Embed Size (px)

Citation preview

Notions de droit en assurance de dommages

Chapitre 3 3.1 Les contrats d’assurance 3.2 Les intervenants au contrat d’assurance 3.3 Les éléments du contrat d’assurance 3.4 Les caractéristiques du contrat d’assurance 3.5 Les conditions de validité du contrat d’assurance 3.6 Les effets du contrat d’assurance 3.7 Les règles d’interprétation du contrat d’assurance

Jacques Bélanger Chapitre 3 - Droit 1

3. L’assurance de dommages Les principes de fonctionnement

• L ’assurance est une opération sociale sûre comportant 4 éléments: • La réassurance: Assureur qui s’assure auprès des

réassureurs contre les sinistres majeurs • Contrôle par le gouvernement: L’AMF ne délivre pas

de permis à un assureur déficitaire. • La mutualité: Plusieurs personnes mettent de l’argent

dans un fonds commun (chez l’assureur). • La répartition: Les risques assurés sont répartis par

catégories et à plusieurs endroits

Jacques Bélanger Chapitre 3 - Droit 2

3.1 Les contrats d’assurance Définitions

Selon le Code civil du Québec: • Le contrat est un accord de volonté entre plusieurs

personnes, lesquels s’engagent à exécuter une prestation. Art. 1378 C.c.Q

• L ’assurance est une opération juridique obligeant l ’assureur à indemniser l ’assuré ou un tiers en cas de sinistre en contrepartie du paiement d ’une prime de la part de l’assuré. Art. 2389 C.c.Q.

Jacques Bélanger Chapitre 3 - Droit 3

3.1 Les contrats d’assurance Distinction des types de contrat

Le contrat d’assurance de personnes • Le preneur est le propriétaire du contrat. Le risque porte sur la vie,

la santé ou l’aspect physique de l’assuré. • L’assureur s’engage envers le titulaire si le risque se réalise pour

l’assuré. Le contrat de rente

• L’assureur(débirentier) s’engage à payer le créditrentier une somme d’argent périodiquement

Le contrat d’assurance de dommages • Le contrat d’assurance de biens vise à indemniser l’assuré contre les

pertes matérielles à ses biens (art. 2463 à 2497 C.c.Q). • Le contrat d’assurance de responsabilité couvre les conséquences

pécuniaires ($) des dommages à des tiers (art. 2498 à 2504 C.c.Q_. Jacques Bélanger Chapitre 3 - Droit 4

3.1 Les contrats d’assurance Distinction des types de contrat

Le contrat d’assurance individuelle: Le preneur (habituellement l’assuré) est le titulaire de la police et le propriétaire. • Exemple: Assurance automobile pour votre voiture

Le contrat d’assurance collective: Le détenteur de la police (contrat cadre) est une société et l’assuré détient un certificat. Il n’est pas propriétaire de la police. • Exemples:

• Les assurances faisant partie des régimes davantage sociaux des employeurs

• Assurance invalidité pour les paiements mensuels de l’hypothèque. C’est la Banque ou la Caisse qui est le détenteur du contrat cadre d’assurance.

Jacques Bélanger Chapitre 3 - Droit 5

3.2 Les intervenants au contrat d’assurance Les définitions

Jacques Bélanger Chapitre 3 - Droit 6

L’assureur: Celui qui s’engage à verser une indemnité lorsque le sinistre se réalise. Le preneur: Celui qui fait les déclarations sur le risque et paie les primes. Assuré: Il est généralement le preneur en assurance de dommages, car il détient l’intérêt assurable Bénéficiaire: C’est l’assuré, un tiers ou un créancier qui reçoit les indemnités lorsque le risque se réalise • Exemple: Jean est propriétaire d’une voiture, il a souscrit une

assurance. Lors d’un accident, il cause des dommages à un poteau d’Hydro Québec. Jean est le preneur et l’assuré. Comme bénéficiaire, il aura droit à une indemnité pour les dommages à droit à l’indemnité pour sa voiture. Hydro-Québec a aussi droit à une indemnité.

3.2 Les intervenants au contrat d’assurance Les définitions

Jacques Bélanger Chapitre 3 - Droit 7

Le représentant en assurance de dommages: • Le courtier d’assurance de dommages qui transige

avec plusieurs compagnies d’assurance. (Art. 6 LDPSF) • Les employés vendeurs de PMT Roy assurance sont des

courtiers d’assurance • L’agent d’assurance de dommages qui est lié avec

un seul assureur. (Art.5 LDPSF) • Les employés vendeurs de Desjardins assurances

générales sont des agents.

3.3 Les éléments du contrat d’assurance Le risque en assurance de dommages

Jacques Bélanger Chapitre 3 - Droit 8

Le risque: Pour être assurable, il doit être incertain, futur et indépendant de la volonté des parties. • Exemple: Charles souscrit une assurance après avoir constaté que son

chalet était la proie des flammes. Ce contrat est nul.

La prime: Somme d’argent versée à l’assureur par l’assuré en contrepartie du versement d’une indemnité si le risque se réalise (sinistre). La prestation: Souvent appelée indemnité en assurance de biens lorsque l’assureur paie l’assuré pour des dommages. En assurance de responsabilité, la prestation est aussi la défense de l’assuré à la suite d’une poursuite provenant d’un tiers.

3.3 Les éléments du contrat d’assurance L’intérêt d’assurance

L’intérêt d ’assurance: • L’assuré doit être susceptible de subir un

dommage financier si le risque se réalise. • Il ne doit pas être possible de s’enrichir

advenant la réalisation du risque. • N.B. Il y a une exception à cette condition. Lorsque

l’assuré souscrit la protection de la valeur à neuf pour ses biens.

Jacques Bélanger Chapitre 3 - Droit 9

3.4 Les caractéristiques du contrat d’assurance Principales caractéristiques

La bonne foi: Le contrat d’assurance repose sur l’honnêteté des parties:

• Obligation pour le preneur (assuré) de déclarer toutes les informations pertinentes au risque

• Obligation de l’assureur d’informer l’assuré des garanties d’assurance qu’il a droit lors d’un sinistre.

Contrat d’adhésion: C’est l’assureur qui a rédigé les clauses du contrat sans que l’assuré n’ait pu les négocier. L’assuré adhère aux conditions du contrat.

• Contrairement au contrat de gré à gré où les clauses du contrat sont négociés par les parties.

Jacques Bélanger Chapitre 3 - Droit 10

La déclaration initiale (lors de la prise de l ’assurance - proposition).

• Obligation de déclarer les faits susceptibles d ’influencer un assureur raisonnable Art. 2408 et 2409 C.c.Q.

• L ’assureur est présumé connaître les faits de notoriété publique. (connu de tout le monde)

• Le preneur doit être de bonne foi, sans réticence ou omission dans ses déclarations même lors de l ’utilisation du questionnaire d ’assurance.

Jacques Bélanger Chapitre 3 - Droit 11

3.4 Les caractéristiques du contrat d’assurance Principales caractéristiques

• Les sanctions relatives aux réticences ou fausses déclarations lors d’une demande d’assurance:

• L ’assureur doit faire la preuve de la fausse déclaration

• Il doit de plus prouver que la fausse déclaration porte sur des circonstances pertinentes au risque

• Il peut invoquer uniquement les conditions ou déclarations écrites au contrat. Une fausse déclaration verbale non consignée ne pourra être invoquée. Art. 2403 C.c.Q.

Jacques Bélanger Chapitre 3 - Droit 12

3.4 Les caractéristiques du contrat d’assurance Principales caractéristiques

Les sanctions relatives aux réticences ou fausses déclarations lors d’une demande d’assurance: (suite)

• Si preuve de mauvaise foi de l’assuré ou lorsque l’assureur démontre qu’il n’aurait pas souscrit le risque, l’assureur peut invoquer la nullité du contrat et refus de payer. Art. 2410 C.c.Q.

• Si pas de preuve de mauvaise foi de l’assuré ou que l’assureur aurait souscrit le risque quand même, le versement de l’indemnité est proportionnel dans le rapport de la prime payée sur la prime que l’assuré aurait du payer. Art. 2411 C.c.Q.

Jacques Bélanger Chapitre 3 - Droit 13

3.4 Les caractéristiques du contrat d’assurance Principales caractéristiques

Les engagements formels. Art. 2412 C.c.Q. • Les manquements aux engagements formels

suspendent la garantie accordée par cet engagement.

• Exemple: L’assureur a accordé la protection vol à condition que l ’assuré s ’engage à maintenir le système de protection contre le vol en fonction. Si le système est débranché, la garantie d ’assurance de vol est suspendue tant que le système est débranché ou que l ’assureur est accepté le débranchement.

Jacques Bélanger Chapitre 3 - Droit 14

3.4 Les caractéristiques du contrat d’assurance Principales caractéristiques

3.4 Les caractéristiques du contrat d’assurance Principales caractéristiques

La police constate l ’existence d ’un contrat d ’assurance et elle n ’est pas le contrat et une copie doit être remise au preneur par l’assureur. (Art. 2399 C.c.Q)

• Contrat d’assurance contient plusieurs éléments • Proposition (déclaration du preneur) • Note de couverture (attestation d’assurance) • Police (émise par l’assureur)

• Conditions particulières (noms des parties, montants d’ass) • Étendue de la garantie (description des protections) • Dispositions générales (tirées de la loi)

• Avenants qui modifient la police

Jacques Bélanger Chapitre 3 - Droit 15

Le contenu général du contrat d’assurance selon l’art. 2399 C.c.Q.

• Noms des parties au contrat • Noms des personnes à qui les sommes sont payables • L ’objet et le montant d ’assurance • Le nature du risque • Le montant à partir duquel les risques sont garantis • La durée de la garantie • Dates d ’échéances, primes, taux

Jacques Bélanger Chapitre 3 - Droit 16

3.4 Les caractéristiques du contrat d’assurance

3.4 Les caractéristiques du contrat d’assurance Caractéristiques secondaires

Dans un contrat d’assurance (d’adhésion), l’assureur ne peut accorder moins de droit au preneur (assuré) que ce que la loi lui accorde (Art.2414 C.c.Q)

• Exemple: L ’indemnité doit être payée dans les 60 jours de la réception de la déclaration ou des pièces justificatives. Art. 2473 C.c.Q. L ’assureur ne pourrait inscrire un délai de 90 jours dans une police.

Jacques Bélanger Chapitre 3 - Droit 17

3.4 Les caractéristiques du contrat d’assurance Divergences

Lorsqu’il y a une différence importante entre une clause du contrat d’assurance et la proposition, la proposition fait foi de la protection à moins que l’assureur ait informé l’assuré de la divergence.

• Exemple: La proposition d’assurance contient une demande de clause de valeur à neuf, l’assureur émet la police sans cette clause. L’assureur doit aviser par écrit dans un document séparé de la divergence, l’assuré doit signer et retourner l’avenant à l’assureur. C’est à ce moment que la modification prendra effet.

Jacques Bélanger Chapitre 3 - Droit 18

• Les différences entre la proposition et la police ne signifie pas qu’il y a divergence. Elles doivent être significatives et avoir un impact important.

Quelques exemples : • le montant d ’assurance sur la police est différent de la

proposition • un risque important que l’on a demandé dans la

proposition d’assurer ne l’est pas • une clause d’engagement formel est ajouté dans la

police par rapport à la proposition.

Jacques Bélanger Chapitre 3 - Droit 19

3.4 Les caractéristiques du contrat d’assurance Divergences

Les divergences entre la police et la proposition Art. 2400 C.c.Q.

• C ’est le preneur qui doit en faire la preuve • C ’est la proposition qui fait foi du contrat sauf si

l ’assureur avise par écrit dans un document séparé les points de divergence.

Lors d’un renouvellement, l’assureur doit aviser l’assuré trente jours avant l’échéance des points de divergence s’il veut que les nouvelles normes s’appliquent à la date de la mise en vigueur du renouvellement.(art.2405 C.C.Q.)

Jacques Bélanger Chapitre 3 - Droit 20

3.4 Les caractéristiques du contrat d’assurance Divergences

Les modifications au contenu du contrat doivent être constatées par avenant. Art. 2405 C.c.Q. et l ’assuré doit y avoir consenti par écrit dans les cas suivants:

• Réduction de garantie de l’assureur • Divergence entre la proposition et la police • Augmentation des obligations de l ’assuré

Exception à l’obligation de signature: • La signature n’est pas obligatoire lors du

renouvellement de la police. L’assureur considère la modification acceptée 30 jours après sa réception par l’assuré.

Jacques Bélanger Chapitre 3 - Droit 21

3.4 Les caractéristiques du contrat d’assurance Divergences

3.4 Les caractéristiques du contrat d’assurance Autres caractéristiques secondaires

• Contrat bilatérale (synallagmatique): les deux assument leurs obligations. Assuré paie, assureur verse l’indemnité lors de la réalisation du risque

• Contrat aléatoire: En assurance de dommages, l’assuré paie une prime sans savoir si l’assureur va payer.

• Contrat à titre onéreux: L’assurance n’est pas gratuite.

• Contrat consensuel: Contrat formé par l’accord de volonté

Jacques Bélanger Chapitre 3 - Droit 22

3.4 Les caractéristiques du contrat d’assurance Autres caractéristiques secondaires

Le contrat d ’assurance est consensuel • La seule entente entre les parties est suffisante et

dès que l ’assureur accepte la proposition (offre) du preneur le contrat est formé. Art. 2398 C.c.Q.

• De façon générale, c’est l ’assureur par le biais de représentant qui doit accepter la proposition s ’il peut lier l ’assureur selon son traité de nomination.

Jacques Bélanger Chapitre 3 - Droit 23

3.5 Les conditions nécessaires à la validité du contrat

Consentement des parties (accord de volonté) • Manifestation claire et précise (expresse)

• Oui, je la prends cette assurance. • Manifestation par sous-entendue (tacite)

• En combien de paiements puis-je payer la prime?

Le consentement peut être vicié • Par une erreur sur la nature du contrat

• Exemple: Simon pense se porter acquéreur d’une voiture par l’achat alors qu’il signe un contrat de location à long terme.

• Par une erreur sur la l’objet de la prestation • Exemple: Charles pensait qu’il achetait une voiture muni d’une

transmission automatique alors qu’il en a acheté une ayant une transmission manuelle alors qu’il n’en conduit pas.

Jacques Bélanger Chapitre 3 - Droit 24

3.5 Les conditions nécessaires à la validité du contrat

Le consentement peut être vicié • Par la fraude

• Exemple: Jonathan signe un contrat d’achat d’une police d’assurance alors que le représentant de l’assureur le fraude en encaissant l’argent et en ne transmettant pas le paiement à l’assureur. Le contrat n’existe pas.

• Par la crainte • Exemple: Larissa est forcée de prendre une assurance

automobile avec le cabinet pour lequel elle travaille sous menace de renvoi. Le contrat pourra être annulé.

• Par lésion (pour le majeur non doué ou le mineur) • Exemple: Nicholas 16 s’est acheté une première voiture et en la

montrant à son père, ce dernier constate que son fils s’est fait avoir. Le contrat pourra être annulé.

Jacques Bélanger Chapitre 3 - Droit 25

3.5 Les conditions nécessaires à la validité du contrat

Outre le consentement des parties, les autres conditions sont les suivantes:

• Capacité des parties (avoir + 18 ans), Les personnes doivent être douées de raison.

• Exception pour: • Une mineure émancipée, elle a les même droit

qu’un majeur. • Pour les besoins usuels du mineurs. Jeannot 16

ans s’achète un vélo pour se rendre à l’école. • Pour les actes reliés à son emploi, à sa dossier

médical ou son compte de banque

Jacques Bélanger Chapitre 3 - Droit 26

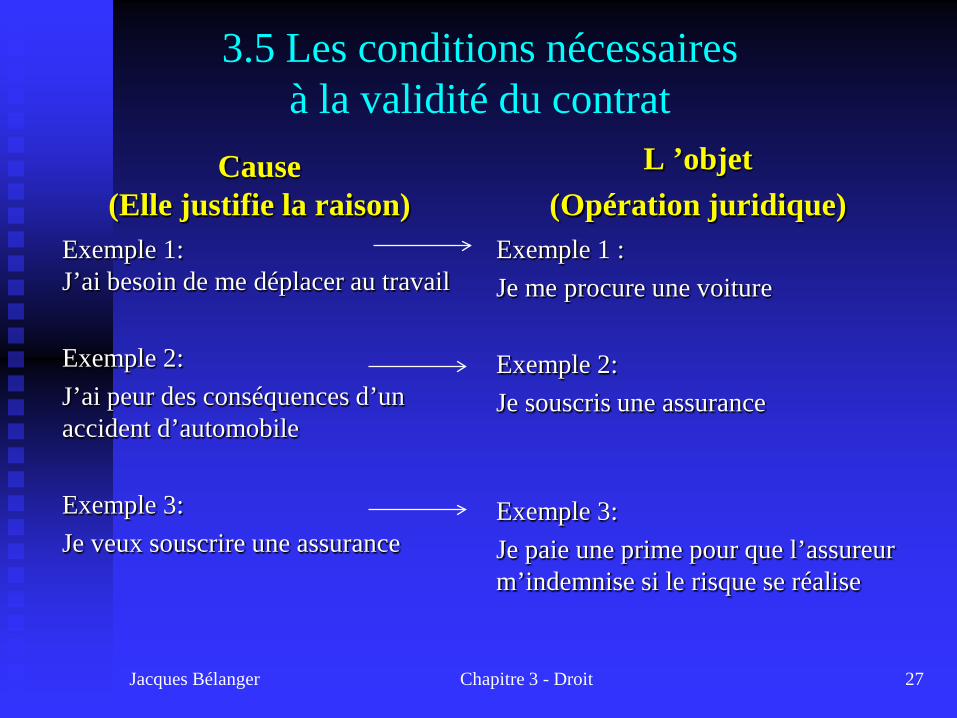

3.5 Les conditions nécessaires à la validité du contrat

Cause (Elle justifie la raison)

Exemple 1: J’ai besoin de me déplacer au travail

Exemple 2: J’ai peur des conséquences d’un accident d’automobile Exemple 3: Je veux souscrire une assurance

L ’objet (Opération juridique)

Exemple 1 : Je me procure une voiture

Exemple 2: Je souscris une assurance Exemple 3: Je paie une prime pour que l’assureur m’indemnise si le risque se réalise

Jacques Bélanger Chapitre 3 - Droit 27

3.6 Les effets du contrat

Dans un contrat d’adhésion (contrat d’assurance est considéré comme généralement d’adhésion), la clause externe ne fait pas partie du contrat. • Exemple: Un assuré détient un contrat d’assurance avec un

assureur. L’assureur décide que dorénavant, la valeur à neuf ne sera plus applicable pour les maisons de plus de 50 ans. Pour informer ces assurés, il place sur son site internet un avis à cet effet pour tous ces assurés. Cette clause ne sera pas valide.

.

Jacques Bélanger Chapitre 3 - Droit 28

3.6 Les effets du contrat

Dans un contrat d’adhésion • La clause illisible: Elle correspond à un texte

rédigé en caractères trop petit. • La clause incompréhensible: C’est lorsque le texte

d’une clause après sa lecture par une personne raisonnable ne peut être compris. Elle sera simplement annulée s’il est démontré qu’elle est incompréhensible.

• La clause abusive: C’est lorsque son application n’a pas de sens. Exemple: Un assureur imposant que l’assuré ait en main toutes ses factures d’achat des biens détruits par un incendie pour qu’il soit indemnisé.

Jacques Bélanger Chapitre 3 - Droit 29

Le doute ou l’ambiguïté dans le texte (selon le sens littéral et ordinaire des mots) est un élément primordial avant de recourir à l ’interprétation du contrat d ’assurance selon les règles suivantes: • L ’intention commune de parties (art.1425 C.c.Q) • La méthode logique (art.1426, 1428, 1431 C.c.Q) • La méthode objective (art.1427 C.c.Q) • La méthode textuelle • La règle « contra proferentem » (art.1432 C.c.Q) • La théorie de l ’attente raisonnable (théorie - doctrine)

Jacques Bélanger Chapitre 3 - Droit 30

3.7 Les règles d’interprétation du contrat d’assurance

3.7 Les règles d’interprétation du contrat d’assurance

L’intention commune des parties (art. 1425 C.c.Q)

• C ’est la plus importante des règles, on doit rechercher l’intention véritables des parties

• Ex. L’assuré souscrit une assurance pour couvrir l ’utilisation d’une surfaceuse de sentiers de motoneige. L ’une de ses préoccupations, c’est d ’être couvert lorsqu’il traverse les cours d’eau gelés. Or, il s’avère que la police ne couvre pas ce genre de situation sans que l’assuré ni son courtier le sache lors de la vente de la police. Dans une telle situation, cette clause pourrait être invalide.

Jacques Bélanger Chapitre 3 - Droit 31

Le méthode logique • Interprétation du passé: Il faut donner

l’interprétation que les parties ont déjà donné au contrat. • Exemple: Les garanties d’assurance automobile

couvrant la collision et la collision avec les personnes doivent être interprétées par l’assureur toujours de la même façon. Une collision avec piéton, une collision avec un cycliste, une collision avec personne en fauteuil roulant.

Jacques Bélanger Chapitre 3 - Droit 32

3.7 Les règles d’interprétation du contrat d’assurance

Le méthode logique • La règle de l’examen global

• En pratique, en assurance de dommages, il est d’usage d’examiner le contrat de cette façon:

1. Les biens est-il assuré? 2. Le risque est-il couvert? 3. Est-ce qu’il y a une limitation, une exclusion ou

une franchise qui s’applique? • Selon l’art. 2404 C.c.Q, l’assureur ne peut invoquer que

les exclusions ou les clauses de réduction de garantie qui sont clairement énoncées dans le contrat sous un titre approprié. Jacques Bélanger Chapitre 3 - Droit 33

3.7 Les règles d’interprétation du contrat d’assurance

Le méthode logique • La règle de l’effet utile. On l’appelle aussi La

règle de vraisemblance (art. 1428 C.c.Q). On retient l’interprétation qui paraît la plus crédible, plausible ou probable et qui donne des effets au contrat. • Une exclusion doit être interprétée de façon restrictive • Une garantie d ’assurance doit être interprétée

largement

Jacques Bélanger Chapitre 3 - Droit 34

3.7 Les règles d’interprétation du contrat d’assurance

Le méthode logique (suite). Il faut interpréter selon l’étendue de la garantie tel que décrite par le C.c.Q. (arts. 2485 à 2489 C.c.Q.)

• L’assureur doit couvrir l ’incendie, l ’explosion d ’un combustible ou par la foudre. (art. 2485 C.c.Q. ) et les dommages causés par les mesures de combat d’incendie.

Les exclusions de risques doivent être interpréter restrictivement:

• La guerre , le nucléaire etc. • Le vice propre • les exclusions conventionnelles • la clause générale d’exclusion en cas de violation de contrat

(art. 2402 al.2 C.c.Q.)

Jacques Bélanger Chapitre 3 - Droit 35

3.7 Les règles d’interprétation du contrat d’assurance

Le méthode logique (suite). Lors des dommages aux tiers, il faut interpréter selon l’étendue de la garantie tel que décrite par le C.c.Q. (arts. 2500 à 2503 C.c.Q.)

• Indemniser le tiers lésé jusqu ’à concurence du montant d ’assurance (Art. 2500 C.c.Q.)

• Prendre faits et cause pour défendre l’assuré. Les frais, dépens et intérêts sur le montant d ’assurance sont payables en sus du montant d ’assurance. (Art. 2503 C.c.Q.) par l ’assureur.

Jacques Bélanger Chapitre 3 - Droit 36

3.7 Les règles d’interprétation du contrat d’assurance

3.7 Les règles d’interprétation du contrat d’assurance

La méthode objective • Il faut interpréter en fonction des décisions passées.

L’usage fait aussi partie de cette méthode d’interprétation • Les clauses s ’interprètent les unes par rapport aux autres

en donnant à chacune , le sens qui résulte de l ’ensemble du contrat. Le contrat doit former un tout. • Ex. Dans une police d ’assurance, il y a des exclusions spécifiques

à des risques, des limitations particulières pour des biens et des exclusions générales pour l’ensemble de la police. Toutes ces clauses s’interprètent les unes par rapport aux autres. C’est la conclusion que l’on doit retenir. «C’est couvert voici pourquoi» ou «La perte n’est pas couverte, voici pourquoi».

Jacques Bélanger Chapitre 3 - Droit 37

3.7 Les règles d’interprétation du contrat d’assurance

La méthode textuelle • Lire de façon textuelle un contrat d’assurance, ce

n’est pas l’interpréter. Pour l’interpréter, il faut le lire dans un contexte particulier, soit dans un situation de sinistre.

• Les mots utilisés plusieurs fois doivent avoir le même sens. • Exemple: En assurance automobile, le mot automobile

est différente du mot véhicule et de voiture de tourisme. • Le texte le plus ancien d’un contrat cède sur le

texte plus récent. Jacques Bélanger Chapitre 3 - Droit 38

• La règle « contra proferentem » (art. 1432 C.c.Q). Dans le doute, le contrat s’applique en faveur de celui qui a contracté l’obligation (assuré) et contre celui qui l’a stipulée (assureur). • Ex. En assurance, le contrat s’interprète contre

l’assureur en faveur de l’assuré, parce que l’assurance est considéré comme un contrat d’adhésion.

Jacques Bélanger Chapitre 3 - Droit 39

3.7 Les règles d’interprétation du contrat d’assurance

• La théorie de l’attente raisonnable des parties, elle est un complément de la règle «Contra proferentem»: • Elle aide à rechercher l’intention des parties lors de la

prise d ’assurance.

• Elle permet d’annuler une clause abusive qui désavantage un consommateur de manière excessive et déraisonnable. (art. 1437 C.c.Q.)

Jacques Bélanger Chapitre 3 - Droit 40

3.7 Les règles d’interprétation du contrat d’assurance

• L’interprétation que le représentant en assurance de dommages donne à une clause du contrat lie l’assureur si le pouvoir de lier l ’assureur lui est accordé dans son traité de représentation. • Ex. Le courtier explique une garantie d’assurance à son

client, même s’il s’est trompé, l’assureur devra honorer ce qui a été expliqué à l’assuré jusqu’à ce que l’erreur soit corrigée.

Jacques Bélanger Chapitre 3 - Droit 41

3.7 Les règles d’interprétation du contrat d’assurance