Embed Size (px)

Citation preview

Ce mini-guide est le parfait outil pour comprendre la sphère passionnante de la finance et de la comptabilité islamiques. Il offre un aperçu du développement et de la nécessité d’une comptabilité islamique tout en entamant une discussion autour de la création relativement récente de normes internationales adoptées par les institutions financières islamiques toujours plus nombreuses. Les principales caractéristiques des états financiers ainsi que la nature des différents contrats islamiques sont également analysés dans cet ouvrage qui comporte aussi un glossaire et un index pour faciliter la compréhension d’un domaine en pleine expansion.Ce « Sésame » s’adresse aux lecteurs curieux (étudiants en finance islamique, professionnels du secteur ou toute personne intéressée par ce sujet) de ce domaine novateur qui ne manqueront pas d’apprécier son contenu pédagogique.

La comptabiLité pour LeS produitS financierS iSLamiqueS

économie

musulmane

La c

ompt

abiL

ité

pour

LeS

pro

duit

S fi

nanc

ierS

iSLa

miq

ueS

Syed

alw

i moh

amed

Sul

tan

Le p int Sur…économiemusulmane

SULTANISBN 978-2-8041-67035ISSN 2030-207X www.deboeck.com

Syed alwi mohamed

SuLtanpossède plus de 15

années d’expérience au sein du secteur des

services financiers. Consultant pendant de nombreuses années

chez Deloitte, il a contribué à établir le Deloitte’s Islamic Finance Global Centre of

Excellence de Kuala Lumpur et a développé le premier programme d’audit conforme

à la Shari’ah. Syed Alwi a rejoint l’Accoun-ting and Auditing Organisation for Islamic

Financial Institutions (AAOIFI) basée dans le Royaume de Bahrëin en 2005, participant

grandement, grâce à sa longue expérience, à l’établissement des très réputées normes

comptables professionnelles pour le secteur bancaire islamique.

Jacqueline HaveraLS est Docteur en Economics and

Management de l’Université Libre de Bruxelles (Solvay Business School).

Ingénieur, titulaire d’une Maîtrise en Gestion fiscale et de certifications

professionnelles reconnues (Chartered Financial Analyst (CFA), Financial Risk

Manager (FRM)…), elle est active dans le domaine de la finance internationale

depuis plusieurs années. Auteur de nombreux articles traitant de

la fiscalité et de la finance, elle enseigne ces matières ainsi que le risk

management dans différentes institutions universitaires prestigieuses

suisses, américaines et asiatiques.

imane KaricHest actuellement gérante de la société

Consultik, active dans le domaine de la Finance islamique, Finance de marché

et Gestion de risque. Elle conduit régulièrement des formations et sémi-naires sur le sujet (ICHEC Entreprises, First Finance (Paris)...). Elle intervient

fréquemment sur le sujet dans des conférences ainsi que dans de nom-

breux quotidiens belges et français tels que L’Echo, de Morgen, le Standaard, Le

Monde. Elle est diplômée de l’ICHEC et certifiée Chartered Financial Analyst

(CFA), Financial Risk Manager (FRM) et Certified Quantitative Finance (CQF).

Elle a débuté sa carrière chez ING en tant qu’auditeur interne en 2001,

et est devenue Manager chez Finalyse de 2007 à 2009.

Le p int Sur…

La comptabiLité pour LeS produitS financierS iSLamiqueS

économiemusulmane

Syed Alwi Mohamed SultanTraduction et adaptation de Jacqueline Haverals

Révision scientifique d’Imane Karich

SULTAN-cov.indd 1-3 31/05/12 10:11

La comptabiLité pour Les produits financiers isLamiques

SULTAN-lim.indd 1 31/05/12 10:12

Le p int sur…

Cette collection s’adresse prioritairement aux étudiants de niveau Licence/Baccalauréat du premier cycle universitaire et/ou BTS-DUT,

en leur procurant un aperçu condensé et un outil de révision des matières enseignées. Certains ouvrages sont également destinés aux niveaux Master, voire Doctorat

économieAbdelmAlki l., mundler P., Économie de l’environnement et du développement durableAsensio A., Le fonctionnement des économies de marché. Micro et macroéconomie de l’équilibre généralblAncheton b., Histoire de la mondialisationFArvAque é., PAty s., Économie de la démocratie

économie musulmaneA. el-GAmAl m., la banque et la finance islamiquessultAn s. A. m., La comptabilité pour les produits financiers islamiques

Marketingcroué ch., Marketing international et mondialisation. Effets sur le consommateur duPont é., Développer et lancer un nouveau produitJoly b., La communicationJoly b., La vente et ses techniques pratiquesJoly b., Le marketing

e-business & e-communicationbenGhozi P.-J., berGAdAà m., burkhArt e., Web : enjeux de confiancePAnczuk s., La net generation dans l’entreprise. Ou la nouvelle donne d’Internet dans le monde du travail

SULTAN-lim.indd 2 31/05/12 10:12

Le p int sur…

La comptabiLité pour Les produits financiers isLamiques

Syed Alwi Mohamed SultanTraduction et adaptation de Jacqueline Haverals

Révision scientifique d’Imane Karich

économiemusulmane

SULTAN-lim.indd 3 31/05/12 10:12

Pour toute information sur notre fonds et les nouveautés dans votre domaine de spécialisation, consultez notre site web : www.deboeck.com

© Groupe De Boeck s.a., 2012 1re édition Rue des Minimes 39, B-1000 Bruxelles Pour la traduction en langue française

Tous droits réservés pour tous pays.Il est interdit, sauf accord préalable et écrit de l’éditeur, de reproduire (notamment par photocopie) partiellement ou totalement le présent ouvrage, de le stocker dans une banque de données ou de le communiquer au public, sous quelque forme et de quelque manière que ce soit.

Imprimé en Belgique

Dépôt légal :Bibliothèque nationale, Paris : juin 2012 ISSN 2030-207X Bibliothèque royale de Belgique, Bruxelles : 2012/0074/023 ISBN 978-2-8041-6703-5

ouvrage original :A Mini Guide to Accounting for Islamic Financial Products – A primer by Syed Alwi Mohamed Sultan© De Boeck 2012. Authorized translation of the English edition © 2006 CERT Publications Sdn Bhd. This translation is published and sold by permission of CERT Publications Sdn. Bhd., the owner of all rights to publish and sell the same.

SULTAN-lim.indd 4 31/05/12 10:12

PRÉFACE À L’ÉDITION ANGLAISE

Je suis enchanté de rédiger la préface de ce « mini guide de la comptabilité des ins-truments fi nanciers islamiques – Une première » de Syed Alwi. C’est en 2003 que j’ai rencontré Syed Alwi lorsque je l’ai engagé pour travailler sur un projet relatif à la fi nance islamique de Deloitte Consulting. Au cours des deux années pendant lesquelles j’ai travaillé avec lui, il a fait preuve d’une grande éthique de travail et d’une intelligence remarquable. Je ne suis dès lors pas surpris qu’il soit à l’origine de cet ouvrage.

Lancer une série de mini guides traitant de la fi nance islamique avec ce « mini guide de la comptabilité des instruments fi nanciers islamiques – Une première » est une merveilleuse idée que je salue de la part de l’éditeur.

Ce mini guide est une contribution qui vient à point dans le domaine encore relativement peu étudié du secteur bancaire islamique et des institutions fi nancières islamiques en particulier. C’est avec brio que Syed Alwi est parvenu à expliquer un sujet technique d’une manière relativement simple et directe avec de nombreux exemples pratiques à la clé afi n d’aider le lecteur.

Un fi l conducteur réfl échi, accompagnant les lecteurs, parcourt ce mini guide. Il commence par reprendre les fondements historiques des pratiques comptables opérées par les banques islamiques à leur début, pour mention-ner ensuite la création de l’AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions ou Organisation de comptabilité et d’audit des institutions fi nancières islamiques), l’organisation supranationale dont le man-dat est de développer des normes comptables destinées aux institutions fi nan-cières islamiques et termine par l’analyse des détails propres à certains contrats conformes à la Shari’ah.

La légitimité de Syed Alwi dans ce domaine découle de son expérience à l’AAOIFI, de son expérience auprès de Deloitte et des nombreux prestataires de services bancaires pour lesquels il a travaillé en Malaisie et à Singapour. Il a en effet passé beaucoup de temps à promouvoir les normes de l’AAOIFI dans le monde. En tant que membre de l’AAOIFI, je suis heureux d’apprendre qu’il existe à présent un mini guide adressé au public et traitant de la comptabilité des institutions fi nan-cières islamiques et j’espère qu’il contribuera aux besoins croissants d’éducation

6LA COMPTABILITÉ POUR LES PRODUITS FINANCIERS ISLAMIQUES

dont cette industrie a besoin et à la comptabilité de manière générale. Félicitations Syed pour ce remarquable travail !

Daub Abdullah (David Vicary)

Président & CEO

INCEIF

INTRODUCTION

La comptabilité est une discipline qui joue un rôle crucial dans le monde des affaires même si elle reste relativement discrète, souvent noyée dans les débats ayant donné naissance aux normes dont les rapports qu’elle produit sont le fruit. Pour assister ce monde dans sa compréhension et son appréhension des transac-tions et de la santé économique des organisations et des entreprises tant au niveau local qu’international, un véritable besoin de normalisation a vu le jour. La nor-malisation des pratiques comptables encourage la comparaison des informations fi nancières internationales et élimine donc tout malentendu relatif à la confi ance que l’on peut donner aux états fi nanciers étrangers, encourageant ainsi les fl ux de fonds internationaux.

Un important développement dans le domaine de la normalisation et de l’in-ternationalisation des pratiques comptables a eu lieu dans les années soixante- dix lorsque deux des principaux normalisateurs comptables internationaux ont été créés. En 1973, l’International Accounting Standards Committee (IASC) a vu le jour sous l’impulsion d’organisations comptables professionnelles de neuf pays.

Par la suite, cette dernière s’est développée en une organisation représentant plus de cent associations professionnelles dans plus de soixante- dix pays. En 1977, l’International Federation of Accountants (IFAC) dont la principale fonction est de coordonner les activités comptables professionnelles et de développer et de pro-mulguer les lignes directrices d’audit internationales, a été fondée.

Le développement de la fi nance islamique au sein du système bancaire moderne a apparemment eu lieu au même moment. La première banque reconnue comme ayant des opérations bancaires islamiques a été la Myt Ghamr Savings Bank en Egypte en 1963.

Le développement de la normalisation comptable internationale

1973 L’International Accounting Standards Committee (IASC) a été créée1977 L’International Federation of Accountants (IFAC) a été fondée

8LA COMPTABILITÉ POUR LES PRODUITS FINANCIERS ISLAMIQUES

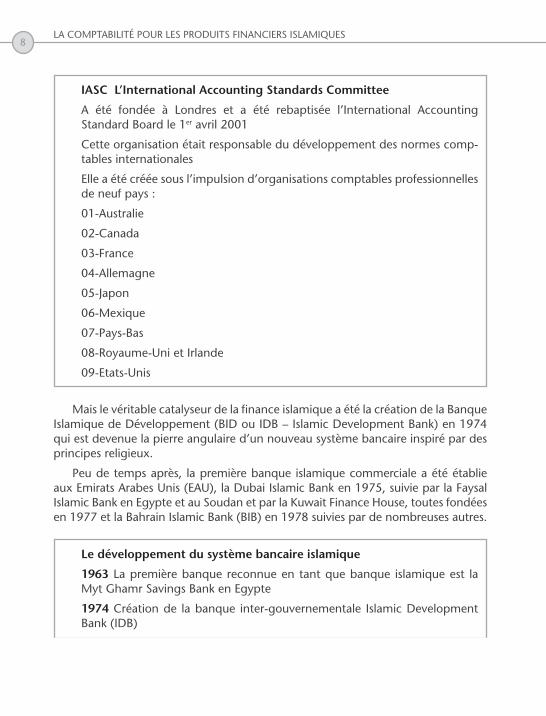

IASC L’International Accounting Standards Committee

A été fondée à Londres et a été rebaptisée l’International Accounting Standard Board le 1er avril 2001

Cette organisation était responsable du développement des normes comp-tables internationales

Elle a été créée sous l’impulsion d’organisations comptables professionnelles de neuf pays :

01- Australie

02- Canada

03- France

04- Allemagne

05- Japon

06- Mexique

07- Pays- Bas

08- Royaume- Uni et Irlande

09- Etats- Unis

Mais le véritable catalyseur de la fi nance islamique a été la création de la Banque Islamique de Développement (BID ou IDB – Islamic Development Bank) en 1974 qui est devenue la pierre angulaire d’un nouveau système bancaire inspiré par des principes religieux.

Peu de temps après, la première banque islamique commerciale a été établie aux Emirats Arabes Unis (EAU), la Dubai Islamic Bank en 1975, suivie par la Faysal Islamic Bank en Egypte et au Soudan et par la Kuwait Finance House, toutes fondées en 1977 et la Bahrain Islamic Bank (BIB) en 1978 suivies par de nombreuses autres.

Le développement du système bancaire islamique

1963 La première banque reconnue en tant que banque islamique est la Myt Ghamr Savings Bank en Egypte

1974 Création de la banque inter- gouvernementale Islamic Development Bank (IDB)

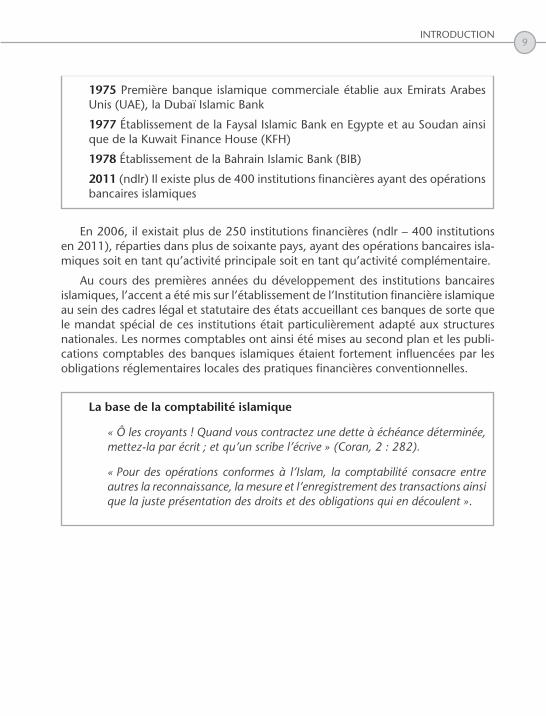

9INTRODUCTION

1975 Première banque islamique commerciale établie aux Emirats Arabes Unis (UAE), la Dubaï Islamic Bank

1977 Établissement de la Faysal Islamic Bank en Egypte et au Soudan ainsi que de la Kuwait Finance House (KFH)

1978 Établissement de la Bahrain Islamic Bank (BIB)

2011 (ndlr) Il existe plus de 400 institutions fi nancières ayant des opérations bancaires islamiques

En 2006, il existait plus de 250 institutions fi nancières (ndlr – 400 institutions en 2011), réparties dans plus de soixante pays, ayant des opérations bancaires isla-miques soit en tant qu’activité principale soit en tant qu’activité complémentaire.

Au cours des premières années du développement des institutions bancaires islamiques, l’accent a été mis sur l’établissement de l’Institution fi nancière islamique au sein des cadres légal et statutaire des états accueillant ces banques de sorte que le mandat spécial de ces institutions était particulièrement adapté aux structures nationales. Les normes comptables ont ainsi été mises au second plan et les publi-cations comptables des banques islamiques étaient fortement infl uencées par les obligations réglementaires locales des pratiques fi nancières conventionnelles.

La base de la comptabilité islamique

« Ô les croyants ! Quand vous contractez une dette à échéance déterminée, mettez- la par écrit ; et qu’un scribe l’écrive » (Coran, 2 : 282).

« Pour des opérations conformes à l’Islam, la comptabilité consacre entre autres la reconnaissance, la mesure et l’enregistrement des transactions ainsi que la juste présentation des droits et des obligations qui en découlent ».

CHAPITRE 1 DÉCOUVREZ L’AAOIFI (ACCOUNTING

AND AUDITING ORGANIZATION FOR ISLAMIC FINANCIAL INSTITUTIONS)

En 1987, un atelier tenu sous les auspices de l’Islamic Development Bank (IDB) a rassemblé les praticiens et les professionnels de l’industrie afi n de discuter de la nécessité d’établir un jeu de normes comptables pour les banques islamiques.

Le besoin de créer une institution autonome responsable du développement de normes comptables pour l’industrie fi nancière islamique se comprend fort bien lorsque l’on envisage que le fondement des opérations de toute institution fi nan-cière islamique est le respect des principes de la Shari’ah. Tout produit offert par une institution fi nancière islamique repose sur un contrat conforme à la Loi isla-mique. Étant donné que l’Islam ne reconnaît pas la séparation entre les affaires spi-rituelles et séculaires et qu’Il considère que les transactions commerciales sont tout autant morales et éthiques que d’autres, de nombreuses problématiques jugées essentielles dans l’établissement d’un cadre comptable ont été écartées dans les discussions traitant de la comptabilité islamique.

Au cours de cet atelier et des débats qui ont pu en découler, il a été mis en lumière que l’International Accounting Standards (IAS) était inadapté pour traiter des opérations d’une banque islamique. À ce titre, prenons l’exemple du traite-ment des comptes d’investissements repris au bilan. Les comptes d’investissements qui reposent sur le contrat de mudarabah sont des contrats dans lesquels le client ou le titulaire d’un compte d’investissement joue le rôle d’apporteur de capitaux de la banque sans avoir de droits de vote en contrepartie. Ils ne peuvent par ailleurs être qualifi és de dettes ou d’engagement puisque en raison de la nature des contrats mudarabah, ils ont l’obligation de subir les pertes et ils ne peuvent pas non plus être qualifi és d’actionnaires étant donné qu’ils n’ont pas de droits de vote et qu’ils partagent les profi ts issus de leurs investissements avant toute distribution de dividendes.

12 DÉCOUVREZ L’AAOIFI…

Islamic Development Bank

L’Islamic Development Bank est une institution multilatérale qui fi nance le dévelop-pement. Elle a été fondée par la première conférence des ministres des fi nances de l’Organisation de la Conférence Islamique ou Organisation of the Islamic Conference (OIC) tenue le 18 décembre 1973.

La banque a offi ciellement commencé ses activités le 15 Shawal 1395 de l’Hégire (soit le 20 octobre 1975).

Un autre exemple illustrant le cas où les normes IAS ne peuvent répondre aux besoins d’une opération bancaire islamique est la reconnaissance des revenus d’une transaction de murabahah. Durant les premières années du développement de cette industrie, de nombreuses banques islamiques utilisaient une comptabilité de trésorerie et non une comptabilité d’engagement car elles jugeaient que cette dernière était ambigüe quant à la réalisation des transactions, constituant ainsi un gharar interdit par la Shari’ah. D’autres banques qui adoptaient la comptabilité d’engagement reconnaissaient des profi ts de diverses manières. Ainsi, certaines comptabilisaient entièrement un profi t lorsque le client accusait réception d’une somme prêtée alors que d’autres utilisaient un système d’annuité ou de taux de rendement afi n de distinguer, au sein de chaque remboursement, le capital du pro-fi t. D’autres encore considéraient que tout remboursement était constitué à part égale de remboursement de capital et de revenu. Ces différentes méthodes et pra-tiques n’affectent pas seulement les possibilités de comparaison entre les banques islamiques mais aussi et surtout la détermination des rendements à partager entre les titulaires de comptes d’investissements sur base d’un ratio prédéfi ni et justi-fi ant le fait que ce sont leurs fonds qui sont utilisés pour fi nancer les transactions murabahah à l’actif du bilan.

13 DÉCOUVREZ L’AAOIFI…

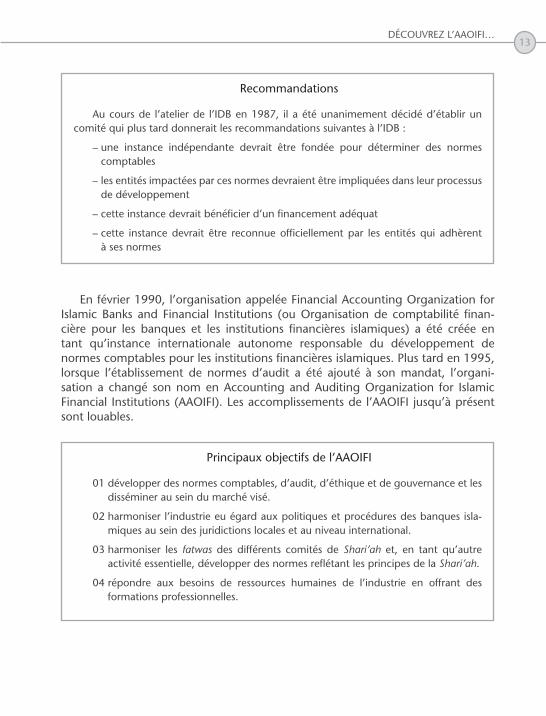

Recommandations

Au cours de l’atelier de l’IDB en 1987, il a été unanimement décidé d’établir un comité qui plus tard donnerait les recommandations suivantes à l’IDB :

– une instance indépendante devrait être fondée pour déterminer des normes comptables

– les entités impactées par ces normes devraient être impliquées dans leur processus de développement

– cette instance devrait bénéfi cier d’un fi nancement adéquat

– cette instance devrait être reconnue offi ciellement par les entités qui adhèrent à ses normes

En février 1990, l’organisation appelée Financial Accounting Organization for Islamic Banks and Financial Institutions (ou Organisation de comptabilité fi nan-cière pour les banques et les institutions fi nancières islamiques) a été créée en tant qu’instance internationale autonome responsable du développement de normes comptables pour les institutions fi nancières islamiques. Plus tard en 1995, lorsque l’établissement de normes d’audit a été ajouté à son mandat, l’organi-sation a changé son nom en Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI). Les accomplissements de l’AAOIFI jusqu’à présent sont louables.

Principaux objectifs de l’AAOIFI

01 développer des normes comptables, d’audit, d’éthique et de gouvernance et les disséminer au sein du marché visé.

02 harmoniser l’industrie eu égard aux politiques et procédures des banques isla-miques au sein des juridictions locales et au niveau international.

03 harmoniser les fatwas des différents comités de Shari’ah et, en tant qu’autre activité essentielle, développer des normes refl étant les principes de la Shari’ah.

04 répondre aux besoins de ressources humaines de l’industrie en offrant des formations professionnelles.

14 DÉCOUVREZ L’AAOIFI…

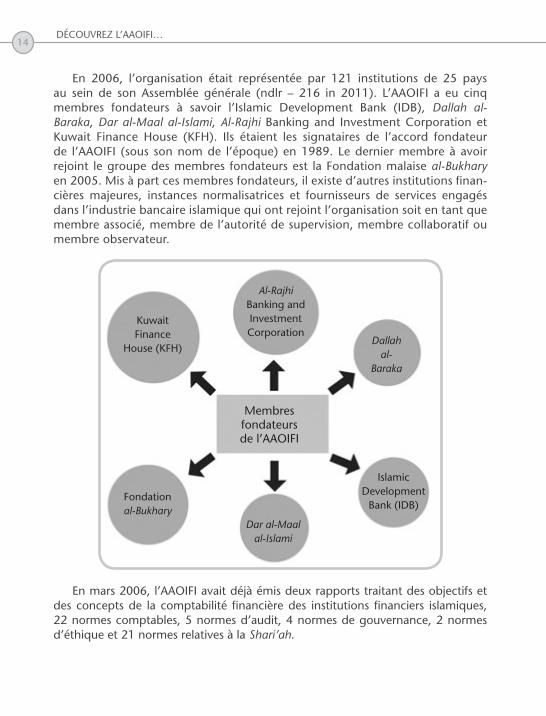

En 2006, l’organisation était représentée par 121 institutions de 25 pays au sein de son Assemblée générale (ndlr – 216 in 2011). L’AAOIFI a eu cinq membres fondateurs à savoir l’Islamic Development Bank (IDB), Dallah al- Baraka, Dar al- Maal al- Islami, Al- Rajhi Banking and Investment Corporation et Kuwait Finance House (KFH). Ils étaient les signataires de l’accord fondateur de l’AAOIFI (sous son nom de l’époque) en 1989. Le dernier membre à avoir rejoint le groupe des membres fondateurs est la Fondation malaise al- Bukhary en 2005. Mis à part ces membres fondateurs, il existe d’autres institutions fi nan-cières majeures, instances normalisatrices et fournisseurs de services engagés dans l’industrie bancaire islamique qui ont rejoint l’organisation soit en tant que membre associé, membre de l’autorité de supervision, membre collaboratif ou membre observateur.

Islamic Development

Bank (IDB)

Dallah al-

Baraka

Dar al- Maal al- Islami

Al- Rajhi Banking and Investment Corporation

Kuwait Finance

House (KFH)

Fondation al- Bukhary

Membres fondateurs de l’AAOIFI

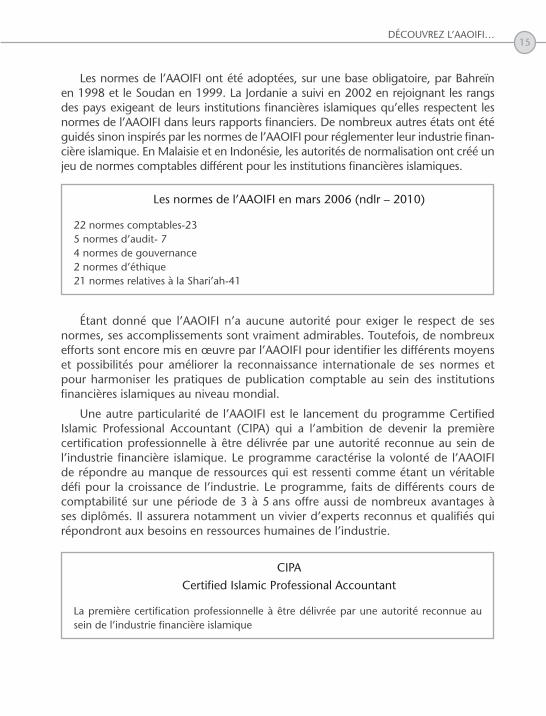

En mars 2006, l’AAOIFI avait déjà émis deux rapports traitant des objectifs et des concepts de la comptabilité fi nancière des institutions fi nanciers islamiques, 22 normes comptables, 5 normes d’audit, 4 normes de gouvernance, 2 normes d’éthique et 21 normes relatives à la Shari’ah.

15 DÉCOUVREZ L’AAOIFI…

Les normes de l’AAOIFI ont été adoptées, sur une base obligatoire, par Bahreïn en 1998 et le Soudan en 1999. La Jordanie a suivi en 2002 en rejoignant les rangs des pays exigeant de leurs institutions fi nancières islamiques qu’elles respectent les normes de l’AAOIFI dans leurs rapports fi nanciers. De nombreux autres états ont été guidés sinon inspirés par les normes de l’AAOIFI pour réglementer leur industrie fi nan-cière islamique. En Malaisie et en Indonésie, les autorités de normalisation ont créé un jeu de normes comptables différent pour les institutions fi nancières islamiques.

Les normes de l’AAOIFI en mars 2006 (ndlr – 2010)

22 normes comptables-235 normes d’audit- 74 normes de gouvernance2 normes d’éthique21 normes relatives à la Shari’ah- 41

Étant donné que l’AAOIFI n’a aucune autorité pour exiger le respect de ses normes, ses accomplissements sont vraiment admirables. Toutefois, de nombreux efforts sont encore mis en œuvre par l’AAOIFI pour identifi er les différents moyens et possibilités pour améliorer la reconnaissance internationale de ses normes et pour harmoniser les pratiques de publication comptable au sein des institutions fi nancières islamiques au niveau mondial.

Une autre particularité de l’AAOIFI est le lancement du programme Certifi ed Islamic Professional Accountant (CIPA) qui a l’ambition de devenir la première certifi cation professionnelle à être délivrée par une autorité reconnue au sein de l’industrie fi nancière islamique. Le programme caractérise la volonté de l’AAOIFI de répondre au manque de ressources qui est ressenti comme étant un véritable défi pour la croissance de l’industrie. Le programme, faits de différents cours de comptabilité sur une période de 3 à 5 ans offre aussi de nombreux avantages à ses diplômés. Il assurera notamment un vivier d’experts reconnus et qualifi és qui répondront aux besoins en ressources humaines de l’industrie.

CIPACertifi ed Islamic Professional Accountant

La première certifi cation professionnelle à être délivrée par une autorité reconnue au sein de l’industrie fi nancière islamique

INDEX

AAOIFI 11-16, 18-20, 22-24, 26, 31-32, 35, 38-39, 45, 48, 52, 56, 59

Al- ghunmu bil ghurmi 17-18

Banque islamique 8-9, 11, 17, 20, 23-28, 30-31, 33-36, 38, 40, 42, 46, 48, 52-53, 55, 57

Bilan 11-12, 19, 22-23, 29-30, 34, 48-49, 54

Certifi ed Islamic Professional Accountant (CIPA) 15

Charité 28,34

Comptabilité 7, 9, 11-15, 18-19, 25, 29-30, 45, 52, 59

Comptes d’investissements 11, 20-21, 31

Compte d’investissement restreint 22, 31, 33-34

Compte d’investissement non restreint 22

Compte de résultat 34, 53, 57

Consentement mutuel 48, 50

Coût historique 23, 38, 57

Créance 20, 36, 38, 42, 48, 53, 57

Entrepreneur 30, 51-54

Fiqh 43

Fournisseur de capital 37, 41, 47

Gharar 12, 19, 40

Garantie 31, 48, 56

Haram 20

Ijarah 23-24, 45-46, 48-50

International Accounting Standards (IAS) 11-12, 19

International Accounting Standards Committee (IASC) 7-8

Islamic Development Bank (IDB) 8, 11, 13-14

66LA COMPTABILITÉ POUR LES PRODUITS FINANCIERS ISLAMIQUES

Mudarabah 11, 17, 20-21, 29-31, 33-34, 51-54, 57

Mudarib 31, 33-34, 51-54

Muqayyadah 30-31

Murabahah 12, 23, 35-36, 38-40

Musharakah 55-58

Mutlaqah 30-31

Normes AAOIFI 15, 19-20, 23-24, 26, 31-32, 35, 38-39, 45, 48, 52, 56

Partenariat 51-52, 55-58

Prédominance du fond sur la forme 17, 19, 24, 45

Profi t 33-34

Profi t différé 36

Qard 28

Rabb al maal 51, 54

Sharikat inan 55

Usure 35

zakah 26-28, 34

TABLE DES MATIÈRES

Préface à l’édition anglaise 5

Introduction 7

Chapitre 1 Découvrez l’AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) 11

Chapitre 2 Problématiques comptables au sein des institutions fi nancières islamiques : une sélection 17

1 Prédominance du fond sur la forme 19

2 Prudence 19

3 Comptes d’investissements basés sur le contrat de Mudarabah 20

4 Valorisation d’actif 23

Chapitre 3 Les états fi nanciers d’une banque islamique 25

1 États fi nanciers d’une banque islamique 25

2 Défi nition des états fi nanciers 26

Chapitre 4 Les principales différences de présentation des états fi nanciers d’une institution fi nancière islamique 29

Mudarabah 31a) Investissements restreints 33b) Dépôts et retraits faits par les titulaires de comptes d’investissements

restreints et leurs équivalents 33c) Les profi ts (et les pertes) d’un investissement restreint

avant que le gestionnaire n’ait été rémunéré par une part des profi ts s’il est un Mudarib ou par une commission s’il est un agent. 33

d) La part du gestionnaire dans les profi ts des investissements restreints obtenue en tant que Mudarib ou la commission reçue en tant qu’agent. 34

68LA COMPTABILITÉ POUR LES PRODUITS FINANCIERS ISLAMIQUES

Chapitre 5 Murabahah 35

1 Défi nition du contrat de Murabahah 35

2 Déroulement de la transaction 36

Chapitre 6 Istisna’ 39

1 Défi nition de l’Istisna’ 39

2 Déroulement d’une transaction 40

chapitre 7 Ijarah 45

1 Défi nition de l’Ijarah 45

2 Déroulement d’une transaction 46

3 Résiliation d’un contrat Ijarah 49

Chapitre 8 Mudarabah 51

1 Défi nition du Mudarabah 52

Chapitre 9 Musharakah 55

1 Défi nition du contrat de Musharakah 55

2 Musharakah avec une structure d’amortissement 57

Conclusion 59

Glossaire 61

Index 65

Table des matières 67

Ce mini-guide est le parfait outil pour comprendre la sphère passionnante de la finance et de la comptabilité islamiques. Il offre un aperçu du développement et de la nécessité d’une comptabilité islamique tout en entamant une discussion autour de la création relativement récente de normes internationales adoptées par les institutions financières islamiques toujours plus nombreuses. Les principales caractéristiques des états financiers ainsi que la nature des différents contrats islamiques sont également analysés dans cet ouvrage qui comporte aussi un glossaire et un index pour faciliter la compréhension d’un domaine en pleine expansion.Ce « Sésame » s’adresse aux lecteurs curieux (étudiants en finance islamique, professionnels du secteur ou toute personne intéressée par ce sujet) de ce domaine novateur qui ne manqueront pas d’apprécier son contenu pédagogique.

La comptabiLité pour LeS produitS financierS iSLamiqueS

économie

musulmane

La c

ompt

abiL

ité

pour

LeS

pro

duit

S fi

nanc

ierS

iSLa

miq

ueS

Syed

alw

i moh

amed

Sul

tan

Le p int Sur…économiemusulmane

SULTANISBN 978-2-8041-67035ISSN 2030-207X www.deboeck.com

Syed alwi mohamed

SuLtanpossède plus de 15

années d’expérience au sein du secteur des

services financiers. Consultant pendant de nombreuses années

chez Deloitte, il a contribué à établir le Deloitte’s Islamic Finance Global Centre of

Excellence de Kuala Lumpur et a développé le premier programme d’audit conforme

à la Shari’ah. Syed Alwi a rejoint l’Accoun-ting and Auditing Organisation for Islamic

Financial Institutions (AAOIFI) basée dans le Royaume de Bahrëin en 2005, participant

grandement, grâce à sa longue expérience, à l’établissement des très réputées normes

comptables professionnelles pour le secteur bancaire islamique.

Jacqueline HaveraLS est Docteur en Economics and

Management de l’Université Libre de Bruxelles (Solvay Business School).

Ingénieur, titulaire d’une Maîtrise en Gestion fiscale et de certifications

professionnelles reconnues (Chartered Financial Analyst (CFA), Financial Risk

Manager (FRM)…), elle est active dans le domaine de la finance internationale

depuis plusieurs années. Auteur de nombreux articles traitant de

la fiscalité et de la finance, elle enseigne ces matières ainsi que le risk

management dans différentes institutions universitaires prestigieuses

suisses, américaines et asiatiques.

imane KaricHest actuellement gérante de la société

Consultik, active dans le domaine de la Finance islamique, Finance de marché

et Gestion de risque. Elle conduit régulièrement des formations et sémi-naires sur le sujet (ICHEC Entreprises, First Finance (Paris)...). Elle intervient

fréquemment sur le sujet dans des conférences ainsi que dans de nom-

breux quotidiens belges et français tels que L’Echo, de Morgen, le Standaard, Le

Monde. Elle est diplômée de l’ICHEC et certifiée Chartered Financial Analyst

(CFA), Financial Risk Manager (FRM) et Certified Quantitative Finance (CQF).

Elle a débuté sa carrière chez ING en tant qu’auditeur interne en 2001,

et est devenue Manager chez Finalyse de 2007 à 2009.

Le p int Sur…

La comptabiLité pour LeS produitS financierS iSLamiqueS

économiemusulmane

Syed Alwi Mohamed SultanTraduction et adaptation de Jacqueline Haverals

Révision scientifique d’Imane Karich

SULTAN-cov.indd 1-3 31/05/12 10:11