Embed Size (px)

Citation preview

ORIENTATIONSUR

LADIVULGATIONDE

LAPROPRIETEREELENormeITIE2016

Contient:

• Infographiquesurles5étapespourrévélerquisecachederrièrelesentreprises

• Fiched’informationsurlapropriétéréelle,avecdesexemplesdespaysITIE

• Noted’orientation22surl’élaborationd’unefeuillederouterelativealadivulgationdela

propriétéréelle

• ModèledeformulairededéclarationITIEpourlapropriétéréelle

• Modèledefeuillederouterelativeàladivulgationdelapropriétéréelle

PROPRIÉTÉ RÉELLE

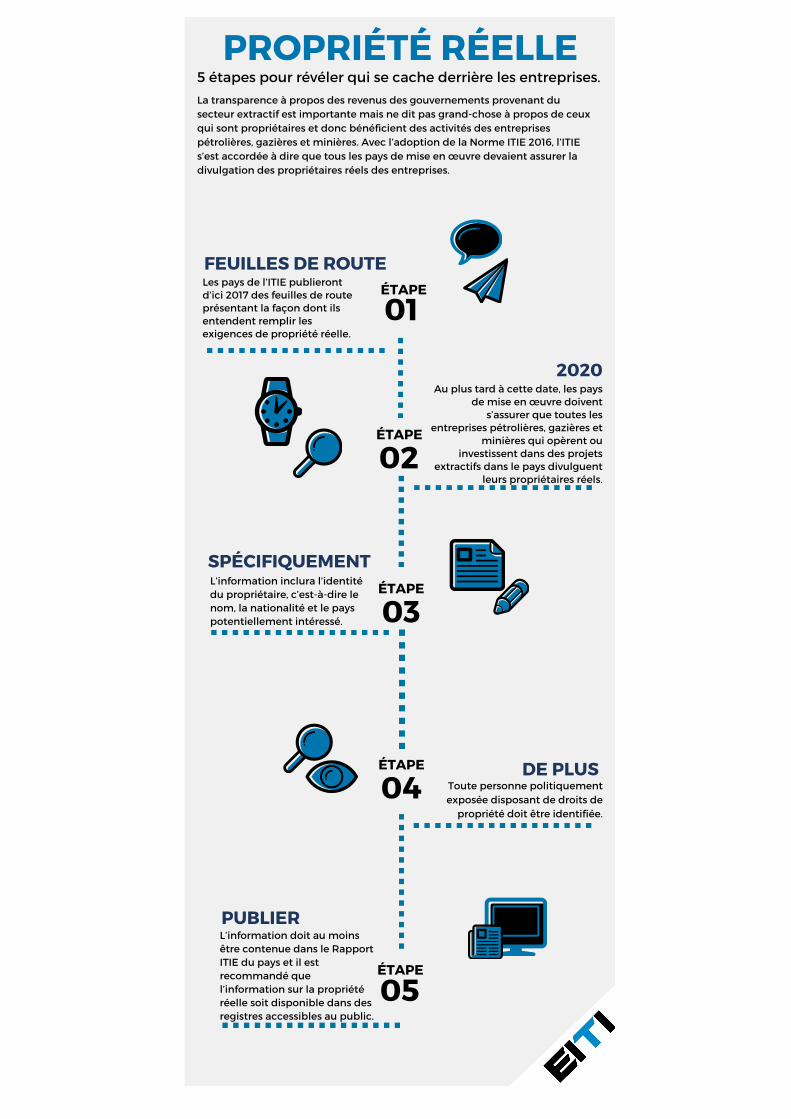

29 PAYS ONT COMMENCÉ À RECUEILLIR DES DONNÉES SUR LA PROPRIÉTÉ RÉELLE

9 PAYS ONT PUBLIÉ DES RAPPORTS DIVULGUANT LES PROPRIÉTAIRES RÉELS D’UNE OU DE PLUSIEURS ENTREPRISES

14 PAYS ONT PUBLIÉ DES RAPPORTS ITIE DIVULGUANT LES PROPRIÉTAIRES LÉGAUX D’UNE OU DE PLUSIEURS ENTREPRISES

12 PAYS ONT PUBLIÉ DES RAPPORTS ITIE RECOMMANDANT LA POURSUITE DE TRAVAUX SUR LA PROPRIÉTÉ RÉELLE, Y COMPRIS LA CRÉATION DE REGISTRES PUBLICSC

HIF

FRES

CLÉ

SA

U 4

FÉV

RIE

R 2

016

La transparence des recettes publiques provenant du secteur extractif est importante pour la redevabilité, mais elle ne permet pas en soi de connaître l’identité des personnes qui possèdent et qui, en définitive, profitent des activités des entreprises pétrolières, gazières et minières.

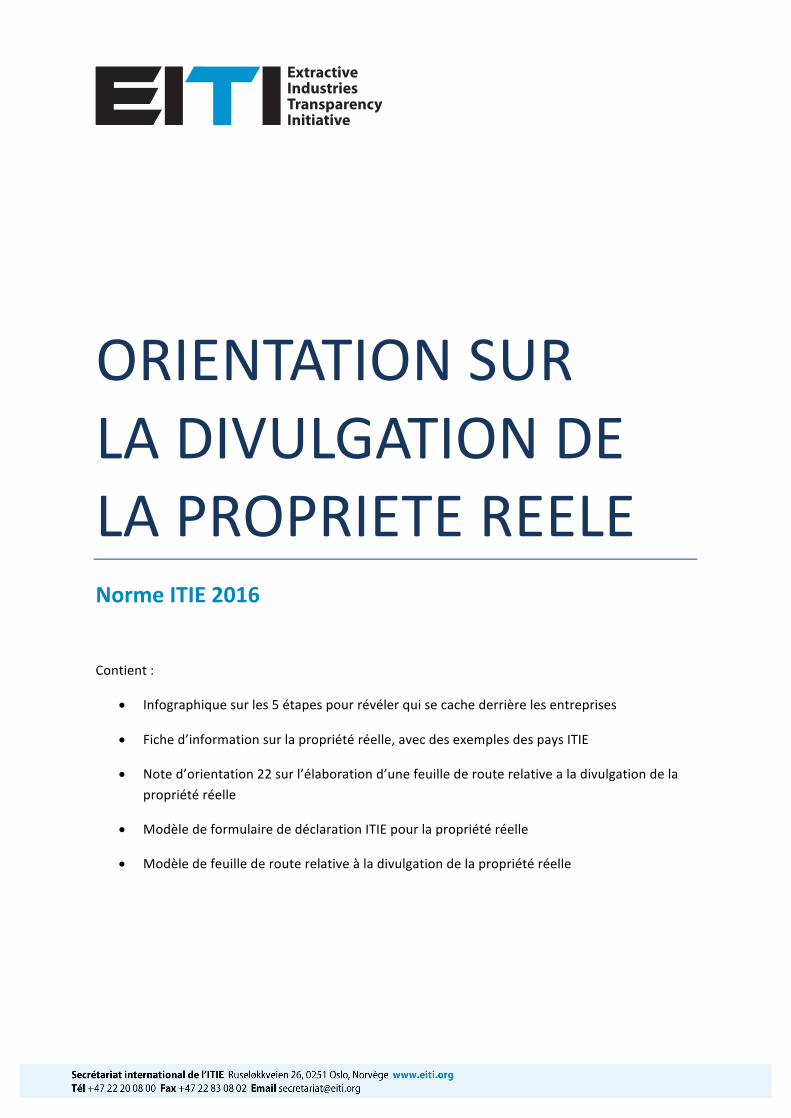

Comme le prévoit la Norme ITIE 2016, tous les pays mettant en œuvre l’ITIE doivent s’assurer que les entreprises en activité sur leur territoire divulguent des informations sur leurs propriétaires réels. Ces informations doivent comprendre l’identité du propriétaire, c’est-à-dire son nom, sa nationalité et son pays de résidence. Dans un premier temps, les 51 pays mettant en œuvre l’ITIE publieront des feuilles de route présentant une description des activités et des préparatifs jugés nécessaires pour assurer la pleine mise en œuvre des exigences en matière de propriété réelle d’ici 2020.

D’ici 2020, les pays mettant en œuvre l’ITIE devront s’assurer que toutes les entreprises pétrolières, gazières et minières qui soumissionnent, opèrent ou investissent dans des projets extractifs sur leur territoire divulguent des informations relatives à leurs propriétaires réels.

Ces informations doivent comprendre l’identité du propriétaire, c’est-à-dire son nom, sa nationalité et son pays de résidence. De plus, il sera nécessaire d’identifier toutes les personnes politiquement exposées qui détiennent des droits de propriété. L’ITIE recommande que ces informations relatives à la propriété réelle soient mises à dispositions au moyen de registres publics. À tout le moins, ces informations devront figurer dans les Rapports ITIE respectifs des pays.

Montrant la voie, les 51 pays de l’ITIE s’engagent à publier des déclarations concernant la propriété réelle

« Les pays membres de l’ITIE affichent leur leadership en matière de divulgations sur la propriété réelle ».

Fredrik Reinfeldt, président de l’ITIE

EITI PROPRIÉTÉ RÉELLE 2016

L’identité des véritables propriétaires – les « propriétaires réels » – des entreprises qui ont acquis des droits pour extraire du pétrole, du gaz et des minéraux est souvent inconnue, car elle est dissimulée dernière une chaîne de personnes morales au fonctionnement opaque. Ce problème affecte d’autres secteurs et contribue souvent à alimenter la corruption et l’évasion fiscale. Les populations de pays riches en ressources naturelles en particulier risquent de ne pas pouvoir en tirer parti comme il se doit, car les actifs extractifs y font souvent l’objet de détournements à des fins de corruption.

Il a été estimé que les pays en développement perdent 1 000 milliards de dollars US chaque année en raison de transactions corrompues ou illicites, dont beaucoup impliquent des entreprises anonymes1. En 2013, l’Africa Progress Panel estimait que la République démocratique du Congo (RDC) a perdu plus de 1,36 milliard de dollars US dans le cadre de cinq contrats miniers conclus entre 2010 et 2012 dissimulés derrière une structure de propriété d’entreprise complexe et opaque2. D’après les Rapports ITIE de la RDC, ce montant correspond approximativement aux recettes moyennes tirées annuellement des secteurs pétrolier, minier et gazier pour de la même période. La divulgation de données concernant la propriété réelle contribuera à réduire le risque d’inconduite financière.

Depuis trois ans environ, on se préoccupe de plus en plus de la lutte contre l’opacité de la propriété des entreprises. Le G8 et le G20 ont accordé un statut prioritaire à la transparence en matière de propriété réelle. L’Union européenne a demandé à ses États membres d’établir des registres dans ce domaine. Plusieurs pays ont adopté des lois à cet effet et s’emploient à mettre des registres publics en place. Pourtant, rares sont les informations qui ont été publiées jusqu’ici en matière de propriété réelle. Bien qu’elle ait lancé un registre des propriétaires réels, l’Ukraine n’a pas encore terminé d’en améliorer l’exhaustivité.

L’ITIE est l’une des rares organisations à produire des résultats concrets par la collecte et la publication annuelles d’informations sur la propriété réelle dans les Rapports ITIE. À ce jour, 29 pays de l’ITIE ont commencé à se pencher sur la question de la propriété réelle. Vingt-trois d’entre eux ont déjà demandé aux entreprises pétrolières, gazières et minières actives sur leur territoire de publier des informations sur leurs propriétaires. Les résultats sont mitigés, car seuls neuf de ces pays sont parvenus à obtenir qu’une ou plusieurs entreprises se plient à cette demande.

Bien que l’ITIE ait encore beaucoup de travail à accomplir pour que ces divulgations soient exhaustives et compréhensibles, une douzaine de Rapports ITIE formule désormais des recommandations claires adressées aux gouvernements de pays riches en ressources naturelles, visant à la création de registres publics des propriétaires réels. Aux termes de la Norme ITIE 2016, toutes les entreprises actives dans des pays de l’ITIE devront divulguer le nom et l’identité de leurs propriétaires réels. La lutte contre l’opacité des sociétés progresse donc de manière efficace dans les pays membres de l’ITIE.

Mais il ne s’agit pas seulement d’obtenir et de publier les informations concernant l’identité des propriétaires des entreprises extractives. Il faut en effet que l’ITIE, et notamment les citoyens des pays qui la mettent en œuvre, examinent ensuite la signification de ces données et les moyens de les utiliser de manière efficace. Il est probable qu’un renforcement de la transparence sur la propriété réelle mettra au jour les irrégularités commises par le passé, qu’il encouragera la prise de mesures visant à responsabiliser les auteurs d’irrégularités, et qu’il réduira le risque de comportements de ce type à l’avenir. La première étape pour les pays de l’ITIE consiste maintenant à établir des feuilles de route pour l’application des exigences en matière de propriété réelle afin que ces informations puissent être publiées.

1 http://www.one.org/international/policy/trillion-dollar-scandal/

2 http://www.africaprogresspanel.org/contrat-minier-potentiel-en-rdc-lafrica-

progress-panel-recommande-la-transparence/LA CHRONOLOGIE

2013Mai – La Norme ITIE recommande la création de registres publics.

Mai – L’Africa Progress Panel publie le document intitulé « Équité et industries extractives en Afrique » appelant à la création de registres publics.

Juin – À Lough Erne, le G8 convient de s’attaquer au problème de l’opacité de la propriété réelle au moyen de plans d’action nationaux.

Octobre – Le Royaume-Uni s’engage à établir un registre public de la propriété réelle.

11 pays adhèrent au projet pilote de l’ITIE sur la propriété réelle

2014Octobre – L’Ukraine adopte une loi exigeant des entreprises qu’elles déclarent l’identité de leurs propriétaires réels dans un registre public.

Novembre – Le G20 convient de principes directeurs relatifs à la propriété réelle, reconnaissant la nécessité de recueillir des informations en la matière.

Le Danemark annonce qu’il établira un registre public des propriétaires réels pour les entreprises danoises.

Décembre – La 4e Directive anti-blanchiment de l’Union européenne exige des entreprises qu’elles tiennent des registres, mais pas nécessairement publics.

« Nous accorderons un haut degré de priorité aux exigences de l’ITIE en matière de propriété réelle ».

Ashraf Ghani, Président de l’Afghanistan. Mai 2016

EITI PROPRIÉTÉ RÉELLE 2016

2015Janvier – La RDC montre la voie en publiant un Rapport ITIE qui divulgue l’identité des propriétaires réelles.

Février – L’Union africaine appelle tous les pays à créer des registres publics des propriétaires réels.

Juin – Le parlement norvégien vote en faveur de la création d’un registre public des propriétaires d’entreprises.

Juillet – Réuni en Allemagne, le sommet du G7 réaffirme ses engagements en matière de divulgation de la propriété réelle.

Septembre – La Tanzanie promulgue une loi ITIE exigeant des entreprises extractives qu’elles divulguent l’identité de leurs propriétaires réels.

2016Janvier – 28 pays de l’ITIE ont tenté de divulguer des informations sur la propriété réelle et/ou ont s’emploient à formuler des recommandations visant à créer des registres des propriétaires réels.

Février – L’ITIE exige la divulgation que les pays divulguent les propriétaires réels des entreprises actives sur leur territoire au plus tard le 1er janvier 2020.

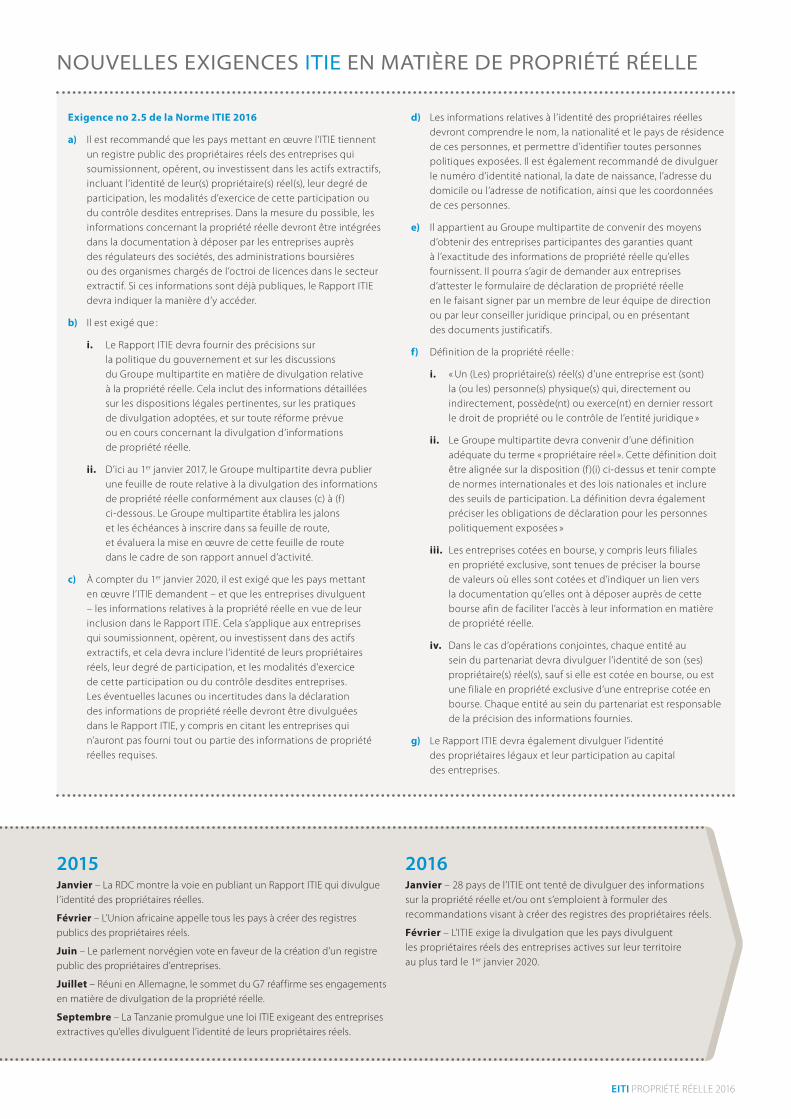

Exigence no 2.5 de la Norme ITIE 2016

a) Il est recommandé que les pays mettant en œuvre l’ITIE tiennent un registre public des propriétaires réels des entreprises qui soumissionnent, opèrent, ou investissent dans les actifs extractifs, incluant l’identité de leur(s) propriétaire(s) réel(s), leur degré de participation, les modalités d’exercice de cette participation ou du contrôle desdites entreprises. Dans la mesure du possible, les informations concernant la propriété réelle devront être intégrées dans la documentation à déposer par les entreprises auprès des régulateurs des sociétés, des administrations boursières ou des organismes chargés de l’octroi de licences dans le secteur extractif. Si ces informations sont déjà publiques, le Rapport ITIE devra indiquer la manière d’y accéder.

b) Il est exigé que :

i. Le Rapport ITIE devra fournir des précisions sur la politique du gouvernement et sur les discussions du Groupe multipartite en matière de divulgation relative à la propriété réelle. Cela inclut des informations détaillées sur les dispositions légales pertinentes, sur les pratiques de divulgation adoptées, et sur toute réforme prévue ou en cours concernant la divulgation d’informations de propriété réelle.

ii. D’ici au 1er janvier 2017, le Groupe multipartite devra publier une feuille de route relative à la divulgation des informations de propriété réelle conformément aux clauses (c) à (f ) ci-dessous. Le Groupe multipartite établira les jalons et les échéances à inscrire dans sa feuille de route, et évaluera la mise en œuvre de cette feuille de route dans le cadre de son rapport annuel d’activité.

c) À compter du 1er janvier 2020, il est exigé que les pays mettant en œuvre l’ITIE demandent – et que les entreprises divulguent – les informations relatives à la propriété réelle en vue de leur inclusion dans le Rapport ITIE. Cela s’applique aux entreprises qui soumissionnent, opèrent, ou investissent dans des actifs extractifs, et cela devra inclure l’identité de leurs propriétaires réels, leur degré de participation, et les modalités d’exercice de cette participation ou du contrôle desdites entreprises. Les éventuelles lacunes ou incertitudes dans la déclaration des informations de propriété réelle devront être divulguées dans le Rapport ITIE, y compris en citant les entreprises qui n’auront pas fourni tout ou partie des informations de propriété réelles requises.

d) Les informations relatives à l’identité des propriétaires réelles devront comprendre le nom, la nationalité et le pays de résidence de ces personnes, et permettre d’identifier toutes personnes politiques exposées. Il est également recommandé de divulguer le numéro d’identité national, la date de naissance, l’adresse du domicile ou l’adresse de notification, ainsi que les coordonnées de ces personnes.

e) Il appartient au Groupe multipartite de convenir des moyens d’obtenir des entreprises participantes des garanties quant à l’exactitude des informations de propriété réelle qu’elles fournissent. Il pourra s’agir de demander aux entreprises d’attester le formulaire de déclaration de propriété réelle en le faisant signer par un membre de leur équipe de direction ou par leur conseiller juridique principal, ou en présentant des documents justificatifs.

f) Définition de la propriété réelle :

i. « Un (Les) propriétaire(s) réel(s) d’une entreprise est (sont) la (ou les) personne(s) physique(s) qui, directement ou indirectement, possède(nt) ou exerce(nt) en dernier ressort le droit de propriété ou le contrôle de l’entité juridique »

ii. Le Groupe multipartite devra convenir d’une définition adéquate du terme « propriétaire réel ». Cette définition doit être alignée sur la disposition (f )(i) ci-dessus et tenir compte de normes internationales et des lois nationales et inclure des seuils de participation. La définition devra également préciser les obligations de déclaration pour les personnes politiquement exposées »

iii. Les entreprises cotées en bourse, y compris leurs filiales en propriété exclusive, sont tenues de préciser la bourse de valeurs où elles sont cotées et d’indiquer un lien vers la documentation qu’elles ont à déposer auprès de cette bourse afin de faciliter l’accès à leur information en matière de propriété réelle.

iv. Dans le cas d’opérations conjointes, chaque entité au sein du partenariat devra divulguer l’identité de son (ses) propriétaire(s) réel(s), sauf si elle est cotée en bourse, ou est une filiale en propriété exclusive d’une entreprise cotée en bourse. Chaque entité au sein du partenariat est responsable de la précision des informations fournies.

g) Le Rapport ITIE devra également divulguer l’identité des propriétaires légaux et leur participation au capital des entreprises.

NOUVELLES EXIGENCES ITIE EN MATIÈRE DE PROPRIÉTÉ RÉELLE

EITI PROPRIÉTÉ RÉELLE 2016

ÉVOLUTION DE LA SITUATION DANS LES PAYS DE L’ITIE

Le Rapport ITIE 2013 du Cameroun confirme que le gouvernement n’a pas défini de politique pour la publication de données sur la propriété réelle. Parmi les 22 entreprises mentionnées dans le Rapport, 13 sont des entreprises d’État ou sont cotées en bourse. Sur les neuf entreprises restantes, cinq ont divulgué l’identité de leurs propriétaires légaux, et une a divulgué l’identité de son propriétaire réel. Le rapport présente également l’identité des propriétaires de licences minières. Bien qu’il s’avère que nombre de ces propriétaires sont des personnes physiques, le rapport ne confirme pas s’ils sont également les propriétaires réels. Il recommande la création d’un registre public des propriétaires réels des entreprises.

Le Rapport ITIE 2014 de la RDC indique que, sur les 63 entreprises minières privées actives dans ce pays, 31 ont divulgué l’identité de leurs propriétaires réels. Cette divulgation contient souvent des précisions, comme la date de naissance et l’adresse résidentielle de ces propriétaires. Certains Rapports ITIE antérieurs de la RDC indiquaient l’identité de propriétaires réels qui étaient à la fois des personnes politiquement exposées et des propriétaires dont la date de naissance est plus récente que l’exercice couvert par le Rapport ITIE. Seule une des six entreprises pétrolières et gazières privées a divulgué l’identité de ses propriétaires. Le rapport recommande la création d’un registre public des propriétaires réels.

Dans son rapport minier 2014, le Ghana fournit des précisions sur l’identité des propriétaires légaux et réels des trois entreprises minières non cotées qui sont actives dans le pays. S’agissant des entreprises cotées en bourse, le rapport renvoie le lecteur aux marchés boursiers et aux symboles de cotation concernés. Des informations similaires figurent également dans le rapport 2014 sur les secteurs pétrolier et gazier.

Dans son dernier Rapport ITIE, l’Indonésie divulgue l’identité des personnes qui détiennent des participations directes dans des entreprises pétrolières, gazières et minières, mais il note qu’il « n’a pas encore été établi si cette propriété est également une propriété réelle ». Dans ses conclusions, le rapport considère qu’il est malaisé d’obtenir des informations sur la propriété réelle en raison de la complexité des couches de la propriété des entreprises et recommande que, pour commencer, l’ITIE Indonésie s’accorde sur une définition appropriée de la propriété réelle.

Le Nigéria a participé au projet pilote sur la propriété réelle. « Gratter là où ça démange » est la manière dont l’ITIE Nigéria décrit ses efforts pour faire la lumière sur les propriétaires et les bénéficiaires réels des entreprises pétrolières, gazières et minières actives dans le pays. L’ITIE Nigéria a eu des difficultés pour obtenir ces informations. Son audit des entreprises pétrolières et gazières ainsi que des entreprises minières indique l’identité des propriétaires légaux, qui sont souvent des personnes physiques, de ces entreprises. Le rapport ne confirme pas si ces personnes physiques sont des propriétaires légaux ou des propriétaires réels.

Le Tadjikistan a publié un rapport sur la propriété réelle en 2014. Sur les cinq entreprises qui n’étaient ni cotées en bourse ni publiques, quatre ont fourni des informations complètes sur leur propriété légale, et trois ont fourni des informations relatives à leurs propriétaires réels. Le rapport indique également que la plupart des entreprises extractives du pays sont soit chinoises soit tadjikes.

En 2014, l’Ukraine a promulgué une loi exigeant des entreprises, au moment de leur enregistrement, qu’elles soumettent aux autorités ukrainiennes les données sur leurs propriétaires réels. Toutes les entreprises déjà enregistrées en Ukraine sont tenues de déclarer l’identité de leurs propriétaires réels dans un registre public. À ce propos, le Rapport ITIE précise que 66 des 120 entreprises extractives qu’il couvre ont divulgué l’identité de leurs propriétaires réels dans un registre public conservé par le ministère de la Justice.

EITI PROPRIÉTÉ RÉELLE 2016

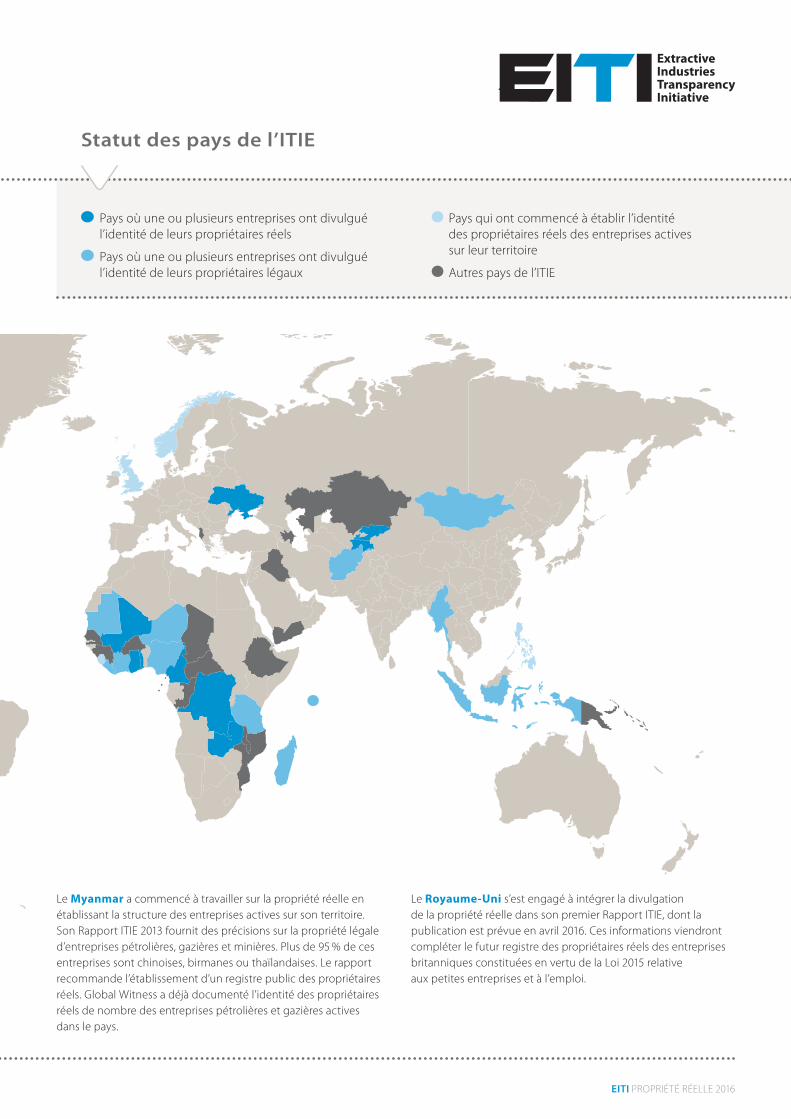

Le Myanmar a commencé à travailler sur la propriété réelle en établissant la structure des entreprises actives sur son territoire. Son Rapport ITIE 2013 fournit des précisions sur la propriété légale d’entreprises pétrolières, gazières et minières. Plus de 95 % de ces entreprises sont chinoises, birmanes ou thaïlandaises. Le rapport recommande l’établissement d’un registre public des propriétaires réels. Global Witness a déjà documenté l’identité des propriétaires réels de nombre des entreprises pétrolières et gazières actives dans le pays.

Pays où une ou plusieurs entreprises ont divulgué l’identité de leurs propriétaires réels

Pays où une ou plusieurs entreprises ont divulgué l’identité de leurs propriétaires légaux

Statut des pays de l’ITIE

Pays qui ont commencé à établir l’identité des propriétaires réels des entreprises actives sur leur territoire

Autres pays de l’ITIE

Le Royaume-Uni s’est engagé à intégrer la divulgation de la propriété réelle dans son premier Rapport ITIE, dont la publication est prévue en avril 2016. Ces informations viendront compléter le futur registre des propriétaires réels des entreprises britanniques constituées en vertu de la Loi 2015 relative aux petites entreprises et à l’emploi.

EITI PROPRIÉTÉ RÉELLE 2016

L’Afghanistan a demandé aux entreprises de divulguer l’identité de leurs propriétaires, en dressant une liste de toutes personnes physiques ou morales détenant 10 % ou plus de leurs actions. La question de la propriété réelle n’est pas étudiée dans le Rapport ITIE.

Le Burkina Faso a participé au projet pilote sur la propriété pilote. Son Rapport ITIE ne faisait mention d’aucun propriétaire réel, mais il contenait des informations concernant particulièrement les propriétaires légaux, les pays de constitution des entreprises, les pourcentages de participation et, dans le cas des entreprises cotées en bourse, le nom des marchés boursiers. La plus grande difficulté résidait dans l’insuffisance des informations, à la fois concernant les données soumises à l’ITIE et celles qui étaient soumises lors de l’enregistrement des entreprises dans le pays.

Le Rapport ITIE 2013 de la Côte d’Ivoire indique qu’il n’existe aucune définition légale de la propriété réelle dans le pays et que le gouvernement ne tient pas de registre contenant ces informations. S’efforçant de recueillir auprès des entreprises les informations sur leur propriété réelle, le Conseil national de l’ITIE en Côte d’Ivoire a appliqué la définition de la propriété réelle utilisée dans la 4e Directive anti-blanchiment de l’Union européenne. Bien que certaines entreprises aient divulgué l’identité de leurs propriétaires légaux, aucune entreprise privée n’a révélé l’identité de ses propriétaires réels. Le rapport recommande la poursuite des activités de sensibilisation auprès des entreprises.

Le Honduras a sollicité des informations sur la propriété réelle auprès de quatre entreprises minières actives dans le pays. Deux d’entre elles ont fourni une information sur leurs propriétaires légaux, précisant qu’elles n’étaient pas en mesure d’obtenir des informations relatives à leurs propriétaires réels étant donné que leurs sociétés mères étaient enregistrées à l’étranger.

Pour la première fois, le Kirghizstan a tenté de demander aux entreprises de divulguer les informations sur leur propriété réelle pour les intégrer dans son Rapport ITIE 2014. Cinq entreprises ont fourni ces informations, et quinze autres ont divulgué l’identité de leurs propriétaires légaux.

Le Libéria a pris part au projet pilote sur la propriété réelle, cherchant à obtenir des informations en la matière pour les concessions actives ainsi que sur les changements de propriété au cours de la période de 2009 à 2011. Bien que plusieurs entreprises aient fourni des réponses, indiquant l’identité de leurs actionnaires et des personnes physiques qui sont leurs propriétaires, le rapport ne précise pas si les personnes physiques mentionnées étaient aussi les propriétaires réels de ces entreprises. Le document

contient plusieurs recommandations visant à améliorer la divulgation des informations sur la propriété réelle à l’avenir.

Le Rapport ITIE 2014 de Madagascar confirme que le pays ne tient pas de registre public des propriétaires réels et que le ministère du Commerce se borne à recueillir des informations sur les actionnaires. Vingt-deux entreprises ont fourni sur une base volontaire des informations sur leurs propriétaires légaux. Dans certains cas, des personnes physiques sont présentées en tant que propriétaires, mais le rapport ne précise pas si elles sont également des propriétaires réels ou légaux.

Le Rapport ITIE 2013 du Mali explique qu’il n’existe pas de définition légale de la propriété réelle dans le pays, et que le gouvernement ne tient pas de registre des propriétaires des entreprises. En vue de recueillir des données de ce type, le Mali a appliqué la définition de la propriété réelle retenue par la 4e Directive anti-blanchiment de l’Union européenne. Une entreprise a fourni des informations sur la propriété réelle. Le rapport recommande la création d’un registre public des propriétaires réels des entreprises.

Le Rapport ITIE 2013 de la Mauritanie recommande que le gouvernement établisse un registre public des propriétaires réels. Malgré les tentatives visant à obtenir ces informations directement auprès des entreprises, seules quelques-unes ont rempli le formulaire, principalement avec des informations sur leur propriété légale.

La Mongolie a décidé d’intégrer une section sur la propriété réelle dans son Rapport ITIE 2013. À l’aide d’un questionnaire simple, le Groupe multipartite a demandé les informations sur la propriété réelle de toute entité détenant 5 % ou plus d’une licence minière ou pétrolière. Bien que le remplissage du questionnaire soit volontaire, 215 des 250 entreprises participant au Rapport ITIE 2013 ont fourni des informations relatives à leurs actionnaires. Un certain nombre de ces actionnaires étaient des personnes physiques, mais le rapport ne confirmait pas s’il s’agissait de propriétaires légaux ou réels. Les résultats figurent sous forme d’infographie interactive sur le site Internet de l’ITIE Mongolie. En comparaison, le Rapport ITIE 2014 a obtenu moins de données sur la propriété réelle. Seules 30 des 236 entreprises ont répondu à la requête. Le rapport ne donne pas d’autres précisions sur l’identité des propriétaires légaux et réels.

Le Niger a participé au projet pilote sur la propriété réelle. Son Rapport ITIE 2013 ne divulgue pas de données sur la propriété réelle, se bornant à noter que toutes les entreprises d’exploration sont cotées en bourse et qu’il est « tout à fait possible d’identifier » les entreprises productrices par le biais de la participation de l’État à ces projets.

« Les informations sur la propriété réelle permettent aux Nigérians d’exposer la corruption et le népotisme dans le cadre du processus d’acquisition. En plus de demander aux entreprises de divulguer volontairement des informations sur la structure de leur propriété, y compris sur les personnes politiquement exposées qui en font éventuellement partie, l’ITIE Nigéria a également mis en place un mécanisme lui permettant d’établir l’identité des propriétaires de puits cédés, des détenteurs de licences, des titulaires de concessions et des entreprises soumissionnant pour des contrats extractifs. En bref, la divulgation de la propriété réelle dans le secteur extractif au Nigéria commence à gratter là où ça démange ».

Secrétariat de l’ITIE Nigéria

EITI PROPRIÉTÉ RÉELLE 2016

Le Rapport ITIE 2013 de la Norvège fournit des précisions sur le registre norvégien des actionnaires. Il fait également état des discussions en cours en vue de l’établissement d’un registre public des propriétaires réels.

Le Rapport ITIE 2013 des Philippines expose la définition de la propriété réelle prévue par le Code de réglementation des valeurs mobilières du pays et explique les exigences relatives à la soumission d’informations sur la propriété d’entreprise. Le document contient un résumé présentant le nombre des propriétaires réels par entreprise, sans toutefois fournir davantage de précisions quant à leur identité et à leur degré de participation.

Pour la première fois, les Seychelles ont tenté de divulguer des informations sur la propriété réelle dans leur premier Rapport ITIE, publié en février 2016. Deux entreprises ont fourni des informations relatives à leurs actionnaires, mais la plupart n’ont pas répondu.

La Sierra Leone recueille actuellement des informations sur la propriété réelle auprès des vingt plus grands contribuables dans le secteur extractif du pays. Elle prend également des mesures pour appuyer et améliorer les procédures de vérification préalable employées par l’Agence nationale des minéraux et la Direction des pétroles afin que ces agences gouvernementales soient mieux informées dans leurs négociations avec des partenaires commerciaux prospectifs et mieux armées pour assurer la collecte et la consignation systématiques des données sur la propriété réelle.

Le Rapport ITIE 2013 de la Tanzanie explique que le service d’enregistrement et de licence des entreprises (Business Registration and Licensing Authority - BRELA) tient un registre public où sont consignées les informations sur les entreprises actives en Tanzanie. Ces informations portent sur la raison sociale, le statut juridique, l’année de constitution et les administrateurs des personnes morales. Les mêmes informations sont consignées au service d’octroi de licences du ministère de l’Énergie et des Minéraux lors de l’étape initiale d’enregistrement des titulaires de droits minéraux. Cependant, les modifications apportées ultérieurement au statut des entreprises sont consignées au BRELA, mais pas systématiquement

au ministère de l’Énergie et des Minéraux. Ces registres ne contiennent pas d’informations relatives à la propriété réelle, et l’ITIE Tanzanie n’est pas parvenue à les obtenir directement auprès des entreprises participant au Rapport ITIE. Toutefois, en 2015, l’ITIE Tanzanie a influencé l’adoption d’une loi de l’ITIE exigeant de toutes les entreprises extractives du pays qu’elles divulguent l’identité de leurs propriétaires réels.

Dans son rapport ITIE 2013, le Timor-Leste indique que la plupart des entreprises actives sur son territoire sont cotées en bourse. Le rapport présente des données de cotation concernant les principaux exploitants dans le pays : Conoco Phillips, ENI et Woodside.

Le Togo a tenté de divulguer des informations sur la propriété réelle dans ses Rapports ITIE 2012 et 2013. Dans les deux rapports, environ la moitié des entreprises a divulgué l’identité de leurs propriétaires légaux, mais aucune n’a jusqu’ici divulgué l’identité de ses propriétaires réels. Le rapport recommande la création d’un registre public des propriétaires réels des entreprises.

Trinité-et-Tobago s’emploie à la divulgation d’informations sur la propriété réelle, et son Rapport ITIE 2013 explique la définition retenue par le Groupe multipartite d’un propriétaire réel et d’une personne politiquement exposée. La prochaine étape consistera à recueillir des données sur la propriété réelle par le biais du Rapport ITIE 2014.

La Zambie a plusieurs fois tenté de divulguer des informations sur la propriété réelle, par exemple dans ses Rapports ITIE 2013 et 2014 ainsi que dans un rapport séparé consacré à ce sujet. Malgré un renforcement des capacités et la conduite d’activités de sensibilisation auprès des entreprises, le taux de réponse a été faible. Aucune entreprise n’a fourni de données sur la propriété réelle dans le Rapport ITIE 2014. Parmi les raisons expliquant cette non-divulgation, le rapport invoque l’absence de législation exigeant la divulgation des informations sur la propriété réelle et la difficulté d’obtenir ces informations auprès d’entreprises basées à l’étranger. Il recommande la poursuite de travaux visant à établir un registre des propriétaires réels.

« Parmi les pays mettant en œuvre l’ITIE, l’Ukraine est le premier à avoir intégré la divulgation relative aux propriétaires réels d’entreprises dans son système juridique. Cette mesure résulte de la position dynamique de la société civile en Ukraine qui, à terme, a amené à faire adopter et à mettre en œuvre la loi ».

Oleksiy Orlovsky, International Renaissance Foundation

Ce diagramme circulaire présente des informations sur les actionnaires provenant du Rapport ITIE 2013 de la Mongolie.

Îles Vierges britanniques Entreprise E JESM LLC ECM LLC

EITI PROPRIÉTÉ RÉELLE 2016

Site : www.eiti.orgE-mail : [email protected]éléphone : +47 222 00 800Télécopie : +47 228 30 802

Adresse : Secrétariat de l’ITIE, Ruseløkkveien 26, 0251 Oslo, NorvègePour en savoir plus, visitez le site de l’ITIE www.eiti.org

ou suivez-nous sur Twitter @EITIorg

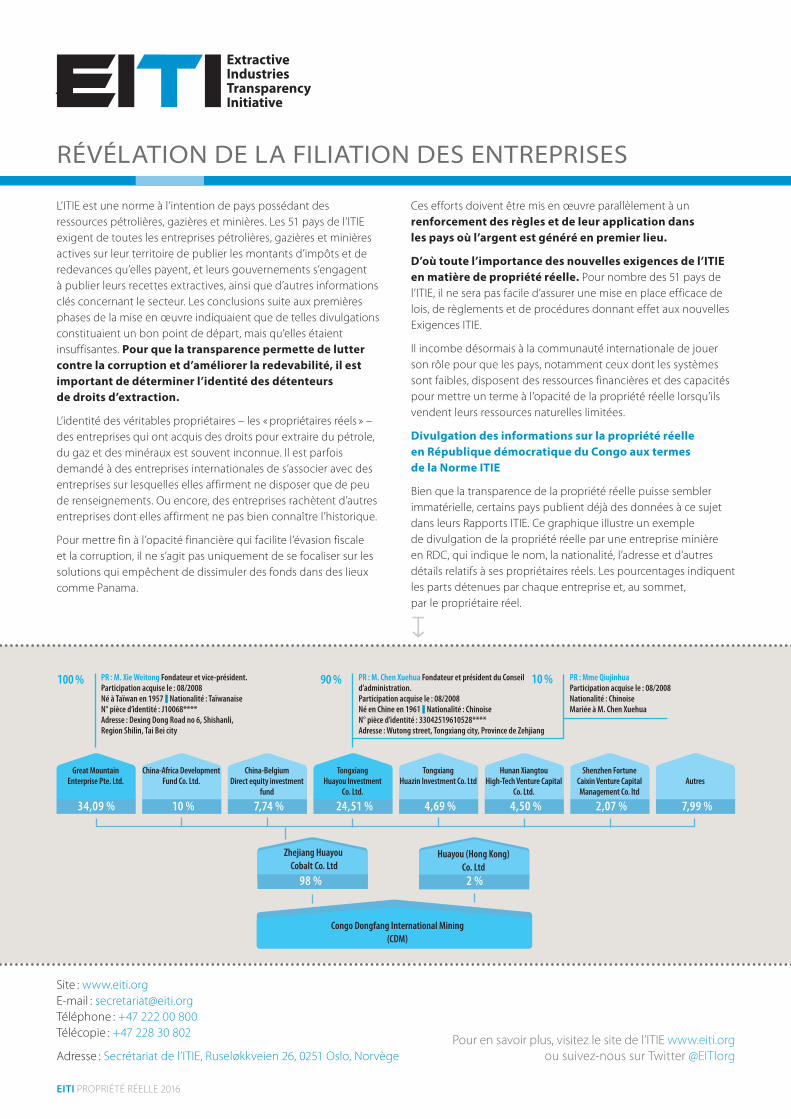

Congo Dongfang International Mining (CDM)

L’ITIE est une norme à l’intention de pays possédant des ressources pétrolières, gazières et minières. Les 51 pays de l’ITIE exigent de toutes les entreprises pétrolières, gazières et minières actives sur leur territoire de publier les montants d’impôts et de redevances qu’elles payent, et leurs gouvernements s’engagent à publier leurs recettes extractives, ainsi que d’autres informations clés concernant le secteur. Les conclusions suite aux premières phases de la mise en œuvre indiquaient que de telles divulgations constituaient un bon point de départ, mais qu’elles étaient insuffisantes. Pour que la transparence permette de lutter contre la corruption et d’améliorer la redevabilité, il est important de déterminer l’identité des détenteurs de droits d’extraction.

L’identité des véritables propriétaires – les « propriétaires réels » – des entreprises qui ont acquis des droits pour extraire du pétrole, du gaz et des minéraux est souvent inconnue. Il est parfois demandé à des entreprises internationales de s’associer avec des entreprises sur lesquelles elles affirment ne disposer que de peu de renseignements. Ou encore, des entreprises rachètent d’autres entreprises dont elles affirment ne pas bien connaître l’historique.

Pour mettre fin à l’opacité financière qui facilite l’évasion fiscale et la corruption, il ne s’agit pas uniquement de se focaliser sur les solutions qui empêchent de dissimuler des fonds dans des lieux comme Panama.

Ces efforts doivent être mis en œuvre parallèlement à un renforcement des règles et de leur application dans les pays où l’argent est généré en premier lieu.

D’où toute l’importance des nouvelles exigences de l’ITIE en matière de propriété réelle. Pour nombre des 51 pays de l’ITIE, il ne sera pas facile d’assurer une mise en place efficace de lois, de règlements et de procédures donnant effet aux nouvelles Exigences ITIE.

Il incombe désormais à la communauté internationale de jouer son rôle pour que les pays, notamment ceux dont les systèmes sont faibles, disposent des ressources financières et des capacités pour mettre un terme à l’opacité de la propriété réelle lorsqu’ils vendent leurs ressources naturelles limitées.

Divulgation des informations sur la propriété réelle en République démocratique du Congo aux termes de la Norme ITIE

Bien que la transparence de la propriété réelle puisse sembler immatérielle, certains pays publient déjà des données à ce sujet dans leurs Rapports ITIE. Ce graphique illustre un exemple de divulgation de la propriété réelle par une entreprise minière en RDC, qui indique le nom, la nationalité, l’adresse et d’autres détails relatifs à ses propriétaires réels. Les pourcentages indiquent les parts détenues par chaque entreprise et, au sommet, par le propriétaire réel.

RÉVÉLATION DE LA FILIATION DES ENTREPRISES

Zhejiang Huayou Cobalt Co. Ltd

Huayou (Hong Kong) Co. Ltd

98 % 2 %

Great Mountain Enterprise Pte. Ltd.

34,09 %

Autres

7,99 %

China-Africa Development Fund Co. Ltd.

10 %

China-Belgium Direct equity investment

fund

7,74 %

Tongxiang Huayou Investment

Co. Ltd.

24,51 %

Tongxiang Huazin Investment Co. Ltd

4,69 %

Hunan Xiangtou High-Tech Venture Capital

Co. Ltd.

4,50 %

Shenzhen Fortune Caixin Venture Capital Management Co. ltd

2,07 %

PR : M. Xie Weitong Fondateur et vice-président. Participation acquise le : 08/2008Né à Taïwan en 1957 ❙ Nationalité : Taïwanaise N° pièce d’identité : J10068****Adresse : Dexing Dong Road no 6, Shishanli, Region Shilin, Tai Bei city

PR : M. Chen Xuehua Fondateur et président du Conseil d’administration.Participation acquise le : 08/2008Né en Chine en 1961 ❙ Nationalité : ChinoiseN° pièce d’identité : 33042519610528****Adresse : Wutong street, Tongxiang city, Province de Zehjiang

PR : Mme QiujinhuaParticipation acquise le : 08/2008Nationalité : ChinoiseMariée à M. Chen Xuehua

100 % 90 % 10 %

Noted’orientation22

Mai2016

Cette note a été publiée par le Secrétariat international de l’ITIE pour apporter des conseils aux paysmettant enœuvre l’ITIE sur la manière de satisfaire aux Exigences de la Norme ITIE. Les lecteurs sont invités à se référerdirectementàlaNormeITIE,etàcontacterleSecrétariatinternationalpourobtenirdeplusamplesinformations.LescoordonnéesdecontactfigurentsurlesiteInternetwww.eiti.org/fr.

[email protected]+4722200800Fax+4722830802 1AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

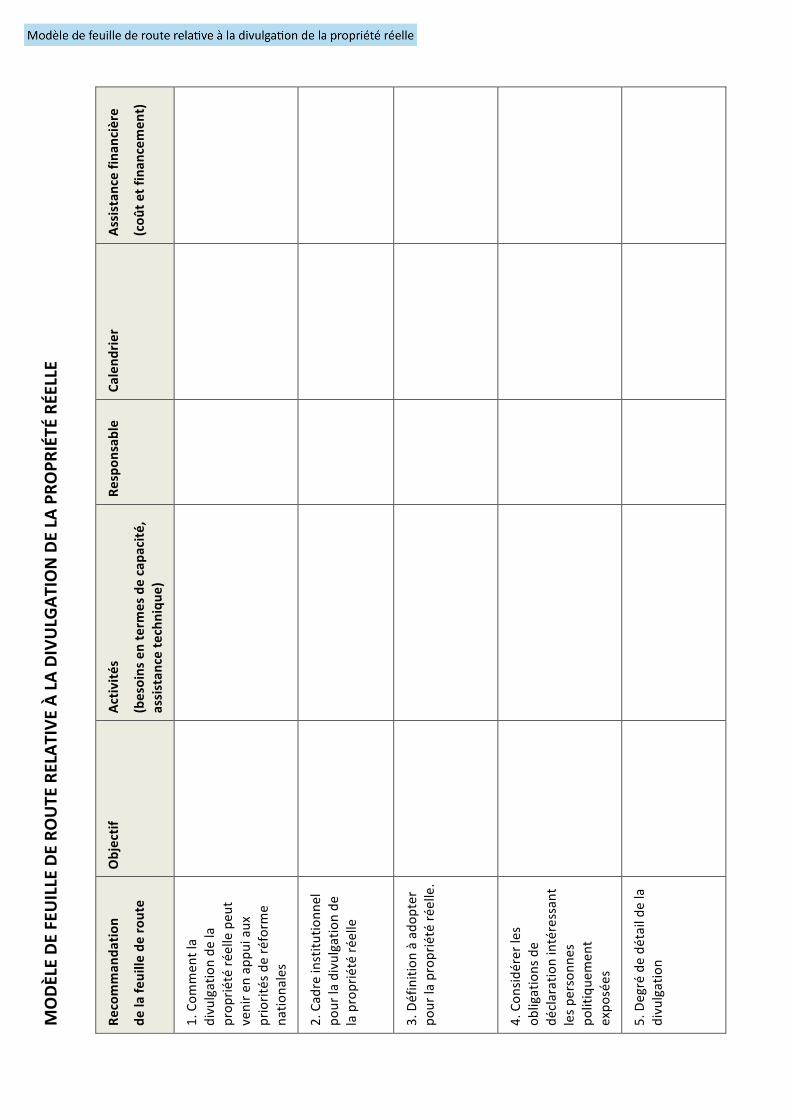

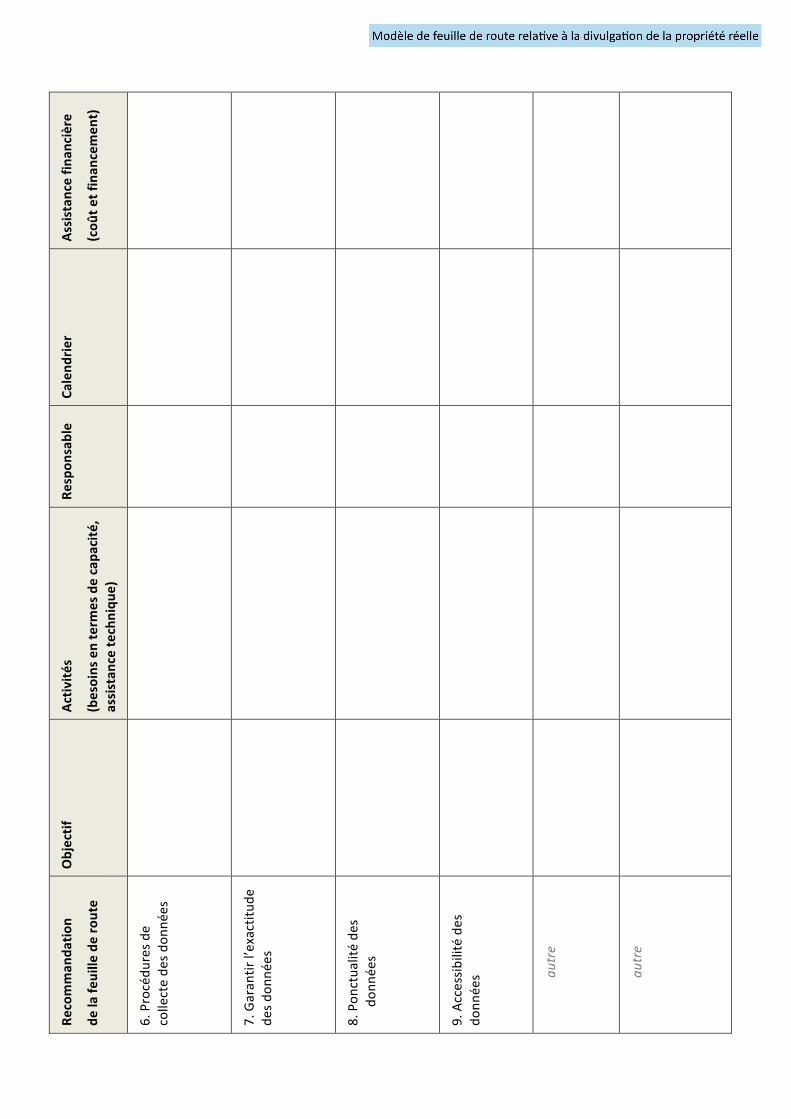

Orientationsurl’élaborationd’unefeuillederouterelativeàladivulgationdelapropriétéréelle

Noted’orientation22–Exigence2.5Sommaire1. Introduction...........................................................................................................................................22. Exigencesdel’ITIErelativeàlapropriétéréelle.....................................................................................23. Exigencesconcernantlecontenud’unefeuillederouterelativeàlapropriétéréelle.........................34. Orientationssurl’élaborationd’unefeuillederouterelativeàlapropriétéréelle...............................4

4.1 Examinerlamanièredontladivulgationdelapropriétéréellepeutvenirenappuiauxpriorités

deréformenationales................................................................................................................................44.2 Considérerlecadreinstitutionnelpourladivulgationdelapropriétéréelle...............................54.3 Considérerladéfinitionàadopterpourlapropriétéréelle..........................................................64.4 Considérerlesobligationsdedéclarationintéressantlespersonnespolitiquementexposées...84.5 Considérerledegrédedétaildeladivulgation..........................................................................104.6 Considérerlesprocéduresdecollectedesdonnées...................................................................114.7 Considérerlamanièred’établiruneméthodepourgarantirl’exactitudedesdonnées.............114.8 Considérerlaponctualitédesdonnées.......................................................................................124.9 Considérerl’accessibilitédesdonnées.......................................................................................134.10 Considérerlesbesoinsenrenforcementdecapacités...............................................................134.11 Considérerlesbesoinsenassistancetechniqueetfinancière....................................................144.12 Considérerleséchéancesetlesresponsabilitéspourlesactivitésliéesàlafeuillederoute.....14

5. Lecturessupplémentaires....................................................................................................................15AnnexeA:Propositiondelistedevérificationdesélémentsdelafeuillederouterelativeà lapropriété

réelle............................................................................................................................................................16

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 2AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

1. IntroductionAssurerlatransparencedesrevenustirésparl’Étatdusecteurextractifjoueunrôleredditionnelimportant,maisnepermetpasensoideconnaîtrelespersonnesquipossèdentetqui,endéfinitive,profitentdesactivitésdesentreprisespétrolières,gazièresetminières.Ilarrivesouventquelesvéritablespropriétairesdecesentreprises,c’est-à-direles«propriétairesréels»d’entreprisesayantacquisledroitd’extrairedupétrole,dugazetdesminéraux,restentinconnus,carleuridentitéestmasquéeparunechaîned’entitésjuridiques.Ceproblèmeaffected’autressecteursetcontribuesouventàalimenterlacorruptionetl’évasionfiscale.Lespopulationsdepaysrichesenressourcesnaturellesrisquentdenepasentirerparticommeilsedoitenraisondelamauvaiseallocationd’actifsextractifsparleseffetsdelacorruption.EnadoptantlaNormeITIE2016(Disposition2.5),l’ITIEaconvenuqued’icile1erjanvier2020,touslespaysmettantenœuvrel’ITIEdevronts’assurerquelesentreprisesquisoumissionnent,opèrentouinvestissentdansdesactifsextractifsdivulguentl’identitédeleurspropriétairesréels.Deplus,ilseranécessaired’identifiertouteslespersonnespolitiquementexposéesquisontdespropriétairesréels.Ilestrecommandéquel’informationdepropriétéréellesoitrenduedisponibleaumoyenderegistrespublics.Àtoutlemoins,cetteinformationdevraêtrecomprisedanslesRapportsITIEdespays,oualorslerapportdevracomprendreunlienversuneplateformeenlignefournissantdesinformationsenmatièredepropriétéréelle.Pours’assurerquelesétapesetlesréformespréparatoiresappropriéessoientmenéesàbien,lespaysmettantenœuvrel’ITIEsontégalementtenusdeconveniretdepublier,d’iciau1erjanvier2017,desfeuillesderoutemenantàladivulgationd’informationsdepropriétéréelle.Pourlabonneexécutiondesexigencesdel’ITIEenmatièrededivulgationdepropriétéréelle,ilsembleimportantd’élaborerdesfeuillesderouteviablesbénéficiantd’unsoutienélargi.LaprésentenoteviseàorienterlesGroupesmultipartitesdansl’élaborationdeleursfeuillesderoute,enévoquantàcettefindouzequestionsquidevrontêtreconsidérées.Ilestprobablequel’élaborationdecesfeuillesderoute,etleurmiseenœuvresubséquente,nécessitentdesconsultationspousséesavecdesministèresetautresinstancesgouvernementales,desentreprisesetdesorganisationsdelasociétécivile.Onpeutégalements’attendreàcequ’elleaittoutàgagnerd’uneassistancetechniqueetfinancièreconséquente.Uneprochecoordinationaveclespartenairesdedéveloppements’imposerapourqu’unfinancementetunsoutiensuffisantssoientdéployésenvued’assurerl’élaborationdesfeuillesderouteetleurmiseenœuvre.

2. Exigencesdel’ITIErelativeàlapropriétéréelle2.5Propriétéréellea) Ilestrecommandéquelespaysmettantenœuvrel’ITIEtiennentunregistrepublicdespropriétairesréelsdes

entreprisesquisoumissionnent,opèrentouinvestissentdansdesactifsextractifs,incluantl’identitédeleur(s)propriétaire(s)réel(s),leurdegrédeparticipationetlesmodalitésd’exercicedecetteparticipationouducontrôledesditesentreprises.Danslamesuredupossible,lesinformationsconcernantlapropriétéréelledevrontêtreintégréesdansladocumentationàdéposerparlesentreprisesauprèsdesrégulateursdessociétés,desadministrationsboursièresoudesorganismeschargésdel’octroidelicencesdanslesecteurextractif.Sicesinformationssontdéjàpubliques,leRapportITIEdevraindiquerlamanièred’yaccéder.

b) Ilestexigéque:

i.LeRapportITIEdevrafournirdesprécisionssurlapolitiquedugouvernementetsurlesdiscussionsduGroupemultipartiteenmatièrededivulgationrelativeàlapropriétéréelle.Celainclutdesinformationsdétailléessurlesdispositionslégalespertinentes,surlespratiquesdedivulgationadoptées,etsurtouteréformeprévueouencoursconcernantladivulgationd’informationsdepropriétéréelle.

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 3AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

ii.D’iciau1erjanvier2017,leGroupemultipartitedevrapublierunefeuillederouterelativeàladivulgationdesinformationsdepropriétéréelleconformémentauxclauses(c)à(f)ci-dessous.LeGroupemultipartiteétabliralesjalonsetleséchéancesàinscriredanssafeuillederoute,etévalueralamiseenœuvredecettefeuillederoutedanslecadredesonrapportannueld’activité.

c) Àcompterdu1erjanvier2020,ilseraexigéquelespaysmettantenœuvrel’ITIEdemandent-etquelesentreprisesdivulguent-lesinformationsrelativesàlapropriétéréelle,envuedeleurinclusiondansleRapportITIE.Celas’appliqueauxentreprisesquisoumissionnent,opèrentouinvestissentdansdesactifsextractifs,etceladevrainclurel’identitédeleurspropriétairesréels,leurdegrédeparticipationetlesmodalitésd’exercicedecetteparticipationouducontrôledesditesentreprises.LeséventuelleslacunesouincertitudesdansladéclarationdesinformationsdepropriétéréelledevrontêtredivulguéesdansleRapportITIE,ycomprisencitantlesentreprisesquin’aurontpasfournitoutoupartiedesinformationsdepropriétéréellerequises.Lorsqu’unpaysfaitfaceàdesdifficultésconstitutionnellesouàdesobstaclespratiquessignificatifsàlamiseenœuvredecetteexigenceau1erjanvier2020,lepayspourrafaireunedemandedemiseenœuvreadaptéeconformémentàl’Exigence8.1.

d) Lesinformationsrelativesàl’identitédespropriétairesréelsdevrontcomprendrelenom,lanationalitéetlepaysderésidencedecespersonnes,etpermettred’identifiertoutepersonnepolitiquementexposée.Ilestégalementrecommandédedivulguerlenumérod’identiténational,ladatedenaissance,l’adressedudomicileoul’adressedenotification,ainsiquelescoordonnéesdecespersonnes.

e) IlappartientauGroupemultipartitedeconvenirdesmoyensd’obtenirdesentreprisesparticipantesdesgarantiesquantàl’exactitudedesinformationsdepropriétéréellequ’ellesfournissent.Ilpourras’agirdedemandesauxentreprisesd’attesterleformulairededéclarationdepropriétéréelleenlefaisantsignerparunmembredeleuréquipededirectionouparleurconseillerjuridiqueprincipal,ouenprésentantdesdocumentsjustificatifs.

f) Définitiondelapropriétéréelle:

i.Un(Les)propriétaire(s)réel(s)d’uneentrepriseest(sont)la(oules)personne(s)physique(s)qui,directementouindirectement,possède(nt)ouexerce(nt)endernierressortledroitdepropriétéoulecontrôledel’entitéjuridique.ii.LeGroupemultipartitedevraconvenird’unedéfinitionadéquateduterme«propriétaireréel».Ladéfinitiondevraêtrealignéesurladisposition(f)(i)ci-dessusettenircomptedenormesinternationalesetlégislationsnationalespertinentes.Elledevracomporterdesseuilspourledegrédeparticipationaucapitaldesentreprisesconcernées.Ladéfinitiondevraégalementpréciserlesobligationsdedéclarationpourlespersonnespolitiquementexposées.iii.Lesentreprisescotéesenbourse,ycomprisleursfilialesenpropriétéexclusive,sonttenuesdepréciserlaboursedevaleursoùellessontcotéesetd’indiquerunlienversladocumentationqu’ellesontàdéposerauprèsdecettebourse.iv.Danslecasd’opérationsconjointes,chaqueentitéauseindupartenariatdevradivulguerl’identitédeson(ses)propriétaire(s)réel(s),saufsielleestcotéeenbourseouestunefilialeenpropriétéexclusived’uneentreprisecotéeenbourse.Chaqueentitéauseindupartenariatestresponsabledel’exactitudedesinformationsfournies.(g)LeRapportITIEdevraégalementdivulguerl’identitédespropriétaireslégauxetleurparticipationaucapitaldesentreprises.

3. Exigencesconcernantlecontenud’unefeuillederouterelativeàlapropriétéréelle

LaNormeITIEstipuleque«D’iciau1erjanvier2017,leGroupemultipartitedevrapublierunefeuillederouterelativeàladivulgationdesinformationsdepropriétéréelleconformémentauxclauses(c)à(f)ci-dessous.LeGroupemultipartiteétabliralesjalonsetleséchéancesàinscriredanssafeuillederoute,etévalueralamiseenœuvredecettefeuillederoutedanslecadredesonrapportannueld’activité»(Exigence2.5(b.ii)).

Celasignifiequelafeuillederoutedoitcontenirlesélémentssuivants:

1. Desplansetdesactivitésportantsurlamanièredontlegouvernementveilleraàcequeles

«entreprisesquisoumissionnent,opèrentouinvestissentdansdesactifsextractifsdivulguent

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 4AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

l’identitédeleurspropriétairesréels,leurdegrédeparticipationetlesmodalitésd’exercicedecette

participationouducontrôledesditesentreprises(Exigence2.5(c))».

2. Lesactionsrequisespourque«lesinformationsrelativesàl’identitédespropriétairesréels

comprennentlenom,lanationalitéetlepaysderésidencedecespersonnes(2.5(d))»,etqu’elles

permettentd’identifiertoutepersonnepolitiquementexposée(Exigence2.5(d)).

3. LesdémarchesqueleGroupemultipartiteentreprendrapour«convenirdesmoyensdont

disposerontlesentreprisesparticipantesdegarantirl’exactitudedesinformationsdepropriétéréelle

qu’ellesfournissent(Exigence2.5(e)).

4. TouteactionnécessairepourrenseignerlesdiscussionsetlesdécisionsduGroupemultipartitesur

unedéfinitiondelapropriétéréelle,surleniveaudesseuilsdedéclaration,surlesdivulgationsdeco-

entreprisesetsurlesobligationsdedéclarationdepersonnespolitiquementexposées(Exigence2.5

(f)).

5. Lesjalonsetleséchéancesàobserverdanslamiseenœuvredesactivitésdelafeuillederoute,et

évalueralamiseenœuvredecettefeuillederoutedanslecadredesonrapportannuel

d’avancement(Exigence2.5(b.ii)).

Lafeuillederoutepeutégalementindiquerlesactivitéséventuellementnécessairespourleverdes

obstaclesàladivulgationdelapropriétéréelle.««Lorsqu’unpaysfaitfaceàdesdifficultés

constitutionnellesouàdesobstaclespratiquessignificatifsàlamiseenœuvredecetteexigenceau1er

janvier2020,lepayspourrafaireunedemandedemiseenœuvreadaptée».(Exigence2.5(c)).

Ledétaildesplans,activitésetactionsprévusdansunefeuillederouterelativeàlapropriétéréelledépendradescirconstanceslocalesdespaysindividuels.Ilsepeutque,danscertainscas,lesdispositionsquiprécèdentnepuissentêtreobservéessansquel’onneconsidèrelapossibilitédeselivreràdesexamensjuridiqueset/ouàdesmodificationsréglementairesoulégislatives.Desbesoinsenrenforcementdescapacitéspourraientégalementseprésenter.Certainspayspourraientsouhaiterréformerleursregistresdesentreprisesoudepermisafind’yincorporerdesinformationsdepropriétéréelle.Différentspaysaurontpeut-êtrebesoindefaireappelàunappuitechniqueetfinancier.Toutescesactivitéspeuvents’inscrireauxobjectifsdelafeuillederoute.

4. Orientationssurl’élaborationd’unefeuillederouterelativeàlapropriétéréelle

Àpartirdesenseignementsduprojetpilotesurlapropriétéréelleetdel’expérienceinternationale,lasectionsuivanteapourbutdeguiderlesGroupesmultipartitesdanslaconsidérationàapporterauxquestionsquipourraientsurgirlorsdel’élaborationd’unefeuillederouterelativeàlapropriétéréelle.

4.1 Examinerlamanièredontladivulgationdelapropriétéréellepeutvenirenappuiaux

prioritésderéformenationales

LaNormeITIEstipulequeleGroupemultipartitedoitfixerdesobjectifsenmatièredemiseenœuvrede

l'ITIEquisontcompatiblesaveclesPrincipesdel'ITIEetquireflètentlesprioritésnationalesdesindustries

extractives»(Exigence1.5(a)).Lesprojetsextractifspeuventgénérerd'importantsbénéficestantpour

lesentreprisesextractivesquepourlesgouvernements.Dansdenombreuxcas,detelsprojetssont

menéspardesentreprisesresponsablesquidisposentdestechniquesetdescapacitésfinancières

nécessairespermettantd'exploiterlesactifsextractifs.Toutefois,demanièreregrettable,l'expériencea

égalementmontréquedansdenombreuxcas,particulièrementdanslesendroitsoùlagouvernanceest

faible,lesdroitsd'extractiondupétroleetminérauxpeuventêtreoctroyésàdesentreprisesquine

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 5AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

possèdentpasdetellescompétences.Cesentreprisesontplutôtunaccèsàdesprojetsextractifs

profitablesparcequeleurspropriétairesontdescontactspolitiques,ouparcequeleurspropriétaires

acceptentdes'engagerdansdestransactionsdouteusesvisantàgénérerrapidementdesprofitspour

quelques-uns,plutôtquedesbénéficespourl'ensembledelasociété.Ilaétéestiméquelespaysen

développementperdentchaqueannée1 000milliardsdedollarsUSàcausedelacorruptionetdes

transactionsillégales,dontbeaucoupsontlefaitdesociétés-écransanonymes1.En2013,les

représentantsdel’AfricaProgressPanelontindiquéque,pendantlapériodede2010à2012,la

RépubliquedémocratiqueduCongo(RDC)aperduaumoins1,36milliarddedollarsUSdanscinqcontrats

miniersdissimulésderrièreunestructurecorporativecomplexeetsecrète2.SelonlesRapportsITIEdela

RDC,cemontantéquivautàpeuprèsàceluiquelepaysaobtenucommerecettesmoyennesannuelles

provenantdupétrole,dugazetdel’extractionminièreaucoursdelamêmepériode.Ladivulgationdela

propriétéréelleaideraàréduirelesrisquesd’irrégularitésfinancières.

Latransparenceenmatièredepropriétéréellepeutcontribueràfreinerlacorruptiondansles

transactionsportantsurdesactivitésextractives,contribueràempêcherlesarrangementsdeprixde

transfertetl'évasionfiscale,etaméliorerleclimatd'investissement.LeGroupemultipartitepourraitsouhaitercommencersesdiscussionssurlapropriétéréelleetsaplanificationdelafeuillederouteendéterminantl'utilitédeladivulgationdelapropriétéréellepourlesdébatsnationauxetlesprioritésenmatièrederésolutiondesdéfisquiexistentdanslesecteurextractif.Établircetteutilitéaudépartmêmepeutcontribueràinstaurerlacompréhensiondelamanièredontl'ouvertureàproposdela

propriétéréellepeutbénéficieraupays,recueillirlesoutiendespartiesprenantesdanscetteentreprise,

ets’assurerquelesactivitésprévuesdanslafeuillederouteduGroupemultipartitesfeuillederoute

cadrentbienavecl'ensembledesprioritésdugouvernement.

4.2 Considérerlecadreinstitutionnelpourladivulgationdelapropriétéréelle.

LaNormeITIEexigequeles«entreprisesquisoumissionnent,opèrent,ouinvestissentdanslesactifs

extractifs»divulguentl’identitédeleur(s)propriétaire(s)réel(s).Poursatisfaireàcetteexigence,ilestrecommandéquelafeuillederouteprévoiedesactivitésvisantàlaconsultationélargieavecdesorganismesdugouvernementenvued’identifierlaoulesagencesquiserontchargéesdesuperviser,rassembleretmaintenirdesinformationsdepropriétéréelle,ouquiconviendrontlemieuxpourcettetâche.Ils'agiraaussidedéterminerquelssystèmesd'enregistrementpublicsexistentets'ilspermettentdedivulguerfacilementdesinformationsayanttraitàlapropriétéréelle.Àcettefin,ilserapeut-êtrenécessairederevoiret/oudemodifierlesexigencesdedépôtdedocumentationprescrites

pourl’enregistrementdesociétés,etdesongeràimposerdesexigencesd’enregistrementauxentreprises

prévoyantdesoumissionnerpourdesprojetsextractifs.

Leprojetpilotedel’ITIEsurlapropriétéréelleamontréque,danslaplupartdespays,leconceptde

propriétéréellenefiguraitpasdansledroitnational,cequiindiquequelaprobabilitédel'existence

d'obstacleslégauxàladivulgationdelapropriétéréelleestfaible.Parailleurs,beaucoupdepaysquiont

1http://www.one.org/international/policy/trillion-dollar-scandal/2http://www.africaprogresspanel.org/africa-progress-panel-urgestransparency-in-potential-drc-mining-deal/

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 6AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

menédesprojetspilotessontparvenusàlaconclusionqu'unelégislationappropriéeaboutirait

probablementàunmeilleurrespectdesexigencesenmatièrededivulgationdelapropriétéréelle.Bien

qu'uneloihabilitantenesoitpastoutàfaitessentielle,leGroupemultipartitepourraitjugeropportund’étudierlaquestiondesavoirsilafeuillederoutedevraprévoirdesréexamensetdesmodificationsjuridiques,surtoutpouridentifierlapossibilitéd’incorporerlesexigencesrelativesàladivulgationd’informationsdepropriétéréelleaudroitapplicablenational,etparticulièrementdanslescasoùdesréformespertinentesdanslalégislationetlaréglementationsontprévuesouencours.

4.3 Considérerladéfinitionàadopterpourlapropriétéréelle.

La Norme ITIE définit le(les) propriétaire(s) réel(s) d’une entreprise comme «le (ou les) personne(s)

physique(s)qui,directementou indirectement,possède(nt)ouexerce(nt)endernier ressort ledroitde

propriété ou le contrôle de l’entité juridique». (Exigence 2.5 (f.i)). Il peut donc s’agir des individus qui

détiennent ou contrôlent une société par actions, des individus qui détiennent des actions dans une

sociétéaunomd’untiers,oudesindividusquipard’autresmoyenscontrôlentlamanièredontlasociété

est gérée, indépendamment de tout intérêt qu’ils peuvent avoir dans les actions de la société. La

définitioncouvreégalementlecasd’entreprisesquinesontpasdessociétésàresponsabilitélimitéepar

actions.Unpropriétaireréelultimenepeutjamaisêtreunreprésentantouuneautreentreprise.

LaNormeITIEnoteenoutreque«LeGroupemultipartitedevraconvenird’unedéfinitionadéquatedu

terme «propriétaire réel». La définition devra être alignée sur la disposition (f)(i) ci-dessus et tenir

comptedenormesinternationalesetlégislationsnationalespertinentes.Elledevracomporterdesseuils

pour le degré de participation au capital des entreprises concernées. La définition devra également

préciserlesobligationspourlespersonnespolitiquementexposées»(Exigence2.5(f.i)).

Afind’élaborerunedéfinitionappropriéedecequ’estunpropriétaireréel,ilestrecommandéquelafeuillederouteprévoiedesactivitéstellesquel’étudedesloisnationalespourétablirsiellescontiennentunetelledéfinition,explorerlesdéfinitionsinternationalesetnationalesexistantes,etconvenird’unedéfinitionappropriéeconcernantlesseuilsdepropriétéafind’opérationnaliserladéclarationd’informationsdepropriétéréelle.Desexemplesdedéfinitionsontdonnésdansles

encadrés1et2ci-dessous.Pourobtenirunecompilationdesdéfinitionsutiliséesparlespaysparticipant

auprojetpilote,mercideconsulterlerapportd’évaluationdelapropriétéréelle3.

Enseignementstirésduprojetpilotesurlapropriétéréelle-lesseuilsIlressortduprojetpilotesurlapropriétéréellequ’aucundespaysparticipantsnepossédaitaudépartunedéfinitiondelapropriétéréellequiétaitjugéeappropriéepourlesbesoinsduprojet.Cemanquededéfinitionacauséungrandproblèmepourl’acquisitiondedonnéesutilesenmatièredepropriétéréelle.Lamoitiéenvirondespaysparticipantsfontfigurerunseuildansleursdéfinitionsselonlequelunepersonnephysiquedétenantunpourcentageminimumdonnédeparticipationaucapitald’uneentreprise,oudecontrôlesurcelle-ci,estréputéeêtreunpropriétaireréel.Cetteapprocheaégalementétéadoptéedanslecasducontrôleindirect,oùlapropriétéd’uneentrepriseestdétenueparlebiaisd’unechaîned’entreprisesoud’entitésjuridiques.Lesseuilsvariaientde5à25%.Leprojetpiloteamontréqu’ilimported’établircesseuilsentenantcomptedelastructuredesentreprisesopérantdansle

3https://eiti.org/files/BP/board_paper_30-4-b_beneficial_ownership_pilot_-_evaluation_report.pdf

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 7AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

pays,delaparticipationtotaled’individusàleurcapital,ainsiquedesmodalitésd’exercicedudegrédeparticipationetdecontrôleobservé.LeLibériasembleavoirretenuunepratiqueutileenadoptantunedéfinitiondelapropriétéréellesusceptibledecapterlescasoùaucunindividuàluiseulnedétientuneparticipationsuffisantepourêtrepriseencompteparleseuil.LeGroupemultipartitedecepaysaeneffetfixéleseuildedivulgationà5%/10%(prévoyantdesseuilsdifférentspourdessecteursdifférents),maisilaégalementdécidéquelorsqu’unindividunedétenaitpasuneparticipationde5%/10%aumoins,uneinformationdepropriétéréelleseraitrequiseauprèsdescinqpremiersactionnairesparledegrédeparticipation.Toutefois,lescapitauxpropresnesontpasleseulmécanismepermettantdecontrôleruneentreprise,etlesseuilsdevronts'appliquerquellequesoitlamanièredontl'appropriationoulecontrôleestexercé.Parexemple,sileseuilestde5%,c'estluiquidevras'appliquer,qu'unepersonnejouissed'undroitdepropriétéàtraversladétentionde5%d'actions(directementouindirectement)ouqu'ellemaintiennelecontrôlede5%del’entreprise(parlebiaisdeprocurations,dedispositionscontractuelles,etc..).Encadré1-DéfinitionsduGrouped’actionfinancière

Encadré2-Définitionscontenuesdansla4èmeDirectiveanti-blanchimentdel’UE

(6)«Bénéficiaireeffectif»signifielaoulespersonnesphysiquesquiendernierressort,possèdentoucontrôlentleclientet/oulaoulespersonnesphysiquespourlesquellesunetransactionestexécutée,ouuneactivitéréalisée,etquicomprendaumoins:

(a)danslecasdesociétés:

(i)laoulespersonnesphysiquesqui,endernierressort,possèdentoucontrôlentuneentitéjuridique,dufaitqu’ellespossèdentdirectementouindirectementunpourcentagesuffisantd’actionsoudedroitsdevoteoud’uneparticipationaucapitaldecetteentité,ycomprisaumoyend’actionsauporteuroud’uncontrôlepard’autresmoyens,autre(s)qu’unesociétécotéesurunmarchéréglementéquiestsoumiseàdesobligationsdepublicitécompatiblesavecledroitdel’Unionousoumiseàdesnormesinternationaleséquivalentesquigarantissentlatransparenceadéquatepourlesinformationsrelativesàlapropriété.

Uneparticipationdansl’actionnariatàhauteurde25%desactionsplusuneouuneparticipationaucapitaldeplusde25%dansleclient,détenueparunepersonnephysique,estunsignedepropriétédirecte.Uneparticipationdansl’actionnariatàhauteurde25%desactionsplusuneouuneparticipationaucapitaldeplusde25%dansleclient,détenueparunepersonnephysique,estunsignedepropriétédirecte.Uneparticipationdansl’actionnariatàhauteurde25%desactionsplusuneouuneparticipationaucapitaldeplusde25%dansleclient,détenueparunesociétéquiestcontrôléeparuneouplusieurspersonnesphysiques,ouparplusieurssociétés,quisontcontrôléesparlaoulesmêmespersonnesphysiques,estunsignedepropriétéindirecte.Cecis’appliquesanspréjudiceaudroitdesÉtatsmembresdedéciderqu’unpourcentageplusbaspeutêtreunsignedepropriétéoudecontrôle.Lecontrôlepard’autresmoyenspeutêtreétablinotammentconformémentauxcritèresvisésàl’article22,paragraphes1à5,dela

«Propriétaireréel»signifietoutepersonnequi,endernierlieu,possèdeoucontrôleleclient50et/oulapersonnephysique51pourlaquelleunetransactionestexécutée,ouuneactivitéréalisée.Letermecouvreégalementlespersonnesquidétiennentlecontrôleultimeeffectifd’unepersonnemoraleoud’uneconstructionjuridique.50Lesexpressions«possèdeoucontrôleendernierlieu»et«contrôleultimeeffectif»renvoientàdessituationsoùlapropriété/lecontrôleestexercéeparlebiaisd’unechaînededétention,ouaumoyend’uncontrôleautrequelecontrôledirect.51Cettedéfinitions’appliqueégalementaupropriétaireréeloubénéficiaired’unepoliced’assurance-vieoudetouteautrepoliced’assuranceliéeàdesplacements.Source:GlossairedesrecommandationsduGAFIhttp://www.fatf-gafi.org/media/fatf/documents/reports/Guidance-transparency-beneficial-ownership.pdf

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 8AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

directive2013/34/UE,duParlementeuropéenetduConseil(3);

(ii)si,aprèsavoirépuisétouslesmoyenspossiblesetpourautantqu’iln’yaitpasdemotifdesuspicion,aucunedespersonnesviséesaupoint(i)n’estidentifiée,ous’iln’estpascertainquelaoulespersonnesidentifiéessoientlesbénéficiaireseffectifs,laoulespersonnesphysiquesquioccupentlapositiondedirigeantprincipal;lesentitésassujettiesconserventlesinformationsrelativesauxmesuresquiontétéprisesafind’identifierlesbénéficiaireseffectifsdanslecadredupoint(i)etduprésentpoint;

(a)danslecasdefiducies/trustes:

(i)leconstituant;

(ii)leoulesfiduciaires/trustees;

(iii)leprotecteur,lecaséchéant;

(iv)lesbénéficiairesou,lorsquelespersonnesquiserontlesbénéficiairesdelaconstructionoudel’entitéjuridiquen’ontpasencoreétédésignées,lacatégoriedepersonnesdansl’intérêtprincipaldelaquellelaconstructionoul’entitéjuridiqueaétéconstituéeouopère;

(v)touteautrepersonnephysiqueexerçantlecontrôleendernierressortsurlafiducie/letrustparpropriétédirecteouindirecteoupard’autresmoyens;

(c)pourlesentitésjuridiquestellesquelesfondations,etlesconstructionsjuridiquessimilairesàdesfiducies/trusts,laoulespersonnesphysiquesoccupantdesfonctionséquivalentesousimilairesàcellesviséesaupoint(b);

http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32015L0849&from=EN

4.4 Considérerlesobligationsdedéclarationintéressantlespersonnespolitiquement

exposées

LaNormeITIEstipuleque«ladéfinition[d’unpropriétaireréel]devraégalementpréciserlesobligationsdedéclarationpourlespersonnespolitiquementexposées»(Exigence2.5(f.ii)).Leformulairededéclarationdepropriétéréellemisaupointparl’ITIEcontientdeschampspermettantdeprécisersidespropriétairesréelssontdespersonnespolitiquementexposées(PPE),etd’indiquerlapositionoulerôlepublicdetellespersonnes,outouteautreraisondelesassimileràdesPPE,ainsiquelesdatesauxquellesellesontétéenfonction.AfinqueladéfinitiondepropriétéréellecouvrelesobligationsdedéclarationrelativesauxPPE,ilestrecommandéquelafeuillederoutecomprennedesactivitésportantsurl’examendesdéfinitionsetexigencesdedéclarationenvigueurconcernantlesPPEafinquelesobjectifsdelapolitiquenationalesurlaquestionsoientétablisetqueladéfinitionretenuepourlapropriétéréelleysoitalignée.L’encadré4ci-dessouscontientdesexemplesdedéfinitionsdePPE.Enseignementstirésduprojetpilotesurlapropriétéréelle-lesPPELesexamensdelasituationjuridiqueeffectuésparcertainspaysparticipantauprojetpilotemontrentquelesPPEysontsouventtenuesdedivulguerleursactifs,maisquecesdivulgationsnesontpastoujoursappliquéesdemanièreexécutoireourenduespubliques.AuHonduras,parexemple,laLoiminièreinterditauxtitulairesdefonctionspubliquesd’obtenirdeslicencesextractivesenraisondurisquedeconflitd’intérêts.Toutefois,leconceptdepropriétéréellen’yestpasreconnu,desortequ’aucuneloin’interditàdesPPEdedétenirdesparticipationsdansdesentreprisesextractives,etqu’aucunsystèmededéclarationn’existepourexposerdetellespratiques.L’étudedecadrageeffectuéeauBurkinaFasoindiquequelesPPEsontl’objetd’obligationsdedéclarationetconclutque«L’onpeutdoncenvisagerquel’autoritérecevantlesdéclarationsd’actifsdétenuspardespoliticiens,commeprévuparlaloi,

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 9AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

pourraitéventuellementfournirunedéclarationdeformequelconqueconcernantlapropriétéquedeshommespolitiquesdétiendraientdanslesentreprisesextractives»(p.35).Lorsqueladivulgationd’actifsdétenuspardesPPEestobligatoire,leRapportITIEpourraitfournirdesdétailssurlespratiquesdedivulgationtellesqu’ellessedéroulentdanslaréalité,etprécisersil’informationestpubliquementdisponible.Lorsquedesexigenceslégalessontprévuessansqu’uncadrededivulgationnesoitenplace,l’ITIEpourraitcontribueràladivulgationd’informationsdepropriétéréelleliéesàdesactifsextractifs.Certainspayspourraientdéciderque,pourlesPPEquisontdesbénéficiaireseffectifs,desinformationsdevrontêtredivulguéesquelquesoitleseuil.Lorsquelanécessitéseprésentededivulguerl’identitédePPEentantquepropriétairesréels,ilimported’yassortiruneinformationcontextuellesurlapositionetlerôledecesPPE,ainsiquedesprécisionsconcernantladateàlaquelleellesontassumélapropriété/lecontrôledesactifsextractifsobjetsdeladivulgation.Lespaysmettantenœuvrel’ITIEdevraientêtreencouragésàdemanderauxentreprisesdedivulguerlesnomsdesmembresdeleurconseild’administration.Bienquecesderniersnesoientpasnécessairementdespropriétairesréels,lesdivulgationsdecetypepourraientjeterunéclairagesurlessituationsdanslesquellesdesmandatairesseraientutiliséspourmasquerlefait,parexemple,qu’unePPEestunbénéficiaireréel.Encadré4-DéfinitionsdepersonnespolitiquementexposéesLa4èmeDirectiveanti-blanchimentdel’UE:

(9)«Personnepolitiquementexposée»signifieunepersonnephysiquequioccupeous’estvueconfierunefonctionpubliqueimportanteetnotamment:(a) les chefs d’État, les chefs de gouvernement, lesministres, lesministres délégués et les secrétaires

d’État;(b)lesparlementairesoulesmembresd’organeslégislatifssimilaires;(c)lesmembresdesorganesdirigeantsdespartispolitiques;(d)lesmembresdescourssuprêmes,descoursconstitutionnellesoud’autreshautesjuridictionsdontles

décisionsnesontpassusceptiblesderecours,saufcirconstancesexceptionnelles;(e)lesmembresdescoursdescomptesoudesconseilsoudirectoiresdesbanquescentrales;(f)lesambassadeurs,leschargésd’affairesetlesofficierssupérieursdesforcesarmées;(g)lesmembresdesorganesd’administration,dedirectionoudesurveillancedesentreprisespubliques;(h)lesdirecteurs,lesdirecteursadjointsetlesmembresduconseild’uneorganisationinternationale,ou

lespersonnesquioccupentunepositionéquivalenteensonsein.Aucunedesfonctionspubliquesviséesauxpoints(a)à(h)necouvredespersonnesoccupantunefonctionintermédiaireouinférieure.http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32015L0849&from=ENGrouped’actionfinancière

Les PPE étrangères sont des individus qui occupent ou se sont vus confier des fonctions publiqueséminentes par un pays étranger, par exemple des chefs d’État ou de gouvernement, des hommes

politiquesdehautrang,dehautsfonctionnairesdugouvernementetdupouvoirjudiciaire,desmilitaires

dehautrang,desdirigeantsd’entreprisespubliques,desresponsablesimportantsdepartispolitiques.

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 10AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

Les PPE domestiques sont des individus qui occupent ou se sont vus confier des fonctions publiqueséminentes par un pays étranger, par exemple des chefs d’État ou de gouvernement, des hommes

politiquesdehautrang,dehautsfonctionnairesdugouvernementetdupouvoirjudiciaire,desmilitaires

dehautrang,desdirigeantsd’entreprisespubliques,desresponsablesimportantsdepartispolitiques.

Des personnes qui occupent ou se sont vues confier une fonction éminente par une organisationinternationalerenvoientauxmembresdeladirection,c’est-à-diredesdirecteurs,desdirecteursadjoints

etdesmembresduconseil,oudespersonnesoccupantdespositionséquivalentes.

LadéfinitiondesPPEnes’étendpasàdesindividusdétenantdesfonctionsmoyennesouinférieuresau

seindescatégoriesprécitées.

ConventiondesNationsUniescontrelacorruptionArticle52:«Lesindividusexerçantouayantexercédesfonctionspubliquesimportantes,lesmembresde

leurfamilleetleursprochesassociés».

https://www.unodc.org/documents/brussels/UN_Convention_Against_Corruption.pdf

4.5 Considérerledegrédedétaildeladivulgation

LaNormeITIEstipulequelesdivulgationsrelativesàlapropriétéréelledoiventinclure«...l’identitédespropriétairesréels,leurdegrédeparticipation,etlesmodalitésd’exercicedecetteparticipationoudecontrôle...»(Exigence2.5(c)).Elledisposeégalementque«Lesinformationsrelativesàl’identitédespropriétairesréelsdevrontcomprendrelenom,lanationalitéetlepaysderésidencedecespersonnes,etpermettred’identifiertoutepersonnepolitiquementexposée.Ilestégalementrecommandédedivulguerlenumérod’identiténational,ladatedenaissance,l’adressedudomicileoul’adressedenotification,ainsiquelescoordonnéesdecespersonnes»(Exigence2.5(d)).LemodèledeformulaireITIEdedéclarationdepropriétéréellecouvretoutel’informationprévueàl’Exigence2.5(d).Ilpermetégalementauxentreprisesd’indiquerlamanièredontlecontrôlesurcelles-cietlaparticipationàleurcapitalsontexercés,quecesoitparladétentiond’actionsoudedroitsdevote,oupard’autresmoyens,conformémentàl’Exigence2.5(c).Ilestrecommandéquelafeuillederoutecomprennedesactivitésdeconsultationaveclegouvernement,lasociétécivileetlesentreprisesconcernantleniveaudedétailadditionneldesdivulgationsrelativesàlapropriétéréelle,etàexaminernotammentlesopportunitésetlesdéfisquereprésenteladivulgationdesinformationsrecommandées,tellesqueladatedenaissanceetlescoordonnéesdecontact.LafeuillederoutepourraitégalementprécisersileGroupemultipartiteentendfaireusagedumodèledeformulaireITIEpourladéclarationdepropriétéréelle,éventuellementavecquelquesadaptationslocales,ous’ilprévoitd’élaborersonpropreformulairededéclaration.Enseignementstirésduprojetpilotesurlapropriétéréelle-ledegrédedétailLorsquedesinformationsontétéfourniessurlespropriétairesréelsd’entreprises,cesinformationscomportaientsouventquelquesdétailssurlamanièredontcettepropriétéétaitexercée.Danscertainscas,cesdétailsselimitaientàexprimerlapropriétédétenueentantque«pourcentagedeparticipation»sansclairementindiquersilecontrôledétenuparlepropriétaireréelétaitexercéparladétention

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 11AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

d’actionsoudedroitsdevote,oupard’autresmoyens.LerapportrelatifàlapropriétéréelleproduitparlaZambieoffredesdétailsutilesenprécisantàlafoislenombred’actionsetlepourcentagededroitsdevotedétenus.LeRapportITIE2013delaRDCpréciseégalement,danscertainscas,lepourcentagedesdroitsdevoteexercésdirectementetindirectementparlespropriétairesréels.Pourobtenirledegrédedétailrequis,ils’estavérévitaldedonnerauxentreprisesdesorientationssurlamanièrederemplirleformulairededéclaration.

4.6 Considérerlesprocéduresdecollectedesdonnées

L’Exigence2.5(c)stipulequ’«Àcompterdu1erjanvier2020,ilestexigéquelespaysmettantenœuvrel’ITIEdemandent-etquelesentreprisesdivulguent-lesinformationsrelativesàlapropriétéréelleenvuedeleurinclusiondansleRapportITIE(soulignementajouté).L’Exigence2.5(a)stipuleégalementqu’«Ilestrecommandéquelespaysmettantenœuvrel’ITIEtiennentunregistrepublicdespropriétairesréelsdesentreprisesquisoumissionnent,opèrentouinvestissentdansdesactifsextractifs,incluantl’identitédeleur(s)propriétaire(s)réel(s),leurdegrédeparticipationetlesmodalitésd’exercicedecetteparticipationouducontrôledesditesentreprises.Danslamesuredupossible,lesinformationsconcernantlapropriétéréelledevrontêtreintégréesdansladocumentationàdéposerparlesentreprisesauprèsdesrégulateursdessociétés,desadministrationsboursièresoudesorganismeschargésdel’octroidelicencesdanslesecteurextractif.Sicesinformationssontdéjàpubliques,leRapportITIEdevraindiquerlamanièred’yaccéder».Enconsidérantlesprocéduresdecollectededonnées,ilimportedenoterquel’exigencededivulgationd’informationsdepropriétéréellecouvretouteentreprisequi«soumissionne,opèreouinvestitdansdesactifsextractifs»(Exigence2.5(c)).CelasignifiequeleGroupemultipartitevatrèsprobablementêtreamenéàciblerdavantaged’entreprisespourladivulgationd’informationsdepropriétéréellequecellesqu’ilaurajugéesmatériellespourlesbesoinsdeladéclarationITIE.Ilestrecommandéquelafeuillederoutecomprennedesactionsvisantàrepérerlesentreprisesquiseronttenuesdeparticiperàladéclarationdepropriétéréelle.Lafeuillederoutepourraégalementprévoirdesactivitésdeconsultationenvuededéfinirlaméthodelaplusefficaceetdurablepourlacollectededonnées.Onpourranotammentsongeràdistribuerdesformulairesdedéclarationdepropriétéréelleàtouteslesentrepriseséligibles,ouàincorporerdesexigencesdedivulgationdepropriétéréelleauxobligationsdedivulgationsexistantesàobserverensoumissionnant,endéposantladocumentationannuelled’entreprise,etc.Bienquetouteslesentreprisesdevrontenfindecomptedivulguerl'identitédeleursbénéficiaireseffectifs,lespaysdontlesecteurextractifestimportantetcomplexepourraientsouhaiterciblerlesplusimportantsentreprisesencommençantparcellesrelevantsurtoutducadrelocal,etpuisétendregraduellementlesexigencesderapportagepourfinirparcouvrirtouteslesentreprisesd'ici2020.

4.7 Considérerlamanièred’établiruneméthodepourgarantirl’exactitudedesdonnées

LaNormeITIEdispose«qu’ilappartientauGroupemultipartitedeconvenirdesmoyensd’obtenirdesentreprisesparticipantesdesgarantiesquantàl’exactitudedesinformationsdepropriétéréellequ’ellesfournissent.Ilpourras’agirdedemanderauxentreprisesd’attesterleformulairededéclarationdepropriétéréelleenlefaisantsignerparunmembredeleuréquipededirectionouparleurconseillerjuridiqueprincipal,ouenprésentantdesdocumentsjustificatifs»(Exigence2.5(e)).Ilestimportantpourlacrédibilitédutravaildel’ITIErelatifàlapropriétéréellededisposerd’unmécanismecapabledegarantirl’exactitudedel’informationdivulguée,fautedequoionnepeutpassavoiraveccertitudesilespropriétairesréelsquiontétédivulguéssontlesvéritablespropriétairesréels,etnondessubstituts,desprête-nomsoudesmandataires.Iln’estpasnécessairequecemécanismedegarantiedelafiabilitédesdonnéessoitappliquédemanièreformellesurleplanlégal,bienquecetteoptionresteouverte,danslamesureoùdesinformationssontpubliquementdisponibles,d’autrespartiesprenantes,tellesqueles

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 12AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

organesd’applicationdeslois,desorganisationsdelasociétécivileetd’autresentreprisespourraientêtreenmesuredecontesterdesinformationssuspectes.LeGroupemultipartitedevras’assurerquelafeuilledegroupefaitétatdesactionsqu’ilpourraitentreprendreenvued’étudieretd’adopter,avantlacollectededonnées,unmécanismeappropriéàappliquerparlesentreprisespourgarantirl’exactitudedeleursdonnéesdepropriétéréelle,etcesurtoutdansdespaysoùladivulgationd’informationsdepropriétéréellen’estpasexigéeparlaloi.Unedéclarationstandardàl'effetqu'ilestdemandéàuncadresupérieurdel'entreprisedesignerpourconfirmerquel'informationquiaétésoumiseestexactesembleêtreunmécanismepratique,quiestillustrédansleformulairetypededéclarationsurlapropriétéréelle.Onpourraégalementsongeràdivulguerlenometlapersonnesignantladéclaration.Sicelaestjugénécessaire,onpourrademanderauxentreprisesdesoumettreunedocumentationjustificative(statuts,procurations,etc.).Certainesdéclarationsportantsurlapropriétéréellepourraientégalementêtrevérifiéesenlescomparantaveclesinformationsfourniesdansladocumentationd’entreprisedéposéelocalementsiellesexistent,ouenvertudesobligationsdedivulgationdesfonctionnairesdugouvernement,lecaséchéant.

4.8 Considérerlaponctualitédesdonnées

L’ExigenceITIE4.8relativeàlaponctualitédesdonnéesdisposeque«lespaysmettantenœuvrel’ITIEdoiventdivulguerdesdonnéesneportantpassurdesexercicesantérieursauxdeuxderniersexercicescomptablesrévolus(parexempleunRapportITIEpubliéaucoursdel’annéecivile/l’exercicecomptable2016doitsefondersurdesdonnéesremontantaumaximumàl’annéecivile/l’exercicecomptable2014).LesGroupesmultipartitessontencouragésàexaminerlapossibilitédepublierdesdonnéesdèsquefaisableenpratique(parexempleparlebiaisdedivulgationscontinuesenligneouenpubliantunsupplémentdedonnéesITIEcontextuellesplusrécentesquel’exercicecomptableauquelserapportentlesdonnéesITIEsurlesrecettes)».Bienquelesexigencesenmatièredepropriétéréellenementionnentriensurlaponctualitédesdonnées,ilestrecommandéquelafeuillederoutecomprennedesactivitésvisantàétablirlemomentleplusappropriépourlacollectededonnéesdepropriétéréelle.Parexemple,ilseraitpeut-êtreappropriéquelesentreprisesdéposentcettemêmeinformationlorsqu’elless’enregistrentdanslepays,présententdesdemandesdelicencesextractives,signentuncontratouunelicence,ousoumettentdesrapportsannuelsréguliersconcernantleursactivitésextractives.Danslemodèlededéclarationdepropriétéréelle,ilestdemandéauxentitésdéclarantesdeconfirmerl’identitédepropriétairesréelsàunedatespécifique,établieparleGroupemultipartite.Cemodèledemandeégalementàchaqueentreprisededivulguerladateàlaquellelestitresdepropriétéréelleontétéacquis.LeGroupemultipartitepourraitégalementjugerutiledesepenchersurleschangementsdelapropriétéd’entreprisesavecletemps,unefoisquedesdonnéesinitialesaurontétéétablies.Uneméthodepratiqueconsisteraitàexigerdesentreprisesqu’ellesdivulguentleursituationenmatièredepropriétéréelleuneseulefois.Ellesneseraientalorstenuesdefournirdesdivulgationssupplémentairesqu’àl’occasiondechangementsdepropriétéréelle,etnonàdesintervallesfixes.Lorsquedesréformesjuridiquesetréglementairessontencoursafindefaciliterladivulgationd’informationsdepropriétéréelle,celles-cipourraientprescrirequelesentreprisesdivulguenttoutesmodificationsauniveaudeleurpropriétéréelleetfournissentdesinformationsyassociéesdansundélaiprescrit.

Noted’orientation22 Mai2016

[email protected]+4722200800Fax+4722830802 13AddressEITIInternationalSecretariat,Ruseløkkveien26,0251Oslo,Norway

Enseignementstirésduprojetpilotesurlapropriétéréelle-ponctualitédesdonnéesUnedesdifficultésapparuesdansleprojetpilotetenaitaumanquedeclartéquantàladateàlaquellelesdonnéesdepropriétéréelleserapportaient,doncàlaquestiondesavoirsilespersonnesprésentéescommepropriétairesréelsl’étaienteffectivementàladatedepublicationduRapportITIE,ouàladatedecollectededonnéespourleRapport,ouencoreàlafindel’exercicefinanciercouvertparcedocument.LerapportdelaZambieindiqueclairementladatedevaliditédel’informationdepropriétéréelledivulguée,précisantquelesnomsénuméréssontceuxdespersonnesquiétaientpropriétairesréelsau31décembre2014.LaRDCestleseulpaysàêtreparvenu,semble-t-il,àcollecterdel’informationauprèsdepropriétairesréelssurladateàlaquelleilsontacquisdesintérêtsdansdesentreprisesextractives.

4.9 Considérerl’accessibilitédesdonnées.

L’Exigence7.2relativeàl’accessibilitédesdonnéesstipuleque«LeGroupemultipartiteestencouragéà

publierdesRapportsITIEquisontlisibles/consultablesélectroniquement,etàcoderoubaliserles

Rapportsdel’ITIEetlesfichiersdedonnéesdesortequelesinformationspuissentêtrecomparéesà

d’autresdonnéespubliquesenadoptantdesnormesdedonnéesapprouvéesparleConseil

d’administrationpourladiffusiondedonnéesITIE».LaNormeexigeaussiqueleGroupemultipartite