Embed Size (px)

Citation preview

PANORAMA 2013INDUSTRIES DES CONTENUSET SERVICES NUMÉRIQUES

EN REGION PACA

Audiovisuel, cinéma, jeu vidéo, web, multimédia, mo bile

Version du 14 août 2013

P2

Contexte de l’étudeDepuis sa création fin 2010, PRIMI réunit les entreprises de production de contenus « sur écran ». Près d’unecentaine d’entreprises des filières cinéma, audiovisuel, animation, jeu vidéo, multimédia, internet et mobile sont

aujourd'hui adhérentes à PRIMI, et développement des métiers tournés vers la production de films et documentaires,la production et l'édition de jeu vidéo sur tous supports (dont les serious game), le développement d'applications webou mobile, la communication et le marketing digital, le web design…

La création de PRIMI résulte d'un nouveau projet issu de la fusion de deux précédents réseaux : Pôle Sud Image etMedmultimed, et prend en compte les enjeux de la convergence des écrans à l'ère du numérique. PRIMI a pourambition le développement d'un écosystème économique autour du transmédia et plus largement des contenusnumériques innovants et des nouveaux usages en région Provence-Alpes-Côte d’Azur.

Pour PRIMI, l’enjeu de cette étude est de délimiter son champ d’intervention et de mieux connaître la réalité du poidsde ces filières sur le territoire. Le pôle souhaite construire sa stratégie sur des éléments tangibles, et mieux organiserses services sur le territoire régional en fonction des besoins et des réalités de terrain.

Le panorama des services et TIC en PACA réalisé par la MDER est un bon point de départ « macro » et a mis enévidence 4 filières TIC : Microélectronique, Télécommunications, Logiciels et services, Médias. Les entreprises deproduction de contenus se situent plus particulièrement dans deux d’entre elles : Logiciels & services et Médias. La

présente étude identifiera au sein de ces deux filières les prospects de PRIMI, et cela plus particulièrement dans lafilière web / nouveaux médias impliquée dans la production de contenus numériques sur laquelle le pôle est endéficit de connaissance et a besoin de déterminer une stratégie plus claire.

P3

Sommaire

Objectifs et méthodologie

Définition du champs

Éléments de contexte international et national

Poids économique - Chiffres clés

Fonctionnement des entreprises

Zoom sur l’activité des entreprises par filière

Page 4

Page 5

Page 6

Page 12

Page 22

Page 37

P4

Objectifs & méthodologie de l’étude

Méthodologie> Revue documentaire pour la mise en perspective du contexte national et international> Recensement des entreprises entrant dans le champs de compétence de PRIMI à partir d’un fichier de plus 9 000entreprises (sièges sociaux en PACA) des filières Logiciels et services (10 codes NAF) et Médias (23 codes NAF)définies par le panorama de la MDER (cf. page suivante)> Enquête téléphonique auprès de près de 400 entreprises> Estimation du poids économique des industries du contenu numérique en PACA : nombre d’entreprises, effectifssalariés, Chiffre d’affaires, Chiffres d’affaires à l’export….> Réalisation d’interviews de personnes ressources pour finaliser l’analyse stratégique du secteur

ObjectifsL'étude poursuit 3 objectifs :> Mesurer le poids économique des entreprises régionales intervenant dans le domaine des contenus et servicesnumériques : audiovisuel, cinéma, jeu video, web, multimédia, mobile.> Analyser les points forts et points faibles de cette industrie.> Apporter des éléments d'aides à la décision pour mettre en place des actions d'appui aux développement desentreprises des filières concernées.

EntrepriseThomas Demachy INDEEGO GAMESCyril Slucky AFTER PRODNicolas Salin REZZZAEric Viennot LEXIS NUMERIQUEPhilippe Gellet KIZEOIanne Kinda MARS@WORKJean Noel Portugal JNKO

Contact

P5

Définition du champs

Logiciels et services Médias

5829C Édition de logiciels applicatifs6201Z Programmation informatique6202A Conseil en systèmes et logiciels informatiques6202B Tierce maintenance de systèmes etd'applications informatiques6203Z Gestion d'installations informatiques6209Z Autres activités informatiques6311Z Traitement de données, hébergement et activitésconnexes6312Z Portails Internet

9 000 entreprises enPACA

960 entreprises en PACA

Jeu vidéo

AudiovisuelCinéma

Web

Industries du contenu numérique

Multimédia

Cœur de cible de PRIMI

5821Z Édition de jeux électroniques5911A Production de films et de programmes pour latélévision5911B Production de films institutionnels et publicitaires5911C Production de films pour le cinéma5912Z Post-production de films cinéma, de vidéo et TV5920Z Enregistrement sonore et édition musicale6010Z Édition et diffusion de programmes radio6020A Édition de chaînes généralistes6020B Édition de chaînes thématiques5811Z Édition de livres5813Z Édition de journaux5814Z Édition de revues et périodiques5819Z Autres activités d'édition5913A Distribution de films cinématographiques5913B Édition et distribution vidéo6391Z Activités des agences de presse6399Z Autres services d'information n.c.a.7021Z Conseil en relations publiques et communication7311Z Activités des agences de publicité7312Z Régie publicitaire de médias 9101Z - Gestion des bibliothèques et des archives=

Quelques entreprises des codes NAFsuivants ont été intégrées au fichier7112B Ingénierie, études techniques 7220Z R&D en sciences humaines et sociales7022Z Conseil pour les affaires et autres conseilsde gestion4778C Autres commerces de détail spécialisésdivers4791B Vente à distance sur catalogue spécialisé1813Z Activités de pré-presse1820Z Reproduction d'enregistrements

La presse quotidienne régionale(La Provence, Nice Matin et LaMarseillaise) a été retirée duchamps d’analyse.

P6

Éléments de contexteinternational et national

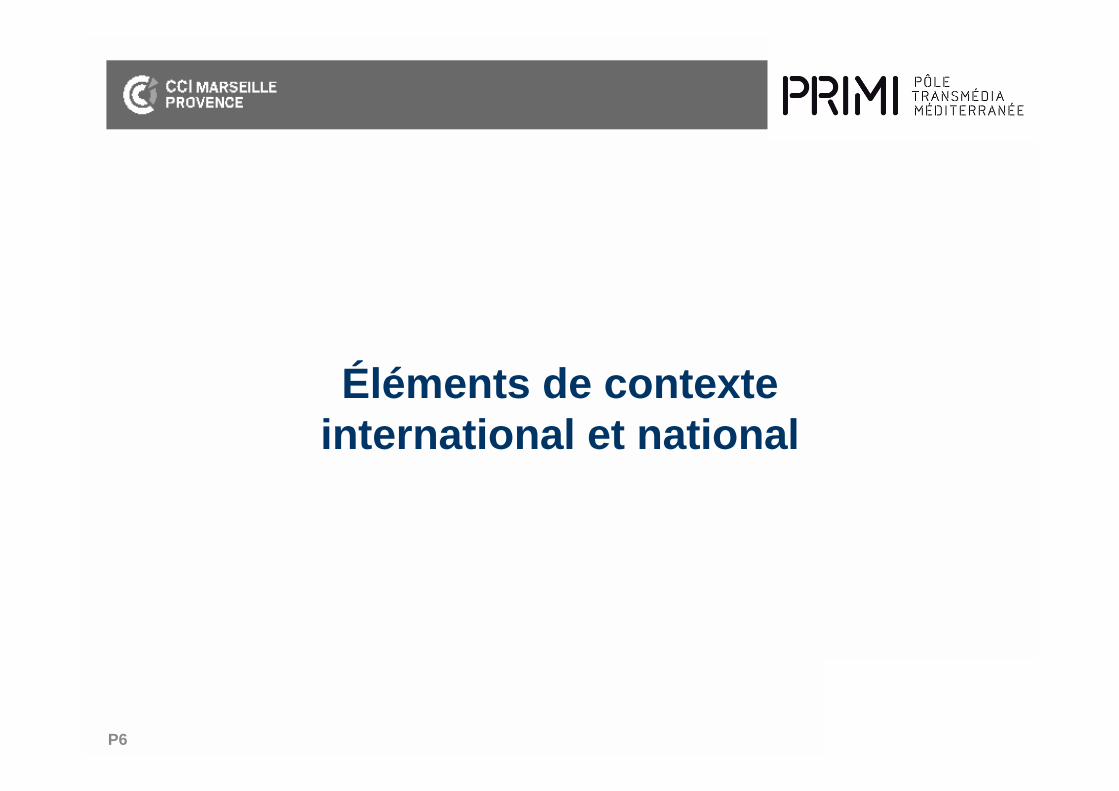

Le déploiement des réseaux Internet et la libéralisation des réseauxde télécommunications ont multiplié les supports de distribution, dediffusion et d’accès aux contenus dès le début des années 2000.Plus récemment, avec les investissements réalisés par lesopérateurs télécoms (infrastructure réseau haut débit 3G/ wifi),l’apparition de forfaits illimités et l’explosion de l’offre de servicesmobiles, on assiste à une révolution dans les usages, en Francecomme ailleurs.Le consommateur est désormais multi-équipé d’écrans connectés :PC fixe ou portable, tablette, smartphone et TV (connectée ou non).A chaque écran sa fonction :> Le smartphone est l’écran de l’instantané avec des connexionssur l’ensemble de la journée et des usages particulièrementorientés sur les services, les informations pratiques et les réseauxsociaux.> La tablette est l’écran de la détente, principalement utilisé àdomicile, il est caractérisé par un usage plus intensif des moteursde recherches, la consultation d’actualités ou encore les jeux vidéo.A domicile le développement du multi-écran:Selon les sources, entre 74%* et 81%** des internautes françaispratiquent le multitasking. 31 % naviguent sur internet pendantqu’ils regardent la télévision.

De la révolution numérique à la révolution dans lesusages et les comportements

Temps passé par jour et par media à consommer des c ontenus

Source : Etude InMobi réalisée auprès de 15 000 utilisateurs de terminauxmobiles de 14 pays

62% des mobinautes utilisent leurs mobilesen regardant la télévision

Prévisions de ventes en 2013 - Monde289 millions de PC vendus en 2013 (-10,6% parrapport à 2012)276 millions de tablettes seront vendues en 2013(+67,9% par rapport à 2012)1,9 Milliards de smartphones en 2013 (+4,3% parrapport à 2012)

Source : Gartner

Multitasking : une action réalisée sur un écran secondaire, enparallèle de la consommation TV, ayant un rapport directavec le programme consulté ou non

* (Etude CSA-NPA / Juin 2012) **(Etude - Deloitte février 2013)

P8

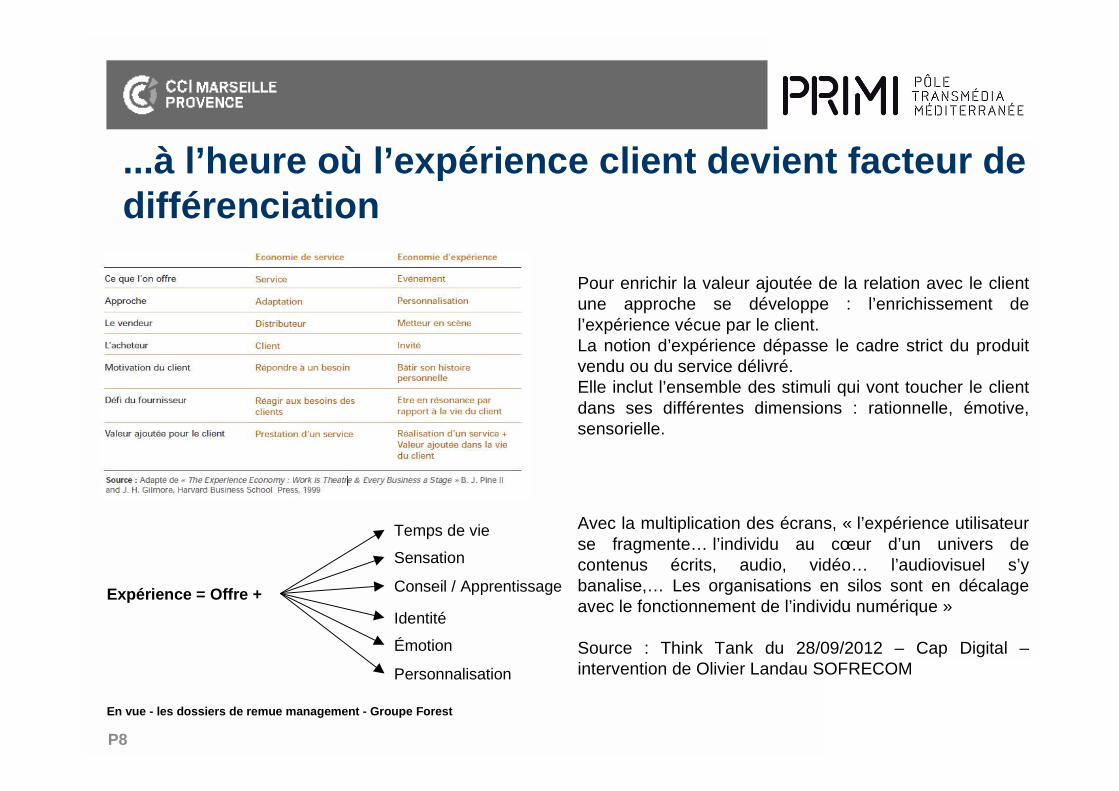

Pour enrichir la valeur ajoutée de la relation avec le clientune approche se développe : l’enrichissement del’expérience vécue par le client.La notion d’expérience dépasse le cadre strict du produitvendu ou du service délivré.Elle inclut l’ensemble des stimuli qui vont toucher le clientdans ses différentes dimensions : rationnelle, émotive,sensorielle.

...à l’heure où l’expérience client devient facteur dedifférenciation

Expérience = Offre +

Temps de vie

Sensation

Conseil / Apprentissage

Identité

Personnalisation

Émotion

En vue - les dossiers de remue management - Groupe Forest

Avec la multiplication des écrans, « l’expérience utilisateurse fragmente… l’individu au cœur d’un univers decontenus écrits, audio, vidéo… l’audiovisuel s’ybanalise,… Les organisations en silos sont en décalageavec le fonctionnement de l’individu numérique »

Source : Think Tank du 28/09/2012 – Cap Digital –intervention de Olivier Landau SOFRECOM

Source : Observatoire des usages et interactionstélécom & média - Deloitte 2013

Le consommateur jusqu’alors passif est devenu actif, interactif, et même producteurde contenus ; multipliant des pratiques pluri-plateformes, nomades, ubiquitaires,communautaires (médias sociaux, blogs, forums, etc.).

Le consommateur est de moins en moins fidèle vis-à-vis des marques et rechercheles bonnes affaires en temps réel en utilisant son smartphone grâce auxapplications comparatives de prix.

Le rôle de la prescription / recommandation est majeur dans la décision d’achat(digitalisation du parcours d’achat) ainsi que dans le succès d’une œuvre culturelle. :75 % des mobinautes ont déjà cherché une information sur un produit via leurterminal mobile et près de la moitié (45 %) reconnaissent que l'utilisation de leurmobile a influencé leur comportement d'achat en magasin (Source : Etude InMobi).

Les marques doivent donc s’adapter à ces nouveaux usages et comportementspour maintenir ou créer de nouvelles relations avec leurs clients.

La publicité en ligne s’est rapidement imposée comme un outil important dans lastratégie de communication des annonceurs, stratégie qui se pense désormaismulti-support

Les professionnels du marketing et de la communication ont bien compris lanécessité de capter le consommateur à travers l’ensemble des écrans qu’il utilise etde garder le lien avec lui grâce à une offre adaptée à chaque contexte.

L’enjeu pour les annonceurs et les éditeurs est d’adopter une stratégie multi-écranpour suivre ou être suivi par leurs consommateurs ou audience, dans tous leurscontextes de connexion. La clé du succès réside dans la prise en compte de laspécificité de chaque écran afin de favoriser une expérience adaptée et pertinentepour chaque contexte.Source : Digiworld yearbook 2013 - Idate

Évolution des recettes publicitaires desprincipaux médias par support

Un bouleversement dans les relations entre lesmarques et le consommateur s'opère

En réponse à ce contexte de convergence technologique et demutations des usages, les contenus se sont faits multi supports(convergence des medias TV, web, mobile, cinéma), géolocalisés,ubiquitaires, communautaires ; ils se diffusent de plus en plus via desplateformes et bientôt via des objets communicants (Internet of Things).

Les auteurs et les producteurs de contenu se doivent a minimaaujourd’hui de penser le déploiement de leurs contenus sur plusieurssupports (cross-media) et idéalement dans un mode qui favorisel’interaction, la participation et l’immersion du spectateur pour uneexpérience-utilisateur maximale: c’est ce que propose le transmédia.

Les mondes du marketing et de la communication ont bien saisi lesopportunités offertes par les nouvelles possibilités d’interactions entreles marques et les consommateurs, qui déclinent de plus en plusfréquemment des campagnes transmedia pour les annonceurs.

Cette convergence des medias présente des opportunités fortes pourles entreprises de l’audiovisuel, du web, du mobile et de lacommunication digitale, cœur de cible du réseau PRIMI qui fait duTransmédia son positionnement stratégique.

Le transmédia : des opportunités fortes à saisirdans le secteur des médias et loisirs ...

Le transmédia est une nouvelle façon defaire, d’écrire, de transmettre au public etde monétiser des œuvres, qui touchel’ensemble des industries des contenus etservices numériques. A la différence ducross-média qui décline un même contenusur plusieurs supports, le transmédiaarticule un univers narratif original,fragmenté sur différents médiascomplémentaires.

Cet univers est porté par différentssupports qui apportent, grâce à leurspécificité d'usage et leur capacitétechnologique, un regard nouveau etcomplémentaire sur l'univers et l'histoire.

… car la croissance de celui-ci sera portée par ledigital

Source : Global Entertainment & Media Outlook 2013-2017 - PWC 2013

P12

Poids économique - Chiffres clés

P13

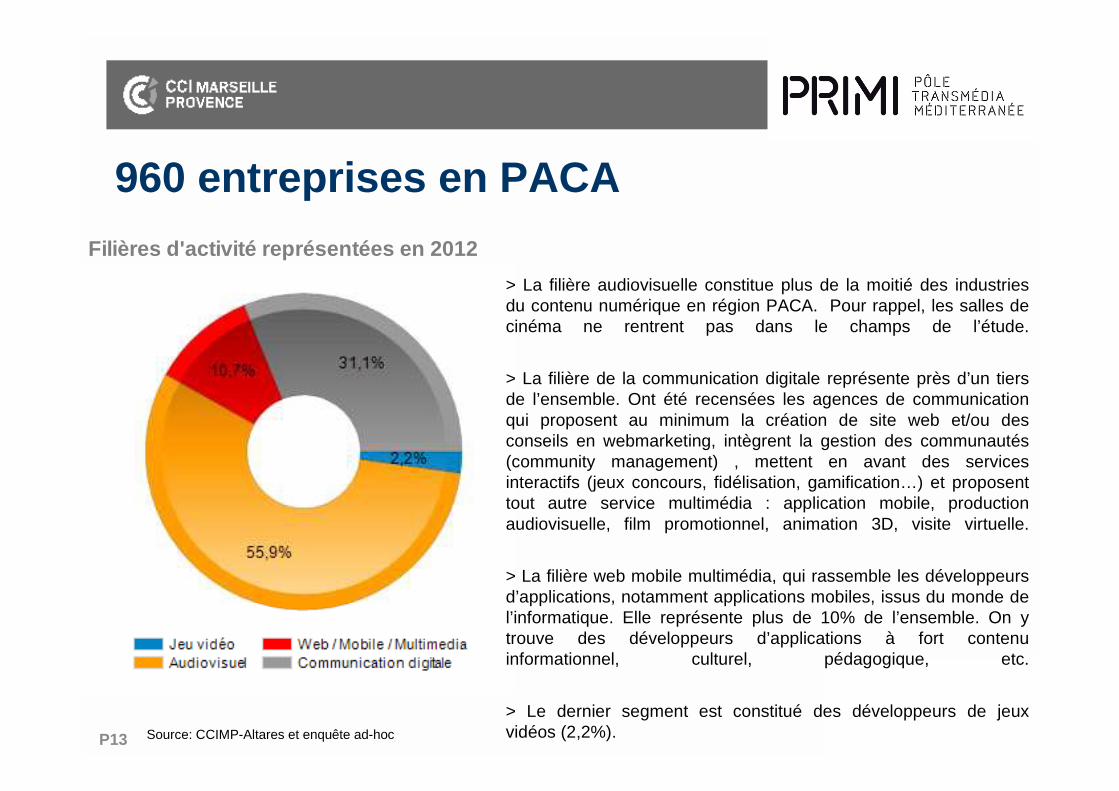

960 entreprises en PACA

Source: CCIMP-Altares et enquête ad-hoc

Filières d'activité représentées en 2012

> La filière audiovisuelle constitue plus de la moitié des industriesdu contenu numérique en région PACA. Pour rappel, les salles decinéma ne rentrent pas dans le champs de l’étude.

> La filière de la communication digitale représente près d’un tiersde l’ensemble. Ont été recensées les agences de communicationqui proposent au minimum la création de site web et/ou desconseils en webmarketing, intègrent la gestion des communautés(community management) , mettent en avant des servicesinteractifs (jeux concours, fidélisation, gamification…) et proposenttout autre service multimédia : application mobile, productionaudiovisuelle, film promotionnel, animation 3D, visite virtuelle.

> La filière web mobile multimédia, qui rassemble les développeursd’applications, notamment applications mobiles, issus du monde del’informatique. Elle représente plus de 10% de l’ensemble. On ytrouve des développeurs d’applications à fort contenuinformationnel, culturel, pédagogique, etc.

> Le dernier segment est constitué des développeurs de jeuxvidéos (2,2%).

P14

Nombre d’entreprises recensées en 2012> Les Bouches-du-Rhône concentrent près de 50% desindustries du contenu numérique, avec une sur-représentation des activités web/mobile/multimedia (64%).

> Les Alpes-Maritimes arrivent en seconde position avec prèsde 30% de l’ensemble,

> Les Alpes de Haute Provence, les Hautes Alpes, le Var etle Vaucluse représentent plus de 20% des entreprises.

Une concentration des entreprises dans lesBouches-du-Rhône et les Alpes-Maritimes

Source: CCIMP-Altares et enquête ad-hoc

P15

La communication digitale représente 1 155 emplois

Les développeurs d ’applications web, mobile multimédia: 820,5 emplois

La filière audiovisuelle : 601 emplois

Les Jeux vidéos : 121 emplois

Près de 2 700 emplois en PACA

Source: CCIMP-Altares et enquête ad-hoc

Répartition des emplois par filière en 2012

P16

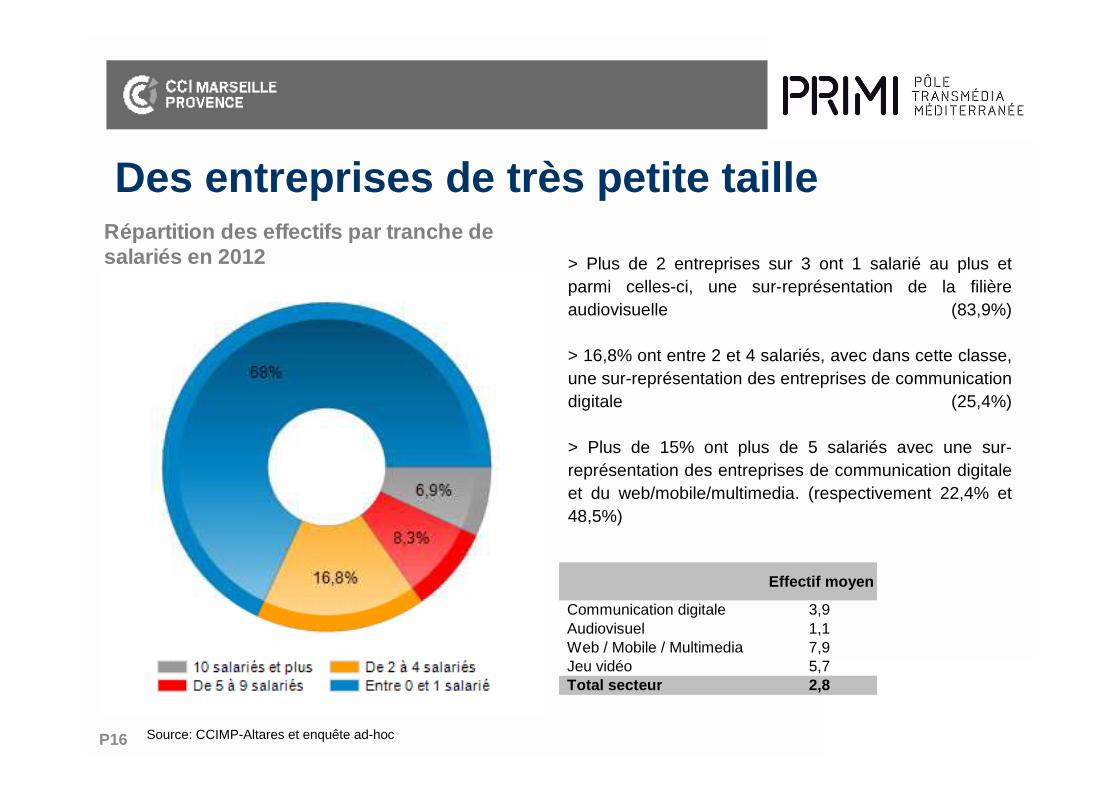

> Plus de 2 entreprises sur 3 ont 1 salarié au plus etparmi celles-ci, une sur-représentation de la filièreaudiovisuelle (83,9%)

> 16,8% ont entre 2 et 4 salariés, avec dans cette classe,une sur-représentation des entreprises de communicationdigitale (25,4%)

> Plus de 15% ont plus de 5 salariés avec une sur-représentation des entreprises de communication digitaleet du web/mobile/multimedia. (respectivement 22,4% et48,5%)

Des entreprises de très petite taille

Source: CCIMP-Altares et enquête ad-hoc

Répartition des effectifs par tranche desalariés en 2012

Effectif moyen

Communication digitale 3,9Audiovisuel 1,1Web / Mobile / Multimedia 7,9Jeu vidéo 5,7Total secteur 2,8

P17

Effectifs salariés en 2012 par département> Les Bouches-du-Rhône concentrent 64,4% desemplois.

> Les Alpes Maritimes arrivent en 2éme position avecplus de 21% des emplois.

> Les Alpes de Haute Provence, les Hautes Alpes, leVar et le Vaucluse représentent 13% des entreprises.

Les Bouches-du-Rhône : près des 2/3 desemplois

Source: CCIMP-Altares et enquête ad-hoc

P18

> Près de 70% des entreprises ont plus de 5 ans.

Il n’y a pas de corrélation entre l’âge et l’activité

Des entreprises matures

Age des entreprises (en années) en2012

Source: CCIMP-Altares et enquête ad-hoc

P19

Un CA 2012 estimé entre 400 M€ et 451 M€

Méthodologie utilisée pour l’estimation du CA :1. Pour les entreprises qui ont été enquêtées, la donnée déclarée a étéutilisée2. Pour les entreprises qui n’ont pas été enquêtées ou n’ont passouhaité répondre à cette question: pour les entreprises ayant uneffectif stable : moyenne des 3 derniers CA lorsque la donnée estdisponible dans la base de données financière ALTARES3. Par domaine d’activité : calcul d’un ratio CA / effectif affecté auxentreprises dont l’effectif est connu4. Dans le cas de l’estimation basse, les entreprises ayant 0 salarié etdont le CA est inconnu (à ce stade, cela représente 1/3 des entreprises)sont affectées d’un CA de 0 € et dans le cas de l’estimation haute, lesentreprises ayant 0 salarié et dont le CA est inconnu sont affectées duCA moyen des entreprises de 0 ou 1 salarié de leur filière respective(hors filière du jeu vidéo pour laquelle il n’a pas été fait d’estimation dufait du trop petit nombre de CA connus)

Dans le reste de l’analyse du CA du secteur, nousutiliserons l’estimation haute.

Selon les estimations, on constate de légères différencesdans la contribution de chacune des filières au CA globalqui n’affecte pas les grandes masses :

> la communication digitale représente entre 43% et 47%du CA de l’ensemble,

> l ’audiovisuel entre 27% et 33%,

> la filière web / mobile / multimedia entre 23% et 25%,

> Le jeu vidéo à 1%.

Source: CCIMP-Altares et enquête ad-hoc

CA 2012 (En K€) Estimation

basse Estimation

haute Communication digitale 186 869 € 195 958 € Audiovisuel 107 524 € 148 526 € Web / Mobile / Multimedia 99 426 € 101 611 € Jeu vidéo 5 073 € 5 073 € Total 398 893 € 451 169 €

P20

6 entreprises sur 10 réalisent un CA entre 100 et 500 K€.

Moins d’une entreprise sur 4 a un CA inférieur à 100 K€. Ontrouve dans cette classe une sur-représentation desentreprises de l’audiovisuel (27,3%) et des entreprises demoins de 2 salariés (29,6% )

Enfin, les entreprises qui réalisent plus de 500 K€ de CA,16,4% de l’ensemble, sont sur-représentées dans les filièrescommunication digitale et web (respectivement 28% et24,8%).

Cette classe est également sur-représentée par lesentreprises de plus de 5 salariés.

Près de 4 entreprises sur 5 réalisent moinsde 500 K€ de CARépartition du CA 2012

Source: CCIMP-Altares et enquête ad-hoc

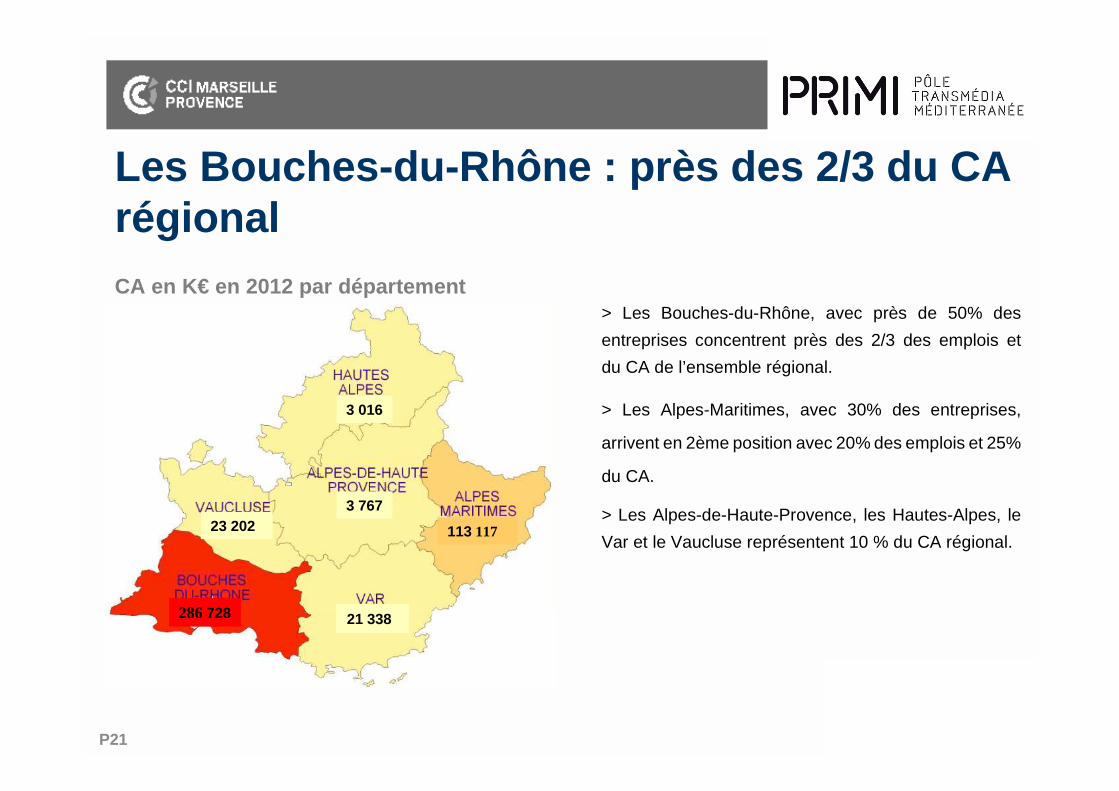

P21

CA en K€ en 2012 par département> Les Bouches-du-Rhône, avec près de 50% des

entreprises concentrent près des 2/3 des emplois et

du CA de l’ensemble régional.

> Les Alpes-Maritimes, avec 30% des entreprises,

arrivent en 2ème position avec 20% des emplois et 25%

du CA.

> Les Alpes-de-Haute-Provence, les Hautes-Alpes, le

Var et le Vaucluse représentent 10 % du CA régional.

Les Bouches-du-Rhône : près des 2/3 du CArégional

3 767

3 016

113 117

21 338

23 202

286 728

P22

Fonctionnement des entreprises

P23 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

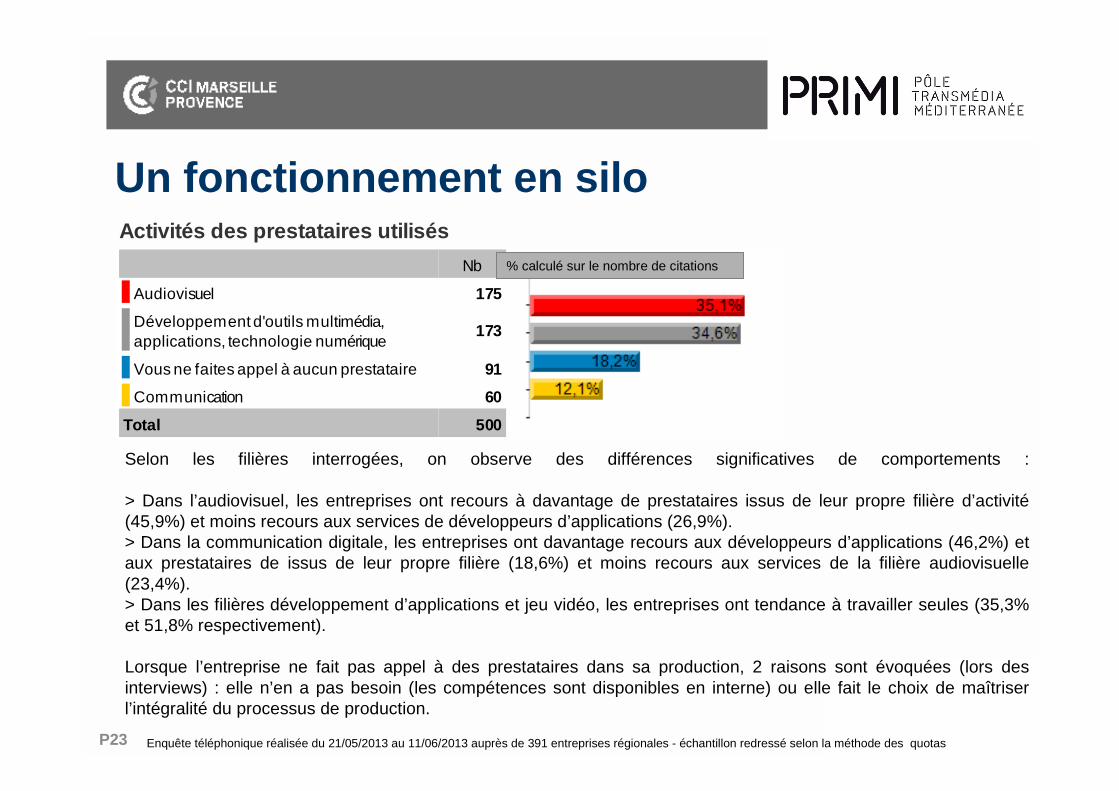

Activités des prestataires utilisés

Nb

Audiovisuel 175

Développement d'outils multimédia,applications, technologie numérique

173

Vous ne faites appel à aucun prestataire 91

Communication 60

Total 500

Selon les filières interrogées, on observe des différences significatives de comportements :

> Dans l’audiovisuel, les entreprises ont recours à davantage de prestataires issus de leur propre filière d’activité(45,9%) et moins recours aux services de développeurs d’applications (26,9%).> Dans la communication digitale, les entreprises ont davantage recours aux développeurs d’applications (46,2%) etaux prestataires de issus de leur propre filière (18,6%) et moins recours aux services de la filière audiovisuelle(23,4%).> Dans les filières développement d’applications et jeu vidéo, les entreprises ont tendance à travailler seules (35,3%et 51,8% respectivement).

Lorsque l’entreprise ne fait pas appel à des prestataires dans sa production, 2 raisons sont évoquées (lors desinterviews) : elle n’en a pas besoin (les compétences sont disponibles en interne) ou elle fait le choix de maîtriserl’intégralité du processus de production.

% calculé sur le nombre de citations

Un fonctionnement en silo

P24 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Implantation géographique des prestataires

Nb

En région PACA 220

Ailleurs en France 35

A Paris 22

A l'étranger 13

Total 290

Plus de 3 entreprises sur 4 mobilisent des prestataires implantés dans la région.

Il n’y a pas de différence significative selon les filières considérées,à l’exception des entreprises de jeu vidéo qui font appel à des compétences à l’étranger.

Des prestataires essentiellement régionaux

P25 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

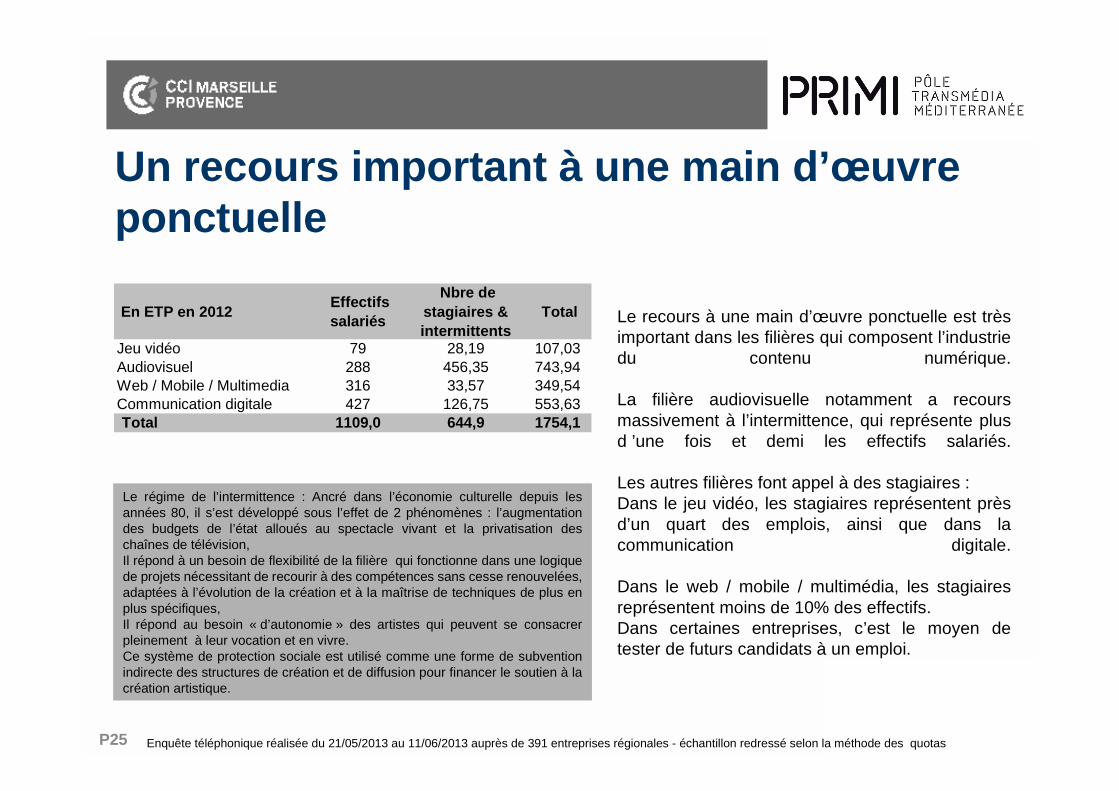

Le recours à une main d’œuvre ponctuelle est trèsimportant dans les filières qui composent l’industriedu contenu numérique.

La filière audiovisuelle notamment a recoursmassivement à l’intermittence, qui représente plusd ’une fois et demi les effectifs salariés.

Les autres filières font appel à des stagiaires :Dans le jeu vidéo, les stagiaires représentent prèsd’un quart des emplois, ainsi que dans lacommunication digitale.

Dans le web / mobile / multimédia, les stagiairesreprésentent moins de 10% des effectifs.Dans certaines entreprises, c’est le moyen detester de futurs candidats à un emploi.

Le régime de l’intermittence : Ancré dans l’économie culturelle depuis lesannées 80, il s’est développé sous l’effet de 2 phénomènes : l’augmentationdes budgets de l’état alloués au spectacle vivant et la privatisation deschaînes de télévision,Il répond à un besoin de flexibilité de la filière qui fonctionne dans une logiquede projets nécessitant de recourir à des compétences sans cesse renouvelées,adaptées à l’évolution de la création et à la maîtrise de techniques de plus enplus spécifiques,Il répond au besoin « d’autonomie » des artistes qui peuvent se consacrerpleinement à leur vocation et en vivre.Ce système de protection sociale est utilisé comme une forme de subventionindirecte des structures de création et de diffusion pour financer le soutien à lacréation artistique.

Un recours important à une main d’œuvreponctuelle

En ETP en 2012 Effectifs salariés

Nbre de stagiaires & intermittents

Total

Jeu vidéo 79 28,19 107,03Audiovisuel 288 456,35 743,94Web / Mobile / Multimedia 316 33,57 349,54Communication digitale 427 126,75 553,63Total 1109,0 644,9 1754,1

P26 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Diriez-vous que vous trouvez les profils quevous recherchez :

Nb

Facilement 197

Difficilement 80

Très facilement 77

Total 354

% cit.

Développement (développeur, programmeur...) 35,7%

Créatif (réalisateur, scénariste, graphiste...) 29,7%

Autre, précisez... 13,9%

Commercial 13,5%

Conduite de projet (chef de projet...) 5,3%

Webmarketing 1,8%

Total 100,0%

Globalement, les industries du contenu numérique n’ontpas de difficultés de recrutement : plus de 8 sur 10trouvent facilement ou très facilement les profils dont ilsbesoin.

Les difficultés de recrutement apparaissent très cibléesdans la filière web, mobile, multimédia : 42,2% desentreprises déclarent avoir du mal trouver les profilsqu’elles recherchent.

Ces difficultés de recrutement se traduisent par unerecherche de candidats dépasse la région PACA (cf. pagesuivante).

Pour certaines entreprises, les difficultés de recrutementsont à relativiser car si le marché de l ’emploi est tendu enPACA dans certains métiers, il l’est parfois encore plusailleurs, notamment l’Île-de-France.

Par ailleurs, la difficulté à trouver des profils spécifiquesest parfois liée à l’émergence de nouveaux métiers, aucroisement de compétences artistiques et techniques ...

Peu de difficultés de recrutement...

P27 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

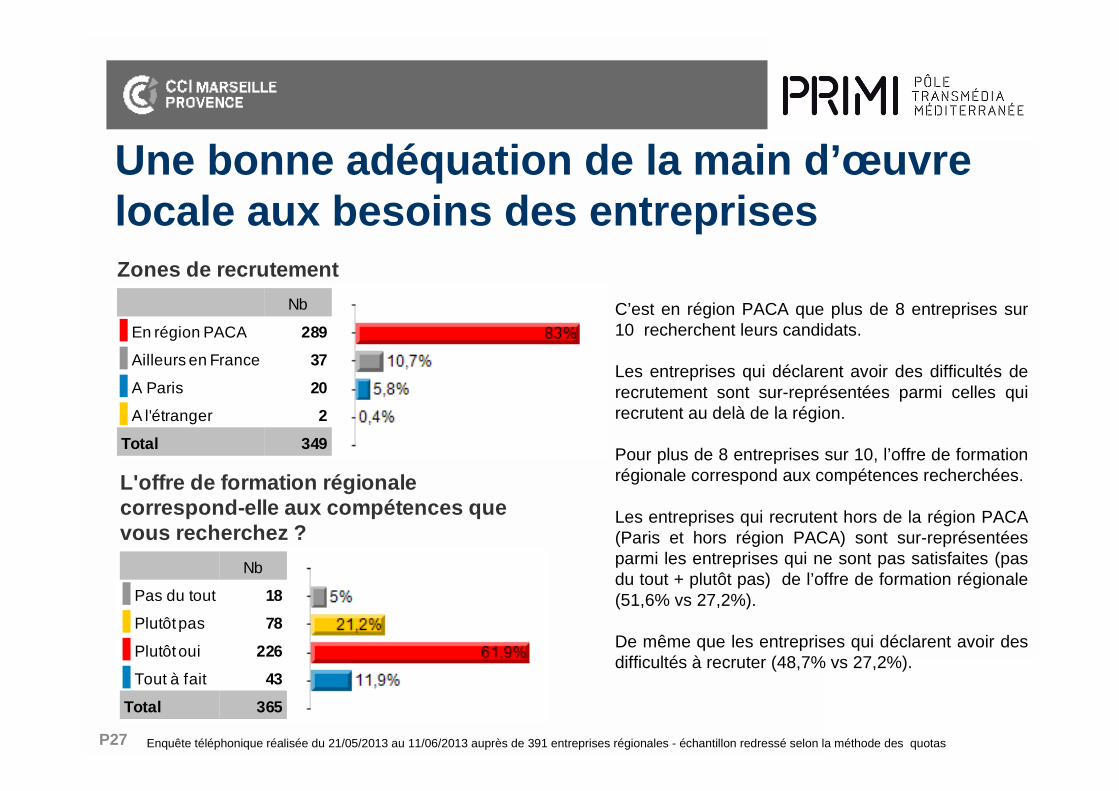

Zones de recrutement

Nb

En région PACA 289

Ailleurs en France 37

A Paris 20

A l'étranger 2

Total 349

L'offre de formation régionalecorrespond-elle aux compétences quevous recherchez ?

Nb

Pas du tout 18

Plutôt pas 78

Plutôt oui 226

Tout à fait 43

Total 365

C’est en région PACA que plus de 8 entreprises sur10 recherchent leurs candidats.

Les entreprises qui déclarent avoir des difficultés derecrutement sont sur-représentées parmi celles quirecrutent au delà de la région.

Pour plus de 8 entreprises sur 10, l’offre de formationrégionale correspond aux compétences recherchées.

Les entreprises qui recrutent hors de la région PACA(Paris et hors région PACA) sont sur-représentéesparmi les entreprises qui ne sont pas satisfaites (pasdu tout + plutôt pas) de l’offre de formation régionale(51,6% vs 27,2%).

De même que les entreprises qui déclarent avoir desdifficultés à recruter (48,7% vs 27,2%).

Une bonne adéquation de la main d’œuvrelocale aux besoins des entreprises

P28 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Majoritairement, les industries ducontenu numérique ciblent le marchéprofessionnel des entreprises et dansune moindre proportion les marchéspublics.

Les entreprises du jeu video ciblentdavantage le marché BtoC (38%) àl’inverse des entreprises de lacommunication digitale (5,9%).

L’offre des entreprises est avant toutmulti--sectorielle et n’adresse pas demarché prioritaire (48,2% des citations).

Le marché de la culture, des loisirs et dudivertissement arrive au 1er rang desmarchés cités avec 1 entreprises sur 4qui le cite, notamment celles de la filièreaudiovisuelle (36,8%).

Type clientèle ciblée

Nb

B to B (Entreprises) 346

B to A (Marchés publics : état etcollectivités)

173

B to C (Grand public) 63

Total 583

% calculé sur le nombre de citations

Marchés prioritaires

% cit.

Pas de marché prioritaires 48,2%

Culture loisirs et divertissement (dont audiovisuel, TV, cinéma, jeu vidéo) 25,7%

Tourisme (dont nautisme) 5,2%

Industries 4,8%

Architecture, urbanisme, patrimoine, ville intelligente 2,7%

Santé Social Citoyenneté 2,6%

Commerces Services 2,5%

Banque Assurance Immobilier 2,1%

Un marché BtoB multi-sectoriel

P29 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Répartition du CA en 2012CA France = CA réalisé en France hors région PACA > La plus grosse partie du CA des industries du contenu numérique

est réalisée en France, hors de la région PACA (42,4% du CAtotal).

> Le marché régional ne représente que 35,3% de l’ensemble.Il est sous-représenté dans la filière audiovisuelle et jeu vidéo(respectivement 24,2% et 14,1%). Ces 2 secteurs ont en effet desdébouchés limités localement : les éditeurs (de jeux vidéos) et lesdiffuseurs (TV et cinéma) sont trop peu nombreux en PACA etgénéralement situés à Paris ou à l ’international.

> L'export occupe une place importante dans ces industries, à lafois en nombre d'entreprises concernées mais également envolume de chiffre d'affaire réalisé :Plus de 40% d'entre elles exportent en 2012 contre 7,7% dans tousles autres secteurs d'activités confondus en PACA (source: INSEEPACA études - PME 5 milliards € à l'export - mars 2013).Plus de 20% du CA total est réalisé à l'export (contre 6,5% duchiffre d'affaires de l'ensemble de l'économie régionale - Source:INSEE PACA études - PME 5 milliards € à l 'export - mars 2013).

Un rayonnement national des entreprises etune forte ouverture à l’international

Statut export 2012

Nb

Non exportateur 226

Exportateur 165

Total 391

P30 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Opportuniste : L’entreprise répond aux sollicitations ponctuelles de clients étrangers sans stratégie à l’internationalDébutant : L’entreprise a 2 ans d’expérience à l’exportRégulier : L’entreprise a au moins 3 ans d’expérience à l’export et a une stratégie à l’international

Type d'exportateur

Si l’on s’intéresse aux entreprises exportatrices, leur comportement àl’export, ne diffère pas des autres secteurs d’activité présents enPACA.En effet, les types d’exportateurs présents dans les industries descontenus et services numériques sont conformes à ceux observésdans l’enquête régionale du commerce international de la Chambrede commerce et d’industrie de région Provence-Alpes-Côte d’Azur(CCIR PACA) réalisée en 2012 auprès de 1200 entreprisesexportatrices, tous secteurs d’activité confondus.

Plus de 4 entreprises sur 10 exportent

P31 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Destinations% cit.

Europe 29,2%

Etats Unis 23,7%

Pays francophones 18,1%

Canada 14,1%

Afrique 4,4%

Japon 3,7%

Moyen-Orient 3,5%

Asie 3,2%

Total 100,0%

Destinations visées

Projet d’export chez lesnon exportateurs

Peu de projets à l’export chez les nonexportateurs

Plus de 8 entreprises non exportatrices sur 10n’ont pas de projet à l’international.

Il n’y a pas de corrélation avec la taille del’entreprise, ni l’activité.

P32 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Plus de 2 entreprises sur 3 n’innovent pas, notamment les entreprisesde la filière audiovisuelle (8 sur 10).

> 23% développent des innovations non technologiques,Parmi celles-ci, on trouve notamment des entreprises des filières web/ mobile / multimédia et du jeu vidéo.

> Moins de 10% développent des innovations technologiquesParmi celles-ci, on trouve les entreprises de la filière web / mobile /multimédia mais aussi des entreprises avec plus de 10 salariés.

Les innovations non technologiques sont dans plus d’un cas sur 2 desinnovations de marché et pour près d’un cas sur 3 des innovationsliées au processus commercial.

Développement d'innovations

Innovations non technologiques

% cit.

Dans l'offre elle-même 59,1%

Dans la commercialisation,distribution ou facturation de l'offre

32,4%

Dans le processus ou l'organisationdu service

8,6%

Total 100,0%

Peu d’entreprises qui innovent...

P33

Collaboration avec larecherche académique

Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Les entreprises développent peu de partenariats avec les laboratoires de recherchepublique et les universités.Lors des interviews, ont été évoquées les raisons suivantes :> l’entreprise développe des innovations qui ne nécessite pas de partenariat avecl’extérieur,> l’entreprise méconnaît les possibilités offertes par la recherche académique.

…et qui mobilisent des financements pourinnover...

34 entreprises sur 391 déclarent bénéficier d’aumoins une mesure pour financer leursinnovations.C’est le CIR qui est le plus utilisé. Cependant, ilapparaît encore très difficile à mobiliser, commela plupart des aides publiques disponibles, et lesdossiers de demande sont considérés commetellement chronophages que les TPE ne lessollicitent pas.

Dispositifs de soutien financier ou fiscal mobilisé pourfinancer les innovations

Nb

CIR - Crédit Impôts Recherche 19

JEI - Jeune Entreprise Innovante 6

PACALabs 6

Autre, précisez... 5

Total 36

% calculé sur le nombre de citations

P34

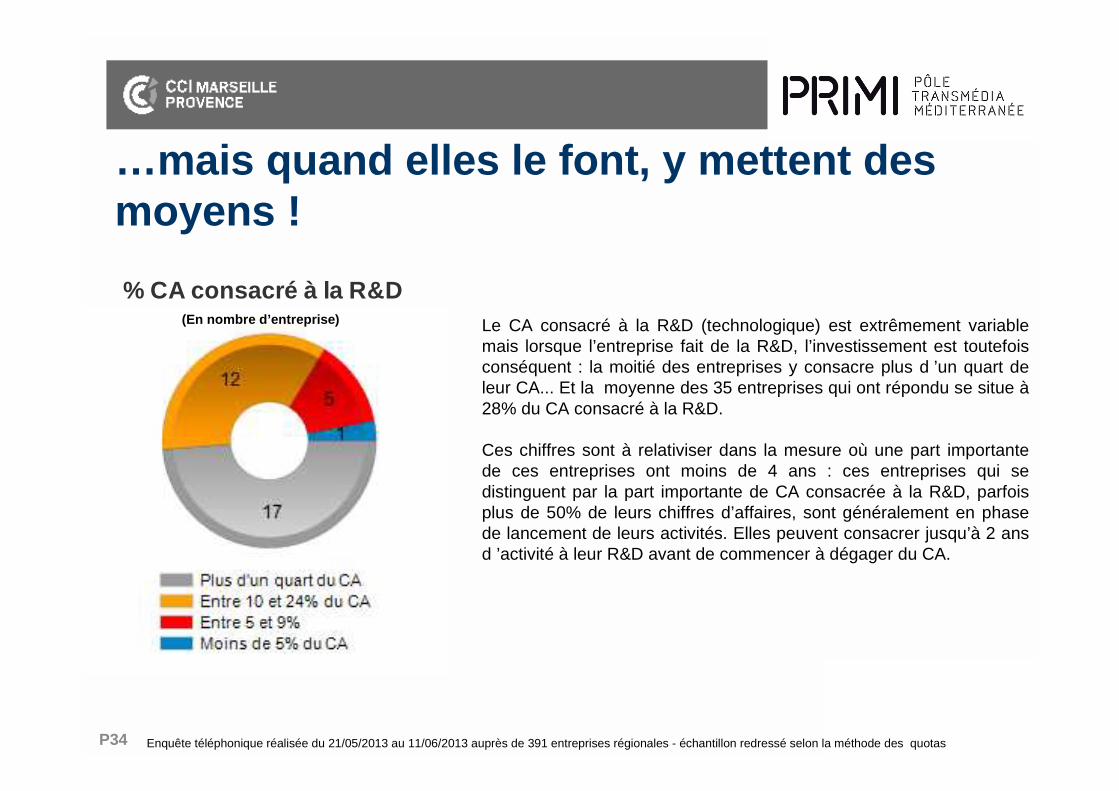

% CA consacré à la R&D

Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Le CA consacré à la R&D (technologique) est extrêmement variablemais lorsque l’entreprise fait de la R&D, l’investissement est toutefoisconséquent : la moitié des entreprises y consacre plus d ’un quart deleur CA... Et la moyenne des 35 entreprises qui ont répondu se situe à28% du CA consacré à la R&D.

Ces chiffres sont à relativiser dans la mesure où une part importantede ces entreprises ont moins de 4 ans : ces entreprises qui sedistinguent par la part importante de CA consacrée à la R&D, parfoisplus de 50% de leurs chiffres d’affaires, sont généralement en phasede lancement de leurs activités. Elles peuvent consacrer jusqu’à 2 ansd ’activité à leur R&D avant de commencer à dégager du CA.

(En nombre d’entreprise)

…mais quand elles le font, y mettent desmoyens !

P35 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

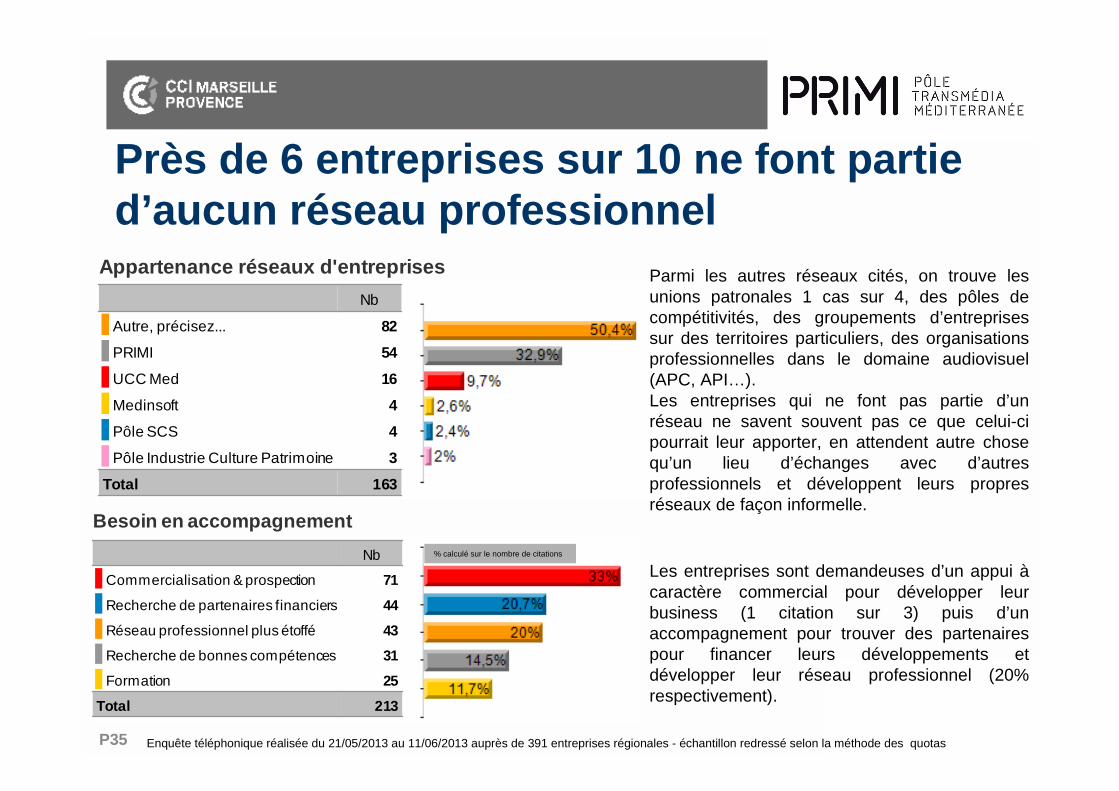

Appartenance réseaux d'entreprises

Nb

Autre, précisez... 82

PRIMI 54

UCC Med 16

Medinsoft 4

Pôle SCS 4

Pôle Industrie Culture Patrimoine 3

Total 163

Près de 6 entreprises sur 10 ne font partied’aucun réseau professionnel

Parmi les autres réseaux cités, on trouve lesunions patronales 1 cas sur 4, des pôles decompétitivités, des groupements d’entreprisessur des territoires particuliers, des organisationsprofessionnelles dans le domaine audiovisuel(APC, API…).Les entreprises qui ne font pas partie d’unréseau ne savent souvent pas ce que celui-cipourrait leur apporter, en attendent autre chosequ’un lieu d’échanges avec d’autresprofessionnels et développent leurs propresréseaux de façon informelle.

Besoin en accompagnement

Nb

Commercialisation & prospection 71

Recherche de partenaires financiers 44

Réseau professionnel plus étoffé 43

Recherche de bonnes compétences 31

Formation 25

Total 213

% calculé sur le nombre de citations

Les entreprises sont demandeuses d’un appui àcaractère commercial pour développer leurbusiness (1 citation sur 3) puis d’unaccompagnement pour trouver des partenairespour financer leurs développements etdévelopper leur réseau professionnel (20%respectivement).

P36 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

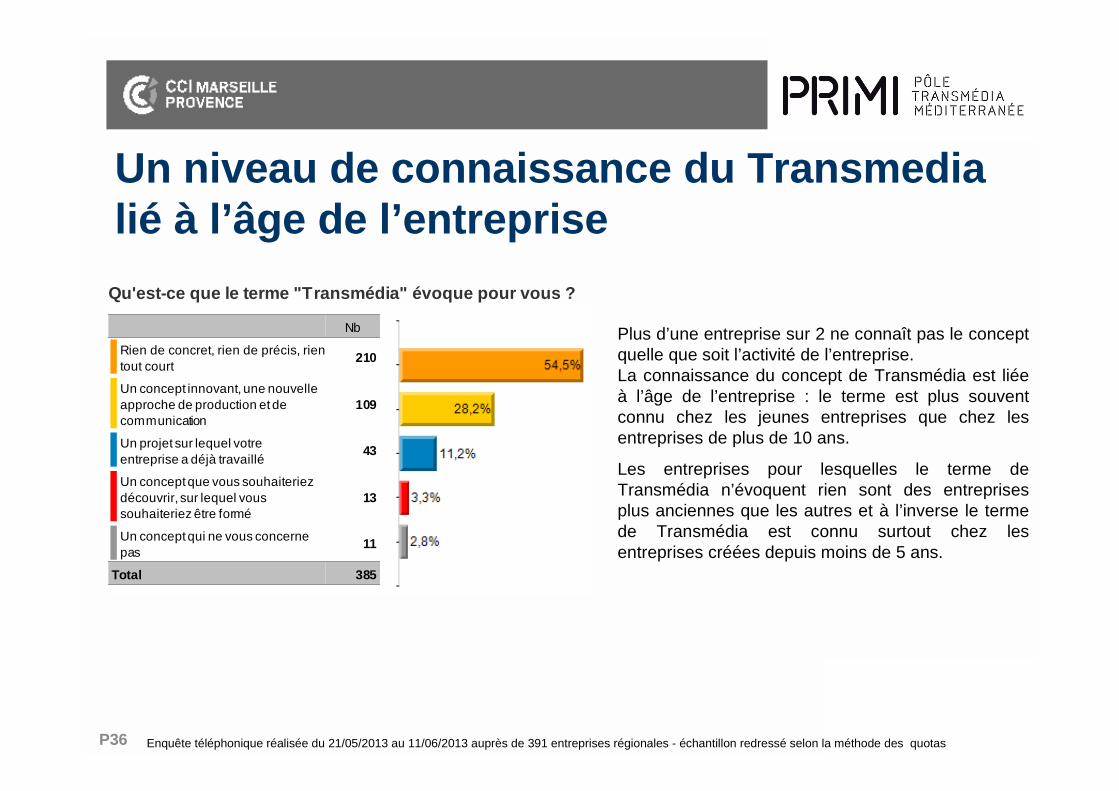

Qu'est-ce que le terme "Transmédia" évoque pour vou s ?

Nb

Rien de concret, rien de précis, rientout court

210

Un concept innovant, une nouvelleapproche de production et decommunication

109

Un projet sur lequel votreentreprise a déjà travaillé

43

Un concept que vous souhaiteriezdécouvrir, sur lequel voussouhaiteriez être formé

13

Un concept qui ne vous concernepas

11

Total 385

Plus d’une entreprise sur 2 ne connaît pas le conceptquelle que soit l’activité de l’entreprise.La connaissance du concept de Transmédia est liéeà l’âge de l’entreprise : le terme est plus souventconnu chez les jeunes entreprises que chez lesentreprises de plus de 10 ans.

Les entreprises pour lesquelles le terme deTransmédia n’évoquent rien sont des entreprisesplus anciennes que les autres et à l’inverse le termede Transmédia est connu surtout chez lesentreprises créées depuis moins de 5 ans.

Un niveau de connaissance du Transmedialié à l’âge de l’entreprise

P37

Zoom sur l’activité des entreprisespar filière

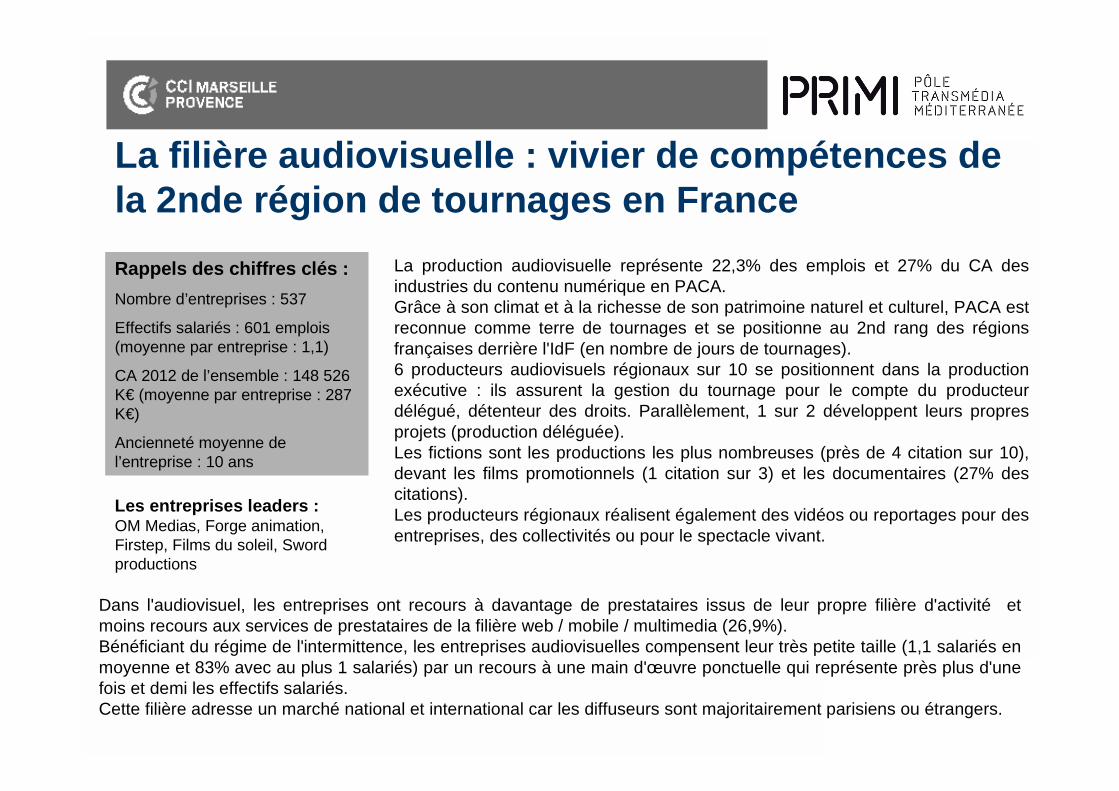

La production audiovisuelle représente 22,3% des emplois et 27% du CA desindustries du contenu numérique en PACA.Grâce à son climat et à la richesse de son patrimoine naturel et culturel, PACA estreconnue comme terre de tournages et se positionne au 2nd rang des régionsfrançaises derrière l'IdF (en nombre de jours de tournages).6 producteurs audiovisuels régionaux sur 10 se positionnent dans la productionexécutive : ils assurent la gestion du tournage pour le compte du producteurdélégué, détenteur des droits. Parallèlement, 1 sur 2 développent leurs propresprojets (production déléguée).Les fictions sont les productions les plus nombreuses (près de 4 citation sur 10),devant les films promotionnels (1 citation sur 3) et les documentaires (27% descitations).Les producteurs régionaux réalisent également des vidéos ou reportages pour desentreprises, des collectivités ou pour le spectacle vivant.

Rappels des chiffres clés :

Nombre d’entreprises : 537

Effectifs salariés : 601 emplois(moyenne par entreprise : 1,1)

CA 2012 de l’ensemble : 148 526K€ (moyenne par entreprise : 287K€)

Ancienneté moyenne del’entreprise : 10 ans

Dans l'audiovisuel, les entreprises ont recours à davantage de prestataires issus de leur propre filière d'activité etmoins recours aux services de prestataires de la filière web / mobile / multimedia (26,9%).Bénéficiant du régime de l'intermittence, les entreprises audiovisuelles compensent leur très petite taille (1,1 salariés enmoyenne et 83% avec au plus 1 salariés) par un recours à une main d'œuvre ponctuelle qui représente près plus d'unefois et demi les effectifs salariés.Cette filière adresse un marché national et international car les diffuseurs sont majoritairement parisiens ou étrangers.

La filière audiovisuelle : vivier de compétences dela 2nde région de tournages en France

Les entreprises leaders :OM Medias, Forge animation,Firstep, Films du soleil, Swordproductions

P39 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Principales activités des entreprises de la filière audiovisuelle

Production exécutive

Production déléguée

Réalisation de vidéos / reportages

Autre, précisez...

Postproduction (image et son), doublage et sous titrage

Diffusion web / web TV

Distribution en salles ou pour la TV

Formation

Edition / catalogue de films

% rapportés au nombre d ’entreprises audiovisuelles

Type de production (lorsque productiondéléguée ou exécutive)

Films promotionnels

Documentaire

Fiction - long métrage

Fiction - court métrage

Fiction - série TV ou web

Animation

% rapportés au nombre de citations

La filière audiovisuelle : vivier de compétences dela 2nde région de tournages en France

Caractéristiques significatives dans lefonctionnement des entreprises :

CA > 100 K€ : +++

Recours à des prestataires audiovisuels : +++

Recours à des prestataires pour le développementd ’outils multimédia, applications et technonumériques : ---

Recours à la main d ’œuvre ponctuelle : +++

Innovation technos et non techno : ---

Marché PACA : ---

Marché de la culture, loisirs, divertissement : +++

P40

Rappels des chiffres clés :

Nombre d’entreprises :102

Effectifs salariés : 820 emplois (moyenne parentreprise : 8)

CA 2012 de l’ensemble : 101 611 K€(moyenne par entreprise : 986 K€)

Ancienneté moyenne de l’entreprise : 9 ans

Les entreprises leaders : SmardTV,Jocatop, Cityvox, Mailclub, Reactivpub

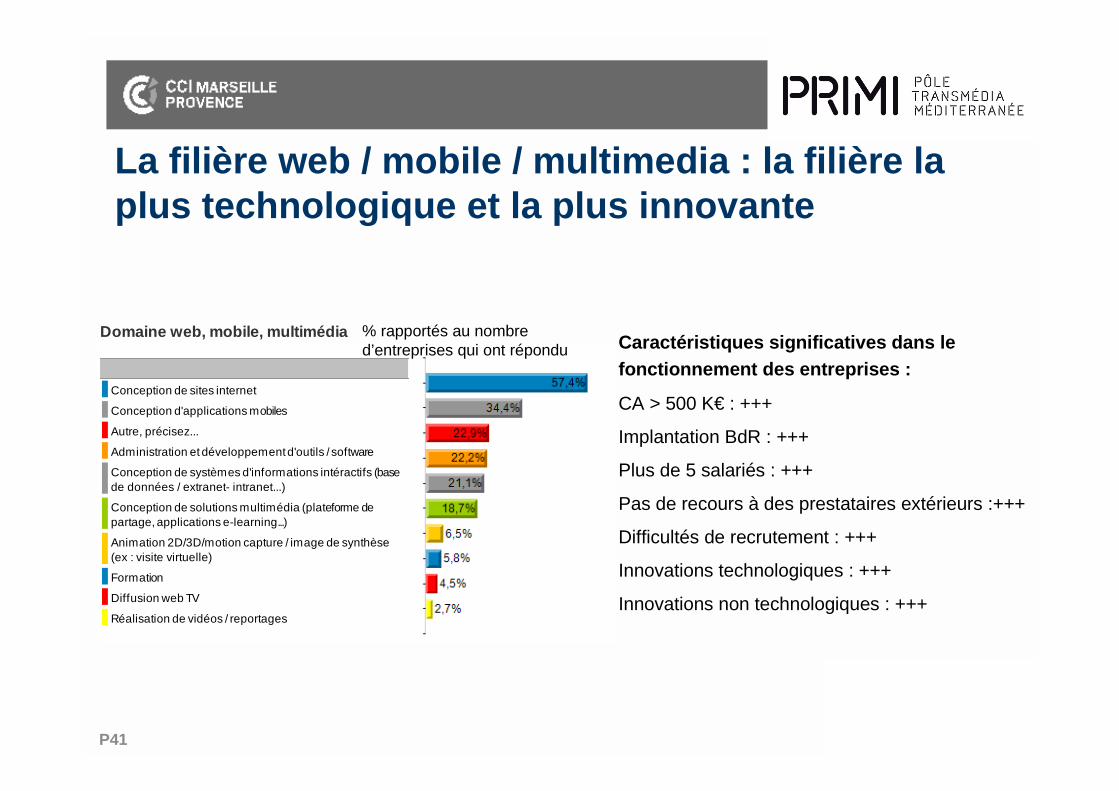

La filière web / mobile / multimédia représente 30% des emplois et prèsd'un quart du CA de l'ensemble des industries du contenu numérique.Leur cœur de métier se situe dans la conception de sites web (plus d'uneentreprise sur 2) mais aussi dans la conception d'applications mobiles(plus d'une entreprise sur 3), le développement d'outils / software,systèmes d'information interactifs ou encore des applications multimédia(e-learning…).

C'est la filière parmi laquelle on trouve le plus grand nombred'entreprises qui déclarent développer des innovations à la foistechnologiques et non technologiques.

Ces entreprises souhaitent garder la maîtrise de leur savoir fairetechnologique et ont peu recours à des prestataires extérieurs. De fait,ces entreprises sont celles qui comptent en moyenne le plus de salariés(près de 8) et également celles qui ont le plus de difficultés à recruter(plus de 4 entreprises sur 10), notamment des profils de développeursmais aussi des profils plus créatifs voire mixtes. Elles ont donc tendanceà recruter au delà de la région PACA, sur l'ensemble du territoire nationalet sont plutôt moins satisfaite de l'offre de formation régionale que lesautres filières.

La filière web / mobile / multimedia : la filière laplus technologique et la plus innovante

P41

Caractéristiques significatives dans lefonctionnement des entreprises :

CA > 500 K€ : +++

Implantation BdR : +++

Plus de 5 salariés : +++

Pas de recours à des prestataires extérieurs :+++

Difficultés de recrutement : +++

Innovations technologiques : +++

Innovations non technologiques : +++

Domaine web, mobile, multimédia

Conception de sites internet

Conception d'applications mobiles

Autre, précisez...

Administration et développement d'outils / software

Conception de systèmes d'informations intéractifs (basede données / extranet- intranet...)

Conception de solutions multimédia (plateforme departage, applications e-learning...)

Animation 2D/3D/motion capture / image de synthèse(ex : visite virtuelle)

Formation

Diffusion web TV

Réalisation de vidéos / reportages

% rapportés au nombred’entreprises qui ont répondu

La filière web / mobile / multimedia : la filière laplus technologique et la plus innovante

P42

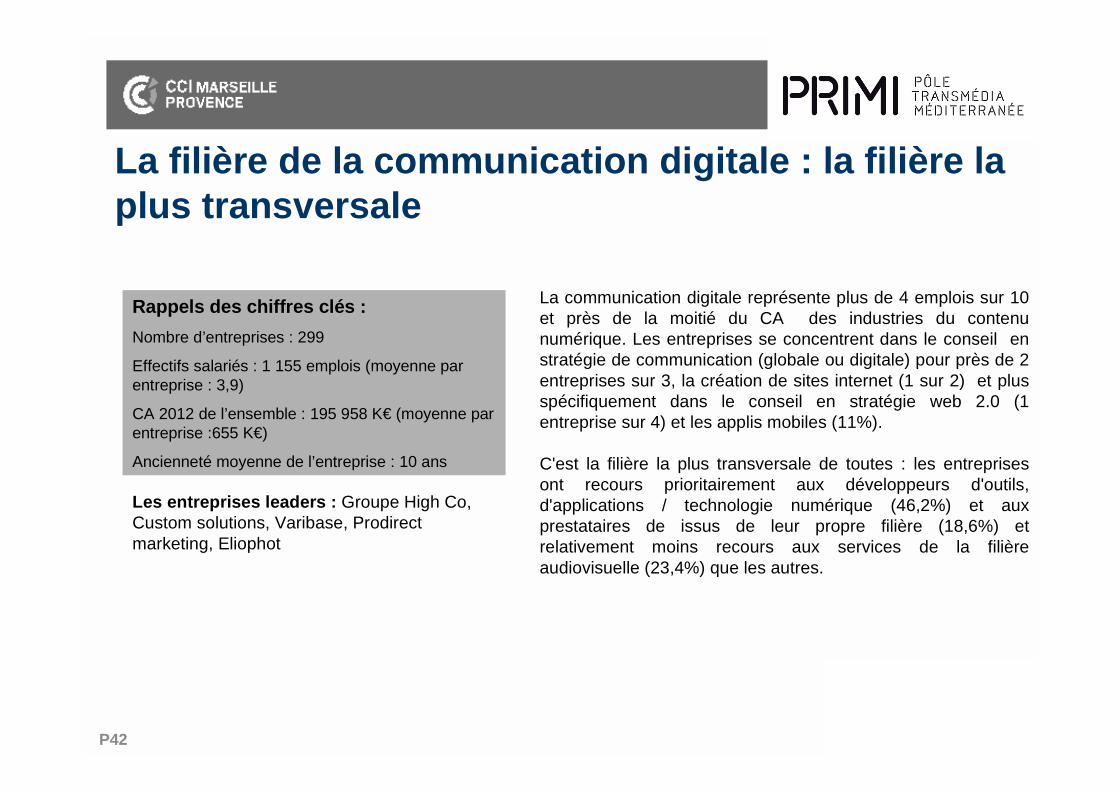

Rappels des chiffres clés :

Nombre d’entreprises : 299

Effectifs salariés : 1 155 emplois (moyenne parentreprise : 3,9)

CA 2012 de l’ensemble : 195 958 K€ (moyenne parentreprise :655 K€)

Ancienneté moyenne de l’entreprise : 10 ans

Les entreprises leaders : Groupe High Co,Custom solutions, Varibase, Prodirectmarketing, Eliophot

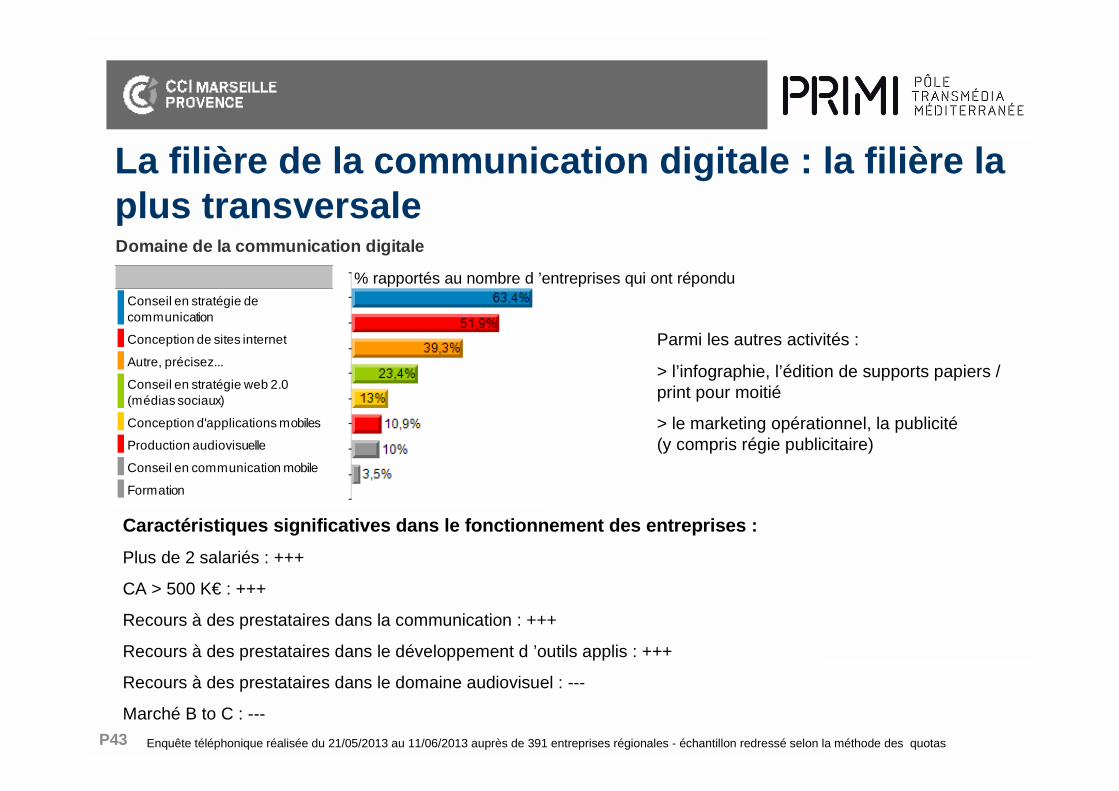

La filière de la communication digitale : la filièr e laplus transversale

La communication digitale représente plus de 4 emplois sur 10et près de la moitié du CA des industries du contenunumérique. Les entreprises se concentrent dans le conseil enstratégie de communication (globale ou digitale) pour près de 2entreprises sur 3, la création de sites internet (1 sur 2) et plusspécifiquement dans le conseil en stratégie web 2.0 (1entreprise sur 4) et les applis mobiles (11%).

C'est la filière la plus transversale de toutes : les entreprisesont recours prioritairement aux développeurs d'outils,d'applications / technologie numérique (46,2%) et auxprestataires de issus de leur propre filière (18,6%) etrelativement moins recours aux services de la filièreaudiovisuelle (23,4%) que les autres.

P43 Enquête téléphonique réalisée du 21/05/2013 au 11/06/2013 auprès de 391 entreprises régionales - échantillon redressé selon la méthode des quotas

Parmi les autres activités :

> l’infographie, l’édition de supports papiers /print pour moitié

> le marketing opérationnel, la publicité(y compris régie publicitaire)

Domaine de la communication digitale

Conseil en stratégie decommunication

Conception de sites internet

Autre, précisez...

Conseil en stratégie web 2.0(médias sociaux)

Conception d'applications mobiles

Production audiovisuelle

Conseil en communication mobile

Formation

% rapportés au nombre d ’entreprises qui ont répondu

Caractéristiques significatives dans le fonctionnem ent des entreprises :

Plus de 2 salariés : +++

CA > 500 K€ : +++

Recours à des prestataires dans la communication : +++

Recours à des prestataires dans le développement d ’outils applis : +++

Recours à des prestataires dans le domaine audiovisuel : ---

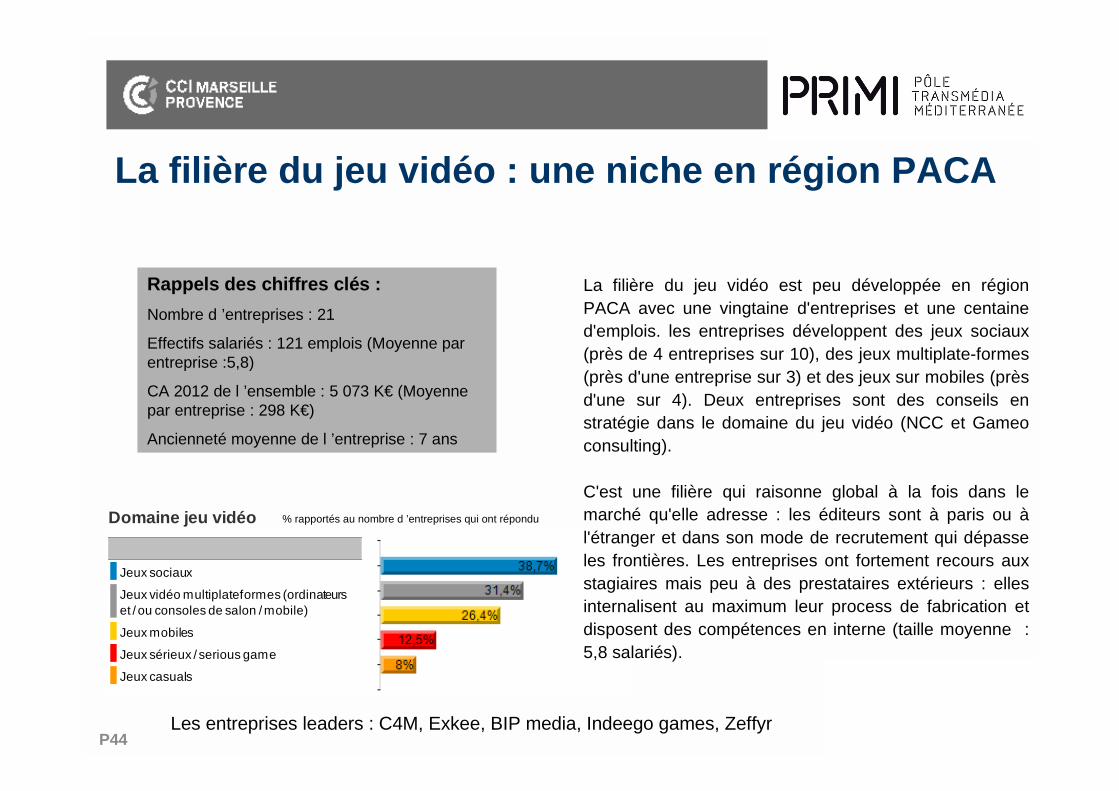

Marché B to C : ---

La filière de la communication digitale : la filièr e laplus transversale

P44

Rappels des chiffres clés :

Nombre d ’entreprises : 21

Effectifs salariés : 121 emplois (Moyenne parentreprise :5,8)

CA 2012 de l ’ensemble : 5 073 K€ (Moyennepar entreprise : 298 K€)

Ancienneté moyenne de l ’entreprise : 7 ans

Les entreprises leaders : C4M, Exkee, BIP media, Indeego games, Zeffyr

La filière du jeu vidéo : une niche en région PACA

Domaine jeu vidéo

Jeux sociaux

Jeux vidéo multiplateformes (ordinateurset / ou consoles de salon / mobile)

Jeux mobiles

Jeux sérieux / serious game

Jeux casuals

La filière du jeu vidéo est peu développée en régionPACA avec une vingtaine d'entreprises et une centained'emplois. les entreprises développent des jeux sociaux(près de 4 entreprises sur 10), des jeux multiplate-formes(près d'une entreprise sur 3) et des jeux sur mobiles (prèsd'une sur 4). Deux entreprises sont des conseils enstratégie dans le domaine du jeu vidéo (NCC et Gameoconsulting).

C'est une filière qui raisonne global à la fois dans lemarché qu'elle adresse : les éditeurs sont à paris ou àl'étranger et dans son mode de recrutement qui dépasseles frontières. Les entreprises ont fortement recours auxstagiaires mais peu à des prestataires extérieurs : ellesinternalisent au maximum leur process de fabrication etdisposent des compétences en interne (taille moyenne :5,8 salariés).

% rapportés au nombre d ’entreprises qui ont répondu