Embed Size (px)

Citation preview

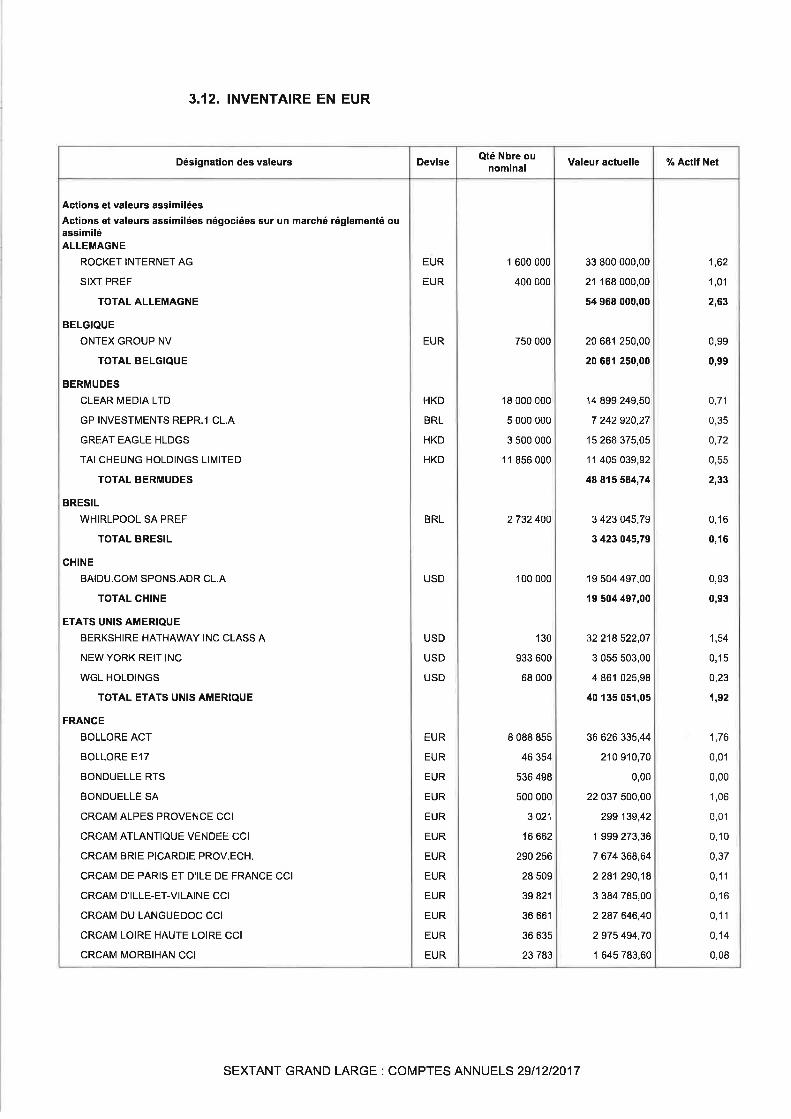

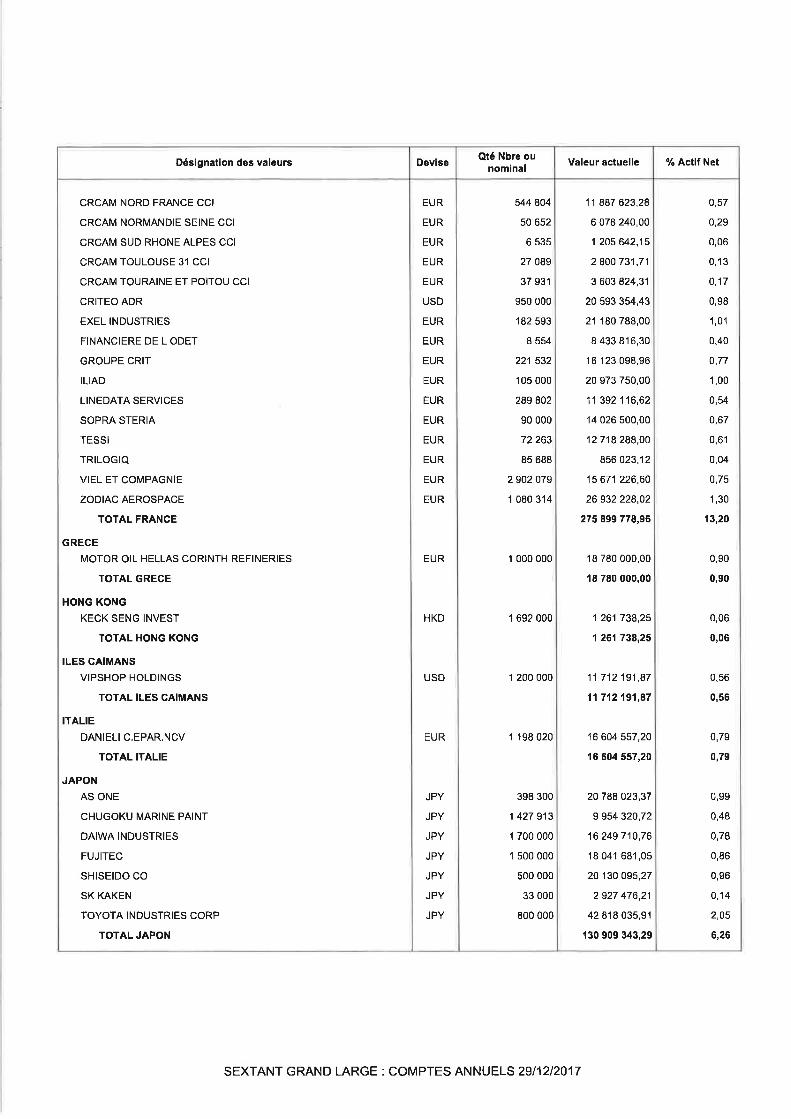

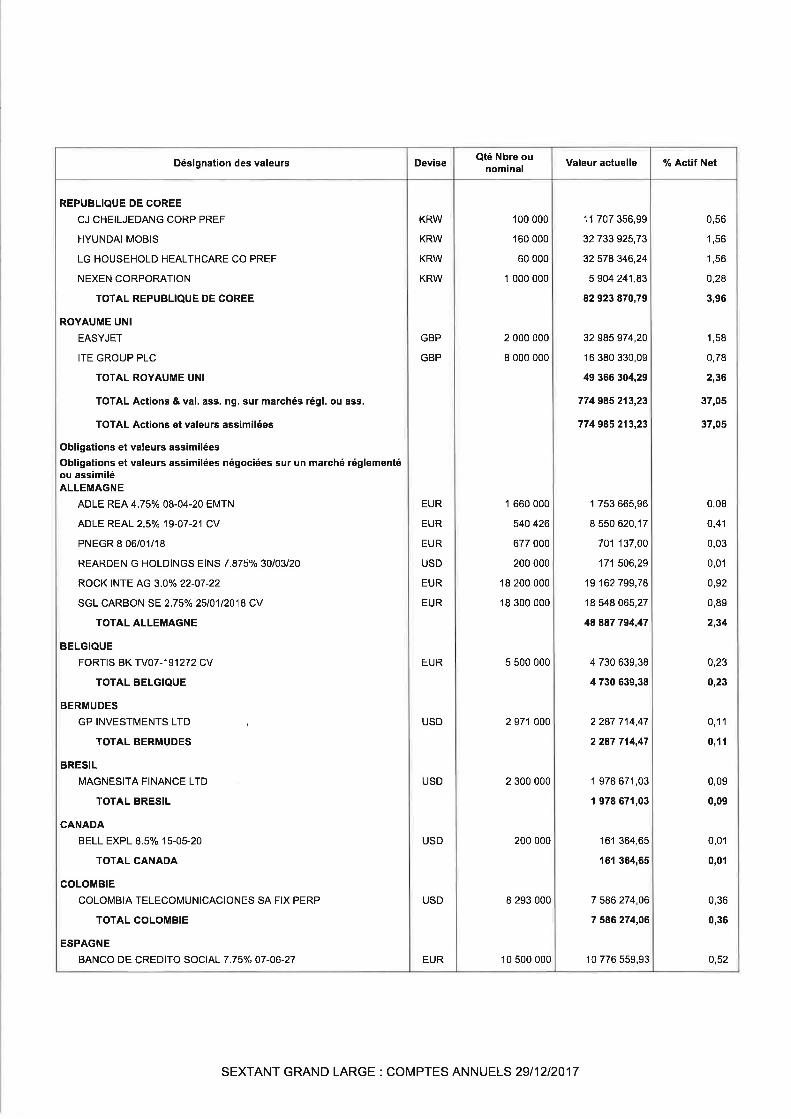

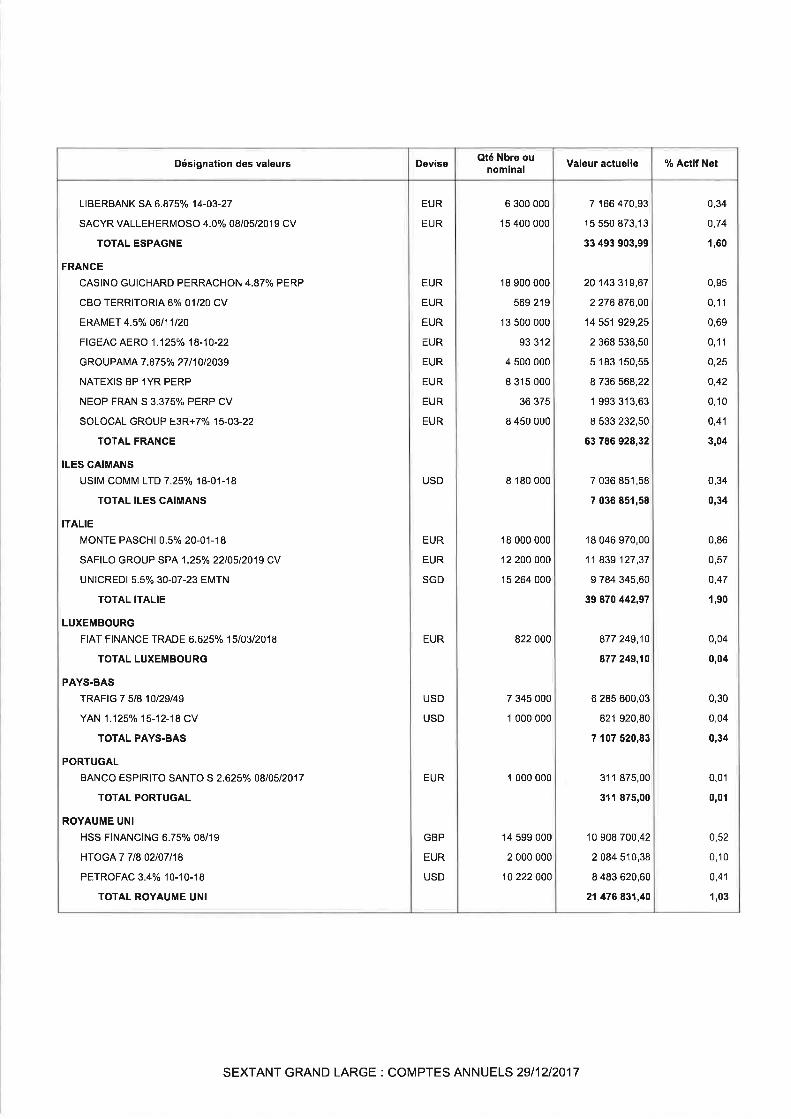

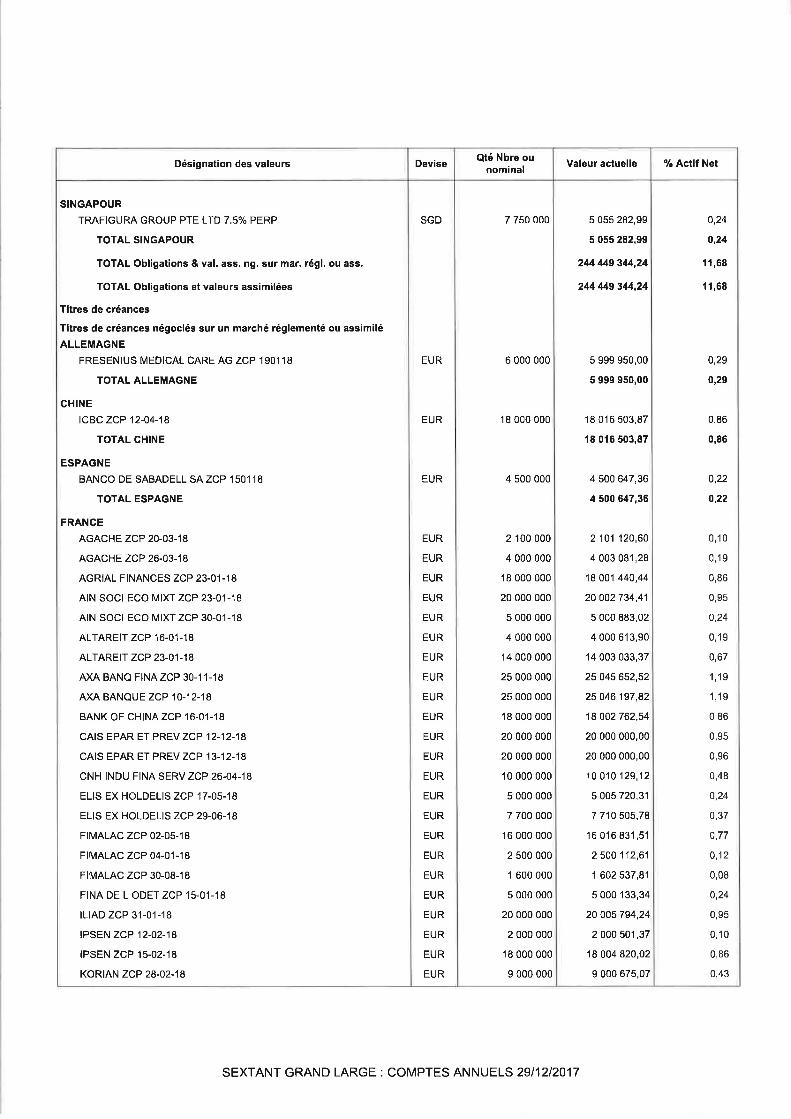

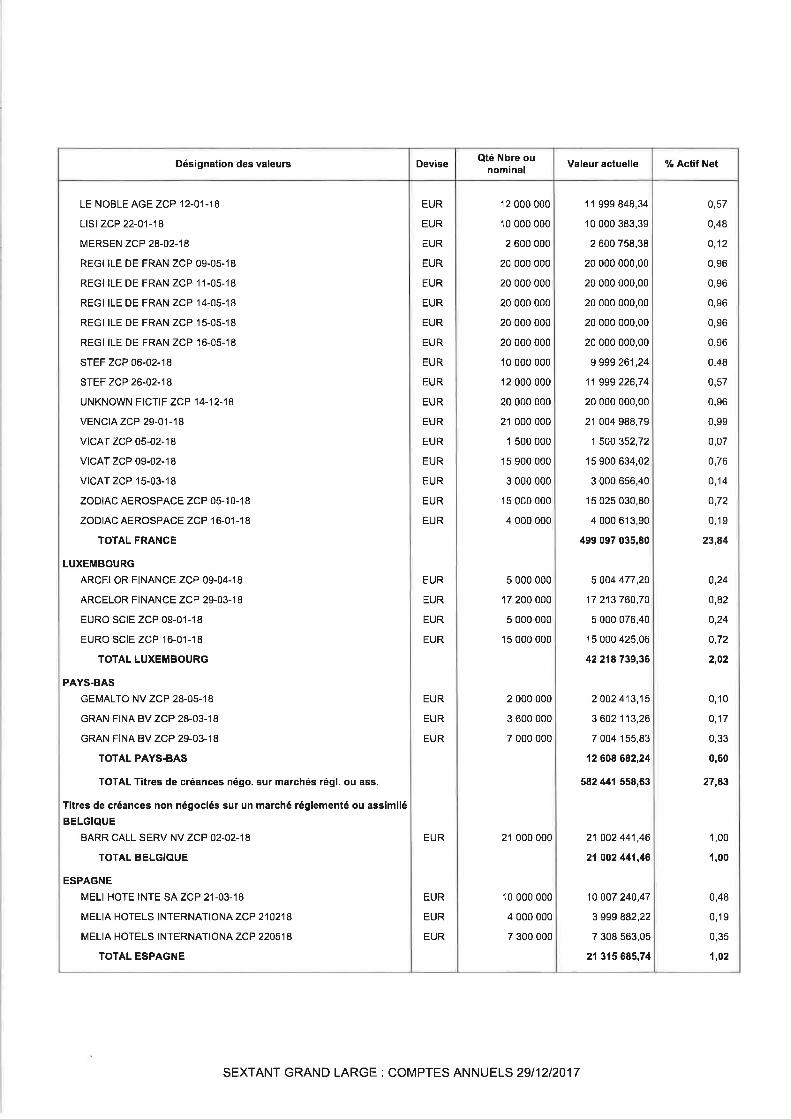

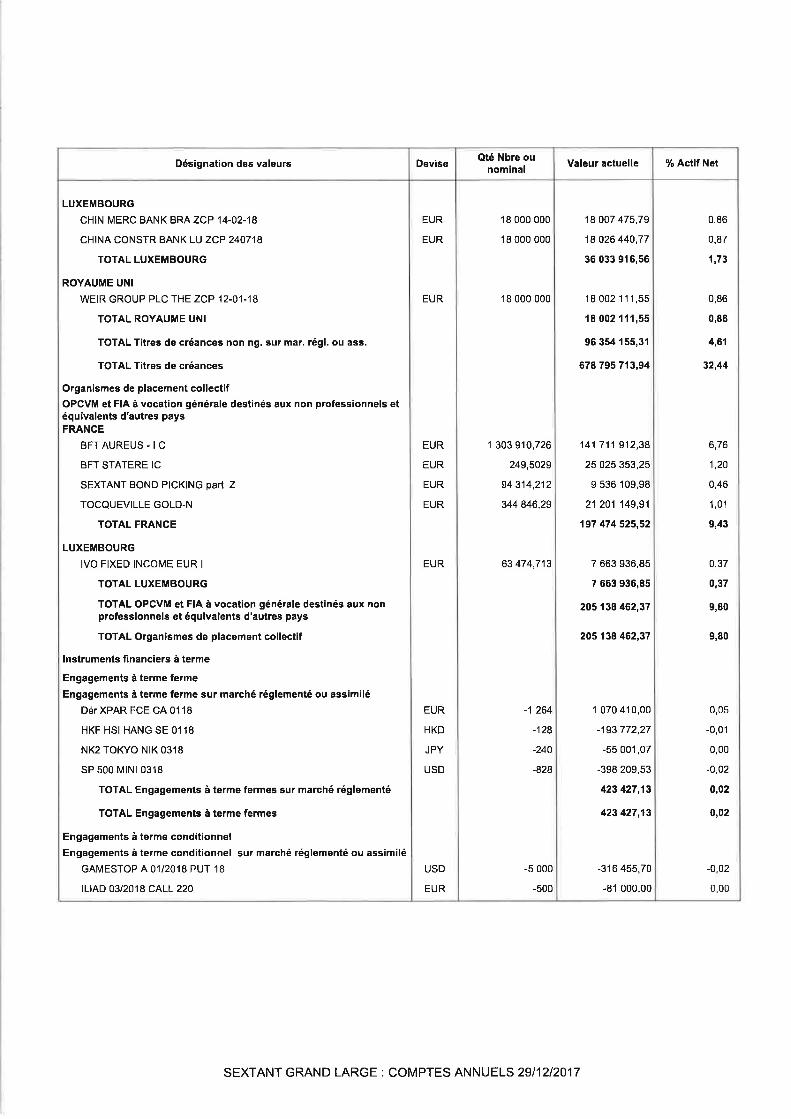

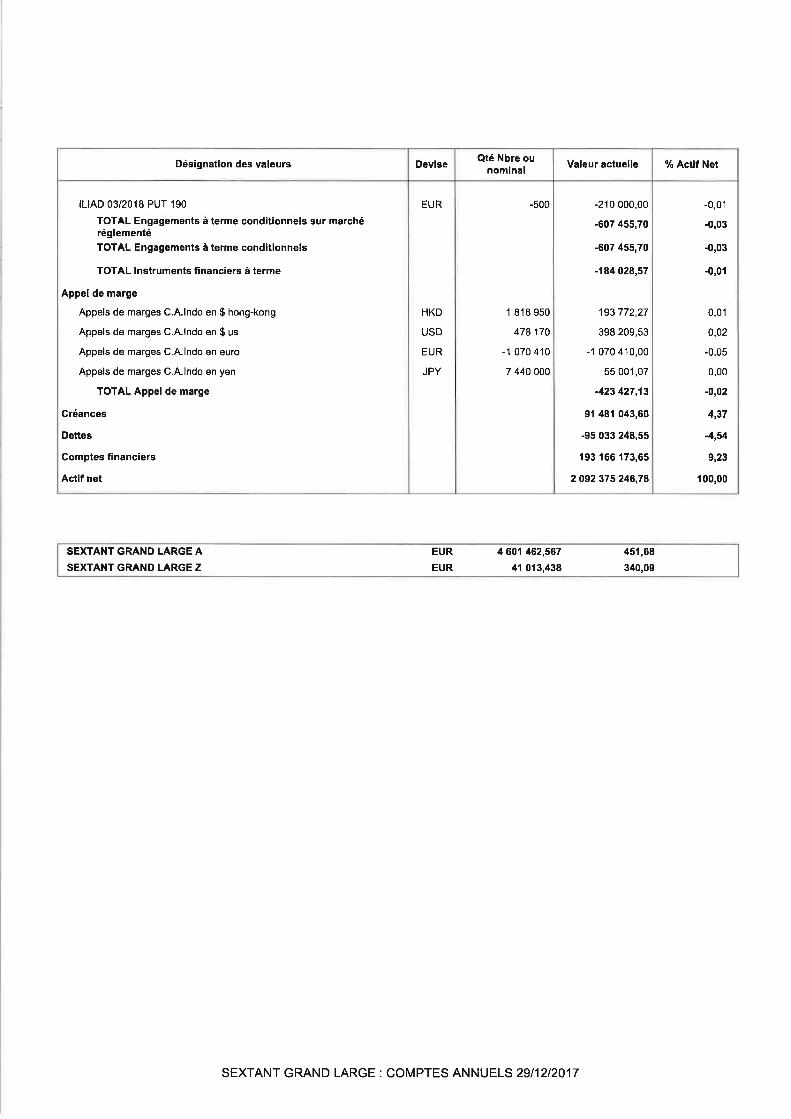

SEXTANT GRAND LARGE

2017

A FR0010286013RAPPORT ANNUEL

PartDécembre 2017

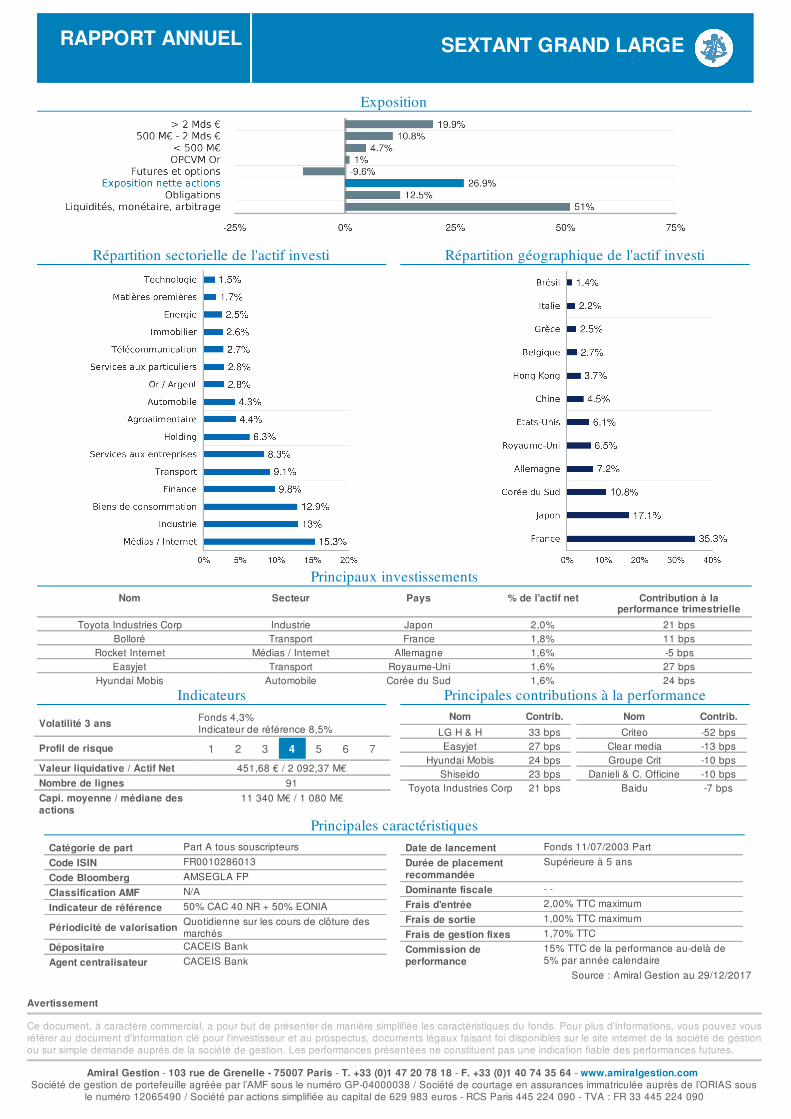

Sextant Grand Large est un fonds flexible diversifié investiprincipalement en actions avec une recherche de préservation ducapital. Le processus de gestion suit trois étapes :1) l'exposition nette aux actions varie de 0% à 100% en fonction de lavalorisation des marchés2) les actions achetées sont les idées les plus défensives de l’équipe3) le fonds investit de façon opportuniste dans d'autres classes d'actifs,notamment en obligations, quand leur valorisation offre une marge desécurité suffisante. Sextant Grand Large a réalisé une performance de 3,9% en 2017contre 5,6% pour son indice de référence, une performance honorableseulement si on la rapporte à l’exposition nette moyenne aux actions quifut de 30% en 2017 contre 50% pour l’indice. Logiquement, la volatilitédu fonds sur 1 an a également été beaucoup plus basse, à 2.7% contre5.1% pour l’indice. L’allocation d'actifsL'exposition nette aux actions évolue en fonction de la valorisation desmarchés ajustée du cycle. Plus les marchés sont chers, moins le fondsest exposé et inversement, ceci en-dehors de tout scénario macro-économique ou boursier. En 2017, l’exposition moyenne du fonds a étéde 30% en moyenne et était de 26.9% en fin d’année. Cette prudences’explique par la valorisation élevée des marchés actions à travers lemonde et l’euphorie grandissante des investisseurs professionnelscomme particuliers, liée de façon plus large à un oubli généralisé desrisques financiers, dont témoigne par exemple l’enthousiasme actuelpour les crypto-monnaies. Il est impossible de prévoir la fin de cemouvement qui peut très bien s’achever dans une véritable bulleboursière. L’objet de Sextant Grand Large est précisément de resterdiscipliné dans ce contexte et de modérer progressivement l’expositionactions du fonds dans la hausse. L’exposition nette se décomposeentre une exposition brute de 36.5% et des couvertures représentant9.6% du fonds, celles-ci n'étant pas appelées à dépasser 20%. Le restedu fonds est composé d'obligations (12.5%) et de liquidités au senslarge (51%).Les actionsNous choisissons pour Sextant Grand Large, parmi l'ensemble de nosidées actions, les plus défensives à long terme sur un plan fondamental.Nous privilégions donc les dossiers présentant à la fois une valorisationmodérée, notamment au regard de leur bilan (trésorerie nette, BFR etc.)et une activité raisonnablement prédictible. Nous veillons également àune bonne diversification géographique, de tailles et de secteurs. En2017, le portefeuille actions du fonds a fait une belle performance, dumême ordre que celle avant frais de nos fonds investis à 100% enactions. Beaucoup de valeurs ont contribué significativement à cetteperformance, dans toutes les régions et tous les secteurs : Easyjet,Shiseido, Exel, Bonduelle, Baidu, Motor Oil

etc. Comme en 2016 avec Bolloré, notre filtre défensif a laissé passerune grosse erreur cette année, Criteo qui a été victime de la décisioninattendue et non concertée d’Apple de bannir tout reciblage de sonnavigateur Safari. A l'arrivée, le CA ne devrait pas croître pas en 2018alors que nous attendions plus de 20% de croissance initialement. Nousavons fait l'erreur d'avoir une pondération très élevée sur la valeur alorsmême que ce risque de dépendance aux écosystèmes d'Apple etGoogle était bien identifié. Cela a coûté -0.5 point de performance. Fortheureusement, le reste de l'activité se porte toujours très bien et lasociété est bien gérée. Il demeure encore des risques, notammentréglementaires, mais nous sommes cependant optimistes sur l'avenirde la société dont la position concurrentielle et la valeur ajoutée pourses clients demeurent très fortes. Elle devrait retrouver le chemin de lacroissance en 2019 et nous conservons donc notre position. Espéronsque la valeur contribuera positivement à la performance cette annéecomme ce fut le cas en 2017 avec Bolloré qui a rattrapé son retard. Entermes d’exposition, le mouvement d’internationalisation du portefeuilles’est poursuivi, au détriment de la France (42% du portefeuille actionsfin 2016 contre 35% aujourd’hui) et au profit du Japon passé de 10% à17% et de la Corée passée de 7% à 11%. Ces deux pays continuent dereceler de nombreuses valeurs de qualité sous-évaluées et nous yaccroissons nos efforts de recherche. La liquidité s’est aussi nettementaméliorée avec la vente progressive des petites capitalisationseuropéennes désormais bien valorisées, la part des capitalisationsinférieures à 500M€ étant passée en un an de 14% à 5% du fonds.Obligations et autres classes d’actifsCôté obligataire, nous continuons à éviter autant que possible le risquede taux. Le portefeuille obligataire actuel offre un rendement net decouverture de change de 3.2% avec une sensibilité de 2%, ce qui nousparaît satisfaisant dans ce contexte. La situation des marchésobligataires occidentaux demeure en effet extrême, autant dans leurcomposante de taux souverains « sans risques » que dans leurdimension de marges de crédit. Après une très bonne année 2016, leportefeuille a moins contribué cette année, avec une erreur notable faitesur Banco Popular qui a fait défaut sur la dette subordonnée que nousdétenions. Dans un contexte de taux courts négatifs, une partie denotre trésorerie est investie sur le marché monétaire pour financer desentreprises saines par des billets de trésorerie pour atteindre unrendement légèrement négatif avec des risques que nous jugeonsacceptables. Une partie des liquidités est également placée sur descomptes dans des établissements bancaires ce qui permet, pour cettepartie limitée, de ne pas supporter les taux négatifs. Nous réalisonségalement périodiquement des opérations d’arbitrage qui onthistoriquement bien contribué à la performance, à l’exception cetteannée de Zodiac dont le prix d’OPA a été revu à la baisse par Safran.

PerformancesSextant Grand Large (A) 50% CAC 40 NR + 50%

EONIA1 mois -0,1% -0,5%3 mois 0,5% -0,1%6 mois 0,8% 2,0%1 an 3,9% 5,6%3 ans 31,2% 16,6%5 ans 77,5% 30,3%10 ans 91,1% 24,2%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Sextant Grand Large (A) 16,2% -49,2% 61,7% 24,1% -8,4% 15,2% 21,0% 11,7% 13,6% 11,2%

50% CAC 40 NR + 50% EONIA 4,4% -19,6% 14,3% 0,7% -6,1% 9,7% 10,4% 1,2% 5,9% 4,2%3,9%5,6%

- - T. - F. - /

/ - - Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS sousle numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

1 2 3 4 5 6 7 / /

/ /

SEXTANT GRAND LARGE

A FR0010286013

RAPPORT ANNUEL

Exposition

Répartition sectorielle de l'actif investi Répartition géographique de l'actif investi

Principaux investissementsNom Secteur Pays % de l'actif net Contribution à la

performance trimestrielleToyota Industries Corp Industrie Japon 2,0% 21 bps

Bolloré Transport France 1,8% 11 bpsRocket Internet Médias / Internet Allemagne 1,6% -5 bps

Easyjet Transport Royaume-Uni 1,6% 27 bpsHyundai Mobis Automobile Corée du Sud 1,6% 24 bps

IndicateursVolatilité 3 ans Fonds 4,3%

Indicateur de référence 8,5% Profil de risqueValeur liquidative Actif Net 451,68 € 2 092,37 M€Nombre de lignes 91Capi. moyenne médiane desactions

11 340 M€ 1 080 M€

Principales contributions à la performanceNom Contrib.

LG H & H 33 bpsEasyjet 27 bps

Hyundai Mobis 24 bpsShiseido 23 bps

Toyota Industries Corp 21 bps

Nom Contrib.Criteo -52 bps

Clear media -13 bpsGroupe Crit -10 bps

Danieli & C. Officine -10 bpsBaidu -7 bps

Principales caractéristiquesCatégorie de part Part tous souscripteursCode ISINCode Bloomberg AMSEGLA FPClassification AMF N/AIndicateur de référence 50% CAC 40 NR + 50% EONIAPériodicité de valorisation Quotidienne sur les cours de clôture des

marchésDépositaire CACEIS BankAgent centralisateur CACEIS Bank

Date de lancement Fonds 11/07/2003 PartDurée de placementrecommandée

Supérieure à 5 ans

Dominante fiscale - -Frais d'entrée 2,00% TTC maximumFrais de sortie 1,00% TTC maximumFrais de gestion fixes 1,70% TTCCommission deperformance

15% TTC de la performance au-delà de5% par année calendaire

Source : Amiral Gestion au 29/12/2017

- - T. - F. - /

/ - -

AvertissementCe document, à caractère commercial, a pour but de présenter de manière simplifiée les caractéristiques du fonds. Pour plus d'informations, vous pouvez vousréférer au document d'information clé pour l'investisseur et au prospectus, documents légaux faisant foi disponibles sur le site internet de la société de gestionou sur simple demande auprès de la société de gestion. Les performances présentées ne constituent pas une indication fiable des performances futures.

Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.comSociété de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS sous

le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

SEXTANT GRAND LARGE

2017

Z FR0010373209RAPPORT ANNUEL

PartDécembre 2017

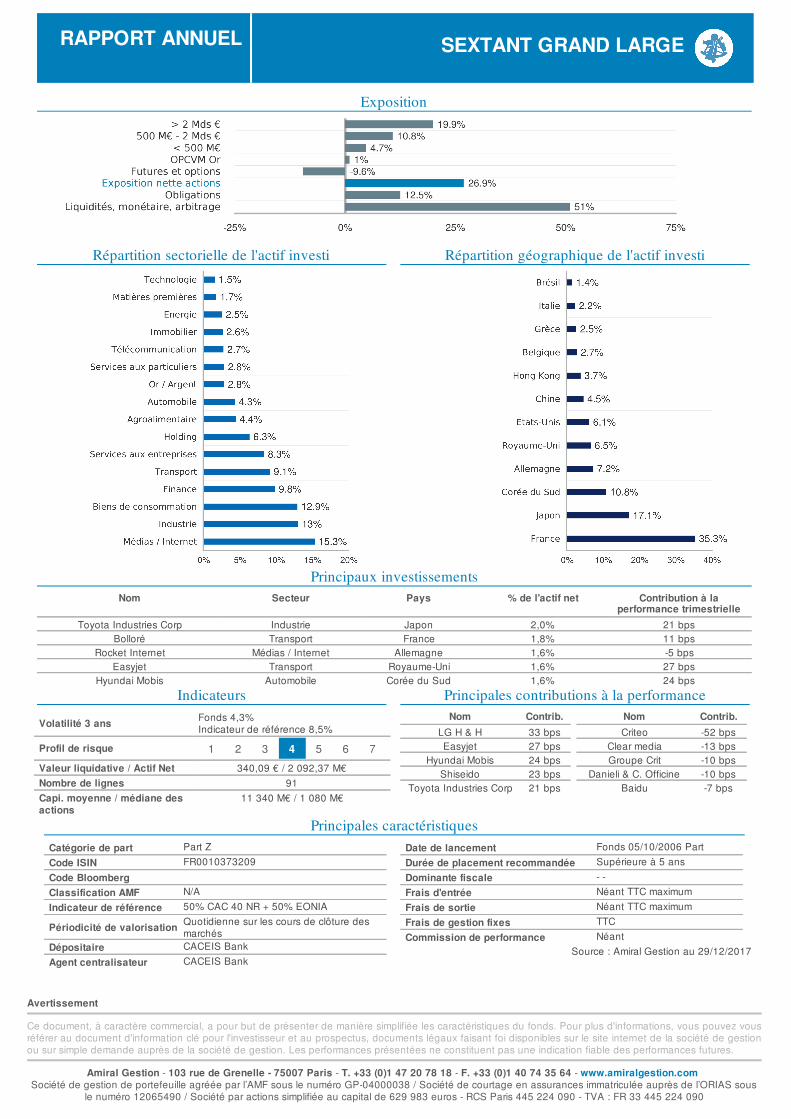

Sextant Grand Large est un fonds flexible diversifié investiprincipalement en actions avec une recherche de préservation ducapital. Le processus de gestion suit trois étapes :1) l'exposition nette aux actions varie de 0% à 100% en fonction de lavalorisation des marchés2) les actions achetées sont les idées les plus défensives de l’équipe3) le fonds investit de façon opportuniste dans d'autres classes d'actifs,notamment en obligations, quand leur valorisation offre une marge desécurité suffisante. Sextant Grand Large a réalisé une performance de 5,6% en 2017contre 5,6% pour son indice de référence, une performance honorableseulement si on la rapporte à l’exposition nette moyenne aux actions quifut de 30% en 2017 contre 50% pour l’indice. Logiquement, la volatilitédu fonds sur 1 an a également été beaucoup plus basse, à 2.7% contre5.1% pour l’indice. L’allocation d'actifsL'exposition nette aux actions évolue en fonction de la valorisation desmarchés ajustée du cycle. Plus les marchés sont chers, moins le fondsest exposé et inversement, ceci en-dehors de tout scénario macro-économique ou boursier. En 2017, l’exposition moyenne du fonds a étéde 30% en moyenne et était de 26.9% en fin d’année. Cette prudences’explique par la valorisation élevée des marchés actions à travers lemonde et l’euphorie grandissante des investisseurs professionnelscomme particuliers, liée de façon plus large à un oubli généralisé desrisques financiers, dont témoigne par exemple l’enthousiasme actuelpour les crypto-monnaies. Il est impossible de prévoir la fin de cemouvement qui peut très bien s’achever dans une véritable bulleboursière. L’objet de Sextant Grand Large est précisément de resterdiscipliné dans ce contexte et de modérer progressivement l’expositionactions du fonds dans la hausse. L’exposition nette se décomposeentre une exposition brute de 36.5% et des couvertures représentant9.6% du fonds, celles-ci n'étant pas appelées à dépasser 20%. Le restedu fonds est composé d'obligations (12.5%) et de liquidités au senslarge (51%).Les actionsNous choisissons pour Sextant Grand Large, parmi l'ensemble de nosidées actions, les plus défensives à long terme sur un plan fondamental.Nous privilégions donc les dossiers présentant à la fois une valorisationmodérée, notamment au regard de leur bilan (trésorerie nette, BFR etc.)et une activité raisonnablement prédictible. Nous veillons également àune bonne diversification géographique, de tailles et de secteurs. En2017, le portefeuille actions du fonds a fait une belle performance, dumême ordre que celle avant frais de nos fonds investis à 100% enactions. Beaucoup de valeurs ont contribué significativement à cetteperformance, dans toutes les régions et tous les secteurs : Easyjet,Shiseido, Exel, Bonduelle, Baidu, Motor Oil

etc. Comme en 2016 avec Bolloré, notre filtre défensif a laissé passerune grosse erreur cette année, Criteo qui a été victime de la décisioninattendue et non concertée d’Apple de bannir tout reciblage de sonnavigateur Safari. A l'arrivée, le CA ne devrait pas croître pas en 2018alors que nous attendions plus de 20% de croissance initialement. Nousavons fait l'erreur d'avoir une pondération très élevée sur la valeur alorsmême que ce risque de dépendance aux écosystèmes d'Apple etGoogle était bien identifié. Cela a coûté -0.5 point de performance. Fortheureusement, le reste de l'activité se porte toujours très bien et lasociété est bien gérée. Il demeure encore des risques, notammentréglementaires, mais nous sommes cependant optimistes sur l'avenirde la société dont la position concurrentielle et la valeur ajoutée pourses clients demeurent très fortes. Elle devrait retrouver le chemin de lacroissance en 2019 et nous conservons donc notre position. Espéronsque la valeur contribuera positivement à la performance cette annéecomme ce fut le cas en 2017 avec Bolloré qui a rattrapé son retard. Entermes d’exposition, le mouvement d’internationalisation du portefeuilles’est poursuivi, au détriment de la France (42% du portefeuille actionsfin 2016 contre 35% aujourd’hui) et au profit du Japon passé de 10% à17% et de la Corée passée de 7% à 11%. Ces deux pays continuent dereceler de nombreuses valeurs de qualité sous-évaluées et nous yaccroissons nos efforts de recherche. La liquidité s’est aussi nettementaméliorée avec la vente progressive des petites capitalisationseuropéennes désormais bien valorisées, la part des capitalisationsinférieures à 500M€ étant passée en un an de 14% à 5% du fonds.Obligations et autres classes d’actifsCôté obligataire, nous continuons à éviter autant que possible le risquede taux. Le portefeuille obligataire actuel offre un rendement net decouverture de change de 3.2% avec une sensibilité de 2%, ce qui nousparaît satisfaisant dans ce contexte. La situation des marchésobligataires occidentaux demeure en effet extrême, autant dans leurcomposante de taux souverains « sans risques » que dans leurdimension de marges de crédit. Après une très bonne année 2016, leportefeuille a moins contribué cette année, avec une erreur notable faitesur Banco Popular qui a fait défaut sur la dette subordonnée que nousdétenions. Dans un contexte de taux courts négatifs, une partie denotre trésorerie est investie sur le marché monétaire pour financer desentreprises saines par des billets de trésorerie pour atteindre unrendement légèrement négatif avec des risques que nous jugeonsacceptables. Une partie des liquidités est également placée sur descomptes dans des établissements bancaires ce qui permet, pour cettepartie limitée, de ne pas supporter les taux négatifs. Nous réalisonségalement périodiquement des opérations d’arbitrage qui onthistoriquement bien contribué à la performance, à l’exception cetteannée de Zodiac dont le prix d’OPA a été revu à la baisse par Safran.

PerformancesSextant Grand Large (Z) 50% CAC 40 NR + 50%

EONIA1 mois 0,1% -0,5%3 mois 0,9% -0,1%6 mois 1,6% 2,0%1 an 5,6% 5,6%3 ans 41,6% 16,6%5 ans 106,6% 30,3%10 ans 158,6% 24,2%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Sextant Grand Large (Z) 20,2 -48,1 64,8 30,2 -0,1 19,9 26,8 15,1 17,2 14,4

50% CAC 40 NR + 50% EONIA 4,4 -19,6 14,3 0,7 -6,1 9,7 10,4 1,2 5,9 4,25,6%5,6%

- - T. - F. - /

/ - - Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS sousle numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

1 2 3 4 5 6 7 / /

/ /

SEXTANT GRAND LARGE

Z FR0010373209

RAPPORT ANNUEL

Exposition

Répartition sectorielle de l'actif investi Répartition géographique de l'actif investi

Principaux investissementsNom Secteur Pays % de l'actif net Contribution à la

performance trimestrielleToyota Industries Corp Industrie Japon 2,0% 21 bps

Bolloré Transport France 1,8% 11 bpsRocket Internet Médias / Internet Allemagne 1,6% -5 bps

Easyjet Transport Royaume-Uni 1,6% 27 bpsHyundai Mobis Automobile Corée du Sud 1,6% 24 bps

IndicateursVolatilité 3 ans Fonds 4,3%

Indicateur de référence 8,5% Profil de risqueValeur liquidative Actif Net 340,09 € 2 092,37 M€Nombre de lignes 91Capi. moyenne médiane desactions

11 340 M€ 1 080 M€

Principales contributions à la performanceNom Contrib.

LG H & H 33 bpsEasyjet 27 bps

Hyundai Mobis 24 bpsShiseido 23 bps

Toyota Industries Corp 21 bps

Nom Contrib.Criteo -52 bps

Clear media -13 bpsGroupe Crit -10 bps

Danieli & C. Officine -10 bpsBaidu -7 bps

Principales caractéristiquesCatégorie de part PartCode ISINCode BloombergClassification AMF N/AIndicateur de référence 50% CAC 40 NR + 50% EONIAPériodicité de valorisation Quotidienne sur les cours de clôture des

marchésDépositaire CACEIS BankAgent centralisateur CACEIS Bank

Date de lancement Fonds 05/10/2006 PartDurée de placement recommandée Supérieure à 5 ansDominante fiscale - -Frais d'entrée Néant TTC maximumFrais de sortie Néant TTC maximumFrais de gestion fixes TTCCommission de performance Néant

Source : Amiral Gestion au 29/12/2017

- - T. - F. - /

/ - -

AvertissementCe document, à caractère commercial, a pour but de présenter de manière simplifiée les caractéristiques du fonds. Pour plus d'informations, vous pouvez vousréférer au document d'information clé pour l'investisseur et au prospectus, documents légaux faisant foi disponibles sur le site internet de la société de gestionou sur simple demande auprès de la société de gestion. Les performances présentées ne constituent pas une indication fiable des performances futures.

Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.comSociété de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS sous

le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

RAPPORT ANNUEL

Décembre 2017

SEXTANT GRAND LARGE

Informations complémentaires

Principales modifications intervenues au cours de l’exercice ou à intervenir

Depuis le 21 juillet 2017 :

- Suppression de la possibilité de souscrire des parts de l’OPCVM au nominatif

- Modification de la date de règlement / livraison, ainsi le règlement afférent aux souscriptions et aux rachats interviendra deux jours ouvrés (au

lieu de trois) suivant l’évaluation de la part.

Création le 29 décembre 2017 d’une nouvelle catégorie de parts dénommée part N (clean share), destinée à tout souscripteur et plus

particulièrement :

Aux réseaux de commercialisation ayant reçu l'accord préalable de la société de gestion

Ou aux distributeurs et/ou aux intermédiaires ayant reçu l'accord préalable de la société de gestion et fournissant un service de :

- conseil indépendant au sens de la réglementation MIF2

- gestion individuelle sous mandat

Modification du prospectus et/ou DICI

Précision pour la possibilité d’utiliser des instruments financiers à terme tel que du change à terme ou swap.

Suppression de la classification « Diversifiée »

Niveau de la trésorerie à la fin de l’exercice : 9,04%

Pourcentage du portefeuille cessible en plus de 30 jours : moins de 30% - Contrôle de la liquidité réalisé via l’outil de suivi des portefeuilles

Density Technologies.

Fréquence des opérations (taux de rotation) : NA – fonds diversifié

Eventuelles dispositions prises par le dépositaire pour s'exonérer de sa responsabilité : NA

Politique de sélection des intermédiaires :

En sa qualité de société de gestion, Amiral Gestion sélectionne des prestataires dont la politique d’exécution permet d’assurer le meilleur résultat

possible lors du passage des ordres transmis pour le compte de ses OPCVM ou de ses clients. Elle sélectionne également des prestataires de

services d’aide à la décision d’investissement et d’exécution d’ordre. Cette politique est disponible sur le site internet d’Amiral Gestion :

www.Amiralgestion.com.

Frais d’intermédiation :

Le compte rendu relatif aux frais d’intermédiation est consultable sur le site internet d’Amiral Gestion : www.Amiralgestion.com.

Politique d’utilisation des droits de vote

Conformément à l’article 321-132 du Règlement Général de l’Autorité des Marchés Financiers, Amiral Gestion a mis en place une procédure sur sa

politique d’exercice des droits de vote attachés aux titres des OPC qu’elle gère. Cette politique est disponible sur le site d’Amiral Gestion

www.amiralgestion.com

Le rapport sur les droits de vote est rendu disponible sur simple demande adressée à la Société de Gestion.

Communication des critères Environnementaux, sociaux et de qualité de gouvernance (ESG) :

Amiral gestion ne prend pas simultanément en compte des critères sociaux, environnementaux et de qualité de la gouvernance (ESG) dans son

processus d'investissement et de désinvestissement.

Néanmoins, Amiral Gestion tient compte de critères extra-financiers dans son processus d’investissement. Une note qualité est attribuée à chaque

investissement sur base de critères qualitatifs tels que la qualité de la gouvernance (respect des minoritaires, formation et participation aux

résultats des salariés, qualité des relations avec les fournisseurs etc) et le respect d’objectif sociaux et environnementaux, même s’il ne s’agit pas

spécifiquement d’une gestion ISR.

La politique décrivant les modalités de prise en compte des critères relatifs au respect d’objectifs sociaux, environnementaux et de qualité de

gouvernance est disponible sur le site d’Amiral Gestion www.amiralgestion.com

Méthode de calcul du risque global :

La méthode d'évaluation du risque Global utilisée pour SEXTANT GRAND LARGE est la méthode du calcul de l'engagement.

Politique de rémunération : Amiral Gestion a mis en place une politique de rémunération conforme aux exigences des directives AIFM et UCITS V

et aux Orientations de l’ESMA. Cette politique de rémunération est cohérente et promeut une gestion saine et efficace du risque et n’encourage

pas une prise de risque qui serait incompatible avec les profils de risque, le règlement, les documents constitutifs des OPC qu’elle gère. Cette

politique est également conforme à l’intérêt des OPC et de ses investisseurs.

Le personnel d’Amiral Gestion peut être rémunéré sur une base fixe et une base variable. Néanmoins, la part variable demeure marginale sur

l’ensemble de la rémunération versée aux personnes identifiées en tant que preneur de risque ou équivalent au sens de ces réglementations.

L’ensemble du personnel bénéficie de la participation et de l’intéressement aux résultats. La totalité des salariés sont également actionnaires

d’Amiral Gestion. La montée dans le capital est progressive et dépend de l’apport individuel de chacun à l’entreprise. Ainsi, les intérêts des

porteurs et des employés d’Amiral Gestion sont alignés : il s’agit d’atteindre la meilleure performance possible à long-terme, et de pérenniser la

société.

L’ensemble des membres de la société est directement intéressé au succès de l’ensemble des fonds et au résultat de l’entreprise afin d’éviter toute

prise de risque inconsidérée.

Détail de la rémunération versée en 2017

Typologie de Rémunération

Catégorie de

collaborateurs

Nombre

d’effectif Rémunérations Fixes

Rémunération variable totale par

catégorie

Gérant et autres personnes ayant un

impact direct sur le profil de risque ou

une rémunération équivalente

16

Maximum 100 000

euros*

- Intéressement aux

résultats

- Dividendes

- 266 k€ de bonus

RCCI, Direction non gérants et

Responsable administratif 3

Maximum 100 000 euros

- Intéressement aux

résultats

- Dividendes

- 50K€

Autres collaborateurs non preneurs de

risques 10

Entre 35 000 et 100 000 - Intéressement aux

résultats

- Dividendes

- 138K€

* Excepté pour un salarié pour lequel une régularisation était nécessaire

La politique complète de rémunération des employés d’Amiral Gestion ainsi que le montant total des rémunérations versées au titre de l’exercice,

ventilé suivant les critères réglementaires sont disponibles sur simple demande écrite adressée à votre gestionnaire :

AMIRAL GESTION, 103 rue de Grenelle, 75007 Paris

Transparence des opérations de financement sur titres et de la réutilisation des instruments financiers – règlement SFTR – en devise de

comptabilité de l’OPC (EUR) : Au cours de l’exercice, l’OPC n’a pas fait l’objet d’opérations relevant de la règlementation SFTR.

Montant du levier auquel le fonds a recours : néant

Loi de transition énergétique pour la croissance verte (Art. 173 de la loi 2015-992)

Amiral Gestion met à la disposition des investisseurs les informations sur les modalités de prise en compte de prise en compte dans sa politique

d’investissement des enjeux environnementaux, sociaux, et de gouvernance dans son rapport « Notre démarche en matière de LTE », disponible

sur le site www.amiralgestion.com

Avertissement:

Pour plus d’informations, vous pouvez vous référer au document d’information clé pour l’investisseur et au prospectus,

documents légaux faisant foi disponibles sur le site internet de la société de gestion ou sur simple demande auprès de la société de gestion.

Les performances passées ne préjugent en rien des performances futures et ne sont pas constantes dans le temps.

Amiral Gestion - 103 rue de Grenelle - 75007 Paris - T. +33 (0)1 47 20 78 18 - F. + 33 (0)1 40 74 35 64 - www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 / Société de courtage en assurances immatriculée auprès de l’ ORIAS sous le numéro 12065490 / Société par actions simplifiée au capital de 629 983 euros - RCS Paris 445 224 090 - TVA : FR 33 445 224 090