Embed Size (px)

Citation preview

Partie 2 : l’estimation bayésienne des DSGE

F. Karamé

TEPP (EPEE et CEE) & CEPREMAP (Dynare team)

Contribution à l’école ETEPP

Introduction : l’économétrie bayésienne des DSGE

1. Il est souvent difficile d’exprimer analytiquement la vraisemblance d’un DSGE mais l’évaluer numériquement est possible.

Il est difficile d’estimer un modèle DSGE par maximum de vraisemblance

car les données sont peu informatives : limitées dans le temps, en nombre, …

La vraisemblance peut se révéler plate dans certaines directions et cela peut

poser des problèmes d’identification.

Il faut donc trouver d’autres sources d’information : l’utilisation de priorsde l’approche bayésienne.

2. Les DSGE sont des modèles mal spécifiés.

Estimer un modèle mal spécifié de façon bayésienne avec des priors non informatifs (uniformes par exemple) peut souvent conduire à des résultats

peu crédibles.

L’utilisation des priors peut donc modifier notre vision de la vraisemblance et conduire à des résultats plus interprétables en manipulant la distribution

a posteriori des paramètres.

3. L’utilisation de priors informatifs permet de réduire l’incertitude a posteriori (en termes de variance).

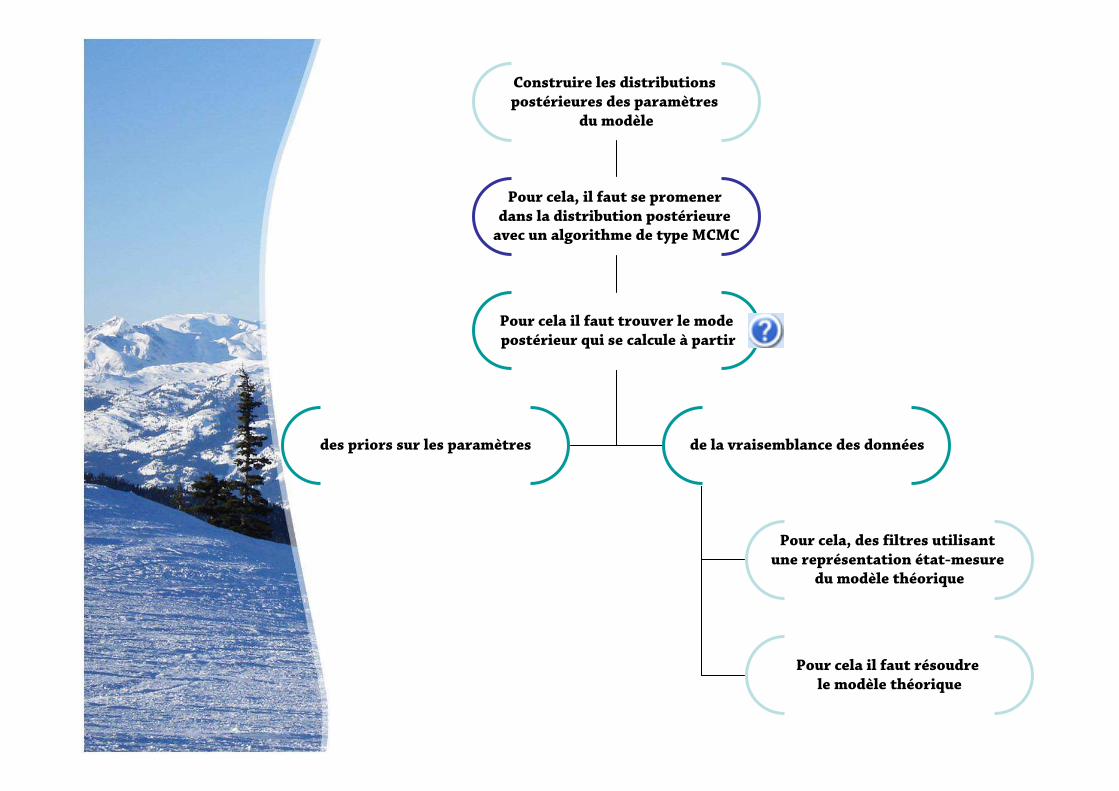

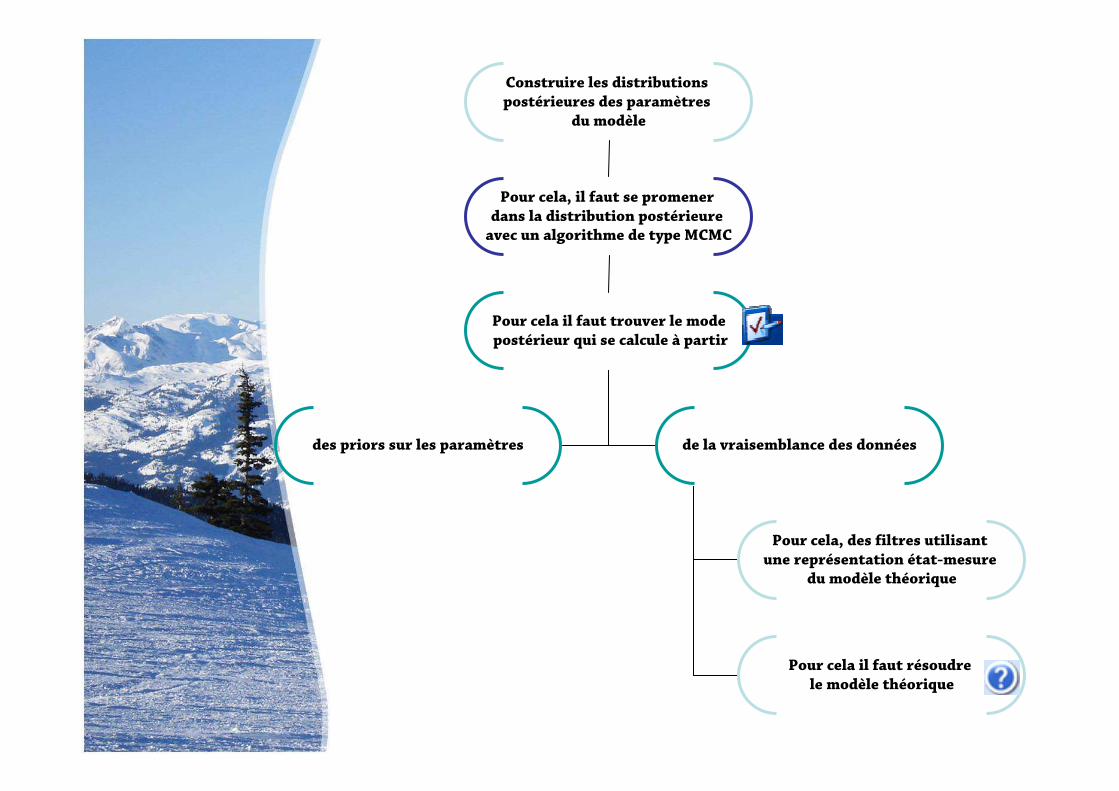

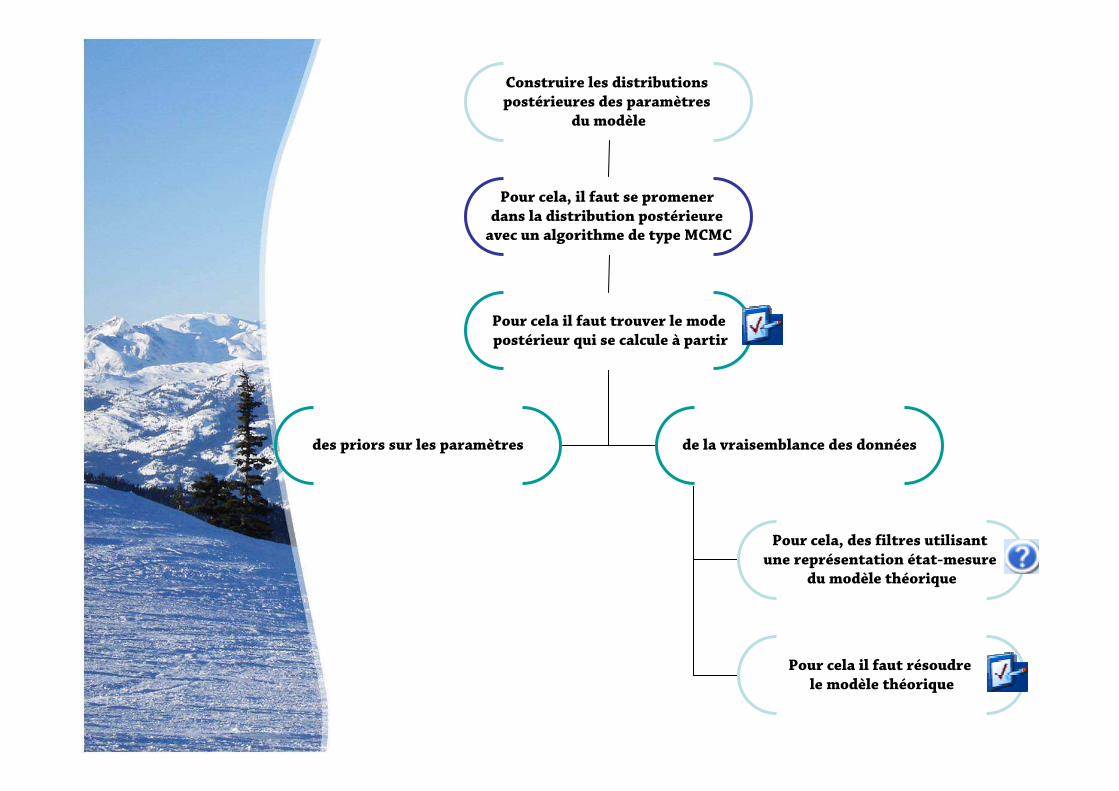

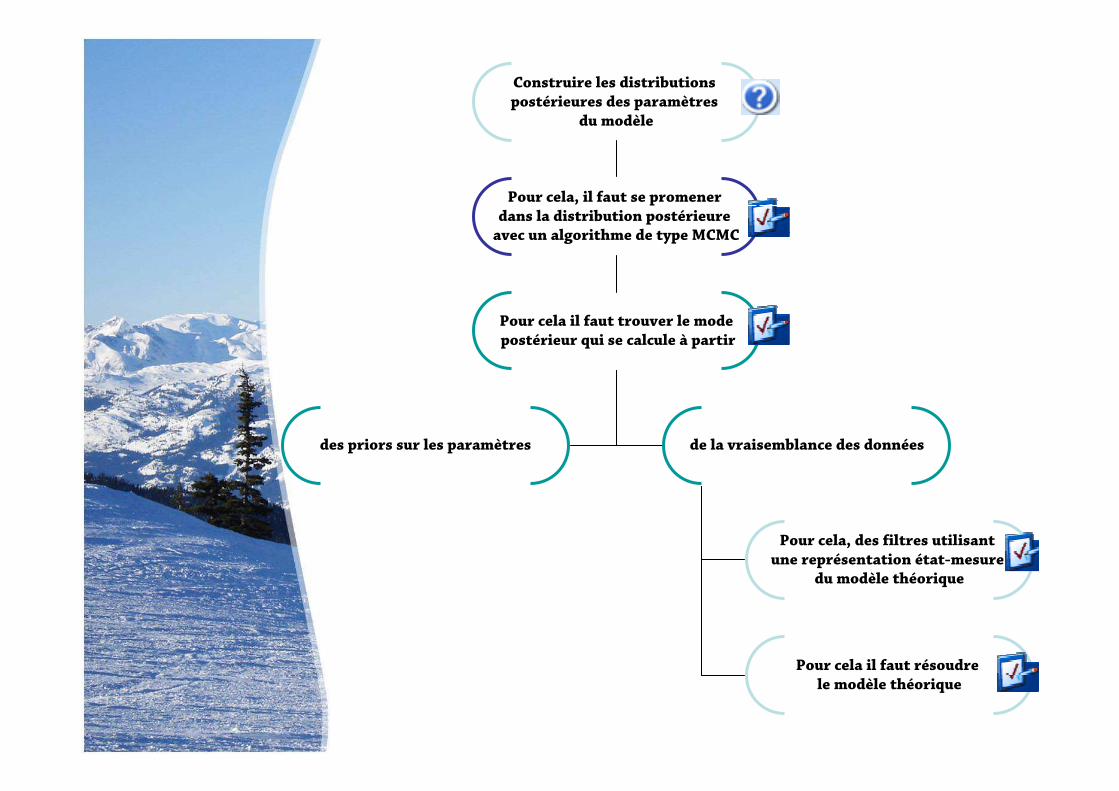

Construire les distributions postérieures des paramètres

du modèle

Pour cela, il faut se promener dans la distribution postérieure avec un algorithme de type MCMC

Pour cela il faut trouver le modepostérieur qui se calcule à partir

des priors sur les paramètres de la vraisemblance des données

Pour cela, des filtres utilisant une représentation état-mesure

du modèle théorique

Pour cela il faut résoudre le modèle théorique

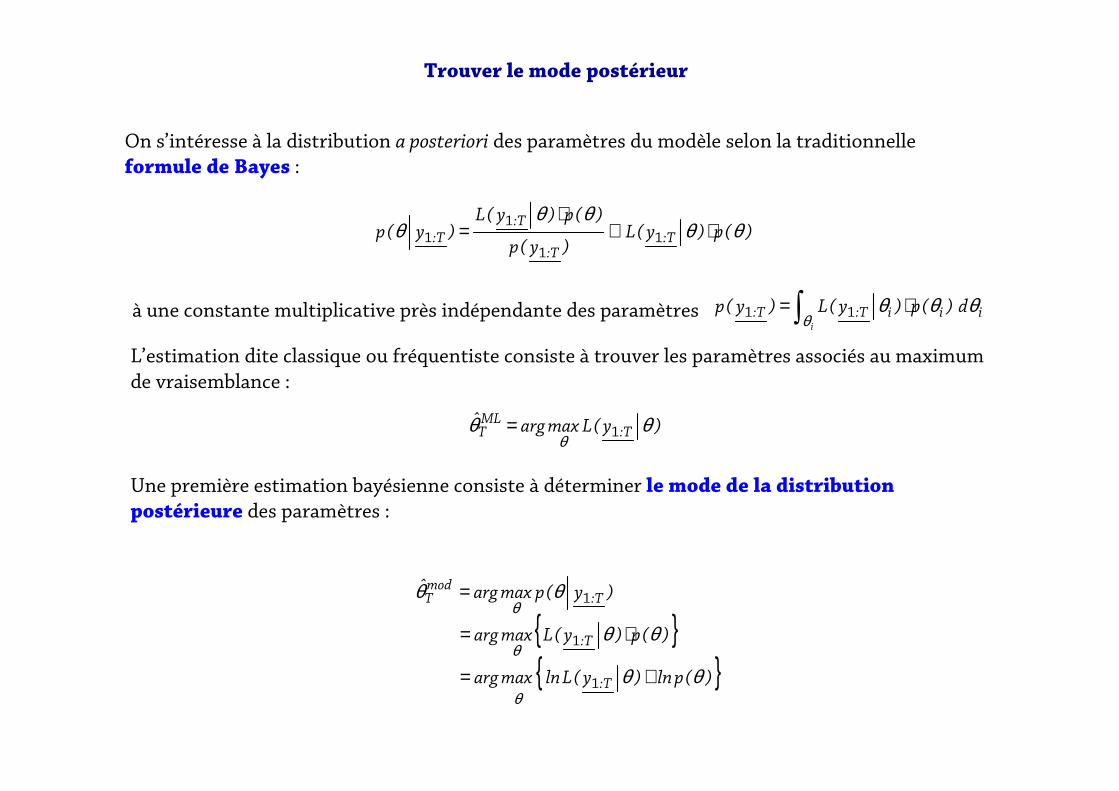

Trouver le mode postérieur

)(p)y(L)y(p

)(p)y(L)y(p T:

T:

T:T: θθ

θθθ ⋅∝

⋅= 1

1

11

On s’intéresse à la distribution a posteriori des paramètres du modèle selon la traditionnelleformule de Bayes :

à une constante multiplicative près indépendante des paramètres ∫ ⋅=i

iiiT:T: d)(p)y(L)y(pθ

θθθ11

)y(LmaxargˆT:

MLT θθ

θ1=

{ }{ })(pln)y(Llnmaxarg

)(p)y(Lmaxarg

)y(pmaxargˆ

T:

T:

T:modT

θθ

θθ

θθ

θ

θ

θ

+=

⋅=

=

1

1

1

L’estimation dite classique ou fréquentiste consiste à trouver les paramètres associés au maximum

de vraisemblance :

Une première estimation bayésienne consiste à déterminer le mode de la distribution postérieure des paramètres :

Construire les distributions postérieures des paramètres

du modèle

Pour cela, il faut se promener dans la distribution postérieure avec un algorithme de type MCMC

Pour cela il faut trouver le modepostérieur qui se calcule à partir

des priors sur les paramètres de la vraisemblance des données

Pour cela, des filtres utilisant une représentation état-mesure

du modèle théorique

Pour cela il faut résoudre le modèle théorique

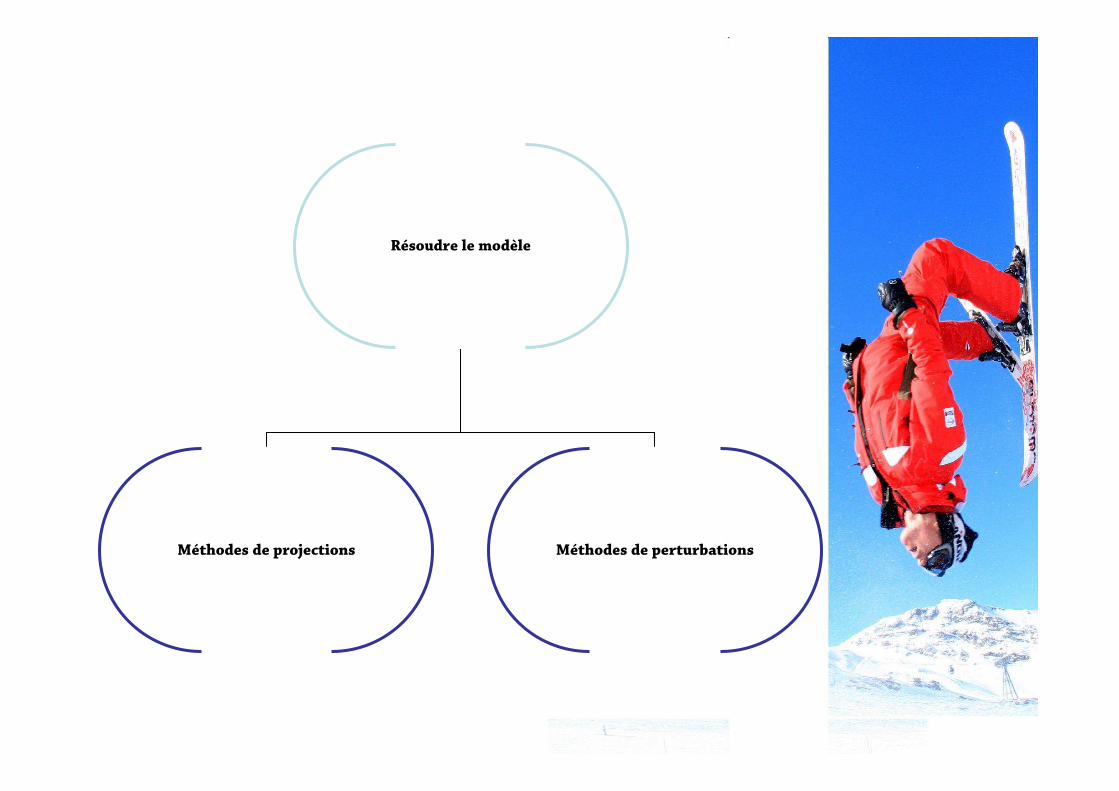

Résoudre le modèle

Méthodes de projections Méthodes de perturbations

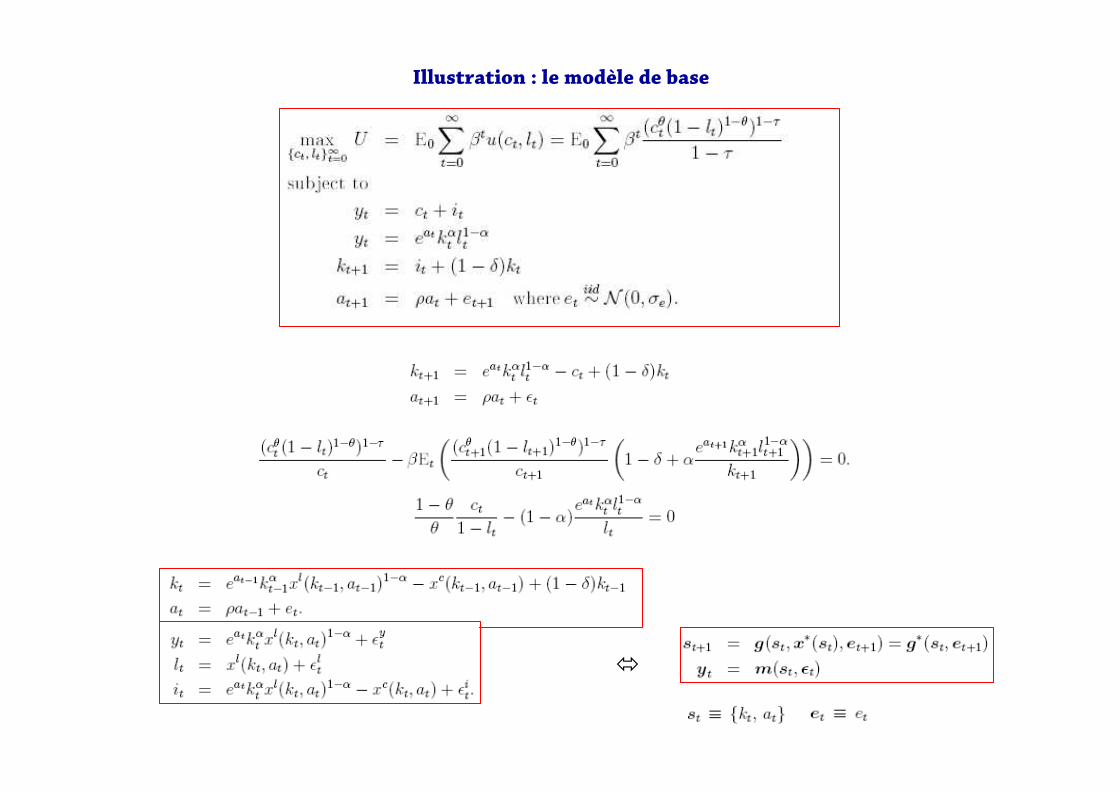

Illustration : le modèle de base

�

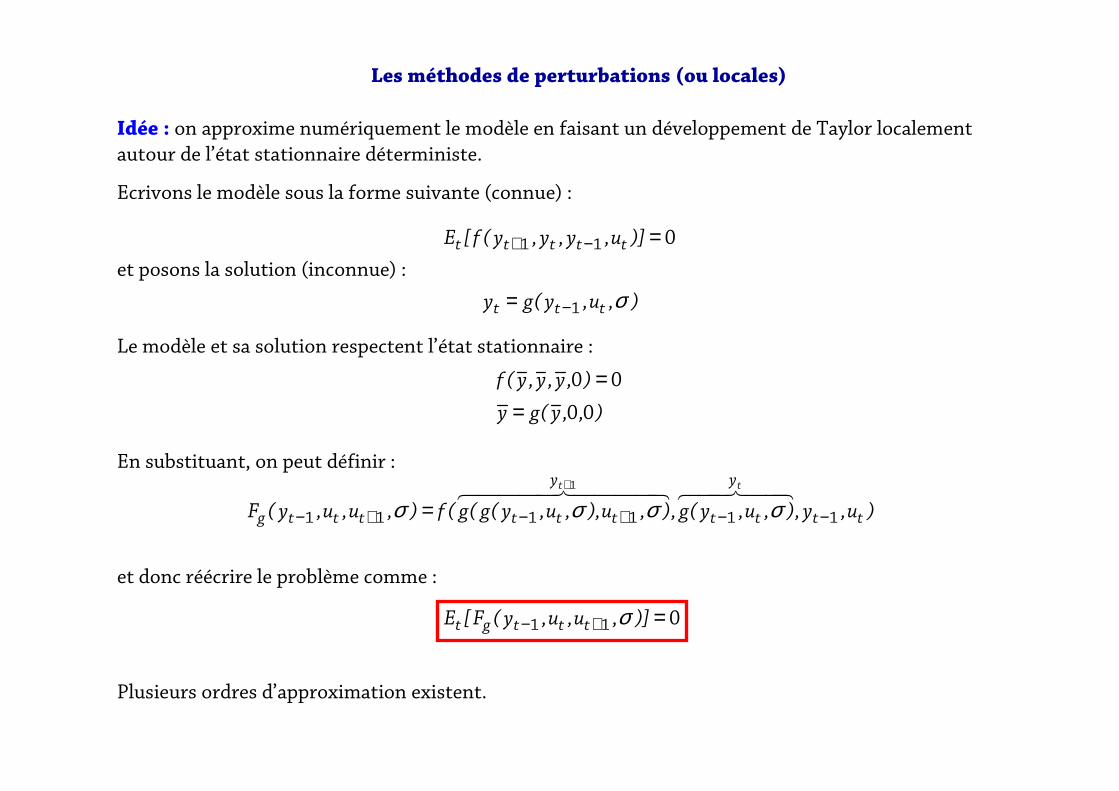

Idée : on approxime numériquement le modèle en faisant un développement de Taylor localement autour de l’état stationnaire déterministe.

Ecrivons le modèle sous la forme suivante (connue) :

et posons la solution (inconnue) :

Le modèle et sa solution respectent l’état stationnaire :

En substituant, on peut définir :

et donc réécrire le problème comme :

Plusieurs ordres d’approximation existent.

Les méthodes de perturbations (ou locales)

011 =−+ )]u,y,y,y(f[E ttttt

)u,y,),u,y(g,),u),,u,y(g(g(f),u,u,y(F tt

y

tt

y

ttttttg

tt

111111

1

−−+−+−

+

=44844764444 84444 76σσσσ

),,y(gy

),y,y,y(f

00

00

==

),u,y(gy ttt σ1−=

011 =+− )],u,u,y(F[E tttgt σ

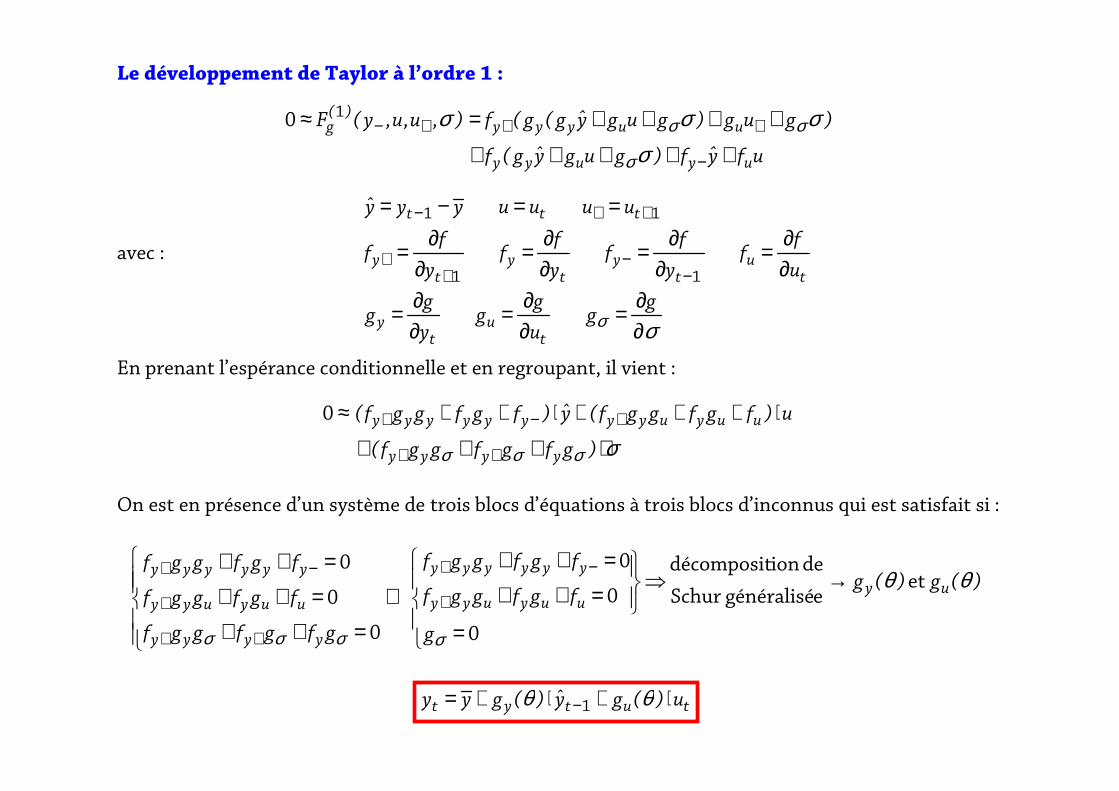

Le développement de Taylor à l’ordre 1 :

avec :

En prenant l’espérance conditionnelle et en regroupant, il vient :

On est en présence d’un système de trois blocs d’équations à trois blocs d’inconnus qui est satisfait si :

σσ ∂∂=

∂∂=

∂∂=

∂∂=

∂∂=

∂∂=

∂∂=

==−=

−−

++

++−

gg

u

gg

y

gg

u

ff

y

ff

y

ff

y

ff

uuuuyyy

tu

ty

tu

ty

ty

ty

ttt

11

11

ufyf)gugyg(f

)gug)gugyg(g(f),u,u,y(F

uyuyy

uuyyy)(

g

+++++

++++=≈

−

+++−

σσσσ

σ

σσ10

σσσσ ⋅+++

⋅+++⋅++≈

++

+−+

)gfgfggf(

u)fgfggf(y)fgfggf(

yyyy

uuyuyyyyyyyy0

=

→⇒

=++=++

⇔

=++=++

=++

+

−+

++

+

−+

0

et egénéraliséSchur

de iondécomposit

0

0

0

0

0

σσσσ

θθ

g

)(g)(gfgfggf

fgfggf

gfgfggf

fgfggf

fgfggfuy

uuyuyy

yyyyyy

yyyy

uuyuyy

yyyyyy

tutyt u)(gy)(gyy ⋅+⋅+= − θθ 1

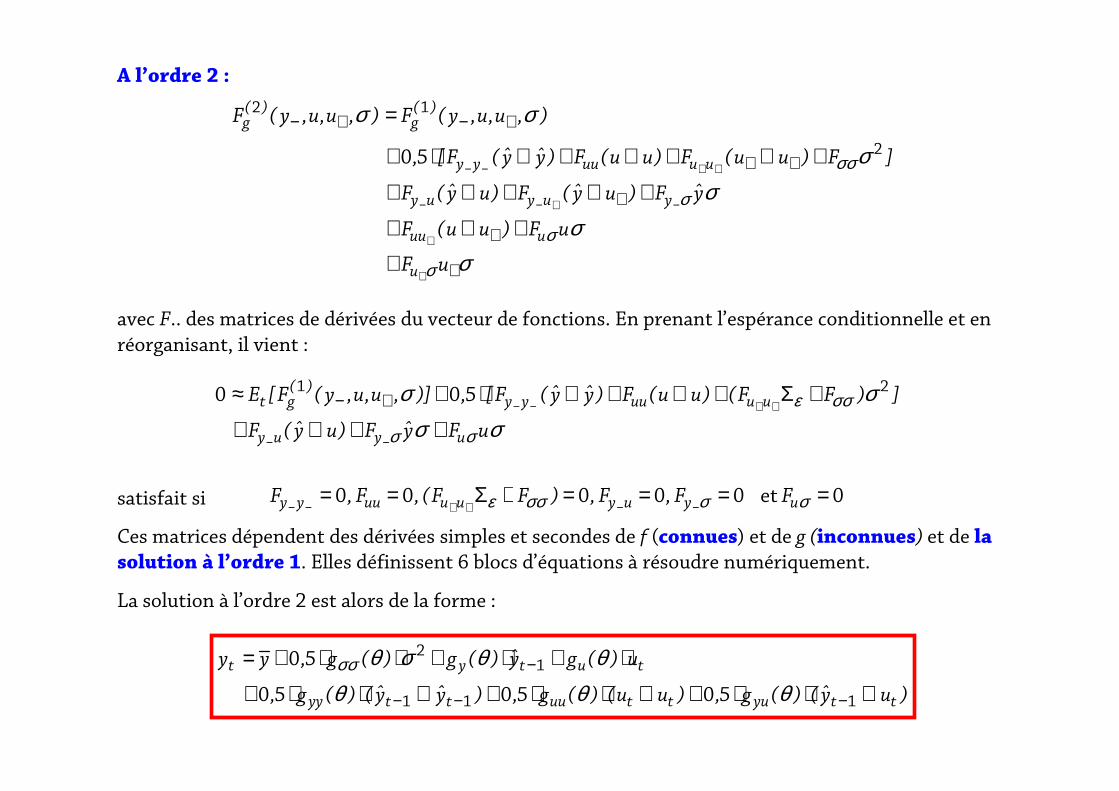

A l’ordre 2 :

avec F.. des matrices de dérivées du vecteur de fonctions. En prenant l’espérance conditionnelle et en réorganisant, il vient :

satisfait si

Ces matrices dépendent des dérivées simples et secondes de f (connues) et de g (inconnues) et de la solution à l’ordre 1. Elles définissent 6 blocs d’équations à résoudre numériquement.

La solution à l’ordre 2 est alors de la forme :

σσ

σσ

σσ

σ

σ

σ

σσ

+

+

+

++

+−+−

+

+

−+−−

++−−

+

+⊗+

+⊗+⊗+

+⊗+⊗+⊗⋅+

=

uF

uF)uu(F

yF)uy(F)uy(F

]F)uu(F)uu(F)yy(F[,

),u,u,y(F),u,u,y(F

u

uuu

yuyuy

uuuuyy

)(g

)(g

2

12

50

σσσσ

σσ

σσε

uFyF)uy(F

])FF()uu(F)yy(F[,)],u,u,y(F[E

uyuy

uuuuyy)(

gt

++⊗+

+Σ+⊗+⊗⋅+≈

−−

++−−+−21 500

)uy()(g,)uu()(g,)yy()(g,

u)(gy)(g)(g,yy

ttyuttuuttyy

tutyt

⊗⋅⋅+⊗⋅⋅+⊗⋅⋅+

⋅+⋅+⋅⋅+=

−−−

−

111

12

505050

50

θθθθθσθσσ

0 et00000 ====+Σ==−−++−− σσσσε uyuyuuuuyy FF,F,)FF(,F,F

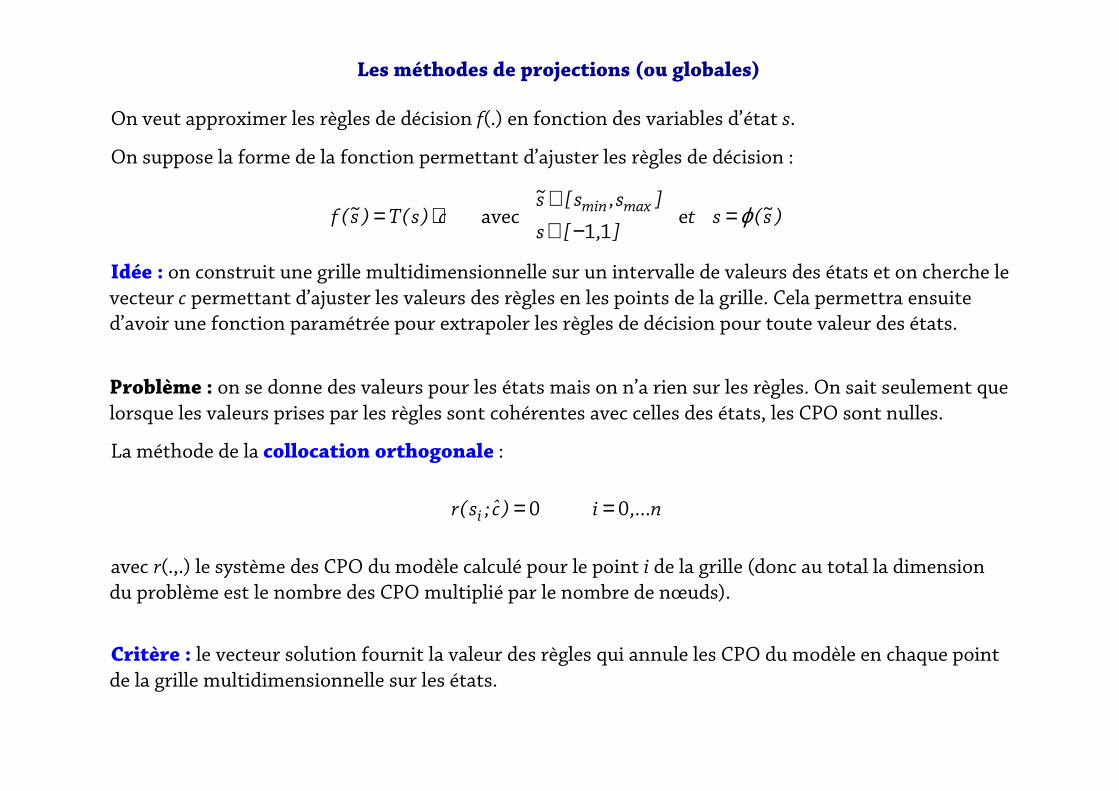

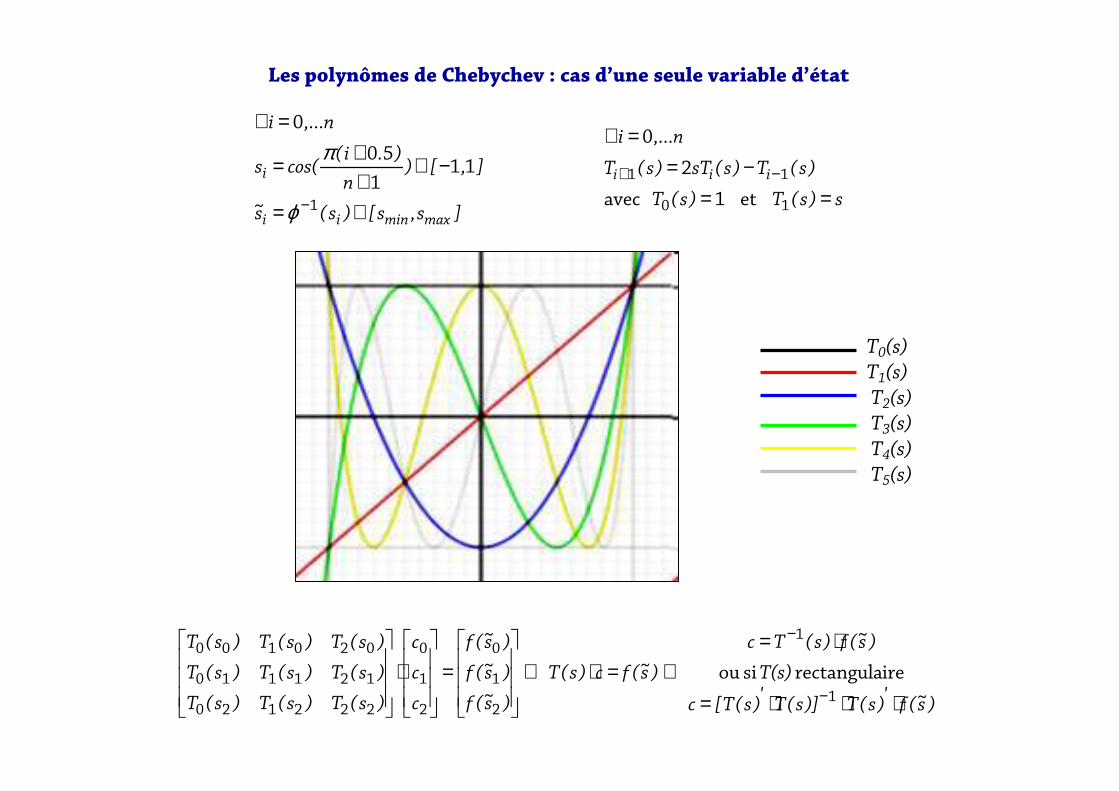

On veut approximer les règles de décision f(.) en fonction des variables d’état s.

On suppose la forme de la fonction permettant d’ajuster les règles de décision :

Idée : on construit une grille multidimensionnelle sur un intervalle de valeurs des états et on cherche le vecteur c permettant d’ajuster les valeurs des règles en les points de la grille. Cela permettra ensuite d’avoir une fonction paramétrée pour extrapoler les règles de décision pour toute valeur des états.

Problème : on se donne des valeurs pour les états mais on n’a rien sur les règles. On sait seulement que lorsque les valeurs prises par les règles sont cohérentes avec celles des états, les CPO sont nulles.

La méthode de la collocation orthogonale :

avec r(.,.) le système des CPO du modèle calculé pour le point i de la grille (donc au total la dimension du problème est le nombre des CPO multiplié par le nombre de nœuds).

Critère : le vecteur solution fournit la valeur des règles qui annule les CPO du modèle en chaque point de la grille multidimensionnelle sur les états.

Les méthodes de projections (ou globales)

)s~(st],[s

]s,s[s~c)s(T)s~(f

maxmin ϕ=−∈

∈⋅= e

11avec

n,...i)c;s(r i 00 ==

Les polynômes de Chebychev : cas d’une seule variable d’état

)s~(f')s(T)]s(T')s(T[c

T(s)

)s~(f)s(Tc

)s~(fc)s(T

)s~(f

)s~(f

)s~(f

c

c

c

)s(T)s(T)s(T

)s(T)s(T)s(T

)s(T)s(T)s(T

⋅⋅⋅=

⋅=⇔=⋅⇔

=

⋅

−

−

1

1

2

1

0

2

1

0

222120

121110

020100

irerectangula si ou

]s,s[)s(s~

],[)n

).i(cos(s

n,...i

maxminii

i

∈=

−∈++=

=∀

−1

111

50

0

ϕ

π

s)s(T)s(T

)s(T)s(sT)s(T

n,...i

iii

==−=

=∀

−+

10

11

et1 avec

2

0

T0(s) T1(s) T2(s) T3(s) T4(s) T5(s)

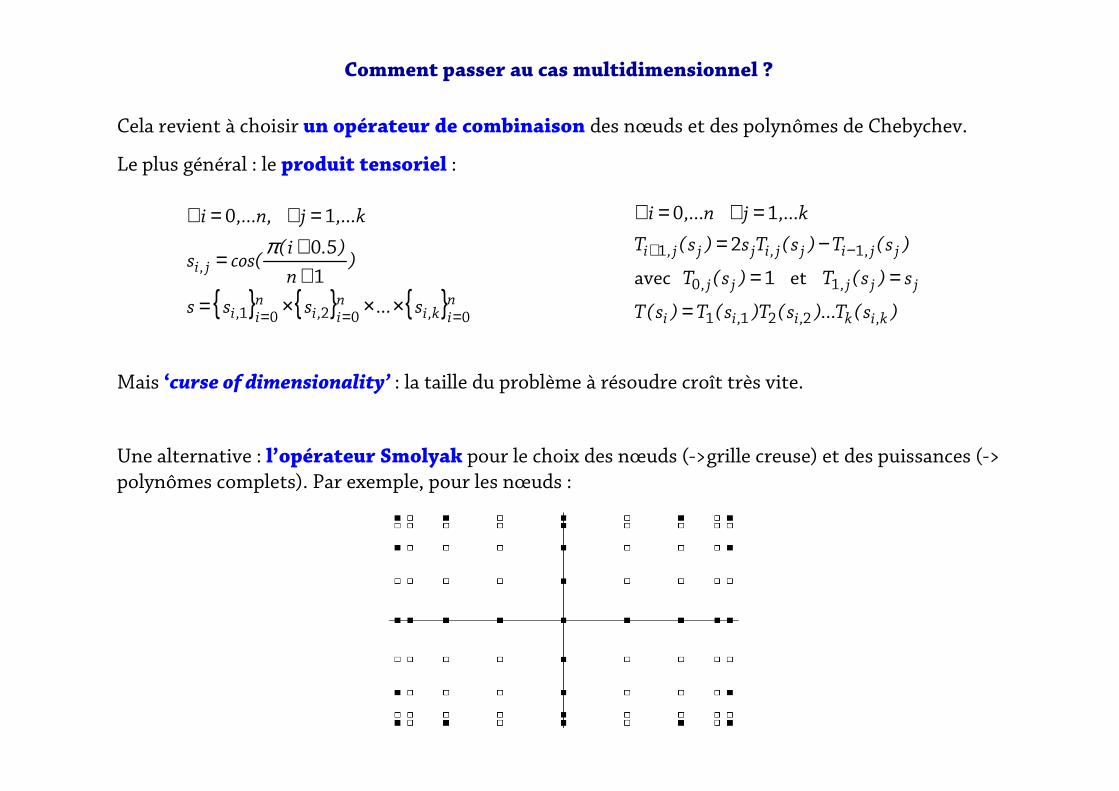

Cela revient à choisir un opérateur de combinaison des nœuds et des polynômes de Chebychev.

Le plus général : le produit tensoriel :

Mais ‘curse of dimensionality’ : la taille du problème à résoudre croît très vite.

Une alternative : l’opérateur Smolyak pour le choix des nœuds (->grille creuse) et des puissances (-> polynômes complets). Par exemple, pour les nœuds :

Comment passer au cas multidimensionnel ?

{ } { } { }nik,i

ni,i

ni,i

j,i

s...sss

)n

).i(cos(s

k,...j,n,...i

00201

1

50

10

=== ×××=++=

=∀=∀π

)s(T)...s(T)s(T)s(T

s)s(T)s(T

)s(T)s(Ts)s(T

k,...jn,...i

k,ik,i,ii

jjj,jj,

jj,ijj,ijjj,i

2211

10

11

et1 avec

2

10

=

==

−==∀=∀

−+

Construire les distributions postérieures des paramètres

du modèle

Pour cela, il faut se promener dans la distribution postérieure avec un algorithme de type MCMC

Pour cela il faut trouver le modepostérieur qui se calcule à partir

des priors sur les paramètres de la vraisemblance des données

Pour cela, des filtres utilisant une représentation état-mesure

du modèle théorique

Pour cela il faut résoudre le modèle théorique

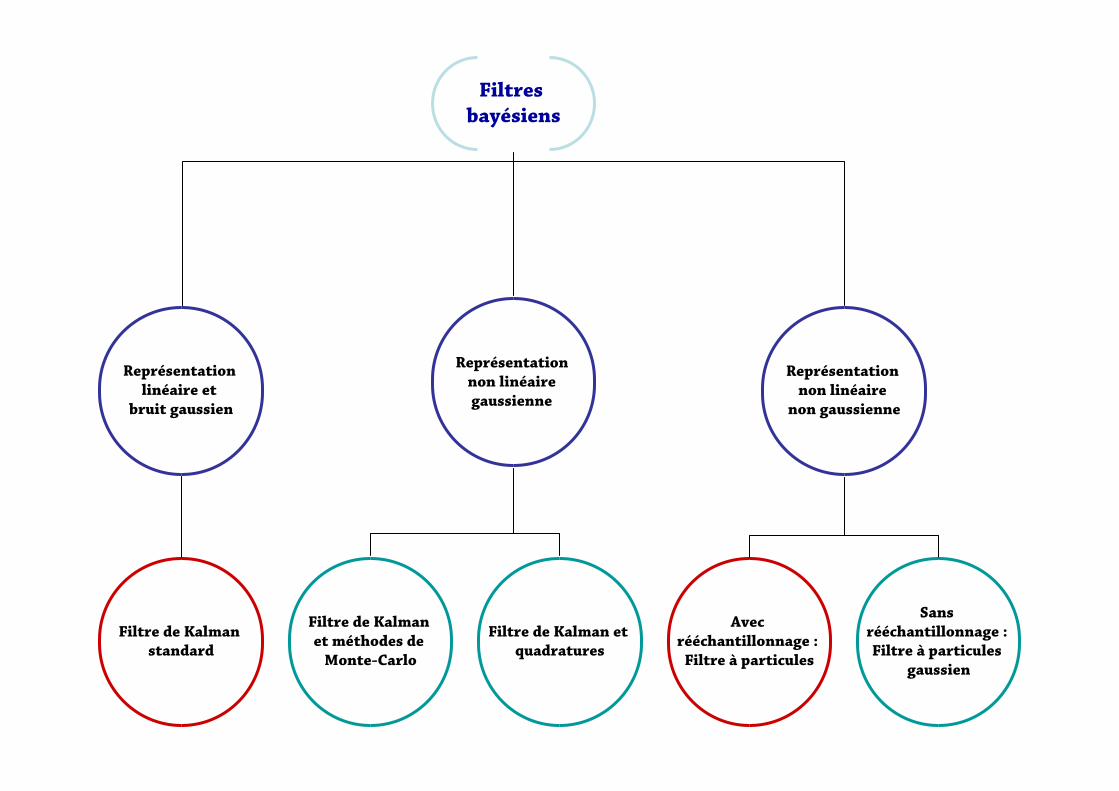

Filtres bayésiens

Représentation linéaire et

bruit gaussien

Représentation non linéaire gaussienne

Filtre de Kalmanstandard

Représentation non linéaire

non gaussienne

Filtre de Kalmanet méthodes de Monte-Carlo

Filtre de Kalman et quadratures

Avec rééchantillonnage : Filtre à particules

Sans rééchantillonnage : Filtre à particules

gaussien

La formule des probabilités totales (Chapman & Kolmogorov)

∫ −−− ⋅⋅= 111 ttttt dx)x(p)xx(p)x(p

∏∫∫

∏

∏

=−

=−

=−

⋅⋅⋅⋅=

=

=

T

t

tt:ttt

T

t

t:t

T

t

t:tT:

ds);y|s(p);s|y(pds)s(p);s|y(p

);y|y(p)|y(p

);y|y(p)|y(p

2

110001

2

111

1

111

θθθ

θθ

θθ

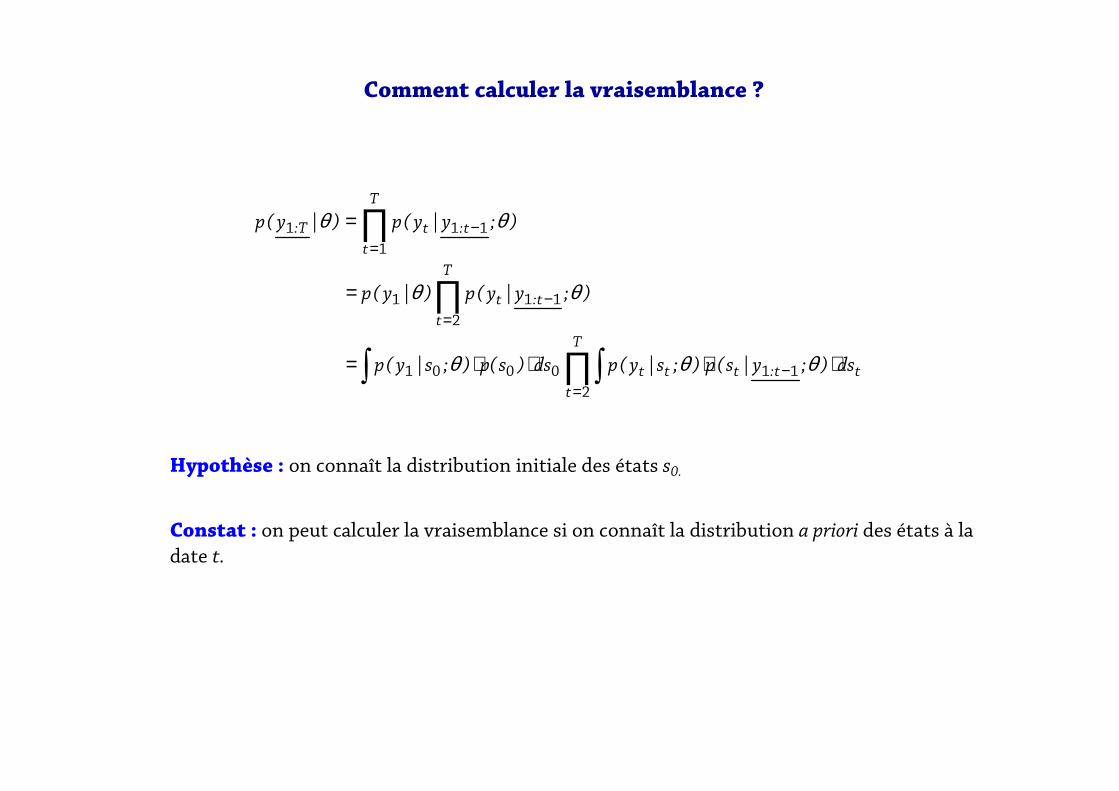

Comment calculer la vraisemblance ?

Hypothèse : on connaît la distribution initiale des états s0.

Constat : on peut calculer la vraisemblance si on connaît la distribution a priori des états à la date t.

∫∫∫

−−−−

−−−−−

−−−−

⋅⋅=

⋅⋅=

⋅=

11111

1111111

111111

tt:ttt

tt:tt:tt

tt:ttt:t

ds)y|s(p)s|s(p

ds)y|s(p)y,s|s(p

ds)y|s,s(p)y|s(p

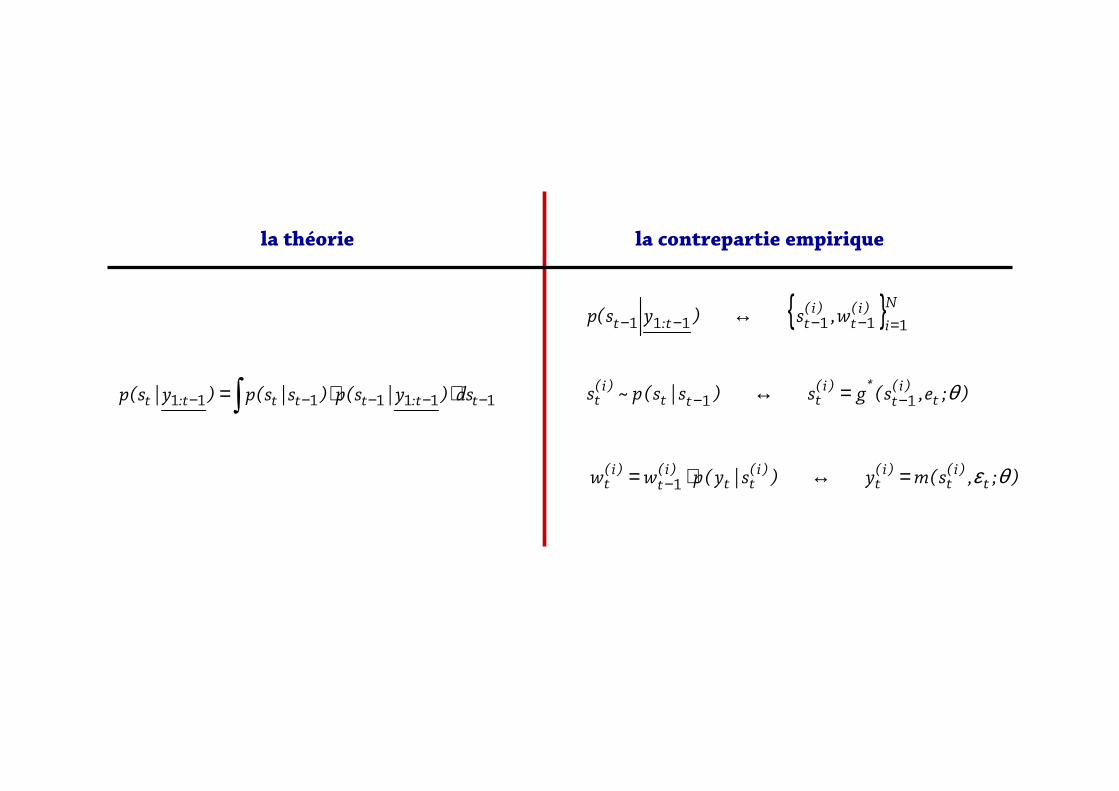

);e,s(gs tt*

t θ1−= les équations d’état du modèle résolu+ des tirages dans la loi supposée des chocs

La distribution a priori des états

∫ ⋅⋅

⋅=

⋅=

⋅=

=

−

−

−

−

−

−−

−

tt:ttt

t:ttt

t:t

t:ttt

t:t

t:tt:tt

t:ttt:t

ds)y|s(p)s|y(p

)y|s(p)s|y(p

)y|y(p

)y|s(p)s|y(p

)y|y(p

)y|s(p)y,s|y(p

)y,y|s(p)y|s(p

11

11

11

11

11

1111

111

);,s(my ttt θε= les équations de mesure du modèle+ une hypothèse sur la loi des erreurspour écrire la vraisemblance

La distribution a posteriori des états

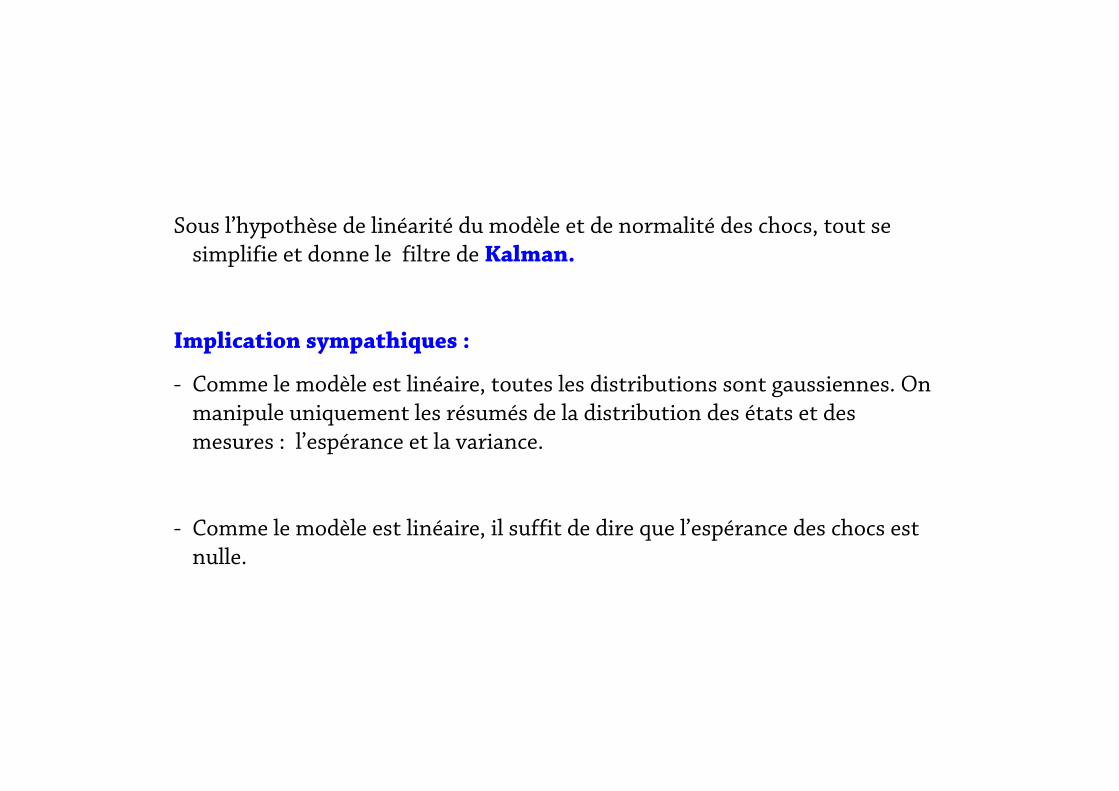

Sous l’hypothèse de linéarité du modèle et de normalité des chocs, tout se simplifie et donne le filtre de Kalman.

Implication sympathiques :

- Comme le modèle est linéaire, toutes les distributions sont gaussiennes. On

manipule uniquement les résumés de la distribution des états et des

mesures : l’espérance et la variance.

- Comme le modèle est linéaire, il suffit de dire que l’espérance des chocs est

nulle.

⋅⋅−==

⋅+==

⋅⋅=

−

−

−−

11

11

11

tttt:ttt

ttttt:ttt

tttt

P)ZKI(]ys[VP

Ks]ys[Es

G'ZPK

η

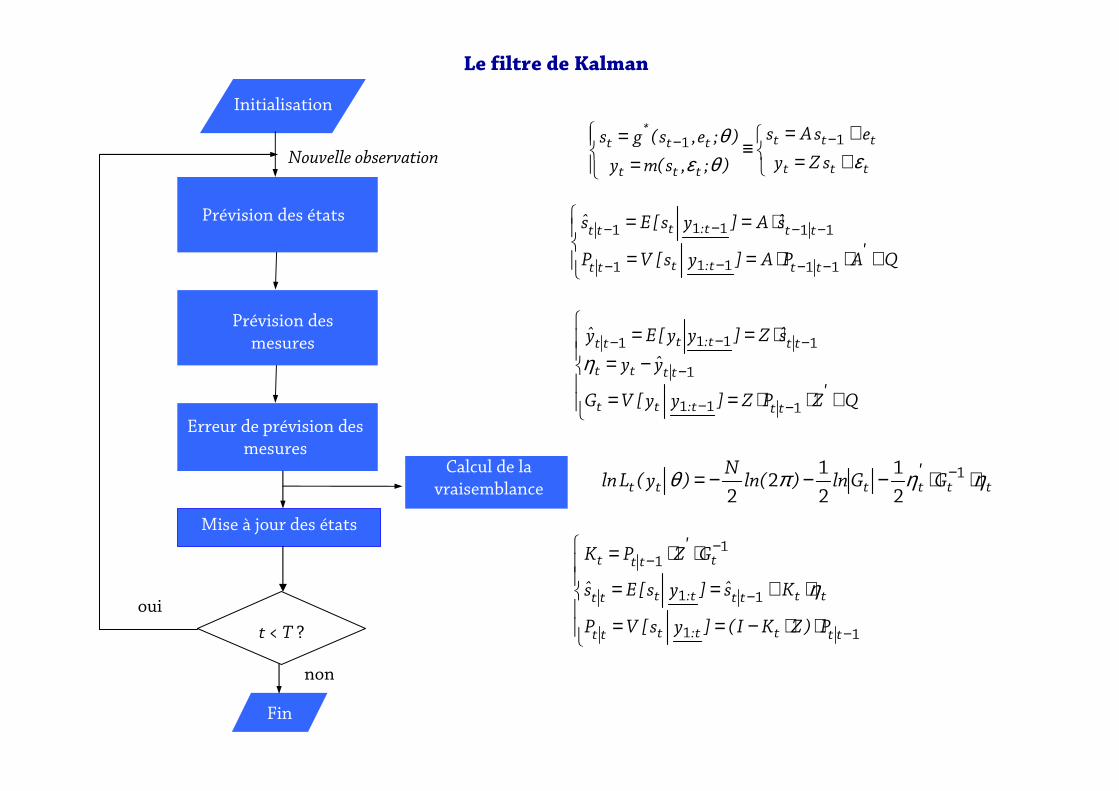

Calcul de la vraisemblance

Initialisation

Prévision des états

Nouvelle observation

Fin

Prévision des

mesures

Mise à jour des états

t < T ?

oui

non

Erreur de prévision des mesures

tttttt G'Gln)ln(N

)y(Lln ηηπθ ⋅⋅−−−= −12

1

2

12

2

+⋅⋅==

−=⋅==

−−

−

−−−

Q'ZPZ]yy[VG

yy

sZ]yy[Ey

ttt:tt

tttt

ttt:ttt

111

1

1111

η

+⋅⋅==

⋅==

−−−−

−−−−

Q'APA]ys[VP

sA]ys[Es

ttt:ttt

ttt:ttt

11111

11111

+=+=

≡

== −−

ttt

ttt

ttt

tt*

t

sZy

esAs

);,s(my

);e,s(gs

εθεθ 11

Le filtre de Kalman

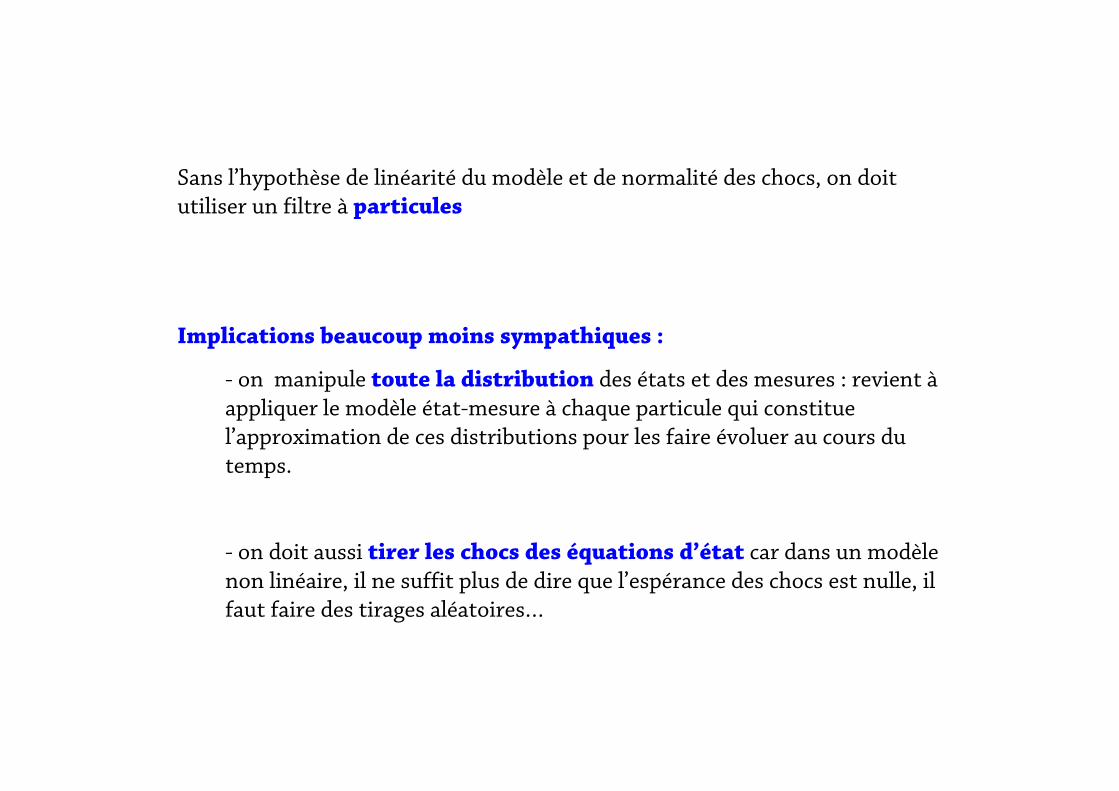

Sans l’hypothèse de linéarité du modèle et de normalité des chocs, on doit utiliser un filtre à particules

Implications beaucoup moins sympathiques :

- on manipule toute la distribution des états et des mesures : revient àappliquer le modèle état-mesure à chaque particule qui constitue

l’approximation de ces distributions pour les faire évoluer au cours du

temps.

- on doit aussi tirer les chocs des équations d’état car dans un modèle non linéaire, il ne suffit plus de dire que l’espérance des chocs est nulle, il

faut faire des tirages aléatoires…

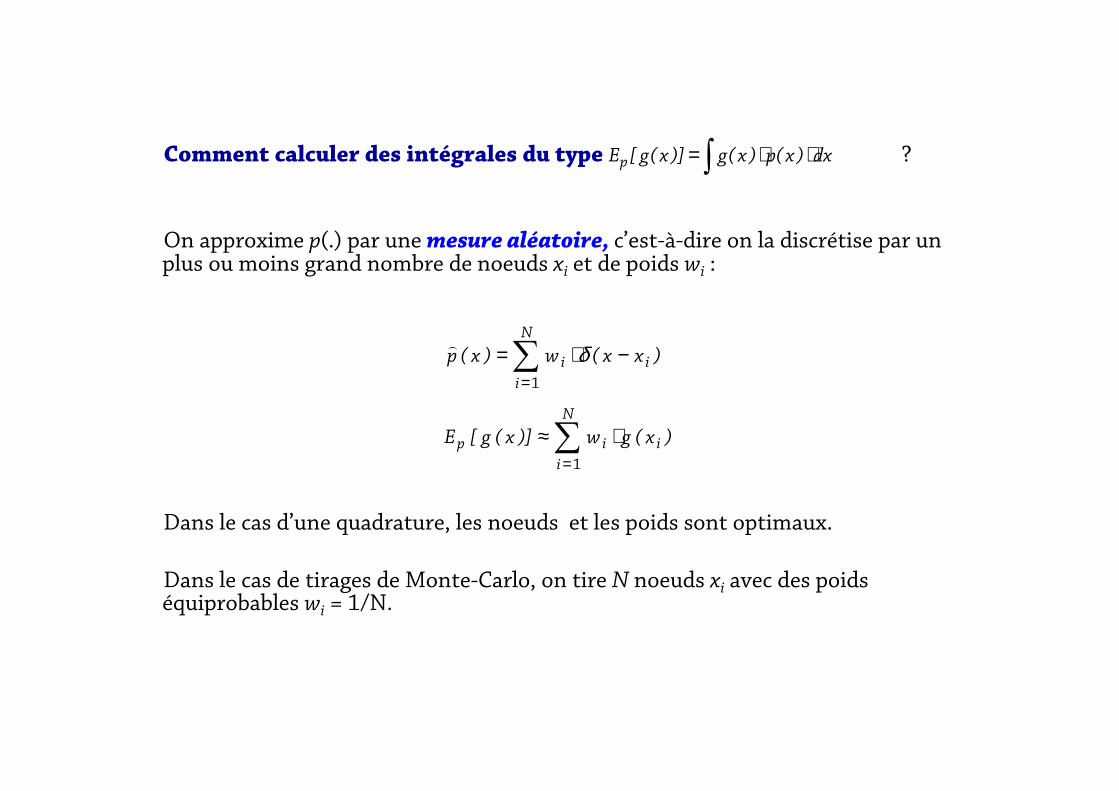

Comment calculer des intégrales du type ?

On approxime p(.) par unemesure aléatoire, c’est-à-dire on la discrétise par un plus ou moins grand nombre de noeuds xi et de poids wi :

Dans le cas d’une quadrature, les noeuds et les poids sont optimaux.

Dans le cas de tirages de Monte-Carlo, on tire N noeuds xi avec des poidséquiprobables wi = 1/N.

∫ ⋅⋅= dx)x(p)x(g)]x(g[Ep

∑=

⋅≈N

i

iip )x(gw)]x(g[E

1

∑=

−⋅=N

i

ii )xx(w)x(p

1

δ)

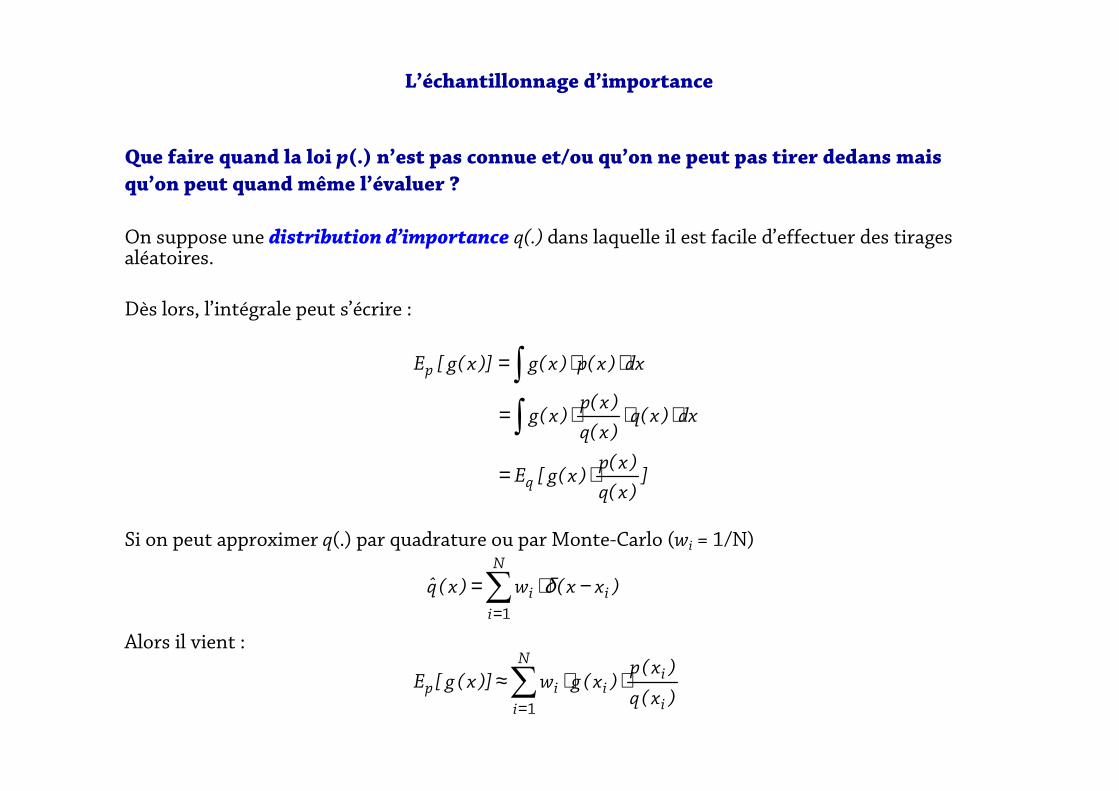

Que faire quand la loi p(.) n’est pas connue et/ou qu’on ne peut pas tirer dedans mais

qu’on peut quand même l’évaluer ?

On suppose une distribution d’importance q(.) dans laquelle il est facile d’effectuer des tiragesaléatoires.

Dès lors, l’intégrale peut s’écrire :

Si on peut approximer q(.) par quadrature ou par Monte-Carlo (wi = 1/N)

Alors il vient :

L’échantillonnage d’importance

])x(q

)x(p)x(g[E

dx)x(q)x(q

)x(p)x(g

dx)x(p)x(g)]x(g[E

q

p

⋅=

⋅⋅⋅=

⋅⋅=

∫

∫

∑=

⋅⋅≈N

i i

iiip

)x(q

)x(p)x(gw)]x(g[E

1

∑=

−⋅=N

i

ii )xx(w)x(q

1

δ

∑

∑∑

∑

∫

∫

∫∫

=

=

=

=

=

⋅=

⋅

≈

⋅⋅

⋅⋅⋅=

⋅

⋅⋅=

N

i i

i

i

i

i

N

i

iiN

i i

i

N

i i

ii

p

)x(q~)x(p~

)x(q~)x(p~

w~

w~)x(g

)x(q~)x(p~

N

)x(q~)x(p~

)x(gN

dx)x(q~)x(q~)x(p~

dx)x(q~)x(q~)x(p~

)x(g

dx)x(p~

dx)x(p~)x(g)]x(g[E

1

1

1

1

1

1

Si p(.) et q(.) ne somment pas à 1, on introduit une normalisation :

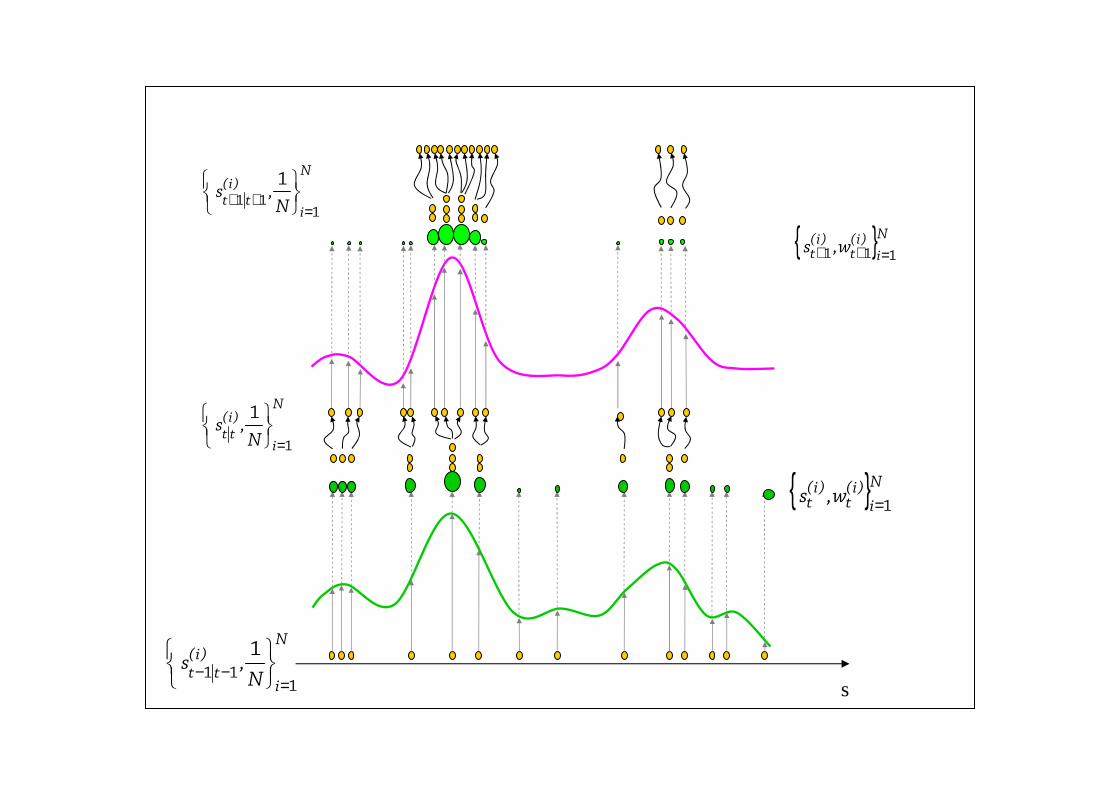

A la date t, on approxime les distributions a priori et a posteriori des états conditionnellement à l’information présente et passée par une mesure aléatoire

La distribution d’importance nous permettra de tirer les particules :

Sequential Importance Sampling (SIS) Particle Filter

)y,s|s(q~s t)i(

t)i(

t)i(

t 1−

Ni

)i(t

)i(t }w,s{ 1=

)y,s|s(q

)s|s(p)s|y(pw

)y,s|s(q

)s|s(p)s,y|y(pw

)y|s(q

)y|s(p

)y,s|s(q

)s|s(p)s,y|y(p

)y|s(q

)y|s(pw

t:)i(

t)i(

t

)i(t

)i(t)i(

tt)i(

t

t:)i(t:

)i(t

)i(t:

)i(t)i(

tt:t)i(

t

t:)i(t:

t:)i(t:

t:)i(t:

)i(t

)i(t:

)i(t)i(

tt:t

t:)i(t:

t:)i(t:)i(

t

11

11

110

10111

1110

1110

110

1011

10

10

−

−−

−

−−−

−−

−−

−

−−

⋅⋅=

⋅⋅=

⋅⋅=

=

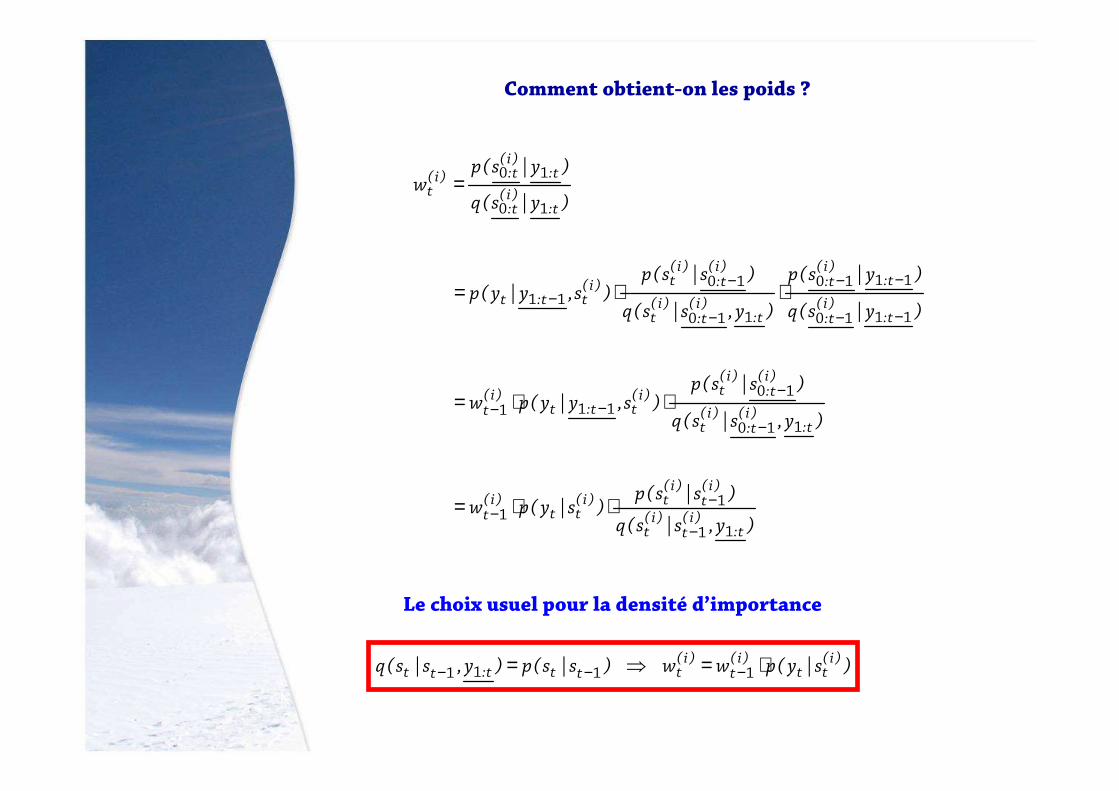

Comment obtient-on les poids ?

Le choix usuel pour la densité d’importance

)s|y(pww)s|s(p)y,s|s(q )i(tt

)i(t

)i(tttt:tt ⋅=⇒= −−− 1111

la contrepartie empirique

∫ −−−−− ⋅⋅= 1111111 tt:tttt:t ds)y|s(p)s|s(p)y|s(p );e,s(gs)s|s(p~s t)i(

t*)i(

ttt)i(

t θ11 −− =↔

1 );,s(my)s|y(pww t)i(

t)i(

t)i(

tt)i(

t)i(

t θε=↔⋅= −

{ }Ni

)i(t

)i(tt:t w,s)ys(p

111111 =−−−− ↔

la théorie

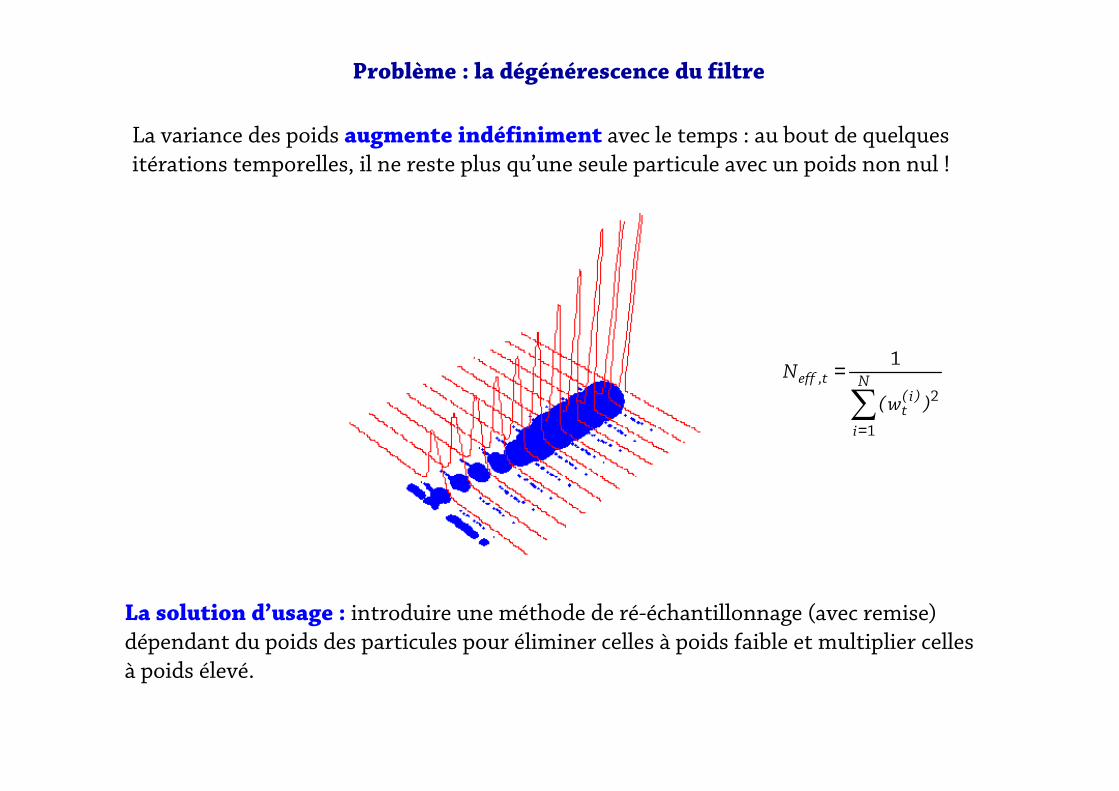

Problème : la dégénérescence du filtre

La variance des poids augmente indéfiniment avec le temps : au bout de quelquesitérations temporelles, il ne reste plus qu’une seule particule avec un poids non nul !

La solution d’usage : introduire une méthode de ré-échantillonnage (avec remise) dépendant du poids des particules pour éliminer celles à poids faible et multiplier celles

à poids élevé.

∑=

=N

i

)i(t

t,eff

)w(

N

1

2

1

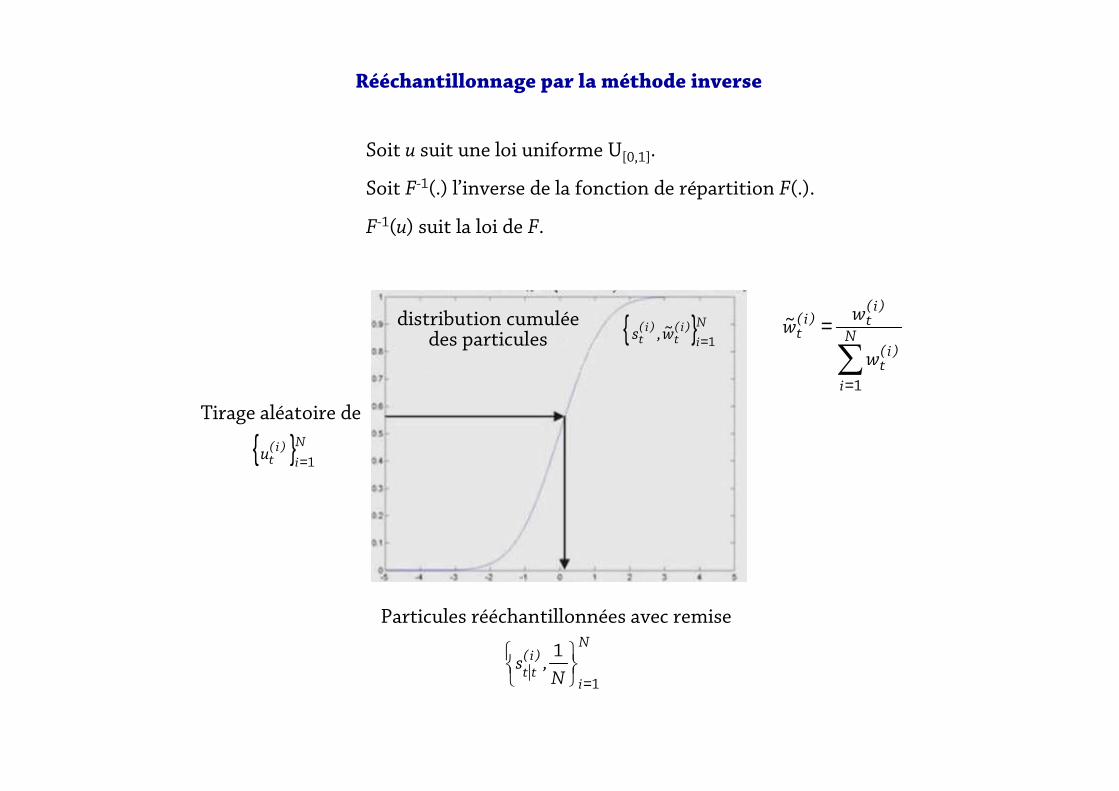

Soit u suit une loi uniforme U[0,1].

Soit F-1(.) l’inverse de la fonction de répartition F(.).

F-1(u) suit la loi de F.

Rééchantillonnage par la méthode inverse

distribution cumuléedes particules { }N

i)i(

t)i(

t w~,s1=

Particules rééchantillonnées avec remiseN

i

)i(tt N,s

1

1

=

∑=

=N

i

)i(t

)i(t)i(

t

w

ww~

1

Tirage aléatoire de

{ }Ni

)i(tu 1=

N

i

)i(tt N

,s1

11

1

=−−

s

{ }Ni

)i(t

)i(t w,s

1=

N

i

)i(tt N,s

1

1

=

{ }Ni

)i(t

)i(t w,s

111 =++

N

i

)i(tt N

,s1

11

1

=++

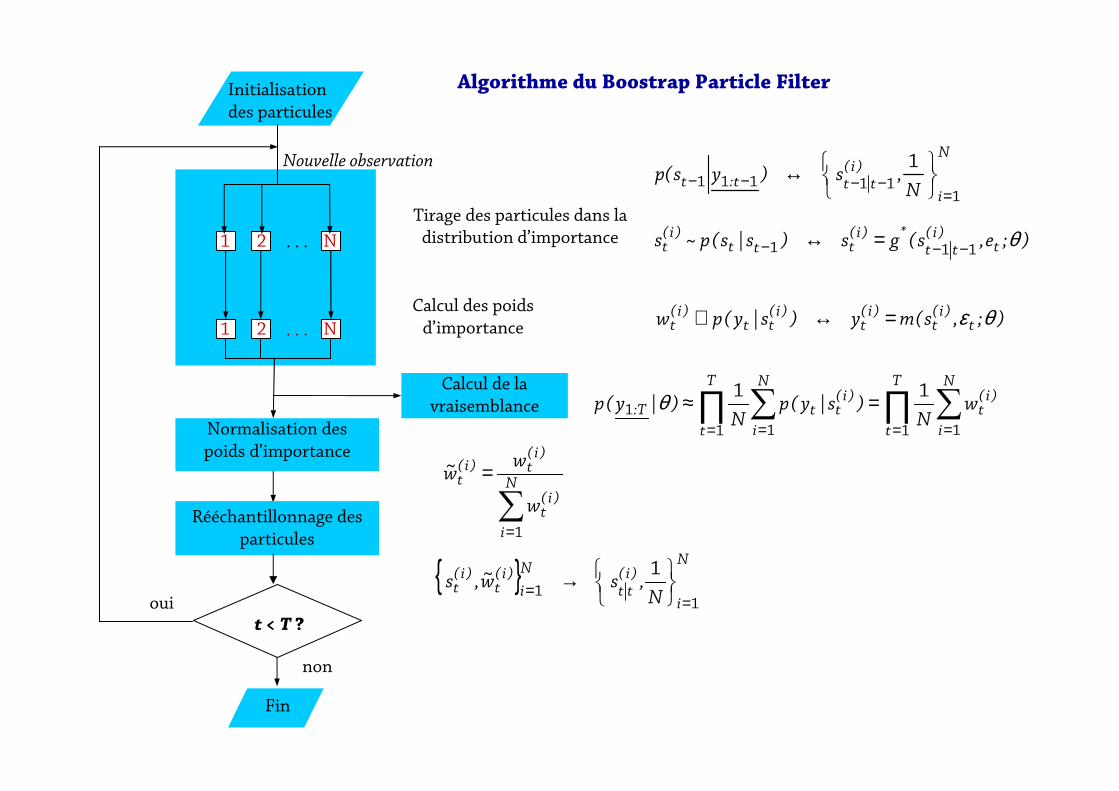

Algorithme du Boostrap Particle FilterInitialisation

des particules

Calcul de la

vraisemblance

1 2 N. . .

Tirage des particules dans la distribution d’importance

Nouvelle observation

Fin

Normalisation des

poids d’importance

1 2 N. . .

Calcul des poids

d’importance

Rééchantillonnage des

particules

t < T ?oui

non

);e,s(gs)s|s(p~s t)i(tt

*)i(ttt

)i(t θ

111 −−− =↔

∑=

=N

i

)i(t

)i(t)i(

t

w

ww~

1

);,s(my)s|y(pw t)i(

t)i(

t)i(

tt)i(

t θε=↔∝

N

i

)i(ttt:t N

,s)ys(p1

11111

1

=−−−−

↔

{ } N

i

)i(tt

N

i)i(

t)i(

tN,sw~,s

11

1

==

→

∏ ∑∏ ∑= == =

=≈T

t

N

i

)i(t

T

t

N

i

)i(ttT: w

N)s|y(p

N)|y(p

1 11 1

111θ

Construire les distributions postérieures des paramètres

du modèle

Pour cela, il faut se promener dans la distribution postérieure avec un algorithme de type MCMC

Pour cela il faut trouver le modepostérieur qui se calcule à partir

des priors sur les paramètres de la vraisemblance des données

Pour cela, des filtres utilisant une représentation état-mesure

du modèle théorique

Pour cela il faut résoudre le modèle théorique

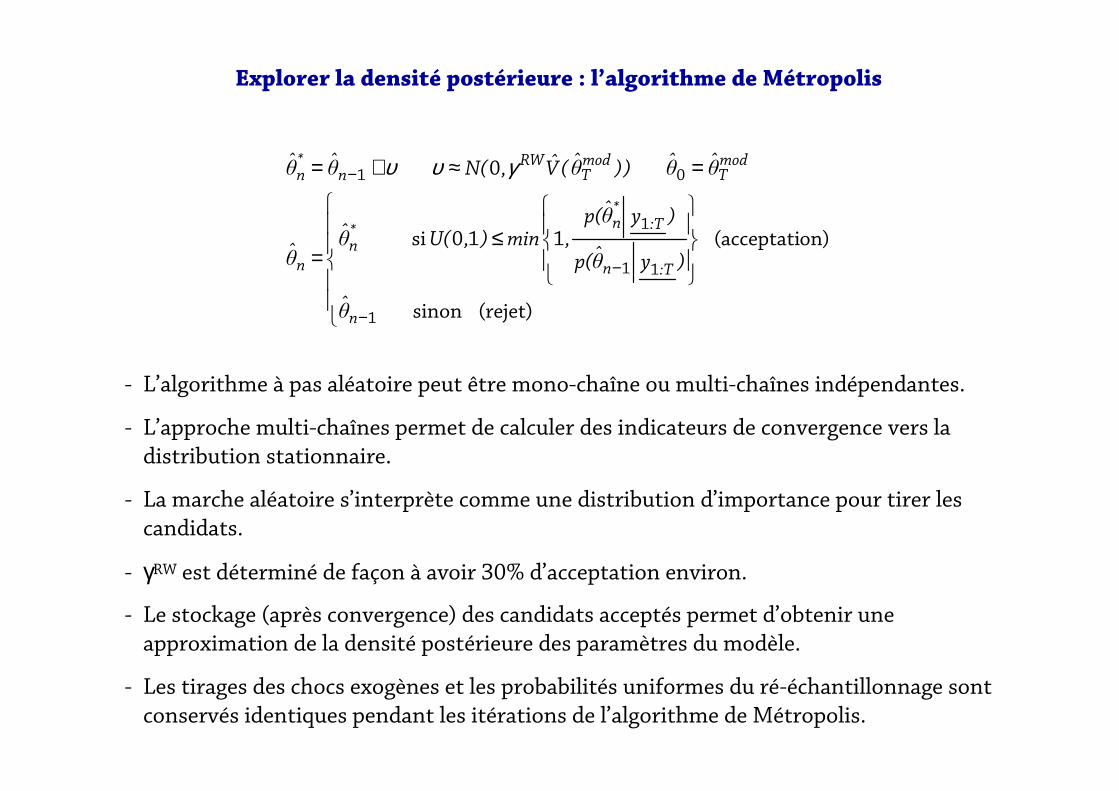

Explorer la densité postérieure : l’algorithme de Métropolis

- L’algorithme à pas aléatoire peut être mono-chaîne ou multi-chaînes indépendantes.

- L’approche multi-chaînes permet de calculer des indicateurs de convergence vers la

distribution stationnaire.

- La marche aléatoire s’interprète comme une distribution d’importance pour tirer les

candidats.

- γRW est déterminé de façon à avoir 30% d’acceptation environ.

- Le stockage (après convergence) des candidats acceptés permet d’obtenir une

approximation de la densité postérieure des paramètres du modèle.

- Les tirages des chocs exogènes et les probabilités uniformes du ré-échantillonnage sont

conservés identiques pendant les itérations de l’algorithme de Métropolis.

≤=

=≈+=

−

−

−

(rejet)sinon

on)(acceptati110si

0

1

11

1

01

n

:Tn

:T*n*

nn

modT

modT

RWn

*n

θ

)yθp(

)yθp(,min),U(θ

θ

θθ))θ(V,N(θθ γυυ

Construire les distributions postérieures des paramètres

du modèle

Pour cela, il faut se promener dans la distribution postérieure avec un algorithme de type MCMC

Pour cela il faut trouver le modepostérieur qui se calcule à partir

des priors sur les paramètres de la vraisemblance des données

Pour cela, des filtres utilisant une représentation état-mesure

du modèle théorique

Pour cela il faut résoudre le modèle théorique

Présentation construite en partie à partir de :

Adjemian S., 2007, Estimation of DSGE models, université du Mans (Gains) & CEPREMAP.

Miodrag B., University of Ottawa, Canada.

Références bibliographiques :

An S. & F. Schorfheide, 2006, Bayesian Analysis of DSGE Models, Econometric Reviews 26, 113-172.

Arulampalam A.S., S. Maskell, N. Gordon & T. Clapp, 2002, A Tutorial on Particle Filters for Online Nonlinear/Non-Gaussian Bayesian Tracking, IEEE Transactions on Signal Processing 50, 174-188.

Doucet A., N. de Freitas & N. Gordon, 2001, Sequential Monte Carlo Methods in Practice, Springer Verlag.

Durbin J. & S.J. Koopman, 2002, Time Series Analysis by State-Space Methods, Oxford University Press.

Fernández-Villaverde J. & J.F. Rubio-Ramírez, 2008, How Structural are Structural Parameters?, NBER Macroeconomics Annual 2007, 83-137.

Fernandez-Villaverde J., 2009, The Econometrics of DSGE Models, Working paper, n°14677, NBER.

Harvey A.C., 1989, Forecasting, Structural Time Series Models and the Kalman Filter, Cambridge University Press.

Haug A.J., 2005, A Tutorial on Bayesian Estimation and Tracking Techniques Applicable to Nonlinear and Non-Gaussian Processes, MITRE Technical Report #W400.

Judd K., 1992, Projection Methods for Solving Aggregate Growth Models, Journal of Economic Theory 58, 410-452.

Schmitt-Grohé S. & M. Uribe, 2004, Solving Dynamic General Equilibrium Models Using a Second-Order Approximation to the Policy Function, Journal of Economic Dynamics and Control 28, 755-775.

Winschel V. & M. Krätzig, 2008, Solving, Estimating and Selecting Nonlinear Dynamic Models without the Curse of Dimensionality, forthcoming Econometrica.

![[tel-00585727, v1] Approche bayésienne de l'évaluation de ... · Lisa Hauswaldt de la PTB (Physikalisch-Technischen Bundesanstalt), pour la richesse d'une première expérience](https://img.pdfslide.fr/doc/110x75/5ed04614e14d1766ba59ece5/tel-00585727-v1-approche-baysienne-de-lvaluation-de-lisa-hauswaldt-de.jpg)