Embed Size (px)

Citation preview

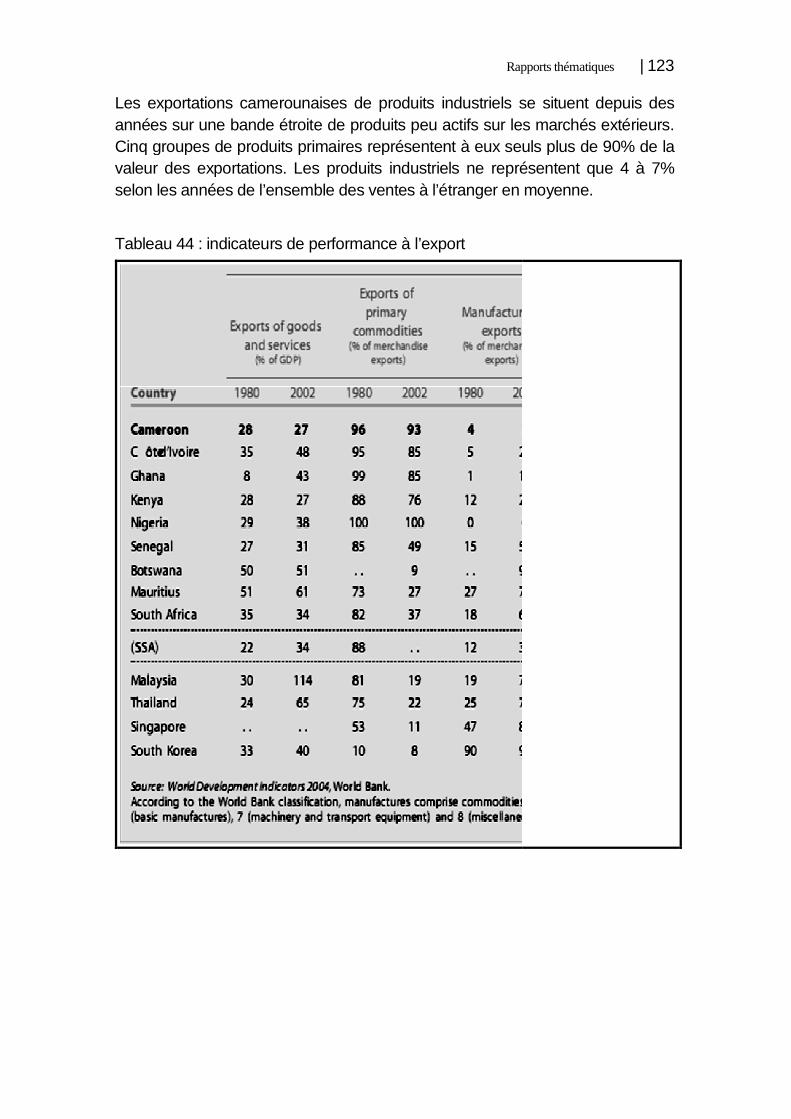

Rapports thématiques | 53

Partie II : Etat de l’industrie camerounaises

Partie II . Etat de l’industrie camerounaise

Rapports thématiques | 55

Partie II : Etat de l’industrie camerounaises

Résumé

La contribution du secteur secondaire dans le PIB du Cameroun est en ne ra-lentissement depuis le début des années 2000. Elle est en baisse de près de 5 points entre la période 2000-2004 et 2005-2009 au profit du secteur tertiaire. Cette situation découle non seulement de la structuration et les caractéristiques des entreprises industrielles mais d’une manière générale de l’environnement des affaires au Cameroun.

Le secteur de l’industrie camerounaise comprend 11 685 entreprises et caracté-risé par une prédominance des TPE (9 917) soit un pourcentage de près de 85%. Les GE quant à elles représentent un peu plus de 2%. Le sous-secteur de « textiles, confections, cuirs et chaussures » est dominant et regroupe 54,7% des entreprises. Dans les GE, on retrouve 25% d’entreprises d’ « alimentation, boisson et tabac », 18% d’ « d’industrie de bois, papier, imprimerie et édition », 17% d’ « entreprises de chimie, raffinage du pétrole, caoutchouc et plastique ». Le secteur industriel a généré en 2008 un chiffre d’affaires de 3 502,7 milliards de FCFA et emploient 87 889 travailleurs. En 2008, 922 entreprises industrielles seulement sur 11 685 (soit 8% des effectifs) ont effectué des investissements pour un montant global de 351 milliards de francs CFA. Les grandes industries, malgré leur faible nombre (9% des industries ayant investi) ont réalisé 75% du montant total de ces investissements.

La productivité apparente du travail est globalement ascendante sur les années récentes dans le secteur secondaire. Cette tendance est largement perceptible dans la plupart des sous-secteurs. Cependant des augmentations remar-quables sont par ailleurs relevées dans les sous-secteurs de la « métallurgie, appareils mécaniques et électriques », et de l’ « extraction ». La productivité totale des facteurs dans le secteur secondaire présente des années de croissance qui alternent avec les années de baisse d’amplitudes situées entre 3% et 4%. S’agissant de la rémunération du capital et du travail, les résultats économétriques montrent qu’ils se situent respectivement à un peu plus de 60% et autour de 40%. Il ressort ainsi que le coefficient du capital est supérieur à celui du travail.

En ce qui concerne la compétitivité des entreprises industrielles, l’on relève qu’un haut niveau d’utilisation des capacités de production est positivement associé aux types d’entreprises, et aux secteurs d’activités. Par contre le niveau d’éducation du dirigeant, à l’ancienneté ont une influence négative sur le taux d’utilisation des capacités de production.

56 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Présentation

La présence des produits de l’industrie camerounaise sur les marchés interna-tionaux constitue à l’ère de la mondialisation des économies, l’une des princi-pales clés de l’émergence du pays.

Pour atteindre cet objectif à l’horizon 2035, un certain nombre de contraintes doivent être levées, des choix hardis de politique industrielle opérés - à l’instar des programmes et projets inscrits dans la politique des grandes ambitions-, et des mesures destinées à accroître la productivité des facteurs et la produc-tivité globale de l’économie mises en œuvre.

Le développement de l’industrie, secteur à forte productivité devrait impulser la croissance globale du PIB, par l’attraction et une meilleure réallocation des facteurs des secteurs à faible productivité.

Dans les lignes qui suivent, nous tentons de présenter dans les chapitres 1 à 5, un dossier statistique de l’industrie camerounaise : - ses caractéristiques, - son environnement, - et ses contraintes, puis nous examinons dans les cha-pitres 6, 7 et 8 les performances et principales variables de compétitivité mi-croéconomiques et macroéconomiques ainsi que les paramètres de compéti-tivité globale ; Enfin dans le chapitre 9, nous nous appesantiront sur la situa-tion du marché financier et des investissements au Cameroun, en mettant en exergue les déterminants d’une croissance forte et autoentretenue pour un Cameroun émergent à l’horizon balisé par le DSCE.

Rapports thématiques | 57

Partie II : Etat de l’industrie camerounaises

Chapitre 1 : Contexte et politiques d’industrialisation

1.1 Contexte économique actuel : mondialisation, ou ver-ture aux APE, défis du secteur industriel

La rapide libéralisation des échanges internationaux qu’introduisent les diffé-rentes sessions des négociations multilatérales aboutit à la création de l’OMC en 1995 qui outre les accords sur les échanges de marchandises lesquels étaient l’apanage du GATT de 1947, ouvre les accords sur les échanges inter-nationaux sur 5 nouveaux domaines :

� L’Accord cadre sur l’OMC ; � L’AGCS, Accord Général sur les Echanges de Services ; � L’ADPIC, qui porte sur la Propriété Intellectuelle ; � Accord sur le Règlement des Différends ; � Accord sur l’examen des Politiques Commerciales.

Ces évolutions s’accompagnent au niveau des pays par le démantèlement des tarifs douaniers et la dérèglementation rapide des marchés des capitaux.

Ces changements institutionnels soutenus par le développement sans précé-dent des nouvelles technologies de l’information et de la communication, se traduisent rapidement par l’amplification de la circulation des biens et services, des capitaux, des compétences mais aussi et surtout par l’accélération des délocalisations transfrontières des processus de production.

Dans le monde et de manière concomitante, les espaces économiques se re-composent ; les pays Nord-Américains se regroupent au sein de l’ALENA (Es-pace de libre Echange Nord-Américain) ; l’Europe s’étend à 27 pays et ouvre des cadres d’échanges privilégiés : les APE (Accords de Partenariat Econo-mique) avec les pays ACP, etc. Par la mise en place de l’AGOA (African Growth and Opportunity Act), les Etats-Unis d’Amérique élargissent les horizons des entreprises africaines pour lesquelles l’entrée sur le marché américain est exempté de droits de douanes pour 1 800 nouvelles positions tarifaires du SH en plus des 4 600 disponibles sous le SGP (Système Généralisé des Préfé-rences). Les nouvelles positions portent sur le textile et articles vestimentaires, les vins et jus de fruits, les chaussures, cuirs et articles de maroquineries, etc.

De plus, de nouveaux défis se dressent, à l’instar de la crise financière interna-tionale qui a plongé l’économie mondiale dans un ralentissement profond faisant

58 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

passer les perspectives de croissance en 2009 de 3,5% à 0,5%. La turbulence des marchés financiers à la suite de la bulle immobilière aux Etats-Unis a prati-quement inversé les flux des capitaux sur les marchés financiers africains, créé un climat d’incertitude sur les marchés américains et européens des fonds prê-tables, et entrainé la baisse de la demande globale au niveau mondial, y com-pris la demande des produits d’exportation. Les cours des matières pre-mières ont ainsi chuté : pétrole, bois, etc. se traduisant par des manques à ga-gner en matière des recettes d’exportation et des difficultés au niveau des res-sources budgétaires.

Des mesures vigoureuses et énergiques mises en œuvre tant aux Etats-Unis qu’en Europe ont été heureuses et ont permis d’enrayer la spirale à la baisse. L’économie mondiale a ainsi observé une reprise rapide dès l’année 2010.

Dans ce contexte de compétitivité mondiale portée à son plus haut niveau, les économies africaines fragmentées et dont les bases de production restent can-tonnées aux produits primaires à faibles contenus technologiques, de valeurs ajoutées dérisoires et dont les cours ont en moyenne pratiquement été divisés par 4 depuis le début des années 1970, se trouvent fortement interpellées à engager des politiques industrielles ambitieuses en réponse à ces nouveaux défis ou alors à se désindustrialiser et à se désintégrer.

1.2 Principales phases et perspectives du développe ment industriel au Cameroun

Dans les différents plans de développement (1er au 4ème plan) jusqu’en 1979, la politique industrielle du Cameroun s’appuie fortement sur la stratégie de substi-tution aux importations. Elle a conduit à la création de nombreux emplois, l’investissement, et à l’élargissement de la base de production. Mais beaucoup d’industries notamment les entreprises publiques se sont développées à l’abri des dispositifs conférant des protections effectives très élevées : technologies obsolètes, main d’œuvre pléthorique, etc.

L’émergence du pétrole sur la période 1980–1985 conduit à des changements structurels importants ; l’Etat se profile davantage comme le principal acteur économique.

La crise économique de 1986/87 provoquée par la chute drastique des cours des principaux produits primaires d’exportation et du dollar américain, monnaie dans laquelle sont libellées les recettes d’exportations, a conduit à la libéralisa-tion tant de l’économie interne qu’externe, politique censée conduire au déve-loppement rapide des secteurs des biens échangeables bénéficiant de l’allocation privilégiée des facteurs de production au détriment des biens non-échangeables.

Rapports thématiques | 59

Partie II : Etat de l’industrie camerounaises

La politique de promotion des exportations qui s’ouvre ainsi dès le début des années 1990, alliée à des réformes institutionnelles d’accompagnement : Charte des investissements, zones franches industrielles, Loi sur la concurrence, etc. produit des résultats encourageants au lendemain de la dévaluation de 1994. Mais l’impulsion de 1994 semble depuis 1999 rapidement amortie comme bu-tant sur des contraintes plus structurelles. Des réformes profondes s’imposent et sont entreprises dans le cadre des travaux de planification aussi bien au niveau national qu’au niveau Sous-Régional (CEMAC) :

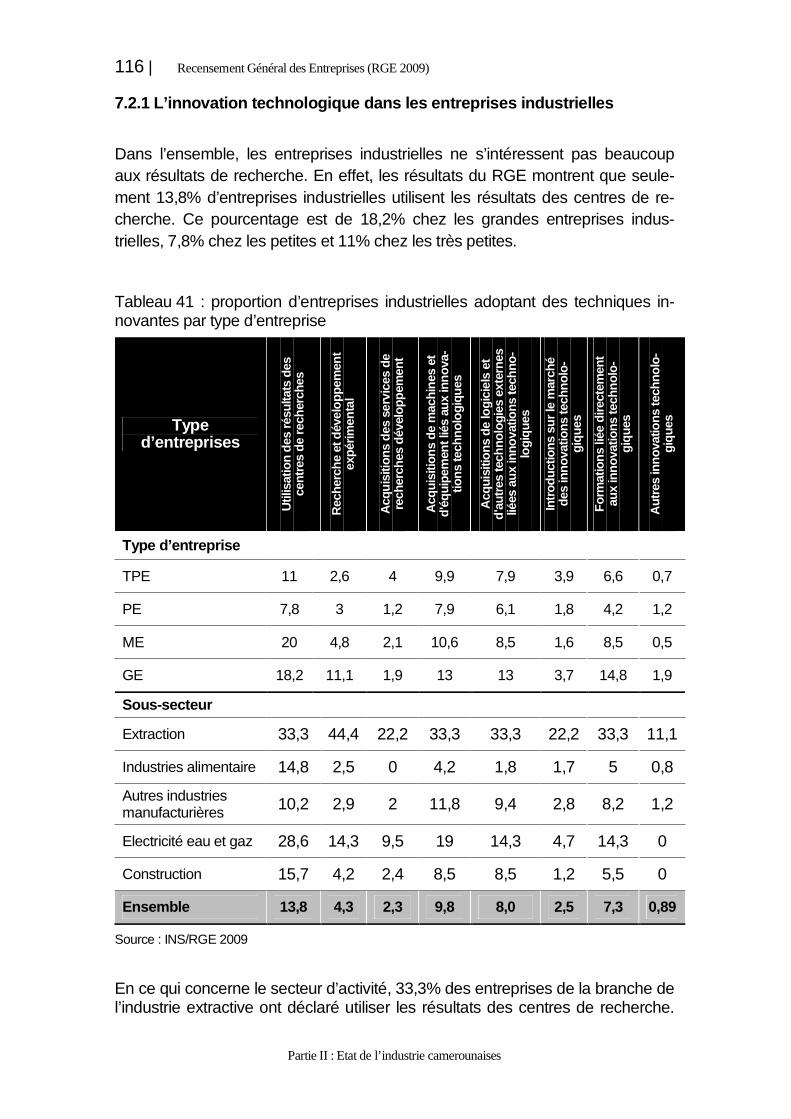

� Au niveau national :

Le document de prospective économique : Vision 2035, ambitionne de faire du Cameroun un pays émergent à l’horizon 2035 ; ce qui requiert que le secteur secondaire atteigne au moins 40% du PIB, le secteur manufacturier 23% envi-ron et que les exportations de produits transformés à haute densité technolo-giques soient prépondérants dans les échanges.

Dans cette perspective, il est prévu des réformes institutionnelles y compris le climat des affaires et la gouvernance, une stratégie appropriée de formation des ressources humaines, le développement des infrastructures de communication, de télécommunication, et infrastructures énergétiques, et la promotion des filières à forts potentiels : Agro-industrie, industries du bois et produits dérivés ; industrie du textile, de la confection et du cuir ; industries extractives ; industries métallurgiques ; industries chimiques et pétrochimiques ; industries des maté-riaux de construction.

Le DSCE qui est la première traduction à moyen terme de la Vision 2035 s’attaque à un certain nombre de problèmes :

• Institutionnels : climat des affaires, création d’entreprises, etc. ; • De recherche - développement • De facilitation des échanges extérieurs

• Etc.

� Sur le plan régional,

La stratégie de Développement au niveau de la CEMAC ambitionne de « Faire de la CEMAC en 2025 un espace économique intégré émergent, où règnent la sécurité, la solidarité et la bonne gouvernance, au service du développement humain ».

Les programmes de développement prévus s’articulent autour de six pôles éco-nomiques fondés sur les avantages comparatifs régionaux. Le Cameroun parti-cipe à 4 des 6 pôles dont :

� Le pôle « GNL (Gaz Naturel Liquéfié) et Pétrochimie »,

60 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

� Le pôle Aluminium, avec l’exploitation de la bauxite de l’Adamaoua, la construction d’un grand port abritant une usine de production d’aluminium de rang mondial (Kribi); en aval, une plateforme industrielle produisant divers matériaux de construction et de produits de revête-ment, notamment pour le marché régional du BTP (bacs alu et profilés, armatures, produits de revêtement …),

� Le pôle Acier - Ferro-alliages, avec une à deux usines sidérurgiques produisant minerai de fer réduit (DRI), acier et alliages de fer et en aval, des PME fabriquant une diversité de matériaux de construction métal-liques notamment pour les marchés de BTP et d’infrastructures (fer à béton, armatures, produits galvanisés, matériel agricole, …),

� et le pôle Agroindustriel des savanes.

Graphique 1 : Cartographie des six Pôles Economiques Régionaux (PER) CE-MAC

Ces Pôles régionaux s’intègrent parfaitement dans le programme des grandes ambitions du Chef de l’Etat, programme comportant un certain nombre de grands projets d’ancrage relevant tant des secteurs stratégiques transversaux : - Infrastructures Portuaires et de Transport, - infrastructures énergétiques, etc., que de secteurs d’activités clés : - Mines, - Agriculture et Agro-industries, etc.

Rapports thématiques | 61

Partie II : Etat de l’industrie camerounaises

1.3 Poids de l’industrie dans l’économie

Suite à la dévaluation de 1994, la valeur ajoutée du secteur secondaire s’est rapidement renforcée, tirée principalement par les industries de transformation des produits de base : bois sciés, etc. et les autres industries manufacturières : Textile et Confection, etc. Mais l’impulsion reçue début 1994, se trouve pres-qu’entièrement amortie rendue fin 1999.

Depuis le début de l’année 2000, le PIB du secteur secondaire, se situe au des-sus de 2 200 Milliards de FCFA. Après un accroissement de 4% en moyenne entre 2000-2004, il se stabilise sur la période quinquennale ultérieure ; la dérive de la production pétrolière est plus que compensée par des résultats remar-quables dans le secteur manufacturier : +7,2% entre 2000 et 2004 et +2,1% entre 2005 et 2009, résultat qui s’inscrit cependant en ralentissement net par rapport à la période antérieure.

Tableau 1 : PIB par secteur (en Milliards de F CFA)

Libellé 1993-1994

1995-1999

2000-2004

2005-2009

Secteur primaire 1 021 1 176 1 458 1 760

Secteur secondaire 1 805 1 908 2 234 2 241

Industries extractives 782 711 648 502

dont extraction d'hydrocarbures 779 704 637 490

Industries Manufacturières 930 1 064 1 405 1 529

Industries Agro-alimentaires 317 377 491 511

Autres Industries manufacturières 575 640 860 954

Electricité, gaz et eau 39 47 53 64

BTP 93 133 181 210

Secteur tertiaire 1 361 1 704 2 353 3 016

Total VA non marchande 458 501 630 765

Impôts et taxes nets des Subven-tions

358 520 513 646

PIB 5 003 5 809 7 189 8 428

Source : INS, Comptes Nationaux

62 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

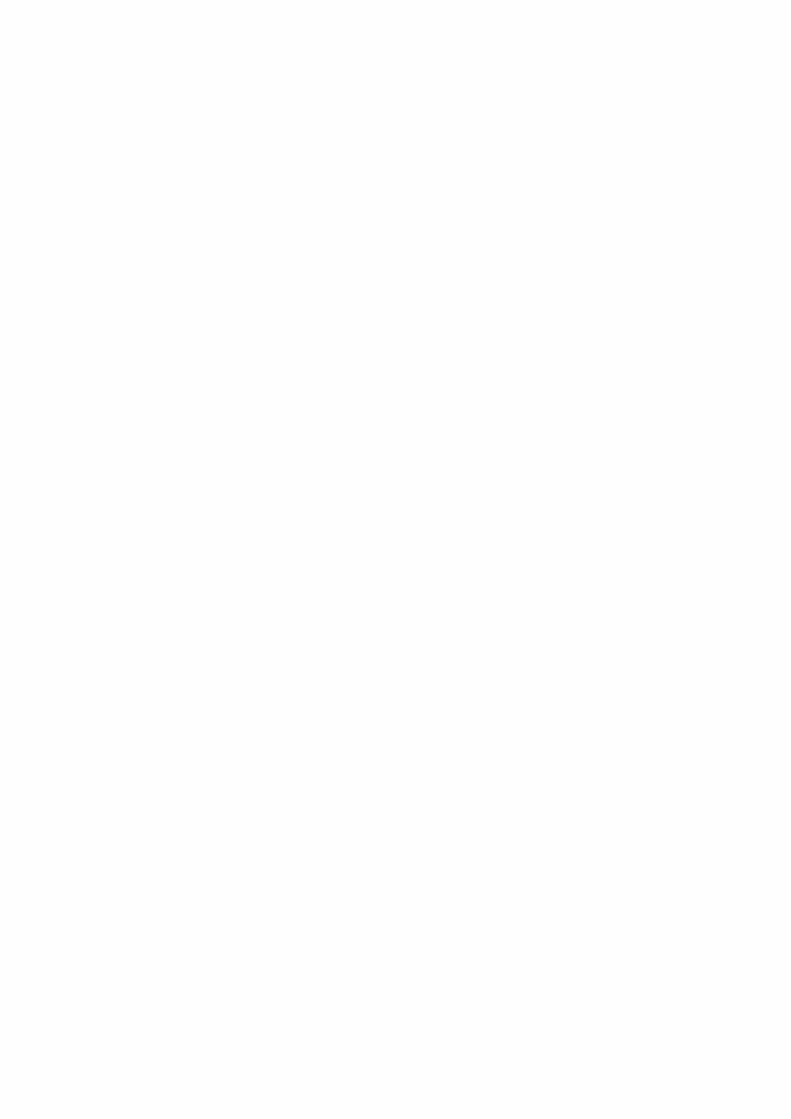

Tableau 2 : taux de croissance moyen (en %)

Libellé 1993-1994

1995-1999

2000-2004

2005-2009

Secteur primaire 3,6 5,5 4,8

Secteur secondaire 1,4 4,0 0,1

Industries extractives -2,4 -2,3 -6,2

dont extraction d'hydrocarbures -2,5 -2,5 -6,4

Industries Manufacturières 3,4 7,2 2,1

Industries Agro-alimentaires 4,4 6,9 1,0

Autres Industries manufactu-rières

2,7 7,7 2,6

Electricité, gaz et eau 5,2 3,1 4,4

BTP 9,4 8,0 3,9

Secteur tertiaire 5,8 8,4 6,4

Total VA non marchande 2,2 5,9 5,0

Impôts et taxes nets des Subven-tions

9,8 -0,4 6,0

PIB 3,8 5,5 4,1

Source : INS, Comptes Nationaux

Depuis 1993, la part du secteur secondaire dans le PIB en baisse constante est de : 36,1% en 1993/94 ; 31,1% en 2000-2004 puis 26,6% sur la période 2005-2009 reflétant notamment l’épuisement des puits de pétrole en exploitation ; au sein de cette composante, les industries manufacturières orientées principale-ment vers le marché intérieur stabilisent leur quota autour de 18 - 20% du PIB.

Rapports thématiques | 63

Partie II : Etat de l’industrie camerounaises

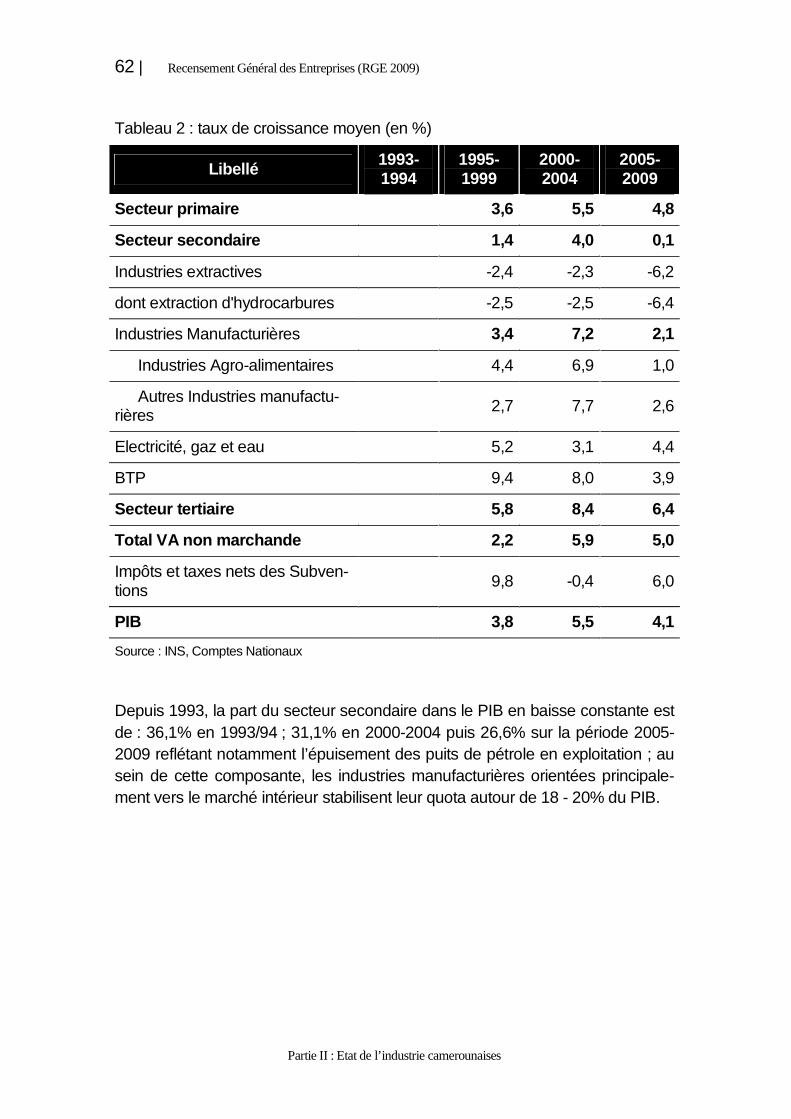

Tableau 3 : structure du PIB (en %)

Libellé 1993-1994

1995-1999

2000-2004

2005-2009

Secteur primaire 20,4 20,2 20,3 20,9

Secteur secondaire 36,1 32,8 31,1 26,6

Industries extractives 15,6 12,2 9,0 6,0

dont extraction d'hydrocarbures 15,6 12,1 8,9 5,8

Industries Manufacturières 18,6 18,3 19,5 18,1

Industries Agro-alimentaires 6,3 6,5 6,8 6,1

Autres Industries manufactu-rières

11,5 11,0 12,0 11,3

Electricité, gaz et eau 0,8 0,8 0,7 0,8

BTP 1,9 2,3 2,5 2,5

Secteur tertiaire 27,2 29,3 32,7 35,8

Total VA non marchande 9,2 8,6 8,8 9,1

Impôts et taxes nets des Subven-tions

7,2 9,0 7,1 7,7

PIB 100,0 100,0 100,0 100,0

Source : INS, Comptes Nationaux

1.4 Structure comparée du PIB d’un certain nombre d e pays Africains.

L’année 2007, le poids du secteur secondaire est sensiblement le même : 29% pour le Cameroun, le Maroc et dans une certaine mesure la Côte d’Ivoire (26,1%). Il est beaucoup plus élevé au Nigeria : 39,4% sans doute du fait de l’importance de l’activité d’extraction pétrolière pour laquelle le Nigeria est le 1er

producteur Africain.

Au Kenya et au Sénégal où les activités extractives sont limitées aux pierres, sable pour la construction et dans une certaine mesure phosphate au Sénégal, le poids du secondaire dans l’ensemble est relativement faible : 19 et 22,1% respectivement.

64 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Tableau 4 : structure du PIB dans quelques pays (en %)

2007 Agriculture Industrie Services

Cameroun 19,4 29,0 51,6

Côte d'Ivoire 23,4 26,1 50,5

Ghana 36,3 25,3 38,4

Kenya 22,7 19,0 58,2

Maroc 12,4 29,0 58,5

Nigeria 32,5 39,4 28,0

Sénégal 14,7 22,1 63,2

Source : Rapport sur l'activité en Afrique du World Economic Forum, 2009

Rapports thématiques | 65

Partie II : Etat de l’industrie camerounaises

Chapitre 2 : Caractéristiques des entreprises

2.1 Typologie des entreprises industrielles

Au Cameroun, il n’existe pas encore une définition officielle présidant à la typo-logie des entreprises. Chaque Service Public propose pour les besoins de ses propres travaux, une désagrégation des entreprises suivant les tranches de tailles jugées pertinentes.

Deux définitions semblent cependant se démarquer actuellement sur l’échiquier national :

� Celle de l’Institut National de la Statistique(INS) ; � Et celle du Ministère des Petites et Moyennes Entreprises, de

l’Economie Sociale et de l’Artisanat(MINPMEESA).

L’INS opère la classification des unités de production sur deux critères : les effectifs employés et le Chiffre d’Affaires.

Alors que le MINPMEESA y adjoint le critère d’Investissement initial qui au de-meurant reproduit les tranches de Chiffre d’Affaires.

Typologie des Entreprises (INS)

� TPE, Très Petite Entreprise • Emploi < 5 personnes • Chiffre d’Affaires<= 15 Millions de F CFA

� PE, Petite Entreprise • 6<= Emploi < 20 personnes • 15<=Chiffre d’Affaires< 100 Millions de F CFA

� ME, Moyenne Entreprise • 21<= Emploi < 100 personnes • 100<=Chiffre d’Affaires< 1 Milliards de F CFA

� GE, Grande Entreprise • Emploi >100 personnes • Chiffre d’Affaires>1 Milliards de F CFA

Les deux définitions subdivisent toutes les entreprise en 4 classes et utilisent les mêmes terminologies sauf dans le cas des Très Petites Entreprises (TPE), dé-

66 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

nommée Micro Entreprises par le MINPMEESA. Bien que globalement compa-tibles en ce qui concerne les effectifs employés (sauf pour les grandes unités), les deux définitions diffèrent sensiblement pour le découpage en classes de CA.

La typologie utilisée dans le présent document est celle de l’INS.

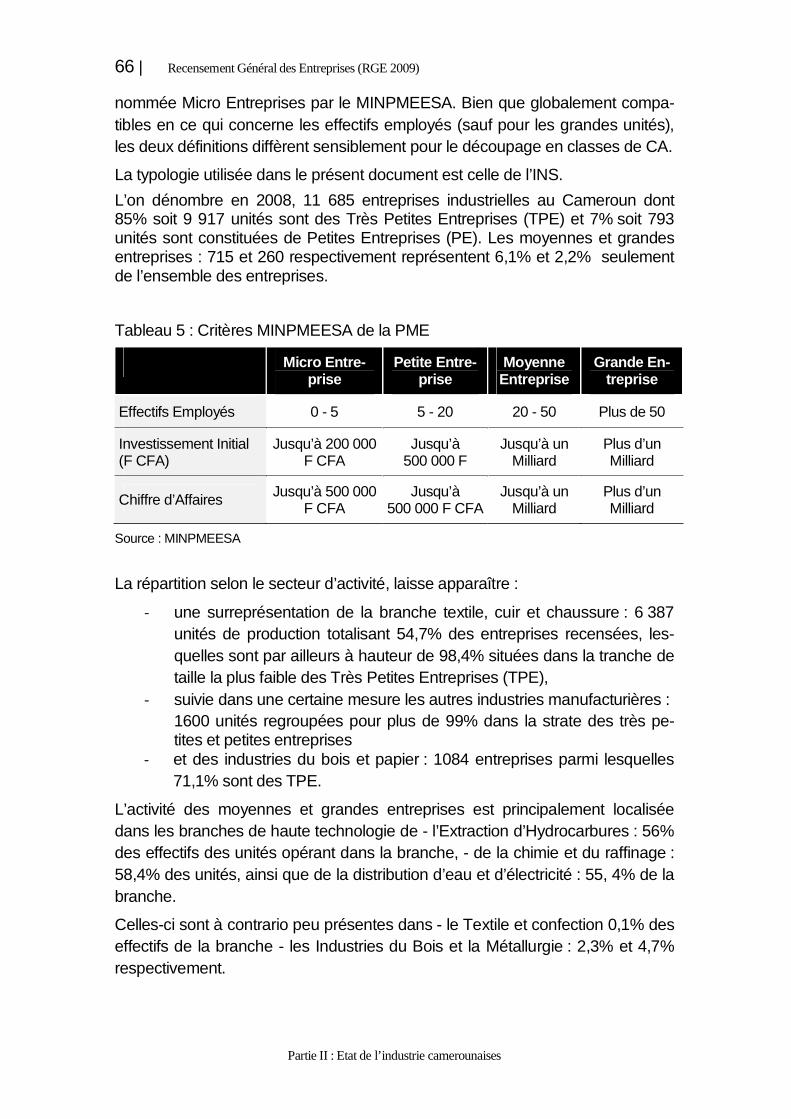

L’on dénombre en 2008, 11 685 entreprises industrielles au Cameroun dont 85% soit 9 917 unités sont des Très Petites Entreprises (TPE) et 7% soit 793 unités sont constituées de Petites Entreprises (PE). Les moyennes et grandes entreprises : 715 et 260 respectivement représentent 6,1% et 2,2% seulement de l’ensemble des entreprises.

Tableau 5 : Critères MINPMEESA de la PME

Micro Entre-prise

Petite Entre-prise

Moyenne Entreprise

Grande En-treprise

Effectifs Employés 0 - 5 5 - 20 20 - 50 Plus de 50

Investissement Initial (F CFA)

Jusqu’à 200 000 F CFA

Jusqu’à 500 000 F

Jusqu’à un Milliard

Plus d’un Milliard

Chiffre d’Affaires Jusqu’à 500 000 F CFA

Jusqu’à 500 000 F CFA

Jusqu’à un Milliard

Plus d’un Milliard

Source : MINPMEESA

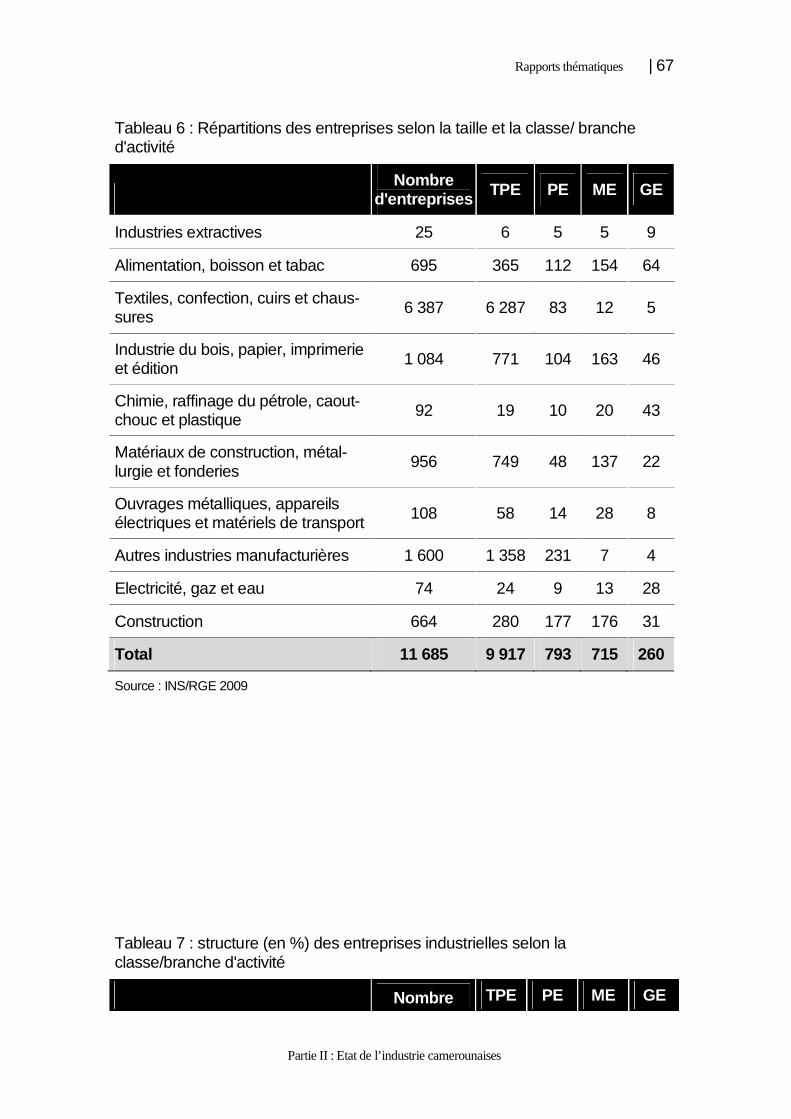

La répartition selon le secteur d’activité, laisse apparaître :

� une surreprésentation de la branche textile, cuir et chaussure : 6 387 unités de production totalisant 54,7% des entreprises recensées, les-quelles sont par ailleurs à hauteur de 98,4% situées dans la tranche de taille la plus faible des Très Petites Entreprises (TPE),

� suivie dans une certaine mesure les autres industries manufacturières : 1600 unités regroupées pour plus de 99% dans la strate des très pe-tites et petites entreprises

� et des industries du bois et papier : 1084 entreprises parmi lesquelles 71,1% sont des TPE.

L’activité des moyennes et grandes entreprises est principalement localisée dans les branches de haute technologie de - l’Extraction d’Hydrocarbures : 56% des effectifs des unités opérant dans la branche, - de la chimie et du raffinage : 58,4% des unités, ainsi que de la distribution d’eau et d’électricité : 55, 4% de la branche.

Celles-ci sont à contrario peu présentes dans - le Textile et confection 0,1% des effectifs de la branche - les Industries du Bois et la Métallurgie : 2,3% et 4,7% respectivement.

Rapports thématiques | 67

Partie II : Etat de l’industrie camerounaises

Tableau 6 : Répartitions des entreprises selon la taille et la classe/ branche d'activité

Nombre

d'entreprises TPE PE ME GE

Industries extractives 25 6 5 5 9

Alimentation, boisson et tabac 695 365 112 154 64

Textiles, confection, cuirs et chaus-sures

6 387 6 287 83 12 5

Industrie du bois, papier, imprimerie et édition

1 084 771 104 163 46

Chimie, raffinage du pétrole, caout-chouc et plastique

92 19 10 20 43

Matériaux de construction, métal-lurgie et fonderies

956 749 48 137 22

Ouvrages métalliques, appareils électriques et matériels de transport

108 58 14 28 8

Autres industries manufacturières 1 600 1 358 231 7 4

Electricité, gaz et eau 74 24 9 13 28

Construction 664 280 177 176 31

Total 11 685 9 917 793 715 260

Source : INS/RGE 2009

Tableau 7 : structure (en %) des entreprises industrielles selon la classe/branche d'activité

Nombre TPE PE ME GE

68 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

d'Entre prise s

Industries extractives 0,2 0,1 0,6 0,7 3,5

Alimentation, boisson et tabac 5,9 3,7 14,1 21,5 24,6

Textiles, confection, cuirs et chaus-sures

54,7 63,4 10,5 1,7 1,9

Industrie du bois, papier, imprimerie et édition 9,3 7,8 13,1 22,8 17,7

Chimie, raffinage du pétrole, caout-chouc et plastique

0,8 0,2 1,3 2,8 16,5

Matériaux de construction, métal-lurgie et fonderies

8,2 7,6 6,1 19,2 8,5

Ouvrages métalliques, appareils électriques et matériels de transport

0,9 0,6 1,8 3,9 3,1

Autres industries manufacturières 13,7 13,7 29,1 1,0 1,5

Electricité, gaz et eau 0,6 0,2 1,1 1,8 10,8

Construction 5,7 2,8 22,3 24,6 11,9

Total 100,0 100,0 100,0 100,0 100,0

Source : INS/RGE 2009

Rapports thématiques | 69

Partie II : Etat de l’industrie camerounaises

Tableau 8 : structure (en %) des entreprises industrielles selon le type d’entreprise par classe/branche d’activité

Total TPE PE ME GE

Industries extractives 100,0 24,0 20,0 20,0 36,0

Alimentation, boisson et tabac 100,0 52,5 16,1 22,2 9,2

Textiles, confection, cuirs et chaus-sures

100,0 98,4 1,3 0,2 0,1

Industrie du bois, papier, imprimerie et édition

100,0 71,1 9,6 15,0 4,2

Chimie, raffinage du pétrole, caout-chouc et plastique

100,0 20,7 10,9 21,7 46,7

Matériaux de construction, métallur-gie et fonderies

100,0 78,3 5,0 14,3 2,3

Ouvrages métalliques, appareils électriques et matériels de transport

100,0 53,7 13,0 25,9 7,4

Autres industries manufacturières 100,0 84,9 14,4 0,4 0,3

Electricité, gaz et eau 100,0 32,4 12,2 17,6 37,8

Construction 100,0 42,2 26,7 26,5 4,7

Total 100,0 84,9 6,8 6,1 2,2

Source : INS/RGE 2009

2.2 Poids des entreprises industrielles dans l’act ivité

Les ventes des 11 685 entreprises industrielles du Cameroun se chiffrent à 3 502,7 Milliards de F CFA et représentent 34% des 10 225 Milliards du Chiffre d’Affaires global tous secteurs confondus au niveau national, pour des effectifs employés de 87 889. Elles sont réalisées à hauteur de 33,6% dans le secteur de la chimie et du raffinage par 0,8% des entreprises pour 11,9% des effectifs employés et à concurrence de 16,7% et 12,4% dans les secteurs des industries alimentaires et des industries extractives par 5,9 et 0,2% des entreprises pour 22,1% et 1,3% de l’emploi respectivement.

70 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

2.2.1 Chiffre d’Affaires.

Les 11 685 unités de production recensées emploient 87 889 personnes, pour un Chiffre d’Affaires de plus de 3 500 Milliards de F CFA.

Le textile et confection qui regroupe plus de la moitié des unités productrices du pays ne représente que 2,8% du chiffre d’affaires industriel mais 16,1% de l’emploi. Les industries du bois et de l’imprimerie qui regroupent près de 10% des entreprises et procurent 13,7% de l’emploi industriel, ne représentent que 6,7% du Chiffres d’Affaires global.

L’emploi est inégalement réparti entre les hommes et les femmes. Ces der-nières occupent seulement 21% des postes dans l’industrie. Elles exercent pour plus de moitié dans les secteurs de la confection et des industries alimentaires.

Tableau 9 : chiffre d’affaires et effectif des employés des entreprises indus-trielles

Nom

bre

d’en

trepr

ises

Chi

ffre

d'A

f-fa

ires

en M

il-lia

rds

FCF

A

Effe

ctifs

des

em

ploy

és

Effe

ctifs

des

em

ploy

és

fem

mes

Industries extractives 25 434,3 1 162 209

Alimentation, boisson et tabac 695 583,9 19 447 4 239

Textiles, confection, cuirs et chaussures 6 387 99,1 14 162 4 856

Industrie du bois, papier, imprimerie et édi-tion

1 084 235,1 12 043 1 378

Chimie, raffinage du pétrole, caoutchouc et plastique

92 1 177,5 10 481 1 424

Matériaux de construction, métallurgie et fonderies

184 129,0 1 756 118

Ouvrages métalliques, appareils électriques et matériels de transport

880 310,7 6 808 1 974

Autres industries manufacturières 1 600 30,0 4 743 400

Electricité, gaz et eau 74 275,0 8 530 2 152

Construction 664 228,2 8 757 1 368

Total 11 685 3 502,7 87 889 18 118

Source : INS/RGE 2009

Rapports thématiques | 71

Partie II : Etat de l’industrie camerounaises

Tableau 10 : structure (en %) du chiffre d’affaires et des employés des entre-prises industrielle

Chiffre d'Affaires Employés Employés

femmes Industries extractives 12,4 1,3 1,2

Alimentation, boisson et tabac 16,7 22,1 23,4

Textiles, confection, cuirs et chaussures 2,8 16,1 26,8

Industrie du bois, papier, imprimerie et édition

6,7 13,7 7,6

Chimie, raffinage du pétrole, caout-chouc et plastique

33,6 11,9 7,9

Matériaux de construction, métallurgie et fonderies

3,7 2,0 0,7

Ouvrages métalliques, appareils élec-triques et matériels de transport

8,9 7,7 10,9

Autres industries manufacturières 0,9 5,4 2,2

Electricité, gaz et eau 7,9 9,7 11,9

Construction 6,5 10,0 7,6

Total 100,0 100,0 100,0

Source : INS/RGE 2009

2.2.2 Valeur Ajoutée

Suite à la dévaluation de 1994, la valeur ajoutée du secteur secondaire s’est sensiblement accrue entre 1996 et 1999 et s’est stabilisée depuis l’année 2000 autour de 2200 Milliards de FCFA.

La croissance du PIB est principalement tirée par le secteur tertiaire depuis début 2000 et à partir de 2007 par le secteur Tertiaire et le secteur Agricole. Les évolutions sont dans l’ensemble d’amplitudes extrêmement modérées se si-tuant entre 2% et 4%.

2.3 Répartition des entreprises industrielles par r égion

En dehors de l’industrie du textile et de la confection ainsi que celle de la fabri-cation des meubles et activités de fabrication non citées ailleurs qui sont assez bien représentées dans chaque Région, les différentes catégories d’industries sont inégalement réparties sur le territoire national.

72 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

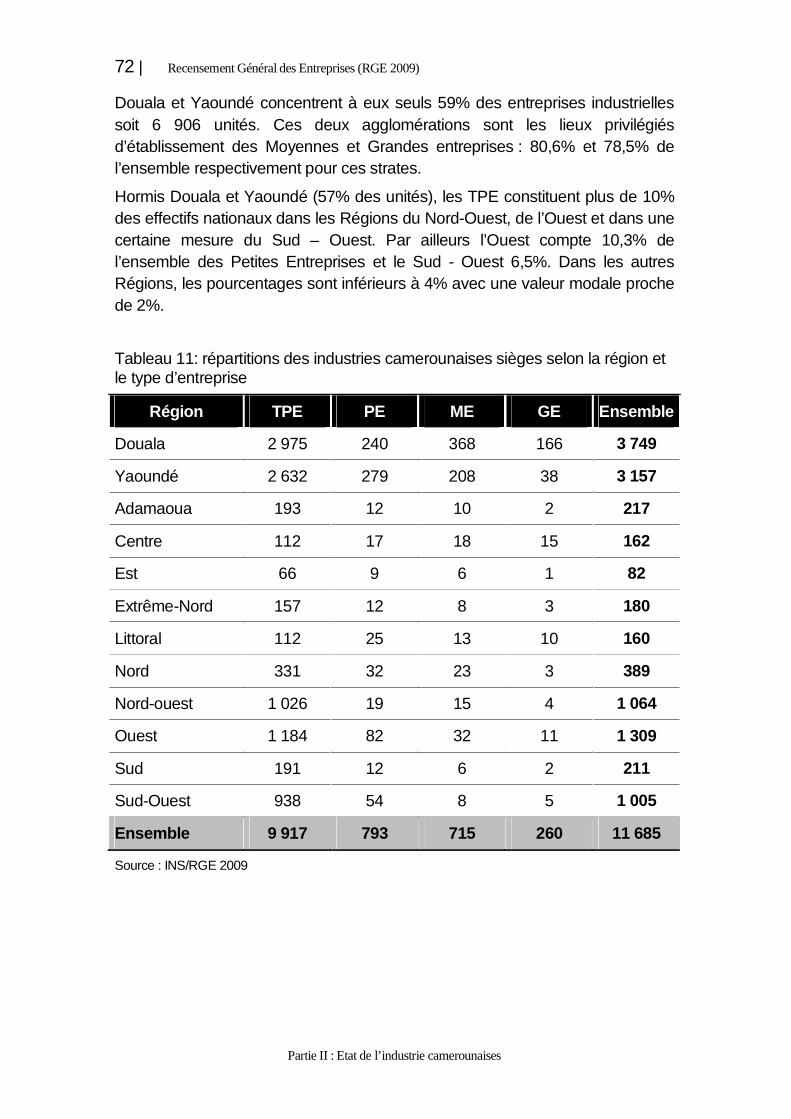

Douala et Yaoundé concentrent à eux seuls 59% des entreprises industrielles soit 6 906 unités. Ces deux agglomérations sont les lieux privilégiés d’établissement des Moyennes et Grandes entreprises : 80,6% et 78,5% de l’ensemble respectivement pour ces strates.

Hormis Douala et Yaoundé (57% des unités), les TPE constituent plus de 10% des effectifs nationaux dans les Régions du Nord-Ouest, de l’Ouest et dans une certaine mesure du Sud – Ouest. Par ailleurs l’Ouest compte 10,3% de l’ensemble des Petites Entreprises et le Sud - Ouest 6,5%. Dans les autres Régions, les pourcentages sont inférieurs à 4% avec une valeur modale proche de 2%.

Tableau 11: répartitions des industries camerounaises sièges selon la région et le type d’entreprise

Région TPE PE ME GE Ensemble

Douala 2 975 240 368 166 3 749

Yaoundé 2 632 279 208 38 3 157

Adamaoua 193 12 10 2 217

Centre 112 17 18 15 162

Est 66 9 6 1 82

Extrême-Nord 157 12 8 3 180

Littoral 112 25 13 10 160

Nord 331 32 23 3 389

Nord-ouest 1 026 19 15 4 1 064

Ouest 1 184 82 32 11 1 309

Sud 191 12 6 2 211

Sud-Ouest 938 54 8 5 1 005

Ensemble 9 917 793 715 260 11 685

Source : INS/RGE 2009

Rapports thématiques | 73

Partie II : Etat de l’industrie camerounaises

Tableau 12: répartitions (en %) des entreprises industrielles camerounaises sièges selon la région et le type d’entreprise

Région TPE PE ME GE Ensemble

Douala 30,0 30,3 51,5 63,8 32,1

Yaoundé 26,5 35,2 29,1 14,6 27,0

Adamaoua 1,9 1,5 1,4 0,8 1,9

Centre 1,1 2,1 2,5 5,8 1,4

Est 0,7 1,1 0,8 0,4 0,7

Extrême-Nord 1,6 1,5 1,1 1,2 1,5

Littoral 1,1 3,2 1,8 3,8 1,4

Nord 3,3 4,0 3,2 1,2 3,3

Nord-ouest 10,3 2,4 2,1 1,5 9,1

Ouest 11,9 10,3 4,5 4,2 11,2

Sud 1,9 1,5 0,8 0,8 1,8

Sud -Ouest 9,5 6,8 1,1 1,9 8,6

Ensemble 100,0 100,0 100,0 100,0 100,0

Source : INS/RGE 2009

2.4 Le capital social des entreprises industrielles

92,2% des entreprises industrielles appartiennent aux camerounais. Plus de la moitié de ces unités relèvent de l’industrie du textile et de la confection. Par rapport aux effectifs employés, les industries à capital majoritairement camerou-nais emploient 54,8% du personnel contre 30,0% pour les entreprises indus-trielles contrôlées par les étrangers.

La répartition des unités selon la taille, laisse apparaître que 90,3% des indus-tries détenues par les camerounais sont des très petites unités. Dans la tranche des ME et GE, le nombre des entreprises à capitaux camerounais est 3,7 fois plus élevé pour des emplois créés à peine comparables : 24 000 postes de travail environ dans chaque cas. Ils investissent ainsi, pour l’essentiel dans les segments à faible intensité de capital, requérant des financements relativement modiques.

74 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Tableau 13 : répartitions des entreprises selon la source du capital social et le type d’entreprise

Type d’entreprises

Capital social

Majoritairement Camerounais

Majoritairement étranger Non déclaré

Nom

bre

d'en

-tre

pris

es

Effe

ctif

tota

l de

s em

ploy

és

perm

anen

ts

en 2

008

Nom

bre

d'en

-tre

pris

es

Effe

ctif

tota

l de

s em

ploy

és

perm

anen

ts

en 2

008

Nom

bre

d'en

-tre

pris

es

Effe

ctif

tota

l de

s em

ploy

és

perm

anen

ts

en 2

008

TPE 9 733 19 898 166 683 18 34

PE 562 3 403 39 421 192 1 106

ME 370 5 274 50 1 403 295 4 460

GE 110 19 616 80 23 837 70 7 754

Ensemble 10 775 48 191 335 26 344 575 13 354

Source : INS/RGE 2009

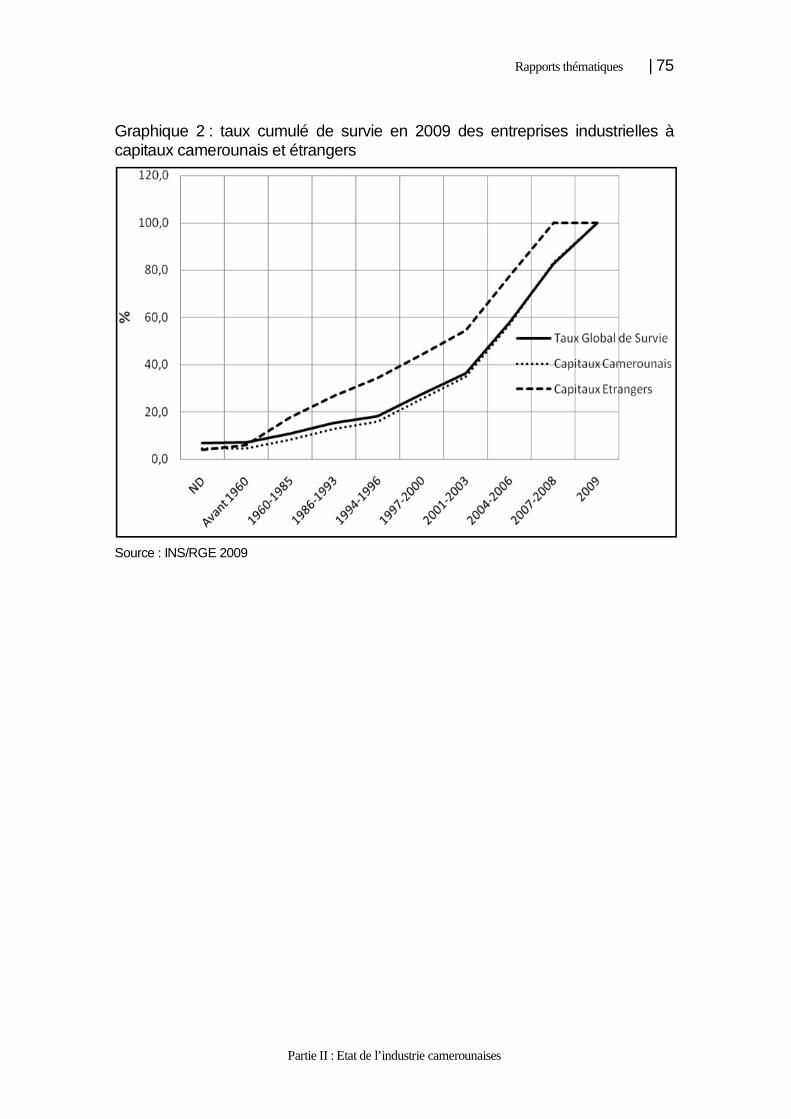

2.5 Survie des entreprises industrielles

Sur la période antérieure à 1997, la survie des entreprises industrielles à capi-taux majoritairement camerounais est environ deux fois moins bonne que celle des entreprises étrangères. Sur la période 1994-1996 qui est celle de la déva-luation du FCFA le décalage des taux de survie est beaucoup plus important ; les entrepreneurs camerounais ayant moins bien perçu les ajustements secto-riels induits par la dévaluation du FCFA du fait sans doute du faible niveau relatif de formation.

Depuis la sortie de crise en 1997, période relativement stable, la survie des industries à capitaux camerounais semble élevée et apparaît d’intensité compa-rable à celle des unités de production réalisées sur capitaux étrangers.

La courbe de survie des entreprises industrielles s’ajuste bien à une courbe de tendance d’allure logistique. Les créations récentes qui remontent à 4 à 5 ans seulement constituent la moitié du parc industriel en termes d’effectifs. Le poids des petites unités à forte mortalité tend sans doute à masquer la lame de fond des unités moyennes et grandes beaucoup plus pérennes.

A différentes dates, la survie est moins bonne pour les entreprises camerou-naises qui en général sont de petites tailles que pour les entreprises étrangères. Elles tirent cependant la moyenne du fait de leur surreprésentation : 10 775 unités en 2009 contre 335 unités à capitaux majoritairement extérieurs.

Rapports thématiques | 75

Partie II : Etat de l’industrie camerounaises

Graphique 2 : taux cumulé de survie en 2009 des entreprises industrielles à capitaux camerounais et étrangers

Source : INS/RGE 2009

76 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Tableau 14: répartitions des entreprises selon la provenance du capital social et la date de création

Tranche de date de créa-

tion

Capital social

majoritairement Camerounais

majoritairement étranger ND

Nom

bre

d'en

tre-

pris

es

% p

ar ra

ppor

t au

tota

l

Nom

bre

d'en

tre-

pris

es

% p

ar ra

ppor

t au

tota

l

Nom

bre

d'en

tre-

pris

es

% p

ar ra

ppor

t au

tota

l

ND 505 4,7 14 4,2 292 50,8

Avant 1960 15 0,1 7 2,1 2 0,3

1960-1985 386 3,6 39 11,6 6 1,0

1986-1993 495 4,6 30 9,0 4 0,7

1994-1996 325 3,0 26 7,8 3 0,5

1997-2000 1038 9,6 33 9,9 8 1,4

2001-2003 1000 9,3 34 10,1 10 1,7

2004-2006 2407 22,3 77 23,0 7 1,2

2007-2008 2799 26,0 75 22,4 19 3,3

2009 1805 16,8 0 0,0 224 39,0

Ensemble 10 775 100,0 335 100,0 575 100,0

Source: INS/RGE 2009

Le rapport de l’ONUDI rendu en 2005, montre que l’âge moyen des entreprises au Cameroun se situe à 20 ans. Il est très proche de celui des entreprises du Nigeria voisin. Par contre, les entreprises sont plus anciennes au Sénégal et en Côte d’Ivoire avec respectivement les âges moyens de 22,9 ans et 21,2 ans.

2.6 Les investissements corporels

En 2008, 922 entreprises industrielles seulement sur 11 685 (soit 8% des effec-tifs) ont effectué des investissements pour un montant global de 351 milliards de francs CFA. Les grandes industries, malgré leur faible nombre (9% des indus-tries ayant investi) ont réalisé 75% du montant total de ces investissements.

Rapports thématiques | 77

Partie II : Etat de l’industrie camerounaises

La répartition selon le sous-secteur d’activité montre que le sous-secteur des « autres industries manufacturières » a massivement investi : 44% du montant total des investissements effectués. Elles sont suivies par les industries alimen-taires (22%), les industries extractives (19%), l’électricité, gaz et eau, et la cons-truction (15%).

Tableau 15: investissements des entreprises industrielles de 2008 selon le type d’entreprise et la classe/branche d’activité

Nombre d'entreprises

investissements en 2008 (en K FCFA)

Type d’entreprises

TPE 293 12 953 004

PE 253 5 373 166

ME 296 71 079 120

GE 80 261 725 497

Sous-secteur

Extraction 16 67 314 247

Industries ali-mentaires 177 75 608 610

Autres industries manufacturières

412 154 215 206

Electricité eau et gaz 31 29 261 214

Construction 286 24 731 510

Ensemble 922 351 130 787

Source : INS/RGE 2009

Rapports thématiques | 79

Partie II : Etat de l’industrie camerounaises

Chapitre 3 : Gouvernance d’entreprise

La gouvernance d'entreprise est l'ensemble des processus, réglementations, lois et institutions influant sur la manière dont l'entreprise est dirigée, administrée et contrôlée. La gouvernance inclut les relations entre les nombreux acteurs impliqués (les parties prenantes) et les objectifs qui gouvernent l'entreprise. (Les acteurs principaux sont les actionnaires, la direction et le conseil d'administra-tion. Les autres parties prenantes incluent les employés, les fournisseurs, les clients, les banques ou autres prêteurs, le voisinage, l'environnement et la communauté au sens large).

La gouvernance d’entreprise considérée ici se restreint aux variables propres à l’organisation et à la gestion en vue de l’efficience. Ainsi la forme juridique, la taille de l’entreprise, l’intégration verticale ou horizontale, l’expérience et le ni-veau de formation des dirigeants, la structure du capital, le sexe du gestion-naire, la position du gestionnaire comme actionnaire majoritaire ou non ont une influence sur les résultats de l’entreprise.

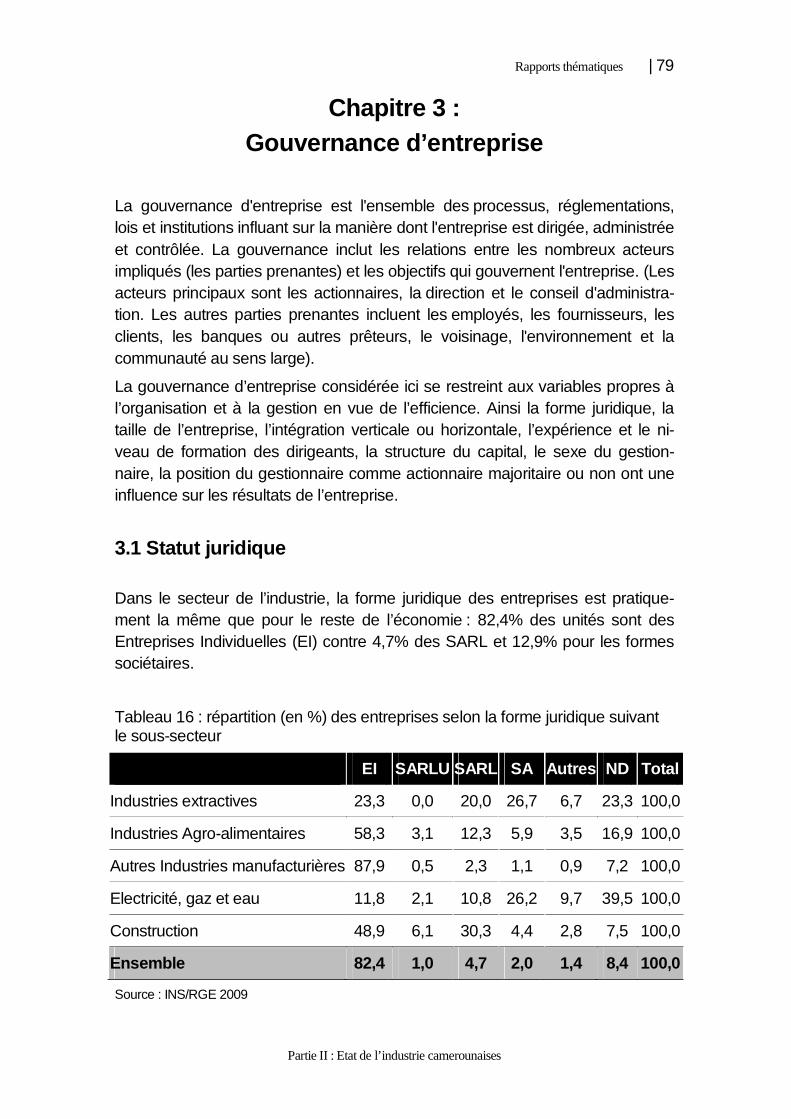

3.1 Statut juridique

Dans le secteur de l’industrie, la forme juridique des entreprises est pratique-ment la même que pour le reste de l’économie : 82,4% des unités sont des Entreprises Individuelles (EI) contre 4,7% des SARL et 12,9% pour les formes sociétaires.

Tableau 16 : répartition (en %) des entreprises selon la forme juridique suivant le sous-secteur

EI SARLU SARL SA Autres ND Total

Industries extractives 23,3 0,0 20,0 26,7 6,7 23,3 100,0

Industries Agro-alimentaires 58,3 3,1 12,3 5,9 3,5 16,9 100,0

Autres Industries manufacturières 87,9 0,5 2,3 1,1 0,9 7,2 100,0

Electricité, gaz et eau 11,8 2,1 10,8 26,2 9,7 39,5 100,0

Construction 48,9 6,1 30,3 4,4 2,8 7,5 100,0

Ensemble 82,4 1,0 4,7 2,0 1,4 8,4 100,0

Source : INS/RGE 2009

80 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

La Société Anonyme (SA) prédomine dans les secteurs modernes à forte inten-sité capitalistique de l’extraction minière, et de la distribution d’électricité gaz et eau. Bien que dans la Construction le capital mobilisé puisse dans certains cas atteindre des niveaux extrêmement élevés pour les entreprises de construction des routes, ponts, édifices urbains modernes, le secteur regorge d’unités moyennes constituées en SARL et de petites Entreprises Individuelles (EI) dé-diées à la construction des logements pour le ménage ordinaire.

Les résultats du tableau ci-dessous montrent que les entreprises de forme juri-dique EI sont dans la quasi-totalité du sous-secteur des autres industries manu-facturières (91,8%). Les entreprises de sous-secteur sont moins importantes dans d’autres formes juridiques mais restent relativement les plus nombreuses. En effet, dans les SARLU elles représentent 44,1% suivies des entreprises de construction (33,9%). Dans la forme des SARL, elles représentent 41,7% sui-vies une fois de plus des entreprises de construction (37,2%). Dans la forme SA, elles représentent 45,3% suivies des entreprises du sous-secteur électricité, gaz et eau (20,6%).

Rap

port

s th

émat

ique

s

| 81

Par

tie II

: E

tat d

e l’i

ndus

trie

cam

erou

nais

es

Tab

leau

17

: rép

artit

ions

des

ent

repr

ises

sel

on le

sou

s-se

cteu

r sui

vant

la fo

rme

jurid

ique

EI

SA

RLU

S

AR

L S

A

Aut

res

ND

%

Eff

%

Eff

%

Eff

%

Eff

%

Eff

%

Eff

Indu

strie

s ex

tract

ives

0,

1 7

0,0

0 1,

0 6

3,2

8 1,

2 2

0,7

7

Indu

strie

s A

gro-

alim

enta

ires

4,5

447

18,9

24

16

,3

94

18,2

45

16

,2

27

12,7

13

0

Aut

res

Indu

strie

s m

anu-

fact

uriè

res

91,8

9

191

44,1

56

41

,7

240

45,3

11

2 59

,3

99

74,0

75

8

Ele

ctric

ité, g

az e

t eau

0,

2 23

3,

1 4

3,7

21

20,6

51

11

,4

19

7,5

77

Con

stru

ctio

n 3,

4 34

5 33

,9

43

37,2

21

4 12

,6

31

12,0

20

5,

2 53

Ens

embl

e 10

0 10

013

10

0 12

7 10

0 57

5 10

0 24

7 10

0 16

7 10

0 1

025

Sou

rce

: IN

S/R

GE

200

9

82 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

3.2 Organisation en association des unités de produ ction

Dans l’ensemble, le secteur industriel semble peu organisé en association, seules 1,7% des entreprises productrices sont affiliée à un groupement patro-nal. La situation est contrastée par rapport à la taille : alors que 25,5% des grandes entreprises font partie d’un groupement, seulement 0,8% des Très Petites sont affiliées à un groupe.

Tableau 18: Entreprise affiliée à un groupement patronal et répartition des en-treprises affiliées suivant le type d’entreprise

Type Pourcentage d’entreprises

affiliées

Effectif total des entre-

prises

Répartition des entre-

prises affiliées

Effectif des entre-prises affiliées

TPE 0,8 9913 38,1 75

PE 2,7 786 10,7 21

ME 5,4 707 19,3 38

GE 25,5 247 32,0 63

Ensemble 1,7 11653 100,0 197

Source : INS/RGE 2009

3.3 Niveau d’instruction des chefs d’entreprises

De la TPE à la GE, la hiérarchie des niveaux d’études est très nette entre les gestionnaires qui sont majoritairement sans diplôme ou de niveau CEP dans le cas des Très Petites Entreprises et principalement du 3ème cycle universitaire dans le second cas. Un peu plus de 45% des entrepreneurs ont le CEP pour diplôme le plus élevé dans la TPE ; 15% d’entre eux sont par ailleurs, sans di-plôme. Tous les niveaux de diplômes sont cependant recensés auprès des gestionnaires de la strate. A contrario le diplôme le plus élevé est la Maîtrise et plus pour 52% des dirigeants des GE qui comptent en outre 37,8% de titulaires de Master 2. Les niveaux sont dans l’ensemble supérieurs au Bac dans la ME et inférieurs à celui-ci dans la PE.

Rapports thématiques | 83

Partie II : Etat de l’industrie camerounaises

Graphique 3 : Répartition (en %) des chefs d’entreprise selon le diplôme le plus élevé suivant le type d’entreprise

Source : INS/RGE 2009

3.4 Age des chefs d’entreprises

Le dirigeant de la Grande Entreprise est en général une personne d’âge mûr ; les moins de 30 ans ne représentent que 2,9% de l’ensemble et l’âge modal se situe dans la tranche 50-59 ans. La Très Petite Entreprise à contrario est plutôt l’affaire des jeunes ; plus de 64% ont moins de 40 ans et les 60 ans et plus ne constituent que 2,4% de l’ensemble. La structure par âge est assez proche pour les PE et les ME avec toutefois un léger étirement vers les catégories extrêmes voisines. Les dirigeants sont à hauteur de 75,6% et 83,2% respectivement d’âge compris entre 30 et 50 ans.

Tableau 19 : Répartition (en %) par tranche d’âge des chefs d’entreprises sui-vant le type d’entreprise

Type Moins de 30 ans 30-39 40-49 50-59 Plus de 60 ans Total

TPE 27,8 36,0 22,8 11,0 2,4 100,0

PE 17,2 29,7 28,7 17,2 7,2 100,0

ME 10,0 27,1 30,2 25,9 6,9 100,0

GE 2,9 25,2 25,2 30,1 16,5 100,0

Ensemble 26,4 35,3 23,4 12,0 2,9 100,0

Source : INS/RGE 2009

84 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Chapitre 4 : Infrastructures et climat des affaires

4.1 Infrastructures économiques

Dans une économie, la hausse de la production peut provenir d’un accroisse-ment de l’utilisation de facteurs ‘’hypothèse d’Aschauer ‘’ mais peut également résulter d’une amélioration de la productivité.

La Productivité Totale des Facteurs (PTF) est la croissance économique rési-duelle qui ne peut être expliquée par l’évolution du travail, du capital ou des consommations intermédiaires ; elle est généralement imputée au Management (public, des entreprises) ou aux équipements et infrastructures publics.

Des estimations économétriques établissent que l’amélioration des infrastruc-tures de communication et de télécommunication, ainsi qu’un approvisionne-ment en électricité et eau en quantité suffisante et aux coûts les plus bas, c’est à dire l’amélioration des services publics dans leur ensemble est susceptible d’accroître la production et la productivité globale de l’économie et de manière sensible dans certains cas. D’où l’intérêt de la qualité des infrastructures et de l’environnement des entreprises sur les performances du système productif.

Rapports thématiques | 85

Partie II : Etat de l’industrie camerounaises

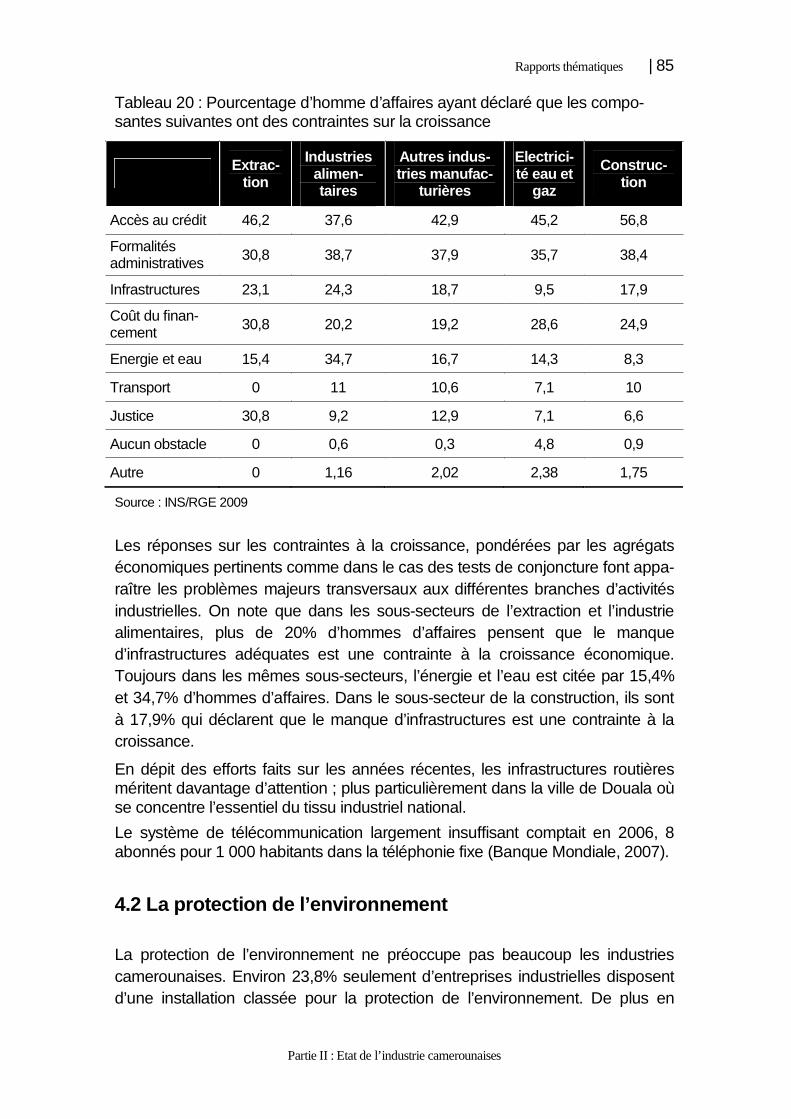

Tableau 20 : Pourcentage d’homme d’affaires ayant déclaré que les compo-santes suivantes ont des contraintes sur la croissance

Extrac-tion

Industries alimen-taires

Autres indus-tries manufac-

turières

Electrici-té eau et

gaz

Construc-tion

Accès au crédit 46,2 37,6 42,9 45,2 56,8

Formalités administratives 30,8 38,7 37,9 35,7 38,4

Infrastructures 23,1 24,3 18,7 9,5 17,9

Coût du finan-cement 30,8 20,2 19,2 28,6 24,9

Energie et eau 15,4 34,7 16,7 14,3 8,3

Transport 0 11 10,6 7,1 10

Justice 30,8 9,2 12,9 7,1 6,6

Aucun obstacle 0 0,6 0,3 4,8 0,9

Autre 0 1,16 2,02 2,38 1,75

Source : INS/RGE 2009

Les réponses sur les contraintes à la croissance, pondérées par les agrégats économiques pertinents comme dans le cas des tests de conjoncture font appa-raître les problèmes majeurs transversaux aux différentes branches d’activités industrielles. On note que dans les sous-secteurs de l’extraction et l’industrie alimentaires, plus de 20% d’hommes d’affaires pensent que le manque d’infrastructures adéquates est une contrainte à la croissance économique. Toujours dans les mêmes sous-secteurs, l’énergie et l’eau est citée par 15,4% et 34,7% d’hommes d’affaires. Dans le sous-secteur de la construction, ils sont à 17,9% qui déclarent que le manque d’infrastructures est une contrainte à la croissance.

En dépit des efforts faits sur les années récentes, les infrastructures routières méritent davantage d’attention ; plus particulièrement dans la ville de Douala où se concentre l’essentiel du tissu industriel national.

Le système de télécommunication largement insuffisant comptait en 2006, 8 abonnés pour 1 000 habitants dans la téléphonie fixe (Banque Mondiale, 2007).

4.2 La protection de l’environnement

La protection de l’environnement ne préoccupe pas beaucoup les industries camerounaises. Environ 23,8% seulement d’entreprises industrielles disposent d’une installation classée pour la protection de l’environnement. De plus en

86 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

2008, 18% ont réalisé une étude dans le but de protéger l’environnement et 15% disposent d’une structure chargée de l’environnement.

L’examen selon le type d’entreprise fait apparaître que les grandes industries viennent en tête en matière d’installation de protection (61,1%), suivies des Moyennes (26,8%). A peine 15% des Petites ou des Très Petites unités dispo-sent de telles installations.

Selon le sous-secteur d’activité, 44,4% des entreprises du sous-secteur des industries extractives disposent d’une installation de protection de l’environnement, suivies des industries alimentaires (33,0%) ; des autres indus-tries manufacturières (26,0%) ; de l’électricité, gaz et eau (19,0%) et de la cons-truction (12,7%).

Tableau 21 : proportion des industries ayant un dispositif de protection de l’environnement selon le sous-secteur

Dispose d'une installation clas-sée pour la pro-tection de l'envi-

ronnement

Réalisé une étude dans le

but de protéger l'environne-

ment

Dispose d'une structure char-gée de l'envi-ronnement

Type d’entre-prises

TPE 15,28 10,83 10,19

PE 14,48 8,48 6,67

ME 26,82 20,00 15,26

GE 61,11 61,82 54,55

Sous-secteur

Extraction 44,4 55,6 44,4

Industries alimen-taire 33,0 22,0 18,7

Autres industries manufacturières 26,1 20,7 14,9

Electricité eau et gaz

19,1 27,3 18,2

Construction 12,7 8,4 10,8

Ensemble 23,8 18,2 15,2

Source : INS/RGE 2009

4.3 Climat des affaires

Selon le World Economic Forum 2008 : "Les facteurs institutionnels et les fac-teurs liés à l’environnement des entreprises au-delà de leur influence directe sur les prix, jouent un rôle central dans la productivité et la maîtrise des coûts des

Rapports thématiques | 87

Partie II : Etat de l’industrie camerounaises

entreprises. Lorsque des règles formelles appropriées et des mécanismes de contrôle et de sanction adéquates sont en place, ils réduisent les coûts de tran-sactions et les défaillances du marché, ce qui a un impact sur les opportunités et les incitations dont disposent les entreprises pour investir et accroître leur productivité".

Dans la revue Doing Business de la Banque Mondiale, 12 facteurs ont été ré-pertoriés avec le concours des entrepreneurs eux-mêmes comme ayant une influence majeure sur l’environnement des affaires et la compétitivité. Ceux-ci ont été regroupés en 3 classes à savoir :

� Les paramètres de base : institutions, infrastructures, stabilité macro-économique, santé et enseignement primaire ;

� Les sources d’efficience : enseignement supérieur et formation, effi-cience des marchés des produits et du travail, etc. ;

� Les facteurs d’innovation et de sophistication : sophistication des entreprises, innovation.

Les principaux freins à la pratique des affaires au Cameroun sont selon cette revue par ordre d’importance :

� La corruption, l’accès aux crédits pour 20% des interviewés ; � La règlementation fiscale, le taux d’imposition et l’inefficience de

l’Administration Publique pour 15,8% ; 10,7 et 10,4% des panélistes respectivement.

88 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Tableau 22 : Indice de compétitivité mondiale en 2007, stade de développement du Cameroun et facteur de production, principaux frein à la pratique des affaires

Source : Nos calculs

L’absence de gouvernance, le coût de la corruption, des institutions peu fonc-tionnelles brident les affaires et freinent l’essor économique. Ces résultats cor-roborent ceux obtenus par le Recensement Général des Entreprises (RGE) de 2009 où l’accès au crédit, la corruption et les relations avec les administrations ont été citées comme les contraintes majeures au développement des affaires.

Tableau 23: les principaux obstacles à l’entreprenariat par sous-secteur

Extraction

Industries alimen-taires

Autres indus-tries manufac-

turières

Electrici-té eau et

gaz

Construc-tion

Fiscalité 61,5 74 66,2 50 66,4

Corruption 46,2 63 57,3 47,6 61,6

Accès au crédit 46,2 37,6 42,9 45,2 56,8

Formalités administra-tives 30,8 38,7 37,9 35,7 38,4

Source : INS/RGE 2009.

Rapports thématiques | 89

Partie II : Etat de l’industrie camerounaises

Au Cameroun, il existe cependant une réelle volonté de la part des pouvoirs publics de moderniser le système productif et de promouvoir un cadre propice à un développement rapide de l’économie. Celle-ci est matérialisée par l’adoption des mesures pour corriger les facteurs défavorables à l’environnement des affaires, notamment :

� L’engagement à la lutte contre la corruption ; � L’adhésion aux textes régissant l’OHADA sur le droit des affaires ; � L’ouverture d’un cadre de dialogue public/privé ; � Etc.

4.3.1 Lutte contre la corruption

Pour réduire sensiblement la corruption, le Gouvernement s’engage à intensifier les actions appropriées pour combattre ce fléau à travers le renforcement des mécanismes de lutte avec l’implication effective de l’exécutif et du judiciaire, et, au besoin, le renforcement du dispositif légal anticorruption.

Les actions entreprises portent notamment sur :

� la systématisation de la réédition des comptes,

� la systématisation des sanctions à l’encontre des gestionnaires indéli-cats et -la récupération des fonds détournés,

� l’intensification des campagnes d’éducation et de sensibilisation des populations sur les valeurs morales, l’intérêt général et le bien public,

� une meilleure communication sur les actions déjà menées et sur les sanctions effectivement infligées aux personnes condamnées dans le cadre de la lutte contre la corruption.

La mise en œuvre des plans d’actions de la Commission Nationale Anti-corruption (CONAC) et de l’Agence nationale d’Investigation Financière (ANIF) et enfin le renforcement des stratégies et des moyens d’action du Contrôle Su-périeur de l’Etat constituent les principales lignes d’action des pouvoirs publics.

4.3.2 Droit des affaires

Le Cameroun est membre de l'OHADA, traité qui a pour principal objectif de remédier à l'insécurité juridique et judiciaire existant dans les États membres. Celle-ci provient, de la faiblesse des capacités administratives des états, no-tamment de la vétusté des textes juridiques en vigueur, datant pour certains de la période de la colonisation.

L’harmonisation du cadre juridique des affaires avec l’entrée en vigueur de l’OHADA devrait favoriser la mise en place de toutes les structures, procédures

90 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

et instruments juridiques prévus par le droit communautaire. L'OHADA com-porte sept textes juridiques communs, dits "actes uniformes", sur les sociétés commerciales. Ces actes sont entrés en vigueur au Cameroun en 1997 et ont contribué à améliorer la réglementation commerciale (OMC 2001).

En effet, le droit camerounais des affaires relevait d'un droit commun obsolète et insuffisant. C’est ainsi que le code de commerce était régi par la loi du 24 juillet 1867 et le décret du 14 mai 1930, tous textes qui apparaissent actuellement inadaptés à une économie moderne. De plus, l'incohérence des textes d'appli-cation était perçue par les opérateurs économiques comme un véritable handi-cap à la concrétisation des grands principes posés par les textes d'orientation en matière économique.

Les problèmes institutionnels restent tenaces et la justice camerounaise en dépit des progrès récents se caractérise par les lenteurs judiciaires, le coût éle-vé des procédures et la difficile exécution des décisions de justice. Ces maux conduisent à l’amplification de la corruption. Toutefois, signalons que des réels progrès sont en cours et sont matérialisés par des textes bien conçus dans les domaines du droit de travail, du droit des affaires et du foncier.

4.3.3 Cadre de concertation public/privé

Le renforcement du suivi et du dialogue avec le secteur privé sur le climat des affaires se fait par la mise en place et le fonctionnement effectif du Cameroon Business Forum (CBF), nouveau cadre de dialogue entre les pouvoirs publics et le secteur privé et placé sous la présidence du Premier Ministre Chef du Gou-vernement. Une convention lie à présent les deux parties avec la Société Finan-cière Internationale (SFI) et permet la prise en main et l’appropriation effective du Business Climate Survey (BCS), instrument de suivi du climat des affaires et d’identification des réformes nécessaires à son amélioration, élaboré et testé depuis près de trois ans par le patronat national dans un cadre partenarial.

Les mesures en cours d’adoption n’ont pas encore pleinement produits leurs effets, la perception des hommes d’affaires reste pessimiste dans l’ensemble.

De l’avis des opérateurs économiques du secteur privé, l’environnement des affaires est peu favorable à l’éclosion des entreprises industrielles. Ils évoquent plusieurs difficultés d’ordre administratif, judiciaire et financier. Les dirigeants des industries alimentaires sont les plus pessimistes (58,6%) suivis de ceux des autres industries manufacturières (51,5%) ; de la construction (52,0%), de l’électricité eau et gaz, de l’extraction (50,0%).

Rapports thématiques | 91

Partie II : Etat de l’industrie camerounaises

Examiné par type d’entreprise, les petites industries sont plus touchées par l’environnement peu favorable (62,0%), suivies des très petites (58,2%). Les moyennes et grandes industries ne sont respectivement concernées qu’à con-currence de 43,4% et 41,4%.

Tableau 24: opinion des chefs d'entreprises industrielles sur l'environnement des affaires selon le type, le sous secteur

Opinion des chefs d'entreprises indus-trielles

En-semble

Bonne Assez-bonne

Mau-vaise

Sans opi-nion

Man-quant

Type d’entre-prise

TPE 2,7 22,3 58,2 10,3 6,5 100

PE 3,2 24,1 62 4,8 5,9 100

ME 5,1 31,1 43,4 11,7 8,7 100

GE 5,2 37,9 41,4 10,3 5,2 100

Sous-secteur

Extraction 20,0 10,0 50,0 10,0 10,0 100

Industries alimentaires 3,6 23,6 58,6 9,3 5,0 100

Autres industries manu-facturières

2,2 28,1 51,5 10,2 8,0 100

Electricité eau et gaz 4,2 25,0 50,0 8,3 12,5 100

Construction 5,6 29,4 52,0 7,3 5,6 100

Ensemble 3,8 27,0 53,1 9,1 6,9 100

Source : INS/RGE 2009

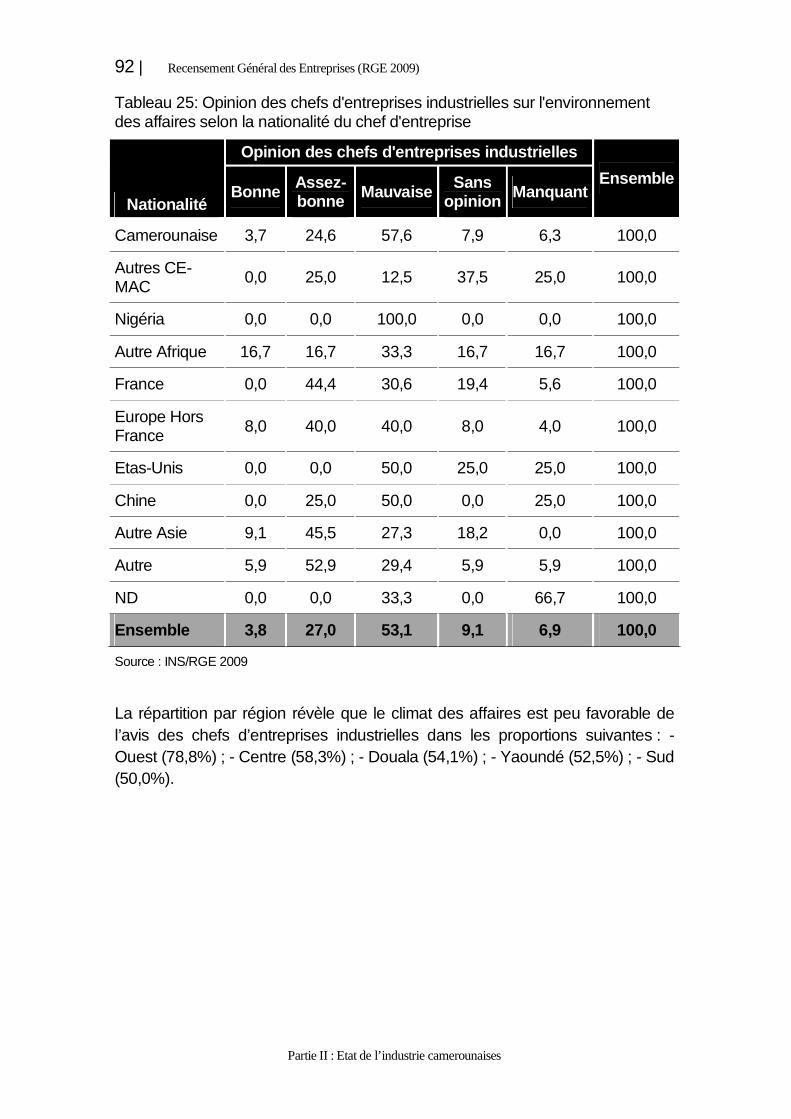

S’agissant de la nationalité des chefs/dirigeants d’entreprises, les Nigérians localisés principalement dans le segment du commerce des pièces détachées pour automobiles déclarent unanimement que l’environnement des affaires est mauvais. Ils sont suivis des Camerounais (57,6%) et des Américains et Chinois (50,0%).

92 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Tableau 25: Opinion des chefs d'entreprises industrielles sur l'environnement des affaires selon la nationalité du chef d'entreprise

Nationalité

Opinion des chefs d'entreprises industrielles

EnsembleBonne Assez-

bonne Mauvaise Sans opinion Manquant

Camerounaise 3,7 24,6 57,6 7,9 6,3 100,0

Autres CE-MAC

0,0 25,0 12,5 37,5 25,0 100,0

Nigéria 0,0 0,0 100,0 0,0 0,0 100,0

Autre Afrique 16,7 16,7 33,3 16,7 16,7 100,0

France 0,0 44,4 30,6 19,4 5,6 100,0

Europe Hors France

8,0 40,0 40,0 8,0 4,0 100,0

Etas-Unis 0,0 0,0 50,0 25,0 25,0 100,0

Chine 0,0 25,0 50,0 0,0 25,0 100,0

Autre Asie 9,1 45,5 27,3 18,2 0,0 100,0

Autre 5,9 52,9 29,4 5,9 5,9 100,0

ND 0,0 0,0 33,3 0,0 66,7 100,0

Ensemble 3,8 27,0 53,1 9,1 6,9 100,0

Source : INS/RGE 2009

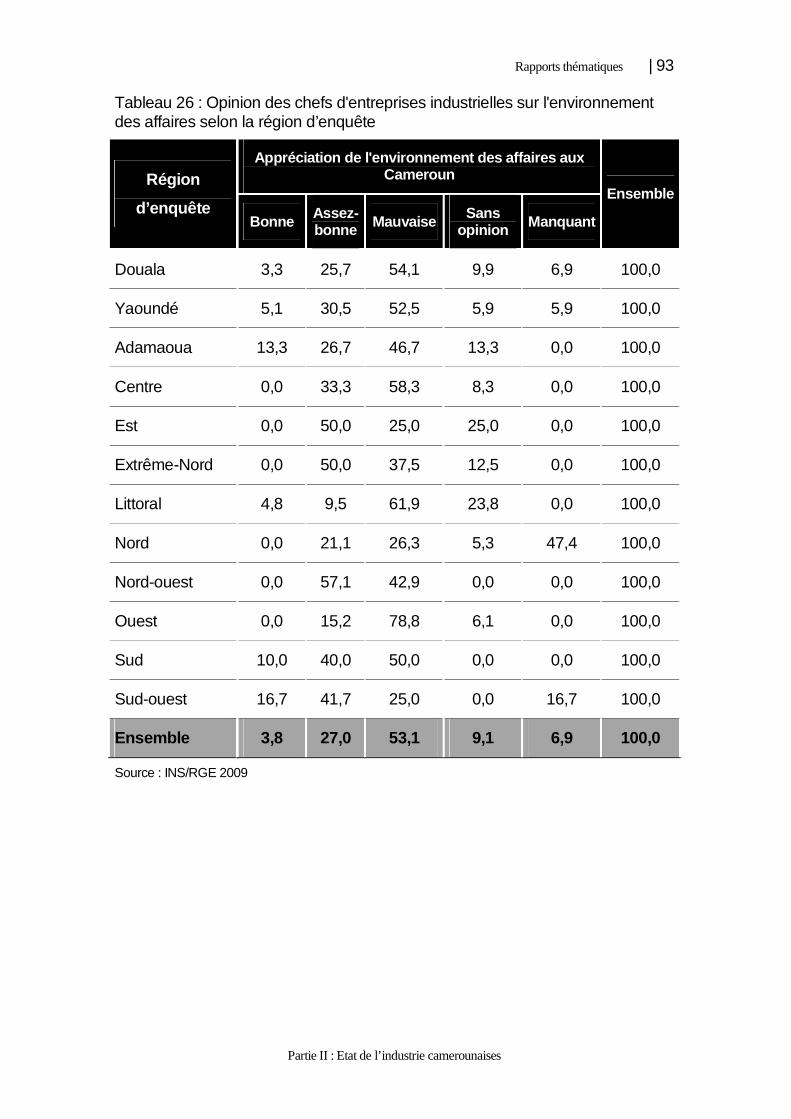

La répartition par région révèle que le climat des affaires est peu favorable de l’avis des chefs d’entreprises industrielles dans les proportions suivantes : - Ouest (78,8%) ; - Centre (58,3%) ; - Douala (54,1%) ; - Yaoundé (52,5%) ; - Sud (50,0%).

Rapports thématiques | 93

Partie II : Etat de l’industrie camerounaises

Tableau 26 : Opinion des chefs d'entreprises industrielles sur l'environnement des affaires selon la région d’enquête

Région

d’enquête

Appréciation de l'environnement des affaires aux Cameroun

Ensemble

Bonne Assez-bonne Mauvaise Sans

opinion Manquant

Douala 3,3 25,7 54,1 9,9 6,9 100,0

Yaoundé 5,1 30,5 52,5 5,9 5,9 100,0

Adamaoua 13,3 26,7 46,7 13,3 0,0 100,0

Centre 0,0 33,3 58,3 8,3 0,0 100,0

Est 0,0 50,0 25,0 25,0 0,0 100,0

Extrême-Nord 0,0 50,0 37,5 12,5 0,0 100,0

Littoral 4,8 9,5 61,9 23,8 0,0 100,0

Nord 0,0 21,1 26,3 5,3 47,4 100,0

Nord-ouest 0,0 57,1 42,9 0,0 0,0 100,0

Ouest 0,0 15,2 78,8 6,1 0,0 100,0

Sud 10,0 40,0 50,0 0,0 0,0 100,0

Sud-ouest 16,7 41,7 25,0 0,0 16,7 100,0

Ensemble 3,8 27,0 53,1 9,1 6,9 100,0

Source : INS/RGE 2009

94 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Chapitre 5 : Productivité et coût de la main d’œuvre

L’emploi dans l’industrie notamment l’emploi de personnels hautement qualifiés et rémunérés convenablement conduit à un niveau de productivité élevé rap-prochant ainsi l’économie de son sentier d’expansion optimal.

5.1 Caractéristiques de l’emploi dans le secteur in dustriel

L’emploi industriel se féminise. Localisée pour près de moitié dans les secteurs traditionnels du textile et de la confection et des industries agroalimentaires, la main d’œuvre féminine représente en outre plus ou moins le tiers de la force de travail dans les secteurs des ouvrages métalliques et appareils électriques. Les femmes sont moins présentes dans les matériaux de construction et les indus-tries diverses.

Tableau 27 : répartition des employés du secteur de l’industrie selon le sous-secteur

Nom

bre

d'E

ntre

pris

es

Effe

ctifs

des

em

ploy

és

Effe

ctifs

des

fe

mm

es e

m-

ploy

és

% d

es e

m-

ploy

és

fem

mes

Industries extractives 25 1 162 209 18,0

Alimentation, boisson et tabac 695 19 447 4 239 21,8

Textiles, confection, cuirs et chaus-sures

6 387 14 162 4 856 34,3

Industrie du bois, papier, imprimerie et édition 1 084 12 043 1 378 11,4

Chimie, raffinage du pétrole, caout-chouc et plastique

92 10 481 1 424 13,6

Matériaux de construction, métallur-gie et fonderies

184 1 756 118 6,7

Ouvrages métalliques, appareils électriques et matériels de transport

880 6 808 1 974 29,0

Autres industries manufacturières 1 600 4 743 400 8,4

Electricité, gaz et eau 74 8 530 2 152 25,2

Construction 664 8 757 1 368 15,6

Ensemble 11 685 87 889 18 118 20,6

Source : INS/RGE 2009

Rapports thématiques | 95

Partie II : Etat de l’industrie camerounaises

5.2 Productivité

La productivité est le ratio production en volume sur le volume des facteurs. C’est une mesure de l’efficience de l’utilisation des facteurs : capital et travail pour un niveau donné d’output.

La productivité dans l’industrie a, sur de nombreuses années, été le moteur de la croissance de la productivité globale de l’économie dans les Pays Industriali-sés. Elle est sur les années récentes relayée par la productivité dans le secteur des nouvelles TIC.

L’intérêt porté à la productivité vient de ce qu’elle constitue un indicateur résumé de l’amélioration du bien-être. Dans les pays en développement la réduction durable de la pauvreté devrait être liée à une stratégie de croissance impulsée par la croissance de la productivité totale des facteurs.

5.2.1 Productivité du travail

La productivité du travail est le ratio entre production en volume et le volume du travail utilisé dans le processus, notamment les heures ouvrées. En toute ri-gueur la variable devrait être désagrégée selon le niveau de qualification des catégories de personnel.

Dans la pratique pour des raisons de disponibilité de données des indicateurs proxy sont généralement utilisés. Plusieurs indicateurs peuvent ainsi rendre compte du niveau et de l’évolution de la productivité du travail :

� Valeur Ajoutée industrielle par tête, ce ratio peut au premier degré être un estimateur intéressant,

� Valeur Ajoutée par actif occupé ou personnel employé, � production industrielle par heure ouvrée ou par tête en l’absence de

données sur les heures, � production industrielle rapportée aux effectifs employés, ou productivité

apparente du travail, � etc.

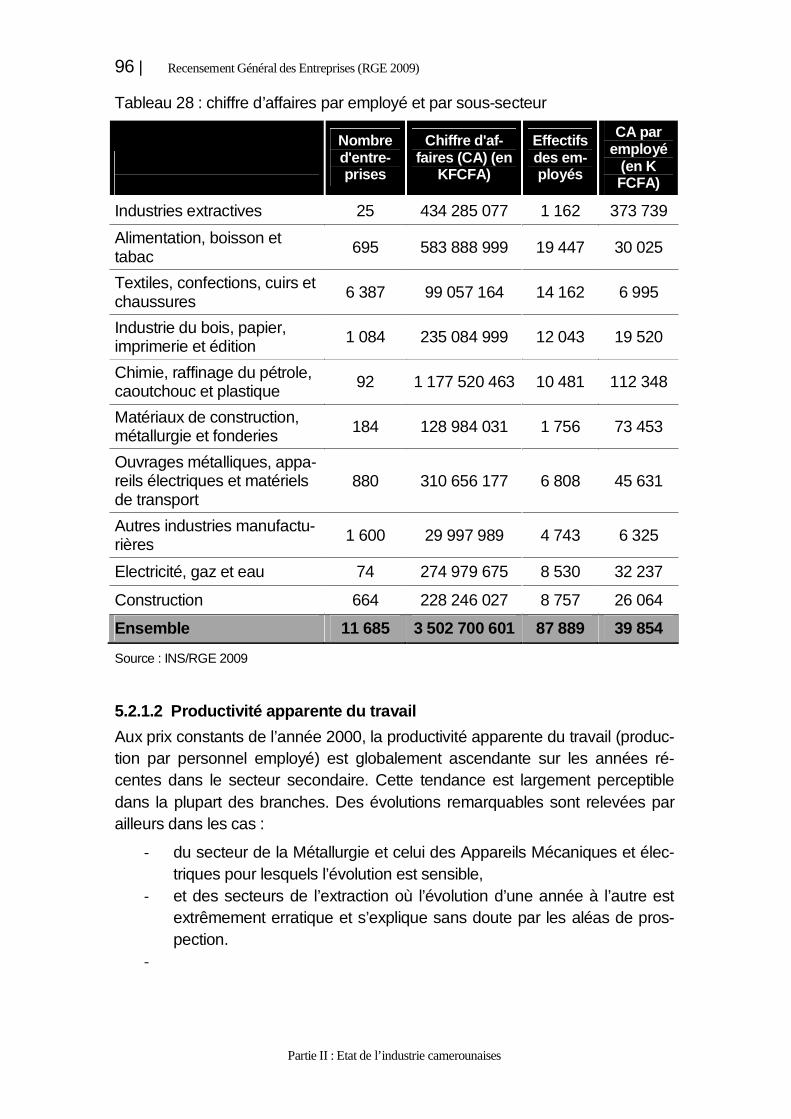

5.2.1.1 Chiffre d’affaires par effectif employé

Le chiffre d’affaires par effectif employé ou chiffre d’affaires par tête est de loin le plus élevé dans les industries extractives et la métallurgie et fonderie (Alumi-nium) qui sont toutes d’intensité capitalistique élevée. Les niveaux modérés sont relevés dans les ouvrages métalliques, appareils électrique et transport. Les niveaux les plus bas s’observent dans la distribution d’électricité et d’eau et dans les industries du bois et du papier.

96 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Tableau 28 : chiffre d’affaires par employé et par sous-secteur

Nombre d'entre-prises

Chiffre d'af-faires (CA) (en

KFCFA)

Effectifs des em-ployés

CA par employé

(en K FCFA)

Industries extractives 25 434 285 077 1 162 373 739

Alimentation, boisson et tabac

695 583 888 999 19 447 30 025

Textiles, confections, cuirs et chaussures

6 387 99 057 164 14 162 6 995

Industrie du bois, papier, imprimerie et édition

1 084 235 084 999 12 043 19 520

Chimie, raffinage du pétrole, caoutchouc et plastique

92 1 177 520 463 10 481 112 348

Matériaux de construction, métallurgie et fonderies 184 128 984 031 1 756 73 453

Ouvrages métalliques, appa-reils électriques et matériels de transport

880 310 656 177 6 808 45 631

Autres industries manufactu-rières 1 600 29 997 989 4 743 6 325

Electricité, gaz et eau 74 274 979 675 8 530 32 237

Construction 664 228 246 027 8 757 26 064

Ensemble 11 685 3 502 700 601 87 889 39 854

Source : INS/RGE 2009

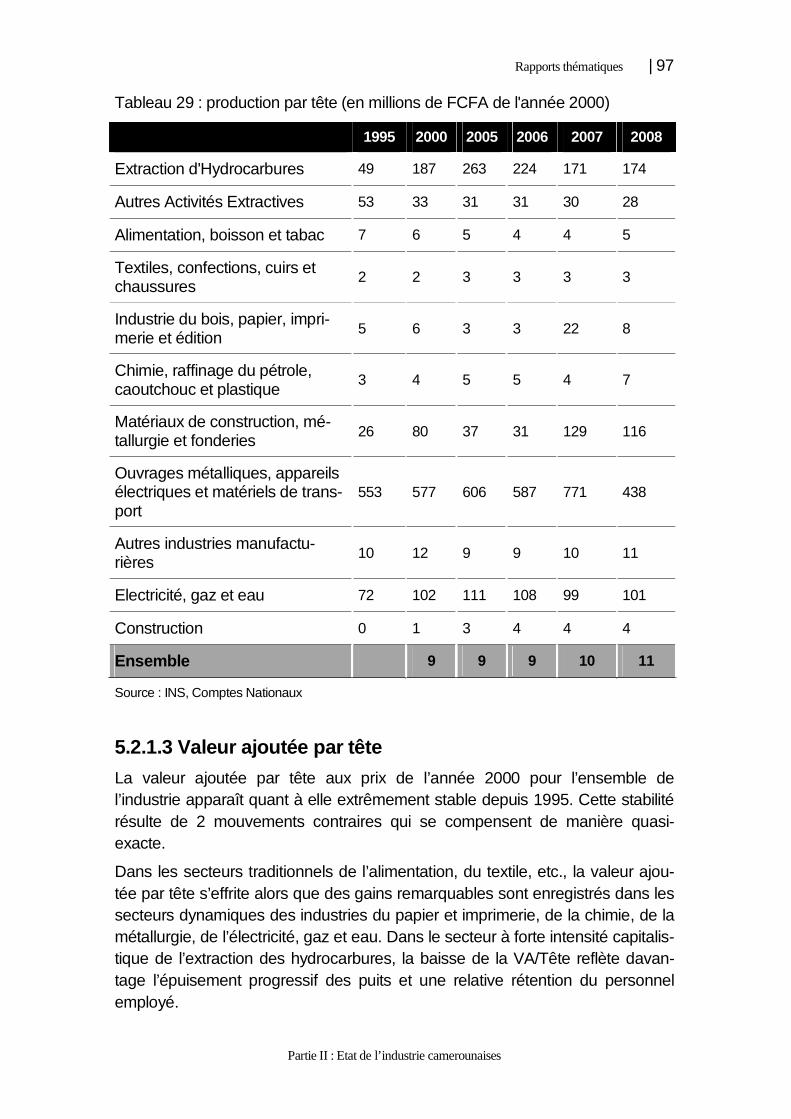

5.2.1.2 Productivité apparente du travail

Aux prix constants de l’année 2000, la productivité apparente du travail (produc-tion par personnel employé) est globalement ascendante sur les années ré-centes dans le secteur secondaire. Cette tendance est largement perceptible dans la plupart des branches. Des évolutions remarquables sont relevées par ailleurs dans les cas :

� du secteur de la Métallurgie et celui des Appareils Mécaniques et élec-triques pour lesquels l’évolution est sensible,

� et des secteurs de l’extraction où l’évolution d’une année à l’autre est extrêmement erratique et s’explique sans doute par les aléas de pros-pection.

�

Rapports thématiques | 97

Partie II : Etat de l’industrie camerounaises

Tableau 29 : production par tête (en millions de FCFA de l'année 2000)

1995 2000 2005 2006 2007 2008

Extraction d'Hydrocarbures 49 187 263 224 171 174

Autres Activités Extractives 53 33 31 31 30 28

Alimentation, boisson et tabac 7 6 5 4 4 5

Textiles, confections, cuirs et chaussures

2 2 3 3 3 3

Industrie du bois, papier, impri-merie et édition

5 6 3 3 22 8

Chimie, raffinage du pétrole, caoutchouc et plastique

3 4 5 5 4 7

Matériaux de construction, mé-tallurgie et fonderies

26 80 37 31 129 116

Ouvrages métalliques, appareils électriques et matériels de trans-port

553 577 606 587 771 438

Autres industries manufactu-rières

10 12 9 9 10 11

Electricité, gaz et eau 72 102 111 108 99 101

Construction 0 1 3 4 4 4

Ensemble 9 9 9 10 11

Source : INS, Comptes Nationaux

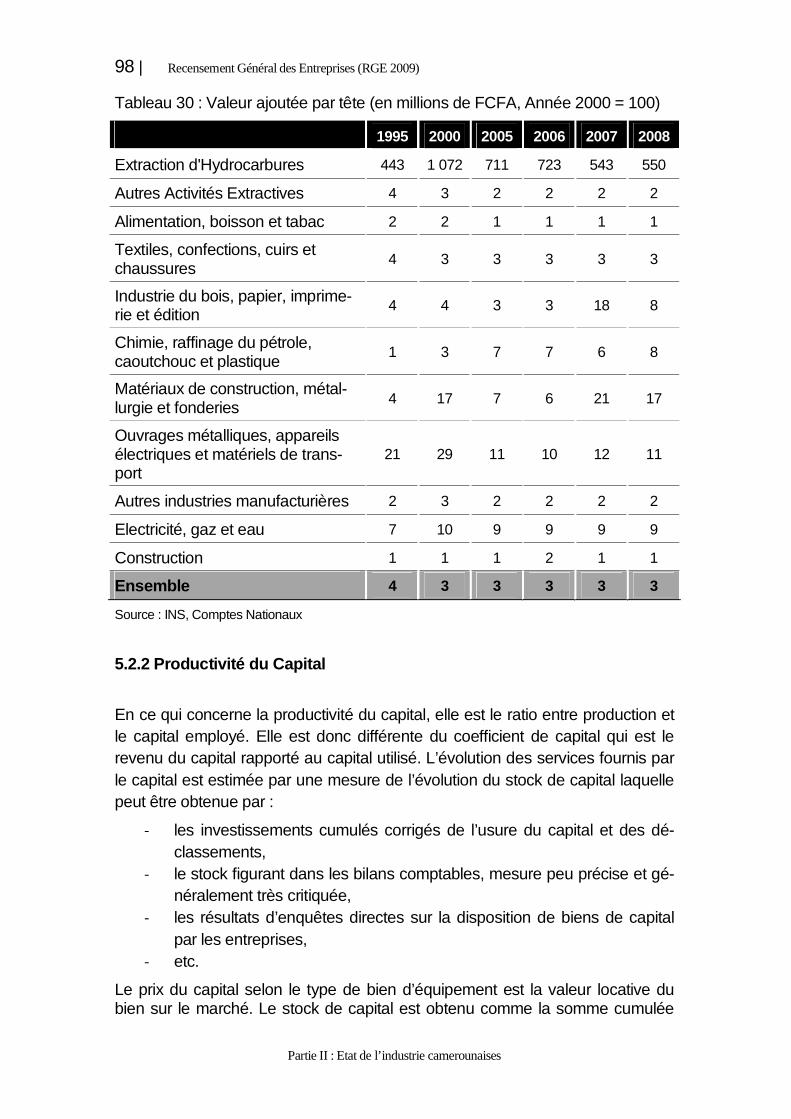

5.2.1.3 Valeur ajoutée par tête

La valeur ajoutée par tête aux prix de l’année 2000 pour l’ensemble de l’industrie apparaît quant à elle extrêmement stable depuis 1995. Cette stabilité résulte de 2 mouvements contraires qui se compensent de manière quasi-exacte.

Dans les secteurs traditionnels de l’alimentation, du textile, etc., la valeur ajou-tée par tête s’effrite alors que des gains remarquables sont enregistrés dans les secteurs dynamiques des industries du papier et imprimerie, de la chimie, de la métallurgie, de l’électricité, gaz et eau. Dans le secteur à forte intensité capitalis-tique de l’extraction des hydrocarbures, la baisse de la VA/Tête reflète davan-tage l’épuisement progressif des puits et une relative rétention du personnel employé.

98 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Tableau 30 : Valeur ajoutée par tête (en millions de FCFA, Année 2000 = 100)

1995 2000 2005 2006 2007 2008

Extraction d'Hydrocarbures 443 1 072 711 723 543 550

Autres Activités Extractives 4 3 2 2 2 2

Alimentation, boisson et tabac 2 2 1 1 1 1

Textiles, confections, cuirs et chaussures

4 3 3 3 3 3

Industrie du bois, papier, imprime-rie et édition

4 4 3 3 18 8

Chimie, raffinage du pétrole, caoutchouc et plastique

1 3 7 7 6 8

Matériaux de construction, métal-lurgie et fonderies

4 17 7 6 21 17

Ouvrages métalliques, appareils électriques et matériels de trans-port

21 29 11 10 12 11

Autres industries manufacturières 2 3 2 2 2 2

Electricité, gaz et eau 7 10 9 9 9 9

Construction 1 1 1 2 1 1

Ensemble 4 3 3 3 3 3

Source : INS, Comptes Nationaux

5.2.2 Productivité du Capital

En ce qui concerne la productivité du capital, elle est le ratio entre production et le capital employé. Elle est donc différente du coefficient de capital qui est le revenu du capital rapporté au capital utilisé. L’évolution des services fournis par le capital est estimée par une mesure de l’évolution du stock de capital laquelle peut être obtenue par :

� les investissements cumulés corrigés de l’usure du capital et des dé-classements,

� le stock figurant dans les bilans comptables, mesure peu précise et gé-néralement très critiquée,

� les résultats d’enquêtes directes sur la disposition de biens de capital par les entreprises,

� etc.

Le prix du capital selon le type de bien d’équipement est la valeur locative du bien sur le marché. Le stock de capital est obtenu comme la somme cumulée

Rapports thématiques | 99

Partie II : Etat de l’industrie camerounaises

des investissements sur 25 ans. Au delà de cette période, l’étude conduite su-pra sur la survie des unités de production, établit que la contribution des inves-tissements au stock de capital est marginale. Le taux retenus pour l’usure et les déclassements est de 6%.

Sur le plan pratique, les estimations ont butté sur des contraintes. La principale difficulté ici vient de ce que, les investissements ne sont en général pas ventilés par branche d’activité, même dans la nouvelle série des Comptes Nationaux et la répartition de la FBCF selon la nature de l’investissement n’est pas toujours possible sur la période d’étude. Le travail a donc été conduit de manière agré-gée au niveau global (voir le tableau sur l’estimation du stock de capital en an-nexe).

5.2.3 Estimation de la Productivité Totale des Fact eurs (PTF)

La Productivité Totale des Facteurs (PTF) est une mesure du reste de la crois-sance économique non expliquée par celle imputable aux facteurs. A quantité de travail constant et pour une même unité de capital, l’on constate un accrois-sement de la production. La PTF rend donc compte d’une production plus effi-ciente non expliquée par les facteurs et qui peut être attribuée au progrès tech-nique, aux infrastructures et/ou à un meilleur management par la rationalisation du processus de production. Elle est généralement estimée à partir d’une fonc-tion de production de type Cobb-Douglas à rendement d’échelle constant :

�� � ���������La transformation logarithmique donne : ���� � �� � � ���� �� � �� � ����Après dérivation par rapport au temps, il vient :

��� � ��� � ���� �� � �� � �� ����, taux de croissance de la Productivité Totale des Facteurs est :

��� � ����� ����� �� � �� ���� ��� �) Cette équation fait bien apparaître que la croissance de la Productivité Totale des Facteurs est l’évolution qui n’est pas expliquée par la contribution (mesurée par le quota dans le revenu) du capital et du travail à la croissance économique globale.

Selon le modèle de la « comptabilisation de la croissance » :

Taux de croissance PIB =

contribution du travail +

contribution du capital +

Contribution de la PTF

100 | Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

La dérivée logarithmique d’une fonction de production Cobb Douglas à rende-ment d’échelle constant, est la suivante :

� ��� � �� ��� �� � ��� ��� ��� ����Ce qui se réécrit :

��� � ��

� � � ��� � �� � �����Equation qui exprime le fait que le taux de croissance de la PTF est le taux de croissance du PIB diminué du taux de croissance du travail et du capital pondé-rés par leurs parts respectives dans la Valeur Ajoutée (�) et (1-�).

La mise en œuvre de cette estimation se fait par l’équation suivante :

LOG(PIB)=C(1)*LOG(STOCK_K)+(1-C(1))*LOG(EFF_TOTAL)+C(2)

Le logarithme de la valeur ajoutée industrielle est expliqué par le logarithme du stock de capital dans l’industrie, et le logarithme de l’emploi plus une constante.

Les résultats de l’estimation présentés à l’annexe montre que la qualité de la représentation est très bonne, le ��� � ����. Les coefficients sont significative-ment non nuls et non simultanément tous nuls et le DW établit l’absence d’auto corrélation.

L’équation établit que la croissance de la valeur ajoutée rémunère le capital à hauteur de 90% et le travail à concurrence de 10% environ pour l’ensemble de l’économie. En ce qui concerne le secteur secondaire, la rémunération du capital se situe à un peu plus de 60% et celle du travail autour de 40%. Les industries à fort coefficient de main d’œuvre sont assez peu nombreuses à la différence des pays émergents où les entreprises labour-intensive sont prépondérantes.

Tableau 31 : Résultats de l’estimation

Coefficient Std. Error t-Statistic Prob.

Ensemble de l’économie

Capital (C(1)) 0.903550 0.163602 5.522854 0.0001

(C(2)) 1.067499 0.168764 6.325413 0.0000

Secteur secondaire

Capital (C(1)) 0.611811 0.387465 1.579010 0.1352

(C(2)) 0.449301 0.463091 0.970222 0.3473

Source : nos calculs

Rapports thématiques | 101

Partie II : Etat de l’industrie camerounaises

La productivité totale des facteurs dans le secteur secondaire présente des années de croissance qui alternent avec les années de baisse d’amplitudes situées entre 3% et 4%. Le stock de capital n’est cependant pas spécifique au secteur secondaire ; sur plusieurs années, il n’a pas été possible d’en effectuer une ventilation par branche d’activité.

Tableau 32 : Evolution de la Productivité Totale des Facteurs (PTF) (en %)

Année PTF Stock_K VA_Second EFF_Second

2004 0,3 2,4 -0,2 4,9

2005 -4,1 7,0 -0,9 5,5

2006 -0,4 2,4 1,8 5,7

2007 3,0 2,9 -0,8 -3,4

2008 4,6 0,5 1,2 -5,3

2009 -3,6 7,8 -2,5 2,0

Sources : Comptes Nationaux et nos calculs

5.2.4 Estimation de la Productivité Totale des Fact eurs (PTF) par l’ONUDI

Bien que les données soient anciennes, les estimations de l’ONUDI construites sur une base harmonisée au niveau international, autorisent les comparaisons internationales. Les estimations effectuées par l’ONUDI sous hypothèse d’une dépréciation du stock de capital de 6% annuel donnent les résultats suivants :

� la productivité du travail (Inc_PW, Income per Worker) est croissante, � la productivité du capital (�K06_pw, Capital avec dépréciation au taux de

6%) est décroissante, mais l’amplitude tend à s’atténuer avec le temps, � la productivité totale des facteurs (�TFP_K06) est croissante pour toute la

période sauf en projection sur 2009 et 2010 mais reste croissante com-parée à l’étalon que constitue dans le cadre de ces travaux l’économie Américaine.

Le tableau donnant les valeurs estimées de ces indicateurs pour le Cameroun est présenté en annexe.

Rapports thématiques | 103

Partie II : Etat de l’industrie camerounaises

Chapitre 6 : Performances et compétitivité