Embed Size (px)

Citation preview

P E N S E R L E D É V E L O P P E M E N T

SOMMAIRE

COMptES SOCIAux

RAppORt GénéRAl dES COMMISSAIRES

Aux COMptES

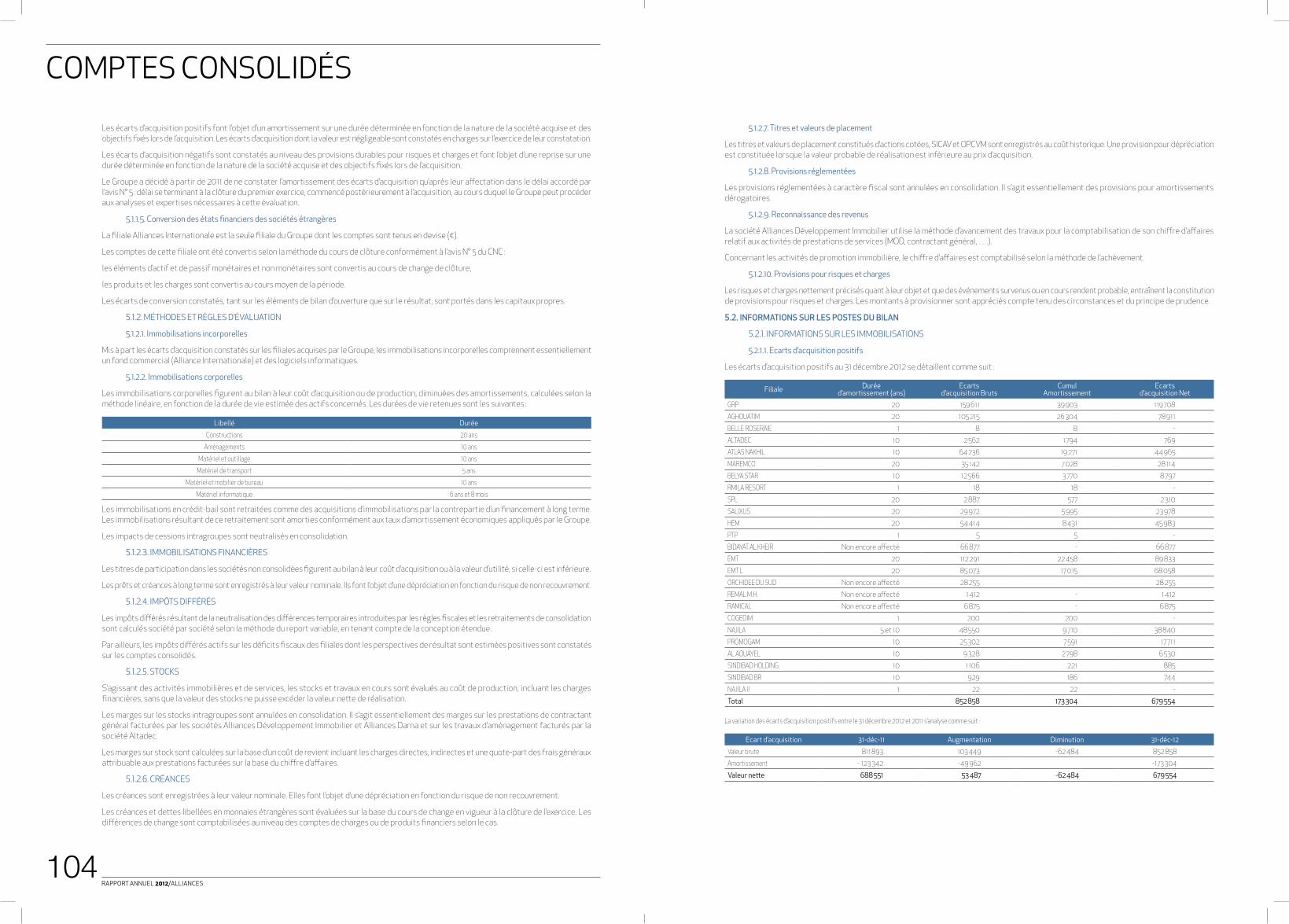

COMptES COnSOlIdéS

RAppORt dES COMMISSAIRES Aux COMptES

SuR lES COMptES COnSOlIdéS

lE MOt du pRéSIdEnt dIRECtEuR GénéRAl 6

EntREtIEn AvEC 8KARIM BElMAACHI - dIRECtEuR GénéRAl

pEnSER l’ACtIOn Au SERvICE 10dE l’IMMOBIlIER Et dE l’HÔtEllERIEPROFILRÉSULTATS& FAITS MARQUANTS 2012

pEnSER nOS vIllES d’AuJOuRd’HuI 28Et dE dEMAInPROMOTION IMMOBILIÈRE :

HABITATION SOCIAL ET INTERMÉDIAIREHABITAT HAUT STANDING

pEnSER lE tOuRISME Et l’uRBAnISME 60PRESTATION DE SERVICES

pEnSER lES InfRAStRuCtuRES du futuR 66CONSTRUCTION

pEnSER l’EnGAGEMEnt 74FONDATION ALLIANCES

RéSultAtS fInAnCIERS 78

LE MOT DUPrésident directeur Général

2012 a été une année stratégique pour le Groupe Alliances. une année de transition vers un modèle économique plus attrayant, une année de consolidation qui nous a permis, d’une part de nous adapter à un marché en évolution constante, et d’autre part à consolider nos facteurs‑clés de succès, ceux qui nous permettent aujourd’hui d’envisager les années futures avec confiance et sérénité. nous avons pu asseoir les fondements d’un développement pérenne et durable. nos atouts sont définis ‑ Alliances est un Groupe diversifié qui a su identifier ses relais de croissance et qui s’engage pour l’avenir de son pays.

En 2012, le Groupe Alliances est resté fidèle à ses prévisions en réalisant des résultats en hausse. nous sommes parvenus à maintenir le rythme et à améliorer notre performance. nous avons d’ailleurs décidé d’augmenter de 43 % le dividende par action, par rapport à 2011.

le résultat net consolidé d’Alliances a atteint plus de 1 milliard de dirhams, en progression de 12 % par rapport à 2011 et les fonds propres de l’ensemble consolidés se sont établis à 5,9 milliards de dirhams en augmentation de 51 %.

Ces résultats sont le fruit de la mobilisation de l’ensemble de nos métiers, de l’ensemble de nos pôles et surtout de l’ensemble de nos collaborateurs pour lesquels 2012 a été une année intense. Je tiens particulièrement à les remercier car c’est grâce au dévouement de chacun que l’année 2012 a été celle de grandes réalisations.

nos résultats comme nos réalisations n’auraient pu être au rendez‑vous sans la confiance de l’ensemble de nos actionnaires. À tous, je tiens à exprimer mes plus vifs remerciements et je leur réitère la promesse d’encore plus de performance et de succès.

le bilan de l’année écoulée nous conforte dans nos perspectives de croissance et notre vision au service du développement économique et social de notre pays.

En effet, au‑delà de son rôle économique, au‑delà de la nécessité de générer du rendement, au‑delà même de son ambition de leadership, Alliances est d’abord un Groupe qui s’engage pour le développement de son pays. un pays qui a besoin de nous et qui compte sur nous. nous continuerons d’avancer pour contribuer au développement du Royaume.

Alami Lazraq

le bilan de l’année

écoulée nous conforte

dans nos perspectives

de croissance et notre

vision au service

du développement

économique et social de

notre pays.

président directeur Général

6

Ensuite, d’autres pays nous intéressent comme le Sénégal avec lequel nous venons de signer un accord pour la réalisation d’un pôle urbain d’envergure à dakar. nous pensons également au Gabon par exemple mais nous avançons progressivement. Il nous faut des projets viables financièrement et financés ainsi que des ressources humaines à expatrier.

• Qu’est ce qui motive vos projets de développement en Afrique subsaharienne ?

l’Afrique correspond à un développement naturel des activités marocaines. les conditions nous sont favorables en matière de langues, cultures et proximité. les entreprises marocaines jouissent généralement d’une très bonne image.

pour notre Groupe en particulier, c’est une bonne période pour s’ouvrir car après une croissance très rapide connue ces dernières années, nous avons stabilisé nos fondamentaux et sommes prêts à sortir hors de nos frontières. l’Afrique devrait nous offrir des relais de croissance versus un marché marocain qui commence à saturer notamment dans le secteur du Btp où la concurrence est acerbe.

Grâce à l’implantation des banques marocaines dans plusieurs pays d’Afrique de l’Ouest, nous pourrons aussi bénéficier d’un financement local pour nos projets.

• Quels sont les atouts que vous mettrez en avant ?

nous souhaitons investir et nous développer durablement en Afrique, aussi nous mettrons en avant notre valeur ajoutée qui réside dans la qualité de nos programmes (architecture, conception), notre rapidité d’exécution et le suivi de réalisation. nous voulons être reconnus à long terme pour notre savoir‑faire.

• Quels sont vos objectifs en termes de contribution au résultat de vos activités en Afrique dans les 5 prochaines années ?

Il est assez difficile de donner un chiffre à date puisque nous démarrons nos activités mais partir sur 30 % des revenus provenant de l’Afrique d’ici 2015 est possible, car les projets peuvent s’accélérer.

• Quelles sont les principales contraintes liées à ces marchés et comment comptez-vous les lever ?

Il est tout d’abord difficile d’avoir accès à une information fiable et actualisée, les réglementations évoluent en permanence et être au fait des dernières évolutions est parfois un défi. pour cela, nous faisons appel aux meilleurs cabinets de conseil sur place.

par ailleurs, et étant donné qu’il y a encore peu de logements sociaux à date, les référentiels en matière de coûts font défaut, de ce fait il est parfois difficile d’appréhender les différents facteurs de coûts, or cet aspect est essentiel afin d’estimer nos prix de vente au plus juste.

Il existe enfin différents risques réglementaires notamment en matière d’autorisations et de foncier.

• Quelle est votre stratégie de développement et d’expansion en Afrique ?

notre stratégie repose sur 2 grands axes que sont la réalisation de logements sociaux et les projets d’infrastructure dans le domaine des Btp.

l’Afrique a un potentiel énorme en matière de logements sociaux. dans le cas récent de la Côte d’Ivoire, un besoin de 400 000 logements est relevé.

nous pouvons y exporter notre expertise dans le domaine car le Maroc a démontré de belles réussites. le Maroc est un vrai modèle de réussite qui intéresse fortement les Etats africains. Afin de résorber les bidonvilles et lutter contre l’insécurité, le Maroc a ainsi mis en place une politique volontariste en matière d’habitat qui a reposé sur les 3 principaux leviers que sont la sécurisation de la réserve foncière, une fiscalité encourageante envers les promoteurs immobiliers et les acquéreurs et un financement garanti. dans les pays cibles comme la Côte d’Ivoire, nous travaillons en concertation avec les Etats pour favoriser l’installation d’un cadre favorable pour la réalisation des programmes. le second domaine où nous souhaitons intervenir concerne le pôle construction/Btp. le déficit d’infrastructures (routes, barrages, ports…) est important et nous serons présents dans les appels d’offres ou au sein d’importants projets ppp (partenariat public‑privé).

notre priorité repose donc actuellement sur la Côte d’Ivoire où nous venons de signer un contrat de 10 000 logements à Abidjan. Ce pays qui est en pleine reconstruction constitue la locomotive de l’Afrique de l’Ouest avec près de 40 % du pIB de l’uEMOA et une croissance significative.

de même au niveau du Btp, un programme est en cours de 6 000 km de routes et 8 000 km de pistes à bitumer. nous souhaitons intervenir à travers notre filiale EMt Route.

KariM BelMaacHi,DIRECTEUR GÉNÉRAL

8

pEnSER l’ACtIOnAu SERvICE dE l’IMMOBIlIER

Et dE l’HÔtEllERIE

PROFILNos engagementsHistoriqueNos valeursOrganisation et gouvernance

RÉSULTATS ET FAITS MARQUANTS 2012

10

Créé en 1994, le Groupe Alliances est aujourd’hui le premier opérateur immobilier et touristique intégré au Maroc.

Alliances se distingue par sa capacité à développer des projets de grande envergure et par la multiplicité de ses expertises.

Habitat Social et Intermédiaire, Immobilier Résidentiel et Resorts Golfiques, prestations de services, Construction/Btp.

Alliances couvre un large champ d’activités partout dans le Royaume.

le Groupe Alliances inscrit également son action dans le cadre du renforcement des capacités d’accueil touristique en

tant qu’investisseur et développeur de nouvelles stations, notamment port lixus et taghazout.

À travers chacun de ses projets, Alliances veille à placer le respect de l’environnement culturel, social et naturel au cœur

de sa réflexion architecturale. Acteur engagé dans le développement économique et social, le Groupe Alliances s’impose

par la force des ses convictions et sa véritable vision d’avenir.

le Groupe Alliances se positionne en tant qu’acteur social et économique incontournable

sur la scène marocaine et ce à travers les nombreux emplois directs et indirects créés.

Avec un effectif global à fin 2012 de 4 500 personnes, Alliances est le premier

employeur parmi les promoteurs immobiliers marocains. À elle seule l’année 2012 a

donné lieu à 1 000 créations d’emploi grâce à la montée en puissance de la filiale en

propriété exclusive EMT bâtiment.

notre capital humain est notre plus grande force. Investir dans le développement de nos

compétences et créer un réservoir de professionnels hautement qualifiés représente

pour notre entreprise un atout concurrentiel fondamental.

pour accompagner son essor, le Groupe a déjà entamé une stratégie de recrutement

très active avec pour perspective, un effectif global de 10 000 à fin 2016.

nOtRE CApItAl HuMAIn, nOtRE pluS GRAndE fORCE.

PROFIL RESSOURCES HUMAINES

2 684

3 100

4 500

202

2 636

2010 2011 20122008 2009

12

Faciliter l’accès au logement pour tous

Participer à la résorption des bidonvilles

Soutenir la politique de logement initiée par l’Etat

Accompagner le développement économique et social du Maroc

Accompagner la vision 2020

Adopter une démarche d’entreprise responsable

S’impliquer dans le développement social et culturel via

la Fondation Alliances

S’ériger en tant que levier du développement économique et social du Maroc

Participer à l’amélioration de l’avenir sociétal et environnemental du Maroc

S’investir dans les grands chantiers d’infrastructure du Royaume

1994

Création du Groupe Alliances et développement de l’expertise dans la MOD

1996

Émergence d’une expertise dans l’hôtellerie

Convention d’exclusivité avec Risma (Groupe Accor)

1999

Convention pour la réalisation Tanger Free Zone (TFZ) et SAPINO

2006

Développement vers la promotion immobilière : Projets Al Qantara, Menzeh Nakhil.

Lancement du chantier Al Maaden.

2007

Création Alliances Darna en charge du logement social et intermédiaire

2008

Février : placement privé auprès de grands institutionnels marocains et internationaux

Juillet : introduction en Bourse

2009

Acquisition de EMT et Somadiaz

Création du pôle construction

2010

Création de la Fondation Alliances

Lancement d’un programme de 160 000 unités de logements dont 110 000 logements sociaux.

2011

Création du Pôle Hôtellerie

Ouverture de deux show-rooms à Paris

2012

Succès de l’opération ORA

Renforcement de la production de logements sociaux sur l’axe Casablanca et Rabat

Lancement de plusieurs projets résidentiels

Franchissement du seuil de participation de 5 % de CDG dans le capital de Alliances

Entrée du RCAR à 7 % dans le capital d’Alliances Darna.

NOS ENGAGEMENTS HISTORIQUE

14

Être une entreprise citoyenne, un acteur de premier ordre au niveau national dans le secteur de l’immobilier, moteur du développement socio‑économique de notre pays, telle est notre ambition.

les managers et collaborateurs du Groupe Alliances, portés par la quête permanente de la satisfaction Client œuvrent au quotidien dans l’objectif d’atteindre les standards internationaux en termes d’excellence.

nous sommes conscients que notre réussite et la concrétisation de nos aspirations passent par le partage de valeurs, éléments incontournables de cohésion et de motivation.

nos valeurs expriment notre Adn d’entreprise et représentent les fondamentaux partagés par tOuS, orientant nos comportements au quotidien. Ces valeurs sont le fruit d’une réflexion collective et reflètent nos convictions.

NOS VALEURS

ESPRIT D’ÉQUIPE

RESPONSABILITÉ

QUALITÉ

ENGAGEMENT

QualiténORMES Et COntRÔlES pOuR unE QuAlIté OptIMAlE

Satisfaire nos clients de manière durable, leur fournir des produits

et des services qui répondent aux exigences des normes établies en

termes de qualité, de sécurité et de respect de l’environnement.

EngagementIMplICAtIOn Et MOBIlISAtIOn pERMAnEntES

pOuR dES pROMESSES tEnuES

donner le meilleur de soi‑même et veiller au respect de nos

engagements par des actions pérennes et cohérentes avec notre

projet d’entreprise.

Esprit d’équipeEntRAIdE Et SOlIdARIté pOuR unE RéuSSItE COllECtIvE

l’esprit d’équipe repose sur une synergie de nos compétences et un

partage de la vision pour relever ensemble les défis de l’entreprise.

ResponsabilitédEvOIRS Et OBlIGAtIOnS pOuR dES ACtES RESpOnSABlES

la responsabilité repose sur le respect de nos engagements

individuels et collectifs, vis‑à‑vis de nos actionnaires, de nos clients et

de nos collègues, pour réussir le projet du Groupe Alliances.

16

ORGANISATION ET GOUVERNANCE

Structures de gouvernance

COnSEIl d’AdMInIStRAtIOn

M. Alami Lazraq président directeur Général

M. Mustafa Lazraq Administrateur

Mme Farida El Belghami Administrateur

M. Karim Belmaachi Administrateur

M. Jamal Hamdaoui Administrateur

M. Younès Sebti Administrateur

M. Ahmed Amloul Administrateur

CIMR, représentée par M. Khalid Cheddadi Administrateur

MAMDA - MCMA, représentée par M. Hicham Belmrah Administrateur

dans une optique d’optimisation et de réalisation de ses objectifs, la société Alliances développement

Immobilier dispose des comités suivants :

COMItéS SpéCIAlISéS du COnSEIl d’AdMInIStRAtIOn :Comité audit instauré en 2010 ;Comité stratégique instauré en 2008 ;

COMItéS dE lA dIRECtIOn GénéRAlE :Comité de direction instauré en 2007 ;Comité exécutif instauré en 2007 ;

COMItéS dE COORdInAtIOn Et dE pIlOtAGE :Comité des pôles instauré en 2008 ;Comité achats et réalisations instauré en 2008 ;Comité de communication instauré en 2008 ;

COMItéS dE COORdInAtIOn fOnCtIOnnEllE InStAuRéS En 2008 :Finance et comptabilité.

Organes de direction

COMIté StRAtéGIQuEMissions• Définition des principales orientations

de développement du Groupe ;

• Définition des projets de développement ;

• Validation des décisions d’investissement ;

• Suivi des projets stratégiques.

Périodicité : trimestrielle

COMIté AudItMissions• L’examen des comptes annuels et semestriels du Groupe ;

• Le suivi du contrôle légal des comptes annuels et des

comptes consolidés par les commissaires aux comptes ;

• La formulation de recommandations sur les propositions

de nomination des commissaires aux comptes ainsi que le

contrôle de leur indépendance ;

• L’examen des honoraires facturés par les commissaires

aux comptes ;

• La supervision des activités et des systèmes de contrôle

interne relatifs aux événements susceptibles d’exposer le

Groupe à des risques significatifs ;

• Le contrôle du processus de reporting à caractère financier ;

• Le suivi des règles comptables applicables au sein du Groupe ;

• L’examen du cadre d’analyse et de mesure des risques en

matière financière, opérationnelle et d’assurance ;

• L’examen du programme et des objectifs d’audit du Groupe ;

• La charte du Comité d’Audit fait régulièrement l’objet de

mises à jour qui sont soumises à l’approbation du conseil

d’administration.

Périodicité : semestrielle

COMIté ExéCutIfMissions• Revue globale de la performance du Groupe ;

• Examen de la performance des entités opérationnelles et

l’état d’avancement des grands projets grâce à des indicateurs

de mesure chiffrés ;

• Mesure de la progression des projets transversaux du Groupe ;

• Echange d’idées et d’informations sur les grandes orientations

stratégiques du Groupe.

Périodicité : hebdomadaire

COMIté dE dIRECtIOnMissionAssister la direction générale dans le pilotage et la gestion

opérationnelle du Groupe.

COMIté ACHAtS Et RéAlISAtIOnSMissions :• Participation à l’optimisation des coûts internes liés au processus

achats en rationalisant le coût et les procédures internes liés

à la chaîne achats ;

• Suivi de la mise en place des outils/méthodologies de suivi

des dépenses externes du Groupe ;

• Coordination des actions relatives aux achats de travaux avec

les directeurs et responsables des projets ;

• Analyse des offres, ouverture des plis et adjudications ;

• Suivi de la qualification des fournisseurs.

Périodicité : hebdomadaire

COMIté COMMunICAtIOnMissions• Définition et validation de la stratégie de communication

interne et externe du Groupe ;

• Validation des actions de communication et de marketing ;

• Validation des ressources et des budgets attribués à la

communication et au marketing ;

• Suivi des projets en cours.

Périodicité : mensuelle

COMIté pÔlESMissions

• Suivi de l’avancement des projets ;

• Suivi et arbitrage en ce qui concerne les priorités et l’affectation

des ressources ;

• Reporting consolidé financier et commercial du Pôle.

COMIté fOnCtIOnnElSEn parallèle à ces comités, le Groupe dispose d’un comité de finance

et Comptabilité en charge du pilotage et de la consolidation des

aspects financiers au niveau du Groupe.

18

unE GOuvERnAnCE Aux MEIllEuRS StAndARdS

Groupe intégré aux multiples activités, Alliances a connu une très forte expansion

qui l’a amené à renforcer sa politique générale de Gouvernance en mettant en

place un ensemble de comités. l’objectif n’est autre que de créer un processus

transparent, structuré et répondant aux meilleurs standards internationaux.

dES COMItéS pOuR un SuIvI SAnS fAIllES

dans le cadre de la mise en place de comités de gestion, le Groupe Alliances s’est

doté d’un Comité Stratégique qui fait appel notamment aux administrateurs

externes. Sa mission est de définir les principales orientations et projets de

développement du Groupe.

À ce comité incombe également la validation, les décisions d’investissement et

le suivi des projets stratégiques, en termes aussi bien de gestion de risque, de

délais et de rentabilité. le Groupe s’est également enrichi d’un Comité Exécutif

qui se réunit chaque semaine et dont la mission est de suivre les dossiers

stratégiques en cours (statut des acquisitions, partenariats stratégiques…).

dES OutIlS d’AudIt Et dE COntRÔlE

dans le même esprit, le Groupe Alliances a également engagé des mesures de

renforcement de la structure de l’audit interne pour couvrir l’ensemble des pôles

à travers des missions d’audit dont les rapports sont soumis au Comité d’Audit

du Groupe afin de mettre en place un plan d’action immédiat. Ce dernier se réunit

au minimum 3 fois par an pour examiner l’arrêté des comptes préalablement à

la tenue du Conseil d’administration du Groupe et pour étudier le contenu des

rapports d’audit interne, ainsi que la matrice de risque du Groupe et le plan

d’audit y afférent.

ORGANIGRAMME

conseiller du PrésidentJ. HAMDAOUI

conseiller du PrésidentY. DELMAR

déParteMent auditH. AMMOR

cHarGés de MissionsO. LAZRAQ

Y. BENHADDOUCH

coMité d’audit coMité stratéGiqueconseil d’adMinistration

direction À l'internationalP. LELU

direction JuridiqueM. NASROLLAH

Président directeur GénéralALAMI LAZRAQ

direction GénéraleKARIM BELMAACHI

alHisY. KABBAJ

alModC. KHALILI

altadecF. CHEKOURI

PÔle HÔtellerie etPrestation de serVices

directeur GénéralY. KABBAJ

direction MarKetinGet coMMunication

H. ZIZI

direction Générale GolFs

al MaadenC. BOULAHDID

aKenZaK. LOUDINI

liXusJ. TOURY

direction coMMunication

Z. ELKASRI

PÔle Finances et suPPort

directeur GénéralY. SEBTI

direction des ressources HuMaines GrouPe

A. BENJELLOUN (P.I.)

direction acHats etMarcHés GrouPe

T. BENERRADI

direction des sYstÈMesd’inForMation GrouPe

M. BOUSSEMHA

direction contrÔle interne

M. FASSI FIHRI

direction stratéGieet Partenariat

B. SKALLI

PÔle construction

directeur Général K. BELMAACHI

eMt

directeur Général déléguéE. AL MOUZANI

eMt leVaGe

directeur GénéralE. AL MOUZANI

eMt routes

directeur Général déléguéM. ELMESBAHI

eMt BÂtiMent

directeur GénéralO. BENNANI

PÔle resorts GolFiquesrésidentiels et tertiaires

directeur GénéralH. CHKILI

PÔle résidentielset tertiaires

directeur Général adjointM. BENJELLOUN

direction coMMerciale

M. LAALAJ

direction Ventesinstitutionnelles

L. SIJELMASSI

direction FinanciÈreet recouVreMent

M. NACIRI

direction coMMercialeet MarKetinG

M. LAZRAQ

coordination tecHniqueet contrÔle

A. MANSIR

PÔle HaBitat socialet interMédiaire

directeur GénéralA. AMLOUL

directeur Général adjointA. MANSIR

20

GEStIOn dES RISQuESl’environnement dans lequel nous évoluons ne cesse de

générer de nouvelles incertitudes, accentuées par la

complexité des événements et leur interdépendance. Ceci

a pour conséquence de rendre les marges de manœuvre

de plus en plus réduites et de pousser toute organisation

structurée à vouloir identifier, comprendre, s’adapter

et tirer avantage des nouveaux défis et opportunités.

Conscient de cet enjeu, le Groupe Alliances a choisi

de mettre en œuvre un dispositif de gestion globale

et intégrée des risques, conformément aux exigences

des standards internationaux les plus connus (norme

ISO 31 000 notamment).

Ce dispositif contribuera assurément à la sécurisation de

l’atteinte de nos objectifs stratégiques et, par conséquent,

à l’accroissement de notre potentiel à long terme.

plus concrètement, le processus de gestion globale et

intégrée des risques permettra d’améliorer :

• la maîtrise des processus internes ;

• la fiabilité de l’information financière ;

• l’application des orientations fixées par le

conseil d’administration ;

• la conformité aux lois et règlements ;

• la préservation des principaux actifs ;

• la gestion des éventuelles activités contingentes.

pour faire aboutir ce chantier structurant dans les meilleures

conditions, le Groupe a tout d’abord commencé, dès le

début de l’année 2012, par se doter d’une direction du

Contrôle Interne centrale dont la mission principale est

de concevoir un dispositif cible approprié et de veiller

à son fonctionnement optimal.

une charte de contrôle interne a ensuite été élaborée.

Elle établit un cadre de référence précis qui vise

l’intégration harmonieuse du dispositif à tous les

processus, en veillant à une répartition équilibrée des

rôles et responsabilités (conseil d’administration, comité

d’audit, direction générale, direction du contrôle interne,

opérationnels…) et à une diffusion d’une « culture de

gestion du risque » à tous les niveaux.

les principales actions réalisées ou amorcées au titre

de l’exercice 2012 se présentent comme suit :

• Cartographie des risques pour chaque activité

du Groupe/Cartographie des risques consolidée ;

• Plan d’action biennal pour l’amélioration de la

maîtrise des risques majeurs identifiés ;

• Analyse des risques majeurs et conception

des dispositifs de réduction ;

‑ Ces dispositifs se traduisent par la mise en

place, après évaluation de l’existant, de contrôles

organisationnels (procédures, règles de gestion,

séparation de tâches, vérifications croisées, doubles

approbations…), de contrôles techniques et de solutions

de financement. la direction du contrôle interne et

les opérationnels collaborent à la conception de ces

dispositifs. Ceux‑ci seront toutefois mis en œuvre par

les opérationnels dans le cadre naturel de leurs activités

quotidiennes.

• Tableau de bord des risques (surveillance

permanente)

‑ Il s’agit de « pister » les mouvements des différents

risques et de déclencher, si nécessaire, des

actions correctives. le dispositif de surveillance

du Groupe Alliances se compose d’une batterie

d’indicateurs d’alerte, de tests d’effectivité

à fréquence prédéfinie ou aléatoire, d’auto‑

évaluations et d’un système pour la collecte

des pertes et des incidents.

• Dispositif de reporting

le reporting doit être structuré et présenter l’information

de manière homogène à tous les niveaux, afin de faciliter

l’échange entre les acteurs du contrôle.

SCHéMA dIRECtEuR dES SyStèMES d’InfORMAtIOn

dans le cadre de l’exécution de son schéma directeur

des systèmes d’information et afin d’accompagner le

développement du Groupe, Alliances a lancé un certain

nombre de chantiers organisationnels et techniques.

la société a procédé à une restructuration des

directions, une standardisation des contrats, une

sécurisation des circuits de facturation et de paiement,

une revue des flux d’informations groupe/filiales, etc.

Alliances a mis en œuvre les directives du schéma

directeur qui englobe les systèmes d’information,

le contrôle de gestion, les ressources humaines et la

gestion de projets, renforçant ainsi les orientations

du Groupe.

les orientations d’ordre technique retenues par le

Groupe Alliances sont les suivantes :

• centralisation au siège de toutes les applications

communes ;

• généralisation des applications en mode web :

Il s’agit de décharger les filiales de l’administration

des équipements informatiques ;

• adoption d’un réseau public sécurisé (VPN/IP)

pour les télécommunications et mise en place

de liaisons de secours entre les sites et le siège ;

• orientation des systèmes vers les solutions

Microsoft (Windows Server, SQL Server, etc) ;

• mise en production du logiciel de gestion des

Ressources Humaines HR Access (décembre 2012) ;

• mise en production au niveau du pôle Social

& Intermédiaire et du pôle Resort Golfiques,

Résidentiel et tertiaire du CRM GECIMMO (juin 2012).

22

STRATÉGIE5 orientations

pRéSEnCE SuR dES SECtEuRS En fORtE CROISSAnCE

Habitat social : contribuer aux efforts des pouvoirs publics dans la résorption du déficit en logement en proposant des

habitations sociales respectant toutes les normes de qualité, de sécurité et d’accessibilité.

Habitat moyen standing : renforcer sa présence dans le segment de l’habitat intermédiaire à destination des classes moyennes

et des jeunes familles marocaines ayant des critères d’habitation plus exigeants.

Immobilier haut standing : bâtir une image de marque à travers de grands projets haut standing en se distinguant par un

savoir‑faire du Groupe basé prioritairement sur la qualité.

Construction/BTP : accompagner les plus grands chantiers d’infrastructures du Maroc et à l’international en offrant des

prestations aux meilleurs standards internationaux.

Prestation de services : continuer à développer le leadership en termes de gestion de projets touristiques ou immobiliers

et s’ouvrir aux marchés étrangers potentiels.

pOSItIOnnEMEnt SuR dES SItES pORtEuRS Et À vOCAtIOn StRAtéGIQuE

Alliances positionne principalement ses projets dans des régions à forte demande notamment sur l’axe Casablanca‑Rabat, Marrakech

et Agadir.

Alliances jouit de fondamentaux financiers solides matérialisés par une progression des principaux agrégats d’exploitation et une

capacité bénéficiaire récurrente induisant une capacité de remboursement confortable.

dES fOndAMEntAux fInAnCIERS SOlIdES

dES pERSpECtIvES pOSItIvES

Alliances dispose d’une réserve foncière importante et développe actuellement de nombreux projets d’envergure avec des prévisions

de livraison sur les 10 prochaines années.

dIvERSIfICAtIOn dES MétIERS Et SynERGIES EntRE lES fIlIAlES

le Groupe Alliances mène une politique de diversification de ses activités. En effet, il est le 1er opérateur immobilier et touristique

intégré verticalement au Maroc. Il exerce les 4 métiers qui composent la chaîne de valeur de l’immobilier et du tourisme, à savoir le

développement, la réalisation et la construction au Maroc et en Afrique (notamment à travers sa filiale EMt), la commercialisation et

la gestion d’actifs immobiliers et para‑hôteliers.

les métiers permettront au Groupe Alliances d’accompagner les grands chantiers d’infrastructures du Maroc et d’Afrique.

24

FAITS MARQUANTS 2012

un CHIffRE d’AffAIRES SéCuRISé GROupE pROCHE dE 14 MIllIARdS dE dIRHAMS

PôLE HABITAT SOCIAL ET INTERMÉDIAIRE

• Achèvement de plus de 12 500 unités comprenant des logements sociaux, des logements intermédiaires et des lots.

• Renforcement de l’assiette foncière dédiée au logement social de près de 178 hectares sur l’axe Casablanca-Rabat.

• Un chiffre d’affaires sécurisé s’élèvant à 9 milliards de dirhams à fin 2012.

• Cession de 6,97 % de la participation détenue par ADI dans Alliances Darna au RCAR sur la base d’une valorisation de 6,45 milliards

de dirhams.

PôLE PRESTATION DE SERVICES

• Livraison de 4 hôtels représentant un investissement de 1,2 milliard de dirhams-2 470 lits.

• Programme en cours de 8 hôtels et de villas en RIPT représentant un investissement de près de 2,5 milliards de dirhams-2 862 lits :

park Hyatt Al Maaden. park Hyatt Casablanca. tuI (Marrakech). Baccarat (Rabat)…

• Développement en cours de projets d’envergure :

Casablanca : Sindibad. les Arènes. Ain diab. les Allées Marines. Espaces des Arts.

Rabat : Clos des pins. terrasses dar Essalam

Agadir : founty. taghazout.

PôLE RÉSIDENTIEL ET GOLfIquE

• Renforcement de la stratégie de développement sur le marché résidentiel Haut Standing principalement à Casablanca et à Rabat.

• Succès commercial des projets résidentiels : Allées marines (Casablanca). Espaces des Arts (Casablanca). Villas des Prés (Casablanca).

Clos des Pins (Rabat). Terrasse Dar Essalam (Rabat) : ces programmes totalisent un chiffre d’affaires sécurisé de plus de 1,7 milliard de DH.

• Signature de l’avenant de la convention de Lixus avec le Chef du Gouvernement pour accélérer le développement de la destination Lixus.

PôLE CONSTRuCTION

• Un carnet de commande de plus de 3 milliards de dirhams malgré une conjoncture difficile.

APPEL Au MARCHÉ fINANCIER

• Succès des opérations lancées attestant de la confiance témoignée au Groupe sur la place financière :

• Lancement avec succès d’une émission d’Obligations Remboursables en Actions pour un montant de 1 milliard de dirhams venant renforcer

les fonds propres du Groupe.

RÉSULTATS AU 31 DÉCEMBRE 2012

le Groupe Alliances affiche des résultats 2012 conformes à ses prévisions et maintient ses perspectives de croissance

malgré une conjoncture difficile.

RÉSuLTAT NETen MDH

fONDS PROPRESen MDH

RNPGen MDH

CHIffRE D’AffAIRESen MDH

432

2 844

424

2 612

972

3 955

832

4 341

1 091

5 961

875

4 003

266

2 303

250

597

400

2 666

364

2 265

2010

2010

2010

2010

2011

2011

2011

2011

2012

2012

2012

2012

2008

2008

2008

2008

2009

2009

2009

2009

TCAM +42 %

TCAM +74 %

TCAM +37 %

TCAM +61 %

évOlutIOn dES AGRéGAtS fInAnCIERS dE 2008 À 2012.- CHIffRES COnSOlIdéS

26

pEnSERnOS vIllES d’AuJOuRd’HuI

Et dE dEMAIn

LA PROMOTION IMMOBILIÈREHabitat social et intermédiaireHabitat Haut Standing

28

par sa capacité à repérer les opportunités foncières sur l’ensemble du territoire marocain, le Groupe AllIAnCES étudie et

développe des projets immobiliers répondant aux besoins et aux attentes de sa clientèle de particuliers et d’investisseurs

institutionnels. En milieu urbain, sur des zones d’activité économique ou sur des sites balnéaires à fortes potentialités,

AllIAnCES fait converger son savoir‑faire et son expérience pour optimiser ses réalisations.

Opérant sur tous les segments, le Groupe AllIAnCES garde la même exigence de qualité dans la conception, l’architecture

et les finitions de tous ses projets.

dES pARtEnARIAtS StRAtéGIQuES

le Groupe a scellé des partenariats stratégiques en procédant à la signature de nombreuses

conventions‑cadres avec un ensemble d’organismes nationaux désireux de mettre à la

disposition de leurs fonctionnaires ou salariés des logements.

parmi eux, figurent des établissements publics, des départements, des établissements

privés ou encore des associations.

le total de la population cible s’élève à près de 410 000 pour la seule année 2012.

COnvEntIOnS SIGnéES

INSTITuTIONNELS

• Agence des logements et équipements

militaires

• Administration de la Douane

• Office National des Chemins de Fer

• Office National des Aéroports

• Fondation Mohammed VI pour les

œuvres sociales éducation‑formation

• Ministère de la Jeunesse et des Sports

• Fondation Hassan II pour les œuvres

sociales des agents d’autorité/(y

compris le ministère de l’intérieur)

• Fondation Mohammed VI des

œuvres sociales pour le personnel

de la surêté nationale

• Fondation Mohammedia des

œuvres sociales des magistrats et

fonctionnaires de la justice

• Office National de l’Eau

et de l’électricité

• Association des œuvres sociales

du Ministère de l’Emploi

SOCIÉTÉS

• Marjane holding

• Itissalat Al Maghrib

• Association Marocaine

des pilotes de ligne

• Sews

• Wafa Assurance

• Wana Corporate

• Ordre des experts comptables

• Association des investisseurs de

la zone franche d’exportation detanger

• Brinks Maroc

• Groupe Maroc Soir

• Groupe Dell Sas

• Groupe Saham

• Al Barid Bank et Barid Al Maghrib

PROMOTION IMMOBILIÈRE,un Métier, une Passion

30

HABITAT SOCIAL & HABITAT INTERMÉDIAIREPenser et réaliser le loGeMent Pour tous

AllIAnCES S’EnGAGEpOuR RéSORBER lE défICIt En lOGEMEnt

A pROpOS d’AllIAnCES dARnAdédiée au logement social et intermédiaire, AllIAnCES

dARnA est une filiale du Groupe AllIAnCES créée en

2007. Sa stratégie est basée sur une diversification

des programmes et la construction de logements sur

l’ensemble du territoire national.

Aujourd’hui, 23 programmes d’habitat social et

intermédiaire sont en cours de construction, permettant

ainsi une large couverture géographique : Casablanca (11

projets), M’diq, fnideq, tanger, Kénitra, fès, Marrakech,

Rabat et Agadir.

l’objectif premier est de permettre à tous l’accès à la

propriété, en favorisant le développement économique

et social de la zone d’implantation de ses projets.

ACCOMpAGnEMEnt SOCIAl dES HABItAntS :parce que la responsabilité sociale est devenue une

priorité, Alliances darna a voulu trouver des solutions

concrètes pour que les populations dans les nouveaux

quartiers de logements sociaux soient accompagnées. À ce

titre, la fondation AllIAnCES prend le relais en mettant

en œuvre un programme innovant d’accompagnement

social ayant pour but de :

• Faciliter l’adaptation des habitants à leur nouvel

environnement ;

• Orienter les habitants vers les équipements

du quartier pour une meilleure intégration des

populations ;

• Aider les habitants à organiser la gestion de la

copropriété ;

• Appuyer la mise en place de projets socioculturels

de proximité.

Sa Majesté le Roi Mohammed vI, que dieu l’Assiste, a inauguré

le 3 février 2013 le projet RIAd El BERnOuSSI initié par le

Groupe AllIAnCES.

Sa Majesté a procédé à la remise des clés aux 10 premiers

acquéreurs des logements sociaux de la première tranche du

projet Riad El Bernoussi, situé dans l’arrondissement de Sidi

Moumen, préfecture de Sidi Bernoussi.

Ce projet de logements sociaux avait été lancé le mercredi

30 mars 2011, par Sa Majesté.

Sur une superficie de 17 ha, le projet Riad El Bernoussi a pour

objectif de loger 19 000 habitants. Il regroupe 4 041 unités au total,

dont 3 464 logements sociaux, 360 logements intermédiaires,

206 unités commerciales, et 9 unités d’équipement de proximité.

Ce projet s’inscrit dans le cadre de la stratégie du Groupe

AllIAnCES qui, conscient du déficit national en logements

sociaux, a lancé un vaste programme à travers le Royaume

comprenant 110 000 logements sociaux à 250 000 dH Ht à

l’horizon 2020.

le projet Riad El Bernoussi nécessite une enveloppe budgétaire

totale de 1, 121 milliard.

la première tranche du projet concernée par la remise des

clés porte sur 2 004 logements sociaux, 70 commerces et 3

équipements de proximité pour un investissement global de

482 MMAd.

2012 EN quELquES MOTS

• Achèvement de plus de 12 500 unités

comprenant des logements sociaux,

des logements intermédiaires et

des lots ;

• Renforcement de l’assiette foncière

dédiée au logement social de près de 178

hectares sur l’axe Casablanca-Rabat ;

• Un chiffre d’affaires sécurisé s’élèvant

à 9 milliards de dirhams ;

• Cession de 6,97 % de la participation

détenue par ADI dans Alliances Darna

au RCAR sur la base d’une valorisation

de 6,45 milliards de dirhams.

SA MAJESTÉ LE ROI MOHAMMED VI INAUGURE LE PROJET RIAD EL BERNOUSSI à CASABLANCA- LE 3 FÉVRIER 201332

DES PROJETS SUR L’ENSEMBLEDU TERRITOIRE NATIONAL

HaBitat social

BAB SEBtA

Située au bord du magnifique littoral méditerranéen

et à proximité des grandes agglomérations de

tétouan, tanger et de la célèbre presqu’île de Sebta,

fnideq est une charmante cité qui se développe

harmonieusement au cœur d’un environnement

naturel et privilégié.

le projet Bab Sebta est situé sur le haut d’une colline

et offre une vue imprenable sur la Méditerranée. Il

est organisé autour de vastes espaces verts dédiés

aux loisirs et à la détente.

• A 20 minutes de l’aéroport international de Tétouan

et à 45 minutes de l’aéroport international de tanger.

• Proximité des centres villes de Tétouan et de Tanger.

• Equipements de proximité : éducation, culte,

social, sécurité, santé et sports.

les produits disponibles :

‑ logement social, logements intermédiaires,

commerces.

RIAd M’dIQ

Riad M’diq est un complexe résidentiel et touristique

étendu sur plus de 60 hectares et à proximité de

la plage.

Conçu pour être en harmonie totale avec le paysage

méditerranéen, à l’architecture élégamment soignée,

le projet Riad Mdiq répond à tous les critères et

exigences d’un complexe résidentiel privilégiant

un cadre de vie agréable aux résidents.

• Proximité du port de plaisance et de la Marina ;

• Environnement verdoyant et espaces verts ;

• É q u i p e m e n t s d e p r oxi m i t é à s a vo i r : u n

c e n t r e hospitalier, établissements scolaires,

terrains sportifs, espace de détente et grandes

surfaces… ;

• Proximité des grandes villes comme Tétouan

et Sebta.

les produits disponibles :

‑ logement social, logements intermédiaires, lots villas

RIAd tAnGER

A quelques kilomètres au sud de la ville de tanger et

à seulement 5 minutes de la plage, les appartements

Riad tanger bénéficient d’une situation unique dans

la future zone résidentielle de tanger.

Riad tanger regroupe des résidences reliées entre

elles par une promenade panoramique longeant

tout le domaine.

• Environnement verdoyant et espaces verts ;

• Vue imprenable sur la forêt diplomatique ;

• Proximité par rapport à la zone franche, Tanger Med ;

• Équipements (École, mosquée, centre sportif…) ;

• Proximité de la ville d’Asilah ;

les produits disponibles :

‑ logement social

‑ logements intermédiaires

‑ Commerces

RIAd nEJMAt SAISSSitué au cœur de la capitale spirituelle et

culturelle fès, le projet Riad nejmat Saiss offre

un cadre de vie agréable :

• À proximité du centre ville de Fès ;

• Moyens de transports à proximité ;

• Equipements et services urbains entourant

le projet ;

les produits disponibles :

‑ logement social, lots de terrains.

MEHdIAS’étalant sur 236 ha, le projet Mehdia est situé

sur un site exceptionnel de par les qualités

climatiques de son écosystème, puisque situé à

proximité de l’océan et entre la forêt de Maâmora

et le lac de Sidi Boughaba.

le projet propose divers produits qui couvriront

tous les besoins :

• A 5 minutes de la plage Mehdia ;

• Moyens de transports à proximité ;

• Equipements et services urbains entourant

le projet.

les produits disponibles :

‑ logement social, appartements moyen standing,

lots de terrain, villas semi‑finies et commerces.

RIAd El KHEIRpoumon naturel à proximité de Rabat, le projet

Riad el Kheir propose une multitude d’offres, à

savoir des appartements d’une grande qualité.

les produits disponibles :

‑ logement social, commerces.

BOuKnAdElSitué à proximité de Rabat, le projet Bouknadel

s’étale sur plus de 185 ha et propose :

‑ logement social, commerces, lots de terrain.

SIdI AllAl BAHRAOuISitué dans la région de Rabat, ce projet de

58 ha propose :

‑ logement social, commerces, lots de terrain.

RIAd MARRAKECHSitué dans la région de Marrakech, ce projet

de 200 ha propose :

‑ logement social, commerces, lots villas,

logements intermédiaires.

CHwItERChwiter est une ville nouvelle de 17 000 unités

de logements sur 214 hectares et bénéficiant

d’une situation stratégique, à 9 km seulement

de Marrakech, sur la Rn9 reliant Marrakech à

Ouarzazate.

• Environnement verdoyant et espaces verts ;

• Vue sur les montagnes de l’Atlas :

• Équipements (Écoles, mosquée, centre sportif…) ;

• Accès facile à l’aéroport et au centre ville.

les produits disponibles :

‑ logement social, logements intermédiaires,

lots de terrains, appartements moyen standing.

34

DES PROJETS SUR L’ENSEMBLEDU TERRITOIRE NATIONAL

CASABLANCA

RIAd EnnOuR- BOuSKOuRASitué en plein cœur de Bouskoura, sur 48 ha et à

seulement 15 minutes de la ville de Casablanca, le

projet Riad Ennour offre un style de vie agréable

dans un cadre architectural en harmonie avec son

environnement.

• Projet situé au centre de Bouskoura ;

• Proximité de la forêt ;

les produits disponibles :

‑ logement social, logement intermédiaire, commerces.

RIAd ERRAHMASitués au niveau de la route Moulay thami sur 6 ha, les

projets Riad Errahma offrent un large choix d’habitat

étudié disposant de tous les équipements pour faciliter

le quotidien de ses habitants.

• Emplacement à proximité de la plage Dar Bouzza ;

les produits disponibles :

‑ logement social, appartements moyen standing lots

de terrains, commerces.

ERRAHMA IIS’étalant sur 17 hecatres, le projet Errahma II propose :

‑ logement social, lots de terrains, commerces.

ERRAHMA IIIS’étalant sur 21 hecatres, le projet Errahma II propose :

‑ logement social, commerces.

RIAd lOuIzIASitué à proximité de la ville de Mohammedia sur 18 ha,

louizia est une petite ville réputée pour son micro

climat puisque entourée d’une forêt et de larges

espaces verts.

les produits disponibles :

‑ logement social, lots de terrains.

SIdI MOuMEnSidi Moumen est un programme de 14 ha situé à

Casablanca.

‑ logement social, commerces.

RIAd ECHEllAlAtERiad Chellalate est un programme de logement social

de 18 ha situé à Chellalate à proximité d’Ain Harrouda,

entre Casablanca et Mohammedia, avec un accès direct

par l’autoroute Casa‑Rabat.

les produits disponibles :

‑ logement social, lots de terrains.

HaBitat interMédiaire

pARC ERRAHMA

parc Errahma est un projet situé sur la route d’Azemmour

vers l’université de Georges washington derrière le

club de la SGMB, rattaché à la commune urbaine de

dar Bouazza et à proximité du quartier Errahma.

• Emplacement stratégique à proximité de la mer ;

• Cadre de vie agréable ;

• Architecture et finitions bien étudiés.

les produits disponibles :

‑ Appartements moyen standing/villas

‑ logement social

‑ Commerces.

HAy HASSAnI

Riad Hay El Hassani est un complexe immobilier situé

à la sortie sud de Casablanca, sur la route d’Errahma et

à proximité des quartiers habités et des équipements

socio‑économiques.

• Emplacement au cœur de Casablanca ;

• Proximité des moyens de transport ;

• Prix et modalités de paiement bien étudiés.

les produits disponibles :

‑ Appartements moyen standing

‑ lots de villas

‑ logement social

‑ Commerces.

RIAd BERnOuSSI

Riad El Bernoussi est un projet d’habitat de standing

sur 17,6 ha et situé à proximité de la ligne du tramway

du boulevard Mohamed zefzaf et des équipements

socio‑économiques du quartier.

Outre des façades avec revêtements décoratifs,

chaque immeuble offre des prestations de qualité.

• Architecture et finition irréprochables ;

• Projet situé en face du terminus du Tramway ;

• Equipements et commerces de proximité.

les produits disponibles :

‑ Appartements moyen standing

‑ logement social

‑ Commerces.

lES RéSIdEnCES MOdERnES – BERnOuSSI II

les résidences modernes se présentent comme un

lieu où qualité de vie rime avec accessibilité.

Bénéficiant d’un emplacement privilégié à Ain Sebaa et

offrant un accès facile vers Casablanca, les résidences

modernes allient fonctionnalité, confort et sécurité.

• Appartements contemporains ;

• Proximité du centre ville de Casablanca ;

• Aires de jeux et espaces verts.

les produits disponibles :

‑ Appartements moyen standing.

36

2012 EN quELquES MOTS

• Renforcement de la stratégie de développement sur le marché

résidentiel Haut Standing principalement à Casablanca ;

• Succès commercial des projets résidentiels : Allées marines

(Casablanca). Espaces des Arts (Casablanca). Villas des Prés

(Casablanca). Clos des Pins (Rabat). Terrasses Dar Essalam (Rabat) :

ces programmes totalisent un chiffre d’affaires sécurisé de plus de

1,7 milliard de DH ;

• Signature de l’avenant de la Convention de Lixus avec le

Chef du Gouvernement pour accélérer le développement de

la destination Lixus ;

• Réorganisation du Pôle se basant sur la spécialisation et la

montée en expertise des équipes sur tout le long de la chaîne

de développement de chaque projet ;

• Renforcement des structures marketing et commerciales.

Akenza, Marrakech

À pROpOS du pÔlE HAut StAndInG

C’est fort d’une expérience de près de vingt années, et grâce à la multiplicité de ses activités, que le Groupe Alliances développe

aujourd’hui des projets résidentiels et des Resorts de grande envergure. le Groupe propose plusieurs programmes résidentiels

luxueux et fonctionnels dans les emplacements privilégiés des plus grandes villes du Maroc.

Accompagné par de grandes signatures architecturales internationales et marocaines, le Groupe met l’accent sur un nouvel art

de vivre en associant à la réalisation des intérieurs des projets urbains, des designers et décorateurs internationaux. Ainsi, que

ce soit en termes d’agencement, de prestations ou de noblesse des matériaux sélectionnés, tout est mis en œuvre pour livrer des

résidences d’exceptions, au‑delà de simples cadres de vie, ces résidences se veulent de véritables expériences à vivre avec une

diversité de services : conciergerie, fitness…

LE GROuPE A CRÉÉ uN PôLE HAuT STANDING quI REGROuPE LE RÉSIDENTIEL ET LES RESORTS GOLfIquES.

OBJECtIfS StRAtéGIQuES :> Ancrer le positionnement Haut Standing & luxe du Groupe Alliances à travers une philosophie d’Excellence

sur toute la chaîne de valeur de développement de nos produits, et en cohérence avec des valeurs et des

attributs forts de cette nouvelle marque.

> devenir le futur relais de croissance du Groupe dès 2014‑2015.

vAlEuRSExcellence et Innovation au service du Client : 2 valeurs intrinsèques du Groupe qui transparaissent à tous les

niveaux et quels que soient les services ou produits délivrés.

fACtEuRS CléS dE SuCCèS :

des sites d’exception

Chaque programme bénéficie d’un emplacement exceptionnel. (cœur urbain, environnement vert, vue

exceptionnelle…)

des signatures architecturales

une attention toute particulière est accordée à l’agencement de l’espace, les projets sont réalisés par de

grandes signatures internationales et marocaines.

des prestations exclusives

le cahier des prestations est étudié afin de répondre aux attentes des clients et leur offrir des lieux de vie

uniques, fonctionnels et de grande qualité.

des services novateurs et sur mesure

un ensemble de services annexes est offert au client.

HABITAT HAUT STANDINGPenser et réaliser l’eXcePtion

AllIAnCES S’EnGAGE pOuR l’ExCEllEnCE

38

IMMOBILIER RÉSIDENTIELUNE PRÉSENCE SUR LES PRINCIPALES VILLES DU ROYAUME

lE ClOS dES pInS (RABAt)

En face de la fameuse « forêt Hilton », le Clos des pins

bénéfice d’une situation exceptionnelle.

niché dans le quartier chic et résidentiel du Haut Agdal,

à proximité du lycée descartes, au cœur de la ville, ce

somptueux projet résidentiel de très haut standing offre une

expérience unique où vivre prend tout son sens. le Clos des

pins a été conçu et réalisé pour des clients à la recherche

d’excellence et d’originalité.

loin des normes conventionnelles, les différents types

d’appartements proposés offrent une approche très

contemporaine du « bien‑chez soi ». Esthétisme, beauté des

espaces, luminosité, fonctionnalité, élégance du design font

du Clos des pins un lieu de vie d’exception.

les produits proposés :

• Les Lofts Cyprès, occupant le RDC des 4 immeubles, disposent

de 2 pièces, sur une surface totale allant de 71 à 152 m² ;

• Les appartements Chênes, occupant l’immeuble A, sont des

2 pièces d’une surface variant de 59 à 146 m² avec terrasse ;

• Les Appartements Eucalyptus, occupant les immeubles B et

C, comptent des 3 et 4 pièces. la surface des 3 pièces varie

entre 152 et 157 m² avec terrasse tandis que celle

des 4 pièces varie de 157 à 270 m² ;

• Les Appartements Pins de l’immeuble D comptent des 4

pièces, d’une surface allant de 237 à 261 m² avec terrasse, et

des 5 pièces, d’une surface de 340 m² dont 54 m² de terrasse.

équipements :

• 2 ascenseurs et 1 monte charge par immeuble desservant

les 2 sous‑sols ;

• Vidéosurveillance des parties communes intérieures et

extérieures ;

• Conciergerie avec prestations de services haut de gamme ;

• Salon d’accueil pour résidents et invités ;

• Allée centrale desservant toutes les entrées d’immeuble,

végétalisée avec bassins, éclairage naturel latéral et zénithal

par puits de lumière ;

• 1 salle de Fitness réservée aux résidents ;

• 2 locaux commerciaux destinés à des activités ou services

réservés aux résidents.

lES tERRASSES dAR ESSAlAM (RABAt)

une résidence jardin au cœur de rabat

Alliances a renforcé sa présence dans la capitale avec son

nouveau projet les terrasses dar Essalam : un programme

résidentiel très haut standing de 273 appartements destiné à

une clientèle citadine à la recherche d’un produit d’exception.

l’ouverture des ventes a eu lieu le samedi 23 juin 2012.

Situé dans le quartier Souissi, le domaine dar Essalam est

une destination de choix, un site emblématique de la ville

de Rabat, évocateur de paix et de quiétude.

Articulé autour d’un coeur paysager aménagé, le projet est

constitué de quatre îlots dotés chacun d’un jardin intérieur

rythmant la vie des résidents. très lumineux, les appartements

comportent de nombreuses vues sur le site et l’orangeraie

pour vivre à l‘intérieur tout en profitant de l’extérieur.

les produits proposés :

les terrasses dar Essalam est une résidence de très haut

standing, équipée d’appartements repartis en immeubles

R+4, R+5 et R+8.

les terrasses dar Essalam proposent :

• 3 pièces d’une surface de 117 m² à 207 m² avec terrasses ;

• 4 pièces d’une surface de 144 m² à 268 m² avec terrasses ;

• 5 pièces d’une surface de 242 m² à 531 m² avec terrasses ;

équipements :

• Programme situé au sein du domaine Dar Essalam comprenant

notamment un complexe sportif, une clinique, un hôtel, un

centre commercial et un établissement scolaire ;

• Résidence fermée et sécurisée, en bordure du parc intérieur

du domaine dar Essalam d’environ 14 hectares, comprenant

un verger de Mandariniers des domaines, des espaces de

promenade et des terrains de sport ;

• Conciergerie avec prestations de services haut de gamme ;

• Locaux commerciaux sur la rue dans les immeubles A et B

destinés à des activités ou services réservés aux résidents.

40

IMMOBILIER RÉSIDENTIELUNE PRÉSENCE SUR LES PRINCIPALES VILLES DU ROYAUME

lES AlléES MARInES (CASABlAnCA)

dans le quartier calme et résidentiel de Ain diab,

les Allés Marines disposent d’une situation

privilégiée. À 5 minutes seulement du centre

ville, le complexe résidentiel surplombe l’océan,

à proximité de Sindibad et du Morocco Mall.

Conçu comme un immense jardin, la résidence

des Allées Marines s’étend sur une superficie

de près de deux hectares verts et fleuris qui

ont fait l’objet d’un paysagisme travaillé. tous

les appartements sont ouverts sur ce jardin

intérieur et ceux en rez‑de‑chaussée bénéficient

de l’intimité d’un jardin privatif.

les produits proposés :

d’architecture résolument contemporaine, le

programme les Allées Marines compte des

appartements très haut standing, à raison de

deux appartements par étage.

Sur une surface de 203 m² dont 31,5 m² de terrasse,

chaque appartement dispose d’un double garage

et d’un box privatif en sous‑sol.

les rez‑de‑chaussée disposent d’un jardin privatif.

équipements :

• Parc paysagé de plus de 6 000 m² ;

• Une aire de jeux pour enfants ;

• Un terrain multi-sports ;

• Box privatifs ;

• Vidéo surveillance des parties communes et

des garages ;

• Conciergerie avec prestations de services

haut de gamme.

L’appartement témoin a été livré en 2012

42

IMMOBILIER RÉSIDENTIELUNE PRÉSENCE SUR LES PRINCIPALES VILLES DU ROYAUME

ESpACE dES ARtS (CASABlAnCA)

d’une conception architecturale innovante, l’Espace

des Arts est un projet résidentiel casablancais. Sous

la conduite d’un des plus grands cabinets d’architectes

du Maroc, l’Espace des Arts offrira à ses résidents un

cadre de vie moderne et de qualité. le projet propose

‑ outre les résidences et les bureaux ‑ des commerces et

des lofts/ateliers, concept innovant pour des activités

professionnelles libérales.

profitant d’une situation privilégiée pour sa proximité

avec le futur Casa Anfa, le projet Espaces des Arts

borde le boulevard yacoub el Mansour et marquera ce

quartier en plein renouveau, de ses traits

élégants et résolument modernes.

les produits proposés :

l’Espace des Arts est une résidence comprenant des

appartements de standing, répartis sur 2 immeubles R+5.

Les surfaces des appartements varient entre 92 et 214 m²

avec terrasse.

équipements :

• résidence fermée avec cour intérieure végétalisée ;

• commerces ;

• lofts et ateliers.

44

IMMOBILIER RÉSIDENTIELUNE PRÉSENCE SUR LES PRINCIPALES VILLES DU ROYAUME

vIllA dES pRéS (CASABlAnCA)

En partenariat avec AKwA Immobilier, villa des prés, situé à

Casablanca, à 5 minutes du Morocco Mall, est un projet alliant

les avantages d’une résidence proche de la ville tout en étant

près de la mer et bénéficiant d’un environnement agréable

grâce à de nombreux espaces verts.

villa des prés propose une variété de villas organisées

autour d’une promenade piétonne bordée d’arbres et de

jardins. Ces villas disposent de sous‑sols, de jardins privés et

de solariums surplombant l’océan.

les produits proposés :

les villas Groupées sont équipées de 4 chambres sur une

surface de 296 m² dont 71 m² de sous-sol + Terrasse.

les villas Jumelées sont équipées de 4 chambres sur une

surface d’environ 284 m² (dont 70 m² de sous-sol + Terrasse)

à 307 m² (dont 71 m² de sous-sol), édifiées sur des terrains

privatifs de 200 à 420 m².

46

IMMOBILIER RÉSIDENTIELUNE PRÉSENCE SUR LES PRINCIPALES VILLES DU ROYAUME

SIndIBAd (CASABlAnCA)

un projet phare pour la ville de Casablanca.

En plein cœur de Casablanca, Sindibad est un site exceptionnel

qui s’étend sur près de 60 hectares, au milieu d’un patrimoine

naturel unique, de verdure et d’océan…

Situé entre Aïn diab et Sidi Abderrahmane, Sindibad est la

destination de prestige à Casablanca, reflet d’un nouveau

style de vie dans un environnement où nature et urbanisme

cohabitent en parfaite harmonie.

porté par Alliances développement Immobilier et SOMEd,

le projet Sindibad propose un ensemble urbain intégré : une

zone résidentielle haut de gamme composée de villas, lofts,

appartements, et une zone verte comprenant un parc

d’attractions, et des hôtels faisant face à l’Océan. des boutiques

de proximité, un club house ainsi qu’un beach club seront

réalisés et dédiés aux résidents.

le plan d’aménagement a été conçu et imaginé pour offrir un

cadre de vie agréable aux résidents du projet. Architectes et

urbanistes ont conçu des espaces urbains en s’inspirant de

l’ancien parc d’attractions Sindibad pour faire revivre ce lieu,

à travers un projet éco responsable innovant.

À travers ce projet urbain d’envergure, dont le challenge est de

conjuguer modernité et patrimoine, la volonté est d’affirmer

des valeurs fortes et citoyennes pour la ville de Casablanca.

le projet Sindibad ambitionne de contribuer à renforcer l’attractivité économique

et touristique de la métropole tout en valorisant ce site naturel exceptionnel.

L’aménagement du site a fait l’objet d’une consultation internationale et a été

imaginé suivant une approche éco responsable. Développé sous le concept

« les nouveaux mondes », le nouveau parc Sindibad est structuré en îles

thématiques reprenant les pays du voyage du marin. Ce parc est complété

par différents parcs : parc archéologique et parc écologique.

• Démarrage des travaux du parc en 2012 pour une ouverture prévisionnelle fin 2014.

• Lancement commercial de la 1re tranche résidentielle prévu durant le

1er trimestre 2013.

48

IMMOBILIER RÉSIDENTIELUNE PRÉSENCE SUR LES PRINCIPALES VILLES DU ROYAUME

IKEn pARK (AGAdIR)

Ensemble résidentiel se situant à founty, quartier chic et en pleine

expansion au sud ouest d’Agadir, Iken park est le nouveau projet

résidentiel d’Alliances.

le projet jouit d’une signature architecturale d’exception et d’un

environnement à proximité de la plage, des commerces et centres

de loisirs.

le projet est composé de 2 résidences jumelles aux appartements

lumineux, avec vue sur océan.

lancement commercial prévu courant 2013.

les produits proposés :

T2 : 62 - 82 m² plus 8 à 12 m² de terrasse

T3 : 87 - 107 m²plus 8 à 12 m² de terrasse

T4 : 100 - 131 m² plus 7 à 10 m² de terrasse

50

Al MAAdEn GOlf RESORtS (MARRAKECH)

Al Maaden est un resort golfique de 190 hectares harmonieux,

alliant savoir‑faire du Groupe Alliances, au respect de la

culture architecturale traditionnelle et s’inspirant de l’esprit

des lieux. Modernité et tradition, raffinement et simplicité,

telles sont les personnalités de Al Maaden.

Cœur vibrant du domaine résidentiel, le parcours de golf 18

trous, signé Kyle phillips, occupe une situation privilégiée.

Médinas, villas, hôtels, commerces et infrastructures sportives

s’articulen t autour de ce parcours d’exception.

les ryads et les villas dont la conception est résolument

moderne, trouvent leurs inspirations dans l’architecture

marocaine traditionnelle et ses matériaux.

l’hôtellerie est présente à travers de grandes chaines

internationales selon des thématiques diverses : hôtel

trendy et élégant, hôtel de grand luxe, et spa para‑hôtellerie.

équipements et services de haut niveau constituent les

autres éléments distinctifs de ce lieu unique. Outre le service

hôtelier, étendu aux villas, une gestion locative est proposée

aux copropriétaires souhaitant louer leurs résidences pour

de courtes ou de longues périodes.

• Villas-Riads : 2,3 et 4 chambres avec terrains et piscines

privatives réparties dans 2 médinas.

• Les Riads Médina des Orangers : terrains de 352 à 598 m²,

pour des surfaces construites de 228 à 413 m².

• Les Riads Médina des Oliviers : terrains de 324 à 710 m²,

pour des surfaces construites de 192 à 346 m².

• Les Villas : avec 8 modèles au choix sur des terrains de 1 500

à 4 000 m², pour des surfaces construites de 384 à 717 m².

équipements :

• Un golf 18 trous dessiné par Kyle Phillips

• Le club house du golf avec restaurant, bar et pro shop

• Un hôtel 5 * Park Hyatt

• Des académies de Golf et de Tennis

• Dans la Médina des Orangers : Restaurant - Bar - Drugstore et Spa

• Dans la Médina des Oliviers : Kids Club avec crèche

• Services à la carte : Organisation et personnalisation du séjour,

mise à disposition de personnel qualifié, cuisiniers, babysitter…

ÉTAT D’AVANCEMENT DU PROJET

• Site intégralement viabilisé,

• Golf et club house en activité

• Académie de tennis et académie de golf

en activité.

• Première médina intégralement livrée et

commercialisée (100 ryads)

• Une cinquantaine de villas sur golf

commercialisées et livrées

• Commercialisation de 85 ryads de la 2e

médina en cours

• Hôtel Park Hyatt en gros oeuvre et lancement

de la commercialisation des villas brandées

Park Hyatt, ouverture prévue fin 2014.

RESORTS GOLFIQUESDE VÉRITABLES œUVRES ARCHITECTURALES

Al MAAdEn, HÔtE d’événEMEntS MAJEuRS

classé dans la liste des meilleurs golfs du monde

véritable chef d’œuvre architectural et conceptuel, le projet Al Maaden

est unique de par sa richesse d’activités culturelles et sportives où

figure le golf Al Maaden.

Ayant hébergé plusieurs tournois à l’échelle nationale aussi bien

qu’internationale, le golf Al Maaden a acquis une notoriété incontestable

et est devenu le lieu notoire de rencontre de tous les joueurs chevronnés.

En récompense aux efforts fournis sur le positionnement et la qualité

des prestations de ce site, l’organisme international GOlfdIGESt a

félicité le golf Al Maaden et l’a classé dans la liste des 203 meilleurs

golfs du monde.52

AKEnzA GOlf RESORtS (MARRAKECH)

Situé dans un vaste cadre naturel de 250 hectares, Akenza propose des villas et des lots de terrain pour villas au sein d’un resort

golfique 18 trous.

Avec une vue imprenable sur l’Atlas, les villas mitoyennes de la résidence Orchidée sont édifiées autour de ruelles piétonnes.

Ces villas, conçues sur deux étages avec une surface totale de 210 m², proposent entre autres trois chambres, un solarium, une

piscine et un jardin privé.

Nichés au cœur d’une généreuse végétation, des lots de 400 à 2 400 m² sont entièrement viabilisés.

équipements prévus :

• Un golf 18 trous dessiné par Kyle Phillips ;

• Un club house avec restaurant, bar et pro shop ;

• Un hôtel 5 *;

• Un lac artificiel ;

• Commerces, cours de tennis, piscine et animations ;

• Des emplacements de tri sélectif des déchets.

RESORTS GOLFIQUESDE VÉRITABLES œUVRES ARCHITECTURALES

ÉTAT D’AVANCEMENT DU PROJET

• Viabilisation du site et travaux de terrassement

du golf en cours ;

• Commersialisation lots de terrains et villas

en cours.

54

lIxuS MARInA GOlf RESORtS (tAnGER)

Au sud de tanger, à une heure de Rabat et à deux heures de vol

des principales capitales européennes, la station balnéaire lixus

propose hôtels, villas, résidences et centres de loisirs s’intègrant

parfaitement à leur environnement et offrant à leurs hôtes

raffinement, bien‑être et divertissement à la carte. un golf de

18 trous, un club équestre, une cité des sports, des hôtels 4* et

5*, des courts de tennis, un club nautique, des commerces (cafés,

restaurants, boutiques)… autant d’équipements de loisirs et

d’animation pour satisfaire les résidents.

les produits proposés :

Résidences sur golf :

Duplex de 152 à 164 m² Laurier Blanc et Laurier Rose.

Villas de 158 et 220 m² Cyprès, Olivier, Bougainvillier et Palmier.

Villas exclusives de 556 à 619 m² sur golf et sur océan.

équipements prévus :

• Un golf 18 trous dessiné par Enrique Saenger

• Un club house avec restaurant, bar et pro shop

• Des hôtels 5 *

• Des lacs artificiels

• Commerces et animations

• Des animations de plage : bars, restaurants, clubs sportifs

• Une zone d’animation avec marina, club nautique, centre de

conférences, centre équestre, club de tennis…

de nombreux événements sportifs sont organisés dans ce site majestueux. À l’image de l’Atlas pro tour qui y a organisé un tournoi :tenu du 6 février au 23 avril sur plusieurs complexes golfiques de renom, l’Atlas pro tour réunit des joueurs d’Europe, d’Amérique du nord, d’Afrique et du Moyen‑Orient. Ces derniers prennent part à des épreuves professionnelles et pro‑am sous le soleil du Maroc, et ce, sur de nombreuses villes : Marrakech, Essaouira, Rabat, El Jadida et larache.pour rappel, les joueurs professionnels en tête de l’ordre du mérite de l’Atlas pro tour se sont qualifiés pour le trophée Hassan II. Cette compétition est considérée comme une étape majeure sur le chemin du prestigieux trophée Hassan II.

2012

Signature le 25 septembre d’un Avenant à la Convention

de Lixus avec le Chef du Gouvernement pour favoriser le

développement rapide de la destination Lixus, station du

plan Azur.

RESORTS GOLFIQUESDE VÉRITABLES œUVRES ARCHITECTURALES

56

tAGHAzOut (AGAdIR)

En prenant part à l’aménagement de ce projet du plan AzuR 2020,

le Groupe Alliances conforte sa contribution à l’effort de promotion

du tourisme national, notamment par le développement qualitatif

de la capacité hôtelière du pays. Maître d’œuvre délégué du projet,

Alliances détient une participation de 20 %.

actionnaires du projet :

• CDG Développement

• Sud Partner

• SMIT

• Alliances Développement Immobilier

Programme :

• Eco-Resort de 8 000 lits sur 630 ha

• Hôtels : 5 unités 5 étoiles, 2 unités 4 étoiles, 1 village de vacances

• Résidences

• Réserve naturelle

• Village de surf

• Golf et camping

état d’avancement du projet :

• Site aménagé et viabilisé

• Club house et hôtel du golf en construction

• Golf terrassé

• Ouverture prévue en 2014

objectifs :

• Contribuer au développement socio-économique de la 2e ville

balnéaire et touristique du Maroc

• Valoriser le patrimoine architectural de la région Souss Massa Draâ

• Apporter une nouvelle dynamique respectueuse des grands principes

du développement durable

RESORTS GOLFIQUESDE VÉRITABLES œUVRES ARCHITECTURALES

58

pEnSER lE tOuRISMEEt l’uRBAnISME

PRESTATION DE SERVICES

60

Avec 30 hôtels livrés entre 1998 et 2012 pour de grandes enseignes internationales, Alliances conforte sa contribution

au développement qualitatif de la capacité hôtelière du pays.

pour accompagner ses grands chantiers et en tant qu’acteur intégré, Alliances dispose de filiales spécialisées

devenues des références sur le marché marocain et regroupées au niveau du pôle Services du Groupe. Ce pôle est

amené à poursuivre son développement sur un secteur nécessitant une véritable expertise. À fin 2012, le carnet de

commandes sécurisé s’élève à près de 11 milliards de dirhams.

PRESTATION DE SERVICESun Métier, une eXPertise

AltAdEC, pARtEnAIRE En déCORAtIOn d’IntéRIEuR.

AltAdEC est une filiale du Groupe Alliances spécialisée dans

la gestion et la coordination des achats d’équipements et de

mobilier (ff&E et OS&E) notamment pour le secteur hôtelier.

Ses prérogatives vont de l’identification des besoins jusqu’à

l’installation sur site.

dotée d’un portefeuille de plus de 300 fournisseurs référencés,

AltAdEC conseille et négocie au mieux pour le compte du client,

tout en respectant les prescriptions de l’architecte d’intérieur.

quelques réalisations

* Hôtel Sofitel Agadir pour le compte de RISMA ;

* Hôtel Sofitel Casablanca pour le compte de RISMA ;

* Hôtel Novotel Casablanca pour le compte de RISMA ;

* Village de vacances Al Baraka : complexe de 3 hôtels (Nouvelles

frontières) ;

* Golf Al Maaden : Ryads gestion locative ;

* Lixus : Club house/Proshop/appartements gestion locative ;

* Hôtel Barcelo Fès pour le compte de SOMED ;

* Atlas Nakhil : Appartements.

AlHIS

Créée en 2003, cette filiale du Groupe Alliances a développé

une expertise dans les services para‑hôteliers et hôteliers et

intervient à ce titre dans la commercialisation et la gestion

d’appartements et de villas confiés en gestion locative.

En plaçant la qualité de la prestation au coeur de ses préoccupations,

et grâce à sa maîtrise des métiers de service, AlHIS intervient

aujourd’hui en complémentarité des différents développements

immobiliers du Groupe Alliances.

le champ d’activité d’AlHIS s’étend sur les domaines suivants :

• Commercialisation & gestion de résidences touristiques ;

• Gestion de restaurants & club house ;

• Gestion de spas.

Nouveauté 2012 : ALHIS a mis en place un site web interactif.

AlMOd, un SpéCIAlIStE du BÂtIMEnt

un précurseur dans le domaine de la maîtrise d’ouvrage déléguée.

AlMOd bénéficie d’un savoir faire reconnu au travers de ses nombreuses réalisations. AlMOd a développé une véritable expertise

dans le pilotage stratégique de grands ensembles immobiliers, à caractère résidentiel ou touristique, partout au Maroc. Grâce à

sa parfaite maîtrise de toute la chaîne de construction, la filiale AlMOd est appelée à intervenir sur des projets complexes de la

conception à la réalisation.

AllIAnCES S’EnGAGEpOuR lE pROGRèS Et lA vISIOn 2020

62

pROJEt nAtuRE COMpOSAntE InvEStISSEMEnt HORS fOnCIER (MdH)

SupERfICIE DÉVELOPPÉE m²

lES AllEES MARInES Résidentiel Appartements 204 41 000

ESpACES dES ARtS Résidentiel/tertiaire

Appartements et Bureaux

100 30 000

ClOS dES pInS Résidentiel Appartements 340 68 000

tERRASSES dAR ESSAlAM Résidentiel Appartements 464 60 500

fOunty Résidentiel Appartements 118 33 500

tAGHAzOut Résidentiel/tertiaire

Mixte 1 500 160 000*

SIndIBAd Résidentiel/tertiaire

Mixte 2 000 200 000

tOtAl 4 726 593 000

Alliances poursuit la réalisation de projets hôteliers d’envergure dans le cadre de contrats de contractant

général ou maître d’ouvrage délégué. l’année 2012 a connu la livraison de 4 hôtels représentant un

investissement de 1 161 MDH pour une capacité de 2 474 lits.

SOfItEl tHAlASSA AGAdIR 408 398

SOfItEl CCC CASABlAnCA 409 376

RESORt Al BARAKA MARRAKECH 344 1 700

tOtAl 1 1 161 2 474

pRInCIpAux pROJEtS HÔtElIERS En COuRS

pRInCIpAux pROJEtS RéSIdEntIElS En COuRS

HOtEl InvEStISSEMEnt (MdH) nBRE dE lItS dAtE lIvRAISOn

PARK HYATT AL MAADEN* 720 262 décembre 2014

pARK HyAtt CASABlAnCA 500 240 1er Semestre 2016

RESORt Al BARAKA pHASE II 156 900 2013**

BACCARAt 432 270 Juin 2014

HOtEl HyAtt plACE tAGHAzOut 145 304 décembre 2014

HOtEl MARRIOtt tAGHAzOut 290 264 1er Semestre 2016

HOtEl HAyAt plACE lIxuS 156 240 1er Semestre 2015

HOtEl A lOft SIndIBAd 126 300 1er Semestre 2015

HOtEl A lOft MARRAKECH 72 240 1er Semestre 2015

tOtAl 2 597 3 020

* IL S’AGIT DE LA SUPERFICIE DÉVELOPPÉE DE LA TRANCHE 1.

2012 EN QUELQUES MOTS :

• Livraison de 4 hôtels représentant un investissement de

1,2 milliard de dirhams-2 470 lits.

• Programme en cours de 8 hôtels et de villas en RIPT représentant

un investissement de près de 2,5 milliards de dirhams-2 862

lits : Park Hyatt Al Maaden - Park Hyatt Casablanca - Resort Al

Baraka (Marrakech) - Baccarat (Rabat)

PRESTATION DE SERVICESun Métier, une eXPertise

AlMOd a développé des outils et des méthodes

organisationnelles pointues permettant de coordonner

la gestion de multiples intervenants.

À cet égard, AlMOd s’appuie sur une équipe pluridisciplinaire

disposant de connaissances techniques solides et rompue à

la collaboration avec des architectes et designers réputés,

au plan national et international.

par ailleurs, la parfaite maîtrise des capacités des intervenants

et entreprises permet de proposer des solutions adaptées

et efficaces, à un coût optimisé.

64

pEnSERlES InfRAStRuCtuRES

du futuR

CONSTRUCTION

66

le Btp étant l’une des forces motrices de l’économie marocaine et donc un véritable pilier de la croissance économique du pays, le Groupe Alliances a créé un pôle dédié à la Construction.Spécialisé dans les métiers du Btp, le pôle Construction vient renforcer le positionnement d’Alliances de premier Groupe Immobilier & touristique Intégré au Maroc.le Groupe peut ainsi internaliser certaines compétences et renforcer son expertise pour la réalisation de ses projets. Offrant des prestations aux meilleurs standards internationaux, le pôle Construction permet au Groupe d’accompagner tous les grands chantiers du Royaume.

dIStInCtIOnSEMt & EMtl sont certifiés ISO 9001 v 2008 depuis 2009 pour les domaines d’activités suivants :EMt : étude & réalisation des ouvrages dans le domaine tp et ouvrages d’art ;EMtl : location de matériels de levage et de travaux publics ;Réalisation des travaux de manutention et transport de colis exceptionnels ;Maintenance du matériel de levage, de transport et de travaux publics.

EMT Bâtiment, élue meilleure entreprise du domaineleader dans le domaine de la construction au Maroc, EMt Bâtiment, vient d’être choisie par le comité de sélection du trade leaders Club regroupant 7 000 entreprises dans 120 pays pour l’obtention du « International Construction Award » de l’édition 2013. C’est une récompense de qualité et d’excellence qui honore annuellement les meilleures entreprises du domaine dans le monde.