Embed Size (px)

Citation preview

Novembre 2013

Perspectives – Assurance02

Profonds bouleversements du paysage de l’assurance

08

Leviers envisagéspour y faire face

24

Comment PwC peut vous aider

Les défis de la compétitivitéQuelles sont les recettes qui marchent ?

1Le paysage de l’assurance est marqué par de profonds bouleversements

PwC | 3

L’environnement concurrentiel s’est sensiblement durci, les clients sont de moins en moins captifs, et donc de moins en moins fidèles, le tout dans un contexte qui devient de plus en plus réglementé.

Des clients de moins en m

oins cap

tifs

Une concurrence

accrue depuis plusieurs

annéesUn

envi

ronn

emen

t concurre

ntiel

en m

ouve

m

ent

réglementaire en évolutionUn contexte

4 | Perspectives – Assurance

Environnement concurrentiel

L’environnement concurrentiel a fortement évolué au cours de ces dernières années avec non seulement l’arrivée de nouveaux entrants sur le marché, mais aussi des frontières entre les périmètres des acteurs traditionnels qui deviennent de plus en plus flous.

Les nouveaux entrants sont très variés :

• les banques, qui ont réussi leur diversification vers des activités de bancassurance depuis déjà plusieurs années. Il y a 25 ans, elles avaient un peu moins de 40% de parts de marché dans l’assurance vie et n’étaient pas présentes sur le marché dommage alors qu’elles détiennent actuellement plus de 60% du marché vie et plus de 10% du marché dommage.

• les comparateurs d’assurances, plus récents et en forte progression, qui deviennent aujourd’hui un passage obligé pour la vente directe, principalement pour des produits auto et MRH. Ce marché est significatif depuis 2007 et, d’ailleurs, l’assurance est même devenue la première source de revenus du moteur de recherche Google. Il est suffisamment prometteur pour que l’entreprise aux quatre couleurs se mette à investir ce marché en proposant elle-même son propre service de comparateur d’assurance en rachetant BeatThatQuote.com. Ce comparateur est déjà déployé au Royaume-Uni et en cours de déploiement en France et outre-Rhin.

Assureurstraditionnels Bancassureurs Mutuelles 45 Institutions

de PrévoyanceSAMPrévoyance & Santé54 Mds €

Assureurs traditionnels BancassureursM45

IPRetraite11 Mds €

SAMAssureurs traditionnels BancassureursM45

IPÉpargne107 Mds €

Banc-assureursAssureurs traditionnels Sociétés d’Assurances Mutuelles

Biens & Responsabilité48 Mds €

Répartition du chiffre d’affaires par grands types d’acteurs (Chiffres 2011 – Total marché de l’assurance : 220 Mds €)

• les nouveaux assureurs dédiés à la vente directe et détenus par des assureurs traditionnels : Direct Assurance pour AXA, Amaguiz pour Groupama, idMacif pour Macif, AllSecure pour Allianz, etc.

• d’autres intervenants étrangers au secteur de l’assurance comme la grande distribution, les concessionnaires automobiles…

Si l’on se concentre sur les acteurs traditionnels, on voit bien qu’ils sont saturés sur leurs marchés historiques et sont contraints de diversifier leurs activités pour survivre. Les mutuelles 45, historiquement positionnées sur la santé individuelle, se diversifient vers la prévoyance, voire la collective. Les institutions de prévoyance, plutôt axées sur la retraite / santé / prévoyance collective ont largement commencé à se diversifier vers les TNS /Pro PE voire l’individuelle, etc. Sur un marché donné de l’assurance, les acteurs ont donc largement évolué.

PwC | 5

Clients moins captifs

Côté clients, on constate une appétence de plus en plus forte à comprendre et comparer des produits d’assurance souvent illisibles pour eux et ce, non seulement avant de les acheter, mais aussi tout au long du cycle de vie du contrat. Les clients d’aujourd’hui n’hésitent plus à résilier leurs contrats pour passer à la concurrence s’ils

considèrent que le prix ou la qualité de service n’est plus au rendez-vous. L’arrivée des comparateurs a bien entendu soutenu cette tendance, sachant que plus d’un tiers des cyberconsommateurs utilisent les comparateurs avant de se mettre en relation avec un assureur.

6 | Perspectives – Assurance

Évolutions réglementaires

Enfin, l’évolution du contexte réglementaire actuel (Solvabilité 2, prélèvements sociaux, droits de succession, taxe et fiscalité…) provoque, d’un côté, la rationalisation du marché de l’assurance et d’un autre, des opportunités diverses :

• l’entrée en vigueur de Solvabilité 2, qui impose notamment aux assureurs des exigences en fonds propres supplémentaires et réduit ainsi leur marge de manœuvre, influe sur les stratégies de développement des différents acteurs et constitue un facteur d’accélération des rapprochements. Hors cas particuliers, les petits acteurs de l’assurance vont progressivement disparaître ou s’adosser aux grands groupes existants sur le marché ;

• les nouvelles dispositions de l’Accord National Interprofessionnel (ANI) vont secouer le marché de l’assurance de personnes en représentant une réelle opportunité pour certains acteurs et une menace pour d’autres. La loi impose dorénavant à toutes les entreprises, et ce quelle que soit leur taille, de proposer une assurance santé à leurs salariés et d’assurer la portabilité des droits sur 12 mois. Le Conseil Constitutionnel, dans une décision du 13 juin 2013, a censuré l’article 912-1 du code de la sécurité sociale qui donnait la possibilité pour les partenaires sociaux d’imposer un assureur santé aux entreprises, et donc concrètement les clauses de désignation. La réforme de l’ANI et ses conséquences sur les accords de branches, au-delà de la santé, va potentiellement entraîner une redistribution des cartes entre les concurrents ;

• l’entrée en vigueur prochaine de la loi Hamon, qui introduit la possibilité pour les consommateurs de résilier à tout moment leurs contrats d’assurance automobile et habitation (alors qu’ils n’ont à ce jour qu’une fenêtre d’un mois dans l’année pour le faire), apportera une plus grande fluidité au marché de l’assurance, mais induira également des repositionnements à opérer pour faire face à l’augmentation des coûts de gestion, de distribution et la prise en compte des marges de prudence dans les tarifs ;

• l’entrée en fiscalité progressive des institutions de prévoyance, des mutuelles et leurs unions régies par le code de la mutualité à partir de 2012 continue d’engendrer des travaux d’adaptation importants pour ces acteurs.

PwC | 7

2Pour faire face à ces bouleversements, trois grands leviers, présentés ci-dessous sont envisagés :

PwC | 9

Qualité de service &

satisfaction client

Dév

elo

pp

emen

t de

l’activité

Compétitivité

Marché(structure et

maturité, clients, concurrence)

10 | Perspectives – Assurance

Le premier levier est le développement de l’activité qui peut se faire selon 2 grands axes :

Le développement de la clientèle.

• Pour développer sa clientèle, un assureur doit d’abord consolider ses parts de marché sur le segment qu’il cible. Par exemple, une mutuelle visant les métiers de la sécurité publique doit chercher à augmenter son taux de pénétration sur cette population aujourd’hui adressée par d’autres mutuelles spécialisées.

• L’assureur peut ensuite chercher à diversifier les segments de population qu’il cible : c’est par exemple le cas des acteurs affinitaires qui, petit à petit, sont devenus interprofessionnels (typiquement les mutuelles d’enseignants qui se sont d’abord ouvertes aux membres de la famille des assurés, puis au grand public). La diversification géographique est également un moyen de capter une clientèle plus large avec les mutuelles régionales qui se sont étendues pour couvrir tout ou partie du territoire, ou bien les Sociétés d’Assurance Mutuelle (SAM) et assureurs qui ont pu se développer à l’international.

• Enfin, l’une des voies de développement est la diversification du collectif vers l’individuel et vice versa.

Le développement vers de nouvelles branches.

Il peut s’agir d’une diversification vers de nouvelles branches d’assurance : typiquement les assureurs santé qui se sont ouverts à la prévoyance (Mutuelles 45), les acteurs dommages - MRH et auto qui se sont ouverts à la santé (Sociétés d’Assurance Mutuelle), les acteurs de l’épargne qui s’ouvrent au dommage (Bancassureurs). Il peut également s’agir d’une couverture plus large de produits au sein d’une branche déjà existante (développement de produits GAV au sein de la gamme prévoyance individuelle par exemple).

Pour se diversifier selon ces 2 axes, il existe plusieurs options : soit l’acteur de l’assurance se développe par croissance organique car il est suffisamment solide pour le faire seul, soit il se rapproche d’autres acteurs, qui lui ressemblent, ou pas. Ce premier mouvement de rapprochement s’est d’abord opéré au sein des différentes familles d’acteurs et on est maintenant entré dans une phase où les rapprochements peuvent se faire au-delà de sa propre famille d’appartenance : les institutions de prévoyance ont, par exemple, créé des pôles mutualistes pour accueillir les mutuelles ; des partenariats assureurs – mutuelles qui sont a priori moins naturels ont aussi vu le jour…

Pour faciliter ces rapprochements, une multitude de véhicules juridiques sont à disposition des grands acteurs de l’assurance : du GIE aux UGM et UMG, en passant par la SGAM, la SGA voire la fusion.

Développement de l’activité

PwC | 11

Ce développement ne doit pas se faire aux dépens de la qualité de service, essentielle pour répondre aux attentes des clients.

Pour soutenir ce développement, la qualité de service doit être au rendez-vous car c’est un des premiers critères pour attirer le client et surtout le retenir. Or, un client satisfait par la qualité du service fourni lors de l’indemnisation ou de la prestation est :

• un client qui ne va pas résilier son contrat, ce qui va limiter l’érosion du chiffre d’affaire due au turnover.

• c’est aussi surtout un client qu’un assureur va pouvoir multi-équiper par la suite, ce qui apportera un chiffre d’affaires supplémentaire pour un coût d’acquisition réduit (vendre un produit à un client déjà existant coûte 3 fois moins cher qu’à un nouveau client).

• c’est enfin un client qui va recommander son assureur auprès de ses pairs. Dorénavant, cette recommandation ne se limite plus uniquement au cercle de proches de l’assuré mais elle s’étend à une population plus large avec l’utilisation accrue des réseaux sociaux. L’impact d’une recommandation positive ou d’une insatisfaction client en termes d’image de l’assureur est donc amplifié.

La qualité de service doit du coup être équilibrée tout au long du cycle de vie du contrat. L’expérience client doit être positive de la demande de devis, à la souscription et jusqu’à la gestion du sinistre qui est le moment de vérité entre l’assuré et l’assureur. Elle ne doit être ni trop haute, ni trop basse, et doit être mise en balance avec le coût qu’elle induit. C’est tout l’enjeu de la compétitivité pour l’assureur.

Qualité de service & satisfaction client

12 | Perspectives – Assurance

La compétitivité est finalement la capacité à produire et à gérer des produits d’assurance à un coût de revient équivalent ou inférieur à celui de la concurrence.

Etre compétitif, c’est maîtriser son ratio combiné sur les activités non vie et sa marge sur encours sur les activités vie, et ce, par rapport au marché. Le point de vue que l’on souhaite apporter n’est pas analysé ici sous l’angle du placement des actifs ni sur l’amélioration des résultats financiers.

La compétitivité est donc un équilibre instable qui requiert la mise en place d’un dispositif de pilotage efficace. Elle s’appuie sur l’articulation de trois grandes variables :

• l’optimisation de la tarification, qui vise à s’assurer que les produits soient tarifés au mieux selon des critères bien définis ;

• la réduction du coût de la solution d’indemnisation, dont l’objectif est de minimiser le plus largement le montant des sinistres et leur occurrence tout en maintenant un bon niveau de satisfaction client ;

• l’optimisation des frais, en rationnalisant au mieux l’organisation, les processus, les outils et la gouvernance pour réduire au maximum les coûts transverses.

Il est, par conséquent, absolument indispensable de piloter ces 3 grandes variables, et donc, de s’appuyer sur les indicateurs qui permettent d’identifier les forces et les faiblesses en termes de compétitivité. Un pilotage efficient nécessite de se poser les questions suivantes :

Questions Expérience PwC

Les indicateurs dont je dispose

sont-ils pertinents ?

Un acteur qui suivrait le S/P sans avoir d’information sur les chargements (frais) ne pourrait pas, par exemple, faire une analyse pertinente sur son marché.

Ai-je le bon nombre

d’indicateurs ?

Notre expérience montre que des organisations défaillantes peuvent ne pas avoir assez d’indicateurs pour piloter effi cacement la compétitivité mais que, très souvent, le problème est qu’elles en suivent trop, d’où un manque de pertinence du pilotage.

Mes indicateurs sont-ils

homogènes ?

Notre expérience montre que, très souvent, ce n’est pas le cas, parce qu’un même indicateur va être appréhendé de façon différente selon qu’il provienne de la direction fi nancière, de la direction des opérations ou des marchés. Au sein d’une même direction, on peut également avoir des réponses différentes, en particulier dans un contexte où des fusions successives ont pu avoir lieu sans qu’une véritable standardisation des processus ou des outils ait pu être mise en œuvre.

Est-ce que le niveau de

granularité de mon indicateur est

le bon ?

Suivre un ratio combiné prévoyance qui englobe à la fois le collectif et l’individuel n’a par exemple qu’un intérêt très limité.

Est-ce que j’arrive à me

comparer à mes concurrents ?

Dans la mesure où la compétitivité est une notion relative, il n’est pas nécessaire de surperformer de façon signifi cative par rapport au marché.

Est-ce que la fréquence, le délai

de reporting et la capacité de

prévision sont satisfaisants ?

Les acteurs de l’assurance arrivent globalement à constater les défaillances mais sont trop peu souvent capables de les anticiper correctement.

Compétitivité

PwC | 13

L’expérience PwC montre que des indicateurs spécifiques par marché, par branche, par sous-branche doivent faire l’objet d’un suivi rapproché, et ce en fonction du contexte de l’assureur :

Etat des lieux

• Suivi d’un COR Santé s’élevant à 102

• Manque de vision sur la compétivité de la compagnie sur le marché de la santé

• Coût commercial estimé à 30% de la prime avec un stock de portefeuille pourtant en diminution

• Les commerciaux étaient considérés comme pas assez « chasseurs »

• COR auto : 103 (vs 102 marché)

• COR MRH : 95 (vs 100 marché)

• Efforts déployés sur l’auto, sans pour autant identifier de relais de compétitivité

Extrait revue d’indicateurs d’un

Assureur Vie français

Extrait revue d’indicateurs

d’un assureur généraliste

Extrait revue d’indicateurs

d’un Assureur IARD

• Le COR a été segmenté entre le marché de l’individuel (104) et du collectif (101) et comparé au marché COR santé : 97,5 ; indi : 97 ; coll : 98)

• L’analyse a permis de conclure que l’assureur était très en deçà du marché sur l’individuel

• Une analyse plus précise a montré que cela provenait, non pas du S/P, mais des coûts de gestion qui étaient très élevés. L’assureur a ensuite délégué cette activité

• Une comparaison des taux d’attrition vs les taux d’acquisition a montré que le problème de diminution du stock était principalement due à une rétention insuffisante du portefeuille

• Le coût de rétention a été déterminé et comparé au coût d’acquisition

• Les efforts commerciaux ont été réalloués entre rétention / multi-équipement et acquisition

• Le coût commercial moyen est passé à 28% de la prime avec une progression de 3% du portefeuille

• La pertinence des clefs de répartition des coûts indirects a été réalisée

• L’analyse a permis de conclure que l’allocation des frais informatiques était erronée

• La revue des clefs de répartition a permis de mettre à jour les COR (auto : 98, MRH : 101)

• L’assureur était en fait compétitif sur l’auto. L’analyse du COR MRH a montré que le niveau d’indemnisation lié au montant des primes était trop élevé par rapport au marché

Analyse et Conclusions

EXEMPLE EXEMPLE EXEMPLE

Etat des lieux

Analyse et Conclusions

Etat des lieux

Analyse et Conclusions

Compétitivité

14 | Perspectives – Assurance

L’amélioration de la compétitivité est étroitement liée à la capacité à définir, mettre en place et piloter des plans d’actions pertinents.

La deuxième composante extrêmement importante du pilotage est la capacité à définir et mettre en place les plans d’actions adéquats. Cela signifie qu’il faut clairement identifier des destinataires / responsables des indicateurs dans l’entreprise, à qui il faut attribuer l’analyse et le suivi. Notre expérience montre qu’il y a souvent des défaillances en termes de gouvernance qui empêchent de prendre les bonnes décisions, raison pour laquelle il y a souvent des lacunes dans les solutions mises en œuvre en réponse aux mauvais indicateurs.

Les différents plans d’actions qui peuvent être mis en place vont systématiquement concerner 3 grandes variables : l’optimisation de la tarification, la réduction de la sinistralité et l’optimisation des frais.

Compétitivité

Les axes de développement de la compétitivité portent autour de ces 3 variables

Optimisation des frais

Frais commerciaux

Frais de gestion et d’administration

Frais des fonctions support

Optimisation de la tarifi cation

Réduction de la sinistralité

3

2

1

PwC | 15

Compétitivité

1ère variable : Optimisation de la tarification

L’optimisation de la tarification est confrontée à cinq enjeux principaux. Afin de s’assurer que les produits soient au mieux tarifés, il faut être capable de :

1 – Réaliser une tarification adaptée au profil de risque des clients

Cela passe classiquement par un pilotage de la politique de souscription via une segmentation de la clientèle et par un rééquilibrage du tarif par segment en fonction du portefeuille global.

• L’interdiction depuis le 21 décembre 2012, qui fait suite à la décision de la Cour de Justice de l’Union Européenne (CJUE) de mettre un terme à la dérogation dont bénéficiait le secteur des assurances pour tarifer les risques en fonction du sexe pousse davantage encore les assureurs à réfléchir à de nouvelles segmentations ;

• Certains acteurs du marché ont développé un fort savoir-faire sur les marchés de niche en prévoyance et assurance de personnes (marché des non-résidents, risque aggravé de santé…). La tarification des primes d’assurance a, dans ce cadre, été adaptée à la position de l’assureur sur ses marchés.

2 – Réaliser une tarification adaptée au niveau de la couverture

Cela permet de proposer un niveau de couverture prenant en compte les offres du marché et ce, avec le niveau adéquat de franchises, d’exclusions et d’indemnisations.

• Un dosage effectué corrélativement au niveau actuel de franchise par rapport à la moyenne du marché peut être envisagé. L’objectif est, compte tenu des différents types de franchise à disposition (fixe, proportionnelle, relative ou légale), d’aboutir à un niveau adéquat : une franchise trop élevée peut pousser les assurés à changer d’assureur alors qu’une franchise trop faible limite le potentiel économique pour l’assureur ;

• L’assureur peut envisager de proposer une tarification moins chère pour une population donnée mais aussi, exclure des garanties pour lesquelles le client n’est pas prêt à payer.

3 – Réaliser une tarification intégrant les contraintes de Solvabilité 2

Pour pallier les exigences de fonds propres supplémentaires, les assureurs n’ont pas d’autre choix que de revaloriser le tarif pour intégrer ce coût supplémentaire.

• Le dispositif Solvabilité 2 va sans doute inciter les acteurs de l’assurance à faire supporter tout ou partie des coûts de conformité par les assurés. Le Président Directeur Général d’un grand acteur de l’assurance a par exemple justifié l’augmentation des primes automobile et habitation pour 2013 par « le contexte économique et réglementaire ».

16 | Perspectives – Assurance

Compétitivité

4 – Réajuster la tarification de façon régulière

Il est nécessaire de revoir régulièrement la tarification en fonction du niveau global du ratio combiné, de l’appétence au risque et des éventuels impacts fiscaux et réglementaires.

5 – Protéger son portefeuille

La protection du portefeuille passe principalement par l’optimisation de la politique de réassurance. L’objectif est de réassurer tout ou partie de la nouvelle souscription comme par exemple la réassurance de la marge de solvabilité via des traités de réassurance proportionnelle en santé et en prévoyance, ou encore la réassurance intégrale du risque de dépendance sont des solutions envisageables. Les avantages, les inconvénients et les points d’attention suivants méritent d’être mentionnés :

• Le fait de protéger son portefeuille via la réassurance crée de nombreux avantages tels la réduction des besoins de fonds propres réglementaires de la cédante (qui accroît donc ses possibilités de développement), la rapidité de la mise en place du traité,

la capacité de revoir les principales causes du traité en fonction de l’évolution de la production et de la sinistralité, l’absence de nécessité de création de structures juridiques ou de mode de gouvernance dédiés, la stabilisation du résultat pour la cédante.

• Cependant, le recours à la réassurance peut engendrer des inconvénients notamment la possibilité pour la cédante de résilier le traité (ce qui peut se faire au détriment du réassureur qui a participé à la mise en place du produit), la nécessité de disposer d’une remontée d’information fiable et régulière au réassureur, la visibilité opérationnelle réduite pour le réassureur.

• Une fois une politique de réassurance établie, il est nécessaire d’effectuer un suivi de la rentabilité technique du traité dans un contexte opérationnel délégué à la cédante, de suivre les besoins de fonds propres du réassureur et de mettre en place le traité du réassureur . Notons que le coût du financement doit être pris en compte dans le calcul de la rentabilité à long terme.

PwC | 17

Compétitivité

2eme variable : Réduction de la sinistralité

La réduction de la sinistralité, deuxième levier envisagé, vise à agir pour minimiser le montant des sinistres et leur occurrence, tout en maintenant le « bon » niveau de satisfaction client. Elle est confrontée à 5 enjeux principaux :

1 – L’optimisation du coût de la prestation

L’optimisation du coût de la prestation passe par une multitude d’actions à mener. A titre d’exemple, la stratégie de détention d’un réseau en propre, ou non, en partenariat, ou pas, a une influence notable sur le coût de la prestation. D’autre part, la possibilité de limiter le coût des prestations en accord avec le client, notamment avec le recours à des pièces d’occasion en auto, peut être intéressante.

• Un arrêté d’avril 2009 autorise les compagnies d’assurance automobile à proposer des pièces d’occasion à leurs assurés lors d’éventuelles réparations auto à effectuer. Cette disposition s’applique aux pièces dites « captives » (et non aux pièces de sécurité), c’est-à-dire les pièces de carrosserie qui sont généralement plus exposées lors d’un accident. Depuis 2009, les experts d’assurance peuvent donc estimer le montant des réparations d’une voiture endommagée sur base du prix des pièces d’occasion. Cela permet ainsi de réaliser des économies sur le montant total des réparations. L’avantage primordial qu’offre cet arrêté est qu’il préserve l’automobile du classement en véhicule économiquement irréparable puisque le coût des réparations avec des pièces d’occasion sera inférieur à la valeur vénale de la voiture.

2 – La construction d’une politique de prévention.

Les assureurs se positionnent quasiment tous sur la prévention mais à des niveaux très variables : de la simple prévention primaire pour anticiper et améliorer le bien-être, à la prévention tertiaire pour limiter les conséquences du sinistre et éviter les récidives, en passant par la prévention secondaire pour détecter le risque et lever le doute.

• La prévention concerne quasiment toutes les branches de l’assurance. Sur la santé, les assureurs mettent en place de plus en plus des campagnes de prévention pour inciter leurs assurés à réaliser un dépistage des maladies graves les plus fréquentes à l’image des opérations Vigisanté (dépistage, prise en charge et suivi de l’hypertension qui augmente de 25% le risque de maladies cardiovasculaires, deuxième cause de décès en France). La prévention peut aussi prendre la forme d’avantages ou de remises diverses lors de l’inscription des assurés dans des salles de sport pour prévenir le risque de maladies cardiovasculaires. Sur le dommage, certains assureurs proposent des fiches prévention « alerte orages – vents violents – grêle – fortes pluies » formulant des recommandations, rappelant les points de vigilance et règles de sécurité, en complémentarité de hotlines réservées aux assurés en cas de situation d’urgence.

18 | Perspectives – Assurance

Compétitivité

3 – La mise en place d’une démarche de care management

La mise en place d’une démarche de care management vise à assurer le meilleur traitement médical et un accompagnement moral et psychologique de la victime, à favoriser la réinsertion professionnelle et à fournir l’assistance nécessaire aux victimes, en particulier pour la branche prévoyance.

• Beaucoup d’assureurs ont développé le « care management » pour atteindre un but commun, bénéfique à tous les intéressés : le retour rapide et dans les meilleures conditions des employés malades ou accidentés dans le monde

du travail. L’un des volets est le « case management » c’est-à-dire la prise en charge individualisée et coordonnée de situations parfois complexes, qui peut-être proposée aux entreprises possédant une couverture d’assurance perte de gain maladie ou accident. Typiquement, le suivi d’un cas de « case management » débute par la rencontre entre l’assuré et un gestionnaire dédié, qui vont dresser ensemble un bilan complet de la situation. Le gestionnaire va ensuite prendre contact avec les différentes parties prenantes (médecins, autres assureurs, employeur, etc.) avant qu’un accompagnement sur mesure soit ensuite proposé à l’assuré pour

qu’il puisse se réinsérer dans les meilleures conditions. Dans le cas, propre à un grand assureur français, évoqué ci-dessous, le case management a permis de réduire la gravité et la durée des sinistres (dommages corporels : exemple de la fracture fermée du calcanéum) :

3%

28%24%

16%7%

12% 10%

15%

46%

23%13%

3%

<100 101-200 201-300 301-400 401-500 501-600 <600

<100 101-200 201-300 301-400 401-500 501-600 <600

Nombre de jours d’invaliditié

Nombre de jours d’invaliditié

Standard care

Care management

Répartition des assurés en fonction du nombre de jours d’invalidité

pour un dommage corporel donné

Analyse basée sur des chiffres communiqués par un assureur international

Moyenne 317 jours

Moyenne 193 jours

PwC | 19

Compétitivité

4 – Le développement du gré à gré

Le développement du gré à gré permet de limiter le coût d’un sinistre (en général de petit montant) en donnant l’aptitude au gestionnaire de négocier directement avec le client.

• Dans le cas de la tempête Klaus en 2009, certains assureurs ont rehaussé le seuil en dessous duquel un assuré pouvait être indemnisé sans expertise. De telles mesures prennent sens lorsque les coûts d’expertise estimés sont supérieurs à celui du sinistre.

5 – La construction d’une politique de lutte anti-fraude

La construction d’une politique de lutte anti-fraude pour lutter contre les différentes typologies de fraude externe notamment : la fraude à la souscription (état de santé biaisé, valeur inexacte du bien, bien inexistant), la fraude à la déclaration de sinistre (description inexacte, exagération du sinistre, simulation du dommage), etc.

• A titre d’exemple, la fraude IARD en France en 2010 est estimée à 5% du montant des primes perçues (environ 2,5 Mds € dont 60% devraient concerner l’auto). En santé, elle pourrait s’élever à 10 Mds € soit un peu plus 5% des dépenses de santé. On sait qu’une part importante concerne les prestataires (professionnels de santé, garages, etc.), le reste

concernant les assurés. Un dispositif efficace de lutte contre la fraude doit reposer sur les leviers suivants :

- une organisation qui intègre la gestion de la fraude dans l’entreprise;

- des processus garants de l’efficacité, de la standardisation et de la systématisation des pratiques en matière de gestion et de détection de la fraude. Typiquement, l’approche doit être basée sur l’analyse des données internes, voire si possible externes ;

- un capital humain compétent en matière de gestion et de détection de la fraude ;

- des outils innovants en matière de détection et d’investigation.

- Ce dispositif doit s’accompagner d’une stratégie claire sur la politique de lutte contre la fraude. Cette approche doit être spécifique par branche d’assurance pour tenir compte des particularités en termes de fraude

20 | Perspectives – Assurance

Compétitivité

3ème variable : Optimiser les frais

Le troisième levier sur lequel peut agir l’assureur afin d’améliorer sa compétitivité est l’optimisation de ses différents frais qui peuvent être catégorisés en 3 types : frais commerciaux, des fonctions support, de gestion et d’administration.

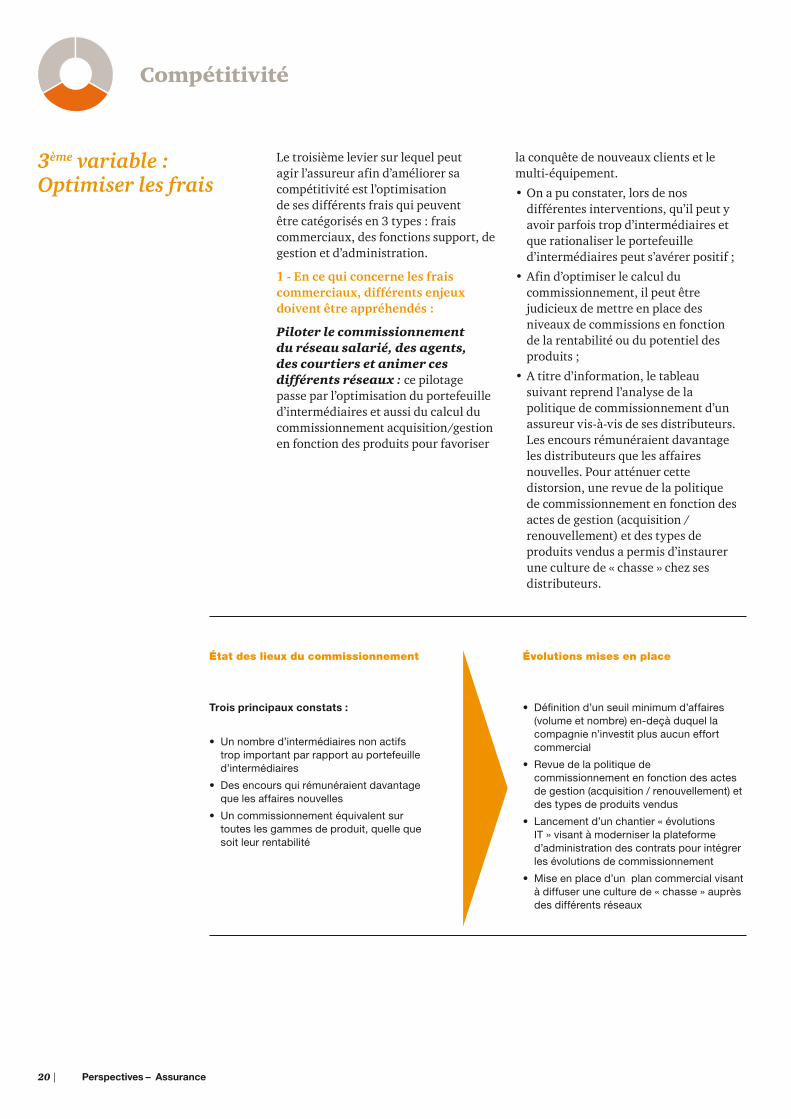

1 - En ce qui concerne les frais commerciaux, différents enjeux doivent être appréhendés :

Piloter le commissionnement du réseau salarié, des agents, des courtiers et animer ces différents réseaux : ce pilotage passe par l’optimisation du portefeuille d’intermédiaires et aussi du calcul du commissionnement acquisition/gestion en fonction des produits pour favoriser

la conquête de nouveaux clients et le multi-équipement.

• On a pu constater, lors de nos différentes interventions, qu’il peut y avoir parfois trop d’intermédiaires et que rationaliser le portefeuille d’intermédiaires peut s’avérer positif ;

• Afin d’optimiser le calcul du commissionnement, il peut être judicieux de mettre en place des niveaux de commissions en fonction de la rentabilité ou du potentiel des produits ;

• A titre d’information, le tableau suivant reprend l’analyse de la politique de commissionnement d’un assureur vis-à-vis de ses distributeurs. Les encours rémunéraient davantage les distributeurs que les affaires nouvelles. Pour atténuer cette distorsion, une revue de la politique de commissionnement en fonction des actes de gestion (acquisition / renouvellement) et des types de produits vendus a permis d’instaurer une culture de « chasse » chez ses distributeurs.

État des lieux du commissionnement

Trois principaux constats :

• Un nombre d’intermédiaires non actifs trop important par rapport au portefeuille d’intermédiaires

• Des encours qui rémunéraient davantage que les affaires nouvelles

• Un commissionnement équivalent sur toutes les gammes de produit, quelle que soit leur rentabilité

Évolutions mises en place

• Défi nition d’un seuil minimum d’affaires (volume et nombre) en-deçà duquel la compagnie n’investit plus aucun effort commercial

• Revue de la politique de commissionnement en fonction des actes de gestion (acquisition / renouvellement) et des types de produits vendus

• Lancement d’un chantier « évolutions IT » visant à moderniser la plateforme d’administration des contrats pour intégrer les évolutions de commissionnement

• Mise en place d’un plan commercial visant à diffuser une culture de « chasse » auprès des différents réseaux

PwC | 21

Compétitivité

Diversifier le réseau pour baisser les coûts de commercialisation : cette diversification passe d’abord par le développement du réseau existant, puis potentiellement par l’adossement à un réseau partenaire pour vendre à un coût moindre. A l’inverse, il faut parfois rationnaliser le réseau de distribution qui est trop éparse et coûte trop cher.

Augmenter la productivité des commerciaux : plusieurs leviers sont disponibles comme décharger les commerciaux des tâches administratives pour libérer du temps pour les opérations à valeur ajoutée, mettre en place un parcours client en ligne sur un maximum d’opérations commerciales, adapter la force de vente au segment de clientèle ciblée et centraliser les fonctions commerciales de back office.

• Un grand acteur de l’assurance a par exemple mis en place un programme visant à réduire le temps de traitement d’un dossier via un système de workflow, ce qui a permis de libérer du temps aux commerciaux pour se concentrer sur des opérations davantage centrées sur leur cœur de métier.

Faire de la rétention et multi-équiper : une organisation équilibrée entre la conquête de nouveaux clients et la rétention des clients est absolument nécessaire.

2 – Les frais de gestion et d’administration doivent également être analysés finement pour identifier des poches de compétitivité

Trouver le bon équilibre entre gestion interne, déléguée, voire réalisée par le client : l’analyse des coûts de gestion et des risques associés doit permettre d’identifier les fonctions à internaliser / externaliser, voire à proposer au client en « self care » en accès à distance sur un site web ou smartphone.

• Dans de nombreux cas, les assureurs n’ont pas économiquement intérêt à conserver en interne la gestion de leurs contrats. La question de savoir si l’assureur doit déléguer ou non tout ou partie de son portefeuille requiert une interrogation préalable sur l’opportunité en termes de coûts, notamment ceux liés aux systèmes d’information car ils exigent une maintenance régulière pour rester en conformité avec les nombreuses évolutions réglementaires. Certains acteurs de l’assurance peuvent assurer la gestion d’une partie de leurs produits et la déléguer pour d’autres. Par exemple, certains contrats qui génèrent des surcoûts en gestion, qui entrent en run-off ou qui nécessitent une modification de l’organisation trop importante compte tenu des volumes en question pourront être externalisés ;

• Les experts internes permettent généralement à l’assureur d’aboutir à une évaluation plus rigoureuse du sinistre et d’apporter de meilleures connaissances des garanties offertes. Ils ont aussi la capacité à régler le sinistre dès la première visite et assurent des coûts d’expertise moins élevés, si la masse critique est atteinte. Cependant un assureur devrait davantage privilégier un recours à une expertise externe dans le cas de sinistres spécifiques et rares, lorsque ces derniers ont lieu dans des zones géographiques isolées ou lorsqu’ils requièrent l’intervention d’un expert à des horaires étendus ;

• Les évolutions réglementaires mettent l’accent sur le niveau de maîtrise des opérations en gestion déléguée par les assureurs. En effet, les exigences en matière de gestion des risques définis dans la Directive Solvabilité 2 s’étendent à l’ensemble des activités de l’assureur, y compris celles qu’il confie à un tiers. Ces évolutions réglementaires rendent donc plus

prégnantes la nécessité de rationnaliser les relations avec les délégataires.

Optimiser l’organisation des plateaux en segmentant les sinistres en fonction de leur gravité, voire des risques de fraude avec des équipes de gestionnaire ayant un profil adapté.

Simplifier la tâche des gestionnaires en limitant par exemple le nombre de produits à gérer dans la chaîne pour réduire les coûts de gestion, en industrialisant / automatisant les processus de bout en bout et en supprimant les processus sans valeur ajoutée.

Mettre les nouvelles technologies au service de la gestion en généralisant le recours à l’expertise à distance (EAD) pour réduire le coût de prise en charge du sinistre et étendre le périmètre des opérations de gestion en « selfcare ».

• La plupart des sites web des assureurs permettent dorénavant de déclarer les sinistres en ligne. D’autre part, l’accès aux espaces clients via smartphone en complément du « selfcare en ligne » est un des leviers d’optimisation des frais de gestion, même si les chiffres démontrent que le marché n’est pas encore mature.

Limiter le nombre et le coût des systèmes d’information (SI) sur les plateaux en rationnalisant les systèmes d’information et de gestion, par exemple.

22 | Perspectives – Assurance

Compétitivité

3 – Le troisième type de frais sur lesquels l’assureur peut agir afin d’améliorer sa compétitivité est celui des frais des fonctions support (informatique, logistique, finance…). Trois enjeux principaux conditionnent la bonne réussite de l’optimisation des frais de support :

S’assurer que la clé de répartition des frais des fonctions support est cohérente aves les services réels produits : ces clés de répartition doivent être analysées pour chaque fonction support (achat, IT, finance, marketing, ressources fumaines…) par branche, voire par sous-branche. Il est nécessaire de s’assurer de la réalité de ces coûts et de la pertinence des clés ;

Faire des fonctions support des « Business Partners » contribuant à l’optimisation de la compétitivité : pour que ces fonctions support soient de véritables partenaires visant à améliorer la compétitivité.

• C’est par exemple le cas d’une fonction finance qui fournirait la visibilité sur la rentabilité de certains produits ou les ressources humaines qui fixeraient des bonus en fonction de l’atteinte de certains objectifs opérationnels de compétitivité.

Augmenter la productivité des fonctions support : via l’optimisation de l’organisation et des processus des fonctions support mais aussi par l’identification des opportunités d’internalisation/externalisation et de partenariats industriels.

• Pour améliorer la compétitivité d’une direction informatique d’un assureur santé, quatre grandes stratégies SI peuvent être observées sur le marché : l’évolution ou le développement du SI propriétaire, l’acquisition de progiciels, l’externalisation totale ou partielle auprès d’acteurs et le partenariat et la mutualisation autour d’un progiciel ou d’un système propriétaire.

PwC | 23

24 | Perspectives – Assurance

Comment PwC peut vous aider

3

PwC | 25

Notre expérience de premier plan dans le secteur de l’assurance et de l’économie sociale

PwC est l’un des principaux cabinets de conseil en France, cumulant à la fois des compétences techniques fortes et une approche différenciée selon les entreprises.

PwC Conseil s’attache notamment à construire une relation dans la durée avec ses clients dans l’assurance, en les accompagnant à la fois en amont et en aval des missions. Fournissant des services à forte valeur ajoutée, grâce à une expérience acquise au fil des années, et s’impliquant totalement aux côtés des acteurs de l’assurance sur toute la durée de leurs projets, PwC Conseil intervient principalement autour de 4 problématiques :

• Développement de l’activité

• Amélioration de la compétitivité

• Amélioration de l’expérience et de la satisfaction client

• Expertise règlementaire (Solvabilité II, entrée en fiscalité)

PwC est également l’un des principaux cabinets d’audit sur le marché de l’assurance et de l’économie sociale en France, avec des mandats portant notamment sur 6 des 10 principaux groupes présents dans notre pays

(AXA, CNP Assurances, Crédit Agricole Assurances, Groupama, Covéa…) ainsi qu’un portefeuille significatif de mutuelles (Istya, MGEN, La Mutuelle Générale, MNCE), ce qui lui a permis d’acquérir une expérience forte sur les problématiques spécifiques de ce secteur.

Cette forte présence sur le marché et notre implication dans les instances professionnelles, normalisatrices ou réglementaires, nous a permis d’accompagner nos clients, dans le cadre de nos mandats légaux ou dans le cadre de missions de conseil, sur l’ensemble des projets et défis clés du secteur de l’assurance et de la mutualité. Cette expérience nous donne une large vision des pratiques de marché ainsi qu’un réel savoir-faire et contribue à sécuriser les décisions prises par les clients que nous accompagnons.

Courtiers

Asset managersRéassureurs

Mutuelles 45

Sociétés

d’Assurance

Mutuelles

BancassureursInstituts de

Prévoyance

Assureurs

Traditionnels

Assurance

Santé

Assurance

Dommage

Assurance

Vie /

Épargne

Retraite

Prévoyance

Développement de l’activité

Amélioration de la compétitivité

Amélioration de l’expérience et de la satisfaction client

Expertise réglementaire

Nos compétences et nos approches personnalisées

26 | Perspectives – Assurance

Une expérience de premier plan dans le secteur de l’assurance et de l’économie sociale

Des hommes et des femmes, alliant compétence technique et expertise sectorielle, s’engagent à vos côtés.

690 M€de chiffre d’affaires au 30 juin 2012

4 000personnes

25bureaux

316associés

PwC, un réseau mondial structuré et discipliné

PwC France est membre du réseau international PwC.

En adhérant au réseau PwC, chaque membre bénéficie d’une licence d’utilisation du nom PwC et a accès à des technologies et méthodologies d’audit, de formation et de gestion. En retour, il s’engage à se conformer aux règles et politiques communes au sein du réseau et à respecter des standards de qualité.

Notre organisation mondiale a été revue récemment avec pour objectifs d’assurer la meilleure qualité de service à nos clients mondiaux et de proposer une exécution de nos missions identiques dans l’ensemble du réseau.

L’organisation désormais en place permet une mise en œuvre homogène de notre approche d’audit tout en conservant la proximité avec nos clients et de facto une meilleure prise en compte de leurs attentes.

C’est le choix qu’a fait PwC, celui d’un équilibre subtil entre organisation de taille mondiale et organisation à taille humaine proche de nos clients.

PwC | 27

Notre réseau et nos métiers dans le monde

Nos métiers

• Audit et certification des comptes

• Conseil :

- en stratégie

- en management

- en transactions

• Conseil juridique et fiscal

• Expertise comptable

Chiffre d’affaires annuel (en Md$) en 2012

PwC

Deloitte

E&Y

KPMG

31.5

31.3

24.4

23

31,5 Md$de chiffre d’affaires au 30 juin 2012

169 000personnes

771bureaux

158pays

28 | Perspectives – Assurance

Conseil

Avec 900 consultants en France, PwC est un acteur majeur sur le marché du conseil.

Sa vocation est d’accompagner les entreprises et les organisations de toute taille dans les différentes étapes de leur vie au travers d’approches adaptées.

Conseil en stratégie

• Définition de la stratégie de croissance, organique ou externe, marketing stratégique, internationalisation, business transformation

• Stratégie opérationnelle, innovation produit et service, relation client

• Stratégie développement durable corporate et produits, stratégie green business, appui aux cleantechs, due diligence environnementale sociale et gouvernance, crédibilisation des revendications

• Accompagnement stratégique ou opérationnel pour des opérations de fusion-acquisition ou de cession

• Assistance aux directions générales

Conseil en management

• Systèmes d’information

• Fonction finance

• Excellence opérationnelle

• Ressources humaines et conduite du changement

• Gouvernance, maîtrise des risques, contrôle interne et conformité

• Développement durable

• Conseil en financement de projet et partenariat public-privé

Conseil en transactions

• Fusions-acquisitions

• Évaluation financière

• Évaluation stratégique et commerciale

• Due diligence financière et opérationnelle

• Conseil en immobilier

• Intégration post-acquisition

• Ingénierie patrimoniale

• Actuariat

• Litiges et investigations

• Entreprises en difficulté

900 Consultants

Nos métiers

PwC | 29

Nos métiers

Juridique et Fiscal

Présent dans 10 métropoles régionales ainsi qu’à Paris, Landwell & Associés, le cabinet d’avocats membre du réseau international de PwC, est l’un des tout premiers cabinets d’avocats d’affaires en France.

Avec près de 500 avocats, Landwell & Associés dispose d’une capacité d’intervention pluridisciplinaireen fiscalité, droit des affaires etdroit du travail. En fonction des problématiques des entreprises, ils s’associent aux autres métiers du réseau PwC pour répondre aux enjeux suivants :

• Mise en place de structures, adaptation, optimisation des investissements et gestion des opérations de croissance.

• Amélioration des résultats, optimisation des flux corporels ou incorporels, immobilisation et valorisation des ressources humaines.

• Maîtrise des risques, sécurisation des politiques de l’entreprise, prévention et gestion des contentieux.

500 Avocats

30 | Perspectives – Assurance

Audit et commissariataux comptes

Fort de 1 500 collaborateurs en France et auditeur de 14 sociétés du CAC 40 et de 35 sociétés du SBF 120, PwC est un leader de l’audit et du commissariat aux comptes en France.

Au service de toutes les entreprises

• PwC occupe dans l’audit légal et contractuel une place de choix, notamment auprès des grandes sociétés cotées. PwC détient 14 mandats de commissariat aux comptes de groupes du CAC 40 et 35 mandats du SBF 120.

• Notre activité d’audit est fortement sollicitée par les ETI (Entreprises de Tailles Intermédiaires) pour lesquelles PwC mobilise ses expertises sectorielles et son réseau international.

• Enfin, parmi nos clients d’audit, plus de 2000 PME bénéficient de notre large présence en France avec 25 bureaux répartis dans six régions.

Une approche pragmatique aractérisée par :

• la compréhension et l’analyse des activités et de l’organisation de l’entreprise,

• l’appréciation des risques clés,

• la mise en œuvre d’un plan d’audit pertinent,

• la mobilisation de l’ensemble des compétences du réseau.

PwC est l’auteur de référence du Mémento Comptable et est également partenaire des « Journées Arrêtés des Comptes » organisées avec Les Échos.

1 500 Collaborateurs

Nos métiers

PwC | 31

25 Bureaux

Nos métiers

Expertise comptable et gestion déléguéePwC dispose de 650 professionnels dédiés à l’expertise comptable au sein de 25 bureaux en France.

PwC a développé une offre d’accompagnement et d’assistance comptable tant pour les grandes entreprises que pour les PME.

Assistance relais

• Une solution flexible pour assurer la continuité des opérations comptables, financières et administratives notamment via la suppléance temporaire d’un poste clé ou d’un service comptable.

Production comptable

• Externalisation partielle ou totale de la comptabilité ou de la préparation des états financiers, assistance à la production des comptes consolidés, traitement des opérations comptables complexes (écritures de fusion, carve-out…).

Consolidation statutaire

• Renforcer votre équipe de façon ponctuelle ou récurente.

• Externaliser momentanément ou durablement tout ou partie de la production de vos comptes consolidés.

• Gérer l’ensemble de vos problèmatique liées à la consolidation.

Externalisation de la paie

• Avec des équipes dédiées d’une quarantaine de personnes et une solution technique innovante accessible en ASP, PwC prend en charge l’externalisation totale de la paie pour des sociétés de toute taille.

Global Compliance Services

• Organiser et assurer le respect des obligations réglementaires comptables et fiscales, notamment des filiales étrangères au travers du réseau international PwC.

650 Professionnels

32 | Perspectives – Assurance

Notes

PwC | 33

34 | Perspectives – Assurance

© 2013 PricewaterhouseCoopers France. Tous droits réservés.

Contactez-nous

Ronald SloukgiAssocié

+33(0) 1 56 57 45 71+33(0) 6 23 75 26 [email protected]

Pauline Adam-KalfonDirecteur

+33(0) 1 56 57 83 72+33(0) 6 45 91 43 [email protected]

www.pwc.fr/assurance