Embed Size (px)

Citation preview

Pourquoi ce guide immobilier?

Comme vous vous en doutez, l’activité immobilière nécessite de prendre un maximum de précautions. En effet les parties deviennent de plus en plus exigeantes et regardantes. Procéduriers, ils n’hésitent pas à remettre en cause un accord initial s’ils peuvent prouver un vice caché ou une erreur administrative. Qui plus est, depuis quelques années, le législateur a encadré les activités immobilières au travers de mesures contraignantes comme la loi Carrez, les délais de rétractation, la loi sur le droit à un logement décent, les clauses particulières de l’avant-contrat l’absence de plomb, d’amiante…et plus récemment de nouvelles dispositions fiscales avec les lois de Robien et Borloo. C’est pourquoi nous pouvons vous aider à y voir plus clair et à vous protéger devant d’éventuels recours.

Sommaire

1. 10 précautions à prendre pour une vente réussie

2. La profession immobilière

3. Le 1er réseau Auvergne/Limousin

4. Les diagnostics

5. Les étapes de la vente/schéma

6. Ensemble, construisons votre Plan d’Actions Personnalisé

7. Les obligations du vendeur

8. Les conseils pour la visite

9. Les étapes obligatoires de la vente

10. Les documents indispensables à la mise en vente de votre bien Lexique La presse

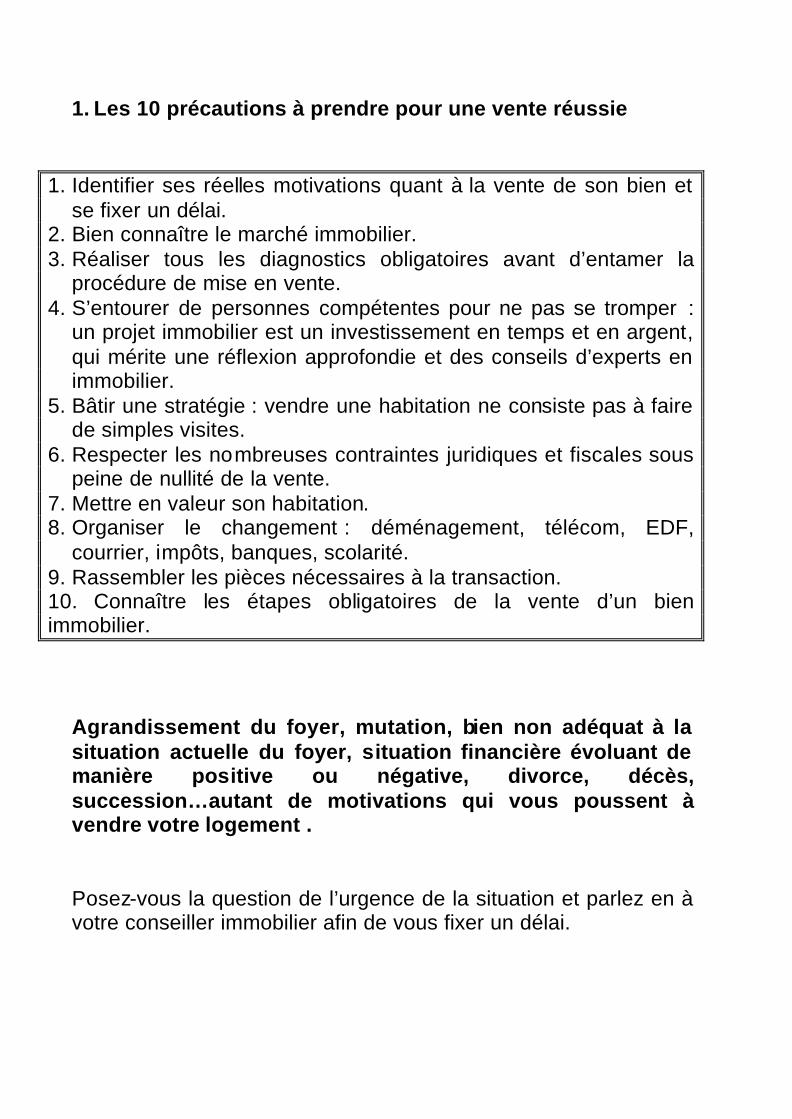

1. Les 10 précautions à prendre pour une vente réussie

1. Identifier ses réelles motivations quant à la vente de son bien et se fixer un délai.

2. Bien connaître le marché immobilier. 3. Réaliser tous les diagnostics obligatoires avant d’entamer la

procédure de mise en vente. 4. S’entourer de personnes compétentes pour ne pas se tromper :

un projet immobilier est un investissement en temps et en argent, qui mérite une réflexion approfondie et des conseils d’experts en immobilier.

5. Bâtir une stratégie : vendre une habitation ne consiste pas à faire de simples visites.

6. Respecter les nombreuses contraintes juridiques et fiscales sous peine de nullité de la vente.

7. Mettre en valeur son habitation. 8. Organiser le changement : déménagement, télécom, EDF,

courrier, impôts, banques, scolarité. 9. Rassembler les pièces nécessaires à la transaction. 10. Connaître les étapes obligatoires de la vente d’un bien immobilier.

Agrandissement du foyer, mutation, bien non adéquat à la situation actuelle du foyer, situation financière évoluant de manière positive ou négative, divorce, décès, succession…autant de motivations qui vous poussent à vendre votre logement . Posez-vous la question de l’urgence de la situation et parlez en à votre conseiller immobilier afin de vous fixer un délai.

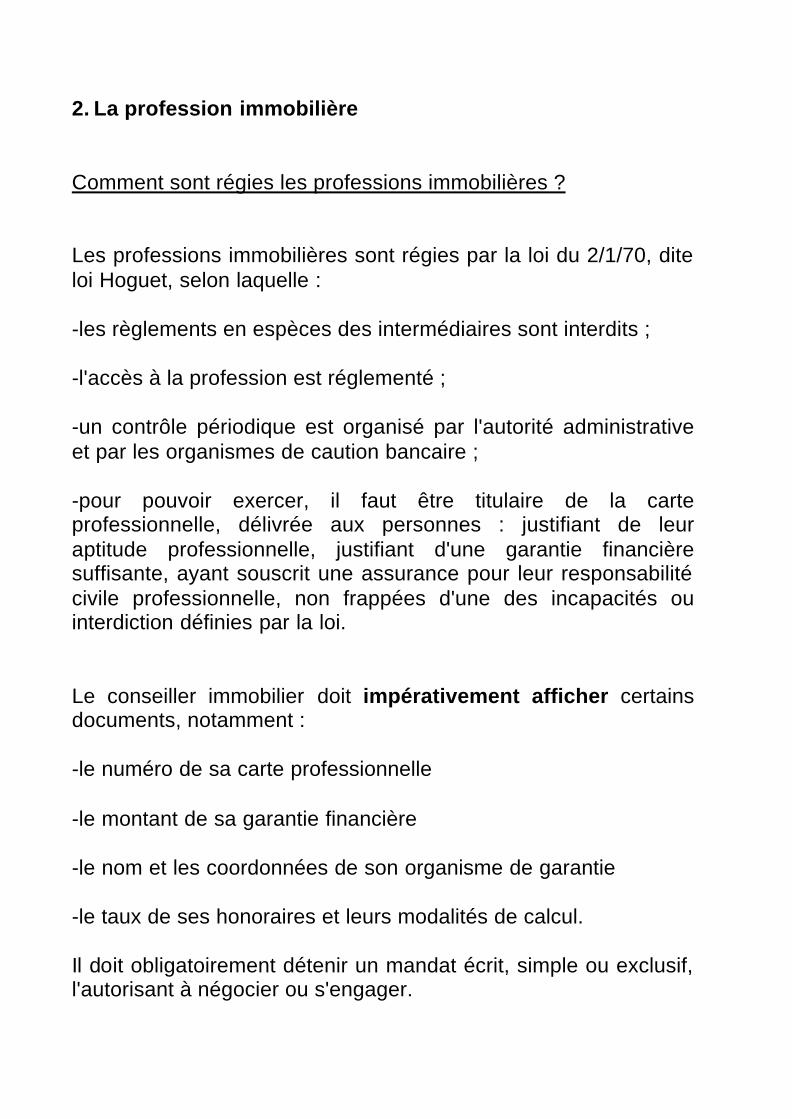

2. La profession immobilière Comment sont régies les professions immobilières ? Les professions immobilières sont régies par la loi du 2/1/70, dite loi Hoguet, selon laquelle : -les règlements en espèces des intermédiaires sont interdits ; -l'accès à la profession est réglementé ; -un contrôle périodique est organisé par l'autorité administrative et par les organismes de caution bancaire ; -pour pouvoir exercer, il faut être titulaire de la carte professionnelle, délivrée aux personnes : justifiant de leur aptitude professionnelle, justifiant d'une garantie financière suffisante, ayant souscrit une assurance pour leur responsabilité civile professionnelle, non frappées d'une des incapacités ou interdiction définies par la loi. Le conseiller immobilier doit impérativement afficher certains documents, notamment : -le numéro de sa carte professionnelle -le montant de sa garantie financière -le nom et les coordonnées de son organisme de garantie -le taux de ses honoraires et leurs modalités de calcul. Il doit obligatoirement détenir un mandat écrit, simple ou exclusif, l'autorisant à négocier ou s'engager.

3. Le 1er réseau immobilier Auvergne/Limousin…

En passant par le réseau des agences immobilières partenaires du Crédit Agricole, vous êtes mis en relation avec un interlocuteur unique, spécialiste du marché, pour vous conseiller et vous apporter un soutien juridique, financier et technique.

Nos atouts

n Plus de 100 professionnels de renom à votre service n Présentation de l’offre immobilière dans les vitrines des nos

agences immobilières ainsi que dans les agences bancaires. n Possibilité de vous proposer des services et offres spécifiques

liés à votre projet immobilier (financement, assurance…) en partenariat avec le Crédit Agricole Centre France

n Outil informatique et Site Internet communs

Nos agences adhèrent à la Confédération nationale des administrateurs de biens (CNAB) Cette adhésion professionnelle conforte les valeurs de notre engagement. Nos agences sont sociétaires de la Caisse d’Assurance Mutuelle du Crédit Agricole (CAMCA). A ce titre, elles bénéficient :

• d’une garantie sur fonds déposés par nos clients en transaction comme en gestion.

• D’une assurance “Responsabilité Civile” portant sur les opérations réalisées par nos agences ou nos collaborateurs dans l’exercice de leurs fonctions.

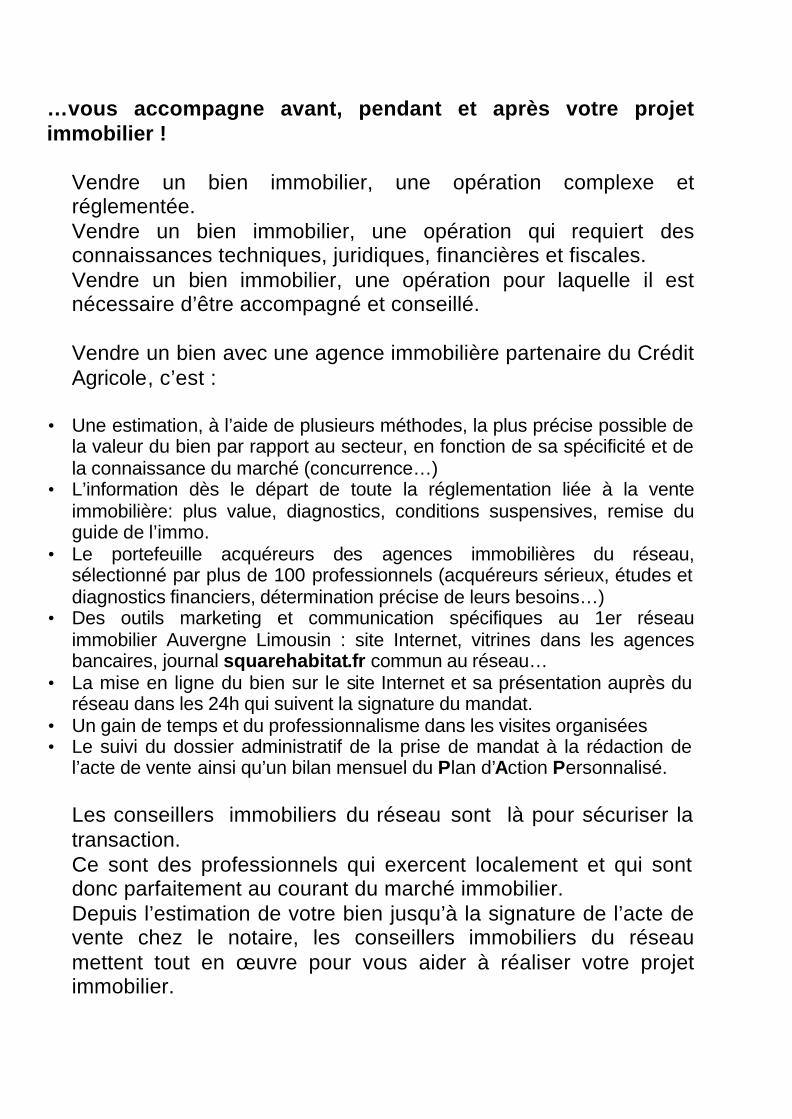

…vous accompagne avant, pendant et après votre projet immobilier !

Vendre un bien immobilier, une opération complexe et réglementée. Vendre un bien immobilier, une opération qui requiert des connaissances techniques, juridiques, financières et fiscales. Vendre un bien immobilier, une opération pour laquelle il est nécessaire d’être accompagné et conseillé. Vendre un bien avec une agence immobilière partenaire du Crédit Agricole, c’est :

• Une estimation, à l’aide de plusieurs méthodes, la plus précise possible de la valeur du bien par rapport au secteur, en fonction de sa spécificité et de la connaissance du marché (concurrence…)

• L’information dès le départ de toute la réglementation liée à la vente immobilière: plus value, diagnostics, conditions suspensives, remise du guide de l’immo.

• Le portefeuille acquéreurs des agences immobilières du réseau, sélectionné par plus de 100 professionnels (acquéreurs sérieux, études et diagnostics financiers, détermination précise de leurs besoins…)

• Des outils marketing et communication spécifiques au 1er réseau immobilier Auvergne Limousin : site Internet, vitrines dans les agences bancaires, journal squarehabitat.fr commun au réseau…

• La mise en ligne du bien sur le site Internet et sa présentation auprès du réseau dans les 24h qui suivent la signature du mandat.

• Un gain de temps et du professionnalisme dans les visites organisées • Le suivi du dossier administratif de la prise de mandat à la rédaction de

l’acte de vente ainsi qu’un bilan mensuel du Plan d’Action Personnalisé. Les conseillers immobiliers du réseau sont là pour sécuriser la transaction. Ce sont des professionnels qui exercent localement et qui sont donc parfaitement au courant du marché immobilier. Depuis l’estimation de votre bien jusqu’à la signature de l’acte de vente chez le notaire, les conseillers immobiliers du réseau mettent tout en œuvre pour vous aider à réaliser votre projet immobilier.

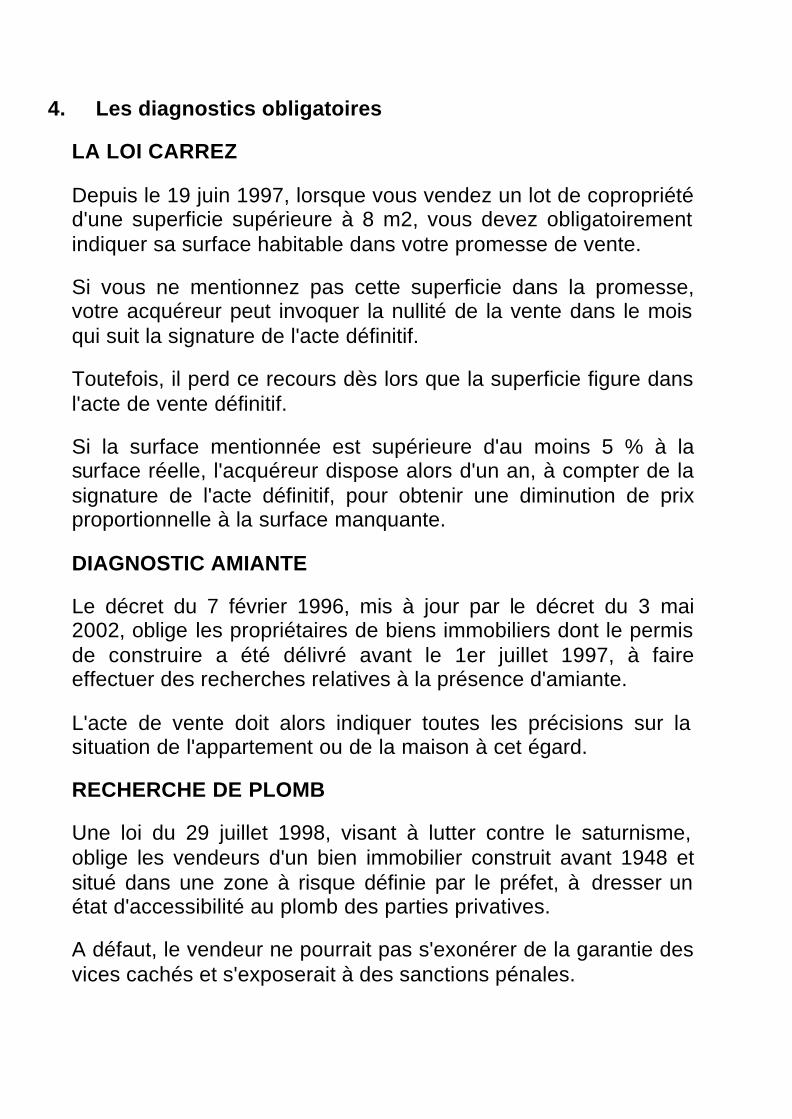

4. Les diagnostics obligatoires

LA LOI CARREZ

Depuis le 19 juin 1997, lorsque vous vendez un lot de copropriété d'une superficie supérieure à 8 m2, vous devez obligatoirement indiquer sa surface habitable dans votre promesse de vente.

Si vous ne mentionnez pas cette superficie dans la promesse, votre acquéreur peut invoquer la nullité de la vente dans le mois qui suit la signature de l'acte définitif.

Toutefois, il perd ce recours dès lors que la superficie figure dans l'acte de vente définitif.

Si la surface mentionnée est supérieure d'au moins 5 % à la surface réelle, l'acquéreur dispose alors d'un an, à compter de la signature de l'acte définitif, pour obtenir une diminution de prix proportionnelle à la surface manquante.

DIAGNOSTIC AMIANTE

Le décret du 7 février 1996, mis à jour par le décret du 3 mai 2002, oblige les propriétaires de biens immobiliers dont le permis de construire a été délivré avant le 1er juillet 1997, à faire effectuer des recherches relatives à la présence d'amiante.

L'acte de vente doit alors indiquer toutes les précisions sur la situation de l'appartement ou de la maison à cet égard.

RECHERCHE DE PLOMB

Une loi du 29 juillet 1998, visant à lutter contre le saturnisme, oblige les vendeurs d'un bien immobilier construit avant 1948 et situé dans une zone à risque définie par le préfet, à dresser un état d'accessibilité au plomb des parties privatives.

A défaut, le vendeur ne pourrait pas s'exonérer de la garantie des vices cachés et s'exposerait à des sanctions pénales.

ETAT PARASITAIRE-TERMITES

Une loi du 8 juin 1999 impose à tout occupant ou propriétaire d'un bien immobilier bâti ou non bâti de déclarer en mairie la présence de termites dès qu'il en a connaissance.

Ainsi, le préfet classe par un arrêté les zones contaminées ou susceptibles de l'être.

En cas de vente d'un bien immobilier situé dans une telle zone, un état parasitaire est annexé à l'acte notarié.

A défaut, la vente ne sera pas nulle, mais si la présence de termites ou autres parasites s'avérait ultérieurement, le vendeur serait tenu responsable vis-à-vis de l'acheteur au titre des vices cachés. Ce dernier aurait alors le choix entre l'annulation de la vente ou une réduction du prix de vente.

ETAT DES RISQUES NATURELS ET TECHNOLOGIQUES

Ce document, valable 6 mois, présente les risques naturels (inondation, sécheresse, mouvement de terrain…) et technologiques (industriels, biologiques…) auxquels est exposé un immeuble.

Depuis le 1er juin 2006, pour toutes locations (vides, meublées, saisonnières, commerciales) et pour toutes ventes, le propriétaire doit annexer au contrat un état des risques naturels et technologiques.

Attention, si ce document n’est pas remis au locataire ou à l’acquéreur, une diminution du montant du loyer, de la vente ou son annulation, peut être prononcée par le juge.

Un état des risques complet comprend l’arrêté préfectoral et les cartes communales, ainsi que le plan de situation et la liste des risques auquel est exposé votre bien. Vous pouvez réunir ces documents auprès des administrations concernées : votre Préfecture, votre Mairie et la DDE selon les départements.

DIAGNOSTIC PERFORMANCE ENERGETIQUE

Depuis le 1er novembre 2006 et dans le cadre d’une vente, il concerne tous les bâtiments ou partie de bâtiment clos et couverts, à l’exception des constructions provisoires, des bâtiments indépendants de moins de 50 m², des bâtiments à usage agricole, artisanal ou industriel, des bâtiments servant de lieux de culte ainsi que les monuments historiques. Les parties communes d’immeuble ne sont pas concernées. Attention, ce diagnostic s’applique également aux locations depuis le 1er juillet 2007. Les bailleurs, dans le cadre d’une nouvelle location, doivent annexer ce diagnostic.

Ce diagnostic obligatoire est une information avec des indications simples qui a pour objectif de caractériser la performance énergétique du bâtiment, de donner des valeurs de référence et de recommandations destinées à améliorer sa performance énergétique.

Ce document n'a qu'une valeur informative. L'acquéreur ou le locataire ne pourra se prévaloir des informations contenues dans ce diagnostic à l'encontre du propriétaire.

5. Les étapes de la vente

6. Ensemble, construisons votre Plan d’Actions Personnalisé !

Plan d'Actions Personnalisé Contrat Satisfaction

Préparation de la vente

Guide vendeur v Diagnostics techniques obligatoires v

Estimation du bien

étude précise du marché national, régional et local v

étude comparative à l'aide d'indicateurs terrain v

étude des caractéristiques techniques et de l'équipement v

Promotion et Communication Presse / Magazine squarehabitat.fr v

Salons et foires v Site internet et mise en réseau du bien

v

Journée Porte Ouverte v

Panneaux "à vendre" v

Mailings ciblés v

Vitrines agences immobilières v

Vitrines agences bancaires v

Organisation des visi tes Fichier commun mis à jour en temps réel v

Sélection des acquéreurs v

Bilan mensuel du Plan d'Action Personnalisé v

Financement Etude du financement des acquéreurs v

Offre de services associés pour l'acquéreur

v

Rédaction du compromis et signature de l’acte de vente chez le notaire

Assistance administrative et juridique

v

Suivi notaire v

Suivi financement v

Présence chez le notaire v

7. Les obligations du vendeur -Transfert de propriété

-Obligation d'information

-Obligation de délivrance : livraison et conformité

Ø Le non-respect de l'obligation de délivrance : Quand le vendeur ne remplit pas son obligation de délivrance, l'acheteur peut demander en justice l'annulation de la vente ou son exécution forcée

-Obligation de garantie

Ø Certificats diagnostics Ø Garantie contre les vices cachés Ø Garantie contre l'éviction

8. Les conseils pour la visite Rendre son bien séduisant La première impression… Souvenez-vous que la première impression des visiteurs est l’entrée principale de la maison ou de l’appartement. Assurez-vous que tout est propre et repeint s’il y a lieu. Votre gazon et l’aménagement paysager doivent être entretenus régulièrement (feuilles mortes et déchets n’apparaissent pas dans la cour arrière). S’il a neigé, bien nettoyer et enlever toute trace de glace dans les escaliers et l’entrée. Vous montrez la situation actuelle… Assurez-vous d’effectuer quelques retouches de peintures, de remplacer le papier peint endommagé, de réparer les fissures apparentes, de réparer les carreaux brisés et de tenir la maison toujours accueillante.

Laissez pénétrer les rayons du soleil… Ouvrez les stores et les rideaux, le visiteur pourra constater combien votre maison ou votre appartement est bien éclairé et gai. Réparez les fuites d’eau… Un robinet qui fuit altère l’apparence d’un bain ou d’un évier et laisse entrevoir une plomberie défectueuse. Les moindres détails sont importants… Prenez le temps de bien vérifier le fonctionnement de toutes les portes, tiroirs, fenêtre coulissantes et à battants. Réglez tous ces ajustements, votre maison prendra de la valeur. De haut en bas… Mettez en valeur le grenier, éclairez-le sous-sol et les autres espaces de rangement. Une couche de peinture dans le sous-sol peut faire toute la différence. Des armoires bien rangées… C’est l’occasion de faire le ménage des armoires et montrer aux visiteurs qu’ils disposeront de bons espaces de rangement. Les salles de bain influencent la décision de l’acheteur… Ces pièces doivent être étincelantes de propreté, la robinetterie nettoyée, les fissures et les manques de calfeutrage réparés, les serviettes et la lingerie toujours propres. Les chambres à coucher accueillantes… Gardez ces pièces éclairées et propres, enlevez les meubles inutiles, utilisez des couvres lits attrayants et aux couleurs harmonieuses, les stores et rideaux auront été nettoyés auparavant.

L’éclairage un élément clé… Un appartement ou une maison bien éclairé est une marque de bienvenue. Si les visiteurs viennent en soirée, laissez toutes les lumières extérieures et intérieures allumées, remplacez les ampoules, s’il y a lieu. Le bien sera chaleureux et accueillant. Trop de monde… Evitez qu’il y ait trop de personnes chez vous lors d’une visite. Les acheteurs auraient l’impression de déranger votre vie familiale et auraient tendance à écourter leur visite et risqueraient parfois de manquer certains éléments importants de votre maison. Gare au chien… Les animaux sont les meilleurs amis de l’homme mais certaines personnes sont craintives et ne peuvent supporter leur présence, alors tenez-les à distance. Les odeurs… Supprimer les odeurs gênantes (pas d’odeur de cuisine). Aérez toutes les pièces avant une visite. Les perceptions olfactives sont très importantes : une odeur qui « agresse » et le visiteur écarte inconsciemment le bien de sa sélection. Le conseiller immobilier a un rôle à jouer : Il est spécialiste du marché et professionnel.

9. Quelles sont les étapes obligatoires de la vente d’un bien immobilier ?

La vente d’un bien immobilier comporte généralement 2 étapes : la signature d’un compromis et la signature de l’ « acte de vente authentique » chez le notaire.

Le compromis: Il établit entre le vendeur et la personne qui se propose d’acheter son bien, un lien écrit, c’est-à-dire un avant-contrat engageant juridiquement les deux intervenants. Le compromis de vente peut être signé à l’agence, il s’agit d’un acte « sous seing privé ». Son enregistrement n’est pas obligatoire. L’acte de vente authentique : Il est signé devant le(s) notaire(s) du vendeur et de l’acheteur dans les délais prévus par le compromis de vente (environ 3 mois après).

10. Documents indispensables à la mise en vente de votre bien.

Les certificats à fournir

Ces certificats - indispensables à la validation de la vente - doivent être rédigés par un expert qui se déplace chez vous pour effectuer les relevés et les analyses nécessaires.

Ces certificats doivent par ailleurs être annexés à la promesse ou au compromis de vente.

Ils sont relatifs à :

-La surface et la consistance du bien en copropriété -L'absence ou la présence d'amiante dans les parties privatives et communes (ce dernier est fourni par le syndic) -L'absence ou l'existence de risques d'accessibilité au plomb dans les parties privatives. -L'absence ou la présence de termites. -aux diagnostics techniques : par exemple le Diagnostic de Performance Energétique (DPE), l’Etat des Risques Naturels et technologiques… -au carnet d’entretien de l’immeuble s’il s’agit d’une copropriété.

Il est nécessaire d’avoir aussi, l’origine de propriété, le cadastre, les plans, les taxes foncières et charges afférentes, la situation locative.

Pour un bien en copropriété : le nom du syndic, le montant des charges de copropriété sur une année et les comptes-rendus des trois dernières assemblées générales ainsi que le règlement de copropriété.

LEXIQUE IMMOBILIER DES AGENCES IMMOBILIERES DU CREDIT-AGRICOLE CENTRE FRANCE

Achat en indivision : L'achat en indivision permet à des personnes sans lien de parenté d'acquérir ensemble un bien immobilier (personnes vivant en concubinage). Les acquéreurs signent une convention d'indivision qui permet de définir la quote-part de chacun, laquelle n'est pas obligatoirement égale.

Acompte : Somme versée par l'acquéreur lors de la signature du compromis de vente. Elle engage définitivement l'acquéreur et représente généralement 10% du prix global du bien immobilier.

Acte notarié : C’est un acte signé devant notaire.

Acte sous seing privé : Acte rédigé et signé par les parties sans l'intervention d’un officier public (Notaire, huissier de justice).

Acte de vente : Contrat définitif par lequel l'acquéreur devient propriétaire. Il peut être appelé acte authentique car celui-ci est réalisé devant notaire. La signature de cet acte entraîne ce que l'on appelle les "frais d’acte notarié" incluant les droits de mutation et les honoraires du notaire.

Avantage fiscal : L'acquisition d'un bien immobilier comme certains types de travaux peuvent faire l'objet de réductions de l'impôt sur le revenu ou de déductions ou d'abattements sur le revenu imposable. Toutes ces dispositions sont inscrites chaque année dans la nouvelle loi de finances. Pour plus de détails sur les dispositions en cours, consultez nos fiches pratiques ou renseignez-vous auprès de votre centre des impôts.

Avenant : Désigne un acte complémentaire à un contrat initial établi entre les différentes parties. Il permet de compléter ou de modifier les clauses du contrat initial.

Ayant droit : Désigne quelqu'un qui détient lui-même les droits ou bien qui peut faire valoir un droit qu'il détient d'une autre personne.

Bail d'habitation : Contrat de location. Le bail engage le bailleur pour au moins 3 ans si c’est un particulier et 6 ans si c’est un professionnel. Le locataire, lui, peut résilier à tout moment, à condition de respecter un préavis de 3 mois.

Cadastre : Registre public et documents administratifs (plan parcellaire, état de section et matrice cadastrale) permettant d’identifier les propriétés en présence dans une commune. Ces documents peuvent être consultés en mairie. Ils permettent de déterminer la valeur locative d'un bien foncier, valeur sur laquelle repose le calcul des impôts locaux.

Cahier des charges : document regroupant les informations concernant le logement mis en vente : charges, servitude, bail…

Caution : Engagement par lequel un tiers accepte de garantir le paiement d'une dette. La caution peut être demandée dans le cas d'un crédit immobilier et dans le cas de la location : la personne qui se porte caution s'engage alors à payer le solde des sommes empruntées à la place de l'emprunteur défaillant (dans le cas d'un crédit immobilier et de loyers impayés)

Compromis de vente : Avant-contrat signé par le vendeur et l'acquéreur d'un bien immobilier devant un professionnel. Le compromis de vente engage les deux parties et il est d'usage que l'acquéreur verse un acompte (en général 10% du prix de vente) lors de l'établissement de cet acte. Si le paiement est réalisé, partiellement ou totalement, par l'utilisation d'un prêt, l'acte doit comporter une mention précisant que si le prêt n'est pas obtenu par l'acheteur, le compromis est nul et non avenu. Cette condition est valable au moins un mois.

Contrat de location : Contrat par lequel on cède la jouissance d'un bien pour un temps et à un prix déterminés. Certains baux sont soumis à des conditions particulières.

Copropriétaire : Propriétaire d'un bien immobilier dans un bâtiment dont le statut répond à celui de la copropriété.

Copropriété : Situation juridique d'un immeuble qui appartient à la fois à plusieurs personnes et à chacune d'elles séparément. L'immeuble est donc divisé en parties communes et en parties privatives. Le règlement de copropriété fixe les règles de la vie en commun. Régime juridique réglementé par la loi du 10 juillet 1965

Crédit immobilier : Prêt consenti pour un achat immobilier. Les taux se négocient en fonction de votre apport personnel. Plus votre apport est important, plus le taux sera intéressant.

Débours : Dépenses acquittées par le notaire (ou l'avocat ou encore l'huissier) pour le compte de son client afin de rémunérer les acteurs participant à la réalisation de l'acte (conservateur des hypothèques, géomètre...).

Délai de réflexion : Depuis la loi Scrivener complétée par la loi Neiertz, les emprunteurs non professionnels ont un délai de réflexion de 10 jours après la réception de l'offre de prêt pour donner leur accord.

Droits et servitude de passage : Contrainte liée à un bien immobilier enclavé sans accès à un chemin public. Par exemple : servitude de passage qui oblige le propriétaire d'un bien à concéder un droit de passage sur son terrain pour quiconque souhaite rejoindre un chemin public.

Droit de préemption : C'est un droit d'achat prioritaire permettant à une personne privée ou collectivité publique de se porter acquéreur d'un bien immobilier avant tout autre acquéreur.

Droits de mutation : Droits et taxes perçus par le notaire pour le compte de l'Etat et de l'ensemble des collectivités locales lors d'une mutation d'un bien immobilier, c'est-à-dire sa vente.

Droits de succession : Impôts que doivent payer au Trésor Public les héritiers dans le cadre d'une succession.

Etat descriptif de division : Document destiné à identifier des lots d’un immeuble en copropriété pour les besoins de la publicité foncière. L’état descriptif de division peut être distinct du règlement de copropriété ou inclus dans celui-ci, ce qui est le cas le plus souvent.

Etat des lieux : Document établissant un constat de l'état des lieux d'un bien lors de la remise des clés (entrée dans les lieux) , et lors de la restitution du local (sortie des lieux) . Il peut être établi devant huissier ou de manière contradictoire entre les parties concernées, locataire / bailleur ou conseiller immobilier.

Frais de notaire : Ce sont des frais obligatoires lors d'une transaction immobilière, représentant environ 8% du prix du bien s'il s'agit d'un logement ancien et environ 3% du prix du bien s'il s'agit d'un logement neuf. Ces frais se répartissent en trois postes : les taxes versées au Trésor Public, les émoluments du notaire et les diverses autres dépenses, appelées "débours".

Garantie décennale : Elle est souscrite par le constructeur d'un immeuble ou d'une maison individuelle et garantit l'acheteur contre tous vices de construction pendant dix ans.

Hypothèque : Droit réel dont est grevé un bien immobilier au profit d'un créancier pour garantir le paiement de sa créance. Lot : Parcelle délimitée et bornée faisant partie d'un lotissement. Dans le cadre d'un immeuble, partie privée (logement, cave, parking) et quote part des parties communes d'une copropriété. Mandat : acte par lequel une personne (le mandant), donne à une autre (le mandataire), le pouvoir d'accomplir en son nom et pour son compte un ou plusieurs actes juridiques, comme une vente, un achat, une location... Il est fait obligation aux agents immobiliers et administrateurs de biens de détenir un mandat pour proposer un bien à la vente ou à la location ou encore pour le gérer. Mitoyenneté : droit de propriété partagé entre deux propriétaires sur un mur ou une clôture situé sur la limite séparative de leurs biens.

Opposition : Lors de la vente d'un lot, le vendeur doit présenter au notaire un certificat du syndic attestant qu'il n'est redevable d'aucune somme vis-à-vis de la copropriété (art. 20 de la loi du 10 juillet 1965). Si le vendeur ne lui présente pas ce certificat, le notaire avise le syndic de la vente par lettre RAR. Le syndic dispose alors de 15 jours pour faire opposition (par acte d'huissier) au versement du prix de la vente au vendeur. Les sommes dues à la copropriété sont bloquées chez le notaire et reversées au syndic.

Préavis : Acte unilatéral préalable à la rupture d'un contrat de location.

Prêt - Condition suspensive d'obtention d'un prêt : l'acquéreur à un délai de 40 jours minimum pour obtenir son prêt dans les conditions stipulées dans la promesse de vente préalablement signée. Si à l'issue du délai fixé, l'acquéreur peut justifier d'au moins deux refus de prêt d'établissements financiers différents, il sera en mesure de récupérer le montant du dépôt de garantie versé à la promesse de vente. La promesse de vente est alors caduque.

Règlement de copropriété : Établi initialement par le notaire, il fixe les droits et les obligations des copropriétaires d'un immeuble. Il indique les caractéristiques des différents logements particuliers, chiffrés en millièmes (ou tantièmes) ainsi que la quote-part des parties communes. En outre, il décrit précisément les parties privatives (réservées à l'usage exclusif d'un copropriétaire précis) et les parties communes (affectées à l'usage de l'ensemble des copropriétaires ou de plusieurs d'entre eux). Syndicat de copropriétaires : C'est une collectivité représentant l'ensemble des propriétaires d'un immeuble répondant au régime de la copropriété. Il a pour objet la conservation de l'immeuble et l'administration des parties communes. Les décisions sont prises par l'assemblée générale. Lors de l'acquisition d'un appartement dans une copropriété, l'acheteur devient automatiquement membre du syndicat.

Syndic : c’est le mandataire du syndicat de copropriété.Il le représente et agit en son nom. Il est élu pour une durée de 3 ans. Son mandat peut être renouvelé. Il prépare le budget prévisionnel pour l’assemblée. Il ne peut engager de somme au-delà d’un seuil fixé par le syndicat. T.E.G : C'est le taux effectif global qui intègre tous les frais du crédit : la rémunération du prêt proprement dite, les frais divers, les commissions de la banque et l'assurance décès. C'est sa valeur qu'il faut prendre en compte pour comparer les taux offerts par les banques pour votre emprunt immobilier. En règle générale, les organismes financiers qui vendent du crédit annoncent un taux d'intérêt hors assurance. Le TEG prend en compte cette dernière. Usufruit : droit de jouir d'une chose et de disposer "des fruits" mais non de la vendre ou de la donner. Ce droit est temporaire et prend fin notamment avec le décès de l'usufruitier. Valeur locative : contrepartie financière annuelle versée pour l'utilisation d'un bien immobilier dans le cadre d'un bail. Cette valeur correspond à un loyer de marché aux conditions usuelles des baux pour une catégorie de biens et pour une région donnée.

Valeur vénale : valeur marchande d'un bien immobilier. Cette valeur est obtenue à un moment donné et dans les libres conditions de la loi de l'offre et de la demande.

Vice caché : C'est un défaut de conformité constaté sur un édifice qui n'apparaît pas lors de la réception des travaux.

La presse parle d’immobilier…

• Le marché de l’immobilier, la presse en parle…

Il est nécessaire de se tenir régulièrement au courant des évolutions du marché immobilier et d’anticiper son projet. Un agent immobilier connaît le marché et peut vous conseiller dans votre projet.

INVESTIR : Des marchés locatifs aux perspectives contrastées

JOURNAL DES FINANCES: Les villes où il faut investir

LE PROGRES : Immobilier : ralentissement de la hausse des loyers en 2006

www.lexpansion.com : Ralentissement en vue pour les loyers en 2006

ENJEUX LES ECHOS : Faut-il encore investir dans l'immobilier ?

LA TRIBUNE : L'immobilier marque une pause en mai.

INVESTIR : Immobilier : le ralentissement de la hausse se confirme

LE MONDE : Ralentissement des prix

L’EXPRESS : Comment calculer le juste prix LE NOUVEL OBS : Spécial immobilier : Une hausse qui n'en finit pas CAPITAL : La flambée touche à sa fin ! L’EXPRESS : Ça se calme…Profitez-en! LES ECHOS : L'immobilier résidentiel semble marquer une pause LES ECHOS : Immobilier : le monde attend la pause Numéro spécial LE REVENU : Faut-il encore acheter ? LE POINT : Spécial Immobilier : Pourquoi le marché va bouger Des prix plus sages LE REVENU : Bien acheter sans soucis dans l’ancien