Embed Size (px)

Citation preview

1DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

Déclarationd’impôt2009

Déclarationd’impôt2009

Prés

enta

tion

ACI a

ux F

iduc

iaire

s

EPFL, 12 février 2009

2DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Plateforme d’échangeCOMMUNICATIONS

ACI-Fiduciairele 12 février 2009

Polydome de l’EPFL

3DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

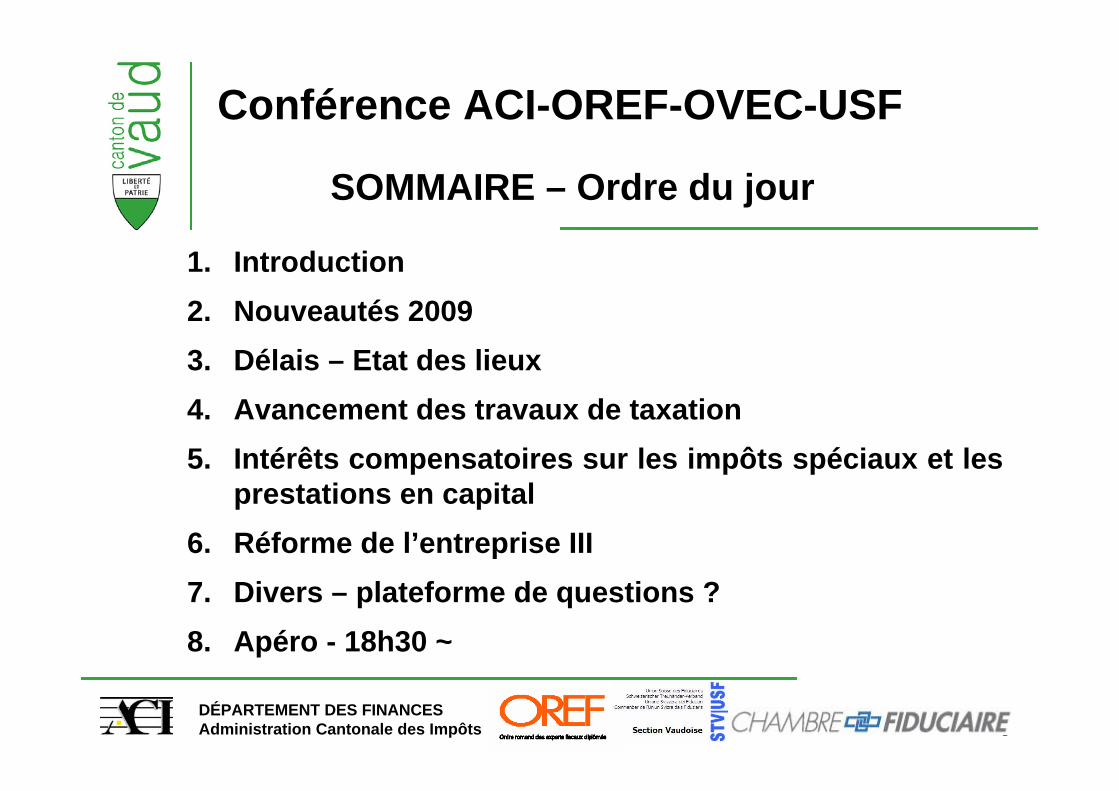

1. Introduction2. Nouveautés 20093. Délais – Etat des lieux4. Avancement des travaux de taxation5. Intérêts compensatoires sur les impôts spéciaux et les

prestations en capital6. Réforme de l’entreprise III7. Divers – plateforme de questions ?8. Apéro - 18h30 ~

SOMMAIRE – Ordre du jour

4DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

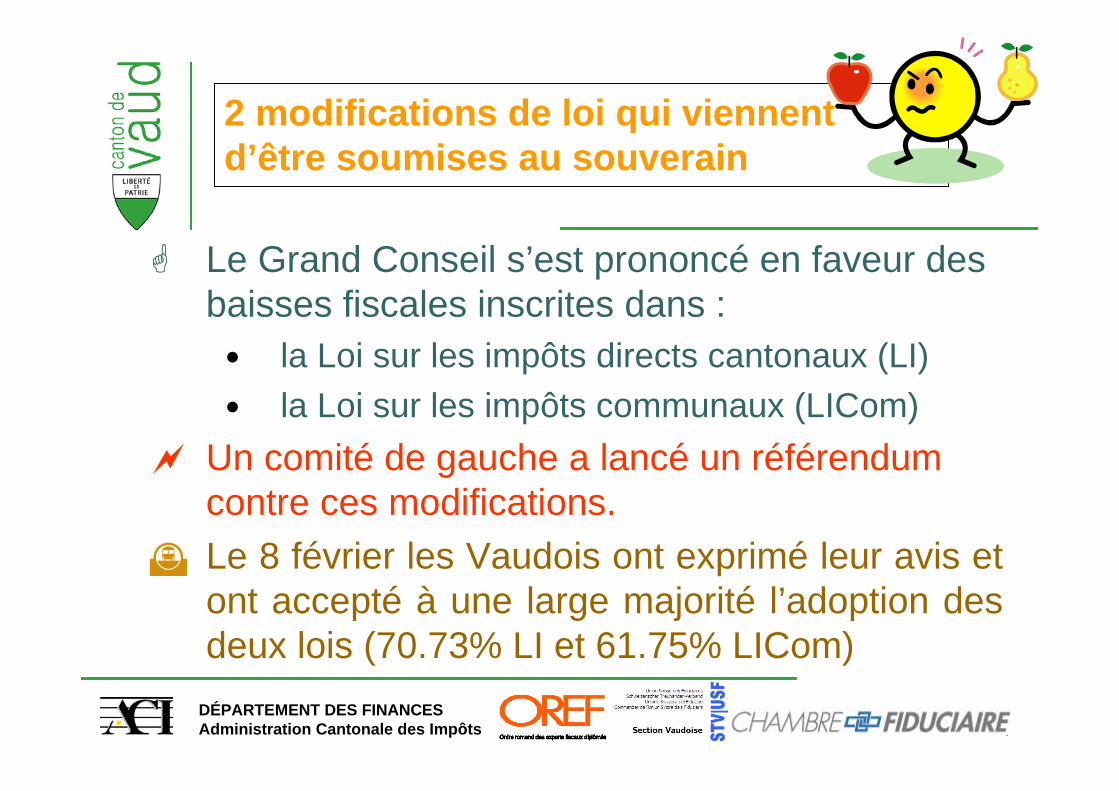

Conférence ACI-OREF-OVEC-USF2 modifications de loi qui viennent d’être soumises au souverain

Le Grand Conseil s’est prononcé en faveur des baisses fiscales inscrites dans :

la Loi sur les impôts directs cantonaux (LI)la Loi sur les impôts communaux (LICom)

Un comité de gauche a lancé un référendum contre ces modifications.Le 8 février les Vaudois ont exprimé leur avis et ont accepté à une large majorité l’adoption des deux lois (70.73% LI et 61.75% LICom)

5DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

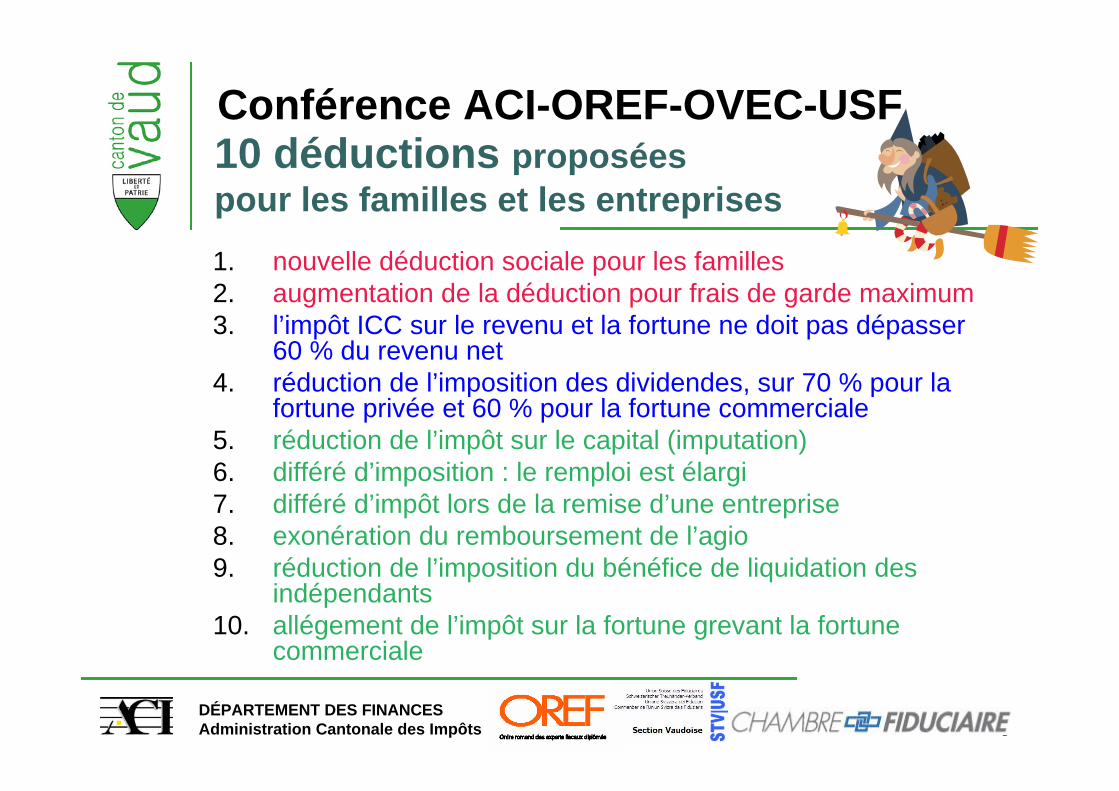

Conférence ACI-OREF-OVEC-USF10 déductions proposées pour les familles et les entreprises1. nouvelle déduction sociale pour les familles 2. augmentation de la déduction pour frais de garde maximum3. l’impôt ICC sur le revenu et la fortune ne doit pas dépasser

60 % du revenu net4. réduction de l’imposition des dividendes, sur 70 % pour la

fortune privée et 60 % pour la fortune commerciale 5. réduction de l’impôt sur le capital (imputation) 6. différé d’imposition : le remploi est élargi7. différé d’impôt lors de la remise d’une entreprise 8. exonération du remboursement de l’agio 9. réduction de l’imposition du bénéfice de liquidation des

indépendants10. allégement de l’impôt sur la fortune grevant la fortune

commerciale

6DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

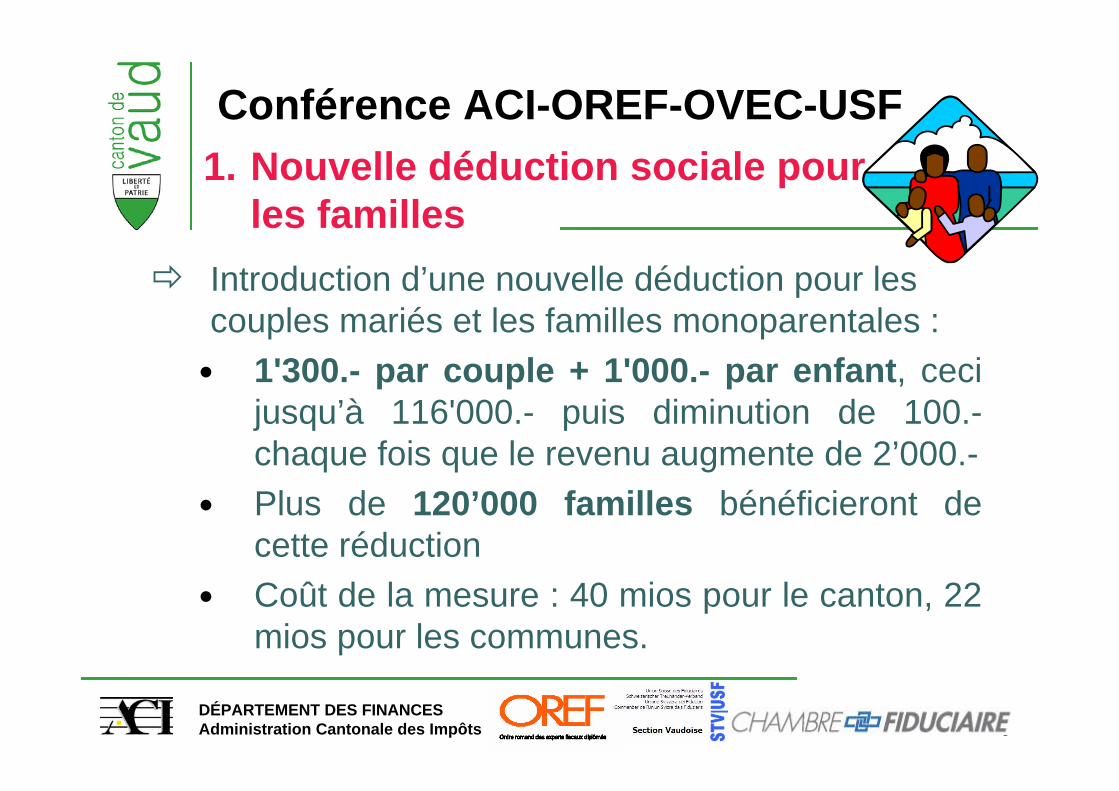

Conférence ACI-OREF-OVEC-USF1. Nouvelle déduction sociale pour

les famillesIntroduction d’une nouvelle déduction pour les couples mariés et les familles monoparentales :

1'300.- par couple + 1'000.- par enfant, ceci jusqu’à 116'000.- puis diminution de 100.-chaque fois que le revenu augmente de 2’000.-Plus de 120’000 familles bénéficieront de cette réductionCoût de la mesure : 40 mios pour le canton, 22 mios pour les communes.

7DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

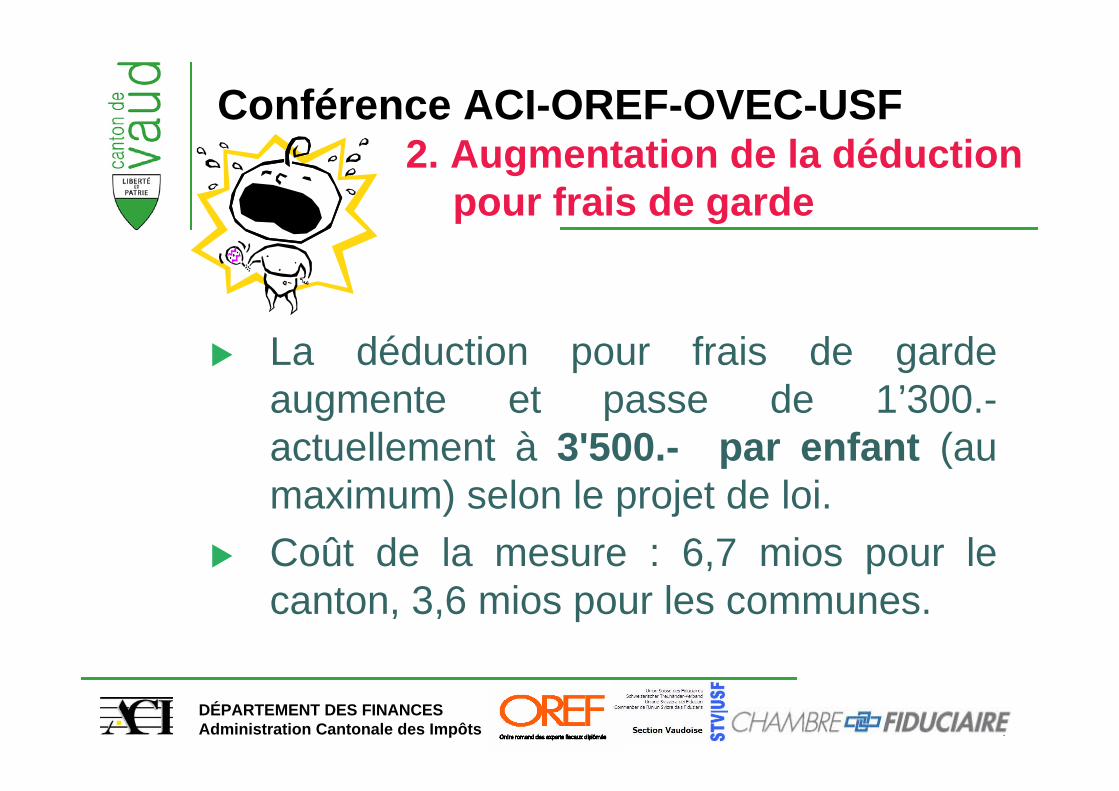

La déduction pour frais de garde augmente et passe de 1’300.-actuellement à 3'500.- par enfant (au maximum) selon le projet de loi.Coût de la mesure : 6,7 mios pour le canton, 3,6 mios pour les communes.

2. Augmentation de la déduction pour frais de garde

8DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

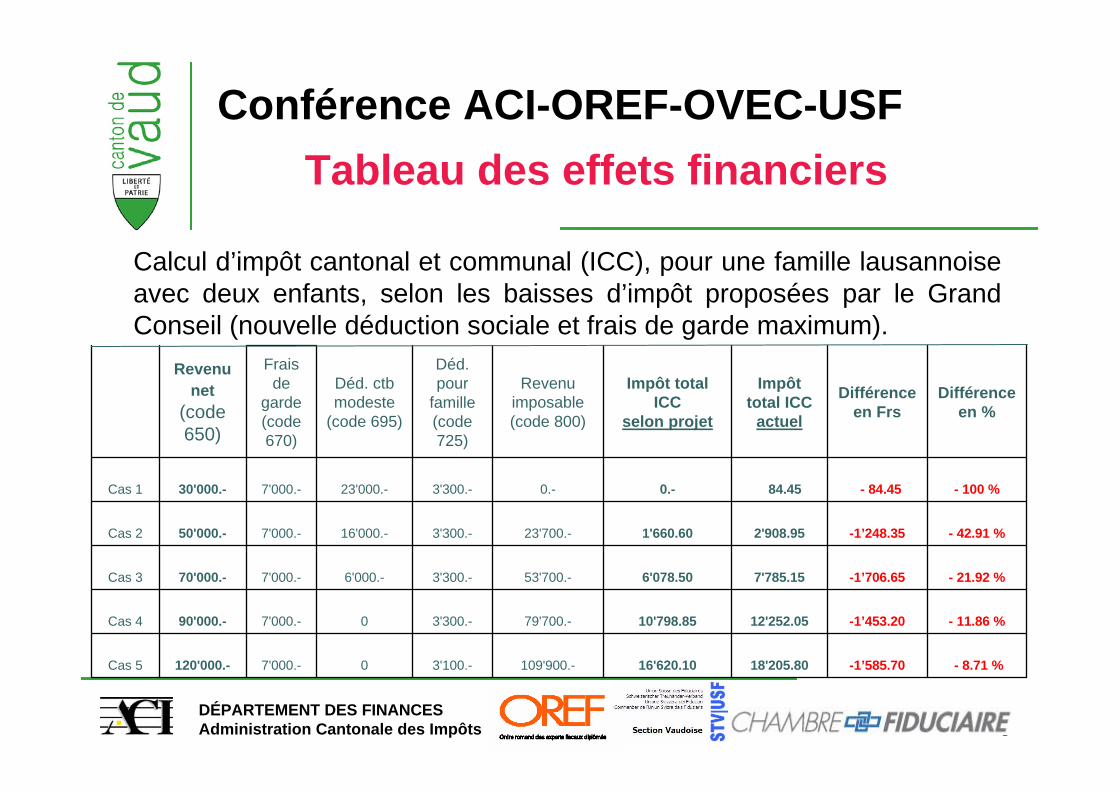

Conférence ACI-OREF-OVEC-USFTableau des effets financiers

- 8.71 %-1’585.7018'205.8016'620.10109'900.-3'100.-07'000.-120'000.-Cas 5

- 11.86 %-1’453.2012'252.0510'798.8579'700.-3'300.-07'000.-90'000.-Cas 4

- 21.92 %-1’706.657'785.156'078.5053'700.-3'300.-6'000.-7'000.-70'000.-Cas 3

- 42.91 %-1’248.352'908.951'660.6023'700.-3'300.-16'000.-7'000.-50'000.-Cas 2

- 100 %- 84.4584.450.-0.-3'300.-23'000.-7'000.-30'000.-Cas 1

Différence en %

Différence en Frs

Impôt total ICC

actuel

Impôt total ICC

selon projet

Revenu imposable (code 800)

Déd. pour

famille (code 725)

Déd. ctbmodeste

(code 695)

Frais de

garde (code 670)

Revenu net

(code 650)

Calcul d’impôt cantonal et communal (ICC), pour une famille lausannoise avec deux enfants, selon les baisses d’impôt proposées par le Grand Conseil (nouvelle déduction sociale et frais de garde maximum).

9DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

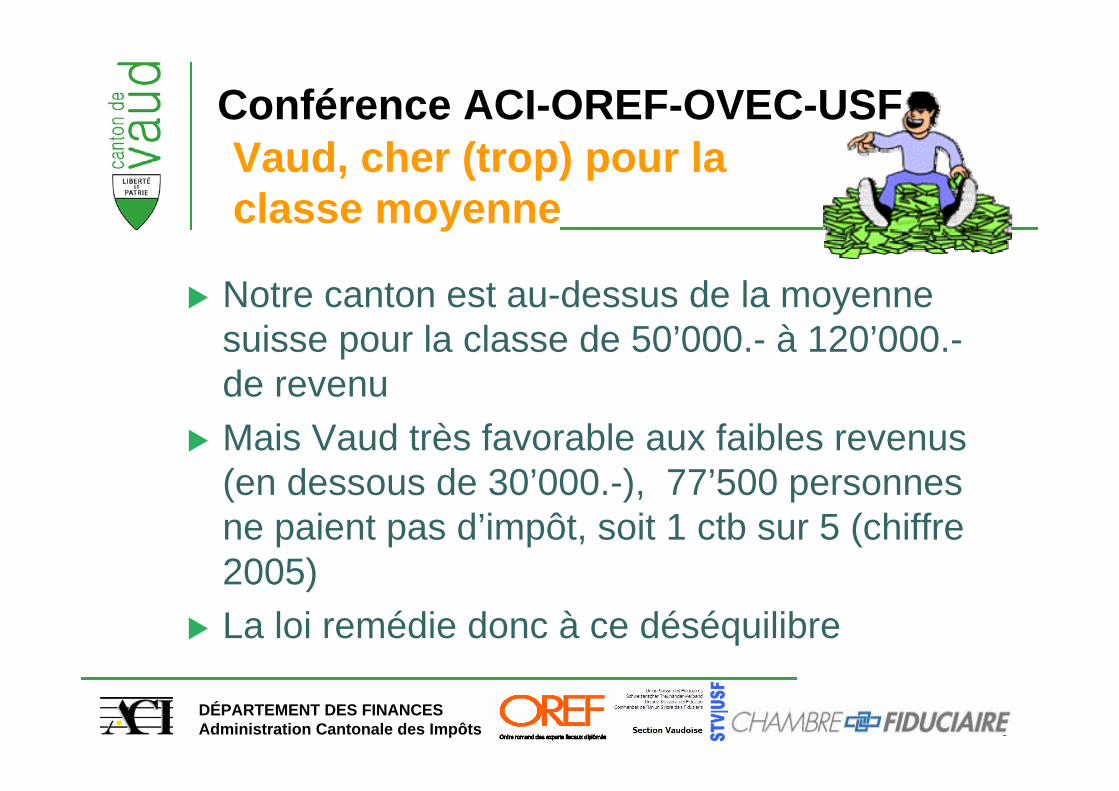

Conférence ACI-OREF-OVEC-USFVaud, cher (trop) pour la classe moyenne

Notre canton est au-dessus de la moyenne suisse pour la classe de 50’000.- à 120’000.-de revenuMais Vaud très favorable aux faibles revenus (en dessous de 30’000.-), 77’500 personnes ne paient pas d’impôt, soit 1 ctb sur 5 (chiffre 2005)La loi remédie donc à ce déséquilibre

10DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

- Introduction du mécanisme du bouclier fiscal But de la norme : respect de la constitution fédérale (interdiction de l’impôt confiscatoire (ou spoliatifrésultant du cumul de l’impôt sur le revenu et de l’impôt sur la fortune)

Adoption d’une norme (art. 8, al 3) intégrée dans la Loi sur les impôts communaux (LIC) visant à « garantir la propriété »Cumul de la charge fiscale ICC fixé à 60% du revenu net du CTB sans l’IFD (11,5% max.) avec IFD max 71.5%Si pas de revenu ou revenu insuffisant, application d’un revenu théorique minimum de 1% de la fortune

3. ICC : maximum 60 % du revenu net

11DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

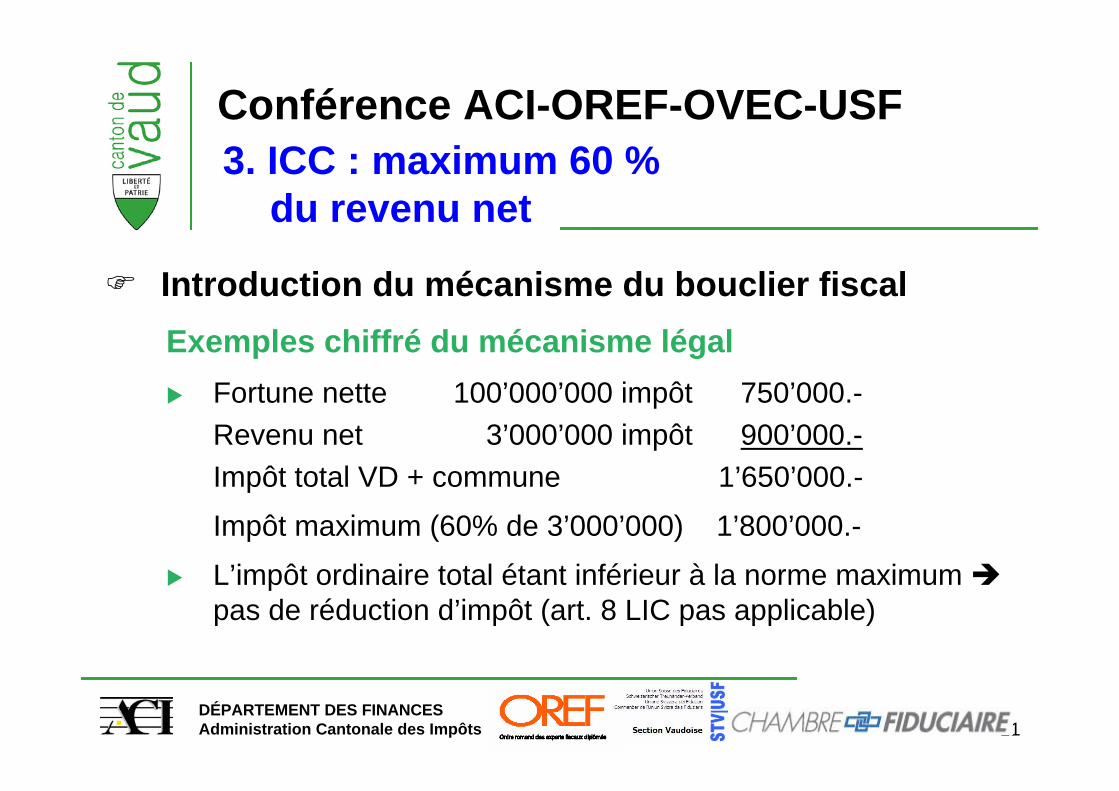

Introduction du mécanisme du bouclier fiscal Exemples chiffré du mécanisme légal

Fortune nette 100’000’000 impôt 750’000.-Revenu net 3’000’000 impôt 900’000.-Impôt total VD + commune 1’650’000.-

Impôt maximum (60% de 3’000’000) 1’800’000.-

L’impôt ordinaire total étant inférieur à la norme maximum pas de réduction d’impôt (art. 8 LIC pas applicable)

3. ICC : maximum 60 % du revenu net

12DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

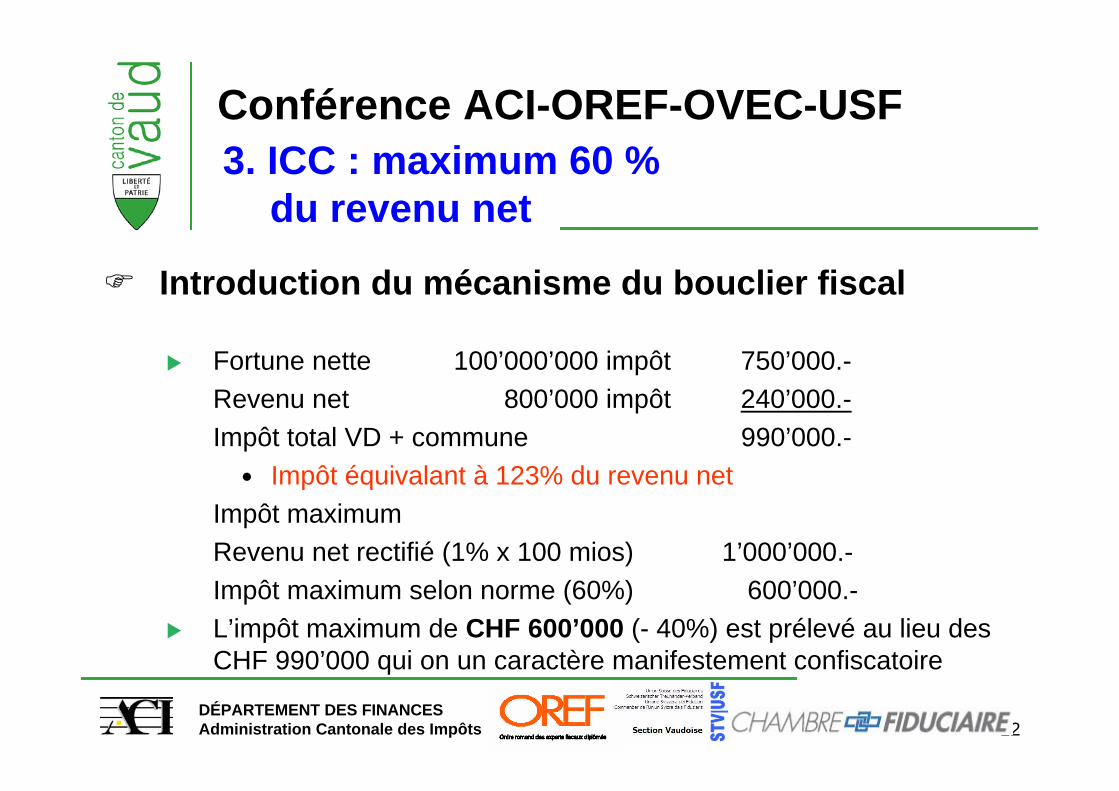

Introduction du mécanisme du bouclier fiscal

Fortune nette 100’000’000 impôt 750’000.-Revenu net 800’000 impôt 240’000.-Impôt total VD + commune 990’000.-

Impôt équivalant à 123% du revenu netImpôt maximum Revenu net rectifié (1% x 100 mios) 1’000’000.-Impôt maximum selon norme (60%) 600’000.-L’impôt maximum de CHF 600’000 (- 40%) est prélevé au lieu des CHF 990’000 qui on un caractère manifestement confiscatoire

3. ICC : maximum 60 % du revenu net

13DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

- Introduction du mécanisme du bouclier fiscal Objectifs majeurs visés par la norme

Réduire la pression fiscale en évitant aux CTB de devoir amputer leur patrimoine pour payer l’impôt sur la fortuneRendre la fiscalité des CTB concernés plus attractive (valeur de l’entreprise taxée en fortune) dans le contexte intercantonalTempérer le poids de l’impôt sur la fortune sans provoquer une inégalité de traitement (pas d’impôt dégressif !)Garde fou (rendement théorique minimum fixé par le CE à 1%) destiné à éviter les abus !

3. ICC : maximum 60 % du revenu net

14DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF4. Réduction de l’imposition des

dividendesRéduction de l’imposition des dividendes pour les actionnaires détenant au moins 10 % de leur société. Les dividendes seront imposés sur le 70 % de leur valeur lorsque les actions font partie de la fortune privée ou sur le 60 % lorsqu’ils font partie de la fortune commerciale. A noter que ces allégements sont inférieurs à ce que la Confédération a mis en place pour l’impôt fédéral direct (IFD) (60/50).Coût : 23,5 mios = canton, 12,5 mios = communes.

15DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF5. Baisse de l’impôt sur le capital

(imputation)

Il est possible d’imputer (déduire) l’impôt sur le bénéfice sur l’impôt sur le capital. Ainsi, si l’impôt sur le bénéfice atteint ou dépasse l’impôt sur le capital, ce dernier ne sera pas perçu.

Coût pas défini, dépend de la conjoncture, environ 20 mios pour le canton

16DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

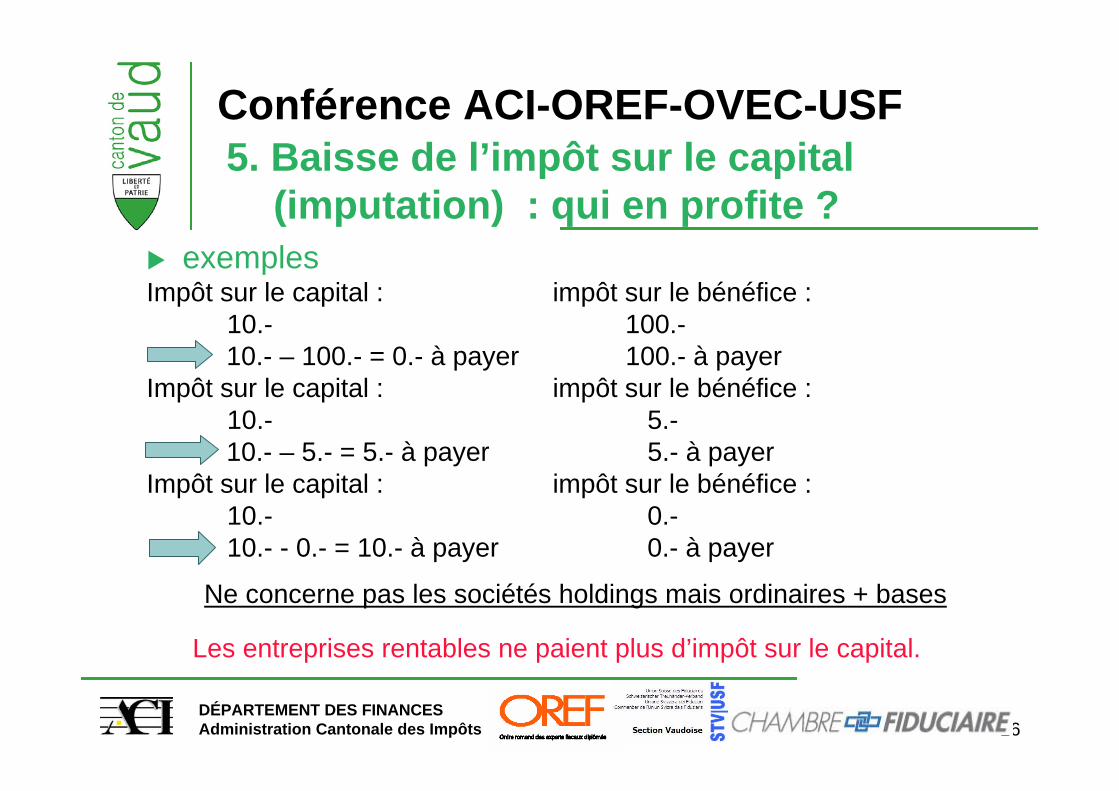

exemplesImpôt sur le capital : impôt sur le bénéfice :

10.- 100.-10.- – 100.- = 0.- à payer 100.- à payer

Impôt sur le capital : impôt sur le bénéfice :10.- 5.-10.- – 5.- = 5.- à payer 5.- à payer

Impôt sur le capital : impôt sur le bénéfice :10.- 0.-10.- - 0.- = 10.- à payer 0.- à payer

Ne concerne pas les sociétés holdings mais ordinaires + bases

Les entreprises rentables ne paient plus d’impôt sur le capital.

5. Baisse de l’impôt sur le capital (imputation) : qui en profite ?

17DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF6. Le remploi est élargi

(différé d’imposition)

Pour bénéficier d’un différé d’imposition du bénéfice obtenu sur la vente d’un bien (ex. une machine), il n’est plus nécessaire que le bien racheté (remploi) ait la même fonction dans l’entreprise que celui vendu.Codification de la pratique en vigueur 2007Mais tout n’est cependant pas permis comme le remploi immobilier sur mobilier !

18DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF7. Remettre et ne pas tout payer

tout de suiteIl est possible dès 2009 de différer l’impôt sur la plus-value immobilière lors de la remise d’une entreprise exploitée sous la forme d’une entreprise de personne RI ou SNC (facilitation des transferts d’entreprises). Aussi au cas de transfert de FC dans FPAinsi, cette plus-value ne sera taxée qu’à la vente de l’immeuble mais en principe sur la totalité de la PV à ce moment.

19DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

Si un actionnaire apporte plus (agio) que le capital libéré et que la société le comptabilise sur un compte spécial, le remboursement de l’intégralité des montants apportés à ce titre sera franc d’impôt lors de la liquidation de l’entreprise.Pas applicable aux cas de transposition !

8. Exonération du remboursement de l’agio

20DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF9. Bénéfice de liquidation

moins imposéPour les indépendants, l’imposition du bénéfice de liquidation est réduit en ce sens que ledit bénéfice est imposable séparément des autres revenus, à un taux préférentiel. Les rachats LPP sont aussi déductibles (ou alors si les rachats possibles ne sont pas effectués, ils sont imposés séparément comme des prestations de prévoyance).

Coût, environ 1,5 mios pour le canton et 0,8 pour les communes.Quelques points demeurent en suspens…

21DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF10. Fortune commerciale préservée

Il est prévu d’alléger l’impôt sur la fortune commerciale. Ainsi, les papiers-valeurs (actions/obligations, etc.) seront imposés sur la base de leur valeur comptable et non plus vénale.Alternative au bouclier fiscal mais manque encore la défiscalisation de l’outil de travail

22DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USFDes baisses d’impôt favorables à tous

Elles redonneront du pouvoir d’achat aux familles (par ex. elles permettront aux parents de conserver une double activité lucrative)Pour les entreprises, elles permettent de maintenir les emplois et de rester compétitifElles évitent la fuite des gros contribuables et le risque que la classe moyenne doive compenser le manque à gagner.

23DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

Le peuple vaudois a dit franchement « oui »aux deux lois d’impôt le 8 février 2009, les baisses fiscales seront donc effectives pour la déclaration d’impôt 2009 (établie en 2010) pour les familles et les entreprises.Des précisions sur l’application de certains aspects des modifications légales seront données au cours de cette année (Indépendants, etc., )

Mise en œuvre du paquet fiscal

24DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

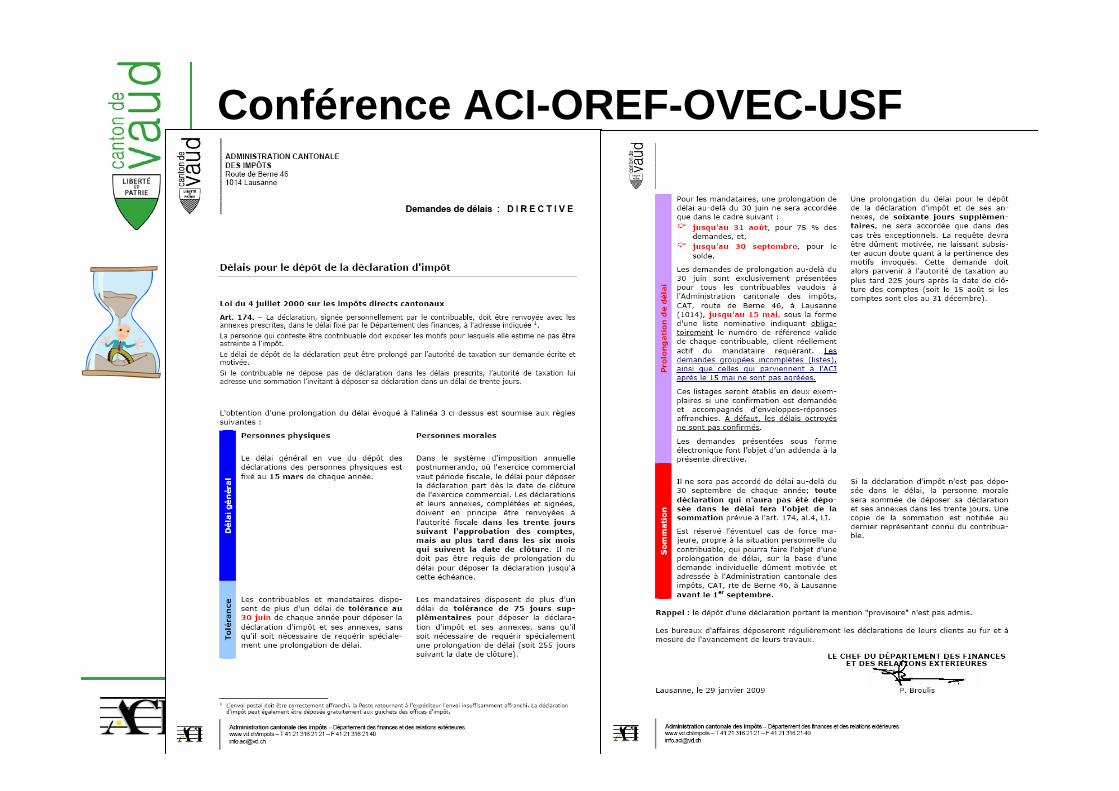

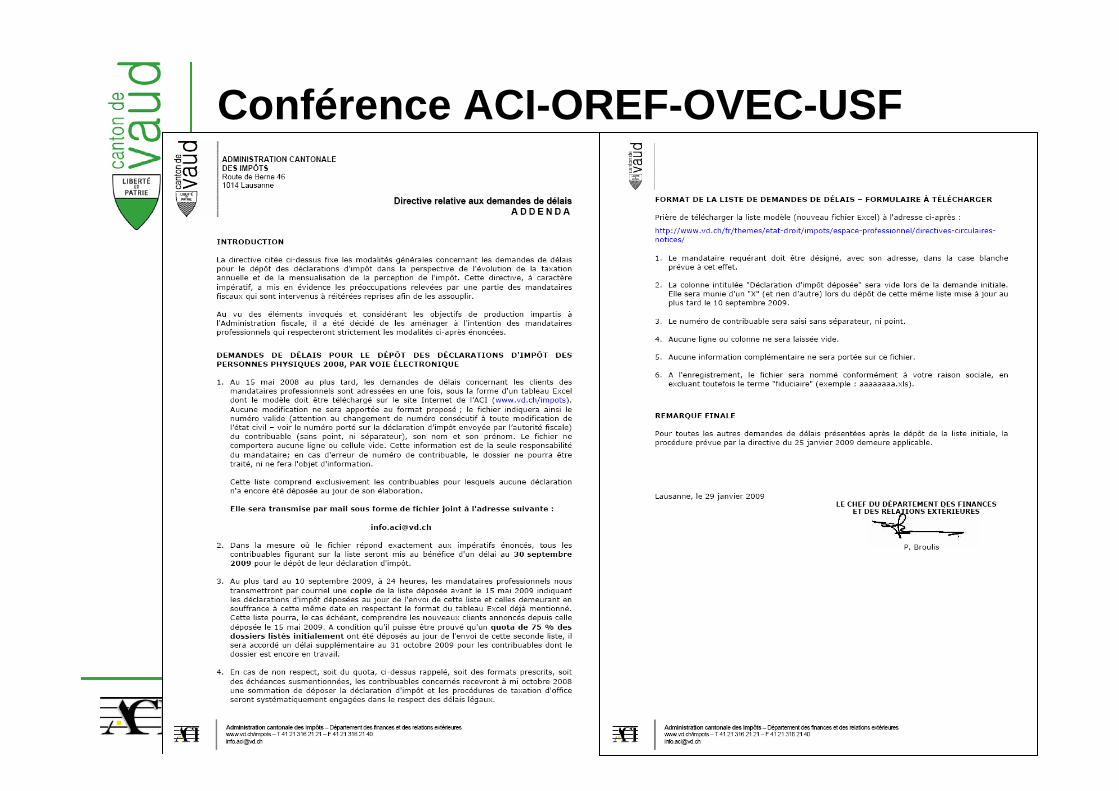

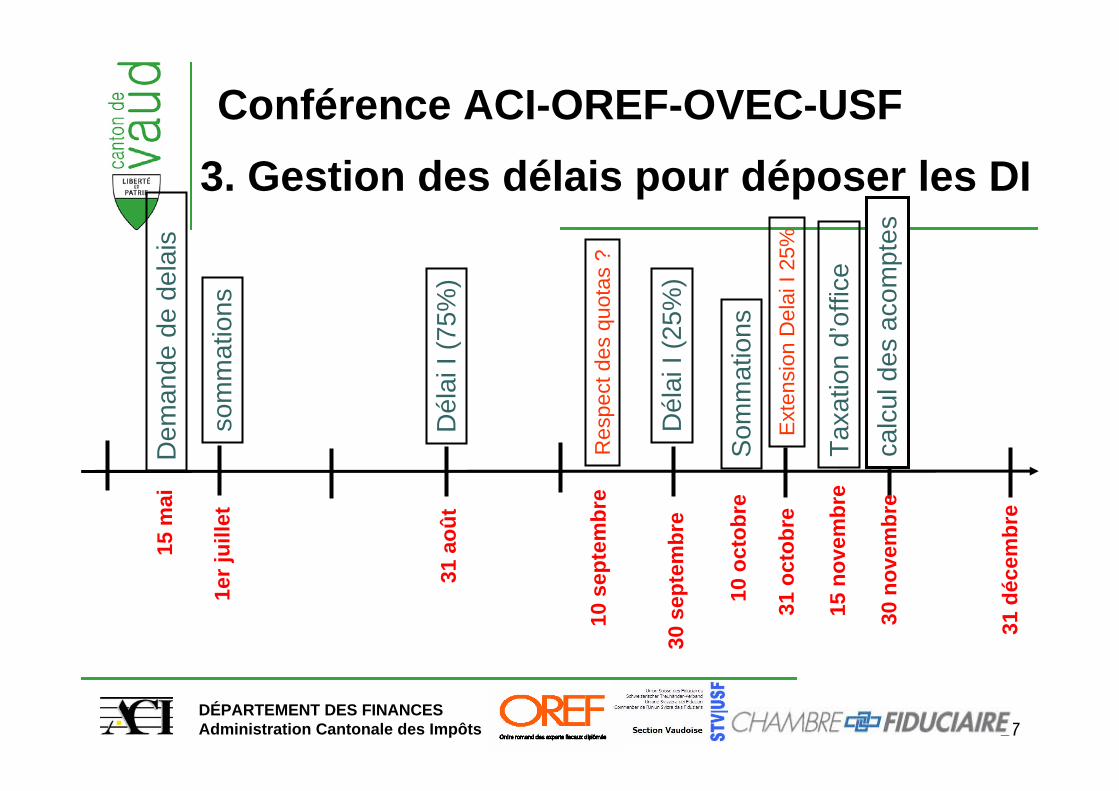

3. Gestion des délais pour déposer les DI

25DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

26DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

27DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

calc

ul d

es a

com

ptes

Taxa

tion

d’of

fice

Som

mat

ions

Dél

ai I

(25%

)

Dél

ai I

(75%

)

Dem

ande

de

dela

is3. Gestion des délais pour déposer les DI

30 n

ovem

bre

15 n

ovem

bre

10 o

ctob

re

30 s

epte

mbr

e

31 a

oût

15 m

ai

som

mat

ions

31 d

écem

bre

1er j

uille

t

Res

pect

des

quo

tas

?

Exte

nsio

n D

elai

I 25%

10 s

epte

mbr

e

31 o

ctob

re

28DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

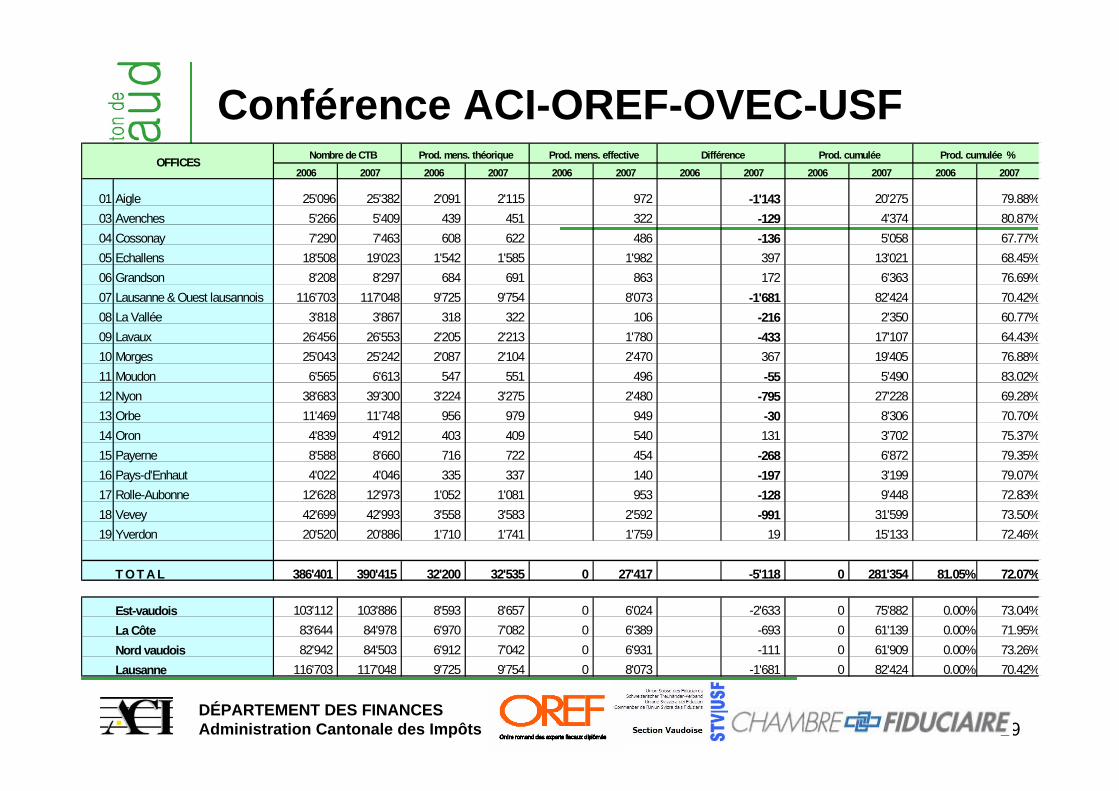

4. Avancement des travaux de taxation…

29DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF Nombre de CTB Prod. mens. théorique Prod. mens. effective Différence Prod. cumulée Prod. cumulée %

2006 2007 2006 2007 2006 2007 2006 2007 2006 2007 2006 2007

01 Aigle 25'096 25'382 2'091 2'115 972 -1'143 20'275 79.88%03 Avenches 5'266 5'409 439 451 322 -129 4'374 80.87%04 Cossonay 7'290 7'463 608 622 486 -136 5'058 67.77%05 Echallens 18'508 19'023 1'542 1'585 1'982 397 13'021 68.45%06 Grandson 8'208 8'297 684 691 863 172 6'363 76.69%07 Lausanne & Ouest lausannois 116'703 117'048 9'725 9'754 8'073 -1'681 82'424 70.42%08 La Vallée 3'818 3'867 318 322 106 -216 2'350 60.77%09 Lavaux 26'456 26'553 2'205 2'213 1'780 -433 17'107 64.43%10 Morges 25'043 25'242 2'087 2'104 2'470 367 19'405 76.88%11 Moudon 6'565 6'613 547 551 496 -55 5'490 83.02%12 Nyon 38'683 39'300 3'224 3'275 2'480 -795 27'228 69.28%13 Orbe 11'469 11'748 956 979 949 -30 8'306 70.70%14 Oron 4'839 4'912 403 409 540 131 3'702 75.37%15 Payerne 8'588 8'660 716 722 454 -268 6'872 79.35%16 Pays-d'Enhaut 4'022 4'046 335 337 140 -197 3'199 79.07%17 Rolle-Aubonne 12'628 12'973 1'052 1'081 953 -128 9'448 72.83%18 Vevey 42'699 42'993 3'558 3'583 2'592 -991 31'599 73.50%19 Yverdon 20'520 20'886 1'710 1'741 1'759 19 15'133 72.46%

T O T A L 386'401 390'415 32'200 32'535 0 27'417 -5'118 0 281'354 81.05% 72.07%

Est-vaudois 103'112 103'886 8'593 8'657 0 6'024 -2'633 0 75'882 0.00% 73.04%La Côte 83'644 84'978 6'970 7'082 0 6'389 -693 0 61'139 0.00% 71.95%Nord vaudois 82'942 84'503 6'912 7'042 0 6'931 -111 0 61'909 0.00% 73.26%Lausanne 116'703 117'048 9'725 9'754 0 8'073 -1'681 0 82'424 0.00% 70.42%

OFFICES

30DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

5. Intérêts compensatoires sur les impôts spéciaux notamment sur les prestations en capital

31DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

6. Réforme de l’entreprise III …

Si vous avez aimé la Réforme I, apprécié la RIE II alors vous allez adorer la Réforme IIIQuels changements pouvons-nous attendre ?

32DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

I. Elimination des entraves fiscales nuisibles aux entreprises :

Suppression du DTe (frein à l’investissement levé)Exonération de l’IA les groupes internationaux de manière à les inciter à localiser les activités de cash pooling en SuisseSuppression de l’impôt sur le capital au niveau ICCAdaptation du système de la réduction pour participations

II. Adaptation des statuts spéciaux cantonauxInterdiction de toute activité commerciale des holdings puresSuppression du régime de société de domicile (art. 28, 3.LHID)Adaptation du traitement des sociétés mixtes (art. 28, 4 LHID)

6. Réforme de l’entreprise III …

33DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

7. Divers – questions ?

34DÉPARTEMENT DES FINANCESAdministration Cantonale des Impôts

Conférence ACI-OREF-OVEC-USF

8. Clôture de la partie officielle

Apero !