Embed Size (px)

Citation preview

Présentation des résultats 2013 Rencontre Analystes – Presse 20 mars 2014

2

! FAITS MARQUANTS ET ACTIVITÉ 2013

! PERFORMANCES DU GROUPE CTM

! INDICATEURS BOURSIERS

! AFFECTATION DU RÉSULTAT 2013 ET DISTRIBUTION DES DIVIDENDES

! PERSPECTIVES 2014

SOMMAIRE

3

! FAITS MARQUANTS ET ACTIVITÉ 2013

CONTEXTE 2013

INDICATEURS OPÉRATIONNELS

4

! FAITS MARQUANTS ET ACTIVITÉ 2013

CONTEXTE 2013

5

UNE CROISSANCE CONTINUE ACCOMPAGNÉE PAR DES ACTIONS DE MODERNISATION ET DE DÉVELOPPEMENT

• Fort de sa position de leader et de référence du transport routier de personnes et de marchandises, le Groupe CTM a poursuivi la croissance de ses activités à travers une dynamique de développement qui se veut ambitieuse et volontariste ;

• Cette politique lui permet non seulement de consolider ses acquis et sa

position de leader, mais elle lui donne également la latitude à s’orienter vers de nouvelles perspectives porteuses de croissance.

6

UNE CROISSANCE CONTINUE ACCOMPAGNÉE PAR DES ACTIONS DE MODERNISATION ET DE DÉVELOPPEMENT

• S’appuyant sur ses forces et malgré une conjoncture difficile, le Groupe CTM a su ajuster sa stratégie et a pu consolider sa croissance et son développement en nouant un lien de confiance avec sa clientèle et cela en lui offrant le meilleur service qui soit ;

• En plaçant la satisfaction de sa clientèle au centre de ses préoccupations le

Groupe continu d’articuler ses efforts autour de 3 axes principaux :

o Sécurité;

o Qualité;

o Rentabilité.

7

REFONTE DU SITE INTERNET

• Après avoir été la 1ère compagnie de transport routier à lancer un site e-marchand en Mars 2012 et fidèle à sa philosophie d’innovation et d’amélioration continue, la CTM a mis en place un nouveau portail e-commerce pour répondre à son objectif permanent de proximité vis-à-vis de ses clients.

8

LANCEMENT D’UNE TARIFICATION DYNAMIQUE

• Après avoir La CTM a lancé au cours de l’année 2013 deux campagnes promotionnelles (Avril-Mai et Novembre-Décembre ) dans le cadre son projet de Yield Management dans le but d’accroître ses parts de marché et d’attirer de nouveaux voyageurs.

9

DES INVESTISSEMENTS SOUTENUS POUR UNE AMÉLIORATION CONTINUE DE L’OFFRE

• Signature des conventions de partenariat avec le Sénégal et la Mauritanie pour l’ouverture des lignes Nouakchott et Dakar ;

• Rajeunissement du Parc par l’acquisition de 30 autocars et la réforme de 39 autocars dont l’ âge moyen est de 6 et 7 ans ;

• Reconduction de la certification ISO 9001 version 2008 ;

• Réalisation des travaux d’extension au niveau de la plateforme messagerie à Agadir ;

• Finalisation du cahier des charges du nouveau Système d’Information EPINAT.

10

! FAITS MARQUANTS ET ACTIVITÉ 2013

INDICATEURS OPÉRATIONNELS

11

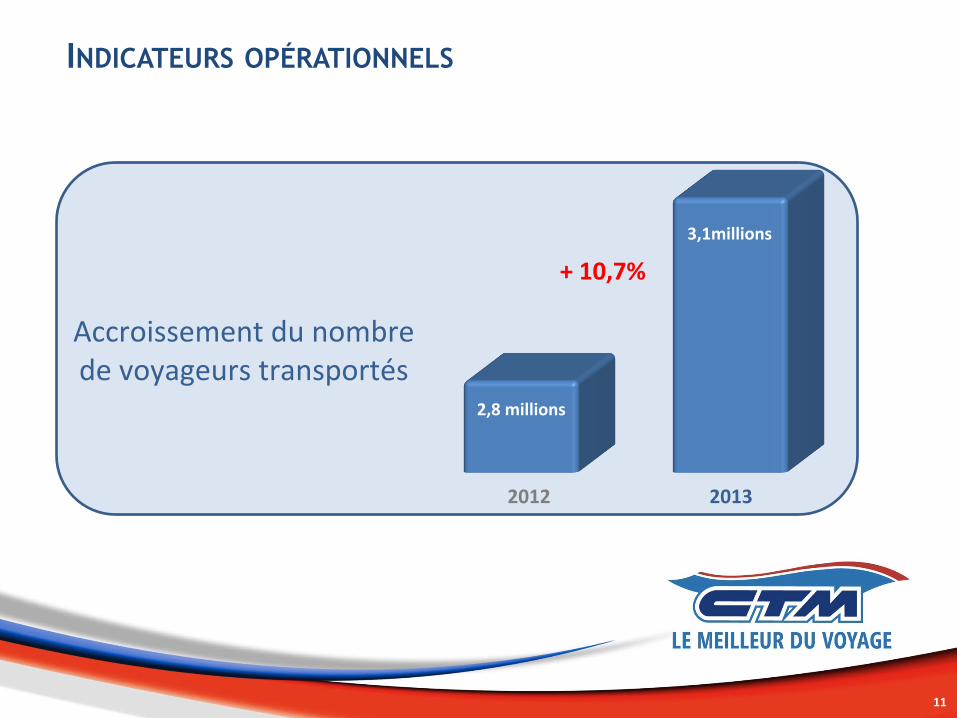

2,8 millions

3,1millions

INDICATEURS OPÉRATIONNELS

Accroissement du nombre de voyageurs transportés

2012 2013

+ 10,7%

12

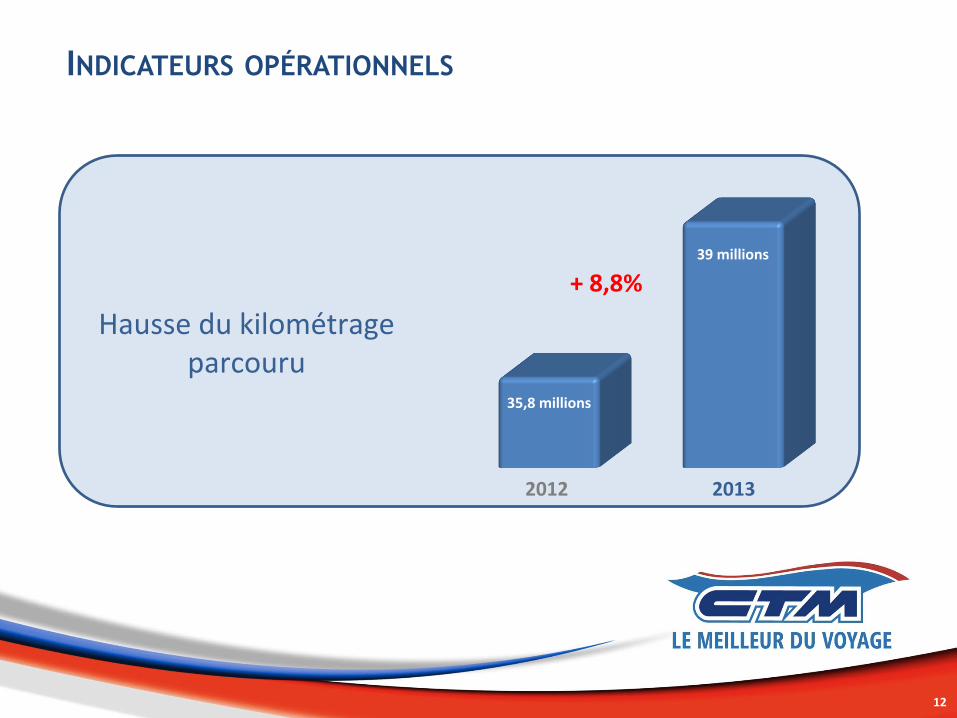

35,8 millions

39 millions

Hausse du kilométrage

parcouru

2012 2013

+ 8,8%

INDICATEURS OPÉRATIONNELS

13

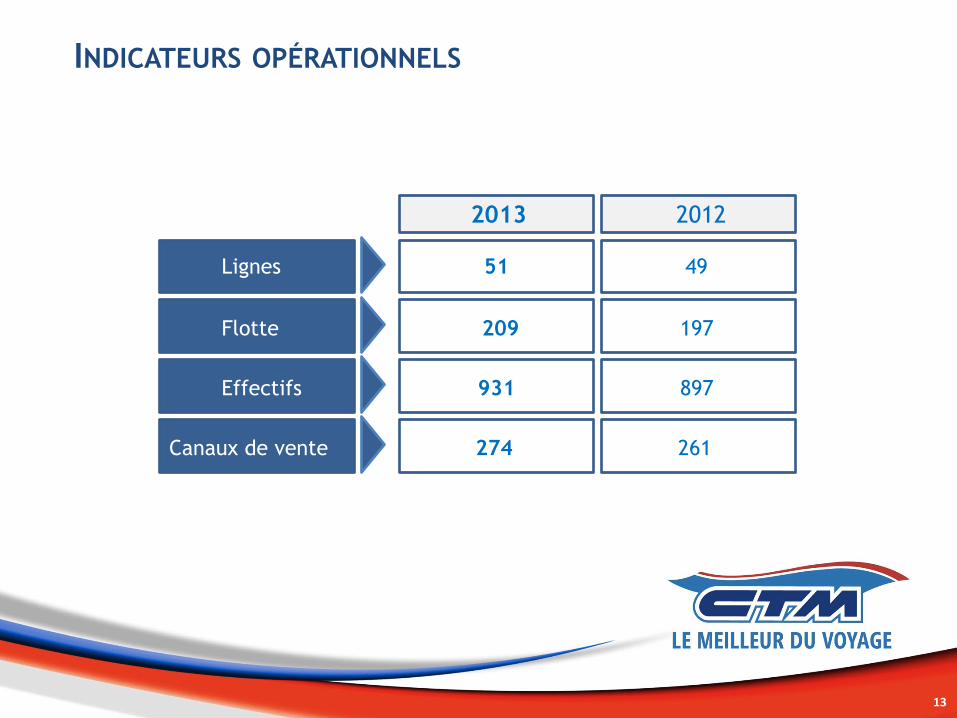

Lignes

Flotte

Effectifs

2013 2012

931

49

209 197

51

897

Canaux de vente 274 261

INDICATEURS OPÉRATIONNELS

14

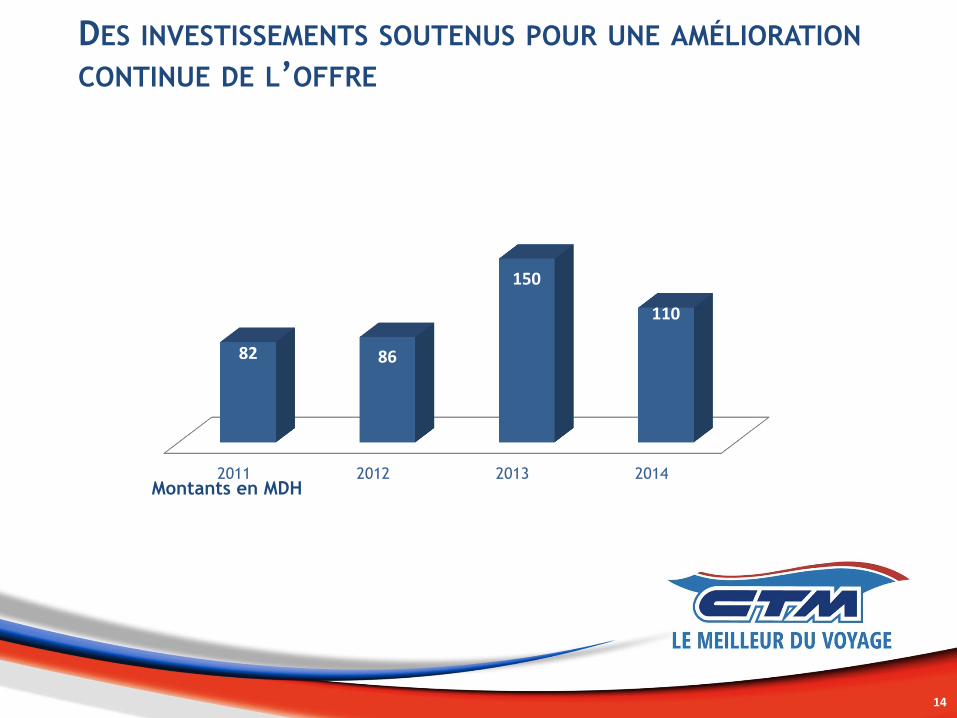

Montants en MDH 2011 2012 2013 2014

82 86

150

110

DES INVESTISSEMENTS SOUTENUS POUR UNE AMÉLIORATION CONTINUE DE L’OFFRE

15

! PERFORMANCES DU GROUPE CTM

RÉALISATIONS CTM SA

COMPTES CONSOLIDÉS

16

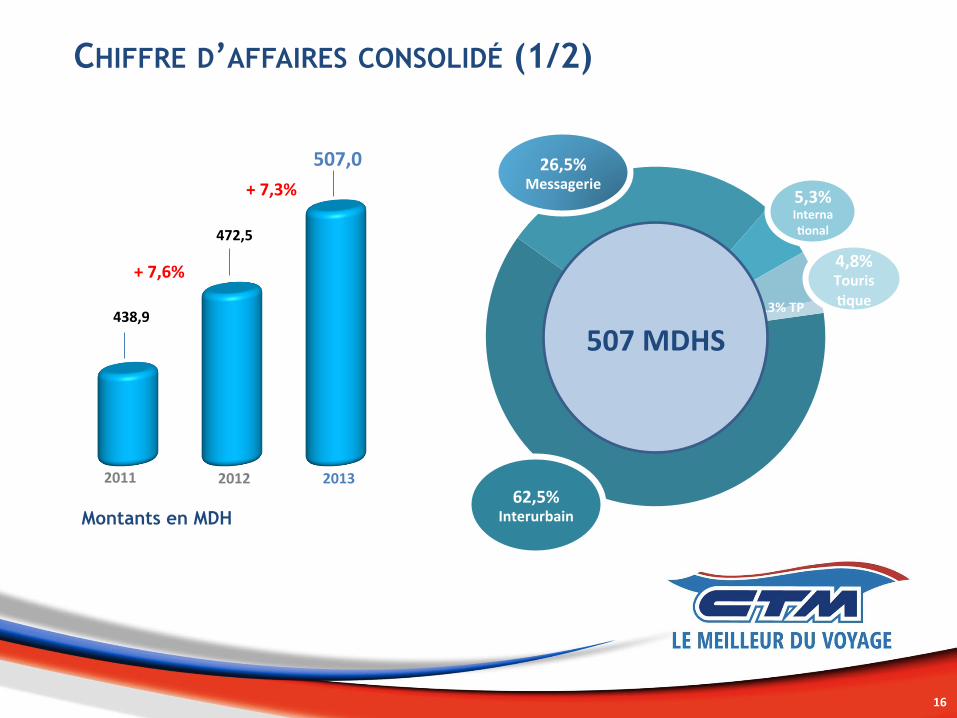

1,3% TP 438,9

472,5

507,0

2011 2013 2012

507 MDHS

62,5% Interurbain

26,5% Messagerie

5,3% InternaConal

4,8% TourisCque

+ 7,3%

+ 7,6%

CHIFFRE D’AFFAIRES CONSOLIDÉ (1/2)

Montants en MDH

17

CHIFFRE D’AFFAIRES CONSOLIDÉ (2/2)

• Les bonnes performances du Groupe CTM se confirment à travers sa croissance en termes de chiffre d’affaires et de résultats, confortant ainsi sa bonne dynamique et la pertinence de son modèle économique ;

• Ces performances se traduisent par:

o L’augmentation du chiffre d’affaires Interurbain de 11,8% pour s’établir à 315 MDH. Cette hausse est attribuable à l’optimisation des grilles d’exploitation, la hausse du nombre de passagers transportés et à l’augmentation du kilométrage parcouru ;

o L’amélioration des chiffre d’affaires International (7,9%) et Touristique (15,5%) s’établissant respectivement à 27MDH et 24 MDH ;

o Un chiffre d’affaires consolidé global en progression de 7,3% par rapport à 2012, culminant à 507 MDH.

18

! PERFORMANCES DU GROUPE CTM

RÉALISATION CTM SA

19

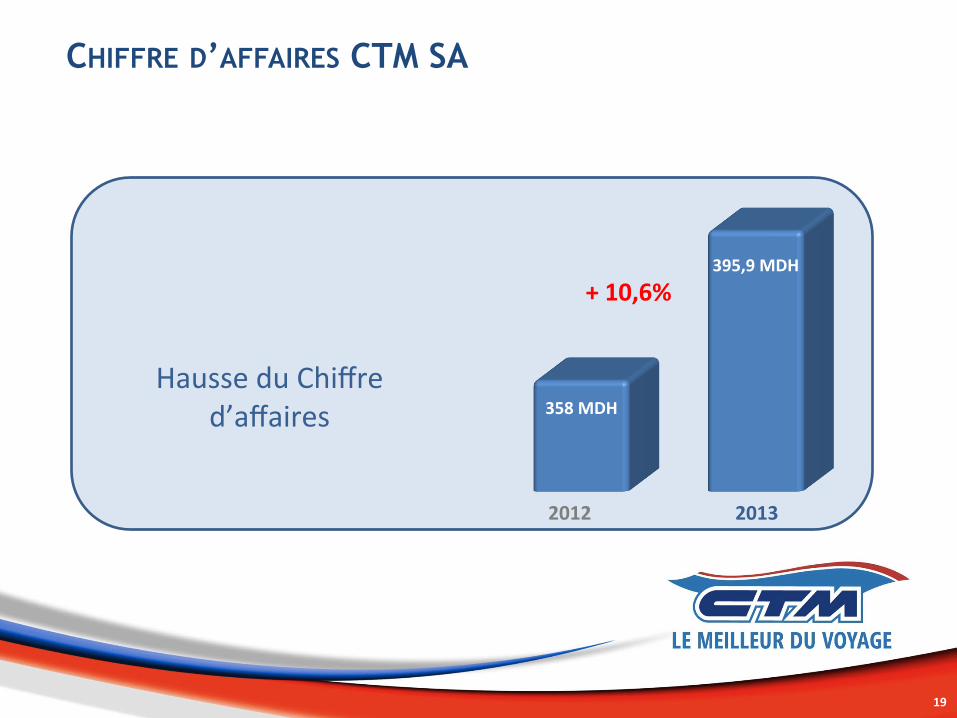

358 MDH

395,9 MDH

Hausse du Chiffre

d’affaires

2012 2013

+ 10,6%

CHIFFRE D’AFFAIRES CTM SA

20

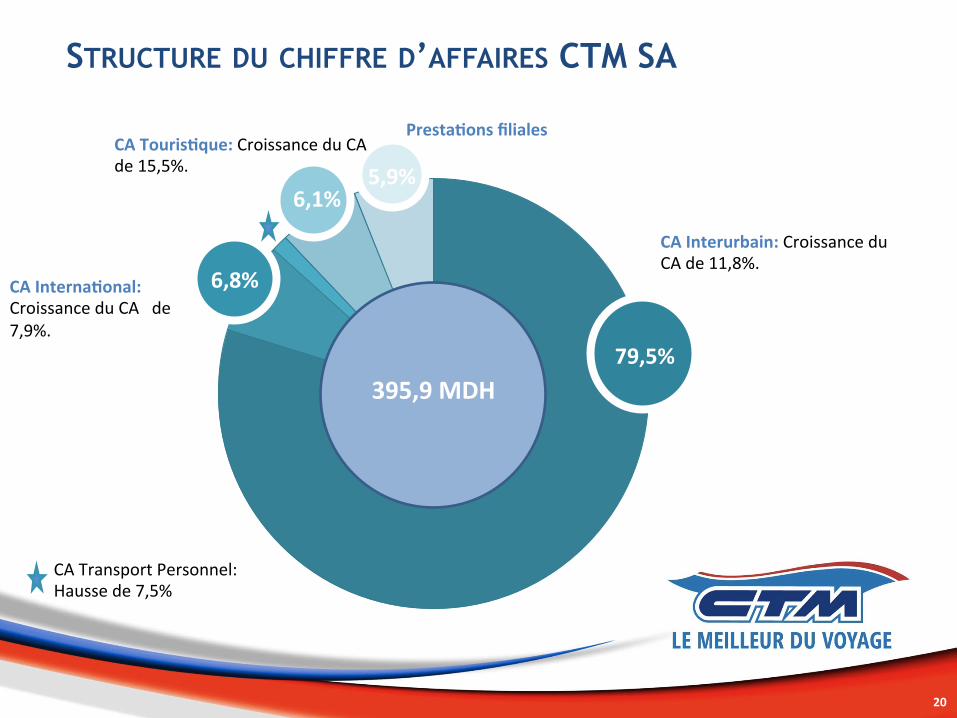

395,9 MDH 79,5%

CA Interurbain: Croissance du CA de 11,8%.

5,9% 6,1%

CA TourisCque: Croissance du CA de 15,5%.

6,8% CA InternaConal: Croissance du CA de 7,9%.

CA Transport Personnel: Hausse de 7,5%

PrestaCons filiales

STRUCTURE DU CHIFFRE D’AFFAIRES CTM SA

21

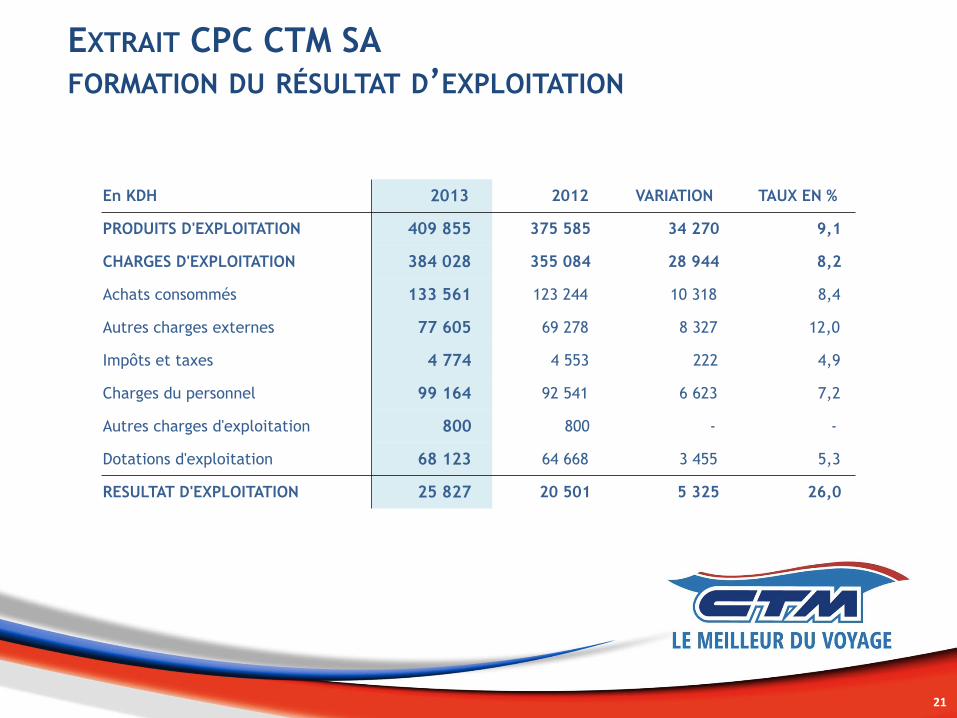

EXTRAIT CPC CTM SA FORMATION DU RÉSULTAT D’EXPLOITATION

En KDH 2013 2012 VARIATION TAUX EN %

PRODUITS D'EXPLOITATION 409 855 375 585 34 270 9,1

CHARGES D'EXPLOITATION 384 028 355 084 28 944 8,2

Achats consommés 133 561 123 244 10 318 8,4

Autres charges externes 77 605 69 278 8 327 12,0

Impôts et taxes 4 774 4 553 222 4,9

Charges du personnel 99 164 92 541 6 623 7,2

Autres charges d'exploitation 800 800 - -

Dotations d'exploitation 68 123 64 668 3 455 5,3

RESULTAT D'EXPLOITATION 25 827 20 501 5 325 26,0

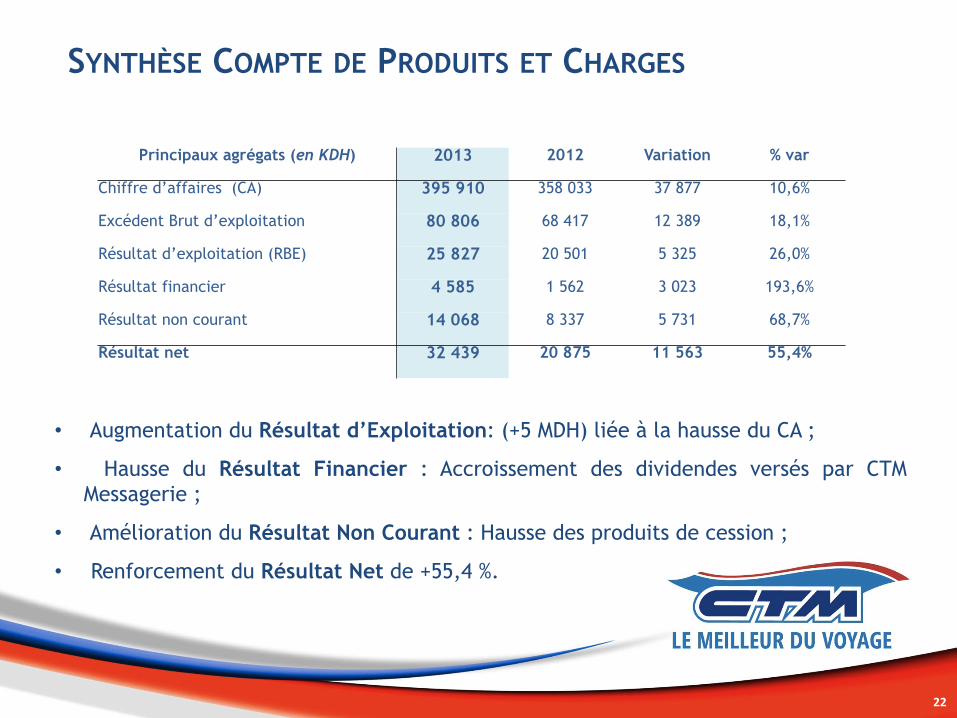

22

• Augmentation du Résultat d’Exploitation: (+5 MDH) liée à la hausse du CA ;

• Hausse du Résultat Financier : Accroissement des dividendes versés par CTM Messagerie ;

• Amélioration du Résultat Non Courant : Hausse des produits de cession ;

• Renforcement du Résultat Net de +55,4 %.

Principaux agrégats (en KDH) 2013 2012 Variation % var

Chiffre d’affaires (CA) 395 910 358 033 37 877 10,6%

Excédent Brut d’exploitation 80 806 68 417 12 389 18,1%

Résultat d’exploitation (RBE) 25 827 20 501 5 325 26,0%

Résultat financier 4 585 1 562 3 023 193,6%

Résultat non courant 14 068 8 337 5 731 68,7%

Résultat net 32 439 20 875 11 563 55,4%

SYNTHÈSE COMPTE DE PRODUITS ET CHARGES

23

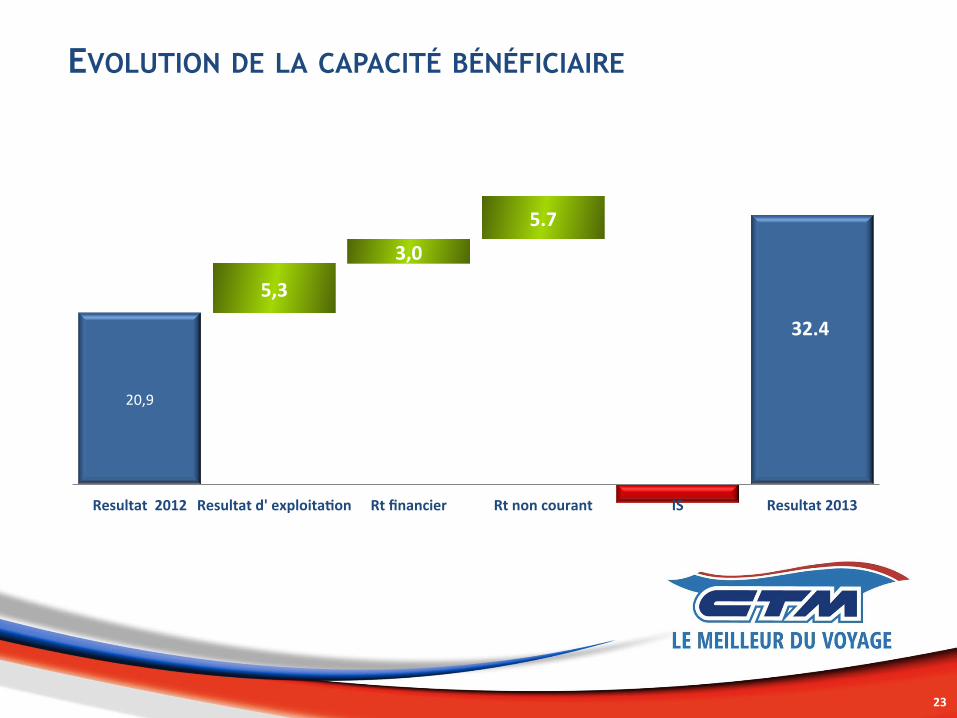

20,9

5,3

3,0

5.7

Resultat 2012 Resultat d' exploitaCon Rt financier Rt non courant IS Resultat 2013

32.4

-‐2.5

EVOLUTION DE LA CAPACITÉ BÉNÉFICIAIRE

24

! PERFORMANCES DU GROUPE CTM

COMPTES CONSOLIDÉS

25

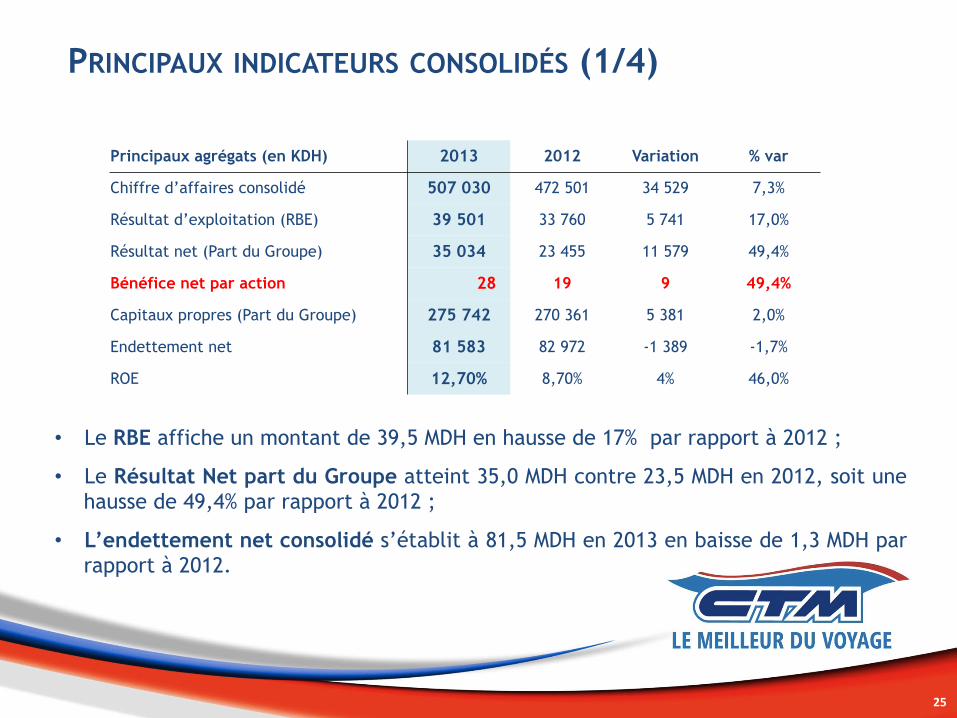

Principaux agrégats (en KDH) 2013 2012 Variation % var

Chiffre d’affaires consolidé 507 030 472 501 34 529 7,3%

Résultat d’exploitation (RBE) 39 501 33 760 5 741 17,0%

Résultat net (Part du Groupe) 35 034 23 455 11 579 49,4%

Bénéfice net par action 28 19 9 49,4%

Capitaux propres (Part du Groupe) 275 742 270 361 5 381 2,0%

Endettement net 81 583 82 972 -1 389 -1,7%

ROE 12,70% 8,70% 4% 46,0%

PRINCIPAUX INDICATEURS CONSOLIDÉS (1/4)

• Le RBE affiche un montant de 39,5 MDH en hausse de 17% par rapport à 2012 ;

• Le Résultat Net part du Groupe atteint 35,0 MDH contre 23,5 MDH en 2012, soit une hausse de 49,4% par rapport à 2012 ;

• L’endettement net consolidé s’établit à 81,5 MDH en 2013 en baisse de 1,3 MDH par rapport à 2012.

26

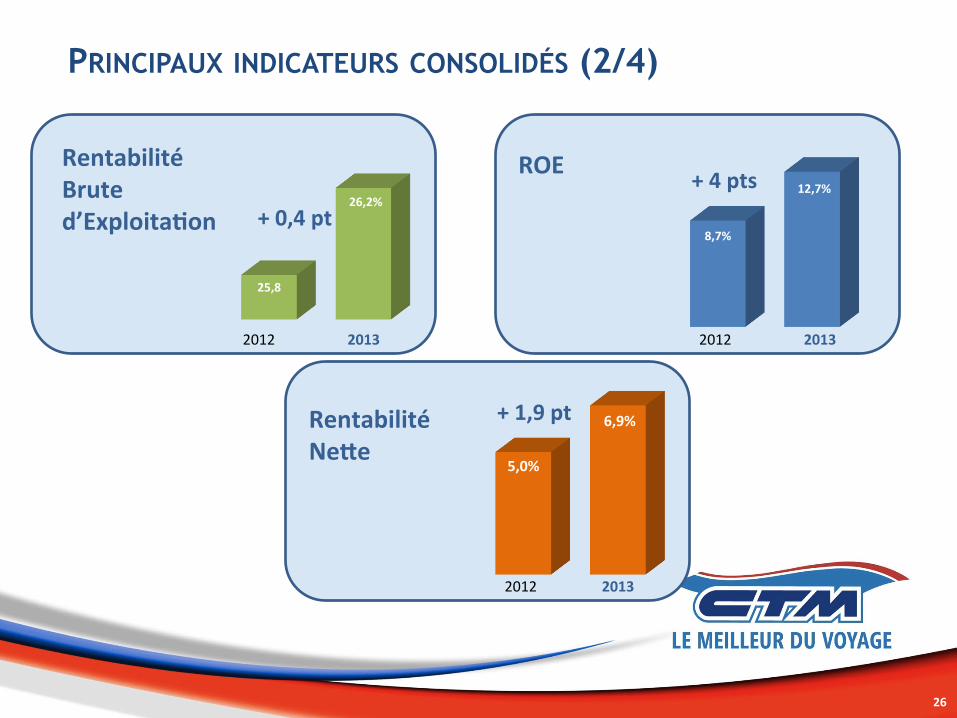

8,7%

12,7% ROE

2012 2013

Rentabilité Brute d’ExploitaCon

25,8

26,2%

2012 2013

Rentabilité NeWe

5,0%

6,9%

2012 2013

+ 4 pts + 0,4 pt

+ 1,9 pt

PRINCIPAUX INDICATEURS CONSOLIDÉS (2/4)

27

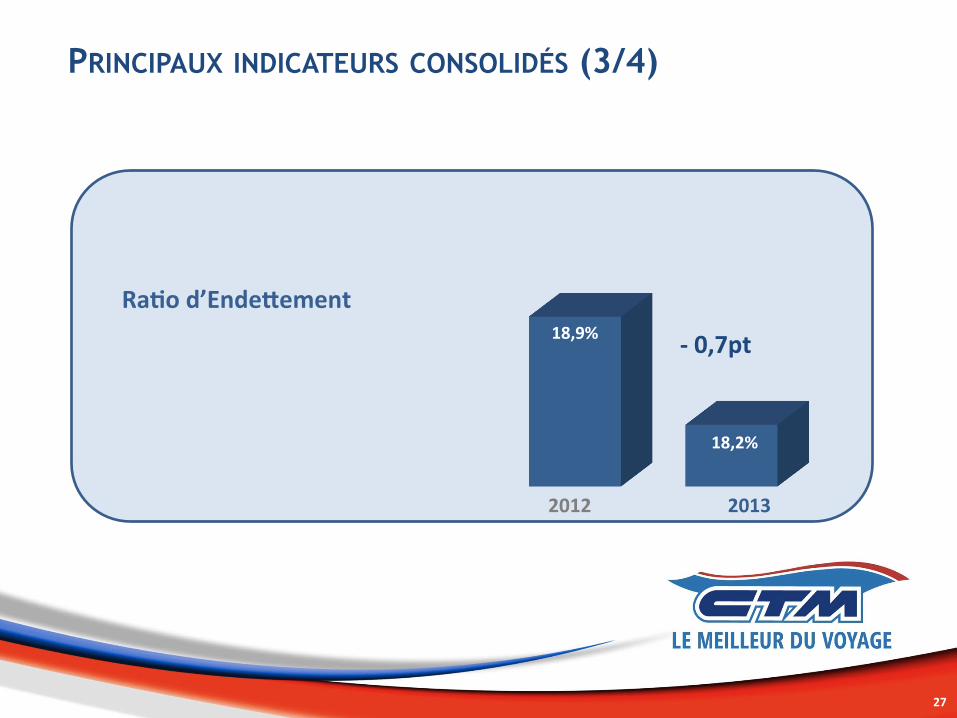

18,9%

18,2%

RaCo d’EndeWement

2012 2013

-‐ 0,7pt

PRINCIPAUX INDICATEURS CONSOLIDÉS (3/4)

28

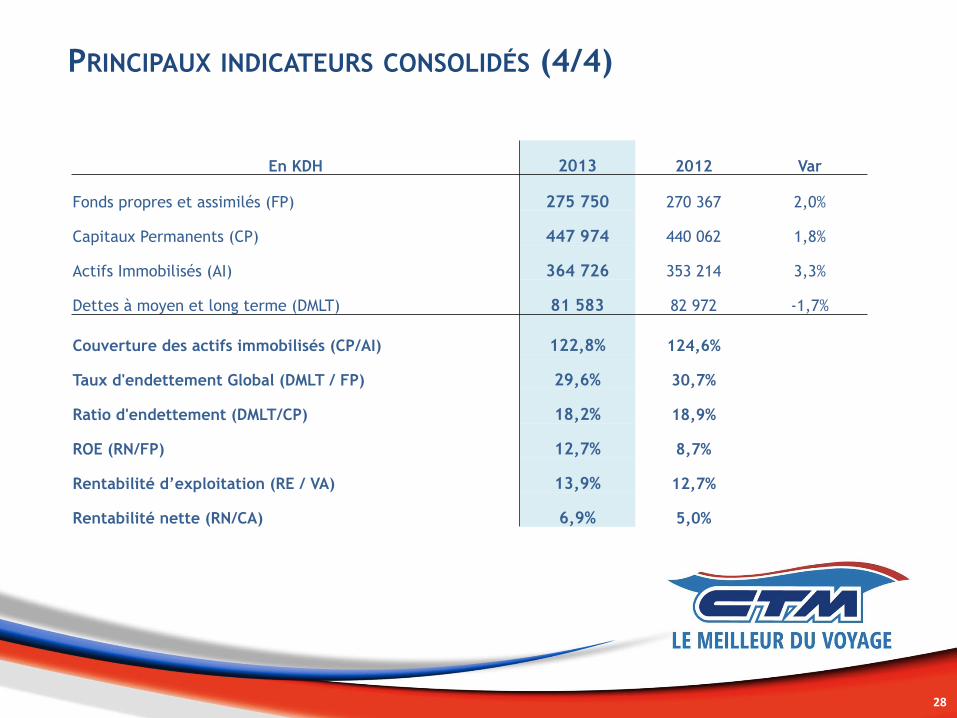

En KDH 2013 2012 Var

Fonds propres et assimilés (FP) 275 750 270 367 2,0%

Capitaux Permanents (CP) 447 974 440 062 1,8%

Actifs Immobilisés (AI) 364 726 353 214 3,3%

Dettes à moyen et long terme (DMLT) 81 583 82 972 -1,7%

Couverture des actifs immobilisés (CP/AI) 122,8% 124,6%

Taux d'endettement Global (DMLT / FP) 29,6% 30,7%

Ratio d'endettement (DMLT/CP) 18,2% 18,9%

ROE (RN/FP) 12,7% 8,7%

Rentabilité d’exploitation (RE / VA) 13,9% 12,7%

Rentabilité nette (RN/CA) 6,9% 5,0%

PRINCIPAUX INDICATEURS CONSOLIDÉS (4/4)

! INDICATEURS BOURSIERS

30

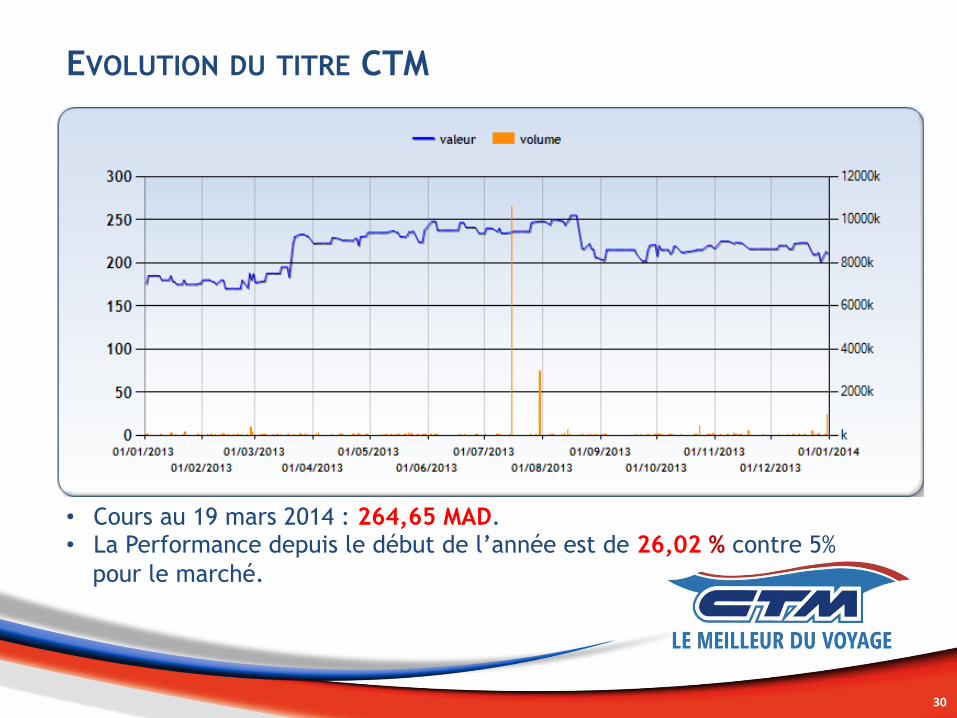

EVOLUTION DU TITRE CTM

• Cours au 19 mars 2014 : 264,65 MAD. • La Performance depuis le début de l’année est de 26,02 % contre 5%

pour le marché.

! PROPOSITION D’AFFECTATION DE RÉSULTAT ET DE DISTRIBUTION DE DIVIDENDES

32

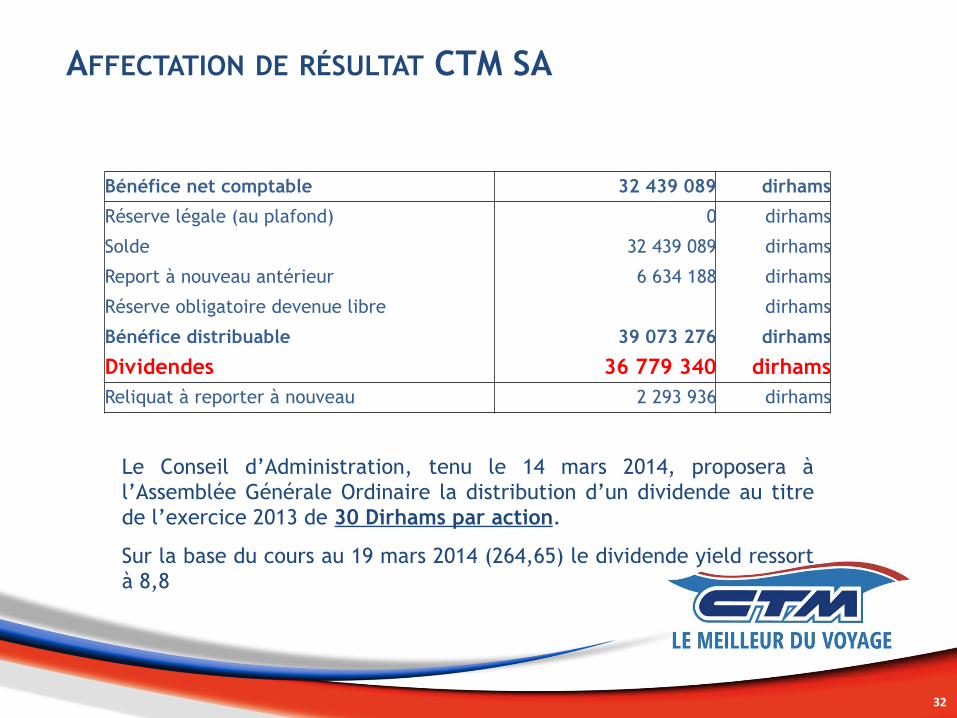

Le Conseil d’Administration, tenu le 14 mars 2014, proposera à l’Assemblée Générale Ordinaire la distribution d’un dividende au titre de l’exercice 2013 de 30 Dirhams par action.

Sur la base du cours au 19 mars 2014 (264,65) le dividende yield ressort à 8,8

Bénéfice net comptable 32 439 089 dirhams

Réserve légale (au plafond) 0 dirhams

Solde 32 439 089 dirhams

Report à nouveau antérieur 6 634 188 dirhams

Réserve obligatoire devenue libre dirhams

Bénéfice distribuable 39 073 276 dirhams

Dividendes 36 779 340 dirhams Reliquat à reporter à nouveau 2 293 936 dirhams

AFFECTATION DE RÉSULTAT CTM SA

! PERSPECTIVES 2014

34

PERSPECTIVES 2014

• En 2014, le Groupe CTM entend poursuivre la consolidation de ses efforts, en mettant l’accent sur ses priorités stratégiques de développement, à même de lui assurer une amélioration continue de son rendement et un renforcement de son leadership sur le marché national ;

• Pour ce, le Groupe continue de s’appuyer sur ses compétences et sa capacité d’innovation au profit de la recherche de nouvelles opportunités de développement de ses marchés ;

• La stratégie de développement adoptée s’articulera notamment sur les axes suivants :

35

• Lancement du nouveau produit CTM Premium pour une clientèle de plus en plus exigeante

PERSPECTIVES 2014

36

PERSPECTIVES 2014

• Démarrage du nouveau centre de tri CTM Messagerie

NOUS VOUS REMERCIONS DE VOTRE ATTENTION