Embed Size (px)

Citation preview

5 mars 2014

RÉSULTATS FINANCIERSPierre-Jean SIVIGNON

3

Remarques préliminaires 2013

• Réorganisation de notre partenariat en Turquie. Reclassification des charges et produits relatifs aux activités non poursuivies sur la ligne « Résultat net des activités non poursuivies » du compte de résultat en 2012 et 2013 en conformité avec la norme IFRS 5

• Application au 1er janvier 2013 de la révision de la norme IAS 19 (Avantages du personnel) ce qui a entraîné un ajustement des comptes 2012

4

Forte croissance des résultats en 2013

(en M€)

2012pro forma (1) 2013 (2)

Variation à changes constants

Variation à changes courants

Chiffre d’affaires hors taxes 75 673 74 888 + 2,0% - 1,0%

Chiffre d’affaires hors taxes hors essence 67 481 66 911 + 2,5% - 0,8%

Marge commerciale 16 671 16 847 + 4,4% + 1,1%

EBITDA (3) 3 642 3 669 + 4,3% + 0,7%

Marge EBITDA 4,8% 4,9%

ROC (Résultat Opérationnel Courant) 2 124 2 238 + 9,8% + 5,3%

Marge ROC 2,8% 3,0%

Résultat net des activités poursuivies, part du Groupe 150 949 x 6,3 x 6,3

Résultat net, part du Groupe 1 259 1 263 +0,1% + 0,3%

Dette nette à la clôture 4 320 4 117 - 203 M€

DFN / EBITDA 1,2x 1,1x

(1) Les chiffres 2013 et les informations comparatives 2012 présentés dans ce document prennent en compte le classement de certaines activités conformément à la norme IFRS 5 – Actifs non courants détenus en vue de la vente et des activités non poursuivies ainsi que l’application rétrospective de la norme IAS 19 révisée – Avantages du personnel.

(2) Les comptes sociaux et consolidés de 2013 arrêtés par le Conseil d’Administration du 4 mars 2014 ont été audités par nos commissaires aux comptes.(3) Résultat opérationnel courant avant amortissements et dépréciations.

5

+ 2,0%

- 1,0%

Une croissance organique robuste

Evolution des ventes en 2013(en Md € et %)

75,7Md €

77,4Md€

77,2Md €

74,9Md €

+ 2,3%

- 0,4%

+ 0,1%

- 3,0%

CA HT 2012 CA HT 2013organique

hors essence

CA HT 2013changes

constants

CA HT 2013Croissanceorganique

hors essence

Effetessence

Acquisitions/Cessions

Changes

+ 2,3%

6

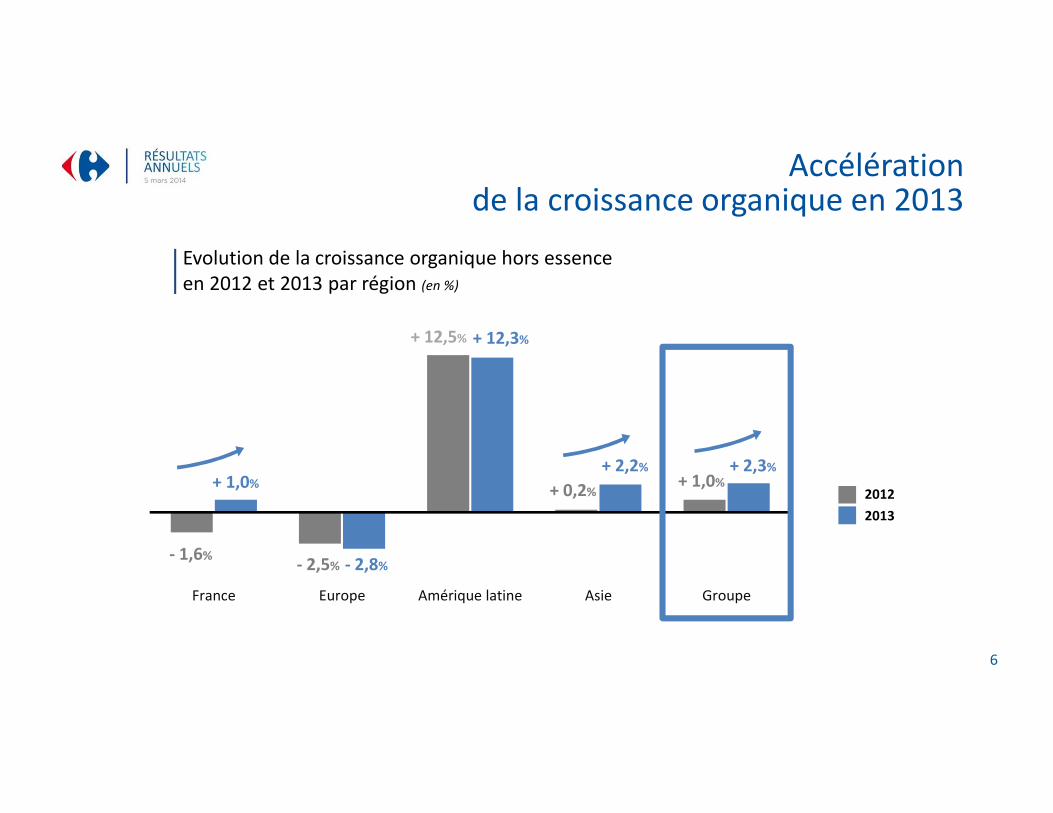

Accélération de la croissance organique en 2013

Evolution de la croissance organique hors essence en 2012 et 2013 par région (en %)

2013

2012

France Europe Amérique latine Asie Groupe

- 1,6%- 2,5%

+ 12,5%

+ 0,2%+ 1,0%+ 1,0%

- 2,8%

+ 12,3%

+ 2,2% + 2,3%

7

Bonne progression de la marge commerciale

• Croissance de la marge commerciale du Groupe en masse et en pourcentage du chiffre d’affaires

(en M€) S2 2012 S2 2013

Variation à changes constants

Variation à changes courants

Ventes HT 38 910 38 442 + 2,6% - 1,2%

Marge

commerciale8 763 8 861 + 5,4% + 1,1%

Marge

commerciale %22,5% 23,1% + 50 pb

2012 2013

Variation à changes constants

Variation à changes courants

75 673 74 888 + 2,0% - 1,0%

16 671 16 847 + 4,4% + 1,1%

22,0% 22,5% + 50 pb

8

Maîtrise des coûts d’exploitation

• Bonne maîtrise des coûts d’exploitation en France

• Poursuite de l’expansion en Chine

• Inflation salariale en Argentine et en Chine

• Coûts d’actifs en baisse

(en M€) S2 2012 S2 2013

Variation à changes constants

Variation à changes courants

Coûts

d’exploitation

y compris

coûts d’actifs

7 373 7 396 + 4,4% + 0,3%

En % des ventes 18,9% 19,2% + 30 pb

2012 2013

Variation à changes constants

Variation à changes courants

14 546 14 610 + 3,7% + 0,4%

19,2% 19,5% + 30 pb

9

France : 3e semestre consécutif d’amélioration de la rentabilité vs. l’année précédente

• ROC de 1,2 Md€, en hausse de près de 30%, soit + 80 pb de marge opérationnelle

– Poursuite du redressement de la marge commerciale sous l’effet des plans d’action

– Bonne maîtrise des coûts de distribution

– Progression de la rentabilité dans tous les formats

(en M€) S2 2012 S2 2013 Variation

Ventes HT 18 347 18 491 + 0,8%

ROC 648 717 + 10,7%

Marge ROC % 3,5% 3,9% + 40 pb

2012 2013 Variation

35 341 35 438 + 0,3%

922 1 198 + 29,9%

2,6% 3,4% + 80pb

10

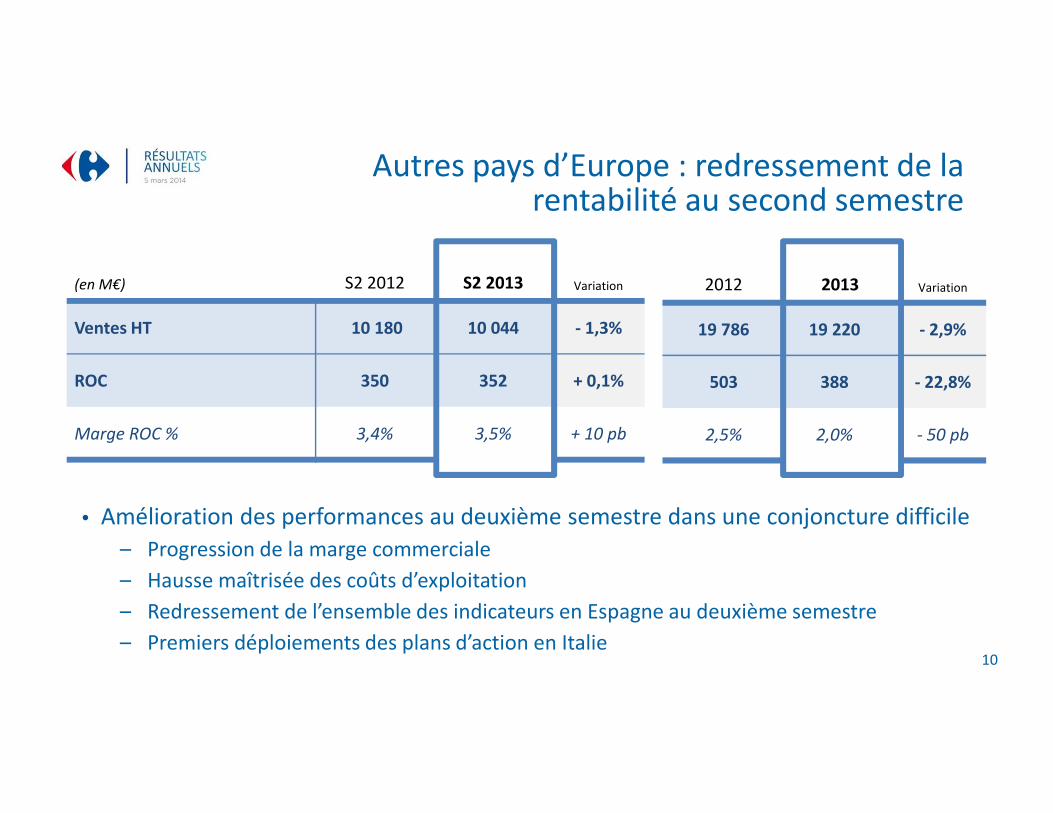

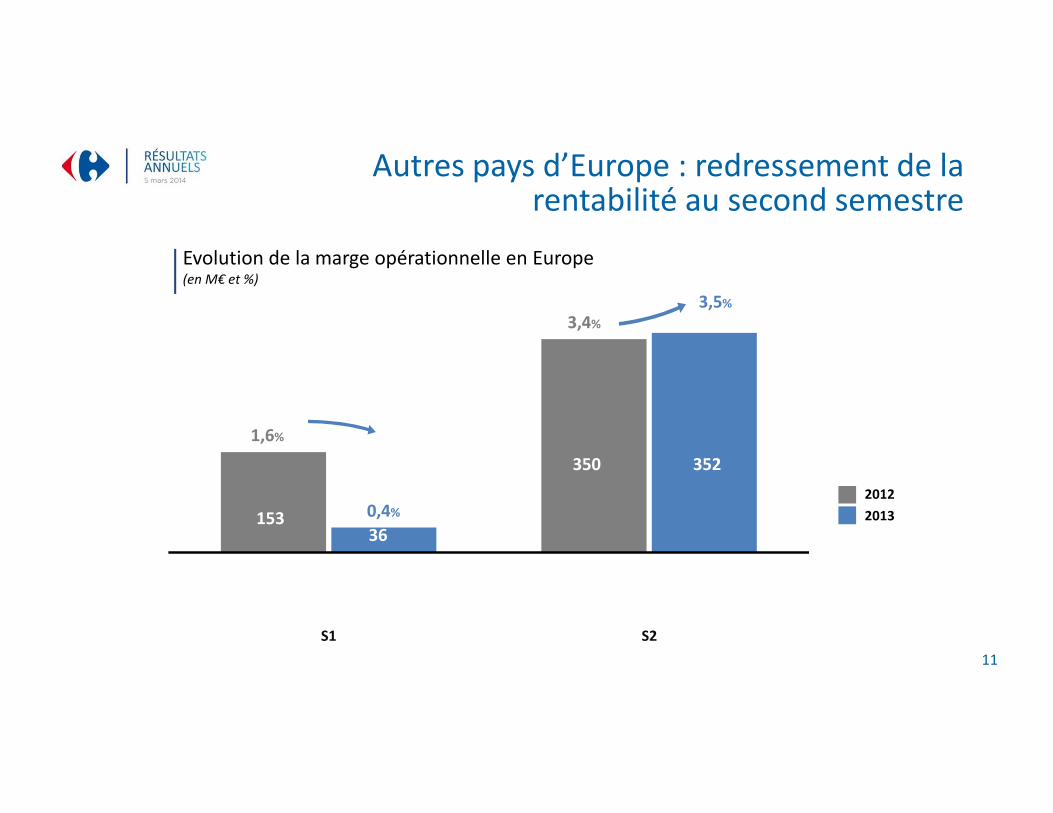

Autres pays d’Europe : redressement de la rentabilité au second semestre

• Amélioration des performances au deuxième semestre dans une conjoncture difficile

– Progression de la marge commerciale

– Hausse maîtrisée des coûts d’exploitation

– Redressement de l’ensemble des indicateurs en Espagne au deuxième semestre

– Premiers déploiements des plans d’action en Italie

(en M€) S2 2012 S2 2013 Variation

Ventes HT 10 180 10 044 - 1,3%

ROC 350 352 + 0,1%

Marge ROC % 3,4% 3,5% + 10 pb

2012 2013 Variation

19 786 19 220 - 2,9%

503 388 - 22,8%

2,5% 2,0% - 50 pb

11

Autres pays d’Europe : redressement de la rentabilité au second semestre

S1 S2

3,4% 3,5%350 352

36

3,4%

2013

2012

1,6%

0,4%

Evolution de la marge opérationnelle en Europe (en M€ et %)

153

3,5%

12

Amérique latine : très forte croissance des ventes et de la rentabilité

• Forte progression du ROC : 627 M€, en hausse de 18,6% à changes constants

– Poursuite de l’amélioration régulière de la rentabilité au Brésil

– ROC stable sur l’année en Argentine à changes constants, dans un contexte de prix règlementés et d’inflation salariale

(en M€) S2 2012 S2 2013

Variation à changes constants

Variation à changes courants

Ventes HT 7 295 6 833 + 12,7% - 6,3%

ROC 376 409 + 28,1% + 8,8%

Marge ROC % 5,2% 6,0% + 80 pb

2012 2013

Variation à changes constants

Variation à changes courants

14 174 13 786 + 13,0% - 2,7%

607 627 + 18,6% + 3,2%

4,3% 4,5% + 20 pb

13

Asie : ventes en hausse, avec une poursuite de l’expansion en Chine

• Poursuite de la construction d’une position sur le long terme en Chine avec l’ouverture de 20 hypermarchés

• Ralentissement conjoncturel de la consommation en Chine au quatrième trimestre

• Hausse des salaires

(en M€) S2 2012 S2 2013

Variation à changes constants

Variation à changes courants

Ventes HT 3 087 3 074 + 2,7% - 0,4%

ROC 69 33 - 49,4% - 52,2%

Marge ROC % 2,2% 1,1% - 110 pb

2012 2013

Variation à changes constants

Variation à changes courants

6 373 6 443 + 2,6% + 1,1%

179 131 - 25,8% - 27,0%

2,8% 2,0% - 80 pb

14

- 7,1%+ 1,4%

Poursuite du développement des Services financiers et Assurances

• Croissance du PNB et bonne tenue du ROC à taux de changes constants dans un environnement français règlementaire plus contraint

• Accord Commercial sur les cartes de crédit avec « China CITIC Bank »

• Encours crédit de 6,1 Md€ en hausse de 3,6%, nombre de cartes en hausse de 0,7% à 14,5 millions

(1) Avant frais de siège non alloués et incluant les commissions des services financiers, les extensions de garantie et les économies de coûts générées par la réduction des frais comparés aux autres cartes concurrentes.

Résultat opérationnel courant (1)

(en M€ et %)

Produit Net Bancaire(en M€ et %)

PNB 2012 Croissanceorganique

PNB 2013changes constants

Changes PNB 2013

1 076M€

- 5,9%1 160M€

1 091M€

ROC 2012 Croissanceorganique

ROC 2013changes constants

Changes ROC 2013

399M€

- 6,4%396M€

371M€

+ 7,8%- 0,7%

15

Hausse très significative du résultat net des activités poursuivies

(en M€) 2012 2013

Résultat opérationnel courant 2 124 2 238

Charges et produits non courants (660) 144

Résultat opérationnel 1 465 2 382

Charges financières (883) (722)

Coût de l’endettement financier net (487) (428)

Autres charges financières (180) (176)

Charges et produits exceptionnels (216) (119)

Résultat avant impôts 581 1 660

ImpôtsTaux effectif d’imposition

(380)65%

(631)38%

Quote-part dans les résultats des MEQ 72 30

Résultat net des activités poursuivies 273 1 058

Intérêts minoritaires dans les activités poursuivies (123) (110)

Résultat net des activités poursuivies, part du Groupe 150 949

Résultat net, activités non poursuivies, part du Groupe 1 109 314

Résultat net, part du Groupe 1 259 1 263

x 6,3 en 2013 par rapport à 2012

Programme de rachat obligataire

Baisse de 60 M€ des frais financiers

• + 425M€ lié aux plus-values de cessions

• Baisse significative des charges nettes exceptionnelles (dépréciations d’actifs, projets de transformation)

16

Stabilité de la trésorerie marchandises

Trésorerie marchandises(en jours de coût de revient des ventes)

- 66 - 67

34 35

2

Total - 30 - 30

2012pro forma

2013

2

Fournisseurs

Stocks

Clients

Stabilité de la trésorerie marchandises

Légères variations des stocks et des délais fournisseurs qui se compensent

17

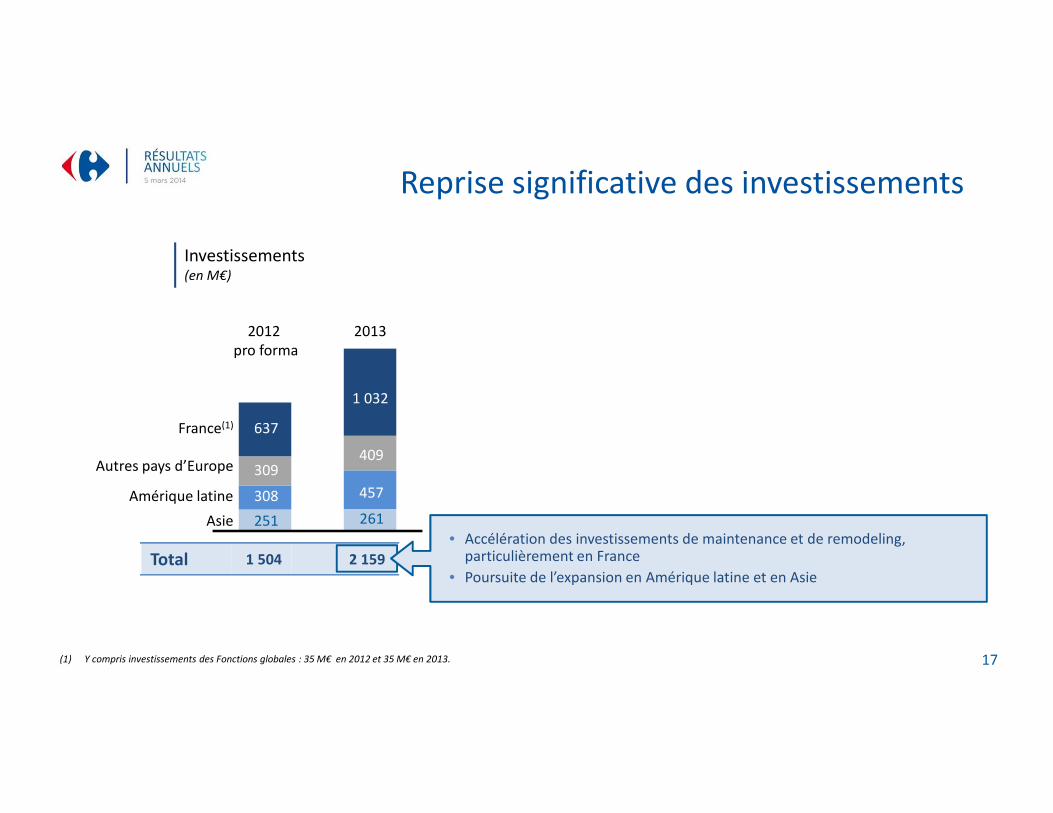

Reprise significative des investissements

(1) Y compris investissements des Fonctions globales : 35 M€ en 2012 et 35 M€ en 2013.

Investissements (en M€)

2012 pro forma

2013

Asie

Amérique latine

Autres pays d’Europe

France(1)

309

308

251

409

457

261

637

1 032

Total 1 504 2 159

• Accélération des investissements de maintenance et de remodeling, particulièrement en France

• Poursuite de l’expansion en Amérique latine et en Asie

18

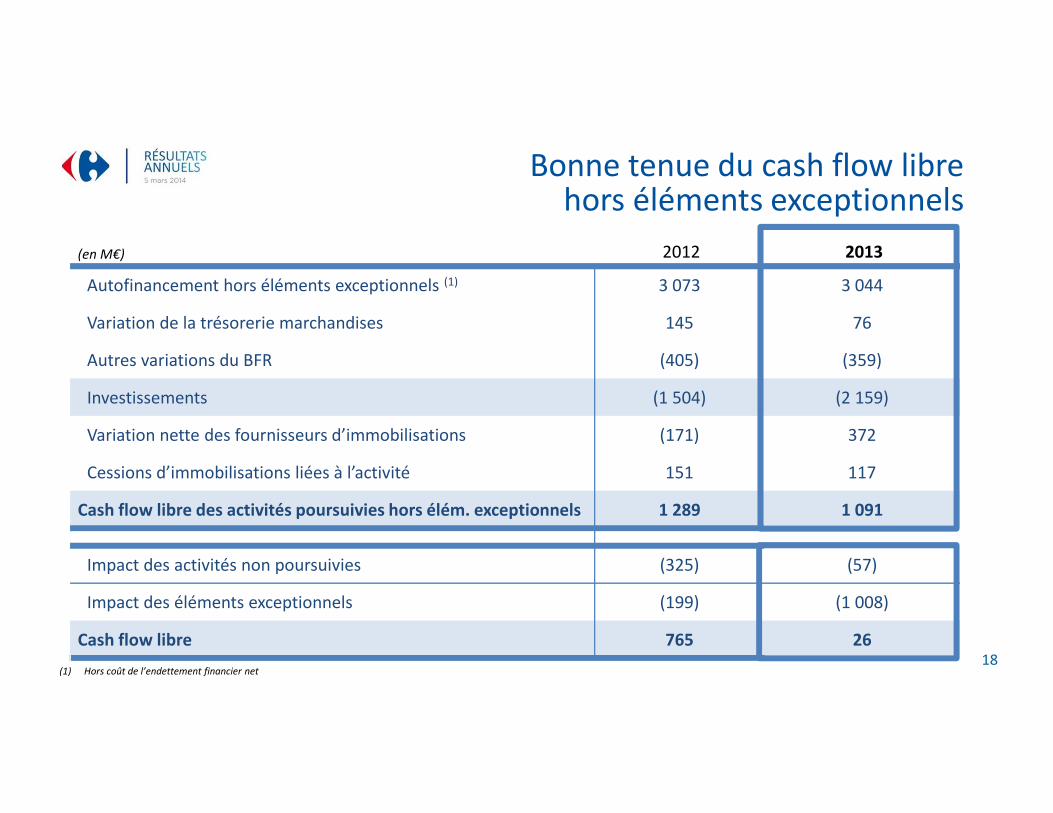

Bonne tenue du cash flow libre hors éléments exceptionnels

(en M€) 2012 2013

Autofinancement hors éléments exceptionnels (1) 3 073 3 044

Variation de la trésorerie marchandises 145 76

Autres variations du BFR (405) (359)

Investissements (1 504) (2 159)

Variation nette des fournisseurs d’immobilisations (171) 372

Cessions d’immobilisations liées à l’activité 151 117

Cash flow libre des activités poursuivies hors élém. exceptionnels 1 289 1 091

Impact des activités non poursuivies (325) (57)

Impact des éléments exceptionnels (199) (1 008)

Cash flow libre 765 26

(1) Hors coût de l’endettement financier net

19

Nouvelle baisse de la dette nette

(en M€) 2012 2013

Dette nette d’ouverture (31 décembre) (6 911) (4 320)

Cash flow libre 765 26

Acquisitions de titres (209) (57)

Cessions 159 542

Autres 114 2

Impact des activités non poursuivies 1 961 493

Cash flow après investissements et cessions 2 790 1 005

Dividendes versés par la société mère (137) (108)

Dividendes versés aux minoritaires (121) (101)

Coût de l’endettement financier net (487) (428)

Autres variations de l’endettement net y compris activités non poursuivies 539 (114)

Impact des sociétés financières 7 (52)

Dette nette de clôture (31 décembre) (4 320) (4 117)

Dette financière nette / EBITDA 1,2 x 1,1 x

20

Position de liquidité renforcée

• Emissions obligataires

– 1 Md€ en mai 2013 (échéance 2019) avec coupon de 1,75 %

• Rachat obligataire

– 1,3 Md€ de nominal racheté sur les échéances 2014, 2015 et 2016

• Renégociation des 3 lignes de crédit syndiqué

– 4,15 Md€ confirmés disponibles et non tirés

– Allongement des maturités de 1 à 2 ans avec lissage de l’échéancier

– Optimisation du coût

Echéancier obligataire au 31 décembre 2013(en M€)

899

744 763

1 250

500

1 000 1 000 1 000

2014 2015 2016 2017 2018 2019 2020 2021

Échéance avant rachat obligataire du S1 2013

Emission 2013

21

Proposition d’un dividende de 0,62€ par action

• Dividende de 0,62€ proposé à l’Assemblée Générale des Actionnaires le 15 avril 2014 :

– Distribution de 46% du Résultat net part du Groupe ajusté des exceptionnels, en ligne avec notre politique

– Paiement en numéraire ou en actions

CONCLUSION

23

Une dynamique de croissance en 2013

• Forte croissance des résultats du Groupe

• Progression dans tous les formats en France, rebond de la rentabilité dans les autres pays d’Europe au deuxième semestre

• Progression remarquable des ventes en Amérique latine et accélération de la croissance organique en Asie

• Croissance du Résultat opérationnel courant de +9,8% à changes constants

• +11,3% en Europe (incluant France)

• +8,5% dans les pays émergents

• Reprise des investissements

• Renforcement de la structure financière

• Progression du dividende proposé

5 mars 2014

25

(en M€) 2012 2013 Variation

Chiffre d’affaires hors taxes 75 673 74 888 - 1,0%

Chiffre d’affaires hors taxes, net de fidélisation 75 021 74 299 - 1,0%

Autres revenus 2 309 2 375 + 2,9%

Revenus totaux 77 330 76 675 - 0,8%

Prix de revient des ventes -60 659 -59 828 - 1,4%

Marge des activités courantes 16 671 16 847 + 1,1%

Frais généraux -13 028 -13 178 + 1,1%

Résultat opérationnel courant avant amortissements et dépréciations (EBITDA) 3 642 3 669 + 0,7%

Amortissement et dépréciation -1 518 -1 432 - 5,7%

Résultat opérationnel courant (ROC) 2 124 2 238 + 5,3%

Produits et charges non courants -660 144 - 121,9%

Résultat opérationnel 1 465 2 382 + 62,6%

Résultat financier -883 -722 - 18,3%

Impôts sur les résultats -380 -631 + 65,9%

Sociétés mises en équivalence 72 30 - 58,8%

Intérêts minoritaires -83 -101 - 17,8%

Résultat net des activités poursuivies, part du Groupe 150 949 + 531,7%

Résultat net des activités non poursuivies, part du Groupe 1 109 314 - 71,6%

Résultat net, part du Groupe 1 259 1 263 + 0,3%

Compte de résultat 2013

26

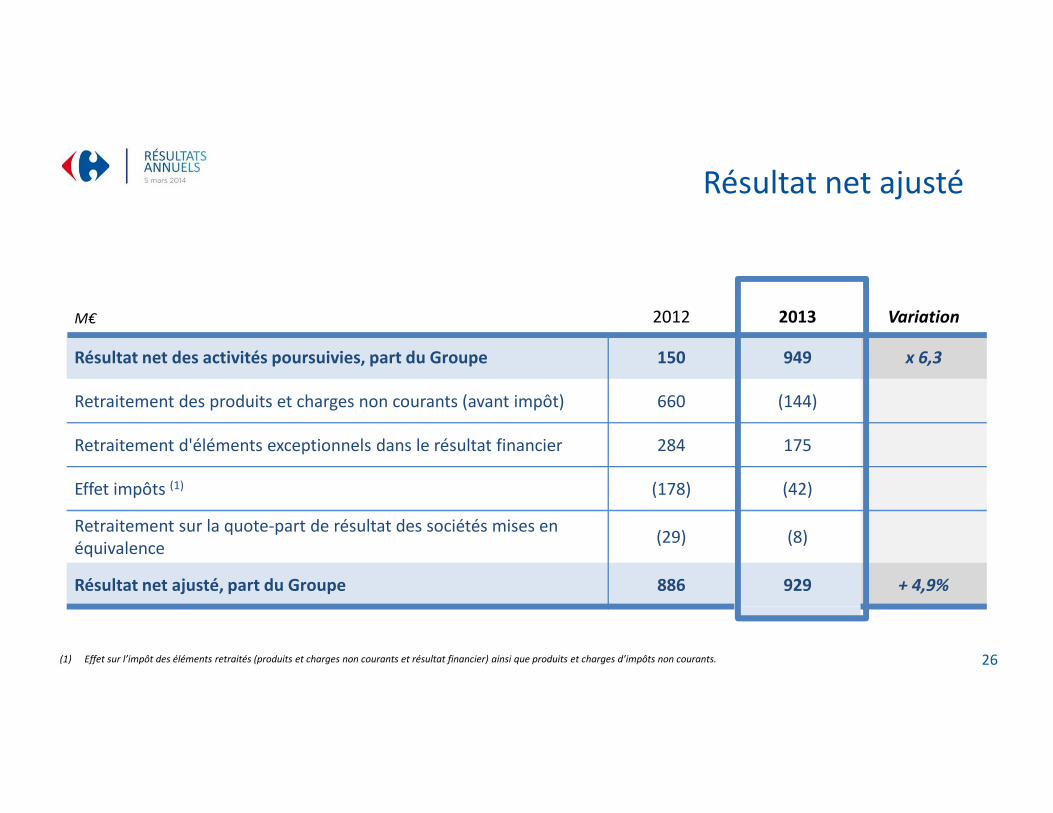

Résultat net ajusté

M€ 2012 2013 Variation

Résultat net des activités poursuivies, part du Groupe 150 949 x 6,3

Retraitement des produits et charges non courants (avant impôt) 660 (144)

Retraitement d'éléments exceptionnels dans le résultat financier 284 175

Effet impôts (1) (178) (42)

Retraitement sur la quote-part de résultat des sociétés mises en équivalence

(29) (8)

Résultat net ajusté, part du Groupe 886 929 + 4,9%

(1) Effet sur l’impôt des éléments retraités (produits et charges non courants et résultat financier) ainsi que produits et charges d’impôts non courants.

27

Bénéfice net par action

€ par action 2012 2013

Résultat net des activités poursuivies 0,22 1,37

Résultat net des activités non poursuivies 1,62 0,45

Résultat net, part du Groupe 1,84 1,82

Résultat net ajusté, part du Groupe 1,30 1,34

Nombre d’actions moyen pondéré (millions) avant dilution (1) 682,6 694,9

(1) L’effet dilutif potentiel est de 0,4 million d’actions en 2012 et n’a pas d’incidence sur le calcul du BNPA. Il n’y a pas d’effet dilutif en 2013.

28

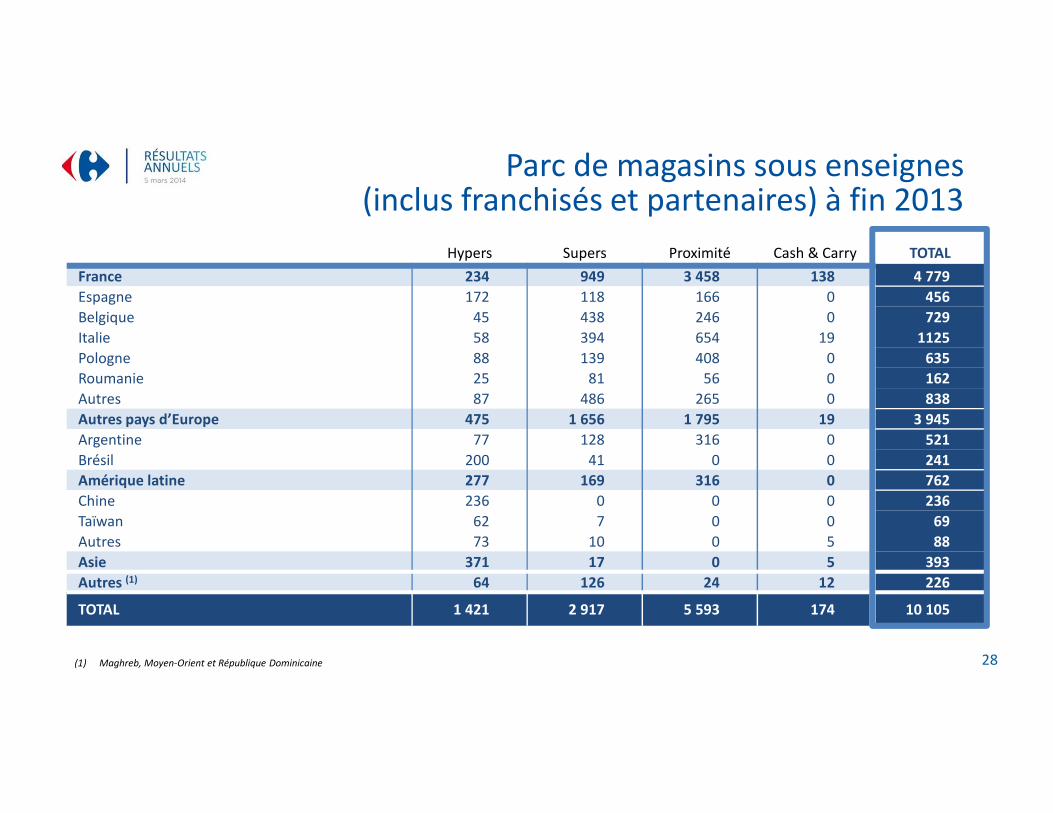

Parc de magasins sous enseignes (inclus franchisés et partenaires) à fin 2013

Hypers Supers Proximité Cash & Carry TOTAL

France 234 949 3 458 138 4 779

Espagne 172 118 166 0 456

Belgique 45 438 246 0 729

Italie 58 394 654 19 1125

Pologne 88 139 408 0 635

Roumanie 25 81 56 0 162

Autres 87 486 265 0 838

Autres pays d’Europe 475 1 656 1 795 19 3 945

Argentine 77 128 316 0 521

Brésil 200 41 0 0 241

Amérique latine 277 169 316 0 762

Chine 236 0 0 0 236

Taïwan 62 7 0 0 69

Autres 73 10 0 5 88

Asie 371 17 0 5 393

Autres (1) 64 126 24 12 226

TOTAL 1 421 2 917 5 593 174 10 105

(1) Maghreb, Moyen-Orient et République Dominicaine

29

Disclaimer

Cette présentation contient à la fois des informations historiques et des déclarations et informations

prospectives. Les déclarations et informations de nature prospective ont été établies sur la base des hypothèses

actuellement retenues par la Direction du Groupe. Elles ne constituent pas des garanties quant aux

performances futures du Groupe. Les résultats ou les performances qui seront réalisées sont susceptibles d'être

substantiellement différents des déclarations et informations prospectives présentées en raison d'un certain

nombre de risques et d'incertitudes, notamment les facteurs de risques exposés dans les différents documents

déposés auprès de l'Autorité des marchés financiers au titre de l'information règlementée disponibles sur le site

de Carrefour www.carrefour.com et notamment le document de référence. Les investisseurs peuvent obtenir

gratuitement une copie de ces documents auprès de Carrefour. Carrefour ne prend aucun engagement de

mettre à jour et/ou réviser ces déclarations et informations prospectives dans le futur.

5 mars 2014