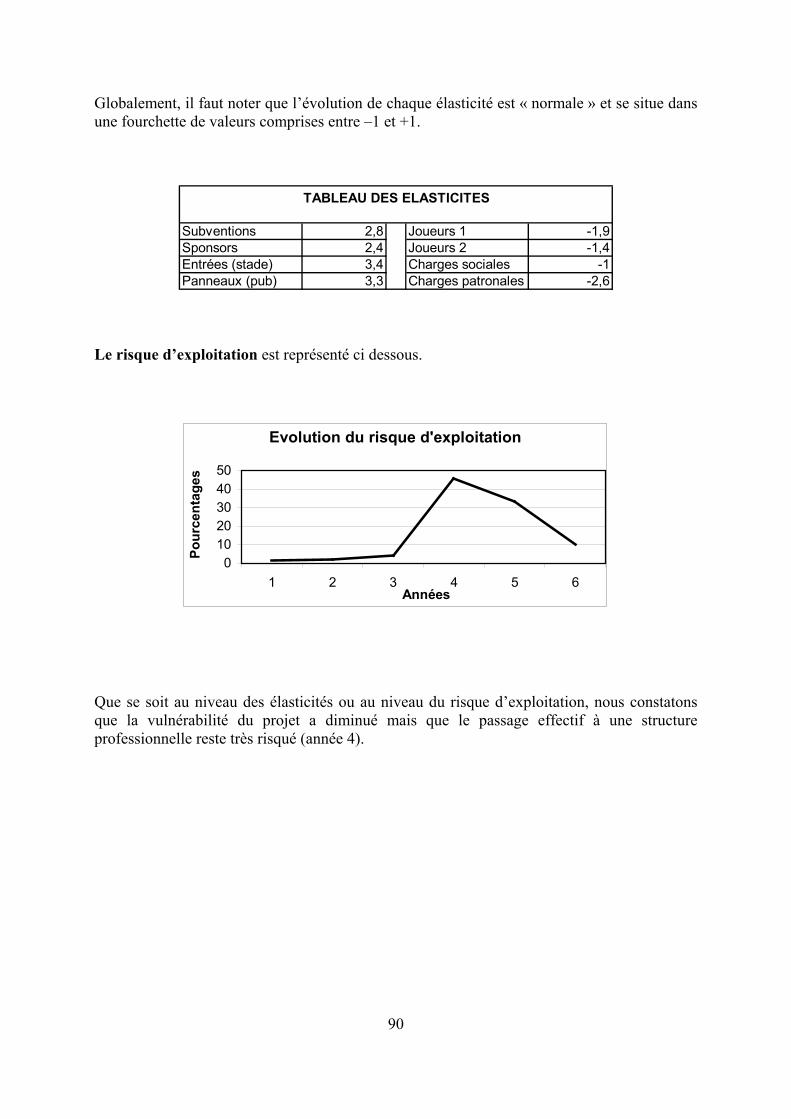

Embed Size (px)

Citation preview

Université Montpellier I Faculté des Sciences Economiques

Mémoire de D.E.S.S. Ingénierie Economique et Financière

des Projets Régionaux

PROJET DE DEVELOPPEMENT DU

CLUB SPORTIF

Présenté par : Charles GILLET Sous la direction de : R. HOUDAYER

Octobre 2000

REMERCIEMENTS : Je tiens à remercier, pour l’aide qu’ils m’ont apportée à la réalisation de ce Mémoire : - Monsieur R. HOUDAYER, directeur de Mémoire,

- Monsieur M. LARROQUE, maître de stage pour le RL Montpellier XIII,

- Vincent EDEL, pour son aide dans les recherches documentaires au niveau juridique,

- Vincent ETIENNE, pour ses réflexions issues de son Mémoire de Maîtrise (l’introduction

en bourse : une solution de financement pour les clubs sportifs de haut niveau).

2

INTRODUCTION : Le sport de haut niveau connaît depuis une vingtaine d’années de profondes mutations aux niveaux de ses pratiques, de son encadrement et de sa gestion. L’origine commune à cet ensemble d’évolutions est la professionnalisation. Le passage de l’amateurisme au professionnalisme ne se fait pas aussi naturellement que nous pouvons le supposer. Ainsi, l’idéalisme sportif laisse la place à de nouvelles pratiques où la « glorieuse incertitude du sport » n’est plus de mise. C’est dans ce nouvel environnement que le Rugby League Montpellier XIII porte son projet de développement. Son ambition, nourrie par de bons résultats sportifs, est de devenir à moyen terme un acteur majeur de sa discipline. L’objet de ce Mémoire est de réaliser une évaluation financière afin de déterminer les modalités de développement du club sportif. Celui ci se présente en trois parties : - Premièrement, il s’agit de présenter le projet et l’environnement dans lequel il est appelé à

évoluer, - Deuxièmement, de déterminer, grâce à différentes études de faisabilités, ses conditions de

réalisation, - Troisièmement, de proposer deux stratégies de développement.

3

PREMIERE PARTIE :

PRESENTATION GENERALE DU PROJET

ET DE SON ENVIRONNEMENT Plan : 1. La problématique

2. Présentation du projet porté par le RL Montpellier XIII

3. Analyse du contexte

4. Les acteurs et leurs logiques

5. Les enjeux du sport

6. La situation de référence

4

1. LA PROBLEMATIQUE L’objectif de ce travail est de définir les stratégies de développement qui répondent à la problématique du club sportif RL Montpellier 13. Ce club souhaite atteindre l’Elite 1 à moyen terme et devenir un acteur sportif de premier plan au niveau national. Comme tout projet, celui ci va entraîner des perturbations et opérer des transformations internes et externes. Au niveau organisationnel, ce projet implique une double mutation :

- Passer d’une logique d’amateurs à celle de professionnels.

- Passer d’une structure associative à une structure entrepreneuriale.

Au niveau économique et financier, il est nécessaire :

- De définir et de quantifier le besoin de financement lié à son développement.

- De définir les modalités de financement du projet.

5

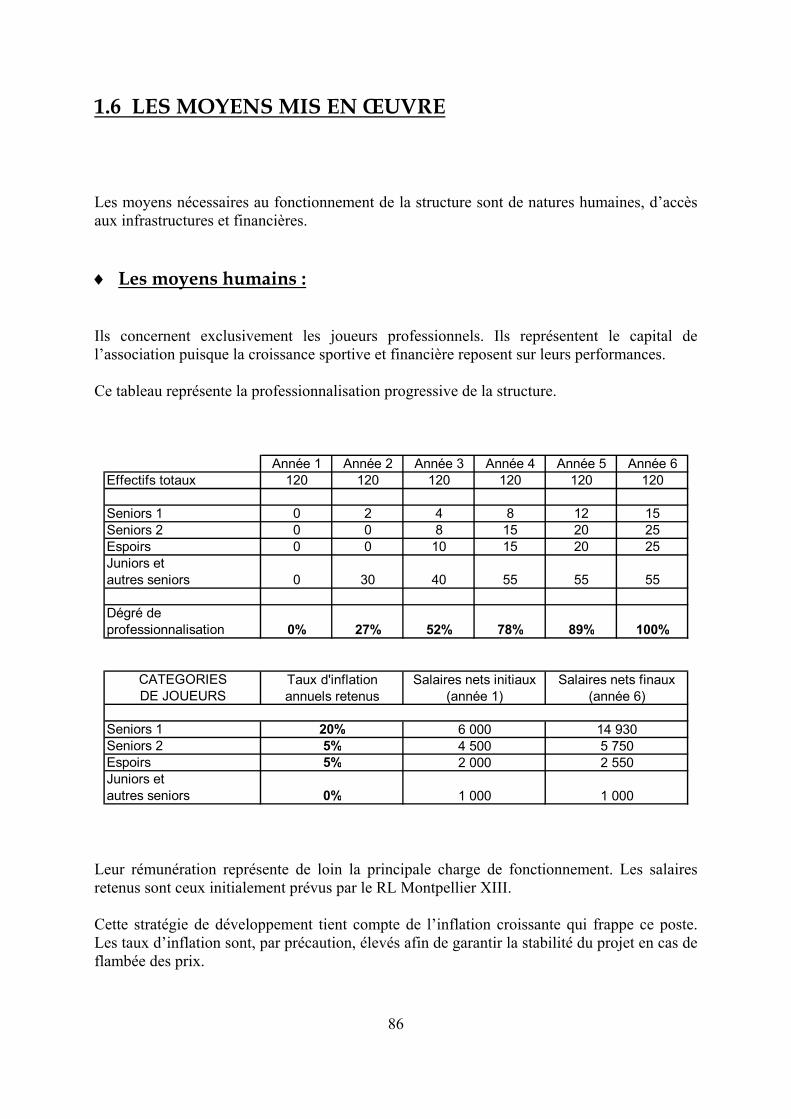

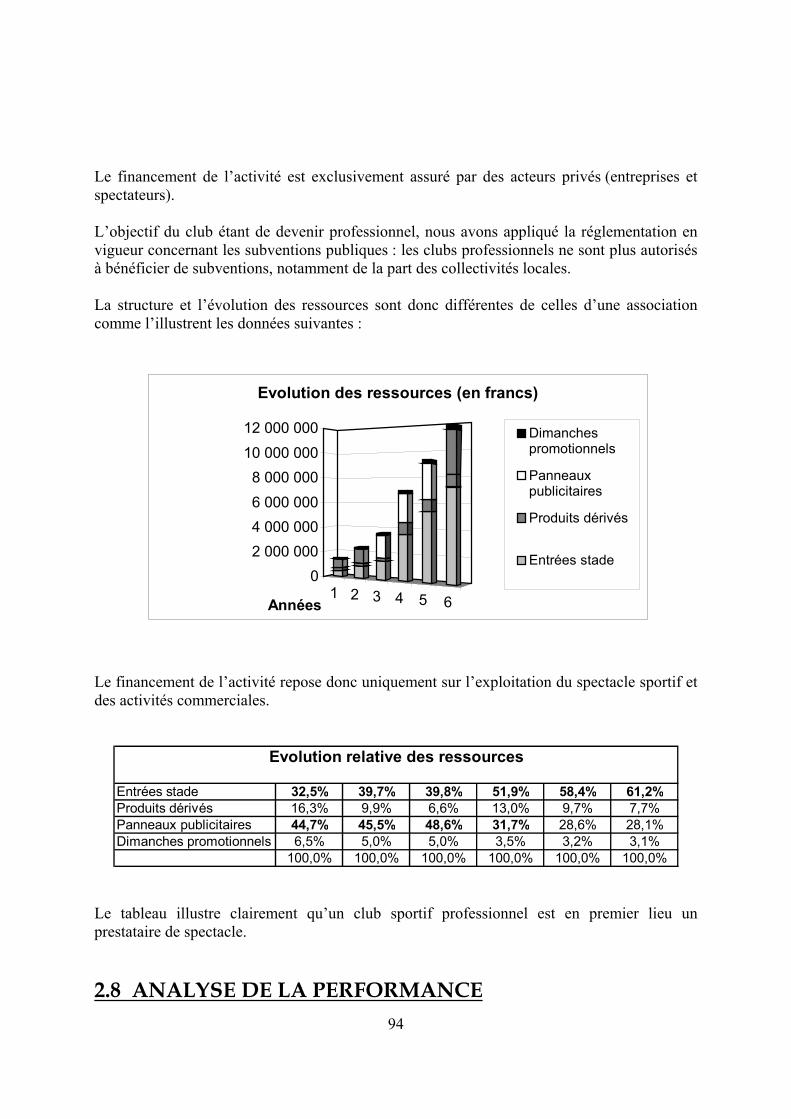

2. PRESENTATION DU PROJET PORTE PAR LE CLUB SPORTIF R.L. MONTPELLIER XIII Ce paragraphe reprend les points importants du projet présenté à la Mairie de Montpellier lors de la réunion du 7 avril 1999. 2.1 PRESENTATION DU RUGBY A TREIZE ET DU CLUB ♦ Le Rugby à XIII : Historique :

A partir de 1846, le rugby se développe en Angleterre et commence à toucher les classes populaires. Il se joue à 15 joueurs. En 1906, pour qu’il soit plus spectaculaire, il se joue à 13 et le tenu est autorisé : La règle de l’avantage est instaurée. En 1933, Jean Galia, séduit par ce nouveau rugby à l’occasion de la rencontre Angleterre – Australie, va constituer « l’équipe des pionniers ». La ligue française de rugby à XIII voit le jour en 1934. Le rugby à XIII a un incontestable succès. Il se développe au point qu’en 1939 la France bat l’Angleterre et le Pays de Galles dans le tournoi qui les oppose. Sous le gouvernement de Vichy, les biens et les archives de la ligue de Rugby à XIII sont confisqués. Sa pratique est interdite en France. Ce n’est qu’en 1947 que son activité redémarre sous le vocable officiel de Jeu à XIII. En 1951, l’Equipe de France est éblouissante : elle bat tous ses opposants. Par deux fois l’Equipe de France dispute la finale d’une Coupe du Monde en 1954 et 1968.

6

En 1985, le Rugby à XIII reprend son appellation d’origine. 1995 est l’année des grands changements. De nouvelles compétitions nationales et internationales sont mises en place afin de rendre ce sport plus populaire et plus médiatique, comme il l’est déjà en Australie et en Angleterre. Les joueurs acquièrent le statut de joueurs professionnels. La Fédération Française de Rugby à XIII :

Sa fonction est d’organiser et de gérer le développement de ce sport au niveau national et international. Elle compte 7 ligues régionales et 17 comités départementaux. Elle est présidée par Monsieur Jean-Paul FERRE et est domiciliée à l’adresse suivante :

Fédération Française de Rugby à XIII 20, rue de l’échiquier 75 010 PARIS téléphone : 01 48 00 92 56 télécopie : 01 48 00 07 02

♦ Présentation du club RL MONTPELLIER XIII : Le statut juridique :

Le club sportif RL MONTPELLIER XIII est : • une association loi 1901 déclarée en Préfecture de l’Hérault, numéro 16037, • reconnue Jeunesse et Sport à la préfecture de Région Languedoc-Roussillon, numéro

S-011-96, depuis le 27 janvier1998, • enregistrée au Certificat d’Identification au Répertoire National des Entreprises et de

leurs Etablissements à compter du 24 août 1999, numéro SIRET 424 035 335 00019. Le siège social :

Comité de l’Hérault de rugby à XIII Maison des Sports 200, avenue du Père-Soulas 34 000 MONTPELLIER.

7

Historique du club : L’année 1994 marque le nouveau départ du rugby à XIII sur l’agglomération Montpelliéraine. En effet, après avoir connu un grand essor, de l’après guerre jusqu’au début des années 1980, le rugby à XIII a décliné jusqu’à pratiquement disparaître. L’histoire treiziste de la ville est riche. Quelques chiffres en témoignent :

• Jusqu’à 3 clubs ont existé simultanément, dont un qui a évolué en Première Division,

• 4 titres de Champions de France, • 13 internationaux seniors, • 5 internationaux juniors, • 7 internationaux cadets, • 9 internationaux universitaires.

Forts des enseignements de cette crise, un groupe de passionnés a reformé une équipe. Les bons résultats sportifs obtenus depuis 5 saisons permettent un développement soutenu du club.

1994 - 1995 : Reprise de la compétition en Championnat Promotion, 1996 - 1997 : Montée en Championnat Nationale 3, 1998 - 1999 : Champions de France Nationale 3,

Montée en Championnat Nationale 2,

1999 - 2000 : Montée en Championnat Nationale 1B, Champion de France Nationale 1B, Montée en Championnat Elite 2. 2000 - 2001 : Evolution en Championnat Elite 2.

Les activités :

La vie du club s’organise autour de 5 activités :

• L’équipe senior « première », qui évolue dans le Championnat de France Elite 2, est l’équipe fanion. Ses résultats conditionnent en grande partie le développement entier du club.

• L’équipe junior. • L’école de rugby, • L’équipe senior féminine, • L’équipe universitaire.

8

Cela représente 88 Licenciés répartis en 53 seniors et juniors, 20 enfants, 15 féminines. SYNTHESE : Le redémarrage et les bons résultats obtenus depuis cinq saisons ont conduit le RL Montpellier XIII, la Mairie de Montpellier, le District et la Fédération à mettre en place un projet de développement dont l’objectif est, à terme, l’accession à l’élite 1. 2.2 LE PROJET ♦ L’ambition : Le RL Montpellier XIII a pour projet d’accéder à moyen terme en élite. Cette ambition se base sur un double constat : Premièrement, le treize est depuis 1995 un sport professionnel.

Pour assurer le fonctionnement d’un club de niveau « élite », il est impératif d’avoir une bonne assise financière que seules les grandes agglomérations peuvent offrir grâce à leur dynamisme économique. Deuxièmement, le nombre restreint de divisions (nous sommes une division en dessous de

l’élite) rend réaliste le projet. A ce constat s’ajoutent deux facteurs importants : Montpellier est une ville traditionnellement treiziste dans laquelle il existe une solide

implantation des anciens joueurs dans le tissu économique et social. Montpellier se situe entre deux régions où le rugby à XIII est fortement implanté

(Pyrénées Orientales et Aude à l’Ouest, vallée du Rhône à l’Est).

9

♦ Les activités de développement : Pour réaliser cet objectif, l’association compte développer progressivement plusieurs activités. Son développement passe impérativement par son développement sportif.

Cela signifie, dans une première phase, faire venir des joueurs d’expérience et former des joueurs locaux pour obtenir 2 équipes seniors (fanion et réserve) capables d’évoluer au niveau de l’élite. Dans une deuxième phase, il est impératif de former de jeunes joueurs en créant une équipe junior et en renforçant les capacités de formation de l’école de rugby. L’avenir à long terme du club en dépend. Mener des actions auprès des jeunes dans les écoles et les quartiers difficiles afin de

faire découvrir notre sport et transmettre les valeurs qui lui sont propres. Ces actions doivent aussi être un moyen de recrutement pour l’école de rugby, les cadets et les juniors. Créer un pôle universitaire pour promouvoir l’image treiziste de la ville de Montpellier.

C’est aussi un moyen de recruter des joueurs étrangers, notamment Anglais, qui viennent temporairement faire leurs études. Organiser des stages de mise en condition physique.

Ces stages seront surtout proposés aux clubs anglais dont la saison sportive se déroule au printemps et en été. C’est aussi le moyen de créer des liens afin de bénéficier d’un « transfert de savoir et d’expérience » en termes sportifs et organisationnels. En effet, le championnat anglais est le meilleur en Europe et ses clubs sont depuis longtemps professionnels. Organiser des matchs de phases finales de Championnat de France et des matchs

internationaux. Les spectateurs peuvent ainsi découvrir le spectacle offert par notre discipline. Cela contribue aussi à renforcer l’image du treize sur la zone. ♦ Les moyens : Le projet nécessite le renforcement de ses structures aux niveaux médical, juridique, comptable, financier et en communication. Pour l’heure, une commission médicale est en place et le renforcement juridique et comptable est en cours de réalisation.

10

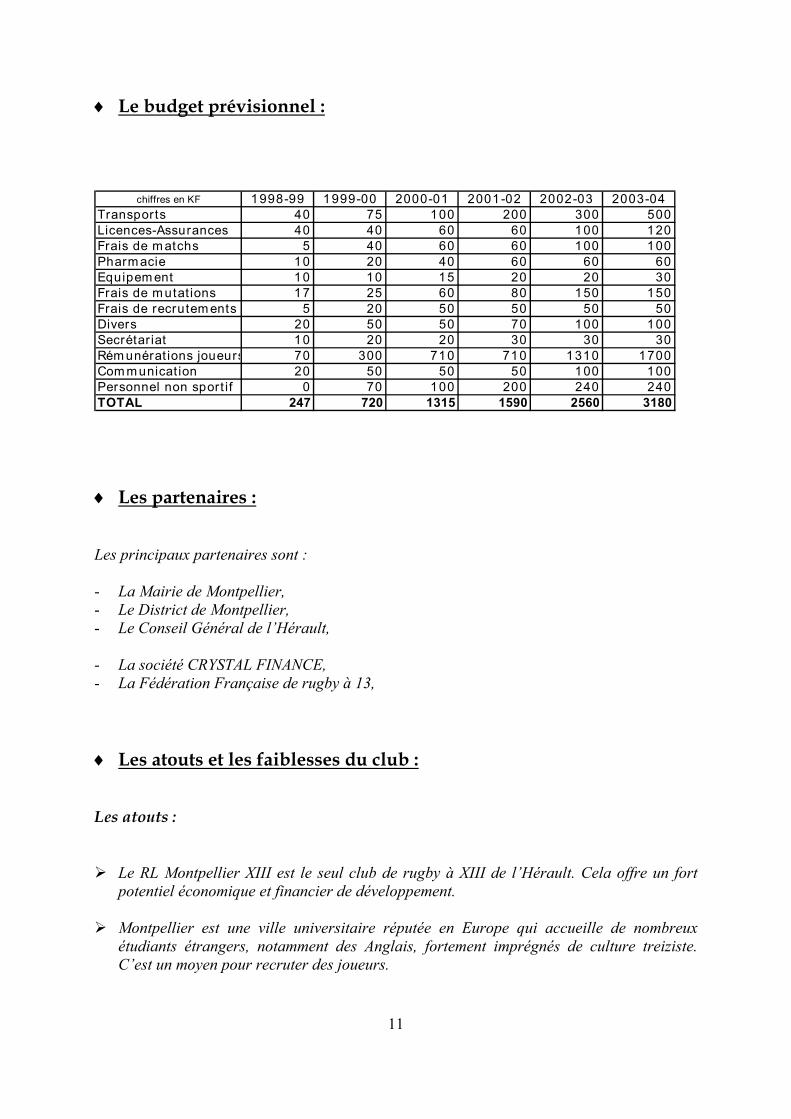

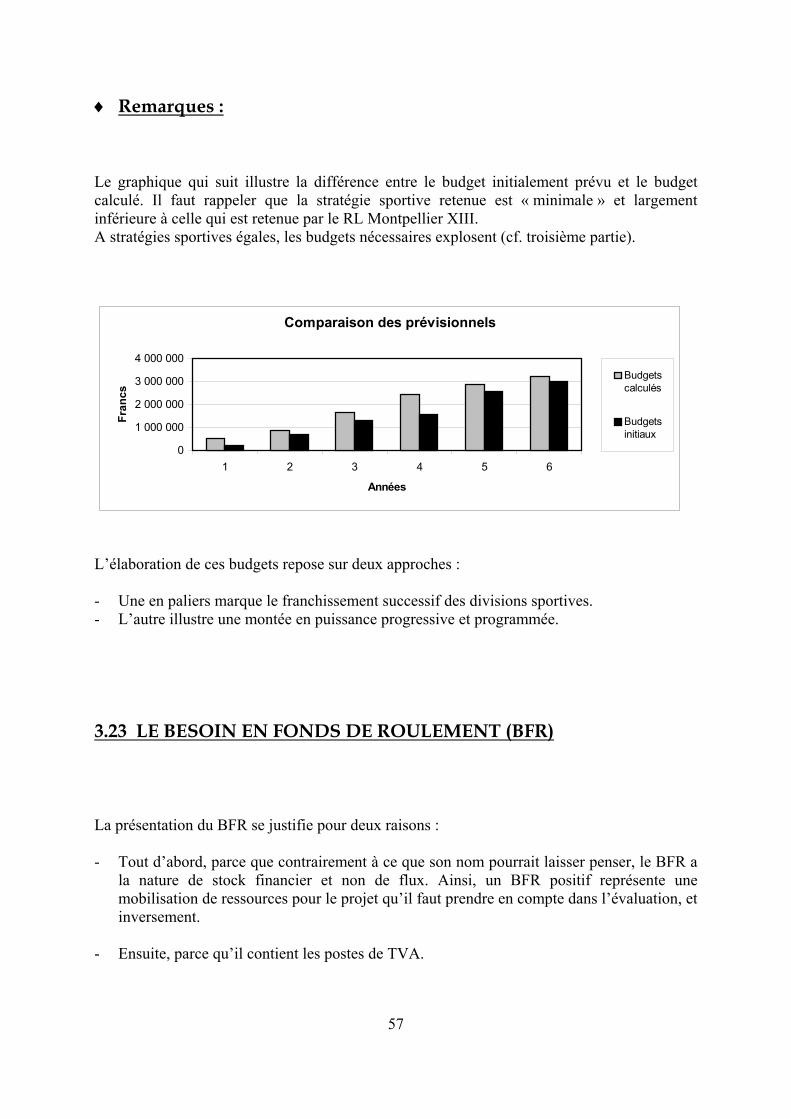

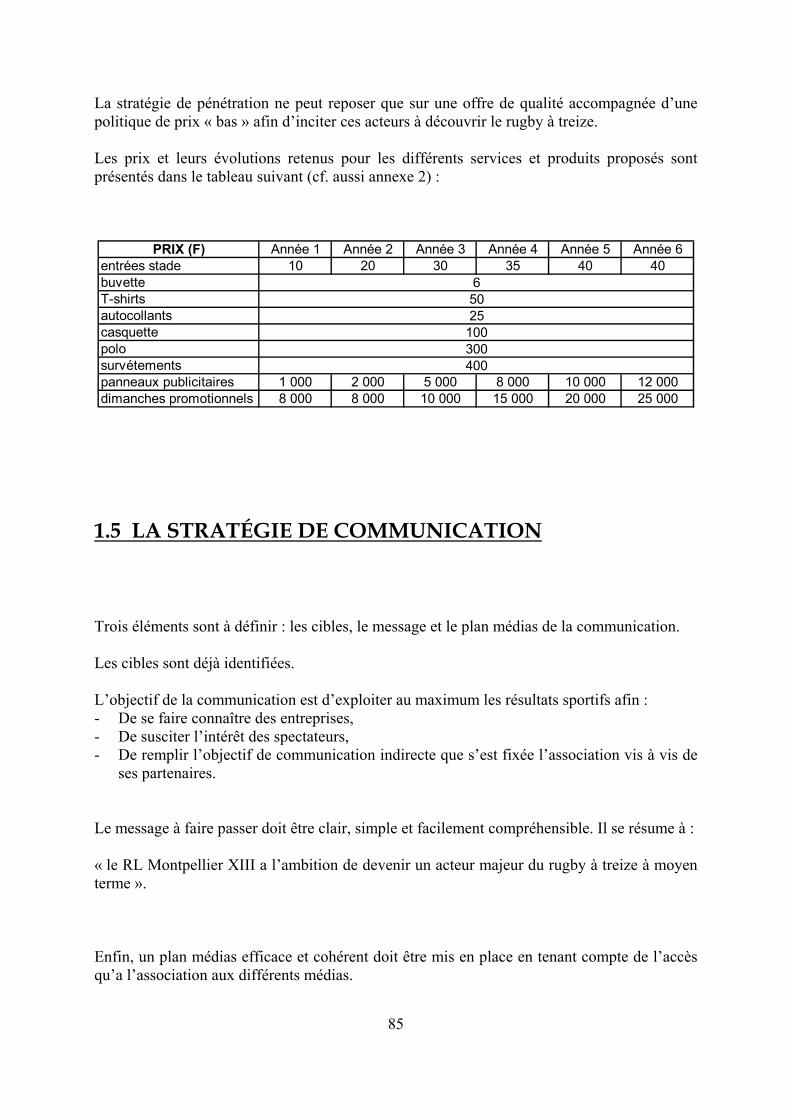

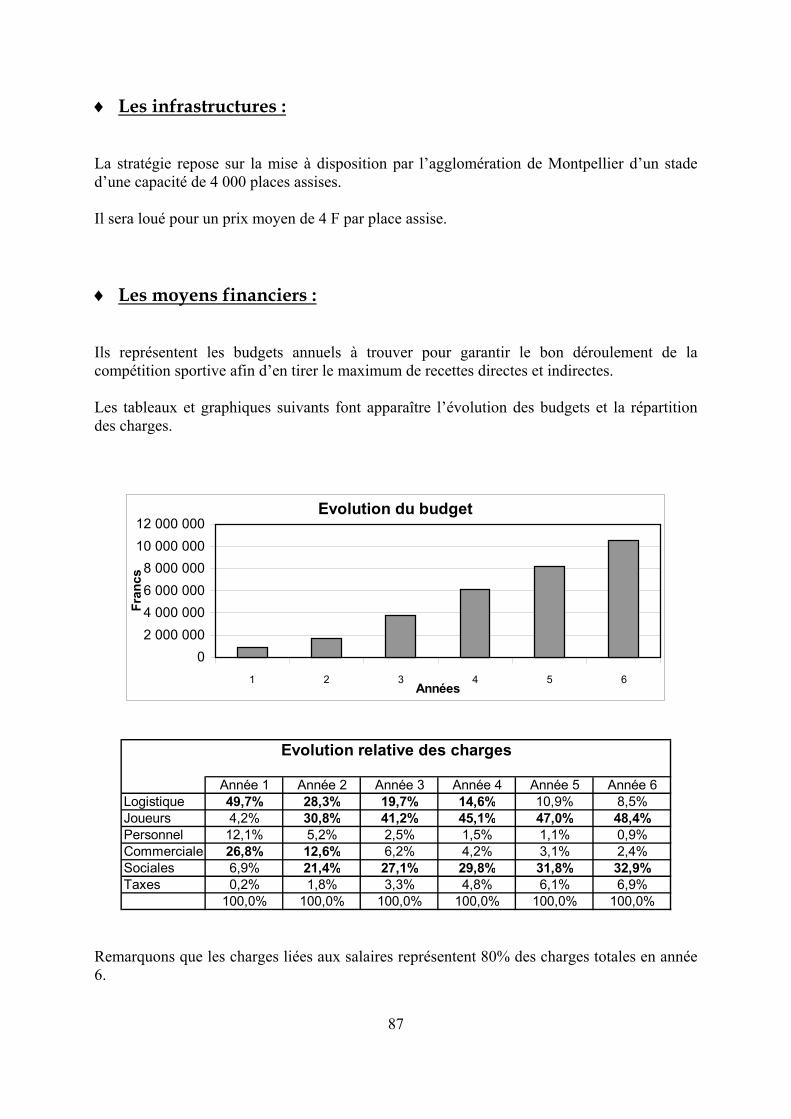

♦ Le budget prévisionnel :

chiffres en KF 1998-99 1999-00 2000-01 2001-02 2002-03 2003-04Transports 40 75 100 200 300 500Licences-Assurances 40 40 60 60 100 120Frais de m atchs 5 40 60 60 100Pharm acie 10 20 40 60 60 6Equipem ent 10 10 15 20 20 30Frais de m utat ions 17 25 60 80 150 150Frais de recrutem ents 5 20 50 50 50 5Divers 20 50 50 70 100 100Secrétar iat 10 20 20 30 30 3Rém unérat ions joueur

1000

0

0s 70 300 710 710 1310 1700

Com m unicat ion 20 50 50 50 100 100Personnel non sport if 0 70 100 200 240 240TOTAL 247 720 1315 1590 2560 3180 ♦ Les partenaires : Les principaux partenaires sont : - La Mairie de Montpellier, - Le District de Montpellier, - Le Conseil Général de l’Hérault, - La société CRYSTAL FINANCE, - La Fédération Française de rugby à 13, ♦ Les atouts et les faiblesses du club : Les atouts : Le RL Montpellier XIII est le seul club de rugby à XIII de l’Hérault. Cela offre un fort

potentiel économique et financier de développement. Montpellier est une ville universitaire réputée en Europe qui accueille de nombreux

étudiants étrangers, notamment des Anglais, fortement imprégnés de culture treiziste. C’est un moyen pour recruter des joueurs.

11

La forte solidarité des membres du club qui est la base de son existence et de ses bons résultats.

Les faiblesses : Le club ne dispose pas encore d’un terrain attitré pour disputer ses rencontres. Ce

problème est en cours de résolution avec le District. Il évolue au sein d’un environnement très concurrentiel où, sur l’agglomération, tous les

sports collectifs sont présents au plus haut niveau.

12

3. ANALYSE DU CONTEXTE 3.1 ANALYSE DE L’ÉVOLUTION DU SPORT DANS NOTRE SOCIÉTÉ L’évolution du sport moderne s’articule en trois mouvements : ♦ Le sport avant 1920 : Le sport, bien que pratiqué depuis l’antiquité, a connu une nouvelle évolution à partir du milieu du XIXème siècle. Il est devenu une activité sociale à la mode. Ce renouveau est lié à la révolution industrielle et marque le début de l’ère des loisirs basés en grande partie sur l’activité physique. Le sport incarne un idéal à la fois social et individuel qui s’inspire fortement de la philosophie des sports antiques fondés sur la compétition et la beauté (du sport et du sportif). Les compétitions sont organisées par les groupements sportifs eux-mêmes : il n’existe pas de structure qui fédère et développe les compétitions des différentes disciplines. Les motivations qui animent les sportifs de cette époque sont :

- la pratique sportive, - la convivialité, - le dépassement de soi.

♦ Le sport de 1920 à 1970 : Face au développement des activités sportives, les pouvoirs publiques et le mouvement sportif ont décidé d’organiser les pratiques. Cette organisation est gouvernée par l’idéologie coubertienne qui érige, en piliers de l’activité sportive, les dogmes suivants :

13

- l’universalité du sport, - tous les sportifs forment une communauté homogène, - l’idéologie humaniste.

Elle prend la forme d’une structure pyramidale. A la base se trouvent les associations qui se regroupent en ligues régionales, qui elles-mêmes s’affilient à leurs fédérations respectives. La plupart des fédérations font partie du Comité National Olympique Français. Durant cette période, le profil du sportif a évolué :

- l’objectif est la compétition, - l’idéologie se base sur l’universalité et sur la neutralité de l’activité sportive à tous

les égards, notamment politiques, religieux, économiques… - l’organisation prend la forme d’une association loi 1901 car c’est le seul statut

autorisé, mais aussi parce qu’il a la propriété d’être peu contraignant et gérable par tous.

Globalement, on constate que le mouvement sportif (dirigeants et sportifs) forme un corps homogène et consensuel. Chacun s’identifie à son club, sa fédération et son groupe d’accueil. L’amateurisme apparaît comme un rempart matérialisant le refus d’être un acteur économique, social et parfois politique de sa localité ou de sa nation. Ces croyances et comportements ont fait du sport une activité sociale à part, qui évoluait ou croyait évoluer indépendamment du droit, de l’économie et de la politique. ♦ Le sport à partir de 1970 : Les années 1970 marquent un tournant dans l’évolution sociale du sport. Deux phénomènes importants vont transformer rapidement à la fois le sport et la perception du sport par les individus :

- la remise en cause de l’amateurisme, - l’impact de la télévision sur le sport.

La remise en cause de l’amateurisme : L’amateur sportif se transforme peu à peu, à haut niveau, en un individu qui vit directement de son activité. Ceci s’explique tout d’abord, par l’évolution même du sport qui, sous l’impulsion d’une compétition de plus en plus élevée, voit le niveau général de la pratique

14

augmenter, tant aux niveaux de la condition physique, que de la qualité technique et des schémas tactiques. Cela nécessite du temps et un investissement personnel. Or le sportif ne peut pas vivre de sa seule passion. C’est pourquoi, progressivement, puis très rapidement à partir des années 1970, les sportifs de haut niveau sont devenus de fait, des professionnels. Le sport d’élite se transforme alors en une activité commerciale. Le groupe homogène des sportifs se scinde en deux catégories de pratiques :

- le sport professionnel, - et le sport amateur.

L’arrivée du professionnalisme et de la télévision mettent à mal le système sportif français, basé sur une culture humaniste et une idéologie associative et communautaire. Cela a abouti à une remise en cause des sports traditionnels qui n’ont pas voulu et pas su s’adapter à temps, sous la forme de pratiques nouvelles (rugby à VII, roller en ligne, surf des neiges…) basées sur la notion de consommation sportive et non plus sur l’épanouissement personnel. L’activité sportive se trouve au cœur d’une évolution rapide et brutale qui brise l’homogénéité du groupement sportif et segmente, ainsi, ses pratiquants en différents acteurs ayant leurs propres logiques. Apparaissent alors :

- les sportifs qui recherchent la compétition, avec au sommet les professionnels et à la base les amateurs,

- les individus qui consomment du sport en tant que loisir. Cela concerne essentiellement les sports individuels et plus particulièrement ceux qui touchent au modelage et à l’image du corps (gym, musculation, jogging, yoga...).

L’impact de la télévision (TV) sur le sport : Le sport est une activité humaine composée d’éléments symboliques et émotionnels très forts. Il constitue un support publicitaire très efficace et très rentable. La conséquence fut, à partir des années 1980, l’explosion des droits de retransmission télévisuels et des emplacements publicitaires. Ils ont procuré aux sports médiatisés une manne financière colossale qui a entraîné une révolution des pratiques et des mentalités, à la fois chez les sportifs et chez les téléspectateurs (c’est à dire les citoyens).

15

La télévision a modifié les rapports qui existaient entre le sport et ses spectateurs. Les moyens mis en œuvre par les médias permettent de vivre l’événement comme si vous y étiez. Vous êtes même autorisé à vivre des instants, des émotions auxquelles vous n’auriez pas pu avoir accès si vous étiez sur place :

- Ambiance d’avant match dans les vestiaires, - Interview des joueurs et de l’entraîneur à la mi-temps, - Vues imprenables et sous tous les angles des diverses actions, - Commentaires de spécialistes…

On offre au téléspectateur un service et une charge émotionnelle qu’aucun stade ne peut vous offrir. Cependant, la télévision peut présenter un risque pour le sport à long terme ; le transformer en spectacle. Les TV cherchent à modifier les règles des sports qu’elles retransmettent afin de pouvoir vendre des plages publicitaires en quantités plus importantes. Aux Etats Unis, cela a abouti à modifier profondément les règles du football US. Dans une moindre mesure, on a pu constater, lors de la Coupe du Monde de rugby à XV de 1999, que la pause à la mi-temps est passée de 5 à 10 minutes. Le cas du base ball aux USA, à la fin des années 1960, est révélateur. Les TV souhaitaient diviser la partie (dont la durée n’est pas définie en temps mais en nombre de lancers) en plusieurs intervalles de temps égaux. Le but était de pouvoir augmenter les diffusions publicitaires. Le refus de la ligue s’est traduit par une très nette baisse des retransmissions de matchs de base ball au bénéfice du football US. Il y a donc un risque de dénaturation du sport au profit d’impératifs commerciaux. Ces exemples illustrent bien que l’activité sportive de haut niveau est aujourd’hui une activité sociale et économique à part entière. Les idéaux coubertiens du début du siècle ne s’appliquent plus au sport professionnel. 3.2 APPROCHE SPATIALE Le rugby à treize est une discipline sportive implantée dans le sud et l’ouest de la France ainsi qu’en région parisienne. Depuis 1995, date où ce sport est devenu professionnel, on constate une modification lente mais certaine du paysage sportif. Peu à peu, les clubs sportifs des grandes agglomérations s’imposent en Elite 1 et 2 face aux clubs des villes de taille moyenne ou petite. C’est le cas de Toulouse, Perpignan, Lyon, Avignon, Paris, Montpellier…

16

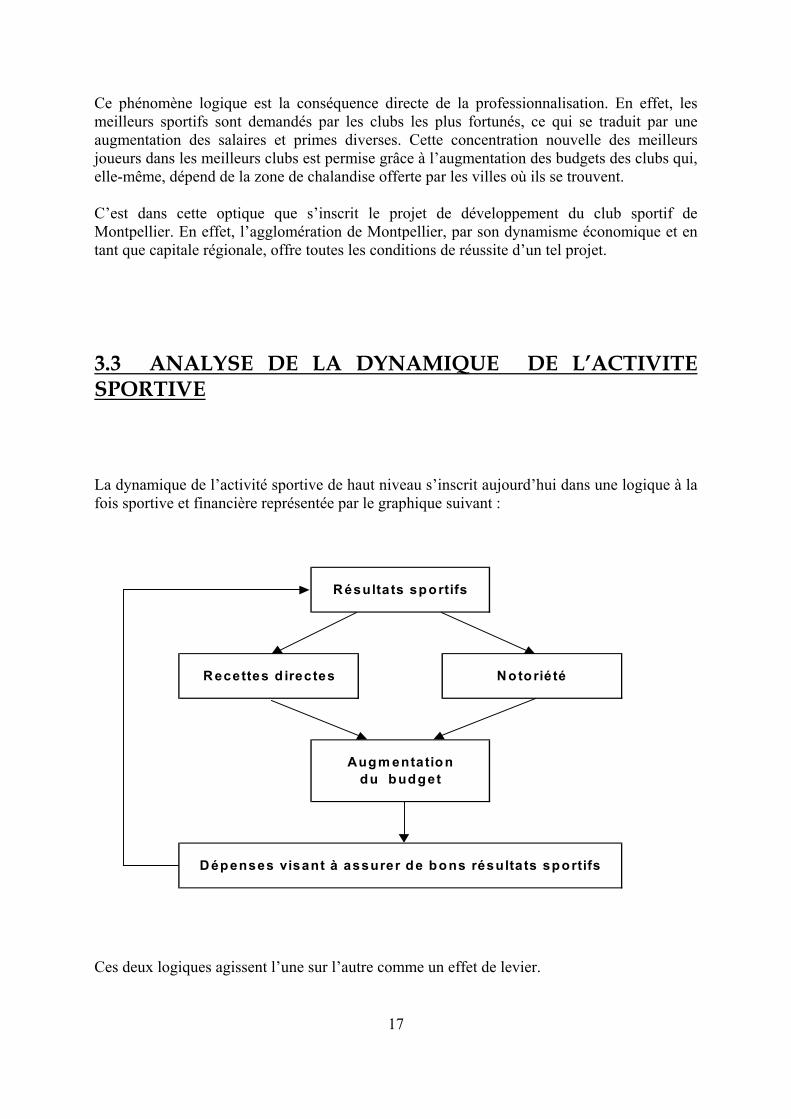

Ce phénomène logique est la conséquence directe de la professionnalisation. En effet, les meilleurs sportifs sont demandés par les clubs les plus fortunés, ce qui se traduit par une augmentation des salaires et primes diverses. Cette concentration nouvelle des meilleurs joueurs dans les meilleurs clubs est permise grâce à l’augmentation des budgets des clubs qui, elle-même, dépend de la zone de chalandise offerte par les villes où ils se trouvent. C’est dans cette optique que s’inscrit le projet de développement du club sportif de Montpellier. En effet, l’agglomération de Montpellier, par son dynamisme économique et en tant que capitale régionale, offre toutes les conditions de réussite d’un tel projet. 3.3 ANALYSE DE LA DYNAMIQUE DE L’ACTIVITE SPORTIVE La dynamique de l’activité sportive de haut niveau s’inscrit aujourd’hui dans une logique à la fois sportive et financière représentée par le graphique suivant :

R ésultats sportifs

R ecettes d irectes N otoriété

Augm entationdu budget

D épenses visant à assurer de bons résultats sportifs

Ces deux logiques agissent l’une sur l’autre comme un effet de levier.

17

La base de cette dynamique dépend uniquement des résultats sportifs. Dès que les résultats sont satisfaisants, ils agissent directement à deux niveaux distincts : - En premier lieu sur les recettes directement perçues par le club. Cela concerne les entrées

au stade, les primes de compétition, les ventes issues des produits accessoires et pour les sports retransmis à la télévision, des droits TV.

- En second lieu, sur la notoriété du club. L’exposition médiatique génère des effets plus ou

moins différés qui permettent d’attirer les sponsors. Ce supplément de recette permet d’engager des dépenses (achats de joueurs et d’entraîneurs) afin de pouvoir produire un spectacle de meilleur niveau et, à terme, d’attirer de nouveaux spectateurs et sponsors. Ce double effet de levier permet encore d’accroître les performances sportives et financières des clubs. Mais le résultat n’est jamais garanti d’avance car l’activité sportive conserve son caractère aléatoire même si l’incertitude peut être réduite. Si les résultats ou les prestations sportives ne sont pas à la hauteur des exigences des spectateurs et des sponsors, l’effet de levier disparaît et peut se retourner contre le club. Le recrutement des joueurs est donc crucial. Un moyen de limiter ce risque est de former ses propres joueurs en créant un centre de formation.

18

4. LES ACTEURS ET LEURS LOGIQUES ♦ Identification des acteurs primaires et secondaires :

Les acteurs primaires : Les acteurs primaires sont définis comme toutes les personnes qui exercent une influence sur les décisions liées à l’élaboration du projet. Dans ce cadre, les acteurs primaires sont :

- les porteurs du projet : le club R.L. MONTPELLIER XIII et la Fédération Française de Rugby à XIII (FFR XIII),

- les bailleurs du projet : le District de Montpellier, la ville de Montpellier, les

entreprises qui parrainent le club, le Conseil Général et le Conseil Régional,

- les producteurs de l’activité sportive : les joueurs et les dirigeants.

Les acteurs secondaires : Les acteurs secondaires sont définis comme l’ensemble des personnes qui subissent les effets (positifs et négatifs) du projet. On identifie comme acteurs secondaires du projet :

- les médias : la presse quotidienne essentiellement, la radio et la TV occasionnellement,

- les spectateurs.

19

♦ Identification des objectifs des acteurs primaires :

Les porteurs du projet : - L’objectif du RL Montpellier XIII est d’accéder à moyen terme (4 ans) à l’élite. - L’objectif de la FFR XIII est de développer, comme en Angleterre, un rugby semi-

professionnel ou professionnel. Cela implique que les clubs disposent d’une assise financière importante que seules les grandes agglomérations comme Montpellier offrent.

Les bailleurs du projet : - Le District a deux objectifs :

Tout d’abord, il veut développer son image de capitale régionale au sein du Languedoc Roussillon mais aussi envers les autres régions. Il veut en même temps, en tant que technopole, offrir un ensemble complet de prestations sportives comparables aux offres des grandes agglomérations françaises telles que Paris, Lyon, Toulouse...

- La Mairie de Montpellier, les Conseils Généraux et Régionaux cherchent à la fois des

effets d’images positives et à remplir leur mission d’aide au développement des activités sportives selon les obligations fixées par la loi du 13 juillet 1992 (n° 92-652) qui prévoit : le développement des activités physiques et sportives de haut niveau incombe à l’Etat et au mouvement sportif constitué des associations et fédérations sportives, avec le concours des collectivités territoriales, des entreprises et de leurs institutions sociales…

- Les entreprises partenaires ont pour objectif d’associer leur image à celle du club dans un

but de relations publiques ou de publicité.

Les producteurs de l’activité sportive : - Les dirigeants ont deux objectifs de natures différentes :

Le premier est d’assurer le développement du club et de leur sport. Le second est la recherche d’un épanouissement personnel.

- Les joueurs : deux cas sont à distinguer :

Les joueurs amateurs cherchent à satisfaire leur passion. Les joueurs professionnels cherchent en plus à maximiser leurs rémunérations.

20

♦ Les logiques d’acteurs : - Le club, la FFR XIII, le District et la Mairie de Montpellier veulent progressivement

développer la structure sportive existante pour atteindre à moyen terme leurs objectifs. Cette association d’intérêts communs accrédite le projet auprès des autres acteurs et assure à la fois une dynamique et une stabilité de développement à moyen terme.

- Le Conseil Général et le Conseil Régional interviennent dans le cadre du développement

des activités physiques et sportives par le biais de subventions proportionnelles au niveau d’évolution du club.

- Les entreprises et les médias sont intéressés par l’image du club, dynamique et

ambitieux. Plus la notoriété du club grandira, plus ces acteurs seront prêts à investir en parrainage, publicités et retransmissions pour profiter des effets positifs générés (d’image, de relations publiques, commerciales).

- Les producteurs de l’événement sportif cherchent, tout en faisant appel à des

partenaires externes, à rester maître de leur passion.

21

5. LES ENJEUX DU SPORT 5.1 LES VALEURS VEHICULEES PAR LE SPORT Le sport est vecteur d’une grande diversité de valeurs à la fois sociales, politiques et philosophiques.

Les valeurs aristocratiques : Le sport est considéré, dans la société aristocratique, comme un passe temps de gentlemen. Il est porteur de valeurs élitistes. L’amateurisme est un code moral de l’action désinvolte. Il peut être parfaitement résumé par la citation de Nelson Paillou : Fondamentalement discriminatoire, le fair play est le luxe et la grandeur d’esprit de ceux qui ont l’habitude de gagner.

Les valeurs républicaines : Elles sont basées sur des idéaux démocratiques. Le sport, dans notre société, peut être défini par la citation de Ehrenberg : La juste concurrence (qui fait référence aux idéaux de justice et de concurrence égalitaire) est la réponse parfaite à la contradiction démocratique durement vécue entre le principe républicain de l'égalité et la réalité de l'inégalité. La juste concurrence renvoie à la compétition sportive où des individus égaux s’affrontent pacifiquement. De cette égalité des chances naît une hiérarchie acceptée et revendiquée par tous les pratiquants. Le champion n’est pas un héritier mais un gagneur. Cette juste concurrence est le fondement d’un système méritocratique qui crée et organise la hiérarchie du mouvement sportif.

22

Les valeurs chrétiennes : Elles sont basées sur l’amour du prochain et la fraternité. Elles renvoient à l’esprit de solidarité, à l’altruisme et à la générosité. Elles mettent l’accent sur l’action collective et recherchent la victoire solidaire et non solitaire, avec les autres et non contre les autres. 5.2 LES ENJEUX DU SPORT Pour garantir un développement homogène et cohérent du sport en France, les pouvoirs publics ont décidé d’intervenir en reconnaissant à l’activité sportive le caractère d’intérêt général. Cette reconnaissance vise la réalisation de deux enjeux majeurs :

- un enjeu politique,

- un enjeu éducatif.

♦ L’enjeu politique : L’enjeu politique se distingue à deux niveaux :

Au niveau national : Pendant la guerre froide, le sport est devenu l’instrument d’une politique nationale où les Etats et leurs idéologies s’affrontent lors des Jeux Olympiques et Championnats du Monde. Le sport présente une démonstration idéalisée de la réussite d’un régime et des individus qui le composent. On assiste à une sacralisation du sport et de ses héros.

23

Le sport est un double vecteur de communication :

- Externe : il témoigne au reste du monde le niveau de compétence et de réussite d’un système.

- Interne : il permet d’unir tous les membres de la société autour de valeurs universelles

afin de créer ou de renforcer la cohésion nationale. Cela s’est traduit en France par la création de structures adaptées pour former une élite capable de rivaliser avec les champions des autres nations.

Au niveau local : La dimension « stratégique » du sport a été l’objet de la même utilisation de la part des élus locaux (villes, départements, régions), surtout à partir de la décentralisation de 1982. Le sport est un vecteur communicatif du dynamisme de zones locales, de leur qualité de vie… La politique volontariste « place aux sports » de la ville de Montpellier est un exemple : pour accompagner son développement de technopole, la Mairie met à disposition de ses citoyens, la même qualité d’offre sportive que les grandes agglomérations françaises. La politique sportive fait intégralement partie de la politique de développement de Montpellier comme capitale régionale du Languedoc Roussillon. ♦ L’enjeu éducatif : L’article premier de la loi du 16 juillet 1984 stipule : les activités physiques et sportives constituent un facteur important d’équilibre, de santé, d’épanouissement de chacun ; elles sont un élément fondamental de l’éducation, de la culture et de la vie sociale. Leur développement est d’intérêt général et leur pratique constitue un droit pour chacun quels que soient son sexe, ses capacités, ou sa condition sociale. La loi du 13 juillet 1992 (n° 92-652) précise : l’Etat est responsable de l’enseignement de l’éducation physique et sportive, placée sous l’autorité du Ministre chargé de l’éducation nationale. L’enjeu éducatif se justifie tout d’abord par ses effets positifs sur les personnes en termes de santé, de sociabilité… C’est aussi un moyen d’assurer pour le futur, l’existence d’une élite apte à représenter les couleurs et les valeurs de la nation. En effet, la même loi précise : le sport de haut niveau est source d’enrichissement et de progrès humain. Le sportif de haut niveau joue un rôle social, culturel et national de première importance.

24

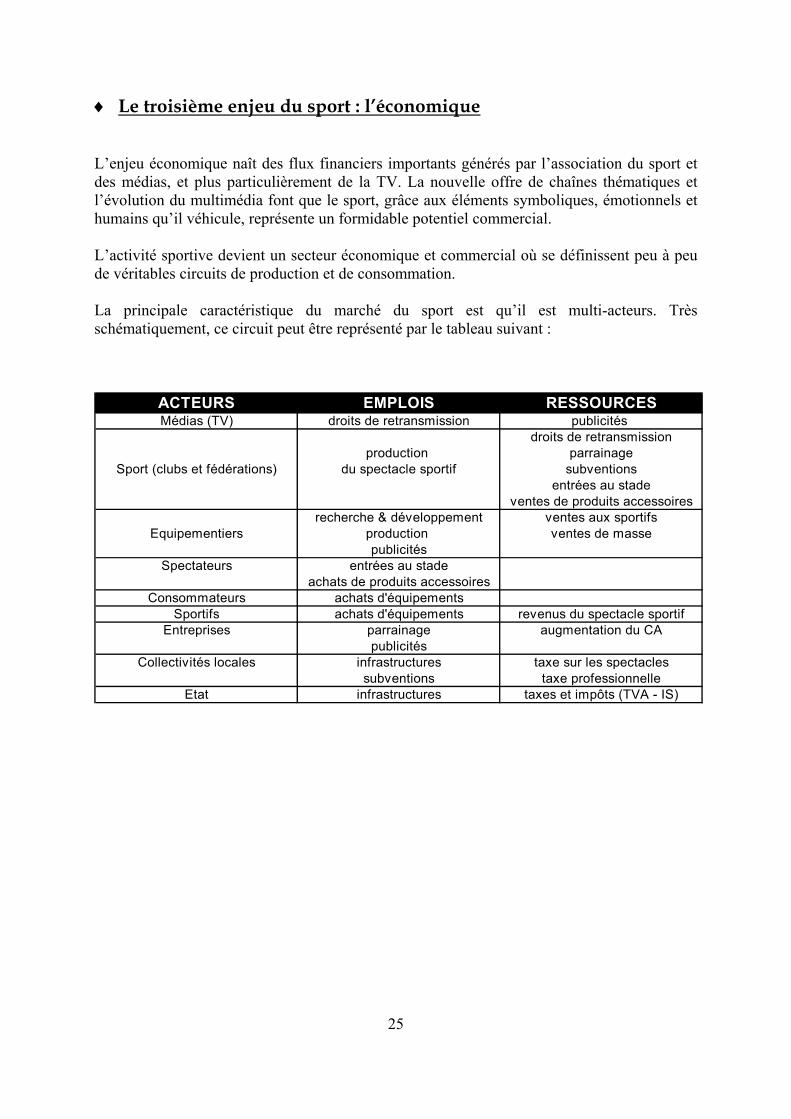

♦ Le troisième enjeu du sport : l’économique L’enjeu économique naît des flux financiers importants générés par l’association du sport et des médias, et plus particulièrement de la TV. La nouvelle offre de chaînes thématiques et l’évolution du multimédia font que le sport, grâce aux éléments symboliques, émotionnels et humains qu’il véhicule, représente un formidable potentiel commercial. L’activité sportive devient un secteur économique et commercial où se définissent peu à peu de véritables circuits de production et de consommation. La principale caractéristique du marché du sport est qu’il est multi-acteurs. Très schématiquement, ce circuit peut être représenté par le tableau suivant :

ACTEURS EMPLOIS RESSOURCESMédias (TV) droits de retransmission publicités

droits de retransmissionproduction parrainage

Sport (clubs et fédérations) du spectacle sportif subventionsentrées au stade

ventes de produits accessoiresrecherche & développement ventes aux sportifs

Equipementiers production ventes de massepublicités

Spectateurs entrées au stadeachats de produits accessoires

Consommateurs achats d'équipementsSportifs achats d'équipements revenus du spectacle sportif

Entreprises parrainage augmentation du CApublicités

Collectivités locales infrastructures taxe sur les spectaclessubventions taxe professionnelle

Etat infrastructures taxes et impôts (TVA - IS)

25

6. LA SITUATION DE REFERENCE La situation de référence définit la situation sans projet. Dans le cas présent, un problème se pose : l’évaluation financière porte sur un projet dont le développement est en cours. L’étude sera basée sur l’évolution sportive. Ainsi, la définition de la situation de référence coïncide avec le décollage du projet. Il s’agit de la saison sportive 1999 – 2000 où le RL Montpellier XIII évoluait en Division 2 puis 1B.

26

DEUXIEME PARTIE :

ETUDES DE

FAISABILITE Plan : 1. La faisabilité sociale du projet

2. Sport et droit

3. Diagnostic financier du projet

4. La mercatique du sport

5. Conclusions

27

1. LA FAISABILITE SOCIALE DU PROJET L’objet de cette partie est de mettre en évidence le rôle majeur des acteurs dans la réalisation d’un projet. Basé sur une activité humaine, ce projet génère des interactions avec les différents acteurs qui doivent être identifiées afin de déterminer les grands axes de développement de la structure. 1.1 LES INTERACTIONS PROJET - ACTEURS ♦ Constat : Le milieu sportif revendique haut et fort son indépendance vis à vis des autres activités de notre société. Dès qu’on s’intéresse au fonctionnement d’un club, et plus précisément à son financement, un paradoxe saute aux yeux : sans financements extérieurs, un club sportif d’un certain niveau ne peut plus fonctionner. Force est de constater qu’il existe une différence entre le discours et les pratiques. L’association d’acteurs aux intérêts différents peut être la source de discordes et de conflits nuisibles au développement d’un club sportif. L’objectif de ce premier paragraphe est d’identifier les sources des problèmes que rencontrent fréquemment les associations sportives. ♦ Nature des problèmes rencontrés par les associations sportives : Tous les problèmes rencontrés ont une origine commune : un statut juridique inadapté. L’association loi 1901 présente deux inconvénients majeurs : - Une absence de fonds propres, - Un organe de direction soumis régulièrement aux conflits d’intérêts et de personnes.

28

Pour un club sportif, cela se traduit par une impossibilité à lever des fonds suffisants pour assurer, de manière autonome, un développement à moyen terme. Cette structure implique le recours à des financements extérieurs auprès des entreprises et des collectivités locales. Ce constat amène à se poser deux questions : - Les décideurs sont ils les payeurs ? - Pour les différents acteurs, le sport est il une finalité ou un moyen ?

Les décideurs sont ils les payeurs ? L’évolution des pratiques sportives amène les entreprises et les collectivités locales à participer de plus en plus activement à leur développement. Dans leurs budgets, la part relative des ressources sportives ne cesse de diminuer au profit de celles des acteurs extérieurs. Ceux ci, entrepreneurs ou décideurs locaux, exigent, en contrepartie de leur aide financière, des prestations mais aussi un accès aux prises de décisions. Cette tendance s’explique d’une part, par la volonté des investisseurs de contrôler la bonne utilisation de leurs capitaux, et d’autre part, de peser sur les décisions importantes. Le sport, surtout de haut niveau, glisse donc d’une logique associative à une logique capitalistique où la détention du capital conditionne le pouvoir de décision. Ainsi, les dirigeants (d’associations ou de SAS) voient leur autonomie de décision se réduire d’autant qu’ils font appel à des financeurs externes. Les payeurs tendent donc à devenir les décideurs. C’est déjà le cas pour les clubs professionnels.

Le sport est il une finalité ou un moyen ? L’objectif de cette question est de déterminer si le sport attire pour ce qu’il est ou pour ce qu’il peut procurer. La première partie du Mémoire ainsi que le quatrième paragraphe de cette deuxième partie montrent que le sport est une activité humaine vecteur de valeurs, d’émotions et de symboles. Chaque acteur peut donc y trouver divers intérêts. - Pour les sportifs, le sport est en premier lieu une finalité car, même pour les

professionnels, leur rémunération n’est que la contrepartie et la conséquence de leur activité.

- Les dirigeants peuvent être animés d’intérêts distincts. Pour certains, le sport constitue une finalité au même titre que les sportifs. Pour d’autres, cela peut être le moyen d’atteindre des objectifs indépendants du cadre sportif : intérêts économiques, commerciaux, politiques…

29

On remarque que plus les responsabilités sont importantes, plus les intérêts sportifs se mêlent à ceux de natures économique, financière, politique. L’analyse du potlatch (ou slack organisationnel) de J.P.L. Minquet démontre qu’il est toujours rentable, pour un dirigeant, de s’investir dans un club sportif. Pour cela, il s’appuie sur un raisonnement par l’absurde : puisque le dirigeant accepte bénévolement une responsabilité supplémentaire, c’est qu’il perçoit nécessairement des avantages en nature qui prennent la forme d’un crédit d’image, de notoriété, d’accès à des cercles privés… Le potlatch répond à des besoins d’estime, d’appartenance et peut générer indirectement des flux économiques et financiers. Suivant les individus, le bénévolat peut donc être une finalité ou un moyen. - Pour les partenaires, le sport est un moyen de communication qui s’appuie sur

l’événement sportif et qui, suivant les objectifs et la stratégie adoptée, permet d’atteindre des cibles parfaitement définies. Dans les cas de parrainages institutionnels et surtout promotionnels, on assiste à la juxtaposition progressive d’une pyramide financière à la pyramide fédérale.

En conclusion, le sport est à la fois une finalité et un moyen. Il est une finalité pour les sportifs et certains dirigeants et un moyen pour les sponsors et les autres dirigeants. ♦ Le statut des différents acteurs :

Le statut des joueurs : Il existe deux types de statuts pour les joueurs : - Le statut amateur : le joueur paie une cotisation et une licence pour participer aux

compétitions. Dans la pratique, nombreux sont les clubs qui paient la licence ainsi que des primes de matchs. La législation autorise, sans que le joueur n’ait à payer ni impôt, ni charges sociales, le versement de quatre indemnités par mois pour un montant unitaire inférieur à 450 F (soit 1800 F par mois).

- Le statut professionnel : le joueur a deux possibilités. Soit il est salarié du club, soit il exerce en tant qu’entreprise individuelle. Dans tous les cas, il est lié contractuellement au club.

Il faut remarquer, pour les professionnels, que le contrat qui unit les deux parties matérialise un lien de subordination du joueur vis à vis de son employeur. En France, la non définition d’un statut pour les sportifs professionnels entraîne un déséquilibre dans les relations employeurs – employés très souvent favorable aux premiers. Concrètement, cela se traduit par une situation juridique et économique fragile, voir précaire.

30

Le statut des dirigeants : Mis à part les responsabilités de Président, Trésorier et Secrétaire, les autres dirigeants n’ont pas de statut dans les associations sportives. Ceux ci peuvent être définis dans le règlement interne de l’association. Cependant, les dirigeants jouissent d’une légitimité accordée lors de leur élection par l’assemblée générale.

Les partenaires externes : Paradoxalement, ces acteurs qui jouent un rôle de premier ordre dans le sport professionnel, n’ont pas de statut. 1.2 LES MODALITES DE DEVELOPPEMENT La problématique de développement concerne le passage d’une structure associative et bénévole à une structure professionnelle. Il s’agit de déterminer les facteurs du changement et les risques associés. ♦ Les conditions de passage de l’amateurisme au professionnalisme :

Amateurisme, bénévolat, professionnalisme : définitions. Ces trois définitions sortent d’un dictionnaire courant : L’amateur se définit comme une personne qui s’adonne à une activité sans zèle et sans en faire profession. Le bénévole caractérise un individu qui participe à une activité à titre gracieux, sans y être obligé et sans en tirer profit. Le professionnel est une personne qui exerce spécialement une profession, qui réalise parfaitement ce qu’elle fait en raison de l’expérience acquise dans l’exercice de sa profession.

31

Ces trois définitions illustrent les différences qui existent entre ces types de pratiques : - Le bénévole réalise son activité sans chercher à en retirer un quelconque bénéfice, mais

plutôt pour aider à la réalisation de l’activité. - L’amateur cherche à satisfaire un besoin personnel à partir des moyens dont il dispose. - Le professionnel cherche à satisfaire un besoin et se donne les moyens nécessaires pour y

parvenir. Le passage de l’amateurisme au professionnalisme implique : - Un changement au niveau des mentalités et de l’environnement de pratique. - La définition de nouveaux objectifs et des moyens nécessaires pour les atteindre. - L’obligation de résultats dans les délais impartis. Ces changements concernent autant les joueurs que les dirigeants. Cependant, le professionnalisme n’exclue pas le bénévolat. Les dirigeants, s’ils sont suffisamment nombreux et bien organisés, peuvent rester tout ou partie bénévoles. Cela a, de plus, un effet non négligeable sur les charges de fonctionnement.

Différenciation d’une association et d’une entreprise par leurs objectifs : L’objectif d’une association est de privilégier la culture associative et de n’accueillir que des pratiquants qui adhèrent au système fédéral. L’objectif d’une entreprise est d’offrir à ses clients les services réclamés ou souhaités. Les clubs sportifs répondent uniquement au premier critère même si les pratiques laissent penser qu’ils satisfont aussi au deuxième objectif. Or, ce n’est pas le cas car ils ne cherchent pas ou peu à satisfaire les besoins de leurs partenaires et des spectateurs, mais plutôt à financer leur besoin de financement. Partenaires et spectateurs sont souvent considérés comme un simple potentiel de ressources financières. La démarche entrepreneuriale est inverse : elle s’engage à répondre à un besoin non satisfait à condition de réaliser un profit. Se professionnaliser implique donc de changer d’objectif et de mentalité. Le choix de la structure (association loi 1901, SAS ou autres types de sociétés) est indépendant des objectifs poursuivis puisque toutes ces structures sont de Droit Privé : elles ont toutes les mêmes obligations fiscales (cf. Sport et droit).

32

Différenciation d’une association et d’une entreprise par leurs moyens : Les moyens d’une association sont divers et variés tant aux niveaux financiers, humains… Mais il existe une caractéristique commune : les associations ne mobilisent que des moyens qui sont mis à leur disposition par les différents acteurs. C’est la conséquence directe de l’inadaptation du statut aux besoins et contraintes des clubs sportifs (cf. infra). Les moyens d’une entreprise correspondent à ceux nécessaires pour atteindre les objectifs fixés, sous une contrainte de rentabilité. La grande différence entre une entreprise et une association tient donc à leur capacité à mobiliser des moyens. ♦ Les risques organisationnels et environnementaux : De part leurs effets, leurs tailles, leurs complexités… les projets nécessitent de plus en plus une gestion fine. La gestion de projets sous entend deux fonctions : - Une fonction de gestion à proprement parlé chargée de fournir au chef de projet tous les

éléments nécessaires aux prises de décisions opérationnelles. - Une fonction d’aide à la décision qui intègre les aspects stratégiques et politiques aux

objectifs fixés et aux résultats attendus. Chaque type de projet est caractérisé par des risques spécifiques. En ce qui concerne un projet sportif, le principal risque provient de la multitude d’acteurs hétérogènes qui participent à son élaboration. L’objet de ce paragraphe n’est pas de définir une politique de gestion des risques du projet mais d’en identifier les principaux afin de les anticiper et de les intégrer dans l’évaluation financière. Deux niveaux sont à prendre en compte, l’environnement du projet et son organisation.

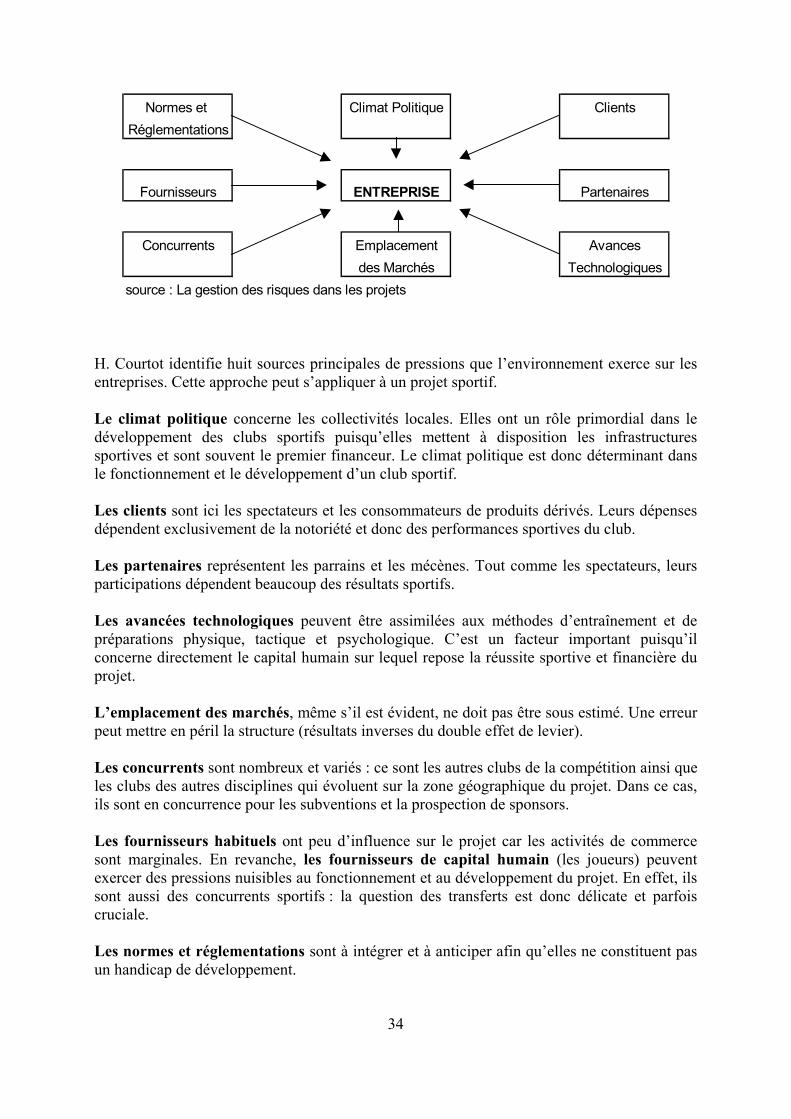

Les risques environnementaux : Il est indispensable de s’intéresser à l’environnement du projet afin d’identifier les pressions qu’il peut exercer sur le système - projet.

33

Normes et Climat Politique ClientsRéglementations

Fournisseurs ENTREPRISE Partenaires

Concurrents Emplacement Avancesdes Marchés Technologiques

source : La gestion des risques dans les projets H. Courtot identifie huit sources principales de pressions que l’environnement exerce sur les entreprises. Cette approche peut s’appliquer à un projet sportif. Le climat politique concerne les collectivités locales. Elles ont un rôle primordial dans le développement des clubs sportifs puisqu’elles mettent à disposition les infrastructures sportives et sont souvent le premier financeur. Le climat politique est donc déterminant dans le fonctionnement et le développement d’un club sportif. Les clients sont ici les spectateurs et les consommateurs de produits dérivés. Leurs dépenses dépendent exclusivement de la notoriété et donc des performances sportives du club. Les partenaires représentent les parrains et les mécènes. Tout comme les spectateurs, leurs participations dépendent beaucoup des résultats sportifs. Les avancées technologiques peuvent être assimilées aux méthodes d’entraînement et de préparations physique, tactique et psychologique. C’est un facteur important puisqu’il concerne directement le capital humain sur lequel repose la réussite sportive et financière du projet. L’emplacement des marchés, même s’il est évident, ne doit pas être sous estimé. Une erreur peut mettre en péril la structure (résultats inverses du double effet de levier). Les concurrents sont nombreux et variés : ce sont les autres clubs de la compétition ainsi que les clubs des autres disciplines qui évoluent sur la zone géographique du projet. Dans ce cas, ils sont en concurrence pour les subventions et la prospection de sponsors. Les fournisseurs habituels ont peu d’influence sur le projet car les activités de commerce sont marginales. En revanche, les fournisseurs de capital humain (les joueurs) peuvent exercer des pressions nuisibles au fonctionnement et au développement du projet. En effet, ils sont aussi des concurrents sportifs : la question des transferts est donc délicate et parfois cruciale. Les normes et réglementations sont à intégrer et à anticiper afin qu’elles ne constituent pas un handicap de développement.

34

Les risques organisationnels et humains : La gestion des projets n’est souvent appréhendée que sous ses aspects techniques et économiques. Cette activité nécessite en plus la gestion de l’équipe chargée de mettre en œuvre le projet et les relations avec les autres acteurs. La sous estimation du facteur humain est la cause de nombreux échecs. Pour les éviter, cinq facteurs doivent être parfaitement définis avant le lancement du projet :

- La mise en place de la structure, - La prise de décision, - Les relations hiérarchiques entre les différents acteurs du projet, - La définition des rôles et des responsabilités, - La communication et l’échange d’information.

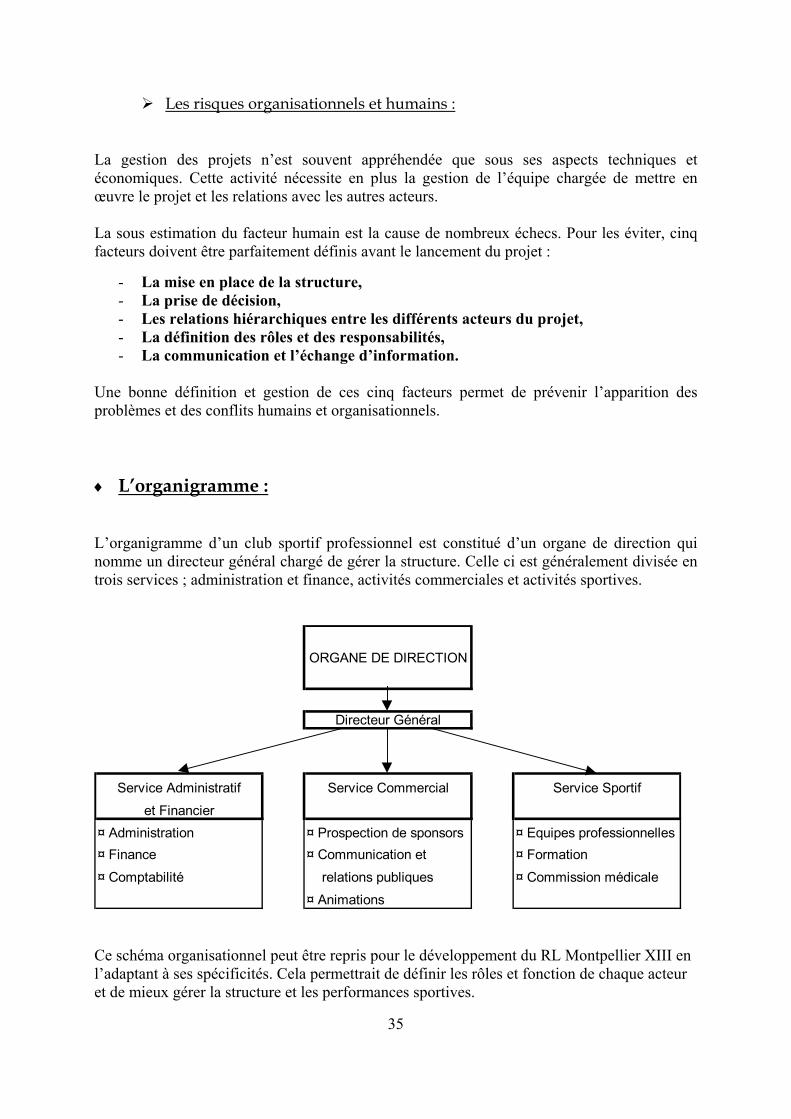

Une bonne définition et gestion de ces cinq facteurs permet de prévenir l’apparition des problèmes et des conflits humains et organisationnels. ♦ L’organigramme : L’organigramme d’un club sportif professionnel est constitué d’un organe de direction qui nomme un directeur général chargé de gérer la structure. Celle ci est généralement divisée en trois services ; administration et finance, activités commerciales et activités sportives.

¤ Administration ¤ Prospection de sponsors ¤ Equipes professionnelles¤ Finance ¤ Communication et ¤ Formation¤ Comptabilité relations publiques ¤ Commission médicale

¤ Animations

ORGANE DE DIRECTION

Directeur Général

Service Administratifet Financier

Service SportifService Commercial

Ce schéma organisationnel peut être repris pour le développement du RL Montpellier XIII en l’adaptant à ses spécificités. Cela permettrait de définir les rôles et fonction de chaque acteur et de mieux gérer la structure et les performances sportives.

35

2. SPORT ET DROIT 2.1 DEFINITION DE L’ACTIVITE D’UN CLUB SPORTIF L’activité d’un club sportif est l’objet d’un débat entre le milieu sportif et les juristes. Pour les premiers, le sport et les valeurs qu’il véhicule sont une activité non lucrative basée sur le bénévolat. Or, le développement du sport dans notre société s’est opéré grâce à des flux massifs de capitaux issus des sponsors et principalement des télévisions. Dès lors, de nombreux juristes se sont interrogés sur la nature réelle de l’activité sportive. En effet, les pratiques organisationnelles et financières des clubs sportifs professionnels ou qui évoluent à un certain niveau de compétition, correspondent à celles mises en œuvre par les entreprises. Pour les défenseurs de l’amateurisme, seule importe la finalité de l’action, c’est à dire le désintéressement économique et financier. Pour les juristes comme pour les économistes, une activité se définit par sa nature et les moyens mis en œuvre pour la produire. La finalité de l’opération, même si elle est souvent déterminante, n’est qu’un élément de la nature de l’activité. Dans ce premier point, nous allons nous intéresser à la nature de l’activité sportive. Pour cela nous nous basons sur l’analyse réalisée par Ch. GERSCHEL dans son ouvrage intitulé Les groupements sportifs professionnels : aspects juridiques. L’auteur part de deux approches distinctes pour définir l’activité des clubs sportifs :

- L’approche du droit des affaires, - L’approche du droit fiscal.

Afin de lever toute ambiguïté sur l’objectivité de l’analyse, deux points importants sont à rappeler : - L’article premier du Code du Commerce caractérise la profession de commerçant comme

une activité basée sur la notion d’habitude. - Mais l’activité ne recouvre pas la notion de profession, puisqu’elle peut être le fait d’un

amateur.

36

2.11 L’APPROCHE DU DROIT DES AFFAIRES Le Droit des Affaires distingue plusieurs types d’activités qui peuvent être qualifiées comme économique, lucrative, commerciale, sociale, d’intérêt général, de service public et éducative. Dans ce paragraphe, les activités d’intérêt général, de service public et éducative ne seront pas abordées puisqu’elles sont développées dans la première partie du Mémoire. ♦ L’activité économique : Elle définit toute activité de production, vente, prestation de services, transformation effectuée à titre onéreux et spéculatif. La notion de spéculation est entendue au sens large. Elle nécessite la présence d’au moins un des trois éléments suivants : - Un profit, - Une intention lucrative des membres, - Une intention lucrative du groupement. ♦ L’activité lucrative : Cette activité se définit par la réunion de deux éléments : - Un élément matériel : la réalisation d’un profit, voulu ou non, - Un élément psychologique : l’intention lucrative ou spéculative qui consiste à rechercher

le profit, réalisé ou non. ♦ L’activité sociale : Celle ci se définit comme une activité qui vise à satisfaire des besoins non remplis par l’activité économique. Elle se différencie de l’activité économique par son but et son rôle. Cependant, il faut noter que la réalisation d’un but d’intérêt général passe souvent par l’utilisation directe ou indirecte de moyens économiques. L’activité sociale est donc économique.

37

♦ L’activité commerciale : Elle définit de manière objective la qualité de commerçant qui se caractérise par la réalisation d’actes de commerces. De part la loi, une association ne peut pas avoir le statut de commerçant bien que la jurisprudence ait reconnu la possibilité pour celle-ci d’exercer une activité commerciale, lucrative et habituelle. 2.12 L’APPROCHE DU DROIT FISCAL ♦ L’activité économique : La notion d’activité économique a été modifiée et redéfinie par la loi du 17 juillet 1992 (92-677) sous l’impulsion de la sixième directive de la CEE dans le but d’harmoniser les régimes de TVA des différents états membres. L’article 4 -2 définit les activités économiques comme toutes les activités de producteurs, de commerçants ou de prestataires de services, y compris les activités extractives, agricoles et celles des professions libérales ou assimilées. Est notamment considérée comme économique une opération comportant l’exploitation d’un bien corporel ou incorporel en vue d’en retirer des recettes ayant un caractère de permanence. L’article 4 -1 détermine les conditions d’assujettissement à l’impôt sur la valeur ajoutée. Est considéré comme assujetti quiconque accomplit, d’une façon indépendante et quelqu’en soit le lien, une des activités économiques mentionnée au paragraphe 2, quels que soient les buts ou résultats de cette activité. L’article 256 A du Code Général des Impôts indique de plus : Sont assujettis à la TVA les personnes qui effectuent de manière indépendantes des activités économiques … quels que soient le statut juridique de ces personnes, de leur situation au regard des autres impôts et la forme ou la nature de leur intervention. ♦ L’activité commerciale : Le droit fiscal retient la même définition que le droit des affaires pour caractériser l’activité commerciale.

38

♦ L’activité non spéculative : L’imposition sur la TVA suppose, selon la jurisprudence française et européenne, la présence de deux éléments : - Il doit exister un lien direct entre le service rendu et la contre valeur reçue. Le bien ou

service vendu doit être parfaitement précisé et individualisé. Le prix de vente doit correspondre aux avantages immédiats que procure le bien ou service.

- Pour qu’il y ait imposition à la TVA, il faut que l’opération soit réalisée à titre onéreux. Les opérations gratuites ou ayant un prix inférieur au prix du marché sont considérés comme des libéralités et non comme une activité économique.

2.13 SYNTHESE Les définitions apportées par ces deux approches permettent d’en déduire que : - Un club sportif exerce plusieurs activités qui sont régies par différents droits :

- L’activité économique relève du droit des activités économiques, - L’activité sociale, du droit civil, - L’activité commerciale, du droit commercial.

- L’amateurisme, même basé sur des valeurs humanistes ne peut se soustraire à la loi. - Seule une décision politique qui prendrait la forme d’une loi, peut créer un statut et définir

des dispositions adaptées à la réalisation des activités hétérogènes d’un club sportif. 2.2 CONSEQUENCES FISCALES DES ACTIVITES D’UN CLUB SPORTIF La pluri-activité d’un club sportif implique que l’association, statut juridique de droit privé, soit soumise à la fois à la fiscalité des personnes morales de droit privé et à la fiscalité spécifique des activités sportives.

39

2.21 LA FISCALITE DES PERSONNES MORALES DE DROIT PRIVE L’objet de ce paragraphe est de faire un bref inventaire sur l’ensemble des impôts et taxes auxquelles sont soumises les personnes morales de droit privé. L’impôt sur les sociétés :

Base d’imposition : Les bénéfices réalisés au cours de l’exercice comptable. Taux d’imposition : 33.33% La taxe sur la formation continue :

Cette taxe est due à partir du moment où le club emploie des salariés. Si le club emploie moins de 10 salariés, le taux applicable est de 0.15% du montant des salaires bruts versés au cours de l’exercice (l’année N). Si le club emploie plus de 10 salariés, le taux applicable est de 1.5% du montant des salaires bruts versés au cours de l’exercice (l’année N). La taxe pour la participation à l’effort de reconstruction :

Son taux est de 0.45% et s’applique sur la base du montant des salaires bruts versés en N-1. La taxe d’apprentissage :

Elle est due à partir du moment où le club est soumis à l’impôt sur les sociétés. Son taux est de 0.5%, applicable sur la même base que celle des cotisations sociales. La taxe professionnelle :

Cette taxe s’applique si l’exercice de l’activité est lucratif et habituel : c’est le cas pour les club sportifs.

40

La base d’imposition est définie par : - La valeur locative des immobilisations corporelles dont l’association a disposé pour les

besoins de son activité professionnelle lors de l’avant dernière année précédant celle de l’imposition (N-1).

- Les salaires bruts versés pendant cette même période (N-1). La masse salariale n’est retenue que pour 18% de son montant.

Calcul de l’assiette d’imposition : - Faire la somme des deux éléments de la base d’imposition. - Calculer un abattement de 16%. Le taux d’imposition applicable est celui en vigueur dans la collectivité locale où se trouve le club sportif, soit à Montpellier 13.92%. La TVA :

Cette taxe s’applique sur tous les achats et toutes les ventes réalisés par le club dans le cadre de son activité au taux normal en vigueur (19.6%). Les associations sportives sont cependant exonérées pour les opérations suivantes : - Les recettes issues des loteries organisées sur le lieu de pratique, - Les ventes aux membres du club si le montant de celles-ci ne dépasse pas 10% du chiffre

d’affaires total, - 6 animations exceptionnelles qui n’entrent pas de le cadre des pratiques habituelles. 2.22 LA FISCALITE SPECIFIQUE AUX CLUBS SPORTIFS La particularité des clubs sportifs est d’être imposés sur la taxe sur les spectacles (taxe locale). Cette imposition peut avoir des conséquences fiscales importantes. En effet, dès qu’une personne morale de droit privé est imposée sur moins de 90% de ses recettes à la TVA, elle est soumise à la taxe sur les salaires. Or, les recettes du spectacle sportif représentent très souvent plus de 10% du chiffre d’affaires total des clubs sportifs. Cette taxe implique donc l’imposition sur la taxe sur les salaires. C’est une taxe qui représente une charge importante pour les clubs (en 1993, cette taxe représentait plus de 50% des charges fiscales des clubs de football de première division).

41

La taxe sur les spectacles : Elle s’applique sur le montant TTC des recettes issues des entrées au stade. Son taux est de 8% mais il peut être majoré de 50%, soit 12%. C’est un impôt local dû à la Mairie. Le Conseil Municipal peut décider d’en exonérer partiellement ou totalement un club pour une année donnée. Pour atténuer le poids de cet impôt, le législateur a prévu dans la loi de 1992 qui complète la loi sur le sport de 1984, une exonération de 20 000F par manifestation sportive. L’impôt ne frappe que la partie excédentaire. La taxe sur les salaires :

Comme nous l’avons vu, la taxe sur les spectacles implique souvent, pour ceux qui la paye, l’imposition à la taxe sur les salaires. Le calcul de la base d’imposition se fait en trois temps. Premièrement, il s’agit de définir le montant total du chiffre d’affaires (CA) imposé à la TVA. Deuxièmement, il faut déterminer le CA TTC non imposé à la TVA. Troisièmement, calculer le ratio du CA TTC non imposé à la TVA sur le montant du CA imposé à la TVA. L’assiette sera égale au produit du ratio calculé et du montant brut des salaires versés en N-1. Le taux d’imposition dépend du montant de l’assiette R : - Si R < 41 570 F, le taux applicable est de 4.25%, - Si R < 83 060 F, le taux applicable est de 8.50%, - Si R > 83 060 F, le taux applicable est de 13.60%,

42

2.3 PRESENTATION DES STATUTS Un club sportif n’ est pas libre d’exercer son activité sous la forme juridique qu’il souhaite. En effet, la pratique sportive est réglementée et seuls certains statuts ou types de statuts sont autorisés par la loi sur le sport de 1984. 2.31 LES STATUTS TYPES ♦ L’association loi 1901 : La loi sur le sport précise dans son article 7 que les groupements sportifs sont constitués sous forme d’association conformément aux dispositions de la loi du premier juillet 1901… L’article premier de la loi du premier juillet 1901 définit les principales caractéristiques de ce statut : l’association est la convention par laquelle deux ou plusieurs personnes mettent en commun, de façon permanente, leurs connaissances ou leurs activités dans un but autre que de partager des bénéfices. Elle est régie, quant à sa validité, par les principes généraux du droit applicable aux contrats et obligations. C’est le statut le plus employé par les clubs sportifs à la fois pour des raisons historiques (c’était le seul statut autorisé jusqu’en 1975) et pratiques car c’est un statut flexible et qui impose peu de contrainte de gestion. ♦ Les sociétés anonymes sportives (SAS) : Le terme générique de SAS regroupe en fait deux statuts qui sont la Société d’Economie Mixte Sportive (SEMS) et la Société Anonyme à Objet Sportif (SAOS). L’unique distinction entre ces deux structures provient de la détention et du régime du capital social. Dans la SAOS, le capital est détenu par l’association préexistante et des partenaires privés. Dans la SEMS, le capital est détenu par l’association préexistante et des personnes morales de droit public. Le capital est composé obligatoirement d’actions nominatives.

43

La SAOS : Ce statut a été crée par la loi sur le sport de 1984. L’association préexistante détient la majorité du capital et des droits de vote afin de garantir « l’esprit sportif » de cette nouvelle structure. Face aux difficultés rencontrées pour mettre en œuvre ce statut mais aussi pour pallier à son inadaptation, la loi du 13 juillet 1992 (92-652) modifie la loi de 1984 et prévoit (article 5) que l’association peut ne conserver qu’une minorité de blocage, soit un tiers du capital et des droits de vote. L’ouverture plus large du capital permet d’accueillir davantage de partenaires. Cette loi impose aussi un contrôle administratif des cessions d’actifs à un tiers. Or, cette mesure introduit dans le fonctionnement de ces structures un effet pervers : ni l’autorité administrative de contrôle, ni l’association ne peut empêcher l’entrée d’un nouvel actionnaire.

La SEMS : Ce statut, créé par la loi sur le sport de 1975, a été justifié par la loi du 7 juillet 1983 afin de donner les moyens aux collectivités locales de réaliser et de poursuivre toute activité ayant un caractère d’intérêt général. La loi du 11 mars 1986, fixant les seuils au delà desquels les groupements sportifs sont tenus de constituer une SAS, stipule que la majorité du capital et des droits de vote des SEMS doivent être détenus par l’association seule ou conjointement par l’association et les collectivités territoriales. Ce statut permettait aussi une participation significative des sponsors privés. Depuis le 28 décembre 1999 (99-1124), parallèlement à la réglementation des subventions accordées aux clubs professionnels, ce statut est abrogé. Seules les structures existantes peuvent continuer à exercer sous cette forme.

Le régime juridique commun des SAS : Le régime juridique de ces structures repose sur une double originalité, organique et fonctionnelle, qui constitue aussi leurs limites.

44

Originalité organique : Le montage juridique de ces structures repose sur deux entités qui sont l’association support et la SAS. L’association support est issue de l’association originelle renforcée aux niveaux de ces statuts internes et de son organisation. Sa fonction est de gérer le secteur amateur du nouvel ensemble. La SAS est chargée de la gestion du secteur professionnel. Originalité fonctionnelle : Cette structure est une Société Anonyme (SA) à but désintéressé. Les textes législatifs prévoient que la distribution des dividendes est interdite, les bénéfices vont à la constitution de réserves. De plus, les membres élus n’ont droit à aucune rémunération. L’objet social de la SAS est imposé : il s’agit de réaliser l’objet sportif dans le cadre de la gestion et de l’organisation d’activités sportives sous la tutelle des fédérations sportives. Les responsables du fonctionnement sont les dirigeants ainsi que le conciliateur et le commissaire aux comptes. Les limites de ce statut : Ce statut hybride est générateur d’une complexité de gestion à de multiples niveaux dont : - Une complexité fiscale (TVA, taxe sur les spectacles ,taxe sur les salaires…), - Des problèmes de reprise des contrats entre l’association originelle et la SAS… Mais il est surtout, par nature, très peu adapté à la dynamique du secteur sportif. Deux limites importantes sont à prendre en compte : - Tout d’abord, une limite relative au statut : les agents privés qui désirent s’impliquer dans

de telles structures n’en retirent qu’un profit limité. D’une part, celui ci ne peut être financier et d’autre part, en considérant que ces agents ne recherchent que des effets indirects d’image et de notoriété, ce sont les dirigeants de l’association qui décident de leurs investissements alors qu’eux mêmes n’amènent pas un centime au club.

- Ensuite, il existe un facteur limitant relatif à la quantité des apports privés autorisés.

Comme l’association doit impérativement détenir un tiers du capital, les investissements privés ne peuvent pas , mécaniquement, dépasser les deux tiers du capital. Les budgets des

45

clubs se trouvent donc limités car leur besoin de financement croissant ne leur permet pas ou très peu d’augmenter leurs parts de capital, et par conséquent celui des partenaires privés.

Cette structure ne répond pas aux besoins de développement des clubs sportifs tant sur le plan organisationnel que financier. ♦ L’association à statut renforcé : Face aux réticences des clubs sportifs à adopter les nouveaux statuts imposés par la loi de 1984, la loi du 7 décembre 1987 prévoyait une troisième possibilité statuaire, l’association à statut renforcé. L’objectif de ce statut est de garantir une meilleure organisation grâce à des mécanismes de contrôle et de prévention, ainsi qu’une gestion transparente. Pour cela, la loi exige que : - Les statuts de l’association doivent prévoir les conditions qui désignent le président, le

conseil d’administration et les personnes ayant le pouvoir d’engager l’association vis à vis de tiers, ainsi que les conditions dans lesquelles l’assemblée générale contrôle leurs actes.

- L’assemblée doit approuver les comptes de l’exercice écoulé dans un délai de six mois. - L’assemblée délibère et statue sur le budget de l’exercice suivant. - L’assemblée doit être informée des emprunts contractés et des cinq plus gros salaires

versés par l’association. - L’assemblée doit également être informée de toute convention intervenant entre

l’association et l’un de ces administrateur, directement ou indirectement. L’association est tenue d’établir annuellement un bilan, un compte de résultat et d’une annexe. Elle doit aussi nommer un commissaire aux comptes. Elle est aussi tenue de présenter, périodiquement, les différents documents comptables et financiers suivants : - La situation de l’actif réalisable et disponible, - La situation du passif exigible, - Le compte de résultat prévisionnel, - Le tableau et le plan de financement. Les comptes annuels ne doivent pas présenter de pertes pendant deux exercices consécutifs. Cette dernière clause représente un risque pour le fonctionnement du club car dans ce secteur d’activité, la réussite financière est conditionnée par la réussite sportive.

46

2.32 LES NOUVEAUX STATUTS Un constat s’impose : les chefs d’entreprises investissent peu dans les clubs sportifs car ils jugent la gestion et les pratiques opaques. Or, un club qui désire se développer a impérativement besoin de partenaires financiers privés. L’idée est donc de réaliser des montages juridiques et financiers qui permettent aux deux catégories d’acteurs d’atteindre leurs objectifs respectifs tout en garantissant une transparence totale. Ces montages consistent à ce que l’association sportive devienne actionnaire de sociétés commerciales qui, suivant les objectifs fixés, peuvent prendre différentes formes. L’association étant une personne morale de droit privé, elle peut donc créer ou prendre des participations de sociétés commerciales. De plus, la loi sur le sport du 28 décembre 1999 oblige les clubs sportifs dont les recettes ou les salaires versés aux joueurs dépassent un certain montant, à constituer des sociétés commerciales régies par la loi du 24 juillet 1966 (66-537) sur les sociétés commerciales. La structure ainsi formée prend le nom de société anonyme sportive professionnelle. De nombreux montages sont possibles. Quelques uns présentent un intérêt pour la gestion des activités sportives. ♦ L’association actionnaire d’une EURL : L’objectif de ce montage, autorisé par la loi du 28 décembre 1999, est de transférer la gestion de toutes les activités commerciales et lucratives à la société détenue à 100% par l’association. Son intérêt est de garantir une parfaite transparence comptable et financière. Cela constitue, de plus, un argument fort pour attirer les sponsors privés et publics. En effet, un investisseur, même s’il ne recherche pas un retour sur investissement (direct ou indirect), veut s’assurer que les fonds qu’il apporte aillent bien financer l’action qu’il souhaite voir se développer. Or, à l’heure actuelle, rares sont les clubs qui peuvent garantir ce type d’engagement, comptabilité à l’appui.

47

♦ L’association actionnaire d’une SARL : L’objectif de ce montage est double : - Le premier reste le même que celui poursuivi avec une EURL ; garantir une parfaite

transparence de l’activité vis à vis des partenaires extérieurs. - Le second vise à proposer à l’entreprise un partenariat renforcé en lui permettant de

devenir actionnaire de la structure et participer ainsi à son développement en accédant aux prises de décisions.

Ce montage permet en outre, comme dans les SAS, de garantir une minorité de blocage à l’association dès lors qu’elle détient un tiers du capital et des droits de vote. Cette formule a le mérite de proposer les mêmes avantages qu’une SAS sans sa complexité de gestion. ♦ L’association actionnaire d’une SA : Ce montage présente un intérêt particulier pour financer des budgets importants. En effet, l’objectif d’une SA est de constituer un capital suffisamment important pour pouvoir accéder à des sources de financements plus intéressantes. En effet, la taille de cette structure permet de mieux négocier le montant et les taux des emprunts et en même temps, d’accéder à de nouvelles sources de financements (financement sur les marchés). Sa finalité serait une introduction en bourse. C’est pour l’instant interdit aux clubs professionnels français, mais c’est déjà le cas en Angleterre et en Italie. L’association ne dispose plus de minorité de blocage. Le club fonctionne comme une entreprise prestataire de services sportifs. ♦ « Le club sportif moderne » selon JPL Minquet : Ce montage complexe correspond à celui proposé par JPL Minquet dans son ouvrage Economie et gestion su sport. Dans ce cas, l’association sportive est actionnaire d’une SA (50% des parts et des voix minimum) ou d’une SARL (un tiers des parts et des voix minimum). Cette société passe un contrat de gestion à une société en commandite par action (SCA) chargée de gérer les différentes activités de la structure, à savoir : les équipes professionnelles et le centre de formation avec l’association, et de manière autonome, la filiale de commercialisation ainsi que d’autres filiales si nécessaire.

48

Les avantages du montage sont multiples : - La SCA permet une souplesse de gestion plus importante qu’une SA ou SARL. En effet,

le conseil d’administration d’une SA est une formule lourde à gérer. Dans une SCA, l’administration est le fait d’un ou plusieurs gérants qui peuvent être des personnes physiques ou morales. C’est un statut moins coûteux et plus efficace. De plus, il est possible de stipuler une quasi irrévocabilité du gérant car celui ci n’est révocable que dans les conditions prévues par les statuts. On peut être gérant à vie. C’est un élément qui peut intéresser fortement le mouvement sportif car c’est un moyen de garder le contrôle de son activité. Mais c’est un aspect qui doit être négocié entre les financeurs et le milieu sportif.

- Ce montage permet une dissociation entre le pouvoir et le capital car, dans une SCA, le

pouvoir peut être détenu par le gérant sans que celui ci ne détienne une seule action de la société. Cela peut permettre au milieu sportif de garder son indépendance et son autorité spécifique.

- La SCA autorise une variabilité du capital car celui ci est susceptible d’augmentations

(par des versements de nouveaux associés) et de diminutions (par la reprise totale ou partielle des apports effectués). Cela permet de mieux tenir compte de la variabilité des résultats sportifs et ainsi d’ajuster au mieux le capital investi par rapport aux flux de liquidités générés.

Mais il existe un inconvénient majeur : ce montage est lourd et complexe à gérer. Il ne s’adresse qu’aux clubs professionnels qui souhaitent évoluer à très haut niveau, dans des compétitions européennes.

49

3. DIAGNAOTIC FINANCIER DU PROJET 3.1 NATURE DES INVESTISSEMENTS Les investissements nécessaires à la production du spectacle sportif sont : - Un stade qui comprend un terrain aux normes fixées par la fédération et des tribunes pour

accueillir les spectateurs et sponsors. - Des joueurs capables de garantir la qualité de la compétition. Dans le cas présent, le projet ne comporte pas d’investissement corporel car le stade, les terrains et le club house sont mis à disposition par la Mairie de Montpellier. Il ne comporte pas non plus d’investissement incorporel. Toute le développement du projet repose donc sur la compétition sportive. La nature des investissements est donc immatérielle et touche au capital humain que représentent les joueurs et les méthodes d’entraînement. Or, ces investissements ne sont pas amortissables et constituent des charges d’exploitations. L’objet du diagnostic financier ne sera donc pas de mesurer la rentabilité d’un investissement, mais de quantifier un besoin de financement qui, dans le cadre associatif, s’appréhende en terme de budgets annuels.

50

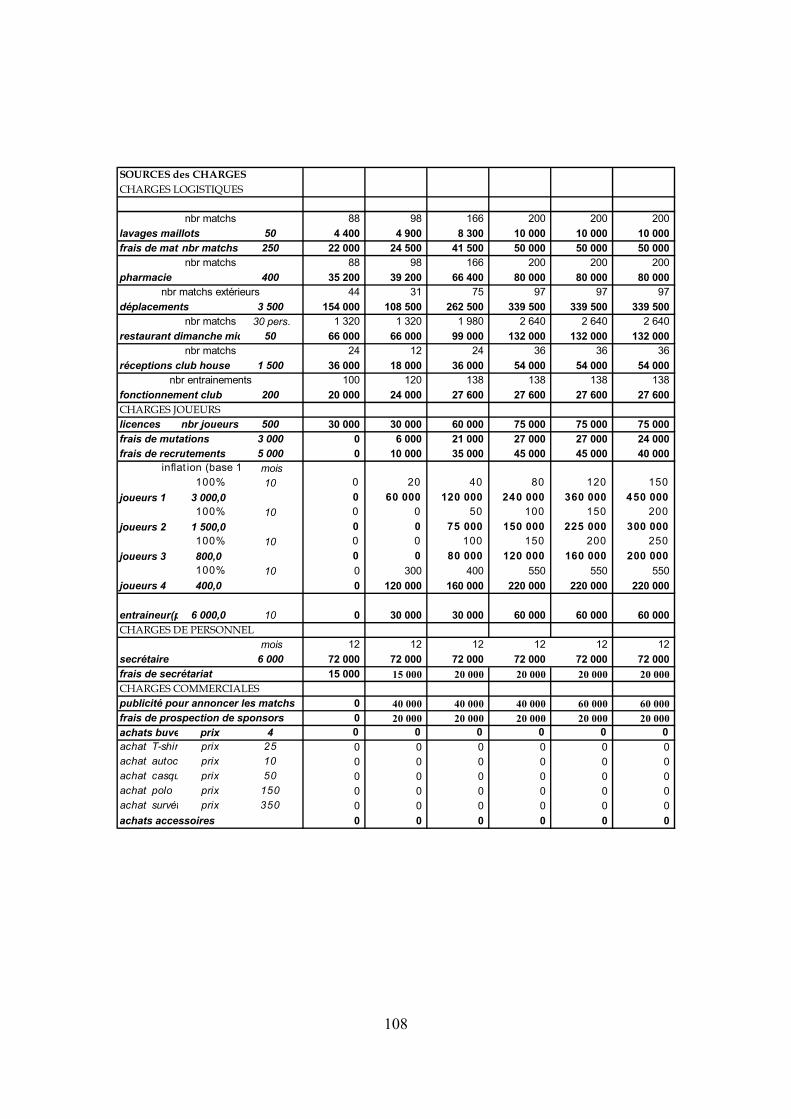

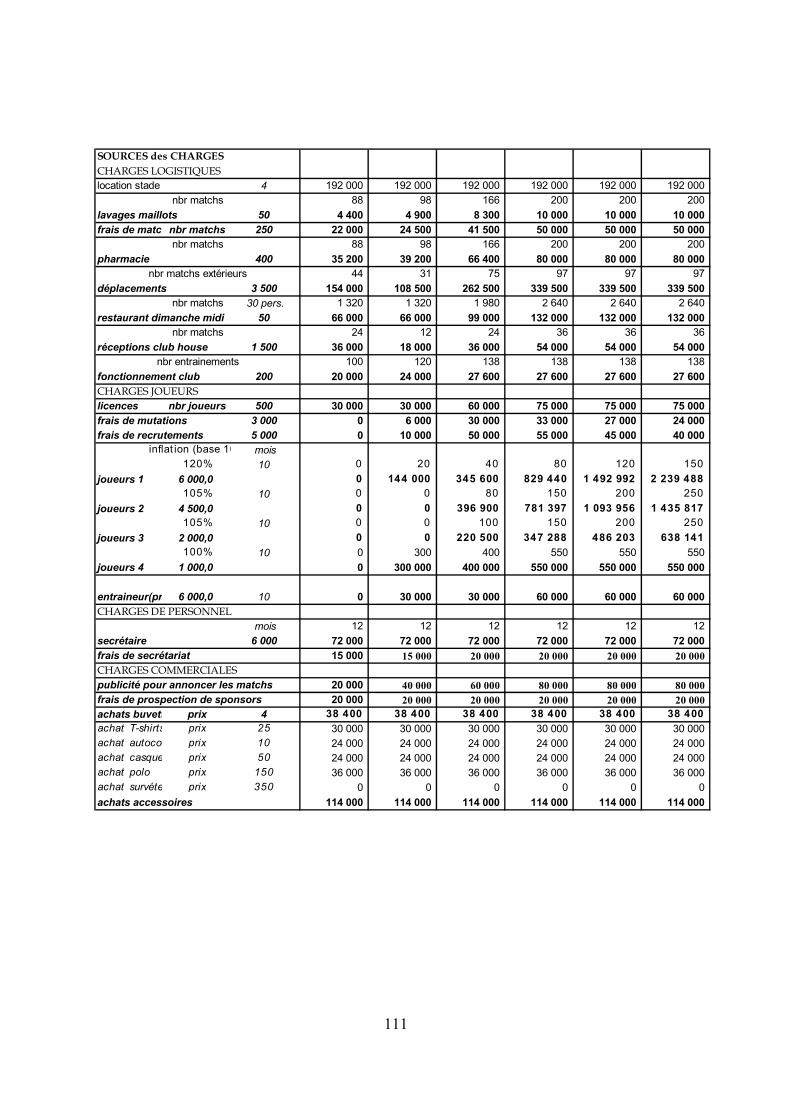

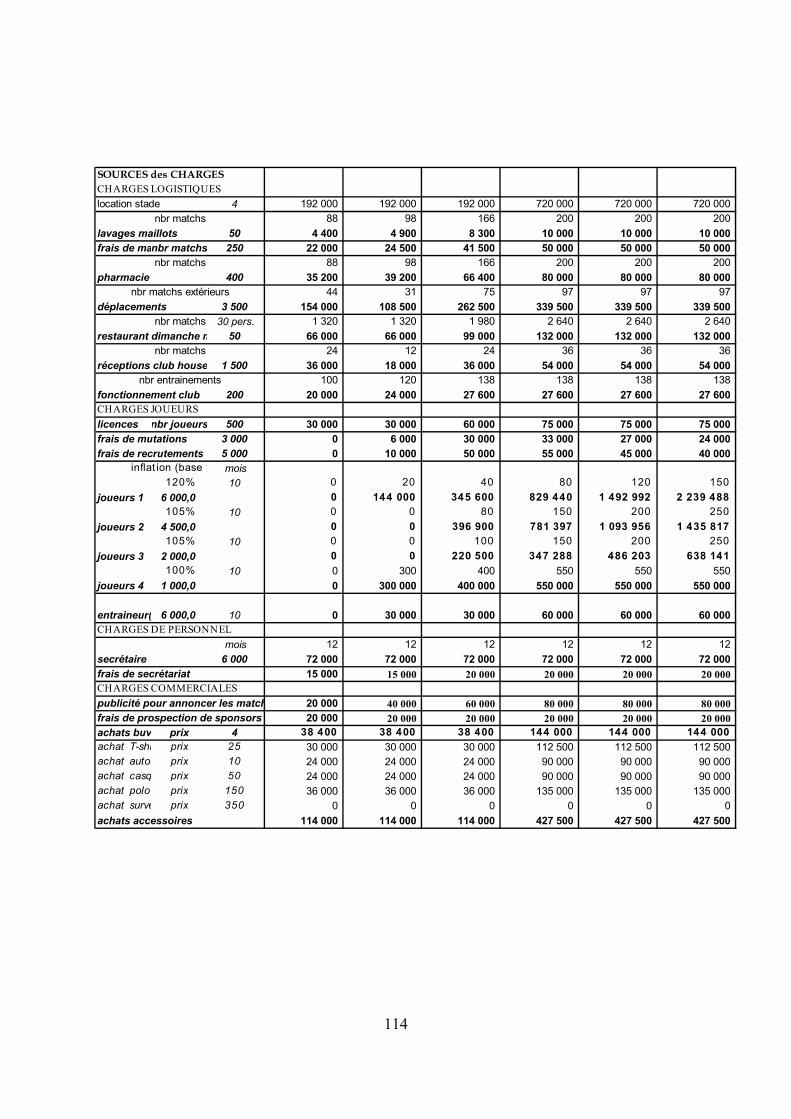

3.2 LE COMPTE DE RESULTAT PREVISIONNEL 3.21 LES CHARGES, PRODUITS ET TAXES Contrairement aux usages associatifs, les charges et les produits ne sont pas classés suivant le caractère lucratif ou non de l’activité mais en fonction de sa nature. Quatre catégories de charges et de produits ont été retenues. Cette typologie est susceptible d’être modifiée en fonction de l’évolution de la structure. La fiscalité, qui influence les performances de la structure, est prise en compte séparément. ♦ Typologie des charges : Les charges ont pour sources la logistique, la rémunération des joueurs, la rémunération du personnel non sportif et les activités commerciales. Elles sont présentées ci dessous :

CHARGES CHARGES CHARGES CHARGESLOGISTIQUES JOUEURS de PERSONNEL COMMERCIALES

Lavage de maillots Licences Agent de développement PublicitéFrais de matchs Frais de mutation Frais de secrétariat ProspectionPharmacie Frais de recrutement Achats (buvette et Déplacements Rémunérations produits dérivés)Restaurant (joueurs et entraineurs)RéceptionsFonctionnement du club

Le poste « charge de personnel » (autre que sportif) est relativement peu important dans la configuration actuelle du projet, mais peut évoluer en fonction des choix de structure et de gestion futurs.

51

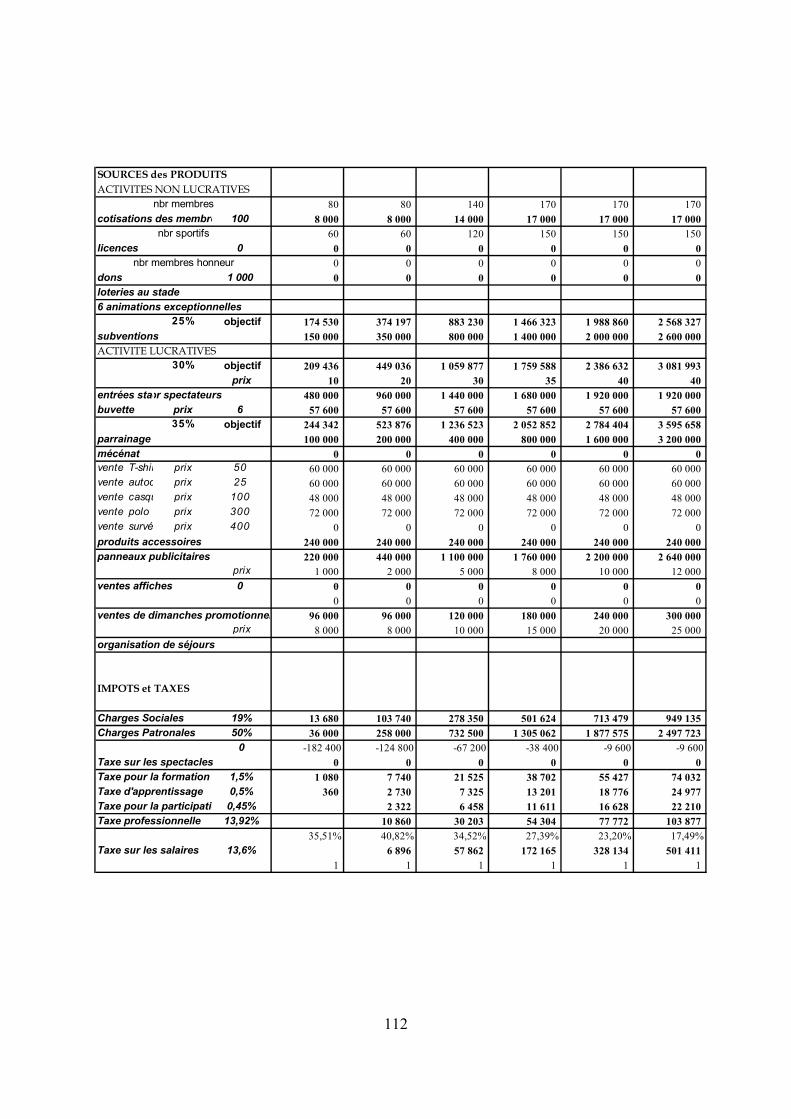

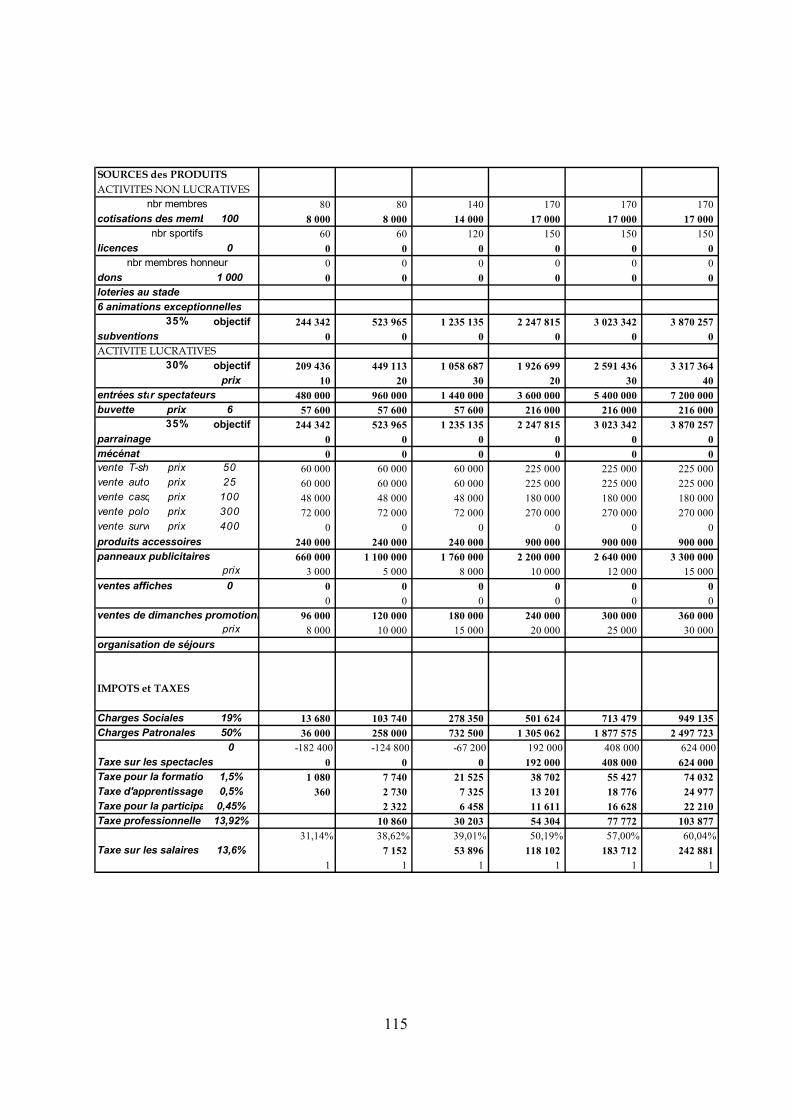

♦ Typologie des produits : Les produits sont issus des activités associatives, de subventions, du spectacle et des activités commerciales.

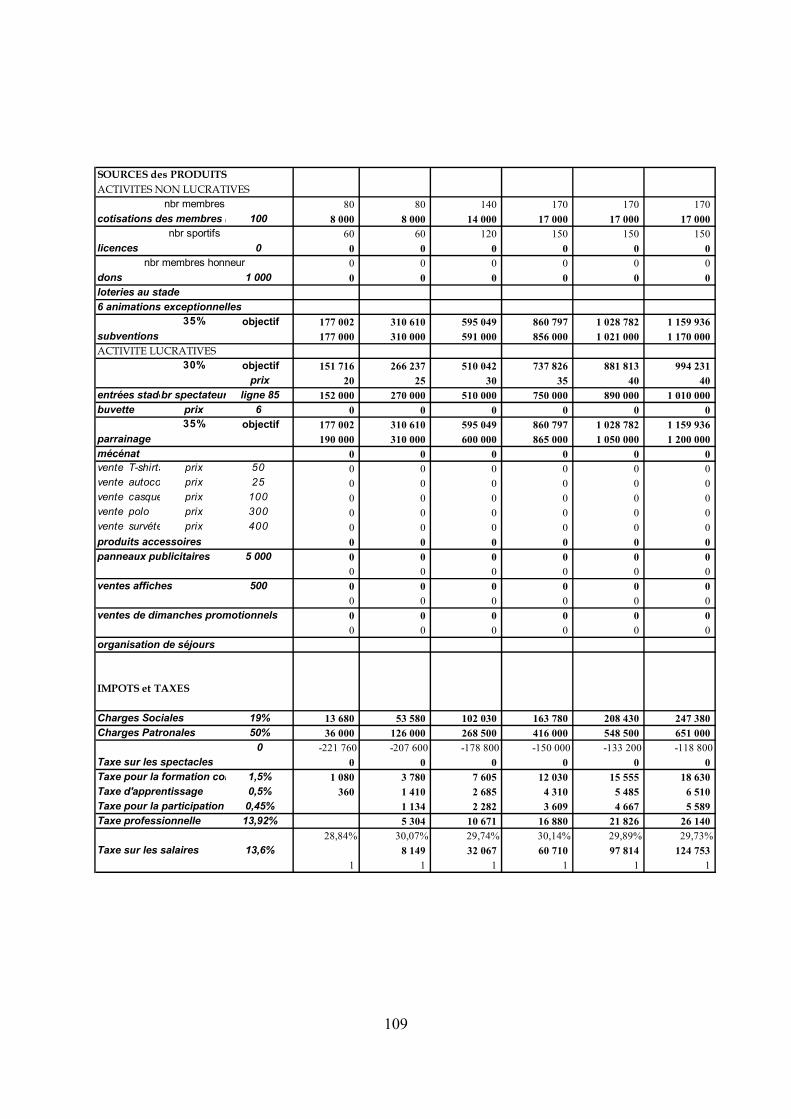

PRODUITS PRODUITS PRODUITS PRODUITS VIE ASSOCIATIVE SUBVENTIONS COMMERCIAUX du SPECTACLE

Cotisations des membres Subventions Parrainage Entrées au stadeDons d'exploitation Mécénat BuvetteLotteries Produits dérivés6 animations Services aux entreprisesexceptionnelles

Les subventions sont considérées comme recette au même titre que les autres produits. Cela implique qu’elles sont soumises à la TVA. Cela s’explique, tout d’abord, par le fait que de nombreux juristes les considèrent comme un mécénat public puisque leur objet est de communiquer indirectement sur un évènement (cf. point 4.3, Parrainage et Mécénat). Ensuite, parce que les clubs sportifs professionnels, depuis le premier janvier 2000, ne touchent plus de subvention du fait qu’ils sont professionnels (cf. 4.4, Subventions). Or, c’est bien l’objectif recherché du RL Montpellier XIII. ♦ Typologie des impôts et taxes : Souvent oubliée, c’est à dire non payée, la fiscalité frappe les associations de la même manière que toute autre personne morale de droit privé. Son impact est important. Comme nous l’avons vu, deux fiscalités touchent l’activité des clubs sportifs : la fiscalité « ordinaire » et une fiscalité spécifique. Bien qu’elles ne soient pas des taxes ou impôts, les charges sociales et patronales sont regroupées dans ce tableau.

IMPÔTS et TAXES IMPÔTS et TAXES CHARGES SOCIALESCOURANTS SPECIFIQUES et PATRONALES

Impôt sur les sociétés Taxe sur les spectacles Charges sociales Taxe sur la valeur ajoutée Taxe sur les salaires Charges patronalesTaxe pour la formation continueTaxe d'apprentissageTaxe pour l'effort de reconstructionTaxe professionnelle

52

3.22 CONSTRUCTION DU TABLEAU DES ACTIVITES Le diagnostic porte sur les données figurant dans le projet de développement adressé à la Mairie de Montpellier le 7 avril 1999 (cf. première partie). Mais elles ne peuvent pas servir de base à une étude fiable pour plusieurs raisons : - Tout d’abord, la fiscalité n’est pas intégrée dans le tableau « Détail du budget ». - Ensuite, toujours à partir de ce même document, les charges sociales et patronales

associées aux versements des salaires des joueurs n’apparaissent pas. - Enfin, les liens entre les tableaux « Projet sportif » et « Détail du budget » ne sont pas

explicites. Le projet de développement est davantage basé sur des budgets moyens que sur l’identification des besoins réels du club.

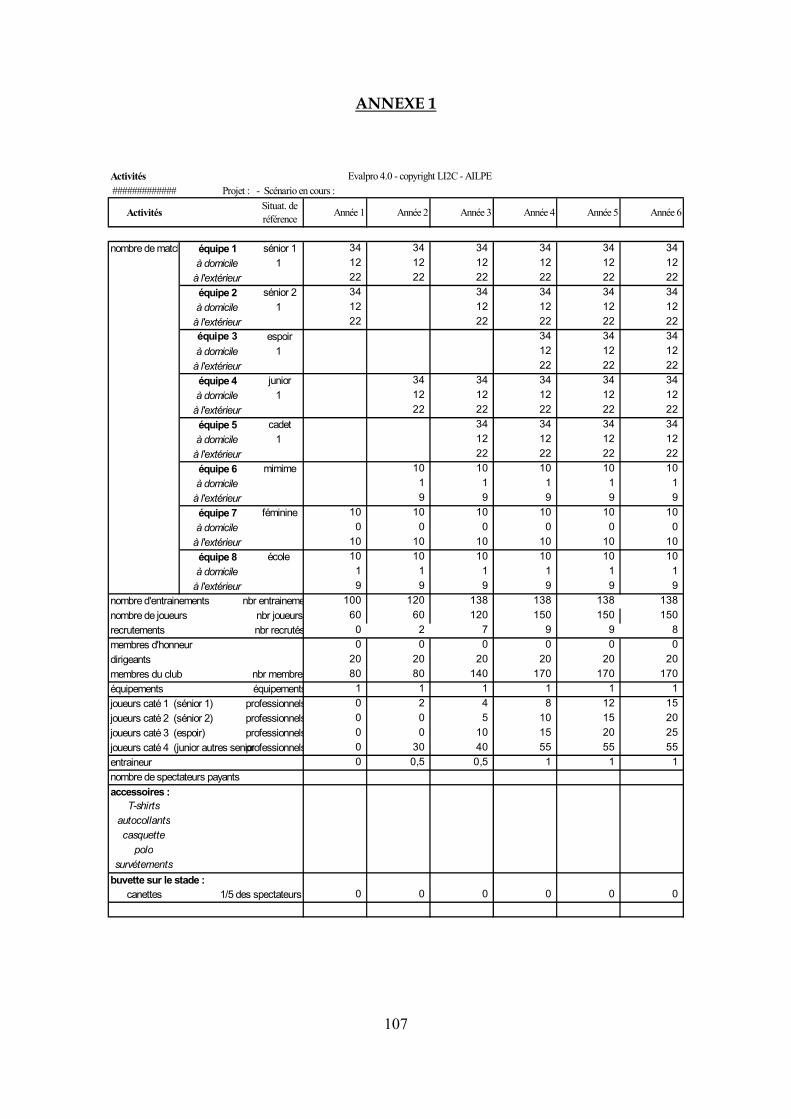

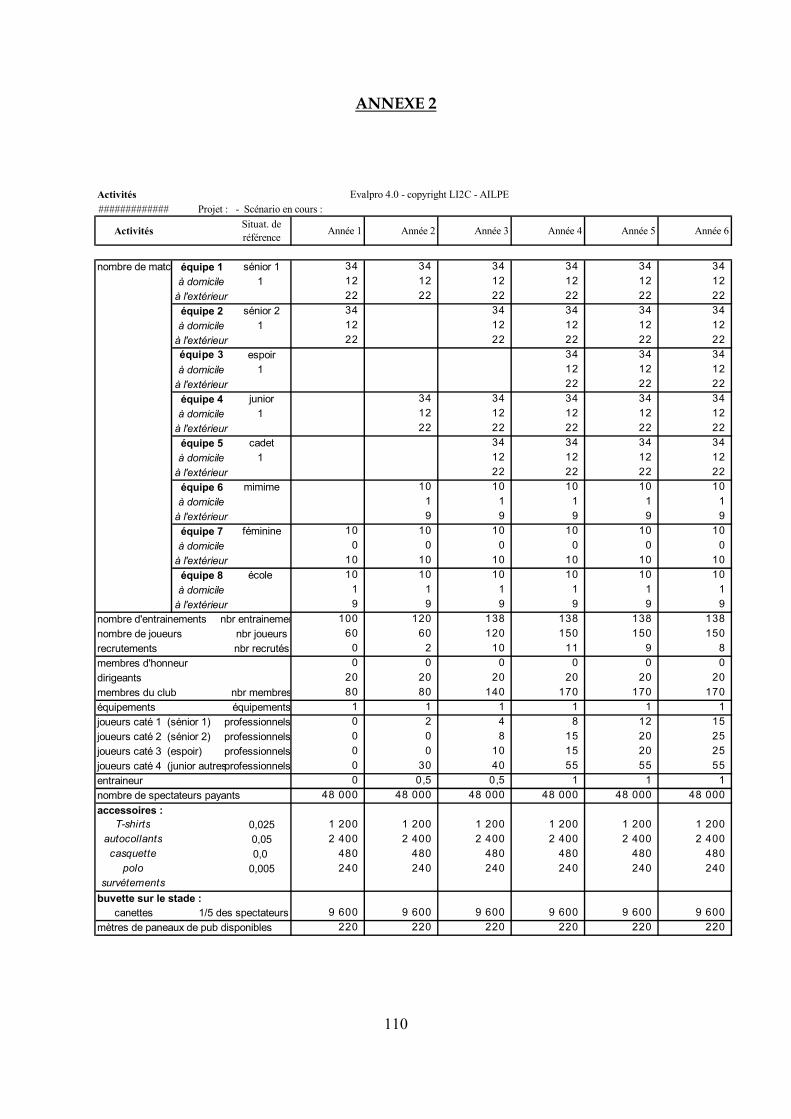

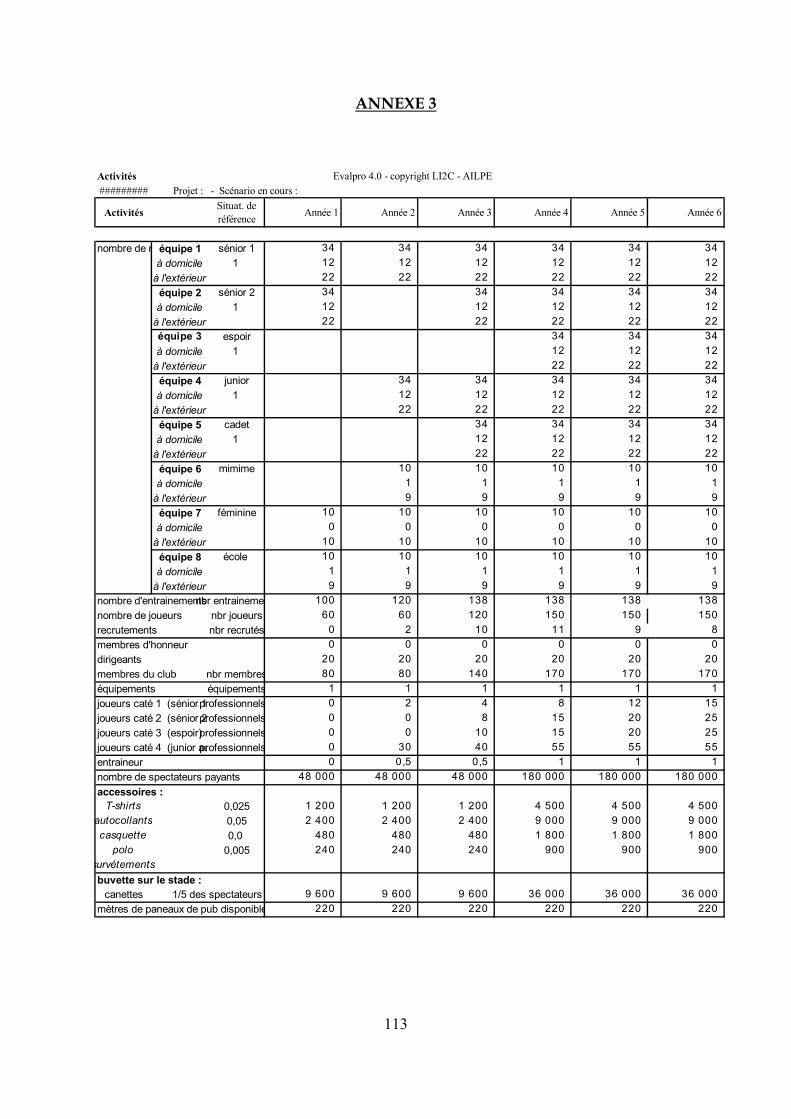

Afin de pallier à ces carences, le diagnostic financier sera réalisé à partir de la construction d’un tableau des activités, articulé autour de quatre sous ensembles :

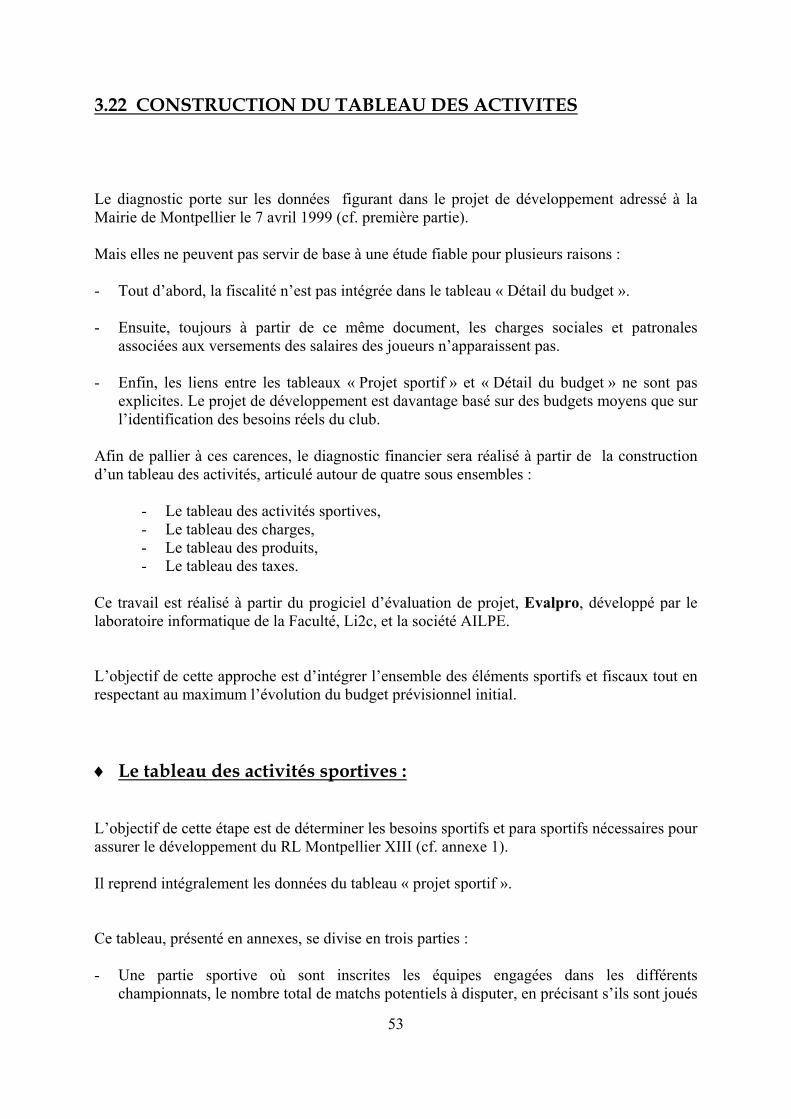

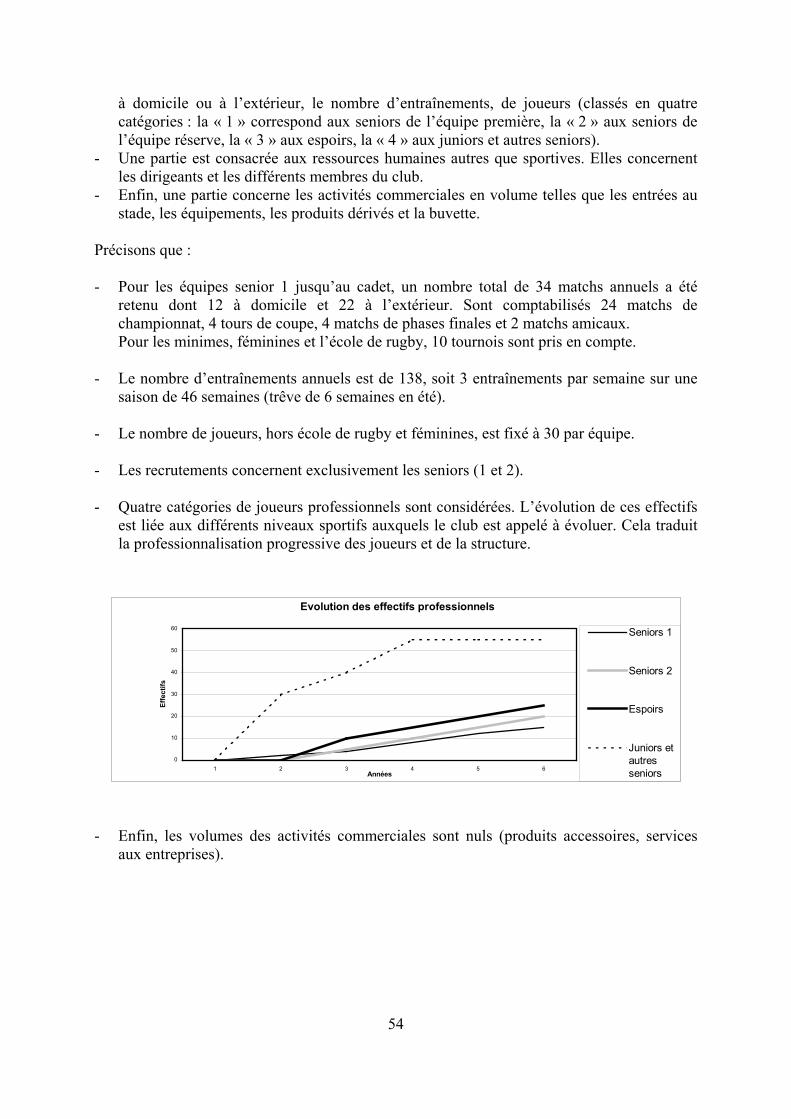

- Le tableau des activités sportives, - Le tableau des charges, - Le tableau des produits, - Le tableau des taxes.