Embed Size (px)

Citation preview

Property Times France Commerces T1 2013 Coup de froid sur le commerce français

DTZ Research

18 Juin 2013

Sommaire

Contexte économique 2

Baromètre des Enseignes 4

Pieds d’immeuble - Paris 6

Pieds d’immeuble - Province 7

Centres commerciaux 8

Retail-parks 10

Focus – Boutiques d’aéroport 12

Marché de l’investissement 13

Définitions 18

Auteurs

Massinissa Fedala

Chargé d’études

+ 33 (0)1 49 64 46 29

Magali Marton

Head of CEMEA Research

+33 (0)1 49 64 49 54

Contacts

Delphine Mahé

Responsable des Etudes France

+33 (0)1 49 64 47 91

Hans Vrensen

Global Head of Research

+44 (0)20 3296 2159

Entrée officielle en récession, niveau record de chômage, première baisse de la consommation des ménages et de leur pouvoir d’achat depuis respectivement 20 et 30 ans : tous les voyants économiques sont au rouge.

L’ensemble des commerces est touché par un ralentissement voire une baisse de l’activité. Les annonces de fermeture de chaînes se multiplient, en particulier sur les segments « culture-loisir » et « équipement de la maison ».

En dépit d’un environnement difficile, de nombreuses enseignes, en particulier dans le secteur de l’habillement, poursuivent d’ambitieux plans de développement. Les meilleurs emplacements continuent d’être pris d’assaut, tant en centre-ville que dans les centres commerciaux de premier rang.

A Paris, les valeurs locatives atteignent de nouveaux records sur les axes commerciaux, poussées par la demande toujours plus forte des marques de l’industrie du luxe. Les mouvements sont également nombreux sur les artères principales en régions, maintenant des niveaux élevés de valeurs locatives.

Dans les centres commerciaux, la baisse continue des chiffres d’affaires pèse sur le taux d’effort des enseignes qui négocient de plus an plus, notamment celles qui s’engagent sur les moyennes surfaces, un passage à un loyer indexé à 100% sur les résultats des boutiques. Les centres secondaires, qui souffrent d’une vacance en hausse, sont particulièrement concernés.

Le rythme des livraisons de centres-commerciaux et de retail-parks est resté soutenu en 2012 et sur le début de l’année 2013. Plus d’1,1 million de m² de centres commerciaux et 300 000 m² de retail-parks sont aujourd’hui en cours de construction, dont une part croissante d’opérations de rénovation ou d’extension.

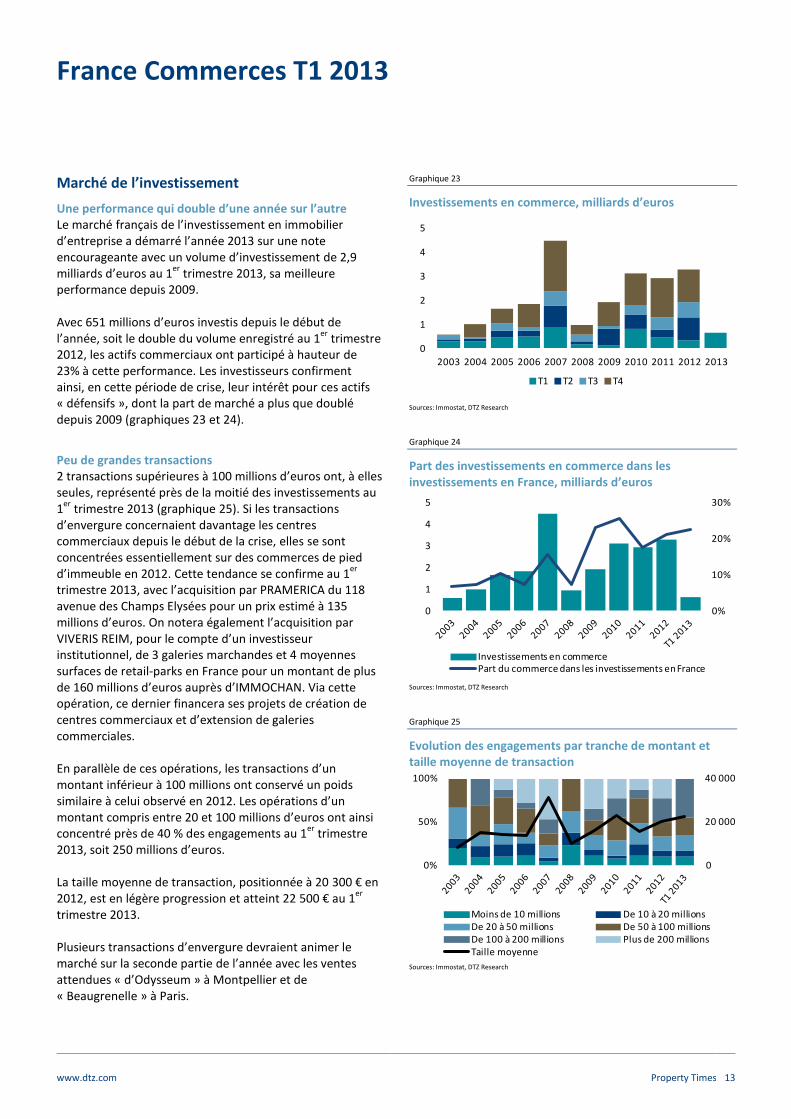

Avec 651 millions d’euros investis depuis le début de l’année, soit le double de la performance enregistrée au 1

er trimestre 2012, les actifs commerciaux ont

représenté 23% des investissements réalisés en immobilier d’entreprise en France au 1

er trimestre 2013. Les investisseurs confirment ainsi, en cette

période de crise, leur intérêt pour cette classe d’actif, dont la part de marché a plus que doublé depuis 2009.

France Commerces T1 2013

www.dtz.com Property Times 2

Contexte économique

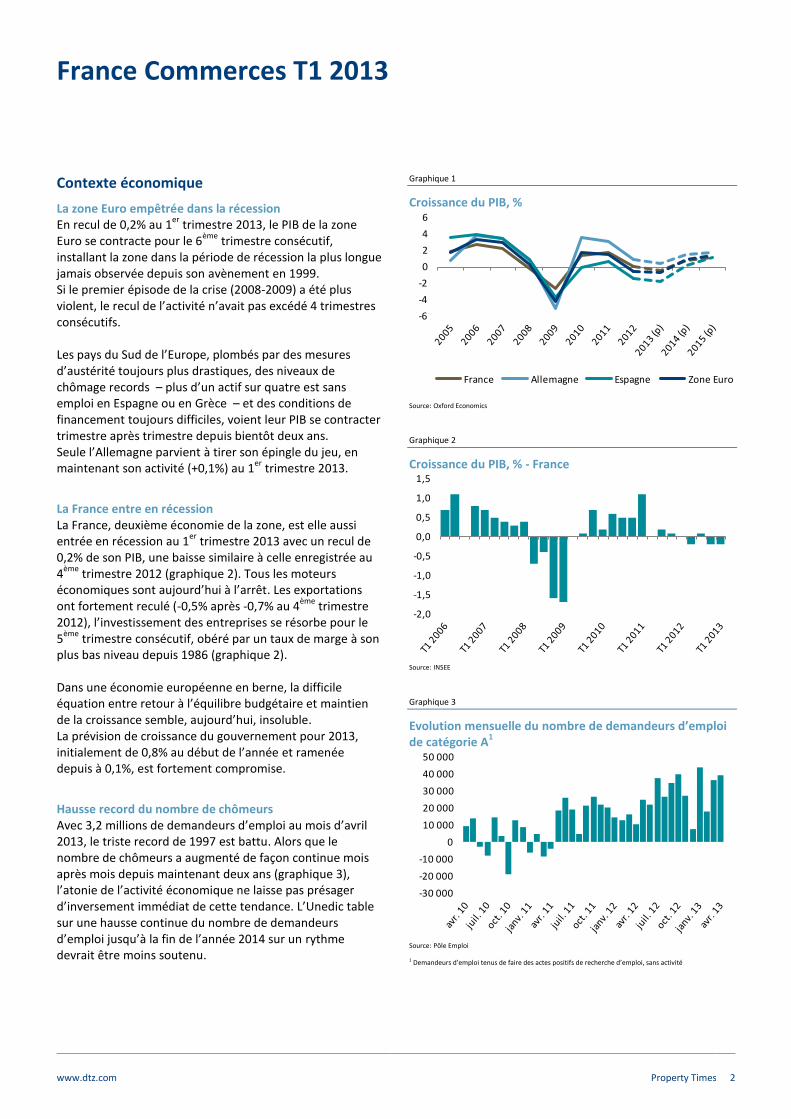

La zone Euro empêtrée dans la récession En recul de 0,2% au 1

er trimestre 2013, le PIB de la zone

Euro se contracte pour le 6ème

trimestre consécutif, installant la zone dans la période de récession la plus longue jamais observée depuis son avènement en 1999. Si le premier épisode de la crise (2008-2009) a été plus violent, le recul de l’activité n’avait pas excédé 4 trimestres consécutifs. Les pays du Sud de l’Europe, plombés par des mesures d’austérité toujours plus drastiques, des niveaux de chômage records – plus d’un actif sur quatre est sans emploi en Espagne ou en Grèce – et des conditions de financement toujours difficiles, voient leur PIB se contracter trimestre après trimestre depuis bientôt deux ans. Seule l’Allemagne parvient à tirer son épingle du jeu, en maintenant son activité (+0,1%) au 1

er trimestre 2013.

La France entre en récession La France, deuxième économie de la zone, est elle aussi entrée en récession au 1

er trimestre 2013 avec un recul de

0,2% de son PIB, une baisse similaire à celle enregistrée au 4

ème trimestre 2012 (graphique 2). Tous les moteurs

économiques sont aujourd’hui à l’arrêt. Les exportations ont fortement reculé (-0,5% après -0,7% au 4

ème trimestre

2012), l’investissement des entreprises se résorbe pour le 5

ème trimestre consécutif, obéré par un taux de marge à son

plus bas niveau depuis 1986 (graphique 2). Dans une économie européenne en berne, la difficile équation entre retour à l’équilibre budgétaire et maintien de la croissance semble, aujourd’hui, insoluble. La prévision de croissance du gouvernement pour 2013, initialement de 0,8% au début de l’année et ramenée depuis à 0,1%, est fortement compromise.

Hausse record du nombre de chômeurs Avec 3,2 millions de demandeurs d’emploi au mois d’avril 2013, le triste record de 1997 est battu. Alors que le nombre de chômeurs a augmenté de façon continue mois après mois depuis maintenant deux ans (graphique 3), l’atonie de l’activité économique ne laisse pas présager d’inversement immédiat de cette tendance. L’Unedic table sur une hausse continue du nombre de demandeurs d’emploi jusqu’à la fin de l’année 2014 sur un rythme devrait être moins soutenu.

Graphique 1

Croissance du PIB, %

Source: Oxford Economics

Graphique 2

Croissance du PIB, % - France

Source: INSEE

Graphique 3

Evolution mensuelle du nombre de demandeurs d’emploi de catégorie A

1

Source: Pôle Emploi

1 Demandeurs d’emploi tenus de faire des actes positifs de recherche d’emploi, sans activité

-6

-4

-2

0

2

4

6

France Allemagne Espagne Zone Euro

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

-30 000

-20 000

-10 000

0

10 000

20 000

30 000

40 000

50 000

France Commerces T1 2013

www.dtz.com Property Times 3

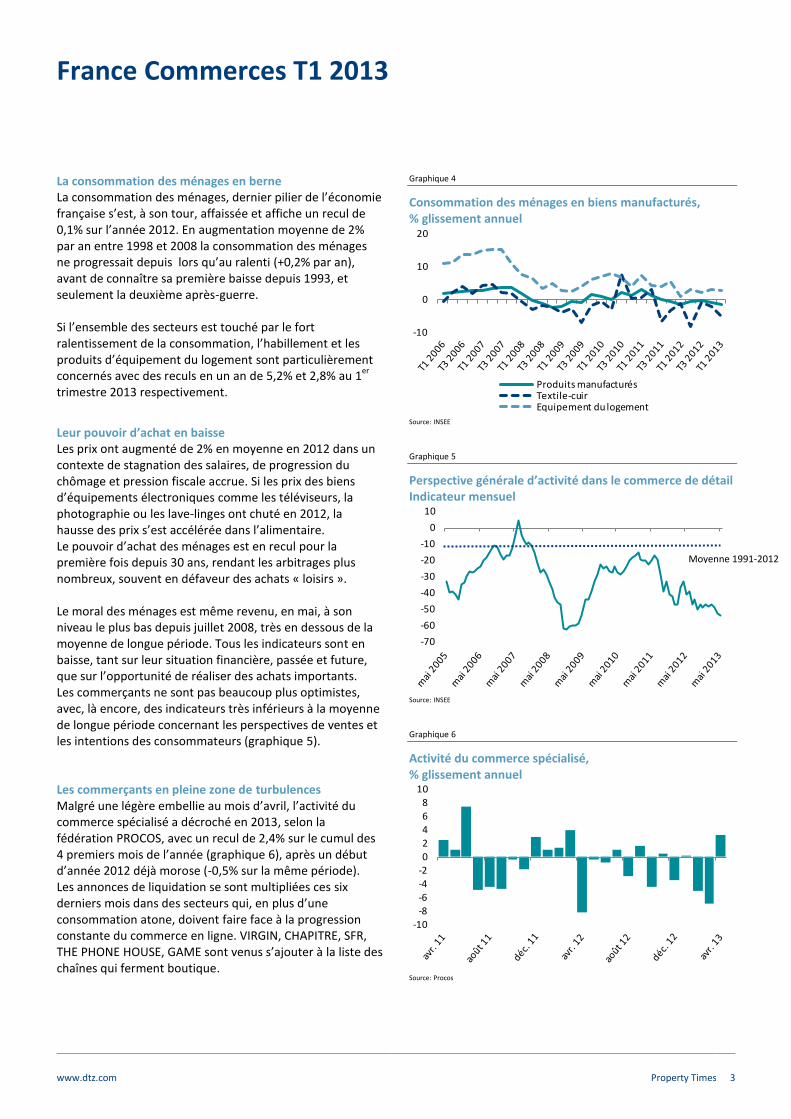

La consommation des ménages en berne La consommation des ménages, dernier pilier de l’économie française s’est, à son tour, affaissée et affiche un recul de 0,1% sur l’année 2012. En augmentation moyenne de 2% par an entre 1998 et 2008 la consommation des ménages ne progressait depuis lors qu’au ralenti (+0,2% par an), avant de connaître sa première baisse depuis 1993, et seulement la deuxième après-guerre. Si l’ensemble des secteurs est touché par le fort ralentissement de la consommation, l’habillement et les produits d’équipement du logement sont particulièrement concernés avec des reculs en un an de 5,2% et 2,8% au 1

er

trimestre 2013 respectivement.

Leur pouvoir d’achat en baisse Les prix ont augmenté de 2% en moyenne en 2012 dans un contexte de stagnation des salaires, de progression du chômage et pression fiscale accrue. Si les prix des biens d’équipements électroniques comme les téléviseurs, la photographie ou les lave-linges ont chuté en 2012, la hausse des prix s’est accélérée dans l’alimentaire. Le pouvoir d’achat des ménages est en recul pour la première fois depuis 30 ans, rendant les arbitrages plus nombreux, souvent en défaveur des achats « loisirs ». Le moral des ménages est même revenu, en mai, à son niveau le plus bas depuis juillet 2008, très en dessous de la moyenne de longue période. Tous les indicateurs sont en baisse, tant sur leur situation financière, passée et future, que sur l’opportunité de réaliser des achats importants. Les commerçants ne sont pas beaucoup plus optimistes, avec, là encore, des indicateurs très inférieurs à la moyenne de longue période concernant les perspectives de ventes et les intentions des consommateurs (graphique 5).

Les commerçants en pleine zone de turbulences Malgré une légère embellie au mois d’avril, l’activité du commerce spécialisé a décroché en 2013, selon la fédération PROCOS, avec un recul de 2,4% sur le cumul des 4 premiers mois de l’année (graphique 6), après un début d’année 2012 déjà morose (-0,5% sur la même période). Les annonces de liquidation se sont multipliées ces six derniers mois dans des secteurs qui, en plus d’une consommation atone, doivent faire face à la progression constante du commerce en ligne. VIRGIN, CHAPITRE, SFR, THE PHONE HOUSE, GAME sont venus s’ajouter à la liste des chaînes qui ferment boutique.

Graphique 4

Consommation des ménages en biens manufacturés, % glissement annuel

Source: INSEE

Graphique 5

Perspective générale d’activité dans le commerce de détail Indicateur mensuel

Source: INSEE

Graphique 6

Activité du commerce spécialisé, % glissement annuel

Source: Procos

-10

0

10

20

Produits manufacturésTextile-cuirEquipement du logement

-70

-60

-50

-40

-30

-20

-10

0

10

-10

-8

-6

-4

-2

0

2

4

6

810

Moyenne 1991-2012

France Commerces T1 2013

www.dtz.com Property Times 4

Baromètre des Enseignes

Textile-Habillement En baisse de 3,1% sur l’ensemble de l’année 2012, les dépenses des ménages français en textile et habillement sont en recul pour la cinquième année consécutive. Aucune amélioration n’est attendue pour 2013, avec même un décrochage du marché, au 1

er trimestre (graphique 7). Tous

les formats de magasins sont touchés par le ralentissement de l’activité, avec un bilan particulièrement lourd pour les chaînes d’hypermarché. Malgré ce contexte difficile, les grandes chaînes spécialisées parient toujours sur la France et plus particulièrement Paris, et poursuivent leurs programmes d’expansion à marche forcée. Les leaders du marché mènent la danse. Ainsi, H&M, malgré des résultats en baisse, ouvre régulièrement de nouvelles boutiques sur l’ensemble du territoire et sur tous les types de format. Pas moins de 6 nouvelles ouvertures devraient intervenir dans le courant de l’été à Paris, Epinay-sur-Seine ou encore à Clermont-Ferrand. Autre mastodonte du marché, l’espagnol INDITEX n’est pas en reste avec l’ouverture d’un nouveau flagship ZARA sur les Champs-Elysées fin 2012, ou encore plus récemment de nouvelles boutiques à Toulouse, ou Limoges. Fuyant un marché domestique en berne et à la recherche de nouveaux relais de croissance, les enseignes de mode espagnoles ont pris le relais des marques américaines qui avaient déferlé sur la capitale ces deux dernières années. Ainsi, DESIGUAL, arrivé il y a à peine 3 ans en France, atteint déjà la barre des 50 boutiques et vise une cinquantaine d’ouvertures sur les 5 ans à venir. MANGO anticipe pour sa part une quinzaine d’ouvertures dès cette année, et d’autres nouveaux arrivants se présentent déjà. Ainsi SUITEBLANCO ou encore NICE THINGS sont les derniers arrivés de cette vague. Graphique 7

Consommation des ménages en textile, variation annuelle

Source: INSEE

Santé-Beauté Malgré les inévitables arbitrages opérés par les ménages en temps de crise, le chiffre d’affaires des spécialistes en cosmétique a bien résisté en 2012 (graphique 8). Les produits Bio et les cosmétiques pour homme offrent des relais de croissance intéressant en période de ralentissement du marché. Les principales chaînes ont lancé, tour à tour, de vastes programmes de développement de leur offre commerciale. MARIONNAUD, au bord de la faillite en 2005, poursuit ainsi le processus de rénovation totale de ses 545 boutiques. Plus de 200 ont déjà été rénovées, les autres devraient l’être à horizon 2015. L’enseigne, dont le parc de boutiques trop hétérogène était une des faiblesses, veut ainsi contrer l’offensive de NOCIBE qui lorgne sur la place de numéro 2 français, derrière SEPHORA. Ainsi, fin 2012, NOCIBE rachetait un ensemble de 9 boutiques d’indépendant dans le sud de la France, portant à une vingtaine le nombre d’inaugurations de boutiques sur l’ensemble de l’année. Pour faire face à la concurrence d’internet et au ralentissement du marché, les enseignes transforment leurs boutiques. De simples points de vente elles doivent devenir des centres de services et de conseils. SEPHORA généralise ainsi ses « bars à maquillage » dans ses points de vente, tandis que la marque de produits cosmétiques BOURJOIS a ouvert sa première boutique à Paris, dans le Passage du Havre, début mars 2013. Surfant sur cette tendance, BODY’ MINUTE a lancé cette année sa chaîne d’onglerie NAIL MINUTE. Deux boutiques ont déjà vu le jour, une quinzaine sont programmée en 2013 puis une trentaine en 2014. Graphique 8

Indicateur mensuel de CA en magasins de cosmétique

Source: INSEE

-15%

-10%

-5%

0%

5%

10%

15%

2010 2011 2012 2013

80

100

120

France Commerces T1 2013

www.dtz.com Property Times 5

Equipement de la maison Avec un chiffre d’affaires en baisse de 3,1% sur l’ensemble de l’année 2012, le marché de l’équipement électronique de la maison ne parvient pas à refaire surface. En recul depuis des années, ce secteur doit faire face à plusieurs obstacles structurels tels que la dématérialisation des contenus ou la progression, toujours soutenue, du e-commerce. Dernier îlot de résistance avec 21% de croissance en 2012, les télécoms ont profité à plein de l’effet FREE. Si le dernier arrivé a déjà ouvert 17 boutiques et annoncé viser la barre des 100 points de vente à terme, l’effet a été inverse sur ses concurrents. La baisse des prix et la forte progression des offres « SIM Only », généralement souscrites par internet et dont la part de marché est passée en un an de 18 à 36%, ont fortement impacté les acteurs historiques. Ainsi, ORANGE a prévu la fermeture de 150 boutiques en 3 ans, et SFR veut suivre un tableau de marche encore plus rapide avec le même nombre de fermetures mais à horizon 2014. Enfin, THE PHONE HOUSE, principal réseau indépendant, a annoncé la fin de son activité en France et la fermeture de ses 325 boutiques. Le secteur culture-loisir n’est pas en reste avec, après les fermetures de SURCOUF, de VIRGIN ou de GAME, la mise sur le marché de 9 librairies CHAPITRE et de 15 boutiques HARMONIA MUNDI. Seule éclaircie dans ce ciel chargé, l’expansion de la chaîne de librairies LE FURET DU NORD qui investit aujourd’hui les centres commerciaux franciliens avec deux ouvertures programmées à Carré Sénart et Aéroville, avant une troisième inauguration à Beauvais attendue pour 2014, toujours en centre commercial. Graphique 9

Chiffre d’affaires des biens d’équipement électronique, Variation annuelle

Source : GfK

Restauration Résiliente en 2011, la filière restauration a subi de plein fouet en 2012 les arbitrages opérés par les ménages. En baisse continue sur l’ensemble de l’année 2012, le chiffre d’affaires des restaurateurs poursuit son inexorable descente en ce début d’année 2013 (graphique 10). La baisse de fréquentation a été marquée (-2% en 2012 d’après les données NPD) et a concerné l’ensemble des professionnels, même ceux de la restauration rapide, qui avaient, jusqu’ici, su tirer leur épingle du jeu malgré la crise. Malgré le retournement du marché, les projets d’expansion ou de rénovation des points de vente restent nombreux. Ainsi, MC DONALD’S a annoncé un plan d’investissement à 3 ans de l’ordre de 200 millions d’euros à la fois destinés à la rénovation des points de vente les plus anciens, mais également à l’ouverture de 40 nouveaux restaurants. Fin 2012, COSTA COFFEE, chaîne de cafés leader au Royaume-Uni, inaugurait son premier point de vente français dans la gare de Lyon à Paris. Dix nouveaux points de ventes devraient suivre en 2013 pour concurrencer STARBUCK. Ce dernier devrait répliquer avec pas moins de 7 ouvertures prévues d’ici à la rentrée de septembre. Ce secteur, en pleine effervescence avec la poursuite du développement des chaînes ILLY ou COLOMBUS CAFE, attire également de nouveaux entrants à l’image du chocolatier belge LEONIDAS, qui veut lancer une chaîne de cafés, ou de l’américain BRUEGGER’S, dont les deux premiers points de vente français vont ouvrir à Rennes et à Paris d’ici au mois d’octobre. Graphique 10

Restauration, chiffre d’affaires en volume %, évolution annuelle

Source : INSEE

-10%

-5%

0%

5%

10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

France Commerces T1 2013

www.dtz.com Property Times 6

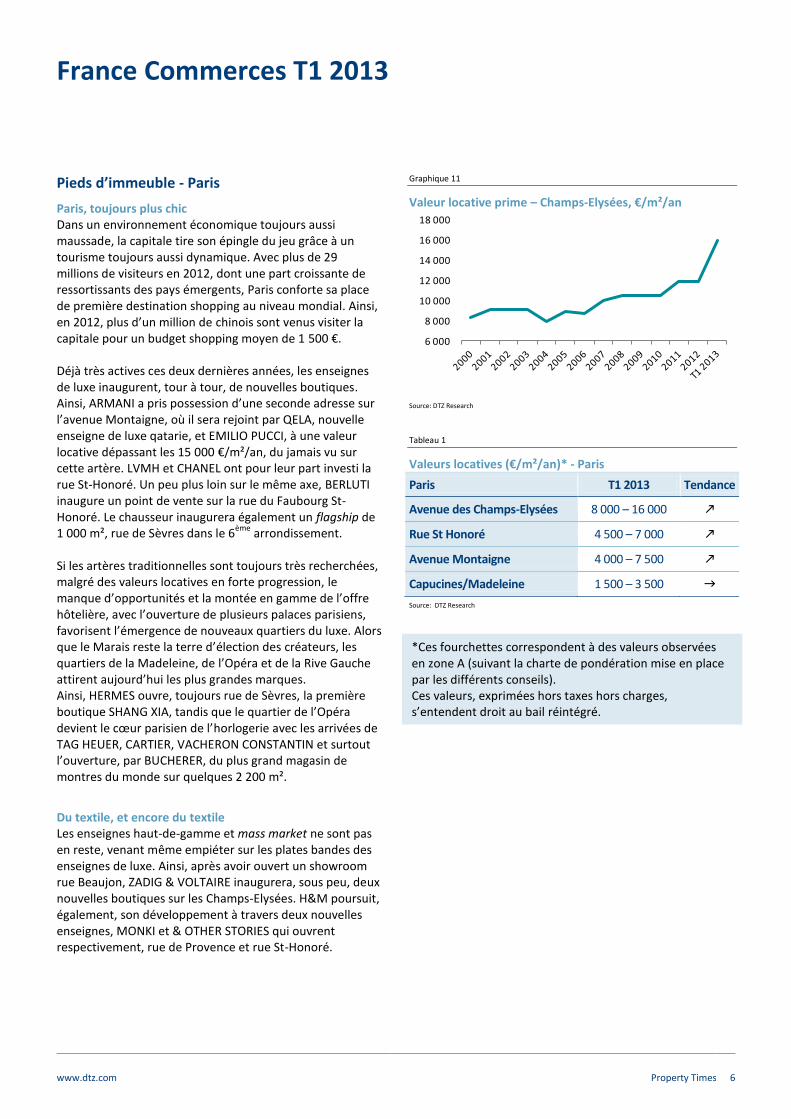

Pieds d’immeuble - Paris

Paris, toujours plus chic Dans un environnement économique toujours aussi maussade, la capitale tire son épingle du jeu grâce à un tourisme toujours aussi dynamique. Avec plus de 29 millions de visiteurs en 2012, dont une part croissante de ressortissants des pays émergents, Paris conforte sa place de première destination shopping au niveau mondial. Ainsi, en 2012, plus d’un million de chinois sont venus visiter la capitale pour un budget shopping moyen de 1 500 €. Déjà très actives ces deux dernières années, les enseignes de luxe inaugurent, tour à tour, de nouvelles boutiques. Ainsi, ARMANI a pris possession d’une seconde adresse sur l’avenue Montaigne, où il sera rejoint par QELA, nouvelle enseigne de luxe qatarie, et EMILIO PUCCI, à une valeur locative dépassant les 15 000 €/m²/an, du jamais vu sur cette artère. LVMH et CHANEL ont pour leur part investi la rue St-Honoré. Un peu plus loin sur le même axe, BERLUTI inaugure un point de vente sur la rue du Faubourg St-Honoré. Le chausseur inaugurera également un flagship de 1 000 m², rue de Sèvres dans le 6

ème arrondissement.

Si les artères traditionnelles sont toujours très recherchées, malgré des valeurs locatives en forte progression, le manque d’opportunités et la montée en gamme de l’offre hôtelière, avec l’ouverture de plusieurs palaces parisiens, favorisent l’émergence de nouveaux quartiers du luxe. Alors que le Marais reste la terre d’élection des créateurs, les quartiers de la Madeleine, de l’Opéra et de la Rive Gauche attirent aujourd’hui les plus grandes marques. Ainsi, HERMES ouvre, toujours rue de Sèvres, la première boutique SHANG XIA, tandis que le quartier de l’Opéra devient le cœur parisien de l’horlogerie avec les arrivées de TAG HEUER, CARTIER, VACHERON CONSTANTIN et surtout l’ouverture, par BUCHERER, du plus grand magasin de montres du monde sur quelques 2 200 m².

Du textile, et encore du textile Les enseignes haut-de-gamme et mass market ne sont pas en reste, venant même empiéter sur les plates bandes des enseignes de luxe. Ainsi, après avoir ouvert un showroom rue Beaujon, ZADIG & VOLTAIRE inaugurera, sous peu, deux nouvelles boutiques sur les Champs-Elysées. H&M poursuit, également, son développement à travers deux nouvelles enseignes, MONKI et & OTHER STORIES qui ouvrent respectivement, rue de Provence et rue St-Honoré.

Graphique 11

Valeur locative prime – Champs-Elysées, €/m²/an

Source: DTZ Research

Tableau 1

Valeurs locatives (€/m²/an)* - Paris

Paris T1 2013 Tendance

Avenue des Champs-Elysées 8 000 – 16 000

Rue St Honoré 4 500 – 7 000

Avenue Montaigne 4 000 – 7 500

Capucines/Madeleine 1 500 – 3 500

Source: DTZ Research

6 000

8 000

10 000

12 000

14 000

16 000

18 000

*Ces fourchettes correspondent à des valeurs observées en zone A (suivant la charte de pondération mise en place par les différents conseils). Ces valeurs, exprimées hors taxes hors charges, s’entendent droit au bail réintégré.

France Commerces T1 2013

www.dtz.com Property Times 7

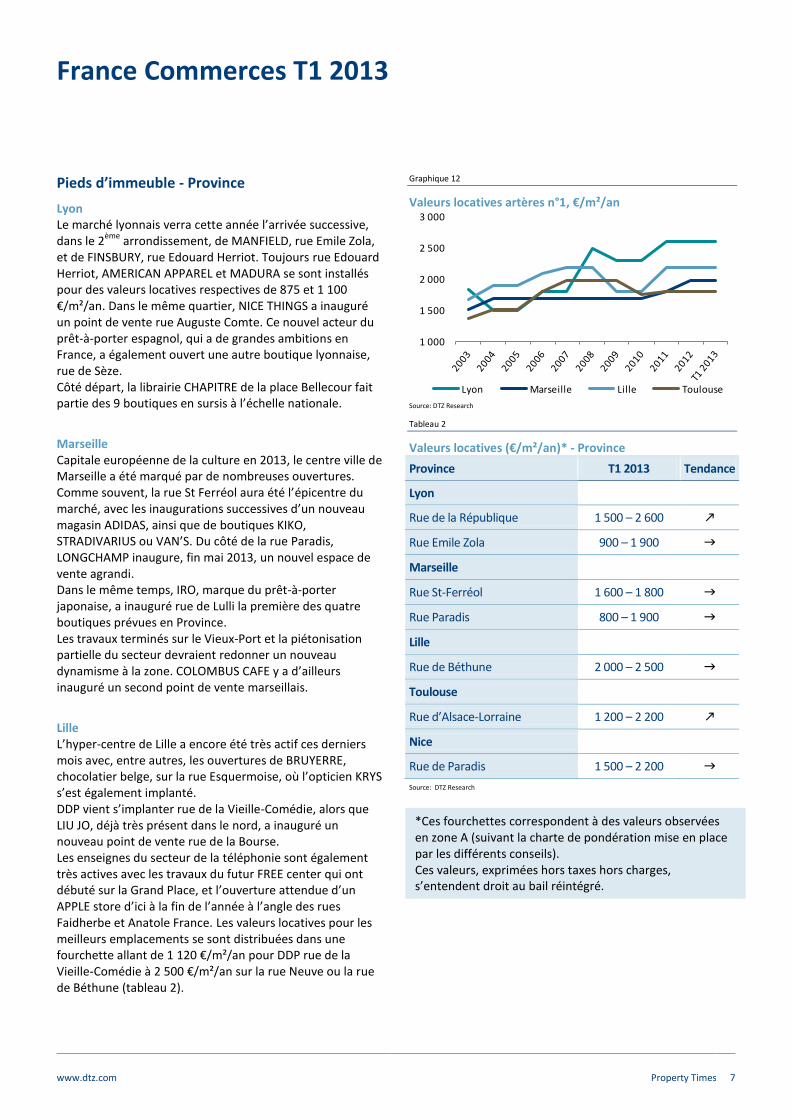

Pieds d’immeuble - Province

Lyon Le marché lyonnais verra cette année l’arrivée successive, dans le 2

ème arrondissement, de MANFIELD, rue Emile Zola,

et de FINSBURY, rue Edouard Herriot. Toujours rue Edouard Herriot, AMERICAN APPAREL et MADURA se sont installés pour des valeurs locatives respectives de 875 et 1 100 €/m²/an. Dans le même quartier, NICE THINGS a inauguré un point de vente rue Auguste Comte. Ce nouvel acteur du prêt-à-porter espagnol, qui a de grandes ambitions en France, a également ouvert une autre boutique lyonnaise, rue de Sèze. Côté départ, la librairie CHAPITRE de la place Bellecour fait partie des 9 boutiques en sursis à l’échelle nationale.

Marseille Capitale européenne de la culture en 2013, le centre ville de Marseille a été marqué par de nombreuses ouvertures. Comme souvent, la rue St Ferréol aura été l’épicentre du marché, avec les inaugurations successives d’un nouveau magasin ADIDAS, ainsi que de boutiques KIKO, STRADIVARIUS ou VAN’S. Du côté de la rue Paradis, LONGCHAMP inaugure, fin mai 2013, un nouvel espace de vente agrandi. Dans le même temps, IRO, marque du prêt-à-porter japonaise, a inauguré rue de Lulli la première des quatre boutiques prévues en Province. Les travaux terminés sur le Vieux-Port et la piétonisation partielle du secteur devraient redonner un nouveau dynamisme à la zone. COLOMBUS CAFE y a d’ailleurs inauguré un second point de vente marseillais.

Lille L’hyper-centre de Lille a encore été très actif ces derniers mois avec, entre autres, les ouvertures de BRUYERRE, chocolatier belge, sur la rue Esquermoise, où l’opticien KRYS s’est également implanté. DDP vient s’implanter rue de la Vieille-Comédie, alors que LIU JO, déjà très présent dans le nord, a inauguré un nouveau point de vente rue de la Bourse. Les enseignes du secteur de la téléphonie sont également très actives avec les travaux du futur FREE center qui ont débuté sur la Grand Place, et l’ouverture attendue d’un APPLE store d’ici à la fin de l’année à l’angle des rues Faidherbe et Anatole France. Les valeurs locatives pour les meilleurs emplacements se sont distribuées dans une fourchette allant de 1 120 €/m²/an pour DDP rue de la Vieille-Comédie à 2 500 €/m²/an sur la rue Neuve ou la rue de Béthune (tableau 2).

Graphique 12

Valeurs locatives artères n°1, €/m²/an

Source: DTZ Research

Tableau 2

Valeurs locatives (€/m²/an)* - Province

Province T1 2013 Tendance

Lyon

Rue de la République 1 500 – 2 600

Rue Emile Zola 900 – 1 900

Marseille

Rue St-Ferréol 1 600 – 1 800

Rue Paradis 800 – 1 900

Lille

Rue de Béthune 2 000 – 2 500

Toulouse

Rue d’Alsace-Lorraine 1 200 – 2 200

Nice

Rue de Paradis 1 500 – 2 200

Source: DTZ Research

1 000

1 500

2 000

2 500

3 000

Lyon Marseille Lille Toulouse

*Ces fourchettes correspondent à des valeurs observées en zone A (suivant la charte de pondération mise en place par les différents conseils). Ces valeurs, exprimées hors taxes hors charges, s’entendent droit au bail réintégré.

France Commerces T1 2013

www.dtz.com Property Times 8

Centres commerciaux

Des indices de fréquentation en territoire négatif Les indices de fréquentation des centres commerciaux restent mois après mois sous la ligne de flottaison. Ainsi, sur les quinze derniers mois, seuls trois ont été légèrement positifs (graphique 13). Après une fin d’année 2012 déjà difficile (5% de recul en décembre), le début d’année 2013 enregistre encore des baisses marquées de fréquentation, malgré une base de comparaison très favorable.

L’importance des opérations de rénovation-extension De nombreux projets ont été décalés dans le temps, autant pour des considérations administratives qu’économiques. Pour autant, le rythme des livraisons de surfaces de centres commerciaux est resté à peu près stable entre 2011 et 2012, avec environ 300 000 m² inaugurés. Déjà importantes ces deux dernières années, les opérations d’extension et/ou rénovation ont représenté une très large part des 130 000 m² de surfaces ouvertes au public sur les 5 premiers mois de l’année 2013 (graphique 14). Parmi les inaugurations emblématiques de ce début d’année, on citera les « Rives de l’Orne », centre de 28 700 m² inauguré à Caen au mois de mai. Ce centre de 75 boutiques vise les 4,5 millions de visiteurs par an. Les autres programmes ont concerné des opérations d’extension et/ou rénovation à l’image des centres « Eleis » à Cherbourg (50), « Salanca de Claira » à Perpignan (66), ou encore « Les Rives d’Arcins » à Bègles (33).

Les valeurs locatives attaquées sur les actifs secondaires L’émergence d’un marché à deux vitesses est aujourd’hui actée, avec une dichotomie marquée dans les évolutions des valeurs locatives. Les loyers restent relativement stables sur les centres « prime » malgré des négociations rendues plus difficiles par un contexte économique défavorable (tableau 3). On observe une généralisation des loyers 100% variables, indexés sur le chiffre d’affaires des commerçants, surtout pour les moyennes surfaces. Concernant les centres secondaires, les valeurs locatives sont attaquées (tableau 3). Avec des indices de fréquentation et de chiffres d’affaires en recul depuis plusieurs trimestres, le taux d’effort devient un enjeu central poussant certains propriétaires à consentir certains allégements. Les négociations deviennent particulièrement difficiles sur les renouvellements de baux et beaucoup de propriétaires n’hésitent plus à abaisser fortement leurs attentes sur les locaux vacants.

Graphique 13

Indice de fréquentation des centres commerciaux, %, glissement annuel

Source : CNCC

Graphique 14

Livraisons de centres commerciaux, m²

Source: DTZ Research

Tableau 3

Valeurs locatives prime en centres commerciaux*

€/m²/an T1 2013 CC prime CC secondaire

Centres super régionaux

1 400 – 1 600

Centres régionaux 900 – 1 100

Grands centres 600 – 800

Petits centres 400 – 600

Source: DTZ *Sur la base d’une cellule d’une surface comprise entre 150 et 200 m²

-10

-8

-6

-4

-2

0

2

4

6

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

2008 2009 2010 2011 2012 Jan-Mai 2013

Créations Extensions/Rénovations

France Commerces T1 2013

www.dtz.com Property Times 9

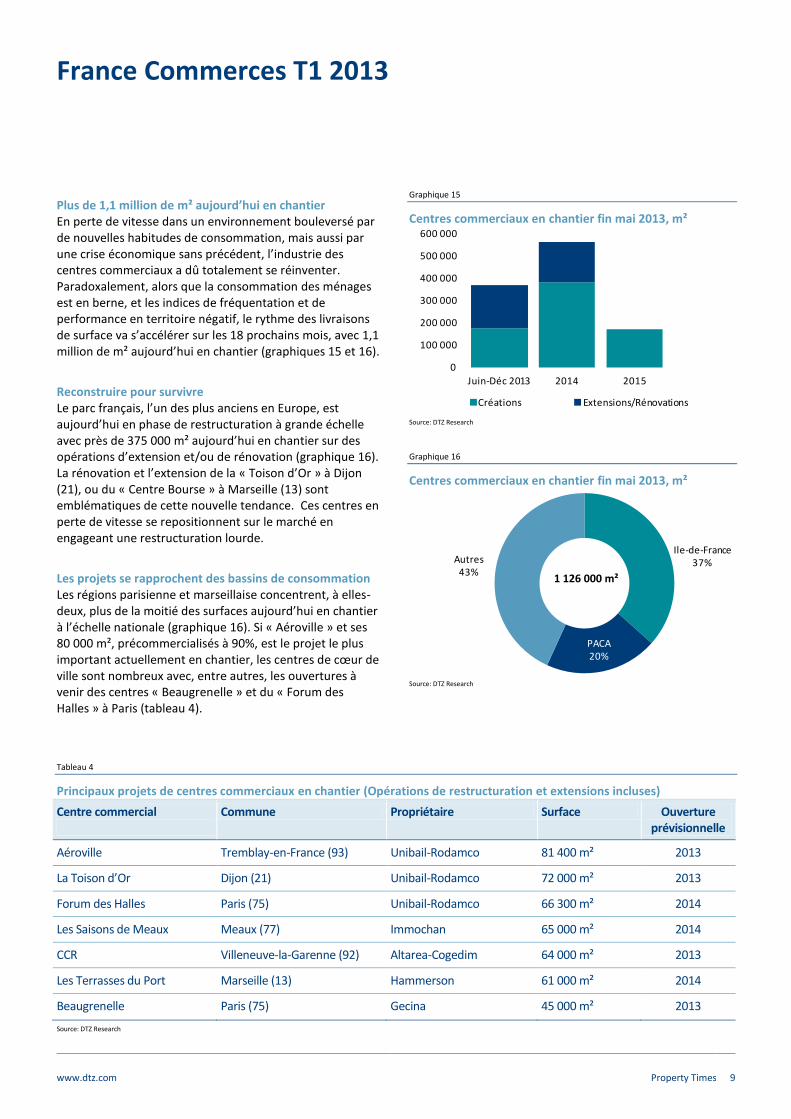

Plus de 1,1 million de m² aujourd’hui en chantier En perte de vitesse dans un environnement bouleversé par de nouvelles habitudes de consommation, mais aussi par une crise économique sans précédent, l’industrie des centres commerciaux a dû totalement se réinventer. Paradoxalement, alors que la consommation des ménages est en berne, et les indices de fréquentation et de performance en territoire négatif, le rythme des livraisons de surface va s’accélérer sur les 18 prochains mois, avec 1,1 million de m² aujourd’hui en chantier (graphiques 15 et 16).

Reconstruire pour survivre Le parc français, l’un des plus anciens en Europe, est aujourd’hui en phase de restructuration à grande échelle avec près de 375 000 m² aujourd’hui en chantier sur des opérations d’extension et/ou de rénovation (graphique 16). La rénovation et l’extension de la « Toison d’Or » à Dijon (21), ou du « Centre Bourse » à Marseille (13) sont emblématiques de cette nouvelle tendance. Ces centres en perte de vitesse se repositionnent sur le marché en engageant une restructuration lourde.

Les projets se rapprochent des bassins de consommation Les régions parisienne et marseillaise concentrent, à elles-deux, plus de la moitié des surfaces aujourd’hui en chantier à l’échelle nationale (graphique 16). Si « Aéroville » et ses 80 000 m², précommercialisés à 90%, est le projet le plus important actuellement en chantier, les centres de cœur de ville sont nombreux avec, entre autres, les ouvertures à venir des centres « Beaugrenelle » et du « Forum des Halles » à Paris (tableau 4).

Graphique 15

Centres commerciaux en chantier fin mai 2013, m²

Source: DTZ Research

Graphique 16

Centres commerciaux en chantier fin mai 2013, m²

Source: DTZ Research

Tableau 4

Principaux projets de centres commerciaux en chantier (Opérations de restructuration et extensions incluses)

Centre commercial

Commune Propriétaire Surface Ouverture prévisionnelle

Aéroville Tremblay-en-France (93) Unibail-Rodamco 81 400 m² 2013

La Toison d’Or Dijon (21) Unibail-Rodamco 72 000 m² 2013

Forum des Halles Paris (75) Unibail-Rodamco 66 300 m² 2014

Les Saisons de Meaux Meaux (77) Immochan 65 000 m² 2014

CCR Villeneuve-la-Garenne (92) Altarea-Cogedim 64 000 m² 2013

Les Terrasses du Port Marseille (13) Hammerson 61 000 m² 2014

Beaugrenelle Paris (75) Gecina 45 000 m² 2013

Source: DTZ Research

0

100 000

200 000

300 000

400 000

500 000

600 000

Juin-Déc 2013 2014 2015

Créations Extensions/Rénovations

Ile-de-France37%

PACA20%

Autres43%

1 126 000 m²

France Commerces T1 2013

www.dtz.com Property Times 10

Retail-parks

Des inaugurations nombreuses malgré un climat morose L’ensemble des commerçants ont vu leurs chiffres d’affaires se dégrader en 2012 et ceux installés en retail-park ont particulièrement souffert avec une baisse de leur activité de 1,4% en un an (graphique 17). Le début d’année 2013 ne laisse pas entrevoir d’amélioration, avec même un décrochage de l’activité de quasiment 6% sur le 1

er trimestre 2013 par rapport à la

même période en 2012. Si les parcs les plus anciens souffrent, les programmes livrés récemment trouvent quant à eux leur public. Ainsi, « l’Atoll » a déjà accueilli 6,5 millions de consommateurs après une année d’exploitation, un volume 2 à 3 fois plus élevé que les prévisions initiales. Ainsi, malgré le fort ralentissement économique, le rythme des livraisons de nouveaux retail-parks est resté soutenu ces derniers mois. Plus de 420 000 m² de surfaces de retail-parks sont venues alimenter le marché en 2012. Ce volume record s’explique par les inaugurations de méga projets sur des surfaces jusqu’ici inhabituelles pour ce type de commerce. Ainsi, « l’Atoll » inauguré en avril 2012, s’étend sur plus 70 000 m². Les programmes de 30 000 m² se sont multipliés avec les ouvertures successives des parcs de « L’Escapade » à la Chapelle-St-Luc (10), des « Vergers d’Aquitaine » à Ste Eulalie (33) ou encore des « Costières Sud » à Nîmes.

Des valeurs locatives qui résistent Les valeurs locatives restent relativement stables sur les nouveaux ensembles, souvent entièrement précommercialisés au moment de leur livraison. A l’inverse, les centres secondaires, localisés dans des zones de chalandise moins importantes, souffrent à la fois au niveau de la commercialisation des cellules mais également sur le maintien des valeurs locatives.

Graphique 17

Chiffre d’affaires dans le commerce spécialisé, %, évolution annuelle – cumul année 2012

Source : Procos

Tableau 5

Valeurs locatives en retail-parks de nouvelle génération €/m²/an

Tranche de surface T1 2013 Tendance

300 – 400 m² 180 – 200

500 – 750 m² 160 – 180

800 – 1 500 m² 130 – 150

Plus de 1 500 m² 110 – 140

Source: DTZ Research

Tableau 6

Ouvertures récentes de retail-parks

Retail-park Commune Propriétaire Surface Inauguration

PAC Torcy Torcy (77) Frey 8 500 m² Novembre 2012

L’Escapade La Chapelle St Luc (10) Carrefour Property 29 000 m² Novembre 2012

Les Vergers d’Aquitaine Ste Eulalie (33) Patrimoine & Com. 27 300 m² Novembre 2012

Costières Sud Nîmes (72) Altarea Cogedim 27 500 m² Mars 2013

Parc de la Jaufertie Soyaux (16) ImocomInvest 16 000 m² Avril 2013

Source: DTZ Research

-1,6

-1,4

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

Retail-parks Pieds d'immeubles

CC de centre ville

CC de périphérie

France Commerces T1 2013

www.dtz.com Property Times 11

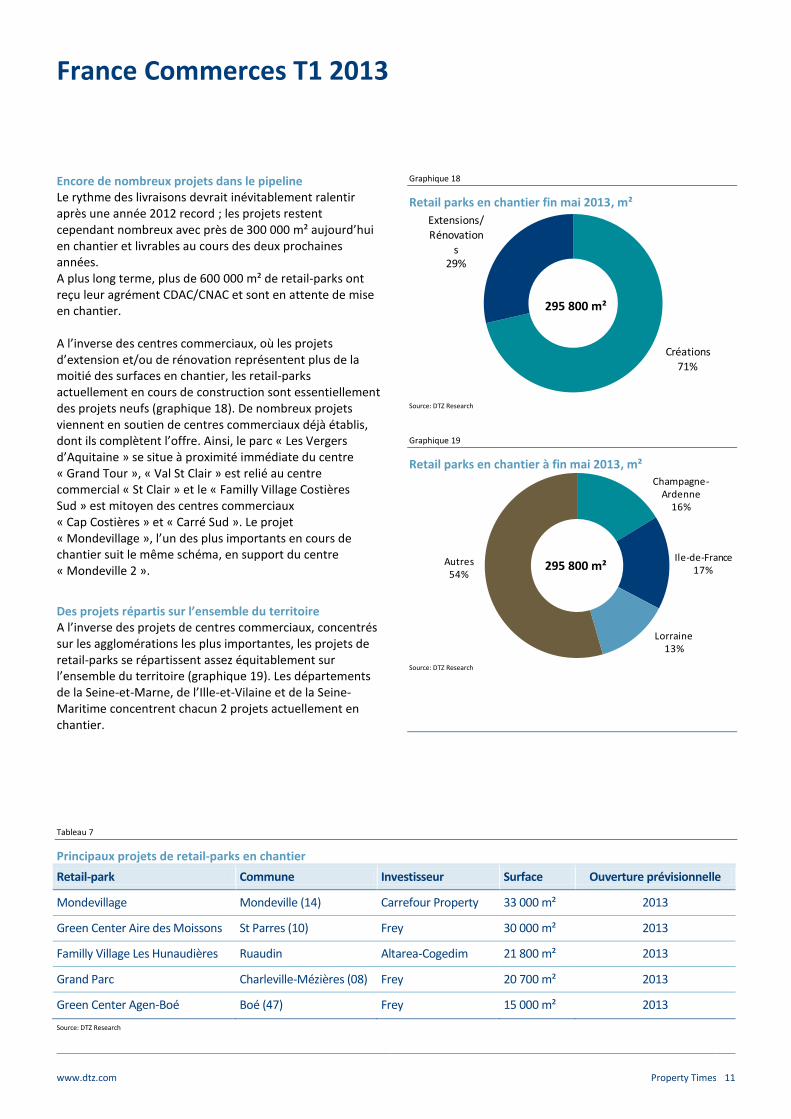

Encore de nombreux projets dans le pipeline Le rythme des livraisons devrait inévitablement ralentir après une année 2012 record ; les projets restent cependant nombreux avec près de 300 000 m² aujourd’hui en chantier et livrables au cours des deux prochaines années. A plus long terme, plus de 600 000 m² de retail-parks ont reçu leur agrément CDAC/CNAC et sont en attente de mise en chantier. A l’inverse des centres commerciaux, où les projets d’extension et/ou de rénovation représentent plus de la moitié des surfaces en chantier, les retail-parks actuellement en cours de construction sont essentiellement des projets neufs (graphique 18). De nombreux projets viennent en soutien de centres commerciaux déjà établis, dont ils complètent l’offre. Ainsi, le parc « Les Vergers d’Aquitaine » se situe à proximité immédiate du centre « Grand Tour », « Val St Clair » est relié au centre commercial « St Clair » et le « Familly Village Costières Sud » est mitoyen des centres commerciaux « Cap Costières » et « Carré Sud ». Le projet « Mondevillage », l’un des plus importants en cours de chantier suit le même schéma, en support du centre « Mondeville 2 ».

Des projets répartis sur l’ensemble du territoire A l’inverse des projets de centres commerciaux, concentrés sur les agglomérations les plus importantes, les projets de retail-parks se répartissent assez équitablement sur l’ensemble du territoire (graphique 19). Les départements de la Seine-et-Marne, de l’Ille-et-Vilaine et de la Seine-Maritime concentrent chacun 2 projets actuellement en chantier.

Graphique 18

Retail parks en chantier fin mai 2013, m²

Source: DTZ Research

Graphique 19

Retail parks en chantier à fin mai 2013, m²

Source: DTZ Research

Tableau 7

Principaux projets de retail-parks en chantier

Retail-park Commune Investisseur Surface Ouverture prévisionnelle

Mondevillage Mondeville (14) Carrefour Property 33 000 m² 2013

Green Center Aire des Moissons St Parres (10) Frey 30 000 m² 2013

Familly Village Les Hunaudières Ruaudin Altarea-Cogedim 21 800 m² 2013

Grand Parc Charleville-Mézières (08) Frey 20 700 m² 2013

Green Center Agen-Boé Boé (47) Frey 15 000 m² 2013

Source: DTZ Research

Créations

71%

Extensions/

Rénovations

29%

Champagne-Ardenne

16%

Ile-de-France17%

Lorraine13%

Autres54%

295 800 m²

295 800 m²

France Commerces T1 2013

www.dtz.com Property Times 12

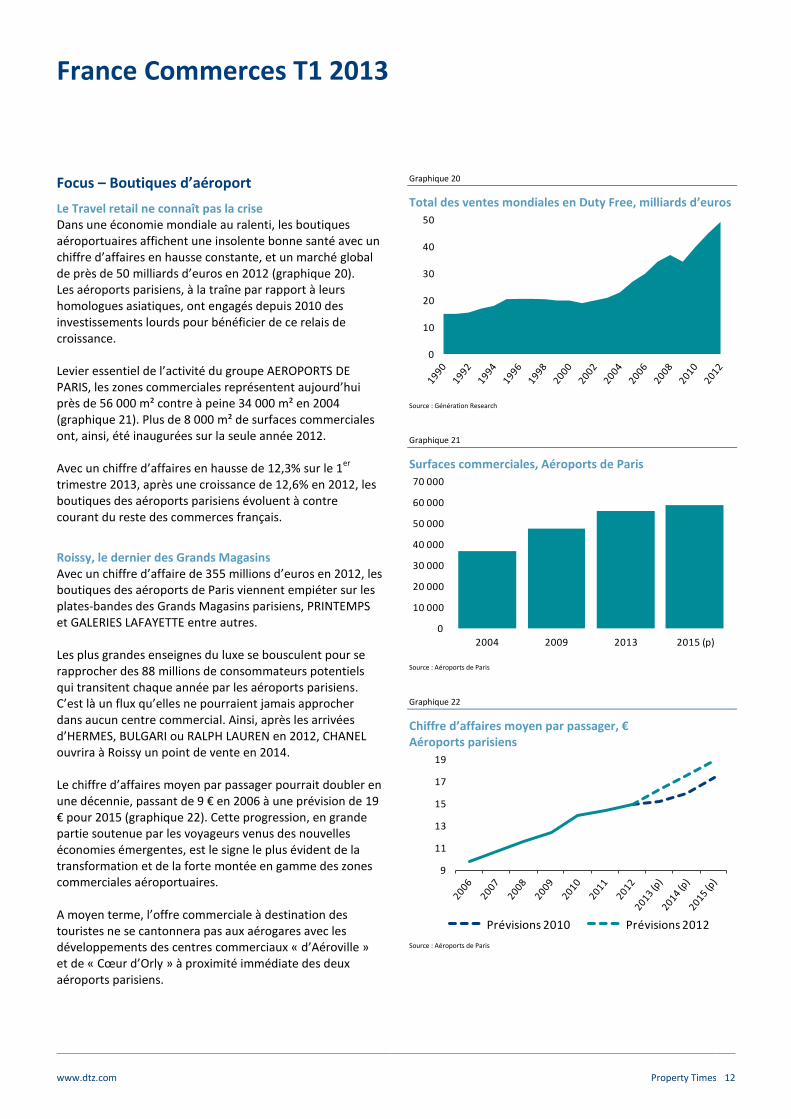

Focus – Boutiques d’aéroport

Le Travel retail ne connaît pas la crise Dans une économie mondiale au ralenti, les boutiques aéroportuaires affichent une insolente bonne santé avec un chiffre d’affaires en hausse constante, et un marché global de près de 50 milliards d’euros en 2012 (graphique 20). Les aéroports parisiens, à la traîne par rapport à leurs homologues asiatiques, ont engagés depuis 2010 des investissements lourds pour bénéficier de ce relais de croissance. Levier essentiel de l’activité du groupe AEROPORTS DE PARIS, les zones commerciales représentent aujourd’hui près de 56 000 m² contre à peine 34 000 m² en 2004 (graphique 21). Plus de 8 000 m² de surfaces commerciales ont, ainsi, été inaugurées sur la seule année 2012. Avec un chiffre d’affaires en hausse de 12,3% sur le 1

er

trimestre 2013, après une croissance de 12,6% en 2012, les boutiques des aéroports parisiens évoluent à contre courant du reste des commerces français.

Roissy, le dernier des Grands Magasins Avec un chiffre d’affaire de 355 millions d’euros en 2012, les boutiques des aéroports de Paris viennent empiéter sur les plates-bandes des Grands Magasins parisiens, PRINTEMPS et GALERIES LAFAYETTE entre autres. Les plus grandes enseignes du luxe se bousculent pour se rapprocher des 88 millions de consommateurs potentiels qui transitent chaque année par les aéroports parisiens. C’est là un flux qu’elles ne pourraient jamais approcher dans aucun centre commercial. Ainsi, après les arrivées d’HERMES, BULGARI ou RALPH LAUREN en 2012, CHANEL ouvrira à Roissy un point de vente en 2014. Le chiffre d’affaires moyen par passager pourrait doubler en une décennie, passant de 9 € en 2006 à une prévision de 19 € pour 2015 (graphique 22). Cette progression, en grande partie soutenue par les voyageurs venus des nouvelles économies émergentes, est le signe le plus évident de la transformation et de la forte montée en gamme des zones commerciales aéroportuaires. A moyen terme, l’offre commerciale à destination des touristes ne se cantonnera pas aux aérogares avec les développements des centres commerciaux « d’Aéroville » et de « Cœur d’Orly » à proximité immédiate des deux aéroports parisiens.

Graphique 20

Total des ventes mondiales en Duty Free, milliards d’euros

Source : Génération Research

Graphique 21

Surfaces commerciales, Aéroports de Paris

Source : Aéroports de Paris

Graphique 22

Chiffre d’affaires moyen par passager, € Aéroports parisiens

Source : Aéroports de Paris

0

10

20

30

40

50

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

2004 2009 2013 2015 (p)

9

11

13

15

17

19

Prévisions 2010 Prévisions 2012

France Commerces T1 2013

www.dtz.com Property Times 13

Marché de l’investissement

Une performance qui double d’une année sur l’autre Le marché français de l’investissement en immobilier d’entreprise a démarré l’année 2013 sur une note encourageante avec un volume d’investissement de 2,9 milliards d’euros au 1

er trimestre 2013, sa meilleure

performance depuis 2009. Avec 651 millions d’euros investis depuis le début de l’année, soit le double du volume enregistré au 1

er trimestre

2012, les actifs commerciaux ont participé à hauteur de 23% à cette performance. Les investisseurs confirment ainsi, en cette période de crise, leur intérêt pour ces actifs « défensifs », dont la part de marché a plus que doublé depuis 2009 (graphiques 23 et 24).

Peu de grandes transactions 2 transactions supérieures à 100 millions d’euros ont, à elles seules, représenté près de la moitié des investissements au 1

er trimestre 2013 (graphique 25). Si les transactions

d’envergure concernaient davantage les centres commerciaux depuis le début de la crise, elles se sont concentrées essentiellement sur des commerces de pied d’immeuble en 2012. Cette tendance se confirme au 1

er

trimestre 2013, avec l’acquisition par PRAMERICA du 118 avenue des Champs Elysées pour un prix estimé à 135 millions d’euros. On notera également l’acquisition par VIVERIS REIM, pour le compte d’un investisseur institutionnel, de 3 galeries marchandes et 4 moyennes surfaces de retail-parks en France pour un montant de plus de 160 millions d’euros auprès d’IMMOCHAN. Via cette opération, ce dernier financera ses projets de création de centres commerciaux et d’extension de galeries commerciales. En parallèle de ces opérations, les transactions d’un montant inférieur à 100 millions ont conservé un poids similaire à celui observé en 2012. Les opérations d’un montant compris entre 20 et 100 millions d’euros ont ainsi concentré près de 40 % des engagements au 1

er trimestre

2013, soit 250 millions d’euros. La taille moyenne de transaction, positionnée à 20 300 € en 2012, est en légère progression et atteint 22 500 € au 1

er

trimestre 2013. Plusieurs transactions d’envergure devraient animer le marché sur la seconde partie de l’année avec les ventes attendues « d’Odysseum » à Montpellier et de « Beaugrenelle » à Paris.

Graphique 23

Investissements en commerce, milliards d’euros

Sources: Immostat, DTZ Research

Graphique 24

Part des investissements en commerce dans les investissements en France, milliards d’euros

Sources: Immostat, DTZ Research

Graphique 25

Evolution des engagements par tranche de montant et taille moyenne de transaction

Sources: Immostat, DTZ Research

0

1

2

3

4

5

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

T1 T2 T3 T4

0%

10%

20%

30%

0

1

2

3

4

5

Investissements en commercePart du commerce dans les investissements en France

0

20 000

40 000

0%

50%

100%

Moins de 10 millions De 10 à 20 millionsDe 20 à 50 millions De 50 à 100 millionsDe 100 à 200 millions Plus de 200 millionsTaille moyenne

France Commerces T1 2013

www.dtz.com Property Times 14

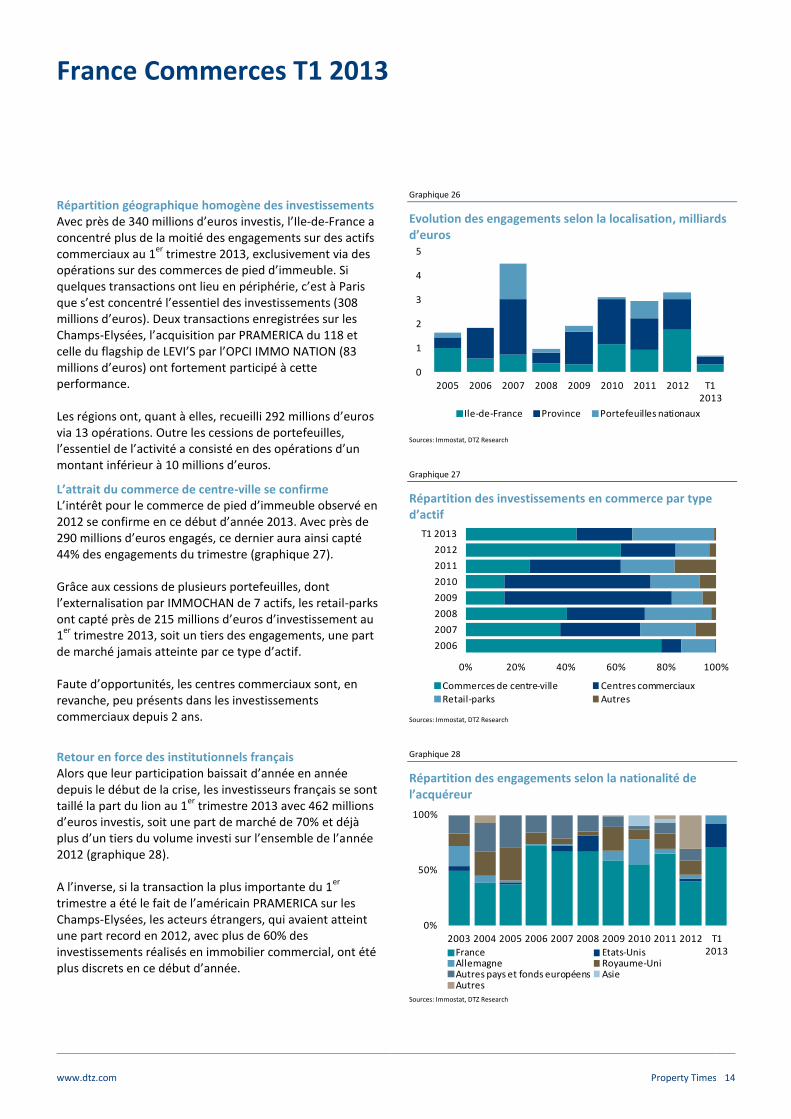

Répartition géographique homogène des investissements Avec près de 340 millions d’euros investis, l’Ile-de-France a concentré plus de la moitié des engagements sur des actifs commerciaux au 1

er trimestre 2013, exclusivement via des

opérations sur des commerces de pied d’immeuble. Si quelques transactions ont lieu en périphérie, c’est à Paris que s’est concentré l’essentiel des investissements (308 millions d’euros). Deux transactions enregistrées sur les Champs-Elysées, l’acquisition par PRAMERICA du 118 et celle du flagship de LEVI’S par l’OPCI IMMO NATION (83 millions d’euros) ont fortement participé à cette performance. Les régions ont, quant à elles, recueilli 292 millions d’euros via 13 opérations. Outre les cessions de portefeuilles, l’essentiel de l’activité a consisté en des opérations d’un montant inférieur à 10 millions d’euros.

L’attrait du commerce de centre-ville se confirme L’intérêt pour le commerce de pied d’immeuble observé en 2012 se confirme en ce début d’année 2013. Avec près de 290 millions d’euros engagés, ce dernier aura ainsi capté 44% des engagements du trimestre (graphique 27). Grâce aux cessions de plusieurs portefeuilles, dont l’externalisation par IMMOCHAN de 7 actifs, les retail-parks ont capté près de 215 millions d’euros d’investissement au 1

er trimestre 2013, soit un tiers des engagements, une part

de marché jamais atteinte par ce type d’actif. Faute d’opportunités, les centres commerciaux sont, en revanche, peu présents dans les investissements commerciaux depuis 2 ans.

Retour en force des institutionnels français Alors que leur participation baissait d’année en année depuis le début de la crise, les investisseurs français se sont taillé la part du lion au 1

er trimestre 2013 avec 462 millions

d’euros investis, soit une part de marché de 70% et déjà plus d’un tiers du volume investi sur l’ensemble de l’année 2012 (graphique 28). A l’inverse, si la transaction la plus importante du 1

er

trimestre a été le fait de l’américain PRAMERICA sur les Champs-Elysées, les acteurs étrangers, qui avaient atteint une part record en 2012, avec plus de 60% des investissements réalisés en immobilier commercial, ont été plus discrets en ce début d’année.

Graphique 26

Evolution des engagements selon la localisation, milliards d’euros

Sources: Immostat, DTZ Research

Graphique 27

Répartition des investissements en commerce par type d’actif

Sources: Immostat, DTZ Research

Graphique 28

Répartition des engagements selon la nationalité de l’acquéreur

Sources: Immostat, DTZ Research

0

1

2

3

4

5

2005 2006 2007 2008 2009 2010 2011 2012 T1 2013

Ile-de-France Province Portefeuilles nationaux

0% 20% 40% 60% 80% 100%

2006

2007

2008

2009

2010

2011

2012

T1 2013

Commerces de centre-ville Centres commerciaux

Retail-parks Autres

0%

50%

100%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 T1 2013France Etats-Unis

Allemagne Royaume-UniAutres pays et fonds européens AsieAutres

France Commerces T1 2013

www.dtz.com Property Times 15

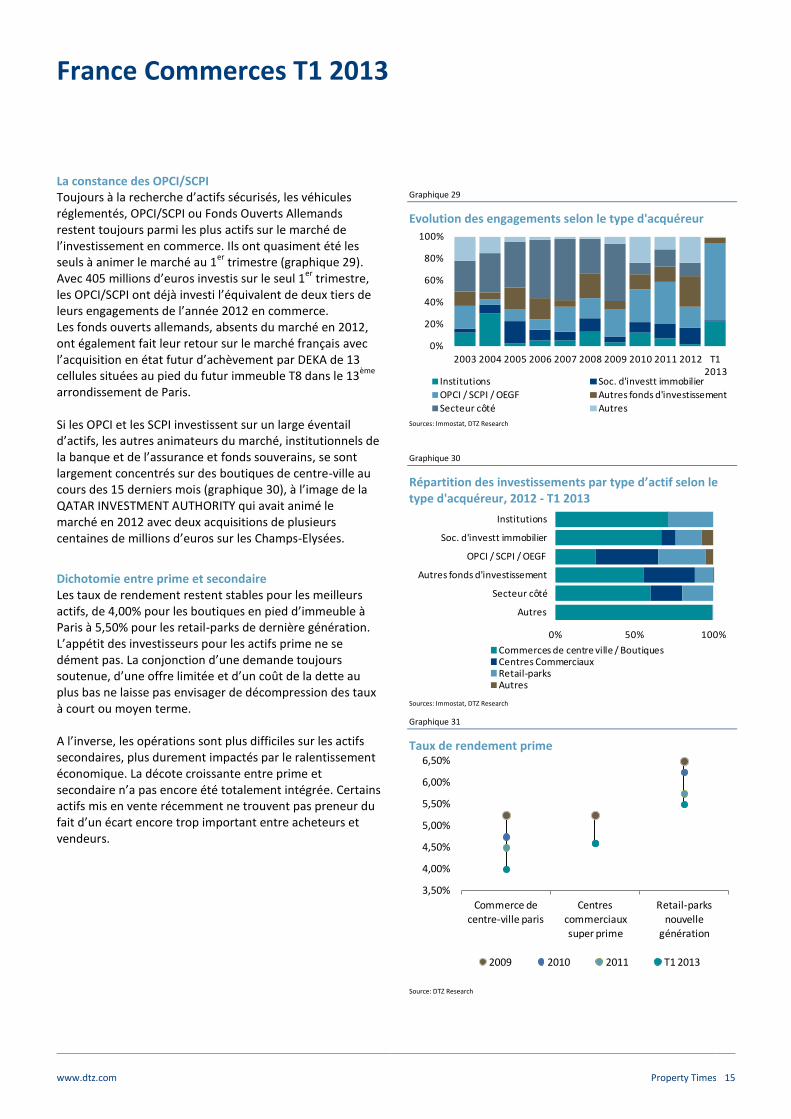

La constance des OPCI/SCPI Toujours à la recherche d’actifs sécurisés, les véhicules réglementés, OPCI/SCPI ou Fonds Ouverts Allemands restent toujours parmi les plus actifs sur le marché de l’investissement en commerce. Ils ont quasiment été les seuls à animer le marché au 1

er trimestre (graphique 29).

Avec 405 millions d’euros investis sur le seul 1er

trimestre, les OPCI/SCPI ont déjà investi l’équivalent de deux tiers de leurs engagements de l’année 2012 en commerce. Les fonds ouverts allemands, absents du marché en 2012, ont également fait leur retour sur le marché français avec l’acquisition en état futur d’achèvement par DEKA de 13 cellules situées au pied du futur immeuble T8 dans le 13

ème

arrondissement de Paris. Si les OPCI et les SCPI investissent sur un large éventail d’actifs, les autres animateurs du marché, institutionnels de la banque et de l’assurance et fonds souverains, se sont largement concentrés sur des boutiques de centre-ville au cours des 15 derniers mois (graphique 30), à l’image de la QATAR INVESTMENT AUTHORITY qui avait animé le marché en 2012 avec deux acquisitions de plusieurs centaines de millions d’euros sur les Champs-Elysées.

Dichotomie entre prime et secondaire Les taux de rendement restent stables pour les meilleurs actifs, de 4,00% pour les boutiques en pied d’immeuble à Paris à 5,50% pour les retail-parks de dernière génération. L’appétit des investisseurs pour les actifs prime ne se dément pas. La conjonction d’une demande toujours soutenue, d’une offre limitée et d’un coût de la dette au plus bas ne laisse pas envisager de décompression des taux à court ou moyen terme. A l’inverse, les opérations sont plus difficiles sur les actifs secondaires, plus durement impactés par le ralentissement économique. La décote croissante entre prime et secondaire n’a pas encore été totalement intégrée. Certains actifs mis en vente récemment ne trouvent pas preneur du fait d’un écart encore trop important entre acheteurs et vendeurs.

Graphique 29

Evolution des engagements selon le type d'acquéreur

Sources: Immostat, DTZ Research

Graphique 30

Répartition des investissements par type d’actif selon le type d'acquéreur, 2012 - T1 2013

Sources: Immostat, DTZ Research

Graphique 31

Taux de rendement prime

Source: DTZ Research

0%

20%

40%

60%

80%

100%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 T1 2013

Institutions Soc. d'investt immobilier

OPCI / SCPI / OEGF Autres fonds d'investissement

Secteur côté Autres

0% 50% 100%

Autres

Secteur côté

Autres fonds d'investissement

OPCI / SCPI / OEGF

Soc. d'investt immobilier

Institutions

Commerces de centre ville / BoutiquesCentres CommerciauxRetail-parksAutres

3,50%

4,00%

4,50%

5,00%

5,50%

6,00%

6,50%

Commerce de

centre-ville parisCentres

commerciaux super prime

Retail-parks

nouvelle génération

2009 2010 2011 T1 2013

France Commerces T1 2013

www.dtz.com Property Times 16

Marché de l’investissement en Europe

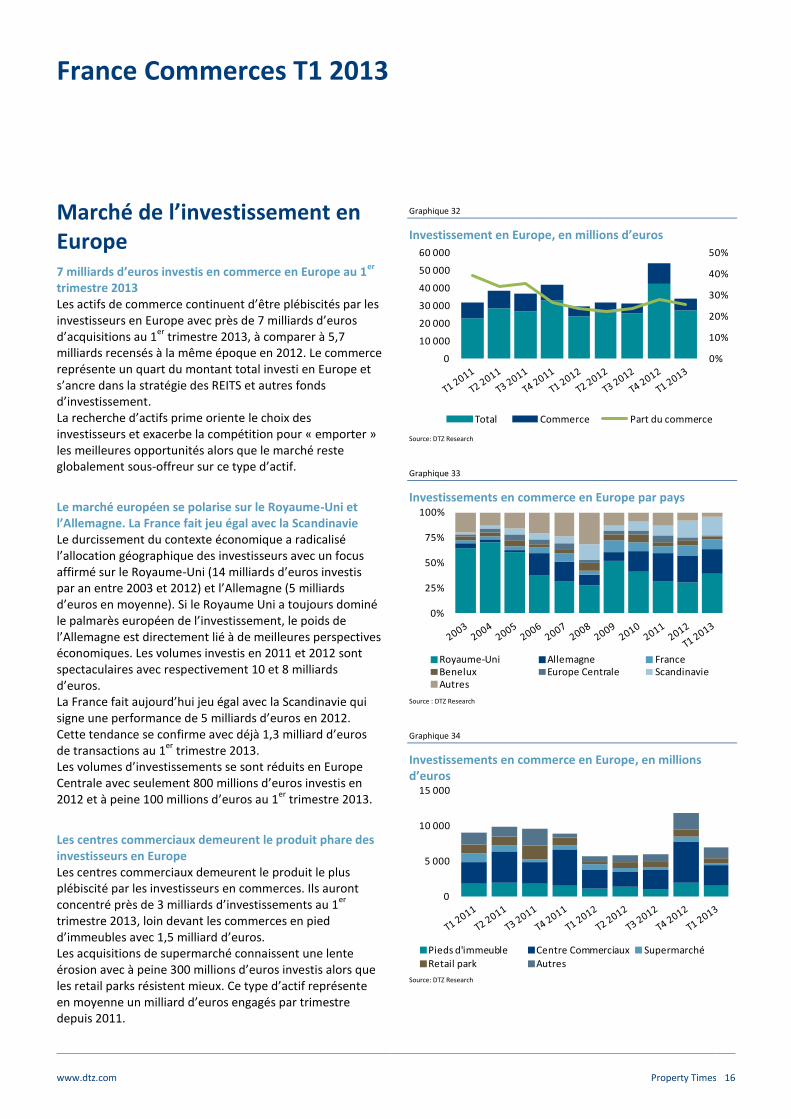

7 milliards d’euros investis en commerce en Europe au 1er

trimestre 2013 Les actifs de commerce continuent d’être plébiscités par les investisseurs en Europe avec près de 7 milliards d’euros d’acquisitions au 1

er trimestre 2013, à comparer à 5,7

milliards recensés à la même époque en 2012. Le commerce représente un quart du montant total investi en Europe et s’ancre dans la stratégie des REITS et autres fonds d’investissement. La recherche d’actifs prime oriente le choix des investisseurs et exacerbe la compétition pour « emporter » les meilleures opportunités alors que le marché reste globalement sous-offreur sur ce type d’actif.

Le marché européen se polarise sur le Royaume-Uni et l’Allemagne. La France fait jeu égal avec la Scandinavie Le durcissement du contexte économique a radicalisé l’allocation géographique des investisseurs avec un focus affirmé sur le Royaume-Uni (14 milliards d’euros investis par an entre 2003 et 2012) et l’Allemagne (5 milliards d’euros en moyenne). Si le Royaume Uni a toujours dominé le palmarès européen de l’investissement, le poids de l’Allemagne est directement lié à de meilleures perspectives économiques. Les volumes investis en 2011 et 2012 sont spectaculaires avec respectivement 10 et 8 milliards d’euros. La France fait aujourd’hui jeu égal avec la Scandinavie qui signe une performance de 5 milliards d’euros en 2012. Cette tendance se confirme avec déjà 1,3 milliard d’euros de transactions au 1

er trimestre 2013.

Les volumes d’investissements se sont réduits en Europe Centrale avec seulement 800 millions d’euros investis en 2012 et à peine 100 millions d’euros au 1

er trimestre 2013.

Les centres commerciaux demeurent le produit phare des investisseurs en Europe Les centres commerciaux demeurent le produit le plus plébiscité par les investisseurs en commerces. Ils auront concentré près de 3 milliards d’investissements au 1

er

trimestre 2013, loin devant les commerces en pied d’immeubles avec 1,5 milliard d’euros. Les acquisitions de supermarché connaissent une lente érosion avec à peine 300 millions d’euros investis alors que les retail parks résistent mieux. Ce type d’actif représente en moyenne un milliard d’euros engagés par trimestre depuis 2011.

Graphique 32

Investissement en Europe, en millions d’euros

Source: DTZ Research

Graphique 33

Investissements en commerce en Europe par pays

Source : DTZ Research

Graphique 34

Investissements en commerce en Europe, en millions d’euros

Source: DTZ Research

0%

10%

20%

30%

40%

50%

0

10 000

20 000

30 000

40 000

50 000

60 000

Total Commerce Part du commerce

0%

25%

50%

75%

100%

Royaume-Uni Allemagne FranceBenelux Europe Centrale ScandinavieAutres

0

5 000

10 000

15 000

Pieds d'immeuble Centre Commerciaux SupermarchéRetail park Autres

France Commerces T1 2013

www.dtz.com Property Times 17

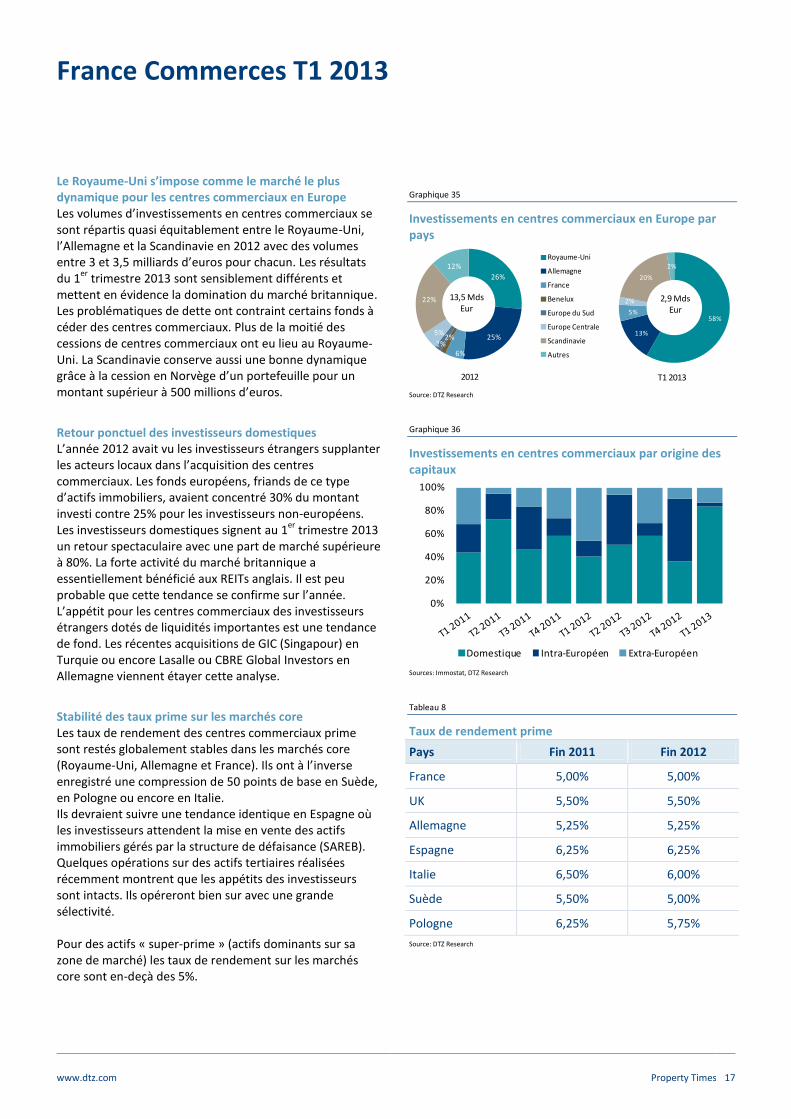

Le Royaume-Uni s’impose comme le marché le plus dynamique pour les centres commerciaux en Europe Les volumes d’investissements en centres commerciaux se sont répartis quasi équitablement entre le Royaume-Uni, l’Allemagne et la Scandinavie en 2012 avec des volumes entre 3 et 3,5 milliards d’euros pour chacun. Les résultats du 1

er trimestre 2013 sont sensiblement différents et

mettent en évidence la domination du marché britannique. Les problématiques de dette ont contraint certains fonds à céder des centres commerciaux. Plus de la moitié des cessions de centres commerciaux ont eu lieu au Royaume-Uni. La Scandinavie conserve aussi une bonne dynamique grâce à la cession en Norvège d’un portefeuille pour un montant supérieur à 500 millions d’euros.

Retour ponctuel des investisseurs domestiques L’année 2012 avait vu les investisseurs étrangers supplanter les acteurs locaux dans l’acquisition des centres commerciaux. Les fonds européens, friands de ce type d’actifs immobiliers, avaient concentré 30% du montant investi contre 25% pour les investisseurs non-européens. Les investisseurs domestiques signent au 1

er trimestre 2013

un retour spectaculaire avec une part de marché supérieure à 80%. La forte activité du marché britannique a essentiellement bénéficié aux REITs anglais. Il est peu probable que cette tendance se confirme sur l’année. L’appétit pour les centres commerciaux des investisseurs étrangers dotés de liquidités importantes est une tendance de fond. Les récentes acquisitions de GIC (Singapour) en Turquie ou encore Lasalle ou CBRE Global Investors en Allemagne viennent étayer cette analyse.

Stabilité des taux prime sur les marchés core Les taux de rendement des centres commerciaux prime sont restés globalement stables dans les marchés core (Royaume-Uni, Allemagne et France). Ils ont à l’inverse enregistré une compression de 50 points de base en Suède, en Pologne ou encore en Italie. Ils devraient suivre une tendance identique en Espagne où les investisseurs attendent la mise en vente des actifs immobiliers gérés par la structure de défaisance (SAREB). Quelques opérations sur des actifs tertiaires réalisées récemment montrent que les appétits des investisseurs sont intacts. Ils opéreront bien sur avec une grande sélectivité. Pour des actifs « super-prime » (actifs dominants sur sa zone de marché) les taux de rendement sur les marchés core sont en-deçà des 5%.

Graphique 35

Investissements en centres commerciaux en Europe par pays

Source: DTZ Research

Graphique 36

Investissements en centres commerciaux par origine des capitaux

Sources: Immostat, DTZ Research

Tableau 8

Taux de rendement prime

Pays Fin 2011 Fin 2012

France 5,00% 5,00%

UK 5,50% 5,50%

Allemagne 5,25% 5,25%

Espagne 6,25% 6,25%

Italie 6,50% 6,00%

Suède 5,50% 5,00%

Pologne 6,25% 5,75%

Source: DTZ Research

58%

13%

5%

2%

20%

2%

26%

25%

6%

2%2%

5%

22%

12%Royaume-Uni

Allemagne

France

Benelux

Europe du Sud

Europe Centrale

Scandinavie

Autres

13,5 Mds Eur

2,9 Mds Eur

2012 T1 2013

0%

20%

40%

60%

80%

100%

Domestique Intra-Européen Extra-Européen

France Commerces T1 2013

www.dtz.com Property Times 18

Définitions

Centre commercial Il se définit comme un ensemble d'au moins 20 magasins et services totalisant une surface commerciale utile (dite surface GLA) minimale de 5 000 m², conçu, réalisé et géré comme une entité.

Centres commerciaux super régionaux

Centres commerciaux dont la surface GLA est supérieure à 80 000 m² et/ou totalisant au moins 150 magasins et services.

Centres commerciaux régionaux

Centres commerciaux dont la surface GLA est supérieure à 40 000 m² et/ou totalisant au moins 80 magasins et services.

CNCC Le Conseil National des Centres Commerciaux est l’organisation professionnelle française fédérant les acteurs qui participent à la promotion et au développement des centres commerciaux : promoteurs, propriétaires, gestionnaires, enseignes, prestataires et groupements de commerçants.

Grands centres commerciaux

Centres commerciaux dont la surface GLA est supérieure à 20 000 m² et/ou totalisant au moins 40 magasins et services.

Indice de fréquentation des centres commerciaux

Afin d’analyser les flux de fréquentation des centres commerciaux, le CNCC suit, depuis octobre 2006, un panel de près de 60 centres équipés d’un système de comptage. Ce panel se compose de 39% de Centres Commerciaux Régionaux, 45% de Grands Centres Commerciaux et 15% de Petits Centres Commerciaux.

Indice de performance des centres commerciaux

Analyse mensuelle des chiffres d’affaires des centres commerciaux réalisée par le CNCC au niveau global, par typologie de centres et par secteurs d’activités. Le panel, réactualisé chaque année, comprend actuellement 139 centres et couvre 8 000 commerces.

Petits centres commerciaux

Centres commerciaux dont la surface GLA est supérieure à 5 000 m² et/ou totalisant au moins 20 magasins et services

Retail-Park

Surface GLA

Surface hors œuvre nette (SHON)

Taux de rendement prime

Anglicisme du parc d’activités commerciales qui se définit comme étant un ensemble commercial à ciel ouvert, réalisé et géré comme une unité. Il comprend au moins 5 unités locatives et sa surface est supérieure à 3 000 m² SHON (surface construite).

Surface totale louée aux commerçants comprenant l’ensemble de cette surface (vente + réserve) sans déduction de trémie ou poteau et calculée entre les axes des murs mitoyens avec les parties privatives, et les nus extérieurs des murs mitoyens avec les parties communes. Ce sont les usages en matière de centres commerciaux.

Somme des surfaces égales à la surface hors d’œuvre brute (SHOB), après déduction des surfaces de combles et sous-sols non aménageables ni exploitables pour l’habitation (ou pour des activités professionnelles, des balcons, des surfaces non closes et des espaces de stationnement).

Exprimé en %, ratio entre les loyers hors charges et le prix d’acquisition AEM de l’actif (Immeuble neuf ou restructuré, durée ferme d’engagement longue). Rentabilité la plus basse observée au cours d’une période donnée, après élimination des valeurs aberrantes (occurrences inférieures à deux).

France Commerces T1 2013

www.dtz.com Property Times 19

Les publications de DTZ Research L’ensemble de nos études sont téléchargeables sur www.dtz.com/research. Vous y trouverez: Occupier Perspective Dernières informations sur le marché à destination des entreprises avec commentaires, analyses, graphiques et données. Global Occupancy Costs Offices 2012 Global Occupancy Costs Logistics 2011 Obligations of Occupation Americas 2012 Obligations of Occupation Asia Pacific 2012 Obligations of Occupation EMEA 2012 Property Times Mises à jour périodiques à destination des investisseurs du marché des utilisateurs, avec commentaires, analyses, graphiques, données et prévisions. Nos publications couvrent : Asie Pacifique, Bangkok, Barcelone, Berlin, Brisbane, Bristol, Bruxelles, Budapest, Chengdu, Chongqing, Dalian, Edinbourg, l’Europe, Francfort, Glasgow, Guangzhou, Hangzhou, Ho Chi Minh City, Hong Kong, Inde, Jakarta, Japon, Kuala Lumpur, Londres, Luxembourg, Madrid, Manchester, Melbourne, Milan, Nanjing, Newcastle, Paris, Pékin, Pologne, Prague, Qingdao, Rome, Séoul, Shanghai, Shenyang, Shenzhen, Singapour, Stockholm, Sydney, Taipei, Tianjin, Ukraine, Varsovie, Wuhan et Xian. Investment market update Mises à jour périodiques du marché de l’investissement avec commentaires, principales transactions, graphiques, données et prévisions. Nos publications couvrent : Allemagne, Angleterre, Asie Pacifique, Asie du Sud-Est, Australie, Belgique, Chine Continentale, Espagne, Europe, France, Italie, Japon, République Tchèque et Suède. Money into Property Depuis 35 ans, cette étude phare analyse la valorisation du parc immobilier et les flux de capitaux en immobilier à travers le monde. Elle mesure la structure et les changements dans la valorisation du parc immobilier dans le Monde. Disponible pour Monde, Asie Pacifique, Europe et Angleterre.

Foresight Analyse trimestrielle basée sur nos prévisions des grands indicateurs immobiliers incluant DTZ Fair Value Index™. Disponible pour Monde, Asie Pacifique, Europe et Angleterre. Une étude annuelle sur nos prévisions est également disponible. Insight Etude thématique sur une problématique particulière liée aux marchés immobiliers. European Sustainability Guide – Avril 2013 Great Wall of Money – Mars 2013 European Retail Guide - Shopping Centres – Mars 2013 China Property Market Sentiment Survey - Janvier 2013 India Special Economic Zones - Décembre 2012 Singapore Executive Condominiums - Décembre 2012 UK Secondary market pricing - Décembre 2012 Singapore office demand - Décembre 2012 China Ecommerce & Logistics - Novembre 2012 Net Debt Funding Gap - Novembre 2012 German Open Ended Funds - Octobre 2012

DTZ Research Data services Pour plus d’informations, vous pouvez contacter Graham Bruty ([email protected]).

Property Market Indicators Séries historiques d’indicateurs des marchés en Asie Pacifique et en Europe.

Forecasts immobiliers, incluant DTZ Fair Value Index

TM

Prévisions à 5 ans sur les principaux indicateurs de marché en Asie Pacifique, aux Etats-Unis et en Europe.

Investment Transaction Database Données agrégées sur le marché de l’investissement en Asie Pacifique et en Europe.

Money into Property Données sur la valorisation du parc immobilier (taille, structure, propriété), les flux de capitaux et les résultats de nos enquêtes sur les intentions des investisseurs et des prêteurs.

www.dtz.com Property Times 20

DTZ Research

DTZ Research Contacts Global Head of Research

Hans Vrensen

Phone: +44 (0)20 3296 2159

Email: [email protected]

Head of Global Forecasting

Fergus Hicks

Phone: +44 (0)20 3296 2307

Email: [email protected]

Head of CEMEA Research

Magali Marton

Phone: +33 1 49 64 49 54

Email: [email protected]

Head of Americas Research

John Wickes

Phone: +1 312 424 8087

Email: [email protected]

Head of South Asia Research and Australia New Zealand Research

Dominic Brown

Phone: +61 (0)2 8243 9999

Email: [email protected]

Head of Strategy Research

Nigel Almond

Phone: +44 (0)20 3296 2328

Email: [email protected]

DTZ Business Contacts

DTZ France

Antoine Derville

Phone: +33(0)1 49 64 90 70

Email: [email protected]

Conseil

Philippe Méjean

Phone: + 33(0)1 49 64 49 21

Email : [email protected]: Investissement

Matthieu Garreaud

Phone: + 33(0)1 49 64 47 50

Email: [email protected]

DTZ France

Marc-Henri Bladier

Phone: +33(0)1 49 64 90 69

Email: [email protected]

Expertise

Jean-Philippe Carmarans

Phone: +33(0)1 47 48 77 24

Email: [email protected] Asset Management

Patrice Genre

Phone: + 33(0)1 49 64 49 80

Email: [email protected]

Conseil

Philippe Méjean

Phone: + 33(0)1 49 64 49 21

Email : [email protected]: Asset Management

François Brisset

Phone: + 33(0)1 49 64 49 16

Email: franç[email protected]

DISCLAIMER

Il ne saurait être initié de transaction, basée sur le présent document, sans l’appui d’un avis professionnel spécifique et de qualité. Bien que les données aient été vérifiées de façon rigoureuse, la responsabilité de DTZ ne saurait être engagée en aucune manière en cas d’erreur ou inexactitude figurant dans le présent document. Toute référence, reproduction ou diffusion, totale ou partielle, du présent document et des informations qui y figurent, est interdite sans accord préalable exprès de

DTZ. En tout état de cause, toute référence, reproduction ou diffusion devra en mentionner la source. © DTZ Juin 2013