Embed Size (px)

Citation preview

RAPPORTANNUEL

2013

RAPPORTANNUEL

2013

RAPPORTANNUEL

2013MOT DUPRÉSIDENT

Le Groupe CDG intervient dans le financement de l’économie à travers plusieurs véhicules ; intervention qui prévoit aussi de faciliter l’accès des entreprises (petites et moyennes entreprises) au financement et que nous réalisons à travers notre filiale Finéa. Nous l’avons dotée d’un plan stratégique de développement 2013-2017 ambitieux et de moyens humains et financiers à même de lui permettre d’accompagner davantage l’entreprise marocaine (PME-TPE) dans son développement.

L’intérêt stratégique qu’accorde la CDG, à travers sa filiale Finéa, au développement de la PME-TPE marocaine est traduit à travers toutes les actions menées et projets concrétisés, en 2013, en faveur de l’entreprise marocaine.

En effet, Finéa a contribué à apporter davantage de financements à l’entreprise marocaine (plus de 5 milliards de dirhams en 2013) tout en améliorant ses résultats financiers.

La signature avec KfW, première banque allemande de développement, d’une convention de crédit de 200 millions d’euros destinée au financement de la PME via le secteur bancaire, constitue une première pour le Groupe CDG et Finéa ; Cette opération confirme le rôle de la CDG en tant que tiers de confiance et le positionnement de Finéa en tant qu’Établissement de place agissant en complémentarité avec le secteur bancaire.

Avec la volonté de tous et le soutien permanent du Groupe CDG, Finéa poursuit son engagement au service du développement de la PME-TPE, et ce, conformément à son plan stratégique de développement.

Said LAFTITPrésident Finéa

Secrétaire Général de la CDG

4

Les défis 2013 étaient nombreux et représentaient la première année du plan de développement 2013-2017 de Finéa, ils ont tous été atteints.

Dans un contexte économique particulier, Finéa a fait preuve, cette année encore, de son engagement permanent en faveur de l’entreprise marocaine, PME et TPE en particulier, en lui apportant près de 5 100 MDH de financements, en progression de 26 %, au profit de 626 entreprises pour un volume de marchés nantis dépassant 6 300 MDH ; cela s’est traduit par des résultats solides : un PNB de près de 70 MDH, en augmentation de 33 % par rapport à 2012, un RBE de plus de 43 MDH en hausse de 47 % et un résultat net en augmentation de 20 % par rapport à 2012 en enregistrant 24,4 MDH en 2013.

2013 a connu, aussi, le placement de l’innovation comme vecteur de développement de nos activités en lançant, d’une part, la structuration de nouveaux produits et services à même de répondre à des attentes spécifiques des entreprises et les accompagner dans leur projet de développement, notamment à l’export, et d’autre part, la mise en place d’une activité de refinancement via le secteur bancaire.

En effet, Finéa a procédé en décembre 2013 à la signature d’une convention de crédit avec KfW lui permettant de bénéficier d’une ligne de 200 millions d’euros dédiée au financement des petites et moyennes entreprises marocaines. Constituant une première pour le Groupe CDG et Finéa, cette opération confirme le rôle de la CDG en tant que tiers de confiance,

MOT DE L’ADMINISTRATEURDIRECTEUR GÉNÉRAL

le positionnement de Finéa en tant qu’Établissement de place agissant en complémentarité avec le secteur bancaire, et vise à apporter des ressources financières supplémentaires à la place bancaire dans l’objectif d’améliorer l’accès des PME-TPE au financement de leur investissement à long terme et de leurs besoins en fonds de roulement.

Ces réalisations réconfortent l’Établissement dans la justesse de sa stratégie de développement et de ses engagements en tant qu’accompagnateur de l’entreprise marocaine, la PME-TPE en particulier, acteur névralgique du développement économique de notre pays.

Elles sont dues au soutien de notre maison mère – Caisse de Dépôt et de Gestion –, à l’implication de nos instances de gouvernance, et

surtout, au dévouement, à l’expertise et à l’énergie déployés par nos équipes qui travaillent, chaque jour, à apporter des réponses personnalisées à nos clients et partenaires ; elles les honorent, les responsabilisent et les motivent davantage pour partager, plus que jamais, l’ambition de Finéa : « Démocratiser l’accès des entreprises au financement » et porter ses valeurs au quotidien : « Engagement, Proximité, Innovation et Équité ».

Merci à tous nos partenaires et clients pour leur confiance, merci à nos équipes pour leur dévouement et engagement.

Ali BENSOUDAAdministrateur Directeur Général

Finéa a fait preuve, cette année encore, de son engagement permanent en faveur de l’entreprise marocaine

RAPPORTANNUEL

2013

6

SOMMAIRE

46

10 17

MOT DU PRÉSIDENT

CONTEXTEÉCONOMIQUE

FAITS MARQUANTS

MOT DE L’ADMINISTRATEURDIRECTEUR GÉNÉRAL

21 29CHAPITRE 1PRÉSENTATIONFINÉA

CHAPITRE 2STRUCTURE ETORGANISATION

37 4553

69

CHAPITRE 3VISIONSTRATÉGIQUE

CHAPITRE 4OFFRE DEPRODUITS ETSERVICES

CHAPITRE 5ACTIONS D’AUJOURD’HUIPOUR LA CROISSANCEDE DEMAIN

CHAPITRE 6RÉSULTATSFINANCIERS

RAPPORTANNUEL

2013

CONTEXTEÉCONOMIQUE

CONTEXTEÉCONOMIQUE

L’économie mondiale poursuit son redressement progressif, menée par les pays avancés qui bénéficient toujours de conditions financières accommodantes. Les économies émergentes, confrontées quant à elles aux effets de la politique monétaire américaine, affichent une croissance modérée.

Sur le plan de l’évolution de l’environnement économique international, il y a lieu de relever que la majorité des pays développés ont, parallèlement à la politique d’assouplissement monétaire, mis en œuvre des plans d’ajustement budgétaire sur le moyen terme afin

de réduire leurs déficits budgétaires et leurs niveaux d’endettement public à des niveaux soutenables.

De leur côté, les économies émergentes et en développement continuent de bénéficier de la persistance des prix élevés des matières premières, malgré leur baisse, et du recul des taux d’intérêts dans les pays avancés, ce qui engendre une orientation des flux de capitaux vers les marchés émergents, considérés comme plus rentables.

Dans ces conditions, la croissance économique mondiale atteint 3,3 % en 2013. Elle profite d’une légère progression (1,2 %) et du dynamisme

Les données de conjoncture relatives à l’année 2013 font ressortir un ralentissement des principales activités sectorielles, notamment secondaires, en l’occurrence les activités minières, certaines industries manufacturières et le Bâtiment et Travaux Publics (BTP). Les performances du secteur agricole et la consolidation de quelques activités tertiaires auraient largement compensé le ralentissement des activités secondaires.

En revanche, les activités non agricoles sont affectées par le faible accroissement de la demande mondiale adressée au Maroc et le resserrement des capacités de financement de notre économie. Leur rythme de croissance est estimé à 3,1 % en 2013 au lieu de 4,3 % en 2012 et de 5 % par an en moyenne durant la décennie 2000.

Le ralentissement des activités du BTP, des mines et des phosphates et dérivés en particulier, explique ces contre-performances du secteur secondaire.

persistant des pays émergents et en développement, qui affichent un rythme de croissance de 5,3 %.

DANS CES CONDITIONS, LE PRODUIT INTÉRIEUR BRUT (PIB) S’EST ACCRU DE 4,4 % EN VOLUME EN 2013 AU LIEU DE 2,7 % EN 2012. 4,6 % DE CROISSANCE ÉCONOMIQUE NATIONALE

Dans un env i ronnement international peu favorable, l’activité économique marocaine bénéficie cependant d’une bonne campagne agricole 2012-2013, qui réduit l’impact de ralentissement des activités non agricoles sur la croissance. En 2013, la croissance économique nationale est de 4,6 %, avec un rythme modéré de 3,1 % des activités non agricoles. Le déficit budgétaire, quant à lui, a été ramené à 5,5 % du PIB, après avoir atteint 7,1 % en 2012. Cette amélioration trouve son origine tant au niveau des recettes que des dépenses, notant que l’encours de la dette du Trésor a enregistré une légère augmentation pour se situer aux alentours de 62,5 % du PIB contre 59,6 % à fin 2012.

RAPPORTANNUEL

2013

10

UNE FAIBLEPROGRESSION DU CRÉDIT BANCAIRE

Le rythme de croissance des crédits des institutions de dépôt reste faible. Il a même reculé au troisième trimestre 2013, suite à la baisse de la demande en crédit des agents économiques. C’est ainsi que l’encours a augmenté de 1 %, en glissement trimestriel et en données corrigées des variations saisonnières, contre +1,5 % un trimestre plus tôt. Cette évolution est le fait des variations différenciées de divers types de crédits.

Les crédits de trésorerie ont marqué, en glissement trimestriel et hors effets saisonniers, une progression de 0,4 % au troisième trimestre 2013, après une augmentation de 0,2 % un trimestre plus tôt. Ces taux de croissance sont jugés faibles. En effet, dans un environnement caractérisé par l’augmentation des risques et une conjoncture difficile, marquée par l’allongement des délais de paiements pour les entreprises et l’accumulation des stocks de celles-ci, les banques ont nettement freiné le financement de ces types de crédits.

MARCHÉINTERBANCAIRE

Au niveau du marché interbancaire, le creusement du déficit de liquidité bancaire enclenché en 2007 s’est atténué au cours de l’année 2013. En effet, l’insuffisance de liquidité bancaire s’est légèrement résorbée au cours du premier semestre, suite essentiellement à l’injection de liquidité induite par les opérations sur les avoirs extérieurs. Au cours du second semestre 2013, le déficit de liquidité bancaire s’est accru, en raison de l’impact restrictif occasionné par l’augmentation de la circulation fiduciaire, les opérations sur les avoirs extérieurs et les opérations du Trésor.

Afin de combler l’insuffisance des trésoreries bancaires, Bank Al-Maghrib a augmenté le volume de ces interventions, surtout à travers les avances à 7 jours sur appels d’offre, dont le volume moyen a avoisiné les 50,6 milliards de dirhams contre environ 47 milliards en 2012. La Banque Centrale a également fourni des liquidités par le biais d’opérations de refinancement à 3 mois et dans une moindre mesure, via des avances à 24 heures. Dans ces conditions, le taux interbancaire a évolué à des niveaux proches du taux directeur et s’est établi en moyenne annuelle à 3,06 %, en baisse de 13 pb par rapport à 2012.

Le secteur du BTP connait des difficultés marquées par une crise confirmée et une concurrence acharnée des opérateurs étrangers. La consommation de ciment, baromètre du secteur du Bâtiment et Travaux Publics, a clôturé l’année 2013 sur une baisse de 6,3 % en glissement annuel, avec toutefois une décélération continue de sa tendance baissière amorcée au quatrième trimestre 2012.

Le secteur du BTP a connu un recul de son activité, résultat de la conjonction de plusieurs facteurs endogènes et exogènes. En effet, le repli de la demande adressée au secteur de l’immobilier, la baisse de l’investissement privé dans ce secteur, ainsi que les contraintes liées au financement par les crédits immobiliers sont autant d’éléments ayant affecté la croissance de la construction tout au long de l’année écoulée.

To u t e f o i s , d e s s i g n e s d’amortissement de ce mouvement sont apparus fin 2013, notamment au niveau de l’offre du secteur. La croissance de la valeur ajoutée créée par l’ensemble du secteur BTP s’est accrue de 1,7 % et 3 % en rythme annuel, respectivement au quatrième trimestre 2013 et au premier trimestre 2014, après trois trimestres consécutifs d’évolution négative. Selon la même tendance, l’utilisation des matériaux de construction a connu une légère augmentation et les ventes de ciment se sont accrues de 1,7 % au quatrième trimestre 2013, après une année et demie de régression continue. Néanmoins, cette légère reprise n’a pas été accompagnée d’une augmentation de la demande adressée au secteur.

2013, UNE ANNÉE PARTICULIÈRE POUR LE BTP

CONTEXTEÉCONOMIQUE

RAPPORTANNUEL

2013

12

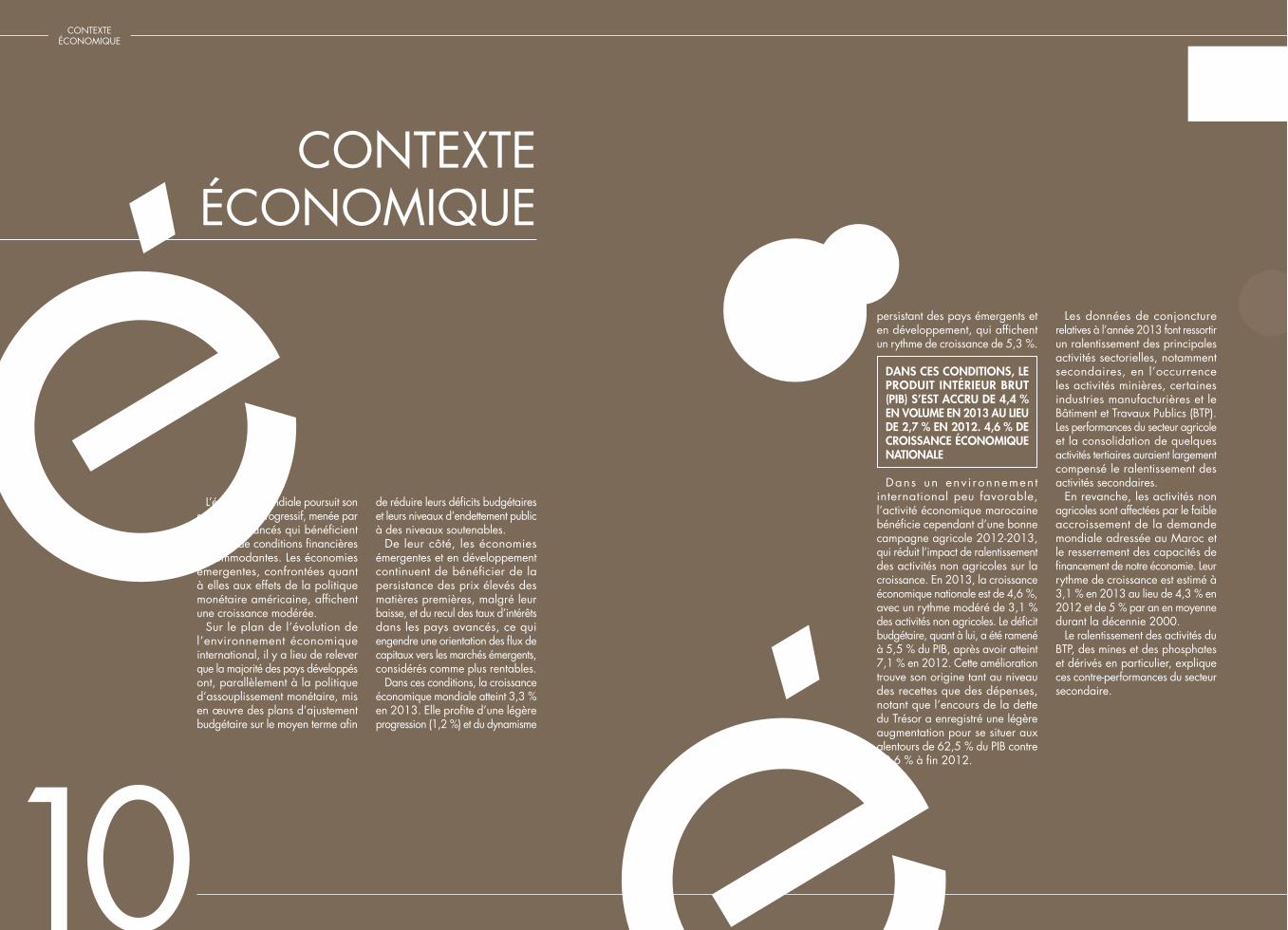

L e v o l u m e g l o b a l d e s investissements publics s’élève à 180,30 milliards de dirhams en 2013, contre 188,30 milliards de dirhams pour l’année 2012. Il comprend, entre autres, près de 114,38 milliards de dirhams pour

DÉPENSES D’INVESTISSEMENTFINANCEMENT DE L’ÉCONOMIE :LE MARCHÉMONÉTAIRE

En se maintenant à un niveau élevé, le déficit de liquidité du marché monétaire s’est nettement accentué aux troisième et quatrième trimestres 2013, après un léger desserrement d’étau au deuxième trimestre. Dans ce contexte, Bank Al-Maghrib a multiplié ses interventions pour satisfaire les besoins de liquidité des banques, afin de régulariser, même temporairement, le marché monétaire.

Sous l’effet d’un accroissement des financements du Trésor sur le marché monétaire, les taux d’intérêt monétaires se sont globalement accrus au quatrième trimestre 2013. Ainsi, les taux interbancaires ont légèrement varié à la hausse et les taux des adjudications des bons du Trésor ont augmenté, surtout pour les maturités à moyen et à long terme.

les entreprises et établissements publics et 11,56 milliards de dirhams environ consacrés aux collectivités locales. Le budget global des dépenses d’investissement a été abaissé de 15 milliards de dirhams en début d’année 2013.

RAPPORTANNUEL

2013

CONTEXTEÉCONOMIQUE

14

LA PME, SOURCE DE CROISSANCE ET DE CRÉATION D’EMPLOI

Avec plus de 50 % des effectifs employés, 50 % de l’investissement, 30 % des exportations et 40 % de la production, la PME joue un rôle central dans la dynamique économique et sociale du pays, en tant que vecteur de la promotion de l’emploi et de la distribution des richesses. Elle constitue environ 95 % du tissu productif du paysage économique marocain. Afin de répondre à la problématique de financement des PME-TPE marocaines, l’État a mis en place un ensemble de mesures visant

à améliorer l’environnement de l’entreprise, afin de consolider sa croissance et sa compétitivité. Cependant, les PME éprouvent toujours des difficultés d’accès au financement bancaire et ce, malgré l’augmentation de la part des crédits qui leur sont accordés dans l’encours total des banques.

Dans l’objectif d’oeuvrer pour le développement de l’économie marocaine par le biais du développement de la PME-TPE, Finéa, de son côté, agit de façon à rendre encore plus facile l’accès au crédit de celle-ci à travers des actions multiples et les objectifs tracés au niveau de son plan de développement 2013-2017.

DU PLAN DE DÉVELOPPEMENT STRATÉGIQUE

En 2013, Finéa a poursuivi le développement de ses activités en ligne avec les objectifs du plan de développement stratégique en mettant en place des mécanismes adéquats permettant la maîtrise des risques et des charges générales d’exploitation.

LES FAITSMARQUANTSRAPPEL DES PRINCIPAUX FAITS MARQUANTS AU SEIN DE FINÉA2013, ANNÉE DU DÉVELOPPEMENT POUR FINÉA…

LA CONVENTION FINÉA-CDG-KFW

Le 27 décembre 2013, Finéa a signé avec KfW le contrat de financement régi par le mémorandum d’entente signé entre la CDG et KfW en date du 23 mai 2013, et permettant à Finéa de bénéficier d’une ligne de financement de 200 millions d’euros, dédiée au financement des petites et moyennes entreprises marocaines.

BANQUESPARTENAIRES

PME

CONTEXTEÉCONOMIQUE

FAITSMARQUANTS

RAPPORTANNUEL

2013

16

NOUVELLE IDENTITÉ VISUELLE

L’année 2013 a également été marquée par la naissance du nouveau nom Finéa et de sa nouvelle identité visuelle ainsi que le lancement d’une campagne de communication institutionnelle à travers les médias : presse, affichage urbain et digital ; visant à véhiculer la nouvelle image et vision de Finéa au service du développement de la PME.

SITE WEBLancement du nouveau site web

www.finea.ma pour faciliter l’accès à ses produits, services et toute la documentation concernant l’activité de Finéa. Cette nouvelle plateforme reflète le nouveau positionnement de l’Établissement et sa nouvelle identité et traduit l’engagement de celui-ci au service des PME-TPE marocaines. Inscrit dans le cadre du plan de développement 2013-2017 adopté par l’Établissement, www.finea.ma constitue également un espace d’échange entre Finéa, ses clients et ses partenaires à travers une interface sobre, agréable et fluide permettant une navigation simple et adaptée aux besoins des internautes.

D’UNE NOUVELLE POLITIQUE DE GESTION DES RISQUES

Mise en place d’un dispositif de gestion des risques (système de notation interne, processus de gestion du risque de crédit…) dans le cadre de la déclinaison de la politique générale de gestion des risques. Ce nouveau dispositif de Gestion du Risque Crédit a permis :

de notation interne considéré comme un outil d’aide à la décision et à l’évaluation de la contrepartie. La notation comprend 2 notes :

- une note de contrepartie intégrant un profil financier qui couvre l’ensemble des risques financiers d’une entreprise, et un profil opérationnel ;

- une note projet qui apprécie les caractéristiques du projet en lien avec la contrepartie (impact du projet sur l’équilibre financier, adéquation de la taille de l’entreprise, etc).

des limites et appétit aux risques qui découle de la nature et du volume de risque que Finéa est prête à accepter afin d’atteindre ses objectifs ;

instances de crédit et les limites y afférentes. Finéa compte actuellement trois instances de crédit en fonction des lignes de crédit demandées (Comité Interne, Comité Central, Comité Grands Risques).

AUX ÉVÉNEMENTS POUR LA PROMOTION DES PME-TPE

Finéa a participé tout au long de l’année à plusieurs manifestations et événements dédiés à la promotion des PME-TPE (CGEM, centres régionaux d’investissement, ateliers contrat-programme BTP, contrat-programme ICPC et IMME, stratégie nationale de promotion de la TPE…).

FAITS MARQUANTS

FAITSMARQUANTS

RAPPORTANNUEL

2013

18

Notre mission

Nos valeurs

Notre histoire

CHAPITRE 1

RAPPORTANNUEL

2013

RAPPORTANNUEL

2013

Finéa propose aux PME et TPE des solutions innovantes et un accompagnement sur mesure.

LE PARTENAIRE DE RÉFÉRENCE DES ENTREPRISES MAROCAINES

CHAPITRE 1

22

GROUPE CDG, est un établissement de place qui a pour principale mission et vocation de faciliter l’accès des entreprises au financement bancaire, et ce, en finançant leurs fonds de roulement et en renforçant leur trésorerie. En partenariat étroit avec la place bancaire, Finéa accompagne les entreprises marocaines et répond à leurs besoins de financement, à chaque étape de leur vie.

est gestionaire d’un Fonds de Garantie dédié à la Commande Publique (F.G.C.P.), opérationnel depuis fin 2008.

Ce fonds facilite aux PME-TPE attributaires de marchés publics l’accès au financement à travers la garantie directe en faveur des banques ayant contribué à sa dotation.

POUR ÊTRE ENCORE PLUS PROCHE DE SES CLIENTS

Pour être au plus près de ses clients, Finéa déploie un réseau national composé de 6 succursales situées à Casablanca, Rabat, Marrakech, Agadir, Fès et Tanger.

VISION ORIENTÉE VERS L’AVENIR

La mission de Finéa s’articule principalement autour de la facilitation de l’accès des entreprises, PME en particulier, au financement et à la commande publique, dans le cadre de sa vocation duale « Intérêt Général/Rentabilité ».

À travers son ambitieux plan de développement, Finéa œuvre pour l’élargissement de ses missions et de son intervention ainsi que pour une modernisation continue, qu’il s’agisse de son mode de fonctionnement, de ses valeurs, ou encore de son organisation. Dans ce sens, Finéa tend à élargir son intervention pour accompagner également les entreprises exportatrices, soutenir la croissance des entreprises porteuses de projets ambitieux et financer les entreprises admissibles à un crédit d’impôt remboursable.

Finéa, un établissementde place au service des

entreprises marocaines

NOTRE MISSIONAccompagner la

croissance des PME

et faciliter leur accès

Zn�ÛgZg\^f^gm

NOTRE AMBITIONÊtre le partenaire de

\hgÛZg\^�]^l�IF>�marocaines

NOTRE VISION=®fh\kZmbl^k�e�Z\\¯l�des entreprises au

ÛgZg\^f^gm

RAPPORTANNUEL

2013

CHAPITRE 1

24

NOS VALEURSÉQUITÉ

Finéa s’engage à garantir l’égalité des chances dans l’accès au financement à travers un traitement équitable pour toutes les entreprises et une neutralité de ses collaborateurs, quels que soient la banque ou le partenaire financier concerné.

INNOVATIONFinéa s’engage à mener une

politique d’innovation continue, que ce soit dans les solutions et les réponses apportées aux problématiques de ses clients ou dans les procédures et le traitement des besoins des clients et prospects.

ENGAGEMENTFinéa et ses collaborateurs

s’engagent à offrir un service de qualité, à mener leur mission première en faveur des PME et de l’économie marocaine en garantissant : efficacité du traitement des dossiers, rapidité d’exécution et clarté des process.

PROXIMITÉFinéa s’engage à être toujours plus

proche du marché, des PME et de ses partenaires pour mieux répondre aux attentes et aux besoins des prospects. Pour Finéa, la proximité est une valeur fondamentale pour assurer aux entreprises un accompagnement sur mesure et leur offrir un service à valeur ajoutée.

DES VALEURS PARTAGÉES PAR TOUSFinéa adopte une charte qui se compose de quatre valeurs clés, essentielles et partagées

par l’ensemble des collaborateurs.

HISTORIQUE64 ANS DE SAVOIR-FAIREAU SERVICE DES PME

Finéa (ex CMM), société anonyme de droit privé par arrêté du Directeur des Finances, a été fondée pour garantir les banques contre les risques de crédits consentis aux entreprises titulaires de marchés publics et parapublics.

Finéa se voit adossée à la Caisse de Dépôt et de Gestion (CDG) suite à une décision conjointe avec les pouvoirs publics et le Groupe CDG.

Suite à une réflexion concertée avec les pouvoirs publics, Finéa se voit confier une mission d’intérêt général qui redynamise son activité grâce à la création d’un fonds de garantie dédié aux PME-TPE, dans le cadre du contrat programme État-FNBTP de 2004.

Finéa voit son capital social augmenté pour la cinquième fois et s’élever à 100 MDH.

De 1950 à 1993, ses interventions ont été réalisées dans le cadre d’un régime administré.À partir de la seconde moitié des années 1990, Finéa a été confrontée aux nouvelles clauses de la loi bancaire de 1993, dans un contexte de libéralisation du système bancaire et financier. C’est ainsi qu’elle a perdu ses avantages liés au réescompte de son papier et à la garantie de l’avance de sa trésorerie par le Trésor Public (CSPME).

Évolution favorable de l’activité de Finéa au service des PME.Adoption du nouveau plan de développement porteur d’objectifs ambitieux pour la période 2013-2017.Fin 2012, le capital de l’établissement est porté de 70 MDH à 120 MDH.

CHAPITRE 1

RAPPORTANNUEL

2013

nouvelle identité visuelle.

avec KfW, première banque allemande de développement, portant sur une ligne de financement d’un montant de 200 millions d’euros, toujours dans le but de démocratiser l’accès au financement pour les PME-TPE.

RAPPORTANNUEL

2013

Gouvernance

Organigramme

Ressources Humaines

CHAPITRE 2

GOUVERNANCEFINÉA, UNE GOUVERNANCE

AUX MEILLEURES NORMES

CONSEIL D’ADMINISTRATION

LA BONNE GOUVERNANCE, UN ENJEU ESSENTIEL POUR ASSURER LA PÉRENNITÉ.Efficience et efficacité dans le processus de prise de décision, de gestion des risques et de contrôle interne, pour répondre au mieux aux attentes et aux besoins de financement des entreprises. Finéa fonctionne selon une gouvernance solide et des principes d’action forts, à l’instar des principes adoptés au sein du Groupe CDG.

MISSIONSSe réunissant au moins deux fois par an, il détermine les orientations de l’Établissement et veille à leur mise en œuvre. Il se saisit de toute question intéressant la bonne marche de l’Établissement et règle par ses délibérations les affaires qui le concernent. Il examine également tous les aspects liés à :

matière (Comité d’Audit et des Risques, Comités de Crédit…).

Said LaftitPrésident

Abdellah IsmailiReprésentant du Ministère

de l’Équipement et duTransport

Aziz KhayatiReprésentant du

Ministère des FinancesCommissaire

de Gouvernement

CDG, représentée parMustapha Lahboubi

Bouchaib BenhamidaAdministrateur et

Président de la FNBTP

Omar LahlouAdministrateur

Ali BensoudaAdministrateur

Directeur Général

RAPPORTANNUEL

2013

CHAPITRE 2

30

Miloud Guermatha

Ali Bensouda

Khalid El Kaoumi

COMITÉ D’AUDIT ET DES RISQUES COMITÉ DE DIRECTION

Se réunissant de façon trimestrielle, le Comité d’Audit et des Risques a pour principales attributions de :

pour l’élaboration des comptes individuels et consolidés.

CDG, représentée parMustapha Lahboubi

Omar LahlouAdministrateur

Abdellah IsmailiReprésentant du Ministère

de l’équipement et duTransport

Présidé par l’Administrateur Directeur Général, le « Codir » réunit

« Codir » est une instance qui se réunit de façon hebdomadaire pour assurer le suivi de l’ensemble des activités de l’Établissement.

CHAPITRE 2

RAPPORTANNUEL

2013

32

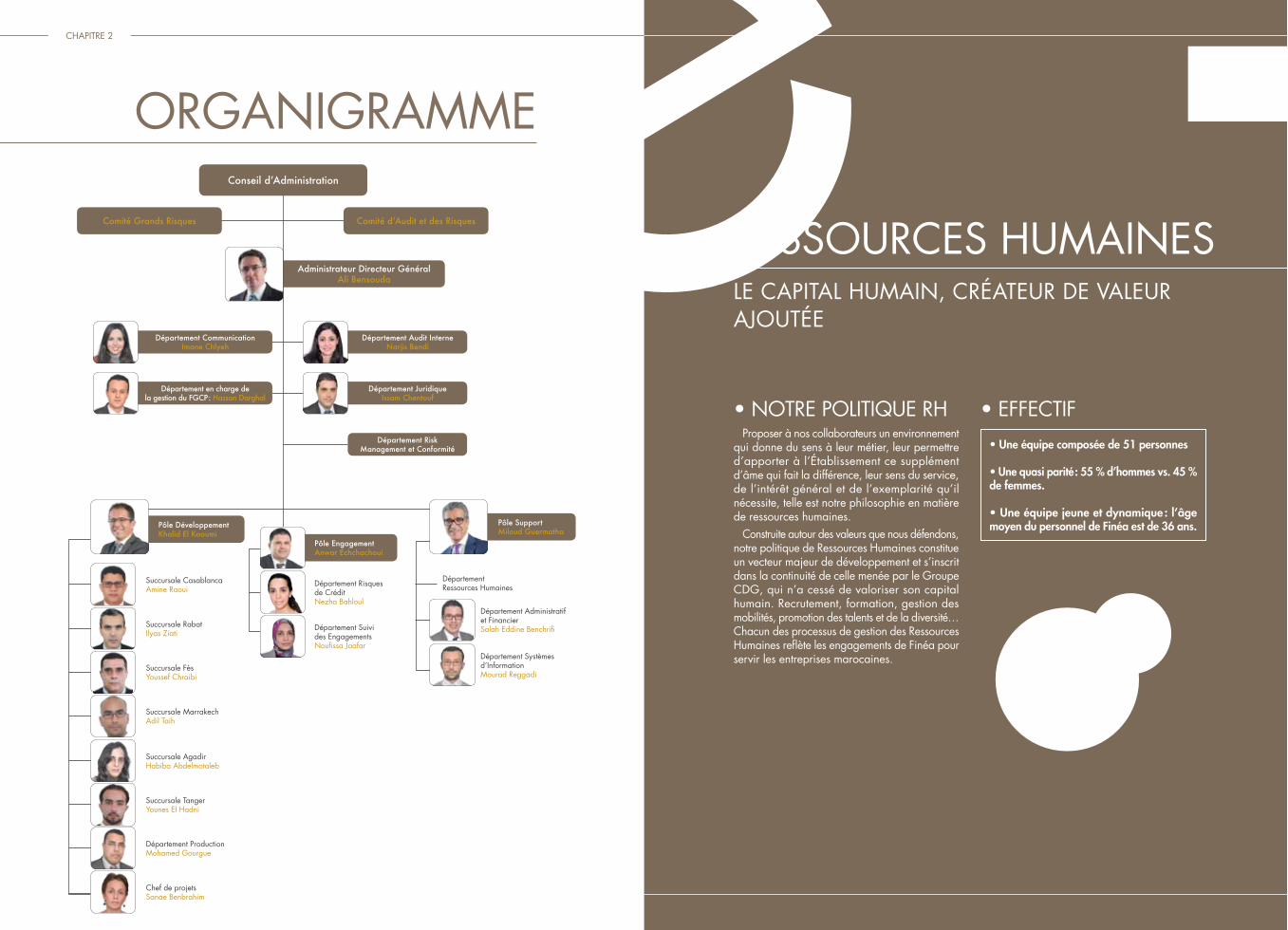

ORGANIGRAMME

RESSOURCES HUMAINESLE CAPITAL HUMAIN, CRÉATEUR DE VALEUR AJOUTÉE

Proposer à nos collaborateurs un environnement qui donne du sens à leur métier, leur permettre d’apporter à l’Établissement ce supplément d’âme qui fait la différence, leur sens du service, de l’intérêt général et de l’exemplarité qu’il nécessite, telle est notre philosophie en matière de ressources humaines.

Construite autour des valeurs que nous défendons, notre politique de Ressources Humaines constitue un vecteur majeur de développement et s’inscrit dans la continuité de celle menée par le Groupe CDG, qui n’a cessé de valoriser son capital humain. Recrutement, formation, gestion des mobilités, promotion des talents et de la diversité… Chacun des processus de gestion des Ressources Humaines reflète les engagements de Finéa pour servir les entreprises marocaines.

de femmes.

moyen du personnel de Finéa est de 36 ans.

DépartementRessources Humaines

Département Administratifet FinancierSalah Eddine Benchrifi

Département Systèmesd’InformationMourad Reggadi

Pôle Support

Miloud Guermatha

Pôle Engagement

Anwar Echchachoui

Département Risquesde CréditNezha Bahloul

Département Suivides EngagementsNoufissa Jaafar

Pôle Développement

Khalid El Kaoumi

Succursale FèsYoussef Chraibi

Succursale TangerYounes El Hadni

Département ProductionMohamed Gourgue

Succursale RabatIlyas Ziati

Succursale MarrakechAdil Taih

Succursale AgadirHabiba Abdelmotaleb

Succursale CasablancaAmine Raoui

<hgl^be�]�:]fbgblmkZmbhg

Comité Grands Risques <hfbm®�]�:n]bm�^m�]^l�Kbljn^l

Département en charge de

la gestion du FGCP : Hassan Darghal

Département Juridique

Issam Chentouf

Département Risk

Management et Conformité

Département Communication

Imane Chlyeh

Département Audit Interne

Narjis Bendi

Administrateur Directeur Général

Ali Bensouda

Chef de projetsSanae Benbrahim

CHAPITRE 2

RAPPORTANNUEL

2013

RAPPORTANNUEL

2013

Notre Vision

Convention et partenariats

CHAPITRE 3

NOTRE VISION

FINÉA, UNE VISION D’AVENIR, UN IMPACT

MESURABLE ET DES PARTENARIATS DE TAILLE

Un plan de développement stratégique au service des entreprises.NOTRE VISION

=®fh\kZmbl^k�e�Z\\¯l�des entreprises au

ÛgZg\^f^gm

CHAPITRE 3

RAPPORTANNUEL

2013

38

La stratégie de Finéa a été élaborée en s’appuyant sur un plan de développement 2013-2017 consciencieusement étudié qui définit la trajectoire pour les années à venir. Ce plan d’avenir a été construit sur la base d’une mise en perspective de sa mission et de ses réalisations et de son appartenance au Groupe CDG animé d’une mission duale « Intérêt Général/Rentabilité », et se veut une autre réponse du Groupe CDG en faveur de l’entreprise marocaine et la PME-TPE en particulier, pour mieux soutenir son expansion. Cette feuille de route ambitieuse et réaliste permet de consolider la position de Finéa en tant qu’acteur majeur agissant en faveur du développement économique dans le cadre de sa mission duale « Intérêt Général/Rentabilité » de financement des PME.

DES OBJECTIFS AMBITIEUX RÉPONDANT AU BESOIN DE FINANCEMENT DES PME-TPE

À t r a ve r s s on p l an de développement 2013-2017, Finéa ambitionne de renforcer et d’élargir son intervention au profit des entreprises, particulièrement les PME et les TPE, en augmentant son activité en termes de volume des crédits accordés, sous forme de financements par signatures, refinancement et co-financement.

DOUBLER L’ACTIVITÉ D’ICI À 2017

minimum, son activité en 5 ans sur la base des réalisations 2012.

Finéa ambitionne d’élargir son intervention au profit des entreprises et de servir plus de 1 500 clients.

DES PRINCIPES DIRECTEURS COHÉRENTS

Ce plan stratégique constitue un véritable projet d’entreprise reposant sur des principes directeurs cohérents :

préserver les « gènes » de Finéa :- mission duale : Intérêt Général/Rentabilité ;- clientèle cible : PME en général ;- offre : construite autour du financement de la trésorerie de l’Entreprise sous formes de cautions, avances sur marchés nantis… et de la commande publique.

adopter une logique de développement de niches dans l’offre de produits et services et de diversification sectorielle et des marchés ;

renforcer la logique d’établissement de place sur la base d’une approche de coopération et complémentarité avec le système bancaire ;

canaliser, en tant que gestionnaire, des fonds publics et/ou des fonds reçus par les institutions internationales de financement et de développement vers les PME marocaines par l’intermédiaire du secteur bancaire ;

faire de la performance opérationnelle et de la maîtrise des risques des garants de sa viabilité.

2013, UNE PREMIÈRE ANNÉE D’ACTION

2013 a constitué une année de réalisations importantes. Plusieurs projets, inscrits dans la feuille de route 2013-2017, ont vu le jour. D’autres ont été initiés pour être mis en place au courant de l’année 2014 :

a été effectuée début 2013 afin de donner à Finéa les moyens nécessaires pour la réalisation de ses objectifs dans le cadre de son plan de développement ;

d’identité visuelle a été effectif depuis février 2013. L’objectif du changement de nom étant de symboliser, aussi bien auprès des collaborateurs que des clients et partenaires, la profonde évolution que connaît l’entreprise et les nouveaux horizons qu’elle doit conquérir au service du développement de la PME-TPE ;

a é t é s ignée avec K fW, première banque allemande de développement, portant sur une ligne de financement de 200 millions d’euros en faveur de la PME-TPE marocaine pour lui faciliter davantage l’accès au financement auprès du secteur bancaire.

L’IMPACT SOCIOÉCONOMIQUE DE L’INTERVENTION DE FINÉA

Finéa, en tant que société de financement, se positionne comme un établissement de place au service des entreprises marocaines. De par

sa mission duale « Intérêt Général/Rentabilité » et son intervention au profit des entreprises, Finéa joue un rôle non négligeable dans le développement des PME-TPE qui contribuent à leur tour à la création de richesses et au développement de l’économie nationale.

Dans l’objectif de mieux mesurer cet impact, Finéa a mené une étude afin d’évaluer l’impact socioéconomique de ses concours ; les résultats témoignent de l’importance de l’intervention de Finéa et de sa performance, non seulement via ses indicateurs financiers, mais également via un certain nombre d’indicateurs externes, renseignant davantage sur cet impact.

Le périmètre de l’évaluation a concerné le portefeuille clients de Finéa, constitué de 626 entreprises à fin 2013, PME et TPE en particulier, et dont 96 % sont des SARL.

Accompagnées, soutenues et financées par Finéa à travers des lignes de crédits de fonctionnement totalisant un montant de plus de 5 milliards de dirhams, ces entreprises ont pu accroître leur chiffre d’affaires global au terme de l’exercice 2013, en enregistrant 24 milliards de dirhams contre 13 milliards de dirhams deux années auparavant. Cela leur a permis de se développer et d’augmenter leur capacité d’investissement pour atteindre un total de 4,6 milliards de dirhams de fonds propres. Ces performances ont eu un impact positif sur la création d’emplois et de valeur ajoutée, avec respectivement un effectif global de près de 30 000 employés et un résultat net global de 528 millions de dirhams à la fin de l’année.

626 entreprises financées

5MMDH

24 MMDH à fin 2013 (doublé en 2 ans)

4,6 MMDH de fonds propres.

entreprises financées : 210 MDH

effectif global de 30 000 employés

CHAPITRE 3

RAPPORTANNUEL

2013

40

« La promotion des PME est une cause centrale de la KfW et de Finéa. Les PME jouent un rôle clé dans la création d’emplois et de richesses et dans le développement économique durable. C’est pourquoi nous sommes ravis de coopérer avec Finéa et d’offrir ainsi aux PME marocaines un accès au financement à court, moyen et long-terme plus facile. À travers les banques commerciales, Finéa – via le prêt de 200 millions d’euros accordé par la KfW - permettra aux PME de bénéficier de crédits pour réaliser leur projet en toute sérénité et renforcer leur compétitivité dans un marché de plus en plus concurrentiel. Le rôle de Finéa en tant que véhicule de la CDG dédié aux entreprises et l’excellence de son équipe ont beaucoup facilité la mise en place de ce projet en faveur des PME. »

M. Wolfgang Reuss, Directeur Afrique du Nord et Proche-Orient de KfW

CONVENTION ET PARTENARIATS

CDG-FINÉA-KFW, UNE CONVENTION À LA HAUTEUR DE NOTRE AMBITION2,3 milliards de dirhams pour les PME marocaines.

La CDG, Finéa et KfW, la première banque allemande de développement, ont procédé en décembre 2013 à la signature d’une convention permettant à Finéa de bénéficier d’une ligne de financement de 2,3 milliards de dirhams dédiée au financement des petites et moyennes entreprises marocaines. Cette convention s’inscrit dans le cadre de l’accord de partenariat signé entre la CDG et la KfW, régit par le mémorandum d’entente entre les deux institutions en date du 23 mai 2013. Cette ligne de financement constitue une première pour le Groupe CDG et Finéa. Elle confirme le rôle de la CDG en tant que tiers de confiance et le positionnement de Finéa en tant qu’Établissement de place agissant en coopération et complémentarité avec le secteur bancaire, animé par une mission d’intérêt général, combinant la garantie, le refinancement et le cofinancement conformément à son plan stratégique de développement 2013-2017. Assorti de la garantie de la CDG, ce nouveau financement, accordé par la KfW à Finéa, est destiné à apporter des ressources financières supplémentaires à la place bancaire suivant un référentiel bien défini et des conditions très avantageuses et ce, dans l’objectif de mieux soutenir l’accès des PME au financement de leur investissement et trésorerie.

AGIR EN COMPLÉMENTARITÉ AVEC LE SECTEUR BANCAIRE

Cette nouvelle ligne de crédit, est en phase avec le positionnement de Finéa en tant qu’établissement de place, agissant en complémentarité avec le secteur bancaire et constitue un prolongement naturel de sa mission de facilitateur d’accès de la PME au financement. En effet, l’utilisation de la ligne de crédit KfW se réalise par la mise à disposition par Finéa de prêts auprès des banques commerciales marocaines. Ces dernières auront la charge de procéder directement à la distribution des financements aux PME marocaines éligibles et intervenant dans les différents secteurs productifs de l’économie nationale selon des critères convenus avec KfW et concourant au renforcement du financement aux PME marocaines.

CHAPITRE 3

RAPPORTANNUEL

2013

LES PARTENARIATS BANCAIRES

Finéa est partenaire des principales banques de la place :

sur la mise à disposition par les banques des lignes ASMN autorisées par Finéa au profit des ses clients et la couverture du risque intégral y afférent.

sur la couverture partielle par le Fonds de Garantie dédié à la Commande Publique du risque pris par les banques sur leurs clients en respectant un certain nombre d’engagements.

42

RAPPORTANNUEL

2013

Notre offre de produits et services

Des solutions sur mesure et adaptées

Des avantages multiples

De l’innovation en priorité : élargir notre intervention

CHAPITRE 4

NOTRE OFFREDE PRODUITS ET SERVICES

En accord avec sa vision de démocratiser l’accès au financement des PME-TPE marocaines, Finéa dispose d’un large champ d’action pour offrir une réponse de qualité aux besoins de ses clients.

DES SOLUTIONSSUR MESURE ET ADAPTÉES

FINANCEMENTS PARSIGNATURE/GARANTIES

REFINANCEMENT CO-FINANCEMENT

RAPPORTANNUEL

2013

CHAPITRE 4

46

DES AVANTAGES DE L’INNOVATIONMULTIPLES EN PRIORITÉ

la situation des marchés et qui est attentif à toutes les problématiques rencontrées par nos clients pour y apporter des solutions efficaces et adaptées.

initiale dédiée au nantissement des marchés.

réalisation des marchés quel que soit leur objet (marchés de travaux, fourniture ou études).

ÉLARGIR NOTRE INTERVENTION

UNE OFFRE DE PRODUITS ET SERVICES ÉLARGIE, UNE INTERVENTION AUPRÈS DES

PME RENFORCÉE

Conformément à son plan de développement 2013-2017, Finéa a procédé à une refonte de son offre de produits et services et de diversification sectorielle et des marchés afin de répondre à des besoins en financement plus larges et plus adaptés. Finéa a revu son portefeuille produit afin de le restructurer selon différents axes d’intervention.

AXE 1 : ACCÈS À LA COMMANDE PUBLIQUE ET PRIVÉE.

Via cet axe qui représente la mission principale de l’Établissement, Finéa apporte les réponses et solutions pour les entreprises à la conquête de marchés publics ou privés à travers une offre de produits souple et adaptée aux différentes phases de réalisation d’un marché et couvrent la quasi-totalité des besoins de financement d’un client pour la réalisation de son projet.

Dans ce cadre Finéa propose :FINÉA AVANCES SUR MARCHÉ PUBLIC

Finéa développe pour les PME-TPE adjudicataires de marché public, une large gamme de solutions sous forme d’avances adaptées au cycle de vie du marché et selon les besoins en fonds de roulement de l’entreprise. Ces avances permettent à l’entreprise de faire face aux décalages de trésorerie engendrés par les dépenses effectuées dans le cadre de la réalisation du marché et aux délais de règlement de l’administration. Le but final étant de soutenir son projet et le mener dans les meilleures conditions et en toute sérénité.

Pour bien démarrer son projet, Finéa propose un préfinancement destiné à couvrir les dépenses engagées ou à engager par l’entreprise pour l’exécution de son marché avant la facturation. Cette avance pouvant atteindre 70 % de la prévision de facturation est octroyée sur la base d’une présentation d’une demande de financement et permet de renforcer sa trésorerie et ses besoins en fonds de roulement.

Destinée à financer les prestations ouvrant droit à paiement sur présentations de factures. Cette avance pouvant atteindre 80 % du montant des factures permet de soulager la trésorerie de l’entreprise, dans l’attente de l’obtention des attestations de droits constatés.

Délivrée à un taux allant jusqu’à 90 % de l’ADC (attestation de droits constatés), l’avance droits constatés consiste en un financement des prestations ouvrant à l’entreprise titulaire du marché un droit à paiement reconnu par une attestation de droits constatés délivrée par le donneur d’ordre.

RAPPORTANNUEL

2013

CHAPITRE 4

48

EN PRIORITÉ

FINÉA AVANCES SUR MARCHÉ PRIVÉ

Outre les PME adjudicataires de marchés publics, Finéa étend son offre pour accompagner les entreprises adjudicataires de marchés privés et ce à travers :

Il s’agit du préfinancement destiné à couvrir les dépenses engagées ou à engager par l’entreprise pour l’exécution de son marché avant la facturation.

Destinée à financer les prestations livrées ouvrant droit à paiement sur présentations de factures, cette avance permet de couvrir les délais de paiement des factures réceptionnées par le donneur d’ordre.

FINÉA CAUTIONS

Destinées aux PME-TPE à la conquête de nouveaux marchés, les cautions administratives sont prévues en couverture des garanties pécuniaires exigées par les donneurs d’ordre pour soumissionner à un marché public.

Caution exigée par le donneur d’ordre d’une valeur de 1,5 % du montant du marché permettant à l’entreprise de soumissionner à l’appel d’offre. Elle constitue une garantie de l’engagement du soumissionnaire de ne pas revenir sur sa décision en cas d’attribution du marché.

Caution exigée par le donneur d’ordre d’une valeur de 3 % du montant du marché destinée à assurer l’administration contre tout risque d’abandon du marché par l’entreprise adjudicataire au cours de sa réalisation.

Caution d’une valeur de 7 % destinée à remplacer les retenues de garanties de la même valeur qu’opère l’administration en vue de se prémunir contre une défaillance d’exécution des obligations de l’adjudicataire du marché.

FINÉA IMÉDIA

Il s’agit d’une avance octroyée par Finéa afin de permettre au client de disposer dans l’immédiat de liquidité dans la limite de l’avance qui lui a été accordée et ce dans l’objectif de combler les délais de mise en place par la banque de la ligne support au financement.FGCP BY FINÉA

Finéa est gestionnaire du fonds de garantie dédié à la commande publique destiné à faciliter l’accès au financement aux PME-TPE adjudicataires de marchés publics et répondant à certains critères d’éligibilité. Le fonds a été créé avec un apport initial de 100 MMAD constitué grâce à la contribution de l’État, de la Caisse de Dépôt et de Gestion (CDG) et quelques institutions financières de la place. Sa gestion est assurée par Finéa.

DE L’INNOVATION

UNE OFFRE ENCORE PLUS ÉTOFFÉE À VENIR. DANS LE CADRE DE SON PLAN DE

DÉVELOPPEMENT, FINÉA A POUR AMBITION D’ÉLARGIR SON INTERVENTION SELON

LES AXES SUIVANTS :

AXE 2 : FINANCEMENT DU CRÉDIT D’IMPÔT

Finéa prévoit d’élargir son intervention pour permettre aux entreprises admissibles à un crédit d’impôt remboursable de bénéficier de liquidité renforçant sa trésorerie en attendant le remboursement du crédit d’impôt. Dans ce cadre, Finéa propose la gamme :

FINÉA CRÉDIT D’IMPÔT REPRÉSENTÉE PAR LE

PRODUIT « AVANCE CRÉDIT TVA ».

AXE 3 : ACCOMPAGNEMENT À L’EXPORT

Finéa tend à élargir son intervention pour accompagner et soutenir les entreprises exportatrices pour la réalisation de leur projet et commande grâce à une gamme de produits FINÉA EXPORT.

AXE 4 : FINANCEMENT CROISSANCE ENTREPRISE

Finéa prévoit de financer les entreprises présentant un potentiel et des projets de croissance à travers son produit FINÉA ESSOR. Crédit remboursable sur longue durée.

AXE 5 : LIGNE DE REFINANCEMENT FINÉA REFINANCEMENT

Dans l’objectif de faciliter davantage l’accès des entreprises au financement, Finéa met à disposition des PME-TPE, à travers le secteur bancaire, des lignes de refinancement.

RAPPORTANNUEL

2013

CHAPITRE 4

50

RAPPORTANNUEL

2013

Des secteurs d’avenir

Focus sur les projets d’envergures

Ils nous ont fait confiance : témoignages

CHAPITRE 5

Une action pérenne, des réalisationsconcrètes, des résultats tangibles

DES ACTIONS D’AUJOURD’HUI POURLA CROISSANCE DE DEMAIN

CHAPITRE 5

RAPPORTANNUEL

2013

54

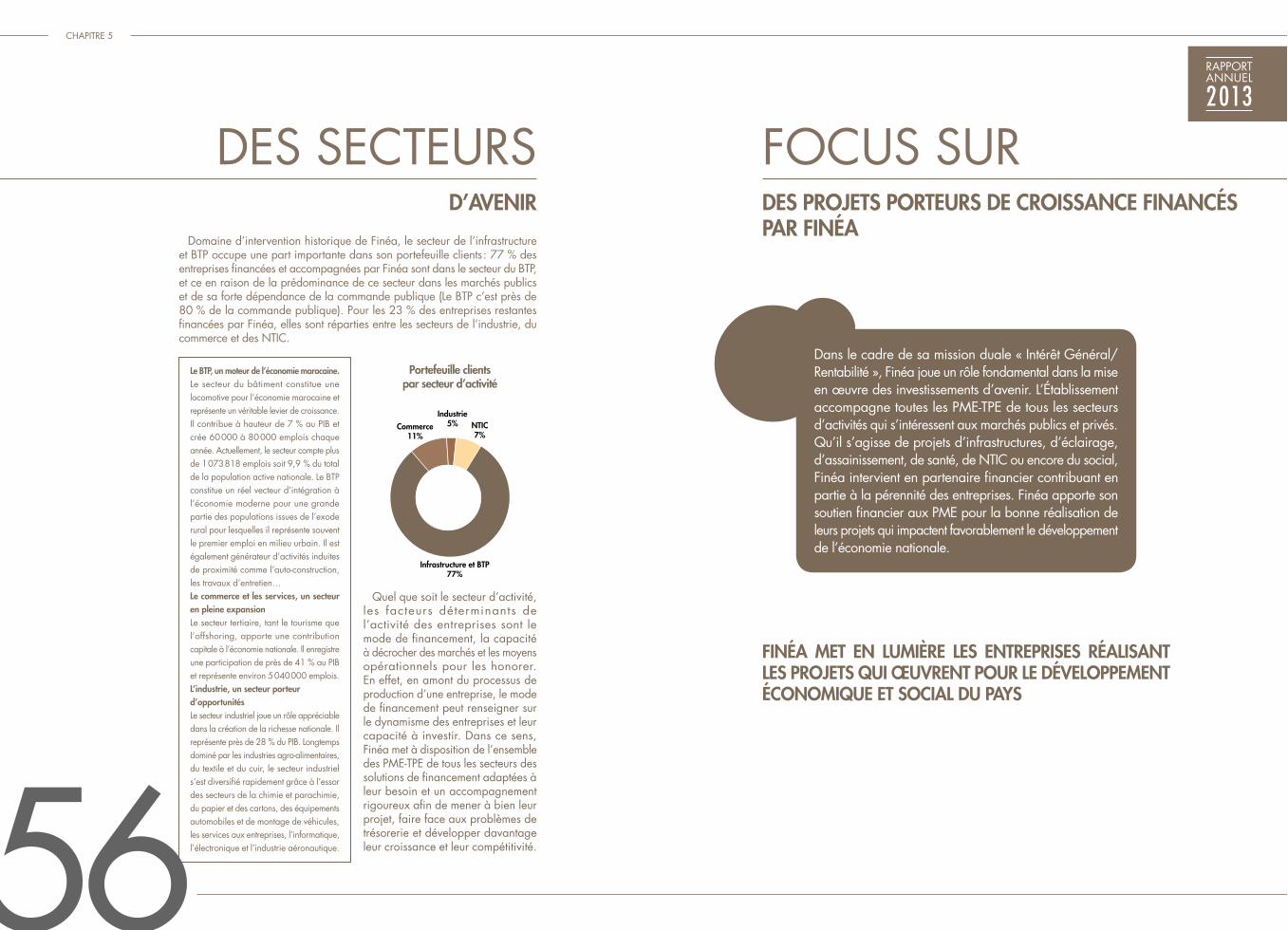

DES SECTEURSD’AVENIR

FOCUS SURDES PROJETS PORTEURS DE CROISSANCE FINANCÉS PAR FINÉA

Dans le cadre de sa mission duale « Intérêt Général/Rentabilité », Finéa joue un rôle fondamental dans la mise en œuvre des investissements d’avenir. L’Établissement accompagne toutes les PME-TPE de tous les secteurs d’activités qui s’intéressent aux marchés publics et privés. Qu’il s’agisse de projets d’infrastructures, d’éclairage, d’assainissement, de santé, de NTIC ou encore du social, Finéa intervient en partenaire financier contribuant en partie à la pérennité des entreprises. Finéa apporte son soutien financier aux PME pour la bonne réalisation de leurs projets qui impactent favorablement le développement de l’économie nationale.

FINÉA MET EN LUMIÈRE LES ENTREPRISES RÉALISANT LES PROJETS QUI ŒUVRENT POUR LE DÉVELOPPEMENT ÉCONOMIQUE ET SOCIAL DU PAYS

Le BTP, un moteur de l’économie marocaine.Le secteur du bâtiment constitue une locomotive pour l’économie marocaine et représente un véritable levier de croissance. Il contribue à hauteur de 7 % au PIB et crée 60 000 à 80 000 emplois chaque année. Actuellement, le secteur compte plus de 1 073 818 emplois soit 9,9 % du total de la population active nationale. Le BTP constitue un réel vecteur d’intégration à l’économie moderne pour une grande partie des populations issues de l’exode rural pour lesquelles il représente souvent le premier emploi en milieu urbain. Il est également générateur d’activités induites de proximité comme l’auto-construction, les travaux d’entretien…Le commerce et les services, un secteur

Le secteur tertiaire, tant le tourisme que l’offshoring, apporte une contribution capitale à l’économie nationale. Il enregistre une participation de près de 41 % au PIB et représente environ 5 040 000 emplois.L’industrie, un secteur porteurd’opportunitésLe secteur industriel joue un rôle appréciable dans la création de la richesse nationale. Il représente près de 28 % du PIB. Longtemps dominé par les industries agro-alimentaires, du textile et du cuir, le secteur industriel s’est diversifié rapidement grâce à l’essor des secteurs de la chimie et parachimie, du papier et des cartons, des équipements automobiles et de montage de véhicules, les services aux entreprises, l’informatique, l’électronique et l’industrie aéronautique.

Quel que soit le secteur d’activité, les facteurs déterminants de l’activité des entreprises sont le mode de financement, la capacité à décrocher des marchés et les moyens opérationnels pour les honorer. En effet, en amont du processus de production d’une entreprise, le mode de financement peut renseigner sur le dynamisme des entreprises et leur capacité à investir. Dans ce sens, Finéa met à disposition de l’ensemble des PME-TPE de tous les secteurs des solutions de financement adaptées à leur besoin et un accompagnement rigoureux afin de mener à bien leur projet, faire face aux problèmes de trésorerie et développer davantage leur croissance et leur compétitivité.

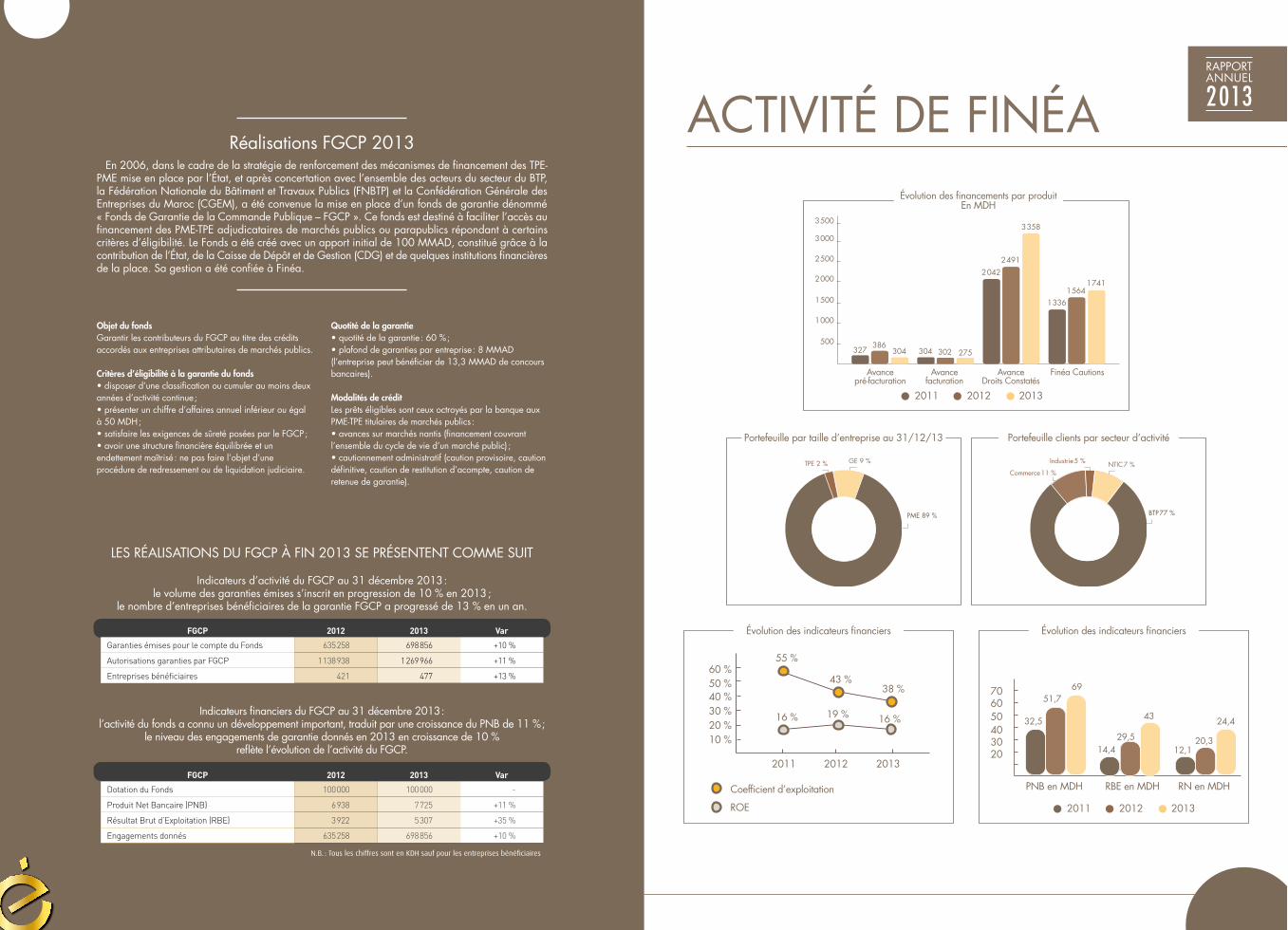

Portefeuille clientspar secteur d’activité

Domaine d’intervention historique de Finéa, le secteur de l’infrastructure et BTP occupe une part importante dans son portefeuille clients : 77 % des entreprises financées et accompagnées par Finéa sont dans le secteur du BTP, et ce en raison de la prédominance de ce secteur dans les marchés publics et de sa forte dépendance de la commande publique (Le BTP c’est près de 80 % de la commande publique). Pour les 23 % des entreprises restantes financées par Finéa, elles sont réparties entre les secteurs de l’industrie, du commerce et des NTIC.

CHAPITRE 5

RAPPORTANNUEL

2013

56

LA LIGNE À GRANDE VITESSE TANGER - CASABLANCA, UNE RÉVOLUTION TECHNOLOGIQUE POUR LE MAROC

Assignia Infrastructuras - Succursale au Maroc - a décroché son marché avec l’ONCF dans le cadre de la liaison à grande vitesse entre Tanger et Casablanca et a bénéficié du financement de Finéa pour la réalisation de son projet de construction de la Ligne Grande Vitesse entre Tanger et Kénitra.

Ce projet d’envergure a pour objectifs d’apporter une solution à l’évolution du nombre de voyageurs, d’accompagner le développement du nouveau pôle économique de Tanger et de hisser la performance et la compétitivité des services logistiques à travers le Royaume.

1. PROJETS D’INFRASTRUCTURE :LES CHEMINS DE L’AVENIR

LE PROJET DE TRAMWAY RABAT SALÉ, UN PREMIER PAS POUR LE DÉVELOPPEMENT DES TRANSPORTS COLLECTIFS URBAINS

En 2010 la société FAMAB a été mandatée, dans le cadre du projet du Tramway Rabat Salé, pour la réalisation du mobilier divers des stations. Financée par Finéa, FAMAB contribue ainsi à la concrétisation d’un projet d’envergure inscrit dans le cadre de la politique d’amélioration et de développement des transports collectifs urbains. Grâce à ce projet, 465 postes et emplois stables ont été créés, répartis entre la société du Tramway de Rabat Salé, la société qui gère l’exploitation du réseau et les services externalisés.

CHAPITRE 5

RAPPORTANNUEL

2013

ASSIGNIA INFRAESTRUCTURAS- SUCCURSALE AU MAROCSecteur : BTPEffectif : 555 collaborateursChiffre d’affaires :

FAMABSecteur d’activité :

mécaniques, électriques et électroniques (IMMEE)Effectif : 35 collaborateursChiffre d’affaires :

58

CANAUX D’IRRIGATION DANS LE PÉRIMÈTRE DU HAOUZ

La région du Haouz représente des atouts agricoles considérables à travers, entre autres, l’existence d’importantes potentialités en matière de production agricole et d’infrastructures modernes et diversifiées en agro-industrie. L’irrigation de cette zone est donc au coeur des préoccupations de l’ORMVAH (l’Officie Régional de Mise en Valeur Agricole du Haouz), c’est pourquoi le projet de réhabilitations des canaux d’irrigation de ce périmètre a été lancé puis mené par la société CCGT Consortium ayant décroché le marché et bénéficié du financement et accompagnement de Finéa, pour mener a bien un projet de taille qui vise à :

d’irrigation pour la valorisation de l’eau de l’irrigation et garantir une production agricole aux agriculteurs de la région ;

eaux d’irrigation.

ZONE FRANCHE DE KÉNITRA, UNE ZONE INDUSTRIELLE DE NOUVELLE GÉNÉRATION

s’inscrit dans une vision urbanistique

Initiée dans le cadre du Pacte National pour l’Émergence Industrielle, la Plateforme Industrielle Intégrée (P2I) de Kénitra s’inscrit dans le déploiement d’une Offre Maroc pour les activités liées aux Métiers Mondiaux du Maroc. Elle a pour ambition d’offrir les meilleurs espaces d’accueil aux investisseurs opérant dans ces métiers, et particulièrement pour ceux opérant dans le secteur automobile. Outre une offre immobilière aux meilleurs standards internationaux et une offre de services variée et adaptée aux besoins des investisseurs, une partie du projet bénéficiera du statut de zone franche d’exportation, renforçant ainsi son attractivité.

Dans le cadre de ce projet, l’entreprise CTP Maroc a bénéficié du financement de Finéa pour la réalisation (conception et exécution) des unités industrielles clés en main pour le compte de plusieurs usines de la zone industrielle dont DELPHI, HIRSCMANN…

2. PROJETS D’ASSAINISSEMENT :L’EAU SOURCE DE VIE ET DE CROISSANCE

3. CRÉATION DE ZONES INDUSTRIELLES :

CHAPITRE 5

RAPPORTANNUEL

2013

CCGT CONSORTIUM POUR LES CANALISATIONS, LES GRANULATS ET LES TRAVAUXSecteur d’activité :BTP - AssainissementEffectif : 231 collaborateursChiffre d’affaires :

CTP MarocSecteur d’activité : BTPEffectif : 400 collaborateursChiffre d’affaires :

60

CONSTRUCTION DE LOGEMENTS SOCIAUX « JNANE AL MANSOUR I ET II » – TAMESNA DANS LE CADRE DES PROJETS DYAR AL MANSOUR – GROUPE CDG

Considérablement affecté par un déficit important en logements économiques & sociaux, le marché de l’immobilier s’inscrit dans une politique de développement territorial fortement soutenue par l’État.

Le but de ces actions étant de permettre aux populations à faibles revenus d’accéder à un logement social décent dans le cadre de nouveaux projets structurés. C’est ainsi et au titre des différents projets initiés par la société Dyar Al Mansour filiale de la CGI – Groupe CDG que le projet « Jnane Al Mansour » Tamesna a été conçu. Construites par la société Coter ayant bénéficié du financement de Finéa, les résidences Jnane Al Mansour I et II à Tamesna proposent aujourd’hui 5 662 unités résidentielles de type logement social. À date d’aujourd’hui, Coter

a réalisé et achevé la construction de 42 immeubles totalisant 884 appartements.

4. PROJETS DU GROUPE CDG – LA SYNERGIE GROUPE AU SERVICE DU DÉVELOPPEMENT

AMÉNAGEMENT DE LANOUVELLE VILLE DE ZENATA

Dans le cadre de ce projet, Finéa a accompagné la PME « SNTM » adjudicataire du marché relatif aux travaux d’aménagement de la nouvelle zone industrielle de Zenata qui consistent en la réalisation des travaux de voirie et d’assainissement de la nouvelle ville (alimentation en eau potable d’une superficie de 80 ha).

Considérée comme l’un des plus grands projets d’aménagement urbain du Maroc, la nouvelle ville de Zenata représente un projet innovant dans son concept, à la pointe en matière d’aménagement et d’urbanisme. Il offrira aux générations présentes et futures une qualité de vie améliorée et la perspective d’un avenir prometteur. Mandatée dans le cadre des travaux

d’aménagement de la nouvelle zone industrielle de Zenata à travers des travaux de voirie et d’assainissement, la société SNTM, bénéficiant du financement de Finéa, contribuera ainsi à la concrétisation d’un projet apportant des solutions appropriées aux défis de développement pour participer à hisser la capitale économique du Royaume au rang de grande métropole mondiale.

Coter, Société de construction TerhzazSecteur d’activité : BTPEffectif : 700 collaborateursChiffre d’affaires :

CHAPITRE 5

RAPPORTANNUEL

2013

SNTMSecteur d’activité : BTPEffectif : 96 collaborateurs+ 1 185 employés occasionnelsChiffre d’affaires :736 269 138,24 DH

62

P R O G R A M M E G L O B A L D’ÉLECTRIFICATION RURALE

Dans le but de généraliser l’accès à l’électricité à l’ensemble de la population du Royaume, l’ONEE a lancé un programme d’électrification rurale global visant l’électrification totale du milieu rural. Dans le cadre de ce projet d’envergure, qui permettra d’améliorer les conditions de vie des citoyens, l’entreprise Imadrelec a bénéficié de l’accompagnement et du financement de Finéa pour contribuer à la réalisation de ce projet en procédant à l’électrification de 74 villages des Provinces d’El Hajeb, Errachidia, Khénifra, Midelt et Tinghir. La concrétisation de ce projet permettra ainsi de changer le quotidien de la population rurale ciblée avec l’installation d’un nouveau mode de vie : équipements des ménages, hausse des taux de scolarisation développement d’activités nouvelles…

5. PROJET D’ÉLECTRIFICATION : AMÉLIORER LE MODE DE VIE DE LA POPULATION RURAL

F O R A G E D E P U I T S E T C O N T R I B U T I O N A U DÉVELOPPEMENT RURAL AU MALI

Finéa accompagne également les entreprises porteuses de projets à l’export. Dans ce cadre, Finéa a apporté les cautions nécessaires et son soutien à l’entreprise « Drilling and Mine Exploration » pour la réalisation d’un projet au Mali qui porte sur le forage de puits pour l’accès à l’eau potable des citoyens maliens, notamment dans les zones les plus défavorisées en termes de desserte en eau potable en milieu villageois et pastoral. Ce projet, dont le financement est assuré par le Fonds Saoudien de Développement s’inscrit dans le cadre de la mise en œuvre du Programme Sectoriel Eau et Assainissement à l’horizon 2015. Il concerne l’approvisionnement en eau potable en milieu rural dans les régions de Kayes et de Tombouctou.

6. PROJET À L’EXPORT : ACCOMPAGNER LE DÉVELOPPEMENT À L’ÉCHELLE INTERNATIONALE

IMADRELECSecteur d’activité : BTPEffectif : 60 collaborateursChiffre d’affaires :

CHAPITRE 5

RAPPORTANNUEL

2013

Secteur d’activité : BTP – Fondations

Effectif : 98 collaborateursChiffre d’affaires :

64

66

Groupe CDG »Ghmk^�^gmk^ikbl^%�^q^kZgm�]Zgl�e^�]hfZbg^�]n�;MI%�mkZoZnq�]�^Zn�ihmZ[e^�^m�]�ZllZbgbll^f^gm%�l�^lm�Ziinr®^�lnk�e^�lhnmb^g�]^�?bg®Z�]^inbl�lZ�\k®Zmbhg�̂ g�+)*)'<^\b�Z�fZm®kbZebl®�ng^�ghno^ee^�®mZi^�jnb�l�^lm�\hg\k®mbl®^�iZk�eZ�fbl^�^g�ieZ\^�]�ng^�ghno^ee^�eb`g^�]^�\k®]bm'�Ghnl�Zohgl�Zbglb�[®g®Û\b®�]�ng�lhnmb^g�ÛgZg\b^k�¨�mkZo^kl�]^l�ikh]nbml�k®ihg]Zgm�]^�_Zhg�cnlm^�̈ �ghl�[^lhbgl�m^e�jn^�e^�\Znmbhgg^f^gm�hn�^g\hk^�e^l�ZoZg\^l�lnk�fZk\a®l�gZgmbl'�<^m�Z\\¯l�Zn�ÛgZg\^f^gm�ghnl�Z�i^kfbl�]�Z\\hk]^k�¨�ghmk^�mk®lhk^kb^�]^l�_Z\bebm®l�ihnk�`®k^k�e^l�Ün\mnZmbhgl�]^l�]®eZbl�]^�iZb^f^gm%�]^�ÛgZg\^k�ghmk^�\r\e^�]^�ikh]n\mbhg�^m�]^�iZr^k�¨�m^fil�e^l�]b__®k^gm^l�\aZk`^l�!e^l�lZeZbk^l�]n�i^klhgg^e%�e^l�_hnkgbll^nkl%�e^l�bfi¹ml�"'�@k©\^�Znq�^__hkml�^m�¨�eZ�kb`n^nk�]^l�®jnbi^l�]^�?bg®Z%�ghnl�Zohgl�in�ohbk�mhnl�ghl�bg]b\Zm^nkl�Zn�o^km�fZe`k®�eZ�\hgchg\mnk^�]b_Û\be^%�ghmk^�\ab__k^�]�Z__Zbk^l�iZll^k�]^�,�F=A�^g�+))2�¨�*).�F=A�^g�+)*,�^m�e^�ghf[k^�]�^fiehb�\kh´mk^�ihnk�Zmm^bg]k^�ienl�]^�.))�\heeZ[hkZm^nkl'Ihnk�e�Zo^gbk%�ghnl�^li®khgl�ihnohbk�[®g®Û\b^k�®`Ze^f^gm�]^l�l^kob\^l�]^�?bg®Z�¨�e�bgm^kgZmbhgZe�ihnk�jn^�ghnl�inbllbhgl�ghnl�^qihkm^k�^g�:_kbjn^%�ghmZff^gm�lnbm^�¨�eZ�mhnkg®^�k®nllb^�]^�LZ�FZc^lm®�e^�Khb�FhaZf^]�OB�jn^�=b^n�e^�`ehkbÛ^'

M. Abdellah Allouche Gérant de la société SCHE

« Nous saluons la disponibilité,la capacité d’écoute et la bonne

réactivité des responsables de Finéa »EZ�lh\b®m®�<hm^k�Z�lheeb\bm®�^g�+)**�e^�\hg\hnkl�]^�?bg®Z�ihnk�e^�ÛgZg\^f^gm�de deux projets « Tamesna Jnane Al Mansour Tranche B et Tranche C »

Zo^\�=rZk�:e�FZglhnk%�ÛebZe^�]n�@khni^�<=@'�EZ�\hgmkb[nmbhg�]^�?bg®Z�Zn�ÛgZg\^f^gm�]^�\^l�ikhc^ml�Z�^n�ng�bfiZ\m�mk¯l�ihlbmb_�lnk�ghmk^�mk®lhk^kb^'���\^�lnc^m%�ghnl�lZenhgl�^g�iZkmb\neb^k�eZ�]blihgb[bebm®%�eZ�\ZiZ\bm®�]�®\hnm^�^m�eZ�[hgg^�k®Z\mbobm®�]^l�k^lihglZ[e^l�?bg®Z�jnb�ghnl�hgm�Z\\hfiZ`g®l�]Zgl�eZ�\hg\k®mblZmbhg�]^�\^l�ikhc^ml�jnb�lhgm�Znchnk]�anb�Z\a^o®l�^m�]hgm�e^l�k®\^imbhgl�ikhoblhbk^l�lhgm�fZbgm^gZgm�ikhghg\®^l'�IZk�Zbee^nkl%�ihnk�[®g®Û\b^k�]ZoZgmZ`^�]^�e�^qi^kmbl^�̂ m�e^�lZohbk�_Zbk^�]^�?bg®Z%�ghnl�ikhihlhgl�]�Ziihkm^k�]^l�lhenmbhgl�ZÛg�]^�k^f®]b^k�Znq�]®eZbl�]^�iZb^f^gm�]^l�_hg]l�Znq�^gmk^ikbl^l�]Zgl�e^�\Z]k^�]n�lrlm¯f^�]�^__^ml'

M. Mohamed Terhzaz, Directeur Général de la société Coter

<k®®^�]®[nm�*22.%�ghmk^�^gmk^ikbl^%�\hff^�mhnm^�ghno^ee^�lmkn\mnk^�^g�iaZl^�]^�]®fZkkZ`^%�Z�®m®�\hg_khgm®^�Znq�®ibg^nq�ikh[e¯f^l�eb®l�¨�e�h[m^gmbhg�]^l�\Znmbhgg^f^gml�^m�¨�e�Z\\¯l�Znq�ÛgZg\^f^gml�]^l�fZk\a®l'�E^l�lhenmbhgl�ikhihl®^l�iZk�?bg®Z%�`k©\^�¨�]^l�hnmbel�m^el�jn^�e�ZoZg\^�ik®&_Z\mnkZmbhg%�e�ZoZg\^�_Z\mnkZmbhg�hn�^g\hk^�e�ZoZg\^�]khbml�\hglmZm®l%�^m�\Znmbhgl�Z]fbgblmkZmbo^l�hgm�i^kfbl�]�Ziihkm^k�ng�lhnmb^g�bg]®gbZ[e^�lZgl�e^jn^e�Zn\ng^�\khbllZg\^�gb�]®o^ehii^f^gm�]^�ghl�Z\mbobm®l�g�ZnkZb^gm�in�°mk^�^goblZ`^Z[e^l'�<^l�hnmbel%�]b_Û\be^f^gm�Z\\^llb[e^l�Znik¯l�]�Znmk^l�hk`Zgblf^l�ÛgZg\b^kl�¨�fhbgl�]^�f^mmk^�^g�ieZ\^�]^l�`ZkZgmb^l�k®^ee^l�bfihllb[e^l�¨�fh[bebl^k%�hgm�\hglmbmn®�ng�fhr^g�ZrZgm�i^kfbl�¨�ghmk^�^gmk^ikbl^�]^�]^o^gbk�e^Z]^k�gZmbhgZe�]Zgl�e^�]hfZbg^�]^�e�ZllZbgbll^f^gm�^m�]^�e�ar]kZnebjn^�nk[Zbg^'

Finéa, qui a succédé à la Caisse Marocaine des Marchés en 2012, en modernisant ses structures en les dotant \]�egq]fk�`meYafk$�eYlja]dk�]l�ÚfYf[a]jk�aehgjlYflk$�Y�hm�\n]dghh]j�mf�hYjl]fYjaYl�hdmk�]^Ú[Y[]�_j¨[]�§�mf]�kljYl_a]�ZYk]�kmj�dY�hjgpaeal� km[[mjkYd]�§�JYZYl!$�dY�[djal�\Yfk�d]�ljYal]e]fl�\]k�\]eYf\]k�\]�fglj]�]flj]hjak]$�mf]�[gml]�h]jeYf]fl]�]l�mf]�imYdal�\]�[gfk]adk�§�dY�`Yml]mj�\]�fgk�YkhajYlagfk&

M. Driss Mriouah,

TÉMOIGNAGES

ILS NOUS ONT FAIT CONFIANCE

Depuis que nous sommes entrés en relation avec

?bg®Z�̂ g�+)*)%�ghnl�Zohgl�in�[®g®Û\b^k�]^l�ik^fb^kl�lhnmb^gl�]�ng�o®kbmZ[e^�iZkm^gZbk^�jnb�Z�i^kfbl�¨�ghmk^�lh\b®m®�]^�`kZg]bk'�Lhg�bgm^ko^gmbhg�ghnl�Z�permis de développer notre carnet de commande et

]�Z\\kh´mk^�ghmk^�gbo^Zn�]�Z\mbobm®'�Ghnl�Ziik®\bhgl�iZkmb\neb¯k^f^gm�e�^_Û\Z\bm®�]^�?bg®Z�̈ �k®ihg]k^�̈ �ghl�[^lhbgl�ÛgZg\b^kl%�\^�jnb�ghnl�i^kf^m�]�ahghk^k�ghl�^g`Z`^f^gml�^go^kl�ghl�\eb^gml'Ghnl�lhnaZbmhgl�mhnm�]^�f°f^�jn^�?bg®Z�ghnl�Z\\hk]^�^g\hk^�ienl�]^�lhnmb^g�ÛgZg\b^k�ZÛg�]^�\hnokbk�e�Z\\khbll^f^gm�]^�ghl�ikhc^ml�̂ m�]^�ghmk^�IF>'

« Un produit clé

Les produits offerts par Finéa sont parfaitement adaptés aux

]b__®k^gm^l�®mZi^l�]^�k®ZeblZmbhg�]�ng�fZk\a®�^m�i^kf^mm^gm�]^�]blihl^k�mk¯l�kZib]^f^gm�]^�ebjnb]bm®�cnljn�¨�aZnm^nk�]^�2)��'�@k©\^�Zn�ik®ÛgZg\^f^gm�!e�ZoZg\^�ik®&_Z\mnkZmbhg"�ikhihl®�iZk�?bg®Z�]Zgl�e^�\Z]k^�]^�lhg�h__k^%�c�Zb�in�k®Zebl^k�fhg�ikhc^m�]Zgl�]^l�\hg]bmbhgl�mk¯l�_ZohkZ[e^l�^m�himbfbl®^l�^m�\^%�^g�f^�i^kf^mmZgm�de passer commande rapidement et procéder aux importations

nécessaires dans le cadre de ce marché et de me conformer ainsi

Zn�]®eZb�\hgmkZ\mn^e�obl�¨�obl�]^�fhg�]hgg^nk�]�hk]k^'>m�]Zgl�\^kmZbg^l�lbmnZmbhgl%�\^eZ�^lm�ghg�l^ne^f^gm�bg]bli^glZ[e^�ihnk�e^�_hg\mbhgg^f^gm�]^�e�^gmk^ikbl^�fZbl�`®g®kZm^nk�]^�oZe^nk%�inbljn�^ee^�iZll^�¨�]�Znmk^l�Z__Zbk^l�^m�¨�]�Znmk^l�bgo^lmbll^f^gml'

Moulay Youssef Alaoui, PDG de Somadu

perspectives de développement »?bg®Z�^lm�ng�hk`Zgblf^�ÛZ[e^�^m�\k®]b[e^�jnb�ghnl�Z\\hfiZ`g^�]^inbl�+))2'�Ghnl�\hfimhgl�[^Zn\hni�lnk�lhg�lhnmb^g�̂ m�lhg�Z\\hfiZ`g^f^gm'�?bg®Z�Z�mhnchnkl�®m®�¨�ghl�\¹m®l�¨�mkZo^kl�]^l�_hkfne^l�]^�ÛgZg\^f^gm�Ziikhikb®^l�¨�ghl�[^lhbgl�^m�¨�ghl�i^kli^\mbo^l�]^�]®o^ehii^f^gm'

Directeur Général de la société Imadrelec

RAPPORTANNUEL

2013

CHAPITRE 5

RAPPORTANNUEL

2013

CHAPITRE 6

Réalisations Finéa 2013

Réalisations FGCP 2013

Résultats financiers Finéa : comptes sociaux

Contact

RÉSULTATS ANNUELS

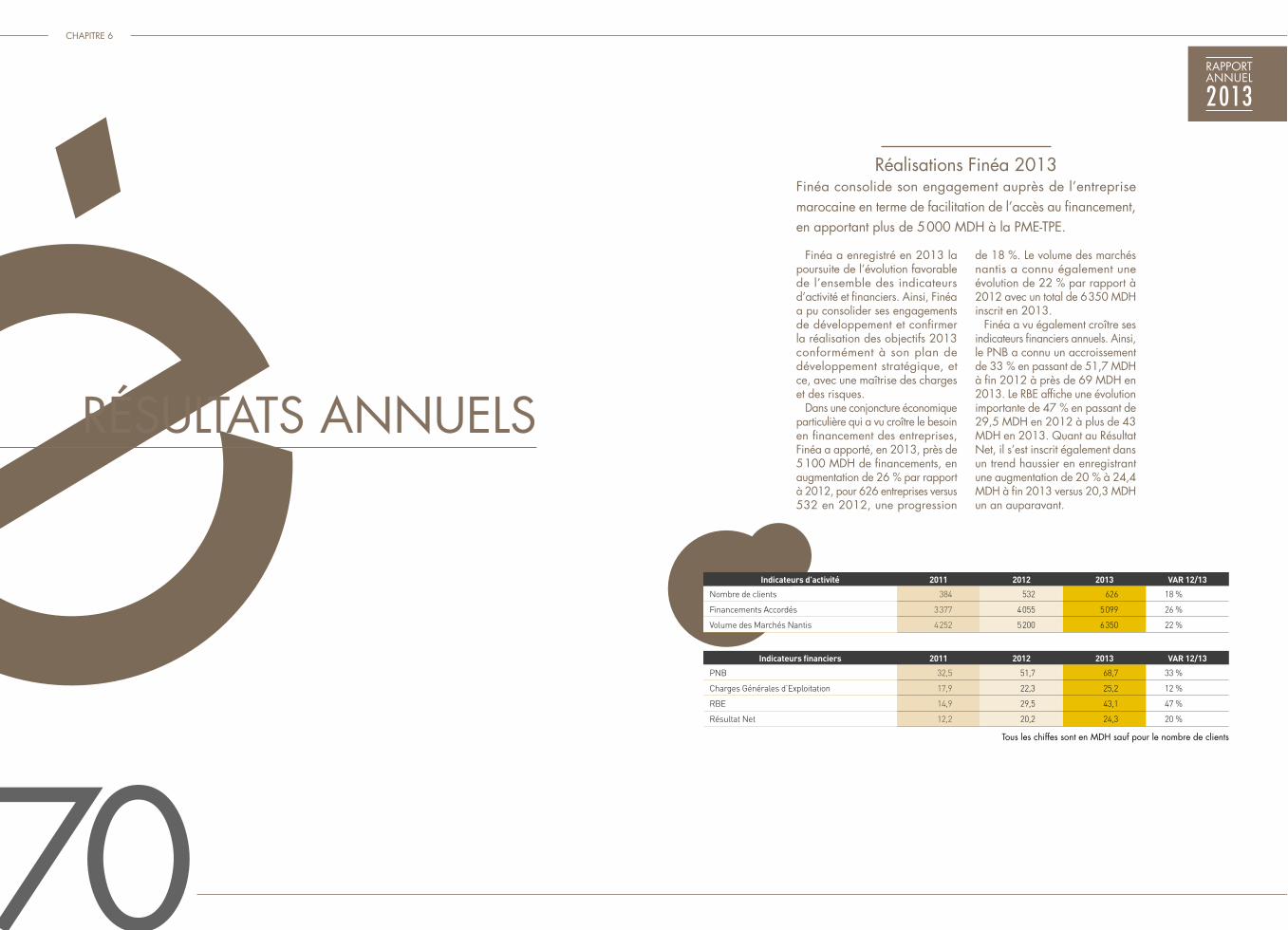

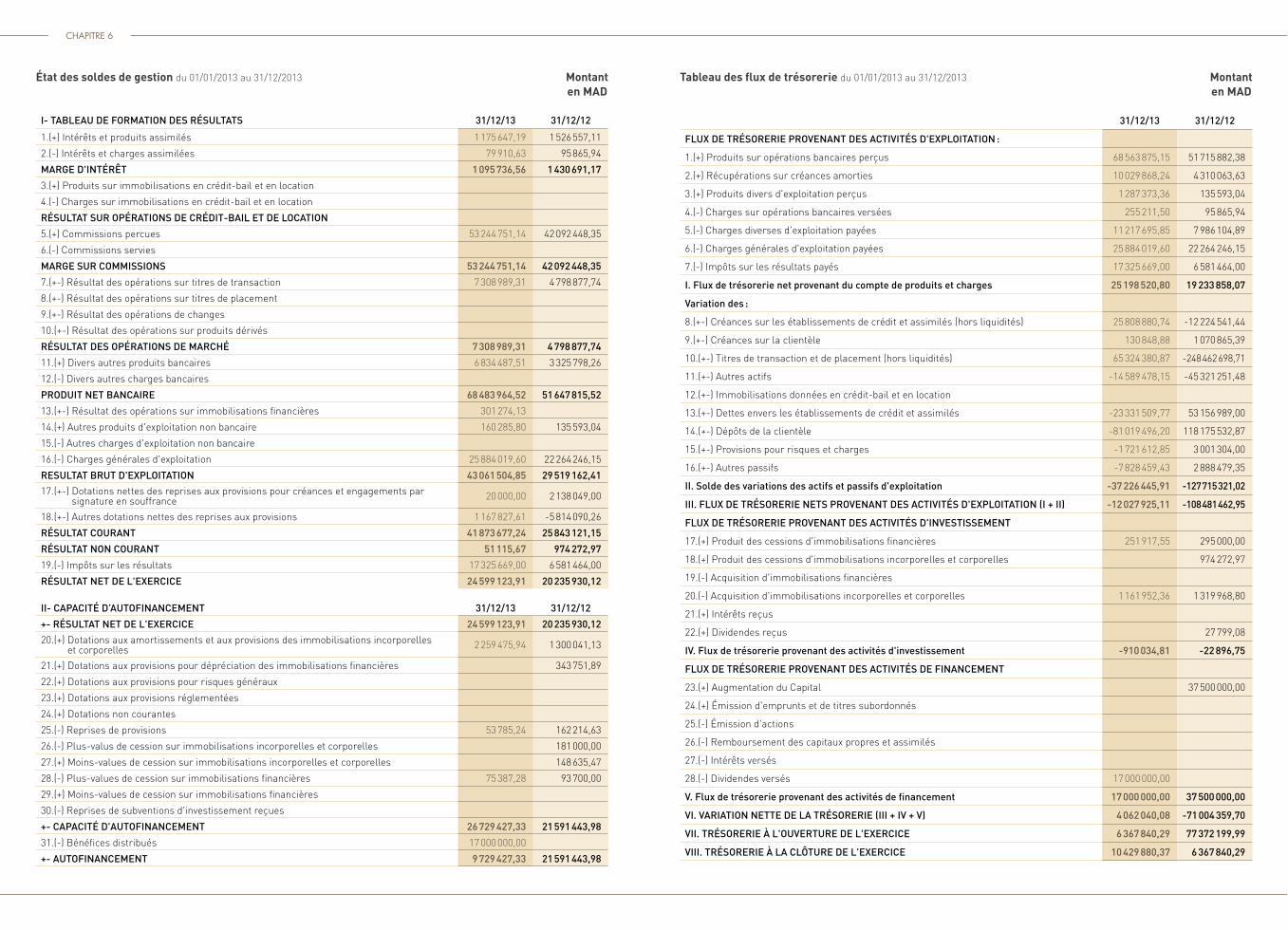

Réalisations Finéa 2013Finéa consolide son engagement auprès de l’entreprise marocaine en terme de facilitation de l’accès au financement, en apportant plus de 5 000 MDH à la PME-TPE.

Indicateurs d’activité 2011 2012 2013 VAR 12/13

Nombre de clients 384 532 626 18 %

Financements Accordés 3 377 4 055 5 099 26 %

Volume des Marchés Nantis 4 252 5 200 6 350 22 %

Indicateurs financiers 2011 2012 2013 VAR 12/13

PNB 32,5 51,7 68,7 33 %

Charges Générales d’Exploitation 17,9 22,3 25,2 12 %

RBE 14,9 29,5 43,1 47 %

Résultat Net 12,2 20,2 24,3 20 %

Tous les chiffes sont en MDH sauf pour le nombre de clients

CHAPITRE 6

RAPPORTANNUEL

2013

Finéa a enregistré en 2013 la poursuite de l’évolution favorable de l’ensemble des indicateurs d’activité et financiers. Ainsi, Finéa a pu consolider ses engagements de développement et confirmer la réalisation des objectifs 2013 conformément à son plan de développement stratégique, et ce, avec une maîtrise des charges et des risques.

Dans une conjoncture économique particulière qui a vu croître le besoin en financement des entreprises, Finéa a apporté, en 2013, près de 5 100 MDH de financements, en augmentation de 26 % par rapport à 2012, pour 626 entreprises versus 532 en 2012, une progression

de 18 %. Le volume des marchés nantis a connu également une évolution de 22 % par rapport à 2012 avec un total de 6 350 MDH inscrit en 2013.

Finéa a vu également croître ses indicateurs financiers annuels. Ainsi, le PNB a connu un accroissement de 33 % en passant de 51,7 MDH à fin 2012 à près de 69 MDH en 2013. Le RBE affiche une évolution importante de 47 % en passant de 29,5 MDH en 2012 à plus de 43 MDH en 2013. Quant au Résultat Net, il s’est inscrit également dans un trend haussier en enregistrant une augmentation de 20 % à 24,4 MDH à fin 2013 versus 20,3 MDH un an auparavant.

70

ACTIVITÉ DE FINÉAÉvolution des financements par produit

En MDH

Avancepré-facturation

Avancefacturation

AvanceDroits Constatés

Finéa Cautions

2011 2012 2013

500

1 000

1 500

2 000

2 500

3 000

3 500

327 386304 304

2 0422 491

3 358

1 3361 564

1 741

302 275

Portefeuille clients par secteur d’activité

BTP 77 %

Commerce 11 %

Industrie 5 % NTIC 7 %

Portefeuille par taille d’entreprise au 31/12/13

PME 89 %

GE 9 %TPE 2 %

Évolution des indicateurs financiers

2011 2012 2013

6050403020

70

PNB en MDH RBE en MDH RN en MDH

32,5

14,4 12,120,3

24,4

29,5

43

51,769

Évolution des indicateurs financiers

Coefficient d’exploitation

ROE

10 %

60 %55 %

43 %

16 % 19 % 16 %

38 %50 %40 %30 %20 %

2011 2012 2013

Réalisations FGCP 2013En 2006, dans le cadre de la stratégie de renforcement des mécanismes de financement des TPE-

PME mise en place par l’État, et après concertation avec l’ensemble des acteurs du secteur du BTP, la Fédération Nationale du Bâtiment et Travaux Publics (FNBTP) et la Confédération Générale des Entreprises du Maroc (CGEM), a été convenue la mise en place d’un fonds de garantie dénommé « Fonds de Garantie de la Commande Publique – FGCP ». Ce fonds est destiné à faciliter l’accès au financement des PME-TPE adjudicataires de marchés publics ou parapublics répondant à certains critères d’éligibilité. Le Fonds a été créé avec un apport initial de 100 MMAD, constitué grâce à la contribution de l’État, de la Caisse de Dépôt et de Gestion (CDG) et de quelques institutions financières de la place. Sa gestion a été confiée à Finéa.

Garantir les contributeurs du FGCP au titre des crédits accordés aux entreprises attributaires de marchés publics.

années d’activité continue ;

à 50 MDH ;

endettement maîtrisé : ne pas faire l’objet d’une procédure de redressement ou de liquidation judiciaire.

(l’entreprise peut bénéficier de 13,3 MMAD de concours bancaires).

Modalités de créditLes prêts éligibles sont ceux octroyés par la banque aux PME-TPE titulaires de marchés publics :

l’ensemble du cycle de vie d’un marché public) ;

définitive, caution de restitution d’acompte, caution de retenue de garantie).

Indicateurs d’activité du FGCP au 31 décembre 2013 :le volume des garanties émises s’inscrit en progression de 10 % en 2013 ;

le nombre d’entreprises bénéficiaires de la garantie FGCP a progressé de 13 % en un an.

LES RÉALISATIONS DU FGCP À FIN 2013 SE PRÉSENTENT COMME SUIT

FGCP 2012 2013 Var

Garanties émises pour le compte du Fonds 635 258 698 856 +10 %

Autorisations garanties par FGCP 1 138 938 1 269 966 +11 %

Entreprises bénéficiaires 421 477 +13 %

Indicateurs financiers du FGCP au 31 décembre 2013 :l’activité du fonds a connu un développement important, traduit par une croissance du PNB de 11 % ;

le niveau des engagements de garantie donnés en 2013 en croissance de 10 %reflète l’évolution de l’activité du FGCP.

N.B. : Tous les chiffres sont en KDH sauf pour les entreprises bénéficiaires

FGCP 2012 2013 Var

Dotation du Fonds 100 000 100 000 -

Produit Net Bancaire (PNB) 6 938 7 725 +11 %

Résultat Brut d’Exploitation (RBE) 3 922 5 307 +35 %

Engagements donnés 635 258 698 856 +10 %

RAPPORTANNUEL

2013

COMPTES SOCIAUX

RAPPORTANNUEL

2013

CHAPITRE 6

RAPPORTANNUEL

2013

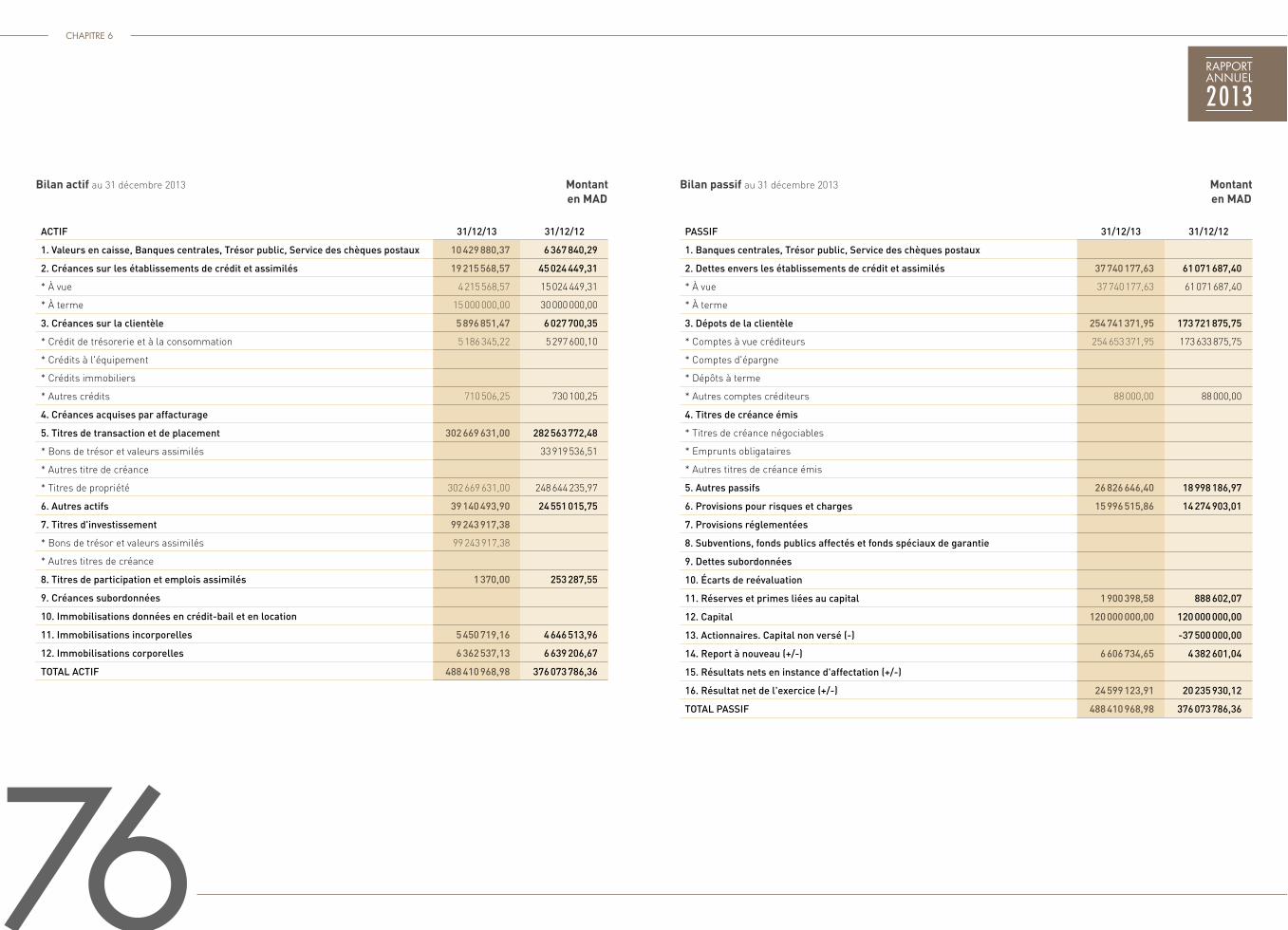

ACTIF 31/12/13 31/12/12

1. Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 10 429 880,37 6 367 840,29

2. Créances sur les établissements de crédit et assimilés 19 215 568,57 45 024 449,31

* À vue 4 215 568,57 15 024 449,31

* À terme 15 000 000,00 30 000 000,00

3. Créances sur la clientèle 5 896 851,47 6 027 700,35

* Crédit de trésorerie et à la consommation 5 186 345,22 5 297 600,10

* Crédits à l'équipement

* Crédits immobiliers

* Autres crédits 710 506,25 730 100,25

4. Créances acquises par affacturage

5. Titres de transaction et de placement 302 669 631,00 282 563 772,48

* Bons de trésor et valeurs assimilés 33 919 536,51

* Autres titre de créance

* Titres de propriété 302 669 631,00 248 644 235,97

6. Autres actifs 39 140 493,90 24 551 015,75

7. Titres d'investissement 99 243 917,38

* Bons de trésor et valeurs assimilés 99 243 917,38

* Autres titres de créance

8. Titres de participation et emplois assimilés 1 370,00 253 287,55

9. Créances subordonnées

10. Immobilisations données en crédit-bail et en location

11. Immobilisations incorporelles 5 450 719,16 4 646 513,96

12. Immobilisations corporelles 6 362 537,13 6 639 206,67

TOTAL ACTIF 488 410 968,98 376 073 786,36

Bilan actif au 31 décembre 2013en MADMontant

PASSIF 31/12/13 31/12/12

1. Banques centrales, Trésor public, Service des chèques postaux

2. Dettes envers les établissements de crédit et assimilés 37 740 177,63 61 071 687,40

* À vue 37 740 177,63 61 071 687,40

* À terme

3. Dépots de la clientèle 254 741 371,95 173 721 875,75

* Comptes à vue créditeurs 254 653 371,95 173 633 875,75

* Comptes d'épargne

* Dépôts à terme

* Autres comptes créditeurs 88 000,00 88 000,00

4. Titres de créance émis

* Titres de créance négociables

* Emprunts obligataires

* Autres titres de créance émis

5. Autres passifs 26 826 646,40 18 998 186,97

6. Provisions pour risques et charges 15 996 515,86 14 274 903,01

7. Provisions réglementées

8. Subventions, fonds publics affectés et fonds spéciaux de garantie

9. Dettes subordonnées

10. Écarts de reévaluation

11. Réserves et primes liées au capital 1 900 398,58 888 602,07

12. Capital 120 000 000,00 120 000 000,00

13. Actionnaires. Capital non versé (-) -37 500 000,00

14. Report à nouveau (+/-) 6 606 734,65 4 382 601,04

15. Résultats nets en instance d'affectation (+/-)

16. Résultat net de l'exercice (+/-) 24 599 123,91 20 235 930,12

TOTAL PASSIF 488 410 968,98 376 073 786,36

en MADMontantBilan passif au 31 décembre 2013

76

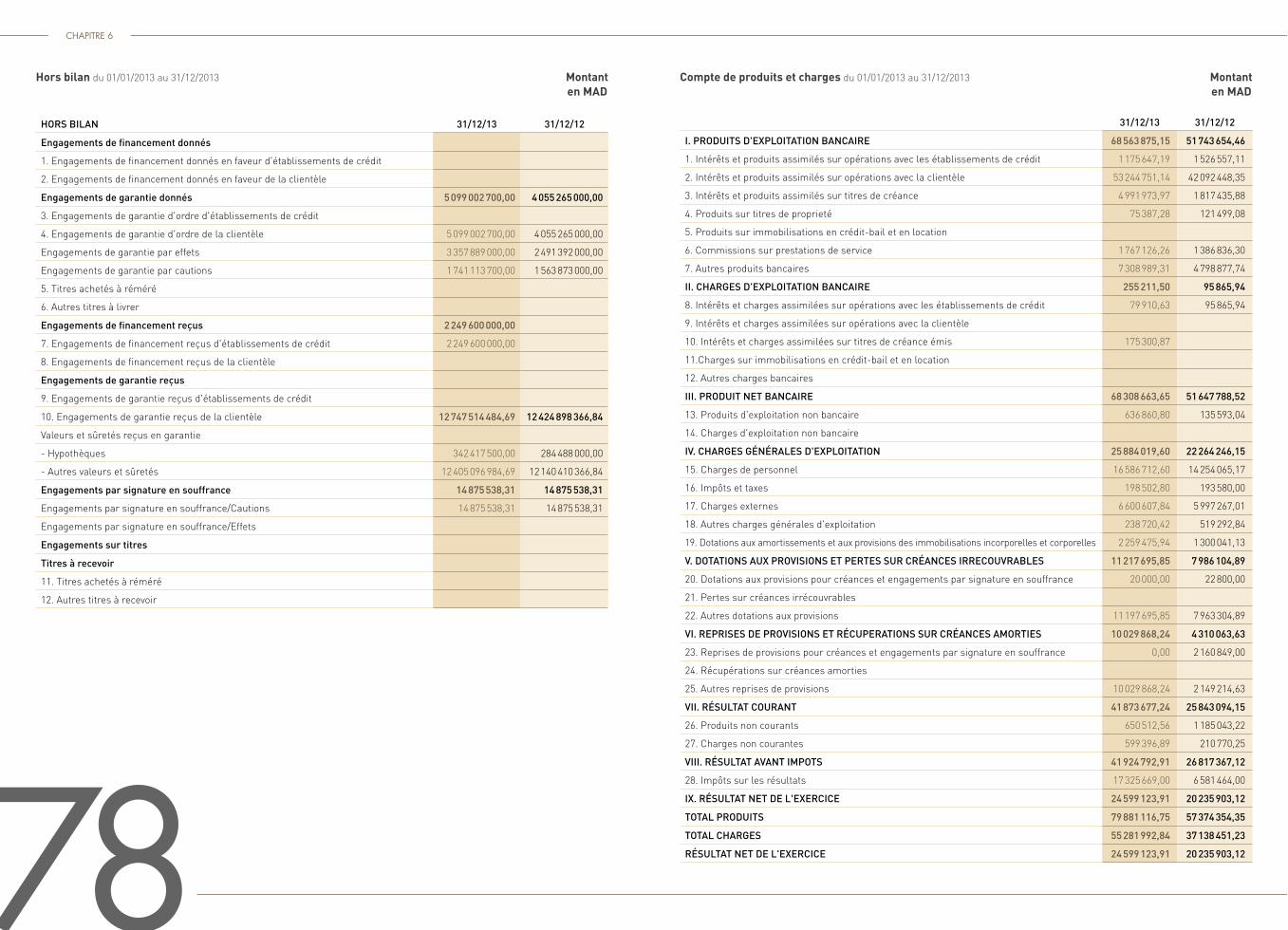

HORS BILAN 31/12/13 31/12/12

Engagements de financement donnés

1. Engagements de financement donnés en faveur d'établissements de crédit

2. Engagements de financement donnés en faveur de la clientèle

Engagements de garantie donnés 5 099 002 700,00 4 055 265 000,00

3. Engagements de garantie d'ordre d'établissements de crédit

4. Engagements de garantie d'ordre de la clientèle 5 099 002 700,00 4 055 265 000,00

Engagements de garantie par effets 3 357 889 000,00 2 491 392 000,00

Engagements de garantie par cautions 1 741 113 700,00 1 563 873 000,00

5. Titres achetés à réméré

6. Autres titres à livrer

Engagements de financement reçus 2 249 600 000,00

7. Engagements de financement reçus d'établissements de crédit 2 249 600 000,00

8. Engagements de financement reçus de la clientèle

Engagements de garantie reçus

9. Engagements de garantie reçus d'établissements de crédit

10. Engagements de garantie reçus de la clientèle 12 747 514 484,69 12 424 898 366,84

Valeurs et sûretés reçus en garantie

- Hypothèques 342 417 500,00 284 488 000,00

- Autres valeurs et sûretés 12 405 096 984,69 12 140 410 366,84

Engagements par signature en souffrance 14 875 538,31 14 875 538,31

Engagements par signature en souffrance/Cautions 14 875 538,31 14 875 538,31

Engagements par signature en souffrance/Effets

Engagements sur titres

Titres à recevoir

11. Titres achetés à réméré

12. Autres titres à recevoir

Hors bilan du 01/01/2013 au 31/12/2013en MADMontant

31/12/13 31/12/12

I. PRODUITS D'EXPLOITATION BANCAIRE 68 563 875,15 51 743 654,46

1. Intérêts et produits assimilés sur opérations avec les établissements de crédit 1 175 647,19 1 526 557,11

2. Intérêts et produits assimilés sur opérations avec la clientèle 53 244 751,14 42 092 448,35

3. Intérêts et produits assimilés sur titres de créance 4 991 973,97 1 817 435,88

4. Produits sur titres de proprieté 75 387,28 121 499,08

5. Produits sur immobilisations en crédit-bail et en location

6. Commissions sur prestations de service 1 767 126,26 1 386 836,30

7. Autres produits bancaires 7 308 989,31 4 798 877,74

II. CHARGES D'EXPLOITATION BANCAIRE 255 211,50 95 865,94

8. Intérêts et charges assimilées sur opérations avec les établissements de crédit 79 910,63 95 865,94

9. Intérêts et charges assimilées sur opérations avec la clientèle

10. Intérêts et charges assimilées sur titres de créance émis 175 300,87

11.Charges sur immobilisations en crédit-bail et en location

12. Autres charges bancaires

III. PRODUIT NET BANCAIRE 68 308 663,65 51 647 788,52

13. Produits d'exploitation non bancaire 636 860,80 135 593,04

14. Charges d'exploitation non bancaire

IV. CHARGES GÉNÉRALES D'EXPLOITATION 25 884 019,60 22 264 246,15

15. Charges de personnel 16 586 712,60 14 254 065,17

16. Impôts et taxes 198 502,80 193 580,00

17. Charges externes 6 600 607,84 5 997 267,01

18. Autres charges générales d'exploitation 238 720,42 519 292,84

19. Dotations aux amortissements et aux provisions des immobilisations incorporelles et corporelles 2 259 475,94 1 300 041,13

V. DOTATIONS AUX PROVISIONS ET PERTES SUR CRÉANCES IRRECOUVRABLES 11 217 695,85 7 986 104,89

20. Dotations aux provisions pour créances et engagements par signature en souffrance 20 000,00 22 800,00

21. Pertes sur créances irrécouvrables

22. Autres dotations aux provisions 11 197 695,85 7 963 304,89

VI. REPRISES DE PROVISIONS ET RÉCUPERATIONS SUR CRÉANCES AMORTIES 10 029 868,24 4 310 063,63

23. Reprises de provisions pour créances et engagements par signature en souffrance 0,00 2 160 849,00

24. Récupérations sur créances amorties

25. Autres reprises de provisions 10 029 868,24 2 149 214,63

VII. RÉSULTAT COURANT 41 873 677,24 25 843 094,15

26. Produits non courants 650 512,56 1 185 043,22

27. Charges non courantes 599 396,89 210 770,25

VIII. RÉSULTAT AVANT IMPOTS 41 924 792,91 26 817 367,12

28. Impôts sur les résultats 17 325 669,00 6 581 464,00

IX. RÉSULTAT NET DE L'EXERCICE 24 599 123,91 20 235 903,12

TOTAL PRODUITS 79 881 116,75 57 374 354,35

TOTAL CHARGES 55 281 992,84 37 138 451,23

RÉSULTAT NET DE L'EXERCICE 24 599 123,91 20 235 903,12

Compte de produits et charges du 01/01/2013 au 31/12/2013en MADMontant

CHAPITRE 6

78

I- TABLEAU DE FORMATION DES RÉSULTATS 31/12/13 31/12/12

1.(+) Intérêts et produits assimilés 1 175 647,19 1 526 557,11

2.(-) Intérêts et charges assimilées 79 910,63 95 865,94

MARGE D'INTÉRÊT 1 095 736,56 1 430 691,173.(+) Produits sur immobilisations en crédit-bail et en location

4.(-) Charges sur immobilisations en crédit-bail et en location

RÉSULTAT SUR OPÉRATIONS DE CRÉDIT-BAIL ET DE LOCATION5.(+) Commissions percues 53 244 751,14 42 092 448,35

6.(-) Commissions servies

MARGE SUR COMMISSIONS 53 244 751,14 42 092 448,357.(+-) Résultat des opérations sur titres de transaction 7 308 989,31 4 798 877,74

8.(+-) Résultat des opérations sur titres de placement

9.(+-) Résultat des opérations de changes

10.(+-) Résultat des opérations sur produits dérivés

RÉSULTAT DES OPÉRATIONS DE MARCHÉ 7 308 989,31 4 798 877,7411.(+) Divers autres produits bancaires 6 834 487,51 3 325 798,26

12.(-) Divers autres charges bancaires

PRODUIT NET BANCAIRE 68 483 964,52 51 647 815,5213.(+-) Résultat des opérations sur immobilisations financières 301 274,13

14.(+) Autres produits d'exploitation non bancaire 160 285,80 135 593,04

15.(-) Autres charges d'exploitation non bancaire

16.(-) Charges générales d'exploitation 25 884 019,60 22 264 246,15

RESULTAT BRUT D'EXPLOITATION 43 061 504,85 29 519 162,4117.(+-) Dotations nettes des reprises aux provisions pour créances et engagements par

signature en souffrance 20 000,00 2 138 049,00

18.(+-) Autres dotations nettes des reprises aux provisions 1 167 827,61 -5 814 090,26

RÉSULTAT COURANT 41 873 677,24 25 843 121,15

RÉSULTAT NON COURANT 51 115,67 974 272,9719.(-) Impôts sur les résultats 17 325 669,00 6 581 464,00

RÉSULTAT NET DE L'EXERCICE 24 599 123,91 20 235 930,12

II- CAPACITÉ D’AUTOFINANCEMENT 31/12/13 31/12/12

+- RÉSULTAT NET DE L'EXERCICE 24 599 123,91 20 235 930,1220.(+) Dotations aux amortissements et aux provisions des immobilisations incorporelles

et corporelles 2 259 475,94 1 300 041,13

21.(+) Dotations aux provisions pour dépréciation des immobilisations financières 343 751,89

22.(+) Dotations aux provisions pour risques généraux

23.(+) Dotations aux provisions réglementées

24.(+) Dotations non courantes

25.(-) Reprises de provisions 53 785,24 162 214,63

26.(-) Plus-valus de cession sur immobilisations incorporelles et corporelles 181 000,00

27.(+) Moins-values de cession sur immobilisations incorporelles et corporelles 148 635,47

28.(-) Plus-values de cession sur immobilisations financières 75 387,28 93 700,00

29.(+) Moins-values de cession sur immobilisations financières

30.(-) Reprises de subventions d'investissement reçues

+- CAPACITÉ D'AUTOFINANCEMENT 26 729 427,33 21 591 443,9831.(-) Bénéfices distribués 17 000 000,00

+- AUTOFINANCEMENT 9 729 427,33 21 591 443,98

État des soldes de gestion du 01/01/2013 au 31/12/2013en MADMontant Tableau des flux de trésorerie du 01/01/2013 au 31/12/2013

31/12/13 31/12/12

FLUX DE TRÉSORERIE PROVENANT DES ACTIVITÉS D'EXPLOITATION :

1.(+) Produits sur opérations bancaires perçus 68 563 875,15 51 715 882,38

2.(+) Récupérations sur créances amorties 10 029 868,24 4 310 063,63

3.(+) Produits divers d'exploitation perçus 1 287 373,36 135 593,04

4.(-) Charges sur opérations bancaires versées 255 211,50 95 865,94

5.(-) Charges diverses d'exploitation payées 11 217 695,85 7 986 104,89

6.(-) Charges générales d'exploitation payées 25 884 019,60 22 264 246,15

7.(-) Impôts sur les résultats payés 17 325 669,00 6 581 464,00

I. Flux de trésorerie net provenant du compte de produits et charges 25 198 520,80 19 233 858,07

Variation des :

8.(+-) Créances sur les établissements de crédit et assimilés (hors liquidités) 25 808 880,74 -12 224 541,44

9.(+-) Créances sur la clientèle 130 848,88 1 070 865,39