Embed Size (px)

Citation preview

À l’intention exclusive des investisseurs professionnels en vertu de la Directive MiFID (2004/39/CE), ce document ne peut être invoqué par des particuliers.La circulation de ce document doit être restreinte en conséquence.

RAPPORT ANNUEL D'INVESTISSEMENT RESPONSABLE ET ENGAGEMENT 2016/17

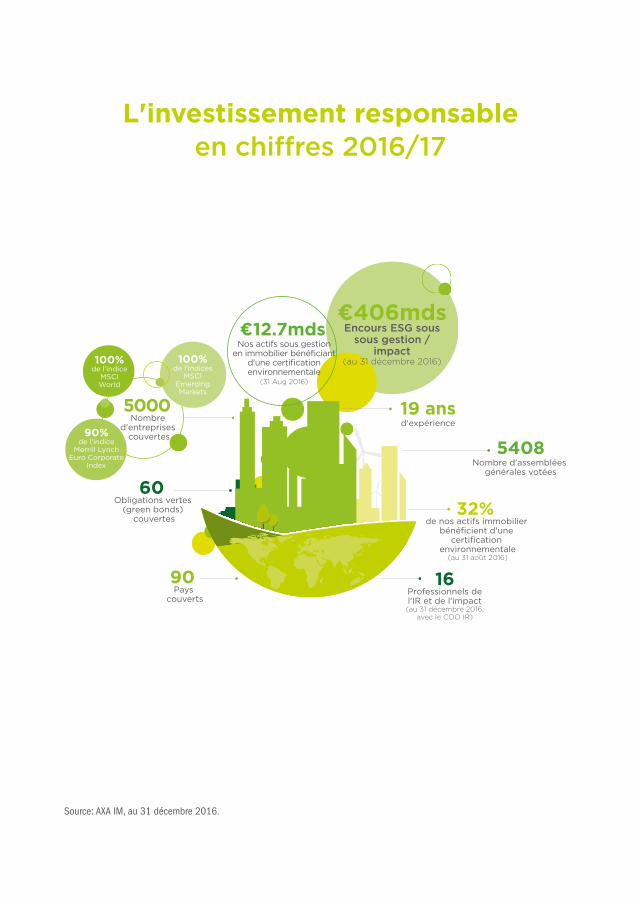

32% de nos actifs immobilier

bénéficient d'une certification

environnementale(au 31 août 2016)

5000 Nombre

d'entreprises couvertes

100%de l'indices

MSCI Emerging Markets

90%de l'indice

Merrill Lynch Euro Corporate

Index

100%de l'indice

MSCI World

19 ansd'expérience

90 Pays

couverts

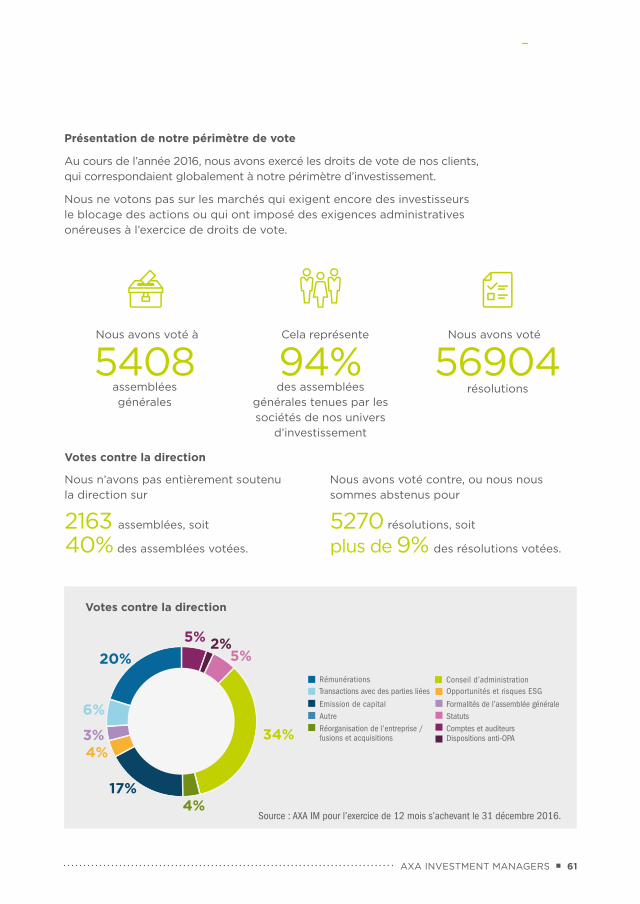

5408Nombre d'assemblées

générales votées

60 Obligations vertes

(green bonds) couvertes

€406mds Encours ESG sous

sous gestion / impact

(au 31 décembre 2016)

16 Professionnels de l'IR et de l'impact (au 31 décembre 2016,

avec le COO IR)

€12.7mds Nos actifs sous gestion

en immobilier bénéficiant d'une certification environnementale

(31 Aug 2016)

L'investissement responsable en chiffres 2016/17

Source: AXA IM, au 31 décembre 2016.

6 RAPPORT ANNUEL IR 2016/17

28

Carbone : Un sujet brûlant. Une menace pour les cours de Bourse ?

30

Obligations vertes : un terreau fertile

32

Notre vision pour 2030

36

Intégration des critères ESG

Sommaire

L ' I N V E S T I S S E M E N T R E S P O N S A B L E E N P R AT I Q U E

18 La révolution règlementaire est en marche

24 Changement climatique : Le trilemme énergétique

C H A N G E M E N T S C L I M AT I Q U E S

8 Un monde qui prépare demain

12 La vision d'AXA IM

16 Notre approach

17 Des référentiels ESG

I N T R O D U C T I O N

ROSENBERG EQUITIES

FIXED INCOME

FRAMLINGTON EQUITIES

REAL ASSETS

AXA INVESTMENT MANAGERS 7

54 Vote et engagement

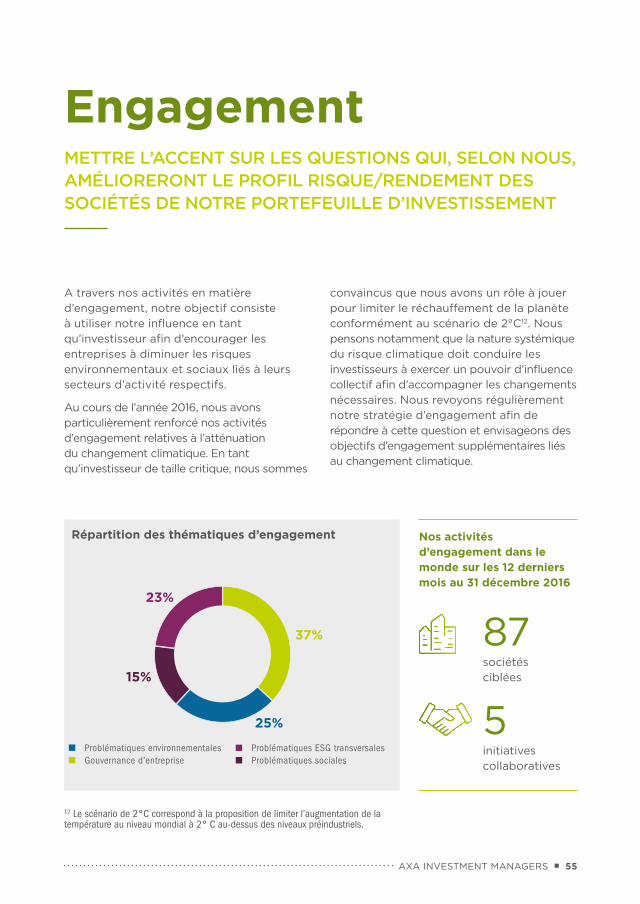

55 Engagement

60 Vote

E N G A G E M E N T E T V O T E

48 Investissement d'impact : l'innovation en couleurs

52 Marquer les esprits

I N V E S T I S S E M E N T D ' I M PA C T

40 Le futur de l'assurance

44

Nippon Life

A S S U R A N C E E T I N V E S T I S S E M E N T R E S P O N S A B L E

66 PRI

68 Glossaire

ÉTUDE DE CAS

8 RAPPORT ANNUEL IR 2016/17

Après le lancement d’un mandat fondateur avec Big Society Capital l’an dernier, nos compétences dans le domaine de l’investissement

responsable (IR) ont encore été récompensées par l’attribution de nouveaux mandats pour la coopérative néerlandaise Oikocredit et la compagnie d’assurance japonaise Nippon Life. Dans un contexte où l’adoption de l’IR se généralise, nous poursuivons le développement de notre expertise.

Cette évolution sera toutefois sans aucun doute confrontée à de multiples défis. Un certain nombre d’évènements marquants ont bouleversé l’ordre mondial en 2016. Les forces qui en sont à l’origine ne sont pas récentes. Ce sont ces forces qui poussent l’investissement responsable au cœur de la gestion d’actifs.

Un monde qui prépare demain

Matt ChristensenDirecteur de l'Investissement Responsable

I N T R O D U C T I O N

AXA INVESTMENT MANAGERS 9

Avec le temps, les consommateurs et les organismes de contrôle cherchent de plus en plus à s’assurer que les entreprises contribuent de manière positive à la société et aux écosystèmes dans lesquels elles opèrent. Plusieurs événements ayant fait les gros titres récemment illustrent cette tendance : une centaine de fonctionnaires du ministère des Finances sont entrés au siège de Google à Paris pour enquêter suite à une plainte de l’administration fiscale française ; la réaction des consommateurs britanniques au montant des impôts payés par Starbucks en Grande Bretagne a eu un impact négatif direct sur les ventes.

De même, après l’accord de Paris signé dans le cadre de la COP211, il est désormais évident que nous nous dirigeons vers une économie bas carbone. Les actifs liés aux énergies fossiles font désormais clairement

l’objet d’une attention particulière et la tendance des investisseurs à se retirer des entreprises et secteurs dans lesquels les émissions de carbone sont les plus élevées devrait s’accélérer. Avec un nombre croissant d’entreprises cherchant à atteindre la neutralité carbone et des États visant à réduire leurs émissions à moyen/long terme, les marchés financiers vont naturellement prendre de plus en plus en compte les critères environnementaux.

De nombreux pays révisent actuellement le champ des obligations fiduciaires pour prendre en compte les critères environnementaux, sociaux et de gouvernance (ESG). En particulier, l’OCDE et la Chine ont travaillé ensemble récemment à l’élaboration d’une définition élargie. Pour les investisseurs, les conséquences à long terme sont évidentes.

« Même si des obstacles se présenteront, l’efficacité démontrée de l’investissement responsable ne peut que contribuer à son développement. »

1 La Conférence des Nations Unies sur le Changement Climatique, Paris 2015

10 RAPPORT ANNUEL IR 2016/17

Sur ces questions, le rôle de l’investissement responsable n’est pas de multiplier les règles pour tenter de régler artificiellement les problèmes. Il permet plutôt à nos clients de mettre en phase leurs investissements avec les tendances sociétales affectant l’économie en intégrant les facteurs ESG dans leurs processus d’investissement. En misant sur des tendances à long terme, l’IR permet d’orienter les capitaux vers les activités contribuant à la construction d’une société plus forte et pérenne, plutôt que vers son exploitation.

Nous voyons déjà que ces orientations de long terme émergent et prospèrent. Le développement de l’agriculture biologique, la demande croissante de voitures à faible niveau d’émissions ou encore le boom de « l’économie collaborative » sont des exemples frappants de la manière dont les consommateurs façonnent l’économie. Ces tendances ne sont dictées ni par des règles ni par des politiques, mais par la demande populaire. Il est aujourd’hui complètement normal d’acheter des aliments bios, des carburants durables ou de partager sa maison (voire même son chien) alors que ce comportement était très marginal il n’y a pas si longtemps. L’évolution des

comportements des consommateurs, et par extension celle de leur demande, a été sans précédent en termes d’échelle et de rapidité et ne peut que s’accélérer.

En parallèle de ces transformations de la demande, nous pouvons aussi voir les répercussions d’une mauvaise appréciation ou d’une négligence des risques ESG. Par le passé, des cas extrêmes d’évènements environnementaux, sociaux et de gouvernance ont fait la une de l’actualité et ont coûté cher aux investisseurs. Nous pensons par exemple à la marée noire de la plateforme Deepwater Horizon de British Petroleum et, plus récemment, au scandale des émissions de Volkswagen. Mais de nombreux risques peuvent émerger, comme celui de la résistance aux antibiotiques, dont les effets ne se limiteraient peut-être pas à une seule entreprise ou à un seul secteur.

Même si des obstacles réticents se présentent régulièrement, l’efficacité démontrée de l’investissement responsable ne peut que contribuer à son développement et à sa reconnaissance. Nous avons la ferme intention de rester en amont de cette évolution en développant des solutions innovantes pour satisfaire et surtout anticiper les besoins de nos clients.

I N T R O D U C T I O N

AXA INVESTMENT MANAGERS 11

Nous étions déjà parmi les premiers à recourir, en plus d’une prise en compte générale des critères ESG, à une intégration ESG “top down” des risques pays et crédit pour nos analyses obligataires. Avec le temps, notre équipe obligataire a poursuivi le développement de son offre.

Les obligations vertes continuent à séduire les investisseurs et notre solution de crédit « Buy and Maintain », qui combine des exclusions éthiques et une intégration optimale des critères ESG, a remporté deux gros mandats institutionnels en 2016.

Notre plateforme Rosenberg Equities a rencontré un grand succès avec un mandat australien de Smart Beta intégrant les critères ESG et a reçu la certification d’investissement responsable de la “Responsible Investment Association Australasia” (RIAA). L’équipe a su tirer parti de ce succès en proposant au marché européen cette stratégie de Smart Beta ESG, par le lancement en juillet 2016 d’une approche sous forme de fonds.

Nous avons aussi poursuivi le développement de notre expertise dans le domaine de l’investissement d’impact. Nous avons réalisé de grands progrès dans la définition d’un cadre d’évaluation de

2 Les performances passées ne préjugent pas des performances futures.

l’impact sociétal qui permettent de fixer des objectifs définis. Nous avons lancé une deuxième stratégie dans notre programme d’Investissement d’impact, en partenariat avec le groupe AXA.

Notre équipe Real Assets a remporté le prix du « projet développement durable le plus innovant » à la cérémonie annuelle des MIPIM Awards de 2016, pour notre bâtiment du Treurenberg, le premier immeuble de bureaux à énergie positive à avoir été construit à Bruxelles. Au mois d’octobre, notre équipe IR a été le principal contributeur pour l’obtention du Prix International du Meilleur Reporting Climatique des Investisseurs, décerné par le ministère français de l’Environnement et remis au groupe AXA pour son cadre normalisé sur les risques climatiques2.

S’il faut retenir quelque chose de 2016, c’est que des événements soudains et inattendus commencent généralement d’une façon latente et peu détectable. Concernant l’IR, les signes sont clairs. Nous sommes plus déterminés que jamais dans notre engagement sur toutes les composantes de l’investissement responsable. Reste à savoir à quelle vitesse le monde évoluera dans le sens que nous souhaitons et qui sera surpris quand cela arrivera.

12 RAPPORT ANNUEL IR 2016/17

2016 a été jalonnée d’événements marquants sur le plan social, politique mais aussi professionnel, dont les enseignements n’ont fait que souligner

et renforcer davantage notre engagement continu envers un capitalisme inclusif et l’investissement responsable.

Afin de créer de la valeur à long terme pour nos clients et parties prenantes, nous avons besoin d’entreprises que nous considérons solides et durables. Nous sommes convaincus que nos activités d’investissement doivent bâtir et consolider l’environnement dans lequel nous vivons et travaillons. Ce sont-là les principes du capitalisme inclusif : donner un sens à l’activité économique.

La vision d’AXA IM

Andrea Rossi Directeur Général d'AXA Investement Managers

I N T R O D U C T I O N

AXA INVESTMENT MANAGERS 13

Beaucoup de temps s’est écoulé depuis le lancement du premier mandat d’investissement responsable géré par AXA Investment Managers Paris en 1998. Par la suite, nous avons créé notre équipe dédiée à l’investissement responsable en 2001, puis lancé notre propre outil RI Search© en 2008 avant de faire évoluer encore plus notre offre en 2013, avec le lancement de notre programme d’investissement d’impact. Parallèlement à la croissance et à l’intégration de nos services, nos clients sont devenus plus sensibles à des sujets tels que les droits de l’Homme ou encore le changement climatique. En réponse à ces aspirations, nous avons adopté une approche centrée autour de nos clients, apportant la souplesse nécessaire pour que chacun d’entre eux puisse choisir le degré

de prise en compte des critères ESG (Environnement, Social, Gouvernance) le plus adapté à ses besoins, objectifs et contraintes.

Nous continuons de bâtir notre vision de l’investissement responsable pour un avenir meilleur en soutenant les initiatives qui se déploient dans l’ensemble du secteur financier ainsi qu’au cœur de nos activités. En 2015, nous avons adhéré à la « Coalition for Inclusive Capitalism », une initiative internationale dédiée à la promotion d’une plus grande responsabilité sociale à tous les niveaux de la société : entreprises, pouvoirs publics et citoyens. Dans la volonté de réellement contribuer à un futur plus durable, AXA IM s’est engagé en 2016 au sein de nombreuses initiatives.

« Notre vision, investir de manière responsable pour un avenir meilleur, en soutenant les initiatives qui se déploient dans l’ensemble de notre industrie. »

14 RAPPORT ANNUEL IR 2016/17

Parmi nos objectifs, nous avons celui de développer des solutions concrètes permettant d’orienter les investissements conventionnels vers des alternatives en faveur de l’environnement. Par exemple, accompagner nos clients à privilégier des investissements contribuant à une économie dite « bas carbone ». Nous soutenons les ambitions de nos clients en matière de développement durable en mesurant et réduisant leur empreinte carbone, tout en communiquant en toute transparence. Grâce à ces solutions, nous sommes convaincus que nous pouvons servir au mieux les intérêts des investisseurs. Nous voulons démontrer qu’investir de façon durable ne se fait pas aux dépens de l’éventuelle performance, et nous pensons qu’il faut conjuguer de manière positive objectifs financiers et responsables.

AXA IM s’engage aussi à faire en sorte que toutes ses équipes de gestion intègrent progressivement les principes de l’investissement responsable dans leurs recherches et leurs analyses fondamentales. Nos outils et nos pratiques évoluent afin de mesurer de la façon la plus pertinente selon nous l’impact financier des enjeux sociétaux.

A travers le développement de nouvelles stratégies d’investissement telles que les obligations vertes, la promotion de la mixité homme/femme au sein de l’entreprise ou encore notre engagement de labelliser d’ici 2030 75% de nos encours en immobilier, nous démontrons que nous sommes capables d’innover et de proposer des solutions d’investissement responsable qui intègrent les critères ESG.

Autant d’initiatives qui démontrent non seulement le caractère fondamental de l’investissement responsable au sein de nos activités, mais aussi qu’il s’agit d’un thème qui se répand de plus en plus au sein des pratiques d’investissement.

A la fin de l’année 2016, sur nos €717 milliards d’encours sous gestion, €569 milliards ont bénéficié de nos politiques d’intégration ESG3, incluant notre premier niveau de filtre, de score et d’analyse. Soulignons que 71 % de ces actifs bénéficient d’une intégration ESG spécifique de deuxième niveau, ce qui signifie que les risques et opportunités ESG sont pris en compte dans le processus d’investissement.

3 Les actifs gérés selon une approche ESG appliquent la politique d’actionnariat actif d’AXA IM, ainsi que ses principes d’exclusion des entreprises en lien avec des armes controversées, la production d’huile de palme non durable et les dérivés sur les matières premières alimentaires. Ces actifs peuvent également bénéficier d’une notation ESG et d’une analyse de leur empreinte carbone. Les actifs gérés selon une approche ESG sont ceux dont les processus et décisions d’investissement tiennent compte de critères ESG. Actifs sous gestion au 31 décembre 2016.

I N T R O D U C T I O N

AXA INVESTMENT MANAGERS 15

Nous sommes convaincus que la prise en compte des critères ESG par les gestionnaires d’actifs et les investisseurs est une étape indispensable pour que ces thématiques s’inscrivent au cœur des préoccupations de tous. Ainsi, nous avons pour ambition, avec la collaboration de nos clients, d’accroitre notre niveau d’intégration ESG à travers un champ d’actifs plus large.

Dans cette perspective, nous continuerons à poursuivre nos efforts pour promouvoir le capitalisme inclusif. A ce jour, l’ensemble des parties prenantes (investisseurs, organismes financiers, banques centrales et chefs d’État) s’intéressent à des sujets qui, autrefois, étaient confinés à des petits groupes d’intérêts, comme les politiques d’investissements contribuant à une économie bas carbone. Nous sommes convaincus qu’il s’agit d’une dynamique de long terme. En tant que gestionnaire d’actifs, notre mission est d’être une force vive et positive de cette tendance de fond afin de développer un capitalisme plus équitable, durable et inclusif.

16 RAPPORT ANNUEL IR 2016/17

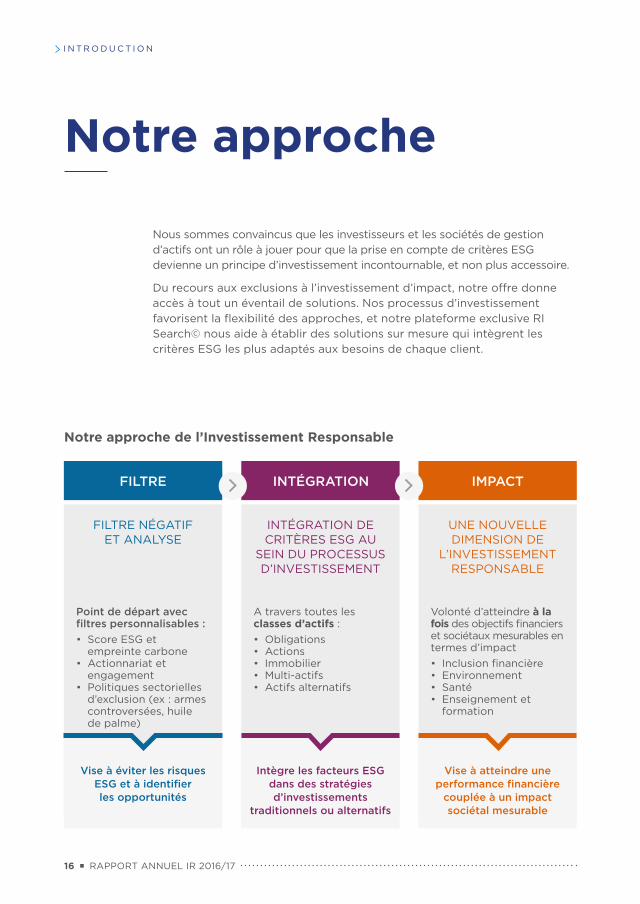

Nous sommes convaincus que les investisseurs et les sociétés de gestion d’actifs ont un rôle à jouer pour que la prise en compte de critères ESG devienne un principe d’investissement incontournable, et non plus accessoire.

Du recours aux exclusions à l’investissement d’impact, notre offre donne accès à tout un éventail de solutions. Nos processus d’investissement favorisent la flexibilité des approches, et notre plateforme exclusive RI Search© nous aide à établir des solutions sur mesure qui intègrent les critères ESG les plus adaptés aux besoins de chaque client.

Notre approche

INTÉGRATION

INTÉGRATION DE CRITÈRES ESG AU

SEIN DU PROCESSUS D’INVESTISSEMENT

A travers toutes les classes d’actifs :• Obligations • Actions • Immobilier• Multi-actifs • Actifs alternatifs

IMPACT

UNE NOUVELLE DIMENSION DE

L’INVESTISSEMENT RESPONSABLE

Volonté d’atteindre à la fois des objectifs financiers et sociétaux mesurables en termes d’impact• Inclusion financière • Environnement• Santé• Enseignement et

formation

Intègre les facteurs ESG dans des stratégies d’investissements

traditionnels ou alternatifs

Vise à atteindre une performance financière

couplée à un impact sociétal mesurable

FILTRE

FILTRE NÉGATIF ET ANALYSE

Vise à éviter les risques ESG et à identifier les opportunités

Point de départ avec filtres personnalisables :• Score ESG et

empreinte carbone• Actionnariat et

engagement• Politiques sectorielles

d’exclusion (ex : armes controversées, huile de palme)

Notre approche de l’Investissement Responsable

I N T R O D U C T I O N

AXA INVESTMENT MANAGERS 17

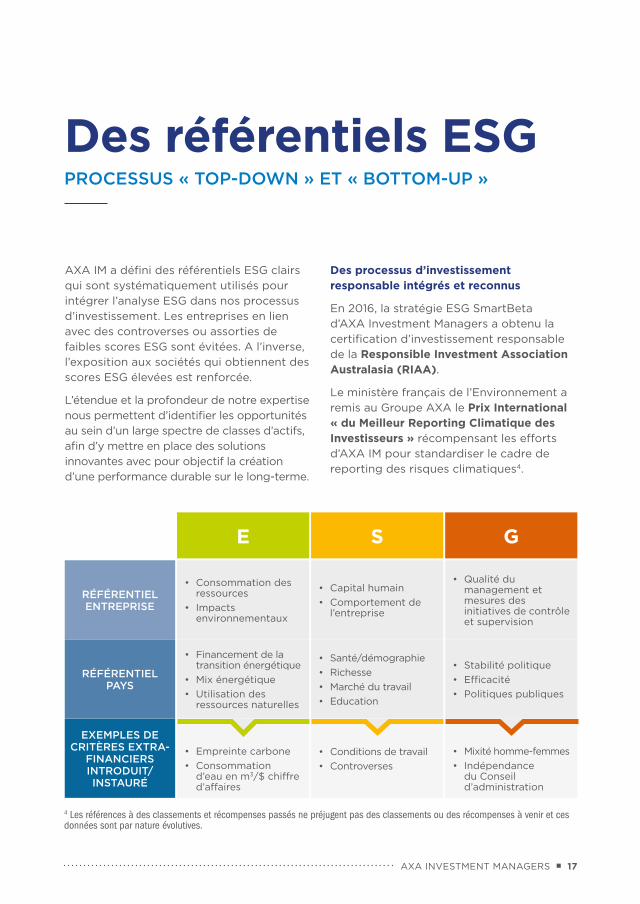

AXA IM a défini des référentiels ESG clairs qui sont systématiquement utilisés pour intégrer l’analyse ESG dans nos processus d’investissement. Les entreprises en lien avec des controverses ou assorties de faibles scores ESG sont évitées. A l’inverse, l’exposition aux sociétés qui obtiennent des scores ESG élevées est renforcée.

L’étendue et la profondeur de notre expertise nous permettent d’identifier les opportunités au sein d’un large spectre de classes d’actifs, afin d’y mettre en place des solutions innovantes avec pour objectif la création d’une performance durable sur le long-terme.

Des processus d’investissement responsable intégrés et reconnus

En 2016, la stratégie ESG SmartBeta d’AXA Investment Managers a obtenu la certification d’investissement responsable de la Responsible Investment Association Australasia (RIAA).

Le ministère français de l’Environnement a remis au Groupe AXA le Prix International « du Meilleur Reporting Climatique des Investisseurs » récompensant les efforts d’AXA IM pour standardiser le cadre de reporting des risques climatiques4.

Des référentiels ESGPROCESSUS « TOP-DOWN » ET « BOTTOM-UP »

• Financement de la transition énergétique

• Mix énergétique• Utilisation des

ressources naturelles

• Santé/démographie• Richesse• Marché du travail• Education

• Stabilité politique• Efficacité• Politiques publiques

RÉFÉRENTIEL PAYS

• Consommation des ressources

• Impacts environnementaux

• Capital humain• Comportement de

l’entreprise

• Qualité du management et mesures des initiatives de contrôle et supervision

RÉFÉRENTIEL ENTREPRISE

E S G

• Empreinte carbone• Consommation

d’eau en m3/$ chiffre d’affaires

• Conditions de travail• Controverses

• Mixité homme-femmes• Indépendance

du Conseil d’administration

EXEMPLES DE CRITÈRES EXTRA-

FINANCIERS INTRODUIT/INSTAURÉ

4 Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir et ces données sont par nature évolutives.

18 RAPPORT ANNUEL IR 2016/17

En 2015, nous avions parlé de véritable « big bang » au sujet de la conférence de Paris sur le climat (COP21), car

cet événement a contribué à la transformation qu’ont les investisseurs et les élus vis-à-vis du changement climatique.

Revenons maintenant en 2017 ; certains peuvent se demander si ces promesses n’ont pas été reléguées au second plan par les courants politiques et populistes portés au pouvoir en 2016. La pression s’est accrue, bien sûr, avec l’élection du nouveau Président américain climatosceptique, Donald Trump. Cependant, les bases pour un véritable changement ont été posées et elles sembleraient déjà largement amorcées.

Accord de Paris – toujours d’actualité ?

Les conséquences de l’Accord de Paris ne doivent pas être sous-estimées. Ce dernier a tout de même donné lieu à des échanges sans précédent entre les pouvoirs publics et les investisseurs. Ils ont cherché ensemble à placer le climat au cœur d’un nouvel ordre financier, et en définitive, ce partenariat contribue non seulement au développement durable à long terme, mais aussi à la survie de notre planète.

L’ampleur et la portée de la COP21 ont suscité un intérêt nouveau pour les risques et la résistance aux changements climatiques. Cet élan positif s’accompagne

La révolution réglementaire est en marche LA MONTÉE DU POPULISME A PEU DE RISQUES SELON NOUS D’AFFECTER LES PROGRÈS D’UN NOUVEL ORDRE FINANCIER SOUCIEUX DES QUESTIONS CLIMATIQUES

C H A N G E M E N T S C L I M AT I Q U E S

AXA INVESTMENT MANAGERS 19

d’une attention accrue et d’une bien meilleure compréhension des enjeux environnementaux, sociaux et de gouvernance (ESG) qui ont tous été considérés autrefois comme n’ayant pas de matérialité d’un point de vue financier. L’an passé, plusieurs initiatives ont été déployées en vue de créer des normes et des indicateurs de reporting communs contribuant à renforcer et fortifier l’infrastructure financière liée à l’investissement responsable.

Des mesures décisives ont été prises en 2016 par les pouvoirs publics et les régulateurs, y compris le G20 et le Financial Stability Board, afin que les marchés financiers tiennent compte des facteurs environnementaux. D’autre part, les derniers rapports5 du Programme des Nations Unies pour l’environnement (PNUE) ont eu une influence déterminante en considérant que les facteurs ESG devaient faire partie intégrante des responsabilités fiduciaires des sociétés de gestion d’actifs et que celles-ci ne pouvaient adopter une « attitude passive ».

« Ceux qui défendent une interprétation obsolète de la responsabilité fiduciaire justifient parfois l’omission active de considérations relatives au développement durable en estimant que ces thématiques n’ont pas le moindre impact sur les actifs financiers. Aujourd’hui, les preuves s’accumulent pour démontrer que cette conception est erronée.... le développement durable n’est pas seulement important pour préserver le devoir fiduciaire, c’est un pré-requis indispensable. »

Un sujet que chacun s’approprie, et dont l’influence s’étend

Ce message pro-actif transparaît désormais dans les politiques et la législation. L’année dernière, la France a de nouveau revendiqué sa volonté d’accompagner la transition énergétique vers une économie bas carbone avec la Loi relative à la Transition Energétique pour la croissance verte. Une initiative historique cherchant à associer croissance du PIB et réduction des émissions de CO2.

Soutenue par des instances internationales de renom telles que le PNUE (Programme des Nations Unies pour l’Environnement), l’IIGCC (Institutional Investors Group on Climate Change) et les UNPRI (Principes des Nations Unies pour l’Investissement Responsable), cette loi impose aux producteurs et aux consommateurs d’énergie tous secteurs confondus de réduire leurs émissions de gaz à effet de serre toxiques. L’Article 173 impose aux investisseurs institutionnels une plus grande transparence sur l’intégration des critères ESG et des enjeux liés au carbone dans leurs politiques d’investissement, avec un premier rapport à remettre avant le 30 juin 2017.

Avec cette approche « appliquer ou expliquer», la législation française offre aux gestionnaires d’actifs la possibilité d’articuler leurs processus et leurs méthodologies autour de leur contribution à une économie bas carbone en les laissant également clarifier leurs responsabilités en matière de changement climatique. Elle fera l’objet d’un bilan en 2018, et sera regardée de près d’ici là. Mais il n’y a pas qu’en France que les choses avancent.

5 Rapport de l’Enquête du PNUE : « Le système financier dont nous avons besoin - Alignement du système financier sur le développement durable », octobre 2015. Rapport de l’Enquête du PNUE : « Le système financier dont nous avons besoin - De l’élan à la transformation », octobre 2016.

20 RAPPORT ANNUEL IR 2016/17

En Allemagne, 172 entreprises ont souscrit à un nouveau Code de durabilité les engageant à communiquer sur les dimensions extra-financières de leur activité.

Créé début 2016, le groupe de travail du FSB (Financial Stability Board) sur le reporting financier des risques liés au climat (Task Force on Climate Financial Disclosure) s’interroge également sur le degré de précision nécessaire dans le reporting annuel des risques climatiques que doivent établir les investisseurs et les émetteurs. Ce groupe de travail international renforce les exigences en matière de reporting sur une base volontaire et crée de la valeur pour les investisseurs en intégrant des thématiques comme la manière dont les risques liés au changement climatique peuvent avoir un impact sur l’activité des entreprises.

Enfin, dans le prolongement de la refonte de la réglementation, l’ESG et le changement climatique sont enfin en train de devenir des sujets de préoccupation centraux passant d’un statut de niche au statut de norme.

Qu’en sera-t-il de Donald Trump ?

En novembre 2016, La COP22 de Marrakech, a vu de nouveaux pays souscrire à l’engagement de maintenir le réchauffement climatique en-dessous de 2°C. Cependant, la conférence a aussi été assombrie par l’élection de Donald Trump et la nomination de plusieurs climatosceptiques déclarés parmi les conseillers du nouveau Président américain.

S’il est vrai que tout accord mondial sur le climat aurait forcément moins de poids avec l’absence des États-Unis en tant que leader et partenaire clé, l’initiative est maintenant trop avancée pour être renversée dans l’immédiat. D’après les négociateurs, les États-Unis auront du mal à renoncer à leurs engagements, sans compter qu’une renonciation ouvrirait un boulevard à la Chine, qui a rapidement saisi l’opportunité présentée par les énergies propres.

Nous nous attendons à des recommandations de plus

en plus explicites sur les mesures environnementales, comme le montre le groupe d’experts à haut niveau sur

la finance durable de la commission Européenne.

C H A N G E M E N T S C L I M AT I Q U E S

AXA INVESTMENT MANAGERS 21

Durant les prochaines années, nous espérons l’émergence de stratégies nationales coordonnées qui intègrent la durabilité aux législations et politiques financières, ainsi qu’une clarification vis-à-vis des orientations environnementales données aux investisseurs institutionnels grâce aux travaux du groupe d’experts de haut niveau sur la finance durable entrepris récemment en Europe.

Sans aucun doute, les débats vont évoluer, notamment en ce qui concerne la façon dont les aspects écologiques/ESG doivent être pris en compte par les organismes de supervision, en termes de calcul des exigences de fonds propres pour les institutions bancaires. Soulignons qu’en septembre 2016, la Fédération Bancaire Française (FBF) a formulé la proposition d’un « Green Supporting Factor », visant à soutenir le financement de la transition énergétique en réduisant le coût relatif de son investissement. Sa finalité est de réduire les exigences prudentielles pour les financements et les investissements dans des actifs verts, dans la lignée du facteur de soutien qui existe déjà pour les PME. Naturellement, cette question a déjà suscité de nombreuses réactions, mais ce n’est qu’un autre exemple de collaboration des pouvoirs publics et des régulateurs pour parvenir à intégrer les considérations ESG et climatiques dans leurs processus afin de rendre les marchés financiers plus stables et plus transparents. Ce type d’initiative met en évidence une tendance forte qui sera probablement amenée à se poursuivre au cours des prochaines années.

22 RAPPORT ANNUEL IR 2016/17

CANADALa loi de l’Ontario sur les régimes de retraite demande aux fonds de

pension de déclarer comment leurs politiques

et procédures tiennent compte des facteurs ESG ÉTATS-UNIS

La Loi sur les régimes de retraite ERISA

intègre le respect des critères environne-mentaux et sociaux

aux obligations fiduciaires

BRÉSILLes fonds de pension

doivent indiquer publiquement si leurs politiques

d’investissement intègrent des considérations environnementales

et sociales AFRIQUE DU SUDLes sociétés cotées doivent publier un

rapport intégré

JAPONLes Principes des

Investisseurs institutionnels responsables

établissent des lignes directrices d’actionnariat

actif et de prise en compte des critères ESG

CORÉE DU SUDLe Green Posting

System de la Commission de régulation des services

financiers impose aux entreprises de déclarer

leurs émissions de gaz à e�et de serre et leur

consommation d'énergie

AUSTRALIELe respect de

critères ESG fait partie du devoir

fiduciaire

SUÈDELa Loi de 2000

régissant les fonds de retraite impose aux

régimes par annuités de communiquer leur

degré de prise en compte des critères ESG

NORVÈGELe mandat du fonds

des retraites publiques applique une liste

d’exclusion et intègre des considérations environnementales

dans son portefeuille immobilier

FRANCELoi de transition

énergétique - Article 173

Premiers rapports à remettre en

juin 2017

ALLEMAGNELa loi de supervision des assureurs exige

que les fonds de pension déclarent s’ils prennent en

considération des critères

ESG

PAYS-BAS Tous les fonds de

pension doivent déclarer de manière transparente comment leurs processus

d’investissement intègrent les

considérations ESG.

76% des fonds de

pension néerlandais ont

adopté une politique

ESG*

ROYAUME-UNIStewardship Code & UK

Occupational Pension Scheme

Code de durabilité signé

par 172 entreprises

* Octobre 2016, Organisme de réglementation des fonds de pension DNB (De Nederlandsche Bank)Source : AXA IM et « Global Guide to Responsible Investment Regulation » des Principes pour l’Investissement responsable (PRI), 2016

Carte réglementaire

Global

• Objectifs de développement durable de l’ONU (UN SDG, UN Sustainable Development Goals)

• Principes de l’investissement responsable (PRI, Principles for Responsible Investing)

• Conseil de stabilité financière (Financial Stability Board – Groupe de travail sur la communication financière liée au climat)

C H A N G E M E N T S C L I M AT I Q U E S

AXA INVESTMENT MANAGERS 23

CANADALa loi de l’Ontario sur les régimes de retraite demande aux fonds de

pension de déclarer comment leurs politiques

et procédures tiennent compte des facteurs ESG ÉTATS-UNIS

La Loi sur les régimes de retraite ERISA

intègre le respect des critères environne-mentaux et sociaux

aux obligations fiduciaires

BRÉSILLes fonds de pension

doivent indiquer publiquement si leurs politiques

d’investissement intègrent des considérations environnementales

et sociales AFRIQUE DU SUDLes sociétés cotées doivent publier un

rapport intégré

JAPONLes Principes des

Investisseurs institutionnels responsables

établissent des lignes directrices d’actionnariat

actif et de prise en compte des critères ESG

CORÉE DU SUDLe Green Posting

System de la Commission de régulation des services

financiers impose aux entreprises de déclarer

leurs émissions de gaz à e�et de serre et leur

consommation d'énergie

AUSTRALIELe respect de

critères ESG fait partie du devoir

fiduciaire

SUÈDELa Loi de 2000

régissant les fonds de retraite impose aux

régimes par annuités de communiquer leur

degré de prise en compte des critères ESG

NORVÈGELe mandat du fonds

des retraites publiques applique une liste

d’exclusion et intègre des considérations environnementales

dans son portefeuille immobilier

FRANCELoi de transition

énergétique - Article 173

Premiers rapports à remettre en

juin 2017

ALLEMAGNELa loi de supervision des assureurs exige

que les fonds de pension déclarent s’ils prennent en

considération des critères

ESG

PAYS-BAS Tous les fonds de

pension doivent déclarer de manière transparente comment leurs processus

d’investissement intègrent les

considérations ESG.

76% des fonds de

pension néerlandais ont

adopté une politique

ESG*

ROYAUME-UNIStewardship Code & UK

Occupational Pension Scheme

Code de durabilité signé

par 172 entreprises

Commission Européenne

• Groupe d’experts à haut niveau sur la finance durable

24 RAPPORT ANNUEL IR 2016/17

Changement climatique : Le trilemme énergétiqueGÉRER LE RISQUE, SAISIR LES OPPORTUNITÉS

Qu’est-ce que le changement climatique et comment l’intégrons-nous dans

notre processus d’investissement ? Identifier et réagir à temps par rapport aux tendances fortes est essentiel pour tout processus d’investissement réussi. Le changement climatique et ses impacts potentiels sur l’économie mondiale font partie de ces tendances. En tant qu’investisseur responsable, AXA IM évalue en continu les risques et les impacts potentiels que les dynamiques sociales et environnementales peuvent avoir sur nos investissements à long terme.

Le défi climatique

Le changement climatique désigne une hausse des températures susceptible d’avoir des effets irréversibles sur notre planète et nos sociétés. La plupart des scientifiques estiment que nous ne pouvons pas franchir le seuil de 2°C au-dessus des niveaux préindustriels des années 1880.

La transition nécessaire vers une économie bas carbone comporte de nombreuses implications pour les investisseurs. En 2006, le rapport britannique Stern chiffrait le coût global du dérèglement climatique à 5 % du PIB mondial par an (20 % en tenant compte des coûts indirects). Depuis, l’addition augmente et les cadres règlementaires existants ne sont toujours pas adaptés à la nécessité d’une économie bas carbone. L’Accord de Paris a marqué un tournant décisif, mais les engagements climatiques pris par les pays en matière de climat demeurent insuffisants et ne permettent pas encore d’atteindre un réchauffement limité à « nettement inférieur à 2°C ». Les systèmes financiers traditionnels ne savent pas prendre en compte les risques et impacts liés au changement climatique, une lacune qui fausse l’évaluation des risques et des performances. Nous sommes convaincus que les entreprises et les investisseurs ont encore un long chemin à parcourir afin d’atténuer ce que Mark Carney, le gouverneur de la Banque d’Angleterre, a qualifié de « risque systémique pour la stabilité financière ».

C H A N G E M E N T S C L I M AT I Q U E S

AXA INVESTMENT MANAGERS 25

Des décisions d’investissement qui tiennent compte des risques et opportunités liés au climat

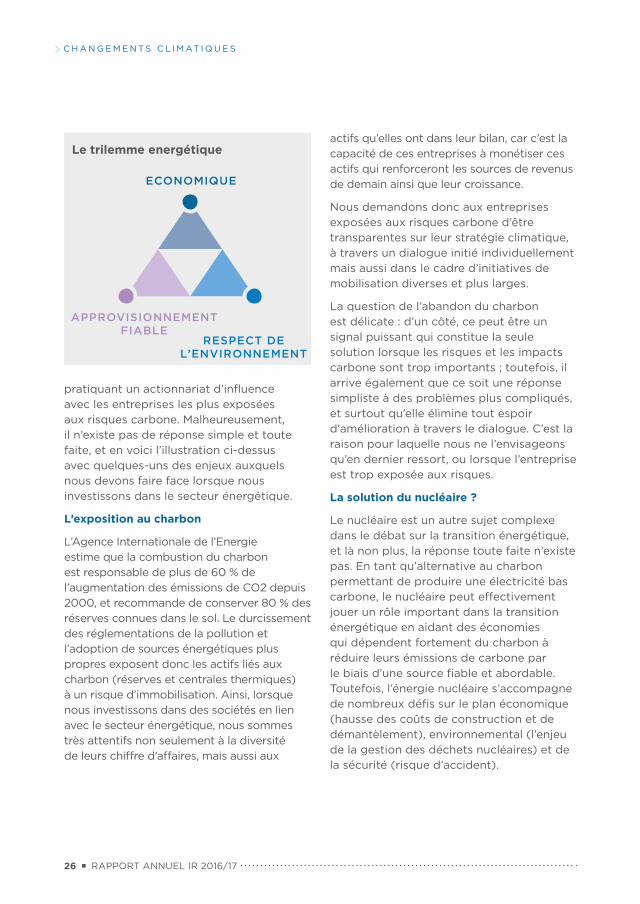

AXA IM considère que les investisseurs responsables et axé sur le long terme ont la possibilité et le devoir de participer à la transition ordonnée vers une économie mondiale bas carbone, non seulement pour protéger leurs actifs mais aussi pour garantir un futur durable. Notre cadre ESG (environnement, société et gouvernance) nous aide à évaluer les risques et les opportunités susceptibles de bouleverser des secteurs et les business models des entreprises. Nous développons des outils plus sophistiqués pour évaluer le risque carbone des secteurs qui sont les plus susceptibles d’être touchés, et en particulier ceux liés à la production d’énergie.

Le trilemme énergétique

Le défi des pouvoirs publics concernant l’énergie est triple : il faut une énergie qui soit à la fois abordable, fiable en matière d’approvisionnement et respectueuse de l’environnement. Or, il n’existe aucune source d’énergie qui remplisse en même temps ces trois critères.

Le secteur énergétique connaît des difficultés d’ordre structurel qui bousculent les entreprises de services publics traditionnels, à mesure que le coût des énergies propres se rapproche de celui des sources d’énergie fossiles. Les compagnies pétrolières et gazières deviennent moins rentables et sont attendues au tournant par des investisseurs qui leur demandent de prouver qu’elles résistent à la faiblesse des prix du baril et à l’essor de la société bas carbone.

Dans ces conditions, nous évaluons en continu les risques et les impacts des entreprises en lien avec les combustibles fossiles (charbon, pétrole et gaz), l’énergie nucléaire et les énergies renouvelables : notre objectif est d’investir dans les sociétés qui contribuent de manière positive à la transition énergétique tout en réduisant notre exposition et/ou en

« Lorsque nous investissons dans des sociétés du secteur de l’énergie, nous regardons non seulement la composition de leurs sources de revenus, mais aussi les « actifs bloqués » (stranded assets) sur leurs bilans. »

26 RAPPORT ANNUEL IR 2016/17

pratiquant un actionnariat d’influence avec les entreprises les plus exposées aux risques carbone. Malheureusement, il n’existe pas de réponse simple et toute faite, et en voici l’illustration ci-dessus avec quelques-uns des enjeux auxquels nous devons faire face lorsque nous investissons dans le secteur énergétique.

L’exposition au charbon

L’Agence Internationale de l’Energie estime que la combustion du charbon est responsable de plus de 60 % de l’augmentation des émissions de CO2 depuis 2000, et recommande de conserver 80 % des réserves connues dans le sol. Le durcissement des réglementations de la pollution et l’adoption de sources énergétiques plus propres exposent donc les actifs liés aux charbon (réserves et centrales thermiques) à un risque d’immobilisation. Ainsi, lorsque nous investissons dans des sociétés en lien avec le secteur énergétique, nous sommes très attentifs non seulement à la diversité de leurs chiffre d’affaires, mais aussi aux

actifs qu’elles ont dans leur bilan, car c’est la capacité de ces entreprises à monétiser ces actifs qui renforceront les sources de revenus de demain ainsi que leur croissance.

Nous demandons donc aux entreprises exposées aux risques carbone d’être transparentes sur leur stratégie climatique, à travers un dialogue initié individuellement mais aussi dans le cadre d’initiatives de mobilisation diverses et plus larges.

La question de l’abandon du charbon est délicate : d’un côté, ce peut être un signal puissant qui constitue la seule solution lorsque les risques et les impacts carbone sont trop importants ; toutefois, il arrive également que ce soit une réponse simpliste à des problèmes plus compliqués, et surtout qu’elle élimine tout espoir d’amélioration à travers le dialogue. C’est la raison pour laquelle nous ne l’envisageons qu’en dernier ressort, ou lorsque l’entreprise est trop exposée aux risques.

La solution du nucléaire ?

Le nucléaire est un autre sujet complexe dans le débat sur la transition énergétique, et là non plus, la réponse toute faite n’existe pas. En tant qu’alternative au charbon permettant de produire une électricité bas carbone, le nucléaire peut effectivement jouer un rôle important dans la transition énergétique en aidant des économies qui dépendent fortement du charbon à réduire leurs émissions de carbone par le biais d’une source fiable et abordable. Toutefois, l’énergie nucléaire s’accompagne de nombreux défis sur le plan économique (hausse des coûts de construction et de démantèlement), environnemental (l’enjeu de la gestion des déchets nucléaires) et de la sécurité (risque d’accident).

ECONOMIQUE

APPROVISIONNEMENT FIABLE

RESPECT DE L’ENVIRONNEMENT

Le trilemme energétique

C H A N G E M E N T S C L I M AT I Q U E S

AXA INVESTMENT MANAGERS 27

Nous pensons donc qu’investir dans des entreprises du secteur nucléaire doit entrer dans le cadre d’une démarche soigneusement pensée. Nous avons donc mis au point un cadre risque-bénéfice rigoureux, qui tient compte d’une part du mix énergétique national et de la voie nécessaire vers la transition énergétique, et d’autre part, de la manière dont l’entreprise accompagne la transition énergétique et gère ses risques environnementaux, de sécurité et sociaux. Cette démarche s’appuie sur un processus d’engagement approfondi avec toutes les entreprises ayant une forte exposition au secteur nucléaire.

Le choix des opportunités vertes

La transition vers un monde bas carbone s’accompagne de très nombreuses opportunités liées aux nouvelles technologies et à une quête permanente d’efficacité qui redéfinissent les modes de production et de consommation d’énergie. En tant qu’investisseur de premier plan, nous sommes entièrement convaincus que nous avons un rôle à jouer dans la transition vers une économie bas carbone. Nous avons été en première ligne dans le développement des obligations vertes, et nous continuerons de participer à la croissance de ce marché. Nous soutenons de toutes nos forces les initiatives en faveur du reporting d’impact et nous participons activement aux débats et aux discussions autour d’un reporting d’impact carbone pertinent.

De plus, nous cherchons à identifier à travers toutes les classes d’actifs, les entreprises qui contribuent d’une manière ou d’une autre à la transition vers une économie bas carbone. Les énergies renouvelables, l’économie circulaire et l’efficience énergétique sont des thèmes qui présentent des opportunités de croissance prometteuses accompagnées de bénéfices pour l’environnement.

Nous souhaitons démontrer davantage l’importance de nos investissements dans ces secteurs en calculant la part verte des activités au sein de nos portefeuilles, afin d’illustrer de manière claire notre contribution à une économie bas carbone.

28 RAPPORT ANNUEL IR 2016/17

Jusqu’à présent, les investisseurs se sont surtout intéressés aux perspectives

réglementaires et au calcul des coûts et avantages économiques. Mais en 2016, Kathryn McDonald et Nelson Chui ont franchi une nouvelle étape en utilisant le cadre exclusif de valorisation Rosenberg Equities pour analyser un sujet capital : l’impact éventuel des émissions de carbone au niveau des cours de Bourse.

Leurs travaux affirment en effet que les émissions de gaz à effet de serre ont un coût permanent qui finit par affecter les bénéfices par action. À partir des données Trucost portant sur des entreprises américaines et canadiennes entre 2006 et 2016, il apparaît que les investisseurs considèrent implicitement le carbone comme une « charge » quand celui-ci est modélisé dans le compte de résultat.

Il semble normal que le « coût du carbone » soit considéré comme un enjeu sectoriel dans la mesure où d’un point de vue absolu, le fait de réduire l’empreinte carbone d’un

portefeuille actions revient à réduire ou supprimer son exposition à certains domaines d’activité. Ainsi, les politiques de réduction de l’exposition aux combustibles fossiles au sein d’un portefeuille impliquent de se séparer des actions concernées dans tel ou tel secteur.

Toutefois, l’étude montre que le secteur d’activité n’est pas le seul élément à prendre en compte pour évaluer l’impact des gaz à effet de serre sur les cours des actions. La contribution de l’exposition carbone au niveau du cours de Bourse (ou l’évaluation qu’en fait le marché) est généralement négative, et même très négative dans 25 % des cas. Cette analyse a été conduite sur un univers d’investissement composé de tous les secteurs, mais sans surprise, ses résultats ont concerné particulièrement les valeurs des services aux collectivités, de l’énergie et des matériaux.

« Utilisé comme un facteur de valorisation individuelle, nous constatons que le carbone a un impact sur les cours de Bourse dans le sens et dans les proportions que nous imaginions … En résumé, nous

Carbone : Un sujet brûlant.Une menace pour les cours de Bourse ?RECHERCHE DE NOTRE PLATEFORME AXA IM ROSENBERG EQUITIES

L ' I N V E S T I S S E M E N T R E S P O N S A B L E E N P R AT I Q U E

AXA INVESTMENT MANAGERS 29

avons découvert qu’un « prix » générique correspondant à une décote carbone affectait les cours de toutes les actions. Sur les 10 années que couvre cette étude, le prix implicite du carbone a été d’environ 10$ la tonne, mais ce niveau n’a pas été constant dans le temps et a varié selon les convictions des investisseurs concernant l’avenir. Par exemple, à la mi-2016, le prix implicite du carbone était monté à plus de 30$ la tonne. Les secteurs des services aux collectivités, de l’énergie et des matériaux dominent les résultats de l’étude compte tenu de leur exposition plus importante au carbone », concluent les chercheurs.

L’impact du carbone sur les cours de Bourse (et par extension sur la valorisation des entreprises) est une question complexe et permanente qui demeure difficile à modéliser. « La réduction des émissions de gaz à effet de serre est aujourd’hui un impératif de société, et une préoccupation beaucoup plus importante qu’elle ne l’était il y a encore 5 ans. Il semble logique de supposer que l’évaluation de l’impact carbone en tant que charge implicite dans les prix du marché va

« Il semble normal que le « coût du carbone » soit considéré comme un enjeu sectoriel dans la mesure où d’un point de vue absolu, le fait de réduire l’empreinte carbone d’un portefeuille actions revient à réduire ou supprimer son exposition à certains domaines d’activité. »

rester négative à l’avenir (voire de plus en plus négative) à mesure que les investisseurs continueront d’exprimer leurs préférences à travers les cours de Bourse. »

Les chiffres indiquent déjà que l’évaluation de l’impact carbone touche davantage certains secteurs. Il reste encore d’autres travaux à faire pour décrypter les données et identifier certains facteurs qui pourraient, par exemple, déterminer la taille des échantillons, mais également masquer des différences dans les définitions, règles ou poids de décote attribués à l’impact carbone et susceptibles d’influencer les conclusions.

En l’absence de chiffres fiables sur l’impact du carbone au niveau des cours de Bourse, les investisseurs ont jusqu’à présent assez peu d’informations à leur disposition pour évaluer le risque carbone et la résilience de leurs investissements ou pour arrêter leur approche sur des questions majeures comme le désinvestissement. Ces recherches offrent donc une méthodologie robuste basée sur des données et des modèles analytiques reconnaissables.

30 RAPPORT ANNUEL IR 2016/17

Obligations vertes : un terreau fertile Olivier Vietti, gérant de portefeuille obligataire senior, évoque les forces qui sous-tendent la croissance dynamique du marché des obligations vertes

Q1. Quelle a été l’évolution du marché des obligations vertes en 2016 ?

Le marché des obligations vertes a suscité beaucoup d’intérêt en 2016, avec des émissions qui ont représenté 81 milliards $6. Ce succès prouve que les obligations vertes ne sont peut-être plus considérées comme un marché de niche mais comme un univers à part entière, auquel sont exposés de plus en plus d’investisseurs. Pendant l’année, plusieurs agences de notation traditionnelles (Moody’s et S&P) ont lancé leurs propres outils d’analyse des green bonds : c’est une étape importante vers une plus grande intégration des obligations vertes au sein des portefeuilles d’investissement, et d’après nous, cela représente un signal fort quant à l’orientation de ce marché. L’implication des agences de notation traditionnelles dans la sphère des green bonds peut rassurer les investisseurs qui étaient encore hésitants vis-à-vis de cet univers.

Q2. Comment ces événements influent-ils sur votre façon de gérer la stratégie ?

Chez AXA IM, nous sommes bien sûr attentifs à ce type d’événement, mais notre recherche crédit indépendante et la vision de notre équipe investissement responsable prennent le pas sur les analyses disponibles en externe. En tant que société de gestion, nous cherchons à

étudier tous les secteurs et les activités de cette classe d’actifs, dans une démarche qui contribue au développement du marché en termes de profondeur et de diversification. Dans le même temps, nous pensons qu’il faut faire preuve de sélectivité pour élever les standards de ce marché. Grâce à cette sélectivité et à l’augmentation de la transparence, on peut avoir davantage de certitude sur le fait que les projets verts les plus impactants bénéficieront des financements nécessaires.Il est extrêmement important d’avoir une perspective détaillée sur les émetteurs de green bonds à partir de nos propres recherches, car ce marché est encore à des stades précoces de son développement, et les investisseurs doivent être attentifs aux éventuels cas de « green washing »7.

Q3. Quelles sont les raisons qui justifient d’investir de manière responsable ?

Il y a beaucoup de raisons qui expliquent le succès croissant de l’investissement durable, à commencer par la réglementation. Des législations nouvelles comme la Loi de transition énergétique en France et son Article 173, ou encore l’Accord de Paris qui a été finalisé récemment, incitent nettement les investisseurs institutionnels à investir de manière compatible avec une économie bas carbone. Nous espérons que

6 Climate Bond Initiative, période de 12 mois clôturée en décembre 20167 Ou « écoblanchiment » : lorsqu’un fonds ou un instrument financier revendique des bénéfices environnementaux de façon non fondée ou trompeuse.

L ' I N V E S T I S S E M E N T R E S P O N S A B L E E N P R AT I Q U E

AXA INVESTMENT MANAGERS 31

ces avancées influenceront les législateurs sur d’autres marchés. De plus, le Financial Stability Board et son groupe de travail sur le reporting financier des risques liés au climat encouragent aussi les investisseurs à s’impliquer davantage dans leurs placements en lien avec le changement climatique.Enfin, on ne peut ignorer le changement qui s’opère au niveau de la société de consommation : nous sommes aujourd’hui en présence d’un mouvement générationnel évident, avec des individus pour qui les considérations sociales jouent un rôle de plus en plus important dans les décisions d’investissement. Des investisseurs plus actifs et mieux informés exigent des objectifs financiers compatibles avec leurs visées sociales et environnementales.Et les acteurs du marché répondent à cette nouvelle demande. Après la stratégie Planet Bonds que nous avons lancée fin 2015, nous avons vu apparaître de nombreux autres fonds axés sur les obligations vertes pendant l’année 2016.

Q4. À quel point le marché des green bonds s’est-il mondialisé ?

Il est certain que ce marché se mondialise, en partie sous l’effet des réglementations de certains pays émergents comme l’Inde et la Chine. Cet élan a permis aux entreprises d’entrer sur le marché des green bonds et de respecter des normes minimales. L’Inde et la Chine ont établi des cadres spécifiques pour les obligations vertes, et les émetteurs chinois étaient notamment très actifs début 2016. Nous pensons que l’intérêt des émetteurs des marchés émergents n’est pas prêt de faiblir.

Q5. Peut-on utiliser les obligations vertes dans un portefeuille d’investissement d’impact ?

Les obligations vertes sont effectivement un outil efficace dans une démarche d’investissement d’impact. L’usage des produits des émissions doit être identifié en amont, et par conséquent les investisseurs disposent d’une très grande transparence sur les projets qui seront financés. Il existe également des organismes indépendants,

telles que la Climate Bond Initiative, qui établissent des directives solides afin que les financements par les green bonds soient efficaces et transparents. Ces organismes jouent un rôle important en maintenant des critères environnementaux concrets qui évitent au marché de se diluer dans le « green washing ».Cependant, c’est un marché qui continue d’évoluer en termes de quantification fiable du bénéfice environnemental des investissements. En général, les émetteurs fournissent des indicateurs clés pour mesurer cet impact, mais ils manquent d’homogénéité, et les comparaisons sont donc difficiles. Toutefois, comme c’est une base de départ forte et transparente, le marché sera probablement un précurseur dans le développement de critères de mesure clairs qui permettront d’évaluer l’impact tangible des investissements. Avec les améliorations qui viendront dans ce domaine, les obligations vertes devraient devenir un choix pragmatique et très accessible pour les portefeuilles d’investissement d’impact.

Q6. Quelles sont les prochaines étapes pour les obligations vertes ? Quelles sont les tendances et la croissance attendues en 2017 ?

Nous pensons que la demande en investissements verts va rester soutenue, et par conséquent le marché des green bonds devrait continuer à croître en 2017. À notre avis, les émetteurs déjà actifs dans la sphère des green bonds vont renouveler l’expérience. Nous pensons aussi que le volume des émissions des entreprises va devenir supérieur à celui des agences et des entités supranationales. Nous prévoyons également un accroissement du nombre d’agences locales parmi les émetteurs. Parmi les entreprises, nous attendons un plus grand nombre d’émetteurs dans les secteurs de la banque, des services aux collectivités et de l’immobilier. D’un point de vue géographique, les émissions devraient être plus nombreuses de la part des entreprises des marchés émergents depuis le lancement de la première green bond chinoise en 2016.

32 RAPPORT ANNUEL IR 2016/17

Lancée en 2015, notre stratégie de développement durable pour les investissements directs en immobilier présente trois avantages majeurs :

• Simplicité: faciliter la compréhension de la performance environnementale de nos actifs immobiliers sous gestion pour nos investisseurs et nos partenaires.

• Efficacité : offrir un moyen simple et efficace pour mesurer la performance potentielle, tout en prenant en compte les exigences spécifiques des différents secteurs et pays et en adaptant les opérations d’investissement et de cessions du portefeuille.

• Pérennité : garantir une vision et une stratégie qui accroît l’engagement des parties prenantes et qui résistera à l’épreuve du temps, y compris au changement de locataires et à l’évolution de la demande des investisseurs ainsi qu’à l’entrée en vigueur de nouvelles législations.

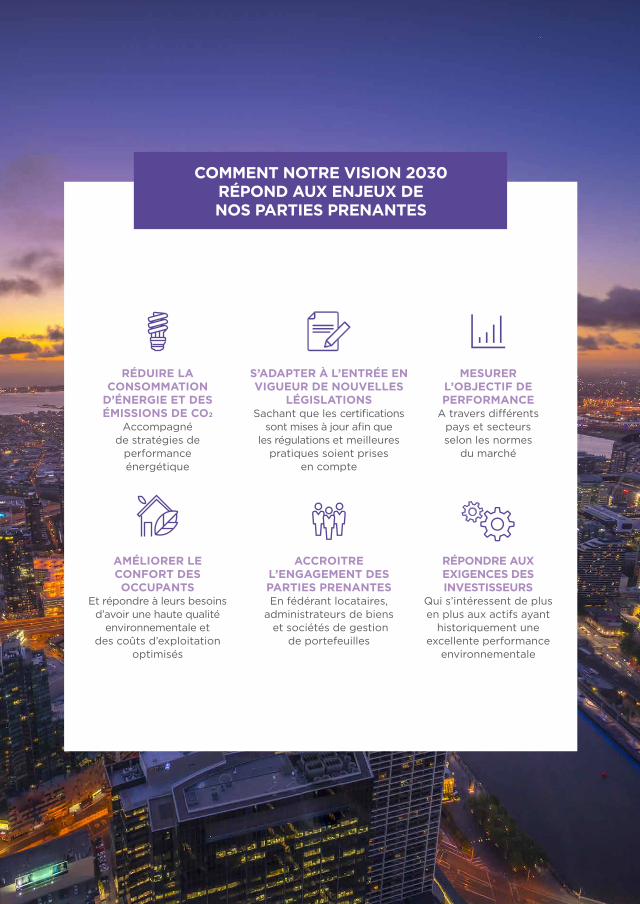

Real Assets :Notre vision pour 2030UNE STRATÉGIE DE DÉVELOPPEMENT DURABLE CONÇUE POUR RÉPONDRE AUX BESOINS DES FUTURES PARTIES PRENANTES

Certifications environnementales

reconnues au niveau international pour

75% des actifs immobiliers,

tel est notre objectif pour 2030.

L ' I N V E S T I S S E M E N T R E S P O N S A B L E E N P R AT I Q U E

AXA INVESTMENT MANAGERS 33

AMÉLIORER LE CONFORT DES OCCUPANTS

Et répondre à leurs besoins d’avoir une haute qualité

environnementale et des coûts d’exploitation

optimisés

MESURER L’OBJECTIF DE PERFORMANCE

A travers différents pays et secteurs selon les normes

du marché

RÉDUIRE LA CONSOMMATION

D’ÉNERGIE ET DES ÉMISSIONS DE CO2

Accompagné de stratégies de

performance énergétique

S’ADAPTER À L’ENTRÉE EN VIGUEUR DE NOUVELLES

LÉGISLATIONS Sachant que les certifications

sont mises à jour afin que les régulations et meilleures

pratiques soient prises en compte

ACCROITRE L’ENGAGEMENT DES PARTIES PRENANTES En fédérant locataires,

administrateurs de biens et sociétés de gestion

de portefeuilles

RÉPONDRE AUX EXIGENCES DES INVESTISSEURS

Qui s’intéressent de plus en plus aux actifs ayant

historiquement une excellente performance

environnementale

COMMENT NOTRE VISION 2030 RÉPOND AUX ENJEUX DE NOS PARTIES PRENANTES

34 RAPPORT ANNUEL IR 2016/17

Avantages et inconvénients pour les parties prenantes

La certification environnementale présente des avantages significatifs pour les parties prenantes d’un actif immobilier. Nous sommes convaincus que sur le long terme, les investisseurs privilégieront des bâtiments susceptibles d’offrir une haute performance environnementale et qui répondent aux enjeux du développement durable. La certification, reconnue comme étant un facteur important de performance à long terme, devient la norme du marché. Cela peut également être bénéfique pour les locataires qui ont tendance à tirer profit d’une baisse des coûts d’exploitations et d’une amélioration du confort.

Enfin, le processus de certification fédère toutes les parties prenantes d’un actif, les sensibilisant par la même occasion aux enjeux et opportunités liées au développement durable.

Un an après le déploiement de notre stratégie, nous sommes fiers de constater que nous avons atteint notre objectif, qui consistait à obtenir une certification environnementale pour près d’un tiers de nos actifs sous gestion. Au 31 août 2016, 32 % de nos actifs immobiliers sous gestion8 ont obtenu une certification environnementale. Une avancée majeure par rapport à 2015 où moins d’un quart des actifs étaient certifiés.

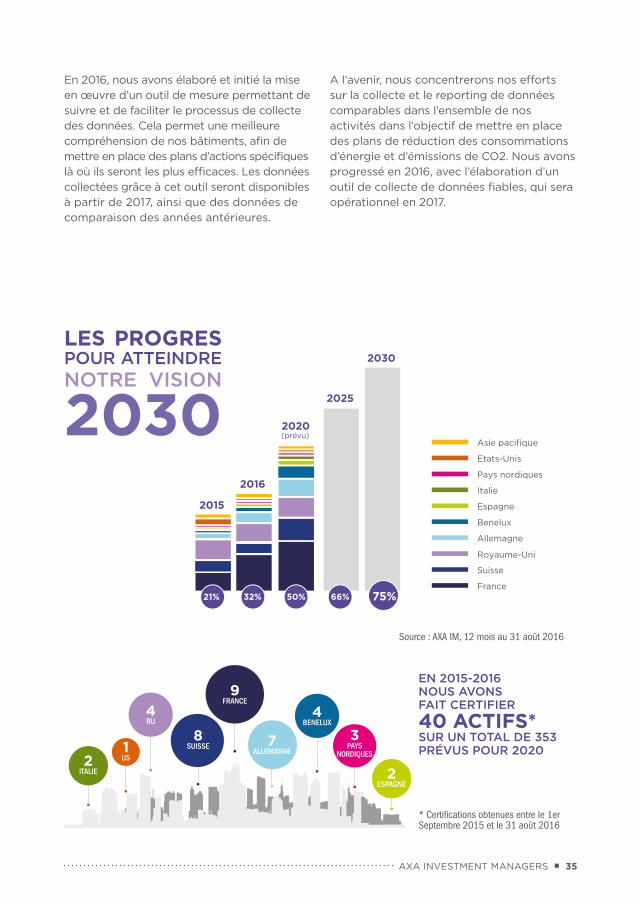

La feuille de route que nous avons établie définit les jalons pour chaque pays ainsi qu’un objectif intermédiaire pour 2020 (certifier 50 % des actifs), afin d’atteindre 66 % des actifs d’ici 2025 et notre objectif final de 75 % d’ici 2030.

Notre objectif est d’améliorer la performance de nos bâtiments existants, en matière de développement durable, ainsi que d’acquérir et de développer des bâtiments répondant à la demande croissante des investisseurs et des locataires sur le sujet. Nous sommes convaincus qu’une certification sera de plus en plus perçue comme un indicateur de qualité, les locataires privilégiant de meilleures performances environnementales et le confort des bâtiments qu’ils occupent.

Pour accompagner notre Vision 2030, nous mettons en place des programmes d’économies d’énergie dans chaque pays. Notre priorité est de renforcer le suivi de nos indicateurs clés de performance environnementale, d’améliorer la collecte des données et d’accroitre ainsi notre champ d’action.

« Au 31 Août 2017, 32% de nos investissements directs dans l’immobilier seront certifiés par un label durable reconnu »

8 La majorité des actifs immobiliers sous gestion (82 %) fait partie du scope de la stratégie. Nous travaillons au développement d’une stratégie visant à couvrir les autres classes d’actifs immobiliers (dette immobilière et dette d’infrastructure). Des certifications ont été obtenues entre le 1er septembre 2015 et le 31 août 2016.

L ' I N V E S T I S S E M E N T R E S P O N S A B L E E N P R AT I Q U E

AXA INVESTMENT MANAGERS 35

En 2016, nous avons élaboré et initié la mise en œuvre d’un outil de mesure permettant de suivre et de faciliter le processus de collecte des données. Cela permet une meilleure compréhension de nos bâtiments, afin de mettre en place des plans d’actions spécifiques là où ils seront les plus efficaces. Les données collectées grâce à cet outil seront disponibles à partir de 2017, ainsi que des données de comparaison des années antérieures.

A l’avenir, nous concentrerons nos efforts sur la collecte et le reporting de données comparables dans l’ensemble de nos activités dans l’objectif de mettre en place des plans de réduction des consommations d’énergie et d’émissions de CO2. Nous avons progressé en 2016, avec l’élaboration d’un outil de collecte de données fiables, qui sera opérationnel en 2017.

2030

2025

(prévu)2020

2016

2015

France

Royaume-Uni

Allemagne

Benelux

Suisse

Espagne

Pays nordiques

Etats-Unis

Asie pacifique

Italie

66% 75%50%32%21%

3PAYS

NORDIQUES2ITALIE

1US

2ESPAGNE

4BENELUX

7ALLEMAGNE

8SUISSE

9FRANCE

4RU

* Certifications obtenues entre le 1er Septembre 2015 et le 31 août 2016

Source : AXA IM, 12 mois au 31 août 2016

LES PROGRES POUR ATTEINDRE NOTRE VISION

2030

EN 2015-2016 NOUS AVONS FAIT CERTIFIER 40 ACTIFS* SUR UN TOTAL DE 353 PRÉVUS POUR 2020

36 RAPPORT ANNUEL IR 2016/17

Intégration des critères ESGLA STRATÉGIE D’AXA IM FRAMLINGTON EQUITIES VISE À OCCUPER UN DOMAINE QUI SEMBLE ÊTRE UNE NICHE AUJOURD’HUI, MAIS QUI DEVIENDRA LA NORME DEMAIN

Intégrer les critères ESG dans des stratégies de gestion actions actives

Tandis que les approches des portefeuilles intégrant des critères ESG sont bien établies, les clients prennent de plus en plus conscience du potentiel de création de valeur offert par l’intégration de critères non financiers plus larges dans l’analyse financière traditionnelle et de la valeur qui peut être ajoutée aux éventuels rendements des investissements à long terme.

Actif depuis 18 ans dans le secteur de l’investissement, AXA Framlington Equities a toujours systématiquement intégré des mesures de gouvernance d’entreprise au sein de son analyse financière. Cette volonté de prise en compte de critères extra financiers s’étend maintenant aux deux autres piliers que sont le « E » (environnement) et le « S » (social).

L’intégration d’une analyse extra-financière au niveau des décisions d’investissement est devenue incontournable au sein d’une stratégie actions active reposant sur de fortes convictions. Pour avoir une vision globale sur le potentiel d’une entreprise à générer de la croissance à long terme, il est essentiel que la qualité de la gouvernance d’entreprise soit continuellement analysée, suivie, remise en question et évaluée.

« Avec l’intégration du G désormais bien établie, il y a une tendance forte à étendre le périmètre au E et au S »

L ' I N V E S T I S S E M E N T R E S P O N S A B L E E N P R AT I Q U E

AXA INVESTMENT MANAGERS 37

La gouvernance : point de départ d’une gestion actions active

Pour évaluer si les éventuels gains financiers d’une entreprise seront partagés équitablement entre les différentes parties prenantes, il est primordial de déterminer si les intérêts des actionnaires majoritaires sont clairement alignés sur ceux de la direction et des actionnaires minoritaires, et de comprendre les incitations et les rémunérations au sein de la direction. En rencontrant régulièrement les équipes de gestion, nous sommes plus à même d’identifier les risques potentiels et les opportunités futures qui guideront nos décisions d’investissement.

Étendre le sujet de la gouvernance aux critères sociaux et environnementaux

L’analyse ESG joue un rôle majeur dans l’identification des tendances mondiales à long terme et dans le suivi des évolutions socio-économiques. Les nouvelles réglementations, les progrès technologiques et les évolutions démographiques sont

devenus stratégiques. Les entreprises qui ne parviennent pas à intégrer ces changements dans leurs activités risquent de se priver d’opportunités et de croissance, ce qui aurait des répercussions à long terme sur leur profil risque/rendement.

À cet égard, les critères ESG visent moins à adopter une position « morale » qu’à chercher activement à éviter des situations de risque susceptibles de porter préjudice au rendement du portefeuille. Il s’agit également d’identifier les opportunités d’investissement pouvant se présenter à mesure que l’économie mondiale évolue pour trouver des solutions à ces enjeux sociétaux, notamment sur des thématiques comme le changement climatique ou les nouvelles technologies.

Selon ce raisonnement, les facteurs environnementaux pourraient inciter les entreprises à réduire de manière innovante leurs émissions de CO2, à accroître l’utilisation d’énergies propres et efficaces, à gérer efficacement les déchets, à éviter la pollution de l’eau et de l’air ou encore à améliorer les différents environnements dans lesquels elles opèrent.

38 RAPPORT ANNUEL IR 2016/17

Les risques sociaux et de gouvernance englobent naturellement le respect des législations nationales et internationales, y compris les pratiques de travail et de gestion, mais également le degré de responsabilité, la transparence et la diversité, tant au sein de l’entreprise que tout au long de ses chaînes d’approvisionnement.

Des défis demeurent

La collecte de données ESG pertinentes sur les marchés présentant une couverture limitée s’avère difficile. Typiquement, une majorité d’entreprises à petites capitalisations ou opérant sur les marchés émergents ont tendance à afficher de piètres résultats en matière de respect des critères ESG. Cela s’explique notamment par le fait que ces dernières ont un niveau de transparence en matière de communication financière bien moins élevé que celui de leurs homologues à grandes capitalisations ou opérant sur des marchés développés.

Ces défis ne nous découragent pas. Nous continuons à investir dans l’intégration des analyses ESG et nous avons enrichi certains de nos rapports de risque en y intégrant des éléments sur la prise en compte de critères ESG. Par ailleurs, nous suivons en permanence notre exposition ESG grâce à notre outil RI Search©, qui nous permet d’analyser la performance ESG de nos portefeuilles.

L ' I N V E S T I S S E M E N T R E S P O N S A B L E E N P R AT I Q U E

AXA INVESTMENT MANAGERS 39

L’intégration des critères ESG ne modifie en aucun cas notre approche fondamentale en matière d’investissement. Elle constitue un élément central dans la recherche de rendements durables à long terme - issus d’activités durables.

Pour s’assurer que chacune des positions de nos gérants de portefeuille repose sur une opinion objective et complète fondée sur une recherche approfondie, nous devons prendre en compte des facteurs non financiers. L’intégration désormais explicite des facteurs ESG dans nos analyses financières constitue une étape certes naturelle, mais néanmoins décisive de notre évolution.

40 RAPPORT ANNUEL IR 2016/17

Le futur de l’assuranceIL EST TEMPS POUR LES COMPAGNIES D’ASSURANCE DE S’ATTAQUER AUX QUESTIONS ESG

À bien des égards, le secteur de l’assurance est capable de jouer un rôle de « lanceur d’alerte ». En effet, le

secteur de l’assurance analyse un large éventail de risques, y compris leur prévention ou l’estimation de leur fréquence d’apparition. Il a donc su développer une profonde compréhension des questions environnementales, sociales et de gouvernance (ESG) étroitement interconnectées, lui permettant de contribuer à orienter et protéger l’investissement ainsi que le développement économique. Le secteur est de ce fait dans une position privilégiée pour explorer et promouvoir les opportunités ESG, et en tirer parti au sein de ses activités.

L’assurance vise à saisir l’essence même de la durabilité dans la manière dont elle répartit les risques et calcule les primes - les contributions de toutes les parties prenantes doivent permettre de garantir le maintien de la stabilité et de la prospérité de tous. Avec les preuves scientifiques concernant les risques dus au changement climatique, la perte de biodiversité et la dégradation des ressources naturelles vitales, le secteur de l’assurance joue un rôle prépondérant, tandis que son activité, inhérente à certains de ces risques, gagne en complexité.

A S S U R A N C E E T I N V E S T I S S E M E N T R E S P O N S A B L E

investissent dans des mandats / fonds qui prennent en compte les critères ESG / l'IR

35%

demandent à leur gestionnaire d’actifs de mettre œuvre une politique active d’engagement

30%

excluent de manière sytématique les instruments non ESG / IR

18%

Source: AXA IM, décembre 2016Etude indépendante auprès de 122 dirigeants et responsables des investissements de 122 sociétés d’assurances et mutuelles au Royaume-Uni, en France et en Allemagne.

AXA INVESTMENT MANAGERS 41

L’assurance ne se résume pas à un calcul financier, c’est une approche globale sur le long terme qui reconnaît la corrélation des différentes forces en présence avec les tendances démographiques, les risques de santé, les pratiques dans le monde du travail et l’activité même des entreprises. Par exemple, pour les activités d’assurance vie ou santé, intégrer – dans la gestion des contrats – des approches d’investissement socialement responsables comme la limitation de l’exposition au tabac dans les portefeuilles, apparaît comme une démarche cohérente et directement liée aux risques financiers des assureurs.

Sans jamais sous-estimer le pouvoir de l’assurance en tant que mesure financière, il est désormais reconnu que le secteur dans son ensemble peut contribuer à une croissance intelligente, inclusive et durable, et qu’un contexte plus large peut réellement aider à saisir la véritable valeur du capital humain et du capital naturel. Nous sommes convaincus que l’intégration d’un cadre ESG dans la structure de gestion

d’actifs des compagnies d’assurance a du sens sur le long terme, en plus d’être en totale adéquation avec la nature même de l’activité d’un assureur.

Au niveau mondial, les régulateurs ont renforcé la surveillance de la responsabilité fiduciaire et la façon dont les investisseurs institutionnels alignent leurs valeurs avec leurs portefeuilles d’investissement. Les tendances réglementaires ne peuvent qu’inciter au développement plus important de l’investissement responsable dans le futur. À cet égard, le secteur devrait également prendre une longueur d’avance. De la même façon qu’ils modélisent et planifient des événements potentiels futurs, il est temps à présent que les assureurs envisagent, à des fins stratégiques, d’analyser les tendances de l’investissement durable – à la fois en termes d’impact réglementaire et d’impact environnemental - et d’adapter leur comportement en conséquence. Il ne s’agit là que d’une saine planification des scénarios.

« La réglementation met de plus en plus d’accent sur l’investissement responsable. Dans ce contexte, l’industrie de l’assurance devrait bientôt devenir une référence »

42 RAPPORT ANNUEL IR 2016/17

Notre récente étude sur les assurances9 révèle que, en dépit de la reconnaissance de l’impact à plus long terme des grandes tendances ESG sur le business model de l’assurance, une plus large application des critères ESG génère immédiatement une réglementation plus stricte. Les résultats indiquent que les assureurs accordent une attention croissante aux facteurs ESG, mais il s’agit toujours d’une position relativement réactive. Dans un secteur plus réglementé que la plupart des autres secteurs, les assureurs se contentent d’attendre et de respecter les réglementations au fur et à mesure de leur adoption. Une approche proactive des considérations ESG placera les entreprises dans une position plus favorable pour faire face aux conséquences de changements inévitables. Les précurseurs pourront également jouer un plus grand rôle dans l’élaboration des réglementations et des pratiques de reporting de plus en plus strictes qui sont mises en œuvre.

9 Etude AXA IM publiée le 30 mars sur les résultats d’une enquête auprès d’assureurs sur les tendances d’investissements

A S S U R A N C E E T I N V E S T I S S E M E N T R E S P O N S A B L E

AXA INVESTMENT MANAGERS 43

Les clients sont également favorables au changement. La demande d’informations sur les critères de développement durable ou ESG dans les appels d’offres explose. Bien que la priorité demeure le rendement des investissements, les grandes compagnies d’assurance sont parfaitement conscientes du potentiel de risque et de rendement d’une approche ESG.

Les défis posés par l’intégration des critères ESG sont clairement plus importants pour les compagnies de moyenne et petite tailles, mais les grands acteurs se veulent chefs de file dans le domaine. Le développement des critères ESG nécessite un changement de culture, c’est donc une étape majeure d’un point de vue organisationnel. Cependant, en comprenant et suivant les risques d’aujourd’hui, nous nous préparons à saisir les opportunités de demain.

44 RAPPORT ANNUEL IR 2016/17

Nippon LifeOUVRIR LA VOIE À L’INVESTISSEMENT RESPONSABLE AU JAPON

Premier assureur vie japonais en termes d’actifs, Nippon Life a encore renforcé sa position de leader du

secteur en prenant la décision audacieuse de développer ses compétences en matière d’analyse ESG. AXA IM a collaboré avec Nippon Life pour aider à intégrer l’analyse ESG dans un mandat d’investissement en obligations d’entreprises européennes.

A S S U R A N C E E T I N V E S T I S S E M E N T R E S P O N S A B L E

AXA INVESTMENT MANAGERS 45

Une combinaison innovante

Deux aspects de ce mandat étaient plutôt novateurs pour un assureur japonais : d’une part, le concept de stratégie obligataire « Buy and Maintain », qui peut aider à faire face au risque d’asymétrie inhérent à l’investissement crédit en combinant l’efficience du taux de rotation faible des stratégies passives avec la recherche fondamentale de la gestion active. D’autre part, l’analyse ESG est plus communément associée aux investissements en actions, et son application à une stratégie fondamentale crédit est relativement nouvelle.

Piloter les considérations ESG grâce à de solides principes de gestion top-down

L’un des principes fondamentaux de gestion de Nippon Life consiste à contribuer à l’augmentation du niveau de protection sociale par des investissements appropriés, dans la lignée du rôle de service public que représente l’assurance vie.

Nippon Life a créé un département des Investissements Crédit en avril 2014 pour accéder aux instruments de crédit dans un environnement de taux bas. Depuis, la société s’est engagée dans l’investissement responsable avec, par exemple, son investissement dans les premières obligations vertes de Paris, ainsi que dans les obligations écologiques émises par Transport for London10. Nippon Life est l’un des derniers signataires des Principes pour l’Investissement Responsable des Nations-Unis.

Le groupe a renforcé cet engagement en ajoutant une stratégie ESG à l’un de ses portefeuilles obligataires cœur ; une

10 https://www.nissay.co.jp/english/news/pdf/20160516.pdf.11 Les événements extrêmes sont les événements qui se produisent rarement, mais qui ont un impact négatif important sur le rendement des portefeuilles et/ou la volatilité.

décision qui témoigne également du rôle important joué par les critères extra-financiers dans l’identification du risque de perte extrême au sein d’un portefeuille.

Objectif : optimisation et objectifs de protection du rendement, et diminution du risque de perte extrême

Depuis quelques temps, les assureurs japonais s’orientent vers les obligations étrangères dans l’objectif de générer du rendement en raison de la détérioration des niveaux de rendement des obligations souveraines nippones du fait de la politique monétaire menée par la banque centrale. En conséquence, les critères d’investissement ont amené à choisir une solution qui se veut rentable à long terme, basée sur les fondamentaux avec de faibles coûts de rotation. Une solution qui vise à maximiser et délivrer des rendements stables sur le long terme.

De plus, Nippon Life souhaitait explorer de meilleures façons pour gérer le risque crédit et le risque de réputation. Les événements extrêmes11, par exemple, ne sont pas toujours bien pris en compte par les stratégies classiques. Une analyse plus large incluant la prise en compte de critères ESG peut donc contribuer à mieux appréhender ces deux risques.

Amélioration de l’analyse fondamentale grâce aux critères ESG

En substance, l’intégration de facteurs ESG dans un portefeuille obligataire cœur peut être considérée simplement comme une couche supplémentaire à

46 RAPPORT ANNUEL IR 2016/17

l’analyse fondamentale. Elle peut apporter une meilleure compréhension de la qualité de la gestion d’une entreprise ou servir d’indicateur avancé d’un problème latent qui pourrait impacter ultérieurement la solvabilité de cette dernière. L’intégration de critères ESG à la recherche crédit peut ainsi renforcer la compréhension des risques qui ne sont pas clairement identifiés grâce à une analyse crédit classique ou des notations d’agences.

L’application d’un filtre ESG combinant un modèle de notation quantitatif interne, des opinions qualitatives et des controverses identifiées par des agences externes, permet de réduire le risque ESG, tout en minimisant le risque de crédit et le risque de réputation.

Le filtre ESG complète la stratégie « Buy and Maintain ». Les portefeuilles « Buy and Maintain » diffèrent des stratégies « Buy and Hold » dans la mesure où ils font l’objet d’un suivi continu, avec un ajustement des positions si nécessaire. La solvabilité ou « conformité ESG » d’un émetteur ne peut être supposée constante. Une approche continue et prospective du suivi des fondamentaux et la gestion de la réputation est nécessaire pour réduire les risques, ce qui contribue à terme à maximiser le rendement.

Partenariat entre Nippon Life et AXA IM

Client de longue date, Nippon Life appréciait déjà l’étendue et la profondeur de l’expertise d’AXA IM en matière de gestion obligataire, à laquelle s’est ajoutée une formation autour du volet ESG. Après différentes visites sur site avec l’équipe de recherche, les collaborateurs de Nippon Life ont été accueillis dans nos bureaux pour une découverte de notre département de recherche ESG et une démonstration des applications de notre base de données et système de notation ESG.

La taille et l’étendue de notre analyse qualitative et de notre base de données ESG ont été déterminantes pour Nippon Life, qui recherchait un partenaire en mesure de traiter et produire une recherche quantitative, qualitative et thématique plus complète que les bases de données externes standards.