Embed Size (px)

Citation preview

ENSEIGEMENT DE PROMOTION ET DE FORMATION CONTINUE DE L’UNIVERSITE LIBRE DE BRUXELLES ET DE LA CHAMBRE DE COMMERCE

ET D’INDUSTRIE DE BRUXELLES

RAPPORT DE STAGE

Travail réalisé en collaboration avec

GOSSET Denis, Maître de Stage à la Croix-Rouge de Belgique,

Communauté Francophone - Activités Internationales

Année Académique : 2004-2005

Travail de fin d’études présenté par

Da SILVA ARANHA Débora en vue de

l’obtention du diplôme de Post

Graduat en Expertise Comptable et Fiscale

Bruxelles, novembre 2005

Table de Matières

1. INTRODUCTION............................................................................................................................................. 3 2. PRESENTATION DE LA CROIX-ROUGE.................................................................................................. 4

2.1. LA CROIX-ROUGE ................................................................................................................................... 4 2.2. CROIX-ROUGE DE BELGIQUE ................................................................................................................. 4 2.3. CROIX-ROUGE DE BELGIQUE- ACTIVITÉS INTERNATIONALES ............................................................... 4 2.4. ORGANIGRAMME DE LA CROIX-ROUGE BELGIQUE ................................................................................ 5 2.5. ACTIVITÉS DU DÉPARTEMENT INTERNATIONAL ....................................................................................... 6

2.5.1. Premier Axe : Service d’urgence et Réhabilitation .................................................................. 6 2.5.2. Deuxième Axe : Action sociale Internationale .......................................................................... 8

2.5.2.1. Enfants des rues................................................................................................................................... 8 2.5.2.2. Enfants soldats ................................................................................................................................... 11

2.5.3. Troisième Axe : Diffusion des Normes Humanitaires............................................................ 11 2.6. COMMENT UN BUDGET EST CRÉE : ....................................................................................................... 12

3. DIFFERENCES VERIFIEES ENTRE LA THEORIE ET LA PRATIQUE............................................. 17 4. DESCRIPTION DE LA COMPTABILITE SUR LE TERRAIN ............................................................... 19

4.1. LIVRE JOURNAL-PAPIER : ...................................................................................................................... 19 4.2. LIVRE JOURNAL INFORMATIQUE............................................................................................................ 19 4.3. LES AVANCES À JUSTIFIER ................................................................................................................... 21 4.4. DIFFÉRENCE DE CAISSE ....................................................................................................................... 21 4.5. LE LIVRE DE BANQUE ............................................................................................................................ 23

5. LE LOGICIEL UTILISÉ............................................................................................................................... 24 6. DESCRIPTIONS DE TÂCHES ACCOMPLIES......................................................................................... 25

6.1. RECUEILLIR, CONTRÔLER ET CORRIGER LES COMPTABILITÉS MENSUELLES DES PROJETS ................... 25 6.1.1. Contrôle de l’arrivée des documents ............................................................................................. 25 6.1.2. Vérification des factures ............................................................................................................ 25 6.1.3. Vérification des imputations sur le dossier informatique ...................................................... 26 6.1.4. Concordance des données ....................................................................................................... 26

6.2. VÉRIFICATION DE LA MISE EN FORME ................................................................................................... 27 6.3. VÉRIFIER L’EXISTENCE DES DOCUMENTS DANS LE DOSSIER ADMINISTRATIF ...................................... 27 6.4. COMPTE RENDU VERS LE TERRAIN ....................................................................................................... 27 6.5. IDENTIFIER LES BIENS AMORTISSABLES ............................................................................................... 27 6.6. PRÉ-CLOTURE : ÉTABLISSEMENT DES ODIT ET DES ANAG ............................................................... 28 6.7. EFFECTUER DES CONTRÔLES BUDGÉTAIRES NÉCESSAIRES À LA BONNE GESTION DES PROJETS...... 29

7. CONCLUSION ............................................................................................................................................... 33 8. BIBLIOGRAFIE............................................................................................................................................. 34 9. ANNEXES ....................................................................................................................................................... 35

9.1. ANNEXE 1 : FACTURE NON-CONFORME : PIÈCE JUSTIFICATIVE PAS TRADUITE. PAYS : SRI LANKA 35 9.2. ANNEXE 2 : « FACTURE CRB ». PAYS : BURKINA FASO .................................................................... 36 9.3. ANNEXE 3 : FACTURE D’ACHAT ORDINATEUR, INDONÉSIE .................................................................. 37 9.4. ANNEXE 4 :PLAN COMPTABLE DE LA CROIX ROUGE DE BELGIQUE, ACTIVITÉS INTERNATIONALES .. 38

2

1. INTRODUCTION

Mon intérêt pour la comptabilité était déjà présent durant mes études universitaires en

Sciences Economiques faites au Brésil. Néanmoins, la comptabilité n’a pas été abordée de

manière approfondie, d’où ma motivation à entamer des études complémentaires.

A l’E.P.F.C., en suivant la formation en Post Graduat en Expertise Comptable et

Fiscale, j’ai eu l’opportunité de poursuivre ces études, d’approfondir mes connaissances

dans la matière.

Comme activité complémentaire à la formation, j’ai effectué un stage au sein de la

Croix Rouge de Belgique Communauté Francophone-Activités Internationales, au service

administration-finances, pour une durée d’un mois, allant de mi-août jusqu'à la fin de

septembre, en raison de 5 jours par semaine. Je continue à y travailler en tant que stagiaire-

bénévole. Durant le stage, mes tâches se basaient surtout dans le contrôle des comptes

mensuel des projets et le contrôle budgétaire.

Ce rapport regroupe les parties suivantes : l’introduction, la présentation de la Croix-

Rouge de Belgique, une approche entre la théorie et la pratique, une description de la

comptabilité sur terrain, une brève description sur le logiciel utilisé, une description des

tâches accomplies et une conclusion.

En annexe, vous trouverez aussi quelques documents comme par exemple le plan

comptable utilisé par la Croix-Rouge Belgique-Activités Internationales et quelques factures.

3

2. PRESENTATION DE LA CROIX-ROUGE

2.1. LA CROIX-ROUGE « La Croix-Rouge est aujourd’hui un mouvement mondial qui compte des millions de

membres de toutes races, de toutes religions et conditions sociales, unis par les mêmes

idéaux humanitaires. Pourtant, lorsqu’on parle de la « Croix-Rouge Internationale », cette

notion est souvent vague. En fait, cette expression désigne l’ensemble de composants du

mouvement en 1863 par Henry Dunant : le Comité international de la Croix-Rouge (CICR),

organe fondateur ; les Sociétés nationales de la Croix-Rouge et du Croissant-Rouge ; et la

Fédération internationale des sociétés de la Croix-Rouge et du Croissant-Rouge »1.

2.2. CROIX-ROUGE DE BELGIQUE « Fondée en 1864, la Croix–Rouge de Belgique est présidée par son Altesse Royale la

Princesse Astrid. La CRB fait partie du mouvement de la Croix-Rouge et du Croissant-

Rouge, et est membre de la Fédération Internationale de la Croix-Rouge et du Croissant-

Rouge. Elle est reconnue par une loi particulière du 30 mars 1981 et jouit du statut

d’institution d’utilité publique. »2

2.3. CROIX-ROUGE DE BELGIQUE- ACTIVITÉS INTERNATIONALES La Croix-Rouge de Belgique, Communauté francophone, Activités Internationales a

été crée en 1994, suite au génocide au Rwanda. Pour bénéficier des subventions accordées

par le gouvernement belge, en 1997 l’ASBL a été agrée en qualité d’ONG. Les activités de

l’association sont menées en conformité avec les règles et principes du Mouvement

International de la Croix-rouge et du Croissant-Rouge. Ainsi, elle devient indépendante de la

Croix-Rouge, c'est-à-dire, une entité à part entière.

J’ai effectué mon stage au service Administration-Finances. Il compte 4 employés.

Les tâches sont reparties par projets. Ainsi, Carmen Salgado Gaeta est responsable par les

projets au Congo et Serbie, Charlotte Gouder de Beauregard, par les projets d’urgence

(Tsunami et Maroc), Burkina Faso et Cameroun. Denis Gosset, le coordinateur du service,

mon maître de stage, est le responsable par les projets au Bénin et Rwanda. Davin Kamatari

est le responsable par la comptabilité au siège.

1 Journal de la Croix Rouge. 2 Journal de la Croix Rouge.

4

2.4. ORGANIGRAMME DE LA CROIX-ROUGE BELGIQUE

Comité de directionService du sang (Pdt. P-F. SMETS)

Croix-Rouge de la Jeunesse (CRJ)

Assemblée Générale

Conseil National de Direction : SAR Princesse Astrid

Conseil Communautaire francophone Conseil Communau aire

RKVComité de directionServices humanitaires (Pdt. P-F. SMETS)

Sec risme

Département International

Sercice d'intervention psychosociale d'urgence (SISU)

Action préventive de secours

Droit International Humanitaire

Action sociale internationale

Urgence et Réhabilitation

Accueil des demandeurs 'Asile (ADA)

Droit International Humanitaire

Secours nationaux

Diffusion des Normes Humanitaires

Sec rs d'ur nce

Ambulance : 105

Réseau

Administration communautaire

Administration provinciale

Administration locale (218 sections locales)

ction sociale ibliothèques)

Service de prêt de matériel sanitaire de Bruxelles-

5

ou

ou

get

A(b

d

6

2.5. ACTIVITÉS DU DÉPARTEMENT INTERNATIONAL Les activités du département international de la Croix-Rouge Belgique sont basées sur

trois axes :

• L’intervention d’urgence en cas de catastrophe naturelle ou de conflit et l’aide à la

reconstruction;

• L’action sociale : le soutien à la jeunesse défavorisée, encadrement psycho-medico-

social, réinsertion économique ;

• La promotion du droit international humanitaire (DIH) : enfance scolarisée, diffusion

des normes humanitaires, développement et mise en œuvre du DIH ;

La Croix-Rouge Belgique n’opère pas seule. Elle travaille en liaison avec les Sociétés

Nationales de la Croix Rouge et du Croissant-Rouge et sous la coordination du Comité

International de la Croix-Rouge (CICR) ou de la Fédération Internationale des Croix-Rouges

et des Croissants-Rouges.

2.5.1. Premier Axe : Service d’urgence et Réhabilitation

En cas de conflit armé ou de catastrophe naturelle, la Croix-Rouge de Belgique peut

intervenir très rapidement à l’étranger, en collaboration avec les Sociétés Nationales de la

Croix-Rouge et du Croissant-Rouge du pays concerné, et sous la coordination du CICR ou

de la Fédération Internationale des Croix-Rouges et Croissants-Rouges.

Le service de réhabilitation du département international est chargé de la mise en

œuvre d’actions, de projets d’aide d’urgence ou de réhabilitation, et intervient dans trois

types d’actions internationales : les opérations d’urgences à court terme, celles à moyen

terme et les projets de réhabilitation à court et moyen terme.

• les opérations d’urgence à court terme

Ces opérations visent à apporter un premier secours aux populations sinistrées. La

Croix-Rouge de Belgique participe à l’aide humanitaire, dans la mesure de ses moyens et de

ses compétences, en collaboration avec les autres Sociétés Nationales. En fonction de la

nature de la catastrophe et de la proximité géographique, linguistique et culturelle de la zone

touchée, la Croix-Rouge de Belgique choisit son mode d’intervention, qui peut se faire de

manière directe ou indirecte. Dans le premier cas, elle envoie une équipe de

professionnelles sur le terrain (médecins, logisticiens, etc.). Dans le second cas, elle

n’envoie que du matériel et médicaments ainsi que les vivres, grâce aux fonds récoltés en

Belgique.

7

• les opérations à moyen terme

Ces opérations s’adaptent aux besoins appropriés des populations touchées. Elles

sont limitées à quelques semaines, voire quelques mois, tout dépend de la gravité de la

situation. Elles consistent surtout en l’envoi de matériel de première nécessité comme les

couvertures, les kits sanitaires et la nourriture, et en l’accueil des bénéficiaires dans des

structures collectives (camps, centres, etc.).

• les projets de réhabilitation

Ce sont des projets de pré-developpement, d’une période de 6 mois à 2 ans en

fonction de la situation politique, humanitaire et sécuritaire. Le projet se fait toujours en

partenariat avec la Société Nationale du pays concerné.

Comme exemple concret du service d’urgence et réhabilitation, on peut citer les

opérations menées suit au Tsunami. « Deux jours après les raz de marée qui ont ravagé

l’Asie du sud-est, la Croix-Rouge de Belgique a envoyé au Sri Lanka 40 tonnes de matériel

d’urgence, financé par le gouvernement belge. Cette aide s’est prolongée pendant tout le

mois de janvier avec l’envoi de 10 000 kitchen sets (casserole, wok, bols, assiettes, tasses,

couteau de cuisine et baguettes) et de100 tonnes de médicaments. Des délégués ont été

également envoyés sur place pour déterminer les termes d’un projet de réhabilitation et de

reconstruction de 800 maisons ».3

Voici quelques exemples des projets d’aide d’urgence :

Sri Lanka

Nom du projet : Aide d’urgence Raz de marrée (kitchen sets)

Localité :

Période du projet : du 26/12/2005 au 30/05/2005

Bénéficiaires :

Financement : CRB et DGCD

Budgets 2005 : 86.819,79 euros (CRB) et 252.812,00 euros (DGCD)

Responsable : Charlotte Gouder de Beauregard

3 Le Journal de la Croix-Rouge, n°44 - Hiver 2005. Edition spéciale Tsunami

8

Sri Lanka

Nom du projet : Programme Aide psychosocial Mullattivu - Kilinochchi

Localité :

Période du projet : du 01/05/2005 au 30/05/2008

Bénéficiaires :

Financement : Fonds propres CRB

Budget 2005 : 600.000,00 euros

Responsable : Charlotte Gouder de Beauregard

2.5.2. Deuxième Axe : Action sociale Internationale

Les projets sont centrés autour de la problématique de la jeunesse vulnérable dans de

nombreux pays africains. Ils ont comme groupe cible les enfants des rues et les enfants

soldats.

2.5.2.1. Enfants des rues

Les programmes « Enfants de rues », visent d’une part à apporter un secours

immédiat à ces enfants, âgés entre 6 et 18 ans, de façon à augmenter leurs chances de

survie et, d’autre part, les aident à se réintégrer dans la société en les apportant des

formations professionnelles. La Croix-Rouge Belgique a actuellement des projets « enfants

de rue » dans 5 pays d’Afrique : Cameroun, Burkina Faso, République Démocratique du

Congo, Rwanda, Bénin.

Les objectifs sont :

• l’amélioration des conditions de vie des enfants des rues par la satisfaction des

besoins primaires.

• stabilisation comportementale et apprentissage des normes sociales par l’accueil et

l’encadrement en centre de réinsertion.

• formation professionnelle et/ou remise à niveau scolaire et encadrement

psychosocial personnalisé en centre de réinsertion.

• réinsertion socio-économique par le soutien aux activités productives ou le placement

en entreprise

• réinsertion sociale par la médiation et la réunification familiale.

9

Ces projets se décomposent en trois phases :

1.) le contact initial : accueil des enfants des rues dans le cadre des activités de rue. Cette

étape permet d’initier les premiers contacts avec les enfants des rues en satisfaisant à leurs

besoins primaires (premiers soins basiques, distribution de nourriture). Elle permet

également aux éducateurs de rue de compléter pour chaque enfant un dossier

psychopédagogique, en lui permettant d’évaluer sa motivation dans le processus de

réinsertion sociale et économique.

2.) Le centre de réinsertion professionnelle : une fois franchis la première étape, les enfants

assez mobilisés peuvent participer au processus de réinsertion, et intègrent le centre, où ils

suivent une formation professionnelle qualifiante.

3.) Réinsertion socio-économique : la formation professionnelle acquise, les enfants

poursuivent leur réinsertion à travers les moyens mis à leurs dispositions par le programme

et gérés par le personnel d’encadrement (placement en entreprise, micro-crédit pur le

lancement des petites activités génératrices de revenus, médiation familiale)

Les projets « enfants de rue » se présentent comme suit :

Bénin

Nom du projet : Programme de prise en charge et de réinsertion sociale et professionnelle

des enfants de la rue à Cotonou

Période du projet : du 01/01/2005 au 31/12/2005

Partenaire : Croix-Rouge du Bénin

Financement : DGCD et CRB

Budget 2005 : 178.759,56 euros

Responsable au siège : Denis Gosset

10

Burkina Faso

Nom du projet : Activités socio-éducatives de réinsertion en milieu ouvert en faveur des

enfants des rues au Burkina Faso

Période du projet : Enfants des rues Burkina Faso

Partenaire : Croix Rouge du Burkina Faso

Financement : DGCD et CRB

Budget 2005 : 169.114,75 euros

Responsable au siège : Charlotte Gouder de Beauregard

Cameroun

Nom du projet : Programme de prise en charge et de réinsertion sociale et professionnelle

des enfants de la rue à Yaoundé

Période du projet : du 01/01/2005 au 31/12/2005

Partenaire : Croix-Rouge du Cameroun

Financement : DGCD

Budget 2005 : 72.131,14 euros

Responsable au siège : Charlotte Gouder de Beauregard

République Démocratique du Congo

Nom du projet : Activités de réinsertion sociale et professionnelle en milieu ouvert en faveur

des enfants de la rue à Kinshasa.

Période du projet : du 01/01/2005 au 31/12/2005

Partenaire : Croix-Rouge de RDC

Financement : DGCD

Budget 2005 : 228.732,24 euros

Responsable au siège : Carmen Salgado Gaeta

11

Rwanda

Nom du projet : Programme de réinsertion socio-économique en faveur des enfants des rues

de Butare

Période du projet : du 01/01/2005 au 31/12/2005

Partenaire : Croix-Rouge Rwandaise

Financement : DGCD et fonds propres

Budget 2005 : 154.535,52 euros

Responsable au siège : Denis Gosset

2.5.2.2. Enfants soldats

Le projet « enfant soldat » est réalisé en République Démocratique du Congo, à Kinshasa et

à Mbandaka.

Ces programmes ont pour objectifs:

- la prévention, basée sur une enquête analytique des causes et fait politiques,

économiques, sociaux et culturels.

- la sensibilisation au statut et aux droits de l’enfant.

- la démobilisation et la réinsertion socio-économique.

République Démocratique du Congo

Nom du projet : Programme de réinsertion socio-économique en faveur des Enfants-Soldats

Localité : Kinshasa et Equateur

Période du projet : du 01/01/2005 au 31/12/2005

Partenaire : Croix-Rouge Congolaise

Financement : Banque Mondiale (MDRP)

Budget 2005 : 951.785,13

Responsable au siège : Carmen Salgado Gaeta

2.5.3. Troisième Axe : Diffusion des Normes Humanitaires

12

La Croix-Rouge de Belgique, conformément au mandat qui lui est reconnu par les

Conventions de Genève, s’efforce de promouvoir et de diffuser le droit international

humanitaire (DIH). Les objectifs et activités du service s’orientent autour de trois axes

principaux :

- Mise en œuvre du DIH auprès des instances politiques et administratives afin de leur

conseiller les mesures à prendre pour respect des les règles DIH

- Diffusion au DIH au sein des écoles primaires, universités, magistrats, avocats,

journalistes, diplomates.

- Développement du DIH en menant des recherches sur certains thèmes actuels.

Nom du projet : Cours d'été en DIH

Localité : Belgique

Période du projet : du 01/01/2005 au 31/10/2005

Bénéficiaires :

Financement : CICR et CRB

Budget 2005 : 16.000 euros

Responsable au siège :

2.6. COMMENT UN BUDGET EST CRÉE : Une mission exploratoire est envoyée dans la zone sinistrée. Elle a comme objectif

récolter les informations pour vérifier la viabilité d’établissement du projet. Ainsi, une analyse

du contexte général de cette zone est réalisée par rapport à la sécurité, les moyens de

transport, la qualité et salubrité des infrastructures disponibles pour le projet, etc.. Une

estimation des coûts nécessaires à la réalisation du projet est faite.

Parallèlement, des mesures sont prises afin de récolter des fonds nécessaires au

financement du projet, tels que le lancement d’un appel au grand public et le contact avec

les bailleurs de fonds, comme par exemple la DGCD, Banque Mondiale, Union Européenne

et d’autres encore.

Sur base des données issues de la mission exploratoire, le budget du projet est

établi. Il est reparti en différentes lignes de financement, appelées enveloppes, selon la

destination de la dépense. Le budget est repartit en 3 feuilles : la première constitue un

récapitulatif de toutes les lignes du budget, la deuxième reprend les dépenses qui seront

effectuées a priori au siège et la troisième reprend l’ensemble de lignes budgétaires

attribuées au terrain.

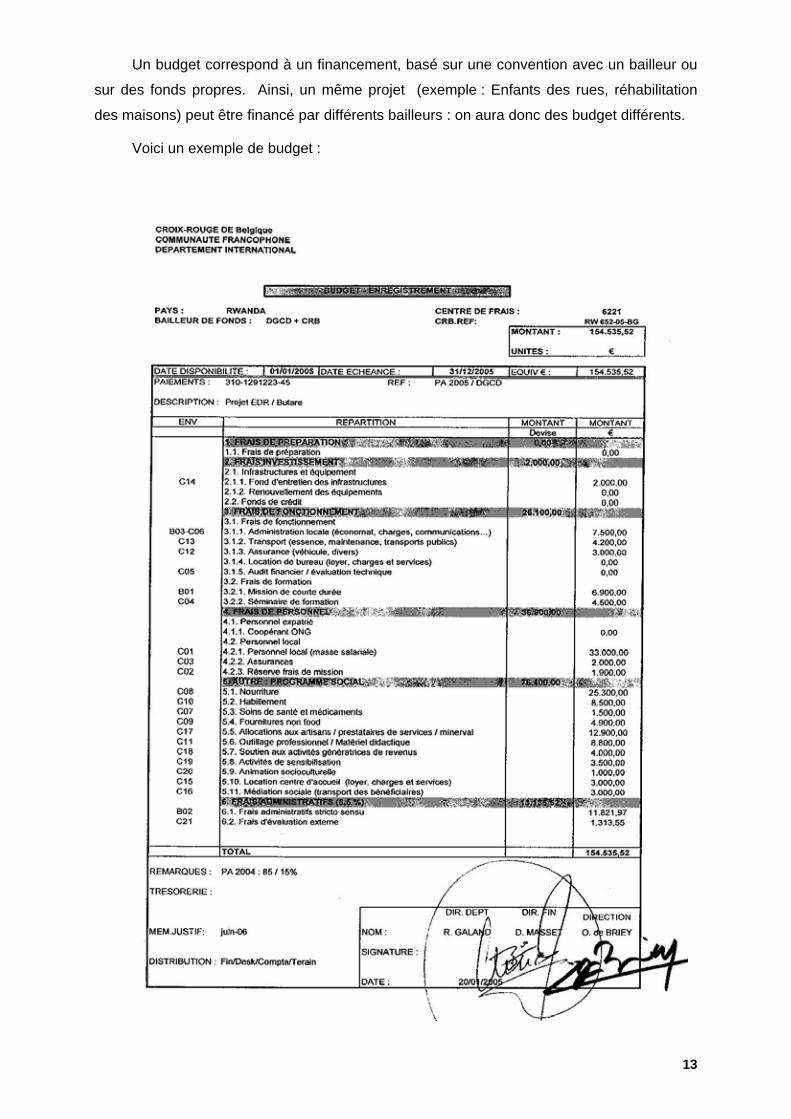

Un budget correspond à un financement, basé sur une convention avec un bailleur ou

sur des fonds propres. Ainsi, un même projet (exemple : Enfants des rues, réhabilitation

des maisons) peut être financé par différents bailleurs : on aura donc des budget différents.

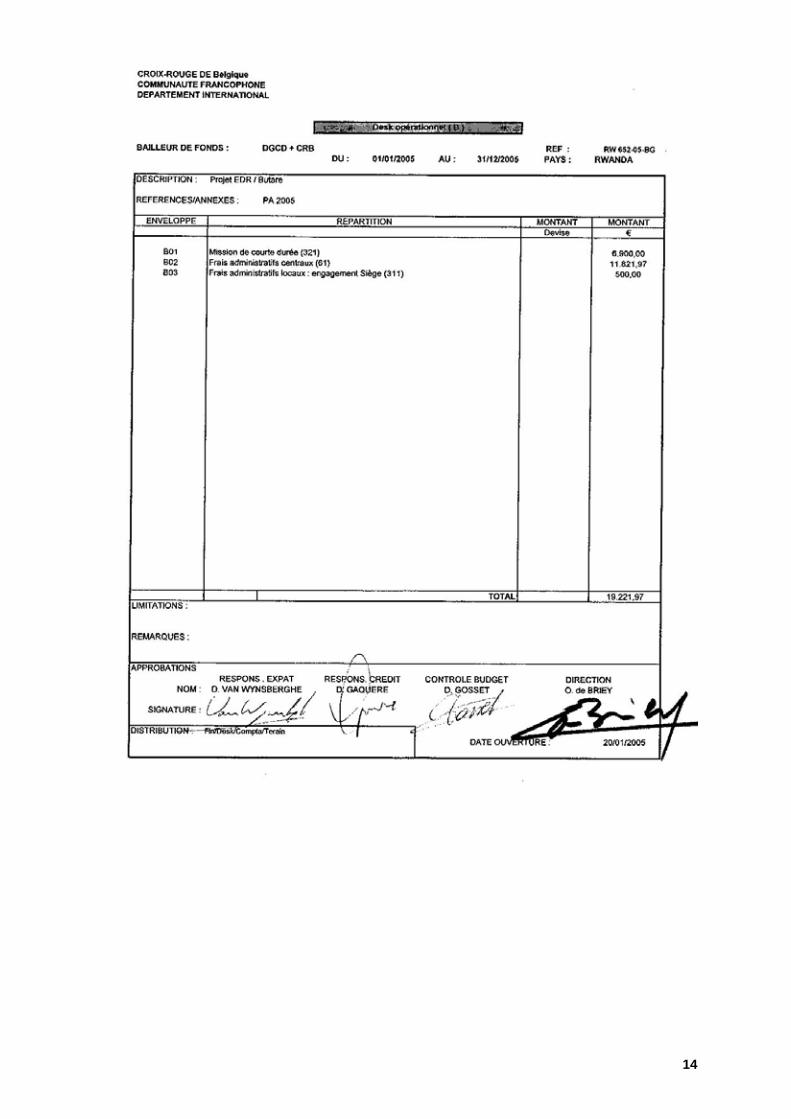

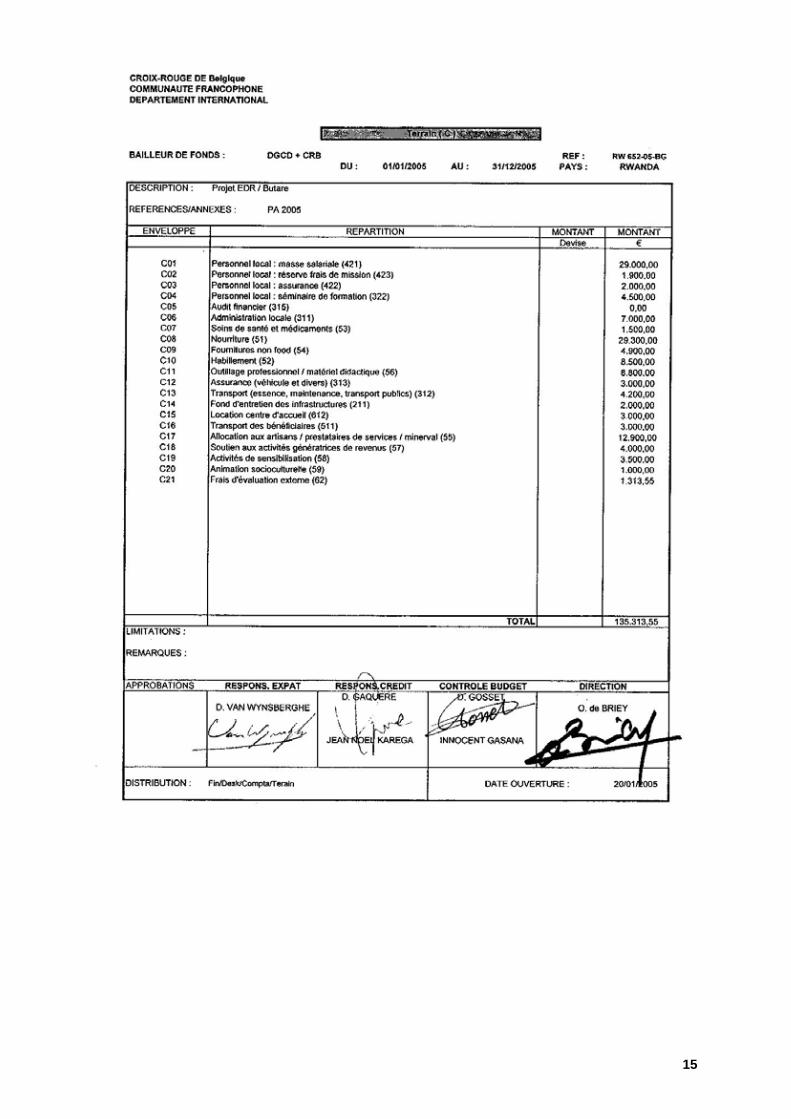

Voici un exemple de budget :

13

14

15

16

Le budget en question correspond au programme de réinsertion socio-économique en

faveur des enfants des rues (EDR) de Butaré au Rwanda. En effet, tous les projets EDR

suivent ces grandes lignes budgétaires:

1. Frais de Préparation

2. Frais d’investissement : regroupe les dépenses liées à l’infrastructure du centre.

3. Frais de fonctionnement : concerne toutes les charges liées au fonctionnement du

centre, telles que le loyer, l’eau, l’électricité, économat, ainsi que les missions de

coutres durées (transport) et formation du personnel local.

4. Frais de Personnel : ce poste budgétaire comprend les frais d’expatriés et la masse

salariale locale.

5. Programme Social : reprend tous les frais nécessaires à la mise en œuvre du

programme social, soient les charges liées aux enfants des rues telles que la

nourriture, les soins de santé, le transport, le matériel didactique, les animations

socioculturelles...

6. Frais Administratifs : englobe les missions de courte durée réalisées par les

responsables du projet au siège.

Ainsi, on fait la comptabilité analytique. Les dépenses sont groupées selon leur

destination, et non par nature comme dans la comptabilité générale. Pour pouvoir

correctement situer une dépense, il faut savoir distinguer à quelle activité du projet

(enveloppe) cette dépense est destinée.

17

3. DIFFERENCES VERIFIEES ENTRE LA THEORIE ET LA PRATIQUE

Selon l’article 5 de la loi du 17 juillet de 1975 relative à la comptabilité des entreprises,

certaines d’entre elles peuvent tenir la comptabilité en partie simple. Celles-ci ont l’obligation

de tenir au moins 3 journaux : un journal des achats, un journal des ventes et un journal

financier.

La CRB-Activités Internationales, comme une ASBL, n’est pas visée par cet article,

mais elle tient quand même une comptabilité en partie simple. La raison se doit au fait que

les responsables sur terrain n’ont pas nécessairement la formation comptable, la complexité

de la méthode des parties doubles pourrait poser des problèmes au moment des

enregistrements des factures quant à une mauvaise imputation d’un compte.

La CRB maintient un seul livre journal regroupant les entrées et les sorties. Quoique

les remarques faites par les auditeurs, elle n’établit aucun journal financier. Dans la pratique,

la sortie est faite en prélevant directement de la caisse le montant de la dépense, et

l’opération est enregistrée seulement dans le livre-journal des entrées et des sorties (voir ci

après un exemple de livre-journal).

L’encodage des pièces se fait au rythme des payements à partir de la caisse mais en

tenant compte que de la date de l’établissement de la facture. Ainsi, on peut avoir une

facture qui concerne des mois précédents, mais enregistrés dans le mois en cours.

L’inexistence d’un journal financier crée certains problèmes au moment de l’intégration

de la comptabilité au siège. Comme la dépense est toujours enregistrée sur base de la date

de facturation, lors de l’intégration au siège, la sortie d’argent en caisse sera imputée à la

période concernant la date de la facturation au lieu de la date de payement. Ainsi, une

différence de montant existera entre le montant de la caisse intégré sur FIMACS et le

montant de la caisse sur le terrain, qui ne se régularisera qu’à la fin de l’exercice comptable.

Une autre particularité de la CRB c’est qu’elle utilise deux plans comptables différents, un

sur le terrain et un autre au siège. L’idée initiale était de créer des codes nature simples sur

terrain pour faciliter leur tâche lors de l’encodage. Tandis que le plan comptable au siège

correspond au PCMN, les codes utilisés sur le terrain ont été crées selon le type général de

biens et services :

18

61... Charges Exclusives Personnel Expatrié

62... Charges Exclusives Personnel Local

63... Charges Communes Expatriés et Personnel Local (et personnel siège)

64...Frais de Gestion Administrative Locales

65... Médicaments/ Fournitures « non food »

66... Logistique

68... Programme Social

711... Recettes Bailleurs de Fonds

712... Recettes non Institutionnelles

713... Parrainage

A titre d’exemple, les frais de gestion administrative locale, comme le loyer

d’immeubles, enregistrés dans le compte 6401000 sur terrain correspondent à celui du

siège au compte 6111200. Les frais bancaires enregistrés dans le compte 6414000 sur

terrain correspondent à celui du siège au compte 6590000. Pour plus d’informations, voir le

plan comptable en annexe.

Les codes « terrain » sont traduits lors de l’intégration dans le logiciel comptable

FIMACS, de façon à ce que les codes définitivement encodés dans la comptabilité de la

CRB correspondent aux normes comptables.

Ma responsabilité principale était justement celle de contrôler les comptabilités sur le

terrain. Avant de décrire mes tâches accomplies, un bref explicatif du fonctionnement

comptable sur le terrain s’impose.

4. DESCRIPTION DE LA COMPTABILITE SUR LE TERRAIN

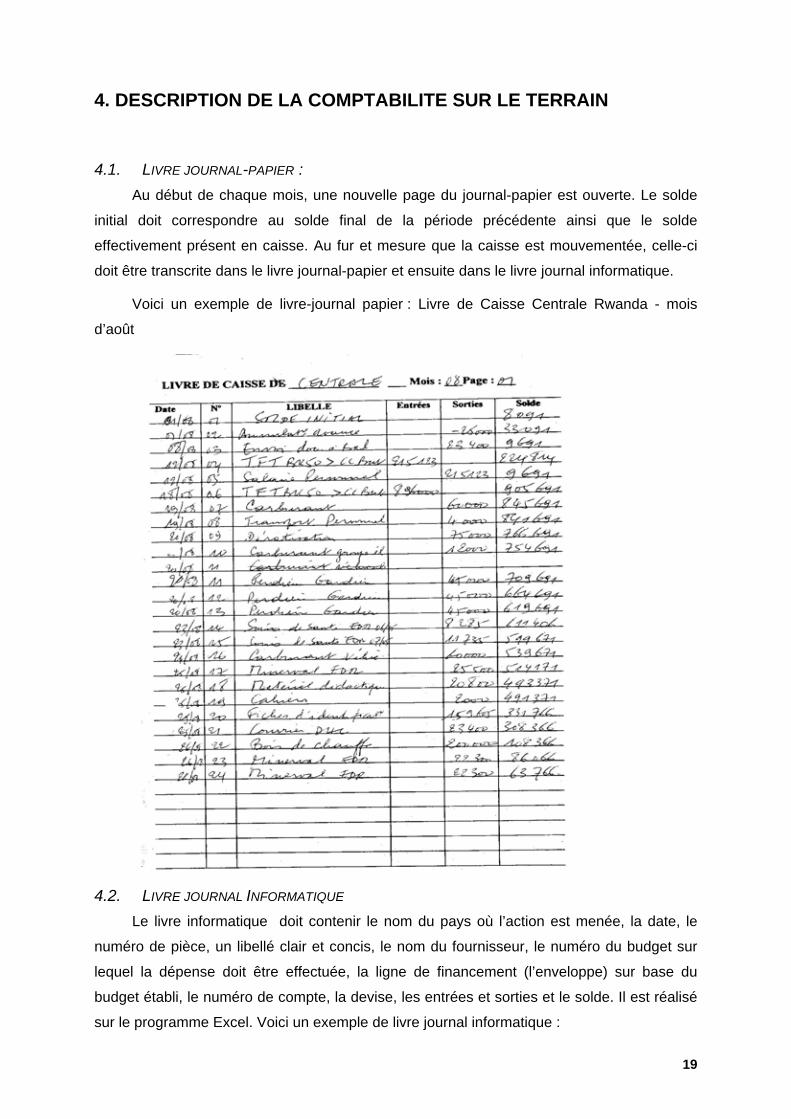

4.1. LIVRE JOURNAL-PAPIER : Au début de chaque mois, une nouvelle page du journal-papier est ouverte. Le solde

initial doit correspondre au solde final de la période précédente ainsi que le solde

effectivement présent en caisse. Au fur et mesure que la caisse est mouvementée, celle-ci

doit être transcrite dans le livre journal-papier et ensuite dans le livre journal informatique.

Voici un exemple de livre-journal papier : Livre de Caisse Centrale Rwanda - mois

d’août

4.2. LIVRE JOURNAL INFORMATIQUE Le livre informatique doit contenir le nom du pays où l’action est menée, la date, le

numéro de pièce, un libellé clair et concis, le nom du fournisseur, le numéro du budget sur

lequel la dépense doit être effectuée, la ligne de financement (l’enveloppe) sur base du

budget établi, le numéro de compte, la devise, les entrées et sorties et le solde. Il est réalisé

sur le programme Excel. Voici un exemple de livre journal informatique :

19

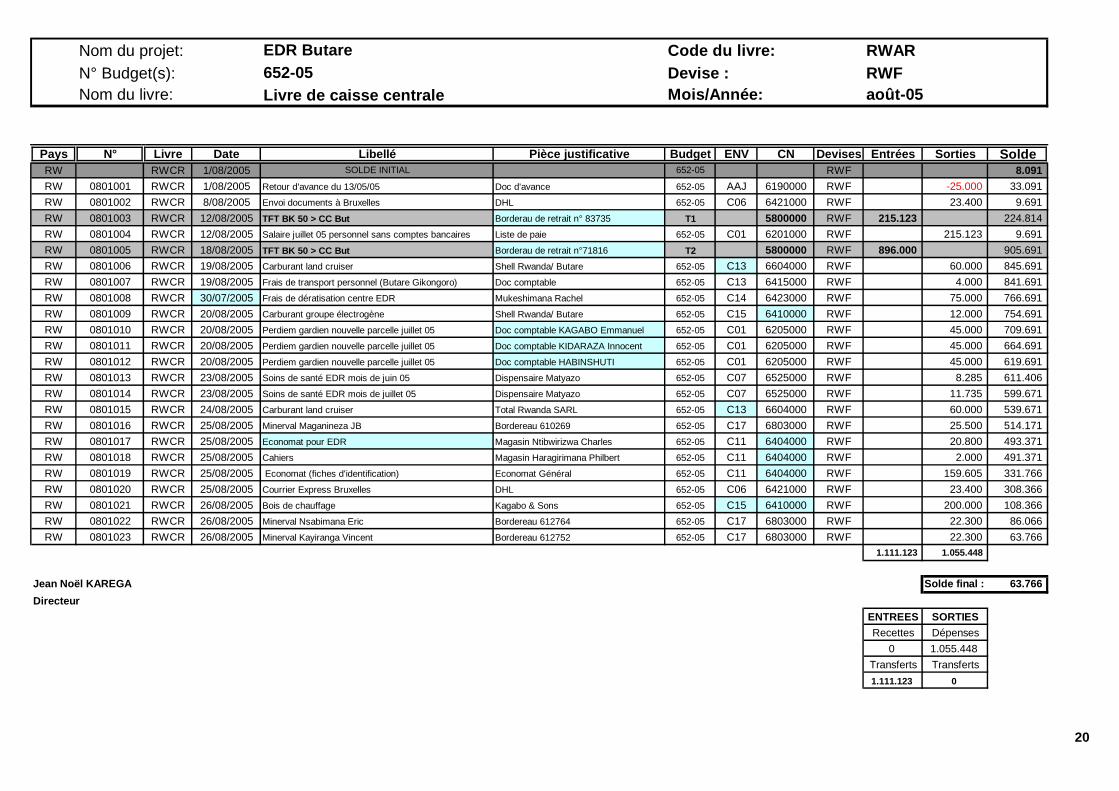

Nom du projet: EDR Butare Code du livre: RWARN° Budget(s): 652-05 Devise : RWFNom du livre: Livre de caisse centrale Mois/Année:

Pays N° Livre Date Libellé Pièce justificative Budget ENV CN Devises Entrées Sorties SoldeRW RWCR 1/08/2005 SOLDE INITIAL 652-05 RWF 8.091RW 0801001 RWCR 1/08/2005 Retour d'avance du 13/05/05 Doc d'avance 652-05 AAJ 6190000 RWF -25.000

23.40033.091

RW 0801002 RWCR 8/08/2005 Envoi documents à Bruxelles DHL 652-05 C06 6421000 RWF 9.691RW 0801003 RWCR 12/08/2005 TFT BK 50 > CC But Borderau de retrait n° 83735 T1 5800000 RWF 215.123 224.814RW 0801004 RWCR 12/08/2005 Salaire juillet 05 personnel sans comptes bancaires Liste de paie 652-05 C01 6201000 RWF 215.123 9.691RW 0801005 RWCR 18/08/2005 TFT BK 50 > CC But Borderau de retrait n°71816 T2 5800000 RWF 896.000 905.691RW 0801006 RWCR 19/08/2005 Carburant land cruiser Shell Rwanda/ Butare 652-05 C13 6604000 RWF 60.000 845.691RW 0801007 RWCR 19/08/2005 Frais de transport personnel (Butare Gikongoro) Doc comptable 652-05 C13 6415000 RWF 4.000 841.691RW 0801008 RWCR 30/07/2005 Frais de dératisation centre EDR Mukeshimana Rachel 652-05 C14 6423000 RWF 75.000 766.691RW 0801009 RWCR 20/08/2005 Carburant groupe électrogène Shell Rwanda/ Butare 652-05 C15 6410000 RWF 12.000 754.691RW 0801010 RWCR 20/08/2005 Perdiem gardien nouvelle parcelle juillet 05 Doc comptable KAGABO Emmanuel 652-05 C01 6205000 RWF 45.000 709.691RW 0801011 RWCR 20/08/2005 Perdiem gardien nouvelle parcelle juillet 05 Doc comptable KIDARAZA Innocent 652-05 C01 6205000 RWF 45.000 664.691RW 0801012 RWCR 20/08/2005 Perdiem gardien nouvelle parcelle juillet 05 Doc comptable HABINSHUTI 652-05 C01 6205000 RWF 45.000 619.691RW 0801013 RWCR 23/08/2005 Soins de santé EDR mois de juin 05 Dispensaire Matyazo 652-05 C07 6525000 RWF 8.285 611.406RW 0801014 RWCR 23/08/2005 Soins de santé EDR mois de juillet 05 Dispensaire Matyazo 652-05 C07 6525000 RWF 11.735 599.671RW 0801015 RWCR 24/08/2005 Carburant land cruiser Total Rwanda SARL 652-05 C13 6604000 RWF 60.000 539.671RW 0801016 RWCR 25/08/2005 Minerval Maganineza JB Bordereau 610269 652-05 C17 6803000 RWF 25.500 514.171RW 0801017 RWCR 25/08/2005 Economat pour EDR Magasin Ntibwirizwa Charles 652-05 C11 6404000 RWF 20.800 493.371RW 0801018 RWCR 25/08/2005 Cahiers Magasin Haragirimana Philbert 652-05 C11 6404000 RWF 2.000 491.371RW 0801019 RWCR 25/08/2005 Economat (fiches d'identification) Economat Général 652-05 C11 6404000 RWF 159.605 331.766RW 0801020 RWCR 25/08/2005 Courrier Express Bruxelles DHL 652-05 C06 6421000 RWF 23.400 308.366RW 0801021 RWCR 26/08/2005 Bois de chauffage Kagabo & Sons 652-05 C15 6410000 RWF 200.000 108.366RW 0801022 RWCR 26/08/2005 Minerval Nsabimana Eric Bordereau 612764 652-05 C17 6803000 RWF 22.300 86.066RW 0801023 RWCR 26/08/2005 Minerval Kayiranga Vincent Bordereau 612752 652-05 C17 6803000 RWF 22.300 63.766

1.111.123 1.055.448

Jean Noël KAREGA Solde final : 63.766Directeur

ENTREES SORTIESRecettes Dépenses

0 1.055.448Transferts Transferts1.111.123 0

août-05

20

4.3. LES AVANCES À JUSTIFIER Dans la plupart des pays où les projets sont menés, l’utilisation de la caisse comme

moyen de payement est la plus courante. Ainsi, des avances sont effectuées en vue de

l’achat. Un document qui servira de pièce justificative est rempli en mentionnant la date, le

montant prélevé et le motif de l’avance. La signature du bénéficiaire et du responsable par la

caisse est obligatoire.

L’écriture à passer sur terrain sera :

6190000 Avance à justifier XXXX

à 5700000 Caisse XXXX

Dès que la dépense est réalisée, on extourne l’avance. On passe l’écriture inverse à

l’avance effectuée, mais à la date du retour de cette avance :

570000 Caisse XXXX

à 61900000 Avance à justifier XXXX

Un autre document est rempli, en reprenant les données de l’avance, ainsi que la

date du retour et le montant effectivement dépensé. Ensuite, l’écriture réelle à la dépense est

passée. L’avance est ainsi annulée.

Le retour d’avance n’est pas encodé dans le journal comme une entrée d’argent, car il

ne s’agit pas d’un enrichissement des caisses. Il est inscrit comme une dépense négative

(on l’enregistre dans la colonne « sortie », avec un signe négatif).

Les avances à justifier ne sont réellement encodées au livre journal que si l’achat n’a

pas été effectué dans les 2 jours qui suit cette avance. Elles doivent être régularisées dans

un délai maximum de 2 mois.

4.4. DIFFÉRENCE DE CAISSE À la fin du mois, la clôture de la comptabilité est réalisée. Un inventaire physique de la

caisse est conçu. Celui ci doit être égal au solde final du livre de caisse. Dans le cas

contraire, une différence de caisse est signalée.

Les différences de caisse sont ainsi imputées dans le compte 6430000 (plan

comptable sur terrain), si une perte, et dans 7143000 (plan comptable sur terrain), si une

différence de caisse positive.

21

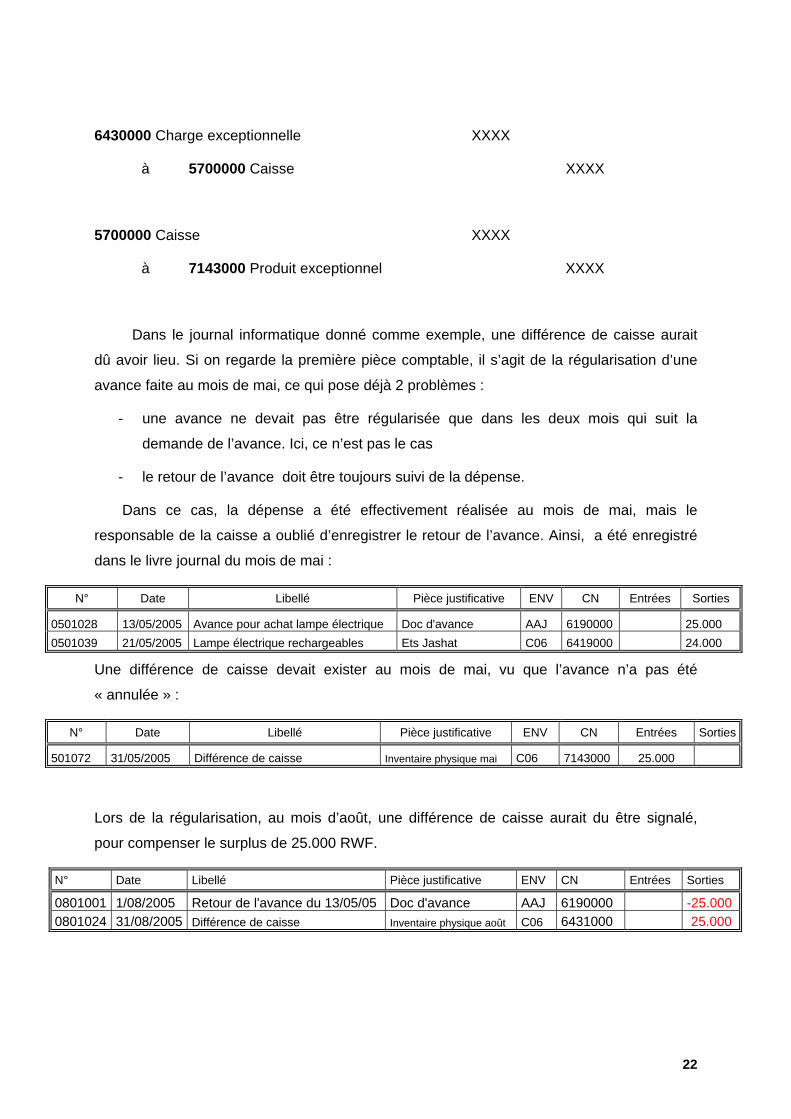

6430000 Charge exceptionnelle XXXX

à 5700000 Caisse XXXX

5700000 Caisse XXXX

à 7143000 Produit exceptionnel XXXX

Dans le journal informatique donné comme exemple, une différence de caisse aurait

dû avoir lieu. Si on regarde la première pièce comptable, il s’agit de la régularisation d’une

avance faite au mois de mai, ce qui pose déjà 2 problèmes :

- une avance ne devait pas être régularisée que dans les deux mois qui suit la

demande de l’avance. Ici, ce n’est pas le cas

- le retour de l’avance doit être toujours suivi de la dépense.

Dans ce cas, la dépense a été effectivement réalisée au mois de mai, mais le

responsable de la caisse a oublié d’enregistrer le retour de l’avance. Ainsi, a été enregistré

dans le livre journal du mois de mai :

N° Date Libellé Pièce justificative ENV CN Entrées Sorties

0501028 13/05/2005 Avance pour achat lampe électrique Doc d'avance AAJ 6190000 25.000 0501039 21/05/2005 Lampe électrique rechargeables Ets Jashat C06 6419000 24.000

Une différence de caisse devait exister au mois de mai, vu que l’avance n’a pas été

« annulée » :

N° Date Libellé Pièce justificative ENV CN Entrées Sorties

501072 31/05/2005 Différence de caisse Inventaire physique mai C06 7143000 25.000

Lors de la régularisation, au mois d’août, une différence de caisse aurait du être signalé,

pour compenser le surplus de 25.000 RWF.

N° Date Libellé Pièce justificative ENV CN Entrées Sorties

0801001 1/08/2005 Retour de l'avance du 13/05/05 Doc d'avance AAJ 6190000 -25.000 0801024 31/08/2005 Différence de caisse Inventaire physique août C06 6431000 25.000

22

4.5. LE LIVRE DE BANQUE

Les livres de banque doivent aussi être encodés dans le livre informatique. Ceux la

doivent être fidèles aux extraits bancaires. Le solde initial du premier extrait bancaire doit

être identique au solde final du dernier extrait de la période précédente.

Quand il s’agit d’une avance opérationnelle du siège, celles-ci sont encodées dans le

compte 7150100 (plan comptable sur terrain) :

5500000 Caisse XXXX

à 7150100 Avances Opérationnelles reçue terrain XXXX

Ici, il s’agit vraiment d’une entrée, car l’argent provient du financement du projet.

Au siège, l’écriture passée est la suivante :

6191000 Avances Opérationnelles reçu terrain XXXX

à 5500000 Caisse XXXX

23

5. Le Logiciel Utilisé

Le siège de la CRB, Activités Internationales, utilise FIMACS comme logiciel

comptable, tandis que sur le terrain, des tableaux sur Excel sont utilisés comme livre journal

informatique.

Une fois que les comptes provenant du terrain sont contrôlés au siège, ceux-ci sont

intégrés au système FIMACS. Pour rappel, la CRB utilise deux plans comptables différents :

un sur terrain, et un autre au siège. La particularité de ce logiciel c’est qu’il permet de saisir

les fichiers sur Excel (données qui suivent le plan comptable sur terrain), et les « traduire »

dans FIMACS en tenant compte du plan comptable du siège. Ainsi, les entrées et sorties

provenant du terrain ne sont pas encodés sur FIMACS, mais traitées a partir du fichier Excel.

A partir de ce fichier Excel déjà corrigé au siège, un document de compilation de tous

les livres comptables est crée, dans un format adéquat. Ce document est en suite enregistré

sous format CSV.

Le fichier CSV est copié dans un répertoire spécifique, pour qu’il puisse être traité, s’il

ne contient pas d’erreur, dans l’interface d’intégration de FIMACS.

Une fois le fichier accepté par le système, il reste encore plusieurs étapes à effectuer

avant l’intégration complète des données. Comme il s’agit des étapes techniques, elles ne

seront pas décrites.

Comme je traitais les données provenant du terrain, je travaillais principalement sur

Excel. Je manipulais aussi le logiciel comptable FIMACS, mais de manière passive, en

consultant les informations déjà enregistrées. Je n’étais pas autorisée à intégrer les

données, vu qu’une mauvaise manipulation pourrait nécessiter l’intervention d’un spécialiste

de Real Software, ce qui serait coûteux pour la CRB. Ainsi, cette responsabilité revenait aux

responsables des projets.

24

6. DESCRIPTIONS DE TÂCHES ACCOMPLIES

6.1. RECUEILLIR, CONTRÔLER ET CORRIGER LES COMPTABILITÉS MENSUELLES DES PROJETS

A chaque mois, la comptabilité des projets est envoyée au siège : les pièces

justificatives originales (une copie des factures doivent rester sur terrain), les livres journaux,

les inventaires de caisse signés par le chef de projet, et les extraits bancaires. La

comptabilité est aussi envoyée en version informatique. L’encodage sur le terrain est fait sur

Excel, et intégré au siège, après contrôle, via le logiciel FIMACS.

6.1.1. Contrôle de l’arrivée des documents

Une fois la comptabilité arrivée, je vérifiais la présence de tous les documents cités.

En cas de manque des documents, je devais le signaler au responsable du projet au siège,

qui de son coté, avise le responsable sur le terrain qui doit faire le nécessaire pour nous les

faire parvenir.

6.1.2. Vérification des factures

Les pièces justificatives doivent être les plus lisibles et les plus détaillées possibles. Il

faut contrôler :

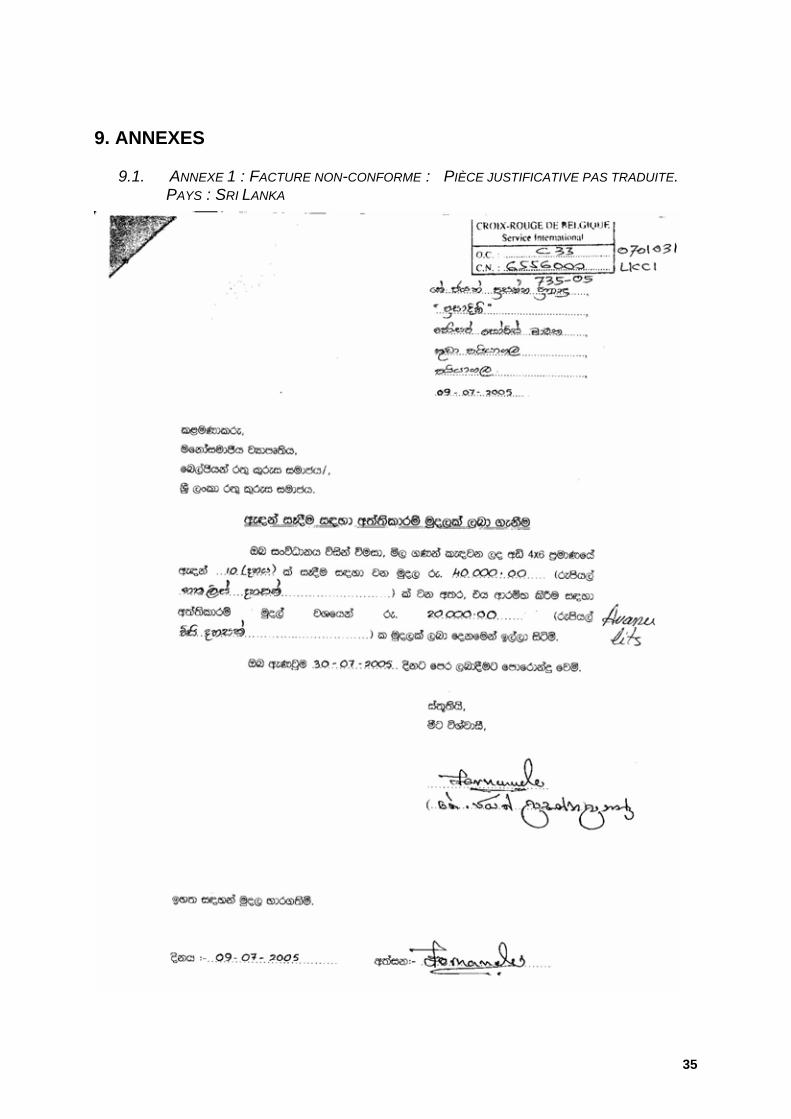

- si le libellé est précis. Dans le cas où la facture serait faite dans une autre langue que

le français et l’anglais, une traduction est nécessaire.

- si la quantité achetée, le prix unitaire et le prix total sont mentionnés sur la facture.

- si la devise de facturation est mentionnée, surtout dans des pays où plusieurs

devises circulent.

- l’existence de la preuve de payement. La difficulté consiste à trouver cette trace, vu

que la plupart du temps la sortie d’argent est faite par la caisse. La preuve de

payement sera donc la signature du fournisseur, un cachet « payé », ou une

inscription manuelle « reçu XXX » ou payé XXX »

Dans la plus part des pays où les projets de la CRB sont réalisées, le secteur formel

est fortement sous-développé, une grande partie de l’économie se concentre alors dans

l’informel, ce qui explique les difficultés à avoir des pièces justificatives en bonne et du

forme. A titre d’exemple, ce problème est très fréquent dans l’achat de nourritures aux

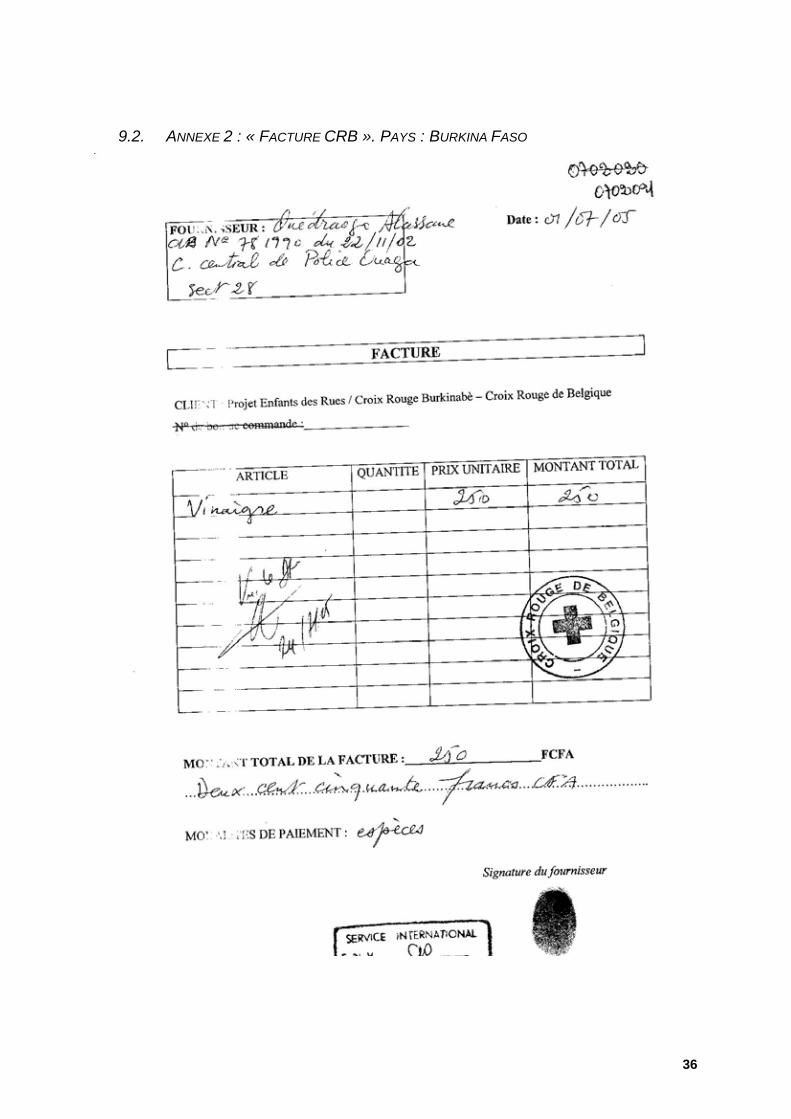

marchés, les frais de transport, le minerval. Pour faire face à cette difficulté, la facture

« CRB » a été crée, « dont l’objectif est de permettre à l’acheteur (CRB) de remplir les

25

données dont il a besoin à la place du fournisseur de façon à lui simplifier la tâche »4. Ainsi

les factures CRB doivent contenir le nom complet du fournisseur, ses coordonnés, sa

signature ou empreinte digitale, la nature des biens achetés, la quantité acheté, le prix

unitaire et prix total et le montant effectivement payé .

Ainsi, mon travail consistait à repérer les factures qui n’étaient pas en bonne et due

forme, c‘est a dire, celles où il manquait un des éléments précités, des factures où le

descriptif étaient trop vagues (comme par exemple « achat divers »), ou encore des factures

pas tout a fait traduites. Dans ces cas, des informations complémentaires sont demandées

au responsable sur terrain.

Il faut également vérifier si la dépense est faite dans le cadre des besoins du projet,

et si les montants sont acceptables. Pour cela, un panier de la ménagère nous est envoyé

par le responsable sur terrain, pour qu’on puisse mieux situer les dépenses.

Les « déclarations sur l’honneur », et les dépenses privées sont rejetés par le siège.

Vous trouverez en annexe des exemples de factures non-conformes.

6.1.3. Vérification des imputations sur le dossier informatique

Une des difficultés retrouvées sur le terrain est d’arriver à identifier la nature de la

dépense et sa destination. Comme je l’ai signalé, les responsables sur terrain n’ont pas

nécessairement la formation comptable…

Pour cela, un contrôle de la comptabilité se révèle nécessaire. Il consiste à vérifier

compte par compte, que toutes les dépenses correspondent bien à la nature déterminée,

enveloppe par enveloppe, que toutes les dépenses correspondent bien à la bonne ligne

budgétaire, et aussi vérifier si la dépense a été imputée dans le bon budget, car Il peut

arriver qu’un projet soit maintenu par des bailleurs de fonds différents.

6.1.4. Concordance des données

Je vérifiais si le solde initial de caisse correspond au solde final de caisse du mois

précèdent après l’inventaire physique. Ensuite, je contrôlais si la correspondance entre les

soldes finaux et les inventaires de caisse physique existe.

Il fallait aussi vérifier la correspondance entre les extraits bancaires et les livres de

banque.

4 Manuel de Procédure de la Croix Rouge Belgique, page 41

26

6.2. VÉRIFICATION DE LA MISE EN FORME Avant de procéder à l’intégration de la comptabilité dans FIMACS, une série de

vérifications sont absolument nécessaire, sur le risque que les données ne seront pas

intégrées ou bien, intégrées de façon erronée, tels que :

- absence de cellules vides ou donnés aberrantes ;

- encodages des dates erronées (en effet la date des factures doivent être comprises entre

le premier janvier et le 31 décembre de la même année)

- formats des nombres (deux chiffres après la virgule, alignés à droite).

- Vérifier si les titres des colonnes. Ceux-ci doivent être exacts, au caractère près

Pays N° Livre Date Libellé Pièce justificative BUD ENV CN Devises Entrées Sorties

6.3. VÉRIFIER L’EXISTENCE DES DOCUMENTS DANS LE DOSSIER ADMINISTRATIF En effet, tous les originaux des contrats de travail du personnel local, contrats de bail,

doivent être envoyés au siège. L’inventaire du mobilier, du matériel roulant et du matériel

médical et pharmaceutique doit être mis a jour à chaque nouvelle acquisition et envoyé au

siège en version informatique. Ainsi, le contrôle de l’existence de ces documents doit être

réalisé.

6.4. COMPTE RENDU VERS LE TERRAIN Après avoir effectué le contrôle et réalisé les corrections nécessaires, le fichier

informatique actualisé est envoyé au responsable sur terrain. Je devais préparer un compte

rendu et l’envoyer également, en mettant en évidence les erreurs les plus courantes, tout en

orientant le responsable sur le terrain sur les procédures à respecter. Des explications sont

demandées.

6.5. IDENTIFIER LES BIENS AMORTISSABLES Il consiste à identifier dans la comptabilité déjà intégrée, les biens que seront amortis

à la fin de l’année et comparer avec le fichier rendu par le terrain. Ce fichier devait être mis à

jour régulièrement, selon les achats, et remis mensuellement au siège.

Comme j’avais expliqué précédemment, la comptabilité est faite sur terrain en partie

simple. Comme il s’agit d’une tenue de caisse, on n’enregistre que des entrées et sorties.

L’achat d’un bien est ainsi enregistré dans une compte de la classe 6. Quand, le bien est

amortissable, il est enregistré dans 6300000 (comptabilité au siège).

27

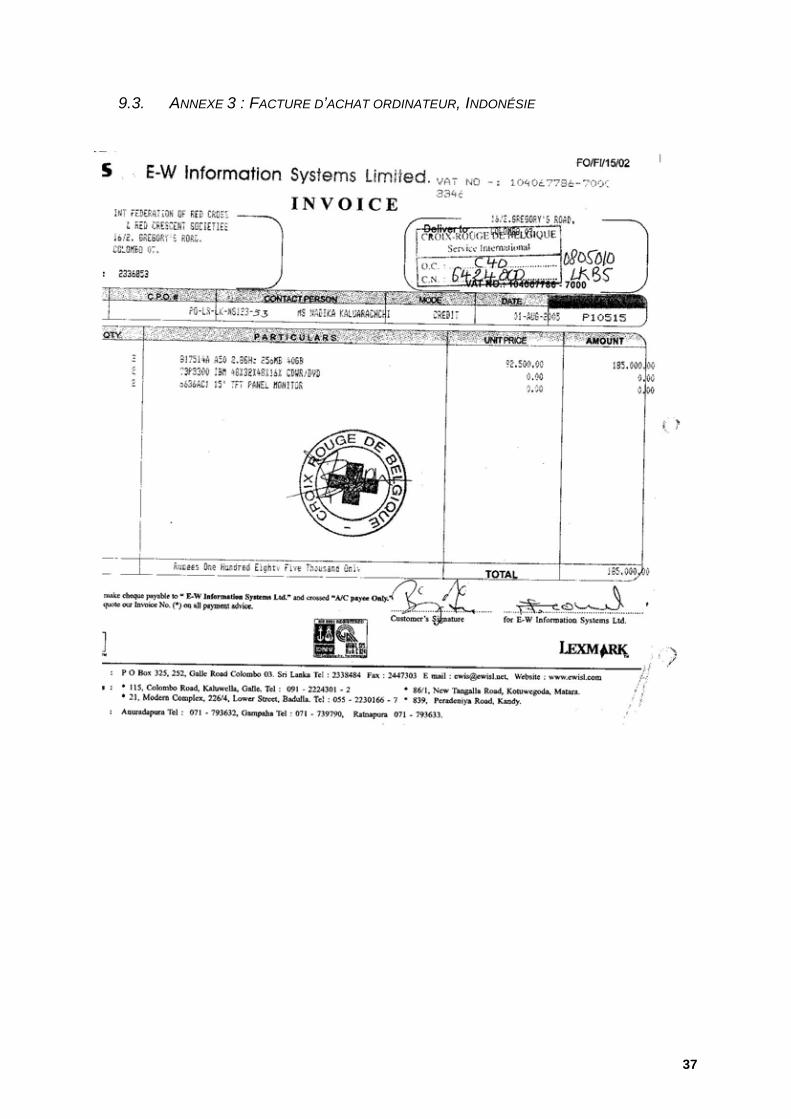

On peut prendre comme exemple la facture d’achat d’un ordinateur, pour le projet de

reconstruction de bateaux en Indonésie (annexe 3). Sur terrain on enregistre une sortie de

caisse de 185.000,00 roupies :

64240000 Achat de Matériel Informatique 185.000,00

à 5700000 Caisse 185.000,00

L’écriture comptable est ainsi « traduite » au siège lors de l’intégration :

6302310 Achat de Matériel Informatique 185.000,00

à 5700000 Caisse 185.000,00

On peut remarquer que le compte fournisseur n’existe pas. À la fin de l’année, une

écriture est faite au siège, de manière a ce que la classe 2 apparaisse. L’amortissement des

biens destinés aux projets est, par convention, réalisé à 100% la première année. Un

certificat de don est établi.

D’où l’écriture :

2400311 Matériel Informatique 185.000,00

à 2409311 Amortissement sur matériel informatique 185.000,00

6.6. PRÉ-CLOTURE : ÉTABLISSEMENT DES ODIT ET DES ANAG Il consiste à contrôler dans la comptabilité déjà intégrée des six premiers mois, et

corriger des éventuelles erreurs d’imputation des comptes et des lignes budgétaires. Ainsi,

je devais établir une liste sur Excel des modifications analytiques (ANAG) et des opérations

diverses (ODIT) à réaliser par les responsables des projets sur FIMACS.

Comme exemple, le matériel consommable pour les formations professionnelles de

l’enfant des rues (tissus à la formation de couturier, nourriture à la formation de boulanger) a

été imputé dans le comptes « habillement » et « nourriture », au lieu de « matériel

didactique ».

L’écriture de redressement était la suivante :

28

6113310 Matériel didactique XXXX

à 6126540 Habillement XXXX

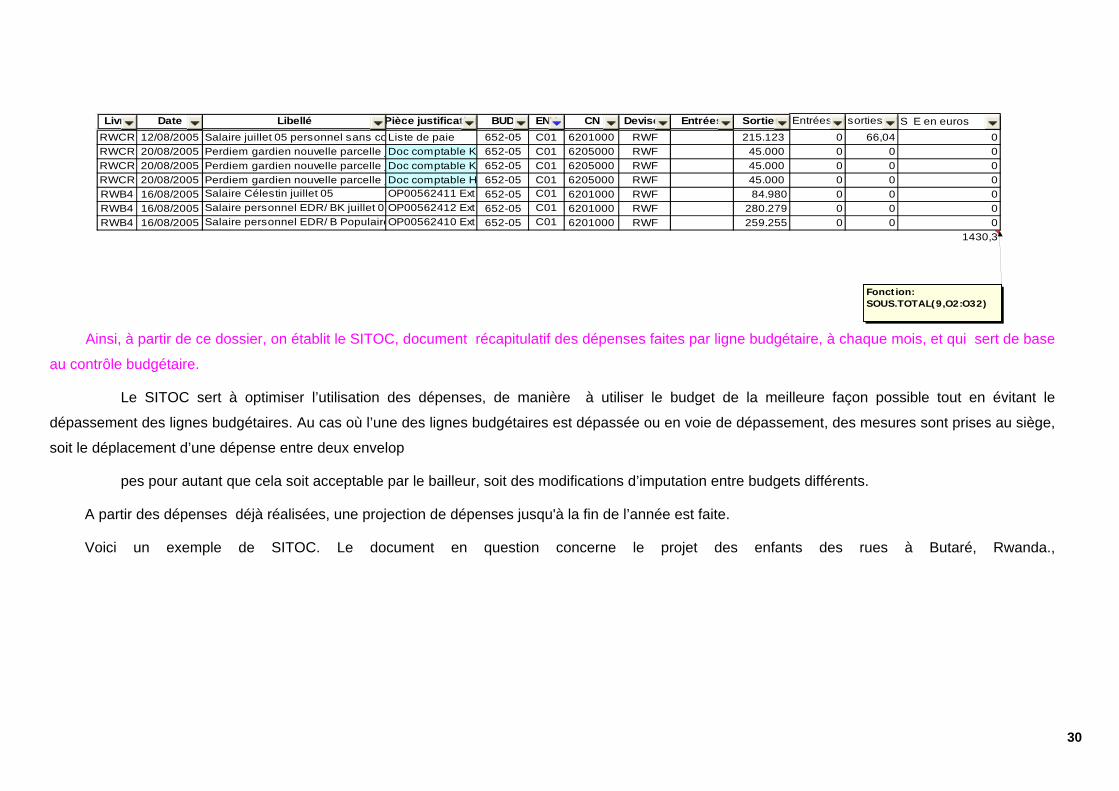

6.7. EFFECTUER DES CONTRÔLES BUDGÉTAIRES NÉCESSAIRES À LA BONNE GESTION DES PROJETS

Pour cela, l’établissement des SITOCS et analyse de dépenses

Un document de compilation de tous les livres comptables est élaboré sur Excel. Cette

fois, les entrées et sorties sont calculées en euros de façon à pouvoir comparer les dépenses

au budget. La formule sous.total est insérée en dessous du dernier montant en euros. A l’aide

de la fonction « filtre », on voit le montant total de chaque ligne budgétaire.

Voici un exemple de ce document :

29

Livre Date Libellé Pièce justificative BUD ENV CN Devises Entrées Sorties Entrées ensorties enS E en eurosRWCR 12/08/2005 Salaire juillet 05 personnel sans coListe de paie 652-05 C01 6201000 RWF 215.123 0 66,04 0RWCR 20/08/2005 Perdiem gardien nouvelle parcelle jDoc comptable KA652-05 C01 6205000 RWF 45.000 0 0 0RWCR 20/08/2005 Perdiem gardien nouvelle parcelle jDoc comptable K 652-05 C01 6205000 RWF 45.000 0 0 0RWCR 20/08/2005 Perdiem gardien nouvelle parcelle jDoc comptable H 652-05 C01 6205000 RWF 45.000 0 0 0RWB4 16/08/2005 Salaire Célestin juillet 05 OP00562411 Ext 652-05 C01 6201000 RWF 84.980 0 0 0RWB4 16/08/2005 Salaire personnel EDR/ BK juillet 05OP00562412 Ext 652-05 C01 6201000 RWF 280.279 0 0 0RWB4 16/08/2005 Salaire personnel EDR/ B PopulaireOP00562410 Ext 652-05 C01 6201000 RWF 259.255 0 0 0

1430,3

Fonction:SOUS.TOTAL(9,O2:O32)

Ainsi, à partir de ce dossier, on établit le SITOC, document récapitulatif des dépenses faites par ligne budgétaire, à chaque mois, et qui sert de base

au contrôle budgétaire.

Le SITOC sert à optimiser l’utilisation des dépenses, de manière à utiliser le budget de la meilleure façon possible tout en évitant le

dépassement des lignes budgétaires. Au cas où l’une des lignes budgétaires est dépassée ou en voie de dépassement, des mesures sont prises au siège,

soit le déplacement d’une dépense entre deux envelop

pes pour autant que cela soit acceptable par le bailleur, soit des modifications d’imputation entre budgets différents.

A partir des dépenses déjà réalisées, une projection de dépenses jusqu'à la fin de l’année est faite.

Voici un exemple de SITOC. Le document en question concerne le projet des enfants des rues à Butaré, Rwanda.,

30

31

L’exemple donné est un peu atypique. Le budget n’a pas été suffisamment dépensé,

suite à des sanctions réalisées au siège et à la Croix-Rouge Rwandaise pour suspections de

fraude et mauvaise gestion du projet sur le terrain.

La plupart des dépenses des trois premiers mois ont été imputées sur le budget de

l’année précédente. Cette opération est permise tant que le budget de la période précédente n’a

pas été totalement dépensé.

On peut remarquer que l’enveloppe « B03 », Frais administratifs locaux : engagement du

Siège (il s’agit plutôt des frais d’envoie de courrier au terrain) a déjà dépassé complètement le

budget concernant à cette dépense. Pour faire face à ce problème, il faut réaliser des

modifications analytiques, c’est-à-dire, déplacer les dépenses de cette ligne budgétaire dans une

autre, en respectant la destination de la dépense. On pourrait donc, transférer cette dépense

vers l’enveloppe « B02 », Frais administratifs siège.

Si on regarde la colonne de prévision de dépense du budget pour l’année, on peut

constater que le budget pour location du centre aurait dépassé le montant concerné à cette

ligne de financement, soit de 119%. Mais il faut tenir compte également du fait que le loyer est

payé de façon trimestrielle. On paiera en novembre le loyer concernant les mois de novembre,

décembre et janvier : 1/3 de cette charge ne concernera pas l’année en question. À la fin de

l’année, Il faudra faire une écriture de régularisation, ainsi le montant total des dépenses de ce

poste budgétaire sera diminué.

32

7. CONCLUSION

Le stage que j’ai effectué à la Croix-Rouge de Belgique restera pour moi une

expérience très enrichissante.

Dans l’acquisition de ma formation en expertise comptable, il m’a permit de mettre en

pratique mes connaissances théoriques, et au même temps, de connaître la structure, le

fonctionnement et les spécificités d’une ONG.

Evidement, il s’agit d’un première expérience pratique, d’un première contact avec la

vie professionnelle. La durée de ce stage n’était pas suffisante pour consolider toutes les

connaissances théoriques acquises à l’école, mais il m’a permis d’exercer le sens de la

réflexion, l’esprit critique, la logique, aptitudes si importantes à la profession de comptable.

Mon apport à l’entreprise a été très bien apprécié par les fonctionnaires du

département et par mon maître de stage, et de mon coté, je me réjouis de pouvoir aussi

découvrir un monde que je ne connaissais pas : le monde humanitaire.

33

8. BIBLIOGRAFIE

- Manuel des procédures administratives et financières de la Croix-Rouge de

Belgique Communauté francophone- Activités Internationales.

- Rapport annuel 2004 – Croix-Rouge de Belgique Communauté francophone- Activités

Internationales.

- Le Journal de la Croix-Rouge, n°44 - Hiver 2005. Edition spéciale Tsunami

- Site Internet www.croix-rouge.be

- Comptabilité, Faska KHROUZ. Collection du centre de comptabilité et contrôle de

gestion, Ecole de Commerce Solvay.

- Informations recueillis à la Croix-Rouge de Belgique

34

9. ANNEXES

9.1. ANNEXE 1 : FACTURE NON-CONFORME : PIÈCE JUSTIFICATIVE PAS TRADUITE. PAYS : SRI LANKA

35

9.2. ANNEXE 2 : « FACTURE CRB ». PAYS : BURKINA FASO

36

9.3. ANNEXE 3 : FACTURE D’ACHAT ORDINATEUR, INDONÉSIE

37

9.4. ANNEXE 4 :PLAN COMPTABLE DE LA CROIX ROUGE DE BELGIQUE, ACTIVITÉS INTERNATIONALES

38