Embed Size (px)

Citation preview

- 2 -

SOMMAIRE

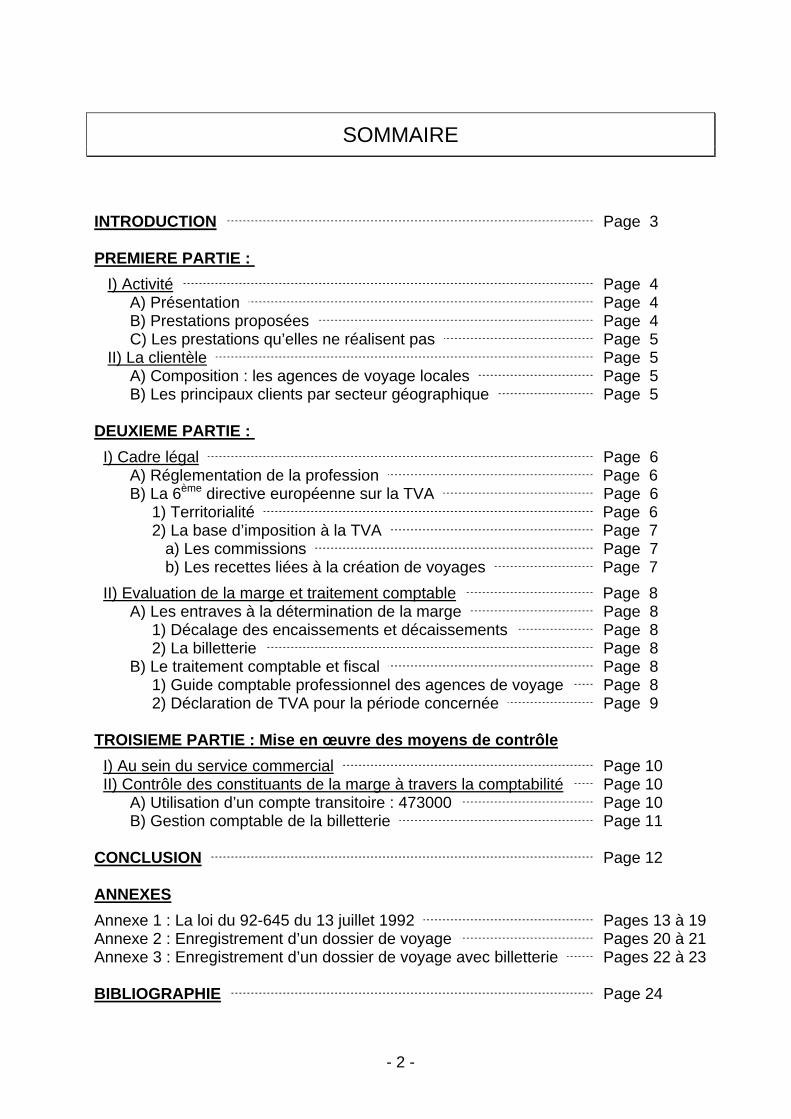

INTRODUCTION Page 3 PREMIERE PARTIE :

I) Activité Page 4 A) Présentation Page 4 B) Prestations proposées Page 4 C) Les prestations qu’elles ne réalisent pas Page 5 II) La clientèle Page 5 A) Composition : les agences de voyage locales Page 5 B) Les principaux clients par secteur géographique Page 5 DEUXIEME PARTIE :

I) Cadre légal Page 6 A) Réglementation de la profession Page 6 B) La 6ème directive européenne sur la TVA Page 6 1) Territorialité Page 6 2) La base d’imposition à la TVA Page 7 a) Les commissions Page 7 b) Les recettes liées à la création de voyages Page 7

II) Evaluation de la marge et traitement comptable Page 8 A) Les entraves à la détermination de la marge Page 8 1) Décalage des encaissements et décaissements Page 8 2) La billetterie Page 8 B) Le traitement comptable et fiscal Page 8 1) Guide comptable professionnel des agences de voyage Page 8 2) Déclaration de TVA pour la période concernée Page 9 TROISIEME PARTIE : Mise en œuvre des moyens de contrôle

I) Au sein du service commercial Page 10 II) Contrôle des constituants de la marge à travers la comptabilité Page 10 A) Utilisation d’un compte transitoire : 473000 Page 10 B) Gestion comptable de la billetterie Page 11 CONCLUSION Page 12 ANNEXES

Annexe 1 : La loi du 92-645 du 13 juillet 1992 Pages 13 à 19 Annexe 2 : Enregistrement d’un dossier de voyage Pages 20 à 21 Annexe 3 : Enregistrement d’un dossier de voyage avec billetterie Pages 22 à 23 BIBLIOGRAPHIE Page 24

- 3 -

INTRODUCTION

Les agences de voyage sont apparues avec le développement du tourisme qui a débuté au début du 20ème siècle. La démocratisation du tourisme est marquée notamment par l’arrivée des congés payés en 1936. Les administrations du tourisme ont été mises en place dès 1910 avec la création d’un office national du tourisme pour assurer l’information et la promotion du tourisme en France et n’ont cessé de se développer jusqu’à ce jour. Il faut s’avoir que depuis longtemps, la France est restée jusqu’à présent la première destination touristique mondiale avec près de 76 millions de touristes étrangers par an. Bien que les évènements du 11 septembre 2001 aient eu des conséquences néfastes sur le secteur jusqu’en 2003, l’afflux des touristes étrangers représente une manne financière pour l’état français : les recettes s’élèvent à 42,30 milliards d’euros pour 2005 soit approximativement 6,4% du PIB. Dans le cadre d’une mission de présentation des comptes, j’ai été en charge de réviser périodiquement la comptabilité d’une agence de voyage afin d’en accomplir les prérogatives fiscales notamment en matière de déclaration de TVA. Cette société présente un ensemble de particularités tant au niveau de la fiscalité qu’à son propre fonctionnement qu’il m’a semblé intéressant d’en faire un exposé. Bien que le thème sur les « agences de voyages » ait déjà fait l’objet de nombreux sujets de mémoires, mon rapport décrit une expérience professionnelle que j’ai vécue au sein d’une entreprise. Ainsi, il n’a donc pas la prétention de traiter la question de manière exhaustive. Je présenterai tout d’abord dans une première partie, l’agence de voyage XXX afin de mieux situer le contexte. Puis, la seconde partie nous verrons à travers le cadre légal de la profession les zones que l’on peut qualifier « à risques » qu’il convient de maîtriser. Enfin, dans la troisième et dernière partie je démontrerai la mise en œuvre des outils permettant le contrôle de ces zones à risques.

- 4 -

PREMIÈRE PARTIE : L’agence de voyage XXX

I) L’activité

A) Présentation L’agence de voyage XXX située à Paris est spécialisée dans la fabrication de voyages pour les touristes en provenance des pays de l’est qui souhaitent découvrir l’hexagone.

Ses prestations sont donc réalisées essentiellement à Paris mais suivant la demande elles peuvent s’étendre sur l’ensemble du territoire français. Les destinations prisées sont : la Normandie pour la visite du Mont Saint-Michel, les châteaux de la Loire et la région bretonne.

Son chiffre d’affaires s’élève environ à 2 000 000 €. Le nombre de collaborateurs fixe est de 7 personnes qui sont chargées d’organiser et coordonner les différents séjours ainsi qu’une dizaine de guides intermittents.

L’agence XXX traite entre 30 à 120 dossiers de voyages par mois, répartis sur l’ensemble des collaborateurs.

Comme tous les métiers du secteur touristique, on constate une saisonnalité de l’activité : - La haute saison se situe entre avril et octobre - La basse saison se situe au mois de novembre

B ) Les prestations proposées En fonction de la demande de sa clientèle, l’agence XXX organise des séjours qui peuvent comprendre :

- L’hébergement : L’agence dispose de son propre « annuaire » des hôtels avec qui elle a l’habitude de travailler, les prix sont donc négociés et connus, de même que pour la qualité des prestations hôtelières.

- Les repas : L’agence se charge de la réservation auprès des restaurants pour les groupes, cela lui permet ainsi de négocier les tarifs et d’adapter le menu en fonction des exigences de sa clientèle.

- Les visites guidées : L’agence emploie des guides multilingues qui travaillent

par intermittence en fonction des arrivées de groupes de touristes. Certains groupes ont leur propres accompagnateurs et guides et ne font pas appel à ce genre de prestation.

- La billetterie (hors trains et avions) : L’achat de billets pour une quantité très importante permet un tarif préférentiel ou alors de bénéficier de la gratuité de certains billets notamment pour les guides. Il s’agit par exemple des billets pour

- 5 -

les ballades en bateaux mouches, pour le musée du Louvre, le musée Grévin, les entrées aux parc Disneyland PARIS®… La billetterie comprend également des bons d’échange de repas utilisables dans certaines chaînes de restaurants tels que Bistro Romain.

- Le transport terrestre sur le continent : L’agence fait appel à des sociétés de location de cars.

C) Les prestations qu’elles ne réalisent pas

L’agence ne gère pas les départs à partir du pays d’origine de ses clients. Cette précision a son importance pour le champ d’application de la TVA de l’agence, car cela signifie qu’elle n’intervient jamais sur le transport aérien et que par conséquent, les prestations étant réalisées exclusivement en France impliquent que le chiffre d’affaires soit intégralement imposable à la TVA. II) La clientèle

A ) Composition : Les agences de voyages locales Sa clientèle est constituée elle-même d’agences de voyages locales qui se trouvent dans les pays de départ.

Ainsi ces agences de voyages locales lui commandent des séjours en France qu’elles ont au préalable proposé à leurs clients résidents dans le pays d’origine.

Ce sont ces agences qui commercialisent souvent à titre d’intermédiaire les billets de transport aériens pour leurs clients.

B ) Les principaux clients par secteur géographique Les clients viennent de plusieurs pays, on distingue essentiellement 3 nationalités :

La clientèle russe.

La clientèle tchèque.

La clientèle slovaque. Après cette brève présentation, nous abordons à présent la seconde partie.

- 6 -

DEUXIEME PARTIE : Appréhension les zones à risques

I) Cadre légal A) Réglementation de la profession La loi du 92-645 du 13 juillet 1992 fixe les conditions d’exercice des activités relatives à l’organisation et à la vente de voyages. (Annexe 1) Pour exercer une telle activité, les personnes physiques désireuses de s’établir doivent obtenir la licence d’agent de voyage.

Elle est délivrée lorsque toutes les conditions suivantes sont satisfaites :

- Justification d’une aptitude professionnelle : Occupation durant 3 années d’un poste de cadre au sein d’une agence de voyage, ou titulaire d’un BTS de tourisme assortit une expérience significative.

- Ne pas faire l’objet de condamnations citées à l’article 26 de la loi (Annexe 1)

- Justification d’une garantie financière suffisante à l’égard des clients. Une cotisation annuelle est versée à l’APSAV (Association Professionnelle de Solidarité des Agences de Voyages).

- Justification d’une assurance garantissant les conséquences pécuniaires de la responsabilité civile professionnelle qui couvrent les risques de dommages corporels, matériels et immatériels imputables à l’agent ou à son personnel.

- Disposition d’un local à usage commercial dont la surface est au minimum de 35 m² et apport de la preuve de l’inscription au RCS.

L’aspect relatif aux démarches pour l’obtention d’une licence peut paraître contraignante. Une fois ces formalités accomplies, l’agent de voyage doit continuer à respecter ses obligations en matière d’assurances, être à jour dans ses cotisations à l’APSAV, et doit déclarer son chiffre d’affaires annuel pour le réajustement de sa caution à la préfecture du département dans lequel l’agence a son siège.

Sous réserve du respect de ces obligations, la licence d’exploitation peut être lui retirée.

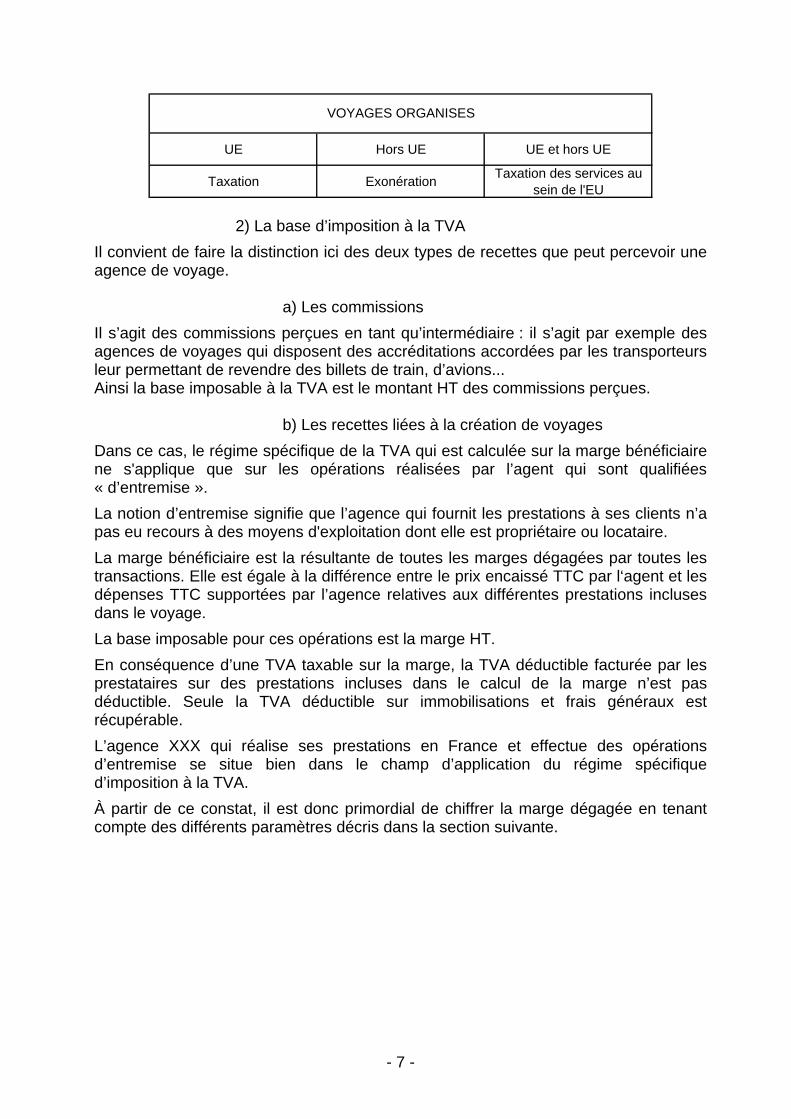

B) La 6ème directive européenne sur la TVA En matière d’harmonisation des législations des Etats-membres relatives à la taxe sur le chiffre d’affaires, la directive 44/388/CEE du 17 mai 1977 définit son application. 1) Territorialité

La taxation sur le chiffre d’affaires est récapitulée de cette manière :

- 7 -

UE Hors UE UE et hors UE

Taxation Exonération Taxation des services au sein de l'EU

VOYAGES ORGANISES

2) La base d’imposition à la TVA

Il convient de faire la distinction ici des deux types de recettes que peut percevoir une agence de voyage.

a) Les commissions

Il s’agit des commissions perçues en tant qu’intermédiaire : il s’agit par exemple des agences de voyages qui disposent des accréditations accordées par les transporteurs leur permettant de revendre des billets de train, d’avions... Ainsi la base imposable à la TVA est le montant HT des commissions perçues.

b) Les recettes liées à la création de voyages

Dans ce cas, le régime spécifique de la TVA qui est calculée sur la marge bénéficiaire ne s'applique que sur les opérations réalisées par l’agent qui sont qualifiées « d’entremise ».

La notion d’entremise signifie que l’agence qui fournit les prestations à ses clients n’a pas eu recours à des moyens d'exploitation dont elle est propriétaire ou locataire.

La marge bénéficiaire est la résultante de toutes les marges dégagées par toutes les transactions. Elle est égale à la différence entre le prix encaissé TTC par l‘agent et les dépenses TTC supportées par l’agence relatives aux différentes prestations incluses dans le voyage.

La base imposable pour ces opérations est la marge HT.

En conséquence d’une TVA taxable sur la marge, la TVA déductible facturée par les prestataires sur des prestations incluses dans le calcul de la marge n’est pas déductible. Seule la TVA déductible sur immobilisations et frais généraux est récupérable.

L’agence XXX qui réalise ses prestations en France et effectue des opérations d’entremise se situe bien dans le champ d’application du régime spécifique d’imposition à la TVA.

À partir de ce constat, il est donc primordial de chiffrer la marge dégagée en tenant compte des différents paramètres décris dans la section suivante.

- 8 -

II) Evaluation de la marge et traitement comptable A) Les entraves à la détermination de la marge Plusieurs facteurs entrent en jeu dans la formation de la marge dont il convient de contrôler.

1) Décalages des encaissements et décaissements

Le fait générateur qui rend la TVA exigible est la livraison de la prestation de services. Pour une déclaration relative à une période donnée, il se peut que la marge ne soit pas complètement déterminée. En effet, les encaissements ont lieu en principe avant les prestations. Les décaissements peuvent avoir lieu avant, pendant ou après le voyage. La marge par affaire n’est donc pas toujours déterminée de manière certaine lorsque les factures ne sont pas parvenues. 2) La billetterie

Chaque dossier voyage comprend en principe de la billetterie qu’il faut inclure dans la détermination de la marge. Pour cela, la valeur des billets vendus vient en soustraction de la marge. La difficulté réside dans l’achat massif de ces billets qui doivent être imputés partiellement à chaque dossier de voyage. 3) La caisse

D’importantes sommes en espèces transitent par la caisse avant d’être remis en banque. Les recettes « espèces » proviennent de la revente des billets aux guides. Il existe donc une corrélation entre la caisse et la billetterie : les sorties de billets impliquent une entrée d’argent en caisse. Le risque de traiter avec les liquidités est la non déclaration de toutes les sommes, ce qui entraîne inéluctablement une marge faussée.

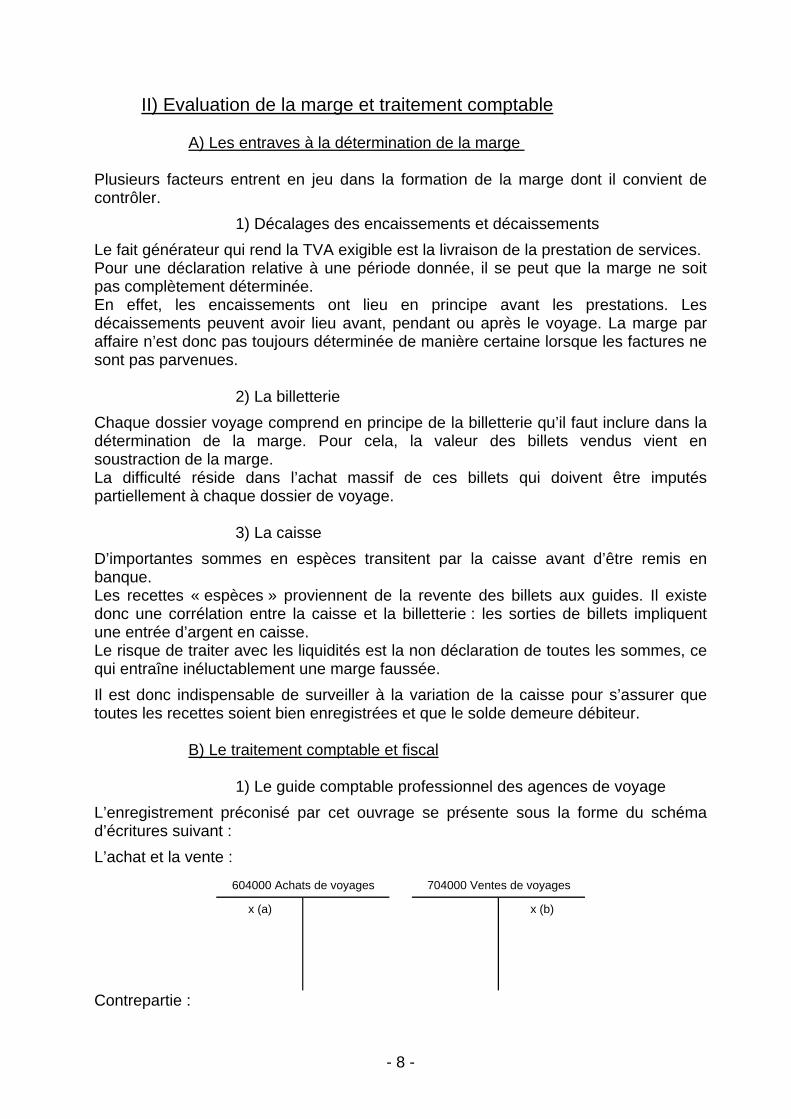

Il est donc indispensable de surveiller à la variation de la caisse pour s’assurer que toutes les recettes soient bien enregistrées et que le solde demeure débiteur. B) Le traitement comptable et fiscal 1) Le guide comptable professionnel des agences de voyage

L’enregistrement préconisé par cet ouvrage se présente sous la forme du schéma d’écritures suivant :

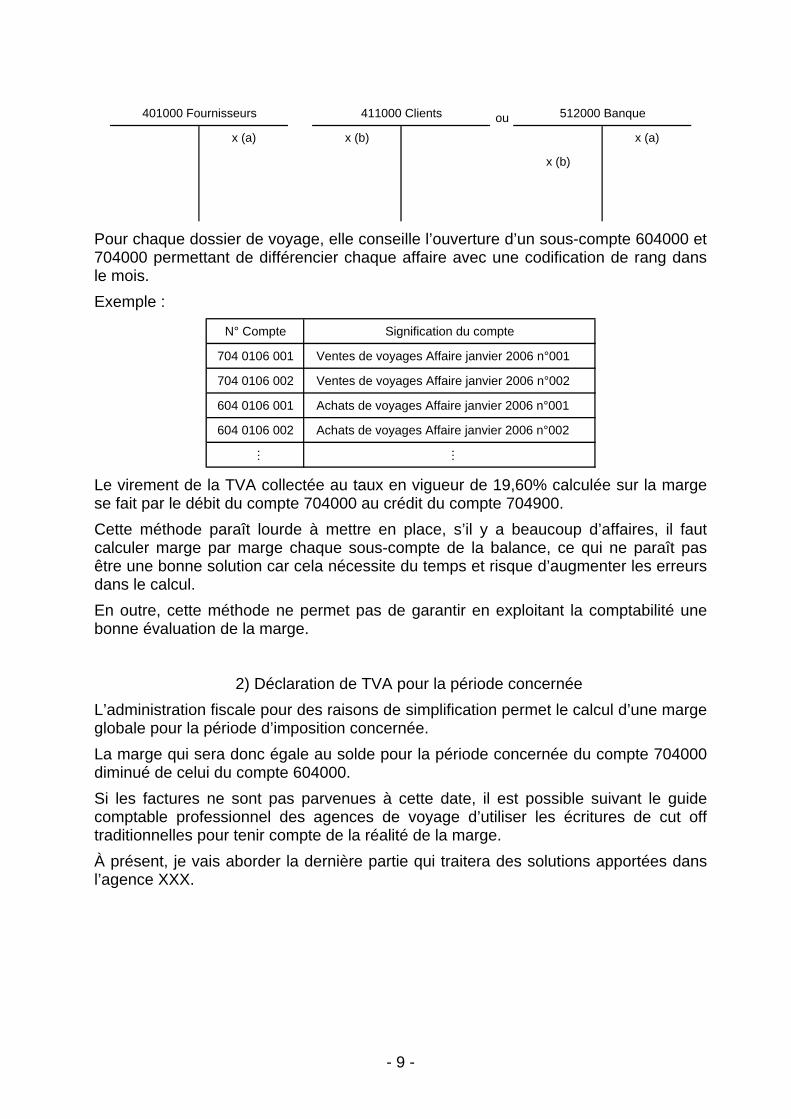

L’achat et la vente :

x (a) x (b)

604000 Achats de voyages 704000 Ventes de voyages

Contrepartie :

- 9 -

oux (a) x (b) x (a)

x (b)

401000 Fournisseurs 411000 Clients 512000 Banque

Pour chaque dossier de voyage, elle conseille l’ouverture d’un sous-compte 604000 et 704000 permettant de différencier chaque affaire avec une codification de rang dans le mois.

Exemple :

N° Compte Signification du compte

704 0106 001 Ventes de voyages Affaire janvier 2006 n°001

704 0106 002 Ventes de voyages Affaire janvier 2006 n°002

604 0106 001 Achats de voyages Affaire janvier 2006 n°001

604 0106 002 Achats de voyages Affaire janvier 2006 n°002

… …

Le virement de la TVA collectée au taux en vigueur de 19,60% calculée sur la marge se fait par le débit du compte 704000 au crédit du compte 704900.

Cette méthode paraît lourde à mettre en place, s’il y a beaucoup d’affaires, il faut calculer marge par marge chaque sous-compte de la balance, ce qui ne paraît pas être une bonne solution car cela nécessite du temps et risque d’augmenter les erreurs dans le calcul.

En outre, cette méthode ne permet pas de garantir en exploitant la comptabilité une bonne évaluation de la marge.

2) Déclaration de TVA pour la période concernée

L’administration fiscale pour des raisons de simplification permet le calcul d’une marge globale pour la période d’imposition concernée.

La marge qui sera donc égale au solde pour la période concernée du compte 704000 diminué de celui du compte 604000.

Si les factures ne sont pas parvenues à cette date, il est possible suivant le guide comptable professionnel des agences de voyage d’utiliser les écritures de cut off traditionnelles pour tenir compte de la réalité de la marge.

À présent, je vais aborder la dernière partie qui traitera des solutions apportées dans l’agence XXX.

- 10 -

TROISIEME PARTIE : Mise en œuvre des moyens de contrôle

I) Au sein du service commercial

Un dossier de voyage doit être constitué pour chaque transaction. Il doit comprendre toutes les pièces relatives au voyage :

- Les courriers échangés entre le client et l’agence (demande de réservation, description et conditions de voyage…)

- Les factures de ventes et d’achats relatives à la prestation. On note que sur la facture de vente figureront le prix du séjour, des diverses prestations ainsi que la billetterie consommée durant le voyage.

- Tous les éléments en cas de litige. Les dossiers voyages doivent être transmis à la comptabilité pour la saisie des pièces. Il est recommandé de remplir un état concis sur lequel figure le total de la vente et des achats relatifs à l’affaire.

Cet état récapitulera donc toutes les marges d’une période donnée et sera rapprochée avec la comptabilité. II) Contrôle des constituants de la marge à travers la comptabilité A) Utilisation d’un compte transitoire : 473000 Dans une comptabilité traditionnelle, ou dans la méthode préconisée par le guide précité, il n’est pas possible d’exercer un contrôle sur l’exhaustivité des écritures passées pour une affaire par le biais de la comptabilité.

Ce contrôle est en réalité rendu possible avec l’aide de l’utilisation d’un compte transitoire.

Ce compte transitoire permet une fois soldé de s’assurer de la passation de toutes les écritures relatives à une affaire.

A partir de l’état des marges fourni par le service commercial, le service comptable va saisir les marges prévues :

Par le crédit du compte 704000 Ventes de voyages au débit du compte 473000. Par le débit du compte 604000 Achats de voyages au crédit du compte 473000.

Le compte 604000 comprend la valeur de tous les achats relatifs au voyage y compris la valeur de la billetterie au coût moyen pondéré (voir page suivante partie B).

Au vue des pièces comptables se trouvant dans les dossiers voyages, une saisie se fait pour constater la créance client et la dette fournisseur :

Par le crédit du compte 473000 Compte transitoire de marge au débit du 411000.

- 11 -

Par le débit du compte 473000 Compte transitoire de marge au crédit du 401000.

Un compte transitoire avec une codification similaire à celle fournie par le guide est créé par dossier.

L’annexe 2 présente un exemple chiffré de cette manière de comptabiliser.

Les comptes transitoires qui ne sont pas soldés signifient que certaines pièces manquent à la comptabilité, ce qui, peut remettre en cause la fixation définitive de la marge.

Ce mécanisme d’écritures bien que nécessitant le passage d’une écriture comptable en deux temps permet ainsi de détecter les affaires dont la marge n’est pas définitive mais aussi de repérer les dossiers litigieux. B) La gestion comptable de la billetterie Dans une partie précédente, nous avons pu constater que l’achat de billets pour des quantités importantes ne pouvait pas faire l’objet d’une imputation directe sur chaque affaire. Par ailleurs ces billets peuvent provenir d’un stock existant au début de l’exercice.

Pour permettre d’inclure le coût des billets par affaire, il est donc nécessaire de tenir comptablement la variation de stock de billets au fur et à mesure des entrées et sorties. Un inventaire mensuel physique permet de contrôler avec le stock théorique qui est tenu à l’aide d’un tableur.

A l’achat de billets : le compte 603400 est débité par le compte fournisseur ou le compte banque. A la vente de billet : le compte 603400 est crédité du montant correspondant au nombre de billets au prix moyen pondéré par le débit du compte 473000.

Bien entendu un tel enregistrement implique un compte différent pour chaque type de billets.

N° Compte Signification du compte

6034101 Variation stock billets Disneyland - Adulte

6034102 Variation stock billets Disneyland - Enfant

6034201 Variation stock billets Musée Grévin - Adulte

6034202 Variation stock billets Musée Grevin - Enfant

… …

La variation du stock est comprise dans le compte 604000, ce qui assure une détermination de la marge complète. L’annexe 3 illustre une transaction incluant de la billetterie.

- 12 -

CONCLUSION

Le régime de TVA est particulier pour une partie de cette catégorie de profession. En effet, la base imposable à cette taxe se fait sur la marge bénéficiaire dès lors que les opérations effectuées par l’agence de voyage sont qualifiées d’entremise. Dans la pratique, il n’est pas aisé de déterminer cette marge, compte tenu de la nature de l’activité, la territorialité des prestations, le volume des opérations. De cette difficulté, naît la problématique sur l’évaluation et le contrôle de la marge imposable. Pour cela, l’agent doit disposer d’un personnel compétent et des moyens informatiques suffisants. L’application de la méthode comptable qui a été décrite était adaptée pour l’agence XXX. Bien entendu, compte tenu de la diversité de l’activité qu’une agence de voyage peut avoir, la méthode ne peut pas toujours être transposable. A titre d’exemple, une agence de voyage proposant l’émission de billets d’avions, ou étant intermédiaire d’un autre agent de voyage ne percevra que des commissions. Cette activité ne relevant pas de la TVA sur la marge, l’organisation comptable sera différente car elle n’aura pas à gérer la détermination de la marge. Dans le cadre de notre intervention de mission d’expertise comptable, notre rôle de conseil est primordial. Si les moyens existants ne sont pas satisfaisants au regard des normes comptables, des choix sont à opérer afin de garantir la fiabilité de la marge.

- 13 -

Deuxième partie, Section I, Point A Annexe 1 :

- 14 -

- 15 -

- 16 -

- 17 -

- 18 -

- 19 -

- 20 -

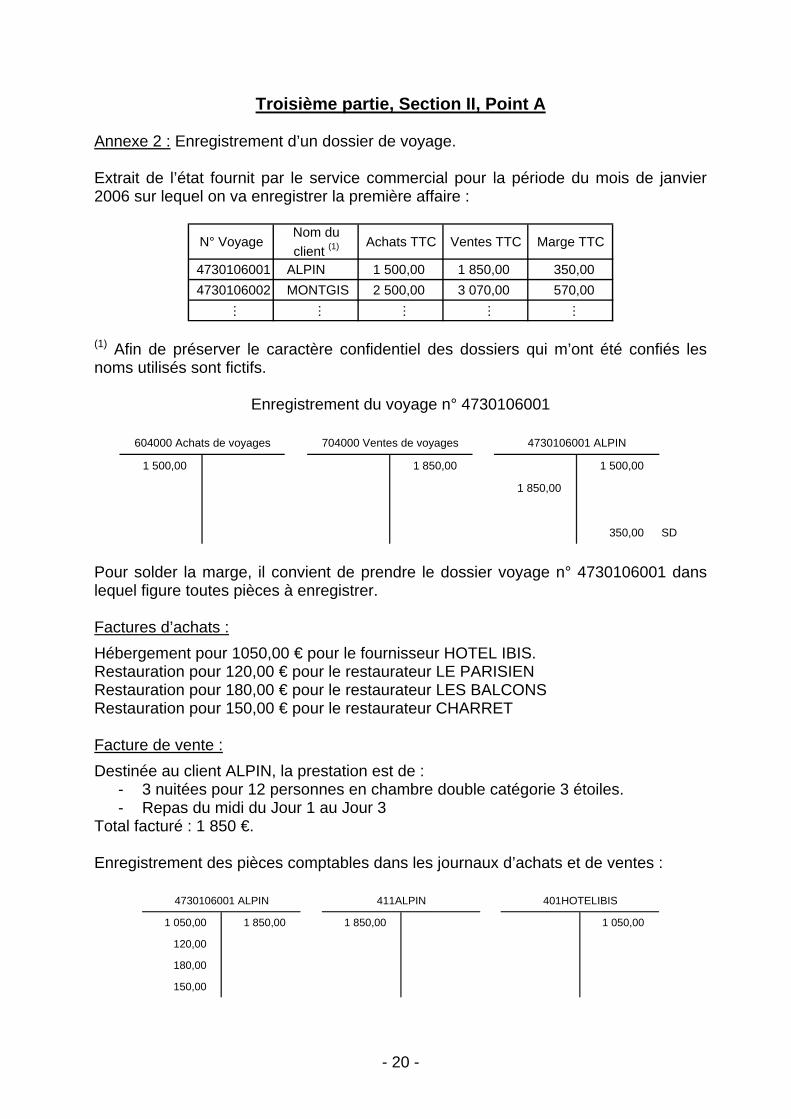

Troisième partie, Section II, Point A Annexe 2 : Enregistrement d’un dossier de voyage. Extrait de l’état fournit par le service commercial pour la période du mois de janvier 2006 sur lequel on va enregistrer la première affaire :

N° VoyageNom du client (1) Achats TTC Ventes TTC Marge TTC

4730106001 ALPIN 1 500,00 1 850,00 350,00 4730106002 MONTGIS 2 500,00 3 070,00 570,00

… … … … …

(1) Afin de préserver le caractère confidentiel des dossiers qui m’ont été confiés les noms utilisés sont fictifs.

Enregistrement du voyage n° 4730106001

1 500,00 1 850,00 1 500,00

1 850,00

350,00 SD

604000 Achats de voyages 704000 Ventes de voyages 4730106001 ALPIN

Pour solder la marge, il convient de prendre le dossier voyage n° 4730106001 dans lequel figure toutes pièces à enregistrer. Factures d’achats :

Hébergement pour 1050,00 € pour le fournisseur HOTEL IBIS. Restauration pour 120,00 € pour le restaurateur LE PARISIEN Restauration pour 180,00 € pour le restaurateur LES BALCONS Restauration pour 150,00 € pour le restaurateur CHARRET Facture de vente :

Destinée au client ALPIN, la prestation est de : - 3 nuitées pour 12 personnes en chambre double catégorie 3 étoiles. - Repas du midi du Jour 1 au Jour 3

Total facturé : 1 850 €. Enregistrement des pièces comptables dans les journaux d’achats et de ventes :

1 050,00 1 850,00 1 850,00 1 050,00

120,00

180,00

150,00

4730106001 ALPIN 411ALPIN 401HOTELIBIS

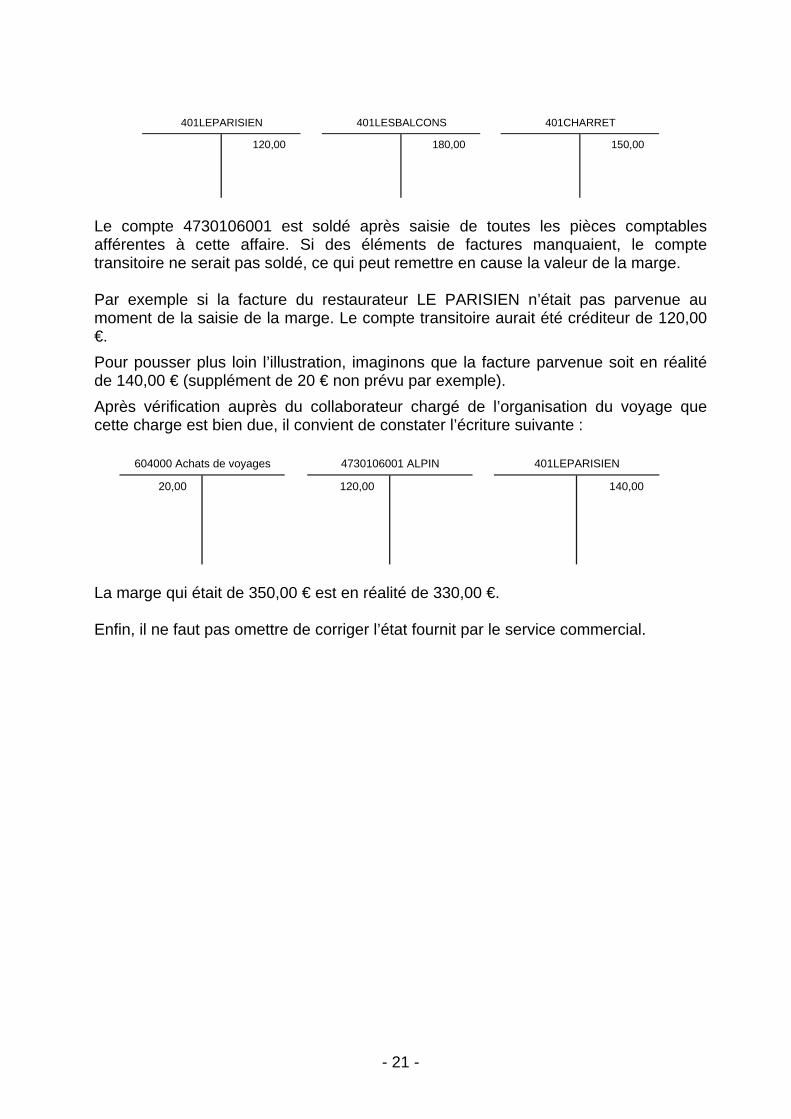

- 21 -

120,00 180,00 150,00

401LEPARISIEN 401LESBALCONS 401CHARRET

Le compte 4730106001 est soldé après saisie de toutes les pièces comptables afférentes à cette affaire. Si des éléments de factures manquaient, le compte transitoire ne serait pas soldé, ce qui peut remettre en cause la valeur de la marge. Par exemple si la facture du restaurateur LE PARISIEN n’était pas parvenue au moment de la saisie de la marge. Le compte transitoire aurait été créditeur de 120,00 €.

Pour pousser plus loin l’illustration, imaginons que la facture parvenue soit en réalité de 140,00 € (supplément de 20 € non prévu par exemple).

Après vérification auprès du collaborateur chargé de l’organisation du voyage que cette charge est bien due, il convient de constater l’écriture suivante :

20,00 120,00 140,00

604000 Achats de voyages 4730106001 ALPIN 401LEPARISIEN

La marge qui était de 350,00 € est en réalité de 330,00 €. Enfin, il ne faut pas omettre de corriger l’état fournit par le service commercial.

- 22 -

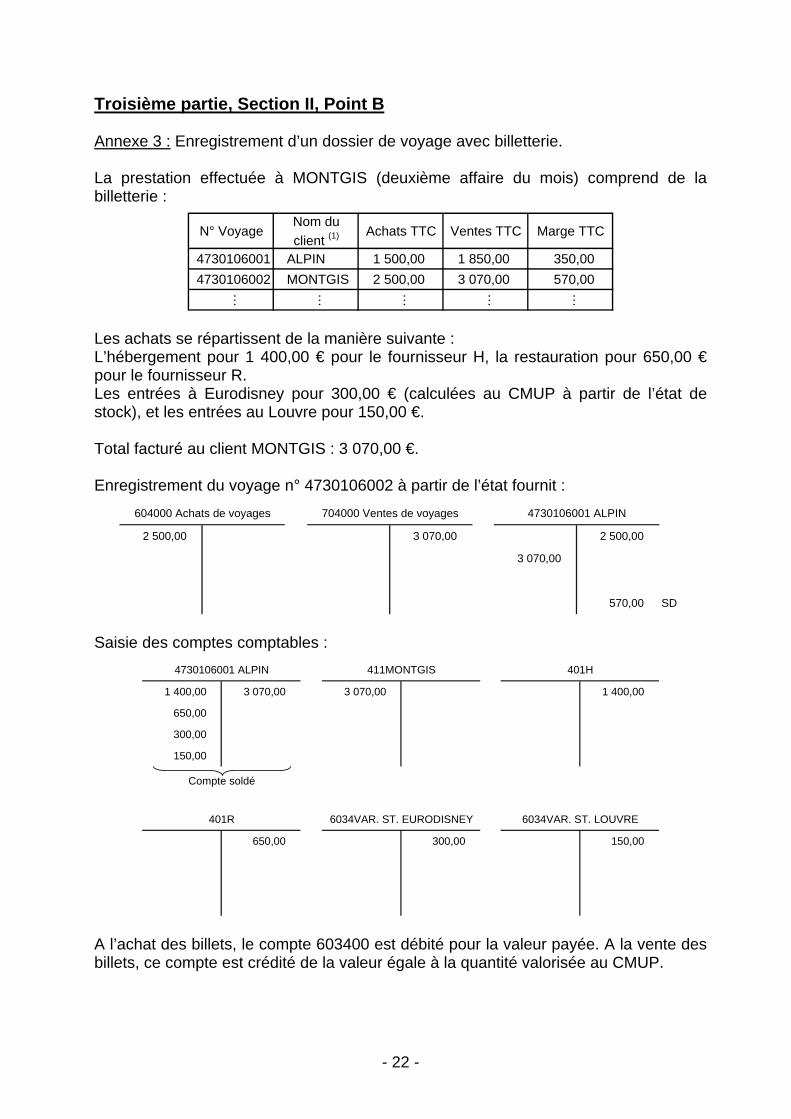

Troisième partie, Section II, Point B Annexe 3 : Enregistrement d’un dossier de voyage avec billetterie. La prestation effectuée à MONTGIS (deuxième affaire du mois) comprend de la billetterie :

N° VoyageNom du client (1) Achats TTC Ventes TTC Marge TTC

4730106001 ALPIN 1 500,00 1 850,00 350,00 4730106002 MONTGIS 2 500,00 3 070,00 570,00

… … … … … Les achats se répartissent de la manière suivante : L’hébergement pour 1 400,00 € pour le fournisseur H, la restauration pour 650,00 € pour le fournisseur R. Les entrées à Eurodisney pour 300,00 € (calculées au CMUP à partir de l’état de stock), et les entrées au Louvre pour 150,00 €. Total facturé au client MONTGIS : 3 070,00 €. Enregistrement du voyage n° 4730106002 à partir de l’état fournit :

2 500,00 3 070,00 2 500,00

3 070,00

570,00 SD

604000 Achats de voyages 704000 Ventes de voyages 4730106001 ALPIN

Saisie des comptes comptables :

1 400,00 3 070,00 3 070,00 1 400,00

650,00

300,00

150,00

650,00 300,00 150,00

4730106001 ALPIN 411MONTGIS 401H

401R 6034VAR. ST. EURODISNEY 6034VAR. ST. LOUVRE

Compte soldé

A l’achat des billets, le compte 603400 est débité pour la valeur payée. A la vente des billets, ce compte est crédité de la valeur égale à la quantité valorisée au CMUP.

- 23 -

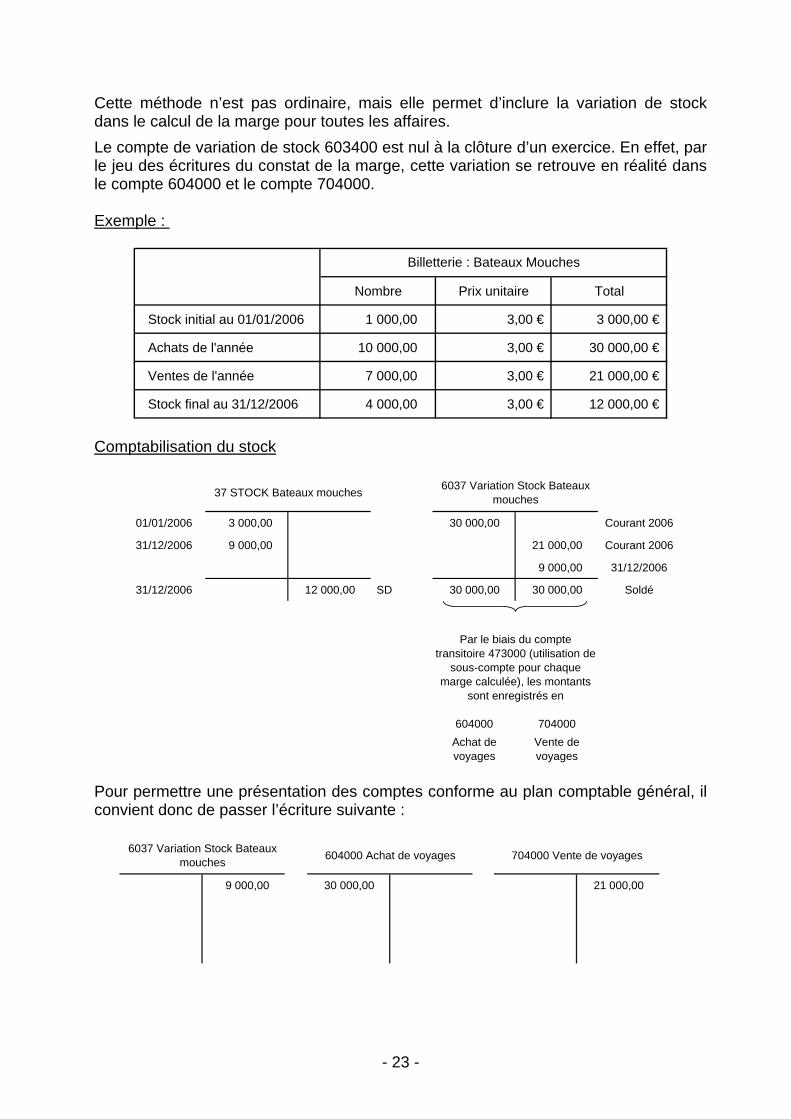

Cette méthode n’est pas ordinaire, mais elle permet d’inclure la variation de stock dans le calcul de la marge pour toutes les affaires.

Le compte de variation de stock 603400 est nul à la clôture d’un exercice. En effet, par le jeu des écritures du constat de la marge, cette variation se retrouve en réalité dans le compte 604000 et le compte 704000. Exemple :

Nombre Prix unitaire Total

Stock initial au 01/01/2006 1 000,00 3,00 € 3 000,00 €

Achats de l'année 10 000,00 3,00 € 30 000,00 €

Ventes de l'année 7 000,00 3,00 € 21 000,00 €

Stock final au 31/12/2006 4 000,00 3,00 € 12 000,00 €

Billetterie : Bateaux Mouches

Comptabilisation du stock

01/01/2006 3 000,00 30 000,00 Courant 2006

31/12/2006 9 000,00 21 000,00 Courant 2006

9 000,00 31/12/2006

31/12/2006 12 000,00 SD 30 000,00 30 000,00 Soldé

604000 704000Achat de voyages

Vente de voyages

37 STOCK Bateaux mouches 6037 Variation Stock Bateaux mouches

Par le biais du compte transitoire 473000 (utilisation de

sous-compte pour chaque marge calculée), les montants

sont enregistrés en

Pour permettre une présentation des comptes conforme au plan comptable général, il convient donc de passer l’écriture suivante :

9 000,00 30 000,00 21 000,00

6037 Variation Stock Bateaux mouches 604000 Achat de voyages 704000 Vente de voyages

- 24 -

BIBLIOGRAPHIE

Mémoires : « Particularités juridiques, fiscales et comptables et méthodologique d’audit » de Sylvie KNOERR (Mai 2004) Ouvrages et revues professionnels : Guide professionnel des agences de voyages par le Syndicat National des Agents de Voyages, éditions CELSE (Mars 1984)

« Revue Tourisme & Droit » n°77 (Avril 2006) Textes officiels : Loi du 92-645 du 13 juillet 1992

Directive 44/388/CEE du 17 mai 1977 (6ème directive sur la TVA) Sites Internet : www.tourisme.gouv.fr

http://www.insee.fr

![RÉAU, L. Les Primitifs Allemands ([1910])](https://img.pdfslide.fr/doc/110x75/55cf93aa550346f57b9e1276/reau-l-les-primitifs-allemands-1910.jpg)