Embed Size (px)

Citation preview

17, rue de Pomègues 13295 MARSEILLE CEDEX 08 T +33 4 91 76 72 00 [email protected]

RAPPORT D’OBSERVATIONS DEFINITIVES

SUR LA GESTION

DU CENTRE HOSPITALIER EDOUARD TOULOUSE

(Bouches-du-Rhône)

EXERCICES 2010 ET SUIVANTS

Rappel de la procédure

La chambre a inscrit à son programme l'examen de la gestion du centre hospitalier Edouard

Toulouse à compter de l'année 2010. Par lettre en date du 17 août 2015, le président de la

chambre en a informé M. Gilles Moullec, directeur de l’établissement.

L’entretien de fin de contrôle a eu lieu le 17 février 2016.

Après avoir entendu le rapporteur, la chambre a, le 14 avril 2016, arrêté ses observations

provisoires. Celles-ci ont été transmises dans leur intégralité à M. Moullec, ordonnateur en

fonctions et, pour les parties qui les concernaient, aux tiers cités dans le rapport.

M. Gilles Moullec a répondu par courrier du 10 août 2016, enregistré au greffe de la

chambre le 11 août 2016.

Après avoir entendu le rapporteur, la chambre a, le 13 octobre 2016, arrêté ses observations

définitives et les recommandations auxquelles elles donnent lieu.

Ce rapport d’observations définitives a été communiqué par lettre du 3 novembre 2016 à

M. Gilles Moullec, directeur en fonctions.

M. Gilles Moullec a fait parvenir à la chambre une réponse qui, engageant sa seule

responsabilité, est jointe à ce rapport.

Ce rapport, accompagné de la (des) réponse(s) jointe(s) sera consultable sur le site des

juridictions financières (www.ccomptes.fr) après sa présentation à l’assemblée délibérante

par le Président du Conseil de surveillance.

2/87

SYNTHÈSE

Le centre hospitalier Edouard Toulouse (CHET) est un établissement public de santé

assurant la prise en charge psychiatrique de patients adultes et enfants relevant de sept

arrondissements de Marseille, de Septèmes-les-Vallons et des Pennes-Mirabeau.

Son organisation interne en pôles résulte d’une délibération du conseil

d’administration du 31 janvier 2007. La volonté de la direction de faire évoluer ce premier

découpage se heurte depuis de nombreuses années à l’opposition de la communauté médicale.

La plupart des pôles existants ne connaissent pas de véritable vie polaire et ne

disposent pas de contrat de pôle, contrairement à ce que prévoit la réglementation depuis

2005. A l’inverse, une fédération de sociothérapie sans personnalité morale, dont la création

n’est pas prévue par la réglementation, dispose d’un fort positionnement, recensant et

décidant des projets de sociothérapie à financer.

Le CHET alloue des subventions à différentes associations très liées à son

fonctionnement qu’il s’agisse de leur objet, de leur présidence, assurée par des professionnels

de l’établissement, ou de la participation des personnels à leurs activités sur leur temps de

travail. Le défaut de suivi des engagements et les décalages dans le temps des versements

témoignent d’une absence de rigueur dans la gestion des subventions, qui avait déjà constatée

par la chambre et à laquelle il n’a pas été remédié.

Sur le plan capacitaire, le nombre de lits de prise en charge des adultes a diminué en

raison à la fois de la mise en conformité du tableau des lits installés avec la réalité, de la

réduction de la capacité des unités d’hospitalisation et de la suppression des appartements

thérapeutiques. Entre 2010 et 2014, l’activité a progressé en matière de file active (+ 2,7 %)

principalement pour les prises en charge en hospitalisation à temps complet et notamment les

soins délivrés aux patients sans leur consentement. Le suivi de l’activité ambulatoire est plus

difficile du fait d’un changement de réglementation mais également d’une mise en conformité

récente des modes de recueil de cette activité.

Le secteur des urgences psychiatriques, activité réalisée dans les murs de l’Hôpital

Nord relevant de l’assistance publique - hôpitaux de Marseille (AP-HM), repose sur un

dispositif conventionnel. Sur le plan budgétaire, le CAP 72 étant une unité du CHET,

il relève, pour ce qui concerne les produits de titre 1, d’un financement via la dotation

annuelle de financement. En complément, il revenait à l’établissement de facturer aux patients

et aux mutuelles concernées les prestations relevant du titre 2. Dans les faits, le CHET a

bénéficié d’un financement en dotation annuelle de financement (350 000 € par an) et a

facturé des prestations de titre 2 jusqu’au moment où il s’est aperçu que l’Hôpital Nord le

faisait également, mais de façon indue. Contre toute attente, ce n’est pas l’AP-HM qui a

interrompu sa facturation sur le titre 2 mais le CHET. Durant la plus grande partie de la

période examinée, le CHET a subi un manque à gagner en renonçant à émettre des factures

comme la réglementation le lui permettait, pour laisser l’Hôpital Nord facturer l’activité d’une

unité qui n’était pas la sienne.

Bien qu’il ne soit pas concerné par le processus de certification des comptes des

établissements publics de santé, le CHET a initié une démarche visant à leur fiabilisation.

A titre d’exemple, l’établissement, qui n’a pas trouvé de justification aux montants

provisionnés, a effectué des reprises significatives durant la période examinée. Le travail

entrepris sur les immobilisations en cours illustre, lui aussi, un défaut de suivi des opérations,

avec un différentiel comptable de près de 500 000 €. En matière d’imputation budgétaire, des

erreurs importantes ont été constatées, ce qui rend le suivi des soldes de différents comptes

particulièrement difficile.

3/87

Jusqu’à une période récente, ce manque de rigueur a également marqué le suivi des

recettes et les dépenses (absence de suivi des heures supplémentaires jusqu’en 2012,

collaboration récente entre assistantes sociales et direction des finances qui a permis une

meilleure valorisation de l’activité et une recette supplémentaire de plusieurs centaines de

milliers d’euros). Plus qu’un déficit structurel mis en avant par l’établissement, c’est son

organisation qui l’a pénalisé. Celle-ci s’est toutefois améliorée entre 2012 et 2014 dans

certains domaines. La chambre encourage la direction à poursuivre le travail entrepris en ce

sens.

En ce qui concerne la gestion du personnel, qui représente plus de 80 % des dépenses,

la direction des ressources humaines s’est récemment structurée. Pour autant, certaines

anomalies et irrégularités perdurent : le temps de travail est inférieur à ce qu’il devrait être

réglementairement, son suivi est par ailleurs problématique en l’absence de pointeuse.

Certaines plages horaires manquent de lisibilité conduisant, par exemple, le directoire à

demander une étude spécifique à la direction des soins. Les astreintes des services techniques

débutent à 15h30, à un moment où l’établissement est en période de fonctionnement normal,

l’examen des avancements d’échelons montre que la durée d’avancement maximale n’a

jamais été mise en œuvre, des primes réservées aux fonctionnaires titulaires ont été versées à

des agents contractuels. S’agissant du personnel médical, la réglementation en matière de

temps de travail additionnel n’a pas été respectée durant plusieurs années s’agissant des

modalités de décompte et du formalisme requis.

En matière de commande publique, alors même que le CHET a subi des malversations

entre 2007 et 2011, ce n’est qu’en 2014 que son organisation a évolué. Jusque-là, la période

sous revue a été marquée par des procédures non respectées, des commandes passées sans

mise en concurrence, des marchés non passés alors que le montant des prestations le

nécessitait, une traçabilité des étapes de passation des marchés lacunaire, une réception des

biens présentant des risques en matière de fiabilité, une gestion des stocks insuffisante et une

absence d’inventaire. La chambre encourage le CHET à poursuivre la réorganisation de la

direction des moyens opérationnels intervenue en 2014, et à mettre en œuvre ses procédures.

Le fonctionnement des régies a donné lieu à des malversations en 2010. Si les effectifs

ont été renouvelés, le fonctionnement des régies étudiées a mis en évidence plusieurs

irrégularités, des organisations ne garantissant pas une sécurité optimale, une traçabilité

insuffisante des opérations. La mise en place d’un contrôle interne dans ce domaine demeure

un objectif de premier plan.

4/87

SOMMAIRE

1. Présentation générale du centre hospitalier ____________________________ 7

2. L’organisation interne _____________________________________________ 8 2.1 Le découpage en pôles ______________________________________________ 8 2.2 Les projets et contrats de pôle _______________________________________ 9 2.3 Les outils mis à disposition des pôles _________________________________ 10 2.4 Un agent administratif dédié à la gouvernance _________________________ 10 2.5 La fédération de sociothérapie ______________________________________ 10

3. Les relations avec les associations subventionnées _____________________ 11

4. L’activité _______________________________________________________ 15 4.1 L’évolution de l’activité sanitaire ____________________________________ 15 4.2 Les modalités de recueil et de transmission de l’activité sanitaire __________ 17

5. Le fonctionnement du centre d’accueil permanent______________________ 18 5.1 Les aspects organisationnels ________________________________________ 18 5.2 Les aspects budgétaires ____________________________________________ 19

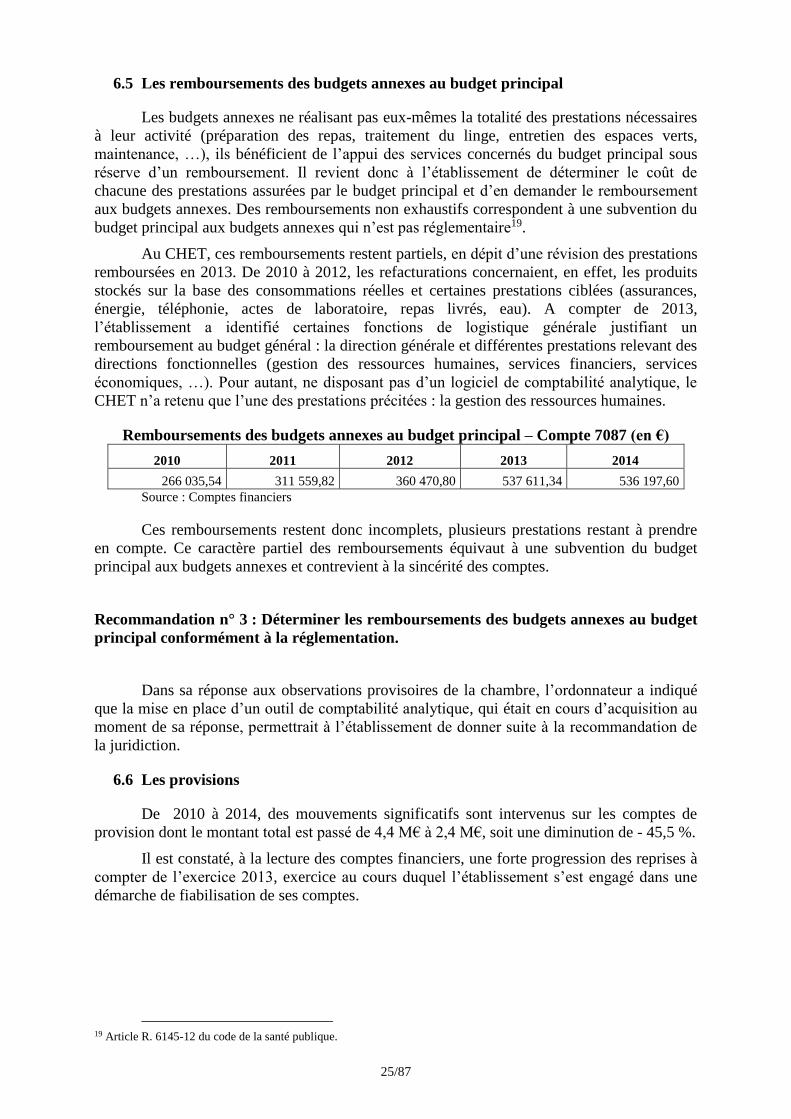

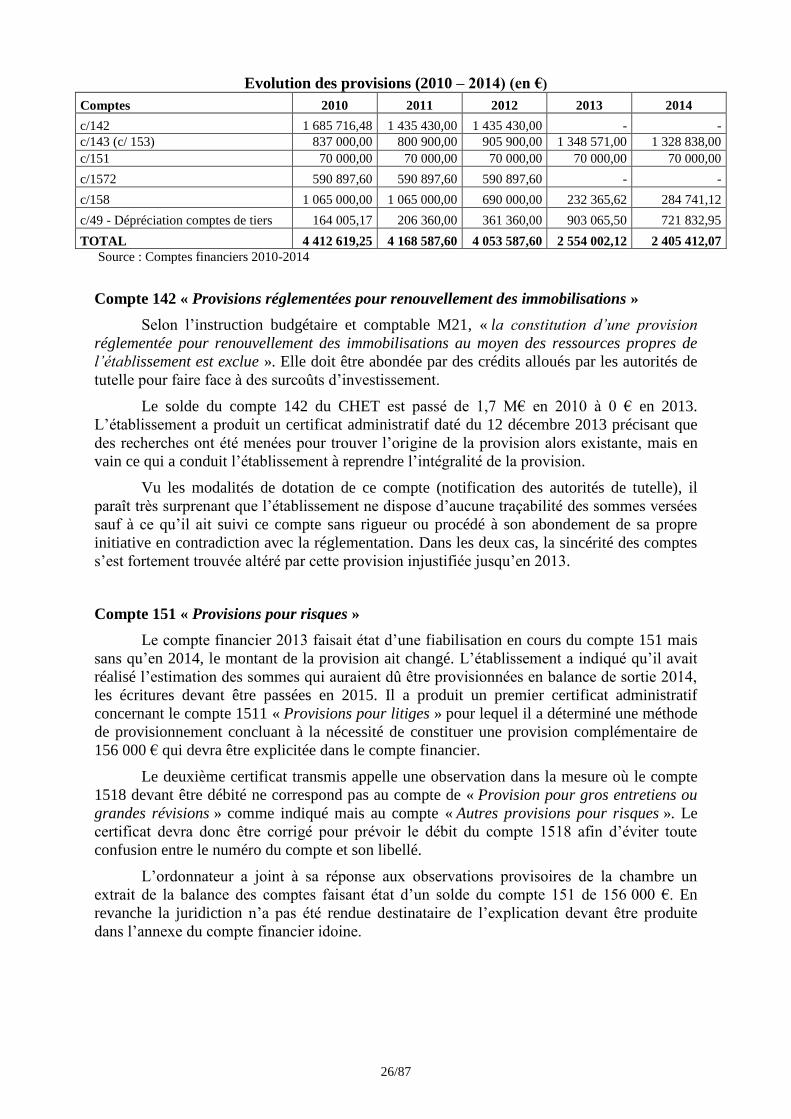

6. La qualité et fiabilité des informations comptables _____________________ 21 6.1 Les rattachements de produits et de charges __________________________ 21 6.2 Des problèmes d’imputation sur plusieurs comptes _____________________ 22 6.3 Les immobilisations en cours (comptes 23) ____________________________ 23 6.4 Les amortissements _______________________________________________ 24 6.5 Les remboursements des budgets annexes au budget principal ____________ 25 6.6 Les provisions ____________________________________________________ 25

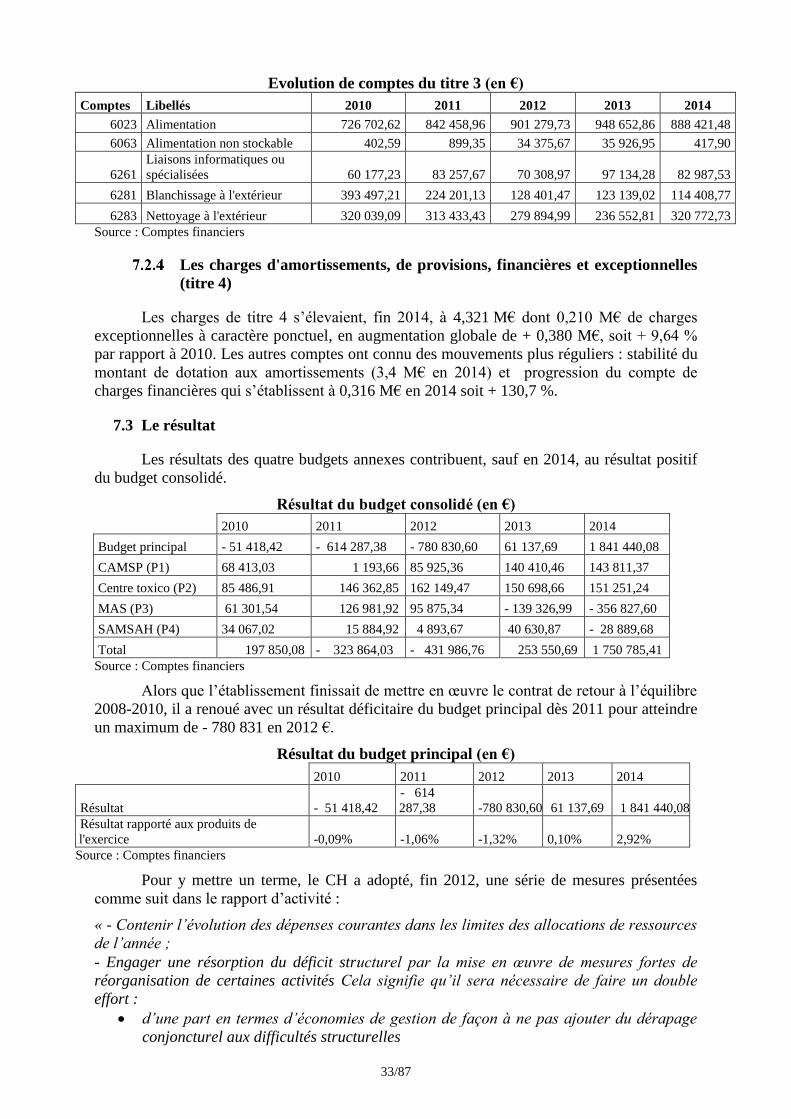

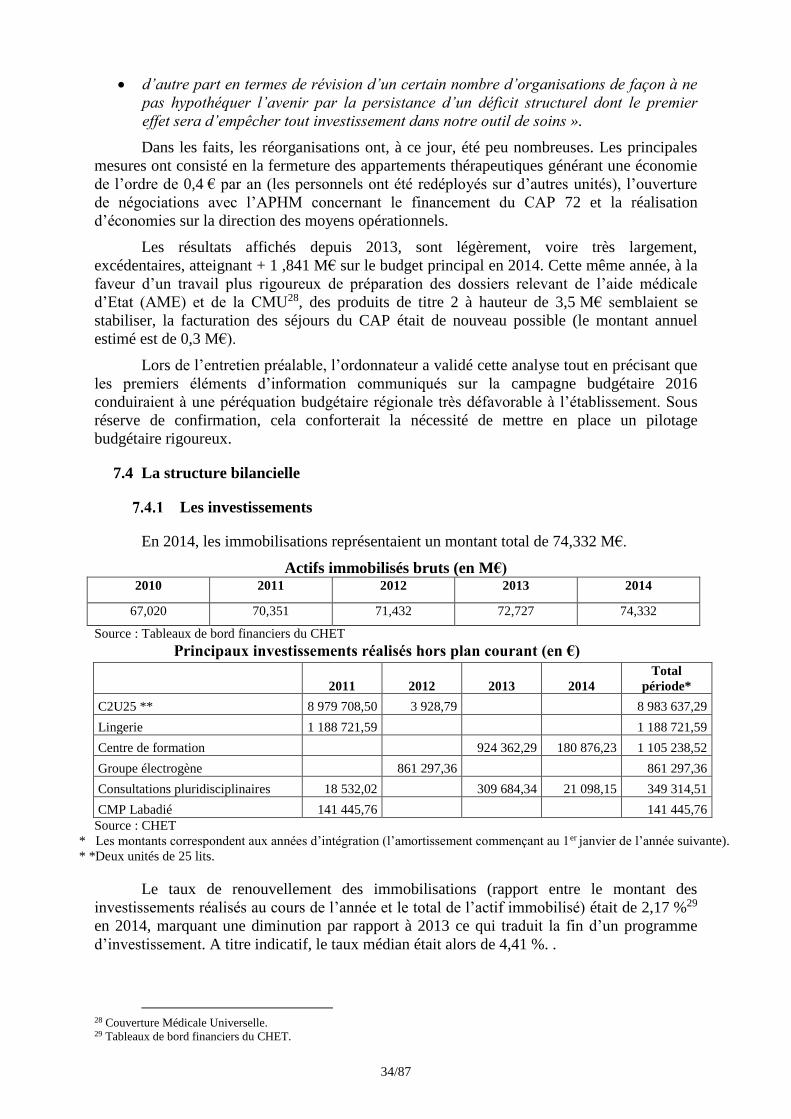

7. La situation budgétaire : une nécessaire vigilance sur les dépenses de personnel et les recettes de titre 2 _____________________________________________ 29

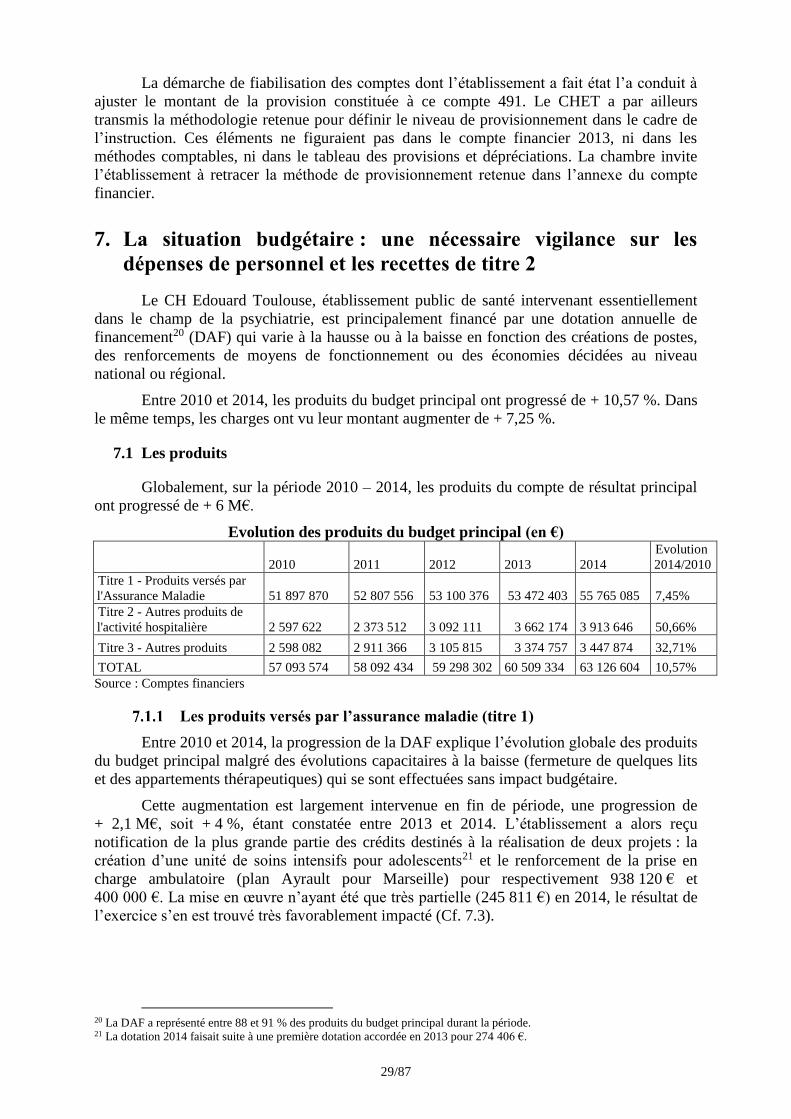

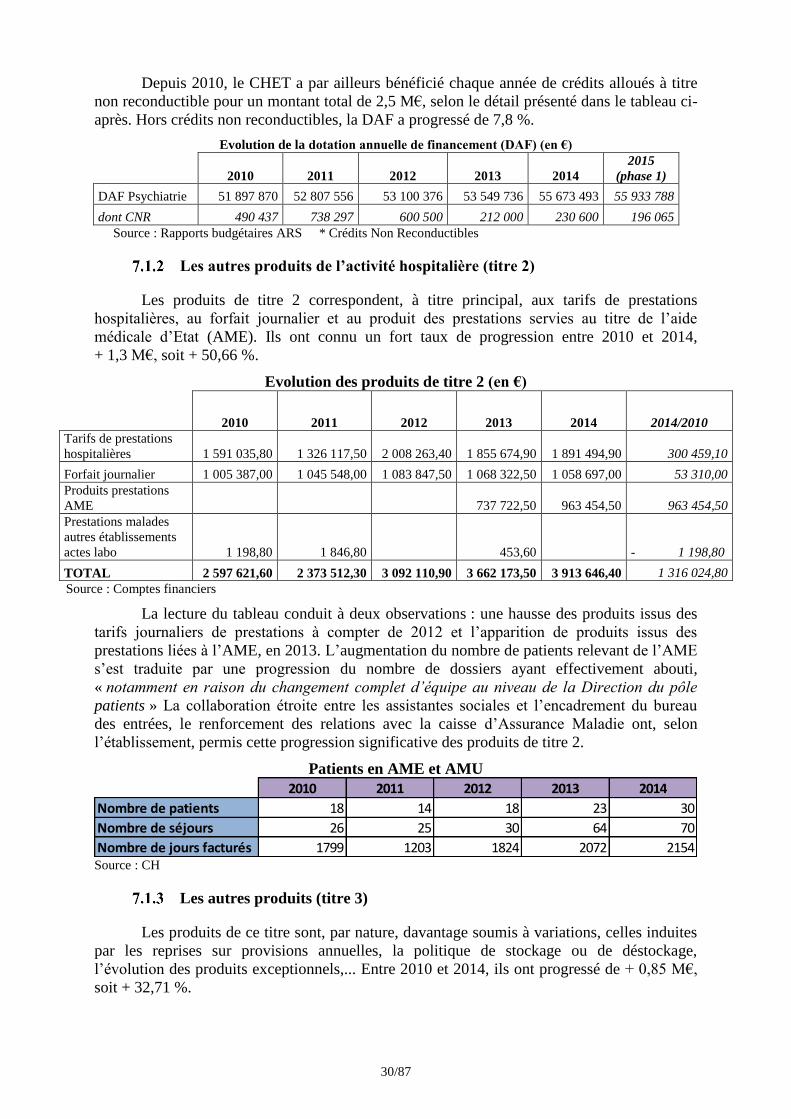

7.1 Les produits _____________________________________________________ 29 Les produits versés par l’assurance maladie (titre 1) ___________________________ 29 Les autres produits de l’activité hospitalière (titre 2) ___________________________ 30 Les autres produits (titre 3) _______________________________________________ 30

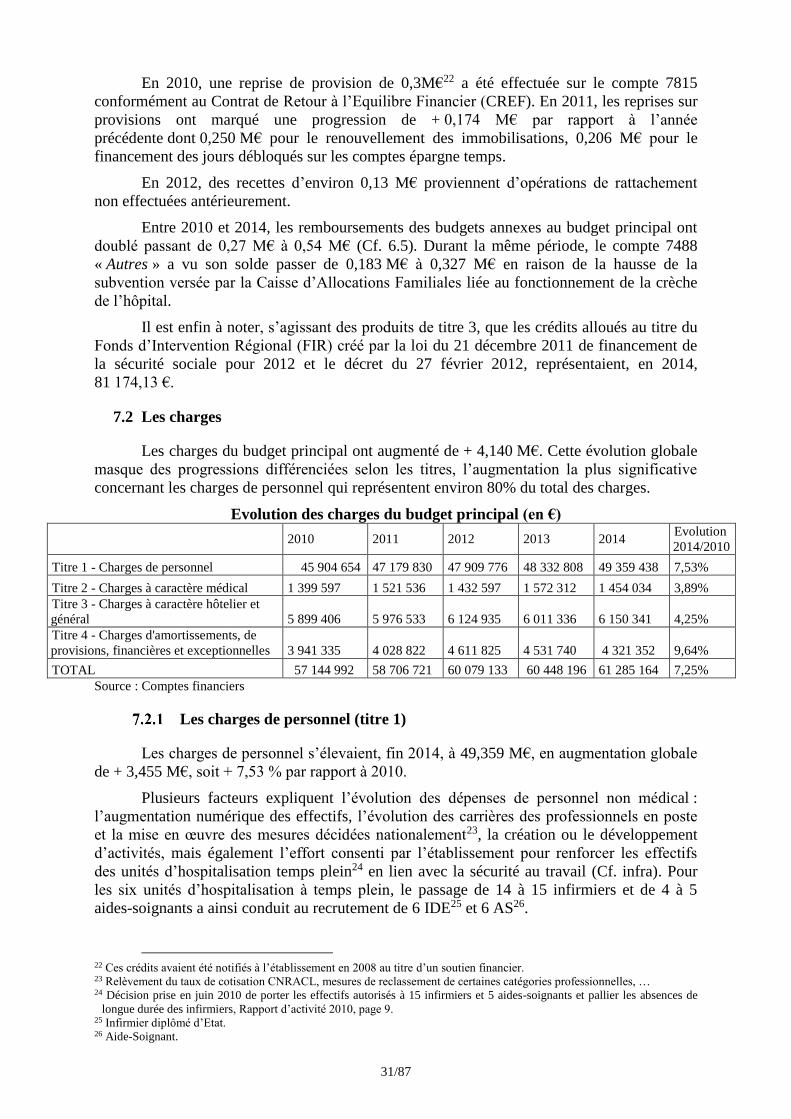

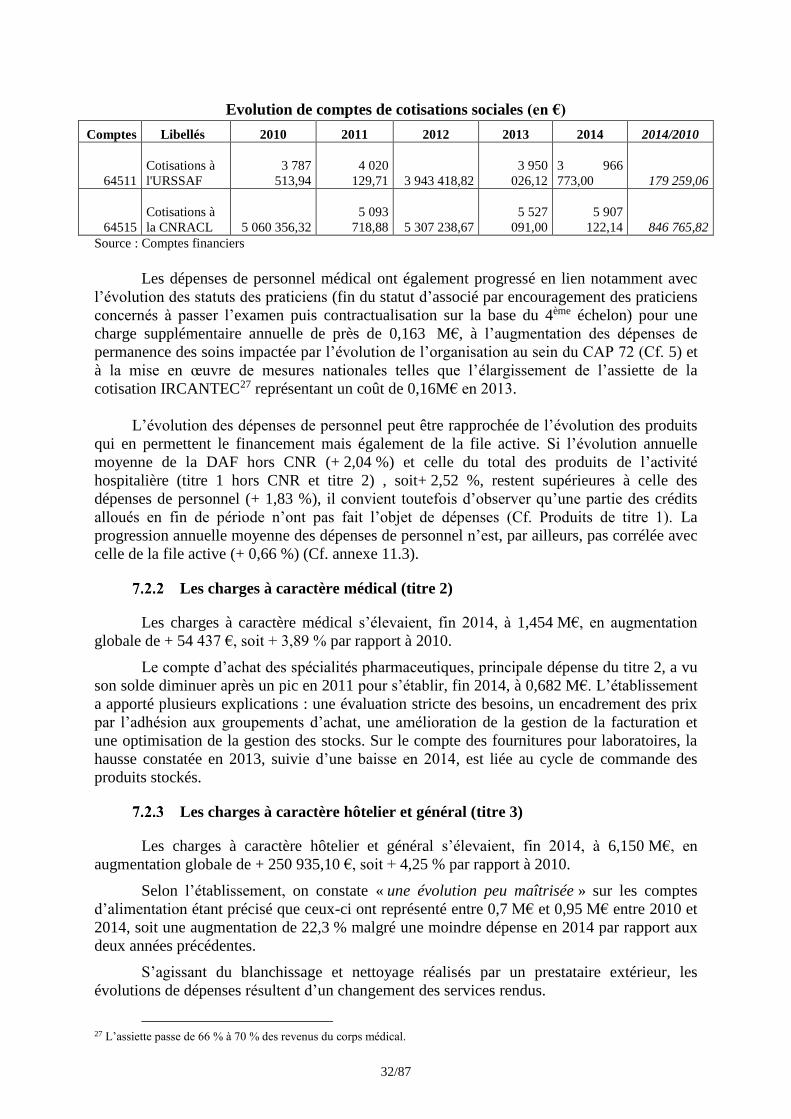

7.2 Les charges ______________________________________________________ 31 Les charges de personnel (titre 1) __________________________________________ 31 Les charges à caractère médical (titre 2) _____________________________________ 32 Les charges à caractère hôtelier et général (titre 3) ____________________________ 32 Les charges d'amortissements, de provisions, financières et exceptionnelles (titre 4) _ 33

7.3 Le résultat _______________________________________________________ 33 7.4 La structure bilancielle _____________________________________________ 34

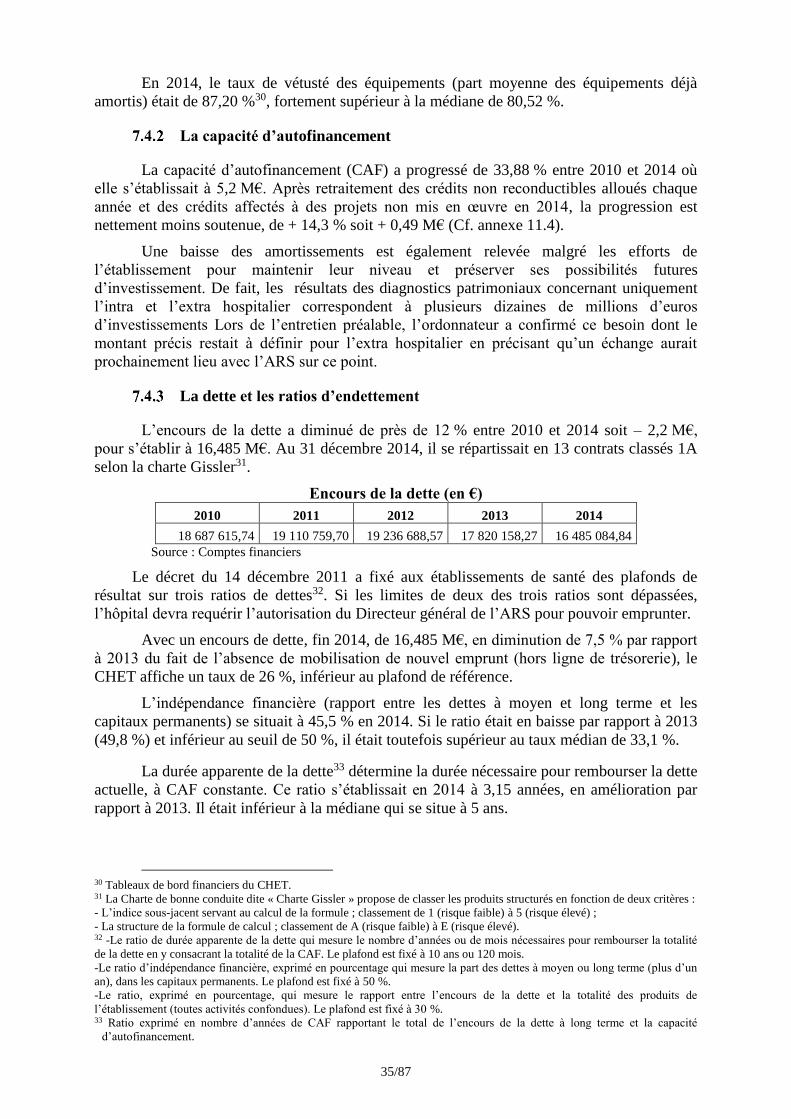

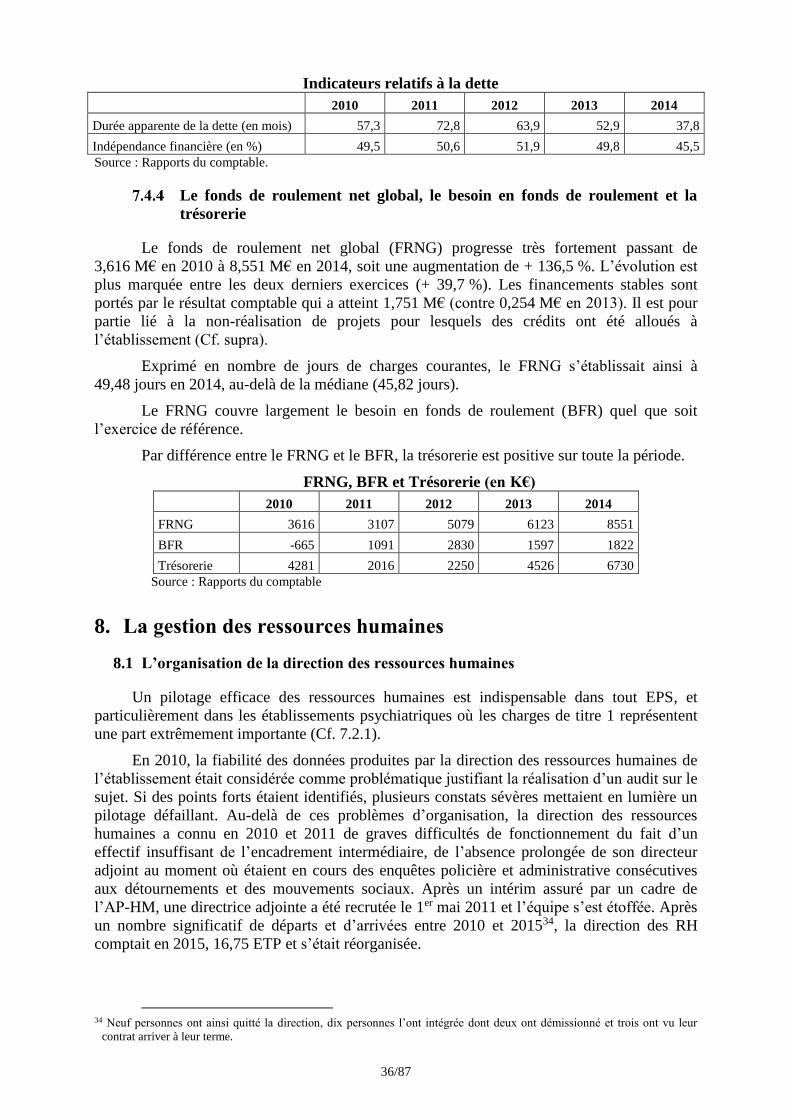

Les investissements _____________________________________________________ 34 La capacité d’autofinancement ____________________________________________ 35 La dette et les ratios d’endettement ________________________________________ 35 Le fonds de roulement net global, le besoin en fonds de roulement et la trésorerie __ 36

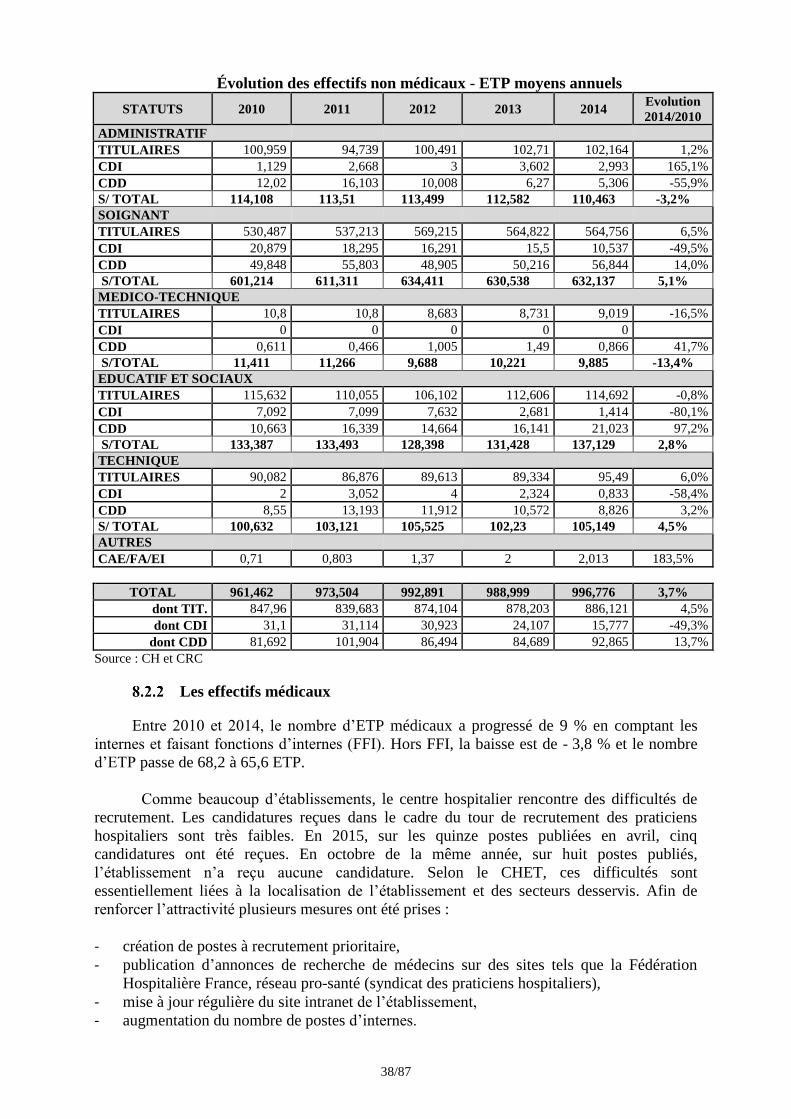

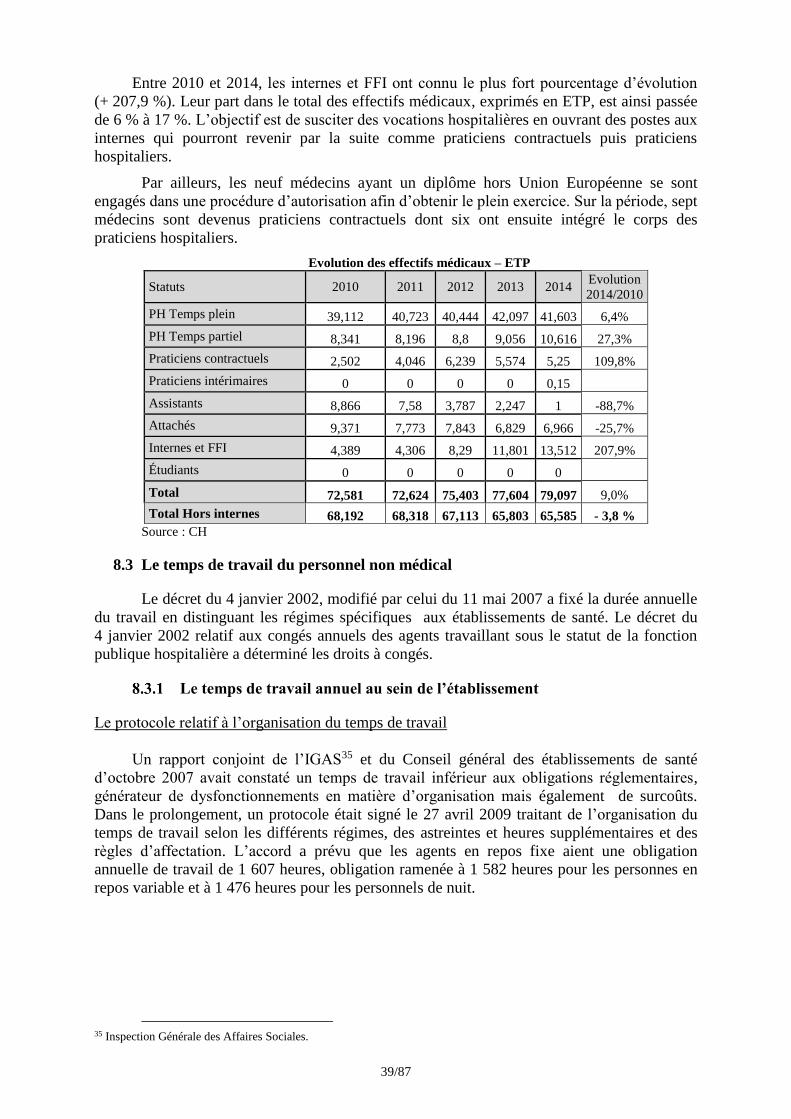

8. La gestion des ressources humaines _________________________________ 36 8.1 L’organisation de la direction des ressources humaines __________________ 36 8.2 Les effectifs ______________________________________________________ 37

Les effectifs non médicaux ________________________________________________ 37 Les effectifs médicaux ___________________________________________________ 38

8.3 Le temps de travail du personnel non médical __________________________ 39 Le temps de travail annuel au sein de l’établissement __________________________ 39 La décomposition du temps de travail quotidien ______________________________ 40

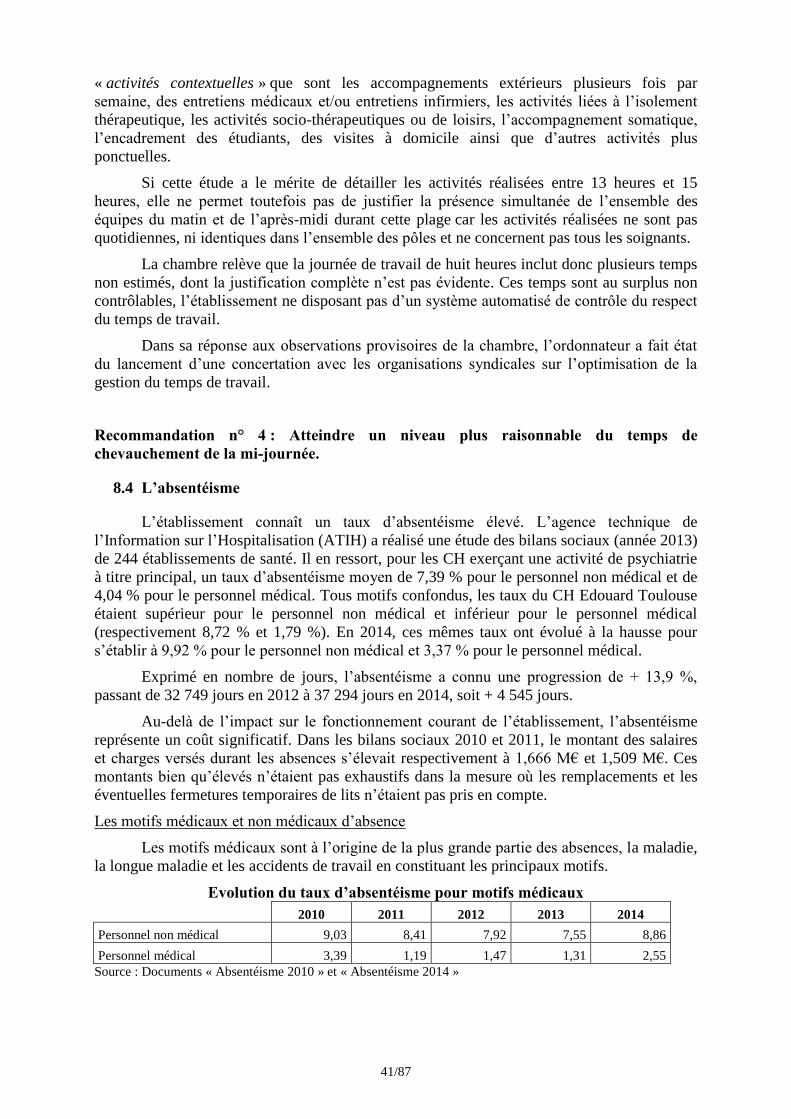

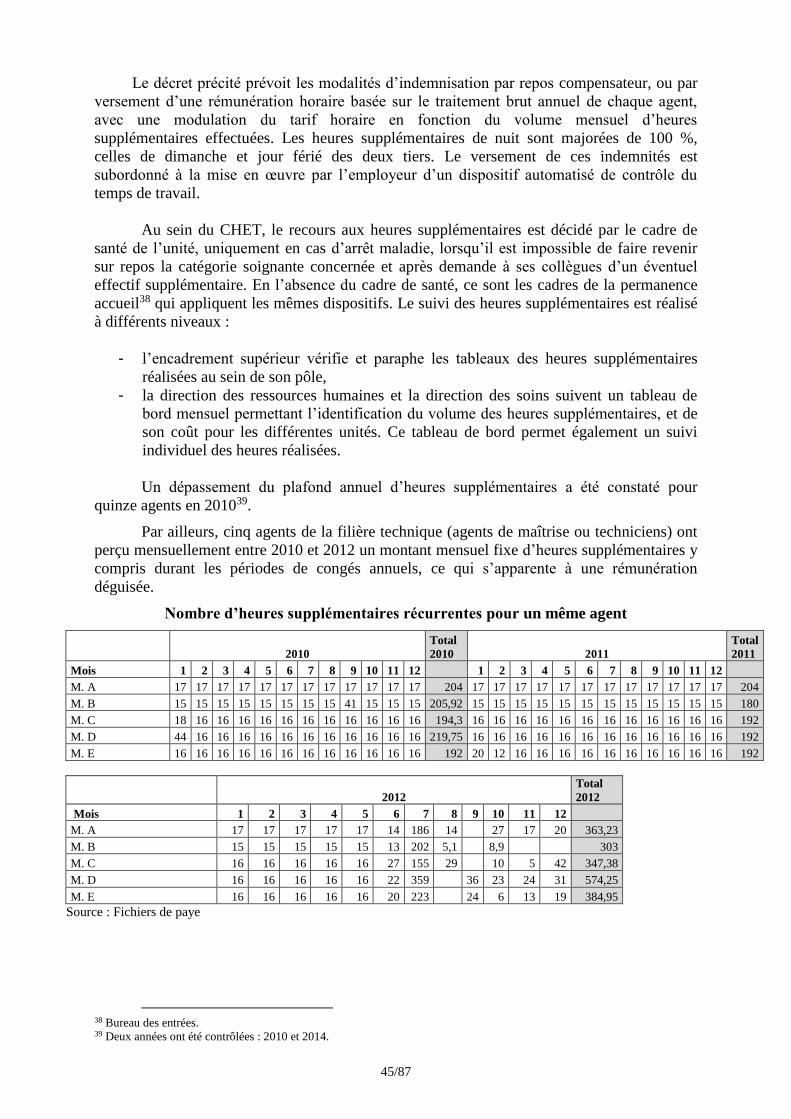

8.4 L’absentéisme ____________________________________________________ 41 8.5 Les heures supplémentaires ________________________________________ 43

Le protocole relatif à l’organisation du temps de travail et les heures supplémentaires43 Le protocole d’accord du 6 juin 2012 _______________________________________ 43 La baisse du nombre d’heures supplémentaires payées ________________________ 44 Le suivi et l’indemnisation des heures supplémentaires ________________________ 44

8.6 Les astreintes ____________________________________________________ 46 8.7 Les primes et autres indemnités _____________________________________ 48

5/87

La prime de service ______________________________________________________ 48 La prime spécifique ______________________________________________________ 48 La prime d’encadrement _________________________________________________ 49 La nouvelle bonification indiciaire __________________________________________ 49

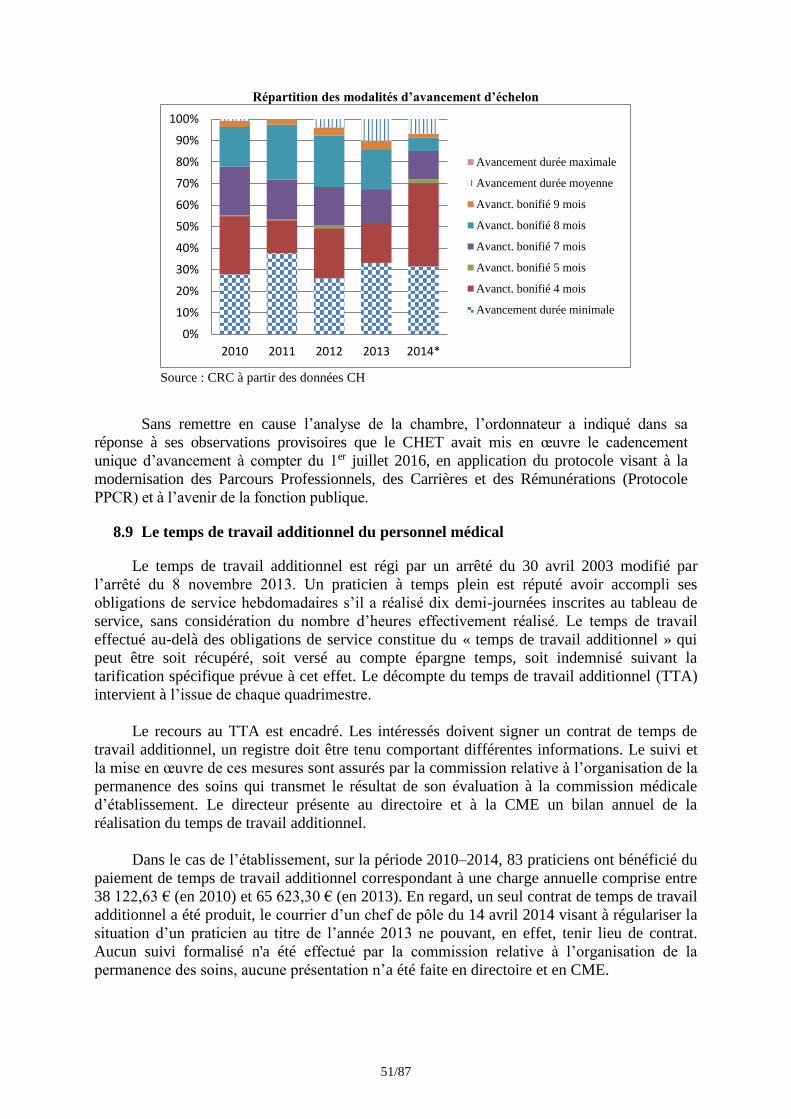

8.8 Les modalités d’avancement d’échelon _______________________________ 50 8.9 Le temps de travail additionnel du personnel médical____________________ 51

9. La fonction achats ________________________________________________ 52 9.1 Une direction des moyens opérationnels structurée en 2014 ______________ 52 9.2 Des méthodes de travail qui évoluent à compter de 2014 _________________ 53

La définition des besoins _________________________________________________ 53 La mise en concurrence __________________________________________________ 54 L’engagement des dépenses et la passation des commandes ____________________ 63 La réception ___________________________________________________________ 64 La gestion des stocks ____________________________________________________ 65 L’inventaire ____________________________________________________________ 66 L’exécution des marchés _________________________________________________ 66

9.3 Les impacts budgétaires ____________________________________________ 67 9.4 Les perspectives d’évolution ________________________________________ 68

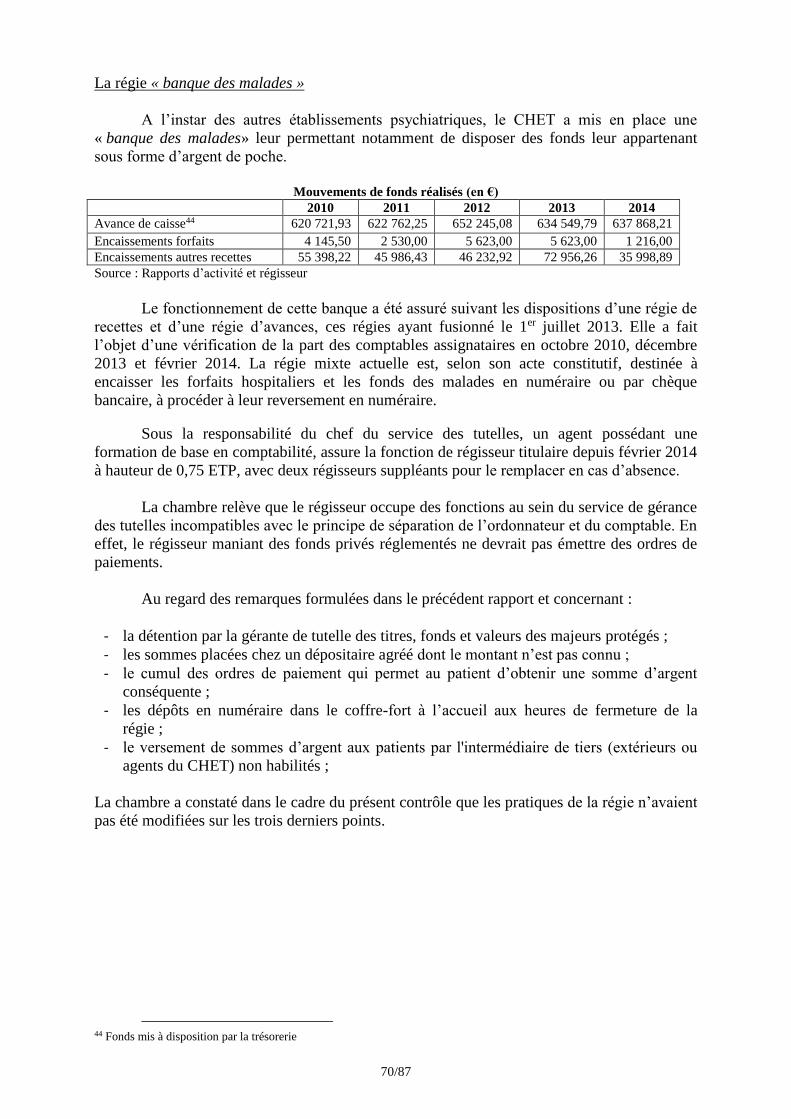

10. Les régies _____________________________________________________ 69 10.1 Les détournements subis par le CHET _________________________________ 69 10.2 L’organisation des régies ___________________________________________ 69 10.3 Les aspects juridiques _____________________________________________ 73 10.4 Le fonctionnement des régies et la tenue de leur comptabilité ____________ 73 10.5 La formation des régisseurs _________________________________________ 81 10.6 Les contrôles effectués par l’ordonnateur _____________________________ 82

11. Annexes ______________________________________________________ 84 11.1 Subventions allouées en 2014 _______________________________________ 84 11.2 Durées d’amortissement appliquées par le CHET ________________________ 85 11.3 Evolution comparée – DAF, dépenses de personnel et file active ___________ 85 11.4 Détermination de la CAF (en €) ______________________________________ 85 11.5 Temps de travail annuel par régime de temps de travail __________________ 86 11.6 Évaluation de la perte de temps travaillé ______________________________ 86 11.7 Montant des heures supplémentaires payées __________________________ 87 11.8 Nombre d'heures d’astreinte rémunérées et valorisation (en €) ____________ 87

6/87

RECOMMANDATIONS

La chambre formule treize recommandations :

Recommandation n° 1 :

- Finaliser le redécoupage polaire et signer des contrats de pôle avec l’ensemble des

pôles.

Recommandation n° 2 :

- Suivre de façon effective les subventions allouées aux associations (montants et aides

en nature).

Recommandation n° 3 :

- Déterminer les remboursements des budgets annexes au budget principal

conformément à la réglementation.

Recommandation n° 4 :

- Atteindre un niveau plus raisonnable du temps de chevauchement de la mi-journée.

Recommandation n° 5 :

- Mettre en place un système automatisé de contrôle du temps de travail.

Recommandation n° 6 :

- Cesser de verser aux agents contractuels les primes dont l’attribution est

réglementairement réservée aux agents titulaires et stagiaires.

Recommandation n° 7 :

- Vérifier annuellement que les règles internes de la commande publique sont

effectivement mises en œuvre.

Recommandation n° 8 :

- Mettre en œuvre des procédures de réception des achats d’exploitation et des

immobilisations sur tous les sites du CHET.

Recommandation n° 9 :

- Mettre en place une politique de gestion des stocks (définition d’un niveau de stock

optimum selon la criticité des produits, des modalités de contrôle dans les services,…)

incluant les magasins et les unités de soins et mesurer les effets de sa mise en œuvre.

Recommandation n° 10 :

- Etablir une cartographie des risques afférents à la fonction achats en se référant à celle

proposée par le ministère de la santé dans le cadre de la démarche de certification des

comptes des établissements publics de santé.

Recommandation n° 11 :

- Cibler les cas d’avances de façon à les limiter au strict nécessaire.

Recommandation n° 12 :

- Revoir l’organisation de la régie de la cafétéria pour la limiter à une régie de recettes

et procéder au référencement des produits par les services économiques de façon à ce

qu’ils assurent les commandes.

Recommandation n° 13 :

- Veiller à former régulièrement les régisseurs en lien avec le comptable, notamment à

leur prise de fonctions.

7/87

1. Présentation générale du centre hospitalier

Le Centre Hospitalier Edouard Toulouse (CHET) est un établissement public de santé

proposant une offre de soins spécialisée en psychiatrie adulte et infanto-juvénile.

En application de la sectorisation psychiatrique1, il intervient sur une aire géographique

définie, recouvrant sept arrondissements de Marseille (1er, 2ème, 3ème, 13ème, 14ème, 15ème et

16ème) ainsi que Septèmes-les-Vallons et les Pennes-Mirabeau.

Cette zone se caractérise par plusieurs indicateurs défavorables sur le plan socio-

économique. Selon les données présentées par l’agence d’urbanisme de l’agglomération

marseillaise, les sept arrondissements précités regroupaient en 2012, 42 % de la population

marseillaise. En matière de revenus, les sept arrondissements sur lesquels intervient le CHET

avaient, en 2010 (dernière année disponible), un revenu inférieur au revenu médian des

arrondissements marseillais. A l’exception du 13ème, la part des ménages non imposés

dépassait les 50 % dans les autres arrondissements. Dans le diagnostic local de santé publique

réalisé en 2013, les quartiers Nord étaient présentés comme éloignés d’un centre-ville

insuffisamment desservi, souffrant d’une sous-dotation en équipements de petite enfance,

culturels, commerciaux, sanitaires et services de proximité. Les indicateurs de précarité y

étaient globalement plus marqués que dans les autres quartiers de Marseille (taux de chômage,

de bénéficiaires du revenu de solidarité active, médiane des revenus déclarés en euros par

unité de consommation, part des familles monoparentales, ...).

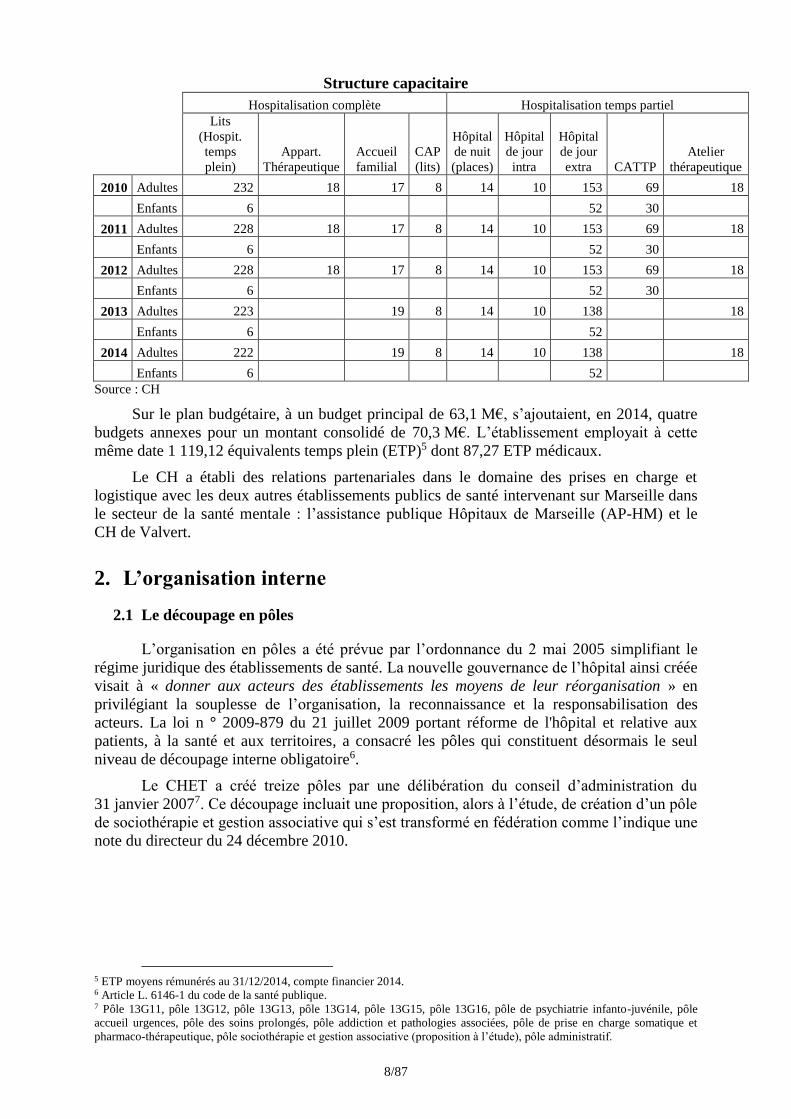

Le centre hospitalier Edouard Toulouse propose différents modes de prise en charge.

Fin 2014, il comptait 255 lits d’hospitalisation complète et 232 places d’hospitalisation à

temps partiel selon le détail présenté ci-après. La structure capacitaire permettant l’accueil des

adultes a globalement diminué en raison, d’une part, de la mise en fonctionnement d’un

nouveau bâtiment en 20112 accueillant moins de lits (- 4) et, d’autre part, de la volonté de

ramener l’ensemble des unités d’hospitalisation temps plein adultes à 25 lits, capacité plus

conforme aux standards de prise en charge en psychiatrie3. Dix-huit places d’appartement

thérapeutique ont par ailleurs été supprimées en 20124. Les prises en charge en centre

d'activité thérapeutique à temps partiel (CATTP) n’ont pas cessé mais sont réalisées, depuis

2013, en ambulatoire du fait d’un changement de la réglementation.

La diminution du nombre de places d’hôpital de jour extra-muros pour adultes

(passage de 153 à 138) ne correspond pas à une réduction de capacité mais à une mise en

concordance du tableau capacitaire avec les places effectivement installées.

1 Le secteur psychiatrique a été « mis en place par la circulaire de mars 1960 (…). Il constitue l’unité de base de la délivrance

de soins en psychiatrie publique. Il dispense et coordonne, pour une aire géo-démographique de proximité, l’ensemble des

soins et services nécessaires à la couverture globale des besoins : prévention, soins, postcure et réadaptation ». IRDES,

Cinquante ans de sectorisation psychiatrique en France : des inégalités persistantes de moyens et d’organisation, p.1. 2 Bâtiment 8 (secteurs 13G13 et 13G14). 3 Auparavant les services comptaient majoritairement 27 lits et deux chambres d’isolement. 4 Le CHET a précisé que la recherche d’un retour à l’équilibre budgétaire poussé l’établissement à stopper ce mode de prise

en charge ».

8/87

Structure capacitaire

Hospitalisation complète Hospitalisation temps partiel

Lits

(Hospit.

temps

plein)

Appart.

Thérapeutique

Accueil

familial

CAP

(lits)

Hôpital

de nuit

(places)

Hôpital

de jour

intra

Hôpital

de jour

extra CATTP

Atelier

thérapeutique

2010 Adultes 232 18 17 8 14 10 153 69 18

Enfants 6 52 30

2011 Adultes 228 18 17 8 14 10 153 69 18

Enfants 6 52 30

2012 Adultes 228 18 17 8 14 10 153 69 18

Enfants 6 52 30

2013 Adultes 223 19 8 14 10 138 18

Enfants 6 52

2014 Adultes 222 19 8 14 10 138 18

Enfants 6 52

Source : CH

Sur le plan budgétaire, à un budget principal de 63,1 M€, s’ajoutaient, en 2014, quatre

budgets annexes pour un montant consolidé de 70,3 M€. L’établissement employait à cette

même date 1 119,12 équivalents temps plein (ETP)5 dont 87,27 ETP médicaux.

Le CH a établi des relations partenariales dans le domaine des prises en charge et

logistique avec les deux autres établissements publics de santé intervenant sur Marseille dans

le secteur de la santé mentale : l’assistance publique Hôpitaux de Marseille (AP-HM) et le

CH de Valvert.

2. L’organisation interne

2.1 Le découpage en pôles

L’organisation en pôles a été prévue par l’ordonnance du 2 mai 2005 simplifiant le

régime juridique des établissements de santé. La nouvelle gouvernance de l’hôpital ainsi créée

visait à « donner aux acteurs des établissements les moyens de leur réorganisation » en

privilégiant la souplesse de l’organisation, la reconnaissance et la responsabilisation des

acteurs. La loi n ° 2009-879 du 21 juillet 2009 portant réforme de l'hôpital et relative aux

patients, à la santé et aux territoires, a consacré les pôles qui constituent désormais le seul

niveau de découpage interne obligatoire6.

Le CHET a créé treize pôles par une délibération du conseil d’administration du

31 janvier 20077. Ce découpage incluait une proposition, alors à l’étude, de création d’un pôle

de sociothérapie et gestion associative qui s’est transformé en fédération comme l’indique une

note du directeur du 24 décembre 2010.

5 ETP moyens rémunérés au 31/12/2014, compte financier 2014. 6 Article L. 6146-1 du code de la santé publique. 7 Pôle 13G11, pôle 13G12, pôle 13G13, pôle 13G14, pôle 13G15, pôle 13G16, pôle de psychiatrie infanto-juvénile, pôle

accueil urgences, pôle des soins prolongés, pôle addiction et pathologies associées, pôle de prise en charge somatique et

pharmaco-thérapeutique, pôle sociothérapie et gestion associative (proposition à l’étude), pôle administratif.

9/87

Dans sa réponse aux observations provisoires de la chambre, l’ordonnateur a précisé

que la direction de l’établissement n’avait pas souhaité s’opposer à cette fédération résultant

de l’initiative de la communauté médicale « tout en rappelant que la notion de fédération

avait disparu de la réglementation et qu’il y avait lieu de constituer un pôle de

« sociothérapie et gestion associative » ».

Depuis plusieurs années, la direction souhaite faire évoluer le périmètre des pôles, qui

se confond avec ceux des secteurs psychiatriques, dans l’objectif principal de mutualiser8 les

personnels et notamment les praticiens. L’évolution du découpage polaire a fait l’objet de

plusieurs échanges avec la communauté médicale qui n’a pourtant cessé de s’y opposer pour

différentes raisons dont, selon le président de la CME, une vision « soins » qui prévaut avec le

découpage sectoriel par opposition à une dimension plus managériale et gestionnaire

(regroupement de plusieurs secteurs au sein d’un même pôle) et sans doute également un

certain individualisme des praticiens.

Plus de huit ans après, l’établissement n’est donc pas parvenu à faire évoluer le

premier découpage polaire, cette situation de blocage expliquant sans doute pour une part

l’état d’avancement insuffisant de la démarche de contractualisation. La chambre rappelle que

le découpage en pôles voulu par le législateur devait permettre une réorganisation

« économe » grâce à la mutualisation des moyens.

2.2 Les projets et contrats de pôle

La signature des contrats de pôle est prévue par l’article 5 de l’ordonnance du

2 mai 2005 simplifiant le régime juridique des établissements de santé et par le décret du

11 juin 2010 relatif aux pôles d’activité clinique ou médico-technique dans les établissements

publics de santé.

Le rapport d’activité 2010 faisait état de l’adoption de deux projets de pôle concernant

la psychiatrie générale et la pédopsychiatrie. L’établissement fixait comme objectif 2011, la

finalisation prioritaire des contrats des pôles patients en soins prolongés, médico-technique et

psychiatrie infanto-juvénile. Cinq ans après, seuls deux contrats ont été signés. Ils concernent

le pôle infanto-juvénile le 6 janvier 2015 et le pôle médico-technique et somatique le

23 février 2015.

Le CHET n'est donc actuellement conforme ni avec la réglementation, ni avec les

objectifs définis dans le contrat pluriannuel d’objectifs et de moyens 2012 – 2016 qui

prévoyait la signature de l’intégralité des contrats de pôles et l’effectivité des délégations de

gestion en 2015 ainsi que la mise en place de comptes de résultat analytique annuels. La

chambre invite la direction, responsable en matière d’organisation de la gouvernance interne,

à se mettre en conformité.

Dans sa réponse aux observations provisoires de la chambre, l’ordonnateur a précisé

que la signature de contrats de pôle était un des éléments de la négociation conduite avec la

communauté médicale pour aboutir à un nouveau découpage en pôles de taille plus

importante.

8 En 2014, les pôles cliniques comptaient entre 34,18 et 115,398 ETP. L’effectif médical se situait entre 3 ETP (pôle patients

en soins prolongés) et 14,45 ETP (pôle infanto-juvénile).

10/87

2.3 Les outils mis à disposition des pôles

Une véritable vie polaire implique, indépendamment de la signature et de la mise en

œuvre des contrats, que les pôles disposent d’informations pour connaître leur activité, leurs

dépenses et contribuer ainsi au pilotage médico-économique de l’établissement.

A l’issue de la 2ème procédure de certification qualité, en novembre 2009, la Haute

Autorité de Santé (HAS) avait invité le CHET à poursuivre sa démarche d’amélioration de la

qualité sur différents points dont l’information économique des responsables des secteurs

d’activité. Elle insistait, en outre, sur la nécessité pour les responsables de prévoir les

évolutions de leur secteur d’activité en cohérence avec les choix stratégiques de

l’établissement.

Le rapport d’activité 2010 faisait état d’un tableau de bord réalisé pour un pôle test. En

l’absence de solution automatisée, cet outil était nécessairement consommateur de temps

humain. Aujourd’hui, la production des tableaux de bord n’a pas été généralisée et les

données mises à disposition des pôles sont extrêmement limitées rendant impossible tout

pilotage.

2.4 Un agent administratif dédié à la gouvernance

Une attachée d’administration hospitalière est en charge de la gouvernance interne

depuis 2009. Un comité technique de la nouvelle gouvernance créé pour définir les principes

généraux d’organisation et les outils nécessaires au pilotage des pôles ne s’est réuni qu’à deux

reprises avec des résultats très éloignés de l’objectif retenu.

Au fil des ans, la situation a peu évolué. Aujourd’hui, l’attachée d’administration

occupe les fonctions de cadre administratif pour l’ensemble des pôles. En l’absence de réelle

vie polaire, cet agent assure ponctuellement l’élaboration de dossiers administratifs (dossier

d’autorisation, simulation budgétaire, ….), la relation entre le pôle et les directions

fonctionnelles et contribue à la gestion de certains effectifs non médicaux (assistantes

sociales, secrétaires médicales, psychologues).

Dans le contexte précédemment décrit, cette personne n’est donc pas en mesure

d’exercer véritablement les fonctions de cadre administratif de pôle. Une évolution de

l’organisation serait d’ailleurs nécessaire si tous les pôles fonctionnaient comme ils le

devraient.

Recommandation n° 1 : Finaliser le redécoupage polaire et signer des contrats de pôle

avec l’ensemble des pôles.

2.5 La fédération de sociothérapie

En psychiatrie, les activités de sociothérapie font partie intégrante de la prise en charge

du patient qu’elles soient à visée occupationnelle (travaux artisanaux, activités de la vie

quotidienne, loisirs…) ou à visée thérapeutique afin de conserver, développer ou instaurer

l’autonomie du malade et ses capacités relationnelles ou physiques.

Alors que seuls deux pôles bénéficient de contrats, de surcroît dénués d’objectifs et de

moyens, la fédération de sociothérapie assure la centralisation des projets de sociothérapie et

rend les arbitrages les concernant. Elle est présidée par un praticien désigné par le directeur

parmi les praticiens membres de son conseil et dotée d’une commission des projets collectifs

présidée par la présidente du conseil et deux membres du bureau.

11/87

Ni la fédération, structure supra polaire, ni les modalités de désignation de sa

présidente, ne sont prévues par la loi HPST du 21 juillet 2009. La chambre relève de plus que

les modalités de fonctionnement et le positionnement de cette structure de coordination n’ont

pas été formalisés.

Le montant « sanctuarisé » dans le budget de l’établissement pour les dépenses de

sociothérapie se présente comme suit :

- 162 664 € en 2010 par décision du 3 mars 2010,

- 164 600 € en 2011 par décision du 24 mars 2011,

- 157 600 € en 2012 (montant repris dans le budget prévisionnel 2013),

- 165 000 € en 2013 (montant repris dans le budget prévisionnel 2014),

- 164 992 € + 1 200 € en 2014.

Au-delà des demandes des pôles, la fédération de sociothérapie a également reçu

durant plusieurs années celles du groupement pour la promotion de la sociothérapie (GPS),

association pourtant non subventionnée au vu de la liste des subventions versées par le CHET

durant la période considérée (Cf. 3), mais qui s’est vue allouer un « budget » correspondant à

des dépenses jusqu’en 2012. L’exécution du budget 2010 fait ainsi apparaître ainsi une

dépense de 8 771 € correspondant à la totalité du budget alloué. En 2011, le journal

budgétaire du GPS fait état d’une dépense de 10 158,12 € pour des crédits alloués de

10 170 €. Pour 2012, les crédits alloués étaient de 8 136 € et la dépense de 3 495,37 €.

L’allocation de sommes au GPS, via la fédération de sociothérapie, s’apparente à une

subvention « en cascade », parfaitement irrégulière.

Enfin, des financements extérieurs apparaissent pour 31 921 € (pièces jaunes, blé de

l’espérance, Fondation de France) dans le budget prévisionnel 2013. La mention de sommes

versées par des organismes extérieurs aux associations de pédopsychiatrie, alors que seuls les

pôles devraient, dans la logique de l’exercice, être présents, rend difficilement traçable la

répartition des financements.

3. Les relations avec les associations subventionnées

Dans son précédent rapport d’examen de la gestion, la chambre avait relevé sur ce

point de nombreuses anomalies : des subventions versées par l’hôpital mais émanant, dans les

faits, d’autres organismes, le plus souvent de l’Etat, des conventions présentant certaines

irrégularités, un contrôle défaillant de l’utilisation des fonds versés, une gestion du fonds de

solidarité et du compte pécule contrevenant aux règles de la comptabilité publique. Plusieurs

de ces observations demeurent d’actualité.

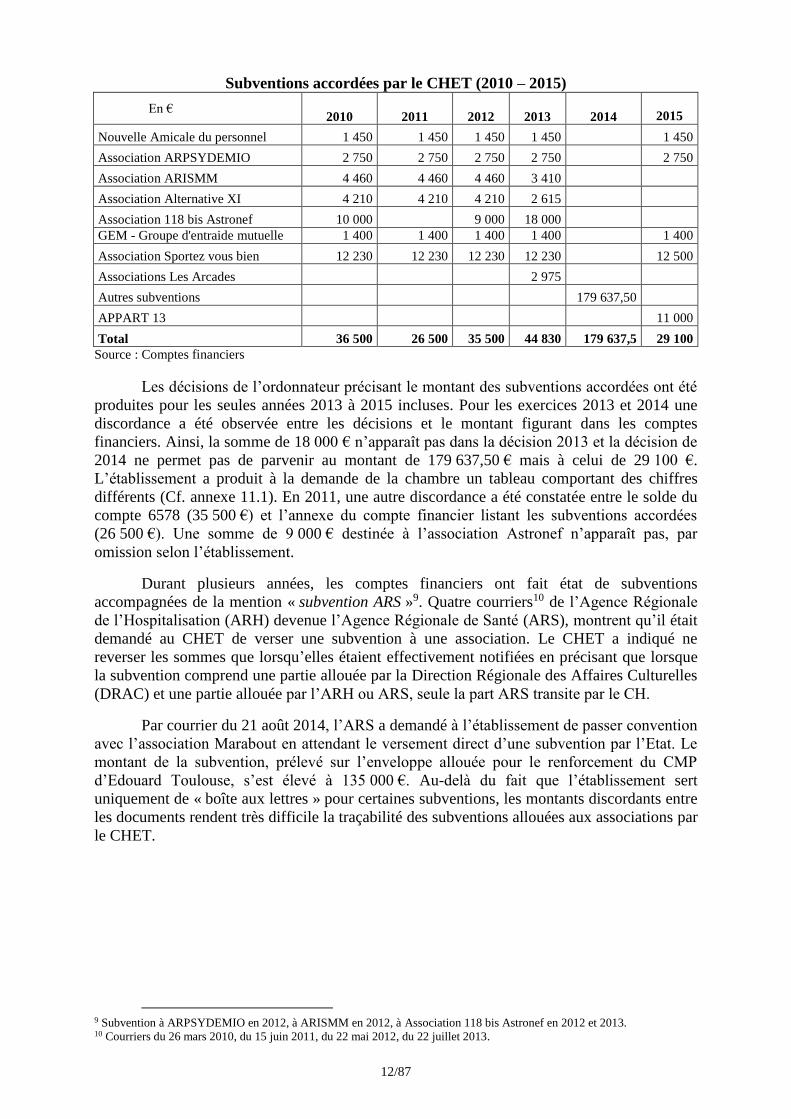

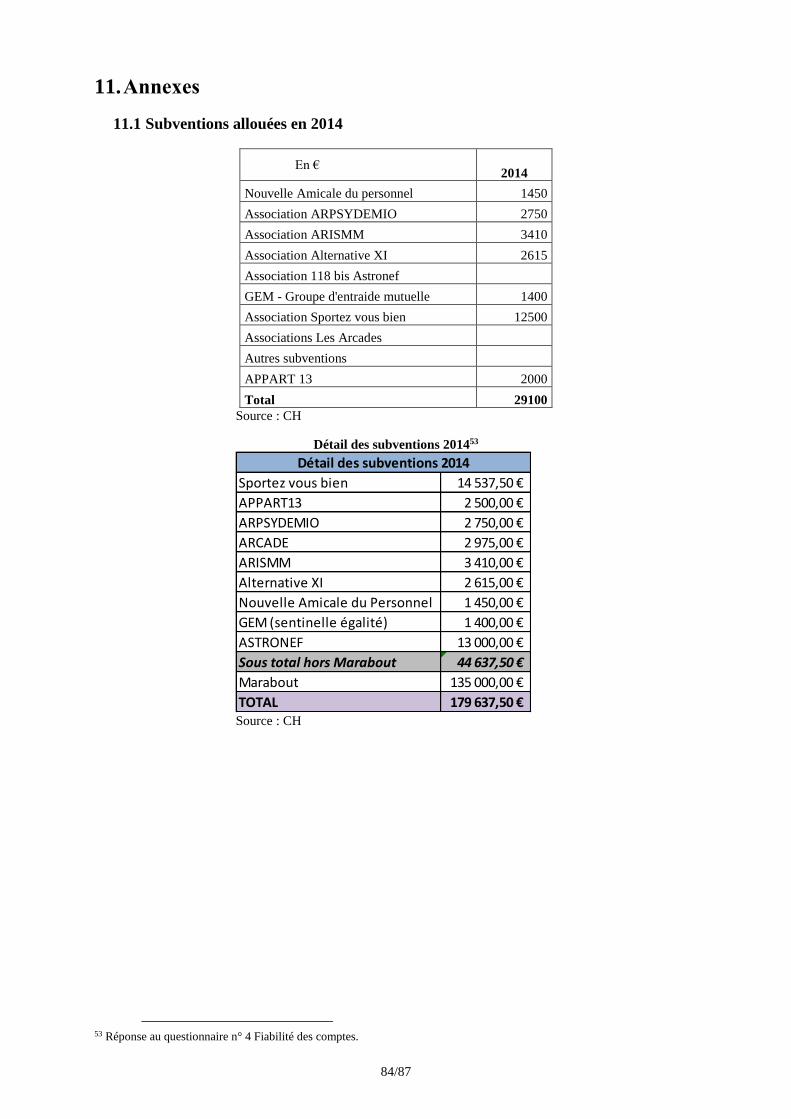

Sur la période 2010 – 2015, les états des subventions accordées intégrés dans les

comptes financiers font apparaître les éléments présentés dans le tableau ci-dessous :

12/87

Subventions accordées par le CHET (2010 – 2015)

En € 2010 2011 2012 2013 2014

2015

Nouvelle Amicale du personnel 1 450 1 450 1 450 1 450 1 450

Association ARPSYDEMIO 2 750 2 750 2 750 2 750 2 750

Association ARISMM 4 460 4 460 4 460 3 410

Association Alternative XI 4 210 4 210 4 210 2 615

Association 118 bis Astronef 10 000 9 000 18 000

GEM - Groupe d'entraide mutuelle 1 400 1 400 1 400 1 400 1 400

Association Sportez vous bien 12 230 12 230 12 230 12 230 12 500

Associations Les Arcades 2 975

Autres subventions 179 637,50

APPART 13 11 000

Total 36 500 26 500 35 500 44 830 179 637,5 29 100

Source : Comptes financiers

Les décisions de l’ordonnateur précisant le montant des subventions accordées ont été

produites pour les seules années 2013 à 2015 incluses. Pour les exercices 2013 et 2014 une

discordance a été observée entre les décisions et le montant figurant dans les comptes

financiers. Ainsi, la somme de 18 000 € n’apparaît pas dans la décision 2013 et la décision de

2014 ne permet pas de parvenir au montant de 179 637,50 € mais à celui de 29 100 €.

L’établissement a produit à la demande de la chambre un tableau comportant des chiffres

différents (Cf. annexe 11.1). En 2011, une autre discordance a été constatée entre le solde du

compte 6578 (35 500 €) et l’annexe du compte financier listant les subventions accordées

(26 500 €). Une somme de 9 000 € destinée à l’association Astronef n’apparaît pas, par

omission selon l’établissement.

Durant plusieurs années, les comptes financiers ont fait état de subventions

accompagnées de la mention « subvention ARS »9. Quatre courriers10 de l’Agence Régionale

de l’Hospitalisation (ARH) devenue l’Agence Régionale de Santé (ARS), montrent qu’il était

demandé au CHET de verser une subvention à une association. Le CHET a indiqué ne

reverser les sommes que lorsqu’elles étaient effectivement notifiées en précisant que lorsque

la subvention comprend une partie allouée par la Direction Régionale des Affaires Culturelles

(DRAC) et une partie allouée par l’ARH ou ARS, seule la part ARS transite par le CH.

Par courrier du 21 août 2014, l’ARS a demandé à l’établissement de passer convention

avec l’association Marabout en attendant le versement direct d’une subvention par l’Etat. Le

montant de la subvention, prélevé sur l’enveloppe allouée pour le renforcement du CMP

d’Edouard Toulouse, s’est élevé à 135 000 €. Au-delà du fait que l’établissement sert

uniquement de « boîte aux lettres » pour certaines subventions, les montants discordants entre

les documents rendent très difficile la traçabilité des subventions allouées aux associations par

le CHET.

9 Subvention à ARPSYDEMIO en 2012, à ARISMM en 2012, à Association 118 bis Astronef en 2012 et 2013. 10 Courriers du 26 mars 2010, du 15 juin 2011, du 22 mai 2012, du 22 juillet 2013.

13/87

En 2015, « Appart 13 » association en attente de conventionnement avec le CHET

s’est vue allouée 11 000 € Appart 13 a effectué un reversement aux associations ARISMM,

Alternatives 11 et Les Arcades antérieurement subventionnées directement par le CHET. Ce

mécanisme de « subvention en cascades » est tout à fait irrégulier. Dans sa réponse à la

question écrite n° 10247 publiée au journal officiel le 2 novembre 1998, le ministre de

l’intérieur a rappelé cette interdiction de reverser tout ou partie d’une subvention reçue de

l’Etat ou d’une collectivité à une autre association. Lors de l’entretien préalable, l’ordonnateur

a précisé sa démarche pour réduire le nombre d’associations et a, notamment, transmis trois

courriers du 13 janvier 2016 adressés à Alternative 11, ARISMM et Arcades qui dénoncent

les conventions existantes avec ces associations suite à la création d’Appart 13.

Les actions conduites par les associations subventionnées relèvent, pour la plupart,

d’un projet de soins ou s’inscrivent dans son prolongement direct. Ce constat repose

notamment sur la conformité de leurs activités avec les orientations du projet d’établissement

(Arcades), la réalisation de séjours thérapeutiques et de prises en charge (« Sportez-vous

bien »), la « mise en œuvre d’une démarche thérapeutique préalablement définie dans le

cadre du secteur XI » (ARISMM), la mise en œuvre d’une « démarche thérapeutique

préalablement définie dans le cadre du secteur 13G12 » (Alternative XI), la possibilité

expressément prévue par les conventions pour le personnel de participer aux actions de ces

associations sur leur temps de travail, l’identification de quotités de temps de travail dévolues

à leur activité, le financement d’investissements, la mise à disposition de locaux, la prise en

charge de frais de téléphone, d’envoi de courriers,…

Les moyens mis à disposition par le CHET sont parfois conséquents en termes de

temps de travail de différentes catégories de professionnels11. En cumulant les quotités

mentionnées dans les conventions, à l’exception de celle concernant « Sportez-vous bien »

trop large dans sa formulation (elle permet le recours à des professionnels jusqu’à hauteur

d’un tiers de leur temps de travail), il est constaté que 74 % d’un temps de praticien, 47 % de

temps d’un psychologue, 35 % de temps d’un infirmier diplômé d’Etat, 25 % de temps d’un

éducateur spécialisé, 24 % de temps d’un agent administratif, 14 % de temps d’une assistante

sociale, 7 % de temps d’une secrétaire médicale et 4 % de temps d’un cadre supérieur de

santé, sont mis à disposition des associations sans remboursement en contrepartie. Sur la base

d’un coût moyen de 115 000 € pour un praticien et 44 000 € pour le personnel non médical,

les quotités de temps identifiées correspondent à plus de 150 000 €.

Il ressort par ailleurs de la lecture des statuts et de la composition des bureaux, que

certains professionnels président plusieurs associations, sont membres de conseil

d’administration ou exercent différentes missions dans plusieurs associations.

Les modalités de suivi de ces subventions sont, en principe, prévues par les

conventions qui complètent les dispositions réglementaires applicables. Au sein du CHET, ce

suivi n’est assuré par aucun agent en particulier mais relève de la responsabilité du

responsable de la maison des associations. En réalité, il s’avère insuffisant, voire inexistant

certaines années :

11 A titre d’exemple, l’ARISMM fonctionne avec un effectif qui est celui du CH sans que l’on puisse établir un lien entre la

demande de subvention (absence de mention dans les comptes rendus annuels) et les quotités prévues dans la convention en

2013. En 2014 il est uniquement précisé que les agents sont à temps partiel. Alternatives XI fonctionne de la même façon

(une éducatrice spécialisée, un psychologue, 2 psychiatres et une infirmière mentionnés dans la demande de subvention

2013 avec la seule indication « temps partiel »).

14/87

-aucun document n’a été produit pour 118 bis Astronef, Appart 13, Marabout, ni pour

les associations devant les produire pour 2010 à 2012,

-les demandes de subvention transmises au CHET ne sont pas toujours signées par le

représentant légal de l’association, les comptes annuels ne font pas systématiquement

apparaître la subvention du CHET de façon individualisée,

-les montants alloués à l’identique durant plusieurs années, conduisent à douter d’un

réel examen des comptes annuels des associations, ce que confirme d’ailleurs le CHET dans

l’une de ses réponses.

A titre d’exemple, les comptes annuels de l’association « Sportez-vous bien » font

apparaître l’amortissement d’un terrain de sport qui appartient au CHET. En 2013,

l’établissement a octroyé à cette association une subvention de 12 230 €, l’amortissement du

terrain de sport s’élevant à 16 762,52 €. Or, le principe comptable de l’amortissement est la

constatation par le propriétaire du bien de la dépréciation de celui-ci afin d’assurer, le moment

venu, son remplacement. Au cas présent, l’association assure l’amortissement d’un terrain de

sport qui ne lui appartient pas et pour un montant supérieur à la subvention allouée.

Dans ce domaine, les observations formulées par la chambre lors du précédent rapport

n’ont, à l’évidence, pas encore été mises en œuvre.

Dans sa réponse aux observations provisoires de la chambre, l’ordonnateur a mis en

avant le travail de rationalisation et de clarification réalisé ces dernières années (la fédération

de sociothérapie a remplacé l’association GPS dans la gestion des activités de sociothérapie,

une procédure de suivi des relations avec les associations a été mise en place et le CHET a

entrepris une démarche visant à réduire le nombre d’associations conventionnées). La

chambre observe que ces mesures ne sont toutefois pas pleinement satisfaisantes, pour

plusieurs raisons : l’absence de fondement réglementaire et de décision interne créant la

fédération de sociothérapie, la qualité des documents transmis reconnue par le CHET comme

variable d’une association à l’autre et un travail restant à finaliser pour ce qui concerne les

prestations en nature.

Recommandation n° 2 : Suivre de façon effective les subventions allouées aux

associations (montants et aides en nature).

15/87

4. L’activité

L’activité de l’établissement relève à la fois du champ sanitaire et du champ médico-

social (CSAPA12, SAMSAH13, MAS14, CAMSP15). Le choix a été fait d’analyser la seule

activité sanitaire compte tenu de son volume et des enjeux qu’elle représente dans la

perspective d’un passage à la valorisation de l’activité en psychiatrie16 (VAP).

4.1 L’évolution de l’activité sanitaire

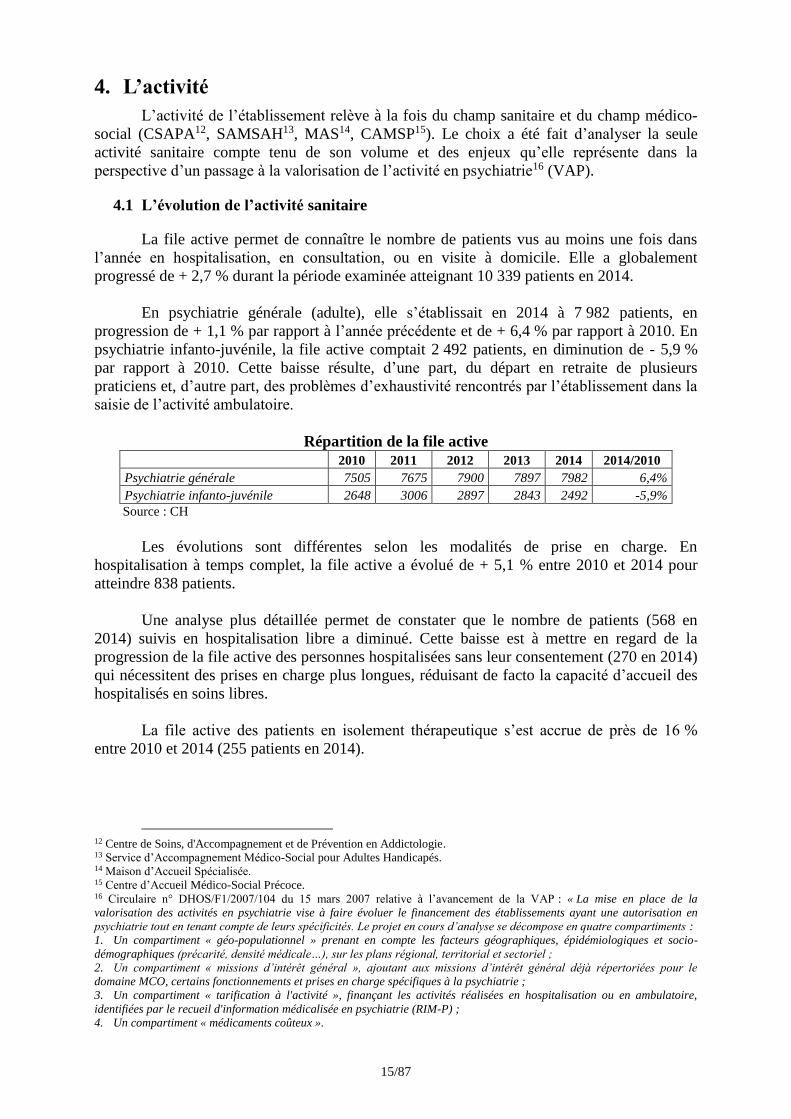

La file active permet de connaître le nombre de patients vus au moins une fois dans

l’année en hospitalisation, en consultation, ou en visite à domicile. Elle a globalement

progressé de + 2,7 % durant la période examinée atteignant 10 339 patients en 2014.

En psychiatrie générale (adulte), elle s’établissait en 2014 à 7 982 patients, en

progression de + 1,1 % par rapport à l’année précédente et de + 6,4 % par rapport à 2010. En

psychiatrie infanto-juvénile, la file active comptait 2 492 patients, en diminution de - 5,9 %

par rapport à 2010. Cette baisse résulte, d’une part, du départ en retraite de plusieurs

praticiens et, d’autre part, des problèmes d’exhaustivité rencontrés par l’établissement dans la

saisie de l’activité ambulatoire.

Répartition de la file active

2010 2011 2012 2013 2014 2014/2010

Psychiatrie générale 7505 7675 7900 7897 7982 6,4%

Psychiatrie infanto-juvénile 2648 3006 2897 2843 2492 -5,9%

Source : CH

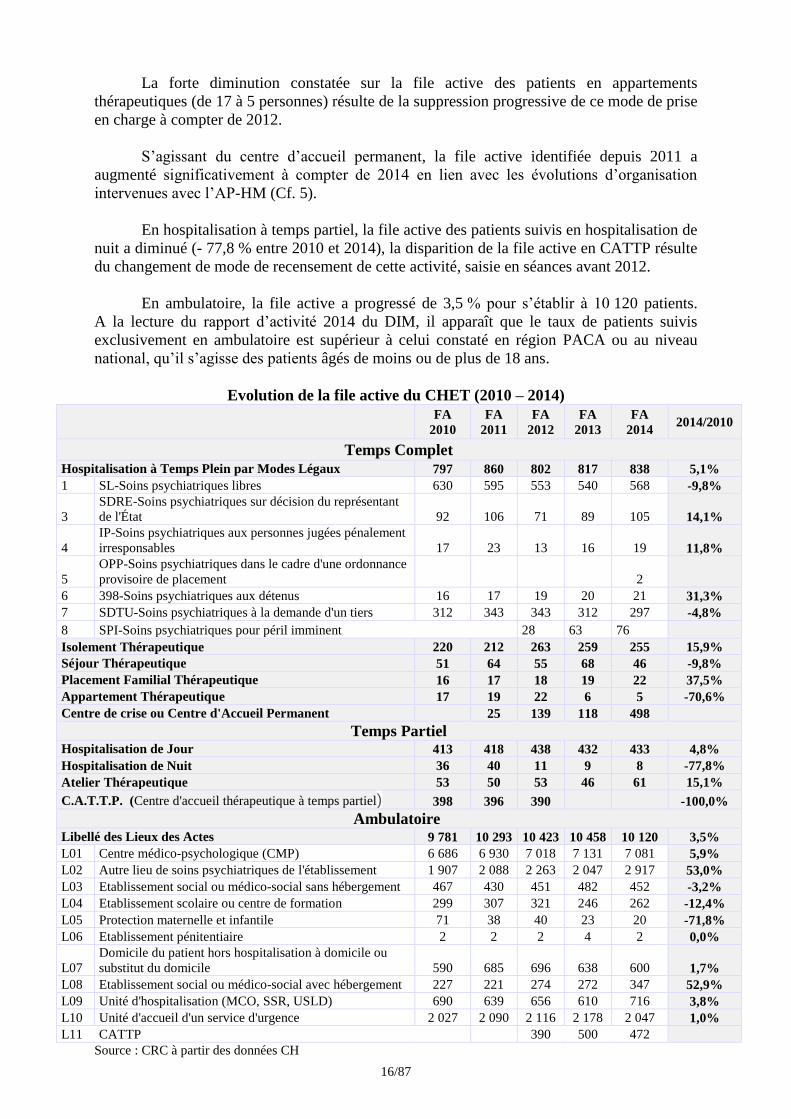

Les évolutions sont différentes selon les modalités de prise en charge. En

hospitalisation à temps complet, la file active a évolué de + 5,1 % entre 2010 et 2014 pour

atteindre 838 patients.

Une analyse plus détaillée permet de constater que le nombre de patients (568 en

2014) suivis en hospitalisation libre a diminué. Cette baisse est à mettre en regard de la

progression de la file active des personnes hospitalisées sans leur consentement (270 en 2014)

qui nécessitent des prises en charge plus longues, réduisant de facto la capacité d’accueil des

hospitalisés en soins libres.

La file active des patients en isolement thérapeutique s’est accrue de près de 16 %

entre 2010 et 2014 (255 patients en 2014).

12 Centre de Soins, d'Accompagnement et de Prévention en Addictologie. 13 Service d’Accompagnement Médico-Social pour Adultes Handicapés. 14 Maison d’Accueil Spécialisée. 15 Centre d’Accueil Médico-Social Précoce. 16 Circulaire n° DHOS/F1/2007/104 du 15 mars 2007 relative à l’avancement de la VAP : « La mise en place de la

valorisation des activités en psychiatrie vise à faire évoluer le financement des établissements ayant une autorisation en

psychiatrie tout en tenant compte de leurs spécificités. Le projet en cours d’analyse se décompose en quatre compartiments :

1. Un compartiment « géo-populationnel » prenant en compte les facteurs géographiques, épidémiologiques et socio-

démographiques (précarité, densité médicale…), sur les plans régional, territorial et sectoriel ;

2. Un compartiment « missions d’intérêt général », ajoutant aux missions d’intérêt général déjà répertoriées pour le

domaine MCO, certains fonctionnements et prises en charge spécifiques à la psychiatrie ;

3. Un compartiment « tarification à l'activité », finançant les activités réalisées en hospitalisation ou en ambulatoire,

identifiées par le recueil d'information médicalisée en psychiatrie (RIM-P) ;

4. Un compartiment « médicaments coûteux ».

16/87

La forte diminution constatée sur la file active des patients en appartements

thérapeutiques (de 17 à 5 personnes) résulte de la suppression progressive de ce mode de prise

en charge à compter de 2012.

S’agissant du centre d’accueil permanent, la file active identifiée depuis 2011 a

augmenté significativement à compter de 2014 en lien avec les évolutions d’organisation

intervenues avec l’AP-HM (Cf. 5).

En hospitalisation à temps partiel, la file active des patients suivis en hospitalisation de

nuit a diminué (- 77,8 % entre 2010 et 2014), la disparition de la file active en CATTP résulte

du changement de mode de recensement de cette activité, saisie en séances avant 2012.

En ambulatoire, la file active a progressé de 3,5 % pour s’établir à 10 120 patients.

A la lecture du rapport d’activité 2014 du DIM, il apparaît que le taux de patients suivis

exclusivement en ambulatoire est supérieur à celui constaté en région PACA ou au niveau

national, qu’il s’agisse des patients âgés de moins ou de plus de 18 ans.

Evolution de la file active du CHET (2010 – 2014)

FA

2010

FA

2011

FA

2012

FA

2013

FA

2014 2014/2010

Temps Complet

Hospitalisation à Temps Plein par Modes Légaux 797 860 802 817 838 5,1%

1 SL-Soins psychiatriques libres 630 595 553 540 568 -9,8%

3

SDRE-Soins psychiatriques sur décision du représentant

de l'État 92 106 71 89 105 14,1%

4

IP-Soins psychiatriques aux personnes jugées pénalement

irresponsables 17 23 13 16 19 11,8%

5

OPP-Soins psychiatriques dans le cadre d'une ordonnance

provisoire de placement 2

6 398-Soins psychiatriques aux détenus 16 17 19 20 21 31,3%

7 SDTU-Soins psychiatriques à la demande d'un tiers 312 343 343 312 297 -4,8%

8 SPI-Soins psychiatriques pour péril imminent

28 63 76

Isolement Thérapeutique 220 212 263 259 255 15,9%

Séjour Thérapeutique 51 64 55 68 46 -9,8%

Placement Familial Thérapeutique 16 17 18 19 22 37,5%

Appartement Thérapeutique 17 19 22 6 5 -70,6%

Centre de crise ou Centre d'Accueil Permanent 25 139 118 498

Temps Partiel Hospitalisation de Jour 413 418 438 432 433 4,8%

Hospitalisation de Nuit 36 40 11 9 8 -77,8%

Atelier Thérapeutique 53 50 53 46 61 15,1%

C.A.T.T.P. (Centre d'accueil thérapeutique à temps partiel) 398 396 390 -100,0%

Ambulatoire Libellé des Lieux des Actes 9 781 10 293 10 423 10 458 10 120 3,5%

L01 Centre médico-psychologique (CMP) 6 686 6 930 7 018 7 131 7 081 5,9%

L02 Autre lieu de soins psychiatriques de l'établissement 1 907 2 088 2 263 2 047 2 917 53,0%

L03 Etablissement social ou médico-social sans hébergement 467 430 451 482 452 -3,2%

L04 Etablissement scolaire ou centre de formation 299 307 321 246 262 -12,4%

L05 Protection maternelle et infantile 71 38 40 23 20 -71,8%

L06 Etablissement pénitentiaire 2 2 2 4 2 0,0%

L07

Domicile du patient hors hospitalisation à domicile ou

substitut du domicile 590 685 696 638 600 1,7%

L08 Etablissement social ou médico-social avec hébergement 227 221 274 272 347 52,9%

L09 Unité d'hospitalisation (MCO, SSR, USLD) 690 639 656 610 716 3,8%

L10 Unité d'accueil d'un service d'urgence 2 027 2 090 2 116 2 178 2 047 1,0%

L11 CATTP 390 500 472

Source : CRC à partir des données CH

17/87

Evaluée en nombre de journées d’hospitalisation, l’activité du CHET a connu une

hausse en hospitalisation à temps complet (77 285 journées en 2014 soit + 4 %) et une

diminution en hospitalisation à temps partiel (31 387 journées en 2014 soit – 12,4 %).

La part des soins libres, majoritaire, a légèrement progressé pour représenter 58,4 %

des journées à temps complet en 2014. Cette même année, les soins psychiatriques à la

demande d’un tiers représentaient le deuxième mode de prise en charge (21,5 % des journées

d’hospitalisation à temps complet), devant les soins psychiatriques sur décision du

représentant de l’Etat (11,4 % des journées d’hospitalisation à temps complet).

Le rapport d’activité 2014 du DIM a mis en évidence un taux de journées à temps

plein en soins sans consentement supérieur à celui constaté au niveau régional ou national

pour les adultes (personnes âgées de plus de 18 ans). En 2013, dernière année disponible, il

s’établissait ainsi à 39,4 % pour le CHET, contre 32,5 % en PACA et 27,8 % au niveau

national.

4.2 Les modalités de recueil et de transmission de l’activité sanitaire

L’activité sanitaire des EPS fait l’objet d’un recueil spécifique organisé par le guide

méthodologique de production du recueil d’information médicalisée en psychiatrie (RIM-P)

obligatoire depuis 2006. A une fréquence trimestrielle et de façon cumulative, l’établissement

transmet à l’ARS les informations relatives à cette activité sous la responsabilité du médecin

du département d’information médicale (DIM).

L’effectif médical du DIM du CH correspond à un praticien hospitalier temps plein

qui consacre 80 % de son temps à l’encadrement médical du DIM et 20 % à l’exercice d’une

activité d’intérêt général. L’effectif non médical se compose de trois techniciens supérieurs

hospitaliers (TSH) dont un à 70 % disposant d’une expertise dans le domaine du recueil de

l’activité et deux professionnels à temps plein arrivés plus récemment dans le service suite à

un renouvellement de l’équipe en 2014. Le secrétariat est assuré par un adjoint administratif à

temps plein.

Au quotidien, le recueil des informations d’hospitalisation et des activités

ambulatoires associe les secrétariats médicaux, les cadres de santé et les professionnels

paramédicaux placés sous la responsabilité des médecins responsables d’unités médicales. Le

praticien responsable de l’information médicale et son équipe conseillent et assistent les

équipes soignantes dans la recherche de l’exhaustivité et de la qualité des informations RIM-P

et les descripteurs des patients, notamment pour les diagnostics.

Les années les plus récentes ont été marquées par le changement de logiciel du dossier

patient intervenu mi-2014 (passage de Cortexte utilisé depuis le 1er janvier 2006 à Cariatides).

Cette opération a fortement mobilisé l’équipe du DIM en amont, pour former les praticiens et

professionnels paramédicaux et en aval pour formaliser les modalités de recueil des actes

ambulatoires, lesquelles ne sont pas encore totalement abouties.

Des tableaux de bord d’activité sont produits tous les trois mois en application de la

réglementation. En revanche, les données d’activité ne sont pas croisées avec les volumes de

dépenses, les effectifs ou les produits de titre 2 (autres produits de l’activité hospitalière).

Bien que l’établissement ne relève pas de la tarification à l’activité, il serait de bonne

gestion de croiser ces différentes informations afin de donner aux pôles les outils leur

permettant un pilotage effectif dans le cadre contractuel. En l’absence de véritable analyse de

gestion, la chambre invite l’établissement à coordonner les travaux du DIM et du contrôle de

gestion dans une dynamique de pilotage médico-économique à ce jour largement perfectible.

18/87

5. Le fonctionnement du centre d’accueil permanent

Un centre d’accueil permanent (CAP) est une unité spécialisée chargée de répondre à

certaines urgences psychiatriques en organisant de courtes périodes d'observation ou des

prises en charge intensives de patients en crise, en articulation étroite avec les dispositifs

existant par ailleurs. L'unité offre un accueil 24 heures sur 24 et dispose de quelques lits. Elle

est implantée dans un centre hospitalier ou à l'extérieur.

5.1 Les aspects organisationnels

Le centre d’accueil permanent de 72 heures (CAP 72) du CHET est implanté sur le

site de l’Hôpital Nord qui relève de l’AP-HM. Il réalise à ce jour une activité significative

correspondant à une file active de plus de 2 000 patients en ambulatoire et de près de 500

patients en hospitalisation à temps complet.

L’articulation entre ces deux établissements a été définie dans un dispositif

conventionnel qui a évolué au cours de la période examinée.

La convention du 31 juillet 2009

La coopération entre le CHET et l’AP-HM a pour origine une convention du

2 juillet 1996 qui a fait l’objet de deux avenants. En 2009, les deux partenaires sont convenus

de l’actualiser pour tenir compte des évolutions réglementaires et capacitaires, apporter des

compléments ou supprimer des dispositions non mises en œuvre dans les faits.

L’AP-HM met à disposition quatre lits d’hospitalisation temporaire dans l’unité

d’hospitalisation de très courte durée, des personnels médicaux et paramédicaux, des locaux,

des places de stationnement. Le CHU prend également en charge les prestations de

maintenance, l’entretien des locaux, la fourniture des repas, du linge et des tenues pour le

personnel. Les dépenses de fonctionnement, hors équipement informatique et rémunération

des personnels médicaux et non médicaux mis à disposition par le CHET, sont à la charge de

l’Hôpital Nord.

Le dispositif de coordination des équipes prévu à l’article 6 est relativement flou, les

responsabilités n’étant pas aisément identifiables.

S’agissant des dispositions financières, l’article 10 précise que « les moyens fournis

par le CH Edouard Toulouse sont inscrits dans l’EPRD de celui-ci, financé par dotation

annuelle de financement. L’AP-HM reçoit de son côté les recettes spécifiques à l’activité

d’urgence dans le dispositif de la tarification à l’activité. Les signataires conviennent

d’examiner conjointement l’articulation entre les deux systèmes, préalablement à l’ouverture

du CAP 48, en intégrant la perspective de la mise en œuvre de la variante T2A destinée à la

psychiatrie (« VAP ») ».

L’avenant du 1er septembre 2010

Cet avenant n° 1 précise les modalités d’admission et de prise en charge et introduit un

changement de capacité de la structure (passage de quatre à huit places et une chambre

sécurisée).

Un règlement intérieur a été joint à l’avenant. La chambre relève que son contenu

diffère de celui de la convention initiale sur la composition de l’équipe paramédicale,

l’articulation des responsabilités et la coordination des équipes.

19/87

Une forte tension entre les parties en 2011

Dans son rapport d’activité 2011, le CHET a fait état de « vives tensions entre les

communautés médicales de l’AP-HM et d’Edouard Toulouse à propos de la seniorisation du

CAP 72 ». Le règlement intérieur prévoyait une présence quotidienne des PH du CHET et, en

dehors des plages horaires de service, des astreintes opérationnelles. Cette organisation n’a

pas satisfait les internes de l’Hôpital Nord, ceux-ci souhaitant une plus grande présence des

praticiens seniors d’Edouard Toulouse. La situation de crise a trouvé une issue via la

constitution d’un groupe de travail dont le pilotage a été confié à l’ARS. La première réunion

s’est tenue le 1er décembre 20111 et a validé le principe d’une seniorisation assurée par les

praticiens du CHET pendant une période de transition jusqu’en novembre 2012. Dans les

faits, à compter du mois de juin 2011, le temps de présence des praticiens seniors s’est

notablement accru, l’astreinte ayant été transformée en garde sur place.

Le règlement intérieur du 30 avril 2013

Le manque de clarté du dispositif conventionnel s’est accru avec le règlement intérieur

du 30 avril 2013, entré en application sans avoir fait l’objet d’un avenant. Le CHET a

uniquement précisé que ce document « a été élaboré avec l’équipe de l’AP-HM ».

A titre d’exemple, l’article 2 traite des moyens mis à disposition de l’activité

d’urgence. Il commence par indiquer que les moyens de chacun des signataires sont décrits à

l’article 5 de la convention qui renvoie au règlement intérieur. Le point 2.1 du règlement

intérieur de 2010 indiquait que l’effectif médical était de 3,4 ETP, le point 2.1 du règlement

intérieur de 2013 qui détaille l’organisation de l’équipe médicale et paramédicale, fait état de

2,9 ETP. L’astreinte opérationnelle prévue dans le règlement intérieur de 2010 est devenue

une permanence sur place en 2013. A la lecture de l’article 4.2.3, il apparaît que le passage de

l’astreinte à la garde est intervenu le 1er juin 2011.

Cette évolution, qui ne repose pas sur un avenant, juridiquement plus formel, a

toutefois tenu lieu de règles entre les parties. Alors que ce dispositif ne devait être que

transitoire, il était toujours effectif en octobre 2015.

La lecture de ces différents documents qui régissent la coopération entre les deux

établissements en matière d’organisation du fonctionnement du service et de financement fait

donc apparaître une série de modifications, certaines de premier plan, adoptées selon des

modalités peu lisibles. Enfin, la question budgétaire est demeurée, depuis l’origine,

volontairement non traitée.

Dans sa réponse aux observations provisoires de la chambre, l’ordonnateur a fait

valoir que « l’ensemble de ces dispositions constitu[ait] une base permettant aux

professionnels de mettre en œuvre le partenariat conventionnel, en attendant que les

modalités de financement du CAP puissent être clarifiées, à la lumière du rapport d’audit

rédigé par l’ARS PACA sur le dispositif permanent de réponse aux urgences psychiatriques et

les centres de crise dans la région PACA. »

5.2 Les aspects budgétaires

Les séjours hospitaliers sont financés, pour une part, par l’Assurance maladie (produits

de titre 1) et, pour une autre part, par les patients et les mutuelles (produits de titre 2).

La convention concernant les urgences psychiatriques du CHET lie deux

établissements dont les modalités de financement diffèrent. Etablissement psychiatrique, le

CH Edouard Toulouse n’est pas financé par la tarification à l’activité (T2A), mais reçoit une

dotation annuelle de financement (DAF) qui vient abonder son titre 1. L’Hôpital Nord, en

revanche, est financé, pour son activité de court séjour, selon son niveau d’activité (T2A). Le

CAP 72 étant une unité du CHET, il relevait d’un financement DAF. En complément, il

20/87

revenait au CH Edouard Toulouse de facturer aux patients et aux mutuelles les prestations

relevant du titre 2.

Dans les faits, le CHET a effectivement bénéficié d’une majoration de sa DAF

(350 000 € par an). Il a également initié une facturation des prestations de titre 2 jusqu’au

moment où il s’est aperçu que l’Hôpital Nord émettait, de façon indue, les mêmes factures à

l’encontre des patients et mutuelles en plus de la facturation à l’Assurance maladie des séjours

réalisés au CAP 72 en T2A. Contre toute attente, ce n’est pas l’AP-HM qui a interrompu sa

facturation sur le titre 2 mais le CHET. Ce dernier a donc subi un manque à gagner en

renonçant à émettre des factures comme la réglementation le lui permettait pour laisser

l’Hôpital Nord les émettre au titre d’une unité qui ne relève juridiquement pas de lui.

Dans un courriel à l’ARS du 21 décembre 2012, le directeur du CHET retraçait

l’historique de la convention, des financements obtenus, de la problématique de la facturation

et sollicitait une clarification du dispositif.

En 2014, l’AP-HM a transmis une fiche de synthèse qui présentait le détail du circuit

patient, les charges supportées par les deux parties et soulignait que l’intégration dans les

différents logiciels de l’unité fonctionnelle (UF) du CHET dans la structure AP-HM s’était

poursuivie pour, notamment, permettre les commandes de repas ou d’autres fournitures. Le

CHU faisait état de son accord pour l’exclure définitivement de ses UF, tout en indiquant que

l’article 10 de la convention traitant des dispositions financières « entérine la qualification

MCO de la prise en charge des patients via le SAU Nord en soulignant que l’AP-HM reçoit la

valorisation T2A de son activité déclarée via le PMSI ». L’AP-HM concluait en reconnaissant

la légitimité de la demande du CHET d’équilibrer budgétairement le fonctionnement de la

structure en précisant qu’il s’agissait d’une question de dotation annuelle de financement sans

lien avec l’activité T2A développée par l’AP-HM. En réponse à cette analyse, le CHET

évoquait la rédaction de l’article 10 de la convention de 2009 pour conclure qu’il convenait

d’éviter de faire état d’une double facturation dans un document conventionnel, les parties

étant alors convenues de « remettre « à plus tard » » la nécessaire concertation sur le sujet.

Il a fallu attendre le relevé de conclusion de la réunion du 23 mai 2014 entre les deux

établissements pour trouver trace de la décision d’un arrêt des facturations « indues » par

l’AP-HM. La facturation des produits de titre 2 par le CHET a repris le 1er juillet 2014 après

plus de deux années d’interruption (mai 2012-juillet 2014).

La chambre constate donc que, dans un même temps, le CHET a supporté une charge

induite par la seniorisation des urgences et son paiement systématique en temps de travail

additionnel (Cf. infra, le point 8.9) et un manque à gagner estimé par l’établissement à

300 000 € par an, soit 900 000 € sur la période (titre 2).

Dans sa réponse aux observations provisoires de la chambre, l’Assistance Publique

Hôpitaux de Marseille (AP-HM) a précisé, s’agissant des montants facturés sur le titre 1, que

ceux-ci correspondaient à la prise en charge des patients en UHTCD (unité du CHU),

préalablement à l’admission au sein du CAP 72. L’intégration de l’UF du CAP à la structure

AP-HM durant plusieurs années, conjuguée à la facturation sur le titre 2 évoquée ci-après,

conduisent la chambre à identifier un risque de double facturation sur le titre 1.

L’AP-HM a par ailleurs reconnu avoir maintenu la facturation des produits de titre 2

de 2012 à juillet 2014, en la justifiant par le fait qu’en l’absence de financement, elle supporte

depuis 2010 les charges générées par le CAP 72. La chambre souligne qu’une facturation

destinée, d’une certaine façon, à compenser les charges supportées par l’établissement

accueillant dans ses murs le CAP 72, pose un problème juridique, le centre d’accueil

permanent ne relevant pas de l’AP-HM. Au surplus, le dispositif conventionnel liant l’AP-

HM et le CHET prévoyait une mise à disposition de locaux et la réalisation de certaines

prestations à titre gracieux.

21/87

L’AP-HM a enfin fait état de travaux initiés en 2014 par l’ARS visant à « définir un

nouveau modèle de financement, tenant mieux compte des interfaces nécessaires, même si

génératrices de complexités, entre prises en charge somatique et psychiatrique, et des

charges afférentes, sur un financement mixant T2A et DAF. »

6. La qualité et fiabilité des informations comptables

La certification des comptes des hôpitaux publics est prévue par la loi du

21 juillet 2009 « Hôpital, patients, santé, territoires », qui en a inscrit le principe dans le code

de la santé publique à l’article L. 6145-16. Deux décrets et un arrêté du 23 décembre 2013 ont

défini les modalités de mise en œuvre de cette certification : sont soumis à la certification de

leurs comptes par un ou plusieurs commissaires aux comptes, les établissements publics de

santé dont le compte de résultat principal présente un total des produits supérieur ou égal à

cent millions d'euros pendant trois exercices successifs. Bien qu’il ne s’inscrive pas dans ce

cadre, le centre hospitalier Edouard Toulouse a indiqué s’être engagé dans une démarche de

fiabilisation de ses comptes en 2013.

6.1 Les rattachements de produits et de charges

Le respect du principe d’indépendance des exercices implique de rattacher les charges

et les produits à l’exercice auxquels ils se rapportent.

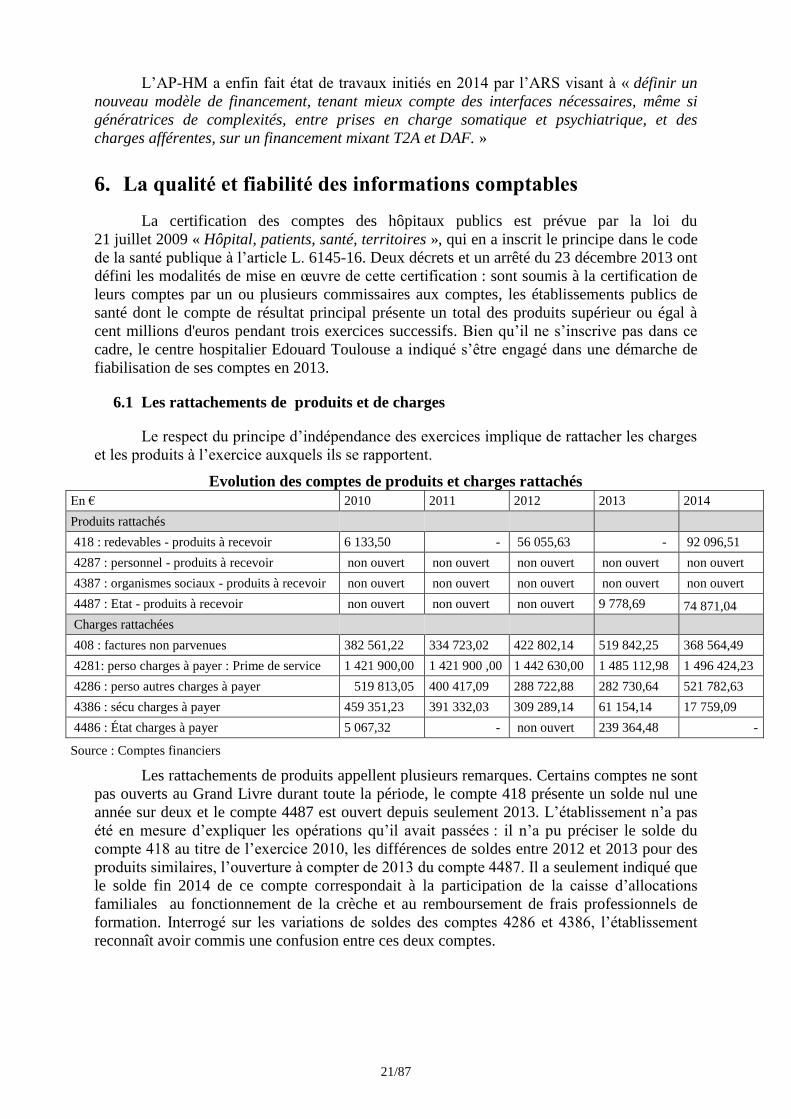

Evolution des comptes de produits et charges rattachés

En € 2010 2011 2012 2013 2014

Produits rattachés

418 : redevables - produits à recevoir 6 133,50 - 56 055,63 - 92 096,51

4287 : personnel - produits à recevoir non ouvert non ouvert non ouvert non ouvert non ouvert

4387 : organismes sociaux - produits à recevoir non ouvert non ouvert non ouvert non ouvert non ouvert

4487 : Etat - produits à recevoir non ouvert non ouvert non ouvert 9 778,69 74 871,04

Charges rattachées

408 : factures non parvenues 382 561,22 334 723,02 422 802,14 519 842,25 368 564,49

4281: perso charges à payer : Prime de service 1 421 900,00 1 421 900 ,00 1 442 630,00 1 485 112,98 1 496 424,23

4286 : perso autres charges à payer 519 813,05 400 417,09 288 722,88 282 730,64 521 782,63

4386 : sécu charges à payer 459 351,23 391 332,03 309 289,14 61 154,14 17 759,09

4486 : État charges à payer 5 067,32 - non ouvert 239 364,48 -

Source : Comptes financiers

Les rattachements de produits appellent plusieurs remarques. Certains comptes ne sont

pas ouverts au Grand Livre durant toute la période, le compte 418 présente un solde nul une

année sur deux et le compte 4487 est ouvert depuis seulement 2013. L’établissement n’a pas

été en mesure d’expliquer les opérations qu’il avait passées : il n’a pu préciser le solde du

compte 418 au titre de l’exercice 2010, les différences de soldes entre 2012 et 2013 pour des

produits similaires, l’ouverture à compter de 2013 du compte 4487. Il a seulement indiqué que

le solde fin 2014 de ce compte correspondait à la participation de la caisse d’allocations

familiales au fonctionnement de la crèche et au remboursement de frais professionnels de

formation. Interrogé sur les variations de soldes des comptes 4286 et 4386, l’établissement

reconnaît avoir commis une confusion entre ces deux comptes.

22/87

Le taux de rattachement des charges, calculé en rapportant le solde créditeur du

compte 408 «Fournisseurs – factures non-parvenues » au total des soldes débiteurs des

comptes de charges 60, 61 et 62, doit se situer dans une fourchette raisonnable (entre 5 % et

10 %17). Au CHET, il se situe entre 4,21 % et 6,55 %.

Dans sa réponse aux observations provisoires de la chambre, l’ordonnateur a confirmé

l’analyse de la juridiction sur les rattachements de produits et de charges.

6.2 Des problèmes d’imputation sur plusieurs comptes

La chambre a relevé plusieurs problèmes d’imputation alors que le compte financier a

vocation à donner des informations fiables sur l’évolution de la situation budgétaire compte

par compte.

Les produits de prestations liées à l’Aide Médicale d’Etat (AME)

Les produits des prestations liées à l’AME n’ont pas été correctement imputés

jusqu’en juillet 2013, année d’ouverture du compte 733. En 2014, l’établissement a constaté

que ses paramétrages n’avaient pas produit leurs effets. Il aurait effectué les corrections

requises en 2015.

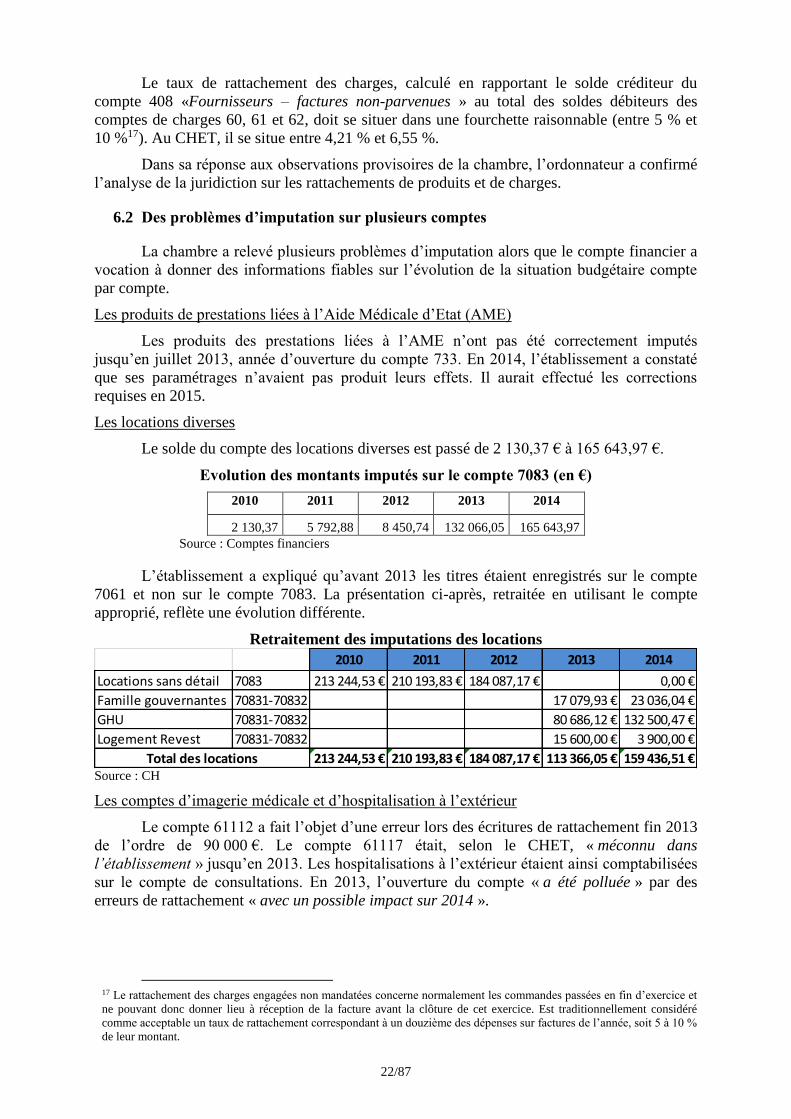

Les locations diverses

Le solde du compte des locations diverses est passé de 2 130,37 € à 165 643,97 €.

Evolution des montants imputés sur le compte 7083 (en €)

2010 2011 2012 2013 2014

2 130,37 5 792,88 8 450,74 132 066,05 165 643,97

Source : Comptes financiers

L’établissement a expliqué qu’avant 2013 les titres étaient enregistrés sur le compte

7061 et non sur le compte 7083. La présentation ci-après, retraitée en utilisant le compte

approprié, reflète une évolution différente.

Retraitement des imputations des locations

Source : CH

Les comptes d’imagerie médicale et d’hospitalisation à l’extérieur

Le compte 61112 a fait l’objet d’une erreur lors des écritures de rattachement fin 2013

de l’ordre de 90 000 €. Le compte 61117 était, selon le CHET, « méconnu dans

l’établissement » jusqu’en 2013. Les hospitalisations à l’extérieur étaient ainsi comptabilisées

sur le compte de consultations. En 2013, l’ouverture du compte « a été polluée » par des

erreurs de rattachement « avec un possible impact sur 2014 ».

17 Le rattachement des charges engagées non mandatées concerne normalement les commandes passées en fin d’exercice et

ne pouvant donc donner lieu à réception de la facture avant la clôture de cet exercice. Est traditionnellement considéré

comme acceptable un taux de rattachement correspondant à un douzième des dépenses sur factures de l’année, soit 5 à 10 %

de leur montant.

2010 2011 2012 2013 2014

Locations sans détail 7083 213 244,53 € 210 193,83 € 184 087,17 € 0,00 €

Famille gouvernantes 70831-70832 17 079,93 € 23 036,04 €

GHU 70831-70832 80 686,12 € 132 500,47 €

Logement Revest 70831-70832 15 600,00 € 3 900,00 €

213 244,53 € 210 193,83 € 184 087,17 € 113 366,05 € 159 436,51 €Total des locations

23/87

Soldes de comptes du titre 2 (en €) Comptes Libellés 2010 2011 2012 2013 2014

61112 Imagerie médicale 16 062,33 24 500,75 19 943,94 111 938,63 21 190,46

61117 Hospitalisation à l'extérieur 0 Non ouvert Non ouvert 15 784,00 0

Source : Comptes financiers

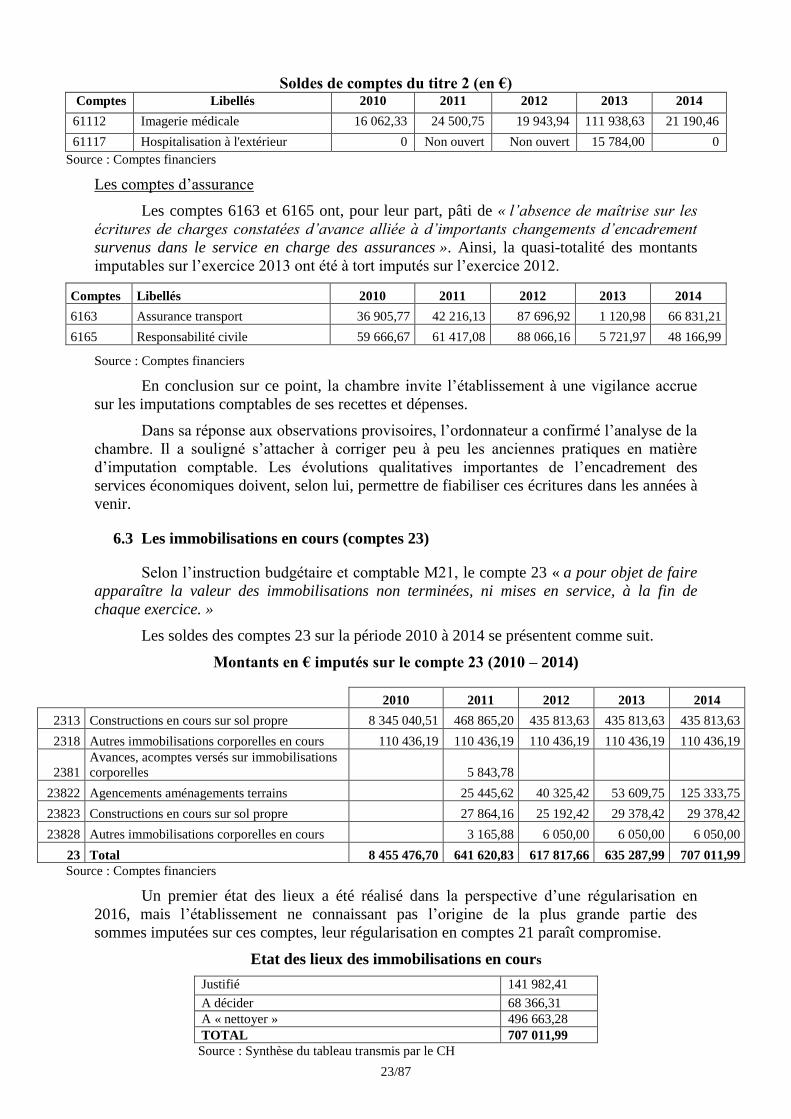

Les comptes d’assurance

Les comptes 6163 et 6165 ont, pour leur part, pâti de « l’absence de maîtrise sur les

écritures de charges constatées d’avance alliée à d’importants changements d’encadrement

survenus dans le service en charge des assurances ». Ainsi, la quasi-totalité des montants

imputables sur l’exercice 2013 ont été à tort imputés sur l’exercice 2012.

Comptes Libellés 2010 2011 2012 2013 2014

6163 Assurance transport 36 905,77 42 216,13 87 696,92 1 120,98 66 831,21

6165 Responsabilité civile 59 666,67 61 417,08 88 066,16 5 721,97 48 166,99

Source : Comptes financiers

En conclusion sur ce point, la chambre invite l’établissement à une vigilance accrue

sur les imputations comptables de ses recettes et dépenses.

Dans sa réponse aux observations provisoires, l’ordonnateur a confirmé l’analyse de la

chambre. Il a souligné s’attacher à corriger peu à peu les anciennes pratiques en matière

d’imputation comptable. Les évolutions qualitatives importantes de l’encadrement des

services économiques doivent, selon lui, permettre de fiabiliser ces écritures dans les années à

venir.

6.3 Les immobilisations en cours (comptes 23)

Selon l’instruction budgétaire et comptable M21, le compte 23 « a pour objet de faire

apparaître la valeur des immobilisations non terminées, ni mises en service, à la fin de

chaque exercice. »

Les soldes des comptes 23 sur la période 2010 à 2014 se présentent comme suit.

Montants en € imputés sur le compte 23 (2010 – 2014)

2010 2011 2012 2013 2014

2313 Constructions en cours sur sol propre 8 345 040,51 468 865,20 435 813,63 435 813,63 435 813,63

2318 Autres immobilisations corporelles en cours 110 436,19 110 436,19 110 436,19 110 436,19 110 436,19

2381

Avances, acomptes versés sur immobilisations

corporelles 5 843,78

23822 Agencements aménagements terrains 25 445,62 40 325,42 53 609,75 125 333,75

23823 Constructions en cours sur sol propre 27 864,16 25 192,42 29 378,42 29 378,42

23828 Autres immobilisations corporelles en cours 3 165,88 6 050,00 6 050,00 6 050,00

23 Total 8 455 476,70 641 620,83 617 817,66 635 287,99 707 011,99

Source : Comptes financiers

Un premier état des lieux a été réalisé dans la perspective d’une régularisation en

2016, mais l’établissement ne connaissant pas l’origine de la plus grande partie des

sommes imputées sur ces comptes, leur régularisation en comptes 21 paraît compromise.

Etat des lieux des immobilisations en cours

Justifié 141 982,41

A décider 68 366,31

A « nettoyer » 496 663,28

TOTAL 707 011,99

Source : Synthèse du tableau transmis par le CH

24/87

Les montants identifiés comme étant à « nettoyer » sont ceux pour lesquels le CHET

« ne peut justifier qu’ils résultent d’opérations identifiées et effectivement en cours». Pour la

somme dont le libellé est « à décider », l’établissement a précisé qu’à ce stade une étude plus

approfondie était nécessaire pour déterminer son devenir.

Si la chambre approuve la démarche de fiabilisation en cours, elle observe toutefois

que plus de 70 % des montants figurant dans les comptes 23 n’ont pas vocation à être

intégrés. Ce constat illustre une absence de rigueur dans le suivi des opérations immobilières

et de leurs imputations comptables.

Dans sa réponse aux observations provisoires, l’ordonnateur a indiqué qu’il partageait

l’analyse de la chambre et souligné sa volonté de fiabiliser l’actif du centre hospitalier. A ce

titre il a annoncé le recours à un prestataire extérieur en 2016, qui doit permettre d’aligner

l’actif et l’inventaire, et la mise en œuvre de procédures de suivi pour l’avenir. Il a également

précisé que la quasi-totalité du montant de 496 663,28 € censé correspondre à des

immobilisations en cours dont l’intégration s’avère en réalité impossible, relève de

mandatements antérieurs à 2011.

La réponse de l’ordonnateur aux observations provisoires de la chambre fait par

ailleurs apparaître que seuls 911,46 €, soit 0,02 % des mandatements réalisés entre 2011 et

2014, n’ont pu être rattachés à un projet précis.

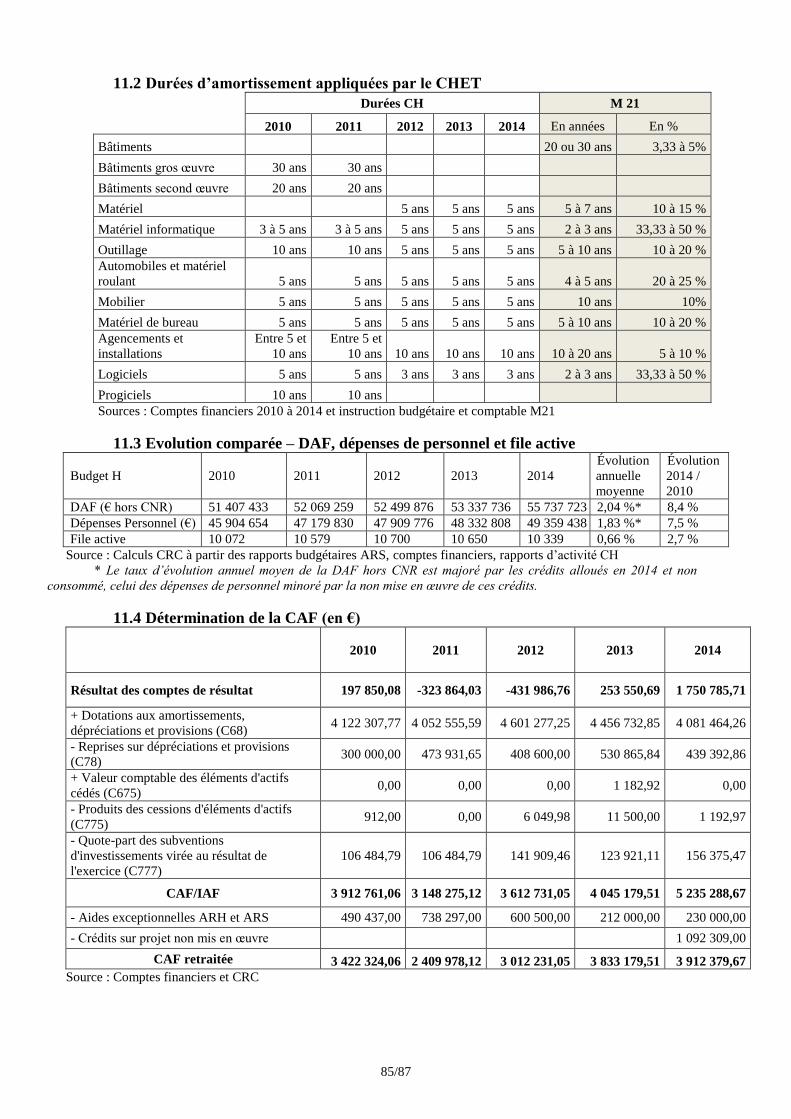

6.4 Les amortissements

Le CHET applique des durées se situant globalement dans l’épure de celles

préconisées par l’instruction budgétaire et comptable M21 à l’exception du matériel

informatique pour lequel la durée est supérieure et du mobilier pour lequel la durée est

nettement inférieure (Cf. annexe 11.2).

Avant 2012, le CHET a pratiqué des amortissements non conformes aux durées qu’il

présentait dans ses comptes financiers mais pour lesquels aucune décision n’a été produite18.

Les changements intervenus en 2012 l’ont été sans décision à l’appui. L’établissement a

indiqué que ces nouvelles durées correspondaient, dans les faits, à une mise en conformité

avec la pratique constatée et qu’une décision était en cours de préparation afin de « disposer

désormais d’un tel document ».

Sur ce point, le CHET devra se mettre en conformité en formalisant ses décisions, sur

la base des durées préconisées par l’instruction budgétaire et comptable M21.

L’ordonnateur a joint à sa réponse aux observations provisoires de la chambre la

décision prise fin 2015 afin de formaliser les durées d’amortissement qui s’appliquent aux

biens entrés dans le patrimoine du CHET à partir de 2015. Les durées retenues sont

conformes à celles préconisées par l’instruction budgétaire et comptable M21.

L’établissement distinguant, au sein du mobilier, les biens exposés à des détériorations,