Embed Size (px)

DESCRIPTION

(consolidé selon Swiss GAAP RPC)

Citation preview

rapport financier 2010territoire suisse - autriche - hongrie

full numbers inside

rapport2010_FINANZ_FR.indd 1 19.06.2011 20:37:09

01

02

03

rapport2010_FINANZ_FR.indd 2 19.06.2011 20:37:11

armée du salut suisse

comptes annuels 2010(consolidés selon swiss gaap fer)

rapport2010_FINANZ_FR.indd 3 19.06.2011 20:37:11

03

04

05

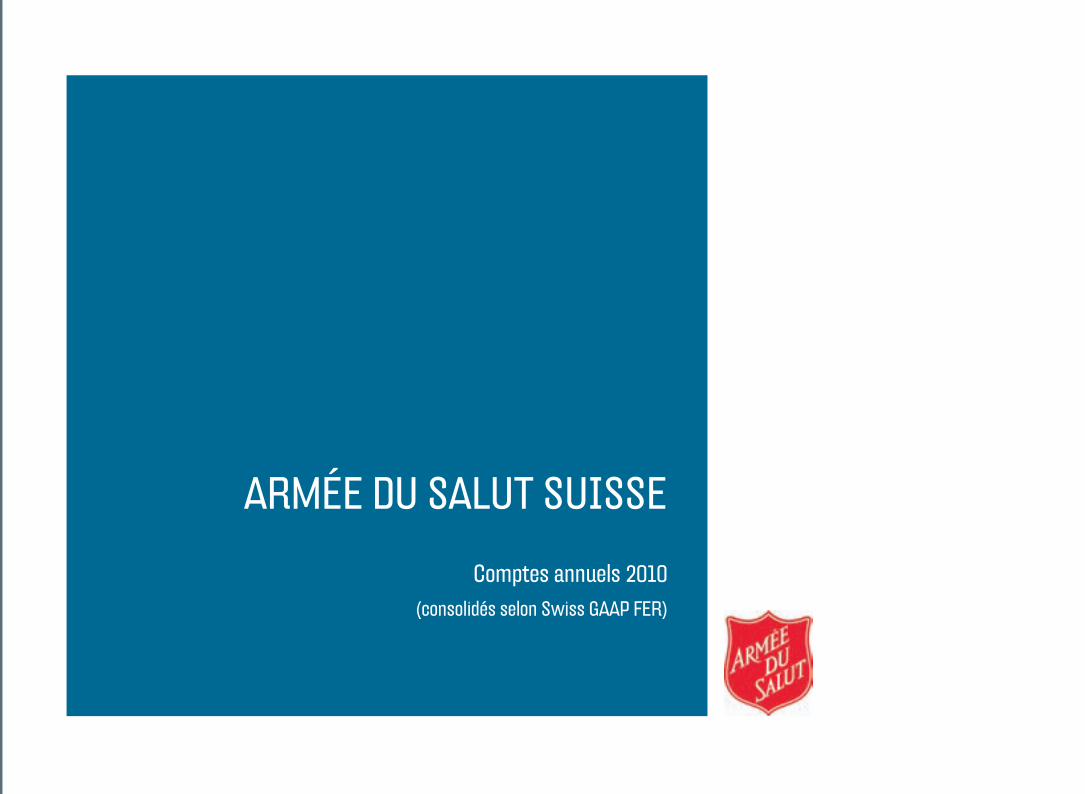

Bilan consolidé au 31 décemBre

Remarques 2010 2009

TCHF TCHF

actifs

Liquidités 2.1 92’044 91’167

Titres 2.2 134’577 135’351

Créances 2.3 15’676 12’769

Stocks 956 1’045

Comptes de régularisation actifs 2.4 6’055 6’392

actifs circulants 249’308 246’724

Immobilisations financières 2.5 1’353 1’428

Immobilisations corporelles 2.6 5’087 5’616

Immobilisations immobilières 2.6 219’853 219’792

actifs immobilisés 226’293 226’836

actifs immobilisés affectés 2.7 6’910 5’934

TOTAL ACTIFS 482’511 479’494

passifs

Dettes financières à court terme 2.8 7’701 8’351

Autres dettes 2.9 18’685 24’277

Comptes de régularisation passifs 2.10 6’905 6’445

capitaux étrangers à court terme 33’291 39’073

Dettes financières à long terme 2.11 9’183 9’223

Contributions du secteur public immobiliers 2.12 22’759 22’999

capitaux étrangers à long terme 31’942 32’222

Fonds à affectation limitée 144’092 139’427

Fonds de dotation immobiliers 133’736 133’785

fonds affectés 277’828 273’212

Capital de fondation 316 316

Capital d’exploitation généré 85’573 83’556

Fonds libres 53’561 51’115

Résultat de l’exercice 0 0

capital de l’organisation 139’450 134’987

TOTAL PASSIFS 482’511 479’494

compte d’eXploitation consolidé du 1er JanVier au 31 décemBre

Remarques 2010 2009

TCHF TCHF

Dons 3.1 28’461 26’571

Contributions du secteur public 3.2 1’153 1’558

Legs/héritages 3.3 8’555 6’886

produits de campagnes d’appels de fonds 38’169 35’015

Produits de prestations 3.4 55’866 55’140

Mandats publics 3.5 50’214 48’648

Ventes de marchandises 3.6 20’722 20’187

Autres produits d’exploitation 3.7 2’913 2’966

total autres produits d’exploitation 129’715 126’941

total produits 167’884 161’956

Frais de personnel -90’010 -88’612

Frais de voyage et de représentation -816 -977

Charges d’exploitation / contributions aux projets -47’716 -48’090

Frais d’entretien -5’178 -4’822

Amortissements -8’151 -7’704

total charges de projets 3.8 -151’871 -150’205

Frais de personnel -4’506 -4’259

Frais de voyage et de représentation -88 -82

Charges d’exploitation -1’597 -1’679

Frais d’entretien -24 -26

Frais de campagnes d’appels de fonds -2’989 -2’915

Amortissements -253 -286

total frais administratifs 3.9 -9’457 -9’247

résultat intermédiaire 1 6’556 2’504

Résultat financier 3.10 -601 16’117

Résultat immobilier 3.11 1’725 1’677

Bénéfice vente d’actifs immobilisés 3.12 -60 1’234

Résultat hors exploitation 3.13 -371 -977

résultat intermédiaire 2 7’249 20’555

Prélèvement sur les fonds affectés 14’410 17’322

Attribution aux fonds affectés -17’196 -13’990

Résultat des fonds affectés -2’786 3’332

Résultat annuel 1 4’463 23’887

Résultat des fonds libres 3.14 -2’446 -14’189

Résultat du capital généré 3.15 -2’017 -9’698

Résultat annuel 2 0 0

rapport2010_FINANZ_FR.indd 4 19.06.2011 20:37:11

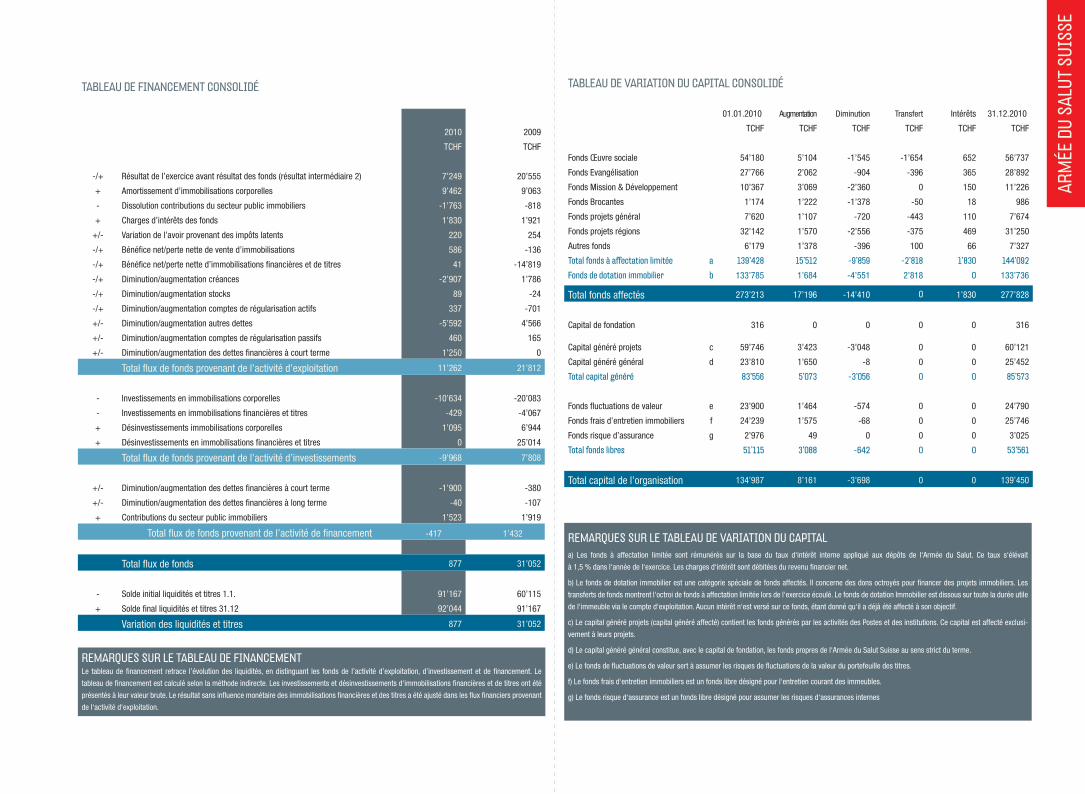

taBleau de financement consolidé

2010 2009

TCHF TCHF

-/+ Résultat de l’exercice avant résultat des fonds (résultat intermédiaire 2) 7’249 20’555

+ Amortissement d’immobilisations corporelles 9’462 9’063

- Dissolution contributions du secteur public immobiliers -1’763 -818

+ Charges d’intérêts des fonds 1’830 1’921

+/- Variation de l’avoir provenant des impôts latents 220 254

-/+ Bénéfice net/perte nette de vente d’immobilisations 586 -136

-/+ Bénéfice net/perte nette d’immobilisations financières et de titres 41 -14’819

-/+ Diminution/augmentation créances -2’907 1’786

-/+ Diminution/augmentation stocks 89 -24

-/+ Diminution/augmentation comptes de régularisation actifs 337 -701

+/- Diminution/augmentation autres dettes -5’592 4’566

+/- Diminution/augmentation comptes de régularisation passifs 460 165

+/- Diminution/augmentation des dettes financières à court terme 1’250 0

Total flux de fonds provenant de l’activité d’exploitation 11’262 21’812

- Investissements en immobilisations corporelles -10’634 -20’083

- Investissements en immobilisations financières et titres -429 -4’067

+ Désinvestissements immobilisations corporelles 1’095 6’944

+ Désinvestissements en immobilisations financières et titres 0 25’014

Total flux de fonds provenant de l’activité d’investissements -9’968 7’808

+/- Diminution/augmentation des dettes financières à court terme -1’900 -380

+/- Diminution/augmentation des dettes financières à long terme -40 -107

+ Contributions du secteur public immobiliers 1’523 1’919

Total flux de fonds provenant de l’activité de financement -417 1’432

Total flux de fonds 877 31’052

- Solde initial liquidités et titres 1.1. 91’167 60’115

+ Solde final liquidités et titres 31.12 92’044 91’167

Variation des liquidités et titres 877 31’052

remarques sur le taBleau de financementLe tableau de financement retrace l’évolution des liquidités, en distinguant les fonds de l’activité d’exploitation, d’investissement et de financement. Le

tableau de financement est calculé selon la méthode indirecte. Les investissements et désinvestissements d‘immobilisations financières et de titres ont été

présentés à leur valeur brute. Le résultat sans influence monétaire des immobilisations financières et des titres a été ajusté dans les flux financiers provenant

de l‘activité d‘exploitation.

armée

dusa

lutsu

isse

taBleau de Variation du capital consolidé

01.01.2010 Augmentation Diminution Transfert Intérêts 31.12.2010

TCHF TCHF TCHF TCHF TCHF TCHF

Fonds Œuvre sociale 54’180 5’104 -1’545 -1’654 652 56’737

Fonds Evangélisation 27’766 2’062 -904 -396 365 28’892

Fonds Mission & Développement 10’367 3’069 -2’360 0 150 11’226

Fonds Brocantes 1’174 1’222 -1’378 -50 18 986

Fonds projets général 7’620 1’107 -720 -443 110 7’674

Fonds projets régions 32’142 1’570 -2’556 -375 469 31’250

Autres fonds 6’179 1’378 -396 100 66 7’327

total fonds à affectation limitée a 139’428 15’512 -9’859 -2’818 1’830 144’092

fonds de dotation immobilier b 133’785 1’684 -4’551 2’818 0 133’736

Total fonds affectés 273’213 17’196 -14’410 0 1’830 277’828

Capital de fondation 316 0 0 0 0 316

Capital généré projets c 59’746 3’423 -3’048 0 0 60’121

Capital généré général d 23’810 1’650 -8 0 0 25’452

total capital généré 83’556 5’073 -3’056 0 0 85’573

Fonds fluctuations de valeur e 23’900 1’464 -574 0 0 24’790

Fonds frais d’entretien immobiliers f 24’239 1’575 -68 0 0 25’746

Fonds risque d’assurance g 2’976 49 0 0 0 3’025

total fonds libres 51’115 3’088 -642 0 0 53’561

Total capital de l’organisation 134’987 8’161 -3’698 0 0 139’450

remarques sur le taBleau de Variation du capitala) Les fonds à affectation limitée sont rémunérés sur la base du taux d‘intérêt interne appliqué aux dépôts de l‘Armée du Salut. Ce taux s‘élévait

à 1,5 % dans l‘année de l‘exercice. Les charges d‘intérêt sont débitées du revenu financier net.

b) Le fonds de dotation immobilier est une catégorie spéciale de fonds affectés. Il concerne des dons octroyés pour financer des projets immobiliers. Les

transferts de fonds montrent l‘octroi de fonds à affectation limitée lors de l‘exercice écoulé. Le fonds de dotation Immobilier est dissous sur toute la durée utile

de l‘immeuble via le compte d‘exploitation. Aucun intérêt n‘est versé sur ce fonds, étant donné qu‘il a déjà été affecté à son objectif.

c) Le capital généré projets (capital généré affecté) contient les fonds générés par les activités des Postes et des institutions. Ce capital est affecté exclusi-

vement à leurs projets.

d) Le capital généré général constitue, avec le capital de fondation, les fonds propres de l‘Armée du Salut Suisse au sens strict du terme.

e) Le fonds de fluctuations de valeur sert à assumer les risques de fluctuations de la valeur du portefeuille des titres.

f) Le fonds frais d‘entretien immobiliers est un fonds libre désigné pour l‘entretien courant des immeubles.

g) Le fonds risque d‘assurance est un fonds libre désigné pour assumer les risques d‘assurances internes

rapport2010_FINANZ_FR.indd 5 19.06.2011 20:37:12

05

06

07

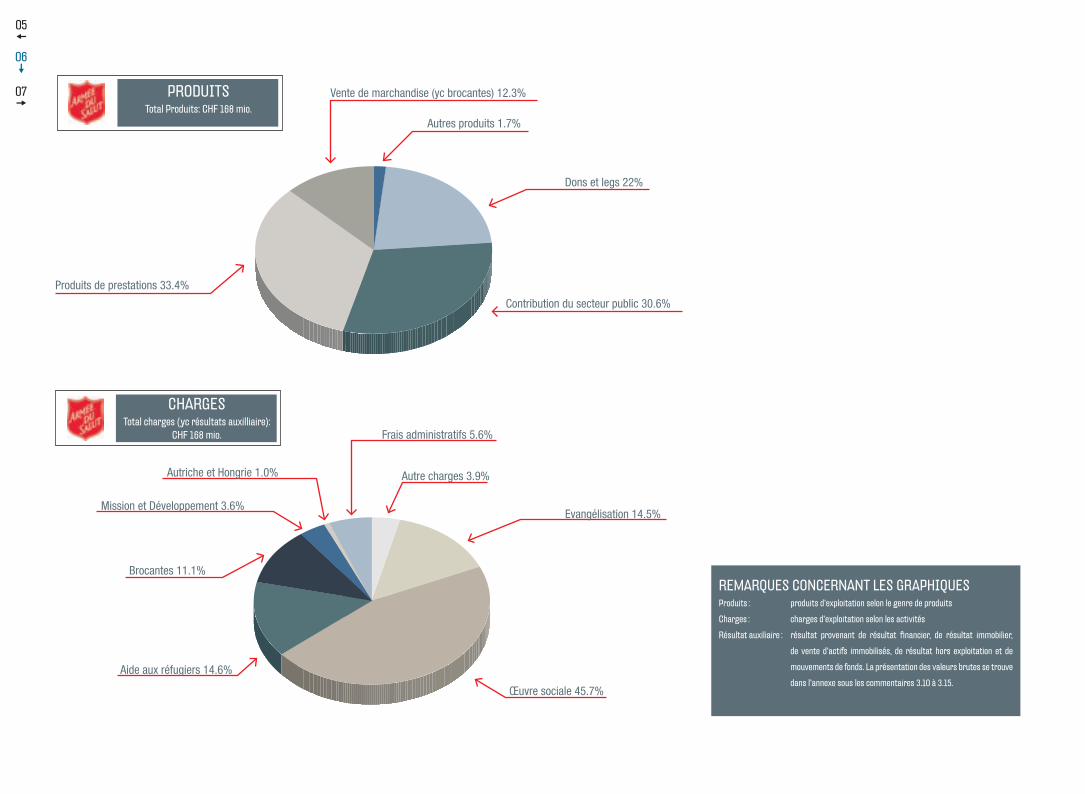

remarques concernant les graphiquesproduits : produits d‘exploitation selon le genre de produits

charges : charges d‘exploitation selon les activités

résultat auxiliaire : résultat provenant de résultat financier, de résultat immobilier,

de vente d‘actifs immobilisés, de résultat hors exploitation et de

mouvements de fonds. la présentation des valeurs brutes se trouve

dans l‘annexe sous les commentaires 3.10 à 3.15.

Evangélisation 14.5%

Œuvre sociale 45.7%

Aide aux réfugiers 14.6%

Brocantes 11.1%

Mission et Développement 3.6%

Autriche et Hongrie 1.0%

Frais administratifs 5.6%

Autre charges 3.9%

Autres produits 1.7%

Dons et legs 22%

Contribution du secteur public 30.6%

Produits de prestations 33.4%

Vente de marchandise (yc brocantes) 12.3%produitstotal produits: chf 168 mio.

chargestotal charges (yc résultats auxilliaire):

chf 168 mio.

rapport2010_FINANZ_FR.indd 6 19.06.2011 20:37:13

principes de comptaBilité1.

considérations générales1.1.Les comptes annuels consolidés se fondent sur les comptes annuels au 31 décembre 2010

des sociétés du groupe établis selon des directives uniformes. La comptabilité de l’Armée

du Salut Suisse est tenue conformément aux Recommandations relatives à la présentation

des comptes (Swiss GAAP RPC) publiées par la Commission pour les recommandations

relatives à la présentation des comptes. Organisation à but non lucrative au sens des Swiss

GAAP RPC, l’Armée du Salut Suisse est soumise en particulier à la norme Swiss GAAP

RPC 21. Les comptes annuels consolidés donnent une image fidèle du patrimoine, de la

situation financière et du résultat (true and fair view).

actiVités de l’armée du salut1.2.L’Armée du Salut est un mouvement international et fait partie de l’Eglise chrétienne

universelle. Son message se fonde sur la Bible. Son ministère est motivé par l’amour de

Dieu. Sa mission consiste à annoncer l’Evangile de Jésus-Christ et à soulager, en Son nom,

sans distinction aucune, les détresses humaines.

Les activités de l’Armée du Salut Suisse comprennent les tâches suivantes :

Œuvre d’évangélisation

4 divisions (direction régionale, suivi des projets)–

57 Postes (paroisses locales avec un mandat socio-pastoral)–

22 projets sociaux (bureaux sociaux, services de visite, centres pour sans-abri,–

rencontres de quartier, repas de midi)

Travail parmi les jeunes et les enfants–

Société & Famille–

Centre de formation–

Œuvre sociale

2 directions régionales et suivi des projets–

8 foyers de réinsertion, 5 ateliers de réinsertion, 7 foyers pour hommes et femmes,–

3 centres pour sans-abri, 4 maisons de retraite et EMS, 6 crèches et foyers pour

enfants,

1 foyer de jeunesse, 2 maisons d’accueil (hôtels)–

Service des prisons–

Service des recherches–

Habitat protégé–

Aide et soins à domicile psychiatrique–

aide aux réfugiés

Direction et suivi de projets–

Cours de langue de base et avancés–

1 centre pour requérants d’asile mineurs non accompagnés–

1 centre de distribution de matériel (aide d’urgence)–

1 centre pour requérants d’asile réclamant un accompagnement intensif–

6 foyers d’accueil temporaire–

4 coordinations intercommunales professionnalisées pour l’asile–

Brocantes

Direction, suivi de projets et marketing–

Projet de réintégration professionnelle REHA–

23 brocantes–

3 exploitations (centres de tri et services de ramassage)–

1 centre d’appel (dispo-center)–

mission & développement

Cette activité comprend le suivi de projets et les contributions financières de l’Armée du

Salut pour les pays du Tiers-Monde.

Avec différents partenaires, celle-ci soutient des projets d’aide au développement. Mission

& Développement publie un rapport annuel circonstancié.

autriche et hongrie

L’œuvre de l’Armée du Salut en Autriche et Hongrie comporte :

2 directions régionales et accompagnement de projet, 6 établissements sociaux et

5 Postes. Le Quartier Général international de l’Armée du Salut à Londres a confié à l’Armée

du Salut Suisse le suivi du travail de l’Armée du Salut en Autriche et en Hongrie. Les

charges pour les projets figurant aux comptes correspondent à la contribution aux projets

versée par la Suisse.

principes de consolidation1.3.La consolidation du capital se fait selon la méthode anglo-saxonne dans le but de présenter

le capital d’organisation comme si le groupe était une seule et même entreprise. A cette

date, les actifs et les passifs sont évalués selon des principes appliqués à l’ensemble du

groupe. Les sociétés de l’Armée du Salut rentrant dans le périmètre de consolidation n’ont

pas de plus-value ou de moins-value lors de la première consolidation.

Dirigées de façon uniforme par l’organe suprême de l’Armée du Salut en Suisse, les

institutions de l’Armée du Salut en Suisse sont incluses dès le jour de l’acquisition ou de la

constitution dans le périmètre de consolidation. A cette date, les actifs et les passifs sont

évalués selon des principes appliqués à l’ensemble du groupe.

La consolidation se fait selon les méthodes suivantes :

Les sociétés dans lesquelles l’Armée du Salut détient directement ou indirectement plus

de 50 % du capital ou des droits de vote ou dont elle assure la direction et détient le

contrôle sont entièrement consolidées. Les actifs et les passifs, les produits et les charges

sont ainsi consolidés à 100 % dans les comptes annuels. Le cas échéant, la part de tiers

à la fortune nette et au résultat commercial figure séparément dans les comptes. Les

créances, dettes, produits et charges internes sont compensés.

Les entreprises associées, dont le groupe détient entre 20% et 50 % des droits de vote,

sont consolidées selon la méthode de mise en équivalence, pour autant qu’elles aient une

importance économique. La part de l’Armée du Salut au bénéfice et aux fonds propres est

ainsi comptabilisée.

Toutes les autres participations sont portées au bilan à leur valeur d’acquisition, déduction

faite de toute correction de valeur nécessaire.

Tous les gains intermédiaires sont éliminés.

anneXe auX comptes annuels 2010

armée

dusa

lutsu

isse

rapport2010_FINANZ_FR.indd 7 19.06.2011 20:37:13

périmètre de consolidation1.4.

a) Ces sociétés sont soumises à la direction unique du Conseil stratégique de l’Armée du

Salut et sont entièrement consolidées.

b) Ces sociétés sont sous l’influence prépondérante (via le Conseil de fondation) de la

Direction de l’Armée du Salut Suisse et sont entièrement consolidées.

principes d’éValuation1.5.Les comptes consolidés se fondent en principe sur les coûts d’acquisition ou de fabrication

ou, si celle-ci est inférieure, sur la valeur vénale (principe de la valeur minimale). Le

principe de l’estimation individuelle des actifs et des passifs s’applique.

Les principes essentiels de l’établissement du bilan sont expliqués ci-dessous.

actifs circulants1.5.1.

Les liquidités sont évaluées à leur valeur nominale et comprennent l’avoir–

en caisse, l’avoir en banque et les placements bancaires à court terme dont

l’échéance est de 90 jours au plus.

Les titres sont évalués à leur valeur vénale.–

Les créances comprennent les créances résultant de ventes et de prestations–

de service et les autres créances à court terme. Elles sont évaluées à leur valeur

nominale, après déduction des corrections de valeur nécessaires pour des risques

concrets d’insolvabilité et de change.

Les stocks sont évalués au prix de revient, après déduction d’une correction de–

valeur pour les articles difficiles à écouler.

Le compte de régularisation des actifs est évalué à sa valeur nominale.–

actifs immoBilisés1.5.2.

Les immobilisations financières sont évaluées à leur valeur nominale. Ce poste–

contient l’avoir des impôts latents sur le bénéfice d’une société non exonérée de

Société Siège Capital (TCHF) Participation

Fondation Armée du Salut Suisse Berne 316 a

Société coopérative Armée du SalutOeuvre Sociale

Berne 3’559 a

Armée du Salut Immo SA Berne 280 a

Fondation Marguerite Atlas Genève 2’800 b

Fondation Prébarreau Carnal Bôle 2’291 b

Fondation Résidence Amitié Genève 327 b

Von Speyr-Boelger Stiftung Bâle 1’395 b

l’impôt et corrige les effets des différences dues aux lois locales sur les impôts,

entre les valeurs internes consolidées et les valeurs fiscales des actifs et des

passifs inscrites au bilan.

Les participations sont portées au bilan à la valeur calculée (selon les principes–

de consolidation 1.3). Les prêts sont comptabilisés à leur valeur nominale après

déduction des corrections de valeur pour des risques concrets d’insolvabilité et

de change.

Les immobilisations corporelles sont portées à l’actif à leurs cours d’acquisition,–

après déduction des amortissements nécessaires. L’amortissement se fait de

façon linéaire sur la durée estimée d’utilisation. Les immeubles donnés à l’Armée

du Salut sont portés au bilan à leur valeur vénale au moment de la donation,

estimée avec prudence, puis amortis de façon ordinaire à compter de cette date.

Les intérêts débiteurs dus sur la construction d’immobilisations corporelles

sont comptabilisés comme charge lors de la période où ils sont exigibles.

Les subventions d’investissement reçues des pouvoirs publics ne sont pas

déduites des actifs immobilisés mais comptabilisées comme dette à long terme

(contribution du secteur public immobiliers). La durée estimée d’utilisation des

immobilisations corporelles est la suivante :

Bien Durée d’utilisation

Terrains et immobilisations

en construction

Amortissement uniquement en

cas de dépréciation

Bâtiments

• Logements

• Locaux communautaires (Postes)

• Foyers d’hébergement, maisons

d’accueil, brocantes

50 années

50 années

40 années

Systèmes de communication

(informatique comprise)4 années

Equipements d’exploitation

• Equipements fixes

• Meubles

• Véhicules utilitaires

• Véhicules

8 années

8 années

8 années

5 années

Les immobilisations financières et corporelles sont réputées aux actifs–

immobilisés affectés lorsque leur aliénation est restreinte et que leur produit est

affecté à des buts précis.

capitauX étrangers1.5.3.

La constitution des provisions permet d’anticiper des dépenses futures pour des–

prestations à fournir, des risques et d’autres pertes imminentes. Ces provisions se

réfèrent exclusivement à des transactions dont les causes remontent à l’exercice

écoulé. Le montant des provisions est estimé par les organes de direction en

fonction des dépenses futures prévisibles à la date de clôture. Les corrections de

valeur pour les créances sont appliquées directement aux créances (ducroire).

Les autres dettes à court et à long terme sont comptabilisées à leur valeur–

nominale.

Application de la norme Swiss GAAP RPC 16 – engagements de prévoyance–

professionnelle, qui précise que tout avantage ou engagement économique pour

l’organisation découlant des comptes annuels des institutions de prévoyance

conformes à la norme Swiss GAAP RPC 26 doit être porté au bilan.

Les fonds affectés sont alimentés par des dons et des héritages. Leur capital et–

leur produit sont affectés à un but précis relevant de la mission de l’Armée du

Salut.

07

08

09

rapport2010_FINANZ_FR.indd 8 19.06.2011 20:37:13

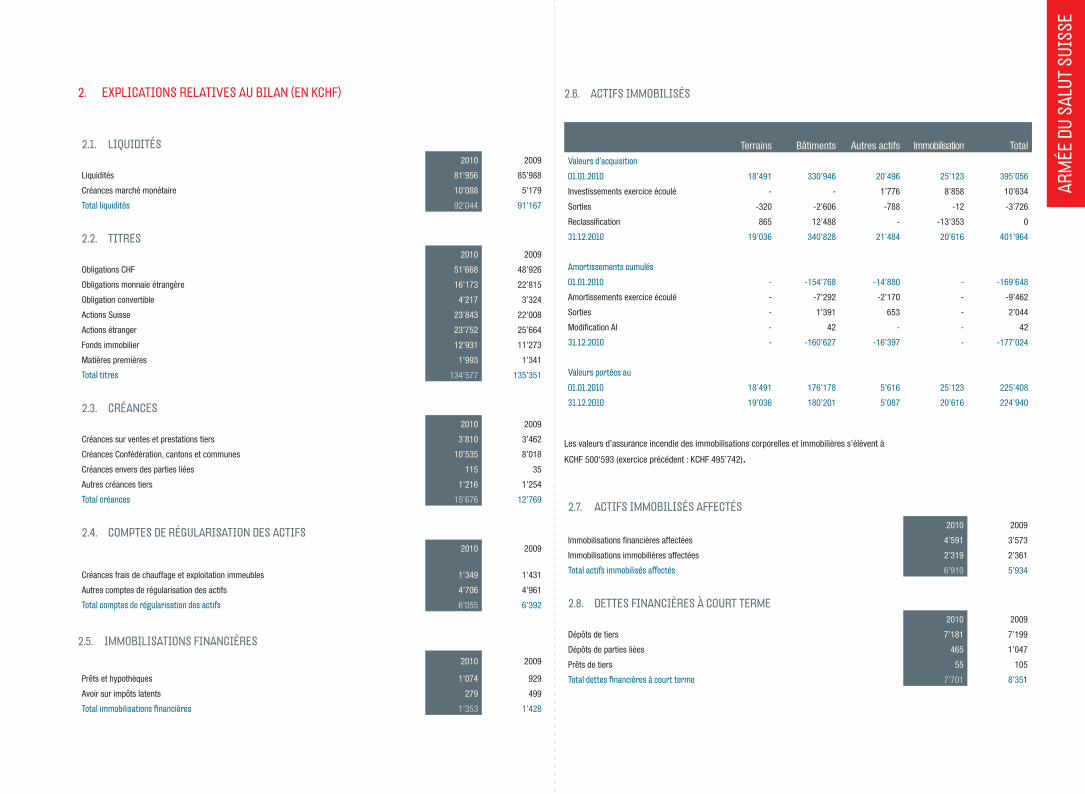

eXplications relatiVes au Bilan (en Kchf)2.

liquidités2.1.2010 2009

Liquidités 81’956 85’988

Créances marché monétaire 10’088 5’179

total liquidités 92’044 91’167

titres2.2.2010 2009

Obligations CHF 51’668 48’926

Obligations monnaie étrangère 16’173 22’815

Obligation convertible 4’217 3’324

Actions Suisse 23’843 22’008

Actions étranger 23’752 25’664

Fonds immobilier 12’931 11’273

Matières premières 1’993 1’341

total titres 134’577 135’351

créances2.3.2010 2009

Créances sur ventes et prestations tiers 3’810 3’462

Créances Confédération, cantons et communes 10’535 8’018

Créances envers des parties liées 115 35

Autres créances tiers 1’216 1’254

total créances 15’676 12’769

comptes de régularisation des actifs2.4.2010 2009

Créances frais de chauffage et exploitation immeubles 1’349 1’431

Autres comptes de régularisation des actifs 4’706 4’961

total comptes de régularisation des actifs 6’055 6’392

immoBilisations financières2.5.

2010 2009

Prêts et hypothèques 1’074 929

Avoir sur impôts latents 279 499

total immobilisations financières 1’353 1’428

actifs immoBilisés2.6.

Terrains Bâtiments Autres actifs Immobilisation TotalValeurs d’acquisition

01.01.2010 18’491 330’946 20’496 25’123 395’056

Investissements exercice écoulé - - 1’776 8’858 10’634

Sorties -320 -2’606 -788 -12 -3’726

Reclassification 865 12’488 - -13’353 0

31.12.2010 19’036 340’828 21’484 20’616 401’964

amortissements cumulés

01.01.2010 - -154’768 -14’880 - -169’648

Amortissements exercice écoulé - -7’292 -2’170 - -9’462

Sorties - 1’391 653 - 2’044

Modification AI - 42 - - 42

31.12.2010 - -160’627 -16’397 - -177’024

Valeurs portées au

01.01.2010 18’491 176’178 5’616 25’123 225’408

31.12.2010 19’036 180’201 5’087 20’616 224’940

Les valeurs d’assurance incendie des immobilisations corporelles et immobilières s’élèvent à

KCHF 500‘593 (exercice précédent : KCHF 495’742).

actifs immoBilisés affectés2.7.2010 2009

Immobilisations financières affectées 4’591 3’573

Immobilisations immobilières affectées 2’319 2’361

total actifs immobilisés affectés 6’910 5’934

dettes financières à court terme2.8.2010 2009

Dépôts de tiers 7’181 7’199

Dépôts de parties liées 465 1’047

Prêts de tiers 55 105

total dettes financières à court terme 7’701 8’351

armée

dusa

lutsu

isse

rapport2010_FINANZ_FR.indd 9 19.06.2011 20:37:13

09

10

11

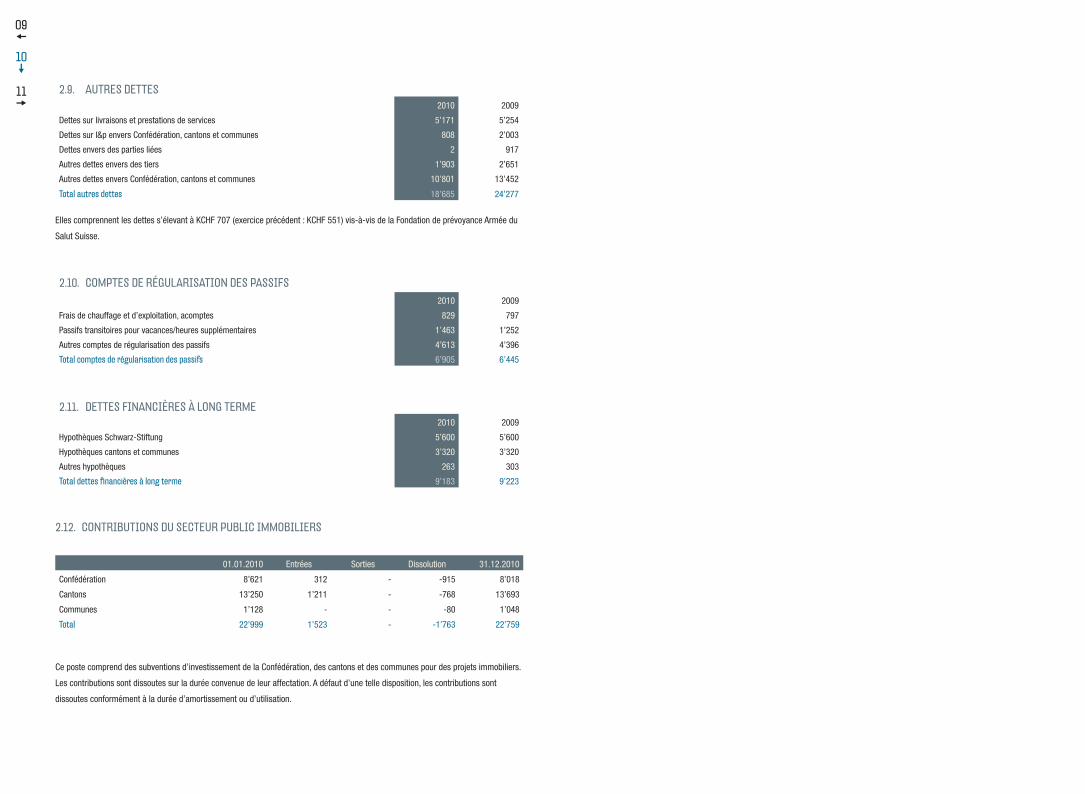

comptes de régularisation des passifs2.10.2010 2009

Frais de chauffage et d’exploitation, acomptes 829 797

Passifs transitoires pour vacances/heures supplémentaires 1’463 1’252

Autres comptes de régularisation des passifs 4’613 4’396

total comptes de régularisation des passifs 6’905 6’445

dettes financières à long terme2.11.2010 2009

Hypothèques Schwarz-Stiftung 5’600 5’600

Hypothèques cantons et communes 3’320 3’320

Autres hypothèques 263 303

total dettes financières à long terme 9’183 9’223

autres dettes2.9.2010 2009

Dettes sur livraisons et prestations de services 5’171 5’254

Dettes sur l&p envers Confédération, cantons et communes 808 2’003

Dettes envers des parties liées 2 917

Autres dettes envers des tiers 1’903 2’651

Autres dettes envers Confédération, cantons et communes 10’801 13’452

total autres dettes 18’685 24’277

contriButions du secteur puBlic immoBiliers2.12.

01.01.2010 Entrées Sorties Dissolution 31.12.2010

Confédération 8’621 312 - -915 8’018

Cantons 13’250 1’211 - -768 13’693

Communes 1’128 - - -80 1’048

total 22’999 1’523 - -1’763 22’759

Elles comprennent les dettes s’élevant à KCHF 707 (exercice précédent : KCHF 551) vis-à-vis de la Fondation de prévoyance Armée du

Salut Suisse.

Ce poste comprend des subventions d’investissement de la Confédération, des cantons et des communes pour des projets immobiliers.

Les contributions sont dissoutes sur la durée convenue de leur affectation. A défaut d’une telle disposition, les contributions sont

dissoutes conformément à la durée d’amortissement ou d’utilisation.

rapport2010_FINANZ_FR.indd 10 19.06.2011 20:37:13

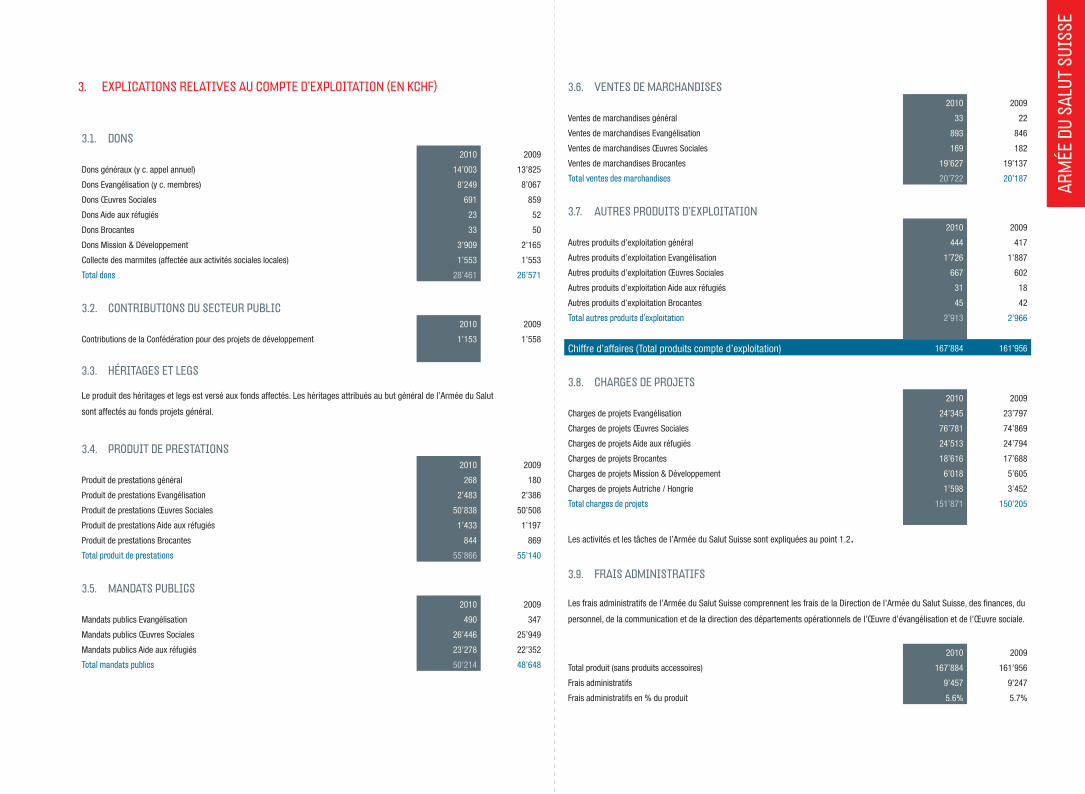

eXplications relatiVes au compte d’eXploitation (en Kchf)3.

dons3.1.2010 2009

Dons généraux (y c. appel annuel) 14’003 13’825

Dons Evangélisation (y c. membres) 8’249 8’067

Dons Œuvres Sociales 691 859

Dons Aide aux réfugiés 23 52

Dons Brocantes 33 50

Dons Mission & Développement 3’909 2’165

Collecte des marmites (affectée aux activités sociales locales) 1’553 1’553

total dons 28’461 26’571

contriButions du secteur puBlic3.2.2010 2009

Contributions de la Confédération pour des projets de développement 1’153 1’558

héritages et legs3.3.

Le produit des héritages et legs est versé aux fonds affectés. Les héritages attribués au but général de l’Armée du Salut

sont affectés au fonds projets général.

produit de prestations3.4.2010 2009

Produit de prestations général 268 180

Produit de prestations Evangélisation 2’483 2’386

Produit de prestations Œuvres Sociales 50’838 50’508

Produit de prestations Aide aux réfugiés 1’433 1’197

Produit de prestations Brocantes 844 869

total produit de prestations 55’866 55’140

mandats puBlics3.5.2010 2009

Mandats publics Evangélisation 490 347

Mandats publics Œuvres Sociales 26’446 25’949

Mandats publics Aide aux réfugiés 23’278 22’352

total mandats publics 50’214 48’648

Ventes de marchandises3.6.2010 2009

Ventes de marchandises général 33 22

Ventes de marchandises Evangélisation 893 846

Ventes de marchandises Œuvres Sociales 169 182

Ventes de marchandises Brocantes 19’627 19’137

total ventes des marchandises 20’722 20’187

autres produits d’eXploitation3.7.2010 2009

Autres produits d’exploitation général 444 417

Autres produits d’exploitation Evangélisation 1’726 1’887

Autres produits d’exploitation Œuvres Sociales 667 602

Autres produits d’exploitation Aide aux réfugiés 31 18

Autres produits d’exploitation Brocantes 45 42

total autres produits d’exploitation 2’913 2’966

Chiffre d’affaires (Total produits compte d’exploitation) 167’884 161’956

charges de proJets3.8.2010 2009

Charges de projets Evangélisation 24’345 23’797

Charges de projets Œuvres Sociales 76’781 74’869

Charges de projets Aide aux réfugiés 24’513 24’794

Charges de projets Brocantes 18’616 17’688

Charges de projets Mission & Développement 6’018 5’605

Charges de projets Autriche / Hongrie 1’598 3’452

total charges de projets 151’871 150’205

Les activités et les tâches de l’Armée du Salut Suisse sont expliquées au point 1.2.

frais administratifs3.9.

Les frais administratifs de l’Armée du Salut Suisse comprennent les frais de la Direction de l’Armée du Salut Suisse, des finances, du

personnel, de la communication et de la direction des départements opérationnels de l’Œuvre d’évangélisation et de l’Œuvre sociale.

2010 2009

Total produit (sans produits accessoires) 167’884 161’956

Frais administratifs 9’457 9’247

Frais administratifs en % du produit 5.6% 5.7%

armée

dusa

lutsu

isse

rapport2010_FINANZ_FR.indd 11 19.06.2011 20:37:13

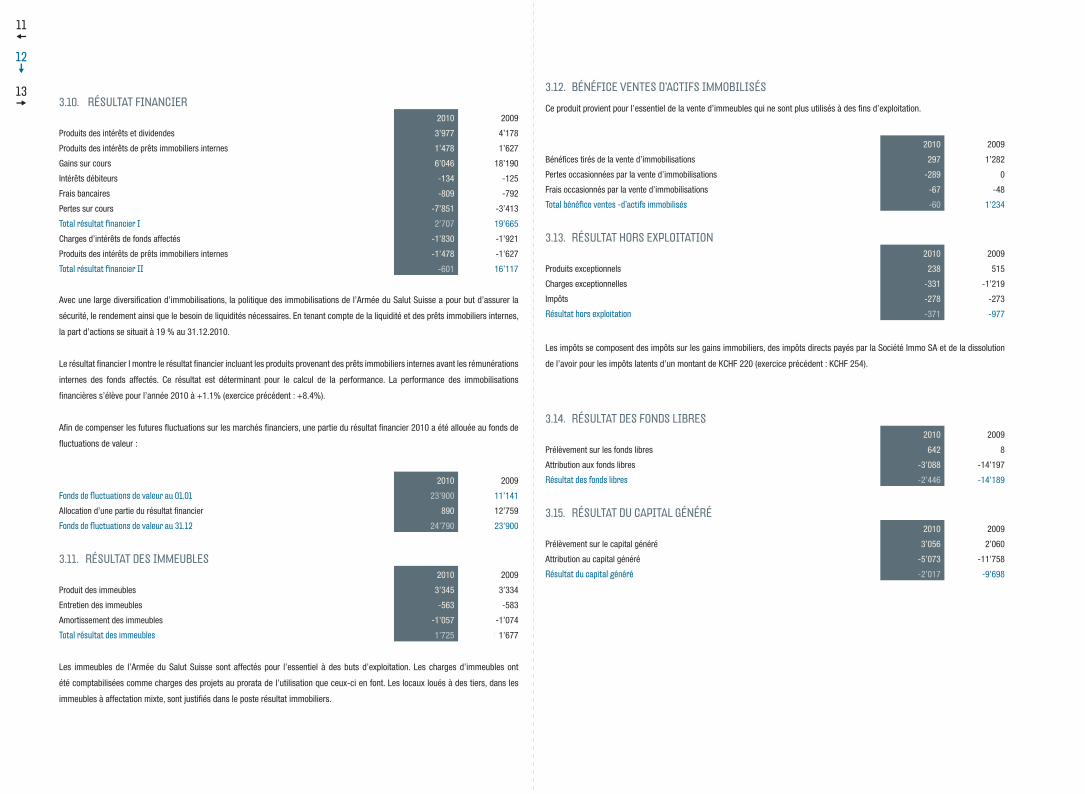

résultat financier3.10.2010 2009

Produits des intérêts et dividendes 3’977 4’178

Produits des intérêts de prêts immobiliers internes 1’478 1’627

Gains sur cours 6’046 18’190

Intérêts débiteurs -134 -125

Frais bancaires -809 -792

Pertes sur cours -7’851 -3’413

total résultat financier i 2’707 19’665

Charges d’intérêts de fonds affectés -1’830 -1’921

Produits des intérêts de prêts immobiliers internes -1’478 -1’627

total résultat financier ii -601 16’117

Avec une large diversification d’immobilisations, la politique des immobilisations de l’Armée du Salut Suisse a pour but d’assurer la

sécurité, le rendement ainsi que le besoin de liquidités nécessaires. En tenant compte de la liquidité et des prêts immobiliers internes,

la part d’actions se situait à 19 % au 31.12.2010.

Le résultat financier I montre le résultat financier incluant les produits provenant des prêts immobiliers internes avant les rémunérations

internes des fonds affectés. Ce résultat est déterminant pour le calcul de la performance. La performance des immobilisations

financières s’élève pour l’année 2010 à +1.1% (exercice précédent : +8.4%).

Afin de compenser les futures fluctuations sur les marchés financiers, une partie du résultat financier 2010 a été allouée au fonds de

fluctuations de valeur :

2010 2009

fonds de fluctuations de valeur au 01.01 23’900 11’141

Allocation d’une partie du résultat financier 890 12’759

fonds de fluctuations de valeur au 31.12 24’790 23’900

résultat des immeuBles3.11.2010 2009

Produit des immeubles 3’345 3’334

Entretien des immeubles -563 -583

Amortissement des immeubles -1’057 -1’074

total résultat des immeubles 1’725 1’1’677

Les immeubles de l’Armée du Salut Suisse sont affectés pour l’essentiel à des buts d’exploitation. Les charges d’immeubles ont

été comptabilisées comme charges des projets au prorata de l’utilisation que ceux-ci en font. Les locaux loués à des tiers, dans les

immeubles à affectation mixte, sont justifiés dans le poste résultat immobiliers.

Bénéfice Ventes d’actifs immoBilisés3.12.

Ce produit provient pour l’essentiel de la vente d’immeubles qui ne sont plus utilisés à des fins d’exploitation.

2010 2009

Bénéfices tirés de la vente d’immobilisations 297 1’282

Pertes occasionnées par la vente d’immobilisations -289 0

Frais occasionnés par la vente d’immobilisations -67 -48

total bénéfice ventes -d’actifs immobilisés -60 1’234

résultat hors eXploitation3.13.2010 2009

Produits exceptionnels 238 515

Charges exceptionnelles -331 -1’219

Impôts -278 -273

résultat hors exploitation -371 -977

Les impôts se composent des impôts sur les gains immobiliers, des impôts directs payés par la Société Immo SA et de la dissolution

de l’avoir pour les impôts latents d’un montant de KCHF 220 (exercice précédent : KCHF 254).

résultat des fonds liBres3.14.2010 2009

Prélèvement sur les fonds libres 642 8

Attribution aux fonds libres -3’088 -14’197

résultat des fonds libres -2’446 -14’189

résultat du capital généré3.15.2010 2009

Prélèvement sur le capital généré 3’056 2’060

Attribution au capital généré -5’073 -11’758

résultat du capital généré -2’017 -9’698

11

12

13

rapport2010_FINANZ_FR.indd 12 19.06.2011 20:37:14

armée

dusa

lutsu

isse

autres informations4.

monnaies étrangères4.1.Les transactions en monnaies étrangères sont converties au cours du jour de la

transaction. Les postes des actifs monétaires détenus en monnaie étrangère à la date de

clôture sont convertis au cours du jour de clôture. Les gains et pertes sur cours provenant

des conversions de devises étrangères sont comptabilisés avec le résultat financier.

transactions aVec des parties liées4.2.Sont réputées parties liées les organisations suivantes, indépendantes sur le plan

juridique : Armée du Salut Autriche, Armée du Salut Hongrie et Quartier Général

international de l’Armée du Salut à Londres, ainsi que les membres du Conseil stratégique

et de la Direction. Par principe, les transactions avec des parties liées sont soumises aux

mêmes conditions que les transactions avec des tiers. Les dépôts de parties liées sont

rémunérés à un taux d’intérêt supérieur de 0.25 % à celui accordé aux tiers, étant donné

qu’ils ne requièrent pas de garantie bancaire.

Les transactions importantes effectuées avec des parties liées sont les suivantes (en

KCHF) :

La contribution versée au Quartier Général est affectée au financement de la direction

internationale de l’Armée du Salut à Londres. La contribution versée au World Mission

Fund est une contribution solidaire de l’Armée du Salut Suisse visant à cofinancer l’Armée

du Salut dans des Territoires salutistes financièrement faibles, situés surtout au Sud.

En Suisse, l’Armée du Salut dépend d’une direction unique. A l’exception du salaire

du président du Conseil stratégique de KCHF 44 (exercice précédent : KCHF 44), les

autres membres n’ont pas reçu d’indemnités monétaires pour leur mandat. Le total des

indemnités versées aux sept membres de la Direction s’élève à KCHF 548 (exercice

précédent : KCHF 542).

prestations gratuites4.3.L’Armée du Salut Suisse reçoit des denrées alimentaires, en particulier du lait en poudre

pour l’aide d’urgence. Les dons de lait en poudre de la Confédération figurent à hauteur

de KCHF 757 (exercice précédent : KCHF 1’168) dans les comptes annuels. En outre,

Mission & Développement a reçu du matériel médical pour une valeur estimée à KCHF

102 (exercice précédent : KCHF 172), et nos Postes, institutions et le service des prisons

ont reçu des dons en nature d’un montant de KCHF 422 (exercice précédent : KCHF 346).

Les marchandises reçues par les brocantes de l’Armée du Salut ne sont pas portées au

bilan mais figurent dans les comptes annuels à la rubrique « Ventes de marchandise

Brocantes » au moment de leur vente.

Le travail bénévole des membres et amis de l’Armée du Salut est essentiel à

l’accomplissement de la mission de l’Armée du Salut. Lors de l’exercice écoulé, 47‘583

jours ont été accomplis bénévolement dans l’œuvre d’évangélisation (exercice précédent :

40’342 jours), 727 dans l’œuvre sociale (exercice précédent : 399 jours), 381 dans Mission

& Développement (exercice précédent : 146 jours) et 41 jours dans l’Aide aux réfugiés.

rapport de performance4.4.Le rapport annuel détaillé de l’Armée du Salut Suisse fait office de rapport de

performance.

engagements conditionnels4.5.L’Armée du Salut Suisse s’est portée caution à hauteur de KCHF 164 (exercice précédent :

KCHF 229) envers la Bank Austria, de l’Armée du Salut Autriche pour un crédit bancaire

(exercice précédent : 1) alloué en relation avec la transformation du Foyer pour hommes

de Vienne.

actifs greVés et type de charges4.6.Les comptes annuels incluent des immeubles grevés par des restrictions à la propriété

foncière à hauteur de KCHF 78‘101 (exercice précédent : KCHF 77’728). L’Armée du Salut

a constitué des hypothèques et des cédules hypothécaires sur ces immeubles à titre de

sûreté envers des tiers et le secteur public.

contrats pluriannuels4.7.Lors de l’exercice écoulé, l’Armée du Salut Suisse possédait des engagements non

inscrits au bilan d’un montant de KCHF 9‘443 (exercice précédent : KCHF 10‘781) relatifs

à des contrats dont le délai de résiliation est supérieur à un an. Il s’agit pour l’essentiel de

contrats de bail à long terme. Les échéances de ces engagements sont les suivantes :

2011 2012 2013 2014 2015 > 5 ans Total

1'980 1'950 1'754 1'344 510 1‘905 9‘443

institutions de préVoyance4.8.Il n’existe pas d’avantages économiques ni d’engagements économiques envers les

institutions de prévoyance à porter au bilan, selon la définition de la norme Swiss GAAP

RPC 16. La part des frais de personnel consacrée aux frais de prévoyance s’est élevée

à KCHF 7’473 en 2010 (exercice précédent : KCHF 7’158). La Fondation de prévoyance

Armée du Salut Suisse dispose d’une réserve de contribution des employeurs s’élevant à

KCHF 4’023 (exercice précédent : KCHF 8’152).

eVénements postérieurs à la clôture4.9.A notre connaissance, aucun événement important pouvant avoir une influence sur les

comptes annuels 2010 ne s’est produit après la date de clôture.

eValuation des risques4.10.L’évaluation du risque pour la Fondation Armée du Salut Suisse se déroule dans le

cadre du système centralisé d’évaluation du risque. Ce dernier couvre tant des risques

stratégiques qu’opérationnels. Tous les risques identifiés sont consignés dans un

catalogue des risques et estimés en fonction de la probabilité de leur apparition et de

l’ampleur du dommage. Ils apparaissent dans un portefeuille des risques. Le Conseil de

fondation traite trimestriellement de l’évaluation du risque. La surveillance du risque et la

garantie de l’actualité du catalogue des risques et du portefeuille des risques constituent

des objectifs de management.

Des risques identifiés relevant du domaine de la tenue de la comptabilité et de la

présentation du rapport financier sont en outre enregistrés dans un inventaire des risques/

des contrôles dans le cadre du système de contrôle interne. Le système de contrôle

interne garantit que les contrôles-clefs indispensables pour réduire les risques financiers

sont définis et que leur mise en œuvre est documentée de façon compréhensible.

2010 2009

Contribution au Quartier général international 152 175

Contribution au World Mission Fund 924 897

Contribution à l’Armée du Salut Autriche/Hongrie 1’598 3’452

rapport2010_FINANZ_FR.indd 13 19.06.2011 20:37:14

13

14

15

rapport de l‘organe de réVision sur les comptes consolidés

En notre qualité d’organe de révision, nous avons effectué l’audit descomptes consolidés de Fondation Armée du Salut Suisse, comprenantle bilan, le compte d’exploitation, le tableau de financement, letableau de variation du capital et l’annexe, pour l’exercice arrêté au31 décembre 2010.

responsabilité du conseil d’administrationLa responsabilité de l’établissement des comptes consolidés,conformément aux Swiss GAAP RPC et aux dispositions légales,incombe au Conseil de fondation. Cette responsabilité comprendla conception, la mise en place et le maintien d’un système decontrôle interne relatif à l’établissement et la présentation descomptes consolidés afin que ceux-ci ne contiennent pas d’anomaliessignificatives, que celles-ci résultent de fraudes ou d’erreurs. En outre,le Conseil de fondation est responsable du choix et de l’applicationde méthodes comptables appropriées ainsi que des estimationscomptables adéquates.

responsabilité de l’organe de révisionNotre responsabilité consiste, sur la base de notre audit, à exprimerune opinion sur les comptes consolidés. Nous avons effectué notreaudit conformément à la loi suisse et aux Normes d’audit suisses.Ces normes requièrent de planifier et réaliser l’audit pour obtenir uneassurance raisonnable que les comptes consolidés ne contiennentpas d’anomalies significatives.

Un audit inclut la mise en œuvre de procédures d’audit en vue derecueillir des éléments probants concernant les valeurs et lesinformations fournies dans les comptes consolidés. Le choix desprocédures d’audit relève du jugement de l’auditeur, de même quel’évaluation des risques que les comptes consolidés puissent contenirdes anomalies significatives, que celles-ci résultent de fraudes oud’erreurs. Lors de l’évaluation de ces risques, l’auditeur prend encompte le système de contrôle interne relatif à l’établissement descomptes consolidés pour définir les procédures d’audit adaptéesaux circonstances, et non pas dans le but d’exprimer une opinion

sur l’efficacité de celui-ci. Un audit comprend, en outre, uneévaluation de l’adéquation des méthodes comptables appliquées,du caractère plausible des estimations comptables effectuées ainsiqu’une appréciation de la présentation des comptes consolidés dansleur ensemble. Nous estimons que les éléments probants recueillisconstituent une base suffisante et adéquate pour former notre opiniond’audit.

opinion d’auditSelon notre appréciation, les comptes consolidés pour l’exercicearrêté au 31 décembre 2010 donnent une image fidèle du patrimoine,de la situation financière et des résultats en conformité avec les SwissGAAP RPC et sont conformes à la loi suisse.

rapport sur d’autres dispositions légalesNous attestons que nous remplissons les exigences légalesd’agrément conformément à la loi sur la surveillance de la révision(LSR) et d’indépendance (art. 728 CO) et qu’il n’existe aucun faitincompatible avec notre indépendance.

Conformément à l’art. 728a al. 1 chiff. 3 CO et à la Norme d’auditsuisse 890, nous attestons qu’il existe un système de contrôle internerelatif à l’établissement et la présentation des comptes consolidés,défini selon les prescriptions du Conseil de fondation.

Nous recommandons d’approuver les comptes consolidés qui voussont soumis.

PricewaterhouseCoopers AG

Jürg Reber Michael BrüggerExpert-réviseur Expert-réviseurRéviseur responsable

Berne, 30 mai 2011

rapport2010_FINANZ_FR.indd 14 19.06.2011 20:37:15

armée

dusa

lutsu

isse

rapport2010_FINANZ_FR.indd 15 19.06.2011 20:37:15

impressum

edition quartier général de l’armée du salut, Bernewww.armeedusalut.ch

rapport2010_FINANZ_FR.indd 16 19.06.2011 20:37:15