Embed Size (px)

Citation preview

Allocution de Didier Migaud, Premier président de la Cour des comptes

Présentation à la presse du rapport public thématique

«Garantir l’avenir des régimes de retraite complémentaire

des salariés (Agirc et Arrco)»

jeudi 18 décembre 2014 Mesdames et Messieurs, Je vous souhaite la bienvenue ce matin à la Cour des comptes et vous remercie de votre présence, même si certains de vos confrères n’ont pas attendu que la Cour rende public son rapport. Celui-ci porte sur l’avenir des régimes de retraite complémentaire des salariés du secteur privé. Ces régimes sont gérés par deux organismes : d’une part, l’Association générale des institutions de retraite des cadres ou Agirc, réservée aux cadres ; et, d’autre part, l’Association des régimes de retraite complémentaire ou Arrco, pour tous les salariés. Avant de rentrer dans le « vif » du sujet, je veux rappeler les trois principales raisons de l’intervention de la Cour : 1. D’abord, les régimes Agirc et Arrco constituent un pilier déterminant de notre pacte

social. Leur soutenabilité financière est un enjeu essentiel pour notre dispositif de retraites. La Cour en éclaire régulièrement les perspectives, notamment dans son rapport annuel sur la sécurité sociale. Elle y souligne chaque année les difficultés des régimes de base, en particulier celles du régime général d’assurance vieillesse qui couvre l’ensemble des salariés du secteur privé pour le premier étage de leurs retraites. La soutenabilité des régimes complémentaires est aussi un élément central de la crédibilité de l’évolution d’ensemble de nos finances publiques, que la Cour analyse chaque année dans son rapport sur la situation et les perspectives des finances publiques.

Seul le prononcé fait foi

2

2. Ensuite, ces régimes concernent aujourd’hui plus de 18 millions de cotisants. Ils

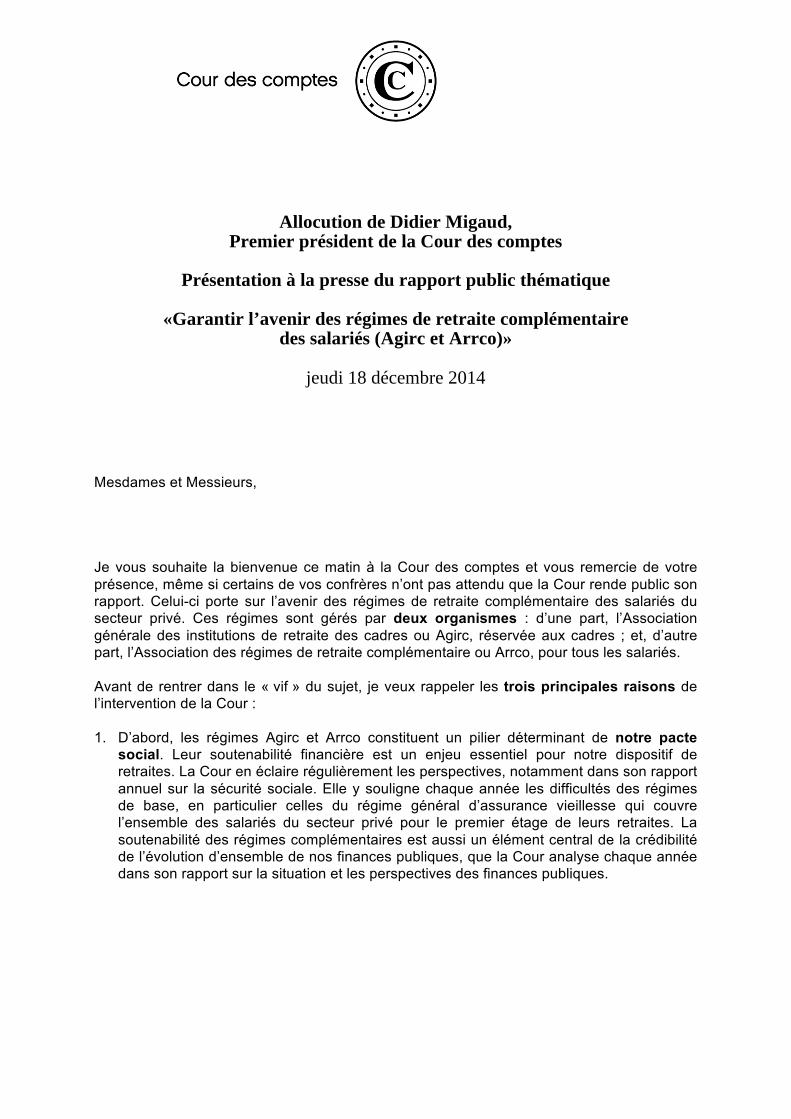

versent chaque année plus de 70 Md€ de pensions à près de 12 millions de retraités, dont la retraite complémentaire représente une part déterminante des ressources. Pour un salarié rémunéré au cours de sa carrière au niveau du salaire médian (soit actuellement 2 160 € bruts par mois), la pension de retraite complémentaire représentera un quart de sa pension totale, soit 360 € par mois. Pour un cadre rémunéré 5 400 € bruts par mois, soit le salaire moyen des cadres, la pension de retraite complémentaire représentera 1 400 € par mois, soit la moitié de la pension totale.

3. Enfin, les régimes Agirc et Arrco font pleinement partie des « administrations

publiques », au sens de la comptabilité nationale et du Traité de Maastricht. Ils ont été créés respectivement en 1947 et en 1961, par des accords entre les partenaires sociaux. Mais ils ont été rendus obligatoires par la loi en 1972 et sont financés par des cotisations obligatoires. Leur trajectoire financière est aujourd’hui intégrée aux engagements que prend la France dans les programmes de stabilité transmis chaque année à la Commission européenne. Leur place est cependant particulière car, depuis leur création, leur pilotage et leur gestion sont de la seule responsabilité des partenaires sociaux, qui en décident en toute autonomie.

Ainsi, l’équilibre des régimes complémentaires est un facteur majeur à la fois pour la continuité de notre modèle social et pour la crédibilité de nos engagements européens. Leur situation actuelle justifie que la Cour leur consacre un rapport public, au titre de sa mission constitutionnelle d’information du citoyen.

L’IMPORTANCE DES RETRAITES COMPLÉMENTAIRES AGIRC ET ARRCO POUR LES FUTURS RETRAITÉS

2 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Pour un non-cadre rémunéré au niveau du salaire médian

(2 160 € bruts)

Pour un cadre rémunéré au niveau du salaire moyen de sa catégorie

(5 400 € bruts)

> 25 % > 50 %

Part des retraites complémentaires Agirc et/ou Arrco dans la pension globale de retraite servie par les régimes obligatoires

960 €

1 370 € 1 400 €

360 €

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

3

Vous le savez, des négociations sur ce dossier des retraites complémentaires seront ouvertes au début de l’année en vue d’aboutir, dès le premier semestre 2015, à de nouveaux accords entre les partenaires sociaux. Respectueuse de leur responsabilité particulière, la Cour n’a pas souhaité être prescriptive. Son objectif est d’éclairer la réalité des perspectives de l’Agirc-Arrco, d’illustrer le champ des interventions envisageables et d’expliquer la variété des scénarios d’évolution possibles. Il n’est pas de privilégier telle ou telle solution, mais de les présenter en toute objectivité, afin d’aider les partenaires sociaux à déterminer la combinaison de mesures à retenir. Dans son rapport, la Cour souhaite faire passer le message que la situation financière actuelle des régimes de retraite complémentaire est préoccupante. Cette situation justifie de prendre des décisions à court terme, dans un cadre correctement articulé avec le processus décisionnel de l’État. Les mesures à prendre concernent notamment la structure du financement des retraites complémentaires. Mais des progrès sont aussi possibles pour ce qui est des coûts de gestion des régimes et de la qualité du service qu’ils rendent aux assurés. La Cour formule plusieurs recommandations à l’attention des gestionnaires des régimes et des administrations, mais suggère aussi des orientations pour éclairer les choix des partenaires sociaux. Pour vous présenter ces constats, ces recommandations et ces orientations, j’ai auprès de moi Antoine Durrleman, président de la sixième chambre de la Cour, qui a préparé ce rapport, Henri Paul, président de chambre et rapporteur général de la Cour, Christian Babusiaux, président de chambre maintenu et contre-rapporteur, ainsi que les rapporteurs Vincent Richard, conseiller référendaire, et Mathieu Gatineau, auditeur. Ainsi, en premier lieu, malgré un pilotage passé plus rigoureux que celui du régime général, la situation financière de l’Agirc et de l’Arrco est aujourd’hui préoccupante. Trois constats s’imposent : 1) Tout d’abord, les partenaires sociaux ont assuré, par le passé, un pilotage plutôt rigoureux des régimes complémentaires Tout comme le régime de retraite de base de la sécurité sociale, les régimes Agirc et Arrco fonctionnent par répartition. C’est-à-dire qu’ils doivent financer les pensions des retraités actuels avec les cotisations assises sur les rémunérations des salariés actuels et avec les éventuelles réserves financières accumulées par le passé.

Seul le prononcé fait foi

4

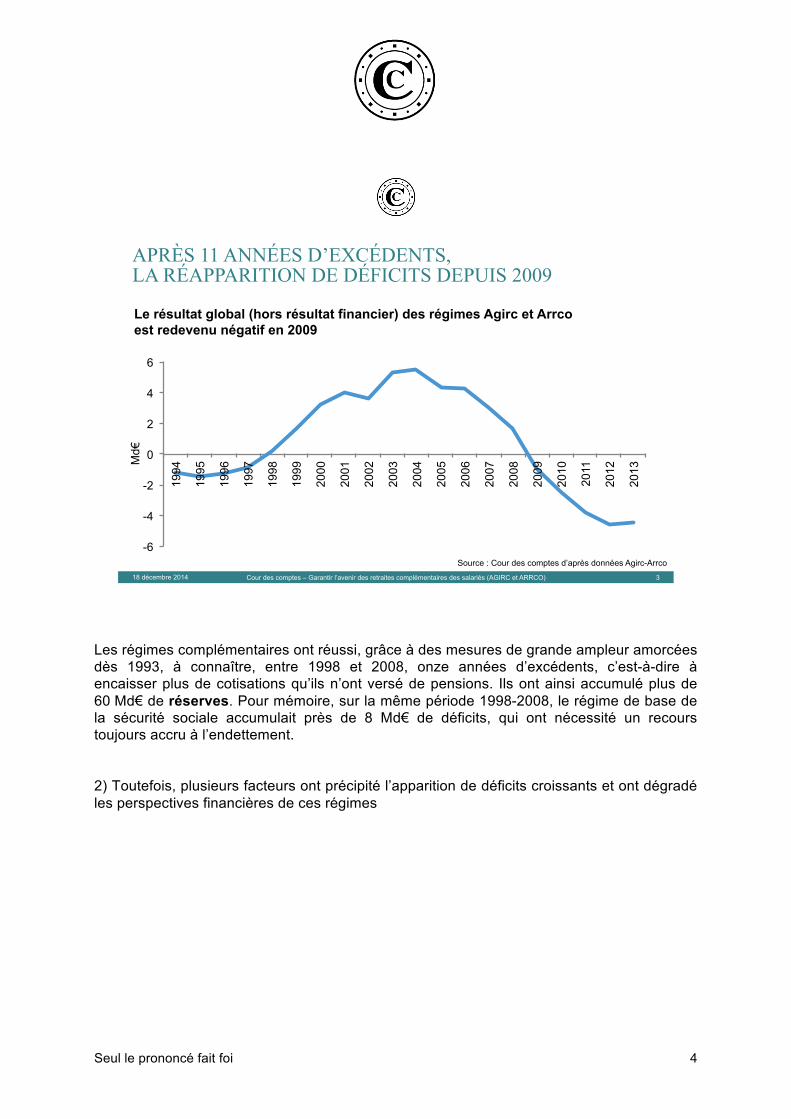

Les régimes complémentaires ont réussi, grâce à des mesures de grande ampleur amorcées dès 1993, à connaître, entre 1998 et 2008, onze années d’excédents, c’est-à-dire à encaisser plus de cotisations qu’ils n’ont versé de pensions. Ils ont ainsi accumulé plus de 60 Md€ de réserves. Pour mémoire, sur la même période 1998-2008, le régime de base de la sécurité sociale accumulait près de 8 Md€ de déficits, qui ont nécessité un recours toujours accru à l’endettement. 2) Toutefois, plusieurs facteurs ont précipité l’apparition de déficits croissants et ont dégradé les perspectives financières de ces régimes

APRÈS 11 ANNÉES D’EXCÉDENTS, LA RÉAPPARITION DE DÉFICITS DEPUIS 2009

3 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Le résultat global (hors résultat financier) des régimes Agirc et Arrco est redevenu négatif en 2009

-6

-4

-2

0

2

4

6

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Md€

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

5

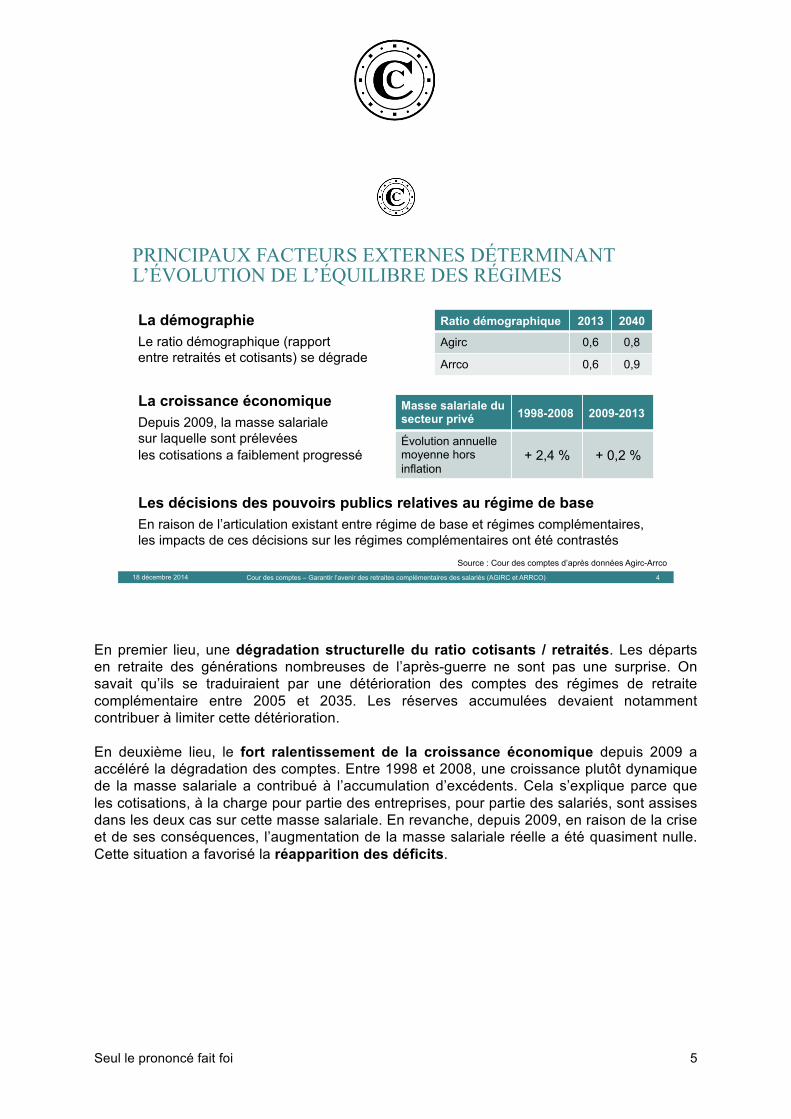

En premier lieu, une dégradation structurelle du ratio cotisants / retraités. Les départs en retraite des générations nombreuses de l’après-guerre ne sont pas une surprise. On savait qu’ils se traduiraient par une détérioration des comptes des régimes de retraite complémentaire entre 2005 et 2035. Les réserves accumulées devaient notamment contribuer à limiter cette détérioration. En deuxième lieu, le fort ralentissement de la croissance économique depuis 2009 a accéléré la dégradation des comptes. Entre 1998 et 2008, une croissance plutôt dynamique de la masse salariale a contribué à l’accumulation d’excédents. Cela s’explique parce que les cotisations, à la charge pour partie des entreprises, pour partie des salariés, sont assises dans les deux cas sur cette masse salariale. En revanche, depuis 2009, en raison de la crise et de ses conséquences, l’augmentation de la masse salariale réelle a été quasiment nulle. Cette situation a favorisé la réapparition des déficits.

PRINCIPAUX FACTEURS EXTERNES DÉTERMINANT L’ÉVOLUTION DE L’ÉQUILIBRE DES RÉGIMES

4 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

La démographie Le ratio démographique (rapport entre retraités et cotisants) se dégrade

Ratio démographique 2013 2040

Agirc 0,6 0,8

Arrco 0,6 0,9

La croissance économique Depuis 2009, la masse salariale sur laquelle sont prélevées les cotisations a faiblement progressé

Masse salariale du secteur privé 1998-2008 2009-2013

Évolution annuelle moyenne hors inflation

+ 2,4 % + 0,2 %

Les décisions des pouvoirs publics relatives au régime de base En raison de l’articulation existant entre régime de base et régimes complémentaires, les impacts de ces décisions sur les régimes complémentaires ont été contrastés

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

6

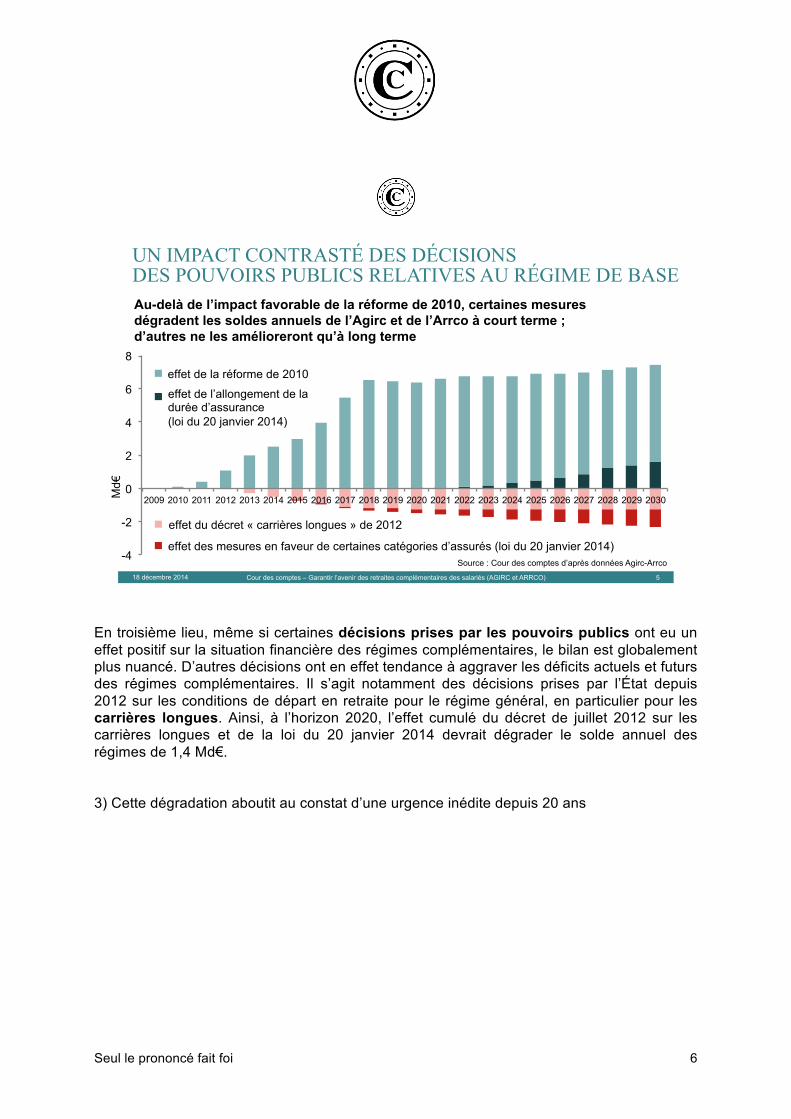

En troisième lieu, même si certaines décisions prises par les pouvoirs publics ont eu un effet positif sur la situation financière des régimes complémentaires, le bilan est globalement plus nuancé. D’autres décisions ont en effet tendance à aggraver les déficits actuels et futurs des régimes complémentaires. Il s’agit notamment des décisions prises par l’État depuis 2012 sur les conditions de départ en retraite pour le régime général, en particulier pour les carrières longues. Ainsi, à l’horizon 2020, l’effet cumulé du décret de juillet 2012 sur les carrières longues et de la loi du 20 janvier 2014 devrait dégrader le solde annuel des régimes de 1,4 Md€. 3) Cette dégradation aboutit au constat d’une urgence inédite depuis 20 ans

UN IMPACT CONTRASTÉ DES DÉCISIONS DES POUVOIRS PUBLICS RELATIVES AU RÉGIME DE BASE

5 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Au-delà de l’impact favorable de la réforme de 2010, certaines mesures dégradent les soldes annuels de l’Agirc et de l’Arrco à court terme ; d’autres ne les amélioreront qu’à long terme

-4

-2

0

2

4

6

8

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 Md€

effet de la réforme de 2010

effet des mesures en faveur de certaines catégories d’assurés (loi du 20 janvier 2014)

effet du décret « carrières longues » de 2012

effet de l’allongement de la durée d’assurance (loi du 20 janvier 2014)

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

7

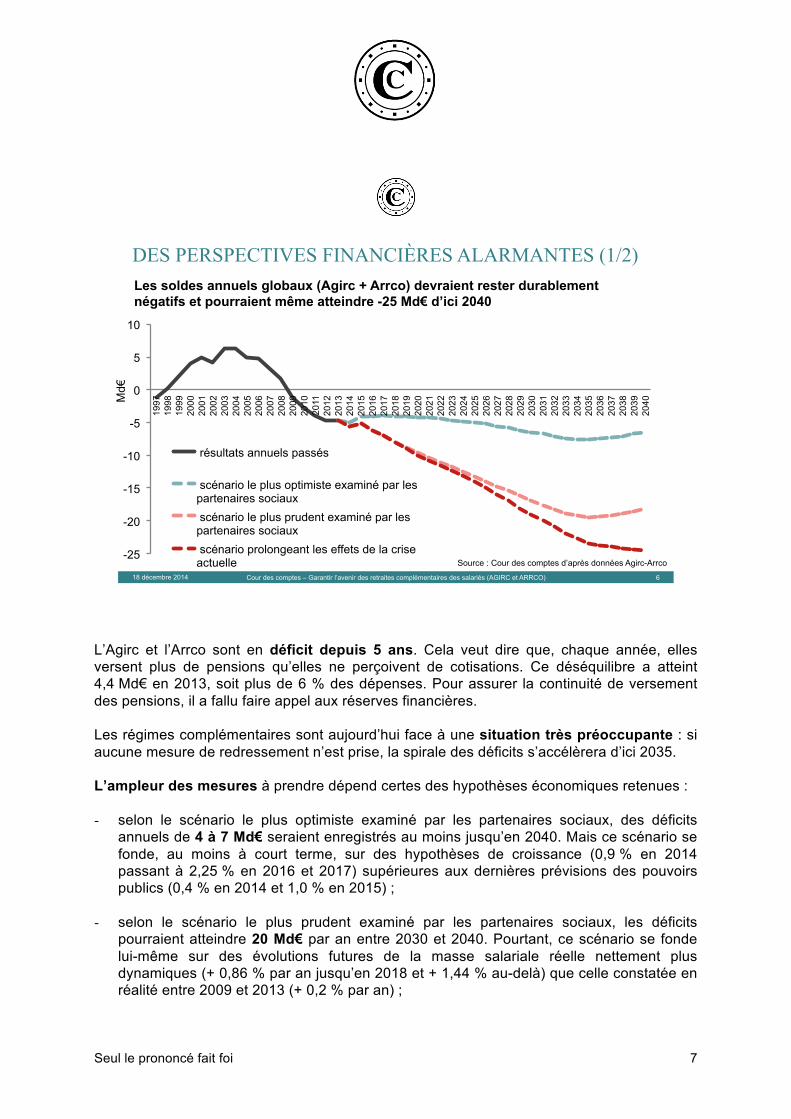

L’Agirc et l’Arrco sont en déficit depuis 5 ans. Cela veut dire que, chaque année, elles versent plus de pensions qu’elles ne perçoivent de cotisations. Ce déséquilibre a atteint 4,4 Md€ en 2013, soit plus de 6 % des dépenses. Pour assurer la continuité de versement des pensions, il a fallu faire appel aux réserves financières. Les régimes complémentaires sont aujourd’hui face à une situation très préoccupante : si aucune mesure de redressement n’est prise, la spirale des déficits s’accélèrera d’ici 2035. L’ampleur des mesures à prendre dépend certes des hypothèses économiques retenues : - selon le scénario le plus optimiste examiné par les partenaires sociaux, des déficits

annuels de 4 à 7 Md€ seraient enregistrés au moins jusqu’en 2040. Mais ce scénario se fonde, au moins à court terme, sur des hypothèses de croissance (0,9 % en 2014 passant à 2,25 % en 2016 et 2017) supérieures aux dernières prévisions des pouvoirs publics (0,4 % en 2014 et 1,0 % en 2015) ;

- selon le scénario le plus prudent examiné par les partenaires sociaux, les déficits pourraient atteindre 20 Md€ par an entre 2030 et 2040. Pourtant, ce scénario se fonde lui-même sur des évolutions futures de la masse salariale réelle nettement plus dynamiques (+ 0,86 % par an jusqu’en 2018 et + 1,44 % au-delà) que celle constatée en réalité entre 2009 et 2013 (+ 0,2 % par an) ;

DES PERSPECTIVES FINANCIÈRES ALARMANTES (1/2)

6 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Les soldes annuels globaux (Agirc + Arrco) devraient rester durablement négatifs et pourraient même atteindre -25 Md€ d’ici 2040

-0,000025

-0,00002

-0,000015

-0,00001

-0,000005

0

0,000005

0,00001

-25

-20

-15

-10

-5

0

5

10

1997

19

98

1999

20

00

2001

20

02

2003

20

04

2005

20

06

2007

20

08

2009

20

10

2011

20

12

2013

20

14

2015

20

16

2017

20

18

2019

20

20

2021

20

22

2023

20

24

2025

20

26

2027

20

28

2029

20

30

2031

20

32

2033

20

34

2035

20

36

2037

20

38

2039

20

40

Mill

ions

résultats annuels passés

scénario le plus optimiste examiné par les partenaires sociaux scénario le plus prudent examiné par les partenaires sociaux scénario prolongeant les effets de la crise actuelle

Md€

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

8

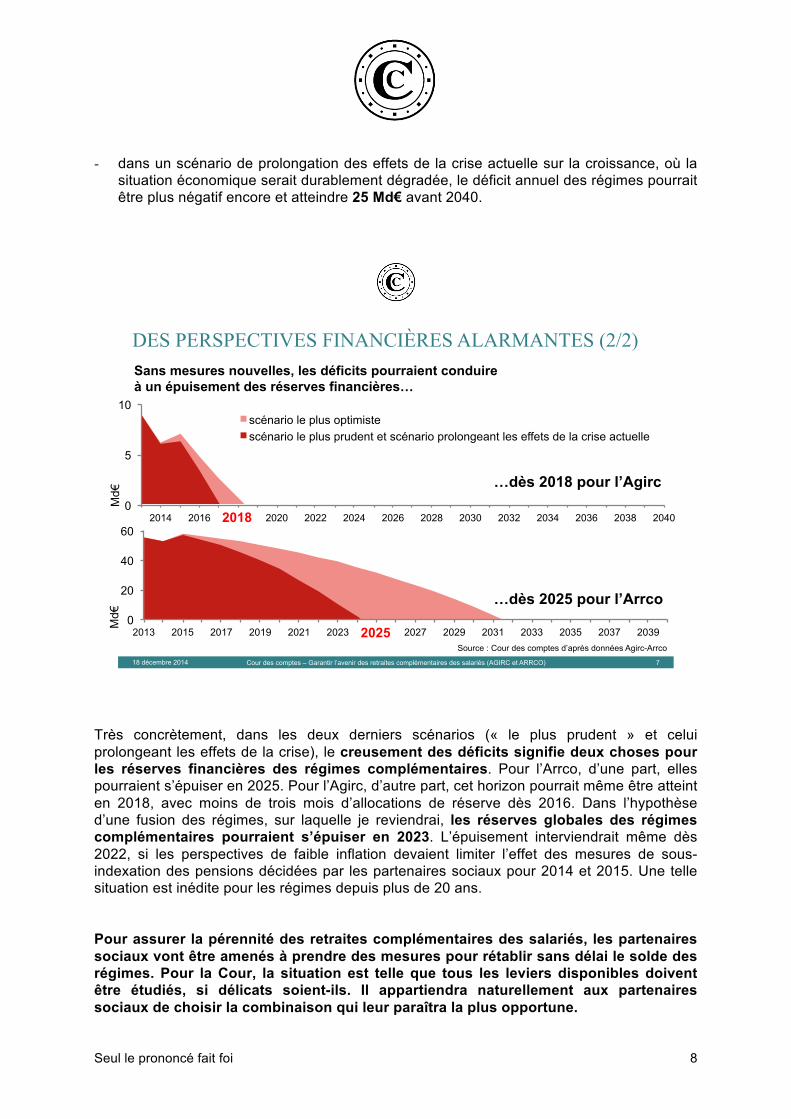

- dans un scénario de prolongation des effets de la crise actuelle sur la croissance, où la situation économique serait durablement dégradée, le déficit annuel des régimes pourrait être plus négatif encore et atteindre 25 Md€ avant 2040.

Très concrètement, dans les deux derniers scénarios (« le plus prudent » et celui prolongeant les effets de la crise), le creusement des déficits signifie deux choses pour les réserves financières des régimes complémentaires. Pour l’Arrco, d’une part, elles pourraient s’épuiser en 2025. Pour l’Agirc, d’autre part, cet horizon pourrait même être atteint en 2018, avec moins de trois mois d’allocations de réserve dès 2016. Dans l’hypothèse d’une fusion des régimes, sur laquelle je reviendrai, les réserves globales des régimes complémentaires pourraient s’épuiser en 2023. L’épuisement interviendrait même dès 2022, si les perspectives de faible inflation devaient limiter l’effet des mesures de sous-indexation des pensions décidées par les partenaires sociaux pour 2014 et 2015. Une telle situation est inédite pour les régimes depuis plus de 20 ans. Pour assurer la pérennité des retraites complémentaires des salariés, les partenaires sociaux vont être amenés à prendre des mesures pour rétablir sans délai le solde des régimes. Pour la Cour, la situation est telle que tous les leviers disponibles doivent être étudiés, si délicats soient-ils. Il appartiendra naturellement aux partenaires sociaux de choisir la combinaison qui leur paraîtra la plus opportune.

DES PERSPECTIVES FINANCIÈRES ALARMANTES (2/2)

7 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Sans mesures nouvelles, les déficits pourraient conduire à un épuisement des réserves financières…

0

5

10

2014 2016 2018 2020 2022 2024 2026 2028 2030 2032 2034 2036 2038 2040

…dès 2018 pour l’Agirc

scénario le plus optimiste scénario le plus prudent et scénario prolongeant les effets de la crise actuelle

2018

0

20

40

60

2013 2015 2017 2019 2021 2023 2025 2027 2029 2031 2033 2035 2037 2039

…dès 2025 pour l’Arrco

2025

Md€

M

d€

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

9

1) Dès le court terme, l’urgence est de préserver la continuité du versement des pensions de l’Agirc

Le versement des pensions Agirc ne pourra être assuré après 2017 que si un effort spécifique est demandé aux cadres. Cependant, si les cadres devaient supporter seuls les efforts nécessaires par une baisse des pensions versées, ils subiraient entre 2015 et 2017 une réduction de plus de 10 % du pouvoir d’achat de leurs pensions Agirc. Une solidarité accrue de l’Arrco vis-à-vis de l’Agirc semble ainsi inévitable au-delà des transferts de solidarité, à hauteur d’1 Md€ par an, qui se font déjà de l’une à l’autre. En tout état de cause, les deux régimes apparaissent devoir converger à brève échéance vers une fusion, dès lors que les motifs qui ont originellement présidé à la création d’un régime spécifique aux cadres se sont désormais estompés. Cependant, cette fusion, et la fongibilité des réserves financières qu’elle entraînera, ne peut aboutir que si elle est accompagnée de mesures assurant une égalité de traitement entre cadres et non-cadres. À cet égard, un enjeu tout particulier s’attache à l’harmonisation des rendements offerts par les régimes, c’est-à-dire des rapports entre le niveau de la pension obtenue et le montant des cotisations acquittées. En effet, ces rendements restent aujourd’hui globalement plus favorables aux cadres, en raison de la structure des taux des cotisations acquittées au titre de l’organisme de financement de la retraite à 60 ans (l’AGFF, ou Association pour la gestion du fonds de financement). Cette dernière induit en effet un transfert des non-cadres vers les cadres que la Cour évalue à 1 Md€ par an. Revoir la structure des cotisations acquittées au titre de l’AGFF, et même supprimer l’AGFF en l’intégrant dans les régimes Agirc et Arrco, contribuerait à aligner les rendements réels entre les deux régimes, à simplifier leur architecture et à les rendre plus transparents. 2) L’effort à décider est probablement de grande ampleur, eu égard à l’importance

considérable des besoins de financement Dans le cadre du scénario considéré jusqu’ici par les partenaires sociaux comme le plus prudent, mettre les régimes à l’abri d’un risque de rupture de paiement suppose d’adopter des mesures à même de repousser au moins à 2030 l’horizon d’épuisement des réserves. Mais il faut être conscient des risques qui continuent à peser sur la croissance économique, en particulier à court terme. Dans ce contexte, un objectif moins ambitieux ne permettrait probablement pas de repousser durablement l’échéance de l’épuisement des réserves. Améliorer le solde des régimes de 5,5 Md€ dès 2018 semble raisonnable. En tout état de cause, ce sont les partenaires sociaux qui auront à s’entendre sur l’ampleur de l’effort à décider et sur la combinaison des leviers à actionner. 3) Le partage des efforts entre employeurs, salariés actifs et retraités actuels impose

d’envisager l’examen de tous les leviers disponibles Les partenaires sociaux ont toujours été attentifs à un partage des efforts de redressement entre les différentes parties prenantes : entreprises, cotisants et retraités. Il ne revient pas à la Cour d’être prescriptive sur le choix et le calibrage des mesures à prendre, qui relève de leur responsabilité. Ce qu’elle a voulu faire, c’est mettre en lumière les marges d’action en faisant l’inventaire des leviers à disposition. Cela veut dire chiffrer les mesures qui pourraient être envisagées et illustrer la diversité des combinaisons possibles.

Seul le prononcé fait foi

10

Les partenaires sociaux disposent en effet de nombreux leviers, qu’ils ont actionnés à de multiples reprises : taux de cotisations, niveaux des pensions, conditions de liquidation des retraites. Malgré la sensibilité de ces différents paramètres, aucun ne saurait être exclu a priori, au stade de la réflexion, eu égard à la nécessité d’un redressement rapide et massif de la situation financière des régimes. S’agissant du niveau des pensions, vous le savez, une sous-indexation des pensions par rapport à l’inflation a été décidée pour 2014 et 2015. Une « clause plancher » a été mise en place par les partenaires sociaux en 2013, pour n’appliquer la sous-indexation que dans la mesure où elle n’entraîne pas de baisse nominale des pensions. Or cette clause a été adoptée en fonction de prévisions d’inflation pour 2014 et 2015 supérieures à 1 %. Dans les faits, l’inflation a été en fait nettement plus faible en 2014 et le restera très vraisemblablement en 2015. C’est en application de cette disposition que les pensions complémentaires ont été gelées au 1er avril 2014, au lieu de baisser. En période de faible inflation prolongée, un tel mécanisme réduit le montant des économies attendues. Dans le même temps, il modifie de fait le partage des efforts demandés entre les salariés actifs d’une part et les retraités d’autre part. Les modalités de remise en cause de cette « clause plancher » mériteraient ainsi d’être soumises à un nouvel examen. En ce qui concerne le relèvement des cotisations, les contraintes qui pèsent sur le pouvoir d’achat des ménages, sur le coût du travail et sur la compétitivité des entreprises limitent fortement la capacité d’action des partenaires sociaux. En effet, les mesures adoptées par l’État au bénéfice du régime général ont largement préempté les marges de manœuvre. Pour les besoins du régime de base l’État a ainsi relevé le taux des cotisations au régime général, de même que celui du forfait social. Or un décret plafonne désormais à 28 % le total des cotisations vieillesse, de base et complémentaires confondus, dans le cadre des mesures que le Comité de suivi des retraites peut préconiser. Le taux moyen actuel atteignant déjà 27,5 %, les possibilités d’augmentation apparaissent marginales. Cette situation souligne d’ailleurs la nécessité d’une concertation formalisée avec les partenaires sociaux en amont des mesures de l’État relatives au régime de base. S’agissant des conditions de liquidation (âge et durée d’assurance), les régimes complémentaires se sont toujours alignés jusqu’à présent sur celles du régime de base. Cependant, étant donné l’ampleur de l’effort à fournir à court terme, concentrer les mesures sur seulement un ou deux paramètres (taux de cotisation ou niveau de pension) pénaliserait de façon très importante l’une ou l’autre des parties prenantes aux régimes (employeurs, retraités actuels, salariés actuels et futurs retraités). En particulier, exclure a priori le fait de différer les départs en retraite limiterait les marges de manœuvre des partenaires sociaux, s’ils s’attachaient à repousser l’horizon d’épuisement des réserves au-delà de 2030. En effet, ils seraient dès lors amenés à réduire d’au moins 9 % le pouvoir d’achat des pensions de retraite complémentaire à l’horizon 2021, par rapport à 2013, ou à accroître d’au moins 1 point les taux de cotisation entre 2013 et 2021. Une déconnexion avec les conditions de départ en retraite en vigueur pour le régime général ne devrait donc pas être exclue de l’examen des leviers possibles.

Seul le prononcé fait foi

11

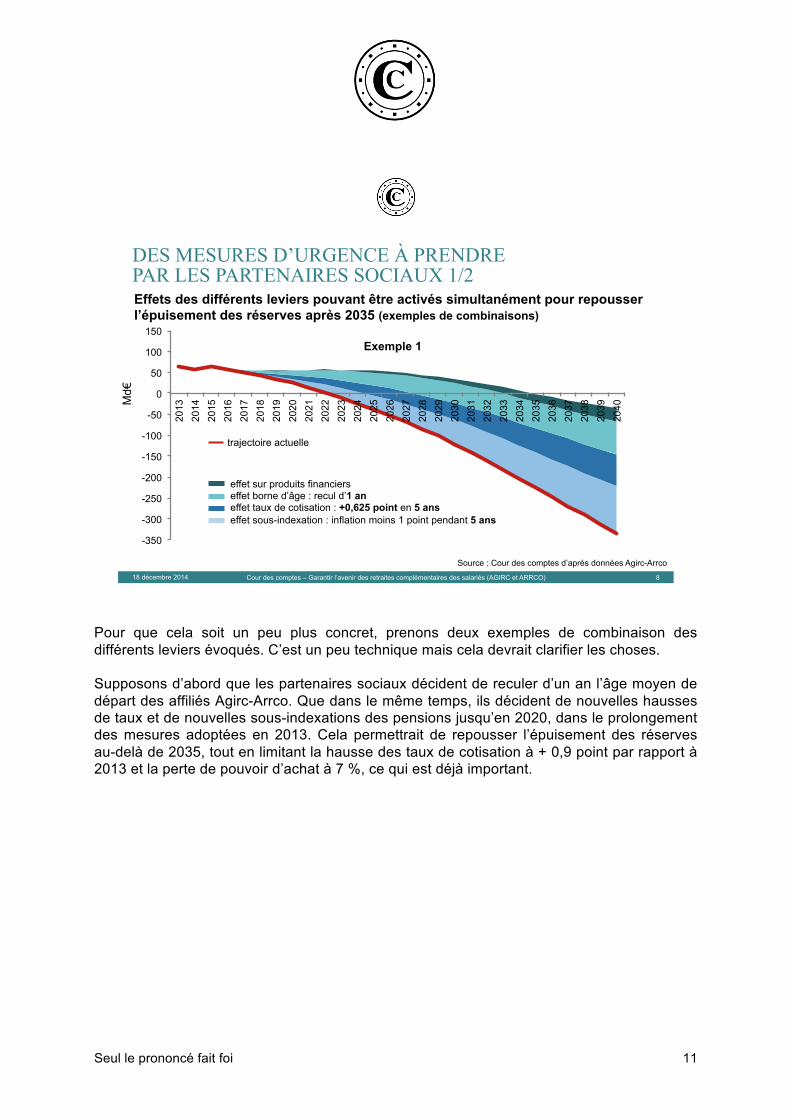

Pour que cela soit un peu plus concret, prenons deux exemples de combinaison des différents leviers évoqués. C’est un peu technique mais cela devrait clarifier les choses. Supposons d’abord que les partenaires sociaux décident de reculer d’un an l’âge moyen de départ des affiliés Agirc-Arrco. Que dans le même temps, ils décident de nouvelles hausses de taux et de nouvelles sous-indexations des pensions jusqu’en 2020, dans le prolongement des mesures adoptées en 2013. Cela permettrait de repousser l’épuisement des réserves au-delà de 2035, tout en limitant la hausse des taux de cotisation à + 0,9 point par rapport à 2013 et la perte de pouvoir d’achat à 7 %, ce qui est déjà important.

-350

-300

-250

-200

-150

-100

-50

0

50

100

150

2013

20

14

2015

20

16

2017

20

18

2019

20

20

2021

20

22

2023

20

24

2025

20

26

2027

20

28

2029

20

30

2031

20

32

2033

20

34

2035

20

36

2037

20

38

2039

20

40

Exemple 1

trajectoire actuelle

DES MESURES D’URGENCE À PRENDRE PAR LES PARTENAIRES SOCIAUX 1/2

8 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Effets des différents leviers pouvant être activés simultanément pour repousser l’épuisement des réserves après 2035 (exemples de combinaisons)

Source : Cour des comptes d’après données Agirc-Arrco

Md€

effet sur produits financiers effet borne d’âge : recul d’1 an effet taux de cotisation : +0,625 point en 5 ans effet sous-indexation : inflation moins 1 point pendant 5 ans

Seul le prononcé fait foi

12

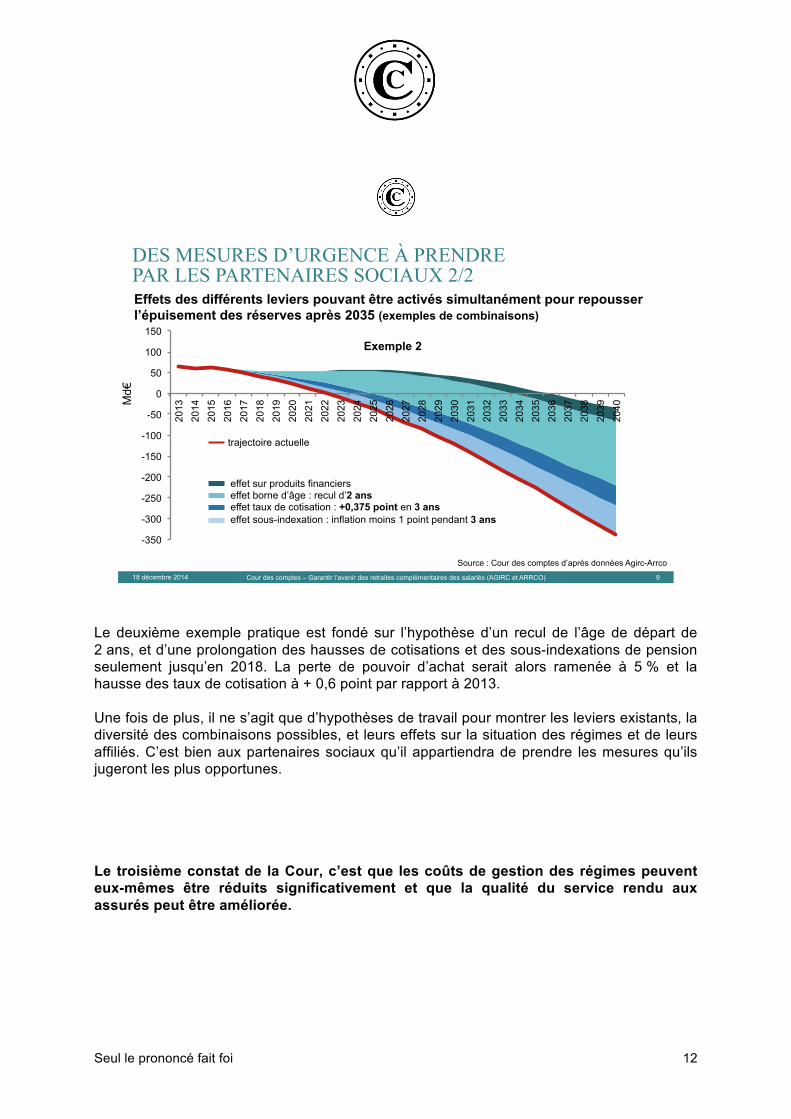

Le deuxième exemple pratique est fondé sur l’hypothèse d’un recul de l’âge de départ de 2 ans, et d’une prolongation des hausses de cotisations et des sous-indexations de pension seulement jusqu’en 2018. La perte de pouvoir d’achat serait alors ramenée à 5 % et la hausse des taux de cotisation à + 0,6 point par rapport à 2013. Une fois de plus, il ne s’agit que d’hypothèses de travail pour montrer les leviers existants, la diversité des combinaisons possibles, et leurs effets sur la situation des régimes et de leurs affiliés. C’est bien aux partenaires sociaux qu’il appartiendra de prendre les mesures qu’ils jugeront les plus opportunes. Le troisième constat de la Cour, c’est que les coûts de gestion des régimes peuvent eux-mêmes être réduits significativement et que la qualité du service rendu aux assurés peut être améliorée.

-350

-300

-250

-200

-150

-100

-50

0

50

100

150 Exemple 2

2013

20

14

2015

20

16

2017

20

18

2019

20

20

2021

20

22

2023

20

24

2025

20

26

2027

20

28

2029

20

30

2031

20

32

2033

20

34

2035

20

36

2037

20

38

2039

20

40

DES MESURES D’URGENCE À PRENDRE PAR LES PARTENAIRES SOCIAUX 2/2

9 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Effets des différents leviers pouvant être activés simultanément pour repousser l’épuisement des réserves après 2035 (exemples de combinaisons)

Source : Cour des comptes d’après données Agirc-Arrco

trajectoire actuelle

Md€

effet sur produits financiers effet borne d’âge : recul d’2 ans effet taux de cotisation : +0,375 point en 3 ans effet sous-indexation : inflation moins 1 point pendant 3 ans

Seul le prononcé fait foi

13

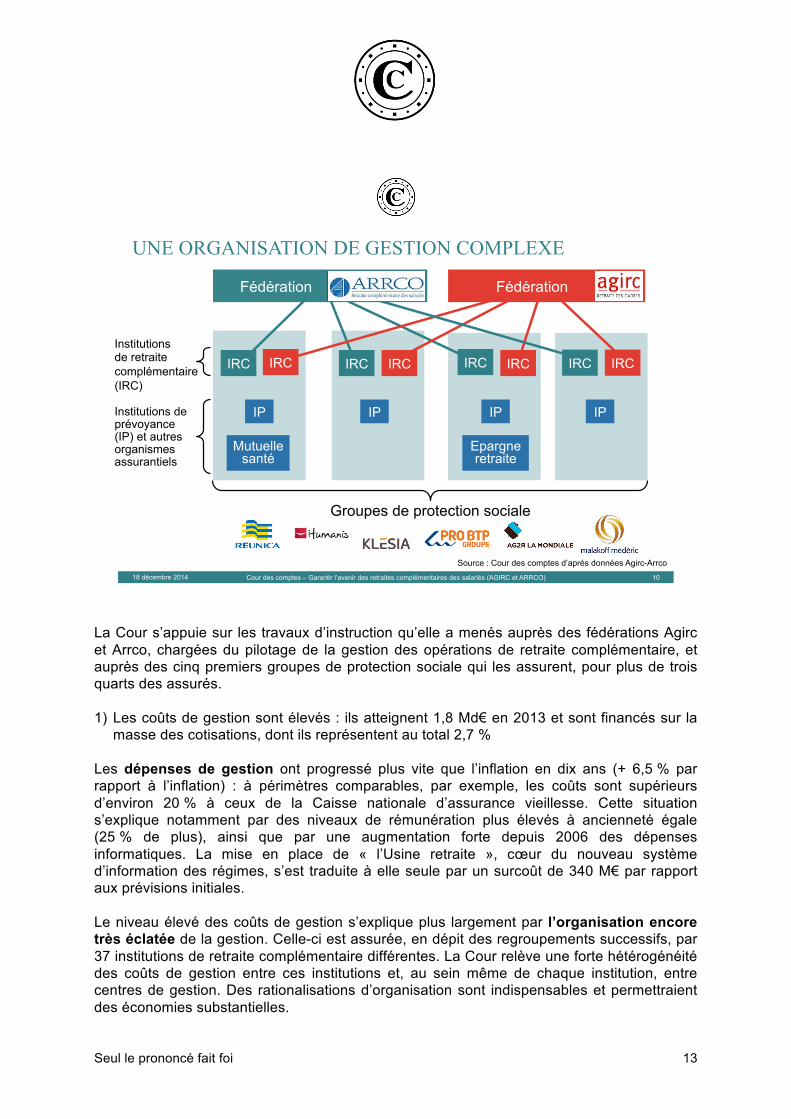

La Cour s’appuie sur les travaux d’instruction qu’elle a menés auprès des fédérations Agirc et Arrco, chargées du pilotage de la gestion des opérations de retraite complémentaire, et auprès des cinq premiers groupes de protection sociale qui les assurent, pour plus de trois quarts des assurés. 1) Les coûts de gestion sont élevés : ils atteignent 1,8 Md€ en 2013 et sont financés sur la

masse des cotisations, dont ils représentent au total 2,7 % Les dépenses de gestion ont progressé plus vite que l’inflation en dix ans (+ 6,5 % par rapport à l’inflation) : à périmètres comparables, par exemple, les coûts sont supérieurs d’environ 20 % à ceux de la Caisse nationale d’assurance vieillesse. Cette situation s’explique notamment par des niveaux de rémunération plus élevés à ancienneté égale (25 % de plus), ainsi que par une augmentation forte depuis 2006 des dépenses informatiques. La mise en place de « l’Usine retraite », cœur du nouveau système d’information des régimes, s’est traduite à elle seule par un surcoût de 340 M€ par rapport aux prévisions initiales. Le niveau élevé des coûts de gestion s’explique plus largement par l’organisation encore très éclatée de la gestion. Celle-ci est assurée, en dépit des regroupements successifs, par 37 institutions de retraite complémentaire différentes. La Cour relève une forte hétérogénéité des coûts de gestion entre ces institutions et, au sein même de chaque institution, entre centres de gestion. Des rationalisations d’organisation sont indispensables et permettraient des économies substantielles.

UNE ORGANISATION DE GESTION COMPLEXE

10 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Institutions de retraite complémentaire (IRC)

Institutions de prévoyance (IP) et autres organismes assurantiels

IRC IRC

IP

Mutuelle santé

IRC IRC

IP

IRC IRC

IP

Epargne retraite

IRC IRC

IP

Fédération Fédération

Groupes de protection sociale

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

14

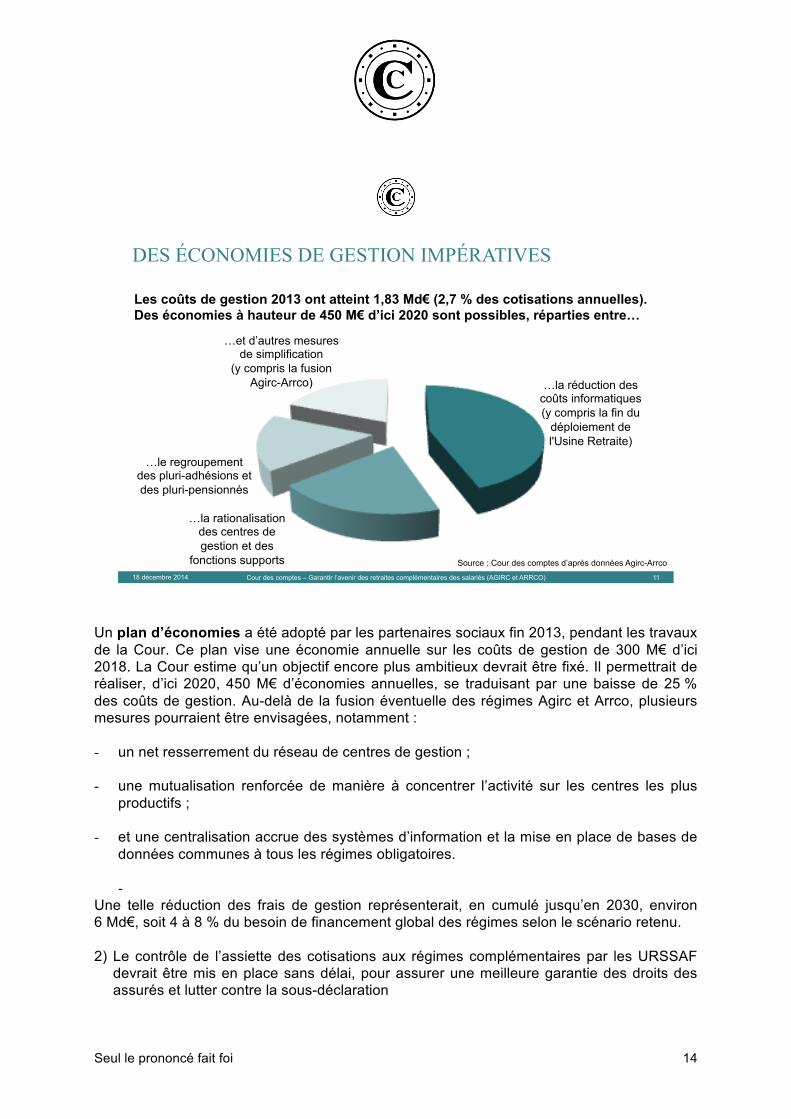

Un plan d’économies a été adopté par les partenaires sociaux fin 2013, pendant les travaux de la Cour. Ce plan vise une économie annuelle sur les coûts de gestion de 300 M€ d’ici 2018. La Cour estime qu’un objectif encore plus ambitieux devrait être fixé. Il permettrait de réaliser, d’ici 2020, 450 M€ d’économies annuelles, se traduisant par une baisse de 25 % des coûts de gestion. Au-delà de la fusion éventuelle des régimes Agirc et Arrco, plusieurs mesures pourraient être envisagées, notamment : - un net resserrement du réseau de centres de gestion ; - une mutualisation renforcée de manière à concentrer l’activité sur les centres les plus

productifs ; - et une centralisation accrue des systèmes d’information et la mise en place de bases de

données communes à tous les régimes obligatoires.

- Une telle réduction des frais de gestion représenterait, en cumulé jusqu’en 2030, environ 6 Md€, soit 4 à 8 % du besoin de financement global des régimes selon le scénario retenu. 2) Le contrôle de l’assiette des cotisations aux régimes complémentaires par les URSSAF

devrait être mis en place sans délai, pour assurer une meilleure garantie des droits des assurés et lutter contre la sous-déclaration

DES ÉCONOMIES DE GESTION IMPÉRATIVES

11 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

Les coûts de gestion 2013 ont atteint 1,83 Md€ (2,7 % des cotisations annuelles). Des économies à hauteur de 450 M€ d’ici 2020 sont possibles, réparties entre…

…la réduction des coûts informatiques (y compris la fin du

déploiement de l'Usine Retraite)

…la rationalisation des centres de gestion et des

fonctions supports

…le regroupement des pluri-adhésions et des pluri-pensionnés

…et d’autres mesures de simplification

(y compris la fusion Agirc-Arrco)

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

15

Sur la base d’une étude de l’Acoss et avec les réserves méthodologiques de rigueur, le montant des cotisations de retraites complémentaires éludées à la suite de fraudes ou d’erreurs a pu être estimé à plus de 2 Md€. Ces sommes ne sont certes que partiellement récupérables. Mais un facteur sans doute important de non-recouvrement est l’absence de moyens propres de contrôle au sein des régimes complémentaires. Cette situation a amené le législateur à voter, dès 2007, la mise en place d’un contrôle par les agents des Urssaf pour leur compte. Mais, à la différence de ce qui a été fait pour l’assurance chômage, ces dispositions n’ont jamais été mises en œuvre, faute de la parution depuis 7 ans du décret d’application de la loi de 2007. Seules sont à ce stade prévues des expérimentations à horizon 2017. Cet attentisme est très anormal et il est préjudiciable tant aux régimes complémentaires qu’aux assurés qui ne se voient pas reconnaître l’intégralité de leurs droits.

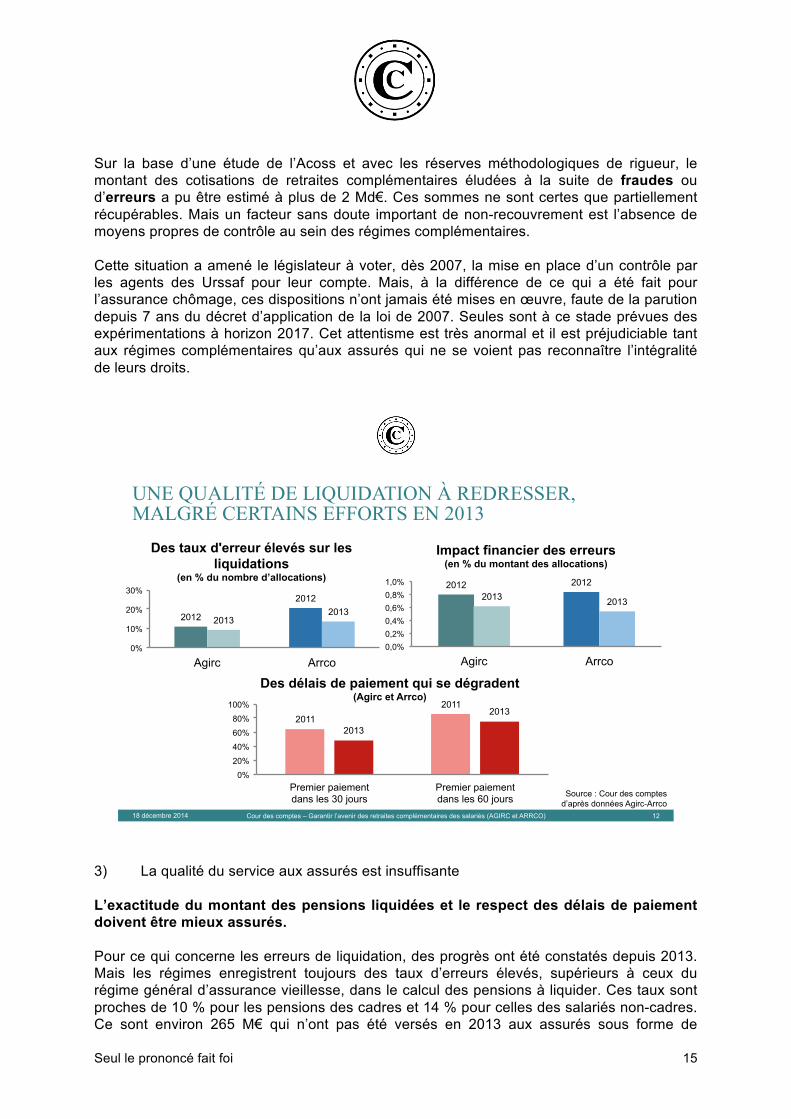

3) La qualité du service aux assurés est insuffisante L’exactitude du montant des pensions liquidées et le respect des délais de paiement doivent être mieux assurés. Pour ce qui concerne les erreurs de liquidation, des progrès ont été constatés depuis 2013. Mais les régimes enregistrent toujours des taux d’erreurs élevés, supérieurs à ceux du régime général d’assurance vieillesse, dans le calcul des pensions à liquider. Ces taux sont proches de 10 % pour les pensions des cadres et 14 % pour celles des salariés non-cadres. Ce sont environ 265 M€ qui n’ont pas été versés en 2013 aux assurés sous forme de

UNE QUALITÉ DE LIQUIDATION À REDRESSER, MALGRÉ CERTAINS EFFORTS EN 2013

12 Cour des comptes – Garantir l’avenir des retraites complémentaires des salariés (AGIRC et ARRCO) 18 décembre 2014

2012

2012

2013 2013

0%

10%

20%

30%

Agirc Arrco

Des taux d'erreur élevés sur les liquidations

(en % du nombre d’allocations) 2012 2012

2013 2013

0,0% 0,2% 0,4% 0,6% 0,8% 1,0%

Agirc Arrco

Impact financier des erreurs (en % du montant des allocations)

2011 2011

2013

2013

0%

20%

40%

60%

80%

100%

Premier paiement dans les 30 jours

Premier paiement dans les 60 jours

Des délais de paiement qui se dégradent (Agirc et Arrco)

Source : Cour des comptes d’après données Agirc-Arrco

Seul le prononcé fait foi

16

pensions auxquelles leurs cotisations leur donnaient droit. Les efforts déjà engagés doivent être poursuivis et approfondis pour réduire encore ces anomalies. Les délais de premier paiement aux assurés qui demandent la liquidation de leurs retraites se sont, pour leur part, sensiblement accrus depuis 2013, notamment sous l’effet des dispositifs liés aux carrières longues. Ils dépassent souvent 50 jours, voire parfois 100 jours, alors que le délai réglementaire est de 30 jours. Là aussi des progrès sont indispensables. Les trois premiers constats de la Cour invitent à des actions urgentes, tant pour redresser la situation financière des régimes que pour améliorer l’efficience et la qualité de leur gestion. La Cour a aussi souhaité porter son analyse sur le long terme : les difficultés actuelles montrent tout l’intérêt que les partenaires sociaux auraient à revoir leur cadre de décision. Ce cadre doit, par ailleurs, être mieux articulé avec les décisions que prend l’État pour le régime de base, d’une part, et avec la conduite de l’ensemble des finances publiques, d’autre part. 1) Tout d’abord, le pilotage financier des régimes mériterait d’être renforcé. Cela

permettrait d’assurer la soutenabilité de long terme des régimes et d’éviter qu’une nouvelle situation d’urgence ne se reproduise à l’avenir

Le choix des scénarios économiques peut être encore plus rigoureux. Il pourrait notamment se fonder à court terme sur des prévisions au moins aussi prudentes que celles de la Commission européenne et, à long terme, sur le scénario le plus prudent parmi ceux étudiés par le Conseil d’orientation des retraites. Selon ces critères, le scénario « le plus prudent » examiné jusqu’à présent par les partenaires sociaux en prévision de leur négociation prochaine semble encore trop optimiste à long terme. Ensuite, les régimes gagneraient à formaliser des objectifs de niveaux de réserves. Ces objectifs pourraient être suffisamment stricts pour se prémunir contre des dégradations encore plus prononcées des conditions économiques, en particulier à court et moyen termes. Un objectif de non-épuisement des réserves à horizon de 25 ans serait sans doute nécessaire. Un objectif intermédiaire de réserves égales à neuf mois ou un an d’allocations à l’horizon de 15 ans serait aussi utile. En outre, les partenaires sociaux pourraient convenir de principes d’évolution des paramètres des régimes en fonction des circonstances économiques et de la démographie. Cela permettrait d’éviter que chaque négociation ne porte à nouveau sur toutes les pistes d’ajustement possibles et ne risque de compromettre la confiance dans les régimes. Ces différents objectifs fourniraient des repères prévisibles pour les négociations et rendraient les évolutions nécessaires plus lisibles et plus aisées à anticiper pour les entreprises, les salariés et les retraités. Enfin, la soutenabilité des régimes dépend aussi de la gestion financière de leurs réserves. Celles-ci ont, certes, entraîné de fortes plus-values, notamment ces cinq dernières années (avec un rendement annuel moyen de près de 6 %). Une réelle gestion actif-passif, qui assurerait l’adéquation de la nature des placements aux perspectives des dépenses,

Seul le prononcé fait foi

17

reste toutefois à mettre en œuvre. Cette gestion s’accompagnerait d’un encadrement plus strict, par les fédérations, des stratégies de placement des institutions gestionnaires. 2) Enfin, les perspectives financières des régimes doivent être mieux articulées avec la

trajectoire de finances publiques C’est d’abord au Parlement qu’il appartient de donner les moyens de vérifier la cohérence d’ensemble des mesures prises et de la trajectoire des régimes avec celle des finances publiques dans leur ensemble. La cohérence avec les engagements européens de notre pays doit, elle aussi, être assurée. La Cour réitère donc, à l’occasion de ce rapport, une recommandation déjà formulée dans ses rapports récents. Les régimes conventionnels Agirc-Arrco devraient être inclus dans le champ de lois de financement annuelles élargies. Au-delà de la seule sécurité sociale, comme c’est le cas actuellement, l’ensemble de la protection sociale obligatoire serait concerné par ces lois de financement. Cette évolution se ferait naturellement selon des modalités spécifiques, préservant la responsabilité des partenaires sociaux. Je veux conclure en rappelant que, depuis leur création, les partenaires sociaux ont su assumer leurs responsabilités, dans un esprit de solidarité, pour garantir la pérennité des régimes de retraite complémentaire. C’est une nouvelle fois dans cet esprit qu’il leur appartient de relever les lourds défis que la Cour a souhaité éclairer dans ce rapport. Je vous remercie de votre attention et me tiens, avec les magistrats qui m’entourent, à votre disposition pour répondre à vos questions.