Embed Size (px)

DESCRIPTION

Hec

Citation preview

NOM DE L’ENTREPRISE

NOM ET PRÉNOM DE L’ÉTUDIANT

NUMÉRO MATRICULE

STAGE MULTIDISCIPLINAIRE

NUMÉRO DU COURS

RAPPORT DE STAGE PRÉSENTÉ À (NOM DU PROFESSEUR RESPONSABLE)

HEC MONTRÉAL

DATE

Note : L’écriture de ce rapport modèle a été supervisée par Line Dubé à la suite d’un stage qu’un étudiant

du B.A.A., Karl Lamoureux, a fait. Ce rapport doit être considéré comme une illustration de la forme que

peut prendre le rapport rédigé à la suite d’un stage multidisciplinaire et non pas comme un modèle à

respecter en tous points. Les sections peuvent être personnalisées afin de les adapter au contexte

organisationnel et au caractère particulier de chacun des stages.

Ce rapport n’engage d’aucune façon l’entreprise qui y est citée.

TABLE DES MATIÈRES

INTRODUCTION 1

1. DESCRIPTION DE L’ENTREPRISE ET DE SON ENVIRONNEMENT 2

1.1) Qu’est-ce que le Fonds de solidarité FTQ? 2

1.2) Une institution unique 2

1.3) Une réglementation particulière 3

1.4) La source de ses actifs 4

1.5) Sa situation financière 4

1.6) L’industrie du capital de risque et la concurrence 5

1.7) Le Fonds de solidarité FTQ : Un réseau 6

1.8) Sa structure organisationnelle et la vice-présidence des technologies de l’information (TI) 7

2. DESCRIPTION DES ACTIVITÉS DE CHACUNE DES FONCTIONS DE L’ENTREPRISE 8

2.1) La fonction marketing 9

2.2) La fonction finance 10

2.3) La fonction GRH 10

2.4) La fonction TI 11

2.5) La fonction GOP 11

3. DESCRIPTION DES TÂCHES ET DE L’EXPÉRIENCE ACQUISE PENDANT LE STAGE 12

3.1) L’évaluation préliminaire 13

3.2) La revue diligente 14

3.3) Le suivi d’un dossier en portefeuille 20

CONCLUSION 22

BIBLIOGRAPHIE 24

ANNEXE 1 25

- 1 -

INTRODUCTION

Ce rapport est la conclusion d’un stage multidisciplinaire qui s’est déroulé à Montréal au Fonds

de Solidarité de la FTQ du 1er mai au 1

er août 2001. Notons que le Fonds de solidarité FTQ est une

entreprise de capital de développement qui prête, sous différentes formes, de l’argent aux PME du

Québec.

Ce rapport est constitué de trois grandes sections. La première section a pour objectif la

description de l’entreprise. Elle explique ce qu’est le Fonds, relate ses origines syndicales, énonce la

principale réglementation qui la touche et expose son principal mode de financement et sa situation

financière actuelle. On y voit aussi comment l’industrie fonctionne et on y décrit le réseau que le Fonds a

mis sur pied pour mieux répondre aux besoins des entreprises, peu importe où elles sont localisées au

Québec et en fonction des besoins particuliers du secteur d’activité dans lequel elles évoluent. La

deuxième section, quant à elle, fait un survol des cinq fonctions de l’entreprise (marketing, finance, GRH,

TI et GOP) et investigue de plus près leur contribution à l’atteinte des objectifs du Fonds. Finalement, la

dernière section décrit les tâches que j’ai effectuées et voit à faire le lien entre celles-ci et le contenu des

cours que j’ai suivis jusqu’à présent, soit :

- L’entreprise en action (1-050)

- Sociologie de l’entreprise (1-404)

- Processus administratif (1-407)

- Mathématiques financières (1-612)

- Modélisation et optimisation (1-611)

- Méthode de recherche opérationnelle

(2-657)

- Statistiques descriptives (1-613)

- Probabilité et statistiques (1-620)

- Analyse microéconomique (1-803)

- Analyse macroéconomique (1-804)

- Présentation de l’information

comptable (1-901)

- Utilisation de l’information comptable

(1-902)

- Comptabilité de gestion (2-900)

- Finance (2-200)

- Marketing (2-100)

- Technologies de l’information en

gestion (2-700)

- Gestion des opérations et de la

production (2-500)

- Management des grandes entreprises

(2-411)

- Placements (2-201)

- Diagnostic financier et son utilisation

(2-240)

- Gestion des ressources humaines

(2-300)

- 2 -

1. DESCRIPTION DE L’ENTREPRISE ET DE SON ENVIRONNEMENT

1.1) Qu’est-ce que le Fonds de solidarité FTQ?1

Le Fonds de solidarité FTQ est un fonds d’investissement syndical innovateur créé par la

Fédération des travailleurs et travailleuses du Québec (FTQ) en 1983. Il est en fait une société de capital

de risque qui fait appel à l’épargne et à la solidarité de la population québécoise dans le but ultime de

créer et de maintenir des emplois au Québec. Il atteint cet objectif en faisant des investissements créateurs

d’emplois et en gérant un portefeuille de placements. Ce portefeuille de placements permet de répartir le

risque que des investissements dans des PME représentent, puisque le Fonds se doit aussi de fournir un

rendement équitable et raisonnable à ses actionnaires.

Le Fonds de solidarité représente le plus grand réseau d’expertise en capital de risque au service

des PME québécoises. Le Fonds investit dans des projets à diverses fins, soit pour permettre des

agrandissements, des modernisations d’installations, le développement, la commercialisation et

l’exportation des technologies et pour replacer certaines entreprises sur la voie de la croissance. À

l’exception de la vente au détail, le Fonds investit dans tous les secteurs économiques. Chaque secteur est

dirigé par une équipe de spécialistes ayant une connaissance approfondie du secteur dont elle s’occupe.

Le développement de l’emploi est vraiment au cœur même de sa mission. La création, le maintien

et la sauvegarde des emplois passent par la création de valeur au sein de l’entreprise et par la formation

aussi bien des dirigeants que des employés. Un autre élément important de sa mission est d’encourager la

formation des individus dans le domaine de l’économie. Il est dans la mission du Fonds de soutenir les

entreprises dans une démarche de formation économique continue, afin que leurs employés comprennent

l’évolution de la société dans laquelle ils œuvrent et qu’ils y participent avec intérêt. Le Fonds favorise

aussi la formation des jeunes en offrant des stages rémunérés dans des organismes ou de petites

entreprises. Le Fonds vise également la stimulation de la croissance : il accompagne les entreprises dans

leur croissance, depuis leur création jusqu'au moment où elles peuvent enfin voler de leurs propres ailes,

moment où leur engagement cesse. Il soutient de préférence les PME dirigées par des entrepreneurs

innovateurs et ses interventions sont toujours axées vers la responsabilisation. Finalement, comme dernier

mandat, le Fonds veille à faire fructifier l’épargne que les Québécoises et Québécois lui confient en

prévision de leur retraite. Les placements sont investis sous forme d’engagements financiers dans la

croissance d’entreprises québécoises ainsi que dans un portefeuille de titres diversifiés. Le Fonds offre

aussi à ses actionnaires des conseils personnalisés leur permettant de mieux planifier leur retraite.

1.2) Une institution unique

Au début des années 80, une crise économique mondiale sévit et le Québec n’est pas épargné. Le

taux d’inflation et les taux d’intérêt atteignent à ce moment des sommets inégalés dans les économies

canadienne et québécoise. Ces conditions économiques entraînent des profits à la baisse pour plusieurs

entreprises. Les PME se retrouvent généralement déficitaires. Les mises à pied massives et les fermetures

d’entreprises se multiplient de manière fulgurante, créant une hausse vertigineuse du chômage au sein de

la population québécoise. Cette crise porte un dur coup aux centrales syndicales québécoises qui ont vu le

nombre de leurs membres diminuer considérablement. La FTQ fut largement touchée à cause de son

implication dans le secteur privé. Elle a dû trouver un moyen de compenser ses nombreuses pertes

d’emplois. Monsieur Louis Laberge, fondateur du Fonds, recommanda à tous ses membres de cotiser

1 Les informations de la présente section sont tirées du site Web du Fonds et de ses rapports annuels 2000 et

2001 <www.fondsftq.com>.

- 3 -

d’urgence à un Fonds d’investissement pour sauvegarder et créer de l’emploi dans les secteurs

manufacturiers et de la construction. Le gouvernement aura joué un rôle de premier plan en donnant à la

FTQ tous les outils permettant la réalisation de ce projet, tout spécialement en octroyant au Fonds et à ses

futurs actionnaires des avantages fiscaux très intéressants. Unique, ce projet est un point tournant de

l’histoire du syndicalisme québécois et une première au niveau mondial.

1.3) Une réglementation particulière

À cause du caractère distinct de ce Fonds, le gouvernement du Québec a dû voter une loi

permettant la création du Fonds de solidarité de la FTQ. Cette loi, votée pour la première fois en 1983 et

modifiée pour la dernière fois en 1997, est le chapitre F-3.2.1 de la loi du Québec et s’intitule « Loi

constituant le Fonds de solidarité des travailleurs du Québec (F.T.Q.)».

Ainsi, c’est le chapitre F-3.2.1 qui a prépondérance et qui encadre la réalisation des objectifs du

Fonds, même si celui-ci est aussi assujetti à la Loi sur les compagnies et à la Loi sur les valeurs

mobilières. En plus de formaliser les objectifs poursuivis, cette loi définit tous les aspects de

l’administration du Fonds (composition du conseil d’administration, nomination du président-directeur

général, remplacement, etc.), les conditions rattachées à l’émission et au rachat de capital-actions, y

compris les modalités de fixation du prix des actions (c’est d’ailleurs la loi qui fixe les conditions par

lesquelles un particulier peut demander le rachat de ses actions), les emprunts que le Fonds peut faire, les

bonnes règles de gestion (par exemple, les conflits d’intérêts entre les gestionnaires du Fonds et les

entreprises financées, la gestion des retenues salariales), etc.2

Cette loi encadre donc l’ensemble des activités du Fonds. Parmi tous les articles, un me semble d’un

grand intérêt. En effet, une section identifie les obligations d’investissement du Fonds. Ainsi, la section II

de la loi (soit les articles 13 à 17) définit la nature des investissements que le Fonds peut faire3 (et la façon

de calculer ces ratios et limites). Selon cette loi, le Fonds peut faire des investissements dans toute

entreprise avec ou sans garantie. Toutefois, il doit s’assurer de toujours avoir au moins 60 % de son actif

net moyen de l’année précédente placé dans :

(1) des investissements non garantis dans des entreprises dont la majorité des employés résident au

Québec et dont l’actif est inférieur à 50 millions de dollars ou dont l’avoir ne dépasse pas 20

millions de dollars;

(2) des investissements non garantis, effectués dans des entreprises situées à l’extérieur du Québec

ayant des retombées significatives sur l’emploi ou le développement de l’économie québécoise.

C’est la Commission des valeurs mobilières du Québec qui est chargée une fois par année d’inspecter les

affaires internes et activités du Fonds pour vérifier le respect de la loi F-3.2.1. Elle en fait ensuite rapport

au ministre des Finances.

2 Le texte entier de la loi constituante peut être trouvé à <publicationsduquebec.gouv.qc.ca/fr/cgi/

frameset.cgi?url=/documents/lr/F_3_2_1/F3_2_1.html>. 3 Il faut noter que une seule idée générale du message principal de la section II de la loi est donnée ici

puisque celle-ci contient aussi le traitement de plusieurs cas spéciaux. De plus, cette section définit les

investissements maximums que le Fonds peut faire dans une entreprise en termes de pourcentage du

capital-actions votant de l’entreprise et en termes de pourcentage de son propre actif. Pour plus de

renseignements, le lecteur est invité à consulter le <publicationsduquebec.gouv.qc.ca/fr/loisreglements/

html/tele_mots_cles.dbml> où le texte complet des lois du Québec peut être consulté.

- 4 -

À la suite de la création du Fonds, plusieurs modifications ont dû être faites à la Loi sur les impôts

du Québec (loi I-3) pour tenir compte des spécificités fiscales liées à la création du Fonds et des avantages

fiscaux qu’on voulait lui donner (autant à l’organisation qu’à ses investisseurs). En effet, un survol rapide

de la loi I-3 montre que plusieurs modifications ont dû être faites pour assujettir ou exclure le Fonds ou

ses investisseurs de l’application de plusieurs articles. De plus, certains articles s’appliquent au traitement

fiscal du Fonds lui-même (par exemple, les articles 737.22.1 et 737.23 font en sorte que le Fonds ne paie

aucun impôt au niveau provincial) et d’autres articles ont été ajoutés pour tenir compte du traitement

fiscal des sommes investies par les particuliers dans le Fonds. L’article 776.1, par exemple, contient les

dispositions permettant à un particulier de déduire de ses revenus 15 % des montants versés dans le

Fonds. Certaines modifications ont aussi dû aussi être faites à la Loi de l’impôt sur le revenu (Canada)

pour donner les mêmes privilèges aux investisseurs.

1.4) La source de ses actifs

À la source même du financement du Fonds se trouve le grand public, «Monsieur et Madame

Tout le monde» qui décident d’acheter des actions du Fonds. La confiance que le public témoigne au

Fonds s’est concrétisée par un nombre toujours plus grand d’actionnaires; en effet, au 30 juin dernier,

celui-ci s’élevait à 488 771. C’est environ 62 000 de plus que l’année précédente. Il faut dire que les

avantages fiscaux d’un tel placement en attirent plus d’un. En effet, en plus de soutenir l’emploi et la

croissance dynamique de l’économie, les actionnaires reçoivent une déduction fiscale de 30 % (soit 15 %

au Québec et 15 % au Canada). Cet investissement peut être un investissement conventionnel ou bien être

enregistré dans un régime enregistré d’épargne retraire (REER). Tout investisseur qui le désire peut y

investir un maximum de 5 000 $ par année. Toutefois, il faut se rappeler qu’un placement au Fonds est un

placement à long terme. En effet, le Fonds ne peut racheter les actions d’un actionnaire que lorsque

certaines conditions, par exemple, atteinte de l’âge de la retraite, achat d’une maison (programme RAP),

retour aux études ou perte d’emploi, sont satisfaites.

1.5) Sa situation financière

Avec, au 30 juin 2001, un actif net de quelque 4,6 milliards de dollars, le Fonds est la plus

importante société de capital de risque dédiée à la PME au pays. Il avait à cette même date effectué des

investissements cumulés de plus de 2,87 milliards de dollars (1829 entreprises). Après avoir connu une

année exceptionnelle en 2000, l’année 2001 a connu une performance plus habituelle; les produits

d’exploitation ont atteint 182 millions et le bénéfice net, 107,7 millions. Le prix de l’action ne cesse de

s’apprécier. En effet, avec une croissance de près de 24 % sur une période de cinq ans, cet indicateur

montre bien l’évolution de la santé financière du Fonds depuis sa fondation. Avec un historique de

rendement sur dix ans évalué à 6,1 %, le Fonds bat amplement de nombreux indicateurs financiers et

produits financiers dont le niveau de risque est semblable. Cependant, avec le ralentissement économique

à l’échelle mondiale qui semble se dessiner, les perspectives d’investissement du Fonds semblent moins

vigoureuses que par le passé. En effet, la chute des marchés a forcé les entreprises partenaires à demander

du financement supplémentaire pour amortir un niveau d’inventaire élevé, surtout dans le secteur de la

nouvelle économie. Un rendement moindre pour la société durant cette phase de ralentissement

économique est donc à prévoir.

- 5 -

1.6) L’industrie du capital de risque et la concurrence

Avant d’aller plus loin, il serait bon de définir ce qu’est l’industrie du capital de risque et plus

spécifiquement le capital de risque4. Au sens large, le capital de risque désigne les investissements faits

dans des entreprises où les gains sont potentiellement élevés, mais où les risques de perte sont aussi

considérables. En échange d’une participation dans l’entreprise, les investisseurs en capital de risque,

comme le Fonds, fournissent des capitaux, des compétences et de l'expérience dans la gestion d’une

entreprise. Les fonds sont généralement investis sous forme d’équité ou quasi-équité comportant rarement

des garanties. Ces investissements peuvent prendre différentes formes : actions ordinaires, actions

privilégiées, options, droits de souscription, débentures convertibles ou autres. Le type d’investissement

dépend des besoins et du stade de développement de l’entreprise et des objectifs de l’entreprise et de

l’investisseur. L’investisseur tire généralement son rendement du gain en capital ou de la plus-value sur

les actions de l’entreprise. Parce que le rendement obtenu est relié directement au succès de l’entreprise,

l’investisseur en capital de risque est plus un partenaire qu’un prêteur. À ce titre, il sera souvent un

investisseur actif. Il s’immiscera de près dans les affaires de l’entreprise, généralement par une présence

au conseil d’administration, mais parfois en participant sur une base régulière à la gestion quotidienne de

l’entreprise. Le partenariat se poursuit pendant une période relativement longue, typiquement de quatre à

sept années.

Le capital de risque est une industrie où l’on trouve un grand nombre de joueurs. Réseau Capital,

l’association québécoise des investisseurs en capital de risque, compte plus de 100 membres5. Certains

grands joueurs comme les gouvernements, les banques et les caisses, la Caisse de dépôt et de placement,

la Banque de développement du Canada et les syndicats, directement ou à travers des filiales ou

organismes, jouent des rôles importants dans cette industrie.

La structure de l’industrie est complexe parce que chaque firme d’investissement a ses propres

politiques en matière d’investissement. Certaines ont une mission plutôt générale, d’autres se spécialisent

dans divers créneaux définis selon la région, le type d’entreprise (industrie, secteur, taille, stade de

développement), le type de financement (capitaux propres ou créances de second rang), la taille des

investissements (entre X et Y dollars), etc. D’une catégorie à l’autre, les joueurs varient et les concurrents

aussi. L’industrie du capital de risque est un milieu singulier où les sociétés œuvrant auprès d’un même

groupe d’entreprises ne sont pas vraiment en concurrence et où les firmes supposément concurrentes

deviennent souvent des partenaires d’investissement. C’est ce qu’on appelle dans le milieu de la

« coopétition ». En effet, il y a eu en moyenne, au Québec, en 2000, 1,6 investisseur par ronde de

financement. Les joueurs de l’industrie collaborent pour financer une entreprise; les partenariats entre

différents joueurs permettent de répartir le risque global d’un investissement parfois hautement risqué.

Ceci dit, le Fonds de solidarité FTQ est une société privée de capital de risque à connotation

syndicale et les concurrents directs dans ce créneau se font rare. Il n’en existe en fait qu’un seul, soit le

Fondaction CSN. Fondaction est un fonds de développement pour la coopération et l’emploi et a été créé

en 1996 par la Confédération des syndicats nationaux (CSN). Sa mission est presque identique à celle du

Fonds, les deux ayant la même loi constituante. Tout comme le Fonds, l’actif de Fondaction provient de

la cueillette d’épargne-retraite auprès des travailleurs et des travailleuses; les actionnaires reçoivent les

4 L’information permettant de définir l’industrie du capital de risque vient principalement de Réseau Capital

<www.reseaucapital.com> et de l’Agence de promotion économique du Canada atlantique

<www.acoa.ca/f/financial/venture.shtml>. 5 Ce nombre inclut les chapitres distincts et régionaux d’un même organisme. Par exemple, la FTQ y est

représentée par 2 entités distinctes et pas moins de 16 fonds régionaux (donc au moins 18 membres de

l’association sont sous le giron de la FTQ; comme ces fonds sont gérés de façon indépendante, ils sont aussi

représentés de façon indépendante).

- 6 -

mêmes avantages fiscaux que ceux du Fonds. Étant donné son jeune âge, le Fondaction en est encore à ses

premières armes. Il possède un actif de 171 millions et un peu plus de 34 000 actionnaires. Le Fonds n’a

pas encore fait d’investissement conjoint avec Fondaction, démontrant l’existence d’une plus grande

compétition entre les deux centrales syndicales.

Du point de vue des résultats, l’industrie québécoise du capital de risque a vécu une année record

en l’an 20006. En tout, 615 rondes de financement ont été conclues (ce qui équivaut à une hausse de 41 %

par rapport à l’année précédente) pour une somme de 1,3 milliard de dollars (une hausse de 79 % par

rapport à l’année précédente). Ces 615 investissements représentent 43 % du nombre de financements au

Canada, mais seulement 21 % des sommes investies, ce qui tend à démontrer que les sommes attribuées

au Québec sont plutôt petites. À peine 10 % des investissements faits au Québec proviennent de

l’étranger. C’est le secteur des technologiques qui a récolté la plus grand part des sommes investies

(77 %) et tout particulièrement les investissements en informatique (17 %) et en biotechnologie (17 %).

Environ 43 % de ces capitaux ont été fournis par les fonds de capital de risque des travailleurs, donc des

sommes recueillies auprès des particuliers. Un autre 43 % provient des filiales de la Caisse de dépôt et de

placement et d’autres caisses de retraite qui investissent dans des fonds privés de capital de risque.

1.7) Le Fonds de solidarité FTQ : Un réseau

Pour bien comprendre le Fonds de solidarité, il faut aussi comprendre le complexe réseau dans

lequel il évolue. En plus de ses propres activités sectorielles, le Fonds a créé tout un réseau de fonds dont

il est le seul actionnaire ou pour lequel il s’est associé avec différents partenaires stratégiques et ceci, afin

de combler les besoins spécifiques d’entreprises localisées partout au Québec et évoluant dans des

secteurs d’activité différents. Toutefois, ces investissements dans des fonds intermédiaires ne représentent

pas la pierre angulaire des investissements totaux du Fonds de solidarité FTQ; en effet, les

investissements directs (du Fonds de solidarité lui-même) constituent la part la plus importante des

investissements totaux de l’entreprise. Tous ces fonds intermédiaires créés sont gérés de façon

indépendante et possèdent donc une entière autonomie décisionnelle7. Le Fonds de solidarité peut donc,

par exemple, s’associer à un fonds spécialisé pour le financement de l’entreprise X.

Jetons maintenant un coup d’œil sur les principaux fonds de ce réseau.

Les Fonds régionaux

Fruits d’une alliance entre le Fonds de solidarité et le gouvernement du Québec, les Fonds régionaux sont

aujourd’hui au nombre de 17, soit un fonds pour chaque région du Québec. En harmonie avec la mission

du Fonds, les Fonds régionaux investissent en région dans des entreprises en démarrage, en expansion et

en redressement à raison d’investissements variant entre 50 000 $ et 500 000 $, mais pouvant même aller

jusqu’à 750 000 $ lors de rondes de refinancement. Les investissements sont surtout faits dans les secteurs

manufacturier et tertiaire.

6 Selon les dernières statistiques disponibles : Réseau Capital <www.reseaucapital.com> et Association

canadienne du capital de risque <www.cvca.ca>. 7 Malgré leur indépendance décisionnelle, j’ai choisi de présenter brièvement les principaux membres du

réseau parce que les résultats de l’ensemble du réseau sont présentés comme faisant partie intégrante de

ceux du Fonds (voir le rapport annuel 2001).

- 7 -

Les SOLIDE

À but non lucratif, les SOLIDE (SOciété Locale d'Investissement dans le Développement de l'Emploi),

aussi connues sous le nom de CLD (Centres Locaux de Développement), sont le résultat d’une alliance

entre le Fonds de solidarité et, ce qu’il est maintenant convenu d’appeler, la Fédération Québécoise des

Municipalités. Les SOLIDE sont généralement financées, d’un côté, par les intervenants du milieu

(municipalités, entreprises, organismes, institutions financières, etc.) et le gouvernement (50%) et, de

l’autre côté, par SOLIDEQ (50 %), qui est une société dans laquelle le Fonds de solidarité a injecté

3 millions de dollars. Il y a 86 SOLIDE sur le territoire québécois, soit une par MRC (municipalité

régionale de comté). Les SOLIDE ont été développées pour être des outils pour favoriser la collaboration

et la solidarité grâce à une prise en charge locale et à l’implication des gens du milieu. Elles investissent

des montants de l’ordre de 5 000 $ à 50 000 $ dans les entreprises nécessitant du capital de démarrage ou

de croissance. Elles investissent dans tous les secteurs de l’économie, sauf les services et le commerce de

détail.

Les fonds spécialisés

Certains secteurs de l’économie ont besoin d’un soutien qui est propre à leurs besoins

et à leurs activités. C’est pourquoi le Fonds de solidarité de la FTQ a créé des fonds

spécialisés dans le but ultime d’aider ces secteurs. Chaque fonds opère dans un

créneau particulier; deux fonds peuvent même être partenaires lorsqu’un

investissement touche plus d’un secteur de l’économie. Ces fonds sont financés en partie par le Fonds de

solidarité, mais aussi par d’autres grands partenaires financiers.

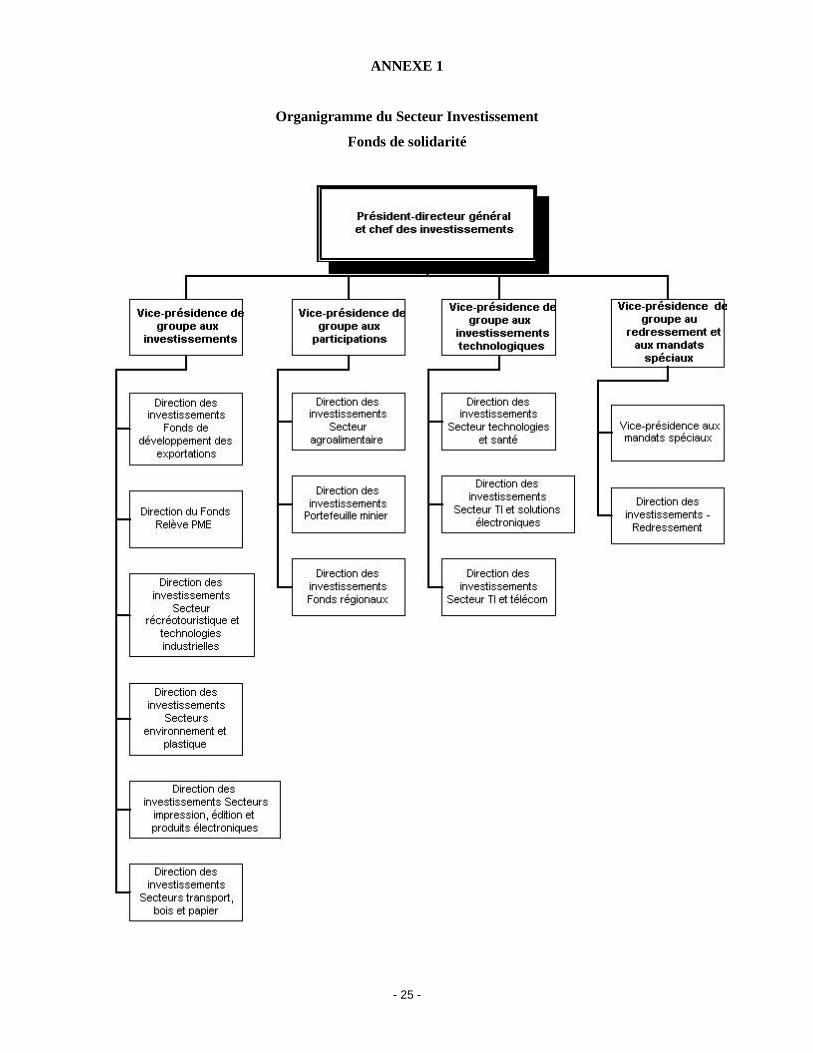

1.8) Sa structure organisationnelle et la vice-présidence des technologies de l’information (TI)

Pour la gestion de ses investissements, le Fonds de solidarité s’est donné une structure

organisationnelle par secteur d’activité (voir annexe 1). Ainsi, il y a une direction pour les investissements

dans les entreprises dans le secteur récréotouristique, dans le secteur environnement et plastique, dans le

secteur impression-édition et produits électriques, dans le secteur transport, textile, pâtes et papier, etc.

Cette structure permet de réunir des experts d’un même domaine et ainsi de développer et de partager des

connaissances pointues. Durant mon stage, j’ai travaillé à la vice-présidence de groupe aux

investissements technologiques et, plus spécifiquement, à la direction des investissements secteur TI et

solutions électroniques ainsi qu’à celle du secteur TI et télécommunications. Comme ces secteurs

représentent vraiment l’environnement spécifique dans lequel j’ai baigné, je les décrirai plus précisément.

Après avoir indiqué leurs domaines d’intervention, j’expliquerai comment la concurrence s’y exerce.

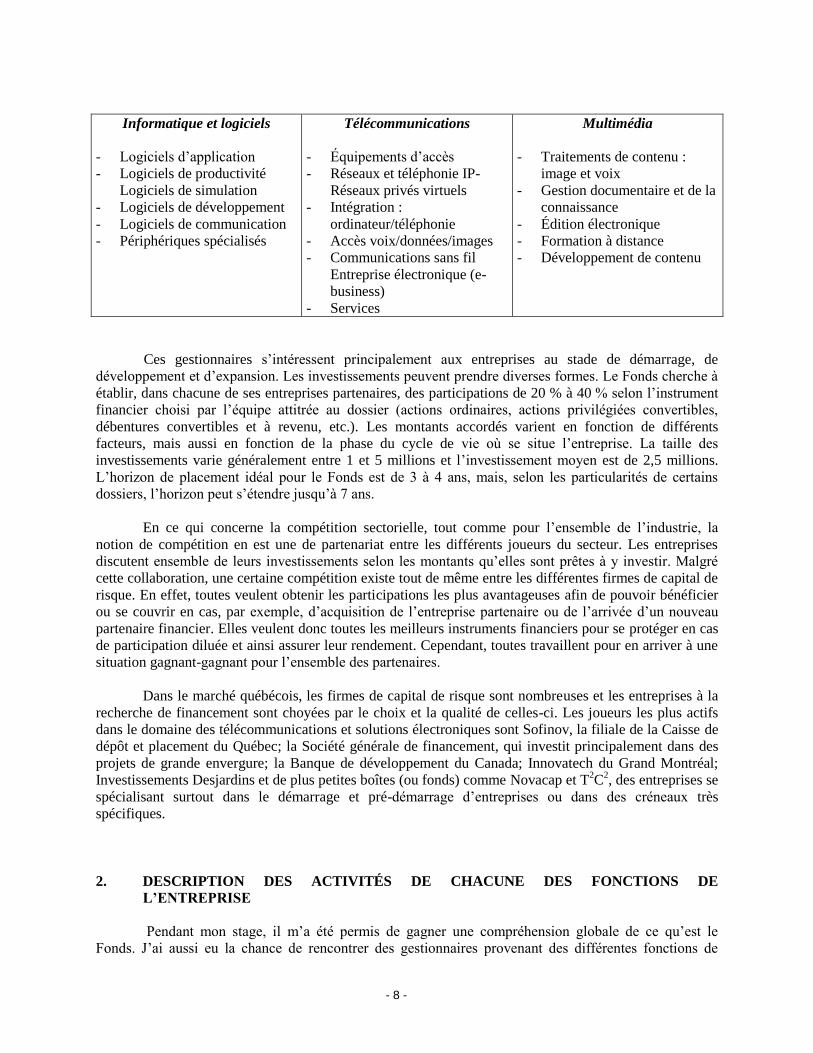

Les secteurs des TI

Les gestionnaires des secteurs TI et solutions électroniques et TI et télécommunications évaluent

et investissent dans les entreprises qui exercent leurs activités dans les créneaux suivants :

- 8 -

Informatique et logiciels

- Logiciels d’application

- Logiciels de productivité

Logiciels de simulation

- Logiciels de développement

- Logiciels de communication

- Périphériques spécialisés

Télécommunications

- Équipements d’accès

- Réseaux et téléphonie IP-

Réseaux privés virtuels

- Intégration :

ordinateur/téléphonie

- Accès voix/données/images

- Communications sans fil

Entreprise électronique (e-

business)

- Services

Multimédia

- Traitements de contenu :

image et voix

- Gestion documentaire et de la

connaissance

- Édition électronique

- Formation à distance

- Développement de contenu

Ces gestionnaires s’intéressent principalement aux entreprises au stade de démarrage, de

développement et d’expansion. Les investissements peuvent prendre diverses formes. Le Fonds cherche à

établir, dans chacune de ses entreprises partenaires, des participations de 20 % à 40 % selon l’instrument

financier choisi par l’équipe attitrée au dossier (actions ordinaires, actions privilégiées convertibles,

débentures convertibles et à revenu, etc.). Les montants accordés varient en fonction de différents

facteurs, mais aussi en fonction de la phase du cycle de vie où se situe l’entreprise. La taille des

investissements varie généralement entre 1 et 5 millions et l’investissement moyen est de 2,5 millions.

L’horizon de placement idéal pour le Fonds est de 3 à 4 ans, mais, selon les particularités de certains

dossiers, l’horizon peut s’étendre jusqu’à 7 ans.

En ce qui concerne la compétition sectorielle, tout comme pour l’ensemble de l’industrie, la

notion de compétition en est une de partenariat entre les différents joueurs du secteur. Les entreprises

discutent ensemble de leurs investissements selon les montants qu’elles sont prêtes à y investir. Malgré

cette collaboration, une certaine compétition existe tout de même entre les différentes firmes de capital de

risque. En effet, toutes veulent obtenir les participations les plus avantageuses afin de pouvoir bénéficier

ou se couvrir en cas, par exemple, d’acquisition de l’entreprise partenaire ou de l’arrivée d’un nouveau

partenaire financier. Elles veulent donc toutes les meilleurs instruments financiers pour se protéger en cas

de participation diluée et ainsi assurer leur rendement. Cependant, toutes travaillent pour en arriver à une

situation gagnant-gagnant pour l’ensemble des partenaires.

Dans le marché québécois, les firmes de capital de risque sont nombreuses et les entreprises à la

recherche de financement sont choyées par le choix et la qualité de celles-ci. Les joueurs les plus actifs

dans le domaine des télécommunications et solutions électroniques sont Sofinov, la filiale de la Caisse de

dépôt et placement du Québec; la Société générale de financement, qui investit principalement dans des

projets de grande envergure; la Banque de développement du Canada; Innovatech du Grand Montréal;

Investissements Desjardins et de plus petites boîtes (ou fonds) comme Novacap et T2C

2, des entreprises se

spécialisant surtout dans le démarrage et pré-démarrage d’entreprises ou dans des créneaux très

spécifiques.

2. DESCRIPTION DES ACTIVITÉS DE CHACUNE DES FONCTIONS DE

L’ENTREPRISE

Pendant mon stage, il m’a été permis de gagner une compréhension globale de ce qu’est le

Fonds. J’ai aussi eu la chance de rencontrer des gestionnaires provenant des différentes fonctions de

- 9 -

l’entreprise. Cette section décrit brièvement les rôles des cinq fonctions tels qu’ils sont exercés dans un

contexte d’entreprise tel que le Fonds. Elle permet aussi d’approfondir le rôle des cinq fonctions de

l’entreprise tel que présenté dans le cours L’entreprise en action.

2.1) La fonction marketing

Offrant principalement des produits et services financiers aux particuliers et aux entreprises

québécoises, le Fonds ne vend pas de produits, ni de biens tangibles. Il est donc normal que ses activités

de marketing diffèrent légèrement des pratiques habituelles d’une entreprise qui offre des produits

tangibles aux consommateurs. Le Fonds doit ainsi se faire connaître des investisseurs potentiels, soit la

population québécoise, et des entreprises en quête de financement. J’aborderai ces questions à tour de

rôle.

Nous avons vu plus tôt que, par leurs investissements, Monsieur et Madame Tout-le-monde

étaient à la base du financement du Fonds. Pour les attirer, le Fonds se doit de prévoir de nombreuses

activités de sollicitation. Au cœur de l’organisation de ses activités se trouvent les responsables locaux,

les véritables ambassadeurs du Fonds. On en compte plus de 2000 au Québec. Ces bénévoles,

majoritairement membres militants des syndicats affiliés à la FTQ, ont pour mandat de renseigner leurs

collègues sur la raison d’être du Fonds de solidarité, de les informer des avantages d’y souscrire,

d’organiser la souscription (par des retenues sur le salaire, par exemple) et de publiciser toutes les

nouveautés. En plus de sessions de formation, d’ateliers de perfectionnement et de communications

régulières, ils misent aussi beaucoup sur le bouche à oreille. Comme le Fonds a créé ou sauvé directement

ou indirectement plus de 90 000 emplois au Québec, plusieurs oreilles sont sympathiques à sa cause.

Agissant à titre de personnes-ressources dans leurs milieux de travail, ces bénévoles sont spécialement

formés par le Fonds sur les véhicules d’épargne-retraite et les questions d’ordre économique et fiscal

concernant la retraite afin qu'ils puissent remplir adéquatement leur rôle. Toutes les entreprises dont les

syndicats sont affiliés à la FTQ ou toutes les entreprises dans lesquelles le Fonds investit ont des

représentants locaux. C’est grâce à l’approche souple, enthousiaste et humaine de ce réseau que le Fonds

a gagné l’adhésion de plusieurs milliers d’actionnaires depuis sa création.

En plus de ce réseau, le Fonds a une équipe interne de développement et du service à

l’actionnariat. Le service de l’actionnariat se charge directement et par l’entremise des représentants

locaux de faire valoir les produits du Fonds. Il fait aussi de la publicité afin de gagner le cœur de tout

investisseur potentiel. Pour ce faire, il fait une promotion assidue de sa mission (différente de celles des

entreprises privées), mais aussi de son REER, puisqu’en plus des reports d’impôts, les économies

additionnelles d’impôt ont un pouvoir d’attraction non négligeable. Grâce au réseau de responsables

locaux et de l’équipe de développement et de service à l’actionnariat, le nombre de nouveaux actionnaires

ne cesse de croître à chaque année. Le réseau de responsables locaux constitue une forme de marketing

particulière et très efficace.

Finalement, le Fonds doit aussi se faire connaître des entreprises en quête de financement. À ce

niveau, le bouche à oreille joue aussi un rôle capital. Plusieurs acteurs gravitent autour des entreprises et

permettent de les informer, que ce soit les représentants locaux, les membres des syndicats affiliés, les

investisseurs du Fonds, les entreprises partenaires, etc. Après tout, le monde du capital de risque au

Québec est un monde très petit. Ces façons de faire semblent très bien fonctionner, puisque le Fonds

reçoit très régulièrement des plans d’affaires d’entreprises ou d’entrepreneurs ayant besoin de

financement. Notons finalement le rôle important joué par les acteurs de l’industrie du capital de risque.

En effet, comme je l’ai déjà mentionné, le financement d’un projet ou d’une entreprise est souvent fait par

plusieurs sociétés de capital de risque en partenariat. Ces sociétés vont donc très régulièrement inviter le

Fonds à participer à un projet d’investissement commun.

- 10 -

2.2) La fonction finance

Dans toute organisation, la fonction finance s’occupe des mouvements internes et externes de

fonds, soit la trésorerie. Nous avons vu que, depuis sa création, le Fonds s’appuie sur une démarche

particulière pour financer ses investissements et ainsi s’assurer d’une source de liquidités. Ainsi, nous

avons déjà identifié la principale source de fonds en la personne des investisseurs. Toutefois, il ne faudrait

pas oublier toutes les entrées de fonds provenant des revenus générés par les divers investissements du

Fonds dans les entreprises partenaires. Après avoir payé les dépenses découlant des opérations et payé les

ex-actionnaires, l’argent disponible sert à deux choses : des investissements dans les petites et moyennes

entreprises québécoises et hors Québec (environ 70 % de l’actif) et des placements (environ 30 %).

Comme nous l’avons vu plus tôt, le Fonds a le double mandat de création d’emplois au Québec, mais

aussi celui d’offrir un rendement raisonnable à ses actionnaires. La répartition de son portefeuille permet

d’atteindre cet objectif en minimisant le risque que représentent les investissements dans les PME.

Comme véhicules de placement, le Fonds privilégie les actions, les titres à revenu fixe à long terme

(comme les obligations gouvernementales) et les titres du marché monétaire. La rentabilité des

investissements dans les PME et des placements permet donc de faire fructifier l’épargne des travailleurs.

2.3) La fonction GRH

Douze personnes constituent l’équipe de la fonction de gestion des ressources humaines (GRH).

Elles travaillent chaque jour à mobiliser la main-d’œuvre et ainsi à permettre à l’entreprise d’atteindre ses

objectifs. Cette équipe remplit les rôles habituellement attribués à la fonction GRH, soit la rémunération,

le recrutement et la sélection, la santé et sécurité au travail, les relations patronales-syndicales, le

développement et le perfectionnement, etc. Néanmoins, le principal mandat de la gestion des ressources

humaines au Fonds est de gérer les mouvements de main-d’œuvre. De façon générale, le Fonds compte

environ 450 employés. Or, on embauche près de 200 personnes supplémentaires pendant la période de

campagne des REER. Comme il y a une grande croissance du nombre d’actionnaires chaque année, la

GRH a pour mandat de mettre en place une équipe qui pourra soutenir cette campagne et répondre

promptement à cette augmentation de l’achalandage (ouverture de compte, contribution, information,

etc.). Chacun des membres de l’équipe a un rôle à jouer dans le processus de dotation afin que les choses

progressent convenablement.

Les employés du Fonds de solidarité sont syndiqués. La plupart des employés de bureau et même

les conseillères en ressources humaines sont syndiqués. La direction des ressource humaines est la

principale interlocutrice lors d’interactions avec les délégués syndicaux. Comme dans toute autre

entreprise, les relations patronales-syndicales exigent beaucoup de temps et d’énergie et sont parfois

même tendues surtout en cette période où la mise en œuvre de la loi sur l’équité salariale demande un

réajustement des classes salariales et donc un chambardement monstre, selon Mme Claire Richard, qui est

Chef de la dotation au Fonds.

Grâce à de nombreuses discussions avec Mme Richard, j’ai compris l’importance que la gestion

des ressources humaines avait sur le déroulement des activités et la croissance d’une entreprise. Le

processus global de gestion des ressources humaines du Fonds est semblable à celui qui nous est enseigné

dans le cours de GRH du baccalauréat. Les pratiques de rémunération du Fonds, par exemple, sont

établies selon la convention collective de l’entreprise et selon les classes salariales propres aux

caractéristiques de chaque individu. J’ai donc pu faire des liens très intéressants entre la théorie et la

pratique.

- 11 -

2.4) La fonction TI

La Direction des technologies de l’information (TI) du Fonds compte 30 employés et a pour

mandat principal de s’assurer que chaque employé de l’entreprise ait à sa disposition le matériel

informatique lui permettant d’accéder à l’information et de la traiter afin de bien performer dans son

travail. Elle gère également la téléphonie et s’occupe aussi du développement et de l’évolution du site

Web de l’entreprise. Le nombre de postes de travail à gérer équivaut à environ le nombre de personnes

dans l’entreprise, soit 450 personnes. En fait, les nombres de postes et d’employés varient durant une

année, amenant une surcharge pendant la campagne de REER (ces nombres peuvent grimper jusqu’à 550

à cette période). En ce qui concerne l’infrastructure technologique et le réseau interne, le Fonds travaille

principalement avec la plate-forme Microsoft, soit Windows NT. Pour des raisons de sécurité, il m’a été

impossible d’obtenir un plan du réseau du Fonds. Si on fait l’inventaire des nombreux logiciels

disponibles à l’interne, le Fonds utilise les logiciels génériques de Microsoft et aussi une gamme de

logiciels supportant les besoins précis de l’analyse financière (le logiciel FinPro, par exemple, est utilisé

pour les analyses financières de tous les projets d’investissement).

De plus, le Fonds fait une grande utilisation du logiciel Lotus Notes afin de permettre aux

employés de communiquer entre eux. Ce logiciel permet de communiquer par voie électronique entre

employés, avec les clients et les particuliers à l’externe. Ce logiciel multifonctionel contient une base de

données contenant et archivant l’ensemble des documents utilisés dans l’entreprise. En consultant ces

informations, les employés du Fonds peuvent tout savoir sur les activités à l’intérieur de l’entreprise et

trouver toutes les archives pertinentes concernant les activités du Fonds. De plus, les employés du Fonds

peuvent dorénavant travailler de leur propre poste de travail à la maison. En effet, le logiciel Lotus Notes

permet aux employés de bénéficier à distance de toutes les applications normalement disponibles au

bureau. Cela permet aux travailleurs d’être autonomes et leur donne plus de liberté dans l’organisation de

leur vie familiale et personnelle.

Finalement, que ce soit pour les services téléphoniques ou informatiques, le service TI est

toujours disponible pour régler des problèmes mineurs ou majeurs. Les employés de ce groupe peuvent,

par exemple, prendre à distance, à travers le réseau, le contrôle d’une station de travail et ainsi travailler à

régler les problèmes informatiques de n’importe quel employé. Cela contribue à offrir aux employés un

service de dépannage efficace et rapide en cas de problème.

2.5) La fonction GOP

Il faut ici souligner que la gestion des opérations et de la production (GOP) dans une entreprise

d’investissement est quelque peu différente de ce que l’on voit généralement dans nos cours de GOP. En

effet, ici, il n’y a ni production, ni stock. On parle vraiment du secteur tertiaire, celui des services. Les

principales opérations correspondent donc au processus d’achat des actions et au processus de traitement

des demandes d’investissement. C’est à ce dernier que je m’attarderai, puisqu’il est au cœur de mon stage

au Fonds.

Bon an, mal an, en fonction de la conjoncture économique, entre dix et vingt demandes officielles

d’investissement sont reçues chaque mois. Ces demandes proviennent directement des entrepreneurs ou

de discussions plus ou moins formelles entre les membres des différentes sociétés de financement et de

capital de risque parce que ces dernières sont à la recherche de partenaires pour clore une ronde de

financement qu’elles ne peuvent assumer entièrement. Une première évaluation consiste à déterminer le

sérieux et le potentiel de l’entreprise et la pertinence d’y faire un investissement. Après l’examen du plan

d’affaires, une date de rencontre est établie entre le conseiller, le directeur du secteur et l’équipe de

- 12 -

gestion de l’entreprise en cause. Cette rencontre permet de déterminer si l’entreprise repose sur des bases

solides (brevets, alliances, synergies, etc.) et si les données du plan d’affaires sont exactes. Si cette

première évaluation est positive, la Direction des investissements du secteur concerné envoie une lettre

d’intérêt ou d’intention à l’entreprise en question. L’envoi de cette lettre déclenche le processus de

vérification diligente8.

La vérification ou revue diligente est un processus standardisé qui permet d’évaluer le potentiel

exact d’une entreprise. Une revue diligente est constituée de plusieurs sous-revues qui servent à faire une

analyse approfondie de l’entreprise en quête de financement, notamment de sa direction, de ses stratégies,

de son marché, de sa concurrence et de sa situation financière. Malgré son contenu bien structuré, la revue

diligente est un outil et ne doit jamais, en aucun temps, se substituer au jugement professionnel. J’ai

appris que son application ne devrait pas être faite d’une manière systématique, mais plutôt être

dépendante des différents contextes d’investissement. Finalement, quand la revue diligente est terminée,

une consultation entre les conseillers financiers, les conseillers marketing, les gestionnaires, les

consultants externes spécialisés et la direction générale du Fonds, permet de déterminer s’il est pertinent

ou non de faire une offre de financement à cette entreprise. Quand un financement est accordé, c’est le

conseiller attitré au dossier qui s’occupe de faire un suivi des activités de l’entreprise.

3. DESCRIPTION DES TÂCHES ET DE L’EXPÉRIENCE ACQUISE PENDANT LE

STAGE

Tel que je l’ai présenté plus tôt, pendant mon stage, j’ai travaillé au sein de la vice-présidence de

groupe aux investissements technologiques dont la direction est assurée par le vice-président, Monsieur

Daniel Laporte (voir l’organigramme du secteur Investissement à l’annexe 1). Au sein de cette vice-

présidence, j’ai travaillé principalement dans le secteur Technologies de l’information et des solutions

électroniques, qui est sous la direction de Madame Lise Aubin. Au sein de cette direction, j’ai travaillé

plus spécifiquement avec Madame Jacqueline Serres, directrice de portefeuille, Messieurs Luc Couture et

Jocelyn Gagnon, tous deux des conseillers aux investissements, et avec Monsieur Sylvain Lemarbre,

conseiller en marketing. J’ai aussi eu une implication au niveau du Secteur des technologies de

l’information et des télécommunications, qui est sous la direction de Monsieur Michel Poissant, qui était

mon tuteur officiel. J’ai principalement travaillé dans ce secteur avec Monsieur Robert Charpentier, qui

est directeur de portefeuille. C’est avec ce dernier que j’ai pu voir comment le Fonds faisait le suivi des

investissements déjà faits.

Tout au long de mon stage, j’ai pris part aux diverses étapes de l’évaluation d’un investissement

technologique potentiel. J’ai participé à environ cinq évaluations préliminaires et à une dizaine de revues

diligentes. J’ai en outre participé activement aux étapes de compréhension globale d’une entreprise et ai

fait plusieurs analyses financières. Il m’a aussi été possible de voir comment le Fonds faisait le suivi

d’une entreprise dans laquelle elle avait fait un investissement, et ceci, dans deux dossiers spécifiques.

Contrairement à d’autres stages, j’ai eu la chance d’aborder et de voir beaucoup de choses. La présente

section sera consacrée à exposer les tâches effectuées, à relater des expériences et réflexions intéressantes

que j’ai pu faire et vivre et à faire des liens avec les cours du baccalauréat que j’ai suivis et que je suivrai.

Avant d’aborder des tâches précises, parlons du domaine dans lequel j’ai évolué. Comme il a été

dit plus tôt, j’ai fait mon stage à la Direction des investissements – Secteur TI et solutions électronique et

8 L’Office de la langue française préconise l’utilisation de « vérification au préalable » pour la traduction du

terme anglais « due diligence » couramment utilisé dans l’industrie. J’utilise « vérification diligente » et

« revue diligente » parce que ce sont les termes couramment utilisés dans l’industrie.

- 13 -

Secteur TI et télécommunications. Malgré le caractère très spécialisé du secteur des télécommunications

et des solutions électroniques, j’ai quand même gagné une certaine compréhension de ces domaines. La

majorité des dossiers auxquels j’ai participé touchaient des éléments comme le commerce électronique,

particulièrement B2B (business-to-business), les réseaux et la téléphonie IP (Internet Protocol),

l’implantation de systèmes d’information et de ERP (Enterprise Resource Planning), etc. Heureusement,

plusieurs des concepts utilisés, parfois très complexes, avaient été discutés dans le cours de Technologies

de l’information en gestion (2-700) que j’ai suivi au baccalauréat. Ce cours de base m’avait initié au

jargon technologique utilisé au Fonds et m’a permis de mieux situer les conversations qui se déroulaient

autour de moi et de mieux comprendre les documents avec lesquels je travaillais. Certains dossiers

touchaient des domaines hors de mon champ de compétence et j’en profitais alors pour me familiariser

avec un nouvel environnement technologique. De nombreuses entreprises financées sont des partenaires

de grands équipementiers technologiques et il m’a été plus facile de comprendre, par exemple, la

différence entre les secteurs des « hardware » et des « software ». Ce lien entre TI et finance fut pour moi

une découverte. Cela m’a permis de comprendre l’importance d’en apprendre autant que possible sur les

autres fonctions pour mieux parfaire mes connaissances en finance et surtout du contexte dans lequel

j’exercerai ma profession. Il est en effet difficile d’être un bon analyste financier si on ne connaît pas bien

une industrie et ses préoccupations et si on ne possède pas le vocabulaire pour comprendre et

communiquer dans plusieurs domaines de la gestion. Au tout début de mon stage, je vous aurais

volontiers affirmé que les cours en TI, quoique intéressants, n’avaient absolument aucune pertinence pour

mon domaine d’études. Ce stage m’a démontré tout le contraire!

Ce stage m’a aussi mené à une autre réflexion importante. Le financement d’entreprise demande

une vision systémique ou holistique de l’entreprise. En effet, réaliser chacune des étapes de la revue

diligente demande de comprendre chacune des fonctions de l’entreprise et l’analyse des interactions entre

chacune afin d’en estimer l’impact sur la survie et la profitabilité de l’entreprise. Cette conception de

l’entreprise est donc en lien direct avec la vision « intégratrice » utilisée principalement dans les ateliers

du cours L’entreprise en action (1-096).

Comme je l’ai mentionné plus tôt, l’évaluation d’une entreprise se fait en deux temps. Je

discuterai donc de l’évaluation préliminaire à la section 3.1 et de la revue diligente à la section 3.2. En

terminant, la section 3.3 couvrira le suivi des investissements en portefeuille.

3.1) L’évaluation préliminaire

Tel que discuté plus tôt, l’évaluation préliminaire sert à rapidement établir, avant que trop de

ressources ne soient investies, si une proposition d’investissement est intéressante ou non pour le Fonds.

Pour ce faire, après un examen du plan d’affaires, l’équipe du Fonds rencontre les gestionnaires de

l’entreprise à la recherche de financement. En préparation à ces rencontres, on me demandait de faire une

lecture attentive du plan d’affaires, de souligner mes interrogations et de préparer des questions.

J’assistais ensuite à la rencontre. Quoique ma contribution à ces rencontres était plutôt limitée, y assister

était d’une grande richesse. J’ai beaucoup appris de ce processus d’évaluation préliminaire.

C’est d’ailleurs lors de ces évaluations que j’ai compris l’importance du plan d’affaires tel qu’on

l’avait vu dans le cours de Processus administratifs (1-407). Ce document est à la base de l’évaluation

que fera le Fonds d’un projet d’investissement. Celui-ci doit faire valoir tous les aspects positifs du projet

et faire ressortir les compétences de chacun. En participant à un certain nombre d’évaluations, j’ai

rapidement compris que certains dossiers ne reflètent pas nécessairement ce qui est mentionné durant

l’entrevue; les gestionnaires portent, comme le disaient si bien mes collègues de travail, les fameuses

« lunettes roses ». Cette expression démontre bien à quel point certains entrepreneurs ou gestionnaires

prennent parfois leurs rêves pour des réalités, au point d’avoir un regard un peu « tordu » de la réalité.

- 14 -

L’équipe du Fonds doit pouvoir, par son flair et ses connaissances de l’industrie, savoir faire la différence

entre le rêve et la réalité. D’autres rencontres lors de ces évaluations préliminaires m’ont laissé perplexe

(entreprises moins professionnelles, rencontre mal préparée, petite équipe de gestion mal organisée, etc.)

et m’ont donné matière à réflexion. J’en suis venu à la conclusion que, dans le monde des affaires en

général, et dans le monde du financement en particulier, il y avait peu de place pour le laisser-aller. Il faut

que les gestionnaires soient prêts, bien préparés, solides comme du béton, qu’ils croient en leur projet et

qu’ils soient capables de le vendre.

J’ai aussi pu remarquer une autre chose intéressante pendant ce processus d’évaluation. On peut

en effet faire un lien intéressant entre ce processus et les interactions personnelles quotidiennes à

l’intérieur des murs de HEC. Notre cheminement pédagogique nous force constamment à développer nos

habiletés de travail en équipe. Or, l’expérience vécue au Fonds me démontre la nécessité d’être bien

préparé et de savoir bâtir une synergie entre les membres de l’équipe de projet. Les équipes

d’investissement qui se présentent chez un client potentiel avaient bien travaillé au préalable pour

examiner et discuter du dossier et avaient préparé des questions à poser, des informations à recueillir, etc.

Les conseillers présentaient au client l’image d’une équipe unie, professionnelle et bien préparée.

3.2) La revue diligente

Après l’envoi de la lettre d’intention pour un dossier jugé à fort potentiel, l’équipe commence la

revue diligente et c’est à ce moment que j’entrais principalement en jeu. La revue diligente était un

concept tout nouveau pour moi. De façon sommaire, la revue diligente se compose d’une analyse

approfondie des processus de :

a) marketing;

b) production;

c) gestion des ressources humaines;

d) comptabilité;

e) finance.

Je vais décrire très brièvement les différentes étapes de cette analyse9. J’ai participé de façon plus

ou moins égale à chacune, mais que ce soit comme acteur ou observateur, j’y ai appris pour chacune des

choses importantes. C’est ce que je tenterai de décrire dans cette section.

A- Analyse du processus marketing

J’ai eu la chance durant mon mandat de travailler avec les conseillers marketing de ma division,

et ce, sur de nombreux dossiers. Lorsqu’on parle de marketing pur et simple, on pense tout de suite à ces

disciples de la vente qui tentent par tous les moyens de vendre un service ou un produit tangible à un

consommateur. Je me suis vite aperçu que le marketing en investissement prône les mêmes concepts,

mais de manière tout à fait différente.

Lors de la revue diligente, le conseiller marketing fait ce qu’il est convenu d’appeler la revue

d’affaires. Cette revue consiste en une analyse des activités actuelles de l’entreprise. On cherche à y

acquérir une connaissance du marché, de ses besoins et de sa taille; on analyse la concurrence et les

barrières à l’entrée. On examine la convention entre actionnaires, les contrats d’emploi et les plans

d’option d’achat. On veut en effet voir les impacts d’un départ ou d’un exercice d’options sur les

9 Les grandes étapes de la revue diligente viennent d’un document interne utilisé par les conseillers du Fonds.

J’utilise ces étapes pour décrire mes tâches et faire les liens entre ces tâches et les cours faits dans le cadre

de mon programme de baccalauréat.

- 15 -

pourcentages de participation des uns et des autres. On étudie les questions de propriété intellectuelle et

évalue la performance des activités de recherche et développement (R et D).

Ce travail permet d’évaluer l’impact de chacun de ces éléments sur la rentabilité et les liquidités

de l’entreprise. En assistant le conseiller marketing dans ses fonctions, j’ai pu développer une bonne

compréhension des principaux aspects et fonctions du service marketing; le processus marketing tenant,

dans ce cas, plus de la compréhension générale de l’entreprise que d’une simple application des principes

marketing. En effet, les processus de base vus dans le cours de Marketing (2-100) tels que le produit, le

prix, la distribution, la publicité, l’équipe de vente, le positionnement, l’étude de marché sont tous

examinés pour se former une idée de l’entreprise et de ses stratégies.

La revue d’affaires m’a aussi permis de mieux comprendre le lien étroit entre le marketing et

l’analyse financière. Une mauvaise recherche marketing peut entraîner des problèmes au niveau des

opérations et ainsi déclencher une détresse financière. Les résultats d’une recherche marketing sont aussi

utilisés pour appuyer une demande de financement. Pouvoir jeter un regard critique sur ce qui a été fait

est assurément un plus. Finalement, avoir les bonnes données marketing (par exemple, prévision de la

demande) est une nécessité et est à la base de toute bonne analyse financière.

B- Analyse du processus de production

Lorsqu’on parle de la fonction production dans le secteur des TI, on ne touche que très rarement à

un produit tangible qui sort de la ligne de montage. Ainsi, le processus diffère du processus de production

enseigné dans notre cours de gestion des opérations et de la production (GOP) (2-500). Cependant, peu

importe sa forme, il y de la production et des opérations dans toutes les organisations et il faut

approfondir le processus de production utilisé par la société et déterminer ses avantages et désavantages

concurrentiels. Plusieurs éléments sont explorés. Ainsi, le processus de production et son efficacité, la

fréquence de production et sa planification, la gestion des approvisionnements, les installations de

fabrication et de distribution des produits, les ruptures de stock, les besoins en main-d’œuvre, la gestion

de la qualité, etc., sont tous des éléments à considérer pour assurer la pertinence d’un investissement et

contrôler les risques potentiels associés à un mauvais processus de production. Toutes ces notions avaient

été discutées dans le cours de GOP et j’avais donc les bases auxquelles rattacher ces informations.

C- Analyse du processus de gestion des ressources humaines

L’entreprise est avant tout composée de personnes. Lors d’une revue diligente, il est donc

primordial de bien connaître les enjeux sociaux de l’entreprise en demande de financement. Cette vision

de l’entreprise est très semblable à celle développée dans le cours de Sociologie de l’entreprise (1-404)

où l’on aborde des thèmes comme la dynamique de l’entreprise et les relations culturelles et sociales entre

les différentes parties prenantes de l’entreprise. Ainsi, au moment d’une revue diligente, étant donné la

vocation militante du Fonds, un groupe du Fonds, l’équipe de la Direction des relations avec les

travailleurs, fait un bilan social de l’entreprise et s’assure qu’il est conforme aux objectifs du Fonds. Lors

de cette évaluation du bilan social, on prend connaissance des curriculum vitæ de l’équipe de direction

afin d’en évaluer la qualité et la feuille de route. On évalue la qualité de l’équipe de gestion en place pour

s’assurer de la continuité d’exploitation de la société. L’impact de l’investissement potentiel sur les

ressources humaines de l’entreprise est discuté et évalué. Pour éviter tout litige qui pourrait affecter la

réputation et les liquidités de l’entreprise, il faut s’assurer que l’organisation est en règle du point de vue

légal, par exemple, avec la Commission de la santé et sécurité au travail. Un autre point important à

souligner est l’impact d’une bonne compréhension de la convention collective et tout particulièrement de

son échéance. À l’approche d’un renouvellement de la convention collective, les fonds d’un

investissement pourraient être détournés et servir à réparer les pots cassés en cas d’événements difficiles

(grève ou lock-out) plutôt que de servir à leurs buts initiaux. L’impact de la syndicalisation et la gestion

- 16 -

des conventions collectives avaient été discutés dans le cours de Gestion des ressources humaines (2-

300); ces notions de base et une connaissance du vocabulaire utilisé m’ont permis de mieux comprendre

cet aspect de la revue diligente.

D- Analyse du processus comptable

Les fonctions comptable et financière sont certes deux fonctions très importantes dans l’analyse

de l’évolution de la situation financière d’une entreprise. Notons qu’à ce point-ci, c’est plutôt l’extrant du

processus comptable qui est analysé que le processus comptable en tant que tel (quoique certaines

questions soient posées à ce sujet, surtout au niveau du contrôle). Durant mon mandat, j’ai donc travaillé à

analyser les états financiers de nombreuses compagnies. Tout ce que j’avais pu apprendre sur la lecture et

la compréhension des états financiers était ici très important. J’avais fait principalement deux cours de

comptabilité, Présentation de l’information comptable (1-901) et Utilisation de l’information

comptable (1-902). Le premier cours (1-901) montre les concepts fondamentaux sur lesquels reposent les

principes comptables et les normes de présentation des états financiers. Il traite aussi des écritures

comptables et de la préparation des états financiers. Quoique je n’aie pas été impliqué dans le processus

comptable en tant que tel de ces organisations, j’avais entre les mains le résultat de ce processus. Une

compréhension des fondements et du processus mène donc à une meilleure compréhension de ces états.

C’est ce que le cours Présentation de l’information comptable m’a apporté par rapport à la lecture des

états financiers. Le cours Utilisation de l’information comptable était, quant à lui, beaucoup plus proche

de que j’ai fait dans mon stage. Ce dernier cours m’a fourni plusieurs éléments qui me permettaient de

savoir bien interpréter les états financiers d’une entreprise en demande de financement. Un état important

est l’état des flux de trésorerie. Les flux de trésorerie permettent de connaître l’état des liquidités de

l’entreprise et les états de trésorerie prévisionnels permettent d’analyser les besoins en liquidités de

l’entreprise en fonction des décaissements reliés à son projet. Un autre aspect important du cours

Utilisation de l’information comptable est l’analyse des états financiers grâce au calcul de divers ratios.

Plusieurs de ces ratios étaient utilisés dans notre analyse des états financiers de l’entreprise. En allant plus

loin que les chiffres eux-mêmes, les ratios nous donnent de l’information qui nous permet d’estimer la

santé financière de l’entreprise et sont donc susceptibles d’éclairer la prise de décision. Il était possible de

voir plusieurs des ratios enseignés utilisés en pratique dans un contexte d’évaluation d’une demande

d’investissement. Ces ratios sont des outils indispensables de l’analyste financier. Un autre cours de

comptabilité suivi, Comptabilité de gestion (2-900), a aussi eu d’importantes contributions. Pour évaluer

un investissement, on cherche toujours à évaluer la rentabilité de l’entreprise. On parle donc toujours de

prix de revient, de marges, de coûts fixes et de coûts variables. Ce cours couvre aussi un outil important

très utilisé dans les demandes de financement, notamment le budget de caisse. On demande aussi à

l’organisation de décrire les mesures mises en place pour effectuer le contrôle budgétaire, c’est-à-dire

pour s’assurer du respect des budgets.

De façon générale, je n’aurais pu obtenir et effectuer ce stage sans cette formation de base en

comptabilité. Même si j’ai eu droit à diverses petites formations sur différents aspects pointus de la

comptabilité, c’est une connaissance des fondements de la comptabilité qui m’a permis de comprendre les

aspects les plus importants du travail que j’ai effectué. Cette base m’a aussi aidé à comprendre plus

facilement les nouvelles notions à acquérir et celles spécifiques aux tâches que j’avais à effectuer pendant

mon stage.

Malgré mes cours de comptabilité, mes connaissances étaient plus faibles en ce qui a trait à

l’analyse de chacun des postes des états financiers. Cette analyse était différente de ce que j’avais fait en

classe. J’ai donc eu la chance de parfaire mes connaissances comptables avec l’aide de M. Luc Couture,

un comptable agréé de profession et conseiller aux investissements au Fonds de solidarité depuis trois ans.

Grâce à une formation brève mais adéquate, M. Couture m’a permis de développer un regard critique à

l’égard de certains postes du bilan et de l’état des résultats lors de l’évaluation de dossiers avec les

- 17 -

conseillers aux investissements. Je sais maintenant, par exemple, qu’il faut être vigilant par rapport aux

crédits d’impôt R et D parce que les entreprises ont tendance à les utiliser pour gonfler leurs revenus et

démontrer le potentiel de l’entreprise à générer des bénéfices. J’ai aussi appris qu’il faut faire attention

aux états financiers intérimaires, moment où il est possible de « maquiller » les états financiers de manière

plutôt rusée, mais toujours dans la légalité. J’ai donc compris l’importance de bien analyser chacun des

postes pour s’assurer de l’intégrité des chiffres. Ces trucs et astuces m’ont permis d’analyser les états

financiers plus prudemment et ainsi de mieux interpréter mes analyses financières.

E- Analyse des aspects financiers

C’est vraiment à cette étape de la revue diligente que j’ai été le plus impliqué pendant mon stage.

Le plan d’affaires demeure la principale source d’information. Le Fonds se doit de connaître ce que

l’entreprise fera de l’investissement (remboursement des créanciers, investissement dans le fonds de

roulement, agrandissement, etc.) et doit, dans un autre ordre d’idées, s’assurer que les faits présentés dans

le plan d’affaires correspondent aux prévisions financières. Pour effectuer l’analyse des aspects

financiers, le Fonds utilise un logiciel de projections financières, FinPro. Ce logiciel est utilisé pour

l’analyse de toute demande d’investissement.

À la base de l’analyse financière, on retrouve le rendement. Tous les cours de finance, que ce soit

Finance (2-200), Placements (2-201) ou Diagnostic financier et son utilisation (2-240), aident à bâtir

une compréhension générale de la façon dont on peut évaluer une organisation, de la structure du capital

et des outils financiers à utiliser aux méthodes pour calculer le rendement d’un investissement. Le cours

Mathématiques financières (1-612) s’est révélé très intéressant en ce domaine, puisqu’il couvre le calcul

des intérêts, une base essentielle.

À un niveau plus opérationnel, voici les grandes étapes de la revue financière auxquelles j’ai

participé. Elles seront décrites brièvement tour à tour.

Analyse des projections

Afin d’effectuer cette étape, il faut en premier lieu avoir les projections financières pour les trois

prochaines années et avoir sous la main les budgets des années antérieures. Les budgets antérieurs sont

comparés aux résultats réels et sont utilisés afin de juger de la capacité de la direction à budgéter de façon

réaliste. Les projections sont analysées afin d’établir toutes les hypothèses sur lesquelles elles sont bâties.

On évalue de cette façon le sérieux avec lequel les projections ont été préparées par la direction.

Faisabilité des hypothèses

Lors d’une analyse financière efficace, il est important de prendre conscience des faits historiques

et de voir jusqu’à quel point ils concordent avec les hypothèses utilisées pour les projections futures. En

effet, les cycles économiques vont et viennent et le prix des marchandises et des matières premières

entrant dans la composition de certains produits peut varier énormément d’un exercice à l’autre. Les

projections peuvent faire varier les prix, les quantités et les coûts. De plus, les hypothèses utilisées pour

faire les projections se doivent d’être raisonnables et être soutenues par les faits et les données contenus

dans le plan d’affaires. Il est important d’évaluer la vraisemblance des hypothèses et de bien estimer les

taux de croissance annuels en fonction des résultats historiques, de la conjoncture économique actuelle et

future, du potentiel du marché, de la capacité de production de l’entreprise, etc. Ces hypothèses doivent

tenir compte des nombreux agents économiques entourant un projet d’investissement et des fluctuations

du marché. C’est ici que les notions du cours Analyse macroéconomique (1-804) entrent en ligne de

compte. Les notions telles que l’économie nationale, les cycles économiques, la politique monétaire, les

taux d’intérêt, le marché des changes et la politique budgétaire sont tous des éléments que doit prendre en

- 18 -

considération une société lorsqu’elle veut établir les bases de ses projections, tout particulièrement parce

que plusieurs entreprises recherchent du financement pour pouvoir développer des activités d’exportation.

En effet, les éléments de ce cours permettent d’avoir en tête un cadre permettant d’analyser l’évolution du

secteur et ainsi de se faire une meilleure idée du potentiel de la société financée par la vraisemblance de

ses hypothèses compte tenu du cadre économique dans lequel elle exerce ses activités. Mes discussions

avec les analystes, des spécialistes dans le domaine des TI, m’ont fait comprendre la maîtrise qu’ils ont

des indicateurs économiques et comment ils les utilisent pour se faire une idée de la vraisemblance à court

et à moyen termes des hypothèses faites par la firme à la recherche de financement.

Variation des hypothèses

Tout au long de mon stage, j’ai dû, à la demande des conseillers, faire de nombreuses analyses de

sensibilité en élaborant différentes hypothèses pour des éléments clés qui étaient susceptibles de varier

(chiffre d’affaires, prix d’une composante ou matière première importante, investissement en capital

prévu, marge brute, variation du fonds de roulement, taux de change, taux d’intérêt, etc.). Je faisais

toujours plusieurs scénarios en fonction des différentes hypothèses et j’essayais de bâtir des scénarios

optimistes, réalistes et pessimistes afin d’aider à la prise de décision. Les notions inhérentes à ce type

d’exercice ont été vues dans plusieurs cours. Ces notions d’analyse de sensibilité, de scénarios optimistes

et pessimistes, avaient été tout d’abord introduites dans le cours de Technologies de l’information en

gestion (2-700). On les avait aussi utilisées dans le cours de Finance (2-200). Nous avions aussi mis

l’accent sur l’optimisation de modèles mathématiques dans les cours Modélisation et optimisation

(1-611) et Modèles de recherche opérationnelle en gestion (2-657). En effet, dans ces cours, on utilisait

Excel pour optimiser des modèles mathématiques. Or, au Fonds, dans mes tâches, j’utilisais le logiciel

FinPro pour faire l’analyse de modèles financiers. Le logiciel FinPro permet de faire des liens directs avec

des fichiers Excel dont les résultats avaient été optimisés à l’aide du solveur d’Excel, ce qui nous

permettait de fournir plusieurs scénarios. Donc, j’ai dû comprendre certains modèles Excel mis sur pied

afin de pouvoir mieux utiliser le logiciel FinPro et aider les conseillers. Ces derniers cours m’avaient donc

été particulièrement bénéfiques, car en plus de m’aider à comprendre la mécanique de la chose, ils avaient

contribué à augmenter mes habiletés à travailler avec Excel.

Les analyses de sensibilité constituent une étape nécessaire de la revue financière, car celles faites

dans les plans d’affaires sont parfois trop optimistes. Il est important de mentionner que les PME en

démarrage ont, dans la plupart des cas, de la difficulté à atteindre les objectifs budgétés, les résultats

actuels et budgétés présentant des écarts négatifs parfois très impressionnants. Ces analyses de sensibilité

aident à déterminer l’impact des différentes hypothèses sur la rentabilité de l’entreprise et, en bout de

piste, sur le taux de rendement de l’investisseur. C’est de ces analyses, entre autres, qu’on tire la valeur

actuelle nette du projet (VAN), laquelle telle qu’introduite dans le cours L’entreprise en action (1-096)

et vue plus en détail dans celui de Finance (2-200), représentera aussi un indicateur important. Ces

notions m’ont été très utiles pour comprendre les valeurs calculées avec le logiciel FinPro.

Identification des facteurs de rentabilité

On s’assure à cette étape de la cohérence des analyses faites et on essaie d’identifier les éléments

qui seront des facteurs importants de la rentabilité de l’entreprise. Si une entreprise veut, par exemple,

atteindre un certain niveau de ventes et de rentabilité, elle doit généralement, pour ce faire, augmenter les

coûts et dépenses qui sont nécessaires pour atteindre ces objectifs. Il faut donc s’assurer qu’il y a

augmentation de certains postes de frais d’exploitation. Dans certains cas, l’atteinte des objectifs pourrait

nécessiter un accroissement du fonds de roulement, une augmentation nécessaire de la dette, des

investissements massifs en R et D, une augmentation des frais de ventes et de marketing, etc. Pourtant,

l’argent se faisant rare, il faut souvent essayer de dépenser moins et espérer générer plus. Une variation

- 19 -

des ventes sans variation des dépenses peut s’avérer une excellente nouvelle si celle-ci est réaliste; il faut

donc repérer ces éléments qui mèneront, on l’espère, cette entreprise à une rentabilité à long terme.

Capacité de faire face à ses obligations

Une autre fonction intéressante du logiciel Finpro est la possibilité de projeter les flux monétaires

disponibles dans le temps et donc d’estimer la période pendant laquelle l’entreprise pourra utiliser le

capital prêté pour assurer la continuité de ses activités. Il est donc possible de déterminer quand

l’entreprise va avoir besoin d’une autre ronde de financement pour le prolongement de ses activités. De ce

fait, FinPro nous informe de la capacité de l’entreprise à faire face à ses obligations. C’est une étape

cruciale de l’évaluation d’un dossier, car elle permet de voir si le Fonds ne brûlera pas trop de capital et

d’énergie dans ce dossier en peu de temps. Il n’est pas intéressant pour le Fonds d’investir dans une

société avec un temps d’absorption (burn rate) très élevé. Dans plusieurs cas, les entreprises doivent

prouver au Fonds qu’elles peuvent assurer la continuité de leurs activités pendant une certaine période et,

si tel n’est pas le cas, elles doivent prendre des mesures pour réduire les coûts afin d’étirer le financement

le plus longtemps possible. L’importance du fonds de roulement dans la survie d’une entreprise est

capitale. Les sommes investies par le Fonds servent généralement à soutenir le fonds de roulement de

l’entreprise, ses activités quotidiennes. Il est donc important d’être en état de bien évaluer les besoins du

fonds de roulement pour s’assurer que le Fonds ne devra pas débourser un autre montant prochainement.

Ces notions très importantes sont abordées dans le cours de Finance (2-200).

Utilisation des principaux ratios

Cette étape vise à comparer les ratios historiques de l’entreprise avec les ratios qui sont propres à

son secteur d’activité (benchmarking). La grande majorité de ces ratios avait été vue dans le cours

Utilisation de l’information comptable (1-902). À l’aide de FinPro, qui calcule les ratios de façon

instantanée, on peut faire des comparatifs entre entreprises semblables. Cette comparaison, étape

essentielle d’une revue financière complète, avait été discutée dans le cours Diagnostic financier et son

utilisation (2-240). Les comparaisons étant toujours délicates, cette activité nécessite une connaissance

particulière du secteur des technologies de l’information, un secteur pointu où une formation et une

expérience adéquates sont nécessaires. Avec l’aide des différentes sources statistiques comme Dun and

Bradstreet et RMA, on peut faire des comparatifs intéressants. Il faut toutefois prendre garde, car les

entreprises que finance le Fonds sont souvent des entreprises en démarrage et les comparatifs peuvent

parfois être trompeurs. De trop grandes différences entre les entreprises peuvent rendre les comparaisons

quasi impossibles.

Lorsque la revue diligente est terminée, l’équipe du Fonds prend la décision de financer ou non

l’entreprise. Le Fonds décide aussi de l’instrument financier par lequel il s’associe à l’entreprise. Ces

notions de décision d’investissement ou de financement et de détermination d’une structure du capital