Embed Size (px)

Citation preview

Rapport sur la paperasserie au Canada Eacutetude comparative entre le Canada et les Eacutetats-Unis 3e eacutedition

Laura Jones avec Nina Gormanns et Queenie Wong

Feacutedeacuteration canadienne de lrsquoentreprise indeacutependante 2013

La Feacutedeacuteration canadienne de lrsquoentreprise indeacutependante (FCEI) remercie tout speacutecialement KPMG EntrepriseMC drsquoavoir parraineacute le rapport de cette anneacutee Gracircce agrave KPMG la FCEI a pu eacutetendre la porteacutee de son eacutetude aux entreprises des Eacutetats-Unis afin drsquoeacutetablir une comparaison entre les deux pays

copyTous droits reserves Feacutedeacuteration canadienne de lrsquoentreprise indeacutependante 4141 rue Yonge Toronto (Ontario) M2P 2A6

ISBN 978-0-9878958-3-7 Imprimeacute au Canada

Also published in English under the title Canadarsquos Red Tape Report With US Comparisons

Table des matiegraveres

Sommaire exeacutecutif i

Introduction 1

Coucirct de la reacuteglementation 3

Les plus gros irritants lieacutes agrave la reacuteglementation pour les PME 14

Reacuteforme efficace de la reacuteglementation 19

Eacutetat actuel des reacuteformes reacuteglementaires au Canada 21

Conclusion et recommandations 27

Bibliographie 30

Annexe A Sondages de la FCEI et drsquoIpsos Reid 33

Annexe B Meacutethode drsquoestimation des coucircts de la reacuteglementation 38

Annexe C Comparaison par province 43

i

Sommaire exeacutecutif

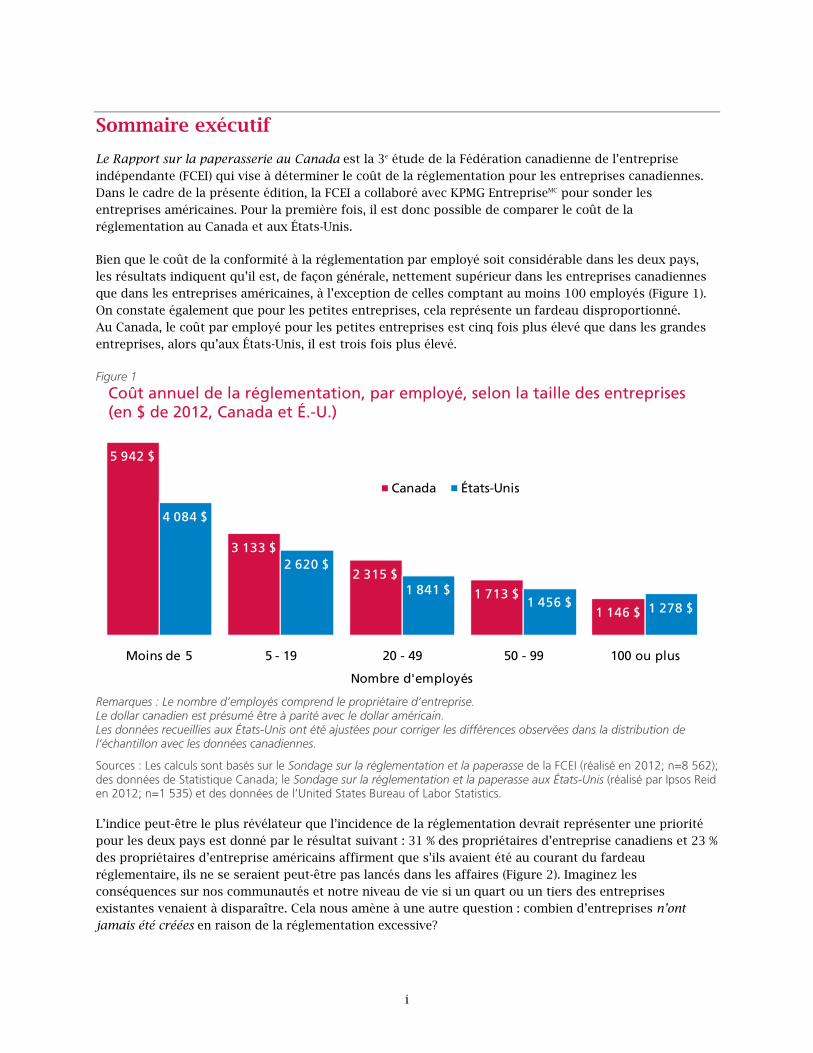

Le Rapport sur la paperasserie au Canada est la 3e eacutetude de la Feacutedeacuteration canadienne de lrsquoentreprise indeacutependante (FCEI) qui vise agrave deacuteterminer le coucirct de la reacuteglementation pour les entreprises canadiennes Dans le cadre de la preacutesente eacutedition la FCEI a collaboreacute avec KPMG EntrepriseMC pour sonder les entreprises ameacutericaines Pour la premiegravere fois il est donc possible de comparer le coucirct de la reacuteglementation au Canada et aux Eacutetats-Unis

Bien que le coucirct de la conformiteacute agrave la reacuteglementation par employeacute soit consideacuterable dans les deux pays les reacutesultats indiquent qursquoil est de faccedilon geacuteneacuterale nettement supeacuterieur dans les entreprises canadiennes que dans les entreprises ameacutericaines agrave lrsquoexception de celles comptant au moins 100 employeacutes (Figure 1) On constate eacutegalement que pour les petites entreprises cela repreacutesente un fardeau disproportionneacute Au Canada le coucirct par employeacute pour les petites entreprises est cinq fois plus eacuteleveacute que dans les grandes entreprises alors qursquoaux Eacutetats-Unis il est trois fois plus eacuteleveacute

Figure 1

Coucirct annuel de la reacuteglementation par employeacute selon la taille des entreprises (en $ de 2012 Canada et Eacute-U)

Remarques Le nombre drsquoemployeacutes comprend le proprieacutetaire drsquoentreprise Le dollar canadien est preacutesumeacute ecirctre agrave pariteacute avec le dollar ameacutericain Les donneacutees recueillies aux Eacutetats-Unis ont eacuteteacute ajusteacutees pour corriger les diffeacuterences observeacutees dans la distribution de lrsquoeacutechantillon avec les donneacutees canadiennes

Sources Les calculs sont baseacutes sur le Sondage sur la reacuteglementation et la paperasse de la FCEI (reacutealiseacute en 2012 n=8 562) des donneacutees de Statistique Canada le Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis (reacutealiseacute par Ipsos Reid en 2012 n=1 535) et des donneacutees de lrsquoUnited States Bureau of Labor Statistics

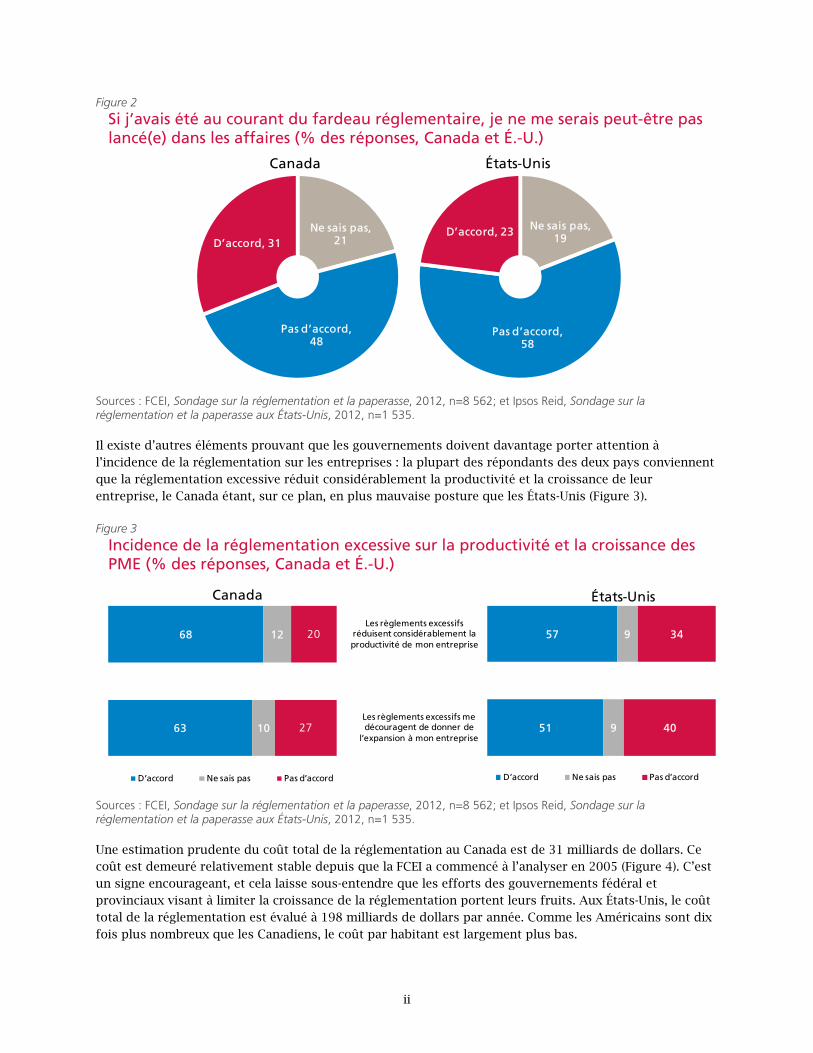

Lrsquoindice peut-ecirctre le plus reacuteveacutelateur que lrsquoincidence de la reacuteglementation devrait repreacutesenter une prioriteacute pour les deux pays est donneacute par le reacutesultat suivant 31 des proprieacutetaires drsquoentreprise canadiens et 23 des proprieacutetaires drsquoentreprise ameacutericains affirment que srsquoils avaient eacuteteacute au courant du fardeau reacuteglementaire ils ne se seraient peut-ecirctre pas lanceacutes dans les affaires (Figure 2) Imaginez les conseacutequences sur nos communauteacutes et notre niveau de vie si un quart ou un tiers des entreprises existantes venaient agrave disparaicirctre Cela nous amegravene agrave une autre question combien drsquoentreprises nrsquoont jamais eacuteteacute creacuteeacutees en raison de la reacuteglementation excessive

5 942 $

3 133 $

2 315 $

1 713 $1 146 $

4 084 $

2 620 $

1 841 $1 456 $ 1 278 $

Moins de 5 5 - 19 20 - 49 50 - 99 100 ou plus

Nombre demployeacutes

Canada Eacutetats-Unis

ii

Figure 2

Si jrsquoavais eacuteteacute au courant du fardeau reacuteglementaire je ne me serais peut-ecirctre pas lanceacute(e) dans les affaires ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

Il existe drsquoautres eacuteleacutements prouvant que les gouvernements doivent davantage porter attention agrave lrsquoincidence de la reacuteglementation sur les entreprises la plupart des reacutepondants des deux pays conviennent que la reacuteglementation excessive reacuteduit consideacuterablement la productiviteacute et la croissance de leur entreprise le Canada eacutetant sur ce plan en plus mauvaise posture que les Eacutetats-Unis (Figure 3)

Figure 3

Incidence de la reacuteglementation excessive sur la productiviteacute et la croissance des PME ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

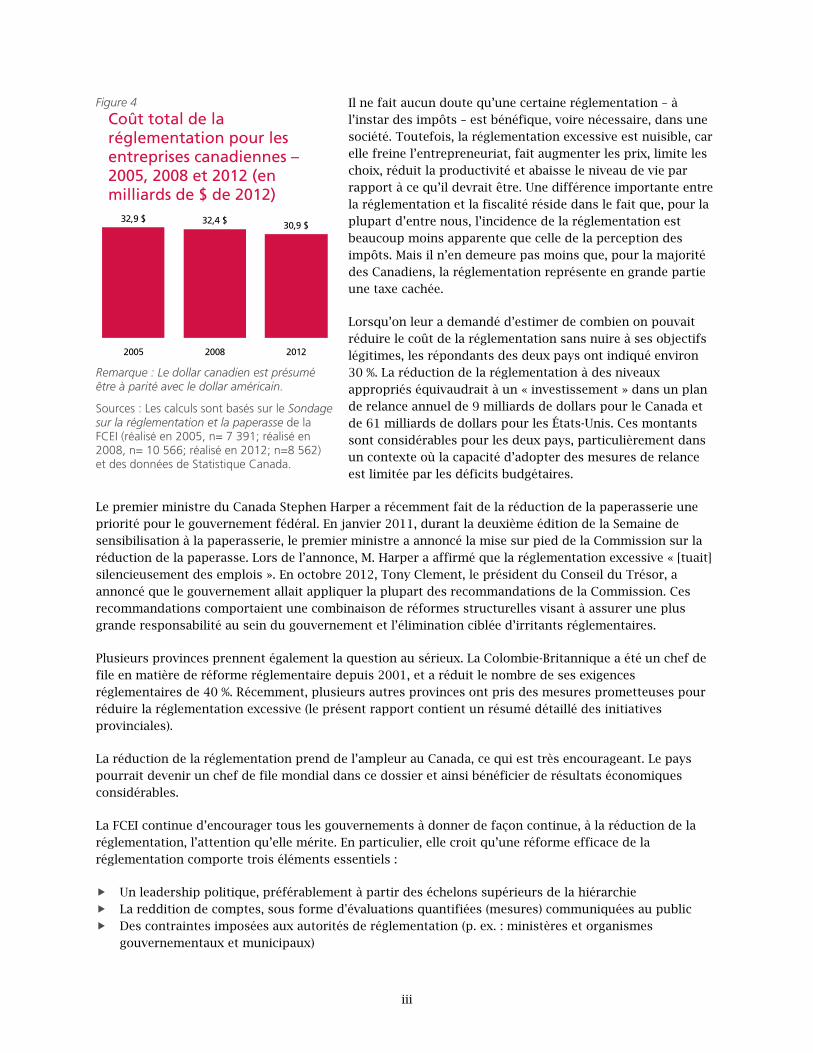

Une estimation prudente du coucirct total de la reacuteglementation au Canada est de 31 milliards de dollars Ce coucirct est demeureacute relativement stable depuis que la FCEI a commenceacute agrave lrsquoanalyser en 2005 (Figure 4) Crsquoest un signe encourageant et cela laisse sous-entendre que les efforts des gouvernements feacutedeacuteral et provinciaux visant agrave limiter la croissance de la reacuteglementation portent leurs fruits Aux Eacutetats-Unis le coucirct total de la reacuteglementation est eacutevalueacute agrave 198 milliards de dollars par anneacutee Comme les Ameacutericains sont dix fois plus nombreux que les Canadiens le coucirct par habitant est largement plus bas

Ne sais pas 21

Pas drsquoaccord 48

Drsquoaccord 31

Canada

Ne sais pas 19

Pas drsquoaccord 58

Drsquoaccord 23

Eacutetats-Unis

63

68

10

12

27

20

Canada

Drsquoaccord Ne sais pas Pas drsquoaccord

51

57

9

9

40

34

Les regraveglements excessifs me deacutecouragent de donner de

lrsquoexpansion agrave mon entreprise

Les regraveglements excessifs reacuteduisent consideacuterablement la productiviteacute de mon entreprise

Eacutetats-Unis

Drsquoaccord Ne sais pas Pas drsquoaccord

iii

Figure 4

Coucirct total de la reacuteglementation pour les entreprises canadiennes ndash 2005 2008 et 2012 (en milliards de $ de 2012)

Remarque Le dollar canadien est preacutesumeacute ecirctre agrave pariteacute avec le dollar ameacutericain

Sources Les calculs sont baseacutes sur le Sondage sur la reacuteglementation et la paperasse de la FCEI (reacutealiseacute en 2005 n= 7 391 reacutealiseacute en 2008 n= 10 566 reacutealiseacute en 2012 n=8 562) et des donneacutees de Statistique Canada

Il ne fait aucun doute qursquoune certaine reacuteglementation ndash agrave lrsquoinstar des impocircts ndash est beacuteneacutefique voire neacutecessaire dans une socieacuteteacute Toutefois la reacuteglementation excessive est nuisible car elle freine lrsquoentrepreneuriat fait augmenter les prix limite les choix reacuteduit la productiviteacute et abaisse le niveau de vie par rapport agrave ce qursquoil devrait ecirctre Une diffeacuterence importante entre la reacuteglementation et la fiscaliteacute reacuteside dans le fait que pour la plupart drsquoentre nous lrsquoincidence de la reacuteglementation est beaucoup moins apparente que celle de la perception des impocircts Mais il nrsquoen demeure pas moins que pour la majoriteacute des Canadiens la reacuteglementation repreacutesente en grande partie une taxe cacheacutee

Lorsqursquoon leur a demandeacute drsquoestimer de combien on pouvait reacuteduire le coucirct de la reacuteglementation sans nuire agrave ses objectifs leacutegitimes les reacutepondants des deux pays ont indiqueacute environ 30 La reacuteduction de la reacuteglementation agrave des niveaux approprieacutes eacutequivaudrait agrave un laquo investissement raquo dans un plan de relance annuel de 9 milliards de dollars pour le Canada et de 61 milliards de dollars pour les Eacutetats-Unis Ces montants sont consideacuterables pour les deux pays particuliegraverement dans un contexte ougrave la capaciteacute drsquoadopter des mesures de relance est limiteacutee par les deacuteficits budgeacutetaires

Le premier ministre du Canada Stephen Harper a reacutecemment fait de la reacuteduction de la paperasserie une prioriteacute pour le gouvernement feacutedeacuteral En janvier 2011 durant la deuxiegraveme eacutedition de la Semaine de sensibilisation agrave la paperasserie le premier ministre a annonceacute la mise sur pied de la Commission sur la reacuteduction de la paperasse Lors de lrsquoannonce M Harper a affirmeacute que la reacuteglementation excessive laquo [tuait] silencieusement des emplois raquo En octobre 2012 Tony Clement le preacutesident du Conseil du Treacutesor a annonceacute que le gouvernement allait appliquer la plupart des recommandations de la Commission Ces recommandations comportaient une combinaison de reacuteformes structurelles visant agrave assurer une plus grande responsabiliteacute au sein du gouvernement et lrsquoeacutelimination cibleacutee drsquoirritants reacuteglementaires

Plusieurs provinces prennent eacutegalement la question au seacuterieux La Colombie-Britannique a eacuteteacute un chef de file en matiegravere de reacuteforme reacuteglementaire depuis 2001 et a reacuteduit le nombre de ses exigences reacuteglementaires de 40 Reacutecemment plusieurs autres provinces ont pris des mesures prometteuses pour reacuteduire la reacuteglementation excessive (le preacutesent rapport contient un reacutesumeacute deacutetailleacute des initiatives provinciales)

La reacuteduction de la reacuteglementation prend de lrsquoampleur au Canada ce qui est tregraves encourageant Le pays pourrait devenir un chef de file mondial dans ce dossier et ainsi beacuteneacuteficier de reacutesultats eacuteconomiques consideacuterables

La FCEI continue drsquoencourager tous les gouvernements agrave donner de faccedilon continue agrave la reacuteduction de la reacuteglementation lrsquoattention qursquoelle meacuterite En particulier elle croit qursquoune reacuteforme efficace de la reacuteglementation comporte trois eacuteleacutements essentiels

Un leadership politique preacutefeacuterablement agrave partir des eacutechelons supeacuterieurs de la hieacuterarchie La reddition de comptes sous forme deacutevaluations quantifieacutees (mesures) communiqueacutees au public Des contraintes imposeacutees aux autoriteacutes de reacuteglementation (p ex ministegraveres et organismes

gouvernementaux et municipaux)

329 $ 324 $ 309 $

2005 2008 2012

Rapport sur la paperasserie au Canada | 1

12

26

29

43

46

47

57

62

69

76

Autre

Faciliteacutes de creacutedit

Leacutegislation provinciale sur le travail

Indemnisation des accidents du travail

Peacutenurie de main-drsquooeuvre qualifieacutee

Coucirct de lrsquoadministration locale

Assurance-emploi

Dettedeacuteficit du gouvernement

Reacuteglementation gouvernementale et formaliteacutes administratives

Fardeau fiscal globalFardeau fiscal globalReacuteglementation gouvernementale et formaliteacutes

administrativesDettedeacuteficit du gouvernement

Assurance-emploi

Coucirct de lrsquoadministration locale

Peacutenurie de main-dœuvre qualifieacutee

Indemnisation des accidents du travail

Leacutegislation provinciale sur le travail

Faciliteacutes de creacutedit

Autre

Introduction

La reacuteglementation peut avoir des effets positifs (p ex soutenir des marcheacutes efficaces et efficients fournir des possibiliteacutes drsquoaffaires et proteacuteger les consommateurs) Chaque jour les proprieacutetaires drsquoentreprise doivent composer avec la reacuteglementation et ils ne srsquoopposent pas aux regravegles qui sont neacutecessaires et administreacutees de faccedilon juste

Toutefois un excegraves de formaliteacutes administratives peut se transformer en un eacutecueil reacutetrograde et destructeur la paperasserie Celle-ci se caracteacuterise par des regravegles injustes trop coucircteuses mal conccedilues ou contradictoires ainsi que par des retards non neacutecessaires et un mauvais service agrave la clientegravele de la part du gouvernement

La FCEI interroge les petites entreprises depuis plus de 40 ans pour connaicirctre les principaux enjeux qui les touchent La reacuteduction de la paperasserie se classe constamment au deuxiegraveme rang le seul enjeu consideacutereacute comme plus prioritaire est le fardeau fiscal global (Figure 5) Contrairement aux entreprises la plupart des gouvernements du pays nrsquoen ont pas fait une prioriteacute principalement parce que la plupart des Canadiens ne srsquoen rendent pas compte Toutefois la paperasserie est clairement un fardeau reacuteel pour les entreprises qui doivent se conformer agrave une panoplie de regravegles imposeacutees par les divers paliers de gouvernement

Figure 5

Principaux enjeux touchant les PME canadiennes ( des reacuteponses)

Sondage Les opinions de nos membres janvier-juin 2012 n=23 172

Bien que la reacuteglementation et les impocircts aient de nombreux points communs il existe entre eux une diffeacuterence de taille les Canadiens connaissent le montant de leurs impocircts et la faccedilon dont les gouvernements srsquoen servent Par contre les gouvernements nrsquoont pas pour habitude de mesurer lrsquoampleur du fardeau reacuteglementaire ni son incidence sur les familles et sur les entreprises canadiennes Le fait de connaicirctre le montant des impocircts preacuteleveacutes et la maniegravere dont ils sont utiliseacutes permet aux Canadiens drsquoobliger les gouvernements agrave rendre compte de leurs actions En ce qui a trait agrave la reacuteglementation la plupart des gouvernements ne prennent pas la peine den mesurer les avantages et les coucircts

Lrsquoimportance de cette eacutevaluation ne peut pas ecirctre surestimeacutee sans elle il est impossible drsquoassurer une reddition de comptes adeacutequate Or nombre de gouvernements plaident contre cette pratique Certains de leurs arguments sont valables Il est vrai qursquoil est parfois difficile de quantifier lrsquoincidence de la reacuteglementation mais cela nrsquoest toutefois pas impossible Plusieurs provinces comme la Colombie-

2 | Rapport sur la paperasserie au Canada

Britannique et la Nouvelle-Eacutecosse le font tregraves bien Certains gouvernements ont invoqueacute un argument beaucoup moins convaincant ils nrsquoont pas besoin de mesurer lrsquoampleur du fardeau reacuteglementaire car ils pourraient utiliser leurs ressources agrave meilleur escient en prenant des actions particuliegraveres visant agrave reacuteduire la reacuteglementation excessive Par contre srsquoils ne peuvent pas mesurer lrsquoefficaciteacute de ces actions comment les gouvernements sauront-ils srsquoils ont fait du bon travail

En 2005 la FCEI a publieacute la premiegravere eacutedition du preacutesent rapport intituleacutee Dossier laquo R raquo la prospeacuteriteacute ligoteacutee par une reacuteglementation excessive Elle contenait la toute premiegravere estimation du coucirct de la reacuteglementation pour les entreprises canadiennes de toutes tailles environ 33 milliards de dollars Dans cette eacutedition et dans la deuxiegraveme de 2010 nous avons soutenu que tous les paliers de gouvernement devaient prendre plus au seacuterieux le coucirct de la reacuteglementation en faisant preuve drsquoun leadership politique en assurant une reddition de comptes adeacutequate au moyen deacutevaluations preacutecises et en imposant des contraintes aux autoriteacutes de reacuteglementation

La FCEI continue de plaider en faveur drsquoune reacuteforme significative de la reacuteglementation en soulignant de nouveau lrsquourgence de la situation et en deacutemontrant un espoir renouveleacute

Le sentiment drsquourgence naicirct de la fragiliteacute accrue de lrsquoeacuteconomie Mecircme en peacuteriode de prospeacuteriteacute la reacuteglementation excessive est un problegraveme tregraves important pour les entrepreneurs Or la situation eacuteconomique actuelle nrsquoest pas des plus reluisantes Les comparaisons effectueacutees avec les Eacutetats-Unis pays aux conditions eacuteconomiques et aux objectifs de reacuteglementation similaires aux nocirctres mettent en eacutevidence lrsquourgence de la situation Comparativement agrave leurs homologues ameacutericains les chefs drsquoentreprise canadiens se heurtent agrave un coucirct de la reacuteglementation nettement plus eacuteleveacute par employeacute sont plus susceptibles drsquoaffirmer que la reacuteglementation nuit agrave la productiviteacute et ont davantage tendance agrave deacutemontrer que la reacuteglementation est une importante source de stress

Lrsquoespoir renouveleacute provient du leadership accru de la part du gouvernement feacutedeacuteral et de celui de certaines provinces

Le preacutesent rapport deacutecrit les effets neacutefastes drsquoune reacuteglementation excessive sur la prospeacuteriteacute du Canada Il propose des solutions et preacutesente les mesures qursquoadoptent les gouvernements de tout le pays Vous y trouverez les renseignements suivants

Mise agrave jour de lrsquoestimation du coucirct de la reacuteglementation pour les entreprises canadiennes

Comparaison de ces coucircts avec ceux auxquels se heurtent les entreprises ameacutericaines

Discussion concernant lrsquoincidence de la reacuteglementation sur les petites entreprises du Canada et des Eacutetats-Unis

Mise agrave jour concernant les initiatives de reacuteforme de la reacuteglementation au Canada

Recommandations pour des reacuteformes continues et efficaces

Que signifie lrsquoexpression anglaise laquo red tape raquo

Lrsquoexpression deacutesigne toute reacuteglementation inutile et la paperasserie qui nuisent agrave la productiviteacute Lrsquoorigine de cette expression remonte au XVIe siegravecle lorsque de nombreux documents officiels du Vatican et de la Cour royale eacutetaient noueacutes avec du ruban rouge Cet usage traditionnel du ruban rouge pour la correspondance officielle du gouvernement srsquoest poursuivi au fil du temps ce qui explique que le ruban rouge soit associeacute dans les esprits agrave la reacuteglementation Cette association a eacuteteacute populariseacutee par des satiristes britanniques tels que Charles Dickens et Thomas Carlyle qui employegraverent lrsquoexpression laquo red tape raquo pour eacutevoquer les lois inutiles adopteacutees par le Parlement britannique Lrsquoexpression eacutetait alors devenue un symbole de la reacuteglementation excessive et de la bureaucratie au sein du gouvernement

Aujourdrsquohui elle fait allusion agrave toute une seacuterie drsquoexpeacuteriences frustrantes que provoque la conformiteacute agrave la reacuteglementation par exemple le fait de devoir se conformer agrave des regraveglements absurdes ou qui rapportent peu en regard de ce qursquoils coucirctent de perdre du temps en faisant la queue pour qursquoune demande soit approuveacutee de patienter au teacuteleacutephone pour obtenir des informations ou encore de srsquoeacutechiner agrave comprendre le jargon administratif pour essayer de cerner les obligations de remplir de la paperasse fastidieuse et inutile et enfin drsquoattendre sans certitude lrsquoapprobation tardive drsquoun permis ou drsquoune licence

Rapport sur la paperasserie au Canada | 3

Coucirct de la reacuteglementation

Lrsquoapproche qursquoa adopteacutee la FCEI pour deacuteterminer le coucirct de la reacuteglementation se fonde sur des reacutesultats de sondages effectueacutes aupregraves de petites et moyennes entreprises (voir lrsquoannexe B pour une explication complegravete de la meacutethodologie) Seules quelques eacutetudes ont tenteacute drsquoestimer le coucirct de la reacuteglementation Certaines ont fondeacute leurs reacutesultats sur des donneacutees de sondages tandis que drsquoautres reposent sur des modegraveles eacuteconomeacutetriques sophistiqueacutes En geacuteneacuteral ces eacutetudes ne sont pas neacutecessairement complegravetes et les estimations qui en deacutecoulent varient Toutefois une tendance importante se deacutegage de leurs reacutesultats le coucirct de la reacuteglementation par employeacute est bien plus eacuteleveacute pour les petites entreprises que pour les grandes

Vous trouverez ci-dessous une liste de plusieurs eacutetudes meneacutees au Canada et aux Eacutetats-Unis Chaque eacutetude utilise une approche diffeacuterente pour estimer le coucirct de la reacuteglementation pour les entreprises ou les personnes

Une eacutetude meneacutee par Industrie Canada adopte une approche similaire agrave celle qursquoa utiliseacutee la FCEI pour estimer le coucirct de la reacuteglementation pour les PME concernant une douzaine de regraveglements1 au Canada en 2005 et en 2008 (Seens 2010) Le coucirct total de conformiteacute aux douze regraveglements eacutetait de 109 milliard de dollars en 2005 ce montant a diminueacute drsquoenviron 28 en 2008 une fois indexeacute en fonction de lrsquoinflation Bien que la porteacutee de lrsquoeacutetude soit plus limiteacutee que celle de la FCEI elle a aussi deacutemontreacute que les petites entreprises assument le coucirct de conformiteacute par employeacute le plus eacuteleveacute

Les eacutetudes sur la reacuteglementation effectueacutees aux Eacutetats-Unis portent principalement sur les regraveglements feacutedeacuteraux En 2010 la Small Business Administration (SBA) a estimeacute le coucirct annuel de tous les regraveglements feacutedeacuteraux ameacutericains au moyen drsquoune analyse eacuteconomeacutetrique fondeacutee sur des donneacutees provenant de la Banque mondiale et drsquoautres sources Les petites entreprises (de moins de 20 employeacutes) doivent composer avec un fardeau reacuteglementaire feacutedeacuteral plus lourd soit de 36 supeacuterieur agrave celui des grandes entreprises de 500 employeacutes ou plus En 2008 la SBA estimait que les entreprises deacutepensaient 970 milliards de dollars pour assurer la conformiteacute agrave la reacuteglementation

Une eacutetude universitaire de Varshney et Tootelian (2009) a estimeacute le coucirct de la reacuteglementation pour lrsquoEacutetat de la Californie agrave lrsquoaide drsquoun modegravele drsquoimpact eacuteconomique Les coucircts directs par petite entreprise ont eacuteteacute eacutevalueacutes agrave 44 145 $ Si on tient compte de lrsquoeffet de propagation les coucircts augmentent pour srsquoeacutetablir agrave 134 122 $ par petite entreprise

Selon le rapport Doing Business 2013 (2012) de la Banque mondiale le Canada arrive au 17e rang en ce qui a trait agrave lrsquooffre drsquoun environnement reacuteglementaire convivial pour les entreprises Les Eacutetats-Unis se sont classeacutes en meilleure position au 4e rang en raison drsquoun certain nombre de facteurs comme lrsquoaide aux entreprises en deacutemarrage Lrsquoeacutetude de la Banque mondiale cible les moyennes entreprises et non lrsquoensemble des PME

Selon le rapport sur la compeacutetitiviteacute mondiale de 2012-2013 publieacute par le Forum eacuteconomique mondial les Eacutetats-Unis se classent au 76e rang parmi 144 pays en ce qui a trait au fardeau reacuteglementaire lrsquoun des nombreux indicateurs utiliseacutes pour lrsquoeacutetablissement de lrsquoindice de compeacutetitiviteacute mondiale alors que le Canada occupe la 60e position Lrsquoindicateur lieacute au fardeau reacuteglementaire est fondeacute sur un

1 En 2008 lrsquoeacutetude portait sur les regraveglements suivants (1) retenues agrave la source (2) releveacute drsquoemploi (3) T4 (y compris les formulaires RL au Queacutebec) (4) remises au titre de lindemnisation des accidents du travail (5) demandes dindemnisation des accidents du travail (6) deacuteclarations dimpocirct feacutedeacuterale et provinciale sur le revenu des socieacuteteacutes (7) taxes de vente feacutedeacuterales ou provinciales (8) acomptes provisionnels des entreprises (9) enregistrement dune entreprise (10) enquecirctes obligatoires de Statistique Canada (11) licences et permis dexploitation municipaux (12) licences et permis dexploitation provinciaux

4 | Rapport sur la paperasserie au Canada

sondage aupregraves de dirigeants drsquoentreprises de tailles diffeacuterentes Il ne tient pas compte du temps et de lrsquoargent deacutepenseacutes pour se conformer agrave la reacuteglementation Tant au Canada qursquoaux Eacutetats-Unis laquo lrsquoinefficaciteacute de la bureaucratie gouvernementale raquo est consideacutereacutee comme le facteur le plus probleacutematique pour le deacuteveloppement des affaires (Schwab 2012)

Coucirct de la reacuteglementation au Canada et aux Eacutetats-Unis

En 2005 la FCEI a publieacute sa premiegravere estimation du coucirct de la reacuteglementation pour les entreprises canadiennes Afin de mettre agrave jour cette estimation des coucircts de la reacuteglementation pour les entreprises canadiennes la FCEI a poseacute en 2008 et en 2012 les mecircmes questions agrave ses membres qursquoen 2005 concernant le temps et lrsquoargent qursquoils consacrent agrave la conformiteacute reacuteglementaire et administrative (voir Annexe A)2 La Figure 6 montre lrsquoeacutevolution de ce coucirct au cours de cette peacuteriode

Le coucirct total de la reacuteglementation pour les entreprises canadiennes eacutetait drsquoenviron 33 milliards de dollars en 2005 de 32 milliards de dollars en 2008 et de 31 milliards de dollars en 2012 lorsqursquoon tient compte de lrsquoinflation3 Il est important de se rappeler qursquoil srsquoagit drsquoapproximations (pour connaicirctre la meacutethodologie deacutetailleacutee voir lrsquoannexe B) Comme il srsquoagit drsquoestimations lrsquoon pourrait conclure que les coucircts de la reacuteglementation au Canada sont demeureacutes relativement stables au cours des sept derniegraveres anneacutees

Les estimations nrsquoincluent pas les frais drsquoadministration gouvernementaux les frais de lobbying ou la perte drsquoactiviteacute eacuteconomique De plus la FCEI interroge uniquement les entreprises indeacutependantes et non les socieacuteteacutes coteacutees en bourse Celles-ci sont assujetties agrave des regravegles suppleacutementaires qui feraient augmenter le coucirct de la reacuteglementation Pour ces raisons lrsquoestimation du coucirct de la reacuteglementation est consideacutereacutee comme eacutetant prudente

Figure 6

Coucirct total de la reacuteglementation pour les entreprises canadiennes - 2005 2008 et 2012 (en milliards de dollars de 2012 Canada)

Remarque Le dollar canadien est preacutesumeacute ecirctre agrave pariteacute avec le dollar ameacutericain

Sources Les calculs sont baseacutes sur le Sondage sur la reacuteglementation et la paperasse de la FCEI (reacutealiseacute en 2005 n= 7 391 reacutealiseacute en 2008 n= 10 566 reacutealiseacute en 2012 n=8 562) et des donneacutees de Statistique Canada

2 Le sondage de 2005 de la FCEI a eacuteteacute meneacute en avril et en mai 2005 celui de 2008 de novembre 2008 agrave feacutevrier 2009 et celui de 2012 de mars agrave mai 2012 3 Toutes les estimations sont en dollars de 2012 Les estimations de la FCEI sont beaucoup plus eacuteleveacutees que celles deacutecoulant de lrsquoenquecircte de Statistique Canada 109 milliard de dollars en 2005 et 106 milliard de dollars en 2008 (Seens 2010) Lrsquoune des raisons de cette diffeacuterence est que les estimations de la FCEI tiennent compte des deacutepenses neacutecessaires pour se conformer agrave la reacuteglementation c-agrave-d les investissements pour de nouveaux eacutequipements ou de nouvelles machines etc tandis que lrsquoenquecircte de Statistique Canada exclut ces frais De plus la FCEI a pris en consideacuteration tous les regraveglements de tous les paliers de gouvernement alors que lrsquoenquecircte de Statistique Canada ne porte que sur une douzaine de regraveglements et dont seulement quelques-uns sont provinciaux ou municipaux

329 $ 324 $ 309 $

2005 2008 2012

Avec 31 milliards de dollars on peut

Nourrir 41 millions de familles ou meacutenages pendant un an

Geacuteneacuterer plus de revenus que ce que rapporte la TPS dans un an

Payer la totaliteacute des prestations drsquoassurance-emploi pendant un an et demi

Eacuteliminer la totaliteacute des deacuteficits provinciaux et la moitieacute du deacuteficit feacutedeacuteral pour 2011-2012

Rapport sur la paperasserie au Canada | 5

La FCEI srsquoest associeacutee agrave KPMG EntrepriseMC pour demander agrave Ipsos Reid de mener un sondage similaire aupregraves de PME indeacutependantes et agrave capital fermeacute aux Eacutetats-Unis Selon les donneacutees recueillies en 2012 aupregraves de plus de 1 500 PME ameacutericaines le coucirct de la reacuteglementation aux Eacutetats-Unis en 2012 est de 198 milliards de dollars4

Les petites entreprises sont les plus durement toucheacutees ndash constats au Canada et aux Eacutetats-Unis

Malgreacute les efforts deacuteployeacutes par divers paliers de gouvernement pour reacuteduire le fardeau reacuteglementaire les plus petites entreprises restent tout de mecircme les plus durement toucheacutees Selon les donneacutees du sondage de 2012 le coucirct annuel de la reacuteglementation pour les entreprises de moins de cinq employeacutes est de 5 942 $ par employeacute Crsquoest plus de cinq fois celui des entreprises ayant au moins 100 employeacutes qui assument 1 146 $ par employeacute (Figure 7) Agrave lrsquoinstar du coucirct total de la reacuteglementation le coucirct par employeacute pour les entreprises canadiennes de toutes tailles nrsquoa pas beaucoup changeacute comparativement aux reacutesultats obtenus en 2008 et en 2005 Comme nous lrsquoavons mentionneacute plus haut la relation inversement proportionnelle entre la taille des entreprises et lrsquoincidence de la reacuteglementation ndash plus lrsquoentreprise est petite plus le coucirct de conformiteacute est eacuteleveacute ndash correspond agrave ce qursquoindique la litteacuterature sur le coucirct de la reacuteglementation y compris les eacutetudes drsquoIndustrie Canada (Seens 2010) de la SBA (2010) et de lrsquoOCDE (2001)

Figure 7

Coucirct annuel de la reacuteglementation par employeacute selon la taille des entreprises (en $ de 2012 Canada et Eacute-U)

Remarques Le nombre drsquoemployeacutes inclut le proprieacutetaire de lrsquoentreprise Le dollar canadien est preacutesumeacute ecirctre agrave pariteacute avec le dollar ameacutericainLes donneacutees recueillies aux Eacutetats-Unis ont eacuteteacute ajusteacutees pour corriger les diffeacuterences observeacutees dans la distribution de lrsquoeacutechantillon avec les donneacutees canadiennes

Sources Les calculs sont baseacutes sur le Sondage sur la reacuteglementation et la paperasse de la FCEI (reacutealiseacute en 2012 n=8 562) des donneacutees de Statistique Canada le Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis (reacutealiseacute par Ipsos Reid en 2012 n=1 535) et des donneacutees de lrsquoUnited States Bureau of Labor Statistics

Le coucirct de conformiteacute par employeacute est consideacuterablement plus bas aux Eacutetats-Unis pour les entreprises de toutes tailles sauf pour celles de 100 employeacutes ou plus ougrave il est leacutegegraverement plus eacuteleveacute Le coucirct annuel de la conformiteacute agrave la reacuteglementation pour les entreprises ameacutericaines de moins de cinq employeacutes est de 4 084 $ par employeacute pour les entreprises de 100 employeacutes ou plus il srsquoeacutetablit agrave 1 278 $ par employeacute Cela

4 Les donneacutees ameacutericaines ont eacuteteacute ajusteacutees pour tenir compte des diffeacuterences dans la distribution de lrsquoeacutechantillon par rapport aux donneacutees canadiennes Le dollar ameacutericain eacutetait preacutesumeacute ecirctre agrave pariteacute avec le dollar canadien Les estimations du coucirct de la reacuteglementation aux Eacutetats-Unis contenues dans le preacutesent rapport se sont reacuteveacuteleacutees beaucoup moins eacuteleveacutees que celles publieacutees par la SBA (2010) Les estimations de la FCEI pour les Eacutetats-Unis sont fondeacutees principalement sur les conclusions drsquoune enquecircte sur la perception et lrsquoexpeacuterience du secteur des affaires tandis que la SBA a adopteacute une approche inteacutegrant diffeacuterentes sources de donneacutees et une reacutegression Les conclusions de lrsquoenquecircte de la FCEI reposent sur des estimations provenant drsquoentreprises priveacutees et tiennent compte des regraveglements feacutedeacuteraux eacutetatiques et locaux celle de la SBA porte sur les entreprises ouvertes et agrave capital fermeacute mais se limite agrave la reacuteglementation feacutedeacuterale Bien que cela soit inteacuteressant il est difficile de chiffrer preacuteciseacutement les ressources et le temps consacreacutes agrave la conformiteacute agrave un regraveglement unique Les estimations de la FCEI sont prudentes et doivent ecirctre consideacutereacutees comme approximatives Il est important de noter que des meacutethodes diffeacuterentes utiliseacutees dans le cadre drsquoautres eacutetudes produisent geacuteneacuteralement des estimations varieacutees (Peck et coll 2012)

5 942 $

3 133 $

2 315 $

1 713 $1 146 $

4 084 $

2 620 $

1 841 $1 456 $ 1 278 $

Moins de 5 5 - 19 20 - 49 50 - 99 100 ou plus

Nombre demployeacutes

Canada Eacutetats-Unis

6 | Rapport sur la paperasserie au Canada

signifie qursquoaux Eacutetats-Unis les petites entreprises paient trois fois plus que les grandes pour se conformer agrave la reacuteglementation Les coucircts de conformiteacute par employeacute sont plus bas aux Eacutetats-Unis qursquoau Canada principalement parce que les entreprises ameacutericaines ont rapporteacute accorder moins drsquoheures agrave la conformiteacute que les entreprises canadiennes

La majoriteacute des entreprises comptent moins de cinq employeacutes En supposant qursquoune entreprise a en moyenne quatre employeacutes le coucirct moyen de la reacuteglementation pour chaque entreprise canadienne srsquoeacutelegraveve donc agrave 23 768 $ Ce montant est consideacuterable et eacutequivaut presque au salaire annuel brut moyen drsquoun employeacute agrave temps partiel5 Le coucirct pour une entreprise ameacutericaine moyenne de quatre employeacutes est de 16 366 $ soit presque 7 500 $ de moins que pour une entreprise canadienne moyenne

Comme les mecircmes questions et la mecircme meacutethodologie ont servi agrave estimer le coucirct de la reacuteglementation au Canada et aux Eacutetats-Unis la FCEI a pu effectuer une comparaison directe du fardeau reacuteglementaire des entreprises Lrsquoeacutechantillon du sondage effectueacute aux Eacutetats-Unis a eacuteteacute seacutelectionneacute afin qursquoil repreacutesente de faccedilon preacutecise la distribution des entreprises ameacutericaines selon leur taille leur secteur leur emplacement geacuteographique et la proportion de travailleurs indeacutependants il nrsquoinclut que les entreprises agrave capital fermeacute et indeacutependantes aux fins de la comparaison avec lrsquoeacutechantillon canadien On suppose que les diffeacuterences entre les estimations sont principalement dues agrave lrsquoenvironnement reacuteglementaire Toutefois drsquoautres facteurs pourraient expliquer les diffeacuterences entre le nombre drsquoheures que les entreprises ont affirmeacute accorder agrave la conformiteacute Lrsquoun drsquoentre eux est le degreacute de sensibilisation des proprieacutetaires drsquoentreprise en ce qui a trait agrave la conformiteacute reacuteglementaire6 Un autre facteur pourrait ecirctre la possibiliteacute que les proprieacutetaires drsquoentreprise des Eacutetats-Unis se conforment moins agrave la reacuteglementation que le Canada

Pourquoi les coucircts par employeacute sont-ils plus eacuteleveacutes pour les petites entreprises Tout drsquoabord elles disposent de moins de ressources agrave consacrer agrave la conformiteacute que les grandes entreprises lesquelles peuvent eacutegalement reacutealiser des eacuteconomies drsquoeacutechelle Celles-ci disposent souvent de ressources internes visant exclusivement agrave assurer le suivi et le respect de la reacuteglementation en vigueur Bien entendu les plus petites entreprises ne sont pas en mesure de se payer un tel luxe Les conclusions de la FCEI en 2005 le confirment agrave lrsquoeacutepoque 79 des proprieacutetaires drsquoentreprise de moins de cinq employeacutes ont affirmeacute srsquooccuper personnellement de la conformiteacute agrave la reacuteglementation ce chiffre nrsquoeacutetait que de 58 dans les entreprises de plus de 100 employeacutes Par ailleurs le rapport de 2005 a reacuteveacuteleacute que lorsqursquoune entreprise devient plus grande le proprieacutetaire deacutelegravegue la responsabiliteacute de la conformiteacute aux employeacutes et agrave des professionnels externes

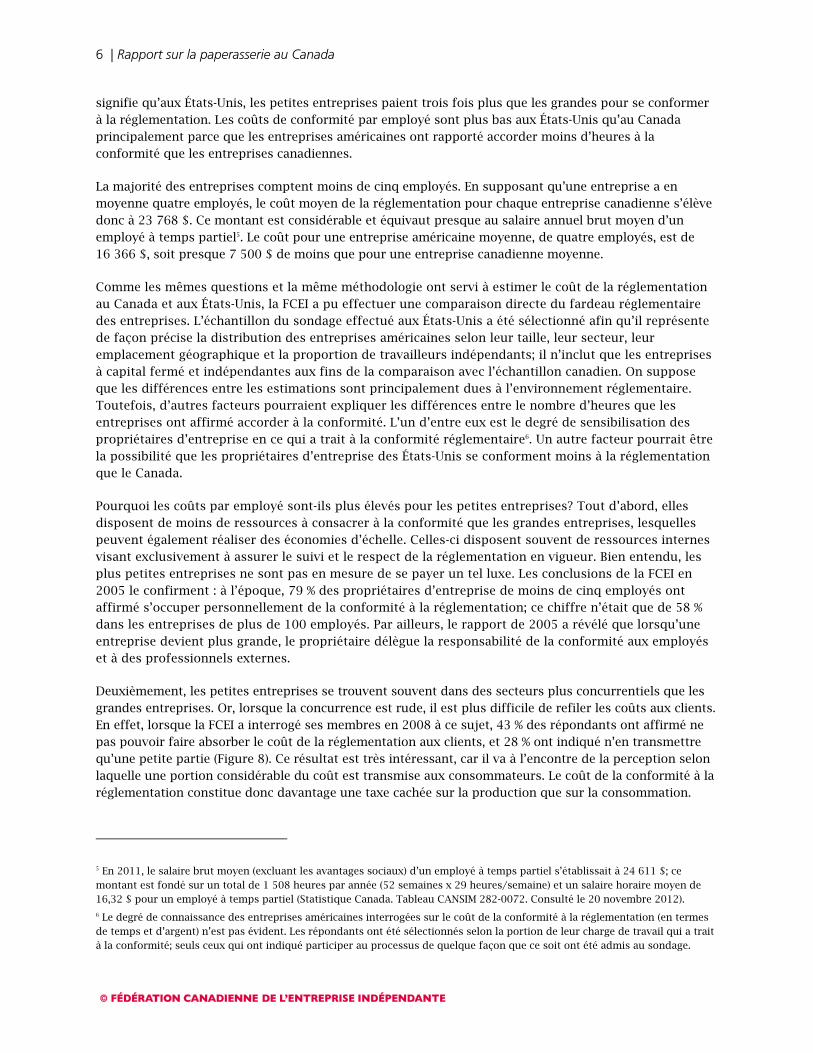

Deuxiegravemement les petites entreprises se trouvent souvent dans des secteurs plus concurrentiels que les grandes entreprises Or lorsque la concurrence est rude il est plus difficile de refiler les coucircts aux clients En effet lorsque la FCEI a interrogeacute ses membres en 2008 agrave ce sujet 43 des reacutepondants ont affirmeacute ne pas pouvoir faire absorber le coucirct de la reacuteglementation aux clients et 28 ont indiqueacute nrsquoen transmettre qursquoune petite partie (Figure 8) Ce reacutesultat est tregraves inteacuteressant car il va agrave lrsquoencontre de la perception selon laquelle une portion consideacuterable du coucirct est transmise aux consommateurs Le coucirct de la conformiteacute agrave la reacuteglementation constitue donc davantage une taxe cacheacutee sur la production que sur la consommation

5 En 2011 le salaire brut moyen (excluant les avantages sociaux) drsquoun employeacute agrave temps partiel srsquoeacutetablissait agrave 24 611 $ ce montant est fondeacute sur un total de 1 508 heures par anneacutee (52 semaines x 29 heuressemaine) et un salaire horaire moyen de 1632 $ pour un employeacute agrave temps partiel (Statistique Canada Tableau CANSIM 282-0072 Consulteacute le 20 novembre 2012) 6 Le degreacute de connaissance des entreprises ameacutericaines interrogeacutees sur le coucirct de la conformiteacute agrave la reacuteglementation (en termes de temps et drsquoargent) nrsquoest pas eacutevident Les reacutepondants ont eacuteteacute seacutelectionneacutes selon la portion de leur charge de travail qui a trait agrave la conformiteacute seuls ceux qui ont indiqueacute participer au processus de quelque faccedilon que ce soit ont eacuteteacute admis au sondage

Rapport sur la paperasserie au Canada | 7

Figure 8

Portion du coucirct de la reacuteglementation transmis aux clients ( des reacuteponses Canada)

Source FCEI Sondage sur la reacuteglementation et la paperasse 2008 n=10 566

Coucirct de la reacuteglementation par palier de gouvernement

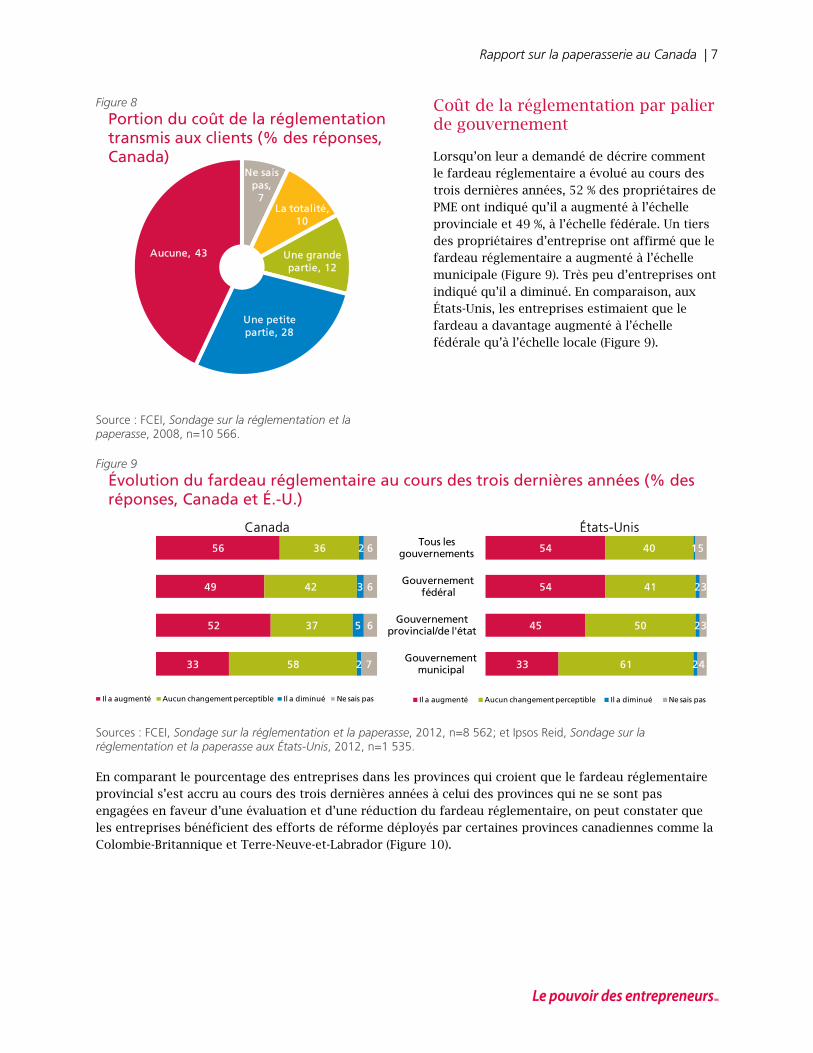

Lorsqursquoon leur a demandeacute de deacutecrire comment le fardeau reacuteglementaire a eacutevolueacute au cours des trois derniegraveres anneacutees 52 des proprieacutetaires de PME ont indiqueacute qursquoil a augmenteacute agrave lrsquoeacutechelle provinciale et 49 agrave lrsquoeacutechelle feacutedeacuterale Un tiers des proprieacutetaires drsquoentreprise ont affirmeacute que le fardeau reacuteglementaire a augmenteacute agrave lrsquoeacutechelle municipale (Figure 9) Tregraves peu drsquoentreprises ont indiqueacute qursquoil a diminueacute En comparaison aux Eacutetats-Unis les entreprises estimaient que le fardeau a davantage augmenteacute agrave lrsquoeacutechelle feacutedeacuterale qursquoagrave lrsquoeacutechelle locale (Figure 9)

Figure 9

Eacutevolution du fardeau reacuteglementaire au cours des trois derniegraveres anneacutees ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

En comparant le pourcentage des entreprises dans les provinces qui croient que le fardeau reacuteglementaire provincial srsquoest accru au cours des trois derniegraveres anneacutees agrave celui des provinces qui ne se sont pas engageacutees en faveur drsquoune eacutevaluation et drsquoune reacuteduction du fardeau reacuteglementaire on peut constater que les entreprises beacuteneacuteficient des efforts de reacuteforme deacuteployeacutes par certaines provinces canadiennes comme la Colombie-Britannique et Terre-Neuve-et-Labrador (Figure 10)

Ne saispas

7La totaliteacute

10

Une grande partie 12

Une petite partie 28

Aucune 43

33

45

54

54

61

50

41

40

2

2

2

1

4

3

3

5

Gouvernement municipal

Gouvernement provincialde leacutetat

Gouvernement feacutedeacuteral

Tous les gouvernements

Eacutetats-Unis

Il a augmenteacute Aucun changement perceptible Il a diminueacute Ne sais pas

33

52

49

56

58

37

42

36

2

5

3

2

7

6

6

6

Canada

Il a augmenteacute Aucun changement perceptible Il a diminueacute Ne sais pas

8 | Rapport sur la paperasserie au Canada

Figure 10

Eacutevolution du fardeau reacuteglementaire provincial au cours des trois derniegraveres anneacutees par province ( des reacuteponses Canada)

Source FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562

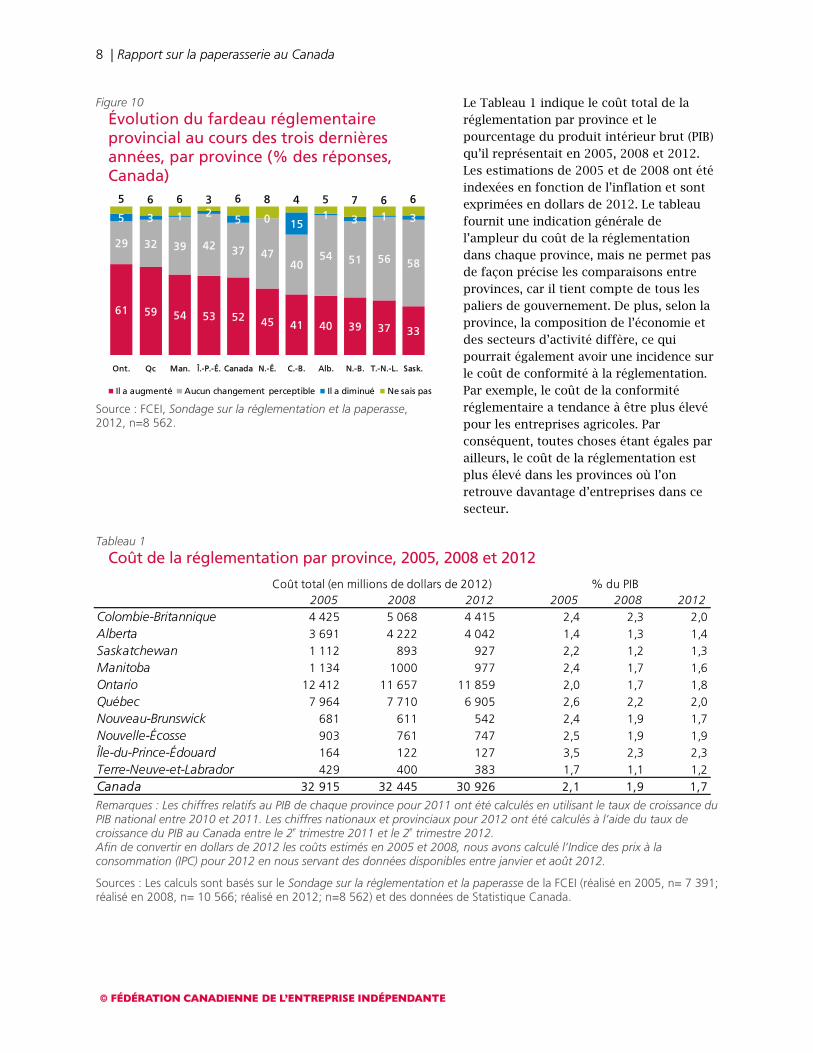

Le Tableau 1 indique le coucirct total de la reacuteglementation par province et le pourcentage du produit inteacuterieur brut (PIB) qursquoil repreacutesentait en 2005 2008 et 2012 Les estimations de 2005 et de 2008 ont eacuteteacute indexeacutees en fonction de lrsquoinflation et sont exprimeacutees en dollars de 2012 Le tableau fournit une indication geacuteneacuterale de lrsquoampleur du coucirct de la reacuteglementation dans chaque province mais ne permet pas de faccedilon preacutecise les comparaisons entre provinces car il tient compte de tous les paliers de gouvernement De plus selon la province la composition de lrsquoeacuteconomie et des secteurs drsquoactiviteacute diffegravere ce qui pourrait eacutegalement avoir une incidence sur le coucirct de conformiteacute agrave la reacuteglementation Par exemple le coucirct de la conformiteacute reacuteglementaire a tendance agrave ecirctre plus eacuteleveacute pour les entreprises agricoles Par conseacutequent toutes choses eacutetant eacutegales par ailleurs le coucirct de la reacuteglementation est plus eacuteleveacute dans les provinces ougrave lrsquoon retrouve davantage drsquoentreprises dans ce secteur

Tableau 1

Coucirct de la reacuteglementation par province 2005 2008 et 2012

Remarques Les chiffres relatifs au PIB de chaque province pour 2011 ont eacuteteacute calculeacutes en utilisant le taux de croissance du PIB national entre 2010 et 2011 Les chiffres nationaux et provinciaux pour 2012 ont eacuteteacute calculeacutes agrave lrsquoaide du taux de croissance du PIB au Canada entre le 2e trimestre 2011 et le 2e trimestre 2012 Afin de convertir en dollars de 2012 les coucircts estimeacutes en 2005 et 2008 nous avons calculeacute lrsquoIndice des prix agrave la consommation (IPC) pour 2012 en nous servant des donneacutees disponibles entre janvier et aoucirct 2012

Sources Les calculs sont baseacutes sur le Sondage sur la reacuteglementation et la paperasse de la FCEI (reacutealiseacute en 2005 n= 7 391 reacutealiseacute en 2008 n= 10 566 reacutealiseacute en 2012 n=8 562) et des donneacutees de Statistique Canada

2005 2008 2012 2005 2008 2012Colombie-Britannique 4 425 5 068 4 415 24 23 20Alberta 3 691 4 222 4 042 14 13 14Saskatchewan 1 112 893 927 22 12 13Manitoba 1 134 1000 977 24 17 16Ontario 12 412 11 657 11 859 20 17 18Queacutebec 7 964 7 710 6 905 26 22 20Nouveau-Brunswick 681 611 542 24 19 17Nouvelle-Eacutecosse 903 761 747 25 19 19Icircle-du-Prince-Eacutedouard 164 122 127 35 23 23Terre-Neuve-et-Labrador 429 400 383 17 11 12Canada 32 915 32 445 30 926 21 19 17

du PIBCoucirct total (en millions de dollars de 2012)

61 59 54 53 52 45 41 40 39 37 33

29 32 39 42 37 4740

54 51 56 58

5 3 1 25 0 15

1 3 1 3

5 6 6 3 6 8 4 5 7 6 6

Ont Qc Man Icirc-P-Eacute Canada N-Eacute C-B Alb N-B T-N-L Sask

Il a augmenteacute Aucun changement perceptible Il a diminueacute Ne sais pas

Rapport sur la paperasserie au Canada | 9

Pour de nombreuses provinces le pourcentage du PIB que repreacutesentait le coucirct de la reacuteglementation eacutetait moins eacuteleveacute en 2012 qursquoen 2005 ou 2008 Ces diminutions sont principalement attribuables agrave la croissance eacuteconomique (PIB plus eacuteleveacute) qursquoagrave une reacuteelle reacuteduction de la paperasserie

Temps consacreacute agrave la reacuteglementation

Figure 11

Deacutetails du coucirct de la reacuteglementation par employeacute selon la taille des entreprises (en $ de 2012 Canada)

Remarque Le nombre demployeacutes inclut le proprieacutetaire de lentreprise

Sources Les calculs sont baseacutes sur le Sondage sur la reacuteglementation et la paperasse de la FCEI (reacutealiseacute en 2012 n=8 562) et des donneacutees de Statistique Canada

Les charges salariales repreacutesentent de loin la plus grande portion soit les deux tiers du coucirct de la reacuteglementation par employeacute pour les petites entreprises et plus de la moitieacute pour les entreprises comptant entre 5 et 19 employeacutes La part par employeacute que repreacutesentent ces charges ainsi que les honoraires professionnels est consideacuterablement plus eacuteleveacutee dans les petites entreprises que dans les grandes Toutefois le montant deacutepenseacute en eacutequipement speacutecial en reacutenovations et en pertes lieacutees agrave des retards attribuables agrave la reacuteglementation varie peu selon la taille des entreprises (Figure 11) Finalement mentionnons que la reacutepartition du coucirct de la reacuteglementation aux Eacutetats-Unis est similaire

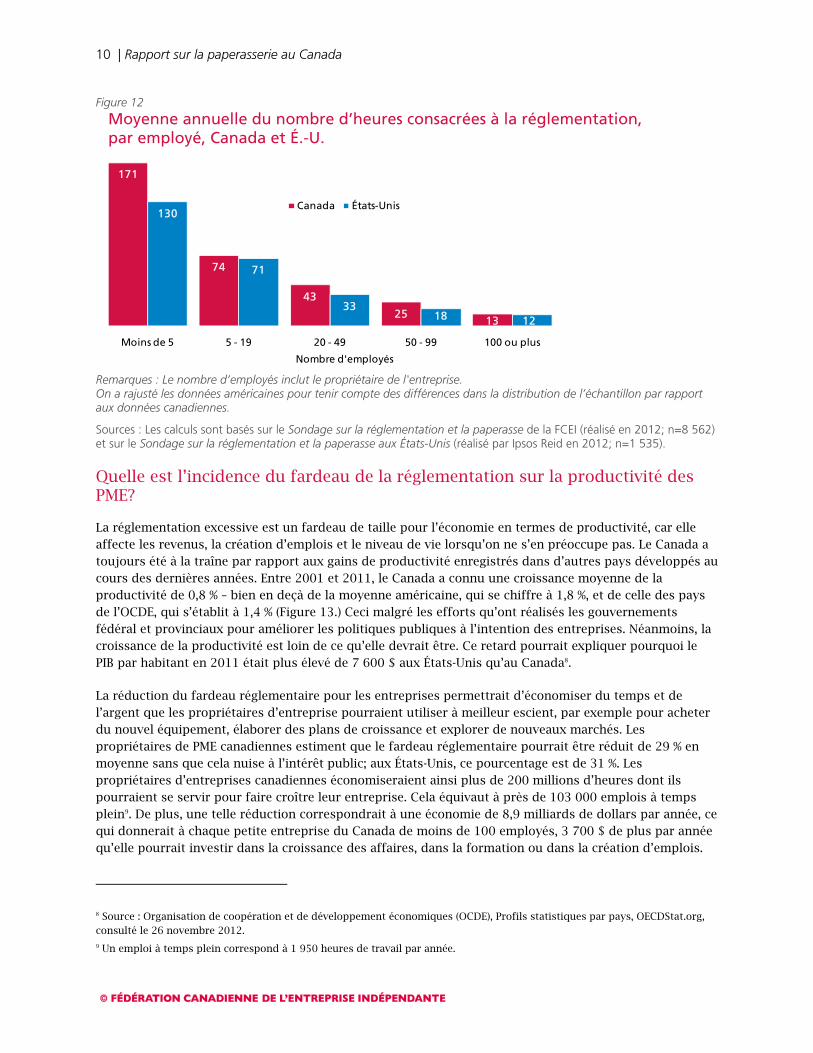

On note qursquoune grande partie du temps consacreacute agrave la reacuteglementation consiste agrave essayer de deacutebusquer et de comprendre les regraveglements ainsi qursquoagrave remplir les documents neacutecessaires En 2012 les entreprises canadiennes ont passeacute plus de 692 millions drsquoheures pour se conformer agrave la reacuteglementation pour les entreprises ameacutericaines ce sont plus de 39 milliards drsquoheures qui y ont eacuteteacute deacutevolues Cela eacutequivaut agrave plus de 355 000 emplois agrave temps plein7 au Canada et agrave plus de deux millions aux Eacutetats-Unis

Les entreprises canadiennes consacrent plus de temps annuellement par employeacute agrave la conformiteacute reacuteglementaire que leurs homologues ameacutericaines Cela est encore plus eacutevident pour les petites entreprises Dans les entreprises de moins de cinq employeacutes on consacre en moyenne 171 heures au Canada et 130 heures aux Eacutetats-Unis par employeacute agrave la reacuteglementation et agrave la paperasserie En revanche dans les entreprises canadiennes de 100 employeacutes ou plus on y passe environ 13 heures par anneacutee par employeacute (Figure 12) Aux Eacutetats-Unis crsquoest en moyenne une heure de moins par anneacutee qui est consacreacutee agrave la mecircme tacircche Dans une petite entreprise type canadienne (de quatre employeacutes) on passe chaque anneacutee plus de 682 heures pour se conformer agrave la reacuteglementation Cela correspond agrave la perte pour un employeacute drsquoenviron 91 journeacutees de travail par anneacutee Par comparaison aux Eacutetats-Unis une entreprise type consacre environ 520 heures pour se conformer agrave la reacuteglementation Si un seul employeacute devait reacutealiser toutes les tacircches lieacutees agrave la conformiteacute agrave la reacuteglementation cela lui prendrait 69 journeacutees de travail Ainsi comparativement aux Eacutetats-Unis les entreprises du Canada ont besoin de 22 jours de travail suppleacutementaires ndash environ un mois de plus ndash pour se conformer agrave la reacuteglementation

7 Un emploi agrave temps plein correspond agrave 1 950 heures de travail par anneacutee

0 000 $

1 000 $

2 000 $

3 000 $

4 000 $

5 000 $

6 000 $

Moins de 5 5 - 19 20 - 49 50 - 99 100 ou plus

Nombre demployeacutes

Charges salarialesHonoraires professionnelsDeacutepenses requises pour de leacutequipement speacutecial des reacutenovations etcPertes dues aux retards

10 | Rapport sur la paperasserie au Canada

Figure 12

Moyenne annuelle du nombre drsquoheures consacreacutees agrave la reacuteglementation par employeacute Canada et Eacute-U

Remarques Le nombre drsquoemployeacutes inclut le proprieacutetaire de lentreprise On a rajusteacute les donneacutees ameacutericaines pour tenir compte des diffeacuterences dans la distribution de lrsquoeacutechantillon par rapport aux donneacutees canadiennes

Sources Les calculs sont baseacutes sur le Sondage sur la reacuteglementation et la paperasse de la FCEI (reacutealiseacute en 2012 n=8 562) et sur le Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis (reacutealiseacute par Ipsos Reid en 2012 n=1 535)

Quelle est lrsquoincidence du fardeau de la reacuteglementation sur la productiviteacute des PME

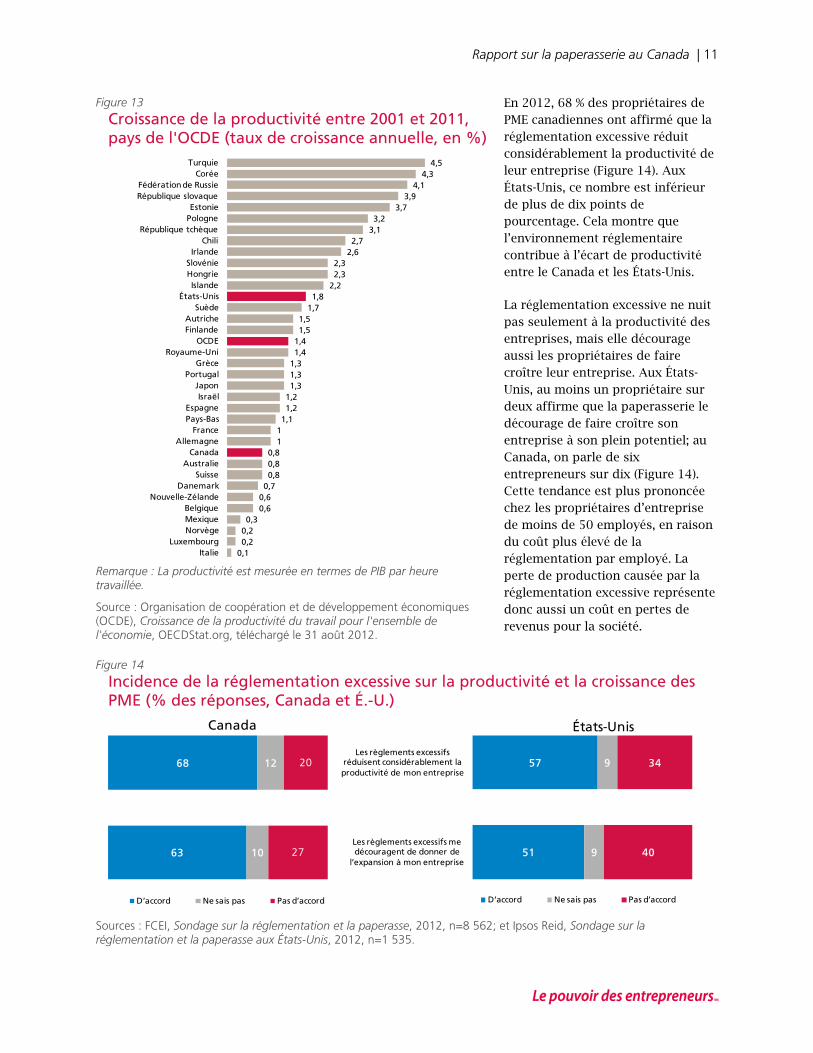

La reacuteglementation excessive est un fardeau de taille pour lrsquoeacuteconomie en termes de productiviteacute car elle affecte les revenus la creacuteation drsquoemplois et le niveau de vie lorsqursquoon ne srsquoen preacuteoccupe pas Le Canada a toujours eacuteteacute agrave la traicircne par rapport aux gains de productiviteacute enregistreacutes dans drsquoautres pays deacuteveloppeacutes au cours des derniegraveres anneacutees Entre 2001 et 2011 le Canada a connu une croissance moyenne de la productiviteacute de 08 ndash bien en deccedilagrave de la moyenne ameacutericaine qui se chiffre agrave 18 et de celle des pays de lrsquoOCDE qui srsquoeacutetablit agrave 14 (Figure 13) Ceci malgreacute les efforts qursquoont reacutealiseacutes les gouvernements feacutedeacuteral et provinciaux pour ameacuteliorer les politiques publiques agrave lrsquointention des entreprises Neacuteanmoins la croissance de la productiviteacute est loin de ce qursquoelle devrait ecirctre Ce retard pourrait expliquer pourquoi le PIB par habitant en 2011 eacutetait plus eacuteleveacute de 7 600 $ aux Eacutetats-Unis qursquoau Canada8

La reacuteduction du fardeau reacuteglementaire pour les entreprises permettrait drsquoeacuteconomiser du temps et de lrsquoargent que les proprieacutetaires drsquoentreprise pourraient utiliser agrave meilleur escient par exemple pour acheter du nouvel eacutequipement eacutelaborer des plans de croissance et explorer de nouveaux marcheacutes Les proprieacutetaires de PME canadiennes estiment que le fardeau reacuteglementaire pourrait ecirctre reacuteduit de 29 en moyenne sans que cela nuise agrave lrsquointeacuterecirct public aux Eacutetats-Unis ce pourcentage est de 31 Les proprieacutetaires drsquoentreprises canadiennes eacuteconomiseraient ainsi plus de 200 millions drsquoheures dont ils pourraient se servir pour faire croicirctre leur entreprise Cela eacutequivaut agrave pregraves de 103 000 emplois agrave temps plein9 De plus une telle reacuteduction correspondrait agrave une eacuteconomie de 89 milliards de dollars par anneacutee ce qui donnerait agrave chaque petite entreprise du Canada de moins de 100 employeacutes 3 700 $ de plus par anneacutee qursquoelle pourrait investir dans la croissance des affaires dans la formation ou dans la creacuteation drsquoemplois

8 Source Organisation de coopeacuteration et de deacuteveloppement eacuteconomiques (OCDE) Profils statistiques par pays OECDStatorg consulteacute le 26 novembre 2012 9 Un emploi agrave temps plein correspond agrave 1 950 heures de travail par anneacutee

171

74

43

2513

130

71

3318 12

Moins de 5 5 - 19 20 - 49 50 - 99 100 ou plus

Nombre demployeacutes

Canada Eacutetats-Unis

Rapport sur la paperasserie au Canada | 11

Figure 13

Croissance de la productiviteacute entre 2001 et 2011 pays de lOCDE (taux de croissance annuelle en )

Remarque La productiviteacute est mesureacutee en termes de PIB par heure travailleacutee

Source Organisation de coopeacuteration et de deacuteveloppement eacuteconomiques (OCDE) Croissance de la productiviteacute du travail pour lensemble de leacuteconomie OECDStatorg teacuteleacutechargeacute le 31 aoucirct 2012

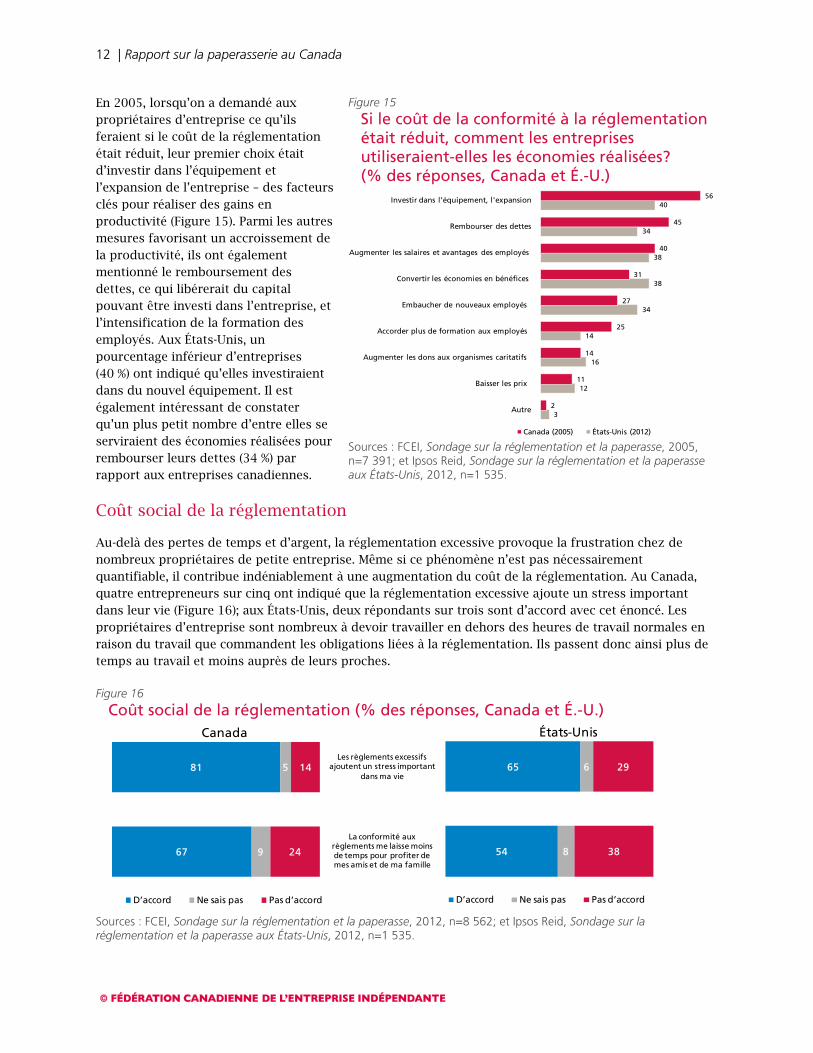

En 2012 68 des proprieacutetaires de PME canadiennes ont affirmeacute que la reacuteglementation excessive reacuteduit consideacuterablement la productiviteacute de leur entreprise (Figure 14) Aux Eacutetats-Unis ce nombre est infeacuterieur de plus de dix points de pourcentage Cela montre que lrsquoenvironnement reacuteglementaire contribue agrave lrsquoeacutecart de productiviteacute entre le Canada et les Eacutetats-Unis

La reacuteglementation excessive ne nuit pas seulement agrave la productiviteacute des entreprises mais elle deacutecourage aussi les proprieacutetaires de faire croicirctre leur entreprise Aux Eacutetats-Unis au moins un proprieacutetaire sur deux affirme que la paperasserie le deacutecourage de faire croicirctre son entreprise agrave son plein potentiel au Canada on parle de six entrepreneurs sur dix (Figure 14) Cette tendance est plus prononceacutee chez les proprieacutetaires drsquoentreprise de moins de 50 employeacutes en raison du coucirct plus eacuteleveacute de la reacuteglementation par employeacute La perte de production causeacutee par la reacuteglementation excessive repreacutesente donc aussi un coucirct en pertes de revenus pour la socieacuteteacute

Figure 14

Incidence de la reacuteglementation excessive sur la productiviteacute et la croissance des PME ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

63

68

10

12

27

20

Canada

Drsquoaccord Ne sais pas Pas drsquoaccord

51

57

9

9

40

34

Les regraveglements excessifs me deacutecouragent de donner de

lrsquoexpansion agrave mon entreprise

Les regraveglements excessifs reacuteduisent consideacuterablement la productiviteacute de mon entreprise

Eacutetats-Unis

Drsquoaccord Ne sais pas Pas drsquoaccord

01020203

060607080808

1111121213131314141515

1718

222323

2627

3132

3739

4143

45

ItalieLuxembourg

NorvegravegeMexiqueBelgique

Nouvelle-ZeacutelandeDanemark

SuisseAustralie

CanadaAllemagne

FrancePays-BasEspagne

IsraeumllJapon

PortugalGregravece

Royaume-UniOCDE

FinlandeAutriche

SuegravedeEacutetats-Unis

IslandeHongrieSloveacutenie

IrlandeChili

Reacutepublique tchegravequePologneEstonie

Reacutepublique slovaqueFeacutedeacuteration de Russie

CoreacuteeTurquie

12 | Rapport sur la paperasserie au Canada

67

81

9

5

24

14

Canada

Drsquoaccord Ne sais pas Pas drsquoaccord

54

65

8

6

38

29

La conformiteacute aux regraveglements me laisse moins de temps pour profiter de mes amis et de ma

famille

Les regraveglements excessifs ajoutent un stress important

dans ma vie

Eacutetats-Unis

Drsquoaccord Ne sais pas Pas drsquoaccord

Les regraveglements excessifs ajoutent un stress important

dans ma vie

La conformiteacute aux regraveglements me laisse moins de temps pour profiter de mes amis et de ma famille

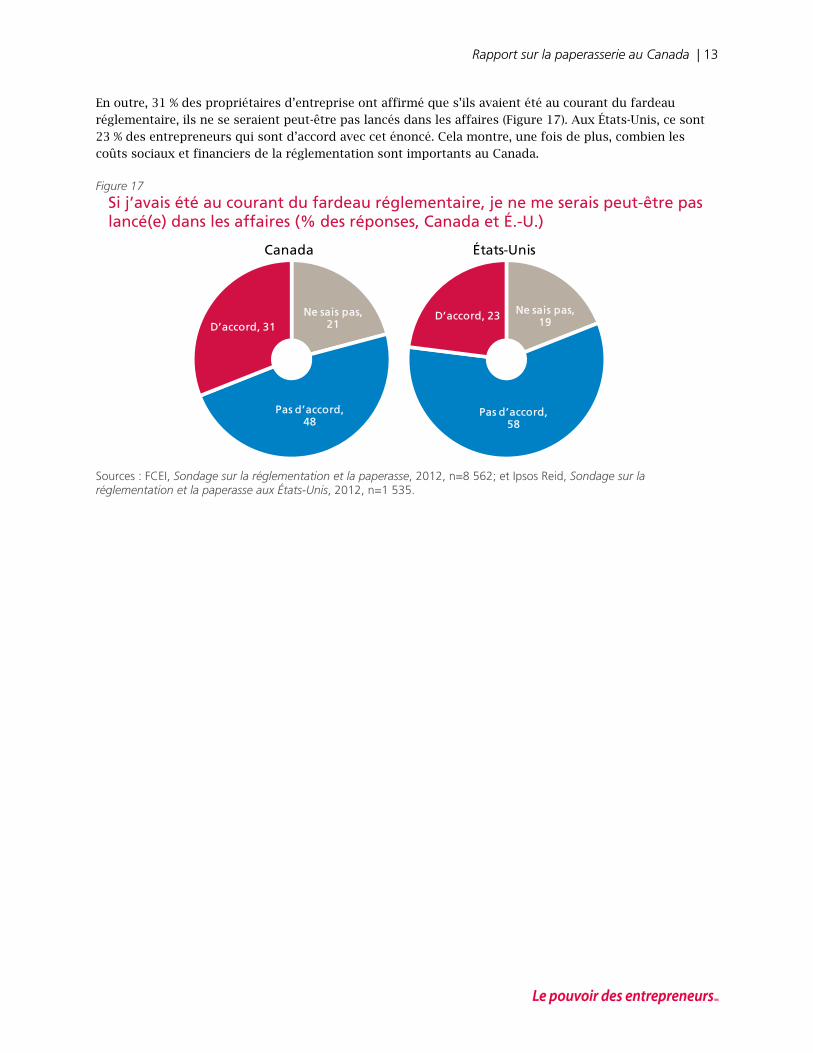

En 2005 lorsqursquoon a demandeacute aux proprieacutetaires drsquoentreprise ce qursquoils feraient si le coucirct de la reacuteglementation eacutetait reacuteduit leur premier choix eacutetait drsquoinvestir dans lrsquoeacutequipement et lrsquoexpansion de lrsquoentreprise ndash des facteurs cleacutes pour reacutealiser des gains en productiviteacute (Figure 15) Parmi les autres mesures favorisant un accroissement de la productiviteacute ils ont eacutegalement mentionneacute le remboursement des dettes ce qui libeacutererait du capital pouvant ecirctre investi dans lrsquoentreprise et lrsquointensification de la formation des employeacutes Aux Eacutetats-Unis un pourcentage infeacuterieur drsquoentreprises (40 ) ont indiqueacute qursquoelles investiraient dans du nouvel eacutequipement Il est eacutegalement inteacuteressant de constater qursquoun plus petit nombre drsquoentre elles se serviraient des eacuteconomies reacutealiseacutees pour rembourser leurs dettes (34 ) par rapport aux entreprises canadiennes

Figure 15

Si le coucirct de la conformiteacute agrave la reacuteglementation eacutetait reacuteduit comment les entreprises utiliseraient-elles les eacuteconomies reacutealiseacutees ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2005 n=7 391 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

Coucirct social de la reacuteglementation

Au-delagrave des pertes de temps et drsquoargent la reacuteglementation excessive provoque la frustration chez de nombreux proprieacutetaires de petite entreprise Mecircme si ce pheacutenomegravene nrsquoest pas neacutecessairement quantifiable il contribue indeacuteniablement agrave une augmentation du coucirct de la reacuteglementation Au Canada quatre entrepreneurs sur cinq ont indiqueacute que la reacuteglementation excessive ajoute un stress important dans leur vie (Figure 16) aux Eacutetats-Unis deux reacutepondants sur trois sont drsquoaccord avec cet eacutenonceacute Les proprieacutetaires drsquoentreprise sont nombreux agrave devoir travailler en dehors des heures de travail normales en raison du travail que commandent les obligations lieacutees agrave la reacuteglementation Ils passent donc ainsi plus de temps au travail et moins aupregraves de leurs proches

Figure 16

Coucirct social de la reacuteglementation ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

3

12

16

14

34

38

38

34

40

2

11

14

25

27

31

40

45

56

Autre

Baisser les prix

Augmenter les dons aux organismes caritatifs

Accorder plus de formation aux employeacutes

Embaucher de nouveaux employeacutes

Convertir les eacuteconomies en beacuteneacutefices

Augmenter les salaires et avantages des employeacutes

Rembourser des dettes

Investir dans lrsquoeacutequipement lexpansion

Canada (2005) Eacutetats-Unis (2012)

Rapport sur la paperasserie au Canada | 13

Ne sais pas 21

Pas drsquoaccord 48

Drsquoaccord 31

Canada

Ne sais pas 19

Pas drsquoaccord 58

Drsquoaccord 23

Eacutetats-Unis

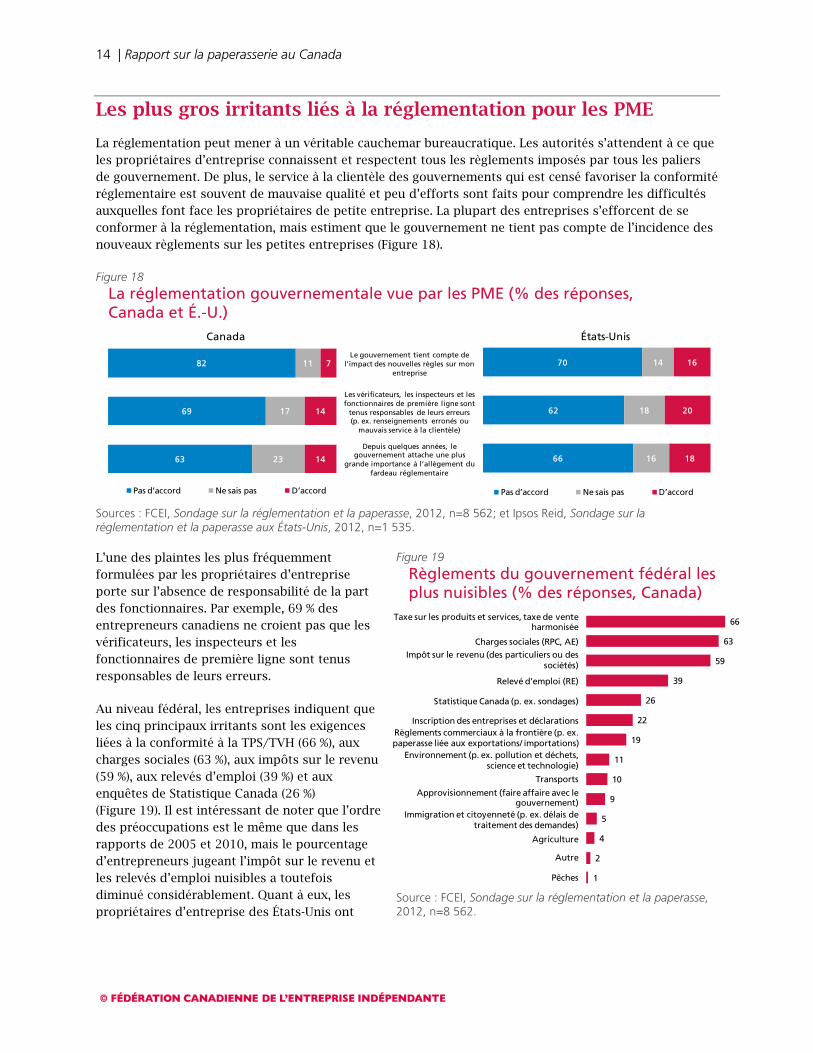

En outre 31 des proprieacutetaires drsquoentreprise ont affirmeacute que srsquoils avaient eacuteteacute au courant du fardeau reacuteglementaire ils ne se seraient peut-ecirctre pas lanceacutes dans les affaires (Figure 17) Aux Eacutetats-Unis ce sont 23 des entrepreneurs qui sont drsquoaccord avec cet eacutenonceacute Cela montre une fois de plus combien les coucircts sociaux et financiers de la reacuteglementation sont importants au Canada

Figure 17

Si jrsquoavais eacuteteacute au courant du fardeau reacuteglementaire je ne me serais peut-ecirctre pas lanceacute(e) dans les affaires ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

14 | Rapport sur la paperasserie au Canada

1

2

4

5

9

10

11

19

22

26

39

59

63

66

Pecircches

Autre

Agriculture

Immigration et citoyenneteacute (p ex deacutelais de traitement des demandes)

Approvisionnement (faire affaire avec le gouvernement)

Transports

Environnement (p ex pollution et deacutechets science et technologie)

Regraveglements commerciaux agrave la frontiegravere (p ex Paperasse lieacutee aux exportationsimportations)

Inscription des entreprises et deacuteclarations

Statistique Canada (p ex sondages)

Releveacute drsquoemploi (RE)

Impocirct sur le revenu (des particuliers ou des socieacuteteacutes)

Charges sociales (RPC AE)

Taxe sur les produits et services taxe de vente harmoniseacutee

Taxe sur les produits et services taxe de vente harmoniseacutee

Charges sociales (RPC AE)Impocirct sur le revenu (des particuliers ou des

socieacuteteacutes)

Releveacute drsquoemploi (RE)

Statistique Canada (p ex sondages)

Inscription des entreprises et deacuteclarationsRegraveglements commerciaux agrave la frontiegravere (p ex paperasse lieacutee aux exportations importations)

Environnement (p ex pollution et deacutechets science et technologie)

Transports

Approvisionnement (faire affaire avec le gouvernement)

Immigration et citoyenneteacute (p ex deacutelais de traitement des demandes)

Agriculture

Autre

Pecircches

Les plus gros irritants lieacutes agrave la reacuteglementation pour les PME

La reacuteglementation peut mener agrave un veacuteritable cauchemar bureaucratique Les autoriteacutes srsquoattendent agrave ce que les proprieacutetaires drsquoentreprise connaissent et respectent tous les regraveglements imposeacutes par tous les paliers de gouvernement De plus le service agrave la clientegravele des gouvernements qui est censeacute favoriser la conformiteacute reacuteglementaire est souvent de mauvaise qualiteacute et peu drsquoefforts sont faits pour comprendre les difficulteacutes auxquelles font face les proprieacutetaires de petite entreprise La plupart des entreprises srsquoefforcent de se conformer agrave la reacuteglementation mais estiment que le gouvernement ne tient pas compte de lrsquoincidence des nouveaux regraveglements sur les petites entreprises (Figure 18)

Figure 18

La reacuteglementation gouvernementale vue par les PME ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

Lrsquoune des plaintes les plus freacutequemment formuleacutees par les proprieacutetaires drsquoentreprise porte sur lrsquoabsence de responsabiliteacute de la part des fonctionnaires Par exemple 69 des entrepreneurs canadiens ne croient pas que les veacuterificateurs les inspecteurs et les fonctionnaires de premiegravere ligne sont tenus responsables de leurs erreurs

Au niveau feacutedeacuteral les entreprises indiquent que les cinq principaux irritants sont les exigences lieacutees agrave la conformiteacute agrave la TPSTVH (66 ) aux charges sociales (63 ) aux impocircts sur le revenu (59 ) aux releveacutes drsquoemploi (39 ) et aux enquecirctes de Statistique Canada (26 ) (Figure 19) Il est inteacuteressant de noter que lrsquoordre des preacuteoccupations est le mecircme que dans les rapports de 2005 et 2010 mais le pourcentage drsquoentrepreneurs jugeant lrsquoimpocirct sur le revenu et les releveacutes drsquoemploi nuisibles a toutefois diminueacute consideacuterablement Quant agrave eux les proprieacutetaires drsquoentreprise des Eacutetats-Unis ont

Figure 19

Regraveglements du gouvernement feacutedeacuteral les plus nuisibles ( des reacuteponses Canada)

Source FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562

63

69

82

23

17

11

14

14

7

Canada

Pas drsquoaccord Ne sais pas Drsquoaccord

66

62

70

16

18

14

18

20

16

Depuis quelques anneacutees le gouvernement attache une plus grande importance agrave lrsquoallegravegement du fardeau reacuteglementaire

Les veacuterificateurs les inspecteurs et les fonctionnaires de premiegravere ligne sont

tenus responsables de leurs erreurs (p ex renseignements erroneacutes ou mauvais

service agrave la clientegravele)

Le gouvernement tient compte de lrsquoimpact des nouvelles regravegles sur mon

entreprise

Eacutetats-Unis

Pas drsquoaccord Ne sais pas Drsquoaccord

Le gouvernement tient compte de lrsquoimpact des nouvelles regravegles sur mon

entreprise

Les veacuterificateurs les inspecteurs et les fonctionnaires de premiegravere ligne sont

tenus responsables de leurs erreurs (p ex renseignements erroneacutes ou

mauvais service agrave la clientegravele)

Depuis quelques anneacutees le gouvernement attache une plus

grande importance agrave lrsquoallegravegement du fardeau reacuteglementaire

Rapport sur la paperasserie au Canada | 15

indiqueacute que les cinq irritants principaux sont les impocircts sur le revenu (54 ) les charges socialestaxes sur la masse salariale (48 ) lrsquoinscription des entreprises (25 ) les soins de santeacute (24 ) et les regraveglements financiers (22 )

Au Canada au niveau provincial les sources de preacuteoccupations les plus citeacutees sont semblables agrave celles de nos deux eacutetudes preacuteceacutedentes (2005 et 2010) et apparaissent dans le mecircme ordre lrsquoindemnisation des accidents du travail et la santeacute et la seacutecuriteacute au travail (61 ) la TVPTVH (58 ) et les normes du travail (41 ) (Figure 20) Ces facteurs irritants sont les mecircmes dans tout le pays mais les pourcentages varient drsquoune province agrave lrsquoautre (voir lrsquoannexe C) Aux Eacutetats-Unis agrave lrsquoeacutechelle des Eacutetats lrsquoindemnisation des accidents du travail repreacutesente eacutegalement le regraveglement jugeacute le plus nuisible mais pour un pourcentage moins eacuteleveacute drsquoentrepreneurs qursquoau Canada (38 ) Lrsquoinscription des entreprises (33 ) les taxes de vente des Eacutetats (30 ) et lrsquoassurance-emploi (29 ) figurent aussi parmi les principaux irritants aux Eacutetats-Unis

Figure 20

Regraveglements du gouvernement provincial les plus nuisibles ( des reacuteponses Canada)

Source FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562

Agrave lrsquoeacutechelle municipale les irritants suivent le mecircme classement et apparaissent dans le mecircme ordre de grandeur qursquoau cours des derniegraveres anneacutees en haut de la liste on trouve lrsquoimpocirct foncier et les taxes professionnelles commerciales (52 ) suivis des permis de construction et de reacutenovation (41 ) et des eacutevaluations fonciegraveres (27 ) (Figure 21) Les entreprises ameacutericaines partagent bon nombre de ces preacuteoccupations

Lrsquoimportance du service agrave la clientegravele

Dans le domaine de la reacuteglementation gouvernementale le service agrave la clientegravele permet de deacuteterminer si un processus sera long et stressant ou au contraire positif et productif Lors du plus reacutecent sondage de la FCEI des milliers de proprieacutetaires drsquoentreprise ont deacutecrit leur expeacuterience par rapport agrave la reacuteglementation et aux autoriteacutes reacuteglementaires Agrave la lecture de leurs commentaires force est de constater que

Figure 21

Regraveglements municipaux les plus nuisibles ( des reacuteponses Canada)

Source FCEI Sondage sur la reacuteglementation et la paperasse 2012 n=8 562

4

5

5

6

10

12

15

21

24

29

41

58

61

Alcool et tabac

Autre

Inspection des aliments et des restaurants

Protection des consommateurs

Approvisionnement (faire affaire avec le gouvernement)

Permis drsquoinstallation sanitaire et inspections de salubriteacute

Environnement

Autres regravegles fiscales

Services financiers (p ex assurance valeurs mobiliegraveres banque)

Inscription des entreprises et exigences en termes de deacuteclaration

Normes du travail

Taxe de vente provinciale et taxe de vente harmoniseacutee

Indemnisation des accidents du travail santeacute et seacutecuriteacute au travail

Indemnisation des accidents du travail santeacute et seacutecuriteacute au travail

Taxe de vente provinciale et taxe de vente harmoniseacutee

Normes du travail

Inscription des entreprises et exigences en termes de deacuteclaration

Services financiers (p ex assurance valeurs mobiliegraveres banque)

Autres regravegles fiscales

Environnement

Permis drsquoinstallation sanitaire et inspections de salubriteacute

Approvisionnement (faire affaire avec le gouvernement)

Protection des consommateurs

Inspection des aliments et des restaurants

Autre

Alcool et tabac

5

8

12

13

18

21

22

22

27

41

52

Autre

Eaux useacutees et eacutemissions atmospheacuteriques

Arrecircteacutes administratifs concernant le stationnement

Approvisionnement (faire affaire avec le gouvernement)

Deacutechets et recyclage

Reacuteglementation sur lrsquoaffichage

Utilisation et ameacutenagement du terrain

Octroi de licences

Eacutevaluations fonciegraveres

Permis de construction et de reacutenovation

Impocirct foncier et taxes professionnellesImpocirct foncier et taxes professionnelles

Permis de construction et de reacutenovation

Eacutevaluations fonciegraveres

Octroi de licences

Utilisation et ameacutenagement du terrain

Reacuteglementation sur lrsquoaffichage

Deacutechets et recyclage

Approvisionnement (faire affaire avec le gouvernement)

Arrecircteacutes administratifs concernant le stationnement

Eaux useacutees et eacutemissions atmospheacuteriques

Autre

16 | Rapport sur la paperasserie au Canada

la mauvaise qualiteacute du service agrave la clientegravele du gouvernement constitue une part importante du fardeau reacuteglementaire auquel sont confronteacutees les petites entreprises Voici quelques exemples de mauvais service agrave la clientegravele des reacuteponses diffeacuterentes agrave une mecircme question jargon incompreacutehensible longues mises en attente employeacutes impolis ou mal informeacutes et longs deacutelais avant drsquoobtenir des deacutecisions Tregraves peu de proprieacutetaires drsquoentreprise estiment que les gouvernements communiquent efficacement les nouveaux regraveglements qursquoils srsquoefforcent drsquoassurer un service rapide ou que les veacuterificateurs et les inspecteurs adoptent une approche pragmatique en matiegravere de reacuteglementation

Agrave la question de savoir ce qui aiderait les entreprises agrave mieux se conformer agrave la reacuteglementation deux des trois principales solutions concernent une ameacutelioration du service agrave la clientegravele Il srsquoagit notamment de simplifier la reacuteglementation existante pour aider les proprieacutetaires drsquoentreprise agrave comprendre les demandes du gouvernement et de communiquer clairement les nouveaux regraveglements Aussi 61 des proprieacutetaires de petite entreprise ont deacuteclareacute que leur entreprise beacuteneacuteficierait drsquoune ameacutelioration du service agrave la clientegravele du gouvernement ndash quatriegraveme reacuteponse la plus citeacutee Notons que les entreprises ameacutericaines avaient des opinions semblables quant aux mesures qui les aideraient agrave mieux se conformer (Figure 22)

Figure 22

Quelles mesures aideraient votre entreprise agrave mieux se conformer agrave la reacuteglementation ( des reacuteponses Canada et Eacute-U)

Sources FCEI Sondage sur la reacuteglementation et la paperasse 2008 n=10 566 et Ipsos Reid Sondage sur la reacuteglementation et la paperasse aux Eacutetats-Unis 2012 n=1 535

Si les proprieacutetaires de PME nrsquoheacutesitent pas agrave eacutevoquer lrsquoincidence sur leur entreprise drsquoun mauvais service agrave la clientegravele de la part du gouvernement ils ne manquent pas non plus de parler de leurs expeacuteriences positives La plupart des commentaires recueillis agrave cet effet au moyen des sondages font notamment valoir lrsquoaptitude agrave reacuteagir et agrave comprendre drsquoune personne de mecircme que la flexibiliteacute de certains processus Le tableau suivant regroupe quelques commentaires positifs et neacutegatifs eacutemis par les reacutepondants agrave propos du service agrave la clientegravele du gouvernement

4

41

31

28

33

45

49

55

58

72

4

36

37

43

51

59

61

72

73

81

Autre

Offrir davantage de services en ligne (production de deacuteclarations

renseignements etc)

Acceacuteleacuterer la prise de deacutecisions par les autoriteacutes reacuteglementaires

Modifier moins souvent les regraveglements actuels

Assurer des audits de conformiteacute qui nentraicircnent pas damendes

Donner des exemples de ce que repreacutesente la conformiteacute

Ameacuteliorer le service agrave la clientegravele du gouvernement

Communiquer clairement les nouveaux regraveglements

Reacuteduire le nombre total de regraveglements

Simplifier les regraveglements en vigueur

Canada (2008) Eacutetats-Unis (2012)

Simplifier les regraveglements en vigueur

Reacuteduire le nombre total de regraveglements

Communiquer clairement les nouveaux regraveglements

Ameacuteliorer le service agrave la clientegravele du gouvernement

Donner des exemples de ce que repreacutesente la conformiteacute

Assurer des audits de conformiteacute qui nentraicircnent pas damendes

Modifier moins souvent les regraveglements actuels

Acceacuteleacuterer la prise de deacutecisions par les autoriteacutes reacuteglementaires

Offrir davantage de services en ligne (production de deacuteclarations renseignements etc)

Autre

Rapport sur la paperasserie au Canada | 17

Tableau 2

Commentaires de proprieacutetaires drsquoentreprise (Canada)

Expeacuteriences positives du service agrave la clientegravele Expeacuteriences neacutegatives du service agrave la clientegravele

La veacuterification de la CSPAAT srsquoest faite sans qursquoun veacuterificateur ne vienne dans nos locaux Nous avons rempli le questionnaire approprieacute remis des copies de documents juridiques et fourni lrsquoinformation requise puis nous avons reccedilu une lettre indiquant que la veacuterification eacutetait complegravete Le fait de ne pas avoir un veacuterificateur dans nos locaux nous a permis de gagner beaucoup de temps

(Deacutetaillant de mateacuteriaux de construction et de fournitures ndash Ontario)

Je possegravede un immeuble acircgeacute de 10 ans dont la superficie est de 60 000 pieds carreacutes Jrsquoen ai loueacute une partie pour reacuteduire mes frais geacuteneacuteraux mais la reacuteglementation les retards et la confusion lieacutee aux codes du bacirctiment entre autres eacutetaient incroyables La CSPAAT et le ministegravere du Travail nrsquoont eacuteteacute drsquoaucune aide lorsque nous avons tenteacute drsquointerpreacuteter nos responsabiliteacutes organisationnelles Je comprends maintenant lrsquoavantage de la deacutelocalisation de la production nous commenccedilons agrave envisager cette option en raison de la reacuteglementation et des formaliteacutes excessives du gouvernement

(Opeacuterateur de creacutedit-bail immobilier ndash Ontario)

Les ingeacutenieurs du ministegravere des Transports de lrsquoAlberta mrsquoont autoriseacute agrave faire rouler sur lrsquoautoroute et sans cargaison les nouveaux camions que jrsquoai conccedilus et fabriqueacutes Jrsquoai deacutepenseacute pregraves de 1 000 000 $ pour construire ces deux camions Maintenant ils affirment que mes camions ne sont pas admis sur les routes en raison des regraveglements lieacutes au poids Ils disent que lrsquoinformation que jrsquoai reccedilue drsquoeux ne constituait pas une approbationhellip

(Fournisseur de services en cultures agricoles ndash Alberta)

Il est maintenant possible drsquoenvoyer une question agrave lrsquoARC par courriel et de recevoir une reacuteponse eacutecrite Il srsquoagit drsquoune eacutetape importante pour la responsabilisation des employeacutes de lrsquoAgence Crsquoest tregraves positif pour nous

(Scieries fabricant de produits du bois Colombie-Britannique)