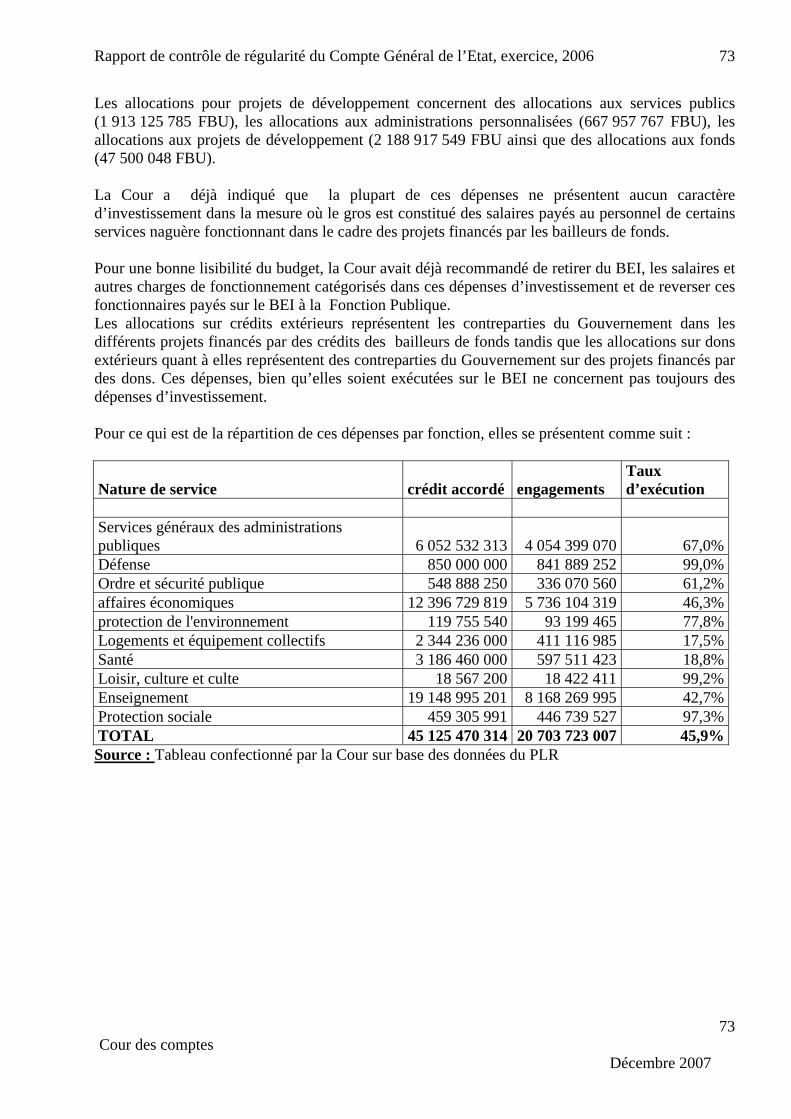

Embed Size (px)

Citation preview

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 1

RAPPORT DE CONTROLE DE REGULARITE DU COMPTE GENERAL DE L’ETAT EXERCICE, 2006

DELIBERE La Cour des comptes publie son rapport de contrôle de régularité du Compte Général de l’Etat pour l’exercice 2006. Conformément aux dispositions de l’article 178 de la Constitution de la République du Burundi et des articles 3, 4, 36, 118 et 121 de la loi n°1/002 du 31mars 2004 portant création, missions, organisation et fonctionnement de la Cour des comptes, celle-ci siégeant en Audience Plénière solennelle, a approuvé le présent Rapport Public, après en avoir délibéré en Audience des Chambres Réunies. Ce texte a été arrêté au vu du projet qui avait été communiqué au préalable en totalité au Ministre ayant les finances dans ses attributions pour ses réponses aux observations formulées par la Cour des comptes. Etaient présents : M. Fulgence DWIMA BAKANA, Président de la Cour, Mme Dévote SABUWANKA, Vice Président, MM. Venant NTAKIMAZI, André CIZA, Gabin MUREKAMBANZE, Gabriel SHANO, Léonce SINZINKAYO, Présidents de Chambre, Mmes et MM. Wenceslas BANDYATUYAGA, Célestin NJEBARIKANUYE, Dominique WAKANA, Imelde GAHIRO, Abraham NINKUNZE, Odette NDAYISHIMIYE, Augustin NINGANZA et Réverien NDIKUBWAYO, Conseillers à la Cour. Etait également présent et a participé aux débats M. Simon NYANZIRA, Commissaire du droit. M. Pax Joyce BIGIRIMANA, Greffier en Chef, a assisté la Cour. Fait à Bujumbura, le 12 décembre 2007. 1Cour des comptes

Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 2

NOTE DE SYNTHESE

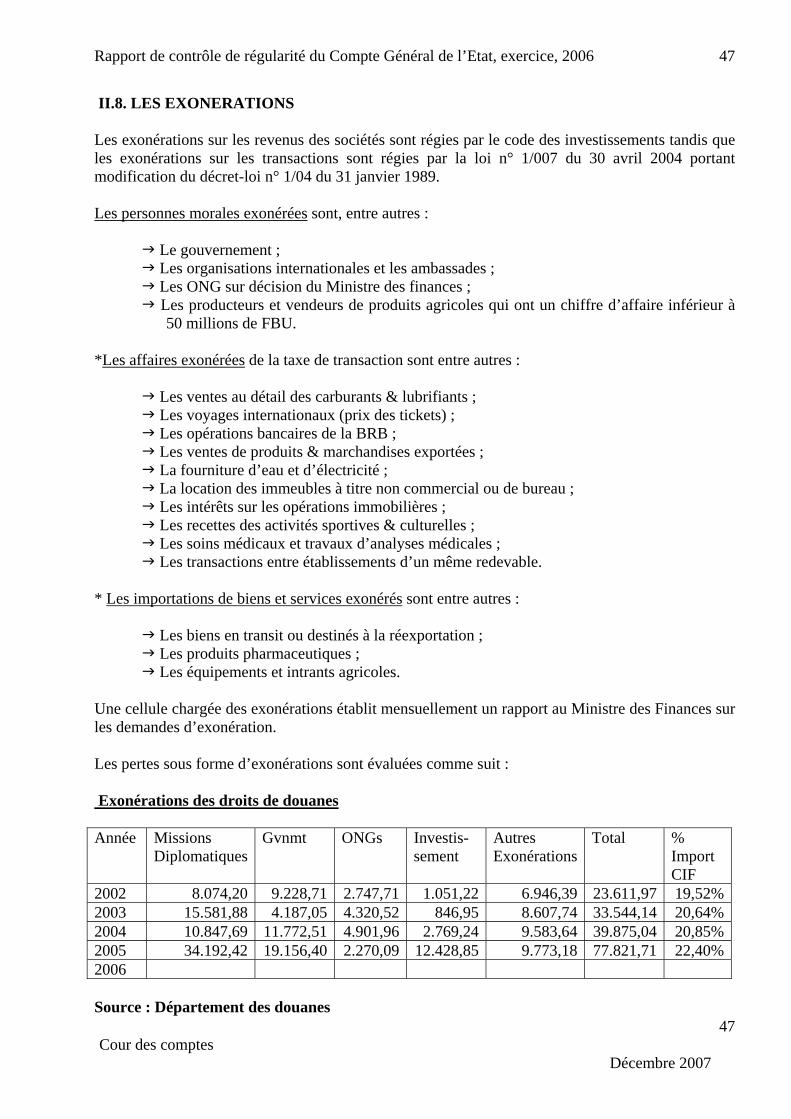

1. En exécution de ses missions lui conférées par la Constitution1 de la République du Burundi et la Loi n°1/002 du 31 mars 2004 la régissant, la Cour des comptes a procédé à l’examen du Compte Général de l’Etat de l’exercice 2006 lui transmis par le Ministre des Finances afin de confirmer si les fonds ont été utilisés conformément aux procédures établies et au budget approuvé par le Parlement. 2. Au niveau du contexte général de l’exécution de ce budget, la Cour a constaté que :

– le Budget de l’exercice 2006 s’inscrivait dans un contexte particulièrement

favorable où le pays venait de franchir une étape historique en août 2005, avec des institutions issues des élections démocratiques;

– la situation sécuritaire s’était fortement améliorée dans tout le pays. La démobilisation et la réinsertion de certains éléments des anciens combattants et des forces armées, se déroulaient jusque-là correctement. Des appuis en provenance de l’ONUB et des donateurs bilatéraux promettaient d’appuyer la réforme du secteur de la sécurité en l’occurrence la Police nationale ;

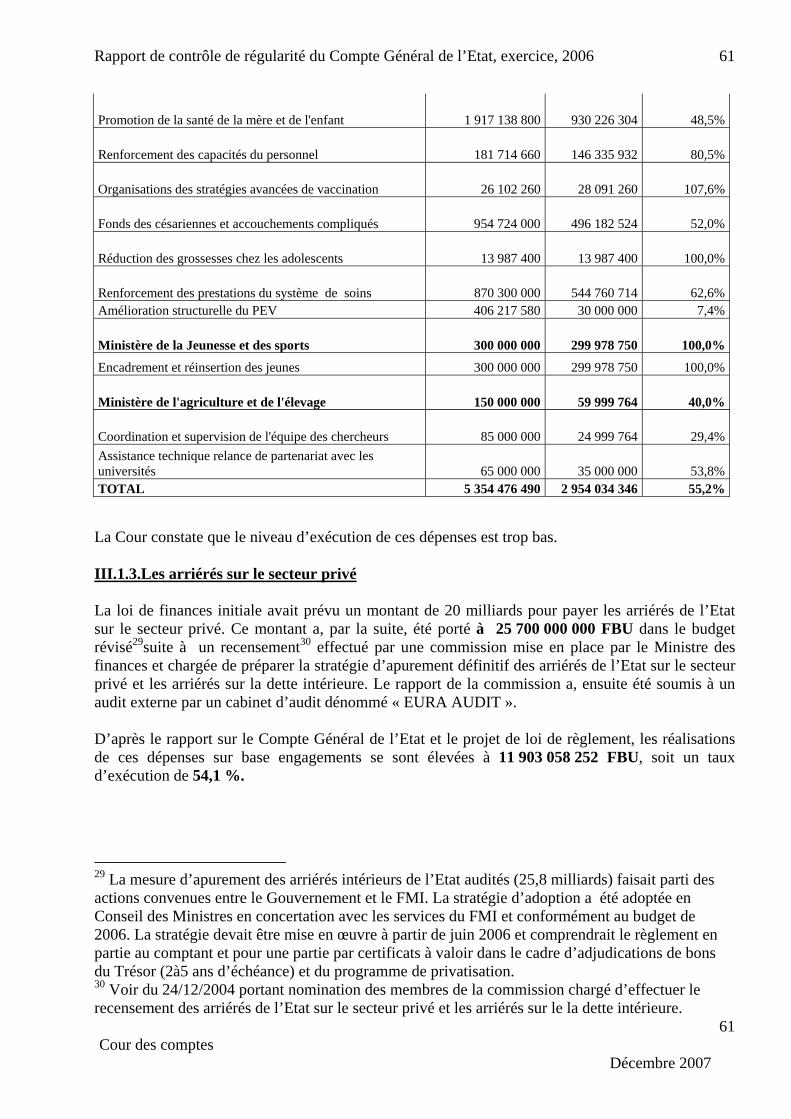

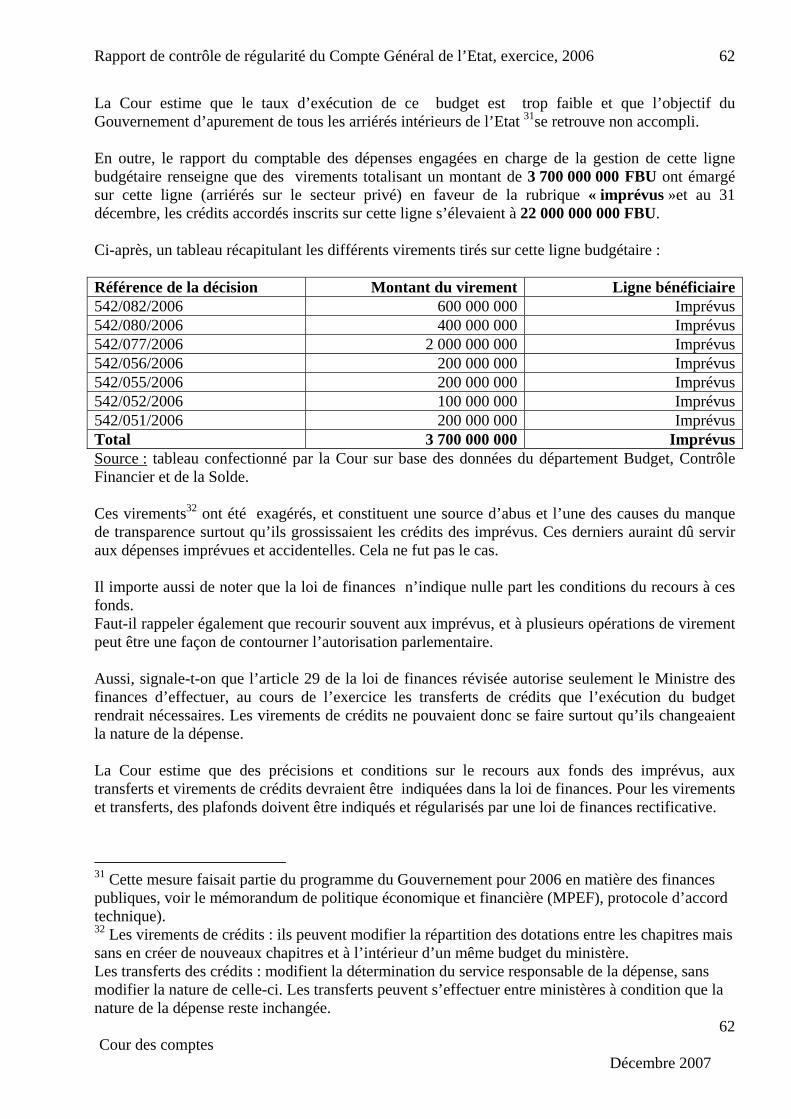

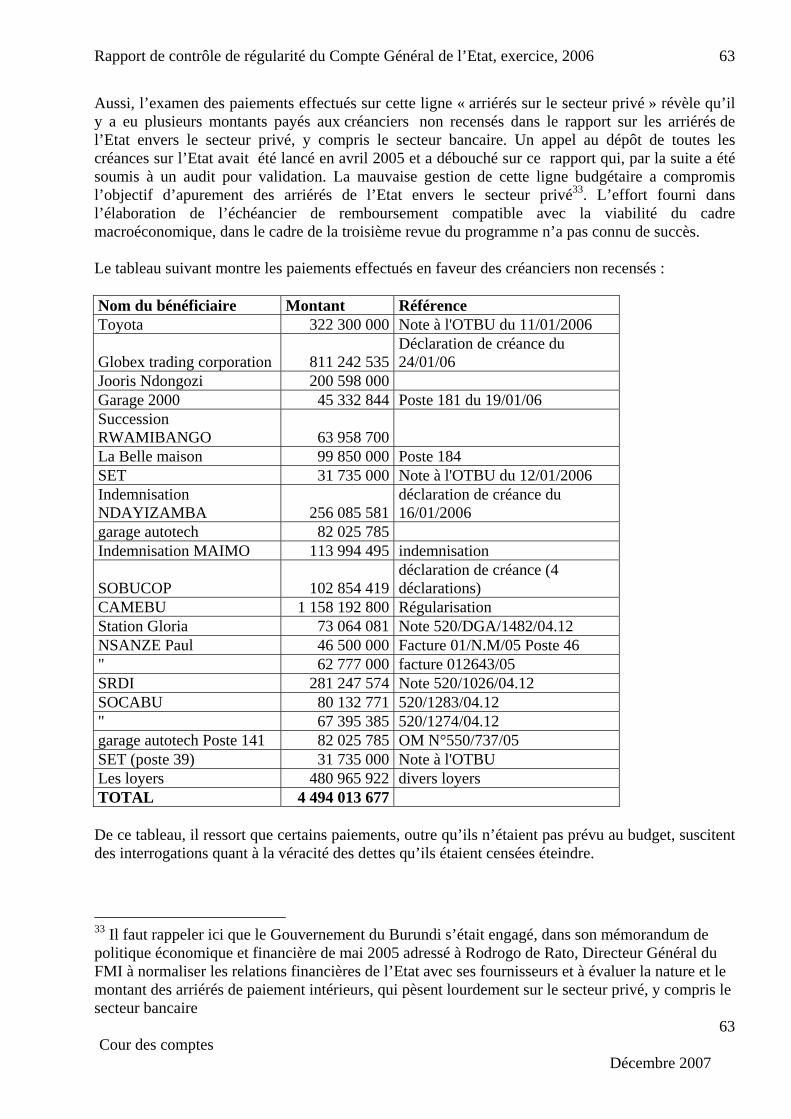

– même au niveau économique, des espoirs étaient également permis dans la mesure où le pays venait d’accéder au point de décision au titre de l’initiative renforcée en faveur des pays pauvres très endettés (août 2005). Des économies budgétaires allaient être dégagées grâce à cet allègement de la dette durant cette période intérimaire ;

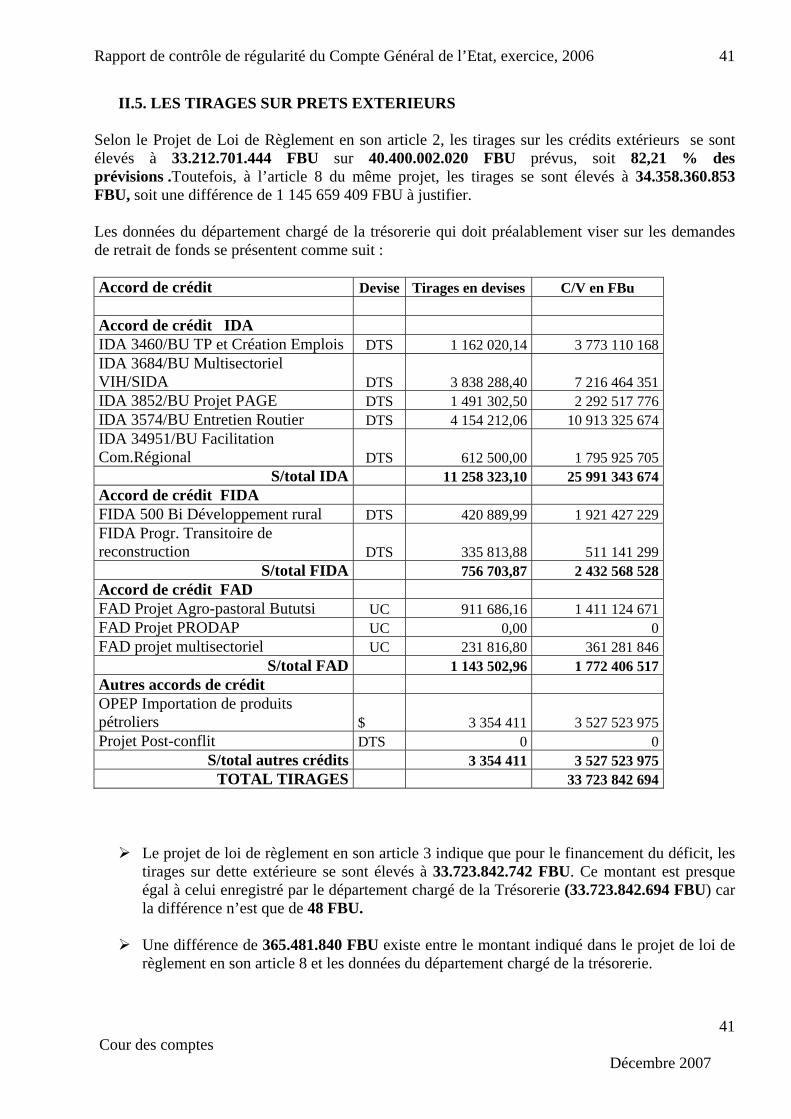

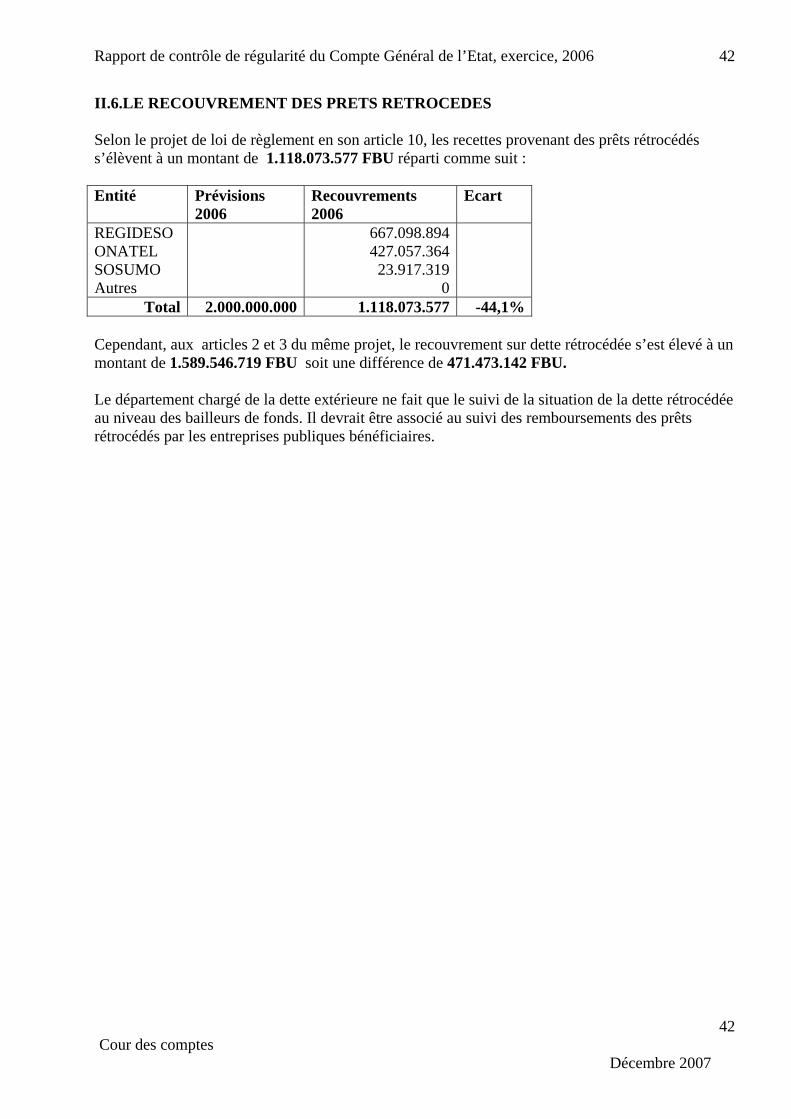

– l’élaboration du document définitif du Cadre Stratégique de Lutte contre la Pauvreté (CSLP), à l’issue de vastes consultations était dans sa phase finale tandis que les priorités identifiées dans ce document du CSLP allaient bénéficier prioritairement du produit de l’allégement de la dette. Une Table ronde des bailleurs de fonds devait se tenir au début de l’exercice 2007 pour négocier les financements des actions identifiées dans ce document de référence.

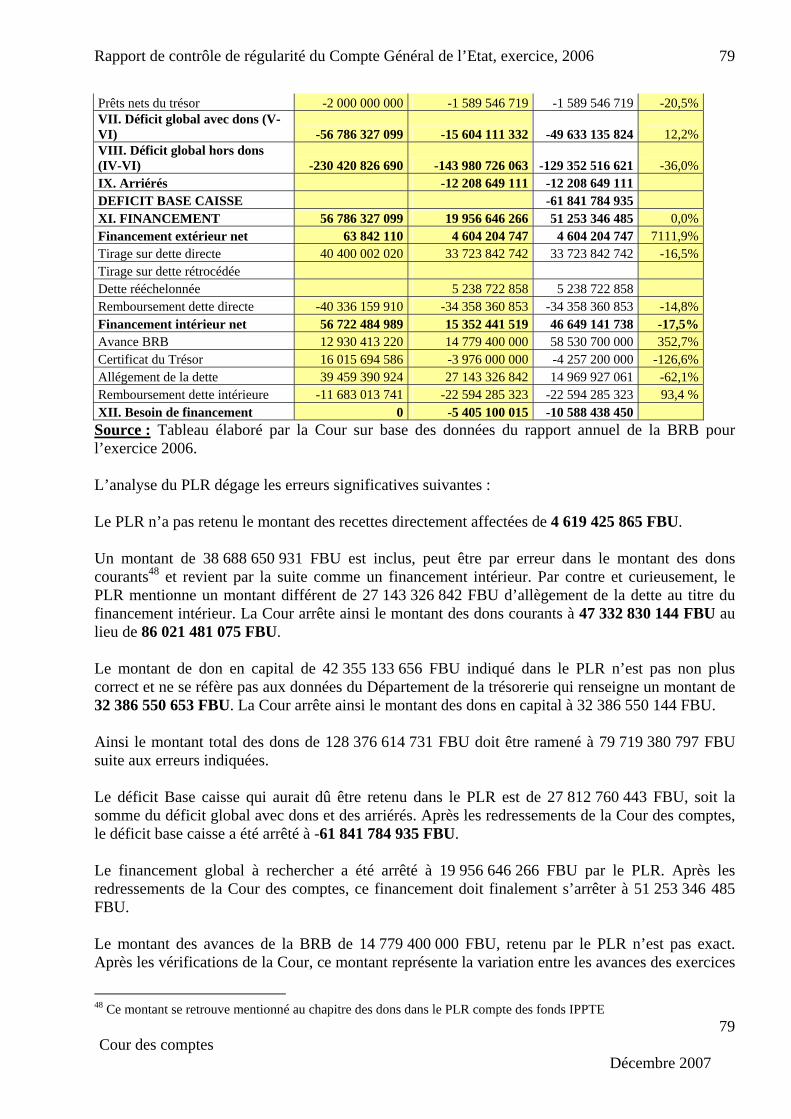

3. L’examen de la Cour des comptes a porté aussi bien sur les recettes que sur les dépenses du Budget Général de l’Etat telles qu’elles étaient, d’une part, inscrites dans la loi n°1/023 du 07 juillet 2006 portant fixation du Budget Général Révisé de la République du Burundi pour l’exercice 2006 ainsi qu’aux modifications apportées à l’article 12 de la loi susdite2 et d’autre part, telles qu’elles ont été exécutées suivant le rapport sur le Compte Général de l’Etat 3et le Projet de Loi de

2

1 L’article 178 de la Constitution dispose « Il est créé une Cour des comptes chargée d’examiner et de certifier les comptes de tous les services publics. Elle assiste le Parlement dans le contrôle de l’exécution de la loi de finances. La Cour des comptes présente au Parlement un rapport sur la régularité du compte général de l’Etat et confirme si les fonds ont utilisés conformément aux procédures établies et au budget approuvé par le Parlement. Elle donne copie dudit rapport au Gouvernement. La Cour des comptes est dotée de ressources nécessaires à l’exercice de ses fonctions. La loi détermine ses missions, son organisation, ses compétences, son fonctionnement et la procédure suivie devant elle ». 2 Voir loi n°1/29 du 31 août 2006 portant modification de l’article 12 de la loi n°1/23 du 07 juillet 2006 portant fixation du Budget Général révisé de la République du Burundi pour l’exercice 2006. 3 Voir lettre n° 540/1216/2007 du 30 mai 2007 du Ministre des Finances portant transmission du Compte Général de l’Etat.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 3

Règlement transmis par le Ministre des Finances4, Ordonnateur Unique de l’ensemble des dépenses de l’Etat. La Cour a également examiné les rapports lui transmis par l’Ordonnateur Trésorier du Burundi, comptable principal de l’Etat ainsi que les comptes des services publics transmis par la Banque de la République du Burundi dans l’exercice de sa fonction de caissier de l’Etat.

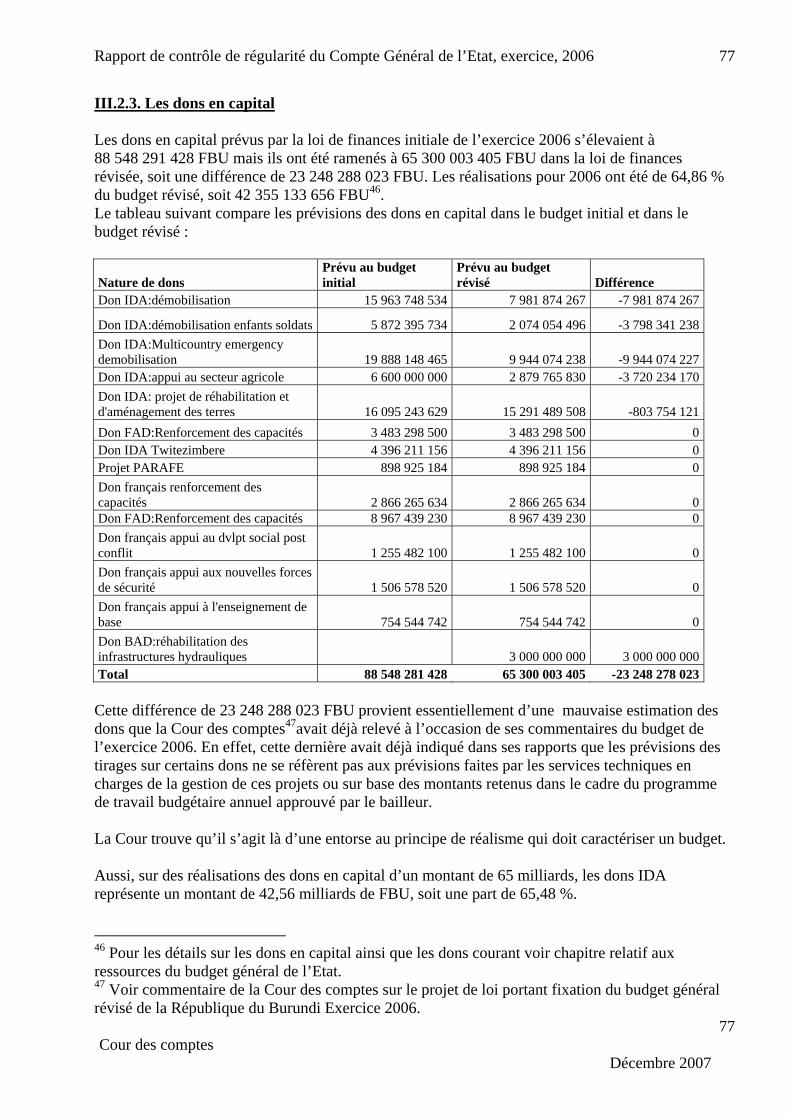

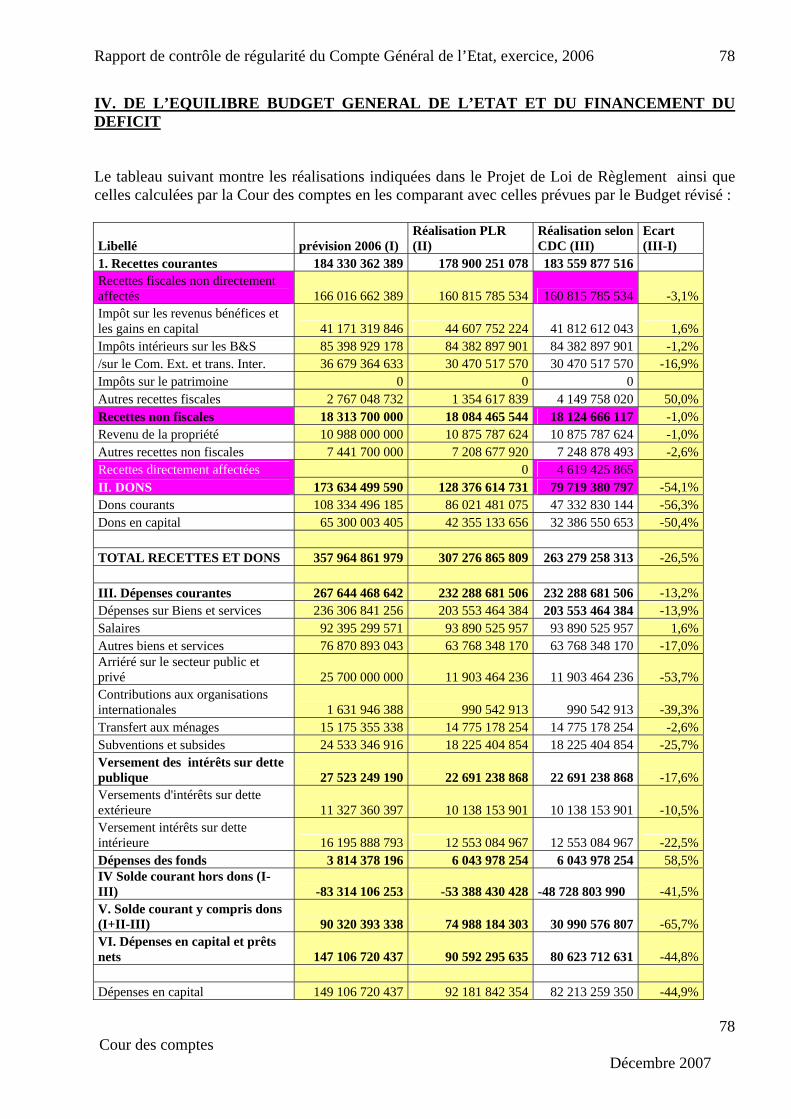

La Cour s’est fait également et ce, conformément à l’article 51 de la loi qui la régit, communiquer tout autre document relatif à la gestion financière et budgétaire ou comptable de l’Etat. 4. Lors de son examen, la Cour s’est heurtée à certaines contraintes notamment : - la transmission tardive par le Ministère des Finances des documents de base à savoir le rapport sur le Compte Général de l’Etat et le Projet de Loi de Règlement ; - le SIGEFI qui n’intègre pas encore l’exécution de toutes les opérations de l’Etat en l’occurrence les dépenses effectuées sur les ressources extérieures ; - beaucoup de discordances entre les documents envoyés par le Ministre des Finances et ceux provenant de ses services techniques ; - la persistance des comptes extrabudgétaire. 5. Au niveau des ressources du budget, la loi n°1/023/ du 07 juillet 2006 portant révision du Budget Général de la République du Burundi pour l’exercice 2006 a fixé les ressources (recettes et dons) à un montant de 357.964.861.980 FBU réparties comme suit : Recettes fiscales : 166 016 662.389 FBU Recettes non fiscales : 18 313 700 000 FBU Dons : 173 634 499 591 FBU Les Réalisations sur les ressources courantes (nationales) à savoir les recettes fiscales et non fiscales ainsi que celles directement affectées ont totalisé un montant de 183 559 877 516 FBU, soit 99,6 % des prévisions qui étaient de 184.330.362.389 FBU. Les réalisations sur les dons ont totalisé un montant de 79 719 380 797 FBU sur des prévisions de 173 634 499 591 FBU, soit un taux d’exécution de 46 %. Au total, les réalisations se sont élevés à 263 279 258 313 FBU sur des prévisions de 357 964 861 980 FBU, soit un taux de réalisations de 73,5 %. 6. Les ressources nationales représentent 69,7 % des ressources totales tandis que les dons qui s’élèvent à un montant de 79 719 380 798 FBU représentent 30,3 %. 7. L’évolution des ressources courantes de 2004, 2005 et 2006 connait une faible progression (une moyenne de 10 %) puisque ces recettes passent de 146 milliards en 2004, 169,7 milliards en 2005 et 183 milliards en 2006. Les prévisions de recettes sur le commerce extérieur n’ont pas été atteintes à cause de la diminution des recettes relatives aux droits à l’importation (-25,2%) consécutive à la suppression de la taxe de service (6%). 8. Certaines entreprises publiques (100 % Etat) et les Administrations personnalisées n’ont pas versé des dividendes ou excédents d’exploitation prévus et dus à l’Etat pour l’exercice 2006. 9. Les pertes chroniques de certaines entreprises à participation publique qui, un jour ou l’autre, peuvent être à la charge de l’Etat, ne sont pas enregistrées dans la comptabilité publique. C’est le cas de la REGIDESO, le COTEBU, l’ OCIBU, la COGERCO, etc.

3

4 Voir lettre 540/2244/2007 du 1 octobre 2007 portant transmission du Projet de Loi de Règlement.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 4

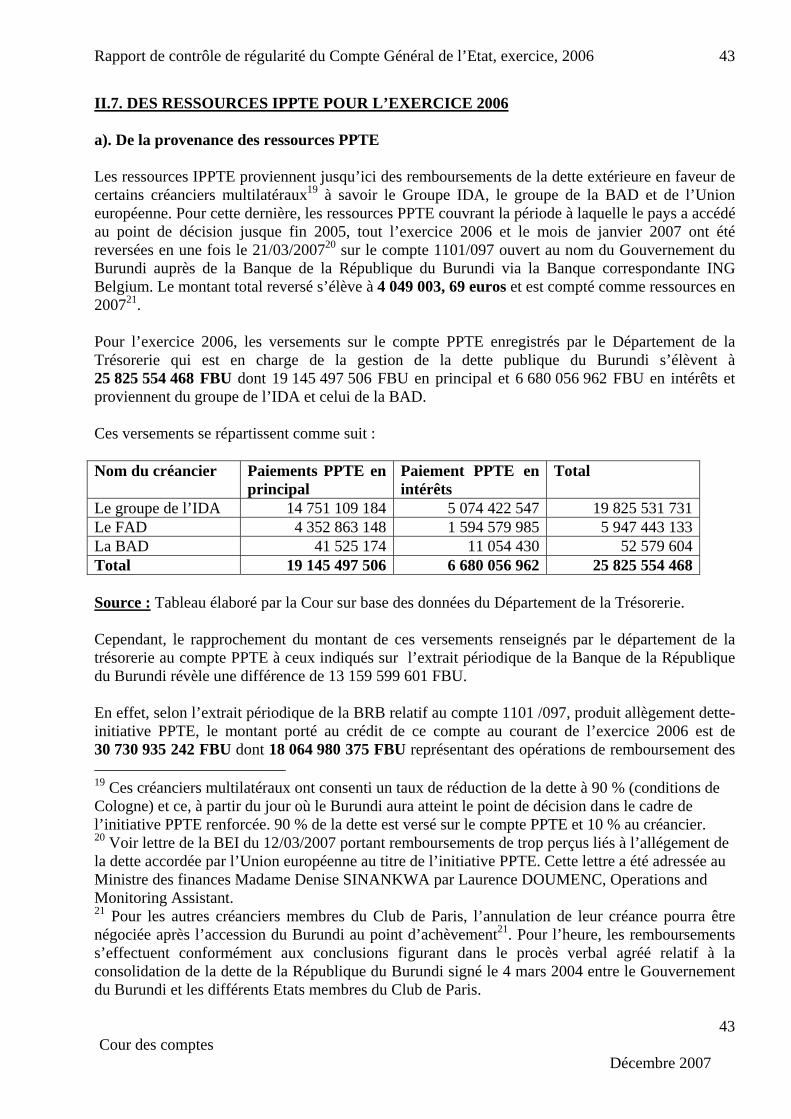

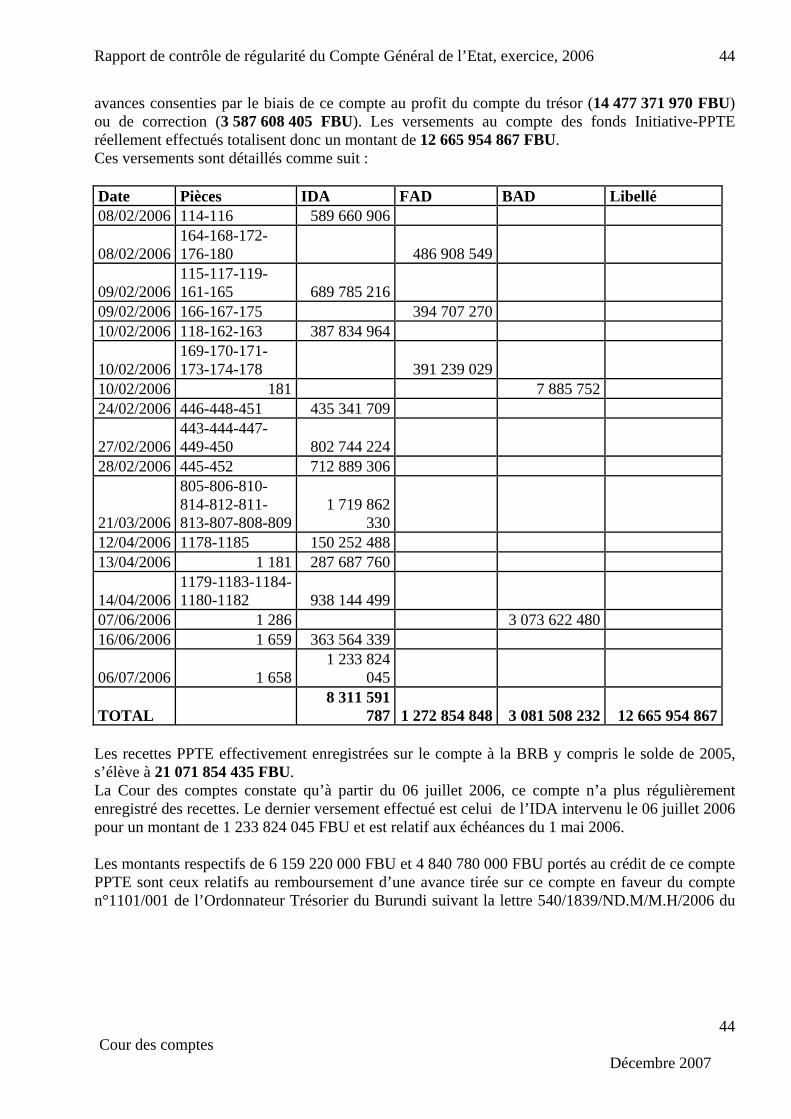

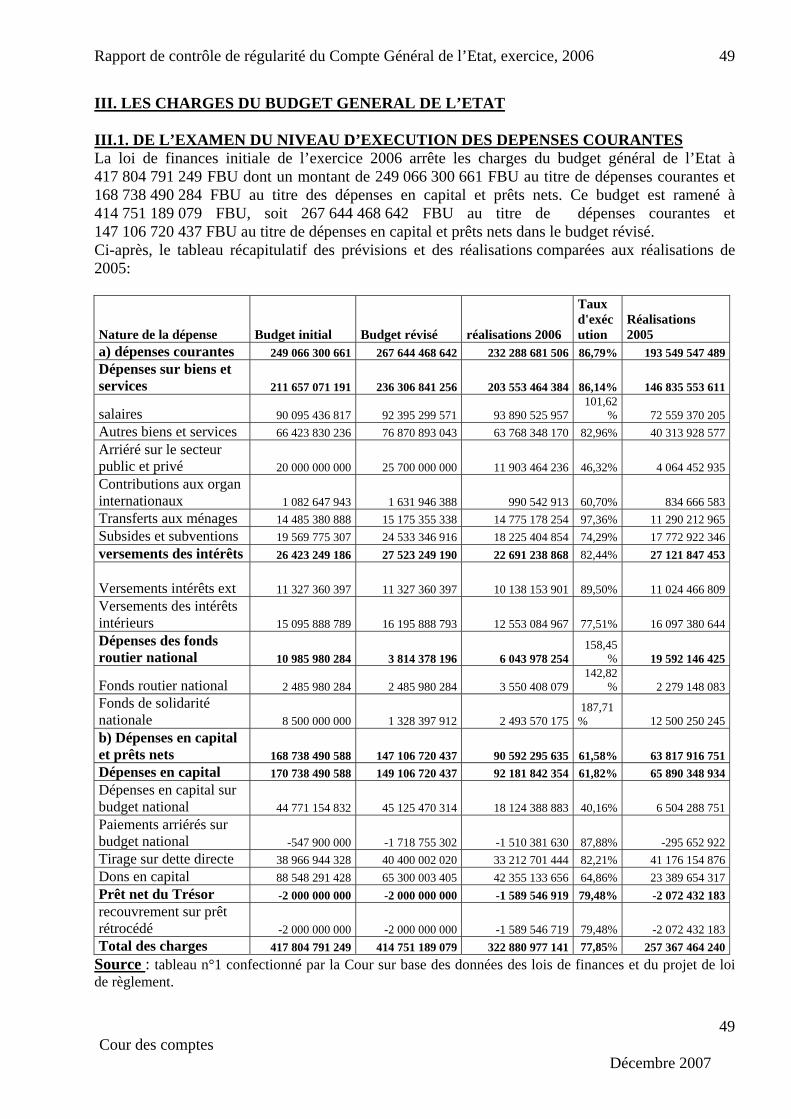

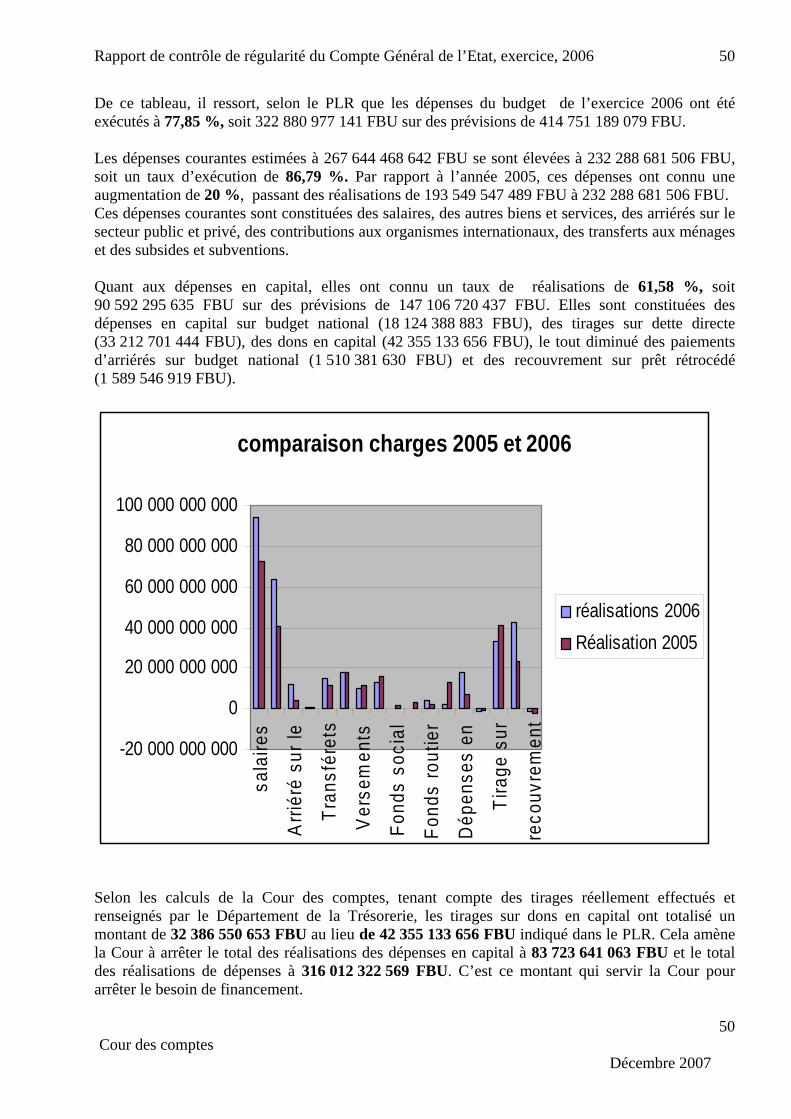

10. Les Conseils d’Administration et surtout les représentants de l’Etat dans les Conseils d’Administration ne veillent pas suffisamment à ce que les dividendes ou les excédents dus à l’Etat soient versés intégralement alors qu’ils s’octroient facilement des tantièmes et accordent des « treizième mois » au personnel. 11. Au niveau des charges du budget général, la Cour des comptes a constaté que les réalisations n’ont été que de 77,85 %, soit 316 012 322 569 FBU sur des prévisions de 414 751 189 079 FBU dans la loi révisée. Cette faible performance a été en grande partie due au retard dans les décaissements des appuis budgétaires promis par certains bailleurs de fonds, le Gouvernement se retrouvant dans l’obligation de renoncer à certaines dépenses. Aussi, il importe de rappeler que les financements extérieurs représentaient 40,1 % dans le budget initial et que leurs non décaissements a rendu aléatoire l’exécution du budget de l’Etat et a posé des difficultés énormes à la trésorerie publique. L’Etat a dû faire recours à d’autres moyens de financement notamment l’adoption d’une loi l’ autorisant de tirer des avances de la BRB jusqu’à 30 % des recettes de l’exercice budgétaire précédent alors que la régissant la BRB plafonnent ces avances à 10 %. Au bout du compte, les avances tirées s’élèvent à 58 530 700 000 FBU contre 12 930 413 200 FBU prévues. 12. Les réalisations des dépenses courantes ont atteint un taux de 86,79 %, soit 232 288 681 506 FBU sur des prévisions de 267 644 468 642 FBU dans la loi de finances révisée. La ligne dont l’exécution a connu un faible taux d’exécution est la ligne « arriérés sur le secteur public et privé ». En effet, sur des prévisions de 25 700 000 000 FBU, les réalisations n’ont été que de 11 903 464 236 FBU , soit un taux de réalisation de 46,32 % tandis que les autres lignes ont connu des taux de réalisation dépassant 80 %. 13. Les dépenses en capital ont, quant à elles, connu un taux de réalisations de 55,2 %, soit 80 623 712 631 FBU sur des prévisions de 147 106 720 437 FBU. Elles sont constituées des dépenses en capital sur budget national (18 124 388 883 FBU), des tirages sur dette directe (33 212 701 444 FBU), des dons en capital (32 386 550 653 FBU), le tout diminué des paiements d’arriérés sur budget national (1 510 381 630 FBU) et des recouvrements sur prêt rétrocédé (1 589 546 919 FBU). 14. Le déficit prévisionnel global avec dons estimé à 56.786.327.099 FBU dans la loi de finances rectificative a été de 15 604 111 332 FBU selon le projet de loi de règlement. Cependant, après vérifications, la Cour a arrêté ce déficit à 49 633 135 824 FBU. En tenant compte des arriérés d’un montant de 12 208 649 111 FBU, le déficit base- caisse a été arrêté par la Cour à -61 841 784 935 FBU. Il a été couvert jusqu’à 83,6 %, soit un montant de financement de 51 253 346 485 FBU constitué d’un financement intérieur (46 469 141 738 FBU) et d’un financement extérieur (4 604 204 747 FBU). Tout compte fait, l’exercice s’est clôturé avec un besoin de financement de -10 588 438 450 FBU. 15. Le compte IPPTE pour lequel des engagements d’un montant de 38 688 650 931 FBU contre 39 459 390 924 FBU prévus dans le Budget Général de l’Etat, avaient été effectués par le Service de la Trésorerie n’a été alimenté qu’à concurrence de 12 665 954 867 FBU, augmenté d’un report de l’exercice 2005 de 8 405 899 568 FBU, soit au total 21 071 854 435 FBU. Les engagements selon le Département du Budget, Contrôle Financier et de la Solde et les données de la BRB ont été de 14 969 927 061 FBU. Le solde au 31 décembre 2006 s’élevait à 6 216 204 644 FBU. 4Cour des comptes

Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 5

Le taux d’exécution est trop faible 37,9 %. Cette contre performance s’explique par les difficultés de trésorerie de l’Etat en 2006, la mauvaise planification des programmes à exécuter sur ce compte et la lourdeur des procédures d’exécution. 5Cour des comptes

Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 6

I. INTRODUCTION

Selon l’article 4 de la loi régissant la Cour des comptes la loi de règlement est celle constatant, à la fin de chaque exercice budgétaire, les résultats financiers de cet exercice et approuvant, s’il y a lieu, les différences entre les résultats et les prévisions des lois des finances initiale et rectificatives. L’examen du projet de loi de règlement a permis à la Cour des comptes de consigner dans le présent rapport une analyse globale de l’exécution des opérations budgétaires, suivie d’une analyse détaillée des ressources et des charges du budget général de l’Etat et des fonds spéciaux du trésor. Ce rapport analyse aussi la question des fonds et comptes extrabudgétaires. Il comporte, en outre, les résultats généraux de l’exécution des lois de finances et la déclaration générale de conformité entre les comptes de gestion des comptables et le compte général de l’Etat.

I.1. Contexte d’exécution du budget de l’exercice 2006 Le budget de l’exercice 2006 s’inscrivait dans un contexte particulier où le pays venait de franchir une étape historique en août 2005, avec l’élection d’un nouveau Parlement, l’investiture d’un nouveau Président de la République et d’un nouveau Gouvernement, tous à l’issue des élections démocratiques. Au niveau sécuritaire, la situation s’était fortement améliorée dans tout le pays. La démobilisation et la réinsertion d’éléments des anciens combattants et des forces armées, programme piloté par la Banque Mondiale se déroulaient jusque-là correctement. Des appuis en provenance de l’ONUB et des donateurs bilatéraux promettaient d’appuyer la réforme du secteur de la sécurité en l’occurrence la Police nationale. Au niveau économique, des espoirs étaient également permis dans la mesure où le pays venait d’accéder au point de décision au titre de l’initiative renforcée en faveur des pays pauvres très endettés (août 2005). Des économies budgétaires allaient être dégagées grâce à cet allégement de la dette durant cette période intérimaire. Aussi, l’élaboration du document définitif du Cadre Stratégique de Lutte contre la Pauvreté (CSLP), à l’issue de vastes consultations était dans sa phase finale. Ce sont les priorités identifiées dans ce document du CSLP qui bénéficient prioritairement du produit de l’allégement de la dette. Une Table ronde des bailleurs de fonds devait se tenir au début de l’exercice 2007 pour négocier les financements des actions identifiées dans ce document de référence. Au niveau des objectifs macroéconomiques, le budget de l’exercice 2006 devait concilier les impératifs de stabilité macroéconomique5 et les mesures structurelles convenues dans le programme que le Gouvernement avait signé avec le FMI. Concrètement, la stratégie des autorités reposait sur la réduction des déséquilibres macroéconomiques et financiers notamment l’inflation et la poursuite des réformes tant financières que structurelles nécessaires pour la relance de l’économie. Ainsi, les objectifs quantitatifs suivants étaient fixés pour le budget de l’exercice 2006 :

- une reprise de la croissance réelle de 6 % reflétant un rebond dans la production du café ; - un taux d’inflation de 5 % ;

6

5 Voir lettre de cadrage du ministre des finances réf : 540/1663/2005 du 10 /08/2005 portant invitation à entamer les travaux de préparation du budget de l’exercice 2006.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 7

- un déficit extérieur courant de 16 % du PIB ; - une réduction du poids des dépenses de sécurité jusqu’à 34 % des dépenses courantes ; - une diminution d’environ 2 % du PIB du déficit global, sur base des engagements, après

dons ; - une augmentation des dépenses globales liées à la réduction de la pauvreté en les faisant

passer de 28 % en 2005 à 32 % en 20066 . Au niveau des réformes envisagées au courant de l’exercice 2006, plusieurs actions7 allaient être mises en œuvre. Ce sont notamment :

- la consolidation des fonds extrabudgétaires, sauf le fonds routier et le fonds de solidarité nationale ;

- l’abolition de la taxe de transaction de 7 % sur les transactions bancaires ; - la déductibilité des impôts sur les sociétés de la taxe de transaction payés au titre

d’investissement ; - la révision des droits de douane pour porter à un taux de 5 % les produits de base qui étaient

auparavant à 0 % ; - l’élimination des exonérations de droits indirects autre que ceux pour missions

diplomatiques, gouvernement et ONG ; - l’introduction d’une redevance administrative pour la douane à hauteur de 0,5 % de la valeur

CIF ; - le renforcement de l’effort pour soumettre à l’impôt tout résident travaillant pour les agences

internationales ; - la budgétisation de l’assiette du fonds de solidarité nationale et le plafonnement de la

dépense ; - la provision pour la régularisation des salaires des fonctionnaires. Concernant la politique monétaire, elle s’inscrivait dans une stratégie à moyen terme de poursuite de la libéralisation du régime de change et de réduction de l’inflation. Ainsi, la BRB devrait se concentrer sur le ralentissement de la croissance monétaire, grâce à la maîtrise du crédit bancaire à l’Etat, et au renforcement de la gestion des liquidités par l’introduction des réserves obligatoires sur les dépôts en devises et l’introduction de bons du Trésor négociables. D’autres réformes structurelles notamment les lancements de la privatisation des actifs de l’Etat dans le secteur de la finance et du café et le renforcement des progrès accomplis en matière de gouvernance et de transparence devaient se poursuivre en 2006. Une loi sur la lutte contre le blanchiment de capitaux devait être votée en 2006 et une assistance du FMI pour veiller à la cohérence de son cadre légal et de son alignement sur les meilleures pratiques internationales était promise. D’autres actions visant à renforcer la transparence et à permettre de mieux comprendre et de suivre les réformes étaient envisagées. C’est notamment la publication des décrets, lois, décisions et autres stratégies de réformes sur les sites du Gouvernement et de la BRB. Les bailleurs de fonds s’engageaient de leur côté, à couvrir le besoin de financement extérieur hors projets qui était estimé à 165 millions de dollars8.

7

6 Cette régularisation devrait intervenir lors du vote de la loi de finances rectificative. 7 Voir mémorandum de politique économique et financière (MPEF) pour 2006, protocole d’accord technique. 8 Le FMI promettait de décaisser 31 millions de dollars au titre de la FRPC, la Banque mondiale 60 millions au titre du DARE, la BAD 16 millions des dons et prêts programmes au titre du FAD,

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 8

Bref, l’exercice 2006 s’inscrivait dans un contexte de réformes multidimensionnelles. En plus du nouveau contexte politique dû aux institutions issues des élections démocratiques, beaucoup d’autres réformes tant économiques que sociales allaient faire de l’année 2006, une année de gros chantiers caractérisée par une volonté politique affirmée et soutenue par les bailleurs de fonds. Tous les espoirs étaient donc permis. I.2. Du cadre légal et de l’objet du rapport Aux termes de l’article 178 de la Constitution de la République du Burundi, la Cour des comptes assiste le Parlement dans le contrôle de l’exécution de la loi de finances. Elle présente au Parlement un rapport sur la régularité du compte général de l’Etat et confirme si les fonds et valeurs gérés ont été utilisés conformément aux procédures établies et au budget approuvé par le Parlement. Cette mission est reprise aux articles 2, points a et b, 4, 118 et 121 de la loi portant création, missions, organisation et fonctionnement de la Cour des comptes9 qui dispose entre autres que cette dernière doit s’assurer des procédures d’exécution du budget et de toutes les sources de financement de l’Etat. Elle donne copie de son rapport au Gouvernement. L’objet de ce rapport est de rendre compte de l’exécution de cette mission constitutionnelle notamment en : - vérifiant que le budget de l’exercice 2006 a été exécuté tant en recettes qu’en dépenses

conformément aux prescrits de la loi ; - comparant les prévisions et les réalisations et expliquer les écarts ; - vérifiant si les principes budgétaires ont été observés et si les virements et transferts opérés

ont été autorisés par les organes habilités ; - en s’assurant de l’application correcte des règles de droit desquelles ressortent les opérations

contrôlées ; - en présentant au Parlement un rapport sur la régularité du compte général de l’Etat et d’en

informer le Gouvernement ; - en établissant une Déclaration de conformité du projet de loi de règlement.

8

l’Union européenne 17 millions d’euros au titre des programmes FED, les bailleurs bilatéraux 16 millions de dollars et le produit de l’allégement de la dette 35 millions de dollars. 9 L’article 2 de la loi précitée parle des missions de la Cour, l’article définit ce qu’est une loi de règlement, l’article 118 énumère les moyens de communications de la Cour dont le rapport annuel sur la régularité des comptes généraux de l’Etat et des comptes extrabudgétaires, l’article 121 rappelle l’obligation de la Cour d’élaborer chaque année un rapport sur la régularité des comptes généraux de l’Etat et des comptes extrabudgétaires et une déclaration de conformité relatifs à l’exercice écoulé. Ce rapport et cette déclaration de conformité sont adressés à l’Assemblée Nationale en réservant copie au Gouvernement. Seule la déclaration de conformité est publiée au bulletin Officiel du Burundi. L’article 122 dispose que l’Assemblée Nationale organise un débat en séance plénière sur ces rapports.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 9

I.3. De la méthodologie adoptée La Cour a procédé à l’analyse et à l’examen des différents documents à savoir :

- le rapport sur le Compte général de l’Etat pour l’exercice 2006 transmis par le Ministre des finances ;

- le rapport de l’Ordonnateur-Trésorier, Comptable principal de l’Etat10 sur les opérations effectuées sur ses deux comptes à savoir le compte OTBU BO 1101/001 (Budget ordinaire) et le compte OTBU 1101/002 (Budget extraordinaire et d’investissement) ;

- les rapports trimestriels sur l’exécution du budget transmis par le Ministre des Finances en sa qualité d’Ordonnateur unique des dépenses de l’Etat11 ;

- les comptes individuels déposés par les comptables publics du trésor ; - les fiches de gestion des crédits tenues par les comptables des dépenses engagées ; - les lois de finances initiales et révisées de l’exercice 2006 ; - les textes légaux et réglementaires relatifs à la comptabilité publique, aux lois de finances,

aux fonds spéciaux du trésor et comptes hors budget ; - les extraits périodiques des comptes publics logés à la BRB.

Conformément à l’article 51 de la loi la régissant, la Cour s’est fait communiquer, chaque fois que besoin en était, tout document, de quelque nature qu’il soit relatif à la gestion financière, budgétaire ou comptable des différents services publics. Les contrôles se sont déroulés au siège de la Cour, mais des descentes sur terrain ont eu lieu chaque fois que de besoin. Cette approche méthodologique ci-haut décrite s’est inscrite aux côtés de l’ensemble des autres normes de contrôle et de déontologie qui caractérisent tout contrôleur. I.4. Des contraintes et facilités rencontrées Les faits suivants ont quelque peu handicapé la mission de la Cour : I.4. Des contraintes et facilités rencontrées Les faits suivants ont quelque peu handicapé la mission de la Cour : 1°) La transmission tardive du rapport sur le Compte Général de l’Etat (le 30 mai 2007), et du projet de loi de règlement (le 01octobre 2007). 2°) Beaucoup de discordances s’observent au niveau des données du rapport sur le compte général de l’Etat et celles du projet de loi de règlement alors qu’elles proviennent du même service. 3°) Le rapport sur le CGE et le PLR ne contiennent pas toutes les informations sur les recettes et les dépenses de l’Etat. 4°) L’absence d’un véritable Compte Général de l’Etat, le Ministre n’ayant transmis qu’un simple rapport sur ce dernier. En effet, le CGE comprend :

- la balance générale des comptes ; - le développement des recettes budgétaires ; - le développement des dépenses budgétaires ;

9

10 Voir l’article 4 de la loi de finances de 2006 en son alinéa 2 11 Voir l’article 4, alinéa 1 de la loi de finances de 2006 et l’article 24 de la loi du 19 mars 1964 portant règlement sur la Comptabilité publique de l’Etat.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 10

- le développement des opérations des comptes spéciaux du trésor. 5°) L’absence de centralisation des données de tous les services publics. 6°) Le système intégré de gestion des finances publiques (SIGEFI) bien qu’il soit opérationnel, n’intègre pas encore de façon automatique les données des opérations de recettes et de dépenses effectuées sur les ressources extérieures y compris les dons gérés au niveau des différents projets et programmes alors que leur budget fait partie intégrante de la loi de finances. 7°) Les opérations de recettes et celles provenant de la dette sont saisies manuellement au niveau de la reddition des comptes ; ce qui accroît les erreurs et divergences entre les données provenant de la reddition des comptes et celles des services techniques12. 8°) Les opérations de virements et de transferts sont automatiquement ajoutés aux crédits accordés par la loi finances ; ce qui fait que les rapports de reddition des comptes renseignent dans la colonne « des crédits votés » des montants différents de ceux indiqués dans la loi de finances, rendant ainsi difficile la comparaison entre les crédits votés et ceux réellement engagés. 9°) Le Plan budgétaire et comptable de l’Etat ne permet pas encore de dégager les résultats d’exécution du budget. 10°) Les fonds et comptes extrabudgétaires13 subsistent alors qu’il avait été décidé de les supprimer surtout que leur création n’a pas de base légale. Ces comptes ne sont pas intégrés dans le compte général et ce, en dépit des principes d’unité et d’universalité de la trésorerie de l’Etat énoncés à l’article 4 de la loi de finances de 2006.

10

12 C’est le cas les tirages sur projets exercice 2006 où les montants renseignés par le service en charge de la gestion de la dette (33 723 842 696 FBU) diffère de celui indiqué dans le projet de loi de règlement (33 212 701 444 FBU) et de celui indiqué dans le rapport sur le compte général de l’Etat transmis par le Ministre des Finances (25 707 931 300 FBU). 13 Les fonds et comptes extrabudgétaires sont à distinguer avec les comptes hors budget dont la création est autorisée par la loi du 19 mars 1964 (art 15)portant Règlement sur la Comptabilité publique.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 11

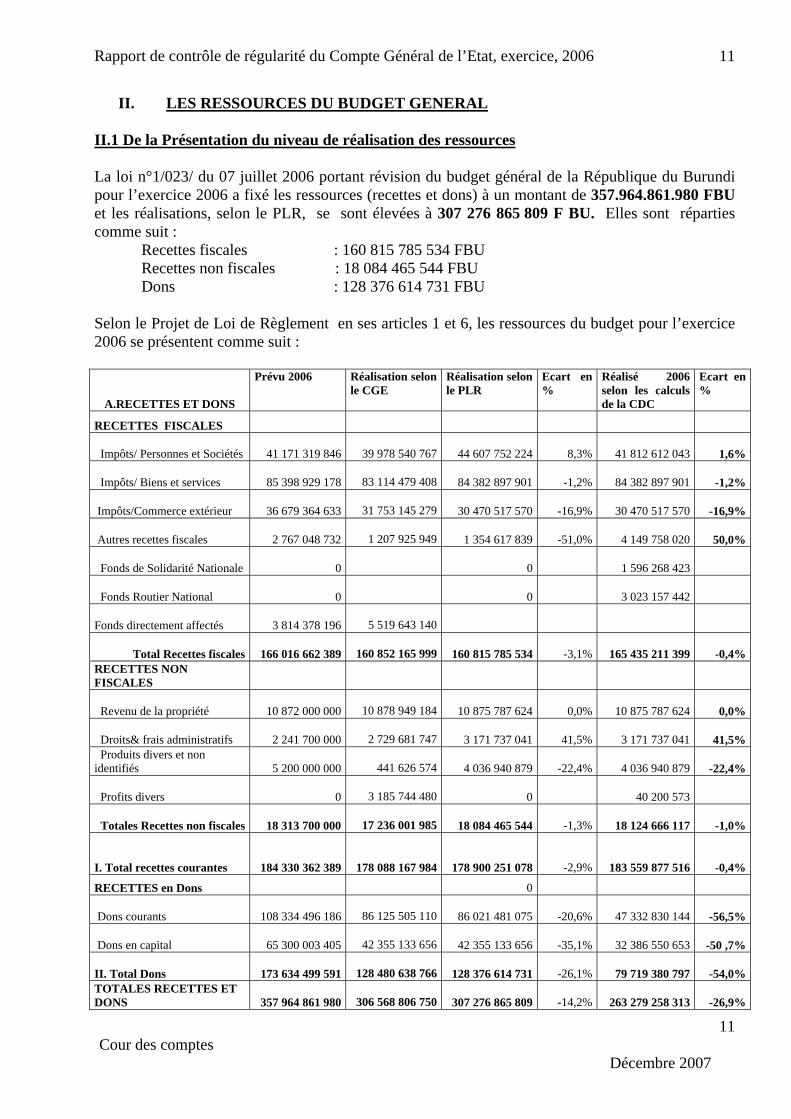

II. LES RESSOURCES DU BUDGET GENERAL II.1 De la Présentation du niveau de réalisation des ressources La loi n°1/023/ du 07 juillet 2006 portant révision du budget général de la République du Burundi pour l’exercice 2006 a fixé les ressources (recettes et dons) à un montant de 357.964.861.980 FBU et les réalisations, selon le PLR, se sont élevées à 307 276 865 809 F BU. Elles sont réparties comme suit : Recettes fiscales : 160 815 785 534 FBU

Recettes non fiscales : 18 084 465 544 FBU Dons : 128 376 614 731 FBU Selon le Projet de Loi de Règlement en ses articles 1 et 6, les ressources du budget pour l’exercice 2006 se présentent comme suit :

A.RECETTES ET DONS

Prévu 2006 Réalisation selon le CGE

Réalisation selon le PLR

Ecart en %

Réalisé 2006 selon les calculs de la CDC

Ecart en %

RECETTES FISCALES

Impôts/ Personnes et Sociétés 41 171 319 846 39 978 540 767 44 607 752 224 8,3% 41 812 612 043 1,6%

Impôts/ Biens et services 85 398 929 178 83 114 479 408 84 382 897 901 -1,2% 84 382 897 901 -1,2%

Impôts/Commerce extérieur 36 679 364 633 31 753 145 279 30 470 517 570 -16,9% 30 470 517 570 -16,9%

Autres recettes fiscales 2 767 048 732 1 207 925 949 1 354 617 839 -51,0% 4 149 758 020 50,0%

Fonds de Solidarité Nationale 0 0 1 596 268 423

Fonds Routier National 0 0 3 023 157 442

Fonds directement affectés 3 814 378 196 5 519 643 140

Total Recettes fiscales 166 016 662 389 160 852 165 999 160 815 785 534 -3,1% 165 435 211 399 -0,4%RECETTES NON FISCALES

Revenu de la propriété 10 872 000 000 10 878 949 184 10 875 787 624 0,0% 10 875 787 624 0,0%

Droits& frais administratifs 2 241 700 000 2 729 681 747 3 171 737 041 41,5% 3 171 737 041 41,5% Produits divers et non identifiés 5 200 000 000 441 626 574 4 036 940 879 -22,4% 4 036 940 879 -22,4%

Profits divers 0 3 185 744 480 0 40 200 573

Totales Recettes non fiscales 18 313 700 000 17 236 001 985 18 084 465 544 -1,3% 18 124 666 117 -1,0%

I. Total recettes courantes 184 330 362 389 178 088 167 984 178 900 251 078 -2,9% 183 559 877 516 -0,4%

RECETTES en Dons 0

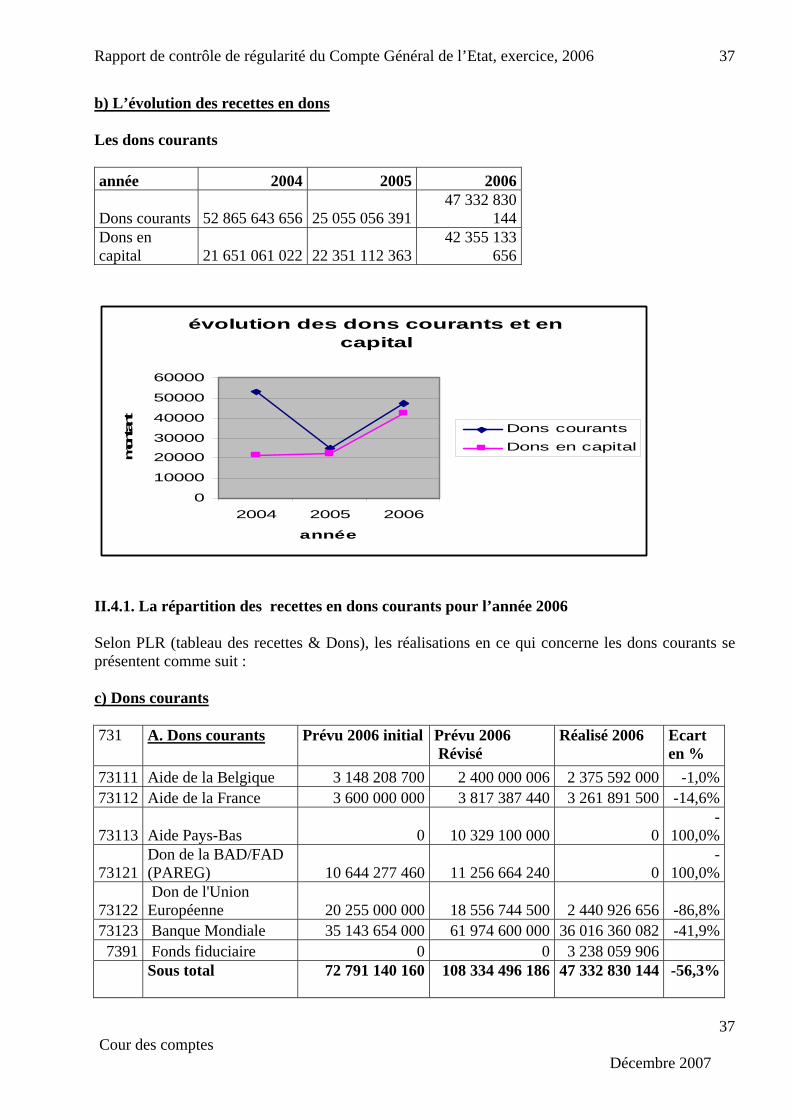

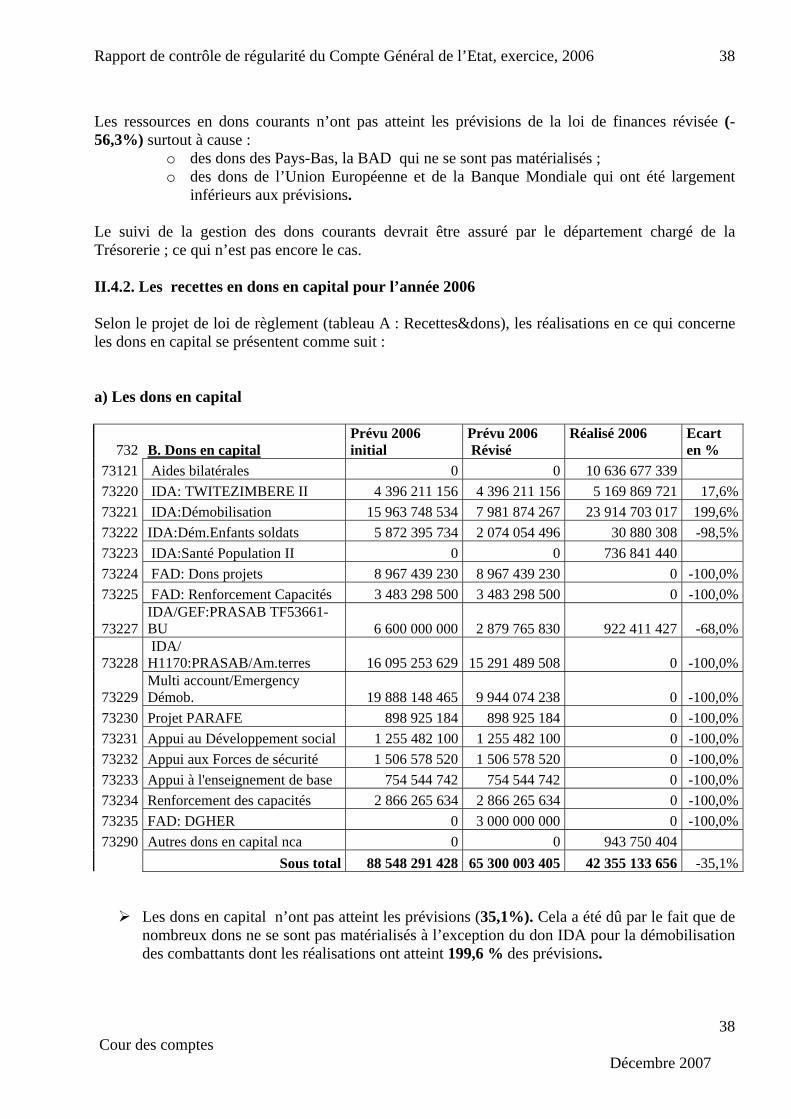

Dons courants 108 334 496 186 86 125 505 110 86 021 481 075 -20,6% 47 332 830 144 -56,5%

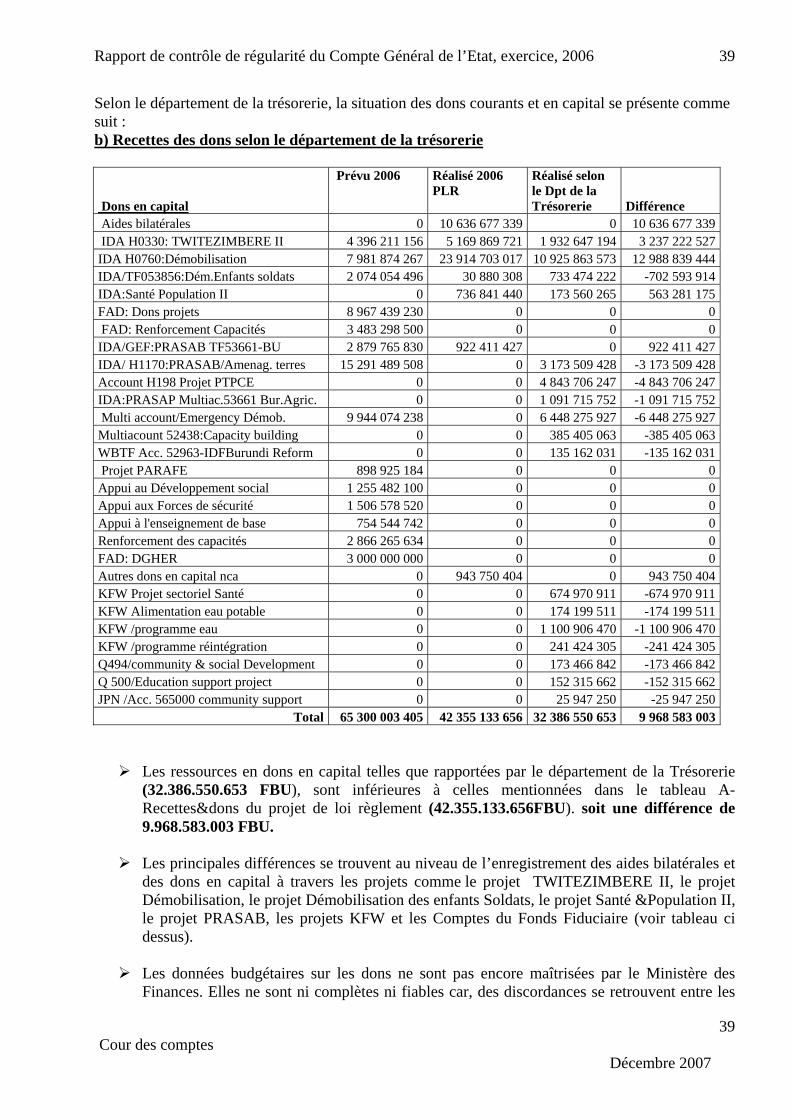

Dons en capital 65 300 003 405 42 355 133 656 42 355 133 656 -35,1% 32 386 550 653 -50 ,7%

II. Total Dons 173 634 499 591 128 480 638 766 128 376 614 731 -26,1% 79 719 380 797 -54,0%TOTALES RECETTES ET DONS 357 964 861 980 306 568 806 750 307 276 865 809 -14,2% 263 279 258 313 -26,9%

11Cour des comptes

Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 12

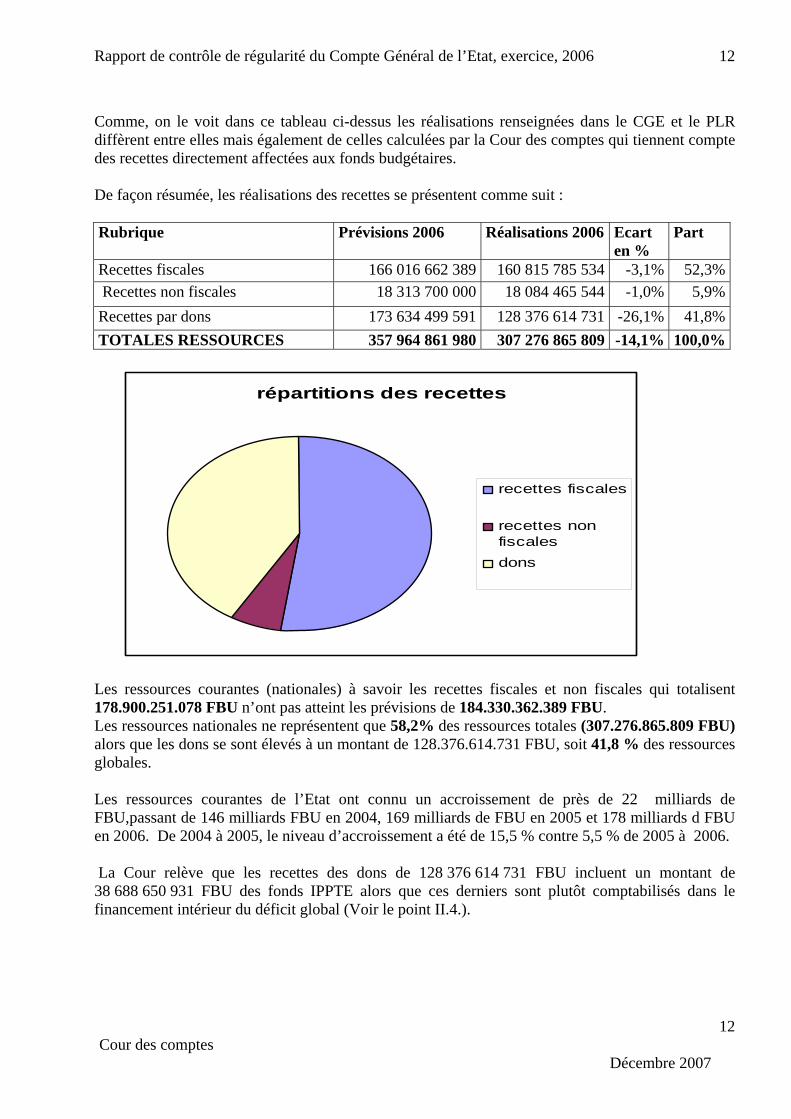

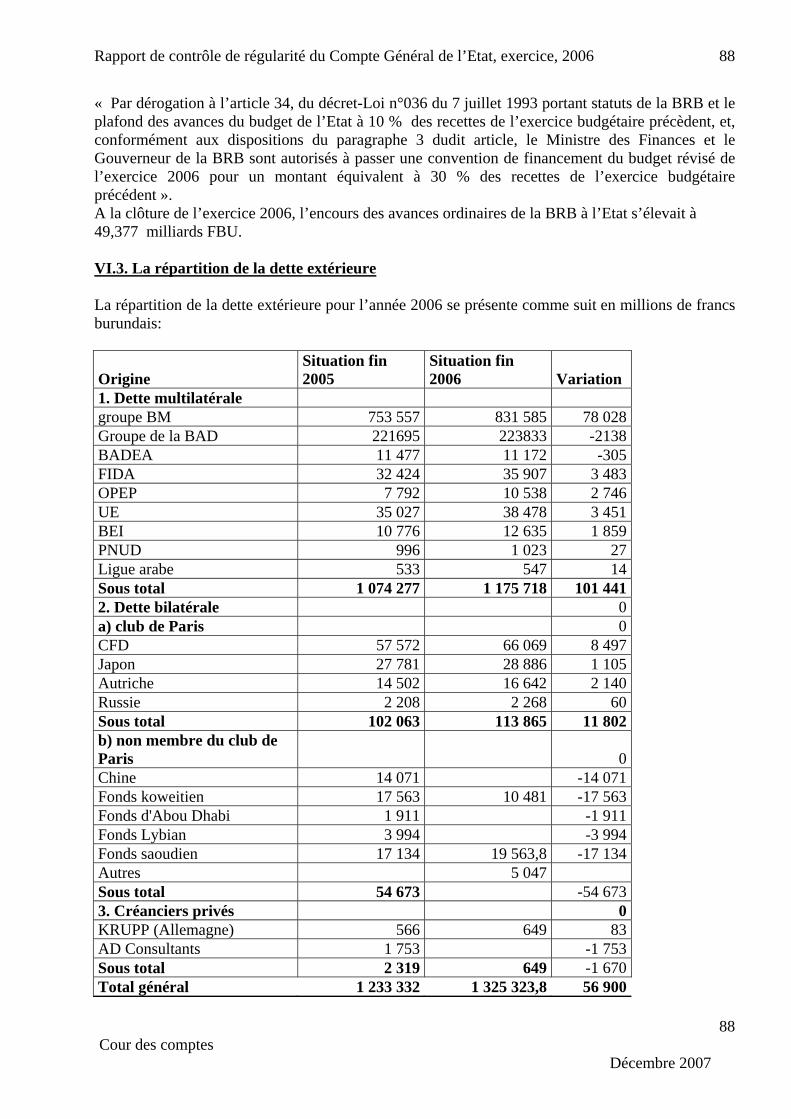

Comme, on le voit dans ce tableau ci-dessus les réalisations renseignées dans le CGE et le PLR diffèrent entre elles mais également de celles calculées par la Cour des comptes qui tiennent compte des recettes directement affectées aux fonds budgétaires. De façon résumée, les réalisations des recettes se présentent comme suit : Rubrique Prévisions 2006 Réalisations 2006 Ecart

en % Part

Recettes fiscales 166 016 662 389 160 815 785 534 -3,1% 52,3% Recettes non fiscales 18 313 700 000 18 084 465 544 -1,0% 5,9%Recettes par dons 173 634 499 591 128 376 614 731 -26,1% 41,8%TOTALES RESSOURCES 357 964 861 980 307 276 865 809 -14,1% 100,0%

répartitions des recettes

recettes fiscales

recettes nonfiscalesdons

es ressources courantes (nationales) à savoir les recettes fiscales et non fiscales qui totalisent 78.900.251.078 FBU n’ont pas atteint les prévisions de 184.330.362.389 FBU. es ressources nationales ne représentent que 58,2% des ressources totales (307.276.865.809 FBU)

des ressources lobales.

de FBU il 2 a s d FBU

u t o 0 à 2006.

ttes ntant de s IPPT ces d le

cit global II.4

L1Lalors que les dons se sont élevés à un montant de 128.376.614.731 FBU, soit 41,8 %g Les ressources courantes de l’Etat ont connu un accroissement de près de 22 milliardsFBU,passant de 146 milliards en 2004, 169 m liards de FBU en 005 et 178 milli rden 2006. De 2004 à 2005, le nivea d’accroissemen a été de 15,5 % c ntre 5,5 % de 20 5 La Cour relève que les rece

nd des dons de 12

que 8 376 614 731 FBU incluent un m

plutôt com iso

38 688 650 931 FBU des fofinancement intérieur du défi

E alors erniers sont ptabil és dans (Voir le point .).

12Cour des comptes

Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 13

13

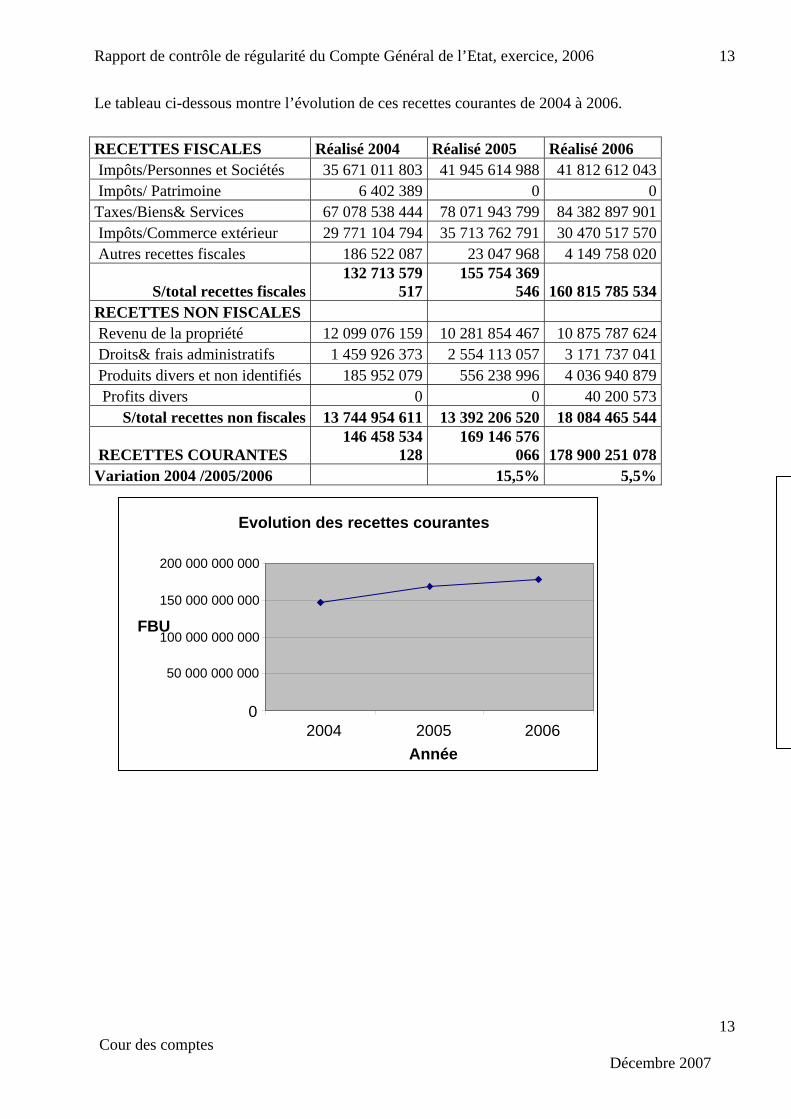

Le tableau ci-dessous montre l’évolution de ces recettes courantes de 2004 à 2006.

RECETTES FISCALES Réalisé 2004 Réalisé 2005 Réalisé 2006 Im ôts/Personnes et Sociétés 35 671 011 803 41 945 614 988 41 812 612 043p Im ôts/ Patrimoine 6 402 389 0 0pTaxes/Biens& Services 67 078 538 444 78 071 943 799 84 382 897 901 Impôts/Commerce extérieur 29 771 104 794 35 713 762 791 30 470 517 570 Au 47 968 4 149 758 020tres recettes fiscales 186 522 087 23 0

S/total recettes fiscales 132 713 579

517155 754 369

546 160 815 785 534RECETTES NON FISCALES Revenu de la propriété 12 099 076 159 10 281 854 467 10 875 787 624 Droits& frais administratifs 1 459 926 373 2 554 113 057 3 171 737 041 Produits divers et non identifiés 185 952 079 556 238 996 4 036 940 879 Profits divers 0 0 40 200 573

S/total recettes non fiscales 13 744 954 611 13 392 206 520 18 084 465 544

RECETTES COURANTES 146 458 534

128169 146 576

066 178 900 251 078 Variation 2004 /2005/2006 15,5% 5,5%

Evolution des recettes courantes

0

50 000 000 000

100 000 000 000

150 000 000 000

200 000 000 000

2005 2006 Année

FBU

2004

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 14

II.2 : LES RECETTES FISCALES

Selon le Plan Budgétaire et Comptable de l’Etat, les recettes fiscales appelées produits fiscaux sont comptabilisés au compte 71 divisé en :

- impôts sur les revenus, bénéfices ou gains en capitaux (compte 711)

- Impôts sur le commerce extérieur&transactions internationales (cpte 715)

les gains en capital (capitaux mobiliers ou dividendes), les tantièmes et jetons de présence pour les membres des conseils d’administration tandis que l’impôt sur le

est à signaler que l’impôt sur les véhicules et les redevances d’immatriculation sont directement

0.000 FBU ), ne peut dépasser 35 % des revenus imposables. Toutefois, les munérations nettes perçues par les employés des Ambassades, Consulats, Organismes

’impôt sur les revenus/bénéfices des sociétés est régi par la loi n° 1/009 du 30 avril 2004. Les taux

Tou pôt dû est sanctionné par un intérêt de retard de 1% par mois et ’une majoration de 5% du montant des sommes non payées dans les délais légaux.

outefois, les entreprises exportatrices de produits non traditionnels et les entreprises dont le chiffre d’affaires annuel est inférieur à 40 millions bén régi e d’ u d’un régim

- Impôts sur les salaires et la main d’œuvre (compte 712) - Impôts sur le patrimoine (compte 713) - Impôts sur les biens et services (compte 714)

- Autres produits fiscaux (compte 716) II.2.1. IMPOTS SUR LES REVENUS ET LE PATRIMOINE (comptes 711&712 & 713) L’impôt sur les revenus (compte 711 et 712) concerne les rémunérations des personnes physiques, les bénéfices des sociétés,

patrimoine (compte 713) concerne principalement les locations de maisons d’habitation, les véhicules, les bateaux et embarcations.

Iltransférés au Fonds Routier National érigé en un Etablissement Public Administratif tandis que l’impôt sur les revenus locatifs est du ressort des collectivités locales. L’impôt professionnel sur les rémunérations est régi par la loi n° 1/006 du 30 avril 2004. Le montant total de cet impôt, après exonération pour la première tranche annuelle de 480.000 FBU (ou mensuel de 4 14

réInternationaux et les Projets y rattachés, qui ne sont pas exonérés par les Conventions Internationales ratifiées par le Burundi, sont soumises au taux unique de 10% au titre d’une contribution spécifique15.

Lsont de 35 % sur les bénéfices; 20 % sur les plus-values et les revenus mobiliers et 1 % du chiffre d’affaires en cas de perte16.

t retard de versement de l’imd T

éficient d’un me spécifiqu imposition oe du forfait.

14

14 Ordonnance ministérielle n°540/044/2005 du 17/01/2005 portant fixation du barème de calcul de l’impôt professionnel sur les rémunérations, Code Général des impôts et taxes, article 84, page 106 15 Loi n° 1/006/ du 30/04/2004 : Bulletin BOB n°5/2004, article 4, page 363 16 Loi n°1/009 du 30/04/2004 : Bulletin BOB n°5/2004, articles 1, 5 et 6, page 370-372.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 15

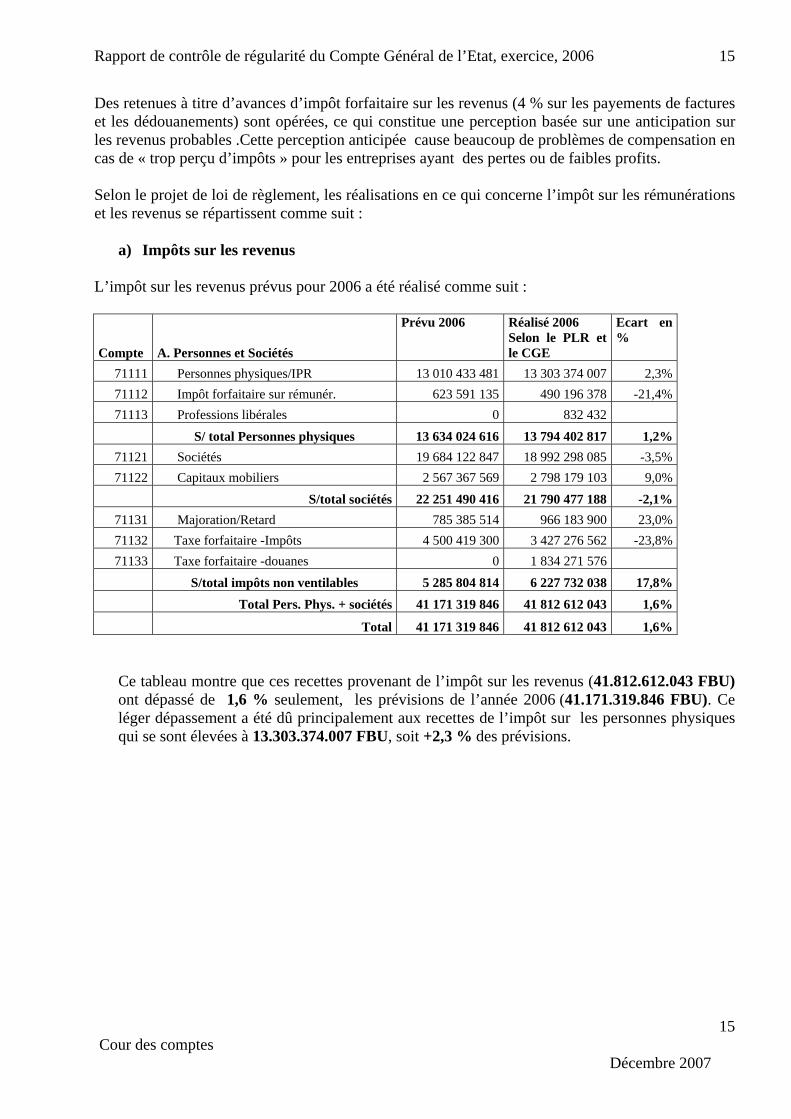

15

De forfaitaire sur les revenus (4 % sur les payem factures et rées, ce qui constitue une perception bas anticipation sur

revenus pro ticipée p e co sation en cas de « trop perçu d’im ses ayant des pertes ou de faibles profits. Sel ent, les réalisations cer r les nérations

les revenus se répartissent com

pôt sur les a été réa uit :

pte A. Personnes et Sociétés

Pr RéSele CGE

Ecar%

s retenues à titre d’avances d’impôt ents deles dédouanements) sont opé ée sur une

les bables .Cette perception anpôts » pour les entrepri

cause beaucou de problèmes d mpen

on le projet de loi de règlem en ce qui con ne l’impôt su rémuet me suit :

a) Impôts sur les revenus

L’im revenus prévus pour 2006 lisé comme s

évu 2006 alisé 2006 lon le PLR et

t en

Com71111 Personnes physiques/IPR 13 010 433 481 13 303 374 007 2,3%71112 Impôt forfaitaire sur rémunér. 623 591 135 490 196 378 -21,4%71113 Professions libérales 0 832 432

S/ total Personnes physiques 13 634 024 616 13 794 402 817 1,2%71121 Sociétés 19 684 122 847 18 992 298 085 -3,5%71122 Capitaux mobiliers 2 567 367 569 2 798 179 103 9,0%

S/total sociétés 22 251 490 416 21 790 477 188 -2,1%71131 Majoration/Retard 785 385 514 966 183 900 23,0%71132 Taxe forfaitaire -Impôts 4 500 419 300 3 427 276 562 -23,8%71133 Taxe forfaitaire -douanes 0 1 834 271 576

S/total impôts non ventilables 5 285 804 814 6 227 732 038 17,8% Total Pers. Phys. + sociétés 41 171 319 846 41 812 612 043 1,6%

Total 41 171 319 846 41 812 612 043 1,6%

e tableau montre que ces recettes provenant de l’impôt sur les revenus (41.812.612.043 FBU) nt dépassé de 1,6 % seulement, les prévisions de l’année 2006 (41.171.319.846 FBU). Ce

es de l’impôt sur les personnes physiques des prévisions.

Coléger dépassement a été dû principalement aux recettqui se sont élevées à 13.303.374.007 FBU, soit +2,3 %

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 16

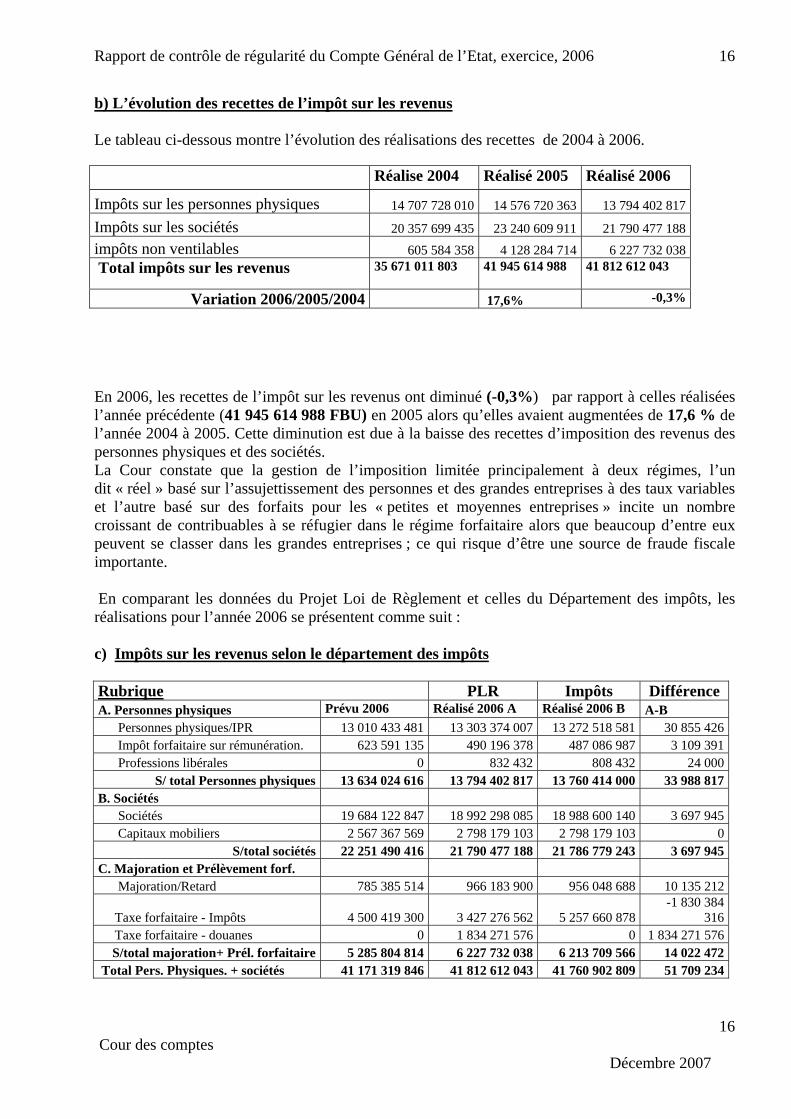

b) L’évolution des recettes de l’impôt sur les revenus Le tableau ci-dessous montre l’évolution des réalisations des recettes de 2004 à 2006.

pôt sur les revenus ont dimin 3%) pa t à c s 945 614 988 005 a va s 7,6 % de

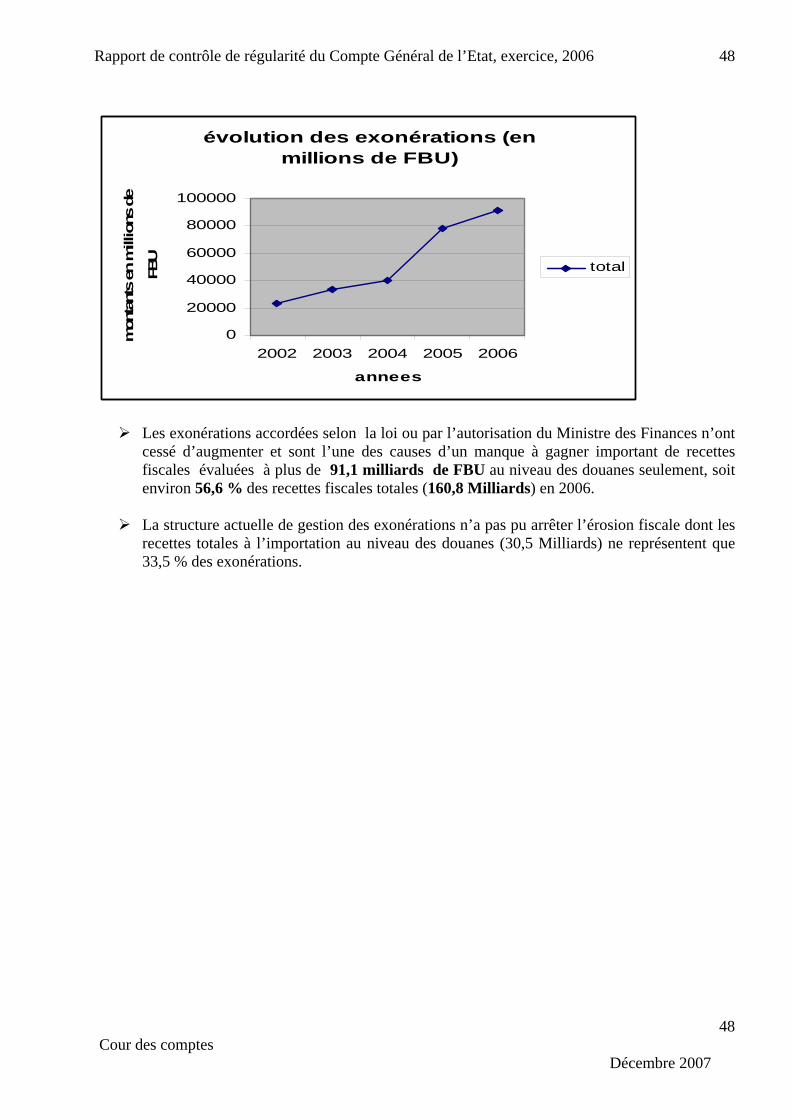

iminution est due à la bais s d es s

position limitée principalement à deux régim n dit « réel nt s et n tau s

petites et moyennes entreprises » incite un nombre contribuables à se réfugi im lo p d x

ans les grandes en qui e u fraude fisc e importante.

onnées du Projet L ent u Dé es s se présen suit

c) dép s im

Réalise 2004 Réalisé 2005 Réalisé 2006

Impôts sur les personnes physiques 14 707 728 010 14 576 720 363 13 794 402 817

Impôts sur les sociétés 20 357 699 435 23 240 609 911 21 790 477 188impôts non ventilables 605 584 358 4 128 284 714 6 227 732 038 Total impô

ts sur les revenus 35 671 011 803 41 945 614 988 41 812 612 043

Variation 2006/2005/2004 17,6% -0,3%

En 2006, les recettes de l’im ué (-0, r rappor elles réaliséel’année précédente (41 FBU) en 2 lors qu’elles a ient augmentée de 1l’année 2004 à 2005. Cette d se des recette ’imposition d revenus depersonnes physiques et des sociétés. La Cour constate que la gestion de l’im es, l’u

» basé sur l’assujettisseme des personne des grandes e treprises à des x variableet l’autre basé sur des forfaits pour les « croissant de er dans le rég e forfaitaire a rs que beaucou ’entre eupeuvent se classer d treprises ; ce risque d’êtr ne source de al

En comparant les d oi de Règlem et celles d partement d impôts, leréalisations pour l’année 2006 tent comme :

Impôts sur les revenus selon le artement de pôts Rubrique PLR Impôts Différence A. Personnes physiques Prévu 2006 Réalisé 2006 A Réalisé 2006 B A-B Personnes physiques/IPR 13 010 433 481 13 303 374 007 13 272 518 581 30 855 426 Impôt forfaitaire sur rémunération. 623 591 135 490 196 378 487 086 987 3 109 391 Professions libérales 0 832 432 808 432 24 000

S/ total Personnes physiques 13 634 024 616 13 794 402 817 13 760 414 000 33 988 817B. Sociétés 298 085 18 988 600 140 3 697 945 Sociétés 19 684 122 847 18 992 Capitau 179 103 2 798 179 103 0x mobiliers 2 567 367 569 2 798

S/total sociétés 22 251 490 416 21 790 477 188 21 786 779 243 3 697 945C. Majoration et Prélèvement forf. Majorati 10 135 212on/Retard 785 385 514 966 183 900 956 048 688

Taxe-1 830 384

forfaitaire - Impôts 4 500 419 300 3 427 276 562 5 257 660 878 316 Taxe forfaitaire - douanes 0 1 834 271 576 0 1 834 271 576

S/total majoration+ Prél. forfaitaire 5 285 804 814 6 227 732 038 6 213 709 566 14 022 472 Total Pers. Physiques. + sociétés 41 171 319 846 41 812 612 043 41 760 902 809 51 709 234

16Cour des comptes

Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 17

17

Les recettes fiscales de l’impôt sur les revenus mentionnées dans le projet de loi de

gistrement des prélèvements forf itaires.

ires d’impôts (1 830 384 316FBU) - de l’impôt sur les personnes physiques /rémunérations (30 855 426FBU)

ciétés, il y a toujours absence de rigueur et absence de système intégré et informatisé relatif à l’enregistrement de cet impôt,

s maîtrisé malgré des remboursements effectués sous forme de chèques spéciaux du Trésor aux sociétés victimes de « trop perçu d’impôt »

iscaux à travers des P ncil des cal suit une procédure trop longue aboutissant généralement par le Ministre

I.2.2. TAXE SUR LES BIENS ET SERVICES (Compte 7144 et 7145)

) Les réalisations de l’année 2006

règlement (41.812.612.043 FBU) diffèrent pour un montant de 51.709. 234 FBU de celles enregistrées par le Département des impôts (41.760.902.809 FBU). Cette non concordance des données provient principalement de l’enre

a

Les principales discordances se trouvent au niveau :

- des prélèvements forfaita

- des majorations de retard d’impôts (10 135 212 FBU).

Au niveau de l’impôt forfaitaire sur les revenus des so

ce qui provoque une accumulation de « trop perçus d’impôt ou d’arriérés d’impôt » dont le montant n’est pa

N.B. Le règlement des litiges f Commissions aritaires de Co iationimpôts et service du contentieux fisà des dégrèvements fiscaux décidés des Finances.

I a

s’agit de la taxation sur les biens importés ou produits par les personnes physiques ou morales sidant au Burundi ou sur les affaires faites au Burundi et dont l’activité consiste à fabriquer, à

roduire, à transformer ou à vendre des biens et/ou des services.

elon le PLR, les réalisations pour l’année 2006 n’ont pas atteint les prévisions (-1,2%) et se résentent comme suit :

Compte Taxes sur les biens &services Prévu 2006 Réalisé 2006 Ecart

Ilrép Sp

7141 Taxes sur les transactions 51 625 665 653 52 392 214 591 1,5%7142 Accises (taxes sur consommation) 32 031 301 168 28 359 261 349 -11,5%7145 Taxes sur permission d’utilisation 40 650 000 288 366 803 609,4%7147 Taxes directement affectées 1 701 312 357 3 343 055 158 96,5%

Total/Biens& Services 85 398 929 178 84 382 897 901 -1,2%

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 18

18

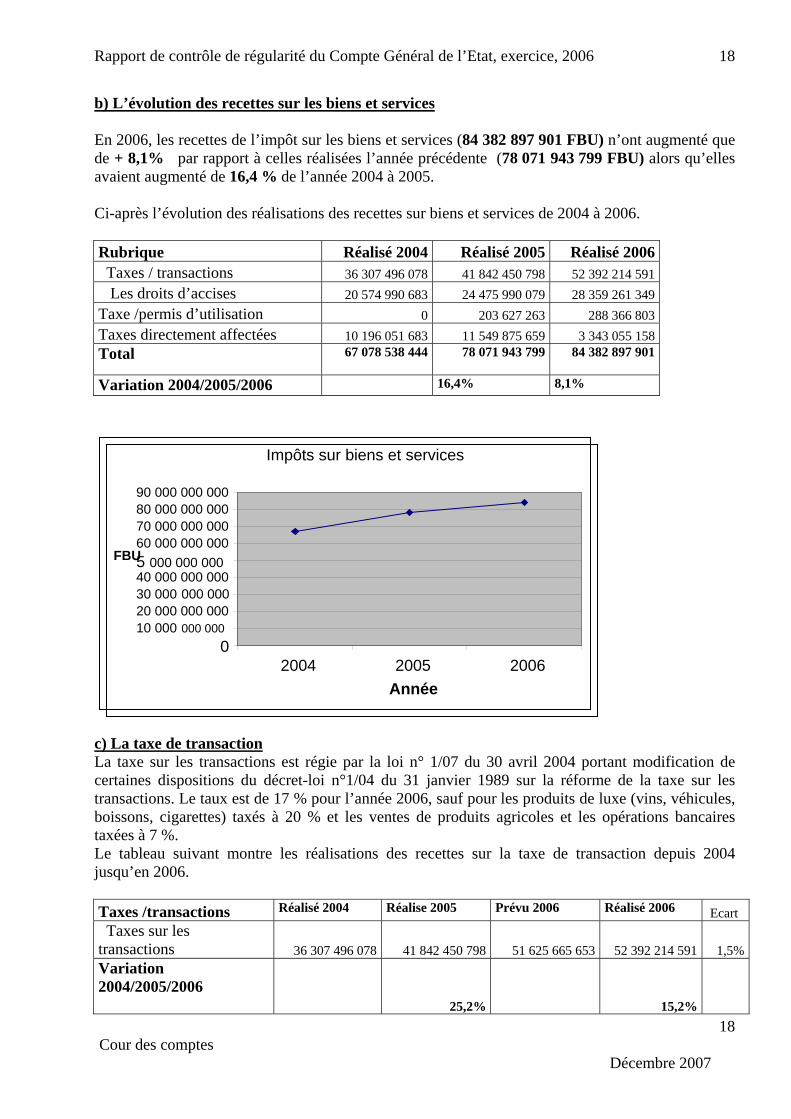

) L’évolution des recettes sur les biens et servicesb

n’ont augmenté que FBU) alors qu’elles

éalisé 2006

En 2006, les recettes de l’impôt sur les biens et services (84 382 897 901 FBU) de + 8,1% par rapport à celles réalisées l’année précédente (78 071 943 799 avaient augmenté de 16,4 % de l’année 2004 à 2005. Ci-après l’évolution des réalisations des recettes sur biens et services de 2004 à 2006. Rubrique Réalisé 2004 Réalisé 2005 R Taxes / transactions 36 307 496 078 41 842 450 798 52 392 214 591 Les droits d’accises 20 574 990 683 24 475 990 079 28 359 261 349Taxe /permis d’utilisation 0 203 627 263 288 366 803Taxes directement affectées 10 196 051 683 11 549 875 659 3 343 055 158Total 67 078 538 444 78 071 943 799 84 382 897 901

Variation 2004/2005/2006 16,4% 8,1%

c) La taxe de transaction La taxe sur les transactions est régie par la loi n° 1/07 du 30 avril 2004 portant modification de certaines dispositions du décret-loi n°1/04 du 31 janvier 1989 sur la réforme de la taxe sur les transactions. Le taux est de 17 % pour l’année 2006, sauf pour les produits de luxe (vins, véhicules, oissons, cigarettes) taxés à 20 % et les ventes de produits agricoles et les opérations bancaires

e tableau suivant montre les réalisations des recettes sur la taxe de transaction depuis 2004

s 04 0 6 2006

btaxées à 7 %. Ljusqu’en 2006.

Taxes /transaction Réalisé 20 Réalise 2 05 Prévu 200 Réalisé Ecart Taxes sur lestransactions

36 307 496 078 41 842 4 25 214 1,5%50 798 51 6 665 653 52 392 591

Variation 2004/2005/2006

25,2% 15, 2%

Impôts sur biens et services

70 000 000 000 80 000 000 000 90 000 000 000

0 000

30 000 000 000 000

2004 2005 2006Année

10 000 00020 000 000 000

40 000 0005 000 000 000 60 000 000 000

FBU

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 19

19

C’est ainsi que les rece u e ss % les prévisions de l’année 2006. Toutefois, en les comparant à celles de l’année 2004 et 2005, la

ositive a été plus forte de l’année à 2005(+25,2%) par rapp année 2005 à 2006 (+15,2%).

ttes provenant de la taxation s r les biens et s rvices ont dépa é de 1,5

variation p 2004 ort à l’

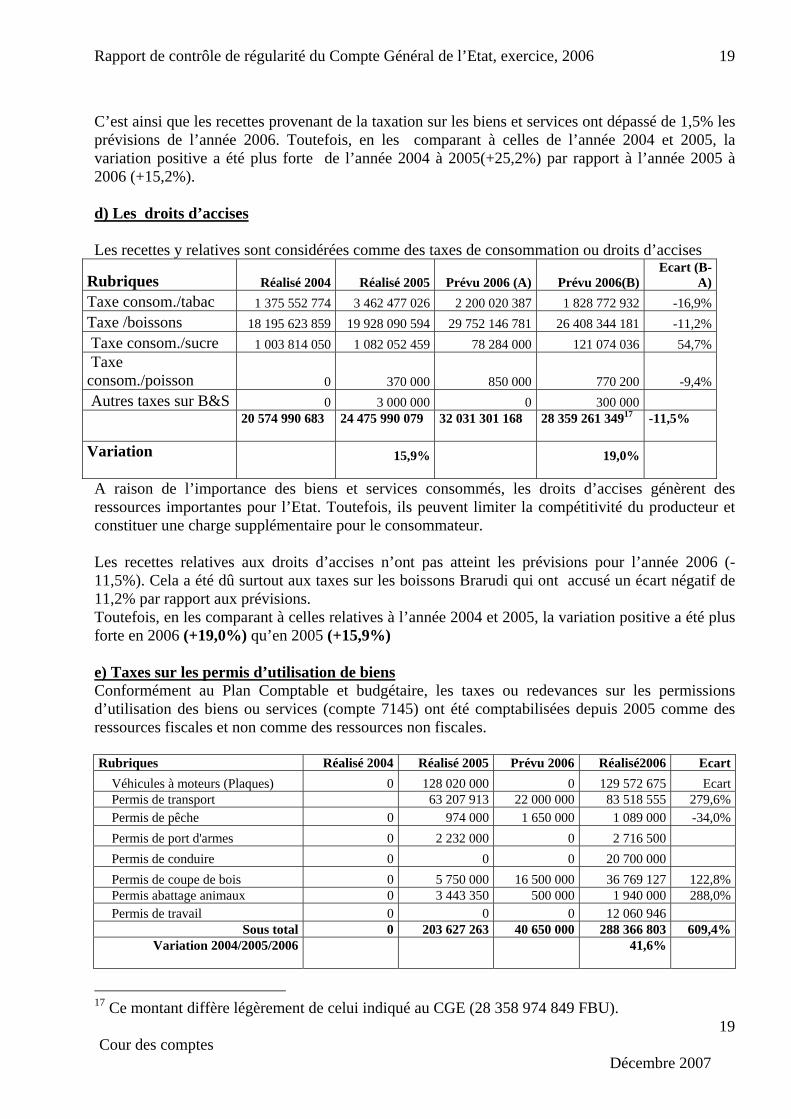

d) Les droits d’accises Les recettes y relatives sont considérées comme des taxes de consommation ou droits d’accises

Rubriques Réalisé 2004 Réalisé 2005 Prévu 2006 (A) Prévu 2006(B) Ecart (B-

A)T 74 3 462 477 026 2 200 020 387 1 828 772 932 -16,9%axe consom./tabac 1 375 552 7Taxe /boissons 18 195 623 859 19 928 090 594 29 752 146 781 26 408 344 181 -11,2% 2 459 78 284 000 121 074 036 54,7%Taxe consom./sucre 1 003 814 050 1 082 05 Taxe consom./poisson 0 370 000 850 000 770 200 -9,4% Autres taxes sur B&S 0 3 000 000 0 300 000

20 574 990 683 24 475 990 079 32 031 301 168 28 359 261 34917 -11,5%

Variation

15,9% 19,0%

A raison de l’importance des biens et ser ces s, les droits d’accises génèrent des pour l’Etat. Toutefois ils p ite titiv du

entaire pour le nsomm

es aux droits d’accises n’ont pas attei les prévisions pour l’année 2006 (-di cus né

parant à celles relatives à l’année 2004 et 2005, la variation positive a été plus forte en 2006 (+19,0% 05 (+15,9%

) Taxes sur les permis d’utilisation de biens

vi consomméressources importantes , euvent lim r la compé ité du pro cteur etconstituer une charge supplém co ateur.

Les recettes relativ nt 11,5%). Cela a été dû surtout aux taxes sur les boissons Braru qui ont ac é un écart gatif de11,2% par rapport aux prévisions. Toutefois, en les com

) qu’en 20 )

e Conformément au Plan Comptable et budgétaire, les taxes ou redevances sur les permissions d’utilisation des biens ou services (compte 7145) ont été comptabilisées depuis 2005 comme des essources fiscales et non comme des ressources non fiscales. r

Rubriques Réalisé 2004 Réalisé 2005 Prévu 2006 Réalisé2006 Ecart Véhicules à moteurs (Plaques) 0 128 020 000 0 129 572 675 Ecart Permis de transport 63 207 913 22 000 000 83 518 555 279,6% Permis de pêche 0 974 000 1 650 000 1 089 000 -34,0% Permis de port d'armes 0 2 232 000 0 2 716 500 Permis de conduire 0 0 0 20 700 000 Permis de coupe de bois 3 120 5 750 000 16 500 000 6 769 127 2,8% Permis abattage animaux 0 3 443 350 500 000 1 940 000 288,0% Permis de travail 0 0 0 12 060 946

Sous total 203 627 263 40 650 000 288 3 9,4%0 66 803 60Variation 2004/2005/2006

41,6%

17 Ce montant diffère légèrement de celui indiqué au CGE (28 358 974 849 FBU).

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 20

20

issions d’utilisation sont multipliées par plus de 60 fois comparé avec les ugmen de rapp e 20

f) T s a

Les recettes sur les permprévisions de l’année 2006. Elles ont a té 41,6% par ort à l’anné 05.

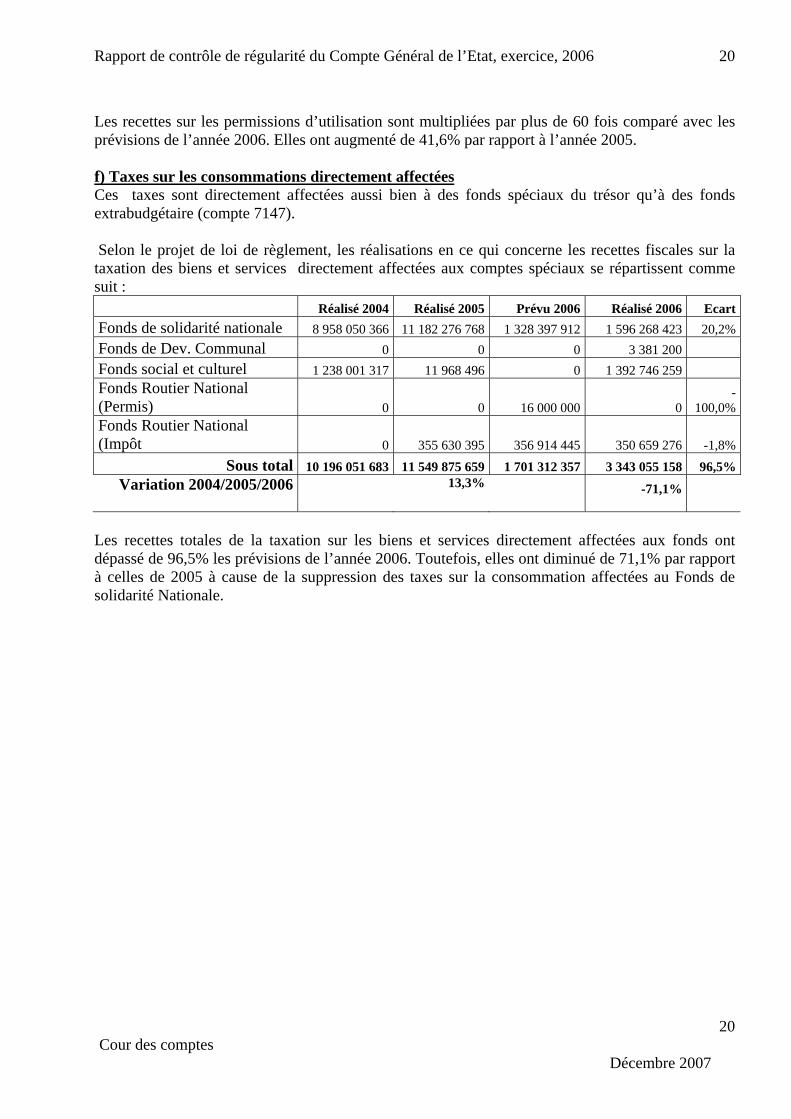

axes sur les consommation directement ffectées Ces fectées aussi bien à des fonds spéciaux du trésor qu’à des fonds xtrabudgétaire (compte 7147).

Réalisé 2004 Réalisé 2005 Prévu 2006 Réalisé 2006 Ecart

taxes sont directement afe Selon le projet de loi de règlement, les réalisations en ce qui concerne les recettes fiscales sur la taxation des biens et services directement affectées aux comptes spéciaux se répartissent comme suit : Fonds de solidarité nationale 8 958 050 366 11 182 276 768 1 328 397 912 1 596 268 423 20,2%Fonds de Dev. Communal 0 0 0 3 381 200 Fonds social et culturel 1 238 001 317 11 968 496 0 1 392 746 259 Fonds Routier National (Permis) 0 0 16 000 000 0

-100,0%

Fonds Routier National (Impôt 0 355 630 395 356 914 445 350 659 276 -1,8%

Sous total 10 196 051 683 11 549 875 659 1 701 312 357 3 343 055 158 96,5%Variation 2004/2005/2006

13,3%

-71,1%

Les recettes totales de la taxation sur les biens et services directement affectées aux fonds ont

épassé de 96,5% les prévisions de l’année 2006. Toutefois, elles ont diminué de 71,1% par rapport celles de 2005 à cause de la suppression des taxes sur la consommation affectées au Fonds de olidarité Nationale.

dàs

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 21

21

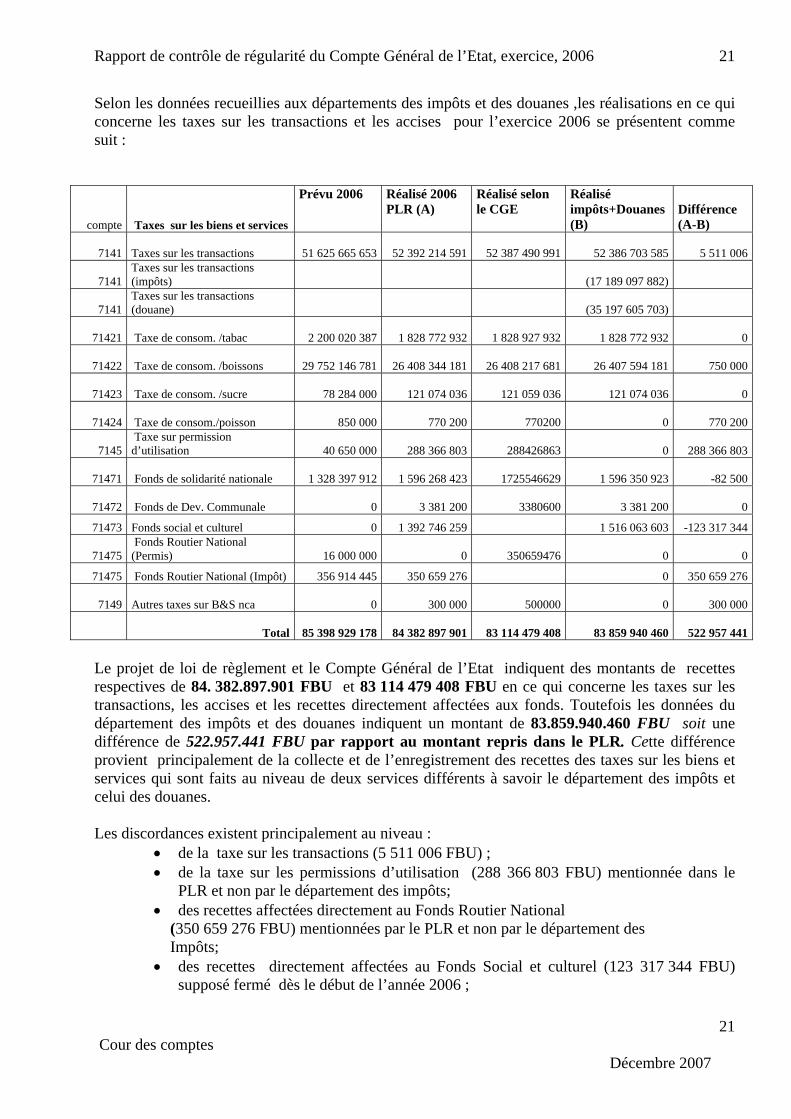

Selon les données recueillies aux départements des impôts et des douanes ,les réalisations en ce qui transaction s accis ur l’exe 006 se présent t com

c ervices

Prévu 2006 RéaliPLR (A

Réaliséle CGE

Réalisé impô(B)

Différe(

concerne les taxes sur les s et le es po rcice 2 en me suit :

ompte Taxes sur les biens et s

sé 2006 )

selon ts+Douanes nce

A-B)

7141 Taxes sur les transactions 51 6 52 392 214 59 52 3 52 386 703 58 5 511 0025 665 653 1

87 490 991 5 6

7141 (impôts) (17 189 097 882)Taxes sur les transactions

7141 (douane) (35 197 605 703)Taxes sur les transactions

71421 Taxe de consom. /tabac 2 200 020 387 1 828 772 932 1 828 927 932 1 828 772 932 0

71422 Taxe de consom. /boissons 29 752 146 781 26 408 344 181

26 408 217 681 26 407 594 181 750 000

71423 Taxe de consom. /sucre 78 284 000 121 074 036

121 059 036 121 074 036 0

71424 Taxe de consom./poisson 850 000 770 200

770200 0 770 200

7145 Taxe sur permission d’utilisation 40 650 000 288 366 803

288426863 0 288 366 803

71471 Fonds de solidarité nationale 1 328 397 912 1 596 268 423

1725546629 1 596 350 923 -82 500

7147 Fonds de Dev. Communale 0 3 381 200

3380600 3 381 200 02

71473 Fonds social et culturel 0 1 392 746 259 1 516 063 603 -123 317 344

71475 Fon(Permis)

ds Routier National 16 000 000 0 350659476 0 0

71475 Fonds Routier National (Impôt) 356 914 445 350 659 276 0 350 659 276

7149 Aut a 0 300 000res t xes sur B&S nca 0 300 000

500000

522 957 441Total 85 398 929 178 84 382 897 901

83 114 479 408 83 859 940 460 Le projerespectiv dtransactions,départem t ontant de 83.859.940.460 FBU soit une

. Cette différence s des taxes sur les biens et

ur les transactions (5 511 006 FBU) ; • d mentionnée dans le

s d ctem r N

em t affe cia et cu 4 FBU)

t de loi de règlement et le Compte Général de l’Etat indiquent des montants de recettes es e 84. 382.897.901 FBU et 83 114 479 408 FBU en ce qui concerne les taxes sur les

les accises et les recettes directement affectées aux fonds. Toutefois les données du es impôts et des douanes indiquent un men d

e de 522.957.441 FBU différenc par rapport au montant repris dans le PLRprovient principalement de la collecte et de l’enregistrement des recetteservices qui sont faits au niveau de deux services différents à savoir le département des impôts et celui des douanes.

Les discordances existent principalement au niveau :

• de la taxe se la taxe sur les permissions d’utilisation (288 366 803 FBU)

épa ement PLR et non par le d rt des impôts; ffe tée• des recettes a c ire ent au Fonds Routie ational

(350 659 276 FBU) mentionnées par le PLR et non par le département des Impôts;

34• des recettes direct en ctées au Fonds So l lturel (123 317 supposé fermé dès le début de l’année 2006 ;

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 22

22

• des taxes de consommations sur les boissons (750 000 FBU) et sur le poisson (770 200

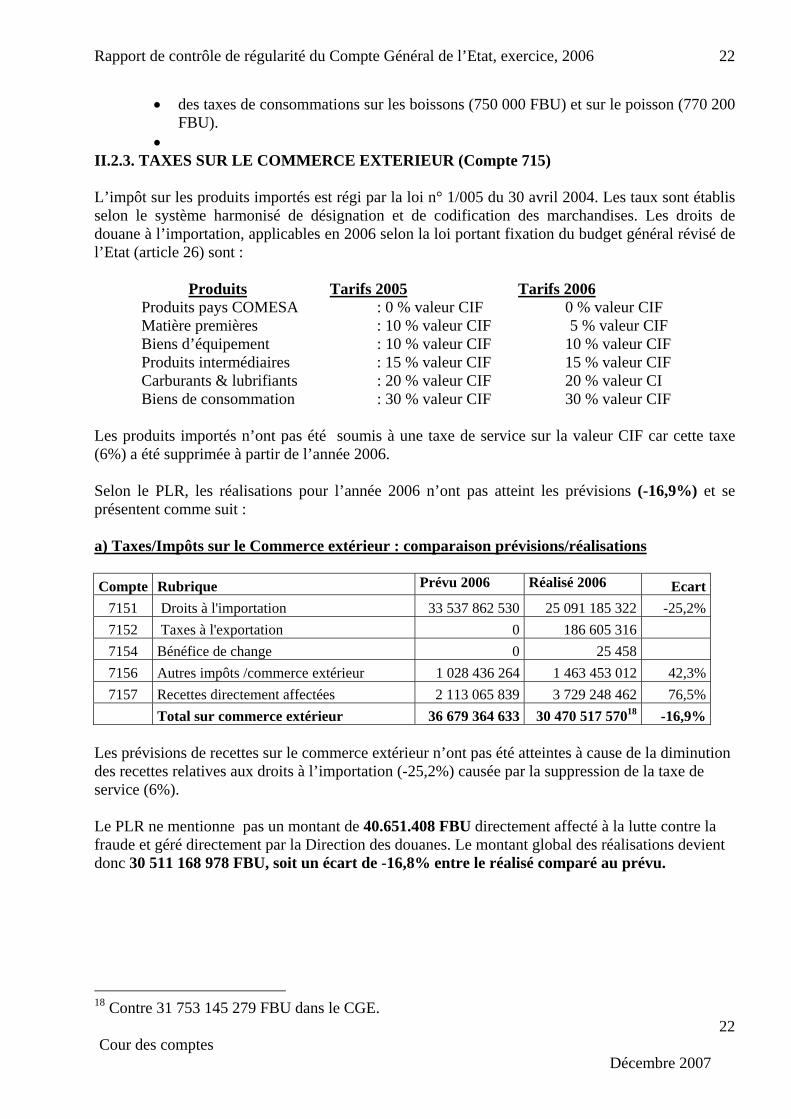

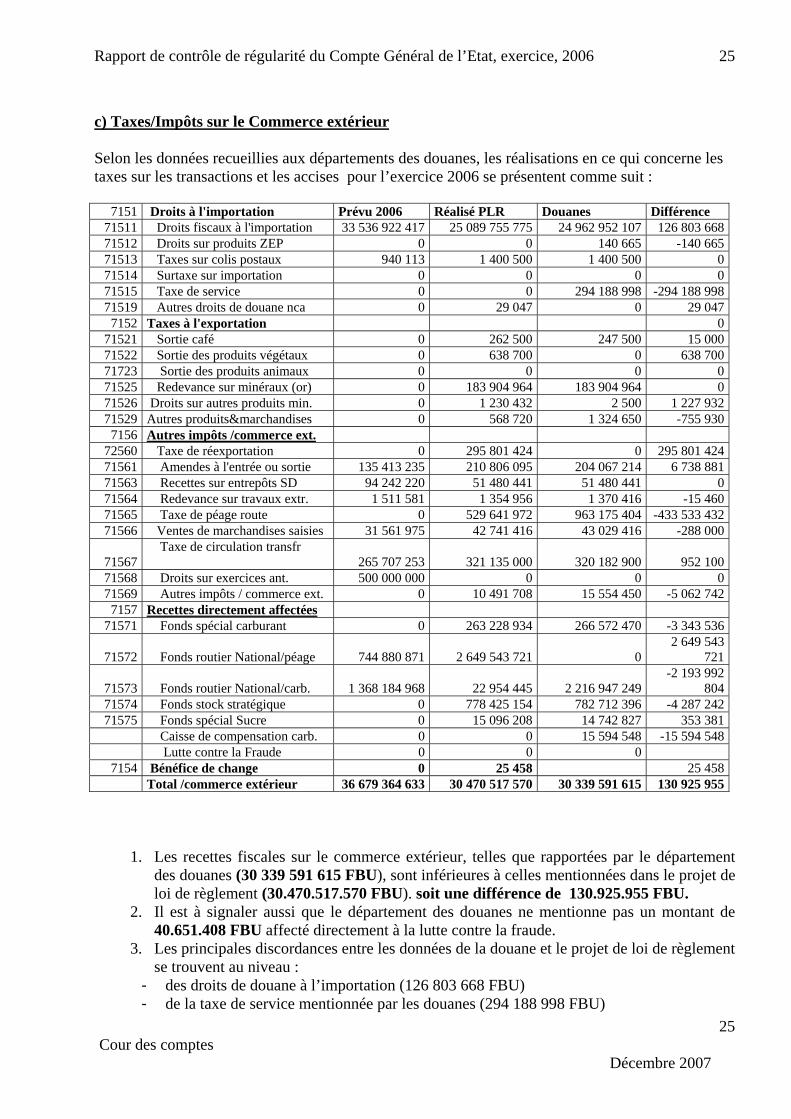

I.2.3. TAXES SUR LE COMMERCE EXTERIEUR (Compte 715)

importés est régi par la loi n° 1/005 du 30 avril 2004. Les taux sont établis elon le système harmonisé de désignation et de codification des marchandises. Les droits de

ral révisé de Etat (article 26) sont :

FBU). •

I L’impôt sur les produits sdouane à l’importation, applicables en 2006 selon la loi portant fixation du budget génél’

Produits Tarifs 2005 ar T ifs 2006

Produits pays COMESA : 0 % valeur CIF Matière prem : 10 % valeur CIF

i : 10 % valeur CIF 10 % valeur CIF r : 15 % va CIFa : 20 % va CI

Bi : 30 % v C

elon le PLR, les réalisations pour l’année 2006 n’ont pas atteint les prévisions (-16,9%) et se

0 % valeur CIFières

ens d’équipement 5 % valeur CIF

BP oduits intermédiaires leur CIF 15 % valeur C rburants & lubrifiants leur CIF 20 % valeur

ens de consommation aleur CIF 30 % valeur IF Les produits importés n’ont pas été soumis à une taxe de service sur la valeur CIF car cette taxe (6%) a été supprimée à partir de l’année 2006. Sprésentent comme suit : a) Taxes/Impôts sur le Commerce extérieur : comparaison prévisions/réalisations Compte Rubrique Prévu 2006 Réalisé 2006 Ecart

7151 Droits à l'importation 33 537 862 530 25 091 185 322 -25,2%7152 Taxes à l'exportation 0 186 605 316 7154 Bénéfice de change 0 25 458 7156 Autres impôts /commerce extérieur 1 028 436 264 1 463 453 012 42,3%7157 Recettes directement affectées 2 113 065 839 3 729 248 462 76,5%

Total sur commerce extérieur 36 679 364 633 30 470 517 57018 -16,9% Les prévisions de recettes sur le commerce extérieur n’ont pas été atteintes à cause de la diminution des recettes relatives aux droits à l’importation (-25,2%) causée par la suppression de la taxe de ervice (6%).

Le PLR ne mentionne pas un montant de 40.651.408 FBU d ect ntre la fraude la Direction e devient donc 30 511 168 978 FBU, soit un écart de -16,8% entre le réalisé comparé au prévu.

s

irectement aff é à la lutte co et géré directement par des douanes. L montant global des réalisations

18 Contre 31 753 145 279 FBU dans le CGE.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 23

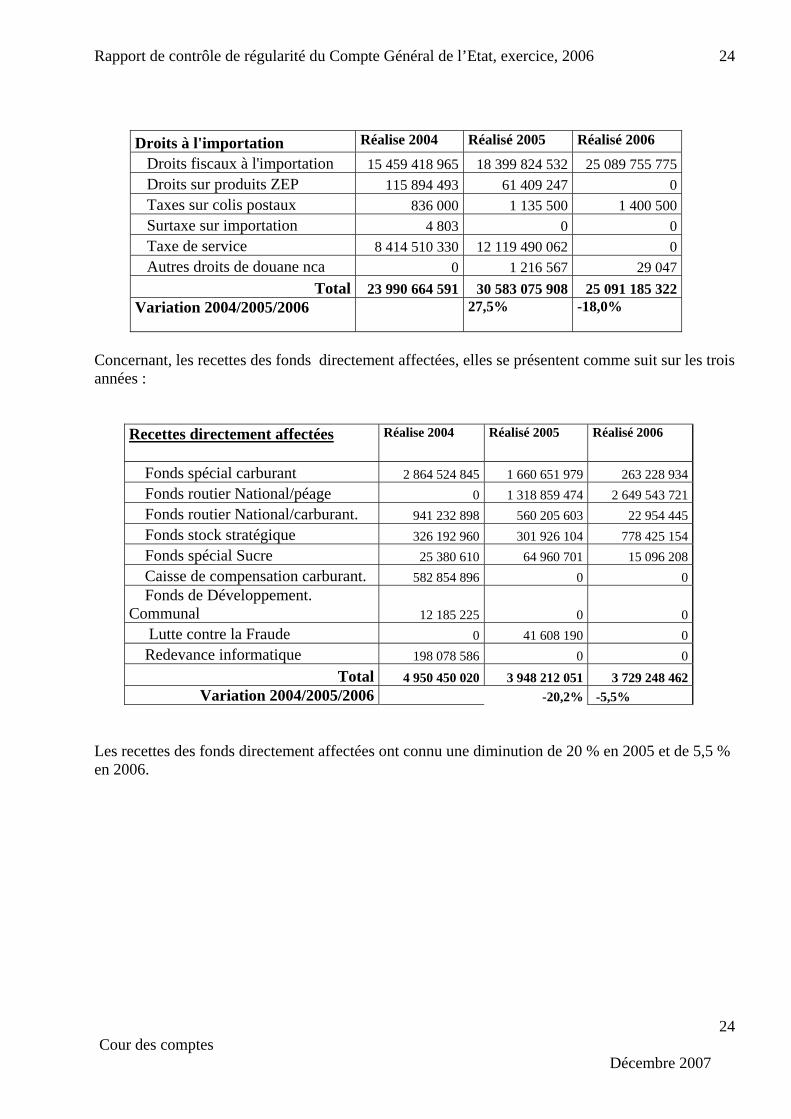

23

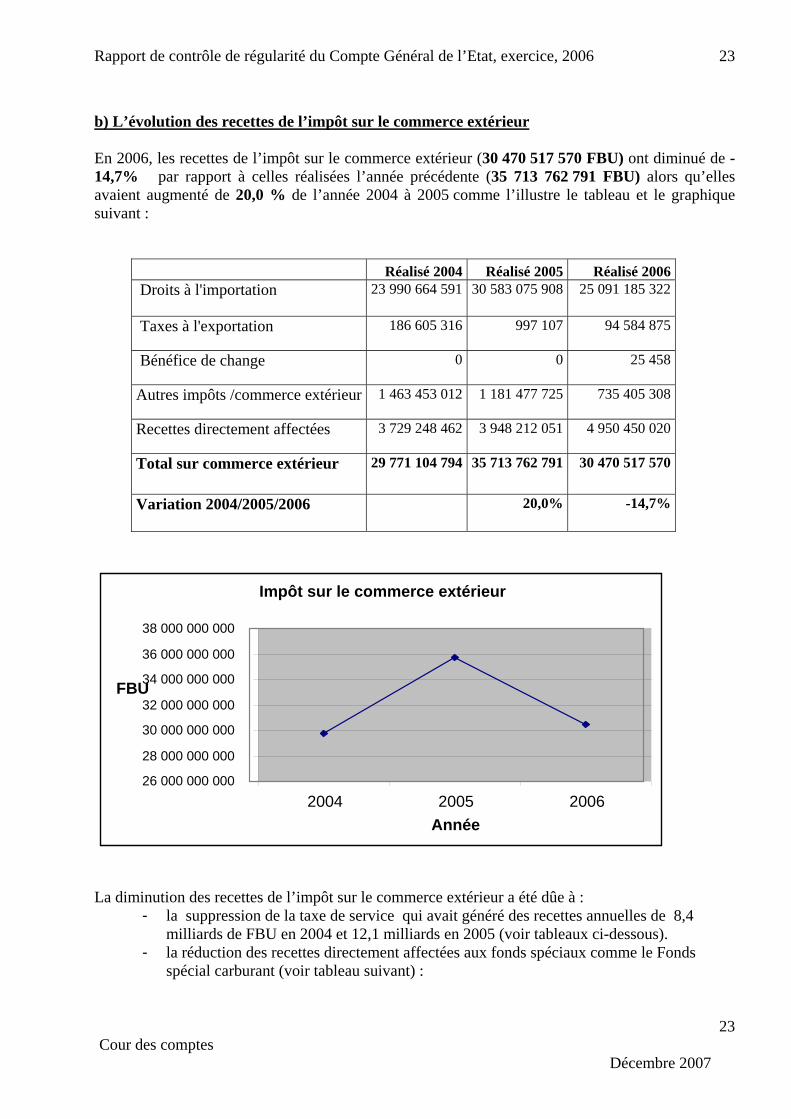

b) L’évolution des recettes de l’impôt sur le commerce extérieur En 2006, les recettes de l’impôt sur le commerce extérieur (30 470 517 570 FBU) ont diminué de -14,7% isées l’année précédente (35 713 762 791 FB qu’elles avaien augmenté de 20,0 % de l’année 2004 à 2005 comme l’illustre le tableau et le graphique uivant :

par rapport à celles réal U) alorst

s

Réalisé 2004 Réalisé 2005 Réalisé 2006 Droits à l'importation 23 990 664 591 30 583 075 908

25 091 185 322

Taxes à l'exportation 186 605 316 997 107

94 584 875

Bénéfice de change 0 0 25 458

Autres impôts /commerce extérieur 1 463 453 012 1 181 477 725

735 405 308

Recettes directement affectées 3 729 248 462 3 948 212 051

4 950 450 020

Total sur commerce extérieur 29 771 104 794 35 713 762 791

30 470 517 570

Variation 2004/2005/2006

20,0%

-14,7%

La dim t

e de s vice qui avait généré des recettes annuelles de 8,4 milliards de FBU en 2004 et 12,1 milliards en 2005 (voir tableaux ci-dessous).

inution des recettes de l’im- la suppression de la tax

pôt sur leer

commerce ex ér aieur été dûe à :

Impôt sur le commerce extérieur

- la réduction des recettes directement affectées aux fonds spéciaux comme le Fonds spécial carburant (voir tableau suivant) :

26 000 000 000

28 000 000 000

30 000 000 000

32 000 000 000

34 000 000 000

36 0

2004 5 ée

FBU

00 000 000

38 000 000 000

200 2006Ann

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 24

24

Droits à l'importation Réalise 2004 Réalisé 2005 Réalisé 2006

Droits fiscaux à l'importation 15 45 8 3 89 418 965 1 99 824 532 25 0 9 755 775 Droits sur produits ZEP 115 894 493 61 409 247 0 Taxes sur colis postaux 836 000 1 1 135 500 400 500 Surtaxe sur importation 4 803 0 0 Taxe de service 8 414 5 2 119 10 330 1 490 062 0 Autres droits de douane nca 0 1 216 567 29 047

Total 23 990 664 591 30 583 075 908 25 091 185 322Variation 2004/2005/2006 27,5%

8,0% -1

Concernant, les recettes des fonds di nt a s s om s trois années :

recteme ffectées, elle e présentent c me suit sur le

Recettes directement affectées

Réalise 2004 Réalisé 2005 Réalisé 2006

Fonds spécial carburant 2 864 524 845 1 660 651 979 263 228 934 Fonds routier National/péage 0 1 318 859 474 2 649 543 721 Fonds routier National/carburant. 941 232 898 560 205 603 22 954 445 Fonds stock stratégique 326 192 960 301 926 104 778 425 154 Fonds spécial Sucre 25 380 610 64 960 701 15 096 208 Caisse de compensation carburant. 582 854 896 0 0 Fonds de Développement. Communal 12 185 225 0 0 Lutte contre la Fraude 0 41 608 190 0 Redevance informatique 198 078 586 0 0

Total 4 950 450 020 3 948 212 051 3 729 248 462Variation 2004/2005/2006 -20,2% -5,5%

Les recettes des fonds directement affectées ont connu une diminution de 20 % en 2005 et de 5,5 %en 2006.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 25

25

c ex) Taxes/Impôts sur le Commerce térieur Selon les données recueillies aux départemen ouanes ations e oncerne letaxes sur les transactions et 2006 se prés tent c :

1. L rapportées par le département d es dans le projet de lo férence de 130.925.955 FBU.

2. Il es douanes ne mentionne pas un montant de 4

3. Lse

- 26 803 668 FBU) de la taxe de service mentionnée par les douanes (294 188 998 FBU)

évu 2006 Réalisé PLR ouanes Différence

ts des d , les réalis n ce qui c s les accises pour l’exercice en omme suit

7151 Droits à l'importation Pr D71511 Droits fiscaux à l'importation 33 536 922 41 25 089 24 962 126 87 755 775 952 107 03 66871512 Droits sur produits ZEP 0 0 140 665 -140 66571513 Taxes sur colis postaux 940 11 1 400 50 1 400 503 0 0 071514 Surtaxe sur importation 0 0 0 071515 Taxe de service 0 0 294 18 -298 998 4 188 99871519 Autres droits de douane nca 0 29 047 0 29 047

7152 Taxes à l'exportation 0 71521 Sortie café 0 262 500 247 500 15 00071522 Sortie des produits végétaux 0 638 700 0 638 70071723 Sortie des produits animaux 0 0 0 071525 Redevance sur minéraux (or) 0 18 183 904 964 3 904 964 071526 Droits sur autres produits min. 0 1 230 432 2 500 1 227 93271529 Autres produits&marchandises 0 568 720 1 324 650 -755 930

7156 t.Autres impôts /commerce ex 72560 Taxe de réexportation 295 0 295 801 424 0 801 42471561 Amendes à l'entrée ou sortie 210 806 09 204 067 21 6 738 88135 413 235 5 4 171563 Recettes sur entrepôts SD 94 242 220 51 480 441 51 480 441 07 1 511 581 1 354 956 1 370 416 -15 4601564 Redevance sur travaux extr. 71565 Taxe de péage route 0 529 641 972 963 175 404 -433 533 43271566 Ventes de marchandises saisies 31 561 975 42 741 416 43 029 416 -288 000

71567 265 707 253 321 135 000 320 182 900 Taxe de circulation transfr

952 10071568 Droits sur exercices ant. 500 000 000 0 0 071569 Autres impôts / commerce ext. 0 10 491 708 15 554 450 -5 062 742

7157 Recettes directement affectées 71571 263 228 93 2 Fonds spécial carburant 0 4 66 572 470 -3 343 536

7 nal/péage 744 880 87 2 649 5 0 2 649 543

1572 Fonds routier Natio 1 43 721 721

71573 Fonds routier National/carb. 1 368 184 968 22 954 445 2 216 947 249 804-2 193 992

71574 Fonds stock stratégique 0 778 425 154 782 712 396 -4 287 24271575 Fonds spécial Sucre 0 15 096 208 14 742 827 353 381

Caisse de compensation carb. 0 0 15 594 548 -15 594 548 Lutte contre la Fraude 0 0 0

7154 458Bénéfice de change 0 25 458 25 Total /commerce extérieur 36 679 364 633 30 470 517 570 30 339 591 615 130 925 955

es recettes fiscales sur le commerce extérieur, telles quees douanes (30 339 591 615 FBU), sont inférieures à celles mentionnéi de règlement (30.470.517.570 FBU). soit une dif

est à signaler aussi que le département d0.651.408 FBU affecté directement à la lutte contre la fraude.

es principales discordances entre les données de la douane et le projet de loi de règlement trouvent au niveau : des droits de douane à l’importation (1

-

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 26

26

- de la taxe/péage route (433 533 432 FBU)

isse de compensation Carburant (15 594 548 FBU) et le Fonds Spécial Carburant (3 343 536 FBU).

CETTES FISCALES (compte 716)

les selon le Plan Budgétaire et Comptable, sont constituées des droits de mbres et vente d’imprimés, des recettes fiscales sur exercices antérieurs et des autres produits

fiscaux non calculés d’avance .

Se ée 2006 ont f épass io ,0%) et se A

- de la taxe sur la réexportation (295 801 424 FBU)

- des recettes affectées au Fonds Routier National (455.550.917 FBU) - des recettes pour les autres fonds hors budget comme le Fonds Stock Stratégique (4

287 242FBU), la Ca

II.2. 4. LES AUTRES RE

Les autres recettes fiscati

lon le PLR, les réalisations pour l’ann ortement d é les prévis ns (+50 présentent comme suit

utres recettes fiscales

mpte Libellé Prévu 2006 selon le PLR Ecart Réalisé 2006

Co71621 Ventes timbres&Imprimés 21 146 761 26 052 191 23,2%71622 Exercices antérieurs 900 000 000 2 795 140 181 210,6%71623 Redevance administrative 1 598 000 000 1 328 390 000 -16,9%71629 Autres produits fiscaux nca 247 901 971 175 648 -99,9%

Total 2 767 048 732 4 149 758 020 50,0% La forte ation de ces recettes a été due aux recettes relatives aux exercices antérieurs ( 0,6% par prév .000 En ce qui concerne les autres recettes fiscales, des divergences existent entre les données du départem ôts et celles mentionnées dans le projet de loi de règlement.

Compte Prévu 2006 MdF Impôts Différence

augment0.181 FBU) soit 212.795.14 rapport aux isions (900 .000 FBU).

ent des imp

Libellé

71621 es

timbres&Imprimés Vent

21 146 761 26 052 191 33 197 592 -7 145 401

71622 Exercices antérieurs MdF 900 000 000 2 795 140 181 2 800 113 830 -4 973 649

71623 Redevance administrative 1 598 000 000 1 328 390 000 1 257 607 742 70 782 258

71629 nca 247 901 971 175 648 128 053 000 -127 877 352Autres produits fiscaux

090 919 164 -69 214 144Total 2 767 048 732 4 149 758 020 4

Ces divergences se retrouvent surtout au niveau de l’enregistrement de la redevance administrative perçue par la douane et celui de la rubrique des autres produits fiscaux non connus d’avance, ce qui dénote encore une fois les difficultés de reddition des comptes.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 27

27

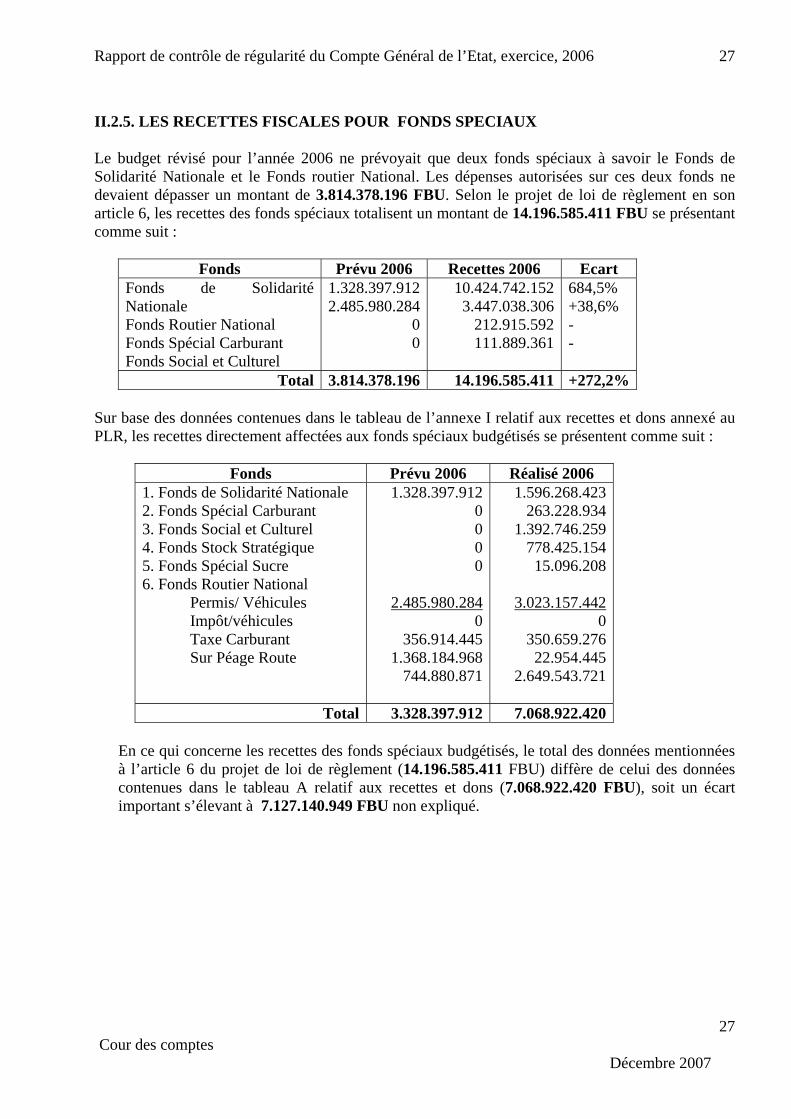

II.2. DS Le budget révisé pour l’année 2006 ne prévoyait que deux fonds spéciaux à savoir le Fonds de Solid ds routier Nationa sur ces deux fonds ne devaient dépasser un montant de 3.814.378.196 FBU. Selon le projet de loi de règlement en son article 6, les recettes des fonds spéciaux totalisent un mo .5 U se présentant comme suit :

5. LES RECETTES FISCALES POUR FON SPECIAUX

arité Nationale et le Fon l. Les dépenses autorisées

ntant de 14.196 85.411 FB

Fonds Prévu 2006 Recettes 2006 Ecart

Fonds de Solidarité Nationale FoFoFo

1.328.397.9122.485.980

0

10.424.742.152447.0

2.91.889

684,5% %

nds Routier National nds Spécial Carburant nds Social et Culturel

.284 3.0 21

38.306 +38,615.592 -

11 .361 -

Total 3.814.378.196 14 6.585 % .19 .411 +272,2

Sur base des données contenues dans le tableau de l’annexe I relatif aux recettes et dons annexé au PLR, le x fo dgé nt comme suit :

P Ré

s recettes directement affectées au nds spéciaux bu tisés se présente

Fonds révu 2006 alisé 2006 1. Fonds de Solidarité Nationale

. Fonds Spécial Carburant 3. Fonds Social et Culturel 4. Fonds Stock Stratégique 5. Fonds Spécial Sucre

Sur Péage Route

0

0

21.328.397.912

0

0

6. Fonds Routier National Permis/ Véhicules Impôt/véhicules Taxe Carburant

2.485.980.2840

356.914.445

3.023.157.442

1.368.184.968744.880.871

1.5

1.392.746.259

15.096.208

96.268.423 263.228.934

778.425.154

0

350.659.276 22.954.445

2.649.543.721

Total 3.328.397.912 7.068.922.420 En ce qui concerne les recettes des fonds spéciaux budgétisés, le total des données mentionnées l’article 6 du projet de loi de règlement (14.196.585.411 FBU) diffère de celui des données ontenues dans le tableau A relatif aux recettes et dons (7.068.922.420 FBU), soit un écart

portant s’élevant à 7.127.140.949 FBU non expliqué.

àcim

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 28

28

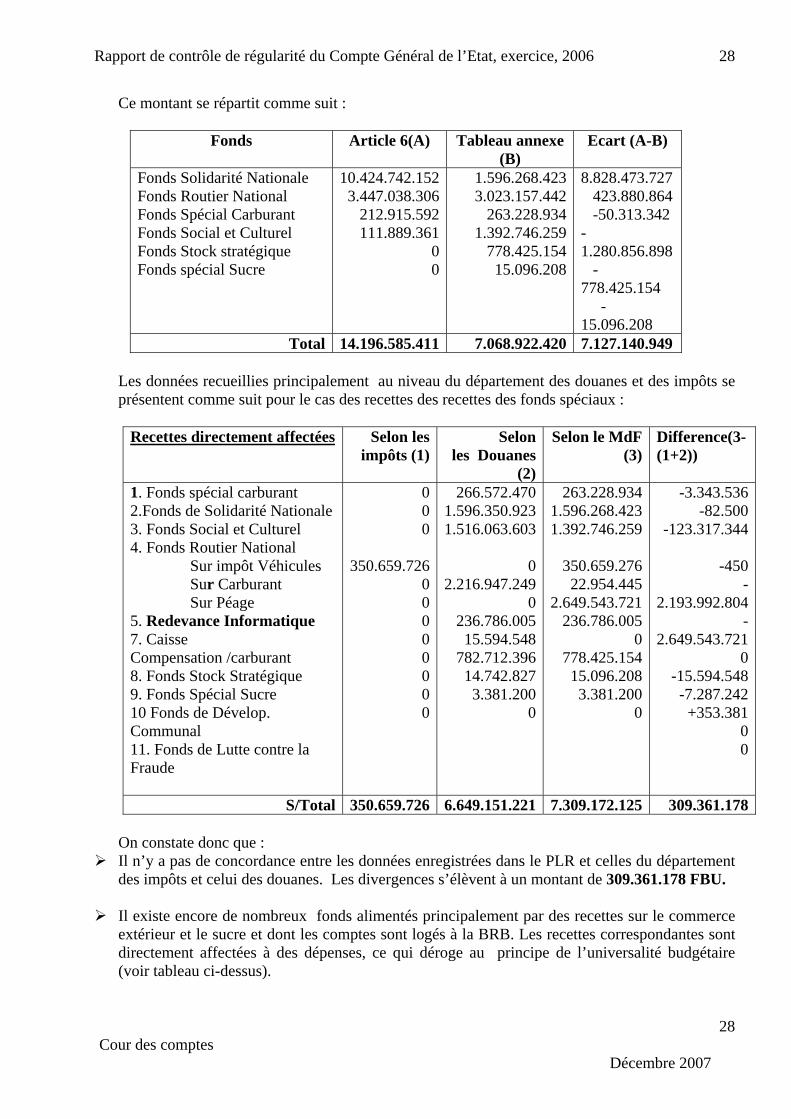

Ce uit

A Tab

montant se répartit comme s :

Fonds rticle 6(A) leau annexe (B)

Ecart (A-B)

Fonds Solidarité Nationale al

onds Spécial Carburant Fonds Social et Culturel Fonds Stock stratégique Fonds spécial Sucre

10.424.742.153.447.038.30

212.915.592111.889.361

0

13.0

263.228.934 1.392.746.259

778.425.154

23.880.864

8

778.425.154

08

Fonds Routier NationF

26

0

.596.268.423 23.157.442

15.096.208

8.828.473.727 4 -50.313.342-1.280.856.89 -

-15.096.2

Total 14.196.585.411 7.068.922.420 7.127.140.949 Les données recueillies principaleme u d des douane d ts se présentent comme suit pour le cas des recettes des recettes des fonds spéciaux :

nt au nivea u département s et es impô

Recettes directement affectées

Selon les impôts (1

(2)

Differ()

Selon les Douanes

Selon le MdF (3)

ence(3-1+2))

1. Fonds spécial carburant 2.Fonds de Solidarité Nationale 3. Fonds Social et Culturel

ur impôt Véhicules

ique

n /carburant

Spécial Sucre 0 Fonds de Dévelop.

Communal 11. Fonds de Lutte contre la

350.659.72

0000

266.572.47

1.516.063.60

2

2315.594.54

782.712.39614.742.8273.381.200

0

1.5

350.659.27

2.623

778.425.15415.096.208 3.381.200

0

-3.343-82.50

2.

2.64

-15.594.54-7.287.242

+353.381

0

4. Fonds Routier National S Sur Carburant Sur Péage 5. Redevance Informat7. Caisse Compensatio8. Fonds Stock Stratégique 9. Fonds1

000

60000

01.596.350.923

3

0.216.947.249

06.786.005

8

263.228.934 96.268.423

1.392.746.259

6 22.954.445 49.543.721 6.786.005

0

.5360

-123.317.344

-450-

193.992.804-

9.543.72108

0

Fraude

S/Total 350.659.726 6.649.151.221 7.309.172.125 309.361.178

Il existe encore de nombreux fonds alimentés principalement par des recettes sur le commerce

e au principe de l’universalité budgétaire (voir tableau ci-dessus).

On constate donc que : Il n’y a pas de concordance entre les données enregistrées dans le PLR et celles du département des impôts et celui des douanes. Les divergences s’élèvent à un montant de 309.361.178 FBU.

extérieur et le sucre et dont les comptes sont logés à la BRB. Les recettes correspondantes sont directement affectées à des dépenses, ce qui dérog

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 29

29

La redevance informatique, bien qu’elle soit perçue principalement au niveau des douanes et

gérée à ce niveau, est considérée comme une recette administrative et enregistrée comme une

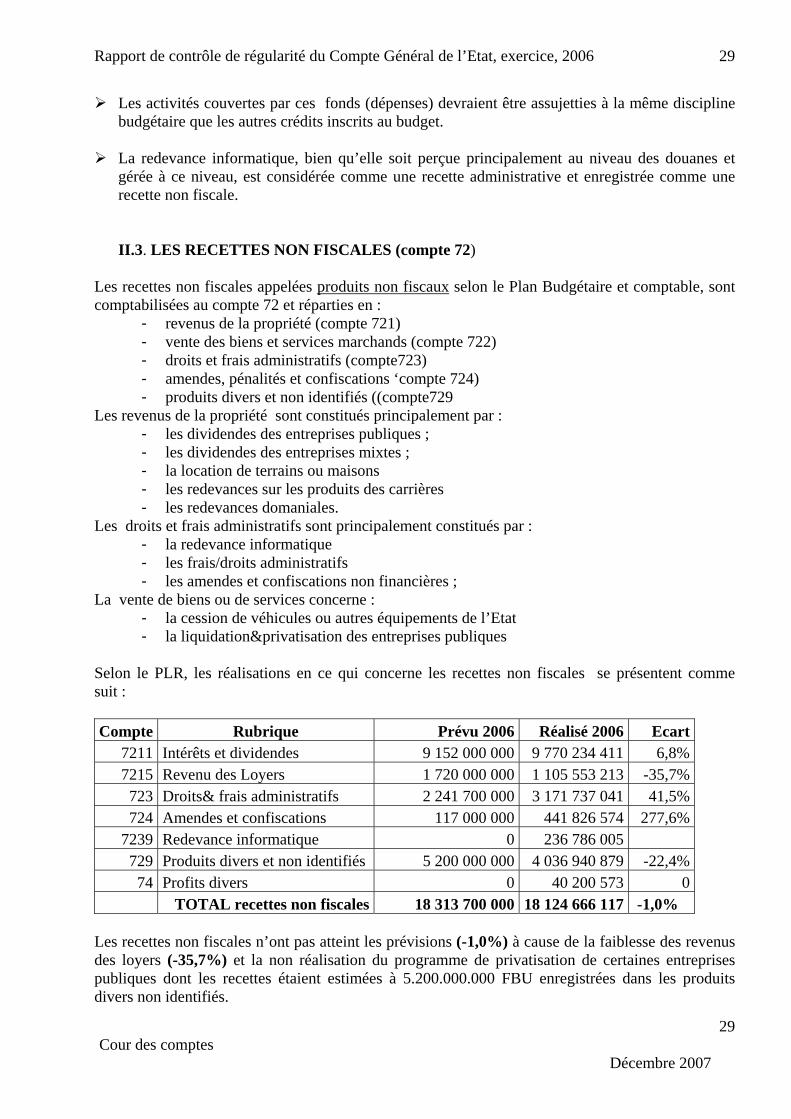

(compte 72) Les rec te

Les activités couvertes par ces fonds (dépenses) devraient être assujetties à la même discipline budgétaire que les autres crédits inscrits au budget.

recette non fiscale.

II.3. LES RECETTES NON FISCALES

et s non fiscales appelées produits non fiscaux selon le Plan Budgétaire et comptable, sont compta li

722)

e 724) te729

Les rev u incipalement par :

s mixtes ;

its des carrières

Les dr s titués par :

La vente de biens ou de services concerne :

- la liquidation&privatisation des entreprises publiques

S LR, les ré ce qui concerne le n ése omme suit

Com

bi sées au compte 72 et réparties en : - revenus de la propriété (compte 721) - vente des biens et services marchands (compte- droits et frais administratifs (compte723) - amendes, pénalités et confiscations ‘compt- produits divers et non identifiés ((compen s de la propriété sont constitués pr- les dividendes des entreprises publiques ; - les dividendes des entreprise- la location de terrains ou maisons - les redevances sur les produ- les redevances domaniales. oit et frais administratifs sont principalement cons- la redevance informatique - les frais/droits administratifs - les amendes et confiscations non financières ;

- la cession de véhicules ou autres équipements de l’Etat

elon le P alisations en s recettes no fiscales se pr ntent c :

pte Rubrique Prévu 2006 Réalisé 2006 Ecart7211 Intérêts et dividendes 9 152 000 000 9 770 234 411 6,8%7215 Revenu des Loyers 1 1720 000 000 105 553 213 -35,7%723 Droits& frais administratifs 2 241 700 000 3 171 737 041 41,5%724 Amendes et confiscations 117 000 000 441 826 574 277,6%

7239 Redevance informatique 0 236 786 005 729 Produits divers et non identifiés 5 200 000 000 4 036 940 879 -22,4%74 Profits divers 0 40 200 573 0

TOTAL recettes non fiscales 18 313 700 000 18 124 666 117 -1,0%

Les recettes non fiscales n’ont pas atteint les prévisions (-1,0%) à cause de la faiblesse des revenus es loyers (-35,7%) et la non réalisation du programme de privatisation de certaines entreprises d

publiques dont les recettes étaient estimées à 5.200.000.000 FBU enregistrées dans les produits divers non identifiés.

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 30

30

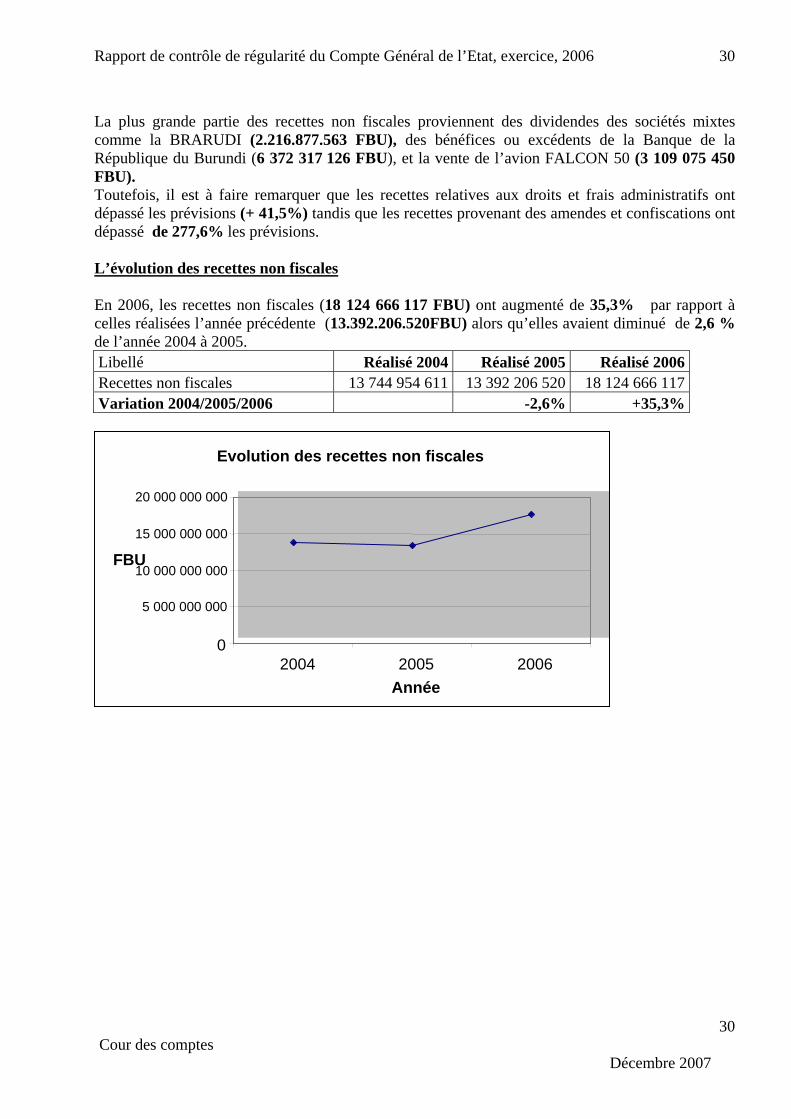

grande partie des recettes non fiscales proviennent des dividendes des sociétés mixtes

outefois, il est à faire remarquer que les recettes relatives aux droits et frais administratifs ont que les recettes provenant des amendes et confiscations ont

épassé de 277,6% les prévisions.

La pluscomme la BRARUDI (2.216.877.563 FBU), des bénéfices ou excédents de la Banque de la République du Burundi (6 372 317 126 FBU), et la vente de l’avion FALCON 50 (3 109 075 450 FBU). Tdépassé les prévisions (+ 41,5%) tandisd L’évolution des recettes non fiscales En 2006, les recettes non fiscales (18 12 U) o e 3 pport à

précédente (13.392.206.520FBU) a 2,6 %

Réalisé 2004 Réalisé 2005 Réalisé 2006

4 666 117 FB nt augmenté d 5,3% par racelles réalisées l’année alors qu’elles av ient diminué dede l’année 2004 à 2005. Libellé Recettes non fiscales 13 744 954 611 13 392 206 520 18 124 666 117Variation 2004/2005/2006 -2,6% +35,3%

Evolution des recettes non fiscales

0

5 000 000 000

10 000 000 000

15 000 000 000

20 000 000 000

2004 2005 2006Année

FBU

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 31

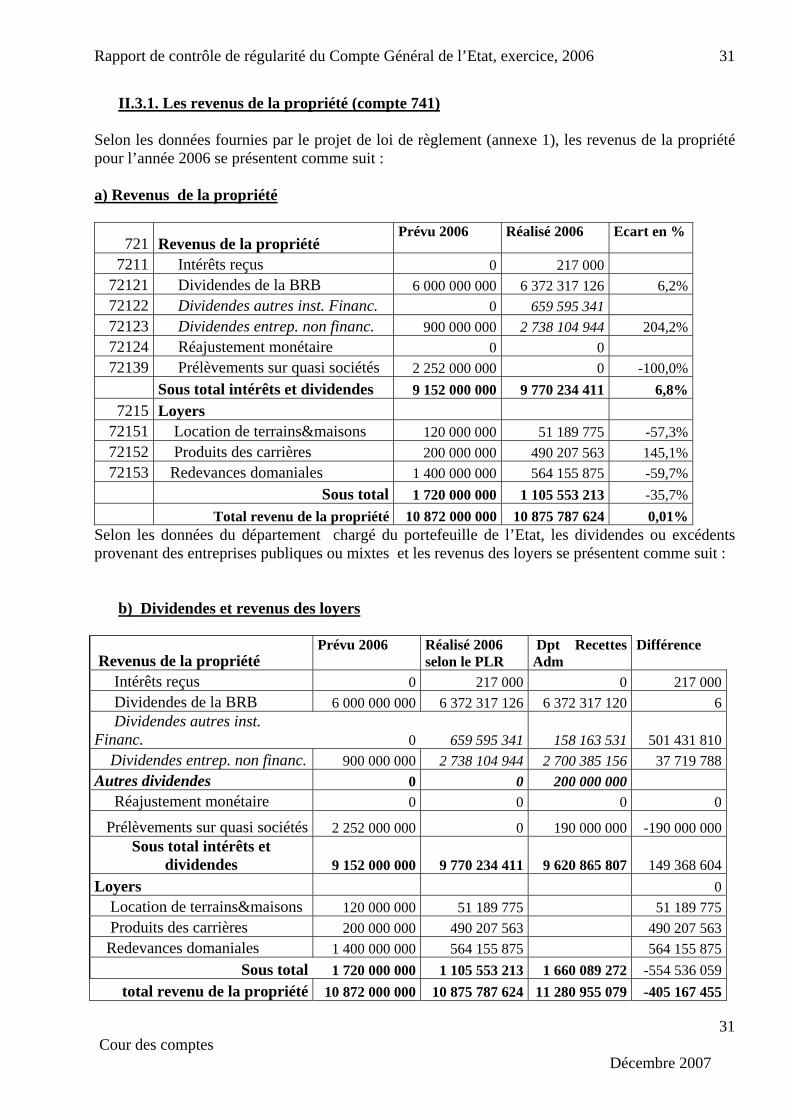

II.3.1. Les revenus de la propriété (compte 741)

Selon les données fournies par le projet de loi de règlement (annexe 1), les revenus de la propriété nt comme suit :

a) Revenus de la propriété

pour l’année 2006 se présente

Prévu 2006 Réalisé cart en % 721 Revenus de la propriété

2006 E

7211 Intérêts reçus 0 217 000 72121 Dividendes de la BRB 6 000 000 000 6 372 317 126 6,2%72122 Dividendes autres inst. Financ. 659 595 340 1

Dividendes entrep. non financ. 900 000 000 2 738 104 944 204,2%72123 72124 Réajustement monétaire 0 0 7 ements sur quasi sociétés 2 252 000 000 0 -100,0%2139 Prélèv

9 9 7Sous total intérêts et dividendes 152 000 000 70 234 411 6,8%7215 Loyers

72151 Location de terrains&maisons 120 000 000 51 189 775 -57,3%72152 Produits des carrières 200 000 000 490 207 563 145,1%72153 Redevances domaniales 1 400 000 000 564 155 875 -59,7%

Sous total 1 720 000 000 1 105 553 213 -35,7% Total revenu de la propriété 10 872 000 000 10 875 787 624 0,01%

Selon les données du département chargé du portefeuille de l’Etat, les dividendes ou excédents rovenant des entreprises publiques ou mixtes et les revenus des loyers se présentent comme suit :

b) Dividendes et revenus des

p

loyers

Revenus de la propriété Prévu 2006 Réalisé

se Dpt RecettA

Différ2006 lon le PLR

es dm

ence

Intérêts reçus 0 217 000 0 217 000 Dividendes de la BRB 6 000 000 00 6 60 372 317 126 372 317 120 6 Dividendes autres inst. Financ. 0 659 595 34 501 431 8101 158 163 531 Dividendes entrep. non financ. 900 000 00 2 738 104 94 2 700 385 15 37 719 780 4 6 8Autres dividendes 0 0 200 000 000 Réajustement monétaire 0 0 0 0

Prélèvem i sociétés -ents sur quas 2 252 000 000 0 190 000 000 190 000 000Sous total intérêts et

9 9 7 9 620 865 807 1dividendes 152 000 000 70 234 411 49 368 604Loyers 0 Location de terrains&maisons 120 000 000 51 189 775 51 189 775 Produits des carrière s 200 000 000 490 207 563 490 207 563 Redevances domaniales 1 400 000 000 564 155 875 564 155 875

Sous total 1 720 000 000 1 105 553 213 1 660 089 272 -554 536 059total revenu de la propriété 10 872 000 000 10 875 787 624 11 280 955 079 -405 167 455

31Cour des comptes

Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 32

32

Il y a

és à 2.252.000.000 FBU ce qui élève les prévisions à un montant de 9.152.000.000 FBU.

Selon le PLR, les réalisations s’élèvent à 9.770.234.411 FBU soit 106,8% des prévisions.

uille de l’Etat Il existe des divergences s’élevant à un montant de 405.167.455

au niveau des prélèvements sur les quasi-sociétés et les autres institutions non financières.

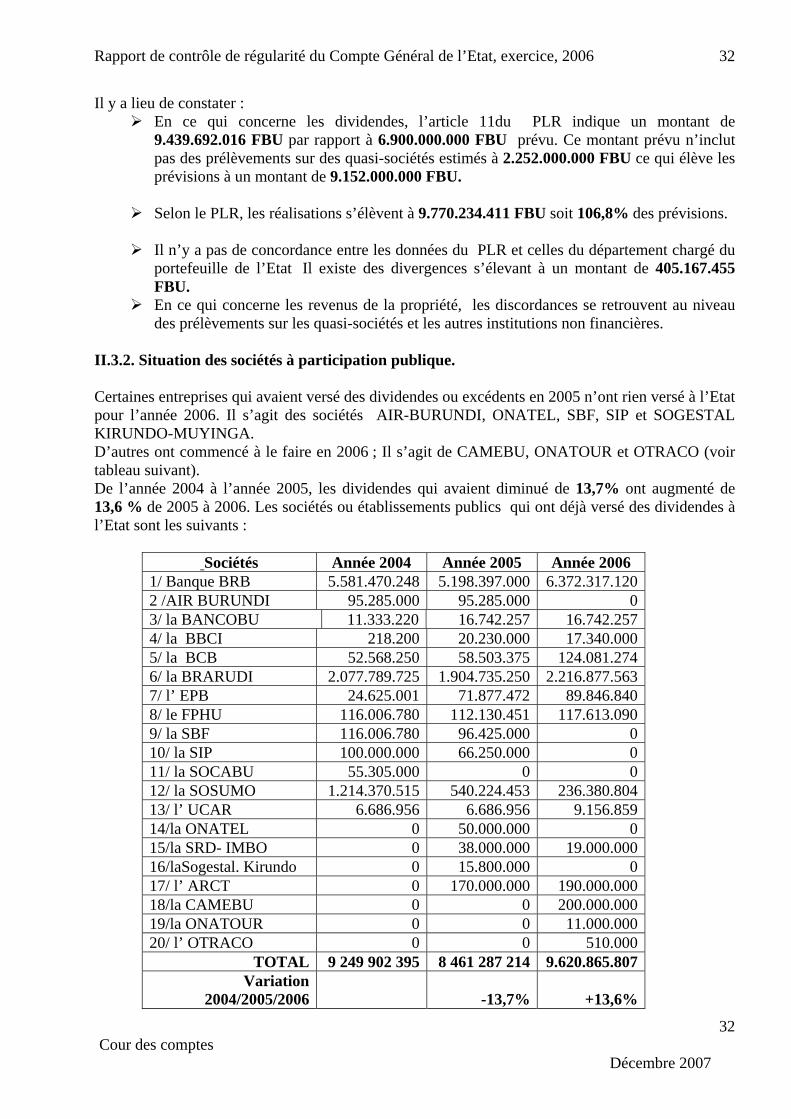

II.3.2. Situation des sociétés à participation publique.

git des sociétés AIR-BURUNDI, ONATEL, SBF, SIP et SOGESTAL

mencé à le faire en 2006 ; Il s’agit de CAMEBU, ONATOUR et OTRACO (voir

Les sociétés ou établissements publics qui ont déjà versé des dividendes à l’Etat sont les suivants :

lieu de constater : En ce qui concerne les dividendes, l’article 11du PLR indique un montant de 9.439.692.016 FBU par rapport à 6.900.000.000 FBU prévu. Ce montant prévu n’inclut pas des prélèvements sur des quasi-sociétés estim

Il n’y a pas de concordance entre les données du PLR et celles du département chargé du portefeFBU. En ce qui concerne les revenus de la propriété, les discordances se retrouvent

Certaines entreprises qui avaient versé des dividendes ou excédents en 2005 n’ont rien versé à l’Etat pour l’année 2006. Il s’aKIRUNDO-MUYINGA. D’autres ont comtableau suivant). De l’année 2004 à l’année 2005, les dividendes qui avaient diminué de 13,7% ont augmenté de 13,6 % de 2005 à 2006.

Sociétés Année 2004 Année 2005 Année 2006 1/ Banque BRB 5.5 6.372.317.1281.470.248 5.198.397.000 0 2 /AIR BURUNDI 95.285.000 95.285.000 0 3/ la BANCOBU 11.333.220 16.742.257 16.742.257 4/ la BBCI 218.200 20.230.000 17.340.000 5/ la BCB 52.568.250 58.503.375 124.081.274 6/ la BRARUDI 2.0 1.9 2.277.789.725 04.735.250 16.877.563 7/ l’ EPB 24.625.001 71.877.472 89.846.840 8/ le FPHU 112.130.451 117.613.09116.006.780 0 9/ la SBF 116.006.780 96.425.000 0 10/ la SIP 1 66.250.0000.000.000 0 0 11/ la SOCABU 55.305.000 0 0 12/ la SOSUMO 1.21 54 234.370.515 0.224.453 6.380.804 13/ l’ UCAR 6.686.95 9.156.856 6.686.956 9 14/la ONATEL 0 50.000.000 0 15/la SRD- IMBO 0 38.000.000 19.000.000 16/laSogestal. Kirundo 0 15.800.000 0 17/ l’ ARCT 0 170.000.000 190.000.000 18/la CAMEBU 0 0 200.000.000 19/la ONATOUR 110 0 .000.000 20/ l’ OTRACO 0 0 510.000

TOTAL 9 249 902 395 8 461 287 214 9.620.865.807 Variation

2004/2005/2006 -13,7% +13,6%

Cour des comptes Décembre 2007

Rapport de contrôle de régularité du Compte Général de l’Etat, exercice, 2006 33

33

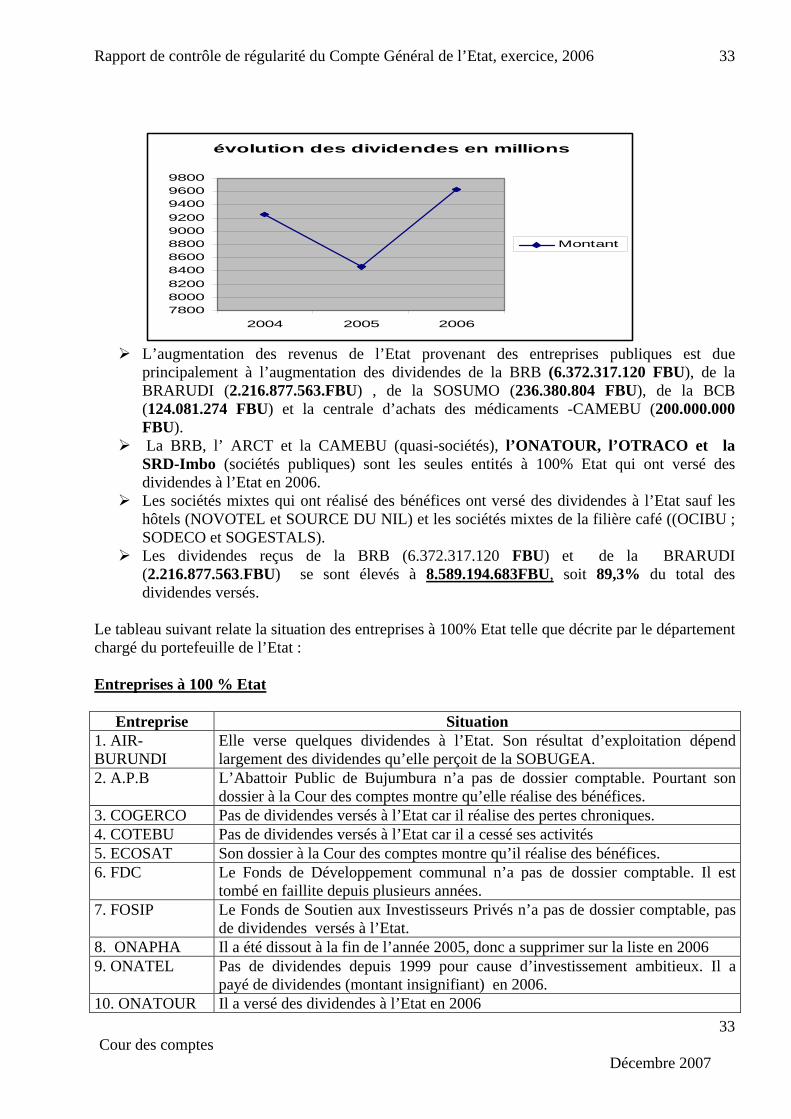

évolution des dividendes en millions

78008000820084008600880090009200940096009800

2004 2005 2006

Montant

L’augmentation des revenus de l’Etat provenant des entreprises publiques est due principalement à l’augmentation des dividendes de la BRB (6.372.317.120 FBU), de la BRARUDI (2.216.877.563.FBU) , de la SOSUMO (236.380.804 FBU), de la BCB (124.08

1.274 FBU) et la centrale d’achats des médicaments -CAMEBU (200.000.000

ues) sont les seules entités à 100% Etat qui ont versé des

E DU NIL) et les sociétés mixtes de la filière café ((OCIBU ;

) se sont élevés à 8.589.194.683FBU,

FBU). La BRB, l’ ARCT et la CAMEBU (quasi-sociétés), l’ONATOUR, l’OTRACO et la SRD-Imbo (sociétés publiqdividendes à l’Etat en 2006. Les sociétés mixtes qui ont réalisé des bénéfices ont versé des dividendes à l’Etat sauf les hôtels (NOVOTEL et SOURCSODECO et SOGESTALS). Les dividendes reçus de la BRB (6.372.317.120 FBU) et de la BRARUDI (2.216.877.563.FBU soit 89,3% du total des dividendes versés.

on des entreprises à 100% Etat telle que décrite par le département hargé du portefeuille de l’Etat :