Embed Size (px)

Citation preview

Document Strictement Confidentiel.

Rapport sur la Solvabilité

et la Situation Financière

Ipsec 2016

Document Strictement Confidentiel.

Contenu

Introduction ___________________________________________________________________________ 4

1 Activité et Résultats _______________________________________________________________ 5

1.1 Activité Ipsec __________________________________________________________________ 5

1.2 Résultat de souscription _______________________________________________________ 6

1.3 Résultats des investissements _________________________________________________ 7

1.4 Résultat des autres activités ___________________________________________________ 8

1.5 Autres informations ____________________________________________________________ 8

2 Système de Gouvernance __________________________________________________________ 9

2.1 Information générale sur le système de gouvernance ___________________________ 9

2.2 Le système global de gestion des risques y compris l’évaluation interne des

risques et de la solvabilité __________________________________________________________ 13

2.3 Système de contrôle interne __________________________________________________ 17

2.4 Fonction de vérification de la conformité ______________________________________ 18

2.5 Fonction d’audit interne _______________________________________________________ 18

2.6 Fonction actuarielle ___________________________________________________________ 19

2.7 Sous-traitance ________________________________________________________________ 20

3 Le profil de risques _______________________________________________________________ 21

3.1 Le risque de souscription ______________________________________________________ 21

3.2 Le risque de marché __________________________________________________________ 23

3.3 Le risque de crédit ____________________________________________________________ 25

3.4 Le risque de liquidité __________________________________________________________ 26

3.5 Le risque opérationnel ________________________________________________________ 26

3.6 Les autres risques importants _________________________________________________ 27

3.7 Autres informations ___________________________________________________________ 28

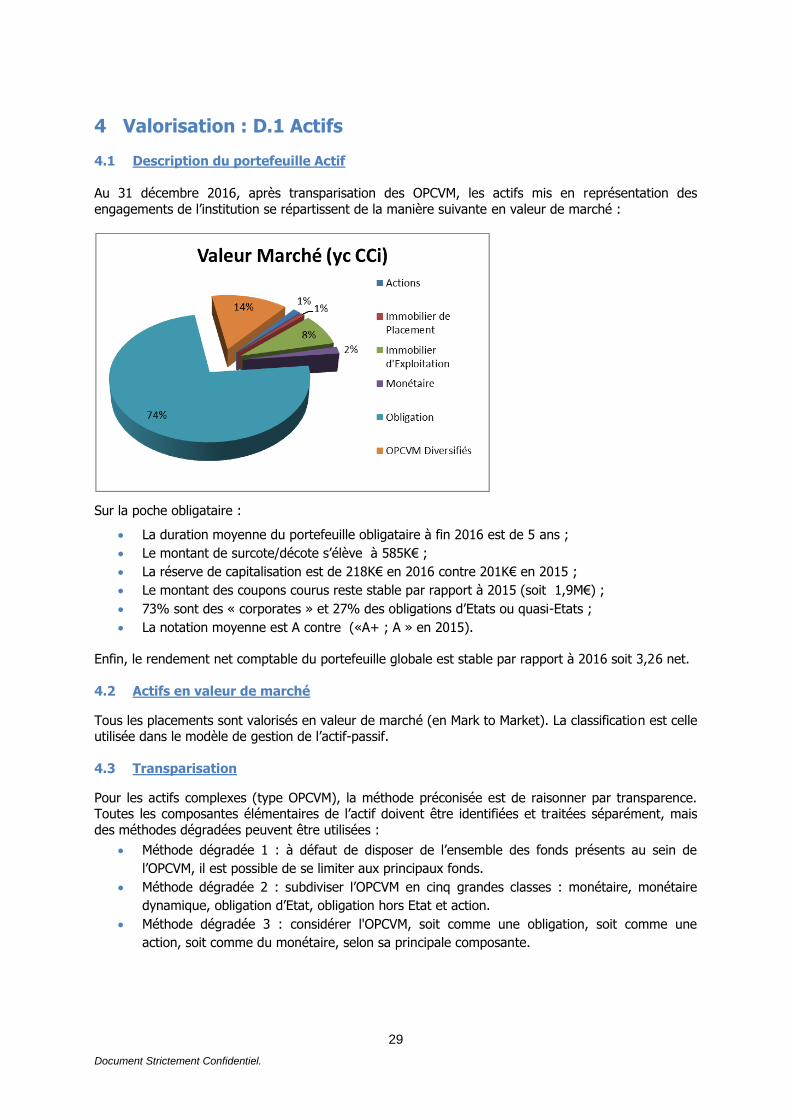

4 Valorisation : D.1 Actifs ____________________________________________________________ 5

4.1 Description du portefeuille Actif _______________________________________________ 29

4.2 Actifs en valeur de marché ____________________________________________________ 29

4.3 Transparisation _______________________________________________________________ 29

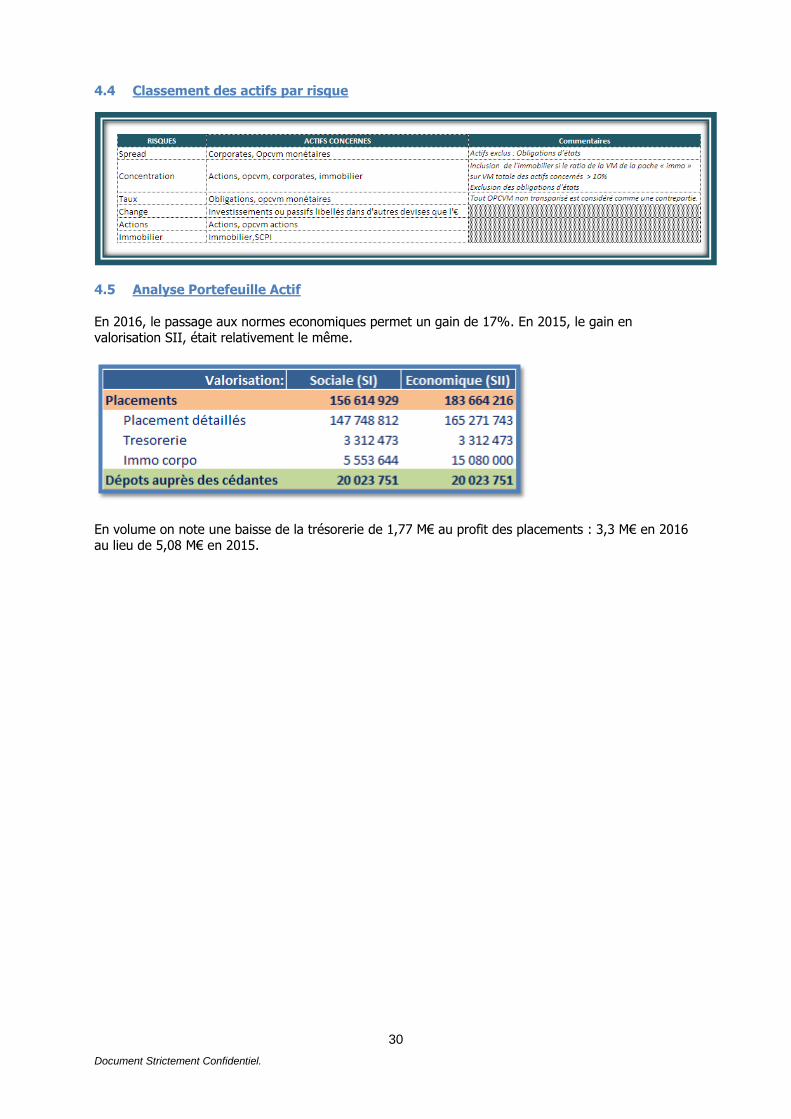

4.4 Classement des actifs par risque ______________________________________________ 30

4.5 Analyse Portefeuille Actif _____________________________________________________ 30

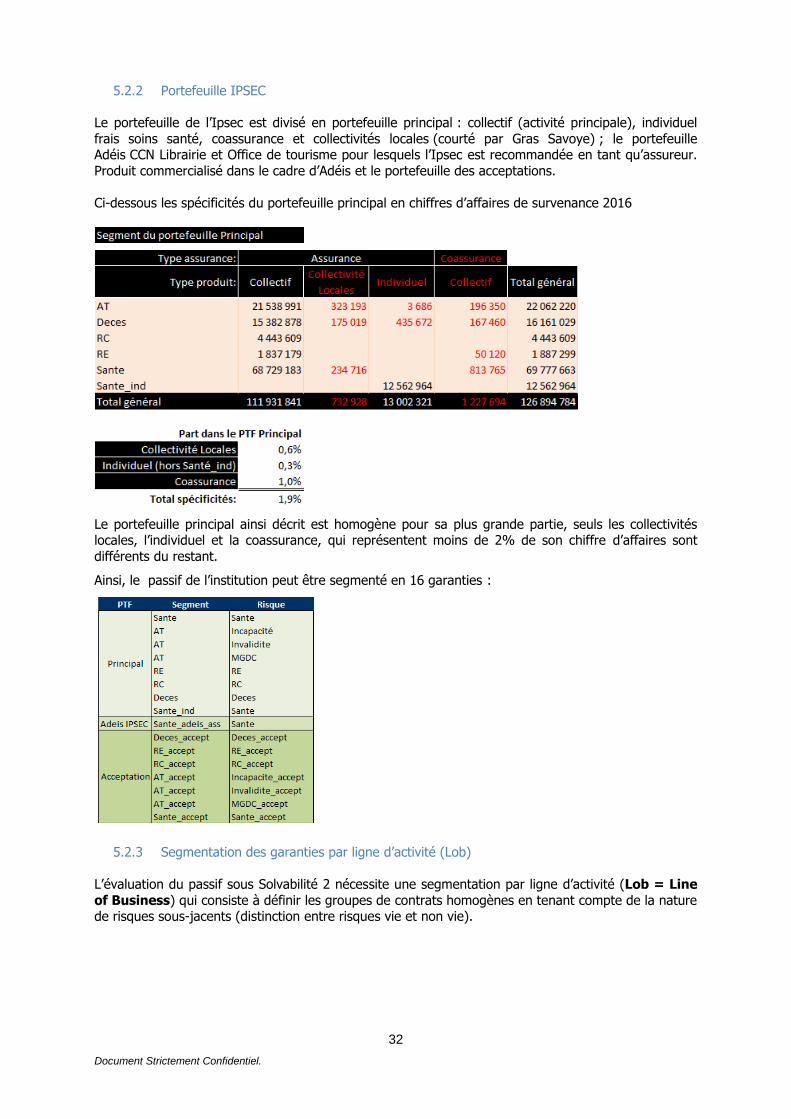

5 Valorisation : D.2 Provisions Techniques___________________________________________ 31

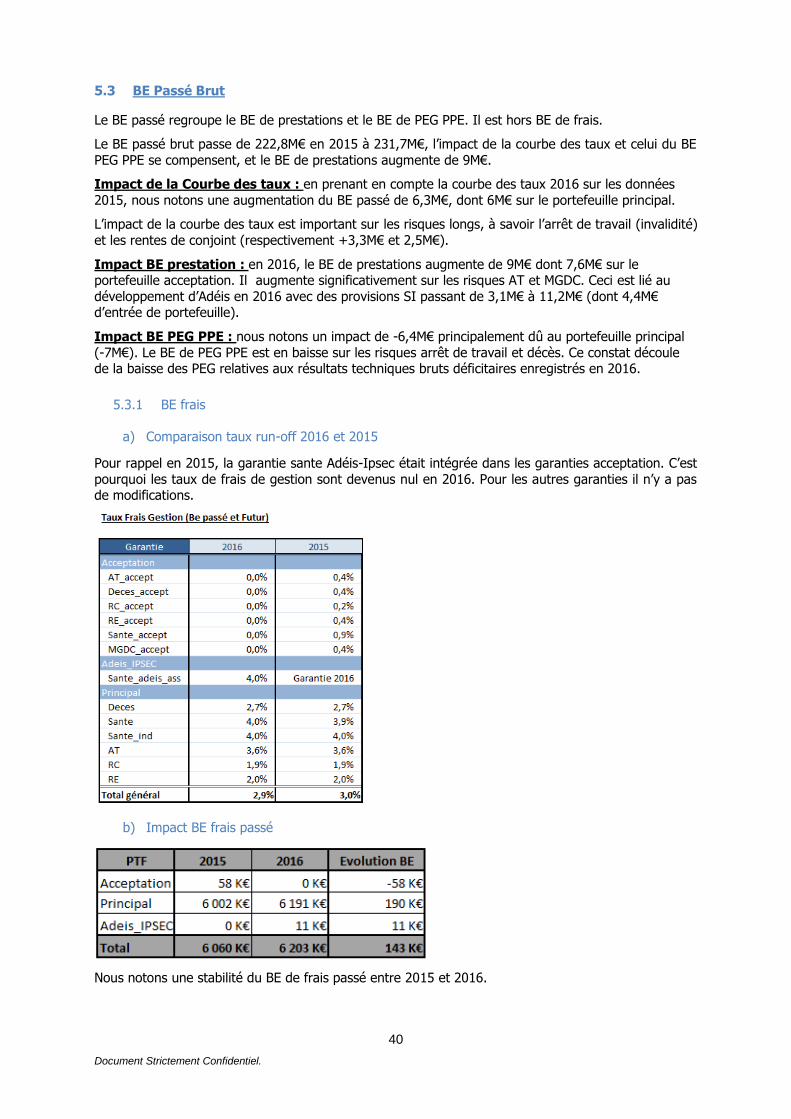

5.1 Principes de calcul ____________________________________________________________ 31

5.2 Hypothèses retenues __________________________________________________________ 31

5.3 BE Passé Brut _________________________________________________________________ 40

5.4 BE Futur Brut _________________________________________________________________ 41

3

Document Strictement Confidentiel.

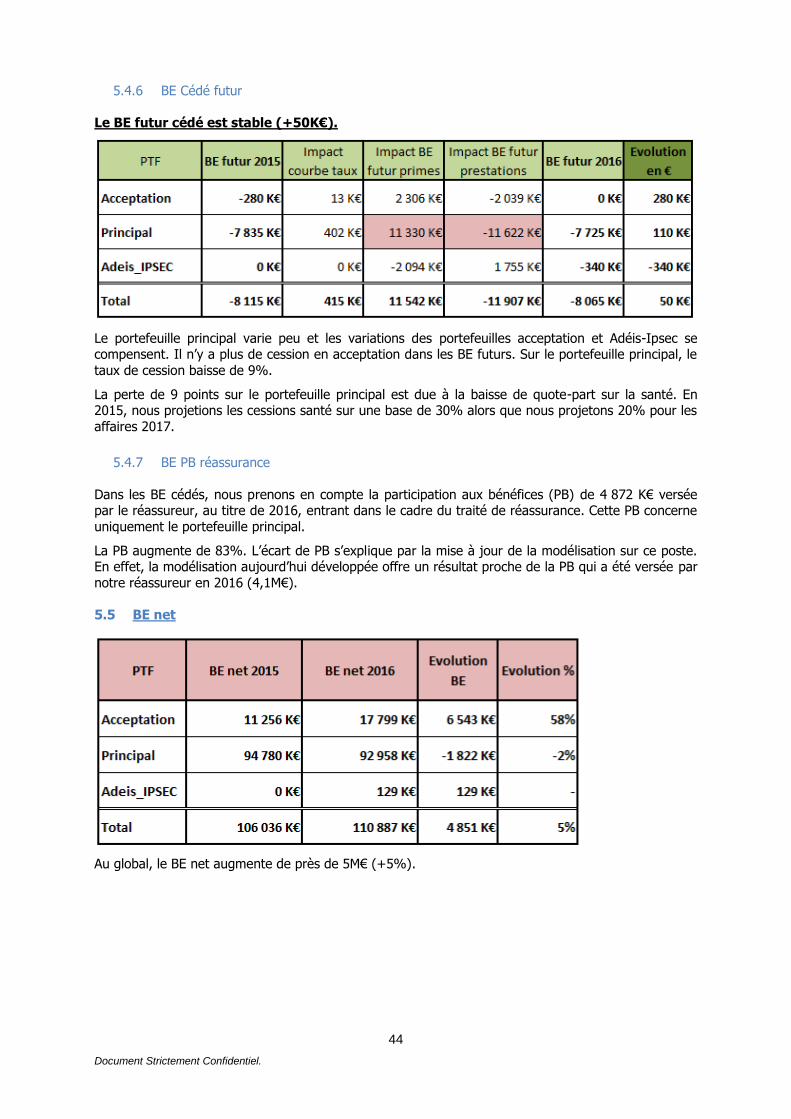

5.5 BE Cédé ______________________________________________________________________ 43

5.6 BE net ________________________________________________________________________ 44

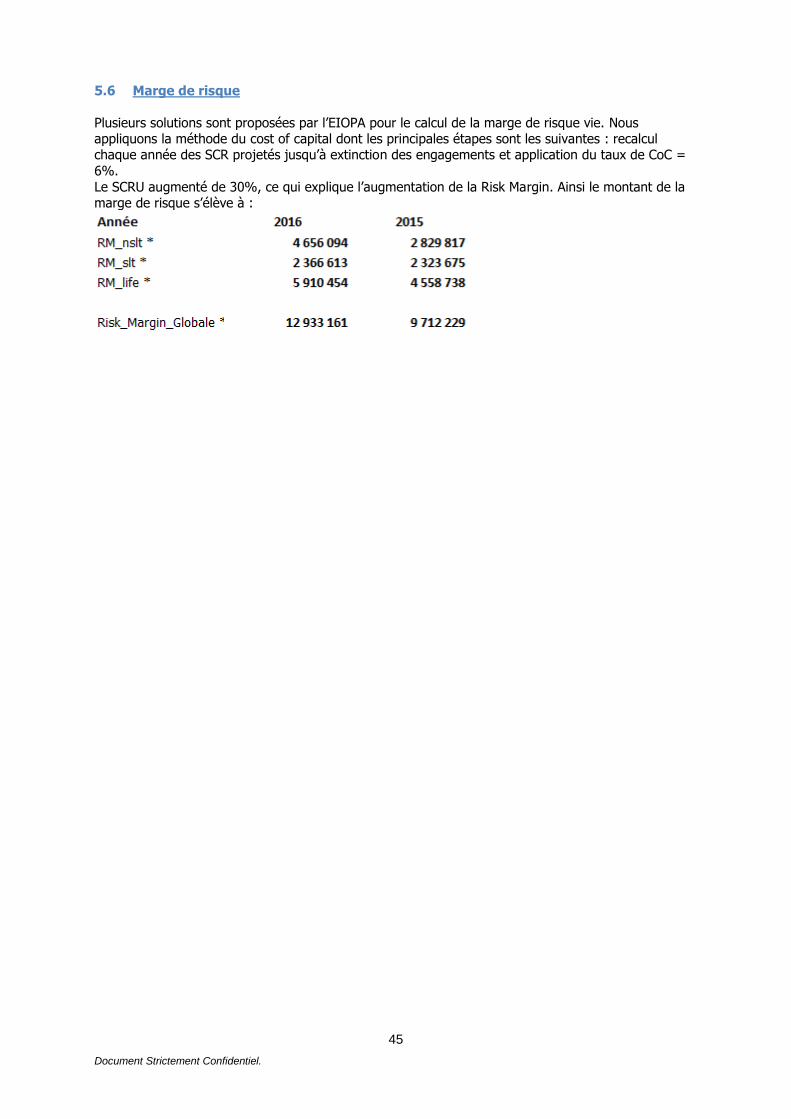

5.7 Marge de risque ______________________________________________________________ 45

6 Valorisation : D.3 Autres Passifs ___________________________________________________ 46

7 Valorisation : D.4 Méthodes de valorisations alternatives __________________________ 47

8 Valorisation : D.5 Autres informations _____________________________________________ 48

8.1 Actifs incorporels _____________________________________________________________ 48

8.2 Autres postes de l’actif ________________________________________________________ 48

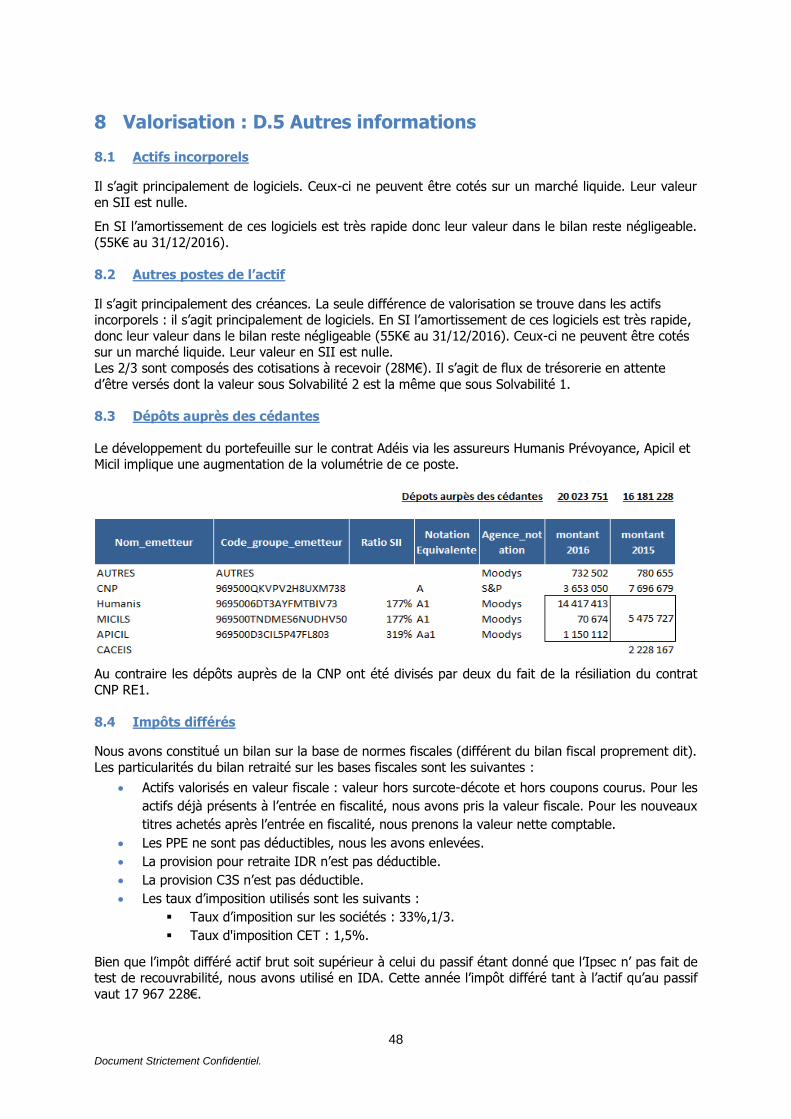

8.3 Dépôts Auprès des cédantes __________________________________________________ 48

8.4 Impôts différés _______________________________________________________________ 48

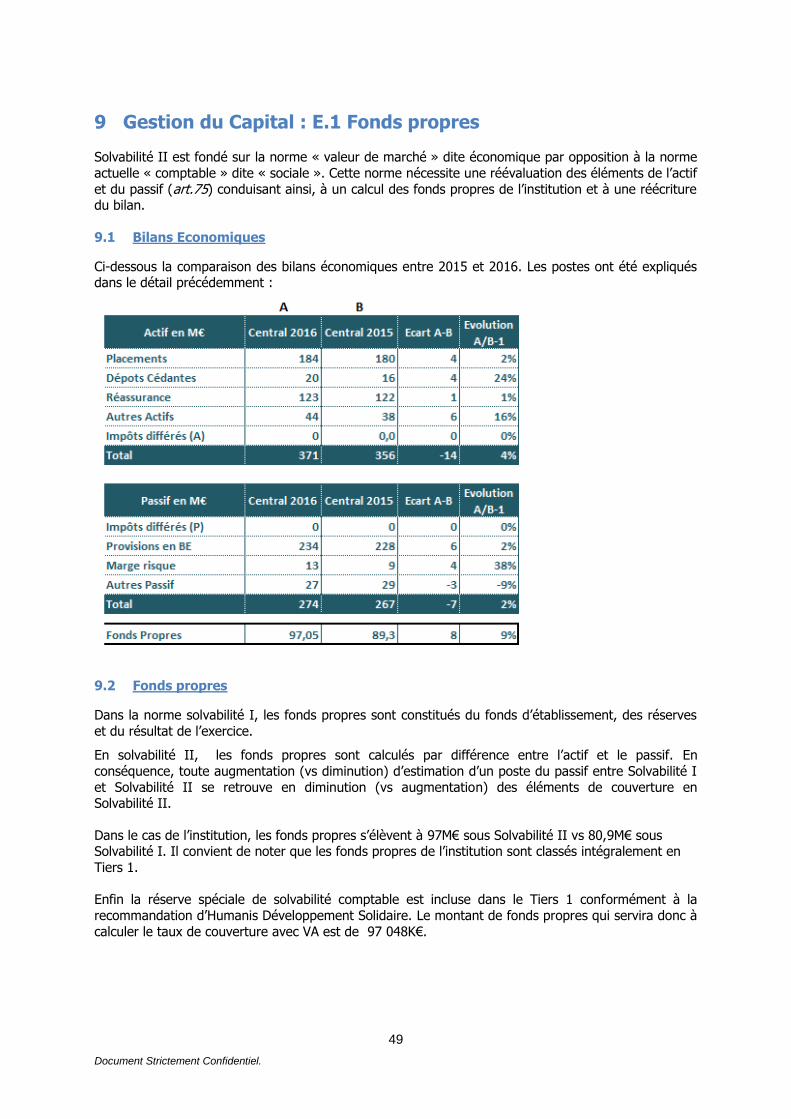

9 Gestion du Capital : E.1 Fonds propres_____________________________________________ 49

9.1 Bilans Economiques ___________________________________________________________ 49

9.2 Fonds propres ________________________________________________________________ 49

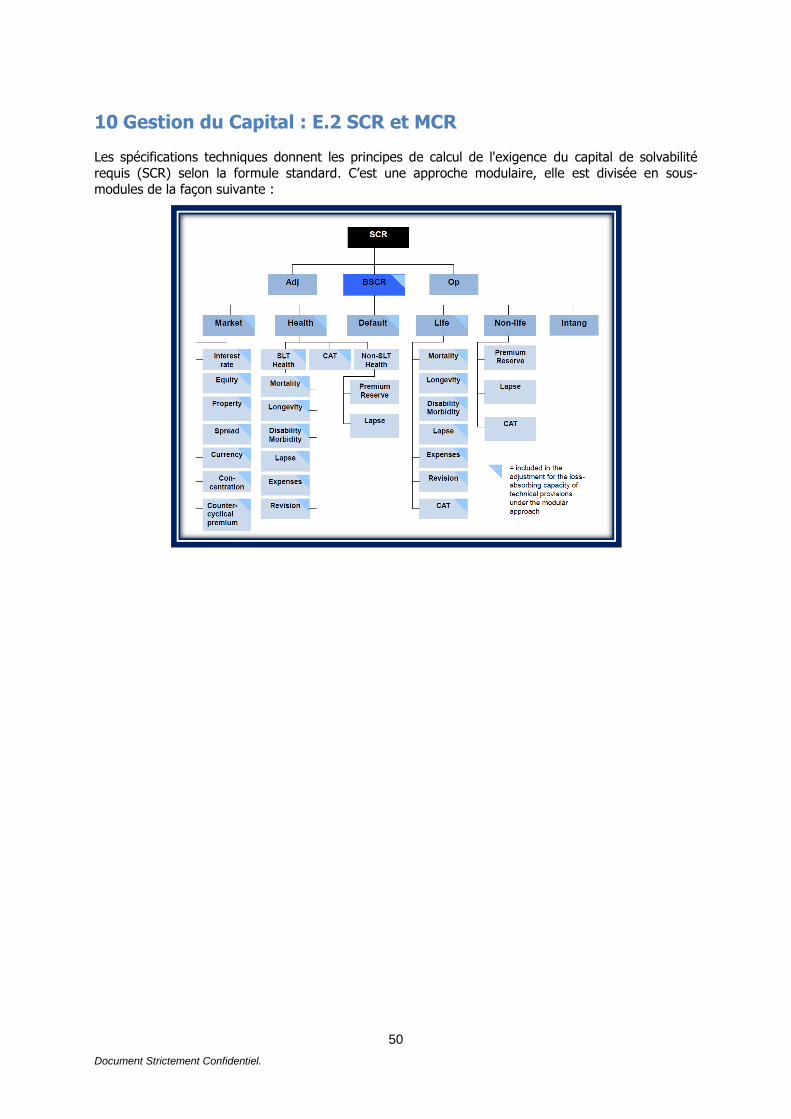

10 Gestion du Capital : E.2 SCR et MCR _______________________________________________ 50

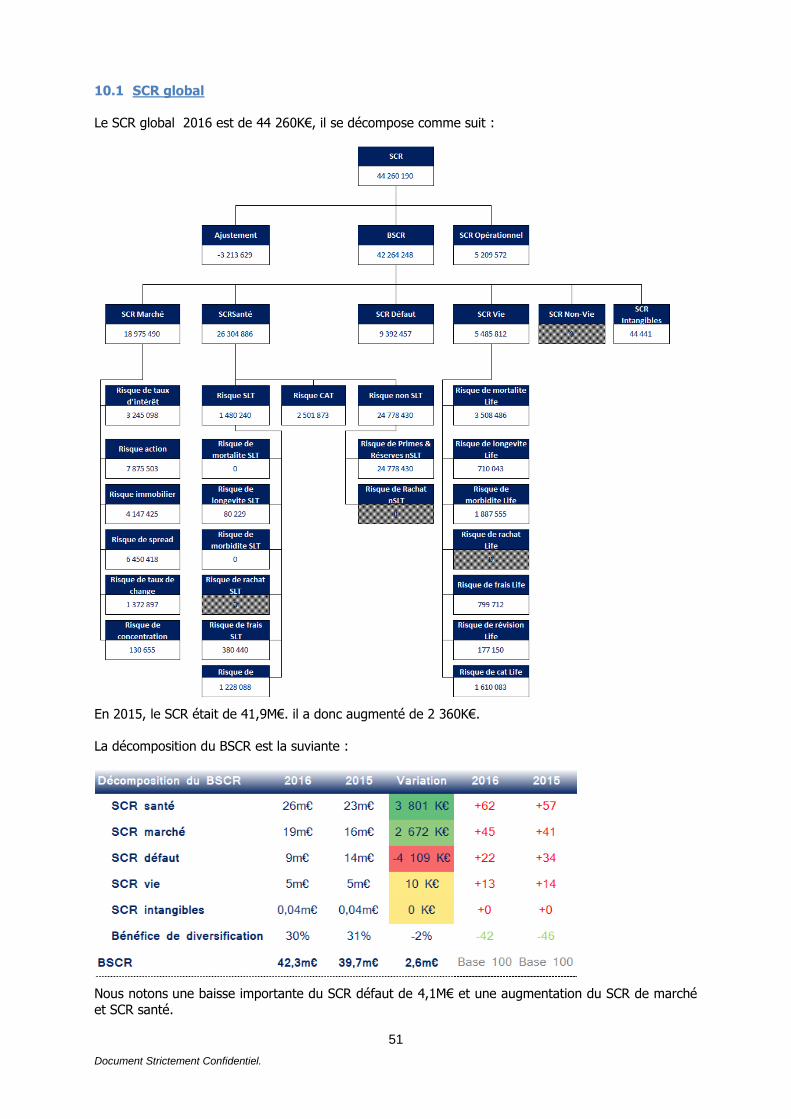

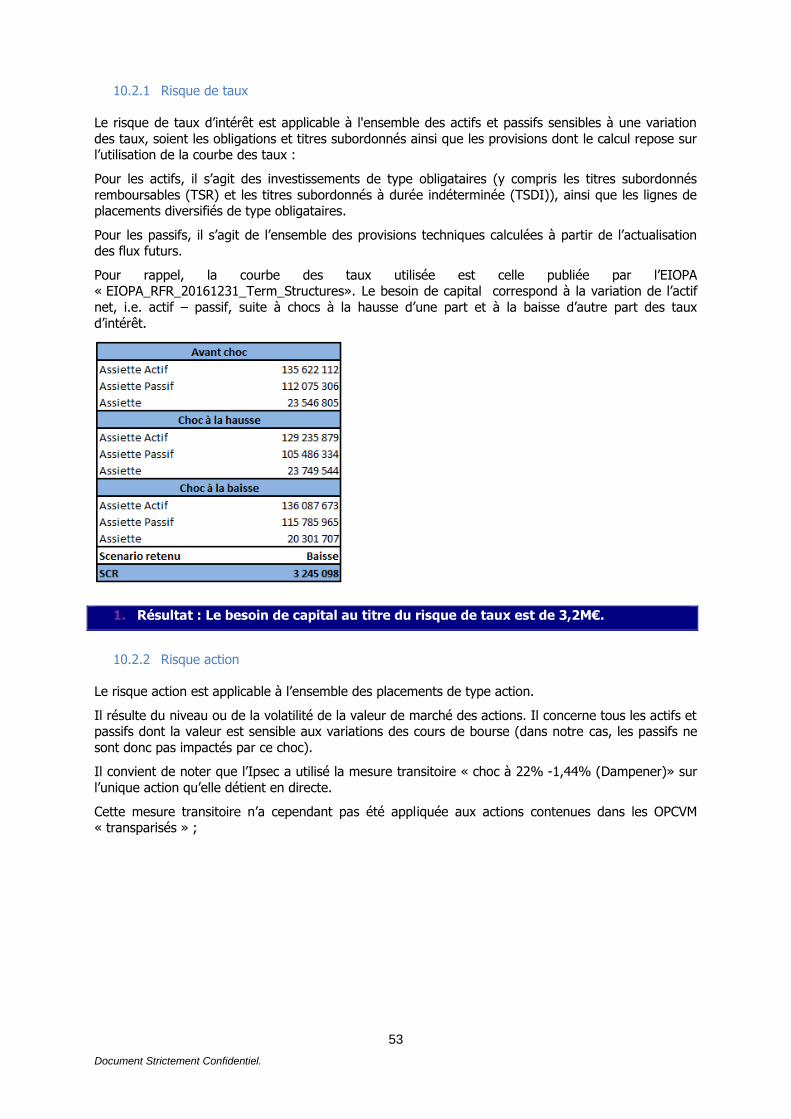

10.1 SCR global ____________________________________________________________________ 51

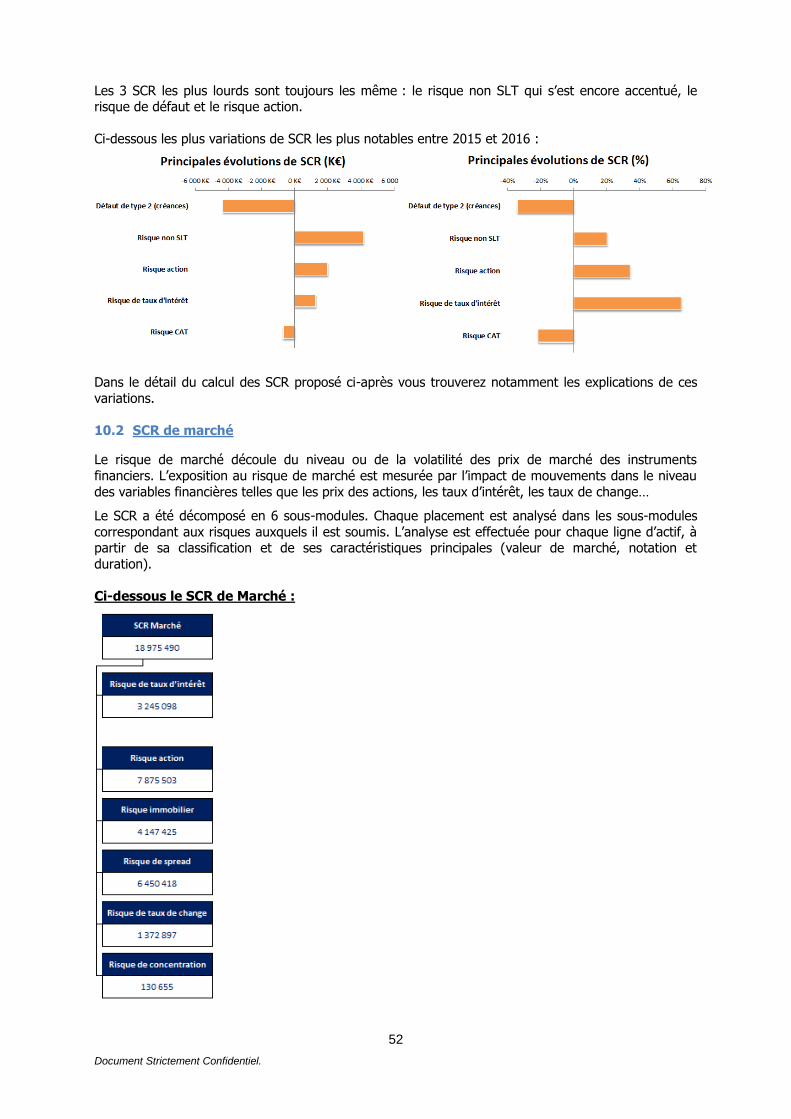

10.2 SCR de marché _______________________________________________________________ 52

10.3 SCR de souscription vie _______________________________________________________ 55

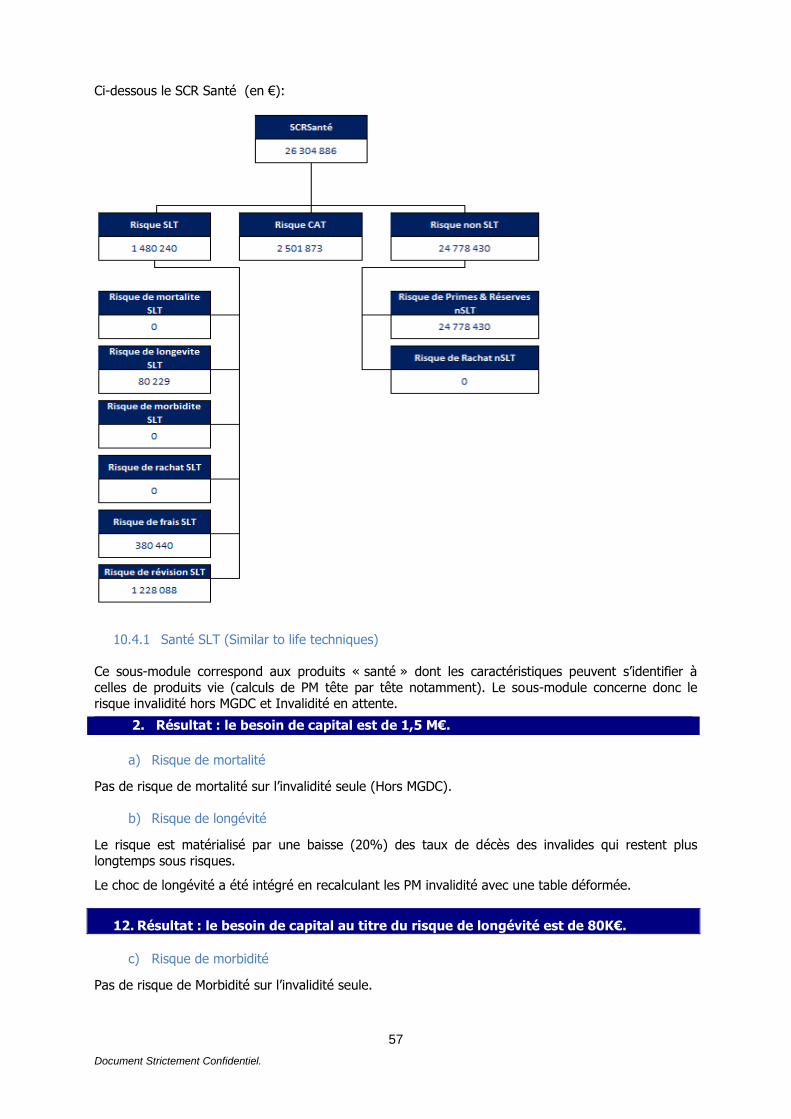

10.4 SCR santé ____________________________________________________________________ 56

10.5 SCR non vie ___________________________________________________________________ 60

10.6 SCR intangibles _______________________________________________________________ 60

10.7 SCR opérationnel _____________________________________________________________ 60

10.8 SCR ajustement _______________________________________________________________ 60

10.9 SCR défaut de contrepartie ____________________________________________________ 60

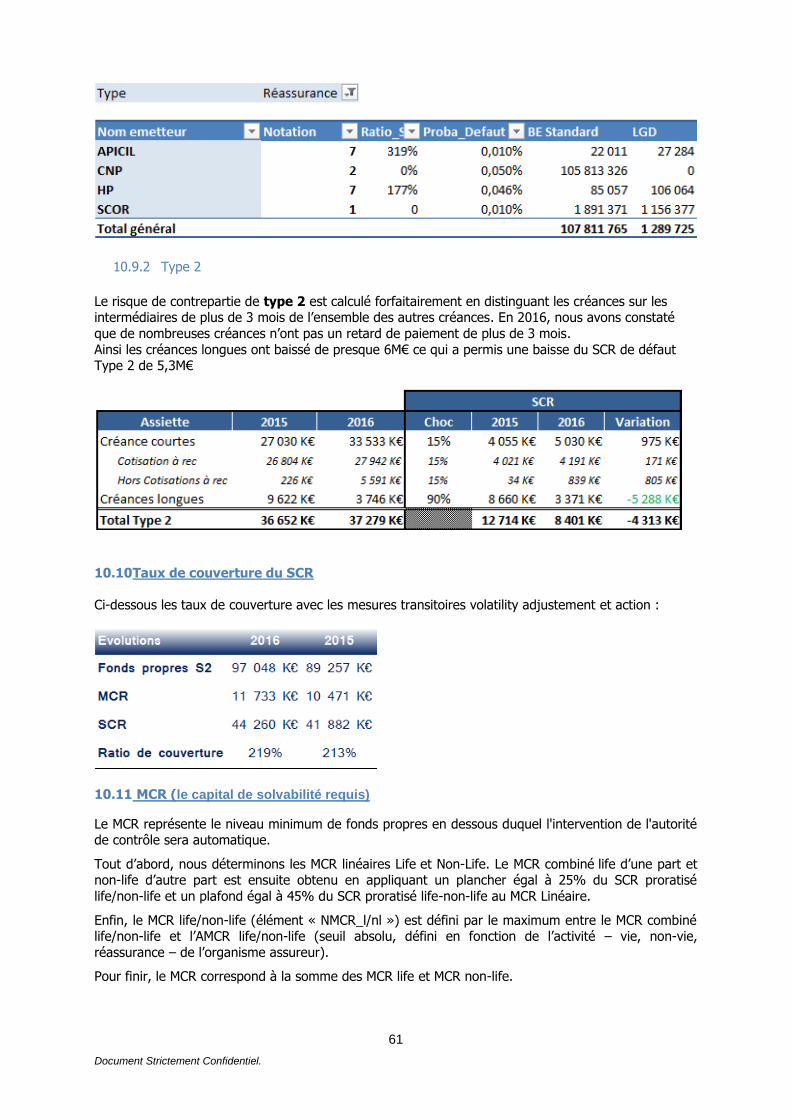

10.10 Taux de couverture du SCR ___________________________________________________ 61

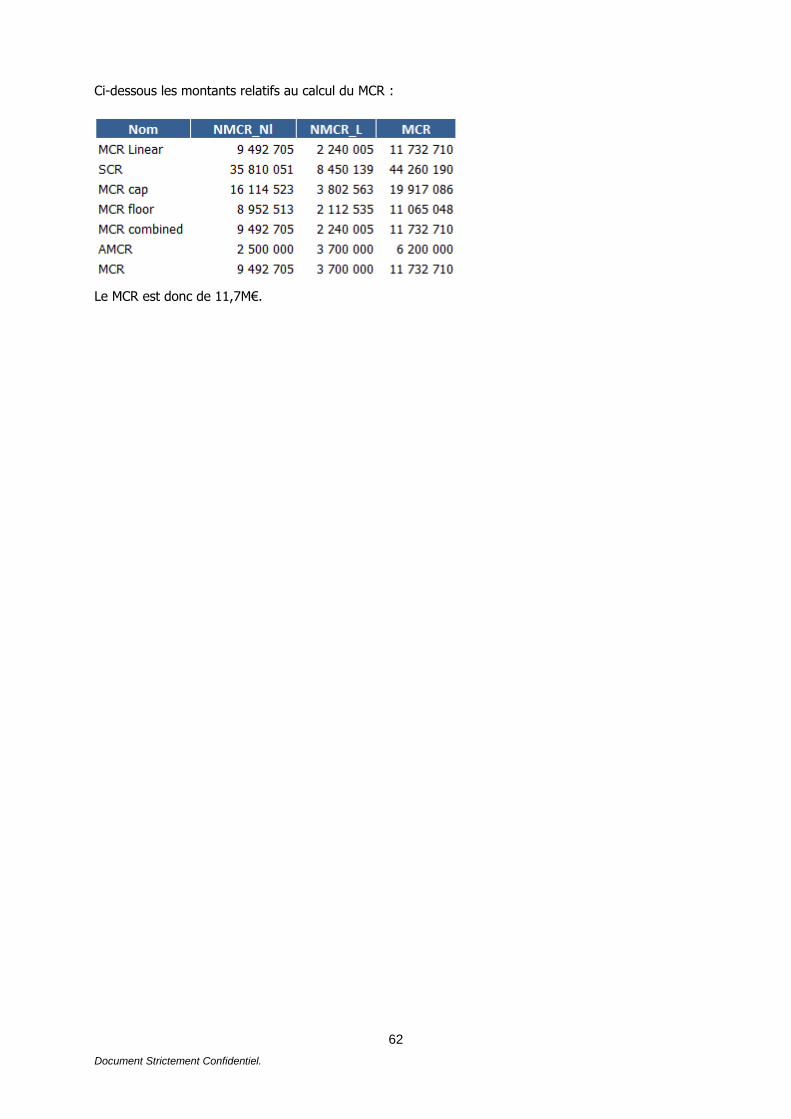

10.11 MCR __________________________________________________________________________ 61

4

Document Strictement Confidentiel.

Introduction

L’article 314 du règlement délégué prévoit que les organismes remettent à l’autorité, en complément

des états quantitatifs d’ouverture, un rapport expliquant les écarts de valorisation entre Solvabilité I et

Solvabilité II au 1er janvier 2016. En complément de la justification des écarts de valorisation, les organismes détaillent les méthodes utilisées pour la valorisation des postes du bilan prudentiel.

Ce rapport a été validé par le Conseil d’Administration de l’IPSEC le 16 mai 2017.

5

Document Strictement Confidentiel.

1 Activité et résultats

1.1 Activité Ipsec

L’IPSEC est une institution de prévoyance paritaire, elle a été créée et est gérée par les partenaires

sociaux. Ses orientations et le contrôle de leur mise en œuvre émanent d'un Conseil d'administration

dont les administrateurs sont issus pour moitié des cinq grandes confédérations syndicales de salariés (CFDT, CGT, CGT-FO, CFE-CGC et CFTC) et pour moitié des organisations patronales (MEDEF et

CGPME).

Le Conseil d’administration est composé de vingt membres. Il est constitué à parts égales de représentants des entreprises adhérentes et de représentants des salariés de ces entreprises. Le

conseil assure le pilotage stratégique de l’institution et veille à « la bonne gestion » de la protection sociale de leurs mandants et à la préservation de la pérennité de l'Ipsec et des garanties qu'elle

assure. C’est une garantie constante de la prise en compte des intérêts des entreprises adhérentes et

des salariés assurés.

Statutairement les Institutions de prévoyance sont des organismes à but non lucratif. Les excédents sont intégralement consacrés, à la pérennité des garanties et à leur revalorisation, au développement

de nouveaux produits et services et à l’action sociale. Ce mode de gouvernance est conforme aux valeurs d’une économie solidaire, gage de pérennité de la protection sociale de nos clients.

L’institution est régie par le code de la Sécurité sociale, elle est agréée sous le numéro 675. Elle est

immatriculée au répertoire SIRENE sous le numéro 775 666 357. Son siège social est situé à Paris 750174 – 16-18, place du Général Catroux.

L’Ipsec est soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution "ACPR" située au

61, rue Taitbout - 75009 Paris.

L’institution a donné mandat pour la certification de ses comptes annuels au cabinet TUILLET AUDIT (membre de Grant Thornton), représenté par Madame Valérie DAGANNAUD, titulaire et Monsieur Cyril

BROGNIARD en tant que suppléant.

Le cabinet est situé au 29, rue du Pont d'Héliopolis, 92200 Neuilly sur Seine.

L’Ipsec est une institution de prévoyance à but non lucratif, le montant de ses fonds propres s’élève

à 80 915 767 Euros.

L’institution est l’un des cinq membres fondateurs de la société de groupe assurantiel Humanis

Développement Solidaire et participe au fonds d’établissement de cette structure à hauteur de 295K€.

La Société de Groupe Assurantiel de Protection Sociale « Humanis Développement Solidaire » a été

créée le 7 juillet 2016, date de l’assemblée générale constitutive. Organisme de tête du groupe prudentiel d’assurance de personnes, Humanis Développement Solidaire permet de compléter le

dispositif de gouvernance du Groupe Humanis et de renforcer les synergies existantes et la solidarité

entre les organismes concernés du groupe en conduisant et coordonnant les politiques utiles au développement de ses membres.

De par cette affiliation, l’Ipsec est représentée dans les instances d’Humanis Développement Solidaire : conseil d’administration, assemblée générale et comités spécialisés.

L’IPSEC, institution de prévoyance, est agréée pour :

– Branche 1 : Accidents.

– Branche 2 : Maladie.

– Branche 20 : Vie-Décès.

– Branche 22 : Assurances liées à des fonds d'investissement.

6

Document Strictement Confidentiel.

Ainsi l’institution protège les assurés au travers de contrats collectifs souscrits par les entreprises portant sur les garanties suivantes :

– complémentaire Santé : frais médicaux, chirurgicaux et hospitalisation,

– complémentaire Prévoyance : capitaux décès, frais d’obsèques, rentes éducation et de

conjoint, incapacité de travail, invalidité…,

– dépendance : dépendance et perte d’autonomie,

– épargne salariale ;

L’Ipsec peut également intervenir en tant que réassureur pour certaines affaires apportées par ses

partenaires notamment CNP Assurances et le Groupe Humanis.

L’institution exerce son activité exclusivement en France.

Aucune autre information importante n’est à mentionner concernant l’Ipsec.

1.2 Résultat de souscription

Le résultat de souscription est scindé en trois parties principales : le chiffre d’affaires brut, la marge d’assurance nette et les frais de gestion de l’institution.

Le résultat de ces trois éléments compose le résultat de souscription de l’Ipsec.

Le chiffre d’affaires

Le chiffre d’affaires de l’Ipsec au 31 décembre 2016 est de 158,6M€ (dont 128M€ de cotisations directes).

en € Direct Acceptation Total

CA 128 149 059 30 480 469 158 629 528

Ce chiffre est en progression de 4,6% par rapport à l’exercice 2015, provenant essentiellement du développement du portefeuille.

Le chiffre d’affaires brut se répartit de la manière suivante :

en € Direct Acceptation Total

FSS 85 475 174 24 153 250 109 628 424

Prev 42 673 884 6 327 219 49 001 103

En termes de production commerciale, le chiffre d’affaires global nouveau réalisé en 2016 est de près

de 5 millions d’euros, dont 33% sur la défense de portefeuille, fruit de l’important travail conduit par les équipes. 38% et 29% proviennent respectivement de la distribution et de la prospection.

L’institution a poursuivi en 2016 le travail engagé depuis 2011 sur le rééquilibrage des comptes. Ses effets ont été portés à 1,1M€ en 2016.

La marge d’assurance

La marge d’assurance au 31 décembre 2016 s’élève à 16,8M€. Elle est en baisse de 28,6% en raison de la non-reconduction d’éléments exceptionnels (traité réassurance résilié) et de l’impact de la baisse

des taux (-2,0M€).

Les charges d’exploitation

Les charges d’exploitation s’élèvent à 15,2M€ en 2016.

7

Document Strictement Confidentiel.

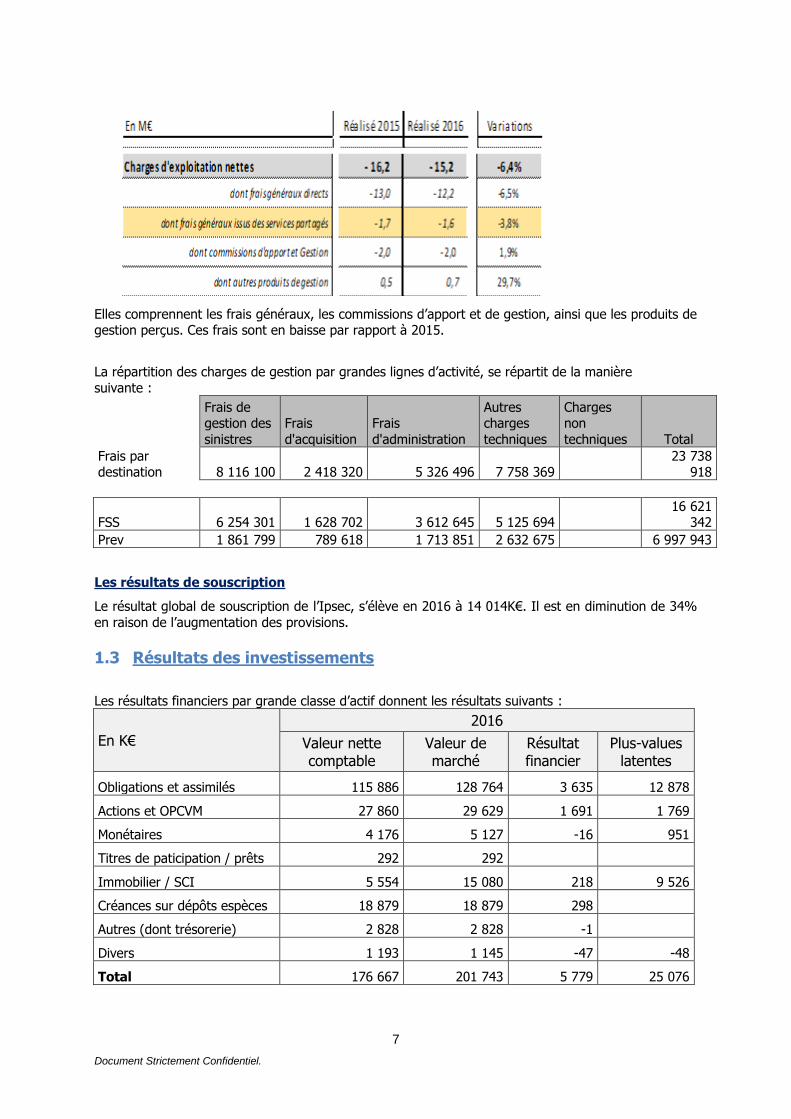

Elles comprennent les frais généraux, les commissions d’apport et de gestion, ainsi que les produits de gestion perçus. Ces frais sont en baisse par rapport à 2015.

La répartition des charges de gestion par grandes lignes d’activité, se répartit de la manière

suivante :

Frais de gestion des

sinistres

Frais

d'acquisition

Frais

d'administration

Autres charges

techniques

Charges non

techniques Total

Frais par destination 8 116 100 2 418 320 5 326 496 7 758 369

23 738 918

FSS 6 254 301 1 628 702 3 612 645 5 125 694 16 621

342

Prev 1 861 799 789 618 1 713 851 2 632 675 6 997 943

Les résultats de souscription

Le résultat global de souscription de l’Ipsec, s’élève en 2016 à 14 014K€. Il est en diminution de 34%

en raison de l’augmentation des provisions.

1.3 Résultats des investissements

Les résultats financiers par grande classe d’actif donnent les résultats suivants :

En K€

2016

Valeur nette comptable

Valeur de marché

Résultat financier

Plus-values latentes

Obligations et assimilés 115 886 128 764 3 635 12 878

Actions et OPCVM 27 860 29 629 1 691 1 769

Monétaires 4 176 5 127 -16 951

Titres de paticipation / prêts 292 292

Immobilier / SCI 5 554 15 080 218 9 526

Créances sur dépôts espèces 18 879 18 879 298

Autres (dont trésorerie) 2 828 2 828 -1

Divers 1 193 1 145 -47 -48

Total 176 667 201 743 5 779 25 076

8

Document Strictement Confidentiel.

Le résultat financier de l’exercice s’établit à 5 779 K€, en augmentation par rapport à 2015.

Les profits comptabilisés dans les fonds propres économiques

La valeur de marché des actifs de placements est de 183 664 K€.

La performance financière du portefeuille d’actifs placés

En 2016, la performance du portefeuille d’actifs placés, nette de frais, est de 3,26% contre 3,20% en

2015.

Les principaux éléments explicatifs de la performance sur l’année sont les suivants :

- L’année 2016 étant plus propice au marché actions, l'institution a pu constater une reprise de provisions (provisions pour dépréciations à caractère durable et provisions pour risque d’exigibilité)

d’un montant de 554 K€.

- L’évaluation du patrimoine immobilier a été réalisée par Cushman & Wakefield au 31 décembre

2016. L’estimation de la valeur du siège social est en hausse à 15,08 M€. La plus-value latente s’élève

à 9,53 M€.

- La valorisation des bureaux de 70 m² « Les Plateaux du Maine » à Angers, acquis début juin 2008,

est stable à 80 K€.

Le stock de plus-values latentes est maintenu par rapport à fin 2015, il s’établit à 15,60 M€ (15,01M€

surcotes/décotes comprises) contre 15 M€ au 31 décembre 2015.

L’Ipsec a investi en 2015 dans des titres subordonnés émis par Humanis prévoyance, MHN et Apicil pour un montant de 5 M€ et un taux de rendement de 5,75% pour les deux premiers et 5,25% pour

Apicil.

1.4 Résultat des autres activités

Au 31 décembre 2016, l’Ipsec ne disposait pas d’autres produits ou dépenses importants hors ceux indiqués dans les paragraphes précédents.

1.5 Autres informations

Aucune autre information importante n’est à mentionner concernant l’Ipsec.

9

Document Strictement Confidentiel.

2 Système de Gouvernance

2.1 Information générale sur le système de gouvernance

La directive Solvabilité2 a introduit la notion de « système de gouvernance » dont l’objectif est de

garantir une gestion saine, prudente et efficace de l’activité. Ce système de gouvernance doit être proportionné à la « nature, l’ampleur et la complexité des opérations de l’entreprise ». Il fait l’objet

d’un réexamen interne régulier. La réglementation applicable dans le cadre de Solvabilité2 instaure pour les organismes qui en

relèvent, un système de gouvernance qui implique la nomination d’au moins deux dirigeants effectifs

et de quatre responsables de fonctions clés.

2.1.1 Le conseil d’administration

Le conseil d’administration pilote l’institution, c’est une garantie constante de la prise en compte des intérêts des entreprises adhérentes et des salariés assurés.

Le conseil d’administration détermine les orientations de l’activité de l’institution et veille à leur mise en œuvre. Il prend notamment toutes décisions afin que celle-ci soit en mesure de remplir les

engagements pris envers ses membres adhérents et participants et qu'elle dispose au moins de la

marge de solvabilité nécessaire.

Le Conseil d’administration dispose notamment des attributions suivantes :

il approuve les politiques écrites de l’institution concernant au moins la gestion des risques, le

contrôle interne, l’audit interne, honorabilité et compétences et, le cas échéant, la sous-traitance, et procède annuellement à leur réexamen,

il arrête le budget, les comptes et le rapport de gestion,

il détermine les orientations de la politique d’action sociale,

il autorise les cautions, avals et garanties donnés par l’institution,

il délibère annuellement sur la politique en matière d’égalité professionnelle et salariale,

Le Conseil d’Administration nomme le directeur général de l’institution et sur proposition de

ce dernier, le directeur général délégué ou un autre dirigeant effectif autre que le directeur

général délégué.

Le Conseil d’administration a décidé la création de plusieurs comités et commissions.

a) Le comité d’audit et des risques

Ce comité examine et donne son avis, avant examen par le Conseil d'administration, sur les éléments

suivants :

le processus d'élaboration de l'information financière,

le contrôle légal des comptes annuels par les Commissaires aux comptes et de la permanence

des méthodes comptables (il valide la revue annuelle des missions d’audit du commissaire aux comptes),

le processus de désignation des commissaires aux comptes en veillant à leur indépendance,

le travail de l’audit interne, du contrôle interne et de la gestion des risques,

les orientations stratégiques en matière de règles de souscription, de provisionnement

technique, de définition des cessions en réassurance, il propose au conseil les orientations en matière d’appétence et de gestion des risques

il examine les différents rapports réglementaires et les présente au Conseil d’administration

pour approbation.

b) La commission finances

La Commission finances joue un rôle déterminant dans l'élaboration de la stratégie de placements et de gestion financière de l’institution. Toutes les orientations à caractère financier sont étudiées avant

d'être soumises au vote du Conseil d’administration.

10

Document Strictement Confidentiel.

Les missions de la commission finances sont notamment de :

Veiller en toutes circonstances au respect des grandes orientations politiques et stratégiques

définies par le Conseil d’administration et l’environnement réglementaire.

Contrôler la mise en application de la politique de placement décidée par le conseil

d'administration. Prévenir les conflits d’intérêts en matière de gestion d’actifs de l’institution.

Mettre en œuvre une politique d’investissement responsable en assumant ses engagements

basés sur les valeurs de l’économie sociale.

S’attacher à respecter les principes élémentaires de prudence en vue de garantir la pérennité

des fonds dont l’institution est responsable conformément à ses objectifs et contraintes d’investissement

Déterminer les grandes lignes de la politique financière en tenant compte

notamment des contraintes financières, des charges ayant un

impact,des contraintes éventuelles en matière de préservation du capital, de l’horizon de placement des fonds, etc.

S’assurer de la mise en œuvre de procédures, tableaux de bord et rapports nécessaires au

contrôle et à l’évaluation de la performance de la gestion financière de l’institution.

c) La commission stratégie

Cette commission créée en 2011 et a pour objet :

D’étudier l’analyse du marché proposé par le directeur général.

De proposer au conseil d’administration les grandes orientations stratégiques à suivre et les

ajustements nécessaires pour le développement de l’institution. De procéder à l’analyse et au suivi des risques stratégiques.

D’apprécier le bien-fondé des décisions stratégiques les plus importantes proposées par le

directeur général

De veiller à l’application de la politique stratégique de l’institution, définie dans le cadre du

plan d’entreprise.

2.1.2 La direction générale

La direction générale de l’institution est assurée, sous le contrôle du Conseil d’administration par le

Directeur général et le directeur général délégué. Ils sont désignés dirigeants effectifs.

Le directeur général est investi des pouvoirs les plus étendus pour agir en toute circonstance au nom

de l’Institution. Il exerce ses pouvoirs dans la limite de l’objet social et sous réserve des pouvoirs expressément attribués par la loi, au conseil d’administration et à l’assemblée générale.

En accord avec le directeur général, le conseil d’administration détermine l’étendue et la durée des pouvoirs conférés au directeur général délégué. Le directeur général délégué dispose, à l’égard des

tiers, des mêmes pouvoirs que le directeur général.

2.1.3 Les fonctions clés

Les responsables des quatre fonctions clés définies dans la directive Solvabilité 2 ont été désignés par

l’institution :

La fonction gestion des risques coordonne et anime le système de gestion des risques et notamment :

assure la mesure, la surveillance permanente et la maîtrise des risques ;

garantit la mise en œuvre d’un dispositif de maîtrise des risques exhaustif et homogène ; veille à ce que le niveau de risque pris soit cohérent avec les orientations de l’activité,

notamment les objectifs de l’organisme, mises en œuvre par l’organe exécutif et le profil de risque de l’organisme ;

définit et met en œuvre le plan de continuité d’activité.

Le responsable de la fonction gestion des risques est plus spécifiquement chargé de coordonner,

documenter et mettre en œuvre les dispositifs, systèmes et procédures destinés à assurer l’évaluation

11

Document Strictement Confidentiel.

et la prévention des risques, ainsi que leur surveillance permanente. Pour ce faire, il s’appuie notamment sur la cartographie des risques, la gestion des incidents et les indicateurs d’alerte de

risque.

La fonction actuarielle informe, via son rapport actuariel annuel, les organes de direction et

d’administration des éventuelles défaillances identifiées et formule des recommandations. Elle s’assure

de la qualité des provisions techniques et garantit la qualité des données et des hypothèses retenues. Le responsable de cette fonction clé donne un avis objectif sur les politiques techniques (souscription,

réassurance), sur le provisionnement et participe à la mise en œuvre du système de gestion des risques.

La fonction vérification de la conformité vérifie que l’ensemble des activités de l’institution respectent

les lois, règlements et dispositions administratives liée à l’activité de l’Ipsec notamment celle de l’assurance.

Le responsable de cette fonction évalue, contrôle et mesure l’exposition au « risque de non-

conformité » liés aux nouvelles activités (ou nouveaux produits), aux changements d’environnement externe (législatif ou réglementaire). Il recense, initie et/ou participe à l’élaboration de référentiels

« conformité ». Il contribue au renforcement des dispositifs de maîtrise des risques de non-conformité.

La fonction audit interne élabore le plan d’audit pluriannuel, afin d’évaluer, de manière indépendante

et périodique, le bon fonctionnement et l’efficience du système de gestion des risques. Le responsable de cette fonction assiste les instances dirigeantes dans l’exercice effectif de leurs

responsabilités et fournit à cet effet des analyses, évaluations, recommandations, avis et informations

sur les activités examinées. Il dispose d’un devoir d’alerte en cas de constatation de dégradation de situation ou de non-respect

de la règlementation.

Les responsables de ces quatre fonctions clés sont rattachés, pour leur activité spécifique liée à leur

mission au directeur général de l’Ipsec

Par ailleurs, une procédure d’accès des responsables des fonctions clés au Conseil d’administration a été mise en place. Cette procédure décrit les modalités selon lesquelles les responsables des fonctions

clés peuvent avoir accès au Conseil d’administration ainsi que les modalités selon lesquelles le Conseil d’administration peut accéder aux responsables des fonctions clés.

Au cours de l’année 2016, le responsable de la fonction audit interne a été modifié. La notification du nouveau responsable de cette fonction a été validée par le Conseil d’administration du 15 décembre

2016 et notifiée à l’ACPR dans les délais impartis.

2.1.4 Politique et pratiques de rémunération

Les membres du Conseil d’administration ne perçoivent pas de rémunération dans le cadre de leur

activité d’administrateurs.

Concernant les pratiques de rémunération applicables aux dirigeants effectifs et aux responsables des

fonctions clés, l’Ipsec a validé le 10 décembre 2015 une politique de rémunération qui précise les

grands principes directeurs de la rémunération qui s’appliquent à l’institution.

Cette politique de rémunération validée par le Conseil d’administration de l’institution s’applique à

l’ensemble des collaborateurs.

La politique de rémunération précise les principes spécifiques suivants pour les dirigeants effectifs, les

fonctions clés et autres catégories de personnel (commerciaux) qui ont un impact important sur le profil de risque de l’institution pour lequel ils exercent leur activité :

- Equilibre des composantes de rémunération : la part fixe est suffisamment élevée par rapport à la

part variable, afin d’éviter que les salariés ne dépendent pas de manière excessive de la part

variable. Par ailleurs, la part de rémunération variable liée à l’activité de responsable de la fonction clé doit être indépendante de la performance des directions opérationnelles ou des

domaines placés sous leur contrôle.

12

Document Strictement Confidentiel.

- Appréciation de la performance : lorsque la part variable est liée à la performance, son montant est déterminé à partir d’une évaluation de la performance individuelle et de l’unité opérationnelle

concernée.

2.1.5 Exigences de compétence et d’honorabilité

La politique de compétence et honorabilité des administrateurs, des dirigeants et des responsables

des fonctions clés, validées le 10 décembre 2015 par le Conseil d’administration de l’Ipsec, a pour objectifs de consigner :

- les processus d’évaluation des compétences et de vérification de l’honorabilité ; - les acteurs du dispositif de suivi des compétences et de l’honorabilité.

Elles sont définies en cohérence avec les activités de l’institution, ses intérêts de long terme, sa performance et sa stratégie. Elles sont conçues pour tenir compte de l’organisation en cohérence avec

celle d’Humanis Développement Solidaire.

L’objectif est d’apprécier les qualifications, les compétences, les aptitudes et l’expérience professionnelle nécessaires à l’exercice d’une gestion saine et prudente de l’Ipsec. Elle garantit que les

personnes qui dirigent effectivement l’entreprise ou occupent des fonctions clés sont compétentes. Elle tient compte de leurs obligations individuelles respectives pour garantir la diversité adéquate des

qualifications, des connaissances et des expériences pertinentes, afin que l’institution soit gérée et

supervisée de manière professionnelle.

o Pour les dirigeants effectifs

Pour justifier de leur capacité à diriger un organisme d’assurance, les dirigeants effectifs doivent

notamment fournir leur curriculum vitae actualisé daté et signé, indiquant de façon détaillée les formations suivies, les diplômes obtenus et chacune des fonctions exercées au cours des 10 dernières

années en France ou à l’étranger, le nom et la dénomination sociale de l’employeur ou de l’entreprise concernée, les responsabilités effectivement exercées, les résultats obtenus en terme de

développement de l’activité et de rentabilité.

Le Conseil d’administration s’assure régulièrement que les dirigeants effectifs soient compétents. Il tient compte de leurs obligations individuelles respectives pour garantir la diversité adéquate des

qualifications, des connaissances et des expériences pertinentes afin que l’organisme soit géré et supervisé de manière professionnelle.

Conformément à l’article 42 de la Directive Solvabilité 2, l’institution veille à ce que la réputation et

l’intégrité des dirigeants effectifs soient de bon niveau. La compétence est présumée à raison de l'expérience acquise. Elle est maintenue au travers d’un plan de formation continue spécifique aux

dirigeants effectifs.

o Pour les responsables des fonctions clés

Les compétences individuelles des responsables de fonctions clés sont appréciées en tenant compte,

d’une part, de la nature des attributions, de la qualification, de la formation, de l’expérience, et d’autre part, de manière proportionnée, de la nature, de l’ampleur et de la complexité des opérations de

l’organisme.

Ces compétences sont appréciées au moment de leur nomination ou de leur renouvellement. La compétence est présumée à raison de l'expérience acquise. Elle est maintenue au travers d’un plan de

formation continue spécifique aux responsables de fonctions clés.

L’Ipsec s’engage à tenir à jour la procédure d'évaluation, sur une base continue, des compétences des

salariés occupant une fonction clé.

Une réévaluation des exigences de compétences est faite a minima une fois par an, à l’occasion des

entretiens annuels périodiques organisés au sein de l’institution entre le directeur général et les

responsables des fonctions clés.

L’institution a déployé un processus de nomination des dirigeants effectifs des entités et des

responsables des fonctions clés.

13

Document Strictement Confidentiel.

La vérification de l’honorabilité des responsables des dirigeants effectifs et des responsables des fonctions clés est faite par le bulletin numéro 3 du casier judiciaire. Il est complété par la déclaration

de non condamnation pour les infractions citées à l’article L 931-7-2 du code de la Sécurité sociale.

L’institution s’engage à tenir à jour la procédure d'évaluation, sur une base continue, de l’honorabilité

des salariés occupant le poste de dirigeant effectif et de responsable d’une fonction clé.

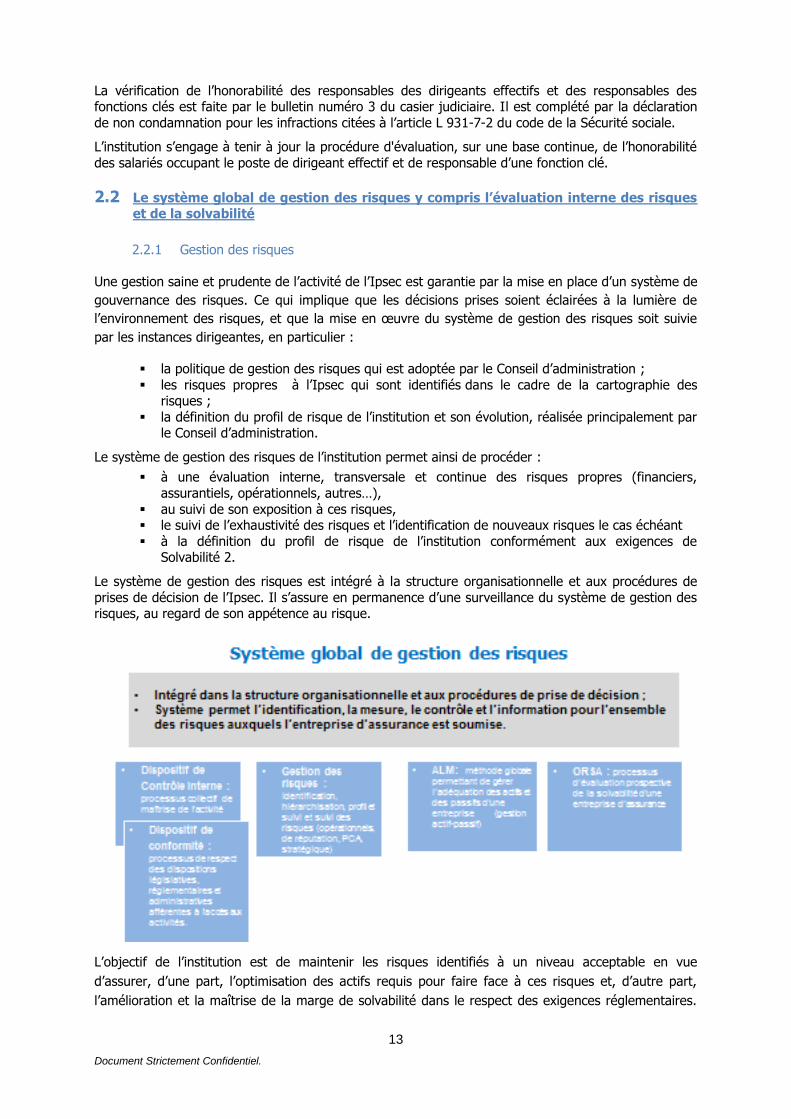

2.2 Le système global de gestion des risques y compris l’évaluation interne des risques et de la solvabilité

2.2.1 Gestion des risques

Une gestion saine et prudente de l’activité de l’Ipsec est garantie par la mise en place d’un système de

gouvernance des risques. Ce qui implique que les décisions prises soient éclairées à la lumière de

l’environnement des risques, et que la mise en œuvre du système de gestion des risques soit suivie

par les instances dirigeantes, en particulier :

la politique de gestion des risques qui est adoptée par le Conseil d’administration ;

les risques propres à l’Ipsec qui sont identifiés dans le cadre de la cartographie des risques ;

la définition du profil de risque de l’institution et son évolution, réalisée principalement par le Conseil d’administration.

Le système de gestion des risques de l’institution permet ainsi de procéder :

à une évaluation interne, transversale et continue des risques propres (financiers,

assurantiels, opérationnels, autres…),

au suivi de son exposition à ces risques, le suivi de l’exhaustivité des risques et l’identification de nouveaux risques le cas échéant

à la définition du profil de risque de l’institution conformément aux exigences de Solvabilité 2.

Le système de gestion des risques est intégré à la structure organisationnelle et aux procédures de

prises de décision de l’Ipsec. Il s’assure en permanence d’une surveillance du système de gestion des risques, au regard de son appétence au risque.

L’objectif de l’institution est de maintenir les risques identifiés à un niveau acceptable en vue

d’assurer, d’une part, l’optimisation des actifs requis pour faire face à ces risques et, d’autre part,

l’amélioration et la maîtrise de la marge de solvabilité dans le respect des exigences réglementaires.

14

Document Strictement Confidentiel.

Cette démarche est menée avec une marge de sécurité conforme aux orientations du Conseil

d’administration, lesquelles visent à garantir :

l’efficience des processus de l’entreprise ;

la maîtrise et la perception adéquate des risques ; la fiabilité et l’intégrité des informations financières et de gestion ;

la préservation des actifs de l’institution ; la conformité des travaux avec la législation, les réglementations et les principes directeurs

de gouvernance en vigueur ;

la gestion méthodique et prudente des activités, délimitée par des objectifs définis à tous les niveaux.

Le système de gestion des risques apprécie donc les risques et les contrôles prévus dans le cadre des

plans pluriannuels afin de garantir que les stratégies définies soient respectées.

2.2.2 Les modalités de fonctionnement

La gestion des risques fait partie intégrante de la fonction managériale et du système de management de l’Ipsec et s’appuie sur une structure complète qui prend en compte tous les processus de

l’institution lui permettant de cerner, d’évaluer et de gérer les risques.

Le système de gestion des risques de l’Ipsec permet d’identifier, de définir le profil des risques,

d’évaluer, de contrôler, et de gérer les risques en permanence.

Au niveau opérationnel, le système de gestion des risques, s’appuie sur un processus spécifique à la gestion des risques.

Ces processus ont été formalisés fin 2015, ils sont en cours de revus. Des contrôles ont été intégrés dans l’outil de suivi des risques opérationnels et des indicateurs de performance ont été initié en 2016

et seront renforcés en 2017.

Le système de gestion des risques identifiés à la date de mise en vigueur de la présente politique

comprend :

L’identification, l’évaluation et la hiérarchisation des risques propres ;

Les critères d’atténuation des risques ; La définition du profil de risque ;

Le cadre de gestion opérationnelle des risques ;

Les indicateurs de pilotage et de suivi des risques ; Le traitement des risques ;

La communication sur la gouvernance et la gestion des risques ; Le dispositif de contrôle interne et la gestion des risques opérationnels ;

Les plans de continuité des opérations.

Ces phases sont décrites de manière précise au sein de la politique générale de gestion des risques,

validée et approuvée la Direction générale et le Conseil d’administration le 10 décembre 2015.

La politique générale de gestion des risques est complétée par des politiques spécifiques aux principaux risques et notamment :

la politique de gestion des risques de souscription, la politique de gestion des risques de provisionnement,

la politique de gestion des risques opérationnels,

la politique de gestion des risques de réassurance, la politique de gestion des risques d’Actif – passif.

L’évaluation de ces risques, est le résultat du croisement entre le poids du risque (SCR risque / SCR brut total) et la sensibilité du risque (contribution marginale).

La définition et l’implémentation de l’appétence aux risques s’inscrivent dans un processus itératif, qui

permet de dégager un niveau d’appétence au risque (objectifs et trajectoire définis par les instances

15

Document Strictement Confidentiel.

dirigeantes, limite de la capacité de prise de risque). Ces travaux sont réalisés à partir d’un modèle de

projection à moyen terme (selon les hypothèses du plan).

L’appétence, définie de façon agrégée, est ensuite déclinée en seuils de tolérances sur des catégories

de risques.

2.2.3 Les indicateurs de pilotage et de suivi des risques

La fonction gestion des risques dispose d’indicateurs de pilotage permettant de mettre en évidence :

les changements d’exposition aux risques pouvant impacter le niveau d’appétence prédéfini

dans le profil de risques, les difficultés de mise en œuvre des leviers stratégiques ou leur efficacité, pouvant

engendrer une disposition à ne pas atteindre les objectifs compte tenu de l’environnement

aux risques.

Au niveau opérationnel, les porteurs de risques remontent à la fonction gestion des risques, des

indicateurs de suivi permettant de suivre la maîtrise de leurs risques, ces indicateurs sont précisés dans les politiques de gestion des risques.

L’ensemble des indicateurs permet de procéder à une analyse consolidée d’un tableau de reporting de

suivi des risques. Ce tableau de bord des risques est suivi et présenté au Conseil d’administration et au comité audit et risques.

2.2.4 Rôles et responsabilités

Le système de gestion des risques de l’Ipsec est organisé en lignes de défense afin de prévoir les

rôles, les responsabilités et les niveaux d’intervention (comme par exemple le processus de remontée

des alertes) en fonction de la sévérité des évènements.

L’organisation est structurée autour de 3 lignes de défense :

Ligne de défense n°3 – Les instances dirigeantes, la fonction Audit interne

Cette ligne de défense assure l’efficience et l’amélioration continue du système de gestion des risques, en contribuant et/ou en apportant un avis d’expert à la définition du profil de

risques. Elle contribue ou apporte un avis d’expert à la prise de décision, valide et suit les plans d’actions, d’atténuation ou de prévention des risques.

Ligne de défense n°2 – La Fonction clef Gestion des Risques Elle fournit le cadre de gestion des risques. En cas d’atteinte de seuils d’alerte, elle alerte

la ligne de défense n°3 en cas d’aggravation d’une situation.

Ligne de défense n°1 – Les porteurs de risques Ils effectuent le contrôle des risques, réalisent le suivi récurrent des risques rattachés aux

activités d’une direction métier. Ils élaborent et communiquent des indicateurs de suivi des

risques, alertent les lignes de défense n°2 et 3 lors de l’aggravation d’une situation. Ils mettent en œuvre les plans d’action et d’atténuation des risques.

Le système de gouvernance des risques comprend une structure organisationnelle transparente et adéquate, articulée autour du Conseil d’administration, des dirigeants effectifs, des quatre fonctions

clés et des directions métier porteuses de risques.

2.2.5 L’évaluation interne des risques et de la solvabilité

L’évaluation interne des risques et de la solvabilité est réalisée selon trois phases principales :

La définition du profil de risques, incluant l’appétence aux risques, le dispositif de

simulation de crises et la définition du plan de gestion du capital ; Le pilotage des risques et de la gestion du capital ;

16

Document Strictement Confidentiel.

La surveillance du dispositif de risques et des pratiques de gestion du capital.

Définition du profil de risque

Chaque année, l’Ipsec vérifie que ses critères d’appétence aux risques sont respectés à partir de la définition du profil de risque et du plan moyen terme.

Lors de la définition du profil de risques, l’institution s’assure de la correcte adéquation de son profil

de risques avec la formule standard. Pour cela, elle procède à trois évaluations : l’évaluation du besoin global de solvabilité correspondant au montant de Capital de

Solvabilité Requis, (SCR) évalué selon la formule standard, auquel se rajoutent l’évaluation des risques propres ;

l’évaluation du respect permanent des obligations réglementaires concernant la couverture du Capital de Solvabilité Requis (SCR), du Minimum de Capital Requis (MCR) et des

exigences concernant le calcul des provisions techniques ;

l’évaluation de la mesure dans laquelle le profil de risque d’Ipsec s’écarte des hypothèses qui sous-tendent le calcul du SCR par la formule standard.

Synthèse de la méthode d’évaluation de l’appétence aux risques

La période de projection est de 5 ans et correspond à la période de projection des résultats du Plan Moyen Terme « PMT ».

Les stress tests et scenarii se composent d’un scenario de base et de plusieurs scenarios défavorables mais probables. La fonction gestion des risques identifie les risques

significatifs et crédibles auxquels l’institution est exposée.

Sur la base du profil de risque, du plan moyen terme et des impacts des scenarii de stress, le Conseil d’administration vérifie le respect de ses critères d’appétence en fonction d’un taux de couverture de

la solvabilité minimum et d’un seuil de rentabilité en dessous duquel l’institution ne souhaite pas descendre, et/ou un objectif de rentabilité à terme.

L’appétence aux risques définie par les instances dirigeantes est traduite en seuil de tolérance et

limites, reportés dans un cadre de gestion des risques, qui sera suivi tout au long de l’exercice.

Pilotage des risques:

L’ORSA comprend une phase de pilotage des risques, avec un suivi semestriel des indicateurs de pilotage. Ainsi, les risques émergents peuvent être suivis, en fonction des seuils de tolérance et des

limites de risque fixés dans le cadre de gestion des risques.

Les processus participant au dispositif ORSA sont les suivants : Actualisation de la cartographie des risques ;

Calcul des indicateurs de solvabilité en valeurs projetées ; Définition de l’appétence aux risques ;

Evaluation de manière permanente du système de gestion des risques (dont le dispositif ORSA);

Pilotage et mise en œuvre du dispositif d’audit interne (qui inclut l’évaluation

périodiquement du dispositif ORSA) ; Réalisation des rapports RSR, SFCR et ORSA.

L’évaluation interne des risques et de la solvabilité, hors contexte particulier, se fait selon une périodicité annuelle, par la rédaction d’un rapport ORSA, soumis à l’approbation de la direction

générale et du Conseil d’administration.

Au-delà de la réalisation du rapport ORSA annuel, à chaque fois que cela s’avère nécessaire il est possible de procéder à un ORSA occasionnel dans l’année.

Ainsi, la fonction Gestion des risques pourra, le cas échéant, déclencher un ORSA occasionnel pour tout évènement dès lors qu’il impacte significativement le profil de risque de l’institution. Un ORSA

occasionnel peut également être déclenché, pour tout évènement, à la demande du Conseil d’administration ou de la direction générale.

Pour l’année 2016, en tenant compte des éléments sur le profil de risques de l’institution et des

analyses des risques réalisées. Le montant du SCR calculé via la formule standard en prenant en compte les mesures transitoires est de 44 260 K€.

17

Document Strictement Confidentiel.

2.3 Système de contrôle interne

2.3.1 Orientations du dispositif de contrôle interne

Le contrôle interne est un dispositif collectif mis en œuvre sous le contrôle du Conseil d’administration de l’Ipsec. Ce dispositif est une composante majeure du système global de gestion des risques. Il est

utilisé et mis en œuvre par l’ensemble des services et concourt au traitement des risques

opérationnels auxquels l’Ipsec est exposée.

L'articulation et l'équilibre conjugué du dispositif de contrôle interne et du système de gestion des

risques sont conditionnés par l'environnement de contrôle, qui constitue leur fondement commun, notamment: la culture du risque et du contrôle propres à l’Ipsec ainsi que du mode de management.

Ce dispositif de contrôle interne comprend :

une politique de contrôle interne et de gestion des risques opérationnels approuvée par le

conseil d’administration et le directeur général ;

un cadre de contrôle interne (méthodologie, cartographie des risques, contrôles permanents, plan d’actions) ;

des dispositions appropriées en matière d’information à tous les niveaux ; une base « incidents », mise en place début 2016 ;

une fonction dédiée à la vérification de la conformité (opérationnelle depuis février 2015).

Il est rendu compte de la structure et des résultats du système de contrôle interne dans les rapports annuels, lors de la mission annuelle du commissaire aux comptes et à Humanis Développement

Solidaire.

2.3.2 Fonctionnement du contrôle permanent

Le contrôle permanent est structuré de la manière suivante :

Premier niveau de contrôle : les contrôles d’exécution, réalisés soit a priori, soit en même temps, soit

a posteriori de l’opération : autocontrôle et contrôles croisés ou mutuels (en application des

procédures, séparation de fonctions…), contrôle automatique via le système d’information ou par l’opérationnel conformément à la procédure existante.

Deuxième niveau de contrôle : les opérations de contrôle permanents spécifiques avec une approche ciblée réalisés au moment de l’opération (ou après) au sein des unités opérationnelles par : le

management intermédiaire, expert(s), référent(s)…

Ces contrôles sont référencés dans un plan de contrôle opérationnel réalisés par les acteurs du processus. La planification, la réalisation et les résultats des contrôles sont matérialisés. Ils sont

accessibles à toutes les personnes ayant dans leurs attributions des missions de contrôle quel qu’en soit le niveau. Annuellement, chaque responsable de processus procède à une évaluation dans le

cadre de la revue annuelle des processus.

Les actions de contrôle ponctuels ou actions de contrôle permettant de valider les différents éléments constitutifs du dispositif de contrôle permanent mis en œuvre par la direction

opérationnelle : risques, éléments de maîtrise ou contrôles. Ces travaux sont réalisés par les contrôleurs internes « métiers ».

Les missions de contrôle de supervision permettant de valider la réalité et l’efficacité du dispositif de contrôles permanent (dont les contrôles d’exécution et les opérations de contrôle permanents) vis-à-

vis des objectifs associés au processus. Ces missions de contrôle sont déployées par le Service du

Contrôle Interne qui :

initie trimestriellement des campagnes de contrôle de niveau 2, en informant les

opérationnels et responsable de processus des périodes au cours desquelles les contrôles s’effectueront,

réalise les contrôles sur pièce, sur place, et les tests y afférant,

rapporte les résultats des contrôles effectués, en indiquant les constats, les préconisations, ces préconisations donnant lieu à des plans d’action,

18

Document Strictement Confidentiel.

L’efficience de la gestion des risques opérationnels passe par la définition et la mise en œuvre de plan d’atténuation des risques. Ils sont menés par les porteurs et gestionnaires de risques. Le suivi des

plans d’action est assuré par le Contrôle Interne et la Direction efficacité des processus.

Ces plans d’action sont notamment consécutifs aux évaluations des risques et des éléments de maîtrise des risques, aux contrôles, aux incidents, aux indicateurs etc.

Les plans d’actions et actions mises en œuvre sont déployés progressivement durant l’année, selon la

hiérarchisation des risques en cours de l’institution.

L’année 2016 s’est caractérisée par le déploiement opérationnel des différentes composantes du

contrôle interne :

la mise à jour de la cartographie des risques opérationnels ; le déploiement des plans de contrôle sur l’ensemble des processus de l’institution ;

la revue des processus et des risques à l’occasion des revues annuelles des processus.

2.4 Fonction de vérification de la conformité

L’objet de la conformité est le respect des normes externes ou internes qui régissent l’ensemble des

activités de l’entreprise. Ces normes peuvent être de nature juridique (loi, règlements,...) ou extra-juridique (règles déontologiques et éthiques, procédures et directives internes, …).

A travers son système de gestion des risques, l’Ipsec veille à prévenir les risques de non-conformité

susceptibles d’affecter ses activités et à corriger les situations de non-conformité identifiées. Le risque de non-conformité est ainsi défini au travers de la politique de conformité de l’institution.

La Direction générale porte la responsabilité du contenu de cette politique et de sa bonne application. Elle s’appuie principalement sur le responsable de la fonction de vérification de la conformité, qui a en

charge le déploiement des principes et des règles édictés par la politique et la vérification de sa bonne

application.

La fonction de vérification de la conformité dispose de l’appui d’un collaborateur en interne réunissant

des compétences en matières juridiques, métiers de l’assurance, lutte Contre le blanchiment et le financement du terrorisme / gestion des fraudes et protection de la clientèle. Cette fonction conduit

ses travaux au travers de deux démarches complémentaires : La première constituée des missions de vérification de la conformité réalisées autour de

thématiques couvrant les principales zones des risques réglementaires et tenant compte

des missions réalisées lors des précédents exercices. La seconde partie incluant les actions courantes d’amélioration de la maîtrise des risques

de non-conformité afin de répondre aux attentes de la Directive Solvabilité 2.

Pour répondre à ces attentes, et au-delà des réponses aux sollicitations des métiers tout au long de

l’année, l’activité de la conformité est organisée autour de trois grands thèmes : sensibiliser sur les

risques de non-conformité, administrer et renforcer la gestion des risques de non-conformité et reporter.

En 2016, les principales actions conduites par la fonction de vérification de la conformité au titre du renforcement des actions de mise en conformité des pratiques de l’insttution ont porté notamment sur

les domaines liés à : la gestion des contrats non réglés : structuration pérenne de la gestion des capitaux en

déshérence et création d’un comité déshérence ;

la lutte contre le blanchiment et le financement du terrorisme : renforcement des contrôles a priori et a posteriori,

la protection de la clientèle : adoption du nouveau questionnaire ACPR ;

2.5 Fonction d’audit interne

La fonction d’audit interne est une activité indépendante et objective qui donne à l’Ipsec une

assurance sur le degré de maîtrise de ses opérations, lui apporte des conseils pour les améliorer, et contribue à créer de la valeur ajoutée. Elle est en charge du troisième niveau de contrôle ou le

contrôle périodique. Ce contrôle qui aide l’institution :

19

Document Strictement Confidentiel.

en évaluant, par une approche systématique et méthodique, ses processus de management des risques, de contrôle, et de gouvernance,

en faisant des propositions pour renforcer leur efficacité.

Du fait de la taille de son organisation, l’Ipsec a été amenée à structurer son activité d’audit interne

de la façon suivante :

l’audit des processus interne de l’institution est confié à un prestataire externe, bien que l’IPSEC reste le superviseur ;

l’audit des activités de gestion déléguée est réalisé par une équipe interne de l’institution.

La fonction audit interne propose aux organes dirigeants un plan d’audit pluriannuel, établi sur les

risques et les macro-processus, afin de définir des priorités cohérentes avec les objectifs de l’organisation. Elle s’assure que les activités significatives sont passées en revue dans une période

raisonnable de trois ans. Le plan d’audit peut prévoir des missions d’audit consécutives à des

évènements imprévus ou d’incidents.

La fonction audit interne est susceptible d’intervenir sur toutes les activités, processus et directions de

l’entité et son contrôle est exercé par des missions réalisées sur pièces et/ou sur place. La fonction audit interne communique les résultats de chaque mission aux directions auditées et aux organes

délibérants, puis assure un suivi direct de la mise en œuvre des principales actions correctives

engagées par les services audités à la suite des recommandations formulées.

Dans le cadre de ses travaux, si des dysfonctionnements majeurs sont observés, le responsable de la

fonction clé, les notifie aux services concernés et procède à une alerte auprès de la direction générale et saisit le cas échéant, le comité d’audit selon la situation.

La fonction audit produit annuellement un rapport de l’activité, qui contient les éléments d’évaluation de l’efficacité du dispositif de contrôle interne, ainsi que les éventuelles divergences majeures de

conformité et les recommandations significatives. Elle formule l’opinion d’audit sur l’efficacité du

dispositif de contrôle interne.

2.6 Fonction actuarielle

Au sein de l’Ipsec, la responsabilité de la fonction actuarielle échoit au directeur technique. A ce titre,

celui-ci se doit d’organiser la mise en place de la fonction afin d’assurer l’ensemble des missions requises par celle-ci.

Les attentes concernant la fonction actuarielle sont précisées par la Directive (article 48), par le Règlement délégué et par les orientations de l’EIOPA.

Les missions de la fonction actuarielle s’organisent autour des 4 axes suivants :

calcul des provisions techniques,

avis sur la politique globale de souscription, avis sur le dispositif de réassurance,

contribution à la mise en œuvre effective du système de gestion des risques, en particulier pour ce qui concerne, la modélisation des risques sous tendant le calcul des exigences de

capital (SCR et MCR) et l’ORSA. La direction technique de l’IPSEC assume la responsabilité « pratique » de la fonction actuarielle, telle

que définie dans l’article 48 de la directive européenne. Sur le plan organisationnel, l’activité

d’évaluation des provisions techniques est positionnée au sein de la Direction Technique et plus particulièrement au niveau de son Pôle « Gestion du risque ».

La direction technique contribue au processus de gestion des risques inhérents à l'activité d'assurance

ou de réassurance. C’est la direction « porteur de risque », au travers : l’application des politiques, des normes et procédures et du cadre de gestion des risques ;

le contrôle interne embarqué dans ses processus ;

l’implémentation des plans d’actions.

Le directeur technique s’assure de la qualité des provisions techniques et apprécie la suffisance et la

qualité des données et des hypothèses retenues, et à ce titre il émet un avis sur le calcul des

provisions techniques. Dans ce cadre, ses principales missions sont :

20

Document Strictement Confidentiel.

Coordonner le calcul des provisions techniques ; Garantir le caractère approprié des méthodologies, des modèles sous-jacents et des

hypothèses utilisées pour le calcul des provisions techniques ; Apprécier la suffisance et la qualité des données utilisées dans le calcul des provisions

techniques ;

Superviser le calcul des provisions techniques en normes Solvabilité I & II.

Sur 2016, la fonction actuariat a validé l’ensemble des provisions techniques en normes S1, veiller au

caractère approprié et pertinent de la persistance des méthodes actuarielles ou statistiques initiées (hypothèses techniques, robustesse des outils informatiques ou logiciels, optimisation de la qualité des

données via la mise à jour de la procédure d’inventaire permanent, analyse critique des méthodes, analyse des Boni-Mali, contre-évaluation).

2.7 Sous-traitance

Le conseil d’administration de l’Ipsec a approuvé en 2015 une politique d’externalisation/sous-

traitance qui traite les deux types d’externalisation d’activités cœur de métier auxquels l’institution a recours à la délégation de gestion et la sous-traitance de gestion.

La politique d’externalisation définit le rôle et les responsabilités des acteurs impliqués, et décrit les processus liés à l’externalisation notamment celui relatif à la prise de décision d’externalisation.

La politique décrit les principes généraux et les critères à suivre dans l’hypothèse où l’Ipsec externalise ou souhaiterait externaliser certaines des activités cœur de métier. Il s’agit des principes suivants :

une analyse préalable à l’externalisation ;

un processus de sélection prudent du prestataire ; un contrôle et une évaluation de la bonne exécution des tâches externalisées ;

l’acceptation par le prestataire de l’audit par un tiers ; la continuité d’activité en cas de défaillance du prestataire ;

la contractualisation des engagements du prestataire notamment en matière de conformité

avec la réglementation.

La politique définit également les risques liés à l’externalisation ainsi que les éléments de maîtrise mis

en œuvre par l’institution.

Les deux types d’externalisation de l’Ipsec portent sur :

La délégation de gestion est définie comme l’autorisation donnée par l’institution à un

intervenant extérieur (courtier, société de gestion) d’accomplir certaines activités de gestion pour son compte. En contrepartie de ce service, l’Ipsec verse une commission de

gestion ou une rémunération au délégataire.

La sous-traitance de gestion consiste pour l’Ipsec à associer, pour un ensemble de contrat, un prestataire extérieur chargé de l’exécution d’activités de gestion prédéfinies. Le recours

à la sous-traitance de gestion est généralement à l’initiative de l’institution. Un protocole d’accord et une convention de sous-traitance sont systématiquement conclus entre

l’institution et le prestataire. A ce titre, la délégation inclut un dispositif « conformité »

permettant, dans ce cas, le délégataire accepte les règles de contrôle et d’atteinte des objectifs définis par l’institution.

L’externalisation de la gestion financière : l’Ipsec a recours à de la sous-traitance afin de pouvoir investir sur l’ensemble des marchés financiers et/ou supports.

L’externalisation des services informatiques : l’institution utilise l’outil de gestion du Groupe Humanis et la gestion bureautique est sous-traitée auprès de CNP-TI.

La directive cadre Solvabilité II oblige les organismes d’assurance à contrôler les activités déléguées

et/ou sous traitées, celles-ci étant considérées comme essentielles et du domaine de responsabilité de l’institution.

21

Document Strictement Confidentiel.

3 Le profil de risques

3.1 Le risque de souscription

Le risque de souscription est celui que prend l’institution en proposant des contrats d’assurance

collective à des personnes morales (entreprises). Il correspond au risque de perte financière découlant

de l’évaluation des risques des garanties à assurer.

Des résultats non équilibrés peuvent entraîner des écarts, notamment au titre de la mortalité, de la

morbidité et de la déchéance, par rapport aux estimations basées sur les hypothèses actuarielles utilisées. Une attention particulière doit être apportée à la souscription de risques aggravés.

Le risque de conception et de tarification des produits est le risque que la tarification élaborée par l’institution soit inappropriée, ou le devienne. Il résulte d’un rendement insuffisant par rapport aux

objectifs de rentabilité et de solvabilité visés par l’Ipsec. Ce risque peut découler d’une mauvaise

estimation des résultats futurs se rattachant à plusieurs facteurs, tels que la mortalité, la morbidité, la déchéance, les rendements futurs des placements, les frais et les taxes, etc.

Les principaux risques de souscription auxquels est exposée l’Ipsec sont :

Le risque de mortalité : il est causé par une inadéquation entre le taux de décès dans le

portefeuille de l’assureur et de la table de mortalité utilisée pour le calcul des primes.

Le risque de longévité : il correspond à la tendance pour la population assurée à vivre plus ou moins longtemps par rapport à leur espérance de vie statistique. Une longévité accrue impactera

négativement les résultats en cas de rente viagère.

Le risque incapacité /invalidité : qui est lié à l’évolution tendancielle ou à la volatilité des taux

d’invalidité, de maladie ou de morbidité. Ce risque peut être dû à un nombre d’assurés plus important qu’anticipé développant une incapacité ou une invalidité, et que les personnes souffrant d’une

incapacité ou d’une invalidité se rétablissent moins qu’attendu.

Le risque de primes et de provisions (toutes garanties) : qui correspond au risque que le coût des sinistres soit supérieur aux primes perçues et au risque lié à la nature aléatoire de l’évaluation des

sinistres et à leur mauvaise estimation.

Le risque de révision : qui résulte du changement de l’environnement légal ou à un changement

d’état de santé de l’assuré, entraînant la révision du montant de la rente. Ce risque peut être dû à des

changements d’état notamment en invalidité (changement de catégorie d’invalidité par exemple).

Le risque de variation de frais : qui résulte d’une évolution tendancielle ou de la volatilité des

dépenses encourues pour la gestion des contrats. Le risque qui en découle est une inadéquation des chargements contractuels au regard des frais réels de l’institution.

Le risque de catastrophe : qui résulte d’évènements extrêmes ou irréguliers non capturés par les

autres risques de souscription (pandémie, explosion nucléaire, …). Pour le risque catastrophe Vie, celui-ci est lié aux évènements de mortalité extrême qui ne sont pas suffisamment pris en compte

dans le sous-module du risque de mortalité.

Afin de maitriser les risques évoqués, l’Ipsec a défini deux politiques : la politique de gestion des

risques de souscription et la politique de gestion des risques de provisionnement. Ces politiques ont été validées par le Conseil d’administration de l’Ipsec le 10 décembre 2015 pour 2016, elles sont

ensuite revues annuellement.

L’évaluation de l’ensemble de ces risques est réalisée sur la base de la formule standard de la Directive Solvabilité 2.

En application de la formule standard, les risques importants auxquels l’Ipsec est exposée sont :

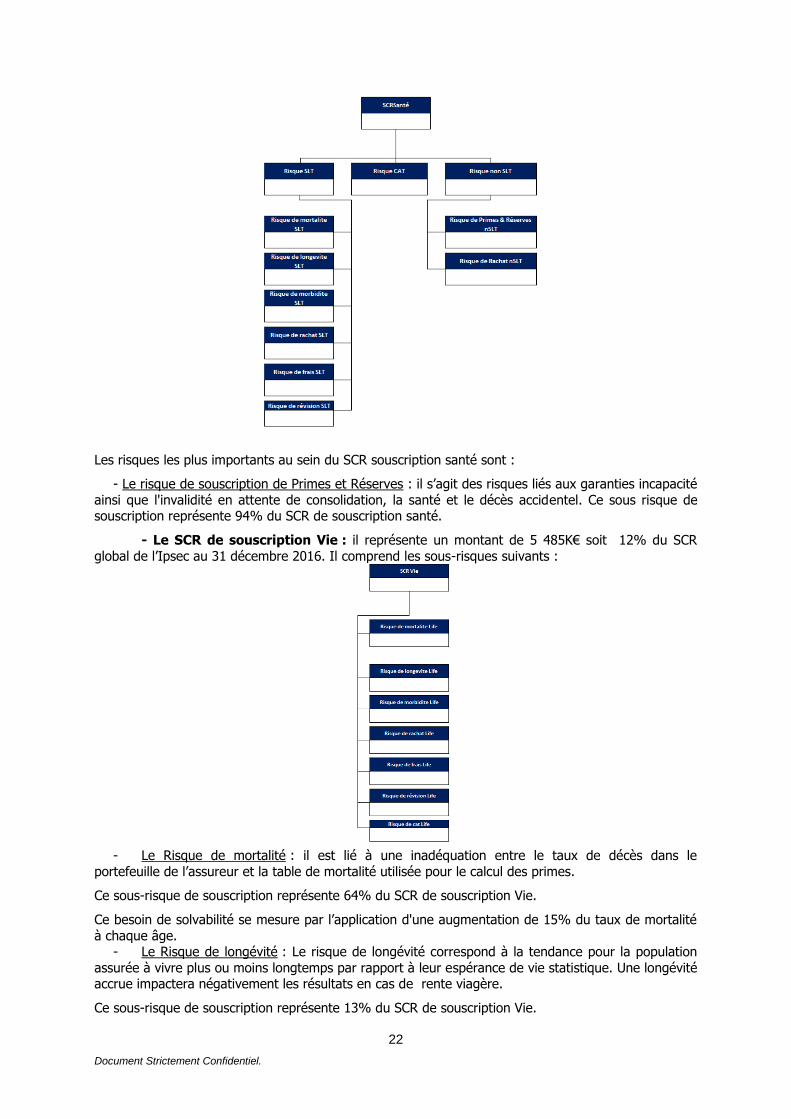

- Le SCR de souscription santé représente un montant de 26 304€ soit 59% du SCR total

de l’Ipsec au 31 décembre 2016. Il est lié à l’activité propre et comprend les sous-risques

suivants :

22

Document Strictement Confidentiel.

Les risques les plus importants au sein du SCR souscription santé sont :

- Le risque de souscription de Primes et Réserves : il s’agit des risques liés aux garanties incapacité

ainsi que l'invalidité en attente de consolidation, la santé et le décès accidentel. Ce sous risque de souscription représente 94% du SCR de souscription santé.

- Le SCR de souscription Vie : il représente un montant de 5 485K€ soit 12% du SCR

global de l’Ipsec au 31 décembre 2016. Il comprend les sous-risques suivants :

- Le Risque de mortalité : il est lié à une inadéquation entre le taux de décès dans le

portefeuille de l’assureur et la table de mortalité utilisée pour le calcul des primes.

Ce sous-risque de souscription représente 64% du SCR de souscription Vie.

Ce besoin de solvabilité se mesure par l’application d'une augmentation de 15% du taux de mortalité

à chaque âge. - Le Risque de longévité : Le risque de longévité correspond à la tendance pour la population

assurée à vivre plus ou moins longtemps par rapport à leur espérance de vie statistique. Une longévité accrue impactera négativement les résultats en cas de rente viagère.

Ce sous-risque de souscription représente 13% du SCR de souscription Vie.

23

Document Strictement Confidentiel.

Ce besoin de solvabilité se mesure par l’application d'une baisse de la mortalité de 20% du taux de mortalité à chaque âge.

- Le Risque de morbidité : Le risque de morbidité correspond au rapport qui mesure l'incidence et la prévalence d'une certaine maladie, en épidémiologie. Ce sous risque de souscription représente

34 % du SCR de souscription Vie.

- Le Risque de souscription : Catastrophe Vie : Les garanties concernées sont les suivantes : Temporaire décès, Vie entière, Rente éducation, Rente de conjoint, Maintien de Garantie Décès.

Ce sous-risque de souscription représente 29% du SCR de souscription Vie.

L’Ipsec exerce son activité d’assurance et propose à ses clients une gamme variée de garanties bien

répartie pour les risques de souscription mortalité et longévité, cela s'observe notamment dans les poids bien répartis des différentes composantes du SCR.

Les effets de diversification qui sont comptabilisés dans le calcul des SCR représentent des montants

de l’ordre de 40% des SCR totaux.

L'atténuation des risques de souscription mortalité et morbidité s'effectue de différentes manières et

notamment au travers de la réassurance (50,5% des provisions techniques sont cédées au 31 décembre 2016).

- Le recours à la réassurance s’inscrit donc dans une démarche visant à assurer dans le temps

la bonne sécurité des opérations de l’Ipsec tout en préservant sa compétitivité. La politique générale de cession définit les principes et les pratiques d’Ipsec Prévoyance en matière de cessions de

réassurance externe, elle a donc vocation à s’inscrire elle-même dans le temps. - Les traités de réassurance sont exprimés en quote-part et non proportionnels (XS tête et XS

événement). - Le plan de réassurance proportionnelle de l’institution concerne 6 réassureurs : CNP

Assurances (89%), la SCOR (9%), Humanis (2%), Apicil (0,5%), MICILS (0,2%) et GEM (0,1%).

CNP Assurances, partenaire historique de l’institution est le plus important réassureur en quote-part.

Par ailleurs, dans le cadre des études réalisées pour l’évaluation interne des risques et de la

solvabilité, des stress tests ont été effectués sur la sinistralité santé, arrêt de travail, décès et une dégradation combinée de la sinistralité de l’ensemble des risques sans recours à des plans d’actions,

permettant de tester la robustesse du plan à moyen terme sur des situations extrêmement

défavorables, non réalistes.

Ces stress ont ensuite été exécutés avec la mise en place d’un plan d’actions si nécessaire

3.2 Le risque de marché

Le risque de marché résulte du niveau ou de la volatilité des prix de marché des instruments financiers. L’exposition au risque de marché est mesurée par l’impact de mouvements dans le niveau

des variables financières tels que les prix des actions, les taux d’intérêt, les taux de change…

Le risque de marché est ventilé entre : Le risque de taux d’intérêt : variation de valeur du portefeuille consécutive à une baisse ou à

une hausse des taux ; Le risque action : variation de valeur du portefeuille consécutive à une baisse des indices

actions ; Le risque immobilier : variation de valeur du portefeuille consécutive à une baisse des prix

immobiliers ;

Le risque de spread : variation de valeur du portefeuille consécutive à une hausse des primes de risque des émetteurs obligataires ;

Le risque de change : variation de valeur du portefeuille consécutive à des mouvements sur les cours des devises ;

Le risque de concentration : risque lié à une surexposition à un ou des émetteurs en

particulier.

L’Ipsec applique les normes Solvabilité en retenant la formule standard proposée par la

réglementation.

24

Document Strictement Confidentiel.

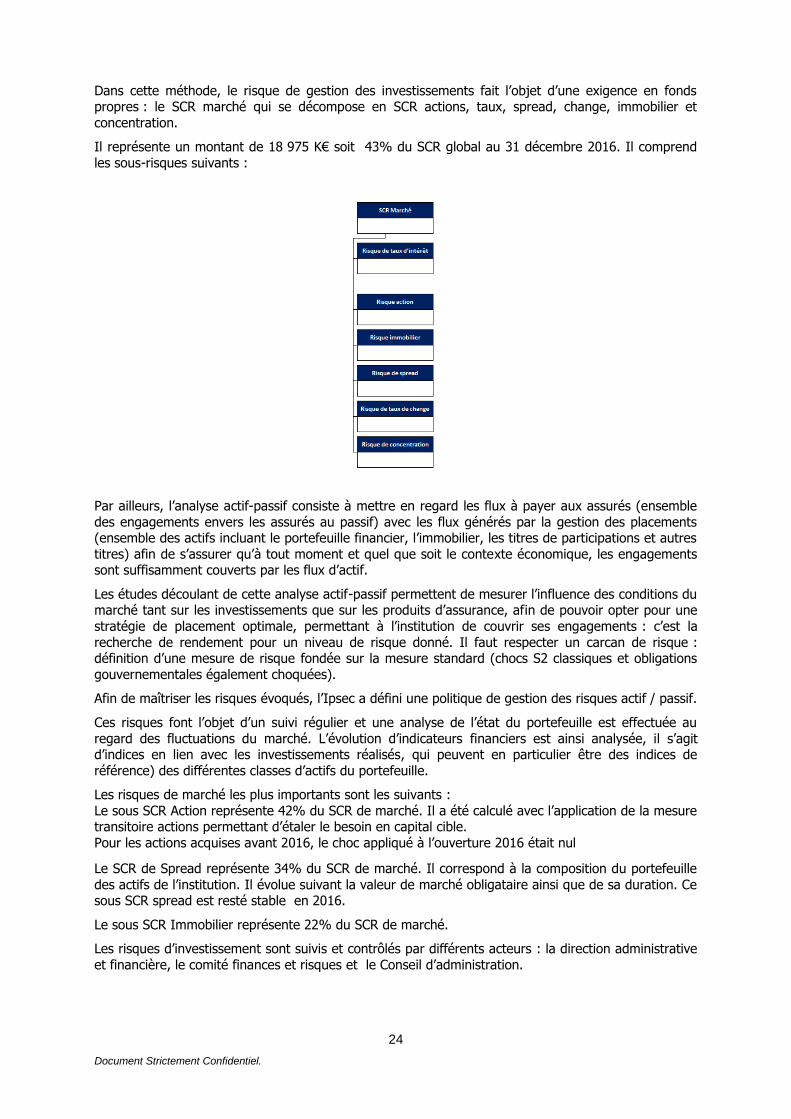

Dans cette méthode, le risque de gestion des investissements fait l’objet d’une exigence en fonds propres : le SCR marché qui se décompose en SCR actions, taux, spread, change, immobilier et

concentration.

Il représente un montant de 18 975 K€ soit 43% du SCR global au 31 décembre 2016. Il comprend

les sous-risques suivants :

Par ailleurs, l’analyse actif-passif consiste à mettre en regard les flux à payer aux assurés (ensemble

des engagements envers les assurés au passif) avec les flux générés par la gestion des placements (ensemble des actifs incluant le portefeuille financier, l’immobilier, les titres de participations et autres

titres) afin de s’assurer qu’à tout moment et quel que soit le contexte économique, les engagements sont suffisamment couverts par les flux d’actif.

Les études découlant de cette analyse actif-passif permettent de mesurer l’influence des conditions du marché tant sur les investissements que sur les produits d’assurance, afin de pouvoir opter pour une

stratégie de placement optimale, permettant à l’institution de couvrir ses engagements : c’est la

recherche de rendement pour un niveau de risque donné. Il faut respecter un carcan de risque : définition d’une mesure de risque fondée sur la mesure standard (chocs S2 classiques et obligations

gouvernementales également choquées).

Afin de maîtriser les risques évoqués, l’Ipsec a défini une politique de gestion des risques actif / passif.

Ces risques font l’objet d’un suivi régulier et une analyse de l’état du portefeuille est effectuée au

regard des fluctuations du marché. L’évolution d’indicateurs financiers est ainsi analysée, il s’agit d’indices en lien avec les investissements réalisés, qui peuvent en particulier être des indices de

référence) des différentes classes d’actifs du portefeuille.

Les risques de marché les plus importants sont les suivants :

Le sous SCR Action représente 42% du SCR de marché. Il a été calculé avec l’application de la mesure transitoire actions permettant d’étaler le besoin en capital cible.

Pour les actions acquises avant 2016, le choc appliqué à l’ouverture 2016 était nul

Le SCR de Spread représente 34% du SCR de marché. Il correspond à la composition du portefeuille

des actifs de l’institution. Il évolue suivant la valeur de marché obligataire ainsi que de sa duration. Ce sous SCR spread est resté stable en 2016.

Le sous SCR Immobilier représente 22% du SCR de marché.

Les risques d’investissement sont suivis et contrôlés par différents acteurs : la direction administrative

et financière, le comité finances et risques et le Conseil d’administration.

25

Document Strictement Confidentiel.

La capacité à réaliser et à gérer un investissement, sa cohérence, son impact, sur la qualité, la sécurité, la liquidité, la rentabilité et la disponibilité des actifs de l’ensemble du portefeuille sont

systématiquement évalués avant qu’il ne soit opéré.

Le choix des actifs est fait en respectant deux étapes :

- un choix stratégique : il s’agit du processus de détermination de l’allocation d’actif afin de

maximiser le rendement, - un choix tactique : il s’agit d’un processus permettant d’optimiser les investissements sur

la poche actions (exemple de monter la part action à 16%).

La gestion du risque de concentration a pour objectifs de fixer le montant maximum de l’exposition de

l’institution au regard de chacune de ses contreparties financières prise unitairement (limites internes), de garantir que ces montants ne sont pas dépassés et de fixer les règles applicables en cas de

dépassement.

La réglementation prévoyant explicitement des limites de concentration sur les placements financiers, le dispositif implique le contrôle du respect de celle-ci, y compris dans la définition des limites internes

qui ne peuvent être moins restrictives que celles prévues par ladite réglementation.

Ces limites sont prises en compte lors de la définition de l’allocation stratégique.

Les risques de marchés sont analysés sous plusieurs axes :

- Exposition du portefeuille aux « financières »

Les financières représentent l’ensemble des investissements (obligations corporates, actions en direct

ou transparisées, OPCVM) émis par des banques ou organismes affiliés. Cette étude est importante

car en cas de crise, ce secteur est le premier à avoir un fort impact sur la valeur du portefeuille. La direction administrative et financière et le pôle gestion des risques étudient la répartition de ces

financières par notation et par classe d’actif, ainsi que leur poids total dans les investissements de l’institution.

- Exposition de la poche Taux

La poche obligataire représente la part la plus importante des investissements. L’étude est ventilée sur les obligations souveraines et privées. Le portefeuille l’Ipsec est composé d’une poche obligataire qui

varie entre 79 et 80% pour un montant de 128 763 K€ en valeur de marché ; - Autres expositions

En dehors des expositions précédentes, dont les risques sont permanents. Il n’y a pas d’autres

expositions.

Les travaux réalisés dans le cadre de l'évaluation interne des risques et de la solvabilité ont montré

que les projections d'allocation d'actifs retenues permettent de maintenir une marge de solvabilité

respectant la pérennité de l'institution. Les critères d'appétence aux risques définis par le conseil d'administration permettant un taux de

rendement des actifs suffisant pour alimenter le niveau de nos fonds propres tout en limitant le risque.

3.3 Le risque de crédit

Le risque de crédit correspond à la mesure de l’impact sur les fonds propres de mouvements

défavorables liés au défaut de l’ensemble des tiers auprès desquels l’institution présente une créance ou dispose d’une garantie. Le risque de crédit évalue le risque de défaut ou de détérioration de la

qualité du crédit : le risque de contrepartie.

L’Ipsec applique les normes Solvabilité en retenant la formule standard proposée par la réglementation. Le SCR de contrepartie représente un montant de 9 392K€ soit 21% du SCR total de

au 31 décembre 2016.

Le risque de contrepartie s'évalue par l'agrégation de deux types :

- Le type 1 intégrant les contrats de réassurance et les avoirs en banque ;

- Le type 2 intégrant majoritairement les créances.

Les éléments pris en compte dans le calcul du risque des expositions de type 1 sont :

26

Document Strictement Confidentiel.

- Les contrats de réassurance ventilés par réassureur, - Les créances nées d’opération de réassurance ;

- Les provisions Best estimate cédées ; - L’effet d’atténuation du risque ;

- Les montants de dépôts espèces et en nantissements ;

- Les avoirs en banque ventilés par contrepartie bancaire ; - Les créances pour dépôts espèces auprès des entreprises cédantes ventilées par cédante.

Plusieurs critères sont à prendre en compte dans la gestion du risque de contrepartie permettant son atténuation : la relation avec le réassureur (retard de paiement, etc.), sa situation financière, son

rating (par une agence de notation agréée type S&P mais aussi en interne) et aussi l’antériorité de la relation entre les deux parties.

La politique de gestion des risques de réassurance a été validée par le Conseil d’administration de

l’institution, qui a fixé les critères de choix des réassureurs qui se sont faits sur l’expertise des partenaires. Le suivi des réassureurs est réalisé annuellement.

Par ailleurs, une clause de qualité de données est intégrée dans la convention de nantissement mise en place auprès des réassureurs.

Les éléments pris en compte dans le calcul du risque des expositions de type 2 sont :

- Les cotisations à recevoir. - Les créances autres que celles sur réassureurs et dépôts auprès des cédantes.

3.4 Le risque de liquidité

Le risque de liquidité est le risque de ne pas avoir la capacité de mobiliser de la trésorerie pour faire face à des besoins habituels ou imprévus, dans le délai requis.

Le risque de liquidité concernant les actifs est mesuré selon un score défini par Humanis Assurances.

L’Ipsec a mis en place des indicateurs selon la nature de l’actif qui sont déterminés en fonction de critères quantitatifs :

o Pour les actifs amortissables, les critères pris en compte sont : o le montant total de l’émission ;

o la part du montant total de l’émission détenue ; o le montant total des émissions de l’émetteur du titre que l’Ipsec détient ;

o la fourchette « offre/demande » ;

- o Pour les actifs non amortissables, les critères pris en compte sont :

o la fréquence de valorisation ; o la période de transaction;

o le montant des frais de sortie ;

o les restrictions éventuelles à la sortie (critère qualitatif) ; o la part de la valeur totale de l’actif que l’Ipsec détient ;

o la volatilité du titre.

Une moyenne est calculée à partir de ces critères objectifs. L’institution détermine un score pour

l’ensemble de ses placements d’actif.

Le taux de rendement attendu pour 2017 se situant entre 2,95% et 3,20%.

Au cours de l’année 2016, Ipsec n’a pas eu de risques importants et n’a pas rencontré de

changement important liés au risque de liquidité.

L’Ipsec n’est pas concernée par des risques importants de concentration. Elle n’a pas mis en place de

technique d’atténuation de risque sur l’exercice 2016.

3.5 Le risque opérationnel

La mesure du risque opérationnel est intégrée par la formule standard, dans l'évaluation du besoin de

marge en solvabilité 2.