Embed Size (px)

Citation preview

ACL EBOOK

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne

Utiliser la technologie pour optimiser les processus d'audit interne et renforcer la pertinence de l'audit pour l'entreprise et sa direction générale

Par John Verver, CA, CMC, CISA, conseiller stratégique auprès de acl

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 3

CONTENTSRésumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Alors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Et maintenant… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Mais attendez un instant… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

La justification du changement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

Surmonter l’écart de performance technologique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

Comment la technologie peut-elle vraiment changer l’audit interne ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

En quoi l’approche actuelle de l’audit interne par rapport à l’utilisation des technologies est-elle erronée ? . . . .14

Les 8 considérations principales pour une optimisation efficace des technologies dans la gestion de l’audit interne: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17

Commencer avec la direction et la stratégie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

Définir des objectifs, allouer des ressources, mesurer les progrès accomplis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

Alignement de la transformation technologique avec les objectifs stratégiques de l’audit interne . . . . .22

Création d’un processus d’audit interne continu de bout en bout . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

Élimination des structures cloisonnées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

Parfaite intégration de l’analyse de données et des tests automatisés dans les processus d’audit . . . . . . .28

Le rôle crucial de la technologie dans les fonctions d’audit interne et de GRC . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

Diffusion des avantages de fonctions d’audit interne et de GRC basées sur les données . . . . . . . . . . . . . . . .32

Conclusions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 5

RÉSUMÉLe rôle de l'audit interne a considérablement évolué au cours de ces dernières années . Les attentes concernant la valeur ajoutée que les auditeurs internes peuvent apporter à leur entreprise sont de plus en plus élevées . De nombreux responsables d'audit sont prêts à relever le défi et souhaitent prendre leur place autour de la table des dirigeants . Comme c'est le cas pour toutes les fonctions critiques dans une entreprise, la technologie peut jouer un rôle essentiel dans le succès de cette démarche . Cependant, de nombreux services d'audit interne n'utilisent tout simplement pas les technologies au niveau requis pour obtenir les résultats attendus .

On observe un écart de performance considérable en matière de technologie . De nombreuses équipes d'audit s'appuient sur des technologies et des processus dépassés qui limitent leurs capacités à effectuer leurs tâches de manière optimale et à fournir des informations offrant une plus grande valeur ajoutée .

Un certain nombre de facteurs doivent être abordés afin que l'efficacité de l'audit interne puisse évoluer par le biais de la technologie . Cela comprend notamment :

■■ la considération de la technologie comme un impératif stratégique par la direction■■ une gestion de mise en œuvre de la technologie similaire à celle de tout projet

critique■■ la conception d'un processus d'audit de bout en bout qui tire le meilleur parti des

technologies actuelles■■ la compréhension des aspects pratiques de l'intégration de l'analyse et de

l'automatisation dans le processus d'audit■■ l'adoption d'une approche qui va au-delà d'une vision cloisonnée et l'alignement de

l'utilisation des technologies pour l'audit avec celle de la gestion des risques et de la conformité

Chez ACL, nous croyons fermement que les technologies ont la faculté d'aider les auditeurs internes à accéder au statut de professionnels de haut niveau dont l'intervention est recherchée dans toute l'organisation .

Dans ce livre électronique, nous allons examiner la façon dont l’audit interne peut créer de la valeur, de la pertinence, et contribuer à l’alignement des objectifs stratégiques de la direction en rapprochant :

■■ les processus distincts de gestion de l’audit, des risques et de la conformité qui sont exécutés dans l’ensemble de l’organisation

■■ l’équipe d’audit, les contributeurs et les parties prenantes des unités d’exploitation via la collaboration au sein d’un système unique

■■ les données factuelles et les risques et objectifs généraux■■ et, dans le cadre de la gestion des flux de données de l’auditeur, les éléments du

processus d’audit qui étaient disséminés auparavant dans les disques de stockage communs, les feuilles de calcul, les messageries électroniques et diverses autres applications .

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne

Utiliser la technologie pour optimiser les processus d'audit interne et renforcer la pertinence de l'audit pour l'entreprise et sa direction générale

Par John Verver, CA, CMC, CISA, conseiller stratégique chez ACL

Alors

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 7

Dans la plupart des organisations le rôle de l'audit interne a considérablement changé au cours de la dernière décennie. Si l'on remonte au début des années 2000, on constate que le monde était assez différent . L'accent était généralement mis sur la réalisation d'un audit cyclique traditionnel dans des domaines financiers et opérationnels . L'approche était prévisible et ne comportait guère de changements des procédures d'un cycle d'audit à l'autre . Les auditeurs suivaient consciencieusement un programme d'audit bien établi, qui dépendait, dans une large mesure, des explorations et échantillonnages des processus de contrôle interne . On considérait tout à fait acceptable de se baser sur le dossier d'audit préalable et de réaliser les contrôles tels qu'ils avaient toujours été effectués .

Les auditeurs internes étaient généralement considérés par la direction générale comme un « mal nécessaire » : des professionnels diligents, attachés aux détails et responsables, obsédés par des questions dont on n'attendait pas vraiment une contribution significative aux objectifs de l'entreprise .

Et maintenant...

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 9

Si l'on revient à l'époque contemporaine, on constate que la fonction d'audit interne au sein de nombreuses organisations a soit évolué considérablement, soit expérimenté une transformation totale.

En plus de ses missions de base, on s'attend aujourd'hui à ce que l'audit interne contribue largement à l'évaluation de la gestion des risques et joue un rôle de conseil à valeur ajoutée dans de nombreuses opérations courantes d'une entreprise .

Les opportunités qui s'offrent aujourd'hui à l'audit interne sont plus passionnantes que jamais . L'auditeur interne occupe une position unique au sein de l'organisation, avec un mandat qui lui permet d'accéder à un éventail incroyablement large et varié de resssources, de processus, de systèmes et de données . Quelle autre fonction est-elle mieux positionnée pour offrir des informations et des contributions uniques à la réussite d'une entreprise?

Nous entendons souvent que les départements d'audit interne qui ont une vision anticipative souhaitent occuper « un siège au conseil », être pris au sérieux par la direction générale et être appréciés à juste titre pour la valeur qu'ils peuvent apporter .

Mais attendez un instant...

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 11

0

20

40

60

80

100

%

DIRECTEURD’AUDIT

HAUTEDIRECTION

PERFORMANCE

MEMBRESDU CONSEIL

Attente : % qui attendent cela de l'audit interne ; base = total des réponses à l'enquêtePerformance : % qui pensent que l'audit interne obtient de bons résultats ; base = uniquement les personnes interrogées qui attendent ce résultat de l'audit interne

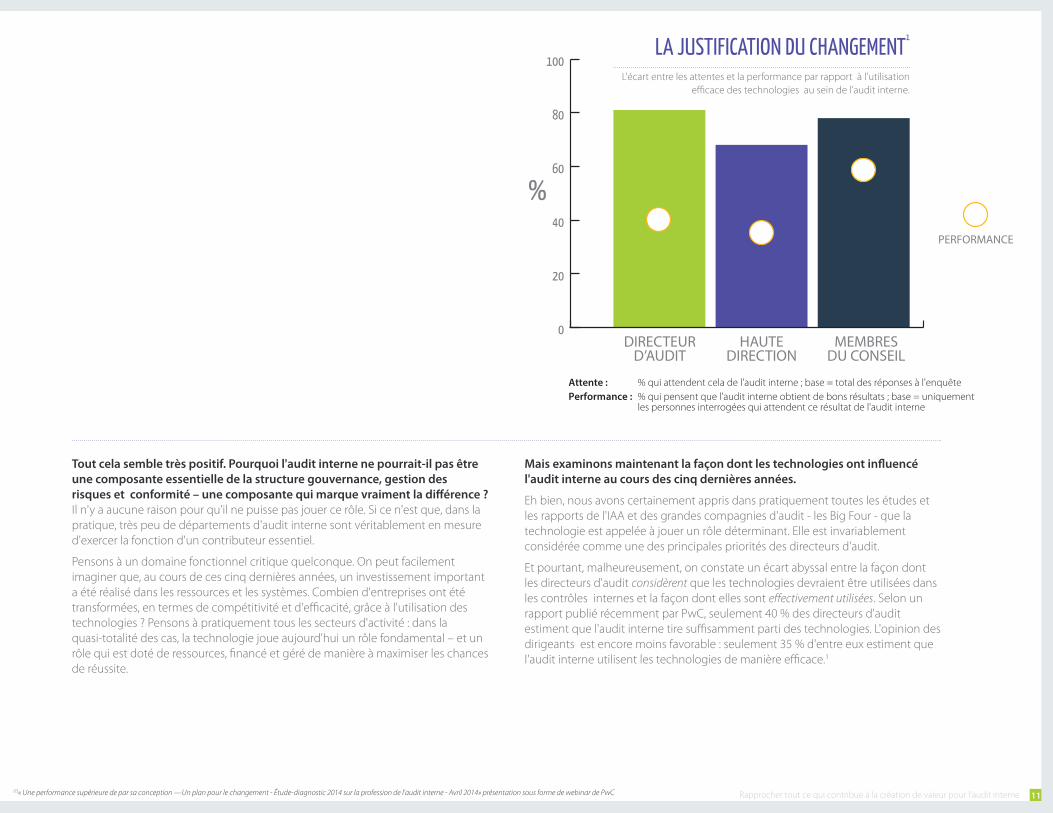

LA JUSTIFICATION DU CHANGEMENT1

L'écart entre les attentes et la performance par rapport à l'utilisation efficace des technologies au sein de l'audit interne .

Tout cela semble très positif. Pourquoi l'audit interne ne pourrait-il pas être une composante essentielle de la structure gouvernance, gestion des risques et conformité – une composante qui marque vraiment la différence ? Il n'y a aucune raison pour qu'il ne puisse pas jouer ce rôle . Si ce n'est que, dans la pratique, très peu de départements d'audit interne sont véritablement en mesure d'exercer la fonction d'un contributeur essentiel .

Pensons à un domaine fonctionnel critique quelconque . On peut facilement imaginer que, au cours de ces cinq dernières années, un investissement important a été réalisé dans les ressources et les systèmes . Combien d'entreprises ont été transformées, en termes de compétitivité et d'efficacité, grâce à l'utilisation des technologies ? Pensons à pratiquement tous les secteurs d'activité : dans la quasi-totalité des cas, la technologie joue aujourd'hui un rôle fondamental – et un rôle qui est doté de ressources, financé et géré de manière à maximiser les chances de réussite .

Mais examinons maintenant la façon dont les technologies ont influencé l'audit interne au cours des cinq dernières années.

Eh bien, nous avons certainement appris dans pratiquement toutes les études et les rapports de l'IAA et des grandes compagnies d'audit - les Big Four - que la technologie est appelée à jouer un rôle déterminant . Elle est invariablement considérée comme une des principales priorités des directeurs d'audit .

Et pourtant, malheureusement, on constate un écart abyssal entre la façon dont les directeurs d'audit considèrent que les technologies devraient être utilisées dans les contrôles internes et la façon dont elles sont effectivement utilisées . Selon un rapport publié récemment par PwC, seulement 40 % des directeurs d'audit estiment que l'audit interne tire suffisamment parti des technologies . L'opinion des dirigeants est encore moins favorable : seulement 35 % d'entre eux estiment que l'audit interne utilisent les technologies de manière efficace .1

(1)« Une performance supérieure de par sa conception —Un plan pour le changement - Étude-diagnostic 2014 sur la profession de l'audit interne - Avril 2014» présentation sous forme de webinar de PwC

SURMONTER L'ÉCART DE PERFORMANCE TECHNOLOGIQUEAinsi, malgré la formidable opportunité qui est à la portée de l'audit interne aujourd'hui, il semble que son mode d'utilisation des technologies constitue un véritable problème. Le restant de ce livre électronique s'attache à quelques-unes des questions clés qui doivent être abordées si vous souhaitez arriver au stade où votre département d'audit interne utilise parfaitement les technologies. Aucune de ces questions n'est particulièrement complexe ou difficile à traiter, mais elles requièrent un changement de mentalité et d'approche. Elles présentent également une opportunité belle et bien réelle pour les directeurs d'audit et autres responsables d'audit de renforcer leur profil au sein de l'organisation et de devenir d'ardents défenseurs du rôle des technologies, que ce soit dans la transformation des processus d'audit interne ou dans l'adoption d'une approche plus intégrée de la gestion des risques et de la conformité dans l'entreprise.

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 13

COMMENT LA TECHNOLOGIE PEUT-ELLE VRAIMENT CHANGER L'AUDIT INTERNE ?Comment la technologie peut-elle être utilisée pour transformer véritablement la valeur que l'audit interne apporte à l'entreprise, tout en veillant à ce qu’il ne contribue pas à la création d'une structure technologique isolée qui équivaudrait, dans la pratique, à dupliquer les informations présentes dans l d'autres domaines .

C'est à cela que nous faisons référence dans ce livre électronique lorsque nous employons l'expression « rapprocher tout ce qui contribue à la création de valeur pour l’audit interne ».

L'objectif est d'utiliser les technologies pour rassembler toute une série de processus d'audit interne distincts en un système unique parfaitement interconnecté.

EN QUOI L'APPROCHE ACTUELLE DE L'AUDIT INTERNE PAR RAPPORT À L'UTILISATION DES TECHNOLOGIES EST-ELLE ERRONÉE ?Bien entendu, la réponse à cette question est « çela dépend » . Cela dépend de l'historique et de l'approche de votre propre département d'audit interne . Il est probable, néanmoins, que votre utilisation des technologies d'audit se base encore sur les processus traditionnels de la gestion d'audit et sur les documents de travail en version papier . Vous utilisez peut-être des logiciels dédiés pour la gestion de l'audit . De nombreux systèmes de ce type sont disponibles depuis plusieurs décennies . Ou bien, comme c’est le cas pour 57 % des départements d'audit interne1—vous recourez à des documents de travail électroniques en utilisant une combinaison d’ applications Microsoft® Excel® et Word, des emails, des répertoires du système d'exploitation pour la gestion du stockage, de la collaboration et de la sécurité .

L'inconvénient des logiciels traditionnels de gestion d'audit est que la plupart des systèmes requièrent un degré élevé de configuration et de paramétrisation . Cela peut sembler logique pour que la technologie puisse soutenir les processus qui sont en place depuis des années .

Mais si le moment était venu de repenser complètement l'approche afin de refléter la façon dont l'audit interne devrait véritablement être réalisé, non seulement pour maximiser la valeur qu'il apporte, mais aussi pour optimiser la façon dont il fournit cette valeur ?

Les études indiquent que de nombreux auditeurs utilisant des logiciels traditionnels de gestion d'audit rencontrent des problèmes au niveau de la fonctionnalité et de la facilité d'utilisation de ces programmes .

Naturellement, l'une des raisons les plus convaincantes pour passer à une approche plus moderne est que la technologie actuelle peut faire bien davantage pour réduire les risques financiers et de réputation consécutifs à la non-conformité réglementaire ou aux défaillances de contrôle critiques .

(1)Rapport de l'étude de 2013 sur les technologies de l'OCEG

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 15

Comment votre système actuel d’audit gère-t-il les changements de règles ?

■■ Êtes-vous en mesure de mettre à jour et de partager les informations à tout moment et en tout lieu ? » Votre directeur d'audit peut-il tout

simplement consulter un portable Apple ou Android, en tout lieu dans le monde, et obtenir une vue immédiate de chaque projet d'audit et de l'état d'avancement des résultats d'audit et du suivi ?

» Votre directeur d'audit est-il suffisamment confiant pour partager avec la direction générale un tableau de bord des résultats quantifiés actuels et des tendances en matière de risque ?

■■ Les utilisateurs trouvent-ils les logiciels véritablement intuitifs et faciles à utiliser ? » Combien de temps et d'argent consacre-t-on

à la formation sur les logiciels pour constater ensuite que les utilisateurs oublient ce qu'ils ont appris après seulement quelques semaines ?

Si votre technologie d'audit est encore basée sur Microsoft Office, combien de temps passez-vous à tenter de mettre à jour, d'organiser, de gérer et de partager les feuilles de calcul et les documents Word ?

■■ Et qu'en est-il des procédures d'évaluation et de validation ? Sont-elles efficaces et sécurisées ? » Disposez-vous d'un référentiel centralisé bien

géré des conclusions et des rapports ?

» Savez-vous combien de temps est réellement gaspillé sur des tâches laborieuses de faible valeur et combien d’erreurs à haut risque sont générées avec les feuilles de calcul ?

■■ En supposant que l'analyse des données constitue une partie importante de votre approche d'audit (comme le préconisent toutes les études), comment les données sont -elles accédées et gérées ? » Savez-vous si les données analysées sont

vraiment complètes et validées ?

» Pouvez-vous compter sur la fiabilité des tests analytiques ?

» Les données sous-jacentes sont-elles aussi sûres et aussi bien contrôlées que toutes celles des systèmes de gestion fondamentaux ?

Votre utilisation des technologies vous permet-elle de démontrer au Comité d'audit et à la direction générale que vous méritez un « siège à la table » ?

■■ L'audit interne se caractérise clairement par un rôle et une perspective uniques au sein de l'organisation . Mais dans quelle mesure la structure de gouvernance et les principaux décideurs en ont-ils conscience ?

■■ Il est peu probable que l'utilisation des diapositives et des rapports générés manuellement puisse convaincre les chefs d'entreprise de l'usage optimal et efficace des technologies .

Les8 considérations principales…

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 17

...pourUne optimisation

efficace des technologies dans la gestion de l'audit interne

1

commencer avec la direction

et la stratégie

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 19

Si la technologie est véritablement une composante essentielle de l'audit interne, il faut alors qu'elle soit traitée comme telle. Cela signifie qu'il faut commencer par le sommet : les dirigeants de l'audit interne doivent affirmer clairement que technologie joue un rôle essentiel dans l'audit interne.

Malheureusement, dans de nombreux départements d'audit interne, l'utilisation des technologies et les prises de décisions sont déléguées aux personnes qui font preuve de certaines compétences et de qualités techniques, mais qui, dans la plupart des cas, n'ont pas la vision stratégique ni les aptitudes nécessaires pour diriger une mutation technologique .

Idéalement, le discours stratégique du directeur d'audit ou du responsable d'audit doit être aligné avec une directive similaire émise par les personnes chargées des processus connexes de gestion des risques, de contrôle interne, de conformité et de détection des fraudes . De très nombreux éléments probants suggèrent qu'il s'agit là d'un trait distinctif essentiel propre aux départements d'audit interne qui sont reconnus pour leur efficacité dans l'utilisation des technologies .

2

définir des objectifs, allouer des ressources,

mesurer les progrès accomplis

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 21

Comment les projets technologiques critiques sont-ils gérés dans l’entreprise ?

Il est fort probable qu'ils soient suffisamment financés, qu’ils disposent de ressources et qu'ils soient pilotés de manière adéquate . Des objectifs, des plans et des calendriers sont établis . Les personnes sont tenues de rendre compte des progrès accomplis et de la réalisation des objectifs mesurables . Les mêmes principes s'appliquent à l'utilisation efficace de la technologie dans le domaine de l'audit interne . Ici encore, tout commence au niveau de la direction de l'audit interne, où les attentes sont définies . La plupart des initiatives technologiques couronnées de succès dans le domaine de l'audit interne sont aussi dirigées par un « champion » qui est nommé par le directeur d'audit et qui a la faculté, les connaissances et la vision stratégique nécessaires pour mener à bien une véritable transformation .

La direction d'audit joue également un rôle fondamental en communiquant la stratégie et les objectifs des technologies auprès des principales parties prenantes de la direction générale et du comité d'audit .

TRAITER LA STRATÉGIE ET LA MISE EN ŒUVRE DE LA STRATÉGIE DES TECHNOLOGIES D'AUDIT INTERNE AVEC LE RESPECT QU'ELLES MÉRITENT

3

Alignement de la transformation technologique avec les objectifs

stratégiques de l'audit interne

23

Le processus de sélection des technologies doit être basé sur les objectifs définis en matière d'optimisation technologique de l'audit interne.

Bien que le bouche-à-oreille et la recommandation par les pairs soient des sources fiables, la sélection de logiciels spécifiques devrait également être fondée sur une approche prospective . Après de nombreuses années de stagnation relative, les technologies de l'audit et des risques commencent déjà à évoluer rapidement . Il faut tenir compte de ce qui est important pour l'équipe d'audit et de la façon dont cette équipe travaillera dans un délai de un à trois ans .

Les mutations technologiques dans des domaines tels que l'informatique mobile, les logiciels basés dans le Cloud (cloud-based), les logiciels en mode SaaS (software-as-a-service) et les Big Data (Big Data) transforment la façon dont les organisations fonctionnent . L'audit interne, peut-être plus que tout autre domaine fonctionnel, a un potentiel énorme pour tirer parti de ces changements .

TENDANCES CLÉS AU NIVEAU DES TECHNOLOGIES DE LOGICIELS QUI VONT CONTRIBUER AU SUCCÈS DE L'AUDIT INTERNE

■■ Informatique mobile

■■ Appareils multiples

■■ Cloud

■■ Big Data

■■ Analyse visuelle et rapports

■■ Flux de travail continu

■■ Interface cohérente intuitive

■■ Formation et assistance « juste-à-temps »

■■ Gestion des connaissances

■■ Médias numériques

4Création d'un processus d'audit interne continu de bout en bout

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 25

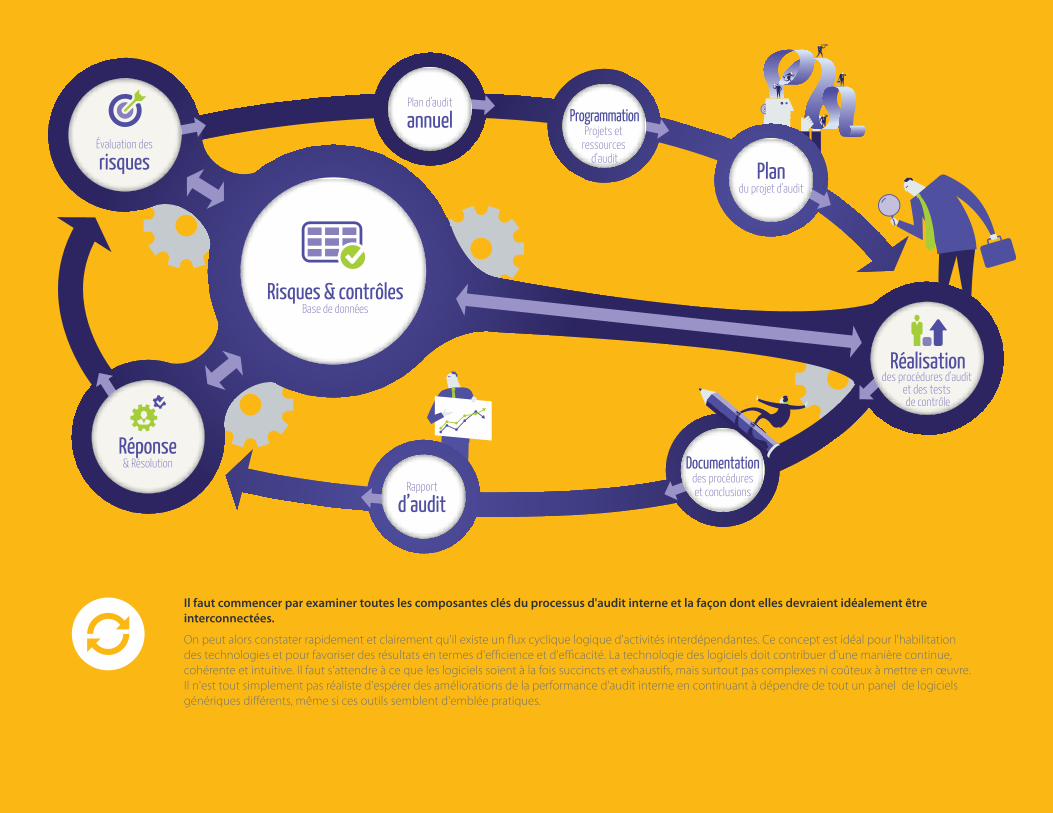

Risques & contrôlesBase de données

Évaluation des

risques

Réponse& Résolution

Réalisationdes procédures d'audit

et des tests de contrôle

Rapport

d’audit

Documentationdes procédureset conclusions

ProgrammationProjets et

ressources d'audit

Plandu projet d'audit

Plan d'audit

annuel

Il faut commencer par examiner toutes les composantes clés du processus d'audit interne et la façon dont elles devraient idéalement être interconnectées.

On peut alors constater rapidement et clairement qu'il existe un flux cyclique logique d'activités interdépendantes. Ce concept est idéal pour l'habilitation des technologies et pour favoriser des résultats en termes d'efficience et d'efficacité. La technologie des logiciels doit contribuer d'une manière continue, cohérente et intuitive. Il faut s'attendre à ce que les logiciels soient à la fois succincts et exhaustifs, mais surtout pas complexes ni coûteux à mettre en œuvre. Il n'est tout simplement pas réaliste d'espérer des améliorations de la performance d'audit interne en continuant à dépendre de tout un panel de logiciels génériques différents, même si ces outils semblent d'emblée pratiques.

5

Élimination des structures cloisonnées

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 27

Bien entendu, l'audit interne requiert un objectif et une fonction indépendante.

Mais cela ne signifie pas pour autant qu'il doit opérer dans une structure technologique cloisonnée . Les processus d'audit interne interagissent clairement avec divers processus fonctionnels, en particulier les processus de gestion des risques et de contrôle et la conformité . Voyons comment les fonctions d'audit et les autres fonctions doivent intervenir dans les tâches suivantes :

■■ Identification et évaluation des risques■■ Contrôles d es tests et respect des réglementations■■ Suivi des transactions■■ Annotation et analyse des cas particuliers ■■ Partage et feedback sur les conclusions et les rapports■■ Etude, suivi et 'utilisation des tableaux de bord pour une analyse détaillée

Non seulement il est inefficace pour l’audit interne d’utiliser de multiples systèmes pour exécuter les activités ci-dessus , mais cela est également coûteux et contribue à cloisonner les autres domaines fonctionnels qui sélectionnent et utilisent des systèmes distincts .

L'audit interne peut jouer un puissant rôle de leadership en alléguant les bienfaits des systèmes technologiques intégrés qui couvrent différents domaines, en réduisant les coûts et en contribuant à une approche commune et harmonisée aux processus de gouvernance, de gestion des risques et de conformité (GRC) dans l'ensemble de l'organisation .

6

Parfaite intégration de l'analyse de données et des tests automatisés dans les processus d'audit

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 29

ProgrammationProjets et

ressourcesd'audit

Plan du projet d'auditDéfinir les étapes du programme d'audit e�ectuées via l'analyse des données

Analyse desdonnées et suivides transactions

Réponse et résolutionDéterminer si les e�orts de remédiation ont été e�caces

Réalisation des procédures d'audit et des tests de contrôleTester 100 % des transactions, soldes et l'e�cacité des contrôles

Rapport d'audit Documentation des procédures et des conclusions

Intégration de l'analyse quantifiée dans les conclusions du rapport d'audit

Plan d'auditannuel

Évaluation des risquesÉvaluer les risques sur la base de l'analyse des tendances et du suivi des contrôles

Il est largement reconnu que l'analyse des données doit jouer un rôle essentiel dans l'audit interne, mais elle est rarement utilisée à son plein potentiel.

L'une des principales raisons est que, comme dans le cas des technologies d'audit en général, l'analyse des données n'est généralement pas traitée comme une composante déterminante de la réalisation des objectifs de la mission d'audit. Trop souvent, elle est traitée comme une sorte de « complément » du processus d'audit - utilisé de manière sporadique et irrégulière - plutôt que comme une composante stratégique fondamentale entièrement intégrée.

Les logiciels de gestion d'audit modernes leader sur le marché permettent l'intégration totale de l'analyse de données dans le processus d'audit interne : depuis l'évaluation initiale des risques et la planification de l'audit jusqu’à la gestion des particularités et aux conclusions et rapports quantifiés.

7

Le rôle crucialde la technologie dans les fonctions d'audit interne et de GRC

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 31

Il est clair qu'il existe une réelle opportunité pour l'audit interne d'opérer une réforme et de devenir un leader quant à l'utilisation des technologies pour transformer la valeur qu'elle apporte.

L'audit interne a une perspective et un rôle uniques . Il existe aussi un lien manifeste entre ses propres exigences en matière de technologie et celles de la gestion des risques et de la conformité . Parallèlement, il existe également une véritable opportunité pour l'audit interne de créer une vision et de construire la partie essentielle d'une stratégie axée sur une fonction de GRC conduite par la technologie au sein de l'organisation .

Création d'une nouvelle vision de l'audit interne.

Les nouvelles technologies jouent actuellement un rôle fondamental pour favoriser la transformation, la compétitivité et le succès dans pratiquement tous les domaines critiques de gestion . Pourtant, trop de départements d'audit interne, bien qu'ils cherchent à transformer la valeur qu'ils génèrent pour leur organisation, ne parviennent pas à intégrer réellement les technologies actuelles et à tirer parti de leurs avantages . Afin de susciter des changements substantiels dans les contributions de l'audit interne et dans son efficacité, la gestion de l'audit devrait réfléchir sérieusement à la façon dont les technologies actuelles peuvent transformer le processus d'audit .

Partage de la vision.

L'une des difficultés pratiques qui empêchent l'audit interne de tirer véritablement parti des technologies pour transformer la gestion d'audit et les processus de documents papier est un manque de ressources . Il existe souvent un écart significatif entre les attentes relatives à l'utilisation des technologies par l'audit et la réalité des budgets et de l'allocation des ressources . La réponse à ce problème passe souvent par la réalisation d'une analyse portant sur la façon dont les technologies peuvent à la fois transformer les processus d'audit et contribuer aux processus de risque et de conformité .

8

Diffusion des avantages de fonctions d'audit interne et de GRC basées sur les données

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 33

Un des grands avantages de l'analyse de données en matière d'audit est sa capacité à fournir des conclusions et des informations quantifiées avec précision.

Un effet secondaire positif et courant de la présentation des conclusions de l'audit interne à la direction est une réponse comme celle-ci :

« Comment avez-vous obtenu ces informations ? Nous avons toujours voulu obtenir une analyse de ce type. »

L'analyse des données peut non seulement être appliquée avec un grand impact en tant que partie intégrante d'un processus d'audit transformé, mais elle peut aussi jouer un rôle très efficace dans l'évaluation et le contrôle continu des risques quantifiés .

Et, une approche basée sur les données peut non seulement modifier l'impact déterminant que produit l'audit, mais elle peut aussi présenter une puissante argumentation pour une augmentation des fonds visant à l'expansion continue de l'utilisation des technologies .

CONCLUSIONSDe nombreuses questions doivent être prises en compte afin de transformer les processus d'audit interne en tirant parti des technologies.

L'audit interne dispose d’ une opportunité considérable de renforcer sa valeur ajoutée dans l’entreprise . À travers les concepts décrits dans ce livre électronique, nous avons identifié des façons d'exploiter la puissance des technologies actuelles afin de contribuer véritablement à la création de valeur, à l'alignement avec les objectifs stratégiques et à la pertinence de l'audit interne .

« Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne », cela consiste en une démarche toute simple qui a trait essentiellement à l'utilisation des dernières technologies d'une manière qui permette :

■■ D'interconnecter les processus disparates de l'audit, de la gestion des risques et de la conformité qui sont exécutés dans l'ensemble de l'organisation .

■■ La collaboration entre l'équipe d'audit et les contributeurs et parties prenantes des unités d'exploitation .

■■ La connexion directe de l'analyse des données transactionnelles aux principaux risques et objectifs , pour l'obtention d'informations basées sur les faits, pour l'évaluation des risques et la mesure des résultats .

■■ L'intégration du flux de travail quotidien de chaque auditeur individuel ainsi que dans l'équipe d'audit, en réunissant les éléments du processus d'audit qui sont souvent disséminés dans des disques de stockage communs, des feuilles de calcul, des emails et d'autres technologies non connectées .

Nous espérons que ce livre électronique vous aura donné un éclairage utile sur les questions clés à aborder et sur certaines nouvelles perspectives .

Vous pouvez également juger intéressant de lire le livre blanc d'ACL sur « L'intégration des documents de travail avec la gestion d'audit, » qui décrit comment passer des « pratiques communes » habituelles au pratiques modèles .

Chez ACL, nous croyons fermement en la puissance des technologies pour aider les auditeurs internes à réaliser leur plein potentiel . Nous avons la vision d'une époque où les auditeurs internes sont reconnus comme des professionnels de grande valeur et sont prisés dans toute l'organisation .

ACL s'est appuyée sur ses deux décennies d'expérience de collaboration avec des milliers de clients à travers le monde et a développé des méthodologies détaillées et des pratiques modèles pour renforcer l'impact et la valeur des processus d'audit, de gestion des risques et de conformité.

Pour une évaluation gratuite de la façon dont votre organisation peut mieux intégrer la technologie pour transformer la proposition de valeur de votre équipe, composez le numéro 1-888-669-4225 ou visitez : www.acl.com

Rapprocher tout ce qui contribue à la création de valeur pour l’audit interne 35

© 2015 ACL Services Ltd. ACL et le logo ACL sont des marques commerciales ou des marques déposées d'ACL Services Ltd. Toutes les autres marques sont la propriété de leurs détenteurs respectifs.

À PROPOS DE L'AUTEURJohn Verver, CPA, CISA, CMC est un expert reconnu, auteur et conférencier sur l'application de la technologie dans l'audit, la détection des fraudes, la gestion des risques et la conformité . Il est reconnu à l'échelle internationale comme un innovateur de premier plan dans l'analyse des données de contrôle et de risque, le suivi des contrôles continus, et l'audit continu, ainsi qu'un contributeur aux publications professionnelles . Il assume actuellement la fonction de conseiller stratégique chez ACL, où il a également exercé des responsabilités de vice-président pour la stratégie de produit, ainsi que dans la division d'organisation des services professionnels d'ACL . Auparavant, John était un directeur chez Deloitte au Canada .

À PROPOS D'ACL ACL propose des solutions technologiques qui révolutionnent la gestion des risques et des audits, donnant ainsi aux entreprises une maîtrise inégalée de leurs activités .

Notre famille intégrée de produits, qui comprend notamment notre solution basée dans le nuage pour la gouvernance et la gestion des risques et de la conformité (GRC) et nos produits phares pour l’analyse des données, est utilisée à tous les niveaux de l’entreprise dans le but d’optimiser les opportunités de croissance en identifiant et réduisant les risques, en protégeant les bénéfices et en augmentant les performances .

Grâce à nos 25 années d’expérience et à notre approche consultative, nos clients obtiennent rapidement des résultats concrets en prenant peu de risques . Nos clients, qui sont plus de 14 000 à travers le monde - parmi lesquels figurent des centaines de gouvernements et dont 89 % font partie du classement Fortune 500 - sauront mieux parler de nous . www .acl .com/france

CONTACT

Vous voulez en savoir plus sur nos produits et services ?Appelez le +33 (0) 6 62 40 32 93 pour parler à un de nos représentants .

Consultez notre site Web sur acl .com/france

Envoyez-nous un e-mail à l’adresse info@acl .com

STRATEGIC ADVISOR TO ACL

J O H N