Embed Size (px)

Citation preview

- 1 -

BTS COMPTABILITE ET GESTION

REFERENTIEL

MODULE D’APPROFONDISSEMENT

INSPECTION

ACADEMIQUE

INSPECTION

PEDAGOGIQUE

REGIONALE

ECONOMIE ET GESTION

WWW.AC-LYON.FR

Professeurs Référents

et formateurs académiques

Nathalie Freydière

Jean-Philippe Minier

Amélie Zurita

-------

IA - IPR référent

Jean-Charles Diry

- 2 -

SOMMAIRE

1. Établissements concernés.................................................................................................................... 7

2. Épreuve facultative ................................................................................................................................. 7

2.1. Déroulement .......................................................................................................................... 7

2.2. Fiche descriptive ................................................................................................................. 9

3. Assistant comptable dans les collectivités publiques ................................................................ 10

3.1. Besoin économique .......................................................................................................... 10

3.1.1. Besoins des professionnels ................................................................................... 10

3.1.2. Vivier d’entreprises ................................................................................................... 10

3.2. Contenu du module .......................................................................................................... 11

3.2.1. Mission : Suivre et analyser le processus de recettes et de dépenses ...... 11

3.2.2. Mission : Participer au suivi du budget ............................................................... 12

3.2.3. Mission : Analyser un processus de contrôle de la comptabilité ................ 12

4. Assistant comptable en SCOP ........................................................................................................... 14

4.1. Besoin économique .......................................................................................................... 14

4.1.1. Besoins des professionnels ................................................................................... 14

4.1.2. Vivier d’entreprises ................................................................................................... 14

4.2. Contenu du module .......................................................................................................... 15

4.2.1. Mission : Accompagner la création ou la reprise d’activité dans le cadre

d’une SCOP................................................................................................................. 15

4.2.2. Mission : Appréhender les particularités du fonctionnement comptable et

fiscal d’une SCOP ..................................................................................................... 16

4.2.3. Mission : Apprécier la performance d’une SCOP ....... Erreur ! Signet non défini.

5. Assistant comptable en gestion immobilière ................................................................................ 17

5.1. Besoin économique .......................................................................................................... 18

5.1.1. Besoins des professionnels ............................................. Erreur ! Signet non défini.

5.1.2. Vivier d’entreprises ................................................................................................... 18

5.2. Contenu du module .......................................................................................................... 19

5.2.1. Mission : Participer à l’activité de transaction immobilière ........................... 19

5.2.2. Mission : Participer à l’activité gestion d’un syndicat de copropriété ........ 20

5.2.3. Mission : Participer à l’activité gestion locative................................................ 20

- 3 -

6. Assistant comptable du domaine associatif .................................................................................. 22

6.1. Besoin économique .......................................................................................................... 22

6.1.1. Besoins des professionnels ............................................. Erreur ! Signet non défini.

6.1.2. Vivier d’entreprises ............................................................. Erreur ! Signet non défini.

6.2. Contenu du module .......................................................................................................... 22

6.2.1. Mission : Analyser les étapes de création d’une association et identifier

ses particularités de gestion .................................................................................. 24

6.2.2. Mission : Identifier et choisir les modes de financement des associations

........................................................................................................................................ 25

6.2.3. Mission : Participer à la gestion courante d’une association ....................... 26

- 4 -

INTRODUCTION

- 5 -

Nature du module

Le module d’approfondissement est un enseignement optionnel visant à compléter la

formation des étudiants en BTS CG, par l’apport de compétences spécifiques dans un domaine

de spécialisation complémentaire au champ professionnel du diplôme. Ces compétences sont

de nature à répondre à des besoins professionnels clairement identifiés et apportent à chacun

des étudiants ayant suivi et validé le module un atout supplémentaire notamment en termes

d’insertion.

Chaque établissement du Rhône, de l’Ain et de la Loire à la possibilité de proposer un

module optionnel en relation avec des besoins et ciblé ou pas sur les caractéristiques du bassin

d’emplois. , Dans un premier temps ce sont quatre modules qui sont mis en place dans

l’académie de Lyon, pour les quatre années scolaires à venir :

‐ Assistant comptable dans les collectivités publiques ‐ Assistant comptable en SCOP ‐ Assistant comptable en gestion immobilière

‐ Assistant comptable du domaine associatif

Le référentiel de chaque module est rédigé par une équipe de professeurs

accompagnés par des experts comptables et/ou commissaires aux comptes et fait l’objet d’une

validation par le corps d’Inspection. Le contenu contribue à répondre de façon précise au

besoin de spécialisation et n’aborde que le domaine ciblé pour éviter toute redondance avec les

activités professionnelles présentées dans les épreuves E4, E5 et E6.

Exigences liées à son enseignement

Le volume horaire est de 2 heures hebdomadaires de formation pour les étudiants,

sur la deuxième année d’enseignement. L’horaire d’enseignement peut être annualisé et

organisé de manière différente d’un établissement à un autre pour être adapté aux exigences

de la spécialisation et aux spécificités de l’établissement.

Le choix du module appartient à chaque établissement dans le cadre des modules

proposés et validés par le corps d’inspection. Ce choix est annuel et correspond à une cohorte,

par conséquent ce choix peut évoluer en fonction des spécificités locales.

Les concepts, les notions et compétences sont exclusivement acquis et développés au

travers d’activités et de mises en situations concrètes, de rencontres avec des professionnels

du domaine de spécialité, de visites d’entreprises ou salons professionnels. C’est la raison pour

laquelle les contenus sont déclinés en 3 ou 4 missions principales et en activités liées à ces

missions.

Les périodes de stages peuvent ainsi constituer un temps privilégié de formation sur les

modules.

L’enseignement est assuré par l’un des professeurs ayant en charge des

enseignements d’un ou plusieurs processus ; il ne peut en aucun cas être totalement dissocié

des autres processus et encore moins être affecté à un enseignant qui n’aurait que cet

enseignement à assurer.

Modalités de l’épreuve EF 2

L’épreuve a pour but de valider les compétences et les connaissances acquises dans le

champ de spécialisation choisi, en relation avec les activités professionnelles du BTS CG. Sont

appréciées la maîtrise des connaissances et l’appropriation du vocabulaire et des techniques

propres au domaine de spécialisation en lien avec les actions présentées ainsi que la capacité

à mettre en œuvre les méthodes et outils de ce domaine.

- 6 -

Une commission composée d’un professeur et d’un professionnel évalue conjointement

le candidat. L’épreuve prend la forme d’un exposé puis d’un entretien : le candidat expose sur

le thème sans être interrompu pendant 10 minutes, puis la commission procède à un entretien

de 10 minutes.

L’exposé doit contenir :

‐ La présentation du contexte de travail et de ses spécificités ‐ La description et l’analyse de(s) action(s) conduites ‐ La présentation des démarches et des outils spécifiques du domaine de spécialisation

‐ Le bilan de(s) action(s) menée(s)

L’épreuve prend appui sur un dossier présentant au moins une action relevant du champ

d’approfondissement choisi par le candidat. En l’absence de dossier, l’épreuve ne peut se

dérouler.

Cette épreuve est facultative. Seuls les points au-dessus de la moyenne sont

comptabilisés pour l’obtention de l’examen final. Cela constitue à la fois une chance

supplémentaire de réussir et l’opportunité de se voir attribuer une attestation de spécialisation

en complément de son diplôme.

- 7 -

1. Établissements concernés (rentrée 2016)

BROSSOLETTE

Villeurbanne

Guy GODARD Colette GOUY Frédéric OLIVIER

PARC CHABRIERES

Oullins

Françoise BELIGNI Chantal BRICARD Nathalie FREYDIERE Amélie ZURITA

HONORE D’URFE

St Etienne

Florence KALINOWSKI Béatrice RECH Anne ROLLY

CARRIAT

Bourg en Bresse

Géraldine BACHELET Jean-Philippe MINIER

Le nombre d’établissements pourra évoluer chaque rentrée scolaire en fonction des

candidatures et des demandes formulées auprès la division des moyens (enseignement public

ou privé avec copie au corps d’inspection).

2. Définition de l’épreuve facultative

2.1. Déroulement

Forme Ponctuelle Orale

Durée 20 minutes + préparation 20 minutes

Finalités

Objectifs

Valider les compétences et les connaissances acquises dans un champ de

spécialisation en relation avec les activités professionnelles du BTS CG.

Contenu Le candidat présente un dossier composé d’au moins une action relevant

du champ d’approfondissement qu’il a choisi.

Le candidat est libre de sa documentation d’appui et de ses supports.

Attention : l’absence de dossier entraîne la note 0.

Modalités

d’évaluation

L’épreuve est orale.

Elle se déroule en 2 temps.

1. un exposé (10 min maximum sans interruption) qui comporte :

la présentation du contexte de travail et de ses spécificités

la description et l’analyse de l’action (ou des actions) conduite(s)

la présentation des démarches et des outils spécifiques du domaine de spécialisation

le bilan de l’action (ou des actions) menée(s)

2. un entretien (10 min maximum) :

- 8 -

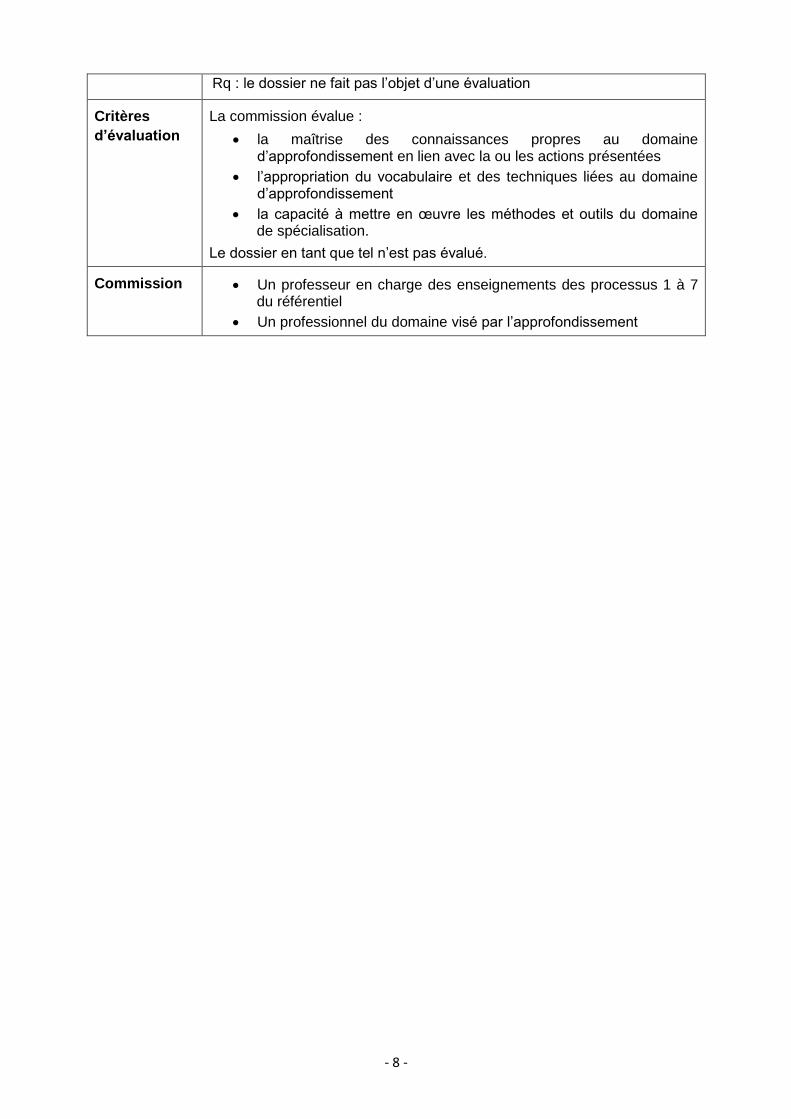

Rq : le dossier ne fait pas l’objet d’une évaluation

Critères

d’évaluation

La commission évalue :

la maîtrise des connaissances propres au domaine d’approfondissement en lien avec la ou les actions présentées

l’appropriation du vocabulaire et des techniques liées au domaine d’approfondissement

la capacité à mettre en œuvre les méthodes et outils du domaine de spécialisation.

Le dossier en tant que tel n’est pas évalué.

Commission Un professeur en charge des enseignements des processus 1 à 7 du référentiel

Un professionnel du domaine visé par l’approfondissement

- 9 -

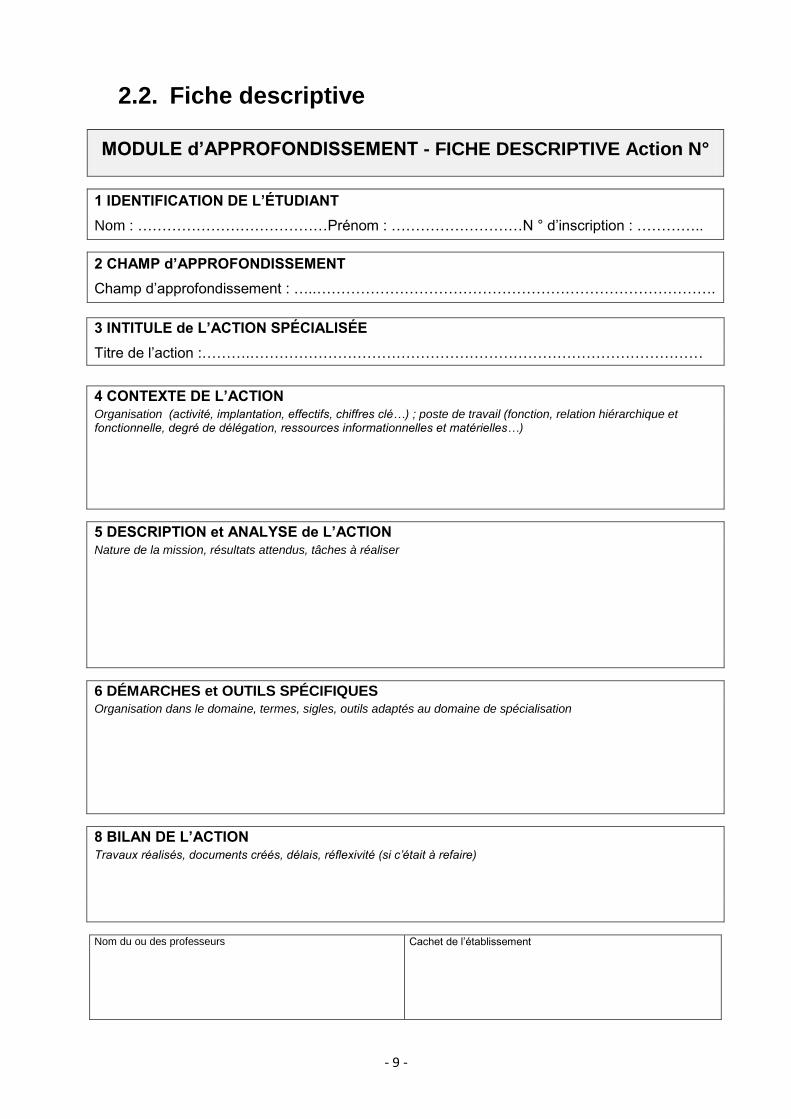

2.2. Fiche descriptive

MODULE d’APPROFONDISSEMENT - FICHE DESCRIPTIVE Action N°

1 IDENTIFICATION DE L’ÉTUDIANT

Nom : …………………………………Prénom : ………………………N ° d’inscription : …………..

2 CHAMP d’APPROFONDISSEMENT

Champ d’approfondissement : …..……………………………………………………………………….

3 INTITULE de L’ACTION SPÉCIALISÉE

Titre de l’action :……….…………………………………………………………………………………

4 CONTEXTE DE L’ACTION Organisation (activité, implantation, effectifs, chiffres clé…) ; poste de travail (fonction, relation hiérarchique et fonctionnelle, degré de délégation, ressources informationnelles et matérielles…)

5 DESCRIPTION et ANALYSE de L’ACTION

Nature de la mission, résultats attendus, tâches à réaliser

6 DÉMARCHES et OUTILS SPÉCIFIQUES Organisation dans le domaine, termes, sigles, outils adaptés au domaine de spécialisation

8 BILAN DE L’ACTION

Travaux réalisés, documents créés, délais, réflexivité (si c’était à refaire)

Nom du ou des professeurs Cachet de l’établissement

- 10 -

3. Assistant comptable dans les collectivités

publiques

3.1. Besoin économique

3.1.1. Constat

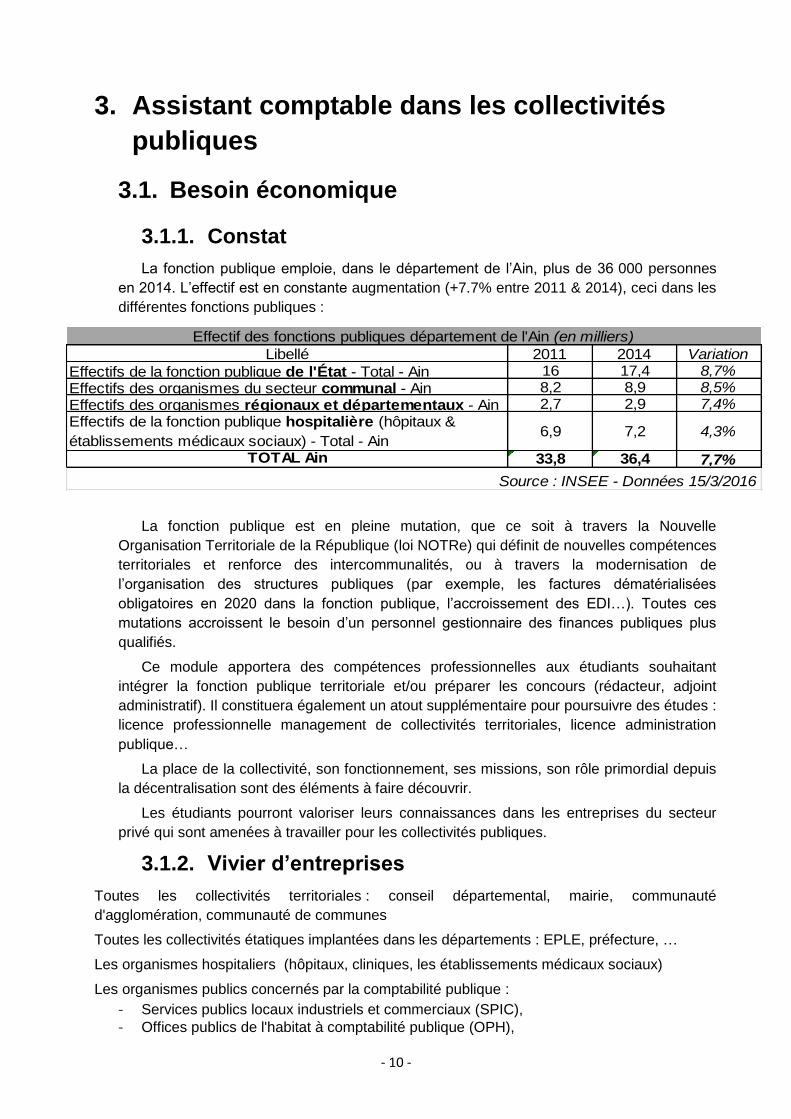

La fonction publique emploie, dans le département de l’Ain, plus de 36 000 personnes

en 2014. L’effectif est en constante augmentation (+7.7% entre 2011 & 2014), ceci dans les

différentes fonctions publiques :

Libellé 2011 2014 Variation

Effectifs de la fonction publique de l'État - Total - Ain 16 17,4 8,7%

Effectifs des organismes du secteur communal - Ain 8,2 8,9 8,5%

Effectifs des organismes régionaux et départementaux - Ain 2,7 2,9 7,4%

Effectifs de la fonction publique hospitalière (hôpitaux &

établissements médicaux sociaux) - Total - Ain6,9 7,2 4,3%

TOTAL Ain 33,8 36,4 7,7%

Effectif des fonctions publiques département de l'Ain (en milliers)

Source : INSEE - Données 15/3/2016

La fonction publique est en pleine mutation, que ce soit à travers la Nouvelle

Organisation Territoriale de la République (loi NOTRe) qui définit de nouvelles compétences

territoriales et renforce des intercommunalités, ou à travers la modernisation de

l’organisation des structures publiques (par exemple, les factures dématérialisées

obligatoires en 2020 dans la fonction publique, l’accroissement des EDI…). Toutes ces

mutations accroissent le besoin d’un personnel gestionnaire des finances publiques plus

qualifiés.

Ce module apportera des compétences professionnelles aux étudiants souhaitant

intégrer la fonction publique territoriale et/ou préparer les concours (rédacteur, adjoint

administratif). Il constituera également un atout supplémentaire pour poursuivre des études :

licence professionnelle management de collectivités territoriales, licence administration

publique…

La place de la collectivité, son fonctionnement, ses missions, son rôle primordial depuis

la décentralisation sont des éléments à faire découvrir.

Les étudiants pourront valoriser leurs connaissances dans les entreprises du secteur

privé qui sont amenées à travailler pour les collectivités publiques.

3.1.2. Vivier d’entreprises

Toutes les collectivités territoriales : conseil départemental, mairie, communauté

d'agglomération, communauté de communes

Toutes les collectivités étatiques implantées dans les départements : EPLE, préfecture, …

Les organismes hospitaliers (hôpitaux, cliniques, les établissements médicaux sociaux)

Les organismes publics concernés par la comptabilité publique :

- Services publics locaux industriels et commerciaux (SPIC),

- Offices publics de l'habitat à comptabilité publique (OPH),

- 11 -

- Services départementaux d'incendie et de secours (SDIS)

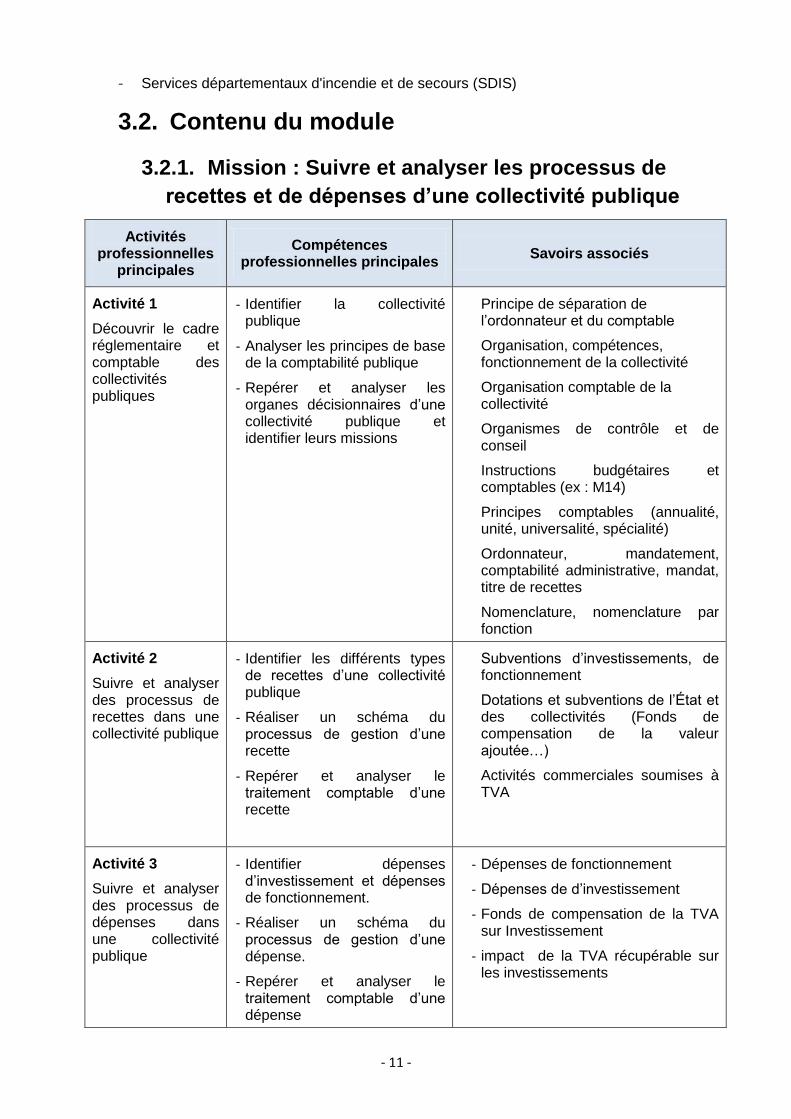

3.2. Contenu du module

3.2.1. Mission : Suivre et analyser les processus de

recettes et de dépenses d’une collectivité publique

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Découvrir le cadre réglementaire et comptable des collectivités publiques

- Identifier la collectivité publique

- Analyser les principes de base de la comptabilité publique

- Repérer et analyser les organes décisionnaires d’une collectivité publique et identifier leurs missions

Principe de séparation de l’ordonnateur et du comptable

Organisation, compétences, fonctionnement de la collectivité

Organisation comptable de la collectivité

Organismes de contrôle et de conseil

Instructions budgétaires et comptables (ex : M14)

Principes comptables (annualité, unité, universalité, spécialité)

Ordonnateur, mandatement, comptabilité administrative, mandat, titre de recettes

Nomenclature, nomenclature par fonction

Activité 2

Suivre et analyser des processus de recettes dans une collectivité publique

- Identifier les différents types de recettes d’une collectivité publique

- Réaliser un schéma du processus de gestion d’une recette

- Repérer et analyser le traitement comptable d’une recette

Subventions d’investissements, de fonctionnement

Dotations et subventions de l’État et des collectivités (Fonds de compensation de la valeur ajoutée…)

Activités commerciales soumises à TVA

Activité 3

Suivre et analyser des processus de dépenses dans une collectivité publique

- Identifier dépenses d’investissement et dépenses de fonctionnement.

- Réaliser un schéma du processus de gestion d’une dépense.

- Repérer et analyser le traitement comptable d’une dépense

- Dépenses de fonctionnement

- Dépenses de d’investissement

- Fonds de compensation de la TVA sur Investissement

- impact de la TVA récupérable sur les investissements

- 12 -

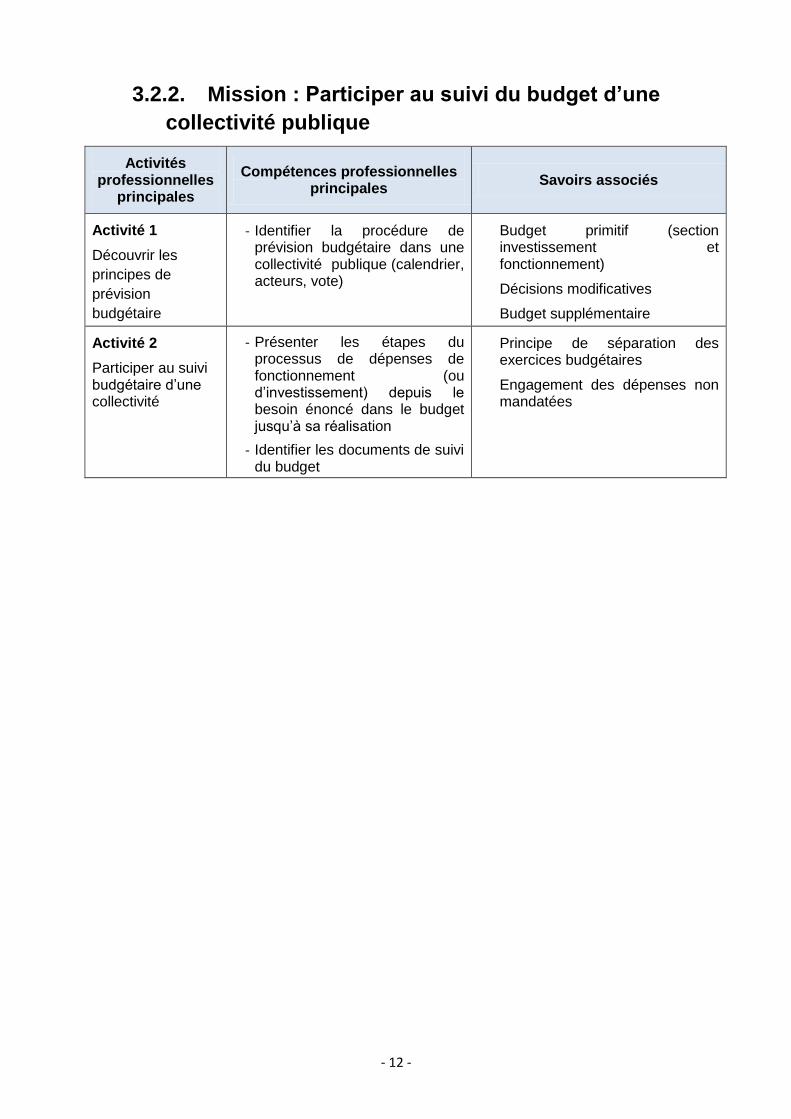

3.2.2. Mission : Participer au suivi du budget d’une

collectivité publique

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Découvrir les

principes de

prévision

budgétaire

- Identifier la procédure de prévision budgétaire dans une collectivité publique (calendrier, acteurs, vote)

Budget primitif (section investissement et fonctionnement)

Décisions modificatives

Budget supplémentaire

Activité 2

Participer au suivi budgétaire d’une collectivité

- Présenter les étapes du processus de dépenses de fonctionnement (ou d’investissement) depuis le besoin énoncé dans le budget jusqu’à sa réalisation

- Identifier les documents de suivi du budget

Principe de séparation des exercices budgétaires

Engagement des dépenses non mandatées

- 13 -

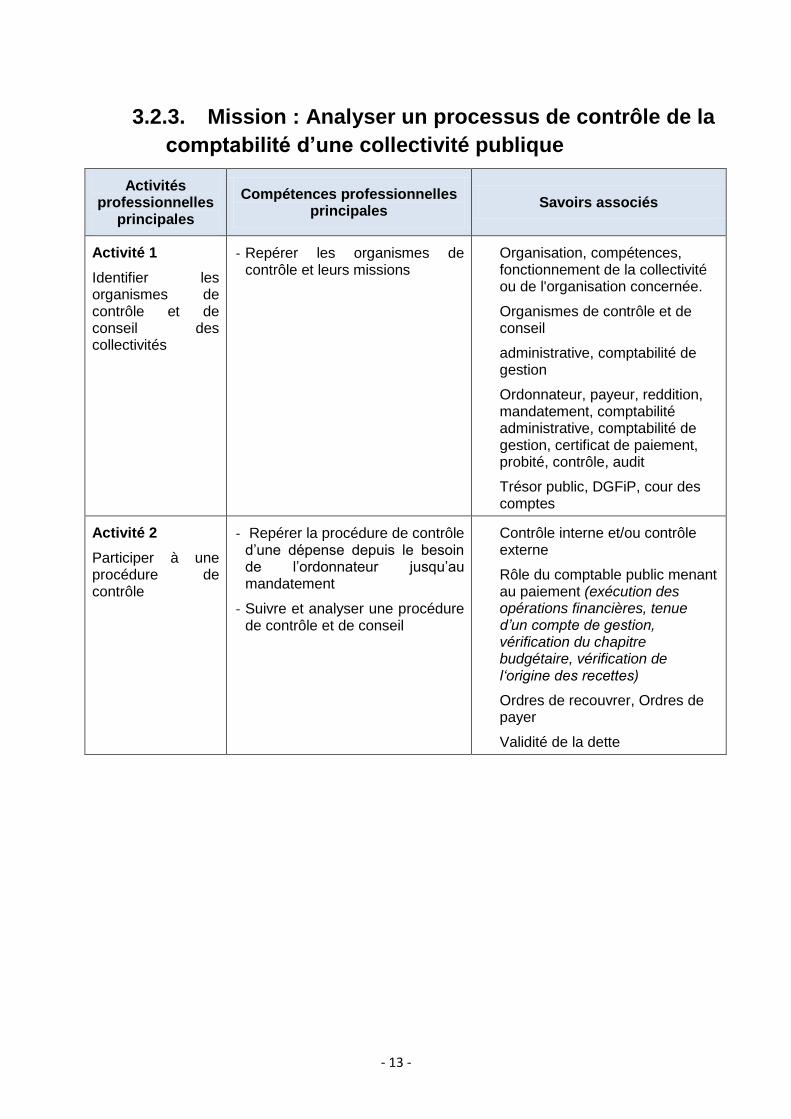

3.2.3. Mission : Analyser un processus de contrôle de la

comptabilité d’une collectivité publique

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Identifier les organismes de contrôle et de conseil des collectivités

- Repérer les organismes de contrôle et leurs missions

Organisation, compétences, fonctionnement de la collectivité ou de l'organisation concernée.

Organismes de contrôle et de conseil

administrative, comptabilité de gestion

Ordonnateur, payeur, reddition, mandatement, comptabilité administrative, comptabilité de gestion, certificat de paiement, probité, contrôle, audit

Trésor public, DGFiP, cour des comptes

Activité 2

Participer à une procédure de contrôle

- Repérer la procédure de contrôle d’une dépense depuis le besoin de l’ordonnateur jusqu’au mandatement

- Suivre et analyser une procédure de contrôle et de conseil

Contrôle interne et/ou contrôle externe

Rôle du comptable public menant au paiement (exécution des opérations financières, tenue d’un compte de gestion, vérification du chapitre budgétaire, vérification de l‘origine des recettes)

Ordres de recouvrer, Ordres de payer

Validité de la dette

- 14 -

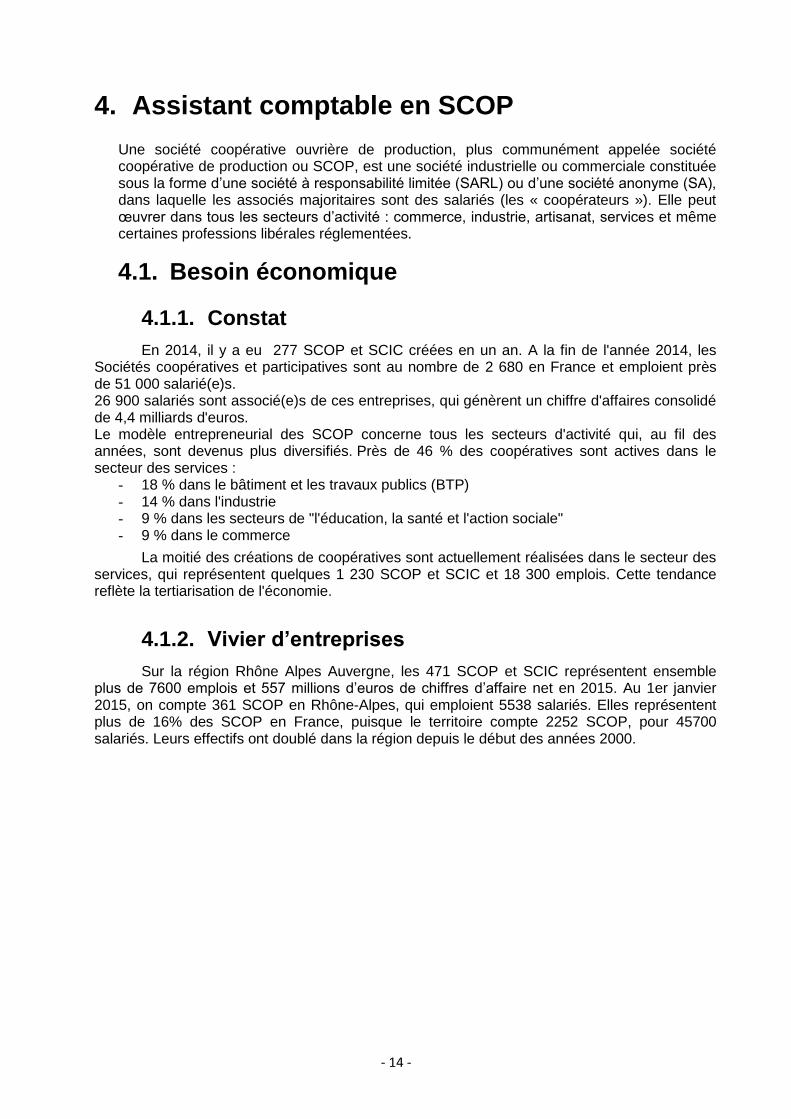

4. Assistant comptable en SCOP

Une société coopérative ouvrière de production, plus communément appelée société coopérative de production ou SCOP, est une société industrielle ou commerciale constituée sous la forme d’une société à responsabilité limitée (SARL) ou d’une société anonyme (SA), dans laquelle les associés majoritaires sont des salariés (les « coopérateurs »). Elle peut œuvrer dans tous les secteurs d’activité : commerce, industrie, artisanat, services et même certaines professions libérales réglementées.

4.1. Besoin économique

4.1.1. Constat

En 2014, il y a eu 277 SCOP et SCIC créées en un an. A la fin de l'année 2014, les Sociétés coopératives et participatives sont au nombre de 2 680 en France et emploient près de 51 000 salarié(e)s. 26 900 salariés sont associé(e)s de ces entreprises, qui génèrent un chiffre d'affaires consolidé de 4,4 milliards d'euros. Le modèle entrepreneurial des SCOP concerne tous les secteurs d'activité qui, au fil des années, sont devenus plus diversifiés. Près de 46 % des coopératives sont actives dans le secteur des services :

- 18 % dans le bâtiment et les travaux publics (BTP) - 14 % dans l'industrie - 9 % dans les secteurs de "l'éducation, la santé et l'action sociale" - 9 % dans le commerce

La moitié des créations de coopératives sont actuellement réalisées dans le secteur des services, qui représentent quelques 1 230 SCOP et SCIC et 18 300 emplois. Cette tendance reflète la tertiarisation de l'économie.

4.1.2. Vivier d’entreprises

Sur la région Rhône Alpes Auvergne, les 471 SCOP et SCIC représentent ensemble plus de 7600 emplois et 557 millions d’euros de chiffres d’affaire net en 2015. Au 1er janvier 2015, on compte 361 SCOP en Rhône-Alpes, qui emploient 5538 salariés. Elles représentent plus de 16% des SCOP en France, puisque le territoire compte 2252 SCOP, pour 45700 salariés. Leurs effectifs ont doublé dans la région depuis le début des années 2000.

- 15 -

4.2. Contenu du module

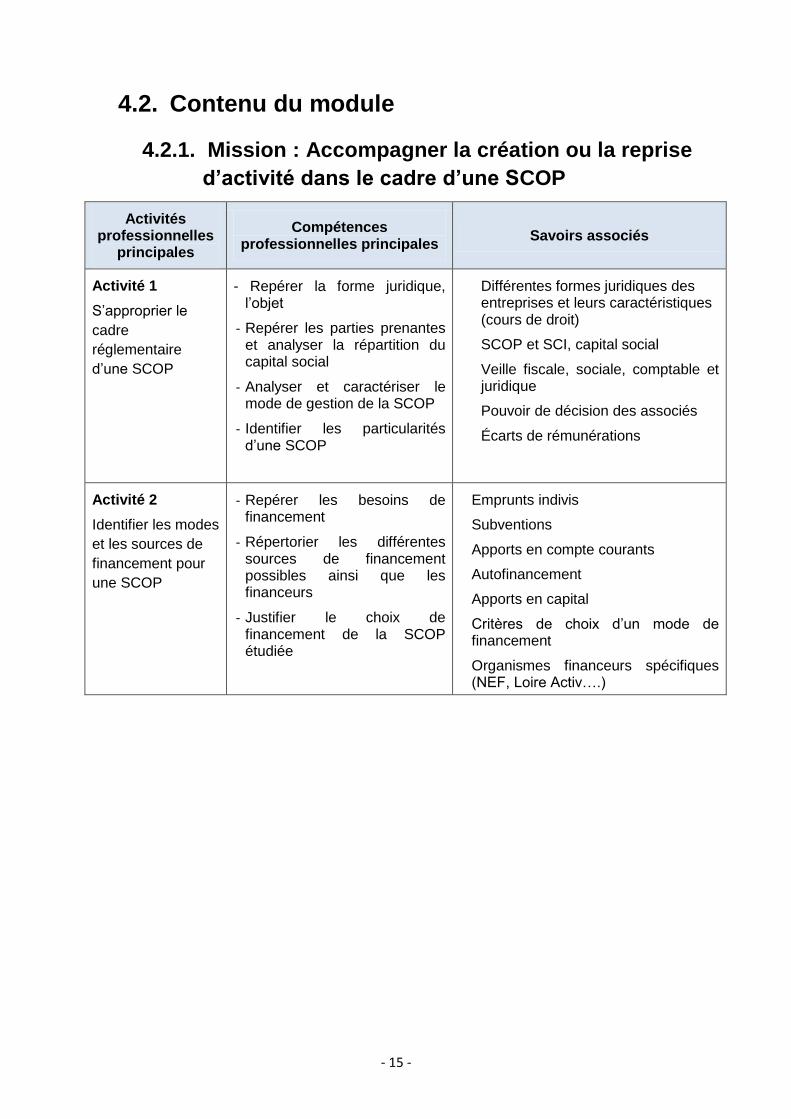

4.2.1. Mission : Accompagner la création ou la reprise

d’activité dans le cadre d’une SCOP

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

S’approprier le

cadre

réglementaire

d’une SCOP

- - Repérer la forme juridique, l’objet

- Repérer les parties prenantes et analyser la répartition du capital social

- Analyser et caractériser le mode de gestion de la SCOP

- Identifier les particularités d’une SCOP

-

Différentes formes juridiques des entreprises et leurs caractéristiques (cours de droit)

SCOP et SCI, capital social

Veille fiscale, sociale, comptable et juridique

Pouvoir de décision des associés

Écarts de rémunérations

Activité 2

Identifier les modes

et les sources de

financement pour

une SCOP

- Repérer les besoins de financement

- Répertorier les différentes sources de financement possibles ainsi que les financeurs

- Justifier le choix de financement de la SCOP étudiée

Emprunts indivis

Subventions

Apports en compte courants

Autofinancement

Apports en capital

Critères de choix d’un mode de financement

Organismes financeurs spécifiques (NEF, Loire Activ….)

- 16 -

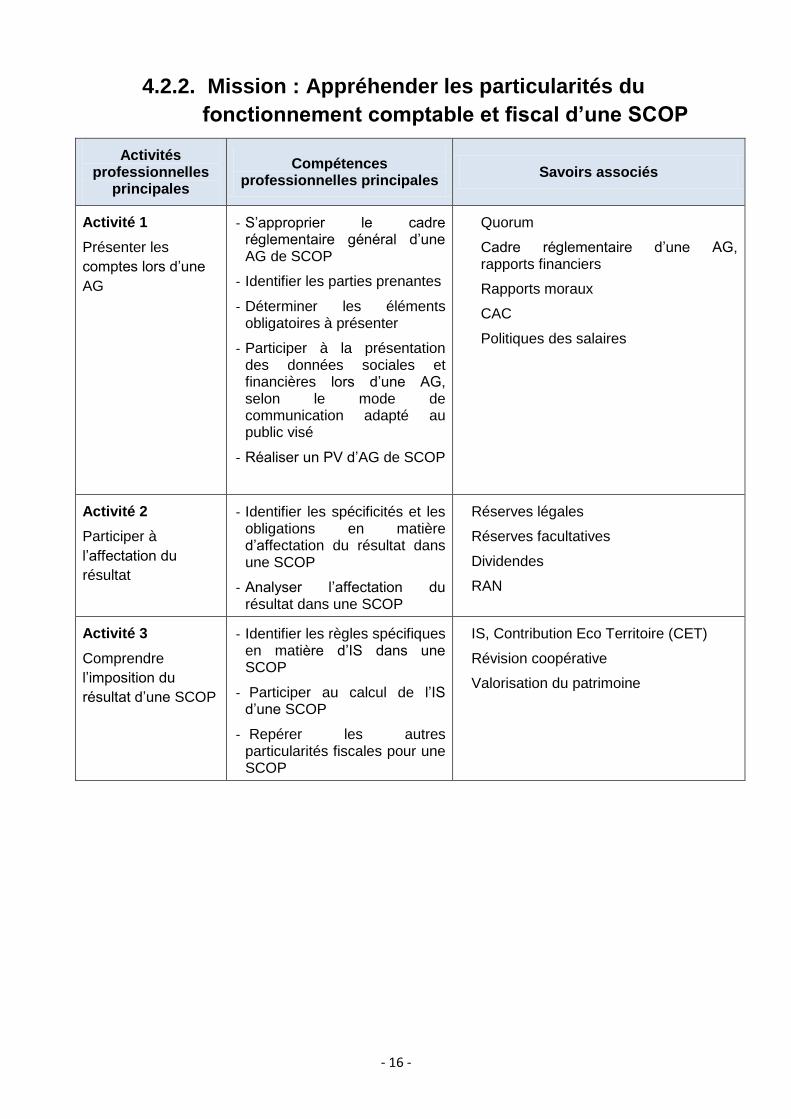

4.2.2. Mission : Appréhender les particularités du

fonctionnement comptable et fiscal d’une SCOP

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Présenter les

comptes lors d’une

AG

- S’approprier le cadre réglementaire général d’une AG de SCOP

- Identifier les parties prenantes

- Déterminer les éléments obligatoires à présenter

- Participer à la présentation des données sociales et financières lors d’une AG, selon le mode de communication adapté au public visé

- Réaliser un PV d’AG de SCOP

Quorum

Cadre réglementaire d’une AG, rapports financiers

Rapports moraux

CAC

Politiques des salaires

Activité 2

Participer à

l’affectation du

résultat

- Identifier les spécificités et les obligations en matière d’affectation du résultat dans une SCOP

- Analyser l’affectation du résultat dans une SCOP

Réserves légales

Réserves facultatives

Dividendes

RAN

Activité 3

Comprendre

l’imposition du

résultat d’une SCOP

- Identifier les règles spécifiques en matière d’IS dans une SCOP

- Participer au calcul de l’IS d’une SCOP

- Repérer les autres particularités fiscales pour une SCOP

IS, Contribution Eco Territoire (CET)

Révision coopérative

Valorisation du patrimoine

- 17 -

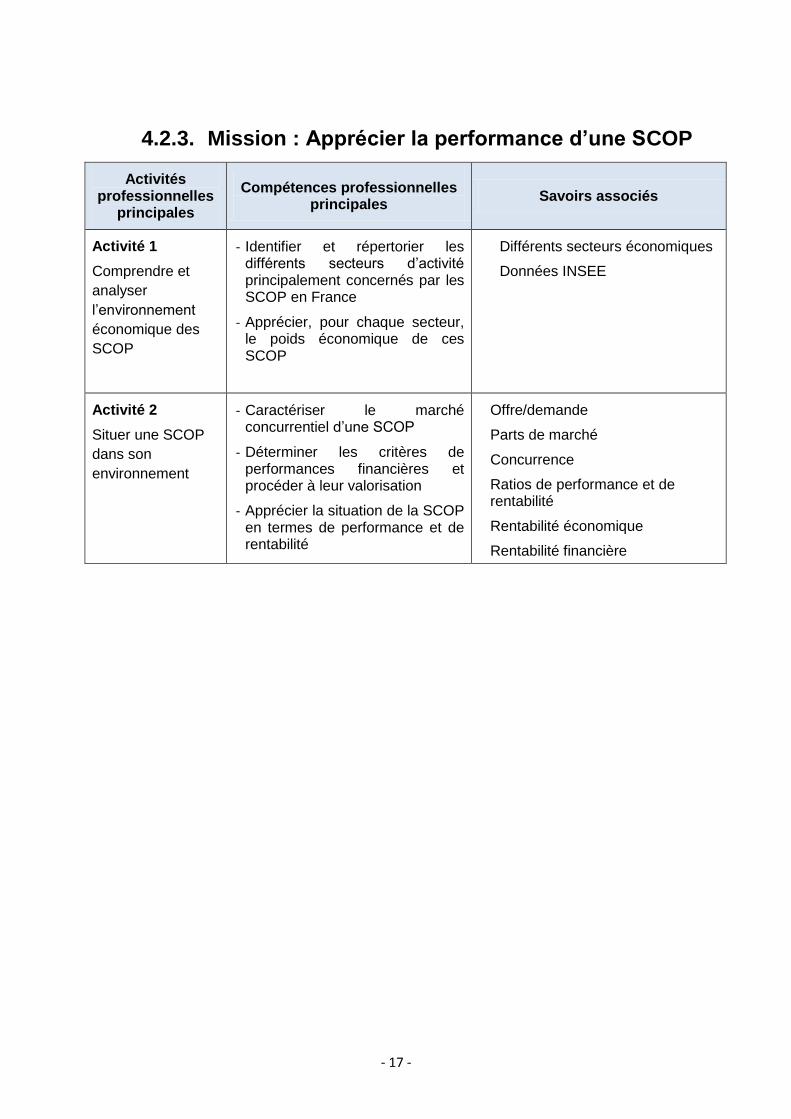

4.2.3. Mission : Apprécier la performance d’une SCOP

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Comprendre et

analyser

l’environnement

économique des

SCOP

- Identifier et répertorier les différents secteurs d’activité principalement concernés par les SCOP en France

- Apprécier, pour chaque secteur, le poids économique de ces SCOP

Différents secteurs économiques

Données INSEE

Activité 2

Situer une SCOP

dans son

environnement

- Caractériser le marché concurrentiel d’une SCOP

- Déterminer les critères de performances financières et procéder à leur valorisation

- Apprécier la situation de la SCOP en termes de performance et de rentabilité

Offre/demande

Parts de marché

Concurrence

Ratios de performance et de rentabilité

Rentabilité économique

Rentabilité financière

- 18 -

5. Assistant comptable en gestion immobilière

L’objectif de ce module est de favoriser l’employabilité des étudiants ou leur poursuite

d’études en permettant l’acquisition de compétences professionnelles dans les métiers de la

gestion immobilière.

5.1. Besoin économique

5.1.1. Constats

Le secteur de l’immobilier est le 6ème employeur national (plus de 230 000 personnes) et

les opportunités d’emplois sont réelles.

Ces dernières décennies les nombreuses dispositions en faveur de l’accession à la

propriété ou en faveur de l’investissement immobilier locatif neuf (lois Scellier, Duflot, Alur,

Pinel) ont conduit les entreprises de l’immobilier à développer des capacités d’adaptation

aux changements et à renforcer leurs compétences dans les domaines de la législation et

de la fiscalité immobilière, de la gestion comptable et administrative.

5.1.2. Vivier d’entreprises

Dans ce contexte, marqué par une réglementation importante et évolutive, un grand

nombre d’organisations, du secteur privé ainsi que du secteur public, peuvent avoir besoin

d’une assistance en gestion immobilière : agences immobilières, cabinets d’administration

de biens (syndic de copropriété), offices notariaux, cabinets d’expertise comptable,

organismes HLM ou bailleurs sociaux, entreprises ou collectivités qui gèrent leur patrimoine

immobilier (liste non exhaustive).

- 19 -

5.2. Contenu du module

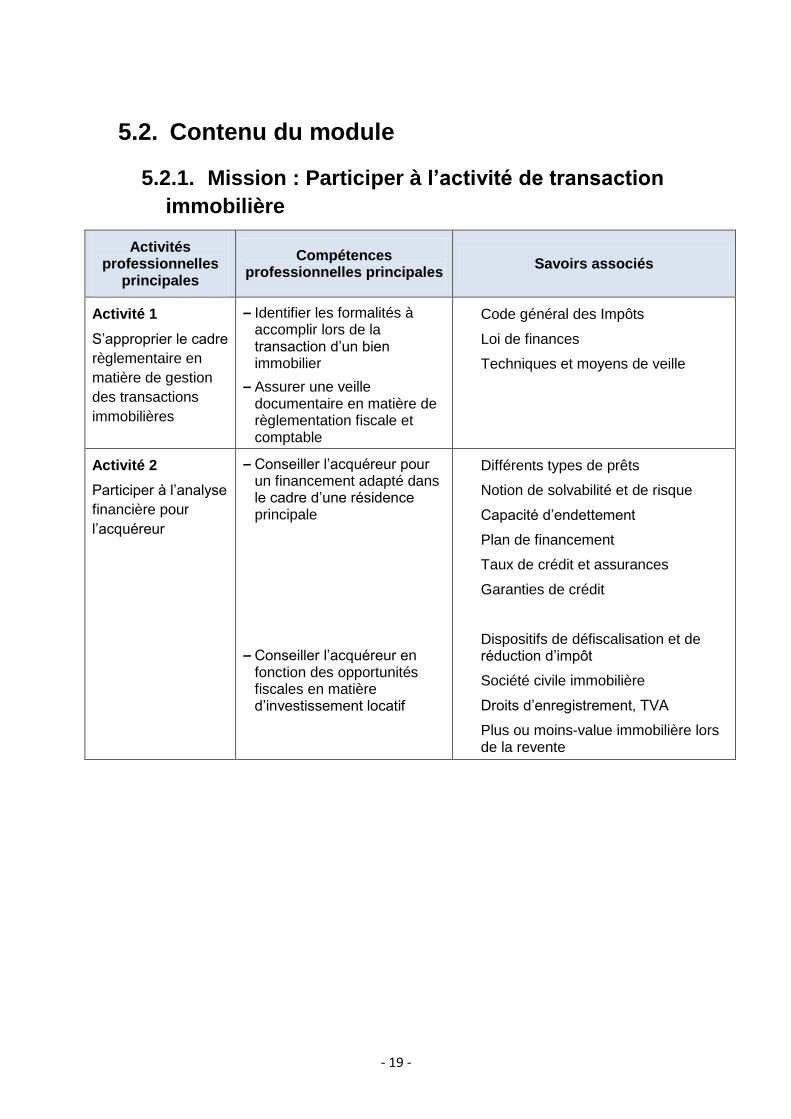

5.2.1. Mission : Participer à l’activité de transaction

immobilière

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

S’approprier le cadre

règlementaire en

matière de gestion

des transactions

immobilières

– Identifier les formalités à accomplir lors de la transaction d’un bien immobilier

– Assurer une veille documentaire en matière de règlementation fiscale et comptable

Code général des Impôts

Loi de finances

Techniques et moyens de veille

Activité 2

Participer à l’analyse

financière pour

l’acquéreur

– Conseiller l’acquéreur pour un financement adapté dans le cadre d’une résidence principale

– Conseiller l’acquéreur en fonction des opportunités fiscales en matière d’investissement locatif

Différents types de prêts

Notion de solvabilité et de risque

Capacité d’endettement

Plan de financement

Taux de crédit et assurances

Garanties de crédit

Dispositifs de défiscalisation et de réduction d’impôt

Société civile immobilière

Droits d’enregistrement, TVA

Plus ou moins-value immobilière lors de la revente

- 20 -

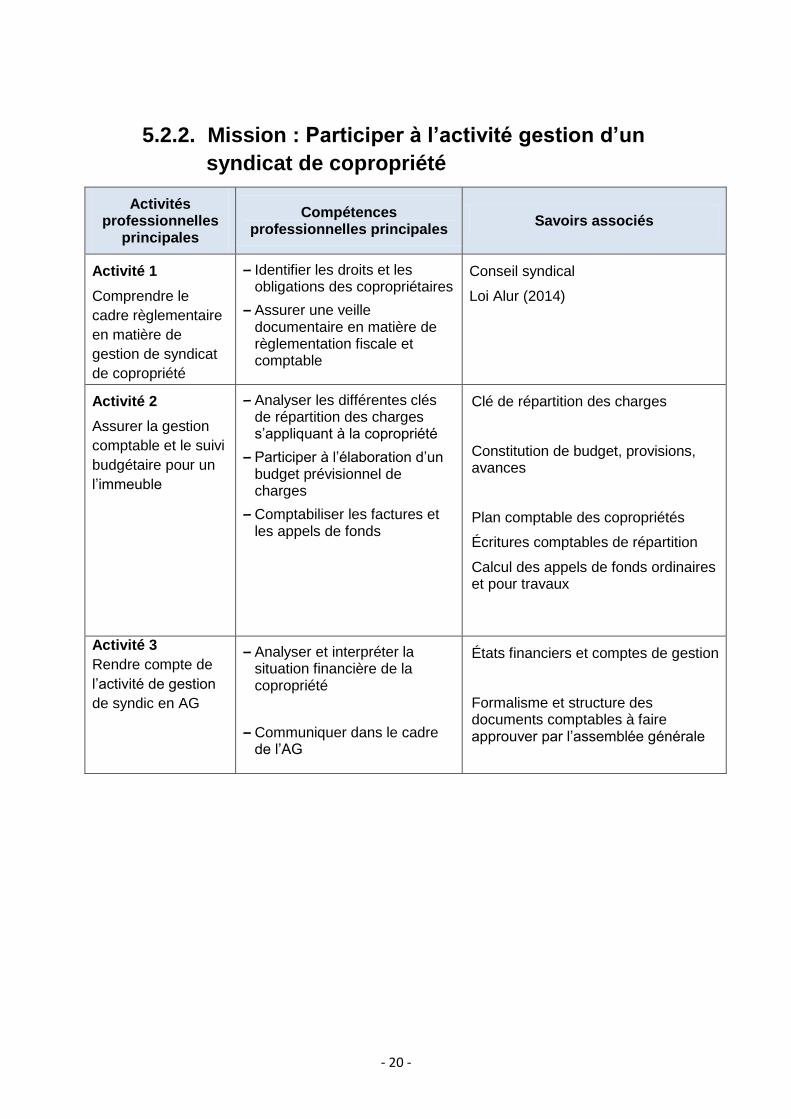

5.2.2. Mission : Participer à l’activité gestion d’un

syndicat de copropriété

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Comprendre le

cadre règlementaire

en matière de

gestion de syndicat

de copropriété

– Identifier les droits et les obligations des copropriétaires

– Assurer une veille documentaire en matière de règlementation fiscale et comptable

Conseil syndical

Loi Alur (2014)

Activité 2

Assurer la gestion

comptable et le suivi

budgétaire pour un

l’immeuble

– Analyser les différentes clés de répartition des charges s’appliquant à la copropriété

– Participer à l’élaboration d’un budget prévisionnel de charges

– Comptabiliser les factures et les appels de fonds

Clé de répartition des charges

Constitution de budget, provisions, avances

Plan comptable des copropriétés

Écritures comptables de répartition

Calcul des appels de fonds ordinaires et pour travaux

Activité 3

Rendre compte de

l’activité de gestion

de syndic en AG

– Analyser et interpréter la situation financière de la copropriété

– Communiquer dans le cadre de l’AG

États financiers et comptes de gestion

Formalisme et structure des documents comptables à faire approuver par l’assemblée générale

- 21 -

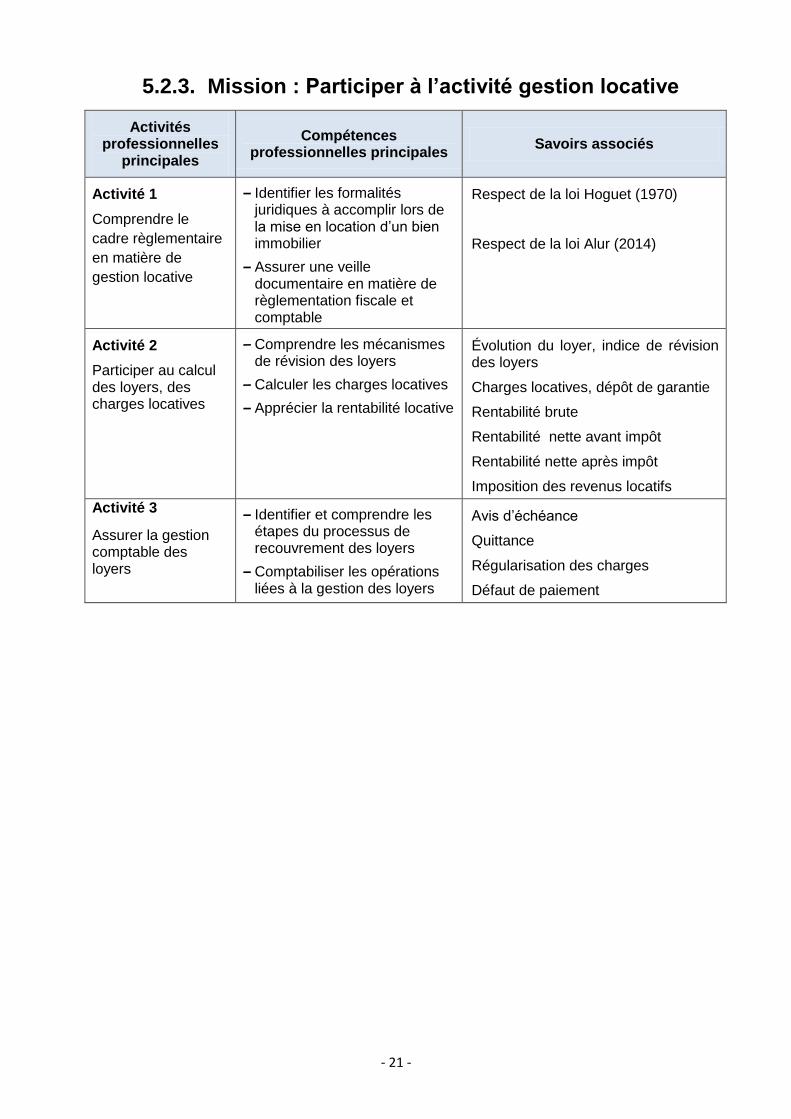

5.2.3. Mission : Participer à l’activité gestion locative

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Comprendre le

cadre règlementaire

en matière de

gestion locative

– Identifier les formalités juridiques à accomplir lors de la mise en location d’un bien immobilier

– Assurer une veille documentaire en matière de règlementation fiscale et comptable

Respect de la loi Hoguet (1970)

Respect de la loi Alur (2014)

Activité 2

Participer au calcul des loyers, des charges locatives

– Comprendre les mécanismes de révision des loyers

– Calculer les charges locatives

– Apprécier la rentabilité locative

Évolution du loyer, indice de révision des loyers

Charges locatives, dépôt de garantie

Rentabilité brute

Rentabilité nette avant impôt

Rentabilité nette après impôt

Imposition des revenus locatifs

Activité 3

Assurer la gestion comptable des loyers

– Identifier et comprendre les étapes du processus de recouvrement des loyers

– Comptabiliser les opérations liées à la gestion des loyers

Avis d’échéance

Quittance

Régularisation des charges

Défaut de paiement

- 22 -

6. Assistant comptable du domaine associatif

6.1. Besoin économique

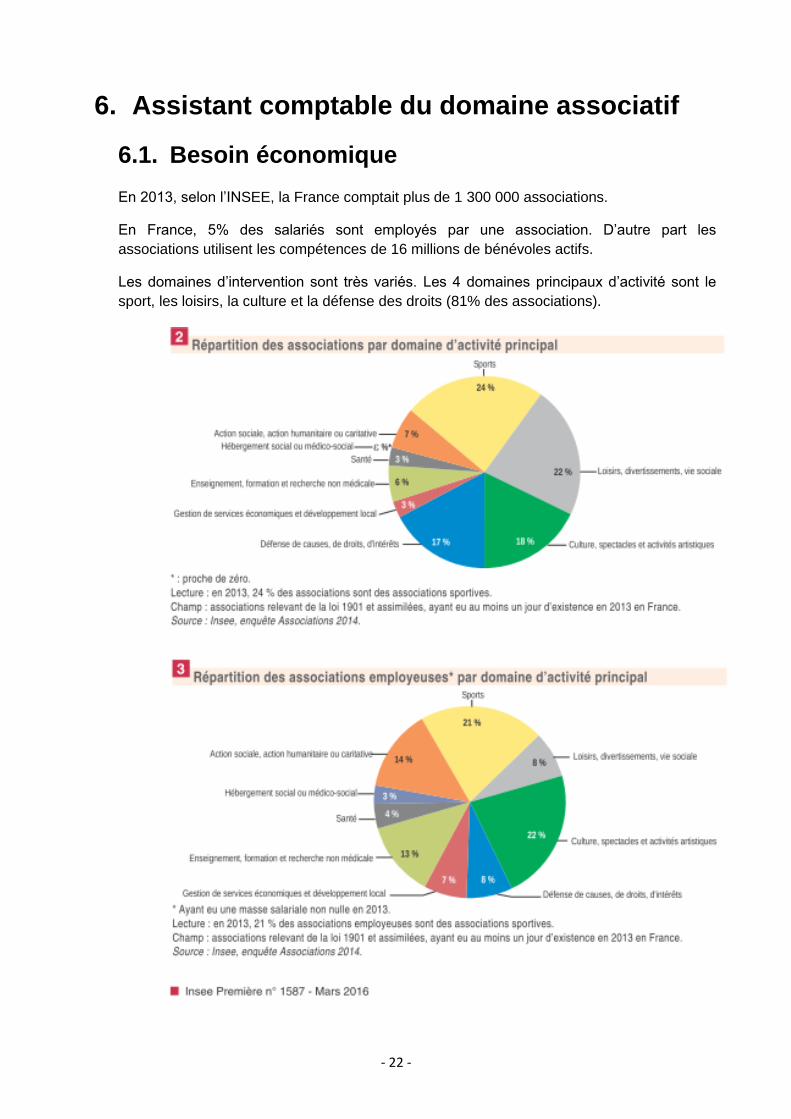

En 2013, selon l’INSEE, la France comptait plus de 1 300 000 associations.

En France, 5% des salariés sont employés par une association. D’autre part les

associations utilisent les compétences de 16 millions de bénévoles actifs.

Les domaines d’intervention sont très variés. Les 4 domaines principaux d’activité sont le

sport, les loisirs, la culture et la défense des droits (81% des associations).

- 23 -

6.1.1. Constats

Les besoins dépendent de la taille et du domaine d’activité de l’association.

Le but non lucratif de l’association entraîne certaines particularités au niveau de la

gestion, financement, et choix d’affectation des ressources.

Ce module apportera des compétences professionnelles aux étudiants souhaitant

travailler dans une association ou dans un cabinet d’expertise comptable ayant des

associations dans leur portefeuille de clients. Il constituera également un atout

supplémentaire pour poursuivre des études : licence professionnelle Métiers de la

Comptabilité et Gestion des Associations, licence professionnelle Management et Gestion

des Organisations Parcours Droit et Gestion des Entreprises Associatives, thème abordé

en Diplôme Comptabilité et Gestion…

6.1.2. Vivier d’organisations

Toutes les associations, fondations mais aussi les cabinets d’expertise comptable ayant

des associations dans leur portefeuille de clients

Les étudiants suivant le module seront incités à réaliser leur deuxième stage de 4

semaines dans une association ou un cabinet d’expertise comptable gérant des

associations.

- 24 -

6.2. Contenu du module

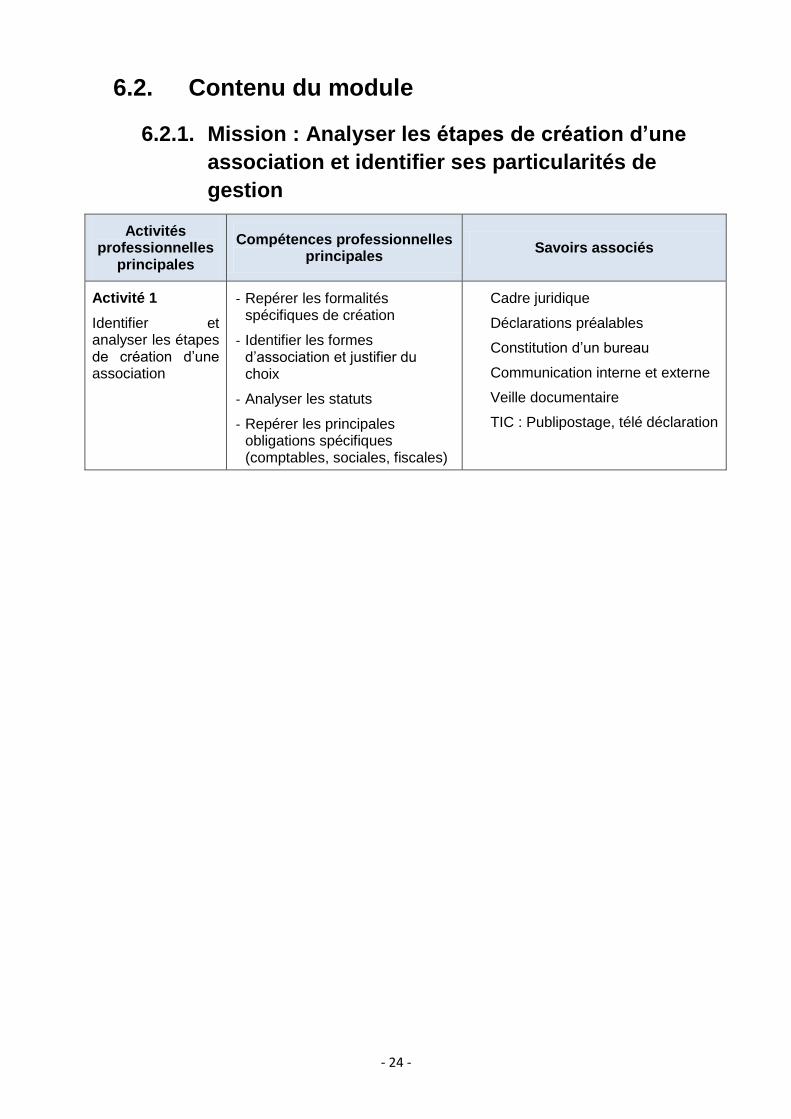

6.2.1. Mission : Analyser les étapes de création d’une

association et identifier ses particularités de

gestion

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Identifier et analyser les étapes de création d’une association

- Repérer les formalités spécifiques de création

- Identifier les formes d’association et justifier du choix

- Analyser les statuts

- Repérer les principales obligations spécifiques (comptables, sociales, fiscales)

Cadre juridique

Déclarations préalables

Constitution d’un bureau

Communication interne et externe

Veille documentaire

TIC : Publipostage, télé déclaration

- 25 -

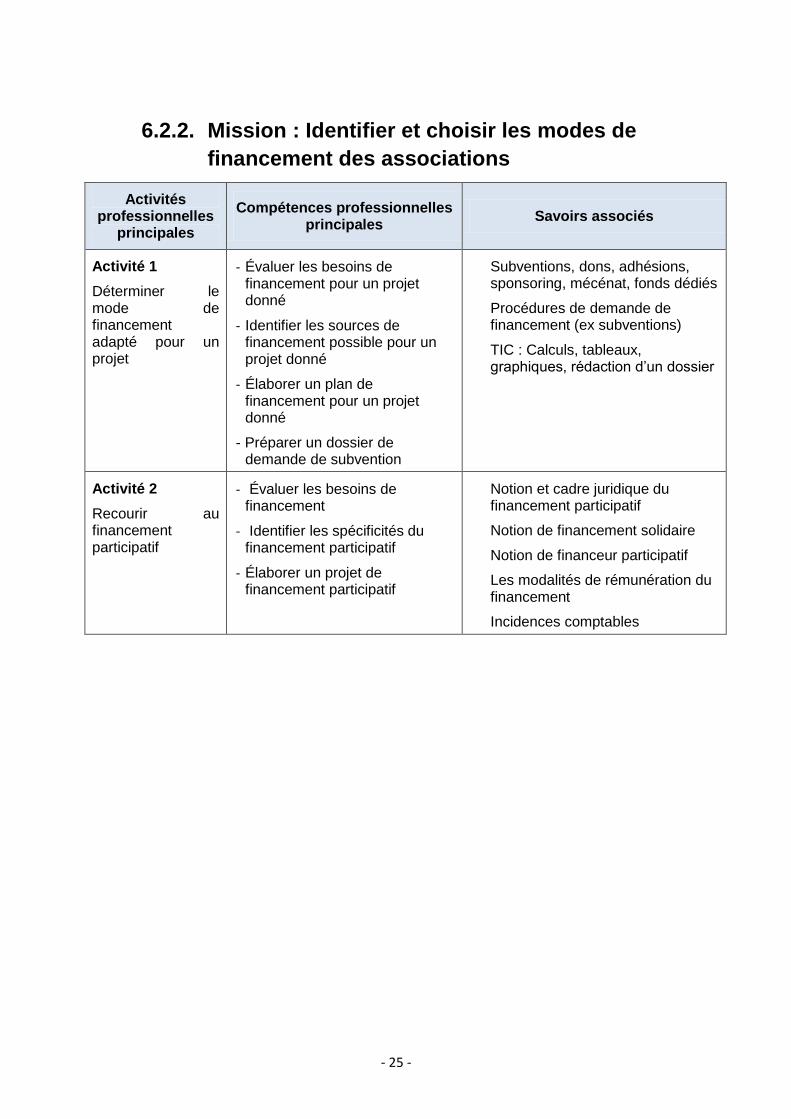

6.2.2. Mission : Identifier et choisir les modes de

financement des associations

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Déterminer le mode de financement adapté pour un projet

- Évaluer les besoins de financement pour un projet donné

- Identifier les sources de financement possible pour un projet donné

- Élaborer un plan de financement pour un projet donné

- Préparer un dossier de demande de subvention

Subventions, dons, adhésions, sponsoring, mécénat, fonds dédiés

Procédures de demande de financement (ex subventions)

TIC : Calculs, tableaux, graphiques, rédaction d’un dossier

Activité 2

Recourir au financement participatif

- Évaluer les besoins de financement

- Identifier les spécificités du financement participatif

- Élaborer un projet de financement participatif

Notion et cadre juridique du financement participatif

Notion de financement solidaire

Notion de financeur participatif

Les modalités de rémunération du financement

Incidences comptables

- 26 -

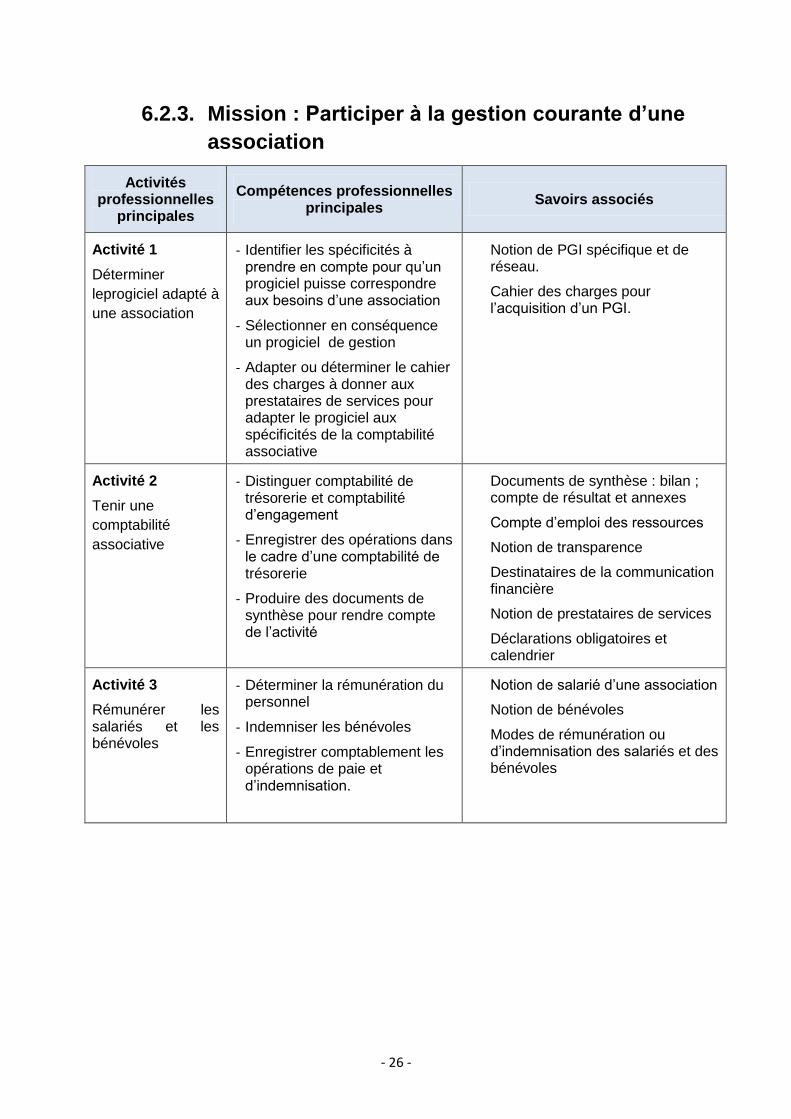

6.2.3. Mission : Participer à la gestion courante d’une

association

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Déterminer

leprogiciel adapté à

une association

- Identifier les spécificités à prendre en compte pour qu’un progiciel puisse correspondre aux besoins d’une association

- Sélectionner en conséquence un progiciel de gestion

- Adapter ou déterminer le cahier des charges à donner aux prestataires de services pour adapter le progiciel aux spécificités de la comptabilité associative

Notion de PGI spécifique et de réseau.

Cahier des charges pour l’acquisition d’un PGI.

Activité 2

Tenir une

comptabilité

associative

- Distinguer comptabilité de trésorerie et comptabilité d’engagement

- Enregistrer des opérations dans le cadre d’une comptabilité de trésorerie

- Produire des documents de synthèse pour rendre compte de l’activité

Documents de synthèse : bilan ; compte de résultat et annexes

Compte d’emploi des ressources

Notion de transparence

Destinataires de la communication financière

Notion de prestataires de services

Déclarations obligatoires et calendrier

Activité 3

Rémunérer les salariés et les bénévoles

- Déterminer la rémunération du personnel

- Indemniser les bénévoles

- Enregistrer comptablement les opérations de paie et d’indemnisation.

Notion de salarié d’une association

Notion de bénévoles

Modes de rémunération ou d’indemnisation des salariés et des bénévoles

- 27 -

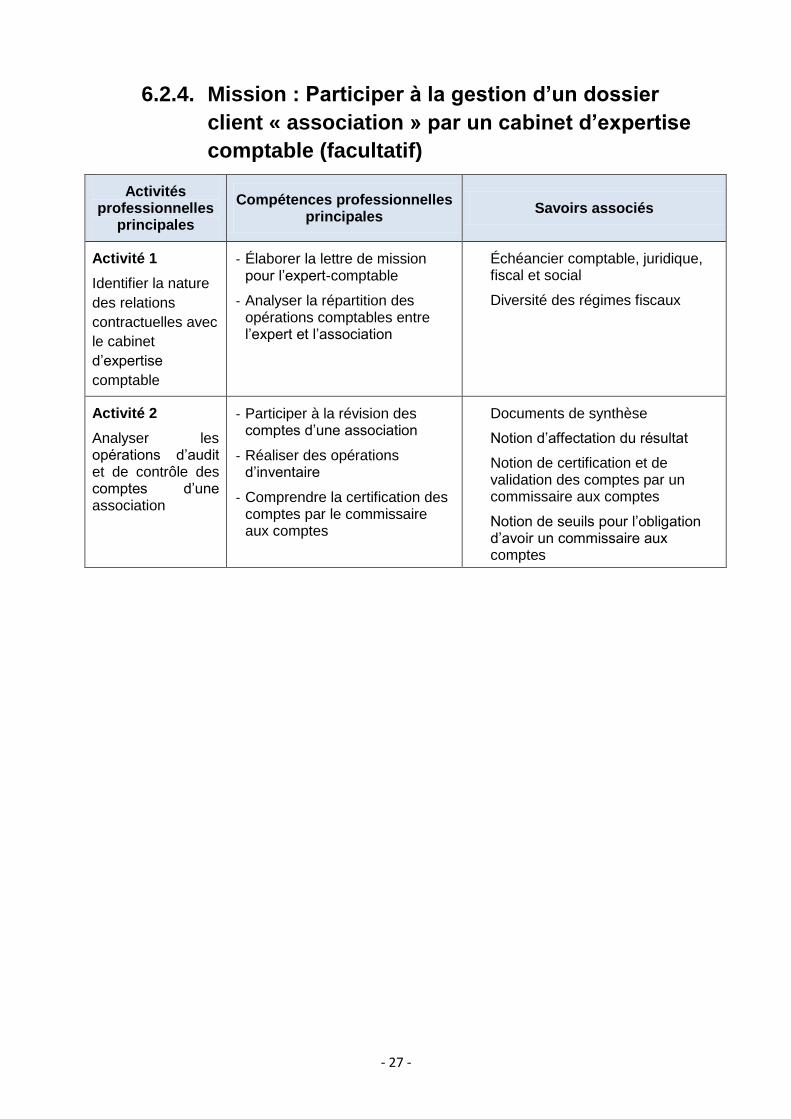

6.2.4. Mission : Participer à la gestion d’un dossier

client « association » par un cabinet d’expertise

comptable (facultatif)

Activités professionnelles

principales

Compétences professionnelles principales

Savoirs associés

Activité 1

Identifier la nature

des relations

contractuelles avec

le cabinet

d’expertise

comptable

- Élaborer la lettre de mission pour l’expert-comptable

- Analyser la répartition des opérations comptables entre l’expert et l’association

Échéancier comptable, juridique, fiscal et social

Diversité des régimes fiscaux

Activité 2

Analyser les opérations d’audit et de contrôle des comptes d’une association

- Participer à la révision des comptes d’une association

- Réaliser des opérations d’inventaire

- Comprendre la certification des comptes par le commissaire aux comptes

Documents de synthèse

Notion d’affectation du résultat

Notion de certification et de validation des comptes par un commissaire aux comptes

Notion de seuils pour l’obligation d’avoir un commissaire aux comptes