Embed Size (px)

DESCRIPTION

note de conjoncture

Citation preview

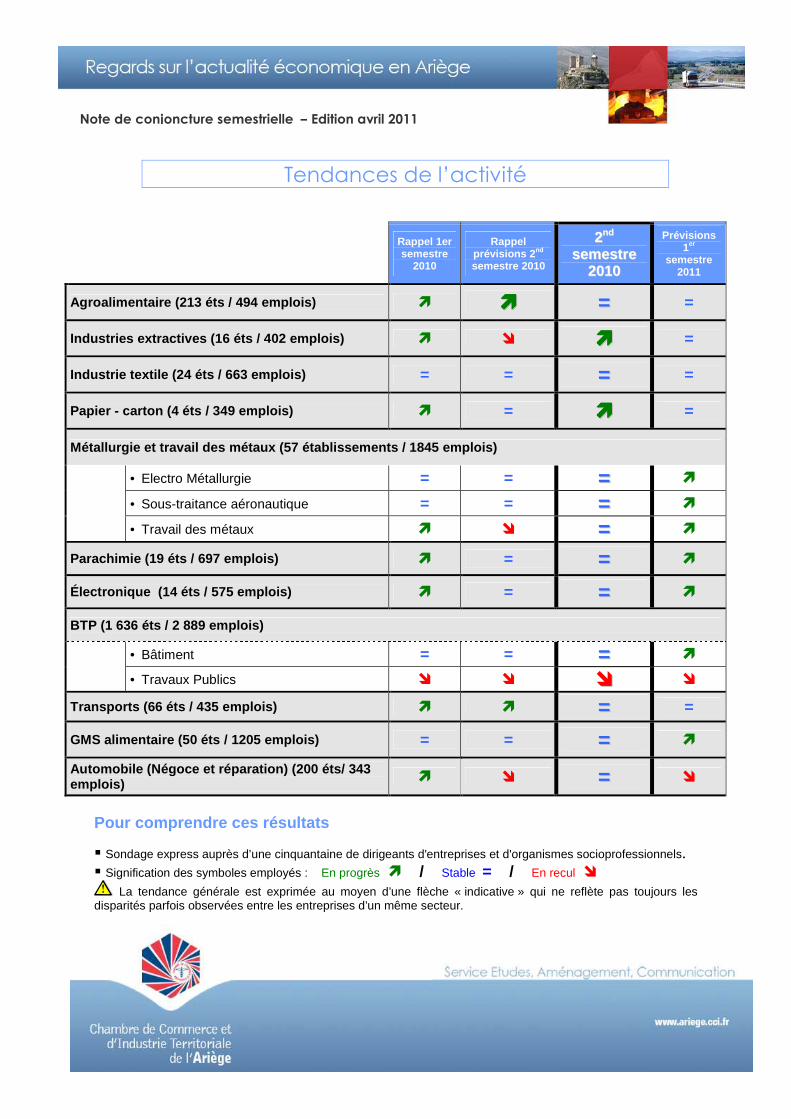

Tendances de l’activité

Rappel 1er semestre

2010

Rappel prévisions 2 nd semestre 2010

22nndd sseemmeesstt rree

22001100

Prévisions 1er

semestre 2011

Agroalimentaire (213 éts / 494 emplois) � �������� == =

Industries extractives (16 éts / 402 emplois) � � �������� =

Industrie textile (24 éts / 663 emplois) = = == =

Papier - carton (4 éts / 349 emplois) � = �������� =

Métallurgie et travail des métaux (57 établissement s / 1845 emplois)

• Electro Métallurgie = = == �

• Sous-traitance aéronautique = = == �

• Travail des métaux � � == �

Parachimie (19 éts / 697 emplois) � = == �

Électronique (14 éts / 575 emplois) � = == �

BTP (1 636 éts / 2 889 emplois)

• Bâtiment = = == �

• Travaux Publics � � �� �

Transports (66 éts / 435 emplois) � � == =

GMS alimentaire (50 éts / 1205 emplois) = = == �

Automobile (Négoce et réparation) (200 éts/ 343 emplois) � � == �

Pour comprendre ces résultats

� Sondage express auprès d’une cinquantaine de dirigeants d'entreprises et d'organismes socioprofessionnels. � Signification des symboles employés : En progrès � / Stable = / En recul �

La tendance générale est exprimée au moyen d’une flèche « indicative » qui ne reflète pas toujours les disparités parfois observées entre les entreprises d’un même secteur.

Note de conjoncture semestrielle – Edition avril 2011

Alors que l’année 2010 affiche un bilan meilleur en comparaison à l’environnement économique général de ces derniers semestres, l’activité économique, bien qu’encore convalescente en 2011, retrouve un certain dynamism e. Au niveau mondial, et selon les dernières estimations du FMI, la production devrait s’accroître de 4,5% en 2011. Dans les pays émergents, la croissance se situerait à 6,5% sur l’année tandis que dans les pays avancés, l’activité progresserait de 2,5%. Cependant, les risques à la baisse pour les économies avancées restent élevés. La croissance française quant à elle est estimée à 2% ; pour ce qui concerne la région Midi-Pyrénées, la croissance s’établirait cette année à 2,3%. Globalement en Ariège sur les premiers mois de l’année, le climat des affaires continue de s’améliorer, avec une augmentation des carnets de commande. Cette dynamique reste cependant mesurée et des disparités sont à observer selon les secteurs ou au sein d’un même secteur. Certains progressent et jouent un rôle de locomotive (métallurgie et travail des métaux notamment pour l’aéronautique, parachimie), tandis que d’autres connaissent des performances plus modérées (agroalimentaire, textile, papier, électronique, transport). D’autres enfin rencontrent des difficultés n’ayant pas encore bénéficié des effets de la reprise (travaux publics en particulier), ou observent un ralentissement (automobile). Signes d’un retour de la confiance parmi les chefs d’entreprises, plusieurs indicateurs repassent au vert. L’activité prévue s’intensifie en raison d’une demande mieux orientée. La production retrouve un niveau satisfaisant, les résultats d’exploitation progressent et les trésoreries s’améliorent. Les stocks retrouvent également des niveaux jugés normaux. Bien que le chômage structurel reste élevé, les embauches repartent progressivement et pas seulement dans l’intérim. Les perspectives de recrutement dans les prochains mois resteraient favorables. Enfin, alimentant également la demande, la reprise attendue des investissements se confirme dans les PME, même si la situation d’accès au crédit reste parfois tendue. Cette embellie n’est cependant pas partagée par tous : les plus petites entreprises déjà plus durement touchées par la crise profitent dans une moindre mesure de cette amélioration et restreignent encore leurs investissements. Dans les prochains mois l’activité devrait rester d ynamique mais se tasser légèrement . Les entrepreneurs restent prudents et estiment que la crise n’est pas terminée. Et ce d’autant plus dans un contexte d’incertitudes lié aux tensions sur les prix de l’énergie et des matières premières. De la même manière, la morosité des ménages et le retour de l’inflation (1,8% en janvier, 1,7% en février et 2% en mars) pourraient impacter les résultats de 2011.

SYNTHESE

Une saison qui a bien commencé avec un bon niveau de réservation et de fréquentation sur le mois de décembre, en particulier sur les grandes stations comme Ax. Passage à vide en janvier/février (vacances tardives) en raison des aléas météo : remontée des températures, chutes de neige peu abondantes. Les clientèles de proximité attendent de plus en plus des conditions optimales. Selon les stations cette période a été plus ou moins difficile. Ax : maintien du niveau d’enneigement avec neige de culture, en revanche moins évident pour les plus petites stations moins bien équipées (Guzet, Chioula, Beille). Les vacances d’hiver ont été déterminantes dans les résultats de la saison avec une bonne fréquentation au mois de mars . Les professionnels du tourisme observent qu’au delà de seule fréquentation les dépenses se réduisent (forfait, restauration, hébergement…). La saison 2011 n’affichera pas les résultats d’une grande année.

Une année en recul pour ce qui concerne la création d’entreprise : 701 en 2010 contre 809 en 2009 et 843 en 2008 (année record) � recul de - 13,5% Progression du nombre de radiation : 500 en 2010 contre 476 en 2009 (+5%) Solde net de + 201 établissements � recul de 40% Ces résultats ne prennent pas en compte les auto-entrepreneurs. Causes : 1. facteurs liés à la crise économique - attentisme/prudence, pour ce qui concerne la création - effet retardateur de la crise : difficultés de certaines entreprises qui n’ont pas pu passer le cap de la crise et bénéficier des premiers effets de la reprise pour ce qui concerne les radiations 2. entreprises d’électricité photovoltaïque : nombre moins important de créations de ce type d’entreprise avec notamment une évolution de la législation en la matière Ces créations se rapportent à des entreprises de petite taille le plus souvent sous statut d’entreprise individuelle (une moyenne de 1 salarié par établissement créé en 2010 quasi identique à 2009 (1,1)) alors que les cessations d’activités portent sur des établissements plus conséquents sous forme de société (une moyenne de 1,8 salariés par établissement radié / 2 en 2009).

LE POINT SUR …

LA SAISON TOURISTIQUE

LA DEMOGRAPHIE D’ENTREPRISE en 2010

Les nouveaux établissements créés se répartissent s ur l’ensemble des secteurs et en particulier sur ceux du commerce (40 % du total / 42% en 2009) et des services (32 % du total contre 36% en 2009) qui observent toutefois un ralentissement tandis que l’industrie progresse (27% pour l’industrie, contre 22% en 2009). Les 2/3 des créations d’établissements se situent t oujours sur la vallée de l’Ariège (22 % sur le Pays de Foix-Haute Ariège et 41 % sur le Pays des Portes de l’Ariège). A noter la progression de la création d’entreprise sur le Pays d’Olmes qui devance légèrement le Saint-Gironnais (quasi 20% pour le pays d’Olmes et 16% pour le Couserans). Le solde global des effectifs entre entreprises créées et radiées présente un résultat négatif de -66 (dans la tendance de 2009 et en amélioration par rapport à 2009 et 2008 : - 59 et – 330) signifiant que plus d’emplois ont été supprimés que créés. Le bassin de Foix haute Ariège est le plus touché : - 138 / puis vient celui de Lavelanet -43 tandis que le solde pour la Basse Ariège et le Couserans est positif avec respectivement 52 et 63 emplois.

Retrouvez la conjoncture en Ariège sur notre site www.ariege.cci.fr

![[Sécurité, travail environnement] L'actualité des](https://img.pdfslide.fr/doc/110x75/62ab3840998a4373ea08d6c9/scurit-travail-environnement-lactualit-des-.jpg)