Embed Size (px)

Citation preview

REGLEMENTATION DES PAIEMENTS ELECTRONIQUES DANS L'UEMOA

M. Bwaki KWASSIDirecteur des Systémes et Moyens de [email protected]

FORUM D'ECHANGES SUR LE DEVELOPPEMENT DES SERVICES A VALEUR AJOUTEE AU SENEGAL (Dakar, 5 novembre 2013)

2

PLAN DE LA PRESENTATION

I. PRINCIPALES DISPOSITIONS DU CADRE JURIDIQUE EN VIGUEUR REGISSANT LES PAIEMENTS ELECTRONIQUES DANS L'UEMOA

II. ROLE DES ACTEURS DANS LE DISPOSITIF

III. DEFIS ET PERSPECTIVES

3

QUELQUES REPERES

➢ Une réglementation uniforme dans le domaine bancaire, des systèmes de paiement, des SFD et des relations financières extérieures

➢ Un organe de supervision bancaire : Commission Bancaire de l'Union Monétaire Ouest Africaine (UMOA)

➢ Une Banque Centrale : la BCEAO

4

xx

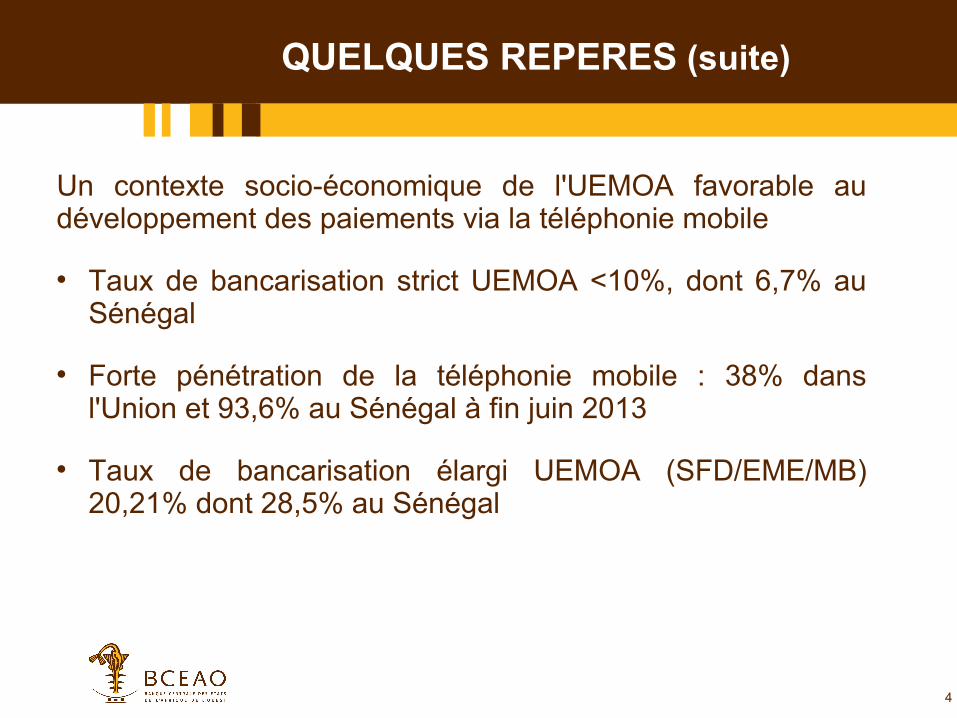

Un contexte socio-économique de l'UEMOA favorable au développement des paiements via la téléphonie mobile

• Taux de bancarisation strict UEMOA <10%, dont 6,7% au Sénégal

• Forte pénétration de la téléphonie mobile : 38% dans l'Union et 93,6% au Sénégal à fin juin 2013

• Taux de bancarisation élargi UEMOA (SFD/EME/MB) 20,21% dont 28,5% au Sénégal

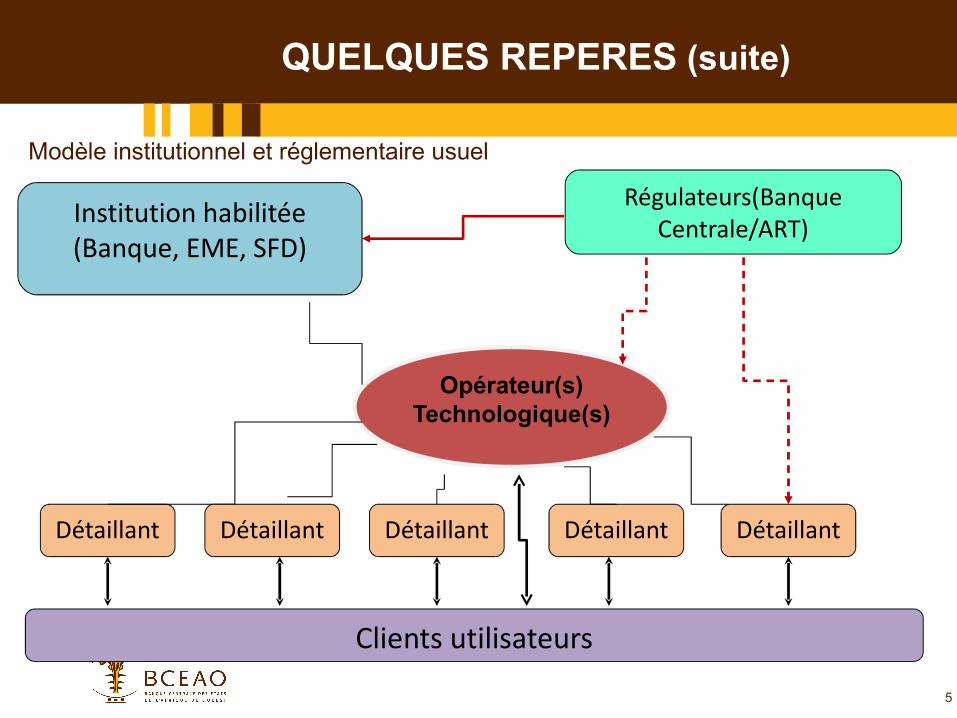

QUELQUES REPERES (suite)

5

Modèle institutionnel et réglementaire usuel

Opérateur(s) Technologique(s)

Régulateurs(Banque Centrale/ART)Institution habilitée

(Banque, EME, SFD)

Clients utilisateurs

Détaillant Détaillant Détaillant Détaillant Détaillant

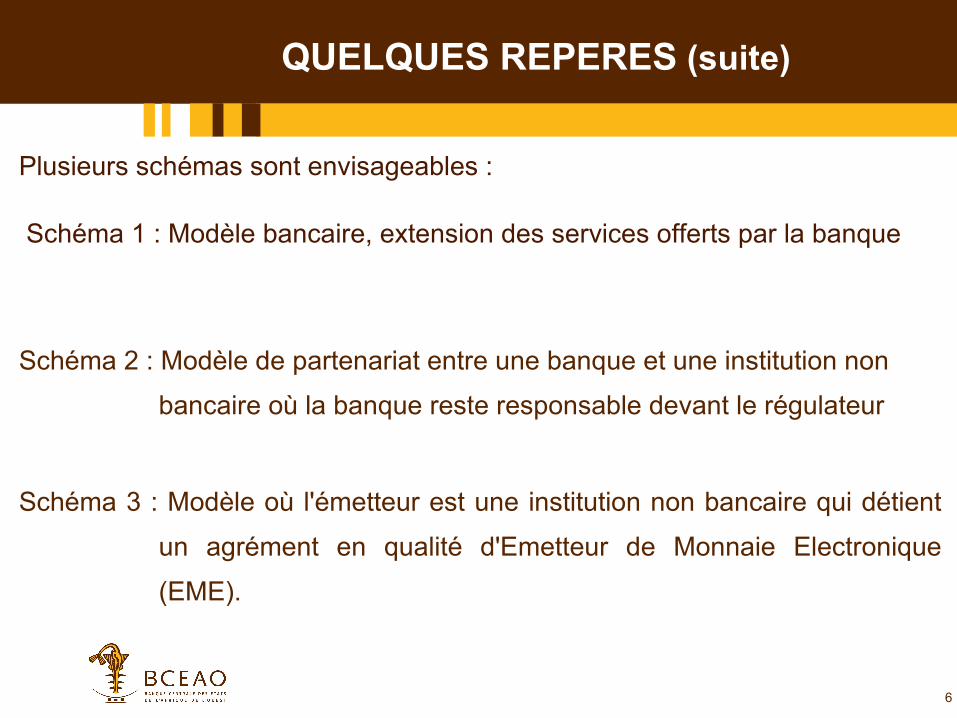

QUELQUES REPERES (suite)

6

Plusieurs schémas sont envisageables :

Schéma 1 : Modèle bancaire, extension des services offerts par la banque

Schéma 2 : Modèle de partenariat entre une banque et une institution non

bancaire où la banque reste responsable devant le régulateur

Schéma 3 : Modèle où l'émetteur est une institution non bancaire qui détient

un agrément en qualité d'Emetteur de Monnaie Electronique

(EME).

QUELQUES REPERES (suite)

7

xx

QUELQUES REPERES (suite)

8

xx

QUELQUES REPERES (suite)

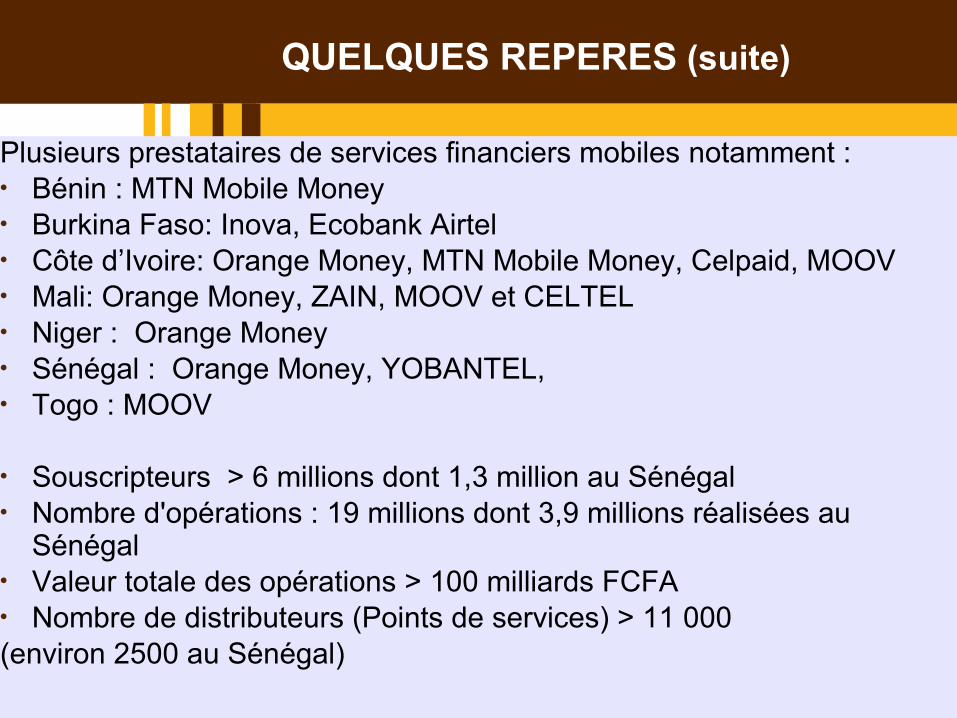

Plusieurs prestataires de services financiers mobiles notamment : • Bénin : MTN Mobile Money• Burkina Faso: Inova, Ecobank Airtel• Côte d’Ivoire: Orange Money, MTN Mobile Money, Celpaid, MOOV• Mali: Orange Money, ZAIN, MOOV et CELTEL• Niger : Orange Money • Sénégal : Orange Money, YOBANTEL, • Togo : MOOV

• Souscripteurs > 6 millions dont 1,3 million au Sénégal• Nombre d'opérations : 19 millions dont 3,9 millions réalisées au

Sénégal• Valeur totale des opérations > 100 milliards FCFA• Nombre de distributeurs (Points de services) > 11 000 (environ 2500 au Sénégal)

9

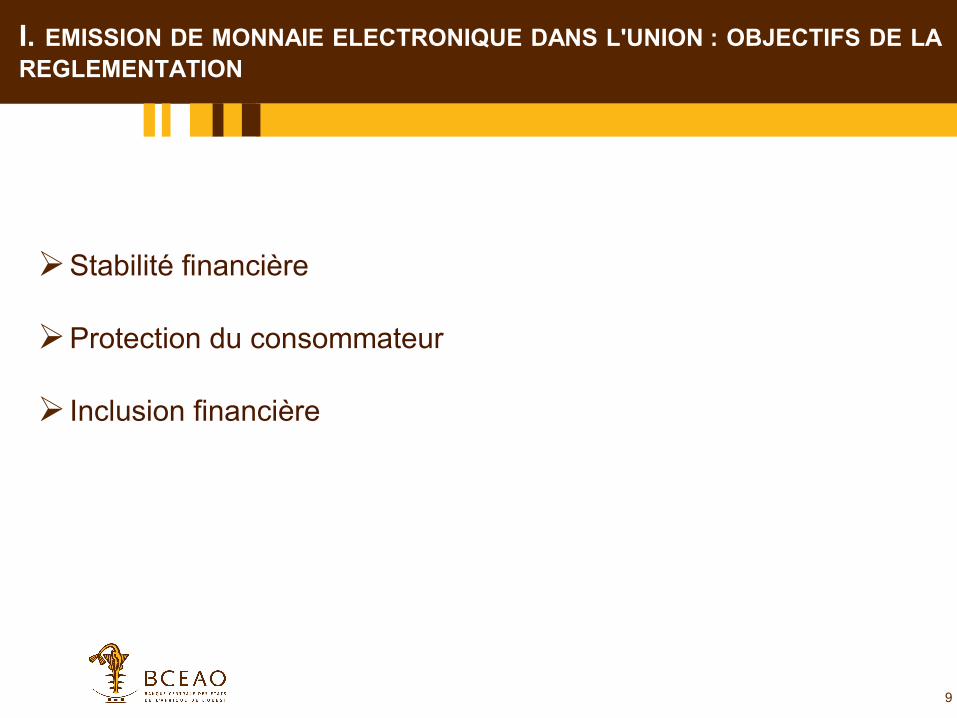

➢Stabilité financière

➢Protection du consommateur

➢ Inclusion financière

I. EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : OBJECTIFS DE LA REGLEMENTATION

10

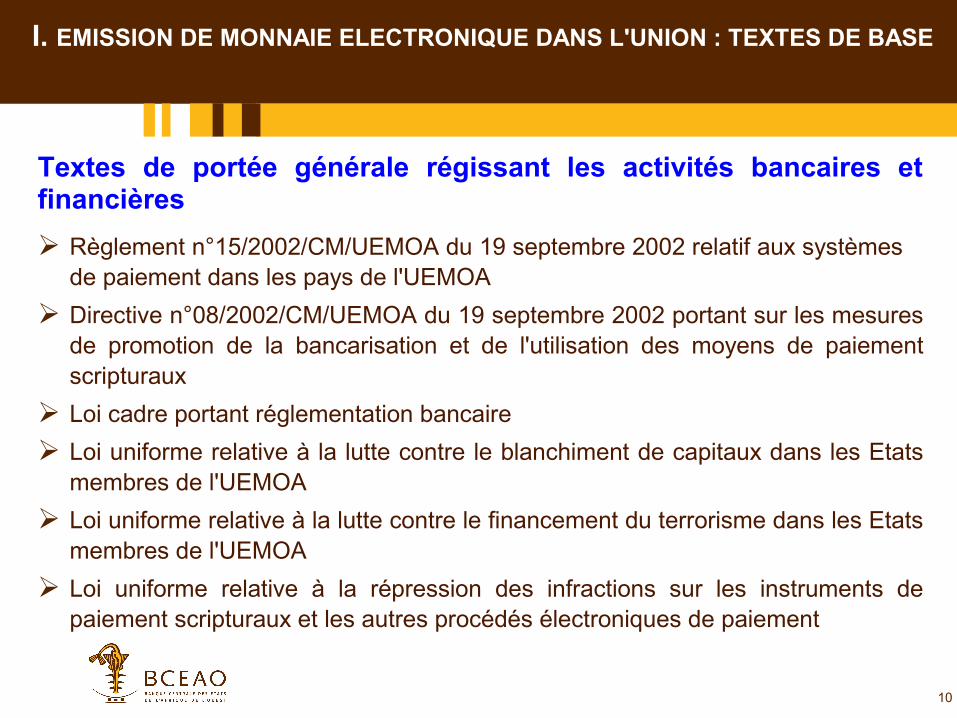

I. I. EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : TEXTES DE BASE

Textes de portée générale régissant les activités bancaires et financières

➢ Règlement n°15/2002/CM/UEMOA du 19 septembre 2002 relatif aux systèmes de paiement dans les pays de l'UEMOA

➢ Directive n°08/2002/CM/UEMOA du 19 septembre 2002 portant sur les mesures de promotion de la bancarisation et de l'utilisation des moyens de paiement scripturaux

➢ Loi cadre portant réglementation bancaire

➢ Loi uniforme relative à la lutte contre le blanchiment de capitaux dans les Etats membres de l'UEMOA

➢ Loi uniforme relative à la lutte contre le financement du terrorisme dans les Etats membres de l'UEMOA

➢ Loi uniforme relative à la répression des infractions sur les instruments de paiement scripturaux et les autres procédés électroniques de paiement

11

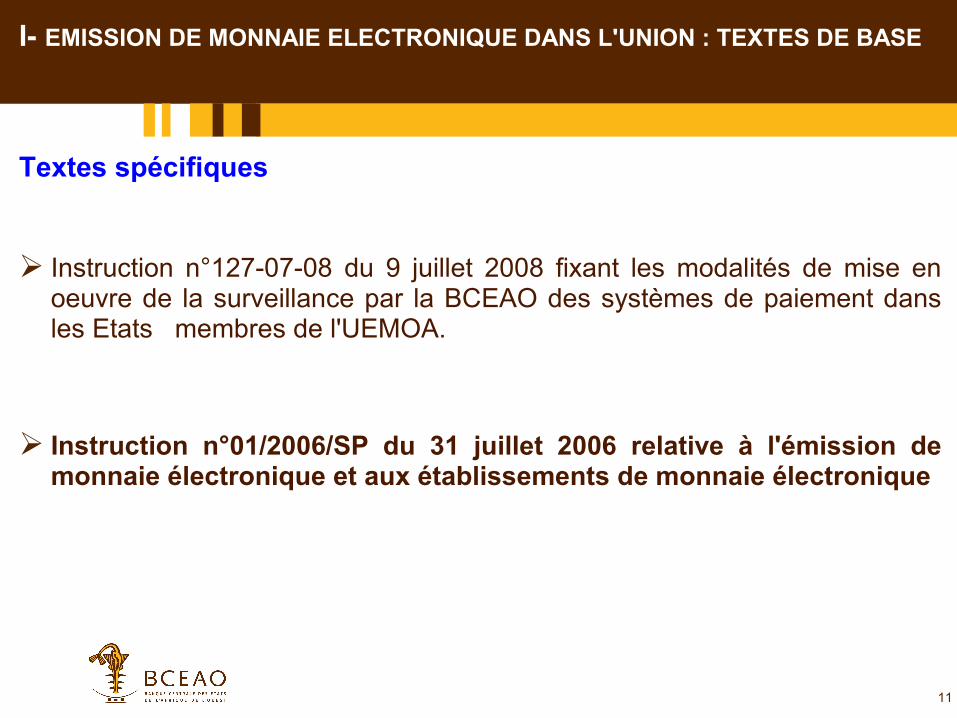

Textes spécifiques

➢ Instruction n°127-07-08 du 9 juillet 2008 fixant les modalités de mise en oeuvre de la surveillance par la BCEAO des systèmes de paiement dans les Etats membres de l'UEMOA.

➢ Instruction n°01/2006/SP du 31 juillet 2006 relative à l'émission de monnaie électronique et aux établissements de monnaie électronique

I- EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : TEXTES DE BASE

12

xx

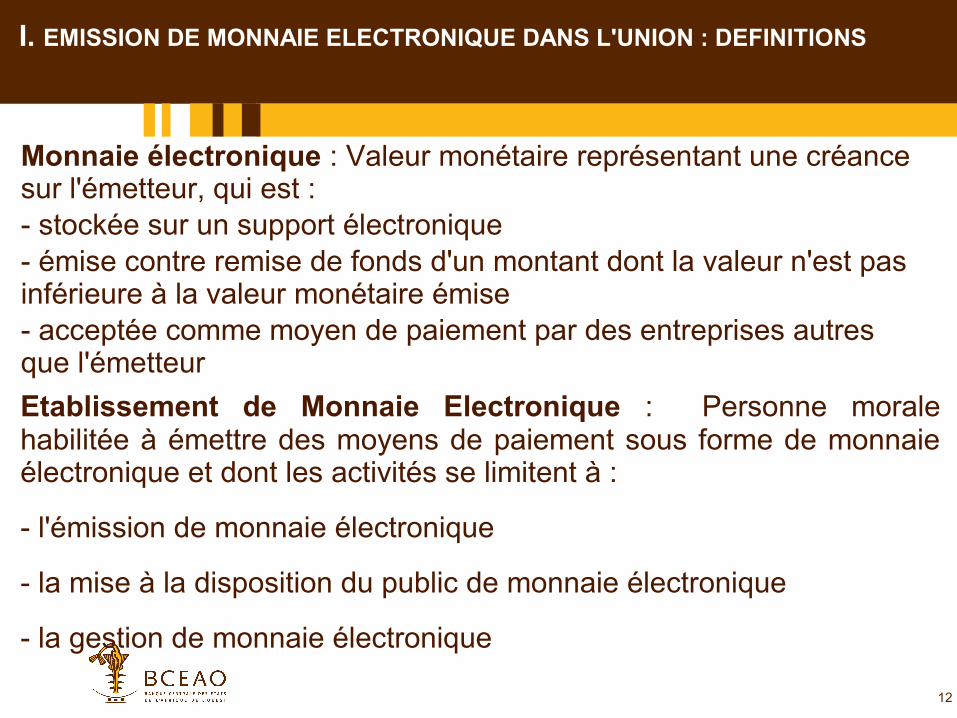

Monnaie électronique : Valeur monétaire représentant une créance sur l'émetteur, qui est : - stockée sur un support électronique- émise contre remise de fonds d'un montant dont la valeur n'est pas inférieure à la valeur monétaire émise- acceptée comme moyen de paiement par des entreprises autres que l'émetteur

I. EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : DEFINITIONS

Etablissement de Monnaie Electronique : Personne morale habilitée à émettre des moyens de paiement sous forme de monnaie électronique et dont les activités se limitent à :

- l'émission de monnaie électronique

- la mise à la disposition du public de monnaie électronique

- la gestion de monnaie électronique

13xx

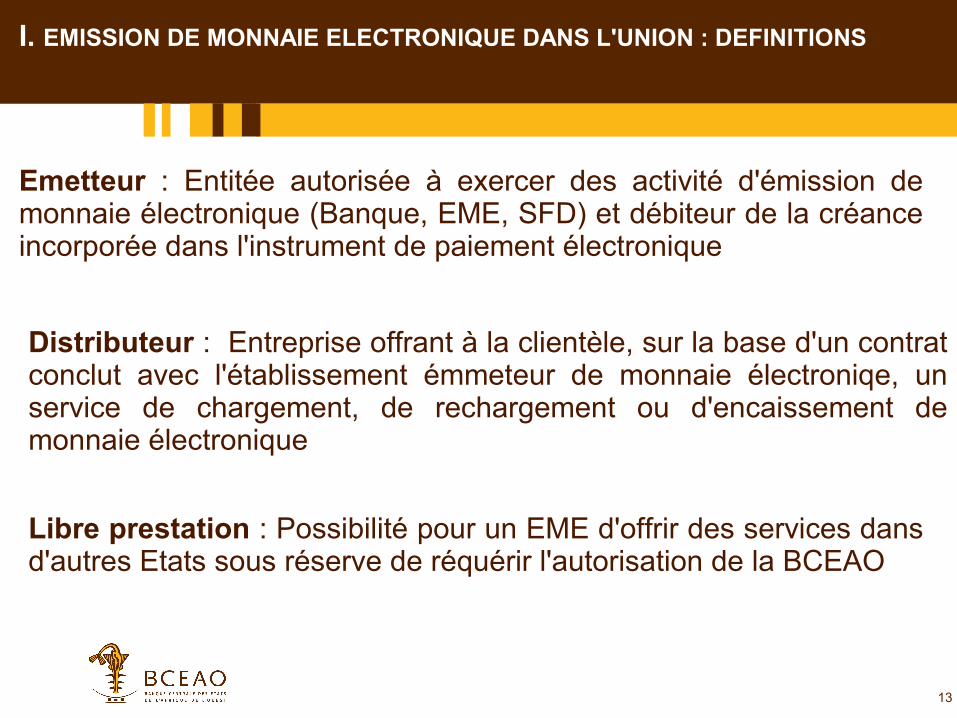

Emetteur : Entitée autorisée à exercer des activité d'émission de monnaie électronique (Banque, EME, SFD) et débiteur de la créance incorporée dans l'instrument de paiement électronique

I. EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : DEFINITIONS

Distributeur : Entreprise offrant à la clientèle, sur la base d'un contrat conclut avec l'établissement émmeteur de monnaie électroniqe, un service de chargement, de rechargement ou d'encaissement de monnaie électronique

Libre prestation : Possibilité pour un EME d'offrir des services dans d'autres Etats sous réserve de réquérir l'autorisation de la BCEAO

14

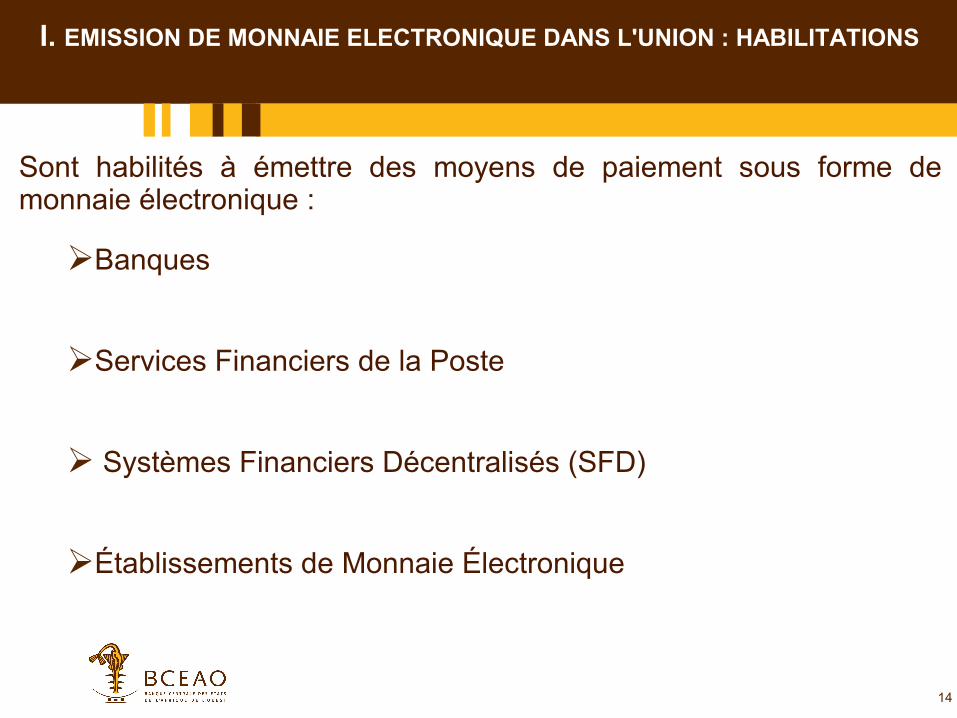

Sont habilités à émettre des moyens de paiement sous forme de monnaie électronique :

➢Banques

➢Services Financiers de la Poste

➢ Systèmes Financiers Décentralisés (SFD)

➢Établissements de Monnaie Électronique

I. I. EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : HABILITATIONS

15

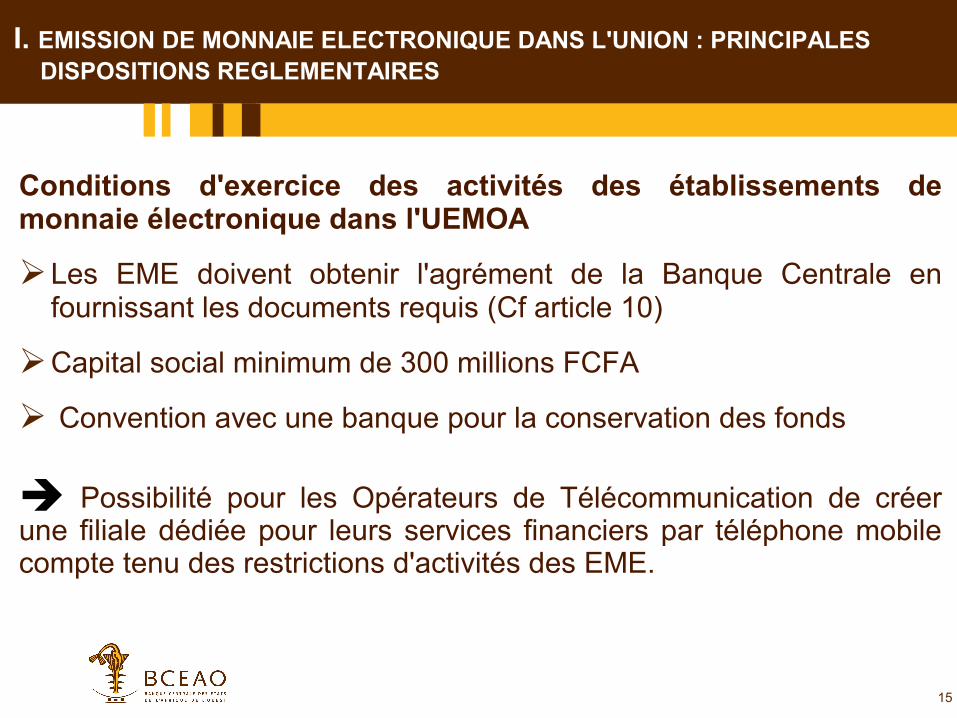

Conditions d'exercice des activités des établissements de monnaie électronique dans l'UEMOA

➢Les EME doivent obtenir l'agrément de la Banque Centrale en fournissant les documents requis (Cf article 10)

➢Capital social minimum de 300 millions FCFA

➢ Convention avec une banque pour la conservation des fonds

➔ Possibilité pour les Opérateurs de Télécommunication de créer une filiale dédiée pour leurs services financiers par téléphone mobile compte tenu des restrictions d'activités des EME.

I. I. EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : PRINCIPALES DISPOSITIONS REGLEMENTAIRES

16

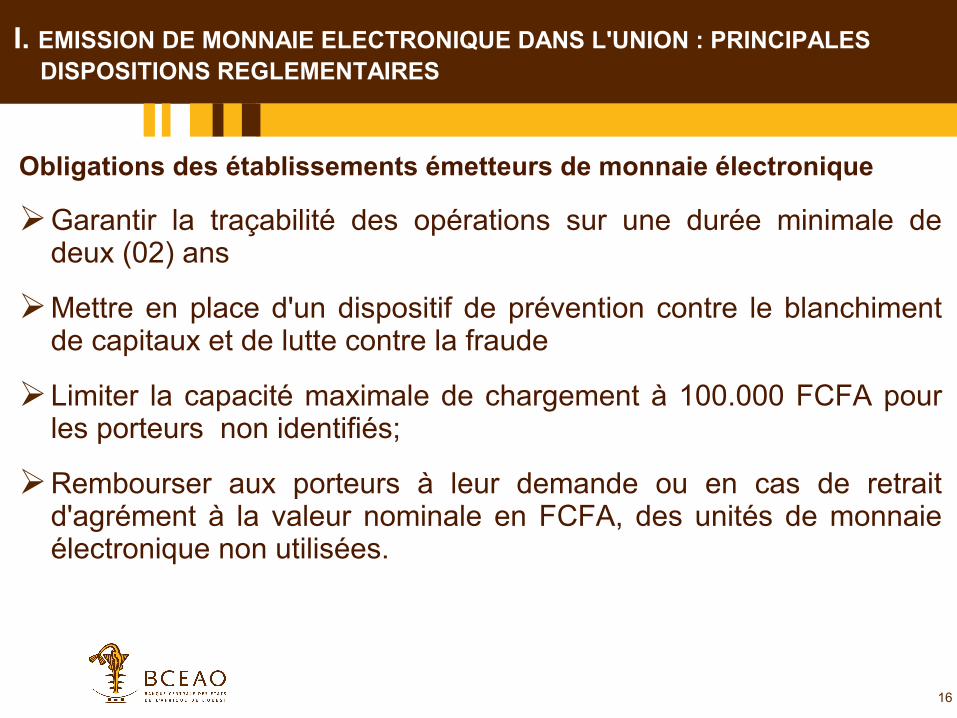

Obligations des établissements émetteurs de monnaie électronique

➢Garantir la traçabilité des opérations sur une durée minimale de deux (02) ans

➢Mettre en place d'un dispositif de prévention contre le blanchiment de capitaux et de lutte contre la fraude

➢Limiter la capacité maximale de chargement à 100.000 FCFA pour les porteurs non identifiés;

➢Rembourser aux porteurs à leur demande ou en cas de retrait d'agrément à la valeur nominale en FCFA, des unités de monnaie électronique non utilisées.

I. I. EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : PRINCIPALES DISPOSITIONS REGLEMENTAIRES

17

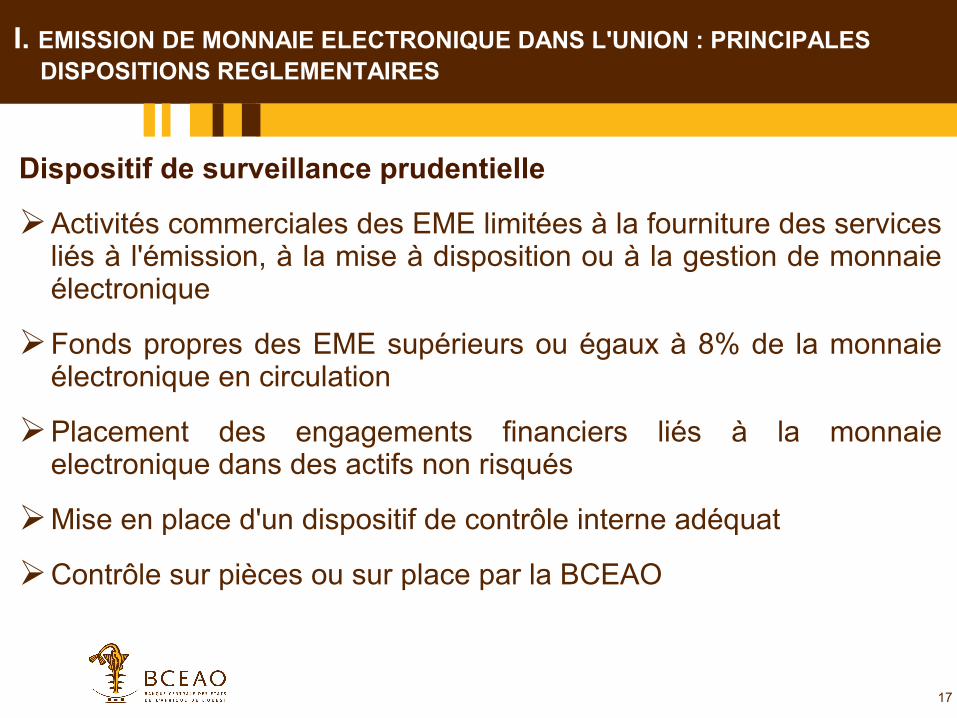

Dispositif de surveillance prudentielle

➢Activités commerciales des EME limitées à la fourniture des services liés à l'émission, à la mise à disposition ou à la gestion de monnaie électronique

➢Fonds propres des EME supérieurs ou égaux à 8% de la monnaie électronique en circulation

➢Placement des engagements financiers liés à la monnaie electronique dans des actifs non risqués

➢Mise en place d'un dispositif de contrôle interne adéquat

➢Contrôle sur pièces ou sur place par la BCEAO

I. I. EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION : PRINCIPALES DISPOSITIONS REGLEMENTAIRES

18

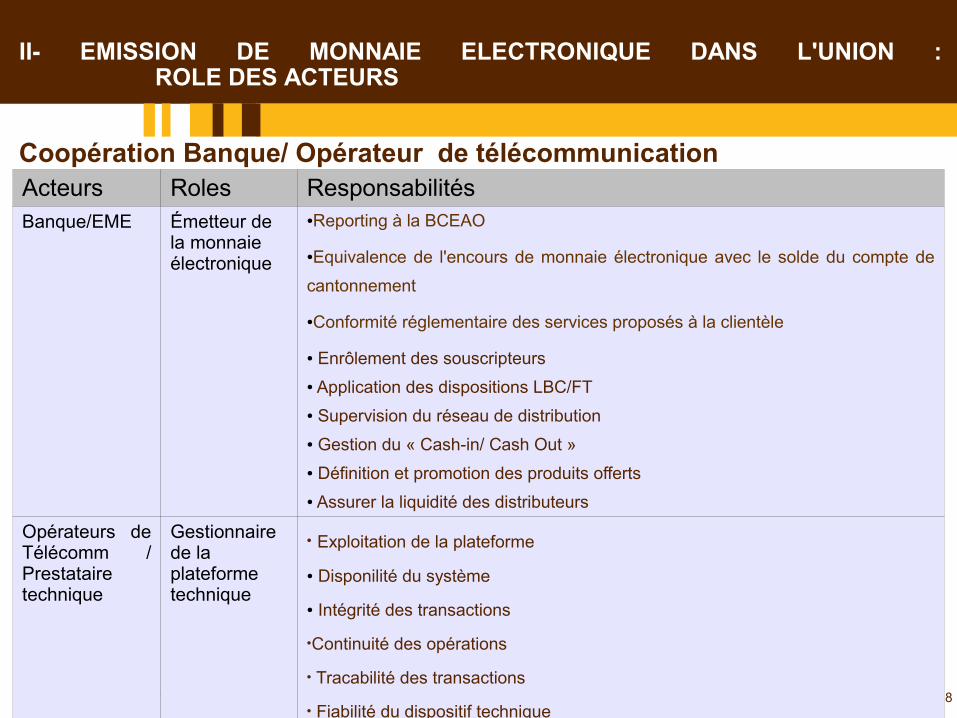

II- EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION :ROLE DES ACTEURS

Acteurs Roles Responsabilités Banque/EME Émetteur de

la monnaie électronique

●Reporting à la BCEAO

●Equivalence de l'encours de monnaie électronique avec le solde du compte de

cantonnement

●Conformité réglementaire des services proposés à la clientèle

● Enrôlement des souscripteurs

● Application des dispositions LBC/FT

● Supervision du réseau de distribution

● Gestion du « Cash-in/ Cash Out »

● Définition et promotion des produits offerts

● Assurer la liquidité des distributeurs

Opérateurs de Télécomm / Prestataire technique

Gestionnaire de la plateforme technique

• Exploitation de la plateforme

● Disponilité du système

● Intégrité des transactions

•Continuité des opérations

• Tracabilité des transactions

• Fiabilité du dispositif technique

Coopération Banque/ Opérateur de télécommunication

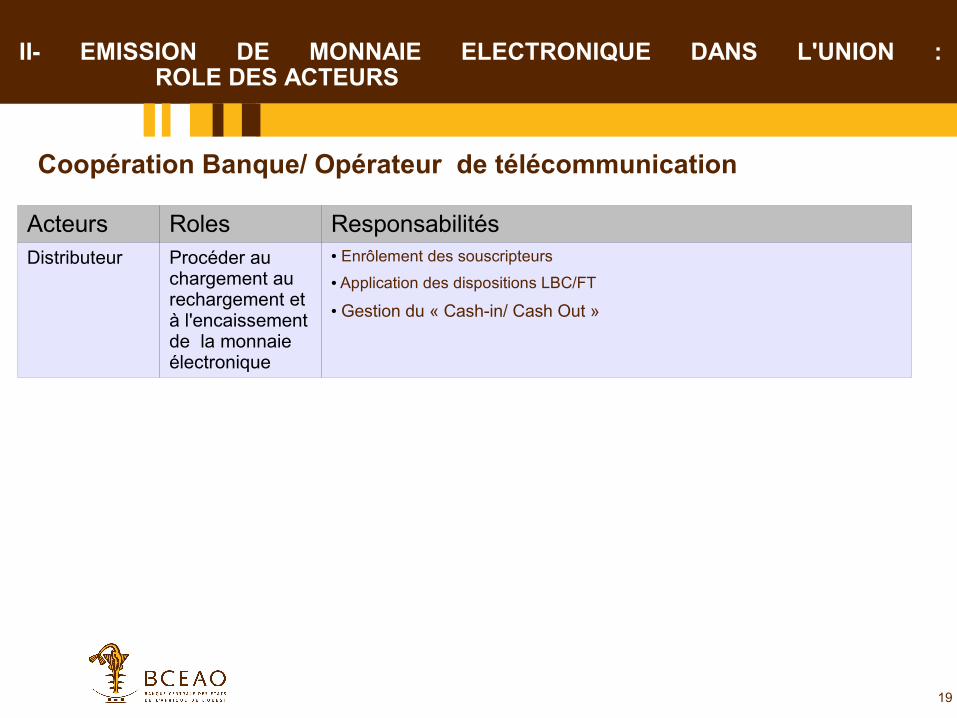

19

Acteurs Roles Responsabilités Distributeur Procéder au

chargement au rechargement et à l'encaissement de la monnaie électronique

● Enrôlement des souscripteurs

● Application des dispositions LBC/FT

● Gestion du « Cash-in/ Cash Out »

Coopération Banque/ Opérateur de télécommunication

II- EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION :ROLE DES ACTEURS

20

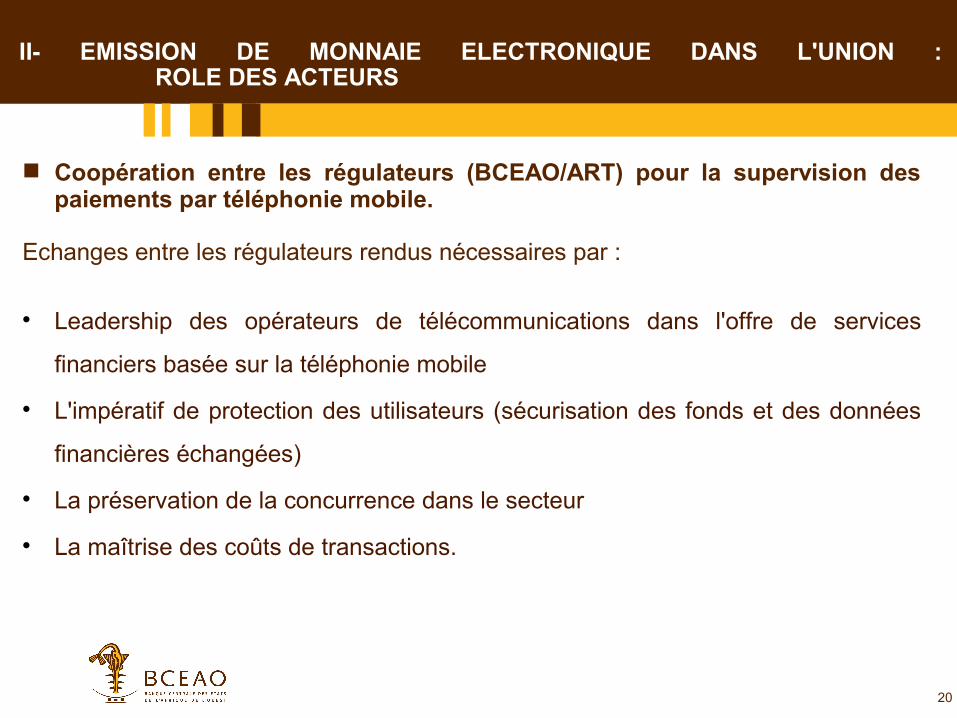

Coopération entre les régulateurs (BCEAO/ART) pour la supervision des paiements par téléphonie mobile.

Echanges entre les régulateurs rendus nécessaires par :

Leadership des opérateurs de télécommunications dans l'offre de services

financiers basée sur la téléphonie mobile

L'impératif de protection des utilisateurs (sécurisation des fonds et des données

financières échangées)

La préservation de la concurrence dans le secteur

La maîtrise des coûts de transactions.

II- EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION :ROLE DES ACTEURS

21

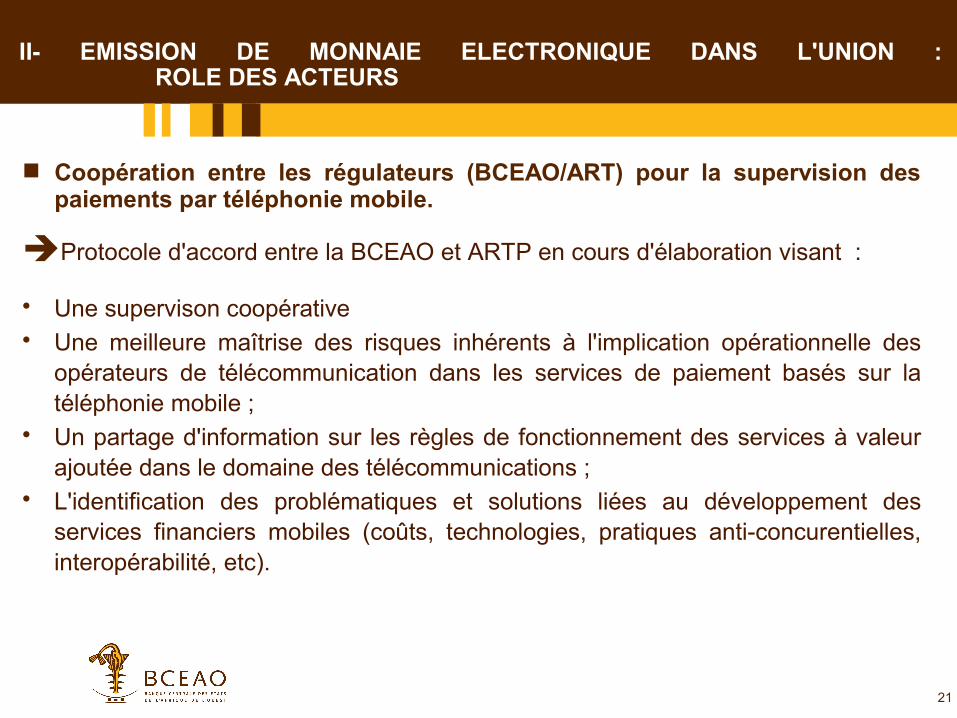

Coopération entre les régulateurs (BCEAO/ART) pour la supervision des paiements par téléphonie mobile.

➔Protocole d'accord entre la BCEAO et ARTP en cours d'élaboration visant :

• Une supervison coopérative• Une meilleure maîtrise des risques inhérents à l'implication opérationnelle des

opérateurs de télécommunication dans les services de paiement basés sur la téléphonie mobile ;

• Un partage d'information sur les règles de fonctionnement des services à valeur ajoutée dans le domaine des télécommunications ;

• L'identification des problématiques et solutions liées au développement des services financiers mobiles (coûts, technologies, pratiques anti-concurentielles, interopérabilité, etc).

II- EMISSION DE MONNAIE ELECTRONIQUE DANS L'UNION :ROLE DES ACTEURS

22

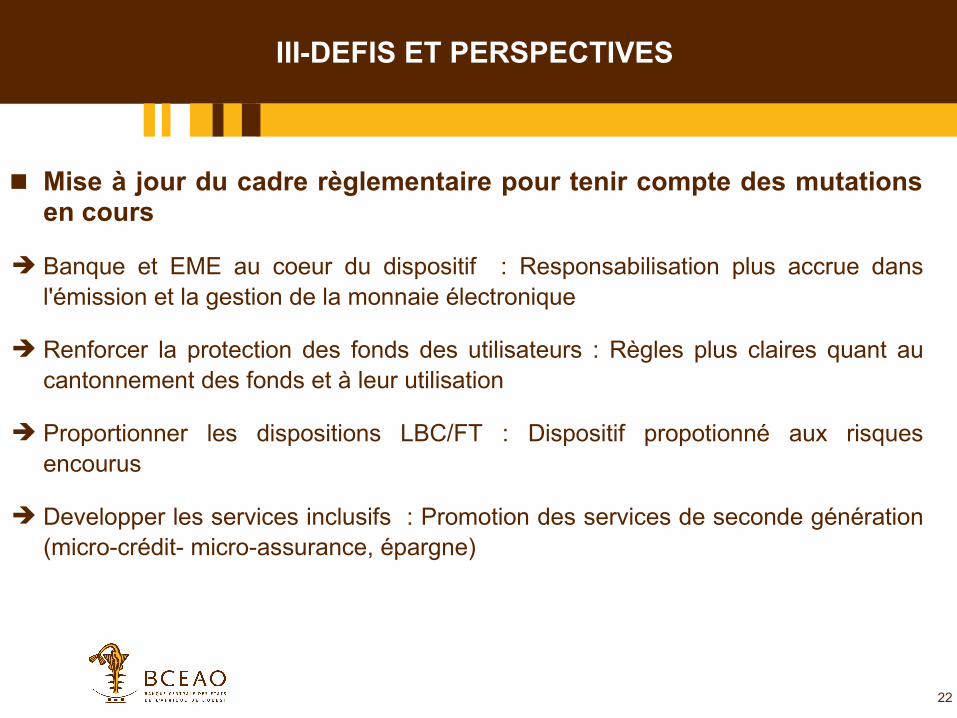

Mise à jour du cadre règlementaire pour tenir compte des mutations en cours

➔ Banque et EME au coeur du dispositif : Responsabilisation plus accrue dans l'émission et la gestion de la monnaie électronique

➔ Renforcer la protection des fonds des utilisateurs : Règles plus claires quant au cantonnement des fonds et à leur utilisation

➔ Proportionner les dispositions LBC/FT : Dispositif propotionné aux risques encourus

➔ Developper les services inclusifs : Promotion des services de seconde génération (micro-crédit- micro-assurance, épargne)

III-DEFIS ET PERSPECTIVES

23

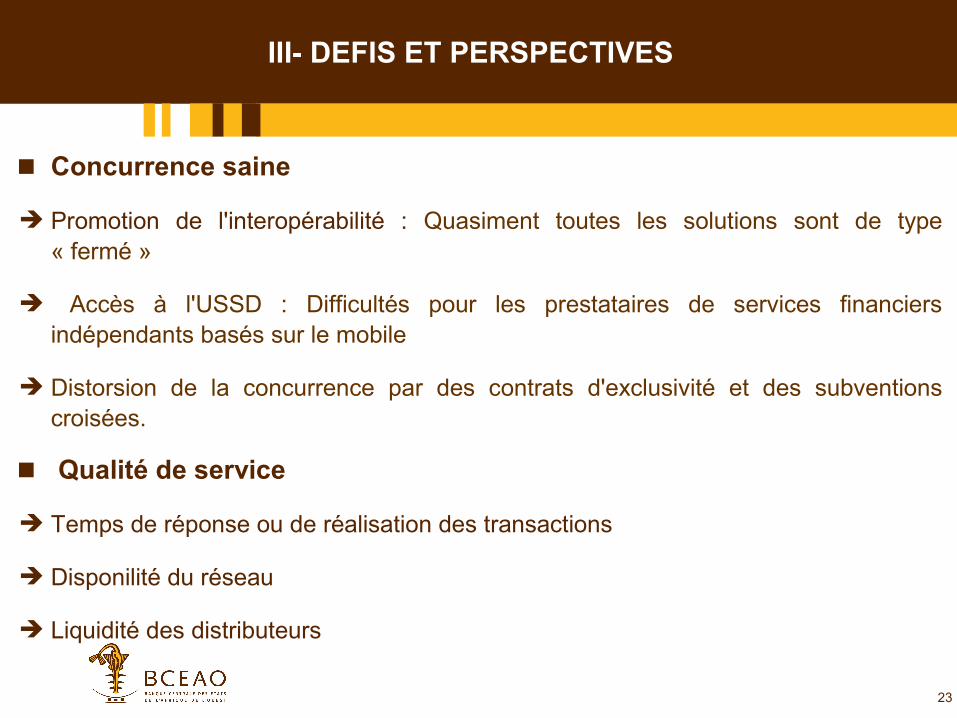

Concurrence saine

➔ Promotion de l'interopérabilité : Quasiment toutes les solutions sont de type « fermé »

➔ Accès à l'USSD : Difficultés pour les prestataires de services financiers indépendants basés sur le mobile

➔ Distorsion de la concurrence par des contrats d'exclusivité et des subventions croisées.

Qualité de service

➔ Temps de réponse ou de réalisation des transactions

➔ Disponilité du réseau

➔ Liquidité des distributeurs

III- DEFIS ET PERSPECTIVES

24

VISION DE LA BCEAO

Faire des services financiers par téléphonie mobile le levier de l'inclusion financière dans l'UEMOA

25

MERCI DE VOTRE ATTENTIONMERCI DE VOTRE ATTENTION

REGLEMENTATION DES PAIEMENTS ELECTRONIQUES DANS L'UEMOA

M. Bwaki KWASSIDirecteur des Systémes et Moyens de [email protected]

FORUM D'ECHANGES SUR LE DEVELOPPEMENT DES SERVICES A VALEUR AJOUTEE AU SENEGAL (Dakar, 5 novembre 2013)