Embed Size (px)

Citation preview

[Relatório do Projecto de Tradução] Página 1

Agradecimentos

Quando aos 50 anos ingressei no ensino superior, depois de ter criado as minhas três

filhas, a minha vida iniciou uma trajectória que fui conhecendo e saboreando em

frenesim. Era um mundo novo de que me sentia ávida, mesmo sem o ter pensado.

Não esqueço de modo algum todos os meus professores. De cada um adquiri e a cada

um agradeço o que me deu.

Agradeço especialmente ao meu professor e orientador, Sr. Professor Doutor Pierre

Lejeune não apenas a sua preciosa orientação, mas também o facto de se ter

prontificado de imediato e sem reservas, em acompanhar-me neste trabalho.

Ao Sr. Dr. Mateus G. Teixeira, ex-Director do Departamento de Identificação,

Qualificação e Contribuições, do Instituto da Segurança Social, I.P., onde trabalho, na

Unidade de Instrumentos Internacionais desde 2009, por não ter vedado o meu acesso

à formação, muito pelo contrário.

Às minhas anteriores chefias do ex-Departamento de Acordos Internacionais de

Segurança Social, I.P., e a alguns colegas que me incentivaram a ingressar no ensino

superior.

Às minhas filhas: Joana, Sara e Inês.

Ao Governo do Canadá que me deu permissão para traduzir o guia.

A Deus que me deu ânimo para chegar até aqui.

Relatório do Projecto de Tradução Página 2

Índice

Introdução: Porquê um guia de imposto do Canadá? ---------------------------------------------3

La Communauté Portugaise au Canada------------------------------------------------------------- 6

Resumo------------------------------------------------------------------------------------------------------- 7

Abstract--------------------------------------------------------------------------------------------------------8

Comentário ---------------------------------------------------------------------------------------------------9

Estudo do texto de partida-------------------------------------------------------------------------------10

Reflexão ---------------------------------------------------------------------------------------------------- 22

Espaço à Teoria ------------------------------------------------------------------------------------------ 36

1. A interpretação-------------------------------------------------------------------------------- 37

2. A tradução como acção comunicativa, intercultural e de transformação

de um texto------------------------------------------------------------------------------------- 37

3. A teoria do Skopos, vista por Vermeer-------------------------------------------------- 40

4. A especificidade cultural-------------------------------------------------------------------- 41

5. A adequação e a equivalência------------------------------------------------------------ 42

6. A tipologia do texto--------------------------------------------------------------------------- 42

7. A tradução equifuncional e heterofuncional---------------------------------------------43

8. A função apelativa directa e a função fática------------------------------------------- 43

9. As traduções disfarçadas e as não disfarçadas ------------------------------------- 44

10. O papel do receptor do texto de chegada-------------------------------------------- 44

Problemas encontrados na tradução --------------------------------------------------------------- 45

Criticar a tradução---------------------------------------------------------------------------------------- 86

Conclusão -------------------------------------------------------------------------------------------------- 91

Bibliografia ------------------------------------------------------------------------------------------------- 94

Relatório do Projecto de Tradução Página 3

Introdução

Porquê um guia de imposto do Canadá?

Digamos que o guia geral de imposto e de prestações para não residentes e para

equiparados a residentes do Canadá entrou na minha vida pessoal por intermédio da

minha vida profissional.

Trabalho desde Agosto de 1972 na Segurança Social Portuguesa, na área da

coordenação de aplicação de instrumentos internacionais de segurança social,

multilaterais, como é o caso dos Regulamentos Comunitários sobre Segurança Social,

que coordenam as legislações dos diferentes Estados-Membros sobre esta matéria, e

bilaterais, como é o caso, por exemplo, do Acordo sobre Segurança Social entre

Portugal e o Canadá, em vigor desde Maio de 1981, ou do Ajuste em matéria de

Segurança Social entre Portugal e o Quebeque, em vigor desde Julho de 1981.

O guia de impostos, direccionado a pensionistas residentes em Portugal que recebiam

do Canadá uma ou mais pensões, quer pelo facto de aí terem trabalhado ou de apenas

terem residido, surge em Portugal nos anos 90, no seguimento de uma medida política

implementada pelo Governo daquele país.

Em relação a Portugal, uma vez que naquela época ainda não existia qualquer acordo

que evitasse a dupla tributação, os pensionistas eram tributados em 25 % sobre o valor

das suas pensões, embora pudessem vir a ser isentos, total ou parcialmente, em

função dos seus rendimentos, mediante a apresentação de requerimento próprio para

esse efeito, que enviavam à Administração Fiscal do Canadá.

A implementação desta medida trouxe, e tem trazido anos a fio, romarias de

pensionistas aos nossos serviços, não só para solicitarem a tradução de informações,

Relatório do Projecto de Tradução Página 4

de ofícios e de decisões, como também o preenchimento de formulários e de

requerimentos relacionados com a sua aplicação.

Foi neste contexto que começámos a ver nas mãos dos pensionistas o guia de

impostos existente nas duas línguas oficiais do Canadá. A versão inglesa que tem por

título : «General Income Tax and Benefit Guide for Non-Residents and Deemed

Residents of Canada - 2008», e a versão francesa : «Guide général d’impôt et de

prestations pour les non-résidents et les résidents réputés du Canada», da qual foi feita

a tradução.

Embora a nossa matéria de trabalho seja a coordenação da aplicação de instrumentos

internacionais de segurança social, sempre prestámos, por arrastamento às funções

que nos competem, assistência voluntária e solidária aos pensionistas numa área que

não dominamos, pela simples ou incompreensível razão de não haver em Portugal

quem se debruçasse ou se debruce verdadeiramente sobre esta matéria.

A ideia de traduzir o guia, versão francesa, surge da vontade de matar dois coelhos de

uma só cajadada. Se por um lado cumpria com o objectivo de fazer uma tradução para

fins académicos, por outro cumpria com o objectivo de traduzir um texto que poderia vir

a ter uma função social. Já o facto de me considerar capaz de empreender este

projecto teve a ver com três aspectos:

O primeiro com a vontade de prestar um serviço público;

O segundo com a visão adquirida durante anos de trabalho na segurança social,

e com os conhecimentos ora adquiridos nos Seminários do Curso de

Especialização em Tradução efectuado na Faculdade de Letras da Universidade

de Lisboa.

Relatório do Projecto de Tradução Página 5

E o terceiro, e último aspecto, com o facto de saber que poderia contar com a

orientação do Professor Doutor Pierre Lejeune, que tem sido meu professor

desde que iniciei a vida académica.

No entanto, ainda a minha ideia estava em embrião quando me deparei no sítio do

Ministério das Finanças do Canadá, na Internet, com os direitos de autor do Governo do

Canadá relativamente a edições da sua autoria.

Pensei no assunto, especialmente no facto de nenhuma entidade, colectiva ou singular,

me ter encomendado a tradução. Por isso, e com receio que me fosse solicitado o

pagamento de direitos de autor, só me atrevi a requerer a tradução para fins

académicos, tendo o pedido me sido gentilmente deferido pelo Governo do Canadá, e

me transmitido por um dos seus colaboradores, com a seguinte imposição:

Lorsque vous reproduirez ces documents, vous devez mentionner entièrement la

source, l’Agence du revenu du Canada, et l’énoncé suivant : Reproduit avec la

permission de l'Agence du Revenu du Canada, du Ministre des Travaux

publics et des Services gouvernementaux Canada, 2009.

Ainda que esteja muito agradecida ao Governo do Canadá pela permissão que me deu

de traduzir o seu texto, não posso deixar de sentir desalento (pela sensação de dever

não cumprido), especialmente porque esta tradução poderá ser útil a qualquer falante

de língua portuguesa, não residente ou equiparado a residente do Canadá, que tenha

necessidade de utilizar o guia.

Para se ter uma ideia do número de possíveis utilizadores da tradução, não posso

deixar de incluir neste relatório um pequeno artigo, representativo do número de

portugueses que vivem na província do Quebeque, que não representa de modo algum

o número de falantes de língua portuguesa a trabalhar e a residir no Canadá.

Relatório do Projecto de Tradução Página 6

La Communauté Portugaise au Canada

“Le premier immigrant permanent portugais au Canada est Monsieur Pedro da Silva,

venu de Lisbonne en 1677. Il a été nommé premier maître des postes en Nouvelle-

France, assurant le service postal entre Québec et Montréal. Da Silva a eu 15 enfants et

plusieurs Canadiens du nom de Dasylva, Dasilva et Da Silva, en sont probablement les

descendants.

Toutefois, on pourra véritablement parler d’une communauté portugaise au Québec en

1950, quand de nombreux Portugais quittent le Portugal en raison de difficultés

économiques. Ce sont pour la plupart des paysans qui s’installent dans les régions

agricoles, mais aussi à Montréal.

Dans la métropole, ils se sont établis au nord de la rue Prince Arthur, dans le quartier

Saint-Jean-Baptiste, au coeur du plateau Mont-Royal, entre le boulevard Saint-Hubert et

le boulevard Saint-Laurent.

Certains ouvrent des commerces, des épiceries, des boulangeries ou des restaurants.

Ainsi les quartiers de Saint-Jean-Baptiste et Saint-Louis-du-Mile End deviennent-ils le

cœur de la vie communautaire portugaise. On y voit naître des associations, des églises

portugaises, dont la première église Santa-Cruz de Montréal, et le parc du Portugal orné

de motifs traditionnels «azulejos ».

La communauté portugaise ou luso-québécoise, comme l’appellent les Portugais, est

très active. Il y a l’école du samedi, des organismes culturels, des associations

portugaises du Québec qui mettent sur pied des activités culturelles.

Au Québec, on compte aujourd’hui environ 25 mille résidents nés au Portugal ou

d’origine portugaise.”

http://www.grandquebec.com/multiculturalisme/communaute-portugaise/

Relatório do Projecto de Tradução Página 7

Resumo

Tratando-se de um trabalho sério, ainda que só académico, a tradução da versão

francesa do guia de impostos do Canadá: “Guide général d’impôt et de prestations pour

les non-résidents et les résidents réputés du Canada – 2008”, pretende mostrar ao leitor

do presente relatório a determinação do tradutor em querer colocar nas mãos do

emigrante do Canadá uma versão em língua portuguesa.

Como partes do presente relatório temos uma primeira parte onde é apresentada uma

análise ao texto de partida, secundada por uma reflexão sobre a metodologia a seguir

(centrada na análise textual efectuada), e uma terceira parte em que se dá espaço à

teoria.

A apresentação de alguns dos problemas, dos mais relevantes encontrados durante o

processo de tradução, constitui a quarta parte do relatório.

Finalmente, a ultimar as partes já mencionadas, será apresentado e censurado o

projecto de tradução.

Palavras chave: texto, campo temático, cultura, multiculturalismo, tradução,

funcionalismo, fidelidade, destinatário

Relatório do Projecto de Tradução Página 8

Abstract

Being this report a serious assignment, although only for academic purposes, the

translation of the French version of Canada’s Tax Guide “Guide général d’impôt et de

prestations pour les non-résidents et les residents réputés du Canada – 2008”, intends

to show the reader of the report the determination of the translator in facilitating the

Canada emigrant a version in Portuguese language.

This report is made of four basic parts; a first part where an analysis of the primary text

is addressed and then a second which presents a reflection on the methodology to be

followed (centered in the text analysis already pursued). The third part develops the

theoretical sense of the report, while the fourth presents some of the most relevant

problems encountered during translation.

To conclude these four basic parts of the report the translation project will then be

presented and criticized.

Key words: text, thematic field, culture, multiculturalism, translation, functionality,

fidelity, addressee.

Relatório do Projecto de Tradução Página 9

Comentário

Em regra os teóricos em tradução apresentam-nos metodologias de

tradução que, de uma maneira ou de outra, comummente objectivam a

manutenção da interacção comunicacional, quando transposta para um

campo onde não foi gerada.

Pois se até mesmo uma planta que mude de vaso sofre com a deslocação,

ainda que a nova situação lhe possa, eventualmente, trazer melhorias…

Relatório do Projecto de Tradução Página 10

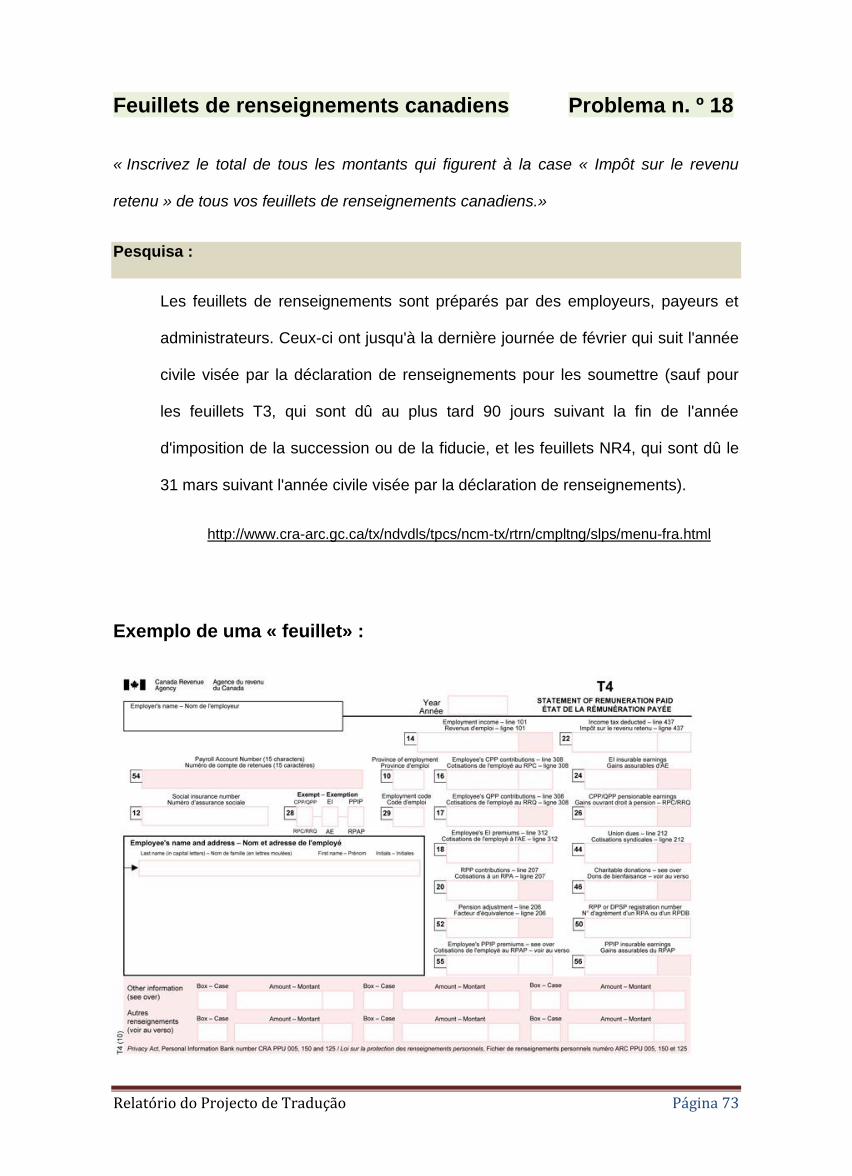

Estudo do texto de partida

Disponível (gratuitamente):

Em Braille, em grandes caracteres e em texto electrónico (CD ou disquete) ou

em formato MP3 para deficientes visuais;

« Si vous avez une déficience visuelle, vous pouvez obtenir nos

publications en braille, en gros caractères, en texte électronique (CD ou

disquette) ou en format MP3, (…). » [Guia, pg. 2]

Por telefone, para quem esteja fora do Canadá ou dos Estados-Unidos.1

« Si vous êtes à l’extérieur du Canada ou des États-Unis, téléphonez au

Bureau international des services fiscaux, à frais virés, au 613-954-1368.»

[Idem, pg. 2]

Estrutura física:

Forma de caderno com tamanho de uma folha A4 (papel com aparência de

reciclado);

73 páginas divididas em duas colunas com títulos e subtítulos;

Formulários para declaração de rendimentos e um envelope para os devolver,

endereçado à Agence du Revenu du Canada, incluídos no centro do guia.

Nome:

Guide général d’impôt et de prestations pour les non-résidents et les résidents

réputés du Canada - 2008.

1 Em Portugal, os contribuintes recebem-no, directamente da ARC, na sua caixa de correio, com a

respectiva identificação fiscal.

Relatório do Projecto de Tradução Página 11

Campo Temático

Da estrutura conceptual do campo temático do guia subjaz a política fiscal levada

a cabo pelo Governo do Canadá, relativamente ao ano de 2008.

A consciência por parte da ARC da complexidade da matéria em si mesma leva-

a a pretender instruir o contribuinte, através do guia, sobre os temas integrantes

numa linguagem acessível, bem como a informá-lo de como deve proceder, no

caso de ter de recorrer a um perito em matéria fiscal que o ajude no

preenchimento da declaração de rendimentos.

«Si vous avez recours à un spécialiste en déclarations de revenus pour

remplir votre déclaration, apportez-lui votre feuille d’étiquettes ainsi que

toutes vos pièces justificatives telles que vos feuillets de renseignements,

vos reçus, votre avis de cotisation de l’année passée et le sommaire de

vos versements d’acomptes provisionnels figurant sur vos formulaires

INNS1 ou INNS2). » [Idem, pg. 12]

Temas e subtemas

Voltado para a fiscalidade, o campo temático, sustenta-se de matérias, entre outras, da

área da segurança social (ex.: concessão de prestações), da área do direito sucessório

(ex.: alienação de bens), da área jurídica (ex.: despesas judiciais) e da área económica

(ex.: créditos e juros bancários) .

Exemplos de temas Exemplos de subtemas

A determinação do estatuto de residência. O que entendemos por laços de residência.

A escolha prevista ao abrigo do artigo 217. O que é que entendemos por «opção prevista nos termos do artigo 217.

Relatório do Projecto de Tradução Página 12

Linguagem utilizada

Tal como já houve oportunidade de referir a intencionalidade do autor do texto de

partida foi produzir um texto em linguagem acessível.

Sendo a matéria em si-mesma complexa, estão inevitavelmente presentes no guia

estruturas frásicas complexas e estruturas lexicais fixas relativas a campos conceituais

específicos, como é o caso de “Rentes et fonds enregistrés de revenu de retraite (FERR)

(y compris un fonds de revenu viager)” ou de “Régime enregistré d’épargne-invalidité”.

Como se depreende, não é o léxico que é utilizado nessas estruturas que é complexo

mas o conceito que lhes dá significado.

No que respeita ao léxico que intermeia essas estruturas com o sentido de informar, de

instruir e de esclarecer o destinatário, pode-se dizer que é composto de palavras

simples, dispostas de forma a evitar ambiguidades e retomadas intencionalmente (com

alguma frequência em contexto) para facilitar a descodificação e tornar clara a

mensagem que se pretende passar.

Exemplo :

« Si vous n’avez pas inclus dans votre déclaration de 2008 des revenus que

vous deviez inclure, vous êtes passible d’une pénalité pour omission. De plus,

si vous avez fait une telle omission dans votre déclaration de 2005, de 2006 ou

de 2007, vous êtes passible d’une pénalité additionnelle. Toutefois, si vous nous

informez que vous avez omis de déclarer certains revenus, nous pouvons

annuler ces pénalités ». [Guia, pg. 10]

Relatório do Projecto de Tradução Página 13

Um outro exemplo que se pode dar como intenção de deixar bem clara a mensagem é

o seguinte:

« Cependant, chacun de vous devez remplir une annexe 6 distincte afin de

demander votre supplément pour les personnes handicapés de la PFRT ». [Idem, pg. 67]

Característica discursiva

Caracterizado por um discurso de duas vertentes, uma referencial e outra comunicativa,

o guia expõe matérias ligadas à sua vertente referencial - o imposto e as prestações

canadianas - enquanto estabelece em representação da administração fiscal uma

relação de tipo didáctico entre um “EU” (“nous”) e um “TU” (o contribuinte).

Fá-lo, assumindo e conduzindo, numa linguagem informal emotiva através do pronome

pessoal “nous” (“nous expliquons (…) dans un langage accessible”), a liderança da

enunciação comunicativa: (“laissez nos symboles vous guider”).

Interpela ainda o interlocutor passivo, quer pelo uso da interrogativa ou do condicional

“si”, quer pelo uso do vocativo « vous » ou da forma verbal do imperativo:

o Qui faire si vous déménages?

o Si vous étiez (…)

o Vous pouvez (…).

o Inscrivez à la ligne (…).

O canal comunicativo é mantido entre o “EU” e o “TU” através de uma estratégia

intencional de proximidade do “EU” em relação ao “TU”, com a finalidade de guiar,

informar e esclarecer o destinatário, instruindo-o sobre a matéria do próprio guia ou

sobre matéria extralinguística que lhe é ligada, nomeadamente sobre formulários que

Relatório do Projecto de Tradução Página 14

devem ser preenchidos e juntos à declaração de rendimentos, e sobre Lei aplicável aos

diversos temas e subtemas tratados:

« Consultez le guide RC4064, Renseignements relatifs aux frais médicaux et aux

personnes handicapés, pour en savoir plus sur les différents montants que vous

pouvez demander.» [Guia, pg.49]

« Vous pouvez demander un montant de (…) si un praticien qualifié atteste

sur le formulaire T2201, Certificat pour le crédit d’impôt pour personnes

handicapés, que vous remplissez certaines conditions. » [Idem, pg.53]

« Tout au long de ce guide, nous faisons mention de formulaires, de brochures,

de circulaires d’information, de bulletins d’interprétation et d’autres guides qui

fournissent plus de détails sur des sujets précis. » [Idem, pg. 5]

A existência de comentários parentéticos sob a forma de chamadas de atenção e de

conselhos, praticamente em todas as páginas do guia, são mais uma estratégia de

proximidade intencional do EU em relação ao TU para manutenção do canal

comunicacional, tendo sido contabilizadas 130 ocorrências no corpo de texto. Noventa e

quatro respeitam á palavra “Remarque” e trinta e seis à palavra “Conseil”, como

abaixo se exemplifica:

« Remarque : Si vous avez reçu un revenu en 2008 pour une personne décédée

en 2007 ou avant, ne produisez pas une déclaration des particuliers pour 2008

pour cette personne afin de déclarer ce revenu. Toutefois, vous devrez peut-être

produire une Déclaration de renseignements et de revenus des fiducies – T3 pour

la succession de cette personne.» [Idem, pg. 9]

Relatório do Projecto de Tradução Página 15

« Conseil : Vous pourriez avoir droit à un remboursement de la partie inutilisée

de votre crédit d’impôt à l’investissement. Lisez les explications à la ligne 454.»

[Guia, pg.63]

Também a menção isolada de acrónimos por parte da ARC, que nos leva a depreender

que o interlocutor sabe do que se fala (marca de oralidade), são um sinal de

proximidade entre o EU e o TU:

« Si vous avez droit au crédit pour la TPS/TVH, à la PUGE, à la PFCE ou aux

versements anticipés de la prestation fiscale pour le revenu de travail (PFRT). »

[Idem, pg. 17]

Deve ser ainda mencionado em relação ao texto de partida:

1. O uso do vocativo « vous », encontrado em 450 contextos de

probalidade e oito vezes em contexto interrogativo:

«Si vous communiquez avec nous avant le 1er mai (…).»

«Si vous avez une déficience visuelle, (…). »

«Si vous avez besoin d’aide pour remplir la demande de dépôt direct»

«Si vous communiquez avec nous avant le 1er mai (…).»

«Étiez-vous un non-résident du Canada en 2008?»

«Utilisez-vous la trousse d’impôt appropriée?»

2. O uso frequente, em início de parágrafo, de expressões subordinadas

introduzidas pelo « si » da probalidade e da condição :

«Si vous êtes (…) et que vous êtes (…) vous pouvez demander (…).»

«Si vous avez demandé (…) et que (…) envoyez votre déclaration» (…).

Relatório do Projecto de Tradução Página 16

3. O discurso informativo:

« Chaque année, nous effectuons plusieurs genres d’examens pour

sensibiliser le public aux exigences des lois que nous administrons et à

l’importance de s’y conformer. [Guia, pg 15]

4. O discurso argumentativo:

« (…) Ces examens sont une partie importante de nos activités. Ils visent

à préserver l’intégrité du régime fiscal canadien et à maintenir votre

confiance envers celui-ci.» [Idem, pg 15]

5. O discurso explicativo :

Une allocation de retraite comprend un montant (…).

Une prestation consécutive au décès est une somme (…).

6. As estruturas verbais

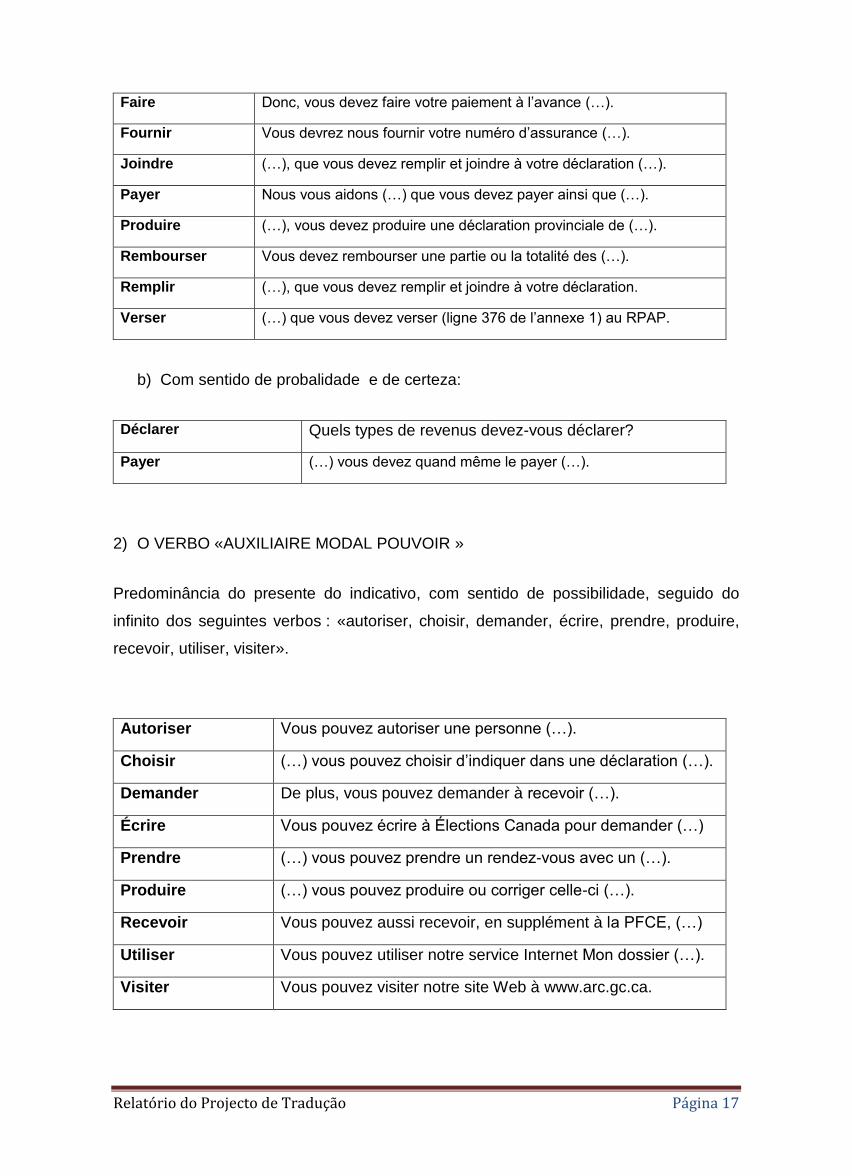

1) O VERBO «AUXILIAIRE MODAL DEVOIR»

a) Com sentido de obrigatoriedade, seguido do infinito dos verbos: ”ajouter,

confirmer, cotiser, envoyer, faire, fournir, joindre, payer, produire, rembourser,

remplir e verser”.

Ajouter (…) vous devez ajouter le montant de ces cotisations à (…).

Confirmer Vous devez confirmer certains renseignements par écrit (…).

Cotiser Vous devez cotiser au Régime de pensions du Canada (…).

Envoyer Toutefois, vous devez nous en envoyer un si (…).

Relatório do Projecto de Tradução Página 17

Faire Donc, vous devez faire votre paiement à l’avance (…).

Fournir Vous devrez nous fournir votre numéro d’assurance (…).

Joindre (…), que vous devez remplir et joindre à votre déclaration (…).

Payer Nous vous aidons (…) que vous devez payer ainsi que (…).

Produire (…), vous devez produire une déclaration provinciale de (…).

Rembourser Vous devez rembourser une partie ou la totalité des (…).

Remplir (…), que vous devez remplir et joindre à votre déclaration.

Verser (…) que vous devez verser (ligne 376 de l’annexe 1) au RPAP.

b) Com sentido de probalidade e de certeza:

Déclarer Quels types de revenus devez-vous déclarer?

Payer (…) vous devez quand même le payer (…).

2) O VERBO «AUXILIAIRE MODAL POUVOIR »

Predominância do presente do indicativo, com sentido de possibilidade, seguido do

infinito dos seguintes verbos : «autoriser, choisir, demander, écrire, prendre, produire,

recevoir, utiliser, visiter».

Autoriser Vous pouvez autoriser une personne (…).

Choisir (…) vous pouvez choisir d’indiquer dans une déclaration (…).

Demander De plus, vous pouvez demander à recevoir (…).

Écrire Vous pouvez écrire à Élections Canada pour demander (…)

Prendre (…) vous pouvez prendre un rendez-vous avec un (…).

Produire (…) vous pouvez produire ou corriger celle-ci (…).

Recevoir Vous pouvez aussi recevoir, en supplément à la PFCE, (…)

Utiliser Vous pouvez utiliser notre service Internet Mon dossier (…).

Visiter Vous pouvez visiter notre site Web à www.arc.gc.ca.

Relatório do Projecto de Tradução Página 18

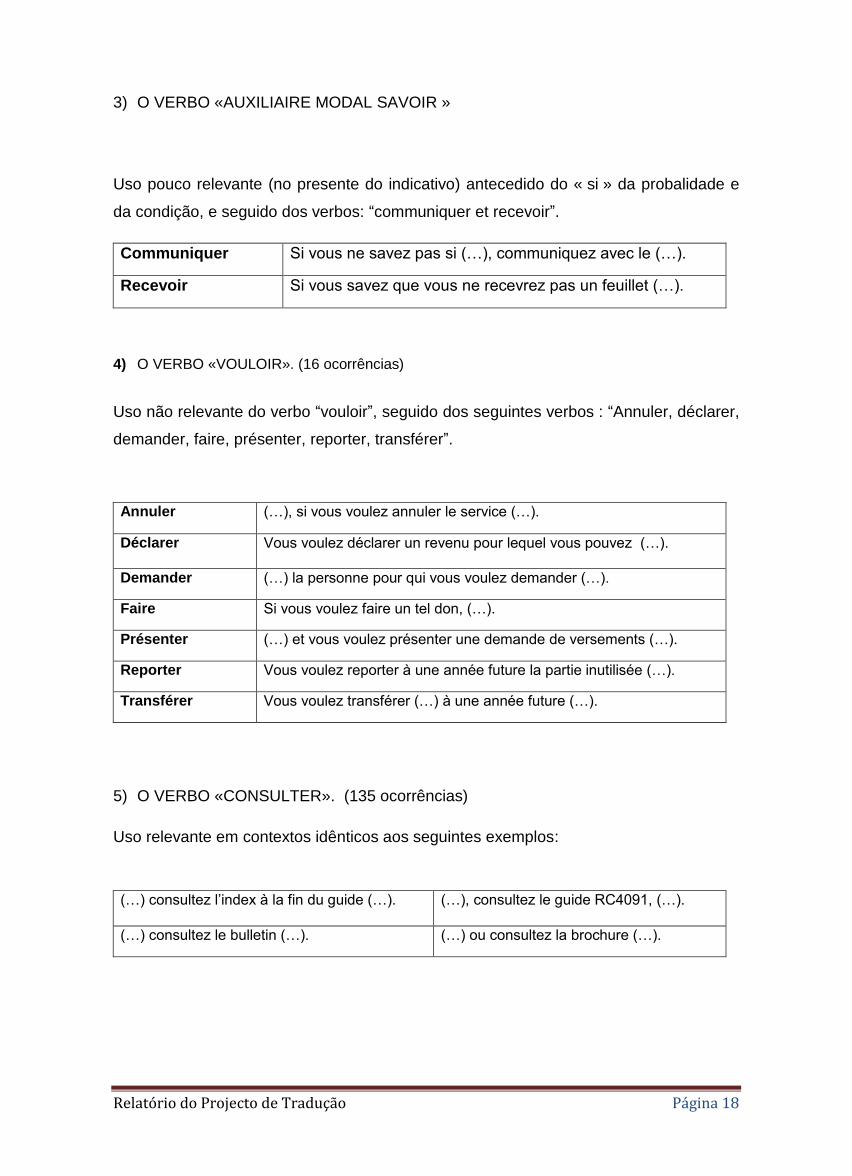

3) O VERBO «AUXILIAIRE MODAL SAVOIR »

Uso pouco relevante (no presente do indicativo) antecedido do « si » da probalidade e

da condição, e seguido dos verbos: “communiquer et recevoir”.

Communiquer Si vous ne savez pas si (…), communiquez avec le (…).

Recevoir Si vous savez que vous ne recevrez pas un feuillet (…).

4) O VERBO «VOULOIR». (16 ocorrências)

Uso não relevante do verbo “vouloir”, seguido dos seguintes verbos : “Annuler, déclarer,

demander, faire, présenter, reporter, transférer”.

Annuler (…), si vous voulez annuler le service (…).

Déclarer Vous voulez déclarer un revenu pour lequel vous pouvez (…).

Demander (…) la personne pour qui vous voulez demander (…).

Faire Si vous voulez faire un tel don, (…).

Présenter (…) et vous voulez présenter une demande de versements (…).

Reporter Vous voulez reporter à une année future la partie inutilisée (…).

Transférer Vous voulez transférer (…) à une année future (…).

5) O VERBO «CONSULTER». (135 ocorrências)

Uso relevante em contextos idênticos aos seguintes exemplos:

(…) consultez l’index à la fin du guide (…). (…), consultez le guide RC4091, (…).

(…) consultez le bulletin (…). (…) ou consultez la brochure (…).

Relatório do Projecto de Tradução Página 19

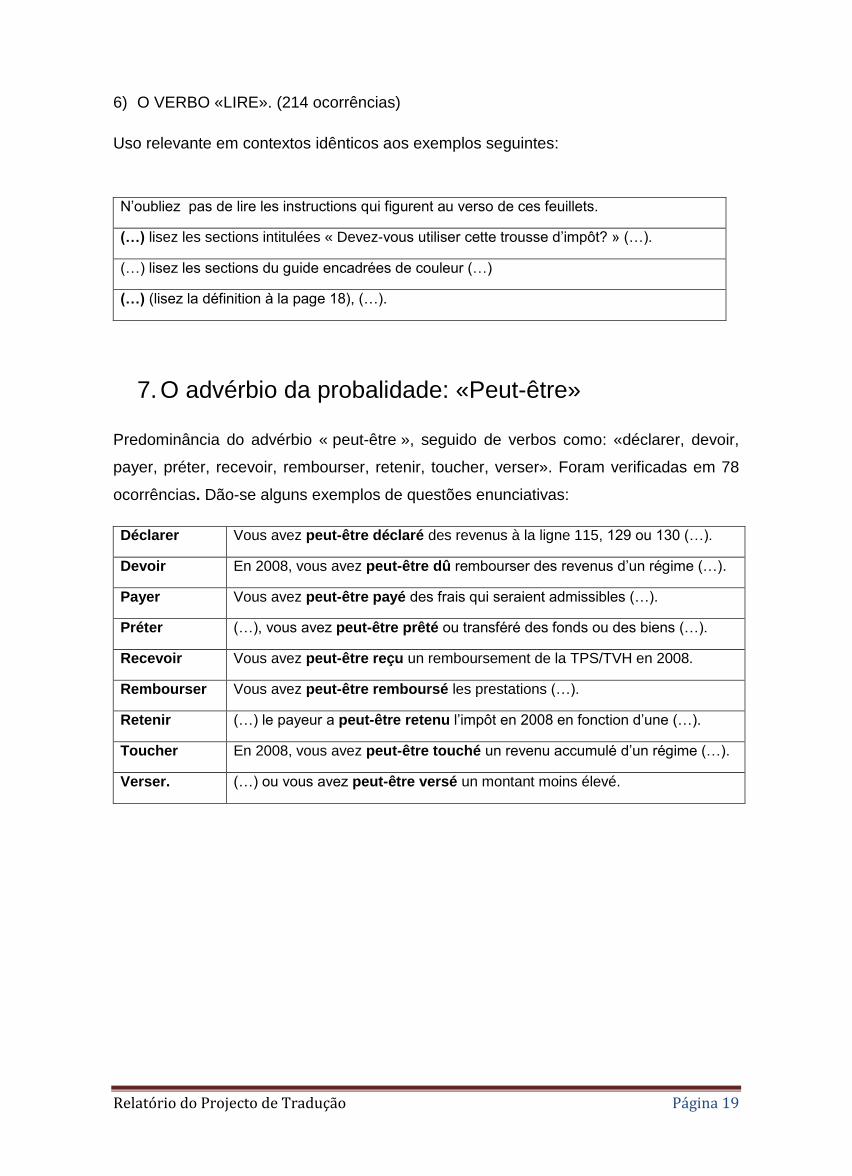

6) O VERBO «LIRE». (214 ocorrências)

Uso relevante em contextos idênticos aos exemplos seguintes:

N’oubliez pas de lire les instructions qui figurent au verso de ces feuillets.

(…) lisez les sections intitulées « Devez-vous utiliser cette trousse d’impôt? » (…).

(…) lisez les sections du guide encadrées de couleur (…)

(…) (lisez la définition à la page 18), (…).

7. O advérbio da probalidade: «Peut-être»

Predominância do advérbio « peut-être », seguido de verbos como: «déclarer, devoir,

payer, préter, recevoir, rembourser, retenir, toucher, verser». Foram verificadas em 78

ocorrências. Dão-se alguns exemplos de questões enunciativas:

Déclarer Vous avez peut-être déclaré des revenus à la ligne 115, 129 ou 130 (…).

Devoir En 2008, vous avez peut-être dû rembourser des revenus d’un régime (…).

Payer Vous avez peut-être payé des frais qui seraient admissibles (…).

Préter (…), vous avez peut-être prêté ou transféré des fonds ou des biens (…).

Recevoir Vous avez peut-être reçu un remboursement de la TPS/TVH en 2008.

Rembourser Vous avez peut-être remboursé les prestations (…).

Retenir (…) le payeur a peut-être retenu l’impôt en 2008 en fonction d’une (…).

Toucher En 2008, vous avez peut-être touché un revenu accumulé d’un régime (…).

Verser. (…) ou vous avez peut-être versé un montant moins élevé.

Relatório do Projecto de Tradução Página 20

O destinatário

Na sua concepção, em língua inglesa ou francesa, o guia tem apenas um destinatário: a

pessoa do contribuinte, não diferenciado em termos de género (“Dans cette trousse

d’impôt, toutes les expressions désignant des personnes visent à la fois les hommes et

les femmes”- Guia, Pg. 2), de nacionalidade, de raça ou de língua.

Verifica-se que o destinatário do guia, homem ou mulher, independentemente da sua

nacionalidade, raça ou língua, tem de conhecer o código linguístico pelo menos de uma

das duas línguas em que o serviço é prestado – nas línguas oficiais do Canadá (o

Inglês ou o Francês) - se tiver necessidade e/ou a pretensão de querer descodificar a

mensagem referencial codificada e veiculada pela ARC através do guia.

O problema da ignorância do código linguístico francês/inglês por parte de alguns

contribuintes, aos quais também assiste o direito de utilização do guia, nomeadamente

ao acesso à informação, aos esclarecimentos e aos ensinamentos que coloca à

disposição para que os seus rendimentos sejam declarados de forma correcta, mostra

claramente a necessidade de tradução nas diferentes línguas faladas pelos mesmos,

para que não vejam gorados os seus propósitos de cumprir correctamente com as

obrigações fiscais.

Sendo intenção da ARC prestar um serviço social aos seus contribuintes em termos de

igualdade de direitos (presente como vimos no contexto atrás apresentado, com foco na

palavra “personnes”), a tradução do guia, em português, vai sem dúvida ao encontro da

intencionalidade da ARC que tem por:

Relatório do Projecto de Tradução Página 21

Missão,

« Exécuter les programmes fiscaux, de prestations et autres, et assurer

l'observation fiscale pour le compte de gouvernements dans l'ensemble du

Canada, de façon à contribuer au bien-être économique et social continu des

Canadiens. »

Visão,

« L'ARC est un modèle de fiabilité en matière d'administration des impôts et des

prestations, fournissant un service et une valeur sans égal à ses clients (…).»

Promessa,

«L'ARC contribue au mieux-être de la population canadienne et à l’efficience du

gouvernement en assurant une administration de l’impôt et des prestations de

calibre mondial, réceptive, efficace et fiable»

Valores.

« L'intégrité est le fondement de notre administration. Elle est synonyme de

traitement équitable pour chacun et d'application équitable de la loi.

(…).»

www.cra-arc.gc.ca/gncy/bsnss.../cbp-sum-fra.pdf

Relatório do Projecto de Tradução Página 22

Reflexão

Da leitura e da interpretação efectuada ao guia de impostos, verificamos que o texto de

partida, como texto instrumental, toca em várias áreas do conhecimento - entre outras,

na economia, na segurança social, e no Direito - e tem o propósito de ajudar o

contribuinte a declarar os seus rendimentos.

É um texto que pela sua natureza e finalidade se estrutura em temas e subtemas, em

que o enunciador interage com o seu interlocutor através de enunciações modeladas

sobretudo pela modalização deôntica, e pela epistémica.

A ambiguidade e a subjectividade não podem ter lugar neste contexto.

Como já vimos, e abaixo se exemplifica, em prol da clareza e da univocidade de sentido,

o autor favorece intencionalmente uma certa redundância em contexto,

« Si vous êtes un résident réputé du Canada ou l’époux ou conjoint de fait d’un

résident réputé du Canada et que vous êtes responsable des soins et de

l’éducation d’un enfant âgé de moins de 18 ans, vous pouvez demander la

PFCE pour cet enfant. (…) Faites-le-nous parvenir aussitôt que possible après

que l’enfant est né ou qu’il commence à habiter avec vous. (…) envoyez-nous

votre demande aussitôt que possible après que vous et votre enfant arrivez au

Canada. » [Guia, pg.10 e 11]

e adequa a escolha lexical à enunciação referencial em função da temática tratada, da

função textual e do destinatário.

« Résidiez-vous au Québec avant de quitter le Canada? »

« Même si nous vous considérons comme un résident réputé du Canada, vous

pouvez aussi, selon la loi du Québec, être considéré comme un résident réputé

Relatório do Projecto de Tradução Página 23

de cette province. Si c’est votre cas, vous pourriez être assujetti à l’impôt

provincial du Québec pendant que vous êtes en poste à l’étranger ».

« Par exemple, si vous êtes un résident réputé du Canada et que vous étiez à

un moment de l’année un agent général, un fonctionnaire ou un représentant de

la province de Québec et que vous résidiez dans cette province immédiatement

avant votre nomination ou votre entrée en fonction, vous devez payer l’impôt

provincial du Québec » [Guia, pg. 8]

Estamos perante um texto que incidindo especificamente sobre uma área da

especialidade, a fiscal, tem por função textual e por finalidade instruir os contribuintes

do Canadá, não residentes ou equiparados a residentes, reconhecidos e diferenciados

no guia da seguinte forma:

- Não residentes;

« Vous étiez un non-résident du Canada aux fins de l’impôt pour toute

période où vous n’aviez pas de liens de résidence importants au Canada

(…).[Idem, pg. 7]

- Equiparados a residentes;

« Vous pouvez être un non-résident réputé du Canada aux fins de l’impôt si,

en 2008, vous étiez un résident du Canada mais que, selon une convention

fiscale entre le Canada et un autre pays, vous étiez considéré comme un résident

de cet autre pays. Si c’est votre cas, vous êtes soumis aux mêmes règles

(notamment sur la façon de remplir votre déclaration) que celles qui s’appliquent

aux non-résidents du Canada.

Vous étiez un résident réputé du Canada aux fins de l’impôt si vous avez

séjourné au Canada 183 jours ou plus en 2008 sans établir de liens de

résidence importants au Canada et que, selon une convention fiscale, vous

Relatório do Projecto de Tradução Página 24

n’étiez pas considéré comme un résident d’un autre pays. Vous étiez aussi un

résident réputé du Canada, si en 2008, vous résidiez à l’extérieur du Canada,

vous n’aviez pas de liens de résidence importants au Canada et vous étiez,

selon le cas :

■ Un membre des Forces canadiennes à une date quelconque en 2008;

■ Un membre du personnel scolaire des Forces canadiennes outre-mer, et vous

avez choisi de produire votre déclaration comme résident réputé du Canada (si

vous avez quitté le Canada en 2008, lisez la prochaine section intitulée « Étiez-

vous un membre du personnel scolaire des Forces canadiennes outre-mer ayant

quitté le Canada en 2008? »);

■ Un employé du gouvernement fédéral ou d’un gouvernement provincial et,

selon le cas, vous étiez résident du Canada immédiatement avant d’être affecté à

l’étranger ou vous avez reçu une indemnité de représentation pour 2008;

■ Un Canadien employé dans le cadre d’un programme d’aide de l’Agence

canadienne de développement (ACDI), et vous étiez résident du Canada à une

date quelconque au cours des trois mois qui ont précédé la date de votre entrée

en fonction à l’étranger;

■ Une personne qui, selon un accord ou une convention (y compris une

convention fiscale) entre le Canada et un autre pays, est exempte de l’impôt dans

ce pays sur 90 % ou plus de son revenu de toutes provenances, en raison de son

lien avec un résident du Canada (y compris un résident réputé du Canada);

■ Un enfant à charge d’une personne qui était dans l’une des quatre premières

situations décrites dans cette section, et votre revenu net de toutes provenances

pour 2008 ne dépasse pas le montant personnel de base (ligne 300) en dollars

canadiens.

Relatório do Projecto de Tradução Página 25

Remarque : Si, à une date quelconque en 2008, vous habitiez avec votre époux

ou conjoint de fait qui était dans l’une des quatre premières situations décrites

dans cette section, et que vous avez cessé d’être un résident du Canada avant le

24 février 1998, nous vous considérons comme un résident réputé du Canada,

sauf si vous choisissez de ne pas être considéré comme tel. Si c’est votre cas,

communiquez avec le Bureau international des services fiscaux. »

Essa qualidade de contribuinte corresponde apenas a alguém que se encontre no ano

fiscal visado numa das situações descritas, independentemente da sua nacionalidade

ou língua.

Já no que concerne à tradução do guia para o português o foco não pode, nem deve,

estar voltado para o destinatário visado pelo texto original (um contribuinte, sem

diferenciação de raça, língua e cultura), mas antes para o destinatário de expressão

portuguesa que deve ser pensado na sua biculturalidade, dividida entre Portugal e o

Canadá.

Nessa medida, pretende-se a tradução do guia identificada pelos seus destinatários

como uma versão alternativa para falantes de língua portuguesa, com a particularidade

de se distinguir das versões oficiais, não só pelo facto de ter sido produzido numa

língua diferente, mas sobretudo porque houve o cuidado da parte de quem o traduziu

de optar por escolhas linguísticas que privilegiem a sua dicotomia cultural.

Não há dúvida de que o tradutor, ao traduzir e ao destinar o seu texto a um contribuinte

em especial, intercepta as versões da ARC a bem de uma mudança e de uma melhoria

de situação, ou seja, tenta minimizar as dificuldades que o emigrante português terá em

declarar os seus rendimentos, capacitando-o para o entendimento do guia através da

criação de um texto na sua língua materna.

Relatório do Projecto de Tradução Página 26

O papel de interferência do tradutor, neste contexto, pode ser visto como uma

cooperação voluntária em relação à ARC na acção de informar e de instruir o

contribuinte de língua portuguesa.

Por outras palavras, a versão portuguesa quer ir em socorro do seu destinatário

(bipartido entre duas culturas), que terá dificuldade em interpretar o guia, quer pela

complexidade da própria matéria fiscal, quer pelo facto de a sua línguacultura pender

mais para o português, por ser a sua língua materna.

“Quand l’émetteur et le destinataire appartiennent à deux cultures différentes, les

situations risquent de devenir tellement disparates qu’il faille un intermédiaire

pour leur permettre de communiquer dans le temps et dans l’espace”. [Christiane

Nord, 2008 : 29]

É conveniente esclarecer que esta reflexão não visa o português que possa ter

adquirido bons conhecimentos em inglês ou em francês, e que se pode imaginar bem

integrado na estrutura social canadiana.

A idealização da concretização desta tradução tem por base o pensionista que se

encontra em Portugal a receber uma pensão do Canadá e tem, tal como já foi dito, a

presunção de querer substituir junto do contribuinte, falante da língua portuguesa,

ligado de alguma forma ao Canadá, a versão francesa e a versão inglesa, veiculando a

informação através de uma versão em língua portuguesa, nas mesmas condições que o

próprio autor faria se fosse falante do português.

Esta situação, far-nos-ia hipoteticamente supor que o texto produzido em língua

portuguesa, se produzido pela ARC, seria um texto paralelo às versões francesa e

inglesa, no que respeita à intencionalidade, à finalidade e ao destinatário (multicultural

como já foi verificado pela análise efectuada ao texto de partida).

Relatório do Projecto de Tradução Página 27

Mas a pretensão é como se disse substituir a versão francesa e a versão inglesa junto

do sujeito bicultural, que é ao fim e ao cabo o contribuinte de expressão portuguesa que

esteve ou está ligado ao Canadá, nomeadamente por razões de emigração.

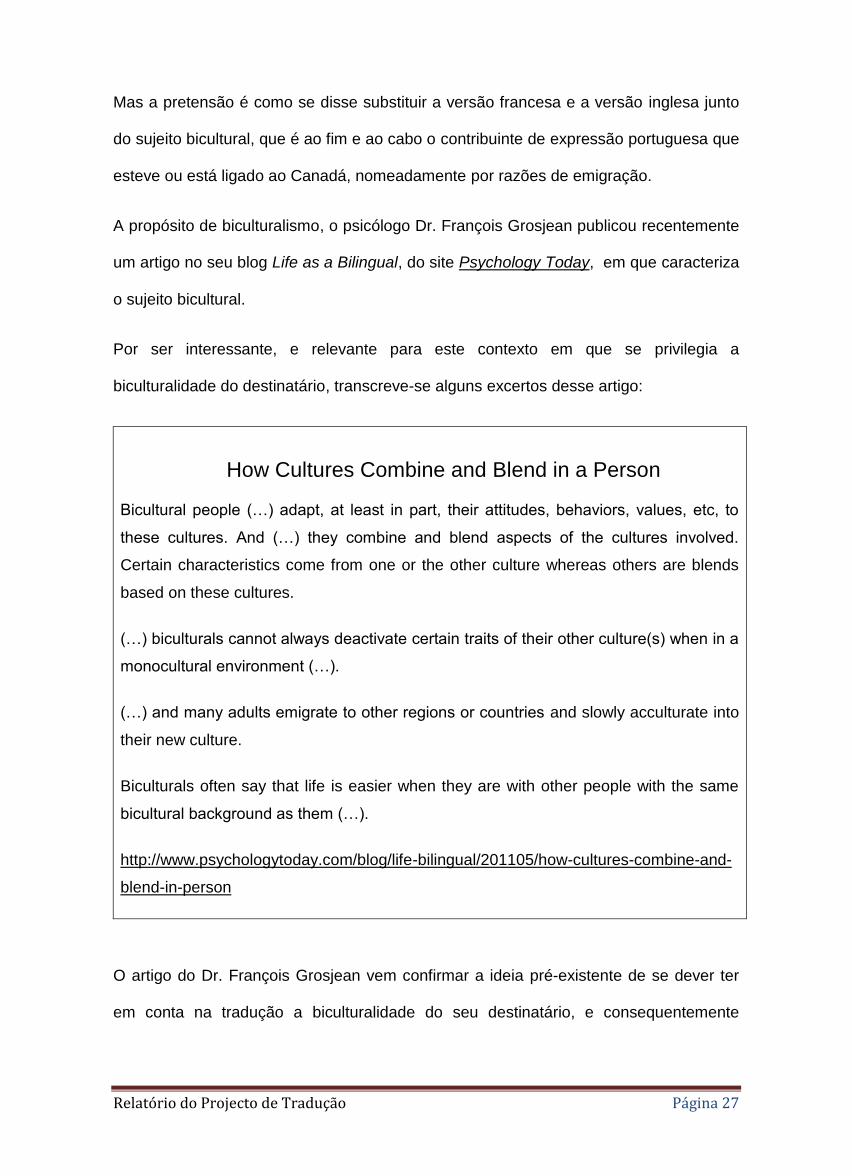

A propósito de biculturalismo, o psicólogo Dr. François Grosjean publicou recentemente

um artigo no seu blog Life as a Bilingual, do site Psychology Today, em que caracteriza

o sujeito bicultural.

Por ser interessante, e relevante para este contexto em que se privilegia a

biculturalidade do destinatário, transcreve-se alguns excertos desse artigo:

How Cultures Combine and Blend in a Person

Bicultural people (…) adapt, at least in part, their attitudes, behaviors, values, etc, to

these cultures. And (…) they combine and blend aspects of the cultures involved.

Certain characteristics come from one or the other culture whereas others are blends

based on these cultures.

(…) biculturals cannot always deactivate certain traits of their other culture(s) when in a

monocultural environment (…).

(…) and many adults emigrate to other regions or countries and slowly acculturate into

their new culture.

Biculturals often say that life is easier when they are with other people with the same

bicultural background as them (…).

http://www.psychologytoday.com/blog/life-bilingual/201105/how-cultures-combine-and-

blend-in-person

O artigo do Dr. François Grosjean vem confirmar a ideia pré-existente de se dever ter

em conta na tradução a biculturalidade do seu destinatário, e consequentemente

Relatório do Projecto de Tradução Página 28

cuidado com as escolhas linguísticas, que obviamente devem ir ao encontro dessa

especificidade cultural.

O guia é para ser utilizado em conformidade com a cultura e a estrutura política do

Canadá. Os conceitos que estão subjacentes aos signos linguísticos utilizados são

próprios dessa biculturalidade e dessa política.

Assim sendo, o tradutor não pode ter apenas em mente a preocupação de produzir um

texto na língua materna do emigrante português no Canadá, mas ter sobretudo em

mente que tem de adequar a língua portuguesa à sua biculturalidade e de adoptar

conceitos que subjazem da estrutura política quebequiana, relativamente à família, à

saúde, etc., e que estão directa ou indirectamente ligados a matéria que é ou é passível

de ser objecto de redução fiscal.

O tradutor terá de imaginar-se no lugar da ARC e intentar escrever em português o guia,

buscando no português signos linguísticos que exprimam os significados conceituais da

cultura e da política canadiana. Como será, por exemplo feito, em relação ao signo

“époux”, por razões que mais adiante serão apresentadas em problemas encontrados

na tradução.

Nesta medida, não seremos nós, os portugueses, a atribuir novos significados aos

nossos signos linguísticos (correndo o risco de os inscrever na nossa cultura), mas o

Canadá a ir buscá-los por uma razão especial, que é aliás justificada com o facto de,

desta forma, se poder ir ao encontro da cultura do português emigrante e levá-lo a

aprender, por si próprio, como pode e deve declarar os seus rendimentos.

Aliás não faria sentido, salvo melhor opinião, que a tradução fosse encarada de uma

outra maneira, ainda que essa tarefa seja para o tradutor um desafio.

Quando se fala em desafio, não se fala em relação à noção comum que temos de

tradução, em que, por norma, o tradutor traduz de uma cultura para outra que em regra

Relatório do Projecto de Tradução Página 29

é a sua, e por isso a sua própria interpretação textual é, à partida, facilmente entendida

pelos leitores que comunguem dessa mesma cultura, mas fala-se da dificuldade do

tradutor em “pensar como um heleno”.

Tendo sido aqui usada a palavra desafio e uma expressão de Schleiermacher, pretende

o tradutor deixar claro que está completamente consciente das dificuldades que pode

encontrar na tradução, não só porque traduz para um leitor que está ou esteve soube a

influência de duas culturas, mas também porque ao traduzir vai estar sempre sob a

influência da sua própria cultura (da sua forma ser e de “pensar como um heleno” na

sua própria cultura, que não corresponde de todo à forma de ser e de “pensar como um

heleno”, do leitor para o qual é pensada a sua tradução, visto que este pensa em

conformidade com a sua biculturalidade).

“O discurso só é entendido como produção da língua e expressão do seu espírito

quando ao mesmo tempo que, por exemplo, sentimos que só um heleno poderia

pensar e falar assim em moldes helénicos, que só ele poderia configurar a língua

daquela maneira, que só assim se revela a posse activa que ele detém sobre a

riqueza da língua, o seu sentido desperto para o ritmo e a harmonia, a sua

faculdade de pensar e de configurar.” [Schleimercher in José M.M.Justo, 2003:49]

Só temos possibilidade de estar no lugar do outro quando possuímos a arte de saber

representar um outro papel. Mas, não pudemos estar no lugar do outro pondo de lado a

nossa cultura, o que somos em contexto social e temporal. A tal forma de “pensar como

um heleno” está sempre entranhada no nosso ser, mesmo quando estamos em

representação.

A arte de representar um outro papel apresenta-se, no entanto, ao tradutor como um

pau de dois bicos. Se por um lado, o seu olhar (sobre o texto de onde tenta dissecar a

informação, a instrução, os esclarecimentos) está direccionado no entendimento de

Relatório do Projecto de Tradução Página 30

uma cultura que lhe é estrangeira, por outro, quando direcciona, não o olhar, mas o

pensamento para o lado oposto, para o seu leitor pensado, a quem quer servir com a

sua tradução, encontra alguém que está culturalmente bipartido.

O tradutor só se identifica com o destinatário da sua tradução devido à identificação

comum que possuem em relação línguacultura materna.

Assim, para colmatar esta inviabilidade de igualização ou de equiparação cultural entre

o autor e o tradutor, e o destinatário da tradução, a única via a que o tradutor se pode

propor, se quiser criar uma versão portuguesa, será desmontar o puzzle comunicacional

do texto de partida e tentar voltar a montá-lo, respeitando essencialmente os conceitos

que decorrem e que subjazem da cultura do Canadá, buscando na língua portuguesa

signos, que sirvam os significados conceituais ligados à cultura e à política do Canadá,

pelas razões que aqui têm sido referidas.

Se o guia fosse um texto literário muito galo cantaria, na medida em que o tradutor teria

margem para a criação. Mas, o guia é apenas um livro de instruções, de

esclarecimentos e de informações. O tradutor não pode dizer nem mais, nem menos do

que o seu autor. Tem de dizer exactamente o mesmo, embora com outras palavras

para ser entendido por um determinado tipo e número de contribuintes (o português não

residente no Canadá ou equiparado a residente). Neste caso na forma de pensar de um

emigrante português no Canadá.

Convém referir, neste ponto do relatório, que a responsabilidade da produção da versão

portuguesa cabe somente ao tradutor, ainda que a ARC enquanto emissor (responsável

apenas pelas características do seu texto) participe indirectamente em todo o processo.

Uma vez traçada a intencionalidade em relação à finalidade do texto a produzir,

norteada pela análise e interpretação textual do texto de partida, e tidas em conta as

características individuais e sociais do seu destinatário, o caminho seguinte a tomar é,

Relatório do Projecto de Tradução Página 31

inevitavelmente, voltar a olhar para o texto de partida e ter em conta a sua função que é

informar, esclarecer e instruir os contribuintes quanto à forma como podem e devem

declarar os rendimentos.

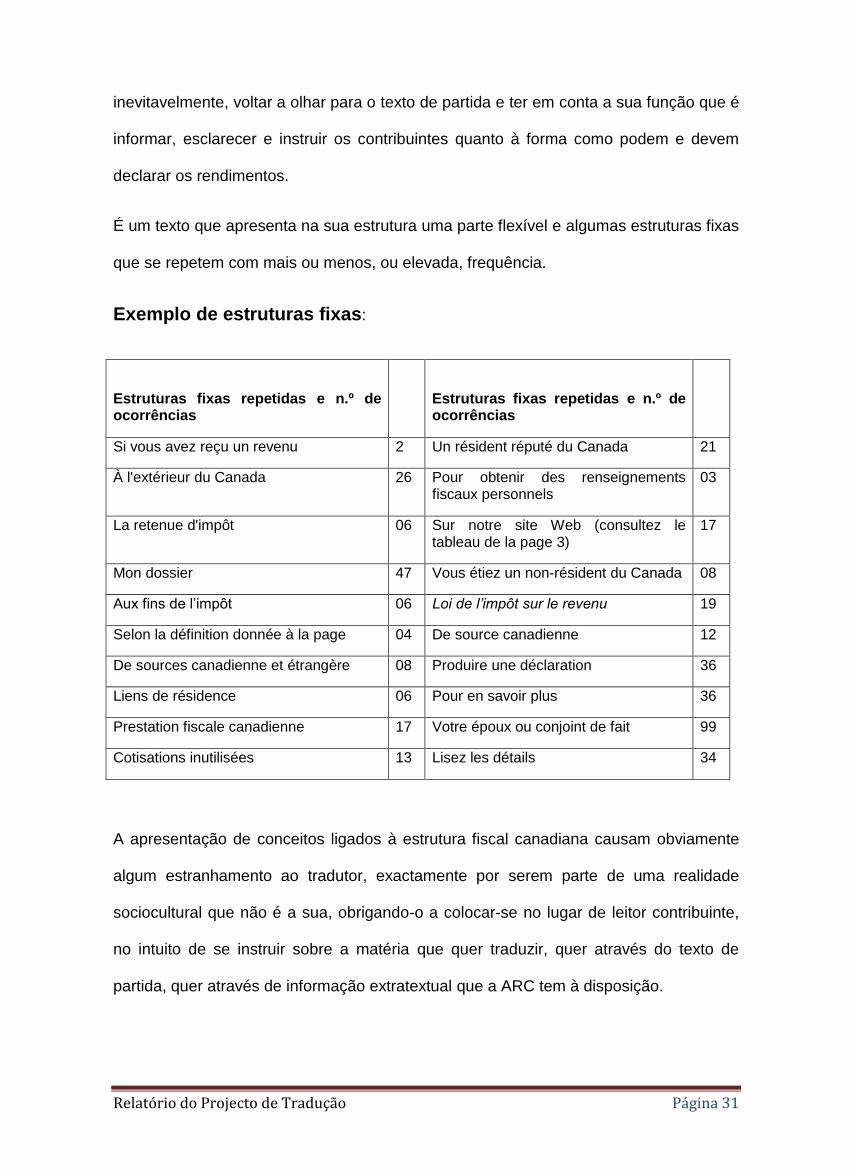

É um texto que apresenta na sua estrutura uma parte flexível e algumas estruturas fixas

que se repetem com mais ou menos, ou elevada, frequência.

Exemplo de estruturas fixas:

Estruturas fixas repetidas e n.º de ocorrências

Estruturas fixas repetidas e n.º de ocorrências

Si vous avez reçu un revenu 2 Un résident réputé du Canada 21

À l'extérieur du Canada 26 Pour obtenir des renseignements fiscaux personnels

03

La retenue d'impôt 06 Sur notre site Web (consultez le tableau de la page 3)

17

Mon dossier 47 Vous étiez un non-résident du Canada 08

Aux fins de l’impôt 06 Loi de l’impôt sur le revenu 19

Selon la définition donnée à la page 04 De source canadienne 12

De sources canadienne et étrangère 08 Produire une déclaration 36

Liens de résidence 06 Pour en savoir plus 36

Prestation fiscale canadienne 17 Votre époux ou conjoint de fait 99

Cotisations inutilisées 13 Lisez les détails 34

A apresentação de conceitos ligados à estrutura fiscal canadiana causam obviamente

algum estranhamento ao tradutor, exactamente por serem parte de uma realidade

sociocultural que não é a sua, obrigando-o a colocar-se no lugar de leitor contribuinte,

no intuito de se instruir sobre a matéria que quer traduzir, quer através do texto de

partida, quer através de informação extratextual que a ARC tem à disposição.

Relatório do Projecto de Tradução Página 32

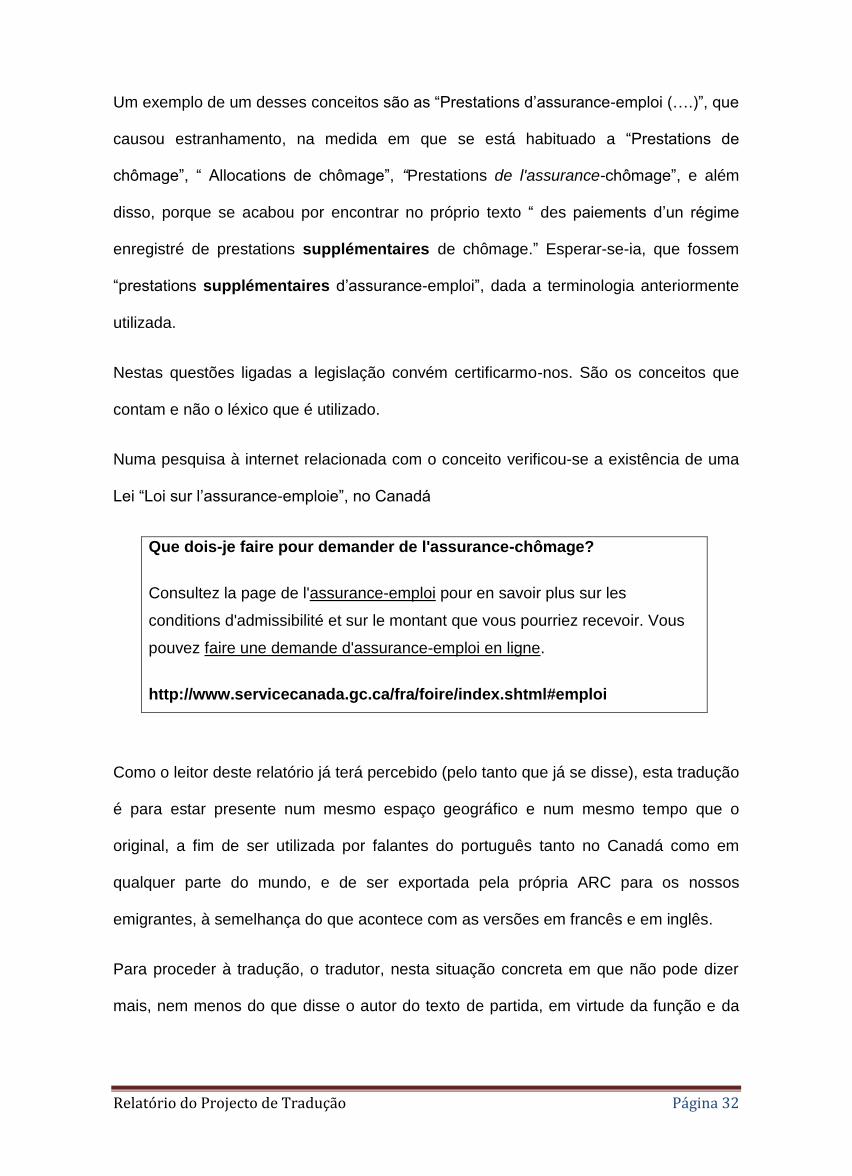

Um exemplo de um desses conceitos são as “Prestations d’assurance-emploi (….)”, que

causou estranhamento, na medida em que se está habituado a “Prestations de

chômage”, “ Allocations de chômage”, “Prestations de l'assurance-chômage”, e além

disso, porque se acabou por encontrar no próprio texto “ des paiements d’un régime

enregistré de prestations supplémentaires de chômage.” Esperar-se-ia, que fossem

“prestations supplémentaires d’assurance-emploi”, dada a terminologia anteriormente

utilizada.

Nestas questões ligadas a legislação convém certificarmo-nos. São os conceitos que

contam e não o léxico que é utilizado.

Numa pesquisa à internet relacionada com o conceito verificou-se a existência de uma

Lei “Loi sur l’assurance-emploie”, no Canadá

Que dois-je faire pour demander de l'assurance-chômage?

Consultez la page de l'assurance-emploi pour en savoir plus sur les

conditions d'admissibilité et sur le montant que vous pourriez recevoir. Vous

pouvez faire une demande d'assurance-emploi en ligne.

http://www.servicecanada.gc.ca/fra/foire/index.shtml#emploi

Como o leitor deste relatório já terá percebido (pelo tanto que já se disse), esta tradução

é para estar presente num mesmo espaço geográfico e num mesmo tempo que o

original, a fim de ser utilizada por falantes do português tanto no Canadá como em

qualquer parte do mundo, e de ser exportada pela própria ARC para os nossos

emigrantes, à semelhança do que acontece com as versões em francês e em inglês.

Para proceder à tradução, o tradutor, nesta situação concreta em que não pode dizer

mais, nem menos do que disse o autor do texto de partida, em virtude da função e da

Relatório do Projecto de Tradução Página 33

finalidade do mesmo, deve focalizar-se sobretudo no facto de ter de estabelecer um

método de tradução que não cause qualquer estranhamento ao seu leitor.

A adopção, pelas razões já referidas, de conceitos canadianos presentes no texto

francês (não para constar no português, mas para constar apenas num texto específico

que se destina a um leitor específico (bicultural)), parece ao tradutor um bom método

para tradução.

Esta possibilidade é defendida pelo filósofo espanhol J.Ortega y Gasset , ainda que

por uma razão diferente, que é dar a degustar aos leitores os sentidos da alteridade

representada no texto (lembra-se, a propósito as obras literárias do moçambicano Mia

Couto, ricas em neologismos preciosos da sua autoria).

Para J.Ortega y Gasset, o tradutor tanto pode dar prioridade à língua fonte como à

língua alvo, uma vez que a finalidade da tradução deve ser: “sortir de la langue de la

traduction pour aller, dans des limites d’intelligibilité de cette langue, vers celle dans

laquelle s’exprime l’auteur .“

“Es cosa clara que el público de un país no agradece una traducción hecha en el

estilo de su propia lengua. Para esto tiene de sobra con la producción de los

autores indígenas. Lo que agradece es lo inverso: que llevando al extremo de lo

inteligible las posibilidades de su lengua transparezcan en ella los modos de

hablar al autor traducido”.

Teorías de la traducción: Antología de textos, Dámaso López García. [pg. 446]

books.google.com/books?isbn=8488255888.

Considerando a tradução como uma coisa à parte, diferente do resto da produção

escrita na língua alvo, Ortega propõe uma “colagem” ao original.

Relatório do Projecto de Tradução Página 34

Não é de todo impossível percorrer-se esse caminho, se a pretensão do tradutor for a

de manter o estranhamento, para que os seus leitores possam degustar os sentidos da

alteridade representada no texto.

Porém, a razão aqui não é criar estranhamento mas exactamente o inverso. Será

estranho para um leitor monocultural a leitura do guia em língua portuguesa, ao ver um

significado novo ligado ao signo linguístico esposo, mas não o é certamente para o

destinatário bicultural a que se destina o guia.

Nord refere na sua obra, La Traduction une Activité Ciblée, Introduction aux Approches

Fonctionnalistes, página 36, que “Dans le contexte de la traduction, le traducteur

produit des signes pour les destinataires. Pour être compris, le sens de chaque signe

doit être connu.”

“Ce sens large du mot culture a été précisé par l’ethnologue américan Ward H.

Goodenough:

(…) La culture étant ce que les gens doivent apprendre de différent de leur héritage

biologique, elle doit être le produit final de l’apprentissage, c’est-à-dire le savoir,

dans le sens le plus général, bien que relatif, du mot.”

« (…) Ce sont les formes des choses que les gens ont en tête, leurs modèles pour la

perception, la mise en relation et l’interprétation de ces choses » [(1964:36)” in Nord,

2008 : 37]

Por outro lado, Umberto Eco, em Leitura do Texto Literário, Lector in Fabula,

“aconselha” a que autor deva definir a sua própria estratégia textual, prevendo a

existência de um leitor-modelo com competência para cooperar na actualização textual

e de se mover interpretativamente tal como ele (autor) se moveu generativamente. Ora,

este movimento implica apenas dois interlocutores. Um autor que criou um texto e um

leitor que o vai dissecar buscando-lhe sentidos.

Relatório do Projecto de Tradução Página 35

Porém, a especificidade identitária do destinatário/receptor da tradução - português

ligado ao Canadá por razões de emigração – obriga o tradutor à produção de um texto

em tudo equivalente ao texto de partida, posicionando-se no hibridismo cultural e

linguístico do destinatário, ora movendo-o até à forma expressiva em que o TP se

movimenta, ora movendo-o até à língua materna.

Já, « Eugéne A. Nida (1964) (…) met l’accent tout particulièrement sur la finalité de la

traduction, sur les rôles respectifs du traducteur et des destinataires, ainsi que sur les

implications culturelles du processus de traduction. [Nord, 2008:17]

Segundo ele, “(…) la validité relative de chaque traduction será jugée selon la capacité

des destinataires à réagir au message (pour ce qui est du contenu aussi bien que de la

forme), par rapport à: 1. La réaction que l’auteur du texte source voulait que soit la

réaction chez les destinataires en langue source; 2. La réaction réelle de ceux-ci.

“ [Idem, 2008:17]

Nida, faz ainda referência ao facto de as reacções nunca poderem ser idênticas em

virtude da comunicação interlinguística implicar sempre diferenças de tipo cultural,

nomeadamente as relativas a sistemas de valores, a pressupostos conceituais e a

antecedentes históricos.

Do que já foi aqui referido, e como já se viu, o que realmente importa é veicular a

informação do guia através de uma forma linguística (ainda que híbrida) que seja

facilmente reconhecida pelo destinatário, cumprindo com a missão do texto de partida:

informar, esclarecer e instruir numa linguagem acessível.

Relatório do Projecto de Tradução Página 36

Espaço à Teoria

Dos textos que o tradutor consultou sobre teoria de tradução para a efectivação deste

trabalho de projecto de tradução (tradução e respectivo relatório) foi na “Introduction

aux approches fonctionnalistes de Christiane Nord (Traduit de l’anglais par Beverly

Adab) “, designada com o título “La Traduction: une activité ciblée”, que encontrou

respostas que complementassem as ideias que já tinha quanto ao método a adoptar

para efectuar a tradução do guia, de modo a que a mesma possa concorrer com as

versões das línguas oficiais existentes no Canadá.

Assim, da obra acima referida, o tradutor destacou alguns aspectos, que considerou

pertinentes para o trabalho em causa, nomeadamente sobre:

a) A interpretação;

b) A tradução como acção comunicativa, intercultural e de transformação de um

texto;

c) A teoria do Skopos, vista por Vermeer;

d) A especificidade cultural;

e) A adequação e a equivalência;

f) A tipologia do texto e uma nova tipologia de tradução;

g) A tradução equifuncional e heterofuncional;

h) A função apelativa directa e a função fática;

i) As traduções disfarçadas e as não disfarçadas;

j) O papel do receptor do texto de chegada.

Relatório do Projecto de Tradução Página 37

1. A interpretação

O tradutor deve interpretar o texto de partida, não apenas em relação à intenção do seu

emissor, mas também no quadro da compatibilidade dessa mesma intenção com a

situação de chegada.

Esta acção implica que o tradutor deva comparar o perfil do texto de chegada (a

motivação, o momento, o lugar, o destinatário, etc.) com o material oferecido pelo texto

de partida, e analisar as intenções do emissor, não somente em função do receptor da

cultura de partida, mas também em função das capacidades de assimilação da

informação contida no texto de partida, por parte do receptor do texto de chegada,

2. A tradução como acção comunicativa, intercultural e de transformação de um texto

Tal como temos consciência uma relação dialógica desenvolve-se em situação, fazendo

uso de elementos verbais e não-verbais e do implícito.

Pressupõe-se que o êxito dessa interacção terá a ver com a descodificação natural do

que é dito pelas partes devido ao facto de comungarem de uma mesma cultura e de

usarem os mesmos signos linguísticos.

A direccionalidade dada à relação dialógica e a escolha dos elementos, da

responsabilidade das partes, não acontece aleatoriamente. Tudo se compõe não

apenas em função de mim mas em função de quem interage comigo. A utilização dos

signos é teleológica, na medida em que são utilizados em função de um determinado

fim.

O uso de elementos verbais e não-verbais divergentes, estrangeiros a qualquer das

partes intervenientes numa relação dialógica, barram a interacção, mostrando a

necessidade de intervenção de um interlocutor com capacidade linguística e

conhecimento cultural adequados, de modo a constituir-se como ponte de interacção

entre as partes.

Relatório do Projecto de Tradução Página 38

Esta divergência no uso de elementos verbais e não-verbais está ligada à formação

adquirida por cada um enquanto indivíduo, ao espaço em que vivemos, ao modo como

nos comportamos e à cultura que desenvolvemos. A língua, ou seja os signos que

utilizamos são o espelho do que somos no meio.

Agar para sublinhar a interdependência da língua e da cultura fala em línguacultura,

como uma entidade autónoma. Segundo ele, existe um limite na cultura que é marcado

por pontos ricos, causadores de diferenças de comportamento e de conflitos culturais

ou crises de comunicação entre comunidades com formas de expressão divergentes.

« Quand on rencontre une nouvelle langue, certaines choses sont faciles à

apprendre. On ne fait qu’ajouter de nouveaux signes lexicaux avec des formes

syntaxiques, puis on continue à écouter et à parler. D’autres aspects peuvent

poser d’autres difficultés, mais avec un peu d’effort il est possible de combler

l’écart entre une langue et une autre. Il arrive pourtant de certains aspects soient

plus frappants à cause de la difficulté, la complexité, l’incapacité de ceux-ci à

s’adapter aux ressources dont on se sert pour donner un sens au monde. Ces

aspects – qui vont des signes lexicaux aux actes langagiers jusqu’aux concepts

fondamentaux du fonctionnement du monde – sont autant de points riches. »

[(Agar 1991 : 168) in Nord, 2008: 38]

Ao traduzir, o tradutor deve estar atento às diferenças que regem as línguasculturas

das partes, não apenas porque há sempre a tendência de se interpretar

voluntariamente os signos segundo as nossas próprias normas de comportamento mas

também a de se associar uma determinada cultura ou região linguística.

“(…) Dans les sociétés multiculturelles contemporaines, nous ne pouvons pas

dire qu’une ville, ni même une rue, possède une seule culture homogène. (…)”

[Nord, 2008: 37]

Relatório do Projecto de Tradução Página 39

No que concerne à tarefa propriamente dita do acto de traduzir, Vermeer e os seus

pares, defendem, nas abordagens teóricas sobre funcionalismo em tradução, que o

texto de partida tem um papel diferente do que é atribuído pelos teóricos linguistas ou

pelas teorias baseadas na equivalência, como é o caso das teorias defendidas quer por

Catford, quer por Wilss.

« La traduction peut se définir comme suit: le remplacement des éléments

textuels dans une langue (LS – langue source) par des éléments

équivalents dans une autre langue » [(LC – Langue cible) ; (Catford 1965:

20) in Nord,2008:18]

« La traduction part d’un texte un langue source pour mener à la

production d’un texte en langue cible qui en soit l’équivalent le plus proche

possible et que présuppose une compréhension du contenu et du style du

texte d’origine. » [(Wilss, 1977 : 70) in Nord,2008 :19]

Ou seja para Vermeer, e para os seus pares, o texto de partida não é o critério mais

importante para a tomada de decisões do tradutor. É apenas uma fonte e uma oferta de

informação (Reiss e Vermeer 1984: 72 S99) para os receptores, inclusive para o

tradutor, que escolhe os elementos que lhes pareçam interessantes, úteis ou

adequados aos seus objectivos.

Por conseguinte uma tradução constitui uma nova oferta de informação para a cultura

de chegada, na sequência da oferta de informação da cultura e língua de partida.

O processamento desta oferta dá-se pelo “destronamento” do texto de partida e pela

tradicional selecção de elementos que são transferidos para a língua de chegada sob a

forma que o tradutor considerar adequada ao fim que tem em vista.

Relatório do Projecto de Tradução Página 40

3. A teoria do Skopos vista por Vermeer

Vermeer baseia a sua teoria da Skopos na teoria da acção: “os elementos traduzíveis

seleccionados são transferidos para a cultura de chegada sob a forma que o tradutor

considere adequada à finalidade pretendida”.

Skopos é um termo grego que quer dizer finalidade.

A finalidade a que Vermeer se refere é apresentada como uma situação intermédia

necessária para se atingir um objectivo em tradução, e tem três sentidos: o da entidade

que pretende pôr em prática a acção de traduzir; a função comunicativa e a definição de

uma estratégia de tradução,

O que fundamentalmente determina todo o processo tradutório do ponto de vista de

Vermeer é o Skopos da acção na sua globalidade, motivado por uma intencionalidade

consciente que coloca em prática um plano de acção, com um objectivo em vista, o que

implica uma vez definido o Skopos que se possa engendrar uma tradução “livre”

ou ”fiel” ao texto de partida.

Vermeer considera, por norma, as noções teleológicas do objectivo, da finalidade, da

intenção e da função como equivalentes e engloba-os no conceito genérico do Skopos.

Segundo ainda Vermeer é preciso traduzir de modo consciente e coerente tendo por

princípio o texto de chegada.

A teoria não impõe um princípio de tradução. É ao tradutor que compete, em princípio, a

determinação do Skopos conveniente à tradução.

« Chaque texte est produit pour répondre à une finalité spécifique et il doit servir cette finalité. La régle du Skopos s’établit comme suit : il faut traduire/interpréter/ parler de manière à ce que le texte traduit puisse fonctionner dans la situation dans laquelle il sera utilisé, pour ceux qui veulent l’utiliser et précisément comme ils souhaitent qu’il fonctionne. » [(Vermeer 1989 a : 20) in Nord, 2008:43]

Relatório do Projecto de Tradução Página 41

Esta teoria de Vermeer não poderia ser mais adequada à metodologia de tradução

pensada pelo tradutor em função das características do destinatário do guia.

A determinação do Skopos para a tradução do guia visa manter a intencionalidade do

emissor do texto de partida, a sua função comunicativa, através de uma estratégia que

privilegie a especificidade cultural do seu destinatário.

Segundo ainda Vermeer, um texto traduzido constitui para a língua e cultura de

chegada uma oferta de informação representativa de uma oferta de informação com

origem na cultura de partida, devendo existir um elo entre os dois textos a que Vermeer

chama coerência intertextual ou fidelidade.

4. A especificidade cultural

A tradução implica necessariamente uma comparação entre as culturas envolvidas.

Os fenómenos da cultura de partida devem ser interpretados a partir dos

conhecimentos que o tradutor adquire/adquiriu sobre a mesma e nunca tentar

compreendê-la em comparação com a sua própria cultura.

A interpretação é feita no interior ou no exterior da cultura de partida, em conformidade

com o rumo da tradução: em direcção à língua e cultura maternas do tradutor ou em

direcção à língua e culturas estrangeiras.

A atenção do tradutor deve estar voltada para os fenómenos culturais que são similares

ou divergem da sua própria cultura e considerar que tudo o que diverge é cultura da

alteridade, e a partir daí estabelecer comparações entre ambas as culturas e verificar a

necessidade de adoptar ou não essa divergência cultural.

Relatório do Projecto de Tradução Página 42

5. A adequação e a equivalência

Na teoria de Skopos a equivalência implica a adequação a um Skopos que exige que o

texto de chegada possa funcionar da mesma maneira que o texto de partida,

preservando a invariabilidade funcional entre texto de partida e de chegada.

O conceito de equivalência é desta forma limitado a uma equivalência funcional ao nível

textual, a que Catharina Reiss chama “tradução comunicativa”, na medida em que o

acto criativo e o uso aleatório dos signos utilizados por locutores de culturas diferentes,

com o mesmo sentido, provocam a mesma leitura por parte dos seus interlocutores,

como se exemplifica: [Nord,2008:51]

Texte source: Is life worth living? – It depends upon the liver!

Traduction en français: La vie en vaut-elle la peine? – C’est une question de foi !2

6. A tipologia do texto

De acordo com a tipologia de textos de Reiss a principal função dos textos informativos

é fornecer informações referentes a coisas e a fenómenos do mundo real, e por isso a

escolha das formas linguísticas e sintácticas está subordinada a essa função.

Por outro lado, visto a tipologia de textos visarem um carácter universal a referida

escolha tanto se aplica à língua de partida como à de chegada.

Já no que respeita ao conteúdo informativo o tradutor deve procurar representá-lo de

modo correcto e completo, deixando-se guiar pelas normas dominantes da língua e da

cultura de chegada.

2 Estes jogos de palavras têm origem em aspectos estruturais de cada língua. É o uso interpretativo dos

falantes das respectivas culturas que lhes pode atribuir uma função comunicacional equivalente.

Relatório do Projecto de Tradução Página 43

7. A tradução equifuncional e heterofuncional

A tradução equifuncional pode/deve ser aplicada aos textos técnicos, aos manuais

escolares e a outros textos pragmáticos e tem lugar nas traduções instrumentais nos

casos em que a função do texto de chegada é idêntica à do texto de partida. Nas

palavras de Nord é o que Reiss chama de tradução comunicativa, em que os receptores

nem sequer se dão conta que estão a ler uma tradução. Porém, não existe regra que

obrigue os textos técnicos a serem traduzidos desta maneira.

Já no caso de existir diferença de função entre ambos os textos por razões, por

exemplo, de natureza cultural e de afastamento cronológico (ou até porque quem

encomenda o trabalho de tradução pretende que o texto tenha uma função diferente),

deve o tradutor optar por uma tradução heterofuncional.

8. A função apelativa directa e a função fática

A função apelativa interpela a sensibilidade ou a disposição de acção do receptor, tendo

sido concebida para o levar a reagir de uma determinada maneira, sendo muitas vezes

explicitamente marcada por questões retóricas ou por certas formas imperativas.

A função fática visa estabelecer contacto entre o emissor e o receptor, mantendo-o ou

pondo-lhe fim, e depende da natureza convencional dos meios linguísticos, não-

linguísticos ou para-linguísticos, consoante a situação, como por exemplo mencionar

um provérbio como mote de conversação e de boa disposição.

Estas duas funções estão bem presentes no guia geral de imposto e de prestações

para não residentes e para equiparados a residentes do Canadá, conforme análise

textual que foi efectuada ao texto de partida.

Relatório do Projecto de Tradução Página 44

9. As traduções disfarçadas e as não disfarçadas

Nord refere na sua obra atrás citada que House (1977: 188 sqq) faz distinção

entre traduções que se apresentam ao receptor como se tratasse de um original

(disfarçadas) e traduções que considera de segundo nível, que não são dirigidas

directamente ao receptor mas que o faz perceber que se trata de um texto

traduzido.

10. O papel do receptor do texto de chegada

O receptor visado pelo texto de chegada é o destinatário da tradução, que tem

um papel determinante na sua produção.

Pode-se, no entanto, fazer uma distinção entre o receptor e o destinatário. O

primeiro é do ponto de vista do redactor o receptor potencial (é a pessoa, o

grupo ou a entidade que o lê depois de produzido).

O destinatário é aquele para o qual a tradução foi pensada e preparada, tendo

em vista, sobretudo, o seu contexto sociocultural, as suas capacidades

intelectuais, a sua sensibilidade e a sua visão do mundo.

Relatório do Projecto de Tradução Página 45

Problemas encontrados na tradução

Referiu-se neste relatório a existência no texto de partida de uma vertente referencial

ligada à política canadiana sobre matéria fiscal.

A existência desta vertente obriga o tradutor, não só à exploração de toda a informação

que está subjacente aos conceitos que aí estão presentes, como também a informar-se

sobre a sua equivalência relativamente a conceitos idênticos, existentes em matéria

correspondente na língua portuguesa.

A comparação entre a informação obtida (a maior parte fornecida pela própria

administração fiscal canadiana através da sua página na internet) é inevitável para

tomar boas decisões e consequentemente levar a tradução a bom termo. Tanto mais,

se a intenção do tradutor é procurar preservar a função do texto de partida ou tentar

mover-se tal como o autor do texto original se moveu generativamente, para que o

receptor não sinta que está perante uma tradução.

Nesse sentido tem sido defendido pelo tradutor o aproveitamento de signos da língua

portuguesa para conceitos ligados à cultura e à política canadiana, para os quais não

existe no português correspondência, considerando, por um lado, que o texto é para ser

usado no contexto social canadiano, e por outro, porque se trata de uma oferta de

informação do texto de partida aos leitores que se expressam em língua portuguesa.

A apresentação nas páginas seguintes de uma pequena série de problemas

seleccionados, que foram encontrados aquando da tradução, pretende ser uma

amostragem da muita pesquisa que foi efectuada, até mesmo relativamente a conceitos

que aparentemente não oferecem qualquer problema para tradução, mas que o tradutor

não deixou passar sem primeiro averiguar do que se tratava. Como por exemplo, não

lhe fazia sentido traduzir, “le paiement de soutien aux enfants”, sem saber exactamente

Relatório do Projecto de Tradução Página 46

em que é que consistia. A resposta, tal como muitas outras, foi encontrada na página da

administração fiscal canadiana, na internet.

Une aide gouvernementale universelle

Le paiement de Soutien aux enfants est une aide financière versée à toutes les familles

admissibles ayant des enfants à charge de moins de 18 ans qui résident avec elles.

www.rrq.gouv.qc.ca › ... › Soutien aux enfants

Esta ajuda governamental é uma espécie de abono de família, a que os países

europeus de expressão francesa, nomeadamente a França, a Bélgica e o Luxemburgo

chamam de “allocations familiales. O Luxemburgo, por exemplo, define o conceito da

seguinte forma:

« Les allocations familiales participent du principe de la justice sociale par le biais

du système de redistribution, en contribuant à la compensation des charges

familiales, plus précisément, aux charges d'enfants. En droit luxembourgeois, ces

allocations sont dues à l'enfant lui-même ».

http://www.cnpf.lu/Pages/Afo.php

Numa tradução deste género deve-se ir sempre o mais aprofundadamente possível na

investigação com vista à equiparação dos conceitos, mas em caso de dúvida a tradução

deve preservar o conceito do texto de partida.

Foi o que foi feito em relação à tradução deste conceito, tanto mais que os canadianos

utilizam o termo “allocation” em outros contextos, como “allocations de retraite”,

“allocations de formation”.

A seguir serão apresentados alguns exemplos de problemas encontrados na tradução,

a pesquisa efectuada e a respectiva resolução.

Relatório do Projecto de Tradução Página 47

Comecemos pela questão levantada com a tradução de époux e com “conjoint de

fait” e a distinção que é feita pelo ordenamento jurídico do Governo do Canadá, entre

uma pessoa casada e uma pessoa que vive em união de facto e como diferem quando

se toma à letra a tradução dos termos para o português.

Époux/Conjoint de fait Problema n.º 1

Definições dadas pelo próprio guia

« Un époux est une personne avec qui vous êtes légalement marié.

Un conjoint de fait est une personne qui n’est pas votre époux (…), qui vit avec

vous dans une relation conjugale et qui remplit l’une des conditions suivantes

a) elle vit avec vous dans cette relation depuis au moins 12 mois sans interruption;

b) elle est le parent de votre enfant par sa naissance ou son adoption;

c) elle a la garde, la surveillance et la charge entière de votre enfant (ou elle en avait la

garde et la surveillance immédiatement avant que l’enfant atteigne l’âge de 19 ans).

De plus, une personne devient immédiatement votre conjoint de fait si vous avez déjà

vécu ensemble une relation conjugale pendant au moins 12 mois sans interruption et

que vous recommencez à vivre ensemble une relation conjugale. »

Através de um estudo efectuado por Brigitte Lefebvre sobre “L’évolution de la notion de

conjoint en droit québécois”, disponível na internet, podemos verificar que no Canadá as

pessoas casadas deixaram de ser designadas por «conjoints» (termo abandonado em

proveito de «époux») e que a palavra “conjoint” passou a integrar o termo “conjoint de

fait”, que designa uma série de situações de união de facto.

Relatório do Projecto de Tradução Página 48

Como se verifica a palavra “conjoint “ deixa de ter sentido em situações de casamento

religioso, usando-se apenas nesse contexto a palavra “époux”.

No guia ocorrem 185 vezes ligados, em equiparação de direitos adquiridos, os

termos “époux” et “conjoint de fait”,

1. « (…) pour vous-même, votre époux ou conjoint de fait et vos enfants à charge nés en 1991 (…) ».

2. « Montants transférés de votre époux ou conjoint de fait »

Como a palavra “époux” está aparentemente contextualizada no masculino e no

singular, o leitor menos atento poderá imaginar que o destinatário do guia é do género

feminino. Porém, o seu redactor apressa-se a esclarecer que a palavra neste contexto