Embed Size (px)

Citation preview

Analyses et études d’octobre 2015

J’ai repéré un certain nombre d’études et d’analyses qui m’ont semblé utiles pour enrichir l’approche de l’entrepreneuriat des TPE et PME et de la création d’entreprise ; j’en ai extrait les éléments qui me semblaient essentiels et nouveaux, en retravaillant par exemple certains tableaux que j’ai voulus plus explicites ou en complétant l’analyse, et si besoin en formulant quelques commentaires. J’ai voulu aussi citer les chiffres qui servent de cadrage à ces thématiques. André LETOWSKI

Dans ce document :

Création d’entreprise, auto-entrepreneuriat, reprise Si l’on compare les 12 derniers mois écoulés à l’année précédente, la tendance se traduit par

une hausse des non autoentrepreneurs (+9%) et une baisse des autoentrepreneurs (-15,5%), Analyse André LETOWSKI à partir des données INSEE

La maternité est un levier dans la vie professionnelle des entrepreneures, alors qu’elle est un frein à la carrière des femmes cadres en PME de croissance, revue de l’Entrepreneuriat

5 profils de dirigeants qui veulent transmettre une entreprise familiale de taille ETI, BPI

Entrepreneuriat, sensibilisation, formation à l’entrepreneuriat Comme pour la création « classique » d’entreprise, les français sont 5% à envisager de créer

une startup dans les 2 ans à venir ; leur image de la startup est innovante, dynamique, mais assez peu branchée sur l’écoute du marché et le travail en réseau, Salon des Entrepreneurs Marseille Provence. Institut Think

Portrait-robot des étudiants-entrepreneurs, les Echos.fr 58% des français disent s’intéresser à l’économie (19% beaucoup) , TNS Sofres/Banque

de France « La stratégie est plus importante que jamais », Usine Digitale « Les râleurs sont les meilleurs », chef d’entreprise.com

TPE, artisanat, PME Une analyse rigoureuse du CAE qui plaide en faveur des nouvelles entreprises de croissance ,

conseil d’analyse économique Tirés d’une comparaison des TPE de 6 pays, constat est notamment fait que les jeunes

entreprises « se portent mieux » que les anciennes, Hiscox Les start-up numériques manifestent de fortes spécificités : chiffres d’affaires et effectifs

élevés, dirigeant et personnel de niveau au moins bac+4, et boostés par un partage des « instruments du capital », Ernts&Yung/France Digitale

Une analyse de l’évolution des TPE à partir des données des liasses fiscales en Aquitaine, Conseil régional et Préfecture de région, en partenariat avec 8 centres de gestion agréés d’Aquitaine

Plus l’entreprise est petite, moins le salarié est gourmand en terme de congés payés et de RTT, Les Echos Entrepreneurs

L’emploi, la place des femmes, l’adhésion à une organisation professionnelle dans l’artisanat et le commerce de proximité, Institut I+C pour l’Union Professionnelle Artisanale

Conditions de vie du chef d’entreprise

1

38% des non-salariés (1,1 million en 2014) sont concernés par le travail dominical, Dares Analyses

Conjoncture Le chiffre d’affaires des TPE artisanales et du commerce de proximité est en diminution

depuis 5 ans sans avoir cessé de chuter ; ceci étant 20% ont recruté, UPA et Institut I+C En 2014, les revenus des commerçants et des artisans chutent de 3,4% en moyenne, FCGA Une dégradation qui se poursuit dans l’artisanat du bâtiment, mais des signes positifs pour

2016, Capeb

Pérennité, défaillances des entreprises 12 501 défaillances d’entreprises au 3ème trimestre (-4,8%) ; 69% sont des liquidations

directes (-6,1%) ; les défaillances des TPE sont en baisse de près de 4%, mais les plus de 10 salariés affichent une baisse de 14%, Altares

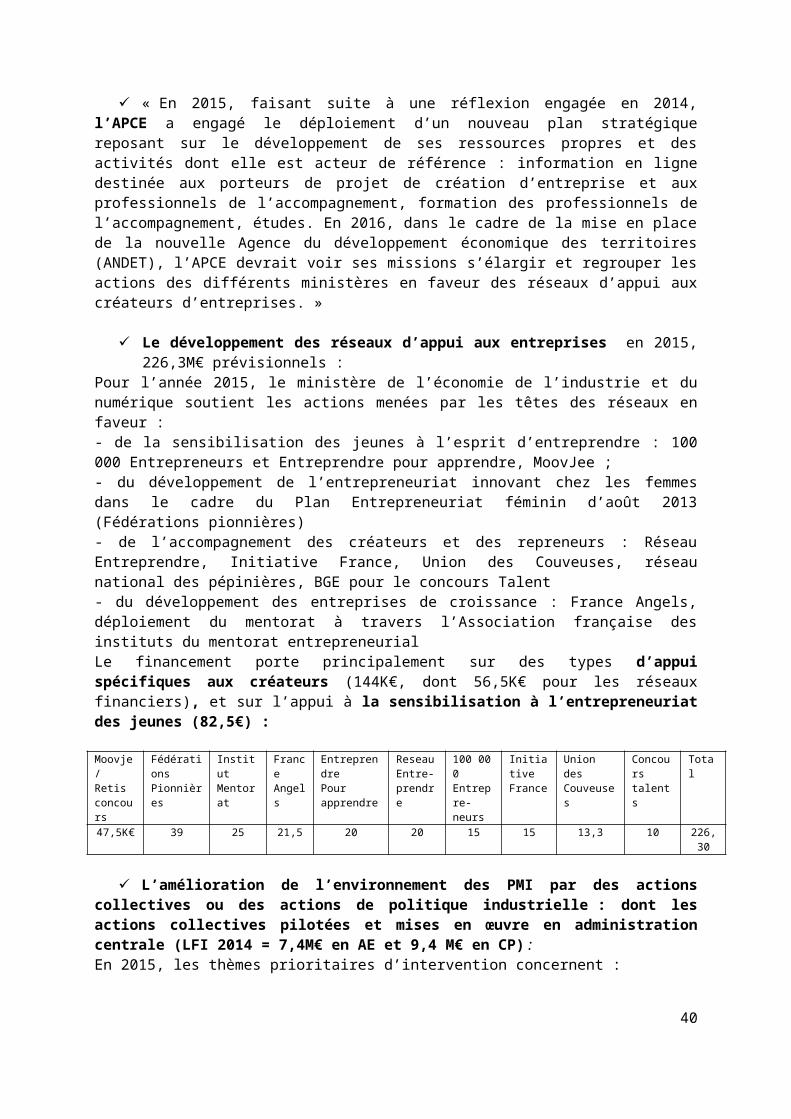

Financement, aides financières publiques 806M€ d’autorisations d’engagement en 2016 au profit spécifique des PME, en hausse de

80% au regard de 2014, du fait notamment des programmes jeunes (sinon en baisse de 6,6%) contre 2 984M€ au profit de l’ensemble des entreprises ; avec deux contributeurs principaux pour les PME, à égalité le ministère du travail et de l’emploi et celui de l’économie, industrie et numérique , Jaune budgétaire, octobre

Dans son rapport annuel sur l’état de la France le Conseil Economique et Social pointe du doigt le financement des TPE, CESE

Les demandes de crédit des TPE sont toujours moins satisfaites que celles des PME, notamment en trésorerie, Banque de France

Les dirigeants de PME plus optimistes ; ils expriment davantage de besoins de financement, Ifop pour KPMG et CGPME

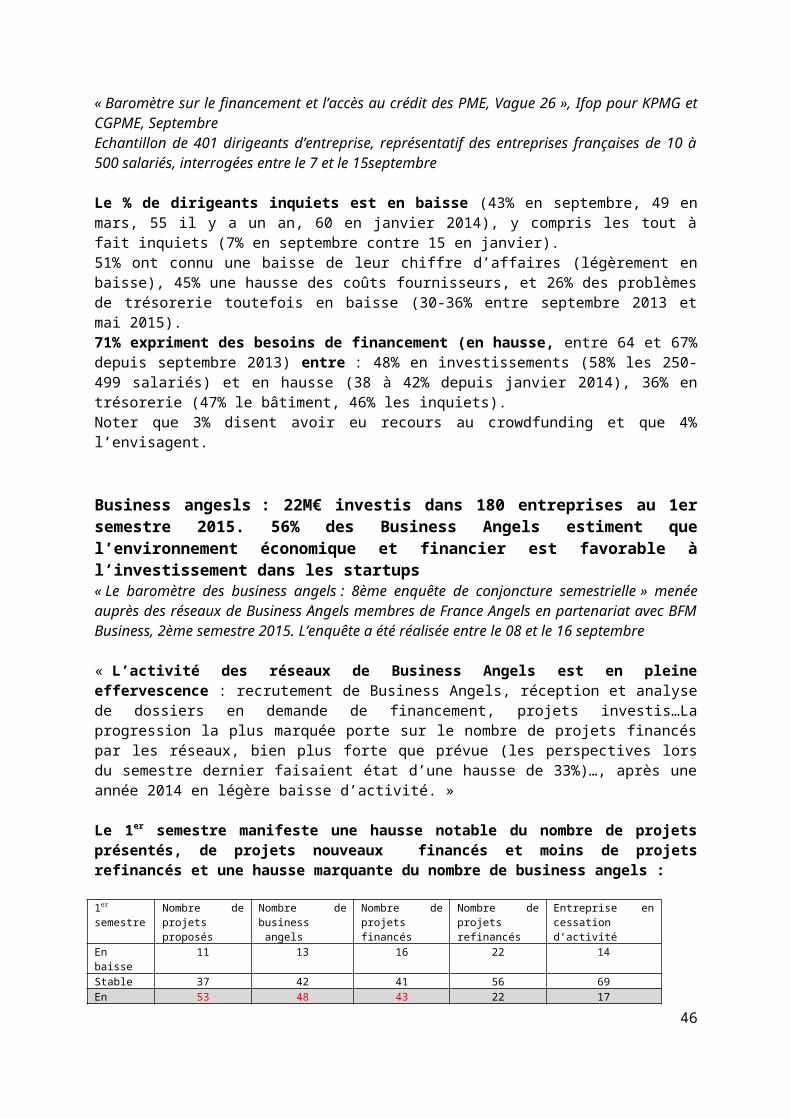

Business angels : 22M€ investis dans 180 entreprises au 1er semestre 2015. 56% des Business Angels estiment que l’environnement économique et financier est favorable à l’investissement dans les startups, business angels

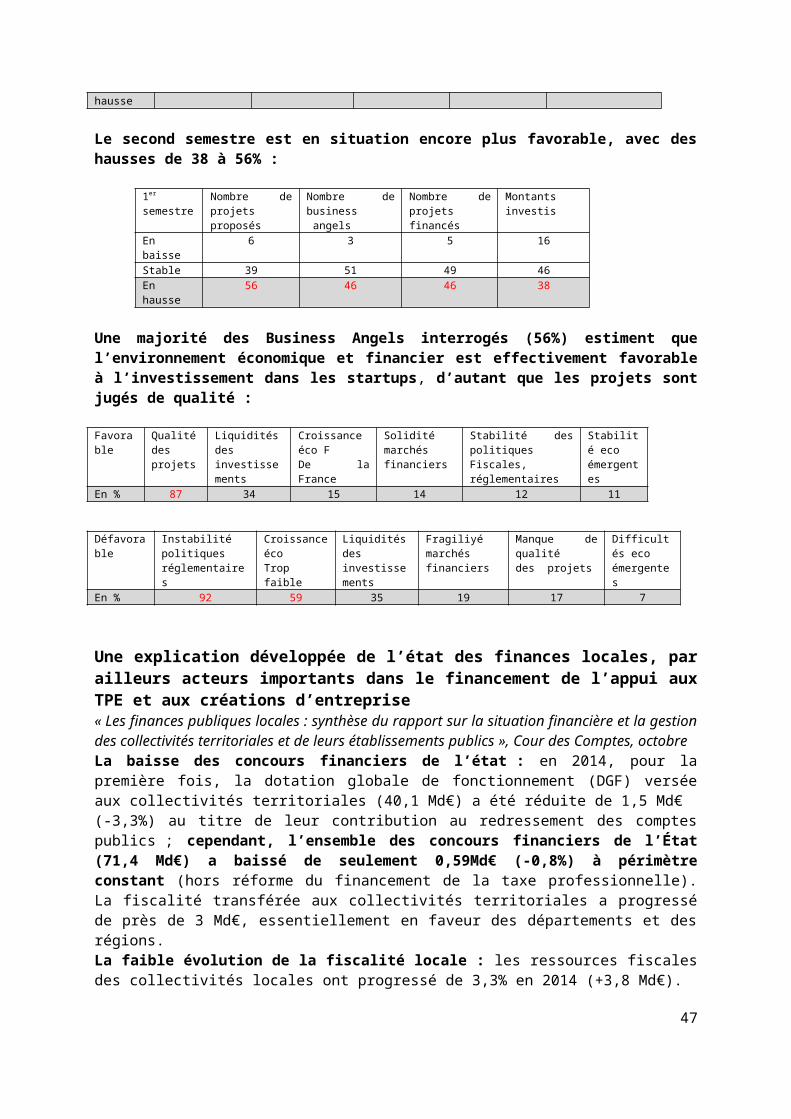

Une explication développée de l’état des finances locales, par ailleurs acteurs importants dans le financement de l’appui aux TPE et aux créations d’entreprise, Cour des Comptes,

Accompagnement des créations, des TPE et PME Les femmes et la création d’entreprise : leviers et freins, la Caisse d’Epargne/BVA, CNAM entrepreneur(s) propose un éventail d’interventions auprès des petites entreprises

(dont l’artisanat) et des porteurs de projet de création/reprise ; il participe depuis 2014 à la recherche universitaire en direction de ces publics, CNAM

Les entreprises aidées par le dispositif Ardan en Paca ont plus d’emploi, de chiffre d’affaires et de valeur ajouré que celles non aidées ; elles étaient aussi au moment de l’aide déjà dans cette configuration, Insee Analyses Paca

Evolution des marchés, évolution de la société L’auto-portage intéresse surtout les diplômés urbains et jeunes, sans avoir globalement un

impact important sur les pratiques de déplacement en automobile, ADEME Une dépense annuelle moyenne de 3 600€ par personne pour le budget alimentaire (20% du

budget contre 35% en 1960), Insee Première

Le marché du travail, l’emploi

2

Les embauches en CDD de moins d’un mois ont augmenté de 61% entre 2000 et 2014, une spécificité de la France ; d’autre part, 760 000 personnes ont bénéficié du cumul activité réduite allocation chômage sur de longues périodes, conduisant à un coût pour l’assurance chômage de 4,8Md€, Conseil d’Analyse Economique

40% des sortants des listes de demandeurs d’emploi en mars 2015 ont repris un emploi ; parmi ces derniers, 5,6% déclarent avoir créé/repris une entreprise (ils étaient 6,5% en décembre 2014), Dares Indicateurs

61% des salariés et 63% des chômeurs vivent à proximité de l’endroit où ils sont nés ; l’on reste sur son territoire avant tout pour des raisons personnelles, mais on le quitte souvent pour des raisons professionnelles ; la moitié des répondants ne sont pas prêts à déménager pour trouver un emploi, CSA pour le Conseil d’orientation pour l’emploi

40% des salariés craignent d’être discriminés dans leur entreprise ; ce qui les perturbe le plus c’est le management défaillant, Medef/Sofres

La revalorisation du Smic au 1er janvier 2015 a concerné 24% des TPE (36% des temps partiels et 19% des temps pleins) et 8% des PME ; les TPE totalisent 41% des salariés concernés et les PME (de 9 à 99 salariés) 34%, Dares Analyses

La formation, les jeunes 70% des jeunes sortis des études supérieures en 2010 ont trouvé rapidement un emploi,

contre 55% pour ceux diplômés du secondaire et 24% pour les non diplômés, CEREQ

Etudes, rapports, propositions non commentés : « Economie Numérique », note du Conseil d’Analyse Economique N° 26,

octobre « L’impression 3D porte d’entrée dans l’industrie du 21ème siècle », CCI Paris Ile de

France et Conseil Général de l’armement, septembre « La commande publique, un marché pour les innovants », DGE, non daté Compte rendu du Conseil des ministres du 21 octobre 2015 : création d’entreprises « Autonomie dans le travail », Dares synthèse stat N° 16, octobre « La mobilité sociale des descendants d’immigrés : plus forte dans le secteur public que dans

le secteur privé », Dares Analyses N°72, octobre « L’Observatoire du Consommateur Connecté : le profil de l’acheteur du e-commerce »,

Fevad, communiqué de presse du 21 septembre « Le soutien de la commande publique aux PME, à l’innovation et au développement

durable », Médiation des Marchés publics et PWC, automne Rapport d’information sur la commande publique », Senat N° 82, octobre « Economic growth is picking up among European SMEs », UEAPME, communique de

presse non daté

Guides : « Le financement participatif expliqué » UE, non daté « Créatrices en devenir », Rhône-Alpes : région, CDC, Préfecture

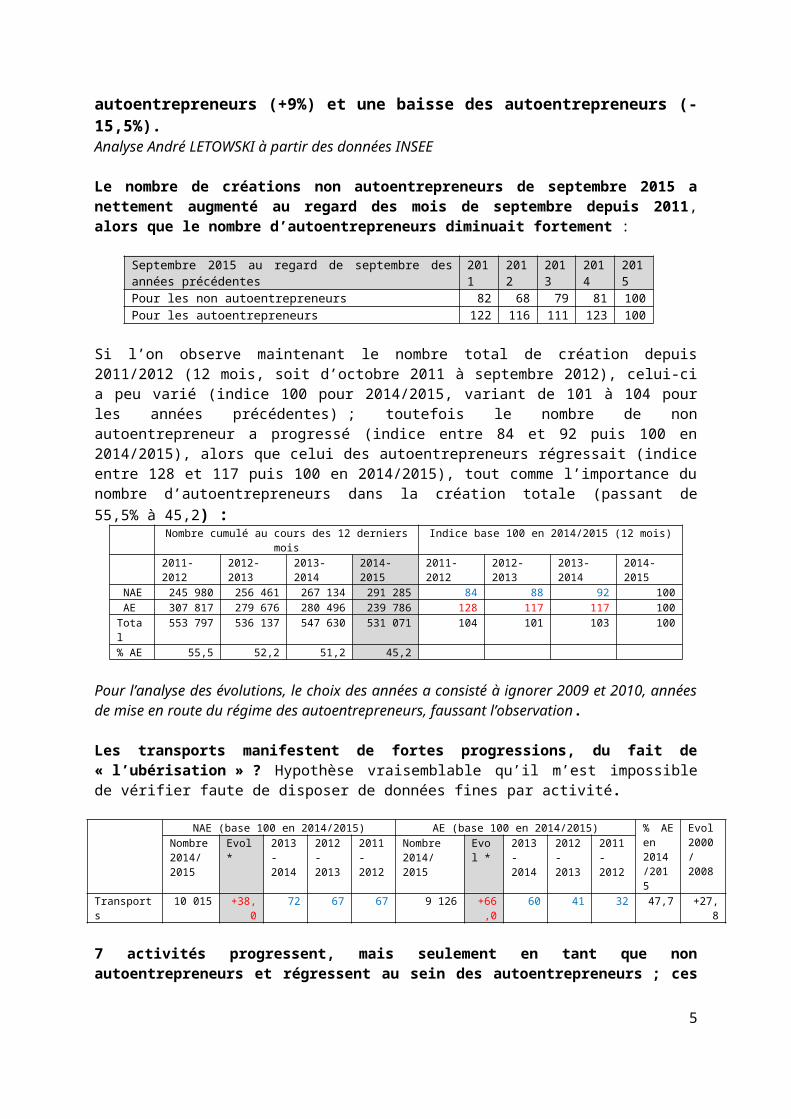

Création d’entreprise, auto-entrepreneuriat, reprise

Si l’on compare les 12 derniers mois écoulés à l’année précédente, la tendance se traduit par une hausse des non autoentrepreneurs (+9%) et une baisse des autoentrepreneurs (-15,5%).Analyse André LETOWSKI à partir des données INSEE

3

Le nombre de créations non autoentrepreneurs de septembre 2015 a nettement augmenté au regard des mois de septembre depuis 2011, alors que le nombre d’autoentrepreneurs diminuait fortement :

Septembre 2015 au regard de septembre des années précédentes 2011 2012 2013 2014 2015Pour les non autoentrepreneurs 82 68 79 81 100Pour les autoentrepreneurs 122 116 111 123 100

Si l’on observe maintenant le nombre total de création depuis 2011/2012 (12 mois, soit d’octobre 2011 à septembre 2012), celui-ci a peu varié (indice 100 pour 2014/2015, variant de 101 à 104 pour les années précédentes) ; toutefois le nombre de non autoentrepreneur a progressé (indice entre 84 et 92 puis 100 en 2014/2015), alors que celui des autoentrepreneurs régressait (indice entre 128 et 117 puis 100 en 2014/2015), tout comme l’importance du nombre d’autoentrepreneurs dans la création totale (passant de 55,5% à 45,2) :

Nombre cumulé au cours des 12 derniers mois Indice base 100 en 2014/2015 (12 mois)2011-2012 2012-2013 2013-2014 2014-2015 2011-2012 2012-2013 2013-2014 2014-2015

NAE 245 980 256 461 267 134 291 285 84 88 92 100 AE 307 817 279 676 280 496 239 786 128 117 117 100Total 553 797 536 137 547 630 531 071 104 101 103 100% AE 55,5 52,2 51,2 45,2

Pour l’analyse des évolutions, le choix des années a consisté à ignorer 2009 et 2010, années de mise en route du régime des autoentrepreneurs, faussant l’observation.

Les transports manifestent de fortes progressions, du fait de « l’ubérisation » ? Hypothèse vraisemblable qu’il m’est impossible de vérifier faute de disposer de données fines par activité.

NAE (base 100 en 2014/2015) AE (base 100 en 2014/2015) % AE en 2014/2015

Evol2000/2008

Nombre 2014/2015

Evol * 2013-2014

2012-2013

2011-2012

Nombre 2014/2015

Evol *

2013-2014

2012-2013

2011-2012

Transports 10 015 +38,0 72 67 67 9 126 +66,0 60 41 32 47,7 +27,8

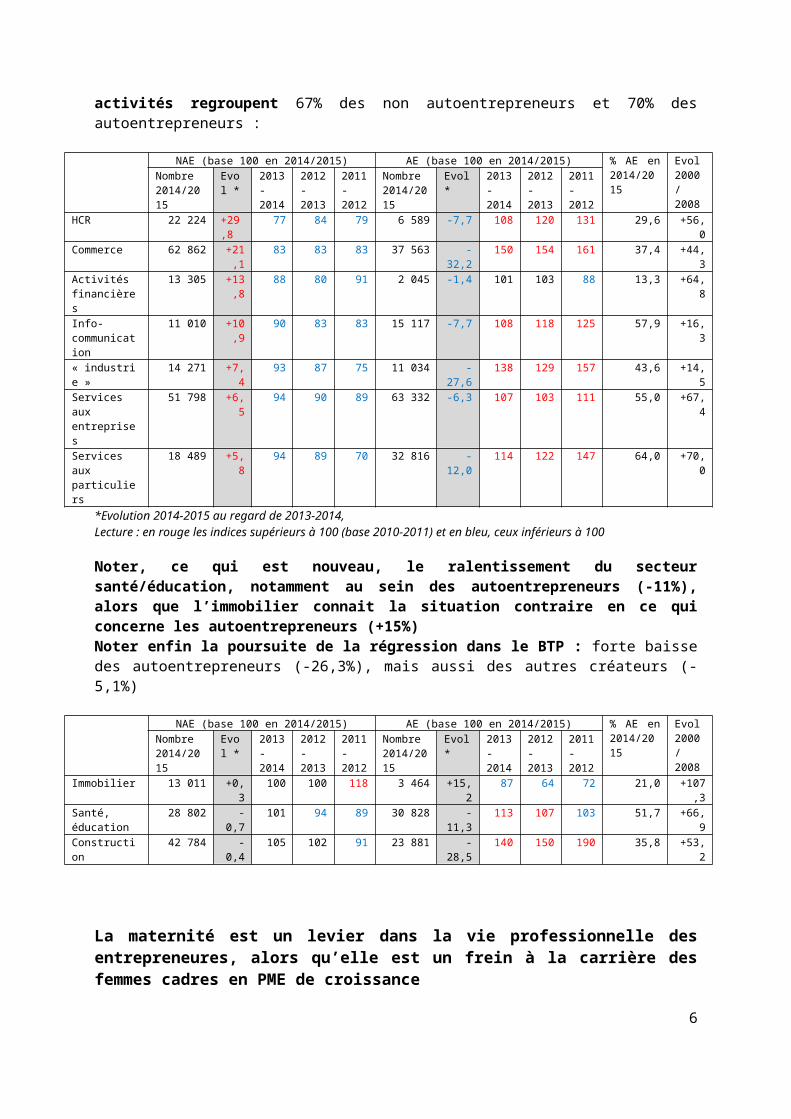

7 activités progressent, mais seulement en tant que non autoentrepreneurs et régressent au sein des autoentrepreneurs ; ces activités regroupent 67% des non autoentrepreneurs et 70% des autoentrepreneurs :

NAE (base 100 en 2014/2015) AE (base 100 en 2014/2015) % AE en 2014/2015

Evol2000/2008

Nombre 2014/2015

Evol *

2013-2014

2012-2013

2011-2012

Nombre 2014/2015

Evol * 2013-2014

2012-2013

2011-2012

HCR 22 224 +29,8 77 84 79 6 589 -7,7 108 120 131 29,6 +56,0Commerce 62 862 +21,1 83 83 83 37 563 -32,2 150 154 161 37,4 +44,3Activités financières

13 305 +13,8 88 80 91 2 045 -1,4 101 103 88 13,3 +64,8

Info-communication

11 010 +10,9 90 83 83 15 117 -7,7 108 118 125 57,9 +16,3

« industrie » 14 271 +7,4 93 87 75 11 034 -27,6 138 129 157 43,6 +14,5Services aux entreprises

51 798 +6,5 94 90 89 63 332 -6,3 107 103 111 55,0 +67,4

Services aux particuliers

18 489 +5,8 94 89 70 32 816 -12,0 114 122 147 64,0 +70,0

*Evolution 2014-2015 au regard de 2013-2014,Lecture : en rouge les indices supérieurs à 100 (base 2010-2011) et en bleu, ceux inférieurs à 100

4

Noter, ce qui est nouveau, le ralentissement du secteur santé/éducation, notamment au sein des autoentrepreneurs (-11%), alors que l’immobilier connait la situation contraire en ce qui concerne les autoentrepreneurs (+15%)Noter enfin la poursuite de la régression dans le BTP : forte baisse des autoentrepreneurs (-26,3%), mais aussi des autres créateurs (-5,1%)

NAE (base 100 en 2014/2015) AE (base 100 en 2014/2015) % AE en 2014/2015

Evol2000/2008

Nombre 2014/2015

Evol *

2013-2014

2012-2013

2011-2012

Nombre 2014/2015

Evol * 2013-2014

2012-2013

2011-2012

Immobilier 13 011 +0,3 100 100 118 3 464 +15,2 87 64 72 21,0 +107,3Santé,éducation

28 802 -0,7 101 94 89 30 828 -11,3 113 107 103 51,7 +66,9

Construction 42 784 -0,4 105 102 91 23 881 -28,5 140 150 190 35,8 +53,2

La maternité est un levier dans la vie professionnelle des entrepreneures, alors qu’elle est un frein à la carrière des femmes cadres en PME de croissance« Vie professionnelle et maternité : représentations comparées de jeunes entrepreneures et cadres en TPE et PME en croissance », Revue de l’Entrepreneuriat N° 23, volume 14/2015Méthodologie : ont été interrogées - 12 femmes dirigeantes, récemment mères : âge moyen 33 ans, diplômées de niveau L3, conjoint cadre, en TPE dans l’e-commerce ou les services dont le chiffre d’affaires est en hausse d’au moins 20% chaque année sur 3 ans, revenus du couple autour de 2 500€ mensuels- 12 femmes cadres en couple avec pour moitié un enfant : âge moyen 31 ans, diplômées bac +5 d’écoles de commerce, dans le conseil et l’industrie, dont le chiffre d’affaires est en hausse d’au moins 20% chaque année sur 3 ans, revenus du couple entre 2 500 et 3 500€.Il est clair que l’approche de ces femmes entrepreneures, très atypiques au regard de l’ensemble de femmes entrepreneures, devient de plus en plus fréquente du fait de femmes issues d’étude supérieures, ex cadres en entreprise, et créatrices dans des activités de « matière grise », ce qui qui permet ce choix.

Les entrepreneures évoquent spontanément la flexibilité et l’autonomie, alors que les cadres parlent de la diversité de leur travail et de la difficulté à concilier vie professionnelle et vie familiale.

Les entrepreneures parlent de leur entreprise comme une forme de maternité et de la conception de l’enfant qu’est leur entreprise ; l’entreprise est conçue comme une prolongation d’elle-même. Qui plus est, la maternité a été l’élément déclencheur de la création. L’autonomie et la flexibilité vécues leur permettent de combiner les sphères professionnelles et privées (pas de responsable hiérarchique, le choix de ses horaires permettant de s’occuper, bien plus qu’en tant que cadre, de leurs enfants). La croissance forte de l’entreprise n’est pas considérée comme une entrave. D’ailleurs lors des maternités, la frontière entre vie familiale et vie professionnelle est totalement absente.Enfin leur entourage immédiat (le plus souvent le conjoint) est associé à cet investissement qu’est le développement de l’entreprise, venant en aide dans le cadre de tâches ménagères ou dans le fait de s’occuper des enfants, mais aussi pour soutenir le moral. La maternité est donnée comme un projet personnel et conjugal. Elles utilisent aussi les facilités données lors des maternités par le RSI.

Les cadres parlent de leur entrée en PME comme l’exercice d’un lieu de responsabilités larges conférant à une certaine autonomie du fait de la polyvalence des tâches, permettant aussi de

5

conserver une proximité avec l’implantation familiale. Les fortes aspirations à progresser en compétences et en responsabilité sont perçues comme « un piège », même si toutes expriment le souhait de poursuivre, de travailler à plein temps après une récente maternité. Cette vision est aussi celle de leurs collègues masculins qu’elles partagent. D’ailleurs la prise de congés après une maternité a pour elles une faible légitimité ; majoritairement, elles ont retardé la venue d’un premier enfant pour ne pas entraver leur carrière. Dans la conciliation vie de travail-vie de famille, leur conjoint a laissé le choix

5 profils de dirigeants qui veulent transmettre une entreprise familiale de taille ETI« Transmettre pour grandir : les dirigeants d’ETI patrimoniales face à la transmission », BPI, le Lab, non datéEchantillon : 250 réponses au questionnaire et 30 interviews de dirigeants menés en face à face.41% des entreprises ont plus de 50 ans, et 46% de 16 à 50 ans ; 67% ont de 250 à 1000 salariés et 16% davantage ; le CA moyen est de 153M€.62% sont dirigées par une ou plusieurs familles, depuis au moins une génération, 33% par un homme seul ou s’entourant d’associés ou de managers (associés non parents) et 5% en coopérative ; pour la direction opérationnelle, 71% appartiennent à la famille, 14% à des associés non familiaux, 11% à un manager extérieur.Dans 56% des cas, la famille fondatrice (depuis 1 ou 2 générations le plus souvent) est détentrice du capital ; dans 25% c’est le seul fondateur et 19% d’autres.Le répondant a en moyenne 56 ansUne analyse qui peut servir pour la transmission des PME et TPE quant à l’approche comportementale exposée au travers des 5 profils repérés ; cette étude est aussi un guide pour le dirigeant ou le conseil qui veut transmettre.

Sur les 3 100 ETI nationales dénombrées en France, 1 800 sont des ETI patrimoniale, dont 1 400 totalement familiales ; or l’âge de leurs dirigeants est avancé (34% plus de 60 ans et 18% plus de 65 ans).

49% des répondants s’inquiètent de la transmission de leur entreprise pour des motifs opérationnels (assurer le passage de témoin, s’entourer de nouvelle compétences), 37% de motifs personnels (dont 20% partir en retraite), 8% de motifs fiscaux (fiscalité de la succession et de la donation) et 6% de motifs liés au modèle familial.Les priorités affichées sont :

Croissance PatrimoineDévelopper une entreprise performante

Accroitre la rentabilité

Préserver L’emploi

Transmettre le patrimoine

Constituer le patrimoine

Dégager des dividendes pour les actionnaires

82% 80 69 61 57 45

33% n’ont pas identifié leur successeur, mais savent quel profil ils recherchent (59% un entrepreneur, 15% un animateur d’équipe, 10% un stratège) ; pour les 2/3 le repreneur devra accroitre la performance (50%), moderniser l’entreprise (13%) ; pour 25% il s’agit de poursuivre la stratégie actuelle et pour 12% de sécuriser le patrimoine.

5 profils de dirigeant ont été identifiés :

6

- Le transmetteur héritier (50%) : repreneur de l’entreprise fondée par ses parents ou ses aïeux, ou encore collaborateur de longue date de la famille, principalement dans des ETI ayant plus de 50 ans d’existence et au moins 2 générations familiales présentes au capital et/ou dans l’opérationnel, le dirigeant a conquis sa position après un parcours de plusieurs années (entre 5 et 10 ans) ; il est en poste depuis plus de 11 ans, dans des fonctions opérationnelles (président du directoire ou directeur général).Il est actionnaire de référence ou bien minoritaire au sein d’un consortium familial.Âge moyen : 55 ans, CA moyen de l’ETI : 191 M€.Il développe une stratégie de transmission sur le long terme et s’est emparé des sujets fiscaux et plus récemment des sujets de gouvernance mais 66% cherchent encore le repreneur.Il cherche :- à équilibrer la stratégie patrimoniale : mise en place des outils de diversification du patrimoine avec prise de participation minoritaire dans des entreprises du secteur, recherche de liquidité pour la sortie des actionnaires historiques (notamment les actionnaires familiaux non collaborateurs).- et la stratégie de croissance : fidéliser des collaborateurs (formation des hommes-clés), renforcement les liens entre les actionnaires via des dispositifs non juridiques avec un impact sur le management (actionnariat salarié, charte familiale)

- le transmetteur manager (28%) : fondateur ou repreneur externe d’une ETI ayant moins de 50 ans d’existence (ancien cadre-dirigeant d’un grand groupe ou ancien DG opérationnel non actionnaire d’une PME s’entourant de ses managers ou collaborateurs), il est actionnaire de référence ou majoritaire et PDG ou Président du DirectoireÂge moyen : 55 ans. CA moyen de l’ETI : 91 M€.

65% ont mis en place des dispositifs d’intéressement des collaborateurs aux résultats.L’entreprise doit pouvoir fonctionner sans lui, mais il pourrait avoir un rôle important dans la stratégie d’entreprise (co-gérant).Sa philosophie ? Il met en marche puis il délègue ; il faut connaître le nom du groupe avant celui du dirigeant. C’est l’opérationnel et ses capacités qui doivent être reconnusLa transmission fait partie de la vie de l’entreprise : ses priorités en matière de :- succession managériale : développer une culture de la délégation et adopter la collégialité comme principe de gouvernance, fidéliser des collaborateurs (actionnariat salarié) - succession capitalistique : rechercher de la liquidité pour les actionnaires historiques soit en vendant ses parts à ses collaborateurs, soit par dilution progressive de sa participation auprès d’actionnaires de long terme. La transmission réussie, c’est aussi un actionnariat renouvelé et stabilisé

Le transmetteur patriarche (17%) : fondateur d’une entreprise familiale ayant moins de 50 ans d’existence, dirigeant l’entreprise depuis plus de 20 ans, il est actionnaire majoritaire voire, seul détenteur du capital et principal détenteur du pouvoir managérial.Âge moyen : 64 ans CA moyen de l’ETI : 108 M€.

Le transmetteur patriarche a du retard sur son projet de transmission et doit gérer dans l’urgence plusieurs priorités de transmission en même temps : 72% pensent à transmettre depuis moins d’un an et 77% disent que leur projet de transmission est à court terme.Il transmet d’abord sa vision stratégique ; Il a construit un modèle avec des valeurs et des ambitions fortes et connaît son entreprise par cœur. Son enfant l’accompagne fidèlement depuis plusieurs années et reprendra un jour. Il s’y engage. Pas besoin d’écrit entre lui et son enfant, perçu comme management procédurier, rigide ; quand son enfant prendra son poste, il sera là pour conseiller, c’est-à-dire un poste sur des fonctions de contrôle (conseil de surveillance), et conseil stratégique.

7

En termes de succession capitalistique, il lui faut sécuriser juridiquement son capital (donations successives dans le cadre du pacte Dutreil, un outil très utilisé) et optimiser au maximum sa fiscalitéLe sujet de la transmission est rationnel, il faut donc le gérer rationnellement.

2 autres profils très minoritaires ont été identifiés ; ce sont des modèles à faible croissance, dont la structure capitalistique doit impérativement évoluer pour mener à bien des projets structurants. :-Le dirigeant élu (coopérative), 5%La transmission se joue à plusieurs niveaux, ce qui la rend particulièrement complexe :*d’abord au niveau de la plateforme coopérative : la candidature du repreneur doit faire l’unanimité sinon des risques de blocage sur des décisions structurantes peuvent intervenir *puis au niveau de chaque associé-actionnaire paritaire : chaque associé a le même niveau de détention du capital, mais le modèle peut s’éteindre par absence de renouvellement de son actionnariat.- Le dirigeant garant (la fondation), 1%La transmission du savoir-faire est un élément fondamental dans cette stratégie de transmission, condition sine qua non de la poursuite du projet

71 % des dirigeants interrogés déclarent se faire accompagner dans leur projet de transmissionLe dirigeant d’ETI consacre 20% de son temps à son projet de transmission65% des dirigeants interrogés considèrent que l’identification du successeur est prioritaire en matière de transmission93% des dirigeants dont l’entreprise a connu une transmission déclarent que la gouvernance a évolué50% des dirigeants interrogés transmettent d’abord une équipe et une vision stratégique

Entrepreneuriat, sensibilisation, formation à l’entrepreneuriat

Comme pour la création « classique » d’entreprise, les français sont 5% à envisager de créer une startup dans les 2 ans à venir ; leur image de la startup est innovante, dynamique, mais assez peu branchée sur l’écoute du marché et le travail en réseau. « Les français et leurs startups », salon des Entrepreneurs Marseille Provence. Institut Think, non daté Sondage quantitatif mené auprès d’un échantillon de 1005 Français, représentatif de la population française âgée de 18 ans et plus, redressé selon la méthode des quotas, conduit du 22 au 28 juillet ; l'échantillon a été interrogé en ligne sous système CAWI

Les français savent apparemment différencier une start up d’une création classique : forte ambition de développement (57%), nouvelles technologies (54%), innovation (secteur très innovant 46%, innovation services et process 41%) et entreprise nouvelle (37%) ; mais ils n’attachent pas d’importance à l’appartenance à des réseaux et au travail collaboratif (14% seulement), ou à la présence à l’international

De ce fait les principaux atouts et valeurs des startups sont l’innovation (56%), le fort dynamisme entrepreneurial (46%), un recours important aux technologies (44%), la création de nouveaux emplois/les emplois de demain (33%) ; sont moins cités le goût pour le travail en réseau / en espace collaboratif (co-working, incubateur, fab lab...) avec 25% et le forte capacité d'écoute et d'adaptation

8

au marché (24%), un état d’esprit pourtant essentiel pour l’entrepreneuriat et le développement de l’entreprise. 52% estiment que les startups peuvent sauver notre économie, mais le propos est « mou » (8% seulement disent très certainement et 14% ne savent pas).

28% (dont 4% certainement) disent être prêts à investir dans une start up, un chiffre modéré d’autant que ce sont pour partie les mêmes qui ont envie de créer une start up (15%).

15% (dont 3% certainement) envisagent de créer un jour leur startup , un chiffre proche de ceux qui ont envie de créer un jour une entreprise ; je crains que le terme startup se confonde avec création tout court, ce qui laisserait penser une élaboration de projet plus que flou, plus de l’ordre du « beau projet » que de l’ordre pragmatique, ou une mutation de l’ambition du projet, notamment du fait des jeunes ou des CSP+ ?Parmi ces 15% de français, 9% le feraient d’ici un an et 26% entre un et deux ans (soit 5% des français), 30% entre 2 et 5 ans, 15% dans plus de 5 ans mais 20% ne savent pas.

Qui a envie de créer une start up ? Le profil est proche de celui de la création en général :- les jeunes avant tout: 36% les 18-24 ans, 28% les 25-34 ans, 21% les 35-49 ans et 5% les plus de 50 ans- les CSP+ d’abord : 24% les cadres, mais aussi 23% les étudiants, puis 20% les employés, 15% les professions intermédiaires et 14% les ouvriers- les hommes plus que les femmes (19 contre 13%)- les salariés dans les petites entreprises d’abord (42% quand ils travaillent dans des entreprises de moins de 10 salariés), un chiffre qui tombe entre 24 et 30% pour les autres tailles.Les pouvoirs publics, qu’ils soient de niveau national, régional ou local, ne font pas assez : réponse classique en direction du bouc émissaire fautif de ce qui ne va pas (entre 56 et 62%)

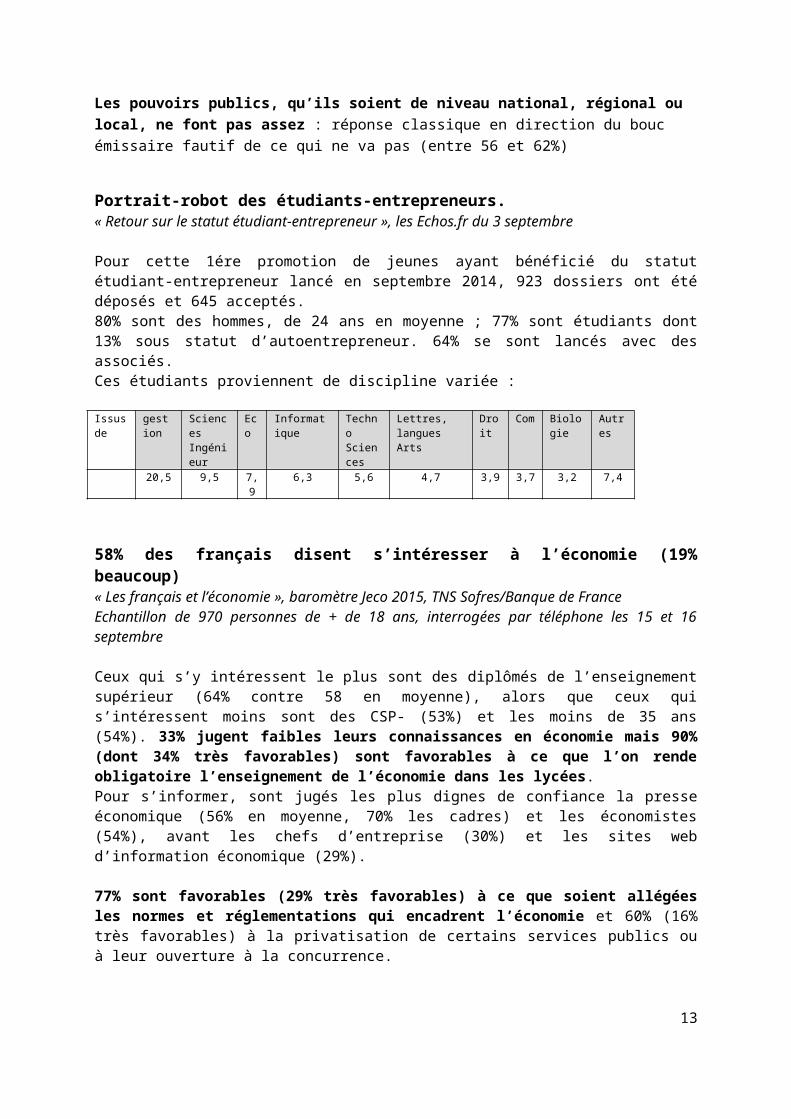

Portrait-robot des étudiants-entrepreneurs.« Retour sur le statut étudiant-entrepreneur », les Echos.fr du 3 septembre

Pour cette 1ére promotion de jeunes ayant bénéficié du statut étudiant-entrepreneur lancé en septembre 2014, 923 dossiers ont été déposés et 645 acceptés.80% sont des hommes, de 24 ans en moyenne ; 77% sont étudiants dont 13% sous statut d’autoentrepreneur. 64% se sont lancés avec des associés.Ces étudiants proviennent de discipline variée :

Issus de gestion SciencesIngénieur

Eco Informatique TechnoSciences

Lettres, languesArts

Droit Com Biologie Autres

20,5 9,5 7,9 6,3 5,6 4,7 3,9 3,7 3,2 7,4

58% des français disent s’intéresser à l’économie (19% beaucoup)« Les français et l’économie », baromètre Jeco 2015, TNS Sofres/Banque de FranceEchantillon de 970 personnes de + de 18 ans, interrogées par téléphone les 15 et 16 septembre

Ceux qui s’y intéressent le plus sont des diplômés de l’enseignement supérieur (64% contre 58 en moyenne), alors que ceux qui s’intéressent moins sont des CSP- (53%) et les moins de 35 ans (54%). 33% jugent faibles leurs connaissances en économie mais 90% (dont 34% très favorables) sont favorables à ce que l’on rende obligatoire l’enseignement de l’économie dans les lycées.

9

Pour s’informer, sont jugés les plus dignes de confiance la presse économique (56% en moyenne, 70% les cadres) et les économistes (54%), avant les chefs d’entreprise (30%) et les sites web d’information économique (29%).

77% sont favorables (29% très favorables) à ce que soient allégées les normes et réglementations qui encadrent l’économie et 60% (16% très favorables) à la privatisation de certains services publics ou à leur ouverture à la concurrence.

« La stratégie est plus importante que jamais » "Un bon leader ne donne plus des instructions, il pose les bonnes questions", estime Martin Reeves du bureau new-yorkais du Boston Consulting Group, entretien publié le 16 octobre dans Usine DigitaleReprenons quelques extraits« L’écart de profitabilité entre les entreprises qui réussissent et les autres n’a jamais été aussi important : il atteint 32 points, contre 10 points il y a seulement une vingtaine d’années. Un tiers des entreprises cotées ne seront plus là dans cinq ans. Le taux de mortalité à 5 ans des grandes entreprises est passé de 5% dans les années 70 à 30% aujourd’hui. »« La différence c’est qu’il n’y a plus une stratégie type. Les environnements se sont trop diversifiés. Nous avons établi qu'il y avait cinq stratégies génériques. En résumé, il y a la stratégie classique (le but est d’être le plus gros), la stratégie adaptative (être le plus rapide), la stratégie visionnaire (être le premier), la stratégie proactive (être l’orchestrateur) et la stratégie régénérative (être viable). »« L’entreprise qui réussit aujourd’hui n‘a plus rien d’une organisation figée ou tout se décide en haut. Ce mode de décision peut être toujours adapté, mais pas pour tout, tout le monde. Diversifier les manières de décider est indispensable. Une des complexités du métier de dirigeant aujourd’hui est qu’il doit savoir adapter au cas par cas. »« Dans toutes les unités du groupe, il y a une équipe pour faire fonctionner le business au jour le jour et, parallèlement, une autre qui travaille aux meilleurs moyens pour réinventer le business. C’est typique du savant déséquilibre qu’il faut savoir créer entre ce qui marche aujourd’hui et ce qui va marcher demain »« Si je devais synthétiser le message du livre en une phrase ce serait : comment rester gros en agissant comme si vous étiez petit. »

« Les râleurs sont les meilleurs »« Management Actualités : 6 bonnes et fausses bonnes idées », chef d’entreprise.com du 20 octobre, basé sur le livre d’Annie KhanMauvaise idée : ne pas prêter attention aux râleurs alors que les personnes toujours satisfaites ne remettent jamais rien en cause ; l’étude du cabinet de conseil américain Leadership IQ souligne l’incapacité des managers à valoriser et conserver les bons éléments. « L’erreur managériale courante est d’épargner ces collaborateurs en leur confiant des tâches simples, en les laissant tranquilles en somme. Ils reçoivent des encouragements réguliers pour progresser. Bref, ils sont moins stressés et plus satisfaits que... les compétents ! Ces derniers, las de combler les défaillances des « low performers » et de ne pas être reconnus à leur juste valeur, râlent puis finissent par quitter l’entreprise. »Mauvaise idée encore : se satisfaire de collaborateurs qui restent tard au bureau : des études du chercheur américain Ron Goetzel démontrent que les coûts liés au présentisme représentent 18 à 60% des coûts qu’un employeur doit supporter en raison des problèmes de santé de ses salariés ; il vaut mieux encourager les collaborateurs à mieux travailler qu’à travailler plus.Mauvaise idée encore : la boîte à idées ; « le management participatif, c’est bien, mais à l’unique condition d’aller jusqu’au bout de l’intention. »

10

Bonne idée : malgré la pression des affaires, il semble important d’accorder du temps à l’écoute des salariés, ce que préconise Sherry Turkle, psychologue et professeur au Massachusetts Institute of Technology, avec l’instauration d’une journée dédiée à l’écoute en entreprise.

TPE, artisanat, PME

Une analyse rigoureuse du CAE plaide en faveur des nouvelles entreprises de croissance « Faire prospérer les PME », Les notes du conseil d’analyse économique, n° 25, octobre

« Quels sont les obstacles au développement des jeunes PME à fort potentiel de croissance ? Quelles sont les barrières aux réallocations de facteurs de production et comment les lever ? Il nous paraît préférable d’éviter de calibrer des dispositifs d’aide sur les PME selon un critère de taille . Cela risque de renforcer des effets de seuils et de freiner in fine leur croissance. L’âge de l’entreprise peut, en revanche, être un critère pertinent : ce sont les jeunes entreprises qui sont plus productives et plus créatrices d’emplois….Ce qui est particulier à la France, c’est la difficulté d’entreprises jeunes et innovantes à grandir et à concurrencer des entreprises plus anciennes, à les pousser à innover elles aussi ou à disparaître du marché. Or ce phénomène est la clé de la croissance de la productivité à l’échelle d’un pays : il ne faut pas attendre que toutes les entreprises fassent des gains de productivité ; la recherche a montré que la productivité d’un pays augmente principalement par un effet de réallocation des facteurs de production (capital et travail) au profit des entreprises les plus productives….c’est en aidant les jeunes PME à grandir (ou, plus modestement, en éliminant les obstacles à leur croissance) que l’on créera richesse et emploi ; non en protégeant les entreprises en place pour éviter qu’elles ne disparaissent sous l’effet des nouvelles concurrences. »

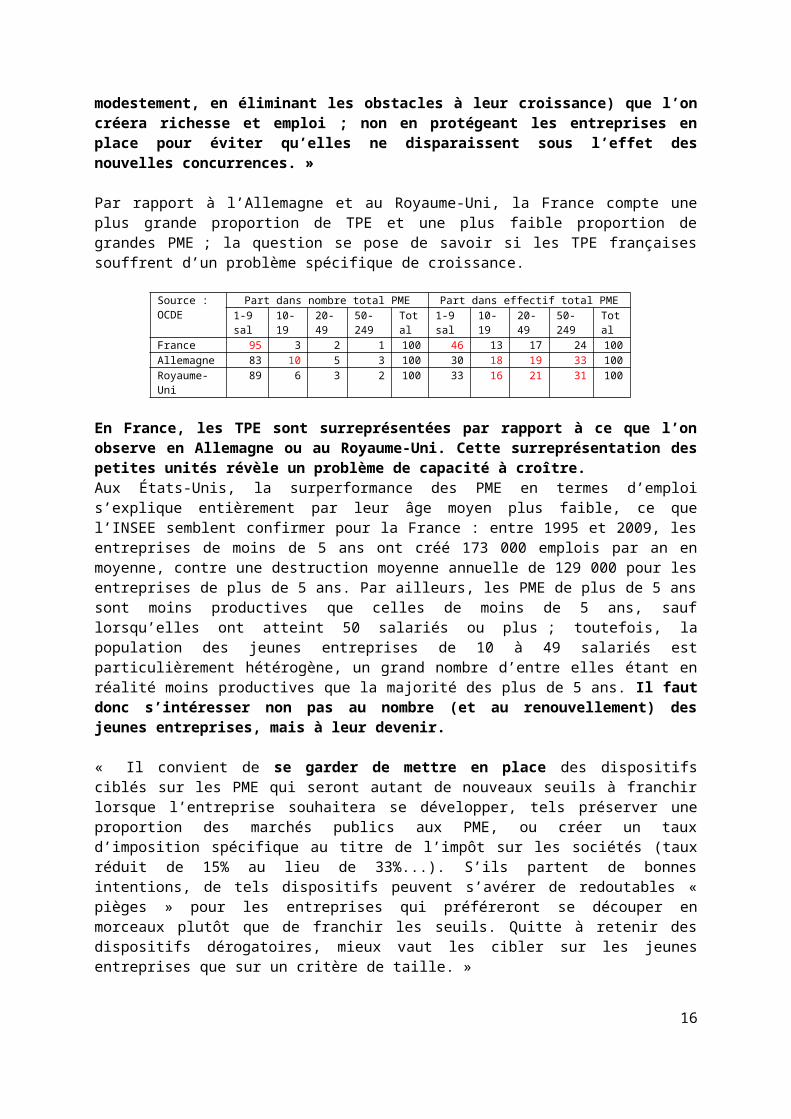

Par rapport à l’Allemagne et au Royaume-Uni, la France compte une plus grande proportion de TPE et une plus faible proportion de grandes PME ; la question se pose de savoir si les TPE françaises souffrent d’un problème spécifique de croissance.

Source : OCDE Part dans nombre total PME Part dans effectif total PME1-9 sal 10-19 20-49 50-249 Total 1-9 sal 10-19 20-49 50-249 Total

France 95 3 2 1 100 46 13 17 24 100Allemagne 83 10 5 3 100 30 18 19 33 100Royaume-Uni 89 6 3 2 100 33 16 21 31 100

En France, les TPE sont surreprésentées par rapport à ce que l’on observe en Allemagne ou au Royaume-Uni. Cette surreprésentation des petites unités révèle un problème de capacité à croître.Aux États-Unis, la surperformance des PME en termes d’emploi s’explique entièrement par leur âge moyen plus faible, ce que l’INSEE semblent confirmer pour la France : entre 1995 et 2009, les entreprises de moins de 5 ans ont créé 173 000 emplois par an en moyenne, contre une destruction moyenne annuelle de 129 000 pour les entreprises de plus de 5 ans. Par ailleurs, les PME de plus de 5 ans sont moins productives que celles de moins de 5 ans, sauf lorsqu’elles ont atteint 50 salariés ou plus ; toutefois, la population des jeunes entreprises de 10 à 49 salariés est particulièrement hétérogène, un grand nombre d’entre elles étant en réalité moins productives que la majorité des plus de 5 ans. Il faut donc s’intéresser non pas au nombre (et au renouvellement) des jeunes entreprises, mais à leur devenir.

11

« Il convient de se garder de mettre en place des dispositifs ciblés sur les PME qui seront autant de nouveaux seuils à franchir lorsque l’entreprise souhaitera se développer, tels préserver une proportion des marchés publics aux PME, ou créer un taux d’imposition spécifique au titre de l’impôt sur les sociétés (taux réduit de 15% au lieu de 33%...). S’ils partent de bonnes intentions, de tels dispositifs peuvent s’avérer de redoutables « pièges » pour les entreprises qui préféreront se découper en morceaux plutôt que de franchir les seuils. Quitte à retenir des dispositifs dérogatoires, mieux vaut les cibler sur les jeunes entreprises que sur un critère de taille. »

3 leviers sont proposés : les conditions d’embauche et de séparation, les marges de manœuvre en matière de politique salariale et la formation initiale et continue. Le marché du travail français se caractérise par une majorité de travailleurs sur des emplois stables en CDI et une minorité de travailleurs (12%) en CDD ou en contrat d’intérim de plus en plus court ; les travailleurs en CDI ne sont pas incités à prendre des risques, tandis que ceux en CDD n’ont pas accès à la formation professionnelle .Les PME souffrent davantage que les grandes de cette situation :- Plus de difficultés de recrutement (plus de la moitié des emplois vacants se situent dans les entreprises de 1 à 9 salariés),- Pour faire face à l’instabilité des carnets de commandes, les petites entreprises utilisent moins que les grandes les leviers de flexibilité externe comme le recours à la sous-traitance ou l’intérim- La complexité du Code du travail pèse davantage parce qu’elles sont moins armées pour maîtriser les procédures et faire face à un conflit prud’homal, et plus fragiles financièrement suite à des condamnations prononcées.

Réduire l’insécurité juridique, le plafonnement des sanctions concernant les licenciements jugés sans cause « réelle et sérieuse » serait un pas. Rendre la cause économique du licenciement plus objective et vérifiable sans faire appel à un jugement sur la performance de l’entreprise, un autre pas ; enfin, maîtriser la politique salariale serait un 3éme pas (le rôle des accords de branche dans la formation des salaires est pris en compte par la moitié des TPE, ne tenant pas compte des évolutions de productivité des jeunes entreprises, et sont donc préjudiciables à leur développement pendant les toutes premières années).Ajouter la fiscalité de la transmission favorable à la famille mais pas à des extérieurs à l’entreprise (notamment les salariés repreneurs)

Autre question difficile, le fait que les PME financent de facto les grandes entreprises au travers des délais de paiement ; les délais de paiement des fournisseurs sont inversement proportionnels à la taille des entreprises :* près de quatre microentreprises sur dix payent leur fournisseur à la date prévue, elles sont moins d’une sur dix au-delà de 250 salariés* Certains grands donneurs d’ordre réduisent leur besoin de fonds de roulement aux dépens de leurs petits fournisseurs ; Les retards de paiements seraient à l’origine d’un quart des faillites de PME.

Il est également nécessaire de s’attaquer à des distorsions de concurrence qui peuvent jouer au détriment des petites entreprises : * la fiscalité : les plus petites entreprises sont plus souvent sujettes au taux réduit d’IS de 15% alors que les PME dépassant ces seuils sont imposées au taux implicite de 32% de l’excédent brut d’exploitation, contre de facto 26% pour les ETI et 22% pour les grandes entreprises (du fait du statut de multinationale et des possibilités d’optimisation fiscale)Par ailleurs, les impôts sur la production sont les plus pénalisants, particulièrement pour les entreprises avec de faibles bénéfices relativement à leurs investissements ou leur chiffre d’affaires, en particulier les entreprises en fort investissement ou croissance

12

* les règles administratives, et la poursuite de la simplification administrative ; au Royaume-Uni, des dizaines de réglementations et de normes ont été supprimées depuis 2010 selon la règle du « one in, one out » du fait que toute nouvelle réglementation qui concerne une entreprise de moins de dix salariés ne doit pas avoir une durée de vie de plus de trois ans et toutes les nouvelles lois qui concernent le monde de l’entreprise doivent contenir une clause d’extinction ou de révision après cinq ans en moyenne.*Les marchés publics : La mise en place en France de l’équivalent du Small Business Act américain, qui consiste à réserver une partie de la commande publique aux PME, est rendue impossible par la législation européenne. Les performances des PME françaises en matière d’accès à la commande publique se situent au-dessus de la moyenne des pays de l’Union européenne : elles représentent 59% de la commande en nombre de contrats et 31% de la commande en valeur, contre respectivement 55 et 29% pour l’ensemble des vingt-sept États membres

Tirés d’une comparaison des TPE de 6 pays, constat est notamment fait que les jeunes entreprises « se portent mieux » que les anciennes« ADN d’un entrepreneur : Les entrepreneurs aperçoivent le bout du tunnel…mais la route est encore longue », enquête Hiscox 2014, 6éme éditionMéthodologie : L’enquête a été menée par the Survey Shop via un échantillon de 3 500 entreprises de moins de 50 salariés (1 000 personnes interrogées au Royaume-Uni et 500 dans chacun des pays suivants : France, Allemagne, Pays-Bas, Espagne et Etats-Unis), en ligne entre le 28 mai et le 6 juin 2014. Les hommes et les femmes dirigeants sont à parité ; les moins de 39 ans sont 25%, les 40-49 ans 27%, les 50-59 ans 29% et les 60 ans et plus 19% ; les sans salarié y sont 42%, les 1-4 salariés 26%, les 5-9 salariés 12%, les 10-19 salariés 11% et les 20-50 salariés 8%.61% ont un chiffre d’affaires inférieur à 100K€, 18% entre 100 et 500K€, 10% entre 500 et 1 000K€ et 11% au-delà.Il s’agit donc d’un échantillon très tourné vers des entreprises « anciennes », dont la moitié ont de 1 à 19 salariés et 42% aucun, avec un chiffre d’affaires majoritaire de 100K€ au plus.

La conjoncture, le chiffre d’affaires et la viabilité : 45% ont déclaré une hausse des bénéfices en 2014, contre seulement 35% en 2013, 45% en 2012 et 51% en 2011. 56% ont signalé une augmentation du nombre de leurs nouveaux clients. Les entreprises allemandes ont majoritairement fait état d’une progression de leur carnet de commandes (58%), contre 44% en France et 40% aux USA. 45% ont connu une hausse de leur bénéfice, contre 46% la stabilité45% se déclarent confiants pour l’année à venir (contre 38% en 2013), mais toujours en repli par rapport aux niveaux de 2011 et 2012 ; les niveaux les plus élevés ont été observés en Allemagne (53%), aux Pays-Bas (52%), aux Etats-Unis (51%), en Grande-Bretagne (47%), en Espagne (42% contre 28% en 2013), mais à peine un patron français sur quatre (27%).63% des entreprises entre 20 et 50 salariés se sont déclarées confiantes pour l’année à venir, contre 38% pour les entrepreneurs individuels, 45 à 54% pour les 1 à 19 salariés ; le constat est similaire si l’on compare les entreprises dont le chiffre d’affaires est supérieur à 1M€ avec les plus petites entreprises de l’échantillon.Un volume d’affaires insuffisant (34%) et l’incapacité de répercuter les coûts sur les clients (33%) sont les principales craintes, en contraste avec les trois dernières années, durant lesquelles l’absence de soutien des pouvoirs publics était citée par la plupart des sondés.

Le financement :

13

71% ont affirmé qu’il était toujours difficile pour une nouvelle entreprise de trouver des financements (contre 78% l’année dernière), une situation proche dans les différents pays mais plus criante en Espagne (83%).Les dépenses d’investissement sont restées globalement inchangées cette année ; les patrons allemands ont été les plus enclins (72%) à investir dans leur entreprise et en avoir à nouveau l’intention (69%)La diminution des retards de paiement favorise une relance de l’activité (45% contre 50-52% les trois années précédentes).89% considère leur entreprise avant tout comme une source de revenus réguliers.

31% ont innové cette année (29% en 2013), notamment dans le secteur manufacturier (44%), et dans celui des entreprises les plus grandes (entre 48% quand le chiffre d’affaires est d’au moins 5M€ et 30% pour les plus petits chiffre d’affaires).« Le financement nécessaire au lancement d’un nouveau produit ou service était disponible auprès d’un ou plusieurs établissements de crédit » est le cas pour 69% des plus grandes entreprises, mais seulement de 38% pour les plus petites et 54% pour les tailles intermédiaires.52% des nouveaux produits ou services a été lancée via un site web et 43% par les médias sociaux.

Les créations nouvelles se « portent » mieux que les anciennes ; leurs dirigeants manifestent des profils plus volontaires et plus adaptés à la situation actuelle :Les PME créées depuis le début de la récession en 2007/2008 représentent 38% de l’échantillon ; 49% ont enregistré une croissance des bénéfices sur les 12 derniers mois contre 42% pour les plus anciennes ; 53% ont connu une hausse de leur chiffre d’affaires (contre 46%) ; 21% ont augmenté leur effectif (contre 15%) et 17% envisagent d’embaucher (contre 13%). Ils pensent plus souvent que le contexte économique difficile les a rendus « plus forts et plus déterminés à réussir » (27% contre 20%), et sont deux fois plus enclins à travailler plus longtemps (24% contre 12%). Cependant, ils sont plus nombreux à s’inquiéter de ne pas disposer des ressources financières suffisantes pour maintenir leur entreprise à flot (30% contre 25%).Ces entreprises sont plus orientées vers l’export (28% contre 17) ; 39% (contre 27%) ont développé un nouveau produit ou service ; 52% ont eu recours aux médias sociaux (contre 34%).1 entrepreneur sur 8 était au chômage

Se considèrent-ils comme des entrepreneurs ? 40% ont répondu par l’affirmative ; une nette majorité des sondés français et américains (59% et 57% respectivement) se considère comme des entrepreneurs, alors que les allemands et les néerlandais sont les moins nombreux à se considérer comme tels (respectivement 25% et 27%).36% pensent que diriger une entreprise fait partie intégrante de leur ADN ; 36% déclare avoir été inspirée par un modèle ou une « success story », 25% avoir été influencés par leurs parents entrepreneurs.62% pensent qu’une formation universitaire peut constituer un atout pour entreprendre, mais 27% seulement ont suivi des études de commerce.

Les avantages perçus du fait de leur rôle de dirigeant : la souplesse des horaires de travail (49%), la satisfaction de pouvoir décider de la direction à donner à l’entreprise (45%), un travail plus valorisant (40%), plus de place pour la créativité (35%).

Le temps de travail hebdomadaire moyen est de 40,6hres contre 41,1 en 2013 (son plus bas niveau en 4 ans) ; noter que les allemands sont ceux qui ont travaillé le plus (42,3 heures), suivis de près par les français et les espagnols (respectivement 42,2 et 42,1 heures), contre 38,7hres pour les britanniques. Parallèlement à la réduction du temps de travail, le niveau de stress a également diminué (38% contre 42% ou plus ces 3 dernières années).

14

La notion de « travail », 4 activités sont fréquemment citées : l’amélioration des compétences (65%), inviter des clients (65%), en dehors des horaires de travail, la réponse aux emails (65%) et le développement du réseau (65%)Les congés pris par an s’étalent entre 17,7 et 21jours excepté des USA (8,8 jours) ; ils sont en légère diminution au regard de 2013.

Un sondé sur trois envisage de se retirer de son entreprise dans les cinq prochaines années (44% pour les plus de 60 ans mais 37% pour les moins de 40 ans) ; il n’y a que très peu de différence selon que l’entreprise a trois ou trente ans d’existence, que son dirigeant est un homme ou une femme ou selon son secteur d’activité. 49% de ceux qui songent à se retirer des affaires envisage de partir en retraite (77% pour les plus de 60 ans, 59% pour ceux dont le chiffre d’affaires est inférieur ou égal à 100K€) ; 37% de ceux qui envisagent de se retirer des affaires aimerait vendre tout ou partie de leur entreprise et 12% transmettre à ses enfants ou à un autre membre de sa famille.

4 principales craintes sont exprimées : celle de ne pas attirer de nouveaux clients (34%), avoir à répercuter l’augmentation des coûts sur les clients (33%), ne pas avoir le soutien des pouvoirs publics (31% contre 38 en 2013), l’insuffisance de ressources financières (27%).La cybercriminalité est une préoccupation croissante (12% contre 6 en 2013) ; seulement 12% sont couverts contre les risques informatiques.

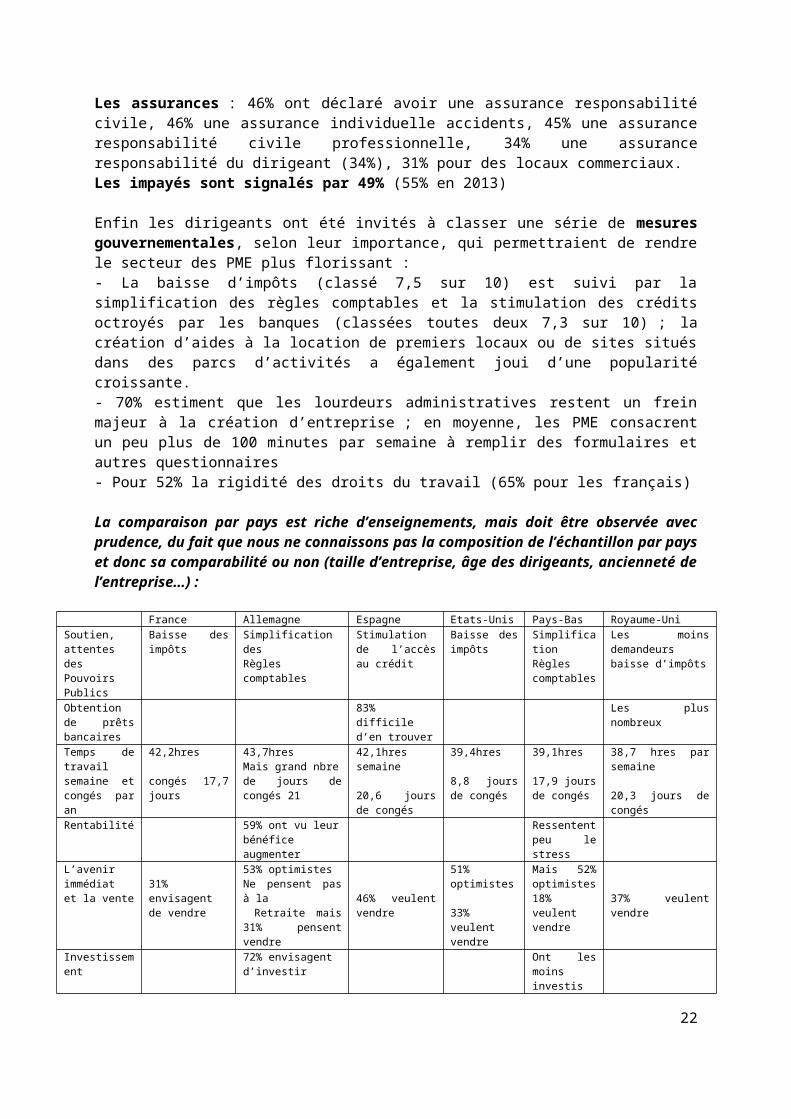

Les assurances : 46% ont déclaré avoir une assurance responsabilité civile, 46% une assurance individuelle accidents, 45% une assurance responsabilité civile professionnelle, 34% une assurance responsabilité du dirigeant (34%), 31% pour des locaux commerciaux.Les impayés sont signalés par 49% (55% en 2013)

Enfin les dirigeants ont été invités à classer une série de mesures gouvernementales, selon leur importance, qui permettraient de rendre le secteur des PME plus florissant : - La baisse d’impôts (classé 7,5 sur 10) est suivi par la simplification des règles comptables et la stimulation des crédits octroyés par les banques (classées toutes deux 7,3 sur 10) ; la création d’aides à la location de premiers locaux ou de sites situés dans des parcs d’activités a également joui d’une popularité croissante. - 70% estiment que les lourdeurs administratives restent un frein majeur à la création d’entreprise ; en moyenne, les PME consacrent un peu plus de 100 minutes par semaine à remplir des formulaires et autres questionnaires - Pour 52% la rigidité des droits du travail (65% pour les français)

La comparaison par pays est riche d’enseignements, mais doit être observée avec prudence, du fait que nous ne connaissons pas la composition de l’échantillon par pays et donc sa comparabilité ou non (taille d’entreprise, âge des dirigeants, ancienneté de l’entreprise…) :

France Allemagne Espagne Etats-Unis Pays-Bas Royaume-UniSoutien, attentes des Pouvoirs Publics

Baisse des impôts Simplification des Règles comptables

Stimulation de l’accès au crédit

Baisse des impôts

Simplification Règles comptables

Les moins demandeurs baisse d’impôts

Obtention de prêts bancaires

83% difficile d’en trouver

Les plus nombreux

Temps de travail semaine et congés par an

42,2hres congés 17,7 jours

43,7hres Mais grand nbre de jours de congés 21

42,1hres semaine

20,6 jours de congés

39,4hres

8,8 jours de congés

39,1hres

17,9 jours de congés

38,7 hres par semaine

20,3 jours de congés

Rentabilité 59% ont vu leur bénéfice augmenter

Ressentent peu le stress

L’avenir immédiat et la vente

31% envisagent de vendre

53% optimistesNe pensent pas à la Retraite mais 31% 46% veulent

51% optimistes

33% veulent

Mais 52% optimistes18% veulent 37% veulent vendre

15

pensent vendre vendre vendre vendreInvestissement 72% envisagent

d’investirOnt les moinsinvestis

Nouveau produit/service

39% contre 34 en 2013

22% contre 22 42% contre 39 22% contre 19 37% contre 33 24% contre 25

Emploi 20% pensent recruterLes plus nombreux

8% envisagentembauche

Se reconnaitcommeentrepreneurs

59% 25% 57% 27%

Formalités administratives

Y consacrent le moins de temps

Le risque ne fait pas partie de la culture

68% 20%

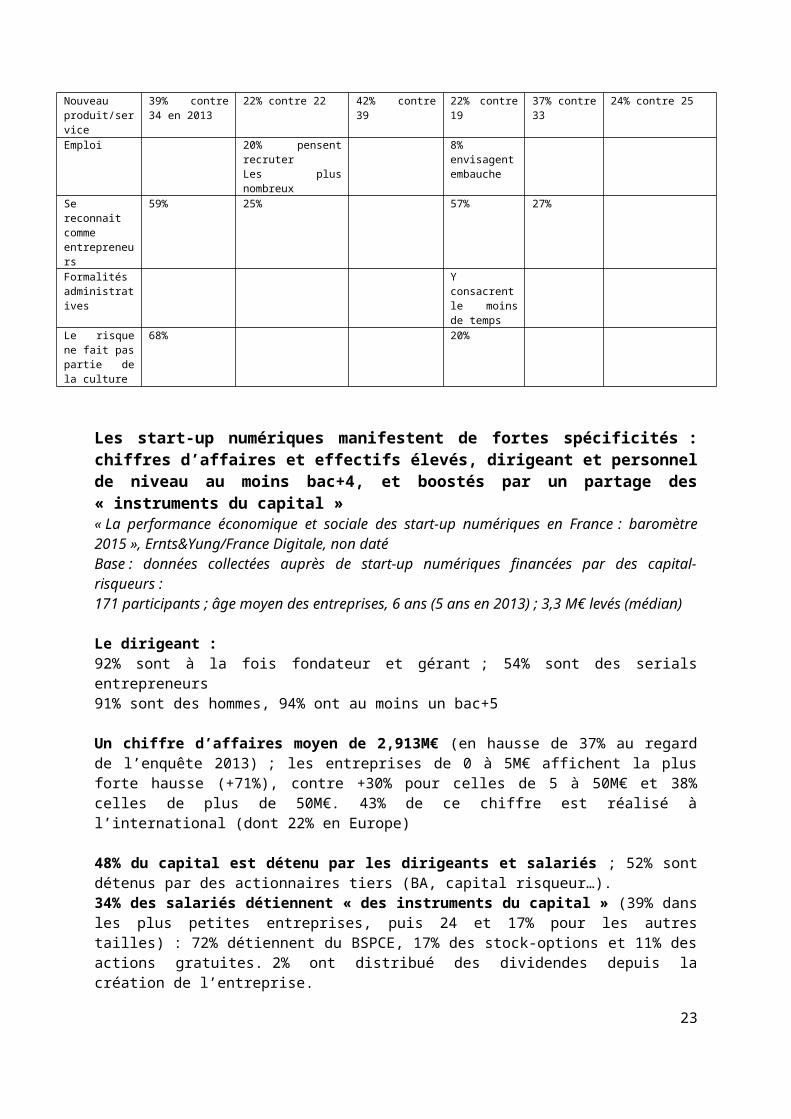

Les start-up numériques manifestent de fortes spécificités : chiffres d’affaires et effectifs élevés, dirigeant et personnel de niveau au moins bac+4, et boostés par un partage des « instruments du capital »« La performance économique et sociale des start-up numériques en France : baromètre 2015 », Ernts&Yung/France Digitale, non datéBase : données collectées auprès de start-up numériques financées par des capital-risqueurs : 171 participants ; âge moyen des entreprises, 6 ans (5 ans en 2013) ; 3,3 M€ levés (médian)

Le dirigeant : 92% sont à la fois fondateur et gérant ; 54% sont des serials entrepreneurs91% sont des hommes, 94% ont au moins un bac+5

Un chiffre d’affaires moyen de 2,913M€ (en hausse de 37% au regard de l’enquête 2013) ; les entreprises de 0 à 5M€ affichent la plus forte hausse (+71%), contre +30% pour celles de 5 à 50M€ et 38% celles de plus de 50M€. 43% de ce chiffre est réalisé à l’international (dont 22% en Europe)

48% du capital est détenu par les dirigeants et salariés ; 52% sont détenus par des actionnaires tiers (BA, capital risqueur…).34% des salariés détiennent « des instruments du capital » (39% dans les plus petites entreprises, puis 24 et 17% pour les autres tailles) : 72% détiennent du BSPCE, 17% des stock-options et 11% des actions gratuites. 2% ont distribué des dividendes depuis la création de l’entreprise.

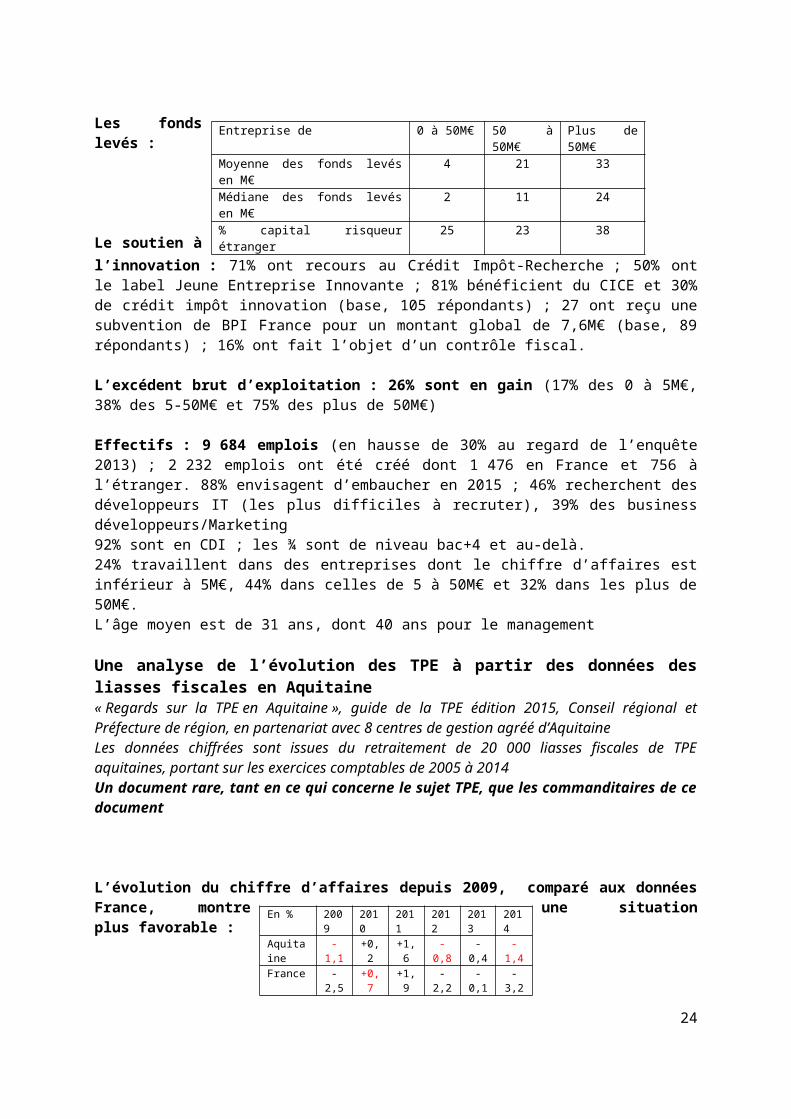

Les fonds levés :

Le soutien à l’innovation : 71% ont recours au Crédit Impôt-Recherche ; 50% ont le label Jeune Entreprise Innovante ; 81% bénéficient du CICE et 30% de crédit impôt innovation (base, 105 répondants) ; 27 ont reçu une subvention de BPI France pour un montant global de 7,6M€ (base, 89 répondants) ; 16% ont fait l’objet d’un contrôle fiscal.

L’excédent brut d’exploitation : 26% sont en gain (17% des 0 à 5M€, 38% des 5-50M€ et 75% des plus de 50M€)

16

Entreprise de 0 à 50M€ 50 à 50M€ Plus de 50M€Moyenne des fonds levés en M€ 4 21 33Médiane des fonds levés en M€ 2 11 24% capital risqueur étranger 25 23 38

Effectifs : 9 684 emplois (en hausse de 30% au regard de l’enquête 2013) ; 2 232 emplois ont été créé dont 1 476 en France et 756 à l’étranger. 88% envisagent d’embaucher en 2015 ; 46% recherchent des développeurs IT (les plus difficiles à recruter), 39% des business développeurs/Marketing92% sont en CDI ; les ¾ sont de niveau bac+4 et au-delà.24% travaillent dans des entreprises dont le chiffre d’affaires est inférieur à 5M€, 44% dans celles de 5 à 50M€ et 32% dans les plus de 50M€.L’âge moyen est de 31 ans, dont 40 ans pour le management

Une analyse de l’évolution des TPE à partir des données des liasses fiscales en Aquitaine« Regards sur la TPE en Aquitaine », guide de la TPE édition 2015, Conseil régional et Préfecture de région, en partenariat avec 8 centres de gestion agréé d’AquitaineLes données chiffrées sont issues du retraitement de 20 000 liasses fiscales de TPE aquitaines, portant sur les exercices comptables de 2005 à 2014Un document rare, tant en ce qui concerne le sujet TPE, que les commanditaires de ce document

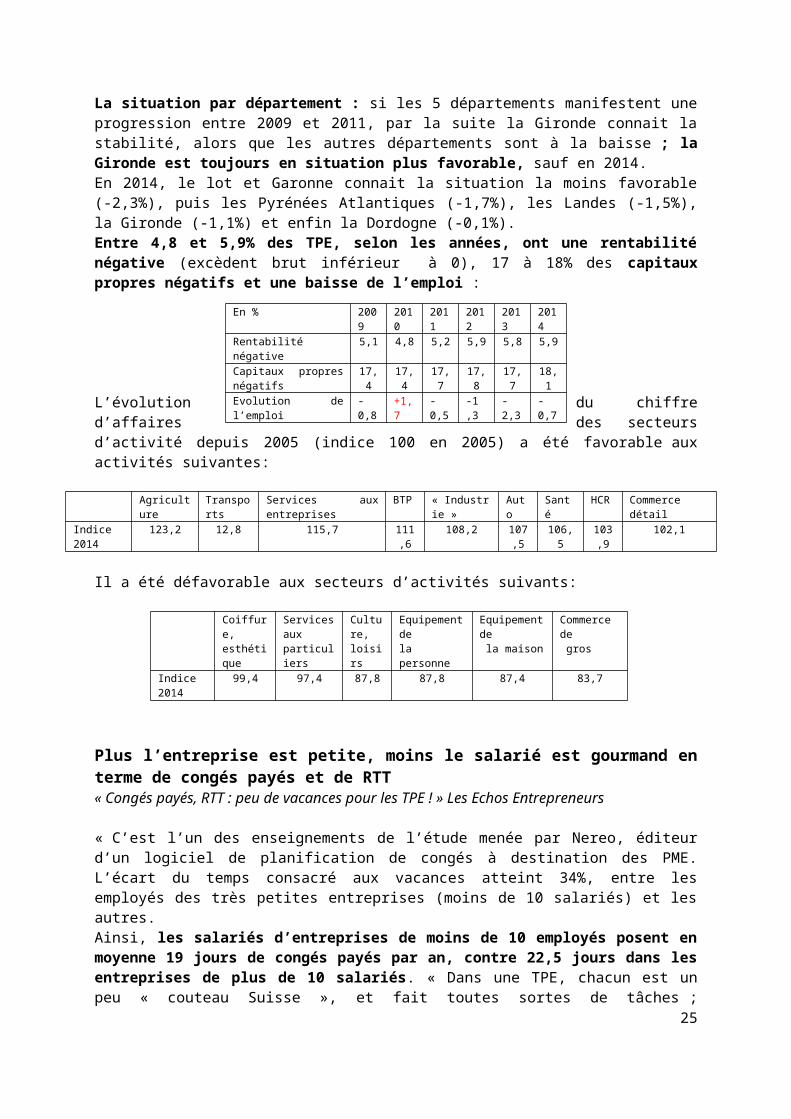

L’évolution du chiffre d’affaires depuis 2009, comparé aux données France, montre une situation plus favorable :

La situation par département : si les 5 départements manifestent une progression entre 2009 et 2011, par la suite la Gironde connait la stabilité, alors que les autres départements sont à la baisse ; la Gironde est toujours en situation plus favorable, sauf en 2014.En 2014, le lot et Garonne connait la situation la moins favorable (-2,3%), puis les Pyrénées Atlantiques (-1,7%), les Landes (-1,5%), la Gironde (-1,1%) et enfin la Dordogne (-0,1%).Entre 4,8 et 5,9% des TPE, selon les années, ont une rentabilité négative (excèdent brut inférieur à 0), 17 à 18% des capitaux propres négatifs et une baisse de l’emploi :

L’évolution du chiffre d’affaires des secteurs d’activité depuis 2005 (indice 100 en 2005) a été favorable aux activités suivantes:

Agriculture Transports Services aux entreprises BTP « Industrie » Auto Santé HCR Commerce détailIndice 2014 123,2 12,8 115,7 111,6 108,2 107,5 106,5 103,9 102,1

Il a été défavorable aux secteurs d’activités suivants:

Coiffure, esthétique

Services aux particuliers

Culture, loisirs

Equipement de la personne

Equipement de la maison

Commerce de gros

Indice 2014

99,4 97,4 87,8 87,8 87,4 83,7

Plus l’entreprise est petite, moins le salarié est gourmand en terme de congés payés et de RTT

17

En % 2009 2010 2011 2012 2013 2014Aquitaine -1,1 +0,2 +1,6 -0,8 -0,4 -1,4France -2,5 +0,7 +1,9 -2,2 -0,1 -3,2

En % 2009 2010 2011 2012 2013 2014Rentabilité négative 5,1 4,8 5,2 5,9 5,8 5,9Capitaux propres négatifs 17,4 17,4 17,7 17,8 17,7 18,1Evolution de l’emploi -0,8 +1,7 -0,5 -1 ,3 -2,3 -0,7

« Congés payés, RTT : peu de vacances pour les TPE ! » Les Echos Entrepreneurs

« C’est l’un des enseignements de l’étude menée par Nereo, éditeur d’un logiciel de planification de congés à destination des PME. L’écart du temps consacré aux vacances atteint 34%, entre les employés des très petites entreprises (moins de 10 salariés) et les autres.Ainsi, les salariés d’entreprises de moins de 10 employés posent en moyenne 19 jours de congés payés par an, contre 22,5 jours dans les entreprises de plus de 10 salariés. « Dans une TPE, chacun est un peu « couteau Suisse », et fait toutes sortes de tâches ; contrairement aux grandes entreprises, il y a sans doute moins d’accords négociés par les salariés pour leurs congés ». Des écarts chiffrés encore plus évidents en ce qui concerne les jours de RTT : les employés ne prennent en moyenne que trois jours de RTT par an, au lieu de sept dans les entreprises de plus de 10 salariés, parce que peu de TPE proposent des jours de RTT à leurs salariés.

L’emploi, la place des femmes, l’adhésion à une organisation professionnelle dans l’artisanat et le commerce de proximité7 enquêtes (chacune auprès d’un secteur d’activité spécifique) ont été réalisées par l’Institut I+C pour l’Union Professionnelle Artisanale auprès d’un panel représentatif de 4 700 entreprises de l’artisanat et du commerce de proximité

La moitié affirment que la formation et la qualification des jeunes correspond globalement à leurs besoins ; mais ils constatent une dégradation, notamment dans la motivation et le comportement général, bien plus que dans les connaissances techniques.

21% des 1-5 salariés ont embauché un ou des apprentis, 40% des 6-9 salariés et 42% des 10 salariés et plus. Pour 55% la priorité était de transmettre un savoir-faire, pour 49% le renouvellement des effectifs de l’entreprise, pour 30% le moyen d’intégrer un jeune dans la vie active et 21% l’aide à des travaux les moins qualifiés. 64% estiment que les coûts et aides financières ne sont pas déterminants pour prendre un jeune en formation.Pour améliorer l’apprentissage, 41% mettent d’abord en avant le changement de regard des parents et des jeunes, 35% la simplification du dispositif, 34% l’orientation scolaire, 32% les aides financières à l’embauche, peu les rythmes scolaires ou les contenus pédagogiques.

Noter par ailleurs que la moitié apprécie le CICE (de 61% pour les TP à 36% pour le bâtiment) ; mais 83% estiment que Le plan TPE/PME annoncé par le gouvernement en juin (prime à l’embauche, plafonnement des indemnités de licenciement, renouvellement du CDD, etc.) n’est pas de nature à lever les freins à l’embauche ».

Au regard des femmes, 89% (dont oui 50% contre 39 plutôt oui) sont favorables à la mixité au travail ; 87% (dont oui 60%) affirment que leur métier peut être exercé par une femme ; 87% (dont 60 oui) disent qu’il faut encourager l’entrepreneuriat par les femmes ; 85% (dont 43 oui), qu’il est nécessaire d’imposer une meilleure représentation des femmes dans les instances professionnelles (organisations professionnelles, chambres de métiers et de l’artisanat).

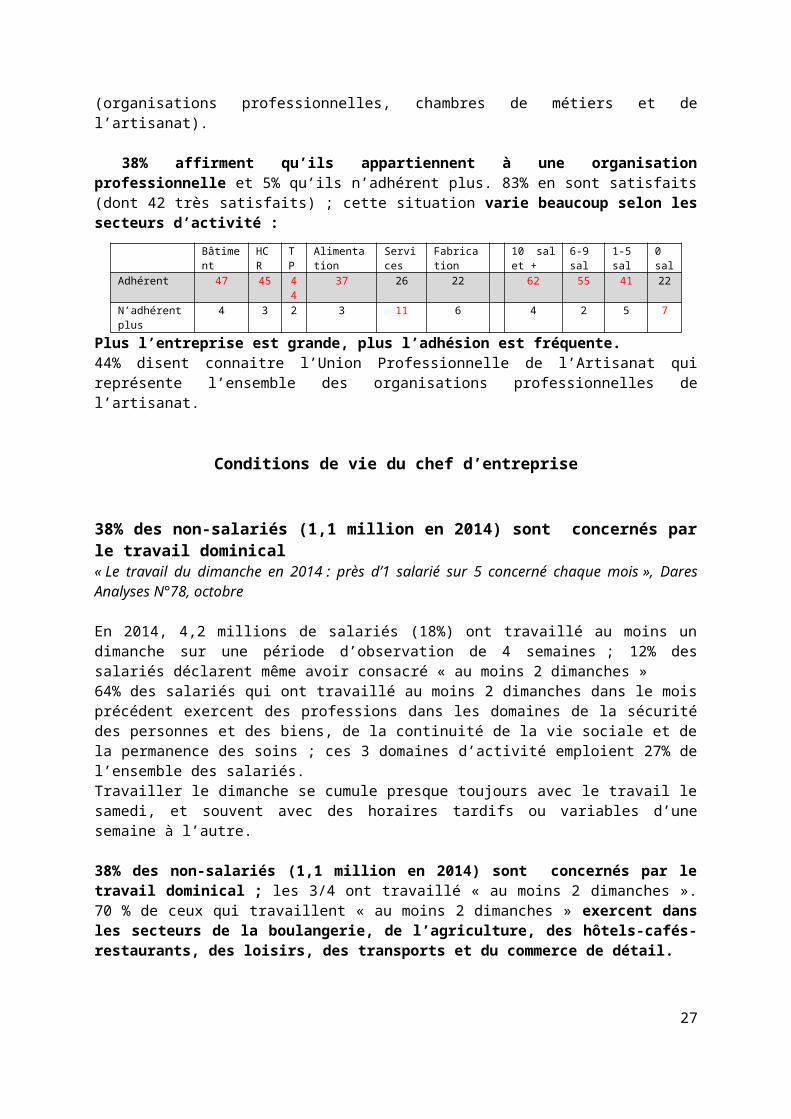

38% affirment qu’ils appartiennent à une organisation professionnelle et 5% qu’ils n’adhérent plus. 83% en sont satisfaits (dont 42 très satisfaits) ; cette situation varie beaucoup selon les secteurs d’activité :

Plus l’entreprise est grande, plus l’adhésion est fréquente.

18

Bâtiment HCR TP Alimentation Services Fabrication 10 sal et + 6-9 sal 1-5 sal 0 salAdhérent 47 45 44 37 26 22 62 55 41 22N’adhérent plus 4 3 2 3 11 6 4 2 5 7

44% disent connaitre l’Union Professionnelle de l’Artisanat qui représente l’ensemble des organisations professionnelles de l’artisanat.

Conditions de vie du chef d’entreprise

38% des non-salariés (1,1 million en 2014) sont concernés par le travail dominical « Le travail du dimanche en 2014 : près d’1 salarié sur 5 concerné chaque mois », Dares Analyses N°78, octobre

En 2014, 4,2 millions de salariés (18%) ont travaillé au moins un dimanche sur une période d’observation de 4 semaines ; 12% des salariés déclarent même avoir consacré « au moins 2 dimanches »64% des salariés qui ont travaillé au moins 2 dimanches dans le mois précédent exercent des professions dans les domaines de la sécurité des personnes et des biens, de la continuité de la vie sociale et de la permanence des soins ; ces 3 domaines d’activité emploient 27% de l’ensemble des salariés.Travailler le dimanche se cumule presque toujours avec le travail le samedi, et souvent avec des horaires tardifs ou variables d’une semaine à l’autre.

38% des non-salariés (1,1 million en 2014) sont concernés par le travail dominical ; les 3/4 ont travaillé « au moins 2 dimanches ». 70 % de ceux qui travaillent « au moins 2 dimanches » exercent dans les secteurs de la boulangerie, de l’agriculture, des hôtels-cafés-restaurants, des loisirs, des transports et du commerce de détail.81% des patrons de boulangerie ou pâtisserie ont travaillé « au moins 2 dimanches » et 83% des patrons bouchers et charcutiers. Ce sont aussi 68% des patrons d’hôtel, 59% de ceux de la restauration. Les petits détaillants en alimentation sont 49% à avoir ouvert « au moins 2 dimanches », de même que 46% des détaillants spécialisés dans l’ameublement, la presse et le tabac, la vente des fleurs, l’équipement de la personne et les biens culturels.Pour les transports, les conducteurs de taxi, ambulanciers et autres artisans des transports sont 35% à travailler « au moins 2 dimanches » et 23% un seul. Chez les professionnels indépendants de la santé, le travail dominical est surtout très fréquent pour les infirmiers libéraux (89% dont 68% au moins 2 dimanches) ; les autres professionnels de santé, médecins libéraux, dentistes libéraux, kinésithérapeutes sont 13% à avoir travaillé un dimanche et 8% « au moins 2 dimanches ».

Les salariés qui assurent la protection et la sécurité des personnes et des biens sont parmi ceux qui sont le plus appelés à exercer leur activité le dimanche. Sur 4 semaines, 54% sont concernés par le travail dominical et 35% travaillent « au moins deux dimanches »Les professions de la santé et du médico-social : 45% ont travaillé au moins un dimanche par mois dont 31% « au moins 2 dimanches » et 14% un seul.Dans les cafés-hôtels-restaurants, 49% des salariés travaillent le dimanche, plus particulièrement les employés de réception dans l’hôtellerie (73%), les serveurs (51%) et les cuisiniers et commis de cuisine (44%).Dans le commerce, les boulangers et pâtissiers sont les plus sollicités : 48% travaillent « au moins 2 dimanches » par mois ainsi que 32% des vendeurs en produits alimentaires. Dans le commerce non alimentaire, 10% ont travaillé « au moins deux dimanches » et seulement 5% un seul.

19

Les employés du commerce de fleurs, de tabac-presse et de biens culturels travaillent davantage le dimanche (respectivement 39%, 21% et 20% au moins un dimanche) 36% des contrôleurs des transports et 58% des hôtesses de l’air et stewards travaillent « au moins deux dimanches », mais seulement 22% des conducteurs de véhicules de transport en commun. 42% des pompistes et gérants salariés de station-service assurent leur activité « au moins 2 dimanches ».Les jeunes (22% contre 19 pour l’ensemble des salariés) et les femmes (55% contre 50) travaillent plus souvent le dimanche

Conjoncture

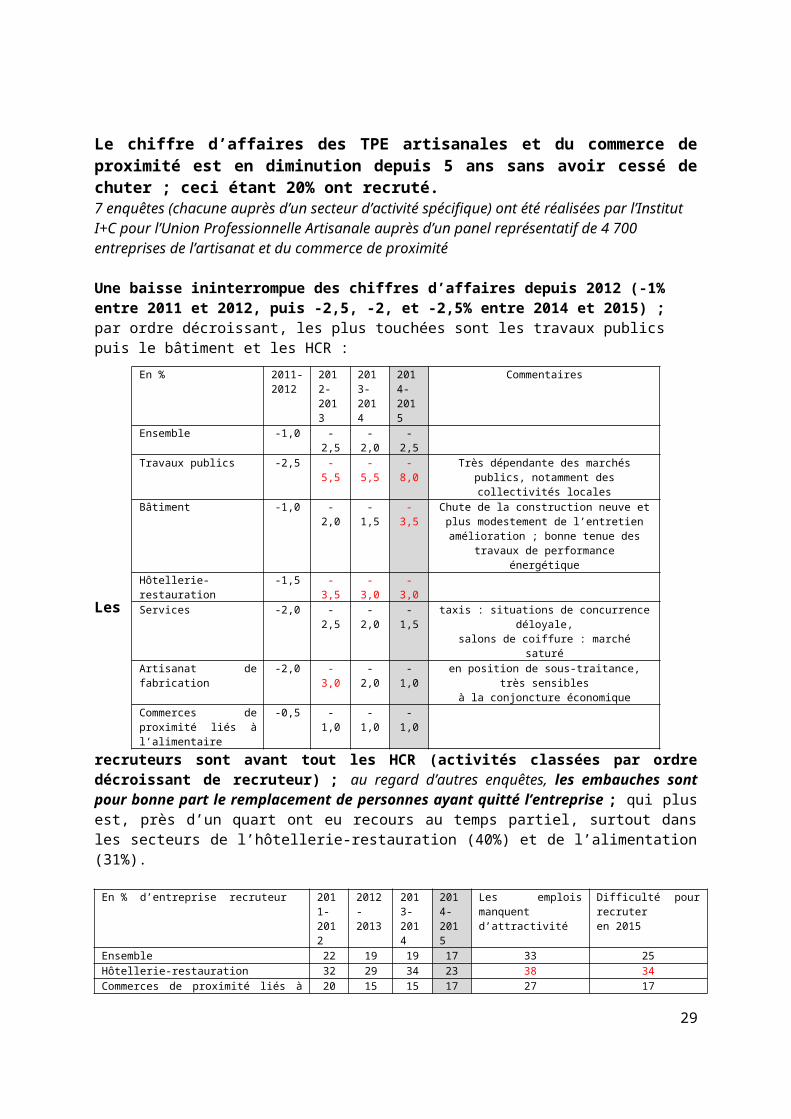

Le chiffre d’affaires des TPE artisanales et du commerce de proximité est en diminution depuis 5 ans sans avoir cessé de chuter ; ceci étant 20% ont recruté.7 enquêtes (chacune auprès d’un secteur d’activité spécifique) ont été réalisées par l’Institut I+C pour l’Union Professionnelle Artisanale auprès d’un panel représentatif de 4 700 entreprises de l’artisanat et du commerce de proximité

Une baisse ininterrompue des chiffres d’affaires depuis 2012 (-1% entre 2011 et 2012, puis -2,5, -2, et -2,5% entre 2014 et 2015) ; par ordre décroissant, les plus touchées sont les travaux publics puis le bâtiment et les HCR :

Les recruteurs sont avant tout les HCR (activités classées par ordre décroissant de recruteur) ; au regard d’autres enquêtes, les embauches sont pour bonne part le remplacement de personnes ayant quitté l’entreprise ; qui plus est, près d’un quart ont eu recours au temps partiel, surtout dans les secteurs de l’hôtellerie-restauration (40%) et de l’alimentation (31%).

En % d’entreprise recruteur 2011-2012

2012-2013

2013-2014

2014-2015

Les emplois manquent d’attractivité

Difficulté pour recruteren 2015

Ensemble 22 19 19 17 33 25Hôtellerie-restauration 32 29 34 23 38 34Commerces de proximité liés à l’alimentaire 20 15 15 17 27 17Bâtiment 14 12 15 10 34 18Travaux publics 18 18 13 13 38 30Artisanat de fabrication 13 14 17 18 31 30Services 11 15 9 13 26 20

31% (dont 18% très confronté) disent avoir été confrontés à une pénurie de main-d’œuvre.

20

En % 2011-2012

2012-2013

2013-2014

2014-2015

Commentaires

Ensemble -1,0 -2,5 -2,0 -2,5Travaux publics -2,5 -5,5 -5,5 -8,0 Très dépendante des marchés publics,

notamment des collectivités localesBâtiment -1,0 -2,0 -1,5 -3,5 Chute de la construction neuve et plus

modestement de l’entretien amélioration ; bonne tenue des travaux de performance énergétique

Hôtellerie-restauration -1,5 -3,5 -3,0 -3,0Services -2,0 -2,5 -2,0 -1,5 taxis : situations de concurrence déloyale,

salons de coiffure : marché saturéArtisanat de fabrication -2,0 -3,0 -2,0 -1,0 en position de sous-traitance, très sensibles

à la conjoncture économiqueCommerces de proximité liés à l’alimentaire

-0,5 -1,0 -1,0 -1,0

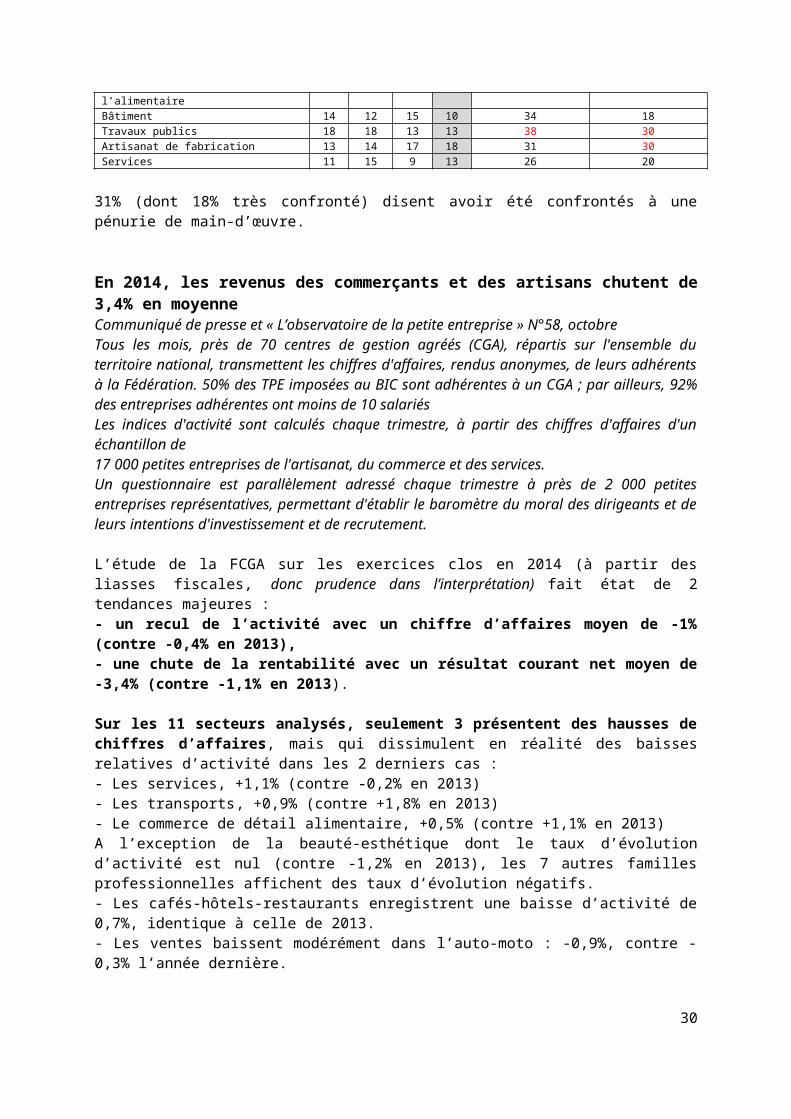

En 2014, les revenus des commerçants et des artisans chutent de 3,4% en moyenneCommuniqué de presse et « L’observatoire de la petite entreprise » N°58, octobreTous les mois, près de 70 centres de gestion agréés (CGA), répartis sur l'ensemble du territoire national, transmettent les chiffres d'affaires, rendus anonymes, de leurs adhérents à la Fédération. 50% des TPE imposées au BIC sont adhérentes à un CGA ; par ailleurs, 92% des entreprises adhérentes ont moins de 10 salariésLes indices d'activité sont calculés chaque trimestre, à partir des chiffres d'affaires d'un échantillon de 17 000 petites entreprises de l'artisanat, du commerce et des services. Un questionnaire est parallèlement adressé chaque trimestre à près de 2 000 petites entreprises représentatives, permettant d'établir le baromètre du moral des dirigeants et de leurs intentions d'investissement et de recrutement.

L’étude de la FCGA sur les exercices clos en 2014 (à partir des liasses fiscales, donc prudence dans l’interprétation) fait état de 2 tendances majeures :- un recul de l’activité avec un chiffre d’affaires moyen de -1% (contre -0,4% en 2013),- une chute de la rentabilité avec un résultat courant net moyen de -3,4% (contre -1,1% en 2013).

Sur les 11 secteurs analysés, seulement 3 présentent des hausses de chiffres d’affaires , mais qui dissimulent en réalité des baisses relatives d’activité dans les 2 derniers cas : - Les services, +1,1% (contre -0,2% en 2013)- Les transports , +0,9% (contre +1,8% en 2013)- Le commerce de détail alimentaire, +0,5% (contre +1,1% en 2013)A l’exception de la beauté-esthétique dont le taux d’évolution d’activité est nul (contre -1,2% en 2013), les 7 autres familles professionnelles affichent des taux d’évolution négatifs.- Les cafés-hôtels-restaurants enregistrent une baisse d’activité de 0,7%, identique à celle de 2013. - Les ventes baissent modérément dans l’auto-moto : -0,9%, contre -0,3% l’année dernière.- Dans l’artisanat du bâtiment, la situation se détériore plus sérieusement : en 2014, -1,5%, contre -0,2% l’année précédente.Plus grave : la rentabilité des professionnels de la construction et de la rénovation est particulièrement affaiblie : -4,8% contre -0,5% en 2013. C’est la plus forte baisse de revenu constatée en 2014, toutes professions confondues.

Au cours de l'année 2014, le commerce perd 15 000 emplois salariés, soit une baisse de ses effectifs de 0,5 %. De 1995 à 2007, l'emploi salarié du commerce n'avait cessé de croître ; les non-salariés occupent 411 000 emplois fin 2012.

Les 7 professions qui gagnent le plus en 2014 :

En € Pharmaciens Opticiens Ambulanciers et taxi ambulanciers

Prothésistes dentaires

débitants de tabacs-jeux-journaux

cafetiers et débitants de tabacs-jeux

Bouchers

Revenus 2014 144 900 60 400 52 000 46 500 45 400 44 400 39 900Revenus 2013 146 500 66 800 55 600

Les 8 professions qui gagnent le moins :

En € Coiffeurs à domicile Toiletteurs Mercerie parfumeries Pressings coiffeurs Fleuristes Tapissiers-décorateursRevenus 2014 10 800 12 300 13 700 15 600 16 200 17 500 17 500 17 700Revenus 2013 10 500 12 200 14 100

21

Une dégradation qui se poursuit dans l’artisanat du bâtiment, mais des signes positifs pour 2016« Activité de l’artisanat du bâtiment : une activité encore en recul, plombée par la construction neuve », note de conjoncture de la Capeb, 3éme trimestre 2015, octobre

Au troisième trimestre 2015, l’artisanat du bâtiment enregistre un repli d’activité plus marqué qu’attendu avec -2,5% en volume (par rapport au même trimestre de l’année précédente), du fait d’une nouvelle baisse de la construction neuve de (-5% contre -4% au trimestre précèdent) et d’une activité en recul (-1%) de l’entretien-rénovation et malgré une progression de 1% des travaux de performance énergétique des logements.Cette dégradation du volume d’activité compris entre -1,5% et -3,5% concerne tous les métiers , et dans une moindre mesure le second œuvre technique (Couverture-plomberie-chauffage et électricité).Quant à l’emploi salarié (1,326 million), il enregistre une forte baisse avec -3,7% sur un an (51 200 emplois détruits) ; 10% envisagent de licencier ou de ne pas renouveler les contrats au second semestre 2015 (contre 7% un an auparavant) ; 4% pensent embaucher des salariés supplémentaires (contre 7% un an auparavant). L’année 2015 devrait enregistrer un recul plus fort que prévu aux alentours de -2% comme en 2014. Noter que l’intérim (95 609 emplois) est en baisse de 4%.28% font état d’une détérioration de leur trésorerie (9% une amélioration) ; 45% des entreprises font état de besoins de trésorerie (contre 42% au même trimestre de l’année précédente), dont 59% un besoin supérieur à 10 000€ (un montant moyen de 18 000€) ; de fait, 13% des entreprises déclarent une hausse du délai de paiement des clients (contre 6% en octobre 2014) et les défauts de paiement clients sont en hausse pour 6% (mais 5% déclarent une baisse).Au 1er trimestre 2015, 14 466 entreprises ont été créées dans le bâtiment (y compris autoentrepreneurs), en baisse de 17,9% sur 12 mois ; les défaillances sont en baisse de 2,3% sur un an.

Certains indicateurs laissent espérer une amélioration dans le courant de l’année prochaine- Les carnets de commandes sont en légère hausse- Mais surtout, augmentation de 21,8% des ventes de logements neufs au deuxième trimestre 2015 par rapport au deuxième trimestre 2014- Hausse des dépôts de permis de construire avec +8,7% par rapport au trimestre précédent. De plus, l’activité entretien-rénovation devrait profiter du meilleur dynamisme des ventes de logements anciens (740 000 ventes sur douze mois cumulés), souvent annonciateurs de travaux de rénovation.- Les montants de crédits pour l’achat d’un logement neuf repartent à la hausse au 2éme trimestre 2015 (12,2% par rapport au même trimestre de l’année précédente) après 15 trimestres consécutifs de baisse ; les montants accordés pour l’acquisition de logements anciens progressent de 45,6%, tout comme les crédits destinés aux travaux d’entretien-amélioration (+35,6 %) ; le montant global des crédits octroyés aux ménages repart à la hausse avec +36,3%.

Pérennité, défaillances des entreprises

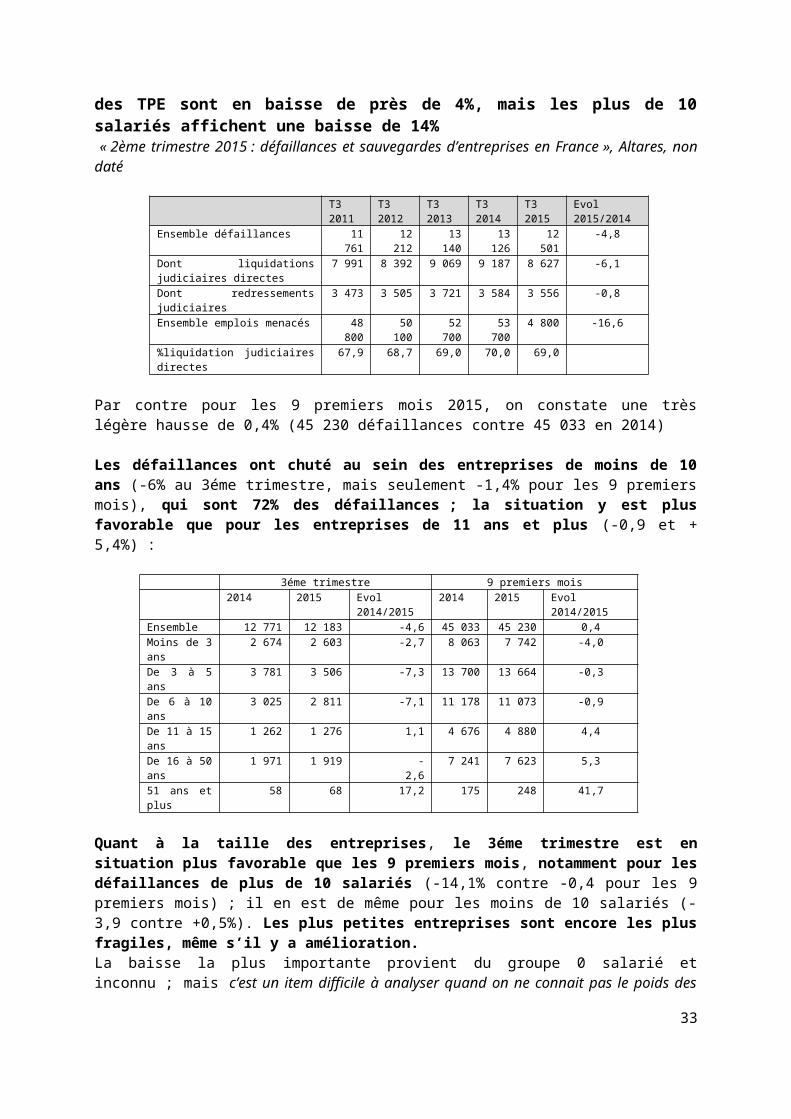

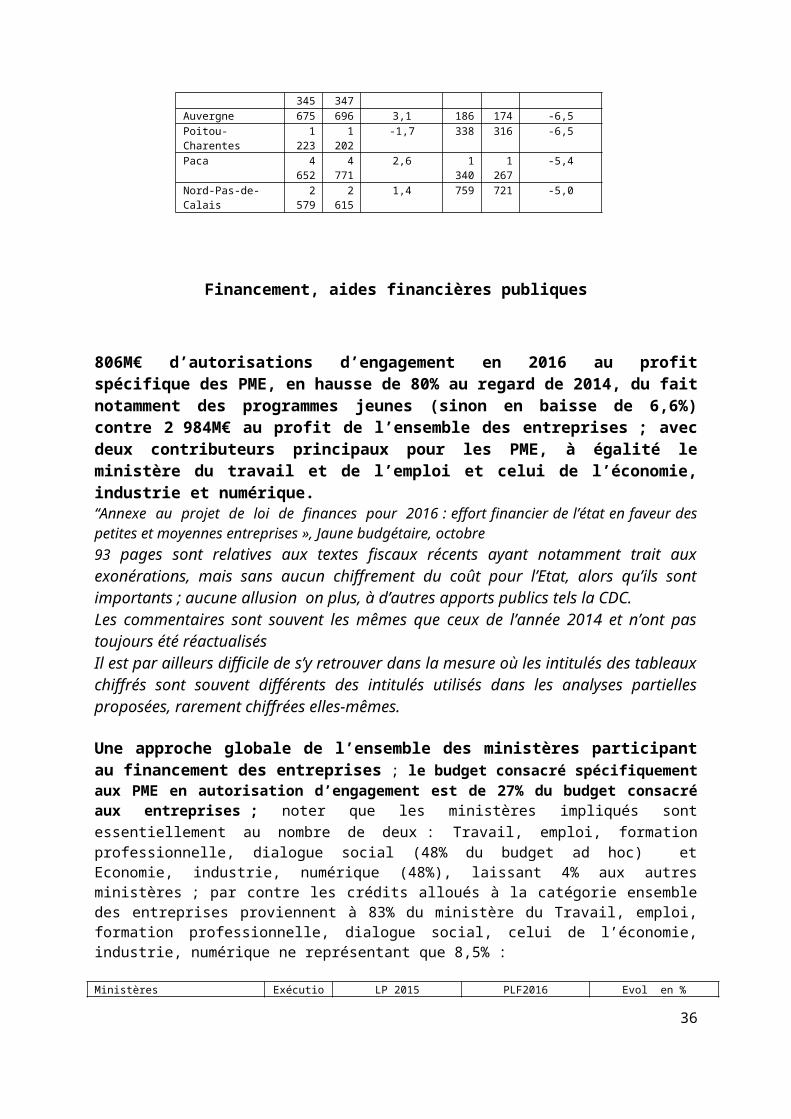

12 501 défaillances d’entreprises au 3ème trimestre (-4,8%) ; 69% sont des liquidations directes (-6,1%) ; les défaillances des TPE sont en baisse de près de 4%, mais les plus de 10 salariés affichent une baisse de 14% « 2ème trimestre 2015 : défaillances et sauvegardes d’entreprises en France », Altares, non daté

22

T3 2011 T3 2012 T3 2013 T3 2014 T3 2015 Evol 2015/2014Ensemble défaillances 11 761 12 212 13 140 13 126 12 501 -4,8Dont liquidations judiciaires directes 7 991 8 392 9 069 9 187 8 627 -6,1Dont redressements judiciaires 3 473 3 505 3 721 3 584 3 556 -0,8Ensemble emplois menacés 48 800 50 100 52 700 53 700 4 800 -16,6%liquidation judiciaires directes 67,9 68,7 69,0 70,0 69,0

Par contre pour les 9 premiers mois 2015, on constate une très légère hausse de 0,4% (45 230 défaillances contre 45 033 en 2014)

Les défaillances ont chuté au sein des entreprises de moins de 10 ans (-6% au 3éme trimestre, mais seulement -1,4% pour les 9 premiers mois), qui sont 72% des défaillances ; la situation y est plus favorable que pour les entreprises de 11 ans et plus (-0,9 et + 5,4%) :

3éme trimestre 9 premiers mois2014 2015 Evol 2014/2015 2014 2015 Evol 2014/2015

Ensemble 12 771 12 183 -4,6 45 033 45 230 0,4Moins de 3 ans 2 674 2 603 -2,7 8 063 7 742 -4,0De 3 à 5 ans 3 781 3 506 -7,3 13 700 13 664 -0,3De 6 à 10 ans 3 025 2 811 -7,1 11 178 11 073 -0,9De 11 à 15 ans 1 262 1 276 1,1 4 676 4 880 4,4De 16 à 50 ans 1 971 1 919 -2,6 7 241 7 623 5,351 ans et plus 58 68 17,2 175 248 41,7

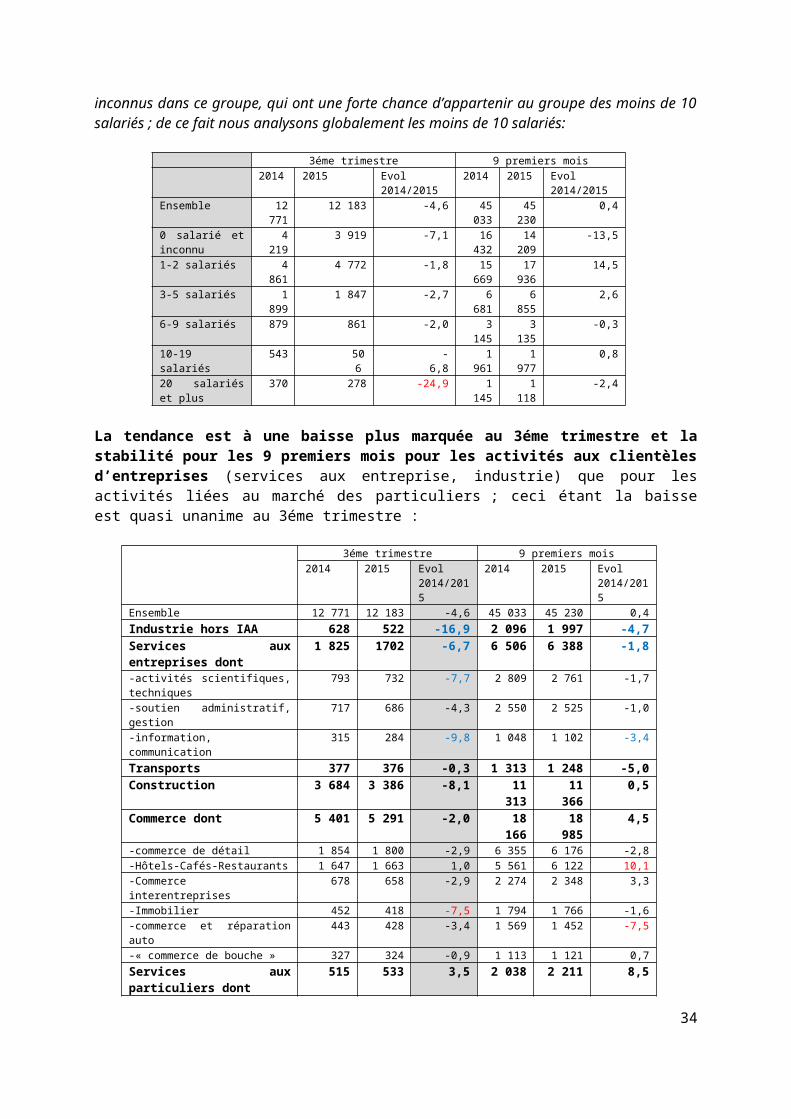

Quant à la taille des entreprises, le 3éme trimestre est en situation plus favorable que les 9 premiers mois, notamment pour les défaillances de plus de 10 salariés (-14,1% contre -0,4 pour les 9 premiers mois) ; il en est de même pour les moins de 10 salariés (-3,9 contre +0,5%). Les plus petites entreprises sont encore les plus fragiles, même s’il y a amélioration.La baisse la plus importante provient du groupe 0 salarié et inconnu ; mais c’est un item difficile à analyser quand on ne connait pas le poids des inconnus dans ce groupe, qui ont une forte chance d’appartenir au groupe des moins de 10 salariés ; de ce fait nous analysons globalement les moins de 10 salariés:

3éme trimestre 9 premiers mois2014 2015 Evol 2014/2015 2014 2015 Evol 2014/2015

Ensemble 12 771 12 183 -4,6 45 033 45 230 0,40 salarié et inconnu 4 219 3 919 -7,1 16 432 14 209 -13,51-2 salariés 4 861 4 772 -1,8 15 669 17 936 14,53-5 salariés 1 899 1 847 -2,7 6 681 6 855 2,66-9 salariés 879 861 -2,0 3 145 3 135 -0,310-19 salariés 543 506 -6,8 1 961 1 977 0,820 salariés et plus 370 278 -24,9 1 145 1 118 -2,4

La tendance est à une baisse plus marquée au 3éme trimestre et la stabilité pour les 9 premiers mois pour les activités aux clientèles d’entreprises (services aux entreprise, industrie) que pour les activités liées au marché des particuliers ; ceci étant la baisse est quasi unanime au 3éme trimestre :

3éme trimestre 9 premiers mois2014 2015 Evol

2014/20152014 2015 Evol

2014/2015Ensemble 12 771 12 183 -4,6 45 033 45 230 0,4Industrie hors IAA 628 522 -16,9 2 096 1 997 -4,7Services aux entreprises dont 1 825 1702 -6,7 6 506 6 388 -1,8-activités scientifiques, techniques 793 732 -7,7 2 809 2 761 -1,7-soutien administratif, gestion 717 686 -4,3 2 550 2 525 -1,0-information, communication 315 284 -9,8 1 048 1 102 -3,4Transports 377 376 -0,3 1 313 1 248 -5,0Construction 3 684 3 386 -8,1 11 313 11 366 0,5

23

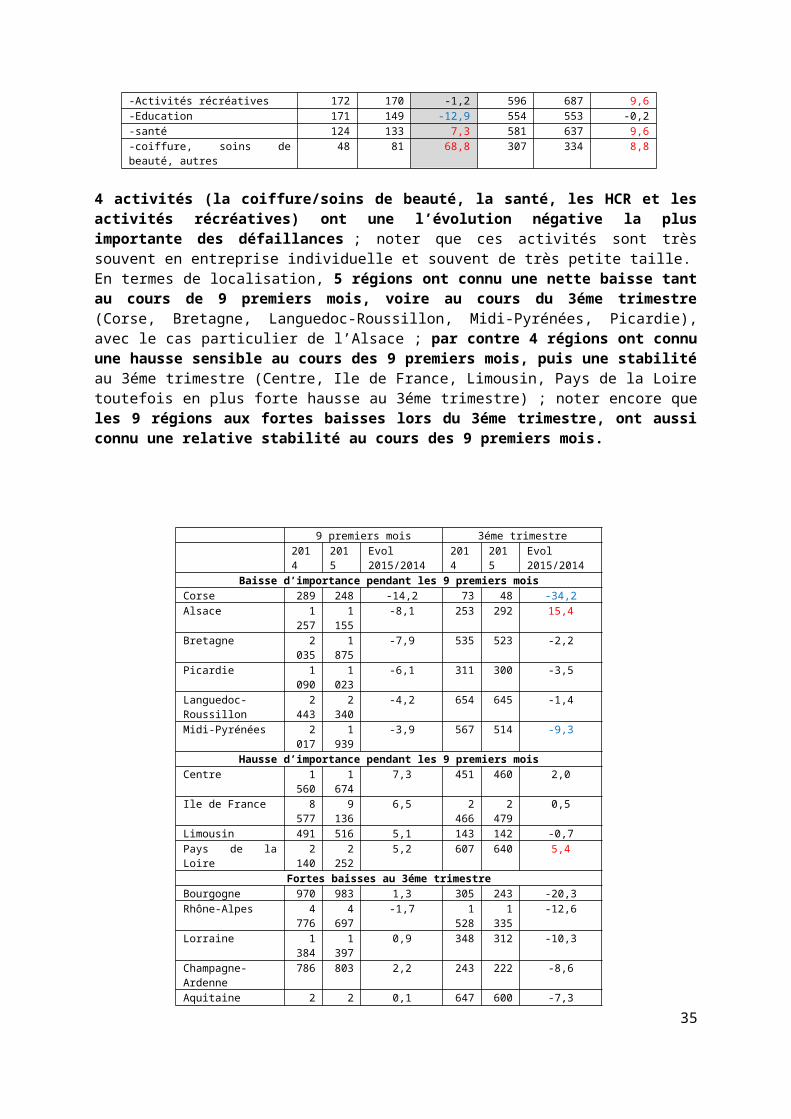

Commerce dont 5 401 5 291 -2,0 18 166 18 985 4,5-commerce de détail 1 854 1 800 -2,9 6 355 6 176 -2,8-Hôtels-Cafés-Restaurants 1 647 1 663 1,0 5 561 6 122 10,1-Commerce interentreprises 678 658 -2,9 2 274 2 348 3,3-Immobilier 452 418 -7,5 1 794 1 766 -1,6-commerce et réparation auto 443 428 -3,4 1 569 1 452 -7,5-« commerce de bouche » 327 324 -0,9 1 113 1 121 0,7Services aux particuliers dont 515 533 3,5 2 038 2 211 8,5-Activités récréatives 172 170 -1,2 596 687 9,6-Education 171 149 -12,9 554 553 -0,2-santé 124 133 7,3 581 637 9,6-coiffure, soins de beauté, autres 48 81 68,8 307 334 8,8

4 activités (la coiffure/soins de beauté, la santé, les HCR et les activités récréatives) ont une l’évolution négative la plus importante des défaillances ; noter que ces activités sont très souvent en entreprise individuelle et souvent de très petite taille.En termes de localisation, 5 régions ont connu une nette baisse tant au cours de 9 premiers mois, voire au cours du 3éme trimestre (Corse, Bretagne, Languedoc-Roussillon, Midi-Pyrénées, Picardie), avec le cas particulier de l’Alsace ; par contre 4 régions ont connu une hausse sensible au cours des 9 premiers mois, puis une stabilité au 3éme trimestre (Centre, Ile de France, Limousin, Pays de la Loire toutefois en plus forte hausse au 3éme trimestre) ; noter encore que les 9 régions aux fortes baisses lors du 3éme trimestre, ont aussi connu une relative stabilité au cours des 9 premiers mois.

9 premiers mois 3éme trimestre2014 2015 Evol 2015/2014 2014 2015 Evol 2015/2014

Baisse d’importance pendant les 9 premiers moisCorse 289 248 -14,2 73 48 -34,2Alsace 1 257 1 155 -8,1 253 292 15,4Bretagne 2 035 1 875 -7,9 535 523 -2,2Picardie 1 090 1 023 -6,1 311 300 -3,5Languedoc-Roussillon 2 443 2 340 -4,2 654 645 -1,4Midi-Pyrénées 2 017 1 939 -3,9 567 514 -9,3

Hausse d’importance pendant les 9 premiers moisCentre 1 560 1 674 7,3 451 460 2,0Ile de France 8 577 9 136 6,5 2 466 2 479 0,5Limousin 491 516 5,1 143 142 -0,7Pays de la Loire 2 140 2 252 5,2 607 640 5,4

Fortes baisses au 3éme trimestreBourgogne 970 983 1,3 305 243 -20,3Rhône-Alpes 4 776 4 697 -1,7 1 528 1 335 -12,6Lorraine 1 384 1 397 0,9 348 312 -10,3Champagne-Ardenne 786 803 2,2 243 222 -8,6Aquitaine 2 345 2 347 0,1 647 600 -7,3Auvergne 675 696 3,1 186 174 -6,5Poitou-Charentes 1 223 1 202 -1,7 338 316 -6,5Paca 4 652 4 771 2,6 1 340 1 267 -5,4Nord-Pas-de-Calais 2 579 2 615 1,4 759 721 -5,0

Financement, aides financières publiques

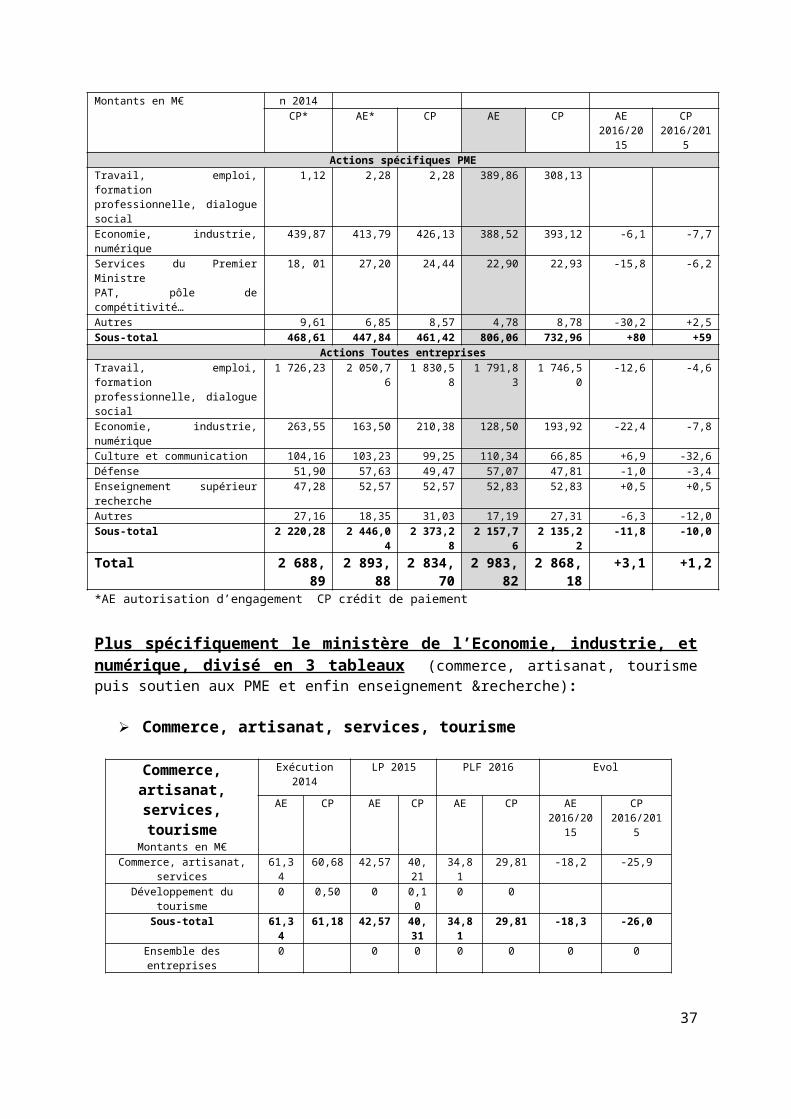

806M€ d’autorisations d’engagement en 2016 au profit spécifique des PME, en hausse de 80% au regard de 2014, du fait notamment des programmes jeunes

24

(sinon en baisse de 6,6%) contre 2 984M€ au profit de l’ensemble des entreprises ; avec deux contributeurs principaux pour les PME, à égalité le ministère du travail et de l’emploi et celui de l’économie, industrie et numérique.“Annexe au projet de loi de finances pour 2016 : effort financier de l’état en faveur des petites et moyennes entreprises », Jaune budgétaire, octobre93 pages sont relatives aux textes fiscaux récents ayant notamment trait aux exonérations, mais sans aucun chiffrement du coût pour l’Etat, alors qu’ils sont importants ; aucune allusion on plus, à d’autres apports publics tels la CDC.Les commentaires sont souvent les mêmes que ceux de l’année 2014 et n’ont pas toujours été réactualisésIl est par ailleurs difficile de s’y retrouver dans la mesure où les intitulés des tableaux chiffrés sont souvent différents des intitulés utilisés dans les analyses partielles proposées, rarement chiffrées elles-mêmes.