Embed Size (px)

Citation preview

Risk parity : quelle approche en risque choisir ?

Papier de recherche #1

Octobre 2014 // Document réservé exclusivement aux clients professionnels au sens de la MIF

Avec 307 milliards d’euros sous gestion et 588 collaborateurs1, Natixis Asset Management se place aux tout premiers rangs des gestionnaires d’actifs européens.Natixis Asset Management offre à ses clients (investisseurs institutionnels, entreprises, banques privées, distributeurs et réseaux bancaires), des solutions sur mesure, innovantes et performantes, organisées autour de 6 grandes expertises de gestion : Taux, Actions européennes, Investissement et solutions clients, Structurés et volatilité développé par Seeyond2, Global émergent et Investissement responsable développé par Mirova3. L’offre de Natixis Asset Management est commercialisée par la plateforme de distribution mondiale de Natixis Global Asset Management qui offre un accès aux expertises de plus de vingt sociétés de gestion présentes aux États-Unis, en Asie et en Europe.

Le pôle Investissement et Solutions Clients s’appuie sur une expertise en allocation globale pour proposer des solutions d’investissement sur mesure et innovantes aux investisseurs institutionnels. Ces offres utilisent l’ensemble des techniques de gestion : gestion benchmarkée, gestion garantie, assurance de portefeuille, performance absolue, Liability Driven Investment (stratégies de placement adossées au passif), etc. Avec 53 collaborateurs, ce pôle gère 36 Md€ d’encours ainsi que 44 Md€ d’allocation d’actifs en délégation de gestion auprès des autres pôles d’expertise de Natixis Asset Management1.

1 - Source : Natixis Asset Management – 30/06/2014.

2 - Seeyond est une marque de Natixis Asset Management.

3 - Mirova est filiale à 100% de Natixis Asset Management.

NATIXIS ASSET MANAGEMENTPôle d’expertise Investissement et Solutions Clients en bref

Contacts Solutions Institutionnels & Réseaux

Jean-Christophe BrunProduct SpecialistInvestissement & Solutions ClientsNatixis Asset [email protected]

Ingénierie Financière & Recherche Quantitative

Olivier RousselIngénieur Financier SeniorInvestissement & Solutions Clients Natixis Asset [email protected]

Geoffrey BabiarzIngénieur FinancierInvestissement & Solutions ClientsNatixis Asset [email protected]

3

Risk parity : Quelle approche en risque choisir ?

TABLE DES MATIÈRES

SYNTHÈSE 4

1 /// OPTIMISATION RENDEMENT/RISQUE 6 A. PRINCIPES 6

B. LIMITES 6

C. IMPACT DES ERREURS 8

D. COMMENT BÂTIR UNE ALLOCATION SUR UN UNIVERS D’INVESTISSEMENT TRÈS LARGE ? 8

2 /// ALTERNATIVES POSSIBLES POUR UNE GESTION GLOBALE 9

A. EQUALLY WEIGHTED (EW) 9

B. INVERSE VOLATILITY (IV) 10

C. EQUAL RISK CONTRIBUTION (ERC) 11

D. CONCLUSION SUR LA MÉTHODE DE CONSTRUCTION DE PORTEFEUILLE 12

3 /// CHOIX DE LA MESURE DU RISQUE 13

A. PRÉREQUIS 13

B. LE « STANDARD DE MARCHÉ » : LA VOLATILITÉ HISTORIQUE 14

C. SEULES LES PERTES COMPTENT 15

D. DU PASSÉ À L’ANTICIPATION 18

E. CONCLUSION SUR LE CHOIX DE LA MESURE DE RISQUE 20

4 /// CONFRONTATION EMPIRIQUE DES METHODES RETENUES 20

A. CHOIX DE L’UNIVERS 20

B. RÉSULTATS DE L’ÉTUDE COMPARATIVE DES MÉTHODES DE CONSTRUCTION 21

C. RÉSULTATS AVEC LES DIFFÉRENTES MESURES DE RISQUE 25

CONCLUSION 32

ANNEXE 1 : AXIOMES D’ARTZNER (1999) 34

ANNEXE 2 : DIFFÉRENTS INDICATEURS UTILISÉS 34

RÉFÉRENCES 36

4

Risk parity : Quelle approche en risque choisir ?

SYNTHÈSEL’approche risk parity offre aux investisseurs des solutions pour construire

des portefeuilles à la fois plus résistants aux crises et capables de profiter

des phases de hausse de marché. Comme son nom l’indique, la priorité de

cette approche est la maîtrise du risque, lequel est réparti uniformément

entre les différentes classes d’actifs qui composent le portefeuille. Ce qui

semble simple en apparence, revêt en réalité des difficultés multiples :

➜ Liées à la méthode d’équilibrage des risques : Peut-on répartir les

poids en capital équitablement sur toutes les classes d’actifs ?

Peut-on le faire inversement au niveau de risque que représente

chaque actif ? Peut-on à la fois prendre en considération le risque

de chaque actif mais aussi sa contribution au risque du portefeuille

global, compte-tenu des corrélations qui existent entre actifs ?

➜ Relatives au choix, crucial, de la mesure du risque qui servira de

déterminant à toute la construction ultérieure du portefeuille en

risk parity : Doit-on utiliser des distributions asymétriques ou ne

retenir que la distribution des pertes ? Des méthodes avancées qui

intègrent une part d’anticipation en plus des données historiques

offrent-elles de meilleurs résultats ? Prendre une mesure simple et

répandue comme la volatilité historique est-il acceptable ?

L’histoire de la recherche est jonchée de travaux sur l’optimisation du ratio

rendement/risque, à commencer par les travaux de Markowitz et la notion

de frontière efficiente (Partie 1).

Mais la simplification excessive à laquelle doit se résoudre ce modèle fondé

sur les concepts de moyenne/variance ne résiste pas à l’épreuve de la réalité

des marchés. La distribution normale ne correspond pas aux observations

réellement constatées et n’intègre pas l’asymétrie des rendements alors

que ce sont davantage les pertes que les gains qui intéressent l’investis-

seur préoccupé par le risque. En outre, les modèles d’allocation proposés

sont souvent trop concentrés car limités aux quelques actifs offrant les

meilleurs ratios de Sharpe. Cela accentue la fragilité de ce modèle qui est

par ailleurs très dépendant de la justesse des estimations des espérances

de rendement, de variance et de corrélation. Or, une erreur de paramétrage

sur les espérances de rendements a un impact considérable sur la qualité

de la modélisation, bien plus important qu’une erreur sur la variance ou la

corrélation.

Les préceptes de la théorie de Markowitz ne sont donc pas retenus, d’autant

que nous prenons comme contrainte préalable un univers d’investissement

très large afin de pouvoir disposer du potentiel maximum de diversification

du portefeuille. Or, il n’est pas raisonnable d’envisager une estimation précise

de l’espérance de rendement sur un très grand nombre d’actifs.

Cela nous conduit à analyser plusieurs méthodes alernatives de portefeuille,

méthodes qui ne requièrent aucune hypothèse sur les rendements espérés

et qui présentent l’avantage de minimiser un critère de concentration du

portefeuille donné (Partie 2) :

1. La méthode Equal Weight (EW) qui alloue un poids identique à

chacun des actifs du portefeuille ;

2. La méthode Inverse Volatility (IV), souvent qualifiée de « naïve risk

parity method», qui pondère les actifs inversement à leur volatilité ;

3. La méthode Equal Risk Contribution (ERC) qui prend en compte la cova-

riance entre les actifs et permet, grâce à la diversification, de réduire le

risque global du portefeuille.

Parmi ces trois méthodes présentées en fonction de leurs avantages, de

leurs inconvénients et de leur comportement en cas de turbulence des

marchés, une seule sera retenue par la suite : la méthode ERC dont les

résultats sont les meilleurs, à la fois en termes de volatilité que de pertes

glissantes cumulées, mais aussi en termes de concentration de portefeuille.

La Partie 3 est consacrée au choix de la mesure du risque, que nous définis-

sons comme l’imminence ou l’augmentation de la probabilité d’occurrence

d’un évènement pour lequel l’investisseur a une aversion. C’est donc un

changement de régime dans le comportement d’un actif que l’on souhaite

détecter.

Parmi l’éventail de paramètres de risque, nous avons analysé des mesures

très répandues comme les volatilités historique et implicite, la valeur au

risque (VaR ou Value at Risk en anglais) ou la valeur au risque conditionnelle

(CVaR ou Conditional Value at Risk en anglais). Mais le champ d’investigation

a également été élargi à d’autres méthodes comme le moment partiel infé-

rieur (MPI ou Lower Partial Moment en anglais) et la volatilité exponentielle

(EWMA ou Exponentially Weighted Moving Average en anglais, un cas

particulier de la famille des modèles GARCH*) pour laquelle les pondéra-

tions affectées aux observations passées décroissent exponentiellement

à mesure que l’on s’éloigne dans le temps. Ces méthodes se distinguent

entre elles par l’intégration ou non de données anticipatives, asymétriques

ou liées aux prévisions de rendements futurs.

A l’instar de ce qui a été établi en Partie 1, les approches qui supposent de

recourir à des estimations de rendements futurs comme la VaR ou la CVaR

ne seront pas retenues. La méthode du MPI n’a pas cet inconvénient et

présente l’avantage d’une modélisation plus réaliste du risque, en ne prenant

que la distribution des pertes. Au final, malgré les disparités d’approche, les

trois paramètres de risque (volatilité historique, moment partiel inférieur,

volatilité exponentielle) ne conduisent pas à des résultats radicalement

différents. Le choix se portera sur des critères liés à la complexité de mise

en œuvre, à la plus ou moins grande stabilité du portefeuille ou au taux de

rotation de celui-ci.

L’intégralité des résultats obtenus avec les différentes simulations est

présentée en Partie 4.

Pour conclure, cette étude met en avant la supériorité de la méthode ERC

pour construire un portefeuille en risk parity et laisse un grand éventail de

choix à l’investisseur en ce qui concerne la mesure de risque à utiliser,

sachant qu’une approche pragmatique et simple utilisant la volatilité his-

torique paraît tout à fait recevable. L’étude propose donc des pistes pour

mettre en œuvre une solution en risk parity et souligne toute l’étendue des

déclinaisons possibles selon les choix de construction qui seront retenus.

Enfin, précisons que ce document porte sur les méthodes de construction

de portefeuille dans le cadre d’une stratégie en risk parity. Une seconde

étape, destinée à prendre en considération les anticipations de marché, fera

l’objet d’un prochain papier de recherche.

*GARCH : Generalized Autoregressive Conditionally Heteroskedastic

5

Risk parity : Quelle approche en risque choisir ?

INTRODUCTIONLes récentes crises ont placé la maîtrise du risque au centre des préoccupations des investisseurs et des sociétés de gestion. Les études qu’elles ont suscitées ont permis de faire évoluer les méthodes de construction des portefeuilles diversifiés. Les chocs de marché ont en effet mis en lumière que des porte-feuilles considérés comme équilibrés présentaient en réalité une trop grande concentration du risque sur les actifs les plus risqués, ce qui a été amplifié par une mauvaise maîtrise des interactions entre actifs au sein du portefeuille.

Parce qu’il peut s’avérer très long de récupérer les pertes subies lors de crises, la maîtrise du risque est désormais considérée comme une source de rendement essentielle par la préservation du capital. La minimisation des pertes devient un axe important dans la recherche de rendement dans le temps en agissant sur la réduction de son amplitude et sur la fréquence de ses occurrences.

De nombreuses publications ont récemment mis en évidence de nouvelles méthodes d’allocation de portefeuilles qui n’étaient plus uniquement centrées sur les niveaux de rendements attendus mais tenaient aussi compte du risque subi par les investisseurs, avec pour objectif de maximiser non plus uniquement le rendement, mais plutôt le rendement ajusté du risque.

L’approche risk parity est notamment l’une de ces méthodes d’allocation de portefeuille qui apporte une réponse en construisant des portefeuilles dont les risques sont équitablement répartis entre les différentes classes d’actifs. L’objectif vise à obtenir un portefeuille capable de mieux résister aux retour-nements défavorables de marché tout en participant aux phases de hausse.

Le succès de cette méthode a conduit à différentes déclinaisons, apparues en premier lieu aux Etats-Unis puis en Europe. Il existe en effet de multiples voies pour mettre en œuvre une allocation basée sur des budgets de risque. Chaque solution suppose de choisir la bonne méthode de construction de portefeuille, de sélectionner la mesure de risque la plus pertinente à la fois au niveau de chaque classe d’actifs et au niveau du portefeuille global pour obtenir la meilleure combinaison de ces différentes classes d’actifs. Les approches retenues conduisent naturellement à des profils de portefeuilles risk parity très différents.Il est donc indispensable pour les investisseurs de bien comprendre les méca-nismes mis en jeu, les objectifs de gestion qui en découlent ainsi que les limites intrinsèques à ces méthodes.

A travers cette étude, nous essayons de donner des « clés » aux investisseurs pour leur permettre de choisir pertinemment la solution qui correspond le mieux à leurs attentes.

Dans ce document, nous analyserons l’intérêt mais aussi les écueils associés au choix de la méthode de construction de portefeuille basée sur le risque, les estimations et hypothèses qui sous-tendent les modèles retenus et les mesures de risque prises en compte.

Les thèmes abordés ont donc trait à l’allocation stratégique de long terme. L’apport de l’allocation tactique, notamment sous l’angle de la recherche de rendement sera traité dans un document ultérieur. Enfin nous prendrons comme hypothèse la construction d’un portefeuille sur un univers d’investissement le plus large possible pour bénéficier du potentiel maximum de diversification.

6

Risk parity : Quelle approche en risque choisir ?

1 OPTIMISATION RENDEMENT/RISQUE

Pendant de nombreuses années, les méthodes de construction de portefeuille ont été infl uencées par les travaux fondateurs de Markowitz [1]. La relation entre rendement et risque a fortement déterminé la nature des algorithmes de construction mis en œuvre dans les sociétés de gestion. Cette théorie qui a pour vocation d’optimiser un portefeuille sur la base d’espé-rances de rendement et de variance est-elle une solution acceptable pour construire un portefeuille robuste dans le temps sur un large univers d’inves-tissement?

A. PRINCIPES

Dans le cadre des recherches de Markowitz, les portefeuilles sont construits sous la forme d’une optimisation :

➜ Soit cherchant à maximiser le rendement espéré sous contrainte d’un niveau de risque ex-ante imposé. ➜ Soit cherchant à minimiser le niveau de risque ex-ante subi pour un niveau de rendement souhaité.

On obtient alors une courbe, appelée frontière effi ciente qui correspond aux résultats obtenus pour différents niveaux de rendement/risque. A chaque niveau de rendement est associé un portefeuille qui minimise le risque (mesuré par la variance). À l'inverse, pour chaque niveau de risque peut être associé un portefeuille maximisant le rendement attendu. L'ensemble de ces portefeuilles optimaux est appelé frontière effi ciente ou frontière de Markowitz.

B. LIMITES

Malgré les attraits de cette approche, plusieurs limites peuvent rapidement être mises en évidence :

1. Tout d’abord liées aux hypothèses :

• Rendements des actifs normalement distribués :

Le modèle Moyenne/Variance de Markowitz est fondé sur une distribution normale des rendements qui n’est qu’une approximation usuelle mais imparfaite du comportement réel des actifs fi nanciers. Cette simplifi cation excessive ne résiste pas à l’épreuve de

Frontière efficiente

Ce graphique illustre cette no-tion de frontière efficiente. Chaque actif présent en portefeuille est symbolisé par un point de couleur gris foncé. Le carré bleu identifie le couple rendement/risque d’un portefeuille équipondéré en capital. Le point rouge représente quant à lui l’allocation dite « Minimum Variance », c’est-à-dire celle pour laquelle la variance ex-ante est la plus faible.Les points gris clair correspondent à des portefeuilles possibles comme combinaison linéaire des actifs éligibles et permettent de comprendre les couples rende-ment/risque possibles.La frontière efficiente est représen-tée en noir ; elle indique les alloca-tions qui maximisent le rendement pour un niveau de risque donné. Ce sont celles que recherche un investisseur.

Objectif de Risque (covariance)Objectif de Risque (covariance)

Obje

ctif d

e Re

ndem

ent

(Esp

éran

ce)

Obje

ctif d

e Re

ndem

ent

(Esp

éran

ce)

7

Risk parity : Quelle approche en risque choisir ?

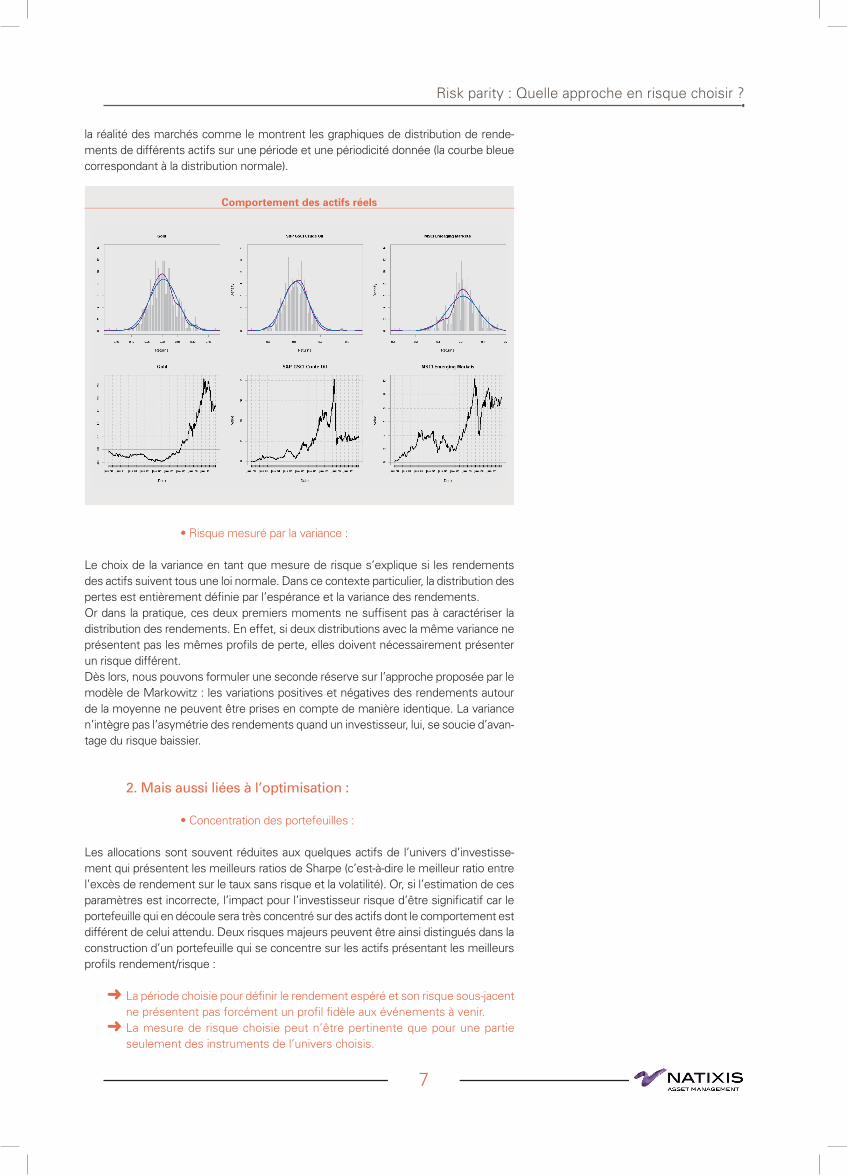

la réalité des marchés comme le montrent les graphiques de distribution de rende-ments de différents actifs sur une période et une périodicité donnée (la courbe bleue correspondant à la distribution normale).

• Risque mesuré par la variance :

Le choix de la variance en tant que mesure de risque s’explique si les rendements des actifs suivent tous une loi normale. Dans ce contexte particulier, la distribution des pertes est entièrement défi nie par l’espérance et la variance des rendements.Or dans la pratique, ces deux premiers moments ne suffi sent pas à caractériser la distribution des rendements. En effet, si deux distributions avec la même variance ne présentent pas les mêmes profi ls de perte, elles doivent nécessairement présenter un risque différent. Dès lors, nous pouvons formuler une seconde réserve sur l’approche proposée par le modèle de Markowitz : les variations positives et négatives des rendements autour de la moyenne ne peuvent être prises en compte de manière identique. La variance n’intègre pas l’asymétrie des rendements quand un investisseur, lui, se soucie d’avan-tage du risque baissier.

2. Mais aussi liées à l’optimisation :

• Concentration des portefeuilles :

Les allocations sont souvent réduites aux quelques actifs de l’univers d’investisse-ment qui présentent les meilleurs ratios de Sharpe (c’est-à-dire le meilleur ratio entre l’excès de rendement sur le taux sans risque et la volatilité). Or, si l’estimation de ces paramètres est incorrecte, l’impact pour l’investisseur risque d’être signifi catif car le portefeuille qui en découle sera très concentré sur des actifs dont le comportement est différent de celui attendu. Deux risques majeurs peuvent être ainsi distingués dans la construction d’un portefeuille qui se concentre sur les actifs présentant les meilleurs profi ls rendement/risque :

➜ La période choisie pour défi nir le rendement espéré et son risque sous-jacent ne présentent pas forcément un profi l fi dèle aux événements à venir. ➜ La mesure de risque choisie peut n’être pertinente que pour une partie seulement des instruments de l’univers choisis.

Comportement des actifs réels

8

Risk parity : Quelle approche en risque choisir ?

Par ailleurs, quand cela est autorisé, cette méthode a tendance à produire des por-tefeuilles avec des niveaux de levier qui sont irréalistes par rapport aux contraintes habituelles dans les sociétés de gestion et qui contreviennent à une démarche visant à maîtriser du risque.

• Manque de robustesse/stabilité :

La stabilité des poids de l’allocation n’est pas garantie et un changement mineur des données de départ (espérance de rendement, variance et corrélation) peut modifier significativement les résultats de l’optimisation. Plusieurs auteurs ont notamment prouvé que cet algorithme de construction a tendance à amplifier les erreurs com-mises dans les hypothèses de départ et ont, à cet effet, introduit l’expression « Error Maximizing Portfolios » [2].

C. IMPACT DES ERREURS

Deux chercheurs, Chopra & Ziemba [3], ont montré que des changements mineurs sur les paramètres en entrée pouvaient créer d’importantes modifications de la com-position du portefeuille optimal dans le cadre d’une calibration par une approche Moyenne/Variance. Ils ont ensuite poussé leur étude un peu plus loin et quantifié l’impact relatif d’une estimation imprécise (voire erronée) selon la nature du paramètre retenu. Leurs conclusions sont les suivantes :

➜ Une erreur sur les rendements a un impact 11 fois supérieur à une erreur sur les variances ➜ Une erreur sur les variances a un impact 2 fois supérieur à une erreur sur les corrélations

Ces ordres de grandeur sont croissants avec la tolérance au risque de l’investisseur : plus on va chercher des actifs risqués, plus les amplitudes seront élevées et au final, plus les erreurs seront conséquentes.

L’accent doit donc être mis avant tout sur la qualité de l’estimation des rendements attendus ; les volatilités doivent quant à elles être estimées avec une bonne précision tandis que les corrélations représentent le paramètre le moins sensible. C’est donc bien l’estimation (ou les vues) exprimées sur les rendements attendus qui conditionnent le plus la composition de l’allocation et qui, en cas d’imprécision, peuvent le plus dégrader l’optimalité du portefeuille.Il convient donc de déterminer sur quels paramètres/informations de marché, il est raisonnablement possible d’exprimer de façon précise, systématique et quantifiable des vues sur des actifs et de dépasser la simple expression de tendances de marché.Ex. : Avoir une vue positive sur les actions de la zone Euro ne suffit pas à exprimer de façon précise un niveau de rendement attendu pour les mois à venir.

Au-delà de ces caractéristiques intrinsèques, il est donc indispensable de choisir une méthode d’allocation cohérente avec les anticipations de marché dont on dispose.

D. COMMENT BÂTIR UNE ALLOCATION SUR UN UNIVERS D’INVESTISSEMENT TRÈS LARGE ?

Nous nous sommes fixés comme objectif de bâtir un portefeuille sur un univers le plus large possible afin de maximiser le potentiel de diversification. Or, dans le cadre d’une gestion globale, il est quasiment impossible d’exprimer des vues précises sur la totalité des actifs. Le gérant va donc être amené à déformer l’allocation sur une partie des actifs

Ce dernier point peut s’avérer extrêmement coûteux même si les anticipations de rendement sont proches de leurs réalisations sur la période à venir.

Sur un univers d’investisse-ment très large, nous considérons donc qu’il n’est pas raisonnable de modéliser un portefeuille en intégrant les anticipations de rende-ment pour chaque actif composant l’univers.

9

Risk parity : Quelle approche en risque choisir ?

seulement, ceux pour lesquels il a une conviction forte quant à leur évolution future.Dans toute la suite du document, nous allons nous placer dans ce cadre et rechercher uniquement des méthodes d’allocation qui répondent aux critères suivants :

➜ Il n’est pas nécessaire d’exprimer des anticipations de rendement sur l’intégralité des actifs de l’univers d’investissement. Il y a donc peu de données à estimer. ➜ La méthode est robuste ; les variations de poids sont limitées relativement aux hypothèses de départ. ➜ La méthode minimise au moins un critère usuel de concentration de portefeuille (et pas directement une mesure de risque). Cette condition permet d’éviter les portefeuilles très concentrés, à fort taux de rotation et qui n’exploitent qu’une partie minime de leur univers d’investissement.

2 ALTERNATIVES POSSIBLES POUR UNE GESTION GLOBALE

Pour illustrer notre propos, plusieurs approches seront présentées répondant aux prin-cipes exprimés précédemment et permettant de défi nir une allocation systématique pouvant servir d’ossature à un portefeuille global. Précisons qu’à ce stade, aucune vue de marché ne sera prise en compte (sujet qui sera traité dans une étude ultérieure) et que notre attention portera essentiellement sur la seule recherche du juste équilibre au sein d’un portefeuille.Seules les méthodologies qui respectent les conditions suivantes seront retenues en conséquence :

➜ La méthode ne requiert aucune hypothèse sur les rendements espérés. ➜ La méthode cherche à minimiser la concentration du portefeuille relative-ment à un critère donné. ➜ La méthode a une solution unique. Il n’est donc pas nécessaire d’imposer de critères supplémentaires pour garantir la convergence.

A. EQUALLY WEIGHTED (EW)

Constructionbasée sur des

poids en capital

Prise en compte du risque de chaque actif

Equally Weighted (EW)

1

C'est la méthode de construction de portefeuille la plus simple à mettre en œuvre.Elle consiste tout simplement à donner le même poids en capital à chaque classe d’actifs de l'univers d'investissement. On achète tous les actifs disponibles en quantité égale, sans considération pour le risque que chacun des actifs représente.Plus formellement, nous pouvons écrire :

�(i,j) �i= �j=1/N

Où �i représente le poids de l’actif i dans le portefeuille et N représente le nombre d’actifs qui composent ce portefeuille.

10

Risk parity : Quelle approche en risque choisir ?

1. Quels sont les avantages de cette approche ?

Elle ne nécessite aucune anticipation de marché, ni aucune autre hypothèse sur les actifs en portefeuille. C’est la méthode qui minimise la concentration en poids du portefeuille (cf. coef-fi cient de Herfi ndahl-Hirschmann, Annexe 2).

2. Quels sont les inconvénients de cette approche ?

Aucune gestion des risques n’est incluse dans cette approche qui alloue autant de capital à un actif risqué qu’à un actif très peu risqué.

3. Comportement en cas de turbulence des marchés

Cette méthode de construction est dite « contrariante » : elle réduit le poids des actifs qui ont progressé et augmente celui des actifs qui ont diminué à chaque rebalancement, ceci pour maintenir l'équipondération du portefeuille. Le capital est donc alloué à l'inverse de la tendance récente, d'où le terme d'approche « contra-riante ». Elle est donc effi cace en cas de retournement de marché.

B. INVERSE VOLATILITY (IV)

Constructionbasée sur des

poids en risque

Prise en compte du risque de chaque actif

Inverse Volatility (IV)

2

Dans cette approche, les poids des actifs sont inversement proportionnels à leurs volatilités. Nous obtenons ainsi une allocation pour laquelle les risques marginaux de chacun des actifs sont égaux.

La formule de calcul des poids s’écrit donc :

Où �i représente le poids de l’actif i dans le portefeuille, �i la volatilité de l’actif i et � le nombre d’actifs qui composent ce portefeuille.

1. Quels sont les avantages de cette approche ?

Elle ne nécessite que la volatilité des actifs. Elle minimise la concentration en risque marginal.

2. Quels sont les inconvénients de cette approche ?

Pas de prise en compte des interactions entre les différents actifs et donc du potentiel de diversifi cation. Cette méthode est fortement dépendante de l’univers d’investissement.

�i �i =

1�i

1�j

��

j=1

11

Risk parity : Quelle approche en risque choisir ?

3. Comportement en cas de turbulence des marchés

Cette méthode permet de répartir équitablement les risques sur l’ensemble des actifs présents en portefeuille si les corrélations entre actifs sont toutes identiques et à condition que ce risque soit symétrique.Dans le cadre d’une crise fi nancière où tous les actifs se recorrèlent, cette hypothèse est naturellement vérifi ée et cette méthode de construction de portefeuille par équi-pondération à la volatilité va conduire à une désallocation progressive des actifs les plus volatils au bénéfi ce des actifs les moins volatils.

C. EQUAL RISK CONTRIBUTION (ERC)

Constructionbasée sur des

poids en risque

Prise en compte du risque de chaque actif ET contribution au risque du

portefeuille global

Equal Risk Contribution (ERC)

3Constructionbasée sur des

poids en risque

Prise en compte du risque de chaque actif ET risque de chaque actif ET contribution au risque du contribution au risque du

portefeuille global

Equal Risk Contribution Equal Risk Contribution (ERC)

3

Il s’agit ici de prendre en compte les interactions qui existent entre les différents actifs susceptibles d’être mis en portefeuille. En effet, l’écart type du rendement d’un titre comprend à la fois le risque diversifi able (idiosyncratique) et le risque non diversifi able (systémique). Notre méthode doit prendre en compte la réduction des risques liée à la diversifi cation de l’allocation. Pour cela, il convient d’utiliser la covariance et non plus la variance pour caractériser l’exposition au risque de l’allocation. On doit défi nir les quantités suivantes :La volatilité de l’allocation :

Le risque marginal :

La contribution au risque :(en absolu)

(en pourcentage)

La méthode d’allocation ERC consiste à calibrer les poids pour que les contributions au risque de chacun des actifs soient toutes identiques.

Cela revient à écrire :

1. Quels sont les avantages de cette approche ?

Elle prend en compte non seulement la volatilité de chaque actif mais aussi leur cor-rélation (la matrice de covariance se déduit de ces deux indicateurs). Contrairement aux techniques précédentes, l’approche ERC offre l’avantage d’une optimisation au niveau du portefeuille global et utilise le potentiel de décorrélation de chaque actif qui est intégré au portefeuille.Elle minimise la concentration en risque du portefeuille (cf. coeffi cient de Gini, Annexe 2).Par ailleurs, cette technique utilise directement la matrice de covariance et non son inverse. Elle répond donc parfaitement à nos attentes en termes de stabilité.

�i MRi = = ��P

�P(�)��i (�.�)i

�i CRi = �i = �i ��P

��P

�P(�)��i

��i

(�.�)i

�i PCRi = = �i

�P(�)�P(�)�i

�P(�)(�.�)i

P

�i MRi = = ��P

�P(�)��i (�.�)i

�i CRi = �i = �i ��P

��P

�P(�)��i

��i

(�.�)i

�i PCRi = = �i

�P(�)�P(�)�i

�P(�)(�.�)i

P

�i MRi = = ��P

�P(�)��i (�.�)i

�i CRi = �i = �i ��P

��P

�P(�)��i

��i

(�.�)i

�i PCRi = = �i

�P(�)�P(�)�i

�P(�)(�.�)i

P

�i MRi = = ��P

�P(�)��i (�.�)i

�i CRi = �i = �i ��P

��P

�P(�)��i

��i

(�.�)i

�i PCRi = = �i

�P(�)�P(�)�i

�P(�)(�.�)i

P

�(i,j) CRi = CRj = 1�N

➜ Prend en compte non seule-ment la volatilité de chaqueactif mais aussi leur corrélation. ➜ Minimise la concentration en risque du portefeuille. ➜ Utilise directement la matrice de covariance et non soninverse.

12

Risk parity : Quelle approche en risque choisir ?

2. Quels sont les inconvénients de cette approche ?

Contrairement aux méthodes que nous avons présentées jusqu’à présent, les poids doivent être calibrés à l’aide d’un algorithme de programmation dynamique. Sa mise en œuvre est donc plus délicate.

3. Comportement en cas de crise

Si une même crise frappe tout ou partie d’un portefeuille construit par équipondération à la contribution au risque de ce portefeuille, la méthode d’allocation va jouer son rôle en termes de diversifi cation du risque, en préférant les actifs à régime de volatilité plus faible proportionnellement à des actifs à régime de volatilité plus important. Contrairement à la méthode de la Volatilité Inverse, cette approche peut être appli-quée à des univers d’investissement plus hétérogènes où seule une partie des actifs va changer de régime de volatilité et de corrélation, puisque la prise en compte des relations entre les actifs par la méthode de construction n’impose pas de conditions sur les écarts de corrélation pour être effi cace. Les propriétés de cette méthodologie sont notamment détaillées dans l’étude très complète de Maillard, Roncalli et Teiletche [4].

D. CONCLUSION SUR LA MÉTHODE DE CONSTRUCTION DE PORTEFEUILLE

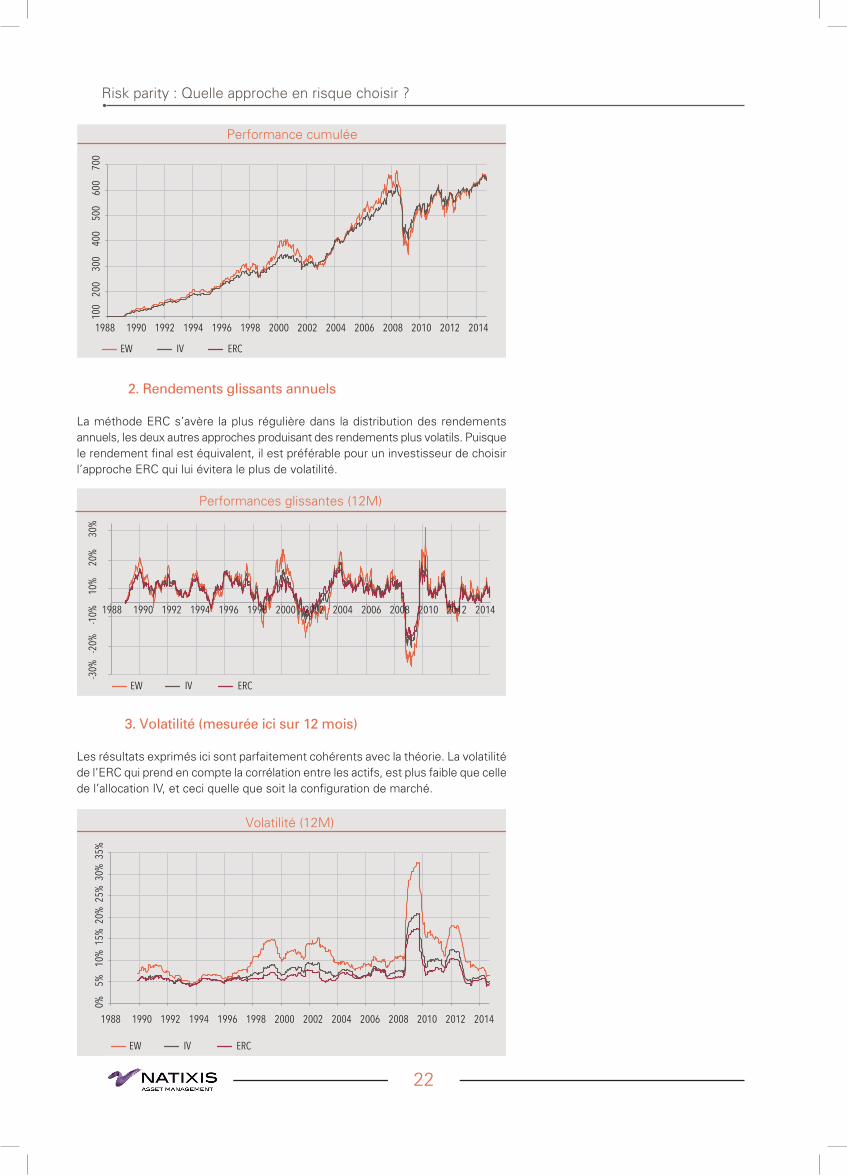

Nous nous sommes attachés à évaluer la pertinence des différentes méthodes de construction de portefeuille (optimisation Moyenne/Variance, Equal Weight EW, Inverse Volatility IV, Equal risk Contribution ERC). Sans anticiper sur les résultats présentés en partie 4, nous pouvons d’ores et déjà entrevoir que toutes les méthodes de construc-tion basées sur l’égalisation des risques au sein d’un portefeuille ne se valent pas. Les approches les plus simples que sont l’Equal Weight et l’Inverse Volatility, cette dernière étant souvent qualifi ée de « naïve risk parity », ne prennent pas en compte les interactions entre actifs et par là même les gains de décorrélation que l’on peut obtenir d’un portefeuille diversifi é.Les résultats sur la volatilité de chaque méthode (mesurée ici sur 12 mois) montrent que l’ERC, qui prend en compte la corrélation entre les actifs, produit la volatilité la plus faible quelle que soit la confi guration de marché.

0%5%

10%

15%

20%

25%

30%

35%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

EW IV ERC

Volatilité (12M)

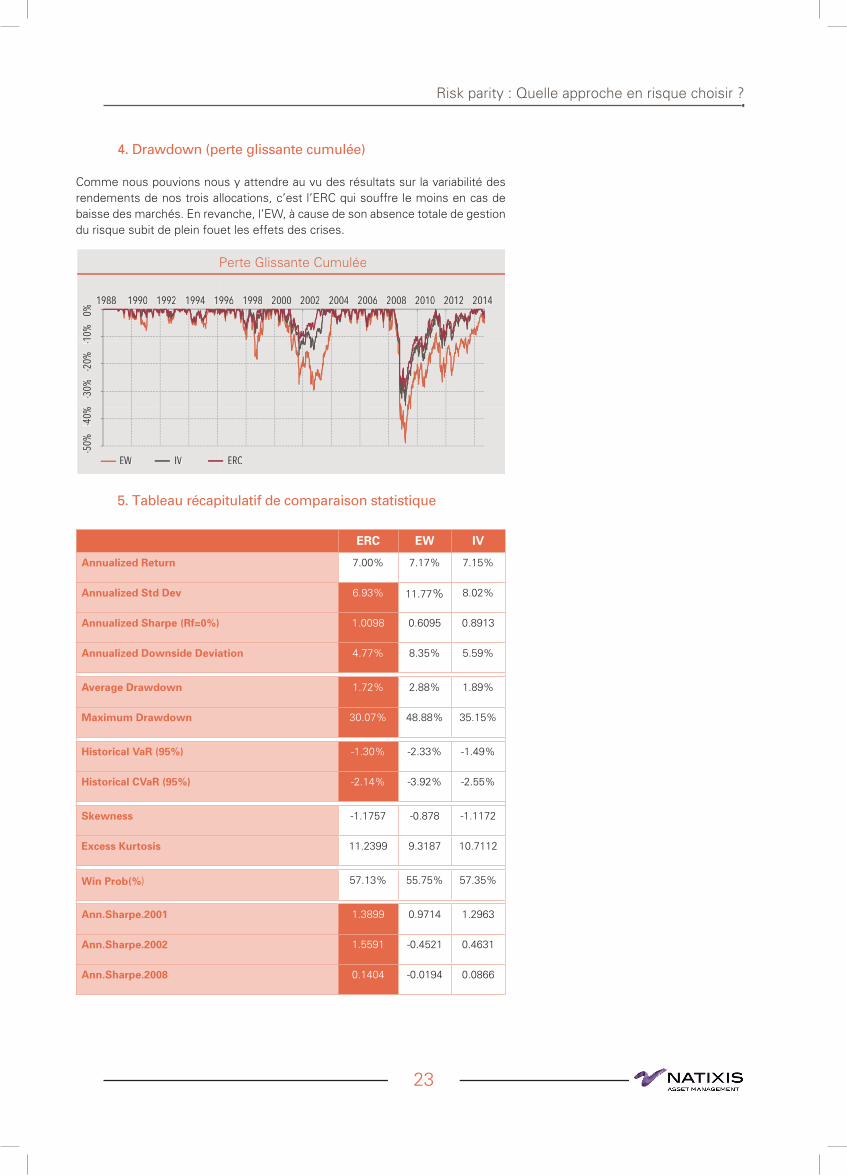

Quant à l’objectif de diminuer les drawdowns (perte glissante cumulée), comme attendu à la vue des résultats sur la variabilité des rendements de nos trois allocations, c’est l’ERC qui souffre le moins en cas de baisse des marchés. En revanche, l’EW, à cause de son absence totale de gestion du risque, subit de plein fouet les effets des crises.

13

Risk parity : Quelle approche en risque choisir ?-50

%-40

%-30

%-20

%-10

%0%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

EW IV ERC

Perte Glissante Cumulée

-50%

-40%

-30%

-20%

-10%

0%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

EW IV ERC

Perte Glissante Cumulée

Dans la suite de ce document ne sera retenue que la méthode ERC comme approche en risk parity, car elle permet de construire les portefeuilles les plus robustes dans différentes confi gurations de marchés. Certes il n’est pas possible d’éliminer les risques liés à la volatilité des actifs et les problèmes de corrélation entre ces derniers au sein d'un portefeuille, mais la méthode ERC permet de les gérer du mieux possible voire d’en retirer une source de valeur ajoutée.Il reste à traiter la question de la mesure de risque qui sera associée à cette méthode, sujet que nous abordons dans la partie 3 ci-après.

Constructionbasée sur des

poids en risque

Constructionbasée sur des

poids en capital

Prise en compte du risque de chaque actif

Prise en compte du risque de chaque actif

ET contribution au risque du portefeuille global

Inverse Volatility (IV)

2

Equally Weighted (EW)

1

Equal Risk Contribution (ERC)

3

3 CHOIX DE LA MESURE DU RISQUE

L’objectif est de rechercher une mesure qui permette d’indiquer l’imminence -ou tout au moins l’augmentation de la probabilité d’occurrence- d’un évènement pour lequel l’investisseur a une aversion. C’est donc plutôt un changement de régime dans le comportement des actifs que l’on souhaite détecter.

A. PRÉREQUIS

Une mesure de risque pour qu’elle soit utilisable dans les stratégies de risk parity par exemple, doit nécessairement satisfaire les prérequis de l’algorithme que nous utilisons. Comme nous l’avons vu précédemment, il est indispensable de pouvoir calculer les contributions de chaque actif présent en portefeuille relativement à cette mesure et que la somme de ces contributions soit identique au risque global du portefeuille. Pour ce faire, il suffi t de pouvoir vérifi er l’identité d’Euler.

14

Risk parity : Quelle approche en risque choisir ?

Si la mesure de risque est (positivement) homogène d’ordre n, c’est-à-dire qu’elle vérifi e la relation suivante :

Alors elle vérifi e aussi l’identité d’Euler:

B. LE « STANDARD DE MARCHÉ » : LA VOLATILITÉ HISTORIQUE

Pas d’estimationdes rendements

futurs

Mesure des amplitudes de variation passées, à la hausse comme à la

baisse

Volatilité historique

1

La mesure de risque la plus courante, associée à un actif fi nancier ou à un porte-feuille, est la volatilité historique. Bien que la volatilité soit un principe fondamental en fi nance, elle peut être diffi cile à appréhender. Comprendre son fonctionnement permet pourtant d’optimiser sa stratégie comme nous pouvons le voir ci-après.La volatilité d’un portefeuille, ou, plus généralement, d’un actif fi nancier, traduit les amplitudes de variation de cet actif autour de sa moyenne, à la hausse comme à la baisse. Elle correspond en pratique à l’écart type annualisé des variations passées pendant une période donnée.

Plus précisément, elle s’exprime comme :

Où rt représente le rendement de l’actif au temps t, r la moyenne des rendements

sur la totalité de la période et T la longueur de la période.Le graphique ci-dessous illustre l’impact du choix de la longueur d’historique utilisé sur le niveau, mais surtout la variabilité de la volatilité.

HStD (3 M) HStD (6 M) HStD (12 M) HStD (18 M) HStD (24 M)

199019881986 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

0%5%

10%

15%

)!%)#

Volatilités Historiques (Différentes Périodicités)

���0 f (��1 ,��2,...,��n)=�nf (�1,�2,...,�n)

�� = (�1,�2,...,�n), f (�)= ��i (�)n

i=1

�f��i

���0 f (��1 ,��2,...,��n)=�nf (�1,�2,...,�n)

�� = (�1,�2,...,�n), f (�)= ��i (�)n

i=1

�f��i

�2= (rt- r)21T- 1

T

t=1�

Cette équation nous garantit que la somme des contributions sera bien égale au risque total.

15

Risk parity : Quelle approche en risque choisir ?

Plus la période d’observation est courte, plus le paramètre de risque utilisé va être volatil. S’il n’y a pas de méthode meilleure qu’une autre, le bon calibrage sera celui qui permettra de se rapprocher le mieux possible du profi l de portefeuille attendu par l’investisseur.

C. SEULES LES PERTES COMPTENT

Nous avons vu précédemment que nous devions tenir compte de la non-normalité de la distribution des rendements des actifs que nous souhaitions modéliser. Dans les approches basées sur une distribution normale, la distribution des pertes est par défi nition symétrique par rapport à celle des gains. Dans un cas contraire, toute l’attention portée par l’investisseur et son aversion au risque se focalise sur la seule distribution des pertes ou encore les rendements inférieurs au taux sans risque.Il existe de nombreuses façons d’appréhender cette asymétrie. Nous ne nous concentrerons que sur les mesures suivantes qui présentent toutes une interpré-tation fi nancière que nous allons défi nir :

➜ La Valeur-au-risque (VaR) ➜ La Valeur-au-risque Conditionnelle (CVaR) ➜ Les Moments Partiels Inférieurs (MPI)

Il est à noter que cette notion d’asymétrie dont l’approche gaussienne nous affran-chissait (robustesse de la mesure dans le temps et homogénéité de la mesure pour chaque actif) apporte désormais deux principales diffi cultés :

➜ Problématique de la variabilité de l’asymétrie dans le temps pour un actif donné qui demande de pouvoir justement modéliser la distribution des pertes et que cette modélisation soit une mesure adéquate du risque à venir. ➜ Problématique de la variabilité de l’asymétrie pour chaque actif où l’asymé-trie constatée pour un actif ne peut être projetée sur un autre actif dont la distribution des rendements est certainement différente.

1. La Valeur-au-Risque (VaR)

Estimation des rendements

futurs

Mesures asymétriques basées sur la distribution

des pertes

Value at Risk (VaR)

2

La valeur au risque (notée VaR, de l’anglais “Value at Risk”) est une mesure générale du risque qui peut être utilisée pour un portefeuille, quelle que soit la distribution de ses rendements. Elle représente un montant de perte qui ne devrait pas être dépassé pour une probabilité cumulée donnée (notée α) sur un horizon déterminé. Dans le cadre gaussien, le plus couramment utilisé, la VaR s’exprime directement selon un rendement espéré auquel est ajouté un multiple constant d’écart-type. Dans un cadre non-gaussien, elle peut être approximée analytiquement grâce à l’expansion de Cornish-Fisher (Mina et Ulmer (1999) [5]) sous la forme suivante :

16

Risk parity : Quelle approche en risque choisir ?

décrit l’approximation du centile α d’une distribution de moyenne �, d’écart-type �, de coeffi cient d’asymétrie s (skewness) et de coeffi cient d’aplatissement k (kurtosis).

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% -10% -20% -30% -40% -50% -60% -70% -80% -90% -100%

VaR (99%)

Pertes Profits

Prob

abilit

és

Parce qu’elle repose sur une distribution de rendements, la VaR nécessite de procéder à une estimation des rendements espérés (premier moment de la dis-tribution).

2. La valeur-au-risque conditionnelle (CVaR)

Estimation des rendements

futurs

Mesures asymétriques basées sur la distribution

des pertes

VaR conditionelle (CVaR)

2

Deux principales critiques sont faites à l’encontre de la VaR justifi ant l’apparition de la CVaR comme mesure complémentaire du risque :

➜ Elle ne remplit pas l’un des axiomes qui spécifi e qu’une mesure de risque dite cohérente doit respecter la sous-additivité (Atzner, 1999) [6]. Concrè-tement, la VaR de la somme de deux portefeuilles peut être supérieure à la somme des VaR de chaque portefeuille. Cette caractéristique est contraire au principe de diversifi cation en fi nance. ➜ Elle ne donne aucune indication quant à l’ampleur de la perte du portefeuille si cette perte venait à dépasser le centile fi xé.

La valeur au risque conditionnelle (CVaR, de l’anglais « Conditional Value at Risk ») est une mesure de risque complémentaire qui permet de défi nir l’espérance de la perte du portefeuille lorsque cette perte dépasse la VaR. La VaR se soucie ainsi des (1 – α) centiles de la distribution, alors que la CVaR se focalise sur la queue de distribution de la perte : les α centiles dont ni l’espérance ni la distribution ne sont connus. La CVaR est une mesure cohérente du risque qui respecte bien les axiomes d’Artzner (voir Annexe 1). Elle se calcule comme étant l’espérance moyenne des rendements sachant que ces rendements sont inférieurs au centile des rendements du portefeuille au niveau de confi ance c :

Nous écartons d’évaluer les rendements espérés sur chaque actif dans notre approche en risque s’agissant d’un portefeuille global très diversifi é. Nous ne retenons donc pas cette mesure de risque.

17

Risk parity : Quelle approche en risque choisir ?

décrit le centile des rendements du portefeuille au niveau de confi ance c (soit la VaR du portefeuille au niveau de confi ance c).

Prob

abili

tés

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% -10% -20% -30% -40% -50% -60% -70% -80% -90% -100%

VaR (99%)

CVaR(99%)

Pertes Profits

3. Moment Partiel Inferieur (MPI) d’ordre k

Pas d’estimationdes rendements

futurs

Mesures asymétriques basées sur la distribution

des pertes

Moment partielinférieur

3

La méthode du moment partiel inférieur d’ordre k permet d’apporter une solution additionnelle fondée sur la distribution des pertes. L’introduction de cette approche dans la théorie moderne du portefeuille a été principalement conduite par Bawa (1975), Fishburn (1977) et Nawrocki (1991, 1992 et 1999), qui apportent une nouvelle famille de mesures de risque défi nie par � (souvent décrit par le taux sans risque ou par simplifi cation 0) et k (l’ordre du moment qu’un investisseur peut spécifi er pour correspondre à son aversion au risque. Un grand k va pénaliser les grandes déviations et donc l’aversion pour le risque augmente avec k). Le MPI d’ordre k discrétisé est défi ni de la manière suivante :

La semi-variance par rapport au taux sans risque est un cas particulier du MPI pour k=2 matérialisant le risque pour l’investisseur en exprimant la variance des rendements excé-dentaires du portefeuille par rapport au taux sans risque à condition que ce rendement excédentaire soit négatif.

-100% -90% -80% -70% -60% -50% -40% -30% -20% -10% 0% 10% 20%

Rendements (%)

Prob

abili

tés

30% 40% 50% 60% 70% 80% 90% 100% 0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

moment partiel inférieur d’ordre 2

Rendements moyens

-1σ +1σ

MPIkMPIkMPI (�,Ri) (max (0,�-Ri))k1

T

T-1t=1�

La CVaR, tout comme la VaR, repose sur une distribution de ren-dements et nécessite donc aussi de procéder à une estimation des rendements espérés. Pour cette raison et malgré l’intérêt que re-présente la CVaR par rapport à la VaR, nous ne retiendrons pas cette mesure de risque.

La semi-variance capture l’im-pact de l’asymétrie sur les déci-sions d’investissement et permet également une modélisation plus réaliste du risque. Nous retenons cette méthode pour la suite de notre étude car elle est compatible avec les contraintes que nous nous sommes fi xées.

18

Risk parity : Quelle approche en risque choisir ?

D. DU PASSÉ À L’ANTICIPATION

Les mesures de risque passées en revue reposent sur des données historiques. Or, un investisseur peut décider d’intégrer une part d’anticipation pour calibrer son estimation du risque immédiat.

1. La Volatilité Implicite

Pas d’estimationdes rendements

futurs

Les mesures exploratoires intégrant

des anticipations

Volatilité implicite

4

La mesure « standard » de volatilité étudiée précédemment est un indicateur de risque calculé à partir des cours observés sur une période révolue. Elle décrit donc le passé. La volatilité implicite quant à elle est déduite des cours issus de produits dérivés listés (ou standardisés) et traduit les anticipations des acteurs de marché sur l’ampli-tude des variations à venir pour un horizon de temps donné (limité aux standards de marché) et les anticipations de certains paramètres de marché (tels que les dividendes, les taux, le crédit, le repo etc.). Plus les incertitudes sur un actif seront fortes et plus sa volatilité implicite sera élevée. Ainsi, connaitre la volatilité implicite permet de mieux anticiper les perspectives d’évolution de l’actif sous-jacent.

2. La volatilité Exponentially Weighted Moving Average (EWMA)

Pas d’estimationdes rendements

futurs

Les mesures exploratoires intégrant

des anticipations

Volatilité exponentielle EWMA

4

Certaines méthodes modernes pondèrent davantage l’information récente pour mieux appréhender la tendance en formation. Une méthode bien connue illustre cette approche : la modélisation GARCH (Generalized AutoRegressive Conditionally Heteroskedastic).

La signifi cation des composantes de l’acronyme est la suivante :

➜ Autorégressive : la variance (ou la volatilité) est une fonction de ses précé-dentes valeurs ➜ Conditionnelle : la volatilité à venir (celle de demain) dépend de la volatilité d’aujourd’hui

La volatilité n’est disponible que sur un nombre limité d’actifs fi nanciers pour lesquels il existe un marché d’instruments déri-vés liquides. Comme nous nous sommes placés dans le cadre d’un univers d’investissement le plus large possible, il n’est pas possible de retenir la volatilité implicite comme mesure de risque dans notre algorithme de construction de portefeuille.

19

Risk parity : Quelle approche en risque choisir ?

➜ Hétéroscédastique : la variance n’est pas constante mais varie au cours du temps

Cette terminologie regroupe en fait une famille de modèles et s’écrit plus précisément GARCH(p,q). p et q correspondent respectivement au nombre de rendements et au nombre de variances qui vont être utilisés pour l’estimation de la prochaine valeur. Dans toute la suite, pour alléger les notations, nous considérerons le cas où p=q=1. Plus formellement, nous pouvons résumer le modèle par :

où r représente le rendement et a,b,c sont des constantes à calibrer.

Le modèle EWMA (Exponentially Weighted Moving Average), popularisé par JP Morgan, utilisé dans son outil RiskMetrics suit ce principe et correspond en fait à un cas particulier de la GARCH(1,1). La différence majeure entre les deux modèles est que GARCH(1,1) prend en compte le retour à la moyenne alors que ce n’est pas le cas pour le modèle EWMA. Il est possible de passer de GARCH(1,1) à EWMA en passant le paramètre a à 0 et avec la somme des paramètres b et c égale à 1 :

�2 = a+b.r 2+c.�2GARCH(1,1)= t+1 t t

�2 = b.r 2+(1-b).�2GARCH(1,1)= t+1 t t

�2 = +(1-�).r 2EWMA = t+1 �.�2

tt

devient alors ce qui est équivalent à la formule du modèle

�2 = a+b.r 2+c.�2GARCH(1,1)= t+1 t t

�2 = b.r 2+(1-b).�2GARCH(1,1)= t+1 t t

�2 = +(1-�).r 2EWMA = t+1 �.�2

tt

Dans le cadre du modèle EWMA, les pondérations affectées aux observations passées décroissent exponentiellement au fur et à mesure que l’on remonte le temps.� est un facteur de lissage constant compris entre 0 et 1. Plus il est proche de 0, plus cet estimateur affecte un faible poids aux rendements récents et plus la courbe est lisse.

Le graphique ci-dessous illustre :

➜ Le comportement de la volatilité EWMA par rapport à celui de la volatilité historique (courbes oranges), en particulier l’amplitude des variations de l’EWMA en cas de mouvement brusque. ➜ L’impact du choix du paramètre � sur la réactivité de la volatilité EWMA (courbes grises) qui permet donc de défi nir précisément la dynamique que l’on souhaite capter.

15 %

10 %

5 %

0 %

-5 %

-10 %

-15 %

-20 %

-25 %

Rendements HStD+ (12M) HStD- (12M) EWMA- (12M,λ=0,8) EWMA+ (12M,λ=0,8)

EWMA+ (12M,λ=0,94) EWMA- (12M,λ=0,94) EWMA+ (12M,λ=0,97) EWMA+ (12M,λ=0,97)

Dans notre étude, nous nous limiterons à la méthode EWMA comme mesure anti-cipatrice de la variance future. En effet, la calibration des paramètres de la GARCH est complexe et nécessiterait de mettre en œuvre des méthodologies qui sortent du cadre de cette note. Pour ne pas introduire de biais de calibration, nous utiliserons les paramètres recommandés par RiskMetricsTM :

� = 0.94 pour des données journalières, pour une prévision à un jour � = 0.97 pour des prévisions mensuelles.

�2 = a+b.r 2+c.�2GARCH(1,1)= t+1 t t

�2 = b.r 2+(1-b).�2GARCH(1,1)= t+1 t t

�2 = +(1-�).r 2EWMA = t+1 �.�2

tt

Nous considérons que la mé-thode EWMA est une mesure de risque anticipatrice qui peut être retenue pour construire un porte-feuille basé sur une approche en risque comme le risk parity.

20

Risk parity : Quelle approche en risque choisir ?

E. CONCLUSION SUR LE CHOIX DE LA MESURE DE RISQUE

Comme pour la méthode de construction, les approches qui supposent de recourir à des estimations de rendements futurs comme la VaR ou son avatar la CVaR ne nous paraissent pas pertinentes.La méthode du Moment Partiel Inférieur (MPI) se distingue de ce point de vue en apportant une dimension supplémentaire car elle permet en théorie une modélisation plus réaliste du risque, en ne prenant en compte que la distribution des pertes.Le choix du paramètre de risque dépend des attentes de l’investisseur. Ce dernier peut choisir des paramètres plus ou moins stables. La volatilité historique, quant à elle, reste un outil de mesure très répandu, mais peut conduire à des résultats très volatils ou au contraire peut pâtir d’une très grande inertie, selon la longueur d’historique choisie.Toutefois, si nous souhaitions hiérarchiser ces méthodes en fonction de leur robus-tesse –qui peut être estimée à travers la volatilité (sur 12 mois) et les drawdowns par exemple- peu de différences dans nos résultats d’étude empirique sont constatées. Le seul levier de discrimination de nos méthodes approchées reste la mesure de concentration / diversifi cation du portefeuille ou encore la fréquence de rotation du portefeuille que nous allons présenter dans la partie suivante.

Pas d’estimationdes rendements

futurs

Estimation des rendements futurs

Moment partielinférieur

3

2

Mesures asymétriques basées sur

la distribution des pertes

Les mesures exploratoires intégrant

des anticipations

Mesure des amplitudes de variation passées, à la hausse comme à la

baisse

Volatilité historique

1 Volatilité implicite

Volatilité exponentielleEWMA

4

Value at Risk (VaR)VaR conditionelle

(CVaR)

4 CONFRONTATION EMPIRIQUE DES METHODES RETENUES

A. CHOIX DE L’UNIVERS

Pour procéder aux tests de performance de chacune des alternatives étudiées, nous avons choisi cinq classes d’actifs représentatives :

➜ Des obligations aggregate monde (indice utilisé: JPM Global Aggregate Bond Index) ➜ Des actions de la zone Euro (indice utilisé: Euro Stoxx 50 Pr) ➜ Des actions américaines (indice utilisé: S&P 500) ➜ Des actions émergentes (indice utilisé: MSCI EM) ➜ Des matières premières (indice utilisé: S&P GSCI qui couvre les métaux industriels et précieux, l’énergie, les matières premières agricoles).

Par souci de clarté et de simplicité, nous avons limité le nombre d’indices utilisés. L’univers couvert est toutefois suffi samment large et diversifi é pour mesurer la pertinence de chaque approche sur un historique long.

21

Risk parity : Quelle approche en risque choisir ?0

200

400

600

800

1000

1200

1400

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond Index S&P 500 INDEXEuro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

Univers d’investissement

B. RÉSULTATS DE L’ÉTUDE COMPARATIVE DES MÉTHODES DE CONSTRUCTION

Dans cette partie trois méthodes de construction de portefeuille sont comparées :

➜ L’Equally Weighted (noté EW) ➜ L’Inverse Volatility (noté IV) ➜ L’Equally Risk Contribution (noté ERC)

Notre étude comparative porte à ce stade sur quatre statistiques qui nous per-mettent de juger de la robustesse dans le temps de ces trois méthodes précitées :

➜ Le rendement cumulé ➜ Le rendement glissant ➜ La volatilité ➜ La perte glissante cumulée

Cette première étude comparative portant sur les méthodes de construction de portefeuille que nous avons retenues permet de dresser le tableau suivant où la méthode ERC se distingue systématiquement :

Méthode de construction de portefeuille

Rendementcumulé

Rendementglissant Volatilités Perte glissante

cumulée

Equally weighted (EW)

Peudifférenciant +Inverse Volatility (IV)

Equally Risk Contribution (ERC)

+

Extremum

-

+

Amplitude

-

+

Amplitude

-

1. Rendement cumulé

Cette étude étant consacrée à la construction de portefeuilles robuste en termes de risque et de rendement ajusté au risque (et par conséquent n’étant pas consacré à la recherche du meilleur rendement seul), les trois méthodes comparées (Inverse Volatility, Equal Weight, Equal Risk Contribution) produisent quasiment le même rendement de l’ordre de 7% annualisé sur la période cumulée considérée.

22

Risk parity : Quelle approche en risque choisir ?

EW IV ERC

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

100

200

300

400

500

600

700

Performance cumulée

2. Rendements glissants annuels

La méthode ERC s’avère la plus régulière dans la distribution des rendements annuels, les deux autres approches produisant des rendements plus volatils. Puisque le rendement fi nal est équivalent, il est préférable pour un investisseur de choisir l’approche ERC qui lui évitera le plus de volatilité.

-30%

-20%

-10%

10%

20%

30%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

EW IV ERC

Performances glissantes (12M)

3. Volatilité (mesurée ici sur 12 mois)

Les résultats exprimés ici sont parfaitement cohérents avec la théorie. La volatilité de l’ERC qui prend en compte la corrélation entre les actifs, est plus faible que celle de l’allocation IV, et ceci quelle que soit la confi guration de marché.

0%5%

10%

15%

20%

25%

30%

35%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

EW IV ERC

Volatilité (12M)

23

Risk parity : Quelle approche en risque choisir ?

4. Drawdown (perte glissante cumulée)

Comme nous pouvions nous y attendre au vu des résultats sur la variabilité des rendements de nos trois allocations, c’est l’ERC qui souffre le moins en cas de baisse des marchés. En revanche, l’EW, à cause de son absence totale de gestion du risque subit de plein fouet les effets des crises.

-50%

-40%

-30%

-20%

-10%

0%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

EW IV ERC

Perte Glissante Cumulée

-50%

-40%

-30%

-20%

-10%

0%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

EW IV ERC

Perte Glissante Cumulée

5. Tableau récapitulatif de comparaison statistique

ERC EW IV

Annualized Return 7.00% 7.17% 7.15%

Annualized Std Dev 6.93% 11.77% 8.02%

Annualized Sharpe (Rf=0%) 1.0098 0.6095 0.8913

Annualized Downside Deviation 4.77% 8.35% 5.59%

Average Drawdown 1.72% 2.88% 1.89%

Maximum Drawdown 30.07% 48.88% 35.15%

Historical VaR (95%) -1.30% -2.33% -1.49%

Historical CVaR (95%) -2.14% -3.92% -2.55%

Skewness -1.1757 -0.878 -1.1172

Excess Kurtosis 11.2399 9.3187 10.7112

Win Prob(%) 57.13% 55.75% 57.35%

Ann.Sharpe.2001 1.3899 0.9714 1.2963

Ann.Sharpe.2002 1.5591 -0.4521 0.4631

Ann.Sharpe.2008 0.1404 -0.0194 0.0866

24

Risk parity : Quelle approche en risque choisir ?

6. Evolution de la composition de l’allocation sur l’historique considéré

La comparaison graphique permet d’avoir une idée de la réactivité des différentes méthodes ainsi que des amplitudes des changements d’allocations qu’elles en-gendrent.

Poids en capital : EW

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

Poids en capital : IV

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

Poids en capital : ERC

7. Evolution des contributions au risque des allocations

La comparaison graphique des contributions en risque permet de visualiser les très grandes disparités entre les trois approches. Le poids et le rôle que jouent par exemple les matières premières dans l’allocation du portefeuille en risque sont très différents selon que l’on choisit la méthode IV ou EW. Cette comparaison

25

Risk parity : Quelle approche en risque choisir ?

met aussi en évidence les faiblesses de ces dernières quant au respect d’un bon équilibre en risque du portefeuille.

Contributions au risque : EW

-10%10%30%50%70%90%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

-10%10%30%50%70%90%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

Contributions au risque : IV

Contributions au risque : ERC

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

C. RÉSULTATS AVEC LES DIFFÉRENTES MESURES DE RISQUE

Dans cette partie, nous nous focalisons cette fois-ci sur trois mesures de risque que nous avons jugées pertinentes :

➜ L’Historical Standard Deviation (noté HSTD) : Volatilité historique classique ➜ L’Exponentially Weighted Moving Average (noté EWMA) : Moyenne Mobile à schéma de pondération exponentielle ➜ Lower Partial Moment (noté LPM ou MPI) : Moment Partiel Inférieur

26

Risk parity : Quelle approche en risque choisir ?

Notre étude comparative porte cette fois-ci sur six statistiques qui nous permettent de distinguer l’apport de ces trois mesures précitées en termes de propriétés attendues pour l’investisseur :

➜ Le rendement cumulé ➜ Le rendement glissant ➜ La volatilité ➜ La perte glissante cumulée ➜ La concentration de l’allocation ➜ Le taux de rotation

Cette fois-ci il est beaucoup plus diffi cile de différencier les mesures retenues avec les critères précédemment choisis. Il faut se pencher sur la concentration du portefeuille et le taux de rotation du portefeuille pour pouvoir pleinement appré-cier l’apport des mesures de risque choisies et constater les bonnes propriétés de diversifi cation de la simple volatilité historique par rapport à des mesures plus élaborées comme l’EWMA ou encore le MPI :

Mesure de risque

Rendementcumulé

Rendementglissant Volatilités Perte glissante

cumulée Concentration Taux de rotation

Lower Partial Momen (LPM)

Peudifférenciant

Peudifférenciant

Peudifférenciant

Peudifférenciant

Exponentially Weighted Moving Average (EWMA)

Historical Standart Deviation (HSTD)

+

Variabilité

-

+

Amplitude

-

1. Rendement cumulé

Les trois méthodes observées (volatilité historique, EWMA, MPI) conduisent à des rendements relativement proches et corrélés les uns avec les autres, soit 7.16%, 7.15% et 7.54% respectivement. Rappelons que le propos de cette étude n’est pas de déterminer la méthode qui maxi-mise le rendement d’un portefeuille, mais celle qui permet d’indiquer l’imminence -ou tout au moins l’augmentation de la probabilité d’occurrence- d’un évènement pour lequel l’investisseur a une aversion et qui peut occasionner des pertes. Le rendement cumulé, bien qu’intrinsèquement intéressant pour mesurer la performance atteignable sur la période considérée, n’est pas suffi sant pour hiérarchiser nos trois approches en risque.

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

HSTD EWMA LPM

100

300

500

700

Performance cumulée

27

Risk parity : Quelle approche en risque choisir ?

2. Rendements glissants annuels

Les rendements glissants des trois méthodes observées sont là aussi très proches en niveau (avec une légère avance pour la méthode des MPI) et très corrélés dans leurs évolutions sur la période considérée. Nous ne pouvons donc pas discriminer les trois approches en risque sur la base des observations des rendements glissants.

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

HSTD EWMA LPM

-30%

-20%

-10%

10%

0%20

%30

%

Performances glissantes (12M)

3. Volatilité (mesurée ici sur 12 mois)

La volatilité est, avec le drawdown, l’un des paramètres les plus décisifs pour déterminer la pertinence des trois méthodes considérées. Les résultats observés ne conduisent pas à disqualifi er une méthode en particulier, leurs volatilités moyennes sur la période étant très proches de 7%. Même au sein de la période considérée nous ne pouvons pas distinguer des régimes de marché qui permettraient d’établir une hiérarchie entre ces trois méthodes.

0%5%

10%

15%

20%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

HSTD EWMA LPM

Volatilité (12M)

4. Drawdown (perte glissante cumulée)

Le drawdown est le facteur le plus déterminant avec la volatilité pour hiérarchiser les trois méthodes observées. Pour autant les résultats observés sont peu discri-minants, l’étiage atteint par les trois méthodes étant très proche, à -27.38% pour MPI, -27.48% pour EWMA et -28.54% pour la volatilité standard.

28

Risk parity : Quelle approche en risque choisir ?0%

-5%

-10%

-15%

-20%

-25%

-30%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

HSTD EWMA LPM

Perte Glissante Cumulée

0%-5

%-1

0%-1

5%-2

0%-2

5%-3

0%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

HSTD EWMA LPM

Perte Glissante Cumulée

5. Mesure de la concentration des poids

Dans notre recherche de facteurs discriminants permettant de choisir parmi les différentes mesures que nous avons retenues dans notre étude, nous introduisons maintenant des indicateurs de concentration qui vont nous permettre d’explorer une autre facette de la robustesse des allocations.Nous étudions successivement la concentration en capital, puis en contribution au risque (coeffi cient de Gini).

Concentration en Capital

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

HSTD EWMA LPM

40%

50%

60%

70%

80%

90%

100%

Coef. De Gini

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

HSTD EWMA LPM

40%

30%

50%

60%

70%

80%

90%

100%

29

Risk parity : Quelle approche en risque choisir ?

Dans les deux cas, la volatilité historique classique apparait visiblement comme la mesure de risque la plus optimale en termes de régularité dans l’allocation du capital et par construction dans la contribution au risque global du portefeuille. Le MPI est pour sa part le candidat le plus irrégulier dans cette étude.

6. Mesure du taux de rotation des actifs

Pour compléter les indicateurs précédents, nous introduisons maintenant le taux de rotation des actifs. C’est un autre facteur déterminant car il permet de mesurer le coût potentiel lié au rebalancement des actifs. On constate sans surprise que la dynamique impulsée par les mesures EWMA et MPI entraine un surcoût régulier quel que soit le régime de marché. Notre préférence va donc à la méthode HSTD qui générera le moins de frais de transaction.

7. Tableau récapitulatif de comparaison statistique

Ce tableau de synthèse reprend, sur la base d’une construction de portefeuille selon la méthode ERC, un ensemble de mesures statistiques portant sur les portefeuilles que nous avons construits à partir des 3 mesures de risque retenues. Il apparait très peu de différence dans nos résultats sur l’ensemble de nos indicateurs statistiques si ce n’est au niveau du Kurtosis (l’HSTD concentre davantage ses rendements médians) et du taux de rotation (l’HSTD engendre moins de frais de transaction).

HSTD EWMA MPI

Annualized Return 7.16% 7.15% 7.54%

Annualized Std Dev 7.03% 6.92% 6.92%

Annualized Sharpe (Rf=0%) 1.0176 1.0332 1.0906

Annualized Downside Deviation 4.86% 4.71% 4.69%

Average Drawdown 1.80% 1.76% 1.89%

Maximum Drawdown 28.54% 27.48% 27.38%

Historical VaR (95%) -1.35% -1.32% -1.29%

Historical CVaR (95%) -2.15% -2.11% -2.06%

Skewness -1.3689 -1.0237 -1.1477

Excess Kurtosis 14.3031 9.6107 11.4284

HSTD EWMA LPM

Taux de Rotation Cumulé

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

La volatilité historique clas-sique apparait visiblement comme la mesure de risque la plus optimale en termes de régularité dans l’allo-cation du capital et par construction dans la contribution au risque global du portefeuille. Le MPI est pour sa part le candidat le plus irrégulier dans cette étude.La dynamique impulsée par les mesures EWMA et MPI entraine un surcoût régulier quel que soit le régime de marché. Notre préfé-rence va donc à la méthode HSTD qui générera le moins de frais de transaction.

30

Risk parity : Quelle approche en risque choisir ?

HSTD EWMA MPI

Win Prob(%) 58.15% 57.64% 58.73%

Omega 1.91 1.96 1.99

Avg TurnOver 1.93% 2.21% 2.43%

Ann.Sharpe.2001 1.32 1.3247 1.4026

Ann.Sharpe.2002 2.1554 2.1293 1.8626

Ann.Sharpe.2008 0.2244 0.259 0.2615

8. Evolution de la composition de l’allocation sur l’historique considéré

La comparaison des graphiques permet d’illustrer la réactivité des différentes méthodes ainsi que des amplitudes des changements d’allocations qu’elles engendrent. Les résultats sont sans surprise et cohérents avec nos précédentes conclusions. L’HSTD amène le moins de volatilité dans la défi nition des poids d’un rebalancement à un autre.

Poids en capital : HSTD

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014JPM Global Aggregate Bond Index

S&P 500 INDEXEuro Stoxx 50 Pr

MSCI EMS&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

Poids en capital : EWMA

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014JPM Global Aggregate Bond Index

S&P 500 INDEXEuro Stoxx 50 Pr

MSCI EMS&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014JPM Global Aggregate Bond Index

S&P 500 INDEXEuro Stoxx 50 Pr

MSCI EMS&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

Poids en capital : LPM

31

Risk parity : Quelle approche en risque choisir ?

9. Evolution des contributions au risque des allocations

A nouveau, la comparaison graphique des contributions en risque permet de visualiser les très grandes disparités entre les trois mesures de risques choisies, notamment du point de vue de la dynamique et de l’amplitude des variations.

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

Contributions au risque : HSTD

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014-20%

0%

20%

40%

60%

80%

100%

Contributions au risque : EWMA

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

19901988 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

JPM Global Aggregate Bond IndexS&P 500 INDEX

Euro Stoxx 50 PrMSCI EM

S&P GSCI Official Close Index

0%10%20%30%40%50%60%70%80%90%

100%

Contributions au risque : LPM

32

Risk parity : Quelle approche en risque choisir ?

CONCLUSION

Dans cette étude, nous nous sommes attachés à étudier quelles méthodes seraient les plus pertinentes pour construire des portefeuilles basés sur une approche en risque qui soient robustes face à un environnement changeant.

La première étape consiste à choisir une méthode de construction de portefeuille qui ne requiert pas d’estimation des rendements futurs, puis à sélectionner une modélisation du risque appropriée.

Cette étude montre que certaines voies sont moins pertinentes que d’autres. La contrainte que nous nous sommes fixée de pouvoir investir sur un univers global écarte des approches qui sont acceptables en théorie, mais ne sont pas réalisables dès lors que l’on couvre un éventail d’investissement très vaste.

Les approches qui sont fondées sur des anticipations de rendement posent le double problème de la capacité réelle d’un gérant à fournir des hypothèses à la fois fiables et exhaustives d’une part, et de l’amplitude des erreurs qu’il commet en cas de mauvaise anticipation d’autre part. A cet égard, il est avantageux d’essayer d’estimer des volatilités ou des matrices de corrélation plutôt que des rendements futurs.

L’utilisation de distributions normales qui est proposée par certaines méthodes conduit à des approximations imparfaites et peut s’avérer coûteuse à l’aune de la réalité des marchés.

Pour récapituler les résultats présentés de façon détaillée dans la partie simulations historiques, nous pouvons noter les principales constatations suivantes:

➜ La méthode Equally Weighted (EW) est certes simple à mettre en œuvre et conduit à un portefeuille qui minimise la concentration en poids, mais elle présente le défaut majeur d'allouer autant de capital à un actif risqué qu’à un actif peu risqué. ➜ La méthode Inverse Volatility (IV) prend bien en compte le niveau de risque d’un actif (mesuré par sa volatilité) mais pas la façon dont les actifs qui composent un portefeuille vont évoluer entre eux ; l’absence de béné-fice de cette méthode sur le plan des corrélations entre actifs est un frein à son utilisation. ➜ Parce qu’elle intègre la matrice des corrélations, la méthode Equal Risk Contribution (ERC) apporte une solution qui prend en compte à la fois le risque représenté par chaque actif mais aussi sa contribution relative à l’ensemble du portefeuille global.

Les résultats issus des simulations historiques sur la période du 01/01/1989 au 30/09/2014 montrent que la méthode ERC donne des résultats plus réguliers que les autres méthodes analysées. La volatilité et l’amplitude des drawdowns sont minorées avec la méthode ERC. En toute logique, si l’on prend en compte le ratio de Sharpe comme indicateur du couple rendement/risque, la méthode ERC conduit au meilleur résultat.

Par ailleurs, nous avions vu en I. D qu’il fallait que la méthode minimise au moins un critère usuel de concentration de portefeuille. Si elle n’est pas directement une mesure de risque, cette condition permet d’éviter les portefeuilles très concentrés, à fort taux de rotation des actifs et qui n’exploitent qu’une partie minime de leur univers d’investissement. Les calculs présentés en partie 4 montrent que l’allocation ERC obtient le meilleur coefficient de Gini (coefficient qui mesure la concentration en variance d’un portefeuille).

33

Risk parity : Quelle approche en risque choisir ?

Quant au choix de la mesure de risque, il existe plusieurs paramètres à la disposition de l’investisseur qui souhaite mettre en œuvre une allocation utilisant la méthode ERC. Les mesures de risque qui impliquent d’estimer des rendements futurs, notamment en utilisant une distribution normale comme la VaR ou la CVaR, ne nous conviennent pas parce qu’elles portent en elles trop d’aléas. Comme nous l’avons vu précédemment, une erreur d’estimation sur les rendements futurs a un impact très élevé sur les résultats.

Nous privilégions donc les méthodes s’affranchissant de cette contrainte. Parmi celles-ci, il est possible de choisir une méthode prenant en compte :

➜ Les amplitudes de variation passées, à la hausse comme à la baisse (cas de la volatilité historique) ➜ La distribution des pertes uniquement (cas du Moment Partiel Inférieur) ➜ Des anticipations de rendement (cas de la volatilité implicite ou exponentielle comme la méthode EWMA).

Lorsque nous regardons les résultats sur la période du 01/01/1989 au 30/09/2014, nous constatons que, malgré les grandes disparités d’approches, la robustesse de l’allocation est très similaire quelle que soit la mesure de risque choisie.

Les méthodes observées sont au final peu discriminantes et, malgré leur attrait théorique, les mesures les plus adaptées ne semblent pas améliorer les résultats.

Le choix de la méthode portera donc plutôt sur des critères liés au degré de com-plexité de mise en œuvre ou au taux de rotation.

En conclusion nous pouvons tirer deux enseignements majeurs de cette étude :

➜ La méthode ERC est la plus pertinente pour construire un portefeuille via une approche basée sur la gestion des risques. ➜ Les méthodes sophistiquées pour la mesure de risque servant à piloter l’allocation en risk parity n’apportent pas de valeur ajoutée discrimi-nante par rapport à des paramètres plus simples comme la volatilité historique.

Ces deux étapes sont essentielles pour la construction d’une allocation en risk parity. Elles n’intègrent toutefois pas une dernière étape, tout aussi cruciale et qui fera l’objet de notre prochaine étude, celle qui consiste à étudier l'apport de l'allocation tactique, notamment sous l'angle de la recherche de rendement.

Risk parity : Quelle approche en risque choisir ?

34

ANNEXE 1 : AXIOMES D’ARTZNER (1999)

Une mesure de risque � est considérée comme étant cohérente [7] si elle satisfait les axiomes 1 à 4 suivants (Z1 et Z2 sont des variables aléatoires) :

Axiome1 - Monotonie : si Z1�Z2 alors �(Z1)��(Z2) Axiome 2 - Sous-additivité : �(Z1+Z2 )� �(Z1 ) + �(Z2) Axiome 3 - Homogénéité positive : si ��0 alors �(�Z) = ��(Z) Axiome 4 - Invariance par translation : si �� R alors �(Z+�) = � (Z)-�

Föllmer et Schied (2002) [8] ont introduit un cinquième axiome concernant une autre famille de mesure de risque : les mesures de risque convexes prenant en compte le fait qu’une position importante sur un instrument fi nancier peut entrainer un risque de liquidité. Föllmer et Schied remplacent ainsi l’axiome 2 et 3 par l’axiome 5 suivant :

Axiome 5 – Convexité : ���(0,1) �(�Z1+(1-�)Z2)���(Z1)+(1-�)�(Z2)

ANNEXE 2 : DIFFERENTS INDICATEURS UTILISÉS

A. MESURES DE CONCENTRATION

Nous cherchons dans cette étude à qualifi er les différentes méthodes d’allocation que nous avons défi nies en fonction notamment de la concentration relativement à un critère donné, fi nancièrement interprétable pour l’investisseur fi nal. Par construction, ces indicateurs seront normalisés entre 0 (diversifi cation maximale) et 1 (concentration extrême sur un seul actif).

1. Poids : adaptation du coeffi cient de Herfi ndahl-Hirschmann