Embed Size (px)

Citation preview

Cours de gestion financière (M1)

Séance (4) du 9 octobre 2015Le Médaf en pratique, validation empirique,

gestion de portefeuilles

1

Médaf et investissements financiers

Le Médaf et la théorie des choix de portefeuille ont des conséquences structurantes pour la gestion de fonds Gestion passive

Portefeuille de marché efficient Va dans le sens de détenir uniquement de l’indice bousier Pas de sélection de titres (stock-picking) Développement de Sicav indicielles et d’ETF

Quel rôle faut-il alors donner à l’analyse financière et aux analystes financiers ? Ont-ils encore une utilité ? Comment la mesurer ?

Peut-on faire un lien entre indicateurs classiques d’analyse financière et gestion de portefeuilles ?

2

Médaf et gestion passive

On rappelle que selon la théorie, tous les investisseurs détiennent les mêmes actifs de base Actif sans risque Portefeuille de marché constitué de tous les actifs risqués

Intégration parfaite des marchés de capitaux Pas de coûts de transactions ou d’asymétries d’information Anticipations homogènes

Tous les investisseurs sont exposés au même risque systémique ou risque de marché On retrouve ce résultat dans la plupart des modèles d’équilibre Même en s’écartant du cadre moyenne-variance Partage optimal des risques

3

Médaf et gestion passive

La théorie précédente est un argument en faveur de la gestion indicielle passive On ne peut battre le portefeuille de marché

Choisir un portefeuille le plus proche possible du portefeuille de marché et de s’en tenir là

4

Gestion active

Pas de stock-pickingou de « market-timing »

Gestion passive

Stock-picking

5

Médaf et gestion passive

Utiliser des Sicav permet d’économiser du temps

Les gestionnaires professionnels ont accès à plus de marchés Investissement sur la bourse

de Singapour… Ils investissent dans de très

nombreux titres Diversification Ne pas mettre « tous ses œufs

dans le même panier » permet de diminuer le risque.

6

Les portefeuilles des particuliers sont insuffisamment diversifiés

Il est plus facile pour un fonds commun de placement d’accéder au « portefeuille de marché »

Dans le cadre d’une gestion indicielle passive

Ceci peut prendre la forme de fonds indiciels

Ou de « trackers »

Médaf et gestion passive

7

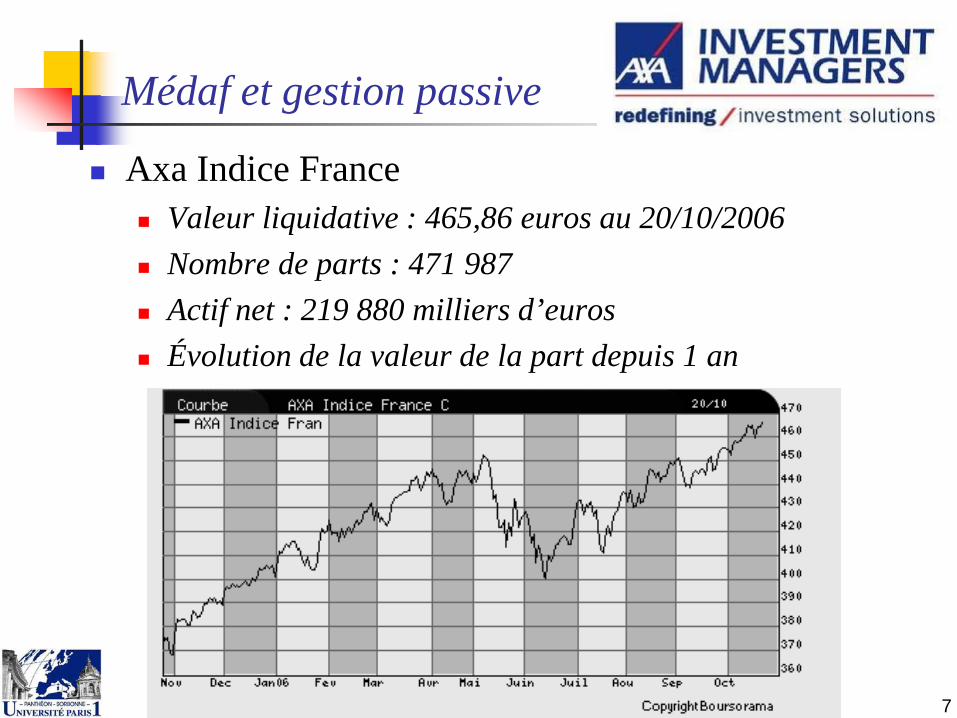

Médaf et gestion passive

Axa Indice France Valeur liquidative : 465,86 euros au 20/10/2006 Nombre de parts : 471 987 Actif net : 219 880 milliers d’euros Évolution de la valeur de la part depuis 1 an

8

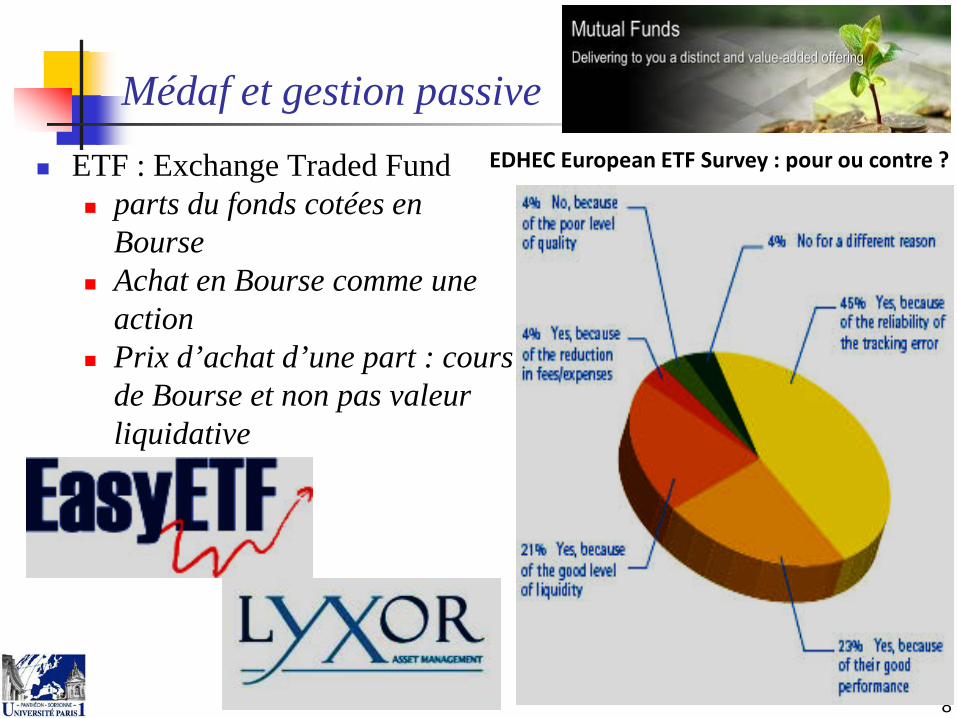

Médaf et gestion passive

ETF : Exchange Traded Fund parts du fonds cotées en

Bourse Achat en Bourse comme une

action Prix d’achat d’une part : cours

de Bourse et non pas valeur liquidative

EDHEC European ETF Survey : pour ou contre ?

Médaf et gestion passive

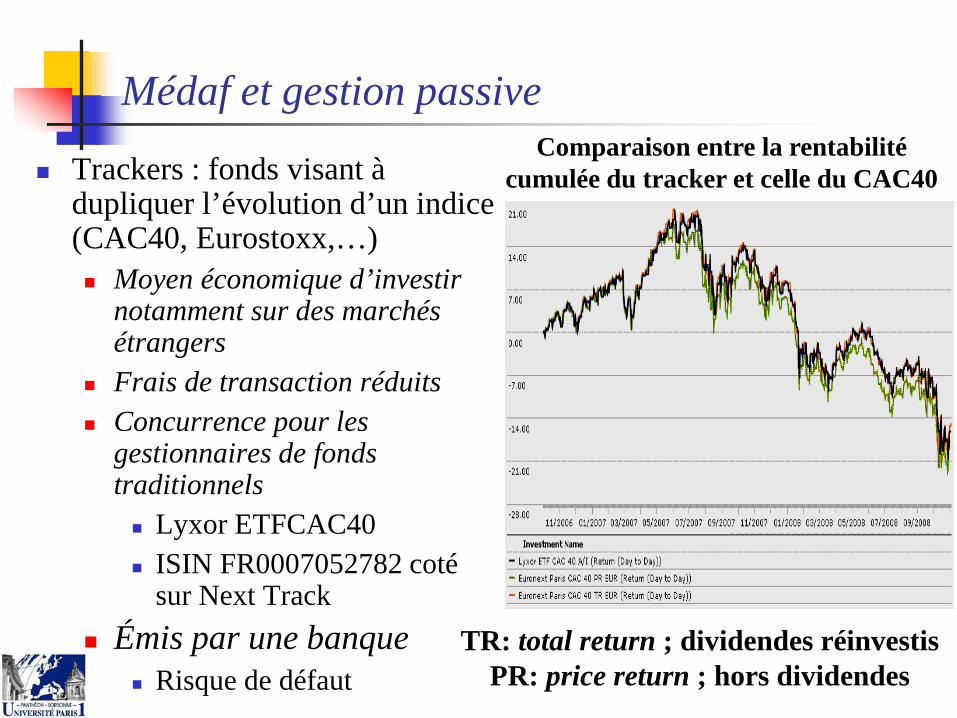

Trackers : fonds visant à dupliquer l’évolution d’un indice (CAC40, Eurostoxx,…) Moyen économique d’investir

notamment sur des marchés étrangers

Frais de transaction réduits Concurrence pour les

gestionnaires de fonds traditionnels Lyxor ETFCAC40 ISIN FR0007052782 coté

sur Next Track Émis par une banque

Risque de défaut

Comparaison entre la rentabilitécumulée du tracker et celle du CAC40

TR: total return ; dividendes réinvestisPR: price return ; hors dividendes

Médaf et gestion passive

Quelques vidéos sur la question des fondsindiciels

Warren Buffett talks index funds (50’’) So many investors, brokers and money managers

hate to admit it, but the best place for the average retail investor to put his or her money is in Index Funds. http://www.youtube.com/watch?v=rEX81lGhMwM 2008, 50 000 vues

Kahneman: Think 'Fast And Slow' About Index Funds (5’34) When it comes to the stock market, index funds are

generally the smartest decision http://www.youtube.com/watch?v=hOm6rD4m4V0 2013

10

11

Médaf et analystes financiers

Les gestionnaires de SICAV sont-ils compétents ? En matière de « Stock-picking » (sélection de titres) ? Achat de titres sous-évalués, vente de titres surévalués

Écart entre le cours boursier et la « valeur fondamentale »

Nécessite des compétences en analyse financière Qui paye pour l’analyse financière ? Paradoxe de Grossman et Stiglitz : si les marchés sont efficients sur le

plan informationnel, personne (problème du passager clandestin).

Conflits d’intérêt Les analystes financiers sont plutôt « sell-side » que « buy-side »

Ils sont employés plutôt par les banques que par les investisseurs Muraille de Chine entre analystes financiers et « market-makers »

12

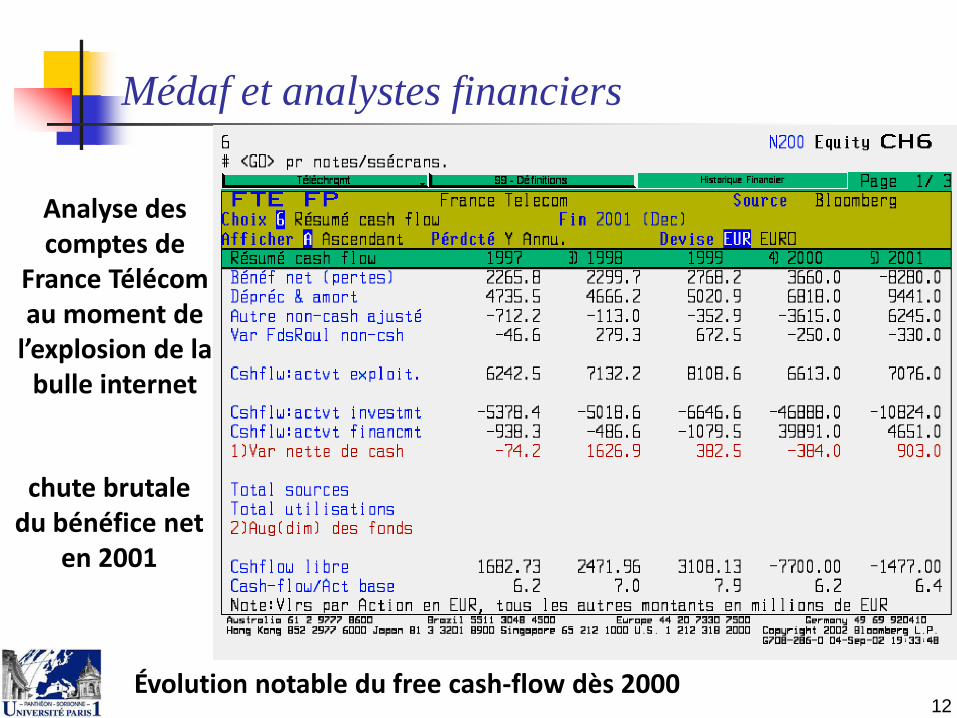

Médaf et analystes financiers

Analyse des comptes de

France Télécom au moment de

l’explosion de la bulle internet

chute brutale du bénéfice net

en 2001

Évolution notable du free cash-flow dès 2000

13

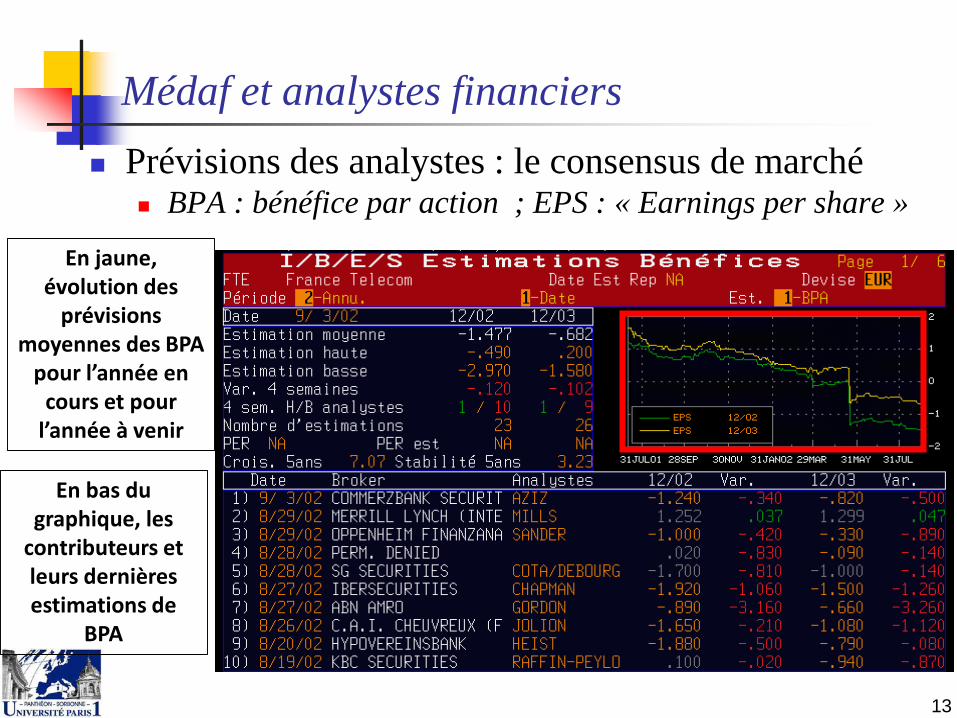

Médaf et analystes financiers Prévisions des analystes : le consensus de marché

BPA : bénéfice par action ; EPS : « Earnings per share »En jaune,

évolution des prévisions

moyennes des BPA pour l’année en

cours et pour l’année à venir

En bas du graphique, les

contributeurs et leurs dernières estimations de

BPA

14

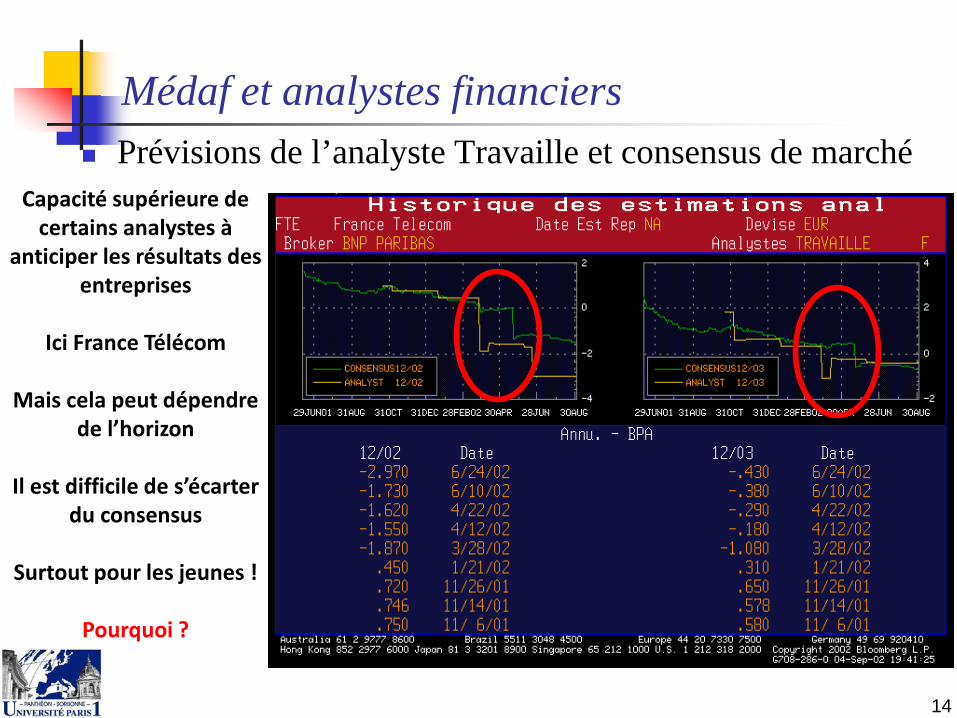

Médaf et analystes financiers Prévisions de l’analyste Travaille et consensus de marché

Capacité supérieure de certains analystes à

anticiper les résultats des entreprises

Ici France Télécom

Mais cela peut dépendre de l’horizon

Il est difficile de s’écarter du consensus

Surtout pour les jeunes !

Pourquoi ?

15

Analystes financiers honnêtes ? Le « cas Henry Blodget »

spécialiste de la nouvelle économie chez

traitait la société « AtHome » de «piece of crap» dans des messages internes

dans le même temps, recommandait chaudement aux investisseurs d’en acheter les actions.

lui et son équipe avaient été partie prenante de cinquante-deux transactions commerciales entre décembre 1999 et novembre 2000.

En récompense, l’analyste avait vu sa rémunération annuelle passer de 3 millions à 13 millions de dollars.

Muraille de Chine entre activités de conseil et analyse financière Nécessité de mettre en place des systèmes de contrôle interne ou

externe, a priori ou a posteriori pour éviter ces déviances … Qui nuisent aux investisseurs, à la réputation de la banque en question et

la réputation de la place financière concernée

Médaf et analystes financiers

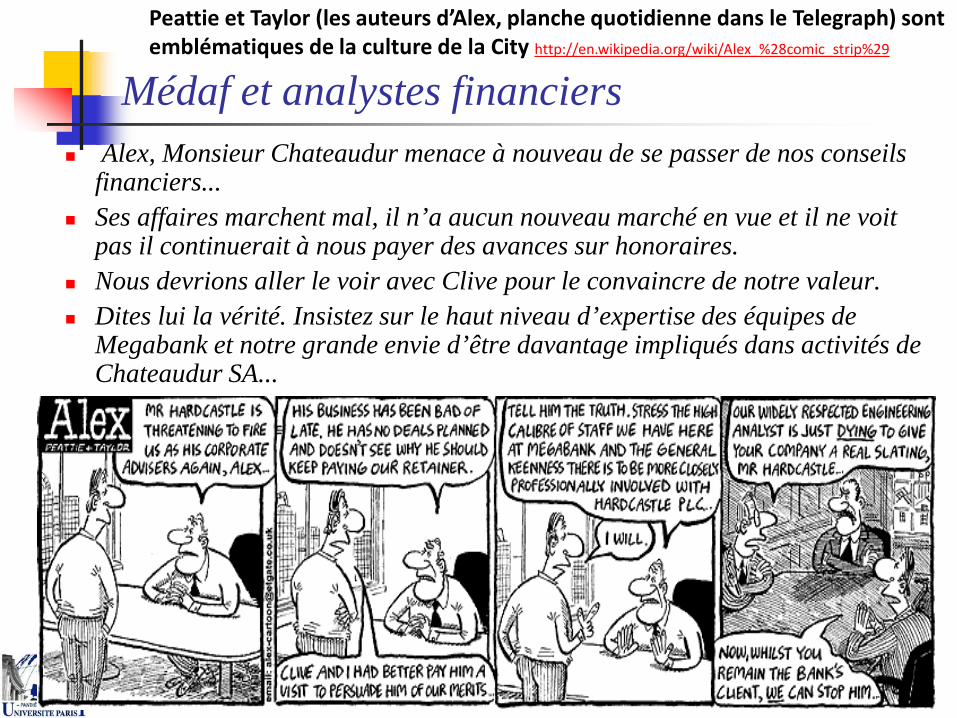

Médaf et analystes financiers Alex, Monsieur Chateaudur menace à nouveau de se passer de nos conseils

financiers... Ses affaires marchent mal, il n’a aucun nouveau marché en vue et il ne voit

pas il continuerait à nous payer des avances sur honoraires. Nous devrions aller le voir avec Clive pour le convaincre de notre valeur. Dites lui la vérité. Insistez sur le haut niveau d’expertise des équipes de

Megabank et notre grande envie d’être davantage impliqués dans activités de Chateaudur SA...

Peattie et Taylor (les auteurs d’Alex, planche quotidienne dans le Telegraph) sont emblématiques de la culture de la City http://en.wikipedia.org/wiki/Alex_%28comic_strip%29

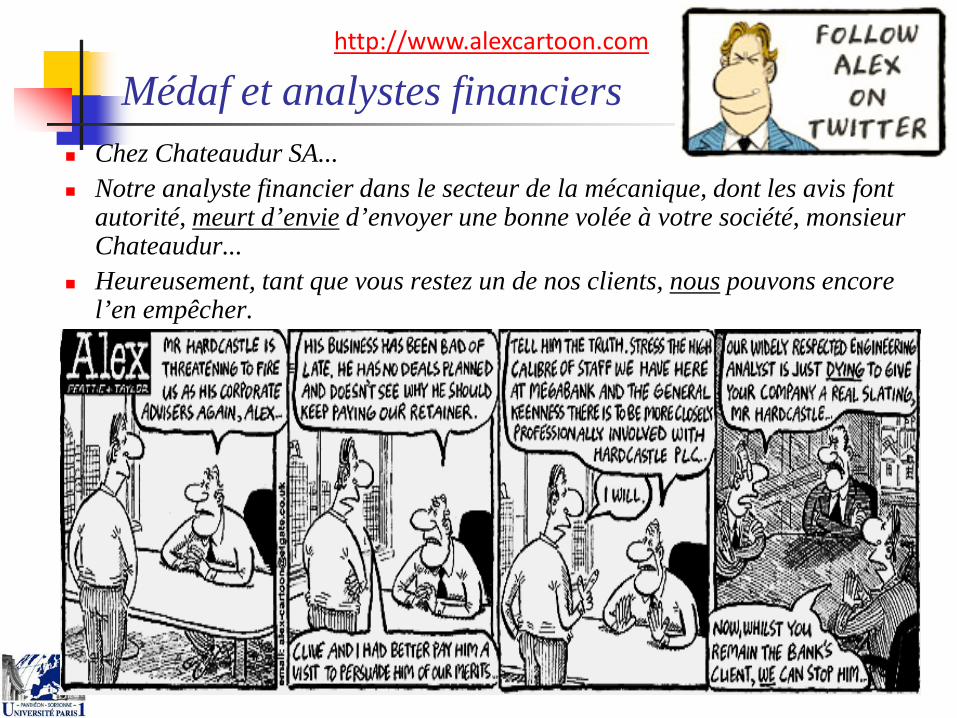

Médaf et analystes financiers Chez Chateaudur SA... Notre analyste financier dans le secteur de la mécanique, dont les avis font

autorité, meurt d’envie d’envoyer une bonne volée à votre société, monsieur Chateaudur...

Heureusement, tant que vous restez un de nos clients, nous pouvons encore l’en empêcher.

http://www.alexcartoon.com

Médaf et analystes financiers

Les gestionnaires de SICAV sont-ils compétents (suite) ? On a déjà évoqué la problématique du choix de titres (stock picking)

Qu’en est-il du « Market timing » ? « Achat d’actions quand « le » marché est sous-évalué Vente ou réduction des investissements quand le marché est

surévalué Stratégie « momentum » : acheter après une hausse, vendre

après une baisse (pari sur l’existence de tendances) Stratégie « contrarian » : pari sur l’existence de corrections Marche aléatoire : imprévisibilité des cours boursiers ?

Fama et les notions d’efficience faible, semi-forte et forte des marchés Hansen pour une formulation plus rigoureuse des idées de Fama

18

19

Médaf et analystes financiers

Compétence des gestionnaires de SICAV Vif débat aux États-Unis dans les années 60

Et depuis …

En moyenne, les gérants ne font pas mieux qu’un investissement dans le portefeuille de marché

Peu de persistance dans les performances des gérants Sauf pour les plus mauvais …

Faible proportion de gérants « battant le marché » Diminution de cette proportion au cours du temps

20

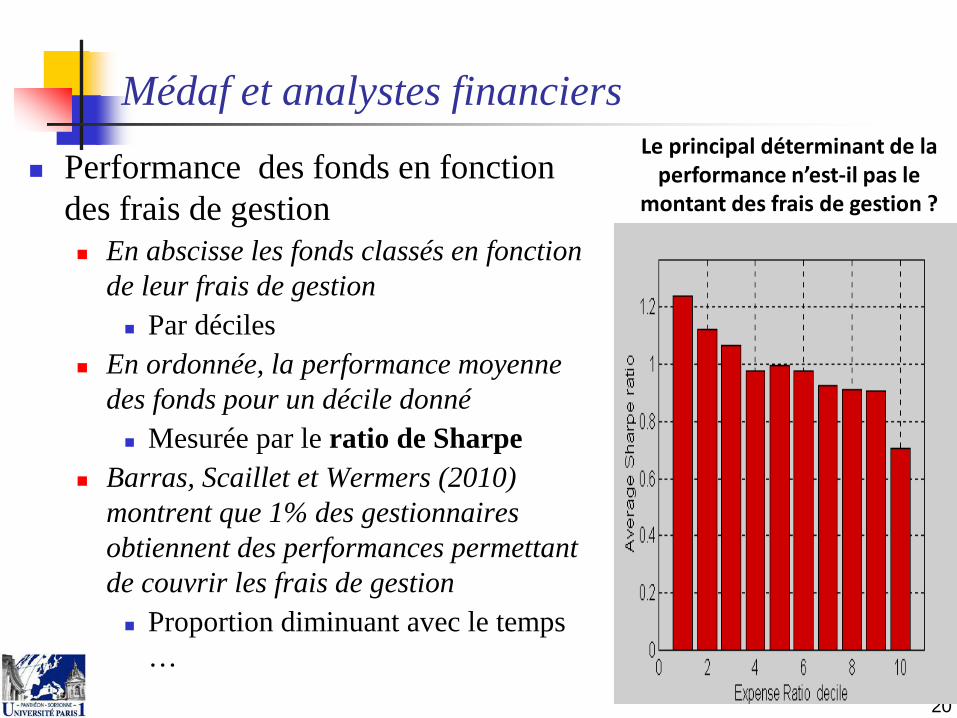

Médaf et analystes financiers

Performance des fonds en fonction des frais de gestion En abscisse les fonds classés en fonction

de leur frais de gestion Par déciles

En ordonnée, la performance moyenne des fonds pour un décile donné Mesurée par le ratio de Sharpe

Barras, Scaillet et Wermers (2010) montrent que 1% des gestionnaires obtiennent des performances permettant de couvrir les frais de gestion Proportion diminuant avec le temps

…

Le principal déterminant de la performance n’est-il pas le

montant des frais de gestion ?

Médaf et analystes financiers Professional money managers and their influence

http://www.youtube.com/watch?v=txTaBKZ8qrs http://www.dnatube.com/video/23729/Lec-20--Professional-Money-Managers-

and-their-Influence

21

Robert Shiller, Yale University

2011 1h12mn

Médaf et analystes financiers

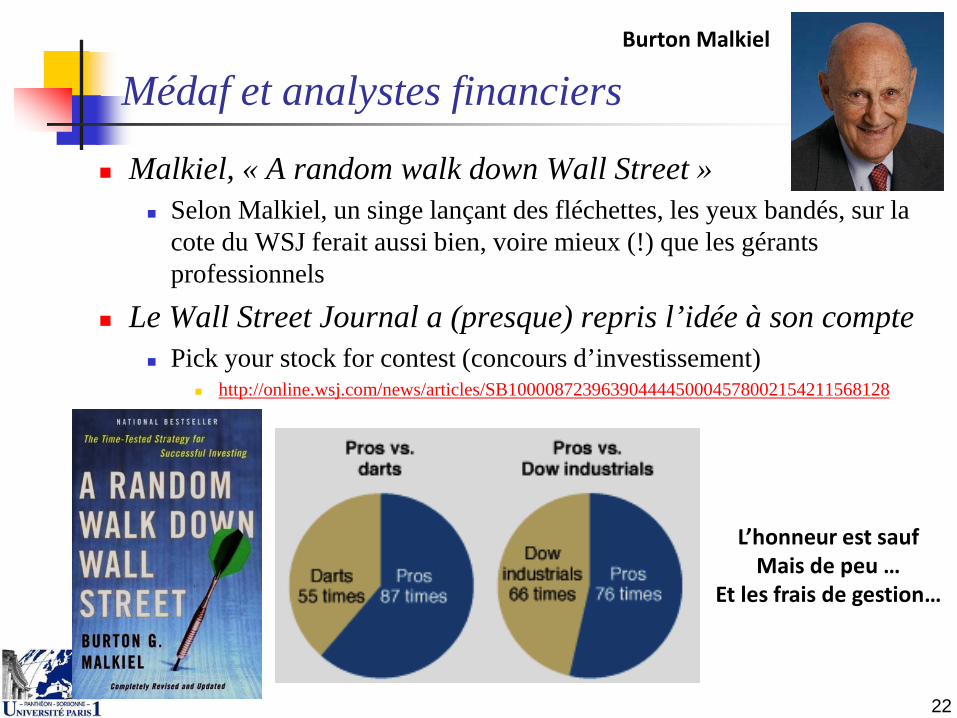

Malkiel, « A random walk down Wall Street » Selon Malkiel, un singe lançant des fléchettes, les yeux bandés, sur la

cote du WSJ ferait aussi bien, voire mieux (!) que les gérants professionnels

Le Wall Street Journal a (presque) repris l’idée à son compte Pick your stock for contest (concours d’investissement)

http://online.wsj.com/news/articles/SB10000872396390444450004578002154211568128

22

L’honneur est saufMais de peu …

Et les frais de gestion…

Burton Malkiel

23

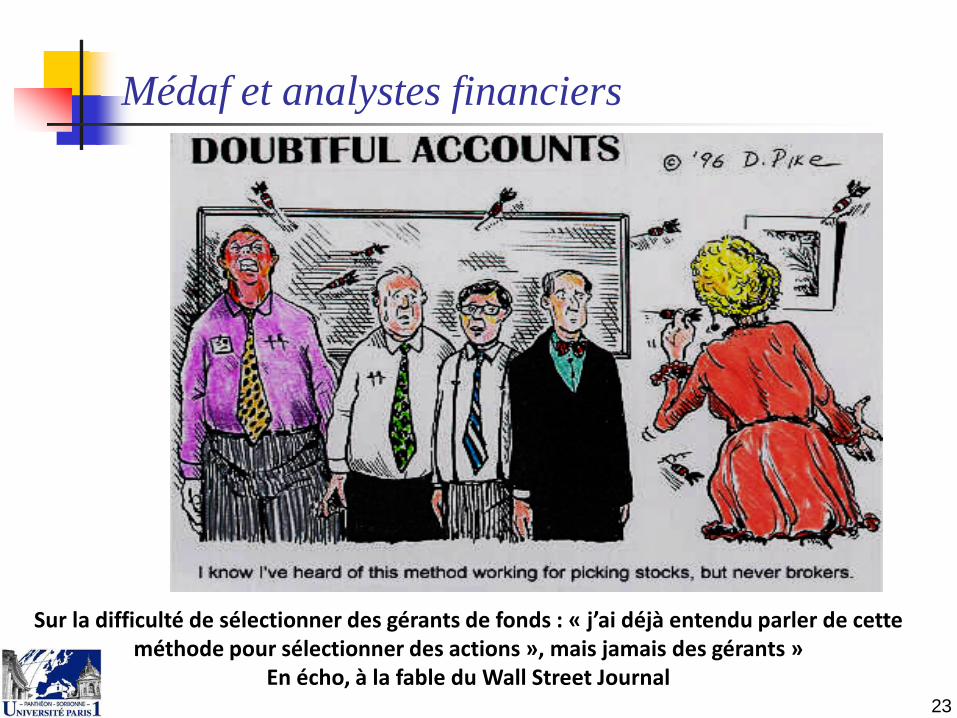

Médaf et analystes financiers

Sur la difficulté de sélectionner des gérants de fonds : « j’ai déjà entendu parler de cette méthode pour sélectionner des actions », mais jamais des gérants »

En écho, à la fable du Wall Street Journal

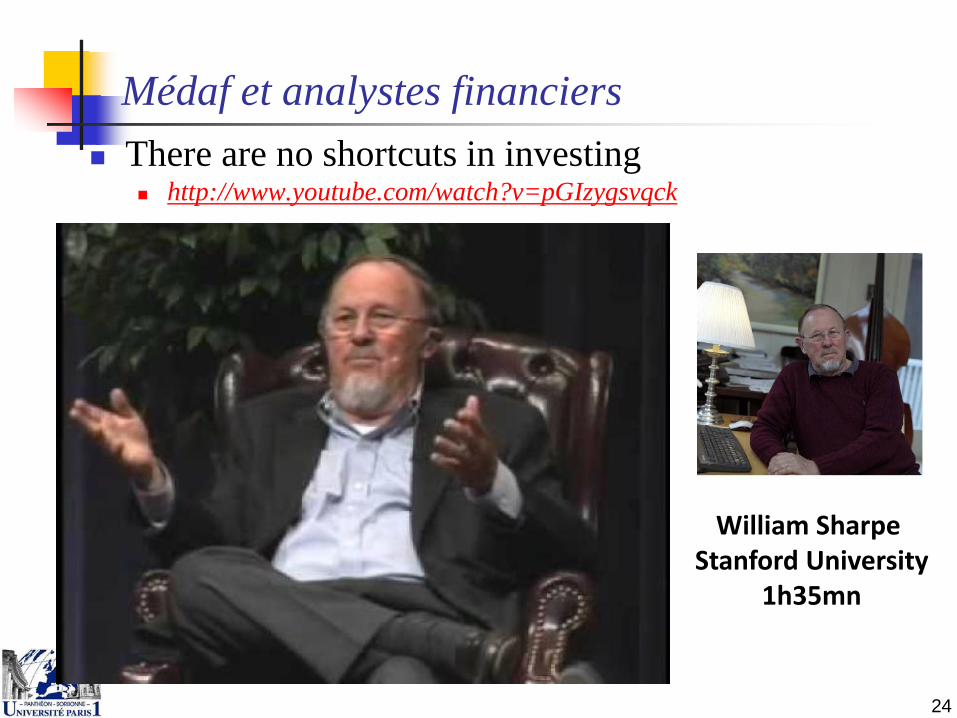

Médaf et analystes financiers There are no shortcuts in investing

http://www.youtube.com/watch?v=pGIzygsvqck

24

William Sharpe Stanford University

1h35mn

Médaf et analyse financière (stock picking)

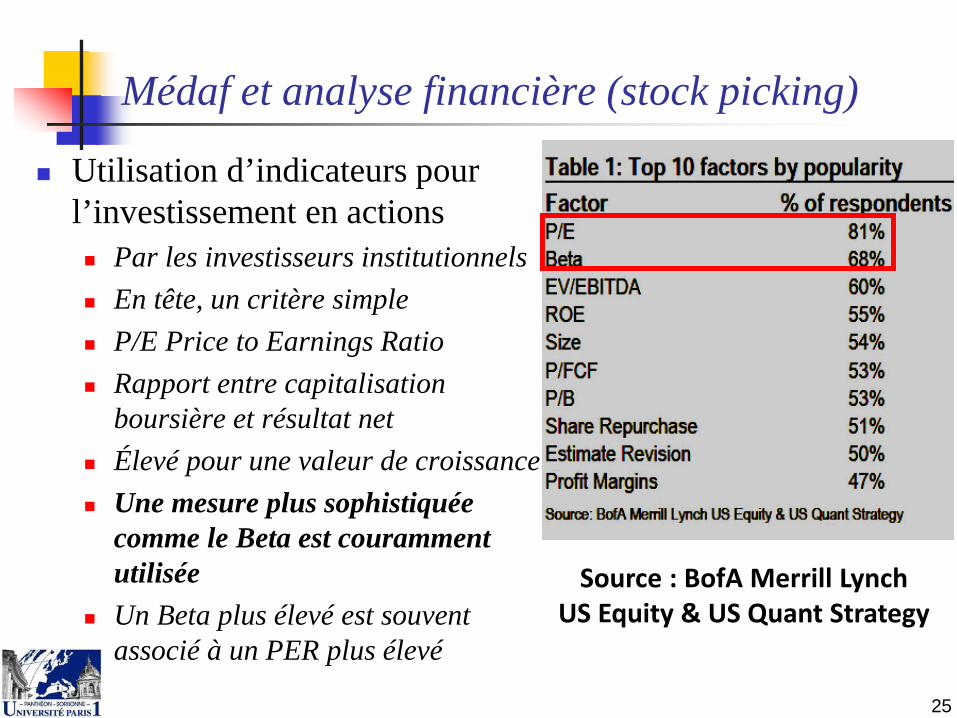

Utilisation d’indicateurs pour l’investissement en actions Par les investisseurs institutionnels En tête, un critère simple P/E Price to Earnings Ratio Rapport entre capitalisation

boursière et résultat net Élevé pour une valeur de croissance Une mesure plus sophistiquée

comme le Beta est couramment utilisée

Un Beta plus élevé est souvent associé à un PER plus élevé

25

Source : BofA Merrill LynchUS Equity & US Quant Strategy

26

Médaf et analyse financière (stock picking)

Actions « Growth » (valeurs de croissance) : Moins de fonds propres, plus de perspectives de croissance Jeunes entreprises, nouvelles technologies

Actions « Value » (valeurs de rendement) : Gestion de l’eau, Concessions d’autoroutes, … Marchés stables et matures, profits peu variables (faibles Betas), Peu de perspectives de croissance (faibles PER) Autre définition couramment utilisée : valeur de marché inférieure à

valeur comptable (voir en fonction du contexte) Ingrédients de l’évaluation « fondamentale » ou « interne »

Cash-flows distribués aux bailleurs de fonds, dividendes anticipés (DDM : discounted dividend models),

Risque de fluctuation des dividendes ou des cash-flows PER : Price Earnings Ratio (rapport entre le cours de l’action et le

bénéficie par action)

27

Médaf et analyse financière (stock picking)Warren Buffet chantre de l’investissement dans les actions valeur

“Price is what you pay, Value is what you getWhether we’re talking about socks or stocks, I am buying quality merchandise,

when it is marked down”

Médaf et analyse financière (stock picking)

Liens entre Médaf et outils d’analyse financière En principe, le Beta et seulement le Beta devrait expliquer les

rentabilités attendues sur les titres ou les portefeuilles de titres Autres variables « explicatives » des espérances des rentabilité

positivement corrélées avec les Beta ? Par exemple, on peut s’attendre à ce que les valeurs de croissance

aient un Beta plus élevé que les valeurs de rendement Le PER (ou P/E) price to earnings ratio

Rapport entre le cours de l’action et le résultat par action Compétiteur du Beta ? Le principal problème est la dépendance de ce ratio par rapport à

des méthodes comptables particulières et au pilotage du résultat Plus élevé pour les valeurs de croissance que de rendement ? Est-il lié au Beta ?

28

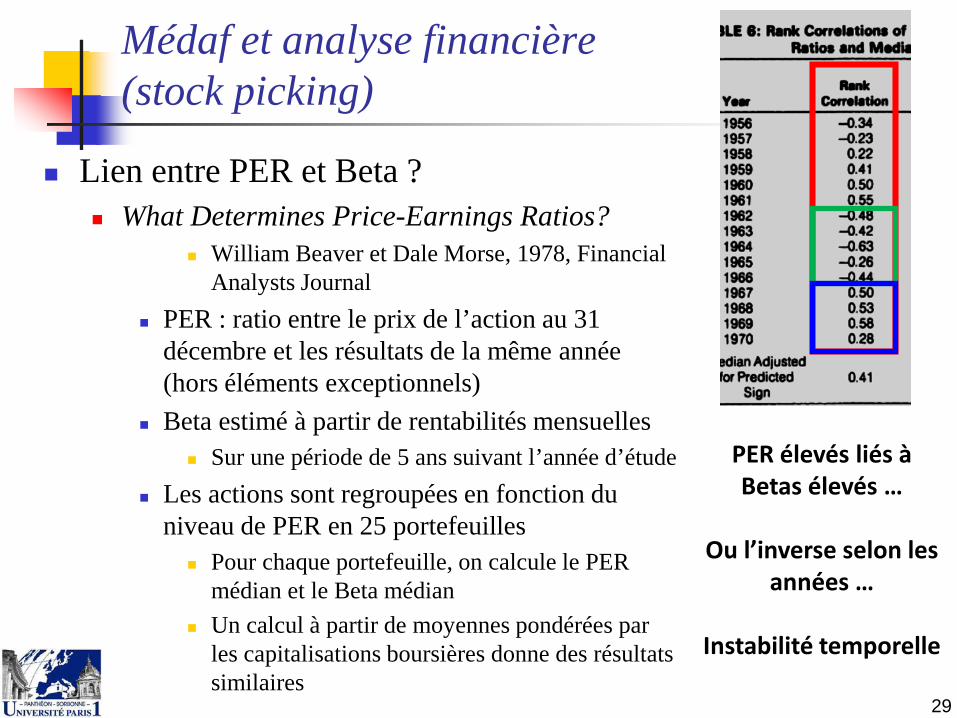

Lien entre PER et Beta ? What Determines Price-Earnings Ratios?

William Beaver et Dale Morse, 1978, Financial Analysts Journal

PER : ratio entre le prix de l’action au 31 décembre et les résultats de la même année (hors éléments exceptionnels)

Beta estimé à partir de rentabilités mensuelles Sur une période de 5 ans suivant l’année d’étude

Les actions sont regroupées en fonction du niveau de PER en 25 portefeuilles

Pour chaque portefeuille, on calcule le PER médian et le Beta médian

Un calcul à partir de moyennes pondérées par les capitalisations boursières donne des résultats similaires

29

PER élevés liés à Betas élevés …

Ou l’inverse selon les années …

Instabilité temporelle

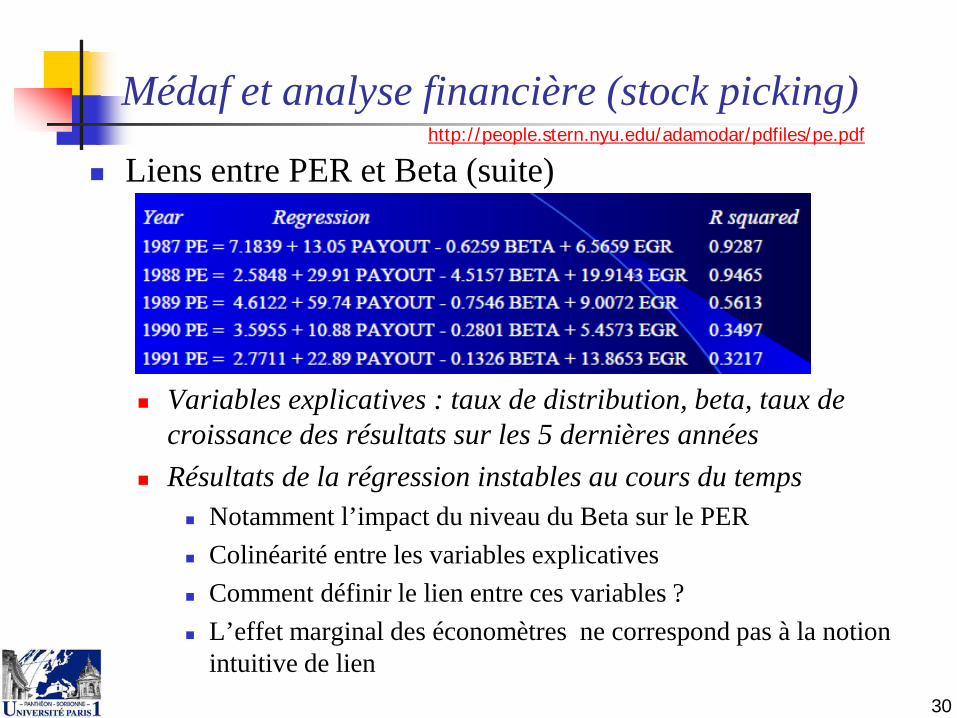

Médaf et analyse financière (stock picking)

Liens entre PER et Beta (suite)

Variables explicatives : taux de distribution, beta, taux de croissance des résultats sur les 5 dernières années

Résultats de la régression instables au cours du temps Notamment l’impact du niveau du Beta sur le PER Colinéarité entre les variables explicatives Comment définir le lien entre ces variables ? L’effet marginal des économètres ne correspond pas à la notion

intuitive de lien30

Médaf et analyse financière (stock picking)http://people.stern.nyu.edu/adamodar/pdfiles/pe.pdf