Embed Size (px)

Citation preview

Situation des Marchés en Afrique de l’ouest

Réunion restreinte RPCA 2-6 mars 2015, Lomé, TOGO

Présenté par : Maty BA DIAO Centre Régional AGRHYMET/ CILSS

Synthèse des missions régionales conjointes d’évaluation des marchés et de

la sécurité alimentaire

• Contexte • Méthodologie • Niveau d’approvisionnement des marchés • Niveau des flux transfrontaliers • Niveau des stocks • Niveau de la demande • Niveau des prix • Marchés et situation alimentaire • Recommandations

Plan

Au niveau Régional :

• Une production agricole moyenne pour les céréales et bonne au niveau des tubercules

• Une augmentation des productions de rente • Une stabilité des principales devises : GHS, NGN • Une situation pastorale relativement mauvaise en

termes de disponibilité et d’accès au pâturage dans le Sahel

Contexte

Au niveau Régional :

• Une insécurité civile dans le bassin Est (zone du lac Tchad) et dans le bassin Centre (Nord Mali) et une insécurité sanitaire dans le bassin Ouest avec l’Epidémie à Virus Ebola (EVE) qui a perturbé le fonctionnement des marchés

• Une baisse progressive du pouvoir d’achats des ménages pauvres et très pauvres

• Enfin une lueur d’espoir : un ralentissement de l’EVE et la réouverture de certaines frontières (Guinée – Sénégal) entre janvier et février 2015

Contexte

Méthodologie

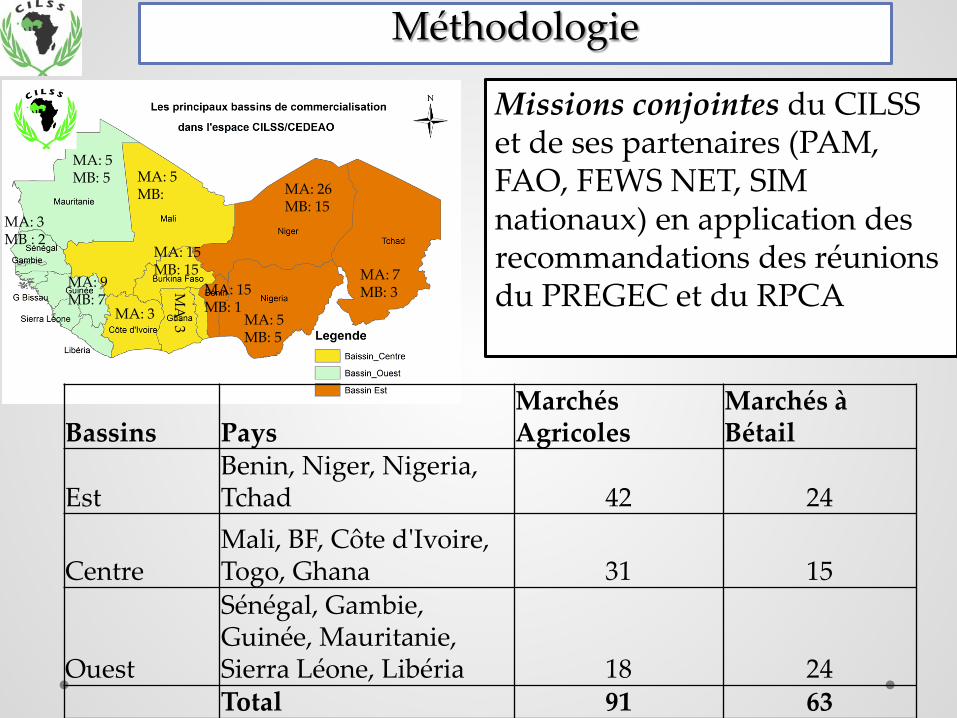

Missions conjointes du CILSS et de ses partenaires (PAM, FAO, FEWS NET, SIM nationaux) en application des recommandations des réunions du PREGEC et du RPCA

Bassins Pays Marchés Agricoles

Marchés à Bétail

Est Benin, Niger, Nigeria, Tchad 42 24

Centre Mali, BF, Côte d'Ivoire, Togo, Ghana 31 15

Ouest

Sénégal, Gambie, Guinée, Mauritanie, Sierra Léone, Libéria 18 24 Total 91 63

MA: 7 MB: 3

MA: 5 MB: 5

MA: 26 MB: 15

MA: 5 MB:

MA: 15 MB: 15

MA: 5 MB: 5

MA: 15 MB: 1 MA: 3

MA

: 3

MA: 9 MB: 7

MA: 3 MB : 2

Méthodologie

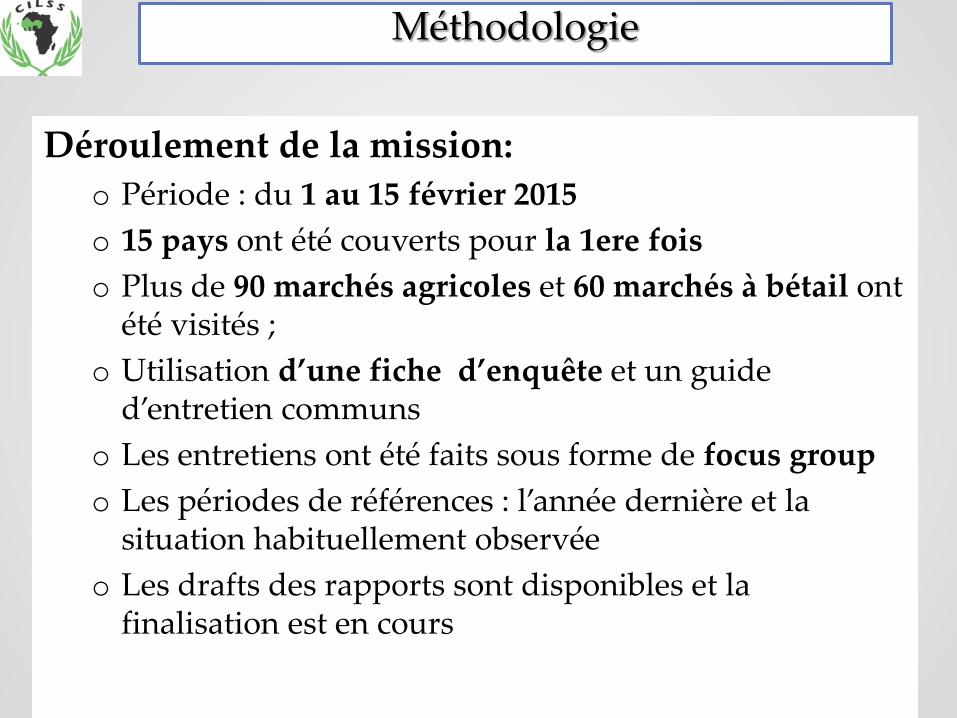

Déroulement de la mission: o Période : du 1 au 15 février 2015 o 15 pays ont été couverts pour la 1ere fois o Plus de 90 marchés agricoles et 60 marchés à bétail ont

été visités ; o Utilisation d’une fiche d’enquête et un guide

d’entretien communs o Les entretiens ont été faits sous forme de focus group o Les périodes de références : l’année dernière et la

situation habituellement observée o Les drafts des rapports sont disponibles et la

finalisation est en cours

OFFRE: Approvisionnement des marchés

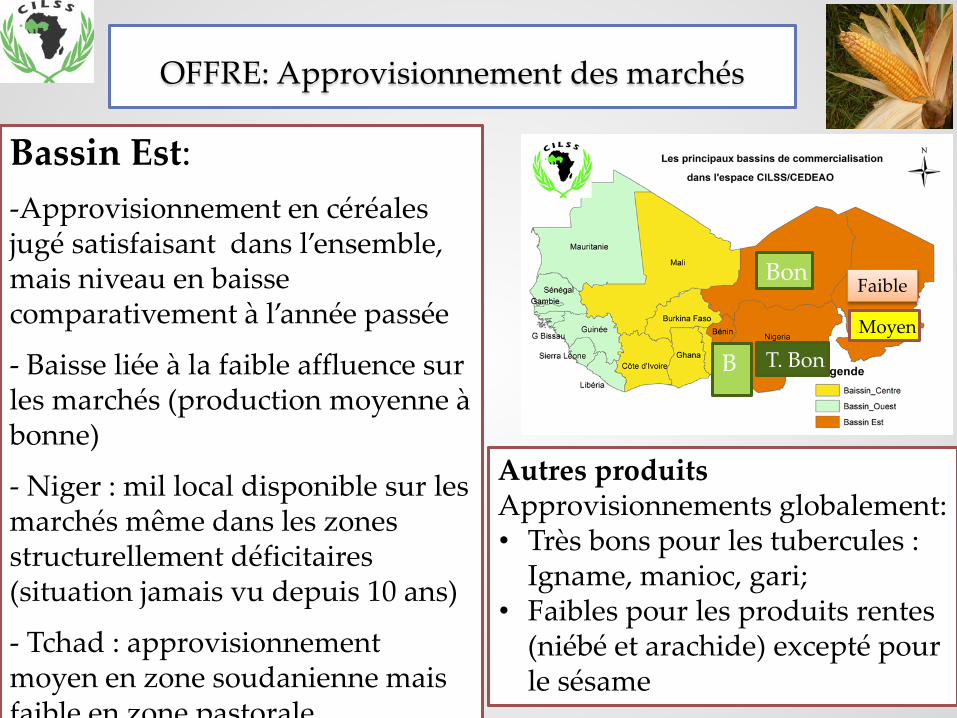

Bassin Est: -Approvisionnement en céréales jugé satisfaisant dans l’ensemble, mais niveau en baisse comparativement à l’année passée

- Baisse liée à la faible affluence sur les marchés (production moyenne à bonne)

- Niger : mil local disponible sur les marchés même dans les zones structurellement déficitaires (situation jamais vu depuis 10 ans)

- Tchad : approvisionnement moyen en zone soudanienne mais faible en zone pastorale

Autres produits Approvisionnements globalement: • Très bons pour les tubercules :

Igname, manioc, gari; • Faibles pour les produits rentes

(niébé et arachide) excepté pour le sésame

Bon

T. Bon Moyen

Faible

B

OFFRE: Approvisionnement des marchés

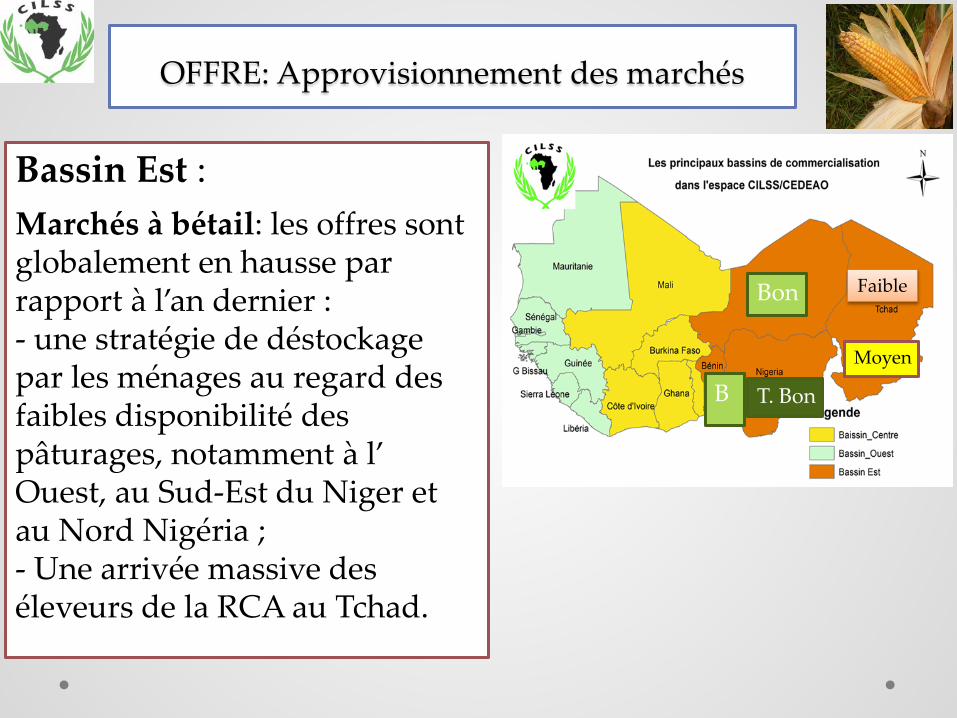

Bassin Est :

Marchés à bétail: les offres sont globalement en hausse par rapport à l’an dernier : - une stratégie de déstockage par les ménages au regard des faibles disponibilité des pâturages, notamment à l’ Ouest, au Sud-Est du Niger et au Nord Nigéria ; - Une arrivée massive des éleveurs de la RCA au Tchad.

Bon

T. Bon

Moyen

Faible

B

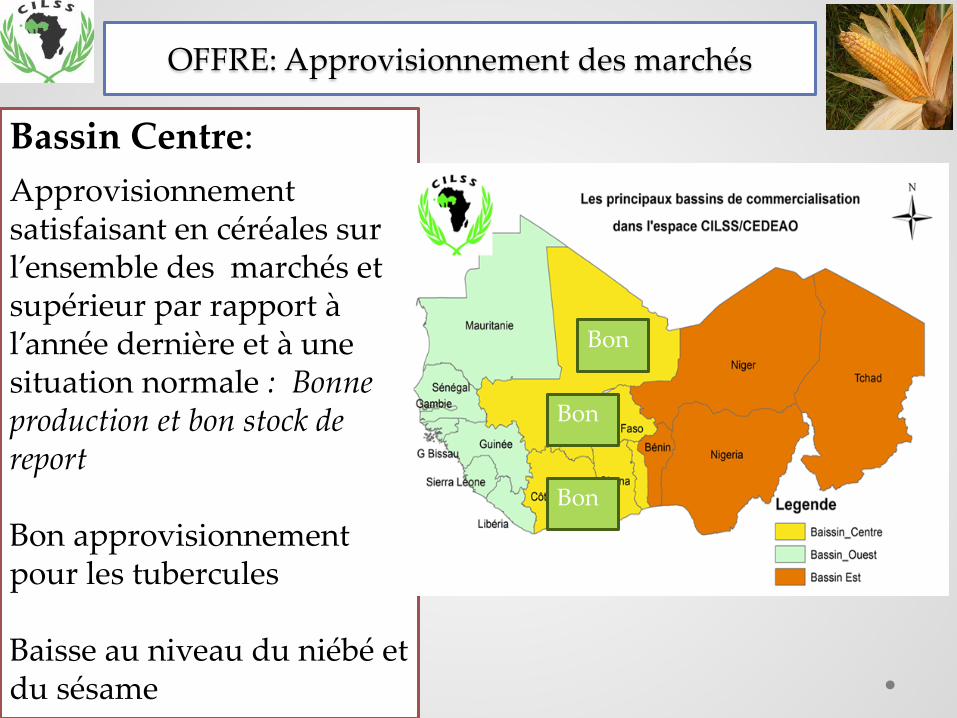

Bassin Centre:

Approvisionnement satisfaisant en céréales sur l’ensemble des marchés et supérieur par rapport à l’année dernière et à une situation normale : Bonne production et bon stock de report Bon approvisionnement pour les tubercules Baisse au niveau du niébé et du sésame

Bon

Bon

Bon

OFFRE: Approvisionnement des marchés

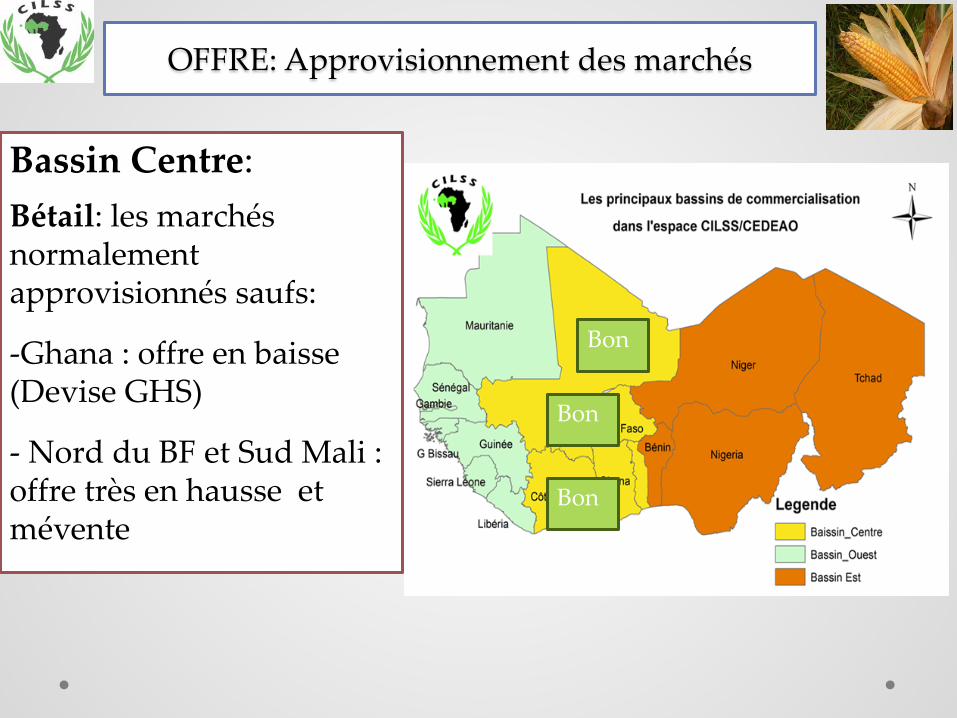

Bassin Centre:

Bétail: les marchés normalement approvisionnés saufs:

-Ghana : offre en baisse (Devise GHS)

- Nord du BF et Sud Mali : offre très en hausse et mévente

Bon

Bon

Bon

OFFRE: Approvisionnement des marchés

Bassin Ouest: Situation bcp plus hétérogène Au Sénégal: offre en riz local et maïs moyenne mais celles du mil, sorgho et niébé inférieures à l’an dernier et à la moyenne En Mauritanie, approvisionnement satisfaisant en produits importés (riz, blé, farine de blé, pate alimentaire, huile, sucre, etc.) Approvisionnements inférieurs à la moyenne pour le mil et sorgho, mais moyens pour le maïs en cette période grâce en partie aux flux en provenance du Mali

En Guinée , offre en céréales, légumineuses et tubercules supérieure à celle de l’année passée (considérée comme une année exceptionnelle) de 10 à 15% sur la majorité des marchés visités

Moyen

Moyen

Bon

OFFRE: Approvisionnement des marchés

Bassin Ouest: Situation plus hétérogène Bétail:

Sénégal et Mauritanie : Offre de bétail moyenne à faible due aux départs précoces en transhumance

Guinée : Commerce fortement affecté par l’épidémie à virus Ebola

OFFRE: Approvisionnement des marchés

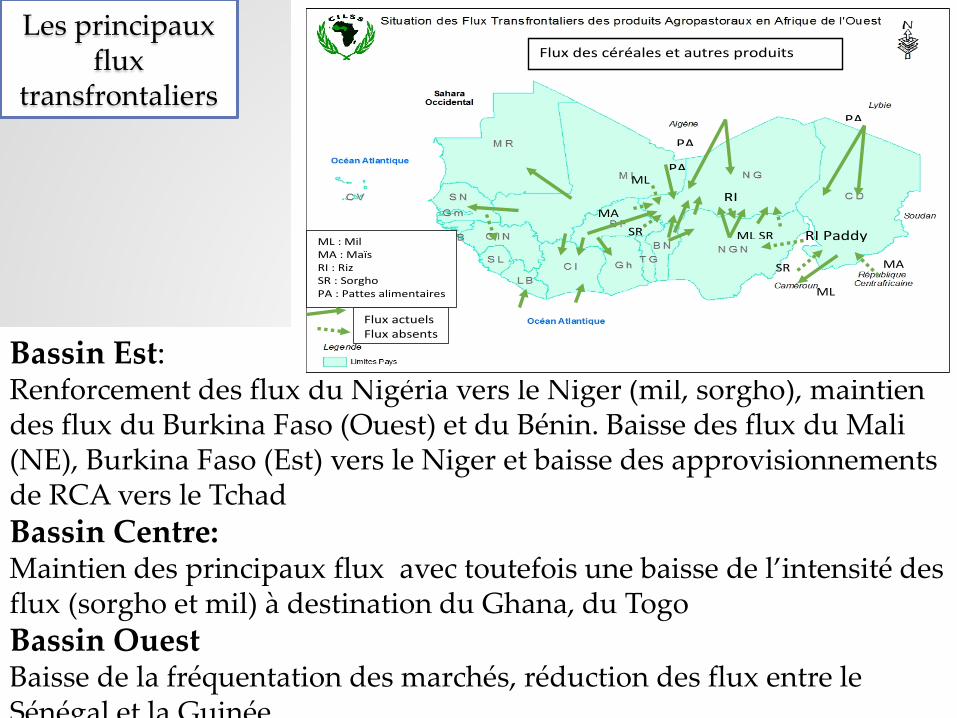

Bassin Est: Renforcement des flux du Nigéria vers le Niger (mil, sorgho), maintien des flux du Burkina Faso (Ouest) et du Bénin. Baisse des flux du Mali (NE), Burkina Faso (Est) vers le Niger et baisse des approvisionnements de RCA vers le Tchad Bassin Centre: Maintien des principaux flux avec toutefois une baisse de l’intensité des flux (sorgho et mil) à destination du Ghana, du Togo Bassin Ouest Baisse de la fréquentation des marchés, réduction des flux entre le Sénégal et la Guinée

SR MA

ML

ML SR

RI

RI Paddy

PA

Flux des céréales et autres produits

MA SR

PA ML

PA

ML : Mil MA : Maïs RI : Riz SR : Sorgho PA : Pattes alimentaires

Flux actuels Flux absents

Les principaux flux

transfrontaliers

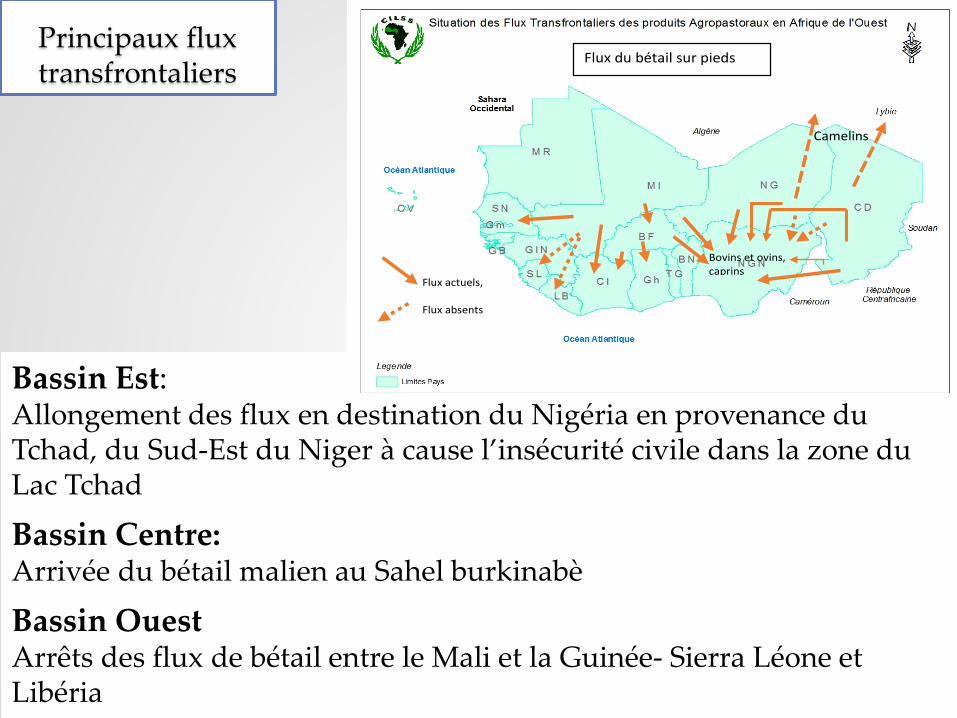

Bassin Est: Allongement des flux en destination du Nigéria en provenance du Tchad, du Sud-Est du Niger à cause l’insécurité civile dans la zone du Lac Tchad

Bassin Centre: Arrivée du bétail malien au Sahel burkinabè

Bassin Ouest Arrêts des flux de bétail entre le Mali et la Guinée- Sierra Léone et Libéria

Flux du bétail sur pieds

Camelins

Bovins et ovins, caprins

Flux actuels, Flux absents

Principaux flux transfrontaliers

Niveau des stocks sur les marchés

Bassin Est: Faibles à moyens Stocks de céréales globalement moyens sur les marchés du Tchad, faibles sur les marchés du Niger et supérieurs à leur niveau habituel au Nigéria et au Bénin. Le faible niveau des stocks au Niger essentiellement due à la faiblesse de la demande (ménage et institutionnelle) et de la menace (Insécurité Civile)

Bon

baisse

Normal

Bon

Bon

CI: Bon

CS: Baisse

Nor.

Bassin Ouest: Faibles à moyens Au Sénégal : stocks de riz local moyens à supérieurs (bonne production) et moyens à faibles pour les céréales sèches. En Mauritanie, niveaux moyens des stocks des denrées importées ; stocks des céréales sèches en baisse. Guinée, Sierra Léone, Libéria : Faibles

Bassin Centre: Supérieurs à leurs niveaux normaux Stocks supérieurs de 20 à 60% par rapport à la normale en Côte-d’Ivoire, au Burkina, Mali et au Togo. La céréale principale stockée est le maïs. Les stock de riz local est également en légère hausse 20-30%

Niveau de la demande

Bassin Est et Centre : Faibles - Demande globale jugée faible pour l’ensemble des céréales et des marchés visités avec des situations variables ; -Demande jugée inférieure à celle de l’année dernière et à ce qui est habituellement observé : mévente du maïs signalée sur tous les marchés visités sauf au Tchad et au Nigéria ; - Baisse de la demande essentiellement due à plusieurs facteurs : • la production locale moyenne à bonne • le départ plus important en exode dans certaines localités • la consommation accrue des produits horticoles, des tubercules et

des pates alimentaires • la baisse de la demande institutionnelle depuis 2 ans - Par contre au Tchad, demande globale de céréales en hausse et moyenne dans les régions de Mandoul et du Moyen Chari. Au Nigéria, demande en céréales moyenne

Bassin Ouest : Moyen à faible

Au Sénégal : demande similaire à la moyenne pour les produits de base

En Mauritanie: demande en denrées importées généralement stable par rapport à l’an dernier à la même période; demande plus importante pour le maïs (supérieure à la moyenne) et pour le blé (supérieure à 2014)

En Guinée : demande globalement faible, entre 10 à 30% en dessous de la moyenne sur l’ensemble des marchés visités (faible pouvoir d’achat des ménages et faiblesse des achats institutionnels par l’Etat et ses partenaires sur certains marchés

Niveau de la demande

Niveau de prix

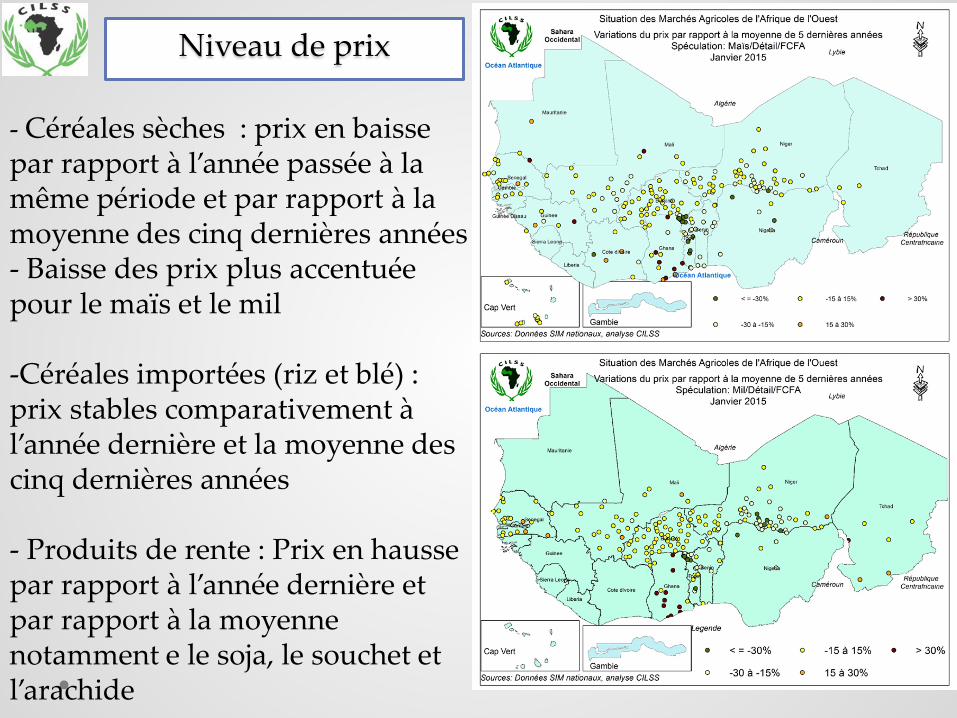

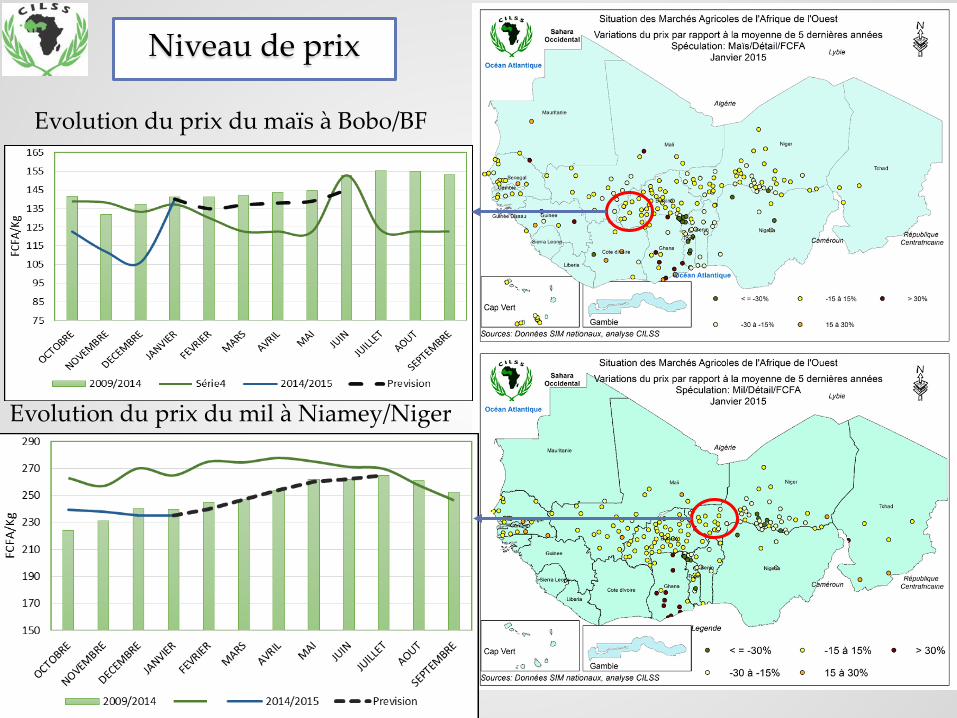

- Céréales sèches : prix en baisse par rapport à l’année passée à la même période et par rapport à la moyenne des cinq dernières années - Baisse des prix plus accentuée pour le maïs et le mil -Céréales importées (riz et blé) : prix stables comparativement à l’année dernière et la moyenne des cinq dernières années - Produits de rente : Prix en hausse par rapport à l’année dernière et par rapport à la moyenne notamment e le soja, le souchet et l’arachide

Niveau de prix

Cas spécifique du Tchad : hausse générale des prix des produits vivriers notamment les céréales

Niveau de prix

Evolution du prix du maïs à Bobo/BF

Evolution du prix du mil à Niamey/Niger

Prix du bétail

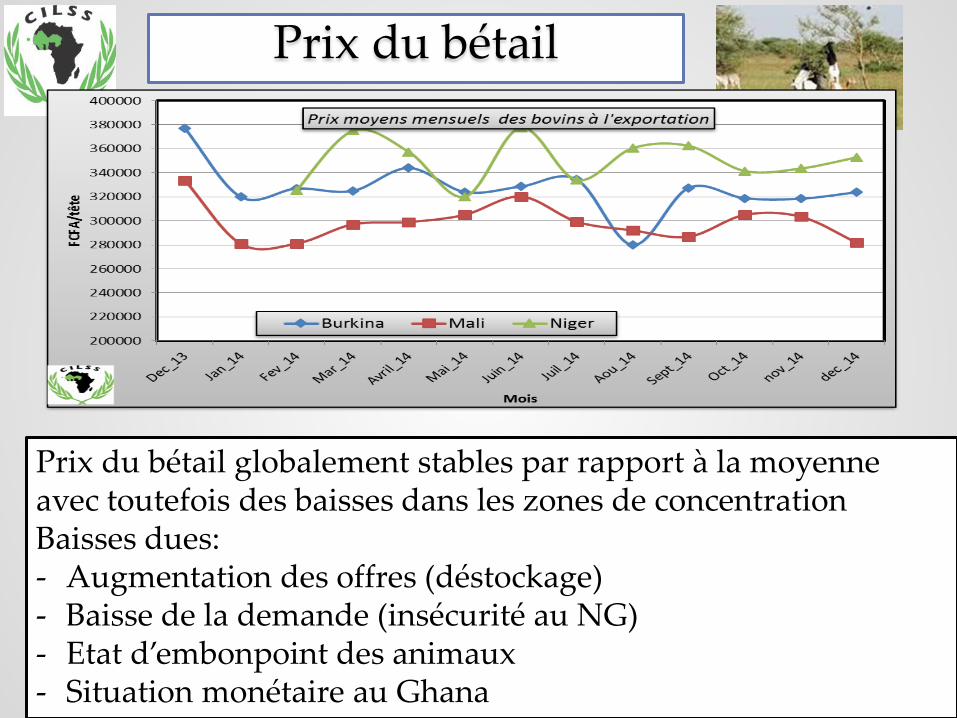

Prix du bétail globalement stables par rapport à la moyenne avec toutefois des baisses dans les zones de concentration Baisses dues: - Augmentation des offres (déstockage) - Baisse de la demande (insécurité au NG) - Etat d’embonpoint des animaux - Situation monétaire au Ghana

Marchés et Situation alimentaire

Bassin Est - Accès des ménages aux céréales (denrée de base) à travers le marchés : bon fonctionnement des marchés et disponibilité des autres produits vivriers (tubercules, pates alimentaires); prix des produits de rente globalement à un bon niveau

- zones pastorales (Niger et Tchad) : situation plus difficile à cause difficultés d’accès au pâturage, de la baisse prévisible des prix du bétail (insécurité civile, déstockage stratégiques.

Avec la dégradation de la situation sécuritaire au Sud Est du Niger cette zone mérite une attention particulière (zone structurellement fragile)

Marchés et Situation alimentaire

Bassin centre - Offre au niveau des marchés soutenue par une bonne production de céréales et de tubercules ,un bon niveau des stocks commerçants et institutionnels

- Prix stables avec une tendance à la baisse sous l’effet d’une faible demande

-Au niveau des ménages : demande relativement faible, pourvoir d’achat renforcé par les revenus tirés des cultures de rente

- Sur le plan pastoral : perspectives sont plus difficiles pour les éleveurs et les commerçants de bétail au Burkina et Mali (Problème de pâturages et la demande nigériane)

Marché et Sécurité Alimentaire

Bassin Ouest

Mauritanie : accès alimentaire des ménages est globalement bon excepté dans le centre de la vallée du Fleuve Sénégal et à l’ouest de la zone agropastorale (productions agricoles et pastorales inférieures à la moyenne)

Recours précoce des ménages au marché

Dégradation possible de la situation alimentaire des ménages pauvres du fait de la faiblesse des revenus et de la hausse saisonnière des prix des denrées alimentaires qui pourraient être légèrement supérieure s à la moyenne

Marché et Sécurité Alimentaire

Bassin Ouest Sénégal : situation alimentaire des ménages moyenne du fait de la bonne disponibilité des denrées alimentaires de base sur les marchés, des prix stables ou en baisse par rapport à la moyenne, des niveaux de revenus encore proches de la moyenne Possible détérioration de la situation alimentaire des ménages pauvres au cours des mois à venir avec la hausse saisonnière des prix

• Renforcer la veille informationnelle sur les marchés à bétail au Burkina, Mali, Sénégal, Mauritanie, Niger, Tchad (les déstockages, les prix, les offres et les flux transfrontaliers)

• Faciliter l’accès des éleveurs aux sous produits agroindustriels (SPAI)

• Accompagner le déstockage stratégique pour les ménages pastoraux (éleveurs) ;

• Faciliter la circulation des produits agropastoraux afin de permettre aux commerçants de desservir convenablement les zones déficitaires

• Réduire les tracasseries routières afin d’éviter la hausse du prix de vente des produits agricoles

Recommandations

Merci pour votre attention