Embed Size (px)

Citation preview

Sommaire

Première partie : Rôles et attributions économiques du comité de groupe et du comité d’entreprise européen

• Le comité de groupe

• Comité de groupe : un rôle et des attributions sur les questions économiques

• Le comité d’entreprise européen (CEE)

• Rôles et prérogatives du CEE

• Spécificités du CEE

Deuxième partie : L’expert-comptable du comité de groupe et du CEE

• Le cadre légal/contractuel du recours à l’expert-comptable

• Le rôle de de l’expert-comptable : apporter un éclairage indépendant, permettre l’anticipation

• L’apport de l’expert-comptable du CEE dans les missions « restructurations »

• Le contenu de la mission de l’expert-comptable

• Conclusion

Première partie

Rôles et attributions économiques du comité de groupe et du comité

d’entreprise européen

Le comité de groupe

• Tous les groupes d’entreprise doivent mettre en place un comité de groupe : – Périmètre : société dominante + filiales contrôlées

– Yc si la société dominante est étrangère

– Participent uniquement les filiales en France

– Seuil : 50 salariés

• Mise en place par accord collectif : – À défaut par décision de justice

• Les membres sont désignés : – En proportion des élus de chaque organisation syndicale dans les CE, par

collège

– Parmi les élus des CE

• Au moins une réunion par an.

5

Le comité de groupe : un rôle et des attributions centrés sur les

questions économiques

• Informations économiques et sociales :

– Activité

– Situation financière (périmètre français et à l’étranger = comptes consolidés)

– Évolution et prévisions sur l’emploi et les métiers

– Actions éventuelles de prévention sur l’emploi

• Le cas où intervient une OPA visant l’entreprise dominante.

• D’autres attributions peuvent être prévues par accord :

– Restructurations

– Changement important d’organisation

– Changement de périmètre (cessions de filiale, acquisitions, …)

– …

• La loi prévoit qu’il est « informé ». Un accord peut prévoir qu’il est également consulté et donne son avis.

• Le recours à un expert-comptable est prévu pour l’analyse annuelle des comptes du groupe.

6

Le comité d’entreprise européen (CEE)

• Entreprises ou groupes d’entreprises ayant : – Au moins 1 000 salariés au total dans les états membres.

– A minima dans deux états membres 150 salariés dans chacun d’eux.

– Que la société mère ait son siège, ou non, dans l’union.

• Mise en place par accord négocié entre la direction et les représentants des personnels : – En cas de désaccord, ou en absence d’accord au bout de 3 ans, application

d’un régime subsidiaire prévu par la directive européenne.

• Modes de fonctionnement et moyens sont prévus dans l’accord.

• Des situations différentes selon : – La période où ont été institués les C.E.E. (le cadre légal a évolué).

– Le contenu de la négociation de mise en place de l’accord de C.E.E.

– Les cultures des entreprises

– …

7

Rôles et prérogatives du comité d’entreprise européen

• L’accord prévoit notamment :

– Les modalités d’information consultation.

• Les accords prévoient le plus souvent :

– Information sur la situation économique, l’activité et les ventes, les comptes annuels, l’emploi et les perspective d’emploi, l’investissement.

– Les projets de restructuration, ou de réduction d’effectifs, dès lors qu’ils sont de dimension transnationale ou concernent deux pays.

– Les changements substantiels d’organisation, de nouvelles méthodes de travail, les nouvelles technologies.

– Les conditions de travail.

– La responsabilité sociétale et environnementale des entreprises.

– …

• A défaut d’accord, des prescriptions subsidiaires s’imposent et prévoient des droits pour le C.E.E. :

– Une information sur l’évolution des activités et les perspectives du groupe (au moins une par an).

– Une information sur les mesures qui affectent considérablement les intérêts des travailleurs.

• Autres droits possibles du C.E.E. :

– La formation des élus.

– Le recours à un cabinet d’experts

– …. 8

Les spécificités du comité d’entreprise européen

• Le poids de la négociation et du contractuel dans sa mise en place.

• Une dimension internationale.

• Des membres ayant : – Une diversité de culture.

– Des pratiques de représentants du personnel et de relations sociales très différentes.

… et qui ont besoin de trouver des modes de fonctionnement collectif entre eux.

• Multilinguisme

• Des réunions peu fréquentes, et des membres des comités européens se connaissant souvent peu entre eux

• Le poids souvent important du bureau du C.E.E.

9

Deuxième partie

L’expert-comptable du comité de groupe et du comité d’entreprise

européen

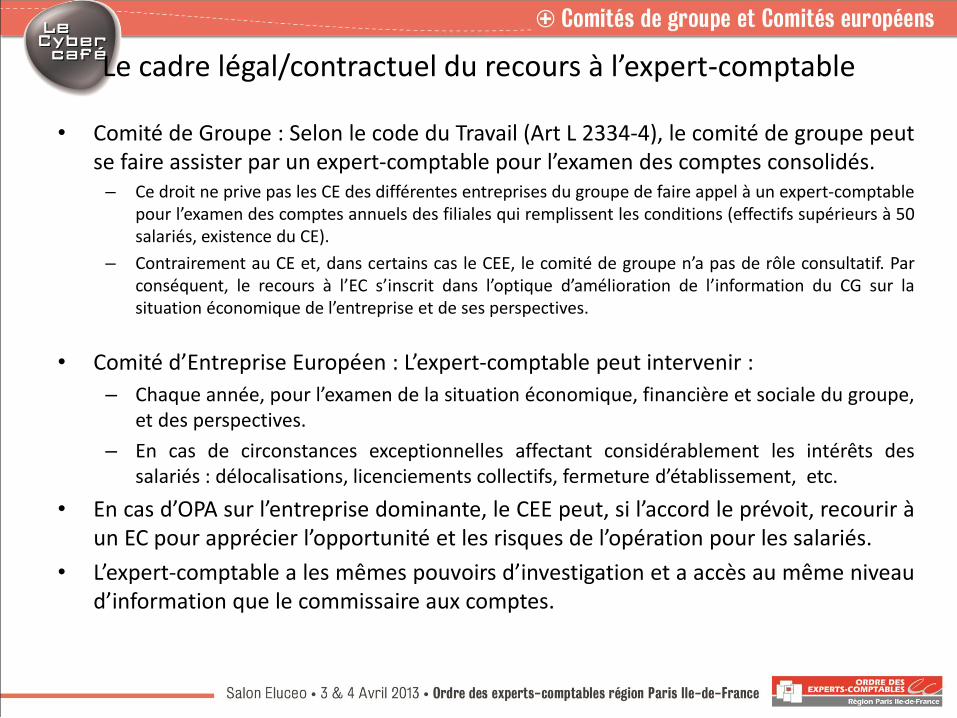

Le cadre légal/contractuel du recours à l’expert-comptable

• Comité de Groupe : Selon le code du Travail (Art L 2334-4), le comité de groupe peut se faire assister par un expert-comptable pour l’examen des comptes consolidés. – Ce droit ne prive pas les CE des différentes entreprises du groupe de faire appel à un expert-comptable

pour l’examen des comptes annuels des filiales qui remplissent les conditions (effectifs supérieurs à 50 salariés, existence du CE).

– Contrairement au CE et, dans certains cas le CEE, le comité de groupe n’a pas de rôle consultatif. Par conséquent, le recours à l’EC s’inscrit dans l’optique d’amélioration de l’information du CG sur la situation économique de l’entreprise et de ses perspectives.

• Comité d’Entreprise Européen : L’expert-comptable peut intervenir :

– Chaque année, pour l’examen de la situation économique, financière et sociale du groupe, et des perspectives.

– En cas de circonstances exceptionnelles affectant considérablement les intérêts des salariés : délocalisations, licenciements collectifs, fermeture d’établissement, etc.

• En cas d’OPA sur l’entreprise dominante, le CEE peut, si l’accord le prévoit, recourir à un EC pour apprécier l’opportunité et les risques de l’opération pour les salariés.

• L’expert-comptable a les mêmes pouvoirs d’investigation et a accès au même niveau d’information que le commissaire aux comptes.

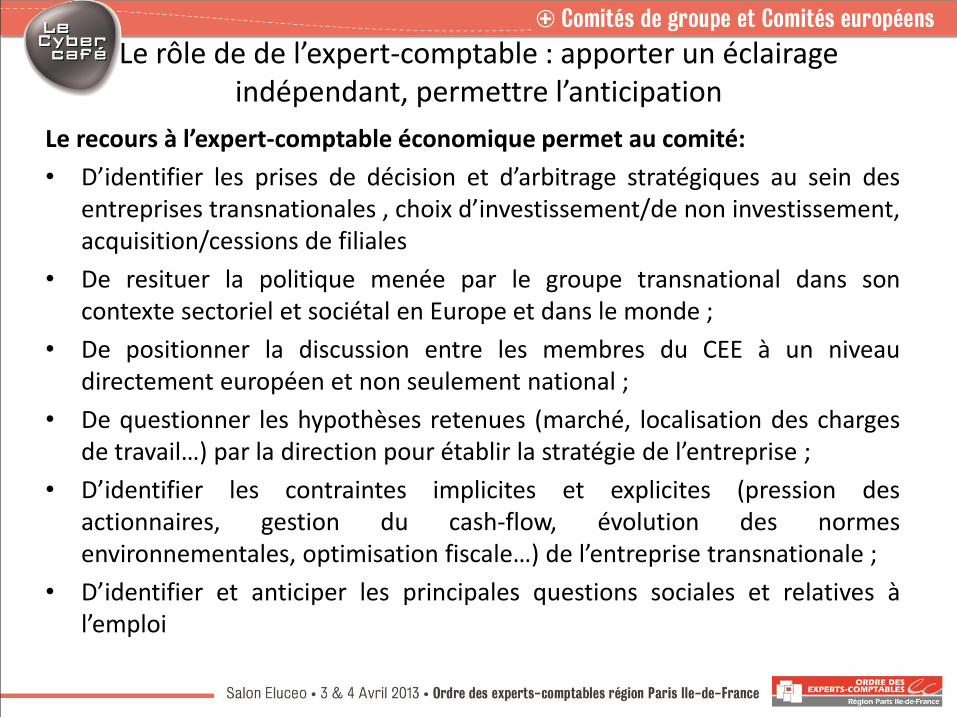

Le rôle de de l’expert-comptable : apporter un éclairage indépendant, permettre l’anticipation

Le recours à l’expert-comptable économique permet au comité:

• D’identifier les prises de décision et d’arbitrage stratégiques au sein des entreprises transnationales , choix d’investissement/de non investissement, acquisition/cessions de filiales

• De resituer la politique menée par le groupe transnational dans son contexte sectoriel et sociétal en Europe et dans le monde ;

• De positionner la discussion entre les membres du CEE à un niveau directement européen et non seulement national ;

• De questionner les hypothèses retenues (marché, localisation des charges de travail…) par la direction pour établir la stratégie de l’entreprise ;

• D’identifier les contraintes implicites et explicites (pression des actionnaires, gestion du cash-flow, évolution des normes environnementales, optimisation fiscale…) de l’entreprise transnationale ;

• D’identifier et anticiper les principales questions sociales et relatives à l’emploi

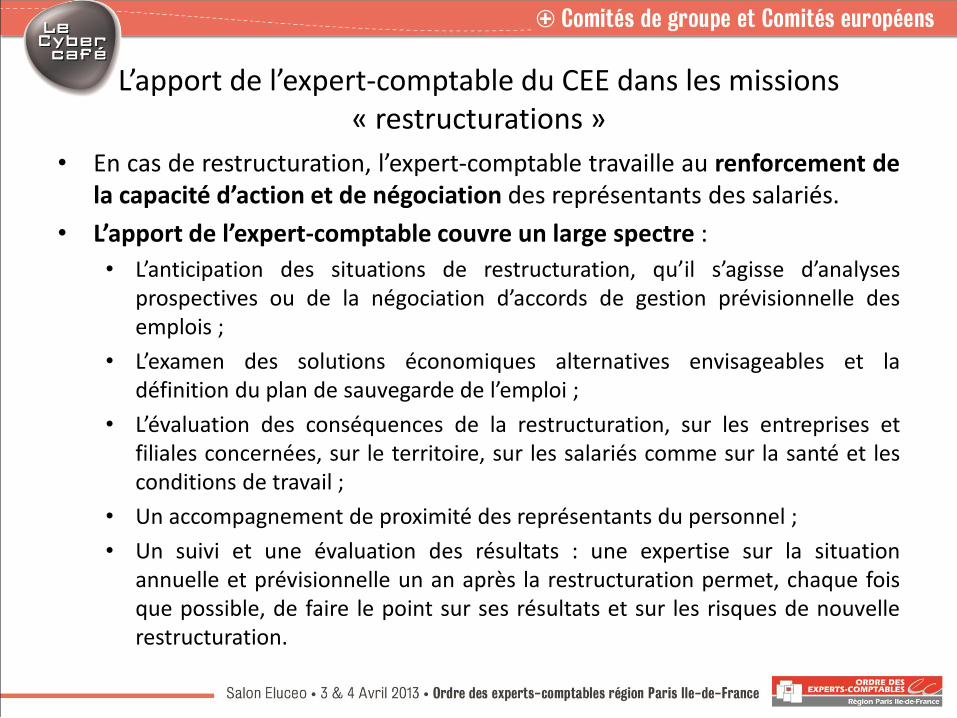

L’apport de l’expert-comptable du CEE dans les missions « restructurations »

• En cas de restructuration, l’expert-comptable travaille au renforcement de la capacité d’action et de négociation des représentants des salariés.

• L’apport de l’expert-comptable couvre un large spectre :

• L’anticipation des situations de restructuration, qu’il s’agisse d’analyses prospectives ou de la négociation d’accords de gestion prévisionnelle des emplois ;

• L’examen des solutions économiques alternatives envisageables et la définition du plan de sauvegarde de l’emploi ;

• L’évaluation des conséquences de la restructuration, sur les entreprises et filiales concernées, sur le territoire, sur les salariés comme sur la santé et les conditions de travail ;

• Un accompagnement de proximité des représentants du personnel ;

• Un suivi et une évaluation des résultats : une expertise sur la situation annuelle et prévisionnelle un an après la restructuration permet, chaque fois que possible, de faire le point sur ses résultats et sur les risques de nouvelle restructuration.

Le contenu de la mission de l’expert-comptable

Les informations mobilisées • La documentation de base est constituée par les comptes consolidés et le rapport

de gestion du groupe, mais pour les sociétés cotées les informations disponibles sont beaucoup plus importantes :

– Documents de référence, communiqués financiers, Présentations investisseurs, etc.

• L’expert-comptable accède aux documents internes suivants :

– PV du Conseil d’administration de la société mère ;

– Plan stratégique et Business Plan ;

– Tableaux de bord : performances économiques par divisions, Business unit, zone géographique, …

• La documentation externe :

– Etudes d’analystes financiers (brokers) ;

– Rapports et études sectorielles ;

– …

• Les entretiens avec les dirigeants et le management opérationnel.

Le rapport de l’expert • L’expert-comptable établit un rapport écrit à destination de l’ensemble des

membres du comité.

• Dans les missions récurrentes, le rapport est un diagnostic global de l’entreprise.

• Dans les missions spécifiques (restructurations, …), le rapport examine :

– Les fondements économiques du projet de restructuration

– La pertinence des mesures envisagées par la Direction pour redresser la situation

– Les solutions industrielles alternatives

– La qualité des mesures sociales d’accompagnement et comment les améliorer

• Le rapport de l’expert-comptable fait l’objet d’une présentation détaillée en réunion préparatoire

• La réunion préparatoire est un temps fort de la mission de l’expert-comptable. Elle permet de préparer les débats de la réunion plénière : – Questions à aborder

– Structurer l’avis à donner sur l’objet de la réunion (CEE)

– Préparer la suite des opérations ( ex : cession de site, …)

Conclusion

• Les comités de groupe et les CEE sont des instances importantes du dialogue social dans l’entreprise.

• La directive européenne de 2009 sur les CEE précise que toute décision stratégique de la part de l’entreprise doit faire l’objet d’un examen approfondi de ses motivations et de ses conséquences.

• En ce sens, elle renforce le rôle du CEE, mais aussi de l’expert travaillant pour ce dernier.

• L’expert-comptable offre des possibilités d’accompagnement multiples aux CG et aux CEE pour leur permettre de jouer pleinement leur rôle (accompagnement sur les sujets en discussion avec la direction, veille stratégique, analyse des orientations du groupe, formations).