Embed Size (px)

Citation preview

589Gestion & Finances Publiques / N° 8-9 - Août Septembre 2011

Commentaires

En 2006, la révision de la comptabilitécommunale a suscité bien des interro -gations, en ce qui concerne la compta-bilisation des subventions d’équipementversées (1.1). Très récemment, le Conseilde normalisation des comptes publics(CNoCP) a été amené à prendre une posi-tion sur le sujet (1.2).

Dans le cas ici commenté, le préfet avaitaccordé une dérogation quant à la duréed’amortissement d’un fonds de concourspar un syndicat, dérogation jugée insuf-fisante par le comité du syndicat (2.1).

La CRC admet la dérogation mais s’appuiesur l’avis du CNoCP pour exclure un nou-vel allongement de la durée d’amortisse-ment (2.2).

1 – La comptabilisation des subventionsd’équipement versées

1.1 – Rappel du dispositif précédent et actuelDepuis l’adaptation de la comptabilitécommunale au plan comptable général(PCG) de 1982, les subventions d’équipe-ment versées étaient considérées commedes charges de fonctionnement imputéesavec les subventions de fonctionnementaux comptes 657 « Subventions » et 674 « Subventions exceptionnelles ». Ces

charges pouvaient, néanmoins, être réparties sur plusieurs exercices, c’est-à-dire être transférées, l’année même deleur versement, du compte de résultatvers des comptes de bilan – comptes 4814« Fonds de concours aux organismes publics » et 4815 « Subventions pour équi-pement de tiers », considérés comme descomptes budgétaires d’investissement –,puis amorties, dès la première année, surune durée maximale de cinq ans, voirequinze pour les subventions qualifiées defonds de concours.

L’une des innovations introduites, en 2006,par la refonte de l’instruction budgétaire etcomptable des communes (M14) a consisté

Jean-Luc GIRARDIPrésident de section, procureur financier près la chambre régionale des comptes de Rhône-Alpes

Louis RENOUARDAvocat au barreau de Paris

Pierre ROCCAConseiller référendaire à la Cour des comptesPrésident de la chambre régionaledes comptes du Centre

Chroniquede jurisprudence financière

Les Chambres régionales des comptesClefs proposées (base Jade) : 18-02-05-02-02 (budget en déséquilibre - sincérité des évaluations) 18-0 2-05-05-01 (dépenseobligatoire par détermination de la loi).

CRC de Rhône-Alpes, avis n° 2011-079 du 11 avril 2011, Syndicat intercommunal d’aménagement du Chablais (Haute-Savoie).

Résumé : La Chambre déclare en déséquilibre un budget ne respectant pas les durées d’amortissement des subventions d’équipe-ment versées prévues par le code général des collectivités territoriales. Elle admet, néanmoins, une dérogation précédemment accordée par le préfet.

Références jurisprudentielles : • financières : CRC Aquitaine, 1er juillet 1999, Commune d’Andernos-les-Bains, Recueil p. 176 ■ CRC Haute-Normandie, 30 mai2008, Syndicat mixte d’élimination des déchets de l’arrondissement de Rouen (SMEDAR), Recueil p. 142 ■ CRC Rhône-Alpes, 18 janvier 2011, Syndicat intercommunal pour l’équipement du massif des Brasses, Gestion & Finances publiques n° 6-2011.

Doctrine : Avis du Conseil de normalisation des comptes publics (CNoCP) n° 2011-01 du 15 mars 2011 relatif aux durées d’amor-tissement des subventions versées par les collectivités locales relevant des instructions budgétaires et comptables M14, M52,M61 et M71.

Textes de référence : Articles L. 1612-4, L. 1612-5, L. 1612-7, L. 1612-20, L. 2321-2, R. 2321-1, R. 3321-1 et D. 4321-1, du Codegénéral des collectivités territoriales (CGCT).

589-593-Fiche SIAC:Mise en page 1 23/08/11 15:33 Page589

590 N° 8-9 - Août Septembre 2011 / Gestion & Finances Publiques

Chronique de jurisprudence financière

à considérer que les subventions d’équipe-ment ne sont plus des charges mais desimmobilisations incorporelles et donc desdépenses de la section d’investissement et non plus de fonctionnement. En 2003, l’assemblée plénière du conseil national dela comptabilité (CNC) avait rendu un avis favorable sur une réforme en ce sens de lacomptabilité des départements (M52). Il ena été de même, en 2008, lors de la réformede la comptabilité des régions (M71).Les subventions d’équipement versées sontdonc désormais imputées à un compte 204qui n’existe pas au PCG et avait été créépour les départements. Ce compte, en tantqu’il concerne des subventions, figure aubudget sur une ligne distincte du reste duchapitre 20. Les immobilisations en ques-tion sont amortissables (compte 2804)« sur une durée maximale de cinq anslorsque le bénéficiaire est une personne dedroit privé, ou de quinze ans lorsque le bé-néficiaire est un organisme public » (articleR. 2321-1 modifié du CGCT). P ar ailleurs,les dotations aux amortissements des sub-ventions d’équipement versées sont desdépenses obligatoires pour toutes les com-munes et tous les EPCI, par applicationcombinée des 27° et 28° de l’articleL. 2321-2 modifié du CGCT : « Les dépensesobligatoires comprennent notamment : …27º Pour les communes ou les groupe-ments de communes dont la population estégale ou supérieure à 3 500 habitants etpour leurs établissements publics, les dotations aux amortissements des immo-bilisations ; 28º Pour les communes demoins de 3 500 habitants et les groupe-ments de communes dont la population estinférieure à 3 500 habitants et pour leursétablissements, les dotations aux amortis-sements des subventions d’équipementversées ». Il allait, en effet, de soi que la dé-rogation consistant à admettre commeimmobi lisation une subvention devait êtrecompensée par sa disparition au moinsprogressive du bilan par le moyen desamortissements, d’où l’obligation faite àtoutes les collectivités, quelle que soit leurtaille, d’amortir de manière forfaitaire cettenouvelle catégorie d’actif, sans même exi-ger que la subvention s oit destinée à ac-quérir ou construire une immobilisationamortissable.

Cette réforme a suscité des interrogationstant de la part de la doctrine que des élus.Du point de vue des normes comptables,qui définissent strictement la notion d’actif, il parait, en effet, discutable dequalifier d’immobilisation, même incor -porelle, des versements à fonds perdus.Mais, du point de vue des élus, qui ontréclamé cette réforme pour pouvoir fi-nancer les subventions par l’emprunt, ilserait préférable que la durée d’amortis-sement de ce soi-disant actif puisse êtrecalée sur celle de l’emprunt qui a permis

de « l’acquérir » (si l’on peut dire). A toutle moins, ils souhaiteraient pouvoiramortir la subvention sur la durée utili-sée (par le bénéficiaire) pour amortirl’équipement concerné, lorsque cet équi-pement est amortissable.

1.2 – La position du CNoCPOn sait que le conseil national de la comp-tabilité (CNC) a été remplacé par l’Autoritédes normes comptables (ANC), créée parl’ordonnance n° 2009-79 du 22 janvier2009. L’article 115 de la loi n° 2008-1443du 30 décembre 2008 de finances rectifi-cative pour 2008 a, quant à lui, transforméle Comité des normes de comptabilité pu-blique, anciennement compétent pourdonner un avis sur les normes comptablesapplicables à l’État, en un Conseil de nor-malisation des comptes publics (CNoCP)qui peut être consulté sur toute questionintéressant la comptabilité des personnesmorales de droit public, donc désormais ycompris s’agissant de la comptabilité descollectivités locales. Le CNoCP comprendun collège, un comité consultatif d’orien-tation, et trois commissions permanenteschargées respectivement de la comptabi-lité de l’État et des organismes dépendantde l’État, de celle des collectivités territo-riales et établissements publics locaux, etde celle de la sécurité sociale et des orga-nismes assimilés.

L’avis du CNoCP n° 20 11-01 du 15 mars2011 « relatif aux durées d’amortissementdes subventions versées par les collectivi-tés locales relevant des instructions bud-gétaires et comptables M14, M52, M61 etM71 » doit impérativement êt re lu enmême temps que sa note de présentationde même numéro et de même date.

Le CNoCP ne se prononce pas sur le faitde savoir si les subventions d’équipementversées sont bien des immobilisations incorporelles. Il se contente, dans la notede présentation, d’observer que ce n’estpas le cas pour l’État, mais que, à la suitede l’avis du CNC sur la comptabilité desdépartements précité, la définition des actifs a été modifiée en 2004 à l’article211-1 6 du PCG. De fait, cette définitionn’exclut pas désormais que « les avan-tages futurs ou la disposition d’un po-tentiel de services attendus » d’un actifpuisse profiter non seulement à l’entitémais aussi « à des tiers ».

La question du principe même de l’amor-tissement n’est pas évoquée.

Sur la question précise de la durée del’amortissement, le CNoCP « est d’avis quela nature publique ou privée du bénéficiairede la subvention versée par les collectivitéslocales entrant dans le champ d’applicationdu présent avis ne doit pas déterminer la

durée d’amortissement de la subventionversée ». Il considère que cette durée « doitse rapprocher de la durée de vie du bien financé par ladite subvention ». Le CNoCPne donne pas d’indication précise sur lesdurées à appliquer : il distingue une duréecourte (biens mobiliers, matériel, études ouaides à l’investissement consenties aux entreprises), une durée mo yenne (bâti-ments ou installations) et une durée pluslongue « lorsque la subvention finance deséquipements structurants d’intérêt natio-nal ». Mais, dans la note de présentation, iladmet que, même dans ce dernier cas, ladurée ne puisse excéder 30 ans « pour desraisons pratiques ».

Enfin, la note de présentation expliquepourquoi la solution consistant à adosserla durée d’amortissement de la subven-tion versée à la durée de remboursementde l’emprunt contracté par la collectivité locale pour verser cette subvention n’apas été retenue : « d’une part, il n’existepas nécessairement un emprunt sous-jacent et, d’autre part, si l’empruntexiste, il peut être renégocié en allon-geant ou en raccourcissant sa durée ini-tiale, soulevant une difficulté pour fixerune durée d’amortissement adaptée ».

2 – L’avis budgétaire2.1 – Les faitsLe cas rencontré illustre parfaitement lesraisons qui ont vraisemblablement conduit la direction générale des finances publiques (DGFiP) à consulter le CNoCP.

La saisine du préfet est motivée par le faitque le comité du syndicat a décidé de nepas respecter une durée de 30 ans pouramortir une subvention octroyée par lesyndicat au département pour participerau financement de travaux de contour -nement de la ville de Thonon-les-Bains.

L’avis nous apprend, en effet, que le préfeta cru pouvoir accorder une dérogation àla durée maximale de 15 ans fixée par l’ar-ticle R. 2321-1 précité du CGCT. Si on neconnaît ni la forme ni les motivations decette dérogation, on en voit bien les rai-sons objectives, indépendamment du faitqu’il s’agissait sans doute d’obtenir ainsiun cofinancement pour une opérationd’intérêt sinon national du moins local.

Les dotations aux amortissements consis-tent en une dépense de la section de fonc-tionnement et une recett e de la sectiond’investissement. C’est pourquoi, elles sontsouvent qualifiées d’autofinancement« obligatoire ». Lorsque le budget comportestructurellement peu de dépenses d’inves-tissement, ces dotations viennent gonflerla section d’investissement au point qu’ellepeut à terme devenir inutilement excéden-

589-593-Fiche SIAC:Mise en page 1 23/08/11 15:33 Page590

591Gestion & Finances Publiques / N° 8-9 - Août Septembre 2011

Chronique de jurisprudence financière

taire, alors même que les possibilités detransfert inverse de la section d’investisse-ment à la section de fonctionnement sontstrictement encadrées. Au cas présent, lesyndicat a contracté un emprunt rembour-sable en 40 ans. Même si l’on n’en connaîtpas le montant, on se doute qu’une dota-tion calculée sur 15 ans et sur la totalitéde la subvention ne peut qu’être supérieureau montant du remboursement d’une an-nuité en capital d’un emprunt peut-êt remême pas contracté pour la totalité de lasubvention versée. Dans la mesure où ils’agit, en l’occurrence , d’amortir unepseudo immobilisation n’ayant pas besoind’être renouvelée, une telle situation nepeut conduire qu’à un suréquilibre de lasection d’investissement et rendre difficilel’équilibre de la section de fonctionnement.

On peut donc fort bien comprendre,comme l’expose le président du syndicaten réponse à la lettre l’informant de la saisine, que les communes membres nepuissent pas admettre que leurs partici-pations au financement des dépenses de fonctionnement du syndicat doiventêtre augmentées pour venir gonfler les re-cettes d’une section d’investissement déjàexcédentaire, et qu’elles demandent quela durée d’amortissement de la subventionsoit identique à celle de l’emprunt.

La question posée à la Chambre étaitdonc finalement de savoir si le budgetvoté était ou non en équilibre, alors qu’ilcompor tait une section d’investissementen suréquilibre et une section de fonc-tionnement parfaitement en équil ibremais avec des dotations aux amortisse-ments calculées sur une durée de 40 anset non pas de 15 ou 30 ans.

2.2 – La position de la CRCEn l’absence de l’avis du CNoCP, il est trèsvraisemblable que la Chambre, s’en tenantaux dispositions actuelles du CGCT, auraitrejeté non seulement la prétention dusyndicat mais également la dérogationaccordée par le préfet. Pour ce faire, il luisuffisait de constater que les dépenses dela section de fonctionnement n’étaientpas sincères.

On rappellera, en effet, que, conformémentaux dispositions de l’article L. 1612-4 duCGCT, un budget n’a été voté en équilibreque lorsque trois conditions sont remplies :1°) Les recettes de chaque section (dubudget principal mais aussi des budgetsannexes en application du principe d’unitébudgétaire) sont égales ou supérieures(voir ci-après le rappel des dispositions del’article l. 1612-7 du CGCT) aux dépensesde la section ; 2°) Les recettes et les dé-penses ont été évaluées de façon sincère ;3°) Les ressources propres de la sectiond’investissement sont suffisantes pourcouvrir le remboursement en capital des

annuités d’emprunt, condition dite du« petit équilibre ». Il suffit qu’une seule deces conditions ne soit pas remplie pourque le budget soit considéré comme ayantété voté en déséquilibre. Or, la deuxièmene l’est certainement pas si une dépenseobligatoire au sens de l’article L. 1612-15du CGCT n’a pas été inscrite : voir en références CRC Aquitaine, Communed’Andernos-les-Bains, et CRC Haute-Normandie, SMEDAR, dans le cas de pro-visions. Or, comme on l’a vu, les dotationsaux amortissements des subventionsd’équipement versées sont des dépensesobligatoires par détermination de la loi.

La CRC de Rhône-Alpes choisit une solu-tion plus pragmatique mais dont on nepeut que souligner qu’elle n’est pasconforme à la stricte orthodoxie budgé-taire.

Ayant constaté que le budget n’avait pasété voté en équilibre, la Chambre étaittenue de faire des propositions de rééqui-libre au syndicat. Elle propose finalementun budget comportant des participationsdes communes membres en augmenta-tion, mais cette augmentation est limitéeà ce qui est strictement nécessaire à l’ins-cription de dotations conformes à la dé-rogation accordée par le préfet. Dans uneformulation très condensée, elle émet eneffet l’opinion que : « une durée d’amor-tissement de 30 ans est acceptable maisqu’une durée de 40 ans serait excessive ».On ne saurait mieux dire que, si l’onadmet une dérogation, on ne prendra pasla responsabilité d’en accorder une sup-plémentaire. A n’en pas douter , la déro-gation accordée par le préfet, qui n’étaitcertainement pas compétent pour cefaire, n’aurait jamais été ainsi avalisée parla Chambre si le CNoCP n’avait pas lui-même, peu de temps avant, émis un avisallant dans le même sens.

La CRC tient, par ailleurs, à justifier pour-quoi elle peut proposer un budget en suréquilibre. A cet effet, elle rappelle quel’article L. 1612-7 du CGCT dit : « A comp-ter de l’exercice 1997, pour l’applicationde l’article L. 1612-5, n’est pas considérécomme étant en déséquilibre le budget dela commune dont la section de fonction-nement comporte ou reprend un excédentreporté par décision du conseil municipalou dont la section d’investissement comporte un excédent, notamment aprèsinscription des dotations aux amortis -sements et aux provisions exigées ». Unbudget peut donc bien présenter une section d’investissement en suréquilibre,si ce suréquilibre provient des dotationsaux amortissements « exigées », toute laquestion étant de savoir ce que recouvreexactement ce terme. On voit, en tout caspar là, que le législateur avait anticipé lesdifficultés rencontrées au cas présent,

lorsqu’il a introduit l’obligation d’inscriredes dépenses correspondant à des chargescalculées au budget des collectivités ter-ritoriales les plus importantes, en parfait accord avec les normes comptables.

En définitive, le comité du syndicat n’apas suivi l’avis de la CRC. En applicationdes dispositions des articles L. 1612-5 etR. 1612-23 du CGCT, dans un second avis,celle-ci a donc fait des propositions aupréfet en vue du règlement du budget. Ils’agit, bien entendu, des mêmes que cellesfaites à la collectivité dans le premier avis.

*

Il conviendra d’être attentif aux suites quiseront réservées à l’avis précité du CNoCPqui tient à souligner que : « le présent avisne préjuge pas des travaux qui serontmenés ultérieurement sur l’élaborationd’un cadre conceptuel pour les entités dusecteur public, le sujet des subventionsversées étant commun à l’État, aux orga-nismes de sécurité sociale et aux collec-tivités locales ».

Jusque-là, les dispositions actuelles duCGCT sont supposées devoir être appli-quées. L’avis de la CRC de Rhône-Alpestendrait, néanmoins, à démontrer lecontraire, tant est grande la tentation dedéroger aux normes budgétaires qui netrouvent leur justification que dans desnormes comptables.

CRC Rhône-AlpesAvis n° 2011-079 du 11 avril 2011

SI d’aménagement du Chablais

La chambre régionale des comptes de Rhône-Alpes,VU le code général des collectivités terri-toriales, notamment ses articles L. 1612-5,L. 1612-19 et L. 1612-20 ;VU le code des juridictions financières, notamment son article L. 232-1 ;VU les lois et règlements relatifs aux bud-gets des communes et des établissementspublics communaux et intercommunaux ;VU l’arrêté du président de la chambre régionale des comptes de Rhône-Alpesfixant la compositi on des sections et l’arrêté portant délégation de signatureaux présidents de section ;VU la lettre du 16 mars 2011, enregistréeau greffe le 17 mars 2011, par laquelle lepréfet de la Haute-Savoie l’a saisie en application de l’article L. 1612-5 du codegénéral des collectivités territoriales, au motif que le budget 20 11 du syndicat intercommunal d’aménagement du Chablais n’a pas été voté en équilibre réel ;VU la lettre de son président en date du18 mars, informant le président du syndi-

589-593-Fiche SIAC:Mise en page 1 23/08/11 15:33 Page591

592 N° 8-9 - Août Septembre 2011 / Gestion & Finances Publiques

Chronique de jurisprudence financière

cat intercommunal d’aménagement duChablais de la date limite à laquelle peu-vent être présentées ses observations, lesdites observations ayant été recueilliesoralement le 24 mars 2011 par le rappor-teur ; et complété par la lettre du 1er avril2011 du président du syndicat intercom-munal d’aménagement du Chablais ; VU l’ensemble des pièces du dossier ; Sur le rapport de M. Nicolas Onimus ; VU les conclusions du ministère public ;(…)

Sur la recevabilité de la saisineCONSIDÉRANT que le préfet de la Haute-Savoie a saisi la chambre régionale descomptes en application de l’articleL. 1612-5 du code général des collectivitésterritoriales, qui dispose que : « Lorsque lebudget d’une collectivité territoriale n’estpas voté en équilibre réel, la chambre régionale des comptes, saisie par le repré-sentant de l’État dans un délai de trentejours à compter de la transmission prévueaux articles L. 2 131-1, L. 3 131-1 etL. 4141-1, le constate et propose à la collectivité territoriale, dans un délai detrente jours à compter de la saisine, lesmesures nécessaires au rétablissement de l’équilibre budgétaire et demande à l’organe délibérant une nouvelle délibé-ration. La nouvelle délibération, rectifiant le bud-get initial, doit intervenir dans un délaid’un mois à partir de la communicationdes propositions de la chambre régionaledes comptes. Si l’organe délibérant ne s’est pas pro-noncé dans le délai prescrit, ou si la déli-bération prise ne comporte pas de mesuresde redressement jugées suffisantes par lachambre régionale des comptes, qui seprononce sur ce point dans un délai dequinze jours à partir de la transmission dela nouvelle délibération, le budget estréglé et rendu exécutoire par le représen-tant de l’État dans le département. Sicelui-ci s’écarte des propositions formu-lées par la chambre régionale des comptes,il assortit sa décision d’une motivation ex-plicite » ;CONSIDERANT que la saisine évoque l’ab-sence d’équilibre réel du budget primitifde la collectivité pour 2011 et fait, par ail-leurs, explicitement référence à l’articleL. 1612-4 du code général des collectivitésterritoriales ; qu’elle peut donc être consi-dérée comme suffisamment motivée ;CONSIDERANT que la dé libération, ap-prouvant le budget primitif 2011 du SIACa été adoptée par le comité syndical le 20janvier 2011 et a été enregistrée à la sous-préfecture de Thonon-les-Bains le 17 fé-vrier 2011 ; que la le ttre de saisine dupréfet de la Haute-Savoie est datée du 16mars 2011 ; qu’en conséquence les délaisprévus à l’article L. 1612-5 du code géné-

ral des collectivités territoriales précité ontété respectés ;CONSIDERANT qu’il résulte de ce qui pré-cède que la saisine est recevable ;

Sur le défaut d’équilibre réel du budget

CONSIDERANT que le budget primitifpour l’exercice 2011 voté par le comitésyndical du SIAC présente des sectionsde fonctionnement et d’investissementen équilibre ;CONSIDERANT que l’inscription budgé-taire, concernant les dotations auxamortissements s’élève à 522 640,41 € ;

CONSIDERANT que l’article L. 1612-4du CGCT dispose que « le budget de lacollectivité territoriale est en équilibreréel lorsque la section de fonctionne-ment et la section d’investissementsont respectivement votées en équi -libre, les recettes et les dépenses ayantété évaluées de façon sincère, e tlorsque le prélèvement sur les recettesde la sec tion de fonctionnem ent auprofit de la section d’investissement,ajouté aux recettes propres de cet tesection, à l’exclusion du produit desemprunts, et éventuellement aux dota-tions des comptes d’amortissements etde provisions, fournit des ressou rcessuffisantes pour couvrir le rembours e-ment en capital des annuités d’empruntà échoir au cours de l’exercice » ;

CONSIDERANT que le SIAC a délibéré-ment inscrit à son budget 2011, unmontant d’amortissements calculé surla base de l’amortissement de l’empruntqu’il a souscrit pour financer le fondsde concours versé au département dela Haute-Savoie afin de participer au financement du de Thonon-les-Bains ;que le SIAC a ainsi pris en compte unedurée d’amortissement de 40 ans ; quele président du SIAC justifie cette duréepar le fait qu’amortir sur une durée inférieure reviendrait à mobili ser dessommes de façon anticipée auprès descollectivités membres du SIAC ;

CONSIDERANT que nonobstant les arguments avancés par le président duSIAC, cette modalité de calcul estcontraire à l’article R. 2321-1 du CGCTqui fixe une durée d’amortissementmaximale de 15 ans de même qu’elleest contraire à la dérogation accordéeau SIAC lui permettant d’amortir cefonds de concours sur une durée maxi-male de 30 ans, qu’elle ne saurait doncêtre retenue comme une modalité decalcul permettant d’évaluer les dé-penses du SIAC de façon sincère ;

CONSIDERANT que, sans qu’il soit néces-saire de regarder si les ressources propresprévues au budget permettent de finan-cer le remboursement de l’annuité en capital de la dette, il doit être constatél’insincérité de cette prévision budgétaireet l’absence d’équilibre réel du budgetvoté qui en découle ;

Sur les mesures nécessaires au rétablissement del’équilibre budgétaire

CONSIDERANT qu’il convient d’inscrire lasomme de 905 235 € en dotations auxamortissements, cette somme étantconstituée de 92 542 € d’amortissements« classiques » des biens de la collectivité etde 812 693 € correspondant à l’amortis-sement sur 30 ans du fonds de concoursversé au Conseil général de la Haute-Savoie dans le cadre de la réalisation dude la ville de Thonon-les-Bains ;CONSIDERANT qu’il convient d’inscrire lemontant prévisionnel des ICNE (intérêtscourus non échus), soit 2 849,15 € cor-respondant à la différence entre le mon-tant des ICNE applicables sur l’exercice2011 (153 243,73 €) et leur montant pourl’exercice 2010 (156 092,88 €) ;CONSIDERANT qu’il apparaît possible desupprimer le virement de la section defonctionnement au profit de la sectiond’investissement pour un montant de153 089 € sans que cela ne remette encause quelque projet que ce soit ;CONSIDERANT que les autres inscriptionsbudgétaires prévues au budget n’appellentpas de commentaire particulier eu égardà la sincérité de leur estimation ;

-

CONSIDERANT en conséquence que lecomité syndical aurait dû inscrire autitre des dotations aux amortissementsune somme 905 235 € ;

CONSIDERANT au surp lus que l’avisn° 2011-01 rendu le 15 mars 2011 parle Conseil de normalisati on descomptes publics, indique notammentque « lorsque la subvention finance deséquipements structurants d’intérêt na-tional, le Conseil de normalisation descomptes publics propose que l’amortis-sement de la subvention se fasse surune durée plus longue. Pour des raisonspratiques, le Conseil de normalisationdes comptes publics admet que cettedurée n’excède pas 30 ans » ; qu’il enrésulte qu’une durée d’amortissementde 30 ans est acceptable mais qu’unedurée de 40 ans serait excessive ;

CONSIDERANT que les modificati onssus indiquées impliquent en con tre -partie d’inscrire au titre des dotationset participations des collectivités mem-bres du SIAC un montant supplémen-taire de 226 657 € ;

589-593-Fiche SIAC:Mise en page 1 23/08/11 15:33 Page592

593Gestion & Finances Publiques / N° 8-9 - Août Septembre 2011

Chronique de jurisprudence financière

CONSIDERANT que l’article L. 16 12-7 duCGCT dispose qu’ « à compter de l’exercice1997, pour l’application de l’articleL. 1612-5, n’est pas considéré commeétant en déséquilibre le budget de la com-mune dont la section de fonctionnementcomporte ou reprend un excédent reportépar décision du conseil municipal ou dontla section d’investissement comporte unexcédent, notamment après inscriptiondes dotations aux amortissements et auxprovisions exigées » ;

Par ces motifsArticle 1 DECLARE recevable la saisine dupréfet de la Haute-Savoie.Article 2 CONSTATE que le budget primi-tif 2011 du syndicat intercommunald’aménagement du Chablais n’a pas étévoté en équilibre réel.Article 3 PROPOSE au conseil syndical demodifier son budget 2011 conformémentaux mesures présentées rappelées dansles tableaux ci-joint.Article 4 DEMANDE au conseil syndicalde prendre une nouvelle délibérationrectifiant le budget initial dans le délaid’un mois à compter de la communica-tion des présentes propositions.Article 5 RAPPELLE que ladite délibéra-tion doit être adressée dans le délai dehuit jours au représentant de l’État et àla chambre régionale des comptes.Article 6 DIT que le présent avis sera notifié au préfet de la Haute-Savoie, au président du syndicat intercommunald’aménagement du Chablais et au Tréso-rier payeur général de la Haute-Savoie.

CRC Rhône-AlpesAvis n° 2011-118 du 7 juin 2011SI d’aménagement du Chablais

La chambre régionale des comptes de Rhône-Alpes,VU le code général des collectivités territo-riales, notamment ses articles L. 16 12-5,L. 1612-7 et L. 1612-19 ;

VU le code des juridictions financières, notamment son article L. 232-1 ;

VU les lois et règlements relatifs aux bud-gets des communes et des établissementspublics communaux et intercommunaux ;

VU l’arrêté du président de la chambre régionale des comptes de Rhône-Alpesfixant la composition des section s et l’arrêté portant délégation de signature auxprésidents de section ;

VU la lettre du 16 mars 2011, enregistrée augreffe de la chambre le 17 mars 20 11, parlaquelle le préfet de la Haute-Savoie l’a saisie en application de l’article L. 1612-5 ducode général des collectivités territoriales,au motif que le budget 2011 du syndicat in-tercommunal d’aménagement du Chablais(SIAC) n’a pas été voté en équilibre réel ;

VU son avis n° 2011-079 du 11 avril 2011;

VU la délibération en date du 19 mai 2011du comité syndical du syndicat intercom-munal d’aménagement du Chablais, déposée en sous-préfecture le 25 mai 2011et enregistrée au greffe de la chambre le 27mai 2011 ;

VU l’ensemble des pièces du dossier ;

Vu le rapport de M. Nicolas ONIMUS ;

VU les conclusions du ministère public ;

(…)

Sur le délai imparti à la collectivité pour délibérerCONSIDERANT que le préfet de la Haute-Savoie a saisi la chambre régionale descomptes en application de l’articleL. 1612-5 du code général des collectivitésterritoriales, qui dispose que : « Lorsque lebudget d’une collectivité territoriale n’estpas voté en équilibre réel, la chambre régionale des comptes, saisie par le repré-sentant de l’État dans un délai de trentejours à compter de la transmission prévueaux articles L. 2131-1, L. 3131-1 et L. 41411, le constate et propose à la collectivitéterritoriale, dans un délai de tr ente jours à compter de la saisine, les mesures nécessaires au rétablissement de l’équili-bre budgétaire et demande à l’organe délibérant une nouvelle délibération. La nouvelle délibération, rectifiant le bud-get initial, doit intervenir dans un délaid’un mois à partir de la communicationdes propositions de la chambre régionaledes comptes. Si l’organe délibérant ne s’est pas pro-noncé dans le délai prescrit, ou si la déli-bération prise ne comporte pas de mesuresde redressement jugées suffisantes par lachambre régionale des comptes, qui seprononce sur ce point dans un délai dequinze jours à partir de la transmission dela nouvelle délibération, le budget estréglé et rendu exécutoire par le représen-tant de l’État dans le département. Sicelui-ci s’écarte des propositions formu-lées par la chambre régionale des comptes,il assortit sa décision d’une motivation explicite » ;

Sur la délibération du 19 mai 2011 et les me-sures de redressement prises par la collectivitéCONSIDERANT que, par son avis rendu le11 avril 2011, la chambre a pro posé auSIAC des mesures de rétablissement de

CONSIDERANT que le SIAC a délibéré le19 mai 2011, soit dans le délai d’unmois qui lui était imparti à partir de la notification de l’avis de la chambrerégio nale des comptes ;

l’équilibre de son budget ; que ces me-sures tiennent notamment compte del’obligation qui s’impose au SIAC d’amor-tir sur une période maximale de 30 ansla subvention d’équipement qu’il a verséeau département de la Haute-Savoie dansle cadre du financement du contourne-ment routier de la commune de Thonon-les-Bains ; que ces mesures entrainentun excédent de la section d’investisse-ment conforme aux dispositions d e l’article L.1612-7 du CGCT ;

CONSIDERANT qu’en modifiant le mon-tant des ICNE, au travers de la décisionmodificative n° 2 (DM2), le SIAC a partiel-lement suivi l’avis rendu par la chambre le11 avril 2011 ;

CONSIDERANT que le budget du SIAC, telqu’il a été modifié par le comité syndical,ne prend pas en compte l’obligation quis’impose à lui d’amortir sur u ne duréemaximale de 30 ans la subventiond’équipement qu’il a versée au départe-ment de la Haute-Savoie, que dans cesconditions le budget demeure entachéd’insincérité et ne peut être considérécomme étant en équilibre réel au sens del’article L. 1612-4 du CGCT ;

Par ces motifsArticle 1 CONSTATE que les mesures de redressement prises par le syndicat inter -communal d’aménagement du Chablaissont partielles et insuffisantes ;

Article 3 DIT que le présent avis sera no-tifié au préfet de la Haute-Savoie, au président du syndicat intercommunald’aménagement du Chablais et au direc-teur départemental des finances publiquesde la Haute-Savoie ;

Article 4 RAPPELLE que le conseil syndi-cal du SIAC doit être tenu informé, dèssa plus proche réunion, du présent avis, conformément aux dispositions de l’article L. 1612-19 du code général descollectivités territoriales.

CONSIDERANT que les autres mesuresbudgétaires proposées par la chambreafin de rétablir l’équilibre budgétaireréel du S IAC ont été refus ées par le comité syndical ;

Article 2 PROPOSE au préfet de laHaute-Savoie d’arrêter le budget 2011du syndicat intercommunal d’aména-gement du Chablais selon les modalitésprésentées dans le tableau ci-joint enannexe ;

589-593-Fiche SIAC:Mise en page 1 23/08/11 15:33 Page593

594 N° 8-9 - Août Septembre 2011 / Gestion & Finances Publiques

Chronique de jurisprudence financière

Commentaires

Par jugement du 2 1 janvier 20 10, laChambre régionale des comptes d’Alsacea déclaré la comptable de la commune deGuebwiller débitrice de la somme de3 690,50 € Ce montant correspond àl'acquisition de chèques d'accompagne-ment personnalisé au cours de l'exercice2006. Le débet est motivé par le fait quela comptable avait procédé à ce paiementalors que l'ordonnateur avait imputé ladépense sur un compte inapproprié. Le jugement relève également que la priseen charge des titres n’a pas été effectuéeconformément à la réglementation maisécarte, sur ce point, la responsabilité dela comptable.

Après le rappel de ce dispositif (1), le com-mentaire de ce jugement portera, toutd’abord, sur le rôle du comptable dans samise en œuvre (2) puis sur la question del’imputation de la dépense (3).

1. Les chèques d’accompagnementpersonnalisé Les chèques d’accompagnement person-nalisé ont été institués par l’article 138 dela loi n°98-657 du 29 juillet 1998 d’orien-tation relative à la lutte contre les exclu-sions. Cette disposition, codifiée à l’articleL.1611-6 du code général des collectivitésterritoriales, prévoit que « dans le cadredes actions sociales qui concernent notamment l'alimentation, l'hygiène, l'habillement et les transports, des actionséducatives, culturelles, sportives ou de loisirs qu'elles mènent, les collectivitésterritoriales, les établissements publics decoopération intercommunale, les centrescommunaux et intercommunaux d'actionsociale et les caisses des écoles peuvent

remettre aux personnes qui rencontrentdes difficultés sociales des titres dénommés"chèque d'accompagnement personna-lisé" pour acquérir des biens et servicesdans les catégories définies par la collec-tivité ou l'établissement public ». Les acteurs de ce dispositif sont : - les émetteurs, opérateurs déclarés auprès d’une commission spécialisée ;- les distributeurs : les collectivités terri-toriales ou les établissements publicsmentionnés ci-dessus ;- les bénéficiaires eux-mêmes ; - le réseau des prestataires, qui acceptentces titres en paiement et auxquelss’adressent les bénéficiaires.Les chèques d'accompagnement personna-lisé sont cédés aux distributeurs par lesémetteurs contre paiement de leur valeur libératoire et, le cas échéant, d'une commis-sion.

2. Vis-à-vis du rôle du comptable a) La réglementation Les articles R. 1611-1 à R. 1611-15 duCGCT, issus, pour l’essentiel, du décret dun°99-8623 du 6 octobre 1999, précisentles diverses modalités de ce dispositif. Dans cet ensemble, l'article R. 16 11-11porte sur l'intervention du comptable : - ce dernier vise la commande des titresfaite par le distributeur ; - les titres lui sont adressés par l’émet-teur ; - il les prend en charge en comptabilitédes valeurs inactives ; - il les transmet ensuite à un ou plusieursrégisseurs agissant pour son compte etchargés de les remettre aux bénéficiaires

dans les conditions fixées par l'acteconstitutif de la ou des régies. L'article R. 1611-11 précise ensuite que leou les régisseurs sont chargés de suivreles mouvements afférents à ces titres surun bordereau d'emploi et de versementdes valeurs inactives, qu'ils adressent aucomptable dans les conditions prévues parl'acte constitutif de la ou des régies.

b) Le non respect de la procédure mais l’absencede manquantEn l’espèce, la comptable n'a pas pris encharge les chèques d'accompagnementpersonnalisé commandés en 2006, ni surveillé leur emploi par un régisseurd'avances. La Chambre a estimé que, faute de pouvoirjustifier de l'emploi ou du remboursementde ces chèques, la comptable était sus-ceptible de laisser apparaître un man-quant dans la caisse de la commune de nature à engager sa responsabilité personnelle et pécuniaire. De fait, le jugedes comptes considère qu’un manquant portant sur des valeurs inactives est denature à engager cette responsabilité (CC, 27 septembre 2001, Commune deMaussane-les-Alpilles ; CC, 19 octobre2006, Commune de Villar d’Arène ; CC, 19octobre 2006, Collège P aul Eluard de Beuvrages, La Revue du T résor 5/2007 p. 509). Toutefois, dans ces trois espèces,le débet a été écarté (dans la première,l’écart entre le solde en balance de sortieet celui en balance d’entrée s’expliquait ;s'agissant des deux dernières espèces,l’absence de reprise du solde des valeursinactives avait été suivie par son rétablis-sement).En ce qui concerne la commune de Gueb-willer, la Chambre a recherché si les écarts

Clefs proposées (base Jade) : 18-01-04-06 (gestion patente) ■ 18-01-03-01-05 (mise en jeu de la responsabilité des comptables) ■

Chambre régionale des comptes d’Alsace, jugement n°2009-0026 du 21 janvier 2010, Commune de Guebwiller

Résumé : La commune a eu recours au dispositif des chèques d’accompagnement personnalisé sans qu’ait été instituée une régied’avances ni que la comptable les ait pris en charge dans sa comptabilité des valeurs inactives. Pour autant, la Chambre, n’ayantpas constaté de manquant dans la caisse de la commune, n’a pas retenu la responsabilité de la comptable pour ce chef. Enrevanche, ayant relevé une erreur d’imputation du mandat de règlement de ces titres, la Juridiction a mis en débet la comptablepour n’avoir pas exercé le contrôle de l’exacte imputation de cette dépense.

Références jurisprudentielles Financières : Sur les valeurs inactives : CC, 27 septembre 2001, Commune de Maussane-les-Alpilles ■ ; CC, 19 octobre 2006,Commune de Villar d’Arène ■, CC, 19 octobre 2006, Collège Paul Eluard de Beuvrages, La Revue du Trésor 5/2007 p. 509 Sur le contrôle de l’imputation par le comptable : CC 25 juin 2009, Région de Champagne-Ardenne, Gestion & Finances publiques8-9/2010 p. 669 ■

Doctrine : Instruction n° 00-025 M0 du 15 mars 2000 sur les dispositions relatives aux chèques d'accompagnement personnaliséet aux titres emploi-service ■

Textes de référence : Code des juridictions financières ■ Article 60 § I de la loi de finances n° 63-156 du 23 février 1963 ■ Décretn° 62-1587 du 29 décembre 1962 portant règlement général sur la comptabilité publique, notamment articles 12 B et 13 ■ Codegénéral des collectivités territoriales Art L. 1611-6, R. 1611-2 à 1611-15

594-597-Fiche GEBWILLER:Mise en page 1 23/08/11 15:34 Page594

595Gestion & Finances Publiques / N° 8-9 - Août Septembre 2011

Chronique de jurisprudence financière

vis-à-vis de la procédure avaient entraînéun manquant en caisse. Constatant quela comptable avait produit les comptesd'emploi des chèques d'accompagnementpersonnalisé acquis et distribués en 2006,accompagnés des justificatifs de remisedesdits chèques à leurs bénéficiaires, ainsique le remboursement des formules inu-tilisés au cours de l’année 2006, elle a es-timé qu’aucun manquant dans la caissede la commune ne pouvait lui être imputé.

3. L’imputation des dépenses a) L’instruction comptable de 2000 L’instruction n°00-025 M0 du 15 ma rs2009 (diffusion de la circulaire interminis-térielle NOR.INT.B.00.00034.C du 18 février2000) précise que ces dépenses, qui correspondent à la valeur faciale deschèques d’accompagnement personnalisé,sont à comptabiliser, en comptabilité M14,au compte 6713 « secours et dots ». Laprestation de service rendue par l’émetteur(si elle est facturée) est imputée, quant àelle, au compte 6228 « Divers, rémunéra-tions d’intermédiaires et honoraires »

b) L’erreur d’imputation par l'ordonnateur Le jugement indique que la dépense cor-respondant à l'acquisition des titres a étéimputée à tort au compte 6236 «cata-logues et imprimés» alors qu’elle aurait dûl’être au compte 6713.Rappelant qu’en vertu de l’article 12 dudécret n° 62-1587 du 29 décembre 1962portant règlement général sur la compta-bilité publique, le comptable est tenud'exercer, en matière de dépenses, lecontrôle de l'exacte imputation des dé-penses aux chapitres qu'elles concernentselon leur nature ou leur objet, la Cham-bre a jugé qu'en s'abstenant de constaterl'erreur d'imputation la comptable avaitprocédé à des paiements irréguliers.La comptable a développé quatre argu-mentations. La première porte sur l’imputation elle-même. Le jugement l’a écarté, en souli-gnant notamment :- que la dépense ne peut être imputée au6236 - catalogues et imprimés commec’est le cas pour les tickets inscrits en valeur inactive car elle ne correspond pasaux frais d’impression mais au montantdes secours qui sont prépayés à la sociétéémettrice ;- que la référence au code fonctionnel 90- interventions économiques – est inap-propriée car étant sans rapport avec lanomenclature de la comptabilité généraledont le comptable public a la charge ; - que la circonstance que les chèques nesont pas tous utilisés au cours de l’exer-cice ne modifie pas la nature de la dépense qui constitue un secours aux personnes en difficulté.

La Chambre écarte ensuite le deuxièmeargument qui repose sur la tentative de régularisation, faite sur l'exercice 2009, de l’erreur d’imputation : le mandat originel n’a pas été annulé par cette opération et, au demeurant, rappelle lejuge ment, la responsabilité du comptables’apprécie à la date du paiement, date àlaquelle il lui appartenait de vérifierl’exacte imputation de la dépense.Le troisième argument avancé par lacomptable n’est pas sans rapport avec leprécédent. Il fait référence à la spécificitéde l'arrêt d’appel rendu par la Cour descomptes le 25 juin 2009 « Région Cham-pagne-Ardenne ». Dans cette décision,commentée dans le numéro 8-9/2010 decette revue (p. 669), le juge d’appel a, en effet, d’une part, confirmé le débetprononcé pour erreur d’imputation par laCRC de Champagne-Ardenne, d’autrepart, évoquant les circonstances d’apure-ment dudit débet, constaté que la dettedu comptable était apurée. En tout étatde cause, la Chambre, dans sa réponse àcet argument, a mis l’accent sur le faitque le débet avait été confirmé.Restait le dernier argument : selon lacomptable, le contrôle hiérarchisé de ladépense organise un contrôle qui ne porteplus sur toutes les opérations de dé-penses. La Chambre a rappelé que cettemodalité de contrôle de la dépense n’avait« pas de conséquence sur la responsabilitépersonnelle et pécuniaire du comptablequi ne peut se limiter aux seuls mandatsqui ont été visés par le comptable dans le cadre du contrôle hiérarchisé, maisporte sur la totalité des opérations de dépenses ».

CRC d’Alsace Jugement n° 2009-0026 du 21 janvier

2010Commune de Guebwiller

la Chambre régionale des comptes,siégeant en audience publiqueVu le réquisitoire du 13 août 2009, notifiéle 7 septembre 2009 à Mme C..., compta-ble, et le 5 septembre 2009 à l'ordonna-teur, M. R…, maire de la commune deGuebwiller, par lequel le procureur finan-cier près la Chambre régionale descomptes d’Alsace a saisi la juridictiond’opérations effectuées par ce comptabledans le cadre de la gestion de la communede Guebwiller au cours des exercices 2003à 2006, aux fins de statuer sur sa respon-sabilité personnelle et pécuniaire ;Vu les comptes rendus en qualité decomptables de la commune de Guebwillerpour les exercices 2003 à 2006 par M. D…, du 1er janvier 2003 au 2 janvier 2005, etMme C…, du 3 janvier 2005 au 31 décem-bre 2006 ;

Vu les pièces de mutation des comptables ;Vu la convention de sauvegarde des droitsde l'Homme et des libertés fondamentalesdu 4 novembre 1950, notamment son article 6 ;Vu le code des juridictions financières ;Vu le code général des collectivités terri-toriales ;Vu l'article 60 de la loi de finances pour1963 n° 63-156 du 23 février 1963 modifiée ;Vu le décret n° 62-1587 du 29 décembre1962 modifié portant règlement généralsur la comptabilité publique ;Vu les lois et règlements relatifs à lacomptabilité des communes et de leursétablissements publics ;Vu les observations p résentées par MmeC... en date des 22 septembre, 16 novembreet 10 décembre 2009, enregistrées augreffe le 25 septembre sous le numéro 859,le 20 novembre sous le numéro 1073 et le11 décembre 2009 sous le numéro 1137 ;Les parties ayant été régulièrement aver-ties du jour de l'audience ;Après avoir entendu en audience publiquedu 16 décembre 2009 Mme Julienne Bonifacj, première conseillère, en son rapport et M. Nierengarten, procureur financier, en ses conclusions ;En présence de Mme C..., le comptable dela commune de Guebwiller, ayant eu laparole en dernier ; la commune n’étant niprésente, ni représentée ;Apres avoir delibéré hors la présence durapporteur et du procureur financier ;

Statuant définitivementSur l’opération relative à l’acquisition dechèques d’accompagnement personnalisé Attendu qu’en vertu de l’ar ticle 60 de laloi n° 63-156 du 23 février 1963, lescomptables publics sont personnellementet pécuniairement responsables descontrôles qu'ils sont tenus d'assurer enmatière de dépenses ; que cette respon-sabilité se trouve engagée dès lors qu'unedépense a été irrégulièrement payée ;Attendu qu’aux termes de l'article 10 dudécret n° 99-862 du 6 octobre 1999 relatif aux chèques d'accom pagnementpersonnalisé, les commandes de chèquessont visées par le comptable public assi-gnataire, auquel ils sont remis par l'orga-nisme émetteur, que les chèques sontensuite pris en charge en comptabilité desvaleurs inactives pour être transmis à unou plusieurs régisseurs chargés de les remettre à leurs bénéficiaires ;Attendu que par convention du 14 octo-bre 2005, la commune de Guebwiller asouscrit à la possibilité d'acquérir auprèsde la société Accor Services France deschèques d'accompagnement personnalisé

594-597-Fiche GEBWILLER:Mise en page 1 23/08/11 15:34 Page595

dont elle acquitte le montant augmentéd'une commission, dès réception deschèques commandés ;

Attendu, en premier lieu, que Mme C.. .soutient que la dépense de chèques d’accompagnement personnalisé a vala-blement été payée sur le compte 6236 -catalogues et imprimés - à l’instar destickets inscrits en valeur inactive ; que le

Attendu que, nonobstant les disposi-tions réglementaires susmentionnées,Mme C... n'a pas pris en charge leschèques d'accompagnement personna-lisé commandés en 2006, ni surveilléleur emploi par un régisseur d'avances; que faute de pouvoir justifier de l'em-ploi ou du remboursement de ceschèques, Mme C... était susceptible delaisser apparaître un manquant dans lacaisse de la commune de Guebwiller, denature à engager sa responsabilité per-sonnelle et pécuniaire en vertu des dis-positions de l'article 60 de la loi definances pour 1963 ;

Attendu que Mme C... a produit lescomptes d'emploi des chèques d'ac-compagnement personnalisé acquis etdistribués en 2006, accompagnés desjustificatifs de remise desdits chèquesà leurs bénéficiaires, ainsi que le rem-boursement des formules de chèquesinutilisés au cours de l’année 2006 ;qu’en conséquence, aucun manquantdans la caisse de la commune ne peutêtre imputé à Mme C... ; qu’il n’y a dèslors pas lieu de mettre en jeu sa respon-sabilité pour ce motif ;

Attendu toutefois que la dépense cor-respondant à l'acquisition des chèquesd'accompagnement personnalisé aucours de l'exercice 2006 pour un mon-tant total de 3 690,50 € a été imputéeà tort au compte 6236 «catalogues etimprimés» ; que dans son réquisitoire,le procureur financier près la Chambrea relevé que ladite dépense aurait dûêtre imputée au compte 6713 « secourset dots » ;

Attendu qu’en vertu de l’article 12 dudécret n° 62-1587 du 29 décembre1962 portant règlement général sur lacomptabilité publique, le comptable esttenu d'exercer, en matière de dépenses,le contrôle de l'exacte imputation desdépenses aux chapitres qu'elles concer-nent selon leur nature ou leur objet ;qu'en s'abstenant de constater l'erreurd'imputation figurant sur les ma ndatsn° 2006/158, 2006/989, 2006/2252 et2006/3112, Mme C... a procédé à despaiements irréguliers ;

compte 6236 est compris dans le codefonctionnel 90 - interventions écono-miques - ; que la dépense ne correspondpas au total du montant imputé aucompte 6236 mais se limite aux chèqueseffectivement remis aux bénéficiaires ;que les chèques non utilisés en fin d’exer-cice sont remboursés à la commune parla société prestataire ;Attendu que le code fonctionnel 90 - inter -ventions économiques - relève de lacomptabilité fonctionnelle de l’ordonna-teur et se distingue des comptes de la no-menclature comptable de la comptabilitégénérale dont le comptable public a lacharge ; que le montant des chèquespayés ne correspond pas aux frais d’im-pression des chèques mais au montantdes secours qui sont prépayés à la sociétéprestataire, les chèques étant ensuiteremis aux bénéficiaires ; que la dépensedevait, dès lors, être imputée au compte6713 - secours et dots - ; que la circons-tance que les chèques ne sont pas tousutilisés au cours de l’exercice et peuventêtre remboursés par la société prestataire,ne modifie pas la nature de la dépense quiconstitue un secours aux personnes endifficulté ; que l’instruction n° 00-025-MOdu 15 mars 2000 relative aux chèquesd’accompagnement personnalisé et auxtitres emplois-service confirme cette imputation ;Attendu, en deuxième lieu, que Mme C...a fait savoir qu’elle a obtenu, de l’ordon-nateur, la prise en charge sur le budget dela commune de Guebwiller d’un titre derecettes sur produits exceptionnels etd’un mandat de dépenses de 3 690,50 €,imputé au compte 6713 - secours et dots -dans la perspective de régulariser l’opéra-tion de 2006 ;Attendu que cette tentative de régulari-sation est une simple é criture d’ordre endépenses et en recettes sur l’exercice2009 ; que le mandat effectif de paiementd’une prestation en 2006 au compte 6236- catalogues et imprimés - n’est en rienannulé par l’opération de régularisationde 2009 ; qu’au demeurant, la responsa-bilité du comptable s’apprécie à la datedu paiement, date à laquelle il lui appar-tenait de vérifier l’exacte imputation dela dépense ;Attendu, en troisième lieu, que Mme C ...invoque l’arrêt d’appel n° 55364 du25 juin 2009 de la Cour des Comptes - région Champagne-Ardenne - pour demander la décharge de s a responsabi-lité personnelle et pécuniaire ;Attendu que dans cette décision, qui portesur le débet d’un comptable dans une affaire analogue, le juge d’appel a pour-tant confirmé le débet prononcé en pre-mière instance par la Chambre régionaledes comptes de Champagne-Ardennepour erreur d’imputation ; que les circons-

tances d’apurement du débet, même sielles sont évoquées dans l’a rrêt d’appel,n’ont pas d’effet sur la mise en débet ducomptable qui a été confirmée par le juged’appel ; qu’il ne peut en être autrementdans la présente instance ; qu’il appar-tient au comptable constitué débiteur del’organisme public de mettre en œuvre,postérieurement au jugement, la procé-dure d’apurement du débet par le verse-ment sur ses propres deniers du montantpayé irrégulièrement ou l’obtention d’uneremise gracieuse de la part de son minis-tre de rattachement ;Attendu, en quatrième lieu, que Mme C...a argué que le contrôle hiérarchisé de la dépense organise un contrôle qui neporte plus sur toutes les opérations de dépenses ;Attendu que ces modalités de contrôle dela dépense n’ont pas de conséquence surla responsabilité personnelle et pécuniairedu comptable qui ne peut se limiter auxseuls mandats qui ont été visés par lecomptable dans le cadre du contrôle hiérarchisé, mais porte sur la totalité desopérations de dépenses ;Attendu que les moyens invoqués parMme C... ne peuvent être admis par laChambre ; que l’irrégularité des paiementsest établie en l’espèce ;

Par ces motifs,Ordonne :Mme C... est constituée débitrice de lacommune de Guebwiller pour la sommetotale de 3 690,50 €, augmentée des in-térêts de droit à compter du 7 septembre2009, date de notification du réquisitoiredu procureur financier ;En conséquence, il est sursis à la déchargede Mme C... au cours de l'exercice 2006 ;M. D… est déchargé de sa gestion aucours des exercices 2003 à 2005, du1er janvier 2003 au 2 janvier 2005 ;En conséquence, M. D… est déclaré quitteet libéré de sa gestion terminée le 2 janvier 2005 ;

Conclusions du Ministère publicdu 3 décembre 2009

Nous, procureur financier près la chambrerégionale des comptes d’Alsace,Vu Notre réquisitoire du 13 août 2009 ;Vu le rapport n° 09-0154 communiqué auministère public le 2 novembre 2009, ensemble les pièces à l’appui,Croyons devoir formuler les observationssuivantes :

Sur la procédureLe rapport communiqué au ministère public fait suite à Notre réquisitoire du 13 août 2009 par lequel une présomption

596 N° 8-9 - Août Septembre 2011 / Gestion & Finances Publiques

Chronique de jurisprudence financière

594-597-Fiche GEBWILLER:Mise en page 1 23/08/11 15:34 Page596

597Gestion & Finances Publiques / N° 8-9 - Août Septembre 2011

Chronique de jurisprudence financière

1 Le compte de gestion de l’exercice 2002, dernierexercice du précédent contrôle, a été produit le7/10/2003. M. D... se trouve donc d’ores et déjàdéchargé de plein droit de sa gestion au coursde cet exercice par l’effet de la prescription ex-tinctive de sa responsabilité pécuniaire.

de charge a été soulevée à l’encontrede Mme C..., comptable en poste au coursde la période sous revue, du 3 janvier2005 au 31 décembre 2006.Le réquisitoire a été notifié à l’intéresséele 7 septembre 2009 et au maire de lacommune de Guebwiller, le 5 septembre2009. Ces parties ont été informées de laclôture de l’instruction intervenue le 2 no-vembre 2009, par lettres du 3 novembre2009, et de la date de l’audience publiquepar lettres recommandées avec avis de ré-ception distribuées le 18 novembre 2009.Mme C... a produit deux mémoires enre-gistrés au greffe le 25 septembreet le 20 novembre 2009, productions por-tées à la connaissance des autres partiespar lettres du 10 et du 23 novembre 2009.Observons que la communication du pre-mier mémoire est intervenue postérieure-ment à la clôture de l’instruction et mêmeà sa notification au maire de Guebwiller.

Rappel de Nos réquisitionsLa commune de Guebwiller a passé, le 14octobre 2005, une convention avec la société Accor Services France pour l’ac-quisition de chèques d’accompagnementpersonnalisé.Le ministère public avait constaté queMme C... n’avait pas pris en charge lesdits chèques ni surveillé leur emploi ;que faute d’en justifier l’emploi ou le remboursement, elle avait engagé sa res-ponsabilité personnelle et pécuniaire enlaissant apparaître un manquant dans lacaisse de la commune. De plus, elle avaitmanqué à son obligation de contrôle del’exacte imputation de la dépense, en acceptant une comptabilisation à l’article6236 (chapitre globalisé 011) alors que lesinstructions comptables imposaient leurimputation à l’article 6713 (chapitre 67).En conséquence, les dépenses correspon-dantes Nous paraissaient irrégulièresà un double titre et leur paiement avaitdonc engagé la responsabilité pécuniairede Mme C....

Sur le fondIl ressort des pièces produites par le comp-table que les chèques d’accompagnementpersonnalisé n’ont pas été comptabilisé etsuivi comme des valeurs inactives maisqu’ils ont néanmoins fait l’objet d’un suiviméticuleux qui permet d’affirmer qu’aucunmanquant ne peut être cons taté dans lacaisse de la commune de Guebwiller.Concernant l’erreur d’imp utation, Mme C... soutient que la société émettricedes chèques d’accompagnement person-nalisé n’est pas la bénéficiaire de ces aidesmais un « simple prestataire de service,fournisseur de tickets CAP » qui peuventêtre traités comme les autres commandesde tickets ; que le numéro du compte estsuivi du code fonctionnel « 90 » correspon-

dant aux interventions économiques, catégorie de dépenses « conforme à la réa-lité de ces CAP destinés à faciliter l’inser-tion des jeunes dans la vie active » ; enfin,que le montant total des secours ne correspond ni aux paiements effectués auprofit de la société Accor Services Franceni au montant des chèques effectivementutilisés par leurs bénéficiaires et que leur comptabilisation au compte 6713. – secours et dots ne donne donc pas uneimage fidèle du niveau des aides accor-dées.Dans son mémoire postérieur à la clôturede l’instruction, elle précise que la com-mune a régularisé l’erreur d’imputationpar émission d’un titre d’ annulation etd’un mandat imputé au compte imposépar l’instruction n° 00-0 25 M0 du 15mars 2000.La chambre rejettera sans hésitation lemoyen fondé sur l’indication du codefonctionnel qui relève de la comptabilitéfonctionnelle et se distingue des comptesde la nomenclature comptable. Au demeurant, le code 90. – Interventionséconomiques Nous paraît en l’espèce ina-dapté ; en effet, la distribution de chèquesd’accompagnement personnalisé relèvedes actions en faveur des personnes endifficulté (code fonctionnel 523).Elle écartera également sans difficulté lemoyen selon lequel le montant des chèquesacquis est différent de celui des chèquesdistribués et utilisés par leurs bénéficiaires.La comptabilisation des paiements au profitde la société émettrice correspond en effetau montant des chèques acquis par la commune en vue de secourir les personnesen difficulté et non au suivi de la consom-mation effective de ces chèques.

Pour autant, Nous ne pensons pas queles chèques d’accompagnement per-sonnalisé puissent être assimilés auxtickets divers que la commune fait imprimer par l’entreprise de son choix,pour le recouvrement en régie de recettes de produits divers comme lesdroits de place ou les entrées au musée. L’assimilation avancée ne peut être re-tenue. L’impression des tickets constitueune charge justement comptabilisée àl’article 6236. – Catalogues et imprimés.Mais ces tickets n’acquièrent de valeurque par la conjugaison de la fixation duprix par l’assemblée délibérante et de laremise des tickets au comptable ; lesproduits attendus seront comptabilisésau fur et à mesure de leur cession auxusagers des services publics, sur lescomptes de recettes correspondants.Ainsi, la comptabilité permettra deconnaître à tout moment le montant etla nature des produits encaissés du faitde la vente des tickets.

Enfin, la chambre Nous paraît devoir écar-ter la régularisation dont fait état lecomptable : - tout d’abord, la régularisation n’estqu’apparente puisqu’elle ne permet pas demodifier l’imputation erronée initiale surun exercice dont les comptes sont clos ;elle vient de plus augmenter artificiel -lement les recettes et les dépenses de l’exercice en cours alors mêmeque le mandat et le titre émis sont sansfondement, la commune n’étant pas redevable de la somme déjà payée à la société émettrice des chèques ni créan-cière de celle-ci dès lors que la dépenseconstatée en 2006 était bien exigible ;- de plus, l’acceptation d’une telle régula-risation aurait pour effet de priver de portée les dispositions de l’article 12 du règlement général sur la comptabilité publique relative à l’obligation de contrôlede l’exacte imputation, puisqu’il suffiraitalors au comptable, pour régulariserune imputation irrégulière, d’obtenir de l’or-donnateur l’émission d’un titre de recetteset d’un mandat de montant identique.Sur la situation du comptableSi la chambre suit Nos conclusions, elleconstituera Mme C... débitrice de la com-mune de Guebwiller d’une somme de3.690,50 €, augmentée des intérêts autaux légal à compter du 7 septembre2009, date de notification de Notre réqui-sitoire à l’intéressée. En conséquence, elle surseoira à sa décharge pour sa gestion au cours del’exercice 2006.En revanche, en l’absence de toutecharge, elle déchargera M. Bernard D...et Mme C... de leur gestion au c ours desexercices 20031 à 2005. De plus, elle déclarera M. D... quitte de sa gestion terminée le 2 janvier 2005.

René Nierengarten

À l’inverse, le montant des chèquesd’accompagnement personnalisé estpréfixé et p répayé à l’éme tteur. Leurcomptabilisation à l’article 6236 nepermettra donc pas de connaître la dépense imputée sur le budget pourl’attribution de secours aux per sonnesen difficulté. La circonstance que lemontant définitif des aides peut êtredifférent de celui des chèques acquis neNous paraît pas priver de fondement lanécessaire imputation de cette dépenseà l’article 6713.

594-597-Fiche GEBWILLER:Mise en page 1 23/08/11 15:34 Page597

598 N° 8-9 - Août Septembre 2011 / Gestion & Finances Publiques

Chronique de jurisprudence financière

Commentaires

Malgré la modicité des montants encause, la présente affaire présente un intérêt pédagogique tout particulier dansla mesure où le jugement et les conclu-sions exposent clairement le déroulementet les questions de fond relatifs au juge-ment des comptes d’une gestion de fait età l’amende.

La procédure suivie est celle issue de laréforme mise en place par la loi du 28 octobre 2008 et ses décrets d’application.

Par jugement du 17 janvier 20 10, lachambre régionale des comptes des Paysde la Loire a déclaré deux anciens maireset un ancien adjoint comptables de faitdes deniers de la commune de Saint-Georges-le-Fléchard (Mayenne). On trou-vera le commentaire de ce jugement aun°10/2010 de cette Revue, p. 741.

Les faits constitutifs de cette gestion defait par encaissement irrégulier de re-cettes destinées à un organisme publicdoté d'un comptable public peuvent se résumer ainsi : depuis les années 1990, lesrecettes de location de la salle des fêtesde la commune, ainsi que quelques autresrecettes, ont été perçues sans passer parla caisse du comptable communal ni parl'intermédiaire d’une régie de recettes. Enraison de la prescription, la chambre a retenu les faits qui se sont déroulés depuis1999.

Compte tenu des auteurs en cause, troispériodes ont été distinguées :

- pour la période du 1 0 avril 1999 au 17 mars 2001, le comptable de fait a étéM. Bo..., ancien maire ;

- pour la période du 18 mars 2001 au 31décembre 2002, MM. Bo... et Bi..., ancienadjoint, ont été jugés solidairementcomptables de fait ;- pour la période du 6 février 2003 au21 mars 2008, MM. D..., ancien maire, etBi..., ont été jugés solidairement compta-bles de fait.Les montants des recettes pour chacunede ces trois périodes étaient estimés a minima, respectivement, à 829,03 €,701,66 € et 1 258 €.

1. Le jugement du compte Les comptables de fait doivent présenterà la chambre un compte sur lequel l’as-semblée délibérante s’est prononcé aupréalable (pour la s ignification de cetteprocédure, cf. les paragraphes 188 et sui-vants du fascicule 1265 du Jurisclasseurpar C. Descheemaeker).

a) L’utilité publique des dépenses Il convient, dans un premier temps, d e savoir si les dépenses de la gestion de fait,c’est-à-dire l’utilisation faite par lescomptables de fait des sommes irréguliè-rement soustraites à la caisse de la commune, sont considérées comme pré-sentant une utilité publique. Il appartientà l’assemblée délibérante de se prononcersur ce point dans des conditions qui ontété fixées par la loi du 21 décembre 2001. Conformément à ces dispositions, sur décision de la chambre du 27 ma i 2010,le procureur financier a adressé le 8 juin2010 à l’ordonnateur et aux comptablesde fait une demande « tendant à ce quel'assemblée délibérante de la collectivitése prononce sur le caractère d'utilit é publique des dépenses ayant donné lieu à

déclaration de gestion de fait, dans lesconditions prévues à l'article L. 1612-19-1du code général des collectivités territo-riales » (article R.231-16-1 du CJF). L’article L.1612-19-1 du CGCT indiqueque « les assemblées délibérantes doiventse prononcer sur le caractère d'utilité publique des dépenses ayant donné lieu àune déclaration en gestion de fait par lachambre régionale des comptes au coursde la plus proche séance suivant la trans-mission de la demande adressée par lachambre régionale des comptes au comp-table de fait et à l'ordonnateur de la collectivité territoriale concernée. Passéce délai, la chambre régionale descomptes statue sur les dépenses de lagestion de fait dont elle apprécie les justifications présentées ». Le conseil municipal a reconnu, par déli-bération du 29 juin 2010 l’utilité publiquedes dépenses. Toutefois, le jugement et les conclusionsrelatent que par lettre du 30 juin 20 10, M. D... a demandé à la chambre la remiseen cause de la délibération du 29 juin aumotif qu’il n’aurait pu participer ni audébat, ni au vote, y compris sur la périodepour laquelle il n’avait pas été comptablede fait. Dans ses conclusions, le procureur finan-cier rappelle que lorsqu’il est saisi d’élé-ments ou de moyens lui demandant decontester l’illégalité d’un acte adminis -tratif, le juge des comptes ne peut en renvoyer l’examen à la juridiction admi-nistrative de droit commun et qu’il lui appartient de statuer sur une exceptiond’illégalité. Le procureur financier donne,à titre d’exemple, un arrêt de la Cour descomptes du 30 avril 2009 « Gestion de fait

Clefs proposées (base Jade) : 18-01-04 07 (gestion de fait) ■ 18-01-04 07-01 02 (jugement du compte de gestion de fait)

Chambre régionale des comptes des Pays de la Loire : Jugement du 7 octobre 2010, n°2010-0013, Compte de gestion de f aitdes deniers de la commune de Saint-Georges-le-Fléchard (Mayenne) et fixation d’amendesRésumé : S’agissant du jugement du compte de gestion de fait, aucun débet n’a été prononcé à l’encontre des comptables de fait.En effet, d’une part, les dépenses de la gestion de fait, autrement dit les utilisations faites des sommes irrégulièrement extraitesde la caisse communale, ont été déclarées d’utilité publique par le conseil municipal, d’autre part, la chambre les a « allouées »soit en raison des justifications produites, soit pour des raisons d’équité. En ce qui concerne l’amende, chacun des trois comptablesde fait a été condamné à verser la somme de 90 €.

Références jurisprudentielles Financières : CRC Rhône-Alpes, 27 mai 1999, Cupillard et a., Commune d’Huez, La Revue du Trésor 2002, p. 771, ■ CC, 6 décembre2006, Lycée Jean Rostand à Roubaix, La Revue du Trésor n°12/2007, p. 1124 ■ CC, 30 avril 2009, Département de l’Isère, Gestionet finances publiques n° 3-4/2010, p. 275 ■ CRC Provence-Alpes-Côte-d'Azur, 3 juillet 2009, Deniers de l’Assistance Publique –Hôpitaux de Marseille et ADEREM et Deniers de l’Université de la Méditerranée Aix – Marseille II et ADEREM, Gestion et financespubliques n°3-4/2011, p. 252 ■ CRC Pays de la Loire, 17 janvier 2010, Commune de Saint-Georges-le-Fléchard, Gestion et financespubliques n°10/2010, p. 741.

Doctrine GAGF (édition 2007) : commentaires n°34 (principe et objet de la procédure de gestion de fait). ■ Christian Descheemaeker,Jurisclasseur adm. fasc. 1265, éd 2009

Textes de référence : ■ Article 60 § XI de la loi de finances n° 63-156 du 23 février 1963 ■ Article L. 2343-1 du code général descollectivités territoriales ■ l’article L.1612-19-1 du Code général des collectivités territoriales ■ Décret n° 62-1587 du 29 décembre1962 portant règlement général sur la comptabilité publique ■ Code des juridictions financières : dispositions relatives à la procédure juridictionnelle (avant et après la réforme issue de la loi du 28 octobre 2008. ■

598-602-Fiche ST GEORGES:Mise en page 1 23/08/11 15:36 Page598

599Gestion & Finances Publiques / N° 8-9 - Août Septembre 2011

Chronique de jurisprudence financière

des deniers du département de l’Isère » (cf. Gestion et finances publiques n° 3-4/2010, p. 275) par lequel celle-ci a rejetéun moyen contestant la légalité de la délibération de reconnaissance d’utilitépublique des dépenses. Les conclusionsdans la présente espèce ont proposé à la chambre, si elle s’inscrivait dans ce raisonnement, de rejeter le moyen avancépar M. D..., en rappelant le caractèreunique du compte de la gestion de fait etle principe selon lequel un comptable nesaurait se prononcer sur sa propre gestion.(C. comptes, 7 juill. 1988, P oly et Bien-venu, INRA : Rec. C. comptes 1988, p. 87).Il n’a pas été nécessaire à la chambre destatuer sur l’exception d’illégalité car,comme le mentionne la jugement, aucours de l’audience publique du 16 sep-tembre 2010, M. D... a expressément renoncé à sa contestation.

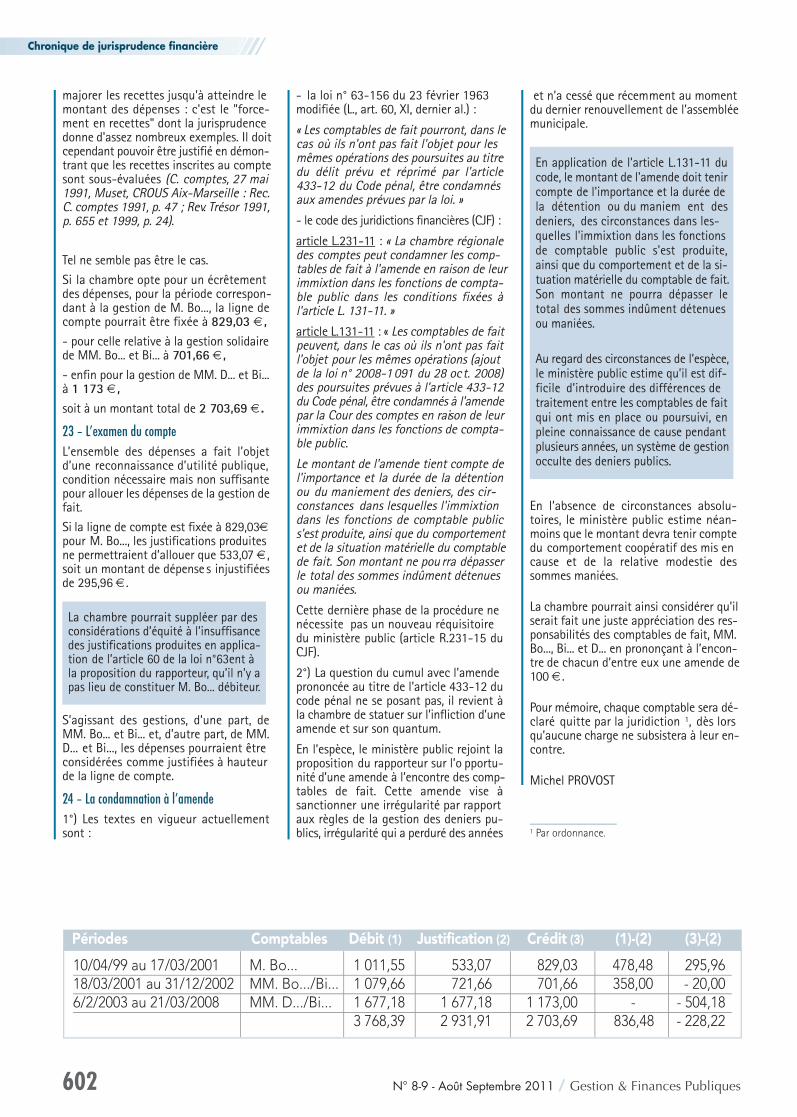

b) Recettes « admises » et dépenses « allouées »Pour chacune des trois périodes mention-nées ci-dessus, la chambre a fixé les recettes et a statué sur l’allocation desdépenses.1/ S’agissant du compte produit par M.Bo... pour la période du 10 avril 1999 au17 mars 2001, elle a jugé que les recettespouvaient être fixées au montant de829,03 € correspondant au montant retenu lors du jugement de déclaration degestion de fait. Elle a indiqué que les dépenses retracées à ce compte n’étaientjustifiées qu’à hauteur de 533,07 €. Tou-tefois, faisant application de l’article 60-XI de la loi n° 63-156 du 23 février 1963,modifiée selon lequel « le juge descomptes peut, hors le cas de mauvaise foi ou d'infidélité du comptable de fait,suppléer par des considérations d'équitéà l'insuffisance des justifications pro-duites », la chambre a jugé que, « comptetenu de la bonne tenue de la comptabilitéocculte, du concours apporté par M. Bo... à l’instruction et de la reconnais-sance de l’utilité publique des dépenses, àl’unanimité des votants, par le conseilmunicipal de Saint-Georges-le-Fléchard,il conv[enait] de suppléer à l'insuffisancedes justifications produites, d’allouer lesdépenses à hauteur du montant total desrecettes, et de ne retenir aucune charge àce titre à l’encontre de M. Bo… »2/ En ce qui concerne le compte produitpar MM. Bo... et Bi... pour la période du 18mars 2001 au 31 décembre 2002, les recettes ont pu, également, être fixées aumontant de 701,66 € correspondant aumontant mentionné au jugement anté-rieur. Les dépenses retracées à ce compteont été justifiées à hauteur de 721,66 €,montant supérieur à celui des recettes. Enpareille situation, il convient d’allouer lesdépenses à hauteur du montant total desrecettes : « le surplus de dépenses repré-

sente l’emploi de fonds privés dont [lejuge des comptes] n’a pas à connaître »(C. Descheemaeker, ouvr. cité, § 170). Entout état de cause, aucune charge n’a étéretenue, au titre de cette période, à l’encontre de MM. Bo... et Bi.... (Sur la notion de « forcement en recettes », cf. lesconclusions).

3/ S’agissant, enfin, du compte produitpar MM. D... et Bi... pour la période du 6 février 2003 au 21 mars 2008, la cham-bre a noté qu’il enregistrait des recettespour un montant de 1 173 €, inférieur aumontant de 1 258 € fixé par le jugementde déclaration de gestion de fait. Obser-vant qu’il ressortait des pièces produites« que des doubles prises en compte auraient affecté ce montant », la chambrea décidé que les recettes de ce comptepouvaient bien être fixées à 1 173 €. Ici, encore, les dépenses retracées à cecompte ont été justifiées à hauteur de1 677,18 €, montant supérieur à celui desrecettes. Les dépenses ont été allouées àhauteur du montant total des recettes,soit 1 173 €. Aucune charge n’a été pro-noncée à ce titre à l’encontre de MM. D...et Bi....

Au total, le jugement du compte de ges-tion de fait n’a donné lieu à aucun débet.

2. L’amendeDans un premier temps, la chambre jugequ’elle est en mesure de condamner MM.Bo..., Bi... et D... à l’amende en applicationcombinée des articles L. 231-11 et L. 131-11 du CJF. En effet, d’une part, ils se sontimmiscés irrégulièrement dans les fonc-tions de comptable public, d’autre part, ilsn’ont pas fait l’objet de poursuites, à cetitre, sur la base de l’article 433-12 ducode pénal.

Rappelant les dispositions de l’articleL. 131-11 du CJF selon lesquelles « lemontant de l'amende tient compte del'importance et de la durée de la déten-tion ou du maniement des deniers, descirconstances dans lesquelles l'immixtiondans les fonctions de comptable publics'est produite, ainsi que du comportementet de la situation matérielle du comptablede fait […] », le jugement récapitule, pourchaque comptable de fait, la période desfaits et le montant des sommes maniéesirrégulièrement et en déduit « qu’il seraitfait une juste appréciation de la respon-sabilité encourue par MM. Bo..., Bi..., et D...en leur infligeant une amende de 90 €chacun ».

3. Conclusion On peut retenir de cette affaire que si lescomptables de fait ont tenu une comp -tabilité suffisamment précise de leur« caisse noire » pour obtenir la justifica-tion des dépenses faites avec celle-ci, ils

n’ont cependant pas échappé à l’amende,certes proportionnée à la modicité dessommes en jeu, sanction de l’irrégularitéfondamentale des pratiques qu’ils avaientdéveloppées.

CRC des Pays de la Loire Jugement n° 2010-0013

du 7 octobre 2010La chambre,Vu le code des juridictions financières ;Vu l’article 60 de la loi n° 63-156 du23 février 1963, modifiée ;Vu les lois et règlements relatifs aux budgets et aux comptes des communes ;Vu le décret n°62-1587 du 29 décem-bre 1962 portant règlement général sur lacomptabilité publique ;Vu l’arrêté du 16 juillet 2008 de la prési-dente de la chambre confiant à M. MartinLAUNAY, conseiller, l’instruction de la gestion de fait de la commune de Saint-Georges-le-Fléchard ;Vu le jugement de la chambre n° 2009-0014, du 3 décembre 2009, notifié le15 janvier 2010 ;Vu le compte présenté par M. Bo... en datedu 8 mars 2010, signé par M. Bi... en datedu 18 mai 2010 ;Vu le compte présenté et signé par M. D...et par M. Bi... en date du 11 février 2010 ;Vu la demande de reconnaissance d’utilitépublique des dépenses adressée le8 juin 2010 par le procureur financier prèsla chambre ;Vu la délibération du conseil municipal de la commune de Saint-Georges-le-Fléchard du 29 juin 2010 statuant surl’utilité publique des dépenses retracéesdans ces comptes ;Vu la lettre du 30 juin 20 10 de M. D...contestant la validité de cette délibéra-tion ;Vu le rapport n° 2010-0198 de M. MartinLAUNAY, conseiller, enregistré le 30 août2010 ;Vu les lettres du 31 août 2010 par les-quelles MM. Bo..., Bi... et D... et l’ordonna-teur de la commune ont été informés dela clôture de l’instruction, de la possibilitéde consulter à la chambre le dossier et dela date de l’audience publique ;Vu les conclusions n° 2010-211, du 7 sep-tembre 2010, du procureur financier prèsla chambre ;Après avoir entendu M. Martin LAUNA Y,conseiller, en son rapport, M. Michel PROVOST, procureur financier , en sesconclusions et, en dernier, MM Bo..., Bi...et D..., au cours de l’audience publique du16 septembre 2010 ;Après avoir entendu M. Michel THEBAUD,réviseur, en ses observations ;

598-602-Fiche ST GEORGES:Mise en page 1 23/08/11 15:36 Page599

Après en avoir délibéré hors la présencedu rapporteur et du procureur financier ;

Sur les comptes produitsAttendu que, par le jugement n° 2009-0014 du 3 décembre 2009, ont été décla-rés comptables de fait des deniers de lacommune de Saint-Georges-le-Fléchard :M. Bo... pour la période du 10 avril 1999au 17 mars 2001, MM. Bo... et Bi..., soli-dairement, pour la période du 18 mars2001 au 31 décembre 2002, et MM. D...et Bi..., solidairement, pour la période du6 février 2003 au 21 mars 2008 ; que lesmontants des recettes pour chacune de ces trois périodes étaient estimés a minima, respectivement, à 829,03 €,701,66 € et 1 258 € ;Attendu que par le jugement précité lachambre a demandé à chacun des comp-tables de fait, et pour les périodes qui leconcerne, de produire un compte dûmentdaté, signé et certifié sincère et véritable,retraçant pour cette période, en recettes,les produits de la location de la salle des fêtes, des photocopies ef fectuées en mairie et d’autres recettes diverses, pourles montants estimés précités et, en dépenses, les emplois de ces deniers, dansun délai de deux mois à compter de la notification dudit jugement ;Attendu qu’en application de l’articleL. 231-3 du code des juridictions finan-cières, « la chambre régionale descomptes juge les comptes que lui rendentles personnes qu’elle a déclarées compta-bles de fait » ;Attendu que, pour la période du 1 0 avril1999 au 17 mars 2001, M. Bo... a produità la chambre un compte de gestion de fait daté et signé, faisant apparaître unmontant de recettes de 829,03 € et unmontant de dépenses de 1 011,55 € ;Attendu que, pour la période du 18 mars2001 au 31 décembre 2002, M. Bo... et M. Bi... ont produit à la chambre uncompte de gestion de fait daté et signé,faisant apparaître un montant de recettesde 701,66 € et un montant de dépensesde 1 079,66 € ;Attendu que, pour la période du 6 février2003 au 21 mars 2008, M. D... et M. Bi...ont produit à la chambre un compte degestion de fait daté et signé, faisant apparaître un montant de recettes de1 173 € et un montant de dépenses de1 677,18 € ;

Sur la fixation des recettes et l’allocationdes dépensesAttendu que le compte produit par M.Bo... pour la période du 10 avril 1999 au17 mars 2001 enregistre des recettes pourun montant de 829,03 € correspondantau montant fixé au jugement précité ; queles recettes de ce compte pourront êtrefixées à ce montant ;

Attendu que le compte produit par MM.Bo... et Bi... pour la période du 18 mars2001 au 31 décembre 2002 enregistredes recettes pour un montant de701,66 € correspondant au montant fixéau jugement précité ; que les recettes dece compte pourront être fixée s à cemontant ;

Attendu que le compte produit par MM.D... et Bi... pour la période du 6 février2003 au 2 1 mars 2008 enregistre des recettes pour un montant de 1 173 €, inférieur au montant de 1 258 € fixé parle jugement précité ; qu’il ressort cepen-dant des pièces produites que des doubles prises en compte auraient affecté ce montant ; que les recettes dece compte pourront donc être fixées à1 173 € ;

Attendu que les dépenses ret racées à cecompte sont justifiées à hauteur de1 677,18 €, montant supérieur à celui desrecettes ; qu’il convient d’allouer les dépenses à hauteur du montant total desrecettes, soit 1 173 €, et de ne retenir aucune charge à ce titre à l’encontre deMM. D... et Bi... ;

Attendu que les dépenses retracées à cecompte ne sont justifiées qu’à hauteurde 533,07 € ; que toutefois, en applica-tion de l’article 60-XI de la loi n° 63-156du 23 février 1963, modifiée, « le jugedes comptes peut, hors l e cas de mau-vaise foi ou d'infidélité du comptable defait, suppléer par des considérationsd'équité à l'insuffisance des justificationsproduites » ; que, compte tenu de labonne tenue de la comptabilité occulte,du concours apporté par M. Bo... à l’ins-truction et de la reconnaissance de l’uti-lité publique des dépenses, à l’unanimitédes votants, par le conseil municipal deSaint-Georges-le-Fléchard, il convientde suppléer à l'insuffisance des justifi-cations produites, d’allouer les dépensesà hauteur du montant total des recettes,et de ne retenir aucune charge à ce titreà l’encontre de M. Bo... ;