Embed Size (px)

Citation preview

1 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 1

RappoRt annuel 2011

Société d’aSSurance-dépôtS du Manitoba

Sûreté. Stabilité. Sécurité.

2 Société d’assurance-dépôts du Manitoba

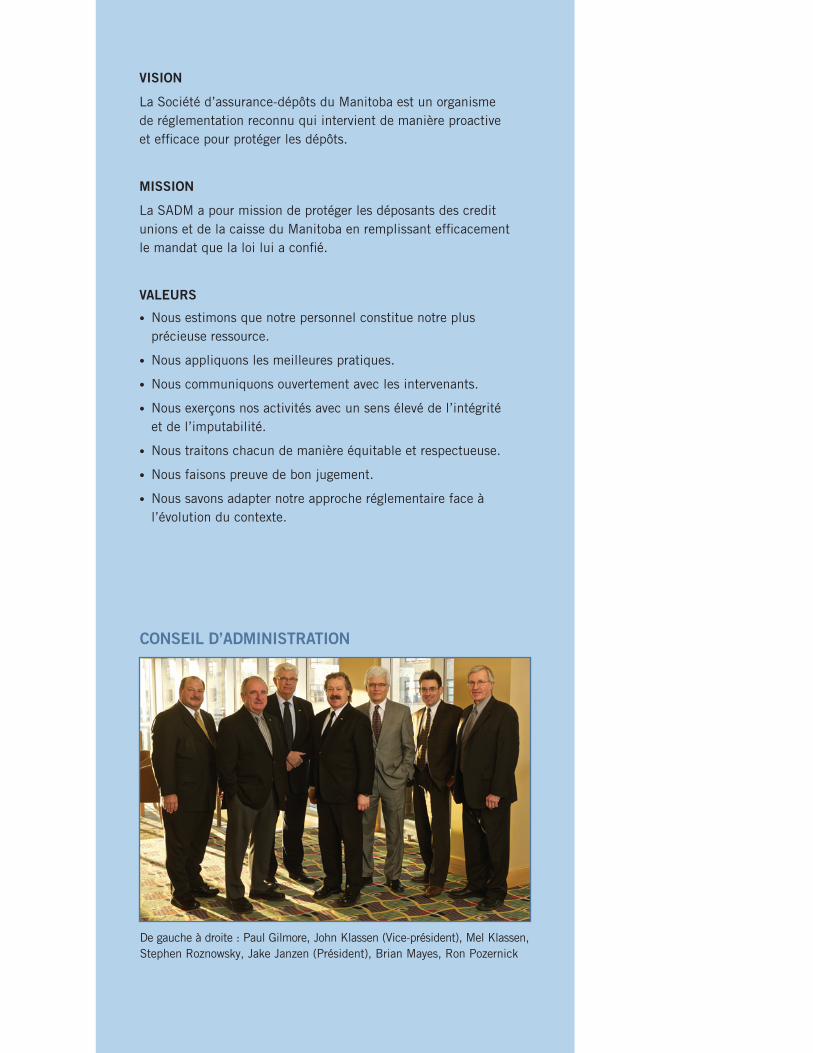

Vision

La Société d’assurance-dépôts du Manitoba est un organisme de réglementation reconnu qui intervient de manière proactive et efficace pour protéger les dépôts.

Mission

La SADM a pour mission de protéger les déposants des credit unions et de la caisse du Manitoba en remplissant efficacement le mandat que la loi lui a confié.

ValeuRs

• Nous estimons que notre personnel constitue notre plus précieuse ressource.

• Nous appliquons les meilleures pratiques.

• Nous communiquons ouvertement avec les intervenants.

• Nous exerçons nos activités avec un sens élevé de l’intégrité et de l’imputabilité.

• Nous traitons chacun de manière équitable et respectueuse.

• Nous faisons preuve de bon jugement.

• Nous savons adapter notre approche réglementaire face à l’évolution du contexte.

De gauche à droite : Paul Gilmore, John Klassen (Vice-président), Mel Klassen, Stephen Roznowsky, Jake Janzen (Président), Brian Mayes, Ron Pozernick

Conseil D’aDMinistRation

2 Société d’assurance-dépôts du Manitoba

table deS MatièreS

rapport sur les activités

Message du président du conseil d’administration ... 4

Message du chef de la direction ............................. 5

Aperçu des résultats financiers de la SADM............. 6

Aperçu des résultats financiers du système ........... 10

Stratégies de la SADM ......................................... 12

états financiers

Responsabilité de la direction .............................. 14

Rapport de l’auditeur indépendant ....................... 15

État consolidé de la situation financière ................ 16

État consolidé du résultat global ................................17

État consolidé des variations des

capitaux propres .................................................. 18

Tableau consolidé des flux de trésorerie ................ 19

Notes annexes .................................................... 20

Tableau des charges opérationnelles consolidées .....42

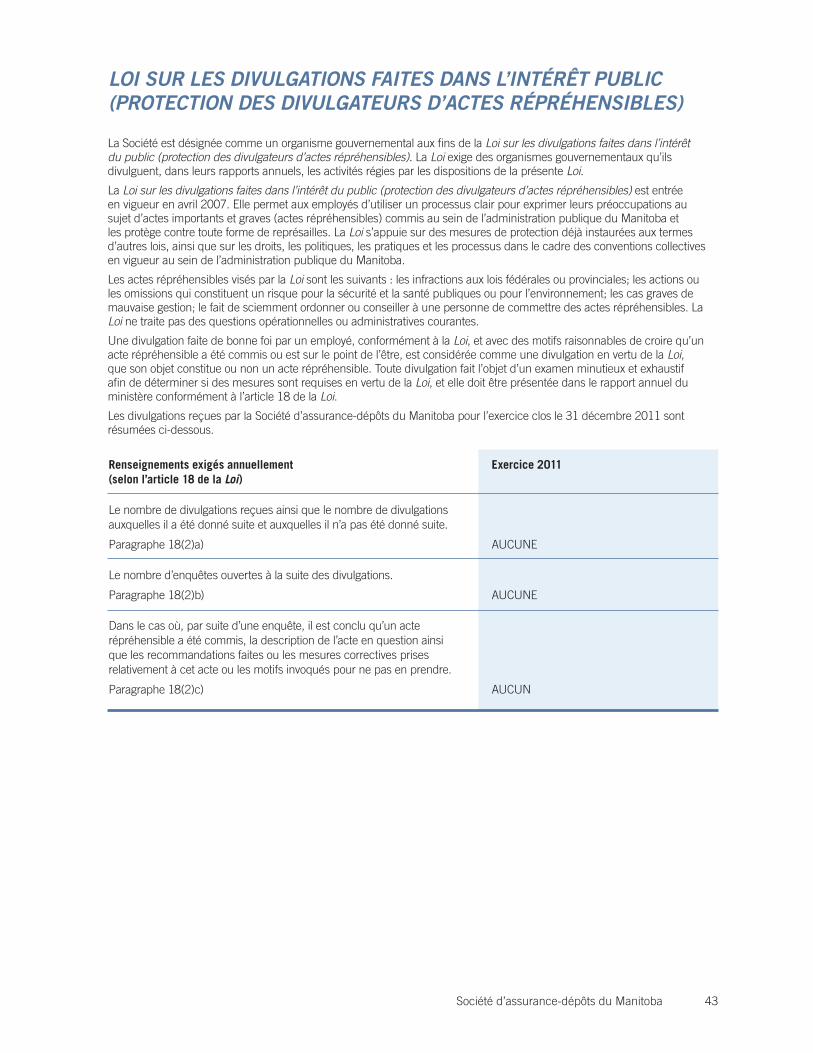

Loi sur les divulgations faites dans l’intérêt public (protection des divulgateurs d’actes répréhensibles) ........43

4 Société d’assurance-dépôts du Manitoba

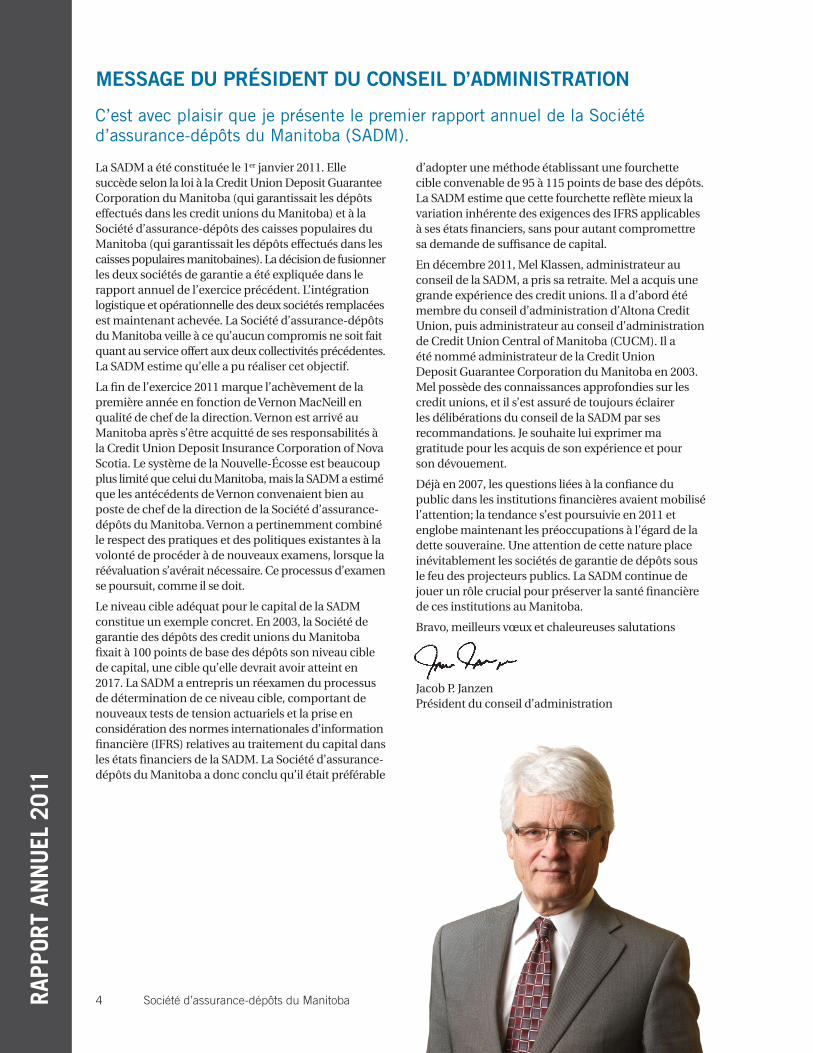

C’est avec plaisir que je présente le premier rapport annuel de la Société d’assurance-dépôts du Manitoba (SADM).

La SADM a été constituée le 1er janvier 2011. Elle succède selon la loi à la Credit Union Deposit Guarantee Corporation du Manitoba (qui garantissait les dépôts effectués dans les credit unions du Manitoba) et à la Société d’assurance-dépôts des caisses populaires du Manitoba (qui garantissait les dépôts effectués dans les caisses populaires manitobaines). La décision de fusionner les deux sociétés de garantie a été expliquée dans le rapport annuel de l’exercice précédent. L’intégration logistique et opérationnelle des deux sociétés remplacées est maintenant achevée. La Société d’assurance-dépôts du Manitoba veille à ce qu’aucun compromis ne soit fait quant au service offert aux deux collectivités précédentes. La SADM estime qu’elle a pu réaliser cet objectif.

La fin de l’exercice 2011 marque l’achèvement de la première année en fonction de Vernon MacNeill en qualité de chef de la direction. Vernon est arrivé au Manitoba après s’être acquitté de ses responsabilités à la Credit Union Deposit Insurance Corporation of Nova Scotia. Le système de la Nouvelle-Écosse est beaucoup plus limité que celui du Manitoba, mais la SADM a estimé que les antécédents de Vernon convenaient bien au poste de chef de la direction de la Société d’assurance-dépôts du Manitoba. Vernon a pertinemment combiné le respect des pratiques et des politiques existantes à la volonté de procéder à de nouveaux examens, lorsque la réévaluation s’avérait nécessaire. Ce processus d’examen se poursuit, comme il se doit.

Le niveau cible adéquat pour le capital de la SADM constitue un exemple concret. En 2003, la Société de garantie des dépôts des credit unions du Manitoba fixait à 100 points de base des dépôts son niveau cible de capital, une cible qu’elle devrait avoir atteint en 2017. La SADM a entrepris un réexamen du processus de détermination de ce niveau cible, comportant de nouveaux tests de tension actuariels et la prise en considération des normes internationales d’information financière (IFRS) relatives au traitement du capital dans les états financiers de la SADM. La Société d’assurance-dépôts du Manitoba a donc conclu qu’il était préférable

d’adopter une méthode établissant une fourchette cible convenable de 95 à 115 points de base des dépôts. La SADM estime que cette fourchette reflète mieux la variation inhérente des exigences des IFRS applicables à ses états financiers, sans pour autant compromettre sa demande de suffisance de capital.

En décembre 2011, Mel Klassen, administrateur au conseil de la SADM, a pris sa retraite. Mel a acquis une grande expérience des credit unions. Il a d’abord été membre du conseil d’administration d’Altona Credit Union, puis administrateur au conseil d’administration de Credit Union Central of Manitoba (CUCM). Il a été nommé administrateur de la Credit Union Deposit Guarantee Corporation du Manitoba en 2003. Mel possède des connaissances approfondies sur les credit unions, et il s’est assuré de toujours éclairer les délibérations du conseil de la SADM par ses recommandations. Je souhaite lui exprimer ma gratitude pour les acquis de son expérience et pour son dévouement.

Déjà en 2007, les questions liées à la confiance du public dans les institutions financières avaient mobilisé l’attention; la tendance s’est poursuivie en 2011 et englobe maintenant les préoccupations à l’égard de la dette souveraine. Une attention de cette nature place inévitablement les sociétés de garantie de dépôts sous le feu des projecteurs publics. La SADM continue de jouer un rôle crucial pour préserver la santé financière de ces institutions au Manitoba.

Bravo, meilleurs vœux et chaleureuses salutations

Jacob P. JanzenPrésident du conseil d’administration

Message Du pRésiDent Du Conseil D’aDMinistRation

rapp

ort

ann

uel

201

1

4 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 5

Toutes nos félicitations aux systèmes des credit unions et de la caisse du Manitoba (cu/caisse) pour avoir suivi un parcours exemplaire en 2011 malgré la situation financière troublante au Canada et partout dans le monde.

Grâce à une saine gouvernance et aux efforts visant particulièrement à répondre aux prescriptions réglementaires supplémentaires et aux exigences accrues en matière d’information, nos systèmes provinciaux ont réussi à surmonter les crises économiques. En 2011, les systèmes ont affiché une augmentation de 10,2 pour cent de l’actif, une croissance de 9,3 pour cent des prêts et une hausse de 10,3 pour cent des dépôts. Ces résultats ont été obtenus pendant une période au cours de laquelle les taux d’intérêt étaient extrêmement faibles et les marges, fort réduites. Il faut également souligner que le dernier remboursement de déficit, associé aux subventions et aux prêts que notre organisation a financés dans les années 1980, a été reçu cette année par SADM.

En 2011, les résultats financiers de la SADM ont été supérieurs au budget. Au 31 décembre 2011, notre actif total s’établissait à 192 millions de dollars, soit une hausse importante de 28,9 millions par rapport à 2010. Cette augmentation de 18 pour cent provenait du résultat global de 20,2 millions et du montant total de 8,7 millions généré par notre fusion avec la Société d’assurance-dépôts de caisses populaires du Manitoba (la Société). En outre, notre portefeuille de placements prudents a produit des gains considérables en raison de l’amélioration de l’évaluation boursière de notre portefeuille d’obligations.

En 2011, grâce à la bonne administration du fonds, les charges opérationnelles ont été inférieures de 115 000 dollars au budget. Nous continuons de concentrer nos efforts sur la gestion prudente des dépenses, ce qui démontre une augmentation annuelle inférieure à trois pour cent et une diminution inférieure à deux points de base de l’actif des systèmes.

L’exercice 2011 a été un exercice de transition. Il s’agissait du premier exercice complet depuis notre fusion avec la Société, et je suis heureux d’annoncer que l’organisation fusionnée a exercé ses activités de façon ordonnée tout au long de l’année. J’assumais également pour la première fois cette année-là mes fonctions de chef de la direction, et j’ai alors consacré mon temps à me renseigner sur les systèmes provinciaux et à établir des relations productives avec les principaux intervenants. J’ai assisté à autant d’assemblées générales annuelles de cu/caisse que me permettait mon emploi du temps afin de rencontrer les membres, le personnel et les administrateurs et écouter leurs points de vue sur notre organisation. La direction et le conseil d’administration vont tenir compte de ces précieuses observations pendant l’examen de l’orientation stratégique de la SADM.

En 2011, j’ai participé à titre de représentant provincial à une série de conférences nationales et internationales. Le thème commun de ces conférences était l’établissement de systèmes financiers sûrs, stables et sécuritaires par l’application de principes de bonne gouvernance et de réglementation prudentielle. Les exigences de fonds propres de Bâle III et les nouvelles normes nationales de liquidité figuraient parmi les sujets développés.

Je tiens à remercier sincèrement le personnel et les membres du conseil d’administration de la SADM pour leur soutien quotidien et leur grande sagesse professionnelle. Je voudrais également remercier les partenaires du système pour avoir fait preuve de patience lorsque je me renseignais sur leurs organisations et sur leur vision de l’avenir.

Je remercie Mel Klassen, qui a quitté le conseil d’administration pour partir à la retraite en décembre 2011, pour avoir collaboré sans faillir à l’établissement de l’excellente réputation de la SADM en matière de réglementation. Il a apporté un soutien indéfectible au mouvement coopératif et nous nous souviendrons toujours de son dévouement. Je voudrais également souhaiter la bienvenue à Sheryl Feller au conseil d’administration. Sheryl apporte au conseil d’administration sa vaste expérience des affaires, de la gouvernance et des credit unions. Je suis heureux de pouvoir travailler avec elle et avec les autres membres de notre excellent conseil d’administration en continuant de nous propulser vers l’avenir.

Vernon MacNeillChef de la direction

Message Du Chef De la DiReCtion

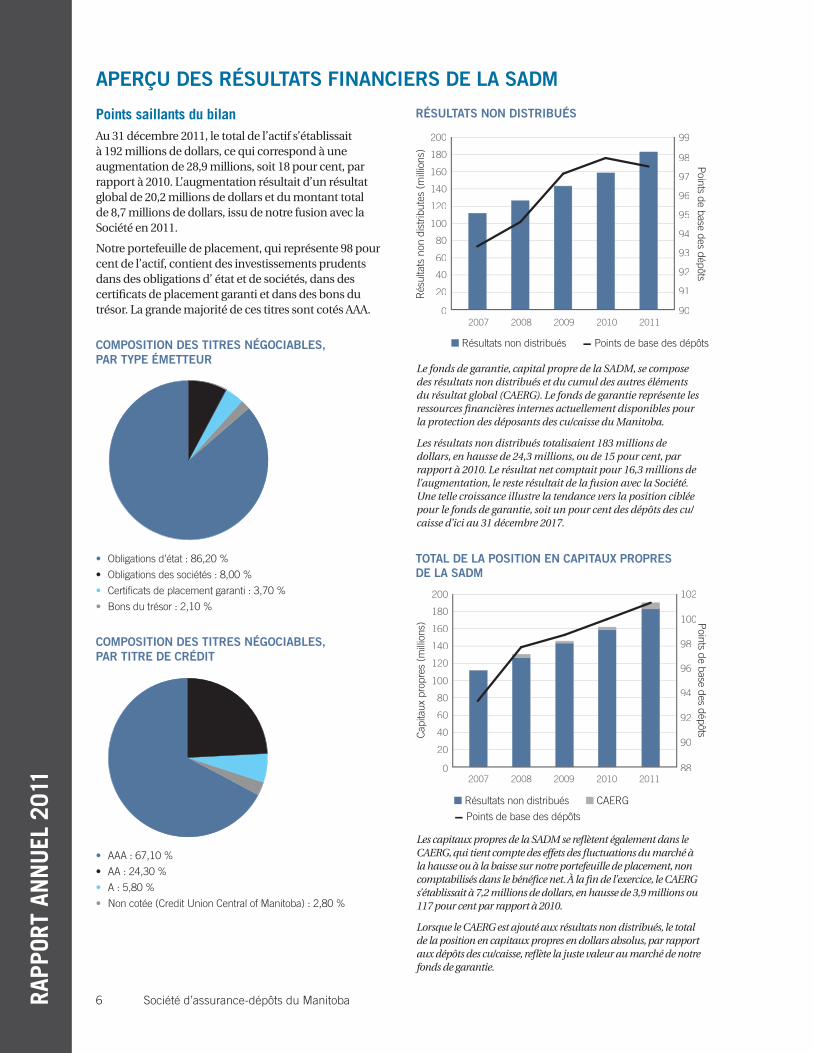

points saillants du bilanAu 31 décembre 2011, le total de l’actif s’établissait à 192 millions de dollars, ce qui correspond à une augmentation de 28,9 millions, soit 18 pour cent, par rapport à 2010. L’augmentation résultait d’un résultat global de 20,2 millions de dollars et du montant total de 8,7 millions de dollars, issu de notre fusion avec la Société en 2011.

Notre portefeuille de placement, qui représente 98 pour cent de l’actif, contient des investissements prudents dans des obligations d’ état et de sociétés, dans des certificats de placement garanti et dans des bons du trésor. La grande majorité de ces titres sont cotés AAA.

Le fonds de garantie, capital propre de la SADM, se compose des résultats non distribués et du cumul des autres éléments du résultat global (CAERG). Le fonds de garantie représente les ressources financières internes actuellement disponibles pour la protection des déposants des cu/caisse du Manitoba.

Les résultats non distribués totalisaient 183 millions de dollars, en hausse de 24,3 millions, ou de 15 pour cent, par rapport à 2010. Le résultat net comptait pour 16,3 millions de l’augmentation, le reste résultait de la fusion avec la Société. Une telle croissance illustre la tendance vers la position ciblée pour le fonds de garantie, soit un pour cent des dépôts des cu/caisse d’ici au 31 décembre 2017.

Les capitaux propres de la SADM se reflètent également dans le CAERG, qui tient compte des effets des fluctuations du marché à la hausse ou à la baisse sur notre portefeuille de placement, non comptabilisés dans le bénéfice net. À la fin de l’exercice, le CAERG s’établissait à 7,2 millions de dollars, en hausse de 3,9 millions ou 117 pour cent par rapport à 2010.

Lorsque le CAERG est ajouté aux résultats non distribués, le total de la position en capitaux propres en dollars absolus, par rapport aux dépôts des cu/caisse, reflète la juste valeur au marché de notre fonds de garantie.

apeRçu Des Résultats finanCieRs De la saDM

CoMposition Des titRes négoCiables, paR type éMetteuR

• Obligations d’état : 86,20 %

• Obligationsdessociétés:8,00%

• Certificats de placement garanti : 3,70 %

• Bons du trésor : 2,10 %

CoMposition Des titRes négoCiables, paR titRe De CRéDit

• AAA : 67,10 %

• AA:24,30%

• A : 5,80 %

• Non cotée (Credit Union Central of Manitoba) : 2,80 %

0

20

40

60

80

100

120

140

160

180

200

90

91

92

93

94

95

96

97

98

99

n Résultats non distribués - Points de base des dépôts

Rés

ulta

ts n

on d

istr

ibut

es (

mill

ions

)

Points de base des dépôts

0

20

40

60

80

100

120

140

160

180

200

88

90

92

94

96

98

100

102

n Résultats non distribués n CAERG

- Points de base des dépôts

Cap

itaux

pro

pres

(m

illio

ns) P

oints de base des dépôts

rapp

ort

ann

uel

201

1

Résultats non DistRibués

2007 2008 2009 2010 2011

total De la position en Capitaux pRopRes De la saDM

2007 2008 2009 2010 2011

6 Société d’assurance-dépôts du Manitoba

points saillants de l’état du résultat global

En 2011, le résultat global grimpait de 24 pour cent par rapport à 2010, surtout en raison de l’augmentation de la valeur au marché de notre portefeuille de placement, et se chiffrait à 20,2 millions de dollars.

Les revenus pour l’exercice totalisaient 20,7 millions de dollars, compensés par des charges opérationnelles et des impôts sur le revenu de 4 millions et de 0,4 million de dollars, respectivement. Le résultat fut un bénéfice net de 16,3 millions de dollars.

L’augmentation de la juste valeur au marché du portefeuille de placement, de 4,8 millions, a été compensée par une hausse de 0,9 million du passifs d’impôt différé. Les autres éléments du résultat global s’établissaient par conséquent à 3,9 millions de dollars.

La SADM exige que les cu/caisse versent des cotisations trimestrielles afin de maintenir le fonds de garantie. Le fonds de garantie est destiné à compenser les possibles pertes des systèmes. En 2011, la SADM exigeait un taux annualisé de 9 points de base sur les soldes des dépôts à la fin de l’exercice antérieur, et générait ainsi des revenus de15,3 millions de dollars.

Les produits tirés des placements de la SADM proviennent des revenus d’intérêt et de la juste valeur non réalisée des profits. Le rendement réel des placements, à l’échéance, a produit des revenus d’intérêt qui compensent les charges opérationnelles et procurent un certain allégement du taux de cotisation exigé pour maintenir le fonds de garantie. Les revenus d’intérêts pour l’exercice ont totalisé 5,4 millions de dollars. La juste valeur non réalisée des profits est reconnue dans les autres éléments du résultat global, et a totalisé 4,8 millions de dollars pour l’exercice.

Résultat global

0

5

10

15

20

25

2007 2008 2009 2010 2011

n Bénéfice net n Autres éléments du résultat global

Cotisations

0

2

4

6

8

10

12

14

16

18

2007 2008 2009 2010 2011

*Les montants provenant de Caisse Groupe Financier sont inclus dans les résultats de 2011 en raison de la fusion avec la Société.

0

2

4

6

8

10

12

2007 2008 2009 2010 2011

n Produit tirés des placements n Juste valeur des profits

- Frais d’exploitation

(mill

ions

)(m

illio

ns)

produits tirés des placements

(mill

ions

)

6 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 7

8 Société d’assurance-dépôts du Manitoba

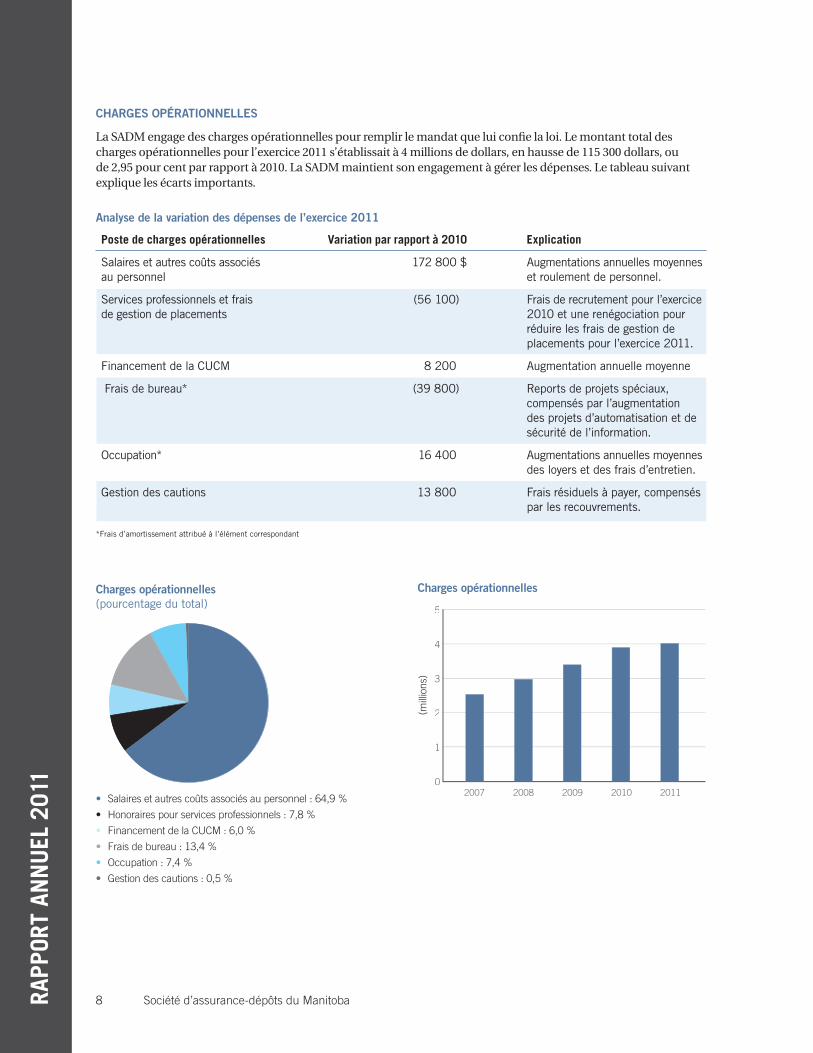

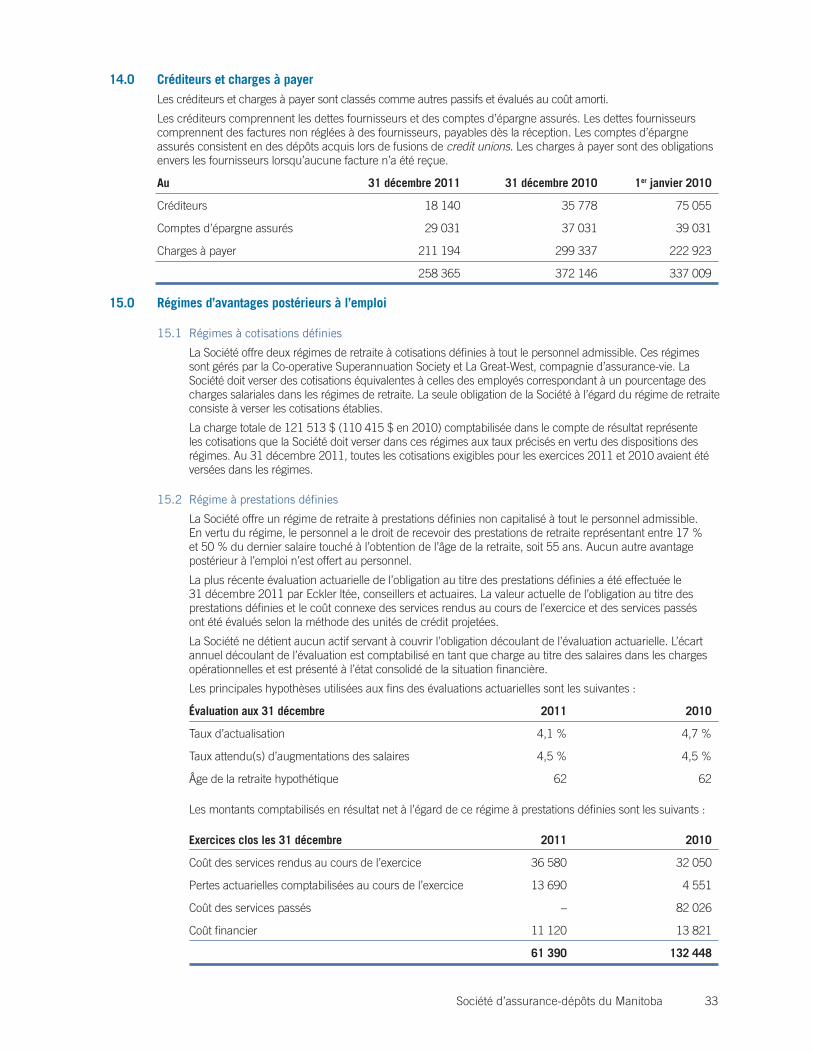

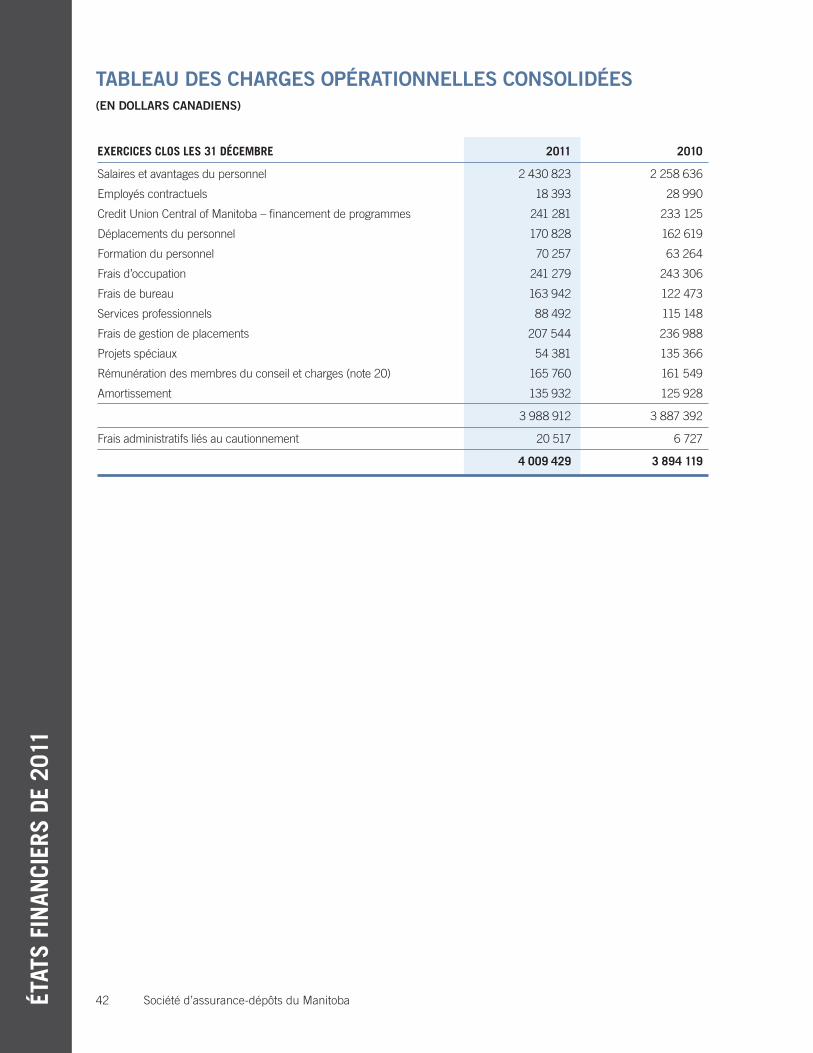

La SADM engage des charges opérationnelles pour remplir le mandat que lui confie la loi. Le montant total des charges opérationnelles pour l’exercice 2011 s’établissait à 4 millions de dollars, en hausse de 115 300 dollars, ou de 2,95 pour cent par rapport à 2010. La SADM maintient son engagement à gérer les dépenses. Le tableau suivant explique les écarts importants.

poste de charges opérationnelles Variation par rapport à 2010 explication

Salaires et autres coûts associés 172 800 $ Augmentations annuelles moyennes au personnel et roulement de personnel.

Services professionnels et frais (56 100) Frais de recrutement pour l’exercice de gestion de placements 2010 et une renégociation pour réduire les frais de gestion de placements pour l’exercice 2011.

Financement de la CUCM 8 200 Augmentation annuelle moyenne

Frais de bureau* (39 800) Reports de projets spéciaux, compensés par l’augmentation des projets d’automatisation et de sécurité de l’information.

Occupation* 16 400 Augmentations annuelles moyennes des loyers et des frais d’entretien.

Gestion des cautions 13 800 Frais résiduels à payer, compensés par les recouvrements.

analyse de la variation des dépenses de l’exercice 2011

Charges opérationnelles(pourcentage du total)

• Salairesetautrescoûtsassociésaupersonnel:64,9%

• Honorairespourservicesprofessionnels:7,8%

• Financement de la CUCM : 6,0 %

• Fraisdebureau:13,4%

• Occupation:7,4%

• Gestion des cautions : 0,5 %

Charges opérationnelles

0

1

2

3

4

5

2007 2008 2009 2010 2011

(mill

ions

)

ChaRges opéRationnelles

rapp

ort

ann

uel

201

1

*Frais d’amortissement attribué à l’élément correspondant

8 Société d’assurance-dépôts du Manitoba Sociétéd’assurance-dépôtsduManitoba 9

La SADM utilise un cadre officiel de gestion du risque d’entreprise (GRE) pour gérer les risques inhérents. Élément essentiel des pratiques commerciales saines, la fonction de gestion du risque d’entreprise sert à définir, à évaluer et à contrôler les risques de manière globale et systématique. Une telle pratique facilite l’affectation efficiente et efficace des ressources de la SADM en vue d’exécuter son mandat.

Le cadre de GRE comporte huit étapes distinctes :

1. Identification du risque – Définition des grandes catégories de risque et des principaux risques inhérents dans chaque catégorie (voir le tableau ci-après).

2. Évaluation du risque – Évaluation de chaque risque principal en fonction de la probabilité et de l’incidence inhérentes.

3. Mesures d’atténuation courantes – Définition et évaluation de l’efficacité des stratégies de gestion du risque actuellement en place.

4. Risque résiduel – Évaluation du risque résiduel, compte tenu des stratégies de gestion du risque actuellement en place, en fonction de la probabilité et de l’incidence.

5. Tolérance au risque – Détermination du niveau de risque que la SADM est prête à assumer ou qu’elle considère acceptable.

6. Profil de risque – Consolidation, sous forme de carte, de tous les principaux risques résiduels, compte tenu du niveau de tolérance au risque accepté par la SADM.

7. Gestion du risque – Définition et mise en œuvre de stratégies de gestion du risque visant à éviter, à accepter, à transférer ou à atténuer les principaux risques résiduels proches ou supérieurs au niveau de tolérance accepté par la SADM.

8. Surveillance – Examen permanent de l’efficacité des stratégies de gestion du risque visant à maîtriser les principaux risques auxquels est exposée la SADM.

gestion Du Risque

DépaRteMent De la gestion Des Risques

De gauche à droite : Ray Braun (Chef de la gestion des risques), Sandra Morrison, Helmut Friedrich, Erica Esselmont, Gabrielle Marrin, Doug Shumilak, Marie Loewen, Janet Hnytka, Susan Harasym, Yalady Linares Vancol, Reg Jenkins

10 Société d’assurance-dépôts du Manitoba

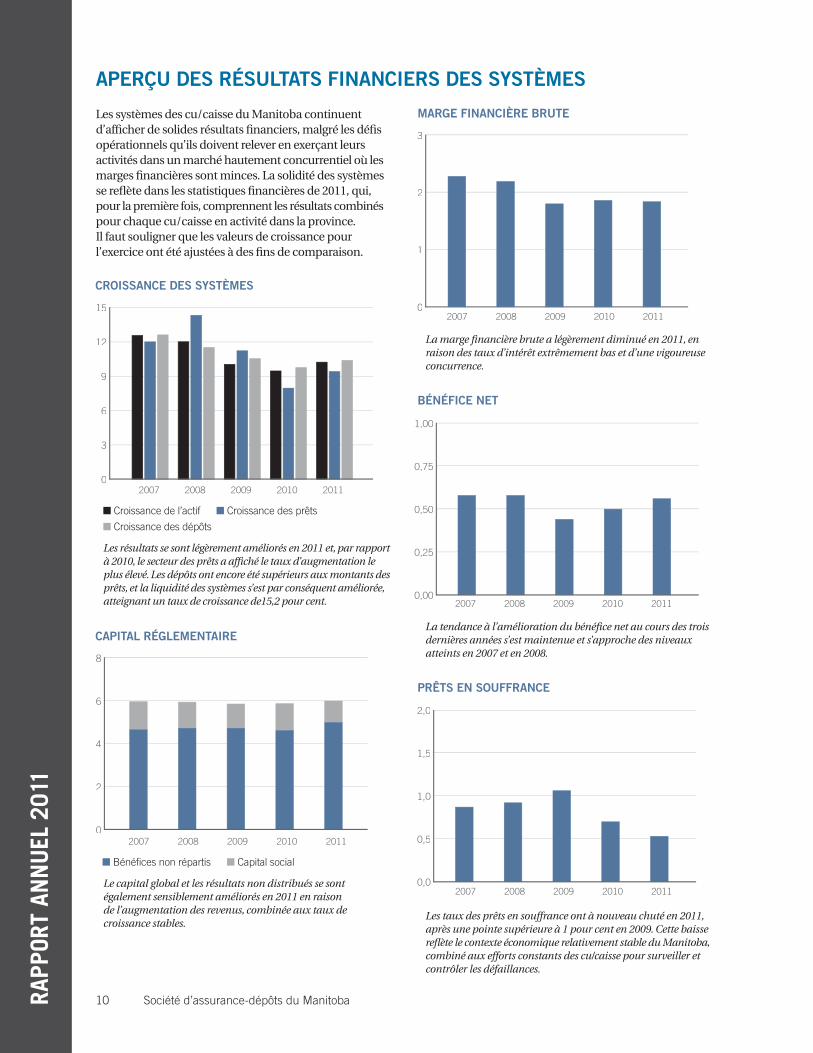

Les systèmes des cu/caisse du Manitoba continuent d’afficher de solides résultats financiers, malgré les défis opérationnels qu’ils doivent relever en exerçant leurs activités dans un marché hautement concurrentiel où les marges financières sont minces. La solidité des systèmes se reflète dans les statistiques financières de 2011, qui, pour la première fois, comprennent les résultats combinés pour chaque cu/caisse en activité dans la province. Il faut souligner que les valeurs de croissance pour l’exercice ont été ajustées à des fins de comparaison.

apeRçu Des Résultats finanCieRs Des systèMes

CRoissanCe Des systèMes

0

3

6

9

12

15

2007 2008 2009 2010 2011

n Croissance de l’actif n Croissance des prêts n Croissance des dépôts

Les résultats se sont légèrement améliorés en 2011 et, par rapport à 2010, le secteur des prêts a affiché le taux d’augmentation le plus élevé. Les dépôts ont encore été supérieurs aux montants des prêts, et la liquidité des systèmes s’est par conséquent améliorée, atteignant un taux de croissance de15,2 pour cent.

Capital RégleMentaiRe

0

2

4

6

8

2007 2008 2009 2010 2011

n Bénéfices non répartis n Capital social

Le capital global et les résultats non distribués se sont également sensiblement améliorés en 2011 en raison de l’augmentation des revenus, combinée aux taux de croissance stables.

MaRge finanCièRe bRute

0

1

2

3

2007 2008 2009 2010 2011

La marge financière brute a légèrement diminué en 2011, en raison des taux d’intérêt extrêmement bas et d’une vigoureuse concurrence.

bénéfiCe net

0,00

0,25

0,50

0,75

1,00

2007 2008 2009 2010 2011

La tendance à l’amélioration du bénéfice net au cours des trois dernières années s’est maintenue et s’approche des niveaux atteints en 2007 et en 2008.

pRêts en souffRanCe

0,0

0,5

1,0

1,5

2,0

2007 2008 2009 2010 2011

Les taux des prêts en souffrance ont à nouveau chuté en 2011, après une pointe supérieure à 1 pour cent en 2009. Cette baisse reflète le contexte économique relativement stable du Manitoba, combiné aux efforts constants des cu/caisse pour surveiller et contrôler les défaillances.

rapp

ort

ann

uel

201

1

10 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 11

un Réseau VigouReuxla Société d’assurance-dépôts du Manitoba réglemente et garantit les dépôts du vigoureux réseau des credit unions et de la caisse du Manitoba.

access credit union

amaranth credit union

assiniboine credit union

austin credit union

beautiful plains credit union

belgian-alliance credit union

caisse Groupe Financier

cambrian credit union

carpathia credit union

casera credit union

community credit union

crocus credit union

crosstown civic credit union

dauphin plains credit union

entegra credit union

erickson credit union

ethelbert credit union

Flin Flon credit union

Grandview credit union

la Salle credit union

Me-dian credit union

Minnedosa credit union

niverville credit union

north Winnipeg credit union

noventis credit union

oak bank credit union

portage credit union

prairie Mountain credit union

roblin credit union

rorketon and district credit union

rosenort credit union

Sandy lake credit union

Sanford credit union

Starbuck credit union

Steinbach credit union

Strathclair credit union

Sunova credit union

Sunrise credit union

Swan Valley credit union

Vanguard credit union

Westoba credit union

Winnipeg police credit union

DépaRteMent Des opéRations

De gauche à droite : Zach Zahradnik (Chef des opérations), Thomas Wels, Kyle Molotkin, Chris Johnson, Erik Isford

12 Société d’assurance-dépôts du Manitoba

DépaRteMent De l’aDMinistRation et Des finanCes

De gauche à droite : Vernon MacNeill (Chef de la Direction), Laurie Matheson, Darla Anderson, Angie Bridges, Joe Nowicky (Chef des finances),

Viviane Delaquis, Sue Hudohmet, Heather Shaw (Directrice de l’administration)

rapp

ort

ann

uel

201

1

Tout au long de 2011, la SADM a dû surmonter les défis inhérents à l’exercice de ses activités dans un contexte économique ébranlé par les bouleversements financiers à l’échelle mondiale, les faibles taux d’intérêt, une économie inerte, et des exigences accrues en matière de réglementation et d’information. Pour relever ces défis, le plan stratégique de la SADM a été axé sur les trois stratégies suivantes.

stRatégies De la saDM

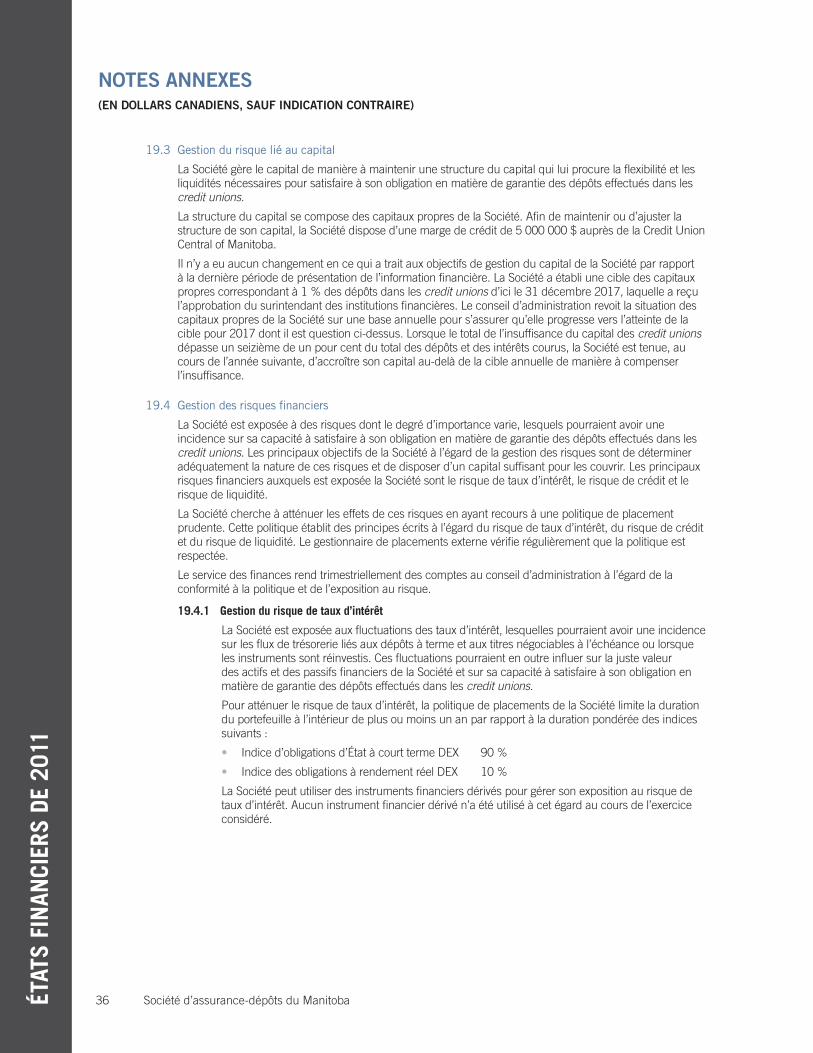

Surveillance de la solidité et de la sécurité du fonds de garantie

La SADM va construire et maintenir un fonds de garantie dont la taille et la composition suffiront à répondre aux besoins prévus des systèmes des cu/caisse en matière de gestion du risque. Le fonds de garantie produira un flux de rentrées pour les activités et contribuera à donner confiance au public.

assurance de la bonne gestion du risque de chaque cu/caisse

La SADM encadrera les systèmes des cu/caisse afin de s’assurer que les risques sont gérés adéquatement au moyen de programmes de surveillance active et de mesures d’intervention suffisantes pour protéger l’intérêt des déposants.

assurance que la SadM exerce ses activités avec efficience et efficacité

La SADM remplira le mandat confié par la loi en engageant les services d’une équipe avec du personnel qualifié et dévoué, en utilisant une gamme d’outils efficaces répondant aux besoins des principaux intervenants, et en alignant ses activités en vue de soutenir ses objectifs stratégiques. Ces initiatives seront exécutées avec prudence afin d’obtenir les résultats voulus.

12 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 13

la SadM place au cœur de ses activités la mission d’exploiter une société de garantie de dépôts efficiente et efficace pour le compte des Manitobains qui ont accordé leur confiance aux cu/caisse. cette mission et cette vision, combinée aux valeurs de la Société, la gardent concentrée sur sa tâche et motivée à remplir le mandat qui lui est confié.

la stratégie à long terme de la SadM consiste à maintenir et à approfondir activement la sensibilisation aux risques auxquels sont exposés les systèmes des cu/caisse. cette sensibilisation émane de sources provinciales et locales, et des développements à l’échelle nationale et internationale. la SadM doit demeurer un organisme proactif, capable d’évaluer les risques émergents aussi raisonnablement que les risques existants, et de préserver la qualité et la fiabilité du fonds de garantie, qui constitue un filet de sécurité contre les imprévus. afin d’atteindre ces objectifs, la SadM se fie à son plus précieux atout – son personnel – pour la diriger vers l’avenir.

RegaRD VeRs l’aVeniR

14 Société d’assurance-dépôts du Manitobaétat

S Fi

nan

cier

S de

201

1

Responsabilité De la DiReCtion

La direction de la Société d’assurance-dépôts du Manitoba est responsable de l’intégrité et de la présentation fidèle des états financiers inclus dans le rapport annuel. Les états financiers consolidés ont été préparés conformément aux Normes internationales d’information financière (les « IFRS »).

Pour s’acquitter de ses responsabilités, la direction conçoit et maintient les systèmes de comptabilité nécessaires et les contrôles internes connexes de manière à fournir l’assurance raisonnable que toutes les opérations sont dûment autorisées, que les documents comptables sont maintenus de manière appropriée et que les actifs sont protégés.

Le conseil d’administration de la Société voit à ce que la direction assume ses responsabilités en matière de procédures d’information financière et de systèmes de contrôles internes. Le conseil examine attentivement les états financiers avant d’en approuver la publication.

Le comité des finances et d’audit recommande la nomination de l’auditeur externe et passe en revue les conditions de la mission d’audit externe, les honoraires annuels, les plans et l’étendue de l’audit ainsi que les recommandations contenues dans la lettre de recommandations.

Vernon MacNeill, MBA S. J. Nowicky, CMA Chef de la direction Chef des finances

14 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 15

RappoRt De l’auDiteuR inDépenDant

Au conseil d’administration de la Société d’assurance-dépôts du Manitoba

Nous avons effectué l’audit des états financiers consolidés ci-joints de la Société d’assurance-dépôts du Manitoba, qui comprennent l’état consolidé de la situation financière aux 31 décembre 2011 et 2010 et au 1er janvier 2010, et les états consolidés du résultat global, des variations des capitaux propres et le tableau consolidé des flux de trésorerie pour les exercices clos les 31 décembre 2011 et 2010, ainsi que les notes annexes.

Responsabilité de la direction à l’égard des états financiers consolidés

La direction est responsable de la préparation et de la présentation fidèle de ces états financiers consolidés conformément aux Normes internationales d’information financière (les « IFRS »), ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la préparation d’états financiers consolidés exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.

Responsabilité de l’auditeur

Notre responsabilité consiste à exprimer une opinion sur les états financiers consolidés, sur la base de nos audits. Nous avons effectué nos audits selon les normes d’audit généralement reconnues du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisions l’audit de façon à obtenir l’assurance raisonnable que les états financiers consolidés ne comportent pas d’anomalies significatives.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers. Le choix des procédures relève du jugement de l’auditeur, et notamment de son évaluation des risques que les états financiers consolidés comportent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. Dans l’évaluation de ces risques, l’auditeur prend en considération le contrôle interne de l’entité portant sur la préparation et la présentation fidèle des états financiers consolidés afin de concevoir des procédures d’audit appropriées aux circonstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne de l’entité. Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états financiers consolidés.

Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion d’audit.

Opinion

À notre avis, les états financiers consolidés donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de la Société d’assurance-dépôts du Manitoba aux 31 décembre 2011 et 2010 et au 1er janvier 2010, ainsi que de sa performance financière et de ses flux de trésorerie pour les exercices clos les 31 décembre 2011 et 2010, conformément aux Normes internationales d’information financière (les « IFRS »).

Comptables agréés

Le 24 février 2012 Winnipeg (Manitoba

Deloitte & Touche s.r.l.360, rue MainBureau 2300

Winnipeg (Manitoba) R3C 3Z3Canada

Tél. : 204-942-0051Téléc. : 204-947-9390

www.deloitte.ca

16 Société d’assurance-dépôts du Manitoba

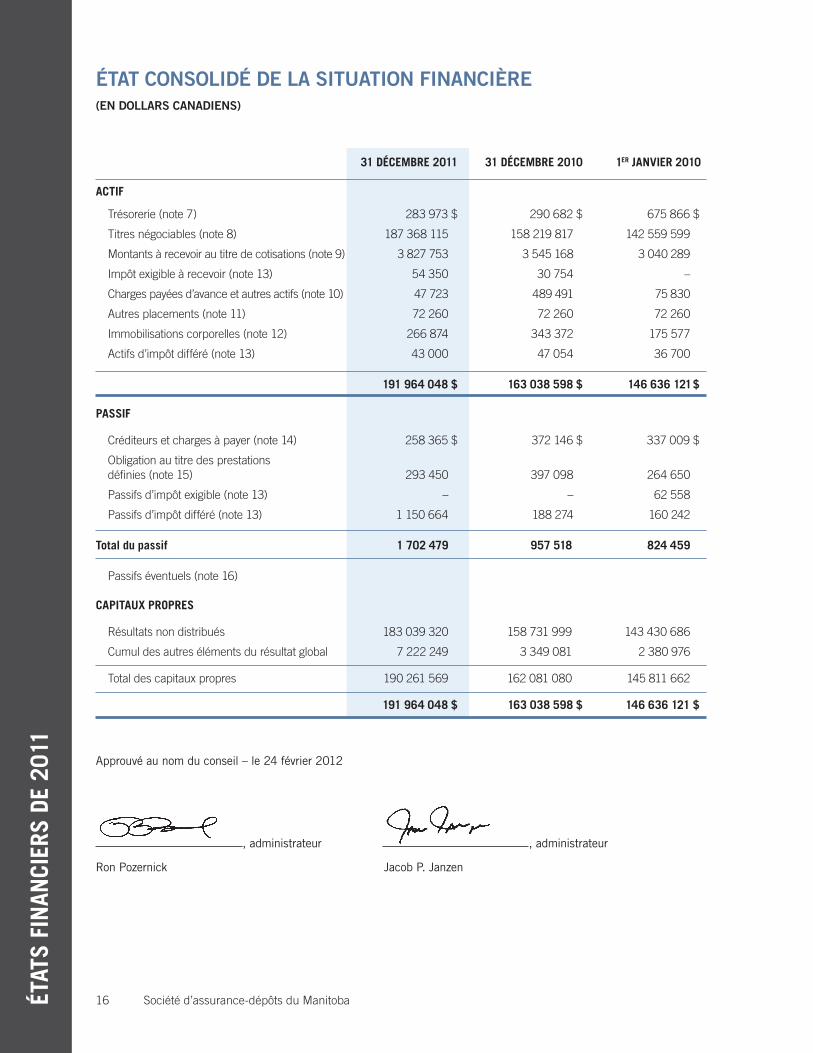

31 déceMbre 2011 31 déceMbre 2010 1er janVier 2010

actiF

Trésorerie (note 7) 283 973 $ 290 682 $ 675 866 $

Titres négociables (note 8) 187 368 115 158 219 817 142 559 599

Montants à recevoir au titre de cotisations (note 9) 3 827 753 3 545 168 3 040 289

Impôt exigible à recevoir (note 13) 54 350 30 754 –

Charges payées d’avance et autres actifs (note 10) 47 723 489 491 75 830

Autres placements (note 11) 72 260 72 260 72 260

Immobilisations corporelles (note 12) 266 874 343 372 175 577

Actifs d’impôt différé (note 13) 43 000 47 054 36 700

191 964 048 $ 163 038 598 $ 146 636 121 $

paSSiF

Créditeurs et charges à payer (note 14) 258 365 $ 372 146 $ 337 009 $

Obligation au titre des prestations définies (note 15) 293 450 397 098 264 650

Passifs d’impôt exigible (note 13) – – 62 558

Passifs d’impôt différé (note 13) 1 150 664 188 274 160 242

total du passif 1 702 479 957 518 824 459

Passifs éventuels (note 16)

capitauX propreS

Résultats non distribués 183 039 320 158 731 999 143 430 686

Cumul des autres éléments du résultat global 7 222 249 3 349 081 2 380 976

Total des capitaux propres 190 261 569 162 081 080 145 811 662

191 964 048 $ 163 038 598 $ 146 636 121 $

Approuvé au nom du conseil – le 24 février 2012

, administrateur , administrateur

Ron Pozernick Jacob P. Janzen

état ConsoliDé De la situation finanCièRe(en DollaRs CanaDiens)

état

S Fi

nan

cier

S de

201

1

16 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 17

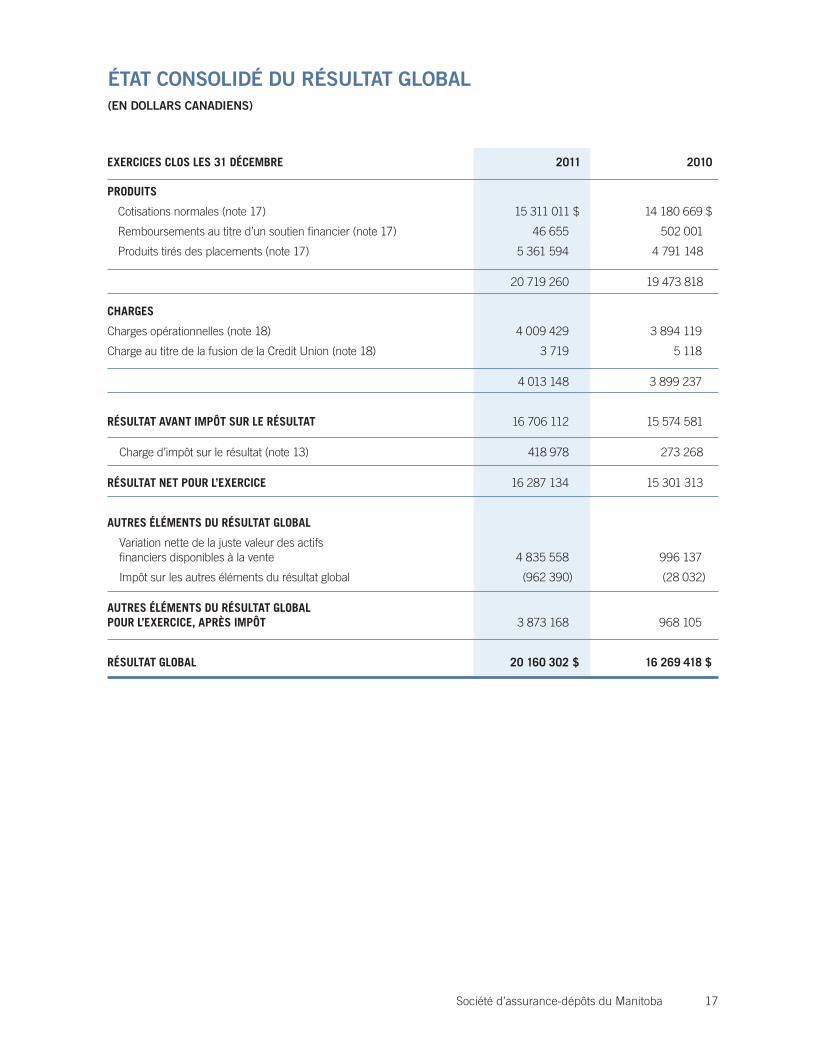

eXerciceS cloS leS 31 déceMbre 2011 2010

produitS

Cotisations normales (note 17) 15 311 011 $ 14 180 669 $

Remboursements au titre d’un soutien financier (note 17) 46 655 502 001

Produits tirés des placements (note 17) 5 361 594 4 791 148

20 719 260 19 473 818

charGeS

Charges opérationnelles (note 18) 4 009 429 3 894 119

Charge au titre de la fusion de la Credit Union (note 18) 3 719 5 118

4 013 148 3 899 237

réSultat aVant iMpôt Sur le réSultat 16 706 112 15 574 581

Charge d’impôt sur le résultat (note 13) 418 978 273 268

réSultat net pour l’eXercice 16 287 134 15 301 313

autreS éléMentS du réSultat Global

Variation nette de la juste valeur des actifs financiers disponibles à la vente 4 835 558 996 137

Impôt sur les autres éléments du résultat global (962 390) (28 032)

autreS éléMentS du réSultat Global pour l’eXercice, aprèS iMpôt 3 873 168 968 105

réSultat Global 20 160 302 $ 16 269 418 $

état ConsoliDé Du Résultat global(en DollaRs CanaDiens)

18 Société d’assurance-dépôts du Manitoba

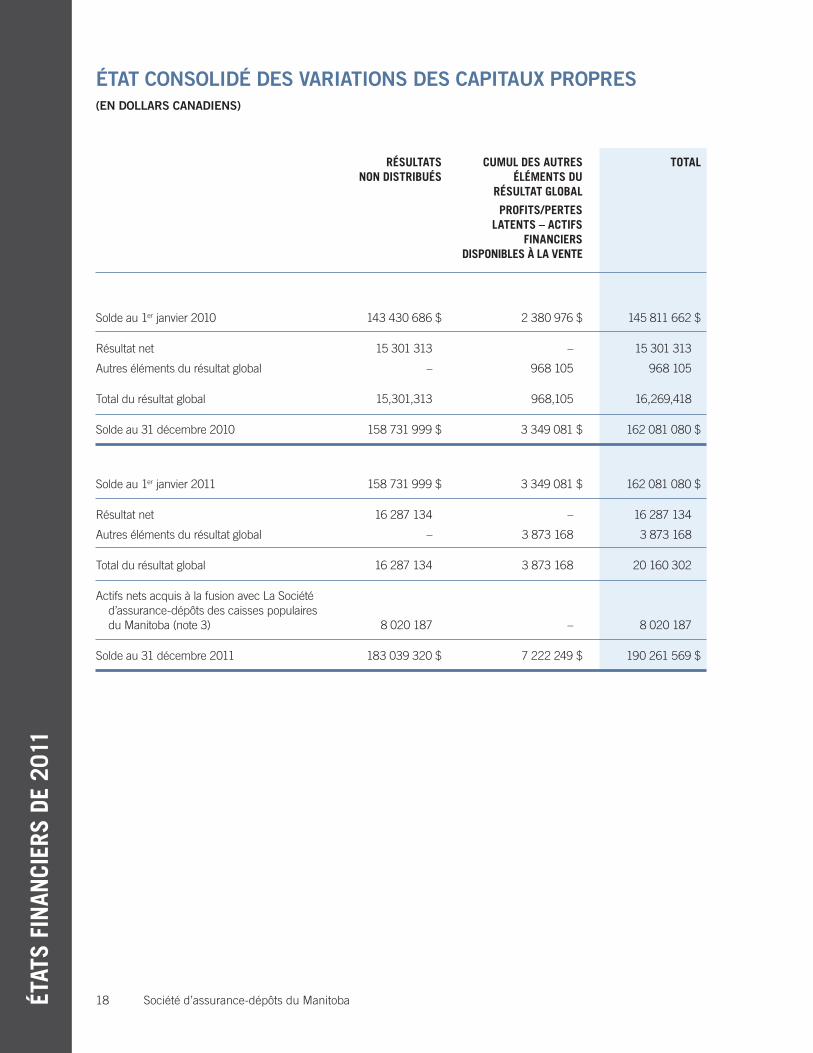

réSultatS cuMul deS autreS total non diStribuéS éléMentS du réSultat Global

proFitS/perteS latentS – actiFS FinancierS diSponibleS à la Vente

Solde au 1er janvier 2010 143 430 686 $ 2 380 976 $ 145 811 662 $

Résultat net 15 301 313 – 15 301 313

Autres éléments du résultat global – 968 105 968 105

Total du résultat global 15,301,313 968,105 16,269,418

Solde au 31 décembre 2010 158 731 999 $ 3 349 081 $ 162 081 080 $

Solde au 1er janvier 2011 158 731 999 $ 3 349 081 $ 162 081 080 $

Résultat net 16 287 134 – 16 287 134

Autres éléments du résultat global – 3 873 168 3 873 168

Total du résultat global 16 287 134 3 873 168 20 160 302

Actifs nets acquis à la fusion avec La Société d’assurance-dépôts des caisses populaires du Manitoba (note 3) 8 020 187 – 8 020 187

Solde au 31 décembre 2011 183 039 320 $ 7 222 249 $ 190 261 569 $

état ConsoliDé Des VaRiations Des Capitaux pRopRes(en DollaRs CanaDiens)

état

S Fi

nan

cier

S de

201

1

18 Société d’assurance-dépôts du Manitoba Sociétéd’assurance-dépôtsduManitoba 19

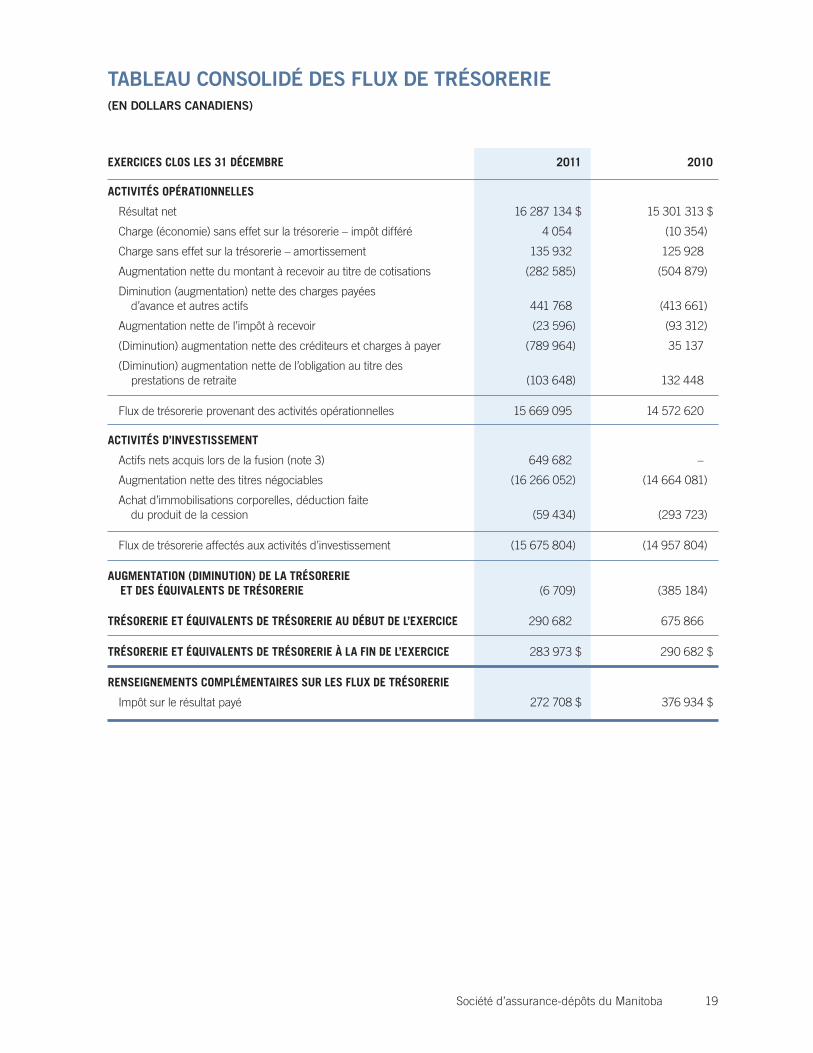

eXerciceS cloS leS 31 déceMbre 2011 2010

actiVitéS opérationnelleS

Résultat net 16 287 134 $ 15 301 313 $

Charge (économie) sans effet sur la trésorerie – impôt différé 4 054 (10 354)

Charge sans effet sur la trésorerie – amortissement 135 932 125 928

Augmentation nette du montant à recevoir au titre de cotisations (282 585) (504 879)

Diminution (augmentation) nette des charges payées d’avance et autres actifs 441 768 (413 661)

Augmentation nette de l’impôt à recevoir (23 596) (93 312)

(Diminution) augmentation nette des créditeurs et charges à payer (789 964) 35 137

(Diminution) augmentation nette de l’obligation au titre des prestations de retraite (103 648) 132 448

Flux de trésorerie provenant des activités opérationnelles 15 669 095 14 572 620

actiVitéS d’inVeStiSSeMent

Actifs nets acquis lors de la fusion (note 3) 649 682 –

Augmentation nette des titres négociables (16 266 052) (14 664 081)

Achat d’immobilisations corporelles, déduction faite du produit de la cession (59 434) (293 723)

Flux de trésorerie affectés aux activités d’investissement (15 675 804) (14 957 804)

auGMentation (diMinution) de la tréSorerie et deS éQuiValentS de tréSorerie (6 709) (385 184)

tréSorerie et éQuiValentS de tréSorerie au début de l’eXercice 290 682 675 866

tréSorerie et éQuiValentS de tréSorerie à la Fin de l’eXercice 283 973 $ 290 682 $

renSeiGneMentS coMpléMentaireS Sur leS FluX de tréSorerie

Impôt sur le résultat payé 272 708 $ 376 934 $

tableau ConsoliDé Des flux De tRésoReRie(en DollaRs CanaDiens)

20 Société d’assurance-dépôts du Manitoba

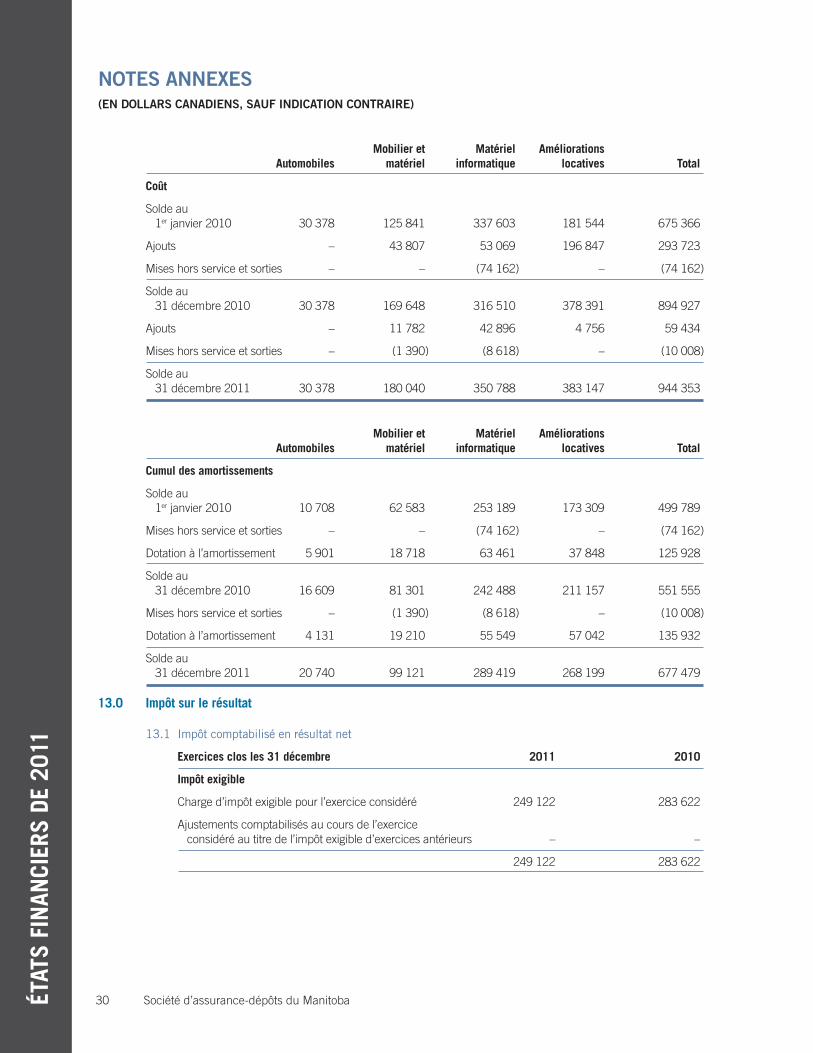

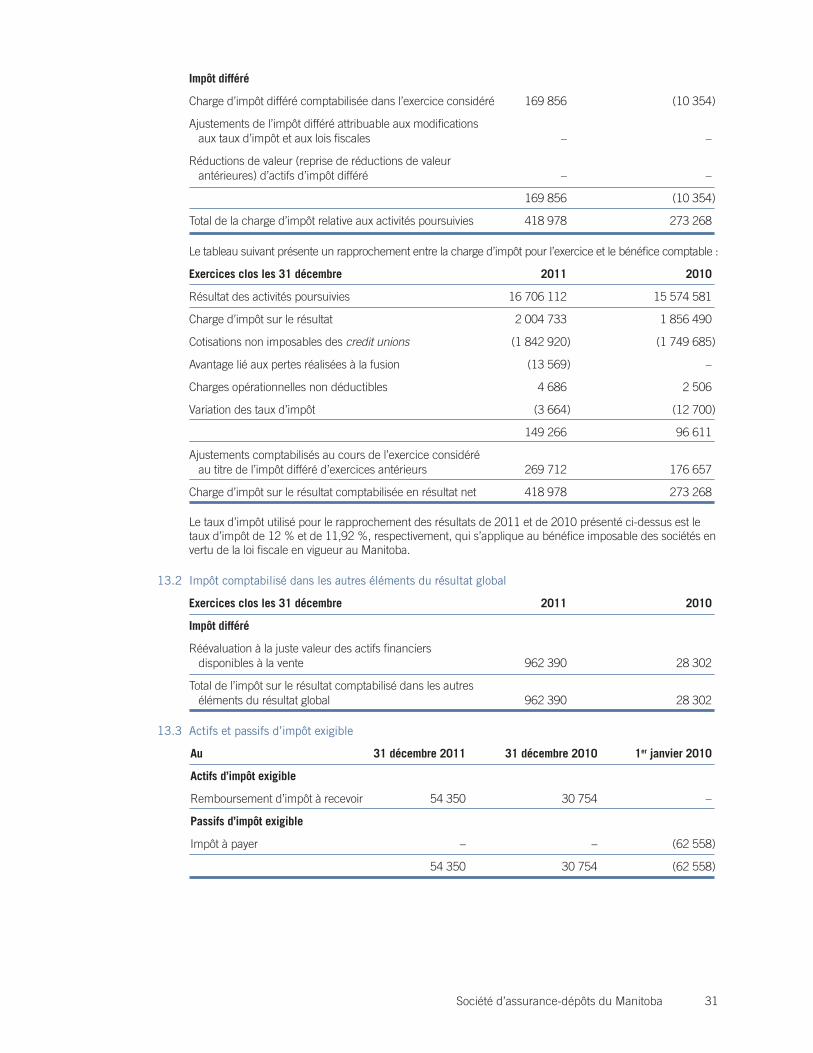

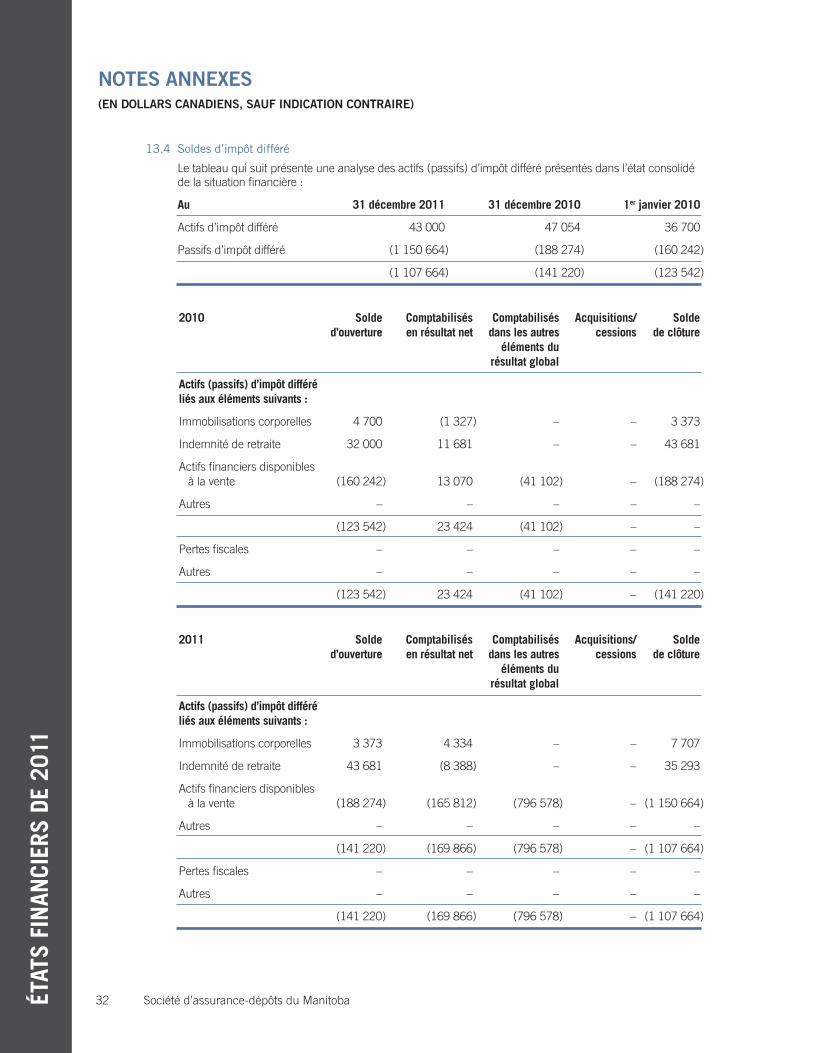

notes annexes(en DollaRs CanaDiens, sauf inDiCation ContRaiRe)

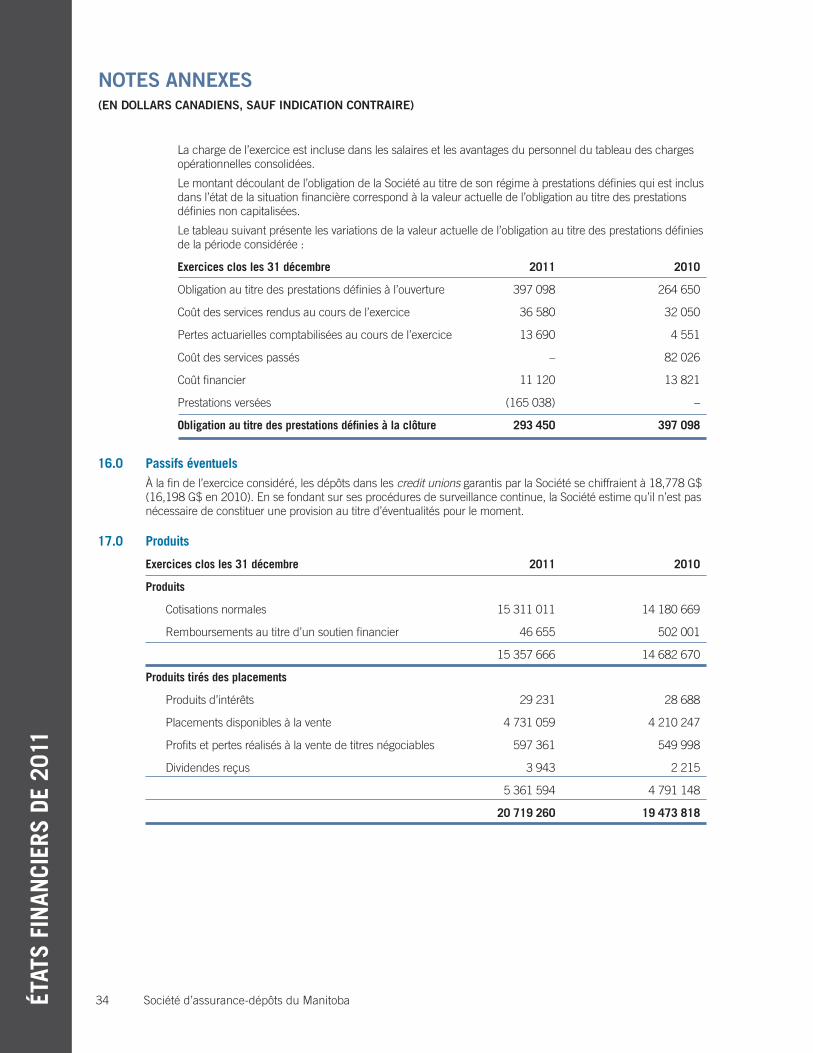

1.0 nature des activitésLe 1er janvier 2011, la Credit Union Deposit Guarantee Corporation et La Société d’assurance-dépôts des caisses populaires du Manitoba ont fusionné, en vertu des dispositions du paragraphe 163.2 de la Loi sur les caisses populaires et les credit unions, pour former la Société d’assurance-dépôts du Manitoba. Le siège social de la Société est situé au 390-200 Graham Avenue, Winnipeg (Manitoba), Canada.

La Société d’assurance-dépôts du Manitoba (la « Société ») est une société d’assurance-dépôts établie en vertu de la Loi sur les caisses populaires et les credit unions du Manitoba. Pour l’ensemble des activités opérationnelles qu’elle exerce, la Société vise à atteindre les objectifs prescrits par la loi qui sont indiqués ci dessous :

• garantir les dépôts effectués dans les credit unions et les caisses populaires du Manitoba (ci dessous les « credit unions »);

• promouvoir l’élaboration de pratiques commerciales saines pour les credit unions dans le but de les protéger contre les pertes financières;

• s’assurer que les credit unions mettent en œuvre ces pratiques commerciales saines.

Sans limiter la portée générale de ce qui précède, la Société doit faire toutes les choses qui peuvent être nécessaires afin que les credit unions satisfassent aux demandes de retraits de dépôts des membres.

2.0 déclaration de conformitéLes états financiers consolidés ont été préparés conformément aux Normes internationales d’information financière (les « IFRS »). Il s’agit des premiers états financiers consolidés de la Société préparés selon les IFRS, et IFRS 1, Première application des Normes internationales d’information financière, a été appliquée.

Une explication de l’incidence de la transition aux IFRS sur la situation financière, la performance financière et les flux de trésorerie est présentée à la note 5.

La publication de ces états financiers consolidés a été autorisée par le conseil d’administration le 24 février 2012.

3.0 FusionAvant la fusion survenue le 1er janvier 2011, les activités de la Credit Union Deposit Guarantee Corporation et de La Société d’assurance-dépôts des caisses populaires du Manitoba étaient régies par les dispositions de la Loi sur les caisses populaires et les credit unions. La Société d’assurance-dépôts du Manitoba, issue de la fusion de la Credit Union Deposit Guarantee Corporation et de La Société d’assurance-dépôts des caisses populaires du Manitoba, est également régie par ces dispositions.

La fusion de la Credit Union Deposit Guarantee Corporation et de La Société d’assurance-dépôts des caisses populaires du Manitoba a été comptabilisée de façon prospective comme un regroupement d’entités sous contrôle commun, à la valeur comptable, le 1er janvier 2011. L’information comparative des états consolidés de la situation financière, du résultat global, des variations des capitaux propres et des flux de trésorerie pour la période antérieure au 1er janvier 2011 n’a pas été retraitée, puisque les activités de La Société d’assurance-dépôts des caisses populaires du Manitoba et celles de la Credit Union Deposit Guarantee Corporation étaient dans les faits intégrées.

4.0 principales méthodes comptablesLes méthodes comptables décrites ci-dessous ont été appliquées de façon uniforme pour toutes les périodes présentées dans les présents états financiers consolidés et pour la préparation de l’état de la situation financière d’ouverture en IFRS au 1er janvier 2010 aux fins de la transition aux IFRS.

4.1 Périmètre de consolidation

Les états financiers consolidés incluent les comptes de T.S.F. Holdings Limited, une filiale en propriété exclusive, qui a été constituée aux fins de l’acquisition et du recouvrement de prêts garantis par la Société en vertu de conventions de fusion et de liquidation.

4.2 Base d’évaluation

Les états financiers consolidés ont été préparés selon la méthode du coût historique, à l’exception des actifs financiers disponibles à la vente, lesquels sont évalués à la juste valeur à l’état de la situation financière.

état

S Fi

nan

cier

S de

201

1

20 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 21

4.3 Trésorerie

La trésorerie comprend les fonds en caisse ainsi que les soldes de dépôts à vue et de comptes chèques auprès de la Credit Union Central of Manitoba et de banques à charte.

4.4 Immobilisations corporelles

Les immobilisations corporelles sont présentées dans l’état de la situation financière à leur coût historique, après déduction du cumul des amortissements et du cumul des pertes de valeur.

Le coût comprend les dépenses directement attribuables à l’acquisition de l’actif. Lorsque des parties d’une immobilisation corporelle ont des durées d’utilité qui diffèrent considérablement, ces parties sont comptabilisées comme des composants séparés (composants principaux) de l’immobilisation corporelle.

L’amortissement et les pertes de valeur sont comptabilisés en résultat net. L’amortissement a été calculé sur la base suivante :

Automobiles – 30 % (amortissement dégressif) Mobilier et matériel – 20 % (amortissement dégressif) Matériel informatique – 2½ ans (linéaire) Améliorations locatives – durée du contrat de location (linéaire)

Le profit ou la perte découlant de la sortie d’une immobilisation corporelle est déterminé par comparaison entre le produit de la sortie et la valeur comptable de l’immobilisation corporelle, et le montant net correspondant est comptabilisé dans l’amortissement au titre des charges opérationnelles.

4.5 Cotisations normales, cotisations spéciales et remboursements au titre d’un soutien financier

Les cotisations normales, les cotisations spéciales et les remboursements au titre d’un soutien financier sont évalués à la juste valeur de la contrepartie reçue ou à recevoir.

Les cotisations normales, les cotisations spéciales et les remboursements au titre d’un soutien financier d’une credit union sont comptabilisés comme suit :

• Les cotisations normales d’une credit union sont comptabilisées lorsqu’elles sont gagnées. Les cotisations normales sont déterminées trimestriellement et comptabilisées mensuellement. Les paiements des credit unions sont reçus trimestriellement.

• Les cotisations spéciales sont comptabilisées lorsqu’elles sont gagnées. Les cotisations spéciales sont imposées uniquement si, de l’avis du conseil de la Société, le fonds de garantie est déprécié ou sur le point de l’être.

• Les remboursements au titre d’un soutien financier sont comptabilisés lorsqu’ils sont reçus.

4.6 Actifs financiers

Tous les actifs financiers sont comptabilisés et décomptabilisés à la date de transaction lorsque l’achat ou la vente d’un actif financier est conclu en vertu d’un contrat dont les modalités imposent la livraison de l’actif financier dans le délai prescrit par le marché pertinent, et sont initialement évalués à la juste valeur majorée des coûts de transaction, sauf en ce qui concerne les actifs financiers classés comme des actifs financiers à la juste valeur par le biais du résultat net, qui sont initialement évalués à la juste valeur.

Les actifs financiers sont classés dans les catégories suivantes : actifs financiers à la juste valeur par le biais du résultat net, actifs financiers disponibles à la vente et prêts et créances. Ce classement dépend de la nature et de l’objet des actifs financiers et il est déterminé au moment de la comptabilisation initiale.

4.6.1 classement

Trésorerie Prêts et créances

Titres négociables Disponibles à la vente

Montants à recevoir au titre de cotisations Prêts et créances

Charges payées d’avance et autres actifs Prêts et créances

Autres placements Disponibles à la vente

22 Société d’assurance-dépôts du Manitoba

notes annexes(en DollaRs CanaDiens, sauf inDiCation ContRaiRe)

4.6.2 actifs financiers à la juste valeur par le biais du résultat net

Les actifs financiers à la juste valeur par le biais du résultat net sont ceux qui sont classés comme étant détenus à des fins de transaction ou désignés comme tels lors de leur comptabilisation initiale. Les actifs financiers détenus à des fins de transaction sont des actifs financiers acquis spécifiquement en vue de leur revente avant leur échéance ou qui sont désignés comme étant détenus à des fins de transaction. Ces actifs sont évalués à la juste valeur à la date de clôture. Les fluctuations de la juste valeur, qui incluent les intérêts gagnés, les intérêts courus, les profits et les pertes réalisés sur cession et les profits et les pertes latents, sont comprises dans le résultat net. La Société ne détient pas d’actifs financiers classés comme étant à la juste valeur par le biais du résultat net.

4.6.3 actifs financiers disponibles à la vente

Les actifs financiers disponibles à la vente sont des actifs financiers non dérivés qui sont désignés comme étant disponibles à la vente ou qui ne sont pas classés comme des prêts et créances, des placements détenus jusqu’à leur échéance ou des placements détenus à des fins de transaction. À l’exception des éléments décrits ci-dessous, les actifs financiers disponibles à la vente sont comptabilisés à la juste valeur, les profits et les pertes latents étant comptabilisés dans le cumul des autres éléments du résultat global jusqu’à leur réalisation lorsque le profit ou la perte cumulé est transféré dans le résultat net.

Les actifs financiers disponibles à la vente qui n’ont pas de prix coté sur un marché actif sont comptabilisés au coût.

L’intérêt sur un actif financier disponible à la vente portant intérêt est calculé selon la méthode du taux d’intérêt effectif et comptabilisé dans les produits tirés des placements.

4.6.4 prêts et créances

La trésorerie et les montants à recevoir au titre de cotisations assortis de paiements déterminés ou déterminables sont classés dans les prêts et créances. Les prêts et créances sont comptabilisés au coût amorti selon la méthode du taux d’intérêt effectif, déduction faite de toute perte de valeur. Les produits d’intérêts sont comptabilisés en appliquant le taux d’intérêt effectif, sauf dans le cas des créances à court terme, lorsque les intérêts comptabilisés seraient négligeables.

4.6.5 dépréciation d’actifs financiers

À chaque date de clôture, les actifs financiers, autres que ceux désignés comme étant à la juste valeur par le biais du résultat net, font individuellement l’objet d’une évaluation régulière visant à déterminer s’il y a des indications de dépréciation. Un actif financier est considéré comme ayant subi une dépréciation s’il existe des indications objectives qu’un ou que plusieurs événements survenus après la comptabilisation initiale de l’actif ont eu une incidence négative sur les flux de trésorerie futurs estimés.

Sont à considérer comme des indications objectives de dépréciation, sans s’y limiter :

• des difficultés financières importantes de l’émetteur ou de la contrepartie;

• un défaut de paiement des intérêts ou du principal;

• la probabilité croissante de faillite ou autre restructuration financière de l’emprunteur.

Pour les actifs financiers comptabilisés au coût amorti, le montant de la perte de valeur est égal à la différence entre la valeur comptable de l’actif et la valeur actuelle des flux de trésorerie futurs estimés, actualisée au taux d’intérêt effectif d’origine de l’actif financier.

La valeur comptable de l’actif financier est réduite directement du montant de la perte de valeur pour tous les actifs financiers.

Lorsqu’un actif financier disponible à la vente est considéré comme ayant subi une perte de valeur, les pertes cumulées auparavant comptabilisées dans les autres éléments du résultat global sont reclassées en résultat net dans la période considérée. Si le montant de la perte de valeur diminue au cours d’une période ultérieure, et si cette diminution peut être objectivement liée à un événement survenant après la comptabilisation de la dépréciation, la perte de valeur comptabilisée précédemment est reprise en résultat net dans la mesure où la valeur comptable du placement à la date de reprise de la dépréciation n’est pas supérieure au coût amorti qui aurait été obtenu si la dépréciation n’avait pas été comptabilisée.

état

S Fi

nan

cier

S de

201

1

22 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 23

4.6.6 décomptabilisation d’actifs financiers

La Société ne décomptabilise un actif financier que lorsque les droits contractuels sur les flux de trésorerie liés à l’actif arrivent à expiration, ou lorsqu’elle transfère l’actif financier et la quasi-totalité des risques et des avantages inhérents à la propriété de l’actif à une autre entité. Si la Société ne transfère pas, mais ne conserve pas non plus, la quasi-totalité des risques et des avantages inhérents à la propriété et conserve le contrôle de l’actif transféré, elle comptabilise ses droits conservés dans l’actif et un passif connexe équivalant aux montants qu’elle pourrait devoir payer. Si la Société conserve la quasi-totalité des risques et des avantages inhérents à l’actif transféré, elle continue de comptabiliser l’actif financier et comptabilise la contrepartie reçue à titre d’emprunt garanti.

4.7 Passifs financiers

Les passifs financiers sont classés soit dans les passifs financiers à la juste valeur par le biais du résultat net, soit dans les autres passifs financiers.

4.7.1 classement

Créditeurs et charges à payer Autres passifs

Obligation au titre des prestations définies Autres passifs

4.7.2 passifs à la juste valeur par le biais du résultat net

Un passif financier est classé comme passif financier à la juste valeur par le biais du résultat net s’il est détenu à des fins de transaction ou s’il est désigné comme étant à la juste valeur par le biais du résultat net. La Société n’a désigné aucun passif financier non dérivé comme détenu à des fins de transaction ou comme étant à la juste valeur par le biais du résultat net.

Les passifs financiers désignés comme détenus à des fins de transaction sont des passifs financiers non dérivés que la Société a choisi de désigner lors de la comptabilisation initiale comme des instruments qu’elle évaluera à la juste valeur, en diminution des intérêts sur les placements. Il s’agit habituellement de passifs à court terme pour lesquels les intérêts comptabilisés seraient négligeables; ils sont comptabilisés de la même façon que les actifs détenus à des fins de transaction.

4.7.3 autres passifs

Les créditeurs et charges à payer et l’obligation au titre des prestations de retraite sont classés dans les autres passifs. Les autres passifs sont comptabilisés au coût amorti selon la méthode du taux d’intérêt effectif et ils comprennent tous les passifs financiers qui ne sont pas des instruments dérivés.

4.8 Méthode du taux d’intérêt effectif

La Société utilise la méthode du taux d’intérêt effectif pour comptabiliser les produits d’intérêts ou les charges d’intérêts, lesquels comprennent les coûts de transaction ou les commissions, les primes ou les escomptes gagnés ou engagés liés aux instruments financiers.

La méthode du taux d’intérêt effectif est une méthode de calcul du coût amorti d’un instrument d’emprunt et d’affectation des produits d’intérêts au cours de la période concernée. Le taux d’intérêt effectif est le taux qui actualise exactement les flux de trésorerie futurs estimés (y compris l’intégralité des commissions et des points payés ou reçus qui font partie intégrante du taux d’intérêt effectif, des coûts de transaction et des autres primes ou escomptes) sur la durée de vie prévue de l’instrument d’emprunt ou, si cela est approprié, sur une période plus courte, à la valeur comptable nette au moment de la comptabilisation initiale.

4.9 Coûts de transaction

Pour les instruments financiers classés à la juste valeur par le biais du résultat net, les coûts de transaction sont passés en charges au fur et à mesure qu’ils sont engagés. Pour les actifs financiers classés comme étant disponibles à la vente, comme des prêts et créances ou comme d’autres passifs, les coûts de transaction sont imputés à la valeur comptable de l’actif ou du passif et ils sont comptabilisés sur la durée de vie prévue de l’instrument selon la méthode du taux d’intérêt effectif.

4.10 Contrat de location

Les contrats de location sont classés en tant que contrat de location-financement s’ils transfèrent au preneur la quasi-totalité des risques et des avantages inhérents à la propriété. Tous les autres contrats de location sont classés en tant que contrats de location simple. La Société n’est partie à aucun contrat de location-financement.

Les paiements au titre des contrats de location simple sont comptabilisés en charges sur une base linéaire pendant toute la durée du contrat de location.

24 Société d’assurance-dépôts du Manitoba

notes annexes(en DollaRs CanaDiens, sauf inDiCation ContRaiRe)

4.11 Avantages du personnel

4.11.1 régimes à cotisations définies

Un régime à cotisations définies désigne un régime d’avantages postérieurs à l’emploi en vertu duquel une entité verse des cotisations définies à une entité distincte et n’aura aucune obligation juridique ou implicite de payer des montants supplémentaires. Les obligations au titre des cotisations à des régimes à cotisations définies sont comptabilisées à titre de charges au titre des avantages du personnel en résultat net dans les périodes au cours desquelles les services sont rendus par les membres du personnel.

4.11.2 régimes à prestations définies

Un régime à prestations définies désigne un régime d’avantages postérieurs à l’emploi autre qu’un régime à cotisations définies. L’obligation nette de la Société est calculée en estimant le montant des prestations futures accumulées par les employés en contrepartie des services rendus au cours des périodes considérées et des périodes antérieures. Ces prestations sont actualisées afin de déterminer leur valeur actuelle. Le taux à appliquer pour actualiser les obligations au titre des avantages postérieurs à l’emploi est déterminé par référence aux taux de rendement, à la fin de la période de présentation de l’information financière, du marché des obligations de sociétés de première catégorie. Ce calcul est effectué une fois par année par un actuaire qualifié au moyen de la méthode des unités de crédit projetées.

La Société comptabilise immédiatement en résultat net tous les écarts actuariels découlant de son régime à prestations définies, lesquels sont présentés dans les résultats non distribués.

4.11.3 indemnités de fin de contrat de travail

Les indemnités de fin de contrat de travail sont comptabilisées en charges lorsque la Société s’est manifestement engagée, en vertu d’un plan formalisé et détaillé et sans possibilité réelle de se rétracter, à mettre fin à l’emploi d’un ou de plusieurs membres du personnel avant la date normale de mise à la retraite, ou à octroyer des indemnités de fin de contrat de travail à la suite d’une offre faite pour encourager les départs volontaires. Lorsque les indemnités de fin de contrat de travail sont exigibles plus de douze mois après la date de clôture, elles sont actualisées à leur valeur actuelle.

4.11.4 avantages à court terme

Les obligations au titre des avantages à court terme sont évaluées sur une base non actualisée et passées en charges lorsque les services connexes sont fournis.

4.12 Provision au titre du soutien financier destiné aux credit unions

La provision au titre du soutien financier destiné aux credit unions est fondée sur les pertes qui pourraient découler d’une fusion, d’une liquidation ou d’une dissolution. Elle est établie en fonction de la probabilité qu’une credit union ait recours à du soutien et en fonction de l’évaluation de l’ensemble des risques liés aux systèmes de cette dernière.

4.13 Actifs acquis dans le cadre d’une fusion/dissolution de credit unions

Les prêts et les éléments d’actif immobilier acquis dans le cadre de procédures de fusion ou de dissolution sont comptabilisés à la valeur nette de réalisation estimée.

4.14 Imposition

La charge d’impôt sur le résultat représente la somme de l’impôt exigible et de l’impôt différé. L’impôt est comptabilisé en résultat net en tant que charge ou qu’économie, sauf dans la mesure où il se rapporte à des éléments comptabilisés hors résultat.

4.14.1 impôt exigible

L’impôt sur le résultat exigible est calculé selon le bénéfice imposable de l’exercice. Le bénéfice imposable diffère du bénéfice comptabilisé dans l’état consolidé du résultat global en raison d’éléments de produits et de charges qui sont imposables ou déductibles au cours d’autres exercices de même que des éléments qui ne sont jamais imposables ni déductibles. Les passifs d’impôt exigible de la Société sont évalués au montant que l’on s’attend à payer aux administrations fiscales ou à recouvrer de celles-ci en utilisant les taux d’impôt qui ont été adoptés ou quasi adoptés à la date de clôture.

état

S Fi

nan

cier

S de

201

1

24 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 25

4.14.2 impôt différé

L’impôt différé est l’impôt que l’on s’attend à payer ou à recouvrer en fonction des différences temporelles entre les valeurs comptables des actifs et des passifs dans les états financiers et les valeurs fiscales correspondantes utilisées dans le calcul du bénéfice imposable. Des passifs d’impôt différé sont généralement comptabilisés pour toutes les différences temporelles imposables, et des actifs d’impôt différé sont généralement comptabilisés pour toutes les différences temporelles déductibles dans la mesure où il est probable qu’un bénéfice imposable, sur lequel ces différences temporelles déductibles pourront être imputées, sera disponible.

Les passifs d’impôt différé sont comptabilisés pour les différences temporelles imposables liées à des participations dans une filiale, sauf s’il est probable que la différence temporelle ne s’inversera pas dans un avenir prévisible. Les actifs d’impôt différé découlant des différences temporelles déductibles générées par de telles participations sont comptabilisés seulement s’il est probable que le bénéfice imposable sera suffisant pour permettre d’utiliser les avantages de la différence temporelle et que la différence temporelle se résorbera dans un avenir prévisible.

La valeur comptable des actifs d’impôt différé est revue à chaque date de clôture et elle est réduite s’il n’est plus probable qu’un bénéfice imposable suffisant sera disponible pour permettre le recouvrement de la totalité ou d’une partie de l’actif.

Les actifs et les passifs d’impôt différé sont évalués aux taux d’impôt dont l’application est attendue dans la période au cours de laquelle le passif sera réglé ou l’actif sera réalisé, en fonction des taux d’impôt (et des lois fiscales) qui sont adoptés ou quasi adoptés à la fin de la période de présentation de l’information financière. L’évaluation des passifs et des actifs d’impôt différé reflète les conséquences fiscales qui résulteraient de la façon dont la Société s’attend, à la date de clôture, à recouvrer ou à régler la valeur comptable de ses actifs et passifs.

Les actifs et les passifs d’impôt différé sont compensés lorsqu’il existe un droit juridiquement exécutoire de compenser des actifs et des passifs d’impôt et lorsqu’ils concernent des impôts sur le résultat prélevés par la même administration fiscale et si la Société a l’intention de régler simultanément les actifs et les passifs d’impôt exigible sur la base de leur montant net.

4.15 Nouvelles normes et interprétations non encore adoptées

Un certain nombre de nouvelles normes, de modifications aux normes et d’interprétations de normes ont été publiées mais ne sont pas encore en vigueur pour l’exercice clos le 31 décembre 2011 et, en conséquence, elles n’ont pas été appliquées à la préparation des présents états financiers consolidés. Aucune de celles-ci ne devrait avoir une incidence importante sur les états financiers consolidés de la Société, à l’exception d’IFRS 9, Instruments financiers, dont l’application sera obligatoire pour les états financiers consolidés de 2015 de la Société, qui devrait avoir une incidence sur le classement et l’évaluation des actifs financiers. Les nouvelles normes qui s’appliqueront à la Société sont décrites ci-dessous.

IFRS 9, Instruments financiers

L’IASB a approuvé de manière provisoire la nouvelle norme proposée IFRS 9, Instruments financiers, avec prise d’effet le 1er janvier 2015.

La nouvelle norme exige que tous les actifs financiers soient classés au coût amorti ou à la juste valeur lors de la comptabilisation initiale, et que les catégories « disponible à la vente », « détenu jusqu’à échéance » et « prêts et créances » soient éliminées.

La nouvelle norme exige également :

• que les dérivés incorporés soient évalués aux fins du classement avec leur actif financier hôte;

• qu’une méthode unique de dépréciation soit utilisée pour les actifs financiers;

• que des modifications soient apportées aux critères liés à l’application de la comptabilité de couverture et à l’évaluation de l’efficacité.

L’incidence d’IFRS 9 sur la Société sera évaluée de façon approfondie après que les éléments restants du projet de l’IASB qui vise à remplacer IAS 39, Instruments financiers, soit la méthode de dépréciation, la comptabilité de couverture et la compensation des actifs et des passifs, seront finalisés. La Société continue de surveiller activement les développements à cet égard.

IFRS 13, Évaluation de la juste valeur

À compter du 1er janvier 2013, la Société adoptera le guide d’application fourni dans IFRS 13, Évaluation de la juste valeur, concernant l’évaluation et la présentation des actifs et des passifs détenus à la juste valeur. Cette norme précise les exigences en matière d’évaluation et d’informations à fournir et vise à assurer une certaine cohérence avec les autres normalisateurs afin de permettre aux utilisateurs des états financiers d’avoir une vision plus claire.

La Société évalue actuellement l’incidence qu’aura l’entrée en vigueur de cette norme, au 1er janvier 2013, sur ses états financiers.

26 Société d’assurance-dépôts du Manitoba

notes annexes(en DollaRs CanaDiens, sauf inDiCation ContRaiRe)

IAS 1, Présentation des états financiers

À compter du 1er janvier 2013, la Société adoptera le guide d’application fourni dans la version modifiée d’IAS 1, Présentation des états financiers. La norme modifiée exige que les autres éléments du résultat global soient classés d’après leur nature et groupés selon qu’ils seront reclassés en résultat net au cours d’une période ultérieure (lorsque certaines conditions sont réunies) ou qu’ils ne le seront pas. D’autres modifications touchent les activités abandonnées et la présentation d’ensemble des états financiers.

La Société évalue actuellement l’incidence qu’aura cette norme sur la présentation de ses états financiers.

IAS 17, Contrats de location

L’IASB a publié un exposé-sondage qui propose un nouveau modèle comptable pour les contrats de location aux termes duquel le preneur et le bailleur auront à constater les actifs et les passifs au bilan à la valeur actualisée des paiements de location découlant de tous les contrats de location. Le nouveau classement serait le modèle reposant sur le droit d’utilisation, qui remplacerait les modèles comptables de contrat de location simple et de contrat de location-financement qui existent actuellement.

L’incidence de l’adoption des modifications proposées sera évaluée de façon approfondie une fois que la version finale de la norme sur les contrats de location sera publiée, ce qui est prévu pour 2012.

5.0 explication de la transition aux iFrSCes états financiers consolidés sont les premiers états financiers de la Société préparés selon les IFRS.

Les méthodes comptables présentées à la note 4 ont été appliquées lors de la préparation des états financiers consolidés de l’exercice clos le 31 décembre 2011, des données comparatives de l’exercice clos le 31 décembre 2010 et pour la préparation de l’état consolidé de la situation financière d’ouverture en IFRS au 1er janvier 2010 (la date de transition de la Société).

Au moment de la transition aux IFRS, la Société a appliqué IFRS 1, qui exige qu’elle fasse le rapprochement des résultats non distribués et du cumul des autres éléments du résultat global des périodes antérieures présentées. L’adoption des IFRS n’a eu aucune incidence sur la situation financière, la performance financière et les flux de trésorerie de la Société. Les IFRS ont donné lieu à certains changements dans la présentation des états financiers consolidés de la Société. La transition aux IFRS n’a donné lieu à aucun changement de méthodes comptables.

Les IFRS ne permettent pas l’utilisation de connaissances a posteriori pour reformuler ou réviser des estimations. Par conséquent, les estimations que la Société avait déjà établies en vertu du référentiel comptable antérieur n’ont pas été révisées au moment de la transition aux IFRS.

Les notes ci-après décrivent les options que la Société pouvait appliquer pendant la transition aux IFRS, selon IFRS 1, Première application des IFRS.

5.1 Immobilisations corporelles

IFRS 1 permet à la Société d’évaluer une immobilisation corporelle à la date de transition aux IFRS à sa juste valeur et d’utiliser cette juste valeur comme coût présumé à cette date. Pour les évaluations ultérieures, IFRS 1 permet à la Société l’une ou l’autre des options suivantes :

• l’amortissement de l’immobilisation corporelle sur la durée d’utilité estimative résiduelle;

• une réévaluation à intervalles réguliers et la comptabilisation de toute modification en résultat net ou dans les autres éléments du résultat global.

La Société a choisi de ne pas appliquer l’exemption qui permet la réévaluation selon IFRS 1, ce qui n’a eu aucune incidence de nature financière au moment de la transition.

5.2 Contrats de location

IFRS 1 permet à la Société d’appliquer les dispositions transitoires d’IFRIC 4, Déterminer si un accord contient un contrat de location, du Comité d’interprétation des Normes internationales d’information financière (l’« IFRIC ») à la date de transition. La Société peut ainsi déterminer si un accord existant à la date de transition aux IFRS contient un contrat de location et, le cas échéant, appliquer IAS 17, Contrats de location, au commencement de l’accord.

La Société a choisi d’appliquer cette exemption. Puisqu’aucun accord existant ne contenait de contrat de location, cela n’a pas eu d’incidence de nature financière au moment de la transition.

état

S Fi

nan

cier

S de

201

1

26 Société d’assurance-dépôts du Manitoba Société d’assurance-dépôts du Manitoba 27

5.3 Avantages du personnel

IFRS 1 permet à la Société de mettre à zéro les écarts actuariels non amortis à la date de transition. Toutefois, la Société n’a pas appliqué cette option étant donné que tous les écarts actuariels avaient été comptabilisés en résultat net à cette même date. Par conséquent, cela n’a pas eu d’incidence de nature financière au moment de la transition.

IFRS 1 permet à la Société d’indiquer les montants requis pour chaque période de manière prospective à compter de la date de transition, plutôt que pour la période considérée et pour les quatre périodes antérieures. La Société a choisi d’utiliser cette exemption, et, comme celle-ci concerne précisément les obligations susmentionnées, à l’avenir, la Société indiquera donc les montants requis de manière prospective.

6.0 jugements comptables critiques et sources principales d’incertitude relative aux estimationsL’application des méthodes comptables de la Société, qui sont décrites à la note 4, exige que la direction exerce son jugement et qu’elle fasse des estimations et formule des hypothèses sur les valeurs comptables d’actifs et de passifs qui ne sont pas facilement disponibles d’autres sources. Ces estimations et les hypothèses sur lesquelles elles reposent se fondent sur l’expérience passée et d’autres facteurs considérés pertinents. Les résultats réels peuvent différer de ces estimations.

Les estimations et les hypothèses sur lesquelles elles reposent sont régulièrement révisées. Les révisions des estimations comptables sont comptabilisées dans la période au cours de laquelle l’estimation est révisée si la révision n’a d’incidence que sur cette période, ou dans la période de la révision et dans les périodes ultérieures si la révision a une incidence sur la période considérée et sur les périodes ultérieures.

6.1 Jugements critiques posés dans le cadre de l’application des méthodes comptables

La direction n’a posé aucun jugement critique, à l’exclusion de ceux qui impliquent des estimations, lors de l’application des méthodes comptables de la Société qui ont l’incidence la plus importante sur les montants comptabilisés dans les états financiers consolidés.

6.2 Sources principales d’incertitude relatives aux estimations

Ci-après figurent les hypothèses clés relatives à l’avenir et les autres sources principales d’incertitude relatives aux estimations à la fin de la période de présentation de l’information financière, qui présentent un risque important d’entraîner un ajustement significatif de la valeur comptable des actifs et des passifs au cours de l’exercice suivant.

6.2.1 provision au titre du soutien financier destiné aux credit unions

6.2.1.1 provision individuelle au titre du soutien destiné aux credit unions

La provision individuelle et les éventualités au titre du soutien financier sont comptabilisées conformément aux IFRS. Le processus décrit ci-dessous sera appliqué minimalement sur une base trimestrielle ou plus souvent, au besoin. L’analyse des credit unions prend en compte ce qui suit :

• lanotationdecréditdelacredit union;

• lasantéfinancièredelacredit union, notamment la solidité du capital permettant d’absorber les pertes potentielles et les tendances en matière de bénéfice;

• laprobabilitéquel’évaluationdesactifsdelacredit union soit appropriée;

• lecaractèreraisonnabledesprovisionsindividuelleetcollective;

• lesprovisionsetleséventualitésliéesauxfusionsetautresconventionsfaisant l’objet d’un soutien.

La Société a déterminé qu’il n’y avait pas lieu de constituer une provision individuelle au titre du soutien financier destiné aux credit unions.

6.2.1.2 provision collective au titre du soutien destiné aux credit unions

Le montant total de la provision collective au titre du soutien financier se fonde sur des historiques de perte moyens de cinq ans, de dix ans et de vingt ans et sur d’autres composantes, dont l’insuffisance des capitaux, et sur le jugement de la direction en fonction de l’expérience passée et d’autres facteurs.

28 Société d’assurance-dépôts du Manitoba

notes annexes(en DollaRs CanaDiens, sauf inDiCation ContRaiRe)

En outre, la constitution d’une provision collective pourrait être jugée nécessaire selon la meilleure estimation de la Société du risque global actuel auquel elle est exposée, après évaluation des conditions suivantes :

• lesconditionsdumarchéetlaconjonctureéconomique;

• l’analysedescredit unions;

• l’historiquedeperte.

La Société a déterminé qu’il n’y avait pas lieu de constituer une provision collective au titre du soutien financier destiné aux credit unions.

6.2.2 évaluation à la juste valeur

La valeur comptable des instruments financiers reflète nécessairement les conditions actuelles du marché et les primes de liquidité dont tiennent compte les méthodes d’établissement des prix de marché utilisées par la Société.

La juste valeur des titres négociables et autres placements classés comme étant disponibles à la vente est déterminée selon les cours acheteurs du marché provenant principalement de sources de prix de tiers indépendants. Lorsqu’il n’existe pas de cours publié sur un marché normalement actif, la juste valeur est déterminée selon des modèles d’évaluation. La Société maximise l’utilisation des données observables et limite l’utilisation des données non observables aux fins de l’évaluation de la juste valeur. La Société obtient les cours du marché actif, lorsque ceux-ci sont disponibles, pour des actifs identiques afin d’évaluer à la juste valeur ses titres négociables et autres placements, à la date de clôture.

7.0 trésorerieLa trésorerie comprend les fonds en caisse et dans des comptes courants auprès de la Credit Union Central of Manitoba, de RBC Dexia et de la Banque Scotia. La trésorerie à la fin de la période de présentation de l’information financière telle qu’elle est présentée dans le tableau des flux de trésorerie peut être rapprochée des éléments connexes de l’état de la situation financière de la façon suivante :

au 31 décembre 31 décembre 1er janvier 2011 2010 2010

Fonds en caisse 250 250 250

Credit Union Central of Manitoba 276 637 285 625 669 742

Banque Scotia 909 770 461

RBC Dexia Investor Services 6 177 4 037 5 413

283 973 290 682 675 866

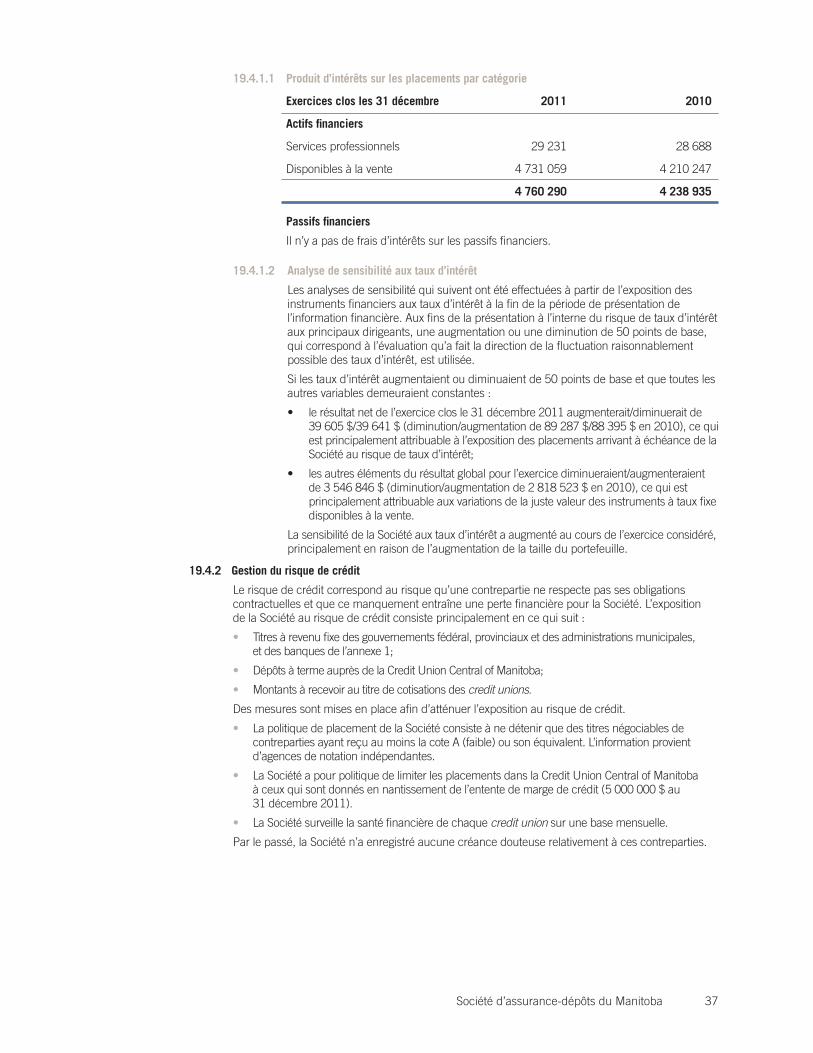

8.0 titres négociablesLes titres négociables comprennent des dépôts à terme auprès de la Credit Union Central of Manitoba, des bons du Trésor, des obligations d’État et des billets de dépôt d’une banque de l’annexe 1. Les titres négociables à la fin de la période de présentation de l’information financière tels qu’ils sont présentés dans le tableau des flux de trésorerie peuvent être rapprochés des éléments connexes de l’état de la situation financière de la façon suivante :

au 31 décembre 31 décembre 1er janvier 2011 2010 2010

Dépôts à terme 7 012 020 5 203 848 9 319 338

Bons du Trésor 3 868 885 – 644 863

Obligations d’État 161 466 753 137 232 424 116 562 436

Billets de dépôt d’une banque de l’annexe 1 15 020 457 15 783 545 16 032 962

187 368 115 158 219 817 142 559 599

état

S Fi

nan

cier

S de

201

1

28 Société d’assurance-dépôts du Manitoba Sociétéd’assurance-dépôtsduManitoba 29

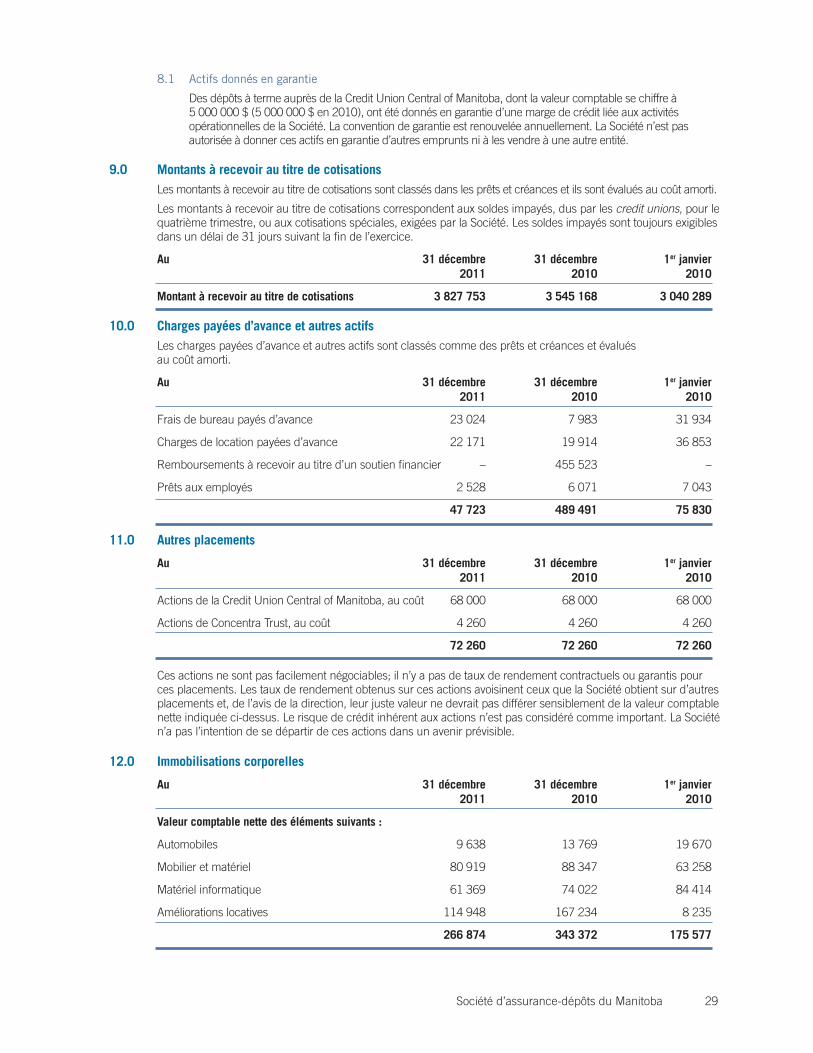

8.1 Actifs donnés en garantie

Des dépôts à terme auprès de la Credit Union Central of Manitoba, dont la valeur comptable se chiffre à 5 000 000 $ (5 000 000 $ en 2010), ont été donnés en garantie d’une marge de crédit liée aux activités opérationnelles de la Société. La convention de garantie est renouvelée annuellement. La Société n’est pas autorisée à donner ces actifs en garantie d’autres emprunts ni à les vendre à une autre entité.

9.0 Montants à recevoir au titre de cotisationsLes montants à recevoir au titre de cotisations sont classés dans les prêts et créances et ils sont évalués au coût amorti.

Les montants à recevoir au titre de cotisations correspondent aux soldes impayés, dus par les credit unions, pour le quatrième trimestre, ou aux cotisations spéciales, exigées par la Société. Les soldes impayés sont toujours exigibles dans un délai de 31 jours suivant la fin de l’exercice.

au 31 décembre 31 décembre 1er janvier 2011 2010 2010

Montant à recevoir au titre de cotisations 3 827 753 3 545 168 3 040 289

10.0 charges payées d’avance et autres actifsLes charges payées d’avance et autres actifs sont classés comme des prêts et créances et évalués au coût amorti.

au 31 décembre 31 décembre 1er janvier 2011 2010 2010

Frais de bureau payés d’avance 23 024 7 983 31 934

Charges de location payées d’avance 22 171 19 914 36 853

Remboursements à recevoir au titre d’un soutien financier – 455 523 –

Prêts aux employés 2 528 6 071 7 043

47 723 489 491 75 830

11.0 autres placements

au 31 décembre 31 décembre 1er janvier 2011 2010 2010

Actions de la Credit Union Central of Manitoba, au coût 68 000 68 000 68 000

Actions de Concentra Trust, au coût 4 260 4 260 4 260

72 260 72 260 72 260