Embed Size (px)

Citation preview

Direction générale de la formation professionnelle et technique

TABLEAUX D’ANALYSE ET DE PLANIFICATIONFICHES D’ÉVALUATION

DESCRIPTIONS DES ÉPREUVES

Instruments de soutien à la planification pédagogique

COMPTABILITÉ

5231

AVRIL 2001

ÉQUIPE DE PRODUCTION

Rédaction Ginette Campeau, enseignanteWedad Doummar, enseignanteHelen Renaud, enseignanteJean-Noël Savard, enseignantCommission scolaire Marguerite-Bourgeoys

Marc Leclerc, enseignantCommission scolaire de Laval

Claude Paré, conseiller en élaboration de programme

Thérèse Trudeau, responsable de l’évaluation pédagogiquedu secteur Administration, commerce et informatiqueMinistère de l’Éducation

Révision linguistique Sous la responsabilité des Services linguistiques duMinistère

Traitement de texte C.S.E. Formation-Conseil-TechnologieCommission scolaire de la Seigneurie-des-Mille-Îles

Éditique Manon Claude, secrétaireDirection générale de la formation professionnelle ettechnique du Ministère

Coordination de la production Thérèse Trudeau, responsable de l’évaluation pédagogiquedu secteur Administration, commerce et informatiqueMinistère de l’Éducation

TABLE DES MATIÈRES

INTRODUCTION .................................................................................................................................... 1

PREMIÈRE PARTIEMODÈLE DE PLANIFICATION PÉDAGOGIQUE1 Concept de compétence ...................................................................................................................... 42 Composantes du modèle de planification pédagogique ...................................................................... 43 Processus de planification pédagogique ............................................................................................. 44 Phases d’acquisition d’une compétence.............................................................................................. 75 Cadre d’évaluation............................................................................................................................ 13RENSEIGNEMENTS SUR LE PROGRAMMESynthèse du programme d’études ........................................................................................................... 16Matrice des compétences ........................................................................................................................ 17ÉLÉMENTS DE LA PLANIFICATION PÉDAGOGIQUE DU PROGRAMMELogigramme de la séquence d’enseignement ......................................................................................... 19Proposition d’intentions pédagogiques ................................................................................................... 20

DEUXIÈME PARTIE

GUIDE DE LECTURE D’UN TABLEAU D’ANALYSE ET DE PLANIFICATION, D’UNEDESCRIPTION D’ÉPREUVE ET D’UNE FICHE D’ÉVALUATION................................................ 22

TABLEAUX D’ANALYSE ET DE PLANIFICATION, DESCRIPTION D’ÉPREUVES, FICHESD’ÉVALUATION

Module 1 – Métier et formationModule 2 – Recherche d’informationModule 3 – Tableaux et graphiquesModule 4 – Calcul de piècesModule 5 – Mise en page de correspondanceModule 6 – Rédaction en françaisModule 7 – Traitement de piècesModule 8 – Gestion de l’encaisseModule 9 – Législation des affairesModule 10 – Interactions professionnellesModule 11 – Communication en anglaisModule 12 – Production de paies

Module 13 – Rédaction en anglaisModule 14 – Traitement de donnéesModule 15 – Tâches courantesModule 16 – EfficienceModule 17 – Coût d’un bien et d’un serviceModule 18 – Tâches de fin de périodeModule 19 – Tâches de fin d’annéeModule 20 – Déclaration de revenuModule 21 – Système comptableModule 22 – Cheminement professionnelModule 23 – Intégration au travail

1

INTRODUCTION

Le document Tableaux d’analyse et de planification (TAP) est un instrument qui s’inscrit dans unestratégie de soutien à la planification pédagogique. Il a pour but de faciliter le travail nécessaire à lamise en application du programme. Il peut être considéré comme une interface entre le programmed’études produit par le ministère de l’Éducation et les travaux d’élaboration d’activités d’apprentissageet de production de matériel d’apprentissage et d’évaluation sous la responsabilité des établissementsde formation professionnelle.

Ce document a été conçu de manière à assurer une plus grande cohérence entre les objectifs duprogramme d’études et les moyens pris pour les atteindre et les vérifier, et d’autre part, une meilleureintégration de l’évaluation, autant formative que sommative, au processus d’enseignement etd’apprentissage. La présentation de tous ces renseignements dans un seul document facilitera laplanification pédagogique.

La stratégie de soutien à la planification pédagogique mise de l’avant implique la participation desenseignantes et enseignants du réseau, de manière plus restreinte, au moment de définir les principauxéléments de la planification pédagogique, et de façon élargie, dans la production des activitésd’apprentissage.

Afin de faciliter la participation du personnel enseignant et de favoriser le partage des productions desactivités d’apprentissage, le document Tableaux d’analyse et de planification (TAP) est disponible parle biais d’Internet, sur le site de l’Inforoute FPT. De plus, le forum des activités d’apprentissage mis àla disposition des enseignantes et enseignants d’un programme leur permettra de présenter, d’échangeret de consulter des activités d’apprentissage.

Le document est divisé en deux grandes parties. Dans la première, on présente les caractéristiques dumodèle de planification pédagogique retenu, des renseignements sur le programme ainsi que deséléments de la planification pédagogique propres au programme. Dans la deuxième partie, on trouveun guide de lecture des différents tableaux, et pour chacun des modules du programme d’études, untableau d’analyse et de planification comprenant des renseignements relatifs à l’apprentissage et àl’évaluation, une description d’épreuve et une fiche d’évaluation.

PREMIÈRE PARTIE

MODÈLE DE PLANIFICATION PÉDAGOGIQUE

4

Le modèle de planification pédagogique retenu se veut cohérent avec :

Ø les caractéristiques des programmes définis par compétences;Ø une vision de l’apprentissage facilitant la construction des compétences;Ø les principes d’évaluation des apprentissages en formation professionnelle;Ø la possibilité d’impliquer de façon accrue les enseignantes et enseignants de formation profes-

sionnelle dans la planification pédagogique, tant au niveau de l’apprentissage que de l’évaluation.

1 CONCEPT DE COMPÉTENCE

Ø La compétence est un pouvoir d’agir, de réussir et de progresser

Ø qui permet de réaliser adéquatement des tâches ou des activités de travail

Ø et qui se fonde sur un ensemble organisé de savoirs (connaissances, habiletés de diversdomaines, perceptions, attitudes, etc.)

2 COMPOSANTES DU MODÈLE DE PLANIFICATION PÉDAGOGIQUE

Le modèle de planification pédagogique retenu comprend les éléments suivants :

Ø un logigramme de la séquence d’enseignement;Ø une proposition d’intentions pédagogiques;Ø des tableaux d’analyse et de planification qui incluent :

- des objets de formation, des balises et des activités d’apprentissage pour chacune descompétences d’un programme d’études;

- des indicateurs et des critères d’évaluation accompagnés de leur pondération respective,des stratégies d’évaluation, autant pour l’évaluation formative que de sanction, pourchacune des compétences d’un programme d’études;

des descriptions d’épreuves et des fiches d’évaluation.

3 PROCESSUS DE PLANIFICATION PÉDAGOGIQUE

En formation professionnelle, le modèle de planification pédagogique retenu fait en sorte quecertains éléments de la planification pédagogique sont définis par une équipe composée de spé-cialistes de contenu, d’un conseiller en élaboration de programme et d’un responsable del’évaluation alors que d’autres éléments sont sous la responsabilité des enseignantes etenseignants du programme d’études visé. Le processus de planification pédagogique décrit ci-dessous tient compte de ce partage des responsabilités. Il comporte les étapes suivantes :

1re étape : Examiner le programme d’études2e étape : Examiner le logigramme de la séquence d’enseignement3e étape : Prendre connaissance des intentions pédagogiques proposées, adapter la proposition

et déterminer des moyens permettant d’en tenir compte dans son enseignement

5

4e étape : S’approprier les indications présentées dans les tableaux d’analyse et deplanification

5e étape : Déterminer un ordre d’enseignement des différents objets, élaborer des activitésd’apprentissage et produire du matériel d’apprentissage et d’évaluation

6e étape : Prévoir l’organisation matérielle de son enseignement

1re étape : Examiner le programme d’études

Le processus de planification pédagogique doit débuter par une lecture attentive du programmed’études. L’enseignante ou l’enseignant aurait avantage à consulter l’ensemble des objectifsopérationnels pour avoir une vision globale des compétences à acquérir.

De plus, l’enseignante ou l’enseignant devrait s’attarder à faire un examen approfondi de lamatrice des compétences afin de bien saisir les relations entre les compétences particulières etgénérales ainsi que les liens fonctionnels qui y sont représentés.

Dans le présent document, on retrouve dans la section Renseignements sur le programme, lasynthèse du programme d’études ainsi que la matrice des compétences.

2e étape : Examiner le logigramme de la séquence d’enseignement

L’enseignante ou l’enseignant devrait prendre connaissance du logigramme de la séquenced’enseignement afin de bien comprendre l’ordre général d’acquisition des compétences etd’identifier les compétences préalables à d’autres compétences, les compétences pour lesquelles iln’y a pas de préalables stricts, les compétences qui devraient ou qui pourraient être acquises enparallèle.

On retrouve le logigramme de la séquence d’enseignement dans la section Éléments de laplanification pédagogique.

3e étape : Prendre connaissance des intentions pédagogiques proposées, adapter la propo-sition et déterminer des moyens permettant d’en tenir compte dans sonenseignement

Les intentions pédagogiques sont des visées éducatives qui s’appuient sur des valeurs etpréoccupations importantes et qui servent de guide aux interventions auprès de l’élève. Ellesincitent l’enseignante ou l’enseignant à intervenir dans une direction donnée chaque fois qu’unesituation s’y prête. Elles sont de nature continue et permettent, particulièrement, de développerchez l’élève des habitudes, des attitudes ou des capacités qui débordent le champ des objectifs duprogramme.

Les enseignantes et les enseignants devraient prendre connaissance des intentions pédagogiquesproposées par l’équipe de production, adapter ou enrichir cette proposition et déterminer desmoyens permettant d’en tenir compte dans leur enseignement.

On retrouve une proposition d’intentions pédagogiques dans la section Éléments de la plani-fication pédagogique.

6

4e étape : S’approprier les indications présentées dans les tableaux d’analyse et de plani-fication

Il s’agit de procéder à l’étude des tableaux liés aux modules du programme. Bien que généra-lement une enseignante ou un enseignant ne soit responsable que d’un module ou de quelquesuns, il est important qu’elle ou il prenne connaissance de l’ensemble des tableaux d’analyse et deplanification pour bien comprendre la répartition des objets de formation, des balises, desindicateurs et des critères d’évaluation sur l’ensemble du programme d’études.

L’étude des tableaux d’analyse et de planification présuppose une bonne compréhension dumodèle de planification pédagogique retenu, et plus particulièrement, du processus d’acquisitiond’une compétence qui est présenté au point 4 de la présente section. Les objectifs opérationnels,la matrice des compétences et la proposition d’intentions pédagogiques sont aussi utiles à lacompréhension de l’information présentée dans les tableaux d’analyse et de planification.

On retrouve un Guide de lecture d’un tableau d’analyse et de planification ainsi que pour chaquemodule, un Tableau d’analyse et de planification dans la deuxième partie du présent document.

5e étape : Déterminer un ordre d’enseignement des différents objets, élaborer des activitésd’apprentissage et produire du matériel d’apprentissage et d’évaluation.

Dans les tableaux d’analyse et de planification, les objets de formation sont présentés en fonctionde la structure de l’objectif opérationnel et non nécessairement selon un ordre d’enseignement.L’enseignante ou l’enseignant aura à établir l’ordre d’enseignement qui lui paraît le plussouhaitable. Ensuite, elle ou il aura à élaborer des activités d’apprentissage et à produire dumatériel d’apprentissage. Les enseignantes ou enseignants pourront éventuellement partager leurproduction d’activités d’apprentissage avec d’autres par le biais du forum d’activitésd’apprentissage mis à leur disposition sur le site de l’Inforoute.

La production d’activités d’apprentissage s’effectuera en se référant aux données du tableaud’analyse et de planification (phases d’acquisition, objets de formation, balises) et sera facilitéepar l’utilisation du tableau 3, Nature des activités d’apprentissage en fonction des phasesd’acquisition d’une compétence, et du tableau 4, Environnement de formation en fonction desphases d’acquisition d’une compétence, qui se retrouvent au point 4 de la présente section.

En ce qui a trait à l’évaluation formative, l’enseignante ou l’enseignant devra préparer dumatériel, en se référant aux critères d’évaluation formative dans le tableau d’analyse et deplanification, et faire en sorte que les activités d’évaluation formative soient intégrées auxactivités d’apprentissage. Quant à l’évaluation pour la sanction, les enseignantes et enseignantsdevront se conformer aux indications relatives à cette dernière dans le Tableau d’analyse et deplanification du module concerné, puisqu’elles sont prescriptives. La préparation du matérield’évaluation en vue de la sanction doit se faire en se référant aux documents Description del’épreuve, Description de la participation et Fiche d’évaluation qui accompagnent chacun destableaux d’analyse et de planification d’un module.

Le Cadre d’évaluation présenté au point 5 de la présente section ainsi que le Guide de lectured’un tableau d’analyse et de planification, d’une description d’épreuve et d’une fiche d’éva-luation présenté dans la deuxième partie du document sont utiles à cette étape-ci.

7

6e étape : Prévoir l’organisation matérielle de son enseignement

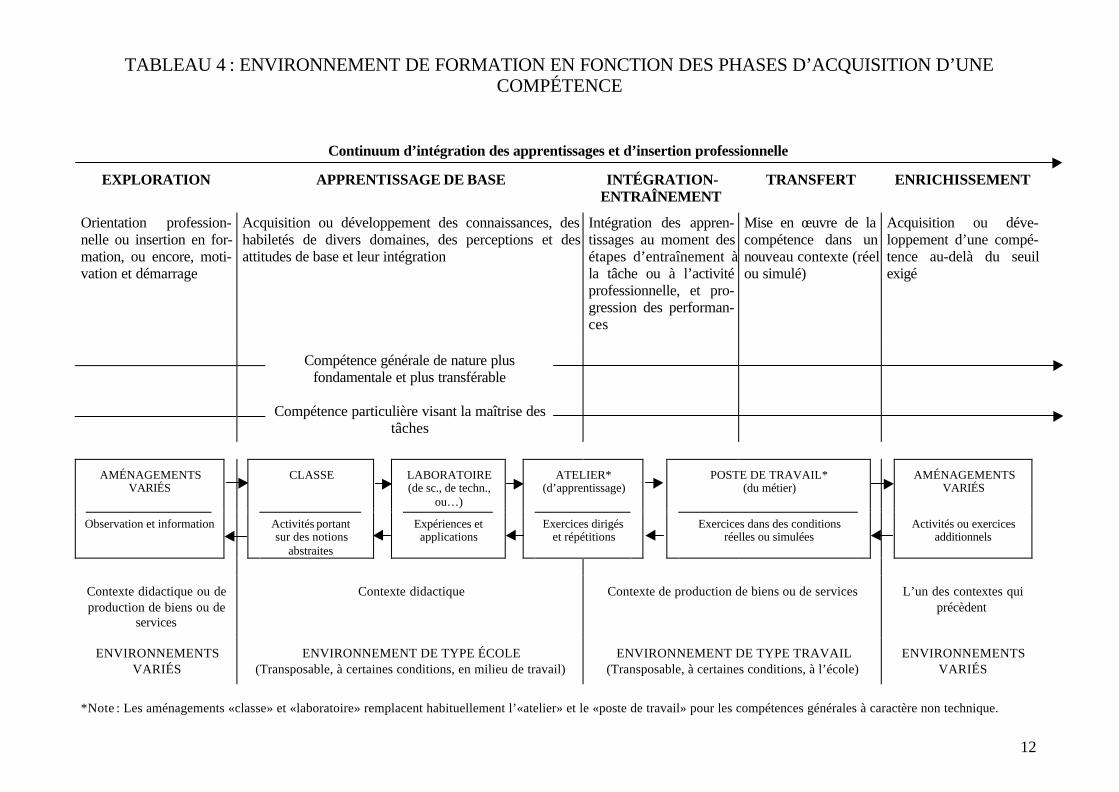

L’enseignante ou l’enseignant devra planifier l’organisation matérielle de son enseignement en seréférant aux indications contenues dans le guide d’organisation. Pour établir le typed’aménagement ou le contexte requis, les enseignantes et les enseignants pourront consulter letableau 4 Environnements de formation en fonction des phases d’acquisition d’une compétenceprésenté au point 4 de la présente section.

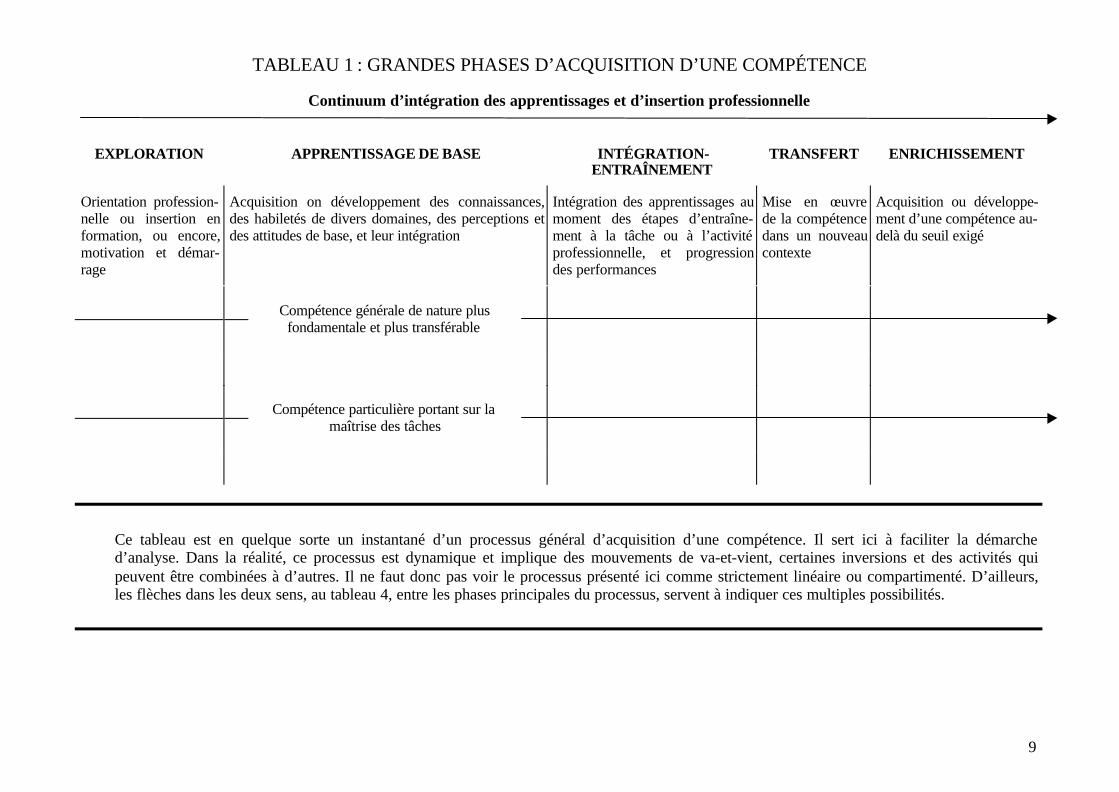

4 PHASES D’ACQUISITION D’UNE COMPÉTENCE

Pour structurer la démarche d’analyse, il est utile de se reporter à un processus général d’acqui-sition d’une compétence. Dans le processus retenu, cinq grandes phases mènent à l’acquisitiond’une compétence :

Ø Exploration;Ø Apprentissage de base;Ø Intégration-entraînement;Ø Transfert;Ø Enrichissement.

La phase d’exploration a pour objet de mettre en évidence la pertinence des compétences àacquérir de façon à accroître la motivation de l’élève et à faciliter les apprentissages. Elle peutpermettre également de confirmer l’orientation professionnelle d’une personne et faciliter soninsertion en formation.

La phase d’apprentissage de base porte sur les fondements mêmes de la compétence, c’est-à-dire sur l’ensemble des connaissances, des habiletés de divers domaines, des attitudes et desperceptions qui permettront d’exécuter adéquatement la tâche ou l’activité de travail ou de vieprofessionnelle. C’est en quelque sorte le «bagage génétique» et l’aspect potentiel de lacompétence qui sont développés au cours de cette phase.

La phase d’intégration-entraînement se rapporte à la dimension plus «opérationnelle» de lacompétence. Elle a pour objet l’intégration des apprentissages de base aux étapes d’exécution dela tâche ou de l’activité. Elle sert également à faire l’apprentissage de la tâche ou de l’activitéelle-même, par un entraînement progressif tout le long des étapes d’exécution de cette tâche ou decette activité, jusqu’à son exercice complet selon des performances déterminées.

La phase de transfert a particulièrement pour objet les adaptations nécessaires au transfert et à lamise en œuvre de la compétence (déjà acquise pour l’essentiel) dans un contexte de travail, réelou simulé, et selon les performances exigées à l’entrée sur le marché du travail.

La phase d’enrichissement, enfin, permet, à l’occasion, d’aller au-delà du seuil de performanceexigé au moment de la mise en œuvre de la compétence. Elle peut aussi avoir pour objetl’acquisition de compétences supplémentaires.

Il est important de noter que, pour être complète, l’acquisition d’une compétence devraitcomporter au minimum les trois grandes phases suivantes : apprentissage de base, entraînement ettransfert. De plus, il est toujours souhaitable de faire commencer les apprentissages par desactivités liées à la phase d’exploration. De telles activités servent à mettre en évidence la perti-

8

nence des acquisitions que s’apprête à faire l’élève; elles permettent de situer les élèves parrapport à la profession et par rapport au programme d’études. Le tableau 1, Phases d’acquisitiond’une compétence, présenté à la page suivante illustre les grandes phases du processusd’acquisition d’une compétence et met en évidence l’intégration progressive des apprentissages.

Note : Bien que l’intégration et le transfert se réalisent à divers moments des apprentissages,deux moments privilégiés sont mis en évidence dans ce processus d’acquisition d’unecompétence : la phase d’intégration-entraînement et celle de transfert.

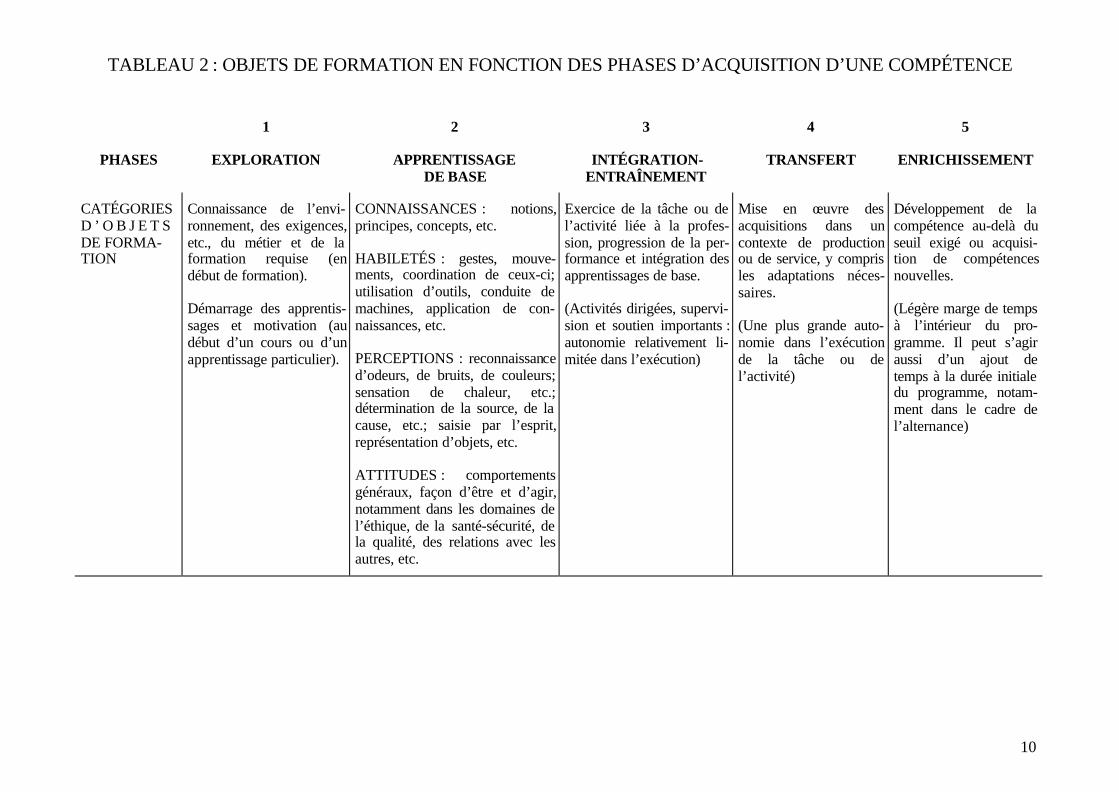

Le processus d’acquisition d’une compétence retenu a une incidence directe sur le choix desobjets de formation, des activités d’apprentissage et des environnements de formation. Dans lestableaux qui suivent, on fournit des indications relatives aux différents choix en fonction desphases d’acquisition d’une compétence :

Ø Le tableau 2, Objets de formation en fonction des phases d’acquisition d’une compétence,met en évidence les caractéristiques des objets de formation selon les différentes phasesd’acquisition d’une compétence.

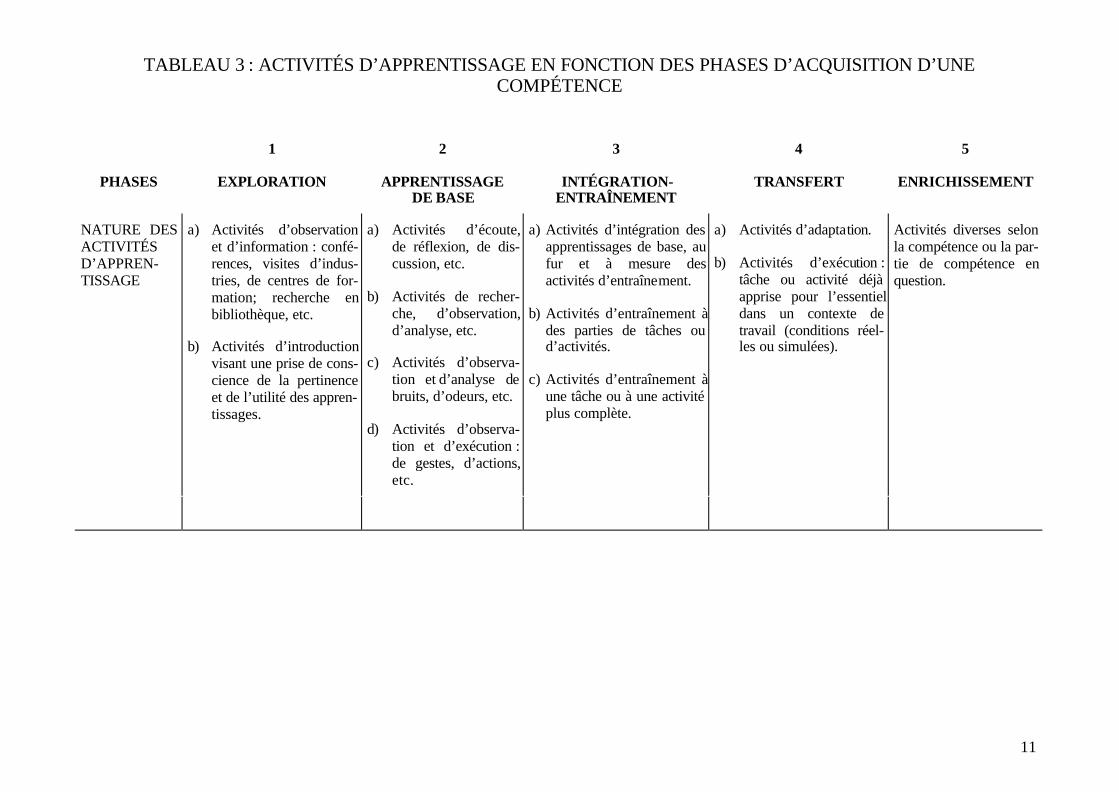

Ø Le tableau 3, Activités d’apprentissage en fonction des phases d’acquisition d’unecompétence, présente la nature des activités d’apprentissage en fonction des différentesphases d’acquisition d’une compétence.

Ø Le tableau 4, Environnement en fonction des phases d’acquisition d’une compétence, suggèreles environnements possibles pour chacune des phases d’acquisition d’une compétence.

9

TABLEAU 1 : GRANDES PHASES D’ACQUISITION D’UNE COMPÉTENCE

Continuum d’intégration des apprentissages et d’insertion professionnelle

EXPLORATION APPRENTISSAGE DE BASE INTÉGRATION-ENTRAÎNEMENT

TRANSFERT ENRICHISSEMENT

Orientation profession-nelle ou insertion enformation, ou encore,motivation et démar-rage

Acquisition on développement des connaissances,des habiletés de divers domaines, des perceptions etdes attitudes de base, et leur intégration

Intégration des apprentissages aumoment des étapes d’entraîne-ment à la tâche ou à l’activitéprofessionnelle, et progressiondes performances

Mise en œuvrede la compétencedans un nouveaucontexte

Acquisition ou développe-ment d’une compétence au-delà du seuil exigé

Compétence générale de nature plusfondamentale et plus transférable

Compétence particulière portant sur lamaîtrise des tâches

Ce tableau est en quelque sorte un instantané d’un processus général d’acquisition d’une compétence. Il sert ici à faciliter la démarched’analyse. Dans la réalité, ce processus est dynamique et implique des mouvements de va-et-vient, certaines inversions et des activités quipeuvent être combinées à d’autres. Il ne faut donc pas voir le processus présenté ici comme strictement linéaire ou compartimenté. D’ailleurs,les flèches dans les deux sens, au tableau 4, entre les phases principales du processus, servent à indiquer ces multiples possibilités.

10

TABLEAU 2 : OBJETS DE FORMATION EN FONCTION DES PHASES D’ACQUISITION D’UNE COMPÉTENCE

1 2 3 4 5

PHASES EXPLORATION APPRENTISSAGEDE BASE

INTÉGRATION-ENTRAÎNEMENT

TRANSFERT ENRICHISSEMENT

CATÉGORIESD ’ O B J E T SDE FORMA-TION

Connaissance de l’envi-ronnement, des exigences,etc., du métier et de laformation requise (endébut de formation).

Démarrage des apprentis-sages et motivation (audébut d’un cours ou d’unapprentissage particulier).

CONNAISSANCES : notions,principes, concepts, etc.

HABILETÉS : gestes, mouve-ments, coordination de ceux-ci;utilisation d’outils, conduite demachines, application de con-naissances, etc.

PERCEPTIONS : reconnaissanced’odeurs, de bruits, de couleurs;sensation de chaleur, etc.;détermination de la source, de lacause, etc.; saisie par l’esprit,représentation d’objets, etc.

ATTITUDES : comportementsgénéraux, façon d’être et d’agir,notamment dans les domaines del’éthique, de la santé-sécurité, dela qualité, des relations avec lesautres, etc.

Exercice de la tâche ou del’activité liée à la profes-sion, progression de la per-formance et intégration desapprentissages de base.

(Activités dirigées, supervi-sion et soutien importants :autonomie relativement li-mitée dans l’exécution)

Mise en œuvre desacquisitions dans uncontexte de productionou de service, y comprisles adaptations néces-saires.

(Une plus grande auto-nomie dans l’exécutionde la tâche ou del’activité)

Développement de lacompétence au-delà duseuil exigé ou acquisi-tion de compétencesnouvelles.

(Légère marge de tempsà l’intérieur du pro-gramme. Il peut s’agiraussi d’un ajout detemps à la durée initialedu programme, notam-ment dans le cadre del’alternance)

11

TABLEAU 3 : ACTIVITÉS D’APPRENTISSAGE EN FONCTION DES PHASES D’ACQUISITION D’UNECOMPÉTENCE

1 2 3 4 5

PHASES EXPLORATION APPRENTISSAGEDE BASE

INTÉGRATION-ENTRAÎNEMENT

TRANSFERT ENRICHISSEMENT

NATURE DESACTIVITÉSD’APPREN-TISSAGE

a) Activités d’observationet d’information : confé-rences, visites d’indus-tries, de centres de for-mation; recherche enbibliothèque, etc.

b) Activités d’introductionvisant une prise de cons-cience de la pertinenceet de l’utilité des appren-tissages.

a) Activités d’écoute,de réflexion, de dis-cussion, etc.

b) Activités de recher-che, d’observation,d’analyse, etc.

c) Activités d’observa-tion et d’analyse debruits, d’odeurs, etc.

d) Activités d’observa-tion et d’exécution :de gestes, d’actions,etc.

a) Activités d’intégration desapprentissages de base, aufur et à mesure desactivités d’entraînement.

b) Activités d’entraînement àdes parties de tâches oud’activités.

c) Activités d’entraînement àune tâche ou à une activitéplus complète.

a) Activités d’adaptation.

b) Activités d’exécution :tâche ou activité déjàapprise pour l’essentieldans un contexte detravail (conditions réel-les ou simulées).

Activités diverses selonla compétence ou la par-tie de compétence enquestion.

12

TABLEAU 4 : ENVIRONNEMENT DE FORMATION EN FONCTION DES PHASES D’ACQUISITION D’UNECOMPÉTENCE

Continuum d’intégration des apprentissages et d’insertion professionnelle

EXPLORATION APPRENTISSAGE DE BASE INTÉGRATION-ENTRAÎNEMENT

TRANSFERT ENRICHISSEMENT

Orientation profession-nelle ou insertion en for-mation, ou encore, moti-vation et démarrage

Acquisition ou développement des connaissances, deshabiletés de divers domaines, des perceptions et desattitudes de base et leur intégration

Intégration des appren-tissages au moment desétapes d’entraînement àla tâche ou à l’activitéprofessionnelle, et pro-gression des performan-ces

Mise en œuvre de lacompétence dans unnouveau contexte (réelou simulé)

Acquisition ou déve-loppement d’une compé-tence au-delà du seuilexigé

Compétence générale de nature plusfondamentale et plus transférable

Compétence particulière visant la maîtrise destâches

AMÉNAGEMENTSVARIÉS

CLASSE LABORATOIRE(de sc., de techn.,

ou…)

ATELIER*(d’apprentissage)

POSTE DE TRAVAIL*(du métier)

AMÉNAGEMENTSVARIÉS

Observation et information Activités portantsur des notions

abstraites

Expériences etapplications

Exercices dirigéset répétitions

Exercices dans des conditionsréelles ou simulées

Activités ou exercicesadditionnels

Contexte didactique ou deproduction de biens ou de

services

Contexte didactique Contexte de production de biens ou de services L’un des contextes quiprécèdent

ENVIRONNEMENTSVARIÉS

ENVIRONNEMENT DE TYPE ÉCOLE(Transposable, à certaines conditions, en milieu de travail)

ENVIRONNEMENT DE TYPE TRAVAIL(Transposable, à certaines conditions, à l’école)

ENVIRONNEMENTSVARIÉS

*Note : Les aménagements «classe» et «laboratoire» remplacent habituellement l’«atelier» et le «poste de travail» pour les compétences générales à caractère non technique.

13

5 CADRE D’ÉVALUATION

5.1 Principes

En formation professionnelle, quelques principes généraux guident le choix des stratégies liées àl’évaluation des apprentissages.

Approche curriculaire

Afin de respecter les caractéristiques des programmes définis par compétences et dans un soucide cohérence, l’évaluation porte sur les compétences décrites par les objectifs opérationnels d’unprogramme d’études. Ainsi, les indicateurs et les critères d’évaluation que l’on retrouve dans lestableaux d’analyse et de planification proviennent des composantes de l’objectif opérationnel. Ilsproviennent aussi d’éléments essentiels à la compétence comme les connaissances, habiletés,perceptions et attitudes à acquérir.

La démarche d’évaluation est à la fois une démarche analytique, puisqu’elle est basée sur chaquecompétence du programme, et une démarche globale, car elle tient compte du programme dansson ensemble.

Évaluation multidimensionnelle

Comme l’évaluation porte sur la compétence, il est primordial d’en vérifier toutes les facettes.Ainsi, l’évaluation portera autant sur les dimensions cognitives, psycho-sensori-motrices,qu’affectives.

Interprétation critérielle

Cette approche permet de vérifier dans quelle mesure une ou un élève a atteint l’objectif selon descritères définis.

Notation dichotomique

En formation professionnelle, la notation est dichotomique : l’élève peut obtenir 0 ou lemaximum des points pour chaque critère. Par exemple, si le critère 3.2 vaut 10 points, deuxnotations seulement sont possibles, soit 0 ou 10. L’acquisition de la compétence est égalementsanctionnée par un verdict dichotomique de SUCCÈS ou d’ÉCHEC déterminé à partir d’un seuilde réussite.

14

5.2 Stratégies d’évaluation

La nature des compétences d’un programme d’études appelle des stratégies d’évaluation variées.

a) Objectifs de comportement

On peut évaluer :

- les connaissances pratiques; dans ce cas, l’épreuve porte sur des connaissances appliquéesau métier et est constituée habituellement d’une série de questions écrites;

- le produit; dans ce cas, l’épreuve porte sur une production que l’élève doit réaliser etl’évaluation s’appuie sur une liste d’exigences liée aux caractéristiques attendues duproduit;

- le processus; dans ce cas, l’épreuve porte sur un processus de réalisation de la tâche ou del’activité que l’élève suit et l’évaluation se fait en se référant à des exigences sur la façonde réaliser chacune des étapes du processus.

b) Objectifs de situation

On évalue le degré de participation de l’élève à une activité et non sa performance au coursde l’activité. Cependant, on peut exiger de l’élève qui présente des données sur un sujetquelconque, que ces données soient pertinentes, en lien avec le sujet.

RENSEIGNEMENTS SUR LE PROGRAMME

16

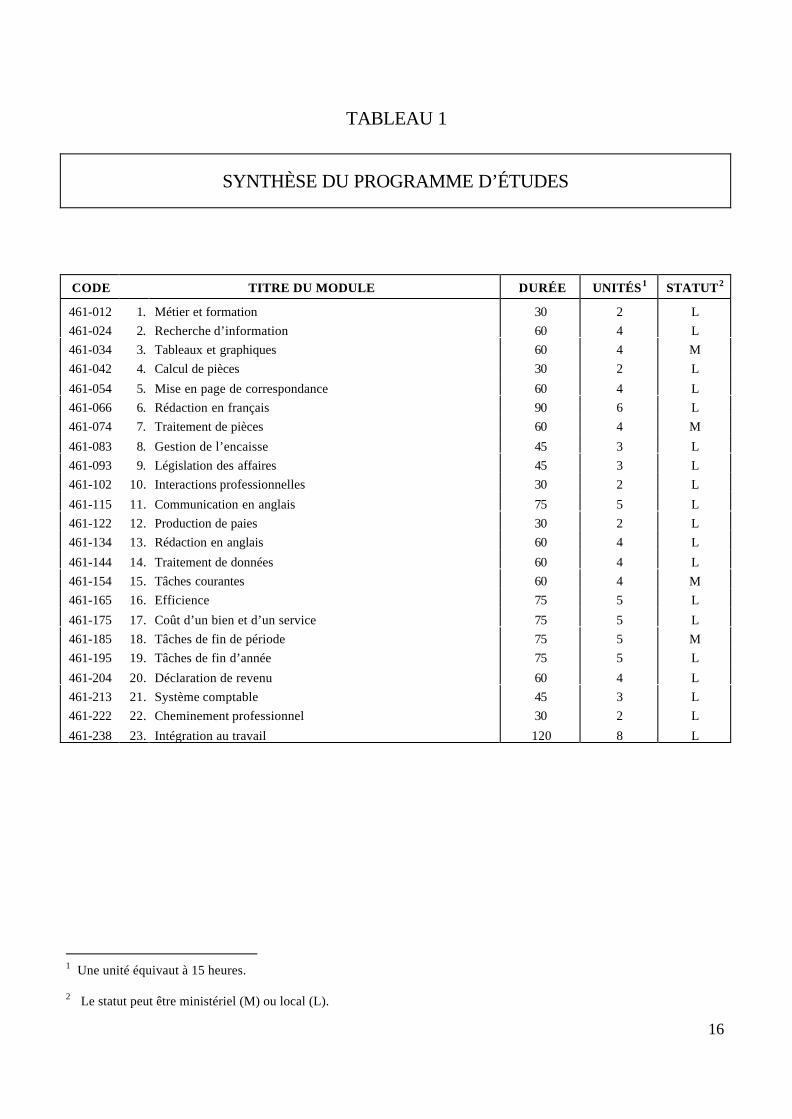

TABLEAU 1

SYNTHÈSE DU PROGRAMME D’ÉTUDES

CODE TITRE DU MODULE DURÉE UNITÉS1 STATUT2

461-012 1. Métier et formation 30 2 L

461-024 2. Recherche d’information 60 4 L

461-034 3. Tableaux et graphiques 60 4 M

461-042 4. Calcul de pièces 30 2 L

461-054 5. Mise en page de correspondance 60 4 L

461-066 6. Rédaction en français 90 6 L

461-074 7. Traitement de pièces 60 4 M

461-083 8. Gestion de l’encaisse 45 3 L

461-093 9. Législation des affaires 45 3 L

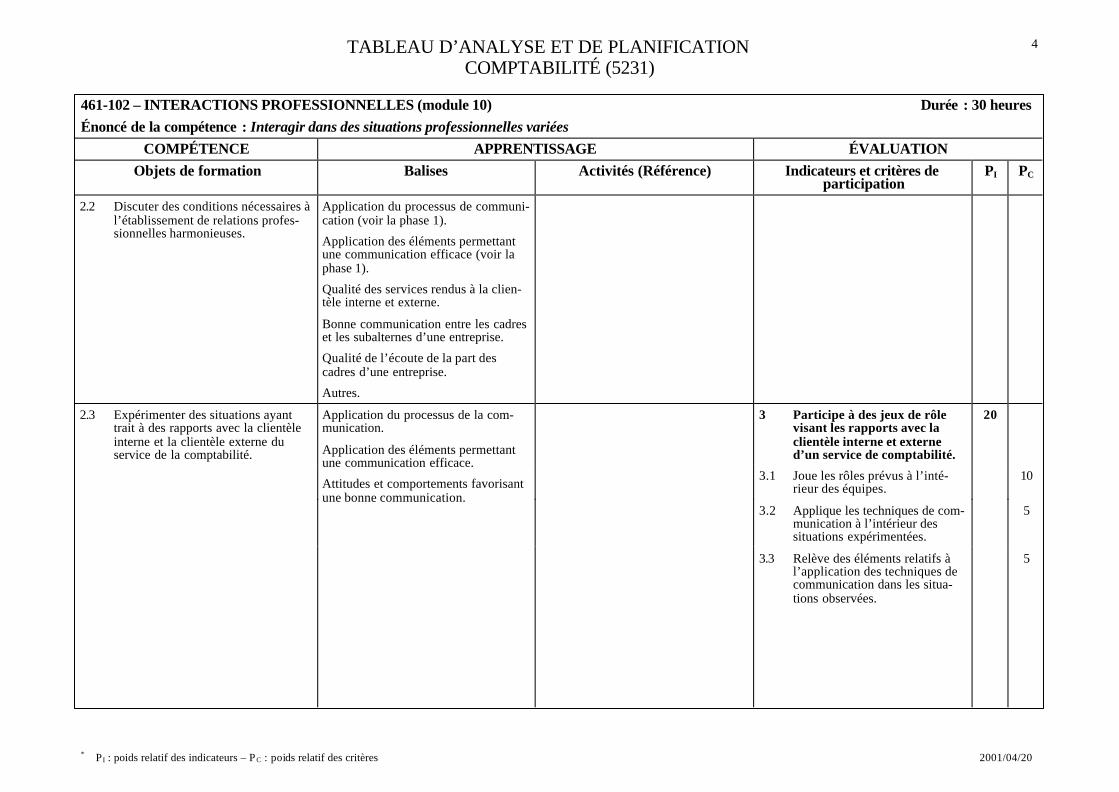

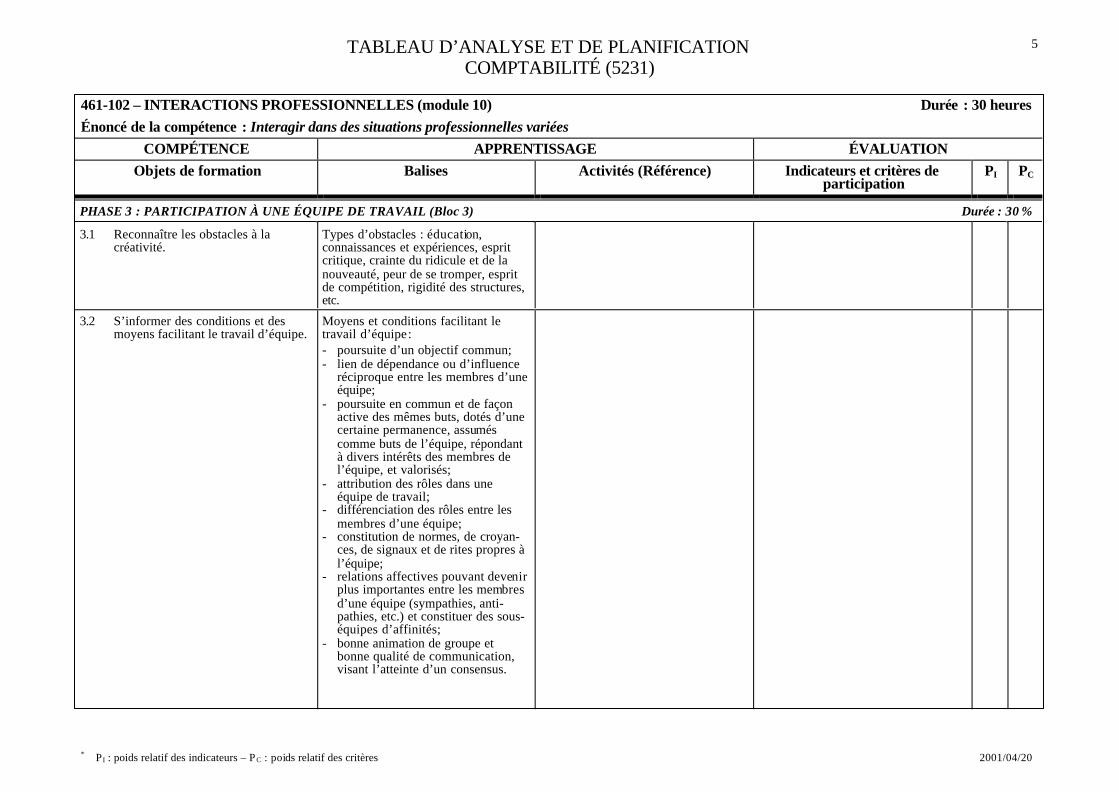

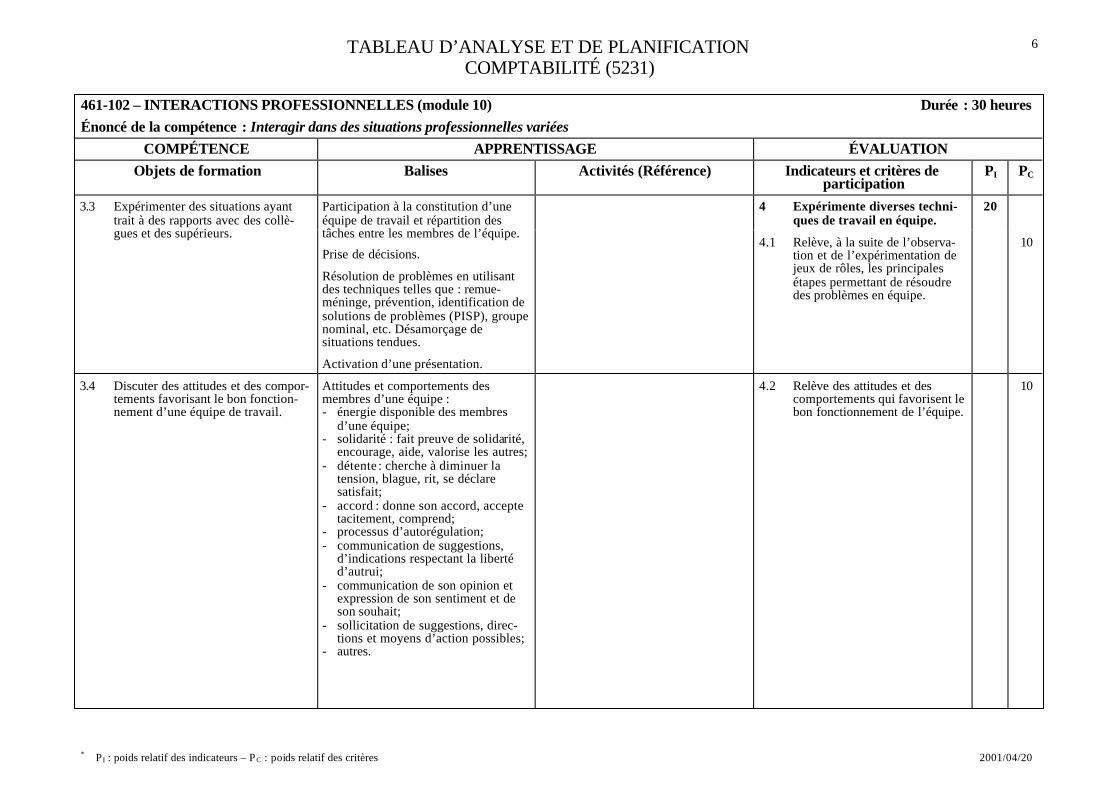

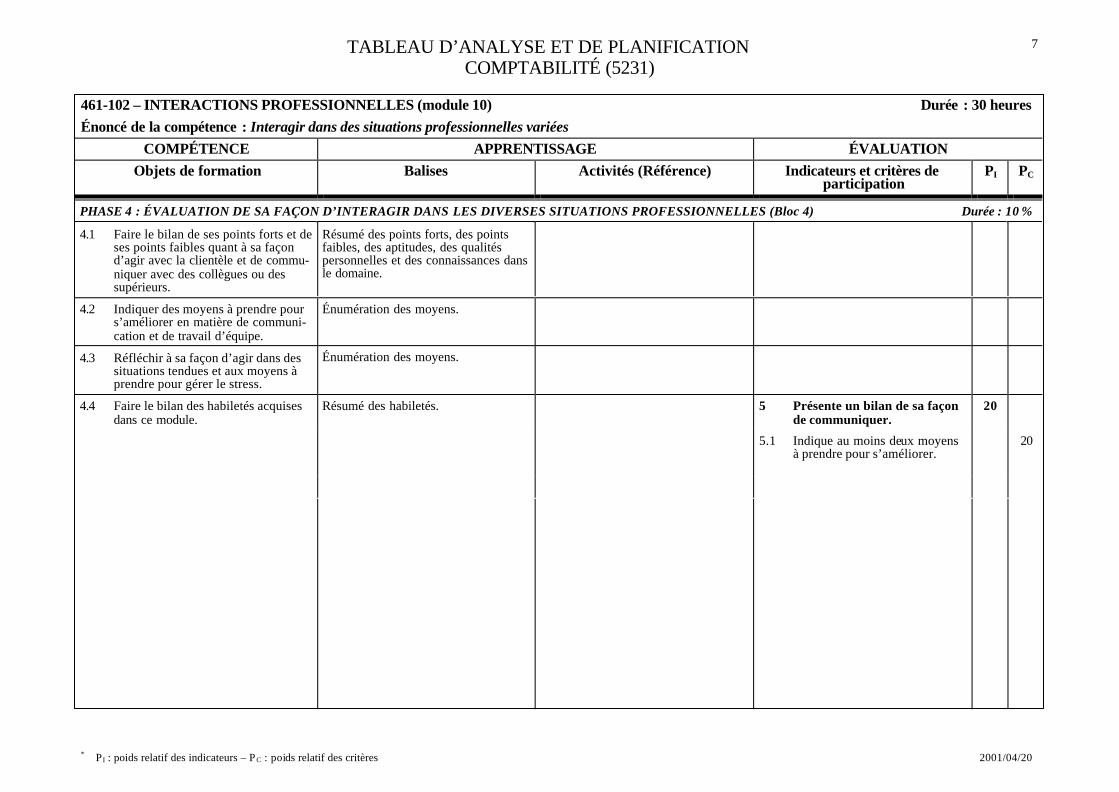

461-102 10. Interactions professionnelles 30 2 L

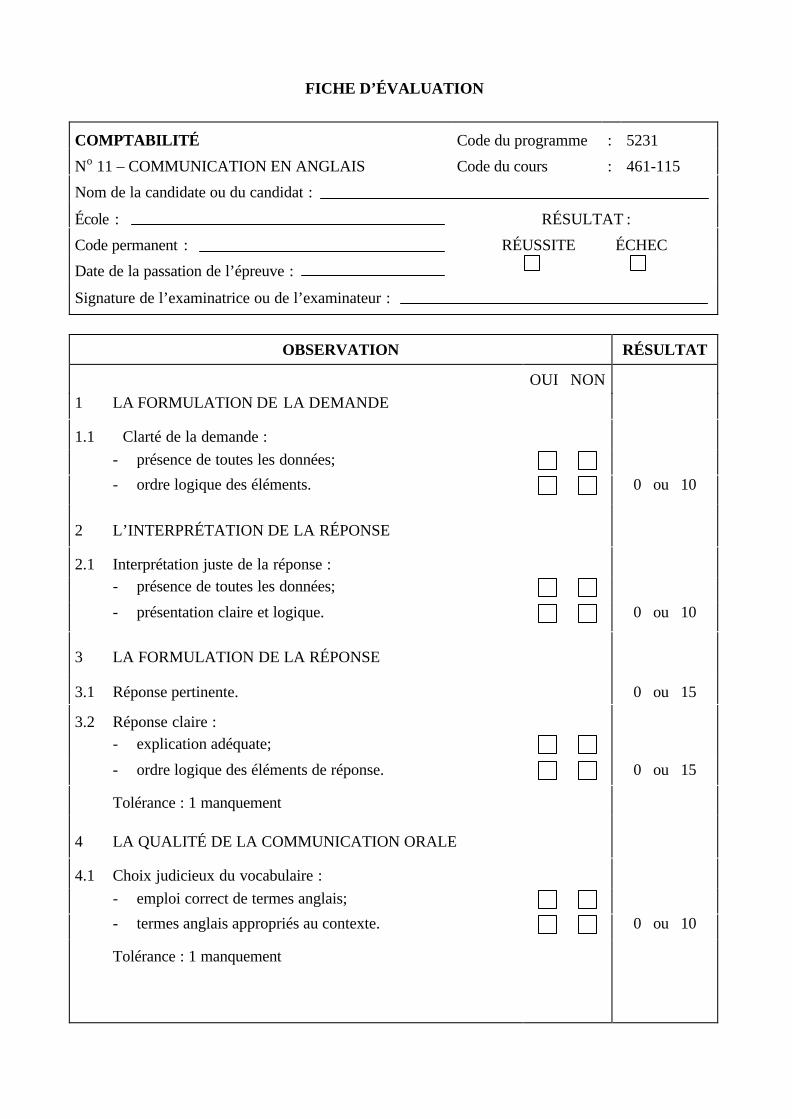

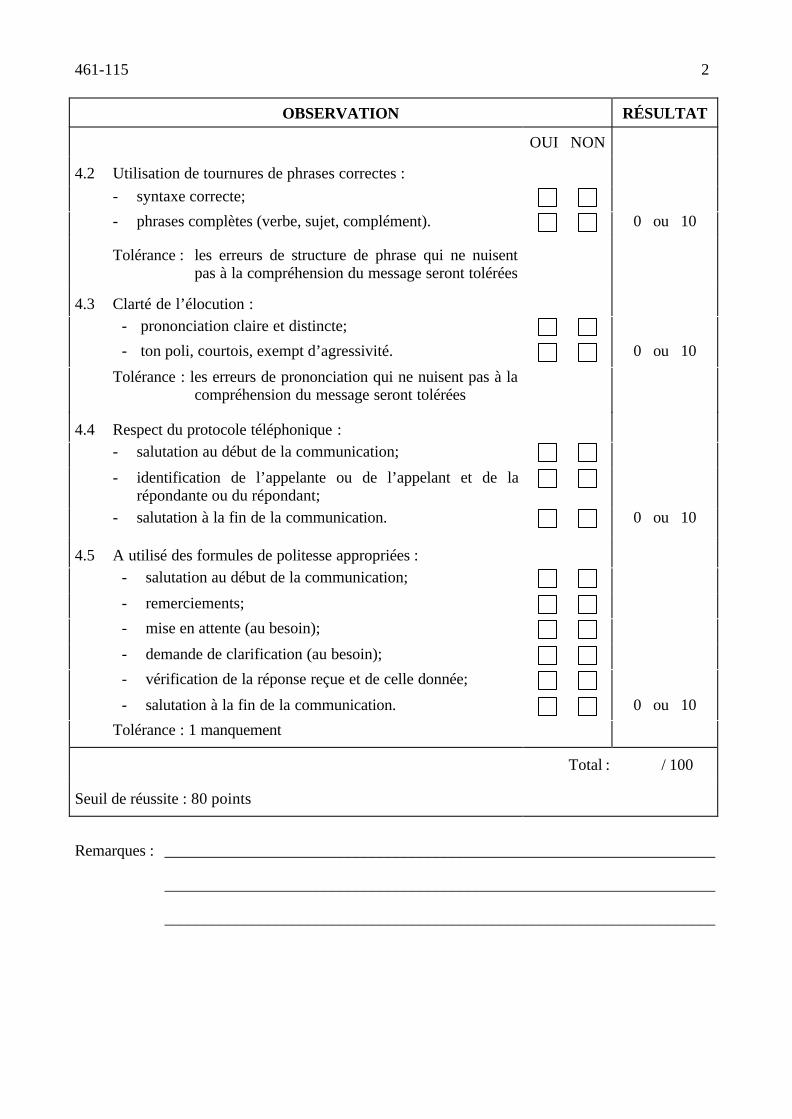

461-115 11. Communication en anglais 75 5 L

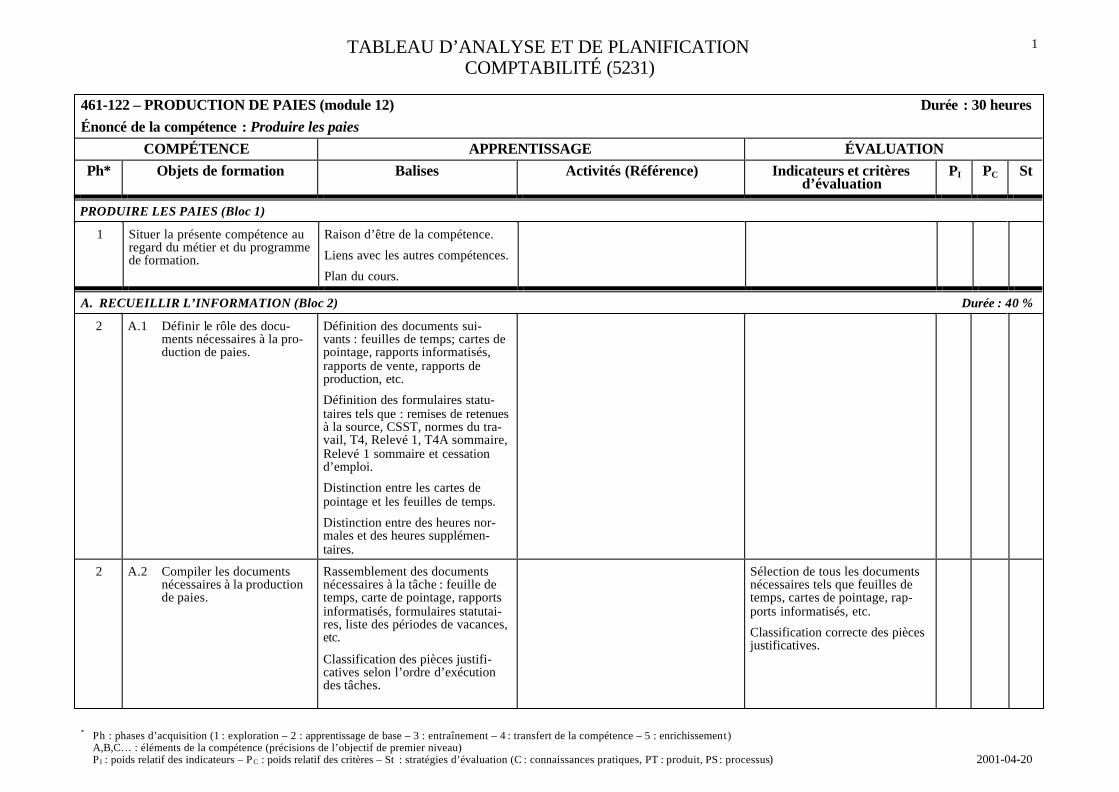

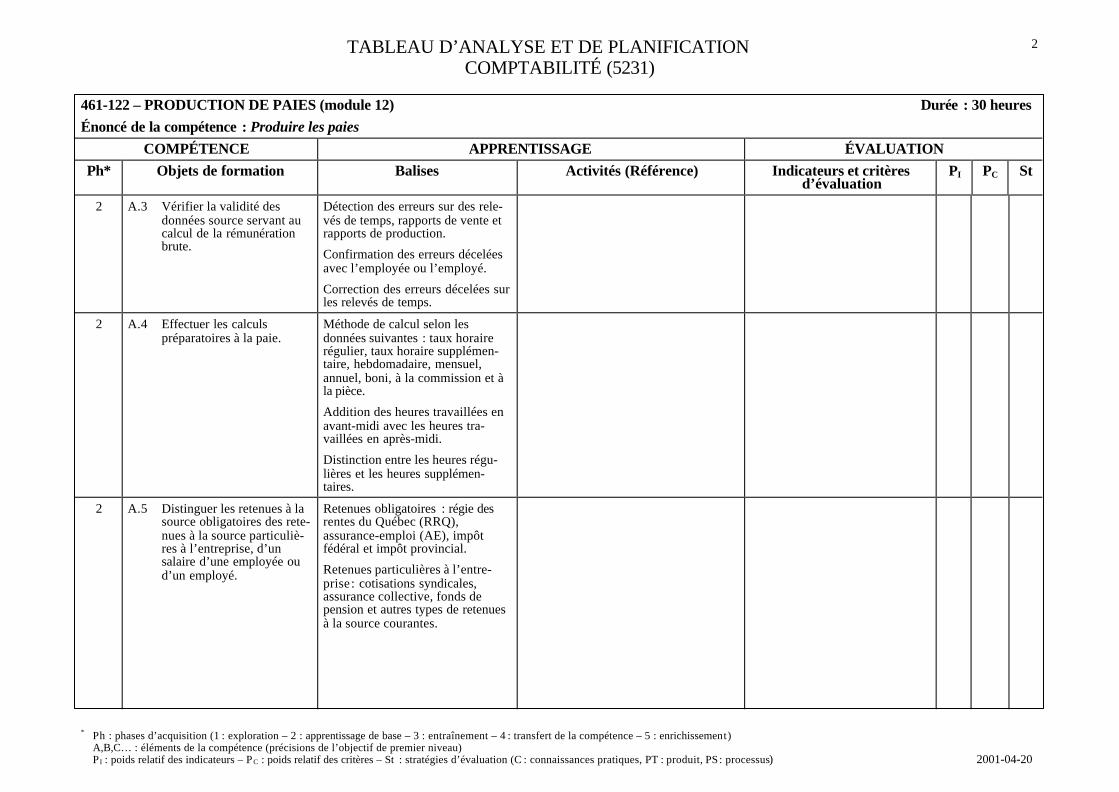

461-122 12. Production de paies 30 2 L

461-134 13. Rédaction en anglais 60 4 L

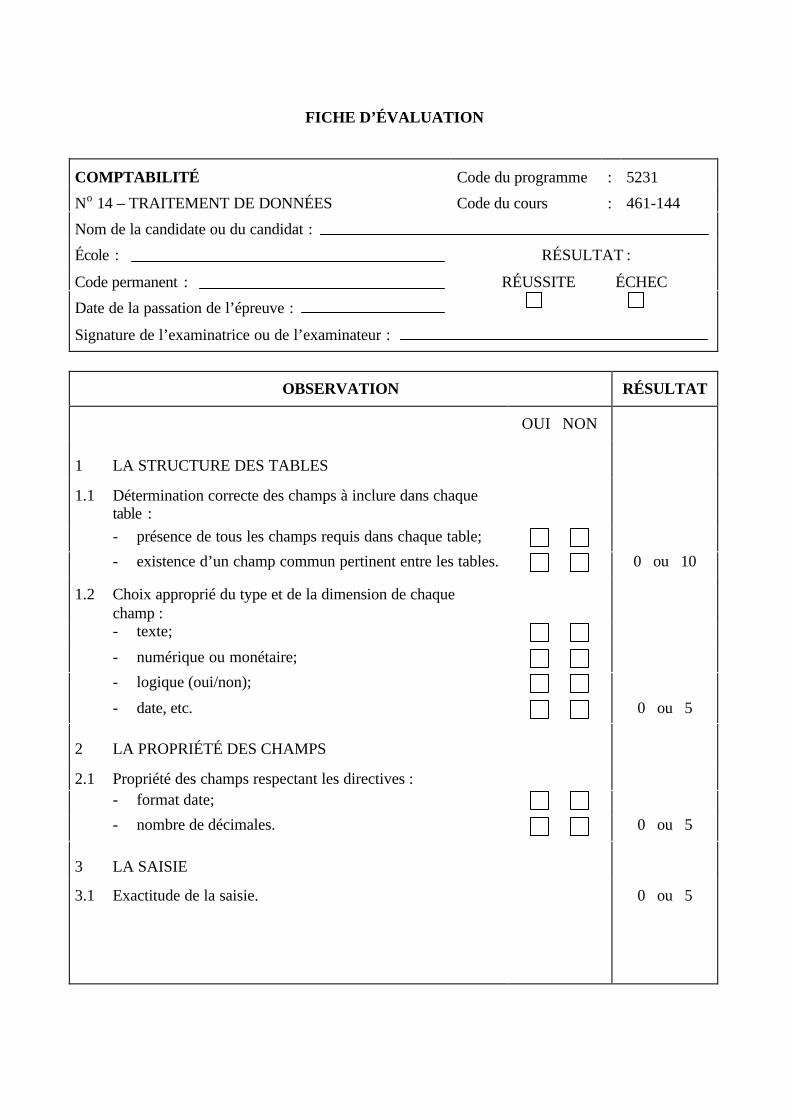

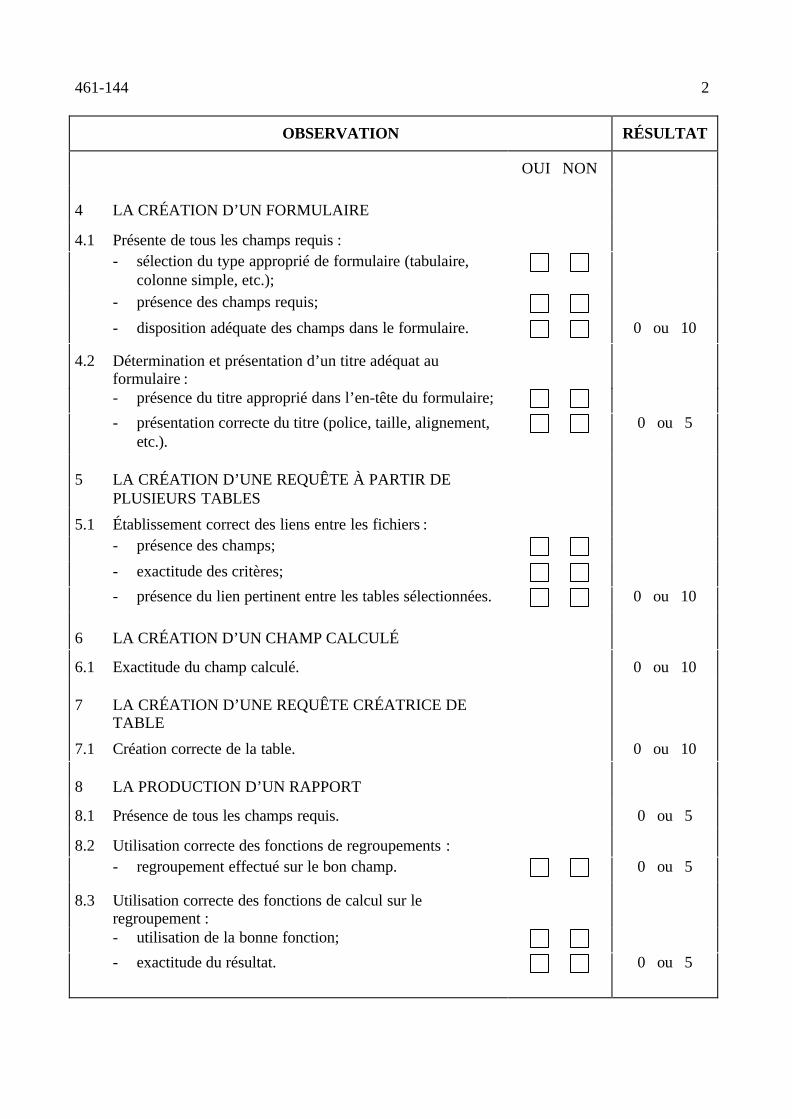

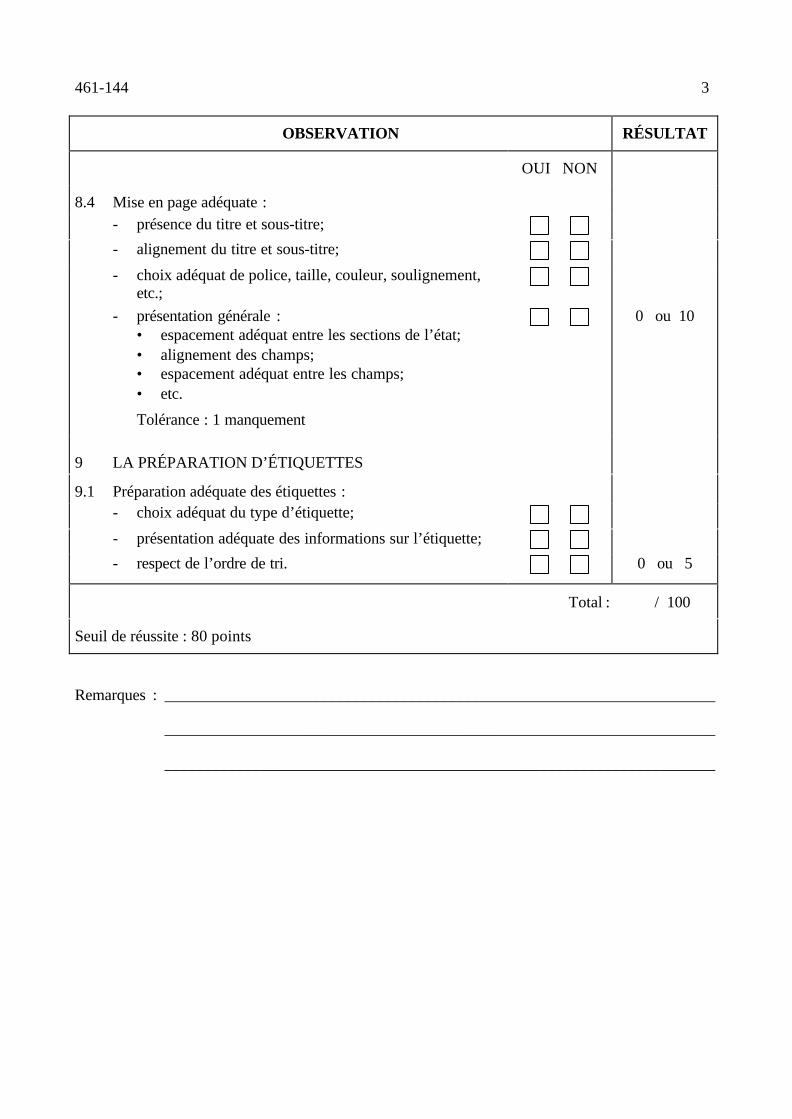

461-144 14. Traitement de données 60 4 L

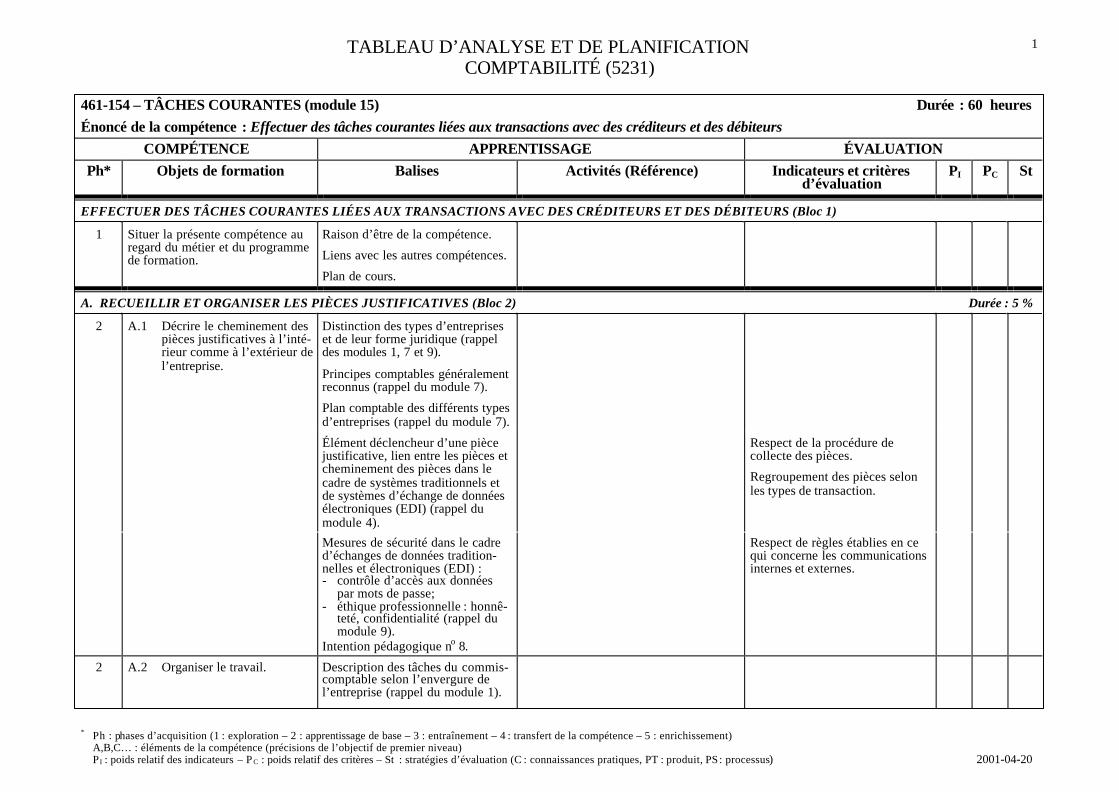

461-154 15. Tâches courantes 60 4 M

461-165 16. Efficience 75 5 L

461-175 17. Coût d’un bien et d’un service 75 5 L

461-185 18. Tâches de fin de période 75 5 M

461-195 19. Tâches de fin d’année 75 5 L

461-204 20. Déclaration de revenu 60 4 L

461-213 21. Système comptable 45 3 L

461-222 22. Cheminement professionnel 30 2 L

461-238 23. Intégration au travail 120 8 L

1 Une unité équivaut à 15 heures.

2 Le statut peut être ministériel (M) ou local (L).

PROCESSUS COMPÉTENCES TOTAUX(grandes étapes) GÉNÉRALES

OB

JEC

TIF

S

OP

ÉR

AT

ION

NE

LS

DU

RÉ

E

Rec

ueill

ir et

ana

lyse

r l'i

nfor

mat

ion

Sai

sir

les

donn

ées

Effe

ctue

r le

s ca

lcul

s

Pro

duire

les

rapp

orts

Vér

ifier

et c

orrig

er le

s ra

ppor

ts

Se

situ

er a

u re

gard

du

mét

ier

et d

e la

dém

arch

e de

Rec

herc

her

et é

chan

ger

de

l'inf

orm

atio

n

Pro

duire

des

tabl

eaux

et d

es

grap

hiqu

es

Cal

cule

r et

pré

pare

r de

s pi

èces

just

ifica

tives

Effe

ctue

r la

mis

e en

pag

e de

la

cor

resp

onda

nce

liée

à la

co

mpt

abili

té

Réd

iger

en

fran

çais

de

la

corr

espo

ndan

ce li

ée à

la

com

ptab

ilité

Tra

iter

les

pièc

es ju

stifi

cativ

es

de d

iffér

ents

type

s

Util

iser

l'in

form

atio

n re

lativ

e à

la lé

gisl

atio

n de

s af

faire

s

Inte

ragi

r da

ns d

es s

ituat

ions

pr

ofes

sion

nelle

s va

riées

Com

mun

ique

r en

ang

lais

dan

s un

con

text

e de

com

ptab

ilité

Réd

iger

et d

ispo

ser

de la

co

rres

pond

ance

ang

lais

e lié

e à

la c

ompt

abili

té

Org

anis

er e

t tra

iter

les

donn

ées

liées

aux

res

sour

ces

d'un

e en

trep

rise

Ass

urer

l'ef

ficie

nce

de s

on

trav

ail

Ass

urer

son

che

min

emen

t pr

ofes

sion

nel

NO

MB

RE

D’O

BJE

CT

IFS

DU

RÉ

E D

E L

A F

OR

MA

TIO

N

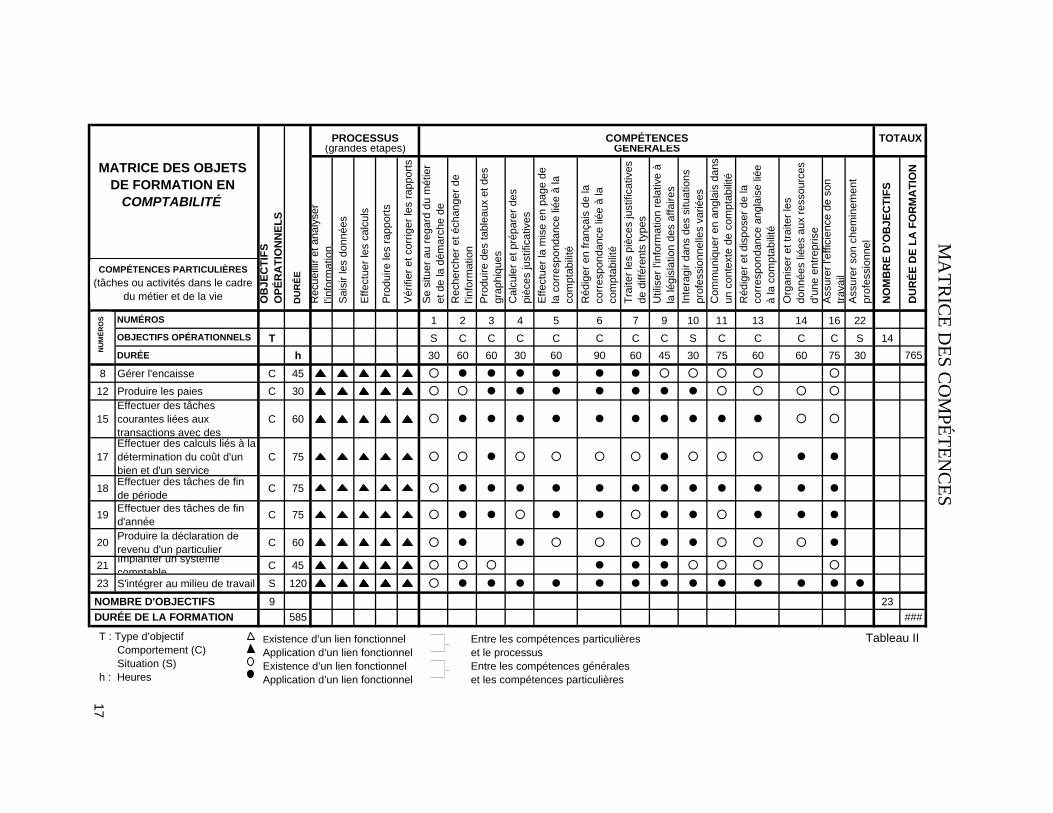

NUMÉROS 1 2 3 4 5 6 7 9 10 11 13 14 16 22

OBJECTIFS OPÉRATIONNELS T S C C C C C C C S C C C C S 14

DURÉE h 30 60 60 30 60 90 60 45 30 75 60 60 75 30 765

8 Gérer l'encaisse C 45 ¡ l l l l l l ¡ ¡ ¡ ¡ ¡12 Produire les paies C 30 ¡ ¡ l l l l l l l ¡ ¡ ¡ ¡

15Effectuer des tâches courantes liées aux transactions avec des

C 60 ¡ l l l l l l l l l l ¡ ¡

17Effectuer des calculs liés à la détermination du coût d'un bien et d'un service

C 75 ¡ ¡ l ¡ ¡ ¡ ¡ l ¡ ¡ ¡ l l

18Effectuer des tâches de fin de période

C 75 ¡ l l l l l l l l l l l l

19Effectuer des tâches de fin d'année

C 75 ¡ l l ¡ l l ¡ l l ¡ l l l

20Produire la déclaration de revenu d'un particulier

C 60 ¡ l l ¡ ¡ ¡ l l ¡ ¡ ¡ l

21Implanter un système comptable

C 45 ¡ ¡ ¡ l l l ¡ ¡ ¡ ¡23 S'intégrer au milieu de travail S 120 ¡ l l l l l l l l l l l l l

NOMBRE D'OBJECTIFS 9 23

DURÉE DE LA FORMATION 585 ###

17

MA

TR

ICE

DE

S CO

MPÉ

TE

NC

ES

COMPÉTENCES PARTICULIÈRES(tâches ou activités dans le cadre

du métier et de la vie

NU

MÉ

RO

S

Tableau II

MATRICE DES OBJETS DE FORMATION EN

COMPTABILITÉ

T : Type d’objectif Comportement (C) Situation (S)h : Heures

Existence d’un lien fonctionnelApplication d’un lien fonctionnelExistence d’un lien fonctionnelApplication d’un lien fonctionnel

Entre les compétences particulièreset le processusEntre les compétences généraleset les compétences particulières

ÉLÉMENTS DE LA PLANIFICATION PÉDAGOGIQUE

19

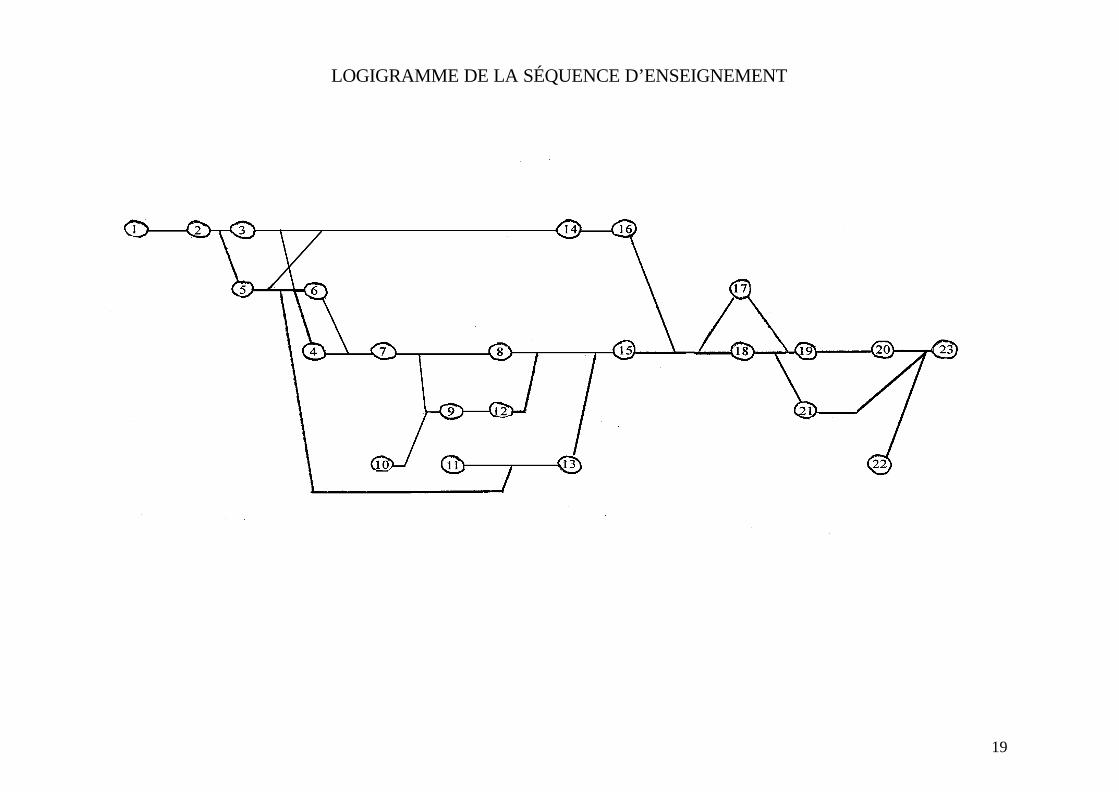

LOGIGRAMME DE LA SÉQUENCE D’ENSEIGNEMENT

20

PROPOSITION D’INTENTIONS PÉDAGOGIQUES

1 Développer l’esprit d’initiative, l’autonomie et le sens des responsabilités.

2 Développer le souci du travail bien fait et l’habitude de s’auto-évaluer.

3 Développer le souci de l’exactitude, de la propreté et de la minutie.

4 Développer des méthodes de travail efficaces.

5 Développer la capacité d’analyse critique et de recherche de solutions

6 Développer le sens de l’économie du temps.

7 Éveiller chez la personne le sens de l’entrepreneurship.

8 Réaliser l’importance du respect de la confidentialité dans l’exercice du travail de commis-comptable.

GUIDE DE LECTURE D’UN TABLEAU D’ANALYSE ETDE PLANIFICATION, D’UNE DESCRIPTION

D’ÉPREUVE ET D’UNE FICHE D’ÉVALUATION

23

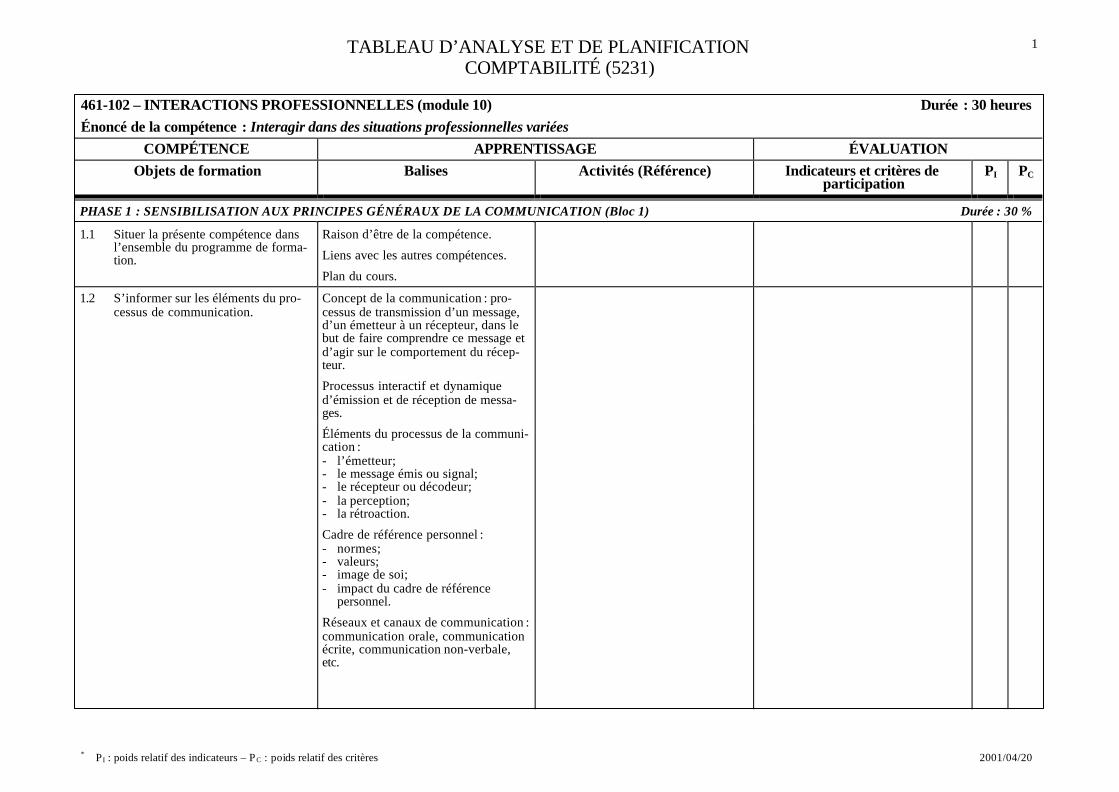

GUIDE DE LECTURE D’UN TABLEAU D’ANALYSE ET DE PLANIFICATION,D’UNE DESCRIPTION D’ÉPREUVE ET D’UNE FICHE D’ÉVALUATION

1 TABLEAU D’ANALYSE ET DE PLANIFICATION

Les tableaux d’analyse et de planification présentent des renseignements relatifs à l’apprentissageet à l’évaluation pour chacun des modules du programme.

A) APPRENTISSAGE

PHASE D’ACQUISITION

L’analyse de chacune des compétences, précisée par un objectif de comportement, a été faiteen tenant compte du processus d’acquisition d’une compétence présenté dans la premièrepartie du document.

Le chiffre inscrit dans la colonne PH (phase) indique la phase à laquelle l’objet de formationcorrespond (1 à 5).

Les tableaux correspondant aux objectifs de situation ne contiennent aucune indication dansla colonne PH étant donné le fait que ce type d’objectif est structuré selon un processus quilui est particulier.

OBJETS DE FORMATION

Les objets de formation renvoient à tous les apprentissages que l’élève doit faire pouracquérir et exercer la compétence. Soulignons que les objets de formation ne sont pasexhaustifs et qu’ils peuvent être enrichis afin de répondre aux besoins particuliers de certainsgroupes d’élèves. La nature des objets de formation dépend de la phase d’acquisition de lacompétence à laquelle ils sont rattachés. Le tableau 2 Objets de formation en fonction desphases d’acquisition d’une compétence donne un aperçu des objets possibles à chacune desphases.

Ces objets sont présentés dans le TAP selon la structure des précisions de l’objectifopérationnel et non nécessairement selon un ordre d’enseignement.

Les objets de formation peuvent être en lien avec l’ensemble d’une compétence ou avec uneprécision de l’objectif opérationnel et pour faciliter leur repérage, ils sont présentés selondes blocs distincts dans le TAP. De plus, chacun des objets de formation est accompagnéd’une codification qui permet de le situer dans le TAP.

Enfin, la colonne «Objets de formation» présente des indications relatives aux durées deformation. Ces durées sont exprimées en pourcentage global consacré aux apprentissagesliés à chacune des précisions ainsi qu’au pourcentage de temps consacré à la phase detransfert.

24

BALISES

Les balises donnent des indices sur les limites du contenu ou du champ d’application.

C’est également dans cette colonne que l’on indique les liens qui existent avec d’autresmodules ou avec des intentions pédagogiques.

ACTIVITÉS

Cette colonne vide indique qu’un travail d’élaboration des activités d’apprentissage doit êtreeffectué par les enseignantes et les enseignants.

En effet, on devrait élaborer une activité pour chacun des objets de formation, en tenantcompte des balises qui sont définies. Cependant, on pourra regrouper, au besoin, plusieursobjets de formation au sein d’une même activité pour faciliter les apprentissages.

Lorsqu’on élabore des activités d’apprentissage, on devrait respecter les critères suivants :

- s’assurer de la pertinence de l’activité au regard de l’objet de formation. L’activitésuggérée est-elle garante des apprentissages à effectuer? Certains objets de formationliés à l’acquisition d’habiletés psychomotrices ou socio-affectives exigent des activitésd’apprentissage où l’élève exerce un rôle très actif;

- varier les activités de manière à susciter l’intérêt et à faciliter les apprentissagesrecherchés;

- prendre en considération les contraintes liées aux conditions physiques et matérielles(disponibilité des locaux et du matériel pédagogique requis);

- alterner les activités où l’enseignante ou l’enseignant joue un rôle plus actif (comme lesexposés) avec des activités d’apprentissage où le rôle de l’élève est prévalent.

Cette colonne peut également comporter des indications relatives aux références média-graphiques (documents écrit ou audiovisuels). À cet égard, il importe de fournir unedescription suffisamment complète pour que d’autres enseignantes ou enseignants puissentéventuellement consulter ou se procurer les documents mentionnés.

B) ÉVALUATION

Dans le TAP, afin de faciliter une plus grande intégration de l’évaluation aux activitésd’enseignement et d’apprentissage, on retrouve des données tant sur l’évaluation de sanctionque formative. Il est à noter que seules les données en vue de l’évaluation de sanction ont uncaractère prescriptif.

Les étapes 1 à 4 qui suivent précisent la nature de l’information présentée dans le TAP, sousla section «Évaluation» et le processus de dérivation utilisé pour assurer la cohérence entreles objectifs visés par le programme d’études et les moyens pris pour en vérifier l’atteinte.

25

Étape 1 : Choix des objets d’évaluation aux fins de l’évaluation de sanction

Le choix des objets d’évaluation à retenir se fait, d’une part, en considérant l’objectifopérationnel associé à une compétence, et d’autre part, en tenant compte de l’ensemble desobjectifs opérationnels d’un programme d’études, de façon à alléger l’évaluation. En seréférant aux précisions sur le comportement décrites dans le programme, on retient, pourchaque compétence, un échantillon significatif et représentatif d’objets à évaluer.

Cette façon de procéder permet d’assurer la représentativité des échantillons retenus.

Étape 2 : Choix des stratégies d’évaluation

Comme indiqué précédemment, les caractéristiques de l’objectif opérationnel, les contrain-tes liées à l’évaluation influent sur le choix de la stratégie d’évaluation. Il s’agit donc deproposer la stratégie ou les stratégies d’évaluation susceptibles de nous fournir la meilleureinformation possible au regard de l’objet à évaluer.

Étape 3 : Élaboration des indicateurs et des critères d’évaluation

Pour chacune des précisions retenue à des fins d’évaluation de sanction (objets d’évalua-tion), on définit des indicateurs et des critères d’évaluation. Leur nombre est variable et leurformulation dépend de la stratégie d’évaluation retenue.

Les indicateurs et les critères d’évaluation sont définis en tenant compte de l’objectifopérationnel, et plus particulièrement, des critères généraux et particuliers de performance(ou de participation).

Les indicateurs présentent chacun un aspect à évaluer ou encore, ils précisent sous quelangle on compte évaluer un élément de la compétence. Les indicateurs sont précédés d’unnombre entier (1, 2, etc.)

Ces indicateurs sont suivis des critères qui décrivent de façon plus précise les exigences deperformance. Les critères sont utilisés pour juger si la performance évaluée est satisfaisante.Les critères retenus pour l’évaluation de sanction sont également numérotés (1.1, 1.2, 1.3,etc.)

Il est à noter que des indications sont fournies dans le TAP, sous la rubrique Indicateurs etcritères d’évaluation, pour faciliter l’évaluation formative. Ces indications sont présentéesstrictement à titre indicatif. Ces indications ne sont pas accompagnées de pondérations ou destratégies d’évaluation. Elles sont en lien avec des critères généraux ou particuliers deperformance qui n’ont pas été retenus pour l’évaluation de sanction.

Étape 4 : Détermination des pondérations

Pour chacun des indicateurs d’évaluation, il s’agit d’attribuer une valeur numérique quiprécise leur importance relative dans la mesure globale de la performance, pour un objetd’évaluation donné.

26

On attribue également une pondération à chacun des critères d’évaluation, en répartissant lapondération de l’indicateur sur l’ensemble des critères qui lui sont associés.

Cette façon de procéder permet de faire ressortir l’importance relative des indicateurs et descritères d’évaluation associés à un objet d’évaluation.

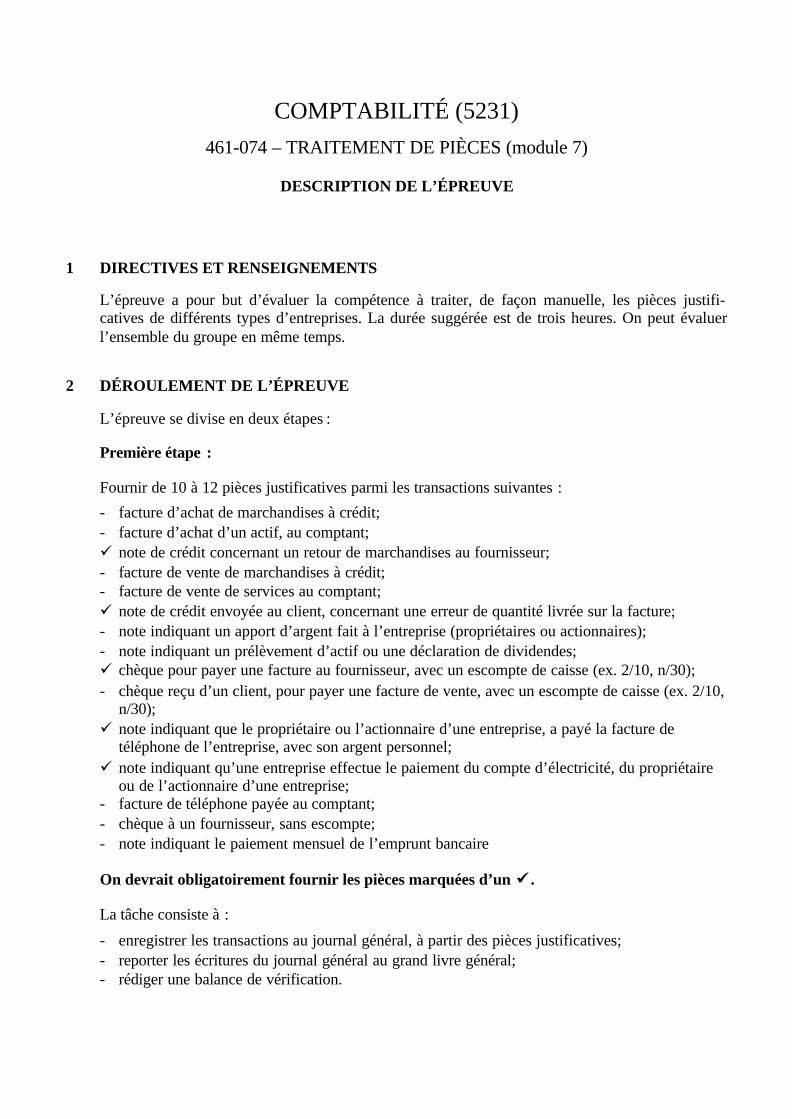

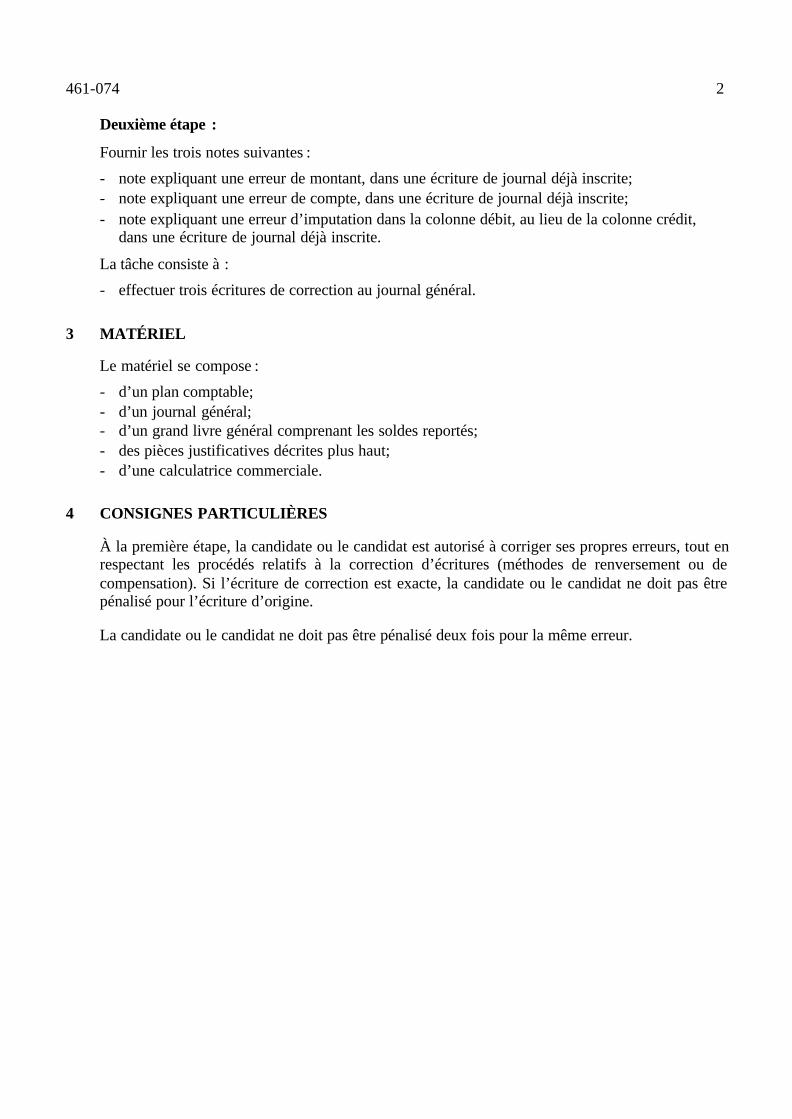

2 DESCRIPTION D’ÉPREUVE ET FICHE D’ÉVALUATION

Le modèle de planification pédagogique retenu comprend, en plus du tableau d’analyse et de pla-nification, une brève description d’épreuve et une fiche d’évaluation qui sont basées surl’information présentée dans la section «Évaluation» dans le TAP. Ceci a pour but d’aider lescommissions scolaires à bâtir leurs épreuves. Il revient donc à l’enseignante ou l’enseignant, àpartir de la fiche d’évaluation et de la description d’épreuve, de bâtir les épreuves.

a) Description d’épreuve

Il s’agit d’une proposition d’épreuve répondant aux exigences des critères d’évaluation desanction. On y tient compte des conditions d’évaluation prescrites au programme. L’objectifde ce document est d’uniformiser le niveau de complexité de l’épreuve entre lesétablissements d’enseignement.

On y retrouve :

• des directives et renseignements généraux : compétence évaluée, suggestion de la durée,nombre de candidates et candidats pouvant être évalués en même temps, etc.;

• le déroulement de l’épreuve : caractéristiques de la tâche à effectuer par la candidate ou lecandidate, les conditions de réalisation de la tâche, suggestions de tâches, etc.;

• une description du matériel nécessaire;• des consignes particulières : restrictions, moments d’observation, etc.

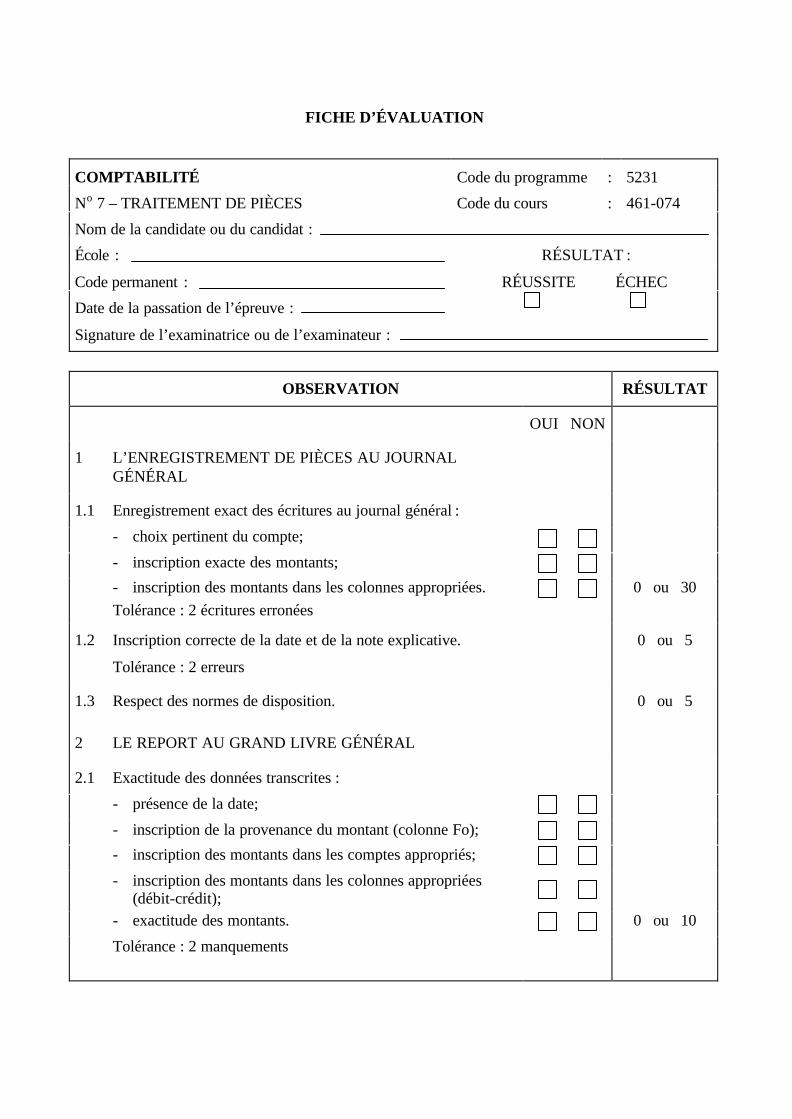

b) Fiche d’évaluation

La fiche d’évaluation est un instrument de soutien à l’observation, utile a l’enseignante ou àl’enseignant au moment où il évalue la performance d’une candidate ou d’un candidat. Ellepermet d’uniformiser les observations.

On y retrouve :

• des données générales : titre du programme, titre du module, nom de la candidate ou ducandidat, nom de l’examinatrice ou de l’examinateur, etc.;

• les indicateurs et les critères retenus pour l’évaluation de sanction;• des éléments d’observation qui précisent davantage les observations associées à un critère

d’évaluation;• des tolérances qui s’appliquent à un critère et qui font en sorte que la candidate ou le

candidat ne perde pas de points;• des cases qui facilitent la consignation des résultats au regard des éléments d’observation;• un espace pour consigner les résultats de façon dichotomique;• un seuil de réussite qui facilite la décision de l’enseignante ou de l’enseignant sur le

verdict de SUCCÈS ou D’ÉCHEC.

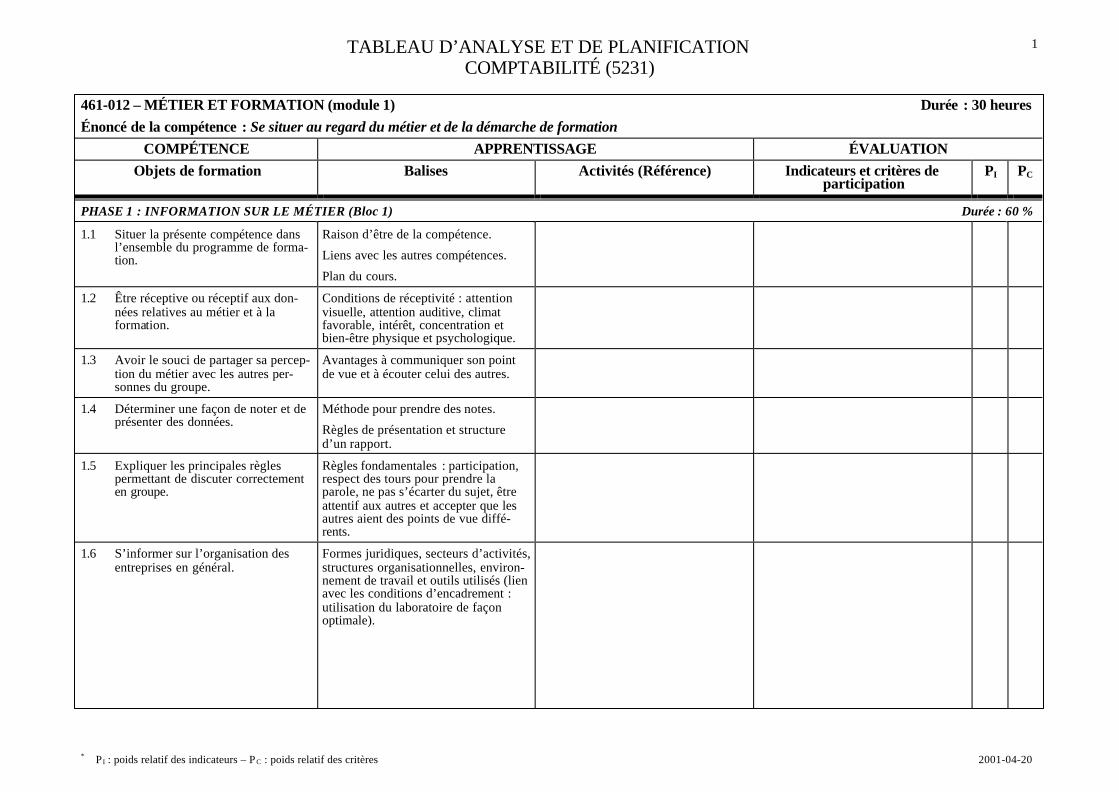

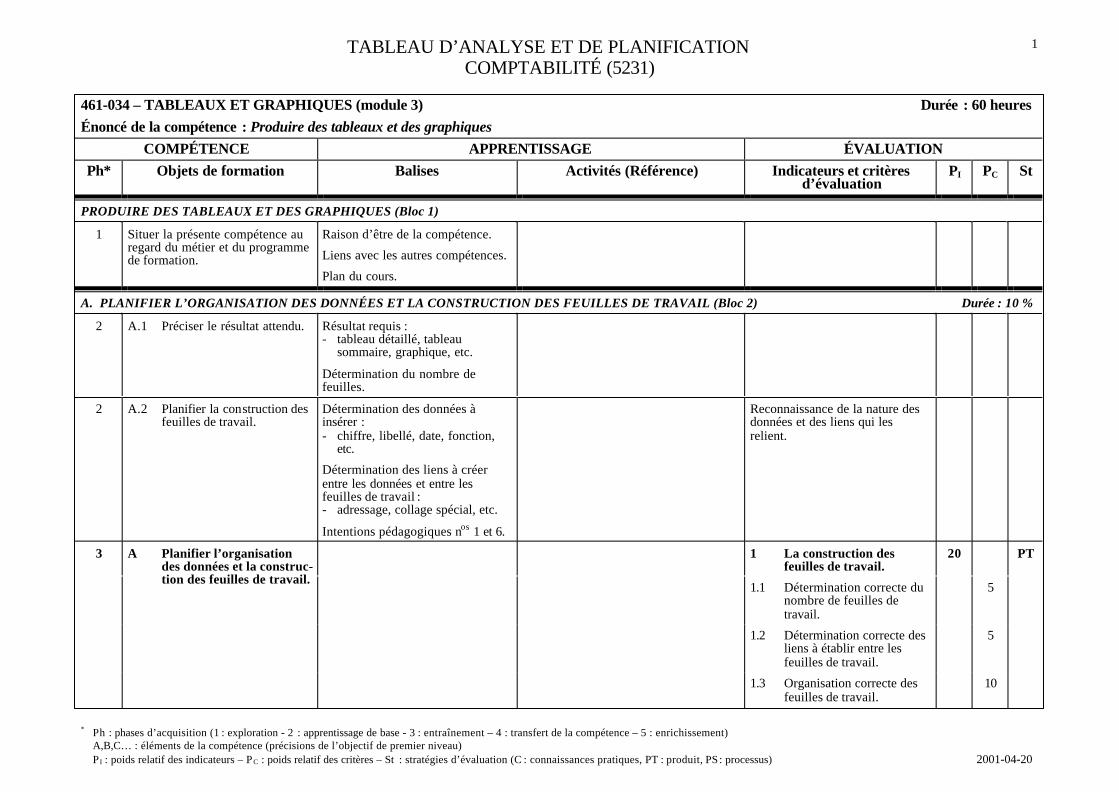

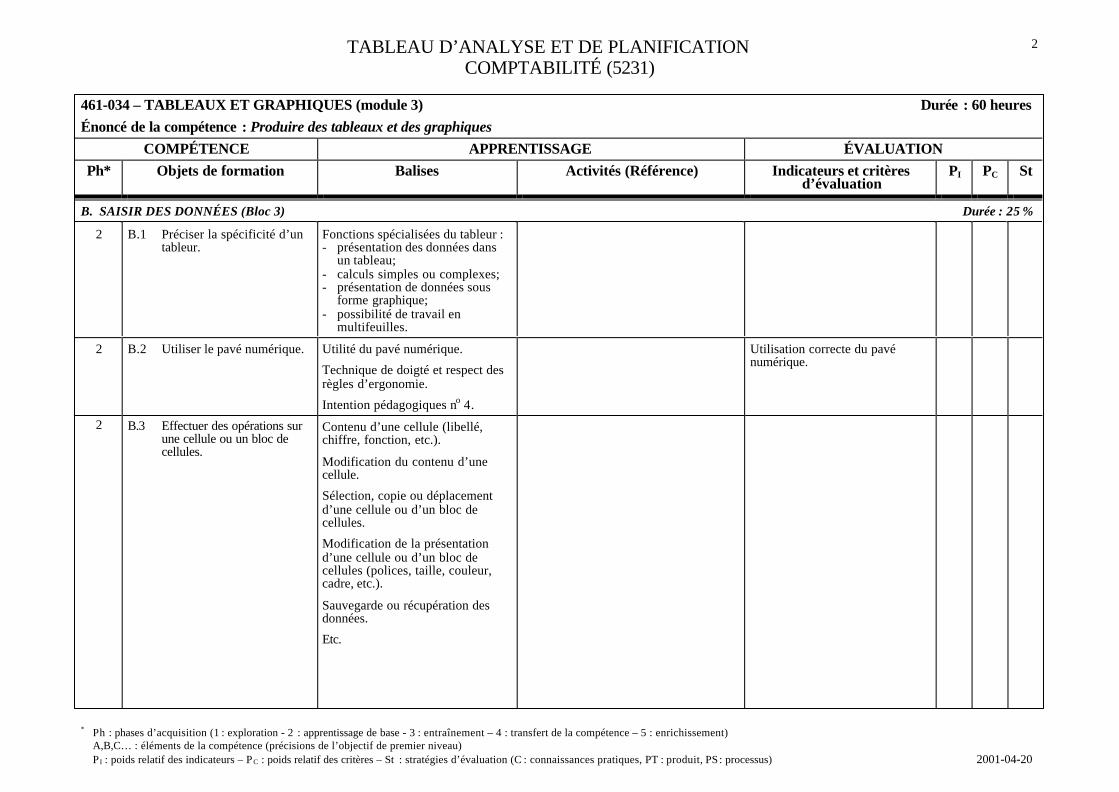

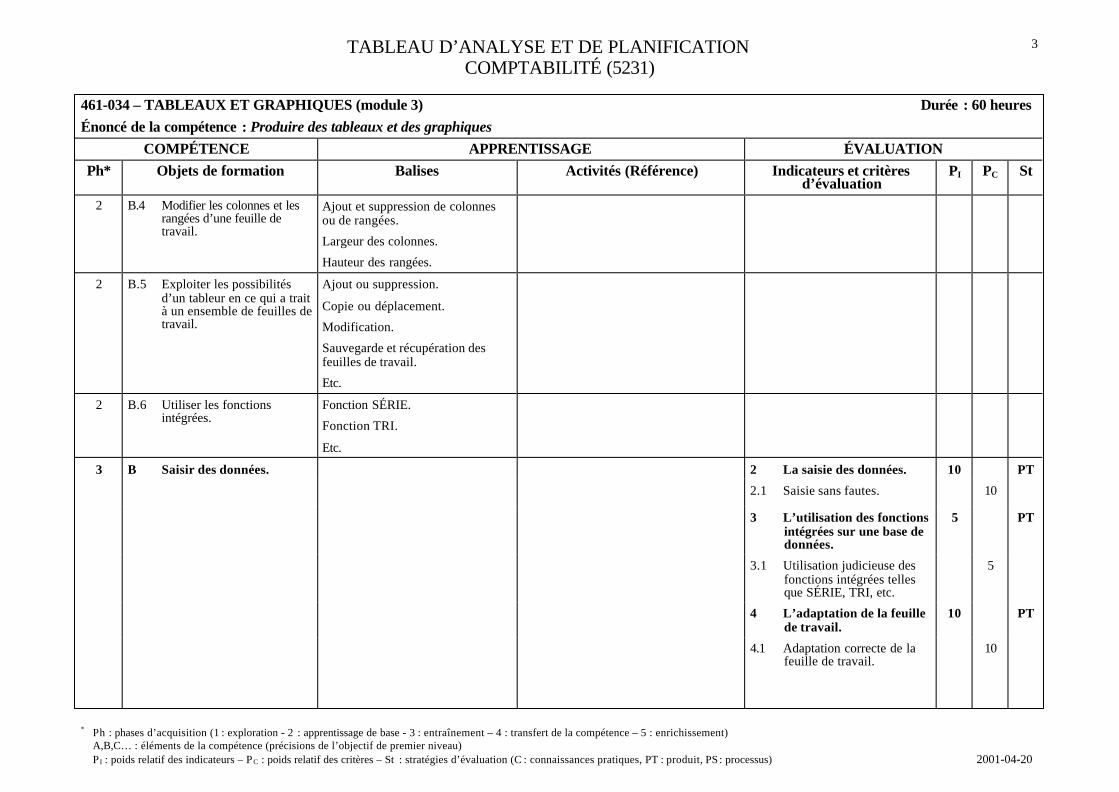

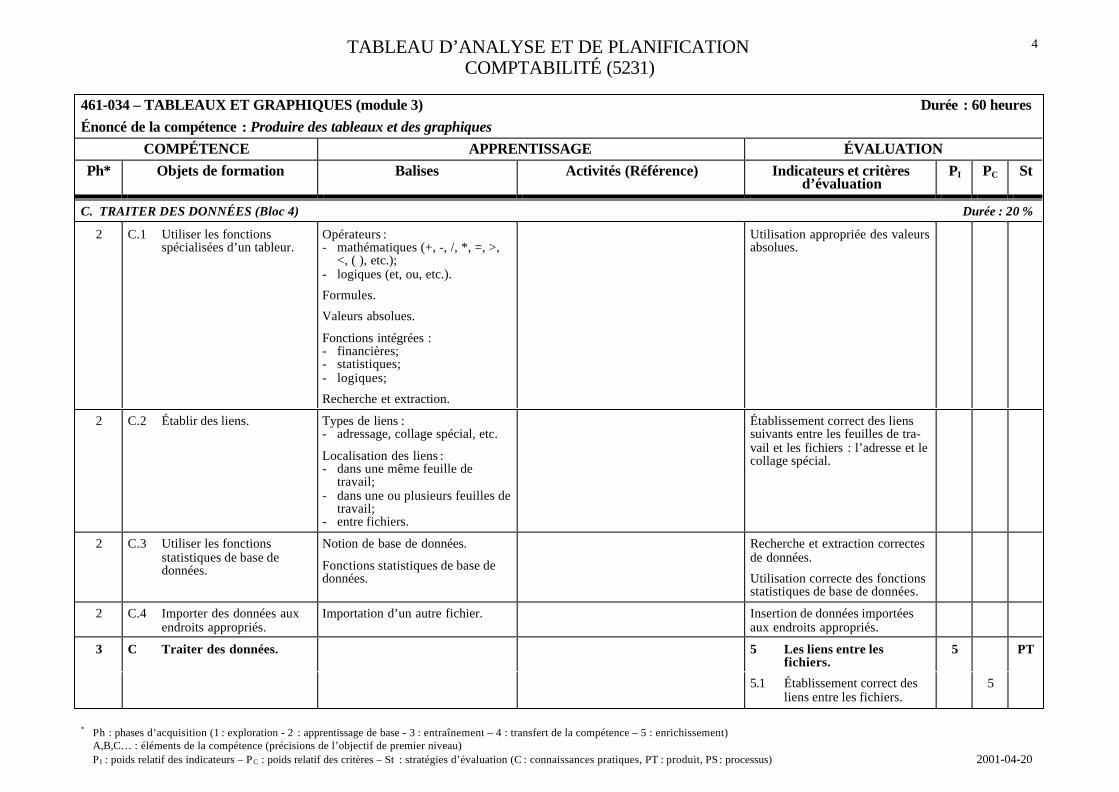

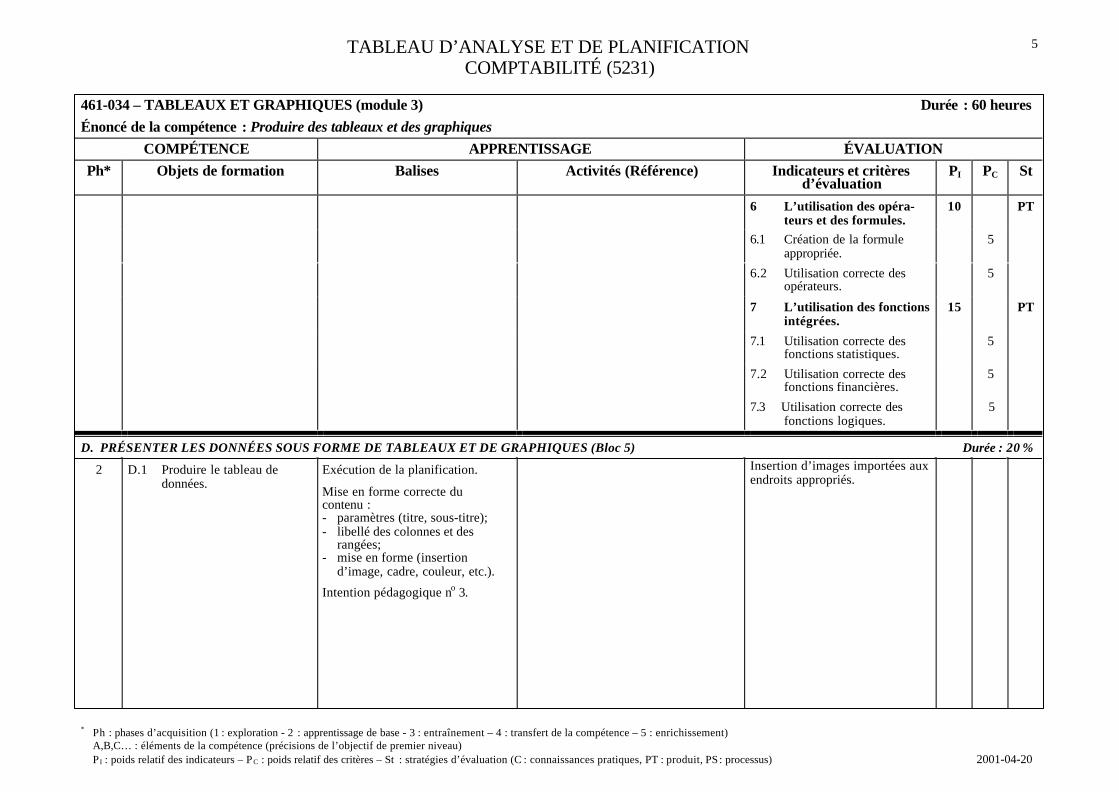

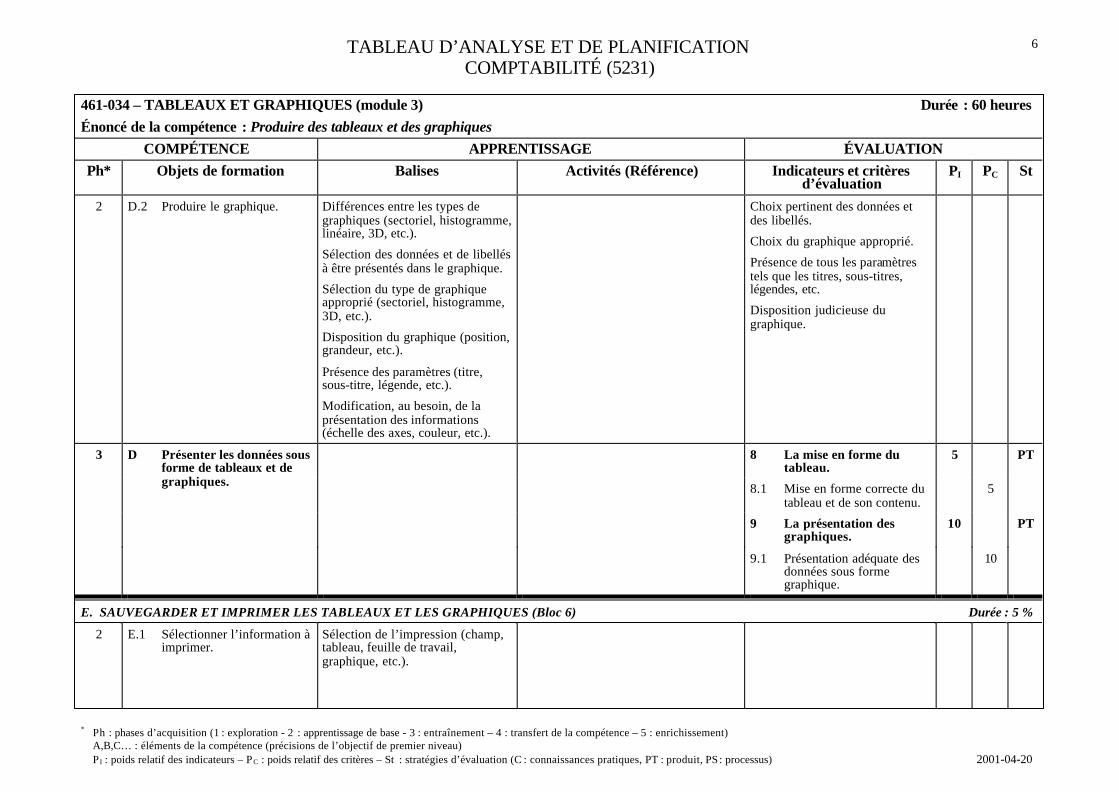

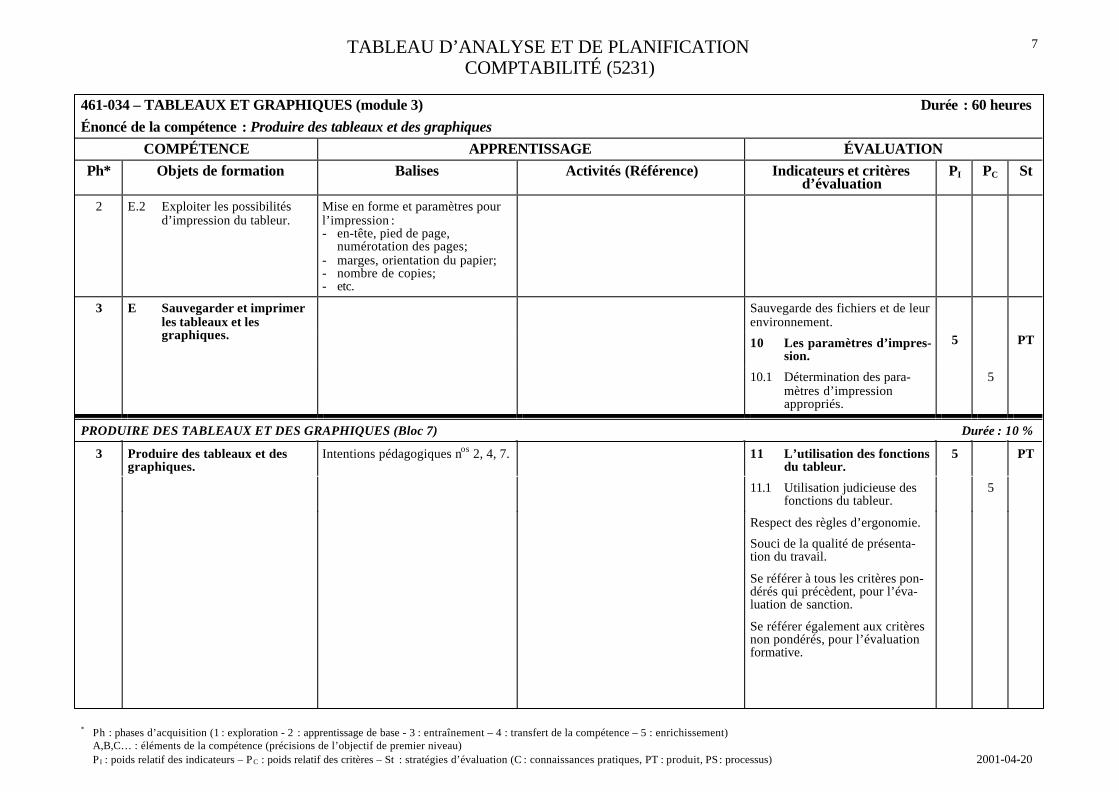

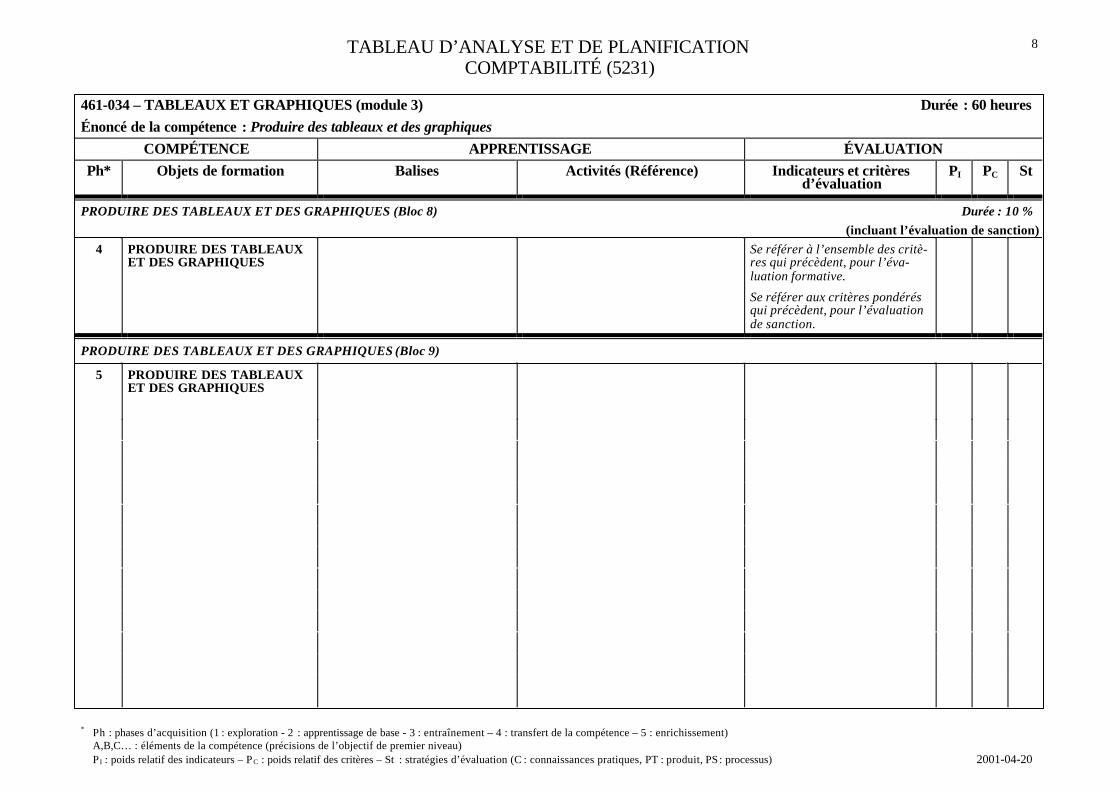

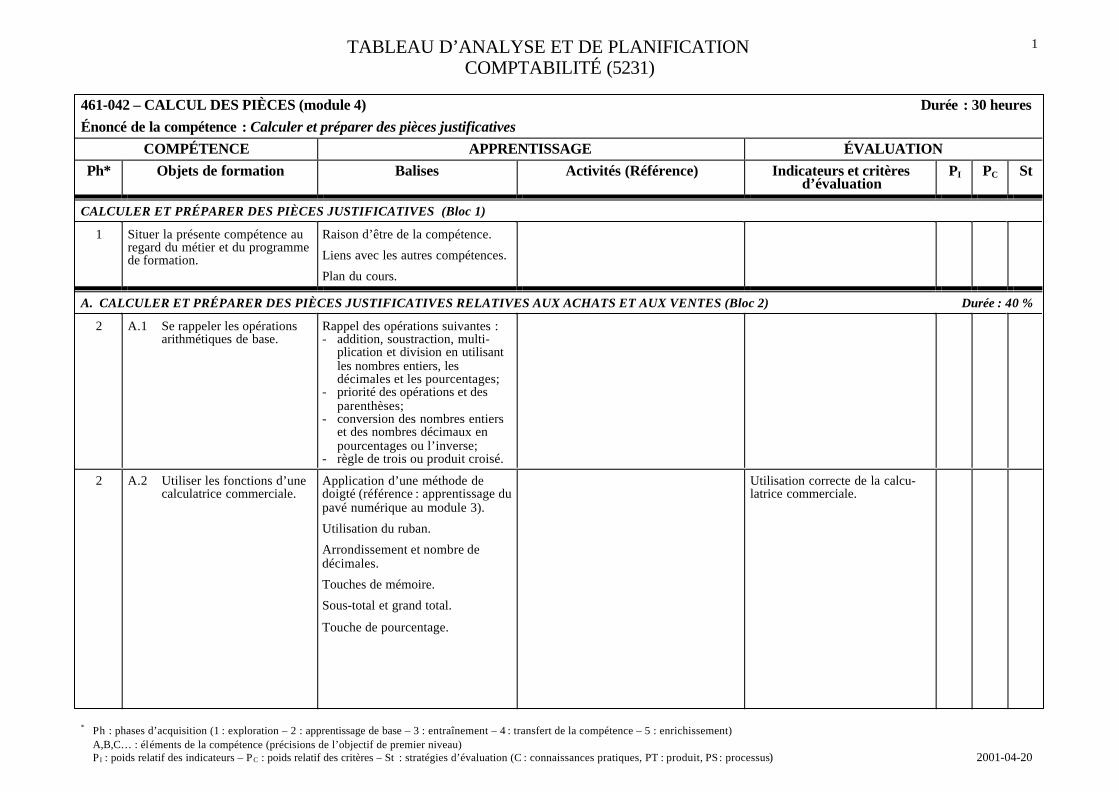

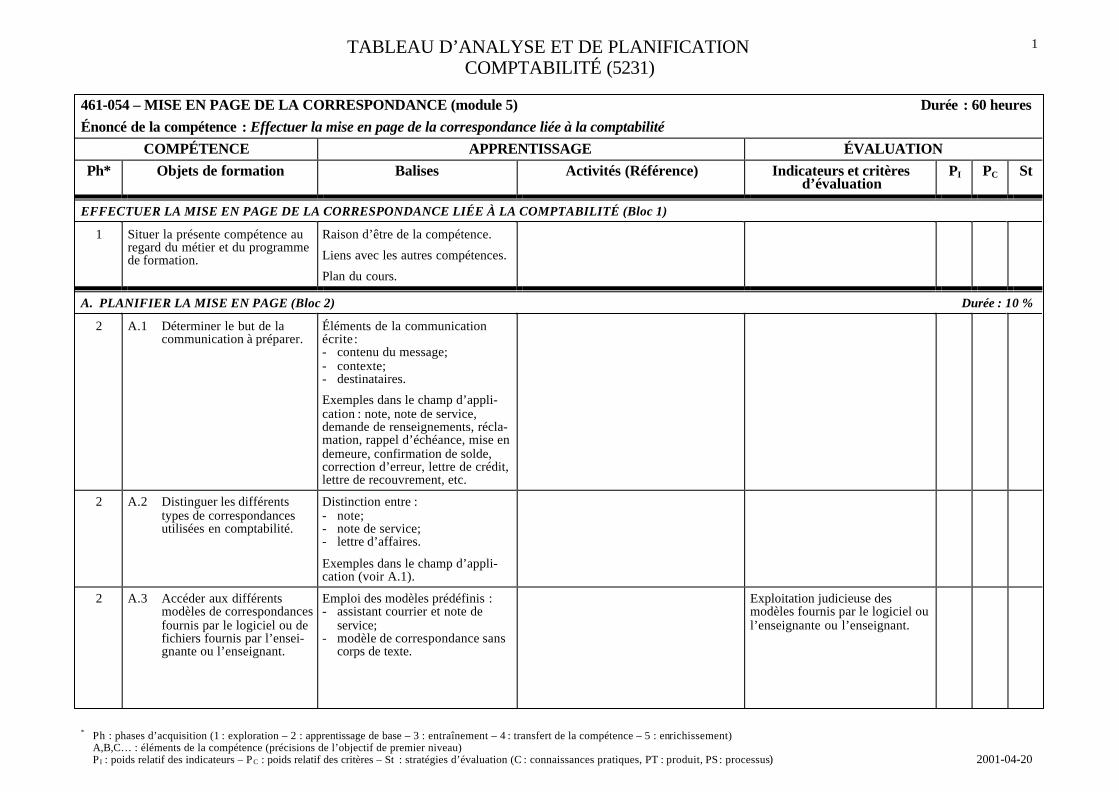

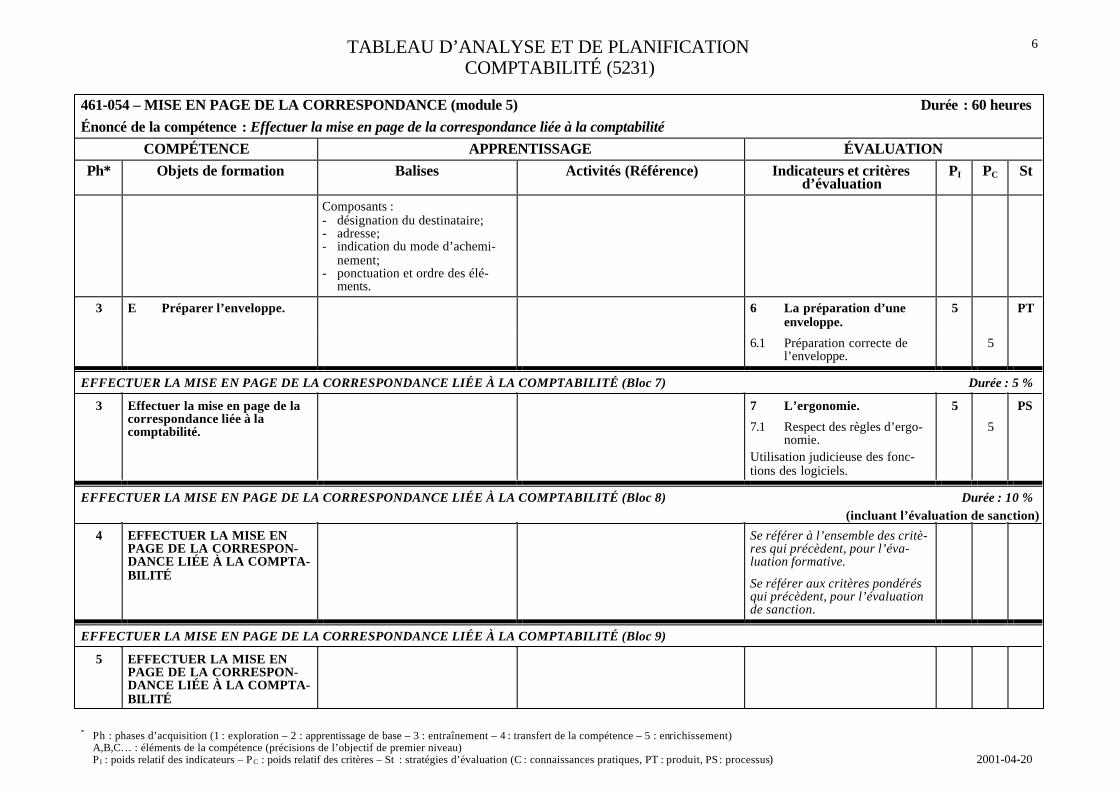

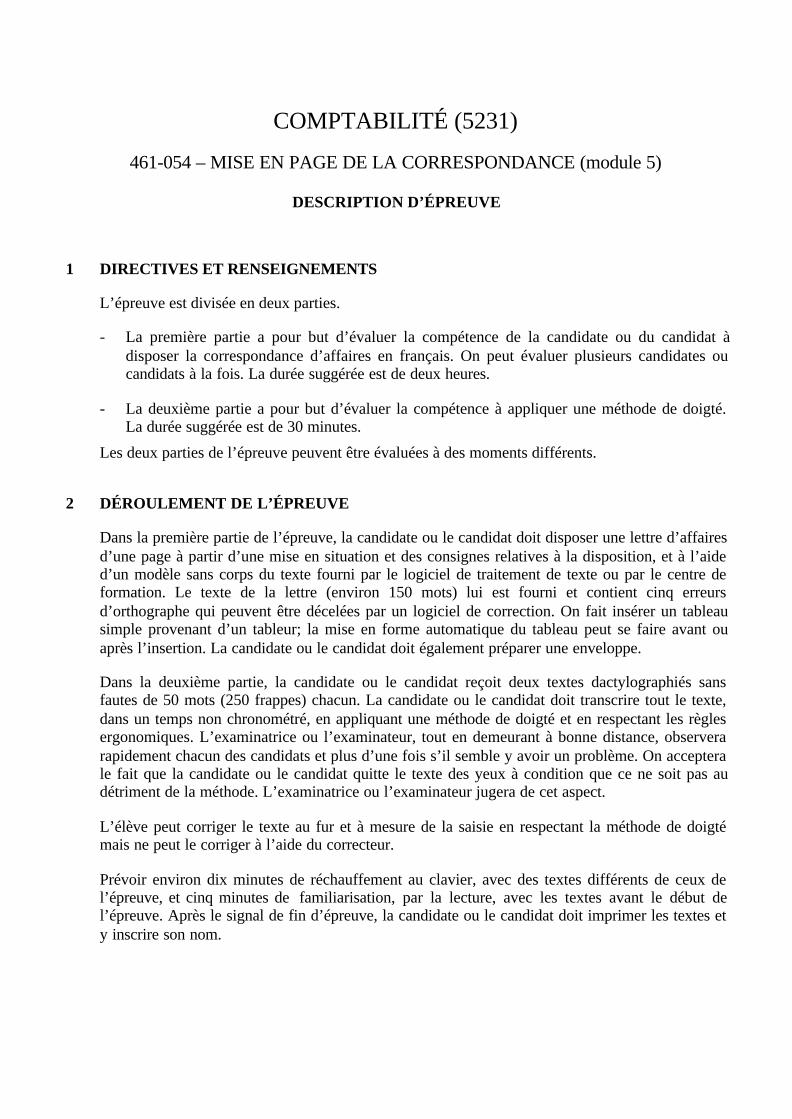

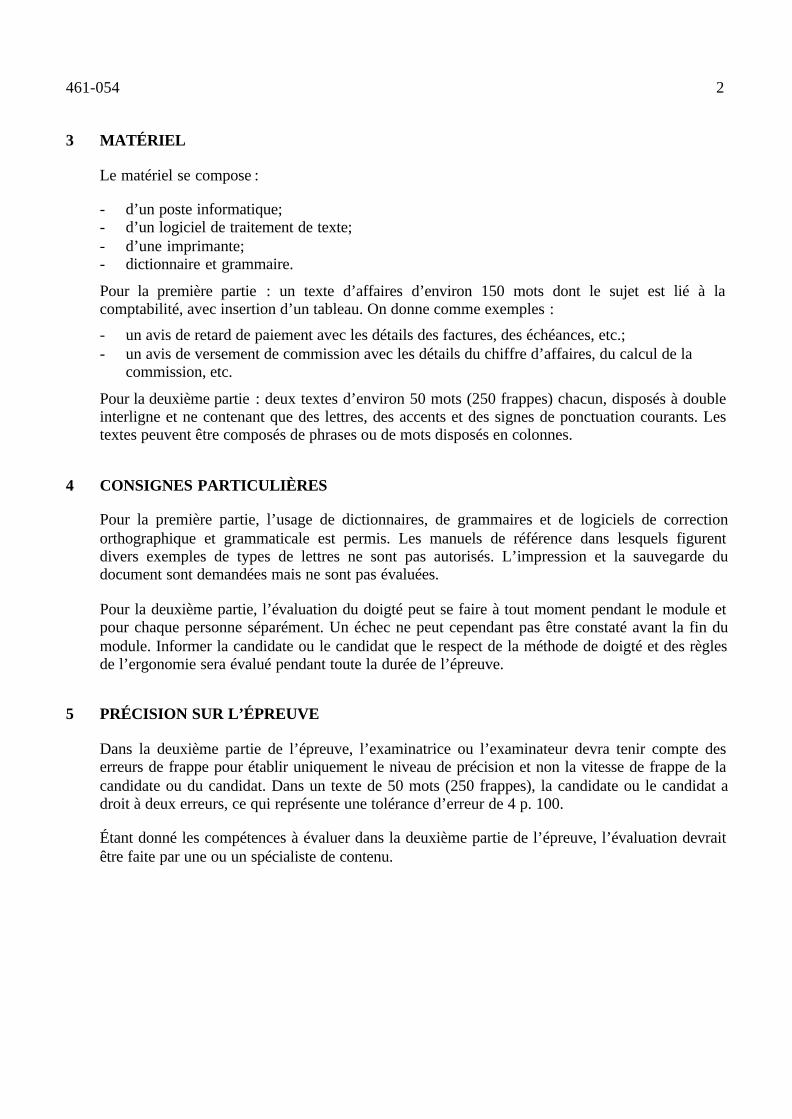

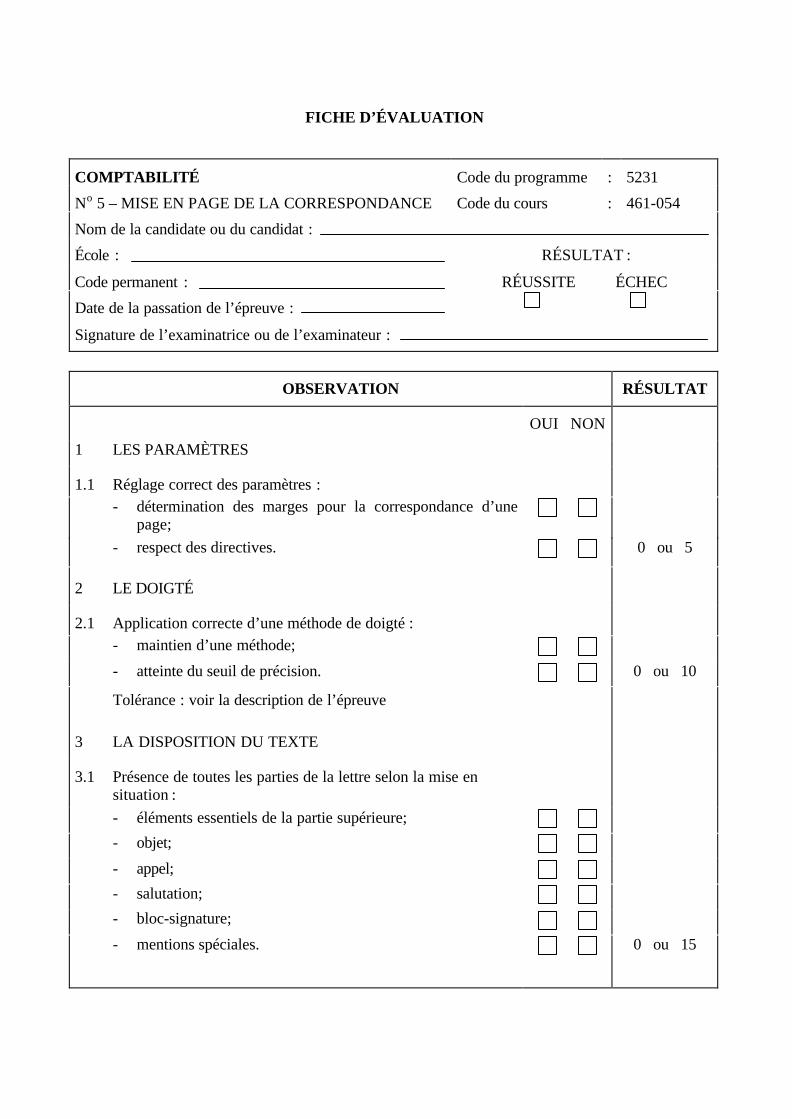

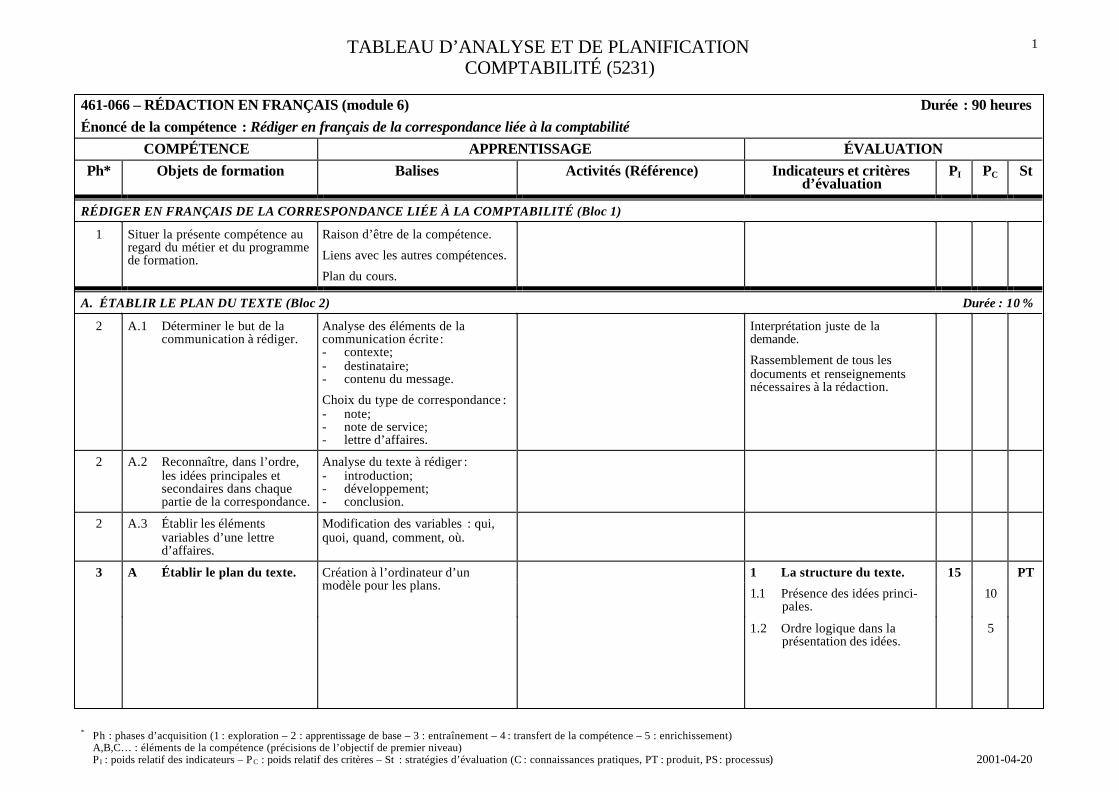

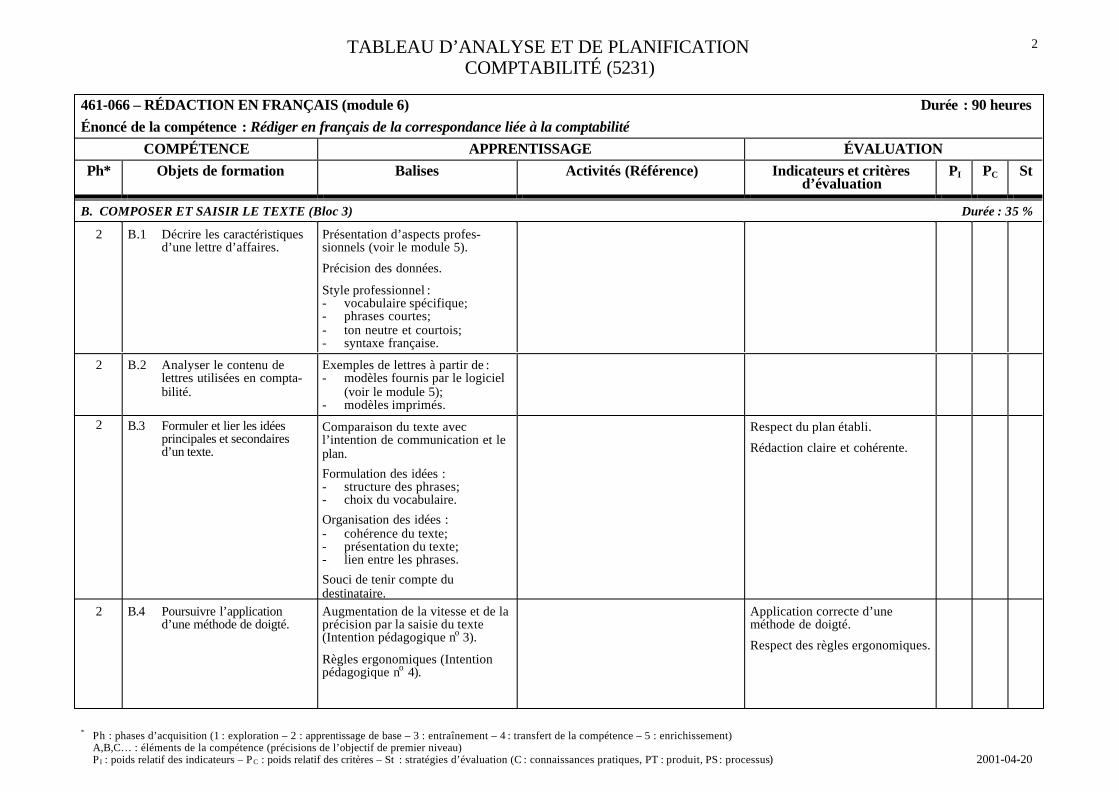

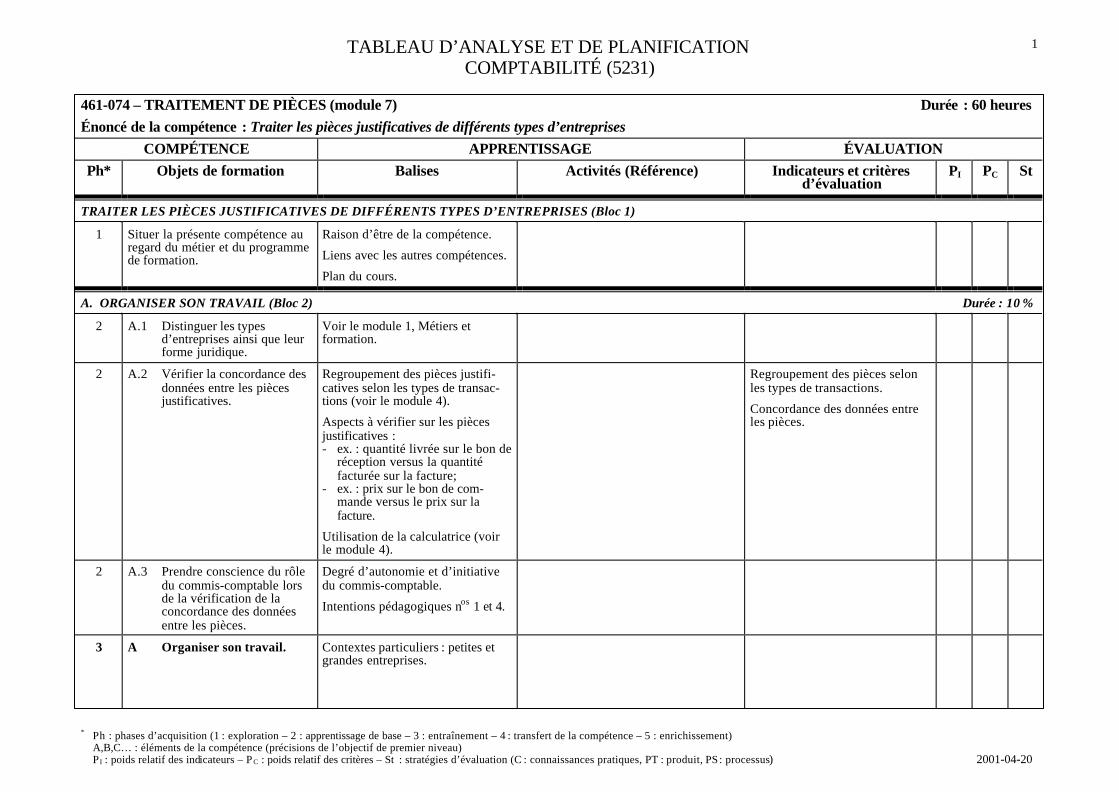

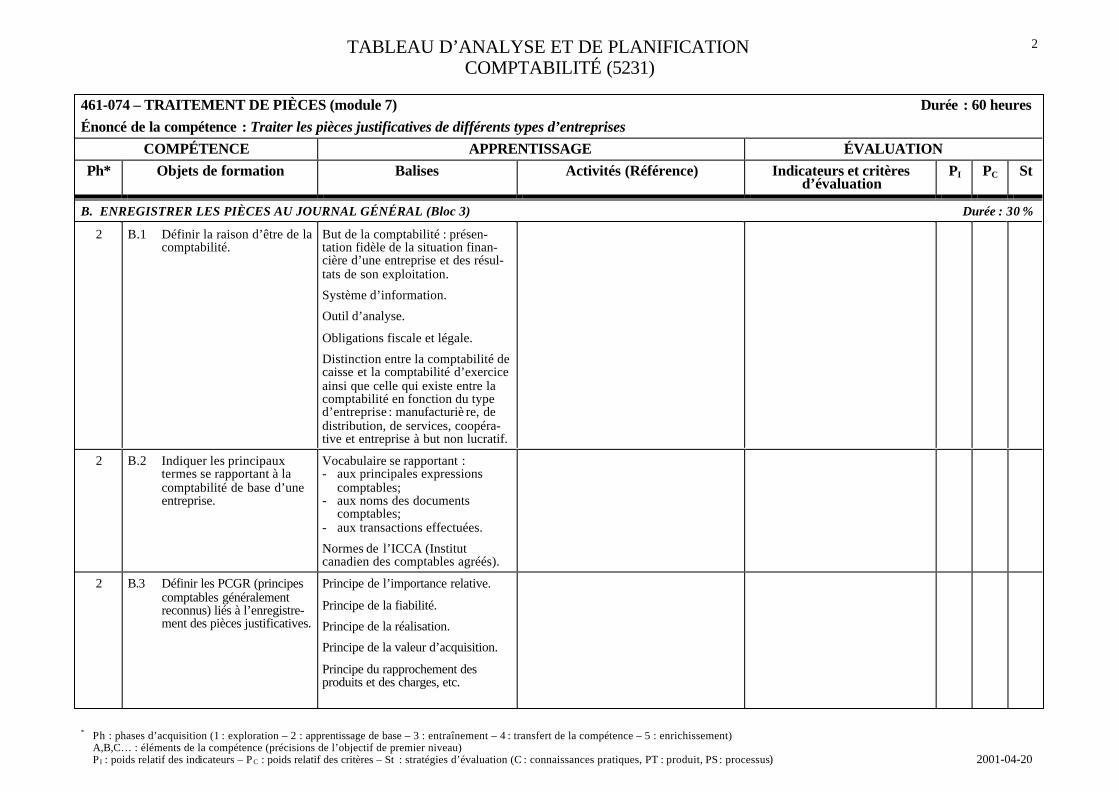

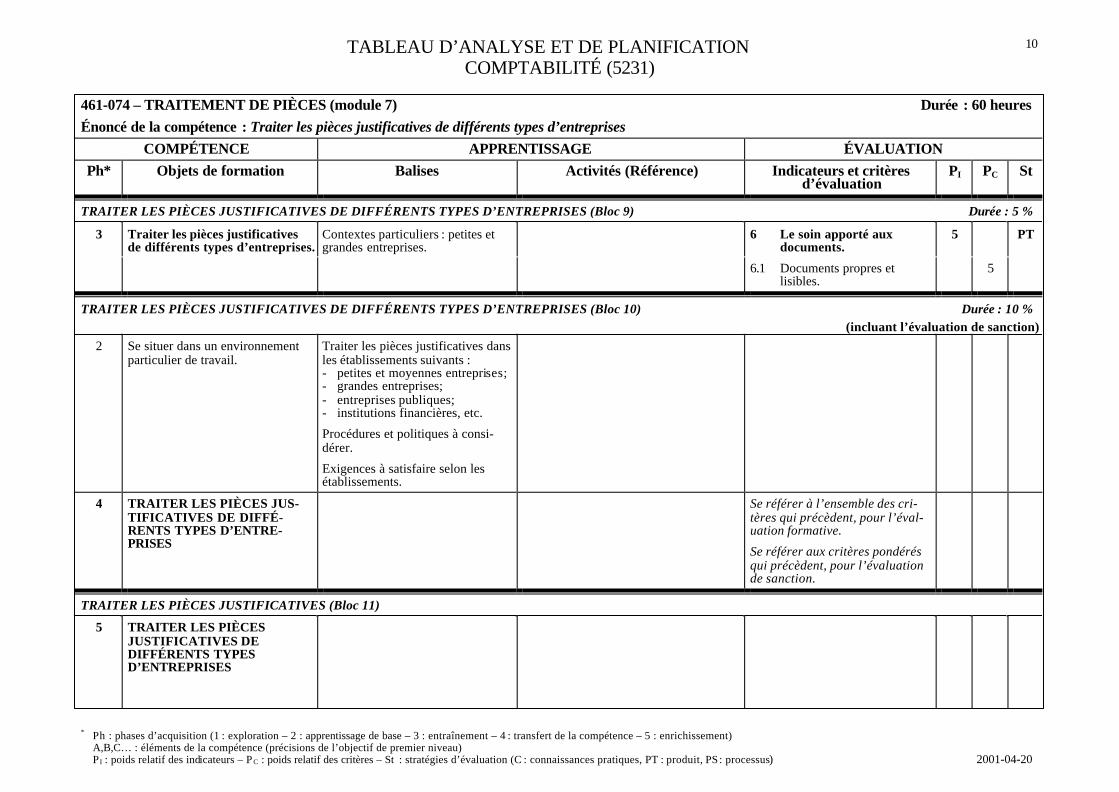

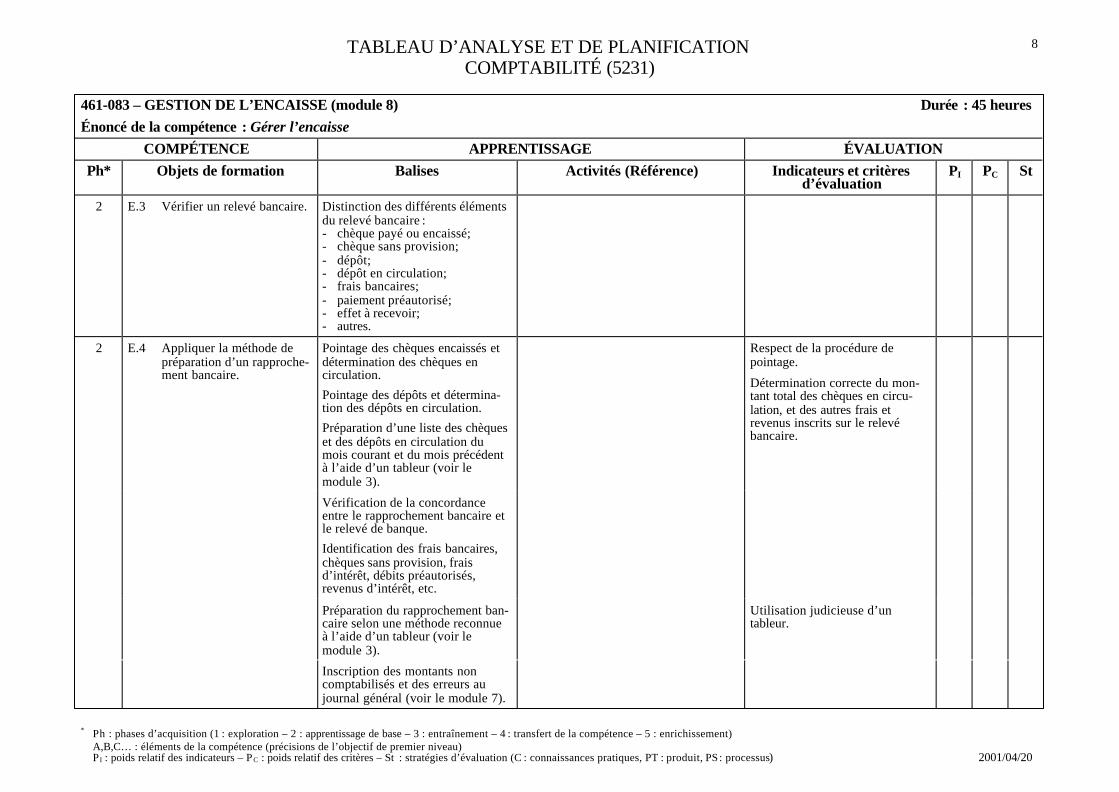

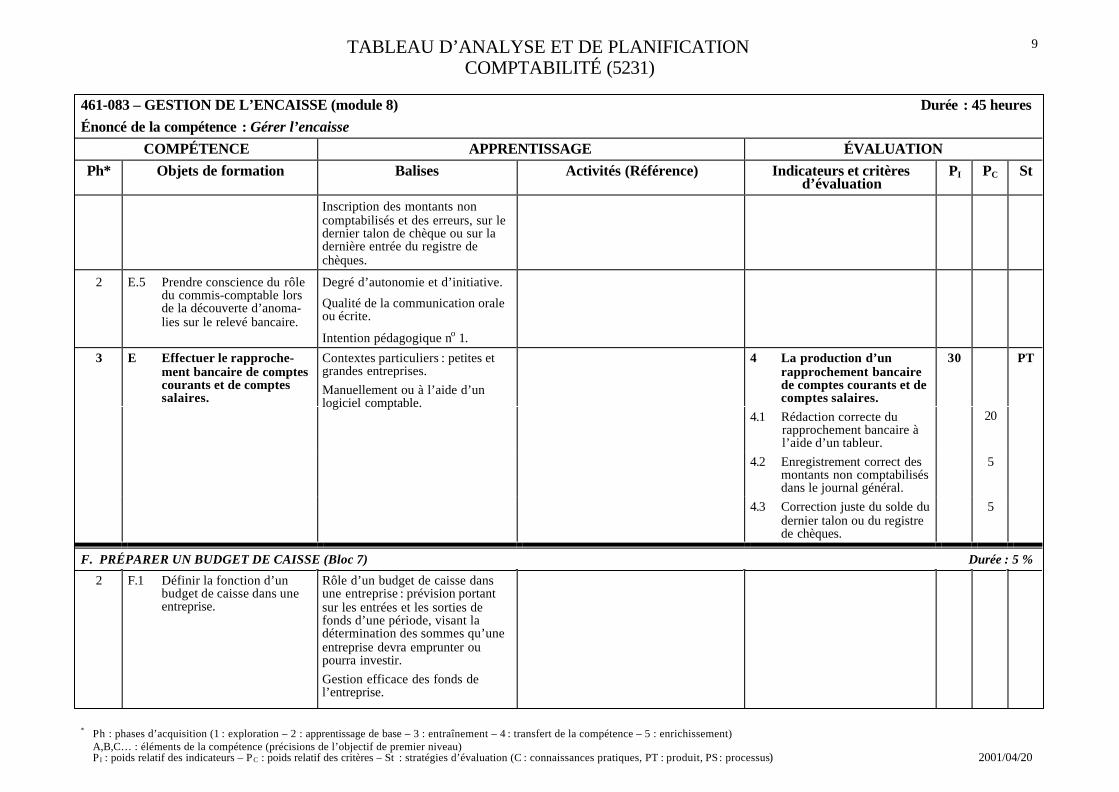

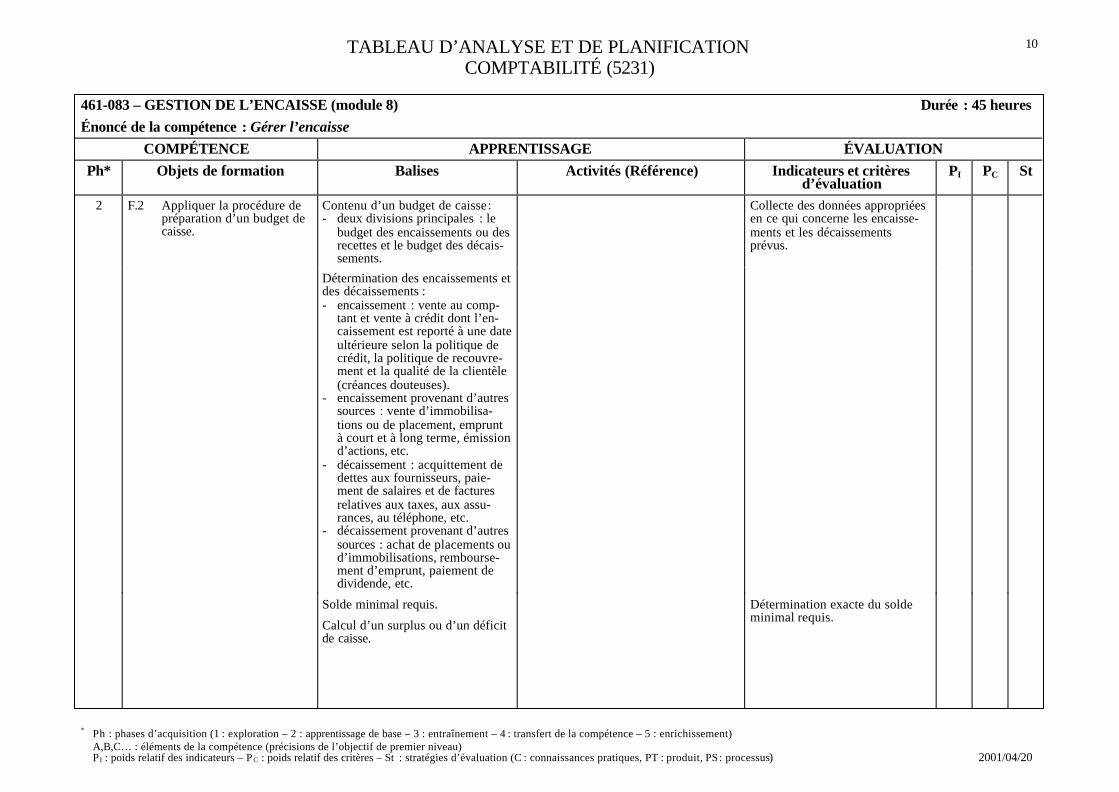

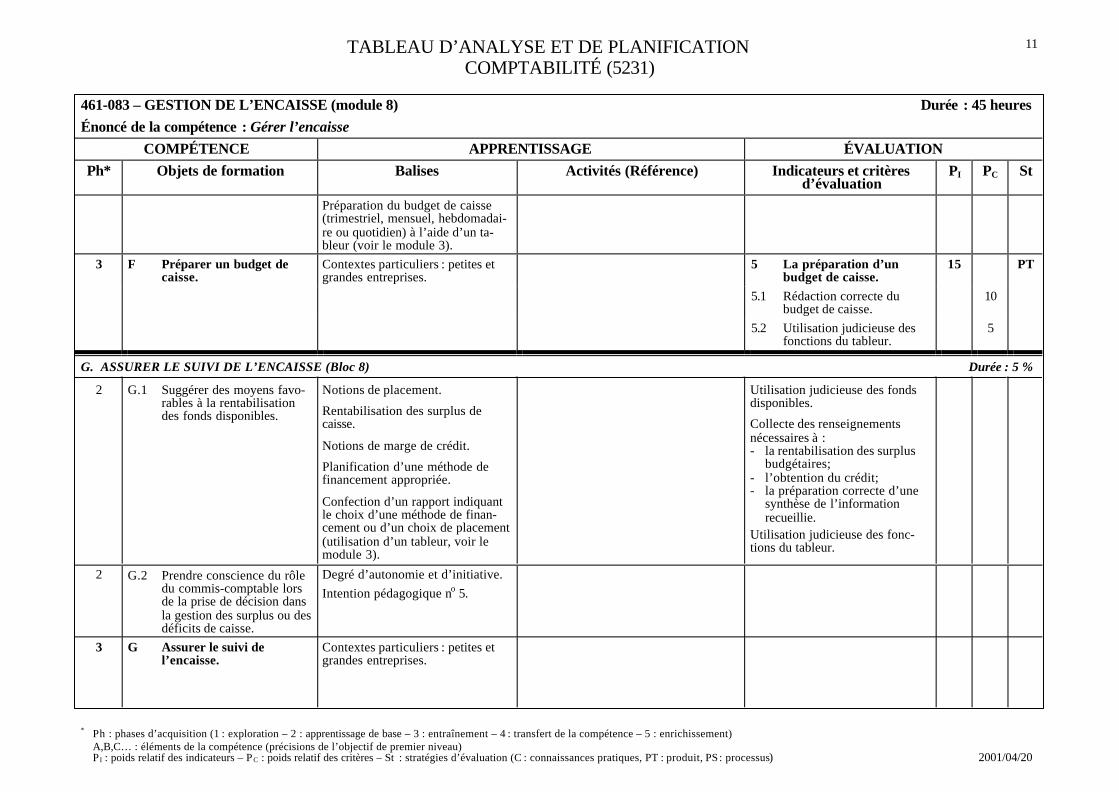

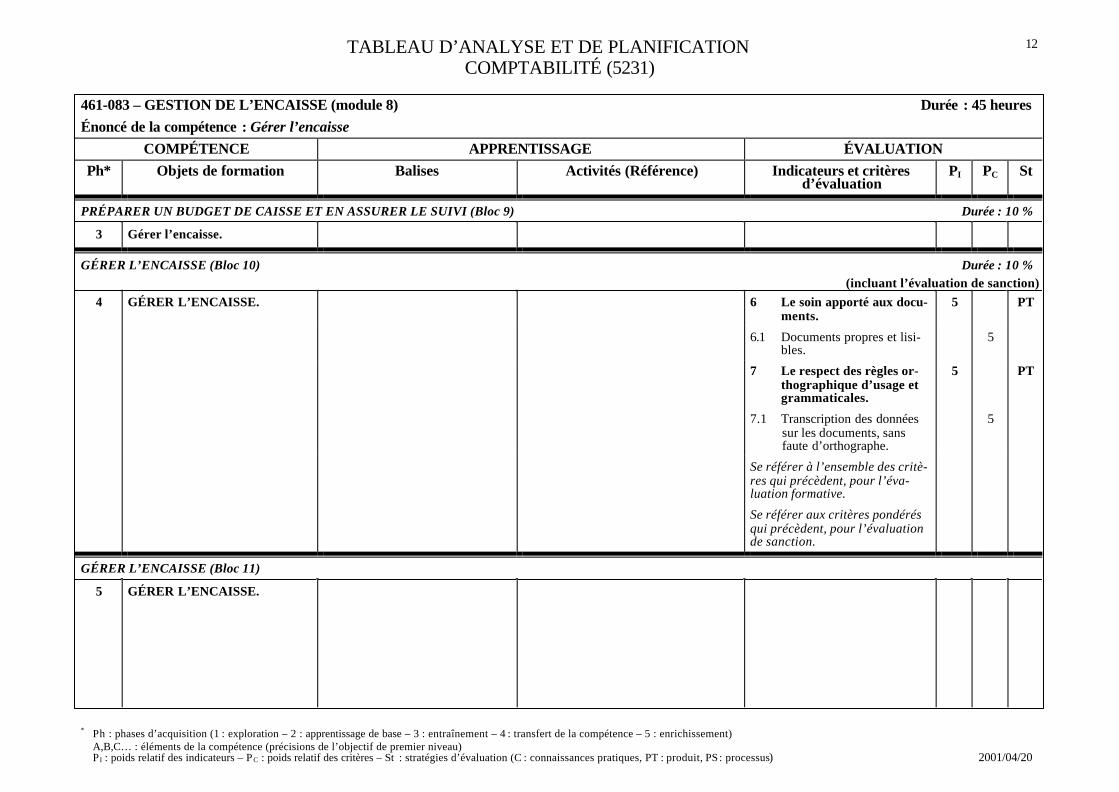

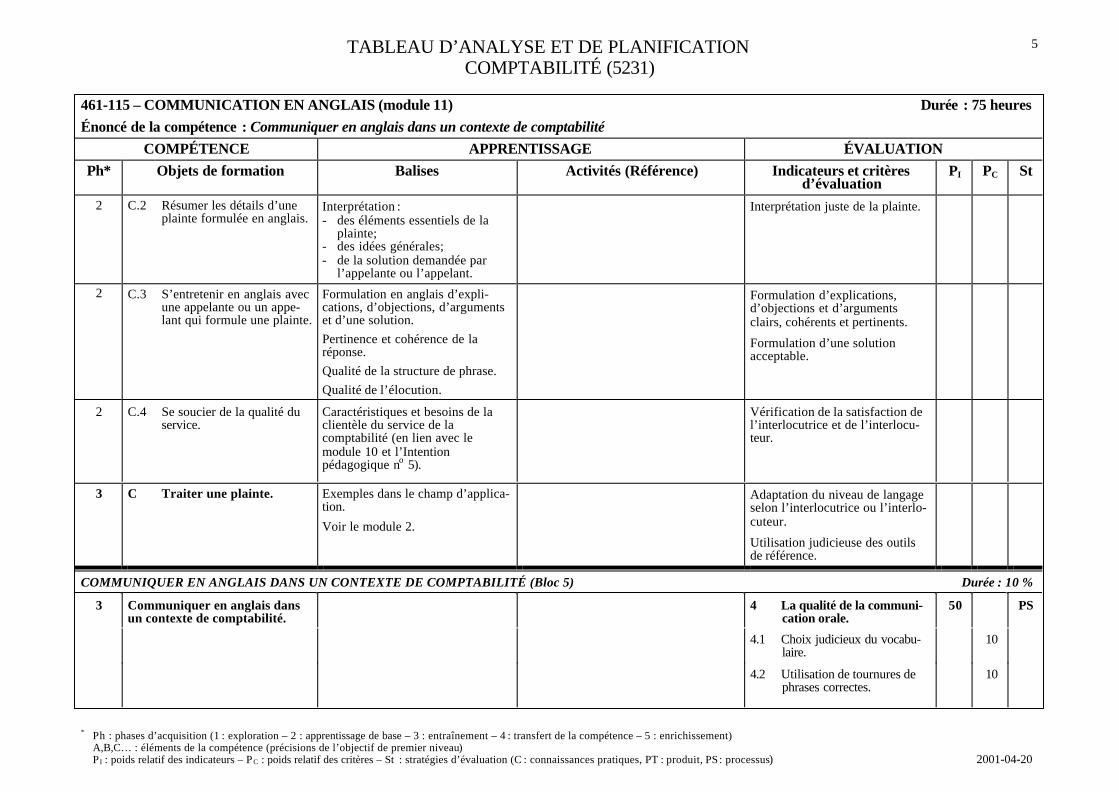

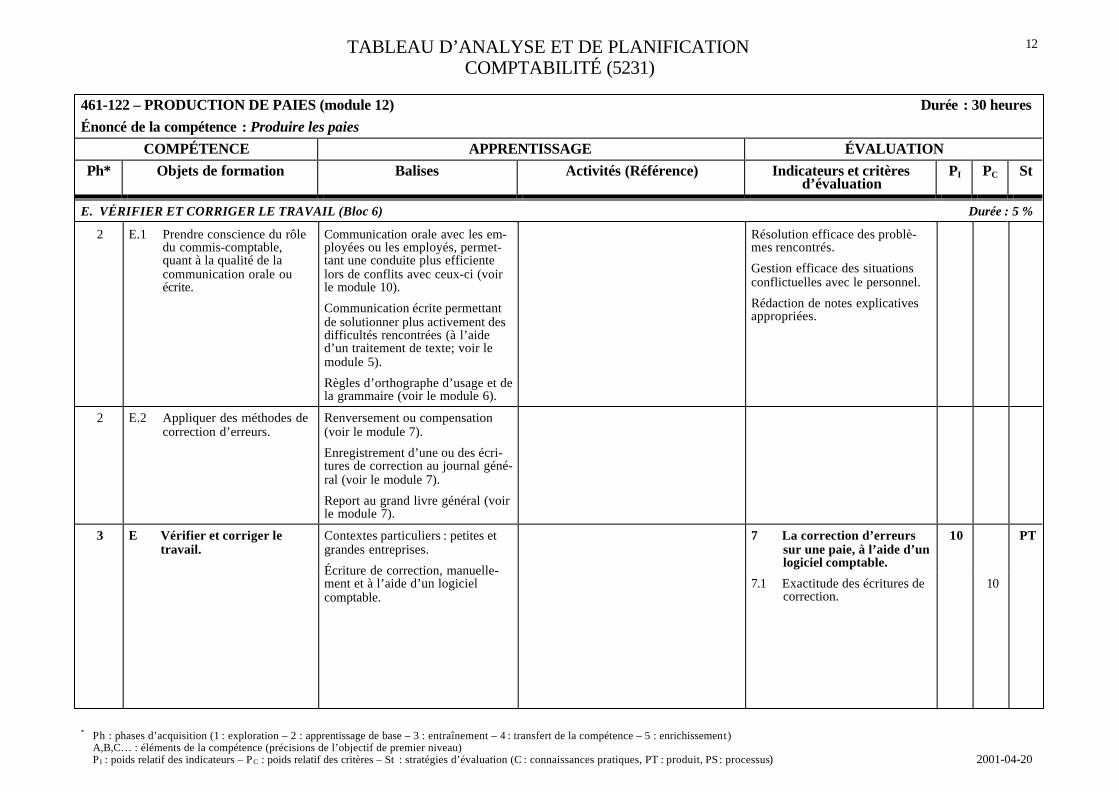

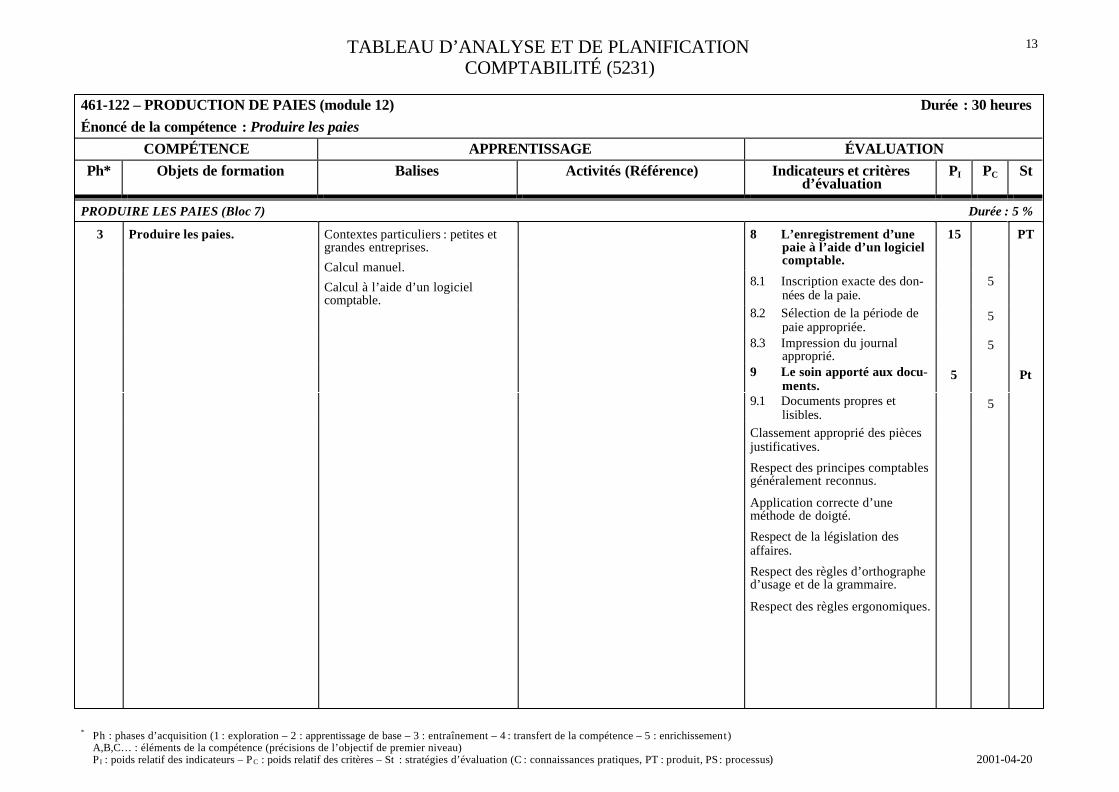

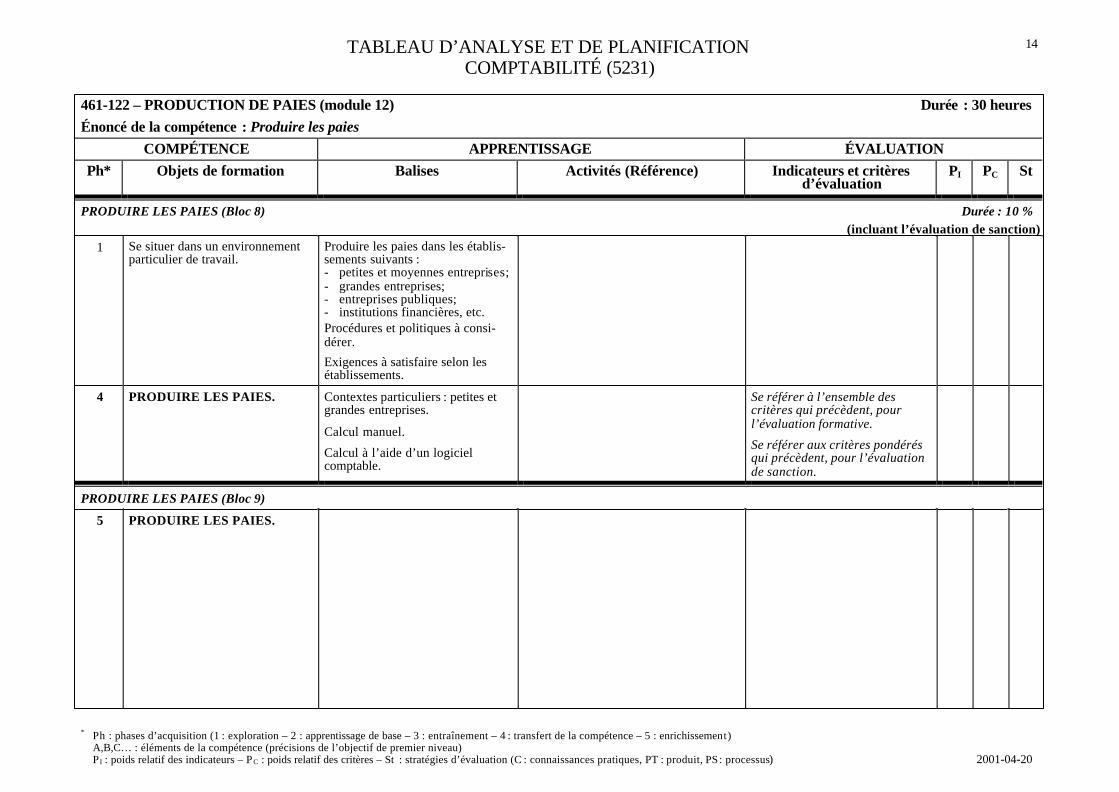

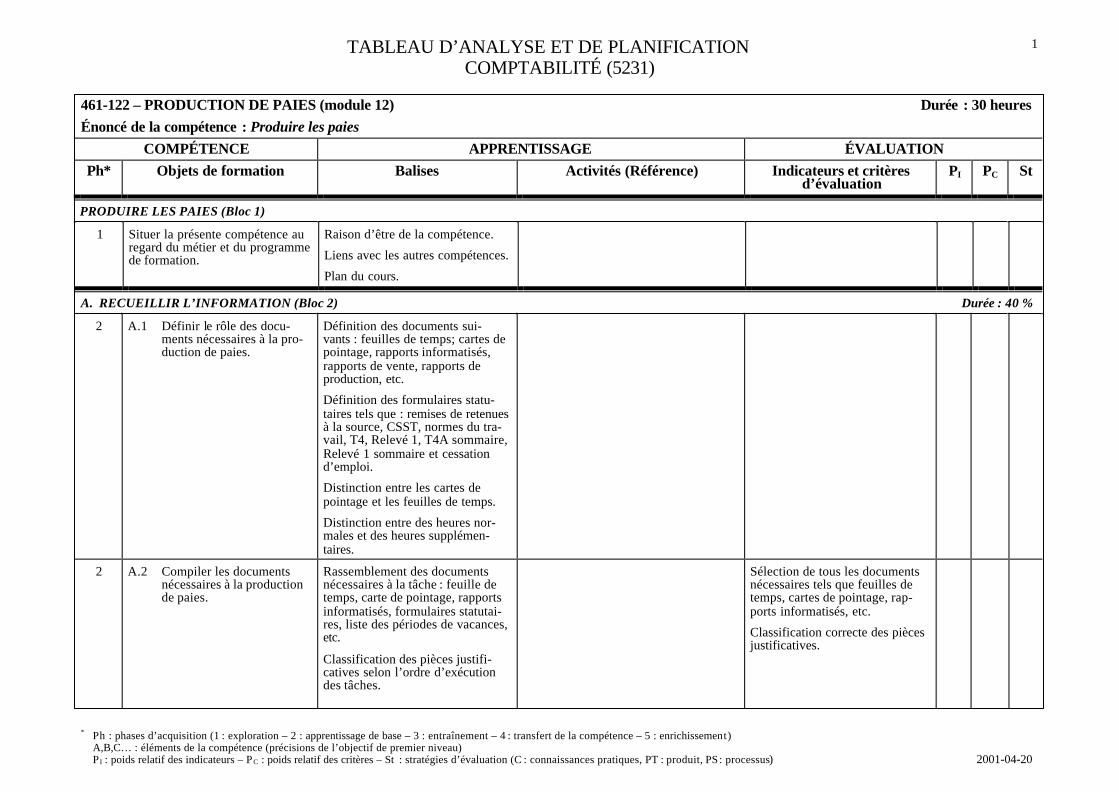

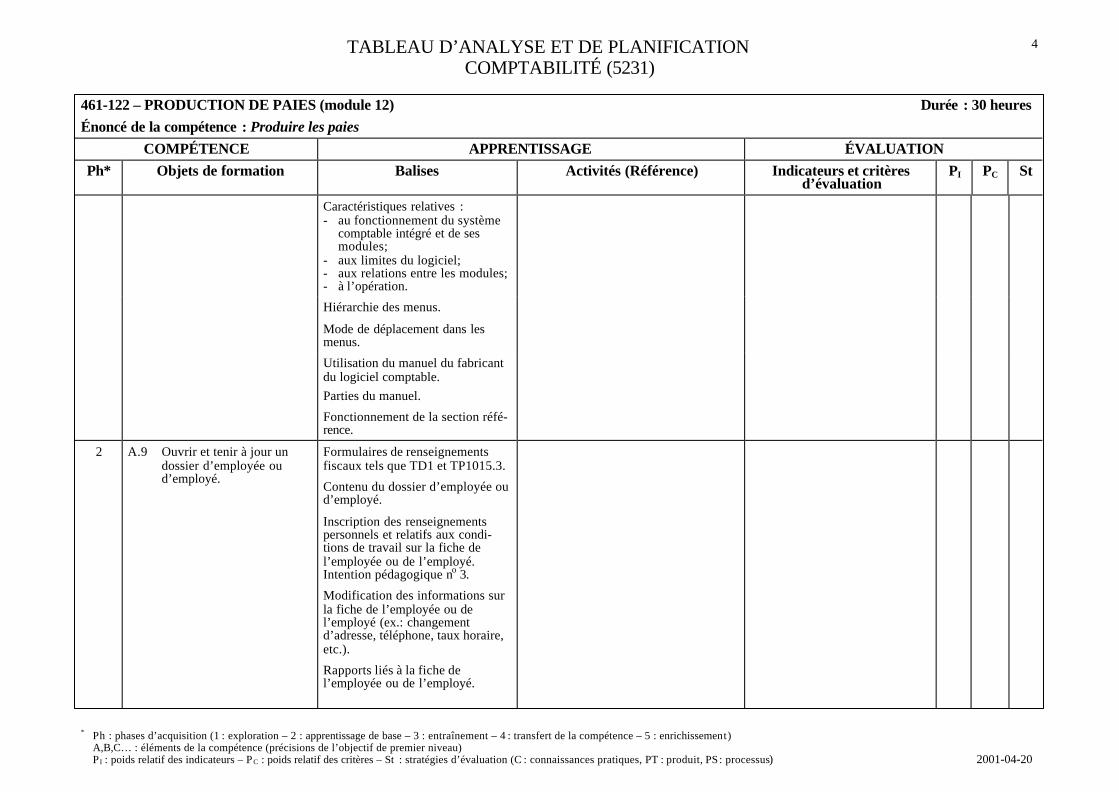

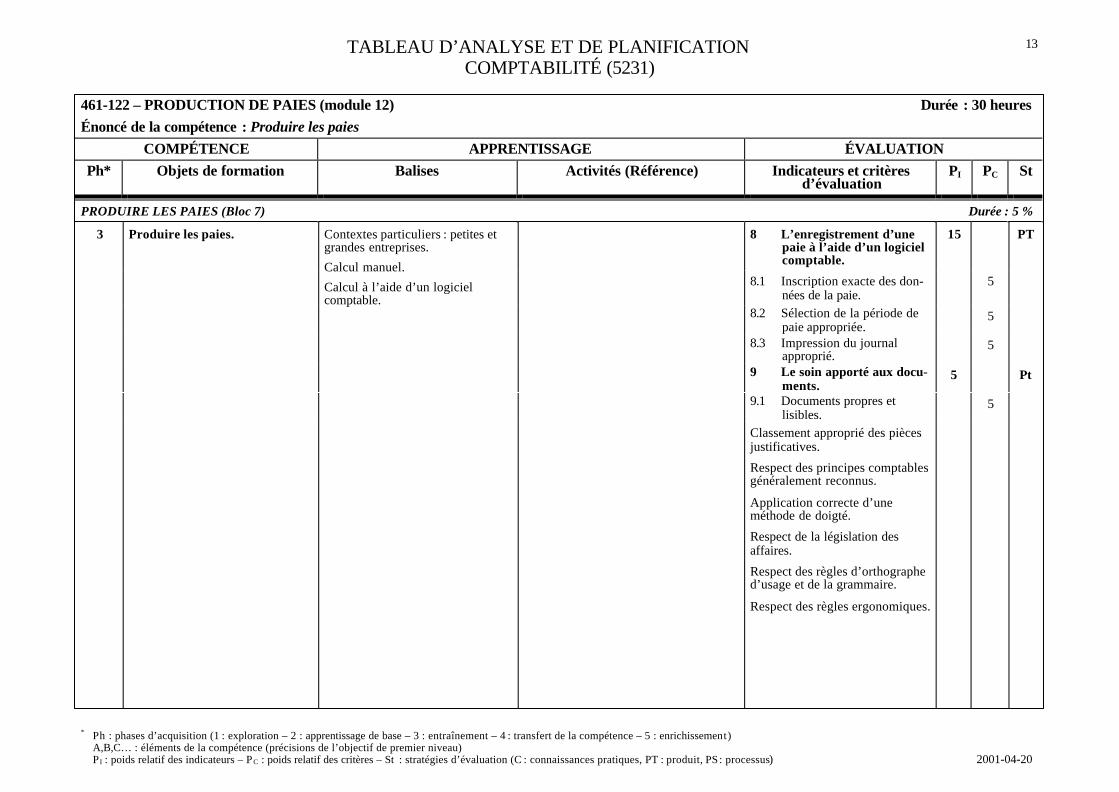

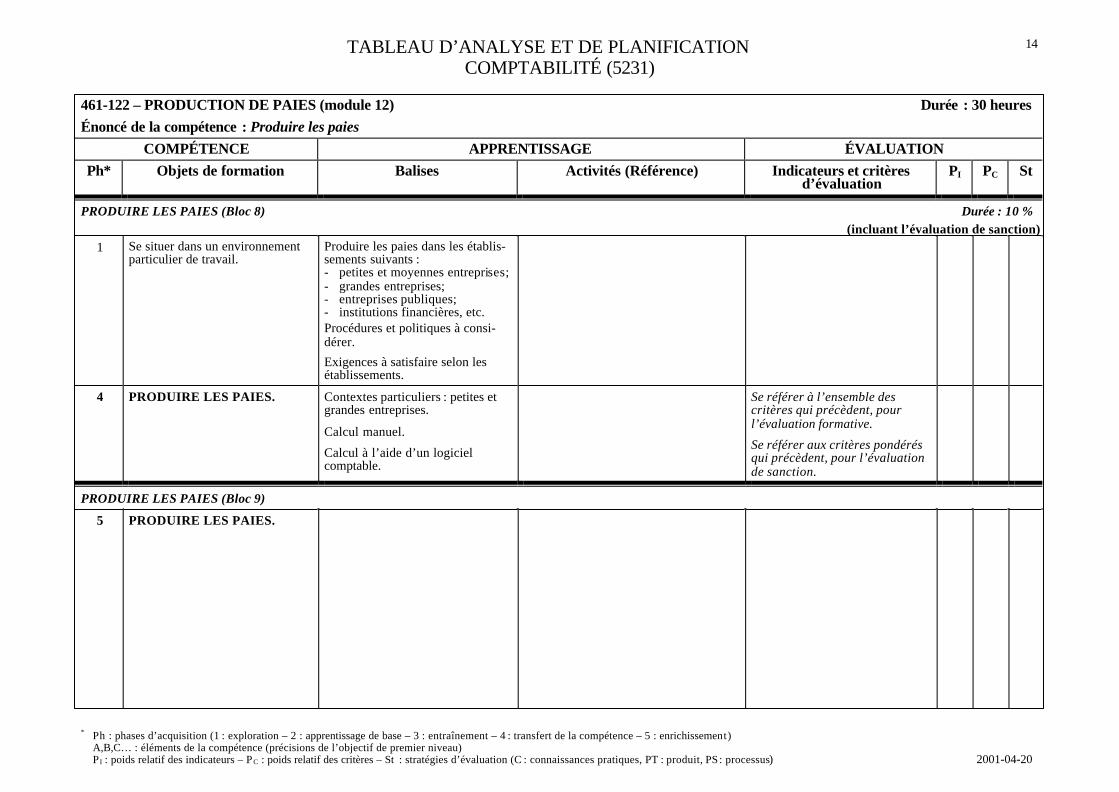

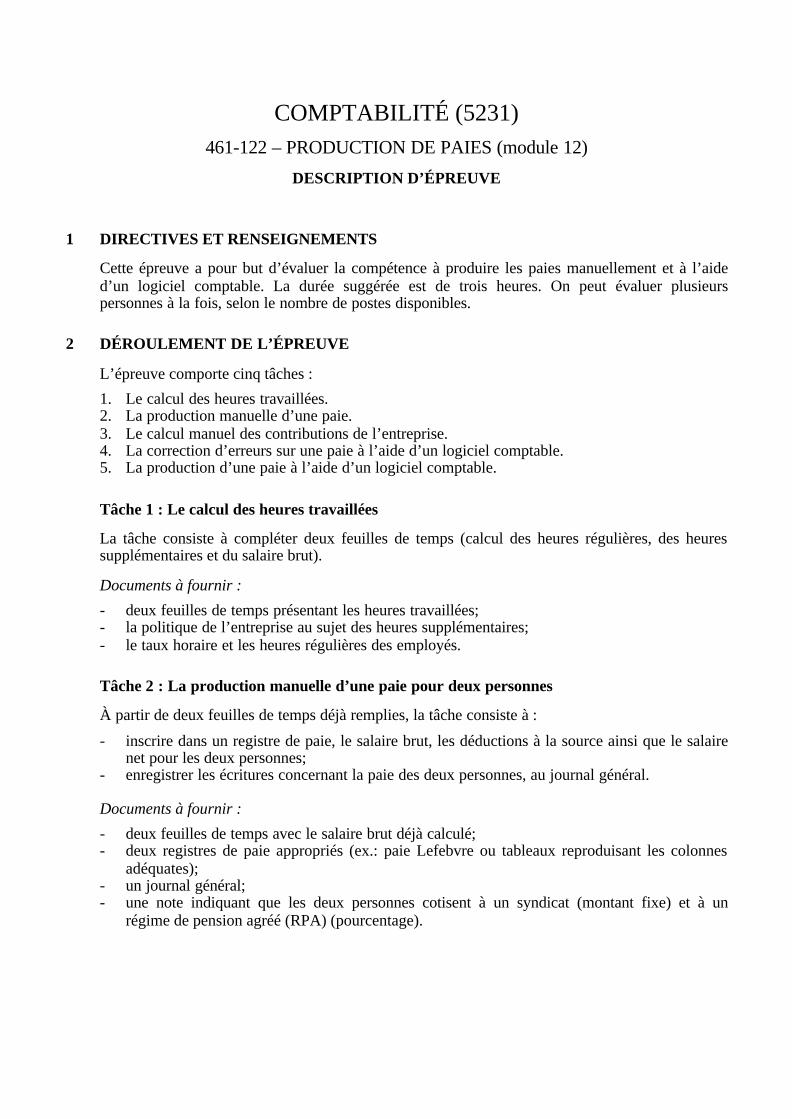

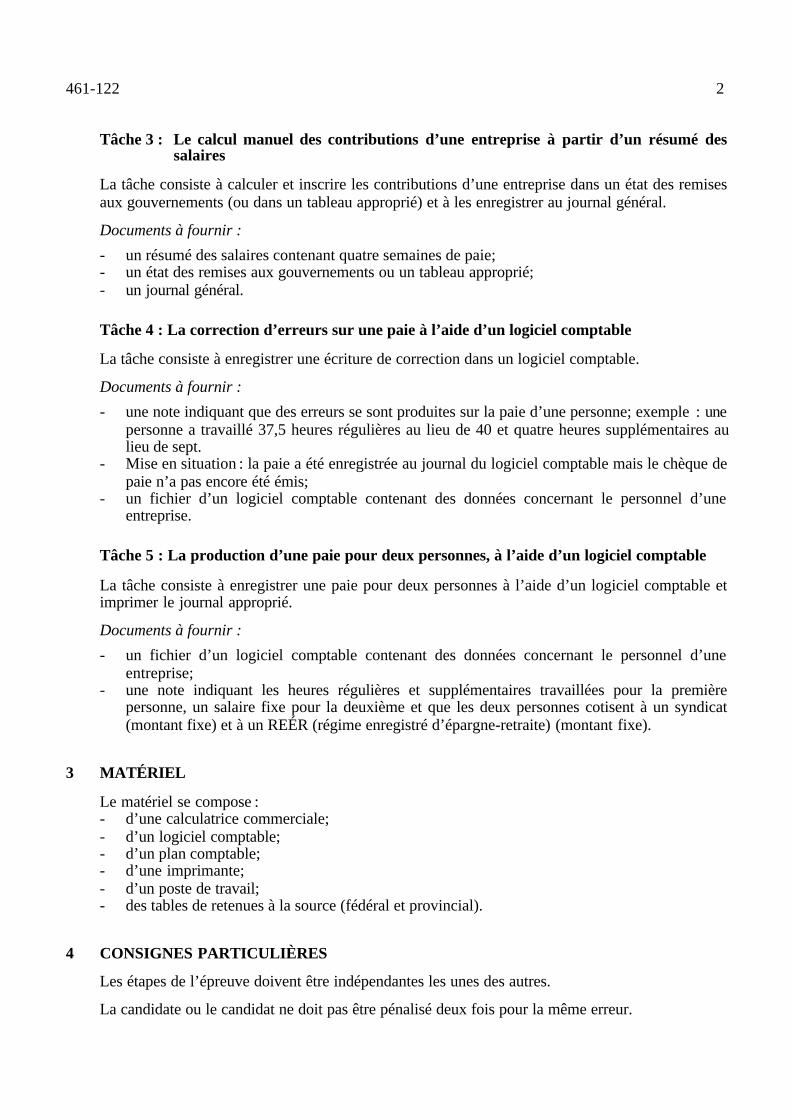

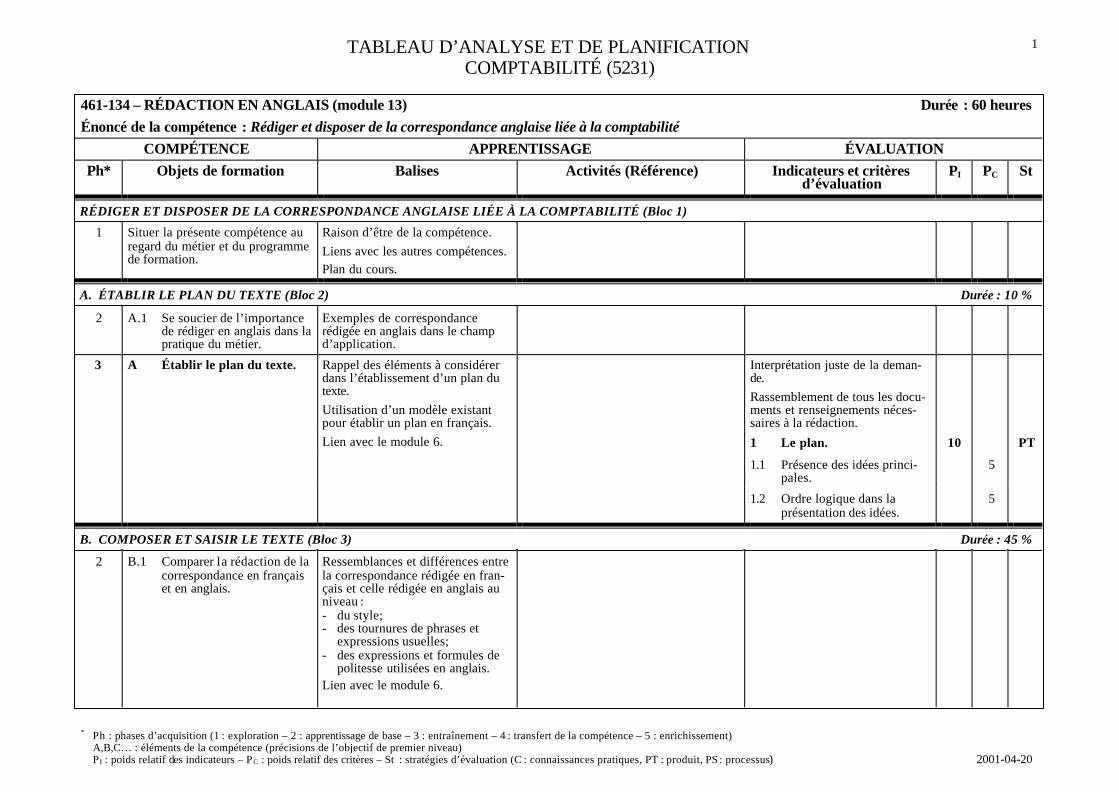

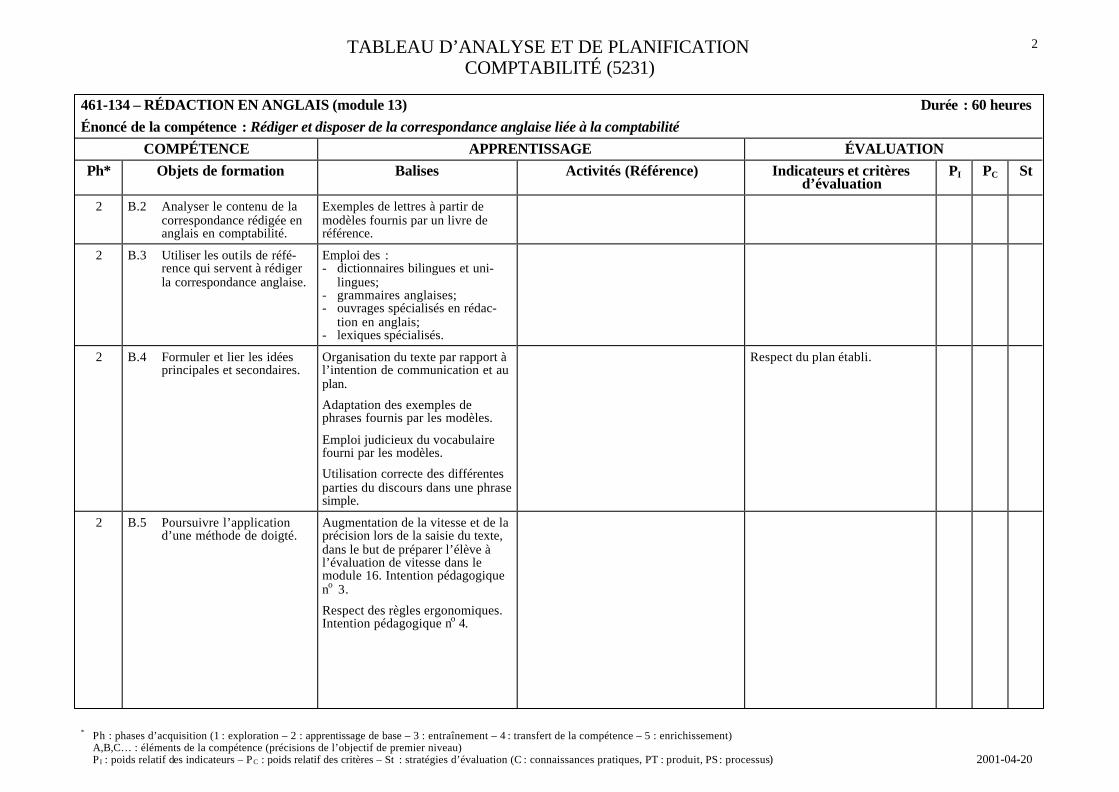

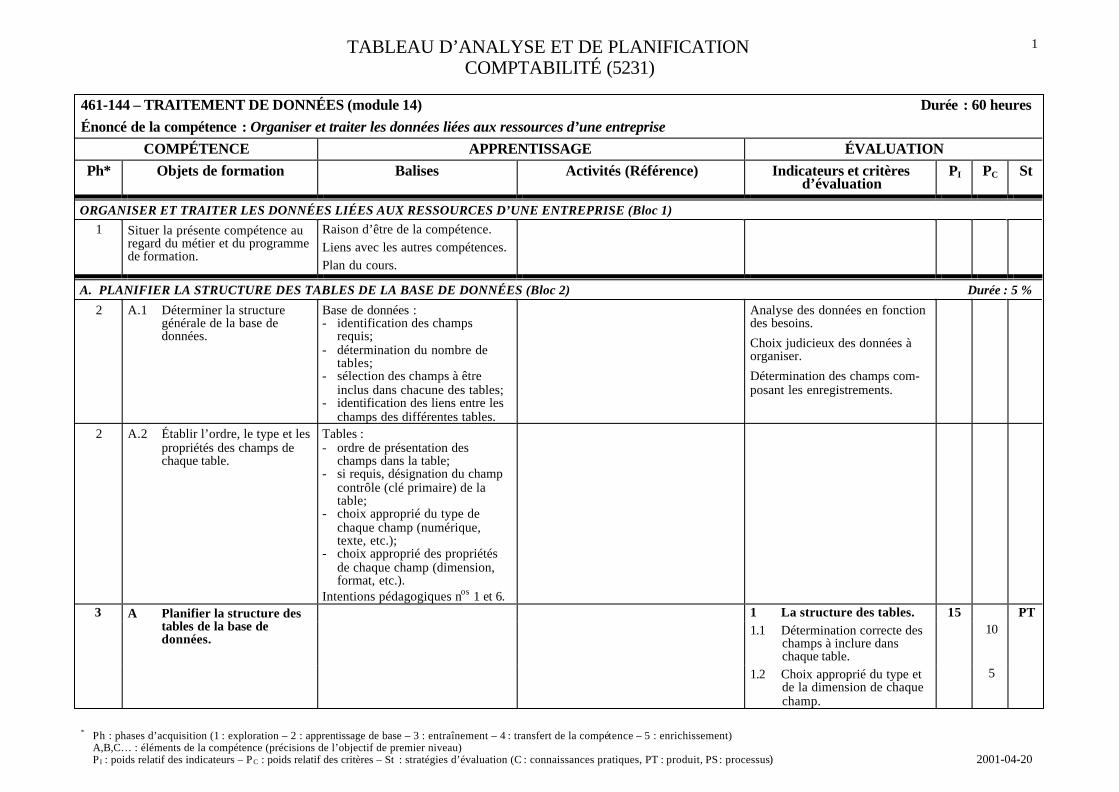

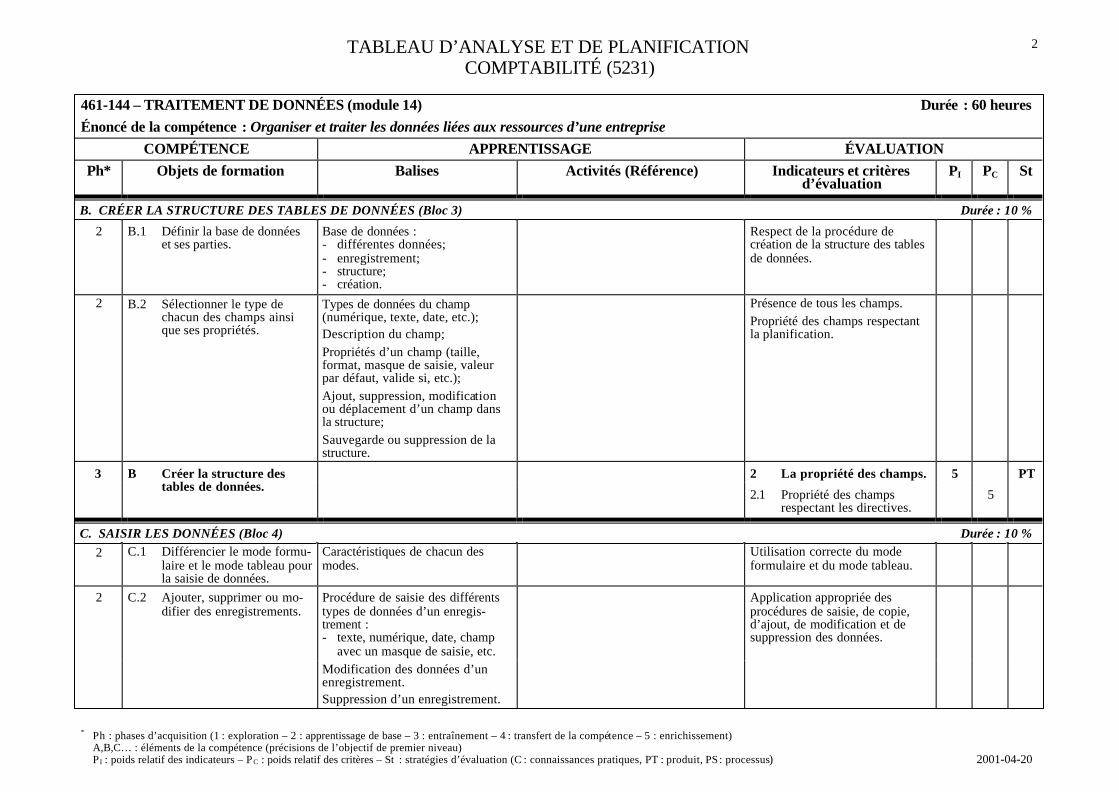

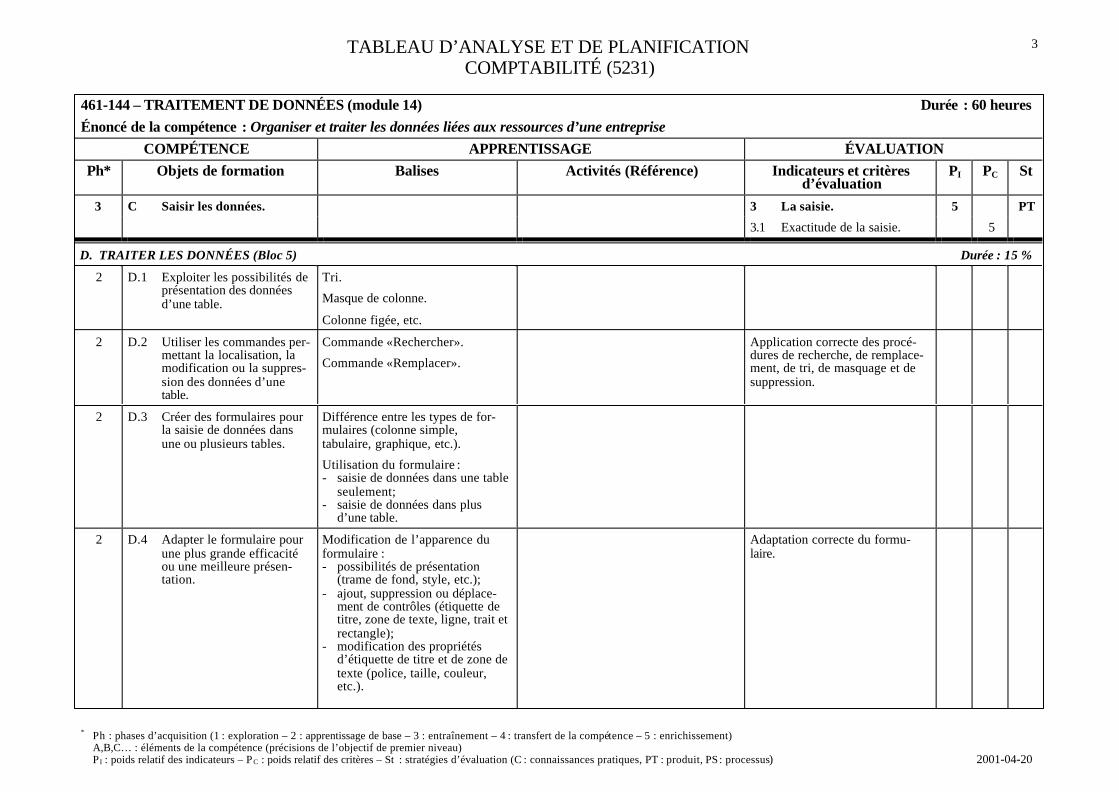

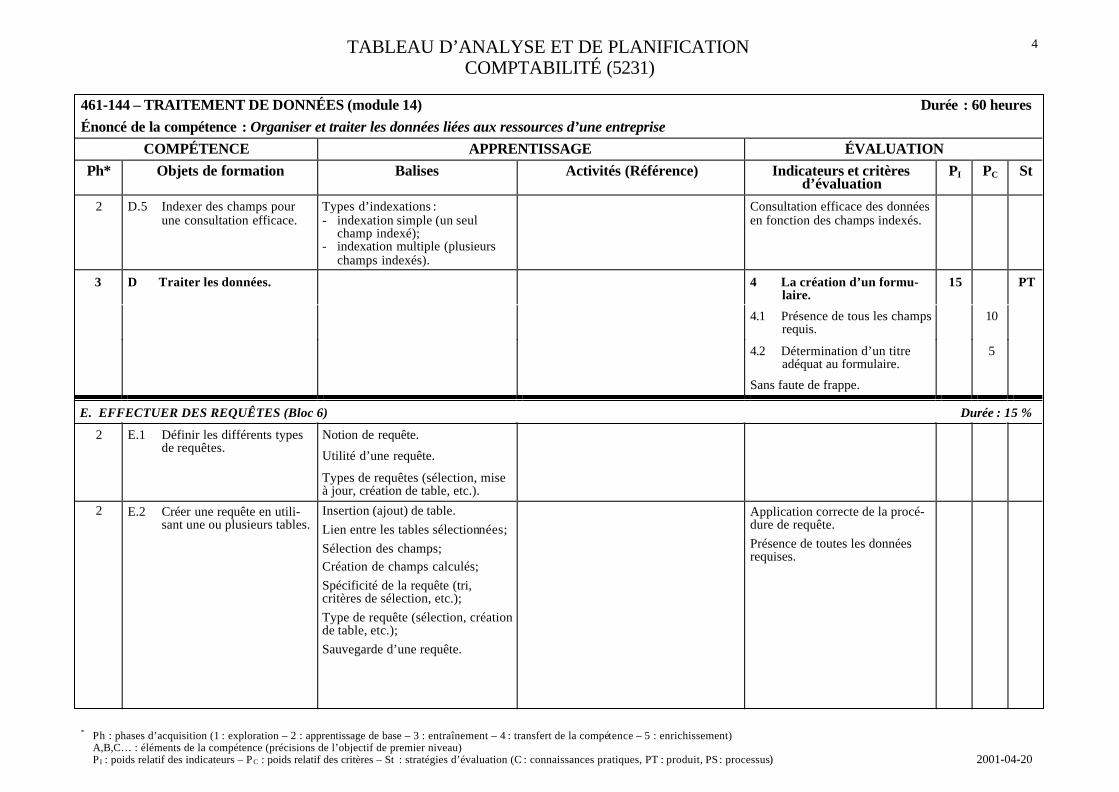

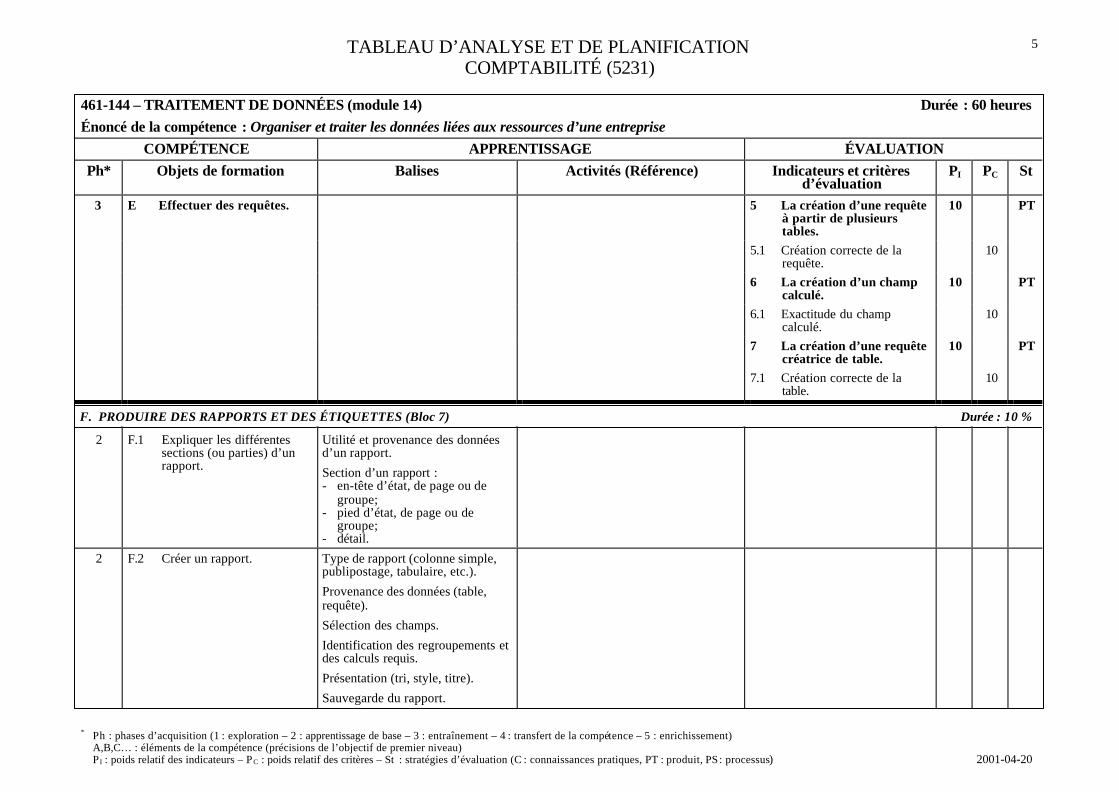

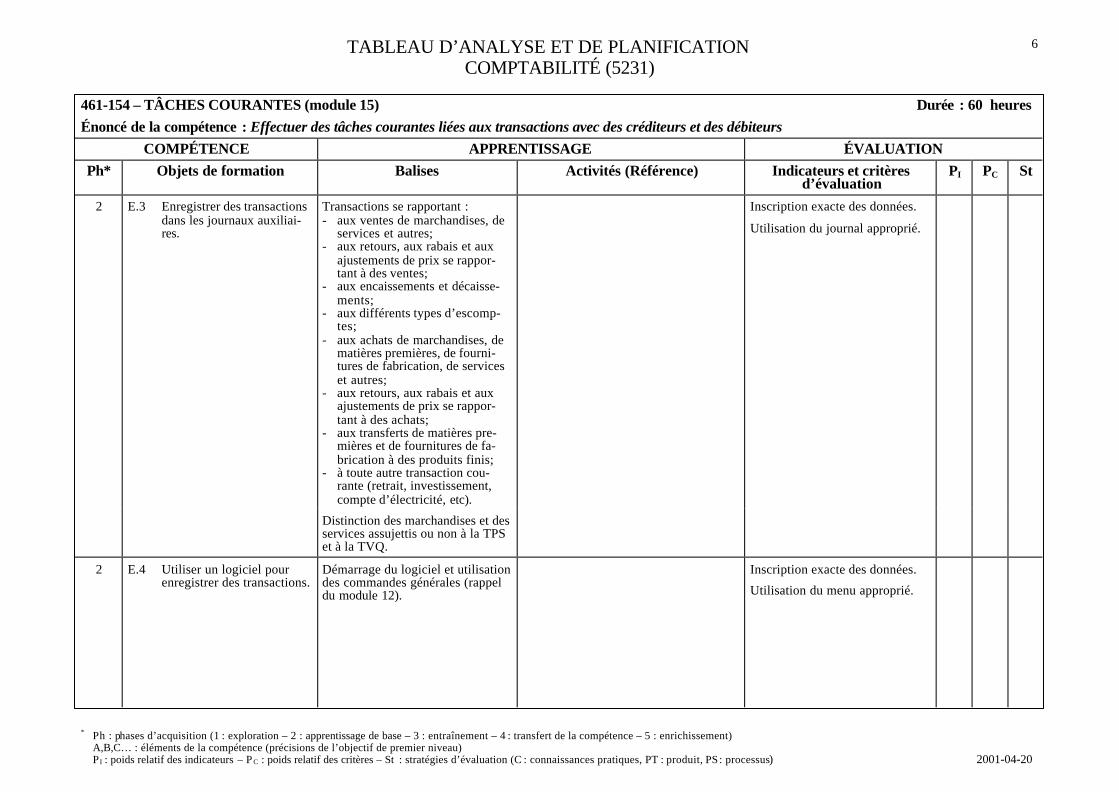

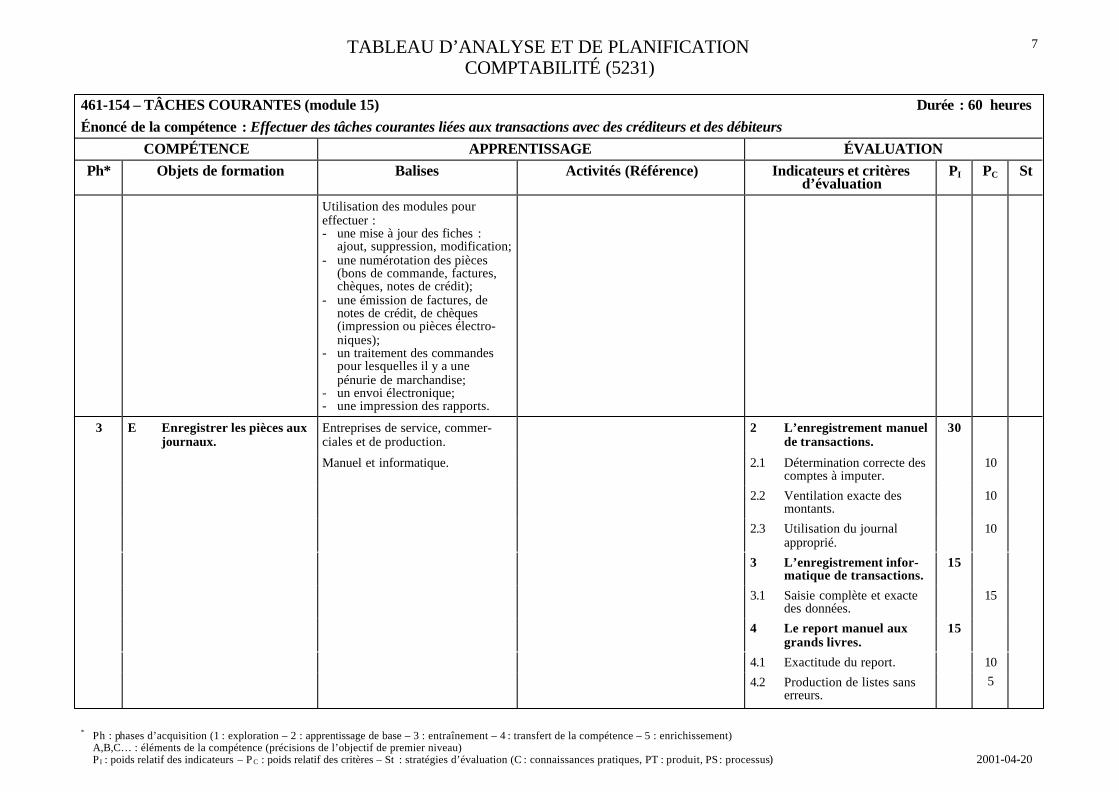

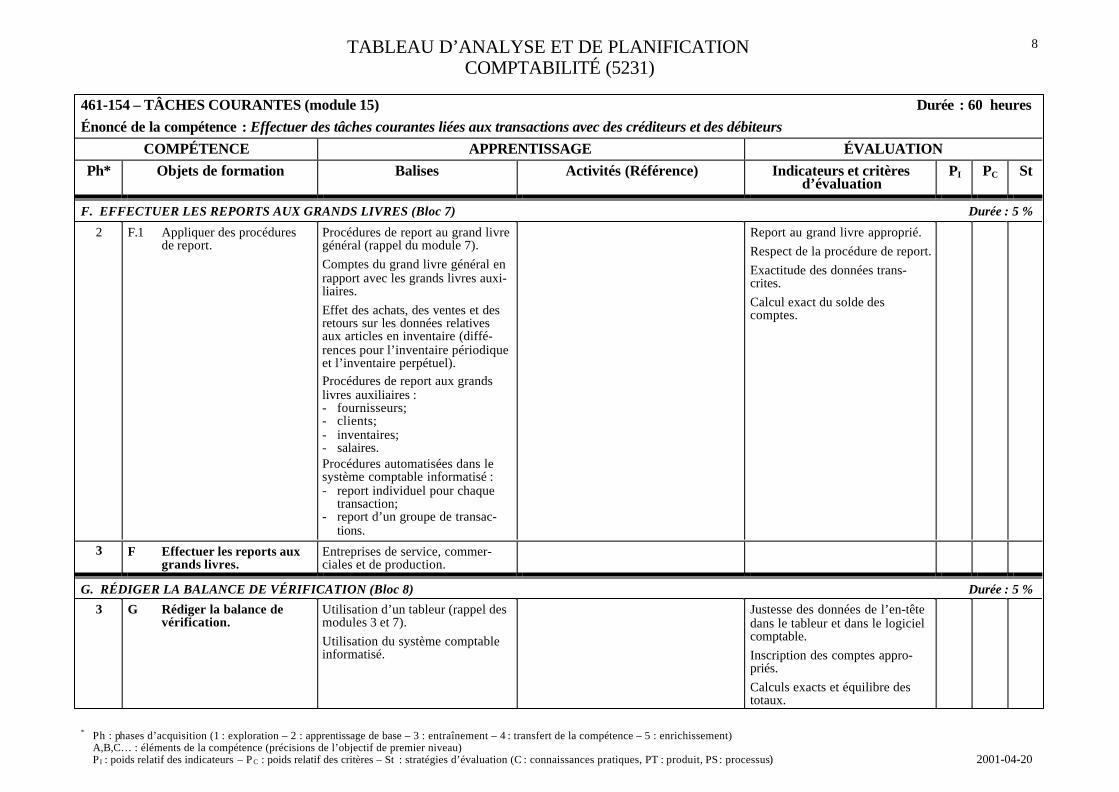

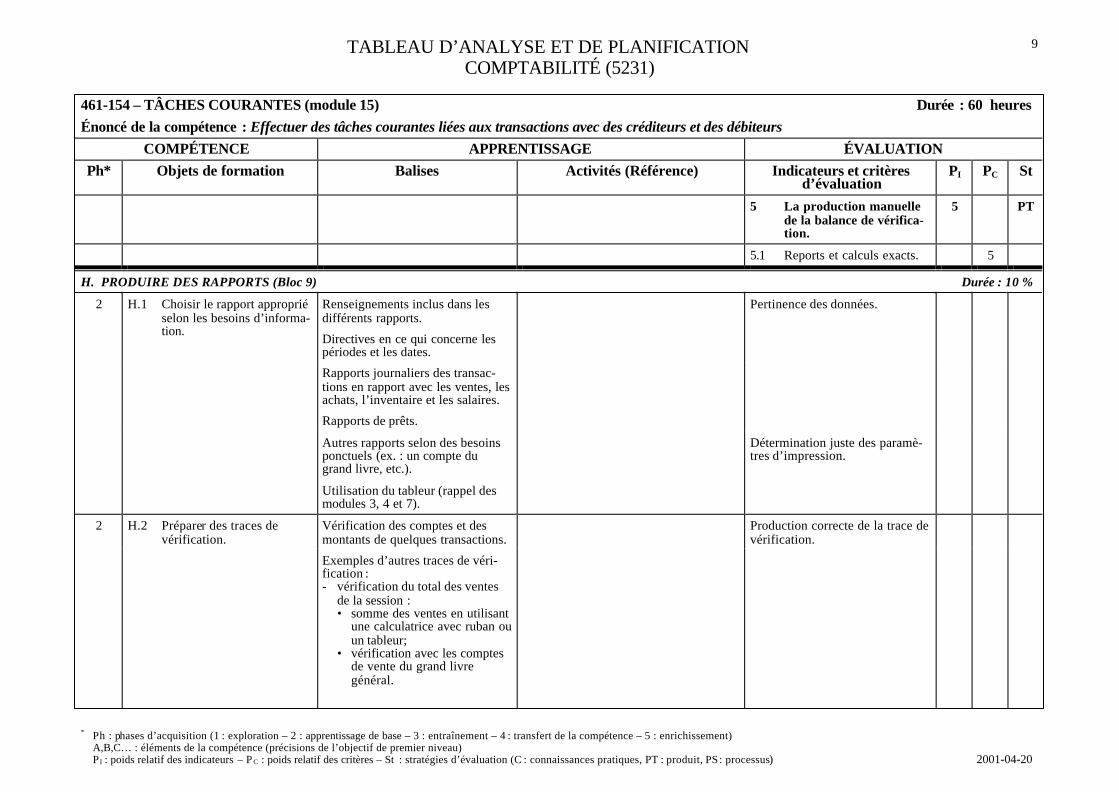

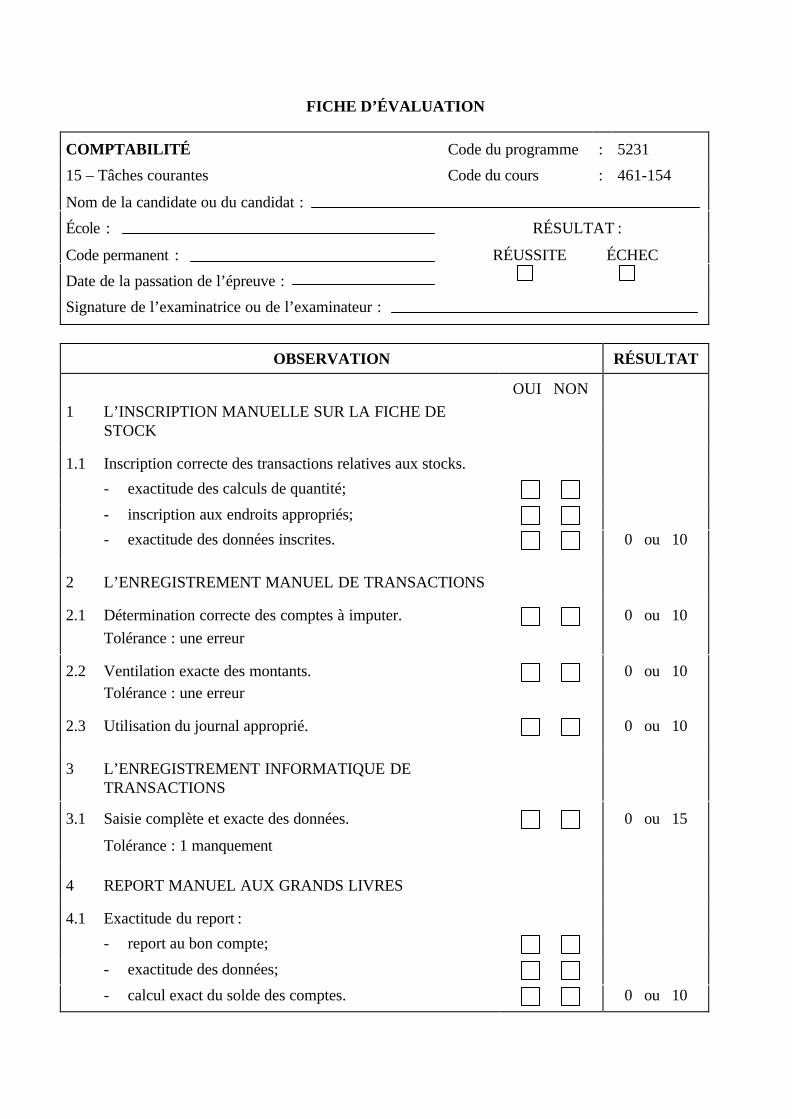

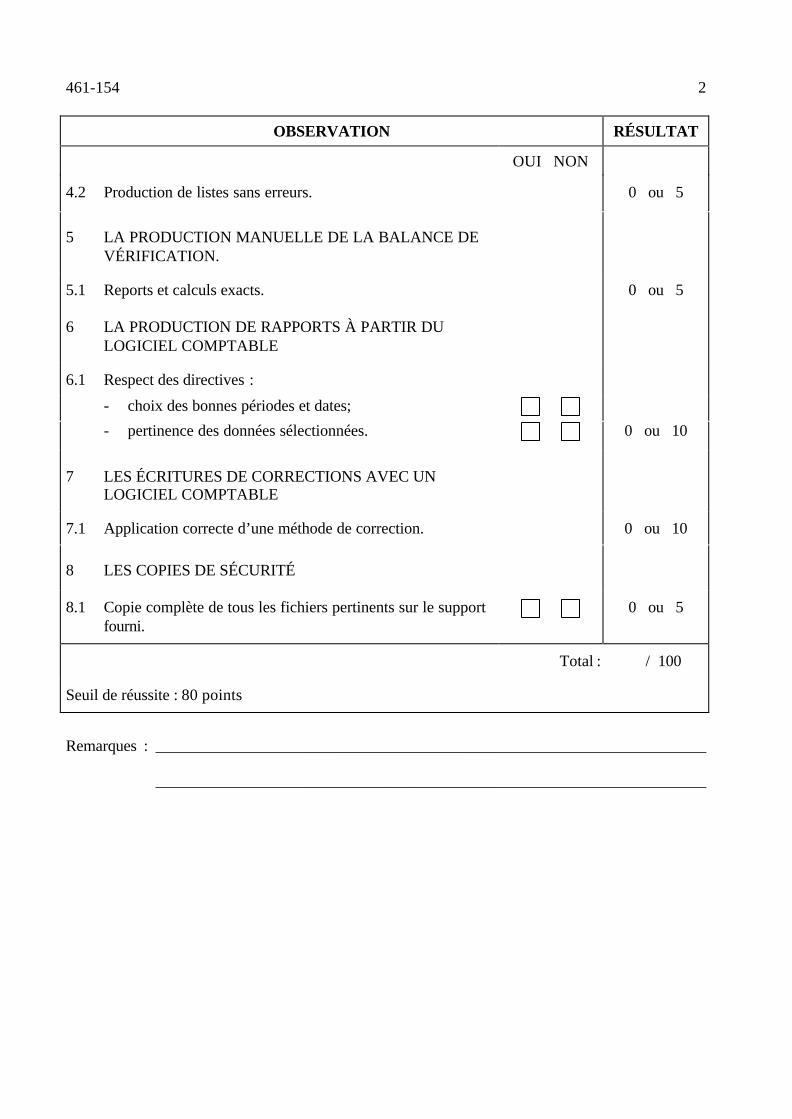

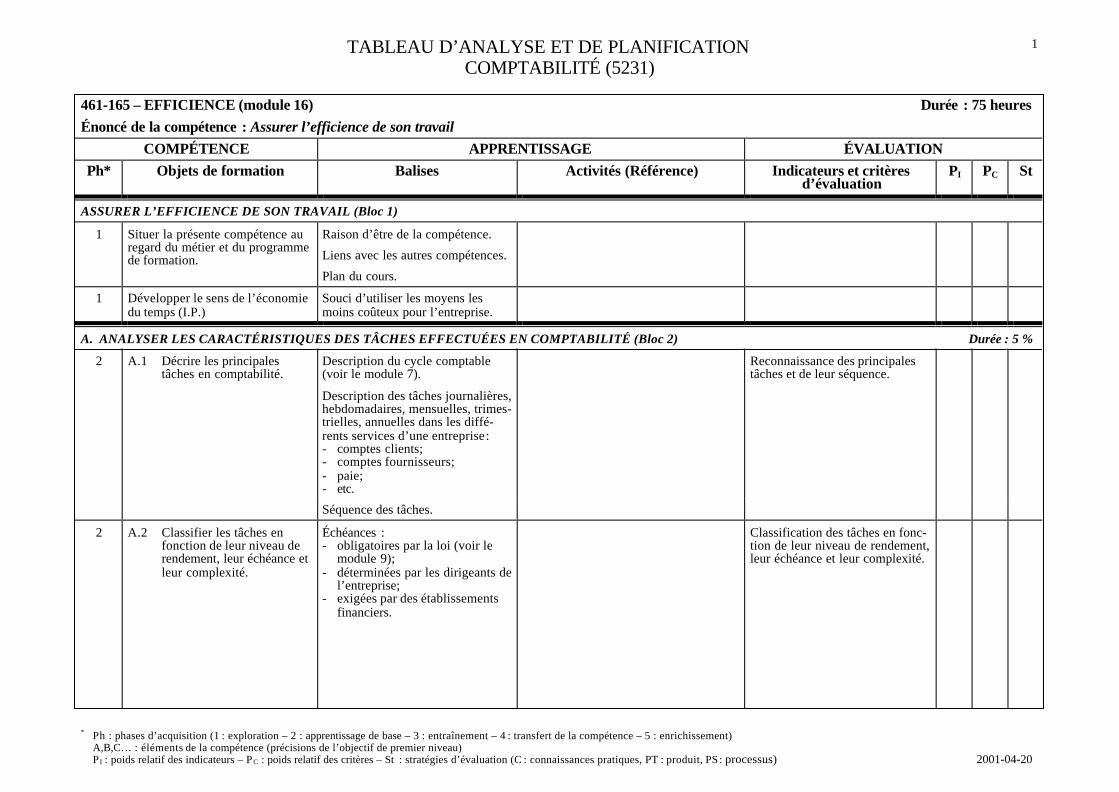

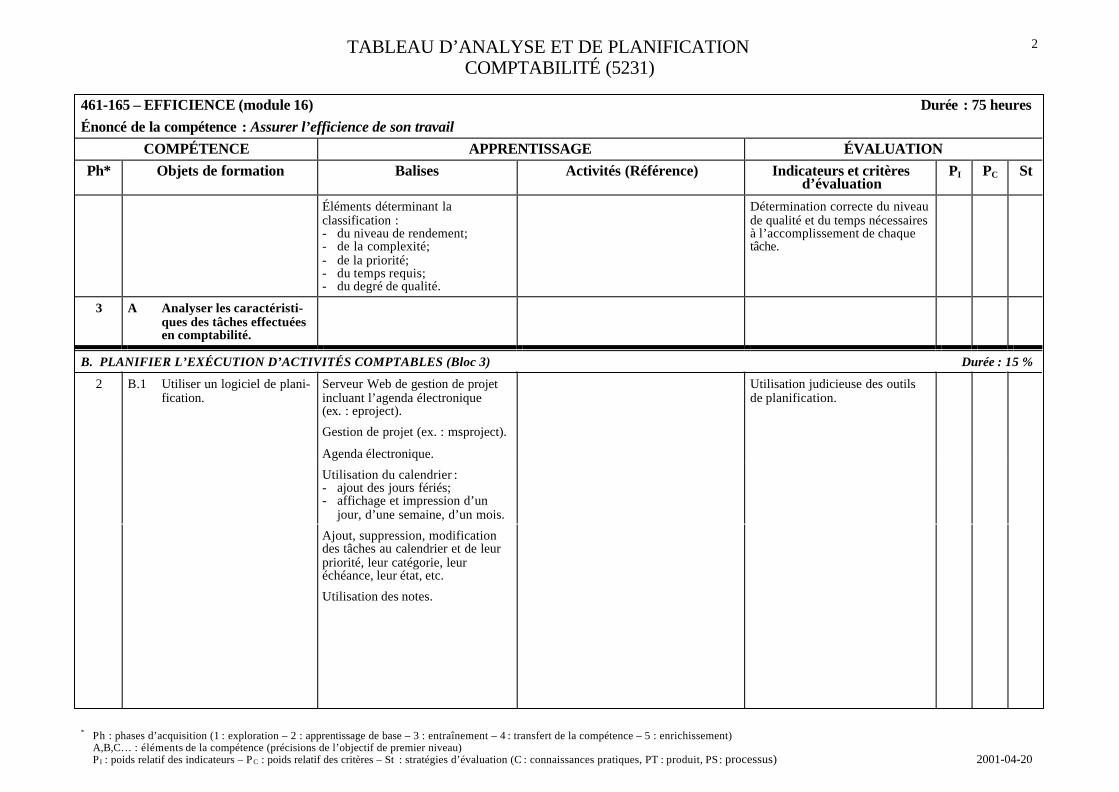

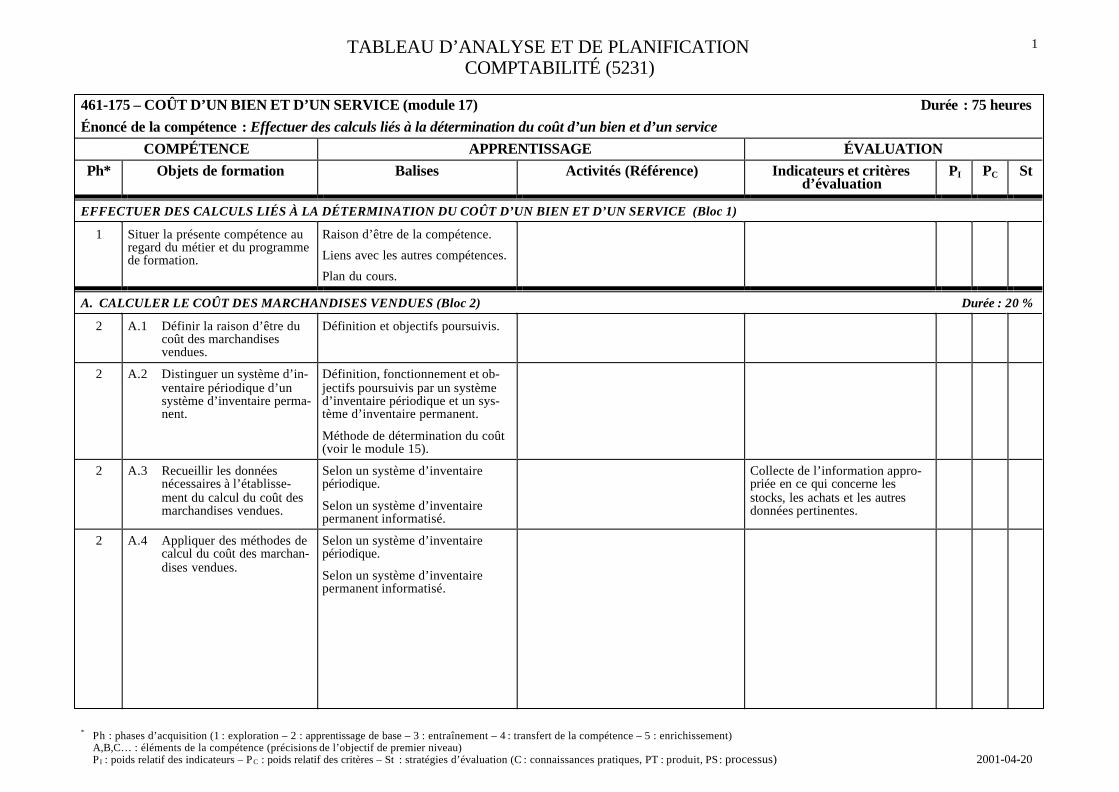

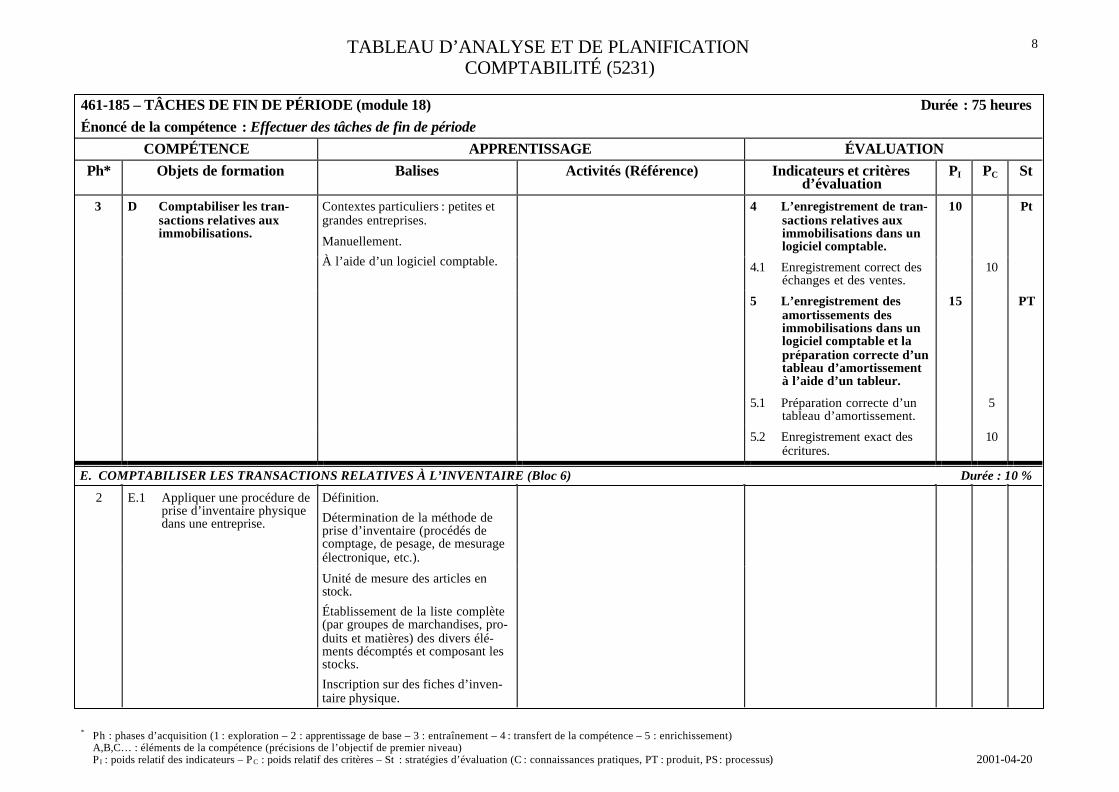

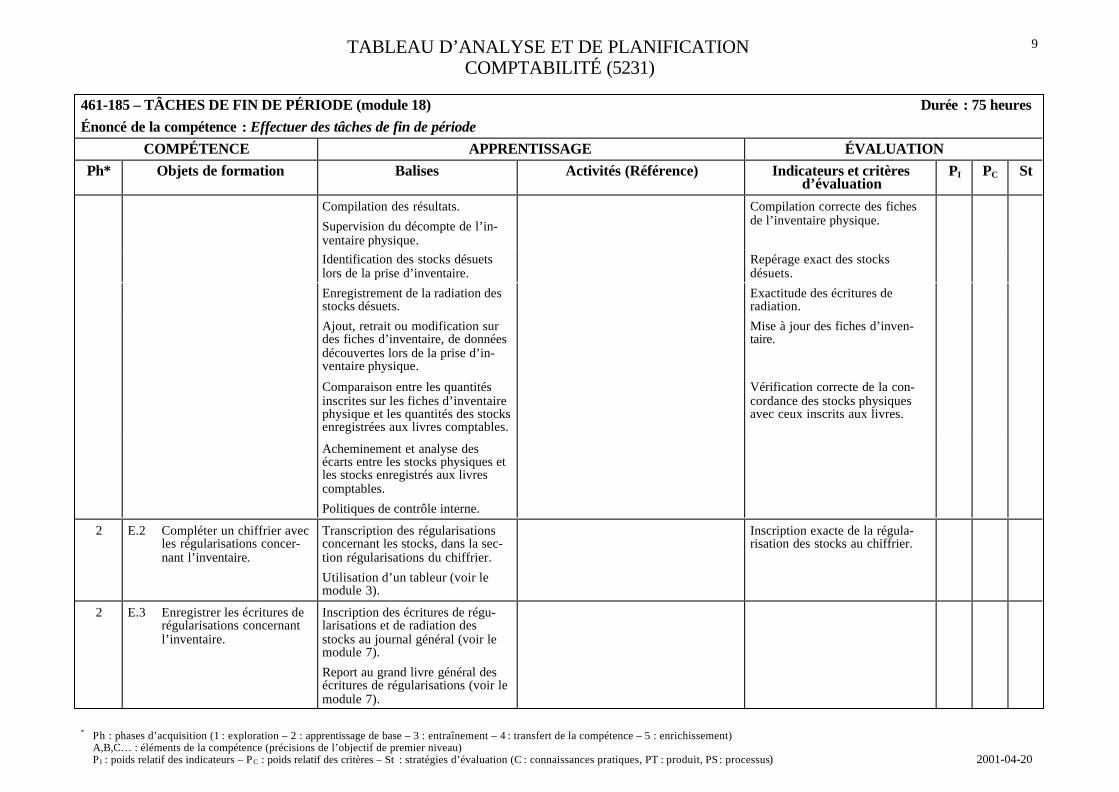

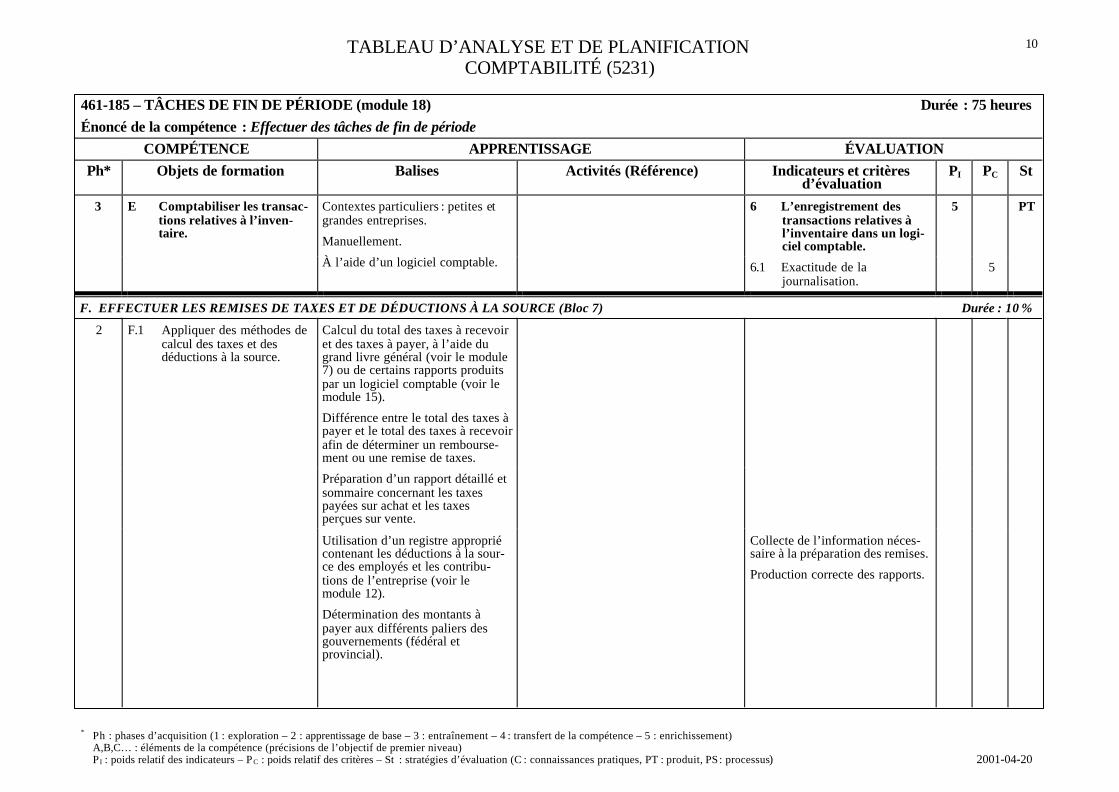

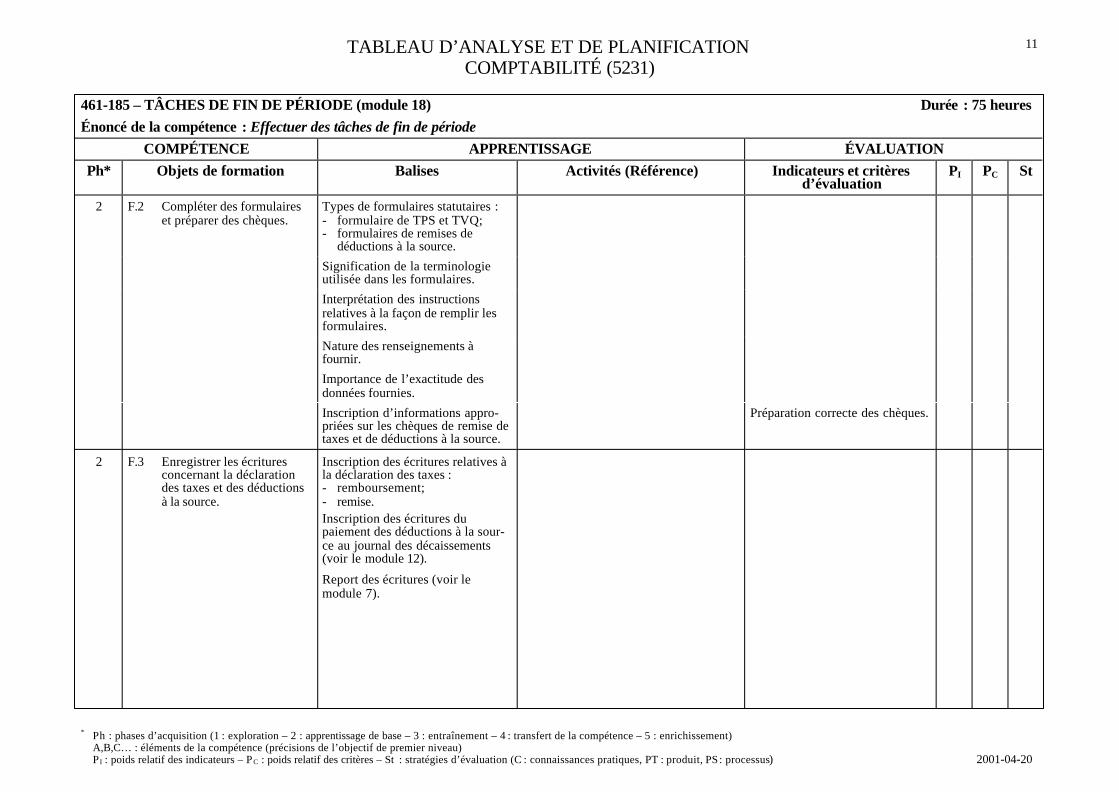

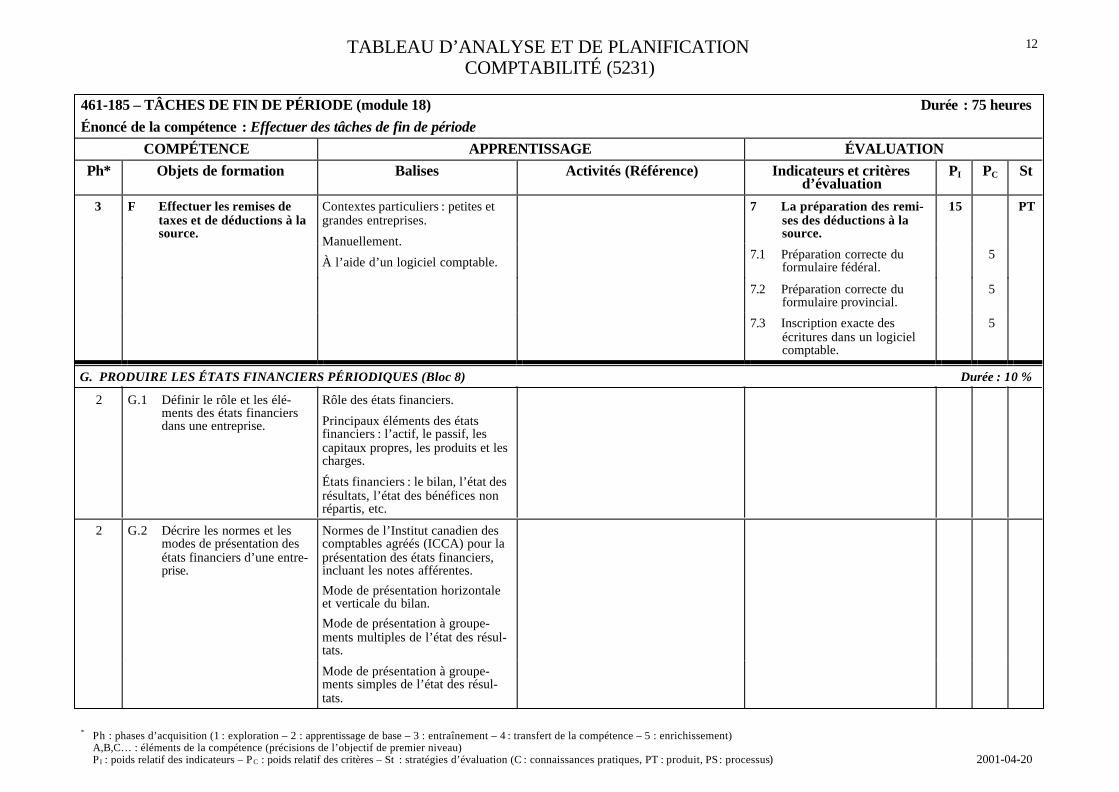

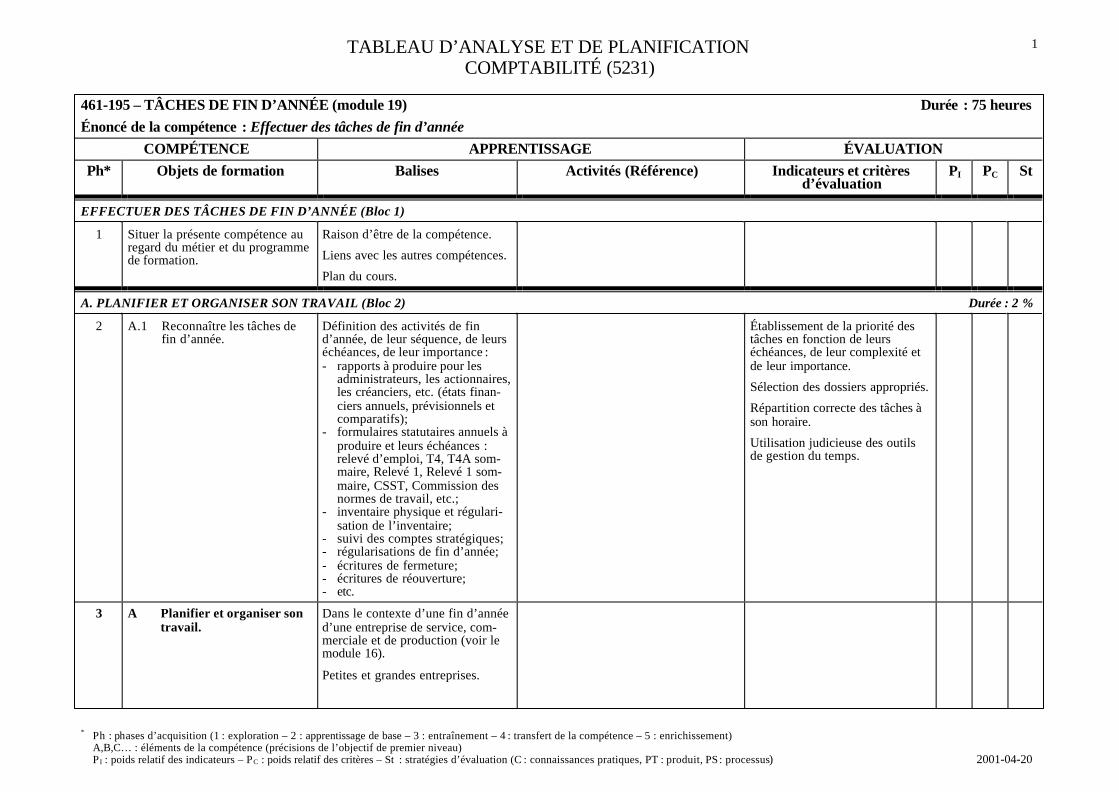

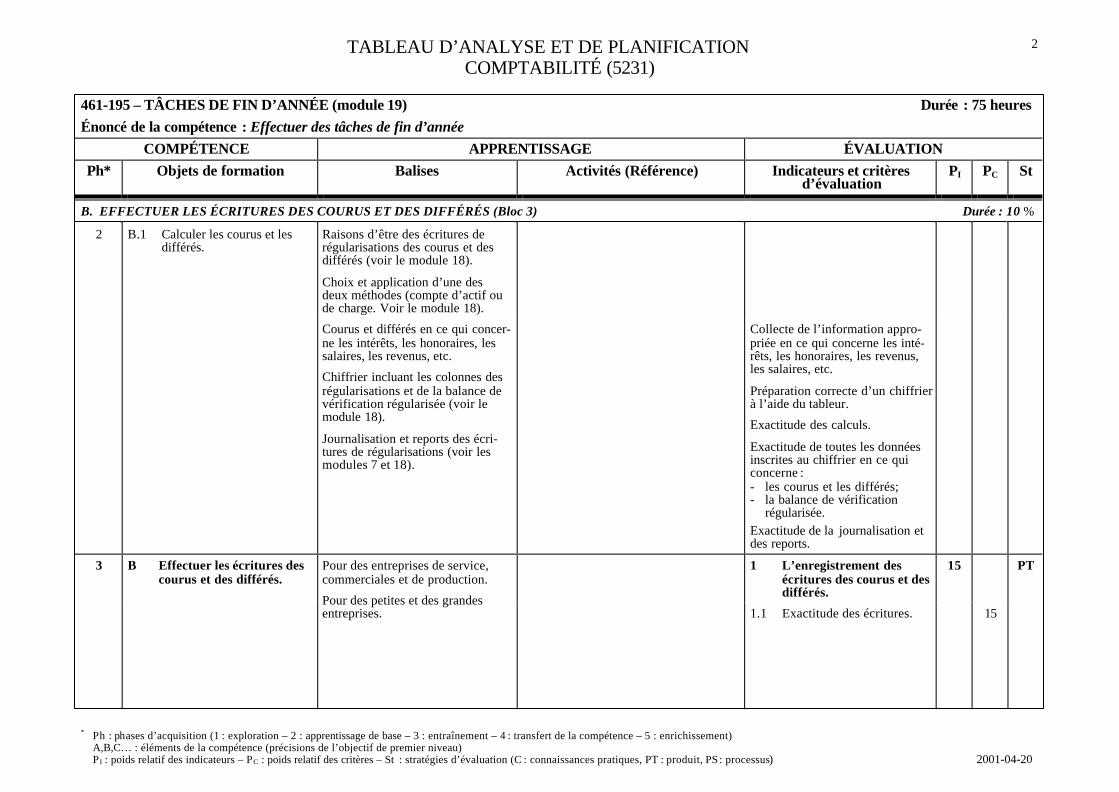

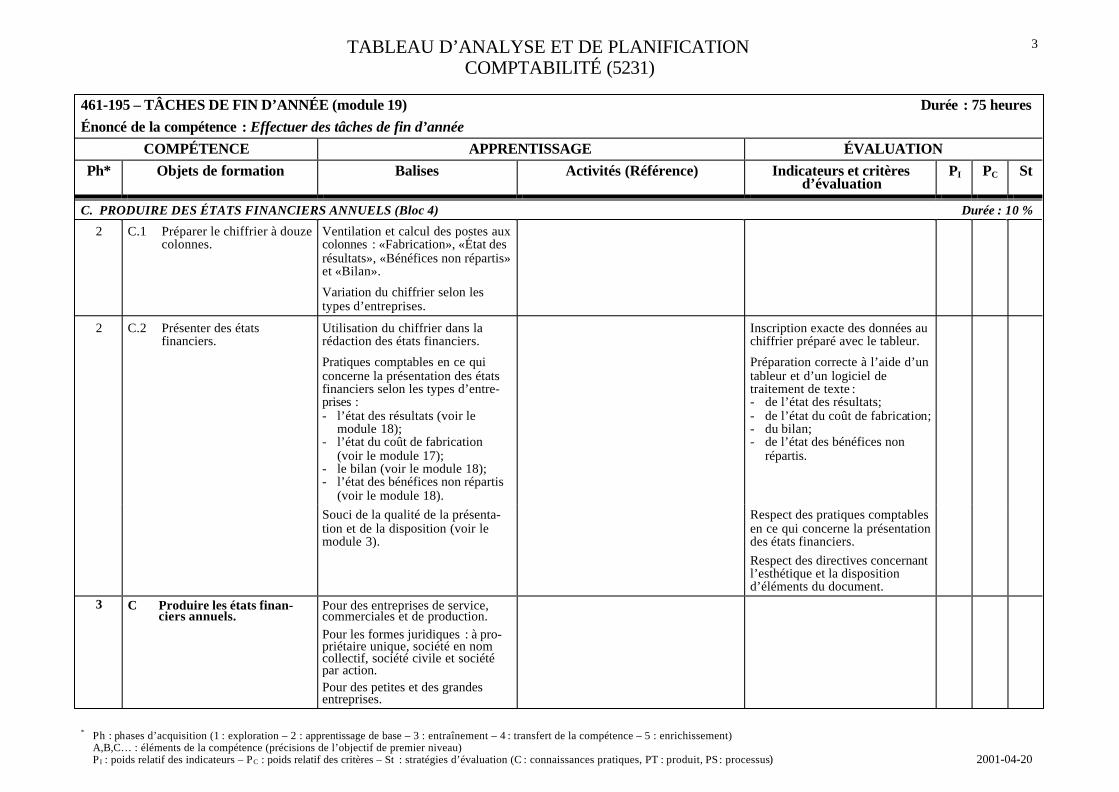

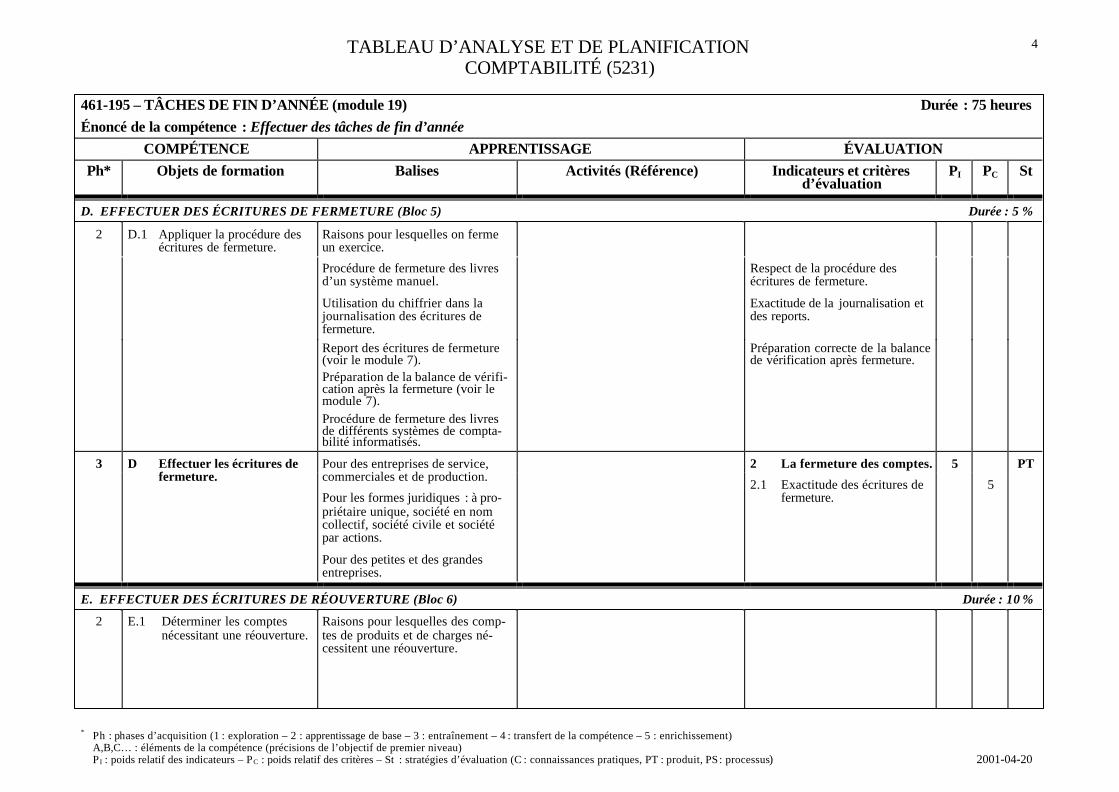

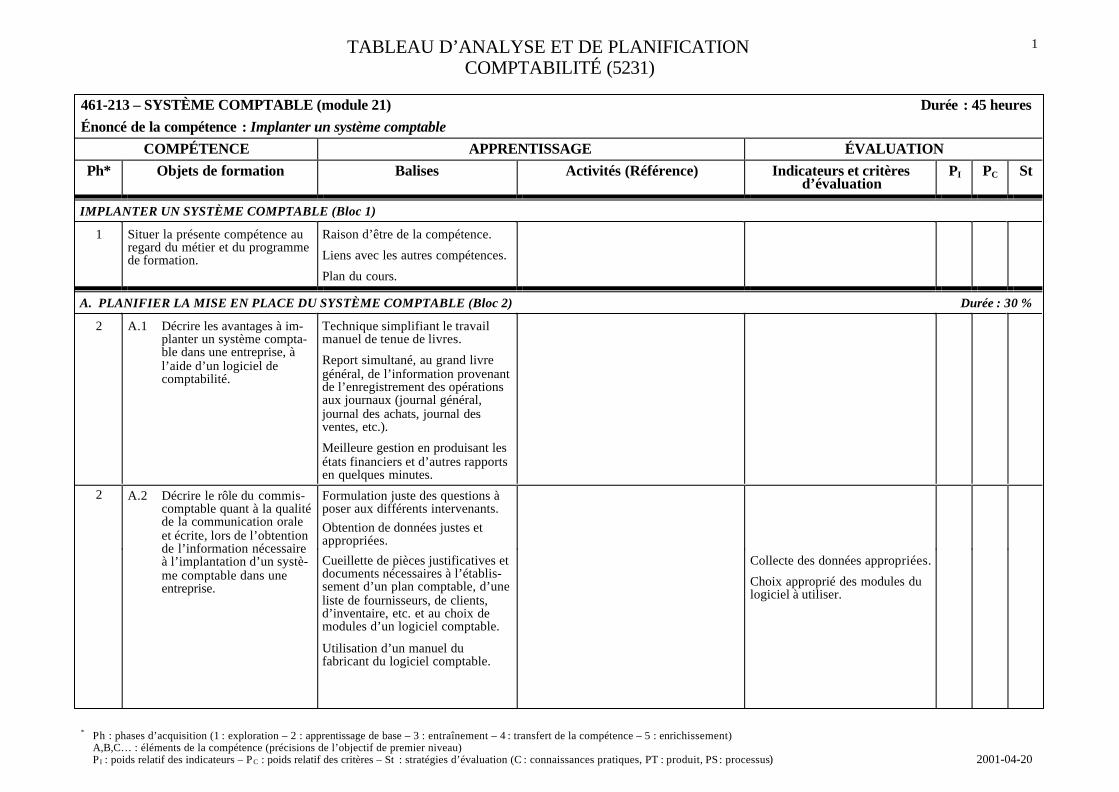

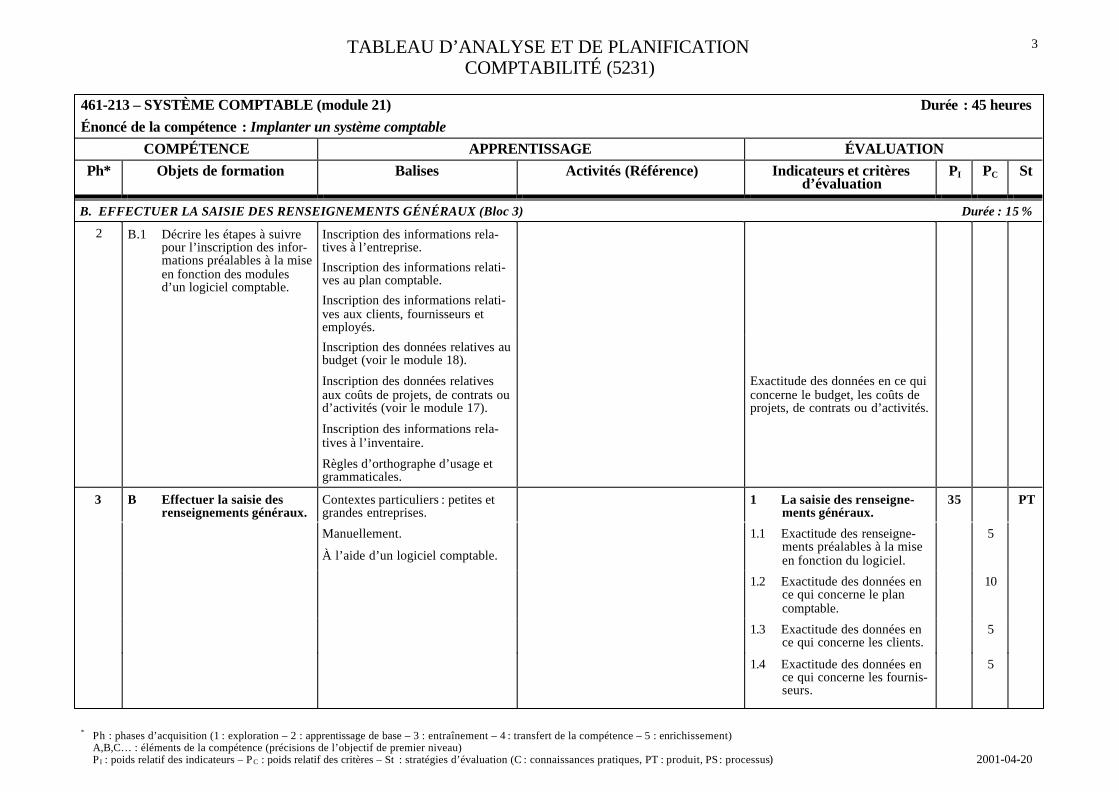

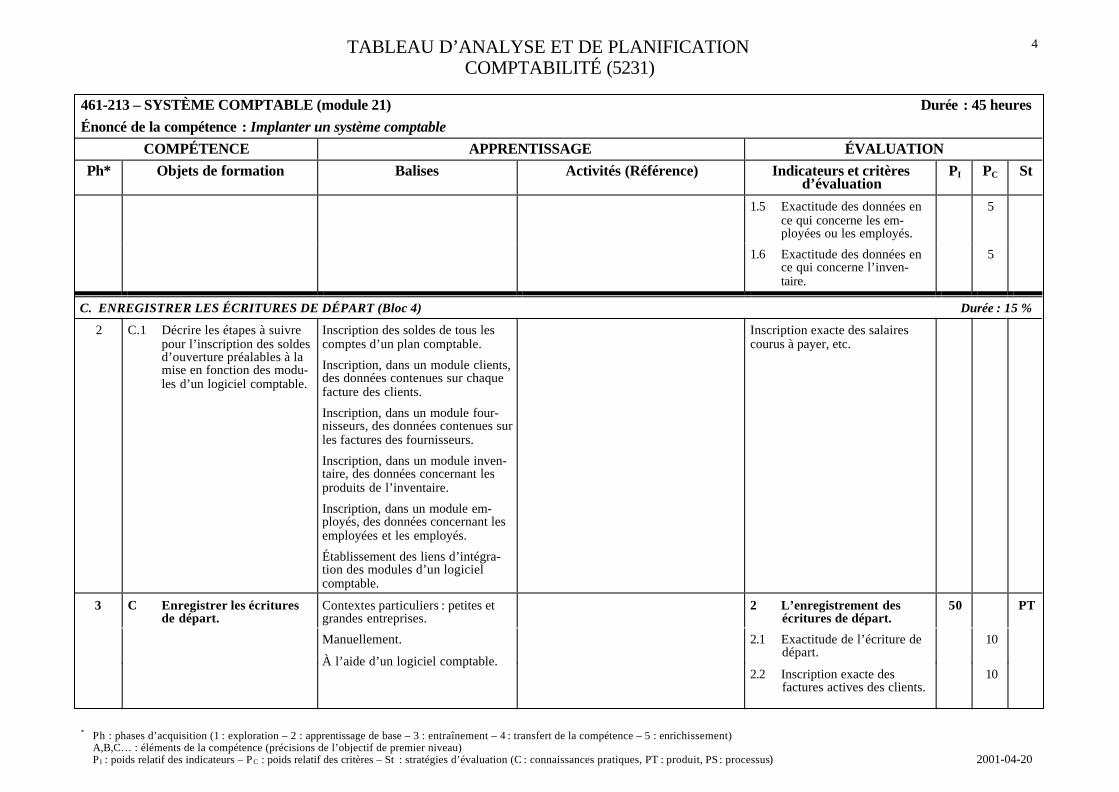

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ P I : poids relatif des indicateurs – PC : poids relatif des critères 2001-04-20

1

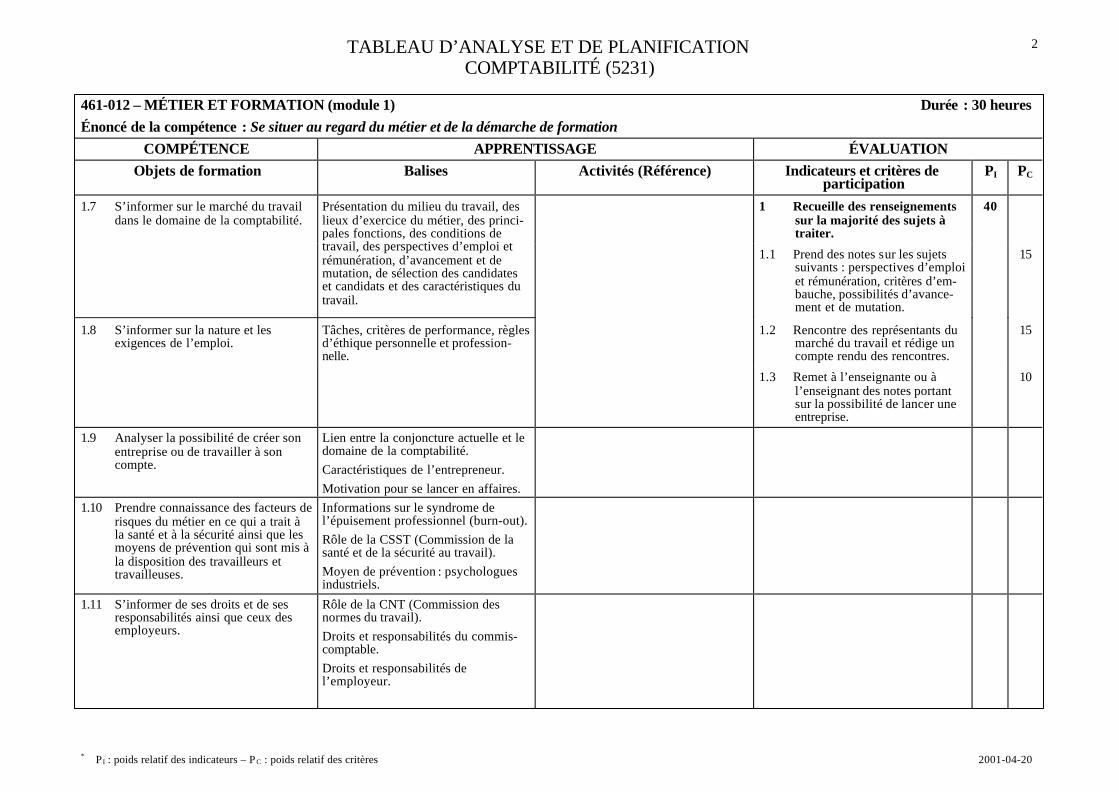

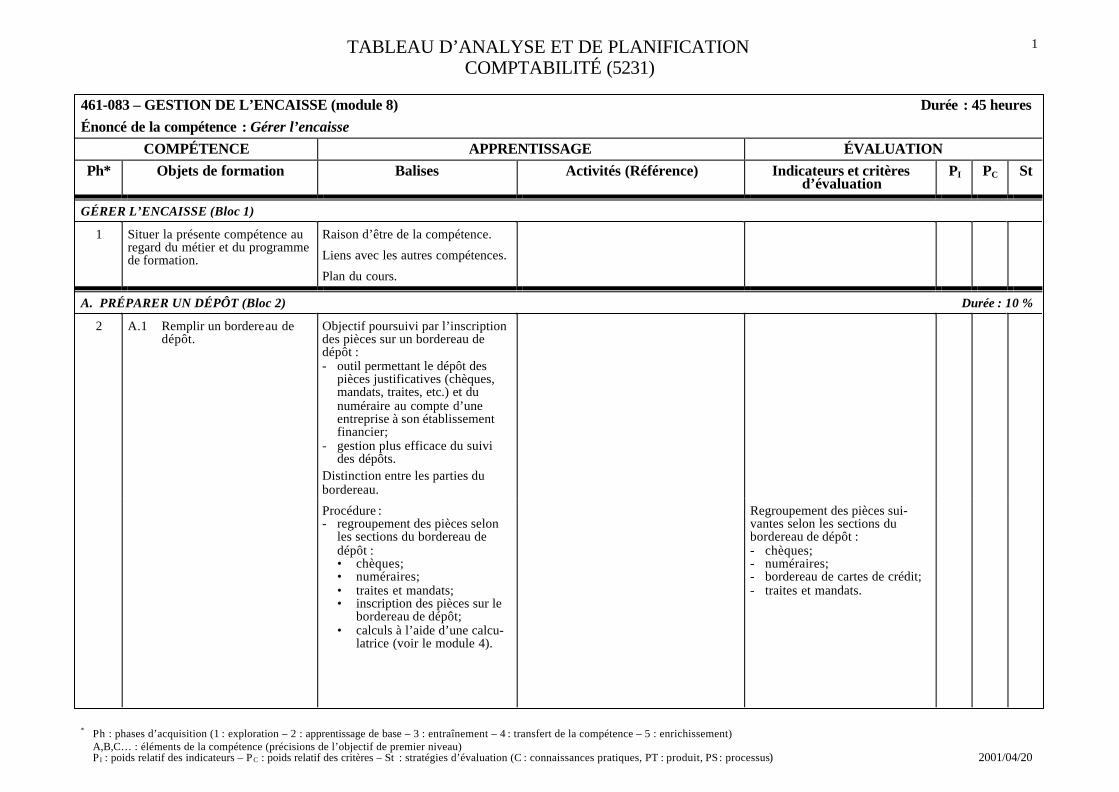

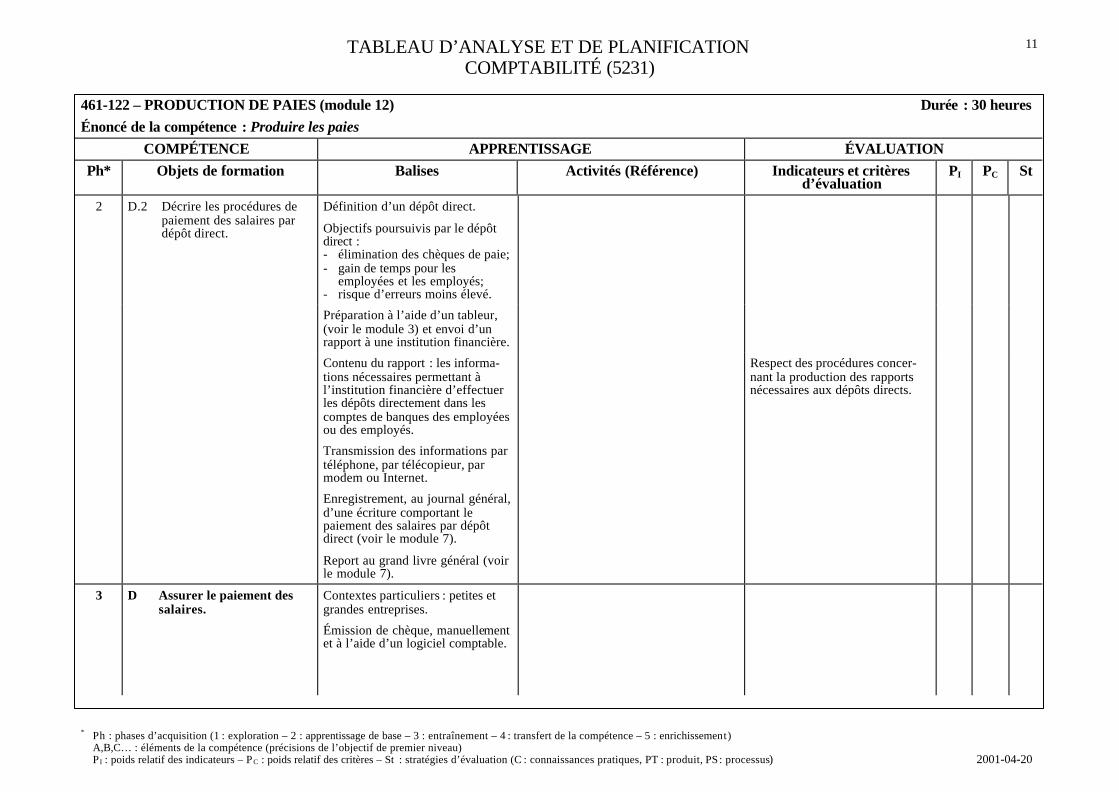

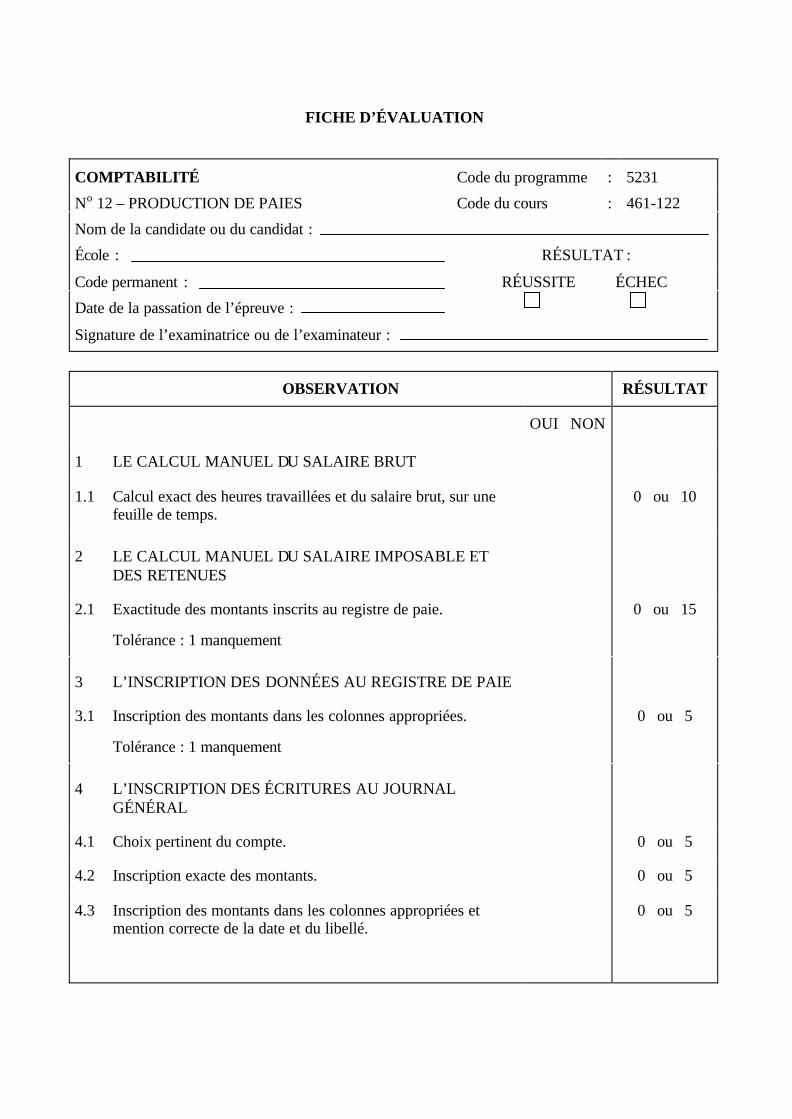

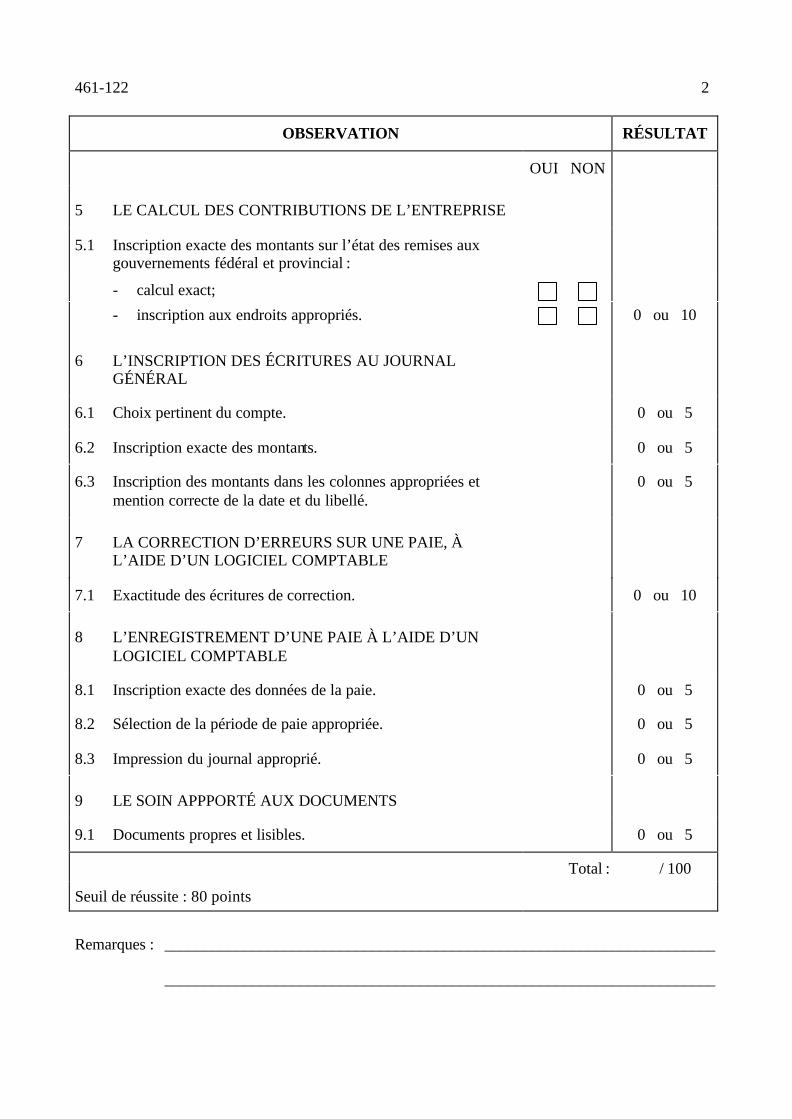

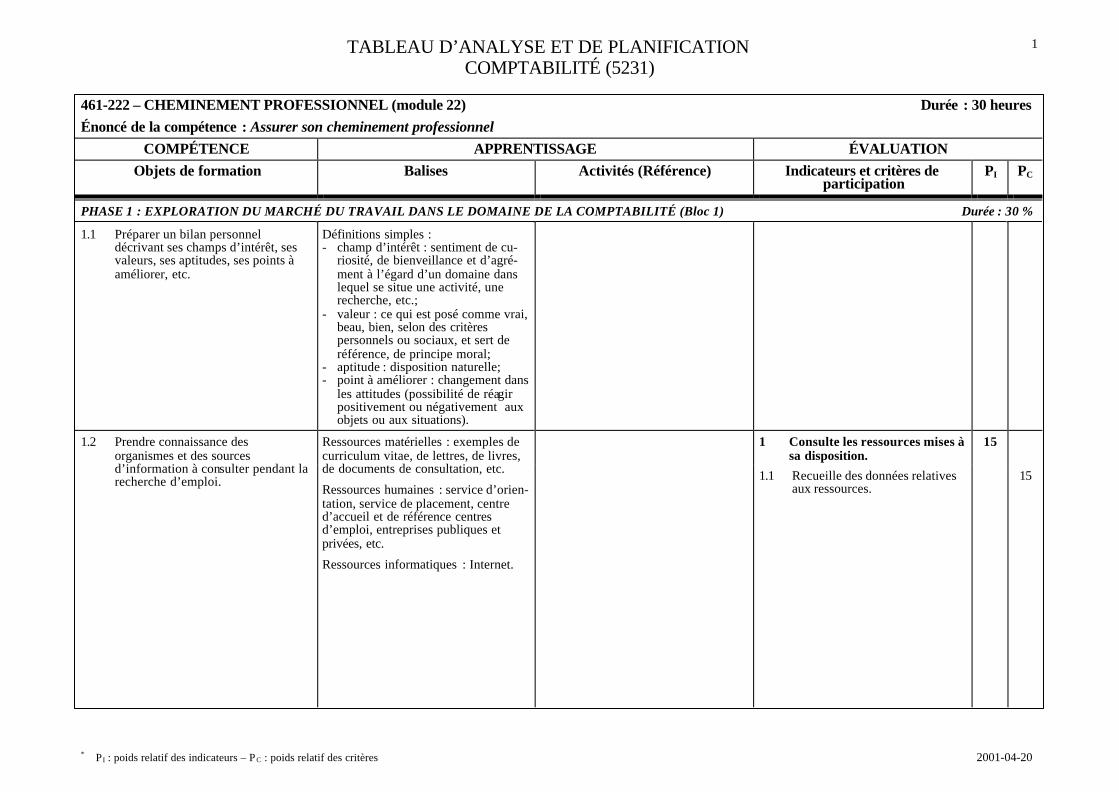

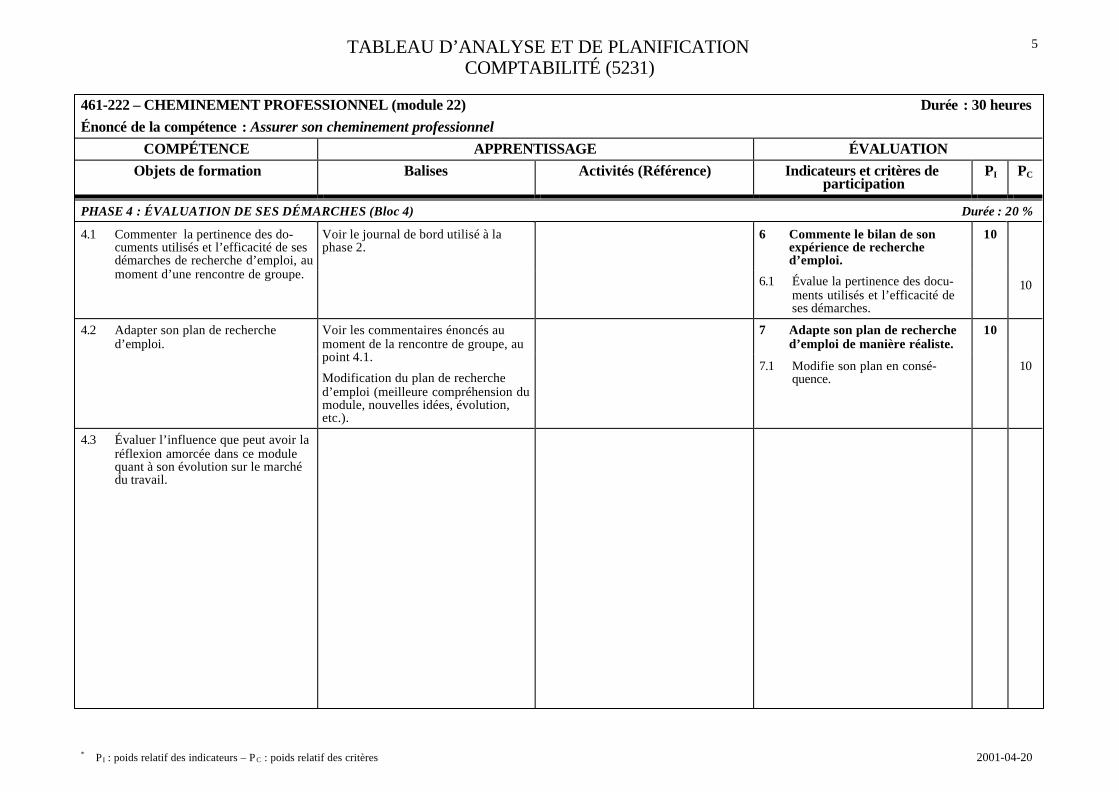

461-012 – MÉTIER ET FORMATION (module 1) Durée : 30 heuresÉnoncé de la compétence : Se situer au regard du métier et de la démarche de formation

COMPÉTENCE APPRENTISSAGE ÉVALUATIONObjets de formation Balises Activités (Référence) Indicateurs et critères de

participationPI PC

PHASE 1 : INFORMATION SUR LE MÉTIER (Bloc 1) Durée : 60 %

1.1 Situer la présente compétence dansl’ensemble du programme de forma-tion.

Raison d’être de la compétence.

Liens avec les autres compétences.

Plan du cours.

1.2 Être réceptive ou réceptif aux don-nées relatives au métier et à laformation.

Conditions de réceptivité : attentionvisuelle, attention auditive, climatfavorable, intérêt, concentration etbien-être physique et psychologique.

1.3 Avoir le souci de partager sa percep-tion du métier avec les autres per-sonnes du groupe.

Avantages à communiquer son pointde vue et à écouter celui des autres.

1.4 Déterminer une façon de noter et deprésenter des données.

Méthode pour prendre des notes.

Règles de présentation et structured’un rapport.

1.5 Expliquer les principales règlespermettant de discuter correctementen groupe.

Règles fondamentales : participation,respect des tours pour prendre laparole, ne pas s’écarter du sujet, êtreattentif aux autres et accepter que lesautres aient des points de vue diffé-rents.

1.6 S’informer sur l’organisation desentreprises en général.

Formes juridiques, secteurs d’activités,structures organisationnelles, environ-nement de travail et outils utilisés (lienavec les conditions d’encadrement :utilisation du laboratoire de façonoptimale).

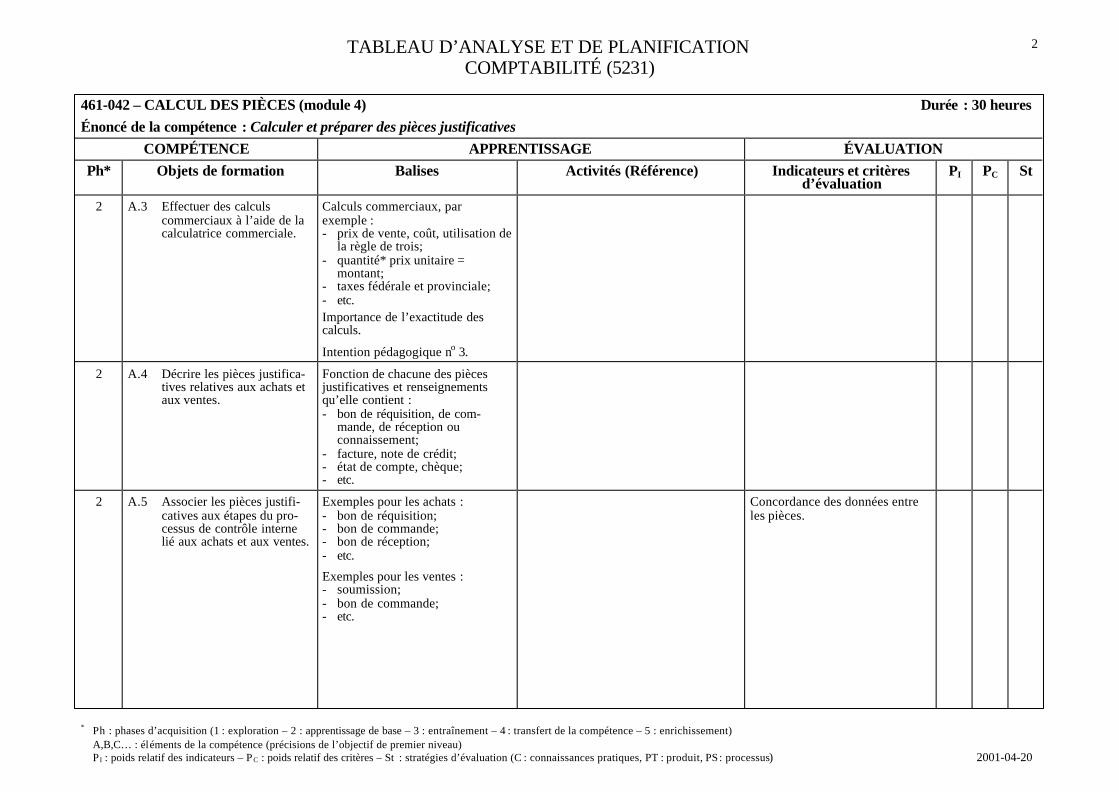

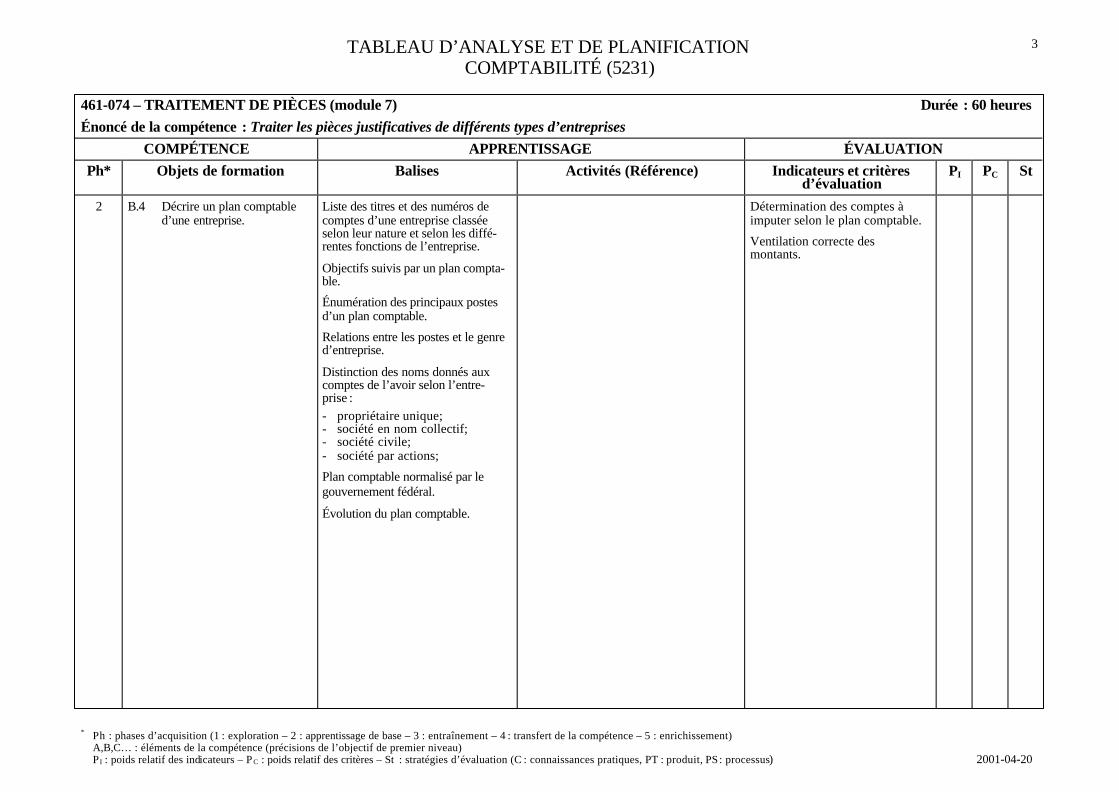

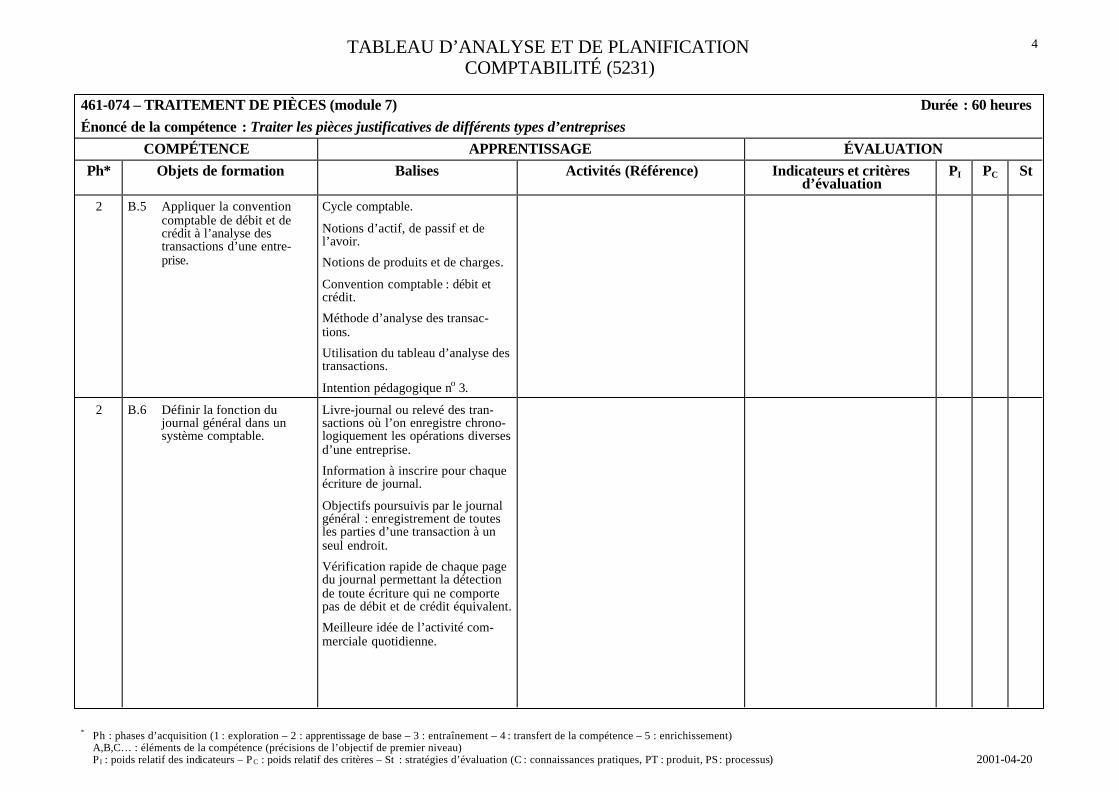

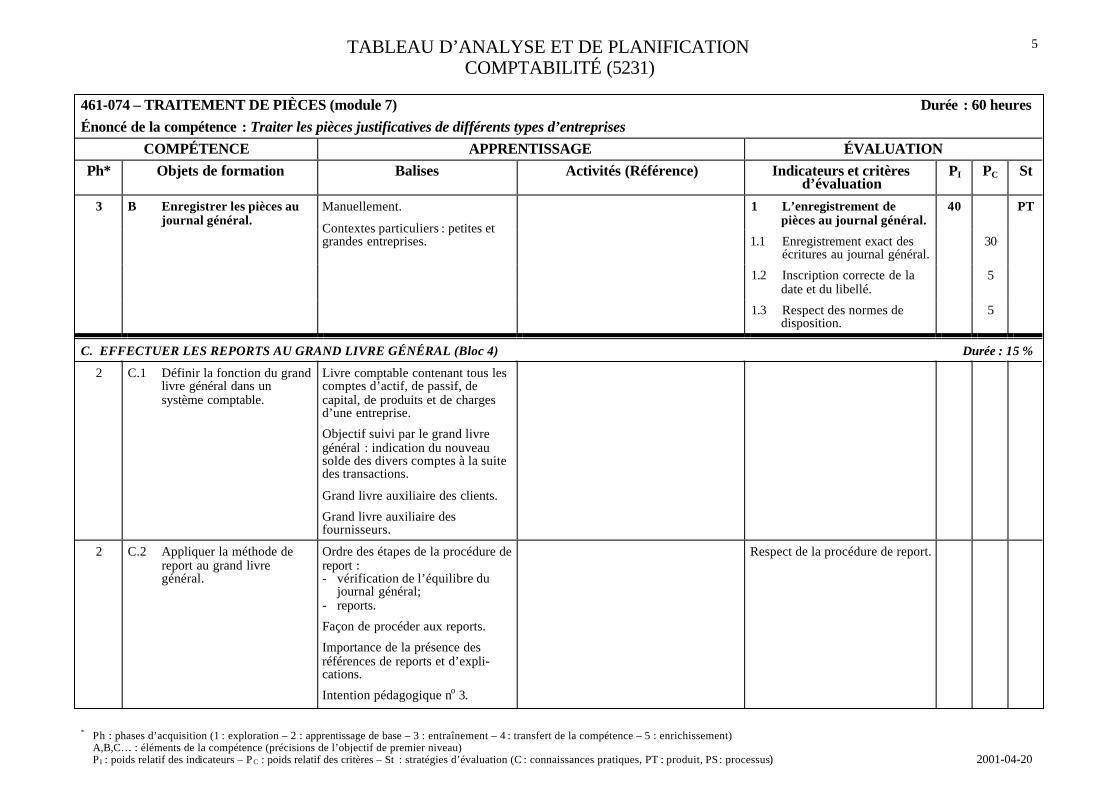

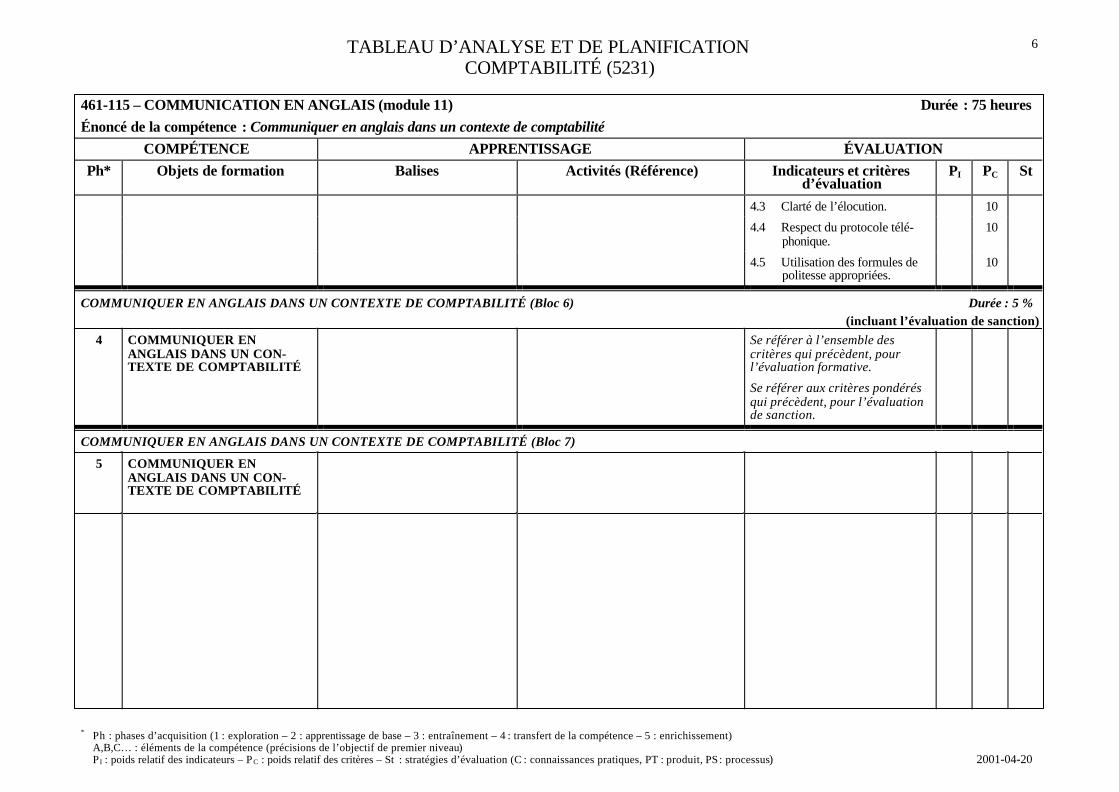

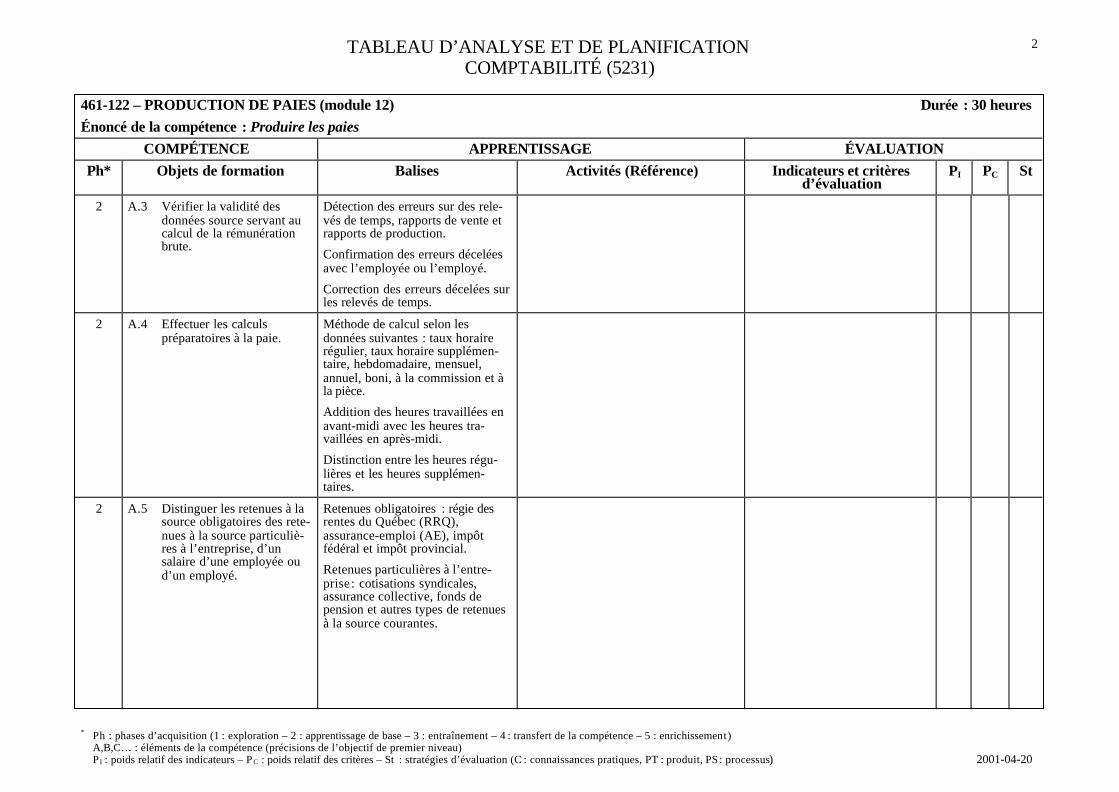

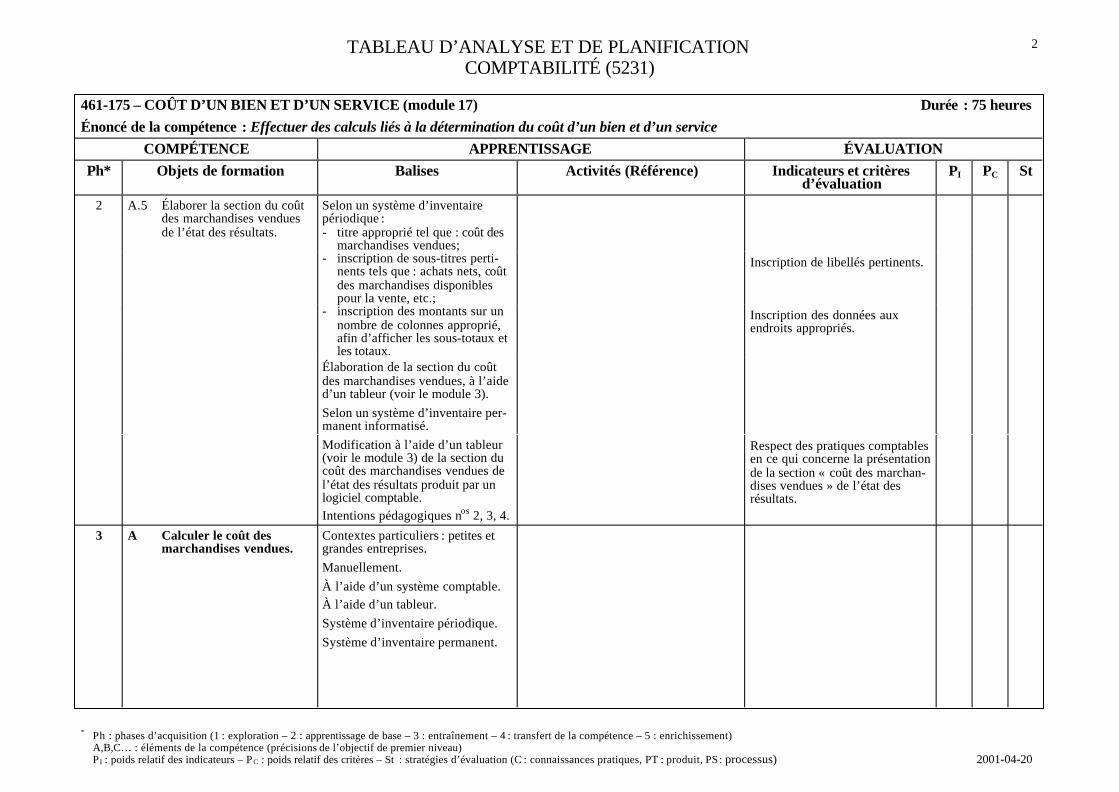

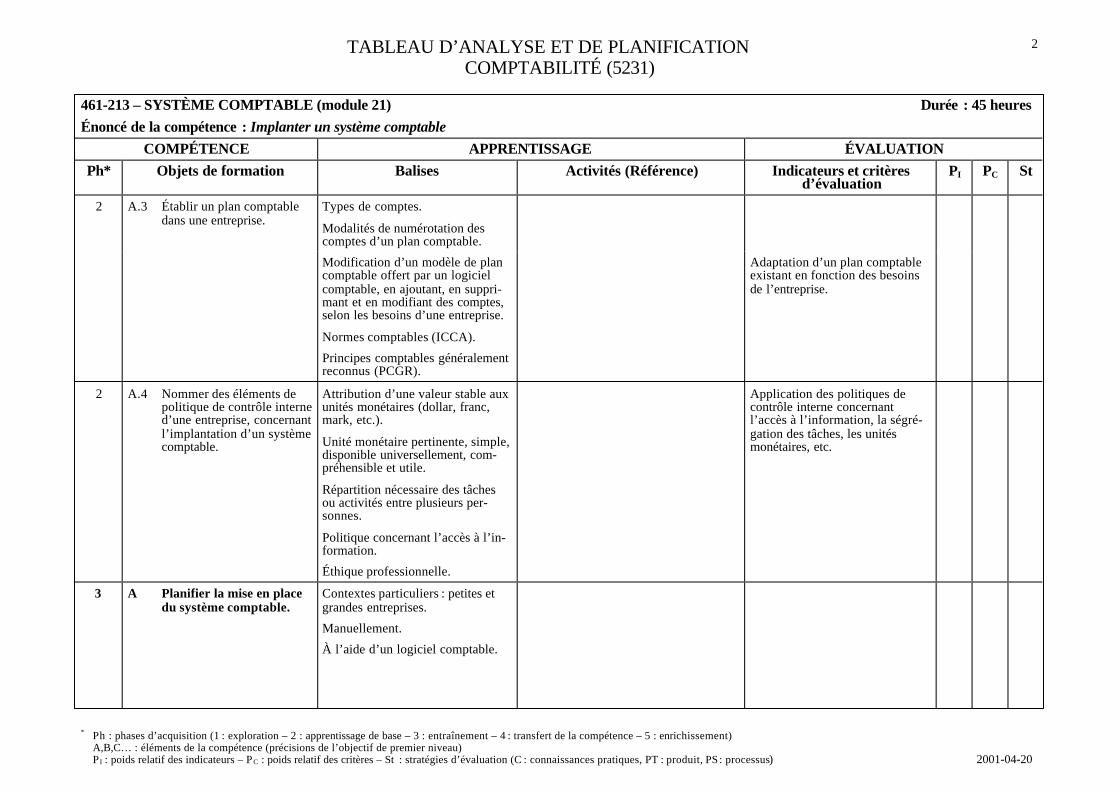

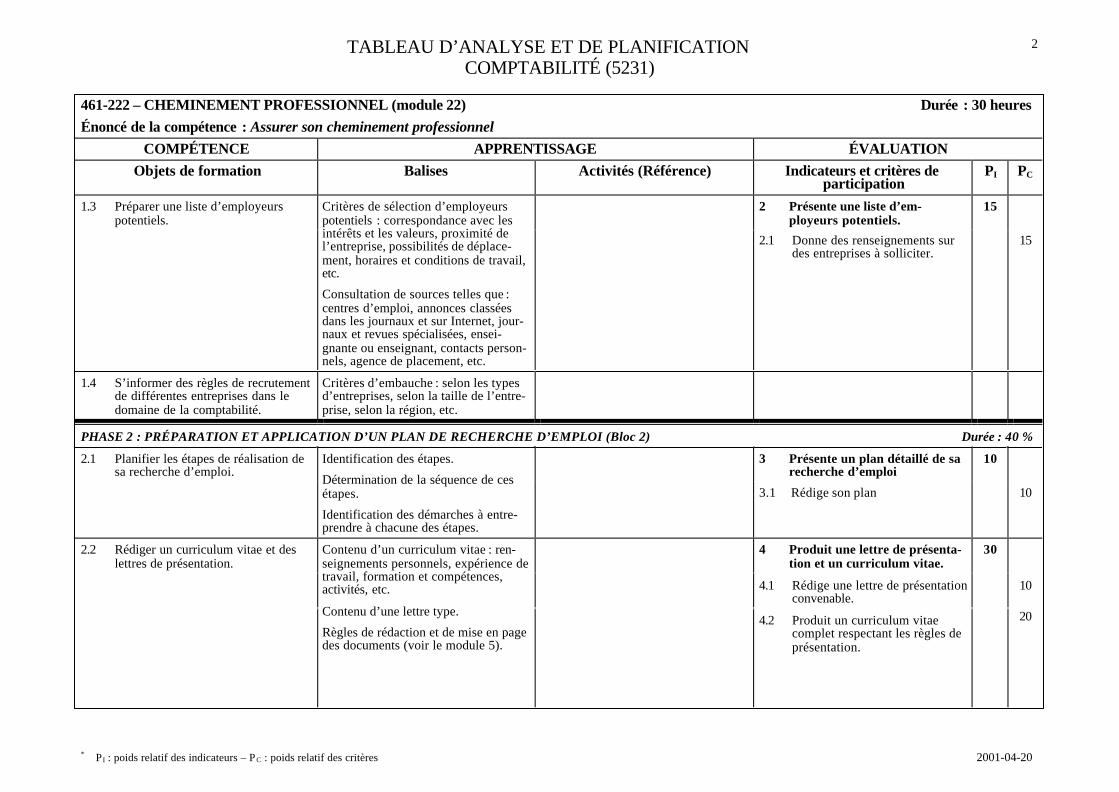

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ P I : poids relatif des indicateurs – PC : poids relatif des critères 2001-04-20

2

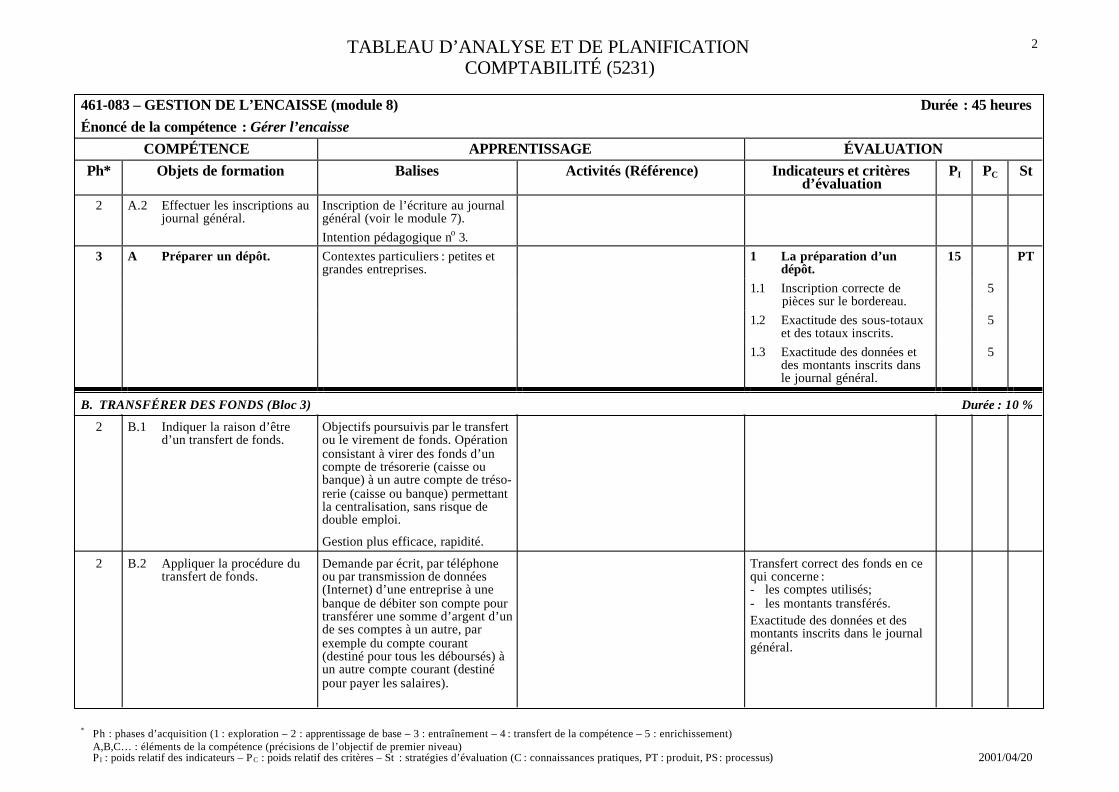

461-012 – MÉTIER ET FORMATION (module 1) Durée : 30 heuresÉnoncé de la compétence : Se situer au regard du métier et de la démarche de formation

COMPÉTENCE APPRENTISSAGE ÉVALUATIONObjets de formation Balises Activités (Référence) Indicateurs et critères de

participationPI PC

1 Recueille des renseignementssur la majorité des sujets àtraiter.

401.7 S’informer sur le marché du travaildans le domaine de la comptabilité.

Présentation du milieu du travail, deslieux d’exercice du métier, des princi-pales fonctions, des conditions detravail, des perspectives d’emploi etrémunération, d’avancement et demutation, de sélection des candidateset candidats et des caractéristiques dutravail.

1.1 Prend des notes sur les sujetssuivants : perspectives d’emploiet rémunération, critères d’em-bauche, possibilités d’avance-ment et de mutation.

15

1.8 S’informer sur la nature et lesexigences de l’emploi.

Tâches, critères de performance, règlesd’éthique personnelle et profession-nelle.

1.2 Rencontre des représentants dumarché du travail et rédige uncompte rendu des rencontres.

15

1.3 Remet à l’enseignante ou àl’enseignant des notes portantsur la possibilité de lancer uneentreprise.

10

1.9 Analyser la possibilité de créer sonentreprise ou de travailler à soncompte.

Lien entre la conjoncture actuelle et ledomaine de la comptabilité.

Caractéristiques de l’entrepreneur.

Motivation pour se lancer en affaires.

1.10 Prendre connaissance des facteurs derisques du métier en ce qui a trait àla santé et à la sécurité ainsi que lesmoyens de prévention qui sont mis àla disposition des travailleurs ettravailleuses.

Informations sur le syndrome del’épuisement professionnel (burn-out).

Rôle de la CSST (Commission de lasanté et de la sécurité au travail).

Moyen de prévention : psychologuesindustriels.

1.11 S’informer de ses droits et de sesresponsabilités ainsi que ceux desemployeurs.

Rôle de la CNT (Commission desnormes du travail).

Droits et responsabilités du commis-comptable.

Droits et responsabilités del’employeur.

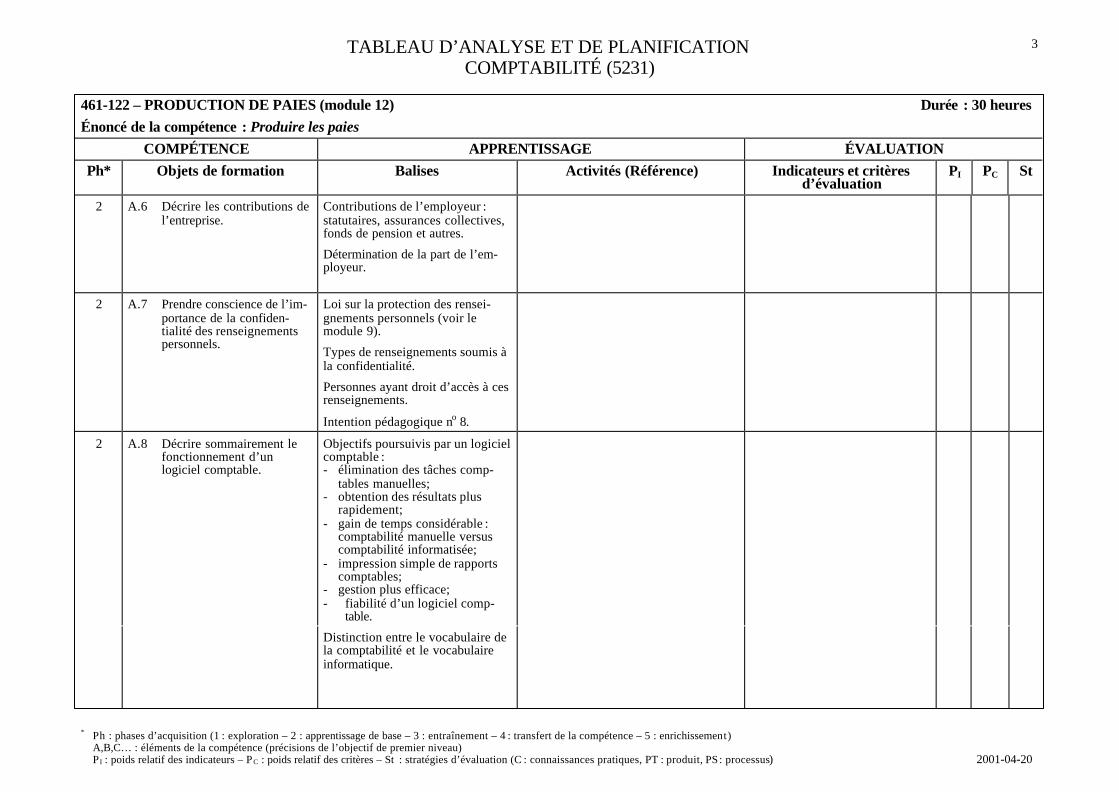

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

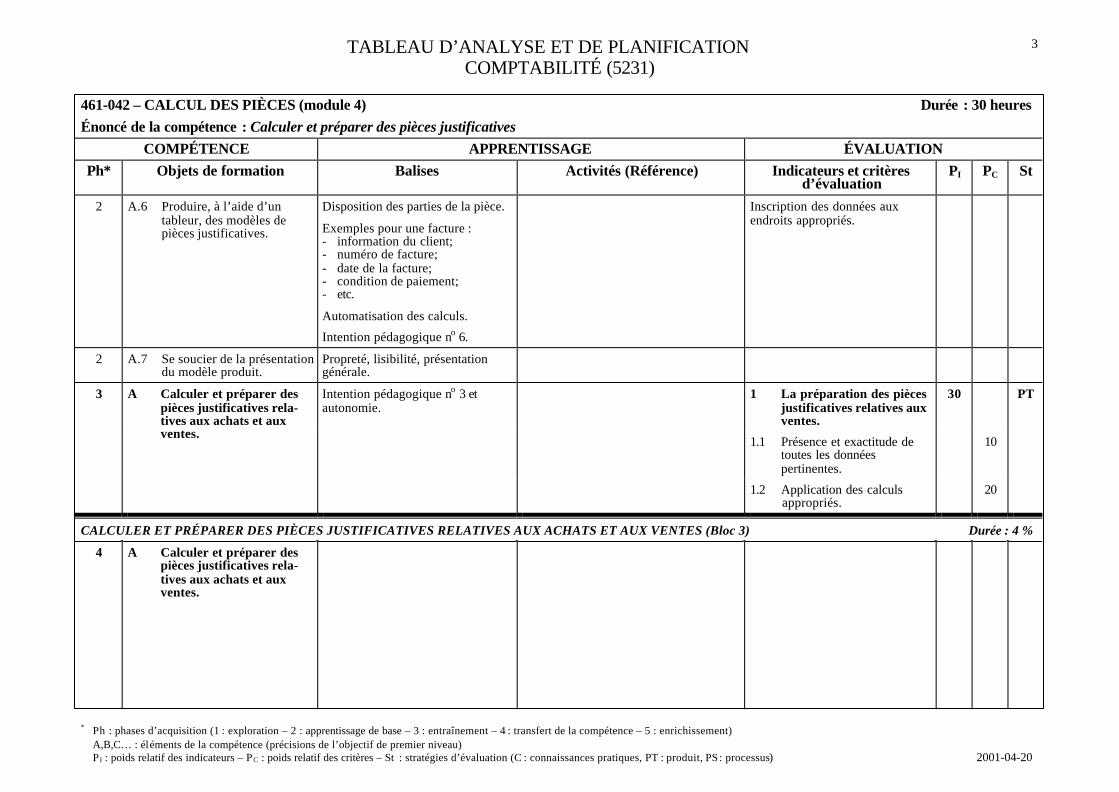

∗ P I : poids relatif des indicateurs – PC : poids relatif des critères 2001-04-20

3

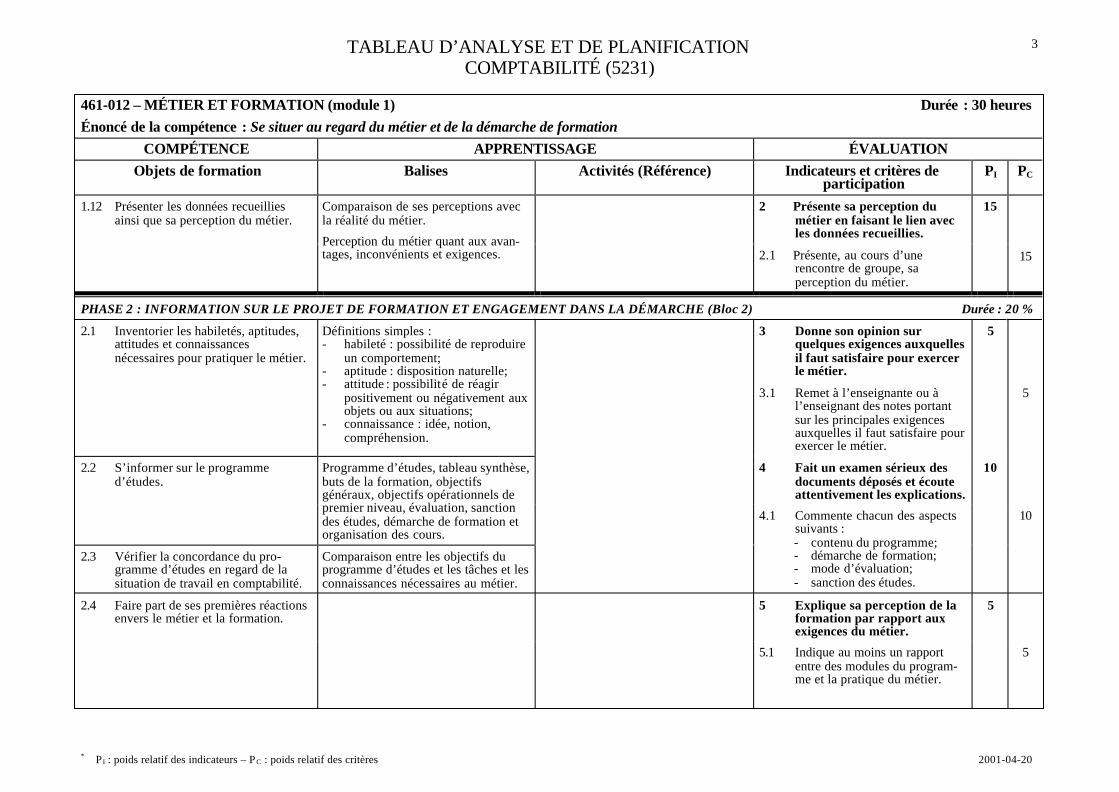

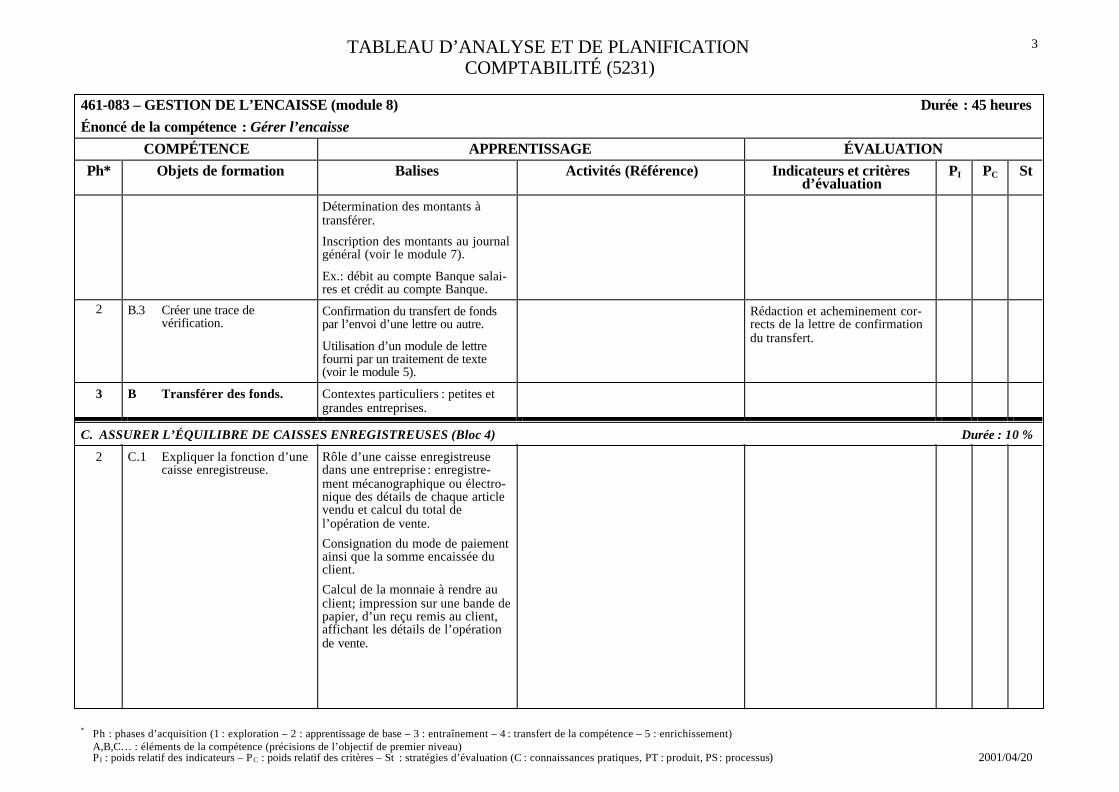

461-012 – MÉTIER ET FORMATION (module 1) Durée : 30 heuresÉnoncé de la compétence : Se situer au regard du métier et de la démarche de formation

COMPÉTENCE APPRENTISSAGE ÉVALUATIONObjets de formation Balises Activités (Référence) Indicateurs et critères de

participationPI PC

2 Présente sa perception dumétier en faisant le lien avecles données recueillies.

151.12 Présenter les données recueilliesainsi que sa perception du métier.

Comparaison de ses perceptions avecla réalité du métier.

Perception du métier quant aux avan-tages, inconvénients et exigences. 2.1 Présente, au cours d’une

rencontre de groupe, saperception du métier.

15

PHASE 2 : INFORMATION SUR LE PROJET DE FORMATION ET ENGAGEMENT DANS LA DÉMARCHE (Bloc 2) Durée : 20 %

3 Donne son opinion surquelques exigences auxquellesil faut satisfaire pour exercerle métier.

52.1 Inventorier les habiletés, aptitudes,attitudes et connaissancesnécessaires pour pratiquer le métier.

Définitions simples :- habileté : possibilité de reproduire

un comportement;- aptitude : disposition naturelle;- attitude : possibilité de réagir

positivement ou négativement auxobjets ou aux situations;

- connaissance : idée, notion,compréhension.

3.1 Remet à l’enseignante ou àl’enseignant des notes portantsur les principales exigencesauxquelles il faut satisfaire pourexercer le métier.

5

4 Fait un examen sérieux desdocuments déposés et écouteattentivement les explications.

102.2 S’informer sur le programmed’études.

Programme d’études, tableau synthèse,buts de la formation, objectifsgénéraux, objectifs opérationnels depremier niveau, évaluation, sanctiondes études, démarche de formation etorganisation des cours.

2.3 Vérifier la concordance du pro-gramme d’études en regard de lasituation de travail en comptabilité.

Comparaison entre les objectifs duprogramme d’études et les tâches et lesconnaissances nécessaires au métier.

4.1 Commente chacun des aspectssuivants :- contenu du programme;- démarche de formation;- mode d’évaluation;- sanction des études.

10

5 Explique sa perception de laformation par rapport auxexigences du métier.

52.4 Faire part de ses premières réactionsenvers le métier et la formation.

5.1 Indique au moins un rapportentre des modules du program-me et la pratique du métier.

5

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ P I : poids relatif des indicateurs – PC : poids relatif des critères 2001-04-20

4

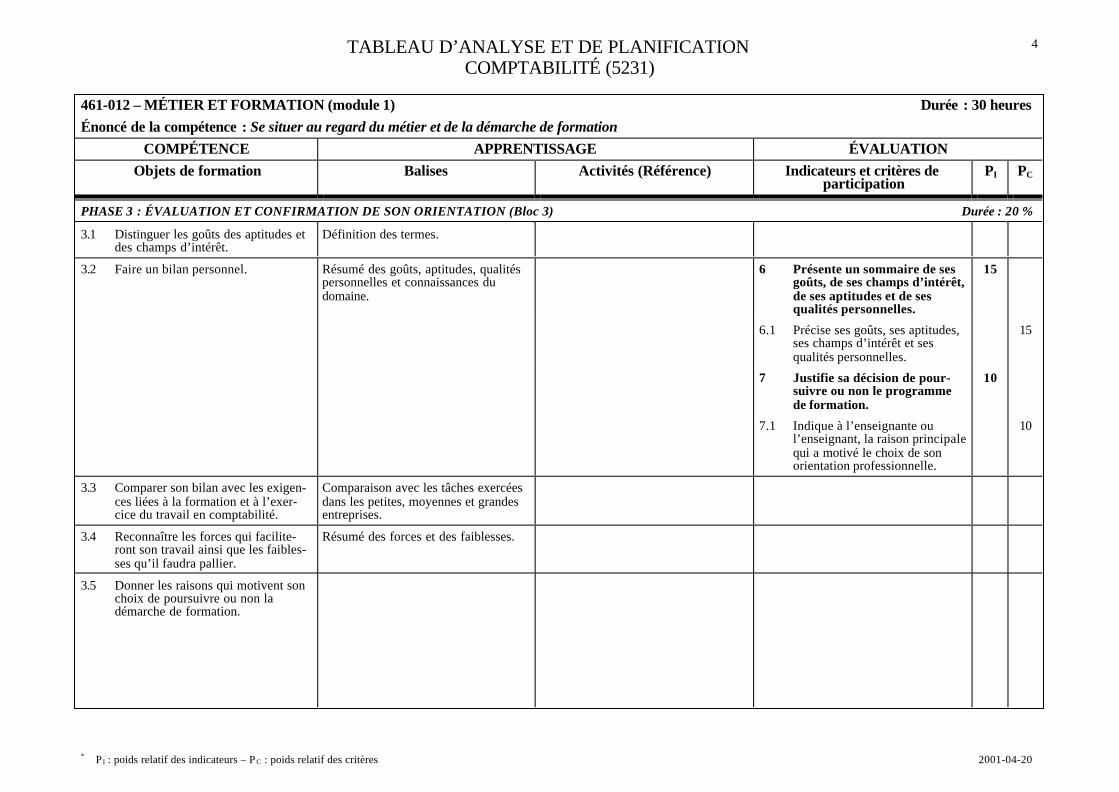

461-012 – MÉTIER ET FORMATION (module 1) Durée : 30 heuresÉnoncé de la compétence : Se situer au regard du métier et de la démarche de formation

COMPÉTENCE APPRENTISSAGE ÉVALUATIONObjets de formation Balises Activités (Référence) Indicateurs et critères de

participationPI PC

PHASE 3 : ÉVALUATION ET CONFIRMATION DE SON ORIENTATION (Bloc 3) Durée : 20 %

3.1 Distinguer les goûts des aptitudes etdes champs d’intérêt.

Définition des termes.

6 Présente un sommaire de sesgoûts, de ses champs d’intérêt,de ses aptitudes et de sesqualités personnelles.

15

6.1 Précise ses goûts, ses aptitudes,ses champs d’intérêt et sesqualités personnelles.

15

7 Justifie sa décision de pour-suivre ou non le programmede formation.

10

3.2 Faire un bilan personnel. Résumé des goûts, aptitudes, qualitéspersonnelles et connaissances dudomaine.

7.1 Indique à l’enseignante oul’enseignant, la raison principalequi a motivé le choix de sonorientation professionnelle.

10

3.3 Comparer son bilan avec les exigen-ces liées à la formation et à l’exer-cice du travail en comptabilité.

Comparaison avec les tâches exercéesdans les petites, moyennes et grandesentreprises.

3.4 Reconnaître les forces qui facilite-ront son travail ainsi que les faibles-ses qu’il faudra pallier.

Résumé des forces et des faiblesses.

3.5 Donner les raisons qui motivent sonchoix de poursuivre ou non ladémarche de formation.

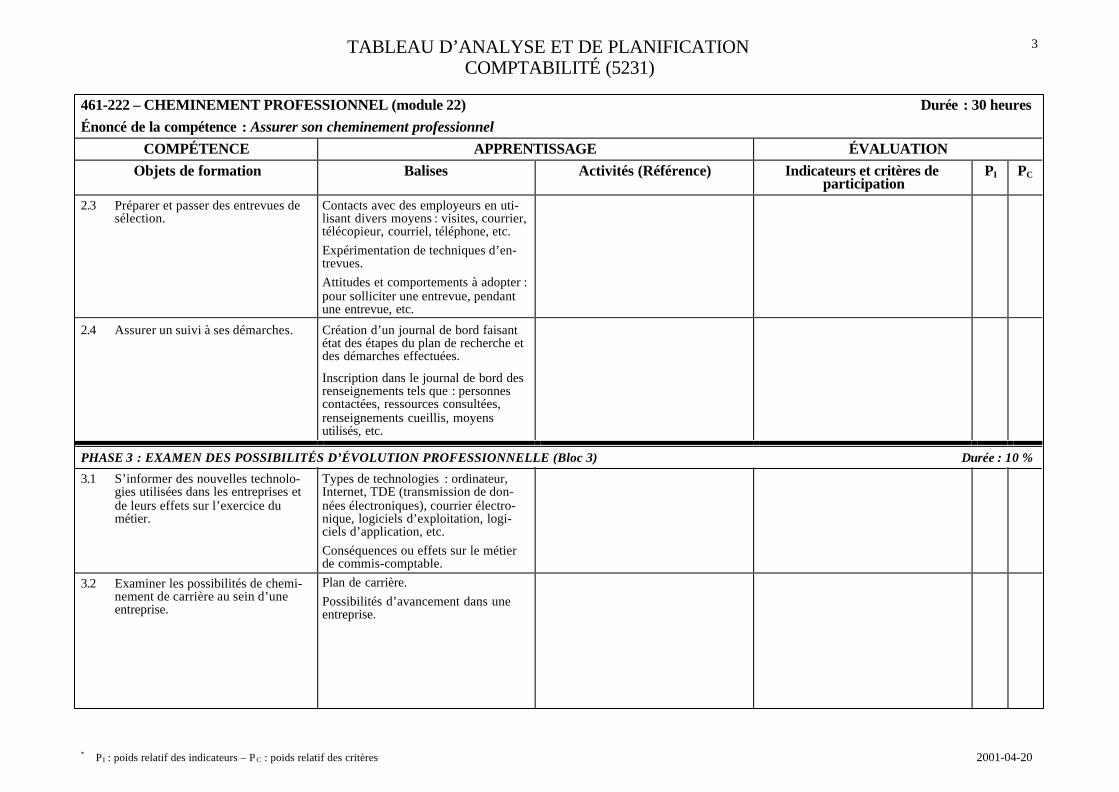

COMPTABILITÉ (5231)

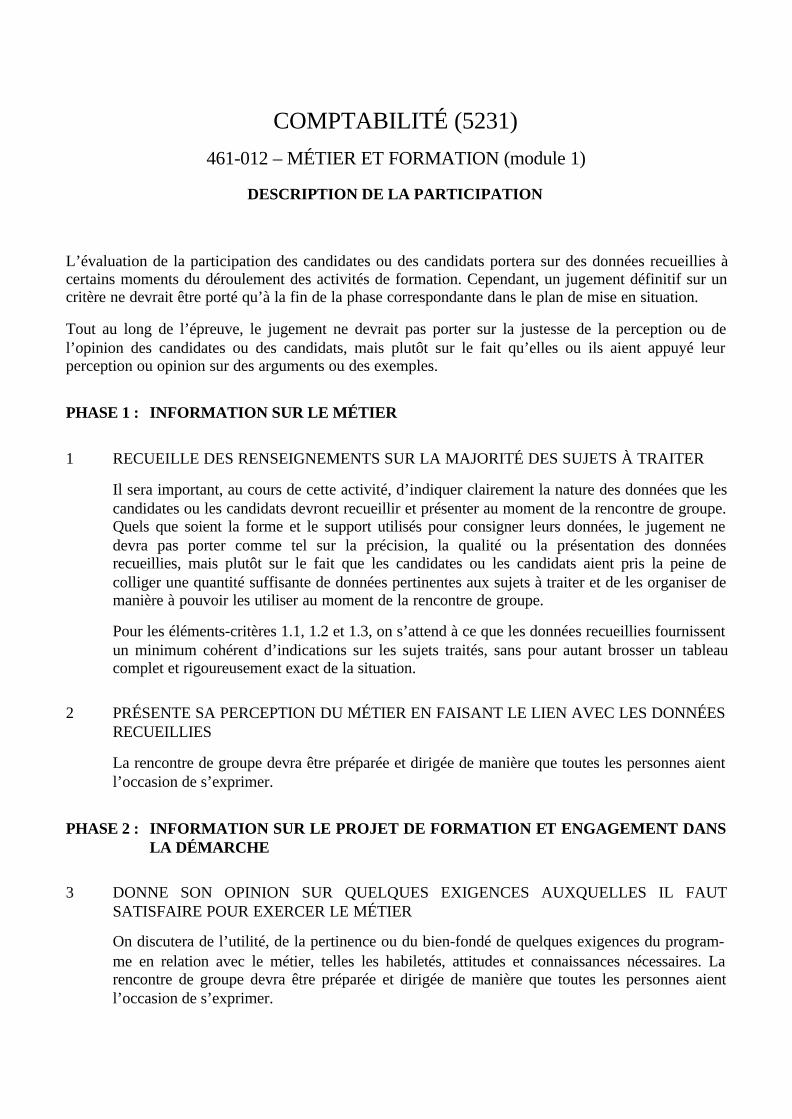

461-012 – MÉTIER ET FORMATION (module 1)

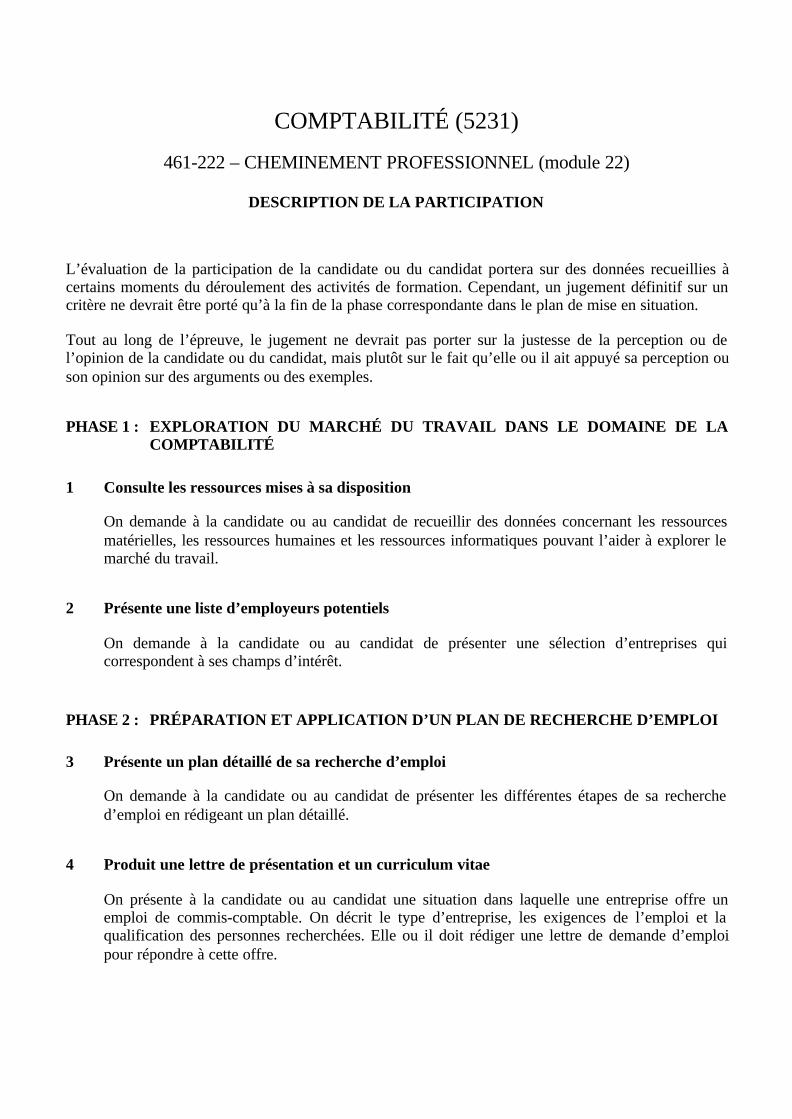

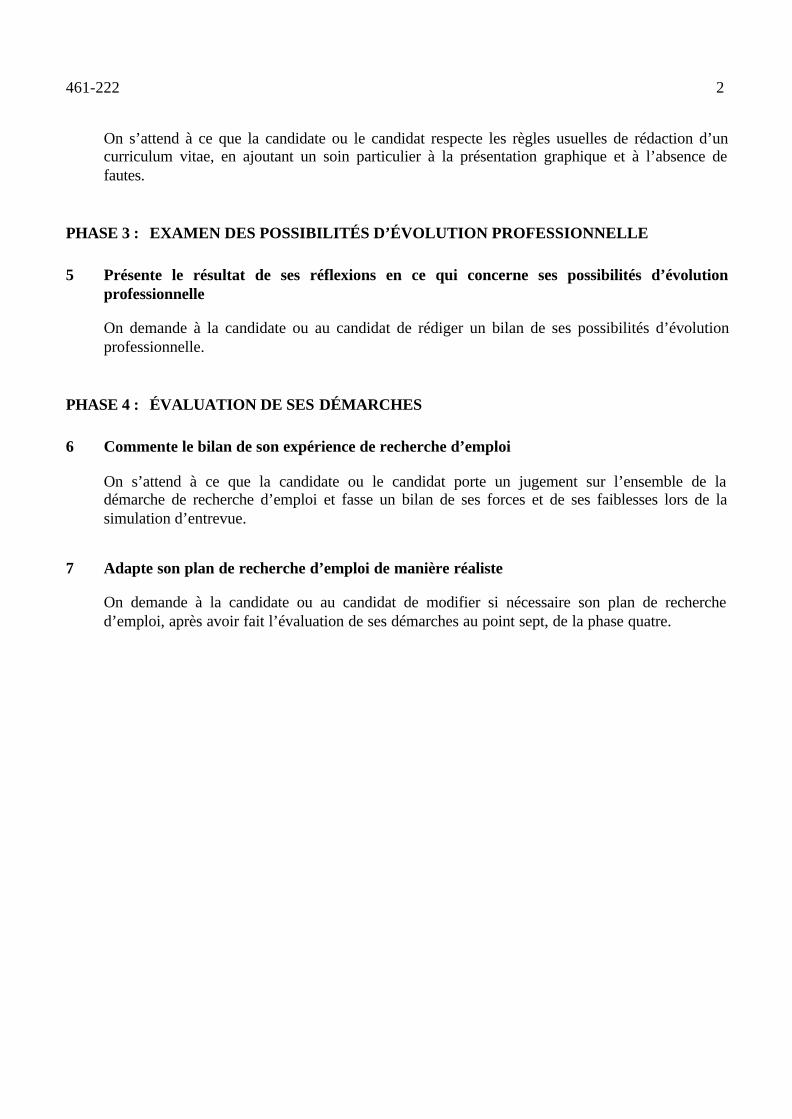

DESCRIPTION DE LA PARTICIPATION

L’évaluation de la participation des candidates ou des candidats portera sur des données recueillies àcertains moments du déroulement des activités de formation. Cependant, un jugement définitif sur uncritère ne devrait être porté qu’à la fin de la phase correspondante dans le plan de mise en situation.

Tout au long de l’épreuve, le jugement ne devrait pas porter sur la justesse de la perception ou del’opinion des candidates ou des candidats, mais plutôt sur le fait qu’elles ou ils aient appuyé leurperception ou opinion sur des arguments ou des exemples.

PHASE 1 : INFORMATION SUR LE MÉTIER

1 RECUEILLE DES RENSEIGNEMENTS SUR LA MAJORITÉ DES SUJETS À TRAITER

Il sera important, au cours de cette activité, d’indiquer clairement la nature des données que lescandidates ou les candidats devront recueillir et présenter au moment de la rencontre de groupe.Quels que soient la forme et le support utilisés pour consigner leurs données, le jugement nedevra pas porter comme tel sur la précision, la qualité ou la présentation des donnéesrecueillies, mais plutôt sur le fait que les candidates ou les candidats aient pris la peine decolliger une quantité suffisante de données pertinentes aux sujets à traiter et de les organiser demanière à pouvoir les utiliser au moment de la rencontre de groupe.

Pour les éléments-critères 1.1, 1.2 et 1.3, on s’attend à ce que les données recueillies fournissentun minimum cohérent d’indications sur les sujets traités, sans pour autant brosser un tableaucomplet et rigoureusement exact de la situation.

2 PRÉSENTE SA PERCEPTION DU MÉTIER EN FAISANT LE LIEN AVEC LES DONNÉESRECUEILLIES

La rencontre de groupe devra être préparée et dirigée de manière que toutes les personnes aientl’occasion de s’exprimer.

PHASE 2 : INFORMATION SUR LE PROJET DE FORMATION ET ENGAGEMENT DANSLA DÉMARCHE

3 DONNE SON OPINION SUR QUELQUES EXIGENCES AUXQUELLES IL FAUTSATISFAIRE POUR EXERCER LE MÉTIER

On discutera de l’utilité, de la pertinence ou du bien-fondé de quelques exigences du program-me en relation avec le métier, telles les habiletés, attitudes et connaissances nécessaires. Larencontre de groupe devra être préparée et dirigée de manière que toutes les personnes aientl’occasion de s’exprimer.

461-012 2

4 FAIT UN EXAMEN SÉRIEUX DES DOCUMENTS DÉPOSÉS ET ÉCOUTE ATTEN-TIVEMENT LES EXPLICATIONS

Il sera important, au cours de cette activité, d’indiquer clairement la nature des données que lescandidates ou candidats devront recueillir et présenter par écrit.

5 EXPLIQUE SA PERCEPTION DE LA FORMATION, AU COURS D’UNE RENCONTREDE GROUPE, PAR RAPPORT AUX EXIGENCES DU MÉTIER

La rencontre de groupe devra être préparée et dirigée de manière que toutes les personnes aientl’occasion de s’exprimer.

On s’attend ici à ce que les candidates ou les candidats s’expriment sur la pertinence ou l’utilitéd’au moins un des éléments du programme de formation.

PHASE 3 : ÉVALUATION ET CONFIRMATION DE SON ORIENTATION

6 PRÉSENTE UN SOMMAIRE DE SES GOÛTS, DE SES CHAMPS D’INTÉRÊT, DE SESAPTITUDES ET DE SES QUALITÉS PERSONNELLES

On s’attend à ce que les candidates ou les candidats, pour justifier leur orientation profession-nelle, indiquent dans leur rapport au moins trois aspects ou exigences du métier, en soulignantexplicitement les liens qui, à leur point de vue, existent entre ces aspects ou exigences, leschamps d’intérêt et les aptitudes personnelles qui les ont amenés à choisir éventuellement lemétier de commis-comptable. Il n’est pas nécessaire, à ce stade-ci, que leurs perceptions soientobjectives ou rigoureusement conformes à la réalité.

Le jugement ne devra pas, comme tel, porter sur la qualité de la rédaction du rapport. Cedocument pourrait même être préparé à l’avance sous la forme d’un questionnaire à remplir(éviter toutefois d’en faire une épreuve de connaissances). On s’assurera plutôt que lescandidates ou les candidats aient au moins pris la peine d’y inclure les éléments demandés. Lesconsignes initiales du rapport devront définir clairement ce qu’on entend par goût, champd’intérêt et aptitude.

7 JUSTIFIE SA DÉCISION DE POURSUIVRE OU NON LE PROGRAMME DEFORMATION

On s’attend à ce que les candidates ou les candidats participent activement à la discussion surleur orientation professionnelle avec l’enseignante ou l’enseignant en indiquant la raisonprincipale qui a motivé leur choix.

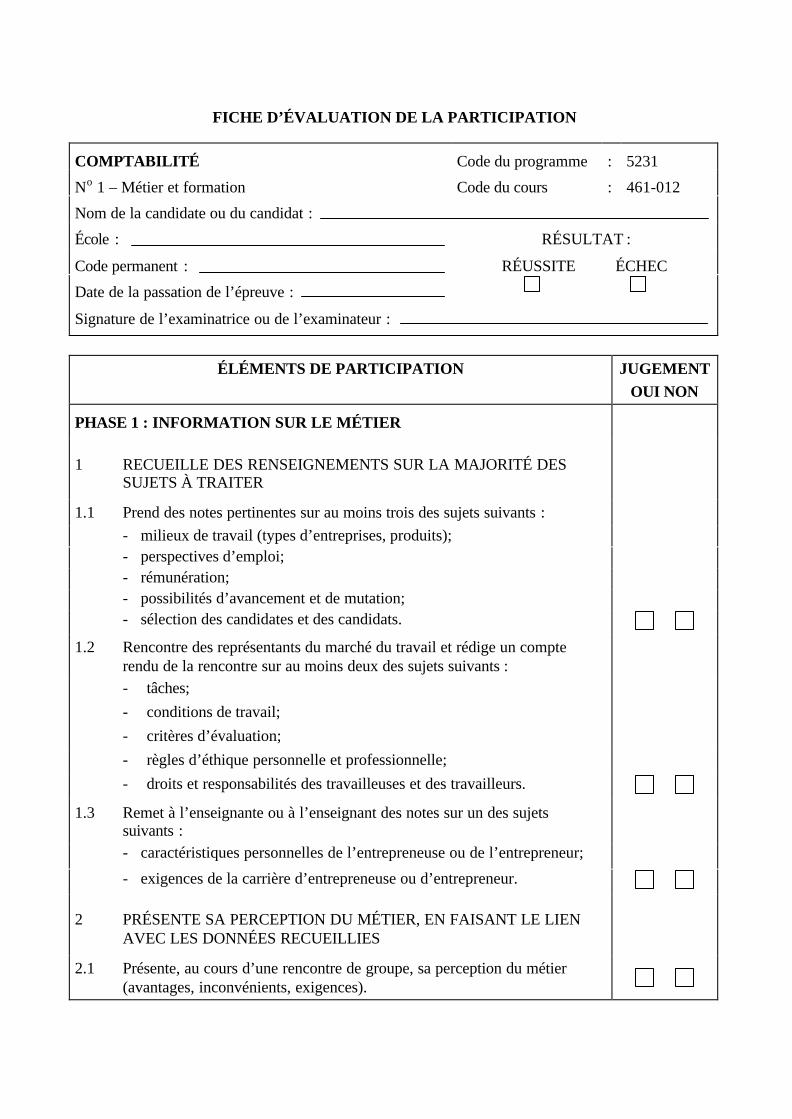

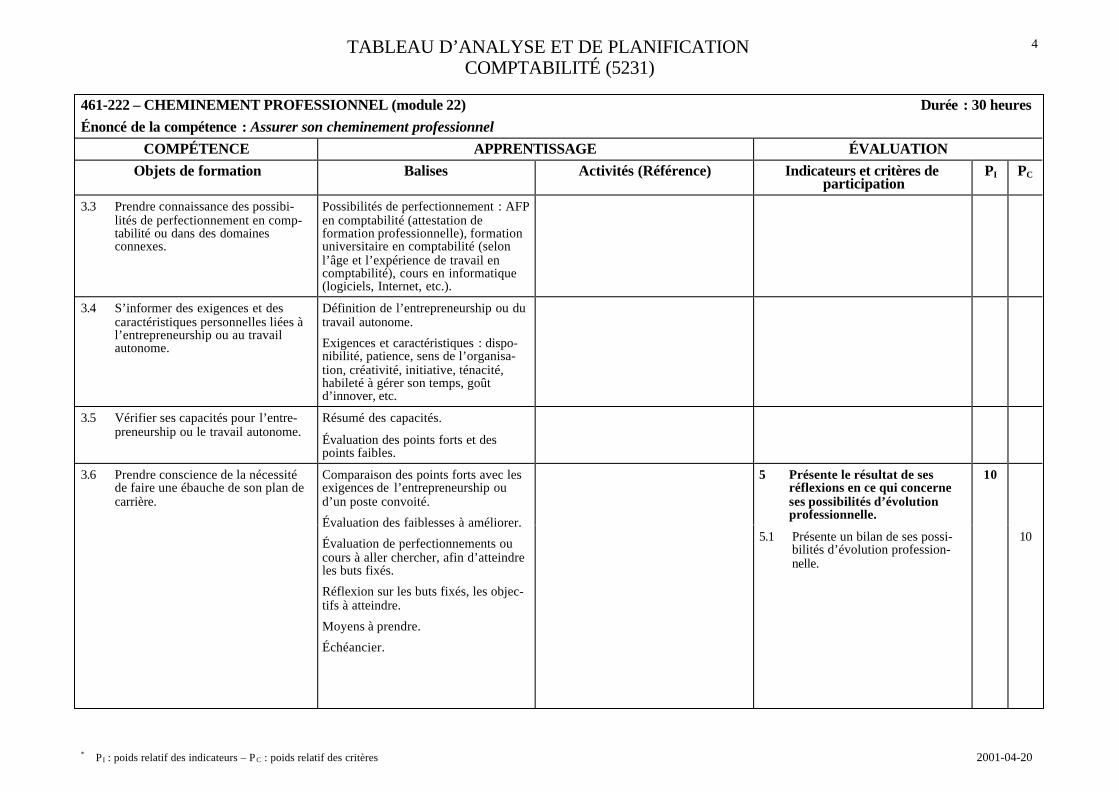

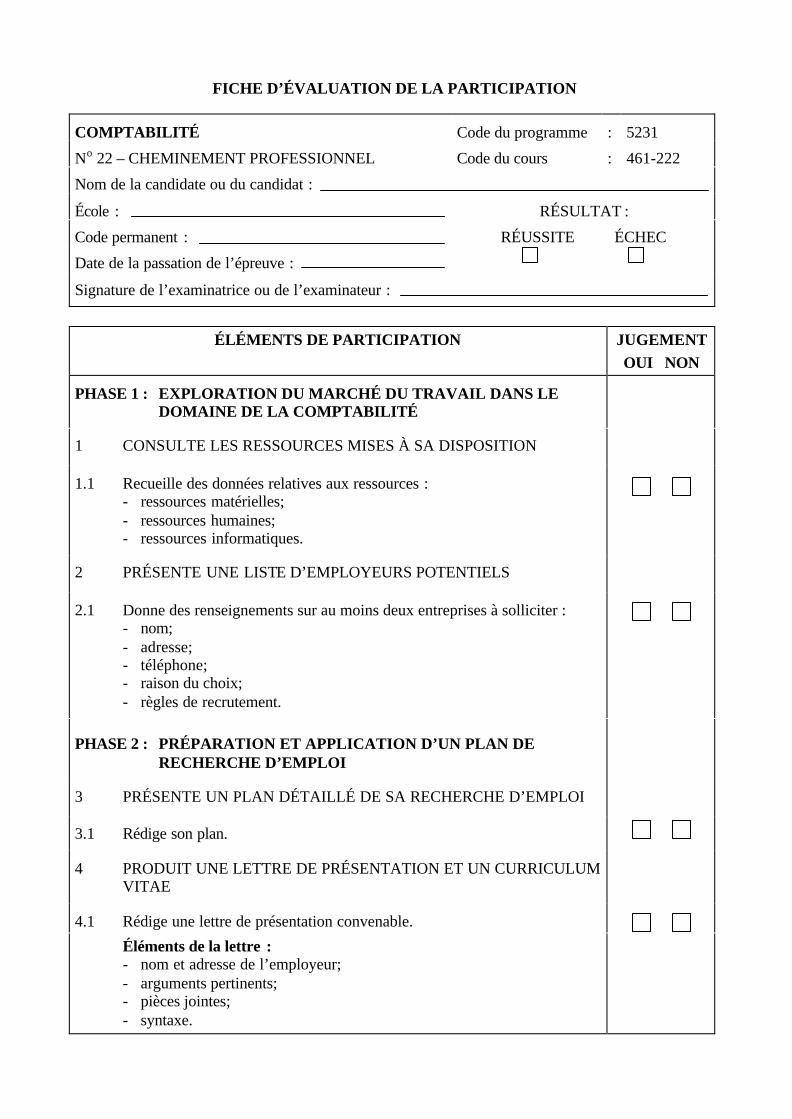

FICHE D’ÉVALUATION DE LA PARTICIPATION

COMPTABILITÉ Code du programme : 5231

No 1 – Métier et formation Code du cours : 461-012

Nom de la candidate ou du candidat :

École : RÉSULTAT :

Code permanent :

Date de la passation de l’épreuve :

RÉUSSITE ÉCHEC

Signature de l’examinatrice ou de l’examinateur :

ÉLÉMENTS DE PARTICIPATION JUGEMENTOUI NON

PHASE 1 : INFORMATION SUR LE MÉTIER

1 RECUEILLE DES RENSEIGNEMENTS SUR LA MAJORITÉ DESSUJETS À TRAITER

1.1 Prend des notes pertinentes sur au moins trois des sujets suivants :

- milieux de travail (types d’entreprises, produits);- perspectives d’emploi;- rémunération;- possibilités d’avancement et de mutation;- sélection des candidates et des candidats.

1.2 Rencontre des représentants du marché du travail et rédige un compterendu de la rencontre sur au moins deux des sujets suivants :- tâches;

- conditions de travail;

- critères d’évaluation;

- règles d’éthique personnelle et professionnelle;

- droits et responsabilités des travailleuses et des travailleurs. 1.3 Remet à l’enseignante ou à l’enseignant des notes sur un des sujets

suivants :- caractéristiques personnelles de l’entrepreneuse ou de l’entrepreneur;

- exigences de la carrière d’entrepreneuse ou d’entrepreneur.

2 PRÉSENTE SA PERCEPTION DU MÉTIER, EN FAISANT LE LIENAVEC LES DONNÉES RECUEILLIES

2.1 Présente, au cours d’une rencontre de groupe, sa perception du métier(avantages, inconvénients, exigences).

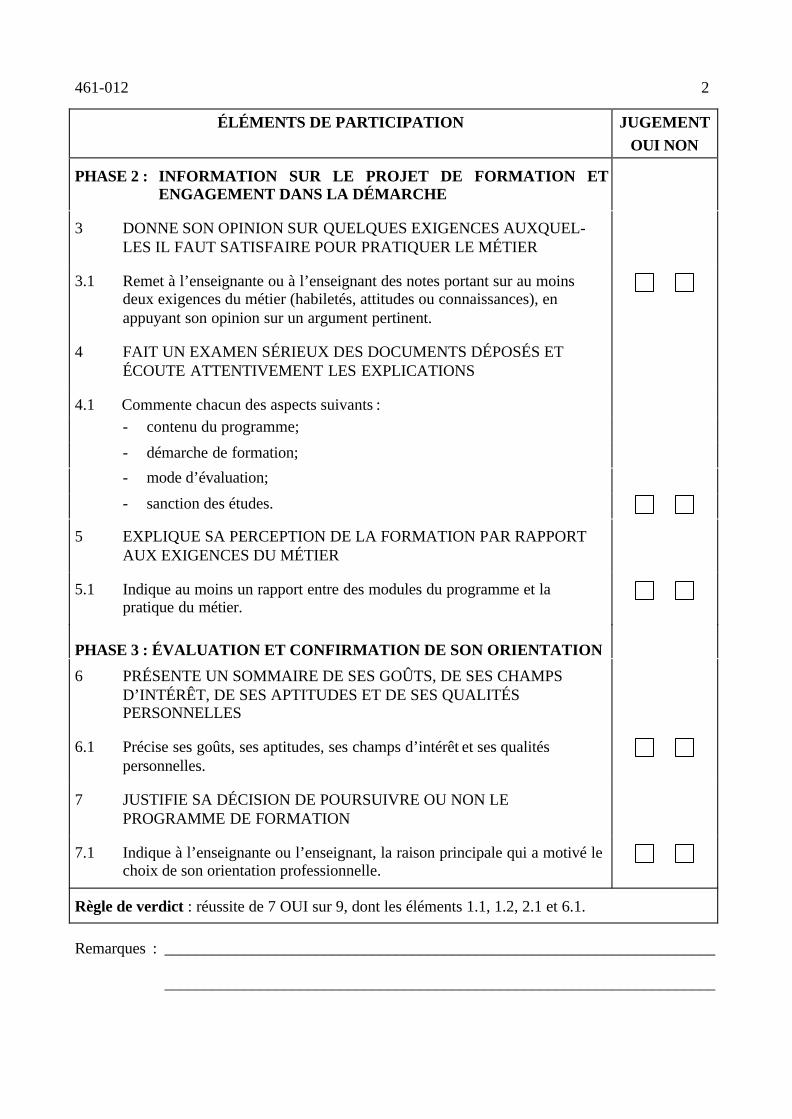

461-012 2

ÉLÉMENTS DE PARTICIPATION JUGEMENTOUI NON

PHASE 2 : INFORMATION SUR LE PROJET DE FORMATION ETENGAGEMENT DANS LA DÉMARCHE

3 DONNE SON OPINION SUR QUELQUES EXIGENCES AUXQUEL-LES IL FAUT SATISFAIRE POUR PRATIQUER LE MÉTIER

3.1 Remet à l’enseignante ou à l’enseignant des notes portant sur au moinsdeux exigences du métier (habiletés, attitudes ou connaissances), enappuyant son opinion sur un argument pertinent.

4 FAIT UN EXAMEN SÉRIEUX DES DOCUMENTS DÉPOSÉS ETÉCOUTE ATTENTIVEMENT LES EXPLICATIONS

4.1 Commente chacun des aspects suivants :- contenu du programme;

- démarche de formation;

- mode d’évaluation;

- sanction des études.

5 EXPLIQUE SA PERCEPTION DE LA FORMATION PAR RAPPORTAUX EXIGENCES DU MÉTIER

5.1 Indique au moins un rapport entre des modules du programme et lapratique du métier.

PHASE 3 : ÉVALUATION ET CONFIRMATION DE SON ORIENTATION

6 PRÉSENTE UN SOMMAIRE DE SES GOÛTS, DE SES CHAMPSD’INTÉRÊT, DE SES APTITUDES ET DE SES QUALITÉSPERSONNELLES

6.1 Précise ses goûts, ses aptitudes, ses champs d’intérêt et ses qualitéspersonnelles.

7 JUSTIFIE SA DÉCISION DE POURSUIVRE OU NON LEPROGRAMME DE FORMATION

7.1 Indique à l’enseignante ou l’enseignant, la raison principale qui a motivé lechoix de son orientation professionnelle.

Règle de verdict : réussite de 7 OUI sur 9, dont les éléments 1.1, 1.2, 2.1 et 6.1.

Remarques : _____________________________________________________________________

_____________________________________________________________________

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

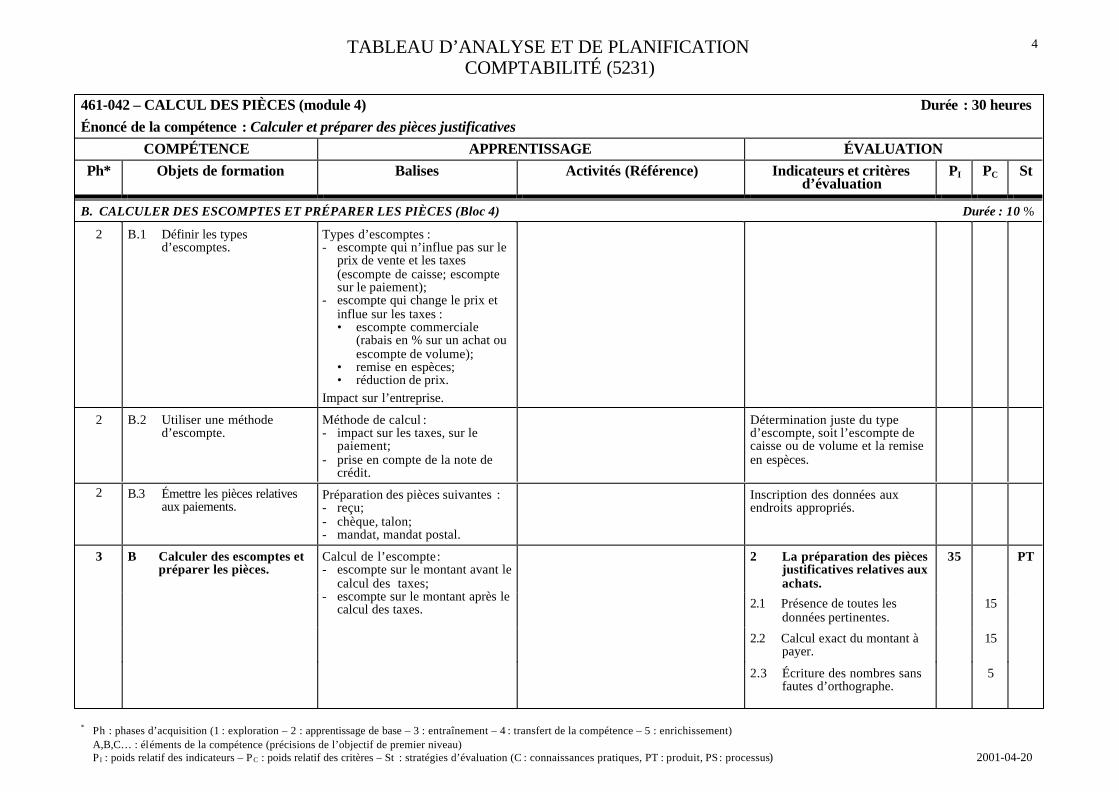

∗ Ph : phases d’acquisition (1 : exploration – 2 : apprentissage de base – 3 : entraînement – 4 : transfert de la compétence – 5 : enrichissement)A,B,C… : éléments de la compétence (précisions de l’objectif de premier niveau)P I : poids relatif des indicateurs – PC : poids relatif des critères – St : stratégies d’évaluation (C : connaissances pratiques, PT : produit, PS : processus) 2001-04-20

1

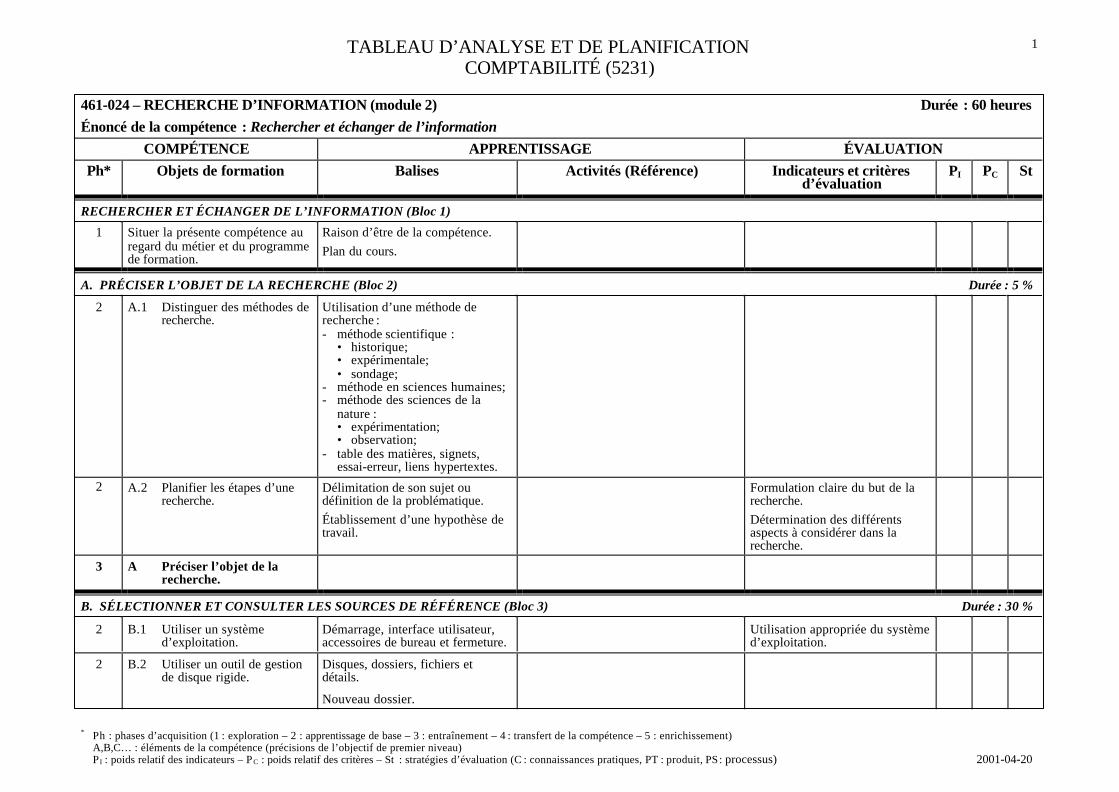

461-024 – RECHERCHE D’INFORMATION (module 2) Durée : 60 heuresÉnoncé de la compétence : Rechercher et échanger de l’information

COMPÉTENCE APPRENTISSAGE ÉVALUATIONPh* Objets de formation Balises Activités (Référence) Indicateurs et critères

d’évaluationPI PC St

RECHERCHER ET ÉCHANGER DE L’INFORMATION (Bloc 1)

1 Situer la présente compétence auregard du métier et du programmede formation.

Raison d’être de la compétence.

Plan du cours.

A. PRÉCISER L’OBJET DE LA RECHERCHE (Bloc 2) Durée : 5 %

2 A.1 Distinguer des méthodes derecherche.

Utilisation d’une méthode derecherche :- méthode scientifique :

• historique;• expérimentale;• sondage;

- méthode en sciences humaines;- méthode des sciences de la

nature :• expérimentation;• observation;

- table des matières, signets,essai-erreur, liens hypertextes.

2 A.2 Planifier les étapes d’unerecherche.

Délimitation de son sujet oudéfinition de la problématique.

Établissement d’une hypothèse detravail.

Formulation claire du but de larecherche.

Détermination des différentsaspects à considérer dans larecherche.

3 A Préciser l’objet de larecherche.

B. SÉLECTIONNER ET CONSULTER LES SOURCES DE RÉFÉRENCE (Bloc 3) Durée : 30 %

2 B.1 Utiliser un systèmed’exploitation.

Démarrage, interface utilisateur,accessoires de bureau et fermeture.

Utilisation appropriée du systèmed’exploitation.

2 B.2 Utiliser un outil de gestionde disque rigide.

Disques, dossiers, fichiers etdétails.

Nouveau dossier.

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ Ph : phases d’acquisition (1 : exploration – 2 : apprentissage de base – 3 : entraînement – 4 : transfert de la compétence – 5 : enrichissement)A,B,C… : éléments de la compétence (précisions de l’objectif de premier niveau)P I : poids relatif des indicateurs – PC : poids relatif des critères – St : stratégies d’évaluation (C : connaissances pratiques, PT : produit, PS : processus) 2001-04-20

2

461-024 – RECHERCHE D’INFORMATION (module 2) Durée : 60 heuresÉnoncé de la compétence : Rechercher et échanger de l’information

COMPÉTENCE APPRENTISSAGE ÉVALUATIONPh* Objets de formation Balises Activités (Référence) Indicateurs et critères

d’évaluationPI PC St

Copier, couper et coller.

Renommer.

Formatage d’une disquette.

Copie de disquettes.

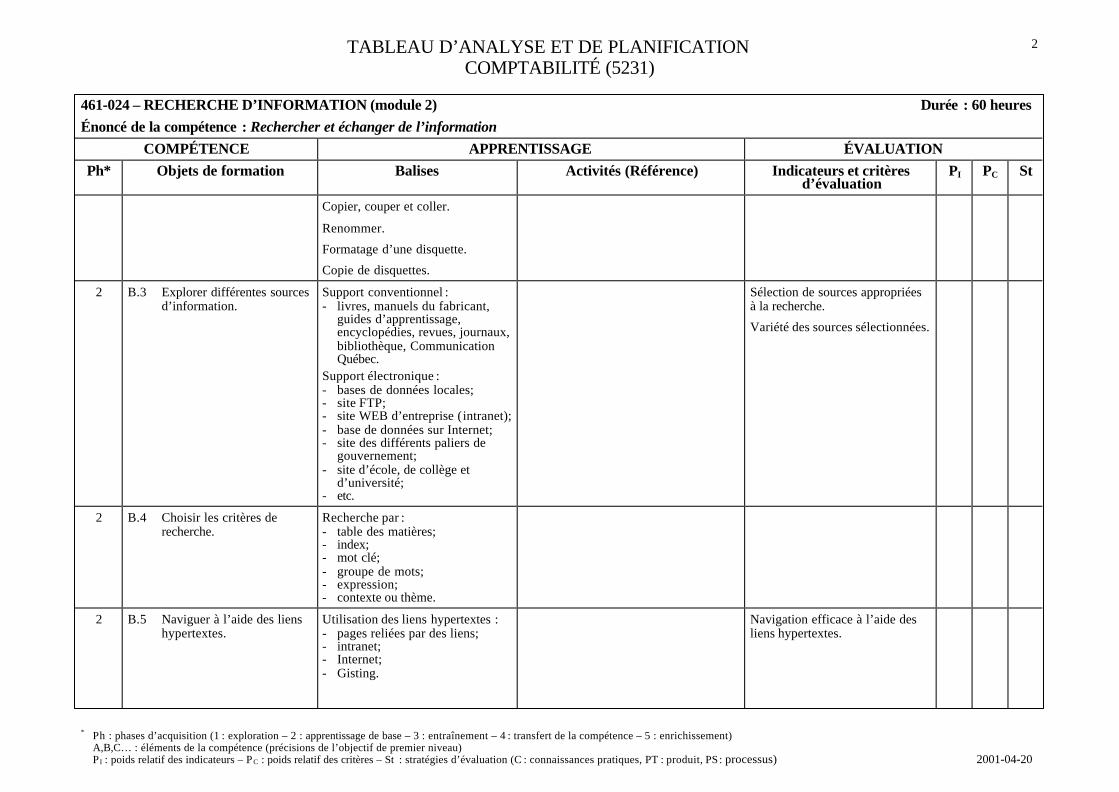

2 B.3 Explorer différentes sourcesd’information.

Support conventionnel :- livres, manuels du fabricant,

guides d’apprentissage,encyclopédies, revues, journaux,bibliothèque, CommunicationQuébec.

Support électronique :- bases de données locales;- site FTP;- site WEB d’entreprise (intranet);- base de données sur Internet;- site des différents paliers de

gouvernement;- site d’école, de collège et

d’université;- etc.

Sélection de sources appropriéesà la recherche.

Variété des sources sélectionnées.

2 B.4 Choisir les critères derecherche.

Recherche par :- table des matières;- index;- mot clé;- groupe de mots;- expression;- contexte ou thème.

2 B.5 Naviguer à l’aide des lienshypertextes.

Utilisation des liens hypertextes :- pages reliées par des liens;- intranet;- Internet;- Gisting.

Navigation efficace à l’aide desliens hypertextes.

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ Ph : phases d’acquisition (1 : exploration – 2 : apprentissage de base – 3 : entraînement – 4 : transfert de la compétence – 5 : enrichissement)A,B,C… : éléments de la compétence (précisions de l’objectif de premier niveau)P I : poids relatif des indicateurs – PC : poids relatif des critères – St : stratégies d’évaluation (C : connaissances pratiques, PT : produit, PS : processus) 2001-04-20

3

461-024 – RECHERCHE D’INFORMATION (module 2) Durée : 60 heuresÉnoncé de la compétence : Rechercher et échanger de l’information

COMPÉTENCE APPRENTISSAGE ÉVALUATIONPh* Objets de formation Balises Activités (Référence) Indicateurs et critères

d’évaluationPI PC St

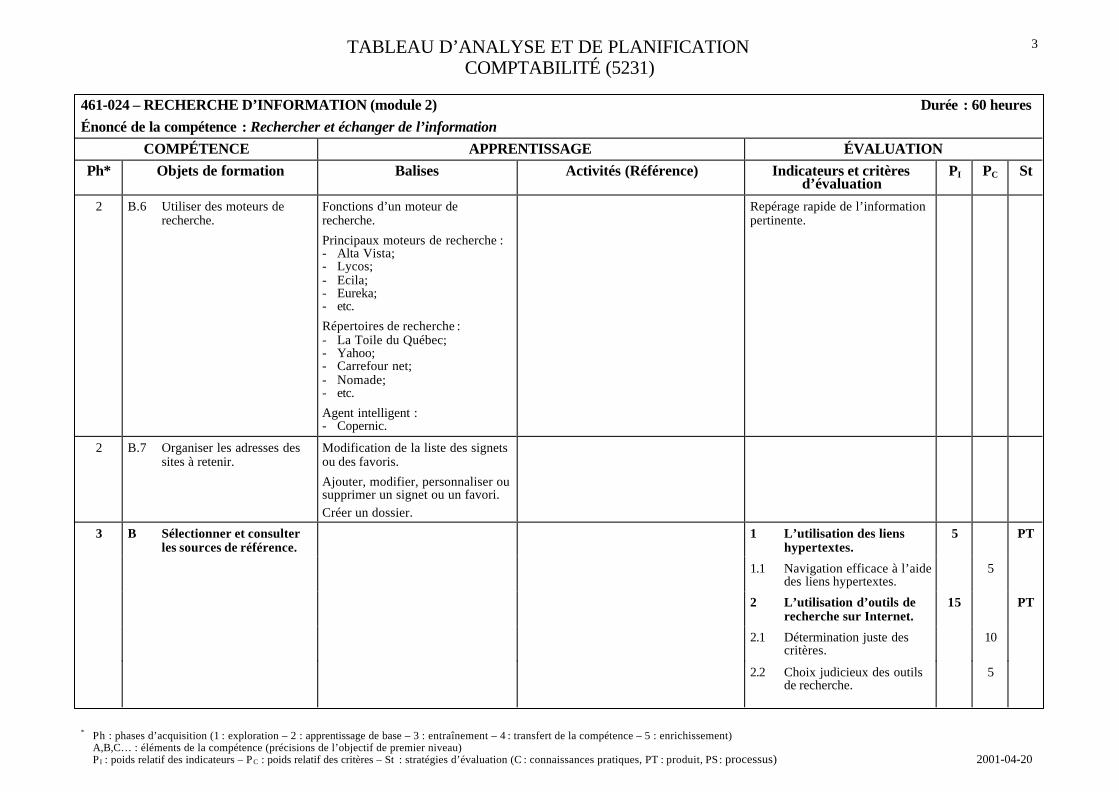

2 B.6 Utiliser des moteurs derecherche.

Fonctions d’un moteur derecherche.

Principaux moteurs de recherche :- Alta Vista;- Lycos;- Ecila;- Eureka;- etc.

Répertoires de recherche :- La Toile du Québec;- Yahoo;- Carrefour net;- Nomade;- etc.

Agent intelligent :- Copernic.

Repérage rapide de l’informationpertinente.

2 B.7 Organiser les adresses dessites à retenir.

Modification de la liste des signetsou des favoris.

Ajouter, modifier, personnaliser ousupprimer un signet ou un favori.Créer un dossier.

3 B Sélectionner et consulterles sources de référence.

1 L’utilisation des lienshypertextes.

5 PT

1.1 Navigation efficace à l’aidedes liens hypertextes.

5

2 L’utilisation d’outils derecherche sur Internet.

15 PT

2.1 Détermination juste descritères.

10

2.2 Choix judicieux des outilsde recherche.

5

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ Ph : phases d’acquisition (1 : exploration – 2 : apprentissage de base – 3 : entraînement – 4 : transfert de la compétence – 5 : enrichissement)A,B,C… : éléments de la compétence (précisions de l’objectif de premier niveau)P I : poids relatif des indicateurs – PC : poids relatif des critères – St : stratégies d’évaluation (C : connaissances pratiques, PT : produit, PS : processus) 2001-04-20

4

461-024 – RECHERCHE D’INFORMATION (module 2) Durée : 60 heuresÉnoncé de la compétence : Rechercher et échanger de l’information

COMPÉTENCE APPRENTISSAGE ÉVALUATIONPh* Objets de formation Balises Activités (Référence) Indicateurs et critères

d’évaluationPI PC St

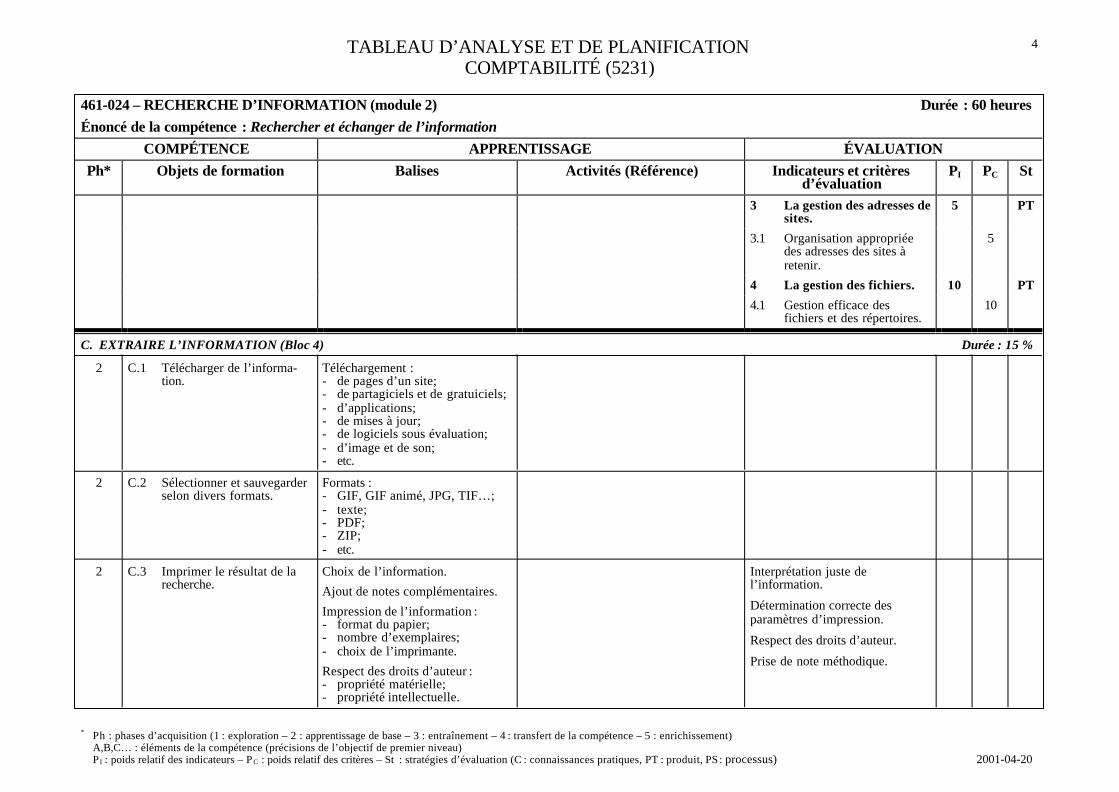

3 La gestion des adresses desites.

5 PT

3.1 Organisation appropriéedes adresses des sites àretenir.

5

4 La gestion des fichiers. 10 PT

4.1 Gestion efficace desfichiers et des répertoires.

10

C. EXTRAIRE L’INFORMATION (Bloc 4) Durée : 15 %

2 C.1 Télécharger de l’informa-tion.

Téléchargement :- de pages d’un site;- de partagiciels et de gratuiciels;- d’applications;- de mises à jour;- de logiciels sous évaluation;- d’image et de son;- etc.

2 C.2 Sélectionner et sauvegarderselon divers formats.

Formats :- GIF, GIF animé, JPG, TIF…;- texte;- PDF;- ZIP;- etc.

2 C.3 Imprimer le résultat de larecherche.

Choix de l’information.

Ajout de notes complémentaires.

Impression de l’information :- format du papier;- nombre d’exemplaires;- choix de l’imprimante.

Respect des droits d’auteur :- propriété matérielle;- propriété intellectuelle.

Interprétation juste del’information.

Détermination correcte desparamètres d’impression.

Respect des droits d’auteur.

Prise de note méthodique.

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ Ph : phases d’acquisition (1 : exploration – 2 : apprentissage de base – 3 : entraînement – 4 : transfert de la compétence – 5 : enrichissement)A,B,C… : éléments de la compétence (précisions de l’objectif de premier niveau)P I : poids relatif des indicateurs – PC : poids relatif des critères – St : stratégies d’évaluation (C : connaissances pratiques, PT : produit, PS : processus) 2001-04-20

5

461-024 – RECHERCHE D’INFORMATION (module 2) Durée : 60 heuresÉnoncé de la compétence : Rechercher et échanger de l’information

COMPÉTENCE APPRENTISSAGE ÉVALUATIONPh* Objets de formation Balises Activités (Référence) Indicateurs et critères

d’évaluationPI PC St

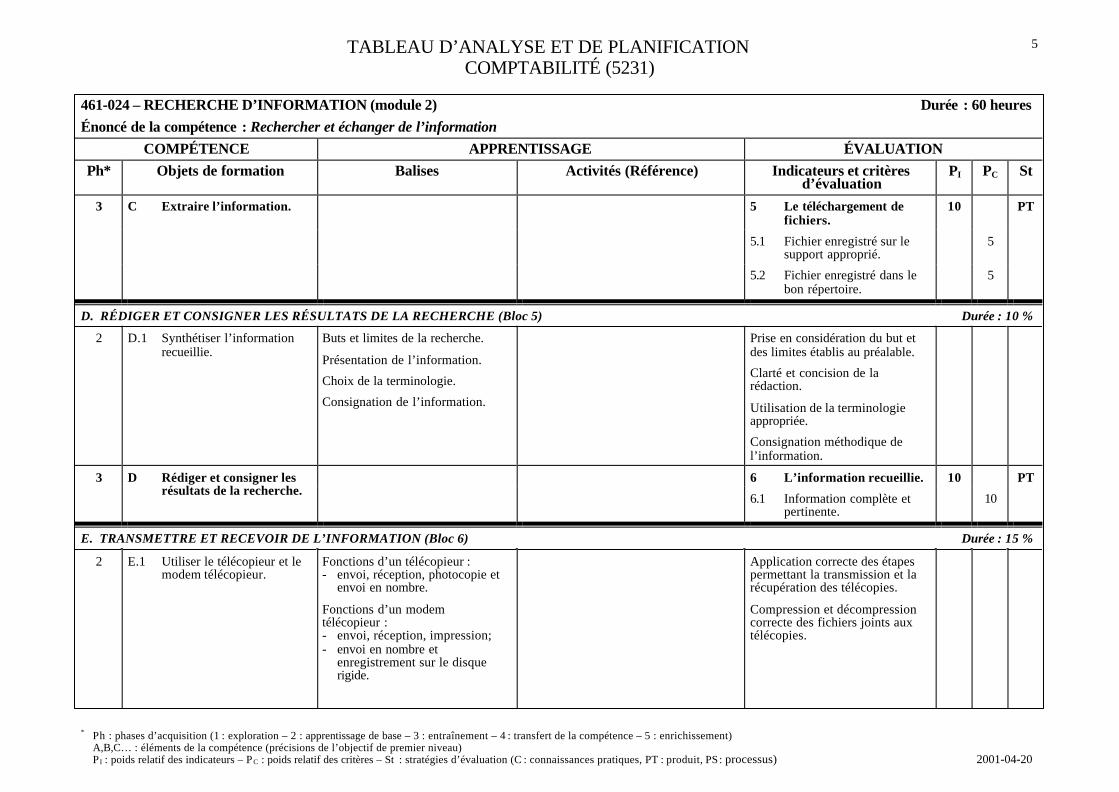

3 C Extraire l’information. 5 Le téléchargement defichiers.

10 PT

5.1 Fichier enregistré sur lesupport approprié.

5

5.2 Fichier enregistré dans lebon répertoire.

5

D. RÉDIGER ET CONSIGNER LES RÉSULTATS DE LA RECHERCHE (Bloc 5) Durée : 10 %

2 D.1 Synthétiser l’informationrecueillie.

Buts et limites de la recherche.

Présentation de l’information.

Choix de la terminologie.

Consignation de l’information.

Prise en considération du but etdes limites établis au préalable.

Clarté et concision de larédaction.

Utilisation de la terminologieappropriée.

Consignation méthodique del’information.

6 L’information recueillie. 10 PT3 D Rédiger et consigner lesrésultats de la recherche.

6.1 Information complète etpertinente.

10

E. TRANSMETTRE ET RECEVOIR DE L’INFORMATION (Bloc 6) Durée : 15 %

2 E.1 Utiliser le télécopieur et lemodem télécopieur.

Fonctions d’un télécopieur :- envoi, réception, photocopie et

envoi en nombre.

Fonctions d’un modemtélécopieur :- envoi, réception, impression;- envoi en nombre et

enregistrement sur le disquerigide.

Application correcte des étapespermettant la transmission et larécupération des télécopies.

Compression et décompressioncorrecte des fichiers joints auxtélécopies.

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ Ph : phases d’acquisition (1 : exploration – 2 : apprentissage de base – 3 : entraînement – 4 : transfert de la compétence – 5 : enrichissement)A,B,C… : éléments de la compétence (précisions de l’objectif de premier niveau)P I : poids relatif des indicateurs – PC : poids relatif des critères – St : stratégies d’évaluation (C : connaissances pratiques, PT : produit, PS : processus) 2001-04-20

6

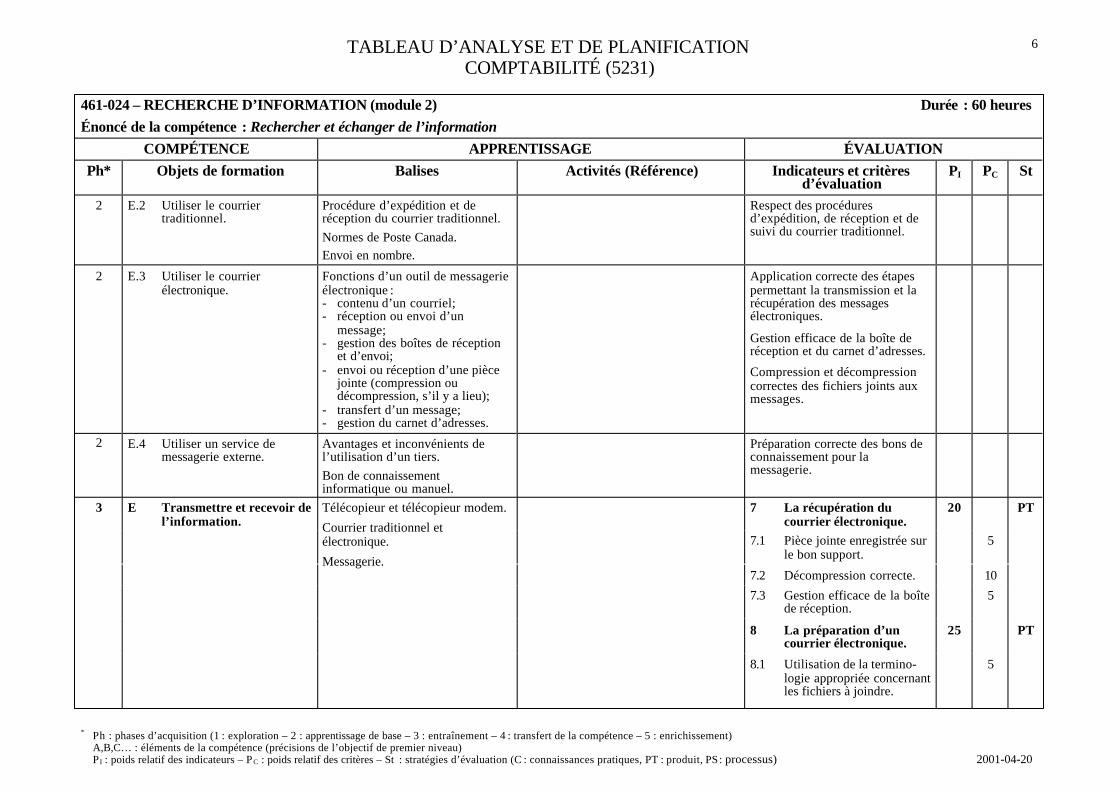

461-024 – RECHERCHE D’INFORMATION (module 2) Durée : 60 heuresÉnoncé de la compétence : Rechercher et échanger de l’information

COMPÉTENCE APPRENTISSAGE ÉVALUATIONPh* Objets de formation Balises Activités (Référence) Indicateurs et critères

d’évaluationPI PC St

2 E.2 Utiliser le courriertraditionnel.

Procédure d’expédition et deréception du courrier traditionnel.

Normes de Poste Canada.Envoi en nombre.

Respect des procéduresd’expédition, de réception et desuivi du courrier traditionnel.

2 E.3 Utiliser le courrierélectronique.

Fonctions d’un outil de messagerieélectronique :- contenu d’un courriel;- réception ou envoi d’un

message;- gestion des boîtes de réception

et d’envoi;- envoi ou réception d’une pièce

jointe (compression oudécompression, s’il y a lieu);

- transfert d’un message;- gestion du carnet d’adresses.

Application correcte des étapespermettant la transmission et larécupération des messagesélectroniques.

Gestion efficace de la boîte deréception et du carnet d’adresses.

Compression et décompressioncorrectes des fichiers joints auxmessages.

2 E.4 Utiliser un service demessagerie externe.

Avantages et inconvénients del’utilisation d’un tiers.

Bon de connaissementinformatique ou manuel.

Préparation correcte des bons deconnaissement pour lamessagerie.

7 La récupération ducourrier électronique.

20 PT

7.1 Pièce jointe enregistrée surle bon support.

5

3 E Transmettre et recevoir del’information.

Télécopieur et télécopieur modem.

Courrier traditionnel etélectronique.

Messagerie.7.2 Décompression correcte. 10

7.3 Gestion efficace de la boîtede réception.

5

8 La préparation d’uncourrier électronique.

25 PT

8.1 Utilisation de la termino-logie appropriée concernantles fichiers à joindre.

5

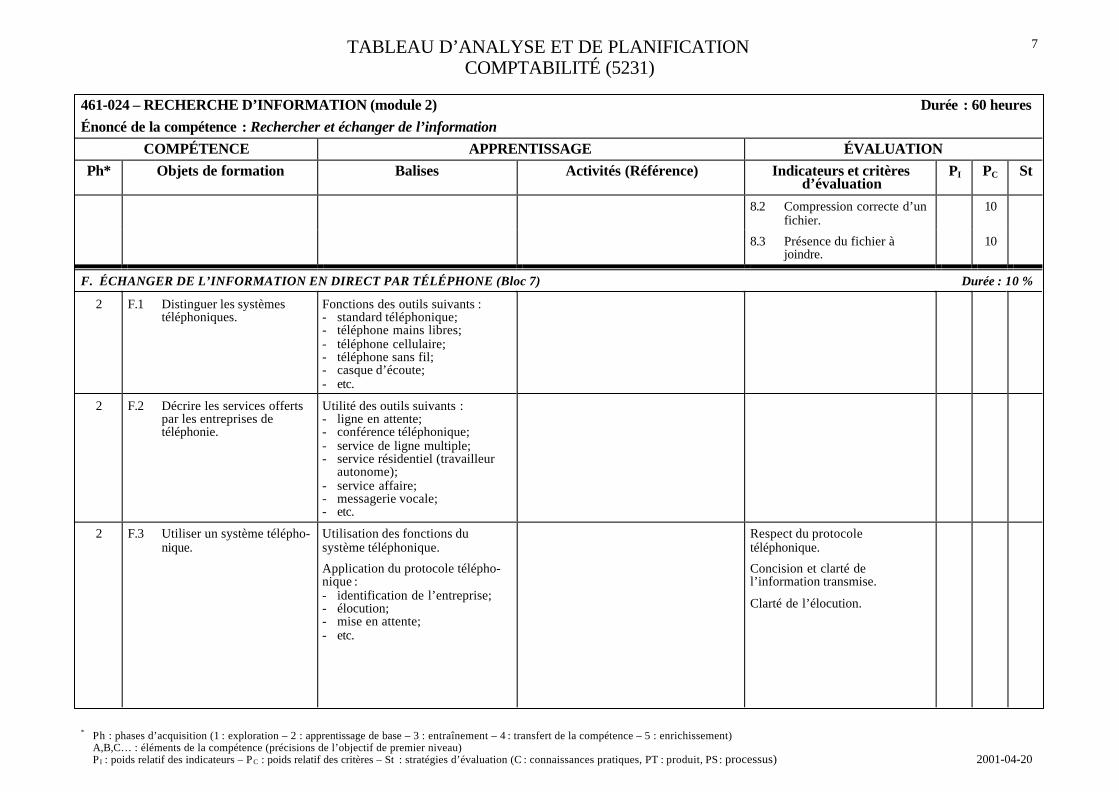

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ Ph : phases d’acquisition (1 : exploration – 2 : apprentissage de base – 3 : entraînement – 4 : transfert de la compétence – 5 : enrichissement)A,B,C… : éléments de la compétence (précisions de l’objectif de premier niveau)P I : poids relatif des indicateurs – PC : poids relatif des critères – St : stratégies d’évaluation (C : connaissances pratiques, PT : produit, PS : processus) 2001-04-20

7

461-024 – RECHERCHE D’INFORMATION (module 2) Durée : 60 heuresÉnoncé de la compétence : Rechercher et échanger de l’information

COMPÉTENCE APPRENTISSAGE ÉVALUATIONPh* Objets de formation Balises Activités (Référence) Indicateurs et critères

d’évaluationPI PC St

8.2 Compression correcte d’unfichier.

10

8.3 Présence du fichier àjoindre.

10

F. ÉCHANGER DE L’INFORMATION EN DIRECT PAR TÉLÉPHONE (Bloc 7) Durée : 10 %

2 F.1 Distinguer les systèmestéléphoniques.

Fonctions des outils suivants :- standard téléphonique;- téléphone mains libres;- téléphone cellulaire;- téléphone sans fil;- casque d’écoute;- etc.

2 F.2 Décrire les services offertspar les entreprises detéléphonie.

Utilité des outils suivants :- ligne en attente;- conférence téléphonique;- service de ligne multiple;- service résidentiel (travailleur

autonome);- service affaire;- messagerie vocale;- etc.

2 F.3 Utiliser un système télépho-nique.

Utilisation des fonctions dusystème téléphonique.

Application du protocole télépho-nique :- identification de l’entreprise;- élocution;- mise en attente;- etc.

Respect du protocoletéléphonique.

Concision et clarté del’information transmise.

Clarté de l’élocution.

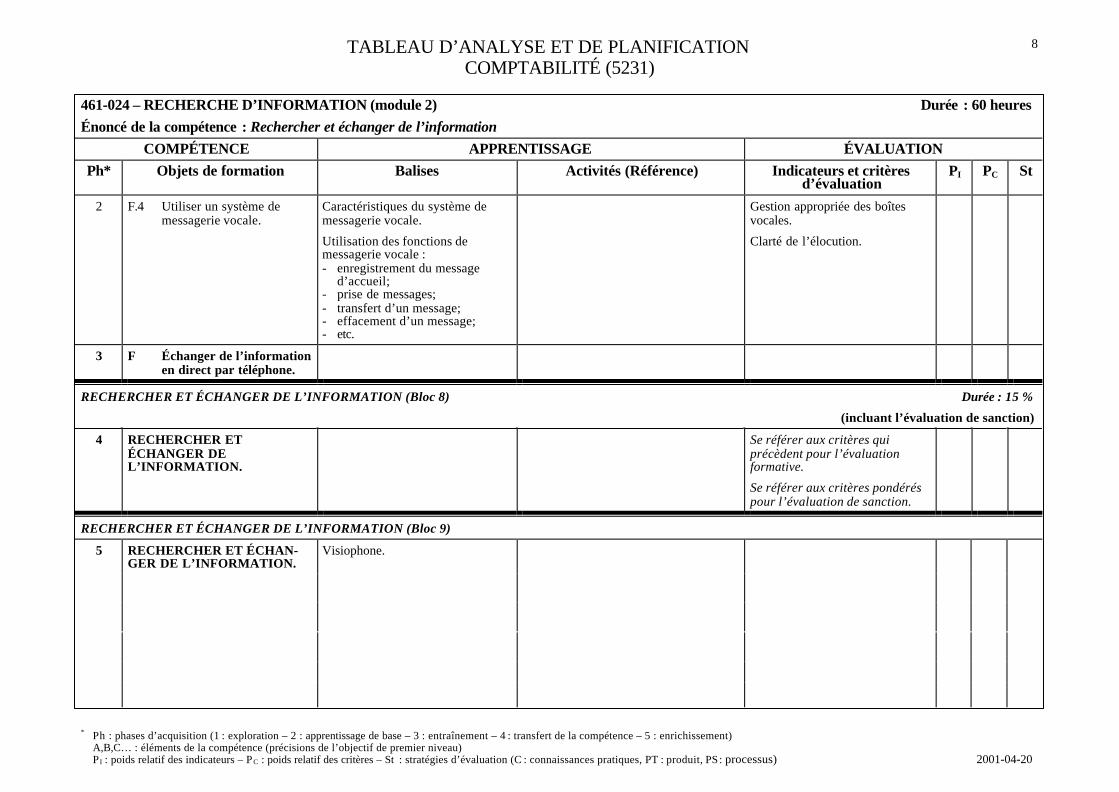

TABLEAU D’ANALYSE ET DE PLANIFICATIONCOMPTABILITÉ (5231)

∗ Ph : phases d’acquisition (1 : exploration – 2 : apprentissage de base – 3 : entraînement – 4 : transfert de la compétence – 5 : enrichissement)A,B,C… : éléments de la compétence (précisions de l’objectif de premier niveau)P I : poids relatif des indicateurs – PC : poids relatif des critères – St : stratégies d’évaluation (C : connaissances pratiques, PT : produit, PS : processus) 2001-04-20

8

461-024 – RECHERCHE D’INFORMATION (module 2) Durée : 60 heuresÉnoncé de la compétence : Rechercher et échanger de l’information

COMPÉTENCE APPRENTISSAGE ÉVALUATIONPh* Objets de formation Balises Activités (Référence) Indicateurs et critères

d’évaluationPI PC St

2 F.4 Utiliser un système demessagerie vocale.

Caractéristiques du système demessagerie vocale.

Utilisation des fonctions demessagerie vocale :- enregistrement du message

d’accueil;- prise de messages;- transfert d’un message;- effacement d’un message;- etc.

Gestion appropriée des boîtesvocales.

Clarté de l’élocution.

3 F Échanger de l’informationen direct par téléphone.

RECHERCHER ET ÉCHANGER DE L’INFORMATION (Bloc 8) Durée : 15 %

(incluant l’évaluation de sanction)

4 RECHERCHER ETÉCHANGER DEL’INFORMATION.

Se référer aux critères quiprécèdent pour l’évaluationformative.

Se référer aux critères pondéréspour l’évaluation de sanction.

RECHERCHER ET ÉCHANGER DE L’INFORMATION (Bloc 9)

5 RECHERCHER ET ÉCHAN-GER DE L’INFORMATION.

Visiophone.

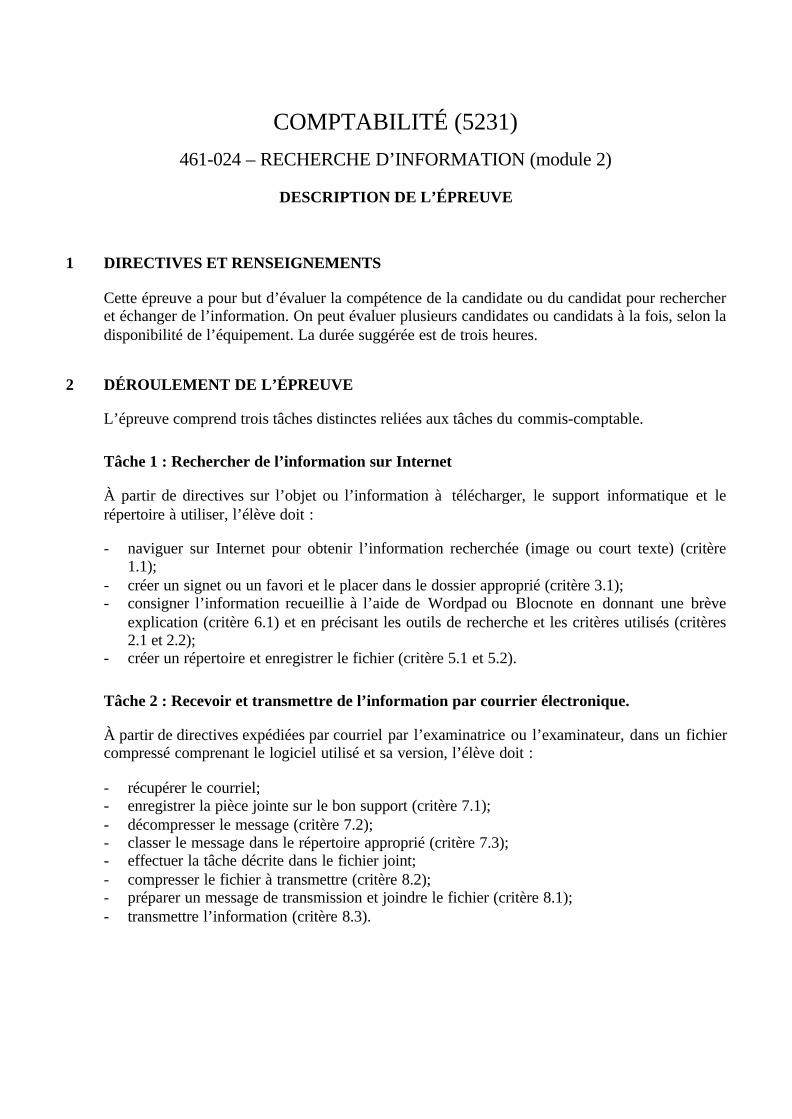

COMPTABILITÉ (5231)

461-024 – RECHERCHE D’INFORMATION (module 2)

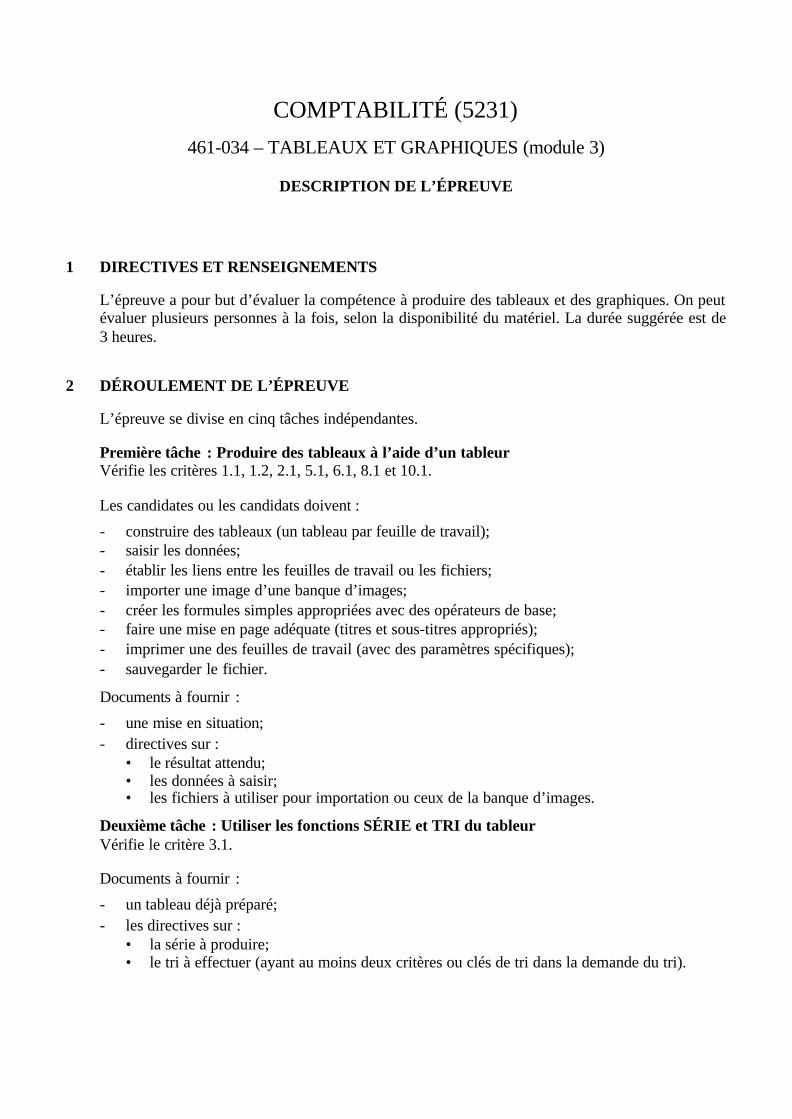

DESCRIPTION DE L’ÉPREUVE

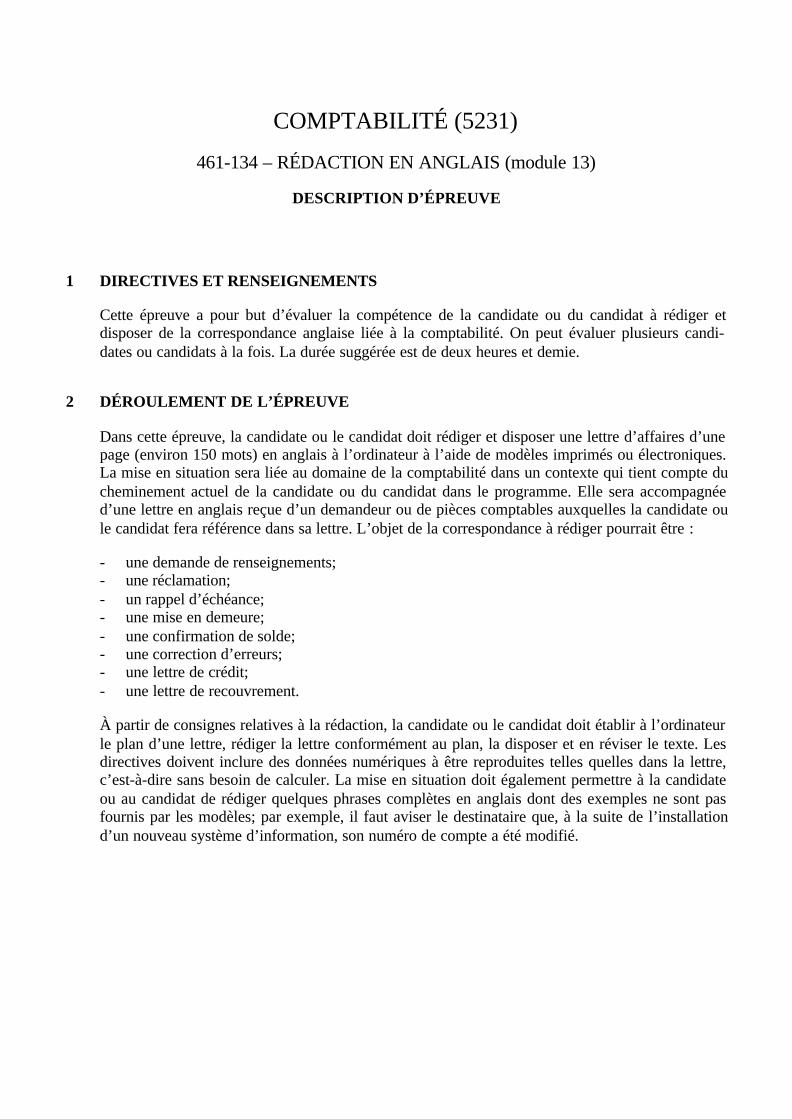

1 DIRECTIVES ET RENSEIGNEMENTS

Cette épreuve a pour but d’évaluer la compétence de la candidate ou du candidat pour rechercheret échanger de l’information. On peut évaluer plusieurs candidates ou candidats à la fois, selon ladisponibilité de l’équipement. La durée suggérée est de trois heures.

2 DÉROULEMENT DE L’ÉPREUVE

L’épreuve comprend trois tâches distinctes reliées aux tâches du commis-comptable.

Tâche 1 : Rechercher de l’information sur Internet

À partir de directives sur l’objet ou l’information à télécharger, le support informatique et lerépertoire à utiliser, l’élève doit :

- naviguer sur Internet pour obtenir l’information recherchée (image ou court texte) (critère1.1);

- créer un signet ou un favori et le placer dans le dossier approprié (critère 3.1);- consigner l’information recueillie à l’aide de Wordpad ou Blocnote en donnant une brève

explication (critère 6.1) et en précisant les outils de recherche et les critères utilisés (critères2.1 et 2.2);

- créer un répertoire et enregistrer le fichier (critère 5.1 et 5.2).

Tâche 2 : Recevoir et transmettre de l’information par courrier électronique.

À partir de directives expédiées par courriel par l’examinatrice ou l’examinateur, dans un fichiercompressé comprenant le logiciel utilisé et sa version, l’élève doit :

- récupérer le courriel;- enregistrer la pièce jointe sur le bon support (critère 7.1);- décompresser le message (critère 7.2);- classer le message dans le répertoire approprié (critère 7.3);- effectuer la tâche décrite dans le fichier joint;- compresser le fichier à transmettre (critère 8.2);- préparer un message de transmission et joindre le fichier (critère 8.1);- transmettre l’information (critère 8.3).

461-024 2

Tâche 3 : Organiser des fichiers sur les supports informatiques

À partir de directives concernant l’organisation des fichiers sur les supports informatiques(critère 4.1), l’élève doit :

- préparer un support informatique selon un format prédéfini;- créer des répertoires;- déplacer ou copier des fichiers d’un répertoire à un autre;- supprimer un fichier.

3 MATÉRIEL

Le matériel se compose :

- d’un poste informatique;- des outils de télécommunication;- des sources d’information appropriées;- des directives nécessaires à l’exécution des différentes tâches.

4 CONSIGNES PARTICULIÈRES

S’assurer que les directives concernant la recherche sur Internet ne sont pas désuètes. Vérifier lacapacité du support informatique qui recevra les résultats des différentes recherches.

Ne pas pénaliser un élève qui s’aperçoit de son erreur et la corrige avant la fin de l’épreuve(exemple : oubli de joindre un fichier à son courriel).

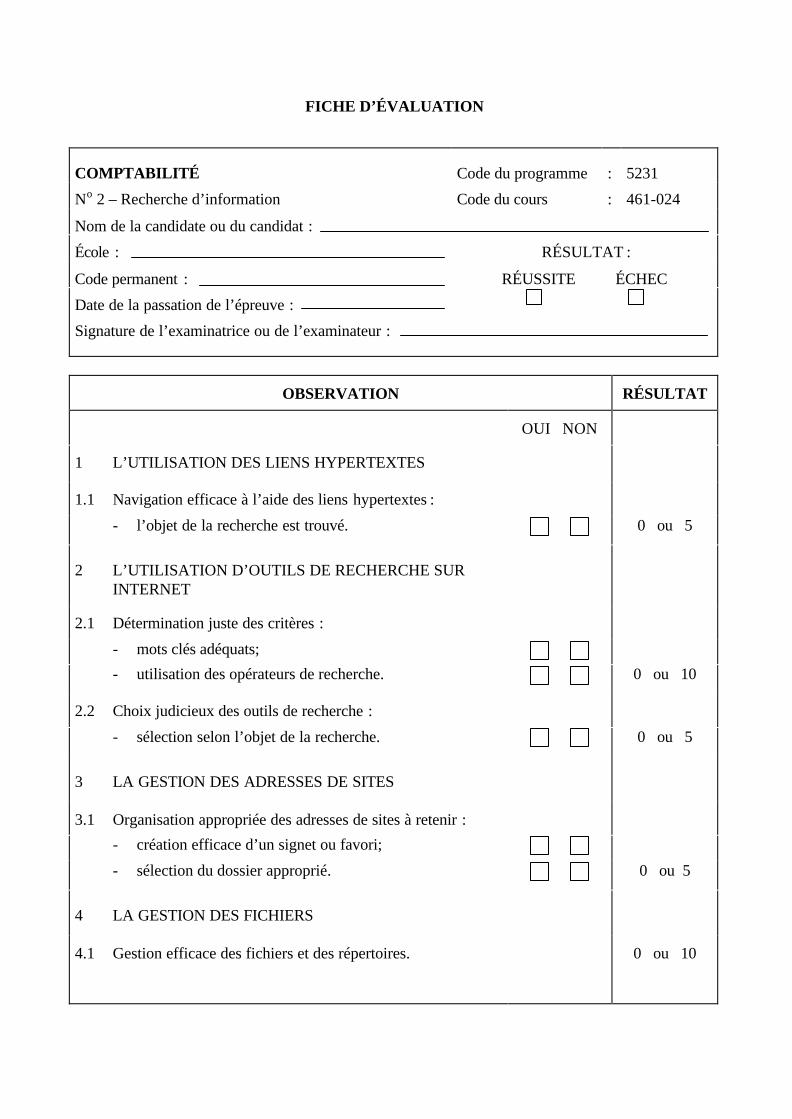

FICHE D’ÉVALUATION

COMPTABILITÉ Code du programme : 5231