Embed Size (px)

Citation preview

Institut International du Management – Ecole nationale d’assurances

Thèse professionnelle

Présentée en vue d’obtenir le MBA Manager d’entreprise spécialisation Assurance

Président du jury : François EWALD, Professeur au Cnam

LE CONTRÔLE INTERNE DANS LES ORGANISMES D’ASSURANCE

Rôle, enjeux et perspectives d’évolution

Erwan MUSY - AGF

Sous la direction de :

Jean-Yves PELISSON Directeur de l’Audit Général Groupe - AGF

Décembre 2007

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

1

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

2

REMERCIEMENTS

Je souhaite avant tout remercier AGF de m’avoir permis de suivre le cursus passionnant du MBA de l’ENASS, qui a été un accompagnement particulièrement opportun de ma récente mobilité professionnelle. Je ferai en sorte de mettre à profit les précieux enseignements. Je souhaite remercier tout particulièrement Jean-Yves PELISSON, qui a spontanément accepté d’être mon tuteur sur ce délicat sujet. Je lui suis reconnaissant de toute la patience, de l’indulgence et de la disponibilité dont il a fait preuve ainsi que pour son indéfectible soutien et les nombreux conseils avisés dans la rédaction de cette thèse. Je remercie également l’ensemble des professionnels qui m’ont particulièrement aidé dans la réflexion sur le sujet du contrôle interne, et notamment :

§ Madame Corinne GOUTHIERE, Directeur des Risques et de la Conformité – CNP Assurances § Monsieur Eric BURLOT, Directeur de l’Audit Interne Groupe – LA MONDIALE

§ Monsieur Elie HARARI, Directeur de l’Audit – AXA France § Monsieur Christophe PAUTET, Responsable de l’Audit Interne – SOGECAP § Monsieur Bénédict AUCOIN, Directeur du Contrôle Permanent – AGF § Monsieur Philippe LEGLISE, Directeur du Pilotage et du Contrôle des Risques – AGF § Monsieur Yves THALASSINOS, Directeur du Contrôle Permanent Métiers PVSF – AGF

J’ai également une pensée pour tous mes collègues qui m’ont apporté leur soutien et leur sympathie pendant cette période. Enfin, merci à l’ensemble de mes proches et à ma petite famille en particulier pour leurs encouragements et leur compréhension dans les moments difficiles. Les prises de position dans cette thèse sont personnelles et ne reflètent pas forcément l’opinion des personnes interrogées. Néanmoins, leurs avis ont largement contribué à ma propre réflexion.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

3

SYNTHESE « Le contrôle interne ? … encore un truc bureaucratique ! ». Telle fut la réaction d’un dirigeant d’un groupe d’assurance après lui avoir annoncé le thème de ma thèse. Cette réaction, aussi surprenante soit-elle, illustre pourtant symboliquement l’intérêt même de produire une thèse sur les enjeux du contrôle interne dans les organismes d’assurance. Car si les exigences apportées par les récentes réglementations ont effectivement fait beaucoup parler du sujet, il serait faux de l’assimiler à une simple et nouvelle contrainte bureaucratique imposée aux entreprises. Car en réalité, le contrôle interne est non seulement loin d’être une nouveauté mais il constitue avant tout, une réponse bien concrète à nombre de préoccupations fondamentales propres à la gestion d’entreprise. Conçu dès l’émergence des premières sociétés et économies structurées, comme un simple « mécanisme » organisationnel qui visait à protéger le patrimoine de l’entreprise en limitant les risques d’erreurs et de fraudes comptables, le contrôle interne a depuis considérablement évolué pour devenir un véritable outil de management. Son développement a par ailleurs été extrêmement rapide ces dernières années en raison de l’évolution de la réglementation. Cependant, compte tenu des très nombreux sujets qu’il recouvre, le contrôle interne est incontestablement une source d’ambiguïtés et de confusions, d’ordre conceptuel et sémantique et dont il faut tenir compte si l’on veut faciliter son intégration et éviter, à son égard, les risques d’ignorance ou de rejet. Pour autant, même s’il reste un sujet complexe, l’étude approfondie des multiples approches du contrôle interne permet tout de même d’en donner une définition relativement consensuelle et de bien en identifier les objectifs fondamentaux. C’est ainsi qu’au-delà de la fonction première qui consiste à assurer la fiabilité et la maîtrise des processus d’élaboration de l’information comptable et financière, il apparaît clairement que le contrôle interne intègre également une dimension plus « managériale » et plus « globale », axée sur la maîtrise des activités, et dont la vocation est de permettre à l’entreprise d’atteindre ses objectifs. Dans des environnements devenus de plus en plus complexes, le contrôle interne constitue donc un enjeu majeur qui devrait encore évoluer et se renforcer avec l’émergence récente de problématiques d’entreprise nouvelles telles que la conformité, la gouvernance d’entreprise ou bien encore la gestion des risques. Dès lors, dans ce contexte, quelle peut-être la réponse des entreprises et comment structurer le contrôle interne ? A défaut d’apporter une réponse précise à la question, l’étude des différents concepts académiques permet en tout cas d’identifier les cinq composantes fondamentales d’un dispositif de contrôle interne. De plus, même si tous ont des approches culturelles différentes, ils affichent aussi des positions communes en ce qui concerne le rôle des différents acteurs du contrôle interne. Par ailleurs, l’analyse des contraintes légales et réglementaires, particulièrement nombreuses dans le secteur financier et dans celui de l’assurance notamment, montre que le législateur exige le respect d’un certain nombre de principes de référence et laisse à l’entreprise le soin de les traduire en réelles modalités d’application opérationnelle. Les enjeux étant posés, il est alors logique de chercher à mettre en évidence, dans le domaine spécifique de l’assurance, les grandes orientations réglementaires, conceptuelles et organisationnelles du contrôle interne. L’analyse de la réglementation bancaire, pionnière en la matière, du projet de Directive Solvabilité II et des recommandations émanant des autorités de contrôle laisse ainsi percevoir un renforcement des attentes en matière de gestion des risques, métiers et opérationnels, exacerbant d’autant l’enjeu du contrôle interne. Par ailleurs, l’émergence de certaines fonctions clés telles que la conformité, le contrôle périodique (audit interne) ou bien encore le duo Risk Management/contrôle permanent permet également d’envisager une évolution vers une meilleure structuration des dispositifs de contrôle interne. Il est cependant peu probable que cette dynamique aboutisse à une solution universelle et il reviendra donc à chaque entreprise, en fonction de sa culture et de ses spécificités, de définir la manière dont tous les composants devront s’assembler pour bien fonctionner. Pour autant, la question qui se pose alors est de savoir si les organismes d’assurance se sont suffisamment préparés à ces évolutions…

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

4

TABLE DES MATIERES

INTRODUCTION ..................................................................................................................................... 7

1ère PARTIE : LE CONTRÔLE INTERNE, NOUVEAU CONCEPT ET VERITABLE ENJEU ? .......................... 9 CHAPITRE 1 - LES ORIGINES DU CONCEPT 10

1.1 Des origines comptables.................................................................................................................................. 10 1.1.1 Le développement de la comptabilité ..................................................................................................... 10 1.1.2 Les premières formes de contrôle interne .............................................................................................. 12

1.2 La complexité de la gestion d’entreprise........................................................................................................ 12 1.2.1 L’obligation de performance ................................................................................................................... 12 1.2.2 Les évolutions technologiques................................................................................................................ 13 1.2.3 Le développement des exigences réglementaires ................................................................................. 14 1.2.4 La complexité croissante des organisations ........................................................................................... 15 1.2.5 La puissance des médias ....................................................................................................................... 15 1.2.6 L’évidente nécessité d’un contrôle des activités..................................................................................... 16

1.3 L’apport de la réglementation.......................................................................................................................... 16 1.4 L’assurance, un secteur particulièrement concerné..................................................................................... 17

1.4.1 Le cycle inversé de production ............................................................................................................... 17 1.4.2 Solvabilité et contrôle prudentiel............................................................................................................. 17 1.4.3 Des exigences supplémentaires en matière de contrôle interne............................................................ 18

CHAPITRE 2 - UN CONCEPT ENCORE OBSCUR 19 2.1 Les ambiguïtés sémantiques ........................................................................................................................... 19

2.1.1 La notion de « contrôle » ........................................................................................................................ 19 2.1.2 La notion de « control » .......................................................................................................................... 19 2.1.3 Contrôle interne ou maîtrise des activités ?............................................................................................ 20

2.2 La confusion avec la fonction Audit ............................................................................................................... 20 2.2.1 Histoire de l’audit .................................................................................................................................... 20 2.2.2 L’Audit interne......................................................................................................................................... 20 2.2.3 Audit interne et contrôle interne.............................................................................................................. 21

2.3 Les limites du concept ..................................................................................................................................... 21 CHAPITRE 3 - UN CONCEPT AUX MULTIPLES FACETTES 23

3.1 Une multitude de définitions............................................................................................................................ 23 3.2 Les objectifs du contrôle interne..................................................................................................................... 25

CHAPITRE 4 - LE CONTROLE INTERNE ET LES NOUVEAUX ENJEUX DE LA GESTION D’ENTREPRISE 27 4.1 Ethique et conformité ....................................................................................................................................... 27

4.1.1 Ethique et comportement responsable ................................................................................................... 27 4.1.2 La problématique de conformité ............................................................................................................. 28

4.2 La gouvernance d’entreprise ........................................................................................................................... 29 4.2.1 L’origine du concept................................................................................................................................ 29 4.2.2 Le développement de la réglementation................................................................................................. 29 4.2.3 Les impacts sur le contrôle interne ......................................................................................................... 31

4.3 La gestion globale des risques........................................................................................................................ 32 4.3.1 Un concept en plein développement ...................................................................................................... 32 4.3.2 Le rôle du contrôle interne ...................................................................................................................... 32

SYNTHESE DE LA PREMIERE PARTIE .......................................................................................................... 34

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

5

2ème PARTIE : APPROCHES CONCEPTUELLES ET REGLEMENTAIRES DU CONTRÔLE INTERNE........ 36 CHAPITRE 5 - LES CONCEPTS DE REFERENCE 37

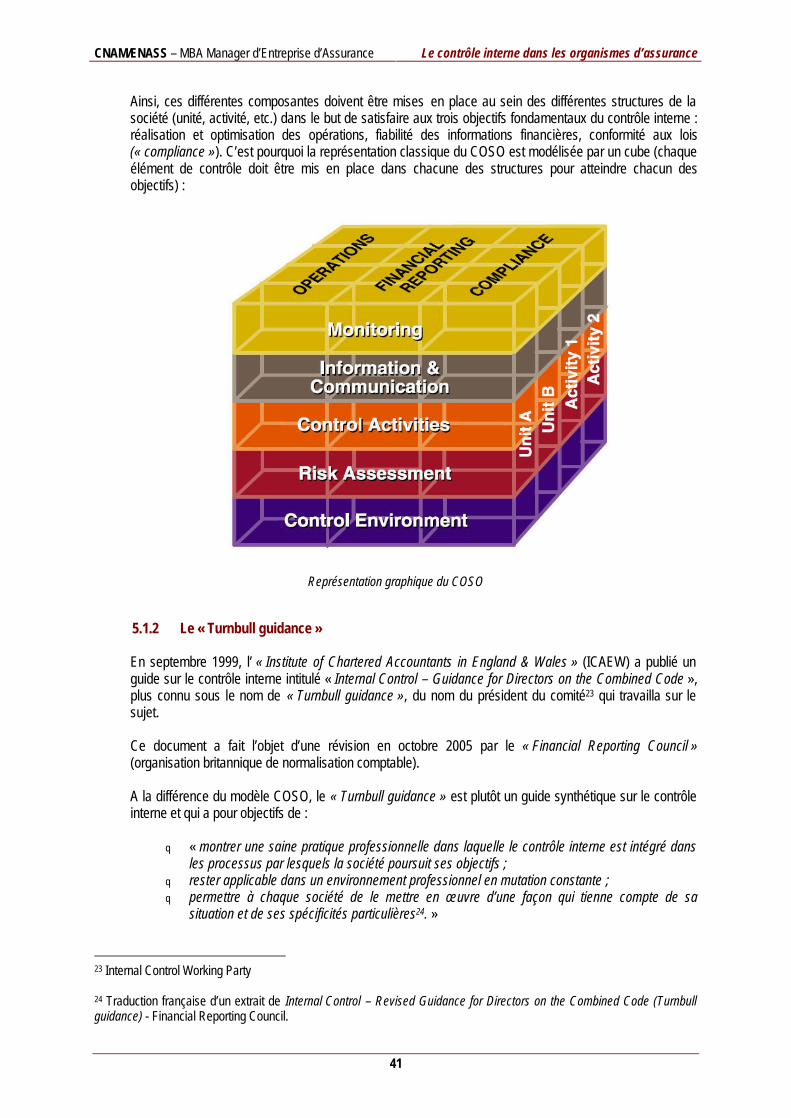

5.1 Les référentiels de contrôle interne ................................................................................................................ 37 5.1.1 Le COSO ................................................................................................................................................ 37 5.1.2 Le « Turnbull guidance » ........................................................................................................................ 41 5.1.3 Le cadre de référence défini par le Groupe de Place ............................................................................. 42

5.2 Les acteurs du contrôle interne....................................................................................................................... 43 5.2.1 La Direction générale (ou directoire) ...................................................................................................... 43 5.2.2 Le conseil d’administration ..................................................................................................................... 44 5.2.3 Les comités............................................................................................................................................. 44 5.2.4 Le personnel ........................................................................................................................................... 45 5.2.5 Les auditeurs internes ............................................................................................................................ 45 5.2.6 Les autres acteurs du contrôle interne ................................................................................................... 46

CHAPITRE 6 - LES EXIGENCES REGLEMENTAIRES 47 6.1 Réglementation française ................................................................................................................................ 47

6.1.1 Loi de Sécurité Financière ...................................................................................................................... 47 6.1.2 Réglementation spécifique aux organismes d’assurance....................................................................... 50

6.2 Réglementation européenne............................................................................................................................ 53 6.2.1 Les 4è et 7è Directives comptables ......................................................................................................... 53 6.2.2 La Directive sur la surveillance des groupes d’assurance...................................................................... 55 6.2.3 La Directive sur la surveillance des conglomérats financiers ................................................................. 55

6.3 Réglementation anglo-saxonne....................................................................................................................... 57 6.3.1 Le Foreign Corrupt Practices Act de 1977.............................................................................................. 57 6.3.2 Le « Sarbanes Oxley Act of 2002 » ........................................................................................................ 57 6.3.3 Le « Combined Code on Corporate Governance » britannique ............................................................. 62

6.4 Lutte contre le blanchiment de capitaux et le financement du terrorisme.................................................. 62

SYNTHESE DE LA DEUXIEME PARTIE .......................................................................................................... 64

3ème PARTIE : PERSPECTIVES D’EVOLUTION DU CONTRÔLE INTERNE : QUEL(S) MODELE(S) D’ORGANISATION ? ........................................................................................................................................ 66 CHAPITRE 7 - LES ORIENTATIONS REGLEMENTAIRES POUR LE SECTEUR DES ASSURANCES 67

7.1 L’influence du modèle bancaire ...................................................................................................................... 67 7.1.1 Une préoccupation « ancienne » ............................................................................................................ 67 7.1.2 Des problématiques voisines de celles des assureurs ........................................................................... 68 7.1.3 Le règlement bancaire 97-02.................................................................................................................. 69

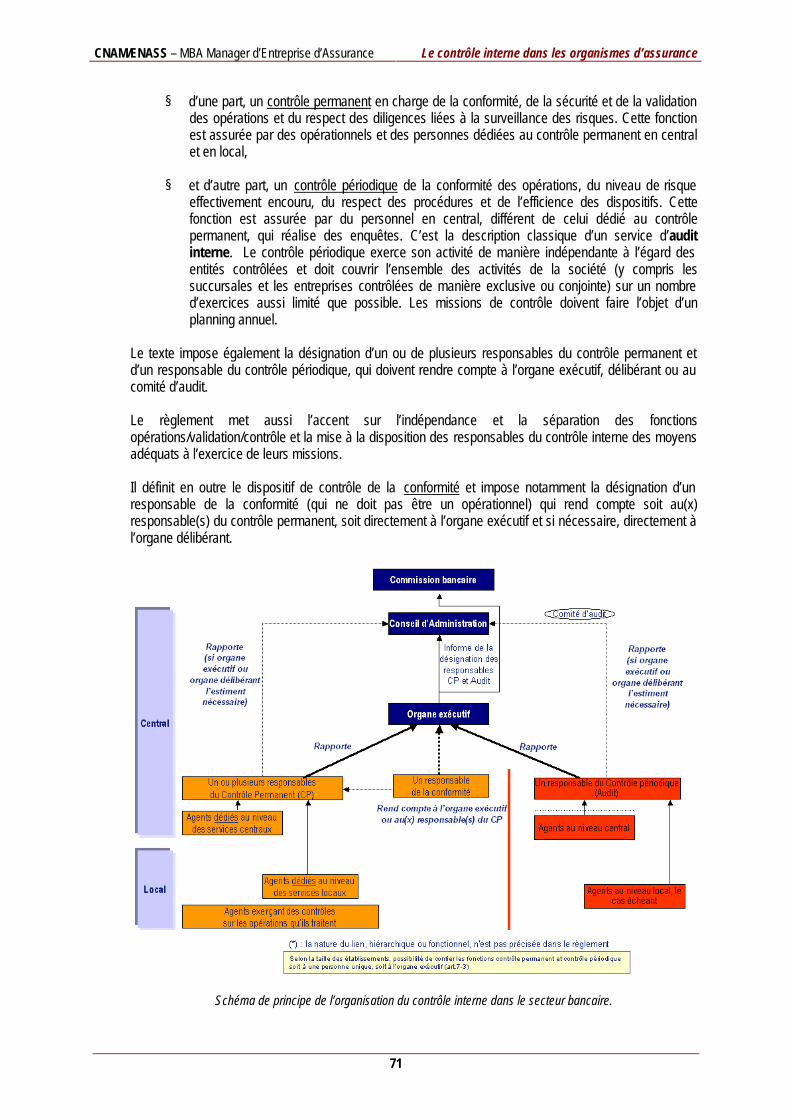

7.2 Les recommandations de l’ACAM................................................................................................................... 73 7.2.1 Sur la gouvernance d’entreprise............................................................................................................. 73 7.2.2 Sur le contrôle interne et la conformité ................................................................................................... 73

7.3 Les recommandations de l’AMF...................................................................................................................... 74 7.3.1 La recommandation du 22 janvier 2007 ................................................................................................. 74 7.3.2 Les recommandations du rapport 2006 sur le gouvernement d’entreprise et le contrôle interne........... 75

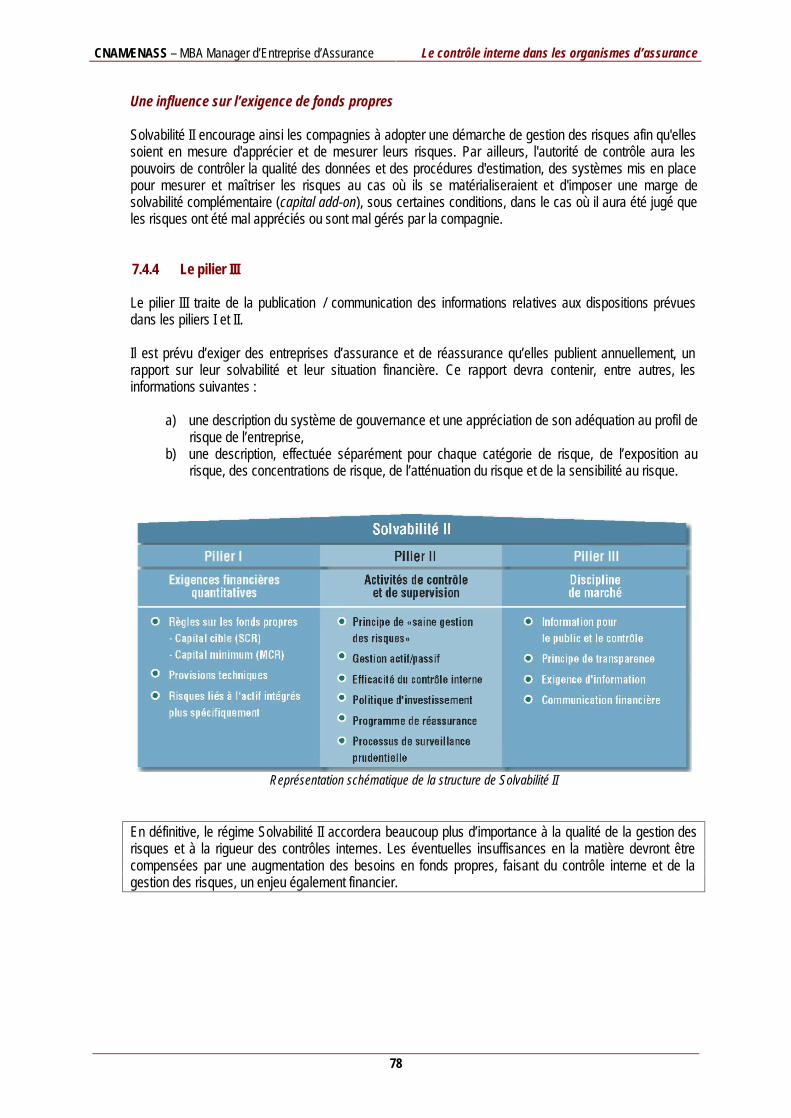

7.4 Le projet de Directive européenne « Solvabilité II » (Solvency II) ................................................................ 75 7.4.1 Présentation du projet............................................................................................................................. 75 7.4.2 Le pilier I ................................................................................................................................................. 76 7.4.3 Le pilier II ................................................................................................................................................ 77 7.4.4 Le pilier III ............................................................................................................................................... 78

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

6

CHAPITRE 8 - L’ESSOR DE LA GESTION DES RISQUES 79 8.1 Risk Management et Contrôle Interne, des fonctions complémentaires..................................................... 79

8.1.1 Les nouveaux enjeux de la gestion des risques..................................................................................... 79 8.1.2 Les risques opérationnels, une préoccupation nouvelle......................................................................... 79 8.1.3 Les rôles centraux du Contrôle Interne et du Risk Management............................................................ 80

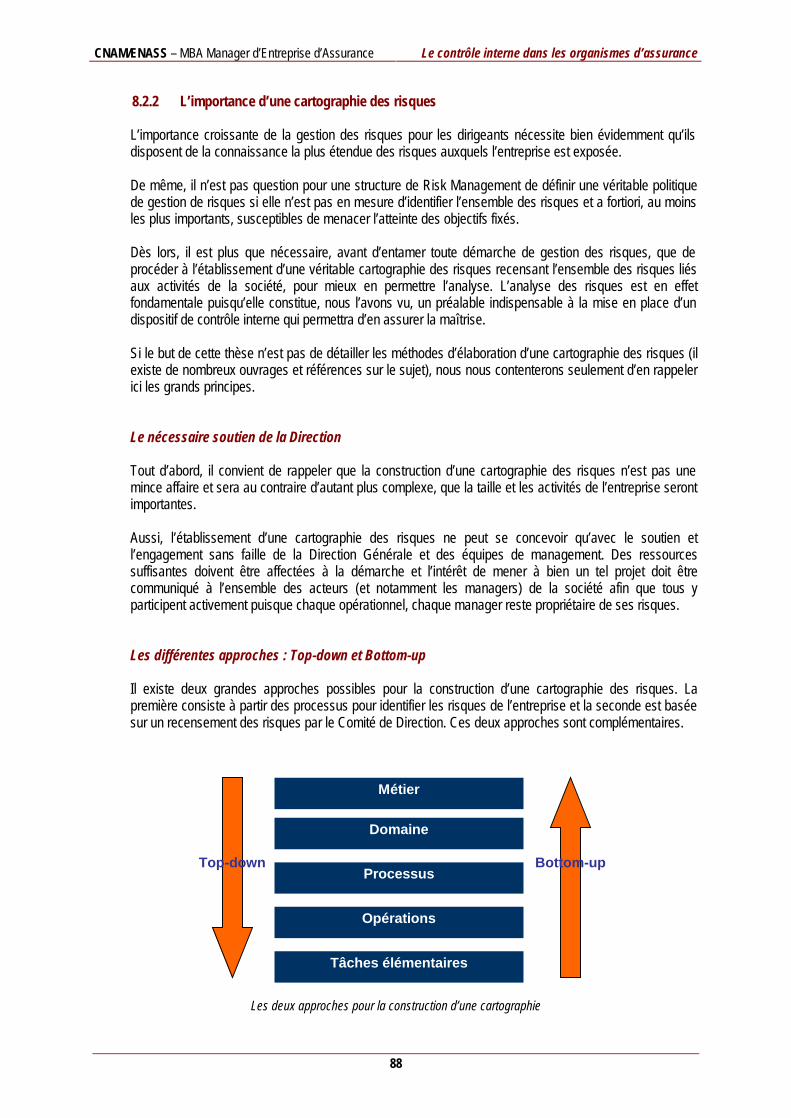

8.2 La gestion des risques, comment ? ................................................................................................................ 81 8.2.1 Les modèles conceptuels de gestion des risques .................................................................................. 81 8.2.2 L’importance d’une cartographie des risques ......................................................................................... 88 8.2.3 La problématique de la communication sur les risques.......................................................................... 90

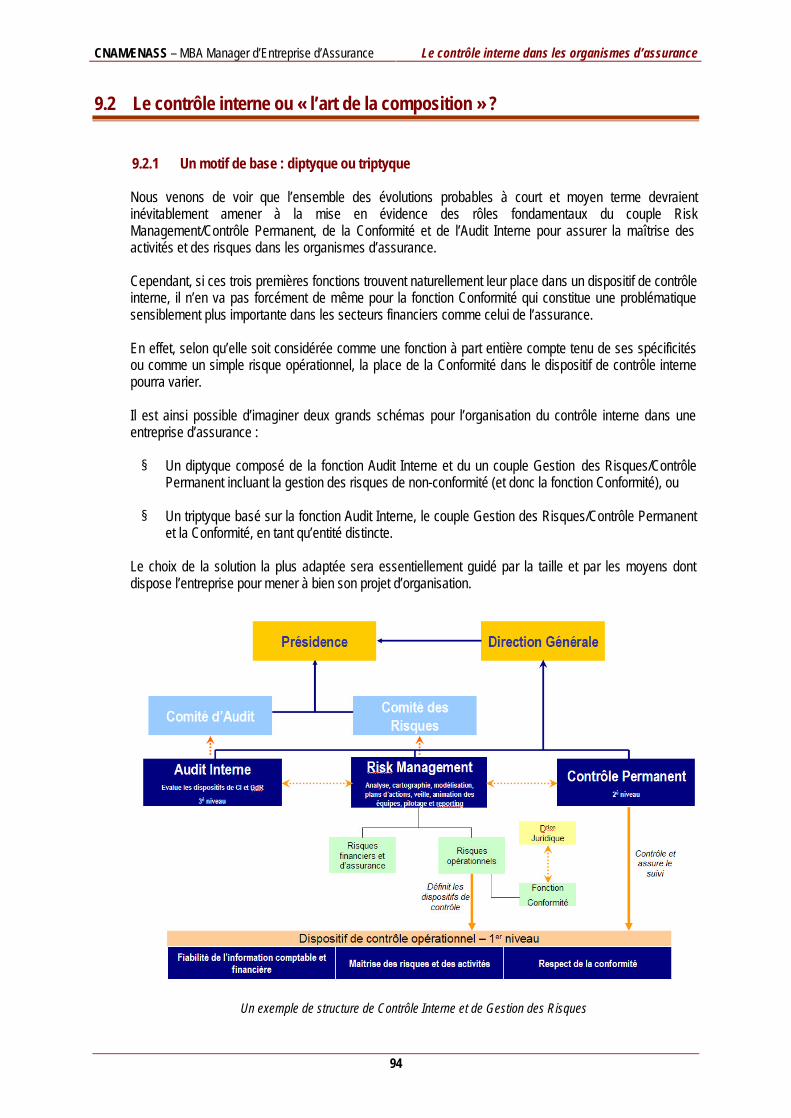

CHAPITRE 9 - L’ORGANISATION DU CONTRÔLE INTERNE : MODELE OU METHODE ? 91 9.1 L’émergence de « constituants clés » ............................................................................................................ 91

9.1.1 La conformité .......................................................................................................................................... 91 9.1.2 La Gestion des Risques et le Contrôle Permanent................................................................................. 92 9.1.3 Le Contrôle Périodique ........................................................................................................................... 93

9.2 Le contrôle interne ou « l’art de la composition » ? ...................................................................................... 94 9.2.1 Un motif de base : diptyque ou triptyque ................................................................................................ 94 9.2.2 Un cadre lisible et une gouvernance clairement établie ......................................................................... 95

SYNTHESE DE LA TROISIEME PARTIE ......................................................................................................... 97

CONCLUSION ....................................................................................................................................... 99

ANNEXES ......................................................................................................................................... 102 ANNEXE 1 - LES AUTORITES DE CONTRÔLE .............................................................................................................. 103

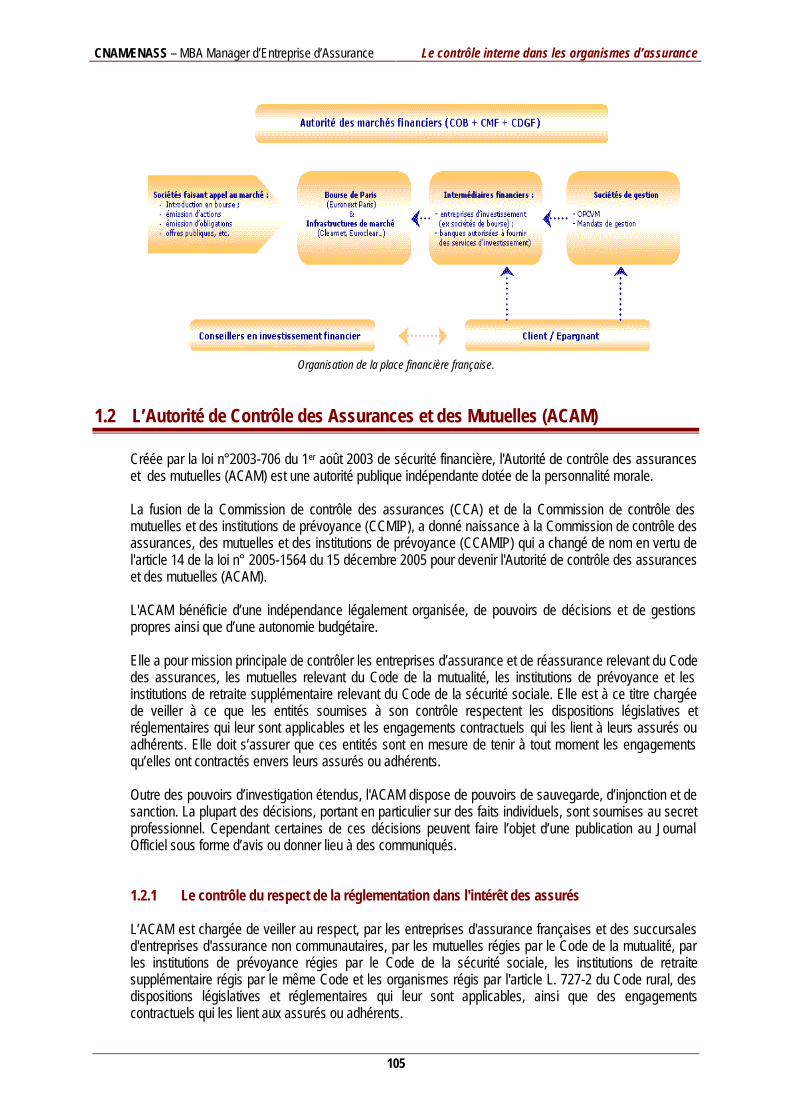

1.1 L’Autorité des Marchés Financiers (AMF) .................................................................................................... 103 1.1.1 Présentation de l'Autorité des Marchés Financiers............................................................................... 103 1.1.2 Les compétences de l'Autorité des Marchés Financiers....................................................................... 103

1.2 L’Autorité de Contrôle des Assurances et des Mutuelles (ACAM)............................................................. 105 1.2.1 Le contrôle du respect de la réglementation dans l'intérêt des assurés............................................... 105 1.2.2 Des pouvoirs d'investigation étendus ................................................................................................... 106 1.2.3 La possibilité d'étendre le contrôle à d’autres organismes ................................................................... 106 1.2.4 Autres missions .................................................................................................................................... 107 1.2.5 Organisation ......................................................................................................................................... 107

1.3 La Securities and Exchange Commission (SEC) ......................................................................................... 108 1.3.1 Origine de la SEC ................................................................................................................................. 108 1.3.2 Les six principales lois financières........................................................................................................ 108 1.3.3 Organisation de la SEC ........................................................................................................................ 109

ANNEXE 2 - La Commission bancaire et le Comité de la Réglementation bancaire et financière (CRBF)............. 110 2.1 La Commission bancaire................................................................................................................................ 110 2.2 Le Comité de la Réglementation bancaire et financière (CRBF) ................................................................ 110

PRINCIPALES REFERENCES DOCUMENTAIRES............................................................................ 112

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

7

INTRODUCTION

e Contrôle Interne fait indiscutablement partie des sujets d’actualité au sein des états-majors d’entreprises, dans les cabinets d’audit et de conseil, et dans le monde économique en général. En effet, rares sont ceux parmi les dirigeants d’entreprise qui n’ont encore jamais entendu parler de

contrôle interne tant les articles de presse, les séminaires ou conférences dédiés à ce sujet ont été particulièrement nombreux ces dernières années. En fait, l’actualité du contrôle interne est essentiellement due aux multiples scandales financiers du début des années 2000. En effet, en réaction aux affaires Enron, Worldcom, Parmalat ou bien encore Vivendi, les législateurs et les régulateurs des marchés financiers n’ont eu de cesse de vouloir restaurer la confiance des investisseurs et du public en général, et ont donc généré tout un ensemble de lois et règlements dont l’objectif principal était d’assurer la transparence sur la réelle santé financière des entreprises. C’est ainsi que sont notamment apparues la loi Sarbanes-Oxley aux Etats-Unis et la loi de Sécurité Financière en France. L’une des conséquences majeures de ces textes a été, outre une réforme en profondeur des dispositifs de contrôle légal des comptes des sociétés, un renforcement des dispositifs de contrôle interne dans les entreprises. En France, les entreprises cotées ont dorénavant l’obligation de produire des rapports annuels décrivant les procédures de contrôle interne mises en place dans leurs organisations et les entreprises cotées à New-York se doivent de disposer d’un dispositif de contrôle interne comptable et financier conforme aux dispositions de la loi Sarbanes-Oxley. Les entreprises d’assurance sont particulièrement visées par ces nouvelles exigences puisqu’un décret datant de mars 2006 et entièrement dédié au contrôle interne est venu renforcer le cadre réglementaire de leurs activités. Par ailleurs, d’autres projets de réglementation sur le sujet sont en cours de développement et devraient concerner cette fois-ci l’ensemble des organismes d’assurance. Cependant, aucune de ces lois et réglementations n’a donné de définition jugée unanimement claire et aisément transposable du contrôle interne, ce qui a déclenché une réflexion profonde chez tous les acteurs concernés : directions d’entreprise, organes de tutelle et de régulation, législateurs, etc. Aussi, aujourd’hui, il faut bien avouer qu’il est assez difficile de se repérer dans les multiples débats d’opinions et de comprendre finalement ce qu’est véritablement le contrôle interne. Pour certains en effet, le contrôle interne, c’est ce qui permet d’assurer la fiabilité des informations comptables et financières et n’a donc d’intérêt que pour rassurer les investisseurs alors que pour d’autres, c’est un système plus global qui permet la maîtrise de l’ensemble des processus de l’entreprise, l’aspect comptable et financier n’en étant qu’une partie. Pour d’autres encore, c’est un dispositif qui permet la maîtrise des risques auxquels sont exposées les entreprises et constitue donc un outil de gestion à part entière. A défaut d’aller dans le même sens, ces multiples débats permettent en tout cas de constater que le sujet ne génère ni le consensus, ni l’unanimité. Mais alors, de quoi parle-t-on ? Qu’est-ce que le contrôle interne et quel est son rôle ? Existe-t-il une véritable définition ? Quels en sont les véritables enjeux, les objectifs et pourquoi un intérêt si soudain pour ce concept ? Le contrôle interne est-il véritablement une nouveauté ? Pourquoi le secteur de l’assurance est-il particulièrement concerné ?

L

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

8

Par ailleurs, les récentes crises financières ont également fait émerger de nouvelles préoccupations relatives à la gestion d’entreprise. L’éthique, la déontologie, la gouvernance, la conformité ou bien encore la gestion des risques sont autant de sujets qui font dorénavant l’objet d’une attention particulière, aussi bien de la part des législateurs que de la société en général. Dès lors, pour un dirigeant, comment faire face à ces nouvelles attentes et quels sont les enjeux pour le contrôle interne en particulier ? En outre, en admettant que le contrôle interne puisse faire l’objet d’un véritable enjeu et d’une définition consensuelle, toute la problématique pour les entreprises et pour les dirigeants notamment consiste alors à en traduire les grands principes en application concrète au sein de leurs organisations. L’improvisation totale semble à tout le moins risquée sur un concept aussi complexe et mouvant. Alors comment procéder, à quoi se référer ? Quelles sont les composantes de base d’un dispositif de contrôle interne ? De plus, s’il est indéniable que le contrôle interne bénéficie, pour l’heure, d’une législation porteuse, et donc favorable à son développement dans les entreprises, ces exigences réglementaires n’en constituent pas moins des impératifs qu’il convient de systématiquement prendre en compte dans la structuration d’une réponse adaptée aux enjeux. Quelles sont les principales obligations de l’entreprise, des dirigeants, en la matière et comment les intégrer à l’organisation d’un dispositif qui soit complètement adapté à l’entreprise ? Enfin, puisque c’est la législation qui a initié la dynamique sur le contrôle interne, il y a fort à parier que les évolutions majeures prévues à court terme et notamment la prochaine mise en œuvre de la Directive européenne Solvabilité II, auront un impact significatif sur son devenir au sein des entreprises d’assurance. Quelles sont ces perspectives et comment y faire face ? Quels en seraient les impacts sur l’organisation du contrôle interne ? Cette thèse vise donc un double objectif. D’une part, il s’agit d’apporter un éclairage sur le contrôle interne, d’un point de vue conceptuel et organisationnel, et de sensibiliser le lecteur à ses véritables enjeux dans les organismes d’assurance en particulier. D’autre part, il s’agit de tracer les perspectives d’évolution du contrôle interne à court et moyen terme de manière à favoriser la préparation aux grands changements qui se profilent. Ce document a été scindé en trois parties. Dans la première partie, nous nous attacherons à expliquer ce qu’est et ce que recouvre le concept de contrôle interne. Ensuite, dans la deuxième partie, nous chercherons à identifier, à partir de grands principes conceptuels et réglementaires, quelques-unes unes des composantes fondamentales à intégrer dans la structuration d’un dispositif de contrôle interne. Enfin, dans la troisième partie, nous essayerons de définir, à partir de l’étude des probables évolutions législatives et réglementaires, ce que pourraient être les modalités de mise en œuvre d’éventuels composants clés d’un dispositif de contrôle interne au sein des organismes d’assurance.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

9

1ère PARTIE

LE CONTRÔLE INTERNE, NOUVEAU CONCEPT ET VERITABLE ENJEU ?

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

10

CHAPITRE 1 - LES ORIGINES DU CONCEPT

Avant même de chercher à expliquer ce qu’est le contrôle interne et à le situer dans le monde d’aujourd’hui, il est utile de commencer par en rappeler les origines fondatrices et les raisons qui ont amené au développement du concept.

1.1 Des origines comptables Le contrôle interne trouve en réalité ses origines dans l’histoire de la comptabilité, qui remonte à l’Antiquité. « Le développement de la vie sociale, et surtout la formation des Etats et des Royaumes, qui avaient besoin de recueillir des impôts, rendait nécessaire les aptitudes à tenir des comptes et à faire des calculs. Cette nécessité est à l’origine de la science de la comptabilité »1. Les Anciens avaient en effet compris très tôt qu’un bon système d’information était non seulement utile, mais aussi nécessaire à une bonne et saine gestion financière. Mais encore fallait-il s’assurer de l’exactitude des informations… 1.1.1 Le développement de la comptabilité

De l’Antiquité au Moyen Âge « L'histoire commence à Sumer » écrivait Samuel Noah Kramer en 1957 et il est vrai que les Sumériens et les Babyloniens ont été les précurseurs en matière d’écriture comptable. Ainsi, le code d’Hammourabi (Roi de Babylone de 1792 à 1750 av. JC) était plus qu’un recueil de lois commerciales et sociales car il imposait l’obligation d’un plan comptable et d’un manuel de comptabilité, détaillant les procédures de certaines transactions et permettant ainsi d’établir des comptes récapitulatifs et des comparaisons d’une année à l’autre. Les Sumériens développèrent également un système de comptabilité analytique permettant de faire ressortir les bénéfices et les pertes subies dans les diverses transactions car le système de comptabilité générale était un outil de gestion insuffisant. Les Egyptiens, les Phéniciens, les Grecs et les Romains, de par leurs échanges commerciaux, avaient également développé des comptabilités de trésorerie détaillées leur permettant de disposer de véritables systèmes d’information. Ces diverses comptabilités permettaient la réalisation d’opérations complexes (virements directs de fonds de compte à compte en Egypte, tenue de comptes de tiers par les Romains) et leur contrôle a posteriori. Et dès 300 ans av. JC, Athènes disposait de la cour des logistes, chargée du contrôle des comptes publics et le Collège des Euthymes était une organisation de réviseurs qui pratiquait l'audit contradictoire des décisions de la première cour. Moyen Âge et Renaissance La situation politique et économique de la fin de l’empire romain jusqu’aux premiers siècles du Saint Empire Romain Germanique n’a pas permis le développement de systèmes d’organisation financiers et commerciaux. Philippe Auguste donnera naissance à un système primaire de prélèvement central et structuré avec son « Ordonnance de la Taille Fiscale » dont le principe est encore mentionné dans le Code civil français (art. 1333).

1 History of Accounting and Accountants, par Brown.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

11

C’est à l’arrivée du règne de Philippe le Bel et ses Légistes, que seront structurées les recettes et les dépenses publiques devenues considérables compte tenu de la guerre contre Edouard Ier d’Angleterre et du train de vie de la cour. L’installation par le roi, de l’Evêque Gascon Bertrand de Got comme Pape à Avignon sous le nom de Clément V en 1305, donnera naissance au principe de la dîme pour satisfaire les nouvelles exigences de ressources. Ce principe fera l’objet de nombreux conflits instruits au Tribunal pontifical de la Rote. Les sentences prononcées ont préfiguré les décisions de l’ordre judiciaire (civil et pénal) et administratif en matière financière dans la plupart des systèmes romano-germaniques. Dès le Moyen Âge, l’Eglise et les administrations royales ou impériales ont exercé une grande influence dans le développement de la comptabilité qui ne se formalisera qu’à la Renaissance sur le principe de la partie double. Les rôles de Charlemagne et de la famille des Médicis ont par ailleurs, été décisifs dans l’histoire de la comptabilité. Le premier y a contribué avec son système d’information à distance (les « missi dominici », littéralement les envoyés du maître) pour la gestion des domaines et propriétés impériales. Les autres, avec leur comptabilité analytique d’exploitation développée dans les grandes villes d’Europe et dans les cités italiennes qui entretenaient un commerce terrestre (Pise, Florence) ou maritime (Gênes, Venise), avaient recours à des enregistrements comptables simples. C’est cependant Frère Luca Pacioli (1445-1517) qui vulgarisa l’utilisation de la technique de comptabilité en partie double dans son ouvrage Summa di Arithmetica Geometrica, proportioni et proportionalita. Les 36 chapitres sur la comptabilité y figurent sous la rubrique De computis et scripturis. L’ouvrage servit de base aux traductions ou adaptations d’auteurs de divers pays. Le XVIème siècle vit ainsi apparaître des livres sur la nouvelle comptabilité en allemand, anglais, espagnol, français et hollandais. Premiers formalismes régaliens et commerciaux Les premières aventures coloniales aboutissent rapidement à la création de sociétés à forme capitalistique évoluée, correspondant à la fois à des investissements durables (2 à 10 ans). L’approche assurantielle maritime (« prêt à la grosse aventure ») va revêtir de nouvelles formes, réellement capitalistiques, du fait de la nouvelle répartition des risques. L’existence de capitaux durablement investis, exigeant un retour sous forme de dividendes, va contribuer, au sein des « compagnies des Indes » anglaises et hollandaises (et accessoirement françaises) à de nouveaux perfectionnements comptables. La « traçabilité » des opérations dans leur transcription comptable reposera désormais sur un découpage par exercice civil. L’éloignement des lieux de transaction conduit à la mise en place de corps de contrôle supposés indépendants. Les succès seront variables mais de cette époque datent les premiers concepts de communication financière, les premières bourses de valeurs à Amsterdam, et l’organisation des Lloyds en 1688. Les fondements modernes Le XIXème siècle fut marqué par les grands progrès technologiques (chemin de fer, électricité, chimie) sans qu’il y ait véritablement une recherche de la performance économique et financière de la part des entreprises. L’épargne nationale n’y trouvera d’ailleurs pas toujours son compte et c’est à la fin du siècle que naissent :

- la première loi sur les sociétés commerciales du 24 juillet 1867, créant, entre autres, le statut des commissaires aux comptes,

- la Société de comptabilité de France, en 1881, qui organise divers diplômes dont celui d’expert-

comptable.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

12

1.1.2 Les premières formes de contrôle interne Parallèlement au développement des principes et méthodes comptables, il a fallu mettre en place au fil du temps, un ensemble de moyens et de mesures permettant de garantir la fiabilité des informations et des enregistrements comptables. Ainsi, le contrôle par recoupement (comparaison de l’information provenant de deux sources d’enregistrement indépendantes l’une de l’autre) a été l’un des moyens de vérification comptable les plus utilisés : les Sumériens vérifiaient le nombre de sacs de grain entrés en magasin avec le nombre de sacs livrés par les fermiers et en 1280, le pape Nicolas II exigeait un duplicata des enregistrements des recettes et dépenses de sorte à vérifier l’exactitude du travail de son comptable. Par ailleurs, la division de responsabilités était un principe déjà connu des Romains (les dépenses et les impôts étaient de la responsabilité du Sénat) qui obligeaient également les questeurs à rendre compte des fonds publics et à justifier les soldes au Sénat. Bien qu’essentiellement destinés à prévenir les risques de fraude, ce sont pourtant ces premières formes de contrôle comptable qui ont donné naissance à ce que l’on a appelé beaucoup plus tard, le contrôle interne comptable et financier.

1.2 La complexité de la gestion d’entreprise 1.2.1 L’obligation de performance La performance est une notion clé de la gestion d’entreprise, indispensable à une évolution dans un environnement économique particulièrement concurrentiel. Une société qui n’est pas productive de richesses et qui ne maîtrise pas ses coûts de fonctionnement est inévitablement vouée à disparaître ou à végéter au profit des concurrents. Les entreprises n’ont donc guère le choix : pour se développer, elles doivent être compétitives et vice-versa. Aussi, dans un environnement de haute compétition, la maîtrise de l’ensemble des processus et activités apparaît primordiale pour éviter les pertes inutiles, favoriser l’utilisation efficiente de l’ensemble des ressources à disposition et ainsi développer la compétitivité. Les Médicis l’avaient d’ailleurs bien compris puisqu’au XVème siècle déjà, ils se souciaient de la réduction des coûts et de l’amélioration du rendement et avaient ainsi introduit un contrôle efficace de la quantité de matières premières mises en exploitation à chaque stade de la fabrication dans leur usine de tissage en faisant le rapprochement entre les quantités fournies à chaque poste de travail et les quantités travaillées. Les enjeux fondamentaux de la performance et de la compétitivité ont d’ailleurs été considérablement amplifiés au cours des dernières décennies avec la globalisation de l’environnement économique. En effet, si la compétition n'est pas un phénomène nouveau, sa nature a fondamentalement changé avec l’ouverture des marchés qui a eu pour conséquence d’exposer toutes les entreprises à une concurrence désormais mondialisée et que les frontières ne peuvent (presque) plus atténuer. D’autre part, il faut noter que cette concurrence est non seulement commerciale mais aussi boursière puisque chaque entreprise cotée peut être victime d’un prédateur, surtout lorsque la performance est insuffisante. Aussi, pour être compétitives, les entreprises se sont lancées dans une véritable course à la réduction des coûts, qui a eu pour conséquence de favoriser le recours à la rationalisation des ressources avec par exemple une concentration des moyens de production, à l’externalisation (sous-traitance) ou à la délocalisation de nombre d’activités. Toutes ces stratégies sont cependant porteuses de risques (risques de dépendance et d’interdépendance, risques de qualité de service, risques juridiques, risques liés au contrôle de l’exploitation avec une inversion possible des rapports de forces en faveur d’un prestataire,

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

13

etc.) qui ne peuvent être supprimés et il est alors nécessaire de trouver des mécanismes permettant de mieux les cerner et de les maîtriser. Enfin, cette concurrence mondialisée a également favorisé l’évolution des comportements sociétaux et aujourd’hui les clients affichent des niveaux d’exigences qui ne permettent plus le moindre écart dans la qualité des produits/services au risque de les voir se tourner rapidement et définitivement vers les concurrents. 1.2.2 Les évolutions technologiques La révolution numérique L’univers technologique a déjà subi deux transformations majeures (la révolution agricole et la révolution industrielle) et connaît actuellement une nouvelle période de mutations importantes avec la révolution numérique, par ailleurs beaucoup plus rapide que les précédentes. Le monde évolue en effet vers plus de complexité et à un rythme accéléré compte tenu de l’utilisation massive des ordinateurs, de leur mise en réseau au niveau mondial et du développement considérable des moyens de communication. Aussi, cette révolution technologique n’est pas sans impact sur le fonctionnement des organisations puisqu’elle a considérablement remis en cause les notions de temps, de distance et de moyens à tel point que l’informatique et les communications constituent aujourd’hui des enjeux stratégiques majeurs pour la très grande majorité des entreprises. Leur dépendance vis-à-vis de l'informatique n'a d’ailleurs cessé de s'accroître au fil des années et l’on constate que 75% des entreprises de plus de 200 salariés interrogées par le Clusif2, se définissent comme fortement dépendantes. De plus et pour autant que les avantages de la révolution numérique soient considérables, il ne faut pas oublier que le développement technologique a également favorisé l’apparition de nouveaux risques qu’il faut désormais gérer. Les risques susceptibles d’engendrer la défaillance ou la destruction d’un des éléments constitutifs d’un système informatique sont essentiellement de deux ordres : les risques physiques et les risques logiques. Les risques physiques se traduisent par des atteintes physiques au matériel (incendie, explosion, dommages électriques, vol, sabotage, etc.) alors que les risques logiques se caractérisent par des erreurs de programmation, des incidents de type électromagnétique endommageant ou perturbant les supports physiques d’information, ou bien encore la malveillance (interne ou externe) avec l’utilisation non autorisée du système d’information dans le but de créer des préjudices (virus, vers, chevaux de Troie, etc.). Pour autant, le vrai risque pour les entreprises faisant appel à ces nouvelles technologies, c’est qu’une défaillance (et peu importe la cause) de leurs systèmes d’information entraîne :

q la production d’erreurs qui tarderaient à être détectées et dont les conséquences seraient irrémédiables et particulièrement graves,

q l’indisponibilité des services entraînant une interruption dans la continuité des activités et une dégradation de la performance,

q des risques de responsabilité si la défaillance cause des préjudices aux clients, préposés et autres tiers.

Les entreprises sont ainsi de plus en plus confrontées à des enjeux de disponibilité, d’intégrité, de confidentialité et de traçabilité de leurs systèmes d’information et doivent ainsi assurer une parfaite maîtrise des technologies utilisées et des risques inhérents à leur utilisation.

2 Club de la Sécurité de l'Information Français

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

14

Enfin, il ne faut pas négliger non plus le risque humain dans l’utilisation des systèmes informatiques. L’entrée d’informations inexactes dans les systèmes et les erreurs d’utilisation peuvent aussi entraîner des conséquences très graves et les risques d’erreurs sont d’autant plus grands que les systèmes sont de plus en plus complexes. Des échanges toujours plus rapides L'histoire d'Internet remonte au développement des premiers réseaux de télécommunication. L'idée d'un réseau informatique, permettant aux utilisateurs de différents ordinateurs de communiquer, se développa par de nombreuses étapes successives. La somme de tous ces développements conduisit à la création du « réseau des réseaux » (network of networks) : Internet. Dans les années 1990 sa popularisation passa par l'apparition du World Wide Web et l'infrastructure d'Internet se répandit sur l’ensemble de la planète pour créer le large réseau mondial d'ordinateurs que nous connaissons aujourd'hui, créant un accès à l'information et aux communications sans précédent. Internet contribua ainsi à modifier fondamentalement l'économie mondiale. En effet, les nouvelles technologies de l’information et de la communication (NTIC) offrent aujourd’hui aux entreprises des opportunités de croissance et d’intégration aux marchés internationaux, exacerbant d’autant la concurrence mondiale et la pression sur les entreprises. Internet et les nouveaux moyens de communication en général ont considérablement modifié les attentes en matière d’échanges d’information. Aujourd’hui, n’importe quelle information peut être diffusée dans le monde entier à partir de n’importe quel ordinateur connecté à Internet et si l’instantanéité n’est pas encore complètement la norme, la tendance est bien réelle. Pour autant que cette vitesse de diffusion d’informations procure un certain nombre d’avantages, elle représente également une préoccupation supplémentaire pour les entreprises. En effet, aujourd’hui, les outils technologiques permettent aux marchés boursiers d’apprécier quasi instantanément la moindre information ou rumeur sur une entreprise, sans d’ailleurs chercher vraiment à s’assurer de la réelle fiabilité du renseignement. Aussi, toute erreur de communication peut se révéler particulièrement désastreuse de même que toute faute ou négligence pouvant donner une image défavorable de l’entreprise, de ses activités ou de sa performance. De la même façon, de par les interconnexions entre les systèmes, la réalisation d’une petite erreur peut engendrer des conséquences catastrophiques par sa réplication instantanée et à très grande échelle. Enfin, les progrès techniques ayant permis le transfert ultra-rapide de capitaux d’un bout à l’autre de la planète, il semble plus que jamais nécessaire d’exercer une vigilance accrue sur les flux financiers et sur les structures qui en ont la responsabilité. 1.2.3 Le développement des exigences réglementaires

L’augmentation de la pression réglementaire constitue un autre enjeu majeur de la gestion d’entreprise. En effet, que ce soit dans le domaine de la finance, de l’environnement, de la sécurité, de la comptabilité, des ressources humaines, etc., les textes réglementaires auxquels les entreprises sont soumises ne cessent d’augmenter et sont presque devenus indénombrables. L’implantation de certaines entreprises à l’international complique d’ailleurs la situation puisqu’il s’agit alors de se conformer à la fois aux réglementations locales, étrangères et internationales, exposant ainsi davantage les entreprises aux risques juridiques.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

15

Le non-respect de dispositions législatives peut entraîner des conséquences catastrophiques pour les entreprises, nécessitant la mise en place d’un certain nombre de dispositifs permettant d’assurer le respect des différentes obligations et protéger ainsi l’entreprise d’éventuelles sanctions. Par ailleurs, dès qu’un évènement redouté se produit, la recherche de responsabilités est de plus en plus systématique et les risques pour les dirigeants se sont ainsi considérablement accrus. Aussi, la menace de condamnations pénales et financières toujours plus lourdes en cas de faute les poussent nécessairement à renforcer la maîtrise des activités dont ils ont la charge.

1.2.4 La complexité croissante des organisations

Le succès et le développement économique d’une entreprise sont nécessairement conditionnés au bon fonctionnement des organisations. Si cette affirmation constitue une banale évidence, il faut tout de même rappeler que certaines entreprises sont devenues des multinationales avec des implantations sur l’ensemble du globe et sont parfois plus puissantes que certains Etats. Pour diriger ces « empires », il a donc été souvent nécessaire de procéder à la mise en place de chaînes de commandement et de processus organisationnels particulièrement complexes, transformant ainsi l’objectif de bon fonctionnement en un véritable challenge pour les équipes de management. La globalisation de l’économie a d’ailleurs accentué la problématique en ajoutant les problèmes linguistiques, culturels et parfois même religieux qui font qu’une décision en provenance d’un siège social risque toujours de ne pas être interprétée à sa juste valeur par des filiales situées parfois à des dizaines de milliers de kilomètres ! D’autant qu’il faudra d’abord assurer que l’information a bien été transmise et que la remontée d’informations en provenance de la filiale est d’une qualité et rapidité suffisante pour permettre la prise de décisions pertinentes et opportunes. Une étude vient d’ailleurs de rappeler qu’aujourd’hui, plus du quart des acteurs d’une organisation (29.5%) génèrent en moyenne 83% des vulnérabilités qui sont à l’origine de dommages ayant un impact sur le chiffres d’affaires, la rentabilité ou l’image de l’entreprise3. Dès lors, ce qui apparaît évident, c’est surtout la nécessité de mettre en place des systèmes de contrôle permettant d’assurer un minimum de maîtrise sur le fonctionnement des entreprises, dans tous les domaines. 1.2.5 La puissance des médias

Il est incontestable que les nouvelles technologies ont dopé, et le mot est faible, la puissance des médias. Aujourd’hui, il ne faut en effet pas plus de quelques minutes pour qu’une information soit diffusée d’un bout à l’autre de la terre et reçue par le plus grand nombre. Les entreprises exercent donc leurs activités sous le regard permanent de la société et l’on comprend facilement que le moindre soupçon sur un éventuel écart de comportement ou de qualité de services peut suffire à engendrer des conséquences catastrophiques. Il faut d’ailleurs bien insister sur la notion de soupçon car la puissance des médias est telle que ce qui compte véritablement au final, ce n’est pas tant la réalité d’un évènement (qu’il n’est de toute façon pas toujours possible de vérifier) mais bien la perception que le public aura des informations qui lui sont communiquées et l’attention qu’il y portera. L’enjeu est tel qu’il justifie les très nombreux ouvrages, séminaires, formations et réunions exhortant les entreprises à maîtriser la gestion de crises et les subtilités de la communication.

3 D’après la thèse de doctorat de Julien Durand – Ecole Centrale Paris

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

16

Les entreprises et leurs dirigeants ont donc tout intérêt à s’assurer que leurs activités sont sous contrôle de manière à ce que le risque d’un éventuel dérapage par rapport aux attentes de la société soit aussi minime que possible et que la médiatisation ne donne pas lieu à une dégradation de l’activité économique de l’entreprise. 1.2.6 L’évidente nécessité d’un contrôle des activités Ainsi et sans vouloir établir une liste totalement exhaustive de toutes les préoccupations liées à la gestion d’entreprise, il faut comprendre qu’en évoluant dans un contexte économique de plus en plus concurrentiel, globalisé et à un rythme qui ne cesse d’accélérer, les entreprises sont devenues au fil du temps particulièrement complexes à gérer, d’autant que les risques opérationnels, juridiques, financiers et stratégiques auxquels elles sont exposées n’ont jamais cessé de croître. Dès lors, il apparaît relativement évident que la gestion de ces différentes préoccupations passe obligatoirement par la mise en place d’un certain nombre de dispositifs de contrôle, que d’autres appellent plutôt des « sécurités » ou « garde-fous » permettant d’assurer un certain niveau de maîtrise sur les activités et sur les risques qui pèsent sur l’entreprise. C’est bien là le rôle du contrôle interne et on peut ainsi rappeler ce que l’Ordre des experts-comptables avait indiqué en 1977 : « Le contrôle interne n’est, en soi, ni un système distinct, ni une fonction de l’entreprise. Il est – idéalement – une préoccupation ; la volonté de l’entrepreneur, qui organise son entreprise, de prévoir dans chacune des modalités qui concourent à sa gestion, les « sécurités » qui permettent d’en assurer, autant que possible, l’autorégulation et l’autocontrôle. C’est la présence de ces « sécurités » dans les systèmes qui manifeste le contrôle interne de l’entreprise, tant dans les domaines techniques qu’administratifs »4.

1.3 L’apport de la réglementation Si le contrôle interne trouve son origine dans le développement naturel des organisations et dans le besoin d’assurer le contrôle de leurs activités, il est également le fruit d’influences extérieures et notamment d’un ensemble d’obligations réglementaires. Ainsi, les divers scandales financiers tels que les faillites d’Enron ou Worldcom dans les années 2000 ont considérablement accéléré le développement du contrôle interne moderne dans les entreprises en forçant les pouvoirs publics à instaurer une discipline plus stricte en matière de communication d’informations financières, dans le but de protéger les investisseurs et les clients des entreprises. Pour rebâtir la confiance, il a fallu en effet améliorer la gouvernance des entreprises, renforcer la surveillance des sociétés et introduire plus de transparence et de responsabilité. Cela a donné naissance à toute une série de mesures législatives et réglementaires draconiennes (loi Sarbanes-Oxley aux USA, loi de Sécurité Financière en France, etc.) dont le point commun a systématiquement été la nécessité d’un renforcement du contrôle interne et en particulier dans le domaine comptable et financier. Cependant, il faut noter que si à l’origine, le contrôle interne fut créé dans le but de protéger les intérêts de l’entreprise, les différentes approches réglementaires ont plutôt cherché à imposer le contrôle interne aux entreprises dans le but de protéger les parties prenantes (salariés, investisseurs, clients, etc.) des agissements de l’entreprise elle-même (et surtout de ses dirigeants) en exigeant la transparence sur sa réelle santé financière. C’est d’ailleurs probablement pour cette raison que le contrôle interne est encore

4 Le contrôle interne, 1977, p. 20

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

17

bien souvent perçu comme une contrainte extérieure applicable au domaine comptable uniquement plutôt que comme un outil de la gestion d’entreprise au sens le plus large. D’autres nécessités réglementaires ont également contribué à renforcer le rôle du contrôle interne dans les entreprises et on citera notamment les textes visant à assurer la lutte contre le blanchiment des capitaux et le financement du terrorisme ou bien encore ceux de la CNIL5 visant à assurer la protection des informations personnelles des individus. Les aspects réglementaires régissant la pratique du contrôle interne seront étudiés plus en détail dans la seconde partie de cette étude.

1.4 L’assurance, un secteur particulièrement concerné

1.4.1 Le cycle inversé de production

« L’assurance est avant tout affaire de confiance 6». En effet, un contrat d’assurance n’est ni plus ni moins qu’une promesse de payer un sinistre ou un autre engagement en l’échange du paiement d’une prime. La promesse ou garantie ne se matérialisera qu’à une époque future, à la survenance d’un sinistre ou de l’événement qui déclenchera le paiement des engagements. Ce mécanisme par lequel l’assuré paie d’abord et ne reçoit qu’après est dénommé « cycle inversé de production ». Tout organisme d’assurance doit ainsi pouvoir faire face à ses engagements envers les assurés dans une période future : il doit donc être solvable et ne pas faire faillite dans l’intervalle. Cette notion d’engagement sur le futur est spécifique au secteur de l’assurance et exige donc une prudence et des règles de gestion beaucoup plus importantes que dans une industrie classique puisque la défaillance ne peut pas être admise (dans le principe en tout cas) tant que tous les engagements ne sont pas honorés. 1.4.2 Solvabilité et contrôle prudentiel

Le décalage dans le temps entre le paiement de la prime et celui correspondant aux engagements ainsi que l’incertitude sur l’éventuel montant du sinistre à payer font qu’il est impossible pour l’organisme d’assurance de connaître a priori le coût exact de la garantie qu’il donne à l’assuré et nécessitent dès lors la constitution de provisions techniques, résultant d’un calcul probabiliste d’évaluation des engagements. A charge pour l’entreprise de placer les sommes correspondant aux provisions de sorte à ce que les actifs couvrent au minimum tous les engagements pris envers les assurés. Aussi, de manière à protéger les assurés, il est apparu indispensable que les pouvoirs publics contrôlent la solvabilité des entreprises d’assurance en vérifiant qu’elles sont en permanence en mesure de tenir leurs engagements. Elles sont donc soumises à des obligations légales particulières et au contrôle prudentiel dont les objectifs sont :

§ de veiller à ce que l'entreprise évalue correctement ses engagements (provisions suffisantes); § de fixer des règles encadrant la politique de placement (actifs sûrs et liquides); § et d'exiger un minimum de fonds propres (marge de solvabilité).

5 Commission Nationale Informatique et Libertés 6 Florence LUSTMAN, ex-Secrétaire Générale de l’Autorité de Contrôle des Assurances et des Mutuelles – Echanges, février 2007 – n° 240

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

18

1.4.3 Des exigences supplémentaires en matière de contrôle interne

Les entreprises d’assurance sont soumises aux mêmes problématiques de gestion que les autres : elles doivent assurer la fiabilité de leurs informations comptables et financières, maîtriser leurs risques et être performantes. Néanmoins, compte tenu de la spécificité du cycle inversé de production, elles doivent également gérer la problématique de la solvabilité et ce, pour couvrir des engagements courant parfois sur plusieurs dizaines d’années avec de plus, une incertitude sur les montants qui devront être éventuellement payés. Les exigences de prudence dans la gestion de la solvabilité et des engagements sur le long terme envers les assurés, qu’elles soient de bon sens ou d’origine réglementaire, imposent donc nécessairement un besoin plus important de maîtrise des risques et des activités que dans toute autre industrie. Le secteur d’assurance est donc de fait, particulièrement concerné par la problématique du contrôle interne.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

19

CHAPITRE 2 - UN CONCEPT ENCORE OBSCUR

Si dans le chapitre précédent, on a pu mettre en évidence les principales raisons qui ont amené au développement de la notion de contrôle interne, il convient maintenant de s’attacher à étudier les différentes ambiguïtés et confusions dont elle fait l’objet. Cette étape constitue en effet un préalable nécessaire à la compréhension des subtilités qui animent le concept.

2.1 Les ambiguïtés sémantiques

2.1.1 La notion de « contrôle »

Le terme « contrôle interne » n’est pas aussi ancien que le concept qu’il définit, puisqu’en réalité, il est la traduction littérale française du terme anglais contemporain « internal control ». En France le mot contrôle provient de « contrerole » (1242), emprunt au latin médiéval contrarotulus (de contra et rotulus) qui définit le deuxième registre (rôle) qui permet de vérifier les inscriptions portées sur le premier. D’où le sens premier en français de vérification, de surveillance (contrôle fiscal, de police, etc.)7. En 1419, apparaît le mot « contreule » qui signifie vérification et en 1611, le mot est orthographié « contrerolle » ou « contrôle ». Ainsi, aujourd’hui, avec les évolutions dont il a fait l’objet, le mot « contrôle » a deux significations touchant à des notions assez différentes :

q une notion de vérification portant sur le caractère légal et régulier de quelque chose, q une notion de domination morale, matérielle ou politique dans lequel se trouve soumis un pays,

une région et qui peut être également perçue comme le fait de diriger une entreprise, une compagnie : « Vous [R. Pleven et M. Dejean] devez, naturellement, conserver le commandement et le contrôle de l'aérodrome » (DE GAULLE, Mém. guerre, 1956, p. 364). On notera ainsi que le mot « maîtrise » est l’un des synonymes les plus appropriés pour définir le contrôle dans ce contexte.

2.1.2 La notion de « control »

En anglais, à la différence du français, le sens du terme « control » se rattache plutôt à des notions telles que l’autorité, la direction, le commandement, le gouvernement, l’influence et d’une manière générale la maîtrise de quelque chose (birth control, control of disease, self-control, etc.). Les racines sont cependant bien latines et le mot « control » peut également correspondre à la notion de vérification ou d’audit (to check, to audit) mais dans l’anglais moderne, utilisé pour la définition du concept d’ « internal control », cette notion est plutôt archaïque.

7 Source : Dictionnaire historique, volume 1, pp. 489.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

20

2.1.3 Contrôle interne ou maîtrise des activités ? La traduction littérale du terme « internal control » en « contrôle interne » a donc été malheureuse puisqu’elle a fortement contribué à faire percevoir dans la fonction la seule notion de vérification (avec des contrôleurs qui vérifient qu’une chose est valide ou pas) plutôt que celle de maîtrise qui convient pourtant mieux pour décrire ce qu’est la finalité réelle du contrôle interne. Aussi, si l’on veut faciliter la compréhension du concept, le terme (et le concept) d’« internal control » devrait plutôt être interprété dans le sens de la « maîtrise des activités ».

2.2 La confusion avec la fonction Audit

2.2.1 Histoire de l’audit Les premiers auditeurs sont apparus dès l’Antiquité avec le développement de la comptabilité et avaient pour rôle de procéder à la vérification des comptes. Le mot auditeur est d’ailleurs un terme de droit emprunté en 1230 au latin auditor, dérivé lui-même du supin de audire (« entendre » et « écouter » puis « comprendre »). Les Romains employaient ce terme pour désigner un contrôle au nom de l’empereur sur la gestion des provinces. Cependant, l’intérêt de la fonction en tant que profession n’a été véritablement reconnu qu’à partir du XIIIème siècle et on peut citer l’exemple du roi Edouard Ier d’Angleterre qui avait donné le droit aux barons de nommer des auditors, chargés de vérifier les comptes. L’utilité de procéder à une vérification des comptes par une personne ou entité indépendante se justifie par le fait qu’un propriétaire (ou un investisseur) prudent n’a aucune raison et surtout aucun intérêt d’accorder une confiance absolue à l’intendant (ou à la Direction d’une entreprise) chargé de la gestion de ses biens sauf à encourir un évident risque de fraude. Ainsi, depuis 1867, en France, le contrôle des états financiers des entreprises est confié à un ou plusieurs commissaires aux comptes8. Le mot audit n’est véritablement apparu en France, plus habituée au concept de contrôle comptable, qu’au début des années 60 avec l’installation des cabinets anglo-saxons qui ont popularisé l’utilisation de ce terme qui signifie contrôler, vérifier, analyser. Par leurs activités de vérification et d’appréciation des procédures comptables, les cabinets d’audit ont par ailleurs été amenés à faire des recommandations, ouvrant ainsi la voie à des activités de conseil permettant d’améliorer la maîtrise des processus comptables et financiers, étendues par la suite à d’autres domaines. C’est ainsi que sont apparues diverses natures d’audit : audit comptable et financier, audit de conformité, audit social, audit opérationnel, audit juridique, audit stratégique, audit sécurité, audit informatique, etc. Toutefois, il convient de rappeler qu’aujourd’hui, l’audit ne fait l’objet d’aucune définition réglementaire. 2.2.2 L’Audit interne Origine de la fonction La fonction Audit interne est apparue à la suite de la crise économique de 1929 aux Etats-Unis. Confrontées à la récession, les entreprises étaient tenues de réduire leurs coûts et ont donc fait procéder à des analyses approfondies de leurs comptes par des cabinets d’audit externes, organismes indépendants en charge de la certification des comptes, bilans et états financiers.

8 Art. L. 225-218 du Code de commerce : « Le contrôle est exercé, dans chaque société, par un ou plusieurs commissaires aux comptes. »

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

21

Cependant, de manière à réduire les frais de ces mêmes cabinets, et après avoir obtenu leur accord, les entreprises confièrent la réalisation des travaux préparatoires à du personnel interne et c’est ainsi qu’apparurent les premiers auditeurs internes. L’évolution de la fonction

L’audit interne n’est cependant plus aujourd’hui ce qu’il était juste après la crise économique. En effet, les compétences et connaissances acquises dans le domaine comptable ont été par la suite utilisées dans d’autres domaines, faisant ainsi de l’audit interne une fonction à part entière même si elle évolue encore et toujours. La fonction audit interne est en effet, encore récente et fait l’objet d’approches différentes d’une entreprise à l’autre même si tout va dans le sens d’une harmonisation des objectifs et des façons de procéder. A ce sujet, on peut par exemple rappeler que la pratique de l’audit interne fait l’objet de normes internationales9. Pour autant, la fonction reste encore assez souvent marquée par le côté « inspection de police », que ce soit dans la réalité ou dans la perception des audités, alors que son véritable rôle est d’évaluer l’efficacité de l’ensemble des dispositions prises pour assurer la maîtrise des activités. Même si l’aspect comptable et financier reste important, l’audit concerne aujourd’hui tous les domaines de l’entreprise. Aussi, de manière à assurer que les différents processus sont bien sous contrôle, la fréquence des audits d’un processus, d’une entité ou d’un secteur doit être adaptée au risque qu’il (elle) représente. Enfin, compte tenu des recommandations qui découlent des analyses qu’il effectue, l’audit interne a également un rôle de conseil auprès des dirigeants pour la gestion des activités. 2.2.3 Audit interne et contrôle interne L’audit interne n’est donc pas le contrôle interne mais puisque sa mission consiste à évaluer et améliorer le dispositif de contrôle interne, il en constitue à l’évidence l’une des composantes fondamentales. Ainsi, comme l’a défini l’IIA10, « l’audit interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée. Il aide cette organisation à atteindre ses objectifs en évaluant, par une approche systématique et méthodique, ses processus de management des risques, de contrôle et de gouvernement d’entreprise et en faisant des propositions pour renforcer son efficacité. »

2.3 Les limites du concept

Si le contrôle interne apporte un indéniable intérêt dans la gestion d’entreprise, il n’est cependant pas l’arme absolue contre les défaillances et il convient de bien apprécier les limites du concept.

Ainsi, en aucun cas, le contrôle interne ne peut garantir la réussite de l’entreprise en assurant la réalisation des objectifs fondamentaux car les changements de contexte politique, social ou économique ne sont pas toujours sous le contrôle des dirigeants.

9 International Standards for the Professional Practice of Internal Auditing – The Institute of Internal Auditors 10 The Institute of Internal Auditors. Fondé en 1974, l’Institute of Internal Auditors est une association professionnelle internationale de plus de 130 000 membres dont le siège est situé à Altamonte Springs aux USA.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

22

De même, les contrôles mis en place peuvent toujours être contournés (en cas de collusion entre personnes) ou bien le management peut ne pas respecter les procédures. Ce point renforce d’ailleurs l’importance de l’audit qui visera à assurer que les activités sont bien sous contrôle. Enfin, le coût de mise en place d’un dispositif de contrôle interne en limite forcément le périmètre. Il n’est évidemment pas possible de mettre en place des dispositifs sophistiqués à toutes les étapes de processus, car dans ce cas, cela nuirait à la performance générale. Le contrôle interne ne peut donc être considéré comme une assurance absolue.

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

23

CHAPITRE 3 - UN CONCEPT AUX MULTIPLES FACETTES

Les enjeux et les limites du contrôle interne étant posés, il est maintenant possible d’essayer d’en définir plus précisément le concept et les objectifs fondamentaux, à partir des nombreuses réflexions théoriques dont il continue de faire l’objet.

3.1 Une multitude de définitions

Il existe de multiples définitions du contrôle interne, la plupart étant issues du travail d’organisations professionnelles de comptables ou d’associations d’auditeurs. Les définitions ont évolué au cours du temps et sont passées d’une définition simple limitant le champ d’application du contrôle interne à la comptabilité et à la prévention des fraudes à des définitions plus développées attribuant un rôle et des objectifs plus larges au contrôle interne. Ainsi en 1948, dans leur ouvrage La révision comptable, Bertrand Fain et Victor Faure définissent le contrôle interne comme « une organisation rationnelle de la comptabilité et du service comptable, visant à prévenir ou, tout au moins, à découvrir sans retard les erreurs ou les fraudes ». En 1977, l’ordre des experts-comptables propose dans son ouvrage, Le contrôle interne, une définition qui étend son champ d’application à toutes les activités de l’entreprise et qui ne limite pas son rôle à de seules mesures de vérification : « Le contrôle interne est l’ensemble des sécurités contribuant à la maîtrise de l’entreprise. Il a pour but, d’un côté, d’assurer la protection, la sauvegarde du patrimoine et la qualité de l’information, de l’autre, l’application des instructions de la direction et de favoriser l’amélioration des performances. Il se manifeste par l’organisation, les méthodes et procédures de chacune des activités de l’entreprise pour maintenir la pérennité de celle-ci ». Cette définition fait ainsi apparaître les notions complémentaires de « maîtrise », d’« amélioration des performances » et de « pérennité » de l’entreprise en complément de la seule problématique comptable qui vise à assurer « la sauvegarde du patrimoine et la qualité de l’information » (ce qui revient à citer la lutte contre la fraude et les erreurs). D’autres définitions verront ensuite le jour et reprendront de manière plus ou moins développée les thèmes abordés ci-dessus. On notera notamment :

§ la définition du Consultative Committee of Accountancy de Grande-Bretagne en 1978 : « Le

contrôle interne comprend l’ensemble des systèmes de contrôle financiers et autres, mis en place par la Direction afin de pouvoir diriger les affaires de l’entreprise de façon ordonnée et efficace, assurer le respect des politiques de gestion, sauvegarder les actifs et garantir autant que possible l’exactitude et l’état complet des informations enregistrées »,

§ celle de l’American Institute of Certified Public Accountants, également en 1978 : « Le contrôle

interne est formé de plans d’organisation et de toutes les méthodes et procédures adoptées à l’intérieur d’une entreprise pour protéger ses actifs, contrôler l’exactitude des informations fournies par la comptabilité, accroître le rendement et assurer l’application des instructions de la Direction »,

CNAM/ENASS – MBA Manager d’Entreprise d’Assurance Le contrôle interne dans les organismes d’assurance

24

§ celle de l’International Federation of Accountants (IFAC) en 1981 : « Le système de contrôle interne est constitué de l’organigramme et de l’ensemble des méthodes et procédures adopté par la direction d’une entité lui permettant d’assurer, autant que possible, la conduite ordonnée et efficace de ses activités, notamment l’application de sa politique générale, la protection de son patrimoine, la prévention et la détection de fraudes et d’erreurs, l’exactitude et l’exhaustivité des enregistrements comptables et la préparation dans des délais satisfaisants d’une information financière fiable »,

§ celle de l’Institut Canadien des Comptables Agréés (ICCA, Toronto) en 1986 : « Constituent le

contrôle interne la structure administrative de l’entreprise et tous les systèmes coordonnés que la direction met en place en vue d’assurer, dans la mesure du possible, la conduite ordonnée et efficace de ses affaires : notamment la protection de ses biens, la fiabilité de ses livres et documents comptables et la prompte préparation d’une information financière fiable »,

§ celle de la Compagnie Nationale des Commissaires aux Comptes (CNCC) en 1987 : « Le

contrôle interne est constitué par l’ensemble des mesures de contrôle, comptable ou autre, que la direction définit, applique et surveille sous sa responsabilité, afin d’assurer la protection du patrimoine de l’entreprise et la fiabilité des enregistrements comptables et des comptes annuels qui en découlent »,

§ celle donnée par la norme 400 de l’IAASB (International Auditing and Assurance Standard

Board) : « Le système de contrôle interne est l’ensemble des politiques et procédures mises en œuvre par la direction d’une entité en vue d’assurer, dans la mesure du possible, la gestion rigoureuse et efficace de ses activités. Ces procédures impliquent le respect des politiques de gestion, la sauvegarde des actifs, la prévention et la détection des fraudes et des erreurs, l’exhaustivité des enregistrements comptables et l’établissement en temps voulu d’informations financières stables »,

§ celle donnée par le COSO (voir 5.1.1) : « Le contrôle interne est un processus mis en œuvre par

le conseil d’administration, les dirigeants et le personnel d’une organisation, destiné à fournir une assurance raisonnable quant à la réalisation des objectifs suivants :

- la réalisation et l’optimisation des opérations, - la fiabilité des informations financières, - la conformité aux lois et réglementations en vigueur. »

§ celle donnée par le « Turnbull guidance » (voir 5.1.2) : « Un système de contrôle interne

comprend les politiques et procédures, processus, tâches, comportements et autres d’une entreprise, qui, ensemble :

- facilitent son fonctionnement réel et efficient en lui permettant de répondre de manière