Embed Size (px)

Citation preview

TRANSFORMATION DE L’AGRICULTURE ET

INEGALITES DE GENRE AU BURKINA FASO

Patrice Rélouendé Zidouemba

Somlanare Romuald Kinda

Pouirkèta Rita Nikiema

Diane Ruth Hien

1

TRANSFORMATION DE L’AGRICULTURE ET INEGALITES DE GENRE AU

BURKINA FASO

Résumé

Dans cette recherche, nous utilisons un modèle d’équilibre général calculable dynamique

calibré avec une matrice de comptabilité sociale sexospécifique pour étudier l’impact de la

transformation structurelle de l’agriculture sur les inégalités de genre au Burkina Faso. Plus

précisément il s’agit d’analyser l’impact de l’instauration d’une subvention de 10% sur le

capital dans les secteurs agricole et d’agro-industriel.

Les résultats suggèrent que la politique de subvention entraine une expansion du secteur

agricole (agricole et agroindustriels) de 11.38% et une contraction des autres secteurs

industriels (-12.91%) et des services (-7.82%). Elle se traduit donc par une croissance

économique plus forte (3.62%). Ensuite cette transformation de l’agriculture (à travers son

intensification) induit une baisse du chômage pour toutes les catégories de travailleurs. Cette

baisse est plus élevée pour les femmes (-2.29 points de pourcentage) que pour les hommes (-

2.08 points de pourcentage). Enfin les femmes ayant un niveau d’éducation moyen bénéficient

davantage de la politique de subvention que les hommes de même niveau d’éducation.

Mots clés : Politique économique, genre, agriculture, agro-industrie, MEGC.

Auteurs

Table des matières Résumé ....................................................................................................................................... 1

Zidouemba Patrice Rélouendé

Enseignant-chercheur

Université Nazi Boni

Bobo-Dioulasso

Burkina Faso

Kinda Somlanare Romuald

Enseignant-chercheur

Université Ouaga2

Ouagadougou

Burkina Faso

Nikiema Pouirkèta Rita

Enseignante-chercheur

Université Norbert Zongo

Koudougou

Burkina Faso

Hien Diane Ruth

Master Croissance Economique et

Développement

Université Aube Nouvelle

Bobo-Dioulasso

Burkina Faso

2

Liste des tableaux ....................................................................................................................... 2

Liste des figures ......................................................................................................................... 3

1. Introduction ........................................................................................................................ 4

2. Le rôle des femmes dans le secteur de l’agriculture .......................................................... 5

3. Le genre dans les modèles EGC ......................................................................................... 7

3.1. L’approche de la désagrégation selon le genre (GD) .................................................. 7

3.2. L’approche des deux secteurs (2 S) ............................................................................. 8

4. Les données sur le genre et la structure économique du Burkina Faso ............................ 10

5. Description du modèle d’équilibre général calculable ..................................................... 18

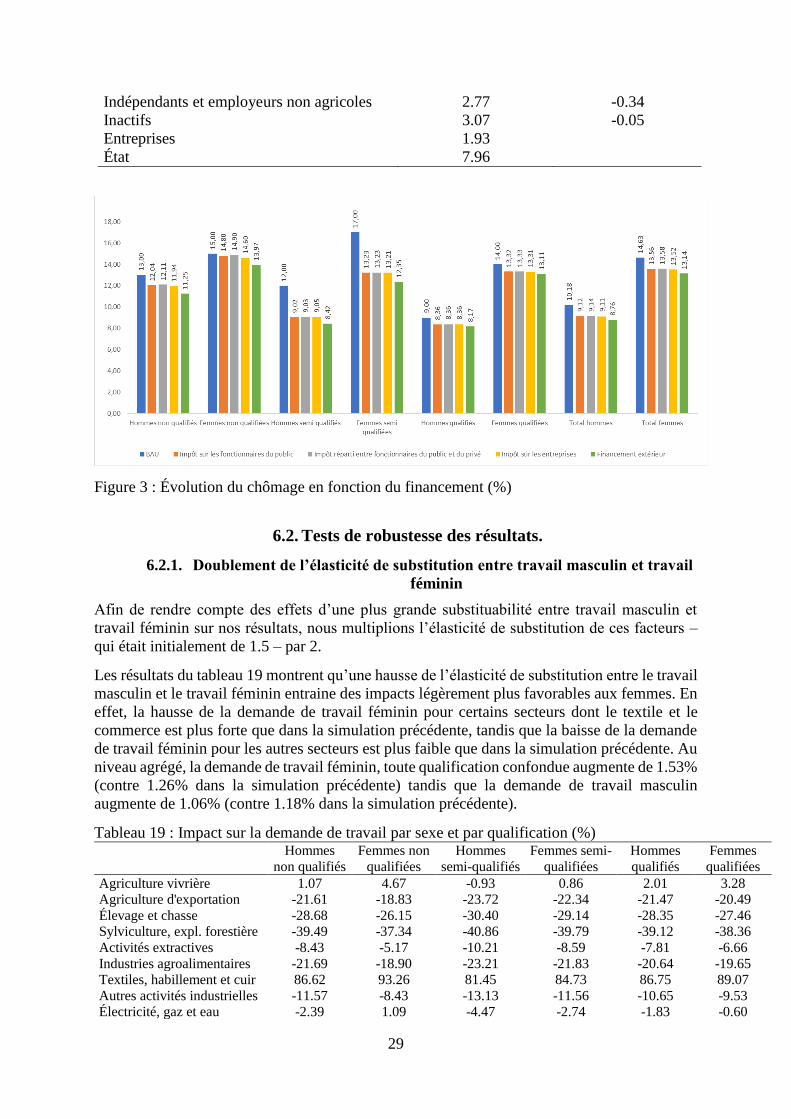

6. Simulations et résultats ..................................................................................................... 21

6.1. Financements alternatifs de la subvention ................................................................. 26

6.2. Tests de robustesse des résultats. ............................................................................... 29

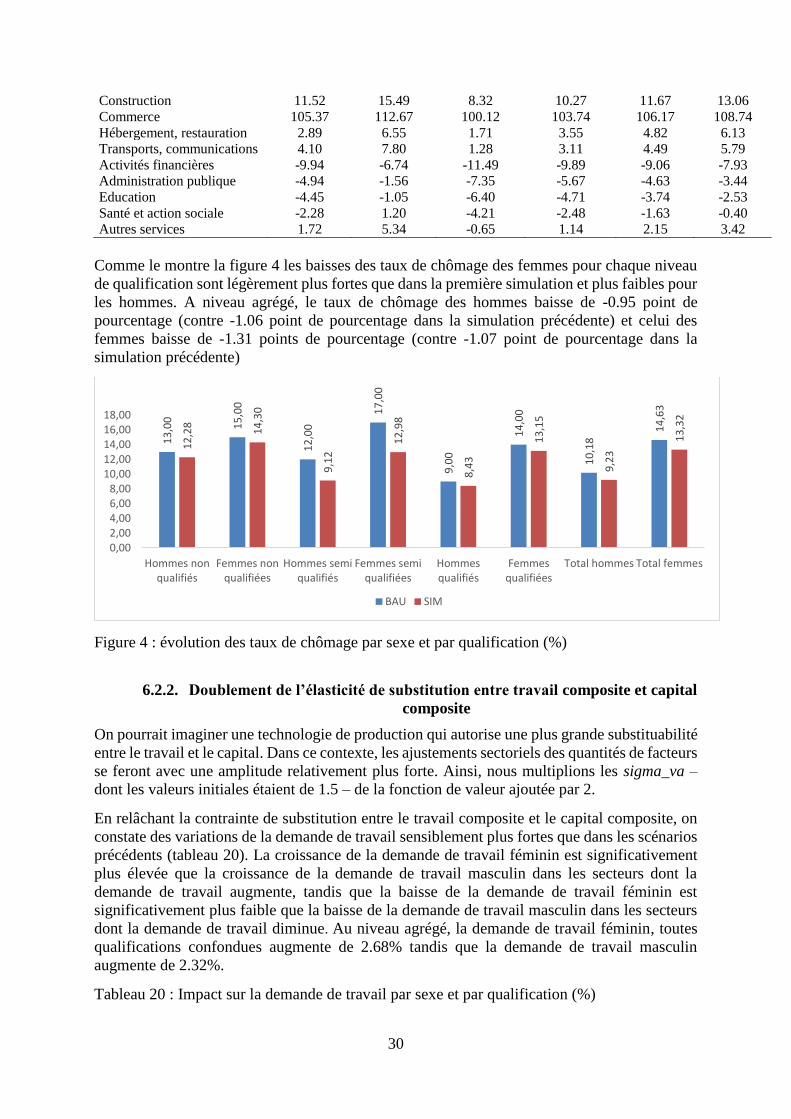

6.2.1. Doublement de l’élasticité de substitution entre travail masculin et travail féminin ..... 29

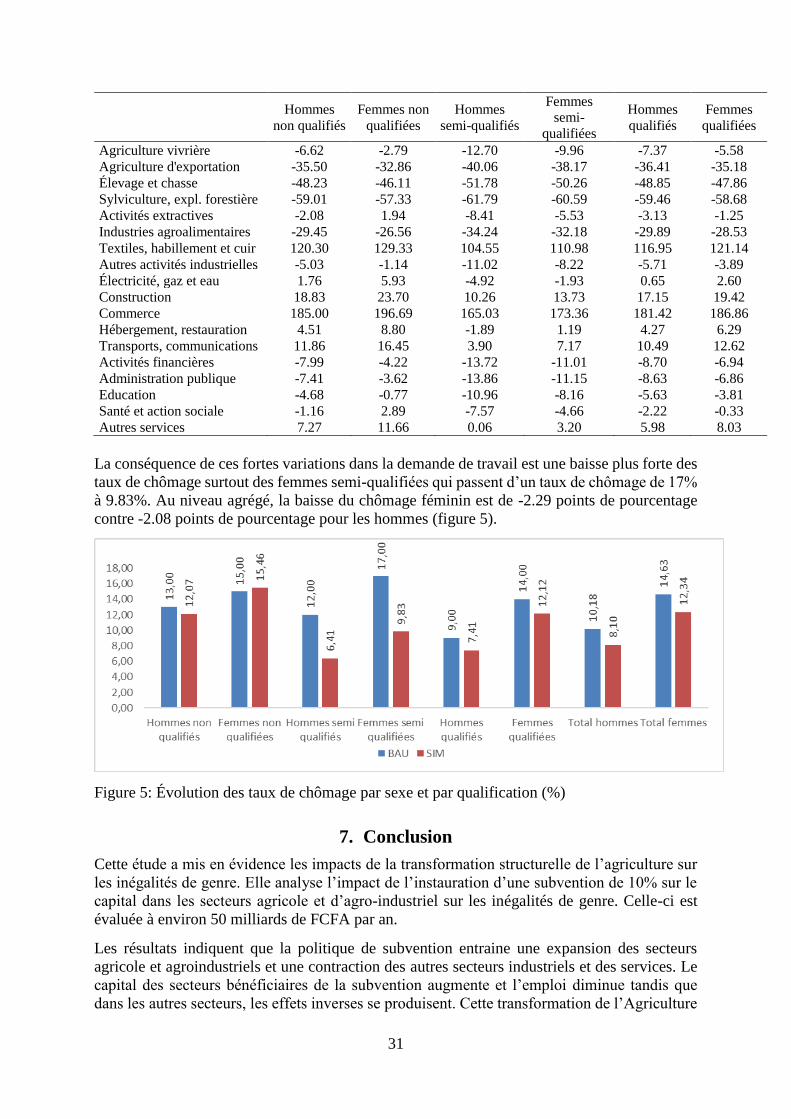

6.2.2. Doublement de l’élasticité de substitution entre travail composite et capital composite

30

7. Conclusion ........................................................................................................................ 31

Bibliographie ............................................................................................................................ 32

Liste des tableaux

Tableau 1 : Rémunération du travail et intensité laboristique de référence (calculs des auteurs à

partir de l’EMC-2014) .............................................................................................................. 13

Tableau 2 : Nombre de travailleurs et intensité laboristique en unités physiques (calculs des

auteurs à partir de l’EMC-2014) .............................................................................................. 14 Tableau 3 : Distribution sectorielle du travail en unité physique et monétaire (calculs des auteurs

à partir de l’EMC-2014) ........................................................................................................... 15

Tableau 4 : Répartition du revenu travail entre les différents types de ménage (calculs des

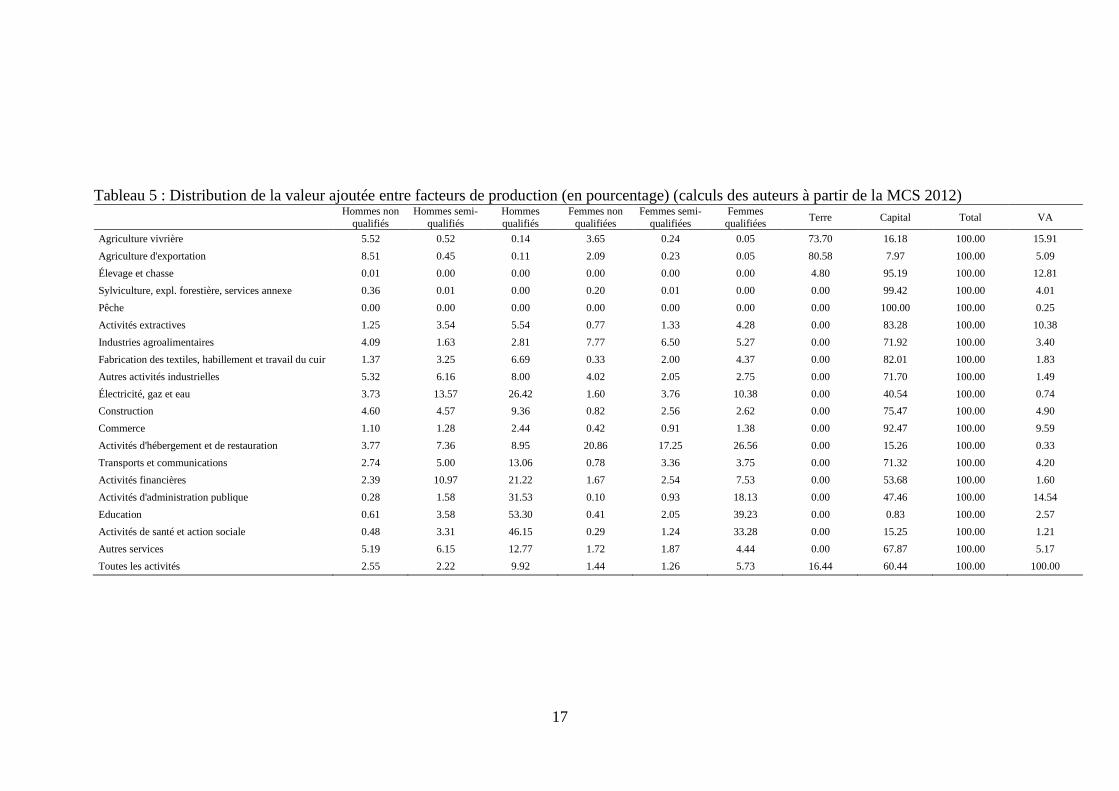

auteurs à partir de l’EMC-2014) .............................................................................................. 16 Tableau 5 : Distribution de la valeur ajoutée entre facteurs de production (en pourcentage)

(calculs des auteurs à partir de la MCS 2012) .......................................................................... 17 Tableau 6 : l’amont de la production de l’agro-industrie (MCS 2012) .................................... 18

Tableau 7 : l’aval de la production de l’agro-industrie (MCS 2012) ....................................... 18 Tableau 8 : Impact de la subvention sur la demande de capital agrégé (%) ............................ 22 Tableau 9 : Impact de la subvention sur la demande de travail agrégé (%) ............................. 23 Tableau 10 : Impact de la subvention sur la demande de travail par sexe et par qualification (%)

.................................................................................................................................................. 23

Tableau 11 : Demande de travail au niveau macro sectoriel et agrégé (%) ............................. 24 Tableau 12 : Évolution des productions sectorielles (%) ......................................................... 25

Tableau 13 : Impact de la subvention sur les revenus disponibles et la consommation réelle des

ménages (%). ............................................................................................................................ 25 Tableau 14 : Impact de la subvention sur la demande domestique et les importations (%) .... 26 Tableau 15 : Revenus disponibles et consommation réelle des ménages (%) – impôt sur

fonctionnaires du public et du privé ......................................................................................... 27

3

Tableau 16 : Revenus disponibles et consommation réelle des ménages (%) – impôt sur les

entreprises ................................................................................................................................. 28 Tableau 17 : Revenus disponibles et consommation réelle des ménages (%) – Financement

externe ...................................................................................................................................... 28

Tableau 18 : Revenus disponibles et consommation réelle des ménages (%) – Fonctionnaires

du public + TVA ...................................................................................................................... 28 Tableau 19 : Impact sur la demande de travail par sexe et par qualification (%) .................... 29 Tableau 20 : Impact sur la demande de travail par sexe et par qualification (%) .................... 30

Liste des figures

Figure 1 : Structure imbriquée de la fonction production ........................................................ 20 Figure 2 : Évolution des taux de chômage par sexe et par qualification (%) ........................... 24 Figure 3 : Évolution du chômage en fonction du financement (%) ......................................... 29 Figure 4 : évolution des taux de chômage par sexe et par qualification (%) ........................... 30

Figure 5: Évolution des taux de chômage par sexe et par qualification (%) ............................ 31

4

1. Introduction

L'Afrique a connu une croissance économique sans précédent au cours des deux dernières

décennies et sa plus longue période de croissance économique soutenue depuis les années 1960.

En 2015, le produit intérieur brut (PIB) réel moyen a augmenté de 3,5%, soit plus que la

moyenne mondiale de 3,1%, et la moyenne de la zone euro de 1,5% (Mukasa et al. 2017). Ces

résultats macroéconomiques favorables devraient en principe se traduire par une amélioration

substantielle du niveau et de la qualité de vie de la population africaine. Malheureusement, cela

n’a pas été le cas. La pauvreté et l’insécurité alimentaire sont encore largement répandues

surtout dans les zones rurales. Les difficultés auxquelles fait face l’agriculture semblent

expliquer, au moins en partie, la faiblesse des résultats sociaux. Le secteur agricole du continent

connait de faibles performances et son potentiel encore énorme reste inexploité. Le continent

est en retard par rapport aux autres régions du monde en termes de productivité, de mécanisation

agricole, de services de conseil et de vulgarisation et d'accès au crédit et aux marchés financiers.

Par exemple, le rendement céréalier ne s'est que légèrement amélioré en Afrique subsaharienne

depuis 2000 et estimé en 2014 à environ 1 430 kg par hectare de terres cultivées contre 4 000

kg par hectare en Amérique latine et dans les Caraïbes, ou 5 200 kg par hectare en Asie de l'Est

et le Pacifique (Mukasa et al. 2017).

Pourtant le secteur agricole constitue l'épine dorsale des moyens de subsistance et d'emploi pour

la plupart de la population africaine. En effet, l'agriculture emploie actuellement environ 65 à

70% de la main-d'œuvre africaine, soutient les moyens de subsistance de 90% de la population

africaine et représente environ un quart du PIB du continent (World Bank 2016). Il est reconnu

que la croissance du secteur agricole en Afrique subsaharienne est plus efficace pour réduire la

pauvreté que la croissance dans les secteurs non agricoles. Christiaensen and Demery (2007)

ont trouvé, par exemple, que la croissance globale du PIB de l'Afrique en provenance de

l'agriculture était 2,7 fois plus efficace pour réduire la pauvreté dans le quintile le plus pauvre

des pays africains que la croissance en provenance des secteurs non agricoles. L’importance de

l'agriculture dans l'économie africaine ne peut donc pas être négligée, et l'amélioration de la

qualité et du niveau de vie des Africains impliquera indéniablement l'amélioration de la

performance agricole.

La transformation agricole peut affecter la croissance économique par au moins trois canaux.

Tout d’abord, la croissance du secteur agricole augmentera la demande de biens et de services

provenant d'autres secteurs en termes d'intrants modernes (par exemple les engrais, les

semences améliorées et autres produits agrochimiques), de transport et du carburant. En outre,

la croissance de la production agricole aidera les industries en aval (essentiellement le secteur

de la transformation des aliments) à surmonter les pénuries récurrentes d'approvisionnement.

Par conséquent, plus la valeur de l'effet multiplicateur dans l'agriculture est grande, plus la

contribution du secteur à la croissance économique est élevée. Les études empiriques existantes

menées entre 1989 et 2014 ont mesuré la valeur du multiplicateur agricole en Afrique

subsaharienne à 1,5. Autrement dit une augmentation de 1 USD du revenu agricole (provoquée

par l'investissement agricole, l'innovation ou le changement technologique) pourrait augmenter

le revenu national de 1,5 USD (Haggblade, Hazell, and Brown 1989, Timmer and Block 1994,

Dorosh and Haggblade 2003). Ensuite, l'agriculture est liée à la croissance économique à travers

ses impacts sur les marchés des facteurs. En effet, une transformation réussie du secteur agricole

en Afrique, grâce à l'augmentation des investissements et des changements technologiques,

signifie moins de main-d'œuvre pour atteindre le même niveau production agricole. L'excédent

de main-d'œuvre qui en résulte peut être utilisé par d'autres secteurs. Enfin, la transformation

agricole a un impact sur la croissance économique en augmentant la consommation des

ménages engagés dans l'agriculture à mesure que leurs revenus augmentent. Cela, à son tour,

5

créera une demande dans les secteurs non agricoles, ce qui augmentera encore la demande

globale dans l'économie nationale et alimentera la croissance économique.

En outre, le développement des secteurs de transformation des produits de l’agriculture est aussi

indispensable pour la transformation structurelle des économies africaines. En effet, de

nombreuses études ont mis en évidence la synergie entre le secteur agricole, l’agro-industrie, la

performance économique et la réduction de la pauvreté (Wilkinson and Rocha 2009). De même,

la Banque Mondiale (2007) considère que le développement du secteur agro-industriel pourrait

générer des emplois, augmenter les revenus des populations rurales, réduire les pertes post-

récoltes et la volatilité des prix. L’impact du développement du secteur de l’agro-industrie sur

la réduction de la pauvreté peut résulter à la fois d’un effet direct lié à l’accroissement de

l’emploi dans ce secteur qui emploie bien souvent une main-d’œuvre peu qualifiée, et d’un effet

indirect lié au développement des secteurs en amont, en l’occurrence l’agriculture, l’élevage, la

pêche, la sylviculture et la foresterie.

Dans la plupart des pays africains, les femmes apportent une contribution substantielle au

développement des activités agricoles et à la transformation des produits agricoles. Des

estimations récentes montrent que la proportion de femmes économiquement actives travaillant

dans l'agriculture africaine est de 62%, contre 43% en moyenne dans les autres pays en

développement (FAO 2011). Par conséquent, la transformation de l’agriculture et la croissance

économique pourrait permettre de faire des avancées notables en termes d’amélioration de la

situation des femmes et réduire les inégalités de genre.

Cette recherche est une étude de cas sur le Burkina Faso, emblématique de la situation de la

majorité des pays d’Afrique subsaharienne. Elle s’intéresse à l’effet de la transformation de

l’agriculture sur les inégalités de genre en termes de revenus. Pour ce faire, une matrice de

comptabilité sociale basée sur le genre est construite et calibrée avec un modèle EGC. Ensuite

une politique de subvention pour des achats de capital dans les secteurs agricole et agro-

industriel avec différents modes de financement est simulée.

La suite de l’article est structurée en sept (7) parties ; .a section 2 présente le rôle des femmes

dans le secteur de l’agriculture; la section 3 présente une revue de la littérature sur la prise en

compte du genre dans les modèles d’équilibre général calculable ; la section 4 présente les

données sur le genre et la structure économique du Burkina Faso selon la matrice de

comptabilité sociale ; la section 5 décrit le modèle d’équilibre général calculable utilisé pour

les simulations ; la section 6 décrit la simulation réalisée, et présente les résultats ; la section 7

conclut et tire des recommandations de politiques économiques.

2. Le rôle des femmes dans le secteur de l’agriculture

Les femmes représentent au moins la moitié de la main-d'œuvre agricole en Afrique

subsaharienne et deux tiers des femmes actives travaillent dans l'agriculture, ce qui en fait le

plus grand employeur de femmes. Selon le rapport de la Banque Africaine de Développement

(BAD 2015), dans certains pays africains comme le Rwanda, le Malawi et le Burkina Faso, près

de 90% des femmes économiquement actives sont impliquées dans l'agriculture. En Côte

d'Ivoire la production de cacao concentre une main-d‘œuvre féminine à 68 %, mais seulement

21 % des revenus générés vont aux femmes. De même, en Éthiopie, les femmes représentent

75 % de la main-d'œuvre dans la production de café, mais ne perçoivent que 34 % des revenus.

Au Burkina Faso, les femmes constituent l’épine dorsale de l’économie rurale – et partant, de

celle de l’économie nationale. On estime qu’environ 93,48% des femmes exerçant des activités

économiques travaillent dans les campagnes principalement dans la production vivrière et

6

souvent dans des conditions précaires (DCPM/MPF, 2006)1. Elles s’impliquent également dans

le stockage et le traitement des aliments et sont responsables de 40% de la commercialisation

des produits agricoles.

Le secteur industriel qui ne contribue qu’à hauteur de 20% à la formation de la valeur ajoutée

au Burkina Faso est largement soutenu par l’agro-industrie. Celle-ci est basée sur la production

agricole et forestière et l’industrie alimentaire constitue le secteur le plus important de l'agro-

industrie. De nombreuses entreprises agro-industrielles se sont développées à partir de

processus de production manuels et sont réalisées à différents niveaux techniques. Le

développement de l’agro-industrie constitue un enjeu majeur pour le pays. En effet, ce pays

atteindra la vingtaine de millions d’habitants à l’horizon 2025. Cette forte croissance

démographique s’accompagnera, comme c’est déjà le cas, d’une croissance importante des

villes. Or les villes représentent des lieux de concentration de la demande agroalimentaire. On

enregistre de plus en plus dans ces villes, l’émergence de nouvelles habitudes alimentaires :

l’intérêt croissant pour les produits rapides à préparer, ce qui constitue une opportunité pour le

secteur agroalimentaire local encore fortement artisanal et porté essentiellement par des

femmes.

L’emploi féminin domine le secteur agro-industriel. Dans le domaine de la transformation des

produits agricoles locaux, les femmes jouent un rôle moteur et quelques exemples permettent

d’illustrer cette observation. À Bobo-Dioulasso, capitale économique du Burkina, les femmes

de l’Union Provinciale des Professionnels Agricole du Houet (UPPA/H) se sont spécialisées

dans la fabrication du couscous de maïs jaune, la farine de maïs jaune à la potasse, le fonio

précuit, le couscous de mil, le couscous de riz, etc. À Koubri, ville située dans le centre du pays,

des groupements de femmes, confrontées aux défis de la conservation du niébé, se sont lancées

dans la transformation et la commercialisation du niébé en Birba ou couscous de niébé,

consommé surtout à l’occasion des cérémonies de mariage ou de baptême. La transformation

des produits forestiers non ligneux ou encore des produits laitiers est également la spécialisation

des femmes au Burkina Faso. À Fada N’Gourma, ville située à l’est du pays, le groupement

féminin dénommé Deweral E Waltare travaille à transformer puis à commercialiser, depuis les

années 2000 le lait sous le label « Nungu Kossam ». La transformation agroalimentaire

concerne également l’étuvage du riz produit dans les différents périmètres rizicoles du Burkina

Faso. La transformation et la commercialisation du riz local par les femmes constituent

aujourd’hui une activité en pleine expansion dans les villes de Bama, Banzon, Bagré, Founzan,

Sourou, et Dakiri. La production de beurre de karité et d'huiles végétales est encore largement

artisanale et peu portée vers l'industrialisation.

À travers ces activités de transformation, les femmes contribuent ainsi à resserrer le lien entre

l’offre agricole et la demande alimentaire des ménages burkinabè de façon générale, et des

urbains de façon particulière. Ce sont des activités qui participent à la création de revenus pour

les femmes et à l’amélioration des conditions de vie des ménages. En outre, ces organisations

féminines contribuent à la valorisation de savoir-faire traditionnels en matière de transformation

des produits locaux.

Cependant de nombreux obstacles limitent le développement de ces activités transformatrices.

Parmi ses obstacles, on peut citer le faible niveau de qualification des femmes, leur faible

capacité financière et le manque de soutien de la part de l’État. Les activités agro-industrielles

dépendent aussi du temps limité dont disposent les femmes, et des ressources limitées en eau et

en énergie.

1 http://lefaso.net/spip.php?article12862

7

Relever le défi de la transformation agroalimentaire pour accroître la compétitivité des produits

agricoles nationaux sur les marchés implique l’accompagnement prioritaire des femmes et de

leurs organisations par l’Etat en leur facilitant un accès aux financements, aux technologies

innovantes pour leur permettre d’accroitre leur capacité de production et leurs revenus, et

d’améliorer la qualité des produits transformés. Cet accompagnement pourrait permettre

également l’accroissement du nombre d'entrepreneurs agroalimentaires surtout féminins,

soutenir une rémunération équitable des femmes et développer des produits.

3. Le genre dans les modèles EGC

La prise en compte du genre dans les modèles EGC est d’une importance capitale pour la

formulation de politiques économiques favorisant la réduction des inégalités de sexes. Les

économistes, dans leur grande majorité, reconnaissent l'utilité des modèles pour diagnostiquer

les problèmes macroéconomiques d'un pays d'un point de vue sexo-spécifique (Çağatay and

Özler 1995). La revue de la littérature montre que la dimension genre a été incluse dans les

modèles d’équilibre général calculable (EGC) au début des années 2000. Les études

s’intéressant à l’impact des politiques économiques sur le genre peuvent être regroupées en

deux catégories. Le premier groupe de modèles désagrège les variables standard (notamment le

facteur travail) selon le sexe (homme, femme) alors que la deuxième catégorie de modèles

intègre à la fois la sphère marchande et la sphère non marchande.

3.1. L’approche de la désagrégation selon le genre (GD)

L’approche la plus simple utilisée dans les modèles EGC consiste à désagréger les variables

standards selon le sexe. L’hypothèse fondamentale est que les hommes et les femmes ont non

seulement des comportements différents sur le marché du travail, mais aussi des comportements

différents en matière de consommation et d’épargne.

Arndt and Tarp (2000) utilisent un modèle EGC qui décrit les caractéristiques de l’économie

du Mozambique et désagrègent le travail selon le sexe. Cette différenciation s’applique

uniquement aux huit sous-secteurs de l’agriculture. Par ailleurs, le sous-secteur du manioc est

très intensif en main-d’œuvre féminine avec 80 % de femmes. Ils justifient cette présence élevée

des femmes par le fait que celles-ci doivent subvenir aux besoins fondamentaux de la famille

(la nourrir par exemple). Elles ont aussi un accès limité aux terres fertiles et autres intrants. Les

auteurs utilisent ce modèle pour simuler les impacts de l’adoption de nouvelles technologies et

de réduction des coûts de commercialisation dans le secteur agricole sur le genre. Les résultats

indiquent que les innovations technologiques dans toutes les cultures (y compris le manioc)

entrainent une réallocation du travail féminin au détriment du secteur du manioc et en faveur

des cultures orientées vers le marché. Cela accroit la rémunération des femmes. En revanche,

la réduction des coûts de commercialisation favorise davantage les hommes que les femmes

parce que les fermiers hommes produisent des biens dont les coûts de commercialisation sont

relativement plus élevés.

Utilisant un modèle EGC dynamique sexo-spécifique pour le Mozambique, Arndt, Benfica, and

Thurlow (2011) montrent que l’introduction des biocarburants (la culture de Jatropha) peut

affecter la pauvreté et le genre. Ils comparent des scénarios prenant en compte des niveaux

différents d’intensités de l’emploi féminin dans la production de Jatropha utilisée pour la

production de biodiesel. Les résultats indiquent que l’accroissement des investissements en

biocarburant augmente la croissance économique et réduit la pauvreté. Cependant lorsque la

main-d’œuvre féminine est intensément utilisée dans la production de biocarburant (80% par

exemple), la production alimentaire diminue fortement tandis que les prix des biens

alimentaires augmentent fortement. Cela limite la réduction de la pauvreté. Les résultats

8

indiquent aussi que des politiques améliorant le niveau d’éducation des femmes et favorisant

des innovations technologiques dans les cultures vivrières permettraient d’améliorer la sécurité

alimentaire.

Bien que les études ci-dessus analysent l’impact des politiques sur le genre, les résultats sont

biaisés, car les modèles n’incluent pas la sphère non économique.

3.2. L’approche des deux secteurs (2 S)

Le second groupe de modèles EGC considère à la fois le secteur marchand et les activités

reproductives non rémunérées. Fontana and Wood (2000) ont été les premiers à attirer

l’attention sur la nécessité d’intégrer le travail et le loisir des femmes dans les modèles

d’équilibre général calculable. Ils développent ainsi un modèle appliqué au Bangladesh où ils

incorporent la dimension genre en considérant l’homme et la femme comme deux facteurs de

production distincts et en considérant les activités domestiques et le loisir comme deux secteurs

distincts (à côté des secteurs marchands classiques). Ils introduisent des rigidités dans le marché

de travail en utilisant de faibles élasticités de substitution entre le travail féminin et celui

masculin surtout dans le secteur de production ménagère. Fontana (2002, 2001) – pour le

Bangladesh et la Zambie – inclut un grand nombre d’activités marchandes différentiées par

l’intensité de travail, des catégories de travail différentiées par le genre et le niveau d’éducation

des ménages types.

Les résultats pour le Bangladesh montrent qu’une augmentation du prix mondial des produits

alimentaires augmente le salaire relatif des femmes, mais réduit leur revenu monétaire et leur

temps de loisir (Fontana and Wood 2000). Un flux entrant de capital améliore la situation des

femmes à tout point de vue (hausse de salaires, plus de revenus monétaires et plus de loisir).

Fontana (2001) montre que les femmes appartenant à la catégorie pauvre de la population avec

un faible et moyen niveau d’éducation sont plus affectées que les femmes ayant un niveau

d’éducation plus élevé.

Les résultats de ces études suggèrent aussi qu’une plus grande flexibilité dans les rôles de genre

dans la sphère non marchande (c'est-à-dire des élasticités plus élevées) réduit l’impact négatif

d’un déclin de l’industrie des vêtements sur les femmes. Les résultats montrent clairement

qu’une hausse des prix mondiaux des importations alimentaires a un faible impact positif sur

l’emploi et les salaires des femmes que dans l’étude précédente de Fontana and Wood (2000)

basée sur des données plus agrégées. Les simulations avec des ménages désagrégées montrent

que les propriétaires terriens gagnent aux dépens de tous les autres ménages en milieu rural.

Ces impacts sont invisibles quand tous les ménages sont considérés comme homogènes. Ce

niveau de détail permet de mieux comprendre comment une modification de politique peut

avoir des impacts différentiés sur le travail féminin en fonction de leur niveau d’éducation et

de leur milieu de résidence (urbain, rural).

D’autres auteurs utilisent des modèles similaires à Fontana and Wood (2000). Fofana,

Cockburn, and Décaluwé (2003) ont développé un modèle EGC basé sur le genre et appliqué

au Népal. Ils incorporent le travail du ménage et le loisir qui diffère de la formulation dans le

modèle de Fontana and Wood (2000). Ces derniers avaient modélisé le loisir des femmes et des

hommes comme des produits joints et le loisir de l’un ne peut se substituer à celui de l’autre.

Les résultats montrent que l’élimination complète des taxes sur les biens importés au Népal

bénéficie davantage aux femmes qu’aux hommes en termes de revenus. Par ailleurs la

libéralisation commerciale entraine une diminution du temps de loisir des femmes et une hausse

de celui des hommes. Cependant cet impact dépend aussi de la participation des hommes dans

les activités domestiques. Quand la participation des hommes aux travaux domestiques est

faible, les femmes consacrent généralement moins de temps aux travaux marchands, mais les

9

femmes sont plus sensibles aux incitations de marché quand les hommes augmentent leur

participation aux travaux domestiques.

Cockburn et al. (2007) Intègrent dans un modèle EGC le marché du travail (distingué selon le

sexe) et les activités non marchandes afin d’évaluer les impacts en fonction du genre de

l'élimination des droits de douane en Afrique du Sud. Les résultats montrent une diminution de

la participation des femmes au marché du travail, et une augmentation de la participation des

hommes à l'économie de marché. Ce résultat s’explique par le fait que les femmes sont

concentrées dans les secteurs initialement protégés et bénéficient en conséquence très

faiblement de la baisse des prix des intrants. En revanche, les hommes sont plus concentrés

dans les secteurs d'exportation en expansion. En raison d’une augmentation plus importante à

la fois de la participation des hommes au marché de travail et de la hausse des salaires réels par

rapport aux femmes, on observe une diminution de la part des revenus des femmes dans le

ménage. On observe en outre une hausse du temps de travail domestique avec la libéralisation

commerciale.

Enfin, plus récemment, Latorre (2016) analyse l'impact sur la main-d'œuvre féminine et

masculine de la réforme tarifaire et la réduction des obstacles règlementaires auxquels font face

les entreprises nationales et étrangères opérant dans les services aux entreprises en Tanzanie. Il

développe un ensemble de données qui distingue le travail par sexe pour 52 secteurs et quatre

catégories de qualification. Son modèle intègre la théorie du commerce (Dixit-Stiglitz) pour

évaluer les implications sexospécifiques. Les résultats indiquent que ces politiques augmentent

les salaires réels de toutes les catégories de travailleurs indépendamment du sexe. Cependant,

la croissance des salaires des hommes se révèle être plus importante que celle des femmes en

raison du fait que le secteur des services aux entreprises est plus intensif en travail masculin.

De façon générale, le second groupe de modèles EGC propose un niveau de désagrégation plus

détaillée des facteurs de production, des secteurs et des ménages permettant une analyse plus

fine de l’impact des politiques commerciales sur les travailleurs féminins selon leur niveau

d’éducation, leur lieu d’habitation (zones rurale ou urbaine) et leurs revenus (ménages à revenus

faibles ou élevés).

La prise en compte du travail domestique non rémunéré et des loisirs permet une analyse plus

approfondie que les modèles conventionnels. La plupart des simulations montrent que les effets

des politiques économiques sur le genre ne sont ni entièrement positifs ni entièrement négatifs

et peuvent avoir des résultats contradictoires sur le bien-être des différents groupes de femmes

et des hommes.

Contrairement aux modèles du premier groupe, ceux du second groupe étendent la modélisation

conventionnelle du système économique aux activités non rémunérées. Cela permet de révéler

des inégalités profondes dans la répartition du travail domestique selon le sexe et donc de mettre

en lumière d’autres inégalités dans la sphère marchande. Ces modèles permettent la mise en

place de politiques ciblées visant à réduire et à redistribuer le travail non rémunéré.

Cependant une des principales limites des modèles du second groupe est l’absence de

mécanisme permettant de représenter les effets de rétroaction entre la sphère marchande et la

sphère non marchande. En effet ils considèrent les activités domestiques non rémunérées

comme un bien de consommation finale entrant directement dans la fonction d’utilité du

ménage et affectant seulement leur bien-être actuel et négligeant les effets à long terme pour

les individus et l’économie. Bien qu’il limite la disponibilité de la main-d’œuvre féminine dans

le secteur marchand, le travail domestique n’est pas explicitement lié à la productivité actuelle

ou future de la main-d’œuvre. La prise en compte de ce lien pourrait permettre une

10

compréhension plus large des liens entre les politiques macroéconomiques et le développement

des capacités humaines notamment des femmes.

De façon générale, nous voyons que le deuxième groupe de modèle est d’une pertinence

politique nettement meilleure que le premier groupe. Toutefois la faiblesse de l’appareil

statistique de nombreux pays en développement, dont le Burkina Faso, ne permet pas de

disposer d’informations détaillées sur le temps de travail des femmes et des hommes et par

secteur d’activité marchand et non marchand, indispensable pour alimenter les modèles du

deuxième groupe. À défaut de données statistiques, une possibilité, pour le modélisateur est de

faire des hypothèses, avec le risque de travailler finalement sur une économie fictive.

Le modèle utilisé dans cette étude appartient au premier groupe de modèle dans la mesure où

les informations sur le secteur non marchand font crucialement défaut à l’étape actuelle de la

modélisation. Toutefois, la prise en compte des secteurs non marchands sera envisagée quand

cela pourra être possible. Une des recommandations à faire aux décideurs dans le cadre de cette

étude va d’ailleurs dans le sens de la collecte de ces données.

4. Les données sur le genre et la structure économique du Burkina Faso

Les modèles EGC utilisent une base de données appelée matrice de comptabilité sociale. Celle-

ci rapporte la valeur des principales transactions d’une économie pour une période spécifique,

généralement une année. Elle ressemble à un flux circulaire d’une économie incluant des

données microéconomiques et macroéconomiques. Elle étend le détail microéconomique des

liens sectoriels contenus dans le tableau entrée-sortie sur lequel il repose principalement, en

fournissant des informations supplémentaires sur les principaux agrégats macroéconomiques.

En s’appuyant sur les données de l’enquête multisectorielle continue (EMC) réalisée par

l’Institut National de la Statistique et de la Démographie (INSD), nous avons entrepris une

révision des parts du travail dans la matrice de comptabilité sociale existante pour l’année 2012

construite par la banque Mondiale en collaboration avec l’INSD. Cette matrice existante

distinguait le travail uniquement en fonction de la qualification et non en fonction à la fois de

la qualification et du genre. Ces parts elles-mêmes avaient été calculées à l’aide des données de

l’Enquête burkinabè sur les Conditions de Vie des Ménages réalisées en 2003. L’utilisation des

données plus récentes (2014) permet donc d’actualiser la structure du marché du travail.

Dans la nouvelle base de données, la main-d’œuvre est distinguée en genre (homme, femme),

et en sept niveaux d’études (aucun, préscolaire, primaire, secondaire premier cycle, secondaire

second cycle général et professionnel, supérieur). Nous avons procédé à une agrégation des

niveaux de qualification pour en retenir trois : les non qualifiés qui ont un niveau d’étude

inférieur ou égal au primaire, les semi-qualifiés ayant un niveau d’étude correspondant au

premier cycle du secondaire, et les qualifiés dont le niveau d’étude est égal ou supérieur au

second cycle du secondaire (général et professionnel). Les 101 secteurs d’activité couverts par

l’EMC ont été agrégés en 19 secteurs afin d’avoir une correspondance parfaite avec les secteurs

d’activité de la matrice existante.

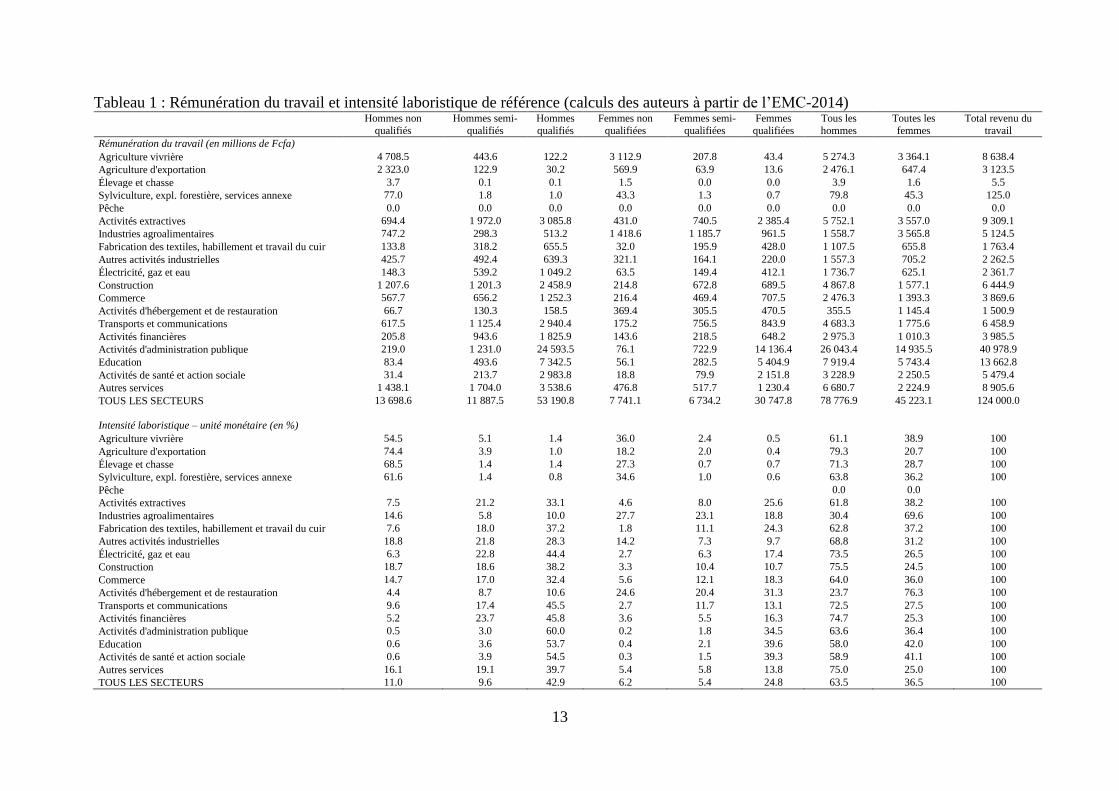

Dans la partie supérieure du tableau 1, nous présentons les rémunérations tirées des 19 secteurs

d’activité par genre et par niveau de qualification en million de FCFA. On constate une

différence considérable dans l’intensité de l’utilisation du facteur travail dans les 19 secteurs

considérés (la deuxième partie du tableau 1). Ces différences dans l’intensité de main-d’œuvre

sont importantes dans l’analyse des résultats des simulations. Nous présentons une mesure assez

standard de « l’intensité de travail », dans laquelle la rémunération de chaque type de travail

correspond à son poids dans la rémunération totale du travail toutes catégories confondues, ce

11

dernier étant normalisé à 1002. L'intensité laboristique d'un secteur, par exemple « Industries

agroalimentaires », est calculée en comparant chaque part de travail dans ce secteur avec

l'utilisation totale de ce travail dans l'ensemble de l'économie3. Ainsi, les femmes non qualifiées

et les femmes semi-qualifiées sont utilisées très intensivement dans les industries

agroalimentaires (27.7% et 23.1% respectivement) par rapport à leur utilisation globale dans

l'ensemble de l'économie (6.2% et 5.4% respectivement). En revanche, l'agriculture vivrière fait

un usage très intensif des hommes non qualifiés et des femmes non qualifiées.

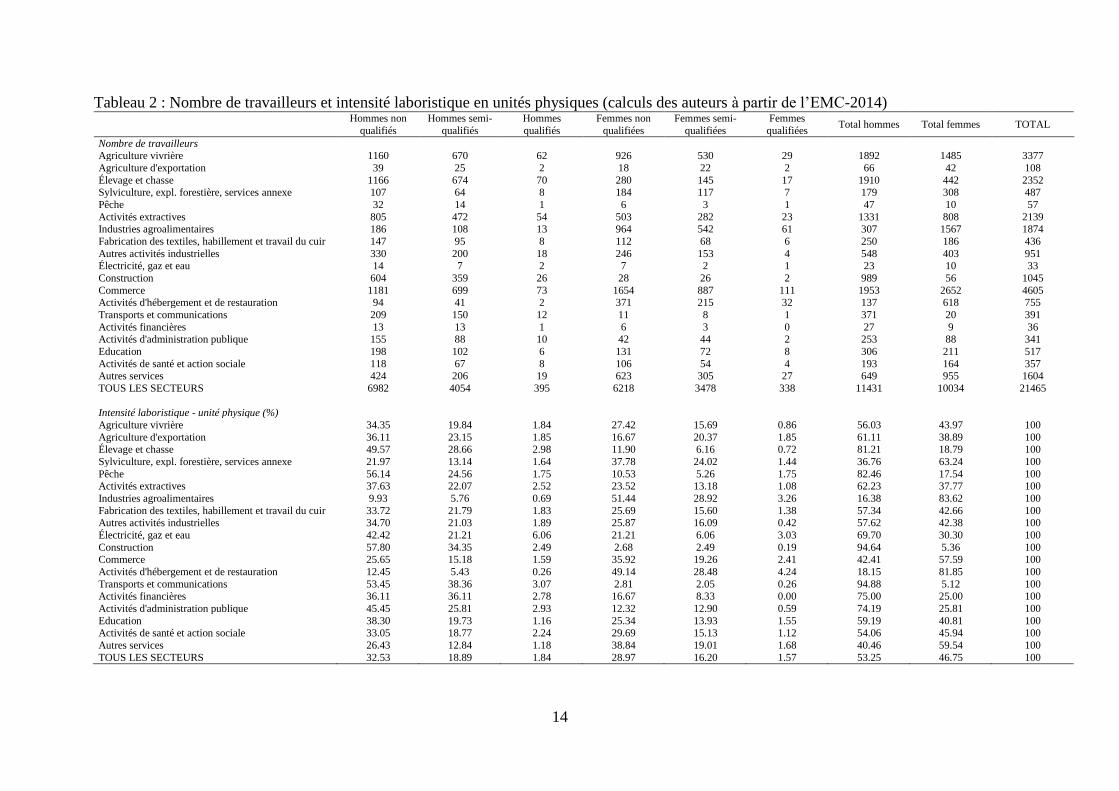

Le tableau 2 présente le nombre de travailleurs (en haut) et leurs pourcentages dans le total (en

dessous) des 21465 travailleurs enquêtés dans l’EMC. En comparant la ligne « Tous les secteurs

» pour « Intensité laboristique (en %) » (tableau 1) en unité monétaire à celle en unités physiques

(tableau 2), nous constatons que même si les pourcentages du total des femmes et des hommes

sont assez proches (46.75% contre 53.25% respectivement), les premières ne représentent que

36.5%, alors que les seconds représentent 63,5% de toute la rémunération des travailleurs. Cela

indique la présence d'un écart important de revenus entre les hommes et les femmes.

En faisant une lecture croisée des deux premiers tableaux (la partie inférieure de chaque

tableau), on constate que, bien que les femmes soient fortement représentées dans le secteur de

l’agro-industrie (83.62% contre 26.38% pour les hommes), elles ne touchent que 69.6% de la

rémunération du travail dans ce secteur. Cela illustre une inégalité des revenus selon le genre.

Cette inégalité entre homme et femme se constate également pour un même niveau de

qualification. Par exemple, les femmes non qualifiées représentent 51.44% de l’ensemble des

travailleurs contre 9.93% pour les hommes non qualifiés. Cependant ces derniers perçoivent

14.6% de la rémunération du travail alors que les premières reçoivent 27.7%. Pour l’ensemble

de l’économie, nous constatons un écart de revenus d’environ 34,60%4. Pour comparaison,

Ñopo, Daza, and Ramos (2011) dans leur analyse de 64 pays à travers le monde ont constaté

que les écarts de revenus entre les sexes variaient de 8% à 48% entre les individus ayant les

mêmes caractéristiques. Ils ont également établi que les écarts de revenus étaient plus élevés en

Afrique subsaharienne et en Asie du Sud que dans les autres régions. Latorre (2016) trouve un

écart de revenus d’environ 39.77% dans le cas de la Tanzanie.

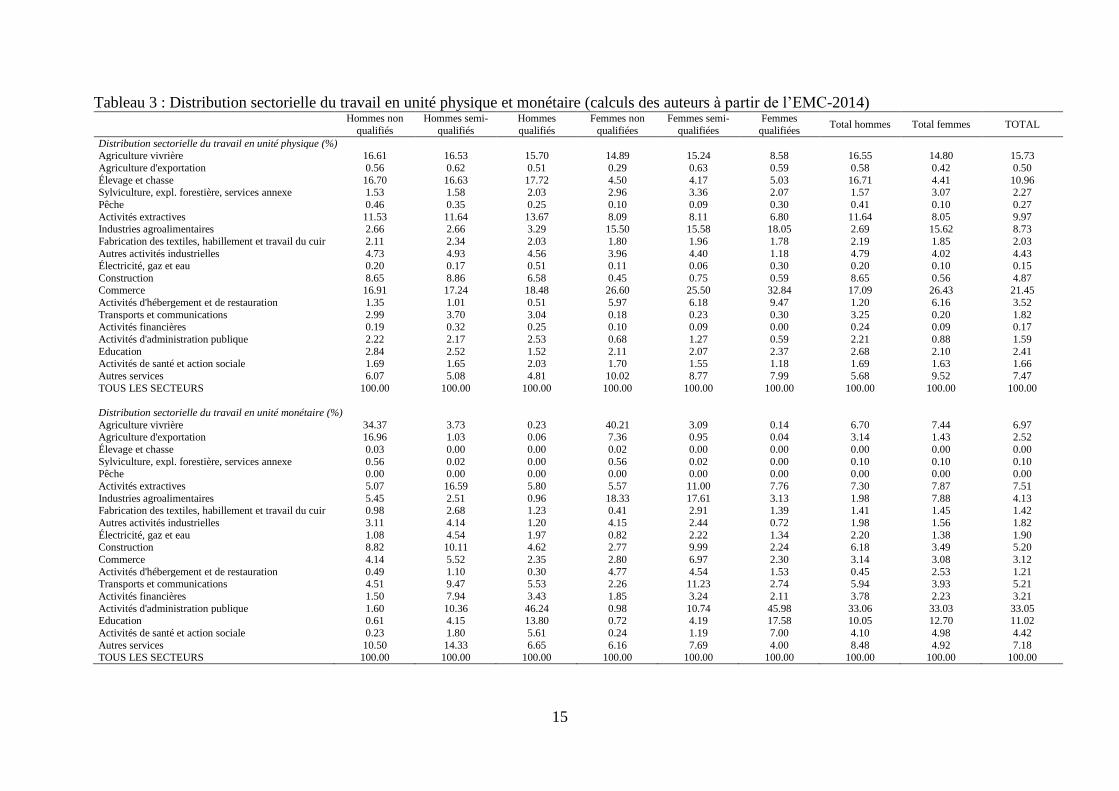

Le tableau 3 présente la distribution sectorielle du travail en unité physique et en unité

monétaire. On peut remarquer que l’agro-industrie représente la troisième activité des femmes

(15.62%) après le commerce (26.43%) et l’agriculture au sens large (22.8%). Les hommes sont

davantage impliqués dans l’agriculture (35.82%), le commerce (17.09%) et les activités

extractives (11.64%). Seulement 2.69% des hommes sont dans l’agro-industrie. En dépit de la

forte représentativité des hommes comme des femmes dans les activités primaires (agriculture,

élevage, pêche extraction) et dans l’agro-industrie pour les femmes, la masse des revenus

provient essentiellement des secteurs d’administration publique et d’éducation (environ 45%

de la masse salariale). Par exemple, 16.55% des hommes enquêtés travaillent dans l’agriculture

vivrière alors que cette dernière ne fournit que 6.70% du revenu monétaire aux hommes. Ce

constat nous permet de poser le problème plus général de la productivité du travail dans les

secteurs primaires.

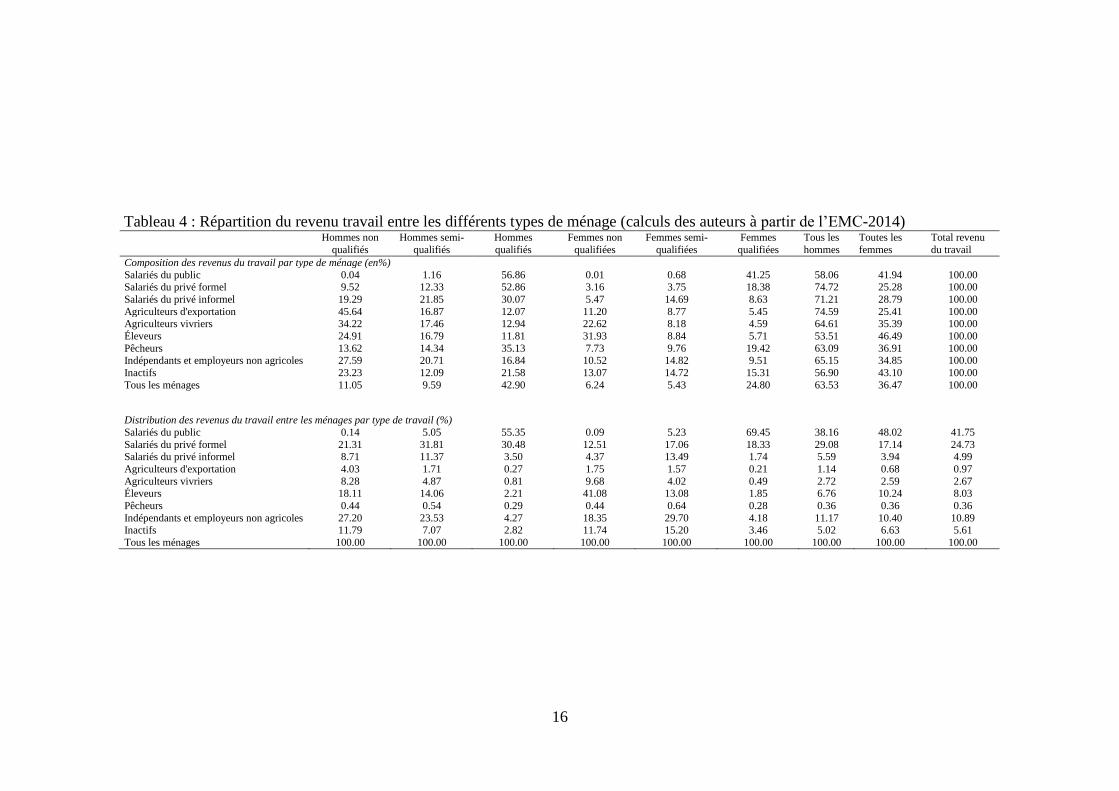

La matrice de comptabilité sociale distingue neuf (9) catégories de ménages en fonction de

l’activité principale du chef de ménage. Le tableau 4 montre que pour toutes les catégories de

ménage, les revenus du travail proviennent majoritairement de l’emploi masculin (63.53%

2 Voir colonne « Total revenu du travail » 3 Ligne « Tous les secteurs » 4 Le rapport entre la rémunération moyenne des femmes et celle des hommes exprimés en pourcentage. La

rémunération moyenne s’obtient en divisant la rémunération totale des hommes (des femmes) par le nombre des

hommes (femmes)

12

contre 36.47% pour l’emploi féminin dans la partie supérieure du tableau 4). On peut également

constater que la majorité des revenus du travail (masculin et féminin) est touchée par des

ménages dont le chef est employé dans le secteur formel (« Salariés du public », « Salariés du

privé formel »). En effet, pour l’ensemble de l’économie, 66.48% (41.75 + 24.73) du revenu du

travail est payé à cette catégorie de ménage. Si on considère que les autres catégories de

ménages évoluent dans l’informel, on peut donc stipuler que 33.52% des revenus du travail sont

touchés par les ménages.

En termes de PIB, l’agro-industrie contribue seulement à hauteur de 3.4%. Pour ce qui est de la

production totale en valeur des différents secteurs, l’agro-industrie contribue néanmoins à

9.80%. La part de la rémunération du travail masculin qui provient de l’agro-industrie est très

marginale (seulement 1.98%) alors qu’elle est de 7.88% pour les femmes. Cela confirme l’idée

selon laquelle l’agro-industrie représente une source de revenus plus importante pour les

femmes que pour les hommes. Si l’on s’intéresse à la part du revenu du capital provenant de

l’agro-industrie, on note que seulement 3% du capital concerne l’agro-industrie.

Les secteurs marchands porteurs en termes de leur contribution à la valeur ajoutée sont

l’agriculture vivrière (15,91%), l’élevage (12,81%), le secteur extractif (10,37%) et le

commerce (9,59%) (voir tableau 5). La plupart des secteurs d’activité rémunèrent peu le travail

alors que plus de 60% de la valeur ajoutée est allouée au capital. La rémunération du capital

dans l’agro-industrie est de 71,92% contre 28.08% pour le travail. Cette situation vient nuancer

le potentiel de l’agro-industrie en termes de réduction des inégalités, car si les détenteurs de

capital de ce secteur sont essentiellement des hommes, le développement du secteur pourrait

finalement profiter davantage à ceux-ci au détriment des femmes.

13

Tableau 1 : Rémunération du travail et intensité laboristique de référence (calculs des auteurs à partir de l’EMC-2014)

Hommes non

qualifiés

Hommes semi-

qualifiés

Hommes

qualifiés

Femmes non

qualifiées

Femmes semi-

qualifiées

Femmes

qualifiées

Tous les

hommes

Toutes les

femmes

Total revenu du

travail

Rémunération du travail (en millions de Fcfa)

Agriculture vivrière 4 708.5 443.6 122.2 3 112.9 207.8 43.4 5 274.3 3 364.1 8 638.4

Agriculture d'exportation 2 323.0 122.9 30.2 569.9 63.9 13.6 2 476.1 647.4 3 123.5

Élevage et chasse 3.7 0.1 0.1 1.5 0.0 0.0 3.9 1.6 5.5

Sylviculture, expl. forestière, services annexe 77.0 1.8 1.0 43.3 1.3 0.7 79.8 45.3 125.0

Pêche 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Activités extractives 694.4 1 972.0 3 085.8 431.0 740.5 2 385.4 5 752.1 3 557.0 9 309.1

Industries agroalimentaires 747.2 298.3 513.2 1 418.6 1 185.7 961.5 1 558.7 3 565.8 5 124.5

Fabrication des textiles, habillement et travail du cuir 133.8 318.2 655.5 32.0 195.9 428.0 1 107.5 655.8 1 763.4

Autres activités industrielles 425.7 492.4 639.3 321.1 164.1 220.0 1 557.3 705.2 2 262.5

Électricité, gaz et eau 148.3 539.2 1 049.2 63.5 149.4 412.1 1 736.7 625.1 2 361.7

Construction 1 207.6 1 201.3 2 458.9 214.8 672.8 689.5 4 867.8 1 577.1 6 444.9

Commerce 567.7 656.2 1 252.3 216.4 469.4 707.5 2 476.3 1 393.3 3 869.6

Activités d'hébergement et de restauration 66.7 130.3 158.5 369.4 305.5 470.5 355.5 1 145.4 1 500.9

Transports et communications 617.5 1 125.4 2 940.4 175.2 756.5 843.9 4 683.3 1 775.6 6 458.9

Activités financières 205.8 943.6 1 825.9 143.6 218.5 648.2 2 975.3 1 010.3 3 985.5

Activités d'administration publique 219.0 1 231.0 24 593.5 76.1 722.9 14 136.4 26 043.4 14 935.5 40 978.9

Education 83.4 493.6 7 342.5 56.1 282.5 5 404.9 7 919.4 5 743.4 13 662.8

Activités de santé et action sociale 31.4 213.7 2 983.8 18.8 79.9 2 151.8 3 228.9 2 250.5 5 479.4

Autres services 1 438.1 1 704.0 3 538.6 476.8 517.7 1 230.4 6 680.7 2 224.9 8 905.6

TOUS LES SECTEURS 13 698.6 11 887.5 53 190.8 7 741.1 6 734.2 30 747.8 78 776.9 45 223.1 124 000.0

Intensité laboristique – unité monétaire (en %)

Agriculture vivrière 54.5 5.1 1.4 36.0 2.4 0.5 61.1 38.9 100

Agriculture d'exportation 74.4 3.9 1.0 18.2 2.0 0.4 79.3 20.7 100

Élevage et chasse 68.5 1.4 1.4 27.3 0.7 0.7 71.3 28.7 100

Sylviculture, expl. forestière, services annexe 61.6 1.4 0.8 34.6 1.0 0.6 63.8 36.2 100

Pêche 0.0 0.0

Activités extractives 7.5 21.2 33.1 4.6 8.0 25.6 61.8 38.2 100

Industries agroalimentaires 14.6 5.8 10.0 27.7 23.1 18.8 30.4 69.6 100

Fabrication des textiles, habillement et travail du cuir 7.6 18.0 37.2 1.8 11.1 24.3 62.8 37.2 100

Autres activités industrielles 18.8 21.8 28.3 14.2 7.3 9.7 68.8 31.2 100

Électricité, gaz et eau 6.3 22.8 44.4 2.7 6.3 17.4 73.5 26.5 100

Construction 18.7 18.6 38.2 3.3 10.4 10.7 75.5 24.5 100

Commerce 14.7 17.0 32.4 5.6 12.1 18.3 64.0 36.0 100

Activités d'hébergement et de restauration 4.4 8.7 10.6 24.6 20.4 31.3 23.7 76.3 100

Transports et communications 9.6 17.4 45.5 2.7 11.7 13.1 72.5 27.5 100

Activités financières 5.2 23.7 45.8 3.6 5.5 16.3 74.7 25.3 100

Activités d'administration publique 0.5 3.0 60.0 0.2 1.8 34.5 63.6 36.4 100

Education 0.6 3.6 53.7 0.4 2.1 39.6 58.0 42.0 100

Activités de santé et action sociale 0.6 3.9 54.5 0.3 1.5 39.3 58.9 41.1 100

Autres services 16.1 19.1 39.7 5.4 5.8 13.8 75.0 25.0 100

TOUS LES SECTEURS 11.0 9.6 42.9 6.2 5.4 24.8 63.5 36.5 100

14

Tableau 2 : Nombre de travailleurs et intensité laboristique en unités physiques (calculs des auteurs à partir de l’EMC-2014)

Hommes non

qualifiés

Hommes semi-

qualifiés

Hommes

qualifiés

Femmes non

qualifiées

Femmes semi-

qualifiées

Femmes

qualifiées Total hommes Total femmes TOTAL

Nombre de travailleurs Agriculture vivrière 1160 670 62 926 530 29 1892 1485 3377

Agriculture d'exportation 39 25 2 18 22 2 66 42 108

Élevage et chasse 1166 674 70 280 145 17 1910 442 2352 Sylviculture, expl. forestière, services annexe 107 64 8 184 117 7 179 308 487

Pêche 32 14 1 6 3 1 47 10 57

Activités extractives 805 472 54 503 282 23 1331 808 2139 Industries agroalimentaires 186 108 13 964 542 61 307 1567 1874

Fabrication des textiles, habillement et travail du cuir 147 95 8 112 68 6 250 186 436

Autres activités industrielles 330 200 18 246 153 4 548 403 951 Électricité, gaz et eau 14 7 2 7 2 1 23 10 33

Construction 604 359 26 28 26 2 989 56 1045

Commerce 1181 699 73 1654 887 111 1953 2652 4605 Activités d'hébergement et de restauration 94 41 2 371 215 32 137 618 755

Transports et communications 209 150 12 11 8 1 371 20 391

Activités financières 13 13 1 6 3 0 27 9 36 Activités d'administration publique 155 88 10 42 44 2 253 88 341

Education 198 102 6 131 72 8 306 211 517

Activités de santé et action sociale 118 67 8 106 54 4 193 164 357 Autres services 424 206 19 623 305 27 649 955 1604

TOUS LES SECTEURS 6982 4054 395 6218 3478 338 11431 10034 21465

Intensité laboristique - unité physique (%)

Agriculture vivrière 34.35 19.84 1.84 27.42 15.69 0.86 56.03 43.97 100

Agriculture d'exportation 36.11 23.15 1.85 16.67 20.37 1.85 61.11 38.89 100 Élevage et chasse 49.57 28.66 2.98 11.90 6.16 0.72 81.21 18.79 100

Sylviculture, expl. forestière, services annexe 21.97 13.14 1.64 37.78 24.02 1.44 36.76 63.24 100

Pêche 56.14 24.56 1.75 10.53 5.26 1.75 82.46 17.54 100 Activités extractives 37.63 22.07 2.52 23.52 13.18 1.08 62.23 37.77 100

Industries agroalimentaires 9.93 5.76 0.69 51.44 28.92 3.26 16.38 83.62 100

Fabrication des textiles, habillement et travail du cuir 33.72 21.79 1.83 25.69 15.60 1.38 57.34 42.66 100 Autres activités industrielles 34.70 21.03 1.89 25.87 16.09 0.42 57.62 42.38 100

Électricité, gaz et eau 42.42 21.21 6.06 21.21 6.06 3.03 69.70 30.30 100

Construction 57.80 34.35 2.49 2.68 2.49 0.19 94.64 5.36 100 Commerce 25.65 15.18 1.59 35.92 19.26 2.41 42.41 57.59 100

Activités d'hébergement et de restauration 12.45 5.43 0.26 49.14 28.48 4.24 18.15 81.85 100

Transports et communications 53.45 38.36 3.07 2.81 2.05 0.26 94.88 5.12 100

Activités financières 36.11 36.11 2.78 16.67 8.33 0.00 75.00 25.00 100

Activités d'administration publique 45.45 25.81 2.93 12.32 12.90 0.59 74.19 25.81 100

Education 38.30 19.73 1.16 25.34 13.93 1.55 59.19 40.81 100 Activités de santé et action sociale 33.05 18.77 2.24 29.69 15.13 1.12 54.06 45.94 100

Autres services 26.43 12.84 1.18 38.84 19.01 1.68 40.46 59.54 100

TOUS LES SECTEURS 32.53 18.89 1.84 28.97 16.20 1.57 53.25 46.75 100

15

Tableau 3 : Distribution sectorielle du travail en unité physique et monétaire (calculs des auteurs à partir de l’EMC-2014)

Hommes non

qualifiés

Hommes semi-

qualifiés

Hommes

qualifiés

Femmes non

qualifiées

Femmes semi-

qualifiées

Femmes

qualifiées Total hommes Total femmes TOTAL

Distribution sectorielle du travail en unité physique (%) Agriculture vivrière 16.61 16.53 15.70 14.89 15.24 8.58 16.55 14.80 15.73

Agriculture d'exportation 0.56 0.62 0.51 0.29 0.63 0.59 0.58 0.42 0.50

Élevage et chasse 16.70 16.63 17.72 4.50 4.17 5.03 16.71 4.41 10.96 Sylviculture, expl. forestière, services annexe 1.53 1.58 2.03 2.96 3.36 2.07 1.57 3.07 2.27

Pêche 0.46 0.35 0.25 0.10 0.09 0.30 0.41 0.10 0.27

Activités extractives 11.53 11.64 13.67 8.09 8.11 6.80 11.64 8.05 9.97 Industries agroalimentaires 2.66 2.66 3.29 15.50 15.58 18.05 2.69 15.62 8.73

Fabrication des textiles, habillement et travail du cuir 2.11 2.34 2.03 1.80 1.96 1.78 2.19 1.85 2.03

Autres activités industrielles 4.73 4.93 4.56 3.96 4.40 1.18 4.79 4.02 4.43 Électricité, gaz et eau 0.20 0.17 0.51 0.11 0.06 0.30 0.20 0.10 0.15

Construction 8.65 8.86 6.58 0.45 0.75 0.59 8.65 0.56 4.87 Commerce 16.91 17.24 18.48 26.60 25.50 32.84 17.09 26.43 21.45

Activités d'hébergement et de restauration 1.35 1.01 0.51 5.97 6.18 9.47 1.20 6.16 3.52

Transports et communications 2.99 3.70 3.04 0.18 0.23 0.30 3.25 0.20 1.82 Activités financières 0.19 0.32 0.25 0.10 0.09 0.00 0.24 0.09 0.17

Activités d'administration publique 2.22 2.17 2.53 0.68 1.27 0.59 2.21 0.88 1.59

Education 2.84 2.52 1.52 2.11 2.07 2.37 2.68 2.10 2.41 Activités de santé et action sociale 1.69 1.65 2.03 1.70 1.55 1.18 1.69 1.63 1.66

Autres services 6.07 5.08 4.81 10.02 8.77 7.99 5.68 9.52 7.47

TOUS LES SECTEURS 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00

Distribution sectorielle du travail en unité monétaire (%)

Agriculture vivrière 34.37 3.73 0.23 40.21 3.09 0.14 6.70 7.44 6.97 Agriculture d'exportation 16.96 1.03 0.06 7.36 0.95 0.04 3.14 1.43 2.52

Élevage et chasse 0.03 0.00 0.00 0.02 0.00 0.00 0.00 0.00 0.00

Sylviculture, expl. forestière, services annexe 0.56 0.02 0.00 0.56 0.02 0.00 0.10 0.10 0.10 Pêche 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

Activités extractives 5.07 16.59 5.80 5.57 11.00 7.76 7.30 7.87 7.51

Industries agroalimentaires 5.45 2.51 0.96 18.33 17.61 3.13 1.98 7.88 4.13 Fabrication des textiles, habillement et travail du cuir 0.98 2.68 1.23 0.41 2.91 1.39 1.41 1.45 1.42

Autres activités industrielles 3.11 4.14 1.20 4.15 2.44 0.72 1.98 1.56 1.82

Électricité, gaz et eau 1.08 4.54 1.97 0.82 2.22 1.34 2.20 1.38 1.90 Construction 8.82 10.11 4.62 2.77 9.99 2.24 6.18 3.49 5.20

Commerce 4.14 5.52 2.35 2.80 6.97 2.30 3.14 3.08 3.12

Activités d'hébergement et de restauration 0.49 1.10 0.30 4.77 4.54 1.53 0.45 2.53 1.21 Transports et communications 4.51 9.47 5.53 2.26 11.23 2.74 5.94 3.93 5.21

Activités financières 1.50 7.94 3.43 1.85 3.24 2.11 3.78 2.23 3.21

Activités d'administration publique 1.60 10.36 46.24 0.98 10.74 45.98 33.06 33.03 33.05 Education 0.61 4.15 13.80 0.72 4.19 17.58 10.05 12.70 11.02

Activités de santé et action sociale 0.23 1.80 5.61 0.24 1.19 7.00 4.10 4.98 4.42

Autres services 10.50 14.33 6.65 6.16 7.69 4.00 8.48 4.92 7.18 TOUS LES SECTEURS 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00

16

Tableau 4 : Répartition du revenu travail entre les différents types de ménage (calculs des auteurs à partir de l’EMC-2014)

Hommes non

qualifiés

Hommes semi-

qualifiés

Hommes

qualifiés

Femmes non

qualifiées

Femmes semi-

qualifiées

Femmes

qualifiées

Tous les

hommes

Toutes les

femmes

Total revenu

du travail

Composition des revenus du travail par type de ménage (en%)

Salariés du public 0.04 1.16 56.86 0.01 0.68 41.25 58.06 41.94 100.00 Salariés du privé formel 9.52 12.33 52.86 3.16 3.75 18.38 74.72 25.28 100.00

Salariés du privé informel 19.29 21.85 30.07 5.47 14.69 8.63 71.21 28.79 100.00

Agriculteurs d'exportation 45.64 16.87 12.07 11.20 8.77 5.45 74.59 25.41 100.00 Agriculteurs vivriers 34.22 17.46 12.94 22.62 8.18 4.59 64.61 35.39 100.00

Éleveurs 24.91 16.79 11.81 31.93 8.84 5.71 53.51 46.49 100.00

Pêcheurs 13.62 14.34 35.13 7.73 9.76 19.42 63.09 36.91 100.00 Indépendants et employeurs non agricoles 27.59 20.71 16.84 10.52 14.82 9.51 65.15 34.85 100.00

Inactifs 23.23 12.09 21.58 13.07 14.72 15.31 56.90 43.10 100.00

Tous les ménages 11.05 9.59 42.90 6.24 5.43 24.80 63.53 36.47 100.00

Distribution des revenus du travail entre les ménages par type de travail (%)

Salariés du public 0.14 5.05 55.35 0.09 5.23 69.45 38.16 48.02 41.75

Salariés du privé formel 21.31 31.81 30.48 12.51 17.06 18.33 29.08 17.14 24.73 Salariés du privé informel 8.71 11.37 3.50 4.37 13.49 1.74 5.59 3.94 4.99

Agriculteurs d'exportation 4.03 1.71 0.27 1.75 1.57 0.21 1.14 0.68 0.97

Agriculteurs vivriers 8.28 4.87 0.81 9.68 4.02 0.49 2.72 2.59 2.67 Éleveurs 18.11 14.06 2.21 41.08 13.08 1.85 6.76 10.24 8.03

Pêcheurs 0.44 0.54 0.29 0.44 0.64 0.28 0.36 0.36 0.36

Indépendants et employeurs non agricoles 27.20 23.53 4.27 18.35 29.70 4.18 11.17 10.40 10.89 Inactifs 11.79 7.07 2.82 11.74 15.20 3.46 5.02 6.63 5.61

Tous les ménages 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00

17

Tableau 5 : Distribution de la valeur ajoutée entre facteurs de production (en pourcentage) (calculs des auteurs à partir de la MCS 2012)

Hommes non

qualifiés

Hommes semi-

qualifiés

Hommes

qualifiés

Femmes non

qualifiées

Femmes semi-

qualifiées

Femmes

qualifiées Terre Capital Total VA

Agriculture vivrière 5.52 0.52 0.14 3.65 0.24 0.05 73.70 16.18 100.00 15.91

Agriculture d'exportation 8.51 0.45 0.11 2.09 0.23 0.05 80.58 7.97 100.00 5.09

Élevage et chasse 0.01 0.00 0.00 0.00 0.00 0.00 4.80 95.19 100.00 12.81

Sylviculture, expl. forestière, services annexe 0.36 0.01 0.00 0.20 0.01 0.00 0.00 99.42 100.00 4.01

Pêche 0.00 0.00 0.00 0.00 0.00 0.00 0.00 100.00 100.00 0.25

Activités extractives 1.25 3.54 5.54 0.77 1.33 4.28 0.00 83.28 100.00 10.38

Industries agroalimentaires 4.09 1.63 2.81 7.77 6.50 5.27 0.00 71.92 100.00 3.40

Fabrication des textiles, habillement et travail du cuir 1.37 3.25 6.69 0.33 2.00 4.37 0.00 82.01 100.00 1.83

Autres activités industrielles 5.32 6.16 8.00 4.02 2.05 2.75 0.00 71.70 100.00 1.49

Électricité, gaz et eau 3.73 13.57 26.42 1.60 3.76 10.38 0.00 40.54 100.00 0.74

Construction 4.60 4.57 9.36 0.82 2.56 2.62 0.00 75.47 100.00 4.90

Commerce 1.10 1.28 2.44 0.42 0.91 1.38 0.00 92.47 100.00 9.59

Activités d'hébergement et de restauration 3.77 7.36 8.95 20.86 17.25 26.56 0.00 15.26 100.00 0.33

Transports et communications 2.74 5.00 13.06 0.78 3.36 3.75 0.00 71.32 100.00 4.20

Activités financières 2.39 10.97 21.22 1.67 2.54 7.53 0.00 53.68 100.00 1.60

Activités d'administration publique 0.28 1.58 31.53 0.10 0.93 18.13 0.00 47.46 100.00 14.54

Education 0.61 3.58 53.30 0.41 2.05 39.23 0.00 0.83 100.00 2.57

Activités de santé et action sociale 0.48 3.31 46.15 0.29 1.24 33.28 0.00 15.25 100.00 1.21

Autres services 5.19 6.15 12.77 1.72 1.87 4.44 0.00 67.87 100.00 5.17

Toutes les activités 2.55 2.22 9.92 1.44 1.26 5.73 16.44 60.44 100.00 100.00

18

Le tableau 6 présente l’amont de la production du secteur agro-industriel. Il désigne les relations

que l’industrie agroalimentaire entretient avec les autres secteurs de l’économie notamment en

termes de demande de biens de consommation intermédiaires. La demande du secteur de l’agro-

industrie concerne majoritairement les produits de l’élevage et de la chasse (36.10%), les

produits agroalimentaires (21.12%), les produits de l’agriculture vivrière (15.17%), les produits

de la sylviculture et de l’exploitation des forêts (6.46%). Un choc sur l’agro-industrie pourrait

donc avoir des répercussions non négligeables sur la production et l’emploi de ces secteurs.

Tableau 6 : l’amont de la production de l’agro-industrie (MCS 2012)

Produits de l'agriculture vivrière 15.17

Produits agricoles destinés à l'industrie ou l'exportation 6.46

Produits de l'élevage et de la chasse 36.10

Produits sylviculture exploitation foret, services annexes 11.01

Produits de la pêche 0.57

Produits de l'extraction 0.01

Produits de l'industrie agroalimentaire 21.12

Produits des autres activités industrielles 4.62

Électricité, gaz et eau 1.89

Travaux de construction 0.14

Services de transports et de communications 1.45

Services financiers 0.29

Autres services 1.17

Total 100.00

Le tableau 7 montre qu’en aval de la production de l’agro-industrie, la quasi-totalité de la

production est destinée au marché local (98.5%). La part de la production écoulée sur le marché

local est destinée majoritairement à la consommation finale des ménages (80.67%). La part de

la demande de produits agro-industriels pour consommation intermédiaire et pour fin

d’investissement représente moins de 20% de la production écoulée sur le marché domestique.

Tableau 7 : l’aval de la production de l’agro-industrie (MCS 2012)

Marché local Marché d'exportation Total

98.50 1.50 100.00

Consommation finale Consommation intermédiaire Investissement

80.67 18.17 1.17 100.00

5. Description du modèle d’équilibre général calculable

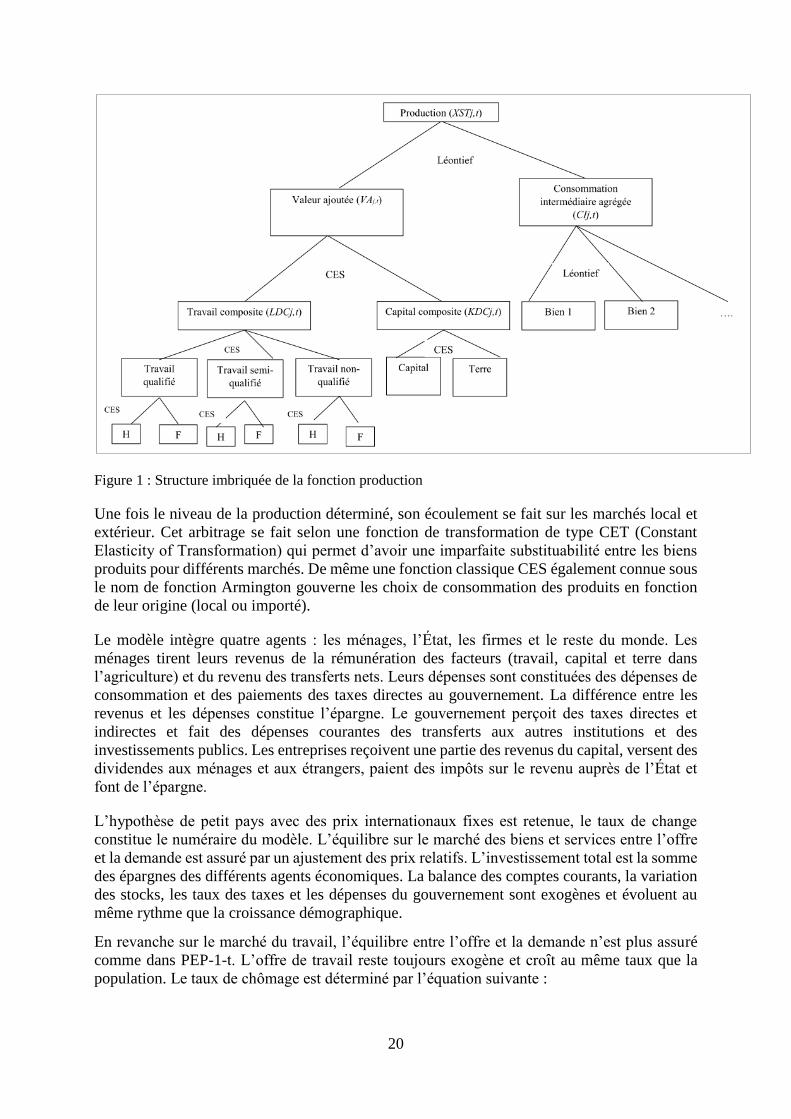

Le modèle EGC utilisé dans cette étude prend appui sur le modèle PEP-1-t. de Decaluwé et al.

(2010). Il s’agit d’un modèle dynamique récursif mettant en œuvre l’interaction entre les

différents comportements de consommation et de production et assurant le respect des grands

équilibres macroéconomiques.

Les entreprises sont supposées opérer dans un environnement parfaitement concurrentiel. Ainsi,

la firme représentative de chaque industrie maximise les profits soumis à sa technologie de

production, tout en considérant les prix des biens et services et les facteurs comme donnés

(comportement de preneur de prix). La figure 1 (ci-dessous) décrit la structure imbriquée de la

production. Nous avons une fonction emboitée à quatre niveaux. Le premier niveau est une

combinaison Leontief entre la valeur ajoutée et la consommation intermédiaire pour obtenir un

19

volume de production donné. Au deuxième niveau, nous avons d’une part une combinaison

Leontief des demandes de biens de consommation intermédiaire pour former l’agrégat

consommation intermédiaire, et d’autre part, une combinaison CES entre un travail composite

et un capital composite pour former l’agrégat valeur ajoutée. Au troisième niveau de la fonction

de production, nous avons un travail composite par niveau de qualification tous genres

confondus tandis que le dernier niveau permet, pour un même niveau de qualification, de faire

l’arbitrage entre embaucher un homme ou une femme. Cette structure nous semble plus

représentative de la réalité, car le producteur ne met pas sur le même pied d’égalité dans son

arbitrage entre les différents types de travail indépendamment du genre et de la qualification. Il

va d’abord choisir le volume de main-d’œuvre qualifiée et décide ensuite de la composition

quantitative des hommes et des femmes. Les équations sont modifiées de la façon suivante :

Nous avons toujours une valeur ajoutée qui combine un travail composite et un capital

composite

𝑉𝐴𝑗,𝑡 = 𝐵𝑗𝑉𝐴 [∑ 𝛽𝑗

𝑉𝐴𝐿𝐷𝐶𝑗,𝑡

−𝜌𝑗𝑉𝐴

+

𝑙

(1 − 𝛽𝑗𝑉𝐴)𝐾𝐷𝐶

𝑗,𝑡

−𝜌𝑗𝑉𝐴

]

−1

𝜌𝑗𝑉𝐴

Ce qui permet de tirer les volumes de travail et de capital composite

𝐿𝐷𝐶𝑗,𝑡 = [𝛽𝑗

𝑉𝐴𝑅𝐶𝑗,𝑡

(1 − 𝛽𝑗𝑉𝐴)𝑊𝐶𝑗,𝑡

]

𝜎𝑗𝑉𝐴

𝐾𝐷𝐶𝑗,𝑡

Ensuite le travail composite est un CES d’agrégat de travail par niveau de qualification

𝐿𝐷𝐶𝑗,𝑡 = 𝐵𝑗𝐿𝐷𝑄

[∑ 𝛽𝑞,𝑗𝐿𝐷𝑄

𝐿𝐷𝑄𝑞,𝑗,𝑡

−𝜌𝑗𝐿𝐷𝑄

𝑞

]

−1

𝜌𝑗𝐿𝐷𝑄

Ce qui permet d’avoir l’expression des volumes de travail par niveau de qualification

𝐿𝐷𝑄𝑞,𝑗,𝑡 = [𝛽𝑞,𝑗

𝐿𝐷𝑄𝑊𝐶𝑗,𝑡

𝑊𝑄𝑞,𝑗,𝑡]

𝜎𝑗𝐿𝐷𝑄

(𝐵𝑗𝐿𝐷𝑄)

𝜎𝑗𝐿𝐷𝑄

−1𝐿𝐷𝐶𝑗,𝑡

Enfin, pour chaque niveau de qualification, le choix se fera entre hommes et femmes

𝐿𝐷𝑄𝑞,𝑗,𝑡 = 𝐵𝑗𝐿𝐷𝐺 [∑ 𝛽𝑔,𝑞,𝑗

𝐿𝐷𝐺 𝐿𝐷𝐺𝑄𝑔,𝑞,𝑗,𝑡

−𝜌𝑗𝐿𝐷𝐺

𝑔

]

−1

𝜌𝑗𝐿𝐷𝐺

D’où l’on tire le volume de main-d’œuvre masculine versus féminine

𝐿𝐷𝐺𝑄𝑔,𝑞,𝑗,𝑡 = [𝛽𝑔,𝑞,𝑗

𝐿𝐷𝐺 𝑊𝑄𝑞,𝑗,𝑡

𝑊𝑇𝐼𝑔,𝑞,𝑗,𝑡]

𝜎𝑗𝐿𝐷𝐺

(𝐵𝑗𝐿𝐷𝐺)

𝜎𝑗𝐿𝐷𝐺−1

𝐿𝐷𝑄𝑞,𝑗,𝑡

20

Figure 1 : Structure imbriquée de la fonction production

Une fois le niveau de la production déterminé, son écoulement se fait sur les marchés local et

extérieur. Cet arbitrage se fait selon une fonction de transformation de type CET (Constant

Elasticity of Transformation) qui permet d’avoir une imparfaite substituabilité entre les biens

produits pour différents marchés. De même une fonction classique CES également connue sous

le nom de fonction Armington gouverne les choix de consommation des produits en fonction

de leur origine (local ou importé).

Le modèle intègre quatre agents : les ménages, l’État, les firmes et le reste du monde. Les

ménages tirent leurs revenus de la rémunération des facteurs (travail, capital et terre dans

l’agriculture) et du revenu des transferts nets. Leurs dépenses sont constituées des dépenses de

consommation et des paiements des taxes directes au gouvernement. La différence entre les

revenus et les dépenses constitue l’épargne. Le gouvernement perçoit des taxes directes et

indirectes et fait des dépenses courantes des transferts aux autres institutions et des

investissements publics. Les entreprises reçoivent une partie des revenus du capital, versent des

dividendes aux ménages et aux étrangers, paient des impôts sur le revenu auprès de l’État et

font de l’épargne.

L’hypothèse de petit pays avec des prix internationaux fixes est retenue, le taux de change

constitue le numéraire du modèle. L’équilibre sur le marché des biens et services entre l’offre

et la demande est assuré par un ajustement des prix relatifs. L’investissement total est la somme

des épargnes des différents agents économiques. La balance des comptes courants, la variation

des stocks, les taux des taxes et les dépenses du gouvernement sont exogènes et évoluent au

même rythme que la croissance démographique.

En revanche sur le marché du travail, l’équilibre entre l’offre et la demande n’est plus assuré

comme dans PEP-1-t. L’offre de travail reste toujours exogène et croît au même taux que la

population. Le taux de chômage est déterminé par l’équation suivante :

21

𝑇𝐶𝐻𝑂𝑀𝑅𝑔,𝑞,𝑡 = 𝐿𝑆𝑔,𝑞,𝑡 − ∑ 𝐿𝐷𝑔,𝑞,𝑗,𝑡𝑗

𝐿𝑆𝑔,𝑞,𝑡

Le taux de salaire global par genre et par niveau de qualification est donné par :

𝑊𝑔,𝑞,𝑡 = 𝐴_𝑤𝑔,𝑞,𝑡𝑇𝐶𝐻𝑂𝑀𝑔,𝑞,𝑡𝜎𝑙

𝑊𝑔,𝑞,𝑡 est le taux de salaire par catégorie de travail, 𝐴_𝑤𝑔,𝑞,𝑡 est un paramètre d’échelle dans la

courbe de salaire par catégorie de travail, et 𝜎𝑙 est l’élasticité de la courbe de salaire par

catégorie de travail. Nous prenons une valeur d’élasticité de -0.258 pour l’ensemble des

travailleurs toute qualification et tout genre confondu.

Le taux de salaire sectoriel incluant les taxes

𝑊𝑇𝐼𝑔,𝑞,𝑗,𝑡 = 𝑊𝑔,𝑞,𝑡(1 + 𝑡𝑡𝑖𝑤𝑔,𝑞,𝑗,𝑡)

Le coût d’usage du capital est désormais affecté d’un paramètre 𝑠𝑘𝑘,𝑡𝑏𝑢𝑠 qui est un taux de

subvention du capital. Ce taux a pour effet de baisser le coût du capital dans les secteurs

subventionnés :

𝑈𝑘,𝑡𝑏𝑢𝑠 = 𝑃𝐾_𝑃𝑅𝐼𝑡

𝐵𝑈𝑆 ∗ (𝛿𝑘𝑏𝑢𝑠 + 𝑖𝑟𝑡 − 𝑠𝑘𝑘,𝑡

𝑏𝑢𝑠)

Le montant de la subvention est :

𝐾_𝑆𝑈𝐵𝑡 = ∑ 𝑠𝑘𝑡𝑏𝑢𝑠 ∗ 𝑃𝐾_𝑃𝑅𝐼𝑡

𝐵𝑈𝑆 ∗ 𝐼𝑁𝐷𝑘,𝑡𝑏𝑢𝑠

𝑘,𝑏𝑢𝑠

Ces dépenses en subvention modifient la contrainte budgétaire de l’État :

𝑆𝐺𝑡 = 𝑌𝐺𝑡 − ∑ 𝑇𝑅𝑎𝑔𝑛𝑡,𝑡𝑔𝑜𝑣

𝑎𝑔𝑛𝑔

− 𝐺𝑡 − 𝐾_𝑆𝑈𝐵𝑡

Les règles de bouclage adoptées sont les suivantes :

Épargne étrangère fixe

Offre de travail fixe et parfaite mobilité entre les secteurs

Épargne gouvernementale fixe (taux d'imposition flexibles)

Investissement tiré par l'épargne

6. Simulations et résultats

L’objectif de la simulation est de trouver l’impact de l’instauration d’une subvention de 10%

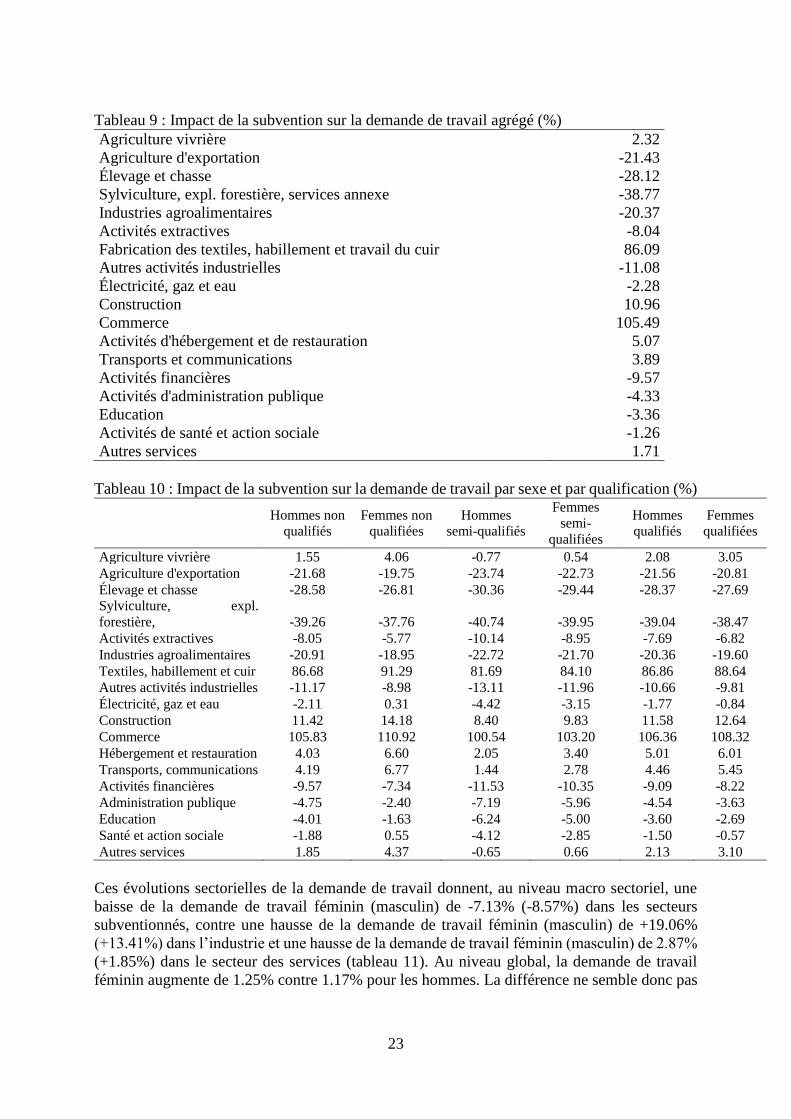

sur le capital dans les secteurs agricole et d’agro-industriel. La subvention réduit le coût d’usage

du capital dans les secteurs concernés. Cette subvention est financée par une taxe directe sur les

fonctionnaires de l’administration publique.

A l’issue de l’instauration de cette politique, nous nous attendons à ce que la demande de capital

dans les secteurs agricole et agroindustriel augmente et diminue dans les autres secteurs puisque

ce facteur devient relativement moins cher dans l’agriculture et l’agro-industrie. Les résultats

du tableau 8 montrent que la demande de capital augmente effectivement dans les secteurs

bénéficiaires de la subvention et baisse dans les autres, de façon plus ou moins marquée en

fonction des secteurs. Au niveau des secteurs bénéficiaires, c’est l’agriculture vivrière qui

22

connait la plus forte hausse de la demande de capital (+22.57%), suivi de l’agro-industrie

(+12.55%). La baisse de la demande de capital est moins importante dans les secteurs de

commerce (-14.17%) et de textile (-16.75%) que dans les autres secteurs.

Étant donné que le capital devient relativement moins cher que le travail, on s’attend à ce que

les secteurs bénéficiaires de la subvention substituent du capital au travail. Et comme le capital

devient relativement moins abondant dans les secteurs non bénéficiaires (à cause de la

migration du capital vers les secteurs subventionnés), il devient relativement plus cher que le

travail. Dans ces secteurs, il devrait y avoir une substitution du travail au capital. Le tableau 9

montre qu’à l’exception du secteur d’agriculture vivrière, les autres secteurs bénéficiaires de la

subvention réduisent considérablement leur demande de travail. Toutefois, l’évolution de la

demande de travail des secteurs non subventionnés est contrastée : elle augmente

considérablement dans les secteurs du textile (86.09%), du commerce (105.49%), et de la

construction (10.96%), et légèrement dans les secteurs de la restauration (5.07%), du transport

et communication (3.89%) et des autres services (1.71%), et baisse dans les activités financières

(-9.57%), d’administration publique, d’éducation (-4.33%) et de santé (-1.26%). Même si la

politique de subvention crée un biais à l’encontre des secteurs non subventionnés, certains de

ces secteurs bénéficient plus de la croissance des secteurs subventionnés puisque leurs

consommations intermédiaires – majoritairement constituées des produits de l’agriculture et de

l’agroindustrie – deviennent relativement moins chères. C’est le cas des secteurs de textile,

habillement et travail du cuir, le commerce, la restauration et le transport. Les autres secteurs,

ayant des relations moins étroites avec les secteurs subventionnés vont connaître en revanche

une baisse plus ou moins importante de la demande de travail au profit des secteurs ayant de

liens plus étroits avec les secteurs subventionnés.

Les résultats du tableau 10 montrent des impacts différenciés en fonction du sexe et de la

qualification. À quelques exceptions près, les ajustements sont uniformes en termes du sens de

variation. Toutefois, on constate que la politique de subvention conduit à une évolution de la

demande de travail relativement favorable aux femmes. Dans les secteurs dont la demande de

travail baisse, on constate que la baisse est relativement plus forte pour les hommes que pour

les femmes tandis que dans les secteurs dont la demande de travail augmente, on constate une

hausse relativement plus forte pour les femmes que pour les hommes.

Tableau 8 : Impact de la subvention sur la demande de capital agrégé (%)

Agriculture vivrière 22.57

Agriculture d'exportation 10.44

Élevage et chasse 7.65

Sylviculture, expl. forestière, services annexe 1.55

Industries agroalimentaires 12.55

Activités extractives -23.92

Fabrication des textiles, habillement et travail du cuir -16.75

Autres activités industrielles -24.06

Électricité, gaz et eau -23.37

Construction -22.48

Commerce -14.17

Activités d'hébergement et de restauration -22.76

Transports et communications -22.99

Activités financières -23.97

Education -23.65

Activités de santé et action sociale -23.46

Autres services -23.14

23

Tableau 9 : Impact de la subvention sur la demande de travail agrégé (%)

Agriculture vivrière 2.32

Agriculture d'exportation -21.43

Élevage et chasse -28.12

Sylviculture, expl. forestière, services annexe -38.77

Industries agroalimentaires -20.37

Activités extractives -8.04

Fabrication des textiles, habillement et travail du cuir 86.09

Autres activités industrielles -11.08

Électricité, gaz et eau -2.28

Construction 10.96

Commerce 105.49

Activités d'hébergement et de restauration 5.07

Transports et communications 3.89

Activités financières -9.57

Activités d'administration publique -4.33

Education -3.36

Activités de santé et action sociale -1.26

Autres services 1.71

Tableau 10 : Impact de la subvention sur la demande de travail par sexe et par qualification (%)

Hommes non

qualifiés

Femmes non

qualifiées

Hommes

semi-qualifiés

Femmes

semi-

qualifiées

Hommes

qualifiés

Femmes

qualifiées

Agriculture vivrière 1.55 4.06 -0.77 0.54 2.08 3.05

Agriculture d'exportation -21.68 -19.75 -23.74 -22.73 -21.56 -20.81

Élevage et chasse -28.58 -26.81 -30.36 -29.44 -28.37 -27.69

Sylviculture, expl.

forestière, -39.26 -37.76 -40.74 -39.95 -39.04 -38.47

Activités extractives -8.05 -5.77 -10.14 -8.95 -7.69 -6.82

Industries agroalimentaires -20.91 -18.95 -22.72 -21.70 -20.36 -19.60

Textiles, habillement et cuir 86.68 91.29 81.69 84.10 86.86 88.64

Autres activités industrielles -11.17 -8.98 -13.11 -11.96 -10.66 -9.81

Électricité, gaz et eau -2.11 0.31 -4.42 -3.15 -1.77 -0.84

Construction 11.42 14.18 8.40 9.83 11.58 12.64

Commerce 105.83 110.92 100.54 103.20 106.36 108.32

Hébergement et restauration 4.03 6.60 2.05 3.40 5.01 6.01

Transports, communications 4.19 6.77 1.44 2.78 4.46 5.45

Activités financières -9.57 -7.34 -11.53 -10.35 -9.09 -8.22

Administration publique -4.75 -2.40 -7.19 -5.96 -4.54 -3.63

Education -4.01 -1.63 -6.24 -5.00 -3.60 -2.69

Santé et action sociale -1.88 0.55 -4.12 -2.85 -1.50 -0.57

Autres services 1.85 4.37 -0.65 0.66 2.13 3.10

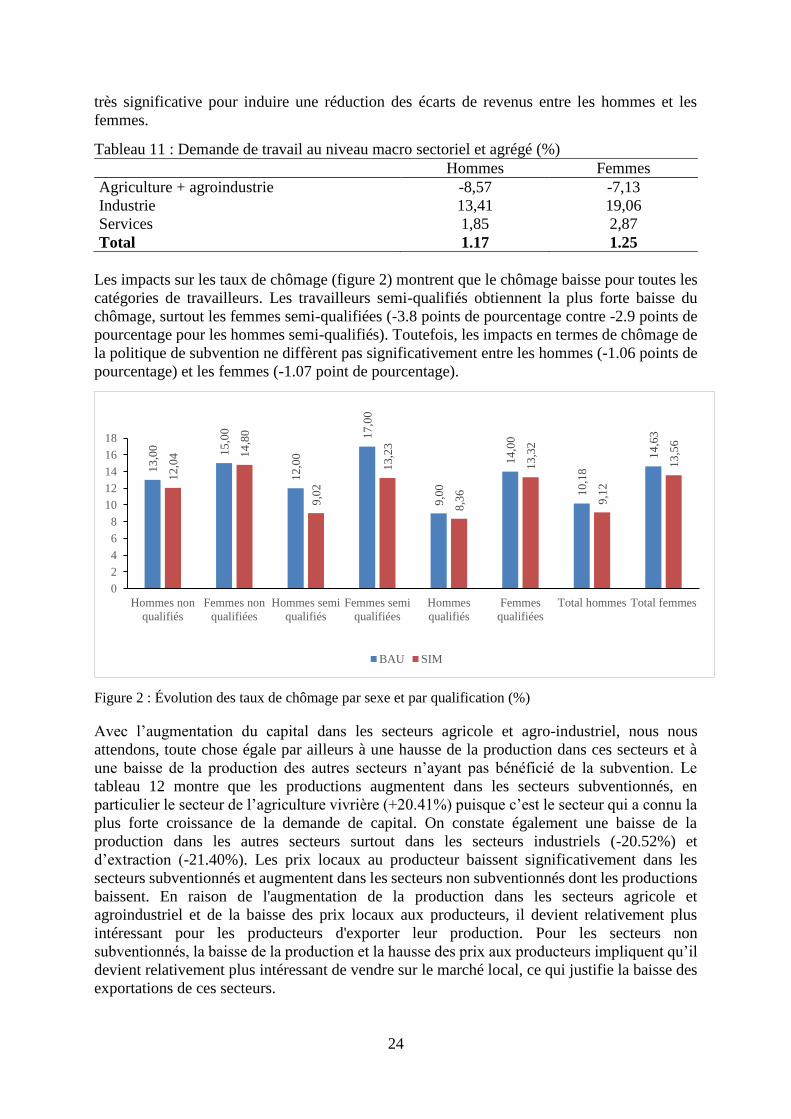

Ces évolutions sectorielles de la demande de travail donnent, au niveau macro sectoriel, une

baisse de la demande de travail féminin (masculin) de -7.13% (-8.57%) dans les secteurs

subventionnés, contre une hausse de la demande de travail féminin (masculin) de +19.06%

(+13.41%) dans l’industrie et une hausse de la demande de travail féminin (masculin) de 2.87%

(+1.85%) dans le secteur des services (tableau 11). Au niveau global, la demande de travail

féminin augmente de 1.25% contre 1.17% pour les hommes. La différence ne semble donc pas

24

très significative pour induire une réduction des écarts de revenus entre les hommes et les

femmes.

Tableau 11 : Demande de travail au niveau macro sectoriel et agrégé (%)

Hommes Femmes

Agriculture + agroindustrie -8,57 -7,13

Industrie 13,41 19,06

Services 1,85 2,87

Total 1.17 1.25

Les impacts sur les taux de chômage (figure 2) montrent que le chômage baisse pour toutes les

catégories de travailleurs. Les travailleurs semi-qualifiés obtiennent la plus forte baisse du

chômage, surtout les femmes semi-qualifiées (-3.8 points de pourcentage contre -2.9 points de

pourcentage pour les hommes semi-qualifiés). Toutefois, les impacts en termes de chômage de

la politique de subvention ne diffèrent pas significativement entre les hommes (-1.06 points de

pourcentage) et les femmes (-1.07 point de pourcentage).

Figure 2 : Évolution des taux de chômage par sexe et par qualification (%)

Avec l’augmentation du capital dans les secteurs agricole et agro-industriel, nous nous

attendons, toute chose égale par ailleurs à une hausse de la production dans ces secteurs et à

une baisse de la production des autres secteurs n’ayant pas bénéficié de la subvention. Le

tableau 12 montre que les productions augmentent dans les secteurs subventionnés, en

particulier le secteur de l’agriculture vivrière (+20.41%) puisque c’est le secteur qui a connu la

plus forte croissance de la demande de capital. On constate également une baisse de la

production dans les autres secteurs surtout dans les secteurs industriels (-20.52%) et

d’extraction (-21.40%). Les prix locaux au producteur baissent significativement dans les

secteurs subventionnés et augmentent dans les secteurs non subventionnés dont les productions

baissent. En raison de l'augmentation de la production dans les secteurs agricole et

agroindustriel et de la baisse des prix locaux aux producteurs, il devient relativement plus

intéressant pour les producteurs d'exporter leur production. Pour les secteurs non

subventionnés, la baisse de la production et la hausse des prix aux producteurs impliquent qu’il

devient relativement plus intéressant de vendre sur le marché local, ce qui justifie la baisse des

exportations de ces secteurs.

13

,00 15

,00

12

,00

17

,00

9,0

0

14

,00

10

,18

14

,63

12

,04 1

4,8

0

9,0

2

13

,23

8,3

6

13

,32

9,1

2

13

,56

0

2

4

6

8

10

12

14

16

18

Hommes non

qualifiés

Femmes non

qualifiées

Hommes semi

qualifiés

Femmes semi

qualifiées

Hommes

qualifiés

Femmes

qualifiées

Total hommes Total femmes

BAU SIM

25

Tableau 12 : Évolution des productions sectorielles (%)

Productions Prix Exportation

Agriculture vivrière 20.41 -7.33 18.41

Agriculture d'exportation 6.42 -15.31 21.80

Élevage et chasse 7.65 -21.07 31.45

Sylviculture, expl. forestière, services annexe 1.28 -26.79 37.46