Embed Size (px)

Citation preview

Opérations internationales en TVA

F. CoutureauLes propos tenus par l’orateur n’engagent pas l’autorité à laquelle il appartient

Plan de l’exposé:1. Introduction2. Livraisons de biens

1. Livraisons intracommunautaires2. Exportations

3. Prestations de services4. Importation5. Fait générateur/exigibilité

F. COUTUREAUUHPC

19 novembre 2015

1. Introduction

F. COUTUREAUUHPC

19 novembre 2015

Opérations internationales

F. COUTUREAUUHPC

19 novembre 2015

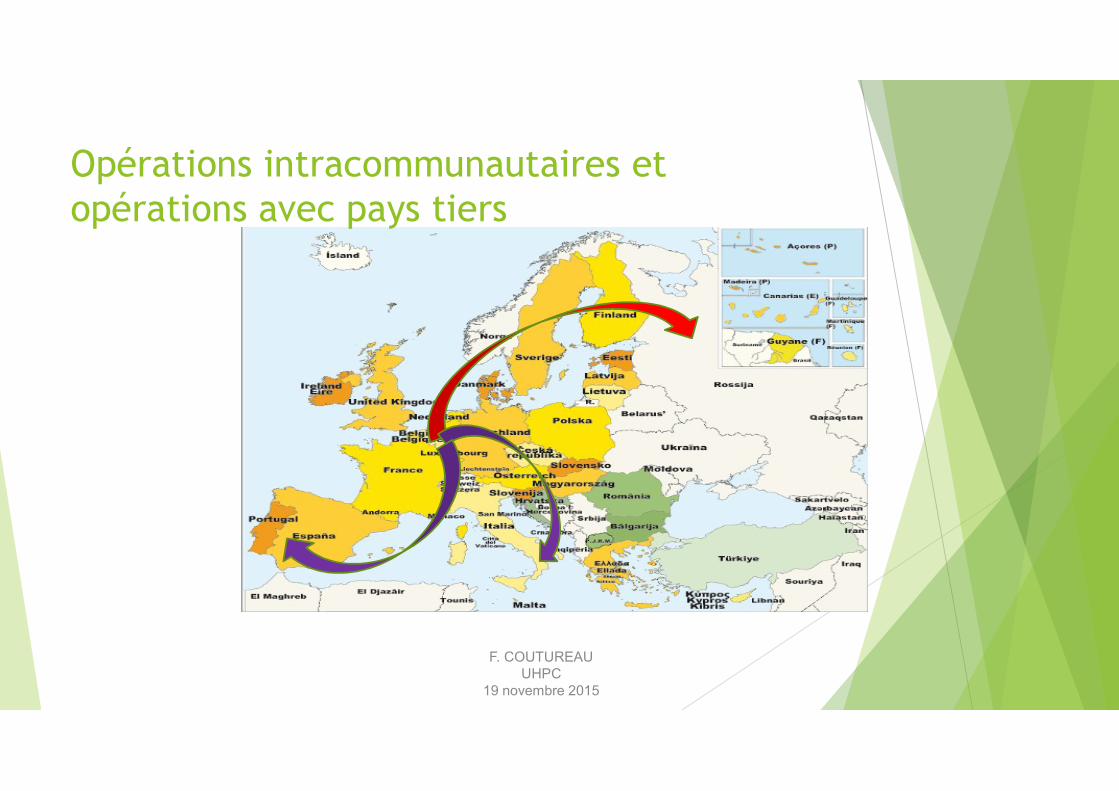

Opérations intracommunautaires et opérations avec pays tiers

F. COUTUREAUUHPC

19 novembre 2015

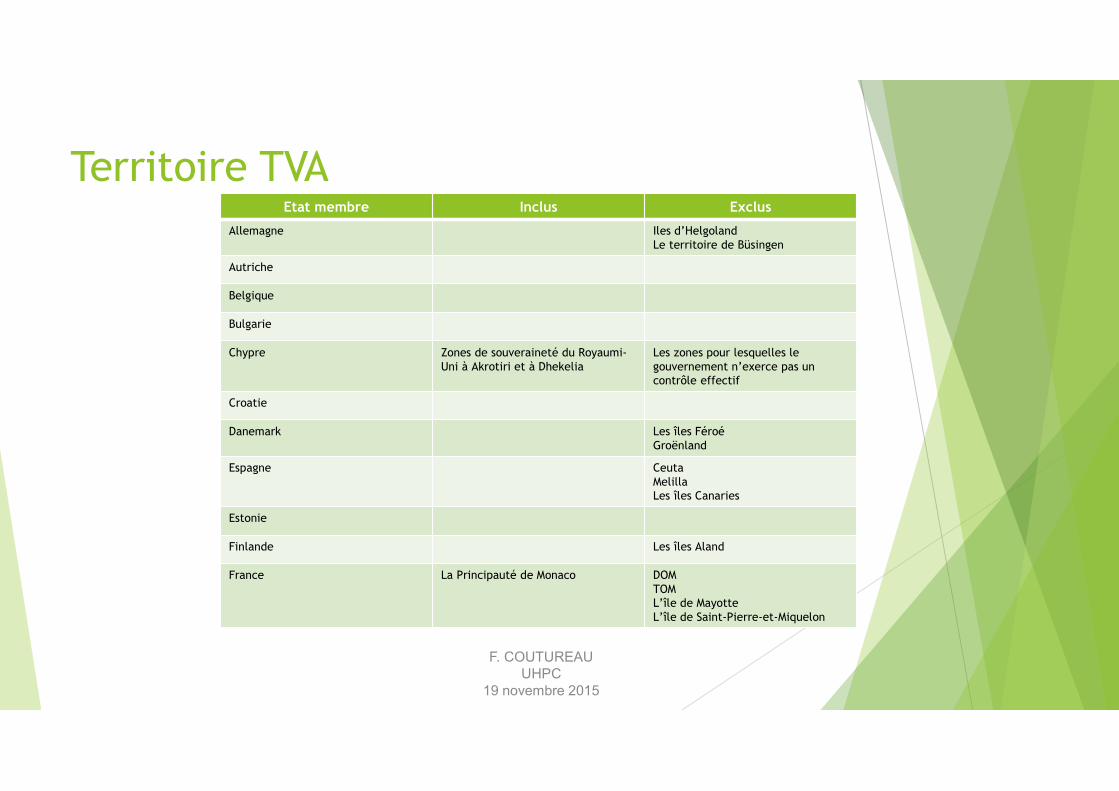

Territoire TVAEtat membre Inclus Exclus

Allemagne Iles d’HelgolandLe territoire de Büsingen

AutricheBelgiqueBulgarieChypre Zones de souveraineté du Royaumi-

Uni à Akrotiri et à DhekeliaLes zones pour lesquelles le gouvernement n’exerce pas un contrôle effectif

CroatieDanemark Les îles Féroé

GroënlandEspagne Ceuta

MelillaLes îles Canaries

EstonieFinlande Les îles AlandFrance La Principauté de Monaco DOM

TOML’île de MayotteL’île de Saint-Pierre-et-Miquelon

F. COUTUREAUUHPC

19 novembre 2015

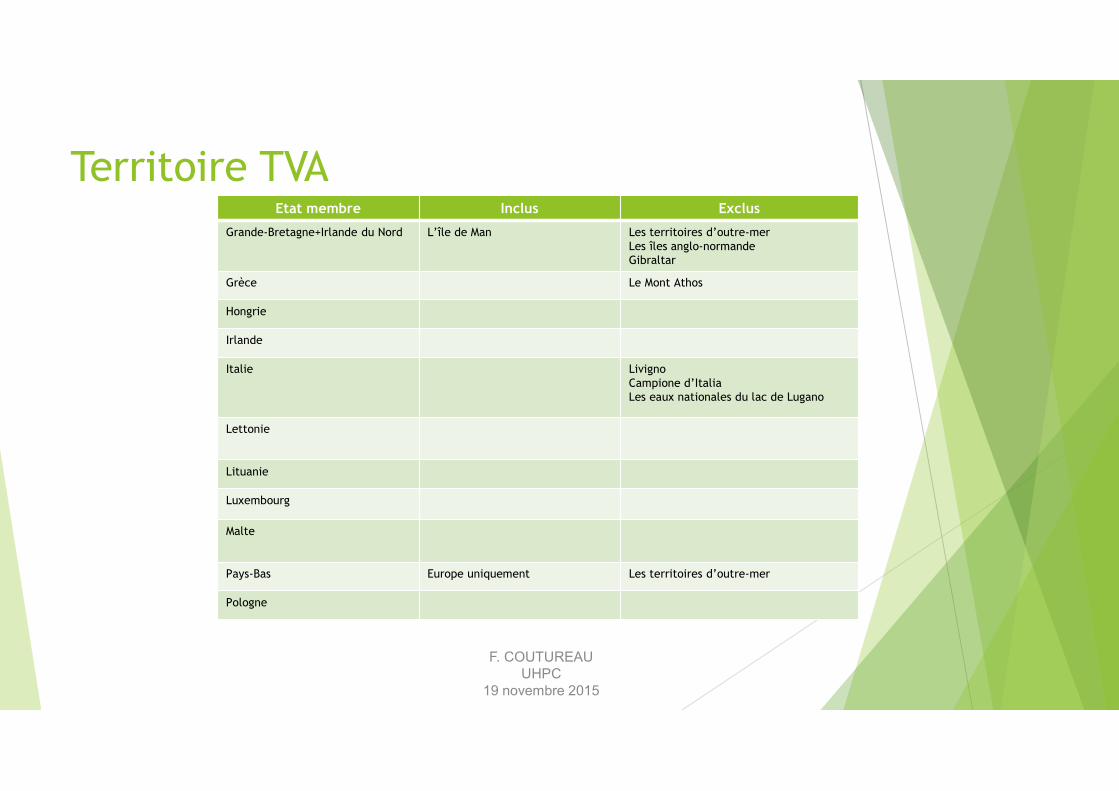

Territoire TVAEtat membre Inclus Exclus

Grande-Bretagne+Irlande du Nord L’île de Man Les territoires d’outre-merLes îles anglo-normandeGibraltar

Grèce Le Mont AthosHongrieIrlandeItalie Livigno

Campione d’ItaliaLes eaux nationales du lac de Lugano

Lettonie

LituanieLuxembourgMalte

Pays-Bas Europe uniquement Les territoires d’outre-merPologne

F. COUTUREAUUHPC

19 novembre 2015

Territoire TVAEtat membre Inclus Exclus

Portugal

Roumanie

Slovaquie

Slovénie

Suède

Tchéquie

F. COUTUREAUUHPC

19 novembre 2015

2. Livraisons de biens

F. COUTUREAUUHPC

19 novembre 2015

10

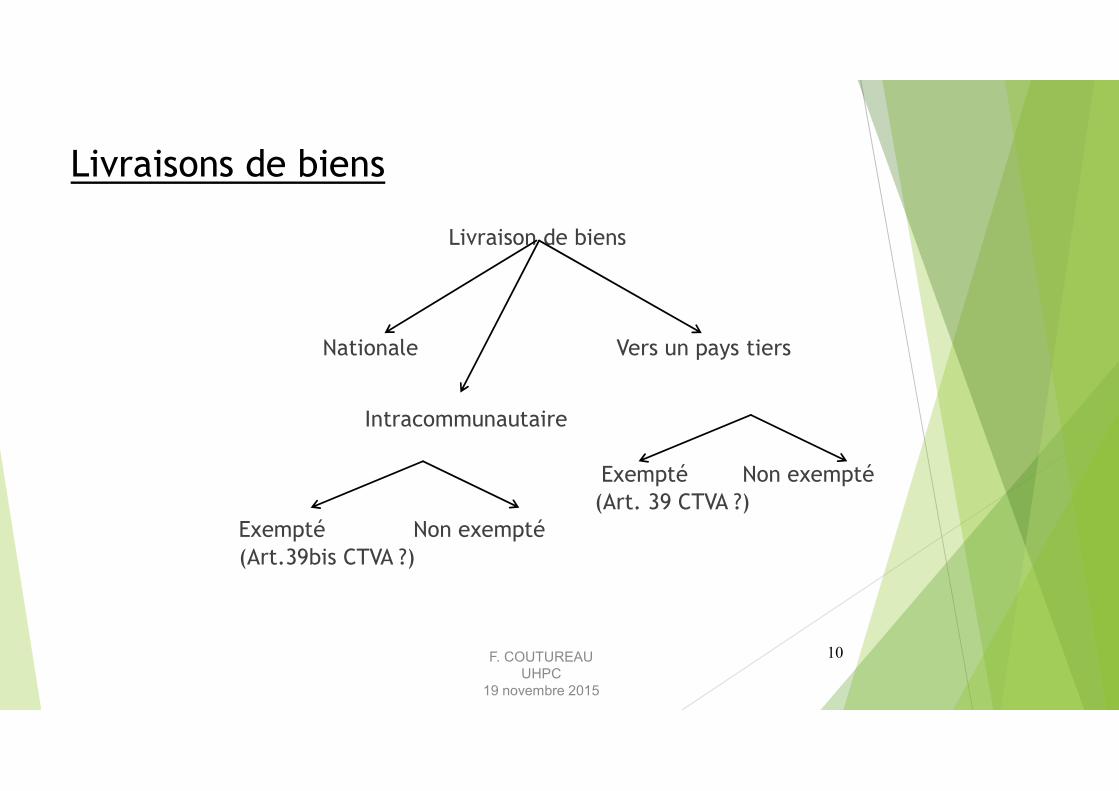

Livraisons de biensLivraison de biens

Nationale Vers un pays tiers

IntracommunautaireExempté Non exempté

(Art. 39 CTVA ?)Exempté Non exempté(Art.39bis CTVA ?)

F. COUTUREAUUHPC

19 novembre 2015

11

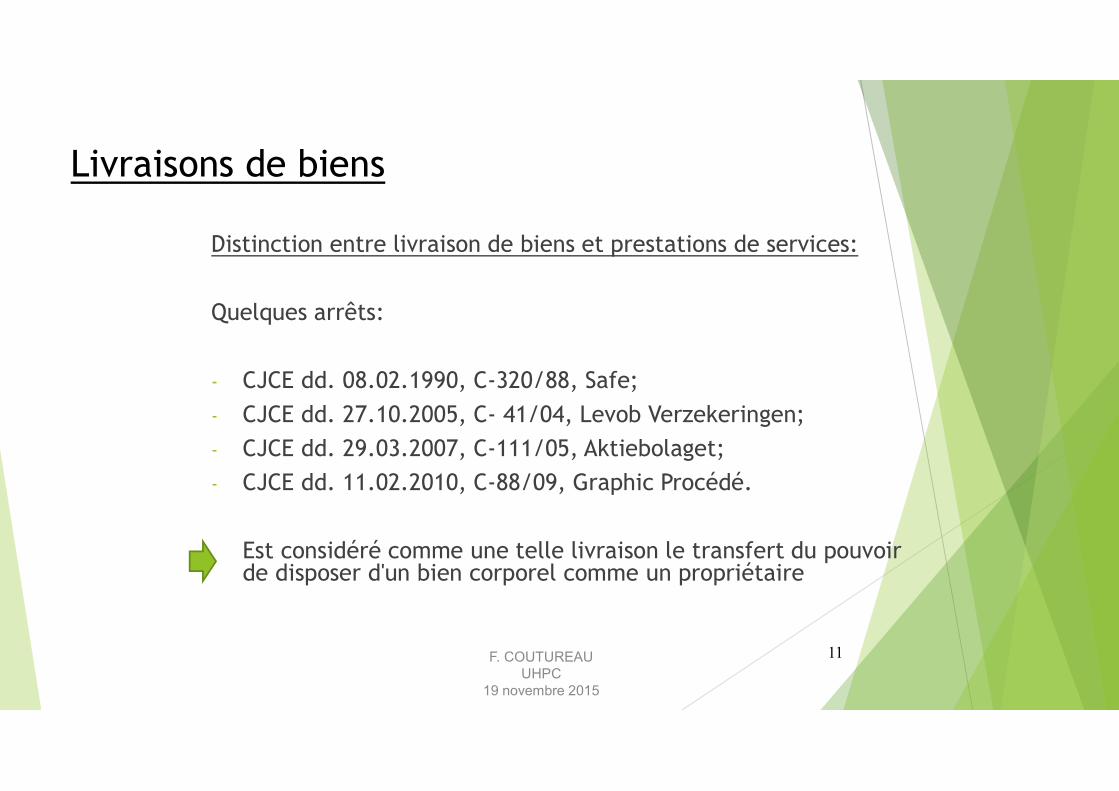

Livraisons de biensDistinction entre livraison de biens et prestations de services:Quelques arrêts:- CJCE dd. 08.02.1990, C-320/88, Safe;- CJCE dd. 27.10.2005, C- 41/04, Levob Verzekeringen;- CJCE dd. 29.03.2007, C-111/05, Aktiebolaget;- CJCE dd. 11.02.2010, C-88/09, Graphic Procédé.

Est considéré comme une telle livraison le transfert du pouvoir de disposer d'un bien corporel comme un propriétaire

F. COUTUREAUUHPC

19 novembre 2015

12

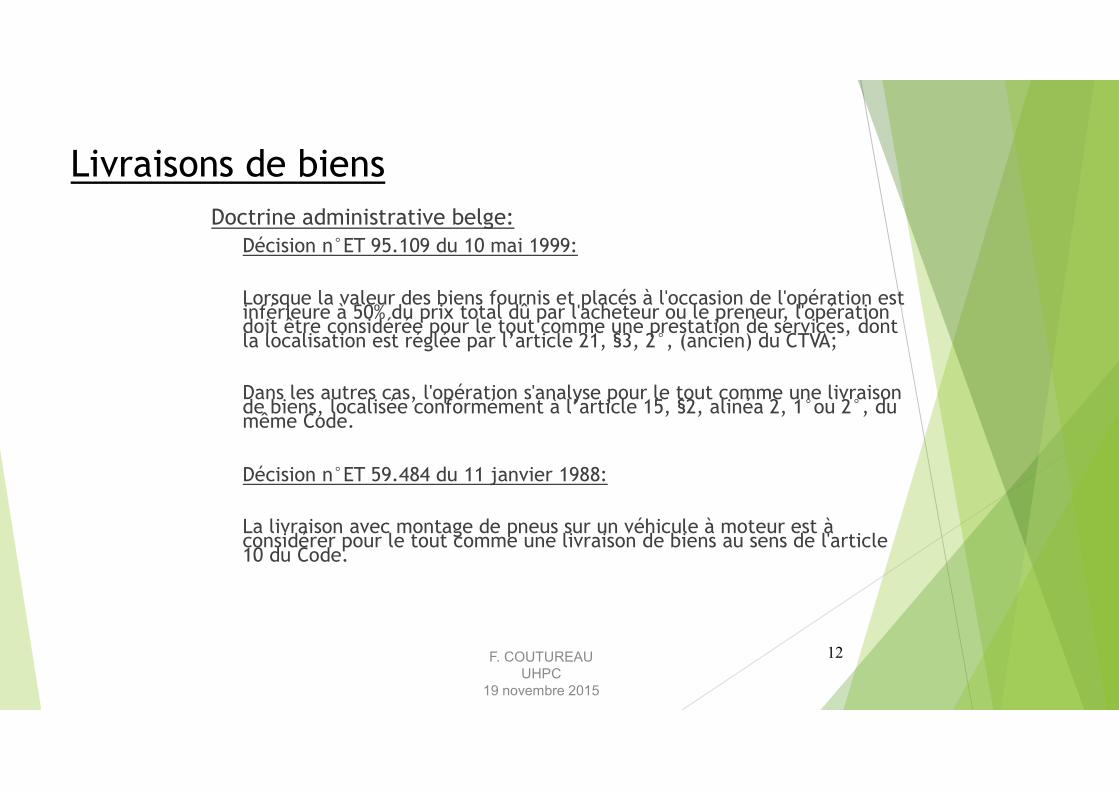

Livraisons de biensDoctrine administrative belge:

Décision n°ET 95.109 du 10 mai 1999:Lorsque la valeur des biens fournis et placés à l'occasion de l'opération est inférieure à 50% du prix total dû par l'acheteur ou le preneur, l'opération doit être considérée pour le tout comme une prestation de services, dont la localisation est réglée par l’article 21, §3, 2°, (ancien) du CTVA;Dans les autres cas, l'opération s'analyse pour le tout comme une livraison de biens, localisée conformément à l’article 15, §2, alinéa 2, 1°ou 2°, du même Code. Décision n°ET 59.484 du 11 janvier 1988:La livraison avec montage de pneus sur un véhicule à moteur est à considérer pour le tout comme une livraison de biens au sens de l'article 10 du Code.

F. COUTUREAUUHPC

19 novembre 2015

13

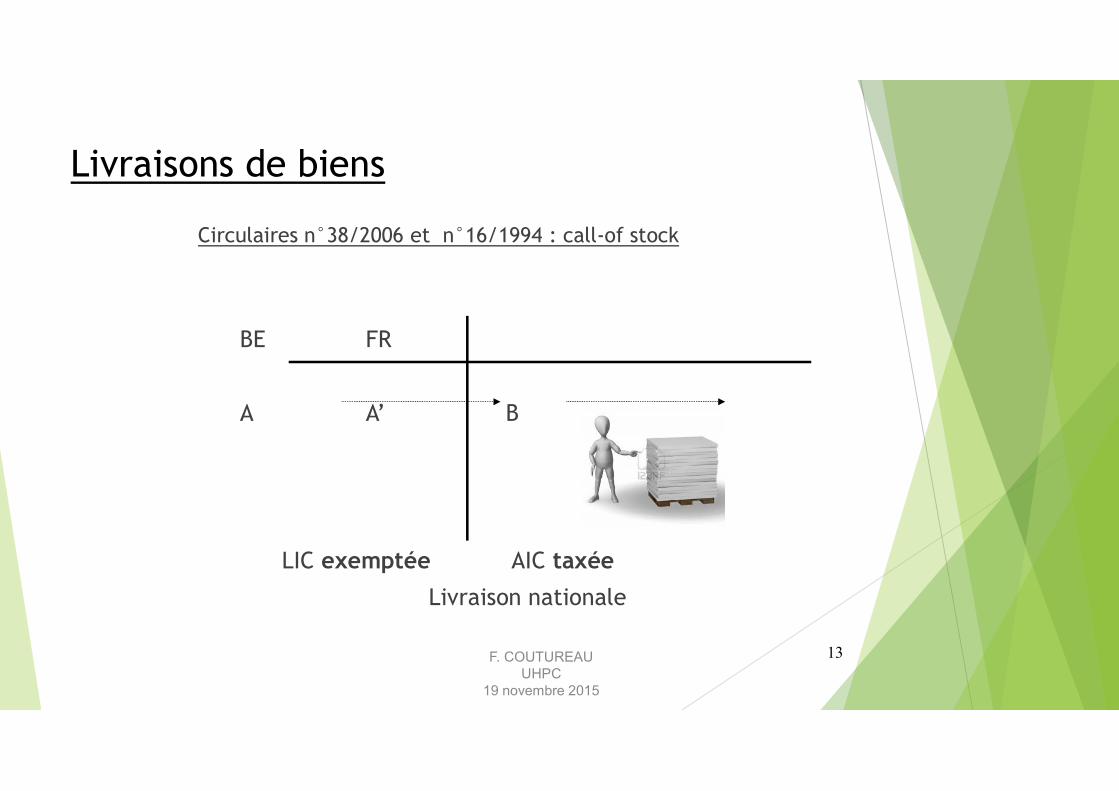

Livraisons de biensCirculaires n°38/2006 et n°16/1994 : call-of stock

BE FR

A A’ B

LIC exemptée AIC taxéeLivraison nationale

F. COUTUREAUUHPC

19 novembre 2015

A. Livraisons intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

15

Opérations intracommunautaires ?« Ayant constaté que n’étaient pas encore réunies les conditions qui auraient permis d’émettre en œuvre le principe de l’imposition dans l’État membre d’origine des biens livrés sans porter atteinte au principe de l’attribution de la recette fiscale à l’État membre où a lieu la consommation finale, le législateur communautaire a instauré, par le titre XVI bis de la sixième directive, un régime transitoire de taxation des échanges entre les États membres fondé sur l’établissement d’un nouveau fait générateur de la taxe, à savoir l’acquisition intracommunautaire de biens (septième à dixième considérants de la directive 91/680).Il convient de constater, à cet égard, qu’une livraison intracommunautaire d’un bien et l’acquisition intracommunautaire de celui-ci constituent, en réalité, une seule et même opération économique, bien que cette dernière crée différents droits et obligations tant pour les parties à la transaction que pour les autorités fiscales des États membres concernés.

F. COUTUREAUUHPC

19 novembre 2015

16

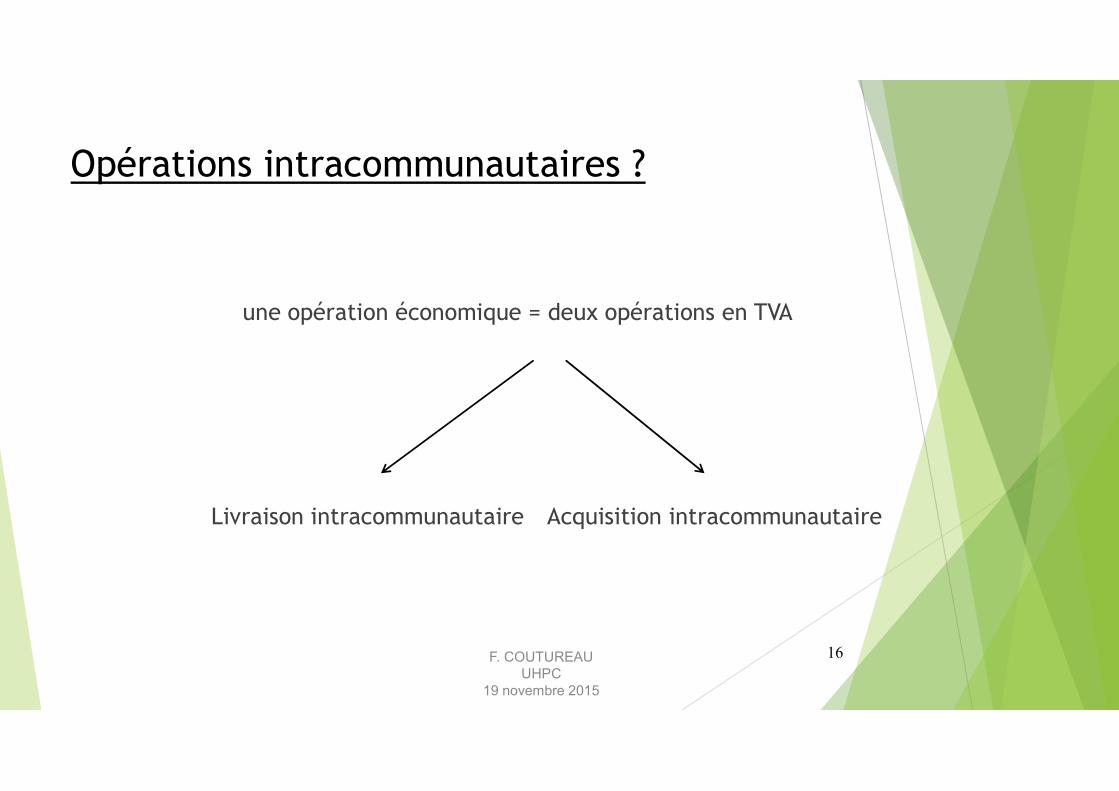

Opérations intracommunautaires ?

une opération économique = deux opérations en TVA

Livraison intracommunautaire Acquisition intracommunautaire

F. COUTUREAUUHPC

19 novembre 2015

17

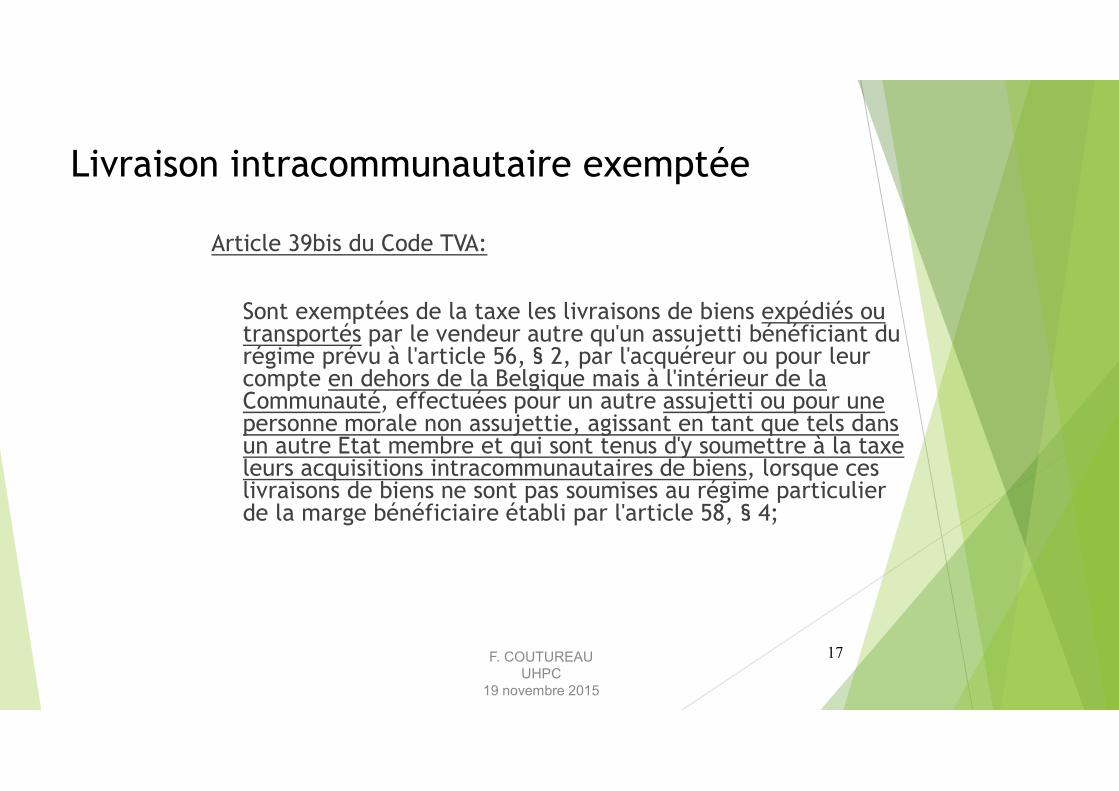

Livraison intracommunautaire exemptéeArticle 39bis du Code TVA:

Sont exemptées de la taxe les livraisons de biens expédiés ou transportés par le vendeur autre qu'un assujetti bénéficiant du régime prévu à l'article 56, § 2, par l'acquéreur ou pour leur compte en dehors de la Belgique mais à l'intérieur de la Communauté, effectuées pour un autre assujetti ou pour une personne morale non assujettie, agissant en tant que tels dans un autre Etat membre et qui sont tenus d'y soumettre à la taxe leurs acquisitions intracommunautaires de biens, lorsque ces livraisons de biens ne sont pas soumises au régime particulier de la marge bénéficiaire établi par l'article 58, § 4;

F. COUTUREAUUHPC

19 novembre 2015

18

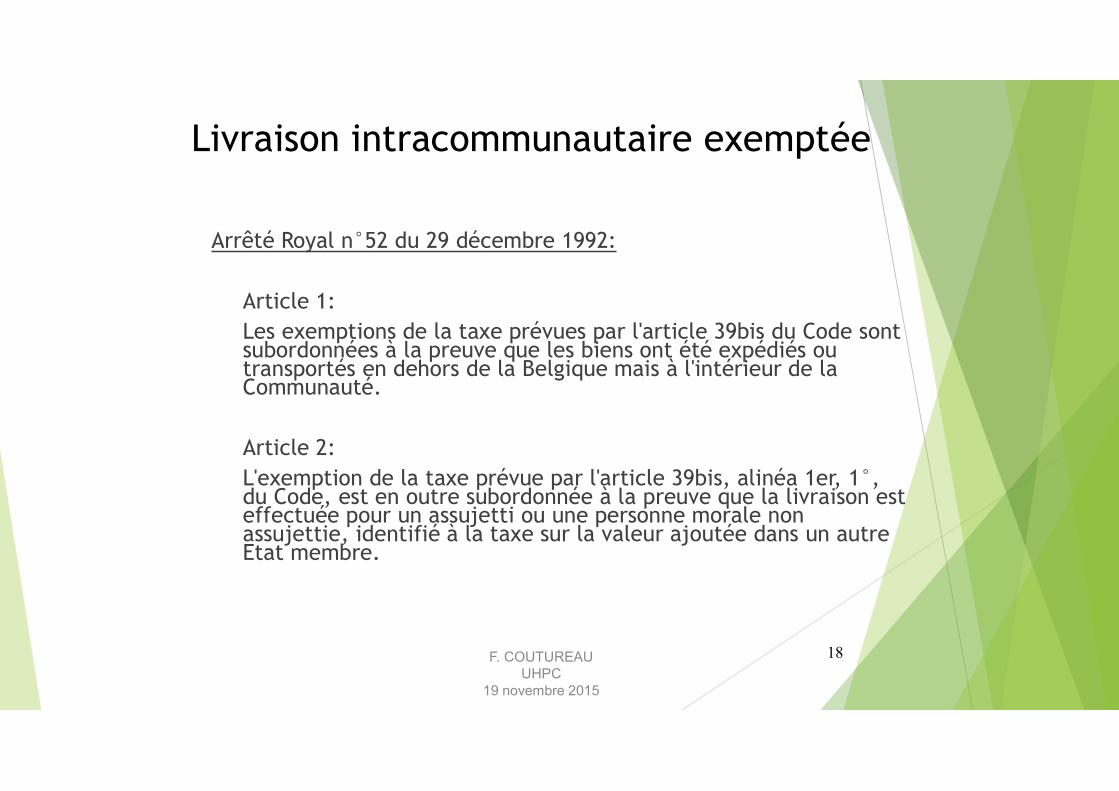

Livraison intracommunautaire exemptéeArrêté Royal n°52 du 29 décembre 1992:

Article 1:Les exemptions de la taxe prévues par l'article 39bis du Code sont subordonnées à la preuve que les biens ont été expédiés ou transportés en dehors de la Belgique mais à l'intérieur de la Communauté.Article 2:L'exemption de la taxe prévue par l'article 39bis, alinéa 1er, 1°, du Code, est en outre subordonnée à la preuve que la livraison est effectuée pour un assujetti ou une personne morale non assujettie, identifié à la taxe sur la valeur ajoutée dans un autre Etat membre.

F. COUTUREAUUHPC

19 novembre 2015

19

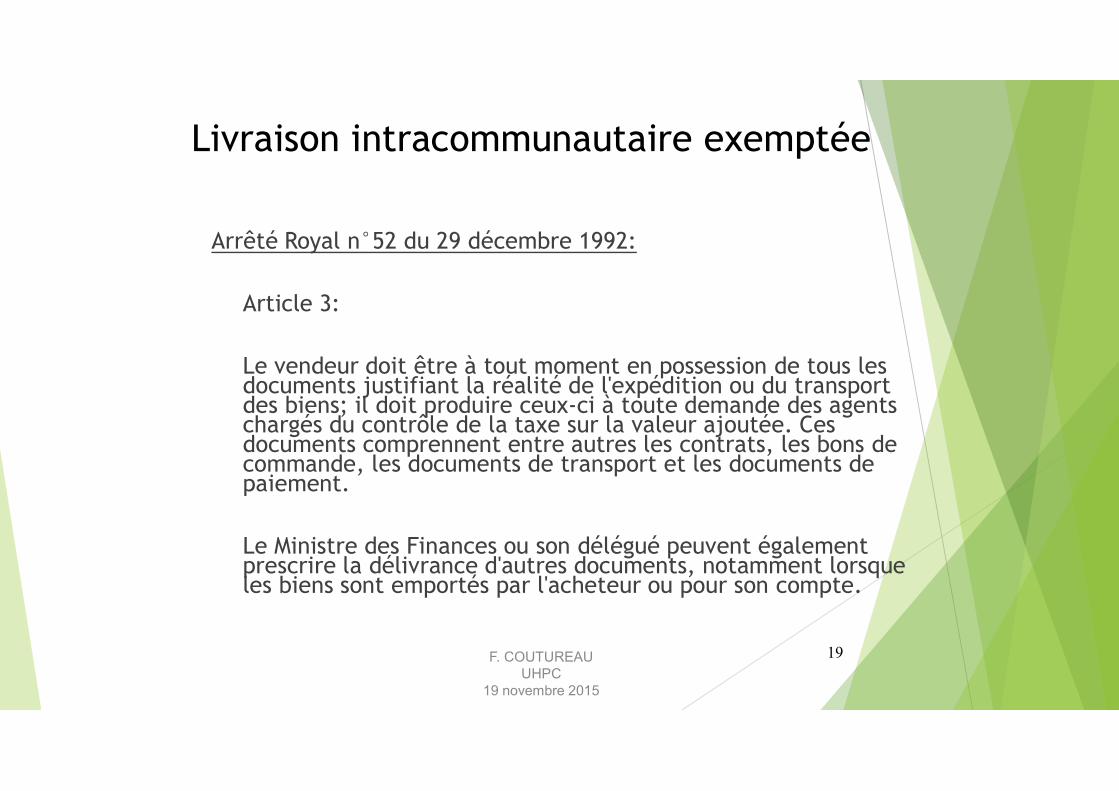

Livraison intracommunautaire exemptéeArrêté Royal n°52 du 29 décembre 1992:

Article 3:Le vendeur doit être à tout moment en possession de tous les documents justifiant la réalité de l'expédition ou du transport des biens; il doit produire ceux-ci à toute demande des agents chargés du contrôle de la taxe sur la valeur ajoutée. Ces documents comprennent entre autres les contrats, les bons de commande, les documents de transport et les documents de paiement.Le Ministre des Finances ou son délégué peuvent également prescrire la délivrance d'autres documents, notamment lorsque les biens sont emportés par l'acheteur ou pour son compte.

F. COUTUREAUUHPC

19 novembre 2015

20

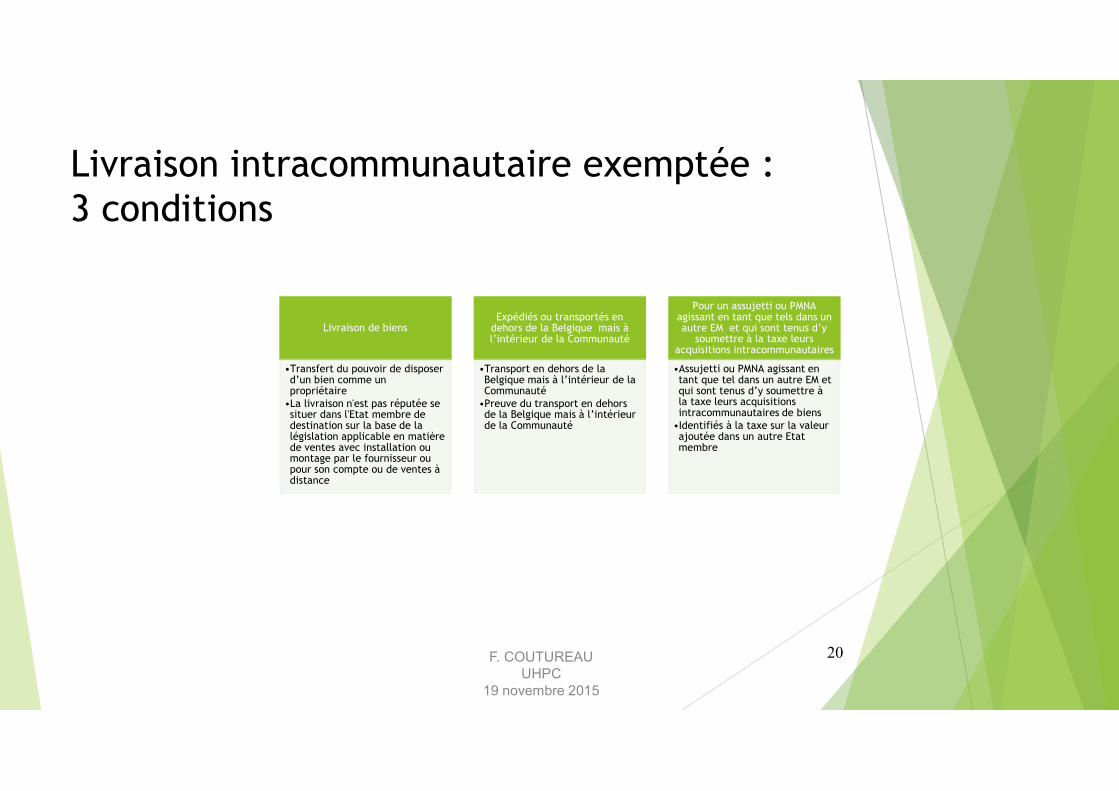

Livraison intracommunautaire exemptée : 3 conditions

Livraison de biens

•Transfert du pouvoir de disposer d’un bien comme un propriétaire•La livraison n'est pas réputée se situer dans l'Etat membre de destination sur la base de la législation applicable en matière de ventes avec installation ou montage par le fournisseur ou pour son compte ou de ventes à distance

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communauté•Transport en dehors de la Belgique mais à l’intérieur de la Communauté•Preuve du transport en dehors de la Belgique mais à l’intérieur de la Communauté

Pour un assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires•Assujetti ou PMNA agissant en tant que tel dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires de biens•Identifiés à la taxe sur la valeur ajoutée dans un autre Etat membre

F. COUTUREAUUHPC

19 novembre 2015

21

Livraison de biensPas de régime des ventes à distance

Ventes à distance:

Art 15, §1er, du CTVA (ancien art. 15, §4, du CTVA):

Conditions:

- Le client est un non-assujetti;- Il ne doit pas s’agir d’un moyen de transport neuf, et ne sont pas installés ou montés par le fournisseur ou pour son compte;- Le transport est effectué par le fournisseur ou pour son compte;- Il faut dépasser un seuil dans l’Etat membre de destination (BE= 35.000,00 €HTVA).

Par le fournisseur ou pour son compte ?F. COUTUREAU

UHPC19 novembre 2015

22

Livraison de biensPas de régime des ventes à distance

Manuel TVA n° 520/1, III et exposé des motifs de la loi modifiant le Code de la taxe sur la valeur ajoutée et le Code des droits de l'enregistrement, d'hypothèque et de greffe - session ordinaire du 14 octobre 1992 de la Chambre des représentants:

Le transport est effectué pour le compte du fournisseur lorsque ce dernier intervient dans le transport, même de manière indirecte.

Tel sera le cas, par exemple, si une entreprise de vente par correspondance proposait, en même temps que les marchandises, un transporteur tiers avec lequel le client peut contracter directement

F. COUTUREAUUHPC

19 novembre 2015

23

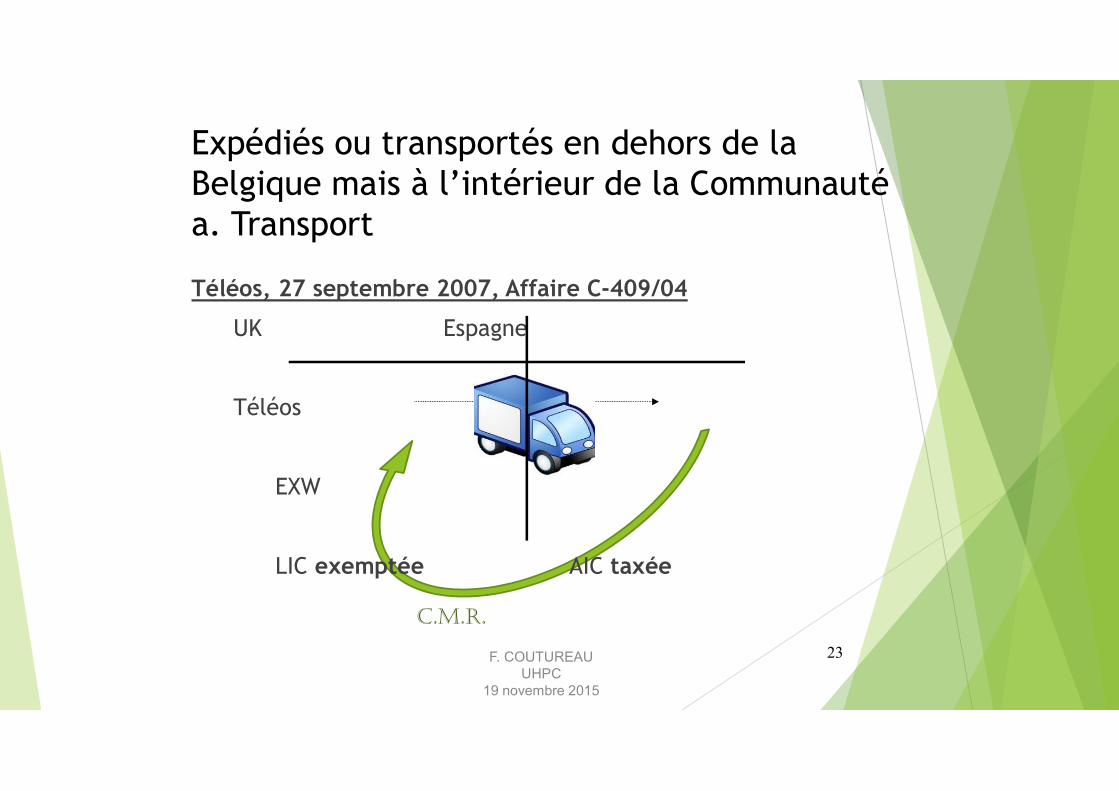

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. TransportTéléos, 27 septembre 2007, Affaire C-409/04

UK Espagne

Téléos T.T.

EXW

LIC exemptée AIC taxéeC.M.R.

F. COUTUREAUUHPC

19 novembre 2015

24

Téléos, 27 septembre 2007, Affaire C-409/04 Dans un premier temps, documents acceptés. Ensuite, autorités fiscales UK constatent que les lettres de voitures CMR étaient fausses, les transporteurs mentionnés n’existaient pas, les numéros d’immatriculation impropres au transport de telles marchandises.

Exemption refusée: livraison taxée

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

F. COUTUREAUUHPC

19 novembre 2015

25

Téléos, 27 septembre 2007, Affaire C-409/04« Expédié » = EXW + engagement de l’acquéreur de transporter vers un autre Etat membre ?

Il faut que les biens aient effectivement quitté l’Etat membre de livraison et pas se baser sur l’engagement de l’acquéreur

- la procédure allemande en matière de preuve;- cas particulier de la vente de véhicules neufs à des particuliers (voir arrêt X. , 18 novembre 2010, C-84/09);- imputation du transport lorsqu’il y a deux livraisons

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

F. COUTUREAUUHPC

19 novembre 2015

26

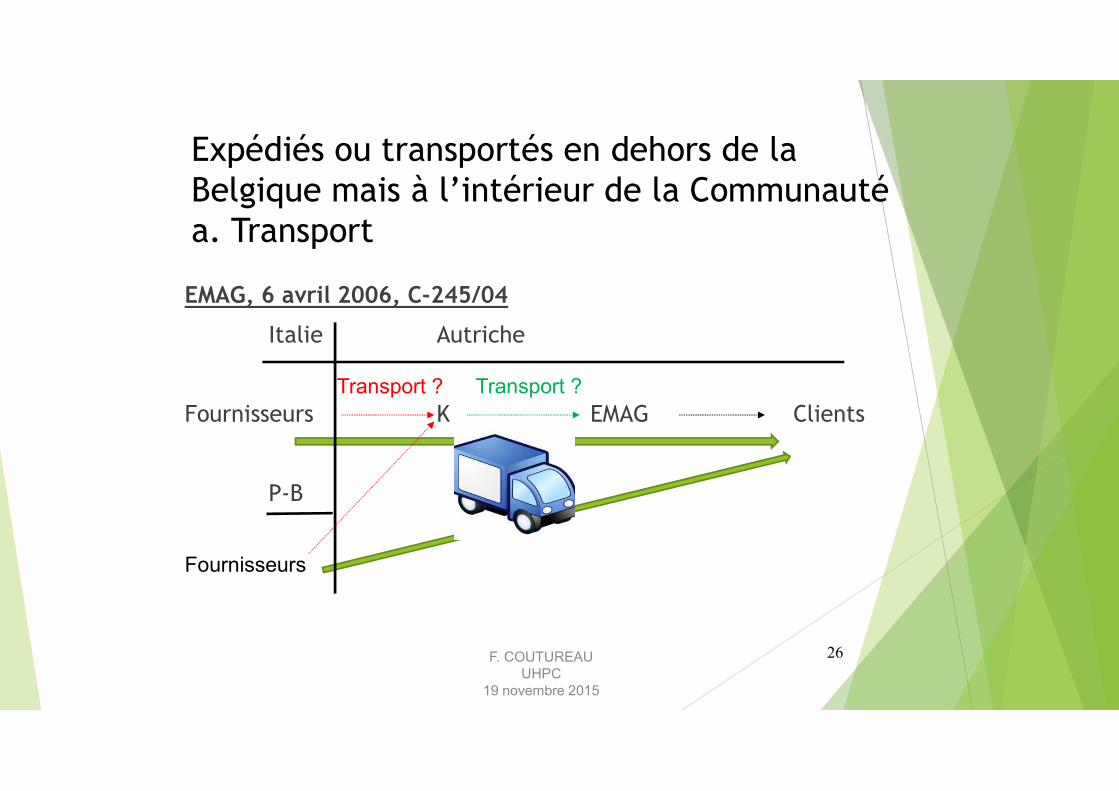

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. TransportEMAG, 6 avril 2006, C-245/04

Italie Autriche

Fournisseurs K EMAG Clients

P-B

Fournisseurs

Transport ? Transport ?

F. COUTUREAUUHPC

19 novembre 2015

27

EMAG, 6 avril 2006, C-245/04

Lorsque deux livraisons successives portant sur les mêmes biens, effectuées à titre onéreux entre assujettis agissant en tant que tels, donnent lieu à une unique expédition intracommunautaire ou à un unique transport intracommunautaire de ces biens, cette expédition ou ce transport ne peut être imputé qu'à une seule des deux livraisons, qui sera la seule exonérée en application de l'article 28 quater, A, sous a), premier alinéa, de la sixième directive;

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

F. COUTUREAUUHPC

19 novembre 2015

28

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

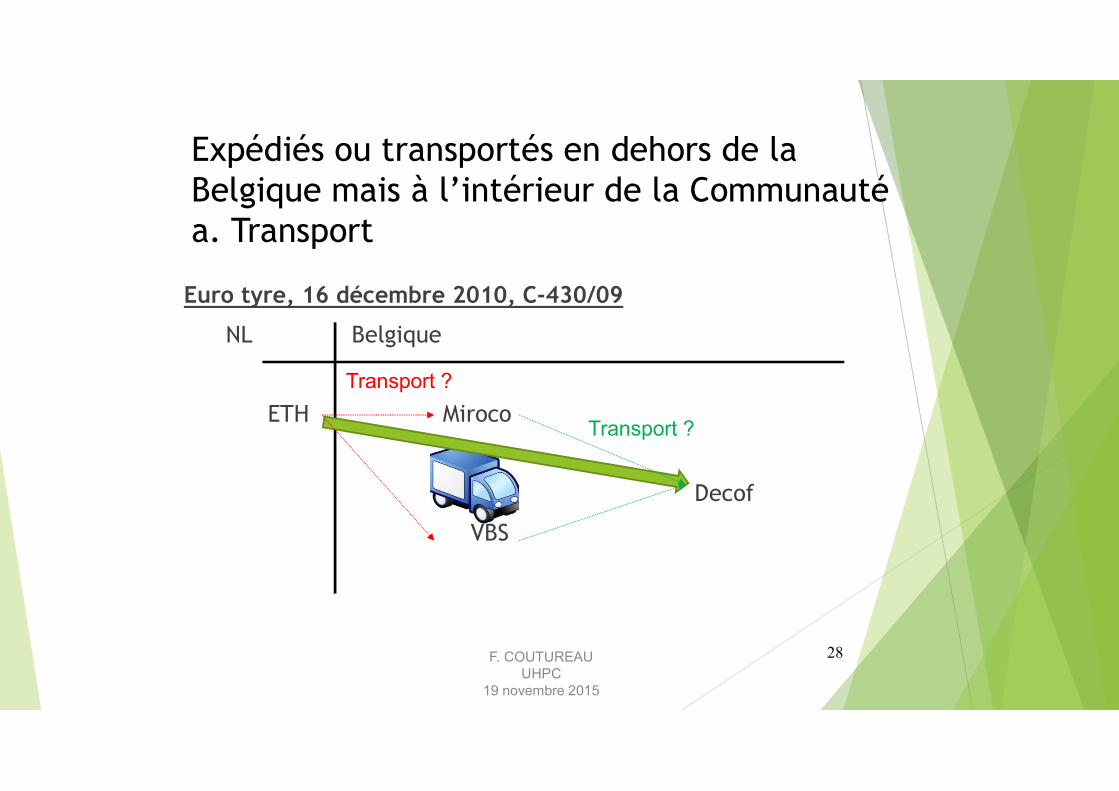

Euro tyre, 16 décembre 2010, C-430/09NL Belgique

ETH Miroco

DecofVBS

Transport ?Transport ?

F. COUTUREAUUHPC

19 novembre 2015

29

Euro tyre, 16 décembre 2010, C-430/09

Quant à la question de savoir à quelle livraison doit être imputé le transport intracommunautaire si celui-ci est effectué par ou pour le compte de la personne qui, en tant que premier acquéreur et second fournisseur, a été impliquée dans les deux livraisons, il convient de constater qu’aucune règle générale n’est prévue à cet égard dans la sixième directive. La réponse à cette question dépend d’une appréciation globale de toutes les circonstances particulières permettant de déterminer quelle livraison remplit l’ensemble des conditions afférentes à une livraison intracommunautaire.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

F. COUTUREAUUHPC

19 novembre 2015

30

Euro tyre, 16 décembre 2010, C-430/09

Dans le cas où l’acquéreur obtient le pouvoir de disposer du bien comme un propriétaire dans l’État membre de livraison et se charge de le transporter vers l’État membre de destination, comme cela se produit pour les livraisons ayant comme condition l’enlèvement des marchandises à l’entrepôt du fournisseur, doivent être prises en compte, dans la mesure du possible, les intentions de l’acheteur au moment de l’acquisition, pour autant qu’elles sont étayées par des éléments objectifs

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

F. COUTUREAUUHPC

19 novembre 2015

31

Euro tyre, 16 décembre 2010, C-430/09

Après le transfert à l’acquéreur du droit de disposer du bien comme un propriétaire, le fournisseur effectuant la première livraison pourrait être tenu pour le redevable de la TVA sur cette opération s’il avait été informé par cet acquéreur du fait que le bien serait revendu à un autre assujetti avant d’avoir quitté l’État membre de livraison et si, à la suite de cette information, il a omis d’adresser à l’acquéreur une facture rectifiée incluant la TVA.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

F. COUTUREAUUHPC

19 novembre 2015

32

Euro tyre, 16 décembre 2010, C-430/09

Lorsque le premier acquéreur, ayant obtenu le droit de disposer du bien comme un propriétaire sur le territoire de l’État membre de la première livraison, manifeste son intention de transporter ce bien vers un autre État membre et se présente avec son numéro d’identification à la taxe sur la valeur ajoutée attribué par ce dernier État, le transport intracommunautaire devrait être imputé à la première livraison, à condition que le droit de disposer du bien comme un propriétaire ait été transféré au second acquéreur dans l’État membre de destination du transport intracommunautaire.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

F. COUTUREAUUHPC

19 novembre 2015

33

Doctrine administrative : Manuel de la TVA n° 310/54:Si le transport est effectué par ou pour le compte de B, le transport peut aussi bien être rattaché à la livraison A-B qu'à la livraison B-C. Seul un examen approfondi des contrats et des conditions de vente permet alors de déterminer à quelle relation le transport est rattaché.Si cet examen ne donne pas de résultat, le transport est alors considéré comme rattaché à la relation A-B si B communique à A un numéro de TVA attribué par l'Etat membre où il est établi ou par l'Etat membre d'arrivée de l'expédition ou du transport des biens.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéa. Transport

F. COUTUREAUUHPC

19 novembre 2015

34

Téléos, 27 septembre 2007, Affaire C-409/04Est-il possible de rejeter l’exemption alors que Téléos est de bonne foi et a présenté des preuves justifiant, à première vue, son droit à l’exemption (il est établi que Téléos n’a pas participé à la fraude) ?

Les circonstances que le fournisseur a agi de bonne foi, qu’il a pris toute mesure raisonnable en son pouvoir et que sa participation à une fraude est exclue constituent des éléments importants pour déterminer la possibilité d’obliger ce fournisseur à acquitter la TVA a posteriori.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

35

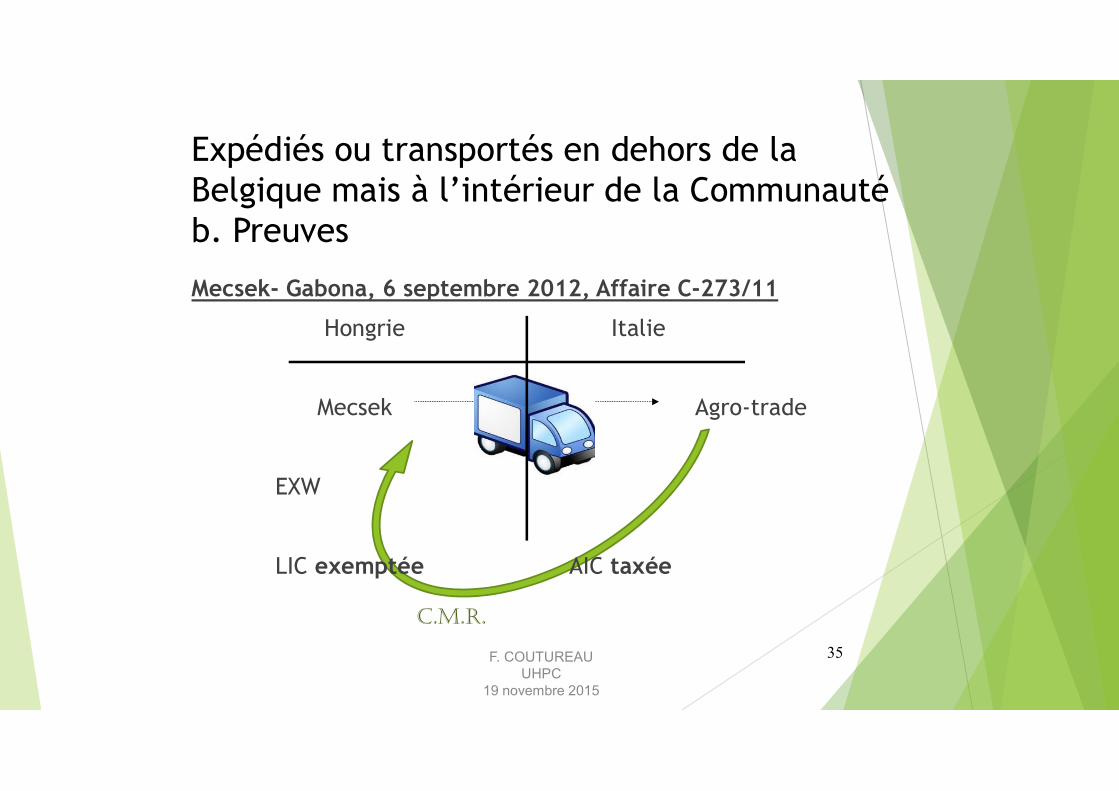

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. PreuvesMecsek- Gabona, 6 septembre 2012, Affaire C-273/11

Hongrie Italie

Mecsek Agro-trade

EXW

LIC exemptée AIC taxéeC.M.R.

F. COUTUREAUUHPC

19 novembre 2015

36

Mecsek- Gabona, 6 septembre 2012, Affaire C-273/11

L’administration fiscale hongroise a adressé une demande d’informations aux autorités italiennes: Agro-Trade était introuvable et à l’adresse du siège déclaré se trouvait une maison individuelle. Le numéro d’identification TVA italien de cette société est radié du registre avec effet rétroactif.

Exemption refusée: livraison taxée

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

37

Mecsek- Gabona, 6 septembre 2012, Affaire C-273/11Il appartient aux États membres de fixer les conditions dans lesquelles ils exonèrent les livraisons intracommunautaires en vue d’assurer l’application correcte et simple desdites exonérations et de prévenir toute fraude, évasion et abus éventuels. Toutefois, dans l’exercice de leurs pouvoirs, les États membres doivent respecter les principes généraux du droit qui font partie de l’ordre juridique de l’Union, au nombre desquels figurent notamment les principes de sécurité juridique et de proportionnalité.Dans une situation où il n’existe apparemment aucune preuve tangible permettant de conclure que les biens concernés ont été transférés en dehors du territoire de l’État membre de livraison, le fait d’obliger un assujetti à fournir une telle preuve ne garantit pas l’application correcte et simple des exonérations. Au contraire, cette obligation place cet assujetti dans une situation d’incertitude quant à la possibilité d’appliquer l’exonération à la livraison intracommunautaire ou quant à la nécessité d’inclure la TVA dans le prix de vente

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

38

Mecsek- Gabona, 6 septembre 2012, Affaire C-273/11

Il n’est pas contraire au droit de l’Union d’exiger d’un opérateur qu’il agisse de bonne foi et prenne toute mesure pouvant raisonnablement être requise pour s’assurer que l’opération qu’il effectue ne le conduit pas à participer à une fraude fiscale .

En cas de fraude commise par l’acquéreur dans l’affaire au principal, il est justifié de soumettre le droit du vendeur à l’exonération de la TVA à une exigence de bonne foi.

Dans l’hypothèse où cette juridiction parviendrait à la conclusion que l’assujetti concerné savait ou aurait dû savoir que l’opération qu’il a effectuée était impliquée dans une fraude commise par l’acquéreur et qu’il n’avait pas pris toutes les mesures raisonnables en son pouvoir pour éviter cette fraude, elle devrait lui refuser le bénéfice du droit à l’exonération de la TVA.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

39

Euro tyre, 16 décembre 2010, C-430/09

Même s’il incombe, en principe, au fournisseur d’établir que le bien a été expédié ou transporté dans un autre État membre, dans les circonstances où le droit de disposer du bien comme un propriétaire est transféré à l’acquéreur sur le territoire de l’État membre de livraison et où il appartient à cet acquéreur d’expédier ou de transporter le bien en dehors de l’État membre de livraison, la preuve que le fournisseur est susceptible de soumettre aux autorités fiscales dépend essentiellement des éléments qu’il reçoit à cette fin de l’acquéreur.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

40

Euro tyre, 16 décembre 2010, C-430/09

Le fournisseur doit agir de bonne foi et prendre toutes les mesures raisonnables en son pouvoir pour s’assurer que l’opération qu’il effectue ne le conduit pas à participer à une fraude fiscale. Cependant, une fois que le fournisseur a rempli ses obligations relatives à la preuve d’une livraison intracommunautaire, alors que l’obligation contractuelle d’expédier ou de transporter les biens en dehors de l’État membre de livraison n’a pas été satisfaite par l’acquéreur, c’est ce dernier qui devrait être tenu pour le redevable de la TVA dans cet État membre

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

41

R., 7 décembre 2010, C-285/09 :

S’agissant de cas particuliers dans lesquels il y a des raisons sérieuses de supposer que l’acquisition intracommunautaire correspondant à la livraison en cause pourrait échapper au paiement de la TVA dans l’État membre de destination, et ce malgré l’assistance mutuelle et la coopération administrative entre les autorités fiscales des États membres concernés, l’État membre de départ est, en principe, tenu de refuser l’exonération au bénéfice du fournisseur de biens et d’obliger ce dernier à acquitter la taxe a posteriori afin d’éviter que l’opération en cause n’échappe à toute taxation.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

42

R., 7 décembre 2010, C-285/09 :

En ce qui concerne le principe de proportionnalité, il y a lieu de relever qu’il ne s’oppose pas à ce qu’un fournisseur qui participe à la fraude soit obligé d’acquitter a posteriori la TVA sur la livraison intracommunautaire qu’il a effectuée, pour autant que l’implication de celui-ci dans la fraude est un élément déterminant à prendre en compte lors de l’examen de la proportionnalité d’une mesure nationale.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

43

Doctrine administrative, circulaire n°38/2006, point 25:La preuve de l'existence du transport ou de l'expédition du bien depuis la Belgique vers un autre Etat membre doit être apportée par le fournisseur belge par un ensemble de documents commerciaux usuels concordants, justifiant que cette condition est remplie. Parmi ces documents, on peut citer les bons de commande, factures du transporteur, documents de transport, documents de paiement, contrats, etc...Cette preuve doit donc résulter des documents commerciaux usuels permettant d'établir l'existence d'un transport ou d'une expédition des biens vers un autre Etat membre. A cet égard, il convient de rappeler que tout document probant est admis mais qu'aucun document particulier n'est, à lui seul, ni indispensable ni suffisant.

Expédiés ou transportés en dehors de la Belgique mais à l’intérieur de la Communautéb. Preuves

F. COUTUREAUUHPC

19 novembre 2015

44

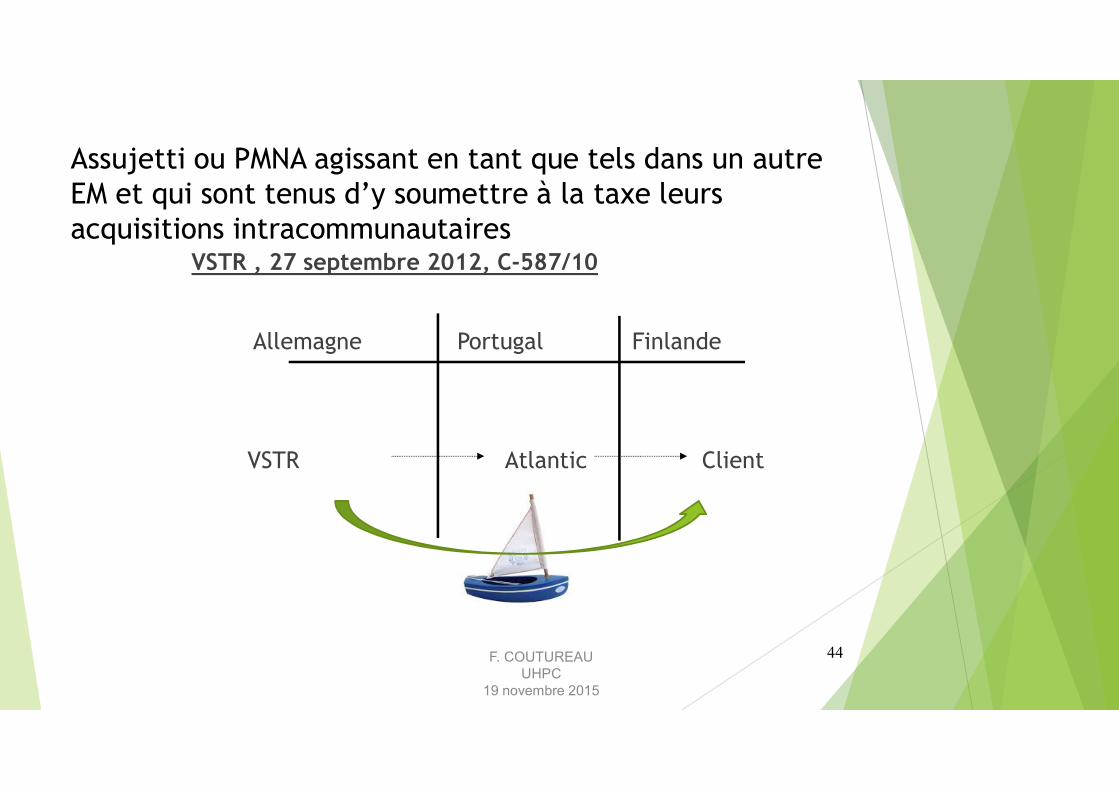

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

VSTR , 27 septembre 2012, C-587/10

Allemagne Portugal Finlande

VSTR Atlantic Client

F. COUTUREAUUHPC

19 novembre 2015

45

VSTR , 27 septembre 2012, C-587/10

L’administration allemande a estimé que la livraison entre la filiale de VSTR et Atlantic ne pouvait pas être exonérée de la TVA au motif que la première n’avait pas fourni le numéro d’identification à la TVA de la seconde (Atlantic ayant fourni le numéro d’identification à la TVA du client).

Exemption refusée: livraison taxée

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

46

VSTR , 27 septembre 2012, C-587/10

La condition énoncée à l’article 28 quater, A, sous a), premier alinéa, de la sixième directive, selon laquelle l’acquéreur doit être un «assujetti [...] agissant en tant que tel dans un [autre] État membre» n’implique pas, en soi, que l’acquéreur opère sous un numéro d’identification à la TVA dans le cadre de l’acquisition en cause.

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

47

VSTR , 27 septembre 2012, C-587/10

Les États membres ont la faculté d’adopter des mesures destinées à assurer l’exacte perception de la taxe et d’éviter la fraude, sous réserve, notamment, de ne pas aller au-delà de ce qui est nécessaire pour atteindre de tels objectifs. Le fait de subordonner pour l’essentiel le droit à l’exonération de la TVA d’une livraison intracommunautaire au respect d’obligations formelles, sans prendre en compte les exigences de fond et, notamment, sans s’interroger sur le point de savoir si celles-ci sont satisfaites, irait au-delà de ce qui est nécessaire afin d’assurer l’exacte perception de la taxe.

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

48

VSTR , 27 septembre 2012, C-587/10

Le principe de neutralité fiscale exige que l’exonération de la TVA soit accordée si les exigences de fond sont satisfaites, même si certaines exigences formelles ont été omises par les assujettis, et il n’en va autrement que si la violation de telles exigences formelles a pour effet d’empêcher d’apporter la preuve certaine que les exigences de fond ont été satisfaites, sous réserve, toutefois, que le fournisseur de biens n’ait pas intentionnellement participé à une fraude fiscale qui a mis en péril le bon fonctionnement du système commun de la TVA.

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

49

VSTR , 27 septembre 2012, C-587/10

Cette preuve ne peut, dans tous les cas, dépendre exclusivementde la fourniture de ce numéro dès lors que la définition de l’assujetti, énoncée à l’article 4, paragraphe 1, de la sixième directive, vise uniquement une personne qui accomplit, d’une façon indépendante et quel qu’en soit le lieu, une des activités économiques mentionnées au paragraphe 2 de cet article, quels que soient les buts ou les résultats de cette activité, sans subordonner cette qualité au fait que cette personne possède un numéro d’identification à la TVA. Il résulte, en outre, de la jurisprudence qu’un assujetti agit en cette qualité lorsqu’il effectue des opérations dans le cadre de son activité taxable

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

50

VSTR , 27 septembre 2012, C-587/10

Si le numéro d’identification à la TVA apporte la preuve du statut fiscal de l’assujetti et facilite le contrôle des opérations intracommunautaires, il ne s’agit cependant que d’une exigence formelle, qui ne peut pas mettre en cause le droit à l’exonération de la TVA dans la mesure où les conditions matérielles d’une livraison intracommunautaire sont remplies

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

51

VSTR , 27 septembre 2012, C-587/10

S’il est légitime d’exiger du fournisseur qu’il agisse de bonne foi et qu’il prenne toutes les mesures pouvant raisonnablement être exigées de lui pour s’assurer que l’opération qu’il effectue ne le conduit pas à participer à une fraude fiscale, les États membres iraient au-delà des mesures strictement nécessaires à la bonne perception de l’impôt s’ils refusaient le bénéfice de l’exonération de la TVA à une livraison intracommunautaire au seul motif que le numéro d’identification à la TVA n’a pas été transmis par le fournisseur, alors même que celui-ci ne peut, de bonne foi, et après avoir pris toutes les mesures pouvant être raisonnablement exigées de lui, transmettre ce numéro, mais qu’il transmet par ailleurs d’autres indications de nature à démontrer de manière suffisante que l’acquéreur est un assujetti agissant en tant que tel dans l’opération en cause.

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

52

Mecsek- Gabona, 6 septembre 2012, Affaire C-273/11Ni le libellé de l’article 138, paragraphe 1, de la directive 2006/112 ni la jurisprudence européenne ne mentionnent, parmi les conditions matérielles d’une livraison intracommunautaire énumérées de manière exhaustive, l’obligation de disposer d’un numéro d’identification TVA.

Certes, l’attribution d’un tel numéro apporte la preuve du statut fiscal de l’assujetti aux fins de l’application de la TVA et facilite le contrôle fiscal des opérations intracommunautaires. Cependant, il s’agit d’une exigence formelle, laquelle ne peut pas mettre en cause le droit à l’exonération de la TVA dans la mesure où les conditions matérielles d’une livraison intracommunautaire sont remplies

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

53

Mecsek- Gabona, 6 septembre 2012, Affaire C-273/11

En effet, il ressort de la jurisprudence qu’une mesure nationale qui subordonne, pour l’essentiel, le droit à l’exonération d’une livraison intracommunautaire au respect d’obligations formelles, sans prendre en compte les exigences de fond, va au-delà de ce qui est nécessaire afin d’assurer l’exacte perception de la taxe , sauf si la violation des exigences formelles avait pour effet d’empêcher d’apporter la preuve certaine que les exigences de fond ont été satisfaites .

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

54

Doctrine administrative: circulaire n°38/2006, point 28:Cette condition revêt un double aspect. D'une part l'acheteur doit avoir la qualité d’assujetti ou PMNA qui a dépassé le seuil (ou option), et d'un autre côté, l'acheteur doit agir "en tant que tel" dans l'exercice de cette qualité.

L’aspect agir « en tant que tel » est réputé être rempli dès le moment où l'acquéreur communique un numéro d'identification à la TVA attribué de manière valable par un autre Etat membre que la Belgique. Le vendeur ne doit pas s'enquérir du fait que cet Etat membre soit le même que celui vers lequel les biens sont expédiés ou transportés au départ de la Belgique.

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

55

Doctrine administrative: circulaire n°38/2006, point 28:

Quant à la condition relative au fait que l'acquéreur possède bien la qualité d’assujetti ou de PMNA ayant dépassé le seuil (ou option), le seul fait que ce dernier renseigne un numéro d'identification à la TVA attribué de manière valable par un autre Etat membre ne constitue absolument pas une preuve suffisante. Il faut également prouver que l'acheteur est réellement la personne à qui un numéro d'identification à la TVA a été attribué et en outre, que ce numéro d'identification est valable.

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

56

Doctrine administrative: décision n°ET 123.179 du 27 août 2013:

L'article 2 de l'arrêté royal n°52 du 29 décembre 1992 prévoit expressément que l'exemption est subordonnée à la preuve que la livraison est effectuée pour un assujetti ou une personne morale non assujettie, identifiée à la taxe sur la valeur ajoutée dans un autre État membre. Pour exempter sa livraison intracommunautaire, le fournisseur doit toujours disposer d'un numéro d'identification à la TVA qui a été accordé à son cocontractant dans un autre État membre et sous lequel ce dernier effectuera son acquisition intracommunautaire

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

57

Doctrine administrative: décision n°ET 123.179 du 27 août 2013:

De l’arrêt VSTR de la Cour, il ressort que l'obligation prévue à l'article 2 de l'arrêté royal n° 52 n'est pas en contradiction avec le droit communautaire et qu'elle subsiste par conséquence en principe mais qu'elle doit être quelque peu nuancée.

L'administration partira par conséquent toujours du principe que le fournisseur doit fournir un numéro d'identification à la TVA de son cocontractant accordé dans un État membre autre que la Belgique.

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

58

Doctrine administrative: décision n°ET 123.179 du 27 août 2013:

Mais l'administration ne rejettera exceptionnellement pas l'exemption susmentionnée si les conditions suivantes sont cumulativement remplies :1° Le fournisseur doit avoir agi de bonne foi;2° Le fournisseur doit d'une part disposer des informations nécessaires desquelles il ressort que son cocontractant est un assujetti ou une personne morale non assujettie qui est tenu d'y soumettre à la taxe ses acquisitions intracommunautaires de biens, et d'autre part, il doit démontrer que son client a agit en tant qu'assujetti dans l'opération en cause.

Assujetti ou PMNA agissant en tant que tels dans un autre EM et qui sont tenus d’y soumettre à la taxe leurs acquisitions intracommunautaires

F. COUTUREAUUHPC

19 novembre 2015

59

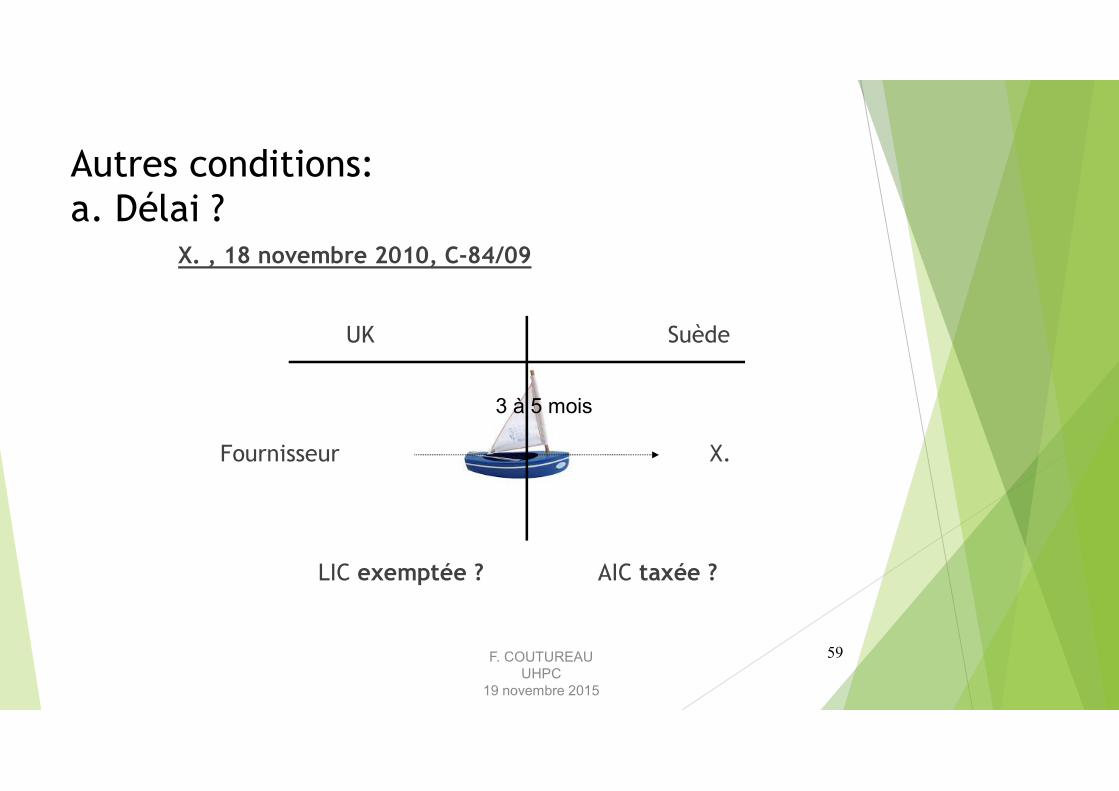

Autres conditions: a. Délai ?

X. , 18 novembre 2010, C-84/09

UK Suède

Fournisseur X.

LIC exemptée ? AIC taxée ?

3 à 5 mois

F. COUTUREAUUHPC

19 novembre 2015

60

X. , 18 novembre 2010, C-84/09« Si l’interprétation de X, tendant à faire valoir l’existence d’un délai strict pour commencer le transport du bien concerné, était acceptée, il lui suffirait de retarder le transport du bien concerné vers l’État membre de destination pour dissimuler le caractère intracommunautaire de l’opération ou pour modifier la répartition des compétences fiscales en faveur d’un autre État membre que l’État de destination de l’opération intracommunautaire ». La qualification d’une opération comme livraison ou acquisition intracommunautaire ne saurait dépendre du respect d’un délai précis dans lequel le transport du bien livré ou acquis devrait commencer ou s’achever.

Autres conditions: a. Délai ?

F. COUTUREAUUHPC

19 novembre 2015

61

X. , 18 novembre 2010, C-84/09

La réglementation en vigueur au Royaume-Uni prévoit un délai précis, à savoir deux mois, dans lequel le bien concerné doit être transporté hors du territoire national pour que les autorités de cet État membre s’abstiennent de percevoir la TVA.

Si le bien n’est pas transporté une fois ce délai expiré = taxation en UK

risque de double imposition ?

Autres conditions: a. Délai ?

F. COUTUREAUUHPC

19 novembre 2015

62

X. , 18 novembre 2010, C-84/09

Si un État membre soumet à la TVA, en raison d’un non-respect du délai de transport prévu dans sa réglementation nationale, une opération remplissant les conditions objectives d’une livraison intracommunautaire, il doit accorder un remboursement de la taxe ainsi acquittée afin d’éviter une double imposition pouvant résulter de l’exercice des compétences par l’État membre de destination.

Autres conditions: a. Délai ?

F. COUTUREAUUHPC

19 novembre 2015

63

Téléos, 27 septembre 2007, Affaire C-409/04

La présentation d’une déclaration de l’Etat membre de destination relative à l’acquisition intracommunautaire= preuve déterminante aux fins de l’exonération de la TVA d’une livraison intracommunautaire ?Hormis les conditions relatives à la qualité des assujettis, au transfert du pouvoir de disposer d’un bien comme un propriétaire et au déplacement physique des biens d’un Etat membre à un autre, aucune autre condition ne saurait être exigée …mais la présentation par l’acheteur d’une déclaration fiscale relative à l’acquisition intracommunautaire peut constituer un indice du transfert effectif des biens en dehors de l’Etat membre de livraison …mais elle ne revêt cependant pas une signification déterminante aux fins de la preuve d’une livraison intracommunautaire exonérée.

Autres conditions: b. Taxation de l’acquisition intracommunautaire ?

F. COUTUREAUUHPC

19 novembre 2015

64

Twoh International BV, 27 septembre 2007, Affaire C-184/05

L’article 28 quater, A, sous a), premier alinéa, de la sixième directive, lu conjointement avec la directive sur l’assistance mutuelle et le règlement sur la coopération administrative, doit être interprété en ce sens que les autorités fiscales de l’État membre de départ de l’expédition ou du transport de biens dans le cadre d’une livraison intracommunautaire ne sont pas tenues de demander des informations aux autorités de l’État membre de destination allégué par le fournisseur.

Autres conditions: b. Taxation de l’acquisition intracommunautaire ?

F. COUTUREAUUHPC

19 novembre 2015

B. Exportations

F. COUTUREAUUHPC

19 novembre 2015

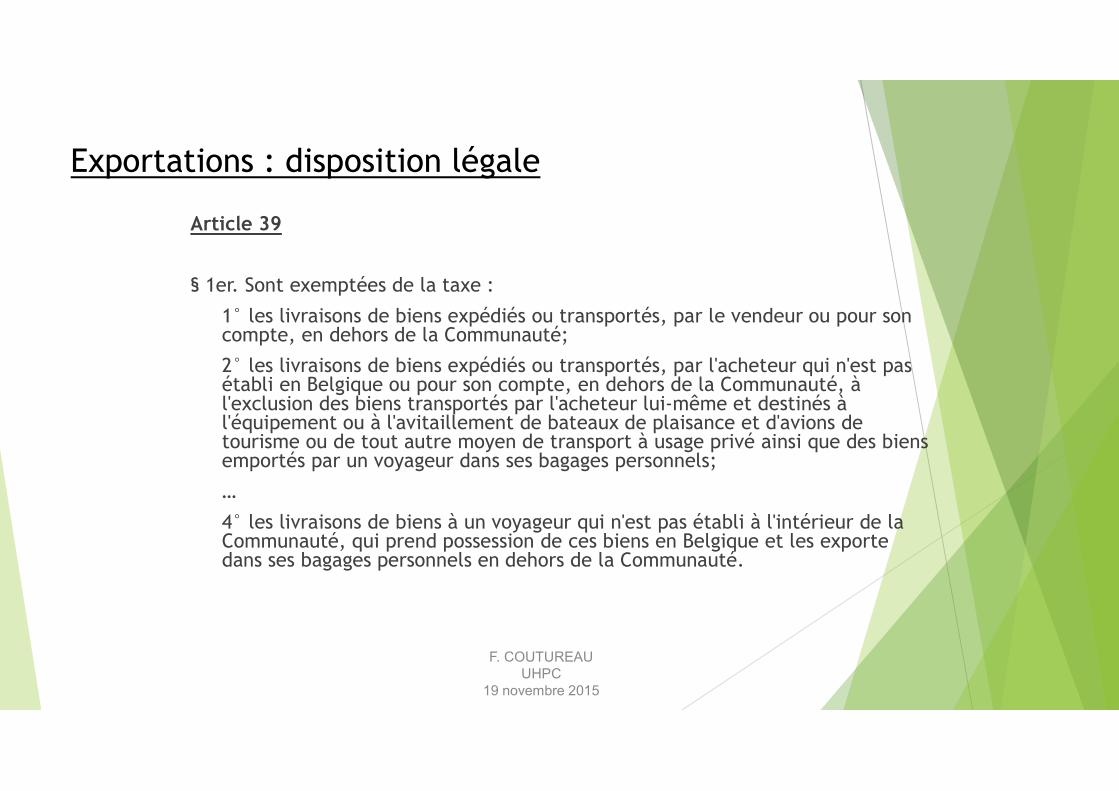

Article 39

§ 1er. Sont exemptées de la taxe : 1° les livraisons de biens expédiés ou transportés, par le vendeur ou pour son compte, en dehors de la Communauté; 2° les livraisons de biens expédiés ou transportés, par l'acheteur qui n'est pas établi en Belgique ou pour son compte, en dehors de la Communauté, à l'exclusion des biens transportés par l'acheteur lui-même et destinés à l'équipement ou à l'avitaillement de bateaux de plaisance et d'avions de tourisme ou de tout autre moyen de transport à usage privé ainsi que des biens emportés par un voyageur dans ses bagages personnels; …4° les livraisons de biens à un voyageur qui n'est pas établi à l'intérieur de la Communauté, qui prend possession de ces biens en Belgique et les exporte dans ses bagages personnels en dehors de la Communauté.

Exportations : disposition légale

F. COUTUREAUUHPC

19 novembre 2015

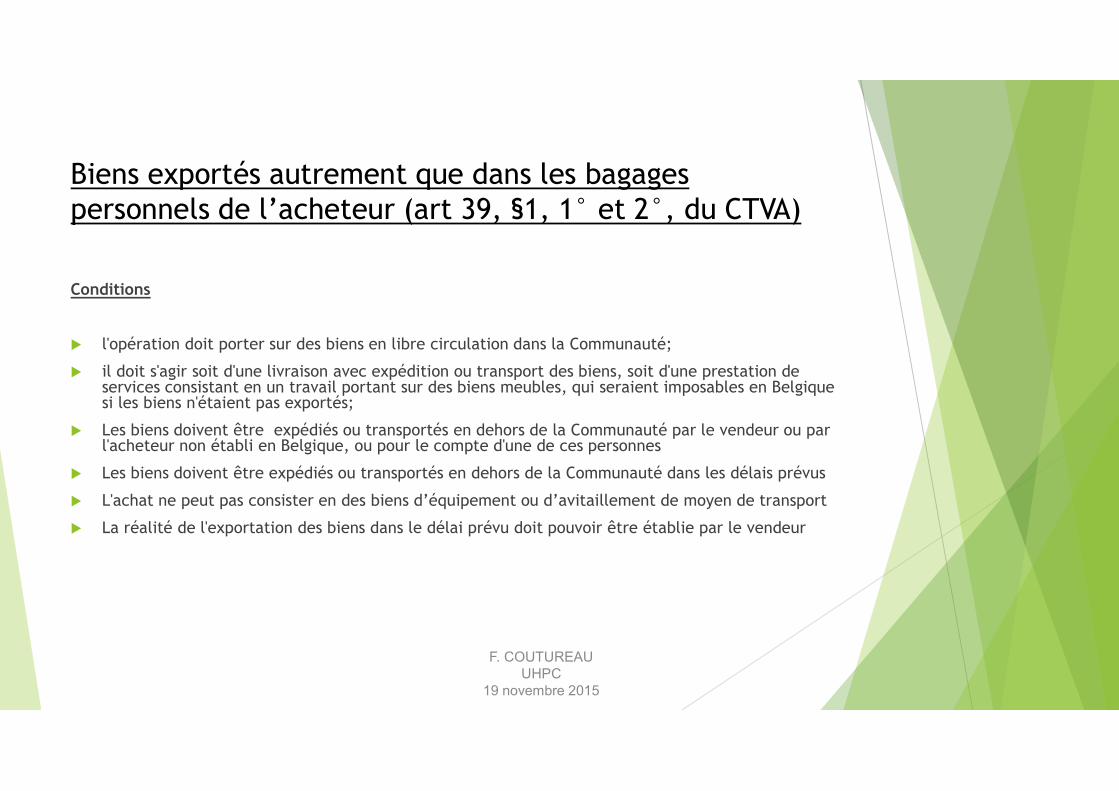

Conditions

l'opération doit porter sur des biens en libre circulation dans la Communauté; il doit s'agir soit d'une livraison avec expédition ou transport des biens, soit d'une prestation de services consistant en un travail portant sur des biens meubles, qui seraient imposables en Belgique si les biens n'étaient pas exportés; Les biens doivent être expédiés ou transportés en dehors de la Communauté par le vendeur ou par l'acheteur non établi en Belgique, ou pour le compte d'une de ces personnes Les biens doivent être expédiés ou transportés en dehors de la Communauté dans les délais prévus L'achat ne peut pas consister en des biens d’équipement ou d’avitaillement de moyen de transport La réalité de l'exportation des biens dans le délai prévu doit pouvoir être établie par le vendeur

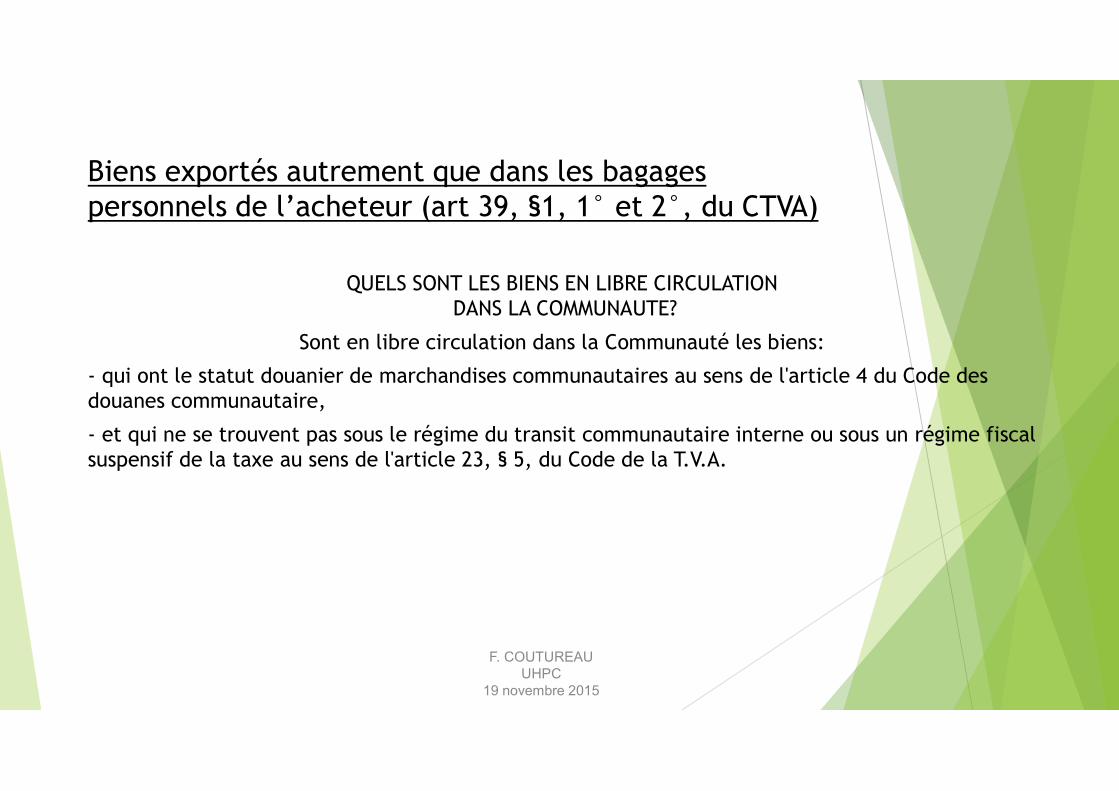

Biens exportés autrement que dans les bagages personnels de l’acheteur (art 39, §1, 1° et 2°, du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

QUELS SONT LES BIENS EN LIBRE CIRCULATIONDANS LA COMMUNAUTE?

Sont en libre circulation dans la Communauté les biens: - qui ont le statut douanier de marchandises communautaires au sens de l'article 4 du Code des douanes communautaire,- et qui ne se trouvent pas sous le régime du transit communautaire interne ou sous un régime fiscal suspensif de la taxe au sens de l'article 23, § 5, du Code de la T.V.A.

Biens exportés autrement que dans les bagages personnels de l’acheteur (art 39, §1, 1° et 2°, du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

Des biens ont le statut douanier de marchandises communautaires au sens de l'article 4 du Code des douanes communautaire lorsqu'ils sont: entièrement obtenus (c'est-à-dire extraits, récoltés, produits, etc.) dans le

territoire douanier de la Communauté, sans apport de marchandises importées de pays ou de territoires ne faisant pas partie de ce territoire douanier;

importés de pays ou territoires ne faisant pas partie du territoire douanier de la Communauté et mis en libre pratique, ce qui comprend principalement l'application des droits de douane, des taxes d'effet équivalent et des prélèvements agricoles dus sur ces biens à l'importation ainsi que l'application des mesures de politique commerciale;

obtenus, dans le territoire de la Communauté, soit à partir de marchandises visées au deuxième tiret exclusivement, soit à partir de marchandises visées aux premier et deuxième tirets.

Biens exportés autrement que dans les bagages personnels de l’acheteur (art 39, §1, 1° et 2°, du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

QUI PEUT ETRE CHARGE DU TRANSPORT DESBIENS DANS LE CADRE DE L'EXEMPTION POURCAUSE D'EXPORTATION DIRECTE?

Sont susceptibles d'être exemptées pour cause d'exportation directe, les opérations portant sur des biens expédiés ou transportés en dehors de la Communauté: - soit par le vendeur des biens ou par le prestataire de services avec leurs moyens de transport ou par une tierce personne qui transporte les biens sur l'ordre et pour le compte du vendeur ou du prestataire de services. - soit par l'acheteur des biens ou par le preneur de services, non établis en Belgique, avec leurs moyens de transport ou par une tierce personne qui transporte les biens sur l'ordre et pour le compte de cet acheteur ou preneur de services.

Biens exportés autrement que dans les bagages personnels de l’acheteur (art 39, §1, 1° et 2°, du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

DANS QUEL DELAI L'EXPORTATION DIRECTE DESBIENS DOIT-ELLE AVOIR LIEU?

Biens autres que des véhicules terrestres à moteur - exportés par le vendeur, le prestataire de services ou pour leur compte: PAS DE DÉLAI.- exportés par l'acheteur, le preneur de services ou pour leur compte: DANS LE DÉLAI STRICTEMENT NÉCESSAIRE AU TRANSPORT DES BIENS EN DEHORS DE LA COMMUNAUTÉ.

Véhicules terrestres à moteur - exportés sous le couvert d'une immatriculation temporaire sollicitée suite à la livraison à l'exportation: AU PLUS TARD A LA FIN DU TROISIEME MOIS QUI SUIT CELUI AU COURS DUQUEL L'IMMATRICULATION A EU LIEU.- exportés sans immatriculation ou sous le couvert de l'immatriculation en série normale qui leur a été attribuée avant la livraison à l'exportation: IDEM QUE POUR LES BIENS AUTRES QUE LES VÉHICULES TERRESTRES A MOTEUR.

Biens exportés autrement que dans les bagages personnels de l’acheteur (art 39, §1, 1° et 2°, du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

Conditions

L’achat doit être fait par une personne qui n'est pas établie à l'intérieur de la Communauté, et qui prend possession des biens en Belgique L'achat doit être dépourvu de tout caractère commercial ou professionnel La valeur globale des biens, TVA et droits d’accise éventuels compris, doit être supérieure à 125,00 EUR par facture Les biens doivent être exportés en dehors de la Communauté par l'acheteur dans ses bagages personnels, au plus tard à la fin du troisième mois qui suit celui au cours duquel la livraison a eu lieu La réalité de l'exportation des biens dans le délai prévu doit pouvoir être établie par le vendeur

Biens exportés par l’acheteur dans ses bagages personnels (art. 39, §1, 4°, du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

73

Article 39quater du CTVA :

Entrepôt TVA: Circulaire N° AFER 14/2003 (E.T.98.973) dd.19.05.2003

F. COUTUREAUUHPC

19 novembre 2015

3. Prestations de services

F. COUTUREAUUHPC

19 novembre 2015

75

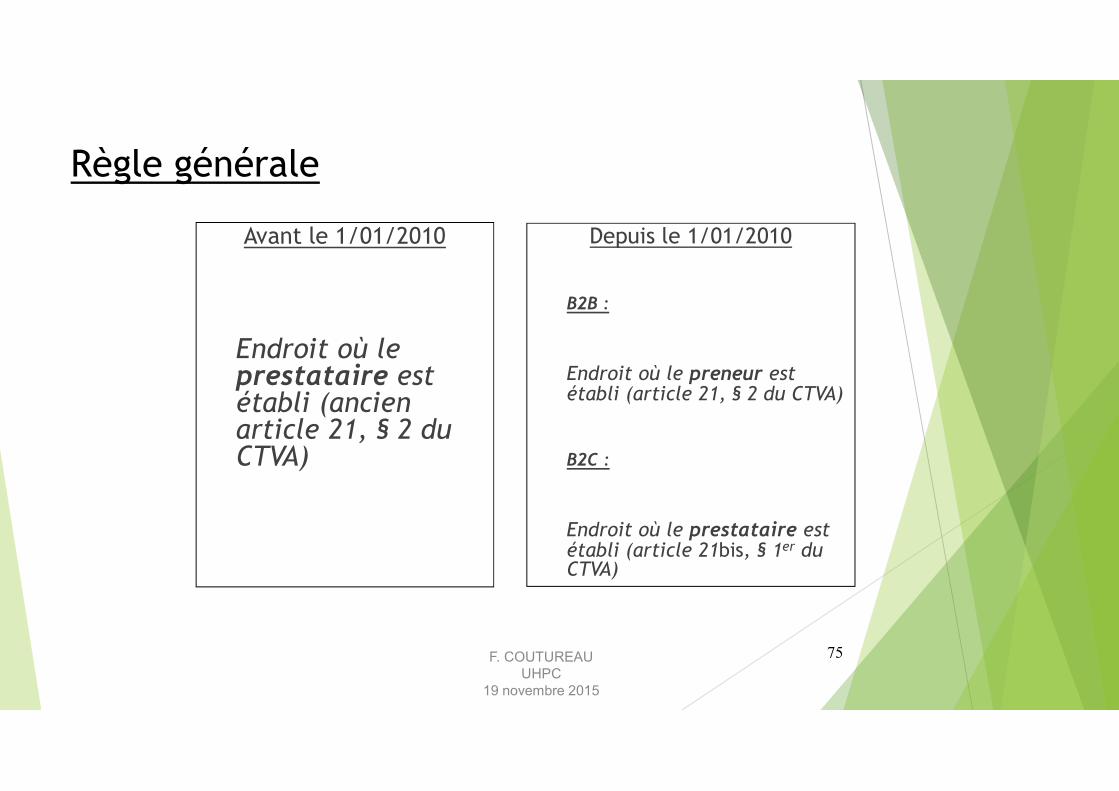

Règle généraleAvant le 1/01/2010

Endroit où le prestataire est établi (ancien article 21, § 2 du CTVA)

Depuis le 1/01/2010B2B :

Endroit où le preneur est établi (article 21, § 2 du CTVA)

B2C :

Endroit où le prestataire est établi (article 21bis, § 1er du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

76

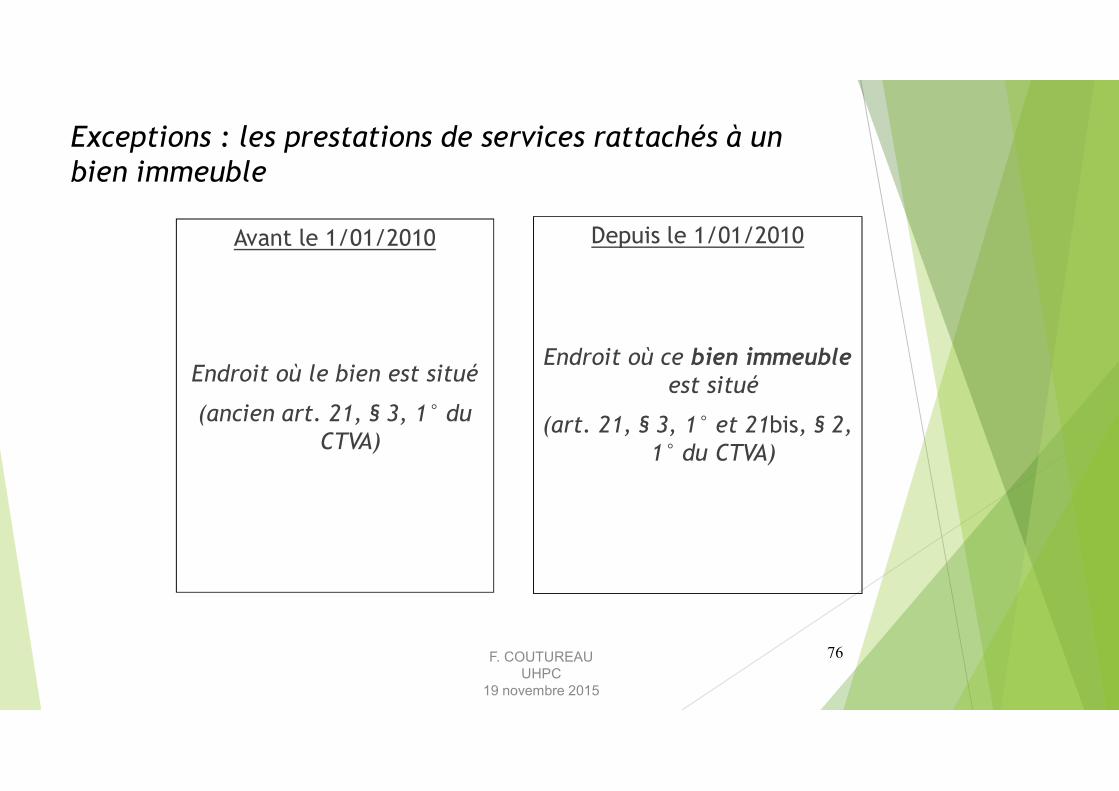

Exceptions : les prestations de services rattachés à un bien immeuble

Avant le 1/01/2010

Endroit où le bien est situé(ancien art. 21, § 3, 1° du

CTVA)

Depuis le 1/01/2010

Endroit où ce bien immeuble est situé

(art. 21, § 3, 1° et 21bis, § 2, 1° du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

77

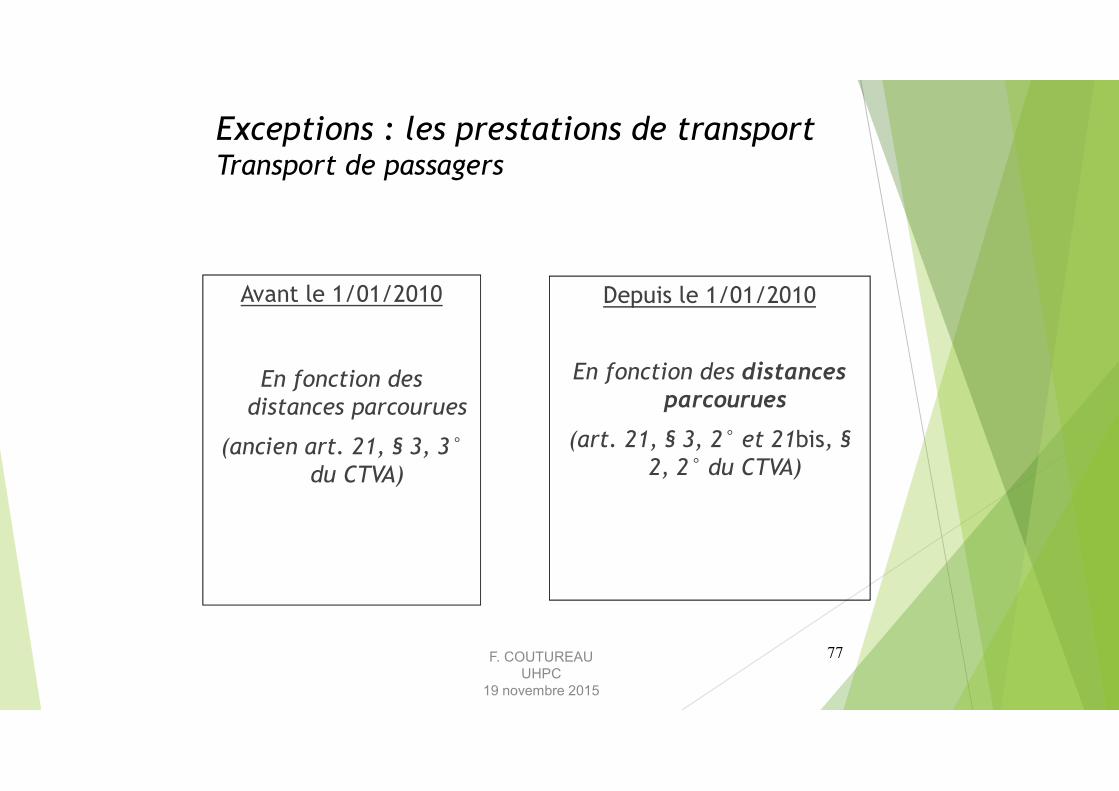

Exceptions : les prestations de transport Transport de passagers

Avant le 1/01/2010

En fonction des distances parcourues

(ancien art. 21, § 3, 3°du CTVA)

Depuis le 1/01/2010

En fonction des distances parcourues

(art. 21, § 3, 2° et 21bis, §2, 2° du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

78

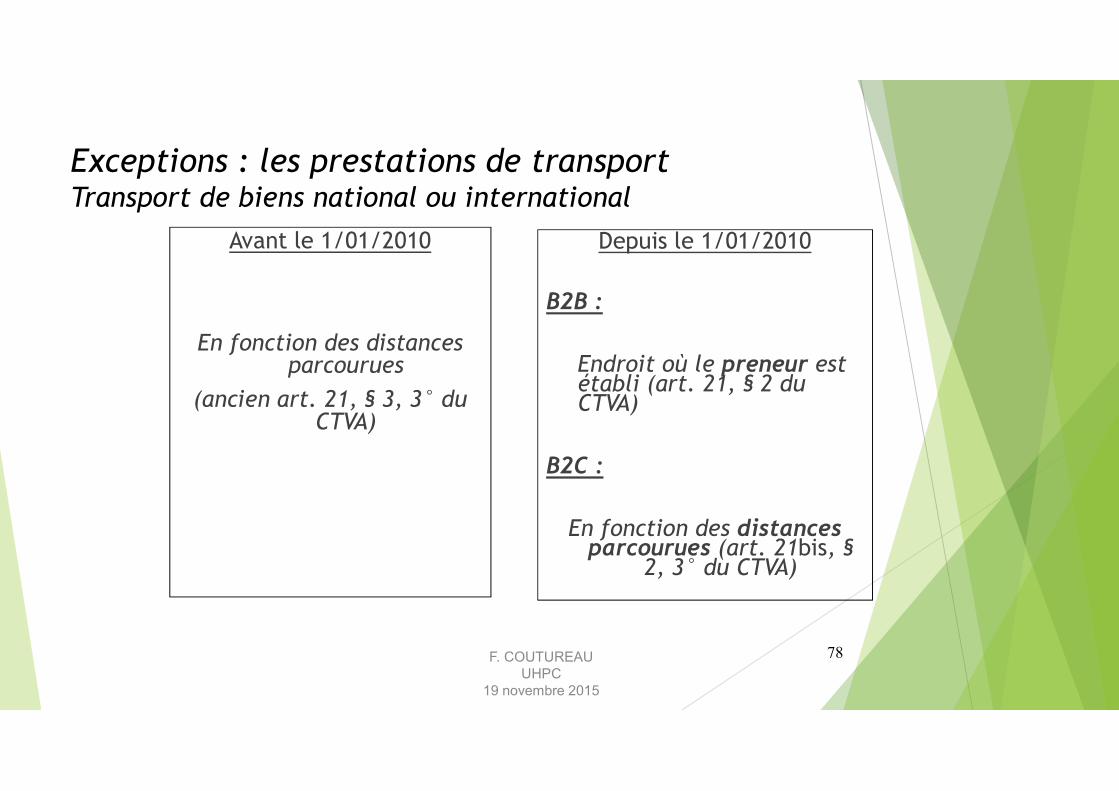

Exceptions : les prestations de transport Transport de biens national ou international

Avant le 1/01/2010

En fonction des distances parcourues (ancien art. 21, § 3, 3° du CTVA)

Depuis le 1/01/2010B2B :

Endroit où le preneur est établi (art. 21, § 2 du CTVA)B2C :

En fonction des distances parcourues (art. 21bis, §2, 3° du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

79

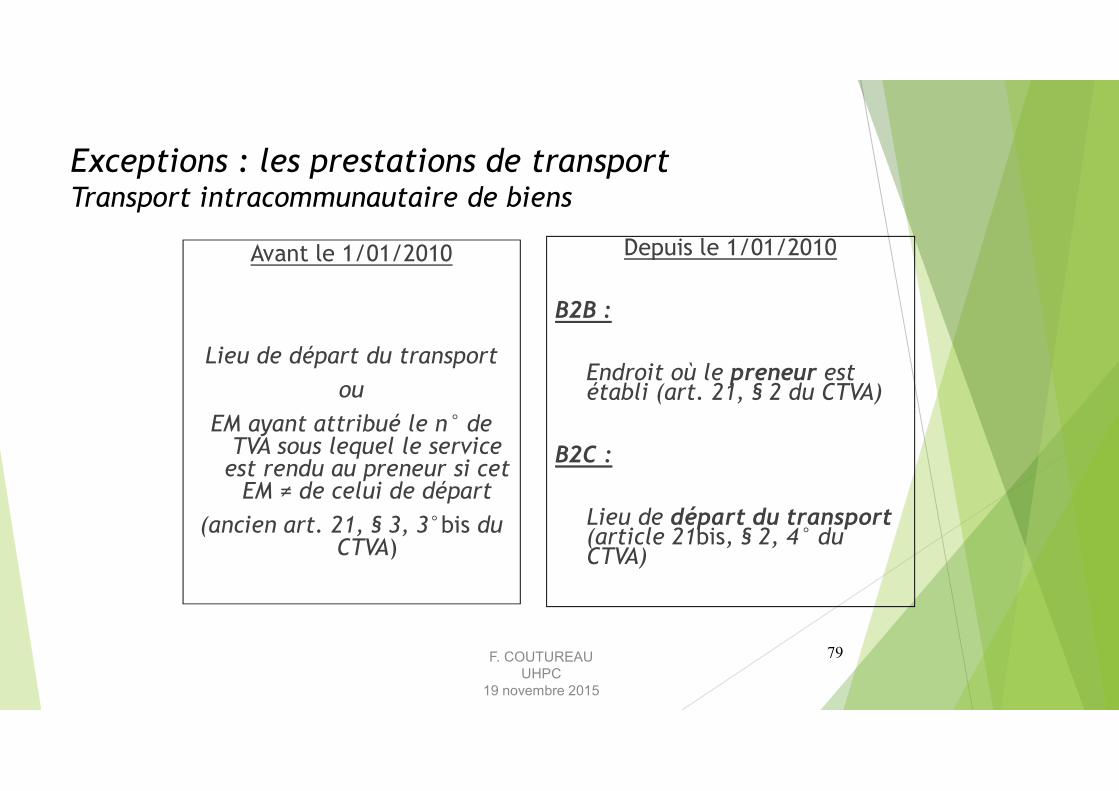

Exceptions : les prestations de transport Transport intracommunautaire de biens

Avant le 1/01/2010

Lieu de départ du transport ou

EM ayant attribué le n° de TVA sous lequel le service est rendu au preneur si cet EM ≠ de celui de départ (ancien art. 21, § 3, 3°bis du CTVA)

Depuis le 1/01/2010B2B :

Endroit où le preneur est établi (art. 21, § 2 du CTVA)B2C :

Lieu de départ du transport (article 21bis, § 2, 4° du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

80

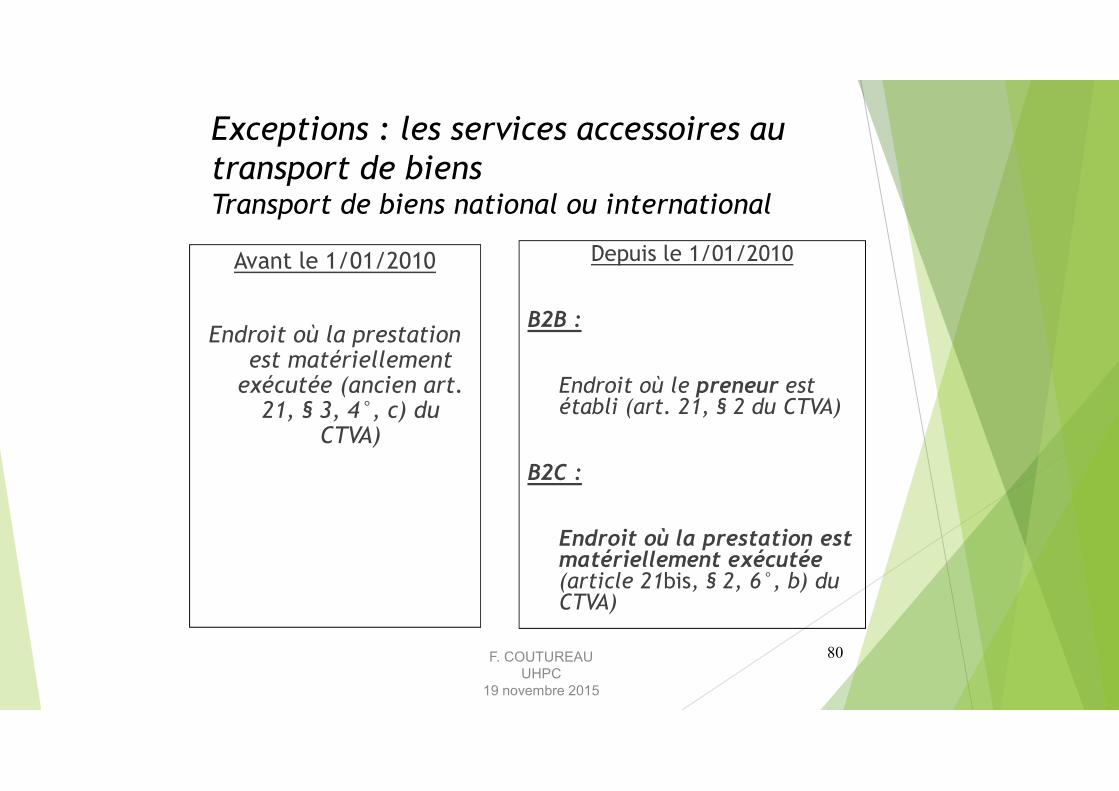

Exceptions : les services accessoires au transport de biensTransport de biens national ou international

Avant le 1/01/2010

Endroit où la prestation est matériellement exécutée (ancien art. 21, § 3, 4°, c) du CTVA)

Depuis le 1/01/2010B2B :

Endroit où le preneur est établi (art. 21, § 2 du CTVA)B2C :

Endroit où la prestation est matériellement exécutée (article 21bis, § 2, 6°, b) du CTVA)F. COUTUREAU

UHPC19 novembre 2015

81

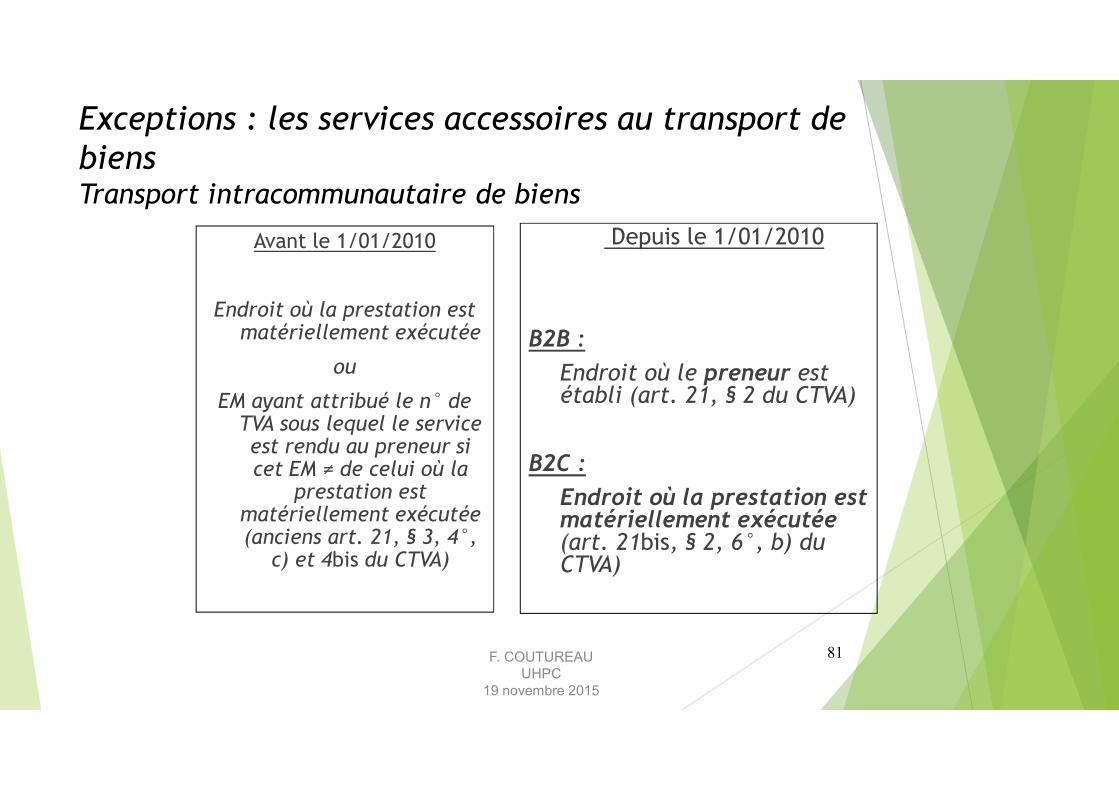

Exceptions : les services accessoires au transport de biensTransport intracommunautaire de biens

Avant le 1/01/2010

Endroit où la prestation est matériellement exécutée ou

EM ayant attribué le n° de TVA sous lequel le service est rendu au preneur si cet EM ≠ de celui où la prestation est matériellement exécutée (anciens art. 21, § 3, 4°, c) et 4bis du CTVA)

Depuis le 1/01/2010

B2B : Endroit où le preneur est établi (art. 21, § 2 du CTVA)

B2C :Endroit où la prestation est matériellement exécutée (art. 21bis, § 2, 6°, b) du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

82

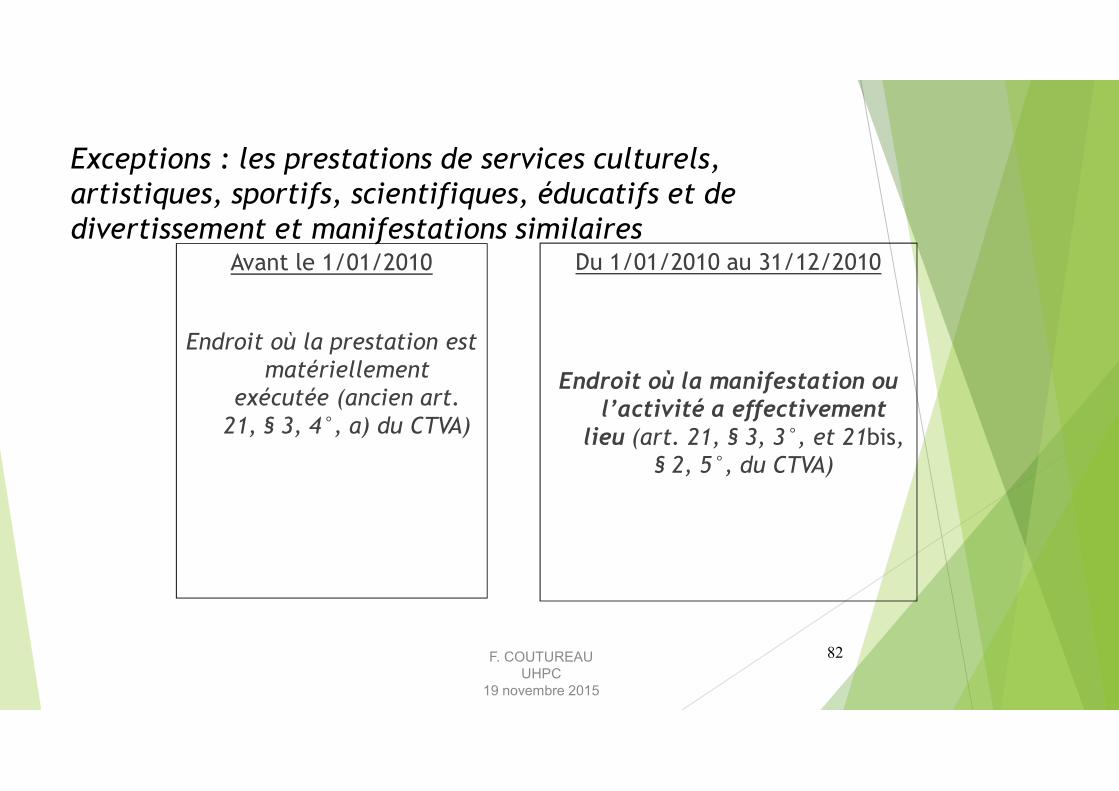

Exceptions : les prestations de services culturels, artistiques, sportifs, scientifiques, éducatifs et de divertissement et manifestations similaires

Avant le 1/01/2010

Endroit où la prestation est matériellement

exécutée (ancien art. 21, § 3, 4°, a) du CTVA)

Du 1/01/2010 au 31/12/2010

Endroit où la manifestation ou l’activité a effectivement

lieu (art. 21, § 3, 3°, et 21bis, § 2, 5°, du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

83

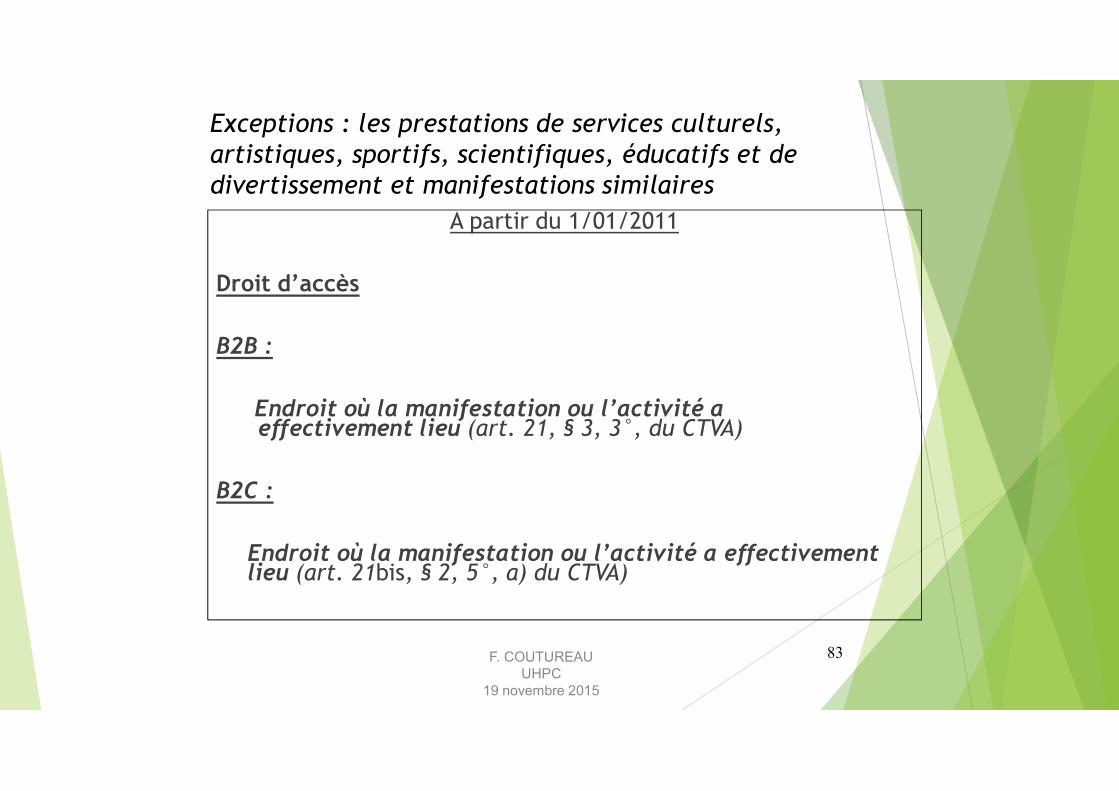

Exceptions : les prestations de services culturels, artistiques, sportifs, scientifiques, éducatifs et de divertissement et manifestations similaires

A partir du 1/01/2011Droit d’accèsB2B :

Endroit où la manifestation ou l’activité a effectivement lieu (art. 21, § 3, 3°, du CTVA)B2C :

Endroit où la manifestation ou l’activité a effectivement lieu (art. 21bis, § 2, 5°, a) du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

84

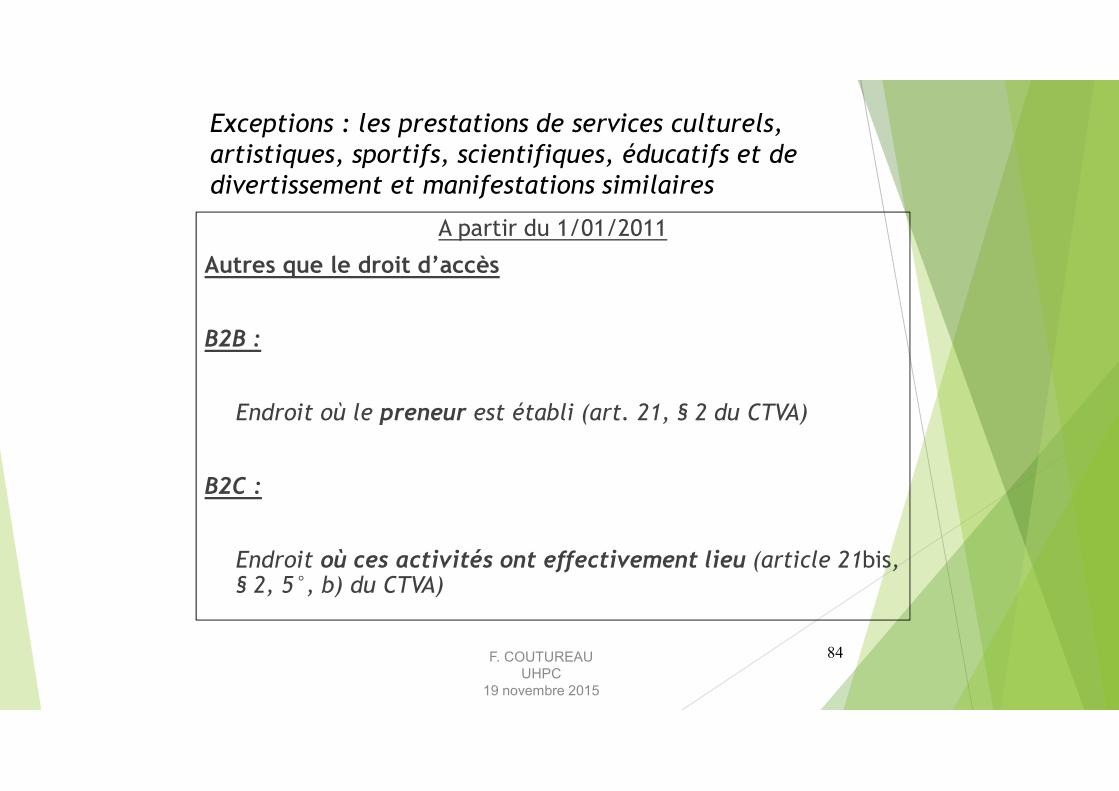

A partir du 1/01/2011Autres que le droit d’accès

B2B :

Endroit où le preneur est établi (art. 21, § 2 du CTVA)

B2C :

Endroit où ces activités ont effectivement lieu (article 21bis, § 2, 5°, b) du CTVA)

Exceptions : les prestations de services culturels, artistiques, sportifs, scientifiques, éducatifs et de divertissement et manifestations similaires

F. COUTUREAUUHPC

19 novembre 2015

85

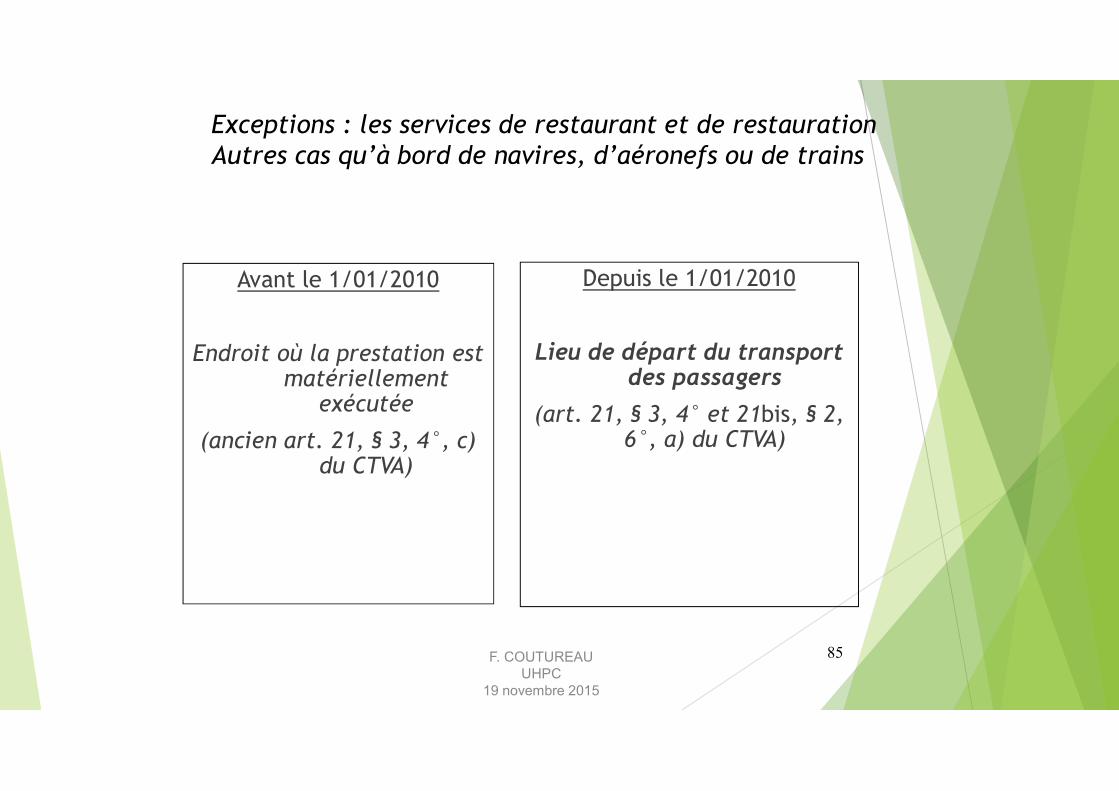

Exceptions : les services de restaurant et de restaurationAutres cas qu’à bord de navires, d’aéronefs ou de trains

Avant le 1/01/2010

Endroit où la prestation est matériellement exécutée (ancien art. 21, § 3, 4°, c) du CTVA)

Depuis le 1/01/2010

Lieu de départ du transport des passagers (art. 21, § 3, 4° et 21bis, § 2, 6°, a) du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

86

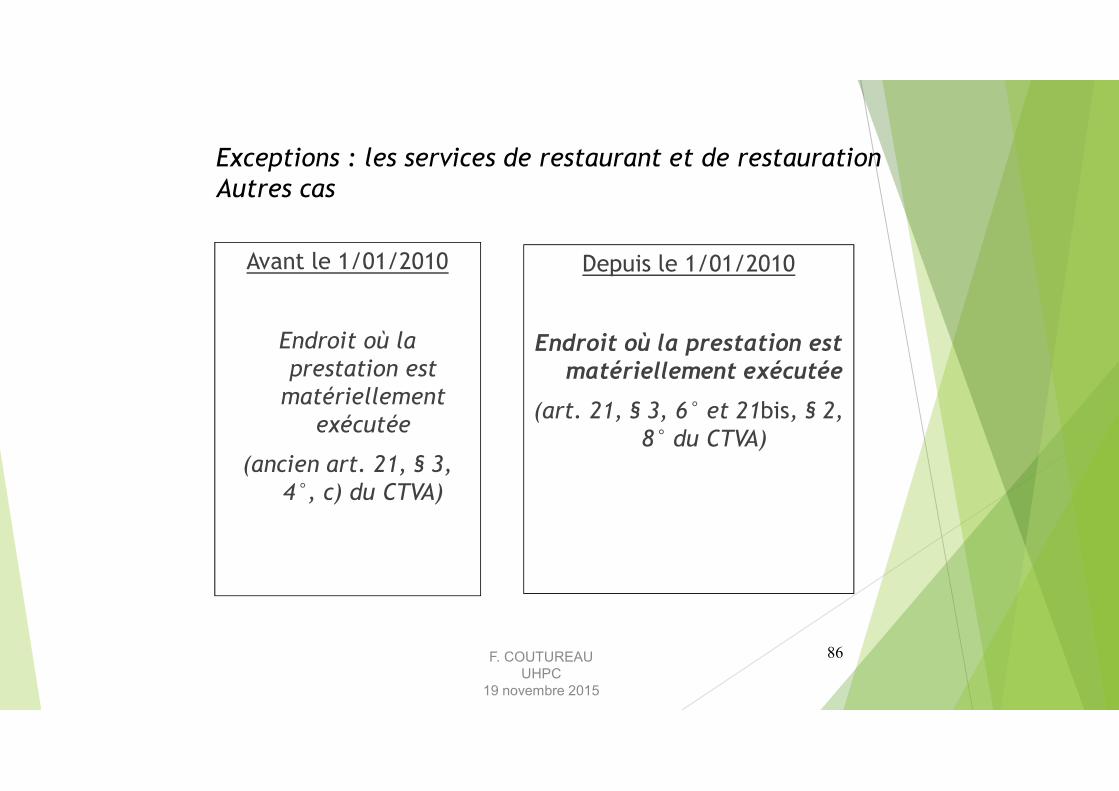

Exceptions : les services de restaurant et de restaurationAutres cas

Avant le 1/01/2010

Endroit où la prestation est

matériellement exécutée

(ancien art. 21, § 3, 4°, c) du CTVA)

Depuis le 1/01/2010

Endroit où la prestation est matériellement exécutée

(art. 21, § 3, 6° et 21bis, § 2, 8° du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

87

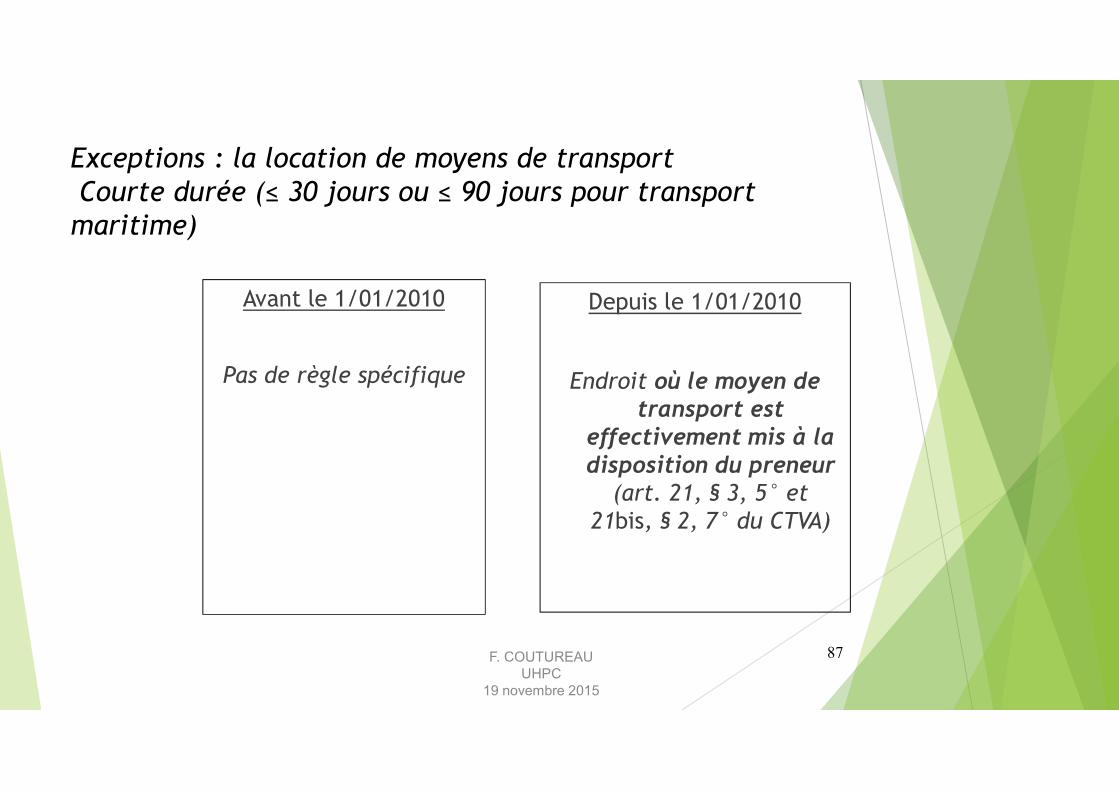

Exceptions : la location de moyens de transportCourte durée (≤ 30 jours ou ≤ 90 jours pour transport

maritime)Avant le 1/01/2010

Pas de règle spécifique

Depuis le 1/01/2010

Endroit où le moyen de transport est

effectivement mis à la disposition du preneur

(art. 21, § 3, 5° et 21bis, § 2, 7° du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

88

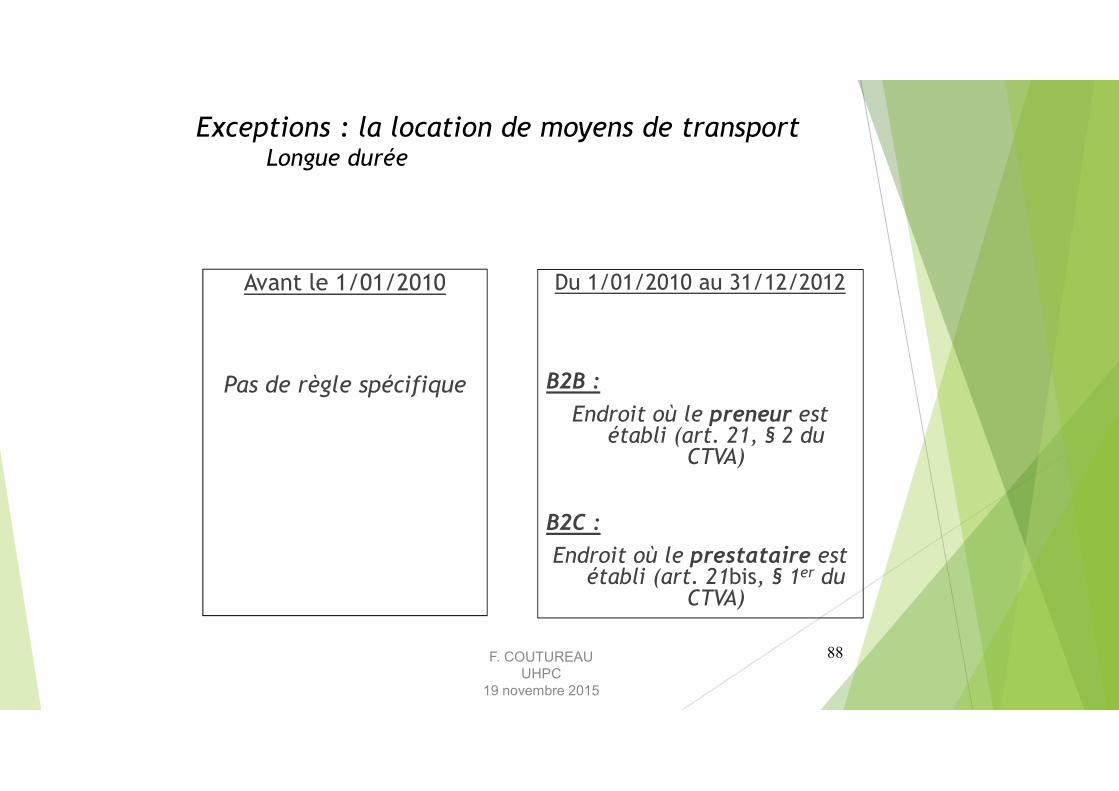

Exceptions : la location de moyens de transport Longue durée

Avant le 1/01/2010

Pas de règle spécifique

Du 1/01/2010 au 31/12/2012

B2B :Endroit où le preneur est établi (art. 21, § 2 du CTVA)

B2C :Endroit où le prestataire est établi (art. 21bis, § 1er du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

89

Exceptions : la location de moyens de transport Longue durée

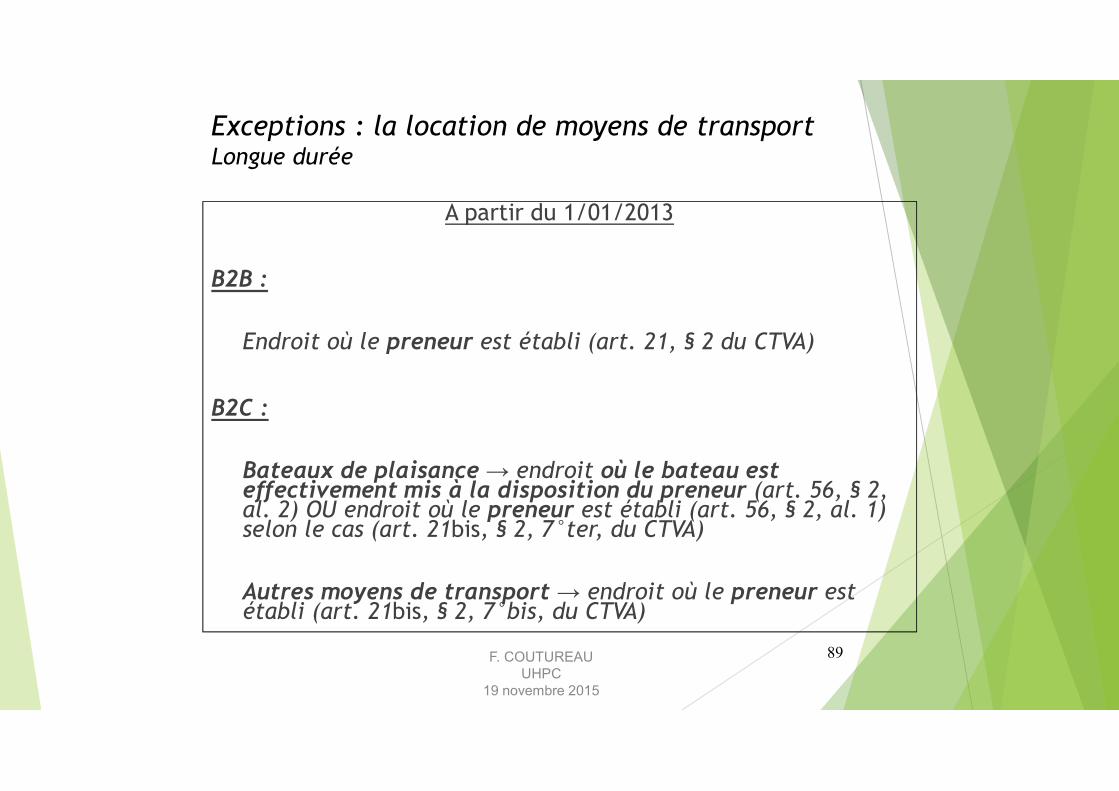

A partir du 1/01/2013B2B :

Endroit où le preneur est établi (art. 21, § 2 du CTVA)B2C :

Bateaux de plaisance → endroit où le bateau est effectivement mis à la disposition du preneur (art. 56, § 2, al. 2) OU endroit où le preneur est établi (art. 56, § 2, al. 1) selon le cas (art. 21bis, § 2, 7°ter, du CTVA)Autres moyens de transport → endroit où le preneur est établi (art. 21bis, § 2, 7°bis, du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

90

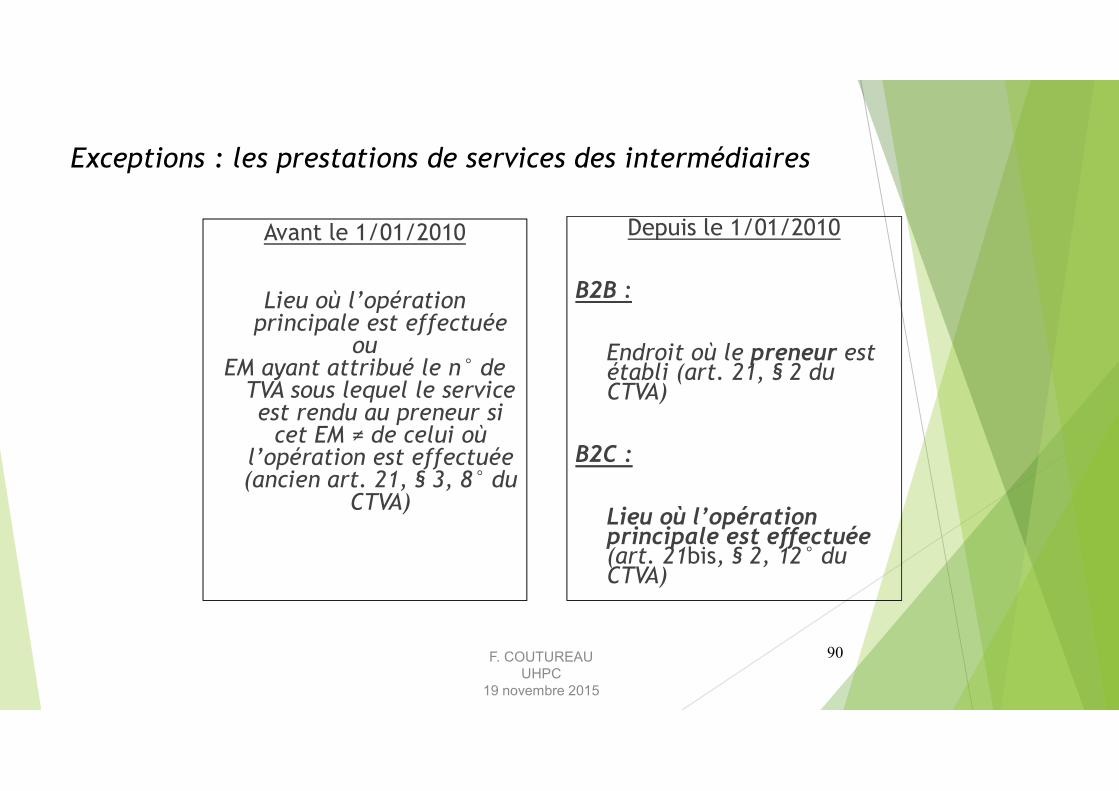

Exceptions : les prestations de services des intermédiairesAvant le 1/01/2010Lieu où l’opération principale est effectuéeou EM ayant attribué le n° de TVA sous lequel le service est rendu au preneur si cet EM ≠ de celui où l’opération est effectuée (ancien art. 21, § 3, 8° du CTVA)

Depuis le 1/01/2010B2B :

Endroit où le preneur est établi (art. 21, § 2 du CTVA)B2C :

Lieu où l’opération principale est effectuée (art. 21bis, § 2, 12° du CTVA)

F. COUTUREAUUHPC

19 novembre 2015

91

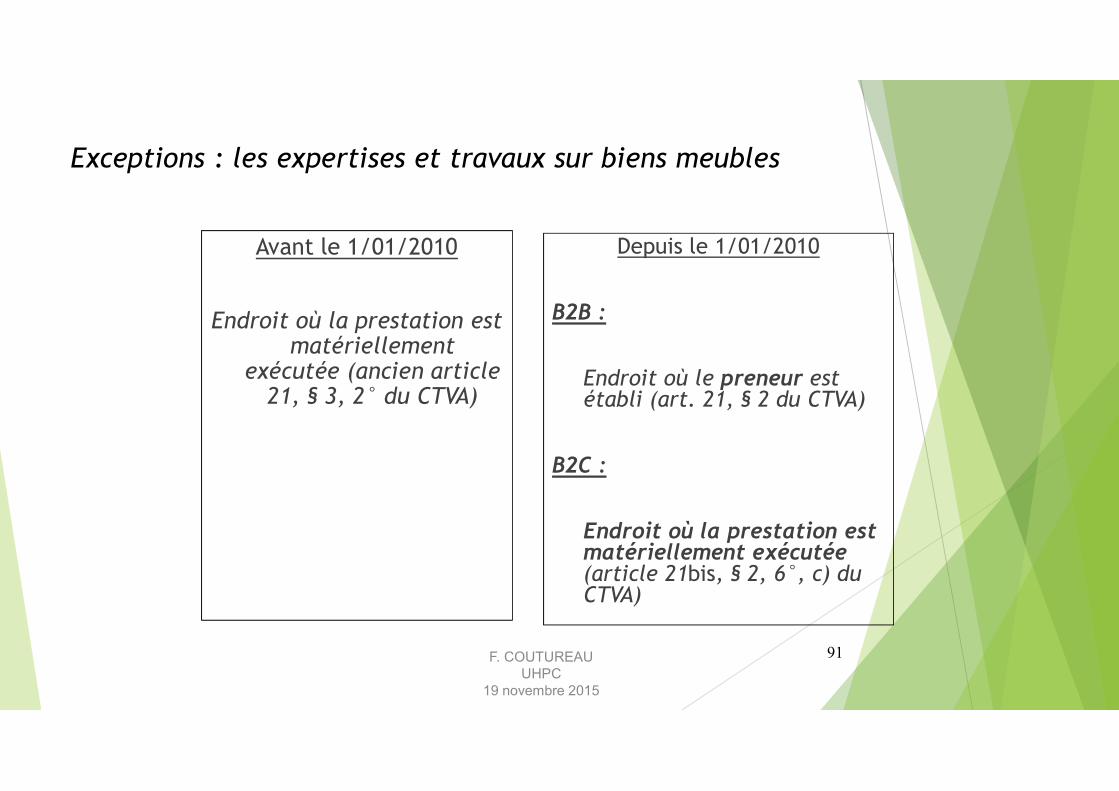

Exceptions : les expertises et travaux sur biens meubles

Avant le 1/01/2010

Endroit où la prestation est matériellement exécutée (ancien article 21, § 3, 2° du CTVA)

Depuis le 1/01/2010B2B :

Endroit où le preneur est établi (art. 21, § 2 du CTVA)B2C :

Endroit où la prestation est matériellement exécutée (article 21bis, § 2, 6°, c) du CTVA)F. COUTUREAU

UHPC19 novembre 2015

92

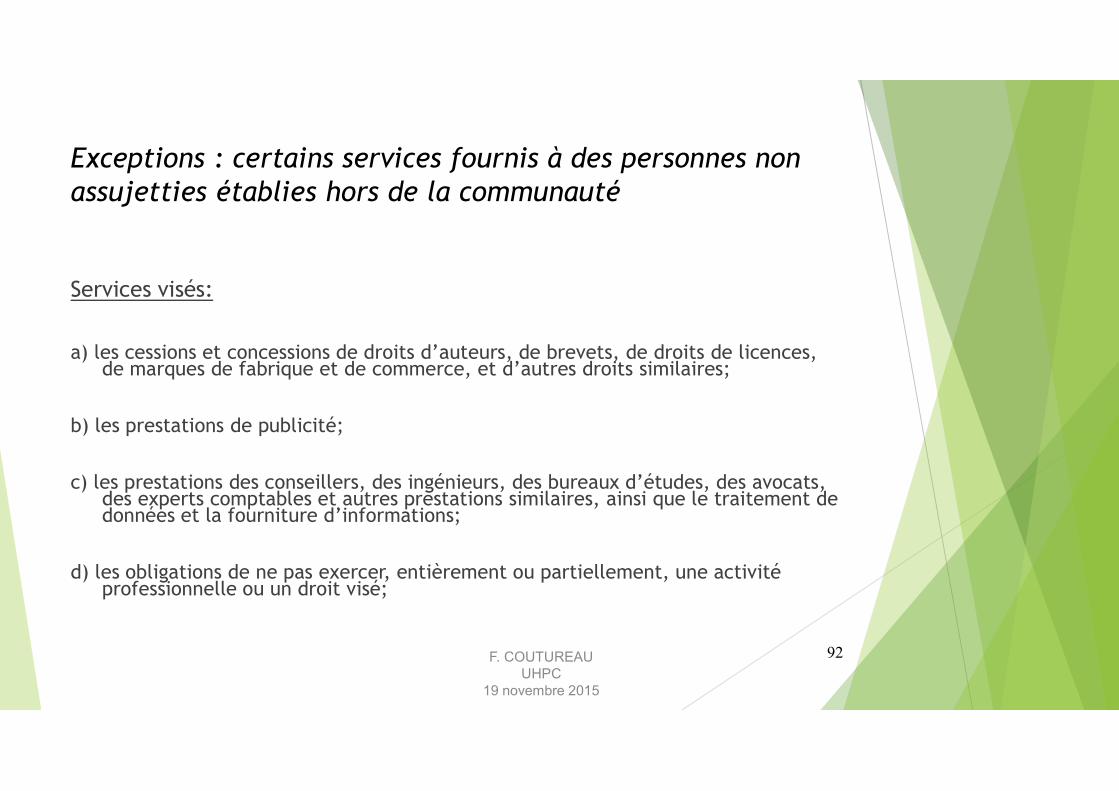

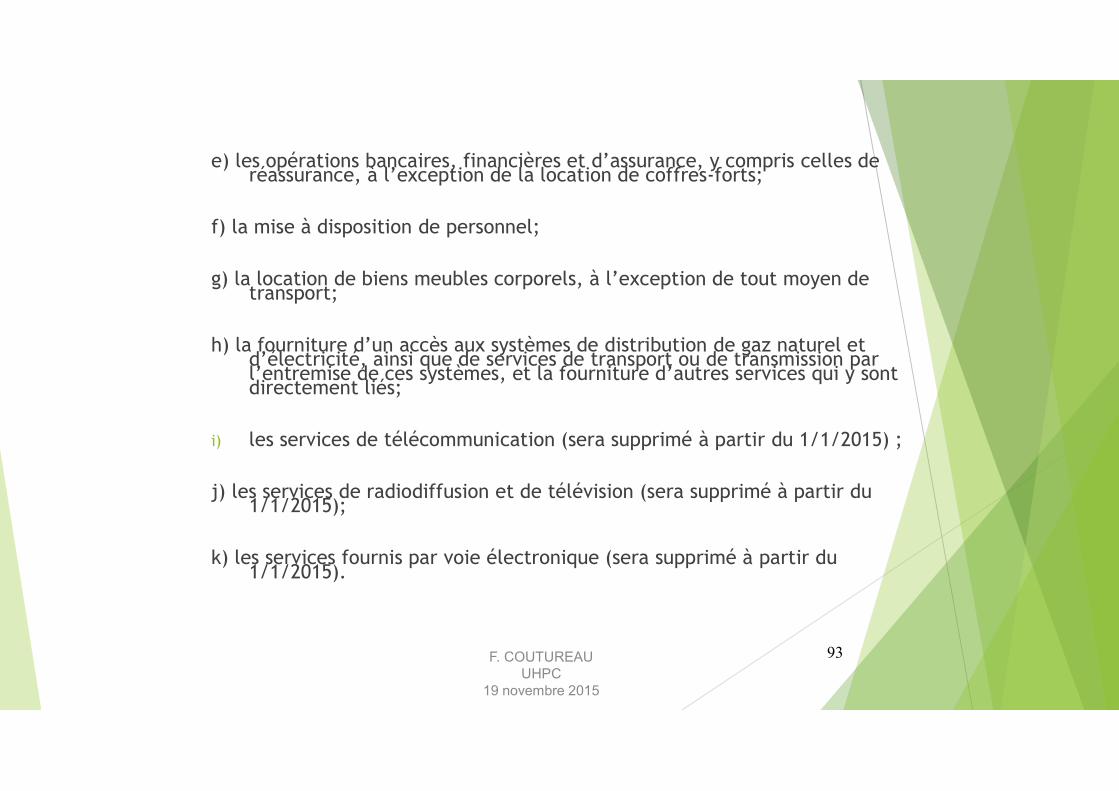

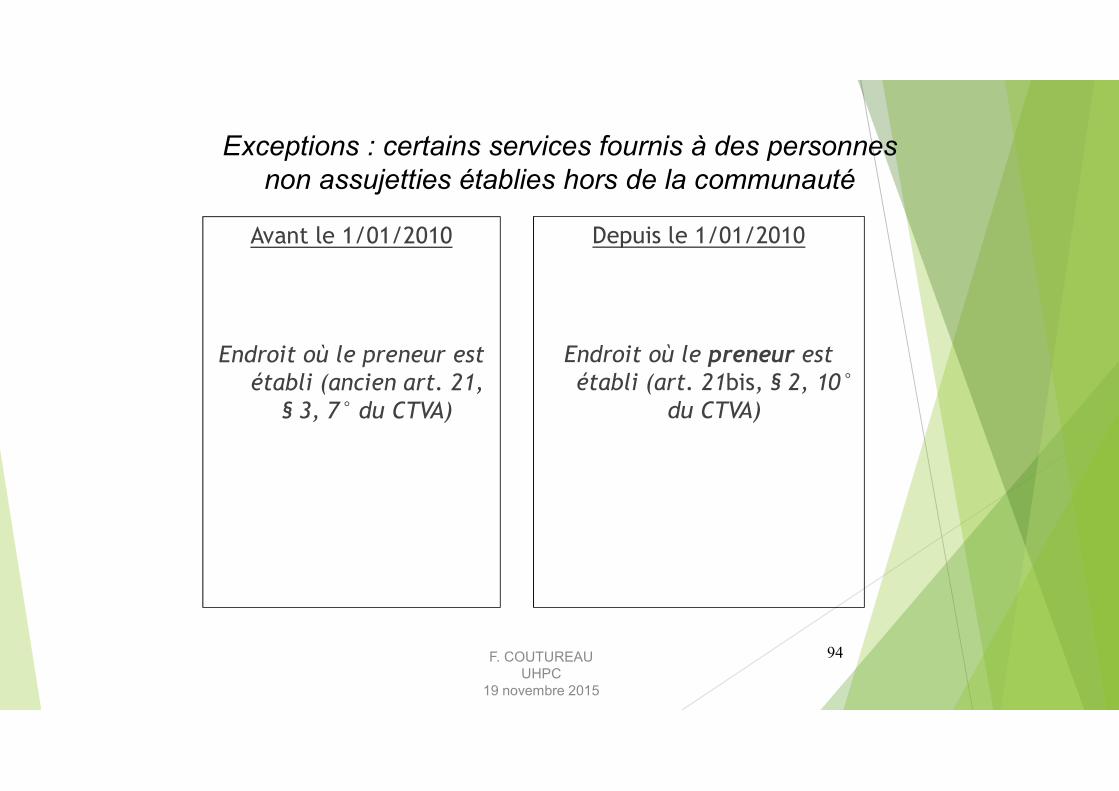

Exceptions : certains services fournis à des personnes non assujetties établies hors de la communauté

Services visés:a) les cessions et concessions de droits d’auteurs, de brevets, de droits de licences, de marques de fabrique et de commerce, et d’autres droits similaires;b) les prestations de publicité;c) les prestations des conseillers, des ingénieurs, des bureaux d’études, des avocats, des experts comptables et autres prestations similaires, ainsi que le traitement de données et la fourniture d’informations;d) les obligations de ne pas exercer, entièrement ou partiellement, une activité professionnelle ou un droit visé;

F. COUTUREAUUHPC

19 novembre 2015

93

e) les opérations bancaires, financières et d’assurance, y compris celles de réassurance, à l’exception de la location de coffres-forts;f) la mise à disposition de personnel;g) la location de biens meubles corporels, à l’exception de tout moyen de transport;h) la fourniture d’un accès aux systèmes de distribution de gaz naturel et d’électricité, ainsi que de services de transport ou de transmission par l’entremise de ces systèmes, et la fourniture d’autres services qui y sont directement liés;i) les services de télécommunication (sera supprimé à partir du 1/1/2015) ;j) les services de radiodiffusion et de télévision (sera supprimé à partir du 1/1/2015);k) les services fournis par voie électronique (sera supprimé à partir du 1/1/2015).

F. COUTUREAUUHPC

19 novembre 2015

94

Avant le 1/01/2010

Endroit où le preneur est établi (ancien art. 21,

§ 3, 7° du CTVA)

Depuis le 1/01/2010

Endroit où le preneur est établi (art. 21bis, § 2, 10°

du CTVA)

Exceptions : certains services fournis à des personnes non assujetties établies hors de la communauté

F. COUTUREAUUHPC

19 novembre 2015

95

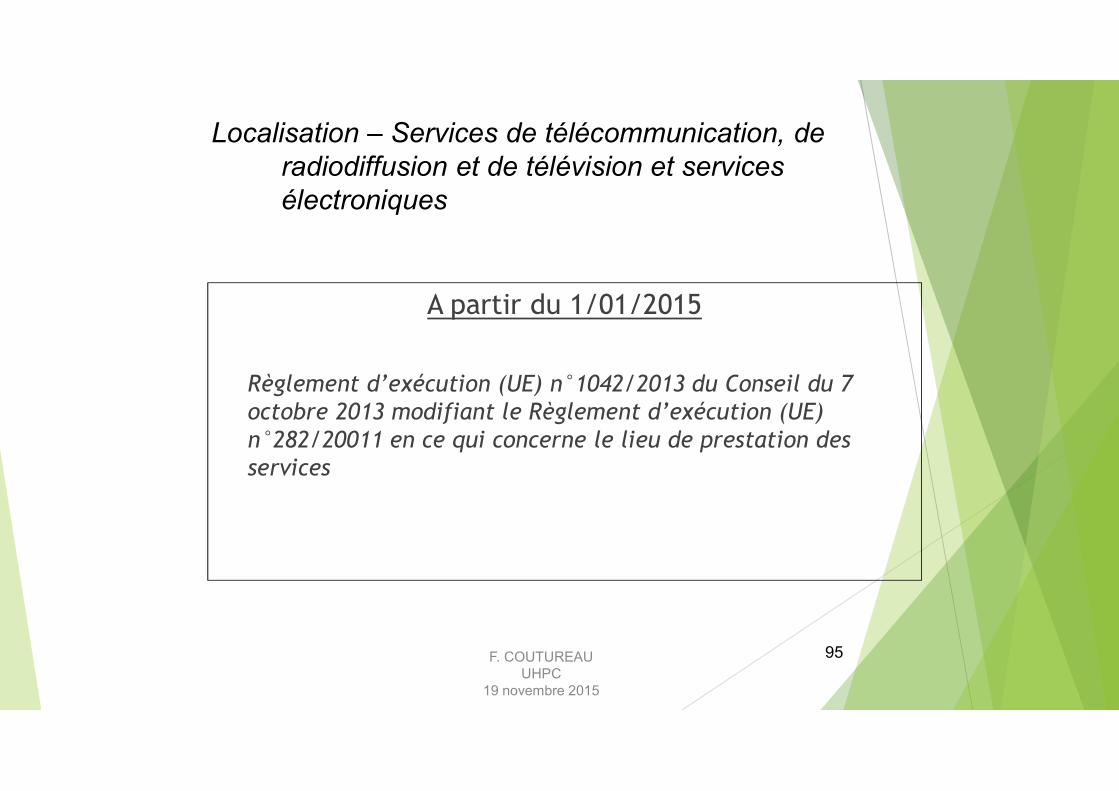

A partir du 1/01/2015Règlement d’exécution (UE) n°1042/2013 du Conseil du 7 octobre 2013 modifiant le Règlement d’exécution (UE) n°282/20011 en ce qui concerne le lieu de prestation des services

Localisation – Services de télécommunication, de radiodiffusion et de télévision et services électroniques

F. COUTUREAUUHPC

19 novembre 2015

96

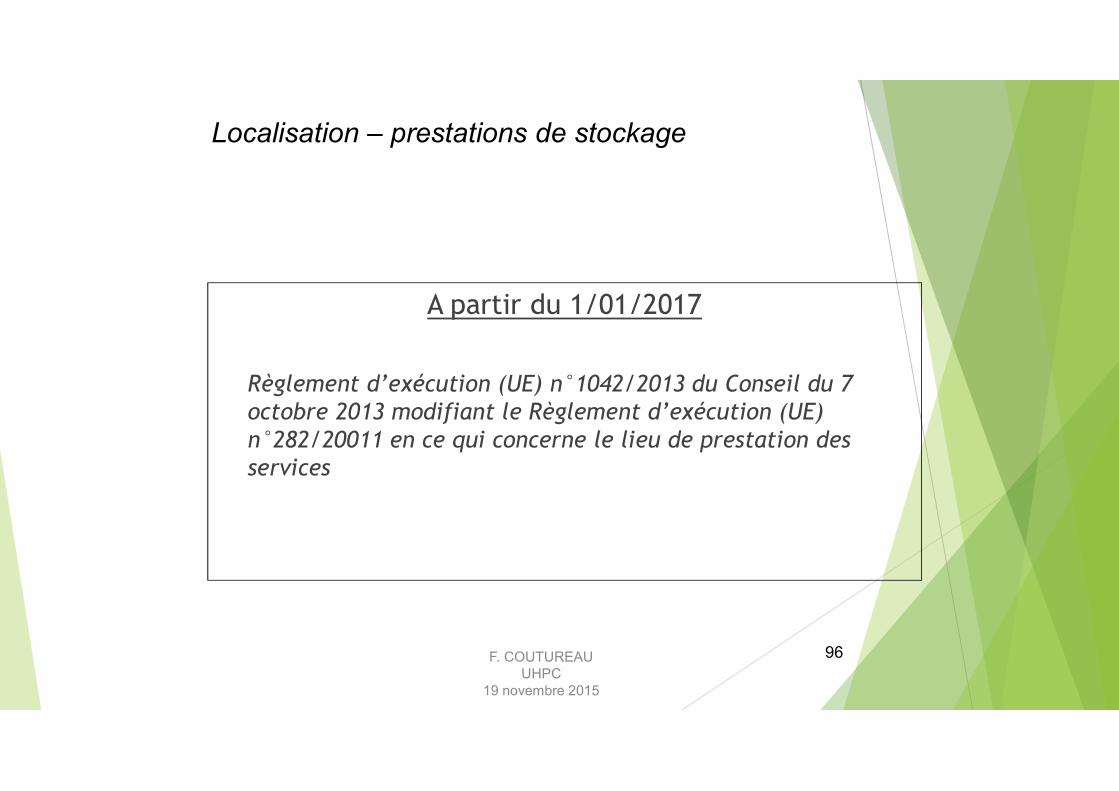

A partir du 1/01/2017Règlement d’exécution (UE) n°1042/2013 du Conseil du 7 octobre 2013 modifiant le Règlement d’exécution (UE) n°282/20011 en ce qui concerne le lieu de prestation des services

Localisation – prestations de stockage

F. COUTUREAUUHPC

19 novembre 2015

4. Importations

F. COUTUREAUUHPC

19 novembre 2015

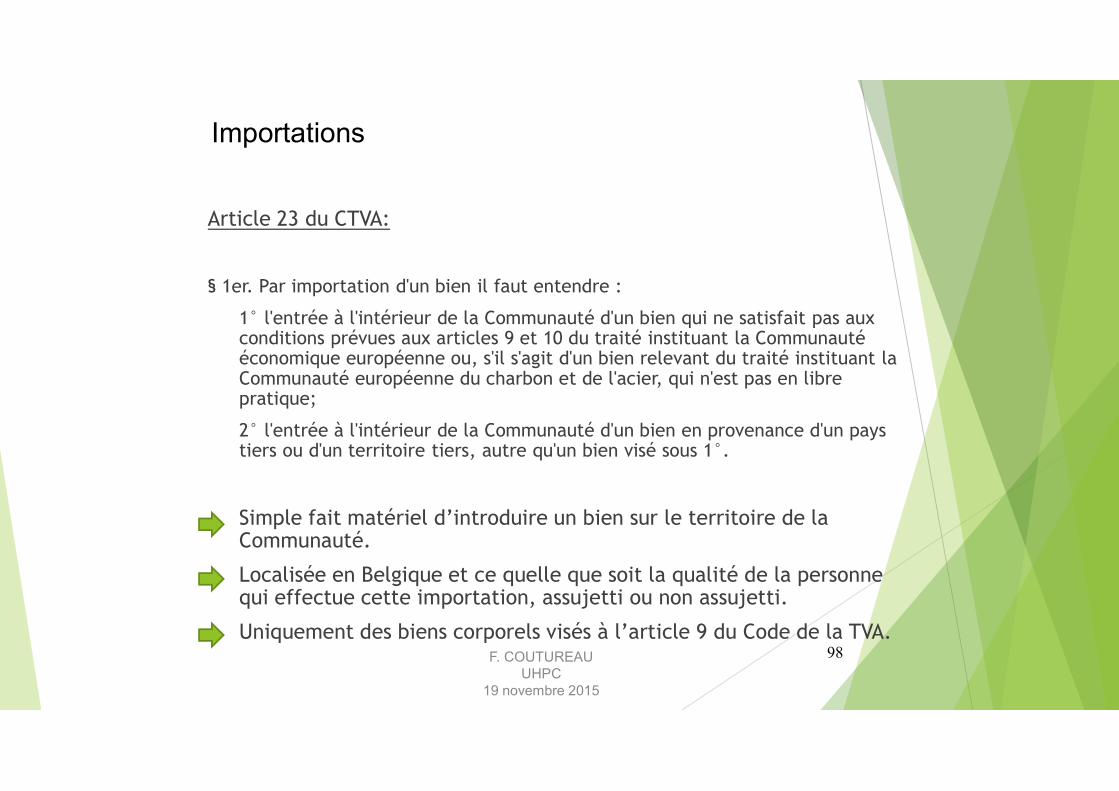

98

Article 23 du CTVA:

§ 1er. Par importation d'un bien il faut entendre :1° l'entrée à l'intérieur de la Communauté d'un bien qui ne satisfait pas aux conditions prévues aux articles 9 et 10 du traité instituant la Communauté économique européenne ou, s'il s'agit d'un bien relevant du traité instituant la Communauté européenne du charbon et de l'acier, qui n'est pas en libre pratique;2° l'entrée à l'intérieur de la Communauté d'un bien en provenance d'un pays tiers ou d'un territoire tiers, autre qu'un bien visé sous 1°.

Simple fait matériel d’introduire un bien sur le territoire de la Communauté. Localisée en Belgique et ce quelle que soit la qualité de la personne qui effectue cette importation, assujetti ou non assujetti. Uniquement des biens corporels visés à l’article 9 du Code de la TVA.

Importations

F. COUTUREAUUHPC

19 novembre 2015

99

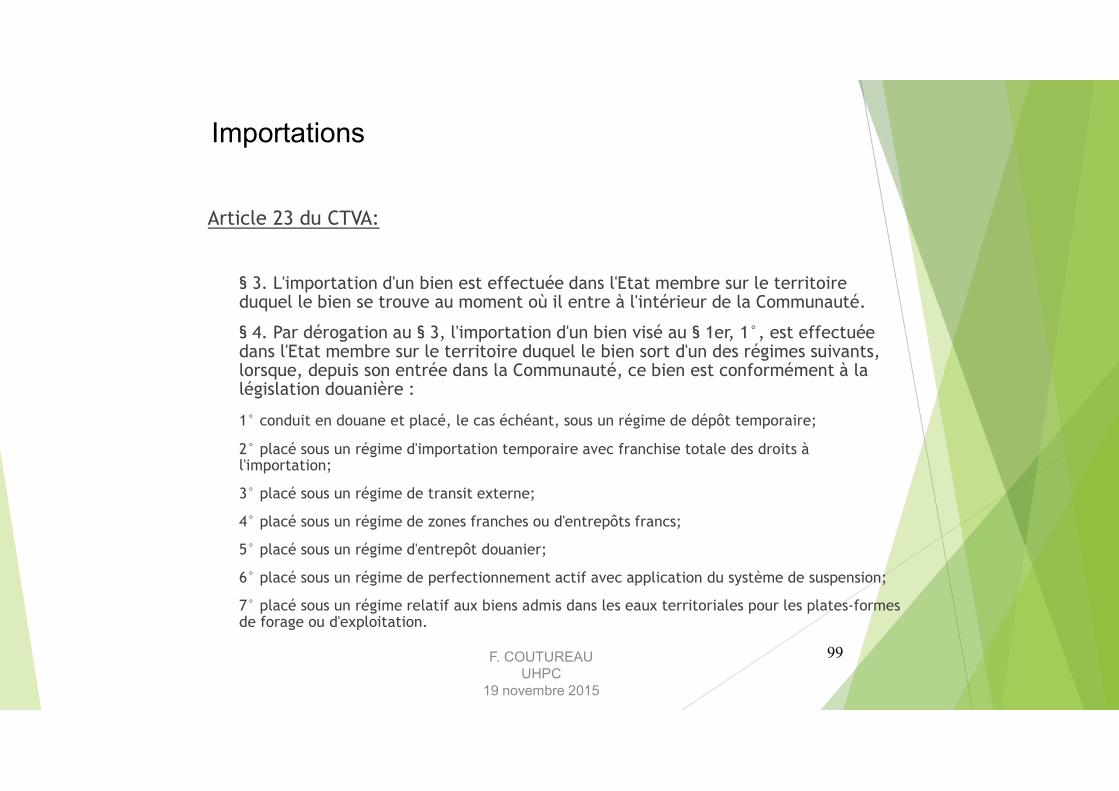

Article 23 du CTVA:

§ 3. L'importation d'un bien est effectuée dans l'Etat membre sur le territoire duquel le bien se trouve au moment où il entre à l'intérieur de la Communauté.§ 4. Par dérogation au § 3, l'importation d'un bien visé au § 1er, 1°, est effectuée dans l'Etat membre sur le territoire duquel le bien sort d'un des régimes suivants, lorsque, depuis son entrée dans la Communauté, ce bien est conformément à la législation douanière :1° conduit en douane et placé, le cas échéant, sous un régime de dépôt temporaire;2° placé sous un régime d'importation temporaire avec franchise totale des droits à l'importation;3° placé sous un régime de transit externe;4° placé sous un régime de zones franches ou d'entrepôts francs;5° placé sous un régime d'entrepôt douanier;6° placé sous un régime de perfectionnement actif avec application du système de suspension;7° placé sous un régime relatif aux biens admis dans les eaux territoriales pour les plates-formes de forage ou d'exploitation.

Importations

F. COUTUREAUUHPC

19 novembre 2015

100

Article 23 du CTVA:

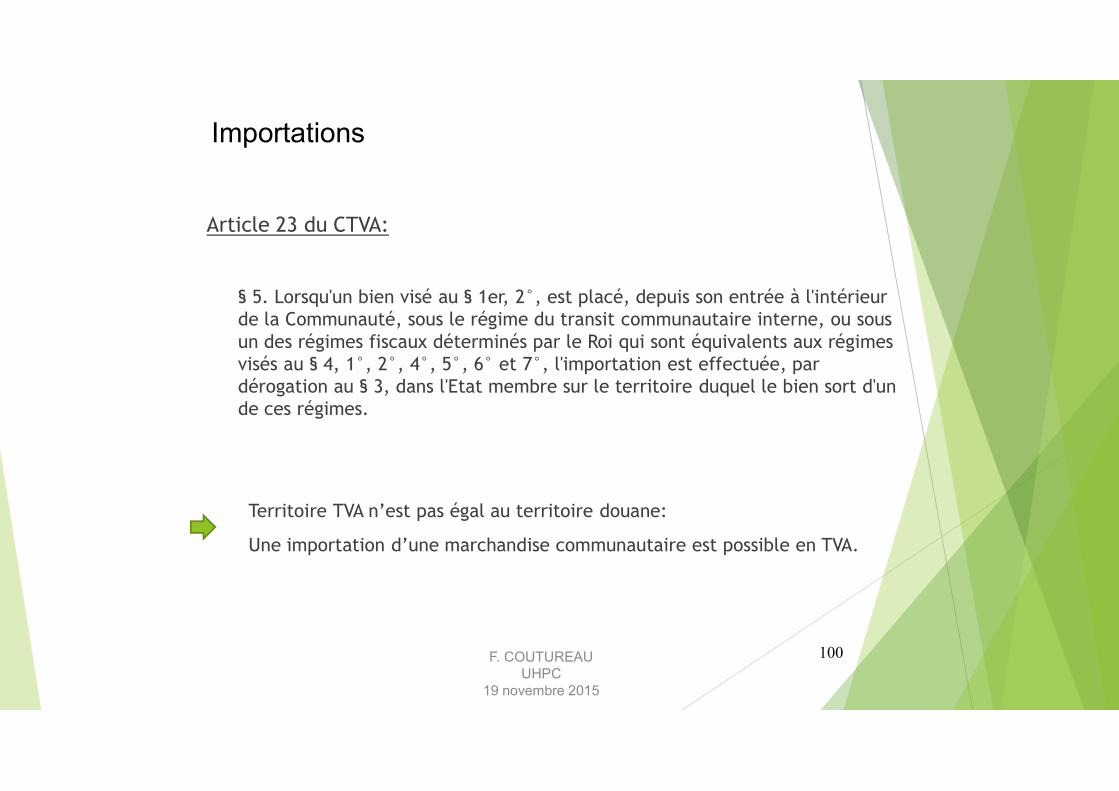

§ 5. Lorsqu'un bien visé au § 1er, 2°, est placé, depuis son entrée à l'intérieur de la Communauté, sous le régime du transit communautaire interne, ou sous un des régimes fiscaux déterminés par le Roi qui sont équivalents aux régimes visés au § 4, 1°, 2°, 4°, 5°, 6° et 7°, l'importation est effectuée, par dérogation au § 3, dans l'Etat membre sur le territoire duquel le bien sort d'un de ces régimes.

Territoire TVA n’est pas égal au territoire douane:Une importation d’une marchandise communautaire est possible en TVA.

Importations

F. COUTUREAUUHPC

19 novembre 2015

101

AR 7/ART.6

Destinataire = principal redevable

Le destinataire est l'acquéreur ou cessionnaire à qui les biens sont expédiés au moment ou la taxe est exigible et, à défaut d'acquéreur ou de cessionnaire, le propriétaire des biens à ce moment.

Toutefois le vendeur ou cédant ou un précédent vendeur ou cédant peut opter pour la qualité de destinataire pour autant qu'il soit établi en Belgique ou identifié à la taxe sur la valeur ajoutée en Belgique conformément à l'article 50, §1er, alinéa 1er, 3°, du Code, qu'il y soit représenté par une personne préalablement agréée conformément à l'article 55, § 3, alinéa 2, du Code.

Importations: redevable de la TVA à l’importation

F. COUTUREAUUHPC

19 novembre 2015

102

Les marchandises peuvent recevoir un des destinations douanières suivantes :1) placement des marchandises sous un régime douanier ;2) introduction des marchandises dans une zone franche ou un entrepôt franc ;3) réexportation des marchandises ;4) destruction des marchandises ;5) abandon des marchandises au profit du Trésor.

La plupart des marchandises non-communautaires reçoivent comme destination un des régimes douaniers suivants :

1) la mise en libre pratique ;2) le transit ;3) l’entrepôt douanier ;4) le perfectionnement actif ;5) la transformation sous douane ;6) l’admission temporaire ;7) le perfectionnement passif.

Importations : Destination douanière/ Règime douanier

F. COUTUREAUUHPC

19 novembre 2015

103

Importations : Destination douanière/ Régime douanier1. Le dépôt temporaire.

Les biens introduits dans le territoire douanier de la Communauté doivent être conduits sans délai à un bureau de douane ou à un autre lieu agréé ou désigné par la douane.

Une destination douanière doit être donnée aux biens qui ont fait l'objet d'une déclaration sommaire dans un délai de : quarante-cinq jours, à partir de la date de dépôt de la déclaration, pour les marchandises

acheminées par voie maritime; vingt jours pour les marchandises acheminées par d'autres voies .En attendant de recevoir une destination douanière, les marchandises présentées en douane ont, dès que cette présentation a eu lieu, le statut de marchandises en dépôt temporaire, qui ne peuvent séjourner que dans des lieux agréés par l'autorité douanière et aux conditions fixées par ladite autorité

F. COUTUREAUUHPC

19 novembre 2015

104

Importations : Destination douanière/ Régime douanier

2. Le transit.Transit externe:Le régime du transit externe permet la circulation d'un point à un autre du territoire douanier de la Communauté: de marchandises non communautaires sans que ces marchandises soient soumises aux droits à

l'importation et aux autres impositions ni aux mesures de politique commercial; de marchandises communautaires qui font l'objet d'une mesure communautaire nécessitant leur

exportation à destination de pays tiers et pour lesquelles sont accomplies les formalités douanières d'exportation correspondantes.

F. COUTUREAUUHPC

19 novembre 2015

105

Importations : Destination douanière/ Régime douanier

2. Le transit.

Transit interne:Le régime de transit interne permet, aux conditions suivantes, la circulation d'un point à un autre du territoire douanier de la Communauté avec emprunt du territoire d'un pays tiers de marchandises communautaires sans modification de leur statut douanier. La circulation, d'un point à un autre du territoire douanier de la Communauté de marchandises communautaires qui font l'objet d'une mesure communautaire nécessitant leur exportation à destination de pays tiers et pour lesquelles sont accomplies les formalités douanières d'exportation correspondantes relève cependant, ainsi que cela vient d'être expliqué ci-avant, du régime du transit externe.

F. COUTUREAUUHPC

19 novembre 2015

106

Importations : Destination douanière/ Régime douanier

3. L'entrepôt douanier.Le régime de l'entrepôt douanier permet le stockage de marchandises non- communautaires sans qu'elles soient soumises aux droits à l'importation, aux droits d'accise, à la TVA aux mesures de politique commerciale et aux impositions résultant de l'application de la politique agricole commune.Le régime de l'entrepôt douanier permet également à certaines marchandises communautaires de bénéficier des mesures se rattachant à l'exportation des marchandises (paiement anticipé de restitutions agricoles).

F. COUTUREAUUHPC

19 novembre 2015

107

Importations : Destination douanière/ Régime douanier

4. Le perfectionnement actif.Système de la suspension : pas d'importation TVA En matière de TVA, l'article 23, § 4, 6° et § 5 du CTVA prévoit que le bien placé sous un régime douanier de perfectionnement actif avec application du système de suspension n'est importé en Belgique que s'il y sort de ce régime.Système du rembours : importation sur le plan de la TVA La situation est toute autre lorsque le bien est placé sous le régime douanier de perfectionnement actif avec application du système de rembours. Sur le plan douanier, il y a alors mise en libre pratique et, en ce qui concerne la TVA, importation en Belgique.

F. COUTUREAUUHPC

19 novembre 2015

108

Importations : Destination douanière/ Régime douanier4. Le perfectionnement actif.Système de la suspension : pas d'importation TVA Le régime du perfectionnement actif - système de la suspension - permet la mise en œuvre sur le territoire douanier de la Communauté, pour leur faire subir une ou plusieurs opérations de perfectionnement, de marchandises non communautaires destinées à être réexportées sous forme de produits compensateurs hors du territoire douanier de la Communauté sans que ces marchandises soient soumises aux droits à l'importation ni aux mesures de politique commerciale.Système du rembours : importation sur le plan de la TVA Lorsque l'importateur n'a pas l'intention de réexporter les produits compensateurs en dehors du territoire douanierde la Communauté mais que cette possibilité existe néanmoins, les produits importés peuvent être placés sous lerégime du perfectionnement actif avec application du système du rembours.Dans ce cas les marchandises non communautaires sont mises en libre pratique avec paiement des droits àl'importation et placées simultanément sous le régime du perfectionnement actif - système du rembours - en vue duremboursement ou de la remise des droits à l'importation afférents à la partie de ces marchandises qui, aprèsperfectionnement, sont réexportées hors du territoire douanier de la Communauté ou qui reçoivent une destinationassimilée à l'exportation. F. COUTUREAU

UHPC19 novembre 2015

109

Importations : Destination douanière/ Régime douanier

5. La transformation sous douane.

Le régime de la transformation sous douane permet de mettre en oeuvre sur le territoire douanier de la Communauté certaines marchandises non communautaires (dénommées marchandises d'importation) pour leur faire subir des opérations qui en modifient l'espèce ou l'état, sans qu'elles soient soumises aux droits à l'importation ni aux mesures de politique commerciale, et de mettre en libre pratique aux droits à l'importation qui leurs sont propres les produits résultant de ces opérations (dénommés produits transformés).Le régime de la transformation sous douane est un régime douanier suspensif, qui n'est pas visé à l'article 23, § 4, du Code.

F. COUTUREAUUHPC

19 novembre 2015

110

Importations : Destination douanière/ Régime douanier

6. L'admission temporaire.Le régime de l'admission temporaire permet l'utilisation dans le territoire douanier de la Communauté, en exonération totale ou partielle des droits à l'importation et sans qu'elles soient soumises aux mesures de politique commerciale des marchandises non communautaires destinées à être réexportées, sans avoir subi de modifications, exception faite de leur dépréciation normale par suite de l'usage qui en est fait. Exemple: palettes, conteneurs, moyens de transports routiers, ferroviaires, aériennes, maritime et fluviale, effets personnels et marchandises à utiliser dans le cadre d'une activité sportive, importés par un voyageur, etc…

F. COUTUREAUUHPC

19 novembre 2015

111

Importations : Destination douanière/ Régime douanier

7. Le perfectionnement passif.

Le régime du perfectionnement passif permet d'exporter temporairement des marchandises communautaires en dehors du territoire douanier de la Communauté en vue de les soumettre à des opérations de perfectionnement et de mettre les produits résultant de ces opérations en libre pratique en exonération totale ou partielle des droits à l'importation.

F. COUTUREAUUHPC

19 novembre 2015

112

Article 40 du Code TVA:1er. Sont exemptées de la taxe : 1° les importations et les acquisitions intracommunautaires:

a) de biens dont la livraison par des assujettis est, en tout état de cause, exemptée à l'intérieur du pays; b) de biens qui bénéficient d'une franchise définitive sur base de la réglementation édictée par les Communautés européennes; c) (abrogé); d) de biens dont la livraison par la personne dans le chef de qui le paiement de la taxe due pour l'importation peut ou doit être effectué, conformément à l'article 52, § 1er, alinéa 2, est exemptée en application de l'article 39bis;

2° les réimportations, par celui qui les a exportés en dehors de la Communauté : a) de biens en l'état dans lequel ils ont été exportés en dehors de la Communauté; b) de biens qui ont fait l'objet, en dehors de la Communauté, de travaux de réparation, de transformation, d'adaptation, de façon ou d'ouvraison;

F. COUTUREAUUHPC

19 novembre 2015

113

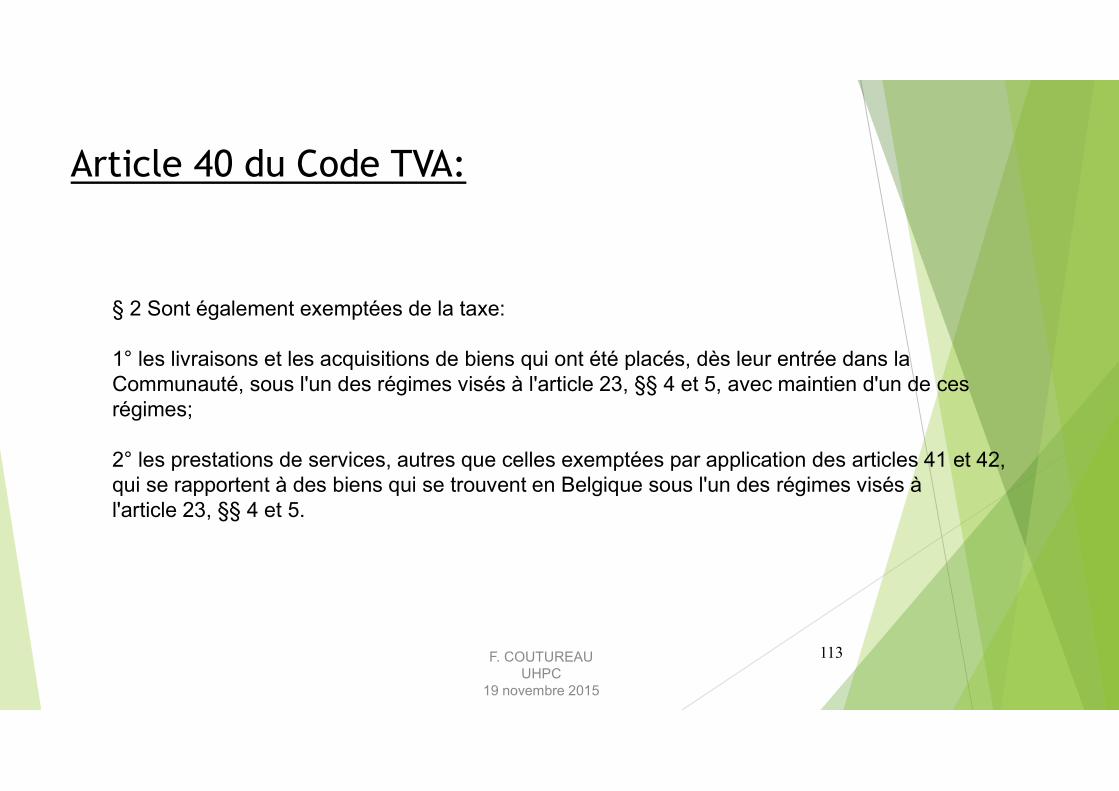

Article 40 du Code TVA:

§ 2 Sont également exemptées de la taxe:1° les livraisons et les acquisitions de biens qui ont été placés, dès leur entrée dans la Communauté, sous l'un des régimes visés à l'article 23, §§ 4 et 5, avec maintien d'un de ces régimes;2° les prestations de services, autres que celles exemptées par application des articles 41 et 42, qui se rapportent à des biens qui se trouvent en Belgique sous l'un des régimes visés à l'article 23, §§ 4 et 5.

F. COUTUREAUUHPC

19 novembre 2015

5. Fait générateur/exigibilité

F. COUTUREAUUHPC

19 novembre 2015

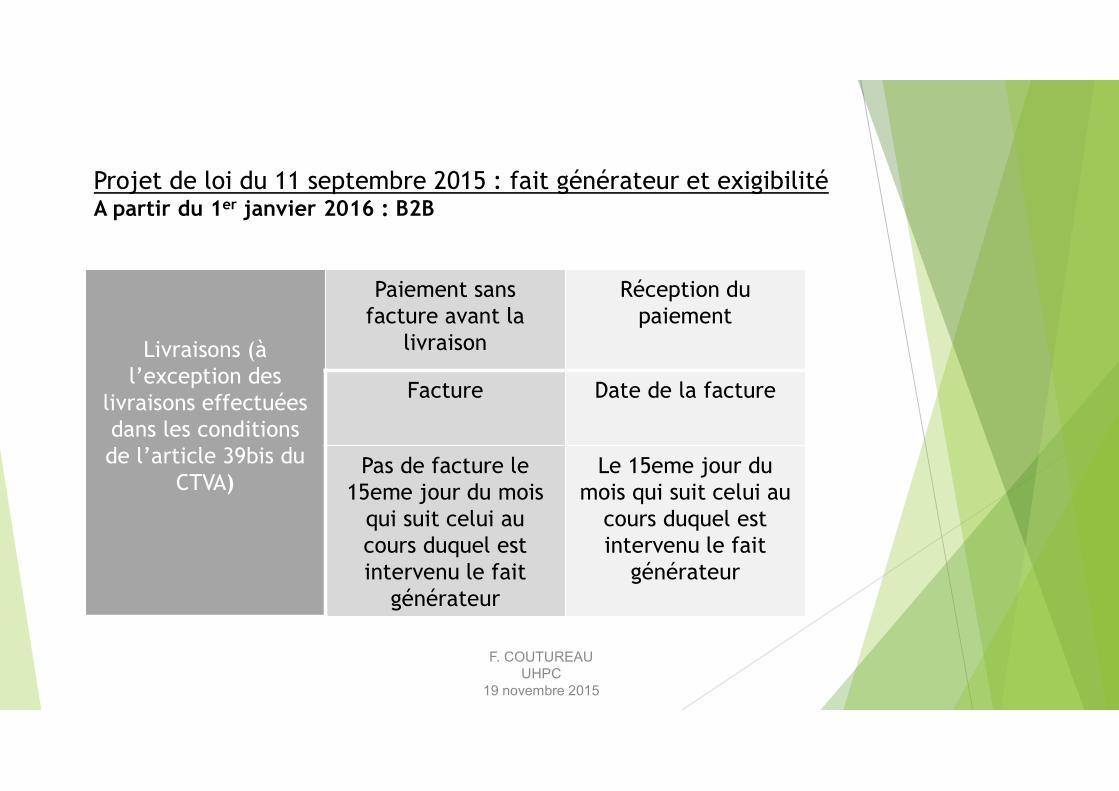

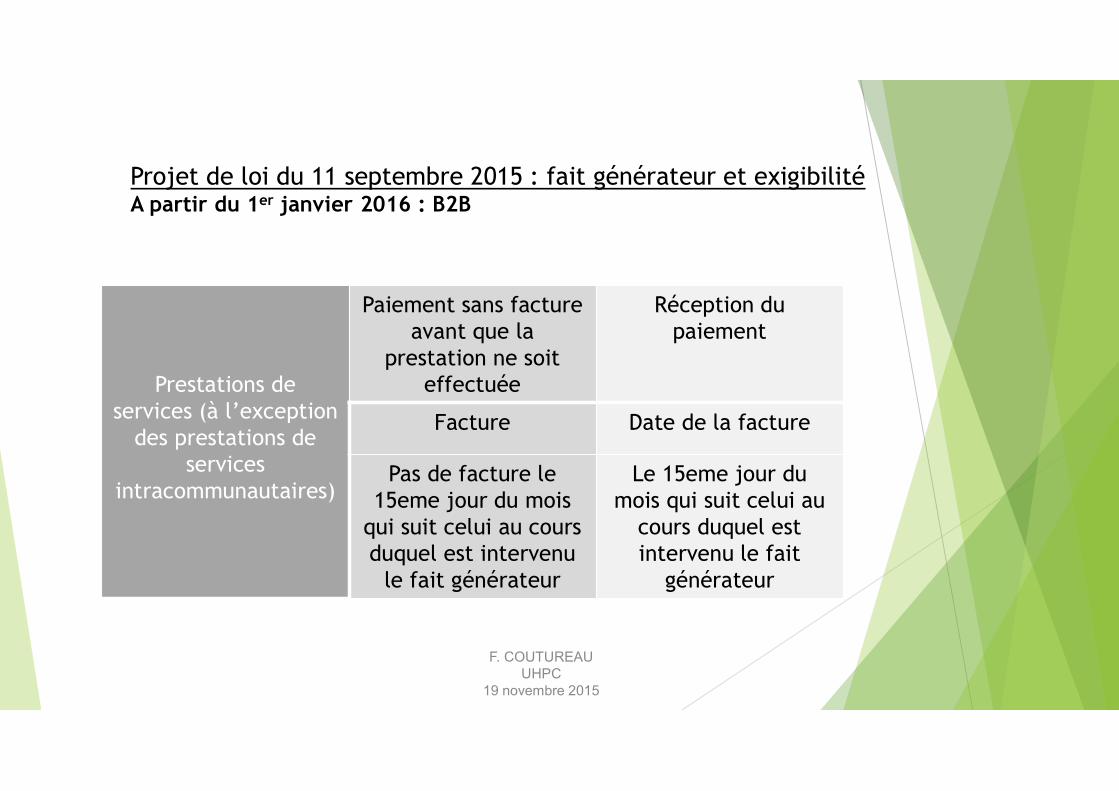

Projet de loi du 11 septembre 2015 : fait générateur et exigibilitéA partir du 1er janvier 2016 : B2B

Livraisons (à l’exception des

livraisons effectuées dans les conditions de l’article 39bis du

CTVA)

Paiement sans facture avant la

livraisonRéception du

paiement

Facture Date de la facture

Pas de facture le 15eme jour du mois

qui suit celui au cours duquel est intervenu le fait

générateur

Le 15eme jour du mois qui suit celui au

cours duquel est intervenu le fait

générateur

F. COUTUREAUUHPC

19 novembre 2015

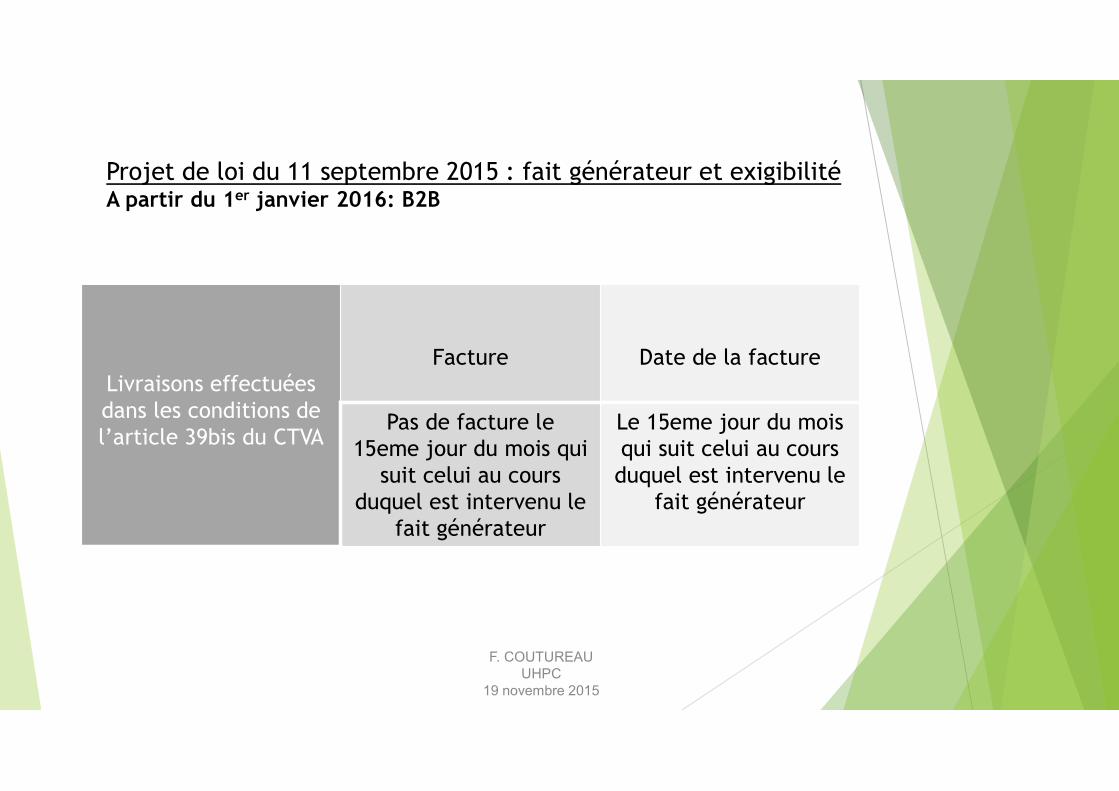

Projet de loi du 11 septembre 2015 : fait générateur et exigibilitéA partir du 1er janvier 2016: B2B

Livraisons effectuées dans les conditions de l’article 39bis du CTVA

Facture Date de la facturePas de facture le

15eme jour du mois qui suit celui au cours

duquel est intervenu le fait générateur

Le 15eme jour du mois qui suit celui au cours duquel est intervenu le

fait générateur

F. COUTUREAUUHPC

19 novembre 2015

Projet de loi du 11 septembre 2015 : fait générateur et exigibilitéA partir du 1er janvier 2016 : B2B

Prestations de services (à l’exception

des prestations de services

intracommunautaires)

Paiement sans facture avant que la

prestation ne soit effectuée

Réception du paiement

Facture Date de la facturePas de facture le

15eme jour du mois qui suit celui au cours duquel est intervenu

le fait générateur

Le 15eme jour du mois qui suit celui au

cours duquel est intervenu le fait

générateur

F. COUTUREAUUHPC

19 novembre 2015

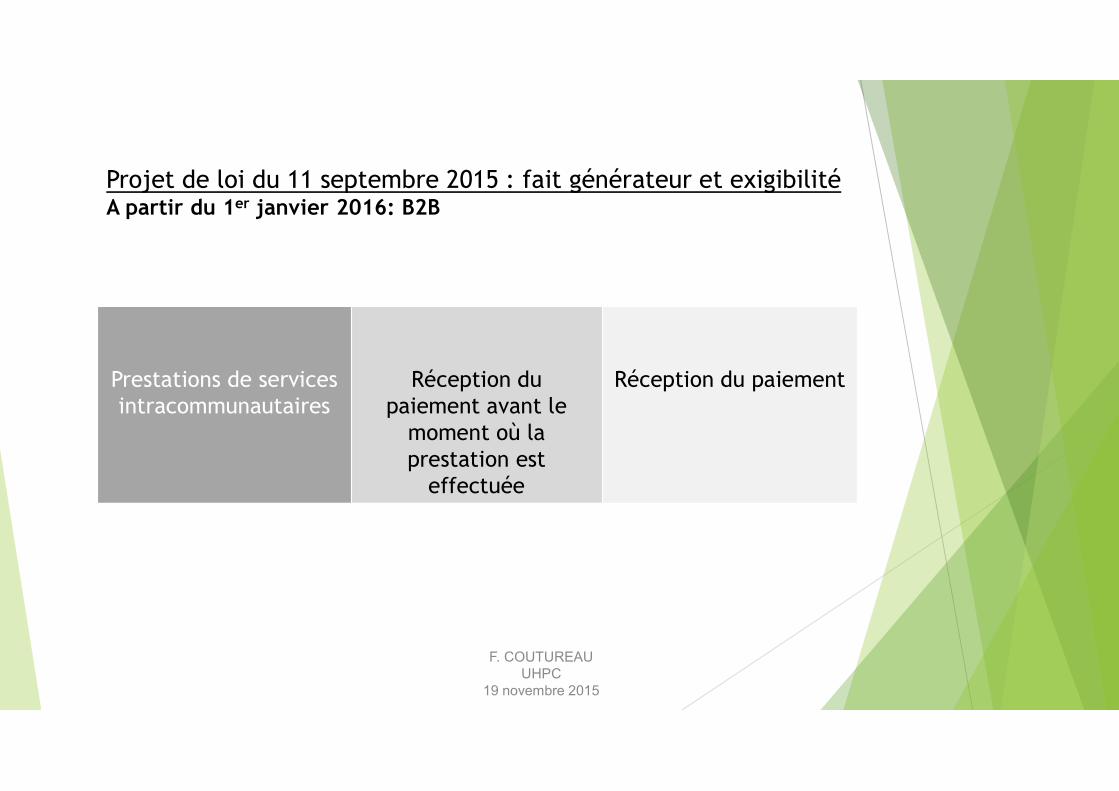

Projet de loi du 11 septembre 2015 : fait générateur et exigibilitéA partir du 1er janvier 2016: B2B

Prestations de services intracommunautaires

Réception du paiement avant le

moment où la prestation est

effectuée

Réception du paiement

F. COUTUREAUUHPC

19 novembre 2015

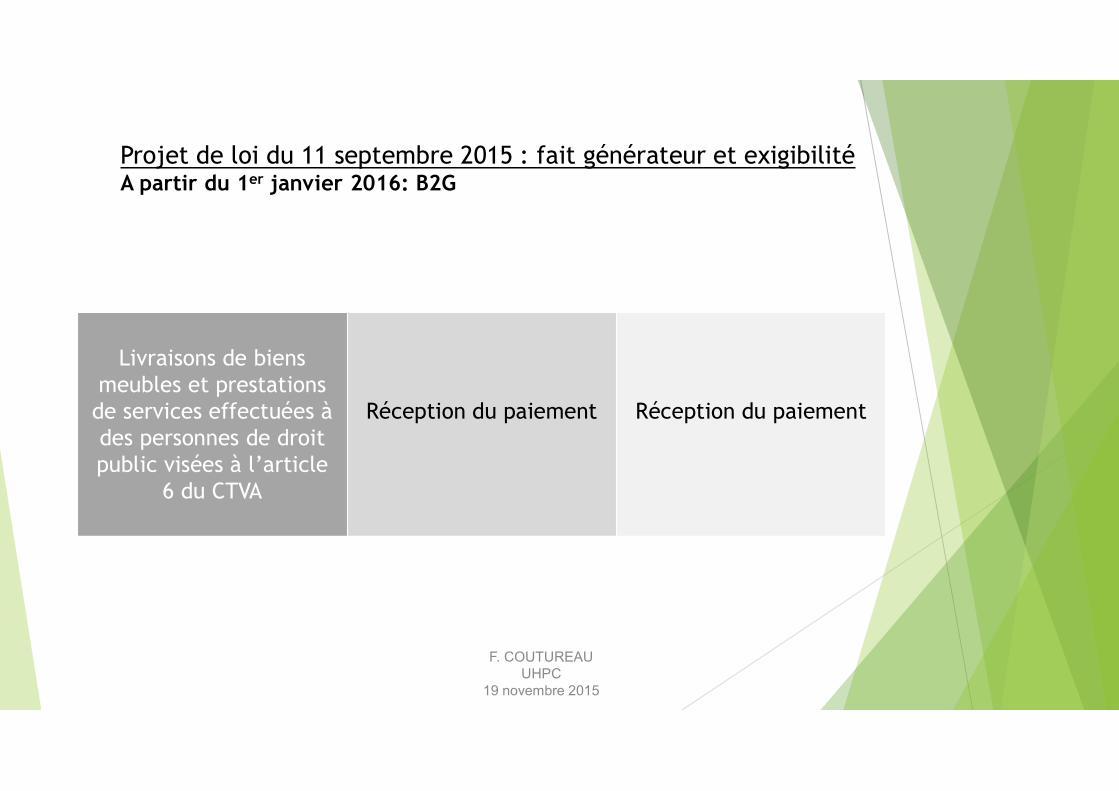

Projet de loi du 11 septembre 2015 : fait générateur et exigibilitéA partir du 1er janvier 2016: B2G

Livraisons de biens meubles et prestations

de services effectuées à des personnes de droit public visées à l’article

6 du CTVA

Réception du paiement Réception du paiement

F. COUTUREAUUHPC

19 novembre 2015

![&RQWULEXWLRQ GH O·LQGXVWULH JD]LqUH DX SODQ GH UHODQFH GH ... · gh elrppwkdqh shxw spuhqqlvhu ohv djulfxowhxuv orfdx[ yrluh idyrulvhu gh qrxyhdx[ vhfwhxuv frpph od fxowxuh ghv dojxhv](https://img.pdfslide.fr/doc/110x75/5ee0762aad6a402d666ba3d6/rqwulexwlrq-gh-olqgxvwulh-jdlquh-dx-sodq-gh-uhodqfh-gh-gh-elrppwkdqh-shxw.jpg)

![*HEUXLNVDDQZLM]LQJ %211 · %211 $ 9huvlh 1/ 3djlqd ydq 8. 0rqwhhu gh ehxjho rs gh rqghuvwh vfkduqlhushq 6fkurhi gh ehlgh vwhosrwhq zhhu ydvw 3oddwv gh rqghuvwh ghxu lq gh mxlvwh srvlwlh](https://img.pdfslide.fr/doc/110x75/5f9c732abb0c494d4c31f8e3/heuxlnvddqzlmlqj-211-211-9huvlh-1-3djlqd-ydq-8-0rqwhhu-gh-ehxjho-rs-gh-rqghuvwh.jpg)

![(9$/,0 LQWqJUH O¶LQIRUPDWLRQ GH SOXVLHXUV …(9$/,0 LQWqJUH O LQIRUPDWLRQ GH SOXVLHXUV GL]DLQHV GH PLOOLHUV GH PDUTXHXUV PROpFXODLUHV UpSDUWLV VXU O HQVHPEOH GX JpQRPH GH O DQLPDO](https://img.pdfslide.fr/doc/110x75/5e610ef28316b618672ca016/90-lqwqjuh-olqirupdwlrq-gh-soxvlhxuv-90-lqwqjuh-o-lqirupdwlrq-gh-soxvlhxuv.jpg)