Embed Size (px)

DESCRIPTION

Une équipe….un m ême objectif. Ajouter de la valeur aux portefeuilles de nos clients. Daniel P. Racette Directeur général Région du Québec Présentation Association du Jeune Barreau de Montréal. Le 30 avril 2009. Portrait de famille. Services aux particuliers. Services aux - PowerPoint PPT Presentation

Citation preview

Une équipe….un même objectif

Une équipe….un même objectif

Le 30 avril 2009

Daniel P. RacetteDirecteur général

Région du Québec

Présentation Association du Jeune Barreau de Montréal

Ajouter de la valeur aux portefeuilles de nos Ajouter de la valeur aux portefeuilles de nos clientsclients

2

Une équipe….un même objectif

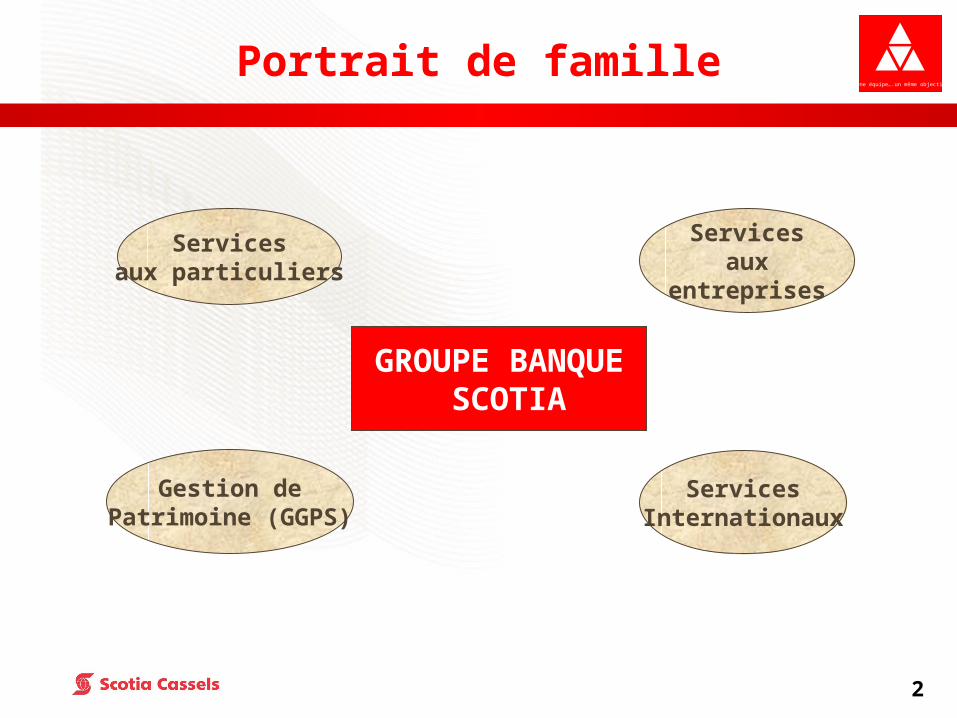

Portrait de famille

Gestion dePatrimoine (GGPS)

GROUPE BANQUE SCOTIA

ServicesInternationaux

Servicesaux particuliers

Servicesaux

entreprises

3

Une équipe….un même objectif

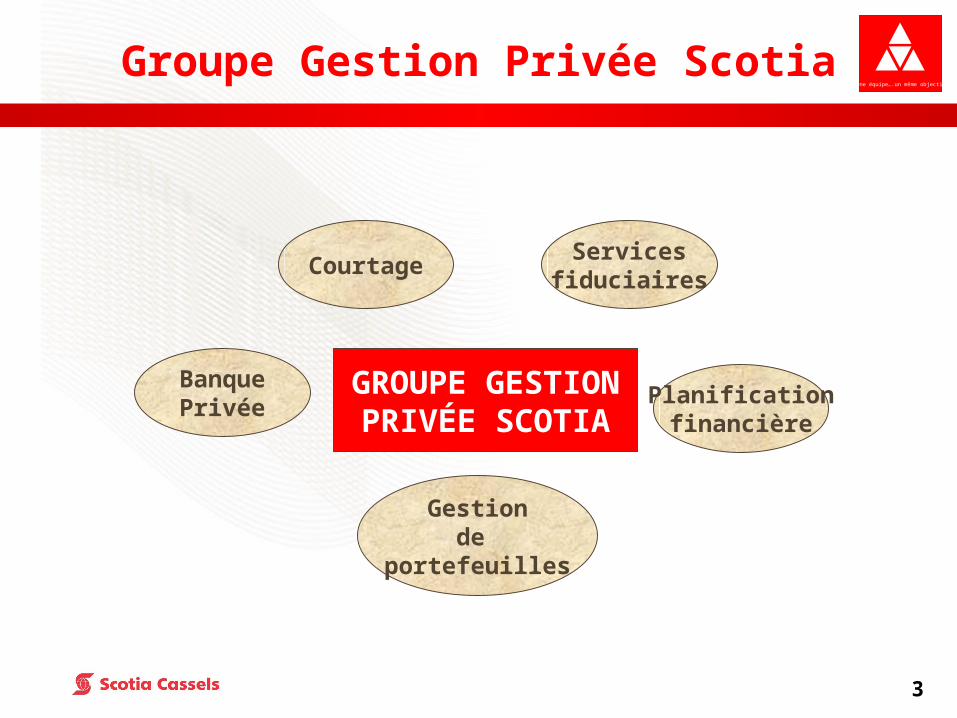

BanquePrivée

GROUPE GESTIONPRIVÉE SCOTIA

Planificationfinancière

CourtageServices

fiduciaires

Gestionde

portefeuilles

Groupe Gestion Privée Scotia

4

Une équipe….un même objectif

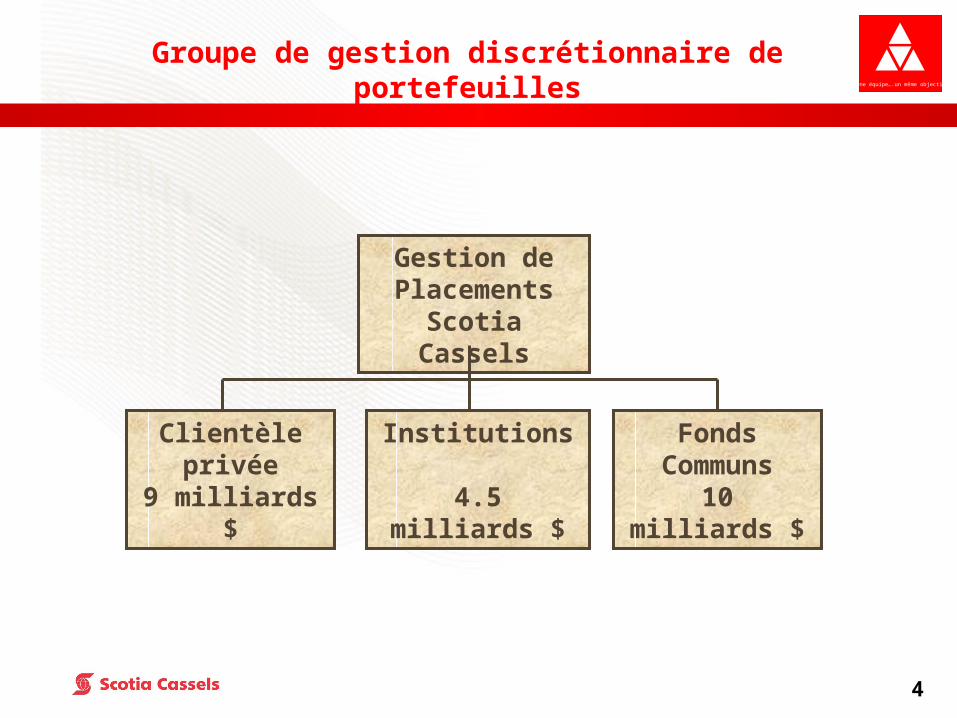

Groupe de gestion discrétionnaire de portefeuilles

Gestion de Placements

Scotia Cassels

FondsCommuns

10 milliards $

Institutions

4.5 milliards $

Clientèleprivée

9 milliards $

5

Une équipe….un même objectif

Notre objectif est de rechercher des RENDEMENTS AU DESSUS DE LA

MOYENNE…

…à long terme avec UN RISQUE INFÉRIEUR À LA

MOYENNE,

…tout en tenant compte de L’EFFICIENCE FISCALE

Une équipe….un même objectif

Perspectives Perspectives économiqueséconomiques11

Une équipe….un même objectif

7

Une équipe….un même objectif

Revue économique

Revue des économies américaine et canadienne et les 4 composantes de leur PIB:

Consommateurs

Corporations

Imports & Exports

Gouvernements

Expectatives économiques

8

Une équipe….un même objectif

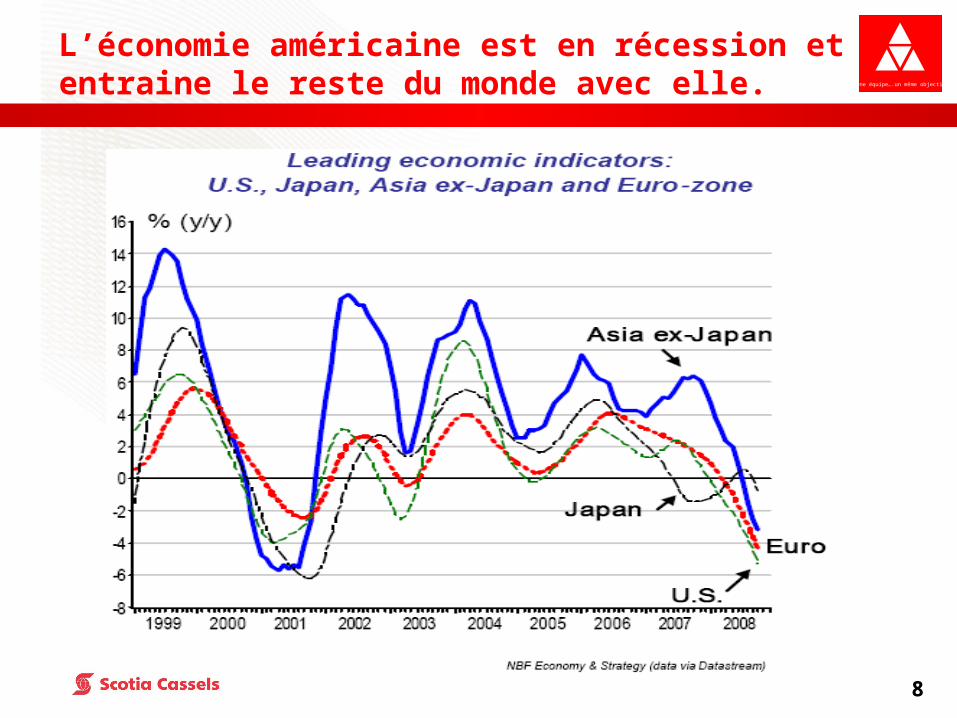

L’économie américaine est en récession et entraine le reste du monde avec elle.

9

Une équipe….un même objectif

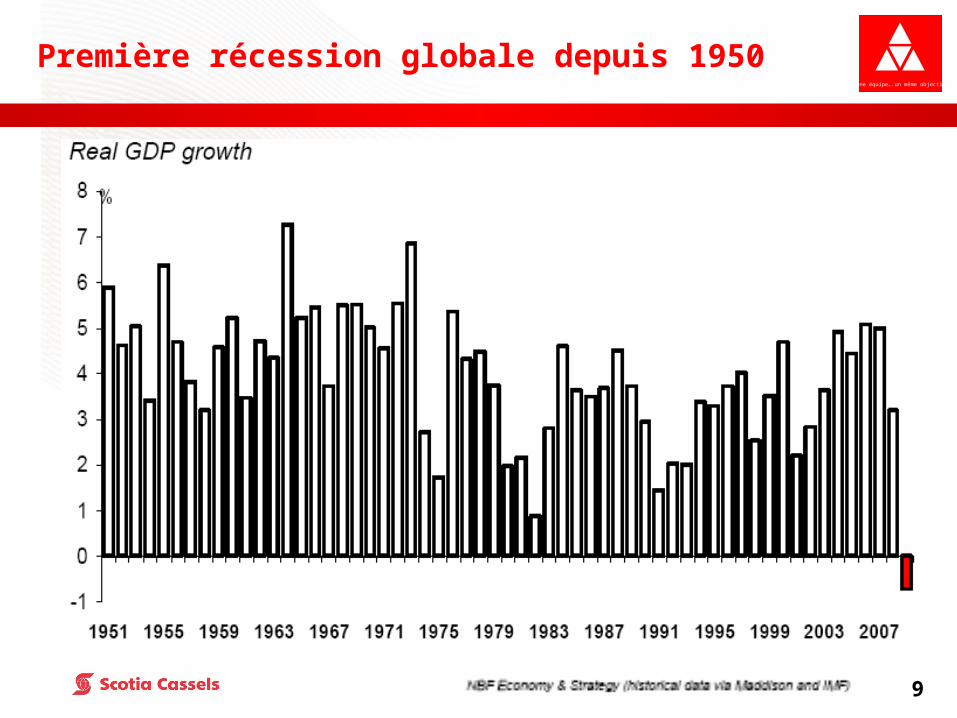

Première récession globale depuis 1950

10

Une équipe….un même objectif

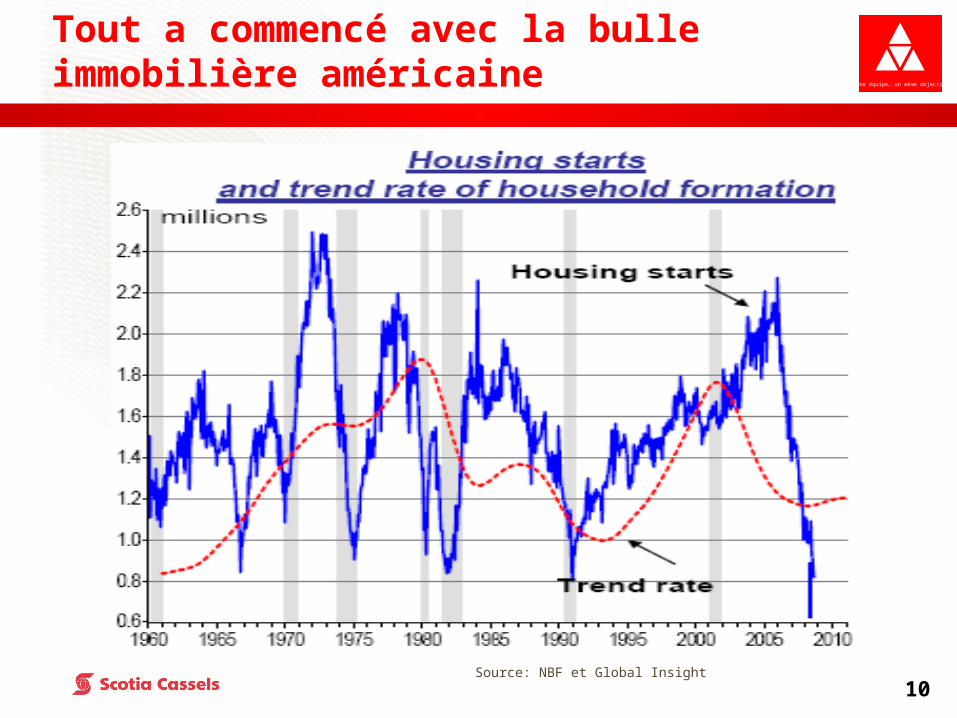

Tout a commencé avec la bulle immobilière américaine

Source: NBF et Global Insight

11

Une équipe….un même objectif

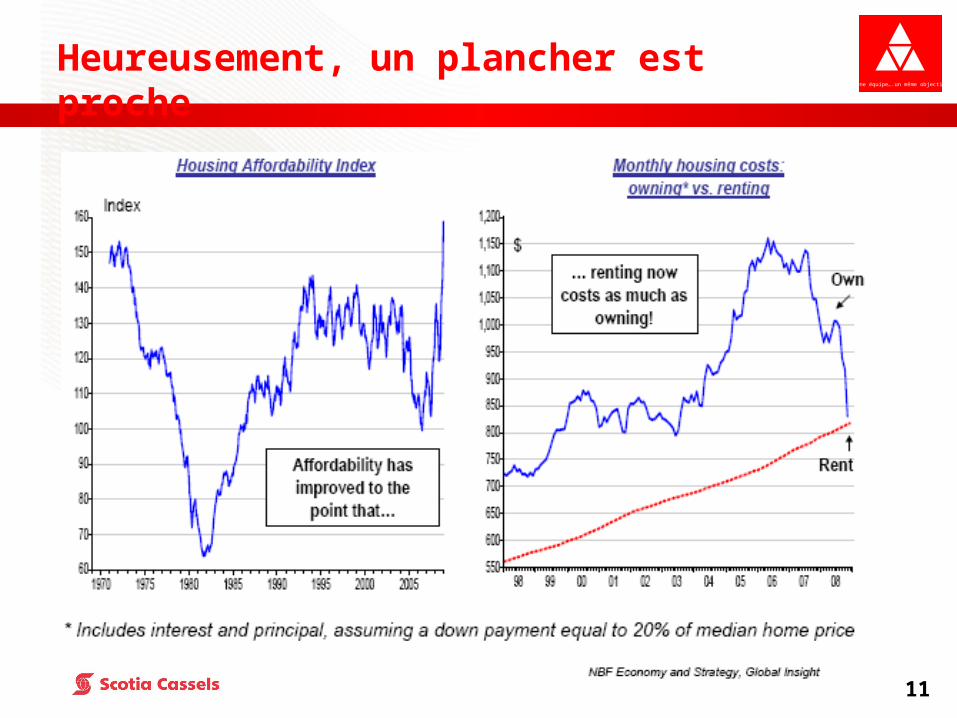

Heureusement, un plancher est proche

12

Une équipe….un même objectif

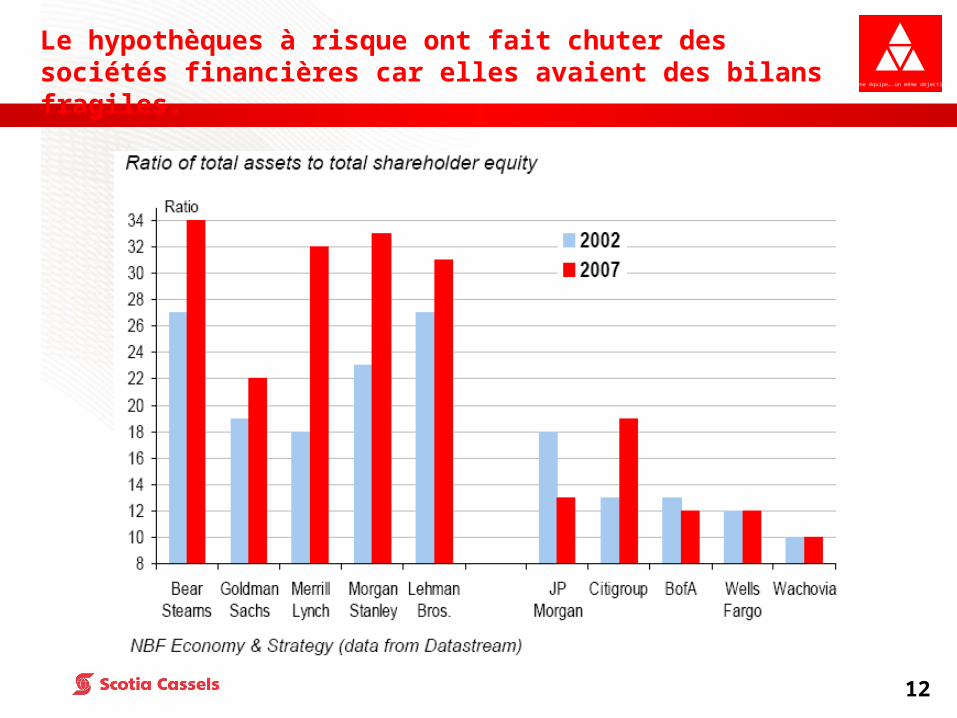

Le hypothèques à risque ont fait chuter des sociétés financières car elles avaient des bilans fragiles.

13

Une équipe….un même objectif

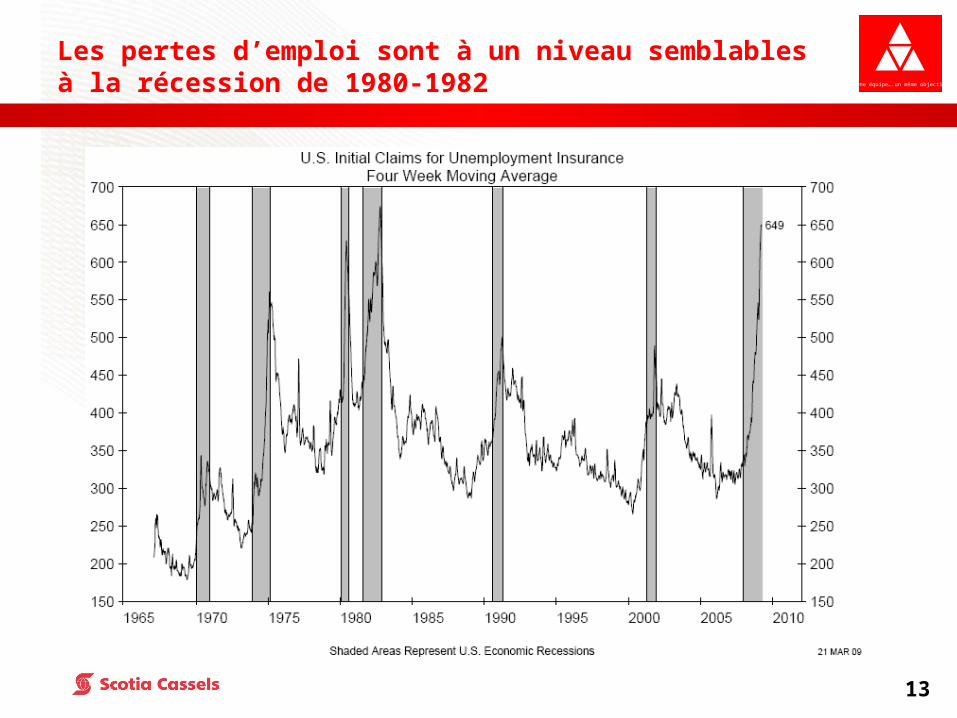

Les pertes d’emploi sont à un niveau semblables à la récession de 1980-1982

14

Une équipe….un même objectif

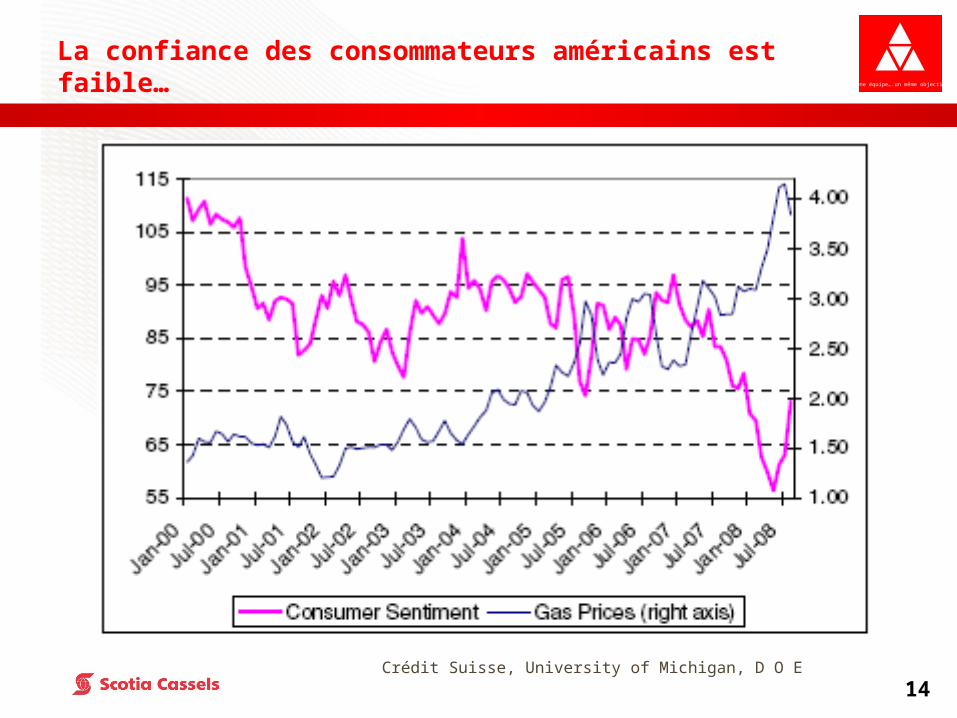

La confiance des consommateurs américains est faible…

Crédit Suisse, University of Michigan, D O E

15

Une équipe….un même objectif

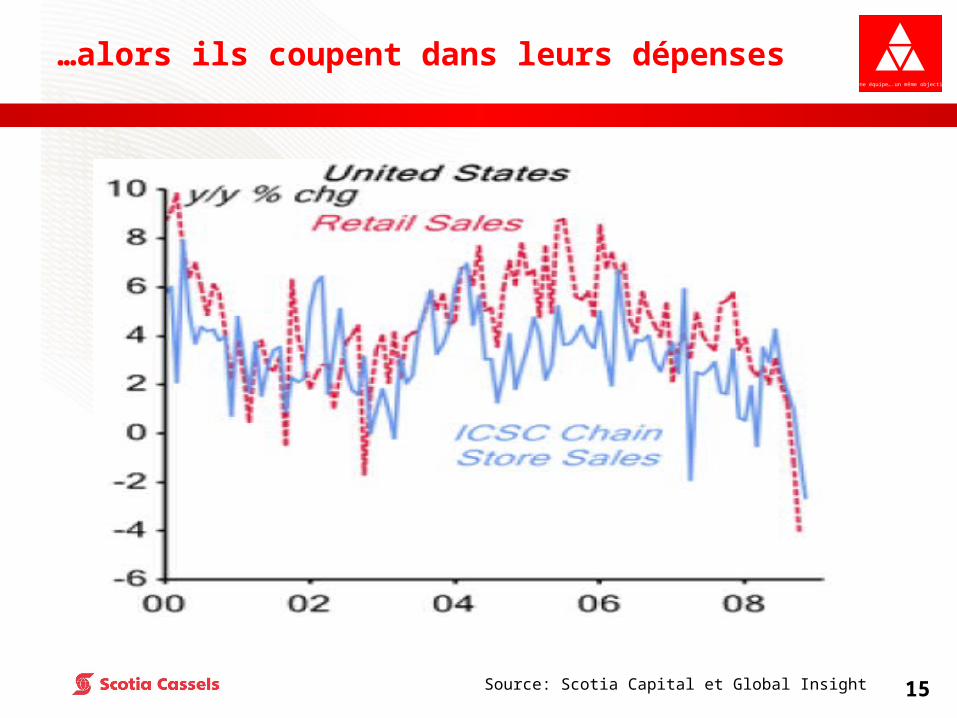

Source: Scotia Capital et Global Insight

…alors ils coupent dans leurs dépenses

16

Une équipe….un même objectif

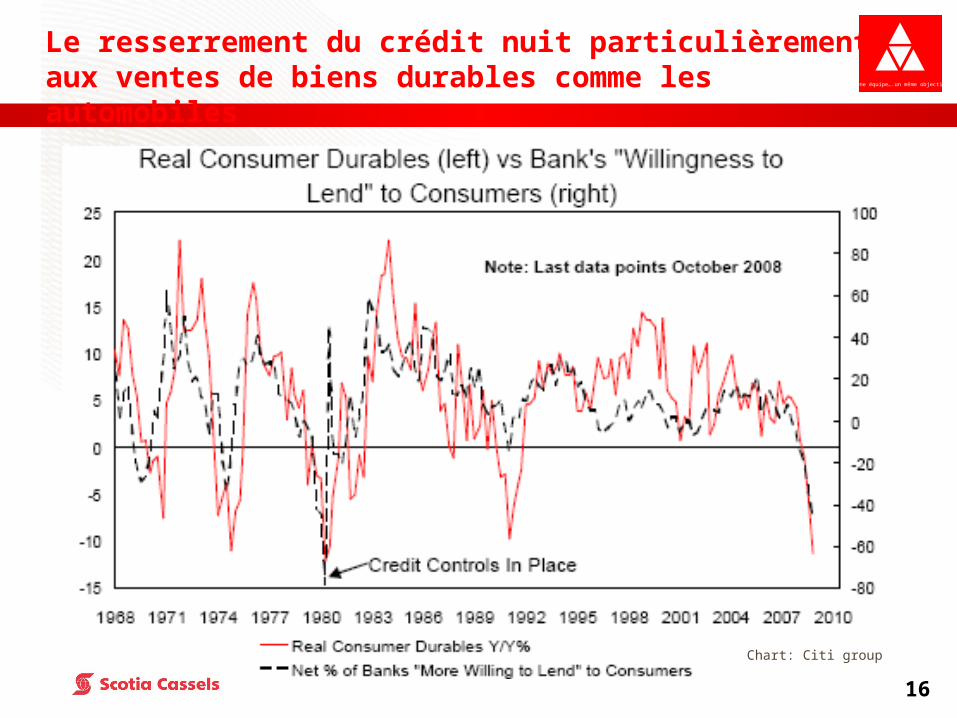

Le resserrement du crédit nuit particulièrement aux ventes de biens durables comme les automobiles

Chart: Citi group

17

Une équipe….un même objectif

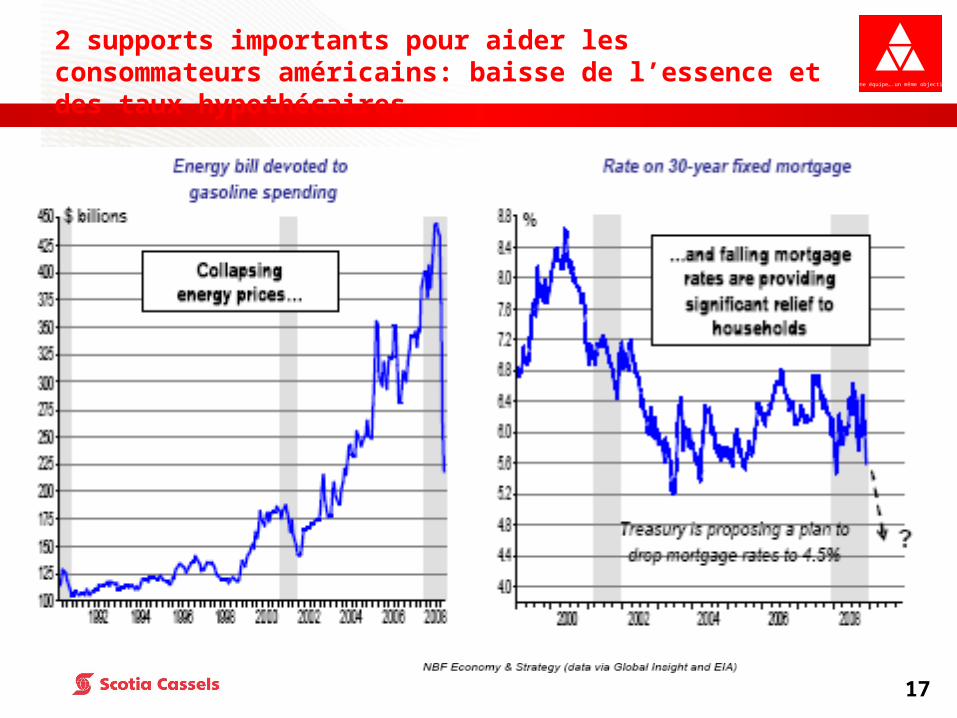

2 supports importants pour aider les consommateurs américains: baisse de l’essence et des taux hypothécaires

18

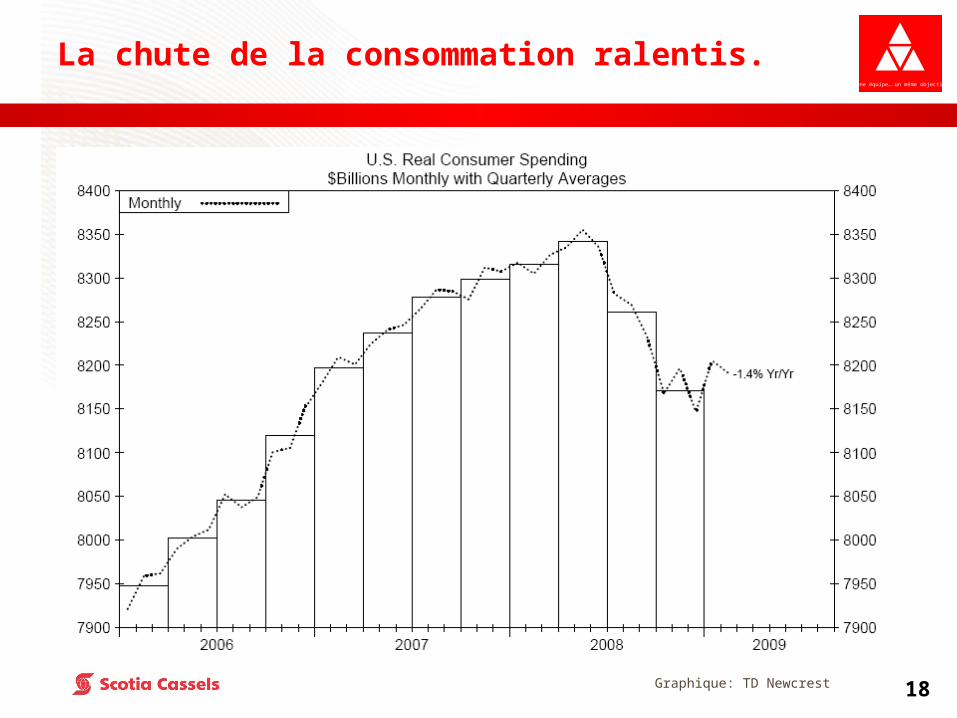

Une équipe….un même objectif

La chute de la consommation ralentis.

Graphique: TD Newcrest

19

Une équipe….un même objectif

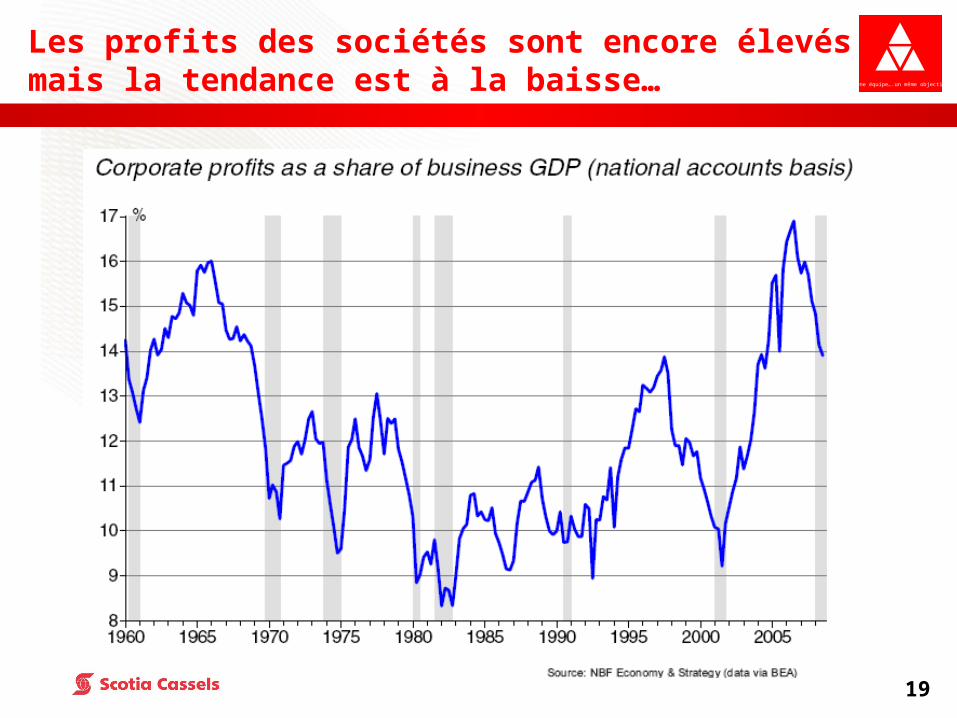

Les profits des sociétés sont encore élevés mais la tendance est à la baisse…

20

Une équipe….un même objectif

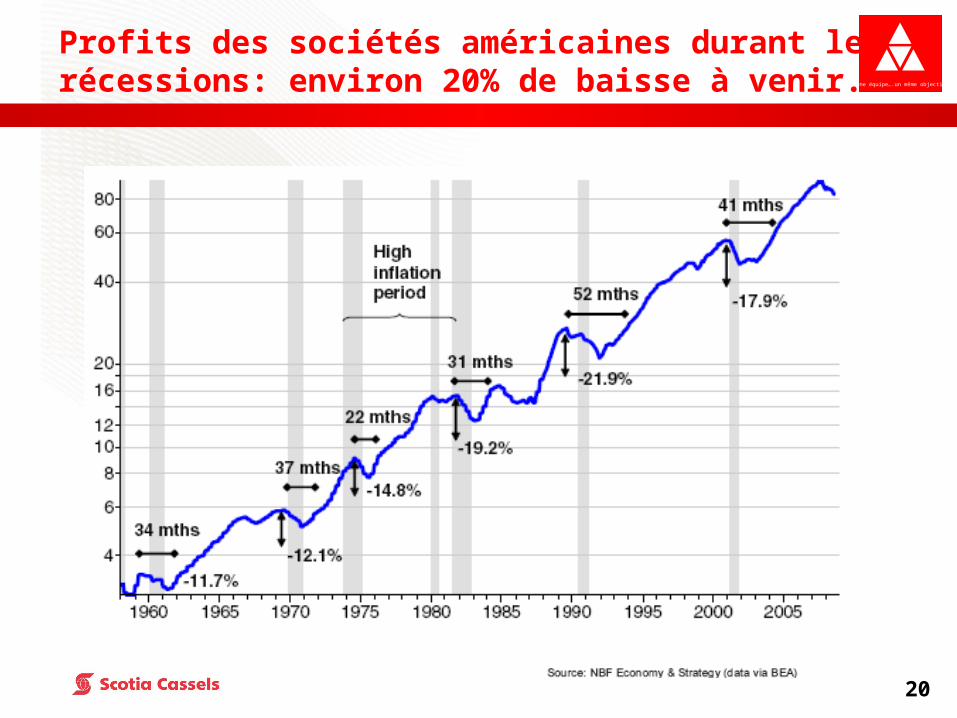

Profits des sociétés américaines durant les récessions: environ 20% de baisse à venir.

21

Une équipe….un même objectif

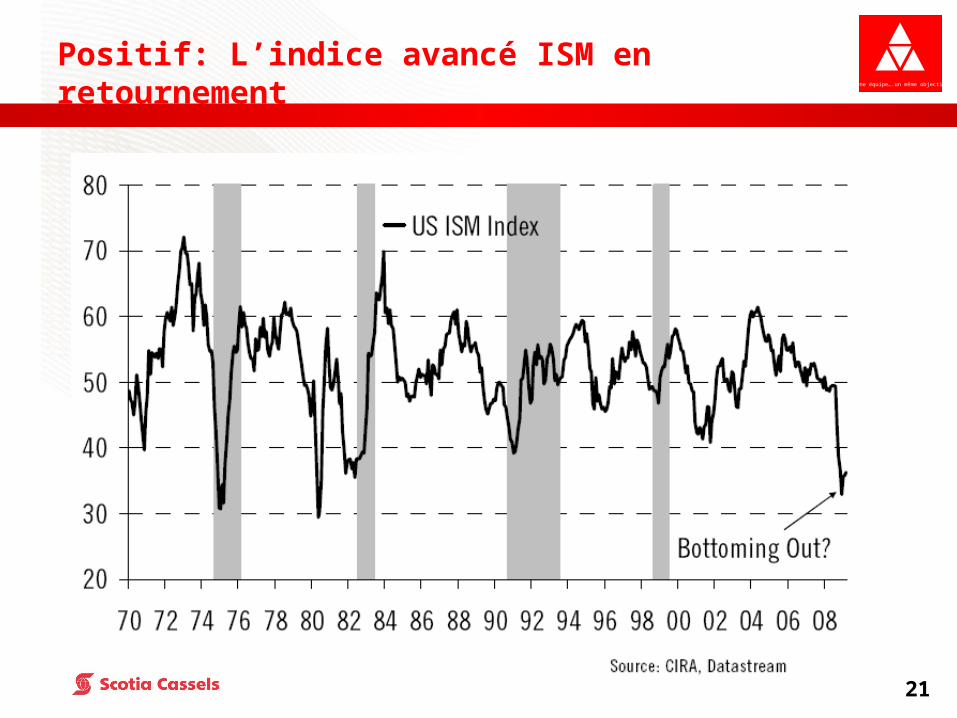

Positif: L’indice avancé ISM en retournement

22

Une équipe….un même objectif

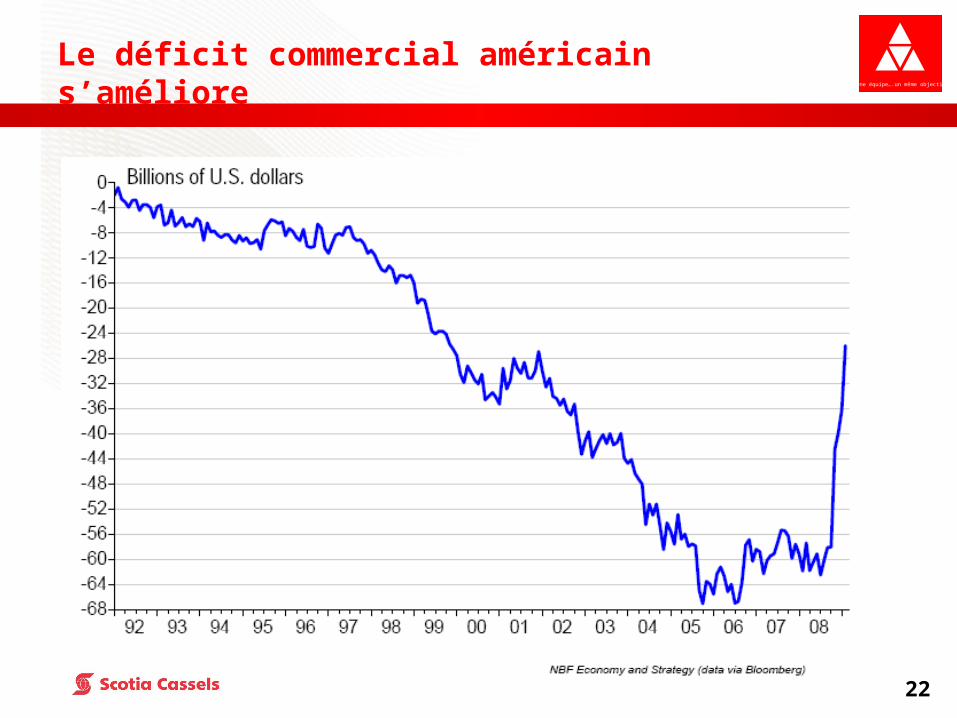

Le déficit commercial américain s’améliore

23

Une équipe….un même objectif

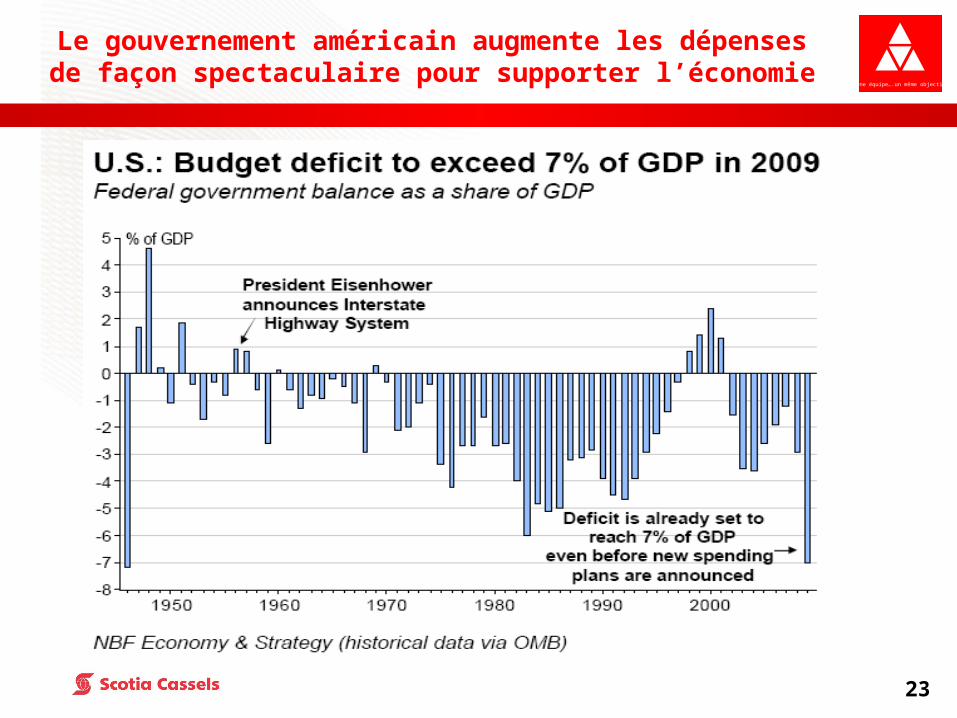

Le gouvernement américain augmente les dépenses de façon spectaculaire pour supporter l’économie

24

Une équipe….un même objectif

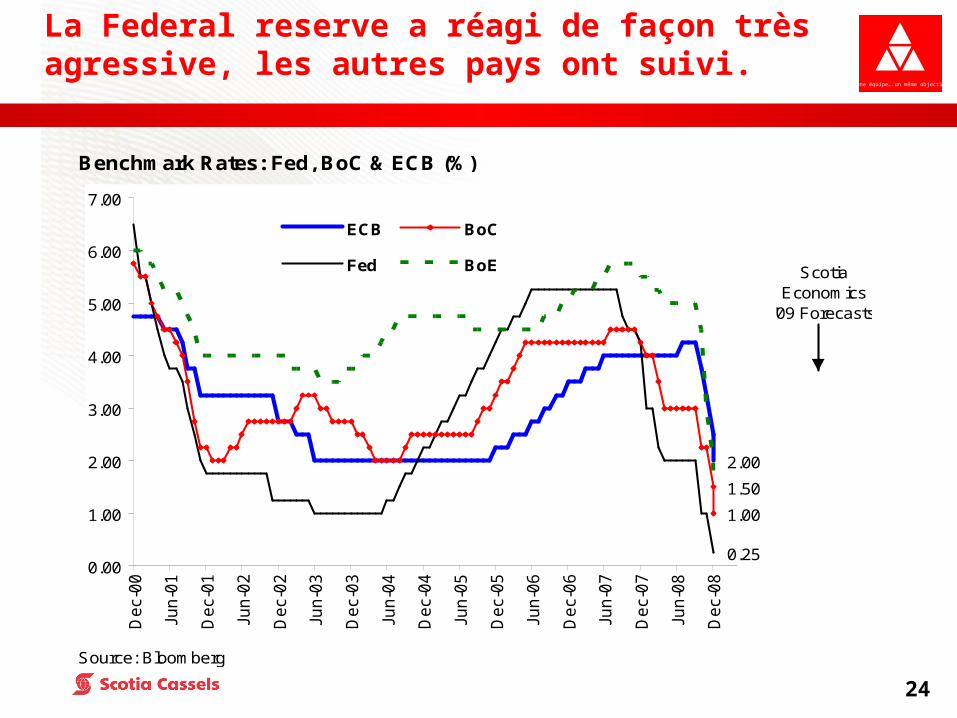

La Federal reserve a réagi de façon très agressive, les autres pays ont suivi.

Benchmark Rates: Fed, BoC & ECB (%)

Source: Bloomberg

2.00

1.00

0.25

1.50

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Dec-

00

Jun-0

1

Dec-

01

Jun-0

2

Dec-

02

Jun-0

3

Dec-

03

Jun-0

4

Dec-

04

Jun-0

5

Dec-

05

Jun-0

6

Dec-

06

Jun-0

7

Dec-

07

Jun-0

8

Dec-

08

ECB BoC

Fed BoE Scotia Economics

'09 Forecasts

0.25%

0.50%

1.25%

1.75%

25

Une équipe….un même objectif

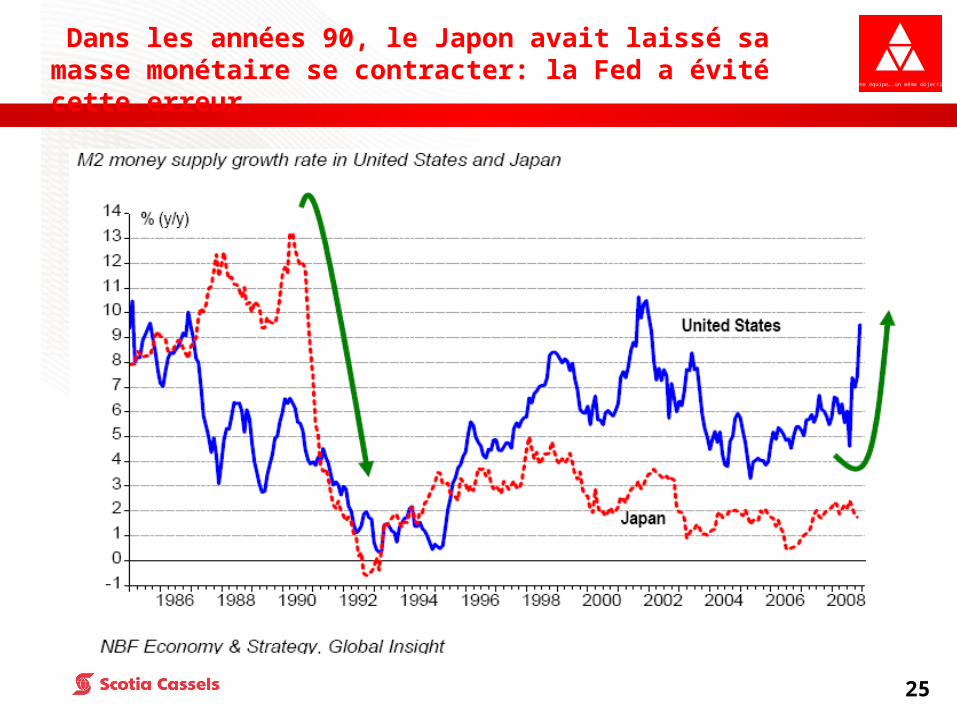

Dans les années 90, le Japon avait laissé sa masse monétaire se contracter: la Fed a évité cette erreur

26

Une équipe….un même objectif

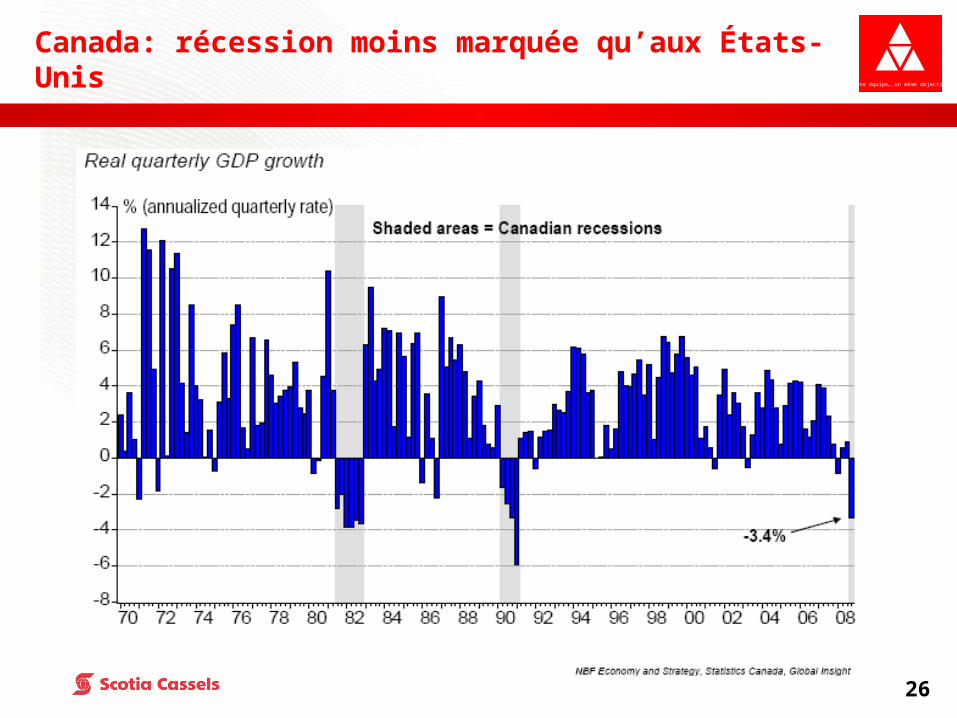

Canada: récession moins marquée qu’aux États-Unis

27

Une équipe….un même objectif

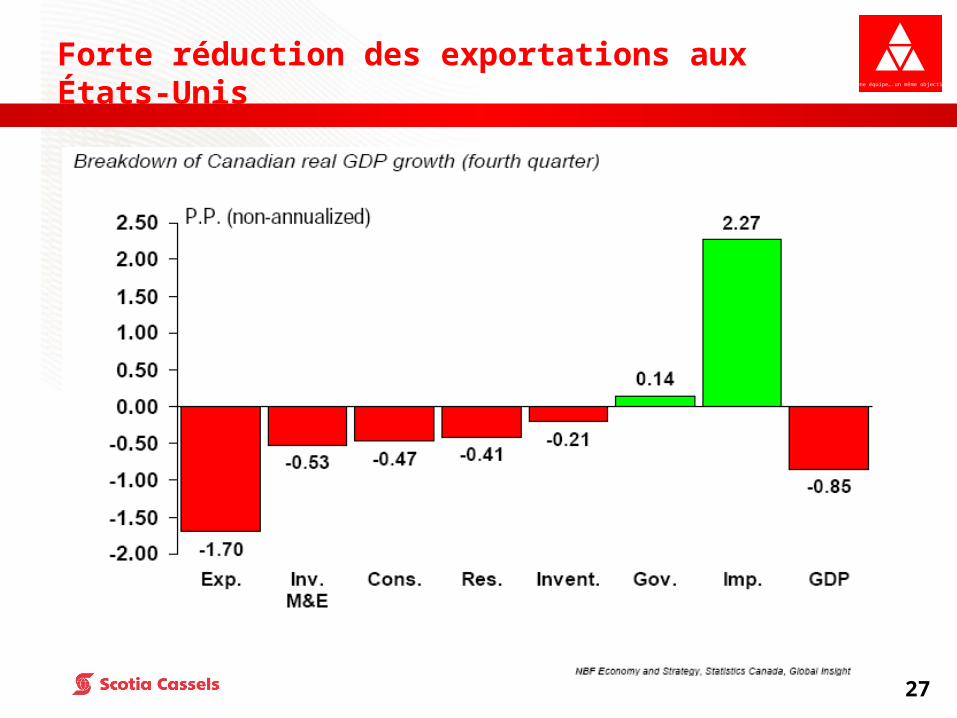

Forte réduction des exportations aux États-Unis

28

Une équipe….un même objectif

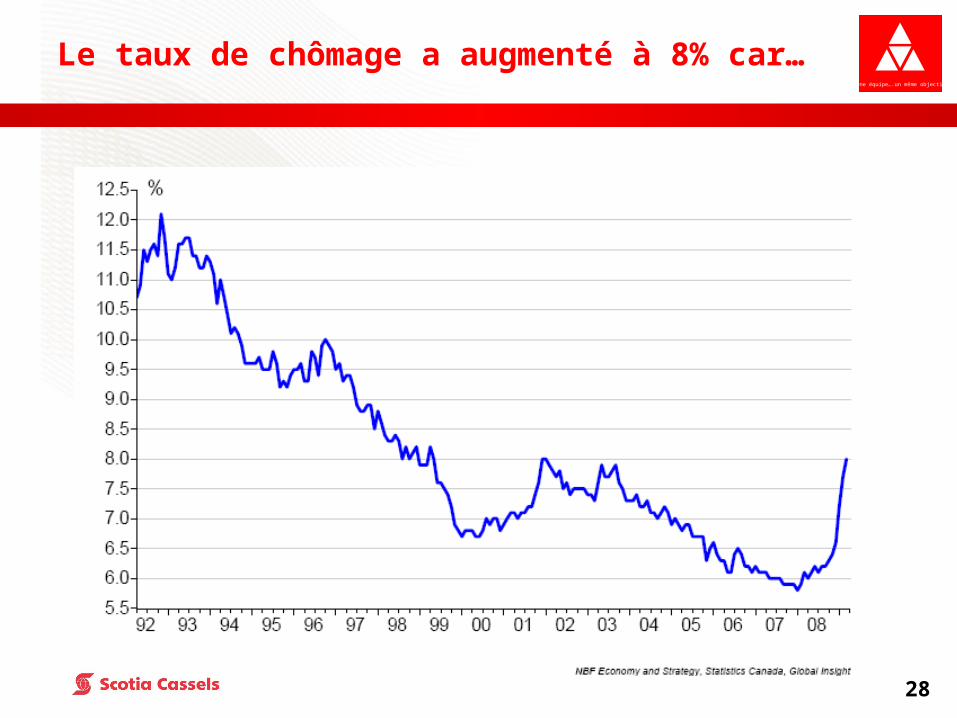

Le taux de chômage a augmenté à 8% car…

29

Une équipe….un même objectif

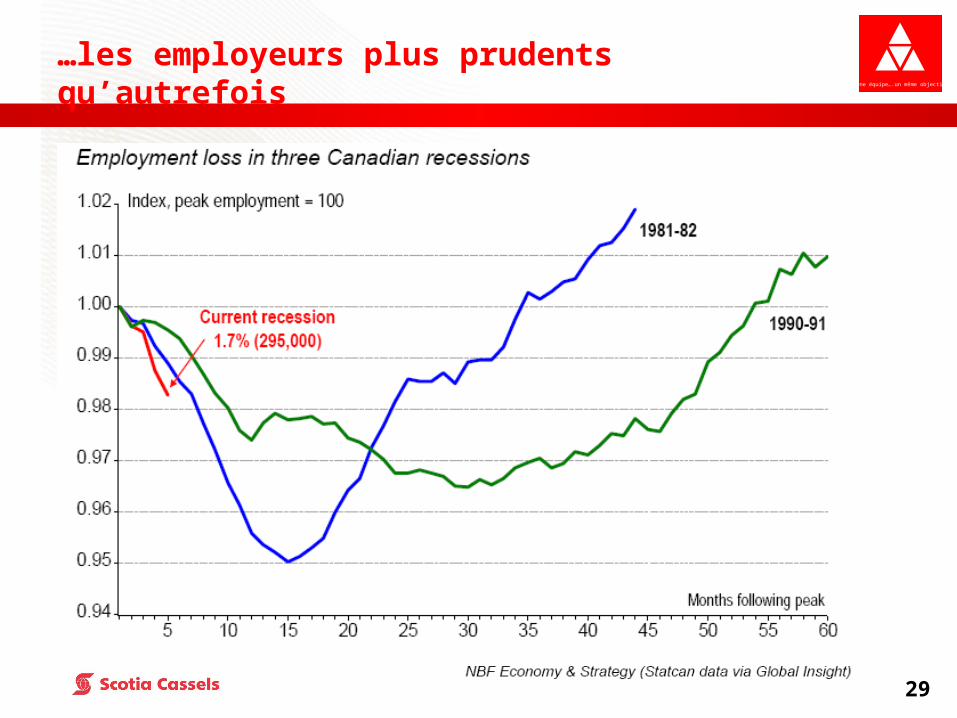

…les employeurs plus prudents qu’autrefois

30

Une équipe….un même objectif

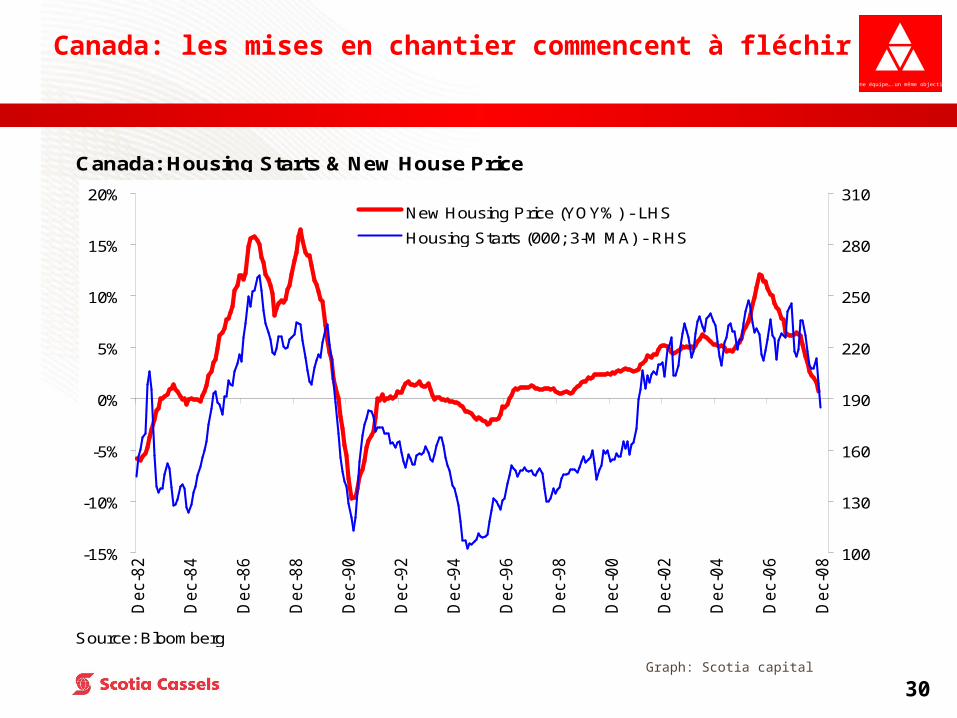

Canada: les mises en chantier commencent à fléchir

Canada: Housing Starts & New House Price

Source: Bloomberg

-15%

-10%

-5%

0%

5%

10%

15%

20%

Dec-8

2

Dec-8

4

Dec-8

6

Dec-8

8

Dec-9

0

Dec-9

2

Dec-9

4

Dec-9

6

Dec-9

8

Dec-0

0

Dec-0

2

Dec-0

4

Dec-0

6

Dec-0

8

100

130

160

190

220

250

280

310New Housing Price (YOY%) - LHS

Housing Starts (000; 3-M MA) - RHS

Graph: Scotia capital

31

Une équipe….un même objectif

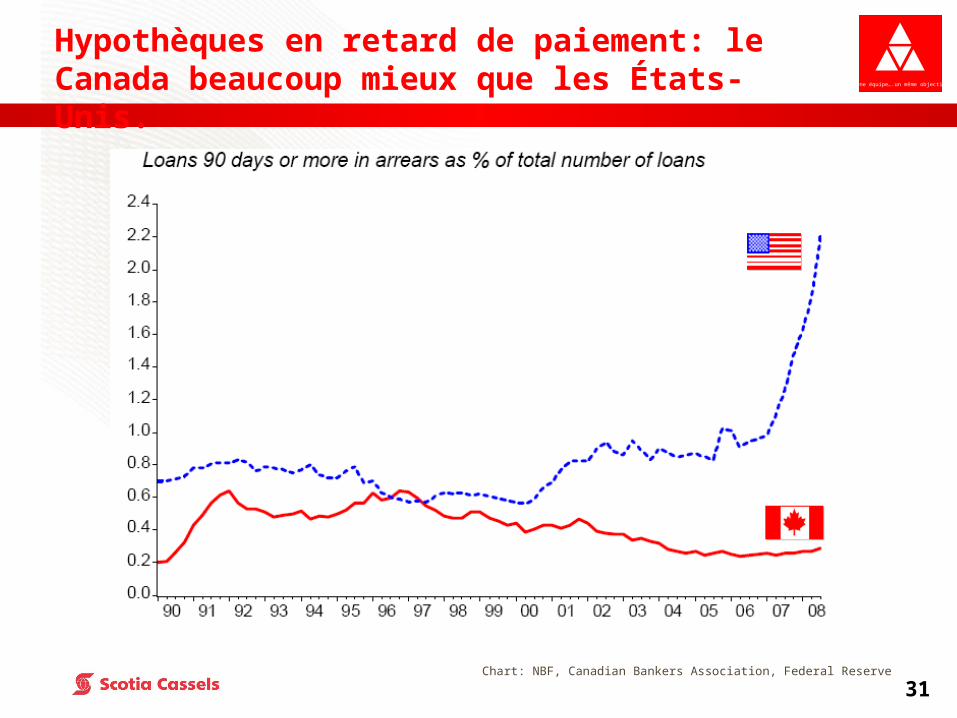

Hypothèques en retard de paiement: le Canada beaucoup mieux que les États-Unis.

Chart: NBF, Canadian Bankers Association, Federal Reserve

32

Une équipe….un même objectif

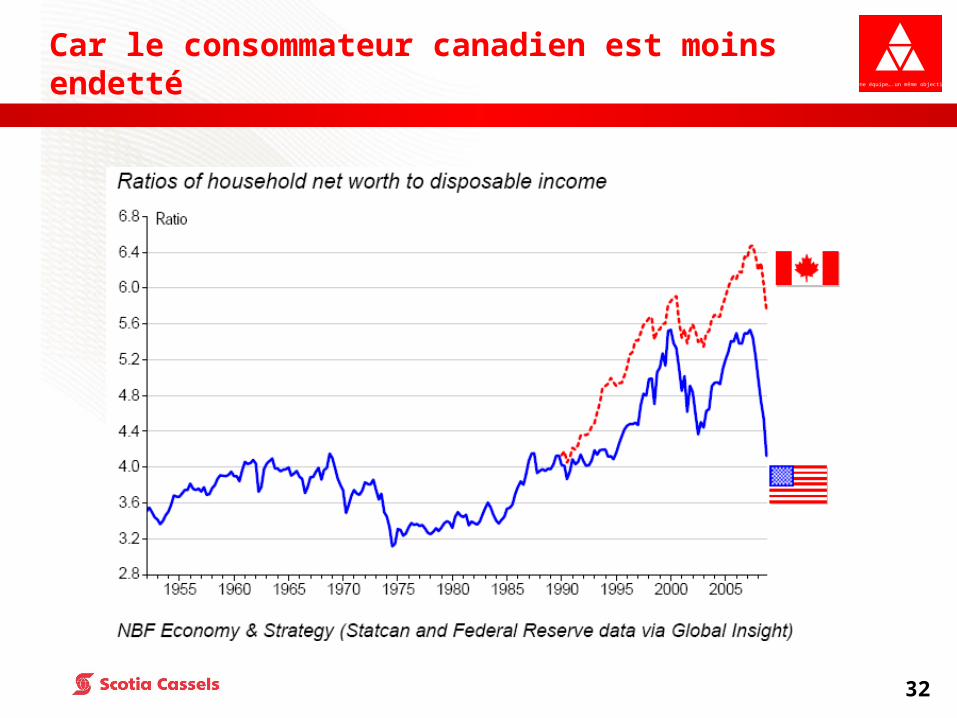

Car le consommateur canadien est moins endetté

33

Une équipe….un même objectif

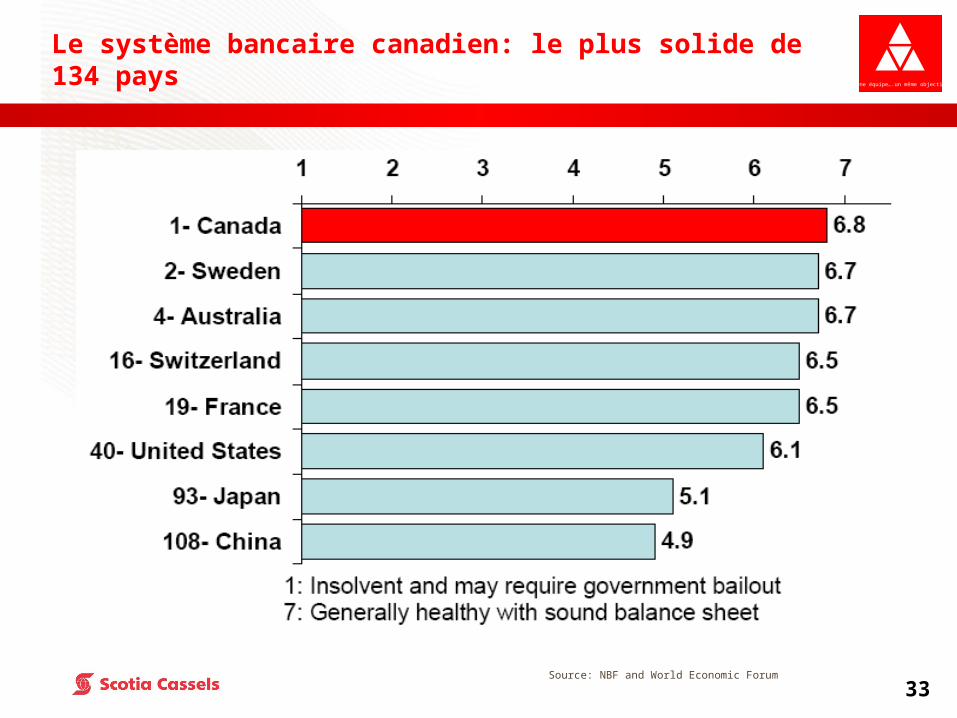

Le système bancaire canadien: le plus solide de 134 pays

Source: NBF and World Economic Forum

34

Une équipe….un même objectif

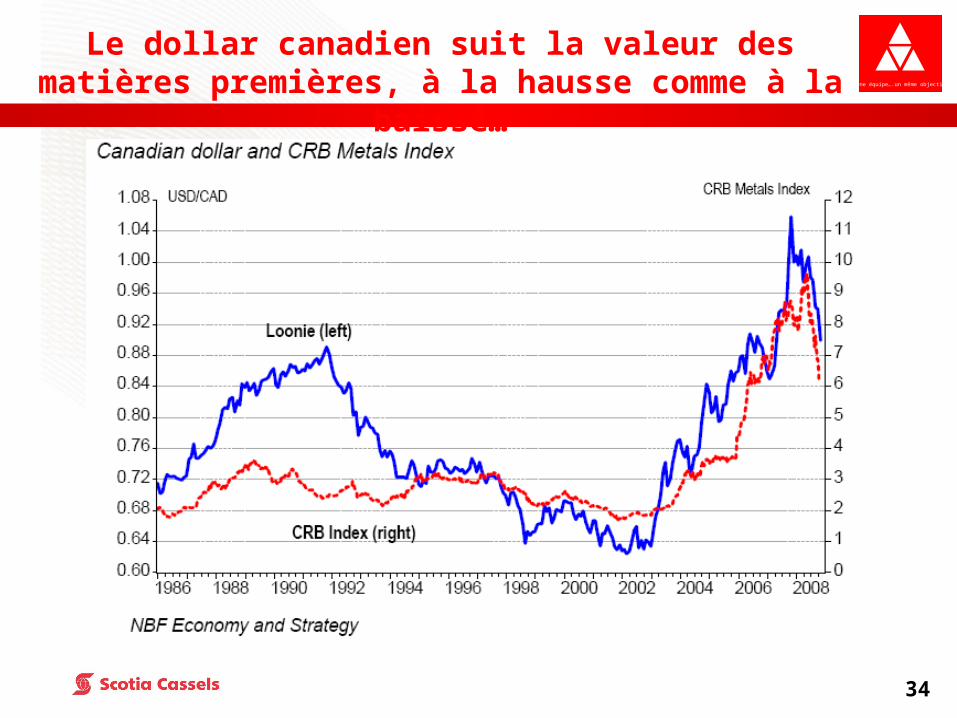

Le dollar canadien suit la valeur des matières premières, à la hausse comme à la

baisse…

35

Une équipe….un même objectif

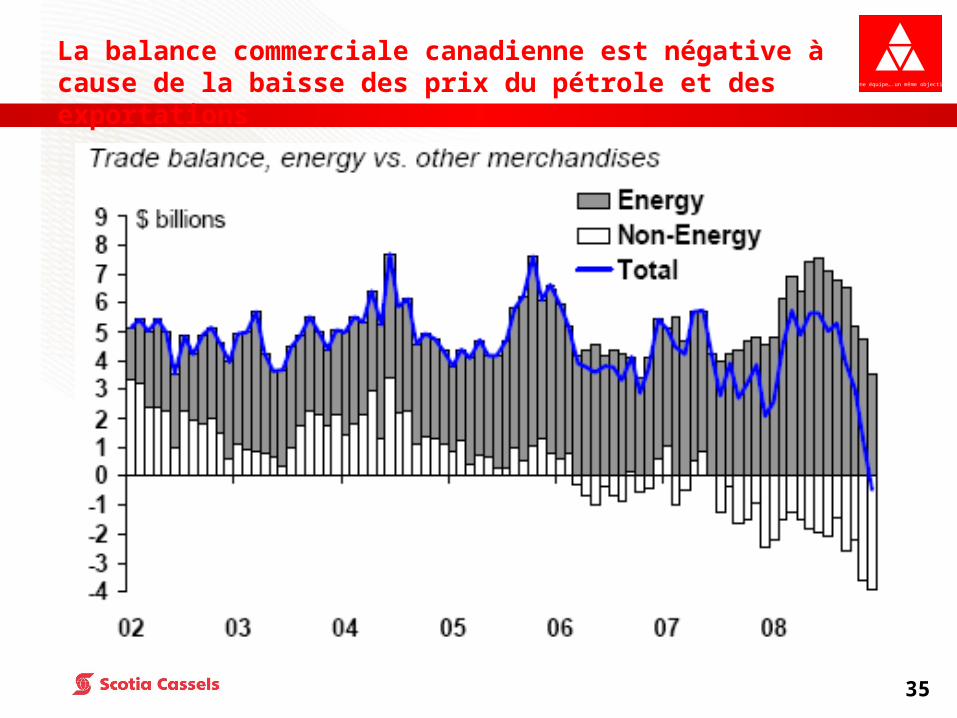

La balance commerciale canadienne est négative à cause de la baisse des prix du pétrole et des exportations

36

Une équipe….un même objectif

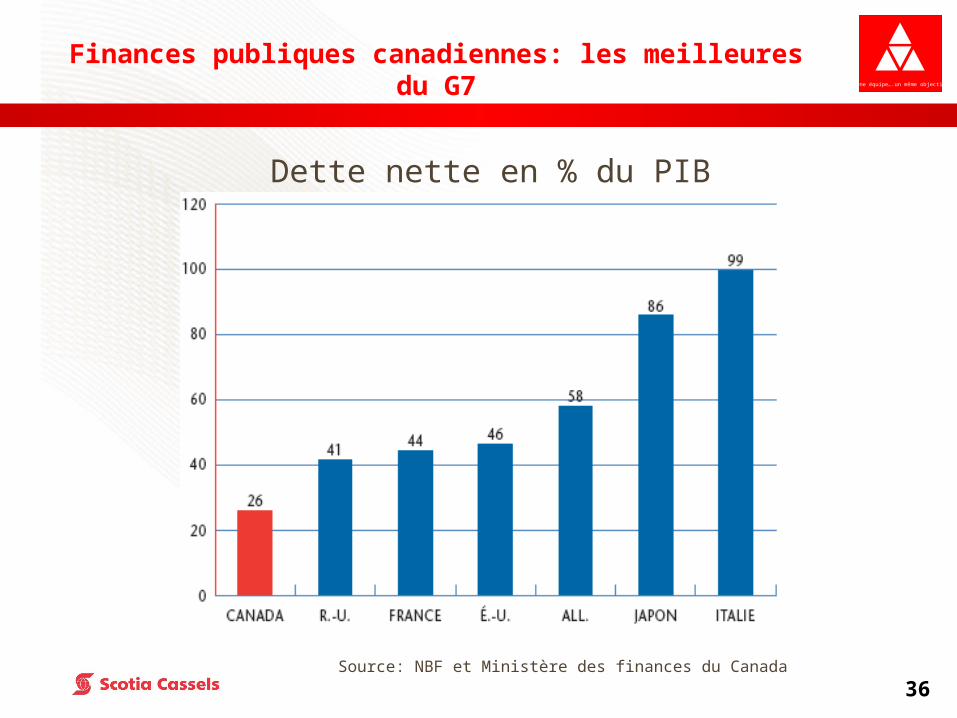

Finances publiques canadiennes: les meilleures du G7

Dette nette en % du PIB

Source: NBF et Ministère des finances du Canada

37

Une équipe….un même objectif

Les États-Unis ont emmené la première récession économique globale depuis la deuxième guerre mondiale

Les causes principales:

• L’effondrement du marché immobilier américain.

• Levier excessif dans le système financier mondial.

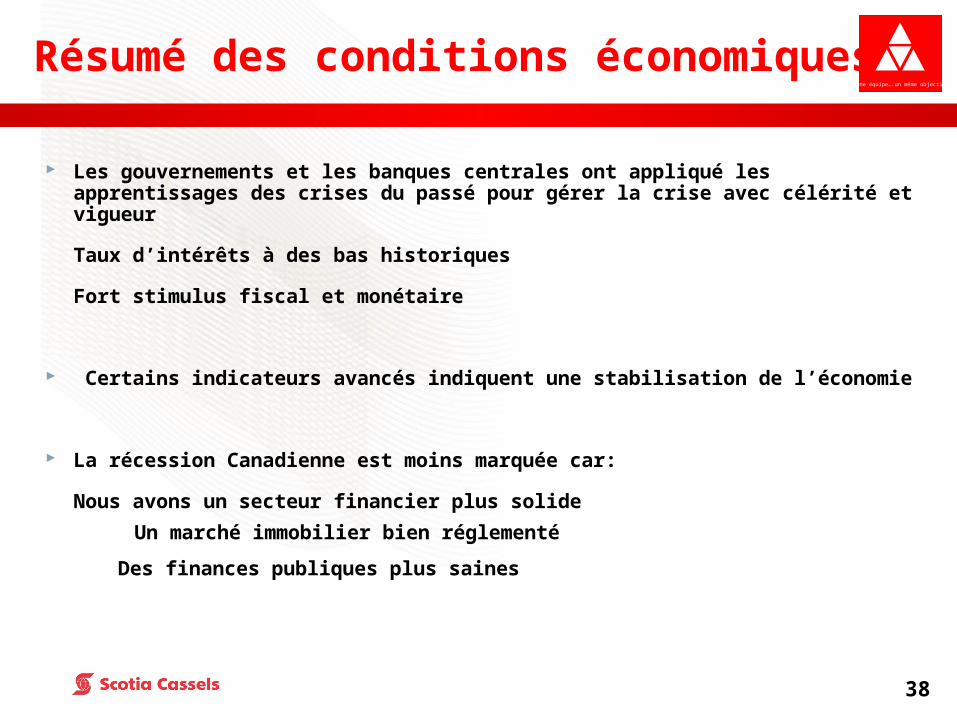

Résumé des conditions économiques

38

Une équipe….un même objectif

Les gouvernements et les banques centrales ont appliqué les apprentissages des crises du passé pour gérer la crise avec célérité et vigueur

Taux d’intérêts à des bas historiques

Fort stimulus fiscal et monétaire

Certains indicateurs avancés indiquent une stabilisation de l’économie

La récession Canadienne est moins marquée car:

Nous avons un secteur financier plus solide

Un marché immobilier bien réglementé

Des finances publiques plus saines

Résumé des conditions économiques

Une équipe….un même objectif

Marchés financiersMarchés financiers22

40

Une équipe….un même objectif

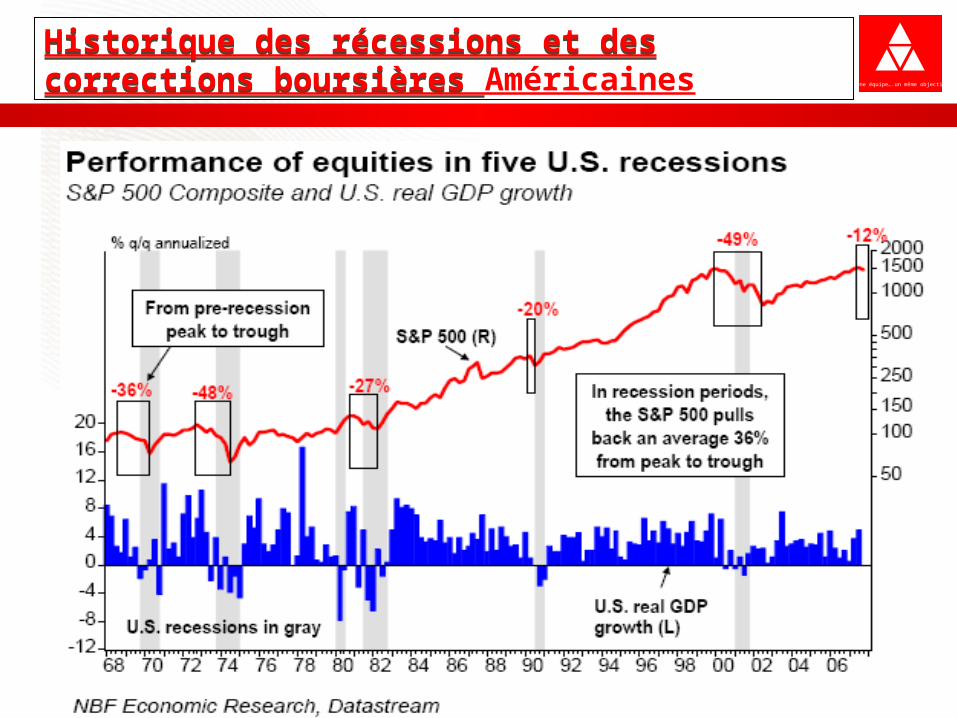

Historique des récessions et des corrections boursières Historique des récessions et des corrections boursières Américaines

41

Une équipe….un même objectif

Marché boursier canadien

42

Une équipe….un même objectif

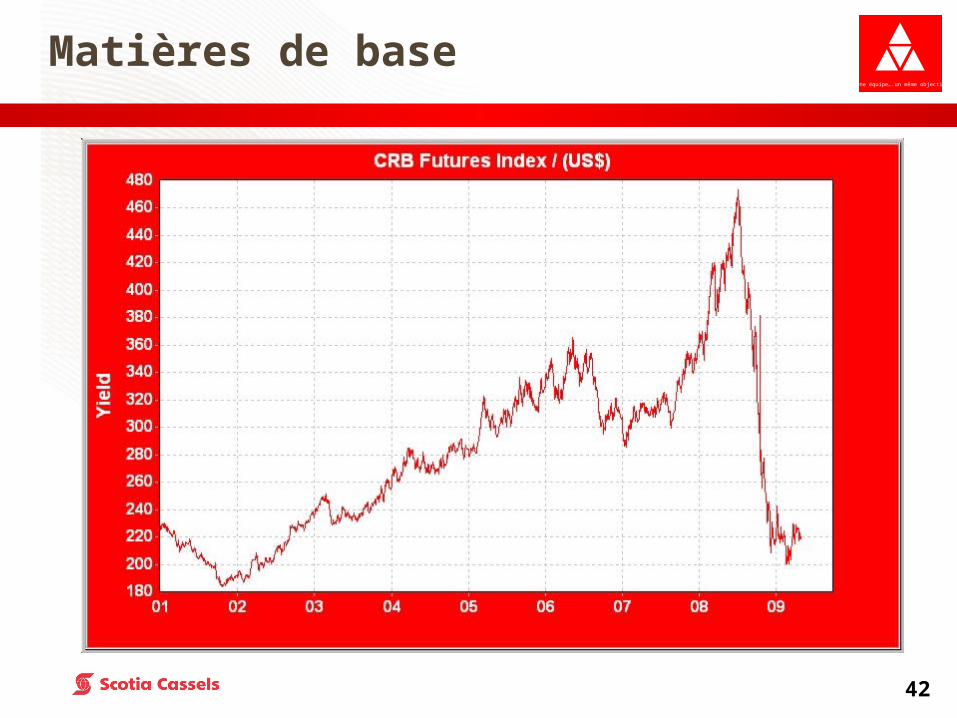

Matières de base

43

Une équipe….un même objectif

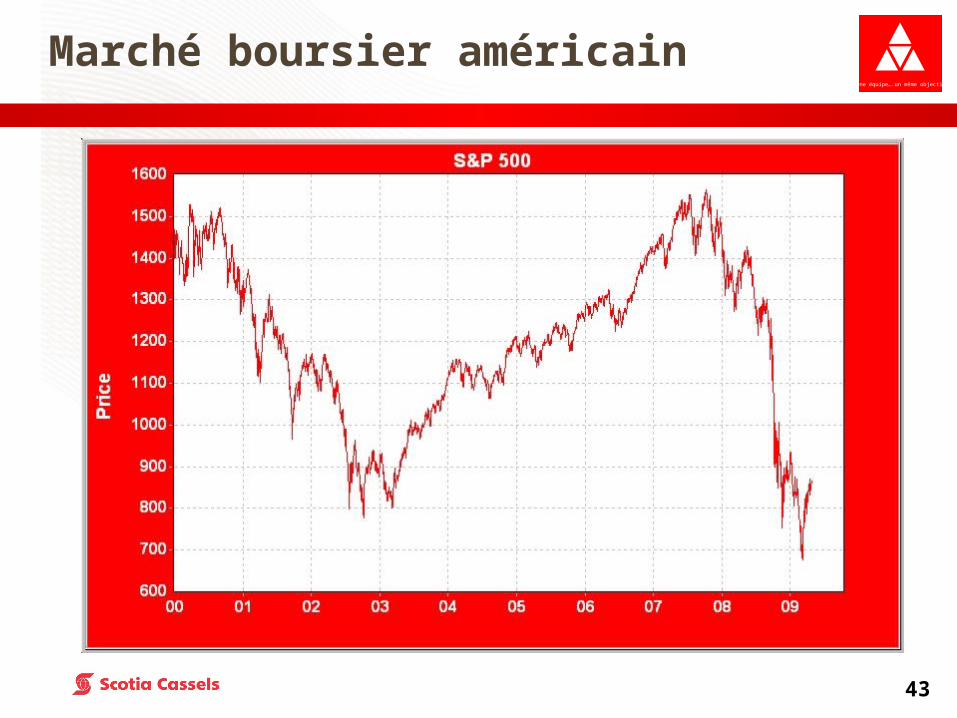

Marché boursier américain

44

Une équipe….un même objectif

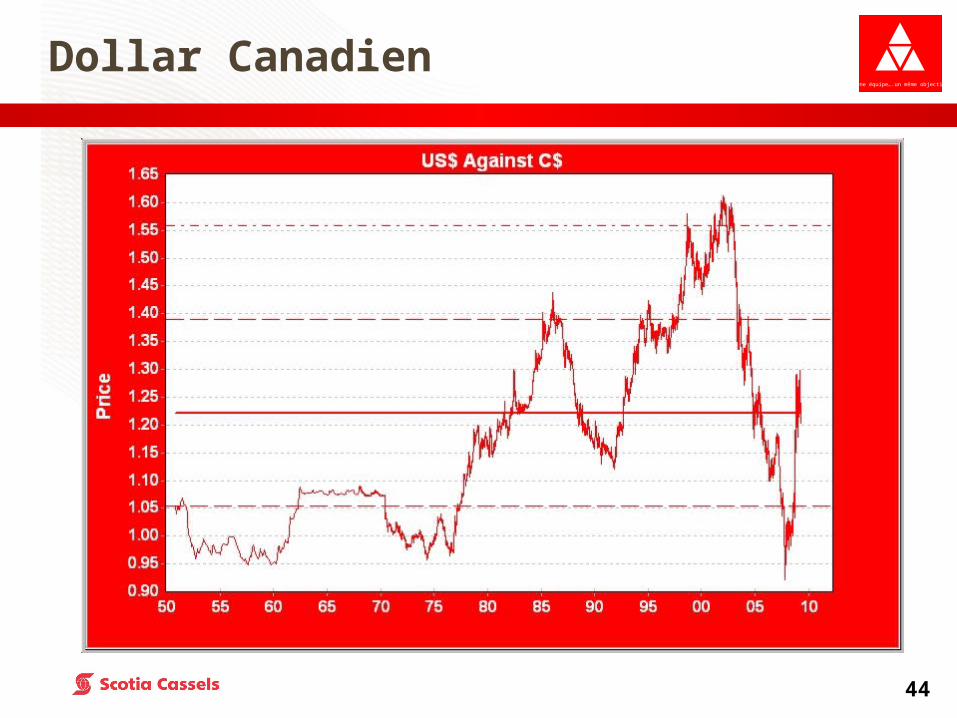

Dollar Canadien

45

Une équipe….un même objectif

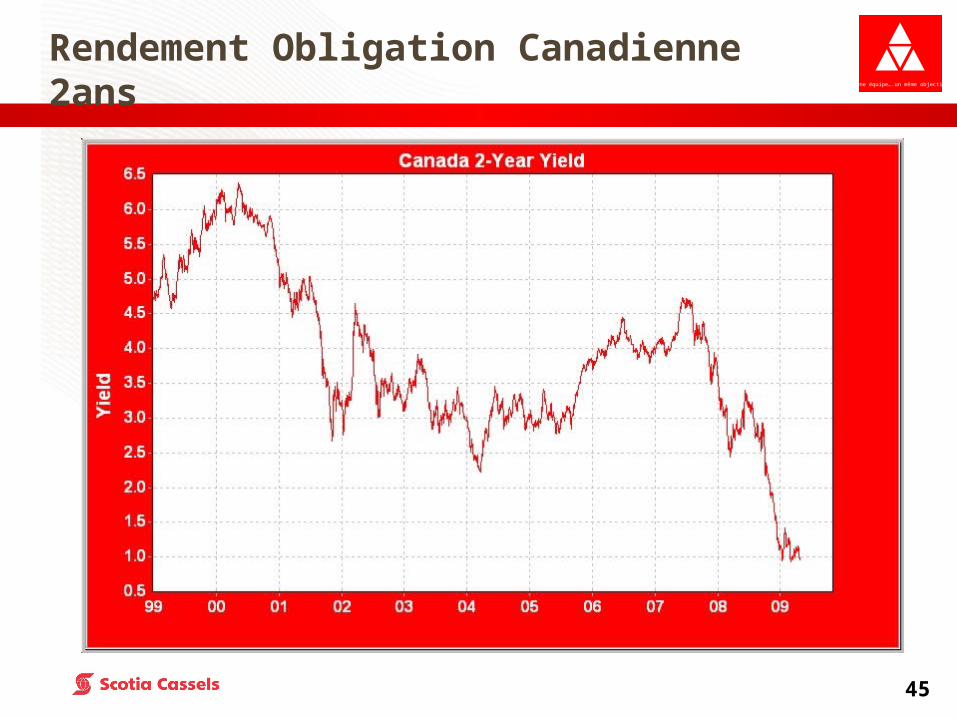

Rendement Obligation Canadienne 2ans

46

Une équipe….un même objectif

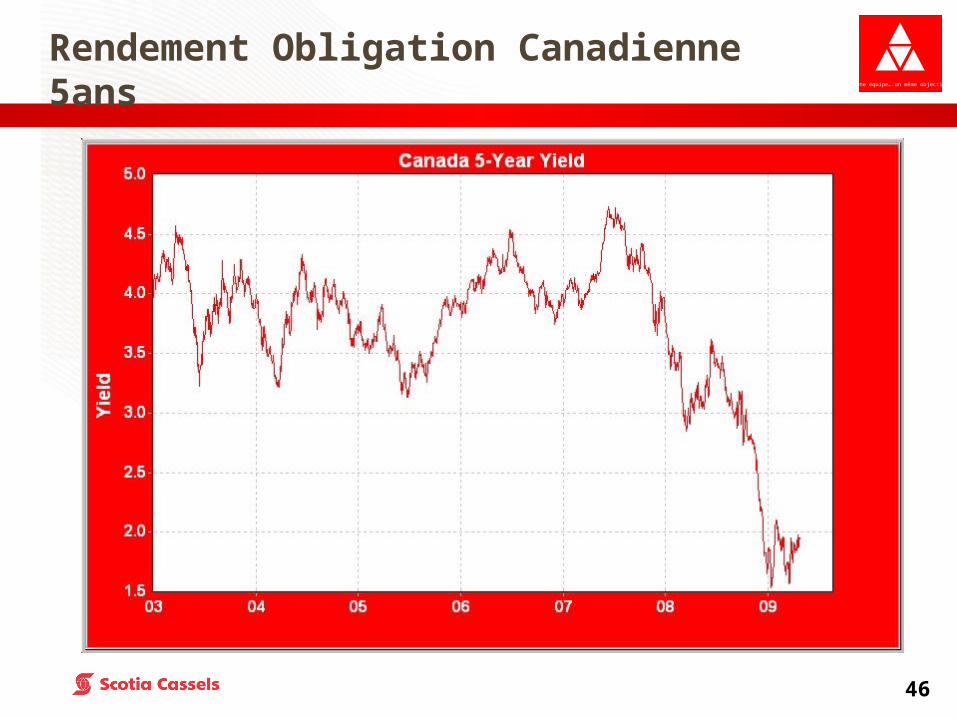

Rendement Obligation Canadienne 5ans

47

Une équipe….un même objectif

Tendance à long terme des taux d’intérêtsTendance à long terme des taux d’intérêts

48

Une équipe….un même objectif

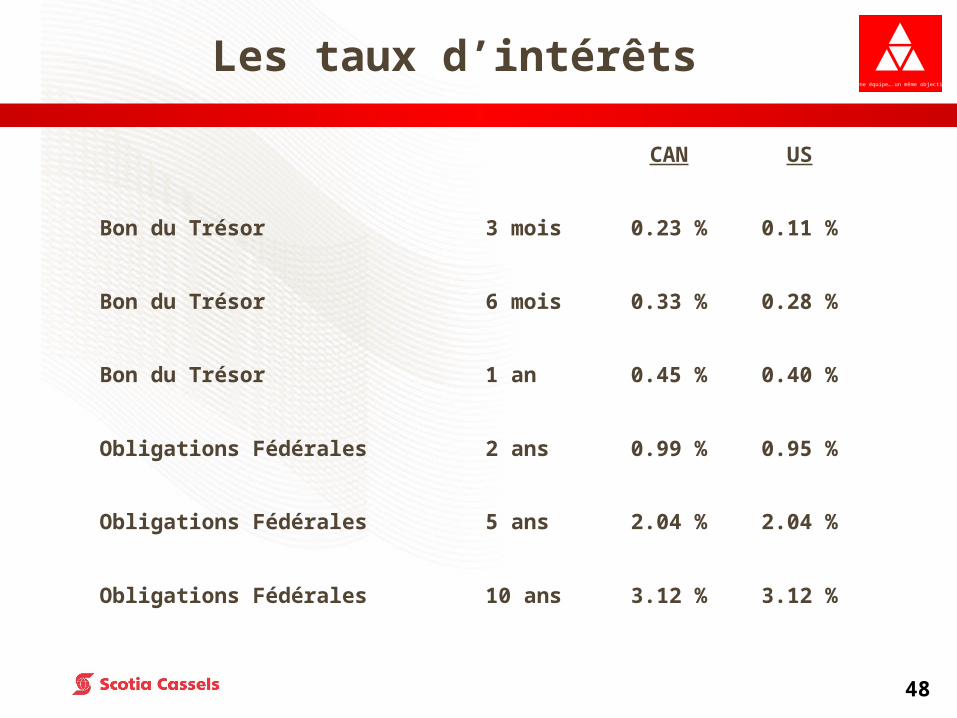

CAN US

Bon du Trésor 3 mois 0.23 % 0.11 %

Bon du Trésor 6 mois 0.33 % 0.28 %

Bon du Trésor 1 an 0.45 % 0.40 %

Obligations Fédérales 2 ans 0.99 % 0.95 %

Obligations Fédérales 5 ans 2.04 % 2.04 %

Obligations Fédérales 10 ans 3.12 % 3.12 %

Les taux d’intérêts

49

Une équipe….un même objectif

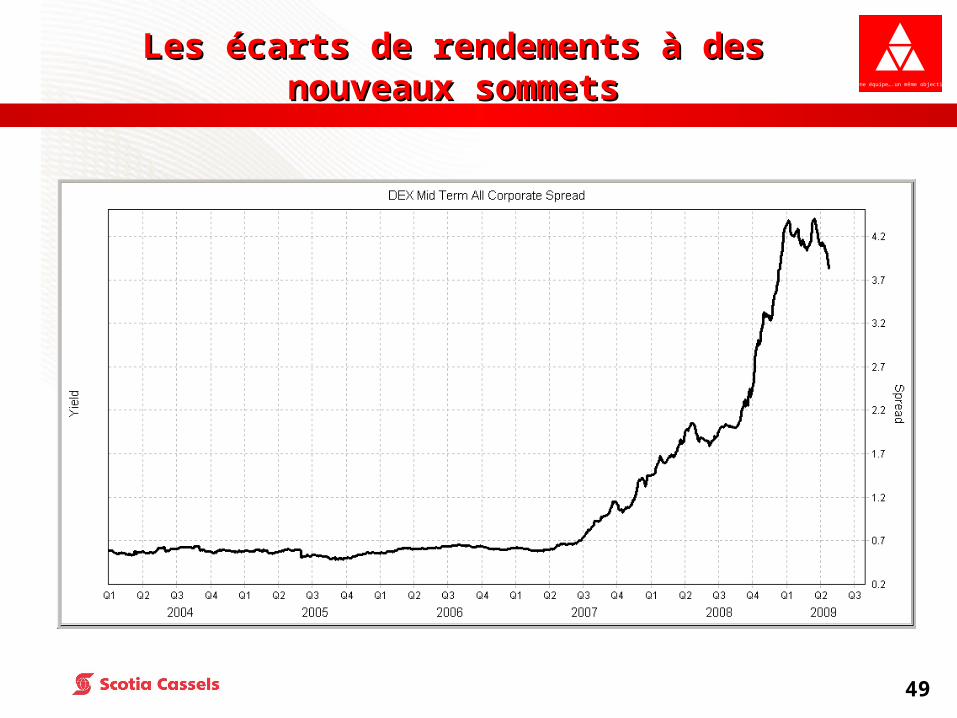

Les écarts de rendements à desLes écarts de rendements à desnouveaux sommetsnouveaux sommets

50

Une équipe….un même objectif

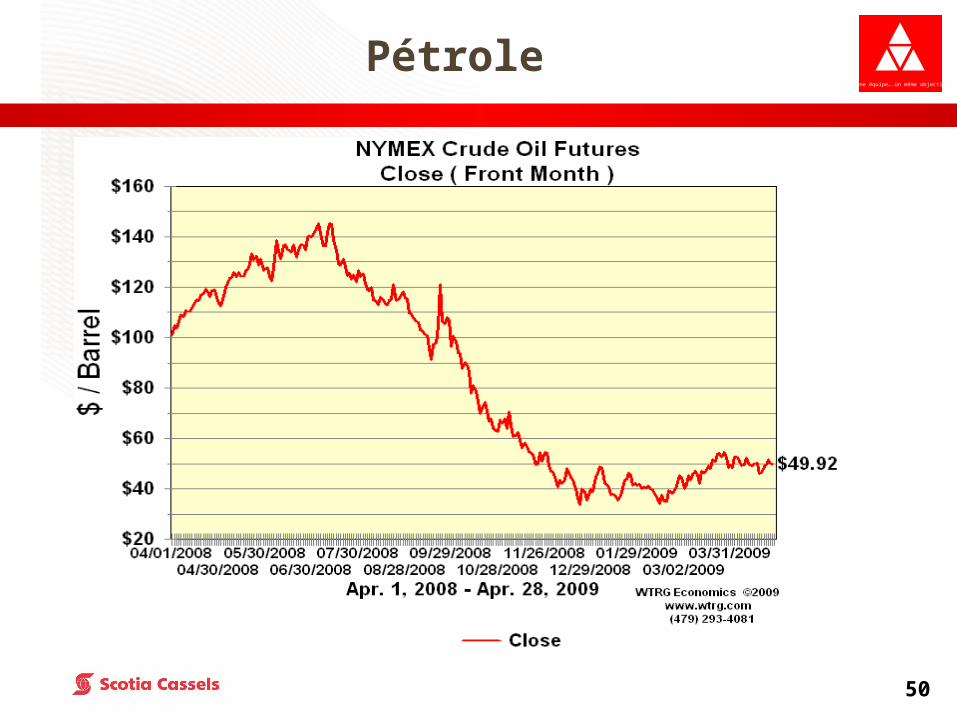

Pétrole

51

Une équipe….un même objectif

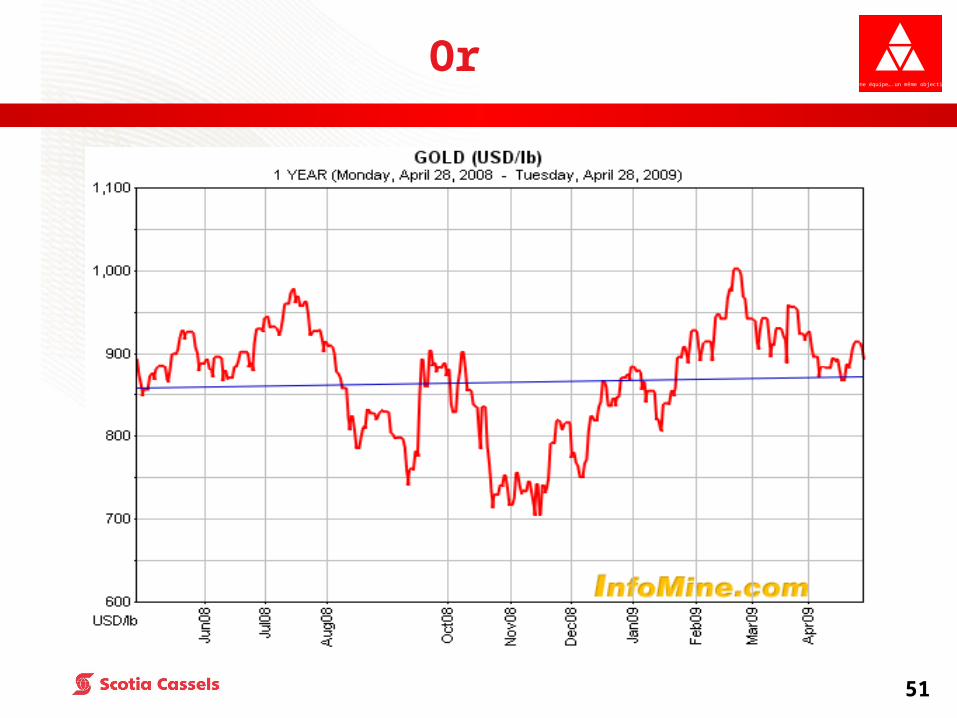

Or

52

Une équipe….un même objectif

Nous sommes sous-pondères pour le moment dans le compartiment des actions.

Les valorisations des titres américains sont attrayantes.

Au Canada, nous favorisons les secteurs pétroliers et des services financiers.

Les écarts de rendement actuels des obligations corporatives par rapport aux titres gouvernementaux sont très intéressants.

Stratégie actuelle

53

Une équipe….un même objectif

Les actions privilégiées sont très attrayantes aussi.

Les taux d’intérêts à court terme seront ancrés a des niveau très bas pour le reste de 2009.

Quoique nous avons peut-être vu le plancher pour les cours boursiers, les marchés seront volatile.

Nous nous attendons à ce que les marchés boursiers restent dans une fourchette pour les prochains 4-5 mois de +/-10%.

Stratégie actuelle

Une équipe….un même objectif

Messages clésMessages clés33Une équipe….un même objectif

55

Une équipe….un même objectif

• La volatilité à court terme est le prix à payer pour la croissance à long terme

• Gestion du risque par la diversification.

• Utiliser l’approche: cout moyen d’achat avec l’investissement périodique

Messages clésMessages clés

56

Une équipe….un même objectif

• Les CPG peuvent paraître attrayant mais . . . . . .

• Il est toujours plus noir avant l’aube. Maintenir le Cap à long terme

Messages clésMessages clés

57

Une équipe….un même objectif

Messages clésMessages clés

L’arbitragiste Frank Williams a un jour dit : «Le marché est des plus dangereux lorsqu’il est à son meilleur; il est des plus attrayant lorsqu’il semble au pire».

Bien que le prix des actions pourrait continuer de souffrir à court terme, il est fort probable qu’il récupérera et sera plus élevé d’ici un an.

58

Une équipe….un même objectif

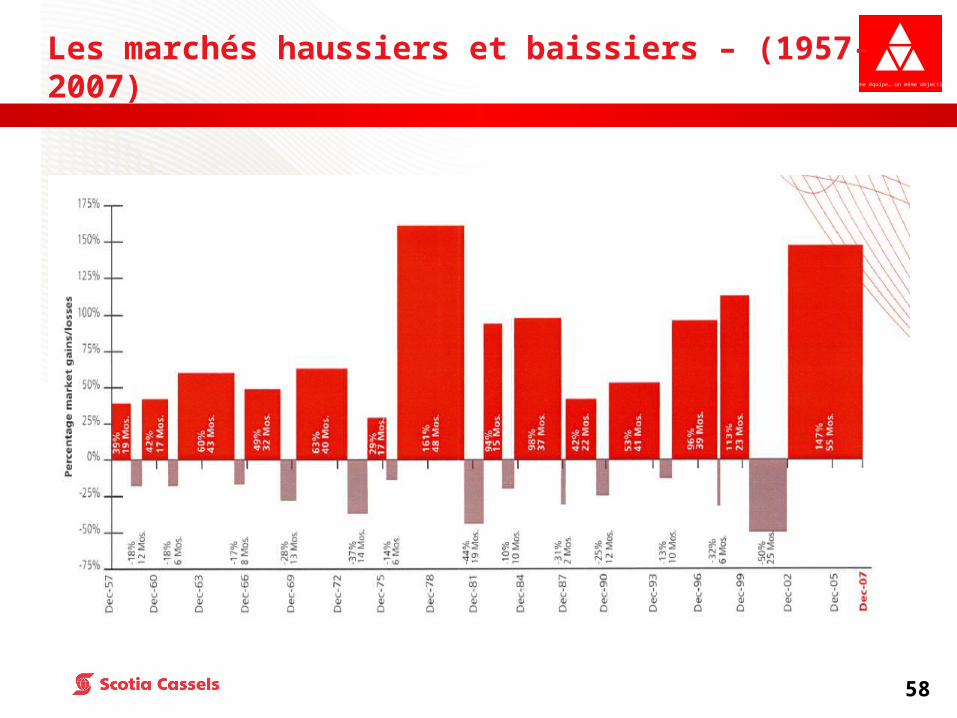

Les marchés haussiers et baissiers – (1957-2007)

59

Une équipe….un même objectif

Les marchés haussiers et baissiers

Entre 1957 and 2007, le Canada a connu 9 recessions et 13 marchés baisser*

• La baisse moyenne était 26% et a duré 11 mois

• La hausse moyenne était de 78% et 32 mois de durée

• Indice S&P/TSX sur cette periode 60 fois plus haut

60

Une équipe….un même objectif

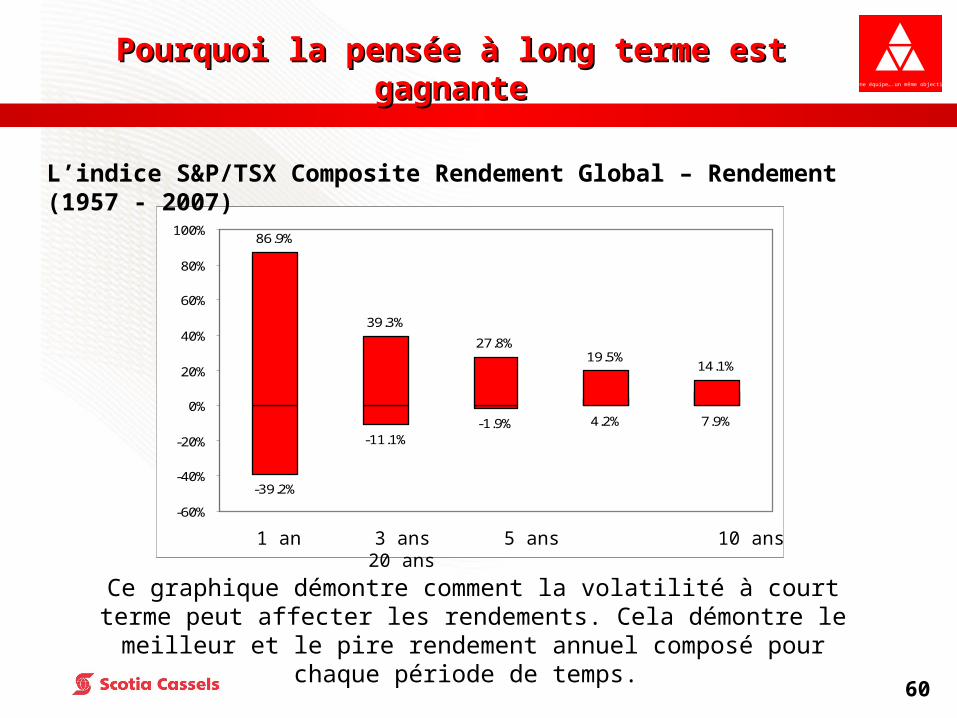

Pourquoi la pensée à long terme est Pourquoi la pensée à long terme est gagnantegagnante

-39.2%

-11.1%-1.9%

86.9%

39.3%

27.8%19.5%

14.1%

4.2% 7.9%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

Ce graphique démontre comment la volatilité à court terme peut affecter les rendements. Cela démontre le meilleur et le pire rendement annuel

composé pour chaque période de temps.

L’indice S&P/TSX Composite Rendement Global – Rendement (1957 - 2007)

1 an 3 ans 5 ans 10 ans 20 ans

61

Une équipe….un même objectif

Merci!Merci!Équipe

Région du Québec