Embed Size (px)

Citation preview

pp. 487-499 487

Charles P A U T R A T * Directeur r~gional des Tdl~communications

G u y L A F A R G E * Diplomd en Economie de la Recherche et Ddveloppement

Vers la simplification spatiale des tarifs t616phoniques

(un exercice de style)

Analyse

Cet article comporte trois parties : tout d'abord, une exposition des grandes tendances qui apparaissent dans l'Jvolution de la tarification du tdlJphone : actuel- lement, grande complexitJ gJographique ou spatiale et relative simplicitJ temporelle, l'Jvolution de la tarification semble associer une simplicitJ spatiale grandissante d u n e plus forte influence du facteur temps. Ensuite, on ddcrit diffJrents scJnarios tari- faires oft, vis-dt-vis de chaque abonnJ, il n'existe plus que deux ou trois zones de taxe. Les rdsultats obtenus sont prJsentds. Le cas limite oft, toute la France serait accessible avec un tarif unique, indJpendant de la dis- tance, a JtJ examinJ. On a aussi examinJ les consJ- quences d'une rdduction de la taxe de base, permettant une taxation plus avantageuse des communications courtes. Enfin, une conclusion prJsente les consJquences prJvisibles de la modernisation de la tarification tJlJ- phonique ; on a mis en $vidence les disparitds rdgionales dans la structure de la consommation et par suite, les transferts de recettes qui ne manqueront de s' effectuer entre les divers types d'usagers.

Mots d6s : T616phone, Prospective, Tarification, Sc6nario.

O N A SPATIAL SIMPLIFICATION OF T E L E P H O N E PRICING

(AN EXERCISE OF STYLE) , j

Abstract

This paper is divided into three parts : first, a presen- tation of the trends which appear in the evolution of telephone pricing : presently, spatial or geographical complexity together with relative simplicity in the time domain ; in the future a growing simplification in the spatial domain together with a growing weight

of the time (duration and time of the day). Secondly, different pricing schemas are described. In every case, there only remaind a few charging zone and quantitative results are discussed. The limiting case of complete postalization (no influence of distance) is examined. The consequence of a decrease in the tax unit is also considered. It would allowed for a more convenient taxation of short duration calls. In conclusion, fore- seeable implications of modernizing telephone pricing are evaluated. Local disparities in telephone consumption are evidenced and transfers of revenues would therefore take place between the various categories o f users.

Key words : Telephone, Pricing, Futurology, Scenario.

Sommaire

I. Les grandes tendances de la tarification dans le monde.

II. Actuelles distributions du trafic, en fonction de la distance.

III . Un exercice de style.

IV. Evaluation avec taxe de base inchangJe.

V. Evaluation avec taxe de base rJduite.

VI. Transferts li~s ~t l'~volution de la structure du tarif.

VII. Conclusion.

Annexe 1.

Annexe II.

Bibliographie.

* Au Service de la Prospective et des Etudes Economiques de la Direction g6n6rale des T616communic.~tions.

1/13 ANN. T~L~COMMUN., 36, n ~ 9-10, 1981

488 C. PAUTRAT. - SIMPLIFICATION SPATIALE DES TARIFS TI~LI~PHONIQUES

PRI~SENTATION

Ce document comporte trois parties :

a) Tout d 'abord , une exposit ion des grandes ten- dances qui se manifestent, nous semble-t-il, dans l '6volution de la tarification du t616phone au niveau mondial.

Si actuellement les tarifs sont d 'une assez grande complexit~ g~ographique ou spatiale (circonscriptions de taxe, zones p6riph6riques, etc.) accompagn6e d 'une relative simplicit6 temporelle (un seul tarif r6duit) il semble qu 'une tendance lourde de l '6volution de la tarification soit d 'associer fi une simplicit6 spatiale grandissante une plus forte influence du facteur temps : taxation des communicat ions locales h la dur6e, forte modulat ion horaire des tarifs.

De m~me, partant d ' un r6seau sp6cifique, trans- met tant de la parole et tarif6 pour cet usage unique, on 6volue vers un r6seau transparent , aux usages multiples et divers, pour lesquels la tarification doit s 'adapter pour permettre leur cohabitat ion et leur promotion.

b) Ensuite, nous avons d6crit diff6rents sc6narios ainsi que leurs r6sultats, dans lesquels nous avons tenu compte des tendances pr6sent6es pr6c6demment : elles conduisent ~t une tarification simplifi6e o/~, vis-h-vis de chaque abonn6, il n 'existe plus que deux ou trois zones de taxe.

Le cas limite oCa, toute la France serait accessible avec un tarif unique, ind6pendant de la distance, a 6t6 examin6. Ce cas, d6j~t appliqu6 ~t la tarification postale, est dans la ligne de l '6volution oO nous conduisent la r6duction relative des cofits de trans- mission terrestre et l ' in t roduct ion des syst6mes par satellite.

Nous avons examin6 aussi les r6percussions d 'une r6duction de la taxe de base, permet tant une taxation plus avantageuse des communica t ions courtes de la t616matique transactionnelle, sur le r6seau t616pho- nique.

c) Enfin, une conclusion tente d '6baucher les cons6quences pr6visibles et la marge de manoeuvre autoris6e pour la modernisat ion de la tarification t616phonique ; on a mis en 6vidence les disparit6s r6gionales darts la structure de la consommation et par suite, les transferts de recettes qui ne manque- ront de s'effectuer entre les divers types d'usagers.

I. L E S G R A N D E S TENDANCES DE LA TARIFICATION

DANS LE M O N D E

La tarification des t616communications 6volue actuel- lement selon deux lignes de force :

a) un d6placement de la complexit6 au niveau de l 'espace et du temps ;

b) une diversit6 croissante quant ~t la structure et aux domaines d'emploi.

Ces tendances, dues aussi bien aux influences techniques que commerciales, r6gissent la politique de l 'Administration frangaise et peuvent aussi ~tre pressenties ~t l 'examen des strat6gies des organismes 6trangers de t616communications et de leur tarification nationale.

1.1. La distance et le temps.

Quant ~ la prise en compte de l 'espace et du temps, la tarification du t616phone se caract6rise actuellement par :

a) une simplicitd temporelle : en effet, au cours de la journ6e, le tarif ne varie qu 'une seule fois, passant du r6gime normal au r6gime r6duit de 20 h ~ t 8 h .

b) une complexitd spatiale ou g~ographique tr~s importante :

�9 le territoire est morcel~ en pros de 500 circonscrip- tions de taxe, tr6s diff~rentes en taille et en nombre d'abonn6s,

�9 les grandes m&ropoles, Paris et Marseille sont entour6es de zones p6riph6riques de taxation dont les fronti6res sont diff6rentes de celles des circonscrip- tions,

�9 la taxation des communications interurbaines fait appel ~ plusieurs paliers de taxe selon la distance : 25, 50, 100 km,

�9 enfin, une derni6re touche de complication est obtenue par la prise en compte de deux distances diff6rentes : soit la distance entre les chefs-lieux de cir- conscriptions, soit la distance entre les pr6fectures, suivant une procedure assez complexe, d~crite en annexe I.

Or, il apparaR bien que la tarification t~16phonique ~volue selon diverses directions :

a) Vers la taxation des communications locales la durde (XCLD) dont la justification est bas6e sur une certaine logique ~conomique et sur le caract6re plus 6quitable, puisque chacun ne paie que pour le temps o~a il consomme. On constate que ce principe gagne du terrain chaque annie : ainsi il est appliqu~ ou adopt~ au Japon, au Royaume-Uni , au Danemark, en Norv6ge, ~ New-York, en Espagne, en Suisse, en Allemagne F6d6rale, en Suede, etc. m~me aux U.S.A., pays du forfait local (le <~ flat-rate >>), la taxation locale ~t la dur~e a d6j~t ~t6 introduite par quelques compagnies et elle est souvent cit~e dans les articles specialists, sous la d~nomination usP (usage sensitive pricing) ou ~LS (measure local ser- vice). L'arriv~e de la t616matique et de nouvelles

ANN. TI~LI~COMMUN., 36, n ~ 9-10 .1981 2/13

C. PAUTRAT. - S IMPLIFICATION SPATIALE DES TARIFS TIS~LI~PHONIQUES 489

utilisations du r6seau t616phonique (t616informatique domestique, t616copie, courrier 61ectronique, etc.) militent aussi en sa faveur, tout en posant de nouveaux probl6mes sp6cifiques de taxation : cas des commu- nications tr6s courtes, issues des terminaux points de vente, par exemple.

b) Vers un ddveloppement de la modulation horaire des tarifs : l 'uti l isation du r6seau t616phonique est tr6s discontinue au cours de la journ6e : p6riode de pointe le matin et l 'apr6s-midi, forte pointe le soir au d6but du tarif r6duit, faible charge vers 13 h et 19 h, emploi quasiment nul durant la nuit. Pour obte- nir une meilleure utilisation des 6quipements, il faut promouvoir les creux en appliquant une forte modu- lation horaire des tarifs et permettre ainsi :

aux usagers /t faibles ressources d '6changer des communicat ions aux heures creuses,

- - d e faciliter le d6marrage de certains services nouveaux en les orientant sur des plages horaires peu charg6es et /t faible trafic : l 'existence d 'un tarif r6duit (au 1[5 ou 1110) au cours de la nuit, serait certainement un bon argument pour le d6veloppement d 'un teletex automatique.

c) Vers une rdforme de la taxation de voisinage : il faut la repenser en la simplifiant et en tenant compte des 6volutions sociologiques et 6conomiques telles que l 'existence des villes nouvelles. I1 faut aussi tenter de supprimer ou de r6duire les sauts de tarifs entre des abonn6s voisins, mais situ6s dans des cir- conscriptions diff6rentes.

d) Vers une attdnuation de l 'effet de la distance sur le cofit des communica t ions ; c 'est une orientation que l 'on constate dans toutes les tariffcations 6tran- g6res et qui se manifeste par :

�9 une r6duction du nombre de paliers de taxe,

�9 un abaissement impor tan t de la distance limite, au-delh de laquelle le tar i f n 'augmente plus : par exemple, 100 km en France et m~me 56 km au Royaume-Uni .

Cette orientat ion se justifie par le fait que lorsque des choix tels que la TCLD OU la r6forme de la tariff- cation de voisinage sont adopt6s, il n ' y a alors prati- quement plus de diff6rence de nature entre la tariff- cation locale et la tarification interurbaine. I1 est alors judicieux de rapprocher les cofits des communications interurbaines de ceux des communicat ions urbaines ; ceci d'ailleurs, peut se justifier 6conomiquement :

�9 certaines communica t ions urbaines mettent en jeu un mat6riel consid6rable (centres de transit, liaisons num6riques) parfois plus important que pour certaines communica t ions interurbaines /L longue distance ;

�9 le poids 6conomique de la distance dans la transmission se r6duit chaque ann6e et un coup fatal pourrai t lui ~tre port6 avec le d6veloppement des liaisons r6gionales par satellite, ofJ alors la distance h terre n ' au ra plus gu6re de signification.

Cet effet d 'a t t6nuat ion, ou peut-~tre m~me, de suppression de la distance serait sans doute un argu- ment de choix pour les t616communications, soit aupr6s de leur client61e, soit aupr6s des instances nationales responsables de l ' am6nagement du ter- ritoire. Ces r6flexions ne sont pas utopiques dans la mesure o/a elles sont d6j/t /t la base de la tarification de TRANSPAC ; l 'affranchissement des lettres et, darts une certaine mesure, le prix du ticket de m6tro /t Paris sont aussi ind6pendants de la distance, et ceci est bien accept6 par la client61e.

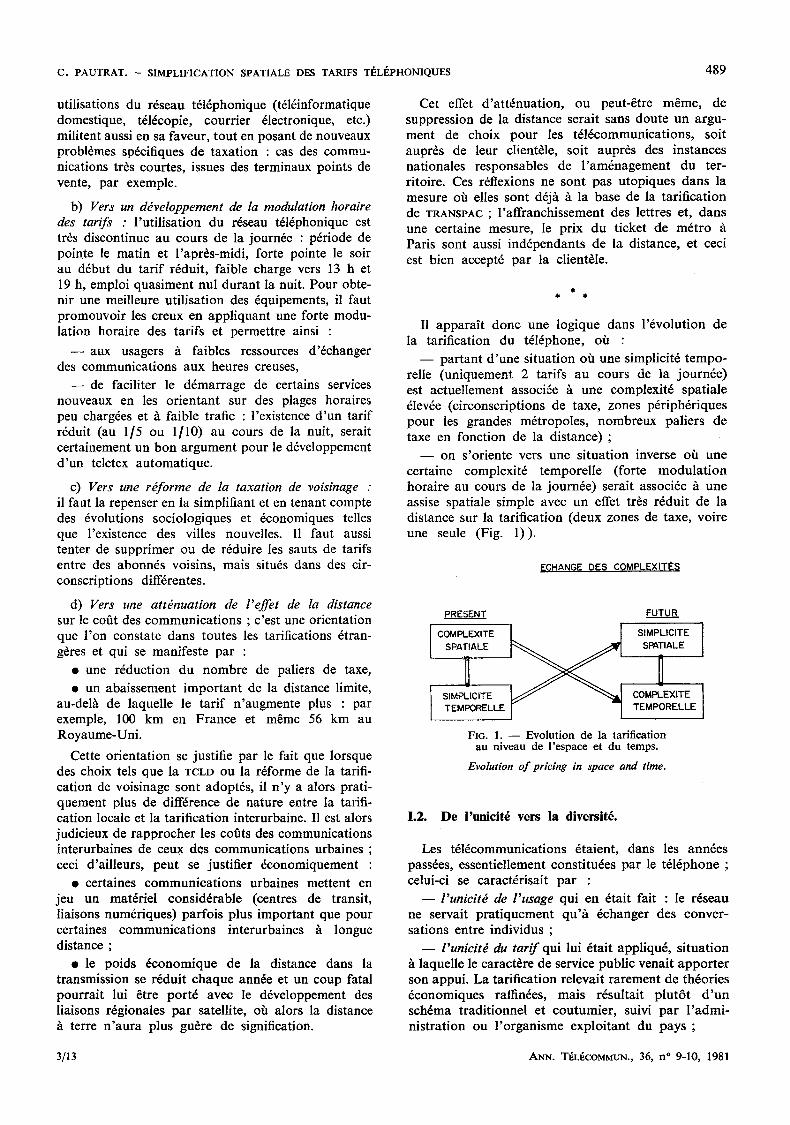

II appara l t donc une logique dans l '6volut ion de la tarification du t616phone, oh :

- - par tant d 'une situation ofJ une simplicit6 t empo- relle (uniquement 2 tarifs au cours de la journ6e) est actuellement associ~.e ~ une complexit6 spatiale 61ev6e (circonscriptions de taxe, zones p6riph6riques pour les grandes m6tropoles, nombreux paliers de taxe en fonction de la distance) ;

- - on s 'oriente vers une si tuation inverse o0 une certaine complexit6 temporel le (forte modu la t ion horaire au cours de la journ6e) serait associ6e /l une assise spatiale simple avec un effet tr6s r6duit de la distance sur la tarification (deux zones de taxe, voire une seule (Fig. 1)).

ECHANGE DES COMPLEXITg'S

PRESENT FUTUR COMPLEXITE ~ SIMPiICITE SPATIALE SPATIALE

i SIMPLICITE COMPLEXITE TEMPORELLE TEMPORELLE

FIG. 1. - - Evolution de la tarification au niveau de l'espace et du temps.

Evolution of pricing in space and time.

1 . 2 . D e l ' u n i c i t 6 v e r s l a d i v e r s i t 6 .

Les t616communications 6taient, dans les ann6es pass6es, essentiellement constitu6es par le t616phone ; celui-ci se caract6risait par :

- - l 'unicitd de l 'usage qui en 6tait fait : le r6seau ne servait pra t iquement qu ' h 6changer des conver- sations entre individus ;

- - l 'unicitd du tari f qui lui 6tait appliqu6, s i tuat ion /t laquelle le caract6re de service public venait appor t e r son appui. La tariffcation relevait rarement de th6ories 6conomiques raffin6es, mais r6sultait p lu t6 t d ' u n scMma traditionnel et coutumier , suivi par l ' admi - nistration ou l 'o rganisme exploi tant du pays ;

3/13 ANN. T~LI~COMMLrN., 36, n ~ 9-10, 1981

490 C. P A U T R A T . - S I M P L I F I C A T I O N S P A T I A L E DES T A R I F S T E L I ~ P H O N I Q U E S

- - la sp6cificit6 limit6e des performances techniques du r6seau, aussi bien au niveau de la transmission (conserver l'intelligibilit6 des sons transport6s) qu ' au niveau de la taxat ion (simple compteur totalisateur).

Or, m~me si c 'est un lieu c o m m u n de parler de l 'explosion des t616communications, il faut bien constater cette 6volution dans les politiques commer- ciales et tarifaires (Fig. 2) :

I UNICITE DIVERSITE J

PRESENT FUTUR

J Reseau spScifique

USAGE J. UNIQUE

Transparence du reseau

USAGES MULTIPLES

e t

VARIES

J " Le tarlf " J Tarifs multiples - dif fdrencMs - optionnels

FIo. 2. - - Evolution de la tarification : de l'unicit6 h la diversit6.

Evolution of pricing : from unicity to diversity.

- - les r6seaux de t616communications se diversifient et mSme le r6seau t616phonique, devenant le support de nombreux aspects de la t616matique est l 'objet maintenant d'usages multiples : outre le t ransport de la voix, ce r6seau, par une transparence croissante, permet la t ransmission de donn6es, de textes, de messages et des communica t ions tr6s courtes dues / t la t616matique transactionelle. I1 devient aussi une vole d'acc& privil6gi6e/t de nouveaux services, au vid6otex et /t l ' annua i re 61ectronique par exemple. L ' fvo lu t ion vers la num6risat ion et l ' int6gration des services va encore amplifier ce ph6nom6ne ;

- - c e t t e diversit6 dans l 'usage et les situations a des cons6quences imm6diates dans la tarification : celle-ci pour ra i t se diff6rencier, aussi bien au niveau des produits et services q u ' a u niveau de la client61e : c 'est ainsi que tout en pr6servant l ' aspect service public, on a mis en place, en Am6rique du Nord no tamment , des tarifs optionnels sp6cialement mis au point pou r les gros clients et s ' appuyan t sur des analyses 6conomiques.

la distribution du trafic t616phonique ou des recettes, en fonction de la distance ou du moins en fonction des paliers de taxe. Les recettes du r6gime int6rieur peuvent, en effet, ~tre d6compos6es ainsi, en ~o :

0eL : taxe simple, communicat ions locales, %20 : p6riode de taxe 120 s (zones p6riph6riques

de Paris et Marseille), p&iode de taxe 72 s, 0 ~ 25 km, p&iode de taxe 45 s, 25 /t 50 km, p6riode de taxe 24 s, 50 /t 100 km,

~Z72 :

0~,,5 ;

~Z24. �9

enfin :

r :

avec :

Cette

p6riode de taxe 12 s, au-delh de 100 km,

~i. + X12o + ... + ~12 ----- I00 %.

r6partition est extr~mement variable en fonction des caract6ristiques socio-6conomiques du lieu et en particulier de la taille de l 'agglom6ration.

C'est ainsi que, pou r la suite, nous avons retenu deux r6partitions types :

a) Une rdpartition ~RP, type rdgion parisienne.

Cette r6partition, 6tablie /t part ir de mesures effec- tu6es sur diff6rents au to-commuta teurs est la suivante :

0eL = 26,8 9/o,

Oq2o = 1 , 9 ~o,

~RP 0~72 = 2,4 ~O, 0C45 = 7,1 ~O,

0C24 = 5,7 % ,

0q2 = 5 6 , 1 % .

b) Une rdpartition ~aRO, type province.

En 1980, /t l 'occasion d 'une 6tude sur la taxat ion des communicat ions locales en province (*), on a mesur6 la ventilation par p6riodes de taxe, des recettes des 24 circonscriptions de la direction op6rationnelle des t616communications (DOT) de Bordeaux ; on a ainsi d6termin6 une r6partition ~eRo, repr6sentative de la province, comme on a p u l e v6rifier en d 'au t res r6gions :

~i. = 14,7 ~o,

0q2o = 0 ~o (n6gligeable),

0~72 = 2 % , ~P RO oc,,s = 10,2 ~o,

oc2,, = 5,9 % ,

~x12 = 67,2 ~o.

Ces deux r6partit ions traduisent la diff6rence de situation entre les abonn6s parisiens (accessibilit6 fi de nombreux correspondants locaux) et les abonn6s de province, pour Iesquels la part de trafic /t longue distance, est plus impor tan te (**).

H. A C T U E L L E S D I S T R I B U T I O N S D U TRAFIC E N F O N C T I O N DE L A D I S T A N C E

Pour pouvoi r 6tablir les jeux tarifaires que nous pr6sentons plus loin, il 6tait n6cessaire de connaRre

(*) (Doc. SPES/B/CP 128). (**) Nota. -- Peu de temps apr~s la pr6sentation de ce t e x t e

aux Annales des T616communications, un groupe de travail a 6t6 constitu6 A la Direction G6n6rale des T616communications. Sous la pr6sidence de Charles Pautrat, il devra faire des propo- sitions concernant la << modernisation de la tarification t616- phonique >>; il permettra aussi d'affiner les ventilations de trafic selon les p6riodes pr6sent6es ici.

ANN. T~L~COMMUN., 36, n ~ 9-10, 1981 4/13

C. PAUTRAT. - SIMPLIFICATION SPATIALE DES TARIFS TELEPHONIQUES 491

m . U N EXER C IC E DE STYLE

Pour apprEcier les conditions d 'une Evolution dans la prise en compte des param6tres distance et temps dans la ligne des rEflexions pr6sent6es pr6c6demment, nous avons 6valu6 l 'exercice suivant :

Quelles devraient 8tre les caractEristiques de tarifications simplifi6es, qui conserveraient in- chang6 le montan t total des recettes de trafic,

l 'heure charg6e, et oh vis-a-vis de chaque abonn6, il n 'existerait plus que 3 ou 2 zones de taxes ?

L '6valuat ion de ces j e u x tarifaires a tout d ' abord (chapitre IV) 6tE effectu6e en supposant que l'unit6 de taxation, la taxe de base, 6tait maintenue inchang6e (h 0,50 F). Ensuite (chapitre V), nous avons suppos6 une r6duction de la taxe de base (de 0,50 F ~ 0,35 F), pour permett re une taxation plus avantageuse des communicat ions courtes.

IV. ~ V A L U A T I O N AVEC TAXE DE BASE INCHANG]~E

Dans ce chapitre, on supposera donc que la taxe de base reste ~t son niveau actuel, et nous allons 6va- luer les conditions d 'une taxation avec 3, 2, voire 1 seule p6riode de taxation.

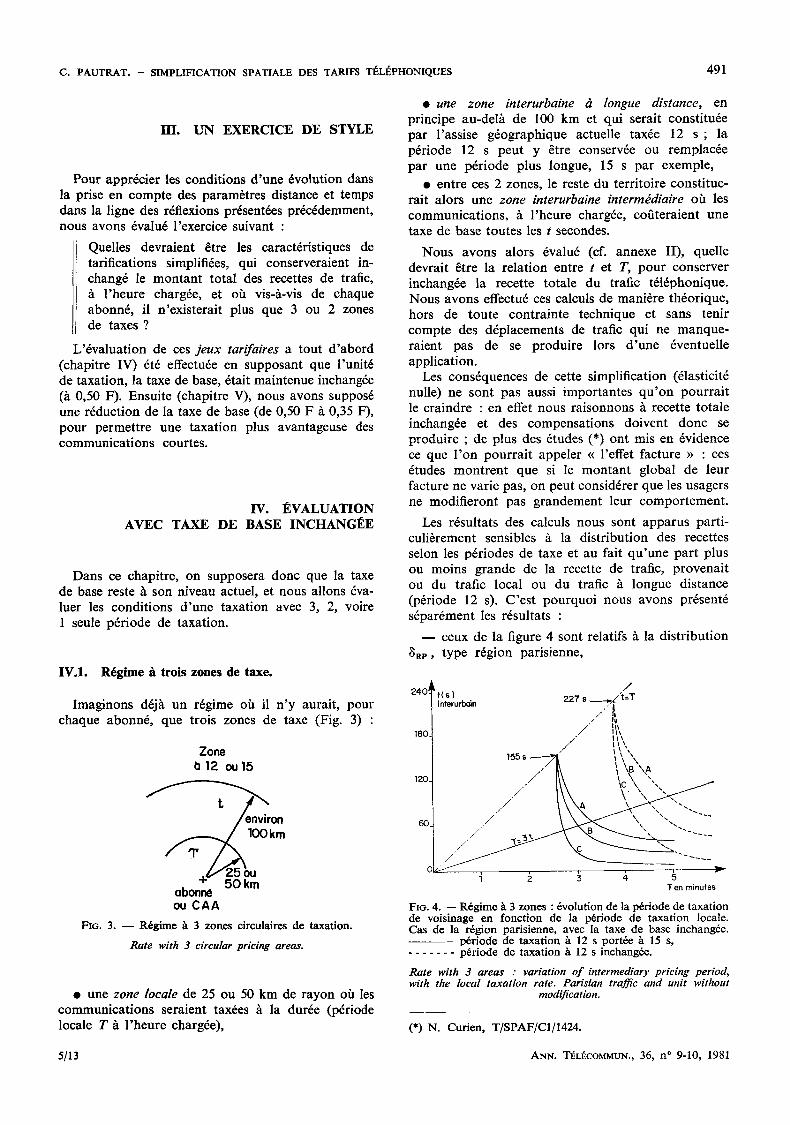

IV.1. R6gime/L trois zones de taxe.

Imaginons d6j~t un r6gime oh il n ' y aurait, pour chaque abonn6, que trois zones de taxe (Fig. 3) :

Zone b 1 2 ou15

km

km abonne ou CAA

FIG. 3. - - R6gime /t 3 zones circulaires de taxation.

Rate with 3 circular pricing areas.

�9 une zone locale de 25 ou 50 km de rayon oh les communicat ions seraient taxEes ~t la dur6e (pdriode locale T h l 'heure charg6e),

�9 une zone interurbaine d longue distance, en principe au-del/t de 100 km et qui serait constitu6e par l 'assise gfographique actuelle tax6e 12 s ; la p6riode 12 s peut y 8tre conserv6e ou remplac6e par une p6riode plus longue, 15 s par exemple,

�9 entre ces 2 zones, le reste du territoire constitue- rait alors une zone interurbaine interm~diaire oh les communicat ions , ~ l 'heure charg6e, coOteraient une taxe de base toutes les t secondes.

Nous avons alors 6valu6 (cf. annexe II), quelle devrait 8tre la relation entre t et T, pour conserver inchangEe la recette totale du trafic t616phonique. Nous avons effectu6 ces calculs de mani6re th6orique, hors de route contrainte technique et sans tenir compte des d6placements de trafic qui ne manque- raient pas de se produire lors d 'une 6ventuelle application.

Les cons6quences de cette simplification (61asticit6 nulle) ne sont pas aussi importantes q u ' o n pour ra i t le craindre : en effet nous raisonnons ~t recette totale inchang6e et des compensat ions doivent doric se produire ; de plus des 6tudes (*) ont mis en Evidence ce que I ' on pour ra i t appeler << l 'effet facture >> : ces 6tudes mon t ren t que si le mon tan t global de leur facture ne varie pas, on peut consid6rer que les usagers ne modif ieront pas grandement leur compor tement .

Les r6sultats des calculs nous sont apparus parti- culi6rement sensibles ~t la distribution des recettes selon les p6riodes de taxe et au fait qu 'une par t plus ou moins grande de la recette de trafic, provenai t ou du trafic local ou du trafic ~ longue distance (p6riode 12 s). C 'es t pourquoi nous avons pr6sent6 s6par6ment les r6sultats :

m ceux de la figure 4 sont relatifs ~t la distr ibution 3RP, type r6gion parisienne,

t / 24~ t(e )

interurbdn 227 s. . ~ ' t =T

,,,~ 1 . / / [ i " i~ ~

I I , i \ ~, \B X,A

~2oJ / I~\ \ ', , _ I ." I1 \ ~C \ "-,, / / / I \ \ V ' , /

ob2/~

Ten minutes

FIO. 4. - - R6gime b. 3 zones : 6volution de la p6riode de taxation de voisinage en fonction de la p6riode de taxation locale. Cas de la r6gion parisienne, avec la taxe de base inchang6e. - - p6riode de taxation /t 12 s port6e h 15 s, . . . . . . . p6riode de taxation h 12 s inchang6e.

Rate with 3 areas : variation of intermediary pricing period, with the local taxation rate. Parisian traffic and unit without

modification.

(*) N. Curien, T/SPAF/C1]1424.

5/13 ANN. TI~LI~COMMUN., 36, n ~ 9-10, 1981

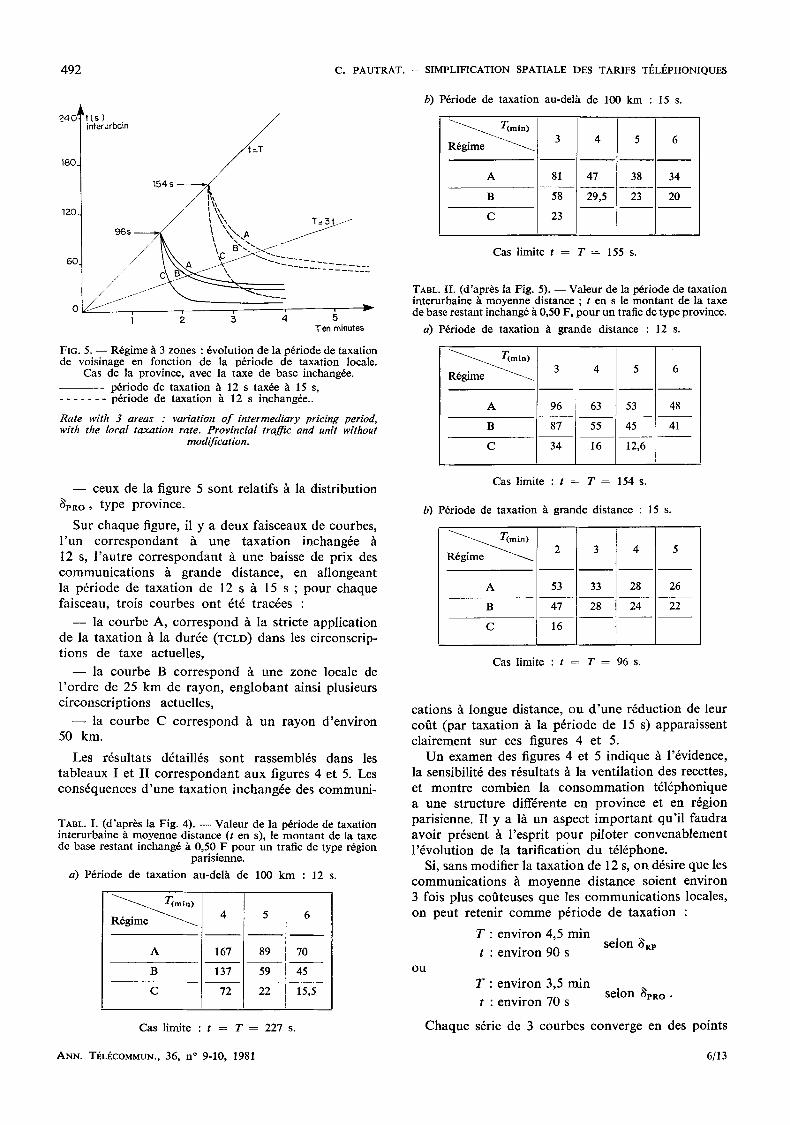

492 C. PAUTRAT. -- SIMPLIFICATION SPATIALE DES TARIFS TI~LI~PHONIQUES

~40! kt (s) / interurboin

180_

154 s ~ - ~ / 7{,

120. ~ " I \x / r _ - 3 t j

96s ~ \ ' 4 " . A /1~ \ " 4 - . - ~

o J\ _----- . . . . ._ 1 2 5 4 5

Ten minutes

FIG. 5. - - Rdg ime ~ 3 zones : 6vo lu t ion de la pdr iode de taxa t ion de vo is inage en fonc t ion de la p6r iode de t axa t ion locale.

Cas de la province , avec la t axe de base inchangde.

- - p6r iode de t axa t i on h 12 s tax6e h 15 s, . . . . . . . pdr iode de t axa t i on h 12 s inchangde. .

Rate with 3 areas : variation o f intermediary pricing period, with the local taxation rate. Provincial traffic and unit without

modification.

- - ccux de la figure 5 sont relatifs h la distribution 8PRO, type province.

Sur chaque figure, il y a deux faisceaux de courbes, l 'un correspondant ~t une taxation inchang6e I2 s, l 'autre correspondant ~t une baisse de prix des communications ~t grande distance, en allongeant la p6riode de taxation de 12 s 5. 15 s ; pour chaque faisceau, trois courbes ont dtd tracdes :

- - la courbe A, correspond h la stricte application de la taxation h la durde (TCLD) dans les circonscrip- tions de taxe actuelles,

- - la courbe B correspond ~t une zone locale de l 'ordre de 25 km de rayon, englobant ainsi plusieurs circonscriptions actuelles,

- - la courbe C correspond ~t un rayon d'environ 50 kin.

Les rdsultats ddtaillds sont rassemblds dans les tableaux I e t II correspondant aux figures 4 et 5. Les consdquences d 'une taxat ion inchangde des communi-

TABL. I. (d ' aprbs la Fig. 4). - - Va l eu r de la pdriode de taxa t ion i n t e ru rba ine b. m o y e n n e d i s t ance ( t e n s), le m o n t a n t de la taxe de base r e s t an t inchang6 b. 0,50 F p o u r u n trafic de type rdgion

par i s ienne .

a) P6r iode de t axa t i on au-delb, de 100 k m : 12 s.

(mtn)

R6gime

A

B

C

4 5 6

167 89 70

59 45

22 15 ,5 -

Cas l imi te : t = T = 227 s.

b) P6riode de t axa t ion au-de lh de 100 k m : 15 s.

A 81

B - W -

4 5 6

47 38 34

Cas l imite t = T = 155 s.

TABL. II. (d 'apr~s la Fig. 5). - - Va leur de la pdriode de t axa t ion in te ru rba ine ~t m o y e n n e d i s tance ; t en s le m o n t a n t de la taxe de base res tan t inchang6 h 0,50 F, p o u r u n trafic de type province.

a) P6riode de t axa t ion ~t g r a n d e d is tance : 12 s.

T(mfn)

A I 96

B ] 87

I

53

Cas l imite : t = T = 154 s.

b) P6riode de t axa t ion h g r a n d e d i s tance : 15 s.

A

B

C

2

?6 53

3

33

T

4

28

Y

5

26 - Z -

Cas l imite : t = T = 96 s.

cations ~t longue distance, ou d 'une rdduction de leur coot (par taxation ~t la pdriode de 15 s) apparaissent clairement sur ces figures 4 et 5.

Un examen des figures 4 et 5 indique h l'dvidence, la sensibilitd des rdsultats/t la ventilation des recettes, et montre combien la consommation tdldphonique a une structure diffdrente en province et en rdgion parisienne. I1 y a l/l un aspect important qu'il faudra avoir prdsent /t l 'esprit pour piloter convenablement l 'dvolution de la tarificati0n du tdldphone.

Si, sans modifier la taxation de 12 s, on ddsire que les communications h moyenne distance soient environ 3 fois plus coOteuses que les communications locales, on peut retenir comme pdriode de taxation :

T : environ 4,5 min scion ~RP

t : environ 90 s OH

T : environ 3,5 min

t : environ 70 s s c i o n 8 V R O .

Chaque sdrie de 3 courbes converge en des points

ANN. TEL~COMMUN., 36, n ~ 9-10, 1981 6/13

C. PAUTRAT. - SIMPLIFICATION SPATIALE DES TARIFS TI~LEPHONIQUES 493

off t = T : toute la France , hors la zone tax6e toutes 8d les 12 s, est alors tax6e au mSme prix.

Si on ne modifie pas la taxa t ion 12 s, cette cadence unique de taxat ion serait : 60

- - 16g6rement inf6rieure ~t 4 min, selon la r6partition

~RP ; 40.

- - de l 'o rdre de 2,5 min, selon 8pRO.

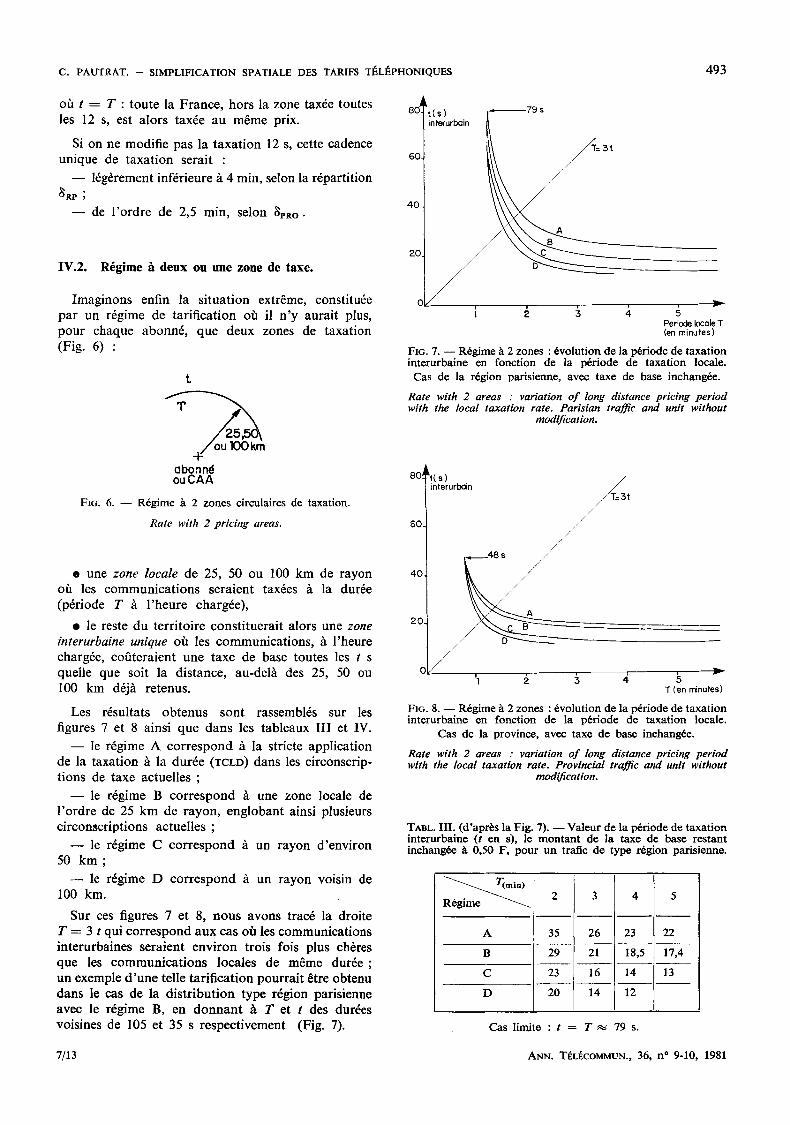

I V . 2 . R d g i m e ~t d e u x o u u n e z o n e de t a x e .

Imaginons enfin la s i tuat ion extrSme, constitu6e par un r6gime de tarif icat ion oh il n ' y aurai t plus, pour chaque abonn6, que deux zones de taxat ion (Fig. 6) :

t

abonn~ o u C A A

FIG. 6. - - R6gime ~t 2 zones circulaires de taxation.

Rate with 2 pricing areas.

�9 une z o n e loca le de 25, 50 ou 100 km de rayon 06 les communica t ions seraient tax6es ~t la dur6e (p6riode T ~t l ' heu re charg6e),

�9 le reste du terri toire const i tuerai t alors une zone

i n t e rurba ine u n i q u e oh les communica t ions , ~t l 'heure charg6e, cofiteraient une taxe de base routes l e s t s quelle que soit la distance, au-delh des 25, 50 ou 100 km d6jh retenus.

Les r6sultats ob tenus sont rassembl6s sur les

figures 7 et 8 ainsi que dans les tableaux I I I et IV.

- - le r6gime A co r r e spond h la stricte application de la taxat ion h la dur6e (TCLD) dans les circonscrip- t ions de taxe actuelles ;

- - le r6gime B co r r e spond ~t une zone locale de l ' o rd re de 25 km de rayon, englobant ainsi plusieurs circonscript ions actuelles ;

- - le r6gime C co r r e spond h un rayon d 'envi ron 50 k m ;

- - le r6gime D co r r e spond ~t un rayon voisin de 100 km.

Sur ces figures 7 et 8, nous avons trac6 la droite T = 3 t qui co r re spond aux cas oh les communica t ions interurbaines seraient env i ron trois fois plus ch6res que les commun ica t i ons locales de mSme d u r 6 e ; un exemple d ' u n e telle tarif icat ion pourra i t ~tre obtenu dans le cas de la d is t r ibut ion type r6gion parisienne avec le r6gime B, en d o n n a n t ~ T et t des dur6es voisines de 105 et 35 s respect ivement (Fig. 7).

20

't( s ) .~t 79 s interurbain ~ / = 3 t

/

Periode locale T (en minutes)

FIG. 7. - - R6gime h 2 zones : 6volution de la p6riode de taxation interurbaine en fonction de la p6riode de taxation locale.

Cas de la r6gion parisierme, avec taxe de base inchang6e.

Rate with 2 areas : variation o f long distance pricing period with the local taxation rate. Parisian traffic and unit without

modification.

80!

60.

40

20.

kt( s ) interurbain /

/T=3t

//

/ T (en minutes)

FIG. 8. - - R6gime ~t 2 zones : 6volution de la p~riode de taxation interurbaine en fonction de la p6riode de taxation locale.

Cas de la province, avec taxe de base inchang6e.

Rate with 2 areas : variation o f long distance pricing period with the local taxation rate. Provincial traffic and unit without

modification.

TABL. III. (d'apr~s la Fig. 7). - - Valeur de la p6riode de taxation interurbaine (t en s), le montant de la taxe de base restant inchang6e ~t 0,50 F, pour un trafic de type r6gion parisienne.

T(min) [ t R6gime ~ . . ~ 2 ___~3 ___~4 . _ _ ~ 5

A 35 26 23 22

- 5 r 1-7 ,5

Cas limite : t = T ~ 79 s.

7/13 ANN. T~L~COMMUN., 36, n ~ 9-10, 1981

494 C. PAUTRAT. - SIMPLIFICATION SPATIALE DES TARIFS TELI~PHONIQUES

TABL. IV. (d'apr~s la Fig. 8). -- Valeur de la p6riode de taxation interurbaine ( t e n s), le montant de la taxe de base restant

inchang6 h 0,50 F pour un trafic de type province.

A

B

C

D

2 3 4 5

2 2 20 19 18,6

1 3 ~ 19,5 17,6 17,2 13,2 12,5 12,1

Cas limite : t = T = 48 s.

En effet, pour les distributions exponentielle ou log-normale g6n6ralement constat6es, la relation entre /'1 et T2 est, h peu pr6s, de la forme :

TB A TB N

1 - - e - T ; | D - - 1 - - e - r 2 | o "

On constate done qu'i l faut appliquer un coeffi- cient k de multiplicateur de la p6riode de taxation, 6gal h :

T1 TB N 300 0,35 - - 6gal ici ~ • - - = 1,36.

k T 2 TB A 1-54 0,50

La figure 9 repr6sente les variations de T2 et de k

Enfin, dans le cas limite et th6orique o/J, comrne pour le trafic postal, toute la France serait accessible au m~me prix ( T = t), le t616phone cofiterait alors une taxe de base toutes les 80 s, selon la distribution 8RP OU environ toutes les 50 s, selon 8P,o .

V. EVALUATION AVEC TAXE DE BASE R ~ D U I T E

Dans ce chapitre, on suppose donc une r6duction de 30 ~o de la taxe de base par rappor t ~t sa valeur du moment (passant par exemple de 0,50 ~t 0,35 F).

I1 est difficile h l 'heure actuelle, d'envisager des r6ductions beaucoup plus fortes de la taxe de base, car les cadences de taxation qui en r6sulte- raient, pour les appels internationaux, seraient t rop rapides pour les compteurs 61ectrom6caniques en service.

V.1. Acc61~ration des cadences.

En raison de la distribution particuli6re des dur6es de communications, une telle modification de la taxe de base ne doit pas ~tre r6percut6e proportionnel- lement sur les cadences de taxation. En effet si on se limitait h cette simple proportionnalit6, toutes les communications seraient vendues ~ un prix 6gal ou inf6rieur ~t leur prix pr6c6dent : le bilan serait done d6ficitaire pour l 'entreprise. I1 faut done diminuer la p6riode de taxation.

L'6cart par rappor t /t la stricte proportionnalit6 peut 8tre impor tant : consid6rons un grand hombre de communicat ions locales, d 'une dur6e moyenne D de 190 s, et supposons les initialement tax6es au rythme d 'une taxe de base toutes les 5 min.

Si I 'on modifie la valeur de la taxe de base, celle-ci passant de TB A = 0 , 5 0 F h TB N = 0,35 F e t si l 'on d6sire maintenir inchang6es les recettes locales, la p6riode de taxation doit 6tre port6e, non h 3,5 min, mais ~t la valeur 7"2 = 154 s soit un peu plus de 2,5 min.

J

5_

4 .

3.

2.

~'Nouvelle p~iode de taxation T 2 / /

i////I/ // ///

shicte / / propor tionnalit ~ / / / _ . - - - - - - - - - - - - - - ~ / ~ T 2 = 2 m~ 54 s

/// i 1// I I

/ / , / / 1

/ " / I Nouvelle taxe /~ I de b~se en fronc.

" I TBN o, o o, o

(a)

o', o o,'zo o13o

I

0

~k

o, o o, o o, o o, o FIG. 9.

(b)

Nouvelie taxe de base en franc

TBN

a) Evolution de la p6riode de taxation locale, en fonction de la nouvelle valeur de la taxe de base : T = 190 s ; T1 = 5 min.

b) Coei~cient multiplicateur de la l~riode de taxation.

a) Variation o f local pricing period, with the value o f unit. b) Amplification coefficient o f the period pulse rate.

en fonction de la nouvelle valeur TB N de la taxe de base.

Pour les courtes p6riodes de taxation, ce besoin de correction est beaucoup plus faible. Ainsi pour l ' interurbain, initialement tax6 /~ 12 s, le coefficient k n'est que 1,01 pour TBN = 0,35 F.

ANN. TfiLI~COMMUN., 36, n ~ 9-10, 1981 8/13

C. PAUTRAT. -- SIMPLIFICATION SPATIALE DES IARIF8 TELt~PHONIQUF~ 495

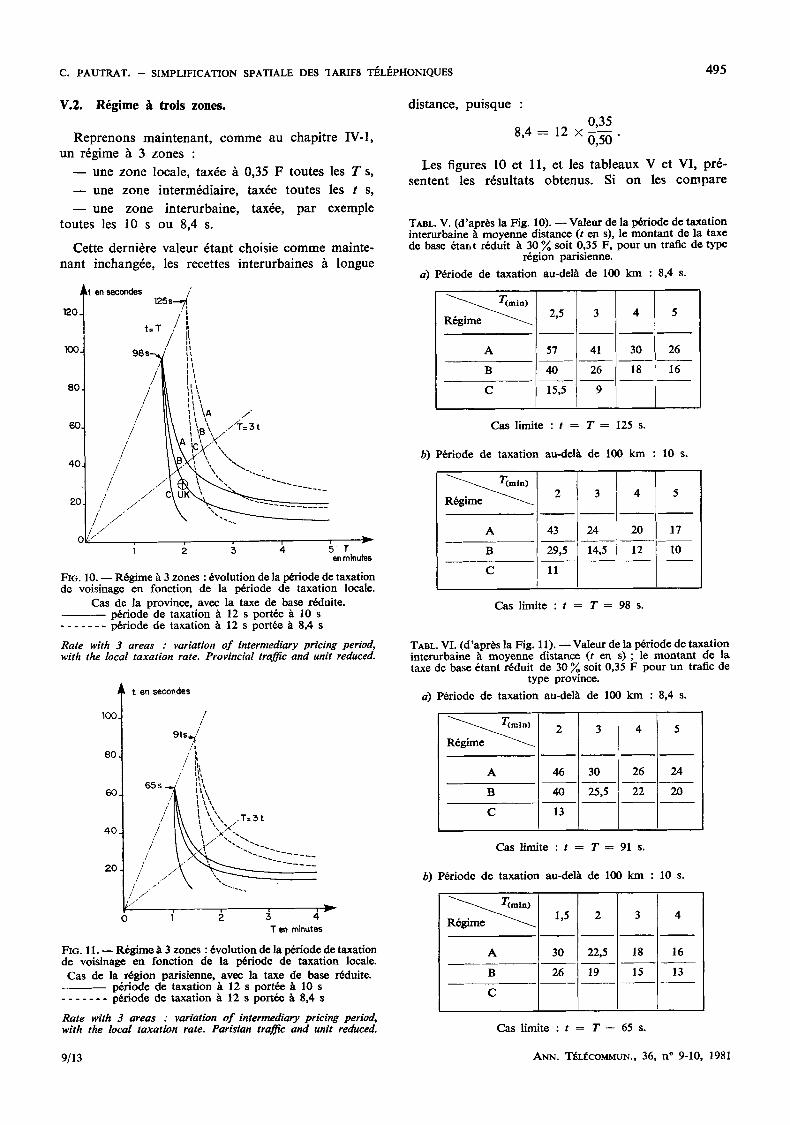

V.2. R6gime /t trois zones.

Reprenons maintenant, c o m m e au chapitre IV-l , un r6gime ~ 3 zones :

- - une z o n e locale, tax6e /l 0,35 F toutes les T s,

une z o n e interm6diaire, tax6e toutes les t s,

- - u n e z o n e interurbaine, tax6e, par exemple toutes les 10 s ou 8,4 s.

Cette derni6re valeur 6tant choisie c o m m e mainte- nant inchang6e, les recettes interurbaines /t longue

120

100

80

20.

kt en secondes 125s--~'

t=T , P / i!

/ /

/ '

/ /

/ / . /

/ C / /

i t

\A /

\ I \ B \ / " / T = 3 t

Xax~, ,, "-\

r

~T a n m i n u t e s

FIG. 10. - - R6gime h 3 zones : 6volution de la p6riode de taxation de voisinage en fonetion de la p6riode de taxation locale.

Cas de la province, avec la taxe de base r6duite. p6riode de taxation it 12 s port6e it 10 s

. . . . . . . p6riode de taxation it 12 s port6e it 8,4 s

Rate with 3 areas : variation o f intermediary pricing period, with the local taxation rate. Provincial traffic and unit reduced.

100

80

60.

40.

20

ten secondes

/ 91s~/

65~ T

// /

/ . / /

o 1'

/

i t ~

k XX .T_-3t \ ,2X..

,~-- A A 4

T en minu~es

FIG. 11. - - R 6 g i m e / t 3 zones : 6vo lut ion de la p6riode de taxation de voisinage en fonction de la p6riode de taxation locale.

Cas de la r6gion parisienne, a v e c l a taxe de base r6duite. - - p6riode de taxation it 12 s port6e it 10 s . . . . . . . p6riode de taxation it 12 s port6e h 8,4 s

Rate with 3 areas : variation o f intermediary pricing period, with the local taxation rate. Parisian traffic and unit reduced.

distance, puisque :

0,35 8,4----- 12 • 0,5----6"

Les figures 10 et 11, et les tableaux V e t VI, pr6- sentent les r6sultats obtenus. Si on les compare

TABL. V. (d'apr6s la Fig. 10). - - Valeur de la p6riode de taxation interurbaine it moyenne distance ( t e n s), le montant de la taxe de base 6tant r6duit it 30 % soit 0,35 F, pour un tratic de type

r6gion parisienne.

a) P6riode de taxation au-delh de 100 km : 8,4 s.

m i n )

R6gime

A

B

C

2,5 3 4 5

57 41 30 26

T - - T T T T -.5 T

Cas limite : t = T = 125 s.

b) P6riode de taxation au-delit de 100 km : 10 s. l F---S I 7-----1 R 6 g i m e ~ l _ ~ 2 1 3 _ ~ 4 _ ~ 5 ]

Cas limite : t = T = 98 s.

TABL. VI. (d'apr6s la Fig. 11). - - Valeur de la p6riode de taxation interurbaine b. moyenne distance (t en s) ; le montant de la taxe de base 6tant r6duit de 30 % soit 0,35 F pour un trafic de

type province.

a) P6riode de taxation au-delit de 100 km : 8,4 s.

m l n ) ! 2

R6gime ~ .

i

A 46 a - - ~ -

c - - / ~

4 5

30 26 24

25,5 22

Cas limite : t = T = 91 s.

b) P6riode de taxation au-delit de 100 km : 10 s.

~ m l n ) 1,5 2 3 4 R6gime

A 30 22,5 18 16

B 26 19 15 13

C

Cas limite : t = T = 65 s.

9/13 ANN. Ti~LI~COMMUN., 36, n ~ 9-10, 1981

496 C. PAUTRAT. -- SIMPLIFICATION SPATIALE DES TARIFS TI~,Lt~PHONIQUES

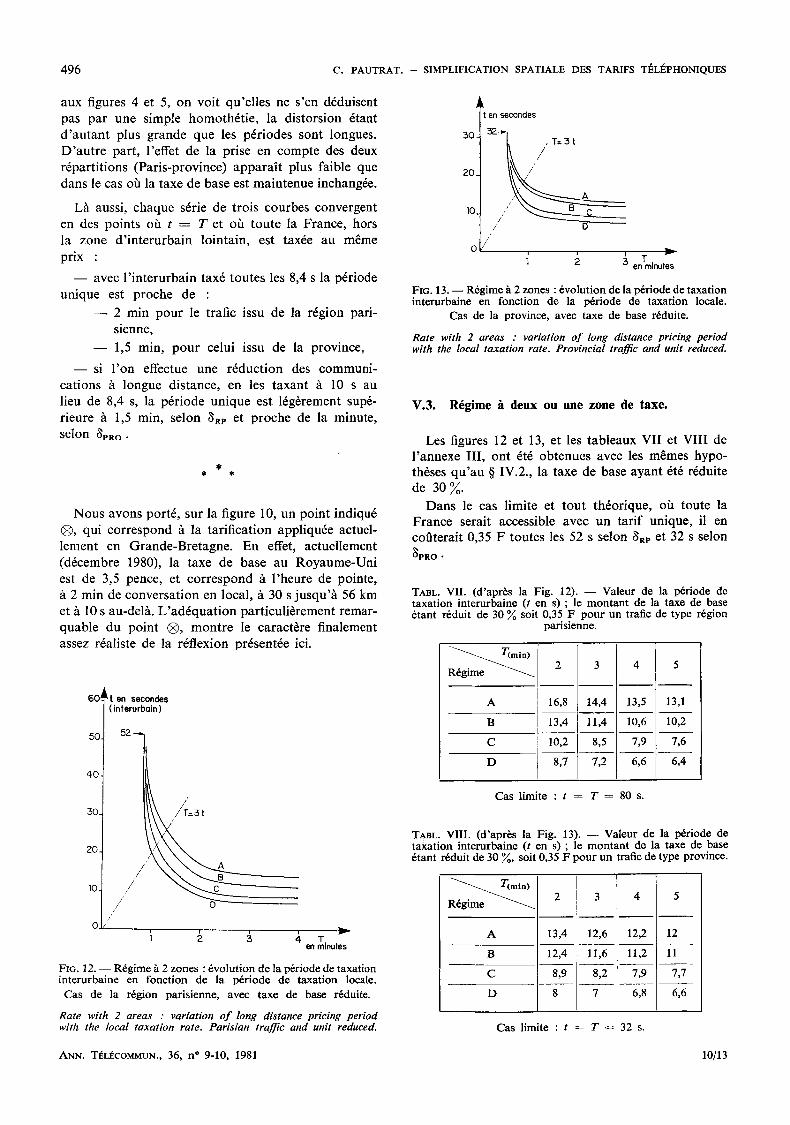

aux figures 4 et 5, on voi t qu ' e l l e s ne s ' en d6duisent pas p a r une s imple homoth6 t i e , la d i s to r s ion 6tant d ' a u t a n t p lus g r ande que les pd r iodes son t longues. D ' a u t r e pa r t , l ' e f fe t de la pr i se en c o m p t e des deux r6par t i t ions (Pa r i s -p rov ince ) a p p a r a l t plus fa ib le que dans le cas oh la taxe de base est m a i n t e n u e inchang6e.

Lh aussi , chaque s6rie de t ro i s courbes convergent

en des po in t s oh t = T et oh t o u t e la F rance , hors la zone d ' i n t e r u r b a i n lo in ta in , est tax6e au m~me

pr ix :

- - avec l ' i n t e r u r b a i n tax6 t ou t e s les 8,4 s la p6r iode

un ique est p roche de :

- - 2 min p o u r le t raf ic issu de la r6gion par i - s ienne,

- - 1,5 min , p o u r celui issu de la province ,

- - s i l ' o n effectue une r6duc t i on des c o m m u n i - ca t ions h longue d i s tance , en les t a x a n t /t 10 s au l ieu de 8,4 s, la p6 r iode u n i q u e est 16g6rement sup6- r ieure h 1,5 min, se lon 8a~, et p r o c h e de la minute ,

se lon ~Pao.

N o u s avons por t6 , sur la f igure 10, un p o i n t indiqu6 @, qui c o r r e s p o n d h la t a r i f i ca t ion appl iqu6e actuel- l ement en G r a n d e - B r e t a g n e . En effet, ac tue l l emen t

(d6cembre 1980), la taxe de base au R o y a u m e - U n i est de 3,5 pence, et c o r r e s p o n d 5. l ' h e u r e de poin te , ~t 2 min de conve r sa t i on en loca l , h 30 s j u s q u ' h 56 km e t / t 10 s au-delh . L ' a d 6 q u a t i o n pa r t i cu l i6 remen t r emar - quab l e du po in t @, m o n t r e le ca rac t6re f ina lement assez r6al is te de la r6f lexion pr6sent6e ici.

60!

50.

40-

30-

20.,

lO.

kt en secondes (interurbain)

52 --~

/

/* T v en minutes

FIo. 12. - - R6gime/t 2 zones : 6volution de la p6riode de taxation interurbaine en fonction de la p6riode de taxation locale.

Cas de la r6gion parisienne, avec taxe de base r6duite.

Rate with 2 areas : variation o f long distance pricing period with the local taxation rate. Parisian traffic and unit reduced.

30

20.

10.

ten secondes

/ / / o

/

en minutes

FIG. 13. - - R6gime h 2 zones : 6volution de la p6riode de taxation interurbaine en fonction de la p6riode de taxation locale.

Cas de la province, avec taxe de base r6duite.

Rate with 2 areas : variation o f long distance pricing period with the local taxation rate. Provincial traffic and unit reduced.

V . 3 . R 6 g i m e /t d e u x o u u n e z o n e d e t a x e .

Les figures 12 et 13, et les t a b l e a u x VII et VI I I de l ' annexe I I I , on t 6t6 ob t enues avec les m~mes hypo- th6ses q u ' a u w IV.2. , la t axe de base a y a n t 6t6 r6duite de 30 ~ .

D a n s le cas l imi te et t o u t th6or ique , oh tou te la F r a n c e serai t access ible avec u n t a r i f unique , il en cof i terai t 0,35 F tou tes les 52 s selon Sap et 32 s selon

~ P R O "

TABL. VII. (d'apr~s la Fig. 12). - - Valeur de la p6riode de taxation interurbaine ( t en s) ; le montant de la taxe de base 6rant r6duit de 30 ~ soit 0,35 F pour un trafic de type r6gion

parisienne.

"••mln) R6gime

A

B

C

D

16,8

13,4

10,2

8,7

14,4

11,4

8,5

7,2

4 5

13,5 13,1

10,6 10,2

7,9 7,6

6,6 6,4

Cas limite : t : T = 80 s.

TABL. VIII. (d'apr6s la Fig. 13). - - Valeur de la p6riode de taxat ion interurbaine ( t e n s) ; le montant de la taxe de base 6tant r6duit de 30 ~ , soit 0,35 F pour un trafic de type province.

~ m i n )

R6gime

A

B

C

D

13,4

3

12,6

--5--

m

1:2

- i T

, F

m _ _

1;

Cas limite : t ~ T = 32 s.

ANN. T~LgCOMMUN., 36, n ~ 9-10, 1981 10/13

C. PAUTRAT. - SIMPLIFICATION SPATIALE DES TARIFS TELI~PHONIQUES 497

VI. TRANSFERTS LIl tS A L']~VOLUTION

DE LA STRUCTURE DU TRAFIC

Bien entendu, si tous les r6gimes 6tudi6s pr6c6- demment conservent inchang6 le montant total des recettes de trafic, leur application entrMnerait des modifications profondes dans la provenance des recettes et de ce fait, selon leur structure de consom- mation, des abonn6s y verraient une hausse, tandis que d'autres y verraient une baisse.

Par exemple si l 'on appliquait au trafic issu de la r6gion parisienne, une taxation voisine de celle du Royaume-Uni (point Q sur la figure I0), on constate- rait :

- - pour les communicat ions locales, une augmen- tation de leur prix, voisine de 50 ~o,

- - que le cofit des communications interurbaines (au-delh de 100 km) serait r6duit de 16 ~o,

- - e t que de m~me, la tarification de voisinage subirait une baisse de pr6s de 25 ~ .

L'usager parisien, dont le trafic est proche de ~RP, ne verrait pas de modification au montant de sa facture ; mais les abonn6s dont la consommation est fortement typ6e, y verraient une 6volution impor- tante :

- - les abonn6s b. forte consommation locale ver- raient leur facture croitre ;

- - les abonn6s t616phonant surtout h longue dis- tance, seraient b6n6ficiaires de cette 6volution.

Cette tarification qui conserve inchang6es les recettes parisiennes, conduirait , si elle 6tait appliqu6e aux usagers de province, ~t une baisse du prix du t616phone, d 'environ 7 ~o pour ces derniers.

Les diff6rences notables entre les courbes rdgion parisienne et province montrent aussi que la d6ter- mination d 'un nouveau tarifnational unique ne pourra se faire sans entrainer des transferts de recettes entre les deux communaut6s.

Aussi, un tarif oit l ' on appliquerait pour l'ensemble de la France, une taxe de base (~ 0,35 F) :

- - t o u t e s les 100 s e n local,

- - environ toutes les 30 s en voisinage (r6gime B),

- - toutes les 10 s, au-delh de 100 km,

conserverait inchang6es les recettes nationales, mais il entrainerait 6 ~o de hausse en r6gion parisienne com- pens6e par 3,5 ~ de baisse en province.

Le r6gime oit les trois p6riodes seraient, aux heures de fort trafic :

- - 2 min en local,

- - 30 s en voisinage,

- - 10 s e n interurbain,

garderait inchang6es les recettes de la r6gion pari- sienne, mais correspondrait h une baisse de 7 ~o en p rov ince ; il en r6sulterait globalement, une perte de recette de 4,7 ~o qui pourrai t d'ailleurs ~tre com- pens6e par une stimulation de trafic, due ~t la baisse importante (16 ~o) du tarif interurbain.

Ce type de tarifications pourrai t r6pondre aux pr6occupations aussi diverses que celles relevant de :

- - l 'am6nagement du territoire,

- - l a rationalisation 6conomique de l'utilisation des investissements,

- - la promotion de la t616matique,

car elles tendent ~ favoriser 16g6rement la province par rapport ~ Paris, le trafic interurbain par rapport au trafic local, les utilisations courtes par rapport aux utilisations longues. Associ~es ~ une forte modu- lation horaire, elles permettraient une affectation optimale du trafic au cours de la journ6e.

VII. C O N C L U S I O N

Cette 6tude sch6matique permet de presenter les lignes de force de l '6volution tendancielle de la tari- fication t616phonique et d 'en appr6cier les param6tres mis en jeu.

On y a particuli6rement port6 l 'a t tention sur une simplification des aspects spatiaux de la tarification ; et d6j~t malgr6 Ie caract6re tr6s simplifi6 des hypo- th6ses, la pertinence des 6valuations a 6t6 confort6e par le fait que l 'on retrouve, tr6s exactement, les 616ments de la tarification appliqu~e en Grande- Bretagne.

L 'aboutissement extreme de ce type de rgflexion, est la mise en place d 'une tarification totalement ind6pendante de la distance et s'inscrit dans ce que l 'on nomme outre-atlantique, la << postalisation >~ des tarifs tgl6phoniques.

Cette ~tude a 6t6 aussi l 'occasion de montrer combien les structures de trafic influent sur les recettes. Les caract6ristiques diff6rentes en ce domaine, en r6gion parisienne et en province, conduisent ~t des r6sultats forts vari6s; cette &ude montre, aussi, l ' importance des transferts de recettes, que ne man- quera pas d 'entrainer l 'gvolution in61uctable de la tarification t616phonique.

D 'une autre mani6re, ces r6sultats montrent qu 'on ne peut moderniser la tarification t616phonique sans modifier l'assise des recettes et donc sans 6viter que

11/13 ANN. TI~L~COMMUN., 36, n ~ 9-10, 1981

498 c. PAUTRAT. - SIMPLIFICATION SPATIALE DES TARIFS TI~LEPHONIQUES

la facture de certains soit augment6e pendant que d'autres y constateront une diminution : par exemple, une tarification uniforme sur tout le territoire environ 0,50 F la minute ou 0,35 F les 40 s, pourrait conserver le montant total de nos recettes, mais cela correspondrait ~ un abaissement du cofit du t61~phone pour les abonn6s de province et par voie de cons6- quence ~ une augmentation sensible pour les parisiens.

ANNEXE I

T a x a t i o n d e s c o m m u n i c a t i o n s t ~ l ~ p h o n i q u e s

Nous rappellerons ici comment sont tax6es les communications t616phoniques, 6tablies par voie automatique.

A) Communications locales.

Une communicat ion locale est une communicat ion entre deux abonn6s appartenant ~t une m~me cir- conscription : pour une telle communicat ion il est perqu actuellement, fin 1980, une taxe de base (0,50 F) quelle qu 'en soit la dur6e.

B) Communications dz courte ou moyenne distance.

I1 s'agit de communications oh les correspondants appartiennent :

- - soit, ~t des circonscriptions limitrophes,

- - s o i t , ~t des circonscriptions situ6es dans un m~me d6partement,

- - s o i t , ~t des circonscriptions ni limitrophes, ni situ6es dans le m~me d6partement, mais dont les chefs-lieux sont distants de 50 km au plus.

Le param6tre pris en compte pour distinguer ces communications est la distance d entre les chefs-lieux des circonscriptions.

Ces communications sont tax6es selon le principe des impulsions p6riodiques, dont la cadence est alors :

- - 72 s si d est au plus ~t 25 km,

- - 45 s s i d est compris entre 25 et 50 km

ou s i d &ant sup6rieur ~t 25 km, les circons- criptions sont limitrophes,

- - 24 s si d est sup6rieur h 50 km, mais les circons- criptions appartenant au m~me dfipartement.

Pour la r6gion parisienne interviennent, de plus, des zones p6riph6riques, taxies au rythme d 'une impulsion toutes les 120 s, ou toutes les 72 s. A Marseille, il existe une zone p6riph6rique tax6e au rythme de 120 s.

C) Communications d longue distance.

Ce sont les communications ne relevant pas des cas d6jh examinds.

Le param~tre pris en compte pour d6finir leur tarif, est alors la distance D, entre les pr6fectures des d6partements auxquels appartiennent les circonscrip- tions de d6part et d'arriv6e :

- - si D ~< 100 km : la p6riode de taxation est de 24 s,

- - si D > 100 km : la p6riode de taxation est de 12 s.

Rappelons que, jusqu 'en juin 1979, il existait un tarif ~t 15 s valable pour les distances comprises entre 100 et 200 kin, la taxation de 12 sne s 'appliquant, alors, qu'au-del~t de 200 km.

D) Tarif r~duit.

La tarification pr6sent6e pr6c6demment constitue le tarif normal, valable toute la journ~e pour les communications locales et de 8 h ~t 20 h pour les communications taxies ~t la dur6e.

Un tarif r6duit, oit les p~riodes de taxation sont 2 fois plus longues, est appliqu6 de 20 h ~t 8 h et le dimanche toute la journ6e.

ANNEXE II

M ~ t h o d o l o g i e u t i l i s ~ e

Quand des communicat ions de dur6e moyenne D passent du r~gime << taxe simple )> ~t la taxation ~t la dur6e avec des impulsions p6riodiques de p6riode T, les recettes sont multipli6es par un facteur fiT, D) qui, avec les distributions rencontr6es (exponentielles ou log-normales), est pratiquement de la forme :

1 f(T, D) = 1 - - �9 - r I o "

De la m~me mani6re, si des communications passent, sans variation de leur dur6e moyenne D, d 'un r6gime avec p6riode tz ~t un r6gime avec p6riode tz , les recettes 6voluent comme le rappor t :

f ( t2, D) g ( t l , t z , D) -- f ( tz , D)"

Dur~es des communications.

Nous avons envisag6, pour la durde taxde des communications, les deux hypoth6ses suivantes :

hypoth~se H I , toutes les dur6es de conversa- tions sont distribu6es suivant une loi log-normale, d 'une dur6e moyenne uniforme et 6gale ~ 190 s ;

hypothbse H 2 , les dur6es de conversation sont toujours distribu6es selon des lois log-normales, mais la dur6e moyenne d6pend de la p6riode de taxation ; des observations effectu6es en r6gion parisienne et en province, conduisent ~ retenir comme dur6es moyennes les valeurs suivantes :

ANN. T~-L~COMMON., 36, n ~ 9-10, 1981 12/13

C. PAUTRAT. - SIMPLIFICATION SPATIALE DES TARIFS TI~Lt~PHONIQUES 499

en local : D L ~ 190 s,

- - pour les p6riodes de 120 s / t 24 s :

D12o . . . . . D24 = 210 s ;

pour la p~riode de 12 s :

Dr2 ~ 240 s.

Mais nous avons constat6 la faible sensibilit6 des r6sultats /t ces hypoth6ses de dur6e moyenne.

Avec ces hypoth6ses, et en supposant de plus que I 'on fair varier la taxe de base d 'une valeur TnA

une valeur TBN, lOS formules utilis6es pour 6tablir les r~sultats pr6sent6s aux chapitres IV.2. et V.3. sont les suivantes.

Cas A :

�9 les communicat ions de circonscription deviennent tax6es ~ la duroc, p~riode T ;

�9 tout lc voisinage et l ' interurbain sont tax6s avec la p6riode unique t.

La relation entre T e t t ~t recette et distribution th60riquement inchang6es, est :

TBN [0ci~ f(T, DL) + ~tx2o g(120, t, D~2o) + TBA

~72 g(72, t, D72) + ct,~5 g(45, t, D45) +

0c24 g(24, t, D24) + ~12 g(12, t, D ~ ) ] ~ 100 ----- 0,

cr qui permet de calculer t d6s que T est fix6e.

Cow, B :

Dans ce cas, la relation est :

TBN [CtLf(T , DL) -]- ~tX20 g(120, T, D120) d_ TBA

~72 g(72, T, D72 ) -~- ~t45 g(45, t, D,~5) -]- ...] - - I00 ----- 0.

Cas C :

Dans ce cas, la relation s 'expr ime ainsi :

TBN [0~t. f(T, DL) + ~q2o g(120, T, D12o) + ... + TBA

~,5 g(45, T, / )45) + ~24 g(24, t, Da4) +

~12 g(12, t, D12)] - - 100 ---- 0.

Cas D :

Enfin darts ce cas, on utilise :

TBN - - [~L f (T , D L ) + ~12o g(120, T, D12o) -~- ... -~- TBA

~t24 g(24, T, D24) + 0c~2 g(12, t, D12)] - - 100 ---- 0.

Pour obtenir les r6sultats pr6sent6s aux para - graphes IV et V.2., oO le tarif h 12 s est inchang6 ou tax6 h une p6riode % il faut, dans les formules pr6c6- dentes remplacer :

g (12, t, D12)

par g (12, 12, D12)

ou g (12, % D12).

Manuscrit reeu le 30 d~cembre 1980, accept~ le 3 avril 1981.

13/13 ANN. T~L~COMMt~., 36, n ~ 9-10, 1981