Embed Size (px)

Citation preview

Commune de ViolainesDébat d’Orientation budgétaire 2015

Présenté le 10 février 2015

1

Commune de ViolainesSelon l’article L. 2312 – 1 du Code Général des Collectivités Territoriales, dans les communes deplus de 3 500 habitants, le vote du budget est obligatoirement précédé dans les deux mois d’undébat d’orientation budgétaire.

Ce moment doit permettre au Conseil Municipal de débattre des orientations générales du budgetainsi que des engagements pluriannuels envisagés. Ce débat ne donne pas lieu à un vote et il n’apas de caractère décisionnel.

Les objectifs

Le débat d'Orientation Budgétaire (DOB) permet :

•de présenter le contexte économique national et local ;

•d'informer les élus sur la situation financière de la collectivité ;

•de présenter à l'assemblée délibérante les orientations budgétaires qui préfigurent les prioritésqui seront affichées dans le budget primitif.

Le budget primitif sera voté le 17.02.2015.2

ContenuI. Contexte Général

II. Contexte Local

III. Situation financière de la collectivité au 31/12/2014

IV. Orientations 2015

3

I. Contexte Général1. Un effort conjoint de tous les acteurs publics

- Baisse historique des dotations

- Renforcement de la péréquation

2. Un contexte économique très fragile

- Une économie mondialisée fragilisée

- Des perspectives de faible croissance en France

- L’impact de la conjoncture nationale sur les finances locales

3. Des taux d’intérêts historiquement bas

4

I. Contexte Général

1. Un effort conjoint de tous les acteurs publics pour stabiliser le déficit et la dettepublique française

En effet, l’Etat prévoit que le déficit passera à 4,1 % du PIB en 2015 et retournera sous les 3% en 2017. La dette publique devrait atteindre les 97,2% du PIB en 2015.

Les collectivités territoriales sont donc associées au même titre que tous les acteurs de ladépense publique à l’effort de redressement des comptes publics.

En 2015, cette participation aux efforts d’économie s’élèvera à 21 Mds € d’économiespartagées entre l’Etat (7,7 Md€), les collectivités territoriales (3,7 Md€), l’assurance maladie(3,2 Md€), et les autres dépenses sociales (6,4 Md€).

Dans ce contexte, la loi de finances 2015 prévoit de nouvelles réductions des concoursfinanciers de l’Etat aux collectivités dans les années à venir sous la forme d’une baissehistorique des dotations. Parallèlement, le principe de péréquation sera renforcé au profitdes collectivités considérées comme les plus pauvres.

5

I. Contexte Générala. La Baisse historique des dotations

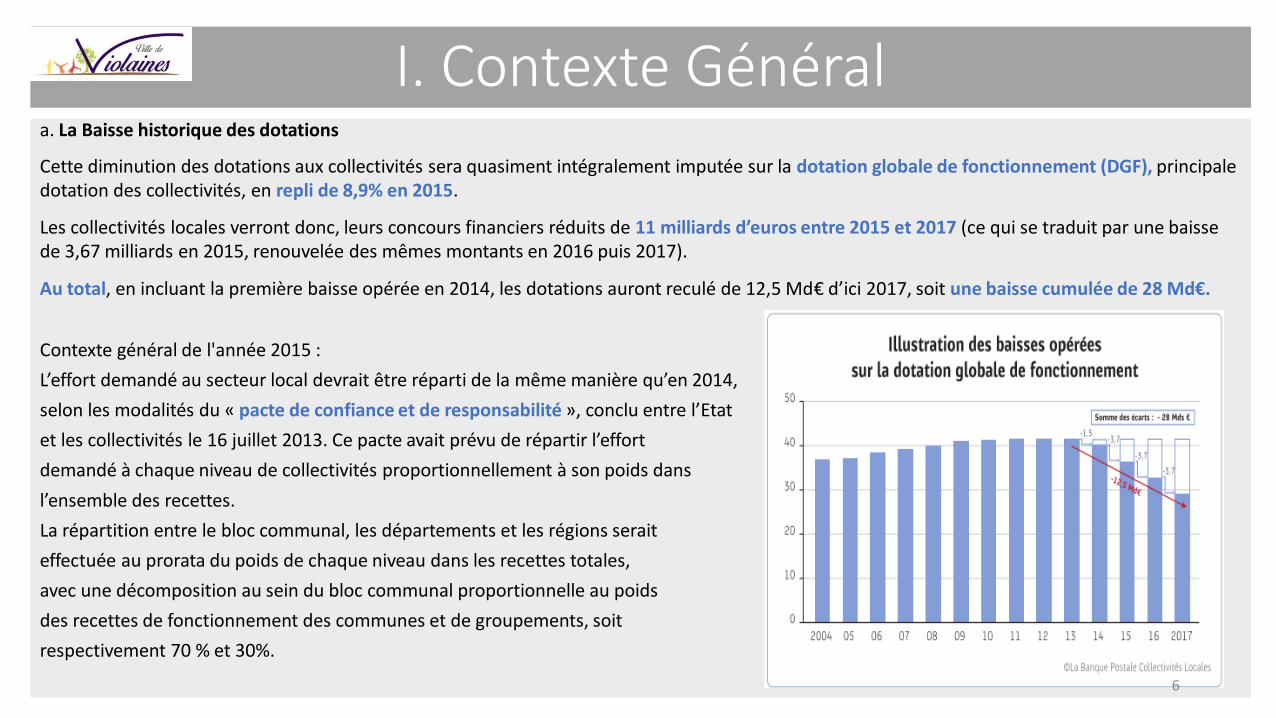

Cette diminution des dotations aux collectivités sera quasiment intégralement imputée sur la dotation globale de fonctionnement (DGF), principale dotation des collectivités, en repli de 8,9% en 2015.

Les collectivités locales verront donc, leurs concours financiers réduits de 11 milliards d’euros entre 2015 et 2017 (ce qui se traduit par une baisse de 3,67 milliards en 2015, renouvelée des mêmes montants en 2016 puis 2017).

Au total, en incluant la première baisse opérée en 2014, les dotations auront reculé de 12,5 Md€ d’ici 2017, soit une baisse cumulée de 28 Md€.

Contexte général de l'année 2015 :

L’effort demandé au secteur local devrait être réparti de la même manière qu’en 2014,

selon les modalités du « pacte de confiance et de responsabilité », conclu entre l’Etat

et les collectivités le 16 juillet 2013. Ce pacte avait prévu de répartir l’effort

demandé à chaque niveau de collectivités proportionnellement à son poids dans

l’ensemble des recettes.

La répartition entre le bloc communal, les départements et les régions serait

effectuée au prorata du poids de chaque niveau dans les recettes totales,

avec une décomposition au sein du bloc communal proportionnelle au poids

des recettes de fonctionnement des communes et de groupements, soit

respectivement 70 % et 30%.

6

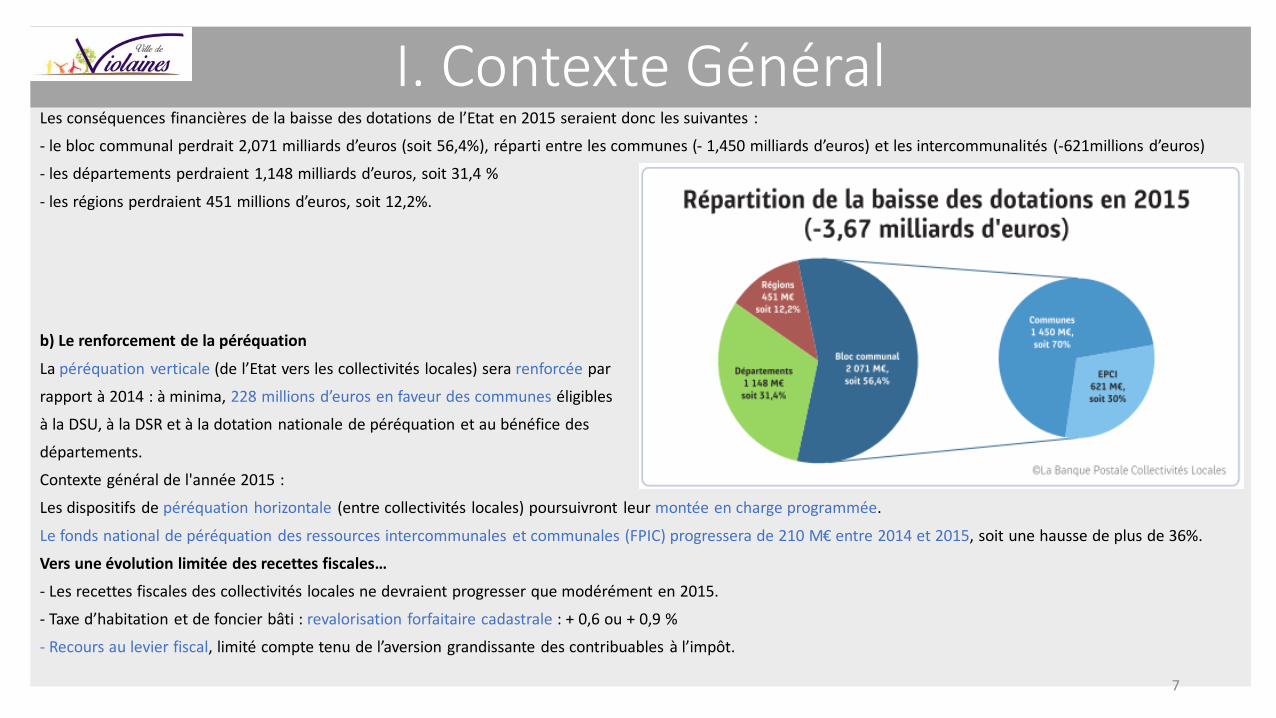

I. Contexte GénéralLes conséquences financières de la baisse des dotations de l’Etat en 2015 seraient donc les suivantes :

- le bloc communal perdrait 2,071 milliards d’euros (soit 56,4%), réparti entre les communes (- 1,450 milliards d’euros) et les intercommunalités (-621millions d’euros)

- les départements perdraient 1,148 milliards d’euros, soit 31,4 %

- les régions perdraient 451 millions d’euros, soit 12,2%.

b) Le renforcement de la péréquation

La péréquation verticale (de l’Etat vers les collectivités locales) sera renforcée par

rapport à 2014 : à minima, 228 millions d’euros en faveur des communes éligibles

à la DSU, à la DSR et à la dotation nationale de péréquation et au bénéfice des

départements.

Contexte général de l'année 2015 :

Les dispositifs de péréquation horizontale (entre collectivités locales) poursuivront leur montée en charge programmée.

Le fonds national de péréquation des ressources intercommunales et communales (FPIC) progressera de 210 M€ entre 2014 et 2015, soit une hausse de plus de 36%.

Vers une évolution limitée des recettes fiscales…

- Les recettes fiscales des collectivités locales ne devraient progresser que modérément en 2015.

- Taxe d’habitation et de foncier bâti : revalorisation forfaitaire cadastrale : + 0,6 ou + 0,9 %

- Recours au levier fiscal, limité compte tenu de l’aversion grandissante des contribuables à l’impôt.

7

I. Contexte Général2. Un contexte économique très fragile

a. Une économie mondialisée fragilisée par les effets de la crise financière

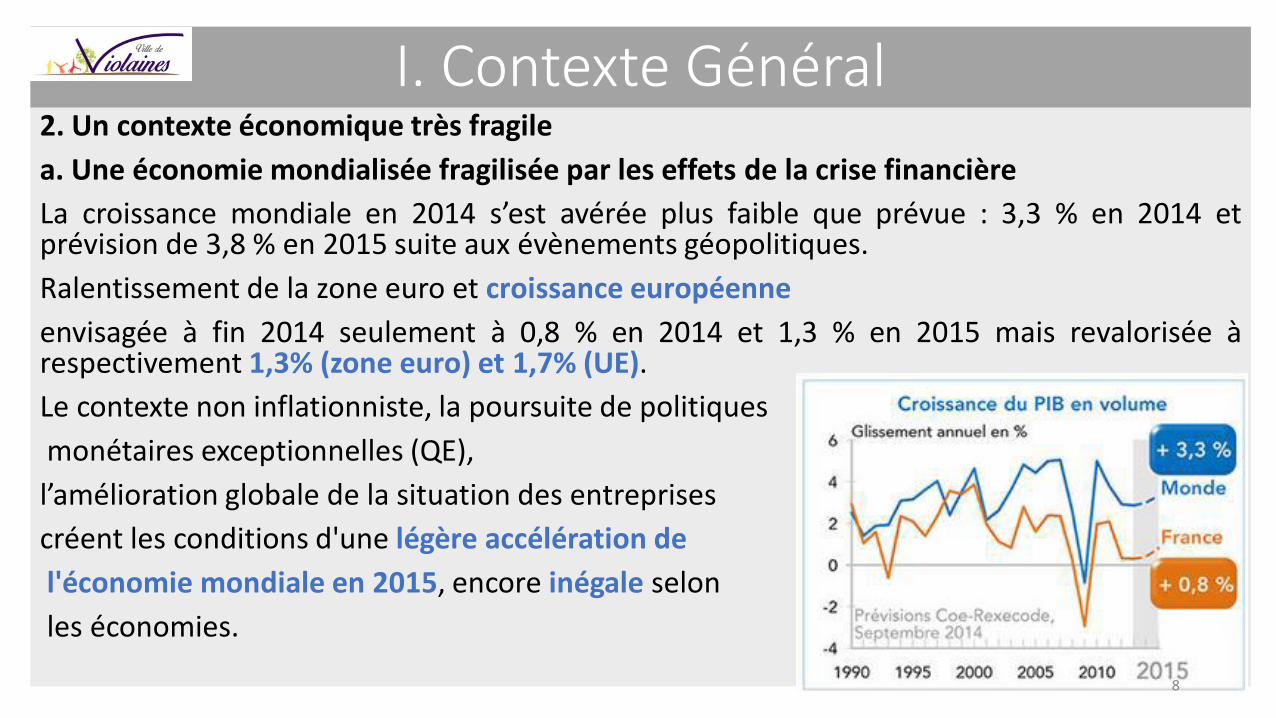

La croissance mondiale en 2014 s’est avérée plus faible que prévue : 3,3 % en 2014 etprévision de 3,8 % en 2015 suite aux évènements géopolitiques.

Ralentissement de la zone euro et croissance européenne

envisagée à fin 2014 seulement à 0,8 % en 2014 et 1,3 % en 2015 mais revalorisée àrespectivement 1,3% (zone euro) et 1,7% (UE).

Le contexte non inflationniste, la poursuite de politiques

monétaires exceptionnelles (QE),

l’amélioration globale de la situation des entreprises

créent les conditions d'une légère accélération de

l'économie mondiale en 2015, encore inégale selon

les économies.

8

I. Contexte GénéralContexte général de l'année 2015 :

La France est en décalage : retard sur ses ajustements budgétaires, panne d’investissement,notamment en construction, et absence de redressement de sa compétitivité extérieure,

=> l’économie française se décalera par le bas de la croissance européenne en 2014 comme en2015.

L’inflation atteint ses plus bas niveaux historiques (+0,3% pour la zone euro) et ne retrouvera qu’à l’horizon 2017 sa cible proche de 2%.

Le chômage reste à des niveaux très importants à 11,5% dans la zone euro, avec des taux dramatiquement élevés en Grèce (27%) et en Espagne (24,4%).

b) Des perspectives de faible croissance en France

La France a mieux résisté à la crise que d’autres pays de la zone euro, mais elle connaît néanmoins une croissance faible depuis 3 ans, qui a été révisée à la baisse au cours de l’année 2014 (de 0,9% à 0,4% en 2014, et de 1,5% à 1% pour 2015) mais qui devrait être révisé à la hausse au regard des dernières prévisions de la Commission européennes.

L’inflation reste très basse et ne dépassera pas 0,6% en 2014 et 0,9% en 2015.

En outre, le chômage demeure particulièrement élevé au-dessus de 10%.

9

I. Contexte Généralc) L’impact de la conjoncture nationale sur les finances locales

Le Projet de loi de finances pour 2015 et le Projet de loi de programmation

des finances publiques (LPFP) 2014/2019, viennent confirmer le contexte

contraint dans lequel évoluent les collectivités locales.

La situation financière des collectivités locales est en partie dépendante

du contexte économique et notamment au niveau des prix et des taux

d’intérêt qui influent sur l’évolution de leurs charges

de fonctionnement et d’investissement.

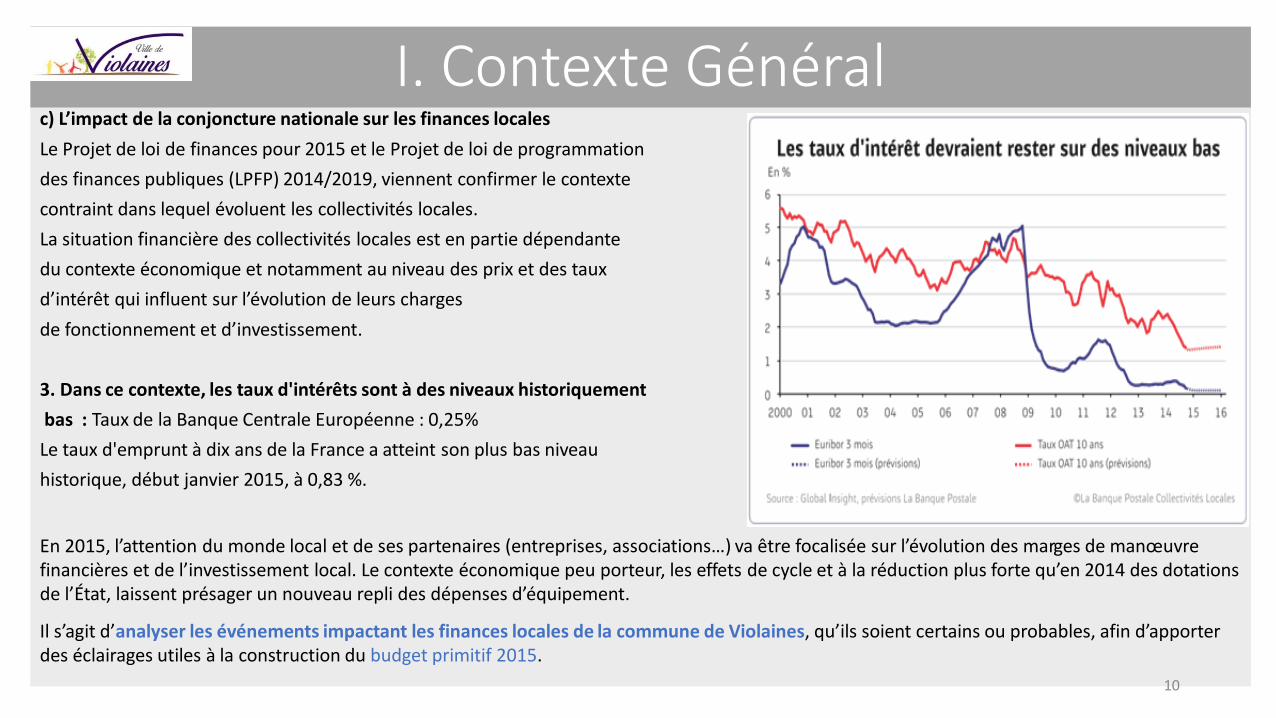

3. Dans ce contexte, les taux d'intérêts sont à des niveaux historiquement

bas : Taux de la Banque Centrale Européenne : 0,25%

Le taux d'emprunt à dix ans de la France a atteint son plus bas niveau

historique, début janvier 2015, à 0,83 %.

En 2015, l’attention du monde local et de ses partenaires (entreprises, associations…) va être focalisée sur l’évolution des marges de manœuvre financières et de l’investissement local. Le contexte économique peu porteur, les effets de cycle et à la réduction plus forte qu’en 2014 des dotations de l’État, laissent présager un nouveau repli des dépenses d’équipement.

Il s’agit d’analyser les événements impactant les finances locales de la commune de Violaines, qu’ils soient certains ou probables, afin d’apporter des éclairages utiles à la construction du budget primitif 2015.

10

II. Contexte Local

1. Présentation des soldes intermédiaires de gestion (SIG)

2. Focus sur les dépenses et les produits de fonctionnement

3. Effort d’investissement

4. Situation bilancielle

11

II. Contexte Local Sources : KPMG

12

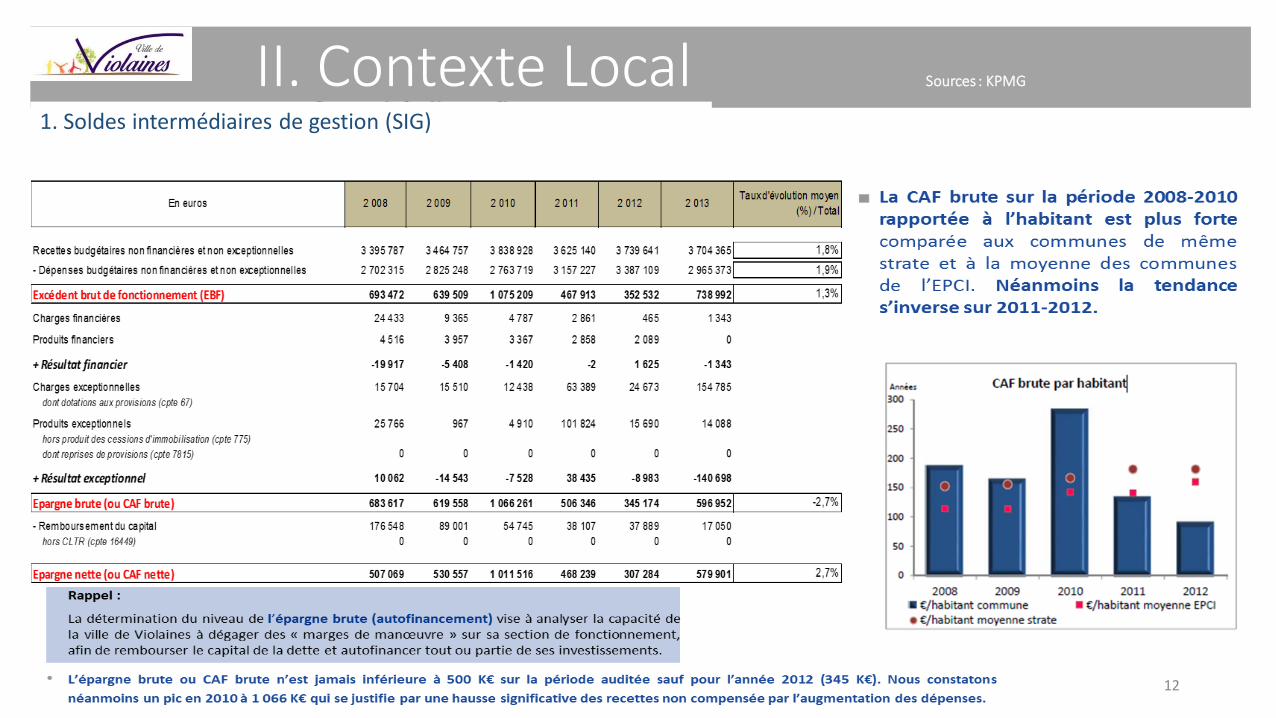

1. Soldes intermédiaires de gestion (SIG)

II. Contexte Local Sources : KPMG

13

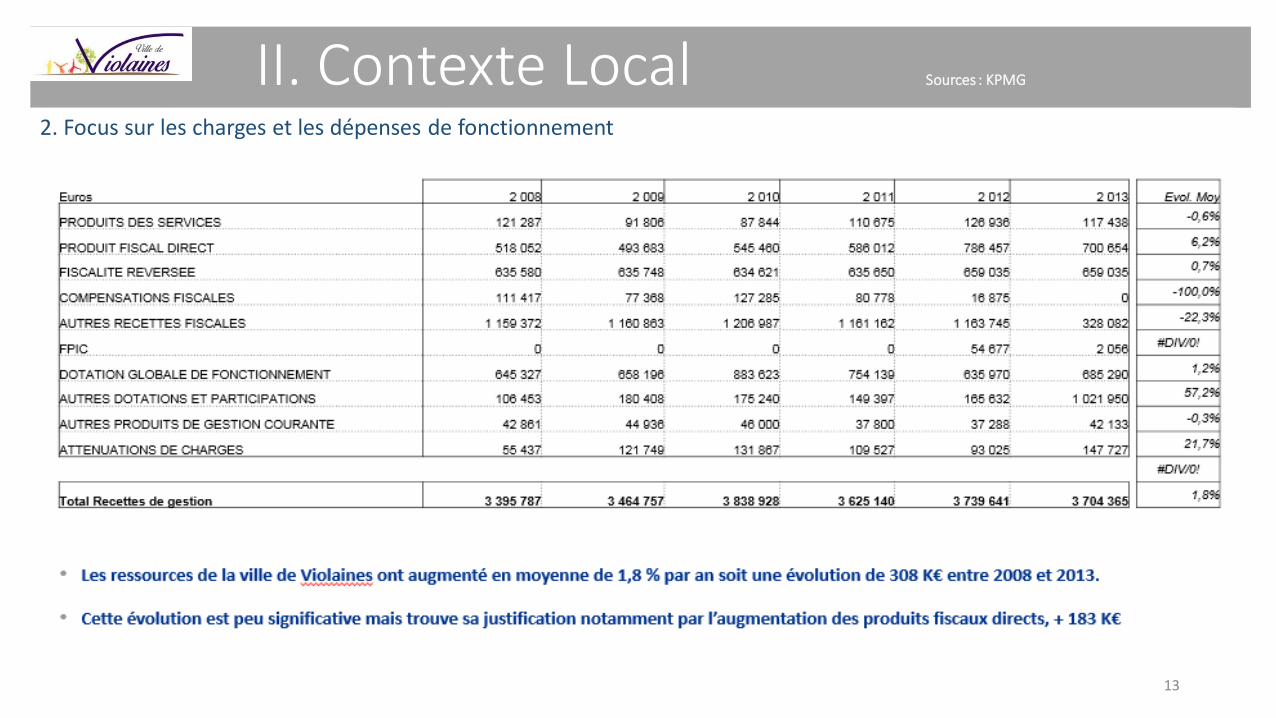

2. Focus sur les charges et les dépenses de fonctionnement

II. Contexte Local Sources : KPMG

14

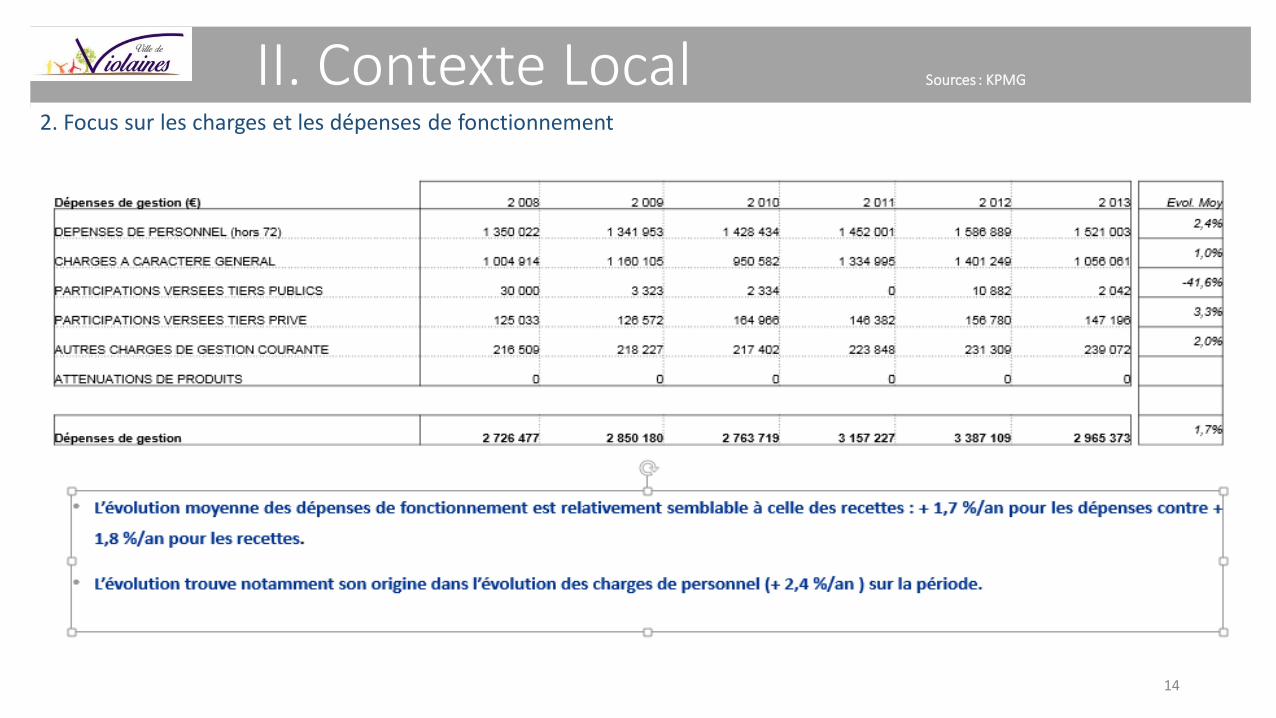

2. Focus sur les charges et les dépenses de fonctionnement

II. Contexte Local Sources : KPMG

15

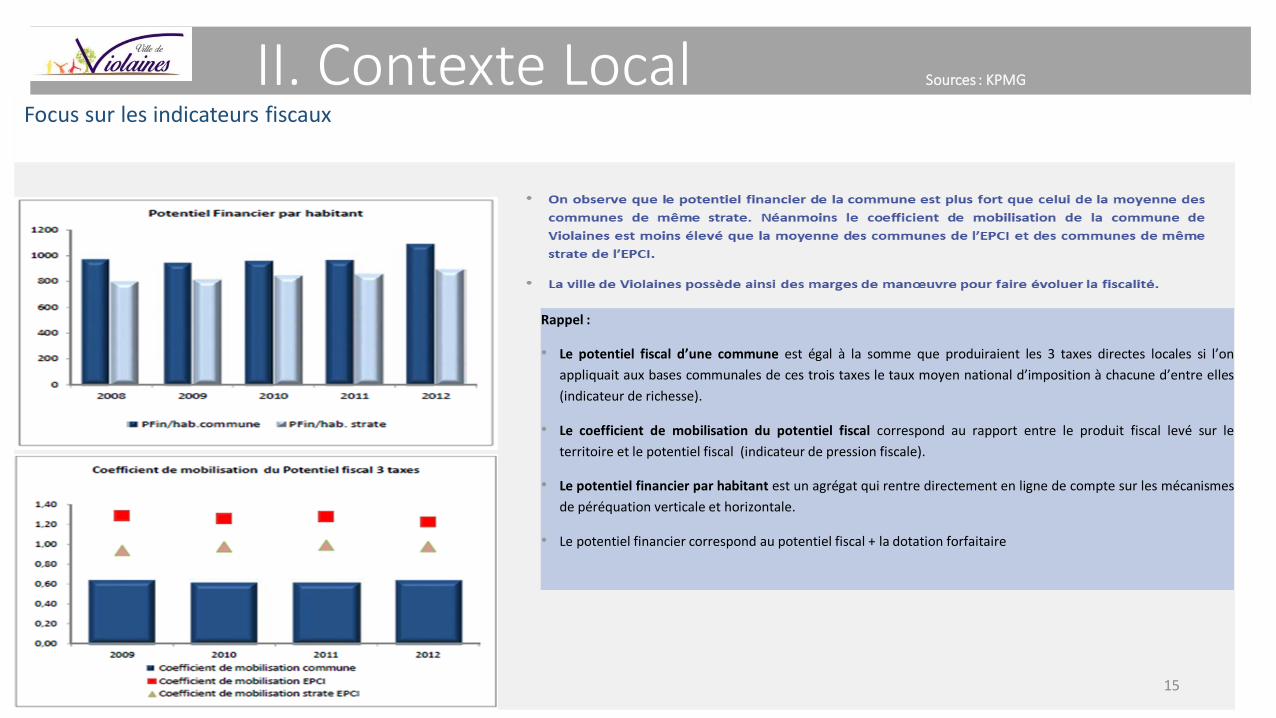

Focus sur les indicateurs fiscaux

A modifi

Rappel :

• Le potentiel fiscal d’une commune est égal à la somme que produiraient les 3 taxes directes locales si l’on

appliquait aux bases communales de ces trois taxes le taux moyen national d’imposition à chacune d’entre elles

(indicateur de richesse).

• Le coefficient de mobilisation du potentiel fiscal correspond au rapport entre le produit fiscal levé sur le

territoire et le potentiel fiscal (indicateur de pression fiscale).

• Le potentiel financier par habitant est un agrégat qui rentre directement en ligne de compte sur les mécanismes

de péréquation verticale et horizontale.

• Le potentiel financier correspond au potentiel fiscal + la dotation forfaitaire

II. Contexte Local Sources : KPMG

16

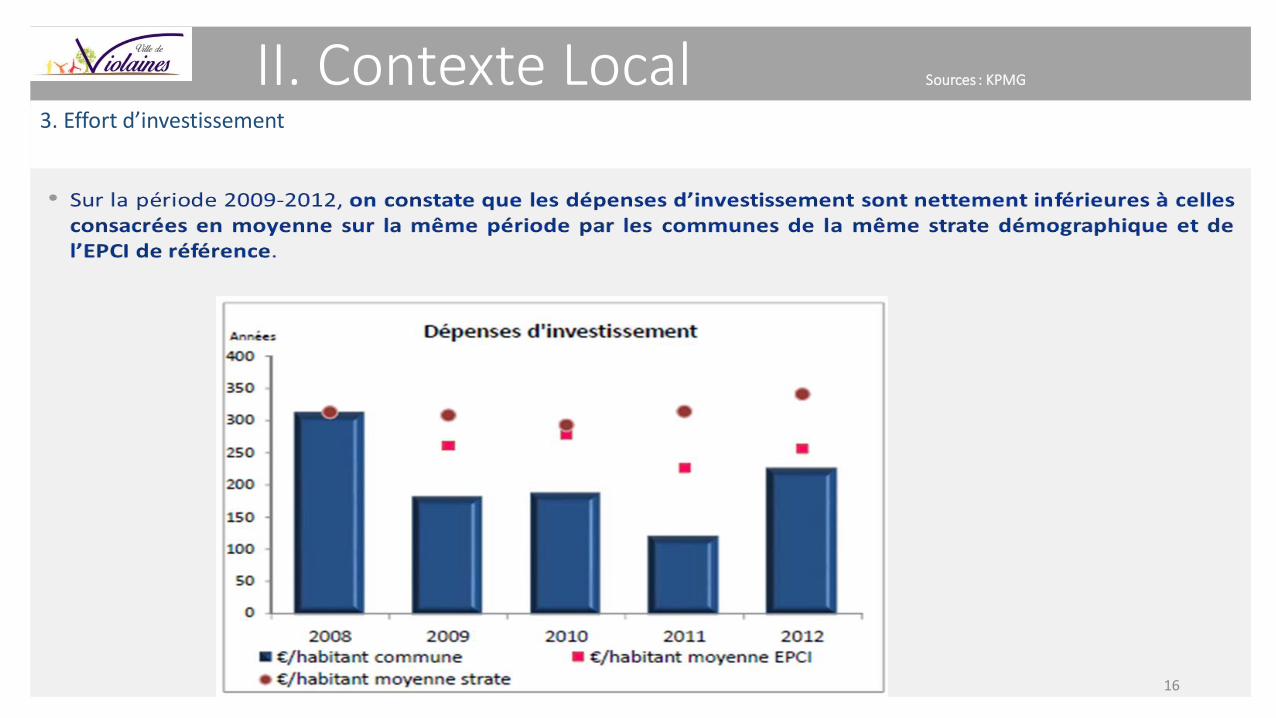

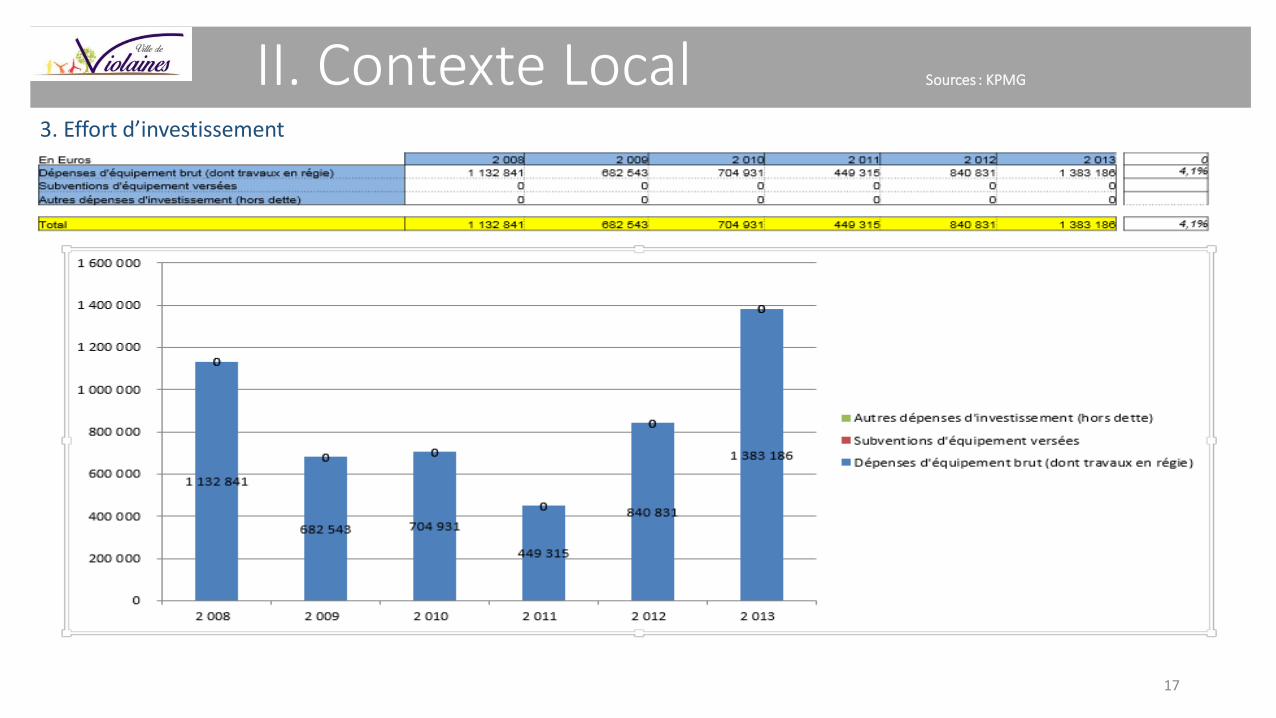

3. Effort d’investissement

II. Contexte Local Sources : KPMG

17

3. Effort d’investissement

II. Contexte Local Sources : KPMG

18

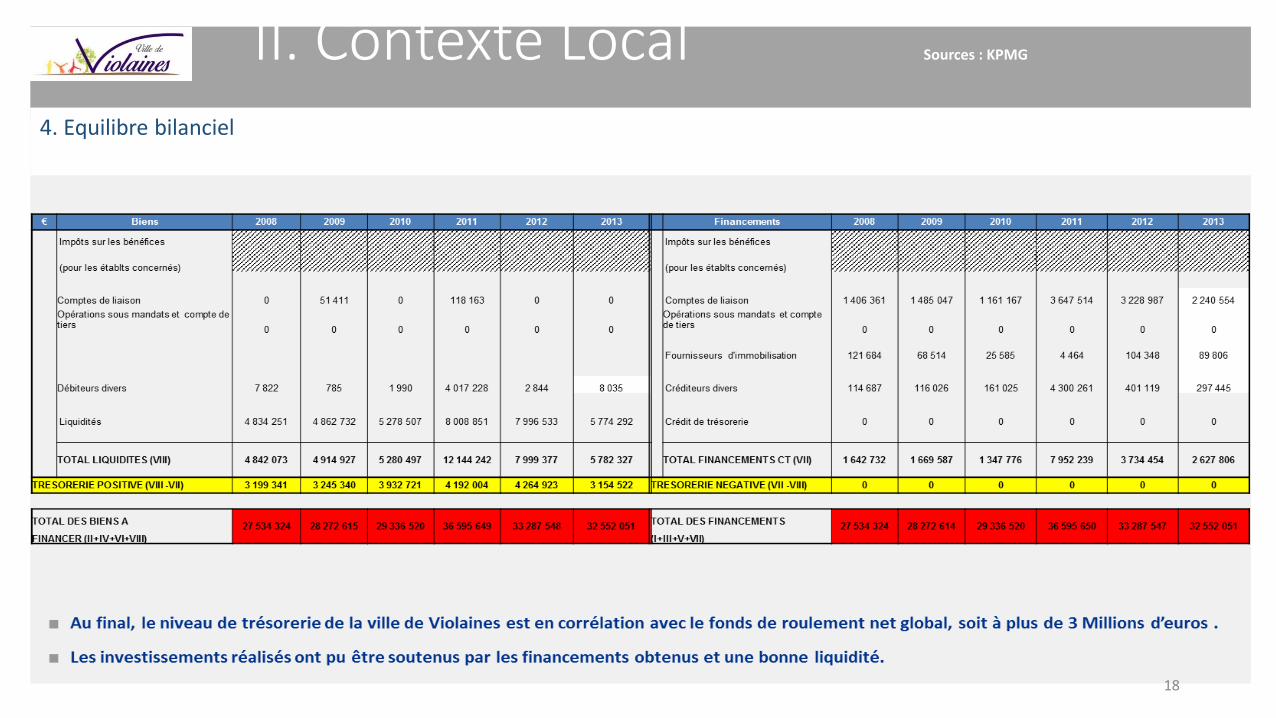

4. Equilibre bilanciel

II. Contexte Local

19

4. Equilibre bilanciel

•En 2013, la capacité de désendettement de la commune (proche de 0 année) qui exprime le rapport entre encours de dette et CAF est inférieure à la capacité de désendettement de la moyenne des EPCI qui se situe à 6 ans ou plus sur la période.

III. Situation financière de la collectivité au 31/12/2014

20

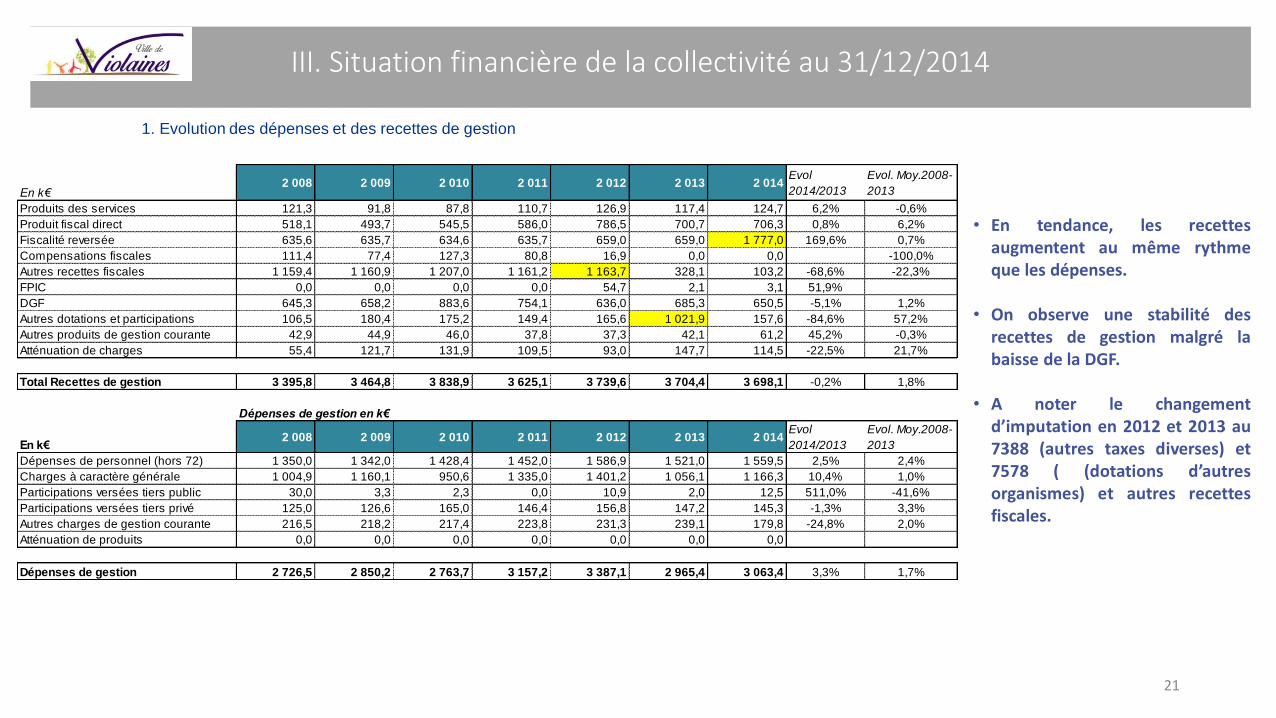

III. Situation financière de la collectivité au 31/12/2014

• En tendance, les recettesaugmentent au même rythmeque les dépenses.

• On observe une stabilité desrecettes de gestion malgré labaisse de la DGF.

• A noter le changementd’imputation en 2012 et 2013 au7388 (autres taxes diverses) et7578 ( (dotations d’autresorganismes) et autres recettesfiscales.

1. Evolution des dépenses et des recettes de gestion

21

En k€2 008 2 009 2 010 2 011 2 012 2 013 2 014

Evol

2014/2013

Evol. Moy.2008-

2013

Produits des services 121,3 91,8 87,8 110,7 126,9 117,4 124,7 6,2% -0,6%

Produit fiscal direct 518,1 493,7 545,5 586,0 786,5 700,7 706,3 0,8% 6,2%

Fiscalité reversée 635,6 635,7 634,6 635,7 659,0 659,0 1 777,0 169,6% 0,7%

Compensations fiscales 111,4 77,4 127,3 80,8 16,9 0,0 0,0 -100,0%

Autres recettes fiscales 1 159,4 1 160,9 1 207,0 1 161,2 1 163,7 328,1 103,2 -68,6% -22,3%

FPIC 0,0 0,0 0,0 0,0 54,7 2,1 3,1 51,9%

DGF 645,3 658,2 883,6 754,1 636,0 685,3 650,5 -5,1% 1,2%

Autres dotations et participations 106,5 180,4 175,2 149,4 165,6 1 021,9 157,6 -84,6% 57,2%

Autres produits de gestion courante 42,9 44,9 46,0 37,8 37,3 42,1 61,2 45,2% -0,3%

Atténuation de charges 55,4 121,7 131,9 109,5 93,0 147,7 114,5 -22,5% 21,7%

Total Recettes de gestion 3 395,8 3 464,8 3 838,9 3 625,1 3 739,6 3 704,4 3 698,1 -0,2% 1,8%

Dépenses de gestion en k€

En k€2 008 2 009 2 010 2 011 2 012 2 013 2 014

Evol

2014/2013

Evol. Moy.2008-

2013

Dépenses de personnel (hors 72) 1 350,0 1 342,0 1 428,4 1 452,0 1 586,9 1 521,0 1 559,5 2,5% 2,4%

Charges à caractère générale 1 004,9 1 160,1 950,6 1 335,0 1 401,2 1 056,1 1 166,3 10,4% 1,0%

Participations versées tiers public 30,0 3,3 2,3 0,0 10,9 2,0 12,5 511,0% -41,6%

Participations versées tiers privé 125,0 126,6 165,0 146,4 156,8 147,2 145,3 -1,3% 3,3%

Autres charges de gestion courante 216,5 218,2 217,4 223,8 231,3 239,1 179,8 -24,8% 2,0%

Atténuation de produits 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Dépenses de gestion 2 726,5 2 850,2 2 763,7 3 157,2 3 387,1 2 965,4 3 063,4 3,3% 1,7%

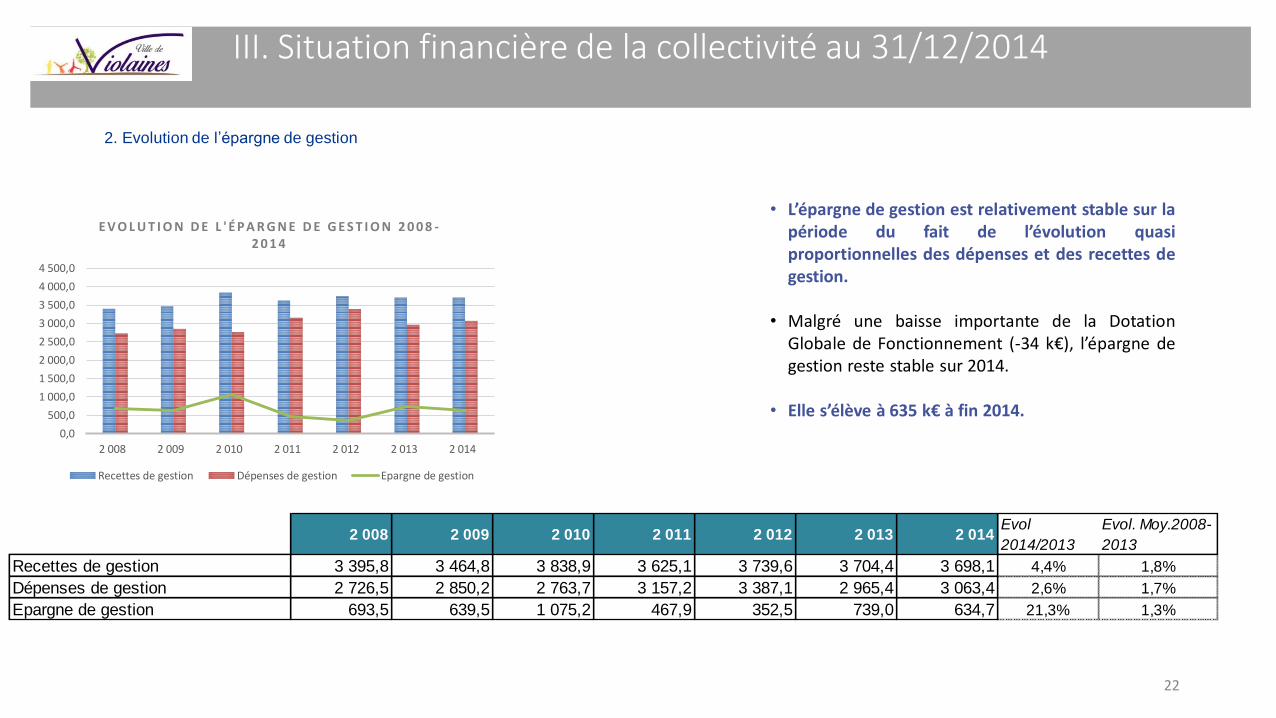

III. Situation financière de la collectivité au 31/12/2014

• L’épargne de gestion est relativement stable sur lapériode du fait de l’évolution quasiproportionnelles des dépenses et des recettes degestion.

• Malgré une baisse importante de la DotationGlobale de Fonctionnement (-34 k€), l’épargne degestion reste stable sur 2014.

• Elle s’élève à 635 k€ à fin 2014.0,0

500,0

1 000,0

1 500,0

2 000,0

2 500,0

3 000,0

3 500,0

4 000,0

4 500,0

2 008 2 009 2 010 2 011 2 012 2 013 2 014

E V O L U T I O N D E L ' É P A R G N E D E G E S T I O N 2 0 0 8 -2 0 1 4

Recettes de gestion Dépenses de gestion Epargne de gestion

2. Evolution de l’épargne de gestion

22

2 008 2 009 2 010 2 011 2 012 2 013 2 014 Evol

2014/2013

Evol. Moy.2008-

2013

Recettes de gestion 3 395,8 3 464,8 3 838,9 3 625,1 3 739,6 3 704,4 3 698,1 4,4% 1,8%

Dépenses de gestion 2 726,5 2 850,2 2 763,7 3 157,2 3 387,1 2 965,4 3 063,4 2,6% 1,7%

Epargne de gestion 693,5 639,5 1 075,2 467,9 352,5 739,0 634,7 21,3% 1,3%

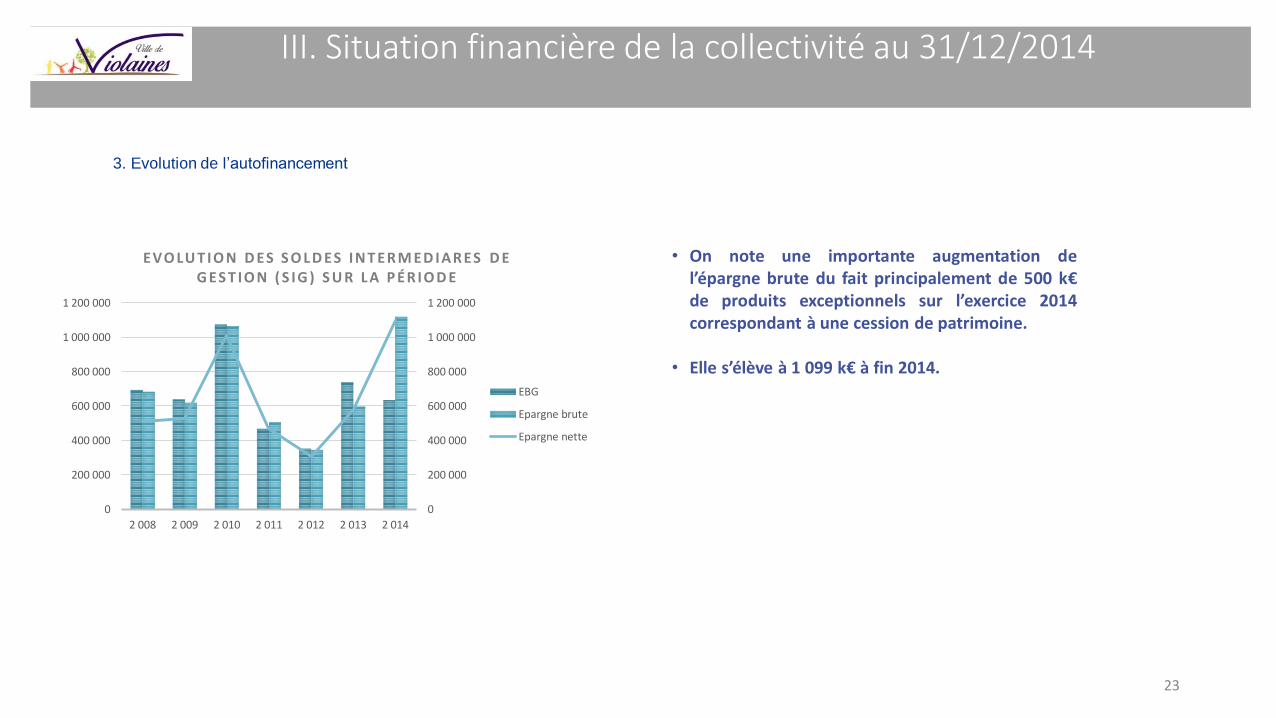

III. Situation financière de la collectivité au 31/12/2014

• On note une importante augmentation del’épargne brute du fait principalement de 500 k€de produits exceptionnels sur l’exercice 2014correspondant à une cession de patrimoine.

• Elle s’élève à 1 099 k€ à fin 2014.

3. Evolution de l’autofinancement

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

2 008 2 009 2 010 2 011 2 012 2 013 2 014

EVO LU T IO N D ES S O L D ES IN T ER M ED IAR ES D E G ES T IO N ( S IG ) S U R L A P ÉR IO D E

EBG

Epargne brute

Epargne nette

23

III. Situation financière de la collectivité au 31/12/2014

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

800 000

900 000

1 000 000

2 008 2 009 2 010 2 011 2 012 2 013 2 014

€

Evolution de charges de personnel 2008-2014

Personnel titulaire -rémunération Personnel non titulaire -rémunération

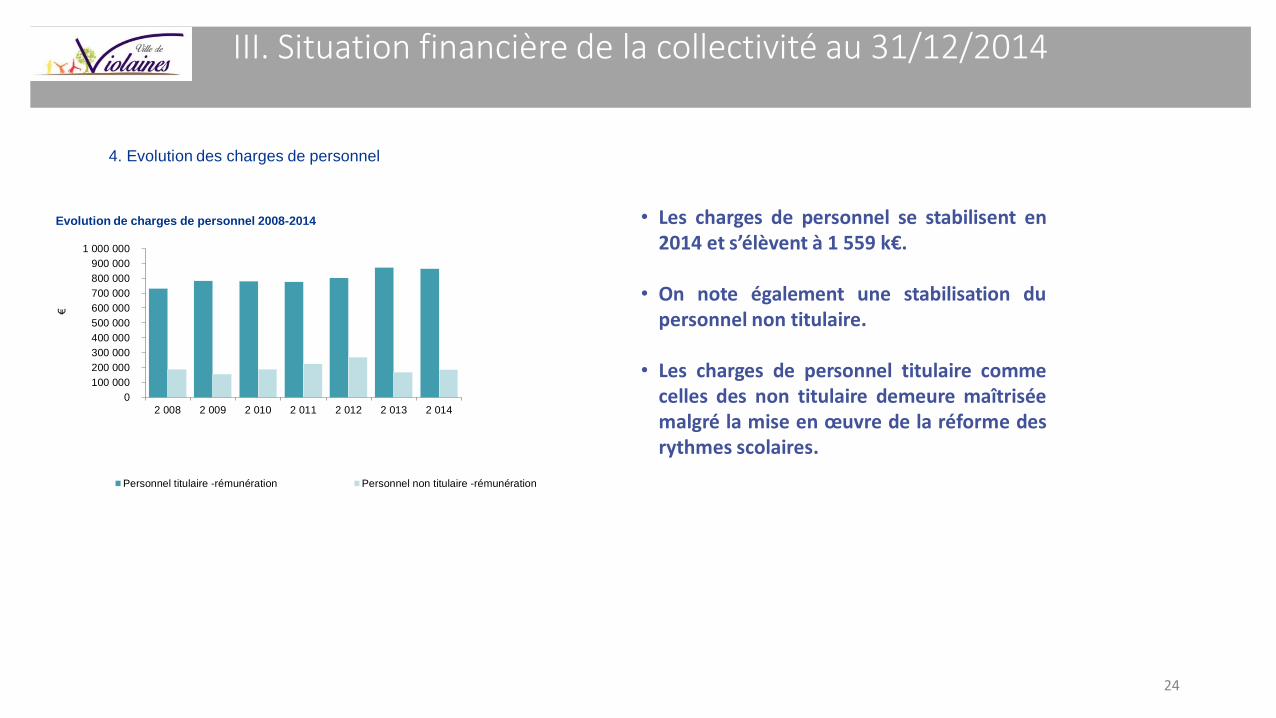

• Les charges de personnel se stabilisent en2014 et s’élèvent à 1 559 k€.

• On note également une stabilisation dupersonnel non titulaire.

• Les charges de personnel titulaire commecelles des non titulaire demeure maîtriséemalgré la mise en œuvre de la réforme desrythmes scolaires.

4. Evolution des charges de personnel

24

III. Situation financière de la collectivité au 31/12/2014

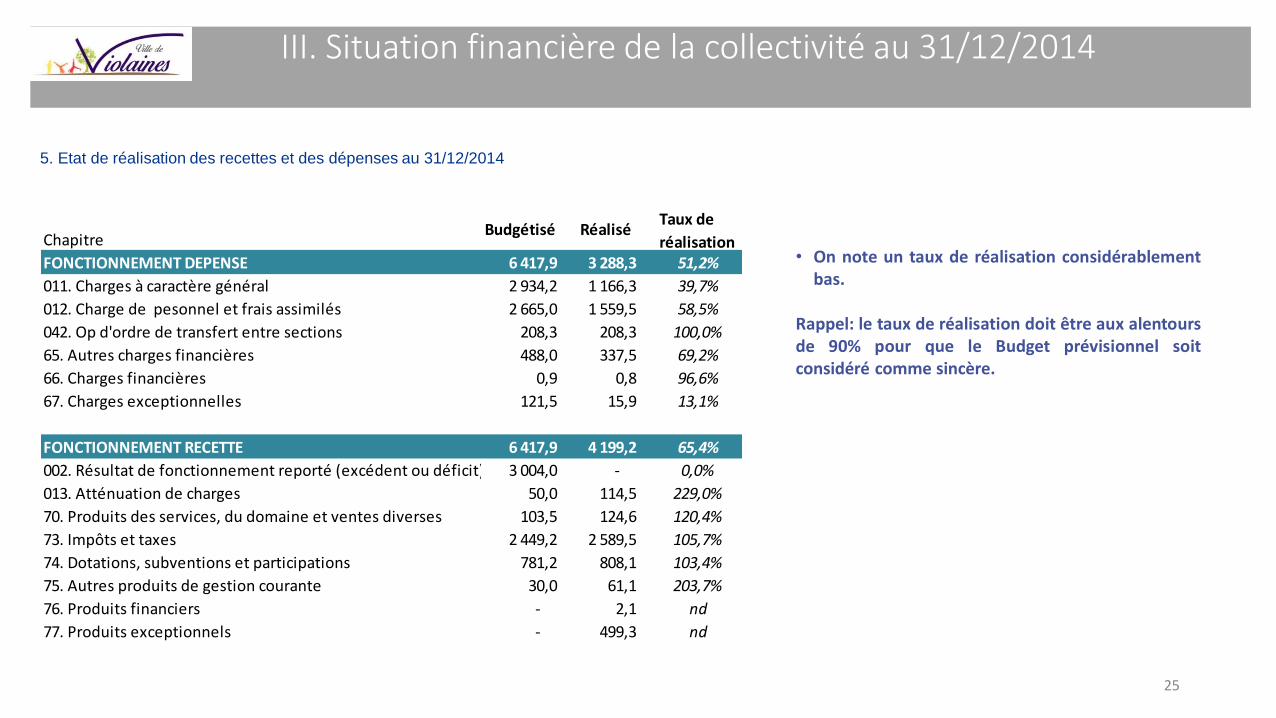

5. Etat de réalisation des recettes et des dépenses au 31/12/2014

ChapitreBudgétisé Réalisé

Taux de

réalisationFONCTIONNEMENT DEPENSE 6 417,9 3 288,3 51,2%

011. Charges à caractère général 2 934,2 1 166,3 39,7%

012. Charge de pesonnel et frais assimilés 2 665,0 1 559,5 58,5%

042. Op d'ordre de transfert entre sections 208,3 208,3 100,0%

65. Autres charges financières 488,0 337,5 69,2%

66. Charges financières 0,9 0,8 96,6%

67. Charges exceptionnelles 121,5 15,9 13,1%

FONCTIONNEMENT RECETTE 6 417,9 4 199,2 65,4%

002. Résultat de fonctionnement reporté (excédent ou déficit) 3 004,0 - 0,0%

013. Atténuation de charges 50,0 114,5 229,0%

70. Produits des services, du domaine et ventes diverses 103,5 124,6 120,4%

73. Impôts et taxes 2 449,2 2 589,5 105,7%

74. Dotations, subventions et participations 781,2 808,1 103,4%

75. Autres produits de gestion courante 30,0 61,1 203,7%

76. Produits financiers - 2,1 nd

77. Produits exceptionnels - 499,3 nd

• On note un taux de réalisation considérablementbas.

Rappel: le taux de réalisation doit être aux alentoursde 90% pour que le Budget prévisionnel soitconsidéré comme sincère.

25

III. Situation financière de la collectivité au 31/12/2014

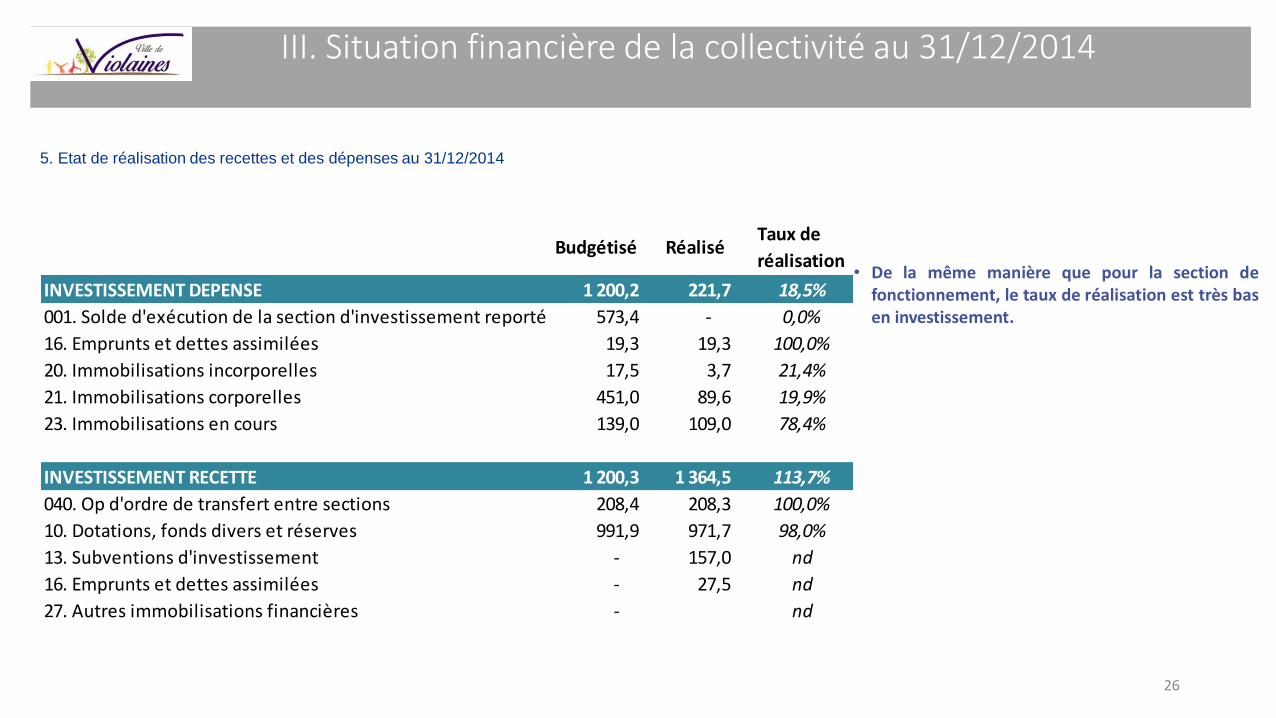

5. Etat de réalisation des recettes et des dépenses au 31/12/2014

Budgétisé RéaliséTaux de

réalisation

INVESTISSEMENT DEPENSE 1 200,2 221,7 18,5%

001. Solde d'exécution de la section d'investissement reporté 573,4 - 0,0%

16. Emprunts et dettes assimilées 19,3 19,3 100,0%

20. Immobilisations incorporelles 17,5 3,7 21,4%

21. Immobilisations corporelles 451,0 89,6 19,9%

23. Immobilisations en cours 139,0 109,0 78,4%

INVESTISSEMENT RECETTE 1 200,3 1 364,5 113,7%

040. Op d'ordre de transfert entre sections 208,4 208,3 100,0%

10. Dotations, fonds divers et réserves 991,9 971,7 98,0%

13. Subventions d'investissement - 157,0 nd

16. Emprunts et dettes assimilées - 27,5 nd

27. Autres immobilisations financières - nd

• De la même manière que pour la section defonctionnement, le taux de réalisation est très basen investissement.

26

III. Situation financière de la collectivité au 31/12/2014

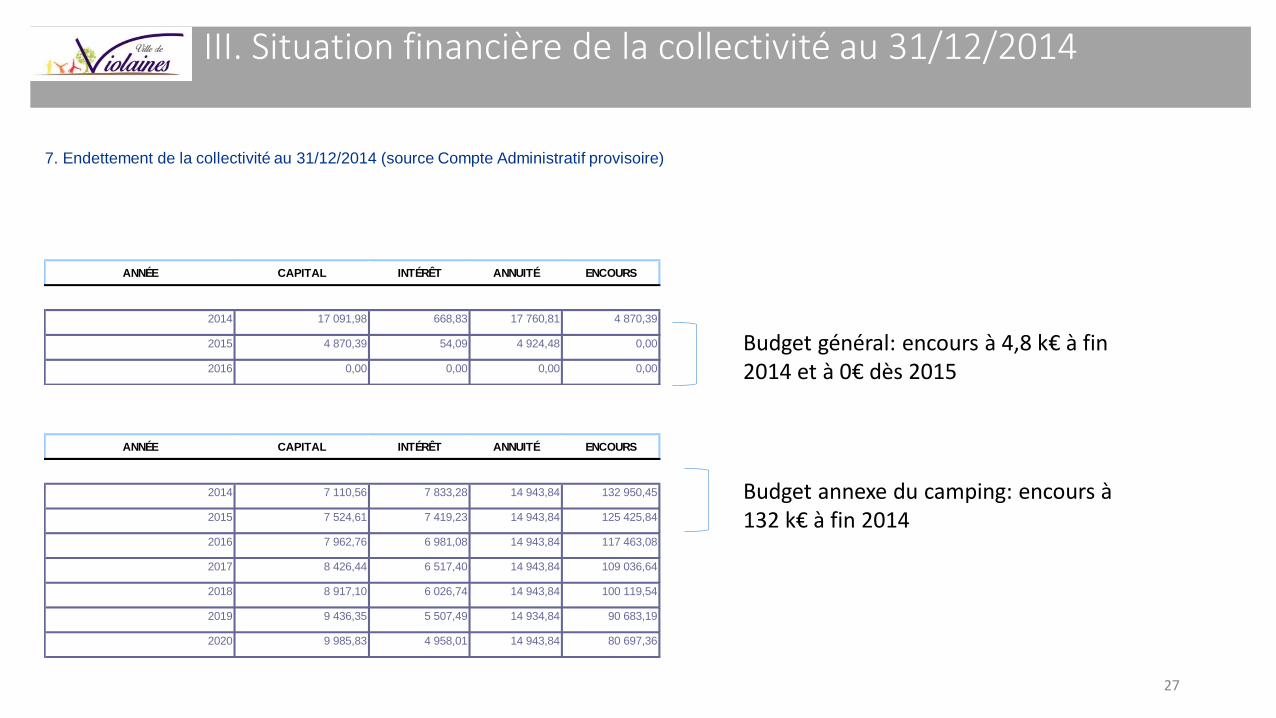

7. Endettement de la collectivité au 31/12/2014 (source Compte Administratif provisoire)

ANNÉE CAPITAL INTÉRÊT ANNUITÉ ENCOURS

2014 17 091,98 668,83 17 760,81 4 870,39

2015 4 870,39 54,09 4 924,48 0,00

2016 0,00 0,00 0,00 0,00

Budget général: encours à 4,8 k€ à fin 2014 et à 0€ dès 2015

ANNÉE CAPITAL INTÉRÊT ANNUITÉ ENCOURS

2014 7 110,56 7 833,28 14 943,84 132 950,45

2015 7 524,61 7 419,23 14 943,84 125 425,84

2016 7 962,76 6 981,08 14 943,84 117 463,08

2017 8 426,44 6 517,40 14 943,84 109 036,64

2018 8 917,10 6 026,74 14 943,84 100 119,54

2019 9 436,35 5 507,49 14 934,84 90 683,19

2020 9 985,83 4 958,01 14 943,84 80 697,36

Budget annexe du camping: encours à 132 k€ à fin 2014

27

IV. Les orientations 2015

28

IV. Les orientations 20151. Les orientations générales

Pour la préparation du budget 2015, les critères de pilotage retenus pour assurer la maîtrise de la situation financière de la ville repose sur 3 grandes orientations stratégiques :

• un niveau d’épargne stable

• une fiscalité maîtrisée

• la volonté de mettre en place un programme pluriannuel d’investissements

29

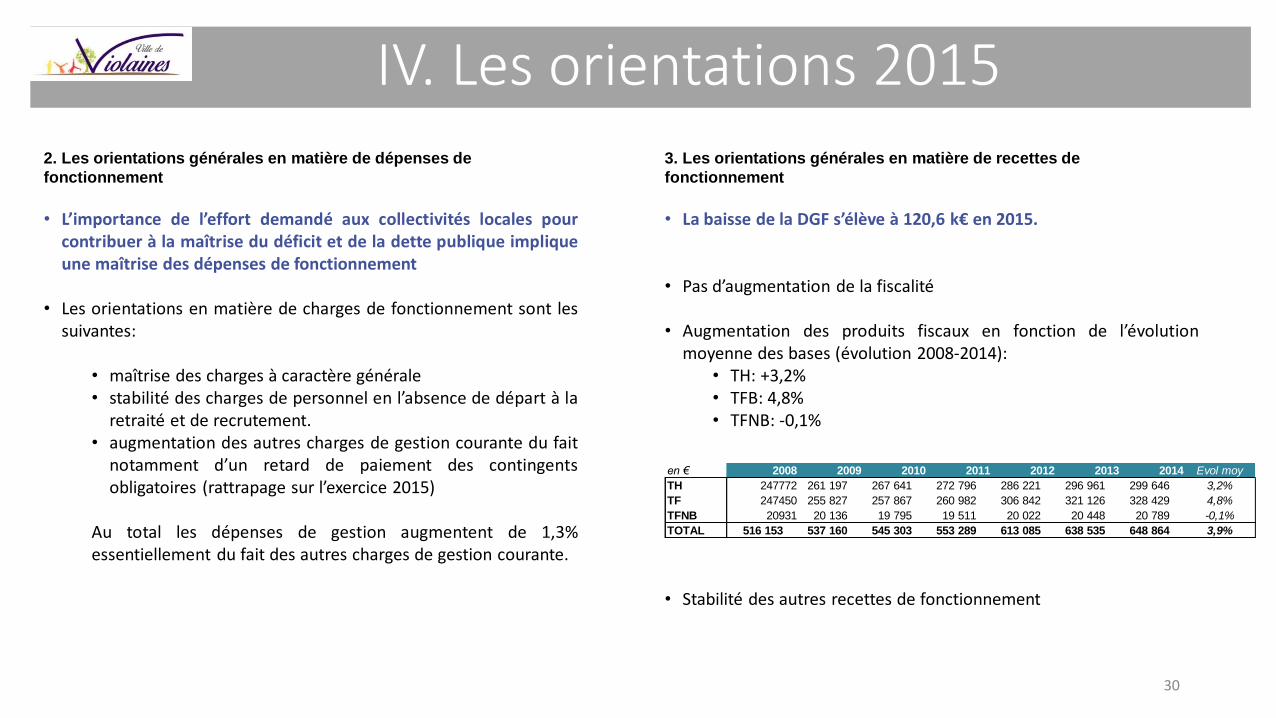

IV. Les orientations 20152. Les orientations générales en matière de dépenses de

fonctionnement

• L’importance de l’effort demandé aux collectivités locales pourcontribuer à la maîtrise du déficit et de la dette publique impliqueune maîtrise des dépenses de fonctionnement

• Les orientations en matière de charges de fonctionnement sont lessuivantes:

• maîtrise des charges à caractère générale• stabilité des charges de personnel en l’absence de départ à la

retraité et de recrutement.• augmentation des autres charges de gestion courante du fait

notamment d’un retard de paiement des contingentsobligatoires (rattrapage sur l’exercice 2015)

Au total les dépenses de gestion augmentent de 1,3%essentiellement du fait des autres charges de gestion courante.

3. Les orientations générales en matière de recettes de

fonctionnement

• La baisse de la DGF s’élève à 120,6 k€ en 2015.

• Pas d’augmentation de la fiscalité

• Augmentation des produits fiscaux en fonction de l’évolutionmoyenne des bases (évolution 2008-2014):

• TH: +3,2%• TFB: 4,8%• TFNB: -0,1%

• Stabilité des autres recettes de fonctionnement

en € 2008 2009 2010 2011 2012 2013 2014 Evol moy

TH 247772 261 197 267 641 272 796 286 221 296 961 299 646 3,2%

TF 247450 255 827 257 867 260 982 306 842 321 126 328 429 4,8%

TFNB 20931 20 136 19 795 19 511 20 022 20 448 20 789 -0,1%

TOTAL 516 153 537 160 545 303 553 289 613 085 638 535 648 864 3,9%

30

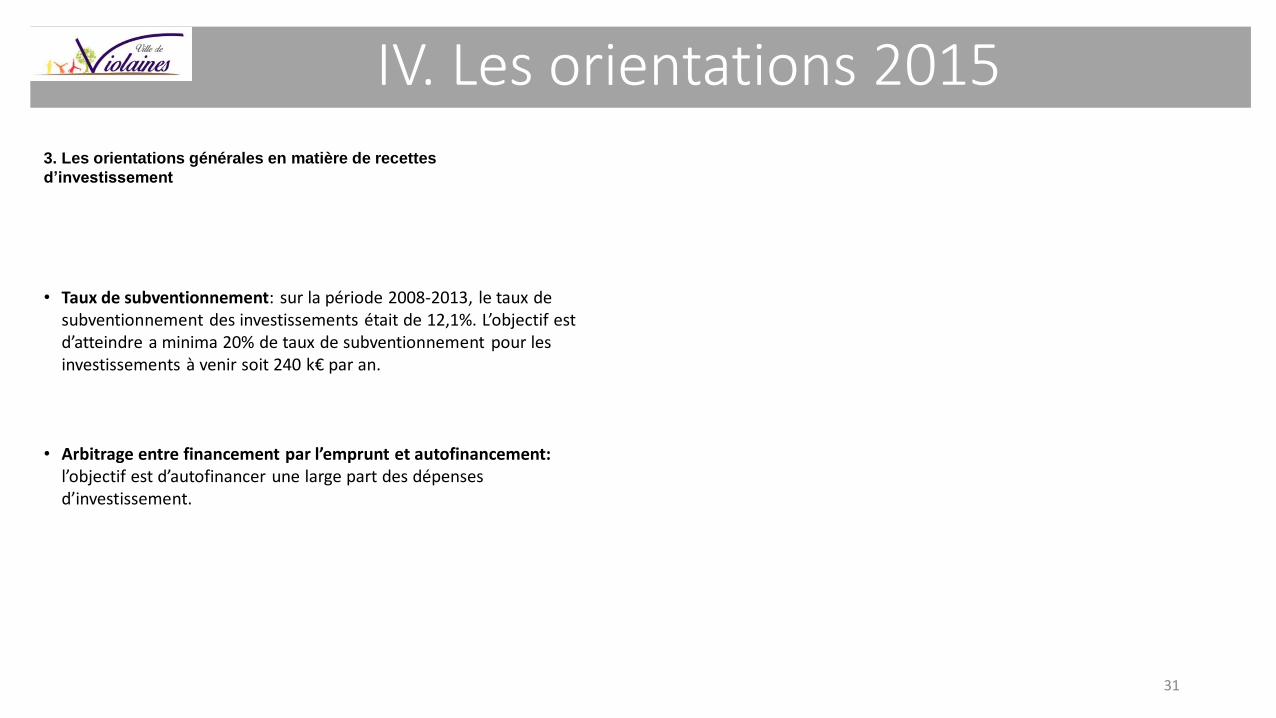

IV. Les orientations 20153. Les orientations générales en matière de recettes

d’investissement

• Taux de subventionnement: sur la période 2008-2013, le taux de subventionnement des investissements était de 12,1%. L’objectif est d’atteindre a minima 20% de taux de subventionnement pour les investissements à venir soit 240 k€ par an.

• Arbitrage entre financement par l’emprunt et autofinancement:l’objectif est d’autofinancer une large part des dépenses d’investissement.

31

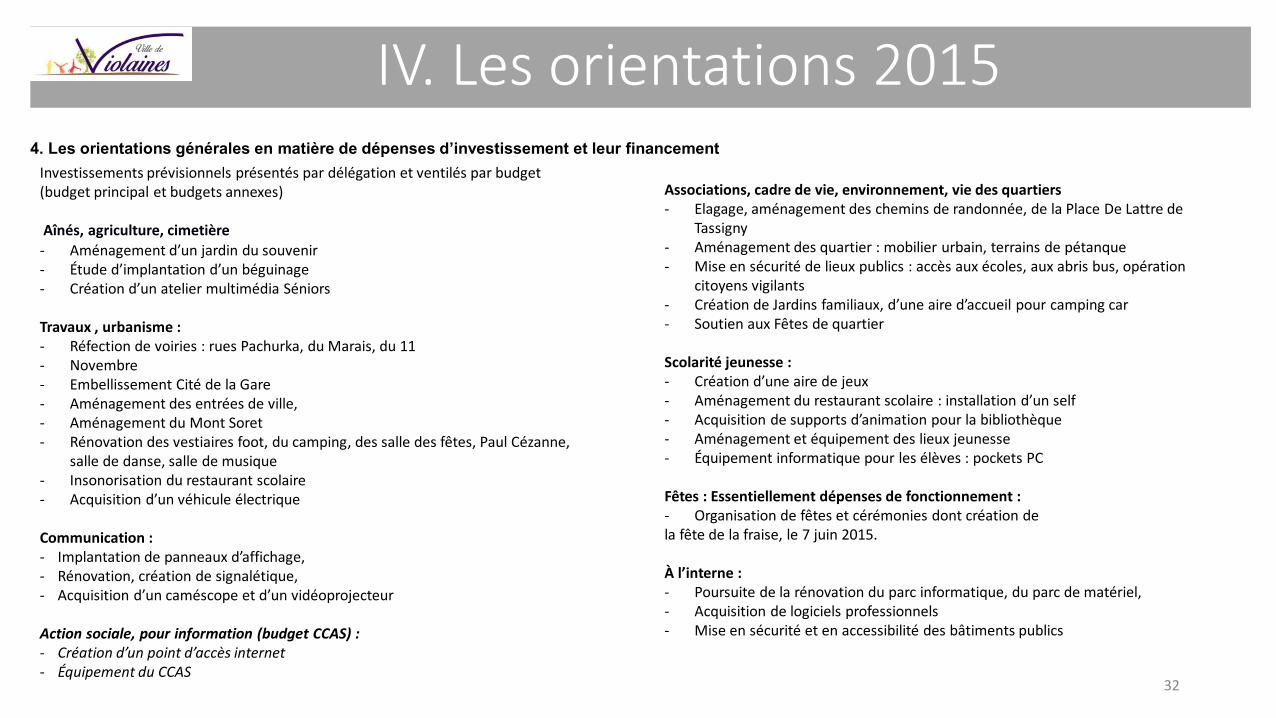

IV. Les orientations 20154. Les orientations générales en matière de dépenses d’investissement et leur financement

Investissements prévisionnels présentés par délégation et ventilés par budget (budget principal et budgets annexes)

Aînés, agriculture, cimetière

- Aménagement d’un jardin du souvenir- Étude d’implantation d’un béguinage- Création d’un atelier multimédia Séniors

Travaux , urbanisme :- Réfection de voiries : rues Pachurka, du Marais, du 11 - Novembre- Embellissement Cité de la Gare- Aménagement des entrées de ville,- Aménagement du Mont Soret- Rénovation des vestiaires foot, du camping, des salle des fêtes, Paul Cézanne,

salle de danse, salle de musique- Insonorisation du restaurant scolaire- Acquisition d’un véhicule électrique

Communication : - Implantation de panneaux d’affichage, - Rénovation, création de signalétique,- Acquisition d’un caméscope et d’un vidéoprojecteur

Action sociale, pour information (budget CCAS) :- Création d’un point d’accès internet- Équipement du CCAS

Associations, cadre de vie, environnement, vie des quartiers- Elagage, aménagement des chemins de randonnée, de la Place De Lattre de

Tassigny - Aménagement des quartier : mobilier urbain, terrains de pétanque - Mise en sécurité de lieux publics : accès aux écoles, aux abris bus, opération

citoyens vigilants- Création de Jardins familiaux, d’une aire d’accueil pour camping car- Soutien aux Fêtes de quartier

Scolarité jeunesse :- Création d’une aire de jeux- Aménagement du restaurant scolaire : installation d’un self- Acquisition de supports d’animation pour la bibliothèque- Aménagement et équipement des lieux jeunesse- Équipement informatique pour les élèves : pockets PC

Fêtes : Essentiellement dépenses de fonctionnement :- Organisation de fêtes et cérémonies dont création de la fête de la fraise, le 7 juin 2015.

À l’interne : - Poursuite de la rénovation du parc informatique, du parc de matériel, - Acquisition de logiciels professionnels- Mise en sécurité et en accessibilité des bâtiments publics

32

DOB 2015Sources : KPMG

Merci

Merci également à Mme Serrano et M Gallet, Cabinet KPMG

pour l’expertise déployée au service de la commune. 33