Embed Size (px)

Citation preview

Vision

Mensuel économiqueet financier

Avril 2019

Études financières

Administration

Ihor Danyliuk 416 869-7522Directeur de la recherche

Caroline Jukes 416 869-8039Directrice administrative

Tanya Bouchard 416 869-7934Analyste superviseure

Publications

Vanda Bright 416 869-7141Directrice

Wayne Chau 416 869-7140Associé publications

Renseignements

Giuseppe Saltarelli 514 879-5357 [email protected]

Économie et Stratégie Stéfane Marion 514 879-3781Économiste et stratège en chef

Matthieu Arseneau 514 879-2252Chef économiste adjoint

Kyle Dahms 514 879-3195Économiste

Angelo Katsoras 514 879-6458Analyste géopolitique

Jocelyn Paquet 514 412-3693Économiste

Paul-André Pinsonnault 514 879-3795Économiste principal, Revenu fixe

Marc Pinsonneault 514 879-2589Économiste principal

Krishen Rangasamy 514 879-3140Économiste principal

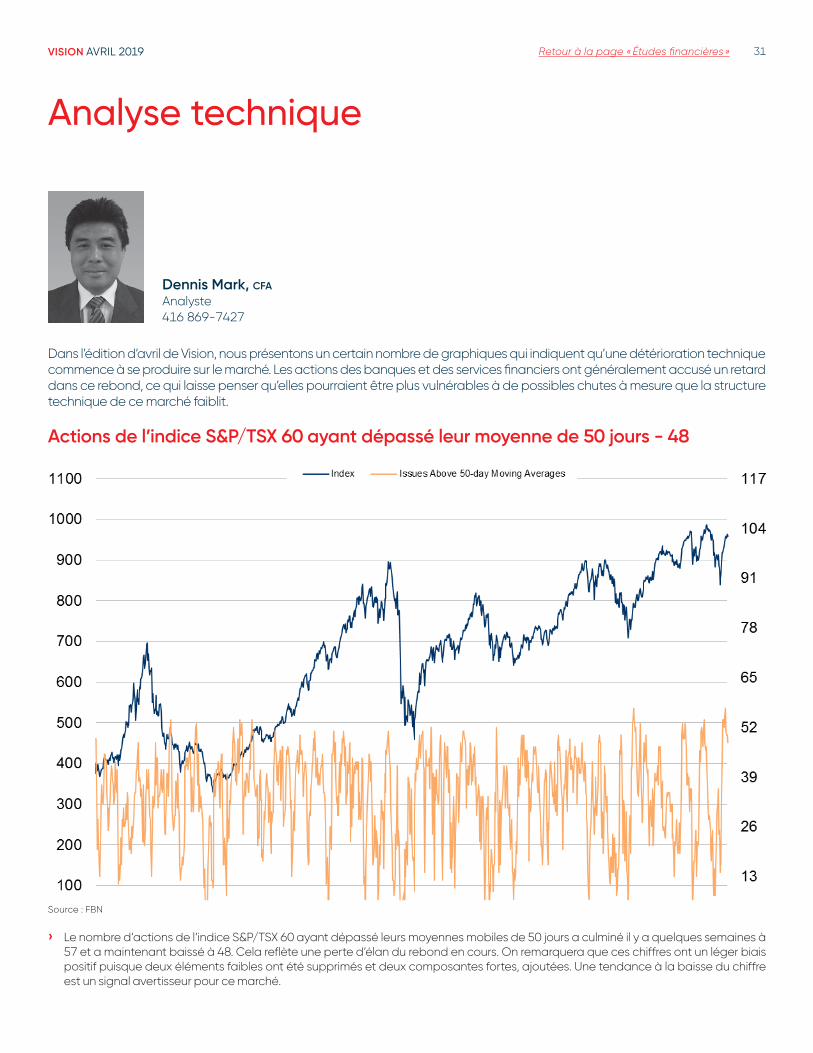

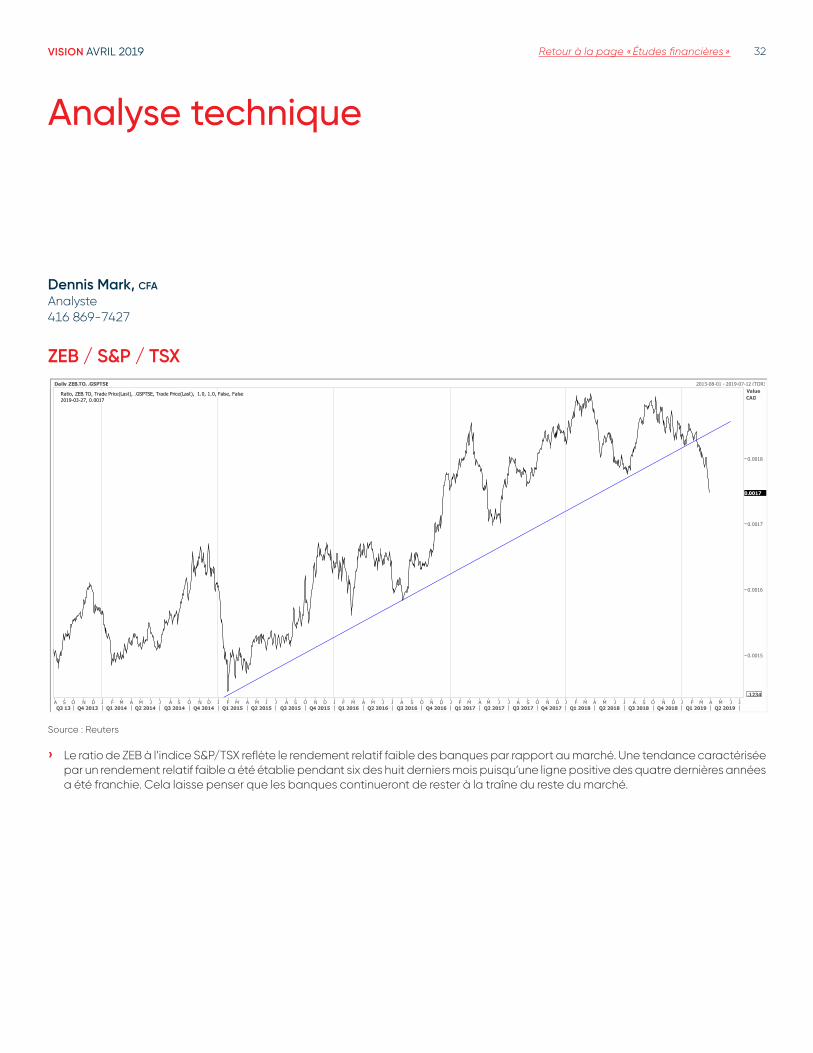

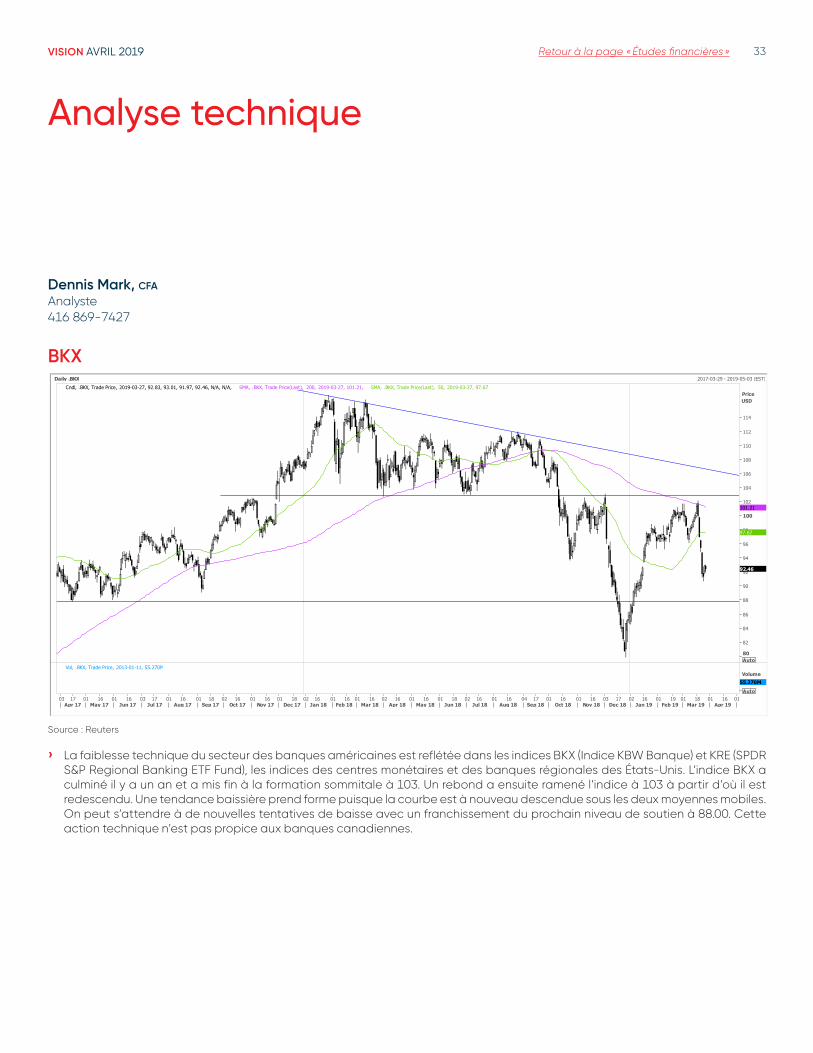

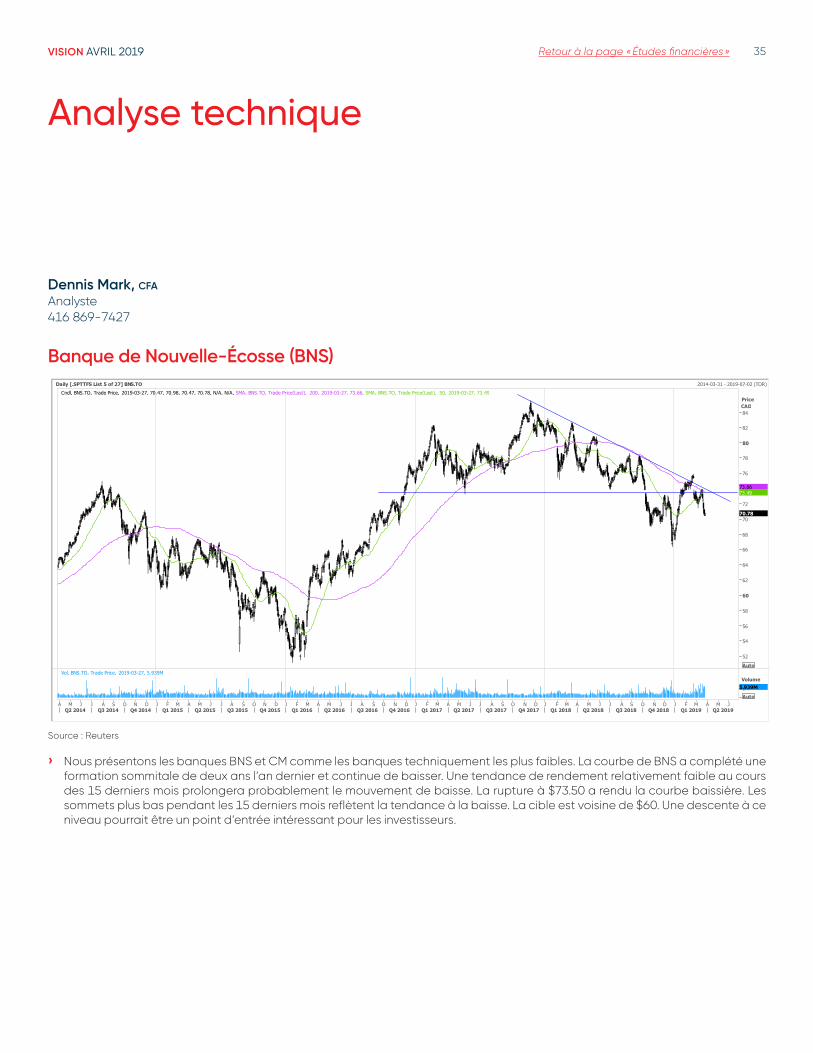

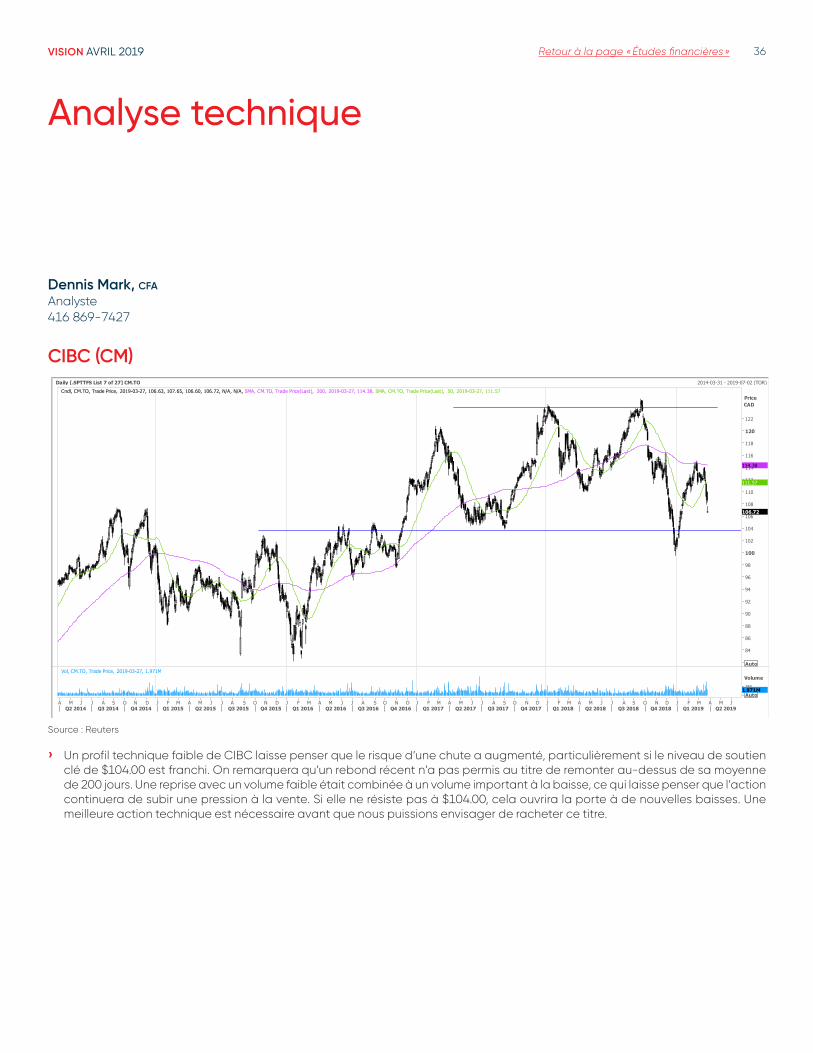

Analyse techniqueDennis Mark 416 869-7427

Banques et assurancesGabriel Dechaine 416 869-7442Adjoint : Will Flanigan 416 507-8006Adjoint : Ganesh Kannan 416 507-9555

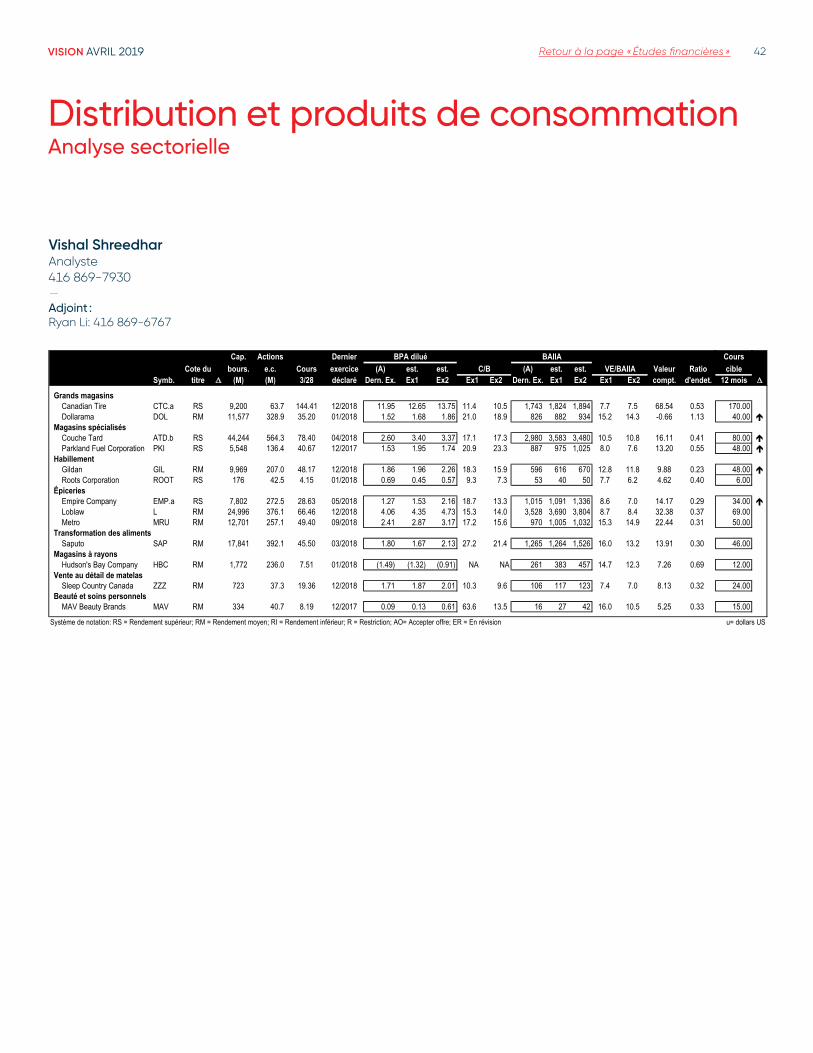

Distribution et produits de consommationVishal Shreedhar 416 869-7930Adjoint : Ryan Li 416 869-6767

FNB et produits financiersDaniel Straus 416 869-8020Ling Zhang 416 869-7942

Adjoint e : Linda Ma 416 507-8801Adjoint e : Tiffany Zhang 416 869-8022

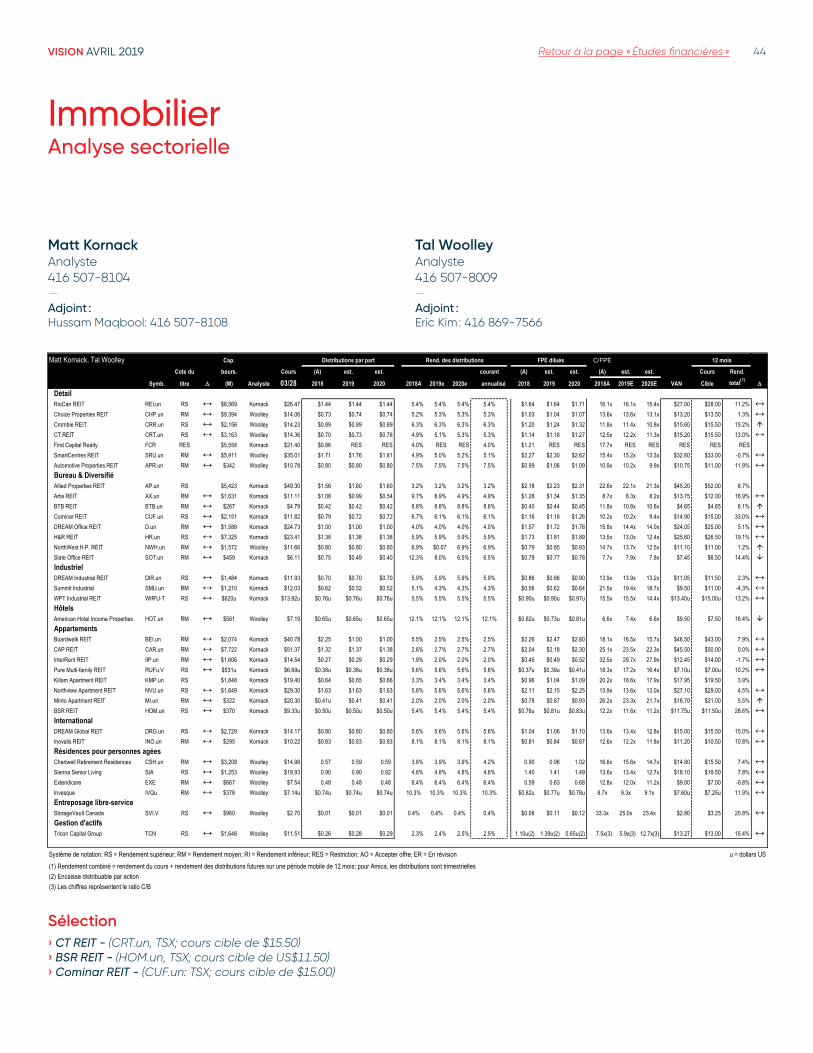

ImmobilierMatt Kornack 416 507-8104Adjoint : Hussam Maqbool 416 507-8108

Tal Woolley 416 507-8009Adjoint : Eric Kim 416 869-7566

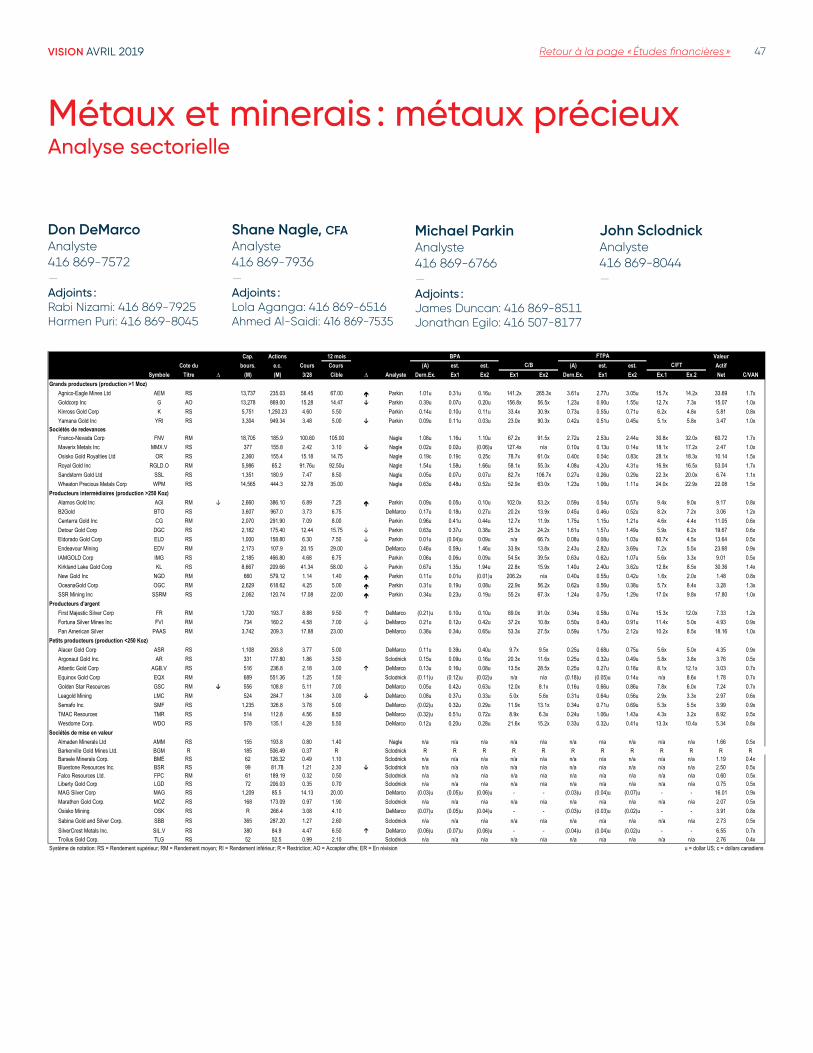

Métaux et minerais Don DeMarco 416 869-7572Adjoint : Rabi Nizami 416 869-7925Adjoint : Harmen Puri 416 869-8045

Shane Nagle 416 869-7936Adjointe : Lola Aganga 416 869-6516Adjoint : Ahmed Al-Saidi 416 869-7535

Michael Parkin 416 869-6766Adjoint : James Duncan 416 869-8511Adjoint : Jonathan Egilo 416 507-8177

John Sclodnick 416 869-8044

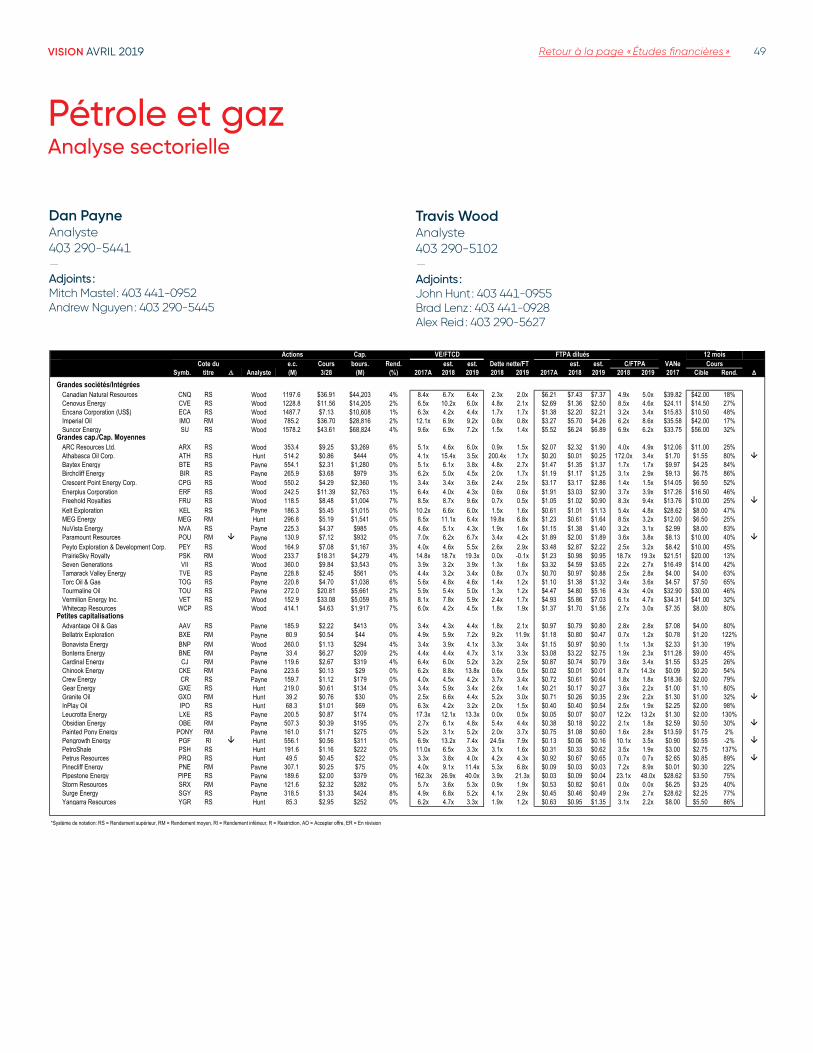

Pétrole et gaz› Moyennes sociétés

Dan Payne 403 290-5441 Adjoint : Mitch Mastel 403 441-0952 Adjoint : Andrew Nguyen 403 290-5445

› Grandes capitalisations Travis Wood 403 290-5102 Adjoint : John Hunt 403 441-0955 Adjoint : Brad Lenz 403 441-0928 Adjoint : Alex Reid 403 290-5627

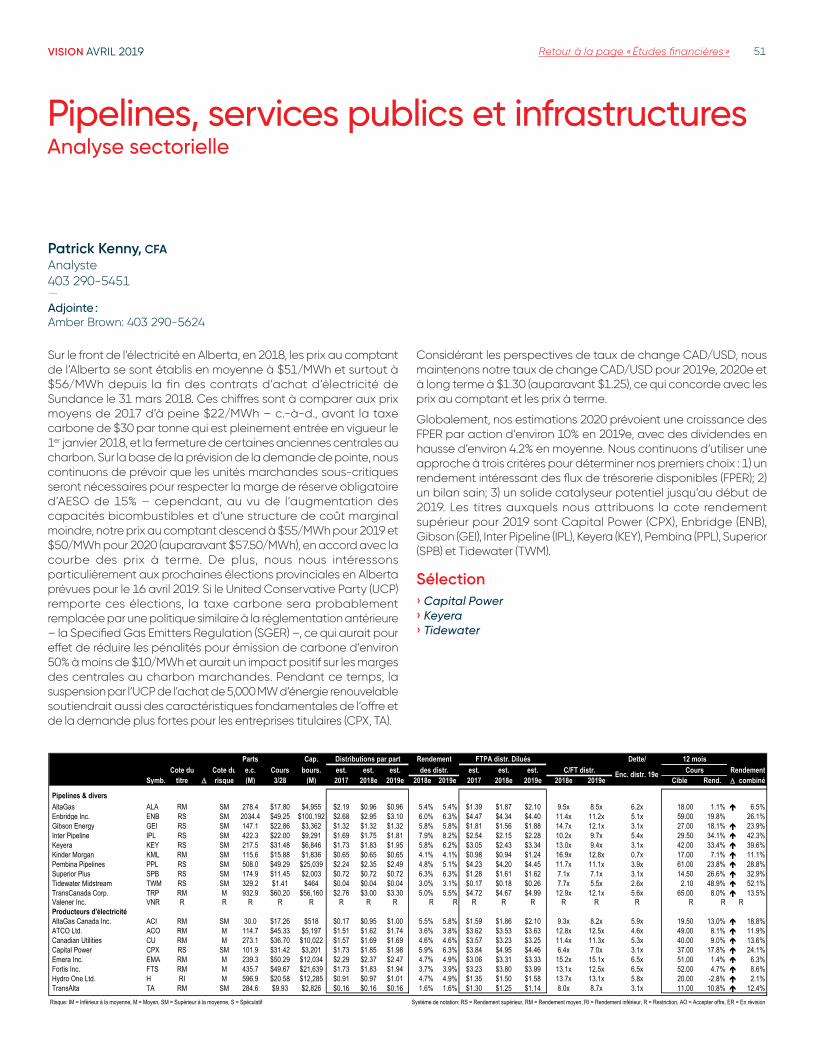

Pipelines, services publics et infrastructuresPatrick Kenny 403 290-5451Adjointe : Amber Brown 403 290-5624Adjoint : Zach Warnock 403 355-6643

Produits industriels Maxim Sytchev 416 869-6517Adjoint : Adam Staszewski 416 869-7937Adjoint : Troy Sun 416 869-6754

Santé et biotechnologieEndri Leno 416 869-8047Adjoint : Stephen Kwai 416 869-7571

Services énergétiques et agricultureGreg Colman 416 869-6775Adjoint : Anthony Linton 416 507-9054Adjoint : Michael Storry-Robertson 416 507-8007

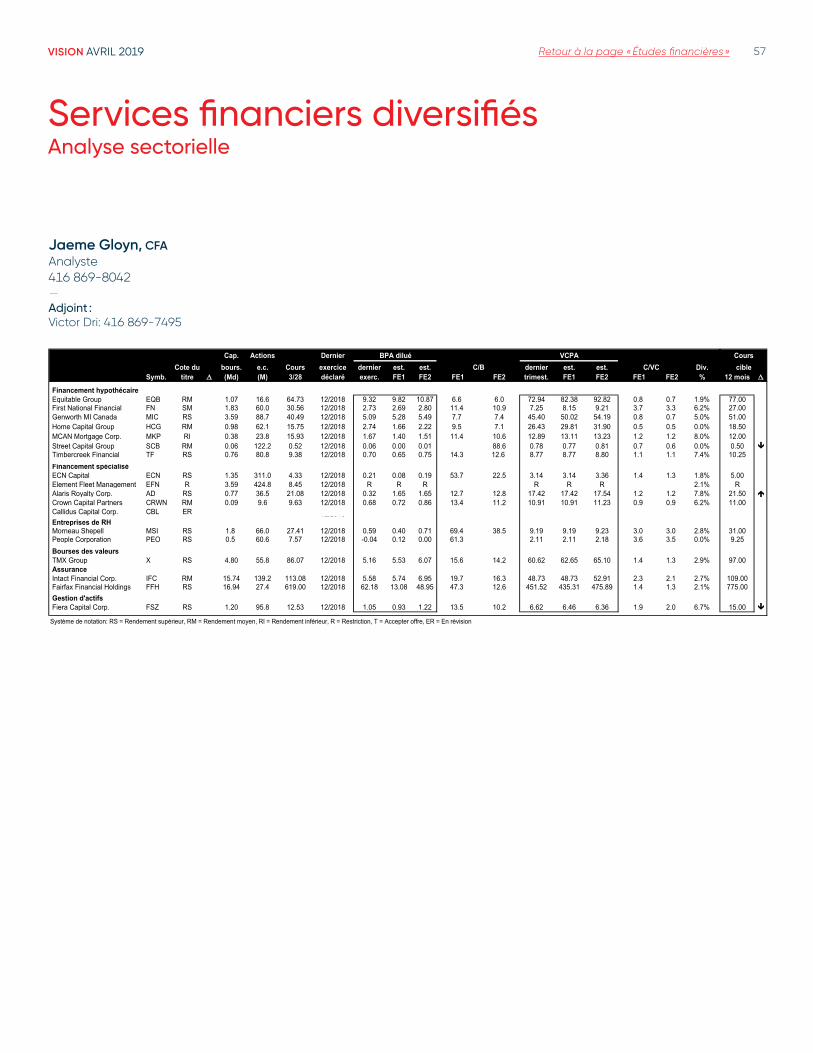

Services financiers diversifiésJaeme Gloyn 416 869-8042Adjoint : Victor Dri 416 869-7495

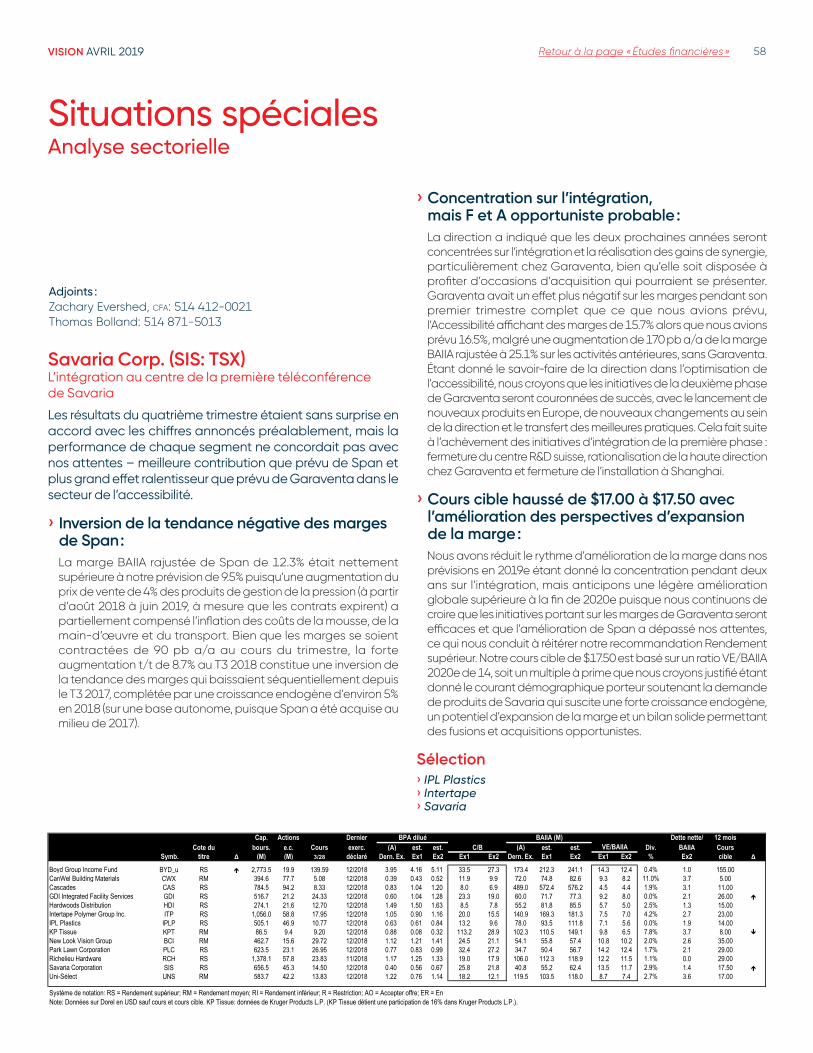

Situations spécialesAdjoint : Zachary Evershed 514 412-0021Adjoint : Thomas Bolland 514 871-5013

Endri Leno 416 869-8047Adjoint : Stephen Kwai 416 869-7571

Technologie Richard Tse 416 869-6690Adjoint : Andrew McGee 416 869-8049Adjoint : John Shao 416 869-7938

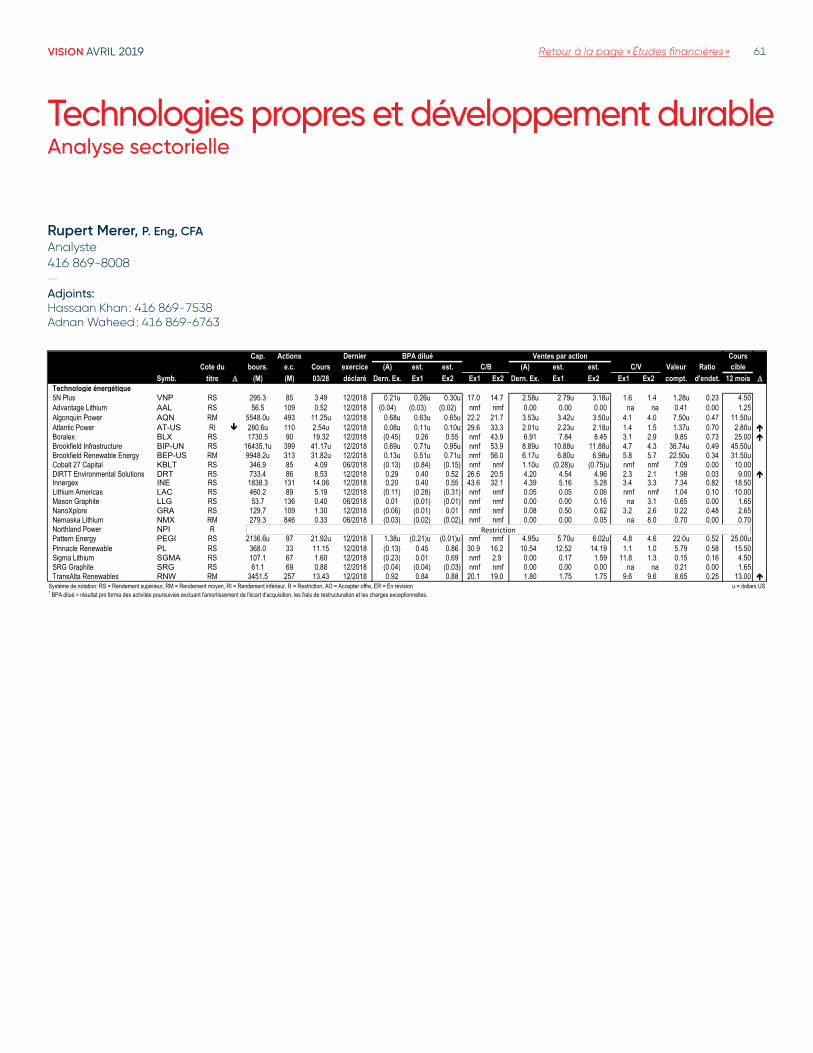

Technologies propres et développement durable Rupert Merer 416 869-8008Adjoint : Hassaan Khan 416 869-7538Adjoint : Adnan Waheed 416 869-6763

Télécommunications et médiasAdam Shine 514 879-2302Adjoint : Ahmed Abdullah 514 879-2564Adjoint : Luc Troiani 416 869-6585

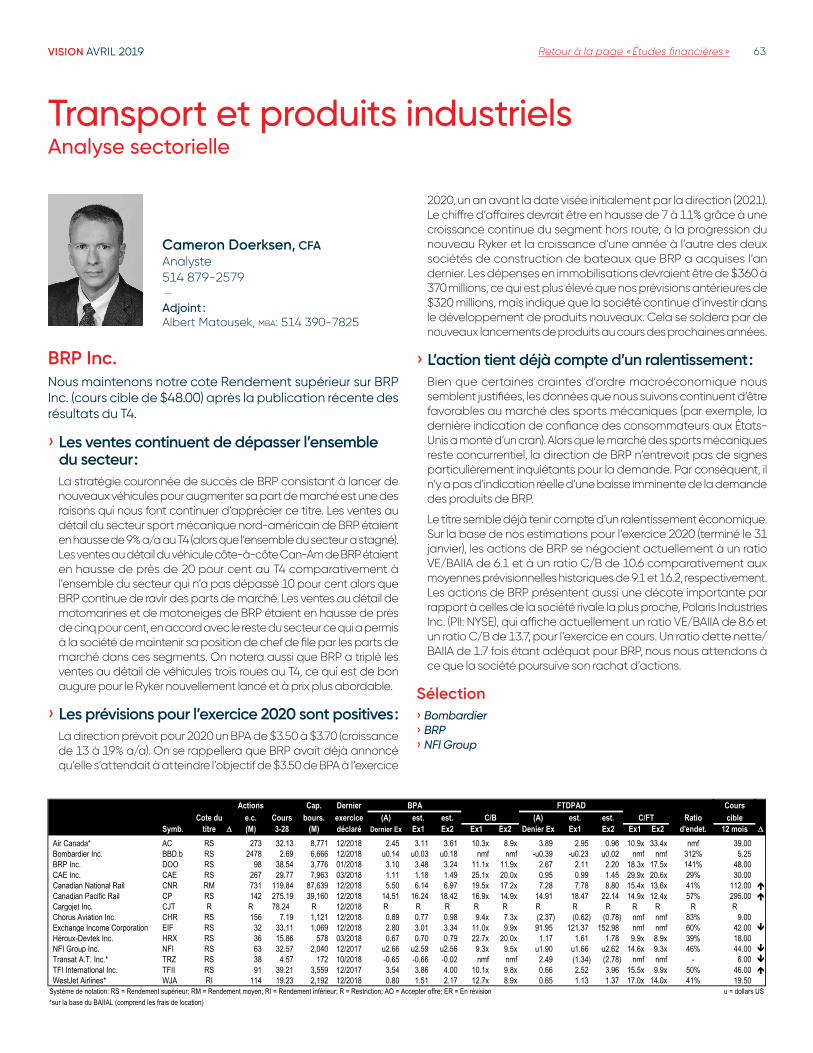

Transport et produits industrielsCameron Doerksen 514 879-2579Adjoint : Albert Matousek 514 390-7825

Table des matières

Points saillants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

L’économie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 06

Taux d’intérêt et marchée obligataire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Marché boursier et stratégie de portefeuille . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Analyse technique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Analyse sectorielle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

› Liste de sélections FBN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

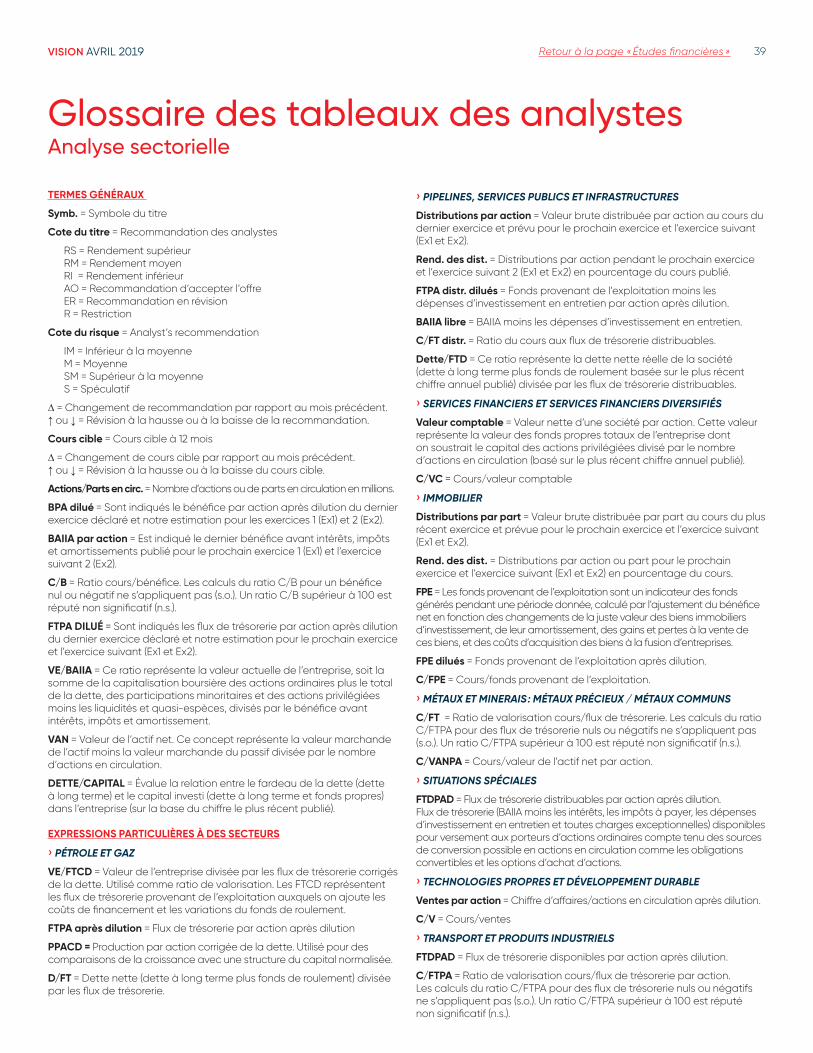

› Glossaire des tableaux des analystes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

› Recommandations des analystes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

› Liste alphabétique des sociétés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Information réglementaire FBN, prière de consulter le site : http://www.nbcn.ca/contactus/disclosuresFr.html

VISION AVRIL 2019 Retour à la page « Études financières » 04

Économie› Un début d’année difficile pour l’économie de la planète nous incite à

réduire d’un dixième notre prévision de croissance du PIB mondial pour 2019. Les forces de la démondialisation ne nuisent pas seulement aux grandes puissances exportatrices comme la zone euro et le Japon, mais aussi aux marchés émergents. L’effet négatif n’est nulle part aussi apparent qu’en Chine dont l’économie décélère nettement alors que les tarifs douaniers américains pèsent sur environ la moitié de ses exportations.

› Le démarrage pénible de 2019 ne modifie pas nos perspectives pour l’économie américaine cette année. Pourquoi cet optimisme? Parce que c’est du déjà vu. Des accès de faiblesse liés à une paralysie de l’appareil gouvernemental dans le passé étaient suivis d’un solide rebond de la croissance du PIB au cours des trimestres subséquents. L’économie américaine devrait rebondir après le premier trimestre entraînée par la consommation et l’immobilier résidentiel qui profitent d’un marché du travail en ébullition et de la persistance de taux d’intérêt faibles, maintenant que la Fed s’est faite colombe. Les principaux risques pour les perspectives économiques par ailleurs positives sont cependant les tendances protectionnistes de Washington qui pourraient non seulement faire dérailler l’économie mondiale, mais aussi avoir des répercussions importantes sur le pays de l’oncle Sam lui-même.

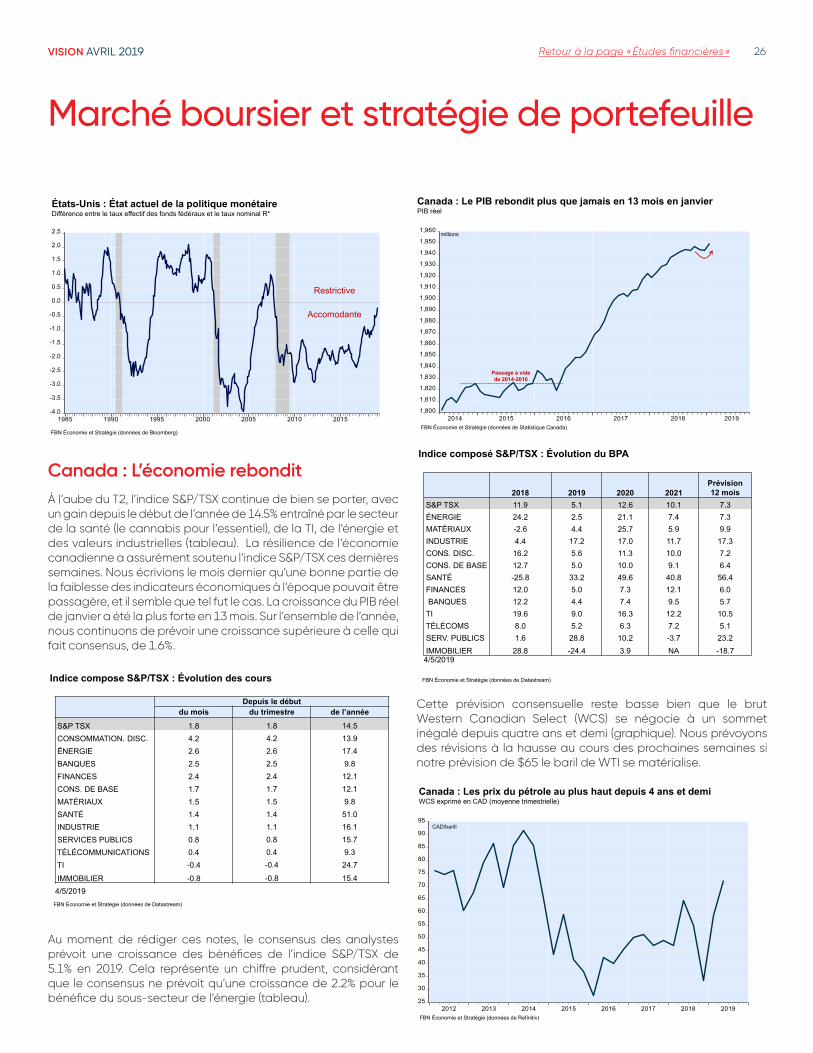

› Les rumeurs d’une récession canadienne imminente sont prématurées à notre avis. Tout en reconnaissant les nombreuses forces négatives auxquelles doit faire face le Canada, nous avons été encouragés par des événements récents, dont l’essor de l’emploi et la hausse des prix du pétrole au premier trimestre. Nous continuons de nous attendre à un deuxième trimestre vigoureux à mesure que la production pétrolière retournera à la normale après ses réductions réglementaires antérieures et que les exportations augmenteront de concert avec le renforcement de la croissance américaine au cours de ce trimestre. Des dépenses additionnelles prévues dans le budget fédéral de mars devraient aider à soutenir la croissance au deuxième semestre de l’année. Tout bien compté, nous gardons confiance dans notre prévision supérieure au consensus d’une croissance du PIB canadien de 1.6% en 2019.

Taux d'intérêt et devise› Quand la conviction des investisseurs au sujet de l’orientation de l’économie

est faible, on peut s’attendre à de la volatilité sur les marchés. Mais, comme nos propres projections de la croissance et de l’inflation américaines se situent à la borne inférieure de la fourchette des tendances centrales du Sommaire des projections économiques des participants du FOMC en mars, nous sommes à l’aise avec le message du président Jerome Powell affirmant que, avec une économie qui tourne pratiquement à son plein potentiel et une inflation voisine de 2%, les statistiques économiques n’envoient aucun message disant que la politique monétaire devrait être modifiée dans un sens ou dans l’autre. Par conséquent nous prévoyons que la fourchette cible des fonds fédéraux restera inchangée cette année.

En ce qui concerne la partie la plus éloignée de la courbe des rendements, nous nous attendons à des marchés volatils, mais aussi à ce que tout mouvement à la hausse durable des obligations du Trésor américain de 10 ans soit plafonné à 2.80% en 2019.

› Nous considérons que la Banque du Canada, fidèle à son approche de gestion des risques, reste, à l’instar de la Fed, sur la touche en 2019. Le taux de financement à un jour étant maintenu à 1.75%, les fluctuations à long terme de la courbe des taux seront influencées par d’autres facteurs, y compris les flux internationaux au sein du marché obligataire. Si, comme beaucoup l'espèrent, la paix commerciale est rétablie, l'économie mondiale pourrait être considérablement améliorée. En attendant de voir la conclusion des négociations, 2.01% semble actuellement une estimation appropriée pour les taux canadiens de 10 ans à la fin de l’année.

› Beaucoup de mauvaises nouvelles sont déjà prises en compte dans le cours du huard comme en attestent les importantes positions spéculatives courtes sur la monnaie et les attentes d’une réduction des taux d’intérêt de la Banque du Canada. Si nous voyons juste à propos de la croissance supérieure au consensus, les marchés réduiront leurs attentes d’une réduction des taux, ce qui mettra du vent dans les voiles du dollar canadien. Par conséquent, bien que nous ayons rajusté nos cibles USDCAD pour tenir compte de la faiblesse actuelle, nous continuons de nous attendre à ce que le huard s’apprécie par rapport à l’USD à court et moyen termes.

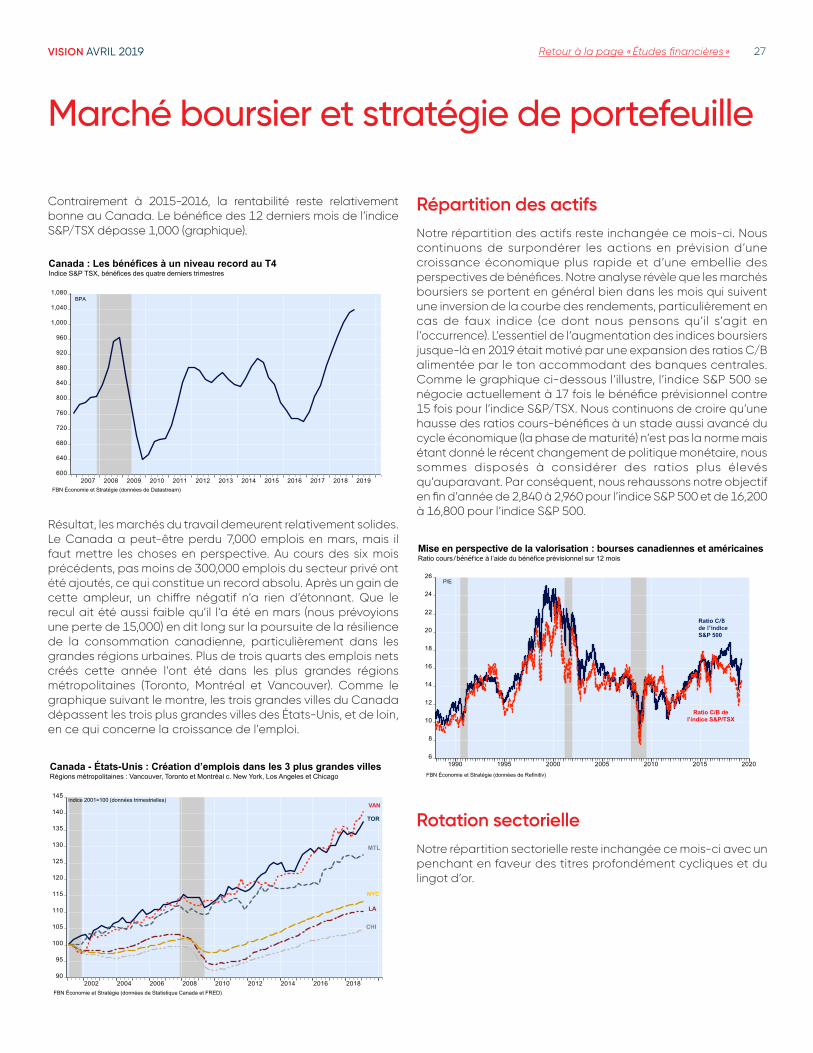

Répartititon des actifs et marché boursier› Les marchés boursiers mondiaux ont produit un léger gain en mars après un

mois de janvier superbe et un bon mois de février. La progression cumulative de l’indice MSCI Monde (tous pays) a atteint 11.7% au T1, son meilleur résultat trimestriel depuis près d’une décennie (T3 2009). Bien que les révisions des bénéfices à la baisse continuent, les marchés ont été encouragés par des indices d’amélioration de l’élan économique dans des régions clés du monde. Le bénéfice de l’indice mondial devrait selon les prévisions actuelles augmenter modestement, de 4.7% en 2019. Nous pensons qu’il reste de la marge pour une révision à la hausse si les États-Unis et la Chine parviennent à une conclusion prochaine de leurs négociations.

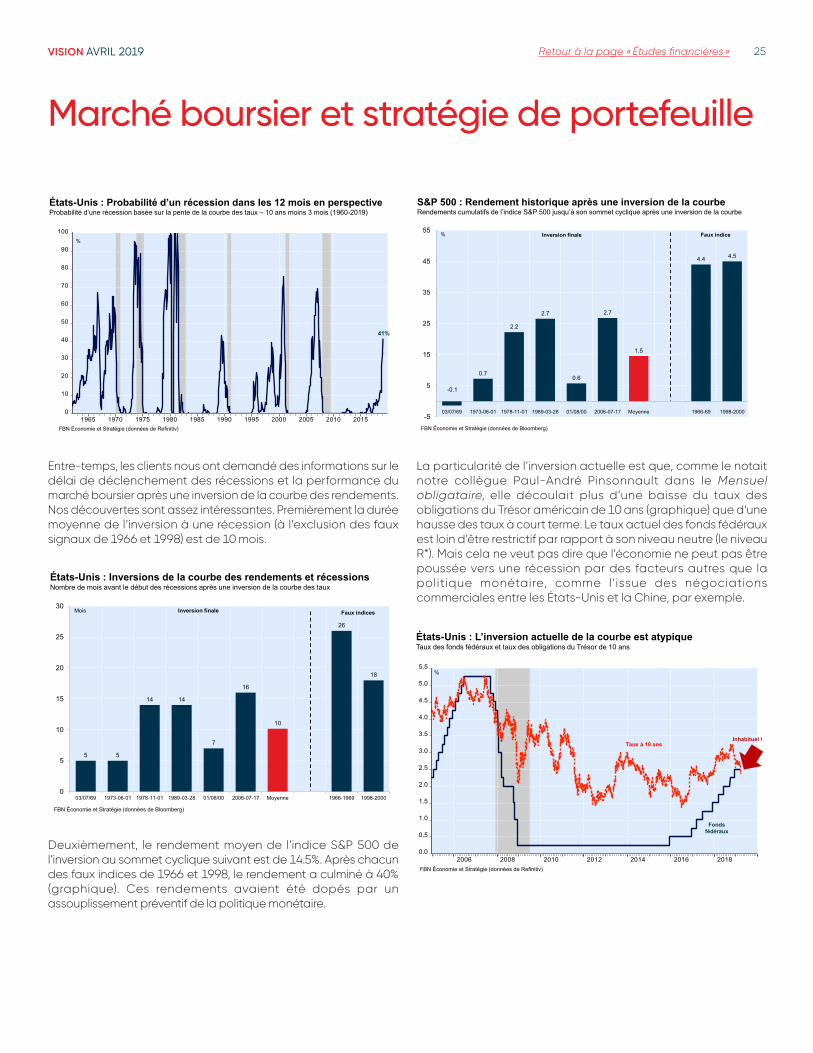

› La courbe des rendements américaine s’est brièvement inversée à la fin du mois de mars et se maintient depuis près de cet état. La particularité de l’inversion actuelle est qu’elle découlait plus d’une baisse du taux des obligations du Trésor américain de 10 ans que d’une hausse des taux à court terme. Le rendement moyen de l’indice S&P 500 de l’inversion au sommet cyclique suivant est de 14.5%. Après chacun des faux indices de 1966 et 1998, le rendement a culminé à 40%. Ces rendements avaient été dopés par un assouplissement préventif de la politique monétaire.

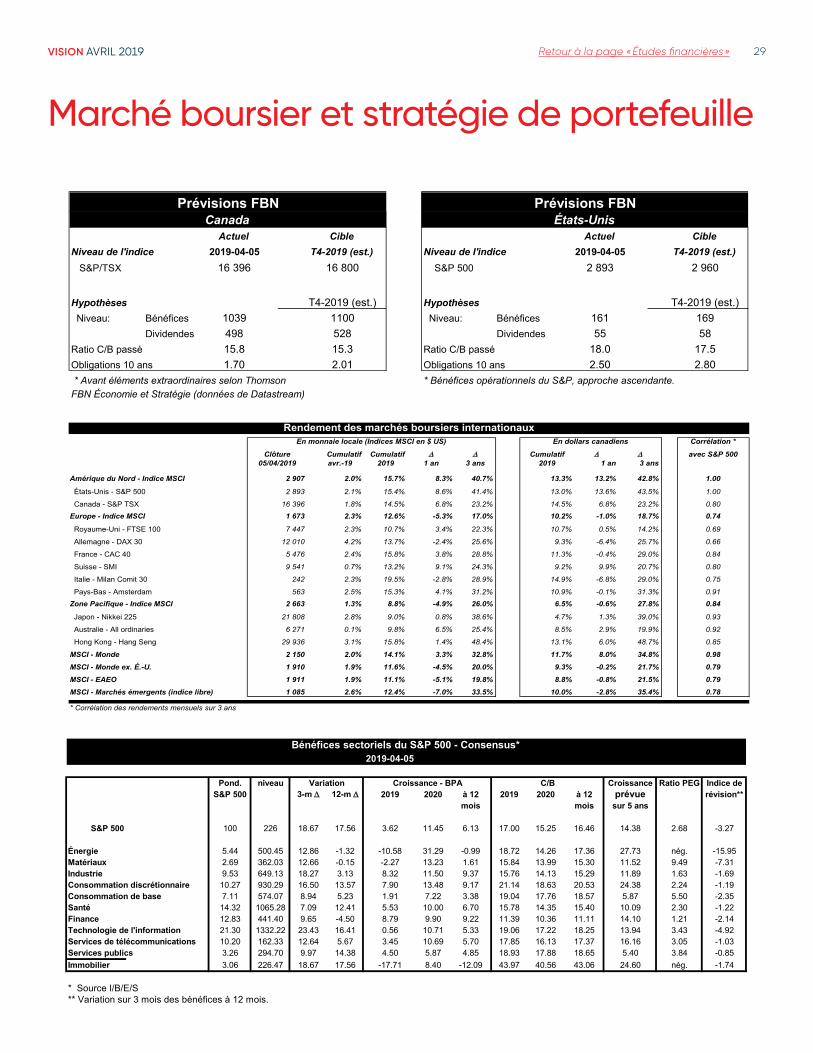

› Au moment de rédiger ces notes, le consensus des analystes prévoit une croissance des bénéfices de l’indice S&P/TSX de 5.1% en 2019. Cela représente un chiffre prudent, considérant que le consensus ne prévoit qu’une croissance de 2.5% pour le bénéfice du sous-secteur de l’énergie. Cette prévision consensuelle reste basse bien que le brut Western Canadian Select (WCS) se négocie à un sommet inégalé depuis quatre ans et demi.

› Notre répartition des actifs reste inchangée ce mois-ci. Nous continuons de surpondérer les actions en prévision d’une croissance économique plus rapide et d’une embellie des perspectives de bénéfices. Nous continuons de croire qu’une hausse des ratios cours-bénéfices à un stade aussi avancé du cycle économique (la phase de maturité) n’est pas la norme mais étant donné le récent changement de politique monétaire, nous sommes disposés à considérer des ratios plus élevés qu’auparavant. Par conséquent, nous rehaussons notre objectif en fin d’année à 2,960 pour l’indice S&P 500 et à 16,800 pour l’indice S&P 500.

Points saillants

Stéfane Marion Économiste et stratège en chef 514 879-3781

VISION AVRIL 2019 Retour à la page « Études financières » 05

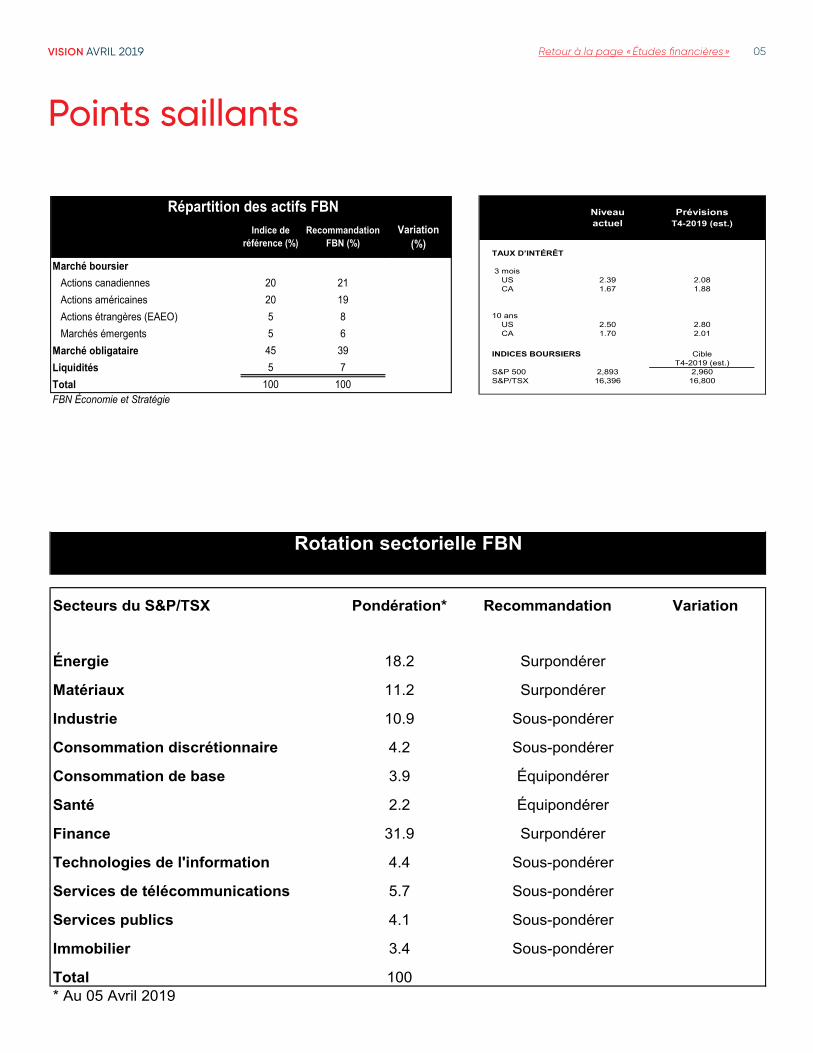

Points saillants

Indice de référence (%)

Recommandation FBN (%)

Variation (%)

Marché boursierActions canadiennes 20 21Actions américaines 20 19Actions étrangères (EAEO) 5 8Marchés émergents 5 6

Marché obligataire 45 39Liquidités 5 7Total 100 100FBN Économie et Stratégie

Répartition des actifs FBN Niveau Prévisionsactuel T4-2019 (est.)

TAUX D’INTÉRÊT

3 mois US 2.39 2.08 CA 1.67 1.88

10 ans US 2.50 2.80 CA 1.70 2.01

INDICES BOURSIERS CibleT4-2019 (est.)

S&P 500 2,893 2,960S&P/TSX 16,396 16,800

Secteurs du S&P/TSX Pondération* Recommandation Variation

Énergie 18.2 Surpondérer

Matériaux 11.2 Surpondérer

Industrie 10.9 Sous-pondérer

Consommation discrétionnaire 4.2 Sous-pondérer

Consommation de base 3.9 Équipondérer

Santé 2.2 Équipondérer

Finance 31.9 Surpondérer

Technologies de l'information 4.4 Sous-pondérer

Services de télécommunications 5.7 Sous-pondérer

Services publics 4.1 Sous-pondérer

Immobilier 3.4 Sous-pondérer

Total 100* Au 05 Avril 2019

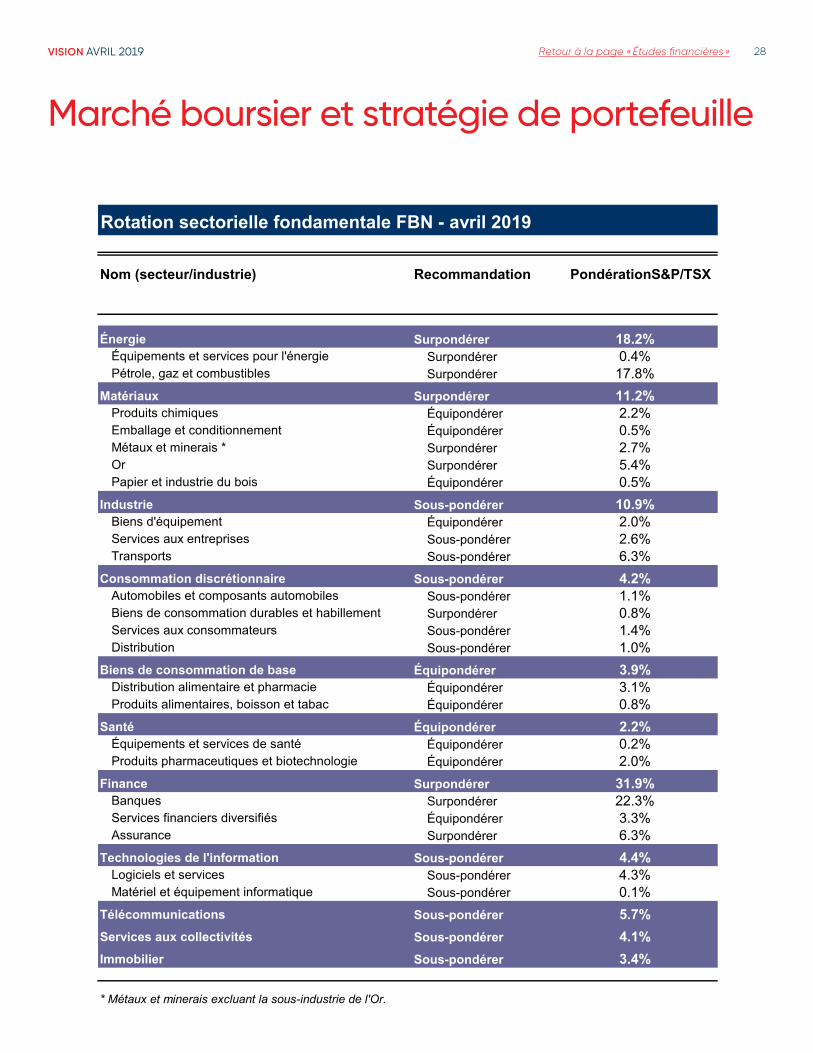

Rotation sectorielle FBN

VISION AVRIL 2019 Retour à la page « Études financières » 06

L'économie

VISION AVRIL 2019 Retour à la page « Études financières » 07

L'économie

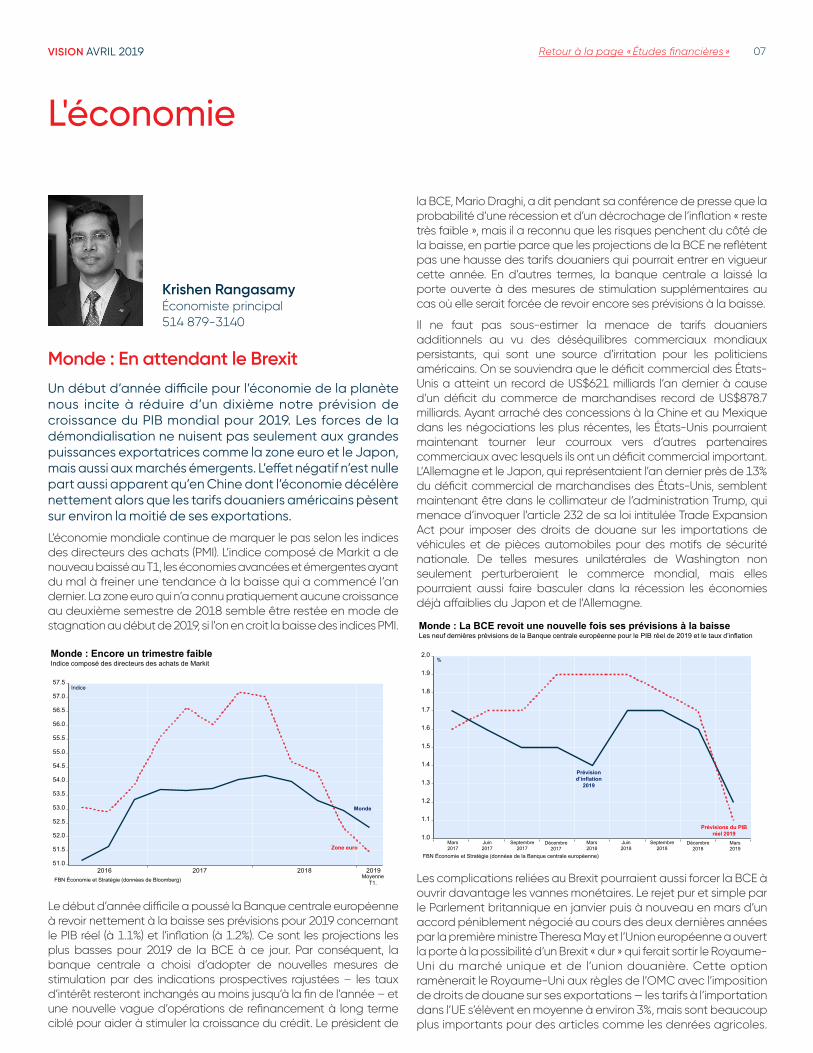

Krishen Rangasamy Économiste principal 514 879-3140

Monde : En attendant le BrexitUn début d’année difficile pour l’économie de la planète nous incite à réduire d’un dixième notre prévision de croissance du PIB mondial pour 2019. Les forces de la démondia lisation ne nuisent pas seulement aux grandes puissances exportatrices comme la zone euro et le Japon, mais aussi aux marchés émergents. L’effet négatif n’est nulle part aussi apparent qu’en Chine dont l’économie décélère nettement alors que les tarifs douaniers américains pèsent sur environ la moitié de ses exportations.

L’économie mondiale continue de marquer le pas selon les indices des directeurs des achats (PMI). L’indice composé de Markit a de nouveau baissé au T1, les économies avancées et émergentes ayant du mal à freiner une tendance à la baisse qui a commencé l’an dernier. La zone euro qui n’a connu pratiquement aucune croissance au deuxième semestre de 2018 semble être restée en mode de stagnation au début de 2019, si l’on en croit la baisse des indices PMI.

51.0

51.5

52.0

52.5

53.0

53.5

54.0

54.5

55.0

55.5

56.0

56.5

57.0

57.5

2016 2017 2018 2019

Indice

FBN Économie et Stratégie (données de Bloomberg)

Zone euro

Monde

Monde : Encore un trimestre faible Indice composé des directeurs des achats de Markit

Moyenne T1.

Le début d’année difficile a poussé la Banque centrale européenne à revoir nettement à la baisse ses prévisions pour 2019 concernant le PIB réel (à 1.1%) et l’inflation (à 1.2%). Ce sont les projections les plus basses pour 2019 de la BCE à ce jour. Par conséquent, la banque centrale a choisi d’adopter de nouvelles mesures de stimulation par des indications prospectives rajustées – les taux d’intérêt resteront inchangés au moins jusqu’à la fin de l’année – et une nouvelle vague d’opérations de refinancement à long terme ciblé pour aider à stimuler la croissance du crédit. Le président de

la BCE, Mario Draghi, a dit pendant sa conférence de presse que la probabilité d’une récession et d’un décrochage de l’inflation « reste très faible », mais il a reconnu que les risques penchent du côté de la baisse, en partie parce que les projections de la BCE ne reflètent pas une hausse des tarifs douaniers qui pourrait entrer en vigueur cette année. En d’autres termes, la banque centrale a laissé la porte ouverte à des mesures de stimulation supplémentaires au cas où elle serait forcée de revoir encore ses prévisions à la baisse.

Il ne faut pas sous-estimer la menace de tarifs douaniers additionnels au vu des déséquilibres commerciaux mondiaux persistants, qui sont une source d’irritation pour les politiciens américains. On se souviendra que le déficit commercial des États-Unis a atteint un record de US$621 milliards l’an dernier à cause d’un déficit du commerce de marchandises record de US$878.7 milliards. Ayant arraché des concessions à la Chine et au Mexique dans les négociations les plus récentes, les États-Unis pourraient maintenant tourner leur courroux vers d’autres partenaires commerciaux avec lesquels ils ont un déficit commercial important. L’Allemagne et le Japon, qui représentaient l’an dernier près de 13% du déficit commercial de marchandises des États-Unis, semblent maintenant être dans le collimateur de l’administration Trump, qui menace d’invoquer l’article 232 de sa loi intitulée Trade Expansion Act pour imposer des droits de douane sur les importations de véhicules et de pièces automobiles pour des motifs de sécurité nationale. De telles mesures unilatérales de Washington non seulement perturberaient le commerce mondial, mais elles pourraient aussi faire basculer dans la récession les économies déjà affaiblies du Japon et de l’Allemagne.

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9

2.0%

FBN Économie et Stratégie (données de la Banque centrale européenne)

Prévisions du PIB réel 2019

Prévision d’inflation

2019

Mars 2017

Monde : La BCE revoit une nouvelle fois ses prévisions à la baisseLes neuf dernières prévisions de la Banque centrale européenne pour le PIB réel de 2019 et le taux d’inflation

Juin 2017

Septembre 2017

Décembre 2017

Mars 2018

Juin 2018

Septembre 2018

Décembre 2018

Mars 2019

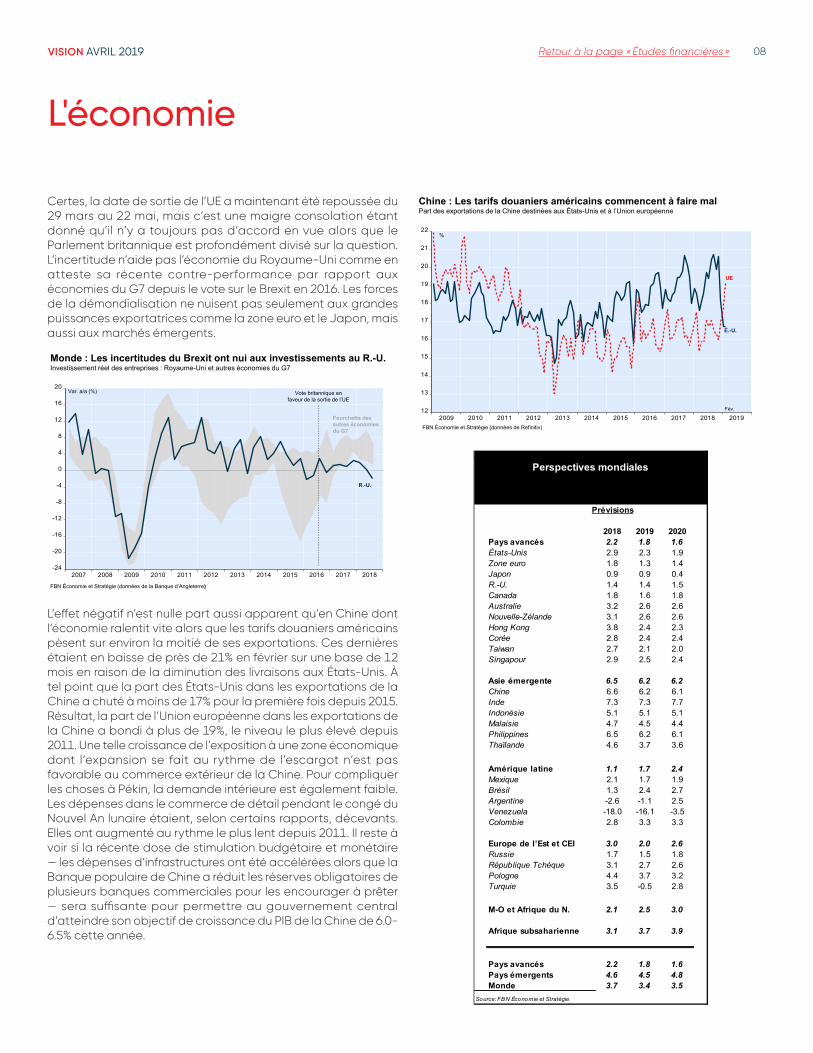

Les complications reliées au Brexit pourraient aussi forcer la BCE à ouvrir davantage les vannes monétaires. Le rejet pur et simple par le Parlement britannique en janvier puis à nouveau en mars d’un accord péniblement négocié au cours des deux dernières années par la première ministre Theresa May et l’Union européenne a ouvert la porte à la possibilité d’un Brexit « dur » qui ferait sortir le Royaume-Uni du marché unique et de l’union douanière. Cette option ramènerait le Royaume-Uni aux règles de l’OMC avec l’imposition de droits de douane sur ses exportations — les tarifs à l’importation dans l’UE s’élèvent en moyenne à environ 3%, mais sont beaucoup plus importants pour des articles comme les denrées agricoles.

VISION AVRIL 2019 Retour à la page « Études financières » 08

L'économie

Certes, la date de sortie de l’UE a maintenant été repoussée du 29 mars au 22 mai, mais c’est une maigre consolation étant donné qu’il n’y a toujours pas d’accord en vue alors que le Parlement britannique est profondément divisé sur la question. L’incertitude n’aide pas l’économie du Royaume-Uni comme en atteste sa récente contre-performance par rapport aux économies du G7 depuis le vote sur le Brexit en 2016. Les forces de la démondialisation ne nuisent pas seulement aux grandes puissances exportatrices comme la zone euro et le Japon, mais aussi aux marchés émergents.

-24

-20

-16

-12

-8

-4

0

4

8

12

16

20

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Monde : Les incertitudes du Brexit ont nui aux investissements au R.-U.Investissement réel des entreprises : Royaume-Uni et autres économies du G7

Var. a/a (%)

FBN Économie et Stratégie (données de la Banque d’Angleterre)

R.-U.

Fourchette des autres économies du G7

Vote britannique en faveur de la sortie de l’UE

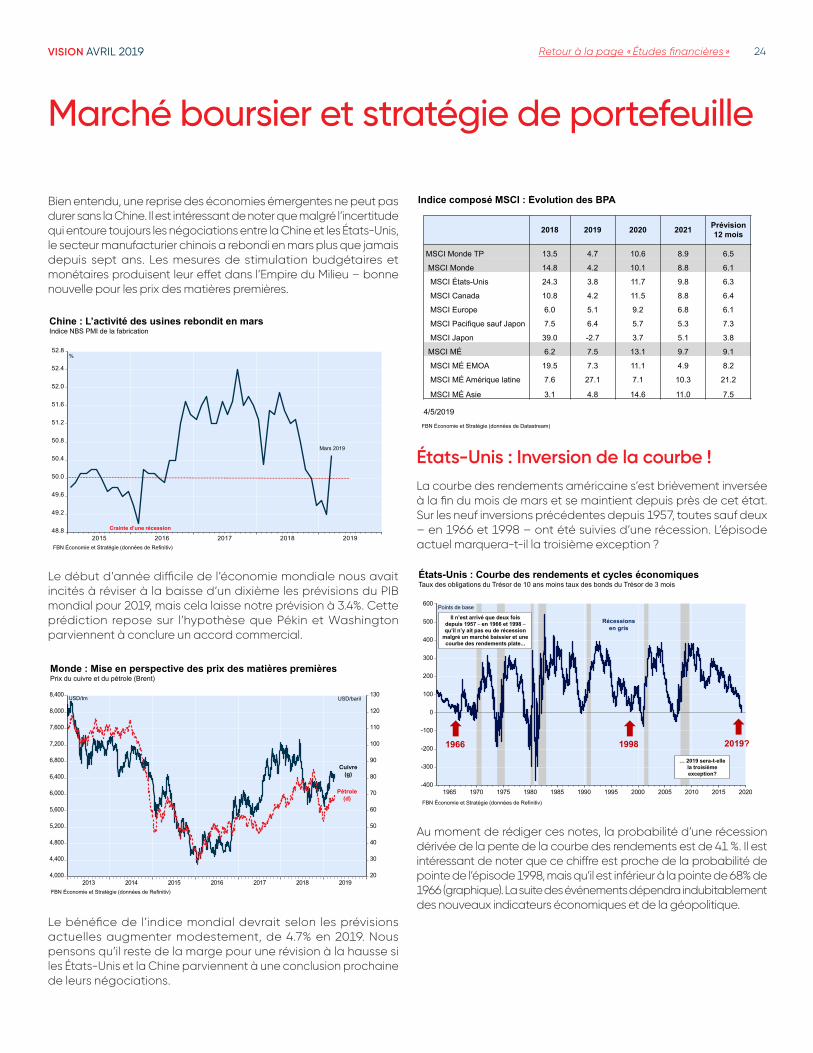

L’effet négatif n’est nulle part aussi apparent qu’en Chine dont l’économie ralentit vite alors que les tarifs douaniers américains pèsent sur environ la moitié de ses exportations. Ces dernières étaient en baisse de près de 21% en février sur une base de 12 mois en raison de la diminution des livraisons aux États-Unis. À tel point que la part des États-Unis dans les exportations de la Chine a chuté à moins de 17% pour la première fois depuis 2015. Résultat, la part de l’Union européenne dans les exportations de la Chine a bondi à plus de 19%, le niveau le plus élevé depuis 2011. Une telle croissance de l’exposition à une zone économique dont l’expansion se fait au rythme de l’escargot n’est pas favorable au commerce extérieur de la Chine. Pour compliquer les choses à Pékin, la demande intérieure est également faible. Les dépenses dans le commerce de détail pendant le congé du Nouvel An lunaire étaient, selon certains rapports, décevants. Elles ont augmenté au rythme le plus lent depuis 2011. Il reste à voir si la récente dose de stimulation budgétaire et monétaire — les dépenses d’infrastructures ont été accélérées alors que la Banque populaire de Chine a réduit les réserves obligatoires de plusieurs banques commerciales pour les encourager à prêter — sera suffisante pour permettre au gouvernement central d’atteindre son objectif de croissance du PIB de la Chine de 6.0-6.5% cette année.

12

13

14

15

16

17

18

19

20

21

22

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

%

FBN Économie et Stratégie (données de Refinitiv)

UE

É.-U.

Fév.

Chine : Les tarifs douaniers américains commencent à faire malPart des exportations de la Chine destinées aux États-Unis et à l’Union européenne

Perspectives mondiales

Prévisions

2018 2019 2020Pays avancés 2.2 1.8 1.6États-Unis 2.9 2.3 1.9Zone euro 1.8 1.3 1.4Japon 0.9 0.9 0.4R.-U. 1.4 1.4 1.5Canada 1.8 1.6 1.8Australie 3.2 2.6 2.6Nouvelle-Zélande 3.1 2.6 2.6Hong Kong 3.8 2.4 2.3Corée 2.8 2.4 2.4Taiwan 2.7 2.1 2.0Singapour 2.9 2.5 2.4

Asie émergente 6.5 6.2 6.2Chine 6.6 6.2 6.1Inde 7.3 7.3 7.7Indonésie 5.1 5.1 5.1Malaisie 4.7 4.5 4.4Philippines 6.5 6.2 6.1Thaïlande 4.6 3.7 3.6

Amérique latine 1.1 1.7 2.4Mexique 2.1 1.7 1.9Brésil 1.3 2.4 2.7Argentine -2.6 -1.1 2.5Venezuela -18.0 -16.1 -3.5Colombie 2.8 3.3 3.3

Europe de l’Est et CEI 3.0 2.0 2.6Russie 1.7 1.5 1.8République Tchèque 3.1 2.7 2.6Pologne 4.4 3.7 3.2Turquie 3.5 -0.5 2.8

M-O et Afrique du N. 2.1 2.5 3.0

Afrique subsaharienne 3.1 3.7 3.9

Pays avancés 2.2 1.8 1.6Pays émergents 4.6 4.5 4.8Monde 3.7 3.4 3.5

Source: FBN Économie et Stratégie

VISION AVRIL 2019 Retour à la page « Études financières » 09

L'économie

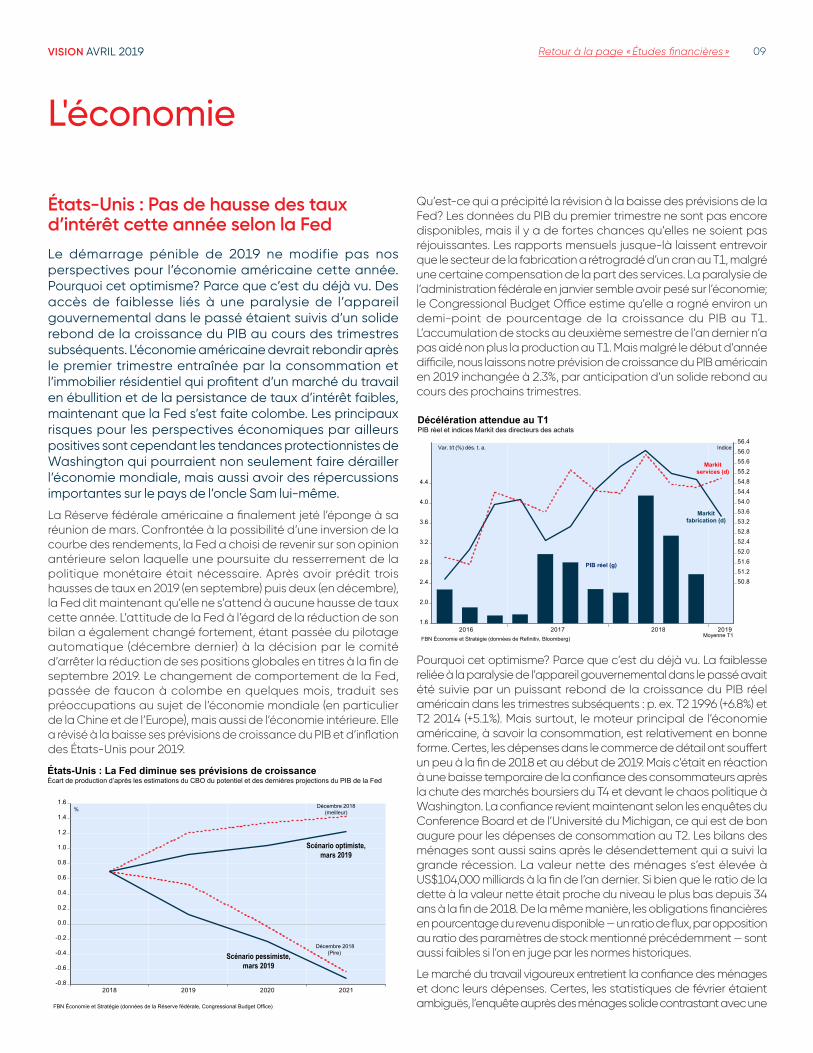

États-Unis : Pas de hausse des taux d’intérêt cette année selon la Fed Le démarrage pénible de 2019 ne modifie pas nos perspectives pour l’économie américaine cette année. Pourquoi cet optimisme? Parce que c’est du déjà vu. Des accès de faiblesse liés à une paralysie de l’appareil gouvernemental dans le passé étaient suivis d’un solide rebond de la croissance du PIB au cours des trimestres subséquents. L’économie américaine devrait rebondir après le premier trimestre entraînée par la consommation et l’immobilier résidentiel qui profitent d’un marché du travail en ébullition et de la persistance de taux d’intérêt faibles, maintenant que la Fed s’est faite colombe. Les principaux risques pour les perspectives économiques par ailleurs positives sont cependant les tendances protectionnistes de Washington qui pourraient non seulement faire dérailler l’économie mondiale, mais aussi avoir des répercussions importantes sur le pays de l’oncle Sam lui-même.

La Réserve fédérale américaine a finalement jeté l’éponge à sa réunion de mars. Confrontée à la possibilité d’une inversion de la courbe des rendements, la Fed a choisi de revenir sur son opinion antérieure selon laquelle une poursuite du resserrement de la politique monétaire était nécessaire. Après avoir prédit trois hausses de taux en 2019 (en septembre) puis deux (en décembre), la Fed dit maintenant qu’elle ne s’attend à aucune hausse de taux cette année. L’attitude de la Fed à l’égard de la réduction de son bilan a également changé fortement, étant passée du pilotage automatique (décembre dernier) à la décision par le comité d’arrêter la réduction de ses positions globales en titres à la fin de septembre 2019. Le changement de comportement de la Fed, passée de faucon à colombe en quelques mois, traduit ses préoccupations au sujet de l’économie mondiale (en particulier de la Chine et de l’Europe), mais aussi de l’économie intérieure. Elle a révisé à la baisse ses prévisions de croissance du PIB et d’inflation des États-Unis pour 2019.

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

2018 2019 2020 2021

FBN Économie et Stratégie (données de la Réserve fédérale, Congressional Budget Office)

États-Unis : La Fed diminue ses prévisions de croissanceÉcart de production d’après les estimations du CBO du potentiel et des dernières projections du PIB de la Fed

Scénario pessimiste, mars 2019

Scénario optimiste, mars 2019

% Décembre 2018 (meilleur)

Décembre 2018 (Pire)

Qu’est-ce qui a précipité la révision à la baisse des prévisions de la Fed? Les données du PIB du premier trimestre ne sont pas encore disponibles, mais il y a de fortes chances qu’elles ne soient pas réjouissantes. Les rapports mensuels jusque-là laissent entrevoir que le secteur de la fabrication a rétrogradé d’un cran au T1, malgré une certaine compensation de la part des services. La paralysie de l’administration fédérale en janvier semble avoir pesé sur l’économie; le Congressional Budget Office estime qu’elle a rogné environ un demi-point de pourcentage de la croissance du PIB au T1. L’accumulation de stocks au deuxième semestre de l’an dernier n’a pas aidé non plus la production au T1. Mais malgré le début d’année difficile, nous laissons notre prévision de croissance du PIB américain en 2019 inchangée à 2.3%, par anticipation d’un solide rebond au cours des prochains trimestres.

1.6

2.0

2.4

2.8

3.2

3.6

4.0

4.4

50.8 51.2 51.6 52.0 52.4 52.8 53.2 53.6 54.0 54.4 54.8 55.2 55.6 56.0 56.4

2016 2017 2018 2019

Décélération attendue au T1PIB réel et indices Markit des directeurs des achats

Var. t/t (%) dés. t. a.

FBN Économie et Stratégie (données de Refinitiv, Bloomberg)

Markitservices (d)

PIB réel (g)

Indice

Moyenne T1

Markitfabrication (d)

Pourquoi cet optimisme? Parce que c’est du déjà vu. La faiblesse reliée à la paralysie de l’appareil gouvernemental dans le passé avait été suivie par un puissant rebond de la croissance du PIB réel américain dans les trimestres subséquents : p. ex. T2 1996 (+6.8%) et T2 2014 (+5.1%). Mais surtout, le moteur principal de l’économie américaine, à savoir la consommation, est relativement en bonne forme. Certes, les dépenses dans le commerce de détail ont souffert un peu à la fin de 2018 et au début de 2019. Mais c’était en réaction à une baisse temporaire de la confiance des consommateurs après la chute des marchés boursiers du T4 et devant le chaos politique à Washington. La confiance revient maintenant selon les enquêtes du Conference Board et de l’Université du Michigan, ce qui est de bon augure pour les dépenses de consommation au T2. Les bilans des ménages sont aussi sains après le désendettement qui a suivi la grande récession. La valeur nette des ménages s’est élevée à US$104,000 milliards à la fin de l’an dernier. Si bien que le ratio de la dette à la valeur nette était proche du niveau le plus bas depuis 34 ans à la fin de 2018. De la même manière, les obligations financières en pourcentage du revenu disponible — un ratio de flux, par opposition au ratio des paramètres de stock mentionné précédemment — sont aussi faibles si l’on en juge par les normes historiques.

Le marché du travail vigoureux entretient la confiance des ménages et donc leurs dépenses. Certes, les statistiques de février étaient ambiguës, l’enquête auprès des ménages solide contrastant avec une

VISION AVRIL 2019 Retour à la page « Études financières » 10

L'économie

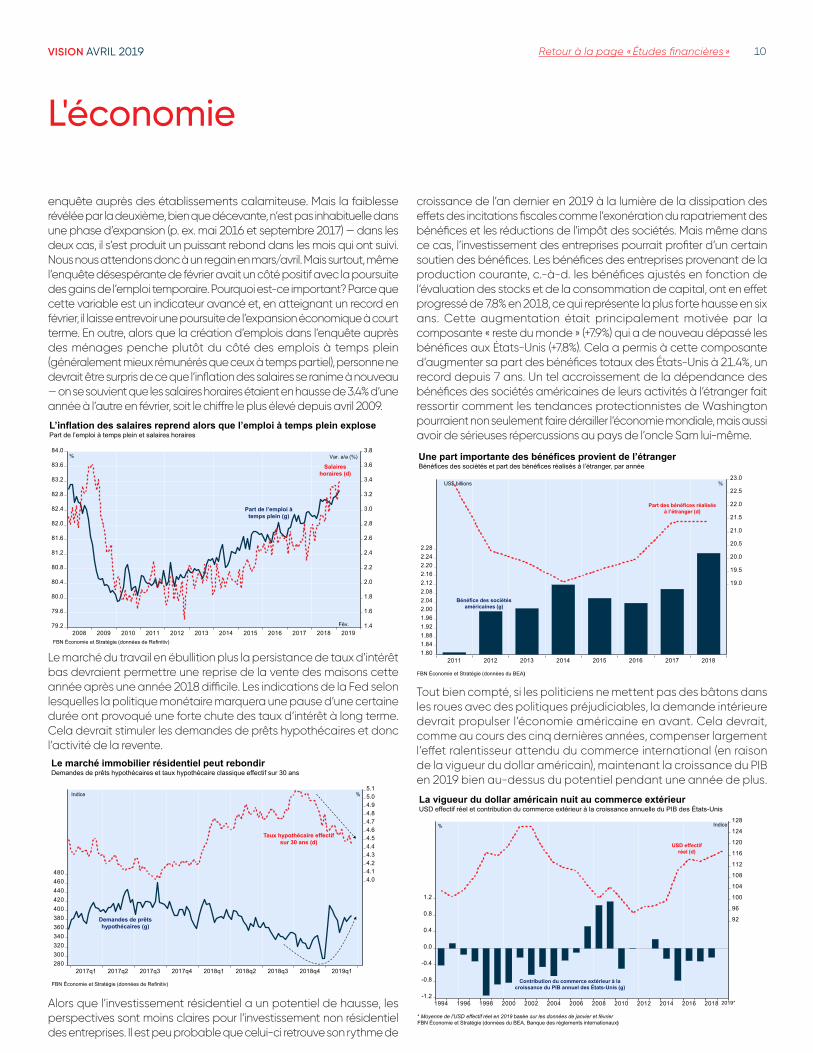

enquête auprès des établissements calamiteuse. Mais la faiblesse révélée par la deuxième, bien que décevante, n’est pas inhabituelle dans une phase d’expansion (p. ex. mai 2016 et septembre 2017) — dans les deux cas, il s’est produit un puissant rebond dans les mois qui ont suivi. Nous nous attendons donc à un regain en mars/avril. Mais surtout, même l’enquête désespérante de février avait un côté positif avec la poursuite des gains de l’emploi temporaire. Pourquoi est-ce important? Parce que cette variable est un indicateur avancé et, en atteignant un record en février, il laisse entrevoir une poursuite de l’expansion économique à court terme. En outre, alors que la création d’emplois dans l’enquête auprès des ménages penche plutôt du côté des emplois à temps plein (généralement mieux rémunérés que ceux à temps partiel), personne ne devrait être surpris de ce que l’inflation des salaires se ranime à nouveau — on se souvient que les salaires horaires étaient en hausse de 3.4% d’une année à l’autre en février, soit le chiffre le plus élevé depuis avril 2009.

79.2

79.6

80.0

80.4

80.8

81.2

81.6

82.0

82.4

82.8

83.2

83.6

84.0

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

L’inflation des salaires reprend alors que l’emploi à temps plein explosePart de l’emploi à temps plein et salaires horaires

%

FBN Économie et Stratégie (données de Refinitiv)

Salaires horaires (d)

Part de l’emploi à temps plein (g)

Var. a/a (%)

Fév.

Le marché du travail en ébullition plus la persistance de taux d’intérêt bas devraient permettre une reprise de la vente des maisons cette année après une année 2018 difficile. Les indications de la Fed selon lesquelles la politique monétaire marquera une pause d’une certaine durée ont provoqué une forte chute des taux d’intérêt à long terme. Cela devrait stimuler les demandes de prêts hypothécaires et donc l’activité de la revente.

280300320340360380400420440460480

4.0 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 5.0 5.1

2017q1 2017q2 2017q3 2017q4 2018q1 2018q2 2018q3 2018q4 2019q1

Le marché immobilier résidentiel peut rebondirDemandes de prêts hypothécaires et taux hypothécaire classique effectif sur 30 ans

%

FBN Économie et Stratégie (données de Refinitiv)

Taux hypothécaire effectif sur 30 ans (d)

Demandes de prêts hypothécaires (g)

Indice

Alors que l’investissement résidentiel a un potentiel de hausse, les perspectives sont moins claires pour l’investissement non résidentiel des entreprises. Il est peu probable que celui-ci retrouve son rythme de

croissance de l’an dernier en 2019 à la lumière de la dissipation des effets des incitations fiscales comme l’exonération du rapatriement des bénéfices et les réductions de l’impôt des sociétés. Mais même dans ce cas, l’investissement des entreprises pourrait profiter d’un certain soutien des bénéfices. Les bénéfices des entreprises provenant de la production courante, c.-à-d. les bénéfices ajustés en fonction de l’évaluation des stocks et de la consommation de capital, ont en effet progressé de 7.8% en 2018, ce qui représente la plus forte hausse en six ans. Cette augmentation était principalement motivée par la composante « reste du monde » (+7.9%) qui a de nouveau dépassé les bénéfices aux États-Unis (+7.8%). Cela a permis à cette composante d’augmenter sa part des bénéfices totaux des États-Unis à 21.4%, un record depuis 7 ans. Un tel accroissement de la dépendance des bénéfices des sociétés américaines de leurs activités à l’étranger fait ressortir comment les tendances protectionnistes de Washington pourraient non seulement faire dérailler l’économie mondiale, mais aussi avoir de sérieuses répercussions au pays de l’oncle Sam lui-même.

1.801.841.881.921.962.002.042.082.122.162.202.242.28

19.0

19.5

20.0

20.5

21.0

21.5

22.0

22.5

23.0

2011 2012 2013 2014 2015 2016 2017 2018

Une part importante des bénéfices provient de l’étrangerBénéfices des sociétés et part des bénéfices réalisés à l’étranger, par année

US$ billions

FBN Économie et Stratégie (données du BEA)

Part des bénéfices réalisés à l’étranger (d)

Bénéfice des sociétés américaines (g)

%

Tout bien compté, si les politiciens ne mettent pas des bâtons dans les roues avec des politiques préjudiciables, la demande intérieure devrait propulser l’économie américaine en avant. Cela devrait, comme au cours des cinq dernières années, compenser largement l’effet ralentisseur attendu du commerce international (en raison de la vigueur du dollar américain), maintenant la croissance du PIB en 2019 bien au-dessus du potentiel pendant une année de plus.

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

92

96

100

104

108

112

116

120

124

128

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

La vigueur du dollar américain nuit au commerce extérieurUSD effectif réel et contribution du commerce extérieur à la croissance annuelle du PIB des États-Unis

%

* Moyenne de l’USD effectif réel en 2019 basée sur les données de janvier et févrierFBN Économie et Stratégie (données du BEA, Banque des règlements internationaux)

USD effectif réel (d)

Contribution du commerce extérieur à la croissance du PIB annuel des États-Unis (g)

Indice

2019*

VISION AVRIL 2019 Retour à la page « Études financières » 11

L'économie

Canada : Pourquoi tant de pessimisme? Les rumeurs d’une récession canadienne imminente sont prématurées à notre avis. Tout en reconnaissant les nombreuses forces négatives auxquelles doit faire face le Canada, nous avons été encouragés par des événements récents, dont l’essor de l’emploi et la hausse des prix du pétrole premier trimestre. Nous continuons de nous attendre à un deuxième trimestre vigoureux à mesure que la production pétrolière retournera à la normale après ses réductions réglementaires antérieures et que les exportations augmenteront de concert avec le renforcement de la croissance américaine au cours de ce trimestre. Des dépenses additionnelles prévues dans le budget fédéral de mars devraient aider à soutenir la croissance au deuxième semestre de l’année. Tout bien compté, nous gardons confiance dans notre prévision supérieure au consensus d’une croissance du PIB canadien de 1.6% en 2019.

Il est difficile de trouver la moindre manchette positive au sujet de l’économie du Canada actuellement. Les rumeurs d’une récession imminente et l’effondrement du dollar canadien qui s’ensuit abondent dans les médias. Cette vague de pessimisme est à mettre sur le compte de résultats du PIB au T4 plus faibles que prévu dans la foulée desquels nombre d’analystes ont nettement révisé leurs prévisions de la croissance du PIB 2019 à la baisse. Nous aussi, nous avons revu notre prévision à la baisse, mais seulement d’un dixième, à 1.6%. Tout en reconnaissant les nombreux facteurs négatifs auxquels se heurte le Canada, nous avons été encouragés par des événements récents qui nous conduisent à croire que, après le passage à vide des T4 2018 et T1 2019, l’économie rebondira au deuxième trimestre au diapason d’un rebond américain. L’investissement des entreprises a été laminé par les faibles prix des matières premières l’an dernier, et en particulier au T4, mais il y a des raisons d’espérer pour cette année.

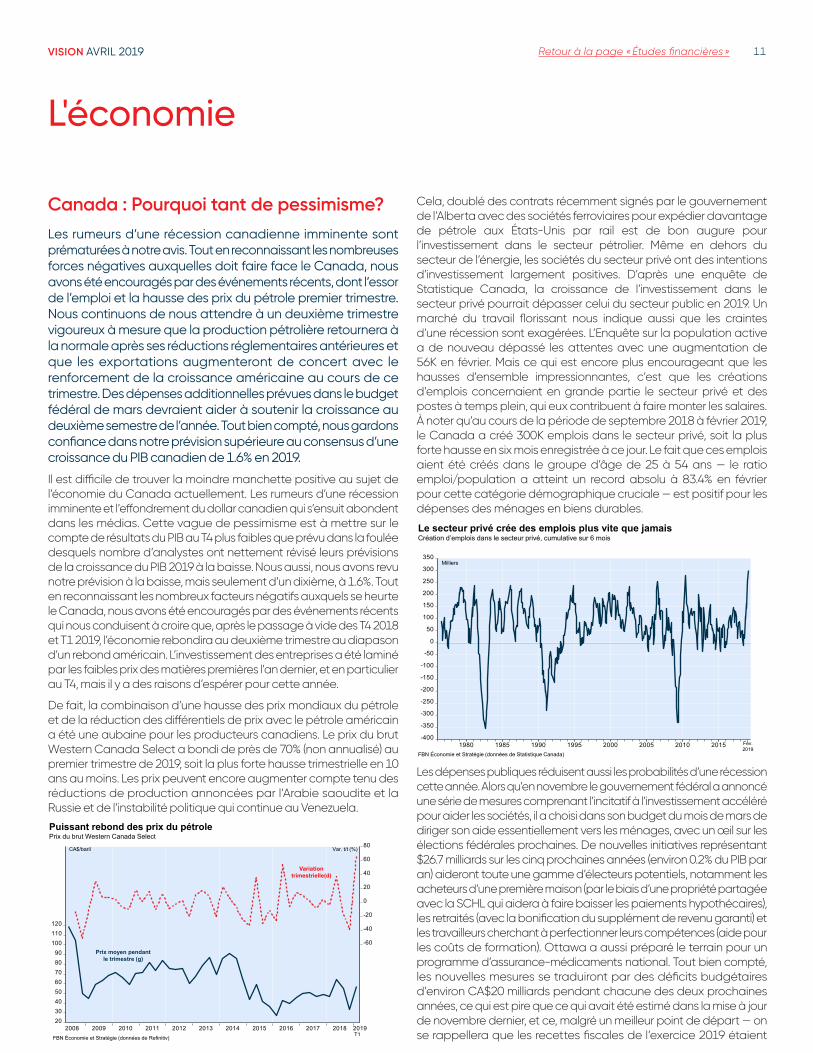

De fait, la combinaison d’une hausse des prix mondiaux du pétrole et de la réduction des différentiels de prix avec le pétrole américain a été une aubaine pour les producteurs canadiens. Le prix du brut Western Canada Select a bondi de près de 70% (non annualisé) au premier trimestre de 2019, soit la plus forte hausse trimestrielle en 10 ans au moins. Les prix peuvent encore augmenter compte tenu des réductions de production annoncées par l’Arabie saoudite et la Russie et de l’instabilité politique qui continue au Venezuela.

2030405060708090

100110120

-60

-40

-20

0

20

40

60

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

CA$/baril

FBN Économie et Stratégie (données de Refinitiv)

Puissant rebond des prix du pétrolePrix du brut Western Canada Select

Var. t/t (%)

T1

Variation trimestrielle(d)

Prix moyen pendant le trimestre (g)

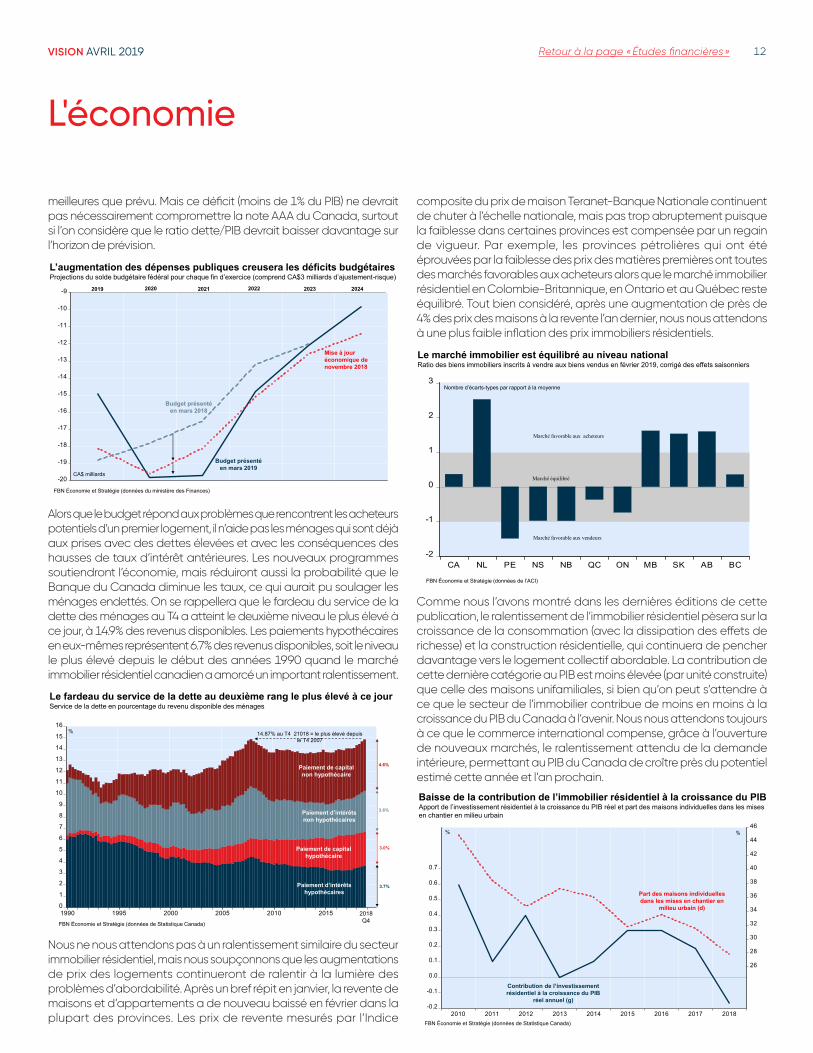

Cela, doublé des contrats récemment signés par le gouvernement de l’Alberta avec des sociétés ferroviaires pour expédier davantage de pétrole aux États-Unis par rail est de bon augure pour l’investissement dans le secteur pétrolier. Même en dehors du secteur de l’énergie, les sociétés du secteur privé ont des intentions d’investissement largement positives. D’après une enquête de Statistique Canada, la croissance de l’investissement dans le secteur privé pourrait dépasser celui du secteur public en 2019. Un marché du travail florissant nous indique aussi que les craintes d’une récession sont exagérées. L’Enquête sur la population active a de nouveau dépassé les attentes avec une augmentation de 56K en février. Mais ce qui est encore plus encourageant que les hausses d’ensemble impressionnantes, c’est que les créations d’emplois concernaient en grande partie le secteur privé et des postes à temps plein, qui eux contribuent à faire monter les salaires. À noter qu’au cours de la période de septembre 2018 à février 2019, le Canada a créé 300K emplois dans le secteur privé, soit la plus forte hausse en six mois enregistrée à ce jour. Le fait que ces emplois aient été créés dans le groupe d’âge de 25 à 54 ans — le ratio emploi/population a atteint un record absolu à 83.4% en février pour cette catégorie démographique cruciale — est positif pour les dépenses des ménages en biens durables.

-400

-350

-300

-250

-200

-150

-100

-50

0

50

100

150

200

250

300

350

1980 1985 1990 1995 2000 2005 2010 2015

Milliers

Fév. 2019

Le secteur privé crée des emplois plus vite que jamaisCréation d’emplois dans le secteur privé, cumulative sur 6 mois

FBN Économie et Stratégie (données de Statistique Canada)

Les dépenses publiques réduisent aussi les probabilités d’une récession cette année. Alors qu’en novembre le gouvernement fédéral a annoncé une série de mesures comprenant l’incitatif à l’investissement accéléré pour aider les sociétés, il a choisi dans son budget du mois de mars de diriger son aide essentiellement vers les ménages, avec un œil sur les élections fédérales prochaines. De nouvelles initiatives représentant $26.7 milliards sur les cinq prochaines années (environ 0.2% du PIB par an) aideront toute une gamme d’électeurs potentiels, notamment les acheteurs d’une première maison (par le biais d’une propriété partagée avec la SCHL qui aidera à faire baisser les paiements hypothécaires), les retraités (avec la bonification du supplément de revenu garanti) et les travailleurs cherchant à perfectionner leurs compétences (aide pour les coûts de formation). Ottawa a aussi préparé le terrain pour un programme d’assurance-médicaments national. Tout bien compté, les nouvelles mesures se traduiront par des déficits budgétaires d’environ CA$20 milliards pendant chacune des deux prochaines années, ce qui est pire que ce qui avait été estimé dans la mise à jour de novembre dernier, et ce, malgré un meilleur point de départ — on se rappellera que les recettes fiscales de l’exercice 2019 étaient

VISION AVRIL 2019 Retour à la page « Études financières » 12

L'économie

meilleures que prévu. Mais ce déficit (moins de 1% du PIB) ne devrait pas nécessairement compromettre la note AAA du Canada, surtout si l’on considère que le ratio dette/PIB devrait baisser davantage sur l’horizon de prévision.

-20

-19

-18

-17

-16

-15

-14

-13

-12

-11

-10

-9

L’augmentation des dépenses publiques creusera les déficits budgétairesProjections du solde budgétaire fédéral pour chaque fin d’exercice (comprend CA$3 milliards d’ajustement-risque)

CA$ milliards

FBN Économie et Stratégie (données du ministère des Finances)

Budget présenté en mars 2019

Mise à jour économique de novembre 2018

20202019 2021 2022 2023 2024

Budget présenté en mars 2018

Alors que le budget répond aux problèmes que rencontrent les acheteurs potentiels d’un premier logement, il n’aide pas les ménages qui sont déjà aux prises avec des dettes élevées et avec les conséquences des hausses de taux d’intérêt antérieures. Les nouveaux programmes soutiendront l’économie, mais réduiront aussi la probabilité que le Banque du Canada diminue les taux, ce qui aurait pu soulager les ménages endettés. On se rappellera que le fardeau du service de la dette des ménages au T4 a atteint le deuxième niveau le plus élevé à ce jour, à 14.9% des revenus disponibles. Les paiements hypothécaires en eux-mêmes représentent 6.7% des revenus disponibles, soit le niveau le plus élevé depuis le début des années 1990 quand le marché immobilier résidentiel canadien a amorcé un important ralentissement.

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

1990 1995 2000 2005 2010 2015

Le fardeau du service de la dette au deuxième rang le plus élevé à ce jourService de la dette en pourcentage du revenu disponible des ménages

FBN Économie et Stratégie (données de Statistique Canada)

%

4.6%

3.6%

3.0%

3.7%

14.87% au T4 21018 = le plus élevé depuis le T4 2007

2018Q4

Paiement d’intérêts non hypothécaires

Paiement de capital hypothécaire

Paiement de capital non hypothécaire

Paiement d’intérêts hypothécaires

Nous ne nous attendons pas à un ralentissement similaire du secteur immobilier résidentiel, mais nous soupçonnons que les augmentations de prix des logements continueront de ralentir à la lumière des problèmes d’abordabilité. Après un bref répit en janvier, la revente de maisons et d’appartements a de nouveau baissé en février dans la plupart des provinces. Les prix de revente mesurés par l’Indice

composite du prix de maison Teranet-Banque Nationale continuent de chuter à l’échelle nationale, mais pas trop abruptement puisque la faiblesse dans certaines provinces est compensée par un regain de vigueur. Par exemple, les provinces pétrolières qui ont été éprouvées par la faiblesse des prix des matières premières ont toutes des marchés favorables aux acheteurs alors que le marché immobilier résidentiel en Colombie-Britannique, en Ontario et au Québec reste équilibré. Tout bien considéré, après une augmentation de près de 4% des prix des maisons à la revente l’an dernier, nous nous attendons à une plus faible inflation des prix immobiliers résidentiels.

-2

-1

0

1

2

3

CA NL PE NS NB QC ON MB SK AB BC

FBN Économie et Stratégie (données de l’ACI)

Le marché immobilier est équilibré au niveau nationalRatio des biens immobiliers inscrits à vendre aux biens vendus en février 2019, corrigé des effets saisonniers

Nombre d’écarts-types par rapport à la moyenne

Marché favorable aux acheteurs

Marché équilibré

Marché favorable aux vendeurs

Comme nous l’avons montré dans les dernières éditions de cette publication, le ralentissement de l’immobilier résidentiel pèsera sur la croissance de la consommation (avec la dissipation des effets de richesse) et la construction résidentielle, qui continuera de pencher davantage vers le logement collectif abordable. La contribution de cette dernière catégorie au PIB est moins élevée (par unité construite) que celle des maisons unifamiliales, si bien qu’on peut s’attendre à ce que le secteur de l’immobilier contribue de moins en moins à la croissance du PIB du Canada à l’avenir. Nous nous attendons toujours à ce que le commerce international compense, grâce à l’ouverture de nouveaux marchés, le ralentissement attendu de la demande intérieure, permettant au PIB du Canada de croître près du potentiel estimé cette année et l’an prochain.

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

26

28

30

32

34

36

38

40

42

44

46

2010 2011 2012 2013 2014 2015 2016 2017 2018

%

Baisse de la contribution de l’immobilier résidentiel à la croissance du PIB Apport de l’investissement résidentiel à la croissance du PIB réel et part des maisons individuelles dans les mises en chantier en milieu urbain

FBN Économie et Stratégie (données de Statistique Canada)

Contribution de l’investissement résidentiel à la croissance du PIB

réel annuel (g)

Part des maisons individuelles dans les mises en chantier en

milieu urbain (d)

%

VISION AVRIL 2019 Retour à la page « Études financières » 13

L'économie

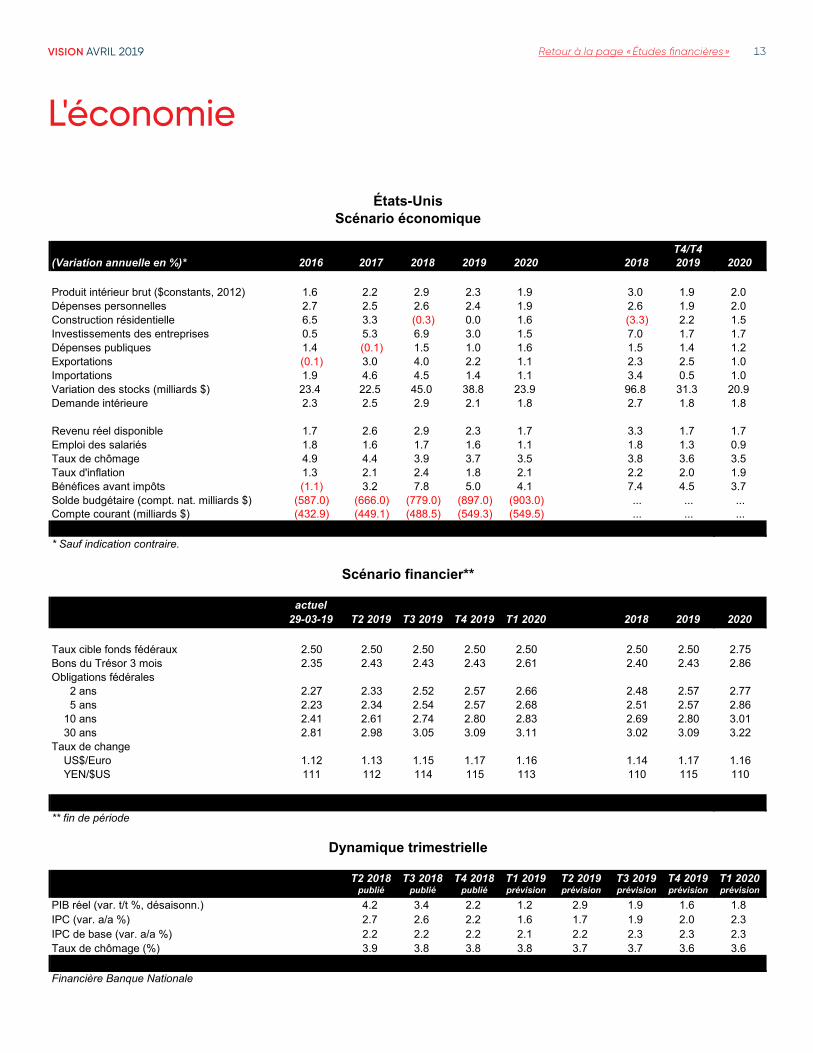

T4/T4 *(Variation annuelle en %)* 2016 2017 2018 2019 2020 2006 2018 2019 2020

Produit intérieur brut ($constants, 2012) 1.6 2.2 2.9 2.3 1.9 3.0 1.9 2.0Dépenses personnelles 2.7 2.5 2.6 2.4 1.9 2.6 1.9 2.0Construction résidentielle 6.5 3.3 (0.3) 0.0 1.6 (3.3) 2.2 1.5Investissements des entreprises 0.5 5.3 6.9 3.0 1.5 7.0 1.7 1.7Dépenses publiques 1.4 (0.1) 1.5 1.0 1.6 1.5 1.4 1.2Exportations (0.1) 3.0 4.0 2.2 1.1 2.3 2.5 1.0Importations 1.9 4.6 4.5 1.4 1.1 3.4 0.5 1.0Variation des stocks (milliards $) 23.4 22.5 45.0 38.8 23.9 96.8 31.3 20.9Demande intérieure 2.3 2.5 2.9 2.1 1.8 2.7 1.8 1.8

Revenu réel disponible 1.7 2.6 2.9 2.3 1.7 3.3 1.7 1.7Emploi des salariés 1.8 1.6 1.7 1.6 1.1 1.8 1.3 0.9Taux de chômage 4.9 4.4 3.9 3.7 3.5 3.8 3.6 3.5Taux d'inflation 1.3 2.1 2.4 1.8 2.1 2.2 2.0 1.9Bénéfices avant impôts (1.1) 3.2 7.8 5.0 4.1 7.4 4.5 3.7Solde budgétaire (compt. nat. milliards $) (587.0) (666.0) (779.0) (897.0) (903.0) ... ... ...Compte courant (milliards $) (432.9) (449.1) (488.5) (549.3) (549.5) ... ... ...

* Sauf indication contraire.

actuel29-03-19 T2 2019 T3 2019 T4 2019 T1 2020 2018 2019 2020

Taux cible fonds fédéraux 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.75Bons du Trésor 3 mois 2.35 2.43 2.43 2.43 2.61 2.40 2.43 2.86Obligations fédérales 2 ans 2.27 2.33 2.52 2.57 2.66 2.48 2.57 2.77 5 ans 2.23 2.34 2.54 2.57 2.68 2.51 2.57 2.86 10 ans 2.41 2.61 2.74 2.80 2.83 2.69 2.80 3.01 30 ans 2.81 2.98 3.05 3.09 3.11 3.02 3.09 3.22Taux de change US$/Euro 1.12 1.13 1.15 1.17 1.16 1.14 1.17 1.16 YEN/$US 111 112 114 115 113 110 115 110

** fin de période

T2 2018 T3 2018 T4 2018 T1 2019 T2 2019 T3 2019 T4 2019 T1 2020publié publié publié prévision prévision prévision prévision prévision

PIB réel (var. t/t %, désaisonn.) 4.2 3.4 2.2 1.2 2.9 1.9 1.6 1.8IPC (var. a/a %) 2.7 2.6 2.2 1.6 1.7 1.9 2.0 2.3IPC de base (var. a/a %) 2.2 2.2 2.2 2.1 2.2 2.3 2.3 2.3Taux de chômage (%) 3.9 3.8 3.8 3.8 3.7 3.7 3.6 3.6

Financière Banque Nationale

Scénario financier**

Dynamique trimestrielle

États-UnisScénario économique

VISION AVRIL 2019 Retour à la page « Études financières » 14

L'économie

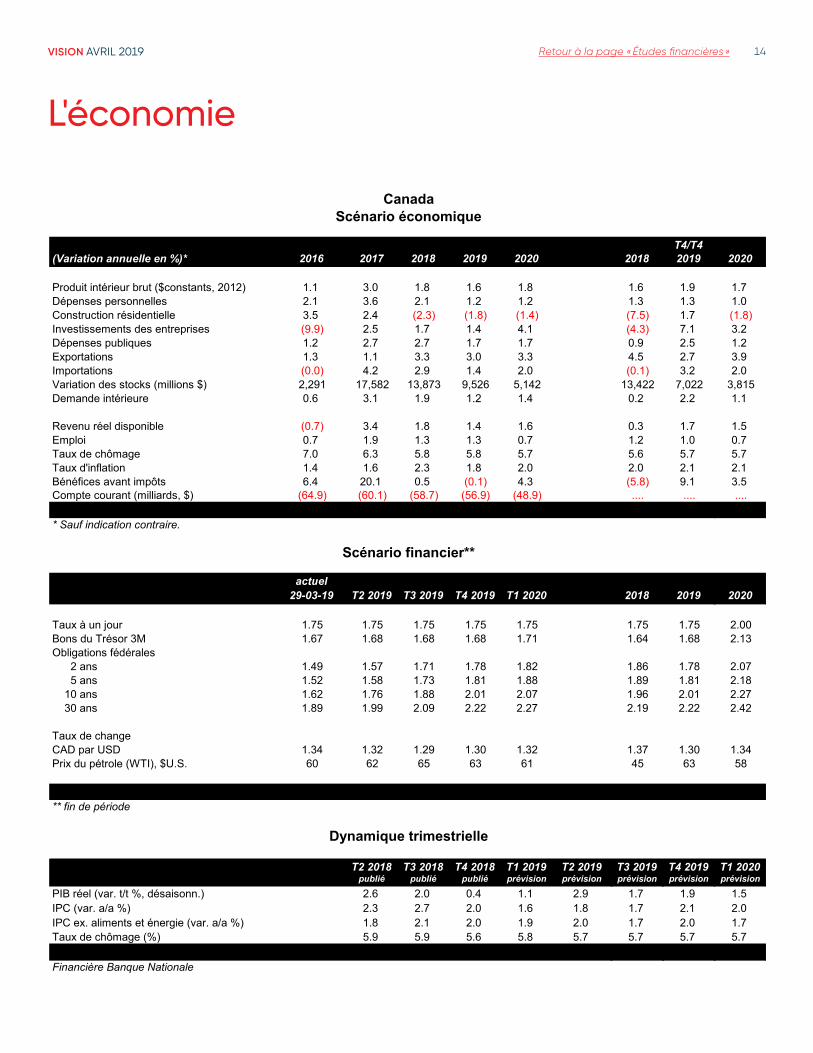

T4/T4 *(Variation annuelle en %)* 2016 2017 2018 2019 2020 2018 2019 2020

Produit intérieur brut ($constants, 2012) 1.1 3.0 1.8 1.6 1.8 1.6 1.9 1.7Dépenses personnelles 2.1 3.6 2.1 1.2 1.2 1.3 1.3 1.0Construction résidentielle 3.5 2.4 (2.3) (1.8) (1.4) (7.5) 1.7 (1.8)Investissements des entreprises (9.9) 2.5 1.7 1.4 4.1 (4.3) 7.1 3.2Dépenses publiques 1.2 2.7 2.7 1.7 1.7 0.9 2.5 1.2Exportations 1.3 1.1 3.3 3.0 3.3 4.5 2.7 3.9Importations (0.0) 4.2 2.9 1.4 2.0 (0.1) 3.2 2.0Variation des stocks (millions $) 2,291 17,582 13,873 9,526 5,142 13,422 7,022 3,815Demande intérieure 0.6 3.1 1.9 1.2 1.4 0.2 2.2 1.1

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0Revenu réel disponible (0.7) 3.4 1.8 1.4 1.6 0.3 1.7 1.5Emploi 0.7 1.9 1.3 1.3 0.7 1.2 1.0 0.7Taux de chômage 7.0 6.3 5.8 5.8 5.7 5.6 5.7 5.7Taux d'inflation 1.4 1.6 2.3 1.8 2.0 2.0 2.1 2.1Bénéfices avant impôts 6.4 20.1 0.5 (0.1) 4.3 (5.8) 9.1 3.5Compte courant (milliards, $) (64.9) (60.1) (58.7) (56.9) (48.9) .... .... ....

* Sauf indication contraire.

actuel29-03-19 T2 2019 T3 2019 T4 2019 T1 2020 2018 2019 2020

Taux à un jour 1.75 1.75 1.75 1.75 1.75 1.75 1.75 2.00Bons du Trésor 3M 1.67 1.68 1.68 1.68 1.71 1.64 1.68 2.13Obligations fédérales 2 ans 1.49 1.57 1.71 1.78 1.82 1.86 1.78 2.07 5 ans 1.52 1.58 1.73 1.81 1.88 1.89 1.81 2.18 10 ans 1.62 1.76 1.88 2.01 2.07 1.96 2.01 2.27 30 ans 1.89 1.99 2.09 2.22 2.27 2.19 2.22 2.42

Taux de changeCAD par USD 1.34 1.32 1.29 1.30 1.32 1.37 1.30 1.34Prix du pétrole (WTI), $U.S. 60 62 65 63 61 45 63 58

** fin de période

T2 2018 T3 2018 T4 2018 T1 2019 T2 2019 T3 2019 T4 2019 T1 2020publié publié publié prévision prévision prévision prévision prévision

PIB réel (var. t/t %, désaisonn.) 2.6 2.0 0.4 1.1 2.9 1.7 1.9 1.5IPC (var. a/a %) 2.3 2.7 2.0 1.6 1.8 1.7 2.1 2.0IPC ex. aliments et énergie (var. a/a %) 1.8 2.1 2.0 1.9 2.0 1.7 2.0 1.7Taux de chômage (%) 5.9 5.9 5.6 5.8 5.7 5.7 5.7 5.7

Financière Banque Nationale

Dynamique trimestrielle

CanadaScénario économique

Scénario financier**

VISION AVRIL 2019 Retour à la page « Études financières » 15

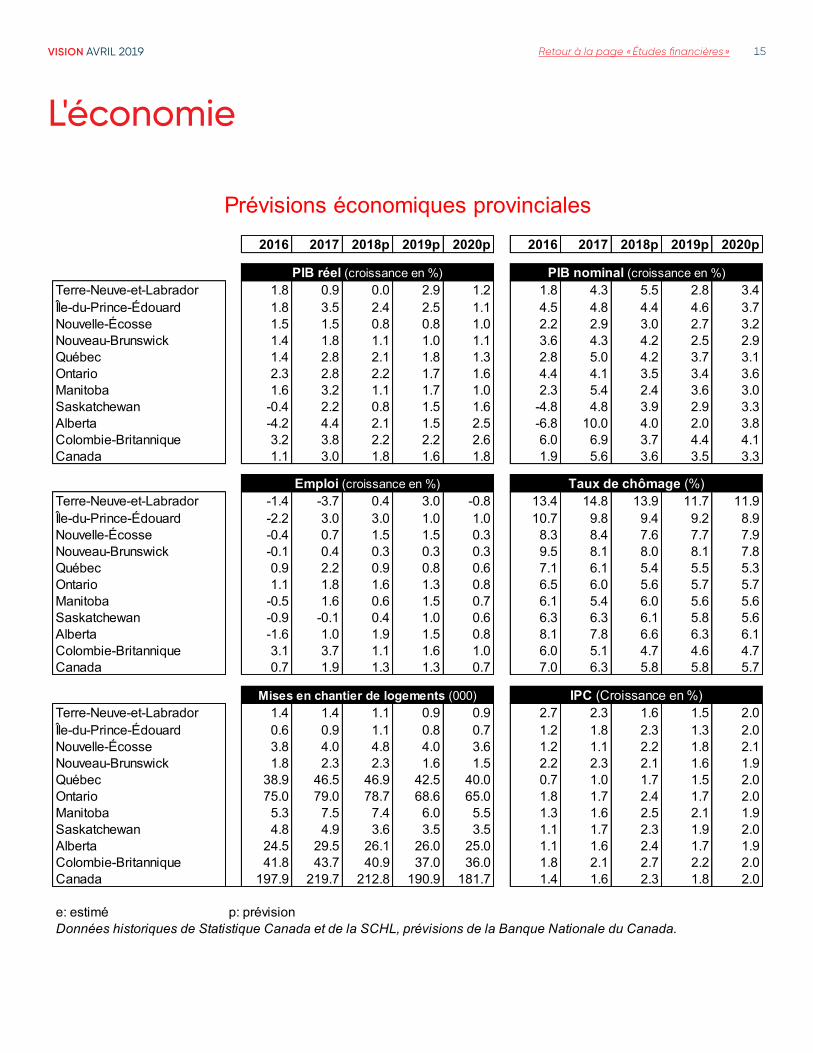

L'économie

Prévisions économiques provinciales Provincial economic forecast2016 2017 2018p 2019p 2020p 2016 2017 2018p 2019p 2020p

PIB réel (croissance en %) PIB nominal (croissance en %) Real GDP (% growth)Terre-Neuve-et-Labrador 1.8 0.9 0.0 2.9 1.2 1.8 4.3 5.5 2.8 3.4Île-du-Prince-Édouard 1.8 3.5 2.4 2.5 1.1 4.5 4.8 4.4 4.6 3.7Nouvelle-Écosse 1.5 1.5 0.8 0.8 1.0 2.2 2.9 3.0 2.7 3.2Nouveau-Brunswick 1.4 1.8 1.1 1.0 1.1 3.6 4.3 4.2 2.5 2.9Québec 1.4 2.8 2.1 1.8 1.3 2.8 5.0 4.2 3.7 3.1Ontario 2.3 2.8 2.2 1.7 1.6 4.4 4.1 3.5 3.4 3.6Manitoba 1.6 3.2 1.1 1.7 1.0 2.3 5.4 2.4 3.6 3.0Saskatchewan -0.4 2.2 0.8 1.5 1.6 -4.8 4.8 3.9 2.9 3.3Alberta -4.2 4.4 2.1 1.5 2.5 -6.8 10.0 4.0 2.0 3.8Colombie-Britannique 3.2 3.8 2.2 2.2 2.6 6.0 6.9 3.7 4.4 4.1Canada 1.1 3.0 1.8 1.6 1.8 1.9 5.6 3.6 3.5 3.3

Emploi (croissance en %) Taux de chômage (%) Employment (% growth)Terre-Neuve-et-Labrador -1.4 -3.7 0.4 3.0 -0.8 13.4 14.8 13.9 11.7 11.9Île-du-Prince-Édouard -2.2 3.0 3.0 1.0 1.0 10.7 9.8 9.4 9.2 8.9Nouvelle-Écosse -0.4 0.7 1.5 1.5 0.3 8.3 8.4 7.6 7.7 7.9Nouveau-Brunswick -0.1 0.4 0.3 0.3 0.3 9.5 8.1 8.0 8.1 7.8Québec 0.9 2.2 0.9 0.8 0.6 7.1 6.1 5.4 5.5 5.3Ontario 1.1 1.8 1.6 1.3 0.8 6.5 6.0 5.6 5.7 5.7Manitoba -0.5 1.6 0.6 1.5 0.7 6.1 5.4 6.0 5.6 5.6Saskatchewan -0.9 -0.1 0.4 1.0 0.6 6.3 6.3 6.1 5.8 5.6Alberta -1.6 1.0 1.9 1.5 0.8 8.1 7.8 6.6 6.3 6.1Colombie-Britannique 3.1 3.7 1.1 1.6 1.0 6.0 5.1 4.7 4.6 4.7Canada 0.7 1.9 1.3 1.3 0.7 7.0 6.3 5.8 5.8 5.7

Mises en chantier de logements (000) IPC (Croissance en %) Housing starts (000)Terre-Neuve-et-Labrador 1.4 1.4 1.1 0.9 0.9 2.7 2.3 1.6 1.5 2.0Île-du-Prince-Édouard 0.6 0.9 1.1 0.8 0.7 1.2 1.8 2.3 1.3 2.0Nouvelle-Écosse 3.8 4.0 4.8 4.0 3.6 1.2 1.1 2.2 1.8 2.1Nouveau-Brunswick 1.8 2.3 2.3 1.6 1.5 2.2 2.3 2.1 1.6 1.9Québec 38.9 46.5 46.9 42.5 40.0 0.7 1.0 1.7 1.5 2.0Ontario 75.0 79.0 78.7 68.6 65.0 1.8 1.7 2.4 1.7 2.0Manitoba 5.3 7.5 7.4 6.0 5.5 1.3 1.6 2.5 2.1 1.9Saskatchewan 4.8 4.9 3.6 3.5 3.5 1.1 1.7 2.3 1.9 2.0Alberta 24.5 29.5 26.1 26.0 25.0 1.1 1.6 2.4 1.7 1.9Colombie-Britannique 41.8 43.7 40.9 37.0 36.0 1.8 2.1 2.7 2.2 2.0Canada 197.9 219.7 212.8 190.9 181.7 1.4 1.6 2.3 1.8 2.0

e: estimé p: prévisionDonnées historiques de Statistique Canada et de la SCHL, prévisions de la Banque Nationale du Canada.

VISION AVRIL 2019 Retour à la page « Études financières » 16

Taux d'intérêt et marché obligataire

VISION AVRIL 2019 Retour à la page « Études financières » 17

Taux d'intérêt et marché obligataire

Paul-André Pinsonnault Économiste principal, Revenu fixe 514 879-3795

États-Unis: Ralentissement de la croissance ou fin de cycle?Au cours de la dernière semaine de mars, pour la première fois depuis 2007, la courbe des rendements américaine s’est inversée. Le 27 mars, les obligations du Trésor de 10 ans ont terminé la journée à 2.37% et les bons du Trésor de 3 mois, à 2.43%. Pour les premières, cela représentait une baisse de 86 points de base (pb) par rapport au début d’octobre, où les obligations de 10 ans se négociaient à 3.23%. Pour les bons du Trésor, ce fut une hausse qui équivalait à 22 pb.

Le mouvement à l’extrémité éloignée de la courbe des rendements est un symptôme reconnaissable du scepticisme des porteurs d’obligations au sujet de l’économie et de l’inflation. La liste des obstacles à la croissance mondiale est bien connue, allant de diverses vulnérabilités des marchés émergents aux craintes pour la croissance de la deuxième économie mondiale, la Chine, et à la reconnaissance que les risques pour les perspectives de croissance de la zone euro continuent de pencher du côté de la baisse. Tout cela à un moment où les négociations commerciales entre les États-Unis et la Chine sapent la confiance des entreprises en général et où la question du Brexit demeure irrésolue. L’indice des surprises économiques des États-Unis, encore optimiste à la fin de 2017 (84.5), tend à la baisse depuis lors, se situant à –57.7 le 3 avril. En d’autres termes, les indicateurs étaient moins vigoureux qu’on le prévoyait, renforçant les craintes d’un ralentissement potentiellement important des États-Unis. À ces craintes s’ajoute maintenant l’inversion de la courbe des rendements qui est un indicateur avancé historiquement relativement fiable d’une récession.

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

3.2

3.4

3.6

2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32

Courbe du 30-03-2018

FBN Économie et Stratégie (données de Bloomberg) 2019-03-27

1 an 5 10 20 30

%Courbe du 05-10-2018

Courbe du 27-03- 2019

Courbe des taux du Trésor américainLa pente de la courbe des rendements entre 3 mois et 10 ans s’est inversée en mars

Alors, les deux dernières hausses de taux de la Fed constituent-elles une erreur dans la conduite de la politique monétaire? Existe-t-il une raison technique ou particulière de penser que le signal que donne la courbe des rendements pourrait être altéré?

Si on pense que le FOMC est allé trop loin, une inversion de son resserrement de la politique pourrait être justifiée. Mais toute évaluation de la politique monétaire doit tenir compte des indications prospectives de la Fed ainsi que de son taux directeur courant. Et à ce propos, nous pensons que si le FOMC se dirigeait vers une erreur de conduite de la politique au T4, quand il laissait entendre qu’il prévoyait de maintenir la réduction automatique de son bilan tout en conservant sa progression lente et graduelle vers un taux des fonds fédéraux légèrement restrictifs, il a depuis fait volte-face et prône maintenant la patience et la souplesse. La contraction du bilan s’arrêtera en septembre et une grande majorité des participants du FOMC (11 sur 17) pensent maintenant qu’il sera approprié de maintenir le taux directeur inchangé en 2019.

Le moins qu’on puisse dire est que le FOMC est passé d’un penchant en faveur du resserrement à une prédilection pour la neutralité, tout en se ménageant une certaine marge quant à l’orientation des prochaines interventions de politique monétaire.

Comparez le plus récent communiqué de presse du FOMC (20 mars) – [TRADUCTION] « À la lumière de l’évolution économique et financière mondiale et des pressions inflationnistes timides, le Comité se montrera patient alors qu’il détermine les ajustements futurs à apporter à la fourchette cible du taux des fonds fédéraux qui pourraient être appropriés » – au communiqué précédent (décembre) – [TRADUCTION] « le Comité juge que certaines augmentations graduelles supplémentaires de la fourchette cible du taux des fonds fédéraux répondront à l’expansion durable de l’activité économique ».

En dehors des indications prospectives, le taux des fonds fédéraux est-il déjà trop restrictif? Répondre à cette question nécessite une appréciation de l’estimation actuelle du taux directeur neutre (R*).

0.8

1.2

1.6

2.0

2.4

2.8

3.2

3.6

4.0

4.4

4.8

0

1

2

3

4

5

6

7

8

9

10

1990 1995 2000 2005 2010 2015

Taux effectif des fonds fédéraux

R* nominal

PCE de base a/a

L’état actuel de la politique monétaire américaineTaux neutre R* tenant compte de l’inflation (PCE de base)

FBN Économie et Stratégie (données de Bloomberg)

Nous reconnaissons les incertitudes associées à cette estimation, mais considérons que c’est le meilleur indicateur de la ligne d’arrivée

VISION AVRIL 2019 Retour à la page « Études financières » 18

Taux d'intérêt et marché obligataire

disponible. Si on considère l’indice PCE de base comme une mesure appropriée de l’inflation, le taux des fonds fédéraux actuel est exactement à la hauteur de ce que nous considérerions comme le niveau neutre, c.-à-d. il ne stimule pas ni ne freine l’économie.

Chacune des trois récessions des 30 dernières années a été précédée par une intervention très restrictive de la Fed dans sa politique monétaire. Or la Fed est actuellement loin d’une telle attitude. Cela ne veut pas dire que l’économie ne peut pas être poussée vers une récession par des facteurs autres que la politique monétaire, comme l’issue des négociations commerciales entre les États-Unis et la Chine, par exemple.

Nous relevons aussi qu’entre 1995 et 2000, une politique monétaire plutôt restrictive n’a pas empêché l’économie de croître à un rythme honorable. En fait, beaucoup font valoir que pendant ces années, le FOMC a profité d’un environnement propice pour appliquer une pression contraire, dans l’objectif d’ancrer les attentes en matière d’inflation à long terme.

Trimestres PIB (%) T/T Consommation Investissement Gouvernement Export. nettes1960 T2 - 1961 T1 -0.60 0.59 -3.05 1.27 0.571961 T2 - 1969 T3 5.14 2.90 1.35 1.00 -0.111969 T4 - 1970 T4 -0.48 1.20 -1.50 -0.48 0.291971 T1 - 1973 T2 6.01 3.45 2.62 -0.20 0.151973 T3 - 1975 T1 -1.53 -0.20 -2.76 0.47 0.971975 T2 - 1979 T4 4.49 2.48 1.77 0.36 -0.121980 T1 - 1982 T3* 0.05 0.44 -0.77 0.29 0.081982 T4 - 1990 T2 4.28 2.64 1.01 0.80 -0.161990 T3 - 1991 T1 -1.73 -0.65 -2.33 0.39 0.871991 T2 - 2000 T4 3.75 2.58 1.38 0.21 -0.422001 T1 - 2001 T3 -0.13 0.85 -1.67 0.76 -0.082001 T4 - 2007 T3 2.93 2.00 0.80 0.36 -0.232007 T4 - 2009 T2 -1.89 -0.78 -3.16 0.68 1.372009 T3 - 2018 T4 2.30 1.61 1.04 -0.09 -0.26* Cette période comprend le T4 1980 et le T1 1981 où la croissance du PIB T/T était de 7.7% et 8.1%FBN Économie et Stratégie (données de Bloomberg)

États-Unis : Taux de croissance trimestriel moyen du PIB et contributions sectorielles

L’économie américaine a ensuite connu des difficultés quand la politique monétaire a été resserrée à un moment où les prix du pétrole grimpaient en flèche d’une fourchette de US$16-19 le baril à $37 le baril de WTI et où la confiance des consommateurs s’est effondrée dans la foulée de la guerre du golfe Persique.

Le message véhiculé par la chute des taux à 10 ans est clair, mais le problème est que ce qu’on peut déduire du niveau des taux d’intérêt a été brouillé par les importants programmes d’achat d’actifs de la banque centrale. En réduisant la prime de terme, l’assouplissement quantitatif a poussé les rendements à 10 ans en dessous de ce que la relation historique entre les taux à long terme, les prévisions de croissance et les perspectives d’inflation laisseraient penser. D’autres facteurs techniques peuvent aussi avoir été à l’œuvre plus récemment. En réponse à la chute des taux hypothécaires, les demandes de refinancement de prêts immobiliers résidentiels ont considérablement augmenté ces dernières semaines, déclenchant des achats chez les grands gestionnaires de capitaux détenant des titres adossés à des prêts hypothécaires. En amplifiant le mouvement à la baisse des taux à 10 ans, leurs opérations de couverture ont contribué à la légère inversion de la courbe, qui laisse penser que l’inversion de la courbe de 6 pb pourrait avoir eu très peu de rapports avec l’indication par le marché d’une récession imminente.

En outre, l’inversion a été éphémère. Les informations selon lesquelles les négociations commerciales entre les États-Unis et la Chine avançaient dans la bonne direction, en plus de résultats plus encourageants des enquêtes sur la fabrication dans les deux pays, avaient, au moment de rédiger ces notes, contribué à un retour de la pente en situation positive (bons du Trésor à 3 mois à 2.41% et obligations du Trésor de 10 ans à 2.51%).

Dans la recherche d’indices sur le moment où la prochaine récession américaine pourrait se produire, on peut toujours examiner l’indicateur avancé du Conference Board. Historiquement, une baisse de la variation sur six mois de l’indicateur avancé sous -3.5% en chiffres annualisés combinée à une chute de l’indice de diffusion en dessous de 50% a été un bon indice précurseur de récession. La plus récente variation sur six mois de l’indicateur avancé est de +1.1% en chiffres annualisés et l’indice de diffusion se situe à 60%. Certes, les perspectives ont faibli depuis juin dernier, où l’IEA de la variation sur six mois était à +5.3% et l’indice de diffusion à 80%. L’affaiblissement de l’IEA renforce notre vision positive du changement des indications prospectives du FOMC. De plus, nous notons qu’à la fois l’IEA et l’indice de diffusion sont encore loin du seuil avertisseur d’une récession. Cela dit, nous garderons un œil sur ces indicateurs pour ne pas sombrer dans la complaisance.

Le président de la Fed, Jerome Powell, a indiqué lors de la dernière conférence de presse à la suite de la réunion du FOMC que la persistance d’une inflation faible est un des grands défis des banques centrales. Non seulement elle réduit la marge de manœuvre des banques centrales pour abaisser les taux directeurs avant d’atteindre la borne inférieure de zéro, mais si les prévisions d’inflation s’ancrent sous les 2% – ce qui pourrait être une des explications du faible taux d’inflation malgré la vigueur du marché du travail – alors celles-ci tireront toujours l’inflation vers le bas et la Fed devra ramer à contre-courant pour maintenir l’inflation à hauteur de la cible. Notre opinion est que dans un tel environnement la fonction de réaction de la Fed sera asymétrique : la tolérance de la Fed à la faiblesse de la croissance sera basse, mais une dérive à la hausse de l’inflation sera acceptée, du moins pendant un temps. La Fed ne voudra assurément pas déclencher une récession au moment où une inflation galopante est peu probable et où sa marge de manœuvre pour relancer l’économie est limitée. De plus au sein des banques centrales, la conjoncture suscite un débat sur la conduite à tenir à l’avenir. Les questions sur la table vont de celle de savoir si les objectifs de la politique monétaire devraient permettre que l’inflation inférieure à la cible soit compensée par un dépassement de la cible ou si la cible d’inflation ne devrait pas simplement être rehaussée pour accroître la marge d’amortissement par rapport à la borne inférieure de zéro.

Conclusion :Avec la baisse du taux à 10 ans de 2.52% le 20 mars à 2.37% cinq jours ouvrables plus tard et sa remontée à 2.50% dans la semaine qui a suivi, il est clair qu’il faut s’attendre à une certaine volatilité du marché quand les convictions des investisseurs au sujet des perspectives économiques sont faibles. Quant à la Fed, nous pensons qu’il est peu probable qu’elle s’écarte de son penchant pour la neutralité actuel pour adopter une position plus restrictive dans les prochains temps.

VISION AVRIL 2019 Retour à la page « Études financières » 19

Taux d'intérêt et marché obligataire

4.754.634.504.384.254.134.003.883.753.63 tt l tt3.50 l t3.38 l ttt l t3.25 l t3.13 tttttt ll tttt l tttttt3.00 llll ttttt2.88 ll ttttt lll tttttt llll tttt2.75 llll ttttt2.63 llll tttt llll t lllll ttt2.50 llllll tttt2.38 lllllllllll tt lllllll t lllll t2.252.132.001.881.751.631.50

2019 2020 2021 Long terme

Projections de marsProjections de décembreProjections médianes

l

t

Évolution de la politique monétaire anticipée par les membres du FOMC Fourchette des taux actuelle : 2.25%-2.50%

FBN Économie et Stratégie (données de la Réserve fédérale américaine)

Après un premier trimestre difficile, nous prévoyons que la croissance économique américaine restera soutenue par la demande intérieure. Notre scénario de base est celui d’une croissance du PIB réel de 1.9% T4/T4 en 2019, si toutefois les politiciens ne mettent pas des bâtons dans les roues en adoptant des politiques néfastes. Sur le front de l’inflation, nous prévoyons que l’IPC de base terminera l’année 2019 en hausse de 2.3% par rapport à l’année précédente, ce qui concorde avec une inflation de l’indice PCE de base voisine de 2%. À titre de comparaison, les projections des 17 participants du FOMC, si l’on exclut les trois plus basses et les trois plus hautes, c.-à-d. les 11 du milieu, varient de 1.9% à 2.2% T4/T4. Comme notre propre projection se situe à l’extrémité basse de cette fourchette, nous sommes à l’aise avec le message du FOMC affirmant que, avec une économie qui tourne pratiquement à son plein potentiel et une inflation voisine de 2%, les statistiques économiques n’envoient aucun message disant que la politique monétaire devrait être modifiée dans un sens ou dans l’autre. C’est un excellent moment pour se montrer patient, comme l’a dit M. Powell. Le FOMC devrait laisser parler les chiffres, mais se montrer prêt à intervenir si les perspectives se détériorent.

Nous prévoyons par conséquent que la fourchette cible des fonds fédéraux restera inchangée cette année. Pour la partie plus éloignée de la courbe des rendements des obligations du Trésor, nous nous attendons à de la volatilité mais sans mouvement durable à la hausse du taux à 10 ans au-delà de 2.80% en 2019.

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019FBN Économie et Stratégie (données de Bloomberg)

%

La patience de la Fed stabilisera-t-elle les Treasuries de 10 ans?Taux jusqu’à l’échéance des obligations d’État de 10 ans

Treasuries de 10-ans

… et au CanadaTout en reconnaissant les nombreux facteurs négatifs auxquels se heurte le Canada, que notre Mensuel économique fait ressortir, nous avons été encouragés par des événements récents qui nous conduisent à croire que, après le passage à vide des T4 2018 et T1 2019, l’économie rebondira au deuxième trimestre au diapason d’un rebond américain.

1,800

1,810

1,820

1,830

1,840

1,850

1,860

1,870

1,880

1,890

1,900

1,910

1,920

1,930

1,940

1,950

1,960

2014 2015 2016 2017 2018 2019

millions

FBN Économie et Stratégie (données de Statistique Canada)

Canada: Le PIB a rebondi le plus en 13 mois en janvierPIB réel

2014-2016passage à vide

6L’investissement des entreprises a été laminé par les faibles prix des matières premières l’an dernier, et en particulier au T4, mais il y a des raisons d’espérer pour cette année. La hausse des prix du pétrole est de bon augure pour l’investissement dans ce secteur et les enquêtes révèlent que, en dehors du secteur de l’énergie, les entreprises manifestaient généralement des intentions d’investissement positives. La création d’emplois a été vigoureuse, ce qui est positif pour les dépenses des ménages. Nous ne sommes pas les seuls à garder confiance dans les perspectives économiques canadiennes. Le gouverneur de la Banque du Canada, Stephen Poloz, qui parlait à Iqualuit le 1er avril a, pour sa part, affirmé que « les données économiques récentes cadrent globalement avec nos attentes, à savoir que cette période prolongée de croissance inférieure à son niveau potentiel se révélera passagère ».

Le scénario de base de M. Poloz est celui d’une stimulation de la croissance économique par les exportations et l’investissement des entreprises malgré la conjoncture commerciale mondiale incertaine. Il reste prudent à l’égard de l’immobilier résidentiel, reconnaissant que ce secteur met plus de temps qu’il ne le prévoyait à s’ajuster aux mesures macroprudentielles mises en place et à la hausse des taux d’intérêt. Selon M. Poloz, cela justifie le maintien d’un taux directeur inférieur à la fourchette neutre. La question est donc de savoir pendant combien de temps la Banque restera sur la touche, à attendre que les intentions d’investissement se traduisent en activité économique effective. De toute évidence, la réponse dépendra en partie de la politique commerciale des États-Unis. Cela dit et étant donné notre scénario de base qui prévoit une croissance de l’économie canadienne de 1.6% en moyenne en 2019, la Banque se montrera probablement patiente à l’instar de la Fed avant de hausser les taux d’intérêt. Au moins jusqu’à ce qu’elle ait davantage l’assurance que l’activité immobilière résidentielle du mois de mai au mois d’août reprend pied après avoir plongé en février.

VISION AVRIL 2019 Retour à la page « Études financières » 20

Taux d'intérêt et marché obligataire

24

26

28

30

32

34

36

38

40

42

44

46

48

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Canada : Nombre de maisons venduesDonnées corrigées des effets saisonniers; dernière observation : février 2019

FBN Économie et Stratégie (données de l’ACI)

000

Moyenne mobile 10 ans

Ventes de maisons

7

Sur le front de l’inflation, la mesure de base préférée de la Banque du Canada était encore proche de 2% mais tout juste inférieure à 2% (1.9% pour l’IPC-tronq, 1.8% pour l’IPC-médian et 1.8% pour l’IPC-commun). Cependant, sur une base annualisée de trois mois, à la fois l’IPC-tronq et l’IPC-médian manifestent un certain élan. Cela pourrait réserver des surprises avec le temps, mais pour le moment, nous ne pensons pas que ce soit préoccupant pour la Banque. Nous projetons toujours une croissance de l’IPC tous éléments confondus de 2.1% d’ici la fin de l’année, comparativement à 12 mois plus tôt.

Tout bien considéré, nous pensons que les risques pour les perspectives d’inflation sont encore relativement bien équilibrés ce qui permet à la Banque d’adopter une approche attentiste, en conservant un œil sur le dollar canadien tout en surveillant comment les récentes indications prospectives neutres à accommodantes d’autres grandes banques centrales évolueront au cours des prochains trimestres.

2.5

2.5

1.8

1.8

2.0

1.0

1.8

1.8

1.9

1.5

0.0 0.5 1.0 1.5 2.0 2.5 3.0

IPC-comm

IPC-méd. (dés. t. a. FBN)

IPC-tronq (dés. t.a. FBN)

Total

Var. 12 mois (non dés.) Var. 6 mois annual. (dés.) Var. 3 mois (dés.)

%

FBN Économie et Stratégie (données de Statistique Canada)

Point médian cible de la BdC

8

L’inflation de base dépasse la cible sur une base trimestrielle annualisée Inflation selon l’IPC (%)

Conclusion :Les grandes banques centrales ont activement révisé le penchant de leur politique monétaire jusque-là cette année. La Fed marque une pause. La BCE a ajusté ses indications prévisionnelles et a aussi annoncé une nouvelle série d’opérations de refinancement à long terme ciblé (TLTRO-III). L’incertitude concernant la croissance mondiale dans un contexte d’inflation faible est une des principales raisons pour lesquelles les deux banques centrales ont adopté une attitude plus accommodante. Fidèle à son approche de gestion des risques, nous prévoyons que la Banque du Canada, comme la Fed, restera sur la touche en 2019. Alors que le taux de financement à un jour reste accroché à 1.75%, l’évolution à l’extrémité éloignée de la courbe des rendements s’inspirera d’autres sources, notamment des flux de négociation d’obligations internationales.

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

2011 2012 2013 2014 2015 2016 2017 2018 2019FBN Économie et Stratégie (données de Bloomberg)

%

L’incertitude mondiale plafonnera-t-elle les taux de 10 ans longtemps?Rendement jusqu’à l’échéance des Obligations du Canada de dix ans

Canadas de 10-ans

Étant donné notre scénario de base qui prévoit une croissance pour l’économie canadienne de 1.6% en moyenne en 2019 et nos prévisions d’inflation relativement stable, les taux à plus long terme pourraient se situer dans le haut d’une fourchette de 1.60% à 1.90% au cours des prochains mois après être descendus jusqu’à 1.51% à la fin de mars. Cependant vers la fin de l’année nous les voyons transiger aux environs de 2.0%. Cela laisserait la pente de la courbe entre le taux de financement à un jour et l’obligation de 10 ans relativement plate. Rien qu’en observant le graphique des taux à 10 ans, on peut constater que les risques à la hausse d’une telle prévision sont importants si, comme beaucoup l’espèrent, la paix commerciale était restaurée. Comme le dit le gouverneur Stephen Poloz, cela pourrait donner une importante impulsion à l’économie mondiale. Cela dit, en attendant de voir ce qu’il adviendra, à titre d’estimation pour le rendement à la fin de l’année de l’obligation de 10 ans, le niveau de 2.0% nous semble actuellement approprié.

VISION AVRIL 2019 Retour à la page « Études financières » 21

Taux d'intérêt et marché obligataire

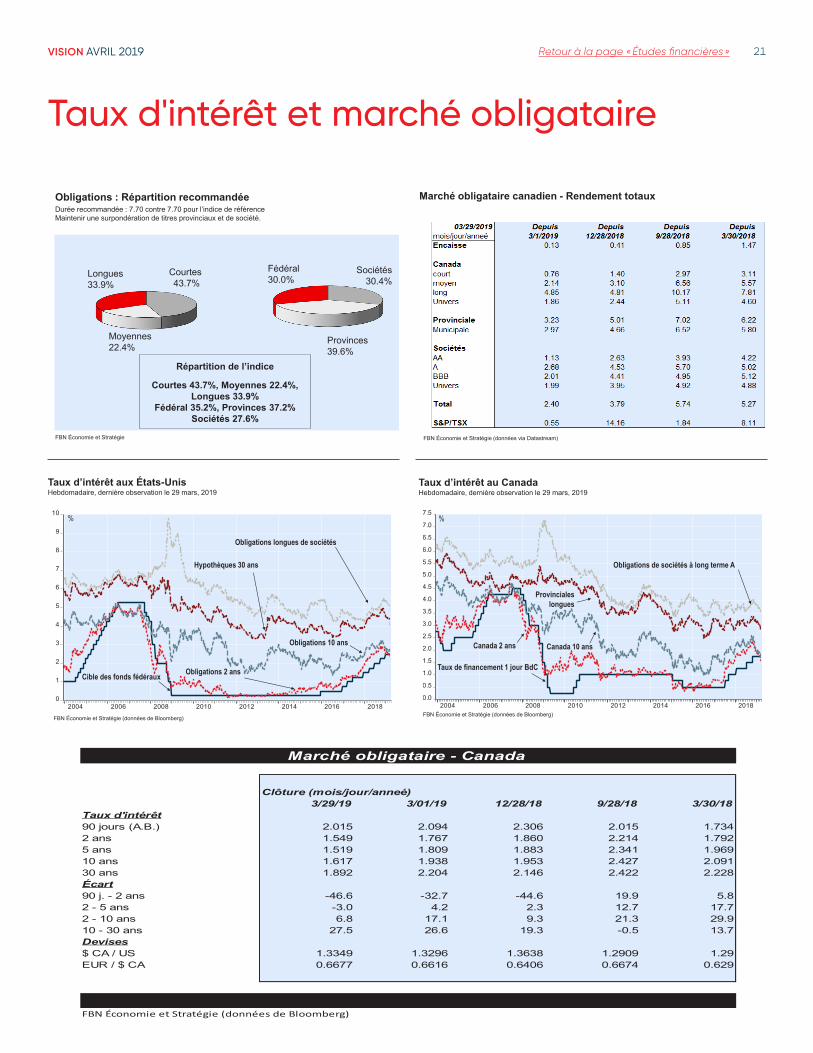

FBN Économie et Stratégie

Répartition de l’indice

Courtes 43.7%, Moyennes 22.4%, Longues 33.9%

Fédéral 35.2%, Provinces 37.2%Sociétés 27.6%

Fédéral30.0%

Sociétés30.4%

Provinces39.6%

Longues33.9%

Courtes 43.7%

Moyennes22.4%

Obligations : Répartition recommandéeDurée recommandée : 7.70 contre 7.70 pour l’indice de référenceMaintenir une surpondération de titres provinciaux et de société.

0

1

2

3

4

5

6

7

8

9

10

2004 2006 2008 2010 2012 2014 2016 2018

Taux d’intérêt aux États-Unis Hebdomadaire, dernière observation le 29 mars, 2019

%

Obligations longues de sociétés

Hypothèques 30 ans

Obligations 10 ans

Obligations 2 ansCible des fonds fédéraux

FBN Économie et Stratégie (données de Bloomberg)

Marché obligataire canadien - Rendement totaux

FBN Économie et Stratégie (données via Datastream)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

2004 2006 2008 2010 2012 2014 2016 2018

Taux d’intérêt au Canada Hebdomadaire, dernière observation le 29 mars, 2019

%

Obligations de sociétés à long terme A

Provincialeslongues

Canada 10 ansCanada 2 ans

Taux de financement 1 jour BdC

FBN Économie et Stratégie (données de Bloomberg)

Marché obligataire - Canada

Clôture (mois/jour/anneé)3/29/19 3/01/19 12/28/18 9/28/18 3/30/18

Taux d'intérêt90 jours (A.B.) 2.015 2.094 2.306 2.015 1.7342 ans 1.549 1.767 1.860 2.214 1.7925 ans 1.519 1.809 1.883 2.341 1.96910 ans 1.617 1.938 1.953 2.427 2.09130 ans 1.892 2.204 2.146 2.422 2.228Écart90 j. - 2 ans -46.6 -32.7 -44.6 19.9 5.82 - 5 ans -3.0 4.2 2.3 12.7 17.72 - 10 ans 6.8 17.1 9.3 21.3 29.910 - 30 ans 27.5 26.6 19.3 -0.5 13.7Devises$ CA / US 1.3349 1.3296 1.3638 1.2909 1.29EUR / $ CA 0.6677 0.6616 0.6406 0.6674 0.629

FBN Économie et Stratégie (données de Bloomberg)

VISION AVRIL 2019 Retour à la page « Études financières » 22

Marché boursier et stratégie de portefeuille

VISION AVRIL 2019 Retour à la page « Études financières » 23

Marché boursier et stratégie de portefeuille

Stéfane Marion Économiste et stratège en chef 514 879-3781

Matthieu Arseneau Chef économiste adjoint 514 879-2252

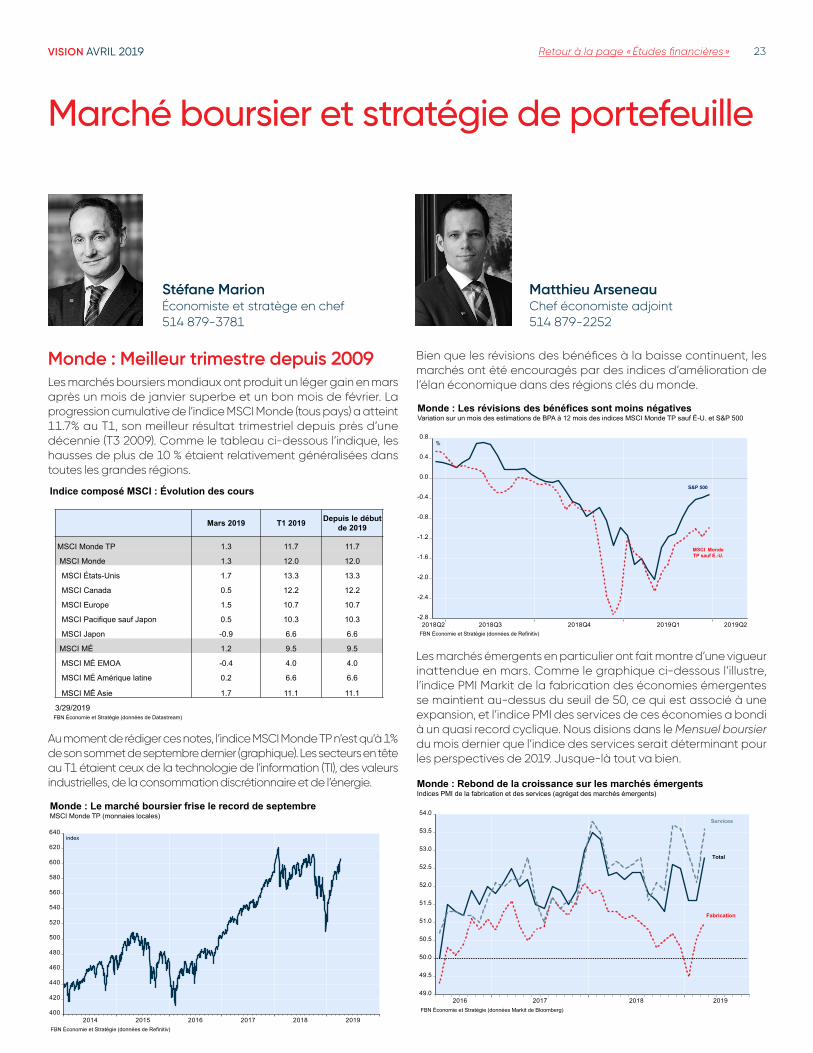

Monde : Meilleur trimestre depuis 2009Les marchés boursiers mondiaux ont produit un léger gain en mars après un mois de janvier superbe et un bon mois de février. La progression cumulative de l’indice MSCI Monde (tous pays) a atteint 11.7% au T1, son meilleur résultat trimestriel depuis près d’une décennie (T3 2009). Comme le tableau ci-dessous l’indique, les hausses de plus de 10 % étaient relativement généralisées dans toutes les grandes régions.

Indice composé MSCI : Évolution des cours

FBN Économie et Stratégie (données de Datastream)

Mars 2019 T1 2019 Depuis le début de 2019

MSCI Monde TP 1.3 11.7 11.7

MSCI Monde 1.3 12.0 12.0

MSCI États-Unis 1.7 13.3 13.3

MSCI Canada 0.5 12.2 12.2

MSCI Europe 1.5 10.7 10.7

MSCI Pacifique sauf Japon 0.5 10.3 10.3

MSCI Japon -0.9 6.6 6.6

MSCI MÉ 1.2 9.5 9.5

MSCI MÉ EMOA -0.4 4.0 4.0

MSCI MÉ Amérique latine 0.2 6.6 6.6

MSCI MÉ Asie 1.7 11.1 11.1

3/29/2019

Au moment de rédiger ces notes, l’indice MSCI Monde TP n’est qu’à 1% de son sommet de septembre dernier (graphique). Les secteurs en tête au T1 étaient ceux de la technologie de l'information (TI), des valeurs industrielles, de la consommation discrétionnaire et de l’énergie.

400

420

440

460

480

500

520

540

560

580

600

620

640

2014 2015 2016 2017 2018 2019

index

Monde : Le marché boursier frise le record de septembreMSCI Monde TP (monnaies locales)

FBN Économie et Stratégie (données de Refinitiv)

Bien que les révisions des bénéfices à la baisse continuent, les marchés ont été encouragés par des indices d’amélioration de l’élan économique dans des régions clés du monde.

-2.8

-2.4

-2.0

-1.6

-1.2

-0.8

-0.4

0.0

0.4

0.8

2018Q2 2018Q3 2018Q4 2019Q1 2019Q2

Monde : Les révisions des bénéfices sont moins négativesVariation sur un mois des estimations de BPA à 12 mois des indices MSCI Monde TP sauf É-U. et S&P 500

FBN Économie et Stratégie (données de Refinitiv)

%

MSCI Monde TP sauf É.-U.

S&P 500