Embed Size (px)

Citation preview

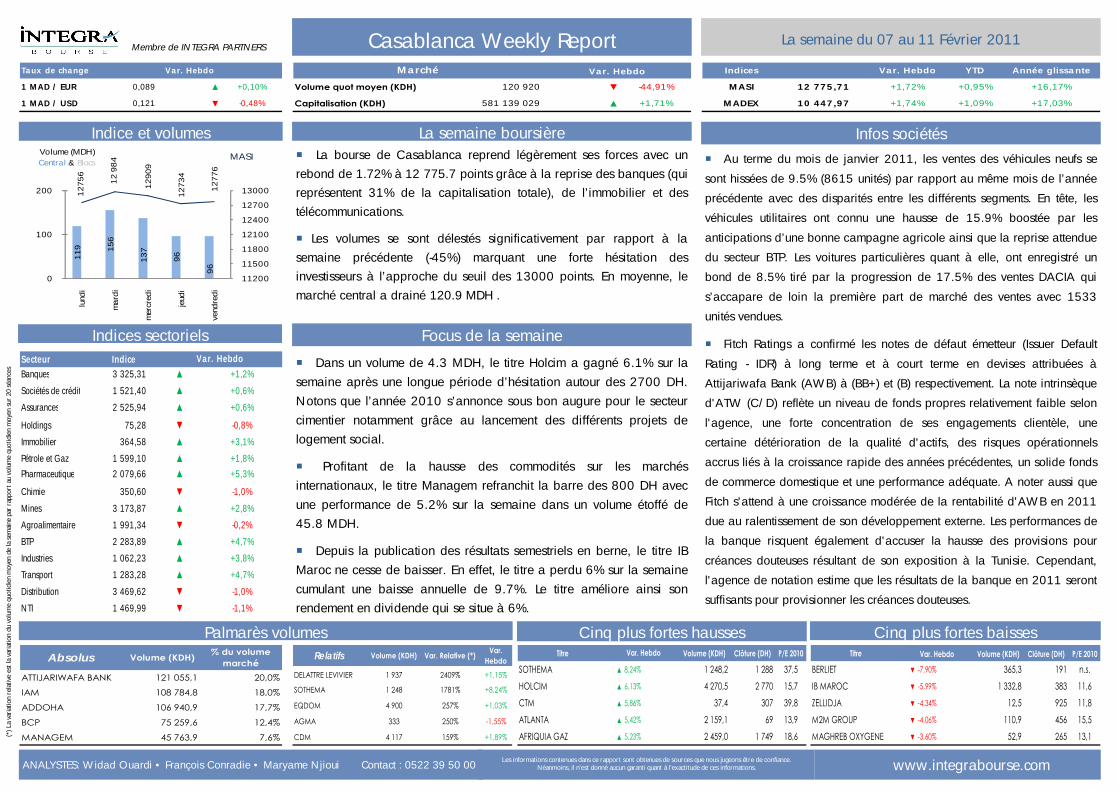

119

156

137

96

96

1275

6

12 9

84

1290

9

1273

4

1277

6

11200

11500

11800

12100

12400

12700

13000

0

100

200

lund

i

mar

di

mer

cred

i

jeud

i

vend

redi

MASIVolume (MDH)Central & Blocs

La semaine du 07 au 11 Février 2011Casablanca Weekly Report

Au terme du mois de janvier 2011, les ventes des véhicules neufs se

sont hissées de 9.5% (8615 unités) par rapport au même mois de l’année précédente avec des disparités entre les différents segments. En tête, les véhicules utilitaires ont connu une hausse de 15.9% boostée par les

anticipations d’une bonne campagne agricole ainsi que la reprise attendue du secteur BTP. Les voitures particulières quant à elle, ont enregistré un bond de 8.5% tiré par la progression de 17.5% des ventes DACIA qui

s’accapare de loin la première part de marché des ventes avec 1533 unités vendues.

Fitch Ratings a confirmé les notes de défaut émetteur (Issuer Default

Rating - IDR) à long terme et à court terme en devises attribuées à Attijariwafa Bank (AWB) à (BB+) et (B) respectivement. La note intrinsèque d'ATW (C/D) reflète un niveau de fonds propres relativement faible selon

l'agence, une forte concentration de ses engagements clientèle, une certaine détérioration de la qualité d'actifs, des risques opérationnels accrus liés à la croissance rapide des années précédentes, un solide fonds

de commerce domestique et une performance adéquate. A noter aussi que Fitch s'attend à une croissance modérée de la rentabilité d'AWB en 2011 due au ralentissement de son développement externe. Les performances de la banque risquent également d'accuser la hausse des provisions pour

créances douteuses résultant de son exposition à la Tunisie. Cependant, l'agence de notation estime que les résultats de la banque en 2011 seront suffisants pour provisionner les créances douteuses.

La semaine boursière

Focus de la semaine

Membre de INTEGRA PARTNERS

Palmarès volumes

Indice et volumes

Indices sectoriels

Les informations contenues dans ce rapport sont obtenues de sources que nous jugeons être de confiance.Néanmoins, il n’est donné aucun garanti quant à l’exactitude de ces informations.ANALYSTES: Widad Ouardi • François Conradie • Maryame Njioui Contact : 0522 39 50 00 www.integrabourse.com

Cinq plus fortes baisses

La bourse de Casablanca reprend légèrement ses forces avec un rebond de 1.72% à 12 775.7 points grâce à la reprise des banques (qui représentent 31% de la capitalisation totale), de l’immobilier et des télécommunications.

Les volumes se sont délestés significativement par rapport à la semaine précédente (-45%) marquant une forte hésitation des investisseurs à l’approche du seuil des 13000 points. En moyenne, le marché central a drainé 120.9 MDH .

Infos sociétés

(*)

La v

aria

tion

rela

tive

est

la v

aria

tion

du v

olum

e qu

otid

ien

moy

en d

e la

sem

aine

par

rap

port

au

volu

me

quot

idie

n m

oyen

sur

20

séan

ces

Cinq plus fortes hausses

Dans un volume de 4.3 MDH, le titre Holcim a gagné 6.1% sur la semaine après une longue période d’hésitation autour des 2700 DH. Notons que l’année 2010 s’annonce sous bon augure pour le secteur cimentier notamment grâce au lancement des différents projets de logement social.

Profitant de la hausse des commodités sur les marchés internationaux, le titre Managem refranchit la barre des 800 DH avec une performance de 5.2% sur la semaine dans un volume étoffé de 45.8 MDH.

Depuis la publication des résultats semestriels en berne, le titre IB Maroc ne cesse de baisser. En effet, le titre a perdu 6% sur la semaine cumulant une baisse annuelle de 9.7%. Le titre améliore ainsi son rendement en dividende qui se situe à 6%.

Titre Volume (KDH) Clôture (DH) P/E 2010

SOTHEMA ▲ 8,24% 1 248,2 1 288 37,5

HOLCIM ▲ 6,13% 4 270,5 2 770 15,7

CTM ▲ 5,86% 37,4 307 39,8

ATLANTA ▲ 5,42% 2 159,1 69 13,9

AFRIQUIA GAZ ▲ 5,23% 2 459,0 1 749 18,6

Var. Hebdo Titre Volume (KDH) Clôture (DH) P/E 2010

BERLIET ▼ -7,90% 365,3 191 n.s.

IB MAROC ▼ -5,99% 1 332,8 383 11,6

ZELLIDJA ▼ -4,34% 12,5 925 11,8

M2M GROUP ▼ -4,06% 110,9 456 15,5

MAGHREB OXYGENE ▼ -3,60% 52,9 265 13,1

Var. HebdoRelatifs Volume (KDH) Var. Relative (*)Var.

Hebdo

DELATTRE LEVIVIER 1 937 2409% +1,15%

SOTHEMA 1 248 1781% +8,24%

EQDOM 4 900 257% +1,03%

AGMA 333 250% -1,55%

CDM 4 117 159% +1,89%

Absolus Volume (KDH)% du volume

marché

ATTIJARIWAFA BANK 121 055,1 20,0%

IAM 108 784,8 18,0%

ADDOHA 106 940,9 17,7%

BCP 75 259,6 12,4%

MANAGEM 45 763,9 7,6%

Indices Var. Hebdo YTD Année glissante

MASI 12 775,71 +1,72% +0,95% +16,17%

MADEX 10 447,97 +1,74% +1,09% +17,03%

Secteur IndiceBanques 3 325,31 ▲ +1,2%

Sociétés de crédit 1 521,40 ▲ +0,6%

Assurances 2 525,94 ▲ +0,6%

Holdings 75,28 ▼ -0,8%

Immobilier 364,58 ▲ +3,1%

Pétrole et Gaz 1 599,10 ▲ +1,8%Pharmaceutique 2 079,66 ▲ +5,3%

Chimie 350,60 ▼ -1,0%

Mines 3 173,87 ▲ +2,8%

Agroalimentaire 1 991,34 ▼ -0,2%

BTP 2 283,89 ▲ +4,7%

Industries 1 062,23 ▲ +3,8%

Transport 1 283,28 ▲ +4,7%

Distribution 3 469,62 ▼ -1,0%

NTI 1 469,99 ▼ -1,1%

Var. Hebdo

Volume quot moyen (KDH) 120 920 ▼ -44,91%

Capitalisation (KDH) 581 139 029 ▲ +1,71%

Marché Var. HebdoTaux de change Var. Hebdo

1 MAD / EUR 0,089 ▲ +0,10%

1 MAD / USD 0,121 ▼ -0,48%

La semaine du 07 au 11 Février 2011Casablanca Weekly ReportMembre de INTEGRA PARTNERS

Les informations contenues dans ce rapport sont obtenues de sources que nous jugeons être de confiance.Néanmoins, il n’est donné aucun garanti quant à l’exactitude de ces informations.ANALYSTES: Widad Ouardi • François Conradie • Maryame Njioui Contact : 0522 39 50 00 www.integrabourse.com

Le Tribunal de première instance de Tunis a ordonné, suite à une requête da la Banque Attijari, la saisie-arrêt des avoirs de Princesse

Holding pour les besoins de recouvrement de dettes dont le montant provisoire s’élève à 183 MDT, soit l’équivalent de 1 123 MDH. Cette

saisie s’est faite au profit de tout le consortium bancaire tunisien qui avait financé l’opération de rachat par Sakher El Materi des 25 % de

l’opérateur privé de Télécom de chez Qtel.

Le consortium bancaire, finançant un total de 315 MDT de l’opération, bénéficie en contrepartie du nantissement des actions de Tunisiana.

Ce qui explique la saisie d’Attijari (qui porte par ailleurs sur toutes les participations de Princesse Holding dans les entreprises du groupe),

au nom du pool bancaire tunisien. Cette saisie n’est qu’une mesure conservatoire qui n’empêchera nullement le fonctionnement normal de

l’opérateur et du reste des entreprises du groupe PH.

Maroc Leasing a publié des résultats mitigés au terme de l’année 2010. En effet, la production a affiché une croissance de 3.7% à

3 879.7 MDH boostant l’encours financier de 15.1%. Le chiffre d’affaires a ainsi progressé de 5.5% à 3 240.3 MDH. Néanmoins, le

PNB s’est replié à 163 MDH (contre 248.6 MDH en 2009) suite à l’intégration des éléments non récurrents liés à l’harmonisation des

méthodes comptables post-fusion entre Maroc Leasing et Chaabi Leasing. Retraité de ces éléments, le PNB aurait enregistré une croissance

de 10.14%.

Bien que les charges d’exploitation aient connu une optimisation en 2010 (baisse de 9.5%), le résultat net s’est établi à 61.8 MDH, en

recul de 43.7% par rapport à l’année précédente. La progression du résultat net aurait été de 33.3% hors éléments non récurrents.

Enfin, le conseil a décidé de proposer un dividende de 20 DH par action à l’assemblée générale.

Outlook macroéconomique

![JIS Weekly Planning - jischool.org PDF/6eme-Weekly-Plan-week-… · ^ v d À ] o o À } ] w } µ o huh 6pdqfh'hv mhxqhvv hqjdjhqw srxu o pgxfdwlrq hw od sdl[ qph6pdqfh&kdslwuh](https://img.pdfslide.fr/doc/110x75/5aa179097f8b9aa0108be245/jis-weekly-planning-pdf6eme-weekly-plan-week-v-d-o-o-w-o-huh-6pdqfhhv.jpg)