1

02 – Évaluation des Contrats à terme

Lectures :Chapitre 2, 5Hull, 8th edition

GSF-3101 - Introduction aux produits dérivés

2

Plan de la Séance• Notions :

– capitalisation et taux d’intérêt– Ventes à découvert

• Notations• Hypothèses et principes de base pour l’évaluation• Détermination du prix Forward• Autres Cadres intégrateurs• Valeur d’un contrat Forward

GSF-3101 - Introduction aux produits dérivés

3

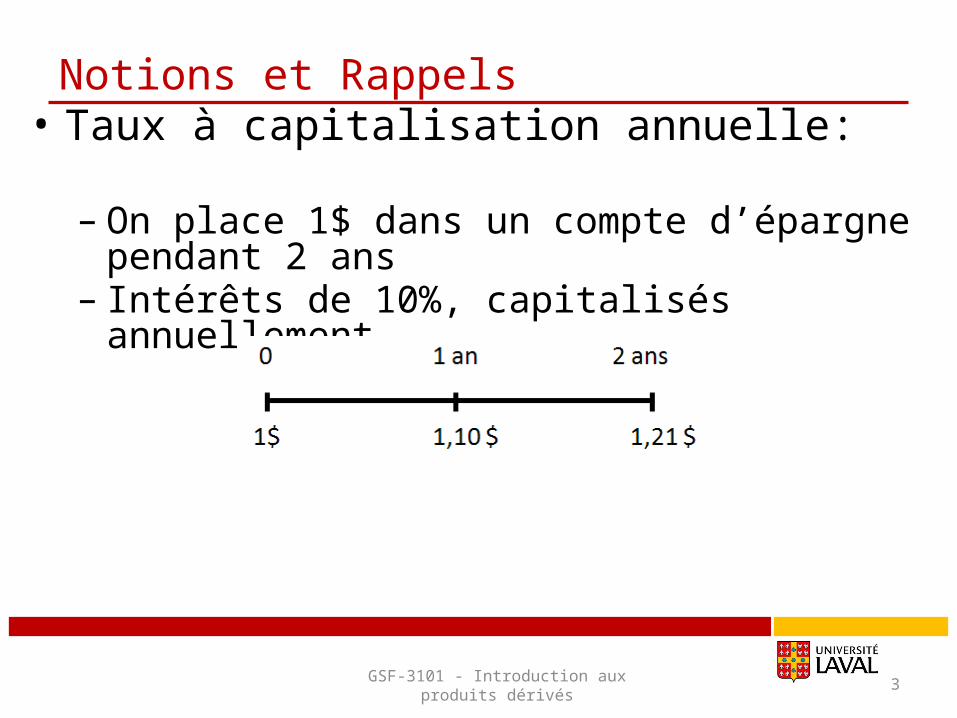

Notions et Rappels• Taux à capitalisation annuelle:

– On place 1$ dans un compte d’épargne pendant 2 ans– Intérêts de 10%, capitalisés annuellement

GSF-3101 - Introduction aux produits dérivés

4

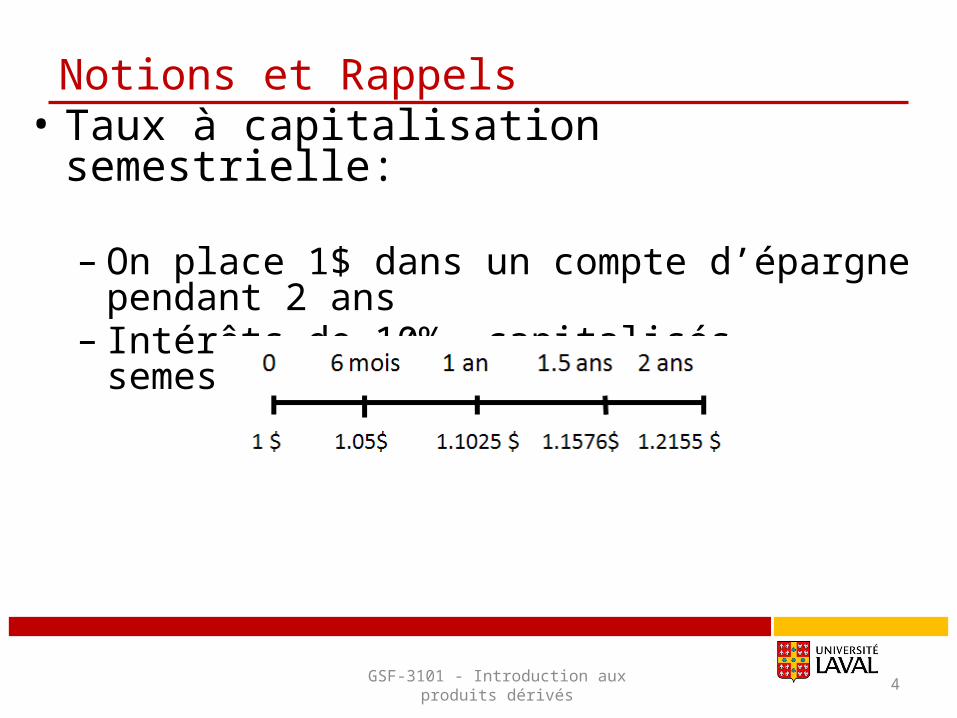

Notions et Rappels• Taux à capitalisation semestrielle:

– On place 1$ dans un compte d’épargne pendant 2 ans– Intérêts de 10%, capitalisés semestriellement

GSF-3101 - Introduction aux produits dérivés

5

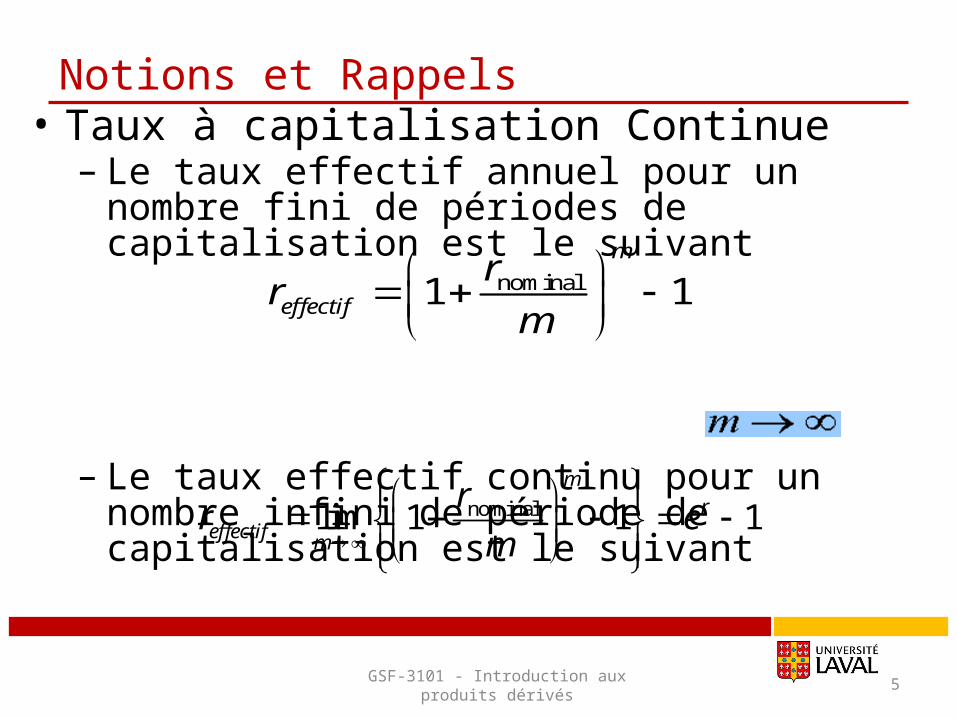

Notions et Rappels• Taux à capitalisation Continue

– Le taux effectif annuel pour un nombre fini de périodes de capitalisation est le suivant

– Le taux effectif continu pour un nombre infini de période de capitalisation est le suivant

GSF-3101 - Introduction aux produits dérivés

nominal1 1m

effectif

rr

m

nominallim 1 1 1m

reffectif m

rr e

m

6

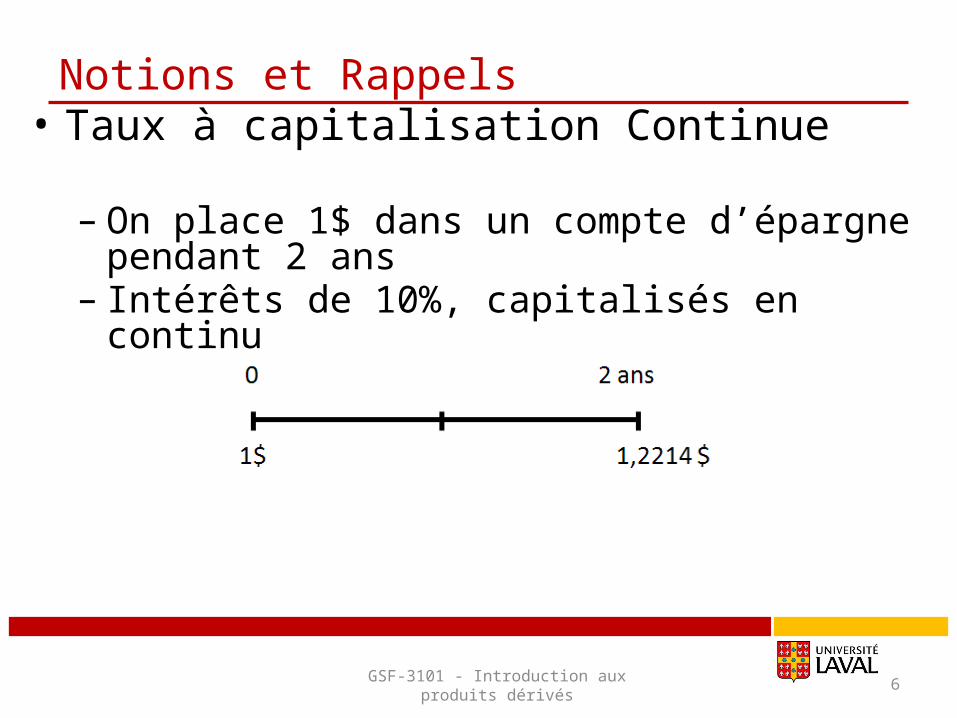

Notions et Rappels• Taux à capitalisation Continue

– On place 1$ dans un compte d’épargne pendant 2 ans– Intérêts de 10%, capitalisés en continu

GSF-3101 - Introduction aux produits dérivés

7

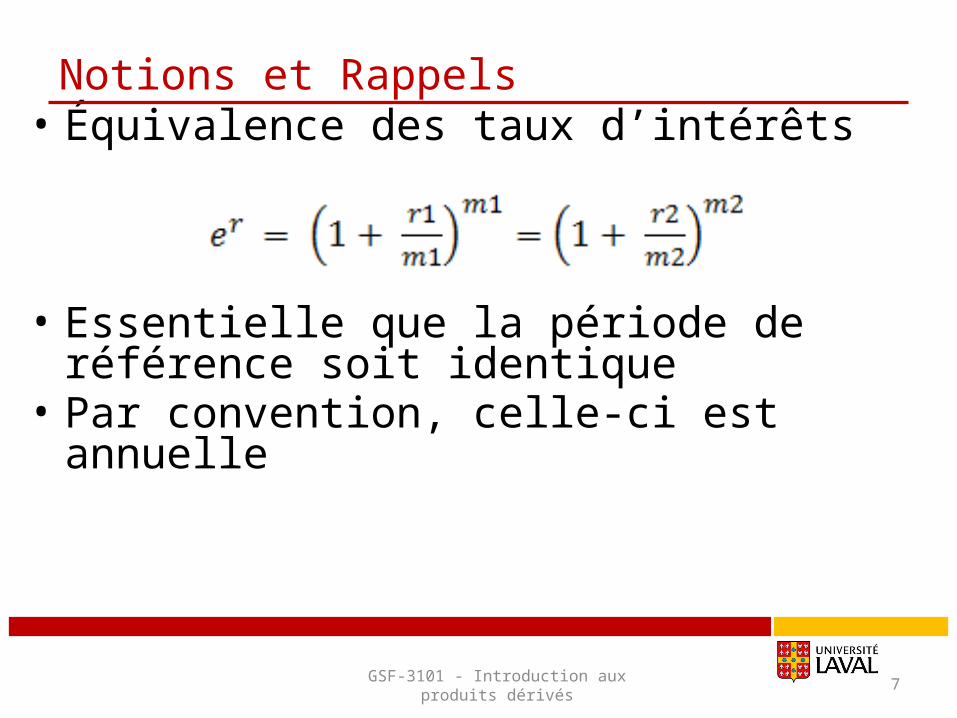

Notions et Rappels• Équivalence des taux d’intérêts

• Essentielle que la période de référence soit identique

• Par convention, celle-ci est annuelle

GSF-3101 - Introduction aux produits dérivés

8

Notions et Rappels• Ventes à découverts

• Définition:– Vente d’un titre que l’on ne possède pas– L’investisseur anticipe que la valeur de celui-ci

baissera pour le racheter moins cher et réaliser un profit

GSF-3101 - Introduction aux produits dérivés

9

Notions et Rappels• Ventes à découverts• Fonctionnement :

– L’investisseur manifeste le désir de vendre un titre à découvert

– Le courtier emprunte le titre d’un autre client– Vente sur le marché boursier du titre emprunté– Après quelque temps, vous devez acheter le titre afin

de le replacer dans le compte du propriétaire– Les dividendes doivent être payés au propriétaire

initial par l’investisseur qui prend la position courte– En pratique, le courtier exige aussi des garanties sous

forme d’un dépôt de marge en cas de défaut

GSF-3101 - Introduction aux produits dérivés

10

Notions et Rappels• Ventes à découverts nues ou Naked short Selling• Fonctionnement interdits

– L’investisseur manifeste le désir de vendre un titre à découvert– Il le vend sans l’emprunter– Le processus des marchés accordent 3 jours pour livrer le titre

vendu– En rachetant le titre avant ces trois jours, la transaction s’annule– Problème : le potentiel de vente dépasse le nombre de titre

disponible sur les marchés et entraine une forte pression à la baisse

– En période de crise, les marchés arrêtent et interdisent les ventes à découvert

– De plus depuis 2008, la SEC et autres organismes interdisent la pratique de Naked short selling

– http://en.wikipedia.org/wiki/Naked_short_selling

GSF-3101 - Introduction aux produits dérivés

11

Notions et Rappels• Ventes à découverts• Exemple de vente à découvert

– Le 3 août 2011, vente à découvert du titre Bank of América (BAC) à 9.54$

– Le 8 août 2011, rachat du titre à 6.51$

– Profit : 3.03$, soit 46% de rendement en 5 jours !!!!

GSF-3101 - Introduction aux produits dérivés

12

Notations des contrats à termes• Notation :

– T Date d’échéance du contrat

– S0 Prix du sous-jacent aujourd’hui

– F0 Prix forward ou Futures

– r Taux d’intérêt sans risque annuel ou sur la durée du contrat

GSF-3101 - Introduction aux produits dérivés

13

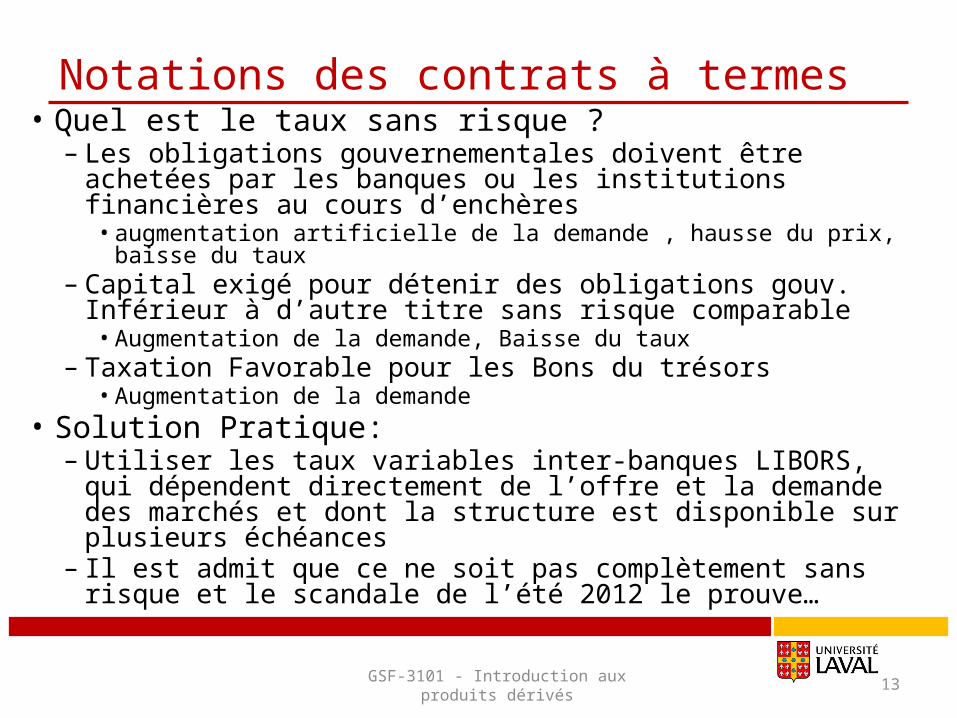

Notations des contrats à termes• Quel est le taux sans risque ?

– Les obligations gouvernementales doivent être achetées par les banques ou les institutions financières au cours d’enchères

• augmentation artificielle de la demande , hausse du prix, baisse du taux– Capital exigé pour détenir des obligations gouv. Inférieur à

d’autre titre sans risque comparable• Augmentation de la demande, Baisse du taux

– Taxation Favorable pour les Bons du trésors• Augmentation de la demande

• Solution Pratique: – Utiliser les taux variables inter-banques LIBORS, qui dépendent

directement de l’offre et la demande des marchés et dont la structure est disponible sur plusieurs échéances

– Il est admit que ce ne soit pas complètement sans risque et le scandale de l’été 2012 le prouve…

GSF-3101 - Introduction aux produits dérivés

14

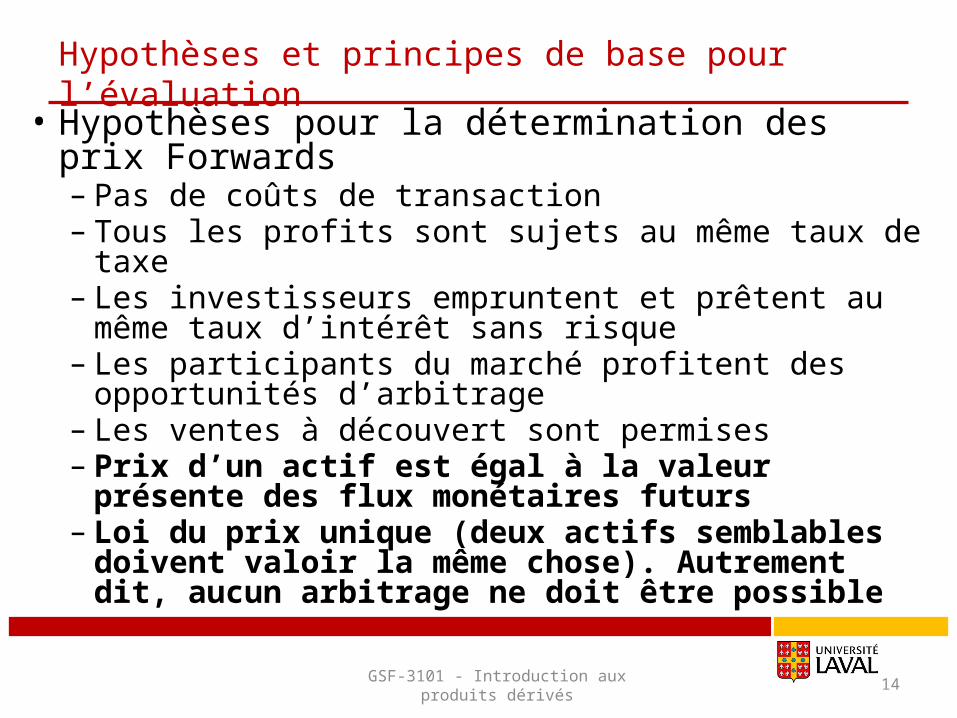

Hypothèses et principes de base pour l’évaluation• Hypothèses pour la détermination des prix Forwards

– Pas de coûts de transaction– Tous les profits sont sujets au même taux de taxe– Les investisseurs empruntent et prêtent au même taux

d’intérêt sans risque– Les participants du marché profitent des opportunités

d’arbitrage– Les ventes à découvert sont permises– Prix d’un actif est égal à la valeur présente des flux

monétaires futurs– Loi du prix unique (deux actifs semblables doivent valoir

la même chose). Autrement dit, aucun arbitrage ne doit être possible

GSF-3101 - Introduction aux produits dérivés

15

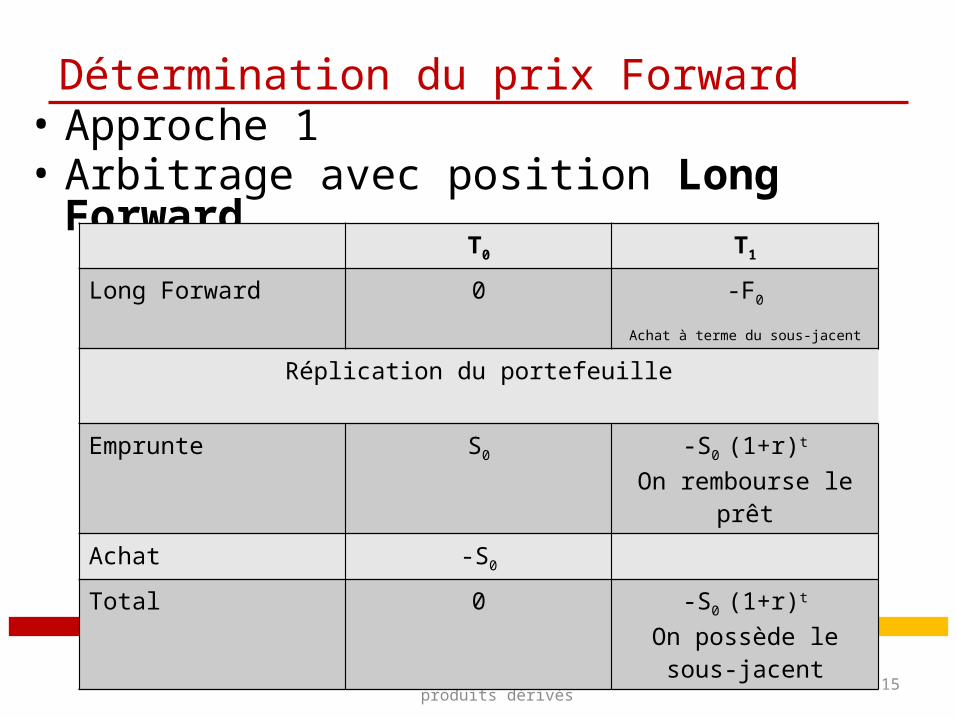

Détermination du prix Forward• Approche 1• Arbitrage avec position Long Forward

GSF-3101 - Introduction aux produits dérivés

T0 T1

Long Forward 0 -F0

Achat à terme du sous-jacent

Réplication du portefeuille

Emprunte S0 -S0 (1+r)t

On rembourse le prêtAchat -S0

Total 0 -S0 (1+r)t

On possède le sous-jacent

16

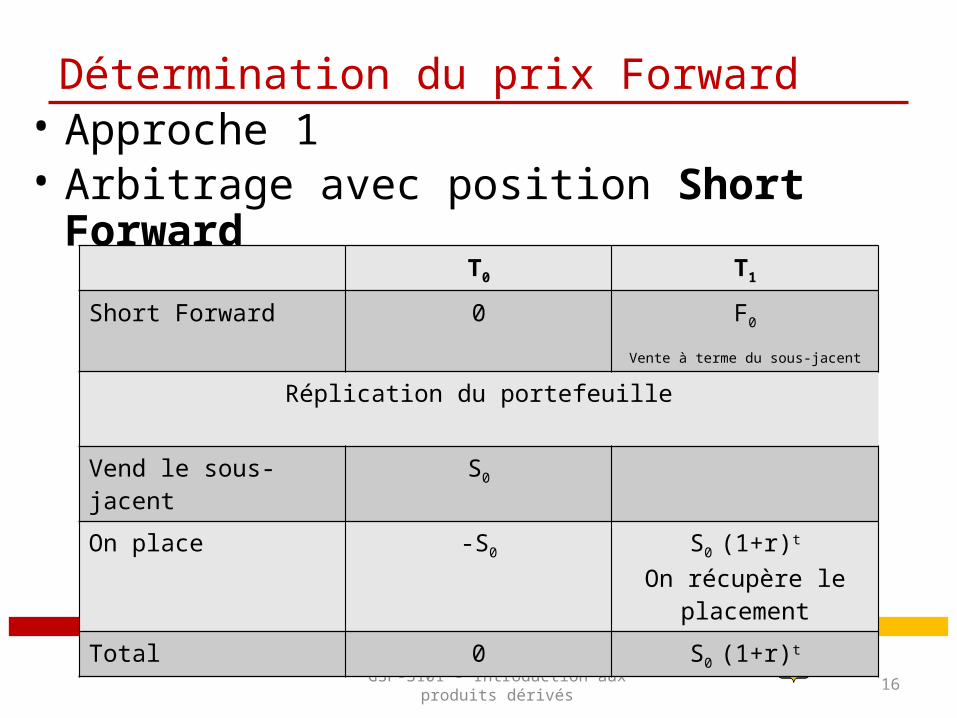

Détermination du prix Forward• Approche 1• Arbitrage avec position Short Forward

GSF-3101 - Introduction aux produits dérivés

T0 T1

Short Forward 0 F0

Vente à terme du sous-jacent

Réplication du portefeuille

Vend le sous-jacent S0

On place -S0 S0 (1+r)t

On récupère le placement

Total 0 S0 (1+r)t

17

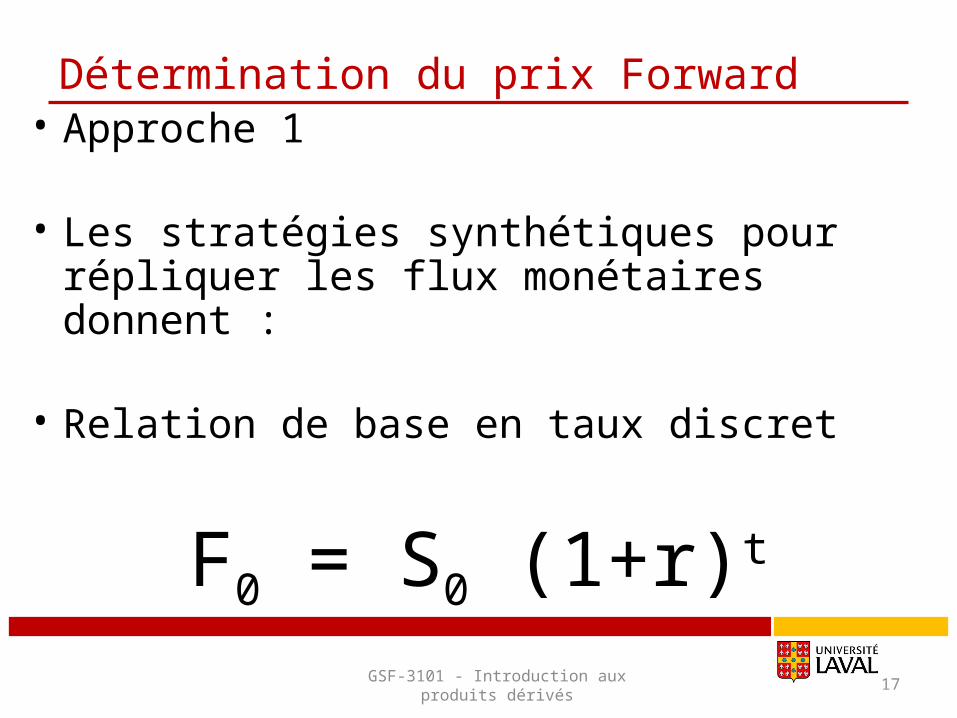

Détermination du prix Forward• Approche 1

• Les stratégies synthétiques pour répliquer les flux monétaires donnent :

• Relation de base en taux discret

F0 = S0 (1+r)t

GSF-3101 - Introduction aux produits dérivés

18

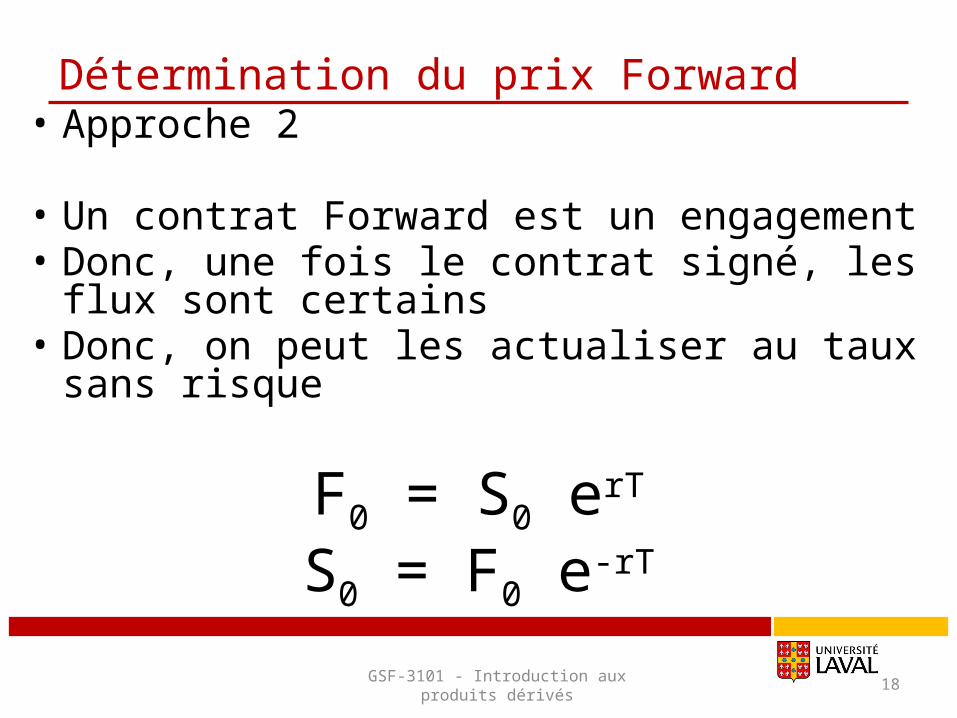

Détermination du prix Forward• Approche 2

• Un contrat Forward est un engagement• Donc, une fois le contrat signé, les flux sont

certains• Donc, on peut les actualiser au taux sans risque

F0 = S0 erT

S0 = F0 e-rT

GSF-3101 - Introduction aux produits dérivés

19

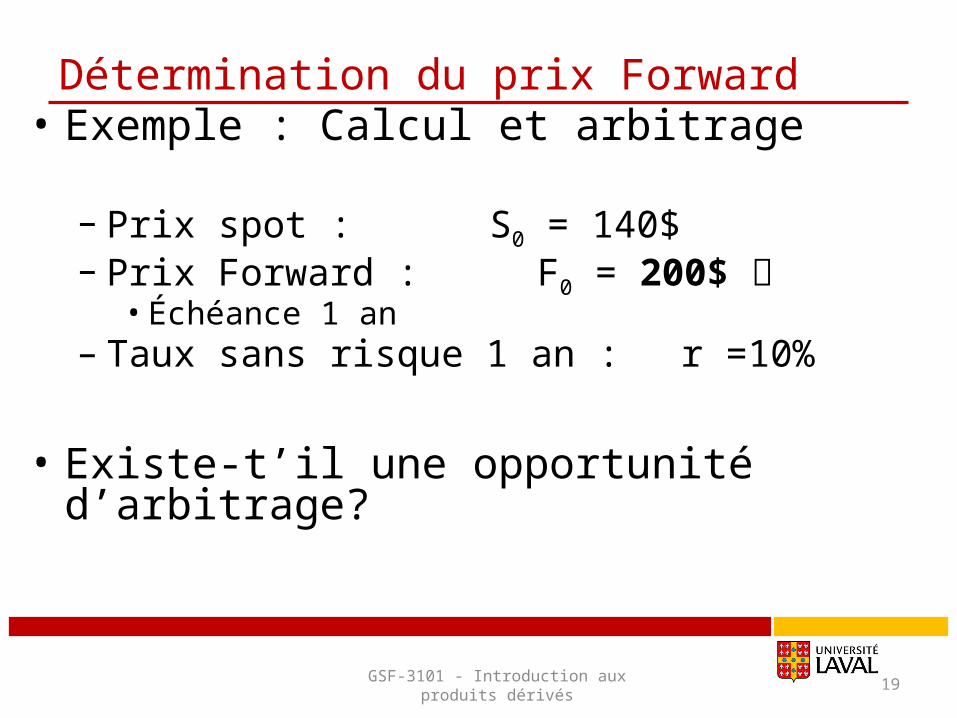

Détermination du prix Forward• Exemple : Calcul et arbitrage

– Prix spot : S0 = 140$– Prix Forward : F0 = 200$

• Échéance 1 an– Taux sans risque 1 an : r =10%

• Existe-t’il une opportunité d’arbitrage?

GSF-3101 - Introduction aux produits dérivés

20

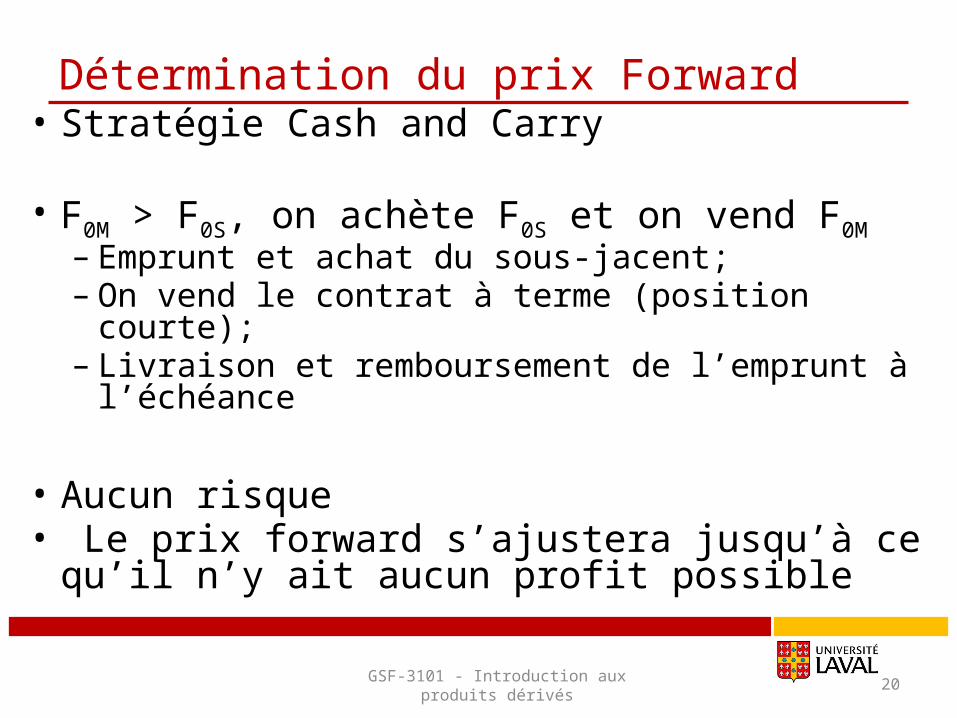

Détermination du prix Forward• Stratégie Cash and Carry

• F0M > F0S, on achète F0S et on vend F0M– Emprunt et achat du sous-jacent;– On vend le contrat à terme (position courte);– Livraison et remboursement de l’emprunt à l’échéance

• Aucun risque• Le prix forward s’ajustera jusqu’à ce qu’il n’y ait

aucun profit possible

GSF-3101 - Introduction aux produits dérivés

21

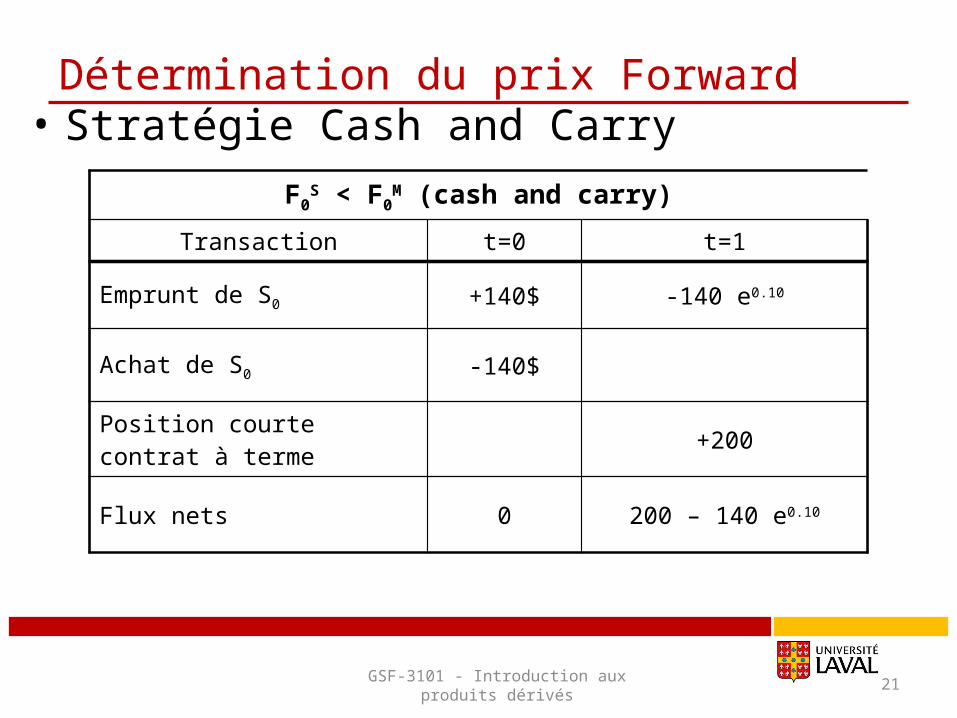

Détermination du prix Forward• Stratégie Cash and Carry

GSF-3101 - Introduction aux produits dérivés

F0S < F0

M (cash and carry)

Transaction t=0 t=1

Emprunt de S0 +140$ -140 e0.10

Achat de S0 -140$

Position courte contrat à terme

+200

Flux nets 0 200 – 140 e0.10

22

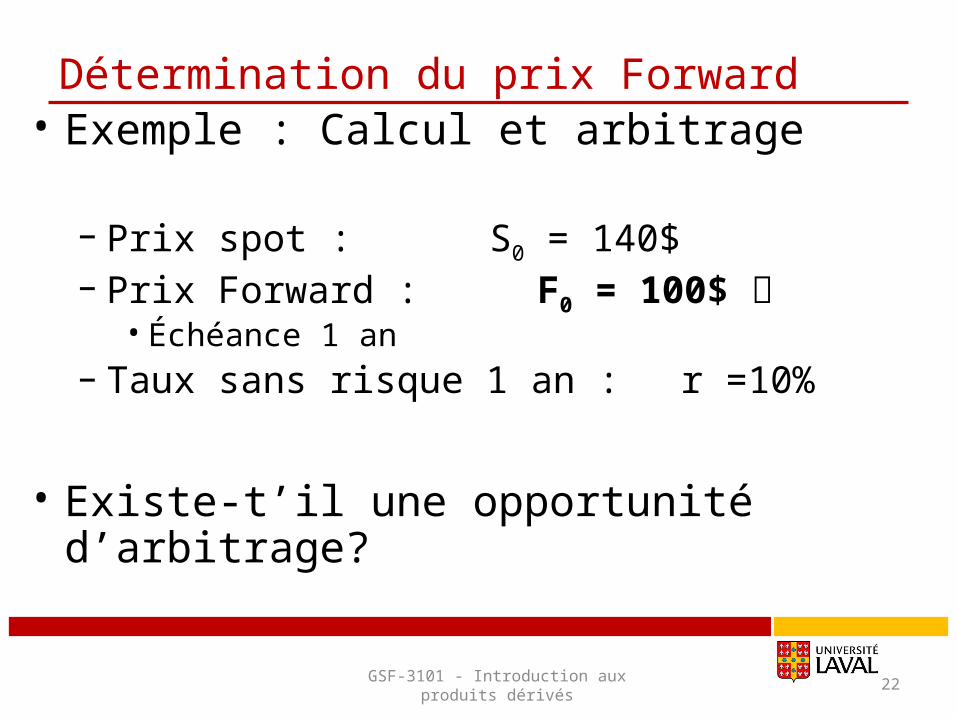

Détermination du prix Forward• Exemple : Calcul et arbitrage

– Prix spot : S0 = 140$– Prix Forward : F0 = 100$

• Échéance 1 an– Taux sans risque 1 an : r =10%

• Existe-t’il une opportunité d’arbitrage?

GSF-3101 - Introduction aux produits dérivés

23

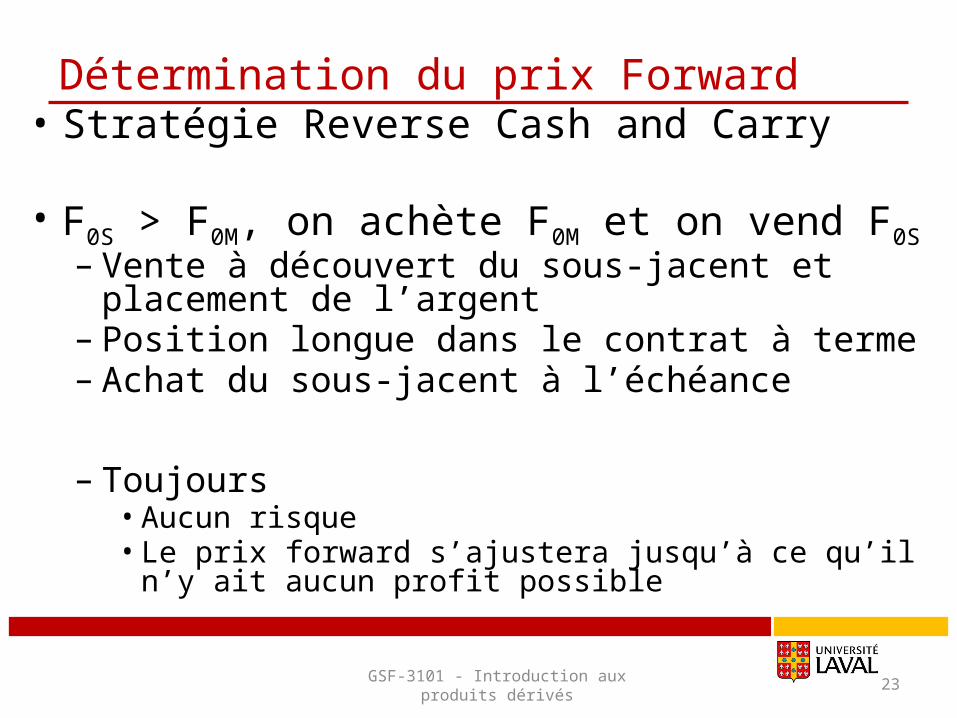

Détermination du prix Forward• Stratégie Reverse Cash and Carry

• F0S > F0M, on achète F0M et on vend F0S– Vente à découvert du sous-jacent et placement de

l’argent– Position longue dans le contrat à terme– Achat du sous-jacent à l’échéance

– Toujours• Aucun risque• Le prix forward s’ajustera jusqu’à ce qu’il n’y ait aucun profit

possible

GSF-3101 - Introduction aux produits dérivés

24

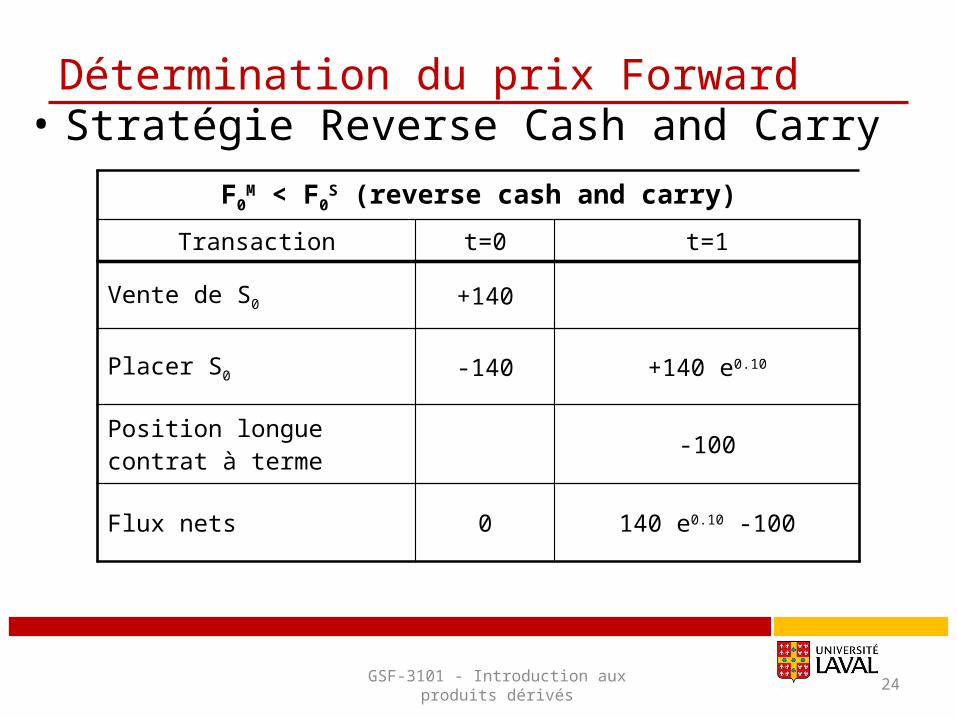

Détermination du prix Forward• Stratégie Reverse Cash and Carry

GSF-3101 - Introduction aux produits dérivés

F0M < F0

S (reverse cash and carry)

Transaction t=0 t=1

Vente de S0 +140

Placer S0 -140 +140 e0.10

Position longue contrat à terme

-100

Flux nets 0 140 e0.10 -100

25

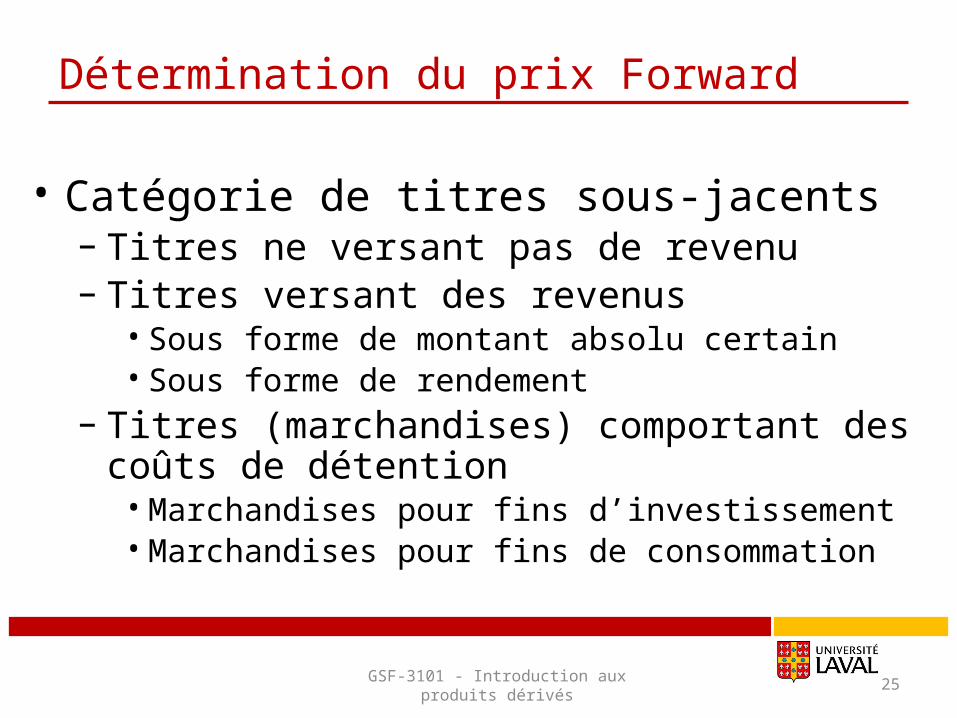

Détermination du prix Forward

• Catégorie de titres sous-jacents– Titres ne versant pas de revenu– Titres versant des revenus

• Sous forme de montant absolu certain• Sous forme de rendement

– Titres (marchandises) comportant des coûts de détention

• Marchandises pour fins d’investissement• Marchandises pour fins de consommation

GSF-3101 - Introduction aux produits dérivés

26

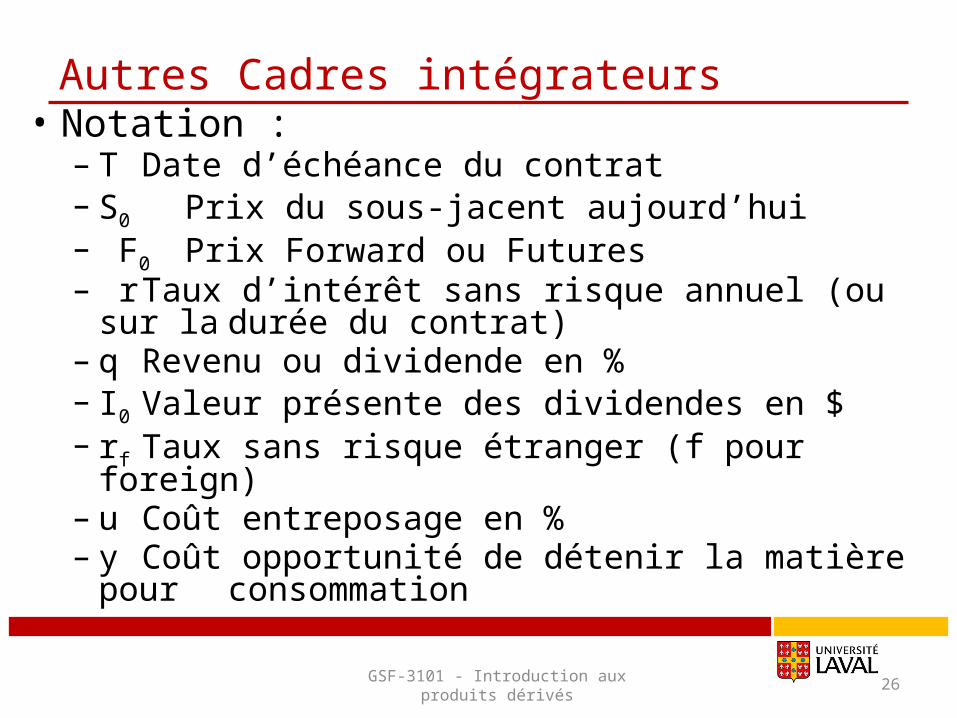

Autres Cadres intégrateurs• Notation :

– T Date d’échéance du contrat– S0 Prix du sous-jacent aujourd’hui– F0 Prix Forward ou Futures– r Taux d’intérêt sans risque annuel (ou sur la

durée du contrat)– q Revenu ou dividende en %– I0 Valeur présente des dividendes en $– rf Taux sans risque étranger (f pour foreign)– u Coût entreposage en %– y Coût opportunité de détenir la matière

pour consommation

GSF-3101 - Introduction aux produits dérivés

27

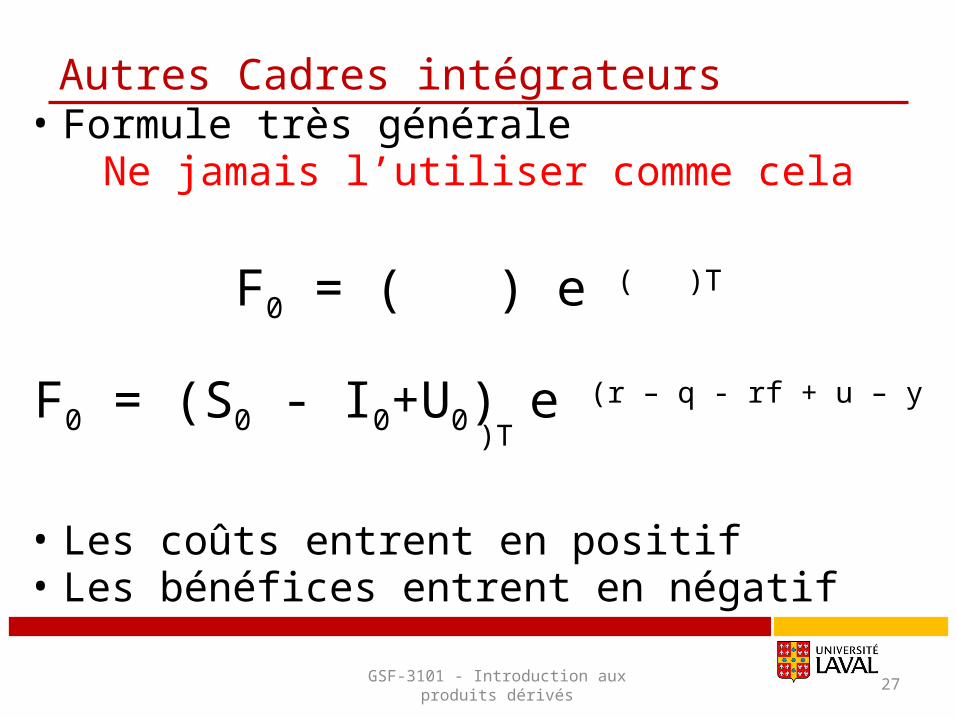

Autres Cadres intégrateurs• Formule très générale

Ne jamais l’utiliser comme cela

F0 = ( ) e ( )T

F0 = (S0 - I0+U0) e (r – q - rf + u – y )T

• Les coûts entrent en positif• Les bénéfices entrent en négatif

GSF-3101 - Introduction aux produits dérivés

28

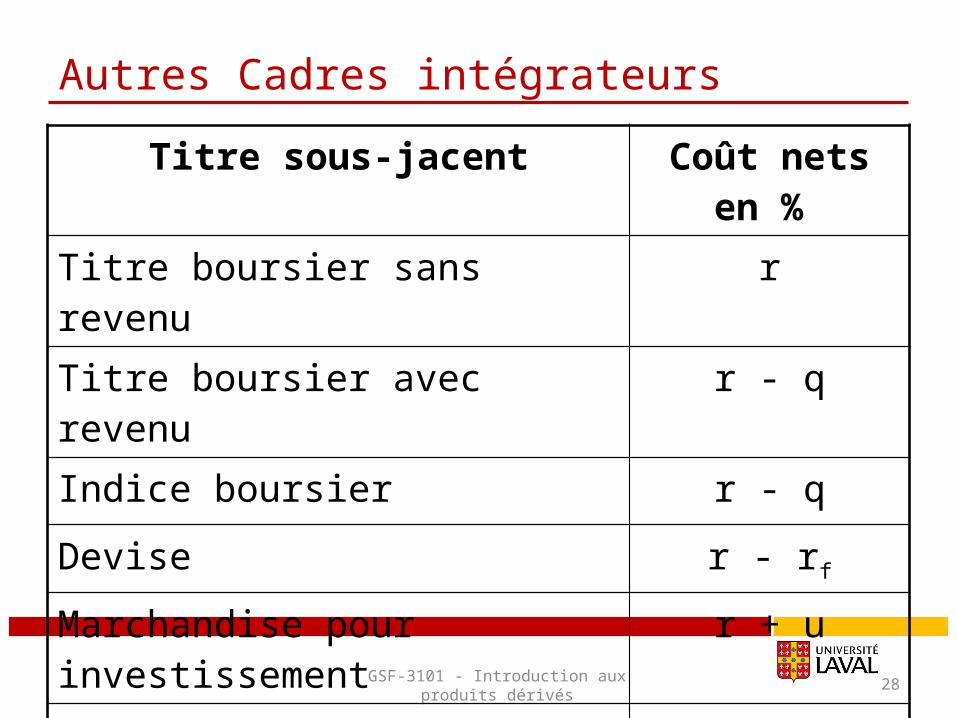

Autres Cadres intégrateurs

GSF-3101 - Introduction aux produits dérivés

Titre sous-jacent Coût nets en %

Titre boursier sans revenu r

Titre boursier avec revenu r - q

Indice boursier r - q

Devise r - rf

Marchandise pour investissement r + u

Marchandise pour consommation r + u – y

29

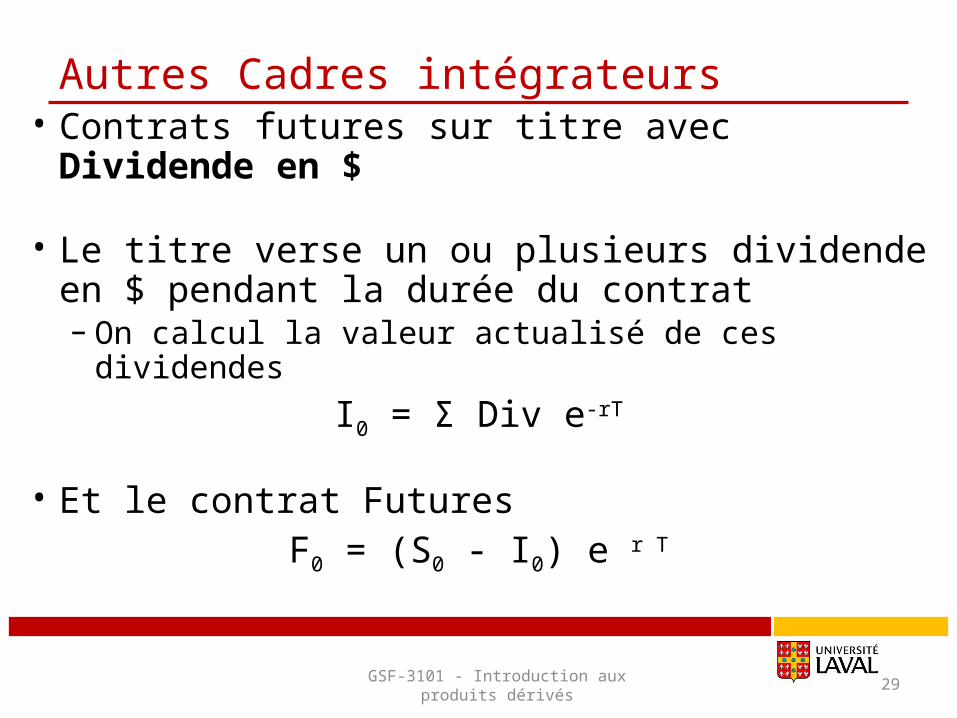

Autres Cadres intégrateurs• Contrats futures sur titre avec Dividende en $

• Le titre verse un ou plusieurs dividende en $ pendant la durée du contrat– On calcul la valeur actualisé de ces dividendes

I0 = Σ Div e-rT

• Et le contrat FuturesF0 = (S0 - I0) e r T

GSF-3101 - Introduction aux produits dérivés

30

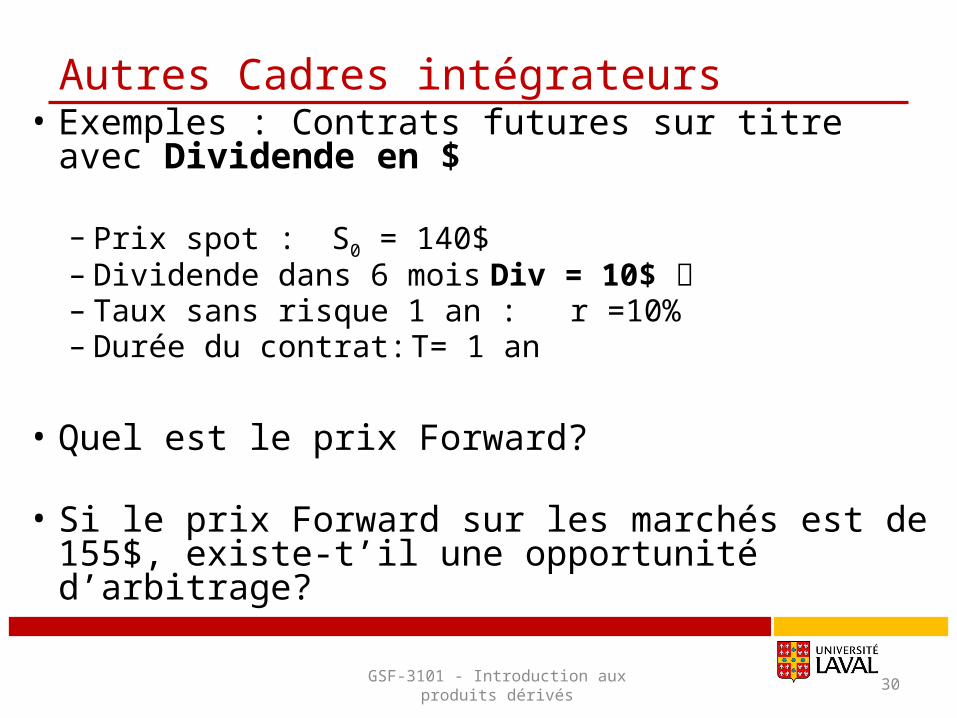

Autres Cadres intégrateurs• Exemples : Contrats futures sur titre avec Dividende

en $

– Prix spot : S0 = 140$– Dividende dans 6 mois Div = 10$ – Taux sans risque 1 an : r =10%– Durée du contrat: T= 1 an

• Quel est le prix Forward?

• Si le prix Forward sur les marchés est de 155$, existe-t’il une opportunité d’arbitrage?

GSF-3101 - Introduction aux produits dérivés

31

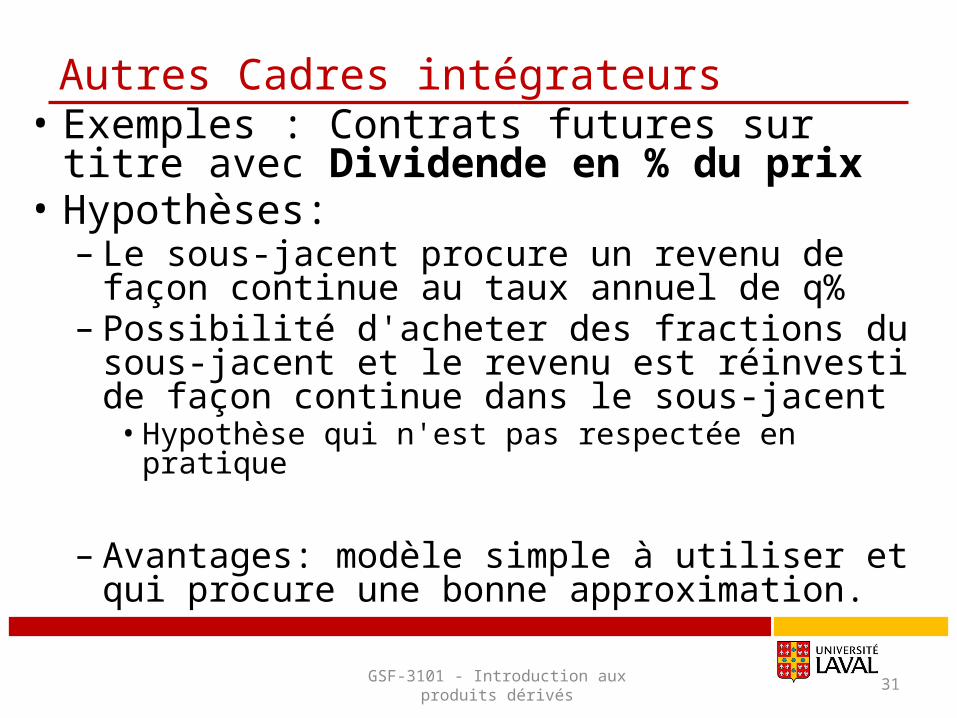

Autres Cadres intégrateurs• Exemples : Contrats futures sur titre avec

Dividende en % du prix• Hypothèses:

– Le sous-jacent procure un revenu de façon continue au taux annuel de q%

– Possibilité d'acheter des fractions du sous-jacent et le revenu est réinvesti de façon continue dans le sous-jacent

• Hypothèse qui n'est pas respectée en pratique

– Avantages: modèle simple à utiliser et qui procure une bonne approximation.

GSF-3101 - Introduction aux produits dérivés

32

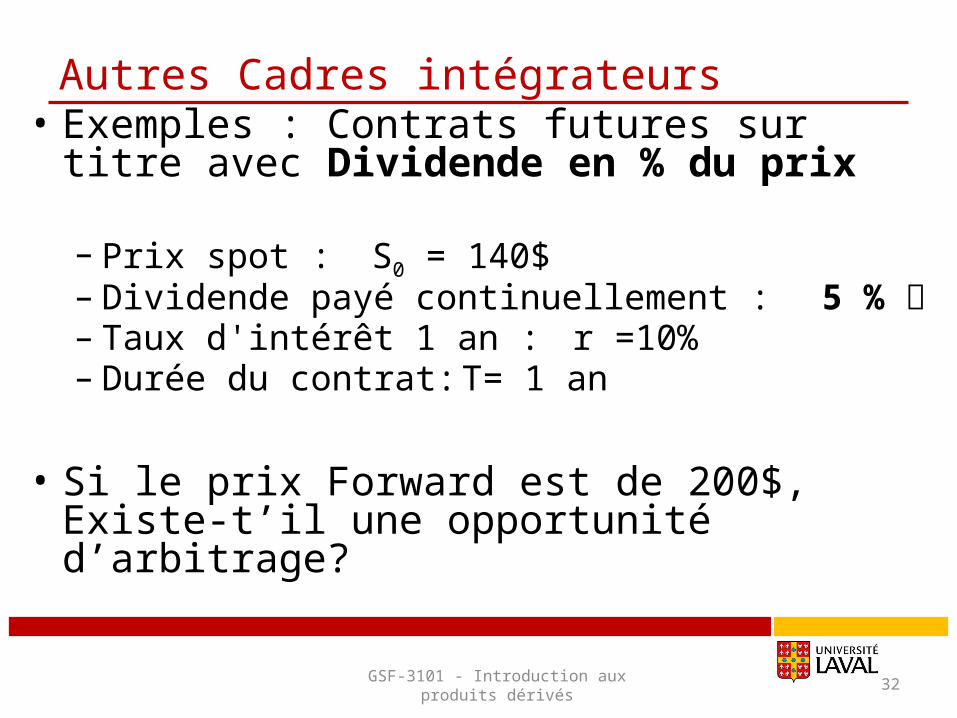

Autres Cadres intégrateurs• Exemples : Contrats futures sur titre avec

Dividende en % du prix

– Prix spot : S0 = 140$– Dividende payé continuellement : 5 % – Taux d'intérêt 1 an : r =10%– Durée du contrat: T= 1 an

• Si le prix Forward est de 200$, Existe-t’il une opportunité d’arbitrage?

GSF-3101 - Introduction aux produits dérivés

33

Autres Cadres intégrateurs• Contrats Futures sur Indices Boursiers

– Indices boursiers:• Valeur d'un portefeuille de titres représentatifs d'un

marché;• Utilisés pour mesurer l'évolution du marché;• Utilisés comme "benchmark" pour mesurer la performance

de gestion;• Nombre de titres et pondérations varient d'un

indice à l'autre.

GSF-3101 - Introduction aux produits dérivés

34

Autres Cadres intégrateurs• Contrats Futures sur Indices Boursiers

– Indices boursiers:• Canada : S&P TSX• US : Dow Jones, Nasdaq, S&P 500• Europe : FTSE (Angleterre), CAC 40 (France), DAX

(Allemagne)• Asie : Shangaï composite, Hang seng (Chine), BSE (Inde),

Nikkei (Japon), TSEC (Taiwan)• Amérique du Sud : IBOVESPA (Brésil), MEXBOL (Mexique),

MERVAL (Argentine)

• Attention : la composition et le mode de calcul de ces indices varient

GSF-3101 - Introduction aux produits dérivés

35

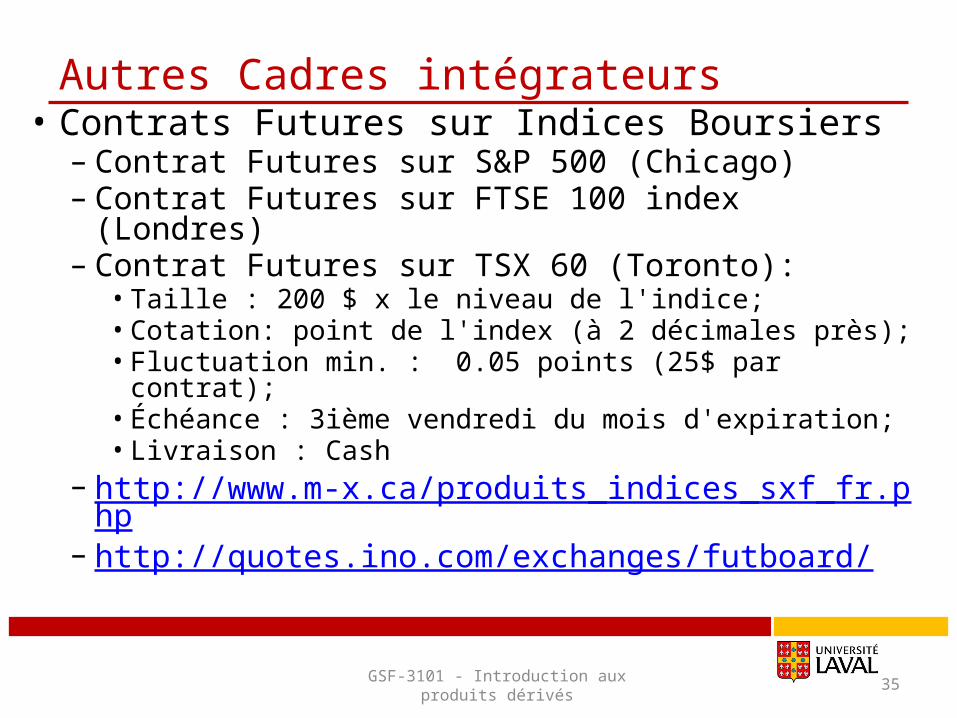

Autres Cadres intégrateurs• Contrats Futures sur Indices Boursiers

– Contrat Futures sur S&P 500 (Chicago)– Contrat Futures sur FTSE 100 index (Londres)– Contrat Futures sur TSX 60 (Toronto):

• Taille : 200 $ x le niveau de l'indice;• Cotation: point de l'index (à 2 décimales près);• Fluctuation min. : 0.05 points (25$ par contrat);• Échéance : 3ième vendredi du mois d'expiration;• Livraison : Cash

– http://www.m-x.ca/produits_indices_sxf_fr.php– http://quotes.ino.com/exchanges/futboard/

GSF-3101 - Introduction aux produits dérivés

36

Autres Cadres intégrateurs• Contrats Futures sur Indices Boursiers

– Les compagnies dans le portefeuille de l'indice boursier versent des dividendes.

• Hypothèses:– Dividende certain de q % versé de façon continue

• Dividendes sont réinvestis dans le portefeuilleF0 = S0 e(r-q)T

• Ces hypothèses ne sont pas respectées en réalité• le modèle obtenu est une approximation utile

– Dividende certain en $, I0 est la valeur présente des dividendes versés pendant la durée du contrat

F0 = (S0 - I0) e r T

GSF-3101 - Introduction aux produits dérivés

37

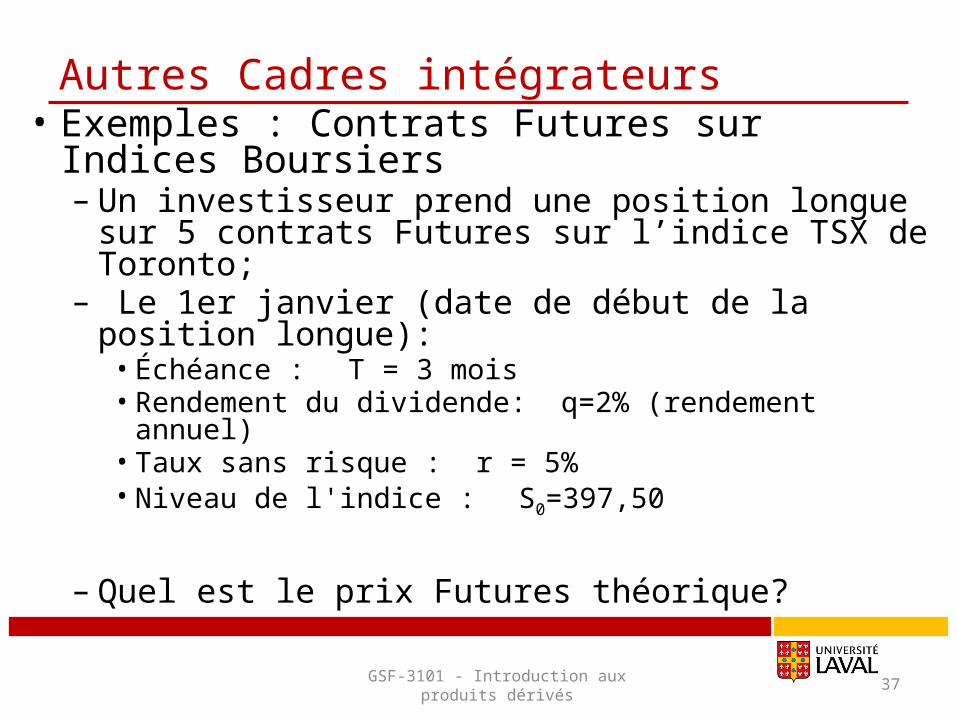

Autres Cadres intégrateurs• Exemples : Contrats Futures sur Indices Boursiers

– Un investisseur prend une position longue sur 5 contrats Futures sur l’indice TSX de Toronto;

– Le 1er janvier (date de début de la position longue):• Échéance : T = 3 mois• Rendement du dividende: q=2% (rendement annuel)• Taux sans risque : r = 5%• Niveau de l'indice : S0=397,50

– Quel est le prix Futures théorique?

GSF-3101 - Introduction aux produits dérivés

38

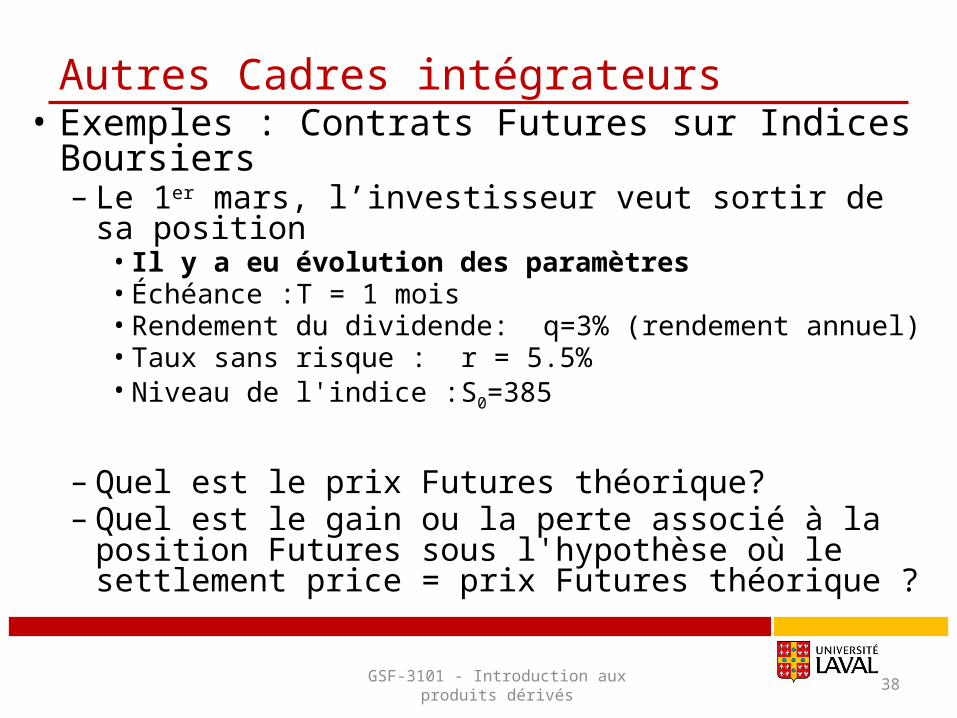

Autres Cadres intégrateurs• Exemples : Contrats Futures sur Indices Boursiers

– Le 1er mars, l’investisseur veut sortir de sa position• Il y a eu évolution des paramètres• Échéance : T = 1 mois• Rendement du dividende: q=3% (rendement annuel)• Taux sans risque : r = 5.5%• Niveau de l'indice : S0=385

– Quel est le prix Futures théorique?– Quel est le gain ou la perte associé à la position

Futures sous l'hypothèse où le settlement price = prix Futures théorique ?

GSF-3101 - Introduction aux produits dérivés

39

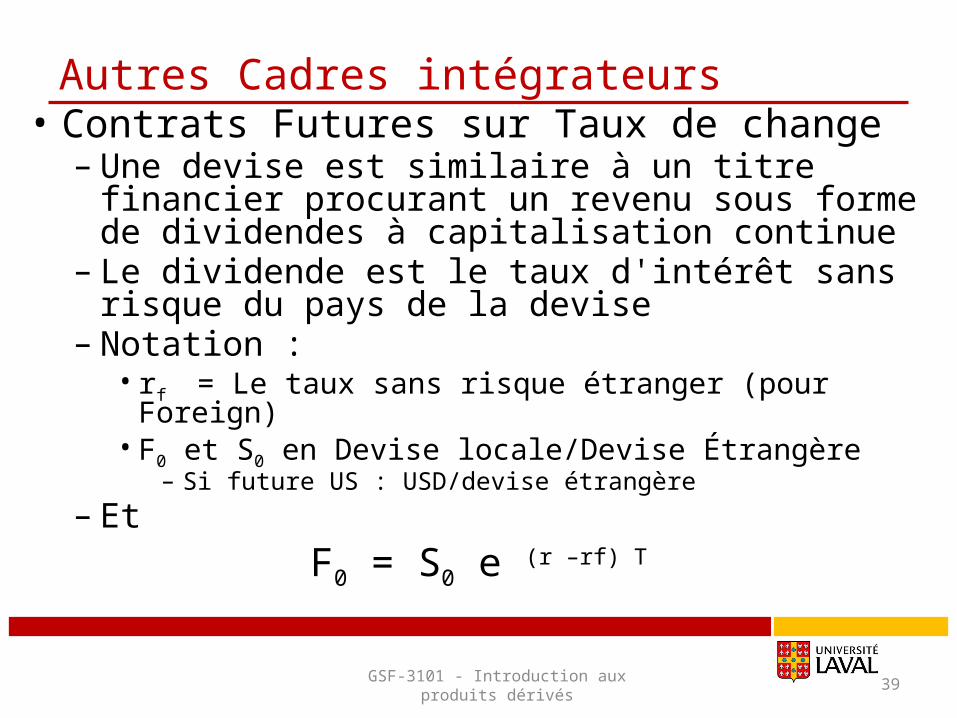

Autres Cadres intégrateurs• Contrats Futures sur Taux de change

– Une devise est similaire à un titre financier procurant un revenu sous forme de dividendes à capitalisation continue

– Le dividende est le taux d'intérêt sans risque du pays de la devise

– Notation : • rf = Le taux sans risque étranger (pour Foreign)• F0 et S0 en Devise locale/Devise Étrangère

– Si future US : USD/devise étrangère– Et

F0 = S0 e (r –rf) T

GSF-3101 - Introduction aux produits dérivés

40

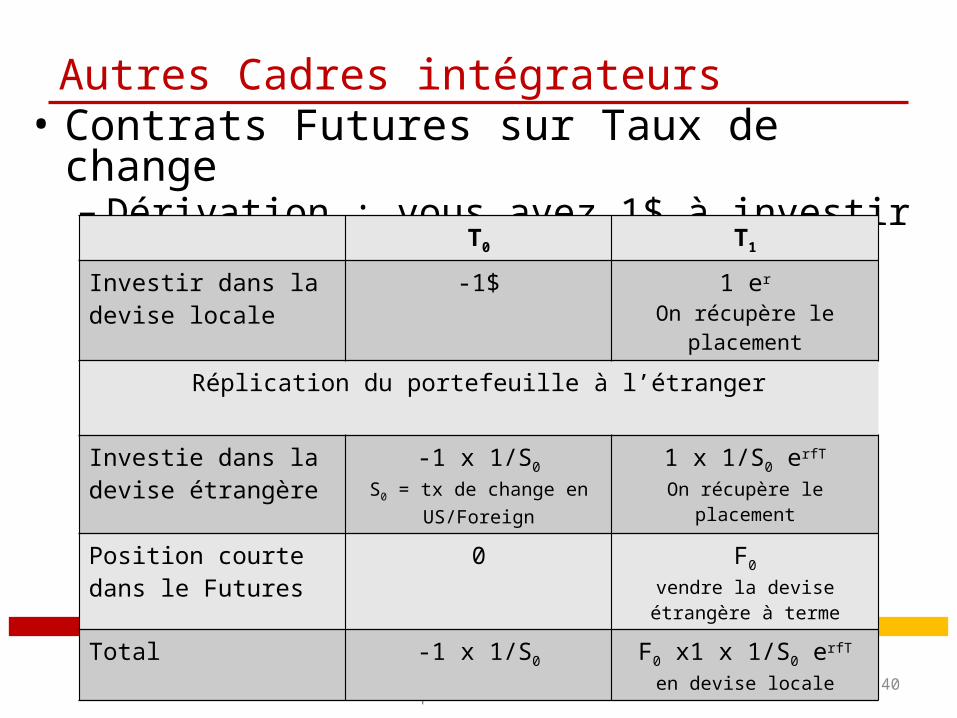

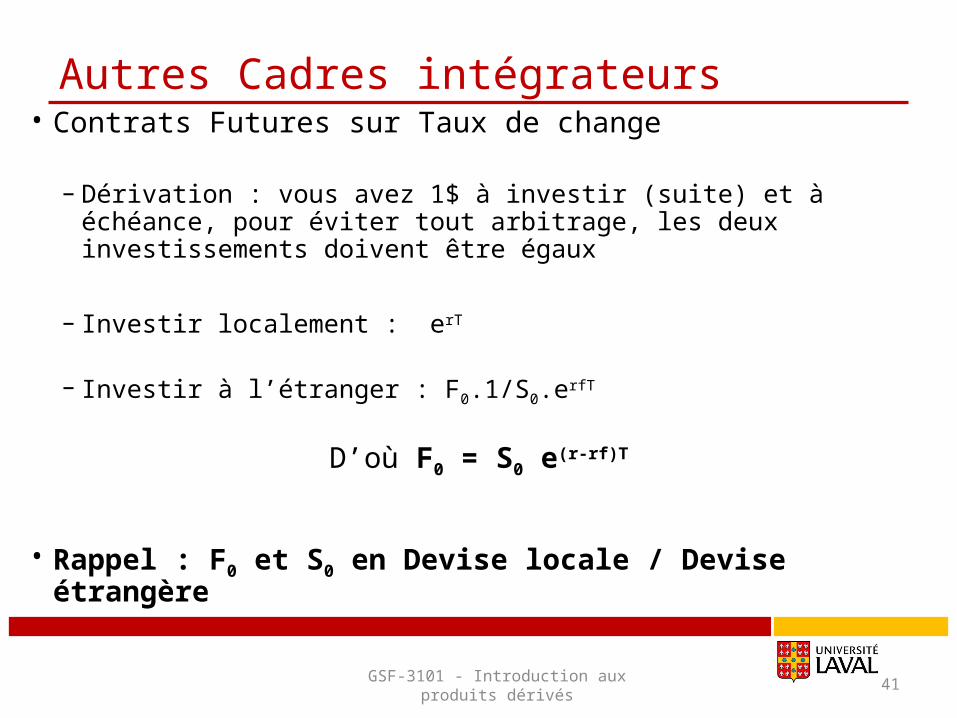

Autres Cadres intégrateurs• Contrats Futures sur Taux de change

– Dérivation : vous avez 1$ à investir

GSF-3101 - Introduction aux produits dérivés

T0 T1

Investir dans la devise locale

-1$ 1 er

On récupère le placement

Réplication du portefeuille à l’étranger

Investie dans la devise étrangère

-1 x 1/S0S0 = tx de change en US/Foreign

1 x 1/S0 erfT

On récupère le placement

Position courte dans le Futures

0 F0vendre la devise étrangère à

terme

Total -1 x 1/S0 F0 x1 x 1/S0 erfT

en devise locale

41

Autres Cadres intégrateurs• Contrats Futures sur Taux de change

– Dérivation : vous avez 1$ à investir (suite) et à échéance, pour éviter tout arbitrage, les deux investissements doivent être égaux

– Investir localement : erT

– Investir à l’étranger : F0.1/S0.erfT

D’où F0 = S0 e(r-rf)T

• Rappel : F0 et S0 en Devise locale / Devise étrangère

GSF-3101 - Introduction aux produits dérivés

42

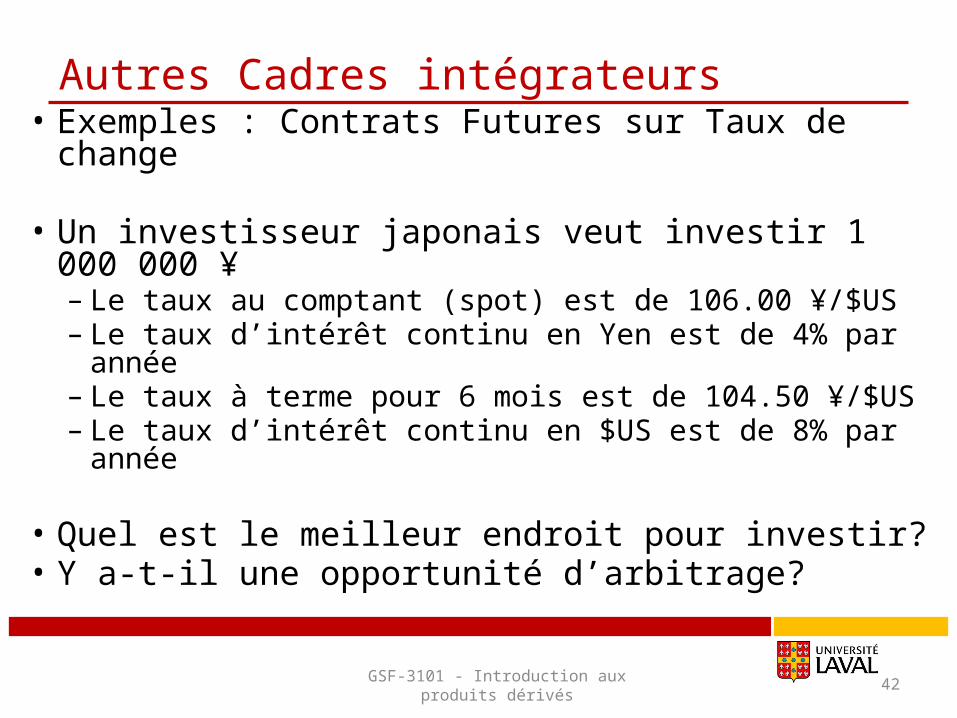

Autres Cadres intégrateurs• Exemples : Contrats Futures sur Taux de change

• Un investisseur japonais veut investir 1 000 000 ¥– Le taux au comptant (spot) est de 106.00 ¥/$US– Le taux d’intérêt continu en Yen est de 4% par année– Le taux à terme pour 6 mois est de 104.50 ¥/$US– Le taux d’intérêt continu en $US est de 8% par année

• Quel est le meilleur endroit pour investir?• Y a-t-il une opportunité d’arbitrage?

GSF-3101 - Introduction aux produits dérivés

43

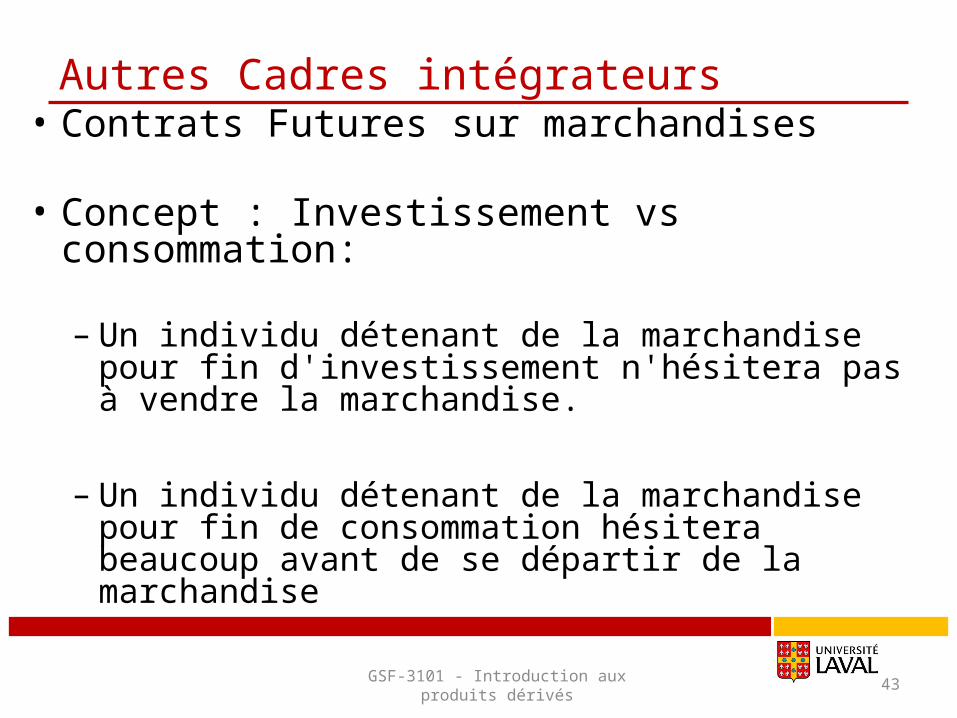

Autres Cadres intégrateurs• Contrats Futures sur marchandises

• Concept : Investissement vs consommation:

– Un individu détenant de la marchandise pour fin d'investissement n'hésitera pas à vendre la marchandise.

– Un individu détenant de la marchandise pour fin de consommation hésitera beaucoup avant de se départir de la marchandise

GSF-3101 - Introduction aux produits dérivés

44

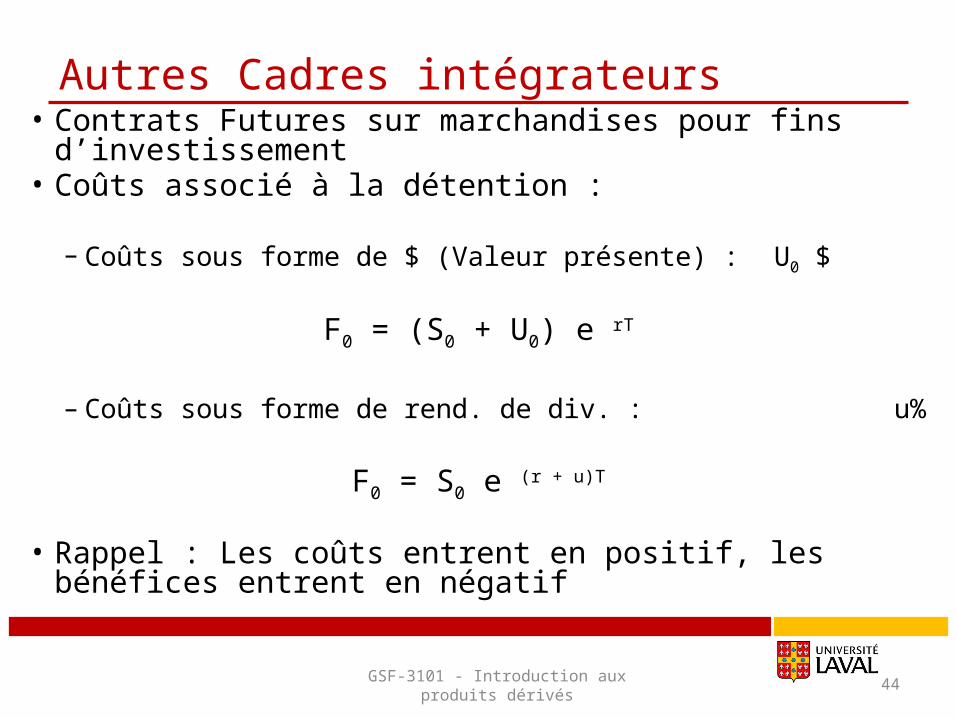

Autres Cadres intégrateurs• Contrats Futures sur marchandises pour fins d’investissement• Coûts associé à la détention :

– Coûts sous forme de $ (Valeur présente) : U0 $

F0 = (S0 + U0) e rT

– Coûts sous forme de rend. de div. : u%

F0 = S0 e (r + u)T

• Rappel : Les coûts entrent en positif, les bénéfices entrent en négatif

GSF-3101 - Introduction aux produits dérivés

45

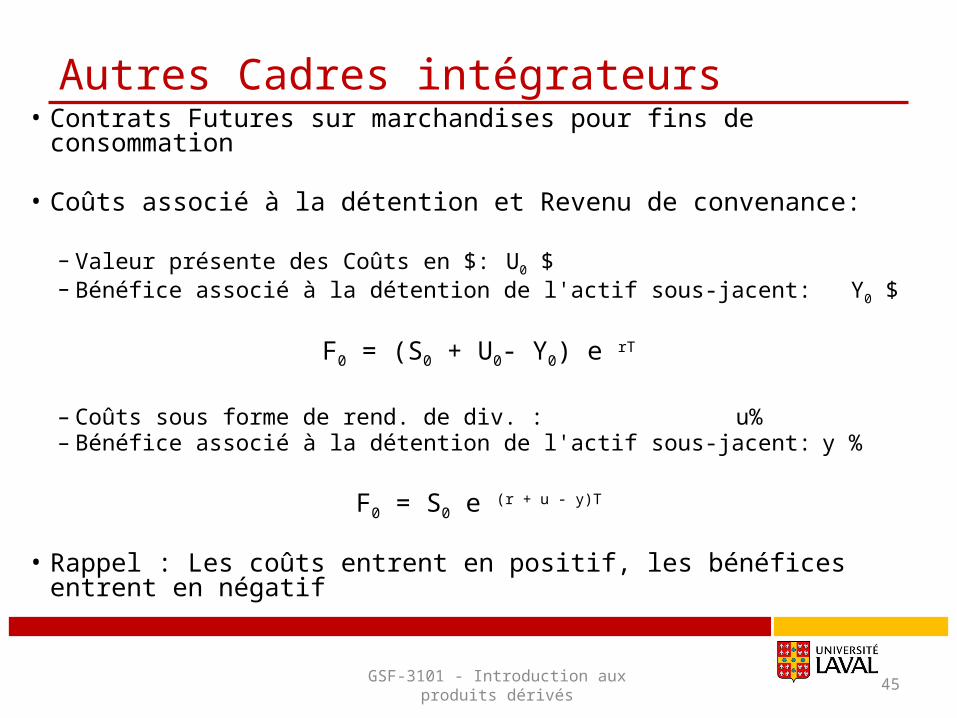

Autres Cadres intégrateurs• Contrats Futures sur marchandises pour fins de consommation

• Coûts associé à la détention et Revenu de convenance:

– Valeur présente des Coûts en $: U0 $– Bénéfice associé à la détention de l'actif sous-jacent: Y0 $

F0 = (S0 + U0- Y0) e rT

– Coûts sous forme de rend. de div. : u%– Bénéfice associé à la détention de l'actif sous-jacent: y %

F0 = S0 e (r + u - y)T

• Rappel : Les coûts entrent en positif, les bénéfices entrent en négatif

GSF-3101 - Introduction aux produits dérivés

46

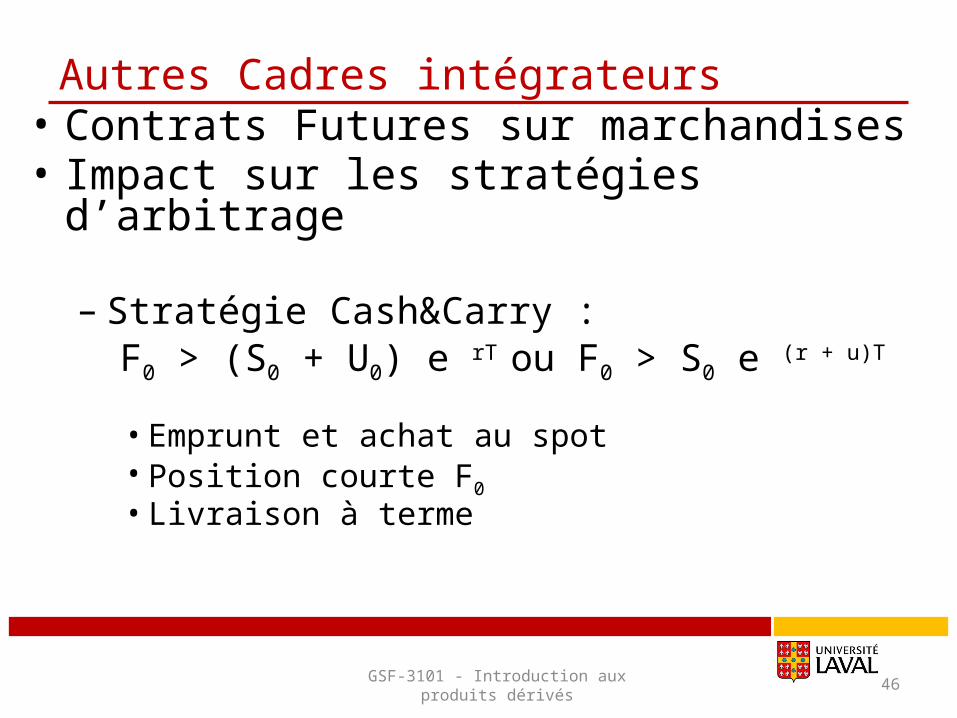

Autres Cadres intégrateurs• Contrats Futures sur marchandises• Impact sur les stratégies d’arbitrage

– Stratégie Cash&Carry : F0 > (S0 + U0) e rT ou F0 > S0 e (r + u)T

• Emprunt et achat au spot• Position courte F0• Livraison à terme

GSF-3101 - Introduction aux produits dérivés

47

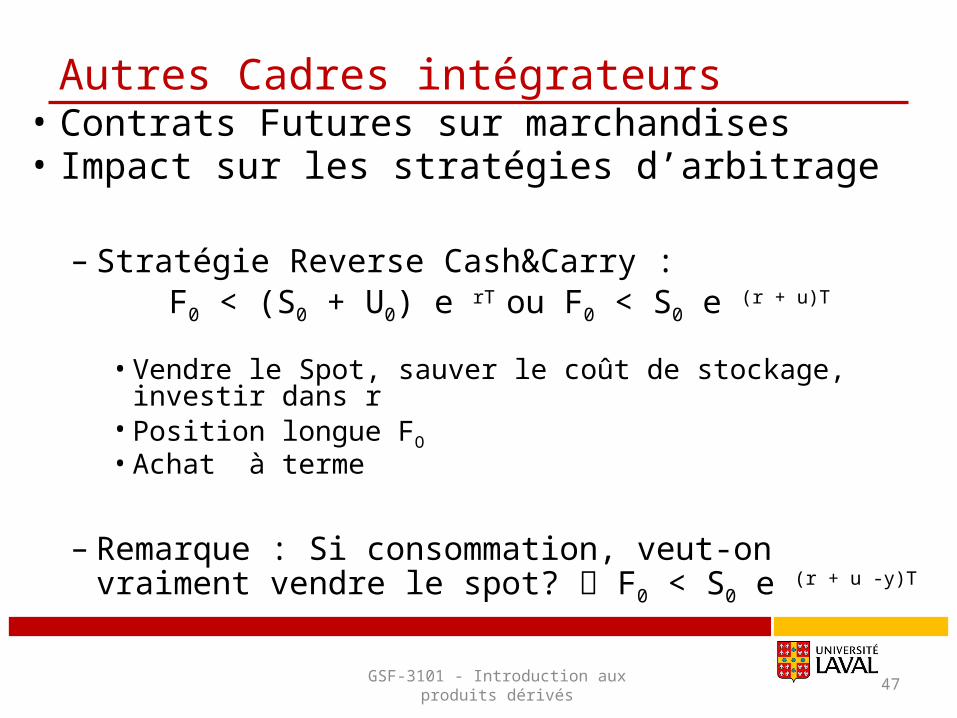

Autres Cadres intégrateurs• Contrats Futures sur marchandises• Impact sur les stratégies d’arbitrage

– Stratégie Reverse Cash&Carry : F0 < (S0 + U0) e rT ou F0 < S0 e (r + u)T

• Vendre le Spot, sauver le coût de stockage, investir dans r• Position longue FO• Achat à terme

– Remarque : Si consommation, veut-on vraiment vendre le spot? F0 < S0 e (r + u -y)T

GSF-3101 - Introduction aux produits dérivés

48

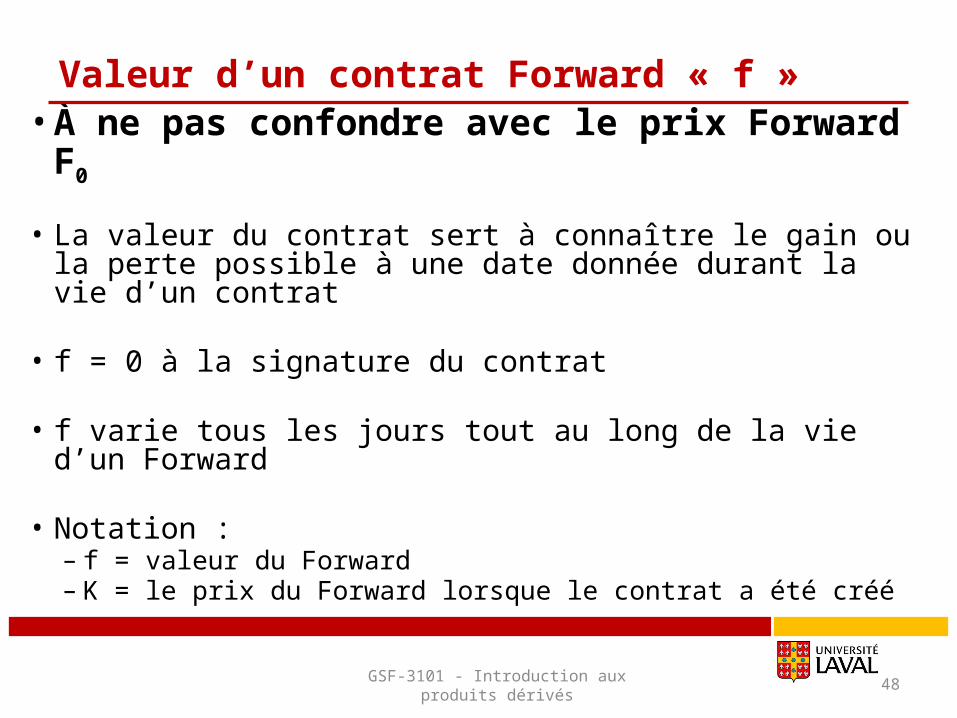

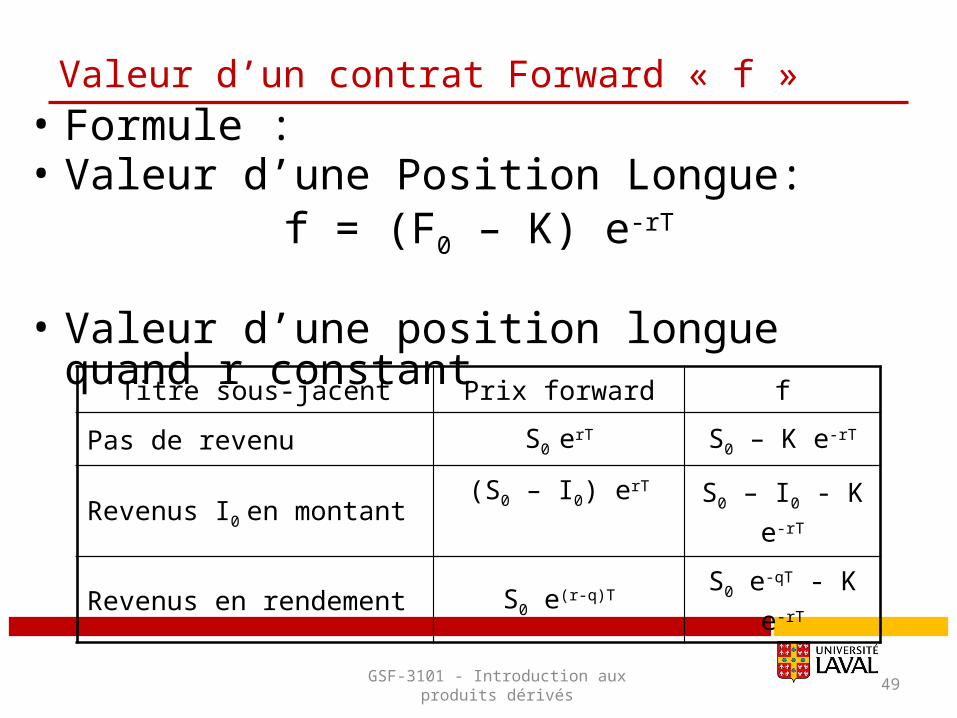

Valeur d’un contrat Forward « f »• À ne pas confondre avec le prix Forward F0

• La valeur du contrat sert à connaître le gain ou la perte possible à une date donnée durant la vie d’un contrat

• f = 0 à la signature du contrat

• f varie tous les jours tout au long de la vie d’un Forward

• Notation : – f = valeur du Forward– K = le prix du Forward lorsque le contrat a été créé

GSF-3101 - Introduction aux produits dérivés

49

Valeur d’un contrat Forward « f »• Formule : • Valeur d’une Position Longue:

f = (F0 – K) e-rT

• Valeur d’une position longue quand r constant

GSF-3101 - Introduction aux produits dérivés

Titre sous-jacent Prix forward f

Pas de revenu S0 erT S0 – K e-rT

Revenus I0 en montant(S0 – I0) erT

S0 – I0 - K e-rT

Revenus en rendement S0 e(r-q)T S0 e-qT - K e-rT

50

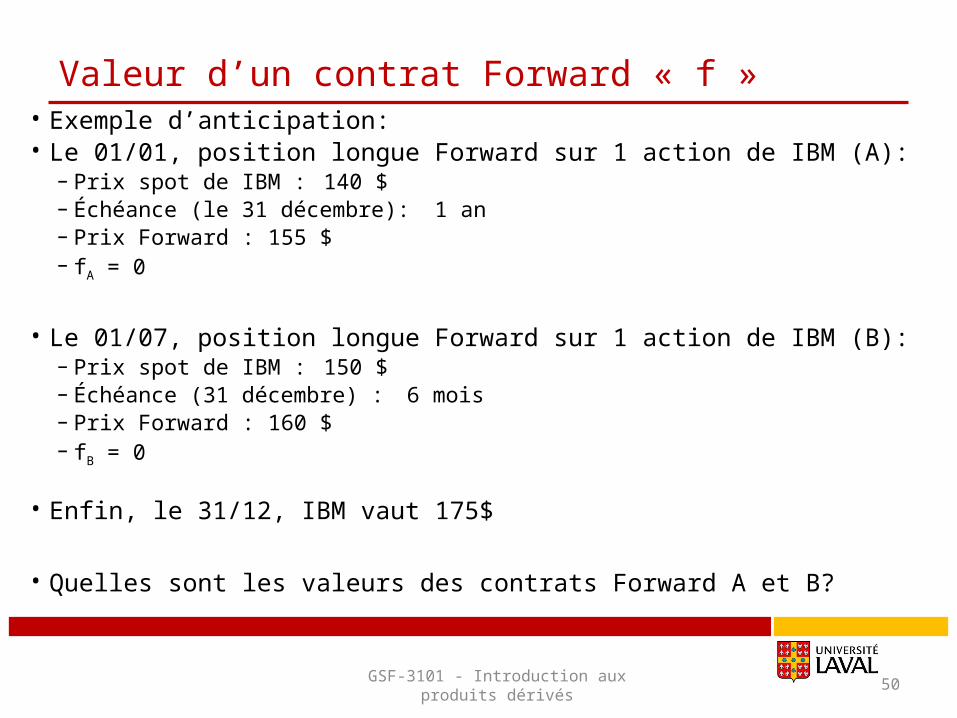

Valeur d’un contrat Forward « f »• Exemple d’anticipation:• Le 01/01, position longue Forward sur 1 action de IBM (A):

– Prix spot de IBM : 140 $– Échéance (le 31 décembre): 1 an– Prix Forward : 155 $– fA = 0

• Le 01/07, position longue Forward sur 1 action de IBM (B):– Prix spot de IBM : 150 $– Échéance (31 décembre) : 6 mois – Prix Forward : 160 $– fB = 0

• Enfin, le 31/12, IBM vaut 175$

• Quelles sont les valeurs des contrats Forward A et B?

GSF-3101 - Introduction aux produits dérivés

Recommended

![rar lorraine 2013 vdef [Mode de compatibilité] - adie.org · A long terme, Jordane envisage d’acquérir un camion plus ... contrats qui ont été souscrits. Le développement de](https://img.pdfslide.fr/doc/110x75/5b9a813a09d3f2c3468d6336/rar-lorraine-2013-vdef-mode-de-compatibilite-adieorg-a-long-terme-jordane.jpg)