Objet et définition de la comptabilité de gestion (2013)

Jean-Christophe SCILIEN, [email protected]

Professeur Agrégé – Enseignant ChercheurExpert-Comptable

Université Paris X – C.E.R.O.S.

• Le prix de revient « n’existe pas… »

– Fruit de « conventions »• CD + % CI = Coût de revient • La clé (% Ci) est parfois arbitraire

– Le Système comptable étant lui-même une « convention »

• Toutes les charges ne sont pas intégrées

• Les limites de la comptabilité générale• ↓

• L’émergence de la comptabilité analytique• ↓

• La définition de la comptabilité de gestion• ↓

• Les objectifs de la comptabilité de gestion

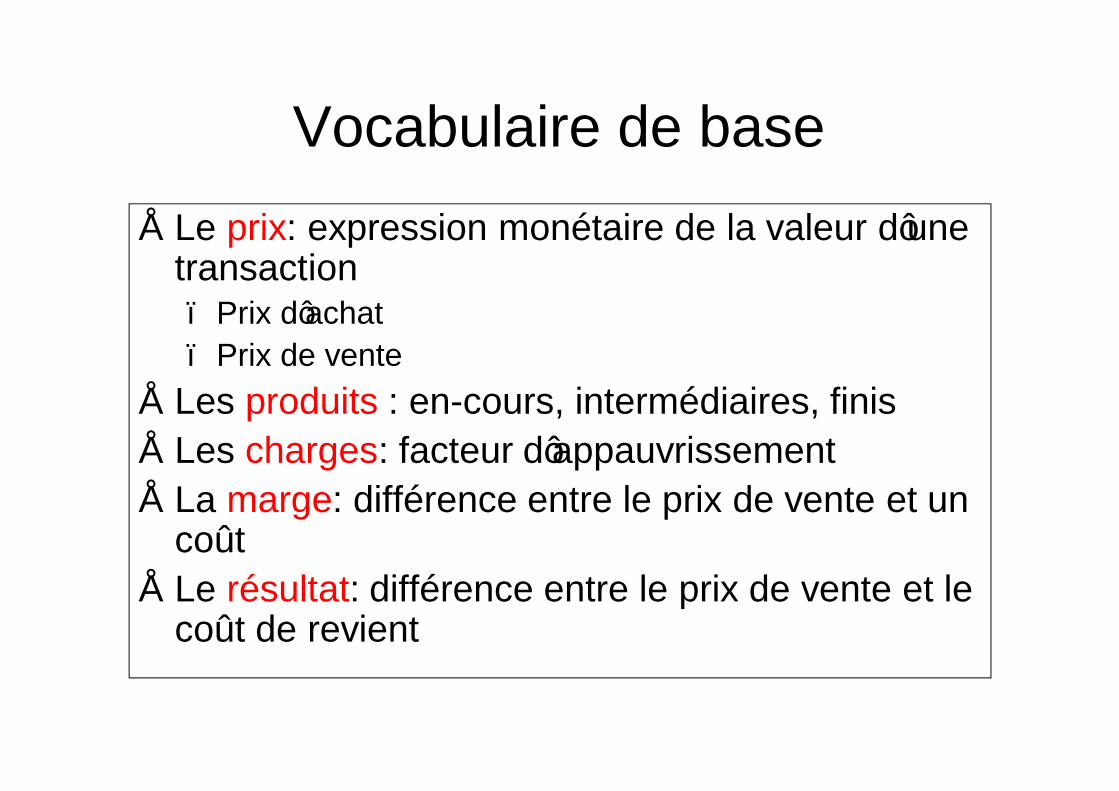

Vocabulaire de base• Le prix: expression monétaire de la valeur d’une

transaction– Prix d’achat– Prix de vente

• Les produits : en-cours, intermédiaires, finis• Les charges: facteur d’appauvrissement• La marge: différence entre le prix de vente et un

coût• Le résultat: différence entre le prix de vente et le

coût de revient

1- Les limites de la comptabilité générale

• 5 limites :– 1.1. Les variables physiques sont exclues

– 1.2. Pas d’indication sur chaque activité• Le Produit A est il rentable ?• En CG, impossible de le voir

– 1.3. Classement des charges par nature decharges

• Versus classement par fonction des coûts de laCAE

– 1.4. Périodicité annuelle• Versus hebdo / mensuelle / trimestrielle /

semestrielle de la CAE

– 1.5. Préoccupation juridique de la CG• ou fiscale plus qu’économique de la CAE• Exemples :

– provisions réglementées– amortissements dérogatoires

2- L’émergence de la comptabilité analytique

• 2.1. Développement de la « comptabilitéindustrielle » au travers de :

– l’organisation scientifique du travail,• Frederick Taylor,

– Rationaliser– Motiver

– Puis, Henri Fayol

Développements de (la grande) entreprise

• Vers 1850, il s’agit en effet d’organiser etrationaliser :– le processus de :

• production– (Taylor)*, = travail à la chaine

• d’administration– (Fayol) = de la CAE à la CDG

– Et en parallèle, le système d’autorité mis enœuvre

– (Weber)

Développement Taylor : • 2.1.1. « rationnaliser le travail »

– spécialiser les ouvriers, parcelliser le travail,– séparer le travail entre la conception,

l’exécution et le contrôle etc…

• 2.1.2. « motiver les salariés »– en préconisant une politique des salaires

‘stimulante’* basée sur le rendement (salaireaux pièces).

• NDLA : individualisation des salaires, inégalités

• 2.2. Évolution des fonctions de productionvers les fonctions commerciales …– et développement accru de la comptabilité

analytique• Croissance des charges indirectes, servant

à plusieurs produits • Élargissement du rôle de la CAE (orientée

coûts exclusifs), vers la comptabilité degestion (plus large, écarts, diagnostic,prévisions…)

3- Définition• 3.1. La comptabilité de gestion est :

– un mode de traitement des données– qui doit fournir, d’une manière générale, les

éléments destinés à faciliter la « prise dedécisions » (CNC, 1990)

• 3.2. Caractéristiques générales– Distincte de la comptabilité générale– Absence de normalisation– Absence d’obligation

3.3. Caractéristiques détaillées de la comptabilité de gestion (CDG)

• Quatre caractéristiques précises :

– 3.3.1. CDG est :• destinée en premier aux besoins de l’entreprise• une partie de son système d’information

– 3.3.2. CDG comporte :• un processus de mesure des performances• des méthodes d’aide à la décision

4- Les objectifs

• 4.1. Aide à la décision• 4.2. Outil d’analyse• 4.3. Deux objets principaux d’analyse• 4.4. Articulation de la comptabilité de gestion

avec la comptabilité générale– Le traitement des charges

• 4.5. Organisation entre CG et CAE– type de données traitées, modalités,

bouclage ou non ?

4- Les objectifs• 4.1. Aide à la décision

– Processus d’aide à la décision : • Permettre un constat• Identifier les problèmes• Trouver les solutions• Inscrire le management dans une temporalité :

– avant (finalisation), – pendant (pilotage), – après (évaluation):

» 3E (efficience, efficacité économie); » notions de rendement, productivité, profitabilité,

rentabilité

• 4.2. Outil d’analyse : pourquoi faire ?

– 4.2.1. Calculer et déterminer :• les coûts• les bases d’évaluation de certains éléments du

bilan (stocks…)– 4.2.2. Expliquer et étudier

• la cause des coûts• le comportement des charges

– 4.2.3. Établir et interpréter• les prévisions de charges et de produits• les écarts

4.3. Deux objets principaux d’analyse

• 4.3.1. Connaître les coûts : lesquels ? – comment choisir les coûts? (page suivante

définition)– pertinence, fiabilité

• 4.3.2. Influer sur les comportements– des acteurs – sur la base de comportements

(=modélisation) des charges

Les coûts : késaco ?

• Un coût est :– un calcul– un regroupement de charges, ou consommations de

ressources, sur un découpage jugé pertinent par legestionnaire.

• Multitude de coûts caractérisés par 3 paramètres– L’objet :

• fonction économique, activité…– Le contenu :

• coûts complet ou partiels– Le moment :

• constatés ou prévisionnels

4.4. Articulation de la comptabilité de gestion avec la comptabilité générale

• 4.4.1. Les charges non incorporables aux coûts:– charges exceptionnelles– et charges hors exploitation

• 4.4.2. Les charges incorporées dans la CAE– Pour un montant différent

• « charges de substitution »– Pour un montant à 0 dans la CG

• « Charges supplétives » :– ajouts (rémunération de l’exploitant et des

capitaux propres)

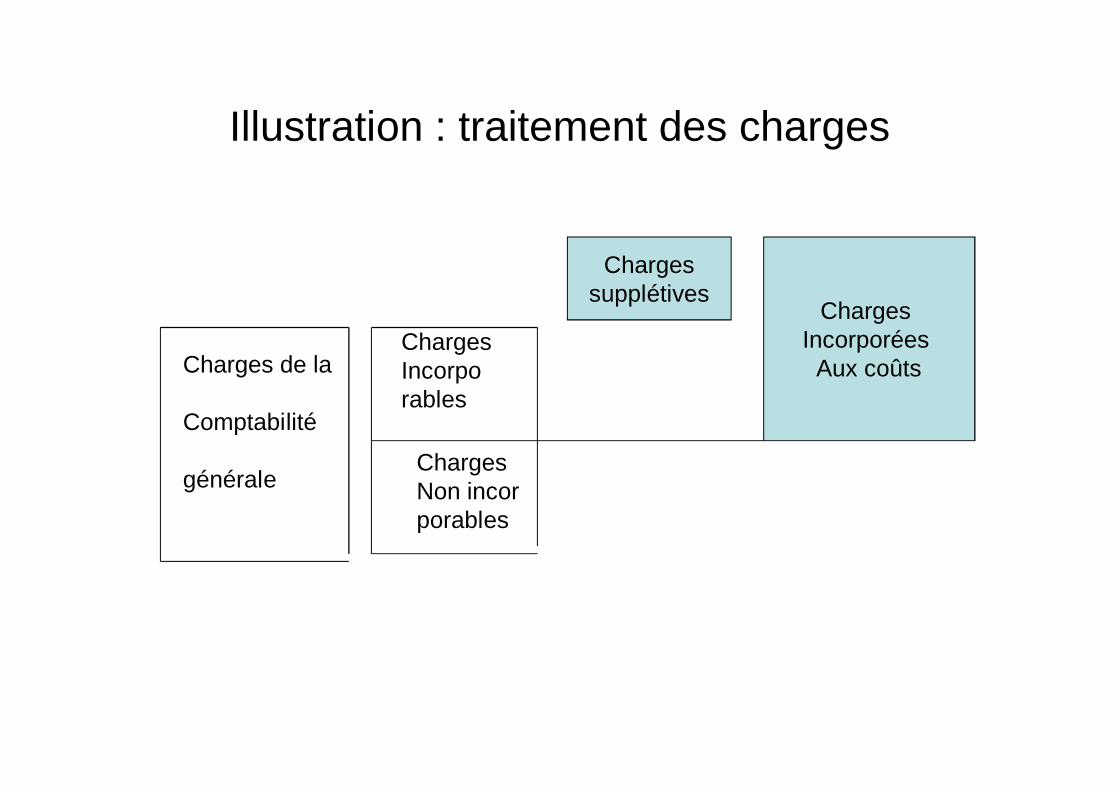

Illustration : traitement des charges

Chargessupplétives

Charges Incorporées

Aux coûtsCharges de la

Comptabilité

générale

Charges Incorporables

ChargesNon incorporables

4.5. Organisation

• La plupart des données de base utilisées par lacomptabilité de gestion sont :– des données de la comptabilité financière

(achats, salaires, ventes…)– cette double utilisation des charges et des

produits pose un problème d’organisationcomptable

• Entre CG et CAE, 2 systèmes comptablespossibles :– intégration ou séparation ?

Quelle organisation ? répondre à 3 questions

• 4.5.1- Quelles données à traiter ?– : la nature des données à traiter est à

déterminer cas par cas• 4.5.2- Quelles modalités ?

– la saisie, le stockage et le traitement desdonnées

• 4.5.3- Le bouclage CAE avec la comptabilitéfinancière ?– L’informatique a facilité la gestion des données, les

réponses à ces questions bougent dans le temps…(ex. développement de SAP)

4.5.1. Quelles données stocker et traiter ?

• A. Données financières– Différence de périodicité– Différences d’évaluation– Écarts nés au sein des flux de la comptabilité de

gestion• B. Données physiques

– Constats statiques (surfaces…)– Données à collecter en suivant les flux économiques:

saisie automatique ou données déclaratives (relevéde temps)

4.5.2. Saisie, stockage et traitement

• Quelles informations à traiter ?

– Coûts par nature ? – Coûts par entité ? – Coûts par activité ? – Coût par « objet » de calcul ?

• (produit, client…)

4.5.3. Le bouclage avec la comptabilité financière

• En fonctions des réponses aux deuxprécédentes questions, 2 systèmespossibles de fonctionnement :

– A. intégration (CAE et CG)– B. séparation

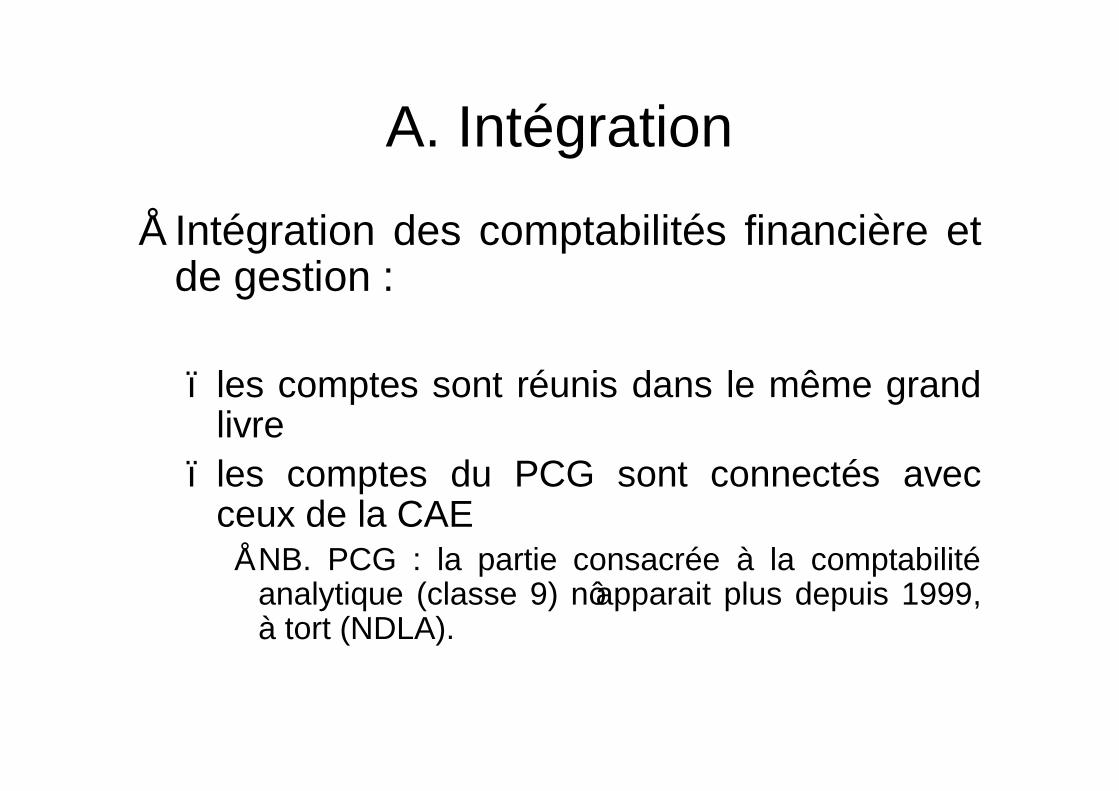

A. Intégration

• Intégration des comptabilités financière etde gestion :

– les comptes sont réunis dans le même grandlivre

– les comptes du PCG sont connectés avecceux de la CAE

• NB. PCG : la partie consacrée à la comptabilitéanalytique (classe 9) n’apparait plus depuis 1999,à tort (NDLA).

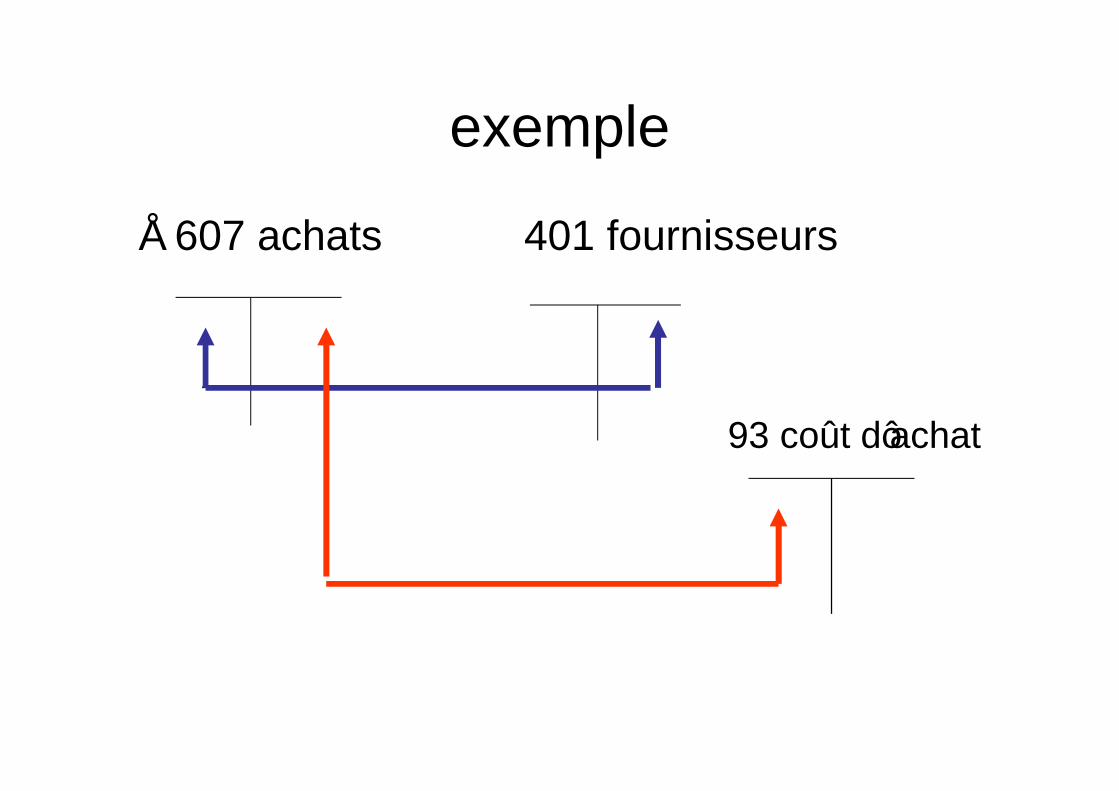

exemple

• 607 achats 401 fournisseurs

93 coût d’achat

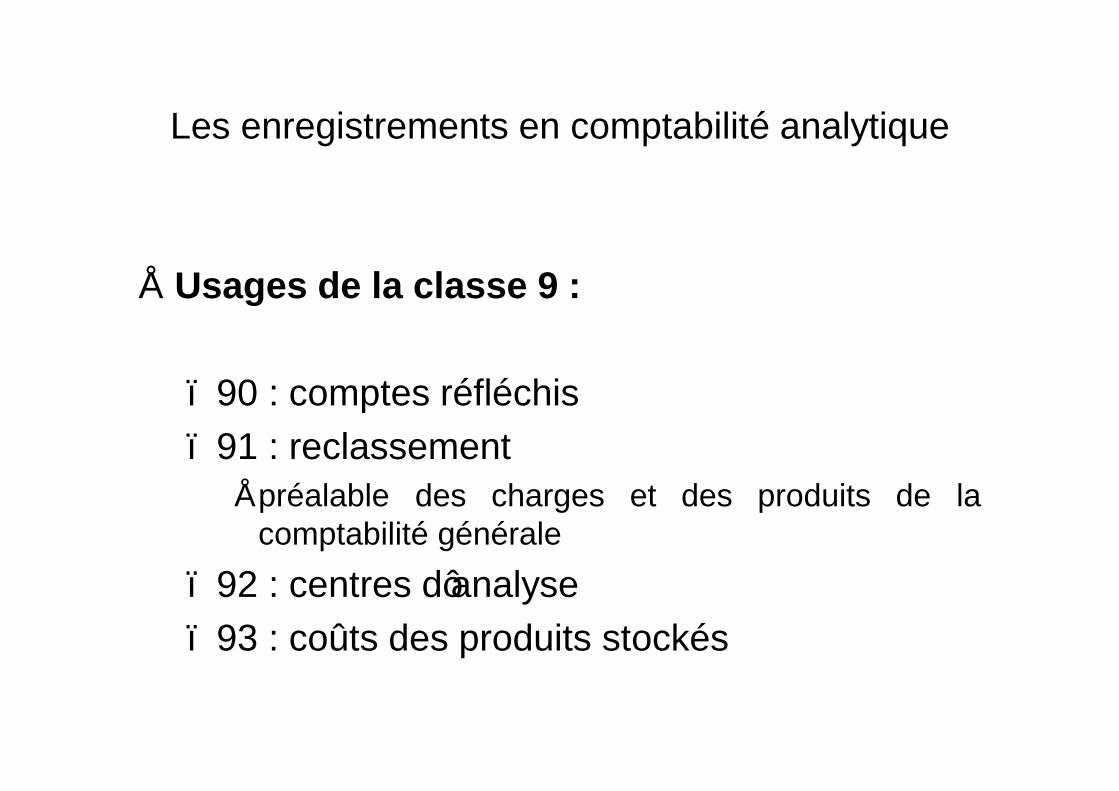

Les enregistrements en comptabilité analytique

• Usages de la classe 9 :

– 90 : comptes réfléchis– 91 : reclassement

• préalable des charges et des produits de lacomptabilité générale

– 92 : centres d’analyse– 93 : coûts des produits stockés

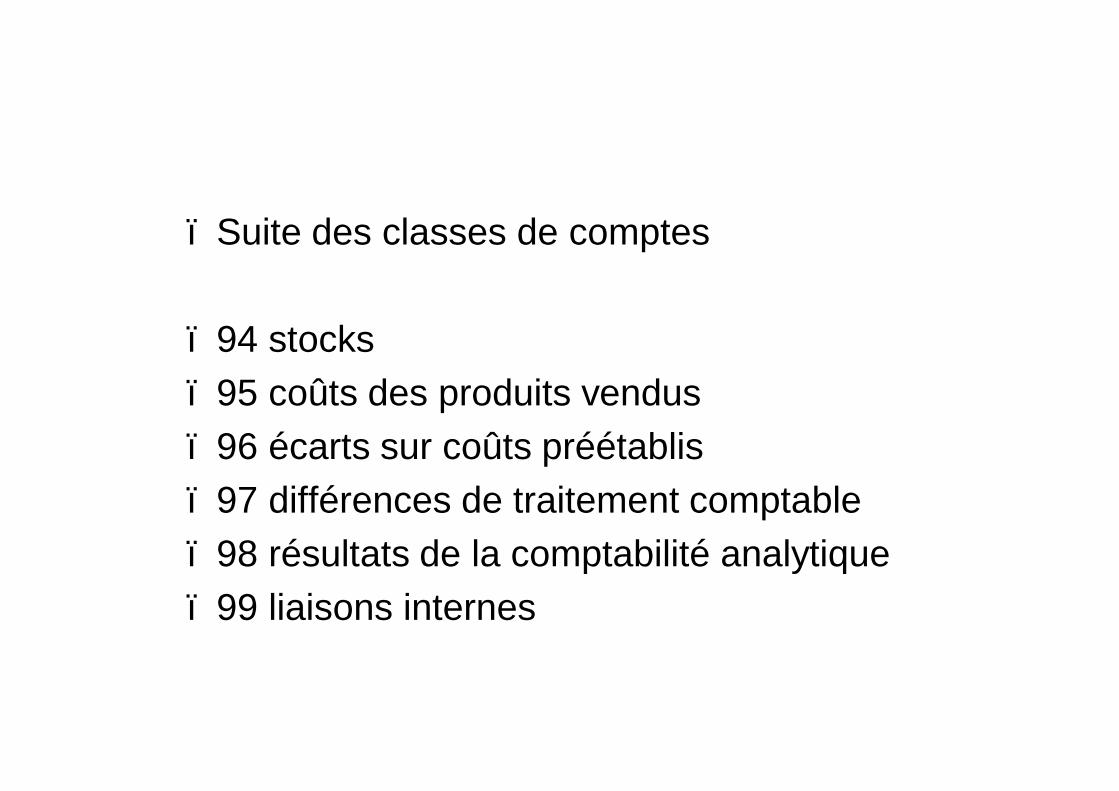

– Suite des classes de comptes

– 94 stocks– 95 coûts des produits vendus– 96 écarts sur coûts préétablis– 97 différences de traitement comptable– 98 résultats de la comptabilité analytique– 99 liaisons internes

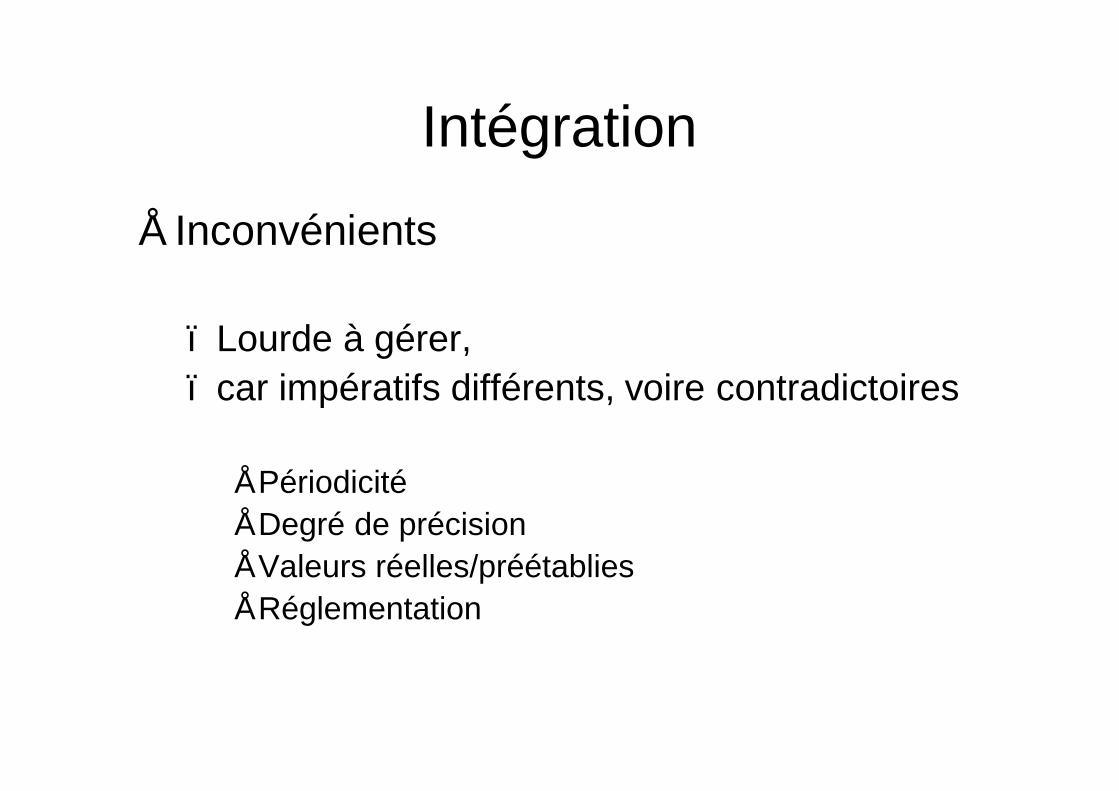

Intégration

• Inconvénients

– Lourde à gérer,– car impératifs différents, voire contradictoires

• Périodicité• Degré de précision• Valeurs réelles/préétablies• Réglementation

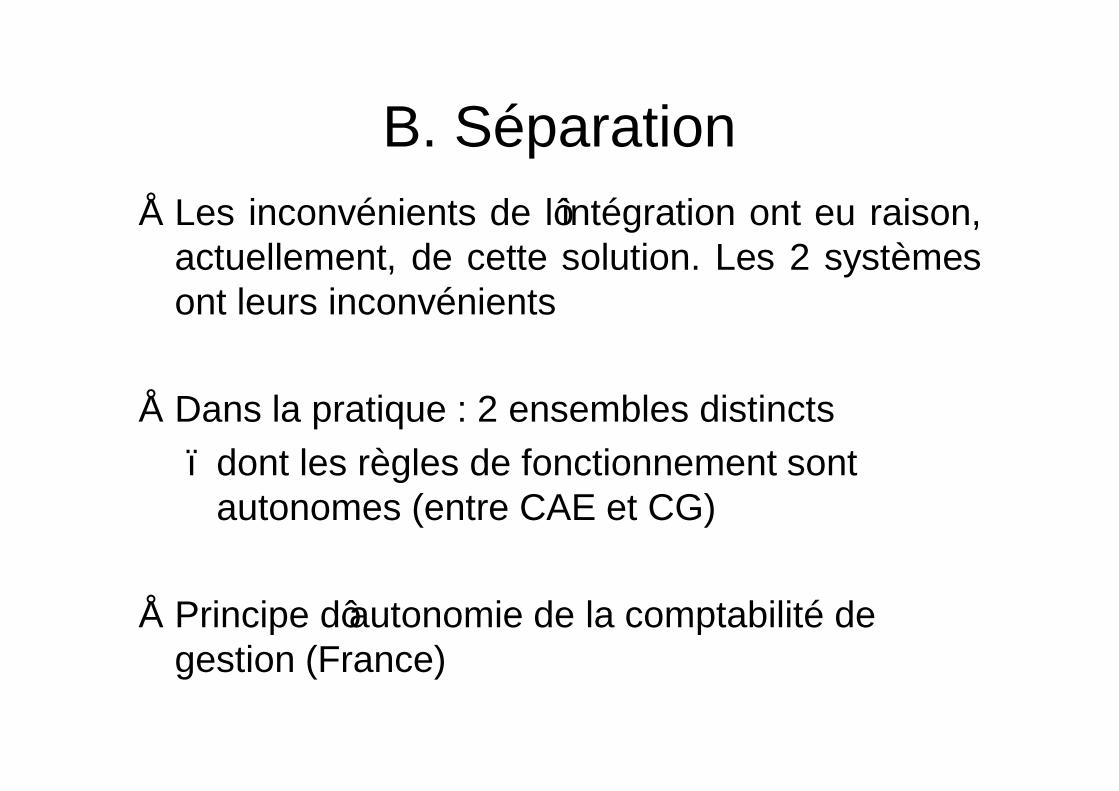

B. Séparation• Les inconvénients de l’intégration ont eu raison,

actuellement, de cette solution. Les 2 systèmesont leurs inconvénients

• Dans la pratique : 2 ensembles distincts – dont les règles de fonctionnement sont

autonomes (entre CAE et CG)

• Principe d’autonomie de la comptabilité de gestion (France)

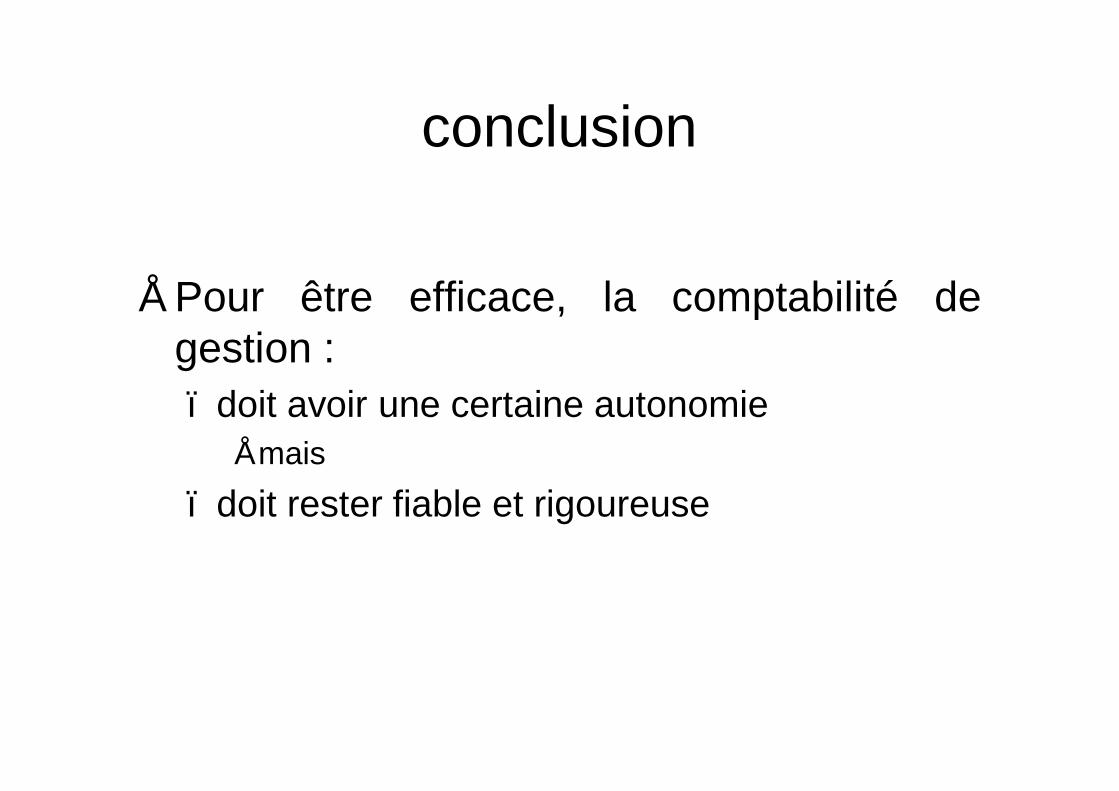

conclusion

• Pour être efficace, la comptabilité degestion :– doit avoir une certaine autonomie

• mais– doit rester fiable et rigoureuse

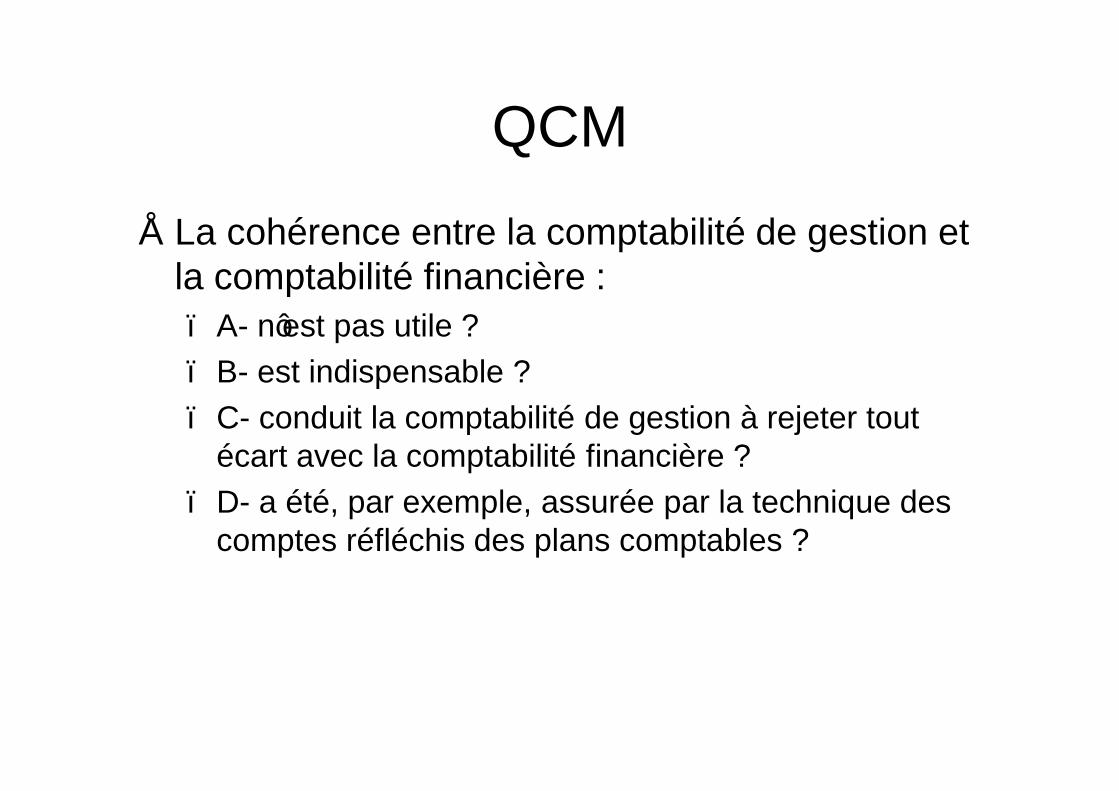

QCM

• La cohérence entre la comptabilité de gestion et la comptabilité financière :– A- n’est pas utile ? – B- est indispensable ? – C- conduit la comptabilité de gestion à rejeter tout

écart avec la comptabilité financière ? – D- a été, par exemple, assurée par la technique des

comptes réfléchis des plans comptables ?

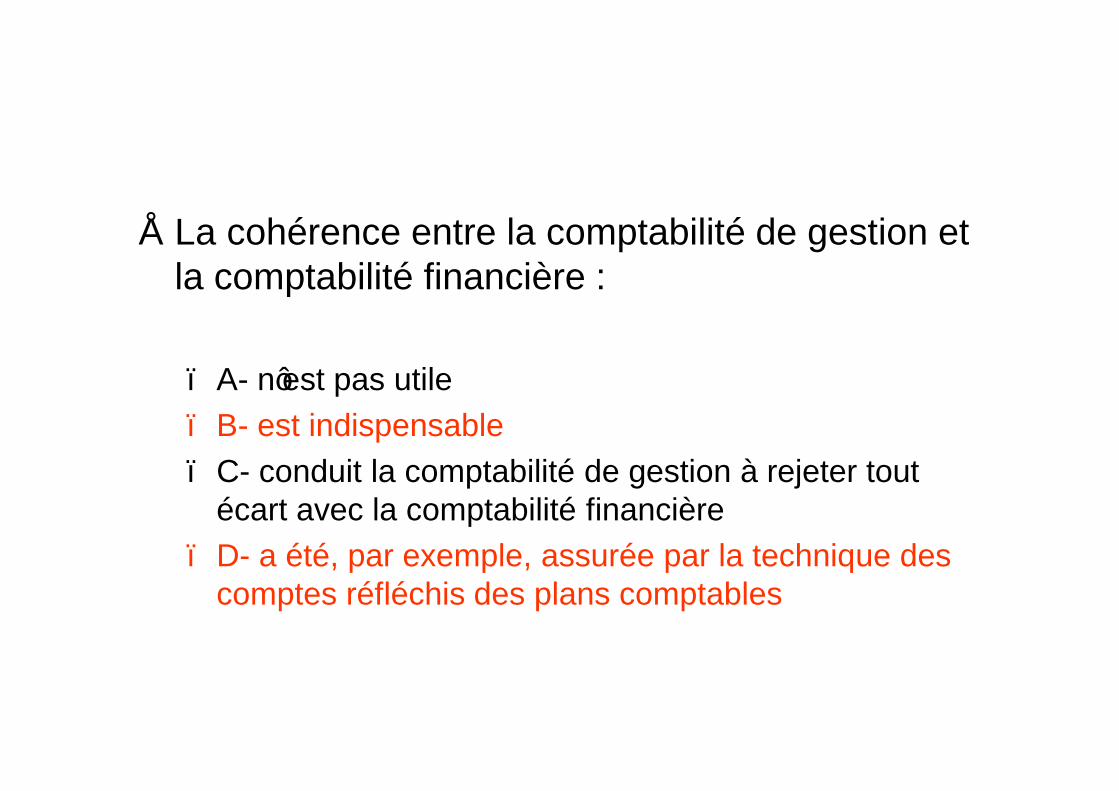

• La cohérence entre la comptabilité de gestion et la comptabilité financière :

– A- n’est pas utile– B- est indispensable– C- conduit la comptabilité de gestion à rejeter tout

écart avec la comptabilité financière– D- a été, par exemple, assurée par la technique des

comptes réfléchis des plans comptables

• Remarque :– Nous remercions Mme Lamarque qui nous a

permis de poursuivre l’amélioration de sonsupport de cours.

– Ce support ne tient pas compte des caspratiques et des vidéos montrées en cours,

• Voir : http://adminixce.canalblog.com/• Chaplin,• Autres..

Recommended