Embed Size (px)

Citation preview

Plans prévisions budgets

Introduction générale du module

• Gestion budgétaire : un des outils du contrôle de gestion• Pas de gestion sans prévisions• Apparition dans les années 20 aux US : né de la nécessité

de contrôler l’action des filiales dans les grands groupes• A évolué au cours du XXème siècle :

– outil de prévisions et de contrôle– outil de motivation et d’évaluation– outil de déclinaison de la stratégie et d’action collective

• Aujourd'hui, budget fortement critiqué mais demeure unoutil incontournable dans la majorité des E

2

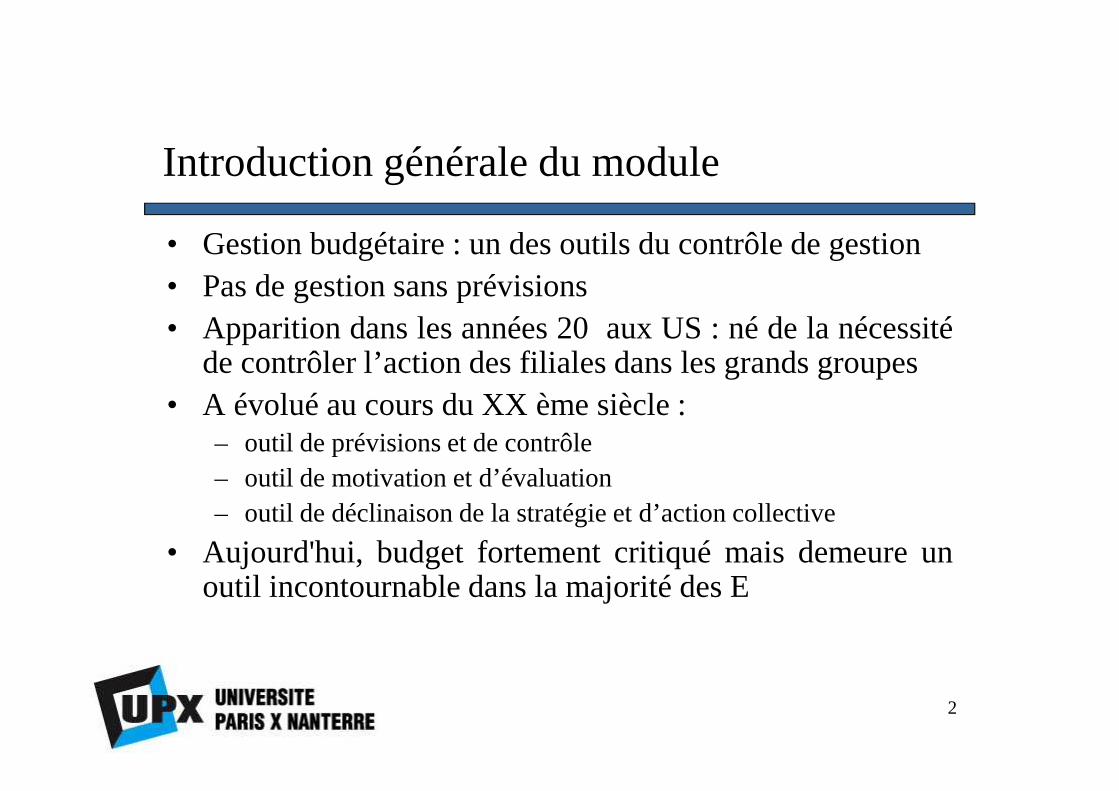

Introduction générale du module : cohérence plan stratégique – plan opérationnel - budget

Plan stratégique

Budget

Plan opérationnel

5-10 ans

1 an

2-5 ans

mai-juillet

septembre-décembre

juin-août

3

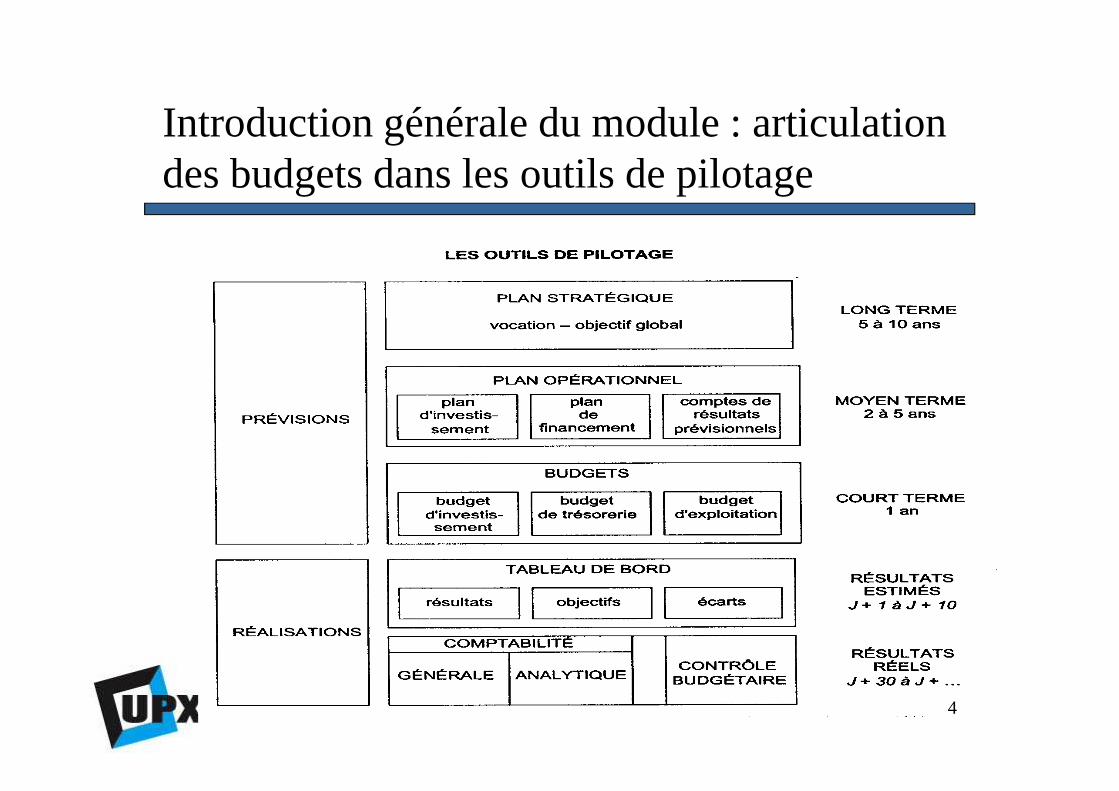

Introduction générale du module : articulation des budgets dans les outils de pilotage

4

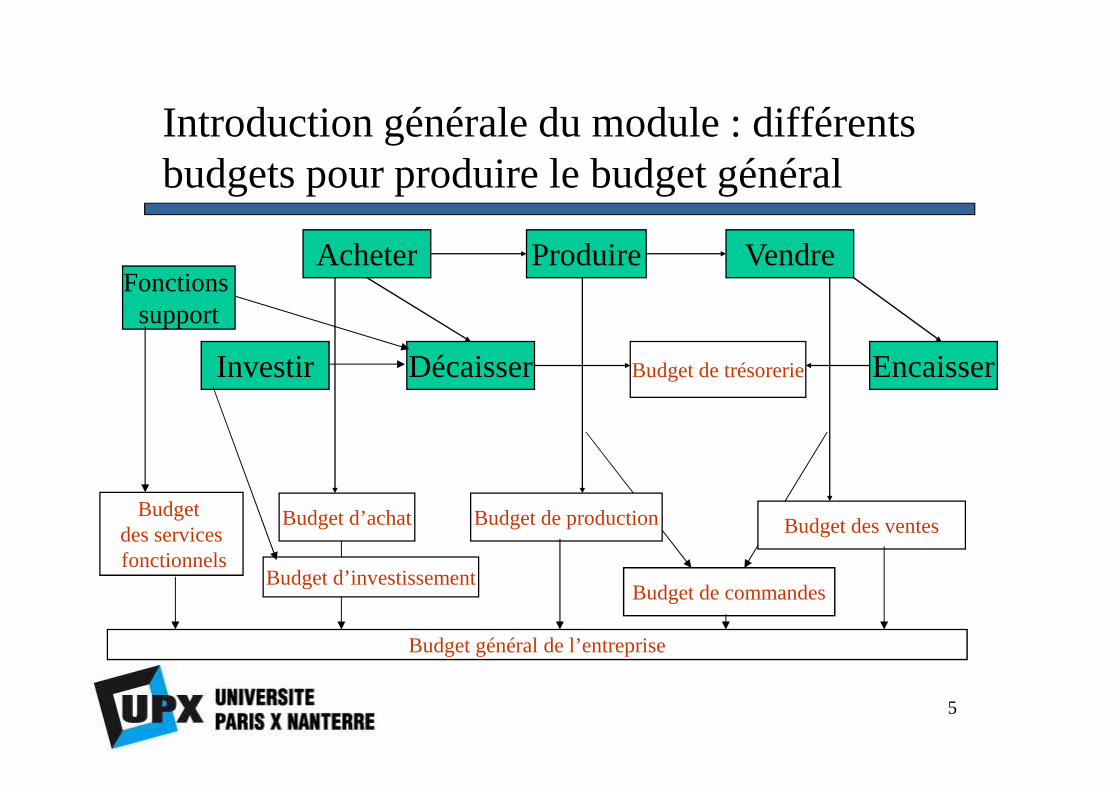

Introduction générale du module : différents budgets pour produire le budget général

Acheter Produire Vendre

Encaisser

Budget d’achat Budget de production

Budget d’investissement

Budget de trésorerie

Budget des ventes

Décaisser

Budget de commandes

Investir

Fonctions support

Budget des servicesfonctionnels

Budget général de l’entreprise

5

Plan général du module

• Chapitre 1 : Enjeux et fonctionnement du système deplanification et de gestion budgétaire

• Chapitre 2 : Prévision et budgétisation des ventes

• Chapitre 3 : Gestion budgétaire de la production et desapprovisionnements

• Chapitre 4 : Budget de commandes

• Chapitre 5 : Budget des services fonctionnels

• Chapitre 6 : Plan de financement

• Chapitre 7 : Synthèse budgétaire et états financiersprévisionnels

• Chapitre 8 : Gestion budgétaire et comportements

6

Chapitre 1: Enjeux et fonctionnement du système de planification et de gestion budgétaire

Plans prévisions budgets

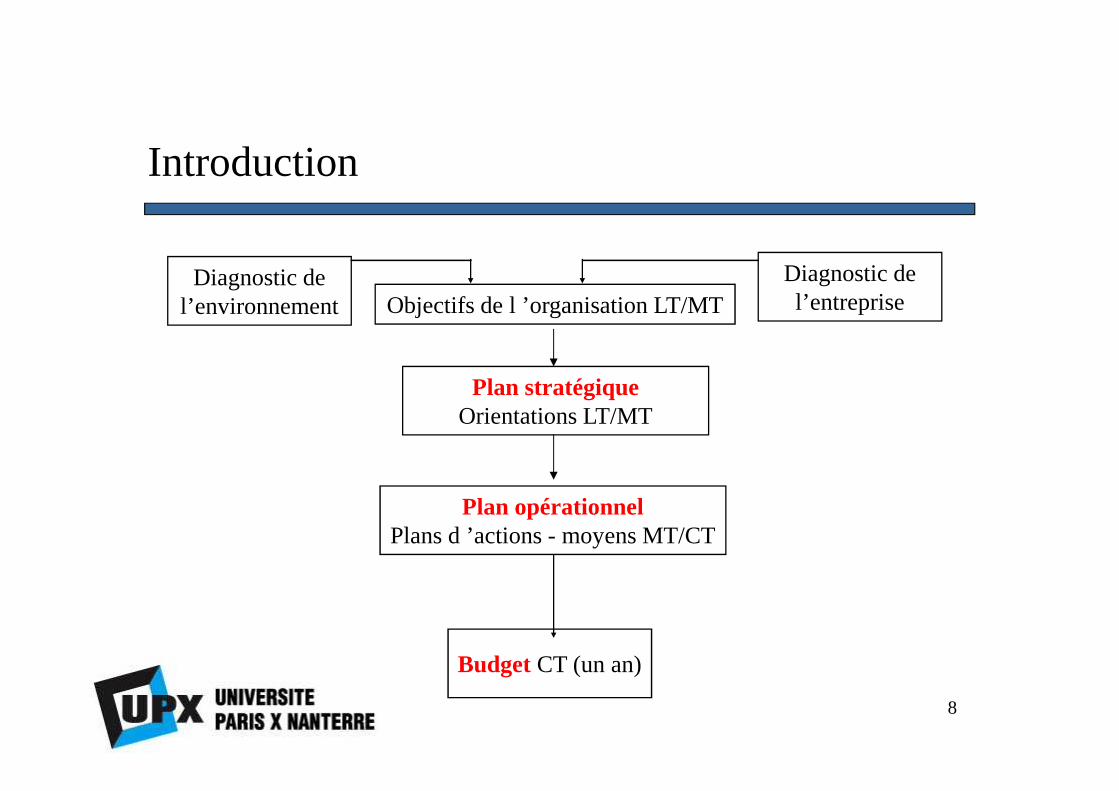

Introduction

Diagnostic de l’environnement

Diagnostic de l’entrepriseObjectifs de l ’organisation LT/MT

Plan opérationnelPlans d ’actions - moyens MT/CT

Budget CT (un an)

Plan stratégiqueOrientations LT/MT

8

Introduction

• La définition d’une stratégie permet l’élaboration du planstratégique (Section 1 : La planification stratégique)

• La planification opérationnelle regroupe les modalitéspratiques de la mise en œuvre du plan stratégique (Section2 : la planification opérationnelle)

• Les budgets formalisent les plans d’actions court terme enles traduisant en objectifs chiffrés (Section 3 : Le systèmebudgétaire)

9

Section I La planification stratégique

• Apparition de la planification stratégique (PS) débutannées 60 dans la littérature spécialisée et les grandesentreprises

• Définition : processus organisé d’élaboration et de mise enforme des objectifs, orientations et actions stratégiques ausein de l’E

10

Section I La planification stratégique

• Le plan stratégique constitue une formalisation des ptsessentiels de la stratégie, le diagnostic des forces et desfaiblesses, des menaces et opportunités

• Traduit les choix stratégiques en objectifs quantifiés

• Définit les politiques et moyens pour les atteindre

• projette sur un horizon de 5 ans les différentesétapes de la mise en œuvre de la stratégie

•11

Section I La planification stratégique

• PS suppose d’avoir choisi une stratégie (1. Les choixstratégiques de l’entreprise)

• PS répond à certaines fonctions (2. Les fonctions de laPS)

• Outil vital ou gadget managérial coûteux? La PS arécemment évolué (3. L’évolution récente de la PS)

12

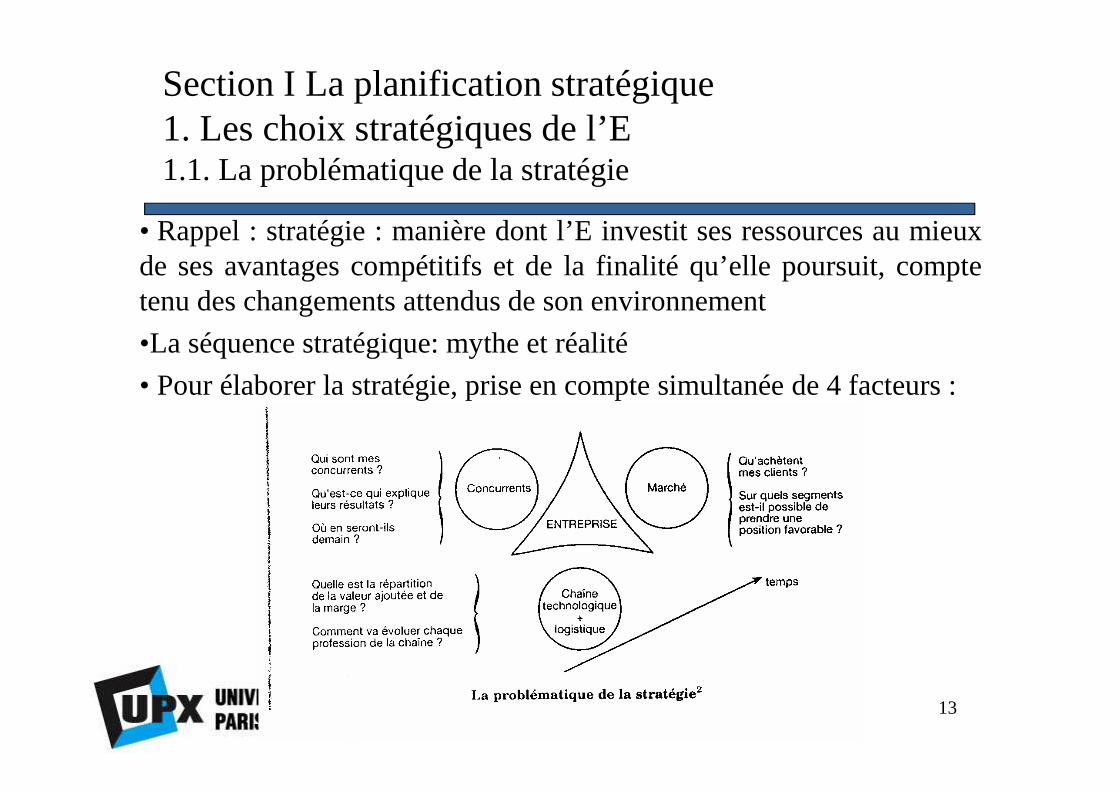

Section I La planification stratégique 1. Les choix stratégiques de l’E1.1. La problématique de la stratégie

• Rappel : stratégie : manière dont l’E investit ses ressources au mieuxde ses avantages compétitifs et de la finalité qu’elle poursuit, comptetenu des changements attendus de son environnement

•La séquence stratégique: mythe et réalité

• Pour élaborer la stratégie, prise en compte simultanée de 4facteurs :

13

•Démarche stratégique suppose– Segmentation des activités (découpage en métiers caractérisés par une

combinaison unique de facteurs clés de succès)

– Localiser les activités de l’entreprise compte tenu du cycle de vie desproduits

• Pour chaque métier :– Déterminer la position concurrentielle

– Analyser l’environnement (facteurs politiques, économiques etsociologiques) en termes d’opportunités ou menaces et les forces etfaiblesses de l’entreprise (SWOT)

– Formuler des propositions stratégiques à l’intersectiondes aspectsinternes et externes

Section I La planification stratégique 1. Les choix stratégiques de l’E1.1. La problématique de la stratégie

14

Section I La planification stratégique 1. Les choix stratégiques de l’E1.2. Les principaux choix stratégiques possibles

1.2.1. Les stratégies génériques

• Stratégie de domination par les volumes et les coûts : l’avantageconcurrentiel coût doit permettre d’accroître les parts demarché;recherche permanente de réduction au risque de perte de qualité

• Stratégie de différenciation : l’avantage concurrentielest fondésur la spécificité de l’offre, reconnue par les clients; permetd’accroître la rentabilité mais risque de retournement

• Stratégie de focalisation : stratégie de niche, on échappequasi-totalement à la concurrence ; cette stratégie peut ne pas êtredurable

15

Section I La planification stratégique 1. Les choix stratégiques de l’E1.2. Les principaux choix stratégiques possibles

1.2.2. Les modalités de développement de l’entreprise

• La diversification : élargissement du portefeuille d’activités• La spécialisation et le recentrage : concentration sur le métier de

base de l’entreprise• La croissance interne : repose sur la capacité de l’entreprise à se

développer à partir de sa propre production• La croissance externe : rachat d’autres entreprises• Les stratégies relationnelles : alliances, partenariats• L’internationalisation : exportations, coentreprises,licences,

investissement direct

16

Section I La planification stratégique 2. Les fonctions de la PS2.1. La fonction technico-économique

• Répondre aux questions : qui sommes-nous, que veut-on faire,qu’allons-nous faire?Anticiper, construire le devenir del’entreprise

• Fonction stratégique : consiste à élaborer des stratégiespouroptimiser le potentiel de l’entreprise, améliorer sa position /concurrents, la mettre en situation d’obtenir de meilleuresperformances

• La PS est une procédure qui organise cette fonction (calendrier,modalités de travail, responsables participant au processus)

• Le PS reprend les pts clés de la stratégie :– marchés/produits/technologies/– Objectifs quantifiés (ex %)– Moyens pour atteindre les objectifs : croissance externe/interne, zone

géographique à privilégier

17

Section I La planification stratégique 2. Les fonctions de la PS2.2. La fonction socio-politique

• PS puissant vecteur d’exercice du pouvoir

• Buts et procédures varient selon le mode de gvt de l’E– Si mode plutôt transactionnel : négociation base d’argumentations

réciproques et traite les divergences éventuelles :→nbx processus deconcertation entre les niveaux hiérarchiques

– Si le commandement prédomine, la PS est bcp plus top-down, simplecellule spécialisée auprès DG, traduit en plans les desiderata politiques

– Si animation privilégiée, procédure plus informelle, jouant davantagesur la mobilisation des individus aux différents niveaux (cf. documentAC Martinet)

18

Section I La planification stratégique 3. L’évolution récente de la PS3.1. Une décentralisation accrue

• Double mvt :– PS passe aux mains des opérationnels depuis les fonctionnels– Du siège vers les unités décentralisées

• Des cellules centrales subsistent, mais avec peu de personnes àqualification élevée : rôle principal : les grandes questionsstratégiques, la croissance externe, le conseil stratégique auxunités

19

Section I La planification stratégique 3. L’évolution récente de la PS3.2. Des méthodes moins sophistiquées

• Corollaire de l’évolution précédente : les managers d’unitécherchent avant tout l’efficacité, d’où l’utilisation detechniques moins sophistiquées

• On utilise encore des outils mais en leur accordant moinsd’importance que par le passé : analyses forces/faiblesses,scénarios et analyses de sensibilité, le benchmarking,l’identification des compétences fondamentales

20

Conclusion section I

• Usage moins fréquent du terme PS au profit d’une notionapparentée : le management stratégique

• Management stratégique : combinaison de 3 processus :– Économique permettant de répondre aux questions déjà énoncées : qui

sommes-nous, que veut-on faire, qu’allons-nous faire?– Politique : s’intéressant à l’identification des acteursen présence, à leurs

possibilités d’action– Bureaucratique : centré sur les choix d’organisations, l’animation des

individus et les modes de contrôle

• Rôles majeurs du processus de planification:– Stimulant de la réflexion stratégique– Un vecteur de la négociation

�Combiner une indispensable réactivité et dose de préactivité21

Section II La planification opérationnelle

• Plan opérationnel (PO) traduit en actions les choix stratégiques de laPS

• C’est l’étape de liaison entre les décisions stratégiqueset laprocédure budgétaire

• C’est le chiffrage des choix stratégiques sur un horizon limité à 5ans (plus souvent 3 ans)

• Il s’agit de plans glissants dans la mesure où chaque année on ajouteune année au plan, tout en affinant au fur et à mesure les prévisionsen se rapprochant de l’année en cours.

• Il s’agit de programmer les différentes étapes nécessaires à laréalisation de la stratégie et de coordonner les différentes activités

22

Section II La planification opérationnelle

• Pour chaque fonction/division :– On définit la planification des actions– On définit les responsabilités– On alloue les moyens financiers, humains et/ou techniques

• POpeut se subdiviser en plans partiels (plan d’investissement,plan de financement, documents de synthèse prévisionnels,plan de RH)

• Enfin POet budget annuel sont souvent intégrés : le budget estla première année du plan

23

Section III Le système budgétaire

• 1. Objectifs et limites du système budgétaire

• 2. L’articulation des budgets

• 3. Le processus d’élaboration des budgets

• 4. Le rôle du contrôleur de gestion dans l’élaboration desbudgets

24

Section III Le système budgétaire 1. Objectifs et limites du système budgétaire1.1. Le budget un outil central du contrôle

• Objectifs chiffrés découlant d’un programme, et mettant enœuvre des moyens – budget établi en général pour une année etdécoupé en mois pour suivre les réalisations

• Le budget est une partie de la gestion budgétaire :– Gestion budgétaire : établissement du budget, mesure et analyse des

écarts, mise en place d’actions correctives

• Le budget comme outil central du contrôle :– Instrument de prévision et de simulation

– Instrument de délégation, motivation, évaluation de la performance

– Instrument de coordination des actions et de prévention des conflits(négociations)

25

Section III Le système budgétaire 1. Objectifs et limites du système budgétaire1.1. Le budget un outil central du contrôle

• Support de pilotage donc support d ’analyse, de diagnostic :info faisant sens et focalisant l’attention sur les enjeuxessentiels à condition de :– traiter les variations saisonnières,

– dépasser une simple comparaison prévision / réel : comparaisonsréel n / réel n-1, trajectoires historiques, lissages, ratios deprogressions,

– rapporter les données financières à des volumes, ratios moyens,

– mettre en relation données financières et données non financières :qualité, délais, etc...

– rapprocher résultats des principaux facteurs de causalité

– dégager des synthèses

26

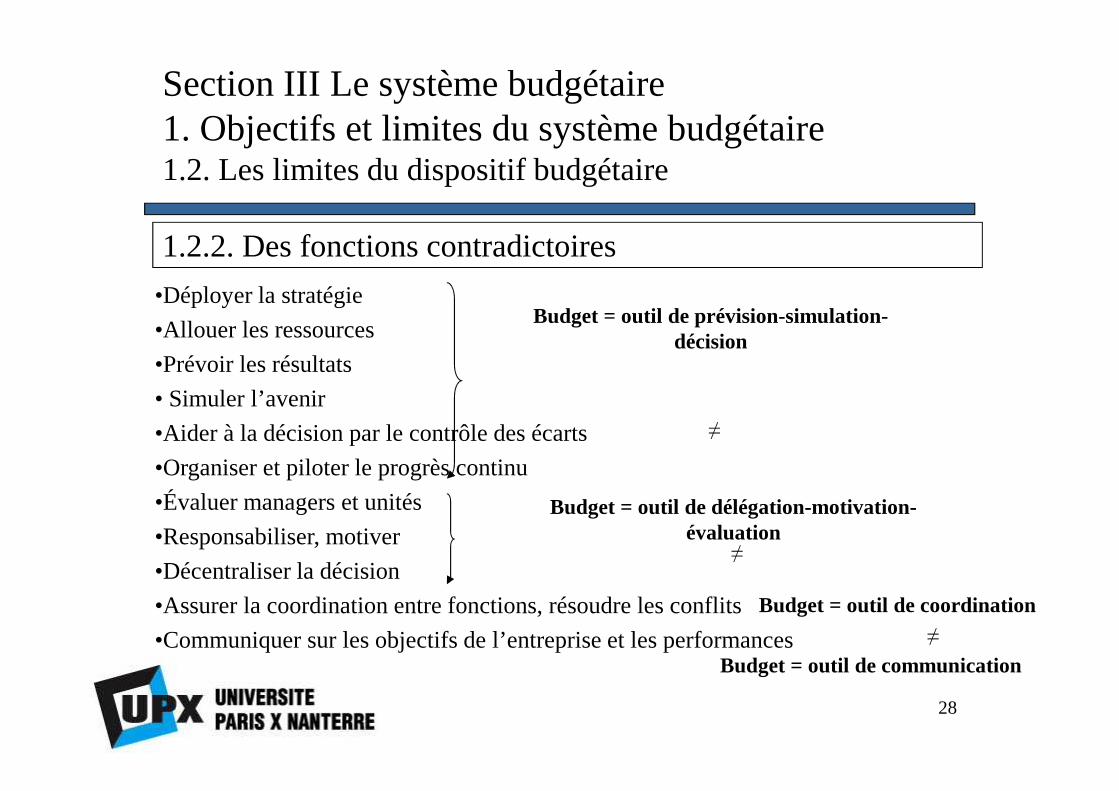

Section III Le système budgétaire 1. Objectifs et limites du système budgétaire1.2. Les limites du dispositif budgétaire

• Le contrôle budgétaire ne suffit pas : il faut y ajouter des données nonfinancières, des ratios, des indicateurs de pilotage physiques (taux desatisfaction, taux de non qualité, taux de rebus, taux de prospection,etc…)

•Difficultés à établir des prévisions fiables dans des environnements deplus en plus instables qui encouragent à utiliser d’autres outils decontrôle

1.2.1. Le budget n’est pas seul à définir le système de contrôle

27

Section III Le système budgétaire 1. Objectifs et limites du système budgétaire1.2. Les limites du dispositif budgétaire

•Déployer la stratégie

•Allouer les ressources

•Prévoir les résultats

• Simuler l’avenir

•Aider à la décision par le contrôle des écarts

•Organiser et piloter le progrès continu

•Évaluer managers et unités

•Responsabiliser, motiver

•Décentraliser la décision

•Assurer la coordination entre fonctions, résoudre les conflits

•Communiquer sur les objectifs de l’entreprise et les performances

1.2.2. Des fonctions contradictoires

Budget = outil de prévision-simulation-décision

Budget = outil de délégation-motivation-évaluation

Budget = outil de coordination

Budget = outil de communication

≠

≠

≠

28

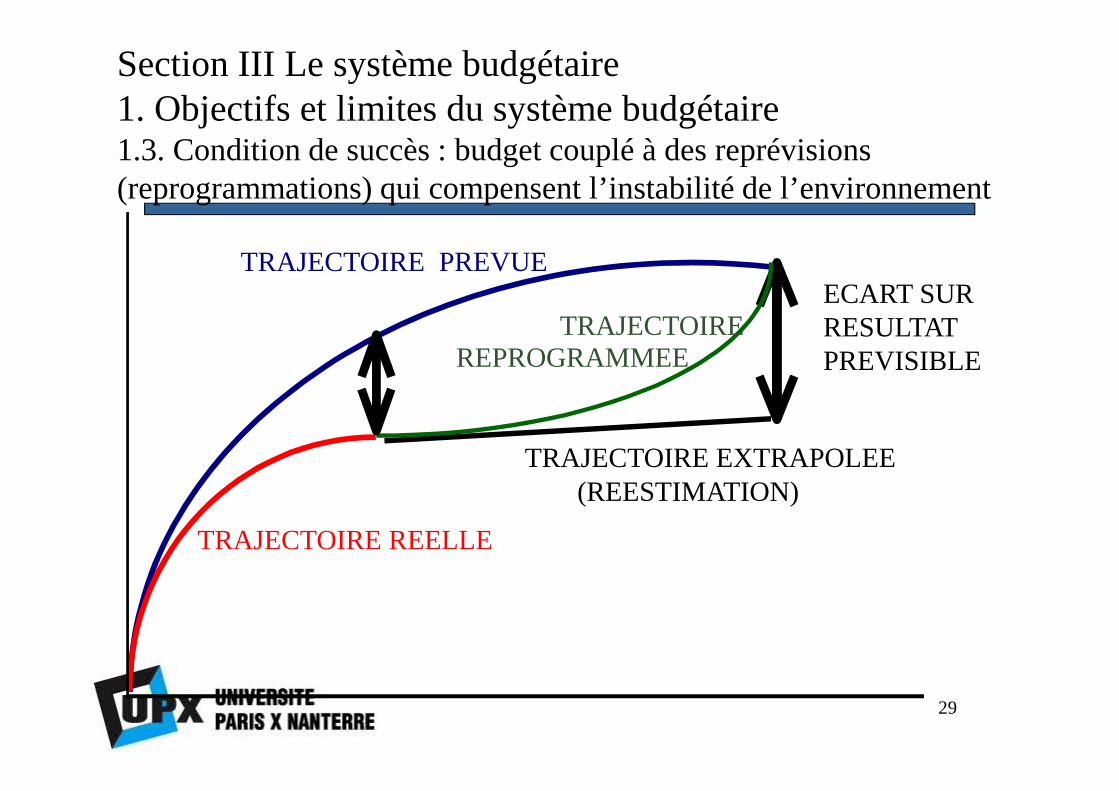

TRAJECTOIRE PREVUE

TRAJECTOIRE REELLE

ECART SURRESULTATPREVISIBLE

TRAJECTOIRE EXTRAPOLEE(REESTIMATION)

TRAJECTOIREREPROGRAMMEE

Section III Le système budgétaire 1. Objectifs et limites du système budgétaire1.3. Condition de succès : budget couplé à des reprévisions (reprogrammations) qui compensent l’instabilité de l’environnement

29

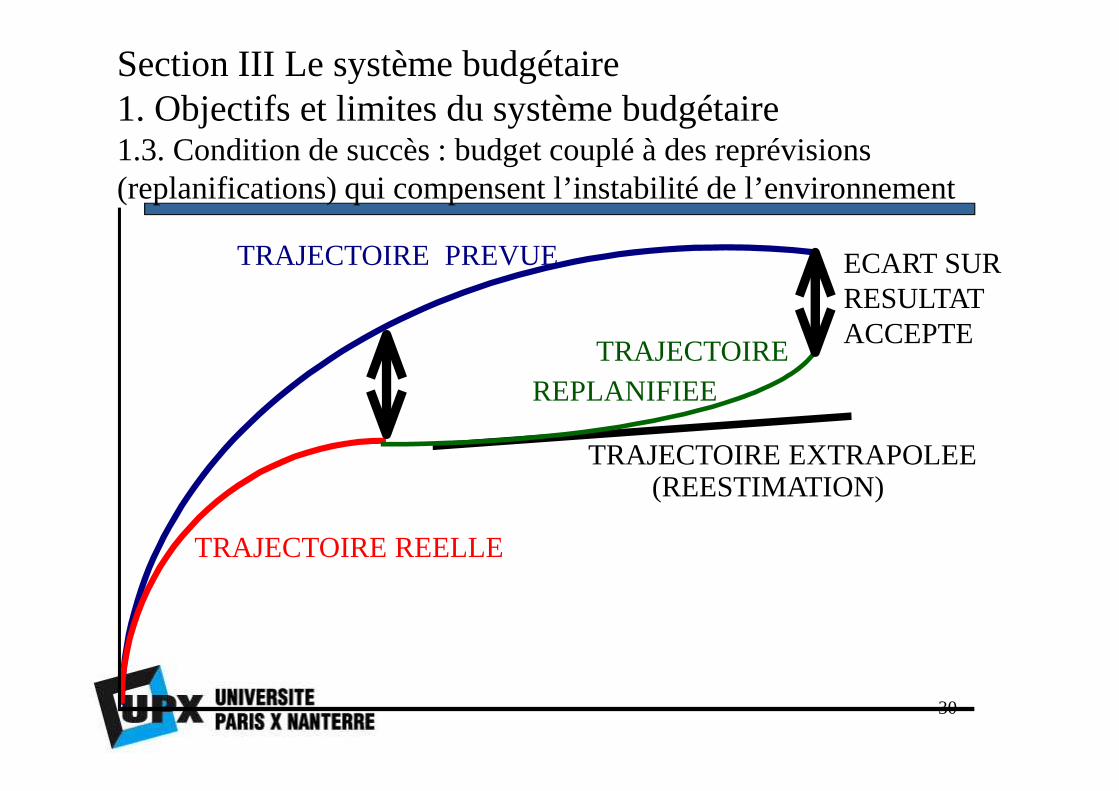

TRAJECTOIRE REELLE

TRAJECTOIRE EXTRAPOLEE(REESTIMATION)

TRAJECTOIREREPLANIFIEE

ECART SURRESULTATACCEPTE

TRAJECTOIRE PREVUE

Section III Le système budgétaire 1. Objectifs et limites du système budgétaire1.3. Condition de succès : budget couplé à des reprévisions (replanifications) qui compensent l’instabilité de l’environnement

30

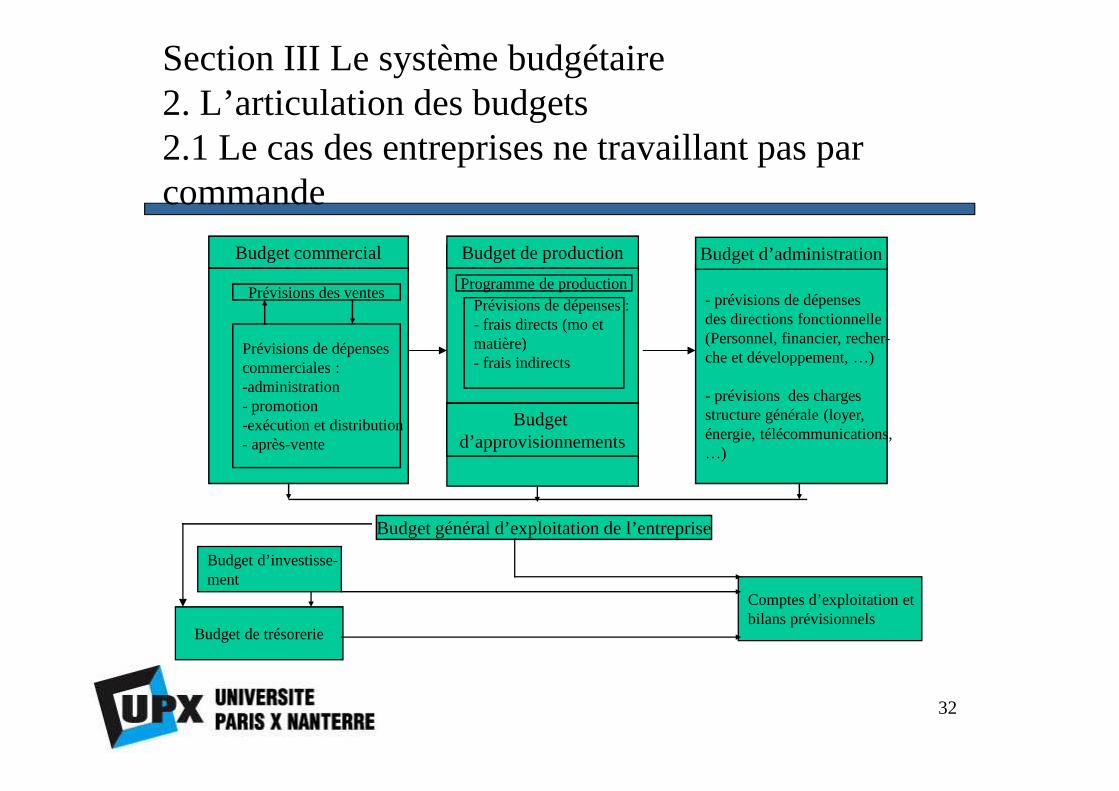

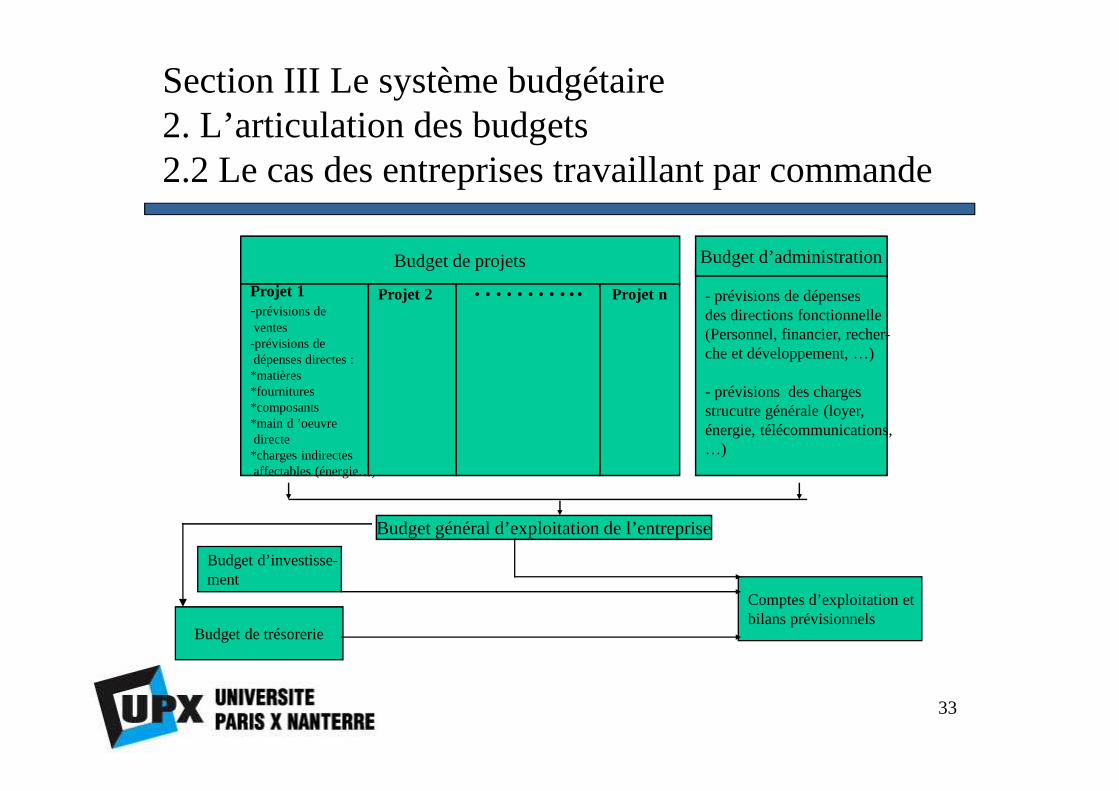

Section III Le système budgétaire 2. L’articulation des budgets

• L’articulation des différents budgets : différentes phasesdans les cycles d’exploitation et d’investissement quidonnent lieu à différents budgets

• De la prévision des ventes découlent toutes les autres

• Les méthodes diffèrent fondamentalement selon l’activitéde l’entreprise :

• En cas d’activité par commandes (industrielle ou de services),le budget s’établit par commande puis par servicesfonctionnels

• En cas d’activité industrielle de fabrication en série ou denégoces, le budget s’établit par fonction : ventes, production,approvisionnement, services fonctionnels

31

Section III Le système budgétaire 2. L’articulation des budgets2.1 Le cas des entreprises ne travaillant pas par commande

- prévisions de dépenses des directions fonctionnelle(Personnel, financier, recher-che et développement, …)

- prévisions des charges structure générale (loyer,énergie, télécommunications,…)

Budget commercial Budget de production Budget d’administration

Prévisions des ventes

Prévisions de dépenses commerciales :-administration- promotion-exécution et distribution- après-vente

Programme de productionPrévisions de dépenses :- frais directs (mo etmatière)- frais indirects

Budget d’investisse-ment

Comptes d’exploitation etbilans prévisionnels

Budget de trésorerie

Budget général d’exploitation de l’entreprise

Budget d’approvisionnements

32

Section III Le système budgétaire 2. L’articulation des budgets2.2 Le cas des entreprises travaillant par commande

- prévisions de dépenses des directions fonctionnelle(Personnel, financier, recher-che et développement, …)

- prévisions des charges strucutre générale (loyer,énergie, télécommunications,…)

Budget d’administrationBudget de projets

Projet 1-prévisions deventes-prévisions dedépenses directes :*matières*fournitures*composants*main d ’oeuvredirecte*charges indirectesaffectables (énergie…)

Projet 2 Projet n………..

Budget d’investisse-ment

Comptes d’exploitation etbilans prévisionnels

Budget de trésorerie

Budget général d’exploitation de l’entreprise

33

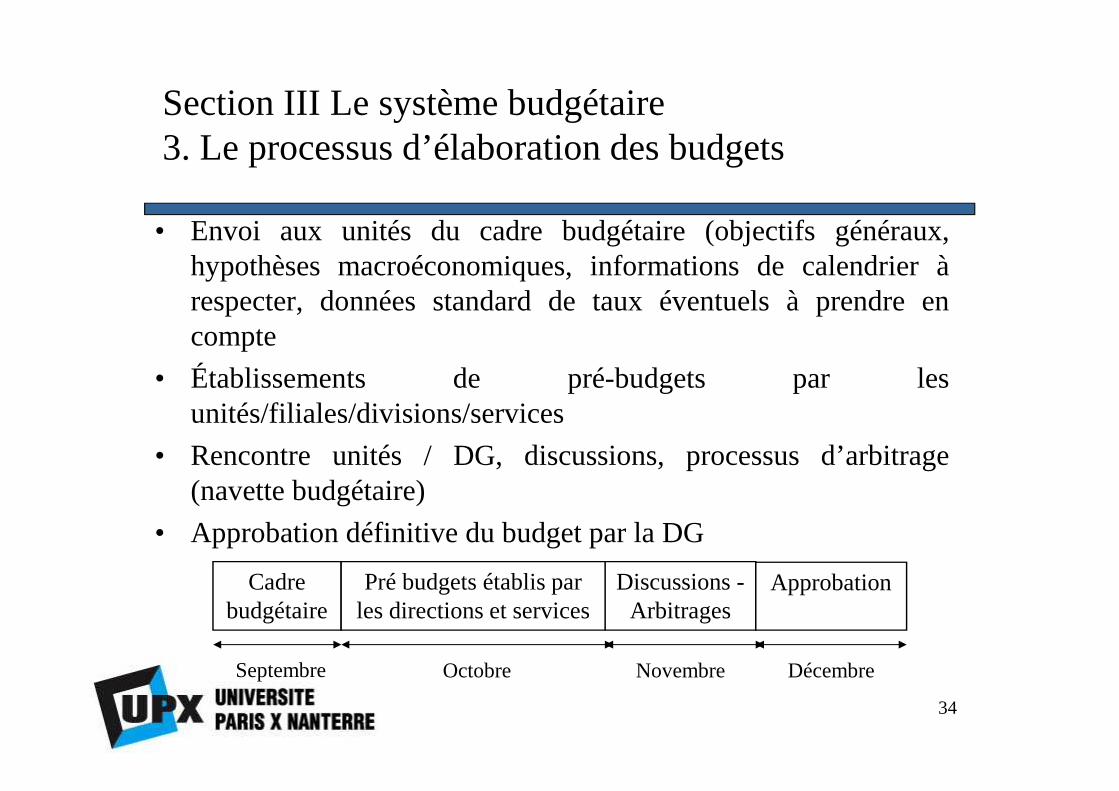

Section III Le système budgétaire 3. Le processus d’élaboration des budgets

• Envoi aux unités du cadre budgétaire (objectifs généraux,hypothèses macroéconomiques, informations de calendrieràrespecter, données standard de taux éventuels à prendre encompte

• Établissements de pré-budgets par lesunités/filiales/divisions/services

• Rencontre unités / DG, discussions, processus d’arbitrage(navette budgétaire)

• Approbation définitive du budget par la DG

Cadre budgétaire

Discussions -Arbitrages

Pré budgets établis par les directions et services

Approbation

Septembre Octobre Novembre Décembre

34

Section III Le système budgétaire 4. Le rôle du contrôleur de gestion dans l’élaboration des budgets

• Conçoit la procédure budgétaire :– Forme et contenu de chaque budget– Formulaires à remplir– Calendrier de la navette budgétaire– Hypothèses budgétaires : objectifs généraux, taux de marge à

atteindre, réduction des frais généraux, taux de change àretenir, coûts standards, etc…

• Coordonne et consolide : participe aux réunions,coordonne les modifications et les itérationssuccessives, effectue les synthèses, vérifie le« bouclage des documents finaux »

35

Conclusion : critiques du processus budgétaire

• Processus de planification et de budget fortement critiqué :– Lourdeur

– Effets pervers

– Obsolescence des prévisions

• Bien utilisé, il reste cependant un outil bien central ducontrôle de gestion et il paraît difficile de s’en passer

• Les entreprises sans budget l’ont de fait remplacé pard’autres outils : prévisions glissantes à 3 mois par exemple

36

Conclusion : les conditions du succès

• Doit être couplé avec un mécanisme de reprévisions qui compensentl’instabilité de l’environnement

• Le budget initial doit rester toute l’année comme référence, et servirensuite d’évaluation de la performance des responsables

• Maintenir l’équilibre top-down et bottom-up :– l’occasion d’échanger sur les enjeux majeurs et les choix stratégiques ;– la fixation d’objectifs par le top évite les allers-retours coûteux en temps– Le processus bottom-up et les réunions budgétaires permettent de limiter le

« slack » budgétaire : sentir où sont les prévisions « justes »– le budget retenu (référence pour l’évaluation) peut être différent des

prévisions que la direction retient comme réalistes (en général objectifs plusambitieux que les prévisions)

• Simplifier au maximum la procédure, en allégeant le niveaude détail eten raccourcissant les délais. Un bon timing (dans un grand groupe)semble être un budget établi en 2-3 mois (octobre-décembre).

37

![Budget 2014: Budget plan [French]](https://img.pdfslide.fr/doc/110x75/55cf9902550346d0339afd61/budget-2014-budget-plan-french.jpg)